Noroccidente - Banco de la República (banco central de ... · Producción de pesca en el Océano...

55

Boletín Económico Regional Noroccidente Antioquia / Chocó III trimestre de 2010

Transcript of Noroccidente - Banco de la República (banco central de ... · Producción de pesca en el Océano...

Boletín Económico Regional

NoroccidenteAntioquia / Chocó

III trimestre de 2010

CONTENIDO

PANORAMA ECONÓMICO ................................................................................................ 3

I. ANTIOQUIA .................................................................................................................. 4

A. COMERCIO ............................................................................................................... 4

1. Encuesta de opinión comercial – Fenalco ............................................................... 4

2. Comercio de vehículos ............................................................................................ 5

3. Encuesta mensual de expectativas económicas (EMEE) ........................................ 6

B. SISTEMA FINANCIERO .......................................................................................... 8

1. Colocaciones ........................................................................................................... 8

2. Captaciones ............................................................................................................. 9

3. Créditos del Fondo de Financiamiento para el Sector Agropecuario (Finagro) ... 10

C. CONSTRUCCIÓN ................................................................................................... 11

1. Licencias................................................................................................................ 11

2. Vivienda nueva y oferta de vivienda ..................................................................... 13

3. Despachos de cemento gris ................................................................................... 14

D. HOTELERÍA Y TURISMO ..................................................................................... 15

E. INDUSTRIA ............................................................................................................. 16

1. Encuesta de opinión industrial conjunta (EOIC)................................................... 16

2. Resultados empresariales ...................................................................................... 18

F. COMERCIO EXTERIOR ......................................................................................... 20

1. Exportaciones ........................................................................................................ 20

2. Importaciones ........................................................................................................ 25

G. MERCADO LABORAL .......................................................................................... 26

H. PRECIOS.................................................................................................................. 27

I. SERVICIOS PÚBLICOS .......................................................................................... 28

J. RECAUDO DE IMPUESTOS .................................................................................. 30

K. MOVIMIENTO DE SOCIEDADES ....................................................................... 31

II. CHOCÓ ......................................................................................................................... 35

A. SISTEMA FINANCIERO ........................................................................................ 35

1. Colocaciones ......................................................................................................... 35

2

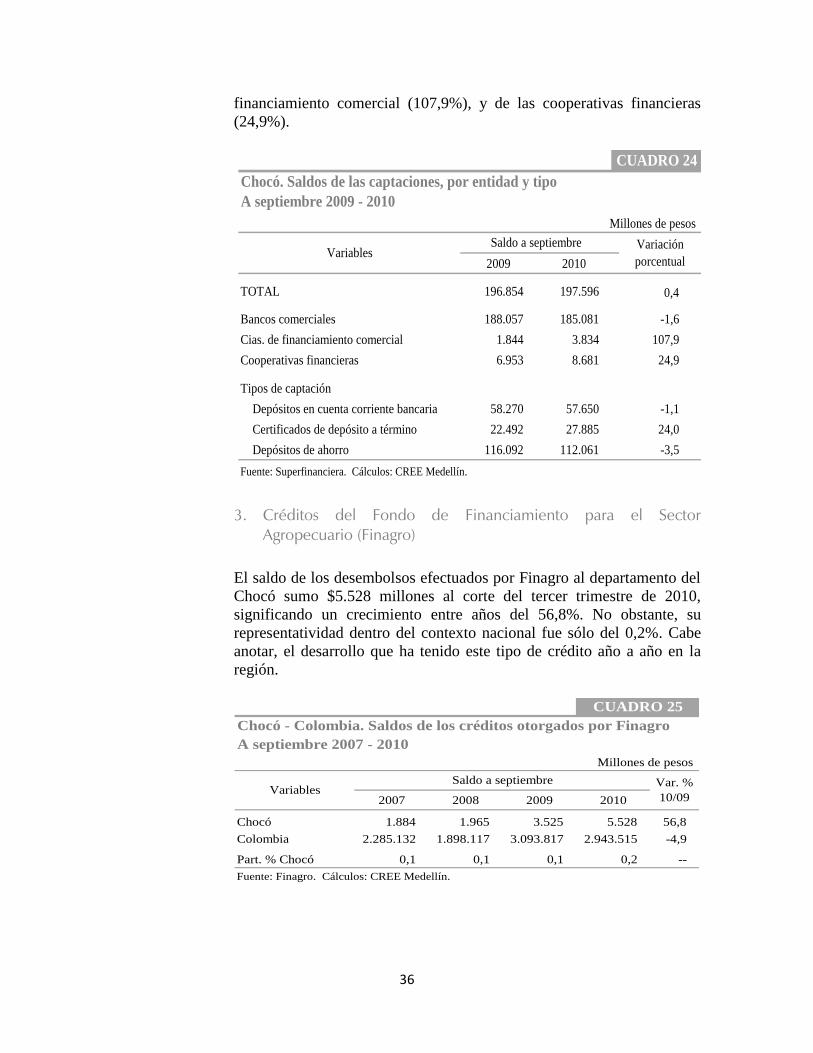

2. Captaciones ........................................................................................................... 35

3. Créditos del Fondo de Financiamiento para el Sector Agropecuario (Finagro) ... 36

B. PESCA ...................................................................................................................... 37

1. Producción de pesca en el Océano Pacífico .......................................................... 37

2. Producción de pesca en la cuenca del río Atrato ................................................... 38

C. COMERCIO EXTERIOR ........................................................................................ 39

D. MERCADO LABORAL .......................................................................................... 39

E. PRECIOS .................................................................................................................. 40

F. SERVICIOS PÚBLICOS .......................................................................................... 41

G. RECAUDO DE IMPUESTOS ................................................................................. 41

III. DESEMPEÑO LABORAL RECIENTE: MEDELLÍN VS. 13 CIUDADES ............... 43

IV. CONSIDERACIONES FINALES ................................................................................ 52

3

PANORAMA ECONÓMICO

El comportamiento de la economía regional continuó en fase expansiva al

cierre del tercer trimestre de 2010, coherente con lo exhibido en el

compendio nacional, quebrando de esta manera la tendencia negativa

presentada en 2009.

• Según la información disponible a septiembre de 2010 la economía

antioqueña continuó mostrando un buen desempeño, en un marco de

baja inflación. En el sector real se destacaron los crecimientos anuales en

la producción y ventas que reportaron las encuestas a industriales y

comerciantes. Asimismo, las firmas que dan cuenta de sus balances a la

Superfinanciera de Colombia presentaron una notable mejoría en las

ventas y utilidades; al igual, los indicadores líderes del sector de la

construcción corroboraron la dinámica expuesta a lo largo del año. Otros

parámetros de desempeño, tales como el crecimiento de las

importaciones de bienes de capital y de intermedios, el aumento en el

recaudo de impuestos nacionales, el incremento en los consumos de

energía eléctrica y gas natural, y la venta de vehículos, ratificaron la

expansión de la actividad local.

• En lo que concierne al sector financiero, los saldos al cierre del tercer

trimestre señalaron evolución en todos los tipos de cartera, siendo más

relevante en vivienda, consumo y comercial. Por el contrario, las

colocaciones realizadas por las compañías de financiamiento comercial,

retrocedieron de manera interanual.

• Impulsadas por las mayores ventas de oro, las exportaciones

antioqueñas se acrecentaron a un buen ritmo. No obstante, las

transacciones del resto de productos no registraron variaciones

importantes. En el caso de Venezuela, la sustitución de las exportaciones

hacia ese país aún es incipiente.

• Respecto de la economía del Chocó, continuó la tendencia favorable

de las cuentas activas del sistema financiero; igualmente, se observó una

mejoría en los indicadores del mercado laboral, así como una inflación

baja y estable; crecimiento en el recaudo de impuestos nacionales y un

buen desempeño del sector pesquero en el río Atrato.

4

I. ANTIOQUIA

A. COMERCIO

Los diferentes indicadores que miden el comportamiento del comercio en

Antioquia continuaron positivos en lo corrido de 2010, señalando una

mejor dinámica con respecto a enero – septiembre de 2009; de manera

semejante se mantuvieron las ventas de vehículos, prorrogando su auge

durante el año.

1. Encuesta de opinión comercial – Fenalco

Las principales conclusiones de la Encuesta de Opinión Comercial que

realizó Fenalco Antioquia sobre la evolución de la actividad en el mes

de septiembre, con una muestra efectiva de 549 comerciantes, fueron las

siguientes:

• La dinámica de la actividad comercial fue positiva en lo corrido del

año, si se coteja con la exhibida en igual periodo de 2008 y 2009. En

septiembre de 2010 fue superior el porcentaje de

empresas mayoristas y minoristas que reportaron

ventas más altas a las registradas en agosto, al igual

que en el acumulado de los nueve primeros meses

del año. Buena parte de los sectores minoristas

reportaron ventas más altas, sobresaliendo vehículos,

grandes cadenas, librerías, materiales de

construcción y cacharrerías. En el comercio

mayorista se destacaron los sectores de vestuario,

químicos, rancho, textiles y materiales de

construcción.

• En el acumulado a septiembre se evidenció un mayor nivel de

inventarios que los registrados hace un año. En la distribución mayorista

fueron más altos en rancho, librerías, maquinaria y ferreterías, en la

minorista en fotografía, grandes cadenas y vehículos.

• En el periodo analizado aumentó el porcentaje de empresas con

pedidos más altos a proveedores. Resaltaron vestuario, librerías y

maquinaria en el sector mayorista. En el minorista vehículos,

combustibles y maquinaria.

La buena dinámica del

comercio antioqueño fue

propiciada, en parte, por las

ventas mayoristas, sin

desconocer los resultados del

comercio minorista.

5

• Entre enero y septiembre de 2010 el porcentaje de comerciantes con

cartera vencida alta disminuyó respecto de 2009, pasando de 39,4% a

22,8%.

• El clima de los negocios es bueno. El 51,9% de los comerciantes

encuestados tienen expectativas favorables; en 2009 era sólo el 8,1%.

Medellín - Valle de Aburrá. Situación del comercio, según mercado

2009 2010 2009 2010 2009 2010

Cantidades vendidas más altas 7,3 31,1 9,7 37,4 6,1 27,9

Pedidos altos 3,5 9,7 4,9 14,5 2,8 7,4

Inventarios altos 6,6 12,9 8,1 13,1 8,1 12,8

Niveles de cartera vencida alto 39,4 22,8 40,9 22,8 38,7 22,8

Mayor margen comercial 2,5 8,8 3,9 11,7 2,4 7,4

Expectativas favorables 8,1 51,9 11,0 55,4 6,6 50,3

Fuente: EOC - Fenalco Antioquia.

CUADRO 1

TotalConcepto

MinoristasMayoristas

Acumulado a septiembre 2009 - 2010

GRÁFICO 1

Medellín - Valle de Aburrá. Cantidades vendidas más altas, porcentaje mensual de respuestas

2008 - 2010

Fuente: EOC - Fenalco Antioquia.

0

5

10

15

20

25

30

35

40

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

2008 2009 2010

Porcentaje

2. Comercio de vehículos

La venta de vehículos nuevos, ensamblados e importados, en la ciudad

de Medellín durante el tercer trimestre de 2010 fue de 9.400 unidades,

consolidando en lo corrido del año 24.624 unidades, cifras con un

importante repunte frente a 2009, soportado en variaciones interanuales

6

del 44,1% y 38,2%, en su orden. Cabe señalar, que en el lapso de

referencia el volumen de operaciones superó a los anteriores trimestres,

observando en septiembre las mayores ventas durante el año, 3.326

vehículos, guarismo que no se presentaba desde 2007. La recuperación

del sector estuvo sustentada por la disminución de los precios de venta,

estrategias de mercadeo y las menores tasas de interés ofrecidas para la

compra de este tipo de bienes. Por segmentos del mercado, los vehículos

de uso familiar (automóviles particulares y utilitarios), continuaron

mostrando la más alta contribución, cercana al 75%. Los resultados del

lapso enero – septiembre posicionaron a Medellín como la segunda

ciudad con mayor participación dentro de las ventas del mercado

nacional, con el 14,1%, superada por Bogotá D.C.; le siguieron en su

orden Cali y Bucaramanga.

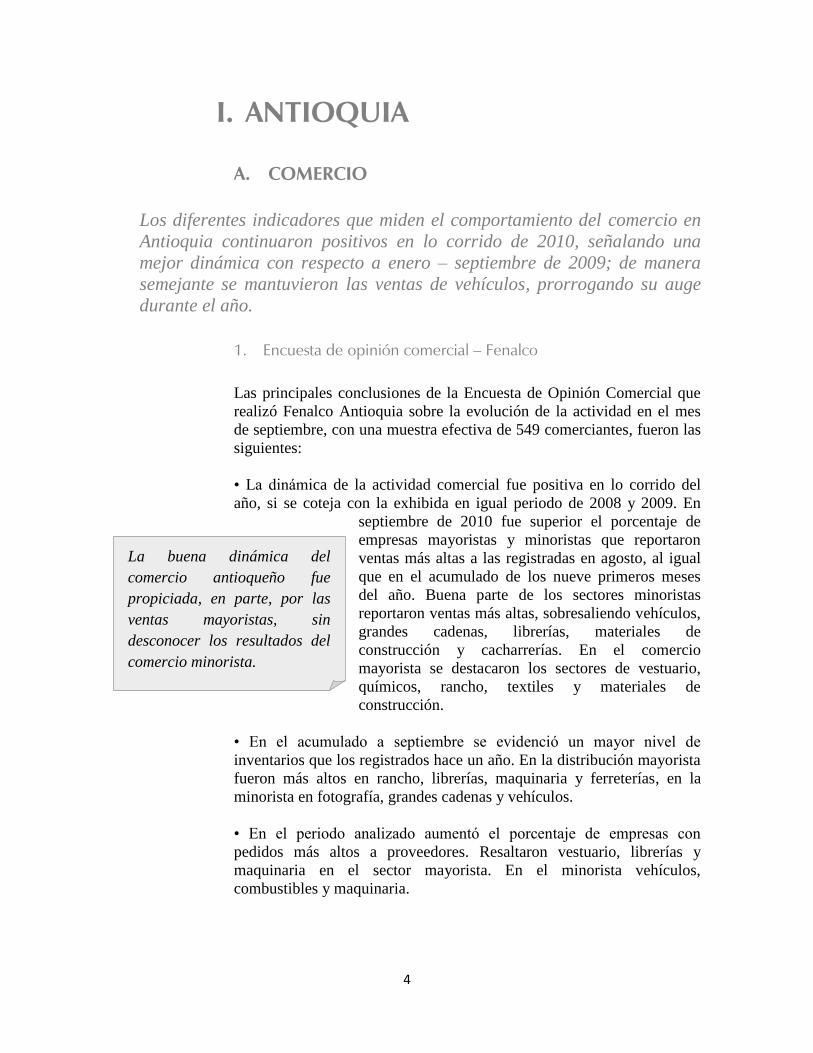

3. Encuesta mensual de expectativas económicas (EMEE)

Los resultados de la EMEE en Antioquia para el mes de septiembre de

2010 fueron positivos en el balance del volumen de ventas, con una

franca mejoría frente a igual mes del año pasado, así como un cambio de

tendencia hacia franja positiva. Adicionalmente, las expectativas del

volumen de ventas para los próximos 12 meses continuaron creciendo de

manera intermensual por encima del resultado de septiembre de 2009,

denotando un restablecimiento del nivel de optimismo.

7

GRÁFICO 3

Colombia - Antioquia. Balance mensual del volumen de ventas

2006 - 2010

Fuente: EMEE - Banco de la República.

-50

-40

-30

-20

-10

0

10

20

30

40

50

Ene-

06

Mar

-06

May

-06

Jul-

06

Sep

-06

No

v-0

6

Ene-

07

Mar

-07

May

-07

Jul-

07

Sep

-07

No

v-0

7

Ene-

08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-0

8

Ene-

09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-0

9

Ene-

10

Mar

-10

May

-10

Jul-

10

Sep

-10

PorcentajeNacional

Antioquia

GRÁFICO 4

Colombia - Antioquia. Expectativas en el crecimiento de las ventas para los proximos 12 meses

2006 - 2010

Fuente: EMEE - Banco de la República.

0

10

20

30

40

50

60

70

80

90

Ene-

06

Mar

-06

May

-06

Jul-

06

Sep

-06

No

v-0

6

Ene-

07

Mar

-07

May

-07

Jul-

07

Sep

-07

No

v-0

7

Ene-

08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-0

8

Ene-

09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-0

9

Ene-

10

Mar

-10

May

-10

Jul-

10

Sep

-10

PorcentajeNacional

Antioquia

8

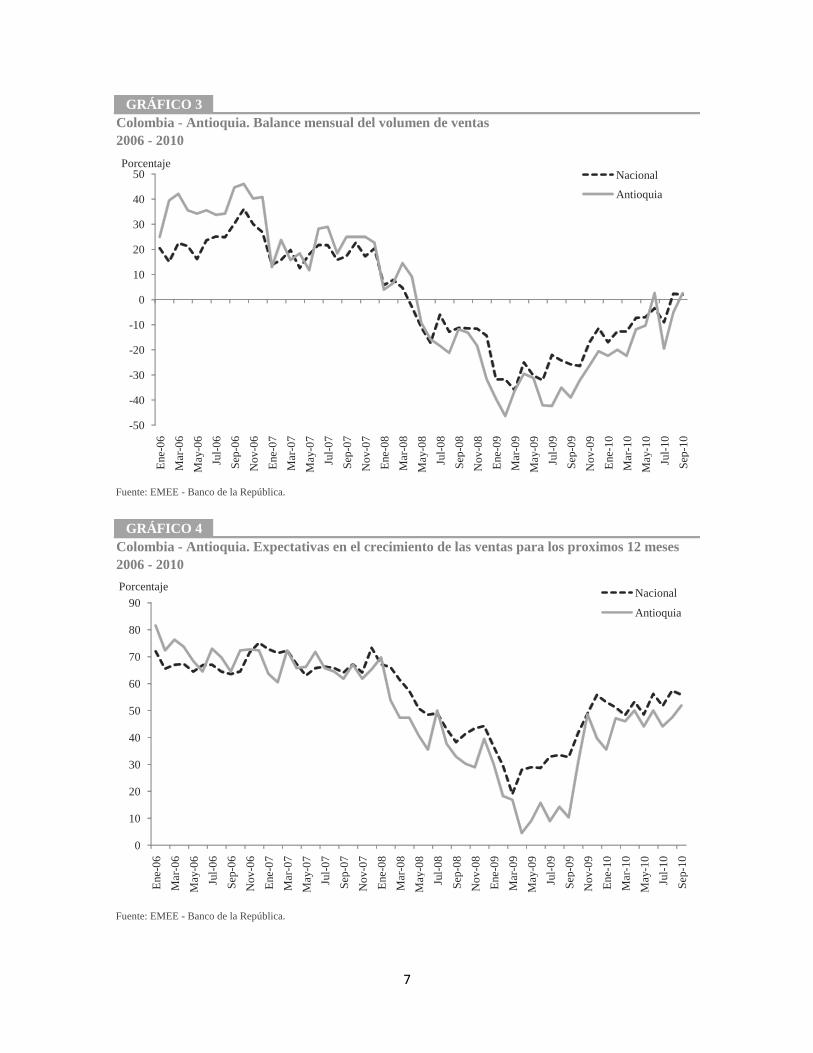

B. SISTEMA FINANCIERO

La actividad financiera en Antioquia continuó su etapa de recuperación,

dejando atrás las variaciones negativas observadas en períodos

anteriores.

1. Colocaciones

Al cierre del tercer trimestre de 2010, el valor total de la cartera de

créditos de los intermediarios financieros situados en Antioquia fue de

$26.430 miles de millones, con un incremento anual del 13,4%. La

mayor dinámica se explicó, principalmente, por el desempeño de los

bancos comerciales, que crecieron a un ritmo anual del 22,1%. La

cartera de las compañías de financiamiento comercial continuó cayendo,

colocándose en -30,5%. Por su parte, las cooperativas financieras

evolucionaron de manera anual en 14,2%.

Antioquia. Saldos de las colocaciones, por entidad y tipo

A septiembre 2009 - 2010

Miles de millones de pesos

2009 2010

TOTAL 23.300 26.430 13,4

Bancos comerciales 18.555 22.651 22,1

Cias. de financiamiento comercial 3.671 2.553 -30,5

Cooperativas financieras 1.074 1.226 14,2

Tipos de colocación

Créditos de consumo 5.509 6.176 12,1

Créditos de vivienda 1.417 1.716 21,1

Créditos comerciales 15.907 18.053 13,5

Microcréditos 467 485 3,9

Fuente: Superfinanciera. Cálculos: CREE Medellín.

VariablesSaldo a septiembre Variación

porcentual

CUADRO 2

Según la categoría de la cartera se distinguen los siguientes aspectos:

• Luego de registrar tasas de crecimiento anual negativas desde

septiembre de 2009, la cartera comercial al cierre de igual mes de 2010

aumentó el 13,5%, lo cual sugiere un mejor comportamiento de la

inversión en el sector real. Lo advertido en lo corrido de 2010, era que la

transmisión de las tasas de política a través del canal de crédito, solo

había tenido efectos positivos en la cartera de consumo y de vivienda.

Cabe señalar, que el aumento de la cartera comercial explicó el 68,3% de

la variación total.

9

• El crédito de consumo, que en septiembre del año pasado cayó de

manera anual el 10,4%, aumentó el 12,1% y participó con el 23,4% del

total de las colocaciones. El buen desempeño se asoció al aumento en la

confianza de los consumidores y las bajas tasas de interés.

• Favorecida por las políticas anticíclicas gubernamentales, las menores

tasas de interés y las políticas de los intermediarios financieros, la

cartera de vivienda continuó aumentando a un buen ritmo (21,1%).

GRÁFICO 5

Antioquia. Variación anual de los saldos de cartera al cierre de trimestre

2006 – 2010

Fuente: Superfinanciera. Cálculos: CREE Medellín.

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

50

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

jun.

Sep

.

2006 2007 2008 2009 2010

Porcentaje

Consumo Comercial Vivienda

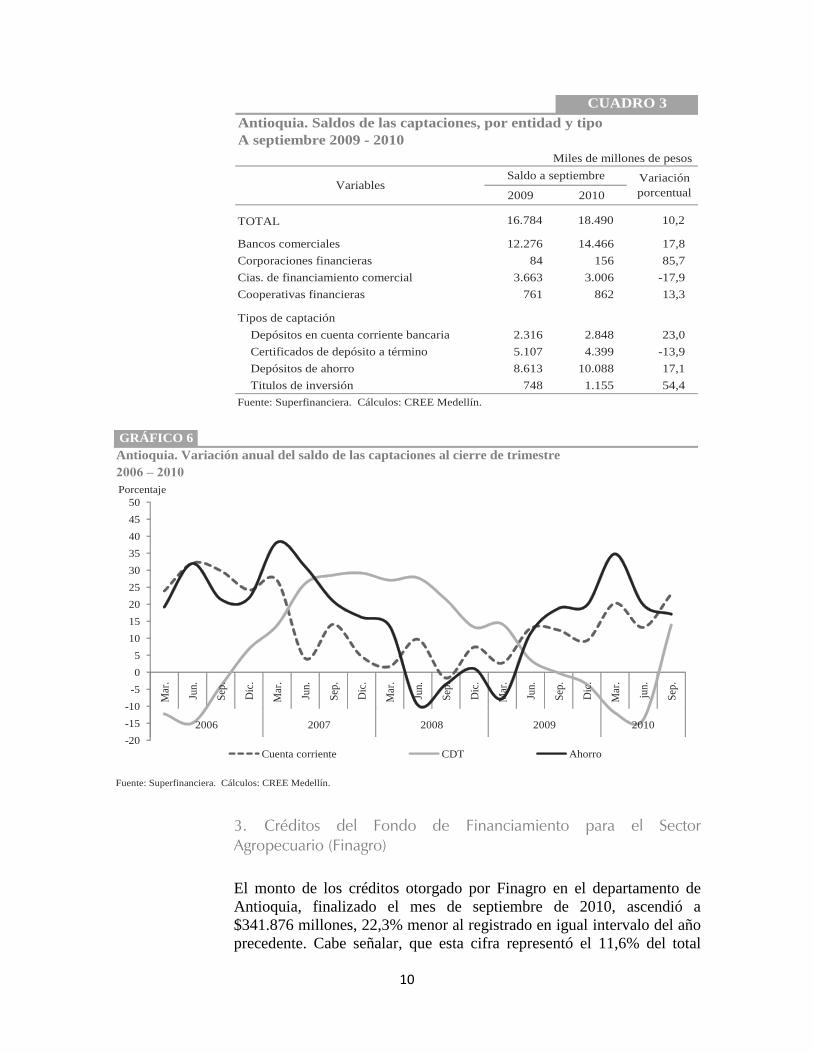

2. Captaciones

Al cierre de septiembre de 2010 el valor de las captaciones ascendió a

$18.490 miles de millones, significando una variación anual del 10,2%.

Los depósitos en cuenta corriente, con una participación sobre el total

del 15,4%, crecieron de manera interanual el 23,0%.

Los depósitos de ahorro aumentaron el 17,1% y

representaron el 54,6%; por su parte, los

certificados de depósito a término fueron poco

atractivos (rentabilidad real menor del 2% anual) y

se redujeron 13,9%.

Los bancos comerciales al cerrar el tercer trimestre,

aumentaron su participación del 73,1% en 2009 al

78,2% en 2010, gracias a que las compañías de

financiamiento comercial, cedieron su contribución

del 21,8% al 16,3%.

Contrario a lo exhibido por los

demás operadores, las

compañías de financiamiento

comercial presentaron

variaciones negativas en los

saldos de las colocaciones y

captaciones.

10

Antioquia. Saldos de las captaciones, por entidad y tipo

A septiembre 2009 - 2010

Miles de millones de pesos

2009 2010

TOTAL 16.784 18.490 10,2

Bancos comerciales 12.276 14.466 17,8

Corporaciones financieras 84 156 85,7

Cias. de financiamiento comercial 3.663 3.006 -17,9

Cooperativas financieras 761 862 13,3

Tipos de captación

Depósitos en cuenta corriente bancaria 2.316 2.848 23,0

Certificados de depósito a término 5.107 4.399 -13,9

Depósitos de ahorro 8.613 10.088 17,1

Titulos de inversión 748 1.155 54,4

Fuente: Superfinanciera. Cálculos: CREE Medellín.

VariablesSaldo a septiembre Variación

porcentual

CUADRO 3

GRÁFICO 6

Antioquia. Variación anual del saldo de las captaciones al cierre de trimestre

2006 – 2010

Fuente: Superfinanciera. Cálculos: CREE Medellín.

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

50

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

Jun.

Sep

.

Dic

.

Mar

.

jun.

Sep

.

2006 2007 2008 2009 2010

Porcentaje

Cuenta corriente CDT Ahorro

3. Créditos del Fondo de Financiamiento para el Sector Agropecuario (Finagro)

El monto de los créditos otorgado por Finagro en el departamento de

Antioquia, finalizado el mes de septiembre de 2010, ascendió a

$341.876 millones, 22,3% menor al registrado en igual intervalo del año

precedente. Cabe señalar, que esta cifra representó el 11,6% del total

11

desembolsado a las diferentes regiones, siendo Antioquia la de mayor

participación dentro del contexto nacional; le siguieron en su orden:

Huila, Tolima, Valle del Cauca y Santander.

Por línea de crédito, la más alta concentración la obtuvieron las

inversiones dirigidas a siembras y compra de animales. También fueron

importantes los montos con destino a capital de trabajo para

sostenimiento, comercialización, producción y apoyo.

CUADRO 4

Antioquia - Colombia. Saldos de los créditos otorgados por Finagro

A septiembre 2007 - 2010

Millones de pesos

2007 2008 2009 2010

Antioquia 252.998 251.029 440.024 341.876 -22,3

Colombia 2.285.132 1.898.117 3.093.817 2.943.515 -4,9

Part. % Antioquia 11,1 13,2 14,2 11,6 --

Fuente: Finagro. Cálculos: CREE Medellín.

VariablesVar. %

10/09

Saldo a septiembre

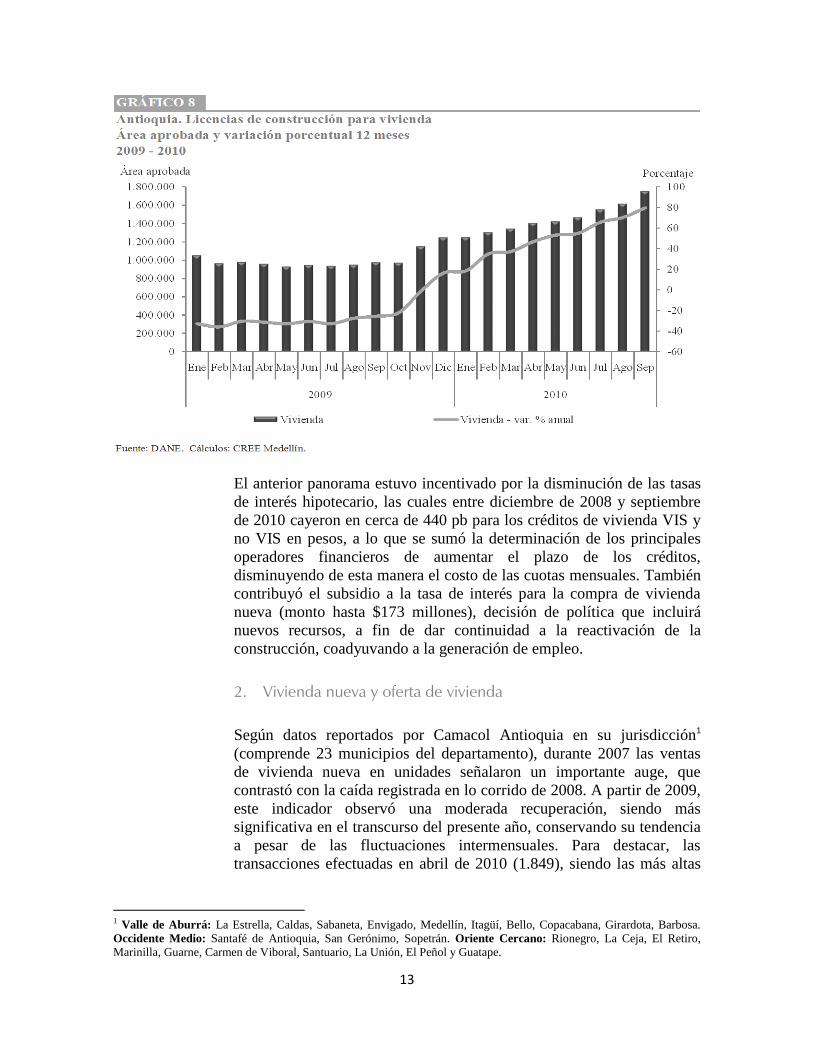

C. CONSTRUCCIÓN

Los resultados de los principales indicadores de la construcción en

Antioquia, al cierre del tercer trimestre de 2010, ubicaron al sector en

una zona positiva y dieron señales favorables en el corto plazo.

1. Licencias

Los diferentes parámetros de medición de la actividad constructora

corroboran su evolución durante el 2010. Según el DANE, en los

últimos doce meses (cierre septiembre), se aprobaron 2.206.417 m2 en

licencias de construcción, que significan un aumento del 58,1%, con

respecto de 2009. Las dirigidas a vivienda crecieron el 79,8%, al pasar

de 975.819 m2 en 2009 a 1.754.634 m

2 en 2010. Lo más destacable es

que se están alcanzando niveles análogos a los exhibidos en agosto de

2007, cuando se registró el mayor metraje aprobado en el ciclo

expansivo del sector.

12

Antioquia. Área aprobada para vivienda y total

Acumulado a septiembre 2009 - 2010

Metros cuadrados

Total Vivienda Total Vivienda Total Vivienda

Septiembre 168.263 96.529 272.594 235.150 62,0 143,6

Año corrido 1.072.249 754.338 1.586.121 1.261.435 47,9 67,2

12 meses 1.395.547 975.819 2.206.417 1.754.634 58,1 79,8

Fuente: DANE. Cálculos: CREE Medellín.

CUADRO 5

Período2009 2010 Var. %

GRÁFICO 7

Antioquia. Variación porcentual del área aprobada para vivienda y total

2007 - 2010

Fuente: DANE. Cálculos: CREE Medellín.

-60

-40

-20

0

20

40

60

80

100

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

2007 2008 2009 2010

Porcentaje

Vivienda - var. % anual Total - var. % anual

Iniciado el primer semestre de 2007, mes a mes los registros señalan

una pronunciada caída del área total aprobada, mayor que la destinada a

vivienda a partir de septiembre de 2008. En el año 2009 se da un quiebre

de tendencia, con recuperaciones más fuertes en vivienda, segmento que

de hecho ha jalonado positivamente al sector en lo corrido del presente

año.

13

El anterior panorama estuvo incentivado por la disminución de las tasas

de interés hipotecario, las cuales entre diciembre de 2008 y septiembre

de 2010 cayeron en cerca de 440 pb para los créditos de vivienda VIS y

no VIS en pesos, a lo que se sumó la determinación de los principales

operadores financieros de aumentar el plazo de los créditos,

disminuyendo de esta manera el costo de las cuotas mensuales. También

contribuyó el subsidio a la tasa de interés para la compra de vivienda

nueva (monto hasta $173 millones), decisión de política que incluirá

nuevos recursos, a fin de dar continuidad a la reactivación de la

construcción, coadyuvando a la generación de empleo.

2. Vivienda nueva y oferta de vivienda

Según datos reportados por Camacol Antioquia en su jurisdicción1

(comprende 23 municipios del departamento), durante 2007 las ventas

de vivienda nueva en unidades señalaron un importante auge, que

contrastó con la caída registrada en lo corrido de 2008. A partir de 2009,

este indicador observó una moderada recuperación, siendo más

significativa en el transcurso del presente año, conservando su tendencia

a pesar de las fluctuaciones intermensuales. Para destacar, las

transacciones efectuadas en abril de 2010 (1.849), siendo las más altas

1 Valle de Aburrá: La Estrella, Caldas, Sabaneta, Envigado, Medellín, Itagüí, Bello, Copacabana, Girardota, Barbosa.

Occidente Medio: Santafé de Antioquia, San Gerónimo, Sopetrán. Oriente Cercano: Rionegro, La Ceja, El Retiro,

Marinilla, Guarne, Carmen de Viboral, Santuario, La Unión, El Peñol y Guatape.

14

dentro de los períodos analizados, seguidas por las realizadas en

septiembre (1.691).

En los nueve meses iniciales del año las comercializaciones totalizaron

12.895 unidades, por un valor cercano a $1.6 billones, cifras que

superaron en 20,6% y 27,0%, en su orden, las de igual lapso de 2009. De

continuar esta trayectoria, la proyección de Camacol al cierre de 2010,

bien podría superar la cifras de 2007 (16.071 viviendas), año en que se

presentaron las mayores ventas históricas en el departamento.

Con respecto a la oferta de vivienda, el saldo a septiembre del presente

año fue de 10.574 unidades; más del 70% correspondió a unidades

diferentes a vivienda de interés social.

GRÁFICO 9

Antioquia. Venta de vivienda nueva y saldo de la oferta de vivienda

2007 - 2010

Fuente: Camacol. Cálculos: CREE Medellín.

7.000

7.500

8.000

8.500

9.000

9.500

10.000

10.500

11.000

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Ene

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

Oct

No

vD

icE

ne

Feb

Mar

Ab

rM

ay Jun

Jul

Ago

Sep

2007 2008 2009 2010

UnidadesUnidades

Ventas de vivienda nueva Oferta de vivienda (eje secundario)

3. Despachos de cemento gris

En términos generales los despachos de cemento gris para el

departamento de Antioquia han permanecido constantes durante los tres

primeros trimestres del presente año, con volúmenes superiores al

primer semestre de 2009 y un poco menores con respecto a julio –

septiembre del mismo año. Para el trimestre en estudio se registraron

327.852 toneladas y 980.291 toneladas en lo corrido del año, con un

crecimiento del 2,7%.

15

D. HOTELERÍA Y TURISMO

El sector hotelero de Medellín y el Oriente Cercano se ha beneficiado de

la realización de una serie de eventos, que le han permitido manejar

porcentajes de ocupación aceptables en lo corrido del año.

Al cierre de septiembre de 2010, y con base en la información

suministrada por Cotelco Antioquia, el porcentaje de ocupación hotelera

en Medellín y el Oriente Cercano del departamento se ubicó en 56,5%,

superando en 4,8 pp el registro de igual mes del año anterior; no

obstante, de manera intermensual perdió 4,6 pp. Para destacar el nivel de

ocupación mostrado en marzo y agosto, 58,6% y 61,1%, en su orden,

gracias a la realización de los Juegos Suramericanos y la Feria de las

Flores, certámenes que impulsaron este indicador frente a los resultados

de iguales meses de 2009, siendo los más altos en lo corrido del año. El

porcentaje de ocupación promedio se ha mantenido en 50,7% entre

enero y septiembre de 2010.

De otro lado, y teniendo en cuenta la sectorización de los hoteles en la

ciudad de Medellín (donde se concentra el 87,5% de los asociados), se

observó una mayor demanda del servicio en la zona del Poblado.

16

GRÁFICO 11

Medellín y oriente cercano. Evolución del porcentaje de ocupación hotelera

2009 - 2010

Fuente: Cotelco.

40

42

44

46

48

50

52

54

56

58

60

62 E

ne

Feb

Mar

Abr

May Jun

Jul

Ago Sep Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

2009 2010

Porcentaje

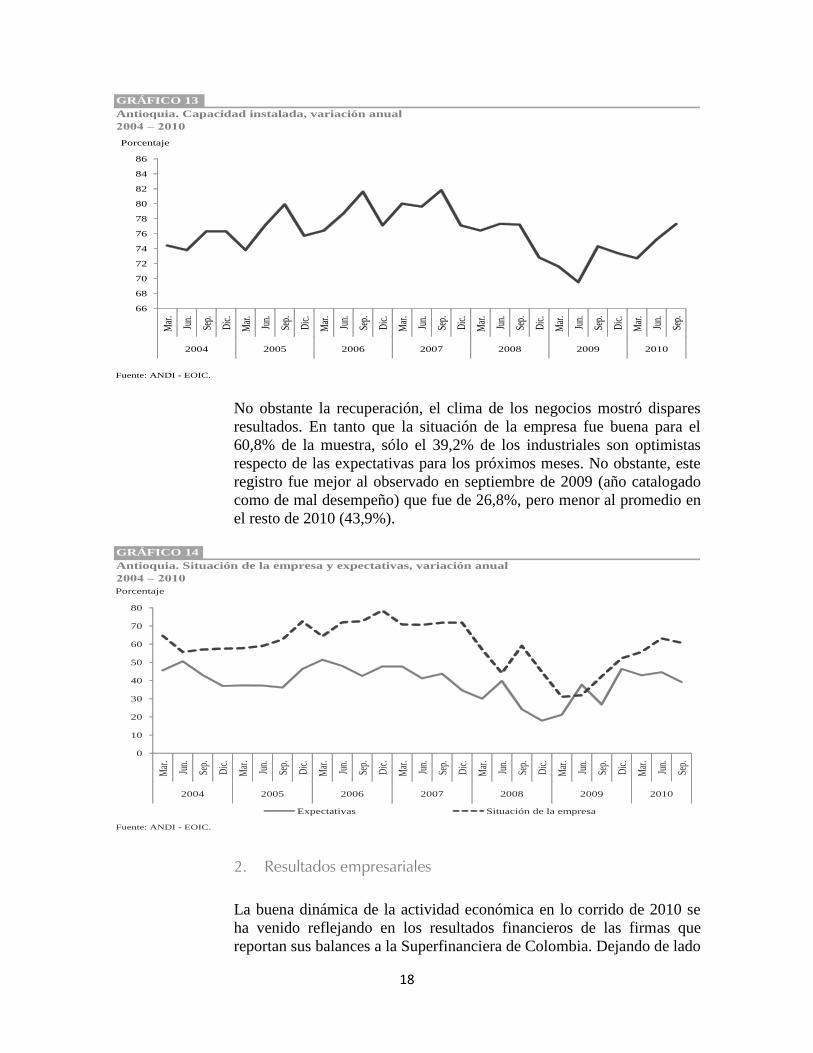

E. INDUSTRIA

Los diferentes indicadores que miden la actividad industrial antioqueña

continuaron mostrando recuperación en el tercer trimestre de 2010. Se

notó un buen dinamismo en la producción y ventas industriales;

igualmente, las principales empresas antioqueñas mejoraron sus

utilidades a septiembre de 2010, frente al mismo periodo del año anterior.

1. Encuesta de opinión industrial conjunta (EOIC)

De acuerdo con los resultados seccionales para Antioquia de la EOIC,

que la ANDI realiza con Acicam, Acolplasticos, Andigraf, Anfalit,

Camacol y la Cámara Colombiana del Libro, la industria consolidó la

recuperación iniciada desde principios del presente año. Entre enero y

septiembre de 2010, comparado con el mismo período de 2009, la

producción aumentó 9,8%, las ventas totales 9,9% y las dirigidas al

mercado nacional 6,5%. Cotejado con los resultados de otros

departamentos, Antioquia se situó entre los de mejor desempeño.

17

Antioquia. Principales aspectos de la EOIC, por variables

2009 - 2010

Ene -

Mar.

Ene -

Jun.

Ene -

Sep.

Ene -

Dic.

Ene -

Mar.

Ene -

Jun.

Ene -

Sep.

Producción - Variación porcentual -10,8 -11,4 -10,2 -8,1 9,8 11,5 9,8

Ventas totales - Variación porcentual -9,4 -9,5 -8,1 -6,0 10,8 10,8 9,9

Utilización de la capacidad instalada (%) 71,6 69,5 74,3 73,4 72,7 75,2 77,3

Buena situación de la empresa (R.P.) 31,0 31,9 42,3 52,2 55,7 63,1 60,8

Mejores expectativas próximos meses (R.P.) 21,1 37,7 26,8 46,4 42,9 44,6 39,2

R.P: Respuestas positivas.

Fuente: ANDI - EOIC.

Concepto

2009

CUADRO 6

2010

La utilización de la capacidad instalada alcanzó el 77,3%, por encima

del promedio en lo corrido del año (74,6%), y superior en tres pp con

relación a septiembre del año anterior. Respecto de otros indicadores de

demanda, los pedidos fueron calificados como altos o normales por el

86,7% de los industriales y los inventarios considerados como normales

o bajos por el 79,8%. Hace un año estos porcentajes eran del 74,4% y

86,2%, en su orden.

18

GRÁFICO 13

Antioquia. Capacidad instalada, variación anual

2004 – 2010

Fuente: ANDI - EOIC.

66

68

70

72

74

76

78

80

82

84

86

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

2004 2005 2006 2007 2008 2009 2010

Porcentaje

No obstante la recuperación, el clima de los negocios mostró dispares

resultados. En tanto que la situación de la empresa fue buena para el

60,8% de la muestra, sólo el 39,2% de los industriales son optimistas

respecto de las expectativas para los próximos meses. No obstante, este

registro fue mejor al observado en septiembre de 2009 (año catalogado

como de mal desempeño) que fue de 26,8%, pero menor al promedio en

el resto de 2010 (43,9%).

GRÁFICO 14

Antioquia. Situación de la empresa y expectativas, variación anual

2004 – 2010

Fuente: ANDI - EOIC.

0

10

20

30

40

50

60

70

80

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

Dic

.

Mar

.

Jun.

Sep.

2004 2005 2006 2007 2008 2009 2010

Porcentaje

Expectativas Situación de la empresa

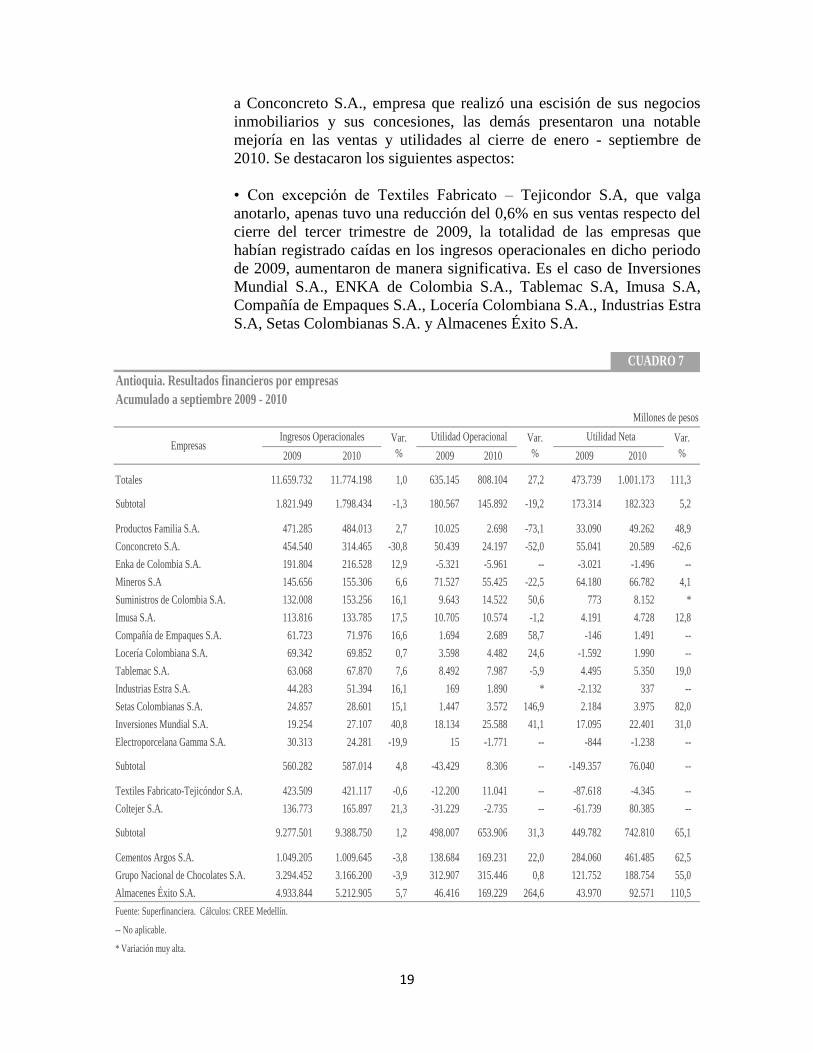

2. Resultados empresariales

La buena dinámica de la actividad económica en lo corrido de 2010 se

ha venido reflejando en los resultados financieros de las firmas que

reportan sus balances a la Superfinanciera de Colombia. Dejando de lado

19

a Conconcreto S.A., empresa que realizó una escisión de sus negocios

inmobiliarios y sus concesiones, las demás presentaron una notable

mejoría en las ventas y utilidades al cierre de enero - septiembre de

2010. Se destacaron los siguientes aspectos:

• Con excepción de Textiles Fabricato – Tejicondor S.A, que valga

anotarlo, apenas tuvo una reducción del 0,6% en sus ventas respecto del

cierre del tercer trimestre de 2009, la totalidad de las empresas que

habían registrado caídas en los ingresos operacionales en dicho periodo

de 2009, aumentaron de manera significativa. Es el caso de Inversiones

Mundial S.A., ENKA de Colombia S.A., Tablemac S.A, Imusa S.A,

Compañía de Empaques S.A., Locería Colombiana S.A., Industrias Estra

S.A, Setas Colombianas S.A. y Almacenes Éxito S.A.

Antioquia. Resultados financieros por empresas

Acumulado a septiembre 2009 - 2010

2009 2010 2009 2010 2009 2010

Totales 11.659.732 11.774.198 1,0 635.145 808.104 27,2 473.739 1.001.173 111,3

Subtotal 1.821.949 1.798.434 -1,3 180.567 145.892 -19,2 173.314 182.323 5,2

Productos Familia S.A. 471.285 484.013 2,7 10.025 2.698 -73,1 33.090 49.262 48,9

Conconcreto S.A. 454.540 314.465 -30,8 50.439 24.197 -52,0 55.041 20.589 -62,6

Enka de Colombia S.A. 191.804 216.528 12,9 -5.321 -5.961 -- -3.021 -1.496 --

Mineros S.A 145.656 155.306 6,6 71.527 55.425 -22,5 64.180 66.782 4,1

Suministros de Colombia S.A. 132.008 153.256 16,1 9.643 14.522 50,6 773 8.152 *

Imusa S.A. 113.816 133.785 17,5 10.705 10.574 -1,2 4.191 4.728 12,8

Compañía de Empaques S.A. 61.723 71.976 16,6 1.694 2.689 58,7 -146 1.491 --

Locería Colombiana S.A. 69.342 69.852 0,7 3.598 4.482 24,6 -1.592 1.990 --

Tablemac S.A. 63.068 67.870 7,6 8.492 7.987 -5,9 4.495 5.350 19,0

Industrias Estra S.A. 44.283 51.394 16,1 169 1.890 * -2.132 337 --

Setas Colombianas S.A. 24.857 28.601 15,1 1.447 3.572 146,9 2.184 3.975 82,0

Inversiones Mundial S.A. 19.254 27.107 40,8 18.134 25.588 41,1 17.095 22.401 31,0

Electroporcelana Gamma S.A. 30.313 24.281 -19,9 15 -1.771 -- -844 -1.238 --

Subtotal 560.282 587.014 4,8 -43.429 8.306 -- -149.357 76.040 --

Textiles Fabricato-Tejicóndor S.A. 423.509 421.117 -0,6 -12.200 11.041 -- -87.618 -4.345 --

Coltejer S.A. 136.773 165.897 21,3 -31.229 -2.735 -- -61.739 80.385 --

Subtotal 9.277.501 9.388.750 1,2 498.007 653.906 31,3 449.782 742.810 65,1

Cementos Argos S.A. 1.049.205 1.009.645 -3,8 138.684 169.231 22,0 284.060 461.485 62,5

Grupo Nacional de Chocolates S.A. 3.294.452 3.166.200 -3,9 312.907 315.446 0,8 121.752 188.754 55,0

Almacenes Éxito S.A. 4.933.844 5.212.905 5,7 46.416 169.229 264,6 43.970 92.571 110,5

Fuente: Superfinanciera. Cálculos: CREE Medellín.

-- No aplicable.

* Variación muy alta.

CUADRO 7

Millones de pesos

EmpresasIngresos Operacionales Var.

%

Utilidad Operacional Var.

%

Utilidad Neta Var.

%

20

• Al cierre de septiembre de 2009, omitiendo a Mineros S.A y

Conconcreto S.A., los resultados de las firmas en utilidades fueron muy

pobres, con evidentes variaciones interanuales negativas. Un año

después reportaron incrementos importantes, y las que habían arrojado

saldos en rojo, los borraron (Compañía de Empaques S.A., Locería

Colombiana S.A., Industrias Estra S.A y Coltejer S.A.).

• Las empresas más grandes, Cementos Argos S.A, Grupo Nacional de

Chocolates S.A y Almacenes Éxito S.A., señalaron aumentos en

utilidades superiores al 50%.

Con todo, el total de la muestra registró un incremento en las ventas del

1,0%, en la utilidad operacional del 27,2% y 111,3% en las ganancias

netas.

F. COMERCIO EXTERIOR

En lo corrido del año, el comercio exterior antioqueño presentó un buen

comportamiento en términos generales. Las exportaciones fueron

jalonadas por las ventas de oro, mientras que en las compras externas se

destacaron las realizadas en materias primas y productos intermedios

para la industria.

1. Exportaciones

Entre enero y septiembre de 2010 Antioquia exportó US$3.336,4

millones FOB con un incremento anual del 13,8%. El oro fue el primer

producto de exportación al valorar US$1.259,3 millones, registrando un

aumento interanual del 42,2%. En cuatro años las ventas externas del

metal se triplicaron y actualmente concentran el 37,7% del total. El

segundo producto de mayor venta fue el banano con US$389,2 millones,

no obstante registrar una caída anual del 18,0%, por

las menores ventas hacia Europa. Le siguieron en su

orden, las confecciones (US$263,7 millones) y el

café (US$148,9). Se observó un repunte en

vehículos, cuyas ventas pasaron de US$13,5

millones en 2009 a US$50,8 millones en 2010

(especialmente por el mercado ecuatoriano), cifra

aún muy lejana a la de 2007 (US$262,9 millones).

Cabe destacar que, a pesar de la fuerte tendencia

revaluacionista, las exportaciones de flores

crecieron el 31,9%, superando los niveles de 2007 y

2008.

El oro continuó siendo el

principal producto de

exportación en Antioquia, lo

que promovió el crecimiento de

esta actividad; los principales

países a los cuales se exportó

este producto fueron a Estados

Unidos y Suiza.

21

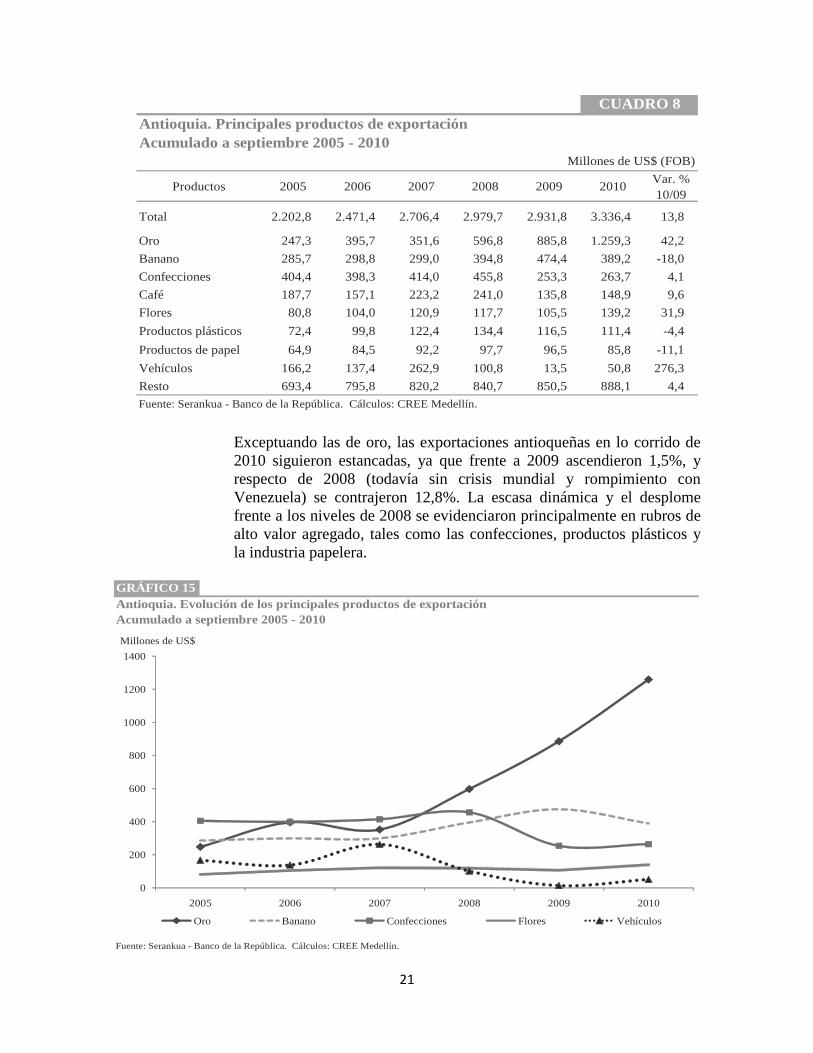

Antioquia. Principales productos de exportación

Acumulado a septiembre 2005 - 2010

Productos 2005 2006 2007 2008 2009 2010Var. %

10/09

Total 2.202,8 2.471,4 2.706,4 2.979,7 2.931,8 3.336,4 13,8

Oro 247,3 395,7 351,6 596,8 885,8 1.259,3 42,2

Banano 285,7 298,8 299,0 394,8 474,4 389,2 -18,0

Confecciones 404,4 398,3 414,0 455,8 253,3 263,7 4,1

Café 187,7 157,1 223,2 241,0 135,8 148,9 9,6

Flores 80,8 104,0 120,9 117,7 105,5 139,2 31,9

Productos plásticos 72,4 99,8 122,4 134,4 116,5 111,4 -4,4

Productos de papel 64,9 84,5 92,2 97,7 96,5 85,8 -11,1

Vehículos 166,2 137,4 262,9 100,8 13,5 50,8 276,3

Resto 693,4 795,8 820,2 840,7 850,5 888,1 4,4

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

Millones de US$ (FOB)

CUADRO 8

Exceptuando las de oro, las exportaciones antioqueñas en lo corrido de

2010 siguieron estancadas, ya que frente a 2009 ascendieron 1,5%, y

respecto de 2008 (todavía sin crisis mundial y rompimiento con

Venezuela) se contrajeron 12,8%. La escasa dinámica y el desplome

frente a los niveles de 2008 se evidenciaron principalmente en rubros de

alto valor agregado, tales como las confecciones, productos plásticos y

la industria papelera.

GRÁFICO 15

Antioquia. Evolución de los principales productos de exportación

Acumulado a septiembre 2005 - 2010

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

0

200

400

600

800

1000

1200

1400

2005 2006 2007 2008 2009 2010

Millones de US$

Oro Banano Confecciones Flores Vehículos

22

El principal socio comercial de Antioquia continuó siendo los Estados

Unidos, al participar con el 43,3% de las compras totales, por un valor

de US$1.445 millones. Hacia este país, las ventas de oro crecieron el

53,2%, en tanto que las del resto de productos aumentaron el 16,8%. Un

aspecto positivo fue que al cierre de septiembre de 2010, las cuantías de

los principales productos de exportación (confecciones, flores, café y

resto) registraron variaciones superiores al 20%, y sus niveles fueron

análogos a los observados dos años atrás.

Se destacaron las mayores exportaciones de extractos, esencias y

concentrados de café, por un monto aproximado de US$27 millones, las

cuales dieron cuenta del 47,0% del aumento en el resto de productos.

Antioquia. Principales productos de exportación a Estados Unidos

Acumulado a septiembre 2005 - 2010

Productos 2005 2006 2007 2008 2009 2010Var. %

10/09

Total 814,2 775,4 620,6 789,5 1.072,1 1.445,0 34,8

Oro 234,6 174,0 103,3 257,0 529,8 811,4 53,2

Banano 100,7 106,3 77,1 116,6 160,1 125,3 -21,7

Flores 76,6 98,1 114,0 106,9 95,6 126,0 31,8

Confecciones 230,6 192,9 134,4 114,0 83,8 106,4 27,0

Café 52,8 49,4 63,6 63,4 57,0 72,1 26,5

Resto 118,9 154,7 128,2 131,6 145,8 203,8 39,8

Millones de US$ (FOB)

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

CUADRO 9

Suiza fue el segundo país comprador gracias a las ventas de oro, que

pasaron de US$357 millones a US$449 millones; en su orden le siguió

Ecuador, que importó principalmente energía, algodón, vehículos y

productos plásticos. Se acentuó el notable crecimiento de las ventas a

Perú con una oferta exportable diversificada, donde sobresalen los

rubros de la industria plástica, papel y los pertenecientes a la cadena

textil. Otros socios importantes fueron Bélgica y Alemania, no obstante

presentar reducciones en las ventas de banano y café.

23

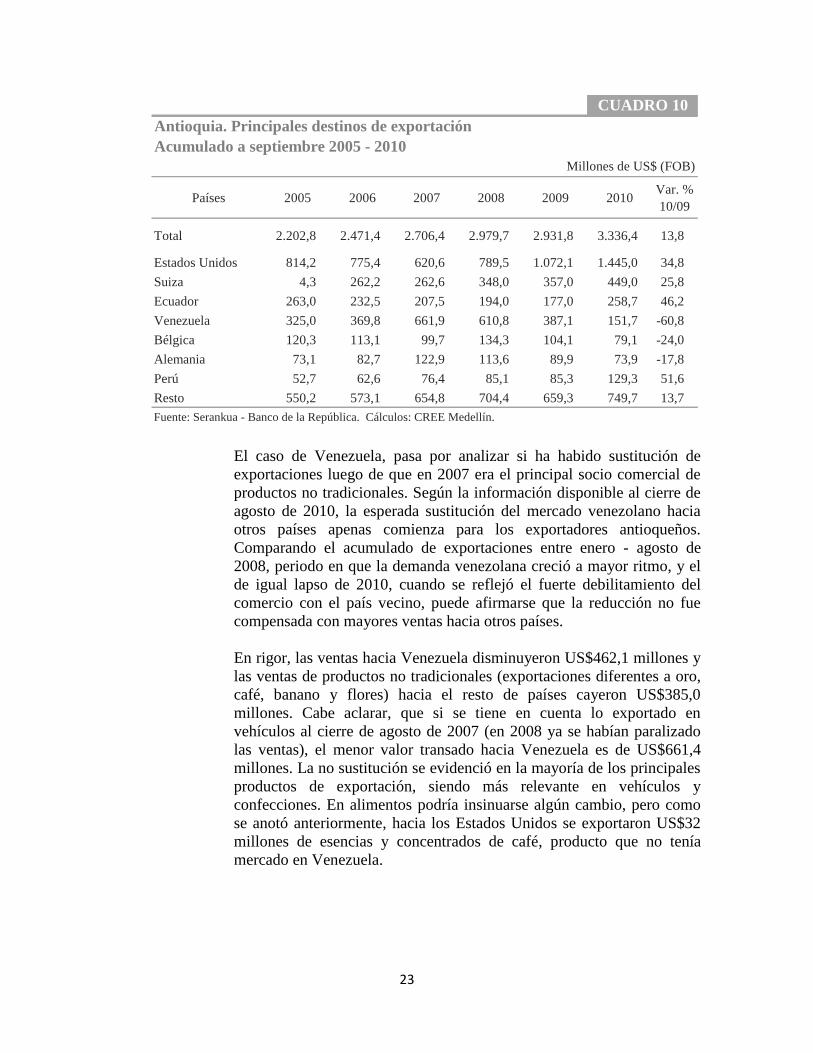

Antioquia. Principales destinos de exportación

Acumulado a septiembre 2005 - 2010

Países 2005 2006 2007 2008 2009 2010Var. %

10/09

Total 2.202,8 2.471,4 2.706,4 2.979,7 2.931,8 3.336,4 13,8

Estados Unidos 814,2 775,4 620,6 789,5 1.072,1 1.445,0 34,8

Suiza 4,3 262,2 262,6 348,0 357,0 449,0 25,8

Ecuador 263,0 232,5 207,5 194,0 177,0 258,7 46,2

Venezuela 325,0 369,8 661,9 610,8 387,1 151,7 -60,8

Bélgica 120,3 113,1 99,7 134,3 104,1 79,1 -24,0

Alemania 73,1 82,7 122,9 113,6 89,9 73,9 -17,8

Perú 52,7 62,6 76,4 85,1 85,3 129,3 51,6

Resto 550,2 573,1 654,8 704,4 659,3 749,7 13,7

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

Millones de US$ (FOB)

CUADRO 10

El caso de Venezuela, pasa por analizar si ha habido sustitución de

exportaciones luego de que en 2007 era el principal socio comercial de

productos no tradicionales. Según la información disponible al cierre de

agosto de 2010, la esperada sustitución del mercado venezolano hacia

otros países apenas comienza para los exportadores antioqueños.

Comparando el acumulado de exportaciones entre enero - agosto de

2008, periodo en que la demanda venezolana creció a mayor ritmo, y el

de igual lapso de 2010, cuando se reflejó el fuerte debilitamiento del

comercio con el país vecino, puede afirmarse que la reducción no fue

compensada con mayores ventas hacia otros países.

En rigor, las ventas hacia Venezuela disminuyeron US$462,1 millones y

las ventas de productos no tradicionales (exportaciones diferentes a oro,

café, banano y flores) hacia el resto de países cayeron US$385,0

millones. Cabe aclarar, que si se tiene en cuenta lo exportado en

vehículos al cierre de agosto de 2007 (en 2008 ya se habían paralizado

las ventas), el menor valor transado hacia Venezuela es de US$661,4

millones. La no sustitución se evidenció en la mayoría de los principales

productos de exportación, siendo más relevante en vehículos y

confecciones. En alimentos podría insinuarse algún cambio, pero como

se anotó anteriormente, hacia los Estados Unidos se exportaron US$32

millones de esencias y concentrados de café, producto que no tenía

mercado en Venezuela.

24

Antioquia. Exportaciones a Venezuela y al resto de países1

Acumulado a agosto 2008 y 2010

2008 2010 2008 2010

Total 598,8 136,7 -462,1 1.570,0 1.185,0 -385,0

Vehículos 61,4 1,7 -59,7 29,1 31,8 2,7

Confecciones 217,9 52,3 -165,6 225,3 179,9 -45,4

Productos plásticos 36,7 8,7 -28,0 96,6 91,1 -5,5

Alimentos procesados 27,3 10,7 -16,6 84,3 119,1 34,8

Algodón 24,2 6,3 -17,9 19,9 31,3 11,4

Textiles 35,8 5,1 -30,7 39,5 54,4 14,9

Papel y cartón 24,5 5,4 -19,1 72,4 69,3 -3,1

Maquinaria y equipos* 33,1 5,5 -27,6 54,3 56,0 1,7

Carne y leche 16,9 0,0 -16,9 1,2 2,4 1,2

Resto 121,0 41,0 -80,0 947,4 549,7 -397,7

1Sin oro, café, banano y flores.

*Incluye eléctrica.

Millones de US$ (FOB)

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

ProductosVariación

absoluta

Variación

absoluta

CUADRO 11

Venezuela Resto de países

Cuadro 10

Antioquia. Variación de las exportaciones a Venezuela y al resto de países1

Acumulado a agosto 2008 vs Acumulado a agosto 2010 Millones de US$ (FOB)

T o ta l -4 6 2 ,1 -3 8 5 ,0 -8 4 7 ,1

V eh ícu lo s -5 9 ,7 2 ,7 -5 7 ,0

C o n fecc io n es -1 6 5 ,6 -4 5 ,4 -2 1 1 ,0

P ro d u c to s p lás tico s -2 8 ,0 -5 ,5 -3 3 ,5

A lim en to s p ro cesad o s -1 6 ,6 3 4 ,8 1 8 ,2

A lgo d ó n -1 7 ,9 1 1 ,4 -6 ,5

T ex tile s -3 0 ,7 1 4 ,9 -1 5 ,8

P ap e l y ca rtó n -1 9 ,1 -3 ,1 -2 2 ,2

M aq u in a ria y eq u ip o s* -2 7 ,6 1 ,7 -2 5 ,9

C arn e y lech e -1 6 ,9 1 ,2 -1 5 ,7

R esto -8 0 ,0 -3 9 7 ,7 -4 7 7 ,7

P ro d u c to s V en ezu e la O tro s p a isesV ariac ió n

ab so lu ta

Fuente: Serankua – Banco de la República. Cálculos: CREE Medellín. 1Sin oro, café, banano y flores.

* Incluye eléctrica

CUADRO 12

Antioquia. Variación de las exportaciones a Venezuela y al resto de países1

Acumulado a agosto 2008 vs Acumulado a agosto 2010

Total -462,1 -385,0 -847,1

Vehículos -59,7 2,7 -57,0

Confecciones -165,6 -45,4 -211,0

Productos plásticos -28,0 -5,5 -33,5

Alimentos procesados -16,6 34,8 18,2

Algodón -17,9 11,4 -6,5

Textiles -30,7 14,9 -15,8

Papel y cartón -19,1 -3,1 -22,2

Maquinaria y equipos* -27,6 1,7 -25,9

Carne y leche -16,9 1,2 -15,7

Resto -80,0 -397,7 -477,7

1Sin oro, café, banano y flores.

*Incluye eléctrica.

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

Venezuela Resto de países

Millones de US$ (FOB)

Productos Variación absoluta

Cuadro 10

Antioquia. Variación de las exportaciones a Venezuela y al resto de países1

Acumulado a agosto 2008 vs Acumulado a agosto 2010 Millones de US$ (FOB)

T o ta l -4 6 2 ,1 -3 8 5 ,0 -8 4 7 ,1

V eh ícu lo s -5 9 ,7 2 ,7 -5 7 ,0

C o n fecc io n es -1 6 5 ,6 -4 5 ,4 -2 1 1 ,0

P ro d u c to s p lás tico s -2 8 ,0 -5 ,5 -3 3 ,5

A lim en to s p ro cesad o s -1 6 ,6 3 4 ,8 1 8 ,2

A lgo d ó n -1 7 ,9 1 1 ,4 -6 ,5

T ex tile s -3 0 ,7 1 4 ,9 -1 5 ,8

P ap e l y ca rtó n -1 9 ,1 -3 ,1 -2 2 ,2

M aq u in a ria y eq u ip o s* -2 7 ,6 1 ,7 -2 5 ,9

C arn e y lech e -1 6 ,9 1 ,2 -1 5 ,7

R esto -8 0 ,0 -3 9 7 ,7 -4 7 7 ,7

P ro d u c to s V en ezu e la O tro s p a isesV ariac ió n

ab so lu ta

Fuente: Serankua – Banco de la República. Cálculos: CREE Medellín. 1Sin oro, café, banano y flores.

* Incluye eléctrica

25

2. Importaciones

En el periodo analizado las compras externas valoraron US$3.441,9

millones CIF, aumentando a un ritmo anual del 29,8%. Por tipo de bien

(clasificación CUODE), las importaciones de bienes de consumo se

acrecentaron el 44,1%, las de intermedios (materias primas e insumos),

28,7% y las de bienes de capital el 18,3%.

Antioquia. Importaciones según clasificación CUODE

Acumulado a septiembre 2005 - 2010

Millones de US$ (CIF)

Concepto 2005 2006 2007 2008 2009 2010Var. %

10/09

Total 2.020,6 2.262,8 2.997,2 3.425,5 2.652,5 3.441,9 29,8

Materia prima y productos intermedios

para la industria1.036,8 1.242,4 1.574,2 1.856,1 1.314,5 1.736,5 32,1

Bienes de capital para la industria 264,2 319,7 474,7 487,5 430,2 509,9 18,5

Bienes de consumo duraderos 193,1 206,0 278,6 308,8 250,5 366,9 46,5

Bienes de consumo no duraderos 143,4 175,1 234,6 281,3 245,4 347,6 41,6

Equipo de transporte 281,4 190,1 253,3 224,7 164,6 198,4 20,5

Materia prima y productos intermedios

para la agricultura75,3 97,2 139,1 211,2 177,8 184,0 3,5

Materiales de construcción 11,8 13,6 18,9 24,6 46,5 70,5 51,6

Combustibles, lubricantes y conexos 10,5 12,9 16,4 17,5 11,3 16,5 46,0

Bienes de capital para la agricultura 3,4 5,1 6,3 12,1 10,0 10,5 5,0

Diversos 0,7 0,7 1,1 1,7 1,7 1,1 -35,3

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

CUADRO 13

En las compras externas de bienes de consumo, los duraderos pasaron de

US$250,5 millones a US$366,9 millones y los no duraderos de

US$245,4 millones a US$347,6 millones. Las importaciones de bienes

de capital con destino a la agricultura fueron muy

bajas (menos del 1% del total de importaciones), en

tanto que las compras de bienes intermedios y de

capital para la industria aumentaron el 32,1% y el

18,5%, respectivamente.

Las importaciones antioqueñas provinieron

principalmente de Estados Unidos y vienen

aumentando en forma significativa las de China,

Argentina (cereales) y México.

En las compras externas, que

provienen principalmente de

Estados unidos y China, se

destaca que el mayor volumen

corresponde a insumos y bienes

para la industria.

26

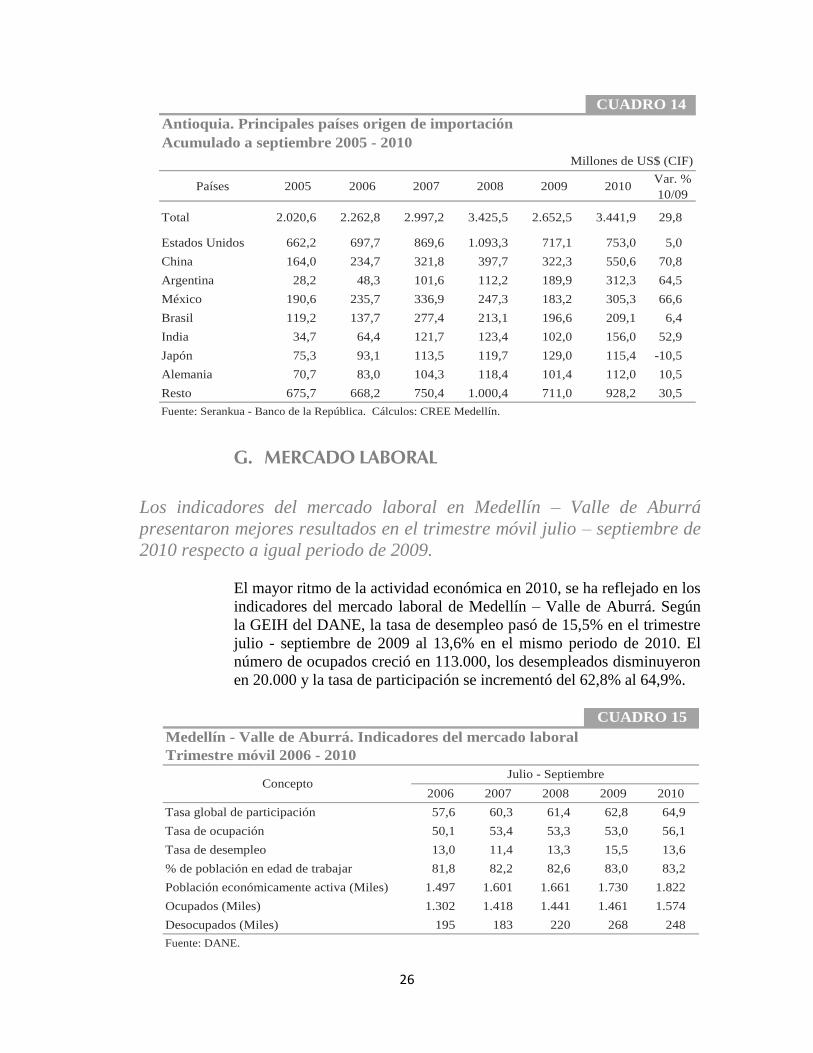

Antioquia. Principales países origen de importación

Acumulado a septiembre 2005 - 2010

Países 2005 2006 2007 2008 2009 2010Var. %

10/09

Total 2.020,6 2.262,8 2.997,2 3.425,5 2.652,5 3.441,9 29,8

Estados Unidos 662,2 697,7 869,6 1.093,3 717,1 753,0 5,0

China 164,0 234,7 321,8 397,7 322,3 550,6 70,8

Argentina 28,2 48,3 101,6 112,2 189,9 312,3 64,5

México 190,6 235,7 336,9 247,3 183,2 305,3 66,6

Brasil 119,2 137,7 277,4 213,1 196,6 209,1 6,4

India 34,7 64,4 121,7 123,4 102,0 156,0 52,9

Japón 75,3 93,1 113,5 119,7 129,0 115,4 -10,5

Alemania 70,7 83,0 104,3 118,4 101,4 112,0 10,5

Resto 675,7 668,2 750,4 1.000,4 711,0 928,2 30,5

Millones de US$ (CIF)

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

CUADRO 14

G. MERCADO LABORAL

Los indicadores del mercado laboral en Medellín – Valle de Aburrá

presentaron mejores resultados en el trimestre móvil julio – septiembre de

2010 respecto a igual periodo de 2009.

El mayor ritmo de la actividad económica en 2010, se ha reflejado en los

indicadores del mercado laboral de Medellín – Valle de Aburrá. Según

la GEIH del DANE, la tasa de desempleo pasó de 15,5% en el trimestre

julio - septiembre de 2009 al 13,6% en el mismo periodo de 2010. El

número de ocupados creció en 113.000, los desempleados disminuyeron

en 20.000 y la tasa de participación se incrementó del 62,8% al 64,9%.

Medellín - Valle de Aburrá. Indicadores del mercado laboral

Trimestre móvil 2006 - 2010

2006 2007 2008 2009 2010

Tasa global de participación 57,6 60,3 61,4 62,8 64,9

Tasa de ocupación 50,1 53,4 53,3 53,0 56,1

Tasa de desempleo 13,0 11,4 13,3 15,5 13,6

% de población en edad de trabajar 81,8 82,2 82,6 83,0 83,2

Población económicamente activa (Miles) 1.497 1.601 1.661 1.730 1.822

Ocupados (Miles) 1.302 1.418 1.441 1.461 1.574

Desocupados (Miles) 195 183 220 268 248

Fuente: DANE.

CUADRO 15

ConceptoJulio - Septiembre

27

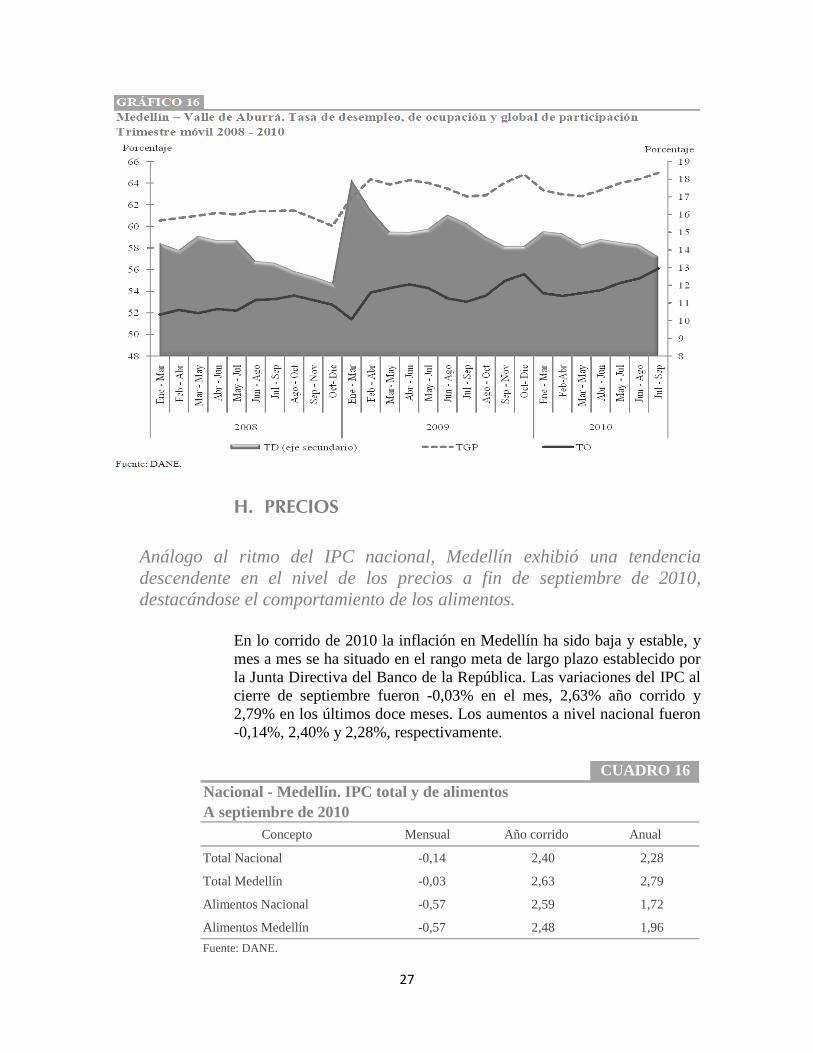

H. PRECIOS

Análogo al ritmo del IPC nacional, Medellín exhibió una tendencia

descendente en el nivel de los precios a fin de septiembre de 2010,

destacándose el comportamiento de los alimentos.

En lo corrido de 2010 la inflación en Medellín ha sido baja y estable, y

mes a mes se ha situado en el rango meta de largo plazo establecido por

la Junta Directiva del Banco de la República. Las variaciones del IPC al

cierre de septiembre fueron -0,03% en el mes, 2,63% año corrido y

2,79% en los últimos doce meses. Los aumentos a nivel nacional fueron

-0,14%, 2,40% y 2,28%, respectivamente.

CUADRO 16

Nacional - Medellín. IPC total y de alimentos

A septiembre de 2010

Concepto Mensual Año corrido Anual

Total Nacional -0,14 2,40 2,28

Total Medellín -0,03 2,63 2,79

Alimentos Nacional -0,57 2,59 1,72

Alimentos Medellín -0,57 2,48 1,96

Fuente: DANE.

28

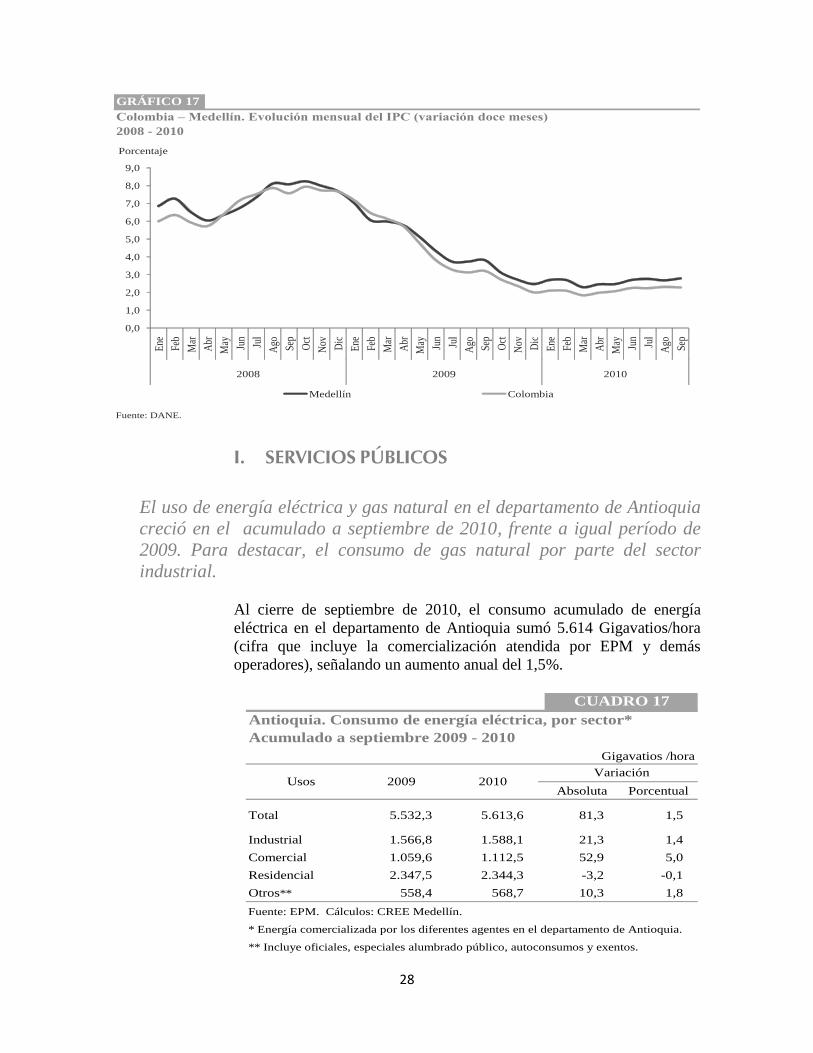

GRÁFICO 17

Colombia – Medellín. Evolución mensual del IPC (variación doce meses)

2008 - 2010

Fuente: DANE.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0E

ne

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

2008 2009 2010

Porcentaje

Medellín Colombia

I. SERVICIOS PÚBLICOS

El uso de energía eléctrica y gas natural en el departamento de Antioquia

creció en el acumulado a septiembre de 2010, frente a igual período de

2009. Para destacar, el consumo de gas natural por parte del sector

industrial.

Al cierre de septiembre de 2010, el consumo acumulado de energía

eléctrica en el departamento de Antioquia sumó 5.614 Gigavatios/hora

(cifra que incluye la comercialización atendida por EPM y demás

operadores), señalando un aumento anual del 1,5%.

Antioquia. Consumo de energía eléctrica, por sector*

Acumulado a septiembre 2009 - 2010

Absoluta Porcentual

Total 5.532,3 5.613,6 81,3 1,5

Industrial 1.566,8 1.588,1 21,3 1,4

Comercial 1.059,6 1.112,5 52,9 5,0

Residencial 2.347,5 2.344,3 -3,2 -0,1

Otros** 558,4 568,7 10,3 1,8

Fuente: EPM. Cálculos: CREE Medellín.

* Energía comercializada por los diferentes agentes en el departamento de Antioquia.

** Incluye oficiales, especiales alumbrado público, autoconsumos y exentos.

VariaciónUsos 2009

CUADRO 17

2010

Gigavatios /hora

29

Por componentes, el uso industrial, que pesó el 28,3% dentro del total,

significó un crecimiento del 1,4%; el seguimiento mes a mes de este

sector dio señales de una mayor utilización a partir de abril del año en

curso, lo que sumado a la autogeneración realizada por algunas empresas

y el uso del gas natural en los procesos de producción, dan cuenta del

inicio de la recuperación de buena parte de la industria antioqueña. En

tanto, el consumo comercial exhibió la mayor dinámica al reportar un

avance del 5,0%, que respondió a la apertura de nuevos centros

comerciales y la ampliación de los horarios de atención. Contrario a las

anteriores tendencias, el uso residencial, que explicó el 41,8%, tuvo una

leve caída del 0,1%.

En cuanto al consumo de gas natural, el volumen reportado durante lo

corrido del año, 33.314 miles de m3, fue superior

en 14,1% con respecto a los nueve primeros

meses de 2009. Como se comentó anteriormente,

el consumo de esta fuente de energía por el sector

industrial, no solo tuvo el mayor peso, sino que

marcó una importante variación anual del 27,9%.

Similar tendencia fue percibida en el uso

residencial y comercial. Por el contrario, el gas

natural vehicular, redujo su consumo en 11,2%,

atribuible a problemas de abastecimiento.

El poco crecimiento que tuvo el

sector industrial y la leve caída

presentada por el residencial en

el consumo de energía eléctrica,

puede ser explicado por el paso

de estos sectores a la utilización

de gas natural.

30

Antioquia. Consumo de gas natural, por sector

Acumulado a septiembre 2009 - 2010

Absoluta Porcentual

Total 236.675 269.989 33.314 14,1

Industrial 106.647 136.433 29.786 27,9

Comercial 19.285 20.748 1.463 7,6

Residencial 61.440 67.569 6.129 10,0

GNV 47.426 42.098 -5.328 -11,2

Oficial 1.877 3.141 1.264 67,3

Fuente: EPM. Cálculos: CREE Medellín.

CUADRO 18

Usos 2009 2010Variación

Miles de metros cúbicos

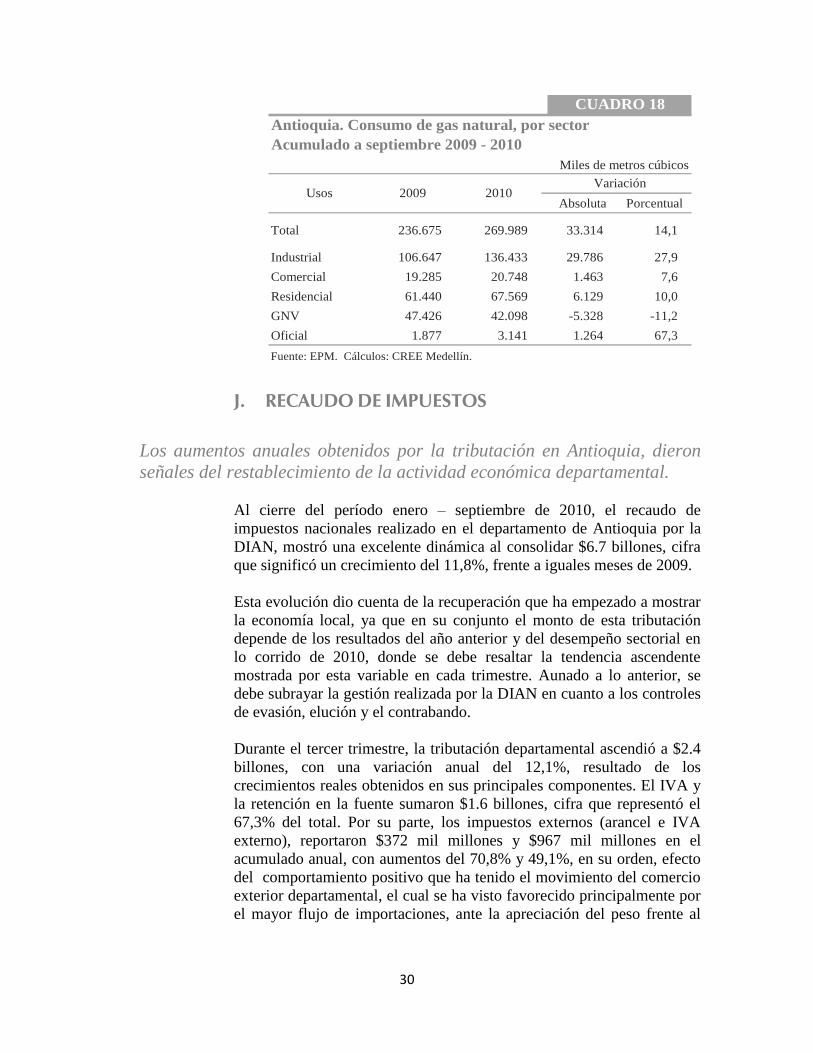

J. RECAUDO DE IMPUESTOS

Los aumentos anuales obtenidos por la tributación en Antioquia, dieron

señales del restablecimiento de la actividad económica departamental.

Al cierre del período enero – septiembre de 2010, el recaudo de

impuestos nacionales realizado en el departamento de Antioquia por la

DIAN, mostró una excelente dinámica al consolidar $6.7 billones, cifra

que significó un crecimiento del 11,8%, frente a iguales meses de 2009.

Esta evolución dio cuenta de la recuperación que ha empezado a mostrar

la economía local, ya que en su conjunto el monto de esta tributación

depende de los resultados del año anterior y del desempeño sectorial en

lo corrido de 2010, donde se debe resaltar la tendencia ascendente

mostrada por esta variable en cada trimestre. Aunado a lo anterior, se

debe subrayar la gestión realizada por la DIAN en cuanto a los controles

de evasión, elución y el contrabando.

Durante el tercer trimestre, la tributación departamental ascendió a $2.4

billones, con una variación anual del 12,1%, resultado de los

crecimientos reales obtenidos en sus principales componentes. El IVA y

la retención en la fuente sumaron $1.6 billones, cifra que representó el

67,3% del total. Por su parte, los impuestos externos (arancel e IVA

externo), reportaron $372 mil millones y $967 mil millones en el

acumulado anual, con aumentos del 70,8% y 49,1%, en su orden, efecto

del comportamiento positivo que ha tenido el movimiento del comercio

exterior departamental, el cual se ha visto favorecido principalmente por

el mayor flujo de importaciones, ante la apreciación del peso frente al

31

dólar americano, y el auge de las ventas externas relacionadas con la

explotación minera.

CUADRO 19

Antioquia. Recaudo de impuestos nacionales, por tipo

Acumulado a septiembre 2009 - 2010

Millones de pesos

Concepto 2009 2010Variación

porcentual

Total 5.960.389 6.665.139 11,8

Cuotas Renta 932.084 978.799 5,0

IVA 1.704.603 1.885.063 10,6

Retención1 2.332.258 2.493.935 6,9

Externos2 650.640 969.850 49,1

Seguridad Democrática 162 367 126,5

Otros3 2.136 1.533 -28,2

Patrimonio 338.506 335.592 -0,9

2: Incluye arancel e IVA externo.

3: Incluye sanciones, errados, otros sin clasificar.

Fuente: DIAN. Cálculos: CREE Medellín.

1: Incluye retenciones en la fuente a título de renta, IVA y timbre.

K. MOVIMIENTO DE SOCIEDADES

El movimiento societario en la jurisdicción de la Cámara de Comercio de

Medellín se rezagó a fin de septiembre de 2010, principalmente por el

menor capital reformado.

De acuerdo a la información suministrada por la Cámara de Comercio de

Medellín (incluye 69 municipios del departamento de Antioquia), para el

periodo enero – septiembre de 2010, el monto de la inversión neta fue de

$712.735 millones, lo que representó una caída del 44,2% frente a igual

periodo del año anterior. Cabe anotar, que en 2009 se hizo una

importante reforma en la actividad de seguros y finanzas, lo que elevó el

monto de la inversión neta para ese periodo. No obstante, el registro del

presente año fue el segundo más alto desde 2004.

32

CUADRO 20

Antioquia. Inversión neta, según actividad económica

Acumulado a septiembre 2009 - 2010

Millones de pesos

2009 2010

Valor Valor

Total 1.276.693 712.735 -44,2

Electricidad, gas y agua 286.844 340.832 18,8

Seguros y finanzas 784.467 182.592 -76,7

Comercio, rest. y hoteles 52.811 70.440 33,4

Industria manufacturera 23.968 39.145 63,3

Agropecuario 49.862 35.573 -28,7

Transporte y comunicaciones 27.845 24.584 -11,7

Construcción 20.087 19.980 -0,5

Explotación minas y canteras 6.738 10.961 62,7

Servicios sociales y personales 24.071 -11.373 -147,2

Fuente: Cámara de Comercio de Medellín. Cálculos: CREE Medellín.

Var. %

10/09 Sectores

En lo que respecta a la constitución de sociedades, se observó un

crecimiento del 5,8% en el monto invertido y del 48,2% en el

33

número de sociedades, comportamiento que fue jalonado por la

formación de nuevas empresas en la industria manufacturera (se

destacó la creación de empresas dedicadas a la fabricación de

alimentos preparados para animales) con un avance del 108,7%; así

mismo, contribuyeron los renglones de construcción y comercio,

restaurantes y hoteles, que aumentaron el 54,6% y 49,6%, en su

orden. Se debe hacer mención a la evolución interanual del 60,1% en

el sector agropecuario.

CUADRO 13

Antioquia. Constitución de sociedades, según actividad económica

Acumulado a septiembre 2009 - 2010

Millones de pesos

Numero Valor Numero Valor Numero Valor

Total 2.659 152.404 3.941 161.198 48,2 5,8

Agropecuario 65 5.417 125 8.672 92,3 60,1

Explotación de minas y canteras 42 4.529 79 5.210 88,1 15,0

Industria manufacturera 354 14.211 523 29.657 47,7 108,7

Electricidad, gas y agua 12 2.242 11 866 -8,3 -61,4

Construcción 177 9.137 317 14.123 79,1 54,6

Comercio, rest. y hoteles 834 29.748 1.123 44.497 34,7 49,6

Transporte y comunicaciones 118 7.241 141 3.629 19,5 -49,9

Seguros y finanzas 837 42.433 1.308 39.271 56,3 -7,5

Servicios sociales y personales 220 37.446 314 15.272 42,7 -59,2

Fuente: Cámara de Comercio de Medellín. Cálculos: CREE Medellín.

CUADRO 21

Sectores2009 2010

Variación %

10/09

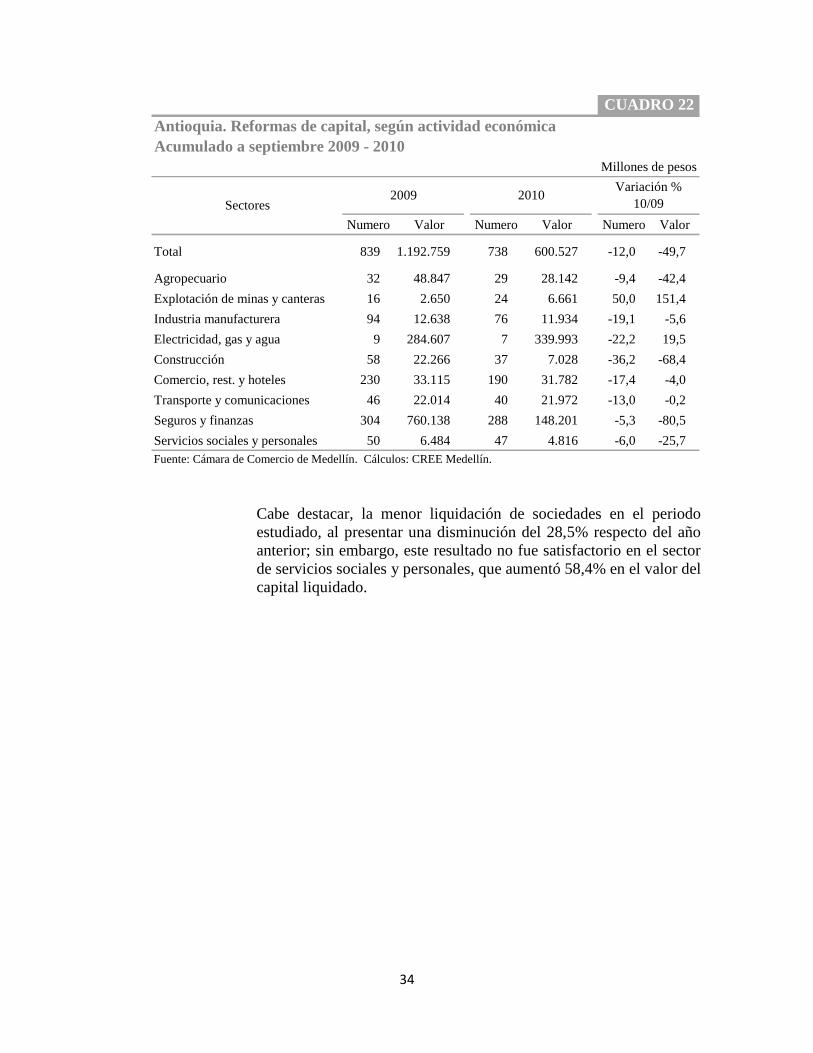

Contrario a lo mostrado por la constitución de sociedades, las

reformas de capital presentaron un descenso en su valoración, al

pasar de $1.192.759 millones en el periodo enero septiembre de 2009

a $600.527 millones en el mismo periodo de 2010, lo que representó

una disminución del 49,7%. Este comportamiento fue producto,

principalmente, de la caída manifestada en seguros y finanzas,

80,5%, además de las variaciones negativas obtenidas en la mayoría

de los demás ítems; se excluyen de este grupo explotación de minas

y canteras, y electricidad, gas y agua.

34

Antioquia. Reformas de capital, según actividad económica

Acumulado a septiembre 2009 - 2010

Millones de pesos

Numero Valor Numero Valor Numero Valor

Total 839 1.192.759 738 600.527 -12,0 -49,7

Agropecuario 32 48.847 29 28.142 -9,4 -42,4

Explotación de minas y canteras 16 2.650 24 6.661 50,0 151,4

Industria manufacturera 94 12.638 76 11.934 -19,1 -5,6

Electricidad, gas y agua 9 284.607 7 339.993 -22,2 19,5

Construcción 58 22.266 37 7.028 -36,2 -68,4

Comercio, rest. y hoteles 230 33.115 190 31.782 -17,4 -4,0

Transporte y comunicaciones 46 22.014 40 21.972 -13,0 -0,2

Seguros y finanzas 304 760.138 288 148.201 -5,3 -80,5

Servicios sociales y personales 50 6.484 47 4.816 -6,0 -25,7

Fuente: Cámara de Comercio de Medellín. Cálculos: CREE Medellín.

CUADRO 22

Sectores2009 2010

Variación %

10/09

Cabe destacar, la menor liquidación de sociedades en el periodo

estudiado, al presentar una disminución del 28,5% respecto del año

anterior; sin embargo, este resultado no fue satisfactorio en el sector

de servicios sociales y personales, que aumentó 58,4% en el valor del

capital liquidado.

35

II. CHOCÓ

A. SISTEMA FINANCIERO

Un buen balance anualizado señalaron las colocaciones del sistema

financiero del Chocó a septiembre de 2010; sobresalieron las líneas de

consumo y comercial.

1. Colocaciones

El saldo de las operaciones activas del sistema financiero en el

departamento del Chocó ascendió a $164.939 millones al finalizar el

tercer trimestre del año 2010, equivalente a una variación del 10,1%. Por

tipo de colocación fueron relevantes los incrementos observados en los

créditos de consumo, vivienda y microcréditos, 8,6%, 29,6% y 84,0%,

respectivamente.

Chocó. Saldos de las colocaciones, por entidad y tipo

Millones de pesos

2009 2010

TOTAL 149.857 164.939 10,1

Bancos comerciales 131.747 140.338 6,5

Cooperativas financieras 18.110 24.601 35,8

Tipos de colocación

Créditos de consumo 109.525 118.968 8,6

Créditos de vivienda 3.936 5.102 29,6

Créditos comerciales 31.343 31.571 0,7

Microcréditos 5.053 9.298 84,0

Fuente: Superfinanciera. Cálculos: CREE Medellín.

CUADRO 23

VariablesSaldo a septiembre Variación

porcentual

A septiembre 2009 - 2010

2. Captaciones

Según el reporte de la Superintendencia Financiera, las operaciones

pasivas de los distintos operadores financieros en el Chocó se

incrementaron de manera anual a septiembre, en 0,4%. No obstante, los

bancos comerciales, que representaron el 93,7% del movimiento total,

decrecieron el 1,6%. El leve crecimiento de las transacciones pasivas fue

explicado por el considerable aumento de las compañías de

36

financiamiento comercial (107,9%), y de las cooperativas financieras

(24,9%).

Chocó. Saldos de las captaciones, por entidad y tipo

A septiembre 2009 - 2010

Millones de pesos

2009 2010

TOTAL 196.854 197.596 0,4

Bancos comerciales 188.057 185.081 -1,6

Cias. de financiamiento comercial 1.844 3.834 107,9

Cooperativas financieras 6.953 8.681 24,9

Tipos de captación

Depósitos en cuenta corriente bancaria 58.270 57.650 -1,1

Certificados de depósito a término 22.492 27.885 24,0

Depósitos de ahorro 116.092 112.061 -3,5

Fuente: Superfinanciera. Cálculos: CREE Medellín.

VariablesSaldo a septiembre Variación

porcentual

CUADRO 24

3. Créditos del Fondo de Financiamiento para el Sector Agropecuario (Finagro)

El saldo de los desembolsos efectuados por Finagro al departamento del

Chocó sumo $5.528 millones al corte del tercer trimestre de 2010,

significando un crecimiento entre años del 56,8%. No obstante, su

representatividad dentro del contexto nacional fue sólo del 0,2%. Cabe

anotar, el desarrollo que ha tenido este tipo de crédito año a año en la

región.

Chocó - Colombia. Saldos de los créditos otorgados por Finagro

A septiembre 2007 - 2010

Millones de pesos

2007 2008 2009 2010

Chocó 1.884 1.965 3.525 5.528 56,8

Colombia 2.285.132 1.898.117 3.093.817 2.943.515 -4,9

Part. % Chocó 0,1 0,1 0,1 0,2 --

Fuente: Finagro. Cálculos: CREE Medellín.

CUADRO 25

VariablesSaldo a septiembre Var. %

10/09

37

B. PESCA

La actividad pesquera en el río Atrato conservó su importancia en la

economía chocoana; la producción acumulada a septiembre registró

crecimiento interanual.

1. Producción de pesca en el Océano Pacífico

La captura de pesca marítima en el Océano Pacífico colombiano

ascendió a 16.158 toneladas a septiembre de 2010, equivalente a una

caída del 11,1% con respecto al mismo periodo del año anterior,

explicada en parte por la reducción de la pesca industrial, y de otra, por

la ausencia de datos de desembarcos en el puerto de Barranquilla. Para el

tercer trimestre fue de 6.042 toneladas, registrando un descenso

interanual del 13,7%, debido a la reducción de los desembarcos de

crustáceos y a la ausencia de registros de atún desembarcados en el

Caribe.

En el tercer trimestre de 2010, el grupo de los peces fue el más

representativo tanto para la pesca industrial como artesanal, aportando el

76,5% y el 15,5%, respectivamente.

El municipio chocoano de Bahía Solano reportó 181toneladas de pesca

desembarcadas en sus costas del Pacifico, 29,6% menor a la registrada

en el acumulado enero – septiembre de 2009.

38

2. Producción de pesca en la cuenca del río Atrato

La producción de pesca en el Río Atrato señaló una caída de 46,2% en el

tercer trimestre y un crecimiento de 16,8% al finalizar el noveno mes del

año 2010. Como se ha explicado, después de la subienda de los tres

primeros meses del año, la producción se reduce ostensiblemente y en

este año ha sido más notoria por las constantes lluvias que han

incrementado el nivel del río.

La especie bocachico continuó siendo la variedad de mayor abundancia

al registrar una captura de 1.748 toneladas, la cual representó el 92,0%

de la pesca total reportada, no obstante que para el mes de septiembre su

producción solo llegó a los 8.924 kilogramos; le siguieron, en una menor

proporción, las especies llamadas quicharo, dentón y doncella.

Los desembarcos registrados en los puntos de toma de información,

señalaron al cierre del tercer trimestre del año 2010 una captura de 58,1

mil kilogramos en el medio Atrato (Quibdó) y 40.7 mil kilogramos en el

bajo Atrato (Turbo), esta producción tuvo como destino el consumo

local y ciudades como Montería, Apartadó, Cartagena, Barranquilla y

Sincelejo.

39

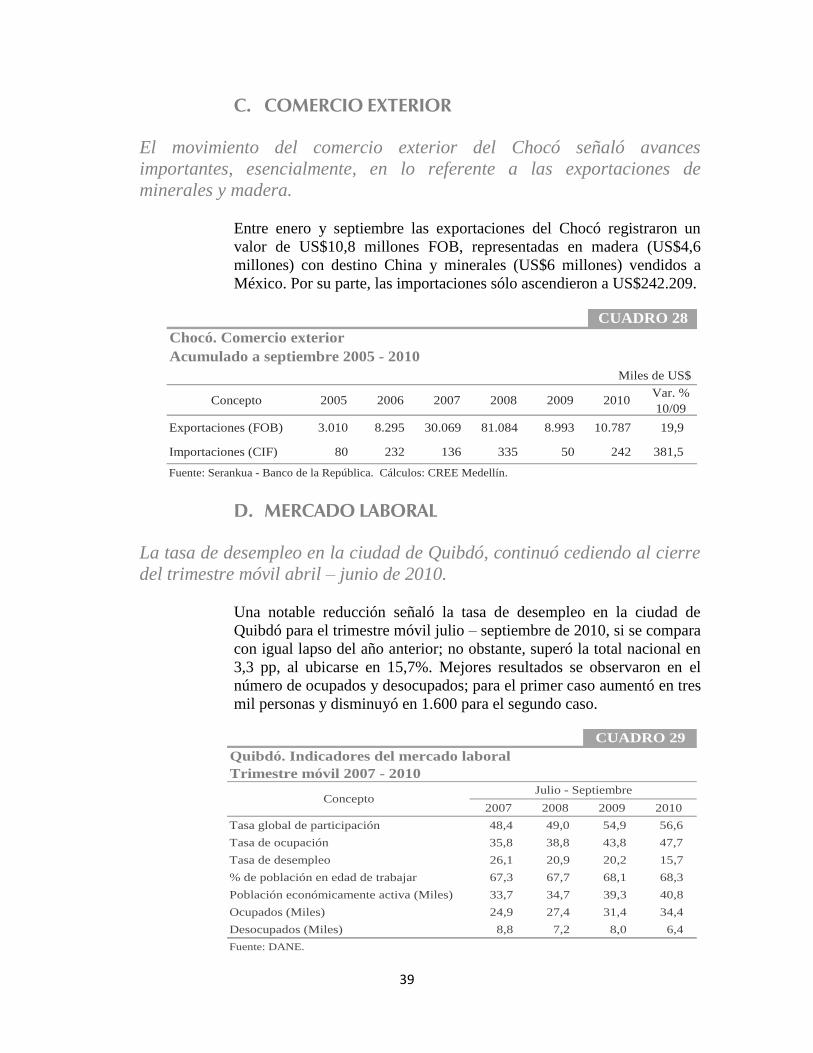

C. COMERCIO EXTERIOR

El movimiento del comercio exterior del Chocó señaló avances

importantes, esencialmente, en lo referente a las exportaciones de

minerales y madera.

Entre enero y septiembre las exportaciones del Chocó registraron un

valor de US$10,8 millones FOB, representadas en madera (US$4,6

millones) con destino China y minerales (US$6 millones) vendidos a

México. Por su parte, las importaciones sólo ascendieron a US$242.209.

Chocó. Comercio exterior

Acumulado a septiembre 2005 - 2010

Miles de US$

Concepto 2005 2006 2007 2008 2009 2010Var. %

10/09

Exportaciones (FOB) 3.010 8.295 30.069 81.084 8.993 10.787 19,9

Importaciones (CIF) 80 232 136 335 50 242 381,5

CUADRO 28

Fuente: Serankua - Banco de la República. Cálculos: CREE Medellín.

D. MERCADO LABORAL

La tasa de desempleo en la ciudad de Quibdó, continuó cediendo al cierre

del trimestre móvil abril – junio de 2010.

Una notable reducción señaló la tasa de desempleo en la ciudad de

Quibdó para el trimestre móvil julio – septiembre de 2010, si se compara

con igual lapso del año anterior; no obstante, superó la total nacional en

3,3 pp, al ubicarse en 15,7%. Mejores resultados se observaron en el

número de ocupados y desocupados; para el primer caso aumentó en tres

mil personas y disminuyó en 1.600 para el segundo caso.

Quibdó. Indicadores del mercado laboral

Trimestre móvil 2007 - 2010

2007 2008 2009 2010

Tasa global de participación 48,4 49,0 54,9 56,6

Tasa de ocupación 35,8 38,8 43,8 47,7

Tasa de desempleo 26,1 20,9 20,2 15,7

% de población en edad de trabajar 67,3 67,7 68,1 68,3

Población económicamente activa (Miles) 33,7 34,7 39,3 40,8

Ocupados (Miles) 24,9 27,4 31,4 34,4

Desocupados (Miles) 8,8 7,2 8,0 6,4

Fuente: DANE.

ConceptoJulio - Septiembre

CUADRO 29

40

Debido a que el crecimiento de la población económicamente activa fue

mayor al de la población en edad de trabajar, la tasa global de

participación pasó de 54,9% en 2009 a 56,6% en 2010, indicando una

mayor presión sobre el mercado laboral.

E. PRECIOS

A septiembre de 2010 Quibdó presentó una menor inflación a la

observada en el total nacional.

En septiembre de 2010, la inflación anual nacional al consumidor se

situó en 2,28%, muy cercana al piso del rango de meta definido por la

Junta Directiva del Banco de la República. En la ciudad de Quibdó ésta

fue mucho más baja (2,15%), probablemente por el menor ritmo de

crecimiento de la economía en esta región.

El índice de precios por grupo de gastos en la capital chocoana, mostró

que en el período enero – septiembre, alimentos, comunicaciones y

diversión, variaron negativamente por un período superior a seis meses;

por el contrario, salud, vivienda y educación evidenciaron crecimientos

mensuales, que explicaron en parte la inflación presentada.

41

F. SERVICIOS PÚBLICOS

Al cierre del tercer trimestre del año, el uso de energía eléctrica de los

sectores residencial y comercial jalonaron el consumo total en el

departamento del Chocó.

El consumo de energía eléctrica en el Chocó al cierre del tercer trimestre

de 2010, se incrementó 8,6% al contabilizar 100.068 megavatios/hora.

Por componentes, el uso industrial cayó 42,1% explicado por la poca

actividad que tiene este sector en el departamento; por el contrario la

actividad residencial y comercial mantuvieron su avance con respecto al

mismo periodo del año 2009.

Chocó. Consumo de energía eléctrica, por sector

Acumulado a septiembre 2009 - 2010

Absoluta %

Total 92.179 100.068 7.889 8,6

Industrial 1.212 702 -510 -42,1

Comercial 14.179 17.195 3.016 21,3

Residencial 64.957 70.361 5.405 8,3

Otros 11.832 11.810 -22 -0,2

Fuente: Dispac. Cálculos: CREE Medellín.

VariaciónUsos 2009

CUADRO 30

2010

Megavatios /hora

De otra parte, a fin de septiembre de 2010 el número de abonados al

servicio de acueducto en Quibdó ascendió a 7.830 usuarios, equivalente

a un crecimiento del 17,8% respecto del mismo periodo del año anterior;

no obstante, la facturación entre enero y septiembre de 2010 (900.716

m3), se redujo de manera interanual en 6,2%.

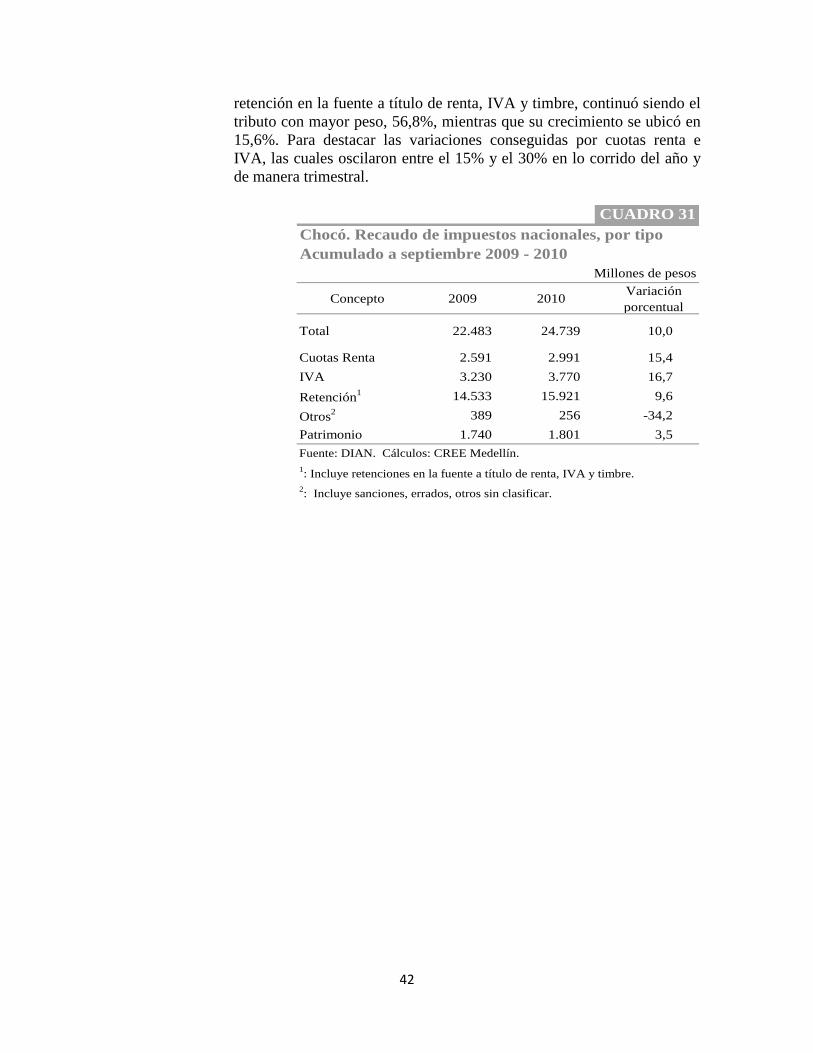

G. RECAUDO DE IMPUESTOS

Un buen resultado evidenció el recaudo tributario en el departamento del

Choco durante los nueve primeros meses de 2010, sustentado

especialmente en el impuesto de retención.

Según la DIAN el recaudo de impuestos nacionales en el departamento

del Chocó durante los primeros nueve meses de 2010, alcanzó $24.739

millones, 10,0% superior al registro en igual lapso de 2009. También fue

positivo el comportamiento del tercer trimestre del año, al arrojar un

avance anual del 18,3%, con respecto a 2009. Por componentes, la

42

retención en la fuente a título de renta, IVA y timbre, continuó siendo el

tributo con mayor peso, 56,8%, mientras que su crecimiento se ubicó en

15,6%. Para destacar las variaciones conseguidas por cuotas renta e

IVA, las cuales oscilaron entre el 15% y el 30% en lo corrido del año y

de manera trimestral.

Chocó. Recaudo de impuestos nacionales, por tipo

Acumulado a septiembre 2009 - 2010

Millones de pesos

Concepto 2009 2010Variación

porcentual

Total 22.483 24.739 10,0

Cuotas Renta 2.591 2.991 15,4

IVA 3.230 3.770 16,7

Retención1 14.533 15.921 9,6

Otros2 389 256 -34,2

Patrimonio 1.740 1.801 3,5

2: Incluye sanciones, errados, otros sin clasificar.

CUADRO 31

Fuente: DIAN. Cálculos: CREE Medellín.

1: Incluye retenciones en la fuente a título de renta, IVA y timbre.

43

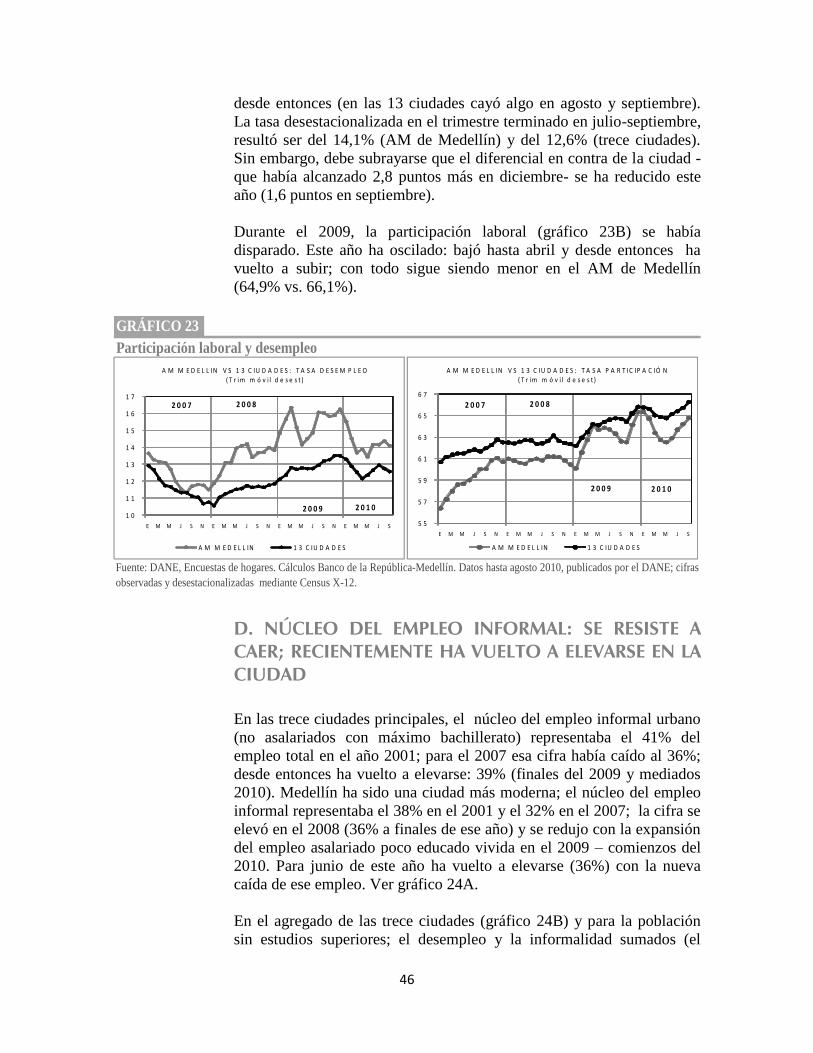

III. DESEMPEÑO LABORAL RECIENTE:

MEDELLÍN VS. 13 CIUDADES

A. EMPLEO ASALARIADO Y EMPLEO MODERNO: DESPUÉS DEL IMPACTO PASAJERO DE LOS JUEGOS

SURAMERICANOS, COMIENZAN A ELEVARSE DE NUEVO

EN MEDELLÍN

El empleo moderno puede definirse como la suma de los obreros y

empleados asalariados, privados y del gobierno, con educación terciaria

o sin ella, y los trabajadores no asalariados con alguna educación