Sistemas Electrónicos Digitales 2 o Curso Ingeniería T écnica Industrial Lógica Modular

NOTA TÉCNICA 13

Preparada por

Patricio Rojas R.

Pablo Samaniego P.

Danilo Lafuente A.**

UN ANALISIS EMPIRICO DEL PROCESO INFLACIONARIO EN ECUADOR*

I. Introducción

El objetivo de este artículo es estudiar la dinámica inflacionaria en el Ecuador en los últimos años. Se pretende analizar cuáles han sido los elementos más importantes que explican la inflación ecuatoriana y las políticas apropiadas para su control; la identificación de las causas de la inflación es un requisito fundamental que debería permitir no sólo conocer el proceso en sí mismo, sino también desarrollar una adecuada política anti-inflacionaria.

La evolución de la economía ecuatoriana durante los últimos 10 años ha sido fundamentalmente inestable debido a causas internas y externas, lo que se ha reflejado en períodos de alta inflación y, también, en una alta variabilidad en su proceso de crecimiento. Luego de experimentar un período de alto crecimiento de la actividad durante la década de los 70, generado básicamente por la producción y exportación petrolera1 , la presencia de un conjunto de shocks adversos ocurridos en 1982 hizo cambiar bruscamente la situación de prosperidad de los años anteriores. La caída en el precio del petróleo, el incremento de las tasas de interés internacionales y la reducción del financiamiento externo provocaron un severo desequilibrio que se reflejó en un descenso de la actividad económica, un déficit de la cuenta corriente que llegó al 11.5% del PIB, un déficit fiscal equivalente al 6.7% del PIB; y en una aceleración de la inflación que en 1983 alcanzó niveles en torno al 60% anual. Luego de presentar cierta recuperación durante los años 1984 a 1986, la situación se agravó en 1987 cuando un nuevo shock (esta vez un terremoto), afectó la economía. La destrucción del oleoducto interrumpió la producción y las exportaciones de petróleo que se redujeron en 54.7% y 9%, respectivamente, con referencia a los ya bajos niveles alcanzados en 1986. Por su parte, el producto disminuyó en 6% y la inflación se aceleró desde niveles promedio de 20% en 1986, a 32% en 1987, y 54% en 1988. Posteriormente, la aplicación de planes de estabilización a mediados de 1988 y 1992, hizo posible que, a partir de 1990, la economía ecuatoriana exhibiera una trayectoria de sostenido crecimiento que alcanzó una tasa promedio anual de 3.5% en el período 1990-94, mientras la tasa de inflación tendió a desacelerarse rápidamente desde niveles en torno al 50%, durante los años 1990-92, y de hasta el 25% a fines de 1994.

El documento se organiza de la siguiente manera: en la sección II se efectúa un breve análisis de la evolución de la inflación ecuatoriana en el período 1982-94, mencionando los principales elementos que, desde un punto de vista conceptual, parecerían estar provocándola; en la sección III se realiza un análisis empírico a través de la estimación de modelos de vectores autorregresivos, para intentar determinar las principales fuentes que han generado la inflación en el período 1988-94. La IV sección incluye la estimación de una ecuación de inflación con la técnica de cointegración, además de simulaciones del efecto en la inflación de ciertos shocks tales como una devaluación o un reajuste salarial; por último, se presentan las principales conclusiones.

2. Antecedentes generales

2.1 Período 1982- 92

Por más de una década, el proceso inflacionario ha sido uno de los problemas centrales de la economía ecuatoriana. En particular, dos episodios inflacionarios han sido los más agudos: en 1983, cuando la inflación se situó en torno al 60% y, en 1989, cuando bordeó el 100% (ver gráfico 1). En ambas oportunidades, los gobiernos aplicaron programas de estabilización cuyo eje central fue la restricción fiscal y monetaria.

A consecuencia de los severos shocks externos que afectaron a la economía en 1982, el gobierno debió iniciar un proceso de ajustes fundamentales para moderar los efectos de dicha crisis y tener acceso a recursos de agencias internacionales, para lo cual, en mayo de ese año se firmó un programa de estabilización con el FMI que incluyó, entre otras medidas, una devaluación, un incremento de las tasas de interés y un aumento de los precios de los combustibles. Hacia fines de 1982, el proceso inflacionario comenzó a acelerarse, agudizándose durante el primer trimestre de 1983 con las inundaciones producidas por el fenómeno de "El Niño". En 1983, el gobierno profundizó el ajuste con la firma de un segundo programa de estabilización con el F.M.I., el cual incluyó, además de una devaluación adicional y modificaciones en la tasa de interés y precios de bienes y servicios públicos, la aplicación de un sistema de minidevaluaciones y la aprobación de la Ley de Regulación y Control del Gasto Público que obligó al sector público a equilibrar sus cuentas. Estas medidas implicaron un significativo esfuerzo fiscal que se reflejó en un presupuesto equilibrado en 1983, un déficit de 0.6% del PIB en 1984 y un superávit de 1.9% del producto en 1985, mientras el desequilibrio de la cuenta corriente disminuyó de más del 11% en 1982, al 1% en 1983. En términos de la inflación, el plan produjo inicialmente un salto significativo que elevó la tasa a alrededor del 60% anual; sin embargo, posteriormente ésta disminuyó paulatinamente hasta situarse en niveles cercanos al 30%.

Gráfico 1

Tasa de inflación anual

1985.01 - 1994.12

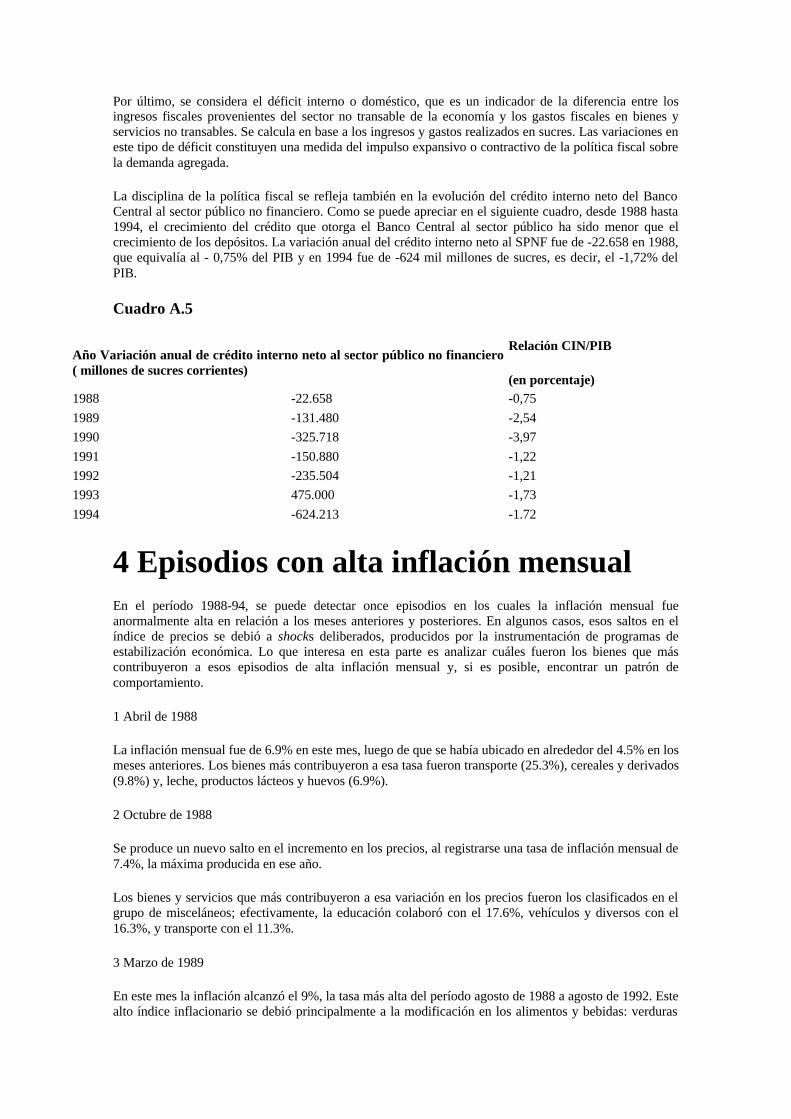

Cuadro 1

Principales indicadores macroeconómicos (1980-1994)

Tasa de crecimiento anual Proporción del PIB Años PIB IPC M1 Cuenta Corriente Balance del Sector Público no financiero

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

4.9

3.9

1.2

-2.8

4.2

4.3

3.1

-6.0

10.6

0.3

3.0

5.0

3.6

2.0

3.9

13.6

16.9

16.1

45.1

29.2

28.8

22.4

28.2

55.9

87.0

48.5

48.7

54.6

45.0

27.3

28.0

11.3

20.2

30.4

42.2

23.6

20.4

32.3

53.8

38.1

52.2

46.5

44.5

49.4

34.0

-7.0

-10.0

-11.5

-1-2

-2.6

1.0

-5.7

-11.9

-5.8

-4.6

-1.2

-4.1

-0.1

-2.4

-

-4.7

5.6

-6.7

00

-0.6

1.9

-5.2

-9.5

-5.3

-1.4

0.1

-1.0

-1.7

-0.4

0.7

FUENTE: Banco Central del Ecuador.

En términos de actividad, el plan de estabilización tuvo efectos contractivos en 1983 (el producto registró una caída de 2.8%) aunque es necesario señalar que en ese año se sintieron los efectos del fenómeno de "El Niño" ocurrido en 1982. Sin embargo, el proceso se revirtió rápidamente en los años siguientes: en 1984, la mayoría de los indicadores económicos mostró una tendencia positiva; el PIB creció en 4.2%; el déficit de cuenta corriente alcanzó el 2.6% del PIB, mientras que los precios aumentaron en un promedio anual de 29.2%. Durante 1985, la economía logró mantener los principales equilibrios macroeconómicos, la inflación fue de 28.8% y el PIB creció en 4.3%. En 1986, el Ecuador enfrentó un nuevo shock adverso: el precio del petróleo cayó de 25 a 12 dólares por barril y el valor de las exportaciones disminuyó en casi 50% con secuelas sobre los ingresos públicos. Para compensar la merma de divisas, el Ecuador dejó de servir su deuda externa comercial. Sin embargo, en el frente interno las políticas no fueron coherentes, pues lejos de contraerse, se tornaron expansivas. En efecto, el déficit del sector público se incrementó a niveles del 5% del producto en 1986.

El impacto negativo de la contradictoria política fiscal aplicada en 1986, se complementó en 1987 con el terremoto que azotó al Ecuador en marzo. La disminución de la producción y las exportaciones petroleras hicieron que las cuentas externas y fiscales se deterioren aún más. En particular, los ingresos públicos cayeron nuevamente en 3% del PIB, pero el gobierno expandió aún más sus gastos, situando el déficit público en alrededor del 10%. Este fue cubierto básicamente con financiamiento inflacionario, a través de un aumento de la tasa de crecimiento de la base monetaria desde un 20% a principios de año a 32% en el último trimestre de 1987. Por otra parte, los decrecientes niveles de las reservas internacionales no permitieron seguir manteniendo una política cambiaria de flotación, por lo que el sucre empezó a depreciares rápidamente. Ante esto, las autoridades económicas suprimieron la flotación estableciendo un tipo de cambio controlado para la mayor parte de las transacciones. Los intentos por mantener esta paridad se tradujeron en una reducción masiva de reservas, mientras el déficit de cuenta corriente se elevó

por sobre el 12% del producto. Como consecuencia, el producto cayó en 6% ese año y la tasa de inflación registró niveles del 28.2%.

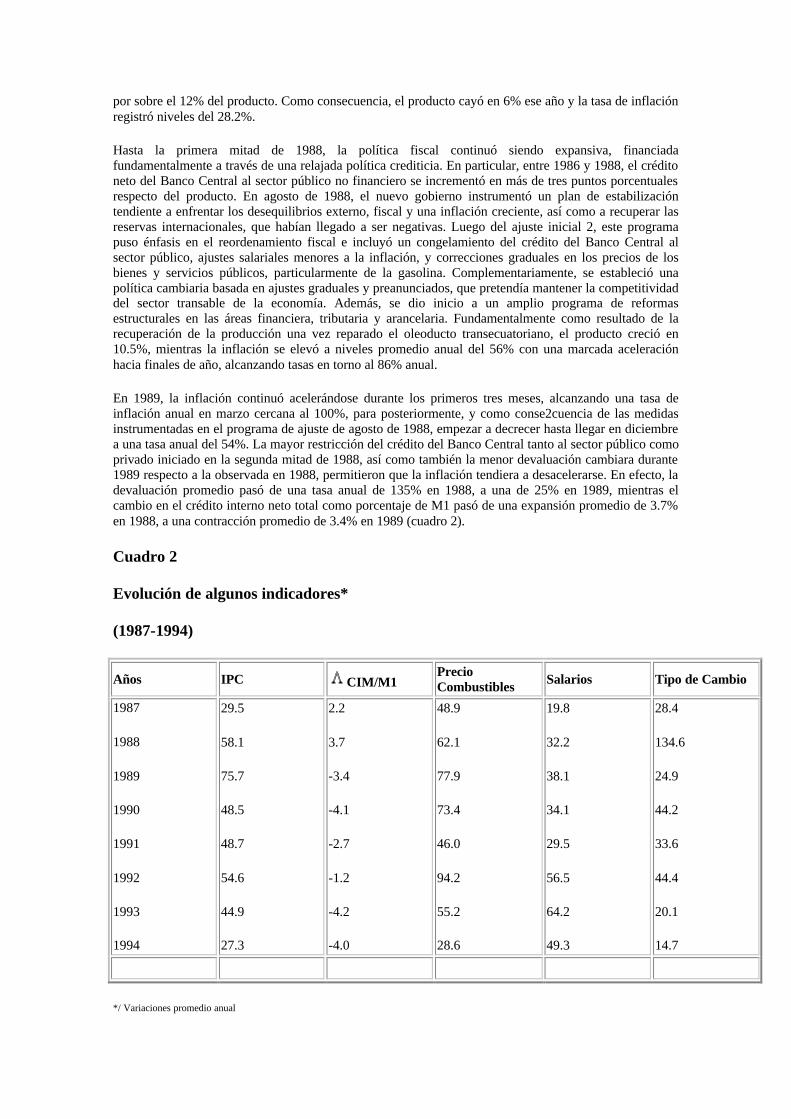

Hasta la primera mitad de 1988, la política fiscal continuó siendo expansiva, financiada fundamentalmente a través de una relajada política crediticia. En particular, entre 1986 y 1988, el crédito neto del Banco Central al sector público no financiero se incrementó en más de tres puntos porcentuales respecto del producto. En agosto de 1988, el nuevo gobierno instrumentó un plan de estabilización tendiente a enfrentar los desequilibrios externo, fiscal y una inflación creciente, así como a recuperar las reservas internacionales, que habían llegado a ser negativas. Luego del ajuste inicial 2, este programa puso énfasis en el reordenamiento fiscal e incluyó un congelamiento del crédito del Banco Central al sector público, ajustes salariales menores a la inflación, y correcciones graduales en los precios de los bienes y servicios públicos, particularmente de la gasolina. Complementariamente, se estableció una política cambiaria basada en ajustes graduales y preanunciados, que pretendía mantener la competitividad del sector transable de la economía. Además, se dio inicio a un amplio programa de reformas estructurales en las áreas financiera, tributaria y arancelaria. Fundamentalmente como resultado de la recuperación de la producción una vez reparado el oleoducto transecuatoriano, el producto creció en 10.5%, mientras la inflación se elevó a niveles promedio anual del 56% con una marcada aceleración hacia finales de año, alcanzando tasas en torno al 86% anual.

En 1989, la inflación continuó acelerándose durante los primeros tres meses, alcanzando una tasa de inflación anual en marzo cercana al 100%, para posteriormente, y como conse2cuencia de las medidas instrumentadas en el programa de ajuste de agosto de 1988, empezar a decrecer hasta llegar en diciembre a una tasa anual del 54%. La mayor restricción del crédito del Banco Central tanto al sector público como privado iniciado en la segunda mitad de 1988, así como también la menor devaluación cambiara durante 1989 respecto a la observada en 1988, permitieron que la inflación tendiera a desacelerarse. En efecto, la devaluación promedio pasó de una tasa anual de 135% en 1988, a una de 25% en 1989, mientras el cambio en el crédito interno neto total como porcentaje de M1 pasó de una expansión promedio de 3.7% en 1988, a una contracción promedio de 3.4% en 1989 (cuadro 2).

Cuadro 2

Evolución de algunos indicadores*

(1987-1994)

Años IPC CIM/M1 Precio Combustibles Salarios Tipo de Cambio

1987

1988

1989

1990

1991

1992

1993

1994

29.5

58.1

75.7

48.5

48.7

54.6

44.9

27.3

2.2

3.7

-3.4

-4.1

-2.7

-1.2

-4.2

-4.0

48.9

62.1

77.9

73.4

46.0

94.2

55.2

28.6

19.8

32.2

38.1

34.1

29.5

56.5

64.2

49.3

28.4

134.6

24.9

44.2

33.6

44.4

20.1

14.7

*/ Variaciones promedio anual

FUENTE: Banco Central del Ecuador

Asimismo, se alcanzó un mejoramiento sustancial en los equilibrios macroeconómicos, que se reflejaron en una reducción del déficit del sector público desde el 5.1% del producto en 1988 a 1.4% del producto en 19893 , mientras que el déficit de cuenta corriente fue reducido en cerca de 1.2 puntos porcentuales del producto respecto del alcanzado en 1988. A su vez, las reservas internacionales se recuperaron en 300 millones de dólares. A pesar de estos esfuerzos, la tasa de inflación a fines de 1989 se situó por encima de la meta del 30% que había sido anunciada para el año, lo que supuso una importante pérdida de credibilidad en el programa económico vigente. Al mismo tiempo, el costo en términos de crecimiento de la actividad también fue alto pues la economía se expandió en apenas el 0.3% en ese año.

A partir de este momento, el esfuerzo fiscal fue menor, en parte debido a que los ingresos del sector público se incrementaron como consecuencia de la subida de los precios del petróleo ocasionada por la guerra del Golfo Pérsico. La política cambiaria, en cambio, se mantuvo prácticamente inalterada, incluyendo ajustes discretos que se adoptaron ocasionalmente con la finalidad de mantener estable un cierto nivel del tipo de cambio real, bajo criterios sustentados en la teoría de la paridad del poder de compra. En el marco de esta política y de un entorno internacional favorable, el crecimiento económico se aceleró al 3% y 5% durante 1990 y 1991, respectivamente. Este crecimiento económico respondió en parte a la expansión de las exportaciones (de banano y camarón), lo que a su vez mejoró el nivel de las reservas internacionales, y el déficit de cuenta corriente se redujo al 1.2% del producto en 1990. A pesar de estos resultados, la tasa de inflación interrumpió su tendencia decreciente.

En 1990 la tasa de inflación promedio se ubicó en torno al 49%, un nivel alejado de la meta anunciada para ese año del 30%. Si se considera que durante 1990 el sector público no financiero logró mantener en equilibrio sus cuentas e inclusive alcanzó un superávit de 0.1% del PIB; que el Banco Central mantuvo una política crediticia restrictiva que contrajo el crédito interno neto total en 4.1% respecto de M1; y que los salarios nominales se desaceleraron en términos promedio respecto de 1989, la pregunta que surge es por qué la inflación no continuó reduciéndose y más bien se estancó en niveles relativamente altos. Al respecto, cabe señalar lo siguiente. Primero, la tasa de devaluación tendió a acelerarse durante gran parte de 1990, pasando de tasas anuales del 20% en octubre de 1989 a tasas del 55% en agosto de 1990, lo que significó que la tasa de devaluación promedio anual se incrementara desde un 25% en 1989 a 44% en 1990. Segundo, la política de ajuste de los precios de los combustibles, a partir de julio de 1989 y gran parte de 1990, tendió a incrementarlos significativamente por encima de la inflación. Tercero, aún cuando el sector público alcanzó resultados positivos a fines de 1990, éstos se debieron fundamentalmente a los ingresos extraordinarios producidos por el aumento del precio del petróleo a raíz de la guerra del Golfo. Ahora bien, descontando el efecto de los ingresos extraordinarios, que estuvieron en alrededor de 1% del PIB, el resultado habría sido un déficit de 0.9% del producto, cifra que si bien es reducida, implicó un menor esfuerzo fiscal que el efectuado por el sector público durante 1989, año en el cual la disminución del déficit fue superior al crecimiento del PIB. Finalmente, se debe considerar la formación de expectativas de devaluación, tanto por el menor esfuerzo fiscal, como por el atraso cambiario que se producía en el marco de la política de minidevaluaciones aplicada por las autoridades económicas; efectivamente, puesto que la tasa de inflación fue superior a la meta establecida, ésta sobrepasó la tasa de minidevaluaciones preanunciadas, lo cual ciertamente generó expectativas de devaluación adicionales.

A pesar del significativo crecimiento en 1991, las cuentas internas y externas se deterioraron y la inflación se mantuvo en niveles anuales en torno al 50%. Entre las principales razones que explicarían los niveles de inflación alcanzados durante 1991 se pueden mencionar las siguientes. Primero, un menor esfuerzo fiscal que se reflejó en un aumento del déficit del SPNF (1% del producto)4 . Este se produjo porque la disminución de los ingresos, de cerca del 1.5% del PIB, no fue acompañada por una disminución de similar magnitud en los gastos; estos últimos sólo se redujeron en 0.4% del PIB. Segundo, un aumento de la demanda privada que alcanzó niveles superiores al 7% (impulsado por el gasto de inversión que lo hizo al 16%). De igual forma, y a pesar de un sostenido crecimiento de las exportaciones, las importaciones aumentaron aún más haciendo que el déficit en cuenta corriente aumentara al 4.1% del PIB. Tercero, el precio de los combustibles tendió a reajustarse en promedio en 46% durante el año, con una cierta aceleración hacia los meses finales de 1991. Este efecto impidió que la inflación continuara cayendo. Finalmente, la política crediticia del Banco Central del Ecuador fue más expansiva que en años anteriores: el cambio en el crédito neto interno como porcentaje de M1 pasó de una contracción de 4.1 puntos porcentuales en 1990 a 2.7 puntos porcentuales en 1991. Adicionalmente, se otorgó un subsidio a los exportadores mediante un reglamento según el cual el Banco Central debía comprar las divisas en forma anticipada a este sector, incluyendo una reliquidación por la diferencia producida entre la

cotización vigente a la fecha de entrega de divisas y la del embarque de la mercadería. Las pérdidas cambiarias por este concepto alcanzaron cerca del 1% del PIB en 1991, lo que constituyó una fuente importante de inyección primaria de liquidez5 .

En coincidencia con el período de transición hacia un nuevo gobierno, los equilibrios macroeconómicos se deterioraron aún más durante la primera mitad de 1992. La política crediticia del Banco Central se volvió más expansiva que los años anteriores; en efecto, el cambio en el crédito neto interno como porcentaje de M1 pasó de una contracción promedio anual de 2.7 puntos porcentuales en 1991, a una expansión promedio de 8.2 puntos porcentuales en los primeros siete meses del año 1992 . Adicionalmente, el tipo de cambio real y las tarifas de bienes y servicios públicos se rezagaron con respecto al valor real que habían mantenido durante los tres años precedentes. En este esquema, los agentes económicos empezaron a desarrollar expectativas de una futura devaluación, que sería adoptada por el gobierno entrante en el marco de una nueva estrategia de estabilización. Como consecuencia, se produjo un ataque al tipo de cambio -agravado por un inusual crecimiento de las importaciones de bienes de capital y materias primas para la industria- que ocasionó la disminución de las reservas internacionales del Banco Central, una subida de las tasas de interés internas y, en general, una desmonetización de la economía.

2.2 Período 1992-94

En septiembre de 1992, el gobierno entrante formuló un nuevo programa de ajuste, estableciendo como objetivo fundamental de corto plazo lograr una rápida reducción de la inflación y el fortalecimiento del equilibrio fiscal y externo. Adicionalmente, en un horizonte de largo plazo, la estrategia definió un plan de reformas en el sector público que permitieran la viabilidad del programa económico. A diferencia de los programas anteriores, en esta oportunidad se consideró una estrategia de choque dirigida a desacelerar rápidamente la inflación. El tipo de cambio fue la variable elegida como ancla nominal de la economía, a diferencia de los dos programas anteriores en que fue el dinero la variable que cumplió esta función en el primero de ellos, y el dinero y los salarios en el de 1988. De esta forma, el tipo de cambio pasó a ser un instrumento de estabilización, a costa de la competitividad de los sectores transables que comercian con el exterior.

Al igual que en otras oportunidades, el tipo de cambio, así como también los precios de bienes y servicios públicos, se incrementaron significativamente al inicio del programa. El ajuste de estos precios fue lo suficientemente alto para mantener estables estas variables hacia el futuro, con lo cual se conseguiría, en buena medida, reducir la inercia inflacionaria que se estaba produciendo por los permanentes ajustes que se venían realizando. Entre las decisiones adoptadas inicialmente se incluyeron una devaluación de alrededor de 30%, un aumento del precio de los combustibles en más de un 125% y un aumento del gas de uso doméstico en cerca de 300%. Posteriormente, los elementos centrales del nuevo plan fueron la política cambiaria y el ajuste fiscal.

A fin de romper la estrecha relación que había existido en el pasado entre las variaciones en el tipo de cambio nominal y el nivel de precios, las autoridades decidieron considerar el tipo de cambio como ancla nominal del sistema, aunque sin establecer un tipo de cambio fijo. La política cambiaria elegida fue la de bandas implícitas, dentro de las cuales se permitía flotar al tipo de cambio. A su vez, el ajuste fiscal fue considerado condición necesaria dentro del programa, que contemplaba una severa restricción de los gastos, sin recurrir a la generación de ingresos por el lado de los impuestos.

En la medida en que la banda se volvió creíble, como consecuencia de la devaluación inicial y la evidencia de una severa disciplina fiscal, las expectativas de depreciación se redujeron significativamente, llevando a que la rentabilidad de los activos en sucres se incrementara produciendo un estímulo a la entrada de capitales y con esto a una presión hacia la baja del tipo de cambio6. A pesar de que el entorno internacional no ha sido muy favorable al desenvolvimiento de la economía interna, la aplicación del programa de estabilización ha dado, en términos generales, resultados positivos en el período 1993-94. En particular, la inflación se ha desacelerado desde niveles anualizados del 55% en agosto de 1992, a alrededor del 25% en diciembre de 1994. A su vez, la economía ha alcanzado una sólida posición financiera externa y ha reducido significativamente la brecha fiscal desde un déficit de 1.7% del PIB en 1992 a un superávit del 0.7% del PIB en 1994. Por otro lado, la actividad económica tendió a desacelerarse en 1993 alcanzando una tasa de crecimiento de 2%, sin embargo, en 1994 se recuperó mostrando un nivel en torno al 4%.

El logro más importante durante 1993 fue la reducción de la tasa de inflación en alrededor de 30 puntos porcentuales. En efecto, luego de exhibir una aceleración durante los últimos meases de 1992 como consecuencia de los ajustes ejecutados por el plan, la tasa de inflación se desaceleró de niveles anualizados de 60% en diciembre de 1992, a 31% en diciembre de 1993. Entre las razones que explican esta desaceleración se encuentra, en primer lugar, una restrictiva política crediticia por parte del Banco Central tanto al sector público como al sector privado. Esta política se acentuó fuertemente durante los últimos cuatro meses de 1992, cuando el cambio en el crédito interno neto como porcentaje de M1 se redujo en más de 20 puntos porcentuales. Posteriormente, en 1993 la contracción alcanzó a más de 4 puntos porcentuales.

Una segunda razón sería la evolución cambiaria durante 1993. En efecto, el tipo de cambio exhibió durante los primeros 11 meses de 1993 una marcada desaceleración en su tasa de devaluación, pasando de una devaluación anualizada de 45% en diciembre de 1992, a una de menos de 2% en noviembre de 1993. Esto significó que la tasa de devaluación promedio durante el año fuera del 20%, tasa significativamente menor que la inflación promedio del año que se situó en torno al 45%. La menor devaluación y su trayectoria descendente, significaron un ancla para los precios pues influyeron fuertemente para lograr la meta del 30% a fines de 19937.

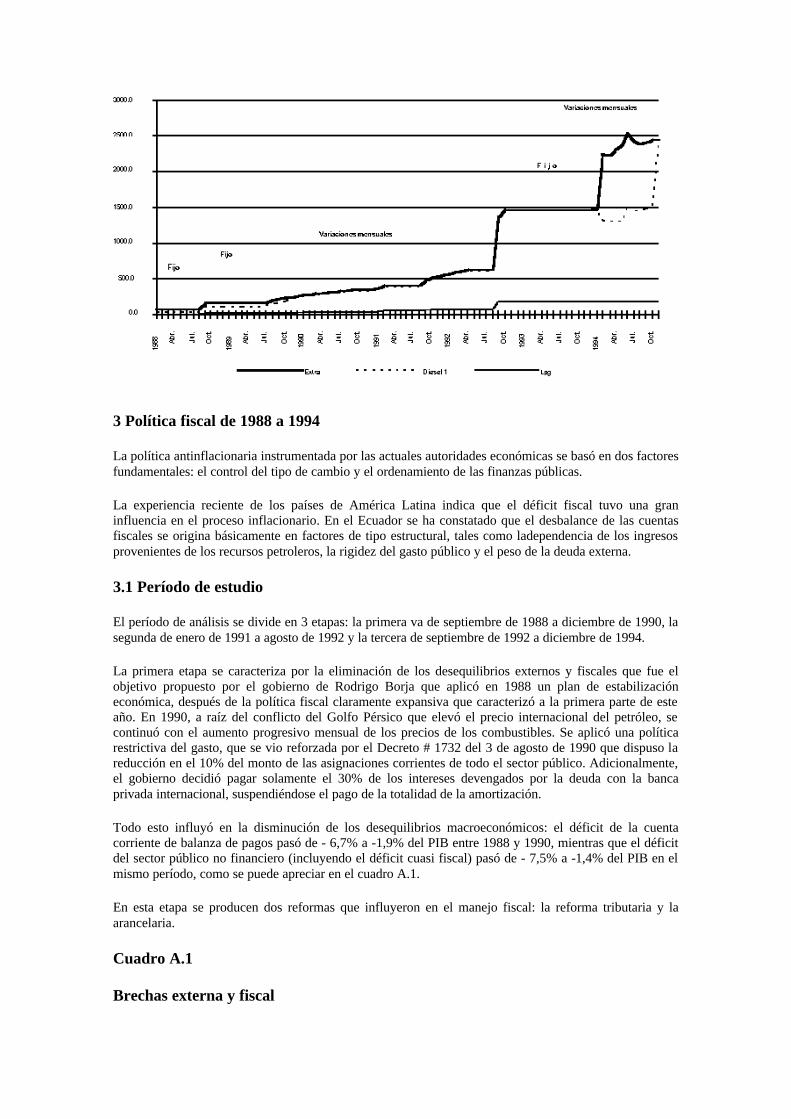

Una tercera razón se refiere a la instrumentación de un nuevo dispositivo para el reajuste de los precios de los combustibles. En efecto, el mecanismo utilizado que consistió en reajustar fuertemente al inicio del programa para mantener estables sus precios hacia el futuro, permitió que se desaceleraran rápidamente durante el año. Esto ayudó a reducir la inercia inflacionaria que en ocasiones anteriores constituyó una fuente importante de presiones para el crecimiento de los precios. De esta forma, y luego del ajuste inicial de los precios de los combustibles que llevó a que éstos exhibieran tasas de crecimiento anualizadas de más del 100% durante los últimos meses de 1992, la tasa de crecimiento de estos precios se desaceleró sostenidamente durante 1993, alcanzando una tasa anual en diciembre de cerca del 5% ( anexo 1).

Una cuarta razón se encontraría en el proceso de apertura de la economía que se concretó durante 1992, situación que redujo el nivel promedio de tarifas arancelarias más recargos a las importaciones del 37 al 15 por ciento aproximadamente, al tiempo que se redujo la dispersión arancelaria8. Ciertamente, esta reducción de tarifas se manifestó en una caída adicional (de las ya producidas por efecto del programa) de los precios de los bienes transables durante el año 1993.

Una quinta razón se ría la creciente disminución de las expectativas de devaluación (e inflacionarias) que existieron durante 1993. En efecto, la estrategia de sobredevaluar el sucre inicialmente, y la posterior estabilidad del tipo de cambio nominal durante el año, permitió modificar las expectativas de devaluación preexistentes, llevando a que los precios de los transables se estabilizaran. Un efecto del mismo tipo provocó la reducción de las tarifas arancelarias y el establecimiento de la zona de libre comercio. Adicionalmente, la mayor estabilidad cambiaria estimuló una gran entrada de capitales, con lo que se generó una presión a la baja del tipo de cambio nominal.

Finalmente, una de las razones fundamentales, junto con la implantación del ancla cambiaria, tiene relación con el ajuste fiscal que se realizó durante 1993 y que llevó a que el déficit del sector se redujera de 1.7% del PIB en 1992, a 0.4% del PIB en 1993. Este resultado se debió fundamentalmente a la reducción de los gastos que cayeron en cerca de un punto porcentual del PIB. Una medida del ajuste fiscal puede ser encontrada en la acumulación de depósitos del sector público no financiero en el Banco Central durante el año 1993, la cual representó alrededor del 2% del PIB. Esta política de depósitos permitió que en 1993 se llegara casi a un equilibrio fiscal, y a compensar en parte la elevada monetización originada por el crecimiento de las reservas internacionales9.

En fin, durante 1993 se obtuvieron dos logros económicos importantes: la ruptura de la inercia inflacionaria y el mantenimiento de la credibilidad del programa, por cuanto a finales de 1993 se consiguió terminar muy cerca de la meta anunciada por el gobierno. Como consecuencia, los agentes elaboraron expectativas de una menor inflación futura.

En relaciónal año 1994, los resultados fueron menos espectaculares que los del año anterior, por cuanto la tasa de inflación se logró reducir en cinco puntos porcentuales, pasando de 31% a fines de 1993 a alrededor de 25.5% en diciembre de 1994. Si bien la política crediticia del Banco Central continuó siendo contractiva, aunque algo menor a la realizada en 199310, y el sector público continuó también realizando

un ajuste importante11, el reajuste tanto de los precios de los combustibles como de los salarios superó largamente la meta de inflación anunciada para 1994. En efecto, los salarios se reajustaron en cerca de 50% durante 1994, mientras los combustibles acumularon un reajuste que a noviembre alcanzaba a cerca del 50%.

Adicionalmente, el tipo de cambio interrumpió su trayectoria descendente observada en 1993, para empezar a crecer a tasas anualizadas cercanas al 15%. Si bien la devaluación se mantuvo por debajo de la inflación, de manera que el tipo de cambio continuó siendo un ancla hacia la disminución de los precios, los efectos adversos de los reajustes de los demás precios contrarrestaron los efectos positivos de la apreciación real y del ajuste fiscal.

3. Análisis de las principales causas de la inflación en Ecuador: período 1988-9412

De acuerdo a los antecedentes reseñados en la sección anterior, el proceso inflacionario ecuatoriano en el período 1988-94 habría sido guiado fundamentalmente por la evolución del tipo de cambio, la política de reajustes de los combustibles, la política crediticia del Banco Central, la disciplina fiscal y, finalmente, por un grado importante de inercia inflacionaria. En el caso de los salarios, éstos habrían tenido un papel importante en algunos años en particular; sin embargo, su efecto como un determinante fundamental de la inflación sería menor que las demás fuerzas mencionadas.

En el caso del Ecuador, a diferencia de otros procesos de alta inflación, la brecha gasto interno-producto (oproducto-producto potencial) no ha sido un determinante fundamental en el proceso13 . Esto por cuanto en todo el período de análisis el nivel de gasto ha evolucionado por debajo del nivel de producto y las tasas de crecimiento del gasto interno sólo han superado las tasas de actividad durante ciertos trimestres de los años 1990 y 1991.

El objetivo de esta sección es cuantificar empíricamente cuáles de estas fuerzas habrían predominado en la determinación del proceso inflacionario en el Ecuador. Una metodología posible de utilizar y que no requiere un conocimiento a priori de la estructura de la economía, es la de los modelos de vectores autorregresivos (VAR)14 . En general, los modelos VAR no restringidos parten de sistemas sobre los cuales no se impone restricción teórica alguna, excepto la elección de las variables y, en ciertos casos, un cierto orden de causalidad esperado de acuerdo a lo observado.

En términos generales, esta técnica plantea, a través del uso del teorema de Wold, que para cualquier modelo multivariable de series de tiempo es posible generar una representación de cada una de sus series como una combinación lineal de las innovaciones actuales y pasadas de las variables del sistema. Estas innovaciones son, por construcción, serialmente no correlacionadas y si, además, ellas son construidas contemporáneamente no correlacionadas, las varianzas de las variables del sistema pueden ser descompuestas en las proporciones atribuibles a cada una de las innovaciones. De acuerdo a esto, la estimación de un vector autorregresivo entrega dos estadísticos para examinar sus resultados: (1) la función de respuesta de las variables a un shock específico, y (2) la descomposición de varianza.

El primero de estos estadísticos muestra cómo evoluciona una variable en el tiempo luego de ocurrir un shock sorpresivo en su nivel o en el de otra variable del sistema. Esto permite verificar si la respuesta dinámica del sistema en su conjunto se comporta de acuerdo a lo planeado por una determinada hipótesis. Específicamente en este caso, el estadístico permite conocer la dirección y la magnitud relativa del shock sobre la tasa de inflación, así como también, verificar en que período se produce el máximo efecto del shock.

El segundo estadístico analiza los errores de pronóstico del modelo, mediante la descomposición de la varianza del error de pronóstico de cada variable en las partes atribuidas a las diferentes innovaciones del sistema. Esta descomposición de varianza de una variable permite sugerir qué fuerzas asociadas a esa variable son las principales responsables de sus movimientos y qué fuerzas juegan un papel menor. En este caso, un resultado que apoyaría la hipótesis que la inflación en el Ecuador es causada por la política cambiaria sería aquel en el que la varianza de la inflación se explica fuertemente por los movimientos del tipo de cambio y en menor medida por otras fuerzas, como por ejemplo, los salarios.

Las estimaciones se realizaron para el período comprendido entre principios de 1988 y fines de 1994. Las variables consideradas en el sistema fueron la tasa de inflación mensual, la tasa de devaluación mensual15, la tasa de cambio mensual de los precios de los combustibles16 y el cambio mensual en el crédito interno neto como porcentaje de M117 . Todas estas variables cumplen con la condición de estacionaridad al ser procesos integrados de orden cero18 . El modelo VAR que se postula incluye tres rezagas para cada una de las variables19 , un término de constante y algunas variables dummies por estacionalidad20.

A fin de determinar los efectos de los dos últimos programas de estabilización, las estimaciones consideraron tres diferentes muestras de observaciones. La primera de ellas considera todo el período de análisis que va desde enero de 1988 a diciembre de 199421 ; la segunda el período comprendido entre enero de 1988 y agosto de 1992 y, finalmente el tiempo transcurrido desde el último plan de estabilización iniciado en agosto de 1992. El cuadro 3 presenta la descomposición de varianza de la tasa de inflación mensual en función de las variables incluidas en el sistema, para las tres muestras consideradas. Cuadro 3

Descomposición de la varianza del error de pronóstico de la inflación

Proporción debida a: Tipo de cambio Precio Combustibles Crédito Interno

Neto/ M1 Inflación

Período 1988.04-1994.12 1 mes

2 meses

3 meses

5 meses

8 meses

10 meses

15 meses

0.42

0.71

3.49

4.28

4.58

4.55

4.51

27.59

24.88

22.43

20.38

19.52

19.40

19.24

1.43

2.22

11.77

17.16

18.38

18.77

19.03

70.56

72.18

62.31

58.18

57.52

57.28

57.23 Período 1988.04-1992.08 1 mes

2 meses

3 meses

5 meses

8 meses

10 meses

15 meses

0.08

1.93

6.01

5.97

6.01

6.06

6.06

13.68

17.19

21.80

20.24

19.91

19.87

19.83

1.22

1.62

1.43

5.63

6.66

6.84

6.91

85.02

79.26

70.76

68.16

67.42

67.23

67.21 Período 1992.08-1994.12

1mes 3.47 42.49 2.33 51.71

2 meses

3 meses

4 meses

5 meses

6 meses

7 meses

8 meses

30.92

32.84

33.12

32.67

32.60

32.31

32.80

26.64

21.55

22.70

22.81

22.81

22.15

21.83

5.32

15.95

15.76

15.53

15.45

15.35

15.59

37.12

29.66

28.42

29.00

29.14

30.19

29.78

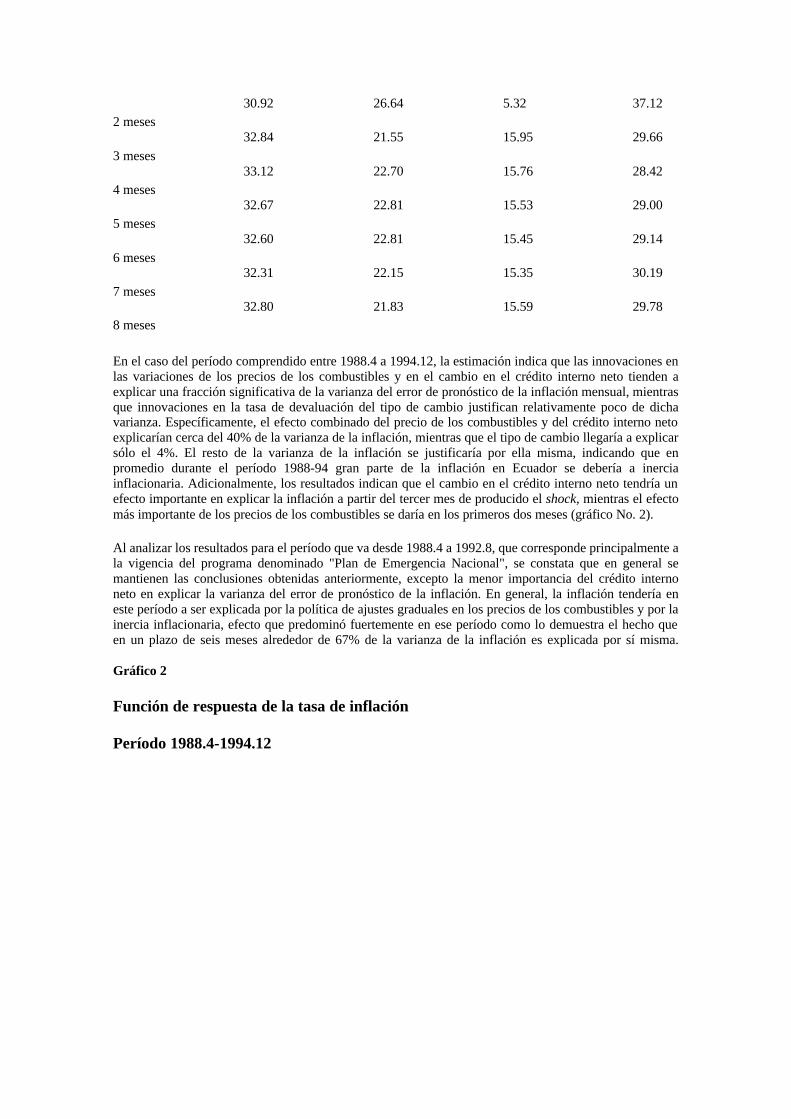

En el caso del período comprendido entre 1988.4 a 1994.12, la estimación indica que las innovaciones en las variaciones de los precios de los combustibles y en el cambio en el crédito interno neto tienden a explicar una fracción significativa de la varianza del error de pronóstico de la inflación mensual, mientras que innovaciones en la tasa de devaluación del tipo de cambio justifican relativamente poco de dicha varianza. Específicamente, el efecto combinado del precio de los combustibles y del crédito interno neto explicarían cerca del 40% de la varianza de la inflación, mientras que el tipo de cambio llegaría a explicar sólo el 4%. El resto de la varianza de la inflación se justificaría por ella misma, indicando que en promedio durante el período 1988-94 gran parte de la inflación en Ecuador se debería a inercia inflacionaria. Adicionalmente, los resultados indican que el cambio en el crédito interno neto tendría un efecto importante en explicar la inflación a partir del tercer mes de producido el shock, mientras el efecto más importante de los precios de los combustibles se daría en los primeros dos meses (gráfico No. 2).

Al analizar los resultados para el período que va desde 1988.4 a 1992.8, que corresponde principalmente a la vigencia del programa denominado "Plan de Emergencia Nacional", se constata que en general se mantienen las conclusiones obtenidas anteriormente, excepto la menor importancia del crédito interno neto en explicar la varianza del error de pronóstico de la inflación. En general, la inflación tendería en este período a ser explicada por la política de ajustes graduales en los precios de los combustibles y por la inercia inflacionaria, efecto que predominó fuertemente en ese período como lo demuestra el hecho que en un plazo de seis meses alrededor de 67% de la varianza de la inflación es explicada por sí misma. Gráfico 2

Función de respuesta de la tasa de inflación

Período 1988.4-1994.12

En el caso del período entre agosto de 1992 y diciembre de 1994, que corresponde al período del actual programa económico, los resultados indican que el tipo de cambio es la variable que tiende a explicar en mayor medida la varianza del error de pronóstico de la inflación. De igual forma, el cambio en el crédito interno neto y la política de ajustes de los precios de los combustibles tienen efectos importantes en la explicación de la inflación en este período. Otro resultado importante es la disminución del efecto de la inflación pasada en explicar la inflación, lo cual demuestra la reducción de la inercia en este último período como consecuencia de la políticas iniciadas en el actual plan. Específicamente, la desaceleración de la tasa de devaluación en este período justificaría alrededor de un 32% de la varianza de la inflación, mientras que sólo un 30% de ella se explicaría por inercia. Adicionalmente, los resultados muestran que la tasa de devaluación influiría un mes después sobre la inflación, mientras que el efecto de los combustibles sería contemporáneo y del cambio en el crédito interno neto se daría alrededor del tercer mes después de producido el shock (gráfico No. 3).

En relación a los patrones de respuesta, se observa que éstos se ajustan en general a los estándares esperados22 . Específicamente, las respuestas obtenidas de la estimación que utiliza todo el período muestral, y que se presentan en el gráfico 2, indican que la inflación registra una respuesta positiva y significativa a las innovaciones tanto en los combustibles como en el cambio en el crédito, alcanzando la respuesta de la inflación su punto máximo en el primer mes para el caso de los precios de combustibles y en el tercer y cuarto mes para el caso de un shock en el crédito. En el caso de una innovación en la tasa de devaluación, la respuesta de la inflación es positiva pero de menor magnitud que la obtenida frente a shocks en las otras dos variables. Esta respuesta de la inflación ante un shock en el tipo de cambio, alcanza su máximo en el tercer mes para posteriormente tender a desaparecer.

Gráfico 3

Función de respuesta de la tasa de inflación

Período 1992.8-1994.12

En el gráfico 3 se presentan los patrones de respuesta de la inflación para la estimación del último período. Los resultados indican que la inflación presenta una respuesta positiva y significativa a las innovaciones en el tipo de cambio, el precio de los combustibles y al crédito interno neto. No obstante, el efecto de mayor magnitud sobre la inflación corresponde al shock en el tipo de cambio; así, la respuesta de la inflación alcanza el punto máximo en el segundo mes, mientras que en el caso de un shock en el precio de los combustibles ésta alcanza su tope en el primer mes. En el caso de un shock en el crédito interno neto, la respuesta de la inflación alcanza su máximo al tercer mes de ocurrido el shock. Posteriormente, en horizontes de tiempo más largos, estas respuestas de la inflación tienden a desaparecer.

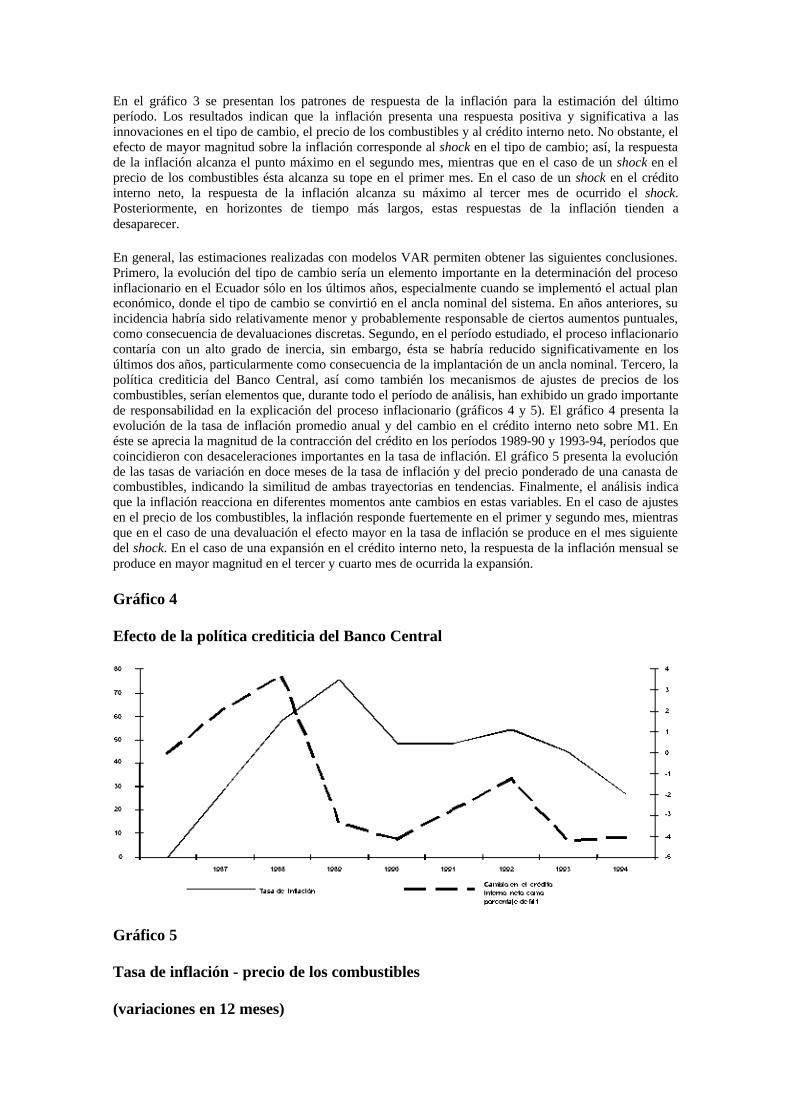

En general, las estimaciones realizadas con modelos VAR permiten obtener las siguientes conclusiones. Primero, la evolución del tipo de cambio sería un elemento importante en la determinación del proceso inflacionario en el Ecuador sólo en los últimos años, especialmente cuando se implementó el actual plan económico, donde el tipo de cambio se convirtió en el ancla nominal del sistema. En años anteriores, su incidencia habría sido relativamente menor y probablemente responsable de ciertos aumentos puntuales, como consecuencia de devaluaciones discretas. Segundo, en el período estudiado, el proceso inflacionario contaría con un alto grado de inercia, sin embargo, ésta se habría reducido significativamente en los últimos dos años, particularmente como consecuencia de la implantación de un ancla nominal. Tercero, la política crediticia del Banco Central, así como también los mecanismos de ajustes de precios de los combustibles, serían elementos que, durante todo el período de análisis, han exhibido un grado importante de responsabilidad en la explicación del proceso inflacionario (gráficos 4 y 5). El gráfico 4 presenta la evolución de la tasa de inflación promedio anual y del cambio en el crédito interno neto sobre M1. En éste se aprecia la magnitud de la contracción del crédito en los períodos 1989-90 y 1993-94, períodos que coincidieron con desaceleraciones importantes en la tasa de inflación. El gráfico 5 presenta la evolución de las tasas de variación en doce meses de la tasa de inflación y del precio ponderado de una canasta de combustibles, indicando la similitud de ambas trayectorias en tendencias. Finalmente, el análisis indica que la inflación reacciona en diferentes momentos ante cambios en estas variables. En el caso de ajustes en el precio de los combustibles, la inflación responde fuertemente en el primer y segundo mes, mientras que en el caso de una devaluación el efecto mayor en la tasa de inflación se produce en el mes siguiente del shock. En el caso de una expansión en el crédito interno neto, la respuesta de la inflación mensual se produce en mayor magnitud en el tercer y cuarto mes de ocurrida la expansión.

Gráfico 4

Efecto de la política crediticia del Banco Central

Gráfico 5

Tasa de inflación - precio de los combustibles

(variaciones en 12 meses)

4. Estimación de una ecuación de inflación

Al igual que la sección anterior, la estimación de una ecuación de inflación mensual para el Ecuador se limita al período comprendido entre mediados de 1988 y fines de 1994, período que coincide con la ejecución de los dos últimos planes de estabilización. Con la elección de ese período se pretende evitar la presencia de cambios importantes de regímenes en el proceso inflacionario ecuatoriano, cambios que sin duda existieron durante los ochenta. Al considerar sólo los últimos siete años, el análisis se concentrará en la última evidencia del proceso, con lo cual se obtendrán conclusiones de política económica mucho más relevantes que si se considerara un período más amplio y sujeto a regímenes distintos de política cambiaria, fiscal y monetaria y shock adversos.

La especificación de la ecuación estimada se basa en un modelo estilizado para una economía abierta desarrollado, entre otros, por Edwards (1992). Este considera el caso de una economía que produce bienes transables y bienes no transables. Los precios de los bienes transables se suponen vinculados a los precios internacionales, mientras los precios de los no transables se determinan por la condición de que el mercado de no transables esté siempre en equilibrio. En materia de régimen cambiario se supone que el país sigue una regla pasiva de crawling-peg, donde el tipo de cambio se ajusta en una proporción

del diferencial de inflación entre la interna y la importada23 . Además, se supone que los salarios nominales y los precios de ciertos bienes públicos (i.e. combustibles) se ajustan de acuerdo a una regla que incluye las inflaciones pasadas o devaluaciones y ciertos ajustes graduales. Respecto a la política monetaria, se supone que es pasiva y se acomoda al objetivo inflacionario. El modelo puede ser descrito por las siguientes ecuaciones:

(1)

(2)

(3)

(4)

(5)

(6)

donde,

= Tasa de cambio del nivel de precios doméstica

= Tasa de cambio de los precios de los bienes transables en moneda doméstica

= Tasa de cambio de los precios de los bienes no transables

= Tasa de devaluación

= Tasa de inflación importada

= Salarios nominales

= Tasa de cambio en los salarios nominales

= Precios de los combustibles

pct = Tasa de cambio en los precios de los combustibles

= Tasa de cambio en el precio del petróleo

= Indice de presiones de demanda, por ejemplo brecha entre gasto interno y producto potencial o un indicador de la política certifica del Banco Central

Demanda y oferta por no transables

= parámetros que miden el grado de indización en la economía

= Ajustes graduales en los salarios y los precios de los combustibles.

A fin de encontrar una expresión para la dinámica de inflación, el modelo expresado en las ecuaciones (1)-(6) puede ser resuelto suponiendo que los agentes forman las expectativas racionalmente. La ecuación reducida que se obtiene de este modelo, y que representa la dinámica de la inflación doméstica, puede ser escrita como la siguiente ecuación diferencial de primer orden:

(7)

En esta ecuación el coeficiente a1 representa una medida del grado de inercia de la inflación doméstica. Así, mientras más cercano a la unidad es este coeficiente, más persistente serán la inflación y mayor el

grado de inercia. Este coeficiente depende fuertemente de los parámetros por lo que dependiendo de los valores que asuman estos parámetros en la economía, es posible derivar distintas trayectorias de la

dinámica de la inflación. En primer lugar, se deriva que bajo completa indicación cambiaria , el

coeficiente de es igual a la unidad. En este caso, el sistema no tiene un ancla, y la serie de tiempo de la inflación doméstica debería exhibir una raíz unitaria, por lo que la inflación podría explotar como

resultado de un shock exógeno o de demanda agregada. Aún cuando y sean menores que uno, y la indización de salarios y precio de los combustibles no sea completa e instantánea, la economía se encuentra totalmente indizada al tipo de cambio.

En segundo lugar, si es menor que uno, el parámetro a1 también será menor que uno, en cuyo caso la inflación será caracterizada por un proceso estacionario. De ser así, la inflación doméstica debería

converger a la inflación importada si es que no existen presiones de demanda . La velocidad a la cual la inflación doméstica converge a la importada dependerá del grado de indización tanto salarial como de los precios de otros bienes. Asociado a este mismo punto, se tiene que una reducción en el grado de indización del tipo de cambio (disminución en ) debería resultar en una disminución del valor de a1 y así, en una reducción en el grado de inercia inflacionaria en la economía. Finalmente, si la indización es

totalmente eliminada, de tal forma que tanto los parámetros y como f llegan a ser simultáneamente iguales a cero, la inflación doméstica debería inmediatamente converger a la inflación importada si es que no existen presiones de demanda.

De esta forma, la ecuación reducida (7) indica que el proceso inflacionario puede ser representado por una ecuación de regresión que considere como variables explicativas un término de inflación pasada, un término de inflación importada (que en el caso de suponer que la inflación externa es un término constante, representa la tasa de devaluación cambiaria), el cambio en el precio del petróleo y un término de presiones de demanda. En base a esta representación, se estimó un modelo de corrección de errores para el período considerado en este estudio, que incorpora además de las variables ya mencionadas y sus rezagos, un término de corrección de errores que proviene de una ecuación de cointegración estimada para el período comprendido entre 1988 y 1994.

Las estimaciones se realizaron con observaciones mensuales. La serie de inflación doméstica corresponde a la tasa de variación del índice de precios al consumidor urbano; la serie de inflación importada corresponde a la tasa de devaluación del tipo de cambio libre, mientras que para representar las presiones de las variaciones de precios de los combustibles se utilizó el promedio ponderado de los precios de una canasta de bienes energéticos, variable que fue utilizada en la sección anterior. Para representar las presiones de demanda se utilizó la razón cambio en el crédito interno neto al sistema total sobre M1. Adicionalmente, se incorporó una serie de remuneraciones nominales que corresponde al salario mínimo vital más las compensaciones y bonificaciones que la ley establece para los valores mínimos en el Ecuador24 .

Antes de verificar si estas variables están cointegradas o no, es necesario determinar el grado de integración de cada una de ellas. El cuadro 4 resume los resultados del test aumentado de Dickey-Fuller considerando procesos con y sin término de tendencia, y los tests propuestos por Perron y que son robustos ante la presencia de cambio estructural. En ambos tests la hipótesis nula es que la variable posee raíz unitaria. De acuerdo a esta metodología, los resultados indican que todas las series consideradas (tasa de devaluación, tasa de cambio del precio de los combustibles, tasa de cambio de los salarios nominales y la razón cambio en el crédito interno neto sobre M1), además de la inflación doméstica, son procesos integrados de orden cero. Luego, los niveles de estas variables serían procesos integrados de orden 1 con excepción de la razón cambio en el crédito interno neto sobre M1 que es una variable que se considerará siempre como unflujo, luego es de orden cero.

Cuadro 4

Test de raíz unitaria

Ho: x es I (1) Test Dickey-Fuller Aumentado

Sin tendencia Con tendencia

Inflación

Variación del tipo de cambio

Variación del precio de los combustibles

Variación de los salarios

-4.65*

-5.37*

-7.47*

-6.45*

-5.60*

-5.66*

-7.41*

-6.35*

Ho: x es I (1) Crédito interno neto / M1 -7.15* -7.29*

Valores críticos (n = 83)

10% -2.59 3.16

5% -2.90 -3.47

1% -3.52 -4.08

Test de raíz unitaria en presencia de cambio estructural

Ho: x es I (1)

Test de Perron

Estadígrafo Fracción de la muestra con cambio estructural

cambio estructural

Inflación -6.85* 0.81/ Variación del tipo de cambio -5.58* 0.92/

Variación del precio de los combustibles -6.60* 0.71/

Variación de los salarios - -

Crédito Interno neto / M1 - -

Valores críticos (n = 83) l = 0.9 = 0.8 = 0.7

10%

5%

1%

-3.35

-3.68

-4.26

-3.46

-3.75

-4.33

-3.51

-3.80

-4.42

* Significativo al 1%

1/ Corresponde a una variable que presenta un cambio estructural en el parámetro de posición.

2/ Corresponde a una variable que presenta un cambio estructural en su tendencia.

Debido a que los niveles de las variables son procesos I(1) o I(0), los test de cointegración se realizaron con los niveles de precio doméstico, de tipo de cambio, de salarios nominales, de precios de combustibles y la razón cambio en el crédito interno neto sobre M1. El test utilizado para probar la hipótesis nula de no

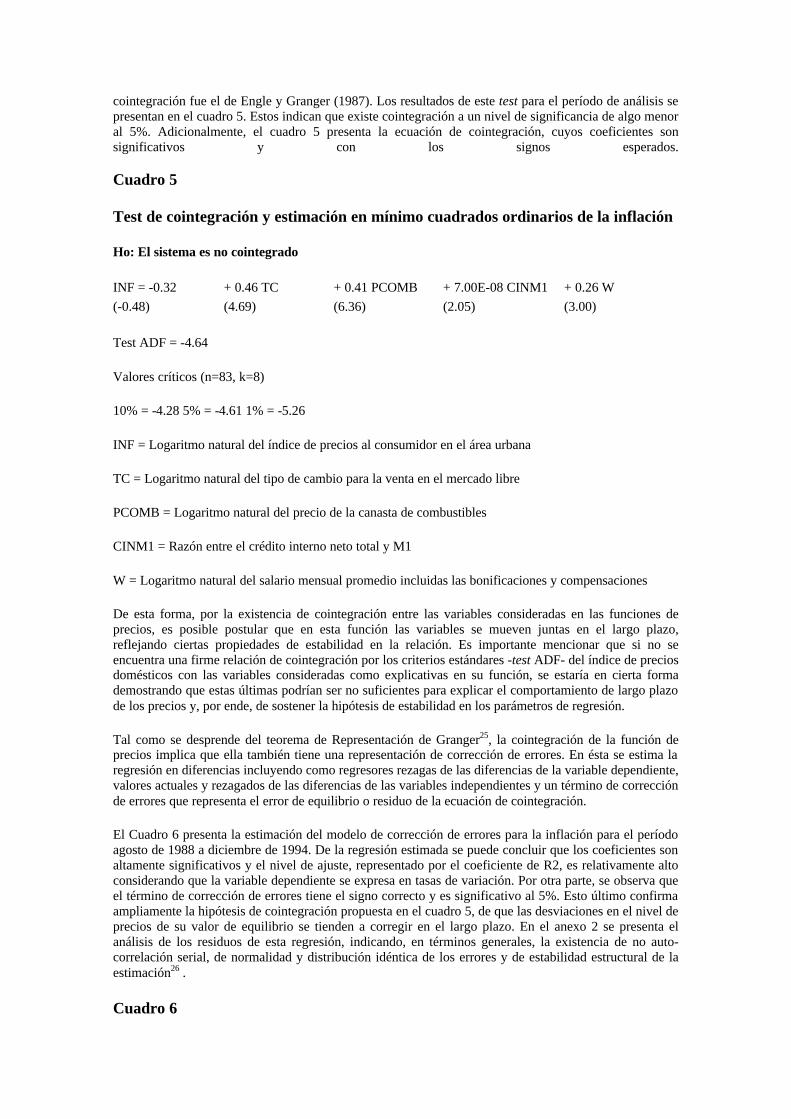

cointegración fue el de Engle y Granger (1987). Los resultados de este test para el período de análisis se presentan en el cuadro 5. Estos indican que existe cointegración a un nivel de significancia de algo menor al 5%. Adicionalmente, el cuadro 5 presenta la ecuación de cointegración, cuyos coeficientes son significativos y con los signos esperados. Cuadro 5

Test de cointegración y estimación en mínimo cuadrados ordinarios de la inflación

Ho: El sistema es no cointegrado

INF = -0.32 + 0.46 TC + 0.41 PCOMB + 7.00E-08 CINM1 + 0.26 W (-0.48) (4.69) (6.36) (2.05) (3.00)

Test ADF = -4.64

Valores críticos (n=83, k=8)

10% = -4.28 5% = -4.61 1% = -5.26

INF = Logaritmo natural del índice de precios al consumidor en el área urbana

TC = Logaritmo natural del tipo de cambio para la venta en el mercado libre

PCOMB = Logaritmo natural del precio de la canasta de combustibles

CINM1 = Razón entre el crédito interno neto total y M1

W = Logaritmo natural del salario mensual promedio incluidas las bonificaciones y compensaciones

De esta forma, por la existencia de cointegración entre las variables consideradas en las funciones de precios, es posible postular que en esta función las variables se mueven juntas en el largo plazo, reflejando ciertas propiedades de estabilidad en la relación. Es importante mencionar que si no se encuentra una firme relación de cointegración por los criterios estándares -test ADF- del índice de precios domésticos con las variables consideradas como explicativas en su función, se estaría en cierta forma demostrando que estas últimas podrían ser no suficientes para explicar el comportamiento de largo plazo de los precios y, por ende, de sostener la hipótesis de estabilidad en los parámetros de regresión.

Tal como se desprende del teorema de Representación de Granger25, la cointegración de la función de precios implica que ella también tiene una representación de corrección de errores. En ésta se estima la regresión en diferencias incluyendo como regresores rezagas de las diferencias de la variable dependiente, valores actuales y rezagados de las diferencias de las variables independientes y un término de corrección de errores que representa el error de equilibrio o residuo de la ecuación de cointegración.

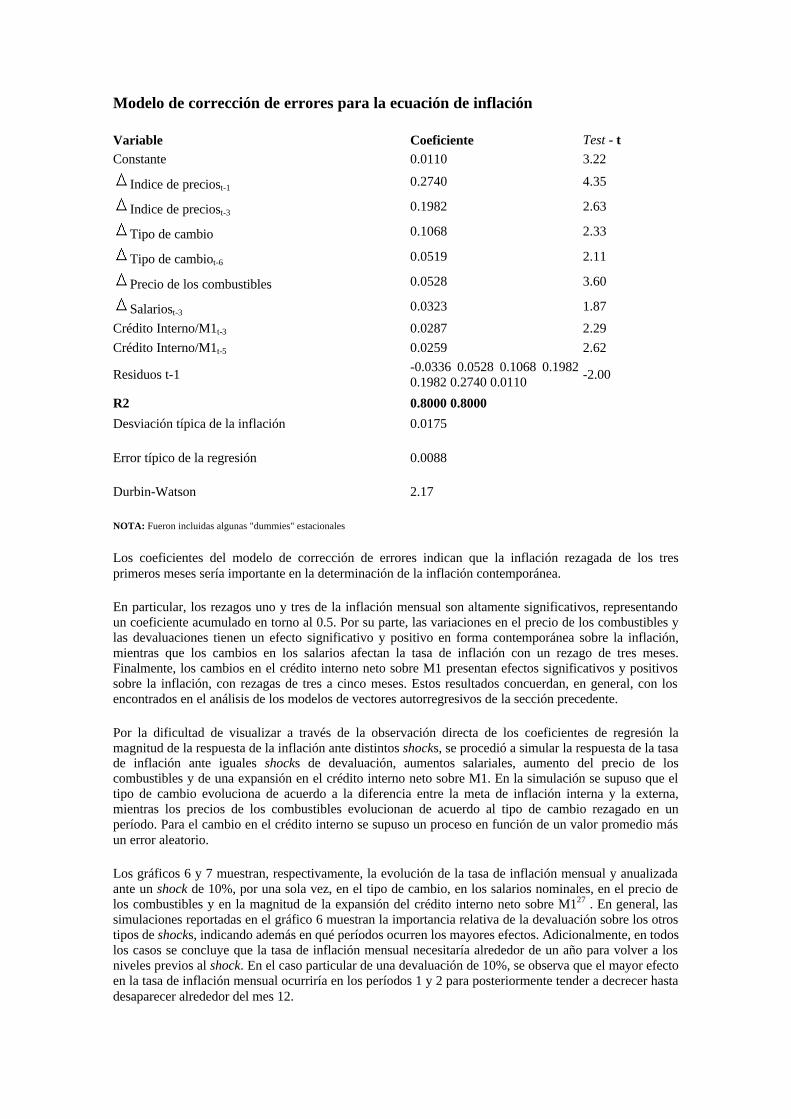

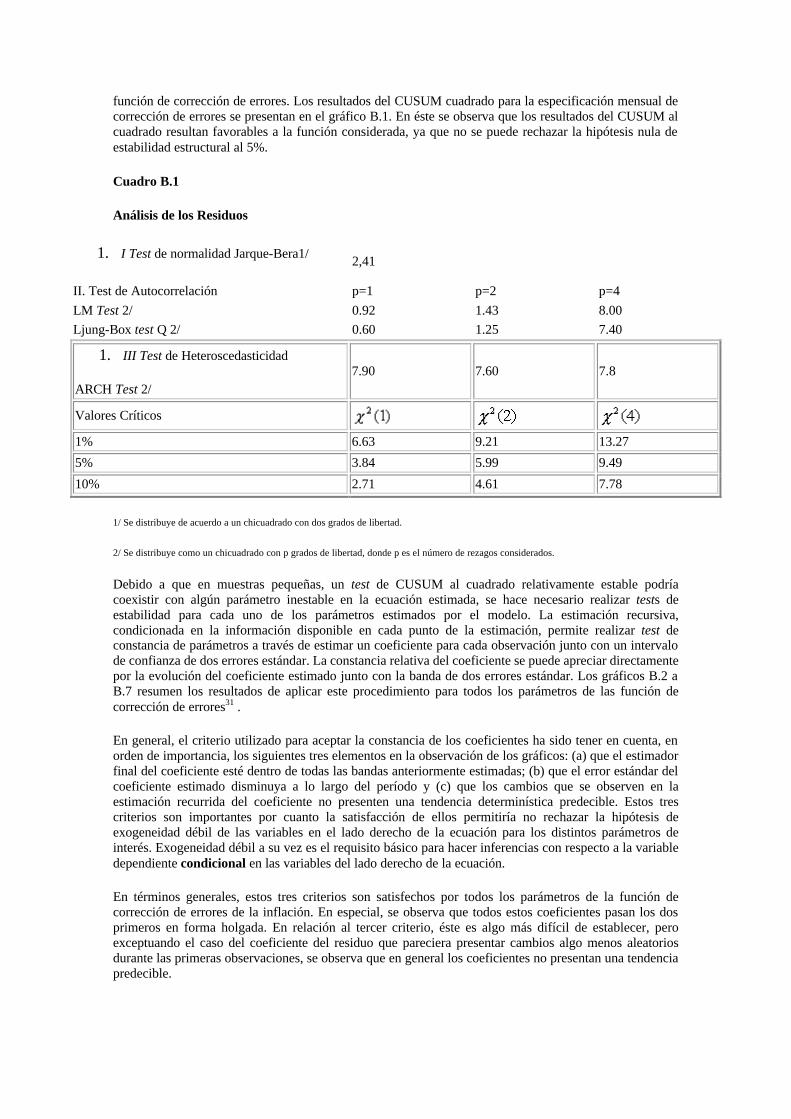

El Cuadro 6 presenta la estimación del modelo de corrección de errores para la inflación para el período agosto de 1988 a diciembre de 1994. De la regresión estimada se puede concluir que los coeficientes son altamente significativos y el nivel de ajuste, representado por el coeficiente de R2, es relativamente alto considerando que la variable dependiente se expresa en tasas de variación. Por otra parte, se observa que el término de corrección de errores tiene el signo correcto y es significativo al 5%. Esto último confirma ampliamente la hipótesis de cointegración propuesta en el cuadro 5, de que las desviaciones en el nivel de precios de su valor de equilibrio se tienden a corregir en el largo plazo. En el anexo 2 se presenta el análisis de los residuos de esta regresión, indicando, en términos generales, la existencia de no auto-correlación serial, de normalidad y distribución idéntica de los errores y de estabilidad estructural de la estimación26 .

Cuadro 6

Modelo de corrección de errores para la ecuación de inflación

Variable Coeficiente Test - t Constante 0.0110 3.22

Indice de preciost-1 0.2740 4.35

Indice de preciost-3 0.1982 2.63

Tipo de cambio 0.1068 2.33

Tipo de cambiot-6 0.0519 2.11

Precio de los combustibles 0.0528 3.60

Salariost-3 0.0323 1.87 Crédito Interno/M1t-3 0.0287 2.29 Crédito Interno/M1t-5 0.0259 2.62

Residuos t-1 -0.0336 0.0528 0.1068 0.1982 0.1982 0.2740 0.0110 -2.00

R2 0.8000 0.8000 Desviación típica de la inflación

Error típico de la regresión

Durbin-Watson

0.0175

0.0088

2.17

NOTA: Fueron incluidas algunas "dummies" estacionales

Los coeficientes del modelo de corrección de errores indican que la inflación rezagada de los tres primeros meses sería importante en la determinación de la inflación contemporánea.

En particular, los rezagos uno y tres de la inflación mensual son altamente significativos, representando un coeficiente acumulado en torno al 0.5. Por su parte, las variaciones en el precio de los combustibles y las devaluaciones tienen un efecto significativo y positivo en forma contemporánea sobre la inflación, mientras que los cambios en los salarios afectan la tasa de inflación con un rezago de tres meses. Finalmente, los cambios en el crédito interno neto sobre M1 presentan efectos significativos y positivos sobre la inflación, con rezagas de tres a cinco meses. Estos resultados concuerdan, en general, con los encontrados en el análisis de los modelos de vectores autorregresivos de la sección precedente.

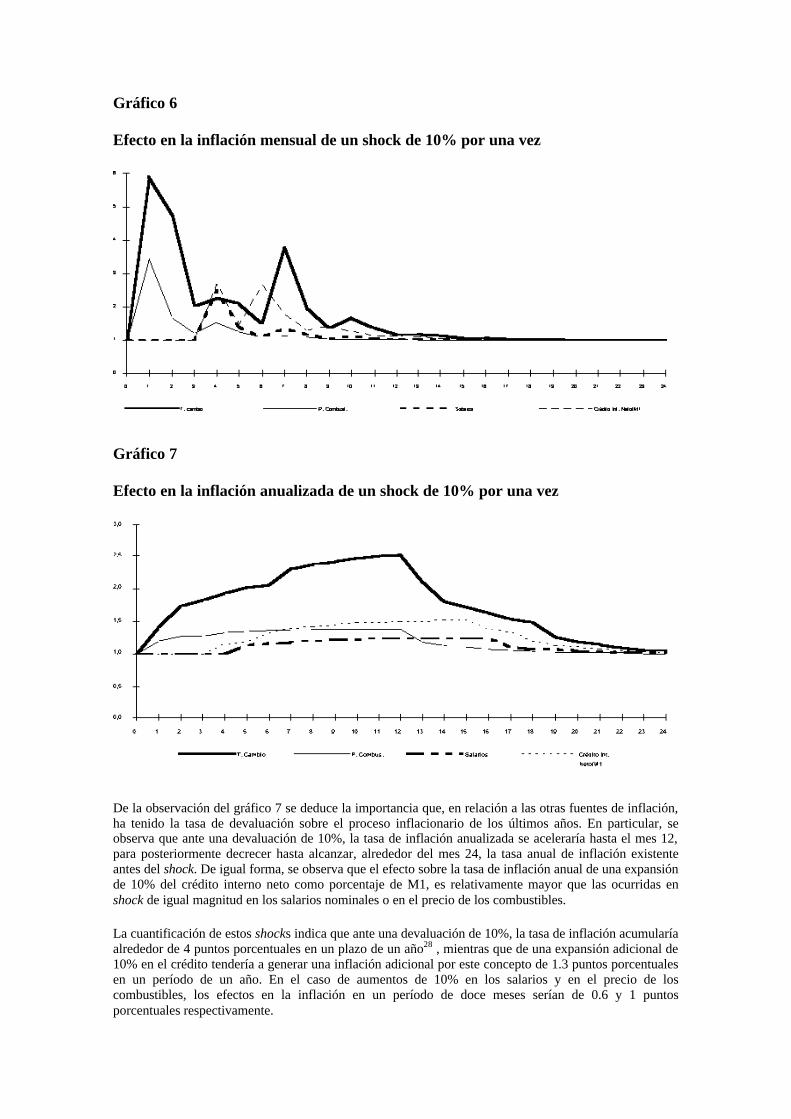

Por la dificultad de visualizar a través de la observación directa de los coeficientes de regresión la magnitud de la respuesta de la inflación ante distintos shocks, se procedió a simular la respuesta de la tasa de inflación ante iguales shocks de devaluación, aumentos salariales, aumento del precio de los combustibles y de una expansión en el crédito interno neto sobre M1. En la simulación se supuso que el tipo de cambio evoluciona de acuerdo a la diferencia entre la meta de inflación interna y la externa, mientras los precios de los combustibles evolucionan de acuerdo al tipo de cambio rezagado en un período. Para el cambio en el crédito interno se supuso un proceso en función de un valor promedio más un error aleatorio.

Los gráficos 6 y 7 muestran, respectivamente, la evolución de la tasa de inflación mensual y anualizada ante un shock de 10%, por una sola vez, en el tipo de cambio, en los salarios nominales, en el precio de los combustibles y en la magnitud de la expansión del crédito interno neto sobre M127 . En general, las simulaciones reportadas en el gráfico 6 muestran la importancia relativa de la devaluación sobre los otros tipos de shocks, indicando además en qué períodos ocurren los mayores efectos. Adicionalmente, en todos los casos se concluye que la tasa de inflación mensual necesitaría alrededor de un año para volver a los niveles previos al shock. En el caso particular de una devaluación de 10%, se observa que el mayor efecto en la tasa de inflación mensual ocurriría en los períodos 1 y 2 para posteriormente tender a decrecer hasta desaparecer alrededor del mes 12.

Gráfico 6

Efecto en la inflación mensual de un shock de 10% por una vez

Gráfico 7

Efecto en la inflación anualizada de un shock de 10% por una vez

De la observación del gráfico 7 se deduce la importancia que, en relación a las otras fuentes de inflación, ha tenido la tasa de devaluación sobre el proceso inflacionario de los últimos años. En particular, se observa que ante una devaluación de 10%, la tasa de inflación anualizada se aceleraría hasta el mes 12, para posteriormente decrecer hasta alcanzar, alrededor del mes 24, la tasa anual de inflación existente antes del shock. De igual forma, se observa que el efecto sobre la tasa de inflación anual de una expansión de 10% del crédito interno neto como porcentaje de M1, es relativamente mayor que las ocurridas en shock de igual magnitud en los salarios nominales o en el precio de los combustibles.

La cuantificación de estos shocks indica que ante una devaluación de 10%, la tasa de inflación acumularía alrededor de 4 puntos porcentuales en un plazo de un año28 , mientras que de una expansión adicional de 10% en el crédito tendería a generar una inflación adicional por este concepto de 1.3 puntos porcentuales en un período de un año. En el caso de aumentos de 10% en los salarios y en el precio de los combustibles, los efectos en la inflación en un período de doce meses serían de 0.6 y 1 puntos porcentuales respectivamente.

En relación a la inercia inflacionaria, las gráficas permiten concluir que el proceso inflacionario existente en el Ecuador tuvo un grado importante de inercia durante el período de análisis, por cuanto cualquier shock sobre la economía necesitaría algo menos de un año para volver a los niveles de inflación mensual antes del shock, mientras que en términos de variaciones anualizadas, el período requerido sería cerca de dos años. Sin embargo, es importante mencionar que esta inercia tiende a disminuir en el último período como consecuencia directa de la utilización del tipo de cambio como ancla nominal del sistema.

Con el propósito de reflejar la importancia que tendría sobre el nivel de inflación el seguimiento de una política crediticia expansiva por parte del Banco Central, se realizó un ejercicio consistente en expandir el crédito en tres puntos porcentuales de M1 por un período continuado de 12 meses. En este caso, la inflación acumulada por este efecto, en un período de un año, alcanzaría a 2 puntos porcentuales, mientras que el efecto total se completaría en alrededor de 2 años alcanzando 3.7 puntos porcentuales. En términos prácticos, esto significa que si durante el año 1994 la tasa promedio de contracción del crédito interno neto sobre M1 alcanzó a cerca de 4 puntos porcentuales, entonces una contracción adicional en 1995 de 3 puntos porcentuales, permitiría que la tasa de inflación en ese año (manteniendo todo lo demás constante), sea reducida desde niveles del 26% en diciembre de 1994.

Finalmente, un ejercicio adicional consistió en cuantificar de un conjunto de políticas, entre las que se cuentan: (1) una revaluación por una vez de 5% y manteniendo la política de devaluación de acuerdo al diferencial entre inflación interna y externa; (2) una contracción del crédito interno neto como porcentaje de M1 de 2 puntos porcentuales durante un año; y (3) un reajuste salarial de 15% a mitad del período.

El gráfico 8 muestra las respuestas de la tasa de inflación mensual y anual. En el caso de la respuesta mensual, los efectos más importantes se producirían durante el primer mes del año como consecuencia de la revaluación, y en el mes siete por efecto de los rezagos con que afecta la contracción del crédito a la inflación. En el mes nueve se produciría un aumento de la inflación mensual producto del aumento salarial, sin embargo, éste sería rápidamente compensado en los meses siguientes como resultado de la contractiva política crediticia en aplicación durante el año. La gráfica de la inflación anualizada indica que ésta tendería a desacelerarse durante todo el año para posteriormente tender a crecer por el efecto de la revaluación y el retorno a una política crediticia más expansiva. En términos de magnitud, la combinación de estas políticas tendería a producir una disminución en la tasa de inflación, durante el primer año, de 2.5 puntos porcentuales, y en un plazo de algo menos de dos años, la disminución total en la tasa de inflación alcanzaría 3.6 puntos porcentuales.

Los resultados obtenidos mediante el análisis de regresión permiten formular las siguientes conclusiones:

(i) Entre de las fuerzas que explicarían en mayor medida la evolución de la inflación de los últimos años está la política cambiaria. En efecto, la evolución cambiaria ha sido importante tanto para explicar la inestabilidad de la inflación en algunos meses, en particular como producto de devaluaciones graduales durante los primeros años de los noventa, como también de la desaceleración que ha exhibido la tasa de inflación a partir de fines de 1992 en respuesta a la utilización de la tasa de cambio como ancla nominal del sistema. La importancia del tipo de cambio en la evolución de la inflación en el último período se manifiesta no sólo en su efecto directo y contemporáneo sobre el nivel de precios, sino también a través del efecto de la política de ajustes de los precios de los combustibles, los cuales se reajustan de acuerdo a la devaluaciones pasadas.

Gráfico 8

Efecto combinado en la inflación mensual y anual de: revaluación de 5%, contracción adicional del crédito de 2% y reajuste salarial de 15% a mediados del período.

Adicionalmente, su efecto contemporáneo se refuerza con la estructura de rezagos que posee el proceso inflacionario ecuatoriano.

(ii) La política crediticia del Banco Central ha sido también un elemento fundamental en la explicación del proceso inflacionario. Si bien las simulaciones indican que su importancia relativa parece menor que la del tipo de cambio, es importante mencionar que sin la aplicación de una política crediticia contractiva, la desaceleración de la inflación durante 1993 y 1994 hubiera sido menor. En este sentido, gran parte del éxito de la aplicación del ancla cambiaria durante 1993 y 1994 se debe a la disciplina fiscal y a la política crediticia del Banco Central. Finalmente, la política crediticia afectaría con un rezago de tres a cinco meses a la tasa de inflación.

(iii) La evolución de los precios de los combustibles tendría un efecto contemporáneo sobre la inflación. En el último período su importancia relativa sería menor que la tasa de cambio y la política crediticia; sin embargo, es mayor que la política de ajustes salariales. Esta última tendría un efecto importante sólo dos o tres meses después de producido el ajuste en las remuneraciones.

(iv) Es importante mencionar que variables como la brecha de demanda interna respecto al producto o la brecha entre producto y producto potencial, no han tenido una participación importante en la determinación del proceso inflacionario ecuatoriano. En todo el período de análisis, el producto ha evolucionado tanto a niveles como a tasas de crecimiento superiores a la demanda interna. De igual forma, la economía ecuatoriana no se encuentra a niveles de su capacidad potencial, por lo que eventuales presiones por este efecto no deberían ser significativas.

5 Conclusiones

De acuerdo a las metodologías utilizadas en este estudio se concluye que la inflación en el Ecuador entre 1988 y 1994 habría sido gobernada por procesos distintos, por cuanto la magnitud de los elementos que la causan se ha ido modificando en el tiempo. En general, las estimaciones realizadas con modelos VAR y la estimación de una ecuación para la inflación mensual, permiten concluir que la política cambiara, la política crediticia del Banco Central y la inercia inflacionaria serían sus causas más importantes durante el período de estudio. Adicionalmente, el análisis empírico permite postular que la inflación reacciona en diferentes momentos ante cambios en sus determinantes. En el caso de una devaluación y de ajustes en el precio de los combustibles, la inflación responde fuertemente en los primeros meses, mientras que en el caso de un reajuste salarial su efecto toma un par de meses más. En el caso de una expansión en el crédito interno neto, la respuesta de la inflación mensual se produce en mayor magnitud entre el tercer y quinto mes de ocurrida la expansión.

En particular, la evidencia empírica de este estudio permite concluir:

- Primero, la evolución del tipo de cambio sería un elemento clave en el proceso inflacionario en el Ecuador sólo en los últimos años, especialmente cuando se implementó el actual plan económico, en el cual el tipo de cambio se convirtió en el ancla nominal del sistema. En años anteriores, su incidencia

habría sido relativamente menor y probablemente responsable sólo de ciertos aumentos puntuales, como consecuencia de devaluaciones discretas. Adicionalmente, la importancia del tipo de cambio en la evolución de la inflación en el último tiempo radica no sólo en su efecto directo y contemporáneo sobre el nivel de precios, sino también a través del efecto de la política de ajustes de los precios de los combustibles, los cuales se reajustan de acuerdo a la devaluaciones pasadas.

- Segundo, en el período comprendido entre los dos últimos planes de estabilización, el proceso inflacionario contaría con un alto grado de inercia, sin embargo, ésta se habría reducido significativamente a partir de agosto de 1992, particularmente como consecuencia de la implantación del tipo de cambio como ancla nominal.

- Tercero, la política crediticia del Banco Central ha sido un elemento que durante todo el período de análisis ha exhibido un grado importante de responsabilidad en la explicación del proceso inflacionario. Las simulaciones indican que su importancia relativa parece menor que la del tipo de cambio, sin embargo, la aplicación de esta política, conjuntamente con la disciplina fiscal, han permitido en gran medida el éxito de la tasa de cambio como ancla del sistema.

- Cuarto, los mecanismos de ajuste en el precio de los combustibles constituirían un elemento que durante todo el período de análisis ha presentado un grado importante de responsabilidad en la explicación del proceso inflacionario. Si bien no ha sido el elemento que ha guiado la inflación en el Ecuador, sí ha tendido a contribuir tanto en la generación de ciertos movimientos mensuales en la tasa de inflación como también a perpetuar ciertos niveles de inflación, al presentar tasas de crecimiento similares a la inflación por períodos prolongados. En el último tiempo su importancia relativa sería menor que la tasa de cambio y la política crediticia, sin embargo, pareciera ser mayor que la política de ajustes salariales.

Dentro de los resultados encontrados, uno que merece destacarse por sus implicancias de política económica es el grado importante de respuesta que ha mostrado la tasa de inflación ante modificaciones en la política cambiaria. Sin embargo, se hace necesario mencionar que esto no significa que ésta es necesariamente la política de desinflación que se deba seguir utilizando en el futuro. La persistencia de una política que aprecie el tipo de cambio más allá de lo necesario puede llevar, -tal como sucedió en otras experiencia de la región como Chile en 1981-82 y México en los últimos años-, a desequilibrios externos en el mediano plazo. Estos desequilibrios, a su vez, tienen efectos negativos sobre la inflación, debido a que llevan finalmente a una devaluación. De ahí que la fijación de una banda cambiaria sea un instrumento idóneo en la coyuntura actual, pues a la vez que modera las expectativas de los agentes (el tipo de cambio continúa con su papel de ancla nominal), evita apreciaciones adicionales de la moneda.

La actual política crediticia del Banco Central del Ecuador deberá continuar en el futuro, a fin de que no se constituya en un instrumento de propagación de la inflación. Obviamente, la evolución del crédito interno neto dependerá no sólo de la conducción monetario-financiera del Banco Central del Ecuador, sino, sobre todo, de la evolución de las variables directamente controladas por la política fiscal.

Finalmente, se puede afirmar que los ajuste salariales tienen un efecto reducido en el crecimiento de los precios, especialmente porque no existen presiones de demanda, es decir, el nivel de la demanda interna es inferior al nivel del producto potencial.

Bibliografía

LBORNOZ, V. (1994), "Análisis de la inflación ecuatoriana 1980-93 en base a la técnica de vectores autorregresivos" , Tesis P. Universidad Católica del Ecuador, mayo.

CAMPBELL, J. y P. Perron (1991), "Pitfalls and opportunities: What macroeconomists should know about unit roots", NBER Macroeconomics Conferenence, Cambridge, MA,

EDWARDS, S. (1992), "Exchange rates as nominal anchors",NBER Working Papers Series, nº4246.

ENGLE, R. y C. Granger (1987), "Cointegration and error correction: Representation, estimation and testing", Econometrica, 55.

INFANTE, S. (1992), "El proceso inflacionario del Ecuador (1984-1991)", en Infante, S., et. al., La inflación en el Ecuador, Quito, ILDIS.

JÁCOME, L. H. (1994),"Estabilización en el Ecuador: De la inflación crónica a la inflación moderada", Apunte Técnico, 23, enero, CORDES

JARAMILLO, F. (1992), "Inflación, política fiscal y estabilización en el Ecuador: Un análisis intertemporal",Cuestiones Económicas (Quito), n. 19,Banco Central del Ecuador.

MARCONI S. y P. Samaniego (1995), "Una aproximación al cálculo del producto potencial para el Ecuador", Nota Técnica, n. 10, enero, Banco Central del Ecuador,.

PERRON, P. (1989),"The great crash, the oil price shock, and the unit root hypothesis", Econometrica, 57.

_________ (1993), "Trend, unit root and structural change in macroeconomic time series", mimeo, Universidad de Montreal.

_________ (1994), "Further evidence on breaking trend functions in macroeconomic variables", mimeo, Universidad de Montreal.

ROJAS, P. , F. Rosende y R. Vergara (1994), "Dinámica de la inflación en Chile: Elementos para el análisis", mimeo, noviembre.

SIMS, C. (1980), "Macroeconomics and reality", Econometrica, enero.

VOGELSANG, T. y P. Perron (1994), "Additional tests for a unit root allowing for a break in the trend function at an unknown time", mimeo.

WHITE, H. (1980), "A heteroskedasticity-consistent covariance matrix and a direct test for heteroskedasticity", Econometrica, 48.

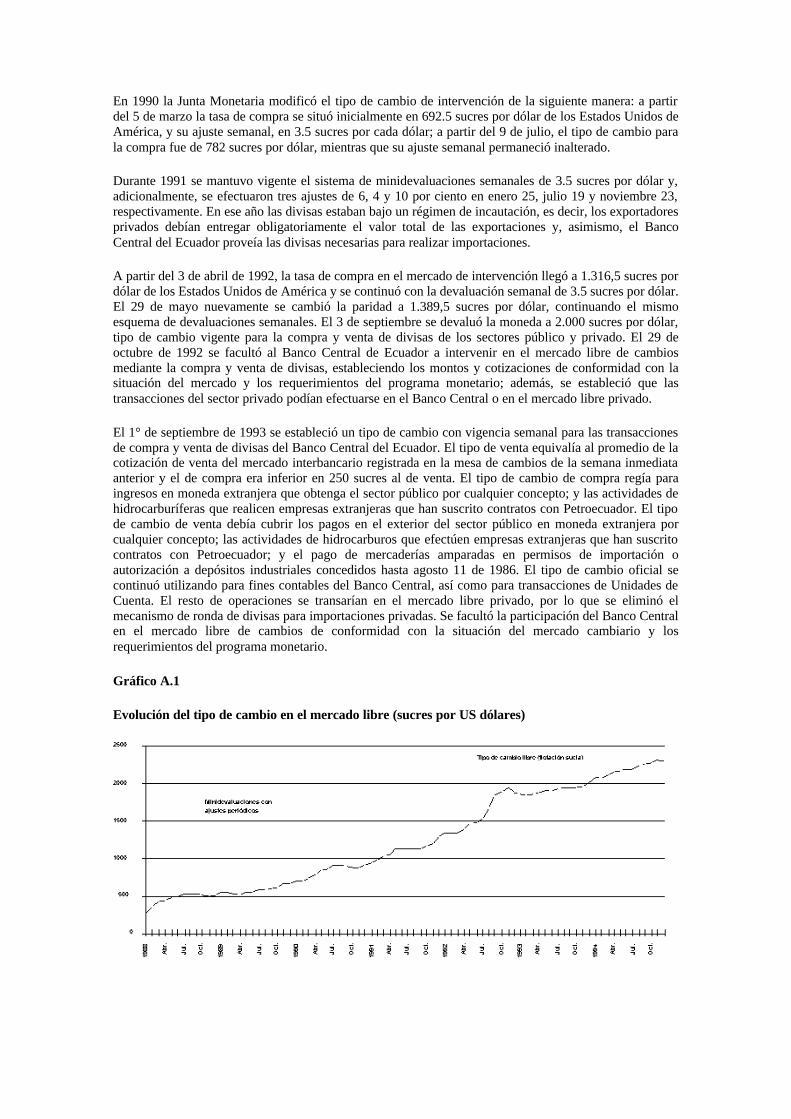

Anexo A

Los patrones de comportamiento de las principales variables que explican la inflación

Este anexo tiene como propósito mostrar los patrones seguidos el valor del tipo de cambio y el precio de los combustibles, así como, la situación de la política fiscal; en todos ellos se hace referencia al período 1988-94.

Además, se presenta un análisis desagregado de la inflación en aquellos meses en que fue atípicamente alta en relación a los meses anteriores y posteriores.

La información que aquí se consigna pretende ampliar los elementos de análisis presentados en el segundo capítulo de este estudio, a fin de que el lector pueda tener una visión más amplia del tema tratado.

1 Los patrones de la política cambiaria

En 1988 en el Ecuador se mantuvo un mercado cambiario intervenido: el Banco Central recibía las divisas provenientes de las exportaciones de los sectores públicos y privados y, asimismo, vendía divisas para las importaciones. A partir del último trimestre de ese año, se aplicó un sistema de minidevaluaciones, a fin de mantener constante el tipo de cambio real. A diciembre de 1989, el tipo de cambio de intervención para la compra se ubicó en 642 sucres por dólar.

En 1990 la Junta Monetaria modificó el tipo de cambio de intervención de la siguiente manera: a partir del 5 de marzo la tasa de compra se situó inicialmente en 692.5 sucres por dólar de los Estados Unidos de América, y su ajuste semanal, en 3.5 sucres por cada dólar; a partir del 9 de julio, el tipo de cambio para la compra fue de 782 sucres por dólar, mientras que su ajuste semanal permaneció inalterado.

Durante 1991 se mantuvo vigente el sistema de minidevaluaciones semanales de 3.5 sucres por dólar y, adicionalmente, se efectuaron tres ajustes de 6, 4 y 10 por ciento en enero 25, julio 19 y noviembre 23, respectivamente. En ese año las divisas estaban bajo un régimen de incautación, es decir, los exportadores privados debían entregar obligatoriamente el valor total de las exportaciones y, asimismo, el Banco Central del Ecuador proveía las divisas necesarias para realizar importaciones.

A partir del 3 de abril de 1992, la tasa de compra en el mercado de intervención llegó a 1.316,5 sucres por dólar de los Estados Unidos de América y se continuó con la devaluación semanal de 3.5 sucres por dólar. El 29 de mayo nuevamente se cambió la paridad a 1.389,5 sucres por dólar, continuando el mismo esquema de devaluaciones semanales. El 3 de septiembre se devaluó la moneda a 2.000 sucres por dólar, tipo de cambio vigente para la compra y venta de divisas de los sectores público y privado. El 29 de octubre de 1992 se facultó al Banco Central de Ecuador a intervenir en el mercado libre de cambios mediante la compra y venta de divisas, estableciendo los montos y cotizaciones de conformidad con la situación del mercado y los requerimientos del programa monetario; además, se estableció que las transacciones del sector privado podían efectuarse en el Banco Central o en el mercado libre privado.

El 1° de septiembre de 1993 se estableció un tipo de cambio con vigencia semanal para las transacciones de compra y venta de divisas del Banco Central del Ecuador. El tipo de venta equivalía al promedio de la cotización de venta del mercado interbancario registrada en la mesa de cambios de la semana inmediata anterior y el de compra era inferior en 250 sucres al de venta. El tipo de cambio de compra regía para ingresos en moneda extranjera que obtenga el sector público por cualquier concepto; y las actividades de hidrocarburíferas que realicen empresas extranjeras que han suscrito contratos con Petroecuador. El tipo de cambio de venta debía cubrir los pagos en el exterior del sector público en moneda extranjera por cualquier concepto; las actividades de hidrocarburos que efectúen empresas extranjeras que han suscrito contratos con Petroecuador; y el pago de mercaderías amparadas en permisos de importación o autorización a depósitos industriales concedidos hasta agosto 11 de 1986. El tipo de cambio oficial se continuó utilizando para fines contables del Banco Central, así como para transacciones de Unidades de Cuenta. El resto de operaciones se transarían en el mercado libre privado, por lo que se eliminó el mecanismo de ronda de divisas para importaciones privadas. Se facultó la participación del Banco Central en el mercado libre de cambios de conformidad con la situación del mercado cambiario y los requerimientos del programa monetario.

Gráfico A.1

Evolución del tipo de cambio en el mercado libre (sucres por US dólares)

Las intervenciones del Banco Central del Ecuador en el mercado cambiario a fin de estabilizar la cotización del tipo de cambio se sujetaba a una banda no anunciada (implícita) a los agentes económicos por las autoridades. En tal sentido, era un sistema discrecional (flotación sucia).

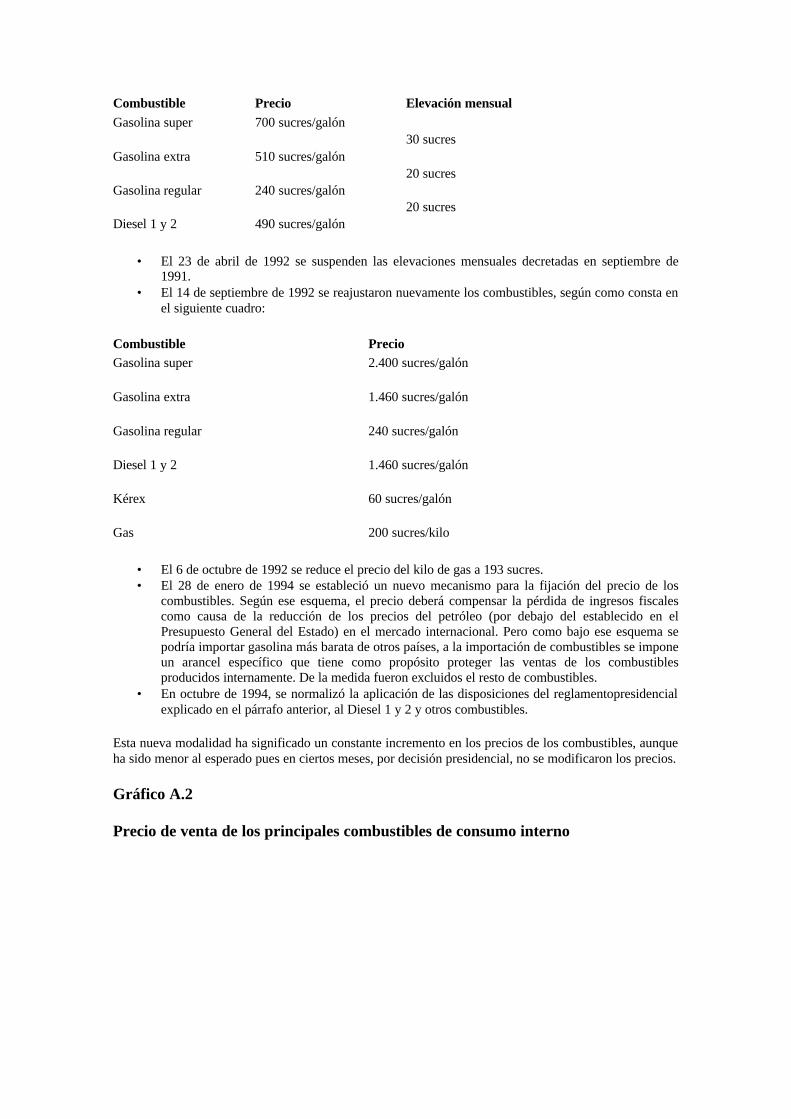

2 Combustibles

De 1988 a 1994 la modificación en el precio de los combustibles ha sido permanente. El motivo por el cual se procedió a realizar dichos cambios, fue la necesidad de equilibrar las cuentas fiscales. Las autoridades económicas argumentaron, además, el fuerte contrabando que se registra en la frontera con el Perú, en circunstancias en que algunos de los combustibles recibían un subsidio directo por parte del Estado. Cualquiera que fuesen los motivos, lo cierto es que en el país desde 1988 se han producido varias modalidades de incremento del precio de los combustibles29 . En el período comprendido entre julio de 1989 y agosto de 1992 rigió un sistema de incrementos mensuales, los cuales estaban alineados a la inflación. En septiembre de 1992, con el cambio de gobierno, se produjo un significativo incremento en el precio de los combustibles. Dichos valores se mantuvieron relativamente estables hasta marzo de 1994 cuando el gobierno enfrentó una significativa reducción en los ingresos fiscales debido a la caída que sufrieron, a nivel internacional, los precios del petróleo (los ingresos por las exportaciones petroleras constituyen el rubro más importante de los ingresos del presupuesto); en esas circunstancias, se optó por un nuevo sistema de ajustes mensuales, de acuerdo a un mecanismo que se detalla más adelante.