NOTA T ÉCNICA 28 - Banco Central del Ecuador³n de los agentes. En un horizonte de crecimiento a...

28

NOTA TÉCNICA 28 Preparada por Diego Burneo Julio Oleas ANÁLISIS DEL CRECIMIENTO EN EL ECUADOR (1965-1994): ESTABILIDAD MACROECONÓMICA Y APERTURA COMO FACTORES COADYUVANTES. 1. Introducción Alcanzar la meta de la estabilización supone restablecer el equilibrio fiscal, eliminar la inercia inflacionaria crónica, ejecutar reformas institucionales y recuperar la credibilidad. Todo esto ha implicado un enorme sacrificio para el país que espera, una vez superadas las dificultades, recuperar producción y productividad. En este contexto, el crecimiento y sus problemas relacionados deben suscitar nuevamente la atención. De hecho este tema, que ha permanecido en un segundo plano casi por veinte años, ha sido relanzado en un reciente trabajo a cargo de Salvador Marconi y Pablo Samaniego, quienes analizaron las fuentes del crecimiento económico desde el lado de la demanda. En el caso ecuatoriano el crecimiento reviste características muy peculiares: a diferencia del resto de países de América Latina, entre 1973 y 1980 Ecuador experimentó una tasa de crecimiento por habitante muy alta, para luego sufrir una caída preocupante. Es pertinente, entonces, meditar sobre los determinantes y las políticas más apropiadas, con el fin de optimizar recursos que indefectiblemente tienden al agotamiento. En este trabajo se plantea un análisis diferente al de Marconi y Samaniego. Se parte de una función modificada de producción Cobb-Douglas para capital y trabajo, con el propósito de determinar la importancia de la política de comercio exterior, de la inestabilidad macroeconómica y del gasto fiscal en el crecimiento experimentado por la economía ecuatoriana durante las últimas tres décadas. El estudio ha sido dividido en cinco partes. La segunda hace una somera revisión de la teoría neoclásica sobre el crecimiento, a partir de los aportes de Roy Harrod (1939) y Evsey Domar (1946). La tercera contiene una nota descriptiva de los aspectos macroeconómicos más salientes en el período de estudio, como los modelos de desarrollo implícitamente aplicados, las etapas del crecimiento que han podido determinarse, y las condiciones de estabilidad macroeconómica. La cuarta presenta los resultados estadísticos de los ejercicios econométricos efectuados con el propósito de determinar el sentido de la incidencia de las variables que se ha considerado explicarían el crecimiento ecuatoriano. Finalmente, la última parte recoge las conclusiones relevantes. Ha sido usual que el análisis de las políticas económicas encaminadas a promover el desarrollo centren su atención en el apoyo a la inversión, mediante el manejo del crédito y de tasas de interés preferenciales y manipuladas. Sin ninguna posibilidad de evolución en el tiempo, estos mecanismos produjeron el desarrollo de industrias poco competitivas, protegidas por barreras comerciales desproporcionadas. La represión de los sistemas financieros mantuvo tasas de interés artificialmente bajas, que permitieron una ineficiente asignación de recursos hacia industrias y actividades económicas poco rentables. Otras vertiente de análisis han sido el estudio del cambio tecnológico como propulsor del crecimiento, en especial a partir del famoso "residuo" de Solow (1970), o la aceleración del crecimiento a partir de la industrialización simultánea de varios sectores de la economía (el big push). Estas posibilidades de análisis no han sido consideradas en este estudio, que enfoca su atención en aspectos colaterales y coadyuvantes a la decisión de invertir, o a políticas económicas determinadas. Este es el caso de la estabilidad macroeconómica, cuya incidencia se plantea como positiva en el horizonte de

Transcript of NOTA T ÉCNICA 28 - Banco Central del Ecuador³n de los agentes. En un horizonte de crecimiento a...

NOTA TÉCNICA 28

Preparada por

Diego Burneo

Julio Oleas

ANÁLISIS DEL CRECIMIENTO EN EL ECUADOR (1965-1994): ESTABILIDAD MACROECONÓMICA Y APERTURA COMO

FACTORES COADYUVANTES.

1. Introducción

Alcanzar la meta de la estabilización supone restablecer el equilibrio fiscal, eliminar la inercia inflacionaria crónica, ejecutar reformas institucionales y recuperar la credibilidad. Todo esto ha implicado un enorme sacrificio para el país que espera, una vez superadas las dificultades, recuperar producción y productividad.

En este contexto, el crecimiento y sus problemas relacionados deben suscitar nuevamente la atención. De hecho este tema, que ha permanecido en un segundo plano casi por veinte años, ha sido relanzado en un reciente trabajo a cargo de Salvador Marconi y Pablo Samaniego, quienes analizaron las fuentes del crecimiento económico desde el lado de la demanda.

En el caso ecuatoriano el crecimiento reviste características muy peculiares: a diferencia del resto de países de América Latina, entre 1973 y 1980 Ecuador experimentó una tasa de crecimiento por habitante muy alta, para luego sufrir una caída preocupante. Es pertinente, entonces, meditar sobre los determinantes y las políticas más apropiadas, con el fin de optimizar recursos que indefectiblemente tienden al agotamiento.

En este trabajo se plantea un análisis diferente al de Marconi y Samaniego. Se parte de una función modificada de producción Cobb-Douglas para capital y trabajo, con el propósito de determinar la importancia de la política de comercio exterior, de la inestabilidad macroeconómica y del gasto fiscal en el crecimiento experimentado por la economía ecuatoriana durante las últimas tres décadas. El estudio ha sido dividido en cinco partes. La segunda hace una somera revisión de la teoría neoclásica sobre el crecimiento, a partir de los aportes de Roy Harrod (1939) y Evsey Domar (1946). La tercera contiene una nota descriptiva de los aspectos macroeconómicos más salientes en el período de estudio, como los modelos de desarrollo implícitamente aplicados, las etapas del crecimiento que han podido determinarse, y las condiciones de estabilidad macroeconómica. La cuarta presenta los resultados estadísticos de los ejercicios econométricos efectuados con el propósito de determinar el sentido de la incidencia de las variables que se ha considerado explicarían el crecimiento ecuatoriano. Finalmente, la última parte recoge las conclusiones relevantes.

Ha sido usual que el análisis de las políticas económicas encaminadas a promover el desarrollo centren su atención en el apoyo a la inversión, mediante el manejo del crédito y de tasas de interés preferenciales y manipuladas. Sin ninguna posibilidad de evolución en el tiempo, estos mecanismos produjeron el desarrollo de industrias poco competitivas, protegidas por barreras comerciales desproporcionadas. La represión de los sistemas financieros mantuvo tasas de interés artificialmente bajas, que permitieron una ineficiente asignación de recursos hacia industrias y actividades económicas poco rentables. Otras vertiente de análisis han sido el estudio del cambio tecnológico como propulsor del crecimiento, en especial a partir del famoso "residuo" de Solow (1970), o la aceleración del crecimiento a partir de la industrialización simultánea de varios sectores de la economía (el big push).

Estas posibilidades de análisis no han sido consideradas en este estudio, que enfoca su atención en aspectos colaterales y coadyuvantes a la decisión de invertir, o a políticas económicas determinadas. Este es el caso de la estabilidad macroeconómica, cuya incidencia se plantea como positiva en el horizonte de

planeación de los agentes. En un horizonte de crecimiento a largo plazo, se puede constatar que los gobiernos son capaces de definir políticas potencializadoras del mismo, con similar facilidad que asumir otras que lo retarden. El gasto público en proyectos improductivos, o el mantenimiento de voluminosas e ineficientes burocracias, serían los ejemplos más comunes de un intervencionismo estatal que se postula como factor retardante. También la adopción de un determinado modelo de desarrollo puede ser evaluado en este mismo contexto. En forma adicional se pretende coadyuvar a resolver una pregunta que ha generado un extenso debate, todavía no concluido: es la industrialización substitutiva de importaciones más efectiva, como modelo de desarrollo, que la promoción de exportaciones?

Otro factor indirectamente relacionado con este fenómeno es la seguridad ciudadana, en cuanto su medición puede dar una idea adicional de la estabilidad social. Históricamente se han dado casos en que altas tasas de delincuencia se asocian a situaciones de crecimiento explosivo, como ha sucedido en el caso de la expansión norteamericana en el oeste de su territorio, la colonización australiana, o la expansión colombiana. Estos ejemplos "de frontera" parecen, en todo caso, inaplicables al crecimiento como fenómeno realizable dentro de un espacio económico consolidado.

Existen, ciertamente, otros elementos destacados por la literatura reciente, tales como la importancia del capital humano y las condiciones en que se desenvuelven las instituciones sociales. Tales factores no han sido tomados en cuenta en este primer acercamiento, y no por considerarlos carentes de significación.

2. Breve nota teórica.

Para Robert Solow el estudio del crecimiento económico era, ya en 1957, un "anticuado tema", a menos que se dijera algo nuevo. Referencia aparentemente tan ligera tenía como antecedente los aportes a la teoría del crecimiento efectuados por Roy Harrod (1939) y Evsey Domar (1946), en una época en que el mundo entero consideraba posible un crecimiento sostenido y estable.

Los trabajos de Harrod y Domar adolecían de graves dificultades en cuanto a la viabilidad de la acumulación de capital, y sería el propio Solow quien trataría de resolver esas inconsistencias. Dada la ecuación:

en donde s representa la relación ahorro-producción, C la relación capital-producto, n la tasa de crecimiento de la fuerza de trabajo y m la tasa de progreso técnico ahorrador de mano de obra, Solow descargó el ajuste en C, de tal forma que si la tasa garantizada de crecimiento dada por s/C era mayor que la tasa "natural" (n + m), se rompía la barrera del pleno empleo y se encarecía la mano de obra, en relación al capital. En este punto la tecnología propiciaría el desarrollo de métodos ahorradores de mano de obra. Al aumentar la razón capital-producto bajaría la relación s/C y tendería hacia n + m. Este sería el único factor de estabilidad del modelo. Pero para que tal cosa ocurra se supuso perfecta sustituibilidad de factores, previsión perfecta y ausencia de restricciones al ajuste en los mercados de trabajo y de capitales. También el camino contrario era posible, pues si las disponibilidades de mano de obra eran grandes, de

forma que , la tasa de salario real sería menor a la tasa de interés real, lo que haría preferible tecnologías intensivas en mano de obra, reduciendo C y, de este modo, aumentando s/C hasta igualar la tasa natural de crecimiento. El factor C representaba una función eminentemente equilibradora, aspecto que constituyó el aporte fundamental de la doctrina neoclásica.

En teoría el ajuste es sumamente sencillo, aunque quedarían por resolver algunos problemas. En primer lugar, se requiere que el progreso tecnológico incremente el uso de mano de obra (es decir, que sea "neutral en el sentido de Harrod": labor pruductivity augmenting), supuesto que no resulta descabellado si se emplea una función de producción linealmente homogénea. En segundo, si los factores no tienen flexibilidad de precios, en particular el capital, habría un serio obstáculo a que la razón capital-producto alcance el nivel requerido para el crecimiento. Esta dificultad conduce al tercero y más serio problema del modelo neoclásico: la ausencia de una función de inversión y, por consiguiente, la imposibilidad de asignar un papel relevante a las expectativas empresariales. Simplemente se supone que el ahorro ex ante se equilibra con la inversión ex ante gracias a una juiciosa intervención del planificador gubernamental.

Por fin, un último inconveniente radica en el hecho de que el modelo neoclásico supone un capital dúctil, homogéneo y maleable, mientras que la realidad contradice tal afirmación.

No obstante estos inconvenientes, el aporte de Solow ha sido uno de los más relevantes en la materia. Partiendo de una función de producción agregada de la forma

en la que el producto (Y) es función del capital (K) y la mano de obra (L) considerados en unidades físicas. La variable t captaría el cambio técnico, que se lo consideró "neutral" (factor productivity augmenting), es decir que deja constantes las tasas marginales de sustitución y solo aumenta la producción obtenida, dado cierto volumen de insumos. En este caso la función de producción se modifica:

y el factor multiplicador A(t) mide el efecto acumulado de los desplazamientos a través del tiempo. Al diferenciar totalmente esta expresión respecto al tiempo, y dividir para Y, se obtiene:

donde los puntos indican derivadas contra el tiempo. Suponiendo que la función de producción es

linealmente homogénea, se puede definir =(dY/dK)(K/Y) y =(dY/dL)(L/Y) como las participaciones relativas del capital y de la mano de obra. Al clasificar todos los insumos como capital y trabajo, se tiene

que (siempre), es decir rendimientos constantes a escala. El siguiente paso: y=Y/L, k=K/L y

; en consecuencia, la expresión per cápita correspondiente sería de la forma:

En su trabajo original, una aplicación a los EE.UU. para el período 1909-1949, Solow recurrió a tres series de tiempo para estimar esta última ecuación: producción por unidad de mano de obra, capital por unidad de mano de obra y la participación del capital. El PIB sirvió como proxy para la serie de producto y el capital fue aproximado recurriendo a un descuento considerado a partir del porcentaje de mano de obra desocupado, en el supuesto de que empleo y capital sufren igual porcentaje de paro a lo largo del tiempo. También la participación del capital resultó "otro revoltillo".

Al definir una función de producción agregada, Solow trató al menos cinco posibilidades, para finalmente decidir el uso de una función tipo Cobb-Douglas en logaritmos:

log y = α + log k

De esta forma concluyó que entre 1909 y 1949 el producto bruto por hora hombre se duplicó, atribuyendo el 87,5 por ciento de ese incremento al cambio técnico y el 12,5 por ciento restante al aumento del capital en uso. Así, este estudio pionero trató el progreso técnico como algo exógeno.

Pese a la infinidad de críticas que ha suscitado el modelo neoclásico básico, las ampliaciones y depuraciones al mismo se han multiplicado. E.F. Denison fue el primero que "fragmentó" el residuo en varios componentes; luego Kenneth Arrow consideró que el aprendizaje podía ser captado como la suma de las inversiones brutas anteriores, elevando de esta manera la participación del capital. Paul Romer propuso años más tarde un modelo de equilibrio competitivo en el que el producto per cápita puede crecer constantemente. Para ello consideró al conocimiento (capital humano) como la forma básica de

capital, lo que impuso cambios en la formulación del modelo de crecimiento agregado usual. Asumiendo que el conocimiento (producto de la investigación tecnológica) tiene rendimientos decrecientes, Romer destacó la imposibilidad de internalizar totalmente el beneficio de ese conocimiento, produciéndose una recompensa externa a toda la actividad productiva relacionada. Rendimientos crecientes en la producción, externalidades y rendimientos decrecientes para el conocimiento podían explicar el crecimiento histórico en ausencia de intervención pública. En todos estos avances la atención estuvo focalizada en el capital, el trabajo y la tecnología, y parecía que las posibilidades de avance a partir del esquema neoclásico estaban agotadas, más aún si se consideran las dificultades teóricas de modelos con dos y más sectores.

Robert Barro reanimó el estudio del crecimiento desde esta perspectiva teórica, al analizar las implicaciones del gasto del gobierno en el desarrollo, mediante una función de producción de crecimiento endógeno. También el capital humano, la estabilidad política y las distorsiones de mercado, como factores del crecimiento, fueron estudiados en un artículo posterior que abarcó a 98 países -incluido el Ecuador- en el lapso 1960-1985. Luego Ross Levine y David Renelt evaluaron la consistencia de los resultados de estudios con datos transversales, encontrando que las únicas correlaciones realmente robustas de entre los más de 50 factores explicativos del crecimiento ocurren entre el crecimiento y la participación de la inversión en el PIB, y entre la participación de la inversión y el comercio externo como porcentaje del PIB.

En consecuencia, la discusión sigue abierta. Vittorio Corbo y Patricio Rojas han retomado la línea de análisis criticada por Levine y Renelt para estudiar las posibilidades explicativas del capital, la política económica y la incertidumbre social en el crecimiento latinoamericano. El presente estudio se inspira en buena parte en el trabajo de Corbo y Rojas, aunque es una aplicación limitada al caso ecuatoriano, tomando en cuenta en la especificación de las ecuaciones estimadas los elementos macroeconómicos considerados indispensables en la comprensión del crecimiento de una economía pequeña y abierta. Esta circunstancia justifica la inclusión de nuevas variables (la política fiscal, el grado de apertura, la estabilidad macroeconómica, el resultado neto de la balanza comercial, entre las principales), además de los factores (capital y mano de obra) imprescindibles.

3. Análisis descriptivo: 1965-1995.

3.1. La sucesión de dos paradigmas.

En 1965 el banano representaba el 34 por ciento del total de las exportaciones ecuatorianas; un año después, esa participación ascendía al 46 por ciento, gracias a la apertura de los mercados japonés, alemán, italiano y francés, al tiempo que la fruta centroamericana se había constituido en un competidor geográficamente aventajado en el mercado norteamericano. También se incrementó la exportación de arroz y madera, mientras que la de café, cacao y azúcar redujo sensiblemente su volumen. Al finalizar 1966 el dólar en el mercado libre llegó a cotizarse en 20,73 sucres, cuando el promedio de 1965 fue solo de 18,70 sucres. El mayor problema que enfrentaba la economía de entonces parecía ser el déficit fiscal, pues mientras el presupuesto de egresos había crecido 207 por ciento entre 1963 y 1966, el de ingresos solo lo hizo 32 por ciento. Se aconsejaba que la peligrosa dependencia en el banano como fuente generadora de divisas fuese contrarrestada mediante la diversificación de la producción agrícola.

Entre 1965 y 1971 la tasa media de crecimiento anual del PIB fue de 4,7 por ciento, mientras que la población crecía a una tasa poco mayor al 3 por ciento por año. La Ley de Fomento Industrial propugnaba una industrialización substitutiva de importaciones tardía limitada a la tasa de ahorro interna, y a los pocos créditos externos destinados al sector manufacturero, pues la mayoría de las disponibilidades estaban dirigidas a fomentar la agricultura.

En 1968 se marcó el inicio de la época petrolera. En ese año se confirmó la existencia de yacimientos rentables en la región nororiental y se iniciaron los estudios para construir un oleoducto de más de 500 km. de largo. Se pensaba que la incorporación del petróleo a la economía nacional transformaría la médula de la estructura económica, y facilitaría las divisas indispensables para aliviar la crónica crisis de las balanzas fiscal y de pagos. No obstante, a los beneficios se adelantaron los desequilibrios de la "era petrolera". En 1970 las concesionarias extranjeras invirtieron unos US$ 70 millones y duplicaron esa cifra el año siguiente, al punto que la economía ecuatoriana demostró un comportamiento "paradójico": evidentes síntomas de expansión económica, mientras se agudizaban los problemas inflacionarios y crecía

el déficit fiscal. La reserva internacional se redujo de US$ 55 millones en 1970 a US$ 24,2 millones al finalizar 1971. La Decisión 24 del Pacto Andino desestimuló la inversión extranjera al punto que solo el 1,36 por ciento de ella tuvo un destino distinto a la extracción de crudo.

Mientras tanto las importaciones no retrocedieron. Se pensaba que "...el funcionamiento y desarrollo del país requieren cada vez más importaciones de productos básicos..." Sin embargo, esta rigidez obligaba a incurrir en déficit de balanza comercial (del orden de los US$ 86 millones en 1971), pues mientras las importaciones habían crecido un 166,7 por ciento entre 1965 y 1971, las exportaciones solo lo hicieron en un 36,2 por ciento. La estructura de estas últimas estaba pesadamente cargada en productos tradicionales (en 1970 las ventas externas de banano, cacao y café representaban el 83 por ciento de las exportaciones totales).

Bien se puede afirmar que el modelo de desarrollo de la época habría seguido los lineamiento de la industrialización substitutiva de importaciones. Esta conclusión se ve respaldada por el Índice de Apertura presentado en el Gráfico 1, que hasta 1972 muestra una escasa integración comercial con el resto del

Gráfico 1

Indice de apertura (1965.1- 1995.2)

mundo. Este índice puede ser objeto de una lectura equivocada, pues a finales de 1973 la economía ecuatoriana parecería haber alcanzado un nivel de apertura solo comparable al de 1994. Esto no es verdad. Entre diciembre de 1971 y diciembre de 1973 las exportaciones subieron de US$ 217 millones a US$ 551 millones (un incremento del 154 por ciento). En 1973 el petróleo representó el 53,18 por ciento de las exportaciones, cuyo precio subió de US$ 2,5 el barril en 1972 a US$ 10 el barril a fines de 1973.

Al mismo tiempo, el volumen de importaciones subió un 57,1 por ciento: 59,4 por ciento correspondía a bienes de capital y 40,6 por ciento a bienes de consumo. Las disponibilidades de divisas eran tan abundantes que la balanza comercial pasó de una posición deficitaria de US$ 43,4 millones en 1972 a otra superavitaria de US$ 64,6 millones en 1973. Pero luego de este inédito shock externo, una vez iniciado lo que poco después se dio en llamar "el festín del petróleo", el índice de apertura nos indica una continua tendencia a la disminución de la suma total de importaciones y exportaciones como porcentaje de la oferta total.

Esta tendencia fue explícitamente expresada por parte de la dictadura militar en el "Plan Integral de Transformación y Desarrollo 1973-1977", instrumento de marcado tinte nacionalista. El Plan tenía como objetivo principal "...vigorizar y expandir el aparato productivo del país, aprovechando mejor los recursos naturales ... con el fin de elevar la capacidad del sistema para absorber mano de obra en niveles crecientes de productividad." Condición indispensable para lograrlo era el fortalecimiento del sector público, hasta convertirlo en el centro de las decisiones fundamentales. La Corporación Estatal Petrolera Ecuatoriana

(CEPE), se constituyó en la piedra de toque del desenvolvimiento económico, como se evidenció en 1976, cuando serias discrepancias entre el gobierno y el consorcio Texaco-Gulf culminaron en la adquisición de la participación de la Gulf (37,5 por ciento) por parte de la Cepe, convirtiéndose en accionista mayoritaria (con un 62,5 por ciento de acciones ) de la más grande empresa del país.

En el primer año de funcionamiento del nuevo consorcio (Cepe-Texaco) se operó una reducción del 7,4 por ciento en la producción petrolera. Luego de seis años de explotación la Cepe-Texaco se propuso aumentar las reservas probadas, incrementar los trabajos de mantenimiento, establecer líneas sísmicas, perforar 17 pozos y construir nuevos oleoductos. Esta intervención llegó a su punto más alto en 1977, cuando el gasto público (definido como el consumo de las administraciones públicas no financieras) llegó a significar casi el 17 por ciento del PIB (Gráfico 2). Pese a lo inestable de los ingresos petroleros, el consumo de las administraciones públicas se mantuvo en niveles superiores al 15 por ciento hasta 1983, para luego comenzar a decrecer.

El resultado de una década de desarrollo petrolero fue ambiguo: la capacidad de gestión del Estado creció substancialmente, el proceso de urbanización se aceleró, aumentó la demanda interna, el sector agrícola, que tuvo una tasa media anual de crecimiento inferior al 3 por ciento, experimentó una grave recesión, operó un crecimiento industrial a una tasa media anual cercana al 12 por ciento, la capacidad de generación eléctrica tuvo un crecimiento del 19 por ciento anual, pese a que la central de Paute solo entraría a operar en 1982. El sector manufacturero se desarrolló amparado por la Ley de Fomento Industrial e impulsado por la bonanza económica; aunque limitado por un estrecho mercado interno, una estructura desequilibrada hacia la sustitución de importaciones y un marcado proteccionismo .

Solo en 1981 comenzó a discutirse la necesidad de "montar una estrategia de exportaciones... esquemas coordinados de producción y comercialización en los que prime una mentalidad dirigida hacia la exportación." En 1983 el Ecuador tuvo una tasa de crecimiento negativa del 2,8 por ciento, causada por dos fenómenos incontrolables: la crisis de pago de la deuda externa y las inundaciones que afectaron al sector agrícola de la costa y a la infraestructura de todo el país. Luego de este período de crisis dentro de la crisis, la apertura comercial del país demostró una tendencia inestable pero creciente. Al mismo tiempo, la incidencia del aparato público en la actividad económica retrocedía, limitada por la imposibilidad de contar con ingresos fáciles, como había ocurrido en la década precedente. Sin embargo, es pertinente puntualizar que ese retroceso no era el producto de un concertado cambio de orientación en la estrategia de desarrollo: su explicación radicaría en la falta de ingresos, solo compensables con déficit fiscales que llegaron a ser insostenibles. El resultado neto queda claro, sea cual haya sido el impulso inicial: pérdida paulatina de incidencia del sector público en la economía del país (Gráfico 2), hasta llegar en 1994 a niveles similares a los anteriores al boom petrolero.

Gráfico 2

Gasto público como porcentaje del PIB (1965.1 - 1995.2)

Pese a la falta de consenso nacional, la promoción de exportaciones fue ganando terreno, como lo prueba la estrategia de superación de la crisis causada por la disminución de los precios del petróleo en 1986. Los sectores agrícola y pesquero retomaron, dentro de este nuevo esquema, un papel protagónico, mientras la pérdida de dinamismo del sector petrolero se hacía evidente. Solo en 1988, luego de un lustro de estancamiento, la industria manufacturera pudo expandirse a una tasa del 3,9 por ciento anual, luego de la catástrofe de 1987. En medio de una década en que la inestabilidad fue el denominador común, "las autoridades económicas profundizaron la adopción de una estrategia de desarrollo basada en la expansión de las exportaciones y un más eficiente proceso de sustitución de importaciones...", mientras perdía terreno el protagonismo del Estado.

Gráfico 3

Tasa de crecimiento del PIB (1966 - 1994)

Entre 1965 y 1980 la tasa de crecimiento promedio fue, bajo un esquema de tardía industrialización substitutiva de importaciones, del 7,5 por ciento anual; esa misma tasa, entre 1981 y 1994, no alcanzó el 2,6 por ciento por año, bajo la nueva orientación promotora de exportaciones, en versión ecuatoriana (Gráfico 3).

Sin embargo, parece poco acertado comparar, en este nivel de simplificación, los dos esquemas, aplicados a etapas tan diversas. La seguridad externa propiciada por el auge petrolero difiere radicalmente de los problemas de balanza de pagos experimentados durante la década de crisis de deuda; en el plano político, no es posible comparar la sucesión de dictaduras ocurrida hasta 1978 con la readaptación del proceso democrático a partir de ese año. Tampoco la atmósfera internacional es susceptible de comparación, ni los dos momentos por los que atravesó la economía ecuatoriana, pues siendo el segundo sucesor del primero, la plataforma de infraestructura y los problemas macroeconómicos son diferentes. En todo caso, resta por comprobar si la apertura de una economía propicia de mejor forma su crecimiento.

3.2 Etapas de crecimiento, producción y productividad.

Si se considera al producto interno bruto per cápita como una aproximación aceptable del ingreso, el crecimiento económico puede ser representado en base a la evolución de esa variable. Atendiendo a este criterio, entre 1965 y 1995 se pueden identificar al menos cuatro etapas.

Evidentemente, la primera corresponde al período prepetrolero, en la que el PIB trimestral per cápita (en términos reales) tuvo un crecimiento modesto, al pasar de 2474 sucres en 1965 a 2755 sucres en 1971. La segunda etapa comprende el período 1972-1980, en el que opera un incremento explosivo, de 2920 sucres a 4766 sucres, al amparo de una provisión casi ilimitada de recursos. La tercera etapa comienza en 1981, y está marcada por una persistente tendencia decreciente en la que el indicador utilizado pasa de 4759 sucres a 4460 sucres al finalizar 1990. Es oportuno notar que el inicio de esta fase -la famosa "década perdida"- es anterior a la crisis de pagos de la deuda externa (finales de 1981), lo que permite especular sobre la viabilidad del modelo consagrado a partir del boom petrolero, pues el cambio de tendencia del

ingreso por habitante antecede a la crisis externa. Por último, la cuarta etapa comienza a finales de 1990 y se extiende hasta el presente. En ésta el indicador ha retomado una tendencia positiva, al pasar de 4509 sucres en el cuarto trimestre de 1990 a 4784 sucres a fines de 1994.

Pese a los contratiempos, en la actualidad el producto por habitante ha regresado a niveles similares a los alcanzados al finalizar la época petrolera (Gráfico 4). Esta constatación respalda la necesidad de culminar apropiadamente el proceso de estabilización, como antecedente indispensable para relanzar el crecimiento.

Gráfico 4

PIB per cápita 1966 - 1994

Esta periodización coincide casi exactamente con la que surge del análisis del comportamiento de la inversión. Siendo imposible contar con una cifra directa de inversión, se ha tomado como aproximación a la misma la serie de formación bruta de capital fijo a precios constantes (1975) de Cuentas Nacionales.

De acuerdo a este indicador, la primera etapa comprende el inicio de 1966 hasta mediados de 1971. En ésta la cifra de inversión se eleva de 475,4 sucres a 736,7 sucres por habitante. El incremento de este período no recoge apropiadamente el comportamiento de toda la economía, pues entre 1970 y 1971 operó una masiva importación de capital, imprescindible para iniciar la explotación petrolera el año siguiente (construcción del oleoducto transecuatoriano, terminales de bombeo en el nororiente, terminal de embarque en Esmeraldas, etc.). Entre 1971 y el tercer trimestre de 1972 la inversión sufre una brusca caída (baja a 537,5 sucres por habitante), fenómeno explicable por la inercia de una economía que se encontraba expectante ante el inicio de una nueva época. Esa nueva época, la segunda etapa del análisis, presenció un espectacular salto en la formación de capital, que se incrementó a 1141 sucres por habitante al finalizar 1980. La subsiguiente etapa muestra una desinversión igual o más sorprendente que la inversión precedente: comenzó en 1981 y se prolongó hasta el tercer trimestre de 1990. En ésta la cifra por habitante descendió de 1047,6 sucres a 568,3 sucres (similar al nivel de 1972).

Por último, la cuarta etapa coincide perfectamente con el análisis realizado previamente para el producto per cápita: se inicia en 1990 con una inversión de 626.8 sucres por habitante y continúa hasta fines de 1994 con 744 sucres. El nivel de inversión logrado en 1994 es muy aproximado al alcanzado a mediados de 1971 o a inicios de 1983. Parece evidente que la periodización atendiendo a criterios de crecimiento del PIB y de tendencia de la inversión es casi coincidente (Gráfico 5).

Gráfico 5

Inversión por habitante 1966 - 1994

Una tercera medida para establecer periodos de producción se obtiene al relacionar los incrementos de producto y capital. Si se considera la capacidad real de acumulación como equivalente a la disponibilidad de maquinaria y equipo que posibilita la generación de productos, su límite máximo estaría dado por la inversión fija bruta, y representaría el conjunto de bienes disponibles en una economía para realizar el proceso de acumulación. Esta variable puede ser aproximada por la formación bruta de capital fijo disponible en Cuentas Nacionales y, evidentemente, no habría impedimento en considerar la inversión como una fracción de la producción.

Esta metodología permite afirmar que solo en 1972 y 1973 habría operado una mayor eficiencia de la inversión, pues el indicadorutilizado muestra para esos años valores inesperadamente altos (0.684 y 1,215, respectivamente). También se observan valores atípicos en 1983, año de un invierno muy severo (-0,182); 1987, el año del terremoto (-0,378); y 1988, en que operó una fuerte reactivación (0.637). La media del indicador a lo largo del período es de 0,251 (y de 0,22 si no se consideran los cinco años atípicos). La mediana es de 0,23 y su curtosis 5,80, lo que habla de un indicador relativamente disperso, sin una tendencia consistente a lo largo del tiempo (Gráfico 6).

En consecuencia, esta forma de medir la productividad de la inversión no confirma ninguna subdivisión previamente determinada. Serían otros factores, como la escala de producción (que cambió radicalmente entre 1972 y 1973 al iniciarse la explotación petrolera), los que permitirían inferir una periodización más clara. Mientras que factores asimilables a lo que podría llamarse cambio técnico (organización de la producción, técnicas productivas, mejora y surgimiento de nuevos productos) habrían tenido incidencia menor en el crecimiento.

Gráfico 6

Relación marginal bruta producto - capital (1966 - 1994)

3.3. Estabilidad económica y seguridad pública.

Los aportes recientes al estudio del crecimiento destacan la importancia de factores relacionados con el "ambiente" en el que se desenvuelven las actividades económicas. Se acepta en forma casi unánime que un entorno macroeconómico estable (aquel con inflación baja y predecible, tasas reales de interés positivas, pero no demasiado elevadas; política fiscal manejable; tipo de cambio real competitivo y predecible; y balanza de pagos percibida como sostenible), junto a instituciones públicas seguras (como eficientes sistemas represivos de la delincuencia, protección a los factores de la producción, garantía de los derechos de propiedad, servicios de justicia probos y control de la corrupción administrativa y política), potencializan la inversión privada y, consecuentemente, la tasa de crecimiento.

La tasa de inflación, el tipo de cambio y la tasa de interés son indicadores de inestabilidad macroeconómica. En el caso ecuatoriano, los dos primeros son pertinentes, mientras que la tasa de interés no lo es, pues el sistema financiero permaneció represado hasta bien entrada la década de los años ochenta, perdiendo este indicador su calidad indicativa de una condición macroeconómica no estable. En el caso del tipo de cambio, si bien usualmente ha permanecido controlado por la autoridad pública, su evolución no ha podido desvincularse de las condiciones reales de la economía, salvo en la década petrolera.

Entre 1965 y 1981 tanto el índice de precios al consumidor para el área urbana (tomado como indicador del comportamiento inflacionario), como el tipo de cambio del dólar cheque norteamericano en el mercado libre demostraron una tendencia estable, en especial el precio de la divisa norteamericana, que permaneció subvencionada en base a las crecientes exportaciones de petróleo. Como se puede apreciar en el Gráfico 7, la línea TCL (por tipo de cambio libre) se mantuvo prácticamente horizontal a lo largo de la década de los años setenta, lo que demuestra un importante retraso cambiario, hasta que en mayo de 1982 se produjo el cambio de paridad oficial: de 25 sucres a 33 sucres por dólar. La tasa de inflación más elevada se dio en 1989, al llegar casi al 100 por ciento anual, cifra incomparable con las hiperinflaciones sufridas en otros países latinoamericanos, pero inédita en el caso ecuatoriano.

Gráfico 7

Indice de precios al consumidor y tipo de cambio:

log. natural de la cifra real (1965-1995)

Sin embargo, la balanza de pagos permaneció estabilizada solo hasta 1974. Las presiones inflacionarias surgidas junto al boom petrolero tuvieron como única válvula descongestionante el crecimiento de las importaciones. El déficit en cuenta corriente pudo ser financiado hasta 1981 gracias al fácil acceso al endeudamiento externo. Éste se expandió de poco más de US$ 500 millones en 1975 a US$ 8.110 millones en 1985; aunque en agosto de 1982 los desembolsos se habían paralizado por completo. De no haberse llegado a algún acuerdo, en 1983 se debió pagar US$ 3000 millones, pero ese año se hicieron desembolsos solo por US $ 660 millones. Bajo ese panorama, se inició una penosa década de

inestabilidad y ajustes, reduciendo las importaciones, el instrumento a mano para atenuar los crecientes saldos negativos en la cuenta corriente de la balanza de pagos (Gráfico 8), y el más directo para proteger una reserva externa cuya capacidad de financiamiento de importaciones había disminuido de casi siete meses en 1973 a poco más de un mes en 1982. Esta medida tendría un efecto desastroso para el crecimiento, cuya tendencia se redujo drásticamente a partir de 1981.

Gráfico 8

Saldo en Cta. Corriente (1965-1995)

El proyecto de desarrollo consagrado en la época petrolera suponía una provisión ilimitada de recursos foráneos, sustitutos de la carencia de ahorro doméstico. En la época del reciclaje de los petrodólares, se acudió a un agresivo endeudamiento externo que llegó a crecer a un delirante 48 por ciento de promedio anual entre 1975 y 1981 (Gráfico 9).

En la década de los ochenta, la disminución de los precios del petróleo y la elevación de las tasas de interés internacionales dieron la pauta de un cambio en el horizonte externo. La crisis se vio precedida por un nuevo conflicto fronterizo con el Perú (enero de 1981), que alentó la fuga de capitales y -simultáneamente- más gasto en importaciones. El siguiente año, 1982, la banca internacional cerró sus operaciones en América Latina, ante lo que se consideró simplemente como una crisis de liquidez de corto plazo. Con el fin de solventar las dificultades, se recurrió a la contratación de préstamos de "dinero fresco" para cubrir el pago de intereses atrasados y reprogramar las carteras vencidas; estas facilidades se vieron precedidas por la aplicación de estrictos programas de ajuste supervisados por el Fondo Monetario Internacional.

Gráfico 9

Tasa de variación anual de la deuda externa 1966 - 1993

El sobreendeudamiento ecuatoriano se hacía sentir en la incierta trayectoria futura de la economía, en la imposibilidad de acceder a los mercados financieros internacionales, en la necesidad de recurrentes ajustes económicos, en la vulnerabilidad del sector externo y en un abrumado presupuesto fiscal. Esto, junto a un proceso inflacionario creciente generó una peligrosa inestabilidad, que desalentó el crecimiento.

Esta atmósfera de crisis económica ha tenido una clara contrapartida social, determinada por el inusual incremento de la delincuencia a partir de 1981, mientras que prácticamente no creció durante la década de los años setenta. Parece evidente que en un ambiente de inseguridad pública la actividad económica -desde la decisión de iniciar empresas productivas hasta el simple comercio al detalle- se ve desalentada. No es propósito de este trabajo determinar las conexiones entre actos delictivos y condiciones económicas, sin embargo, siguiendo análisis previos (especialmente Corbo y Rojas, 1993) es posible elucubrar sobre la eventual relación inversa entre seguridad ciudadana y crecimiento económico, en la medida en la que la primera constituye un claro factor de inestabilidad social.

Gráfico 10

Incremento de la delincuencia

(delitos por año: 1974 - 1995)

El problema de la violencia social es multidimensional, pues rebasa con mucho la esfera económica y política para comprometer otros aspectos, como el educativo, la aglomeración demográfica, la marginalidad urbana, los medios de comunicación, la ineficiencia de los aparatos represivos, entre otros. Al menos un 80 por ciento de los actos delictivos son cometidos por gente de ingresos exiguos; sin embargo, tal vez esta cifra no sea la más perjudicial en cuanto a su incidencia en el crecimiento, sino la casi invisible gama de actos ilegales "de cuello blanco" y corrupción, de mucho peores consecuencias morales y económicas. Lamentablemente solo se dispone de cifras para delitos comunes como el ataque a la propiedad privada, el tráfico y consumo de estupefacientes y otros similares (robos, asaltos, secuestros, homicidios, entre los principales), mientras que los actos calificables de corruptos quedan impunes y, por ende, no se contemplan en estadística alguna.

Entre 1974 y 1981 el incremento anual de la delincuencia apenas llegó al 1 por ciento, con una media de 40 delitos registrados por día. Estos resultados coinciden con la estabilidad económica derivada del boom petrolero. En esa época se dio una evidente recuperación del salario real y una expansión general de la economía. Sin embargo, como se ha visto, el modelo de desarrollo basado en el excedente petrolero colapsó con la crisis iniciada en 1981 y, desde ese año hasta 1991, los delitos registrados se han incrementado casi en un 200 por ciento en términos absolutos, con un crecimiento delincuencial medio anual del 12 por ciento. Cada día de este período se reportaron 80 delitos en promedio. A partir de 1991 esta tendencia ha bajado de tono, pues entre ese año y 1995 el incremento anual llega a 9,2 por ciento, pero el promedio diario de delitos ha sido casi de 130. Estos actos además se han tornado cada vez más violentos: en 1987 se registraban 9 delitos contra las personas cada semana, mientras que en 1993 la cifra ascendió a 31. No está por demás decir que solo una parte -tal vez minoritaria- de ataques violentos se ven reflejados en las estadísticas (Gráfico 10).

Parece claro que, al menos en el caso ecuatoriano, las condiciones macroeconómica detectadas desde la década de los años ochenta se han visto acompañadas por un peligroso ambiente de inseguridad pública, contribuyendo a enrarecer la atmósfera requerida para el crecimiento económico. Las estadísticas sobre delincuencia consignadas en este trabajo no tienen el propósito de establecer nexos de correlación entre ese fenómeno social y el crecimiento; simplemente la cuantificación de los delitos ha sido tomada como

una medida aproximativa adicional de las condiciones de inestabilidad, que se han profundizado durante la época de crisis.

4. Análisis empírico

4.1. Los datos utilizados

Las series empleadas, con el propósito de comprobar mediante la econometría la incidencia en el crecimiento de las políticas económicas públicas y la situación de estabilidad macroeconómica, han sido definidas en base a la información disponible en las publicaciones del Banco Central del Ecuador, con excepción de las relativas a delincuencia, obtenidas de la base de datos del Centro Andino de Acción Popular y las de población, tomadas de las estadísticas del Instituto Nacional de Estadísticas y Censos. Al construirlas, se consideraron dos objetivos. Por una parte, captar el comportamiento de las variables a lo largo del período estudiado, de suerte que expliquen, o aporten a la explicación, de cada uno de los subperíodos analizados y, adicionalmente, lograr series con propiedades estadísticas adecuadas para utilizarlas en las regresiones propuestas.

Los estudios tradicionales de crecimiento acostumbran utilizar datos anuales, que tienen la virtud de captar la evolución del crecimiento y la inversión, dos de los vectores imprescindibles en cualquier análisis de esta naturaleza. Sin embargo, presentan limitaciones en su capacidad de captar fenómenos que pueden ser más sensibles a plazos menores, tales como la incertidumbre o la inestabilidad macroeconómica, que constituyen objetivos de análisis central en este trabajo. Por esta razón, ha sido necesario utilizar series trimestrales que permitan aproximar las variables antes mencionadas y, al mismo tiempo, incrementar el número de observaciones, de tal manera que las regresiones mejoren sus cualidades estadísticas.

4.1.1. Las series básicas

Un aporte de este estudio es la recopilación de varios indicadores dispersos, que recogen los resultados del desempeño macroeconómico ecuatoriano entre 1965 y 1995. Tal es el caso de variables como el Índice de Precios al Consumidor, el Tipo de Cambio Libre Nominal, el Stock de Capital, entre otras. Cabe señalar que, por la naturaleza de este estudio, las series no han sido utilizadas en forma directa, sino que han servido para generar índices y series derivadas que permitan aproximar las variables explicativas propuestas en los modelos econométricos realizados.

No se debe dejar de destacar la importancia de las Cuentas Nacionales del Ecuador como un insumo básico para este trabajo. Su consistencia en cuanto a indicadores de las tendencias de corto y largo plazo en la economía ecuatoriana ha permitido reflejar el comportamiento histórico de los factores analizadas. Sin duda, contar con ese cuerpo de estadísticas constituye una ayuda invalorable a cualquier investigador de la economía del país.

Pese a modificaciones ulteriores que puede sufrir cualquier función de producción Cobb-Douglas, sus componentes básicos siempre son el producto, el capital y el trabajo. En el caso presente, la primera de estas variables ha sido obtenida en base a las cifras del producto interno bruto (PIB) a precios constantes (año base 1975), tanto a nivel anual como trimestral.

En cuanto al stock de capital, por ser ésta una variable de la cual solo existen datos anuales, las cifras trimestrales fueron obtenidas en base al algoritmo Lisman-Sandee.

En la medida en la que los objetivos de este estudio se centran en la incidencia para el crecimiento de las políticas públicas y las condiciones de estabilidad macroeconómica, y dada la dificultad de obtener información sobre empleo, subempleo y desempleos friccional y estructural para el período 1965 -1995, se ha visto la conveniencia de normalizar la función estimada transformándola a términos per cápita. Este procedimiento ya fue, como quedó explicado, utilizado por el propio Solow. No obstante, la población no ha dejado de ser considerada, pues las variables de uso directo (básicamente producto y capital) fueron estimadas en términos per cápita.

4.1.2. Índices y series derivadas

Para el análisis empírico fue necesario derivar las siguientes series e índices:

• [LSTKP] Stock de capital per cápita y [LPIBP] Producto per cápita: Tanto para el modelo trimestral, como para el anual, las variables de stock de capital y producto se encuentran expresadas en términos per cápita, en base de los datos de población obtenidos en las publicaciones del INEC.

• [DEUPIB] Relación Deuda/PIB: Relación utilizada como aproximación a la inestabilidad económica. Calculada en base a los saldos de deuda pública total publicados en los boletines anuarios del Banco Central,, dividida para el PIB. Esta variable fue utilizada únicamente en el análisis anual, pues no existen datos infraanuales de deuda externa. Pese a que la deuda también puede ser relacionada como una variable favorable para el crecimiento económico, en este estudio se la utiliza más en el sentido del "debt overhang" y sus consecuencias para el crecimiento económico.

• [LAPUPIB] Relación Gasto Corriente del Gobierno/PIB: Aproximada a partir del nivel de consumo final de las administraciones públicas no financieras, como proporción del PIB. Esta variable fue empleada tanto en el análisis anual como en el trimestral.

• [LAPERT] Índice de Apertura: Definido como (Exportaciones+Importaciones) / (PIB+ Importaciones). Este índice también se utilizó en ambos modelos(trimestral y anual).

• [INDBC] Índice de Balanza Comercial: Definido como la relación entre el déficit o superávit de Balanza Comercial dividido para el PIB. También es utilizado en ambos modelos.

• [LTOTAL] Delincuencia total: Incluye el número total de delitos reportados contra la propiedad, contra las personas, delitos relacionados con drogas y delitos no inventariados, utilizado sólo en el modelo anual debido a la imposibilidad de conseguir información trimestral. Hay que anotar que para compatibilizar esta variable con el período analizado, se hizo una retropolación para el período 1965 y 1973, pues la información de base corresponde al período entre 1974 y 1995.

• [LINDICE] Índice de estabilidad macroeconómica: Utilizado solo a nivel trimestral. Ha sido definido como la suma ponderada, en valor absoluto, de las tasas de inflación y las tasas de devaluación como porcentaje de los niveles existentes en 1975. Esta variable se basa en el criterio de que altas tasas de inflación y/o altas tasas de devaluación pueden producir ciertos efectos que desaceleren el crecimiento.

• [LSTKPT] Stock de capital per cápita en periodicidad trimestral: Para lograrlo fue necesario modificar el procedimiento estándar del algoritmo Lisman-Sandee de la siguiente forma: se dispone de una serie anual para el stock de capital, así como de series anual y trimestral de formación bruta de capital fijo. El objetivo es lograr una serie de stock de capital de periodicidad trimestral, a partir de las variaciones intraanuales de formación bruta de capital fijo. Se ha utilizado con este propósito el método propuesto por Nasse (1973), usado en el sistema de cuentas nacionales francés. Este comprende dos etapas.

La primera consiste en obtener una serie de capital trimestral de referencia. El cálculo de las diferenciasexistentes entre esta serie anualizada y la serie de capital anual permite, en una segunda etapa, corregir la serie de referencia y obtener una definitiva. Con este propósito se realiza una estimación del capital anual en función de la formación bruta de capital fijo anual. Para mejorar el poder explicativo de la regresión se incluyen variables binarias (dummy) y tendenciales que permitan diferenciar los períodos anterior y posterior a 1980. Con los coeficientes estimados en esta regresión se evalúa una serie de capital trimestral referencial (transformando las variables tendenciales anuales en trimestrales).

En la segunda etapa se anualiza esta serie referencial para compararla con la serie de capital anual. Las diferencias resultantes de esta comparación deben ser corregidas y, para ello, se las distribuye entre los distintos trimestres de cada año. Con este propósito se emplea el método de Lisman-Sandee, basado en una matriz de repartición trimestral de las diferencias. Se obtiene de esta manera la serie definitiva de capital trimestral, a la que corresponde una serie de capital anual idéntica.

• Las variables que incluyen la letra L han sido tomadas en su logaritmo natural. Al proceder de esta manera se ha pretendido dos objetivos: por un lado linealizar la ecuación exponencial (recuérdese que se parte de una función de producción Cobb-Douglas ampliada) y, por otro, permitir que al ser diferenciadas las variables, éstas representen tasas de crecimiento. Las variables que no incluyen una L en su notación, han sido consideradas como factores exponenciales en la ecuación.

• Finalmente se incluyen variables dummy destinadas a captar los shock no esperados (tales como terremotos, inundaciones, etc.).

4.2 Análisis Econométrico

Para el análisis empírico se plantearon dos modelos, el uno de frecuencia anual y el otro trimestral para el período 1965 - 1994.

Los modelos son:

REGRESIÓN ANUAL

REGRESIÓN TRIMESTRAL

Los resultados de la regresión anual se presentan en el siguiente cuadro:

Tabla No. 1 LS // Dependent Variable is D(LPIBP)

Sample: 1966 1994

Included observations: 29 after adjusting endpoints

• Todas las variables que se encuentran entre paréntesis precedidas por una letra "D" ~D(variable)~ representan la primera diferencia de la serie en cuestión.

Variable Coefficient Std Error T-Statistic Prob

0.009331 0.004348 2.146105 0.0475

0.680838 0.117496 5.794577 0.0000

-0.025175 0.010871 -2.315682 0.0342

0.062692 0.037397 1.676393 0.1131

0.214006 0.073279 2.920434 0.0100

0.083189 0.018881 4.406003 0.0004

-0.037340 0.024485 -1.525053 0.1468

0.102534 0.015605 6.570710 0.0000

-0.040228 0.018700 -2.151204 0.0471

-0.038870 0.018809 -2.066552 0.0554

0.035382 0.015985 2.213404 0.0417

R-squared 0.963682 Mean dependent var 0.022185 Adjusted R-squared 0.938714 S.D. dependent var 0.049723 S.E. of regression 0.012309 Akaike info criterion -8.497244 Sum squared resid 0.002424 Schwartz criterion -7.926299 Log likelihood 91.23114 F-statistic 38.59618 Durbin-Watson stat 2.408896 Prob(F-statistic) 0.000000

* Las cifras que se encuentran resaltadas son las que presentan significación estadística mayor a 90%.

Se realizaron pruebas de raíces unitarias para todas las series utilizadas. Los resultados confirman que todas son integradas de orden uno, a excepción de la relación (Deuda Externa/PIB), que resultó integrada de orden cero I(0), es decir estacionaria. En base a estos resultados, la regresión presentada en la tabla No.1, utiliza las primeras diferencias de las variables integradas, eliminando de esta forma la posibilidad de obtener resultados espurios debido al uso de series integradas en una regresión de mínimos cuadrados.

A más de las pruebas de raíces unitarias se analizó la eventual existencia de heteroscedasticidad, autocorrelación de los residuos de varios órdenes, normalidad de los errores, estabilidad de los parámetros y del modelo. Ninguno de estos problemas invalida los resultados econométricos obtenidos. Para un análisis pormenorizado de los test utilizados en estas pruebas se puede consultar el Anexo No. 1.

Los principales resultados que se desprenden de la regresión analizada son:

1. La relación entre la tasa de crecimiento del producto per cápita y el stock de capital per cápita es de tipo positiva y menor a uno, esto concuerda con los resultados de investigaciones previas, aunque se observa un coeficiente ligeramente elevado comparado con otros estudios.

2. Siendo el objetivo fundamental de este estudio analizar los factores coadyuvantes al desarrollo, resulta de mayor interés comprobar que el crecimiento del producto per cápita y el indicador Deuda/PIB (proxy de inestabilidad económica) tienen una relación negativa estadísticamente significativa, lo cual puede ser asimilado como un resultado factible (bajo el supuesto teórico de "debt overhang"), pues al crecer la deuda externa como porcentaje del PIB, serán menores las posibilidades de obtener créditos frescos. Además, en tales circunstancias el país tendría inconvenientes cada vez mayores para servir dicha deuda, generándose una reorientación de recursos en perjuicio de proyectos productivos o educación. Este resultado debería ser considerado para futuras decisiones de endeudamiento.

3.Otro resultado que merece análisis es el de la relación entre crecimiento del producto y la tasa de crecimiento del gasto corriente público (aproximado por el consumo de las administraciones públicas) como una proporción del PIB. Ésta no es estadísticamente diferente de cero. Sin embargo, dadas las limitaciones de este estudio, no se puede inferir que el gasto público corriente no juegue un papel importante en la determinación del nivel de crecimiento del producto nacional.

La literatura reciente sobre este tema analiza la pertinencia de la reasignación del gasto público hacia actividades más propicias para acelerar el crecimiento a mediano y largo plazos, como sería el gasto en educación y salud.

4. El grado de apertura demuestra tener un efecto fuertemente positivo en el crecimiento del producto nacional. Esta relación entre el nivel de apertura y el crecimiento ha sido ampliamente estudiada en la literatura económica. Cosa similar puede decirse del coeficiente que acompaña al índice de balanza comercial, el cual expresa que la existencia de un superávit tiene un efecto positivo y significativo en el crecimiento del producto.

5. La inestabilidad social, aproximada en base a la serie de delitos totales, muestra un efecto negativo en el crecimiento del producto, aunque por ser estadísticamente poco significativo, sería aventurado proponer un resultado definitivo. Es necesario señalar que, como esta variable fue retropolada para el período 65-73, se pudo generar algún sesgo en los resultados obtenidos. Para comprobar que estos resultados son estadísticamente válidos, y que no han sido afectados por la retropolación, se presenta la misma regresión, pero sólo para el período que incluye los datos realmente observados, esto es el período 74-94 (Ver Tabla No.2). Si bien se cuenta con un número más limitado de observaciones, se puede notar que la regresión no cambia en forma importante sus resultados. La diferencia más clara encontrada en esta nueva regresión es que la relación negativa entre la proxy de inseguridad social y crecimiento se transforma en estadísticamente significativa, lo cual da una mayor robustez a los resultados obtenidos en la Tabla No.1.

Si bien éstos no son resultados concluyentes, es importante notar que el nivel de inseguridad observado parece afectar inversamente a la tasa de crecimiento económico, razón suficiente para recomendar la profundización de estudios orientados a dilucidar este problema.

Las variables DUM72, DUM83, DUM83R, DUM87 y DUM87R que son de tipo binario, han sido incorporadas al análisis para capturar saltos discretos observado en el tiempo al analizar la tendencia del crecimiento del producto. Así, DUM72 representa un salto positivo y definitivo en el crecimiento del producto debido al boom petrolero del año 1972, de ahí su signo positivo; DUM83 representa el golpe negativo ocasionado por las inundaciones del año 1983; y DUM83R representa el salto positivo ocasionado por la recuperación económica después de dicho evento, aunque esta variable no muestra significación estadística suficiente en el caso anual y no fue incorporada en la regresión final. Finalmente la variable DUM87 representa la importante caída del PIB como resultado del terremoto del año 1987 y DUM87R, la recuperación de dicho salto discreto.

Tabla No. 2

LS // Dependent Variable is D(LPIBP)

Sample: 1974 1994

Included observations: 21 after adjusting endpoints

• Todas las variables que se encuentran entre paréntesis precedidas por una letra "D" ~D(variable)~ representan la primera diferencia de la serie en cuestión.

Variable Coefficient Std. Error T-Statistic Prob.

0.007118 0.004110 1.731943 0.1173

0.939481 0.132802 7.074309 0.0001

-0.028823 0.008616 -3.345125 0.0086

0.064436 0.036314 1.774405 0.1097

0.502928 0.139622 3.602063 0.0057

0.101889 0.027661 3.683504 0.0050

-0.032791 0.016717 -1.961564 0.0814

-0.022430 0.015147 -1.480833 0.1728

-0.026773 0.014541 -1.841175 0.0987

0.023166 0.013613 1.701815 0.1230

R-squared 0.976118 Mean dependent var 0.011052 Adjusted R-squared 0.949583 S.D. dependent var 0.036095 S.E. of regression 0.008105 Akaike info criterion -9.329125 Sum squared resid 0.000591 Schwartz criterion -8.781472 Log likelihood 75.91248 F-statistic 36.78576 Durbin-Watson stat 2.383640 Prob(F-statistic) 0.000004

* Las cifras que se encuentran resaltadas son las que presentan significación estadística mayor al 90%.

Uno de los principales aportes de este estudio, ha sido la construcción de series trimestrales. Si bien los resultados obtenidos del análisis anual son bastante interesantes, a continuación, se presenta una regresión trimestral que pretende captar la influencia de dos variables sumamente importantes en cualquier economía inmersa en un proceso de estabilización, pero cuya volatilidad no es adecuadamente captada en la información anual, como son los niveles de inflación y devaluación.

Los principales resultados de la regresión trimestral son los siguientes (ver Tabla No. 3):

La relación entre el crecimiento del stock de capital per cápita y del producto per cápita, al igual que en el caso anual, presenta una correlación positiva, estadísticamente significativa y con un coeficiente más acorde con los resultados presentados en estudios anteriores.

1.El índice de apertura nuevamente confirma el resultado encontrado en la regresión anual, mostrando una relación fuertemente positiva y significativa entre el grado de apertura de la economía y la tasa de crecimiento del producto.

2. Igual cosa ocurre con la relación entre el crecimiento del producto y el índice de balanza comercial que en esta ocasión también presenta una relación positiva y estadísticamente significativa entre los superávits existentes en balanza comercial y el crecimiento del producto.

3. La inestabilidad económica -aproximada en este caso en base al índice que incorpora los valores absolutos de niveles de inflación y de devaluación ponderados- tiene una relación negativa y estadísticamente significativa con la tasa de crecimiento del producto (véase nota 42). Posiblemente, los niveles de inflación y de devaluación observados han generado una creciente incertidumbre económica, la misma que habría afectado negativamente al crecimiento. Este resultado haría apoyar políticas encaminadas al control tanto del nivel como de la varianza de la inflación y del tipo de cambio en el país.

4.Una diferencia importante entre el análisis trimestral y el anual, está en la relación existente entre el consumo final de las administraciones públicas y la tasa de crecimiento del producto. En este último caso, la relación encontrada es negativa y fuertemente significativa. Esto impone la necesidad de una más

rigurosa reorientación técnica del gasto público corriente hacia actividades con mayor efecto potenciador del crecimiento.

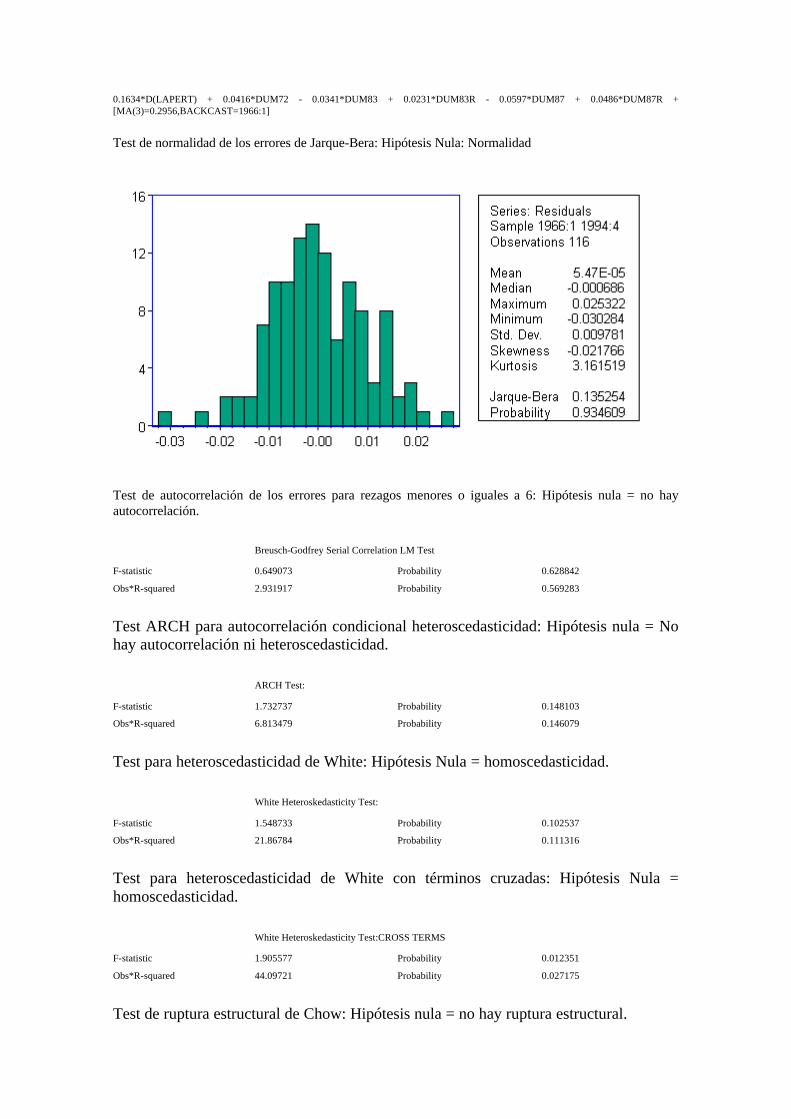

Es necesario anotar que a diferencia de la regresión anual, la trimestral presentó heteroscedasticidad basada en el test de White, razón por la cual ésta fue corregida con la aplicación de una matriz de varianza y covarianza consistente a la White.

Luego de corregir este problema, se presentó uno adicional consistente en la no independencia de los errores ocasionada por la existencia de un proceso de promedios móviles en las innovaciones de la misma. Por tanto, la regresión fue corregida mediante un proceso de moving average de orden 3, convirtiendo a este modelo trimestral en uno de tipo ARIMAX (0,1,1) debido a que las variables utilizadas fueron definidas como integradas de orden uno y sus primeras diferencias fueron estacionarias.

Se procedió con todas las pruebas adicionales ya mencionadas en el caso anual para comprobar que no existan otro tipo de problemas estadísticos que pudieran invalidar los resultados. Luego de comprobarse que éste no era el caso, se pudo aceptar con la suficiente confianza estadística los resultados econométricos presentados en la Tabla No. 3, el respaldo técnico de dichas pruebas estadísticas también se encuentran detallados en el Anexo No.1.

Tabla No. 3

LS // Dependent Variable is D(LPIBP)

Sample: 1966:1 1994:4

Included observations: 116

Convergence achieved after 6 iterations

Heteroskedasticity-Consistent Standard Errors & Covariance

• Todas las variables que se encuentran entre paréntesis precedidas por una letra "D" ~D(variable)~ representan la primera diferencia de la serie en cuestión.

Variable Coefficient Std. Error T-Statistic Prob.

0.005261 0.002198 2.393043 0.0185

0.383956 0.198815 1.931218 0.0562

-0.002425 0.001297 -1.869376 0.0644

0.043307 0.012478 3.470729 0.0008

-0.082838 0.032998 -2.510417 0.0136

0.163466 0.041575 3.931871 0.0002

0.041632 0.009044 4.603258 0.0000

-0.034113 0.003122 -10.92488 0.0000

0.023138 0.003597 6.432170 0.0000

-0.059788 0.006099 -9.803704 0.0000

0.048668 0.009696 5.019482 0.0000

MA(3) 0.295642 0.109232 2.706549 0.0079 R-squared 0.793626 Mean dependent var 0.005654 Adjusted R-squared 0.771798 S.D. dependent var 0.021355 S.E. of regression 0.010201 Akaike info criterion -9.072765 Sum squared resid 0.010823 Schwartz criterion -8.787911 Log likelihood 373.6235 F-statistic 36.35822 Durbin-Watson stat 1.785476 Prob(F-statistic) 0.000000

* Las cifras que se encuentran resaltadas son las que presentan significación estadística mayor al 90%.

5 Conclusiones

1. El estudio comprueba la sucesión de dos modelos de crecimiento: el primero de industrialización substitutiva, seguido por otro de apertura y promoción de las exportaciones, que comenzó a perfilarse a partir de los años ochenta.

El análisis descriptivo del período de estudio no arroja resultados concluyentes sobre la superioridad de uno u otro de los modelos de desarrollo. Aunque es verdad que una comparación directa no tendría mayor sentido, pues se trata de dos etapas económicas con características diferentes. La primera se vio favorecida por una situación de estabilidad macroeconómica sustentada por un boom de exportaciones petroleras. Mientras que la segunda, en la que comenzó a cimentarse el modelo orientado hacia la exportación, tuvo que enfrentar una marcada inestabilidad macroeconómica y una restricción externa nunca sospechada en la época previa.

Dada esta limitación, se ha recurrido al análisis econométrico para buscar una conclusión más precisa. Con este propósito se han incluido en los modelos estimados (trimestral y anual) variables que aproximan el grado de apertura de la economía ecuatoriana a lo largo del período. En ambos ejercicios estadísticos la relación entre el crecimiento y esas variables ha sido positiva y significativa, pese a las circunstancias extremadamente adversas por las que atravesó la economía ecuatoriana a lo largo de la década de los años ochenta. Este resultado apoya la necesidad de perseverar en el fortalecimiento de políticas de apertura económica y mejoramiento del nivel de competitividad.

2. La contribución positiva del grado de apertura al crecimiento de la economía se complementa con la relación positiva y estadísticamente significativa del superávit de balanza comercial encontrada en los dos modelos econométricos. En consecuencia, sería posible afirmar que no solo es necesario fomentar la apertura, sino propender hacia un continuo mejoramiento del grado de competitividad, a fin de evitar incurrir en déficit comerciales.

3. El cambio de modelo de desarrollo se vio acompañado por la necesidad de controlar el gasto público, con marcado retroceso de la injerencia estatal en la vida económica a partir de 1983. Este fenómeno estuvo escoltado por un irregular proceso de liberación y desregulación de la economía.

Sin embargo, no queda claro que este resultado haya sido logrado por un propósito conscientemente buscado desde el inicio del cambio de tendencia, pues durante toda la década de los años ochenta persistió el déficit fiscal. La explicación puede partir de la aguda carencia de recursos, especialmente de los provenientes del petróleo y del endeudamiento externo, a los que tan acostumbrado estuvo el Estado en la década previa.

El análisis empírico de este hecho no tiene la fuerza estadística lograda en el caso de la apertura económica, aunque el modelo trimestral arroja una relación estadística negativa y significativa entre el crecimiento económico y el gasto público. En el modelo de frecuencia anual se pierde la relación estadística entre estas dos variables. De todas formas, parece prudente insistir en el apoyo a una política encaminada a la reestructuración y reorientación técnica del gasto corriente del gobierno, con el fin de transformarlo en un factor coadyuvante al crecimiento económico.

4. Durante el periodo estudiado, la estabilidad macroeconómica ha tenido un proceso de deterioro en dos etapas. La primera, en la segunda mitad de la década de los años setenta, definida solo en base al saldo deficitario de la cuenta corriente de la balanza de pagos, mientras otros indicadores de estabilidad permanecieron controlados (especialmente el tipo de cambio libre) gracias a las facilidades de endeudamiento externo y a la abundancia de recursos provenientes del petróleo.

El rápido agotamiento del modelo de crecimiento instaurado durante el boom petrolero incubó una serie de desequilibrios macroeconómicos que finalmente estallaron con la crisis de pagos de la deuda externa en 1982. Esto propició una segunda y más grave etapa de inestabilidad macroeconómica en la que el drástico corte de recursos externos y la reducción de los precios internacionales del petróleo produjeron sucesivos déficit fiscales que desencadenaron una inflación inusual en la historia ecuatoriana.

El análisis econométrico -especialmente en la regresión trimestral- establece una relación negativa y estadísticamente significativa entre la variable de aproximación a la inestabilidad macroeconómica y el crecimiento. Sería lógico inferir, a partir de este resultado, que un eventual relanzamiento del crecimiento económico, sin antes concluir el proceso de estabilización, debilitaría irremediablemente el intento.

5. Como factor concomitante de inestabilidad, a partir de 1981 se nota un incremento de la inseguridad pública, debido a la incidencia cada vez más peligrosa de la delincuencia. Si bien la información disponible sobre estos fenómenos es parcial e incompleta, es posible evidenciar una correlación entre incremento delincuencial y desaceleración del crecimiento. El análisis empírico de esta variable mostró una relación negativa y significativa con respecto a la tasa de crecimiento, para el período 1974-1994, pese a la limitación impuesta por el número de observaciones anuales. Sin embargo, esta conclusión es apenas una aproximación al análisis del efecto de un preocupante problema social en el desarrollo económico, situación que tiene dimensiones mucho más complejas y difíciles de medirse. Esto deja abierto un interesante campo para futuras investigaciones.

Este estudio ha buscado, en términos generales, explorar la incidencia de factores adicionales al trabajo y al capital en el crecimiento económico. En particular, se ha estudiado la inestabilidad macroeconómica, la inseguridad social, el nivel de apertura y la política de gasto del gobierno en su relación con la tasa de crecimiento del producto. Se podría inferir que la inestabilidad macroeconómica y la inseguridad social retardan el crecimiento. Mientras que una política de apertura externa con rendimientos positivos en la balanza comercial, a más de un controlado y bien direccionado gasto fiscal, coadyuvan a él. En conclusión, parecería pertinente apoyar las políticas de estabilización macroeconómica, de apertura y de competitividad externa.

Bibliografía

Abdo, Gustavo, "Determinantes del coeficiente de progreso tecnológico", Cuestiones Económicas (1994), 23, pp. 75-91.

Afxentiou, Panayiotis C, "GNP Growth and Foreign Indebtedness in Middle-Income Developing Countries" International Economic Journal; 7(3), Autumn 1993, pages 81-92.

Arcos, María del Rosario, "El agotamiento del modelo de desarrollo ecuatoriano y el problema del endeudamiento externo", Cuestiones Económicas (1990), 15, pp. 109-145.

Barro, Robert J., "Economic Growth in a Cross Section of Countries", The Quarterly Journal Of Economics (1991), CVI: 2, pp. 407-443.

Barro, Robert J., "Government Spending in a Simple Model of Endogenous Growth", Journal Of Political Economy (1990), 98:5 (parte 2), pp. 103-125.

Barro, Robert J.; Jong-Wha y Nancy L. Stockey, "Sources of Economic Growth; Coments on Barro and Lee" Carnegie-Rochester Conference series on Public Policy. Vol:40, Junio 1994 pp. 1-57

Bonelli,Regis, "Productivity, Growth and Industrial Exports in Brazil" Institute for Applied Econ Research and Catholic U Rio de Janeiro Cepal-Review; 0(52), April 1994, pages 71-89.

Borensztein, Eduardo R. (Revisor) Revisión de:"Economic transformation the Mexican way" Journal of Economic Literature; 33(2), June 1995, pages 838-840. Libro: Aspe,Pedro. "Economic transformation the Mexican way" Lionel Robbins Lectures. Cambridge and London: MIT Press, 1993.

Cohen, Daniel "Large External Debt and (Slow) Domestic Growth: A Theoretical Analysis"

Journal of Economic Dynamics and Control; 19(5-7), July-Sept. 1995, pages 1141-63.

Compañía Financiera Ecuatoriana de Desarrollo S. A., COFIEC, El Desarrollo Del Sector Financiero Y La Economía Del Ecuador (1965~1985), Quito, 1985.

Corbo, Vittorio y Patricio Rojas, "Exchange rate volatility, investment, and growth: some new evidence." Conference organized by the Federal Reserve Bank of Dallas on -Exchange Rates, Capital Flows and Monetary Policy in a Changing World-, Dallas, Texas, Septiembre de 1995.

Corbo, Vittorio y Patricio Rojas, "Investment, Macroeconomic Stability and Growth: The Latin American Experience", Revista de Análisis Económico, Vol: 82, #1, pp.19-35, Junio de 1993.

Deardorff,Alan V, "Growth and International Investment with Diverging Populations" Oxford-Economic-Papers; 46(3), July 1994, pages 477-91

Edwards Sebastian, "Openess, Trade Liberalization, and Growth in Developing Countries" Journal of Economic Literature (1993), Septiembre 1993, Volumen XXXI, Número 3, pp.1358-1394.

Hodne,Fritz, "Export-Led Growth or Export Specialization?" Scandinavian-Economic-History-Review, 42(3), 1994, pages 296-310.

Hwa, Erh-Cheng, "The Contribution of Agriculture to Economic Growth: Some Empirical Edivence", World Development (1988), 16:11, pp. 1329-1339.

Izurieta, Alejandro y Rob Vos, "Ajuste estructural y costo social en la América Latina. Qué nos explican los estudios recientes?", El Trimestre Económico (1994), LXI:241, pp 27-84.

Joerding, Wayne, "Economic Growth and Defense Spending", Journal Of Development Economics (1986) 21:1, pp. 35-40.

Kaneko, Mamoru y Jacek Prokop, "A Game Theoretical Approach to the International Debt Overhang" Journal of Economics-(Zeitschrift-fur-Nationalokonomie); 58(1), 1993, pages 1-24.

King, Robert G. y Sergio Rebelo, "Public Policy and Economic Growth: Developing Neoclassical Implications", Journal Of Political Economy (1990), 98:5 (parte 2), pp. 126-150.

Levine, Ross y David Renelt, "A Sensitive Analysis of Cross-Country Growth Regressions", The American Economic Review (1992), 82:4, pp. 942-963.

Lutz,Matthias, "The Effects of Volatility in the Terms of Trade on Output Growth: New Evidence" World-Development, 22(12), December 1994, pages 1959-75.

Mauro, Paolo, "Corruption and Growth", The Quarterly Journal Of Economics (1995), CX: 3, pp. 681-712.

Maya Díaz, Milton, "Crisis económica y violencia social", Ecuador Debate (1995), 34, pp. 79-95.

Mena-Keymer, Hugo, "Acerca de la viabilidad de la investigación empírica macroeconométrica en la América Latina", El Trimestre Economico (1994), LXI:244, pp. 641-677.

Montenegro, Armando, "Justicia y desarrollo económico", Planeación Y Desarrollo (1994), XXV, pp. 31-45.

Nasse, Philippe (1973) "Le système de comptes nationaux trimestriels." Annales de l'INSEE No.14, pp. 119-161

Osang,Thomas y Alfredo Pereira, "Import Tariffs and Growth in a Small Open Economy" University of California, San Diego Department of Economics Working Paper: 93-40, September 1993, pages 24.

Partow, Zeinab, "Una investigación empírica sobre el impacto de la inflación en el crecimiento económico de Colombia: 1951-1992" Borradores Semanales de Economía (1995) No. 17, Banco de la República de Colombia.

Rauch, James E. "Balanced and Unbalanced Growth" National Bureau of Economic Research Working Paper: 4659, February 1994, pages 40.

Reinhart, Carmen M. "Devaluation, Relative prices, and International Trade: Evidence from Developing Countries" Fondo Monetario Internacional Working Paper, No. 140, Noviembre 1994.

Robalino, César, et al., El Plan Brady Para El Ecuador, Quito, Ministerio de Finanzas - Banco Central del Ecuador, 1994.

Rojas, Patricio R, et.al. "Un Análisis Empírico del Proceso Inflacionario en ecuador" Notas Técnicas,No. 13, Dirección General de Estudios del Banco Central del Ecuador, Abril 1995.

Rosero, Janett, "La protección arancelaria en el Ecuador", Analisis Economico. Revista Del Colegio De Economistas De Quito (1985), 9, pp. 153-175.

Sen, Amartya, compilador, Economía Del Crecimiento, México, Fondo de Cultura Económica, 1970.

Shleifer, Andrei y Robert W. Vishny, "Corruption", The Quarterly Journal Of Economics (1993), CVIII: 3, pp. 598-617.

Summers, Robert y Alan Heston, "The Penn Table (Mark 5): An Expanded Set of International Comparisons, 1950-1988", The Quarterly Journal Of Economics (1991), CVI: 2, pp. 327-368.

Uribe, José Darío, "Inflación y Crecimiento Económico en Colombia: 1951-1992" Borradores Semanales de Economía (1994) No.1 Banco de la República de Colombia.

Verduga, César, "El proceso económico ecuatoriano contemporáneo (análisis del período 1972/1975)", Ecuador Hoy, Bogotá, Siglo Veintiuno Editores de Colombia, 1978.

Younger, Stephen D., "La fuga de capitales en el Ecuador", Cuestiones Económicas (1990), 15, pp. 49-87.

ANEXO No. 1

REGRESIÓN ANUAL

D(LPIBP) = 0.0093 + 0.6807*D(LSTKP) - 0.0252*DEUPIB + 0.0627*D(LAPUPIB) + 0.2140*D(LAPERT)

+ 0.0832*D(INDBC) - 0.0373*D(LTOTAL) + 0.1025*DUM72 - 0.0402*DUM83 - 0.0389*DUM87

+ 0.0353*DUM87R

Test de Normalidad de los errores (Jarque-Bera) : Hipótesis nula = Normalidad

Test de Autocorrelación para rezagos menores o iguales a cuatro: Hipótesis nula = No autocorrelación.

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.212339 Probability 0.355834

Obs*R-squared 8.058584 Probability 0.089456

Test ARCH para autocorrelación condicional heteroscedasticidad: Hipótesis nula = No hay autocorrelación ni heteroscedasticidad.

ARCH Test:

F-statistic 0.484242 Probability 0.747100

Obs*R-squared 2.220342 Probability 0.695307

Test para heteroscedasticidad de White: Hipótesis nula = homoscedasticidad.

White Heteroskedasticity Test

F-statistic 1.068615 Probability 0.473699

Obs*R-squared 18.05910 Probability 0.385122