Nota Tecnica Sobre EFE

11

1 Nota técnica sobre el Estado de flujos de efectivo 1.Concepto El EFE informa sobre el saldo, el origen y la utilización del efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades. El efectivo y otros activos líquidos equ ivalentes está integrado por: -la tesorería depositada en la caja de la empresa, -los depósitos bancarios a la vista, -los instrumentos financieros que sean convertibles en efectivo y que en el momento de su adquisición, su vencimiento no fuera superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la empresa. 2.Tipos de flujos Los flujos se dividen en: -Flujos de efectivo de las actividades de explotación: son los ocasionados por las transacciones que intervienen en la determinación del resultado de la empresa. La variación del flujo de efectivo ocasionada por estas actividades se mostrará por su importe neto, a excepción de los flujos de efectivo correspondientes a intereses, dividendos percibidos e impuestos sobre beneficios, de los que se informará separadamente. El resultado del ejercicio será objeto de corrección para e limi nar los gastos e ingresos que no hayan producido un movimiento de efectivo e incorporar las transacciones de ejercicios anteriores cobradas o pagadas en el actual, clasificando separadamente los siguientes conceptos: a) Los ajustes para eliminar: - Correcciones valorativas, tales como amortizaciones, pérdidas por deterioro de valor, o resultados surgidos por la aplicación del valor razonable, así como las variaciones en las provisiones. Estas partidas no producen movimientos de efectivo y, por tanto, deben ajustarse. Por ejemplo, las amortizaciones se suman al resultado y se consideran como más inmovilizado. De esa forma se considera el inmovilizado bruto al final del ejercicio. - Operaciones que deban ser clasificadas como actividades de inversión o financiación, tales como resultados por enajenación de inmovilizado o de instrumentos financieros. - Remuneración de activos financieros y pasivos financieros cuyos flujos de efectivo deban mostrarse separadamente conforme a lo previsto en el apartado c) siguiente.

Transcript of Nota Tecnica Sobre EFE

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 1/11

1

Nota técnica sobre el Estado de flujos de efectivo

1.Concepto

El EFE informa sobre el saldo, el origen y la utilización del efectivo y otros activos

líquidos equivalentes, clasificando los movimientos por actividades.El efectivo y otros activos líquidos equivalentes está integrado por:

-la tesorería depositada en la caja de la empresa,-los depósitos bancarios a la vista,

-los instrumentos financieros que sean convertibles en efectivo y que en elmomento de su adquisición, su vencimiento no fuera superior a tres meses, siempre

que no exista riesgo significativo de cambios de valor y formen parte de la políticade gestión normal de la tesorería de la empresa.

2.Tipos de flujos

Los flujos se dividen en:

-Flujos de efectivo de las actividades de explotación: son los ocasionados por las

transacciones que intervienen en la determinación del resultado de la empresa. Lavariación del flujo de efectivo ocasionada por estas actividades se mostrará por su

importe neto, a excepción de los flujos de efectivo correspondientes a intereses,dividendos percibidos e impuestos sobre beneficios, de los que se informará

separadamente.El resultado del ejercicio será objeto de corrección para eliminar los gastos e ingresos que

no hayan producido un movimiento de efectivo e incorporar las transacciones de

ejercicios anteriores cobradas o pagadas en el actual, clasificando separadamente lossiguientes conceptos:

a) Los ajustes para eliminar:

- Correcciones valorativas, tales como amortizaciones, pérdidas por deteriorode valor, o resultados surgidos por la aplicación del valor razonable, así como

las variaciones en las provisiones. Estas partidas no producen movimientos deefectivo y, por tanto, deben ajustarse. Por ejemplo, las amortizaciones se

suman al resultado y se consideran como más inmovilizado. De esa forma seconsidera el inmovilizado bruto al final del ejercicio.

- Operaciones que deban ser clasificadas como actividades de inversión ofinanciación, tales como resultados por enajenación de inmovilizado o de

instrumentos financieros.- Remuneración de activos financieros y pasivos financieros cuyos flujos de

efectivo deban mostrarse separadamente conforme a lo previsto en el apartadoc) siguiente.

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 2/11

2

b) Los cambios en el capital corriente que tengan su origen en una diferencia en eltiempo entre la corriente real de bienes y servicios de las actividades de

explotación y su corriente monetaria.

c) Los flujos por intereses y cobros de dividendos.

d) Los flujos por impuesto sobre beneficios.

-Flujos de efectivo por actividades de inversión: son los pagos para la adquisición deactivos no corrientes y otros activos no incluidos en el efectivo y otros activos líquidos

equivalentes, tales como inmovilizados intangibles, materiales, inversiones inmobiliariaso inversiones financieras, así como los cobros procedentes de su enajenación o de su

amortización al vencimiento.

-Flujos de efectivo por actividades de financiación: comprenden los cobrosprocedentes de la adquisición por terceros de títulos valores emitidos por la empresa

(capital social, por ejemplo) o de recursos concedidos por entidades financieras oterceros, en forma de préstamos u otros instrumentos de financiación, así como los pagos

realizados por amortización o devolución de las cantidades aportadas por ellos. Figurarántambién como flujos de efectivo por actividades de financiación los pagos a favor de los

accionistas en concepto de dividendos.

3.Otros aspectos a tener en cuenta para la confección del EFE

Además, para la confección del EFE hay que tener en cuenta los aspectos siguientes:

-Rotación elevada: Los cobros y pagos procedentes de activos financieros y pasivos

financieros de rotación elevada podrán mostrarse netos, siempre que se informe de ello enla memoria. Se considerará que el periodo de rotación es elevado cuando el plazo entre lafecha de adquisición y la de vencimiento no supere seis meses.

-Moneda extranjera: Los flujos procedentes de transacciones en moneda extranjera se

convertirán a la moneda funcional al tipo de cambio vigente en la fecha en que se produjocada flujo en cuestión, sin perjuicio de poder utilizar una media ponderada representativa

del tipo de cambio del periodo en aquellos casos en que exista un volumen elevado detransacciones efectuadas.

Si entre el efectivo y otros activos líquidos equivalentes figuran activos denominados enmoneda extranjera, se informará en el EFE del efecto que en esta rúbrica haya tenido la

variación de las tipos de cambio.

-Coberturas contables: Cuando exista una cobertura contable, los flujos del instrumentode cobertura se incorporarán en la misma partida que los de la partida cubierta, indicando

en la memoria este efecto.

-Adquisición o enajenación de activos y pasivos que conformen un negocio o línea deactividad: La variación de efectivo y otros activos líquidos equivalentes ocasionada se

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 3/11

3

incluirá, en su caso, como una única partida en las actividades de inversión, en el epígrafede inversiones o desinversiones según corresponda, creándose una partida específica al

efecto.

-Deuda con características especiales: los flujos de efectivo procedentes de ésta, se

incluirán como flujos de efectivo de las actividades de financiación, en una partidaespecífica denominada “Deudas con características especiales” dentro del epígrafe 10.Aumentos y disminuciones en instrumentos de pasivo financiero.

4.Información a facilitar en la memoria

En la memoria se deberá informar de lo siguiente en relación con el EFE:

-Saldos no disponibles: La empresa debe informar de cualquier importe significativo de

sus saldos de efectivo y otros activos líquidos equivalentes al efectivo que no esténdisponibles para ser utilizados.

-Operaciones interrumpidas: En el caso de operaciones interrumpidas, se detallarán en la

nota correspondiente de la memoria los flujos de las distintas actividades.

-Transacciones no monetarias: respecto a las transacciones no monetarias, en la memoriase informará de las operaciones de inversión y financiación significativas que, por no

haber dado lugar a variaciones de efectivo, no hayan sido incluidas en el EFE (porejemplo, conversión de deuda en instrumentos de patrimonio o adquisición de un activo

mediante un arrendamiento financiero).

-En caso de existir una operación de inversión que implique una contraprestación parte en

efectivo o activos líquidos equivalentes y parte en otros elementos, se deberá informarsobre la parte no monetaria independientemente de la información sobre la actividad enefectivo o equivalentes que se haya incluido en el EFE.

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 4/11

4

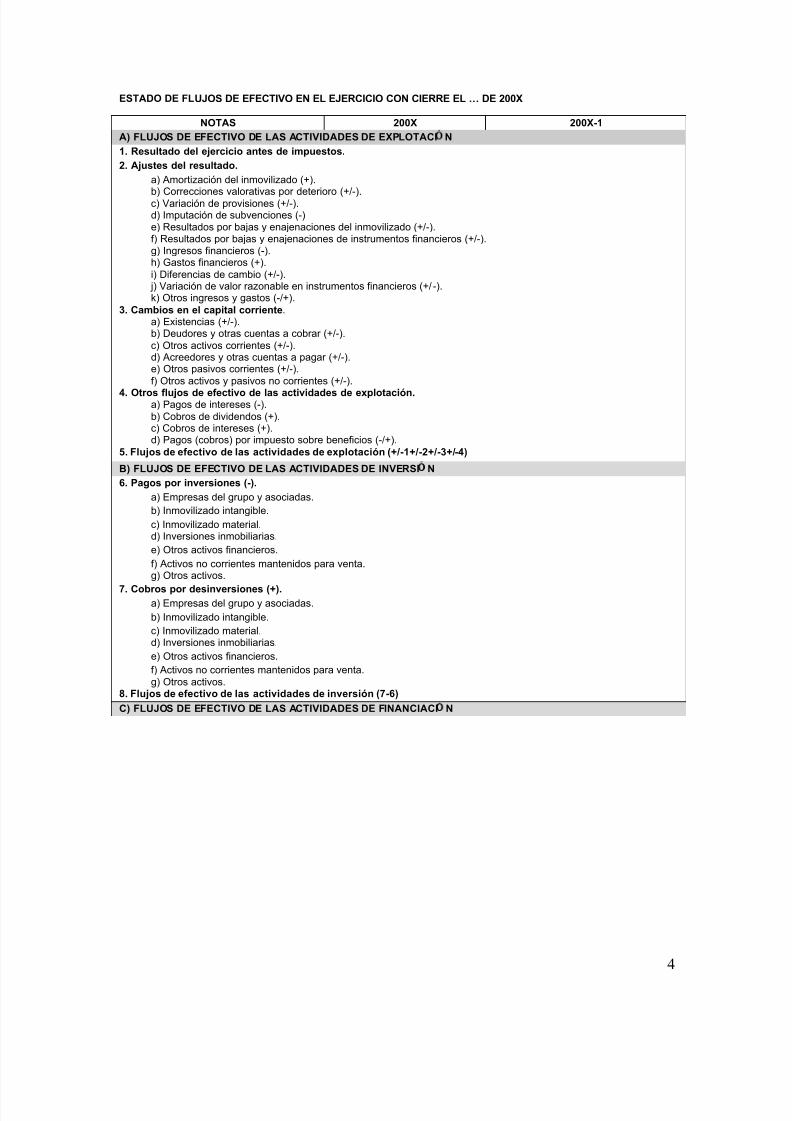

ESTADO DE FLUJOS DE EFECTIVO EN EL EJERCICIO CON CIERRE EL … DE 200X

NOTAS 200X 200X-1A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN1. Resultado del ejercicio antes de impuestos.2. Ajustes del resultado.

a) Amortización del inmovilizado (+).

b) Correcciones valorativas por deterioro (+/-).c) Variación de provisiones (+/-).d) Imputación de subvenciones (-)e) Resultados por bajas y enajenaciones del inmovilizado (+/-).f) Resultados por bajas y enajenaciones de instrumentos financieros (+/-).g) Ingresos financieros (-).h) Gastos financieros (+).i) Diferencias de cambio (+/-). j) Variación de valor razonable en instrumentos financieros (+/-).k) Otros ingresos y gastos (-/+).

3. Cambios en el capital corriente.a) Existencias (+/-).b) Deudores y otras cuentas a cobrar (+/-).c) Otros activos corrientes (+/-).d) Acreedores y otras cuentas a pagar (+/-).e) Otros pasivos corrientes (+/-).f) Otros activos y pasivos no corrientes (+/-).

4. Otros flujos de efectivo de las actividades de explotación.a) Pagos de intereses (-).b) Cobros de dividendos (+).c) Cobros de intereses (+).d) Pagos (cobros) por impuesto sobre beneficios (-/+).

5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4)

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN6. Pagos por inversiones (-).

a) Empresas del grupo y asociadas.

b) Inmovilizado intangible.

c) Inmovilizado material.d) Inversiones inmobiliarias.

e) Otros activos financieros.

f) Activos no corrientes mantenidos para venta.g) Otros activos.

7. Cobros por desinversiones (+).a) Empresas del grupo y asociadas.

b) Inmovilizado intangible.

c) Inmovilizado material.d) Inversiones inmobiliarias.

e) Otros activos financieros.

f) Activos no corrientes mantenidos para venta.g) Otros activos.

8. Flujos de efectivo de las actividades de inversión (7-6)

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 5/11

5

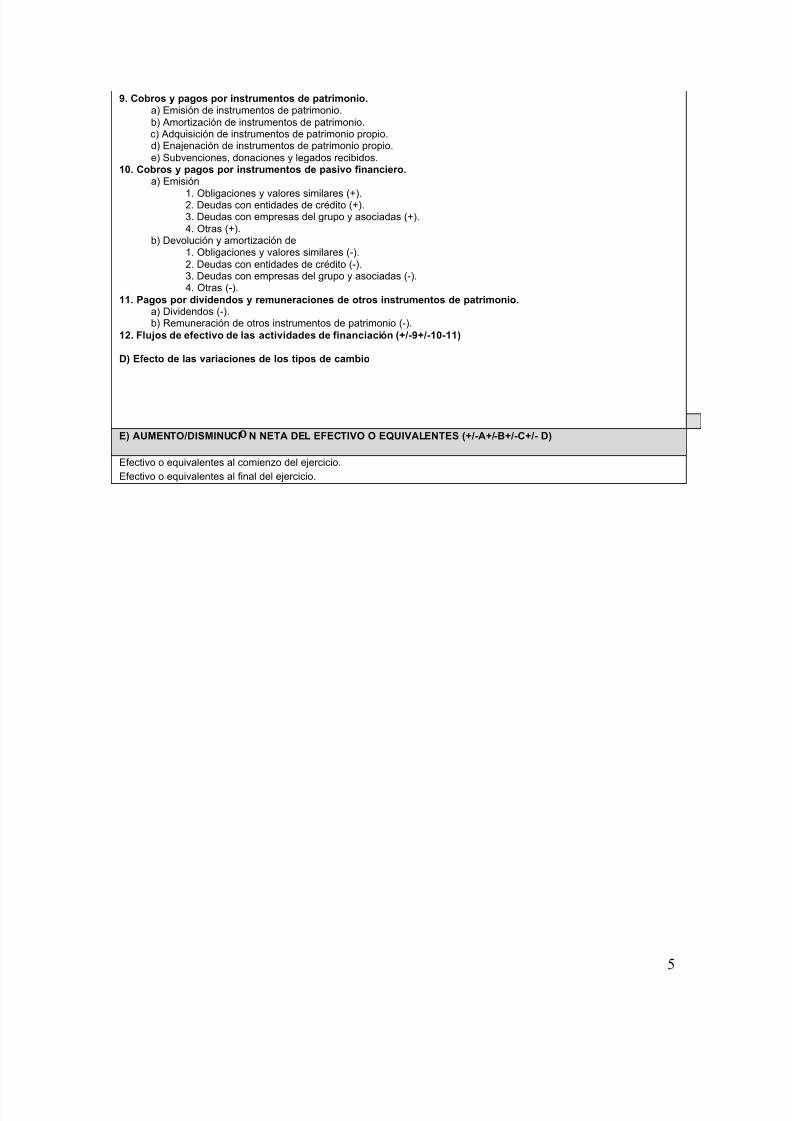

9. Cobros y pagos por instrumentos de patrimonio.a) Emisión de instrumentos de patrimonio.b) Amortización de instrumentos de patrimonio.c) Adquisición de instrumentos de patrimonio propio.d) Enajenación de instrumentos de patrimonio propio.e) Subvenciones, donaciones y legados recibidos.

10. Cobros y pagos por instrumentos de pasivo financiero.a) Emisión

1. Obligaciones y valores similares (+).2. Deudas con entidades de crédito (+).3. Deudas con empresas del grupo y asociadas (+).4. Otras (+).

b) Devolución y amortización de1. Obligaciones y valores similares ( -).2. Deudas con entidades de crédito (-).3. Deudas con empresas del grupo y asociadas (-).4. Otras (-).

11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio.a) Dividendos (-).b) Remuneración de otros instrumentos de patrimonio (-).

12. Flujos de efectivo de las actividades de financiación (+/-9+/-10-11)

D) Efecto de las variaciones de los tipos de cambio

E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (+/-A+/-B+/-C+/- D)

Efectivo o equivalentes al comienzo del ejercicio.

Efectivo o equivalentes al final del ejercicio.

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 6/11

6

Ejercicio

Seguidamente, se confecciona el EFE de una empresa que facilita los balances y lascuentas de pérdidas y ganancias que se acompañan:

Balances de situaciónAño 1 Año 2

Activo no corriente 1890 8296

Material 901 1295

Intangible 420 5991

Inversiones financieras en filiales 569 1010

Activo corriente 4470 3309

Existencias 1513 1213

Clientes 2531 1507

Deudores varios - 159

Deudas de empresas del grupo - 115Efectivo y otros activos líquidos

equivalentes

426 315

Total 6360 11605

Patrimonio neto 817 1027Capital 203 1000

Reservas 306 614

Resultado del ejercicio 308 -587

Pasivo no corriente 3404 8537Préstamos bancarios a largo plazo 3404 6535

Préstamo accionistas - 2002

Pasivo corriente 2139 2041Préstamos bancarios a corto plazo 1059 443

Empresas del grupo - 609

Proveedores 320 492

Otras deudas 760 497

Total 6360 11605

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 7/11

7

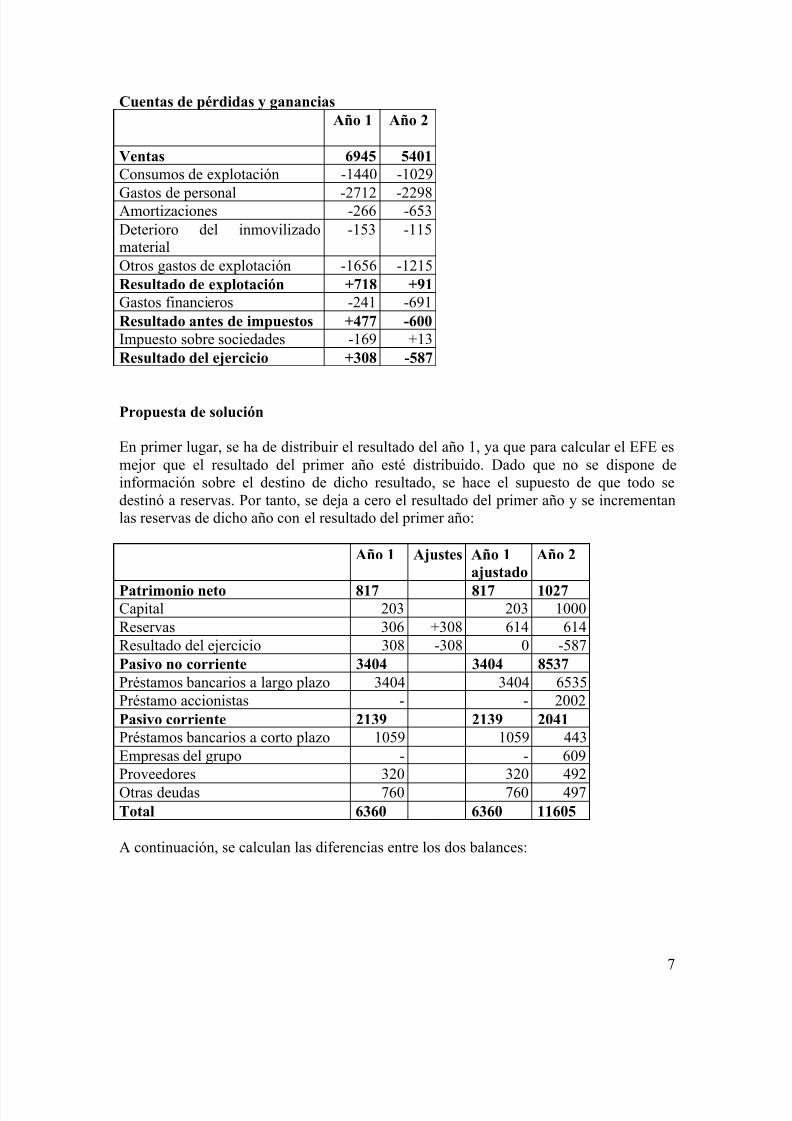

Cuentas de pérdidas y ganancias

Año 1 Año 2

Ventas 6945 5401Consumos de explotación -1440 -1029

Gastos de personal -2712 -2298Amortizaciones -266 -653

Deterioro del inmovilizadomaterial

-153 -115

Otros gastos de explotación -1656 -1215

Resultado de explotación +718 +91Gastos financieros -241 -691

Resultado antes de impuestos +477 -600Impuesto sobre sociedades -169 +13

Resultado del ejercicio +308 -587

Propuesta de solución

En primer lugar, se ha de distribuir el resultado del año 1, ya que para calcular el EFE es

mejor que el resultado del primer año esté distribuido. Dado que no se dispone deinformación sobre el destino de dicho resultado, se hace el supuesto de que todo se

destinó a reservas. Por tanto, se deja a cero el resultado del primer año y se incrementanlas reservas de dicho año con el resultado del primer año:

Año 1 Ajustes Año 1ajustado

Año 2

Patrimonio neto 817 817 1027Capital 203 203 1000

Reservas 306 +308 614 614

Resultado del ejercicio 308 -308 0 -587

Pasivo no corriente 3404 3404 8537

Préstamos bancarios a largo plazo 3404 3404 6535

Préstamo accionistas - - 2002

Pasivo corriente 2139 2139 2041Préstamos bancarios a corto plazo 1059 1059 443

Empresas del grupo - - 609

Proveedores 320 320 492

Otras deudas 760 760 497

Total 6360 6360 11605

A continuación, se calculan las diferencias entre los dos balances:

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 8/11

8

Balances de situación

Año 1 Año 2 Diferencias

Activo no corriente 1890 8296

Material 901 1295 +394Intangible 420 5991 +5571

Inversiones financieras en filiales 569 1010 +441

Activo corriente 4470 3309

Existencias 1513 1213 -300

Clientes 2531 1507 -1024

Deudores varios - 159 +159

Deudas de empresas del grupo - 115 +115

Efectivo y otros activos líquidos

equivalentes

426 315 -111

Total 6360 11605 +5245

Patrimonio neto 817 1027Capital 203 1000 +797

Reservas 614 614 0

Resultado del ejercicio 0 -587 -587

Pasivo no corriente 3404 8537Préstamos bancarios a largo plazo 3404 6535 +3131

Préstamo accionistas - 2002 +2002

Pasivo corriente 2139 2041Préstamos bancarios a corto plazo 1059 443 -616

Empresas del grupo - 609 +609

Proveedores 320 492 +172

Otras deudas 760 497 -263

Total 6360 11605 +5245

Una vez calculadas las diferencias, se debe comprobar que el total de las diferencias deactivo (+5245) es igual al total de las diferencias de pasivo (+5245).

A continuación, hay que considerar los ajustes al resultado, que en este caso se refieren alas amortizaciones (653) y a las correcciones por deterioro de inmovilizado (115). Estos

gastos se añaden al resultado, dado que no generan movimientos de tesorería, y seincorporan al inmovilizado (al ser más inmovilizado significa menos tesorería y, por

tanto, se podrá restando). Por tanto, la variación del inmovilizado material será de -394 -653 -115, o sea -1162.

Seguidamente, se calcula el EFE poniendo las variaciones calculadas teniendo en cuentasi se trata de flujos de explotación, inversión o financiación.

Los flujos de explotación incluyen el resultado antes de impuestos, los ajustes delresultado (amortizaciones y correcciones por deterioro), los cambios en el capital

corriente (existencias, clientes, otros activos corrientes, proveedores y otros pasivoscorrientes) y los pagos por intereses e impuesto sobre beneficios.

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 9/11

9

Los flujos de inversión incluyen las variaciones del inmovilizado material (incluyendo lasamortizaciones y las correcciones por deterioro), del inmovilizado intangible y las

inversiones en empresas del grupo.Los flujos de financiación incluyen las variaciones de patrimonio neto y las de los

préstamos a corto y a largo.

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 10/11

10

A)Flujos de explotación

1.Resultado antes de impuestos -600

2.Ajustes del resultadoAmortización

Correcciones por deterioroGastos financieros

+653

+115+691

3.Cambios en el capitalcorriente

ExistenciasDeudores

Otros activos corrientes

AcreedoresOtros pasivos corrientes

+300+1024

-159-115

+172+609

-263

4.Otros flujos de explotaciónPagos de intereses

Cobros por impuesto de

beneficios

-691

+13

5.Flujos de explotación +1749

B)Flujos de inversión

6.Pagos por inversionesEmpresas del grupo

Inmovilizado intangibleInmovilizado material

-441

-5571-1162

7.Cobros por desinversiones

8.Flujos de inversión -7174C)Flujos de financiación9.Cobros y pagos por

instrumentos de patrimonio +797

10.Cobros y pagos por

instrumentos de pasivofinanciero

Préstamos +3131+2002

-616

11.Pagos por dividendos

12.Flujos de financiación +5314D)Efecto de las variaciones delos tipos de cambio

E)Variación del efectivo -111

Efectivo al comienzo 426

Efectivo al final 315

5/12/2018 Nota Tecnica Sobre EFE - slidepdf.com

http://slidepdf.com/reader/full/nota-tecnica-sobre-efe 11/11

11

En este EFE se comprueba que la empresa ha tenido un flujo de explotación positivo,debido sobretodo a las reducciones de existencias y clientes, dado que el resultado ha

sido negativo. Sin embargo, las importantes inversiones realizadas (especialmente eninmovilizado intangible) han requerido incrementar la financiación a través de préstamos,

especialmente a largo plazo.