NOTAS SOBRE DESAGREGACIÓN TEMPORAL DE SERIES … · La relación existente entre conciliación y...

40

NOTAS SOBRE DESAGREGACIÓN TEMPORAL DE SERIES ECONÓMICAS* Autor: Enrique M. Quilis (a) P.T. N.º 1/01 * Estas notas se basan en el material preparado para las clases de la Escuela de Estadística del INE. Agradezco las discusiones sobre trimestralización mantenidas a lo largo de muchos afortu- nados años con Ana Mª Abad, Alfredo Cristóbal, Rafael Frutos y Francisco Melis así como la minuciosa revisión de Juan Bógalo. Las opiniones expresadas corresponden al autor y no refle- jan necesariamente las del INE. (a) Instituto Nacional de Estadística. Paseo de la Castellana, 183. 28046–Madrid. <[email protected]> N.B.: Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad del autor, pudiendo no coincidir con las del Instituto de Estudios Fiscales. Desde el año 1998, la colección de Papeles de Trabajo del Instituto de Estudios Fiscales está disponible en versión electrónica, en la dirección: >http://www.ief.es/papelest/pt1998.htm.

Transcript of NOTAS SOBRE DESAGREGACIÓN TEMPORAL DE SERIES … · La relación existente entre conciliación y...

NOTAS SOBRE DESAGREGACIOacuteN TEMPORAL DE SERIES ECONOacuteMICAS

Autor Enrique M Quilis (a)

PT Nordm 101

Estas notas se basan en el material preparado para las clases de la Escuela de Estadiacutestica del INE Agradezco las discusiones sobre trimestralizacioacuten mantenidas a lo largo de muchos afortushynados antildeos con Ana Mordf Abad Alfredo Cristoacutebal Rafael Frutos y Francisco Melis asiacute como la minuciosa revisioacuten de Juan Boacutegalo Las opiniones expresadas corresponden al autor y no refleshyjan necesariamente las del INE

(a) Instituto Nacional de Estadiacutestica Paseo de la Castellana 183 28046ndashMadrid ltemquilisineesgt

NB Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad del autor pudiendo no coincidir con las del Instituto de Estudios Fiscales

Desde el antildeo 1998 la coleccioacuten de Papeles de Trabajo del Instituto de Estudios Fiscales estaacute disponible en versioacuten electroacutenica en la direccioacuten gthttpwwwiefespapelestpt1998htm

IacuteNDICE

1 PLANTEAMIENTO DEL PROBLEMA Y DEFINICIONES PRELIMIshyNARES

2 DESAGREGACIOacuteN TEMPORAL SIN INDICADORES

3 DESAGREGACIOacuteN TEMPORAL CON INDICADORES

31 Meacutetodos de ajuste 32 Meacutetodos basados en modelos

4 DESAGREGACIOacuteN TEMPORAL Y CONCILIACIOacuteN MEacuteTODOS MULTIVARIANTES

5 CONCLUSIONES Y EXTENSIONES

APEacuteNDICE A Meacutetodos de conciliacioacuten transversal

REFERENCIAS

mdash 3 mdash

Xxx

RESUMEN

En este trabajo se examinan las principales teacutecnicas de desagregacioacuten temporal de series econoacutemicas Se ha efectuado una seleccioacuten basada en una liacutenea de desashyrrollo comuacuten que va desde los meacutetodos maacutes sencillos hasta los maacutes complejos de forma que cada uno de ellos puede ser considerado como una generalizacioacuten o ampliacioacuten de otros maacutes simples Asimismo se realiza una exposicioacuten especiacutefica del problema de la conciliacioacuten esto es la incorporacioacuten expliacutecita de restricciones transversales en un contexto de estimacioacuten multivariante Este problema tiene importantes viacutenculos formales y conceptuales con el de la desagregacioacuten temposhyral ademaacutes de ser un aspecto esencial de los meacutetodos de estimacioacuten de las Cuentas Nacionales

Palabras clave Desagregacioacuten temporal indicadores econoacutemicos modelos de regresioacuten conciliacioacuten cuentas nacionales

Coacutedigos JEL C22 C32 C82

mdash 5 mdash

Xxx

1 PLANTEAMIENTO DEL PROBLEMA Y DEFINICIONES PRELIMIshyNARES

Las teacutecnicas de desagregacioacuten temporal de series econoacutemicas son uno de los elementos esenciales en la elaboracioacuten de la Contabilidad Nacional Trimestral de un buen nuacutemero de paiacuteses entre ellos Espantildea debido a que proporcionan una forma operativa a la par que objetiva de combinar la relevancia de los indicadoshyres de coyuntura con el rigor y coherencia interna de la Contabilidad Nacional veacutease INE (1993)

Con el transcurso del tiempo estas teacutecnicas han ampliado sensiblemente su aacutembito de aplicacioacuten de forma que son en la actualidad uno de los meacutetodos de anaacutelisis cuantitativo habituales del anaacutelisis de la coyuntura De esta manera los anaacutelisis de congruencia entre indicadores y agregados anuales pueden ampliarse faacutecilmente para disponer de estimaciones de alta frecuencia de estos uacuteltimos

En este trabajo se examinan las principales teacutecnicas de desagregacioacuten temporal de series econoacutemicas con una perspectiva esencialmente aplicada En consecuenshycia se ha efectuado una seleccioacuten basada en una liacutenea de desarrollo comuacuten que va desde los meacutetodos maacutes sencillos hasta los maacutes complejos de forma que cada uno de ellos puede ser considerado como una generalizacioacuten o ampliacioacuten de otros maacutes simples Como en toda seleccioacuten algunas teacutecnicas han sido excluidas tanto sencillas como sofisticadas ya que su exposicioacuten detallada oscureceriacutea la liacutenea arshygumental baacutesica Exposiciones adicionales se encuentran en Sanz (1982) Melis (1986) di Fonzo (1987) y Paviacutea (1997) entre otros

Asimismo se realiza un tratamiento especiacutefico del problema de la conciliacioacuten esto es la incorporacioacuten expliacutecita de restricciones transversales en un contexto de estimacioacuten multivariante Este problema de naturaleza esencialmente estaacutetica tiene importantes viacutenculos formales y conceptuales con el de la desagregacioacuten temporal ademaacutes de ser un aspecto esencial de los meacutetodos de estimacioacuten de las Cuentas Nacionales en todos sus niveles estructural trimestral y regional

A continuacioacuten se expone formalmente el problema de la desagregacioacuten temshyporal Sea Y=YT T=1N la serie anual observada y x=xitT i=1p t=14 T=1N una matriz nxp cuyas filas recogen las n observaciones disponibles sobre p indicadores de frecuencia trimestral siendo pDagger1 Naturalmente n=4N

El problema de la desagregacioacuten temporal consiste en estimar una serie y=ytT t=14 T=1N que satisfaga la restriccioacuten temporal asociada a que la suma de los cuatro trimestres pertenecientes a un mismo antildeo coincida con el toshytal anual correspondiente

4

y = Y T [11]t T T t=1

mdash 7 mdash

mdash 8 mdash

Esta restriccioacuten longitudinal se puede expresar en forma matricial como

By = Y [12]

donde BNxn es la matriz de agregacioacuten temporal definida como

Oslash1 1 1 1 0 0 0 0 0 0 0 0

0 0 0 0 1 1 1 1 0 0 0 0

oslash Œ Œ Œ Œordm

œ œ œ œ

[13]B=I ˜f = N

0 0 0 0 0 0 0 0 1 1 1 1szlig

˜ denota el producto tensorial de Kronecker y f=[1111] Esta expresioacuten pershymite considerar otros casos si f=[frac14frac14frac14frac14] se trata de la distribucioacuten temporal de un iacutendice y si f=[0001] se obtiene un problema de interpolacioacuten1 Sin peacutershydida de generalidad se consideraraacute el caso de distribucioacuten de un flujo f=[1111]

La relacioacuten funcional entre y e Y puede estar condicionada por la informacioacuten contenida en los indicadores trimestrales x En este caso se tienen los llamados ldquomeacutetodos de desagregacioacuten temporal basados en indicadoresrdquo Dentro de eacutestos existen dos enfoques principales meacutetodos de ajuste y meacutetodos basados en moshydelos Los primeros consideran la estimacioacuten de y como la solucioacuten de un proshygrama de optimizacioacuten restringida mientras que los segundos plantean dicha estimacioacuten como un problema inferencial dada la estructura del modelo derivar estimadores lineales insesgados y de varianza miacutenima (ELIO) que permitan obshytener y en funcioacuten de Y y de x verificando al mismo tiempo la restriccioacuten longitushydinal [12]

Por otra parte si no se dispone de indicadores de aproximacioacuten trimestral se pueden emplear meacutetodos de desagregacioacuten temporal que soacutelo tienen en cuenta la informacioacuten contenida en la serie anual Y Son los llamados ldquomeacutetodos de desashygregacioacuten temporal sin indicadoresrdquo

La seleccioacuten de los indicadores apropiados para aplicar las teacutecnicas de distribushycioacuten temporal requiere por su extensioacuten y por las muacuteltiples consideraciones a tener en cuenta un tratamiento especiacutefico que excede por completo el objetivo principal de este trabajo No obstante como se veraacute a lo largo del texto su releshyvancia praacutectica estaacute fuera de toda duda

La estructura del texto es la siguiente En la segunda seccioacuten se presenta el meacutetodo de Boot et al (1967) como exponente de las teacutecnicas de desagregacioacuten temporal sin indicadores A pesar de su sencillez este meacutetodo da lugar a proceshy

1 Naturalmente si f=[1000] u otra combinacioacuten de tres ceros y un uno tambieacuten se trata de una interpolacioacuten

dimientos de estimacioacuten que seraacuten empleados a su vez por otros maacutes sofisticados y plantea una serie de consideraciones acerca de la naturaleza de la estimacioacuten trimestral que son caracteriacutesticas de todos los meacutetodos de distribucioacuten temporal considerados

La tercera seccioacuten estaacute dedicada a los meacutetodos basados en indicadores Se exshyponen dos meacutetodos basados en procedimientos de ajuste -Denton (1971) y Fershynaacutendez (1981)- y otros dos basados en modelos Chow y Lin (1971) y Litterman (1983) La exposicioacuten trataraacute de enfatizar los elementos comunes existentes entre todos ellos y en particular la conexioacuten entre las metodologiacuteas propuestas por Chow y Lin y por Fernaacutendez

La relacioacuten existente entre conciliacioacuten y desagregacioacuten temporal es presentada en la cuarta seccioacuten e ilustrada mediante el meacutetodo de di Fonzo (1990 1994) que ofrece una generalizacioacuten del meacutetodo de Chow y Lin al caso multivariante La quinta seccioacuten ofrece las principales conclusiones y liacuteneas de desarrollo Finalmenshyte un apeacutendice detallan algunos aspectos formales tratados en el texto principal

2 DESAGREGACIOacuteN TEMPORAL SIN INDICADORES

La desagregacioacuten temporal de series para las que no se dispone de indicadores de alta frecuencia ha dado lugar a una serie de meacutetodos que combinan de una forma u otra la informacioacuten muestral contenida en YT con determinadas consideshyraciones a priori acerca de las propiedades estocaacutesticas de las serie desagregada que han de ser suministradas por el analista A continuacioacuten se expone uno de los procedimientos maacutes empleados por la sensatez de sus hipoacutetesis y por su sencillez

El meacutetodo de Boot et al (1967) plantea la estimacioacuten de yt como la solucioacuten de un programa de minimizacioacuten restringida en el que por una parte la funcioacuten objetivo recoge determinadas consideraciones a priori sobre la evolucioacuten tenshydencial de la serie yt objeto de estimacioacuten y por otra parte las restricciones reshyflejan la necesaria consistencia temporal caracteriacutestica de los problemas de desagregacioacuten temporal

Con el fin de facilitar la exposicioacuten subsiguiente se consideraraacute la siguiente vashyriable auxiliar ut

yt du t = y = y t siendo = (1 - B) y d = 012 [21] t

2 y t

El programa de optimizacioacuten trata de que la volatilidad de la serie ut sea lo maacutes pequentildea posible esto es que su suma de cuadrados alcance un valor miacutenimo

mdash 9 mdash

Asiacute por ejemplo si ut =yt se trataraacute de minimizar la variabilidad de los crecishymientos intertrimestrales de la serie que se desea estimar de forma compatible con la restriccioacuten longitudinal

Este criterio de optimizacioacuten se basa en el principio de razoacuten insuficiente dado que la evolucioacuten intraanual de la variable y es por definicioacuten inobservable es rashyzonable suponer un patroacuten evolutivo suave que de lugar a que los crecimientos sean lo maacutes uniformes posibles

Por otra parte esta funcioacuten objetivo tambieacuten puede ser racionalizada como una manera de imponer a la serie estimada yt una determinada estructura en su evolucioacuten tendencial De esta manera si el analista considera que debe poseer una tendencia estocaacutestica integrada de orden uno aplicaraacute la transformacioacuten ut =yt En consecuencia un criterio frecuentemente utilizado en el aacutembito aplishycado consiste en seleccionar d en [21] de manera que refleje el mismo grado de diferenciacioacuten que la serie anual YT que se desea trimestralizar En adelante se asumiraacute sin peacuterdida de generalidad d=1

En consecuencia Boot et al plantean el siguiente programa de minimizacioacuten condicionada

n n 4

MIN F = u 2 t = (y t )

2 sa yt T = YT T [22] y

t=2 t =2 t =1

Formalmente se trata de un programa de optimizacioacuten cuadraacutetico sujeto a restricciones lineales La forma cuadraacutetica es una medida de volatilidad y las resshytricciones reflejan la consistencia temporal asociada a la condicioacuten de que la suma de los cuatro trimestres que forman un antildeo T sea igual al valor observado para ese antildeo YT Expresando [22] en notacioacuten matricial

MIN f = u u = y DDy sa By = Y [23] y

donde D(n-1)xn es una matriz de la forma

Oslash-1 1 0 0 0 oslash Œ œ0 -1 1 0 0

D = Œ œ [24]Œ œ Œ œ0 0 0 0 - 1 1ordm szlig

Naturalmente D es la versioacuten matricial del operador de diferenciacioacuten =(1-B)

El operador lagrangiano asociado al programa [23] es

j = f + 2l (By - Y) = y D Dy + 2l (By - Y) [25]

donde lNx1 es un vector de multiplicadores de Lagrange no nulos que recogen las N restricciones temporales del problema

Las condiciones de primer orden son

mdash 10 mdash

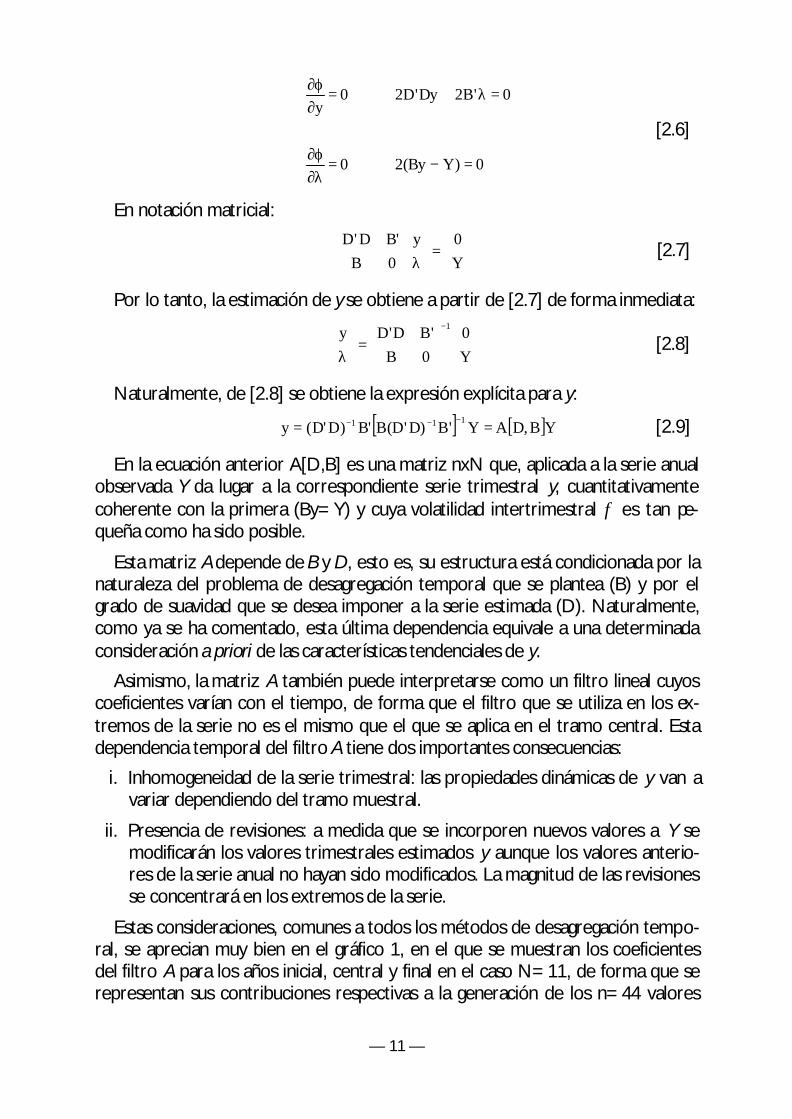

0 y

= para paraj

02BDy2D l =+

[26]

0= paral paraj

0Y)2(By =-

En notacioacuten matricial

Œordm

Oslash B

DDœszlig

oslash Œordm

Oslash œ = szlig

oslash Œordm

Oslash œ lszlig

oslash Y

0y

0

B [27]

Por lo tanto la estimacioacuten de y se obtiene a partir de [27] de forma inmediata

Oslashyoslash OslashDD B oslash -1

Oslash 0 oslash œ = [28]Œ Œ œ Œ œl B 0 Yordm szlig ordm szlig ordm szlig

Naturalmente de [28] se obtiene la expresioacuten expliacutecita para y -1-1 -1y = (D D) B[B(D D) B] Y = A[D B]Y [29]

En la ecuacioacuten anterior A[DB] es una matriz nxN que aplicada a la serie anual observada Y da lugar a la correspondiente serie trimestral y cuantitativamente coherente con la primera (By=Y) y cuya volatilidad intertrimestral f es tan peshyquentildea como ha sido posible

Esta matriz A depende de B y D esto es su estructura estaacute condicionada por la naturaleza del problema de desagregacioacuten temporal que se plantea (B) y por el grado de suavidad que se desea imponer a la serie estimada (D) Naturalmente como ya se ha comentado esta uacuteltima dependencia equivale a una determinada consideracioacuten a priori de las caracteriacutesticas tendenciales de y

Asimismo la matriz A tambieacuten puede interpretarse como un filtro lineal cuyos coeficientes variacutean con el tiempo de forma que el filtro que se utiliza en los exshytremos de la serie no es el mismo que el que se aplica en el tramo central Esta dependencia temporal del filtro A tiene dos importantes consecuencias

i Inhomogeneidad de la serie trimestral las propiedades dinaacutemicas de y van a variar dependiendo del tramo muestral

ii Presencia de revisiones a medida que se incorporen nuevos valores a Y se modificaraacuten los valores trimestrales estimados y aunque los valores anterioshyres de la serie anual no hayan sido modificados La magnitud de las revisiones se concentraraacute en los extremos de la serie

Estas consideraciones comunes a todos los meacutetodos de desagregacioacuten temposhyral se aprecian muy bien en el graacutefico 1 en el que se muestran los coeficientes del filtro A para los antildeos inicial central y final en el caso N=11 de forma que se representan sus contribuciones respectivas a la generacioacuten de los n=44 valores

mdash 11 mdash

trimestrales La asimetriacutea del filtro en los extremos es patente y su naturaleza cualitativa es muy similar a la que caracteriza al filtro de Hodrick y Prescott aplishycado con mucha frecuencia en el anaacutelisis del ciclo econoacutemico

Graacutefico 1 Coeficientes del filtro A[DB] con N=11

-01

-005

0

005

01

015

02

025

03

035 C

oefic

ient

es

Antildeo 1 Antildeo 11

Antildeo 6

0 5 10 15 20 25 30 35 40 45

Trimestres

Finalmente Stram y Wei (1986) generalizan el meacutetodo de Boot et al (1967) al asumir que la serie trimestral inobservable evoluciona seguacuten un proceso ARIshyMA(pdq) y proponer que su estimacioacuten se realice mediante el siguiente prograshyma de miacutenimo condicionado

MIN f = u Vu u sa By = Y [210] y

donde ut =dyt y Vu es su matriz de varianzas y covarianzas Si p=q=0 y d=1 se obtiene el meacutetodo de Boot et al que acaba de exponerse Teniendo en cuenta que la determinacioacuten del nuacutemero de raiacuteces unitarias d es el aspecto cuantitativo maacutes relevante en la especificacioacuten de las propiedades estocaacutesticas de la serie trishymestralizada se puede interpretar el procedimiento de Boot et al como una aproximacioacuten de primer orden bastante completa a meacutetodos maacutes sofisticados como el de Stram y Wei

3 DESAGREGACIOacuteN TEMPORAL CON INDICADORES

Frecuentemente el analista de series temporales tiene a su disposicioacuten uno o varios indicadores de alta frecuencia que estaacuten relacionados con la serie de baja frecuencia que se desea desagregar temporalmente En consecuencia la incorposhy

mdash 12 mdash

racioacuten de la informacioacuten contenida en dichos indicadores al proceso de desagreshygacioacuten mejoraraacute su calidad ya que

a) Proporciona una referencia expliacutecita de evolucioacuten intraanual a la que debe ajustarse la serie trimestralizada

b) Permite incluir elementos de alta frecuencia tales como estacionalidad efectos de calendario etc que estaacuten ausentes de la serie anual debido a su frecuencia de muestreo

c) Permite realizar ejercicios de extrapolacioacuten tales como la estimacioacuten de los trimestres del antildeo en curso

Existen dos enfoques principales de la distribucioacuten temporal basada en indicashydores El primero tiene un planteamiento esencialmente matemaacutetico del probleshyma formalmente similar al de Boot el al (1967) Los exponentes maacutes conocidos ndash Denton (1971) y Fernaacutendez (1981)- formulan un programa de optimizacioacuten cuashydraacutetico-lineal del que derivan el procedimiento de trimestralizacioacuten

El planteamiento del segundo enfoque se basa en un modelo estadiacutestico expliacutecito que vincula indicador y agregado en la frecuencia trimestral A continuacioacuten cond ishycionado a dicho modelo se propone un estimador lineal insesgado y de varianza miacutenima (ELIO) para la serie trimestralizada Los meacutetodos de Chow y Lin (1971) y Litterman (1983) son los exponentes maacutes conocidos de este planteamiento

La distincioacuten entre los meacutetodos de ajuste y los basados en modelos debe enshytenderse como un esquema de trabajo conveniente pero no como una barrera infranqueable Ambos enfoques han de realizar hipoacutetesis relativamente fuertes acerca de la serie trimestral inobservable Los primeros lo hacen indirectamente al plantear queacute medida de volatilidad se desea minimizar y los segundos al definir queacute estructura gobierna la propiedades estocaacutesticas de dicha serie Como se poshydraacute comprobar ambos enfoques tienen muchos elementos en comuacuten siendo el meacutetodo de Chow y Lin el punto de confluencia maacutes importante A continuacioacuten se exponen ambos procedimientos

31 Meacutetodos de ajuste

Tanto el meacutetodo de Denton como el de Fernaacutendez comparten la misma esshytructura matemaacutetica analizada al exponer el meacutetodo de Boot et al un programa de optimizacioacuten cuadraacutetica sujeto a restricciones lineales donde la funcioacuten objetishyvo representa una medida de volatilidad de la serie trimestral determinada a priori por el analista y las restricciones lineales recogen la consistencia cuantitativa entre las estimaciones trimestrales y el dato anual observado

La diferencia de ambos meacutetodos con el procedimiento de Boot et al radica en consecuencia en el conjunto de informacioacuten disponible que ahora incluye un

mdash 13 mdash

vector de p indicadores El orden de la exposicioacuten es el siguiente en primer lugar se presenta el meacutetodo de Denton que es una generalizacioacuten del de Boot et al y a continuacioacuten el de Fernaacutendez que a su vez permite considerar al de Denton como un caso especial suyo

Meacutetodo de Denton (1971)

Sea x=xtT t=14 T=1N un vector nx1 cuyos elementos recogen las obshyservaciones disponibles de un indicador de frecuencia trimestral seleccionado pashyra sustentar la desagregacioacuten temporal de Y Noacutetese que p=1

En el meacutetodo planteado por Denton la estimacioacuten trimestral y cuantitativashymente coherente con los datos anuales Y se determina como solucioacuten del sishyguiente programa de miacutenimo condicionado

MIN f = u u = ( y - x) D D( y - x) sa By = Y [31] y

En el programa [31] la funcioacuten objetivo refleja la volatilidad de las discrepancias entre los ritmos de crecimiento intertrimestral del indicador y del agregado

El operador lagrangiano asociado al programa [31] es

j = f + 2l (By - Y) = ( y - x) DD(y - x) + 2l (By - Y) [32]

Las correspondientes condiciones de primer orden son

paraj= 0 2D Dy - 2D Dx + 2B l = 0

paray [33]

paraj = 0 2(By - Y) = 0

paral

La estimacioacuten de y se obtiene a partir de [33] de forma inmediata

Oslashyoslash OslashD D Boslash -1

OslashD Dxoslash œ = [34]Œ Œ œ Œ œl B 0 Yordm szlig ordm szlig ordm szlig

Naturalmente de [34] se deriva la expresioacuten expliacutecita para y -1-1 -1y = x + (DD) B[B(D D) B] (Y - Bx) = x + A[D B](Y - X) [35]

La interpretacioacuten de la ecuacioacuten [35] es muy sencilla la serie trimestral y es el resultado de antildeadir al indicador x un factor de ajuste derivado de la distribucioacuten sin indicador de la discrepancia anual entre dicho indicador y la serie anual Y Esta discrepancia anual o residuo es repartida en cada trimestre mediante el meacutetodo de Boot et al expuesto en la seccioacuten anterior

La estimacioacuten de la serie trimestral como suma algebraica de dos elementos uno vinculado con el indicador y otro asociado a la distribucioacuten temporal de un

mdash 14 mdash

residuo es comuacuten a meacutetodos maacutes sofisticados y permite establecer una intershypretacioacuten muy intuitiva de los mismos

En consecuencia las propiedades dinaacutemicas de y estaacuten determinadas como una combinacioacuten de las de x y de las del residuo distribuido Asiacute las propiedades de caraacutecter infraanual de y estaacuten determinadas por las de x En particular la estacioshynalidad de la serie trimestralizada es la del indicador igual que otros elementos de alta frecuencia como efectos de calendario valores atiacutepicos etc Asimismo la falta de homogeneidad y la presencia de revisiones asociadas con el procedishymiento de Boot et al se apreciaraacuten aquiacute tambieacuten

Idealmente si el indicador aproxima adecuadamente al agregado en el domishynio observable los residuos seraacuten pequentildeos y el primer teacutermino de lado dereshycho de [35] dominaraacute Finalmente si x=0 el meacutetodo de Denton equivale al de Boot et al

Meacutetodo de Fernaacutendez (1981)

El meacutetodo propuesto por Denton adolece de dos importantes limitaciones (a) el indicador x ha de estar expresado en las mismas unidades que el agregado Y objeto de trimestralizacioacuten y (b) el nuacutemero de indicadores ha de ser uno Ambas limitaciones pueden ser resueltas antes de aplicar el procedimiento de desagregashycioacuten temporal transformando la serie x de forma que sea cuantitativamente compatible con Y o definiendo x como un iacutendice sinteacutetico si pgt1

No obstante ambas soluciones son un tanto forzadas y artificiosas en la mashyyoriacutea de los casos por lo que Fernaacutendez (1981) propone un meacutetodo de trimesshytralizacioacuten que unifica por una parte el tratamiento preliminar necesario para hacer compatible indicador y agregado y por otra el procedimiento de desashygregacioacuten temporal sugerido por Denton El planteamiento formal se expone a continuacioacuten

Sea x=xitT i=1p t=14 T=1N una matriz nxp cuyos elementos reshycogen las observaciones disponibles sobre p indicadores de frecuencia trimesshytral seleccionados para sustentar la desagregacioacuten temporal de Y Ahora pDagger1 pudiendo ser una columna de x un vector de unos con lo que se puede consideshyrar la presencia de un teacutermino independiente en la relacioacuten entre agregado e indicador

La estimacioacuten trimestral y compatible con los totales anuales Y se obtiene coshymo solucioacuten del siguiente programa de miacutenimo

MIN f = u u = (y - xb) D D(y - xb) sa By = Y [36] yb

Este programa de miacutenimo es muy similar al planteado por Denton La principal diferencia estaacute asociada a la inclusioacuten de un nuevo instrumento un vector bpx1

mdash 15 mdash

que recoge la dependencia lineal entre la serie trimestral (inobservable) y los indishycadores Como se veraacute maacutes adelante esta generalizacioacuten del programa de Den-ton tiene consecuencias muy importantes Por lo demaacutes la interpretacioacuten de la funcioacuten objetivo y de las restricciones son muy similares a las ya expuestas al trashytar los procedimientos de Boot et al y Denton

De la forma usual el operador lagrangiano asociado al programa [36] es

j = f + 2l (By - Y) = ( y - xb) D D( y - xb) + 2l(By - Y) [37]

Las correspondientes condiciones de primer orden son paraj

= 0 2D Dy - 2DDxb + 2Bl = 0paray

paraj = 0 - 2xD Dy + 2xD Dxb = 0 [38]

parab

paraj = 0 2(By - Y) = 0

paral

El sistema [38] incorpora p ecuaciones asociadas a la inclusioacuten de b como nueshyvo instrumento del programa La estimacioacuten de y se obtiene directamente a partir de [38]

Oslashyoslash Oslash D D - DDx B oslash -1

Oslash 0 oslash Œ œ Œ œ Œ œb = - xD D x DDx 0 0 [39]Œ œ Œ œ Œ œ Œlœ Œ B 0 0 œ ŒYœordm szlig ordm szlig ordm szlig

La expresioacuten expliacutecita para y derivada de [39] es -1-1 -1y = xb + (DD) B[B(D D) B] (Y - Bxb ) = x + A[D B](Y - Xb) [310]

De esta uacuteltima ecuacioacuten se obtiene que la serie trimestralizada es el resultado de agregar dos componentes uno ligado linealmente al indicador y otro derivado de la distribucioacuten seguacuten Boot et al de la discrepancia anual existente entre el ind ishycador (debidamente escalado) y el agregado

Igual que el meacutetodo de Denton el de Fernaacutendez considera que la serie trishymestralizada combina las propiedades de x especialmente las de alta frecuencia distorsionadas por la distribucioacuten de un residuo anual

La inclusioacuten del vector b obliga a considerar de forma separada su estimacioacuten

ˆ -1 -1 -1b = [x B[B(D D) B] Bx ] x B[B(D D) B]Y [311]

La ecuacioacuten anterior explica la importancia de la generalizacioacuten efectuada por Fernaacutendez al meacutetodo de Denton En primer lugar la relacioacuten entre indicador y

mdash 16 mdash

agregado estaacute determinada por los propios datos y forma parte del procedishymiento de trimestralizacioacuten resultando su cuantificacioacuten un proceso objetivo En segundo lugar esta ecuacioacuten pone de manifiesto que la estimacioacuten de b es del tipo miacutenimos cuadrados generalizados en un modelo lineal que relaciona el agreshygado Y con los indicadores anualizados X

Y = Xb + U [312]

donde la matriz de varianzas y covarianzas de U es

V = B(D D) -1 B [313]

Como se veraacute al exponer el meacutetodo de Chow y Lin la forma de dicha matriz de varianzas y covarianzas de U se deriva de un modelo trimestral similar a [312] con unas innovaciones dotadas de una estructura dinaacutemica particular un paseo aleatorio

La inclusioacuten de b como instrumento no soacutelo flexibiliza notablemente el meacutetodo de Denton sino que permite considerar diversos casos particulares

i Si no existe indicador (x=0) o su relacioacuten con el agregado no es significativa (b=0) se obtiene la misma estimacioacuten que con el Boot et al esto es una desagregacioacuten temporal sin indicador

ii Si la relacioacuten lineal entre indicador y agregado es estrictamente proporcioshynal (b=1) este meacutetodo equivale al de Denton

iii Si el residuo anual es nulo (U=0) se obtiene una relacioacuten exacta entre indishycador y agregado A su vez si esta relacioacuten es estrictamente proporcional (b=1) se tiene el caso de estimacioacuten directa el nivel del indicador es el nishyvel del agregado El caso intermedio (bbdquo1) es propio de un procedimiento de trimestralizacioacuten semidirecto los niveles transformados o reponderados de un conjunto de p indicadores sirven para formar un iacutendice sinteacutetico que permite estimar y a partir de x

32 Meacutetodos basados en modelos

Los procedimientos de desagregacioacuten temporal basados en modelos asumen que la serie trimestral inobservable y evoluciona seguacuten una estructura estadiacutestishycamente expliacutecita que detalla sus propiedades estocaacutesticas de manera completa A continuacioacuten una vez especificado el modelo se estiman los paraacutemetros releshyvantes por maacutexima verosimilitud o por miacutenimos cuadrados generalizados Realishyzada la estimacioacuten se examina la adecuacioacuten del modelo a la muestra y si no existe evidencia que indique falta de conformidad entre ambos se desarrollan los ejercicios inferenciales usuales determinacioacuten de intervalos de confianza predicshycioacuten etc

mdash 17 mdash

Meacutetodo de Chow y Lin (1971)

El procedimiento de trimestralizacioacuten propuesto por Chow y Lin (1971) ha adshyquirido una extraordinaria difusioacuten debido a los siguientes factores

1 Es un meacutetodo muy general que engloba como casos particulares todos los anteriormente expuestos

2 Al basar sus resultados principales en una regresioacuten entre el agregado anual y el indicador de aproximacioacuten coyuntural permite una cuantificacioacuten objetishyva de la calidad de la trimestralizacioacuten al disponer de toda la potencia del anaacutelisis de regresioacuten medidas de ajuste contrastes de diagnoacutestico etc

3 El punto anterior permite al econoacutemetra una difusioacuten raacutepida de sus resultashydos entre los analistas de la coyuntura

4 Por estar basado en un modelo estadiacutestico expliacutecito constituye el primer paso en la especificacioacuten de procedimientos maacutes sofisticados que generalishyzan dicho modelo trimestral los meacutetodos de estimacioacuten aplicados o ambas cosas

5 La loacutegica del modelo es faacutecilmente aplicable al caso multivariante

El meacutetodo de Chow y Lin asume que existe un modelo trimestral que relacioshyna un vector de p indicadores x con la serie trimestral inobservable y

y = xb + u [314]

donde b es un vector de p paraacutemetros constantes pero desconocidos y u es una perturbacioacuten estocaacutestica de media nula y matriz de varianzas y covarianzas v

Se asume que y satisface la restriccioacuten longitudinal habitual

Y = By [315]

Premultiplicando [314] por B se obtiene el modelo anual que vincula la serie anual Y con el indicador X temporalmente agregado De esta manera se obtiene un modelo lineal que relaciona variables observables

Y = Xb + U [316]

En general U no seraacute ruido blanco por lo que la estimacioacuten del modelo anteshyrior ha de realizarse por miacutenimos cuadrados generalizados Esta es la praacutectica usual del anaacutelisis de la coyuntura cuando se examina la congruencia entre agregashydos e indicadores y una de las razones antes comentadas que explican la difusioacuten del meacutetodo de Chow y Lin

El objetivo del procedimiento de trimestralizacioacuten de Chow y Lin consiste en definir un estimador lineal para y que satisfaga [315] (restriccioacuten longitudinal) y

mdash 18 mdash

que sea al mismo tiempo compatible con [314] (modelo de comportamiento) Este estimador lineal tiene la forma

y = AY [317]

La matriz A que determina el estimador se obtiene a partir de dos condicioshynes insesgadez y varianza miacutenima esto es se trata de un estimador lineal insesshygado y oacuteptimo2 (ELIO) Ambas condiciones son esenciales para la determinacioacuten de A pero cada una juega un papel diferente Asiacute el requisito de insesgadez geneshyra la estructura baacutesica del estimador mientras que el de miacutenima varianza lo precishysa A continuacioacuten se exponen ambas con detalle

bull Insesgadez

Esta condicioacuten implica

E(y - y) = 0 [318]

Teniendo en cuenta [317] [316] y que U=Bu se obtiene

AX = x [319]

Sustituyendo la anterior ecuacioacuten en [317] se deriva la ecuacioacuten baacutesica del esshytimador de y

y = xb + AU [320]

Esta expresioacuten es similar a las obtenidas con los meacutetodos de Denton y Fernaacutenshydez siendo su interpretacioacuten anaacuteloga

bull Varianza miacutenima

Teniendo en cuenta las ecuaciones [316] y [318] se obtiene la siguiente exshypresioacuten para la matriz de varianzas y covarianzas del estimador de y

S y = AVA +v - ABv - vB A [321]

donde V es la matriz de varianzas y covarianzas de la perturbacioacuten estocaacutestica del modelo anual Como U=Bu su dependencia con la correspondiente matriz de u es

V = BvB [322]

Chow y Lin proponen minimizar la suma de las varianzas de los errores de esshytimacioacuten de cada uno de los trimestres preservando la condicioacuten de insesgadez Formalmente se tiene el siguiente programa de miacutenimo

2 En teacuterminos de error cuadraacutetico medio miacutenimo

mdash 19 mdash

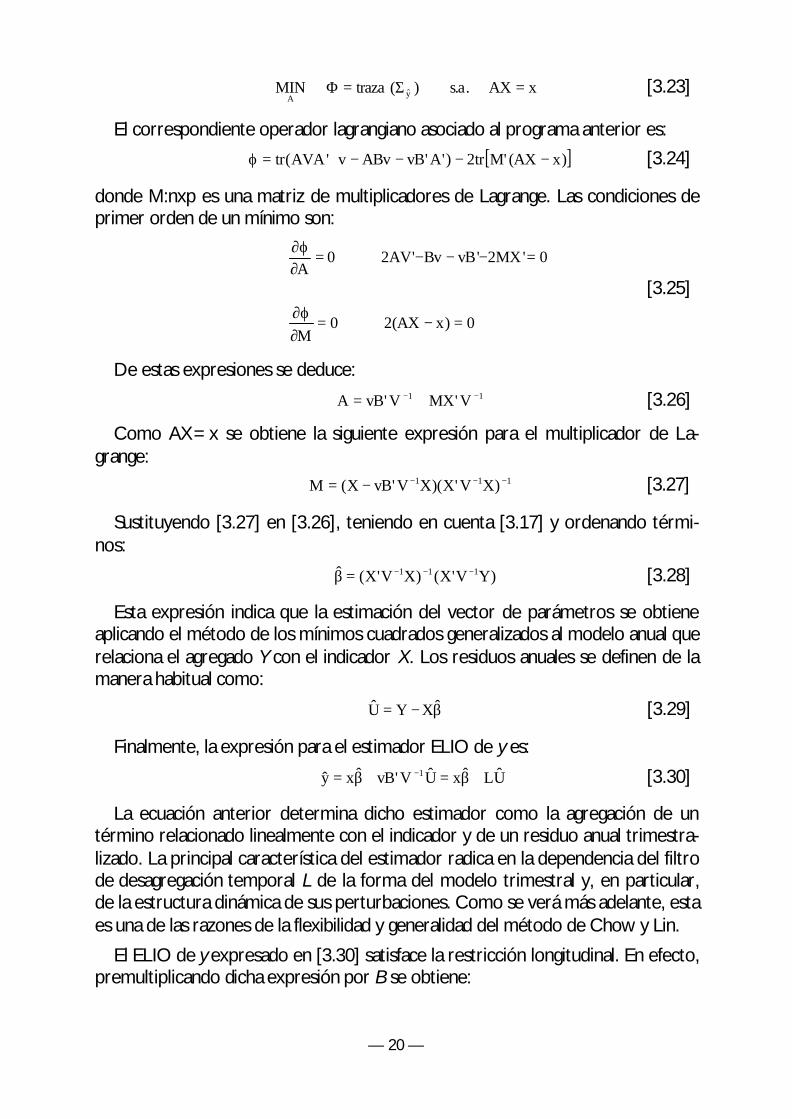

MIN F = traza (S y ) sa AX = x [323]A

El correspondiente operador lagrangiano asociado al programa anterior es

j = tr(AVA +v - ABv - vB A) - 2tr[M (AX - x)] [324]

donde Mnxp es una matriz de multiplicadores de Lagrange Las condiciones de primer orden de un miacutenimo son

paraj= 0 2AV-Bv - vB-2MX = 0

paraA [325]

paraj = 0 2(AX - x) = 0

paraM

De estas expresiones se deduce -1 -1A = vB V + MX V [326]

Como AX=x se obtiene la siguiente expresioacuten para el multiplicador de Lashygrange

-1 -1 -1M = (X - vB V X)(X V X) [327]

Sustituyendo [327] en [326] teniendo en cuenta [317] y ordenando teacutermishynos

-1 -1 -1b = (XV X) (XV Y) [328]

Esta expresioacuten indica que la estimacioacuten del vector de paraacutemetros se obtiene aplicando el meacutetodo de los miacutenimos cuadrados generalizados al modelo anual que relaciona el agregado Y con el indicador X Los residuos anuales se definen de la manera habitual como

U = Y - Xb [329]

Finalmente la expresioacuten para el estimador ELIO de y es

y = xb + vB V -1 U = xb + LU [330]

La ecuacioacuten anterior determina dicho estimador como la agregacioacuten de un teacutermino relacionado linealmente con el indicador y de un residuo anual trimestrashylizado La principal caracteriacutestica del estimador radica en la dependencia del filtro de desagregacioacuten temporal L de la forma del modelo trimestral y en particular de la estructura dinaacutemica de sus perturbaciones Como se veraacute maacutes adelante esta es una de las razones de la flexibilidad y generalidad del meacutetodo de Chow y Lin

El ELIO de y expresado en [330] satisface la restriccioacuten longitudinal En efecto premultiplicando dicha expresioacuten por B se obtiene

mdash 20 mdash

By = Bxb + BvB V -1 U = Xb + U = Y [331]

Como ya se ha comentado la condicioacuten de insesgadez define la estructura del estimador como la suma de un componente linealmente relacionado con el ind ishycador y de un residuo temporalmente desagregado Esta estructura es comuacuten con los meacutetodos de Denton y de Fernaacutendez antes expuestos Por otra parte el requisito de varianza miacutenima detalla de forma precisa el mecanismo de trimestrashylizacioacuten de los residuos vinculando dicho mecanismo con las hipoacutetesis realizadas acerca de las perturbaciones estocaacutesticas del modelo trimestral

Una importante ventaja de este meacutetodo es que permite obtener intervalos de confianza para las estimaciones trimestrales a partir de la correspondiente matriz de varianzas y covarianzas

S = (I - LB)v + (x - LX)S (x - LX) [332]y n b

Esta uacuteltima ecuacioacuten establece que la incertidumbre que acompantildea a las estishymaciones trimestrales estaacute asociada con dos fuentes una vinculada con la variabishylidad de las perturbaciones estocaacutesticas trimestrales u y otra asociada con la imprecisioacuten en que se incurre al estimar b

Las expresiones [328] a [332] que definen el meacutetodo de Chow y Lin requieshyren para su aplicacioacuten el conocimiento de la matriz de varianzas y covarianzas v de las perturbaciones trimestrales u Se han propuesto diversas especificaciones para dichas perturbaciones A continuacioacuten se exponen las maacutes relevantes

u ~ ruido blanco (Chow y Lin 1971)

En este caso

u t = a t t [333]

siendo at un ruido blanco gaussiano

a t ~ iid N(0 s 2 a ) [334]

En consecuencia

V = BvB = s 2 a BB [335]

La aplicacioacuten del procedimiento de Chow y Lin resulta inmediata al no ser preciso estimar paraacutemetro alguno vinculado con v

u ~ I(1) (Fernaacutendez 1981)

La especificacioacuten de la perturbacioacuten trimestral es

u t = u t-1 + a t t [336]

mdash 21 mdash

siendo at un ruido blanco gaussiano La correspondiente matriz de varianzas y coshyvarianzas de la perturbacioacuten anual es

V = BvB = s 2 a B(D D) -1 B [337]

De esta manera las ecuaciones de Chow y Lin coinciden con las obtenidas con el meacutetodo de Fernaacutendez

-1-1 -1y = xb + (DD) B[B(D D) B] (Y - Bxb) [310]

ˆ -1-1 -1b = [x B [B(D D) B] Bx] x B[B(D D) B]Y [311]

En consecuencia el meacutetodo de Fernaacutendez es un caso particular del de Chow y Lin cuya aplicacioacuten es inmediata igual que bajo la hipoacutetesis de ruido blanco y por las mismas razones Esta facilidad computacional del meacutetodo de Fernaacutendez le otorga un gran atractivo Por otra parte en numerosas situaciones la relacioacuten enshytre el agregado anual Y y el indicador X no permite identificar una relacioacuten de cointegracioacuten por lo que las perturbaciones U poseeraacuten una raiacutez unitaria Esta situacioacuten es compatible con que u tambieacuten posea una raiacutez unitaria aunque no la implica de forma necesaria veacutease Engel (1984)

u ~ AR(1) (Chow y Lin 1971)

En este caso se asume

u t = ru t -1 + a t r lt 1 t [338]

siendo at un ruido blanco gaussiano La matriz de varianzas y covarianzas de la perturbacioacuten anual es ahora

s 2 aV = BvB =

2 Bv(r)B [339]

(1 - r )

siendo

Oslash 1 r rn -1 oslash Œ n-2 œ

|i- |j Œ r 1 r œv(r) = r i j = 1n = [340]Œ œ Œ œ n -1 n-2Œr r 1 œordm szlig

Para aplicar el procedimiento de Chow y Lin teniendo en cuenta las dos expreshysiones anteriores hay que estimar previamente el paraacutemetro r El tratamiento maacutes general es el propuesto por Bournay y Laroque (1979) Estos autores proposhynen determinar una malla de valores para r con -1ltrlt1 y determinar los valoshy

2res de b y s a que maximizan la funcioacuten de verosimiltud del modelo anual logariacutetmicamente transformada

mdash 22 mdash

( 2 nl 2 1 1

bs a | r) = - ln( 2ps a ) - ln(| Bv(r)B|) -2 2 (Y - Xb)(Bv(r)B) -1(Y - Xb) [341]

2 2sa

Este procedimiento iterativo puede ser computacionalmente complejo por lo que Barbone et al (1981) proponen minimizar la suma ponderada de cuadrados del modelo anual esto es el uacuteltimo teacutermino de [341] cambiado de signo

f(b s2 a | r) =

1 (Y - Xb) (Bv(r)B) -1 (Y - Xb) [342]

2sa 2

Finalmente di Fonzo y Filosa (1987) proponen estimar r a partir de su contrashypartida anual G mediante la siguiente funcioacuten

r(r +1)(r + 1) 2

G =2

[343]2(r + r + 2)

Estimado G a partir de la relacioacuten anual Y=Xb+U se determina el valor de r a partir de [343]3 Si 0poundGpound1 no hay problema alguno pero en el caso ndash 013poundGlt0 se obtienen dos soluciones pudiendo elegirse la de menor valor absoluto como seleccioacuten apropiada Si aparece el caso ndash100poundGltndash013 no se obtiene solucioacuten apareciendo un problema de identificacioacuten que puede resolverse en la praacutectica haciendo r=ndash013 oacute r=0 aunque esta solucioacuten no es teoacutericamente ortodoxa

u ~ I(1) markoviano (Litterman 1983)

Considerando la situacioacuten en que se desea mensualizar un agregado trimestral Litterman (1983) propone una modificacioacuten del meacutetodo de Chow y Lin orientada a flexibilizar la especificacioacuten de la perturbacioacuten del modelo mensual En particushylar Litterman considera que ut sigue un proceso I(1) cuya innovacioacuten es a su vez un AR(1) estacionario Formalmente

u = u + zt t -1 t t [344]

z = mz + a | m |lt 1t t-1 t

En consecuencia ut evoluciona seguacuten un proceso AR(2) con una raiacutez unitaria y si m se aproxima a la unidad se comporta praacutecticamente como un proceso I(2) De esta manera la matriz de varianzas y covarianzas de la perturbacioacuten anual es

V = BvB = s a 2 B(D H HD ) -1 B [345]

siendo Hnxn una matriz dependiente de m seguacuten

3 Esta estimacioacuten se puede realizar faacutecilmente mediante el procedimiento de Cochrane y Orcutt

mdash 23 mdash

Oslash1 0 0 0 0oslash Œ œ - m 1 0 0 0

H= Œ œ [346]Œ œ Œ œordm0 0 0 - m 1szlig

En el meacutetodo de Litterman el paraacutemetro m plantea problemas similares a los que ocasiona el paraacutemetro r en el de Chow y Lin con el inconveniente antildeadido de que la estructura matricial de V es maacutes compleja Una posibilidad consiste en estimar m por maacutexima verosimiltud utilizando un algoritmo similar al de Bourshynay y Laroque antes expuesto veacutease di Fonzo (1987) para una exposicioacuten detashyllada

4 DESAGREGACIOacuteN TEMPORAL Y CONCILIACIOacuteN MEacuteTODOS MULTIVARIANTES

Uno de los desarrollos maacutes importantes de los meacutetodos de desagregacioacuten temporal de series econoacutemicas examinados hasta ahora consiste en su extensioacuten al caso multivariante Esta extensioacuten permite la inclusioacuten de restricciones de natushyraleza transversal como las que aparecen en los problemas de conciliacioacuten proshypios de las cuentas nacionales Esta clase de problemas hacen referencia a la consistencia cuantitativa que se impone a las estimaciones de un mismo periacuteodo de tiempo como por ejemplo que la descomposicioacuten del Producto Interior Bruto (PIB) desde la oacuteptica de la demanda iguale a la que se obtiene desde la perspectiva de la oferta

Naturalmente el problema de la conciliacioacuten es de naturaleza transversal y por lo tanto estaacutetica Existen diversas soluciones para este problema como las propuestas por Uriel (1974) y van der Ploeg (1982) entre otras4 La considerashycioacuten simultaacutenea de ambas restricciones obliga a plantear el problema en un marco multivariante expliacutecito En dicho marco se encuentran los meacutetodos propuestos por Rossi (1982) y di Fonzo (1987 1990 1994) A continuacioacuten se expone este uacuteltimo

Sea Y=YjT j=1M T=1N un conjunto de M series que se desea trimesshytralizar y que han de estar cada trimestre conciliadas En consecuencia las estishymaciones trimestrales y=yjtT j=1M t=14 T=1N han de satisfacer dos restricciones una longitudinal

By j =Yj j [41]

4 En el Apeacutendice A se expone este uacuteltimo meacutetodo

mdash 24 mdash

y otra transversal M

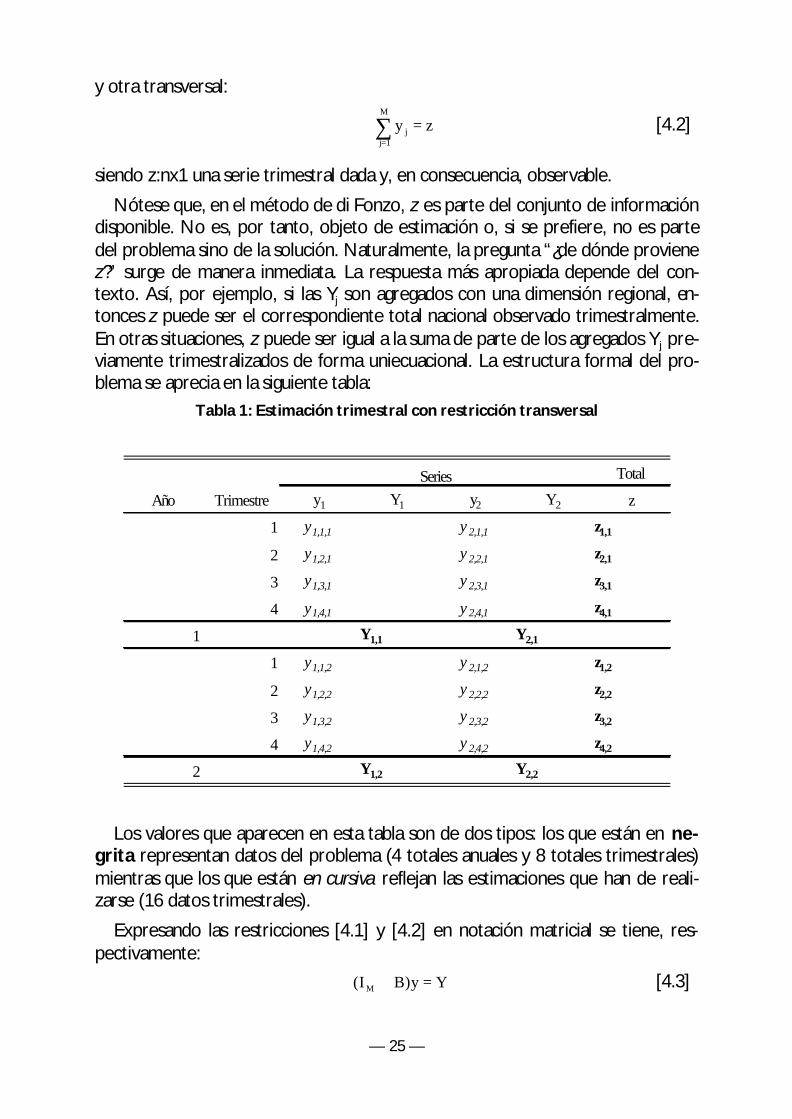

y j = z [42] j=1

siendo znx1 una serie trimestral dada y en consecuencia observable

Noacutetese que en el meacutetodo de di Fonzo z es parte del conjunto de informacioacuten disponible No es por tanto objeto de estimacioacuten o si se prefiere no es parte del problema sino de la solucioacuten Naturalmente la pregunta ldquoiquestde doacutende proviene zrdquo surge de manera inmediata La respuesta maacutes apropiada depende del conshytexto Asiacute por ejemplo si las Yj son agregados con una dimensioacuten regional enshytonces z puede ser el correspondiente total nacional observado trimestralmente En otras situaciones z puede ser igual a la suma de parte de los agregados Yj preshyviamente trimestralizados de forma uniecuacional La estructura formal del proshyblema se aprecia en la siguiente tabla

Tabla 1 Estimacioacuten trimestral con restriccioacuten transversal

Series Total

Antildeo Trimestre y1 Y1 y2 Y2 z

1 y111 y 211 z11

2 y121 y 221 z21

3 y131 y 231 z31

4 y141 y 241 z41

1 Y11 Y21

1 y112 y 212 z12

2 y122 y 222 z22

3 y132 y 232 z32

4 y142 y 242 z42

2 Y12 Y22

Los valores que aparecen en esta tabla son de dos tipos los que estaacuten en neshygrita representan datos del problema (4 totales anuales y 8 totales trimestrales) mientras que los que estaacuten en cursiva reflejan las estimaciones que han de realishyzarse (16 datos trimestrales)

Expresando las restricciones [41] y [42] en notacioacuten matricial se tiene resshypectivamente

(I M ˜ B)y = Y [43]

mdash 25 mdash

y

(i M ˜I n )y =z [44]

En consecuencia las NM restricciones longitudinales y las n restricciones transshyversales que operan sobre el vector de estimaciones trimestrales dan lugar a la siguiente expresioacuten

Hy = Ye [45]

siendo

Oslashi M ˜In oslash Oslashz oslash

H = Œ œ e Ye = Œ œ [46]ordm I M ˜Bszlig ordmYszlig

Una vez que las restricciones en presencia han sido planteadas se formula un modelo que relaciona agregados e indicadores en la frecuencia trimestral Este modelo tiene la misma expresioacuten que el empleado en el meacutetodo de Chow y Lin

y j =x jbj +u j j =1 M [47]

siendo yj el agregado trimestral inobservable xj una matriz nxpj de indicadores bj

es un vector de paraacutemetros constantes y desconocidos y uj denota las perturbashyciones estocaacutesticas que distorsionan la relacioacuten lineal entre indicadores y serie trimestral Se asume que dichas perturbaciones son de media nula y de matriz de varianzas y covarianzas vjj En general se admite que las innovaciones de ecuacioshynes distintas puedan estar contemporaacuteneamente correlacionadas

[48]i j

De esta manera el modelo adopta una expresioacuten formalmente similar a la de un sistema de ecuaciones de regresioacuten aparentemente no relacionadas (seemingly unrelated regression equations SURE)

E(u i u ) 1 M= =vj i j

bOslash0 0Oslash Oslash Oslashoslashy x uoslash oslash oslash1 1 11Œ Œ Œ Œ

Œ Œ Œ Œ

Œ Œ Œ Œ

Œ Œ Œ Œ

+ œ œ œ œ

œ œ œ

œ œ œ

œ œ œ

b0 x 0y u2 2 2 2 [49]=

œ œ œszligbszligM4443123

0 014442 ordm szlig12M3 ordm ordm szlig12M3

y x uordm M

by x u

El modelo anterior es muy similar al utilizado en el procedimiento de Chow y Lin Por lo tanto la aplicacioacuten al mismo de la matriz H de restricciones longitudishynales y transversales da lugar a la siguiente versioacuten observable

b + [410]Y =X Ue e e

Aplicando los mismos principios ya expuestos de estimacioacuten lineal insesgada y oacuteptima (ELIO) a y se obtiene

mdash 26 mdash

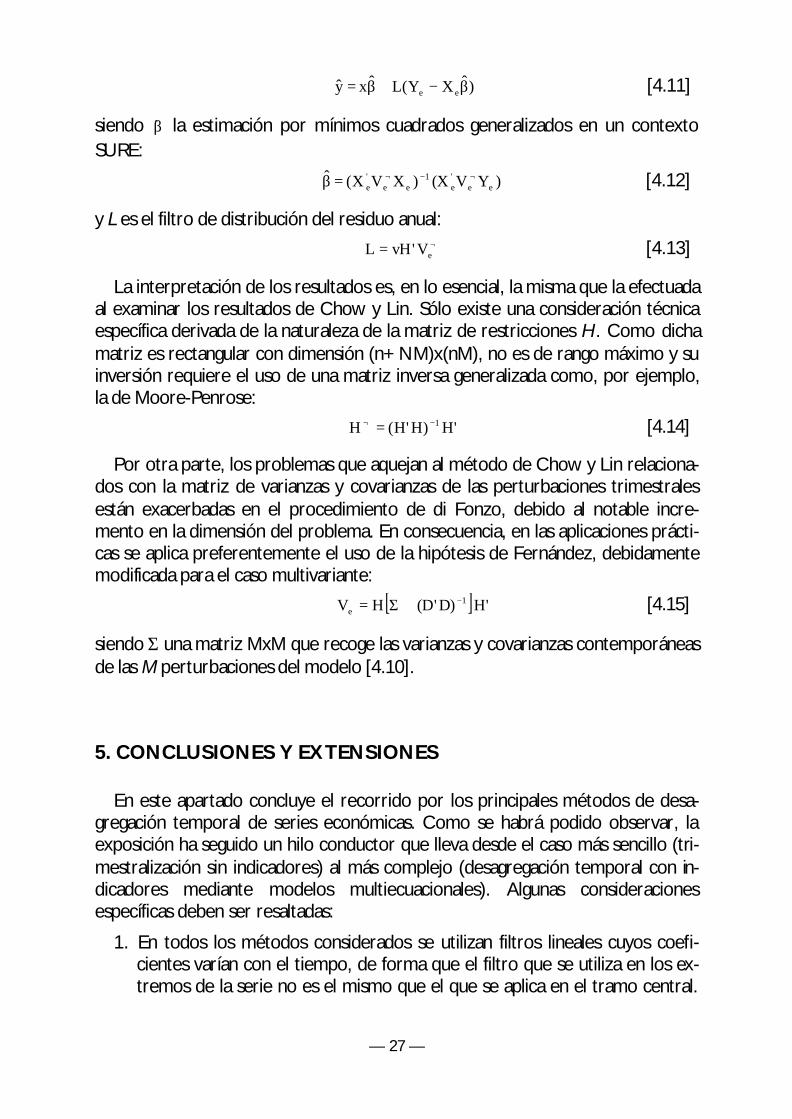

ˆ y = xb + L(Ye - Xe b ) [411]

ˆsiendo b la estimacioacuten por miacutenimos cuadrados generalizados en un contexto SURE

ˆ -1 b = (X V X ) (X V Y ) [412]e e e e e e

y L es el filtro de distribucioacuten del residuo anual

L = vH Ve [413]

La interpretacioacuten de los resultados es en lo esencial la misma que la efectuada al examinar los resultados de Chow y Lin Soacutelo existe una consideracioacuten teacutecnica especiacutefica derivada de la naturaleza de la matriz de restricciones H Como dicha matriz es rectangular con dimensioacuten (n+NM)x(nM) no es de rango maacuteximo y su inversioacuten requiere el uso de una matriz inversa generalizada como por ejemplo la de Moore-Penrose

H = (H H) -1 H [414]

Por otra parte los problemas que aquejan al meacutetodo de Chow y Lin relacionashydos con la matriz de varianzas y covarianzas de las perturbaciones trimestrales estaacuten exacerbadas en el procedimiento de di Fonzo debido al notable increshymento en la dimensioacuten del problema En consecuencia en las aplicaciones praacutectishycas se aplica preferentemente el uso de la hipoacutetesis de Fernaacutendez debidamente modificada para el caso multivariante

-1Ve = H[S ˜ (D D) ]H [415]

siendo S una matriz MxM que recoge las varianzas y covarianzas contemporaacuteneas de las M perturbaciones del modelo [410]

5 CONCLUSIONES Y EXTENSIONES

En este apartado concluye el recorrido por los principales meacutetodos de desashygregacioacuten temporal de series econoacutemicas Como se habraacute podido observar la exposicioacuten ha seguido un hilo conductor que lleva desde el caso maacutes sencillo (trishymestralizacioacuten sin indicadores) al maacutes complejo (desagregacioacuten temporal con inshydicadores mediante modelos multiecuacionales) Algunas consideraciones especiacuteficas deben ser resaltadas

1 En todos los meacutetodos considerados se utilizan filtros lineales cuyos coefishycientes variacutean con el tiempo de forma que el filtro que se utiliza en los exshytremos de la serie no es el mismo que el que se aplica en el tramo central

mdash 27 mdash

Esta dependencia temporal del filtro genera inhomogeneidades y revisiones en la serie trimestral

2 La distincioacuten entre los meacutetodos de ajuste y los basados en modelos no es una separacioacuten infranqueable Ambos enfoques han de realizar hipoacutetesis reshylativamente fuertes acerca de la serie trimestral inobservable Los primeros lo hacen indirectamente al plantear queacute medida de volatilidad se desea mishynimizar y los segundos al definir queacute estructura gobierna las propiedades estocaacutesticas de dicha serie

3 En todos los meacutetodos basados en indicadores la estimacioacuten de la serie trishymestral se genera a partir de la suma algebraica de dos elementos uno vinshyculado con el indicador y otro asociado con la distribucioacuten temporal de un residuo En consecuencia las propiedades dinaacutemicas de la serie trimestralishyzada son una combinacioacuten de las de los indicadores y de las del residuo anual distribuido Asiacute sus propiedades de caraacutecter infraanual estaacuten determishynadas por las del indicador En particular la estacionalidad de la serie trishymestralizada es la del indicador igual que otros elementos de alta frecuencia como efectos de calendario valores atiacutepicos etc

4 El procedimiento de trimestralizacioacuten propuesto por Chow y Lin (1971) ha adquirido una extraordinaria difusioacuten debido a su generalidad recurso a meacutetodos de regresioacuten sobradamente conocidos y de gran utilidad consisshytencia con la praacutectica usual del anaacutelisis de la coyuntura empleo de un moshydelo estadiacutestico expliacutecito y facilidad de generalizacioacuten al caso multivariante

5 Frecuentemente el meacutetodo de Fernaacutendez que es un caso liacutemite del de Chow y Lin resulta un procedimiento computacionalmente conveniente y compatible con la relacioacuten estimada entre agregado e indicadores en la freshycuencia anual

Existen muacuteltiples liacuteneas de desarrollo en este campo del anaacutelisis de series temshyporales En primer lugar el planteamiento del problema de la desagregacioacuten temporal mediante su representacioacuten en el espacio de los estados y el uso del filtro de Kalman permite la generalizacioacuten de los meacutetodos aquiacute expuestos junto con un enfoque computacionalmente maacutes eficiente veacutease Goacutemez y Maravall (1994) Paviacutea (1997) y las referencias ahiacute citadas

Una segunda liacutenea de desarrollo consiste en analizar las propiedades en el doshyminio de la frecuencia de los meacutetodos de desagregacioacuten temporal con el fin de disentildear procedimientos y filtros cuyas propiedades sean oacuteptimas en un sentido frecuencial bien definido Melis (1992) es un buen ejemplo de este planteamiento

Un tercer enfoque consistiriacutea en incorporar en el procedimiento de desagregashycioacuten multivariante de di Fonzo la variedad de restricciones transversales que permite el meacutetodo de conciliacioacuten de van der Ploeg Sin duda la posibilidad de

mdash 28 mdash

dotar de riqueza transversal a los meacutetodos de trimestralizacioacuten los hariacutea mucho maacutes atractivos especialmente en el campo de las Cuentas Nacionales

Por uacuteltimo la consideracioacuten de los desarrollos de la teoriacutea de la cointegracioacuten podriacutean resultar uacutetiles en la seleccioacuten del meacutetodo de trimestralizacioacuten maacutes aproshypiado veacutease una aplicacioacuten en Quilis (1998)

No obstante siempre debe recordarse que el uso de meacutetodos maacutes complejos o de modelos maacutes sofisticados y generales no conduce de forma necesaria a mejores resultados En las situaciones praacutecticas de trimestralizacioacuten la longitud de la series la disponibilidad de buenos indicadores y la calidad de la informacioacuten disponible juegan un papel muy importante de manera que teacutecnicas muy sofistishycadas pueden resultar poco adecuadas En este sentido la experiencia en otros campos de la praacutectica econoacutemica es similar y muy ilustrativa como esta cita de Derman pone de relieve

If your foundation is an opinion and therefore necessarily vague donrsquot build a house

of cards on it New quants on Wall Street often are amazed at the naiumlveteacute of Black-

Scholes and inmediately try to do better by adding jumps stochastic volatility correshy

lations transaction costs etc But traders are limited humans and data is sparse so

this extra complexity doesnrsquot necessarily improve things A usable model has to provishy

de both input and a way of speaking that comes naturally Of course as time goes by

people can and do get more sophisticated layer by layer with new theories spawning

new strategies which then spawn even new models

Derman (2000)

mdash 29 mdash

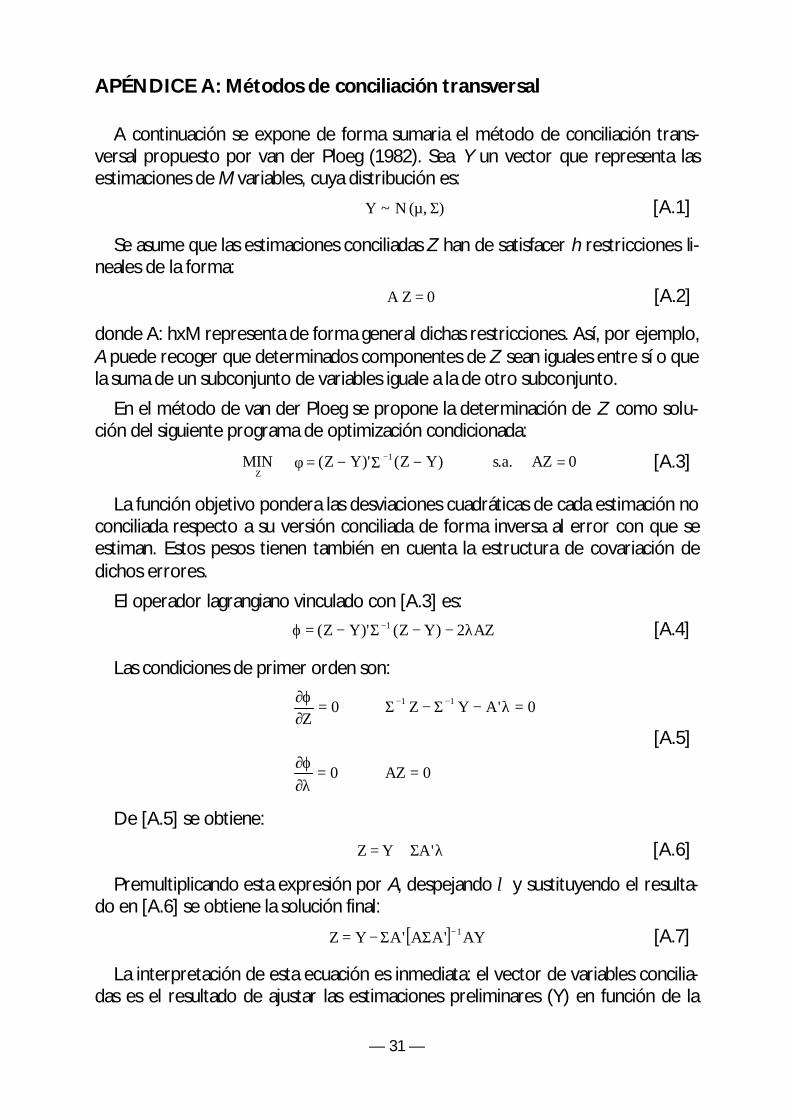

APEacuteNDICE A Meacutetodos de conciliacioacuten transversal

A continuacioacuten se expone de forma sumaria el meacutetodo de conciliacioacuten transshyversal propuesto por van der Ploeg (1982) Sea Y un vector que representa las estimaciones de M variables cuya distribucioacuten es

Y ~ N (m S) [A1]

Se asume que las estimaciones conciliadas Z han de satisfacer h restricciones lishyneales de la forma

A Z = 0 [A2]

donde A hxM representa de forma general dichas restricciones Asiacute por ejemplo A puede recoger que determinados componentes de Z sean iguales entre siacute o que la suma de un subconjunto de variables iguale a la de otro subconjunto

En el meacutetodo de van der Ploeg se propone la determinacioacuten de Z como solushycioacuten del siguiente programa de optimizacioacuten condicionada

MIN f = (Z - Y)S -1 (Z - Y) sa AZ = 0 [A3]Z

La funcioacuten objetivo pondera las desviaciones cuadraacuteticas de cada estimacioacuten no conciliada respecto a su versioacuten conciliada de forma inversa al error con que se estiman Estos pesos tienen tambieacuten en cuenta la estructura de covariacioacuten de dichos errores

El operador lagrangiano vinculado con [A3] es

j = (Z - Y)S-1 (Z - Y) - 2lAZ [A4]

Las condiciones de primer orden son

paraj -1 -1= 0 S Z - S Y - Al = 0paraZ

[A5] paraj

= 0 AZ = 0 paral

De [A5] se obtiene

Z = Y + SAl [A6]

Premultiplicando esta expresioacuten por A despejando l y sustituyendo el resultashydo en [A6] se obtiene la solucioacuten final

-1Z = Y - SA[ASA] AY [A7]

La interpretacioacuten de esta ecuacioacuten es inmediata el vector de variables conciliashydas es el resultado de ajustar las estimaciones preliminares (Y) en funcioacuten de la

mdash 31 mdash

discrepancia observada (AY) teniendo en cuenta la estructura de varianzas y coshyvarianzas de las estimaciones preliminares

Este procedimiento posee algunas propiedades interesantes del tipo ceteris paribus

1 La magnitud de las revisiones en valor absoluto es tanto mayor cuanto mashyyor es la varianza de la estimacioacuten inicial (sii) esto es cuanto mayor es la inshycertidumbre que rodea a la estimacioacuten inicial mayor es la cuantiacutea de la modificacioacuten a que puede verse sujeta

2 Si se considera que una determinada estimacioacuten preliminar se conoce con exactitud absoluta (sii=0) entonces no se realiza ajuste alguno zi=yi

3 Si la incertidumbre en la estimacioacuten de dos variables evoluciona en el mismo sentido (sijgt0) sus revisiones tambieacuten se registraraacuten en dicho sentido las dos al alza o las dos a la baja Si por el contrario su covariacioacuten es negativa los ajustes se realizaraacuten en sentidos opuestos una al alza y la otra a la baja o viceversa

Obseacutervese que dada la forma de la solucioacuten [A7] el conocimiento de la mashytriz de varianzas y covarianzas de las estimaciones preliminares (S) es un eleshymento crucial Por el contrario su valor esperado (m) no juega papel alguno Habitualmente S no es conocida por lo que ha de ser estimada usualmente en dos etapas (a) estimacioacuten de las varianzas y (b) estimacioacuten de las covarianzas

La estimacioacuten de las varianzas puede realizarse al mismo tiempo que la prelishyminar por ejemplo acompantildeando la estimacioacuten puntual preliminar de un intershyvalo de confianza o a partir de la varianza de las revisiones histoacutericas

Las covarianzas son por su naturaleza maacutes difiacuteciles de estimar Usualmente se recurre a alguacuten procedimiento indirecto basado en las correlaciones histoacutericas entre las variables En ese caso una vez estimadas las varianzas se derivan las coshyvarianzas mediante la expresioacuten siguiente

s ij = r ij s ii s jj [A8]

Estos problemas de estimacioacuten son muy similares a los que aparecen en el campo de los modelos de seleccioacuten de carteras oacuteptimas de la teoriacutea de finanzas veacutease Litterman y Winkelmann (1998) para una exposicioacuten detallada

Asimismo debe destacarse la similitud existente entre esta solucioacuten y la que ofrece el meacutetodo de Denton de forma que aunque el problema de conciliacioacuten es de naturaleza transversal mientras que el de trimestralizacioacuten es longitudinal la manera de resolverlo es comuacuten y se obtiene a partir de la suma de una estimashycioacuten inicial que no respeta las restricciones y de una distribucioacuten de la discrepanshycia o residuo

mdash 32 mdash

REFERENCIAS

Barbone L Bodo G y Visco J (1981) Costi e profitti in senso stretto Bolletino della Banca dItalia n 36 p 465-510

Boot JCG Feibes W y Lisman JHC (1967) Further methods of derivation of quarterly figures from annual data Applied Statistics vol 16 n 1 p 65-75

Bournay J y Laroque G (1979) Reacuteflexions sur la meacutethode delaboration des comptes trimestriels Annales de lINSEE n 36 p 3-30

Chow G y Lin AL (1971) Best linear unbiased distribution and extrapolation of economic time series by related series Review of Economic and Statistics vol 53 n 4 p 372-375

Denton FT (1971) Adjustment of monthly or quarterly series to annual totals an approach based on quadratic minimization Journal of the American Statistishycal Society vol 66 n 333 p 99-102

Derman E (2000) A guide to the perplexed quant Goldman Sachs amp Co mi-meo

di Fonzo T (1987) La stima indiretta di serie economiche trimestrali Cleup Editore Padua Italia

mdash (1990) The estimation of M disaggregate time series when contemporaneous and temporal aggregates are known Review of Economic and Statistics vol 72 p 178-182

mdash (1994) Temporal disaggregation of a system of time series when the aggreshygate is known INSEE-Eurostat Workshop on Quarterly National Accounts Pariacutes diciembre

di Fonzo T y Filosa R (1987) Methods of estimation of quarterly national acshycount series a comparison Journee franco-italienne de comptabilite nationashyle Lausana mayo

Engel EMRA (1984) A unified approach to the study of sums products time aggregations and other functions of arma processes Journal of Time Series Analysis vol 5 n 3 p 159-171

Fernaacutendez RB (1981) Methodological note on the estimation of time series Review of Economic and Statistics vol 63 n 3 p 471-478

mdash 33 mdash

Goacutemez V y Maravall A (1994) Estimation prediction and interpolation for nonshystationary time series with the Kalman filter Journal of the American Statistical Society vol 89 n 426 p 611-624

INE (1993) Contabilidad Nacional Trimestral de Espantildea Metodologiacutea y serie trimesshytral 1970-1992 Instituto Nacional de Estadiacutestica Madrid Espantildea

Litterman RB (1983) A Random Walk Markov Model for the Distribution of Time Series Journal of Business and Economic Statistics vol 1 n 2 p 169shy173

Litterman RB y Winkelmann K (1998) Estimating covariance matrices Goldman Sachs amp Co Risk Management Series

Melis F (1986) Apuntes de series temporales INE Documento Interno

mdash (1992) Agregacioacuten temporal y solapamiento o aliasing Estadiacutestica Espantildeola n 130 p 309-346

Paviacutea JM (1997) Trimestralizacioacuten de series anuales Universidad de Valencia Tesis Doctoral

Quilis EM (1998) Trimestralizacioacuten de la inversioacuten en bienes de equipo series brutas desestacionalizadas y de ciclo-tendencia INE Documento Interno

Rossi N (1982) A note on the estimation of disaggregate time series when the aggregate is known Review of Economics and Statistics vol 64 n 4 p 695shy696

Sanz R (1982) Meacutetodos de desagregacioacuten temporal de series econoacutemicas Banshyco de Espantildea Estudios Econoacutemicos n 22

Stram DO y Wei WWS (1986) A methodological note on the disaggregation of time series totals Journal of Time Series Analysis vol 7 n 4 p 293-302

Uriel E (1974) Meacutetodo para realizar con informacioacuten parcial la previsioacuten del cuadro macroeconoacutemico Estadiacutestica Espantildeola enero-junio p 37-50

van der Ploeg F (1982) Realiability and the adjustment of large economic acshycounting matrices Journal of the Royal Statistical Society series A vol 145 part 2 p 169-194

mdash 34 mdash

NORMAS DE PUBLICACIOacuteN DE PAPELES DE TRABAJO DEL INSTITUTO DE ESTUDIOS FISCALES

Esta coleccioacuten de Papeles de Trabajo tiene como objetivo ofrecer un vehiacuteculo de expresioacuten a todas aquellas personas interasadas en los temas de Economiacutea Puacuteblica Las normas para la presentacioacuten y seleccioacuten de originales son las siguientes

1 Todos los originales que se presenten estaraacuten sometidos a evaluacioacuten y podraacuten ser directamente aceptados para su publicacioacuten aceptados sujetos a revisioacuten o rechazashydos

2 Los trabajos deberaacuten enviarse por duplicado a la Subdireccioacuten de Estudios Tributashyrios Instituto de Estudios Fiscales Avda Cardenal Herrera Oria 378 28035 Madrid

3 La extensioacuten maacutexima de texto escrito incluidos apeacutendices y referencias bibliograacutefiacuteshycas seraacute de 7000 palabras

4 Los originales deberaacuten presentarse mecanografiados a doble espacio En la primera paacutegina deberaacute aparecer el tiacutetulo del trabajo el nombre del autor(es) y la institucioacuten a la que pertenece asiacute como su direccioacuten postal y electroacutenica Ademaacutes en la primera paacuteshygina apareceraacute tambieacuten un abstract de no maacutes de 125 palabras los coacutedigos JEL y las palabras clave

5 Los epiacutegrafes iraacuten numerados secuencialmente siguiendo la numeracioacuten araacutebiga Las notas al texto iraacuten numeradas correlativamente y apareceraacuten al pie de la corresshypondiente paacutegina Las foacutermulas matemaacuteticas se numeraraacuten secuencialmente ajustadas al margen derecho de las mismas La bibliografiacutea apareceraacute al final del trabajo bajo la inscripcioacuten ldquoReferenciasrdquo por orden alfabeacutetico de autores y en cada una ajustaacutendose al siguiente orden autor(es) antildeo de publicacioacuten (distinguiendo a b c si hay varias coshyrrespondientes al mismo autor(es) y antildeo) tiacutetulo del artiacuteculo o libro tiacutetulo de la revista en cursiva nuacutemero de la revista y paacuteginas

6 En caso de que aparezcan tablas y graacuteficos eacutestos podraacuten incorporarse directashymente al texto o alternativamente presentarse todos juntos y debidamente numerashydos al final del trabajo antes de la bibliografiacutea

7 En cualquier caso se deberaacute adjuntar un disquete con el trabajo en formato word Siempre que el documento presente tablas yo graacuteficos eacutestos deberaacuten aparecer en fishycheros independientes Asimismo en caso de que los graacuteficos procedan de tablas creashydas en excel estas deberaacuten incorporarse en el disquete debidamente identificadas

Junto al original del Papel de Trabajo se entregaraacute tambieacuten un resumen de un maacuteximo de dos folios que contenga las principales implicaciones de poliacutetica ecoshynoacutemica que se deriven de la investigacioacuten realizada

mdash 35 mdash

PUBLISHING GUIDELINES OF WORKING PAPERS AT THE

INSTITUTE FOR FISCAL STUDIES

This serie of Papeles de Trabajo (working papers) aims to provide those having an interest in Public Economics with a vehicle to publicize their ideas The rules governshying submission and selection of papers are the following

1 The manuscripts submitted will all be assessed and may be directly accepted for publication accepted with subjections for revision or rejected

2 The papers shall be sent in duplicate to Subdireccioacuten General de Estudios Tribushytarios (The Deputy Direction of Tax Studies) Instituto de Estudios Fiscales (Institute for Fiscal Studies) Avenida del Cardenal Herrera Oria nordm 378 Madrid 28035

3 The maximum length of the text including appendices and bibliography will be no more than 7000 words

4 The originals should be double spaced The first page of the manuscript should contain the following information (1) the title (2) the name and the institutional afshyfiliation of the author(s) (3) an abstract of no more than 125 words (4) JEL codes and keywords (5) the postal and e-mail address of the corresponding author

5 Sections will be numbered in sequence with arabic numerals Footnotes will be numbered correlatively and will appear at the foot of the corresponding page Mathematical formulae will be numbered on the right margin of the page in sequence Bibliographical references will appear at the end of the paper under the heading ldquoRefshyerencesrdquo in alphabetical order of authors Each reference will have to include in this order the following terms of references author(s) publishing date ( with an a b or c in case there are several references to the same author(s) and year) title of the article or book name of the journal in italics number of the issue and pages

6 If tables and graphs are necessary they may be included directly in the text or alshyternatively presented altogether and duly numbered at the end of the paper before the bibliography

7 In any case a floppy disk will be enclosed in Word format Whenever the doc ushyment provides tables andor graphs they must be contained in separate files Furshythermore if graphs are drawn from tables within the Excell package these must be included in the floppy disk and duly identi fied

Together with the original copy of the working paper a brief two-page summary highlighting the main policy implications derived from the research is also reshyquested

mdash 36 mdash

1

1

1

1

UacuteLTIMOS PAPELES DE TRABAJO EDITADOS POR EL

INSTITUTO DE ESTUDIOS FISCALES

2000

100 Creacutedito fiscal a la inversioacuten en el impuesto de sociedades y neutralidad impositiva Maacutes evidencia para un viejo debate

Autor Desiderio Romero Jordaacuten Paacuteginas 40

200 Estudio del consumo familiar de bienes y servicios puacuteblicos a partir de la encuesta de presupuestos familiares

Autores Ernesto Carrilllo y Manuel Tamayo Paacuteginas 40

300 Evidencia empiacuterica de la convergencia real Autores Lorenzo Escot y Miguel Aacutengel Galindo Paacuteginas 58

Nueva Eacutepoca

400 The effects of human capital depreciation on experience-earnings profiles Evidence salaried spanish men

Autores M Arrazola J de Hevia M Risuentildeo y J F Sanz Paacuteginas 24

500 Las ayudas fiscales a la adquisicioacuten de inmuebles residenciales en la nueva Ley del IRPF Un anaacutelisis comparado a traveacutes del concepto de coste de uso

Autor Joseacute Feacutelix Sanz Sanz Paacuteginas 44

600 Las medidas fiscales de estiacutemulo del ahorro contenidas en el Real Decreto-Ley 32000 anaacutelisis de sus efectos a traveacutes del tipo marginal efectivo

Autores Joseacute Manuel Gonzaacutelez Paacuteramo y Nuria Badenes Pla Paacuteginas 28

700 Anaacutelisis de las ganancias de bienestar asociadas a los efectos de la Reforma del IRPF sobre la oferta laboral de la familia espantildeola

Autores Juan Prieto Rodriacuteguez y Santiago Aacutelvarez Garciacutea Paacuteginas 32

800 Un marco para la discusioacuten de los efectos de la poliacutetica impositiva sobre los precios y el stock de vivienda

Autor Miguel-Aacutengel Loacutepez Garciacutea Paacuteginas 36

900 Descomposicioacuten de los efectos redistributivos de la Reforma del IRPF Autores Jorge Onrubia Fernaacutendez y Mariacutea del Carmen Rodado Ruiz Paacuteginas 24

1000 Aspectos teoacutericos de la convergencia real integracioacuten y poliacutetica fiscal Autores Lorenzo Escot y Miguel-Aacutengel Galindo Paacuteginas 28

mdash 37 mdash

IacuteNDICE

1 PLANTEAMIENTO DEL PROBLEMA Y DEFINICIONES PRELIMIshyNARES

2 DESAGREGACIOacuteN TEMPORAL SIN INDICADORES

3 DESAGREGACIOacuteN TEMPORAL CON INDICADORES

31 Meacutetodos de ajuste 32 Meacutetodos basados en modelos

4 DESAGREGACIOacuteN TEMPORAL Y CONCILIACIOacuteN MEacuteTODOS MULTIVARIANTES

5 CONCLUSIONES Y EXTENSIONES

APEacuteNDICE A Meacutetodos de conciliacioacuten transversal

REFERENCIAS

mdash 3 mdash

Xxx

RESUMEN

En este trabajo se examinan las principales teacutecnicas de desagregacioacuten temporal de series econoacutemicas Se ha efectuado una seleccioacuten basada en una liacutenea de desashyrrollo comuacuten que va desde los meacutetodos maacutes sencillos hasta los maacutes complejos de forma que cada uno de ellos puede ser considerado como una generalizacioacuten o ampliacioacuten de otros maacutes simples Asimismo se realiza una exposicioacuten especiacutefica del problema de la conciliacioacuten esto es la incorporacioacuten expliacutecita de restricciones transversales en un contexto de estimacioacuten multivariante Este problema tiene importantes viacutenculos formales y conceptuales con el de la desagregacioacuten temposhyral ademaacutes de ser un aspecto esencial de los meacutetodos de estimacioacuten de las Cuentas Nacionales

Palabras clave Desagregacioacuten temporal indicadores econoacutemicos modelos de regresioacuten conciliacioacuten cuentas nacionales

Coacutedigos JEL C22 C32 C82

mdash 5 mdash

Xxx

1 PLANTEAMIENTO DEL PROBLEMA Y DEFINICIONES PRELIMIshyNARES

Las teacutecnicas de desagregacioacuten temporal de series econoacutemicas son uno de los elementos esenciales en la elaboracioacuten de la Contabilidad Nacional Trimestral de un buen nuacutemero de paiacuteses entre ellos Espantildea debido a que proporcionan una forma operativa a la par que objetiva de combinar la relevancia de los indicadoshyres de coyuntura con el rigor y coherencia interna de la Contabilidad Nacional veacutease INE (1993)

Con el transcurso del tiempo estas teacutecnicas han ampliado sensiblemente su aacutembito de aplicacioacuten de forma que son en la actualidad uno de los meacutetodos de anaacutelisis cuantitativo habituales del anaacutelisis de la coyuntura De esta manera los anaacutelisis de congruencia entre indicadores y agregados anuales pueden ampliarse faacutecilmente para disponer de estimaciones de alta frecuencia de estos uacuteltimos

En este trabajo se examinan las principales teacutecnicas de desagregacioacuten temporal de series econoacutemicas con una perspectiva esencialmente aplicada En consecuenshycia se ha efectuado una seleccioacuten basada en una liacutenea de desarrollo comuacuten que va desde los meacutetodos maacutes sencillos hasta los maacutes complejos de forma que cada uno de ellos puede ser considerado como una generalizacioacuten o ampliacioacuten de otros maacutes simples Como en toda seleccioacuten algunas teacutecnicas han sido excluidas tanto sencillas como sofisticadas ya que su exposicioacuten detallada oscureceriacutea la liacutenea arshygumental baacutesica Exposiciones adicionales se encuentran en Sanz (1982) Melis (1986) di Fonzo (1987) y Paviacutea (1997) entre otros

Asimismo se realiza un tratamiento especiacutefico del problema de la conciliacioacuten esto es la incorporacioacuten expliacutecita de restricciones transversales en un contexto de estimacioacuten multivariante Este problema de naturaleza esencialmente estaacutetica tiene importantes viacutenculos formales y conceptuales con el de la desagregacioacuten temporal ademaacutes de ser un aspecto esencial de los meacutetodos de estimacioacuten de las Cuentas Nacionales en todos sus niveles estructural trimestral y regional

A continuacioacuten se expone formalmente el problema de la desagregacioacuten temshyporal Sea Y=YT T=1N la serie anual observada y x=xitT i=1p t=14 T=1N una matriz nxp cuyas filas recogen las n observaciones disponibles sobre p indicadores de frecuencia trimestral siendo pDagger1 Naturalmente n=4N

El problema de la desagregacioacuten temporal consiste en estimar una serie y=ytT t=14 T=1N que satisfaga la restriccioacuten temporal asociada a que la suma de los cuatro trimestres pertenecientes a un mismo antildeo coincida con el toshytal anual correspondiente

4

y = Y T [11]t T T t=1

mdash 7 mdash

mdash 8 mdash

Esta restriccioacuten longitudinal se puede expresar en forma matricial como

By = Y [12]

donde BNxn es la matriz de agregacioacuten temporal definida como

Oslash1 1 1 1 0 0 0 0 0 0 0 0

0 0 0 0 1 1 1 1 0 0 0 0

oslash Œ Œ Œ Œordm

œ œ œ œ

[13]B=I ˜f = N

0 0 0 0 0 0 0 0 1 1 1 1szlig

˜ denota el producto tensorial de Kronecker y f=[1111] Esta expresioacuten pershymite considerar otros casos si f=[frac14frac14frac14frac14] se trata de la distribucioacuten temporal de un iacutendice y si f=[0001] se obtiene un problema de interpolacioacuten1 Sin peacutershydida de generalidad se consideraraacute el caso de distribucioacuten de un flujo f=[1111]

La relacioacuten funcional entre y e Y puede estar condicionada por la informacioacuten contenida en los indicadores trimestrales x En este caso se tienen los llamados ldquomeacutetodos de desagregacioacuten temporal basados en indicadoresrdquo Dentro de eacutestos existen dos enfoques principales meacutetodos de ajuste y meacutetodos basados en moshydelos Los primeros consideran la estimacioacuten de y como la solucioacuten de un proshygrama de optimizacioacuten restringida mientras que los segundos plantean dicha estimacioacuten como un problema inferencial dada la estructura del modelo derivar estimadores lineales insesgados y de varianza miacutenima (ELIO) que permitan obshytener y en funcioacuten de Y y de x verificando al mismo tiempo la restriccioacuten longitushydinal [12]

Por otra parte si no se dispone de indicadores de aproximacioacuten trimestral se pueden emplear meacutetodos de desagregacioacuten temporal que soacutelo tienen en cuenta la informacioacuten contenida en la serie anual Y Son los llamados ldquomeacutetodos de desashygregacioacuten temporal sin indicadoresrdquo

La seleccioacuten de los indicadores apropiados para aplicar las teacutecnicas de distribushycioacuten temporal requiere por su extensioacuten y por las muacuteltiples consideraciones a tener en cuenta un tratamiento especiacutefico que excede por completo el objetivo principal de este trabajo No obstante como se veraacute a lo largo del texto su releshyvancia praacutectica estaacute fuera de toda duda

La estructura del texto es la siguiente En la segunda seccioacuten se presenta el meacutetodo de Boot et al (1967) como exponente de las teacutecnicas de desagregacioacuten temporal sin indicadores A pesar de su sencillez este meacutetodo da lugar a proceshy

1 Naturalmente si f=[1000] u otra combinacioacuten de tres ceros y un uno tambieacuten se trata de una interpolacioacuten

dimientos de estimacioacuten que seraacuten empleados a su vez por otros maacutes sofisticados y plantea una serie de consideraciones acerca de la naturaleza de la estimacioacuten trimestral que son caracteriacutesticas de todos los meacutetodos de distribucioacuten temporal considerados