Notas Técnicas · ... se dice que el escenario es sostenible. En caso ... Una expansión fiscal,...

33

Notas Técnicas Dirección de Investigaciones Económicas ANÁLISIS EMPÍRICO DE LA SOSTENIBILIDAD EXTERNA: EL CASO DEL ECUADOR Nota Técnica N° 56 Preparada por: Gabriela Fernández A. * Autorizada por: Roberto García S. Julio de 1999 Clasificación JEL: F32, F34, F41. Resumen Los ejercicios de simulación efectuados en este documento, demuestran que para los próximos años, el Ecuador debería generar saldos comerciales positivos y constantes de 2.75% y crecer de forma sostenida al 4% anual para satisfacer la condición de solvencia. Si se espera que, para 1999, el crecimiento económico sea negativo, se requeriría de un superávit en cuenta corriente de más del 3 % del PIB, para garantizar la sostenibilidad en el mediano plazo. Los acreedores internacionales pueden utilizar mecanismos de amenaza, como la exclusión permanente del mercado internacional, para evitar que los países deudores caigan en moratoria. Si se calcula el costo que supondría la exclusión del mercado internacional de capitales, se concluye que dicho costo ha aumentado significativamente a partir de la crisis de los 80’s. Por tanto, países con tasas de crecimiento bajas y variables –como el Ecuador– no tendrían incentivo suficiente para dejar de pagar sus compromisos externos. * Economista de la Dirección General de Estudios. Se agradece los comentarios y sugerencias de los compañeros del Departamento de Investigaciones Económicas. Las opiniones vertidas en este documento no comprometen la política oficial del Banco Central del Ecuador. Banco Central del Ecuador, 1999.

Transcript of Notas Técnicas · ... se dice que el escenario es sostenible. En caso ... Una expansión fiscal,...

Notas TécnicasDirección de Investigaciones

Económicas

ANÁLISIS EMPÍRICO DE LA

SOSTENIBILIDAD EXTERNA:EL CASO DEL ECUADOR

Nota Técnica N° 56

Preparada por:Gabriela Fernández A.*

Autorizada por:

Roberto García S.

Julio de 1999

Clasificación JEL: F32, F34, F41. Resumen

Los ejercicios de simulación efectuados en este documento, demuestran que para los próximos años,el Ecuador debería generar saldos comerciales positivos y constantes de 2.75% y crecer de formasostenida al 4% anual para satisfacer la condición de solvencia. Si se espera que, para 1999, elcrecimiento económico sea negativo, se requeriría de un superávit en cuenta corriente de más del 3% del PIB, para garantizar la sostenibilidad en el mediano plazo.

Los acreedores internacionales pueden utilizar mecanismos de amenaza, como la exclusiónpermanente del mercado internacional, para evitar que los países deudores caigan en moratoria. Si secalcula el costo que supondría la exclusión del mercado internacional de capitales, se concluye quedicho costo ha aumentado significativamente a partir de la crisis de los 80’s. Por tanto, países contasas de crecimiento bajas y variables –como el Ecuador– no tendrían incentivo suficiente para dejarde pagar sus compromisos externos.

*Economista de la Dirección General de Estudios. Se agradece los comentarios y sugerencias de los compañeros delDepartamento de Investigaciones Económicas.Las opiniones vertidas en este documento no comprometen la política oficial del Banco Central del Ecuador. Banco Central del Ecuador, 1999.

2

Abstract

This paper presents estimations of sustainable current account deficits for Ecuador. The simulations

results show that, in the long run, Ecuador will have to achieve commercial balance surpluses of

about 2.75 percent of GDP and annual economic growth rates of 4 percent to assure external

sustainability. If for 1999, the expected growth rate of GDP is negative (-4.5%) and if the external

public debt-to-GDP ratio is 100%, it follows that the current account will have to show up a surplus

greater than 3 percent of GDP in order to be sustainable.

International creditors could threat debtor countries using mechanisms as future permanent

exclusion from international capital markets to deter default. Empirical measures of the long term

and annual costs of capital-market exclusion conclude that countries showing low and variable

economic growth rates –as for example Ecuador– would not have enough incentives to declare a

moratorium.

Indice de Contenido

1. Introducción.............................................................................................................. 4

2. Solvencia y sostenibilidad de la cuenta corriente: principales enfoques teóricos.......... 5

3. La condición de solvencia intertemporal .................................................................... 8

3.1. La solvencia de cuenta corriente en el Ecuador: 1990-1998................................. 9

3.2. Ejercicios de simulación .................................................................................... 13

4. El costo de exclusión de los mercados financieros internacionales:

una evaluación preliminar ........................................................................................ 17

4.1. La nueva arquitectura financiera internacional ................................................... 17

4.2. Evaluación del costo de exclusión ..................................................................... 19

5. Resumen y conclusiones .......................................................................................... 25

6. Bibliografía ............................................................................................................. 27

4

LA SOSTENIBILIDAD DE LA CUENTA CORRIENTE: UN ANÁLISIS EMPÍRICO PARA

EL ECUADOR

1. Introducción

La cuenta corriente representa el monto de transacciones entre los agentes domésticos residentes y

los extranjeros en el mercado de bienes y servicios, y es contraparte de la evolución del total de

obligaciones de una economía con el resto del mundo. Por tanto, refleja las decisiones

intertemporales de consumo de los sujetos económicos.

Los modelos dinámicos de determinación de la cuenta corriente, posteriores al clásico Mundell-

Fleming (1963), muestran la importancia del análisis de la solvencia y sostenibilidad, puesto que un

país puede incurrir en déficit de cuenta corriente siempre y cuando esté en capacidad de pagar las

obligaciones existentes con el resto del mundo en el futuro. De no ser así, la economía caería en una

situación de moratoria o insolvencia. Tal situación implica un costo en términos de reputación y de

pérdida de acceso a los mercados internacionales de capital. Es por eso que es importante determinar

la viabilidad externa de una economía.

El objetivo del presente documento es efectuar un análisis empírico de la sostenibilidad de la cuenta

corriente, así como del costo que implicaría caer en moratoria con los acreedores internacionales.

Para el efecto, el presente documento se ha organizado como sigue: en el segundo punto se abordan

los conceptos de solvencia y sostenibilidad y se hace un breve resumen de los enfoques teóricos

básicos de determinación de cuenta corriente; en la tercera parte, a partir de diversos modelos, se

analiza la trayectoria de las variables o indicadores que inciden en la condición de solvencia y

sostenibilidad de la cuenta corriente –en el corto y mediano plazos– y se evalúan los resultados

obtenidos en base a distintos escenarios; en el cuarto acápite se cuantifica el costo de exclusión del

mercado de capitales producto de la moratoria para varias economías latinoamericanas; en el quinto

punto concluye.

5

2. Solvencia y sostenibilidad de la Cuenta Corriente: principales enfoques teóricos

La solvencia de la cuenta corriente es función de la generación de recursos actuales y futuros, que

permitan obtener divisas para servir la deuda externa sin comprometer la situación patrimonial de la

economía. En este sentido, la solvencia depende no solo del nivel de deuda externa, sus condiciones

y perfil, sino de la capacidad de un país para pagarla.

Además, el entorno político e institucional inciden en el cumplimiento del servicio de la deuda. Crisis

internas recurrentes pueden provocar desconfianza de los inversionistas, cambiar la percepción

respecto a la capacidad y/o voluntad del país de cumplir los compromisos externos, provocando una

reversión de los flujos de capital (o concentración en el muy corto plazo).

La política vigente se dice sostenible si su continuación en el futuro no pone en peligro la condición

de solvencia. Es decir, si es posible pasar de una situación de déficit a una de superávit sin modificar

el entorno político y sin cambios drásticos en el consumo y la actividad económica, se dice que el

escenario es sostenible. En caso contrario, si se requiere de un severo ajuste económico o un giro

total de política económica para generar divisas, entonces la situación se torna insostenible (Milesi-

Ferreti y Razin, 1996, p. 6).

En lo que sigue se hace una breve revisión de los principales desarrollos teóricos sobre la

determinación de cuenta corriente.

El modelo de Mundell-Fleming (1963) 1 es una aplicación del IS-LM a una economía abierta. En su

versión básica, supone perfecta movilidad de capitales, sustitución imperfecta entre bienes

domésticos y extranjeros y un nivel de precios dado. Según el modelo, existe una combinación de

tasa de interés real e ingreso que equilibra de forma simultánea los mercados de bienes y del dinero, y

la balanza de pagos.

La intuición de este modelo es la siguiente: para un nivel inicial de tipo de cambio, una expansión de

la demanda agregada, por ejemplo a través de mayor gasto fiscal, provoca un déficit de cuenta

1 Mundell (1963) “Capital mobility and stabilization policy under fixed and flexible exchange rates”, Canadian Journal ofEconomics and Political Science, 29; y, Fleming (1962) “Domestic financial policies under fixed and under floating exchangerates”, IMF, Staff Papers 9.

6

corriente. Este desequilibrio (balanza de pagos) puede eliminarse a través del incremento de la tasa

de interés doméstica, que atrae capitales externos, por un monto equivalente al déficit de cuenta

corriente, lo que provoca la apreciación real del tipo de cambio.

La principal limitación de este enfoque es que no analiza la trayectoria de largo plazo de la cuenta

corriente. Dado que se trata de un modelo estático, solo se centra en los efectos de corto plazo y

omite conceptos como la sostenibilidad y solvencia.

Dentro de los modelos dinámicos2, el enfoque absorción parte de la identidad contable que define a

la cuenta corriente como la diferencia entre el ahorro y la inversión domésticos. Cuando el ahorro

interno supera a la inversión doméstica significa que los residentes están en capacidad de emitir

obligaciones al exterior. En cambio, si la inversión es mayor que el ahorro, se deben adquirir

obligaciones externas para equilibrar la brecha.

Una expansión fiscal, por ejemplo, desequilibra la identidad contable por lo que se requiere

incrementar el ahorro externo mediante ingresos de capital. No obstante, las entradas de capital

comprometen recursos en forma de endeudamiento externo y provocan la apreciación del tipo de

cambio real. Si el déficit de cuenta corriente persiste en el tiempo, el servicio futuro de la deuda

tiende a crecer. Para mantener esta situación se requiere un saldo comercial positivo que compense

al déficit en la balanza de servicios, para lo cual es necesario la depreciación real del tipo de cambio.

En consecuencia, el tipo de cambio real es la variable que equilibra el saldo de cuenta corriente

producto del desequilibrio entre el ahorro y la inversión.

En la misma línea, para los modelos de estabilización del consumo es la dinámica de las decisiones

de ahorro e inversión de los agentes la que determina el saldo de cuenta corriente. Así, cuando los

sujetos económicos tienen expectativas positivas sobre el nivel de actividad, incrementan el consumo

presente a través de importaciones de capital externo (endeudamiento) y consumen en el presente

parte del consumo de períodos siguientes, pues esperan poder pagar a futuro. Por tanto, un déficit de

cuenta corriente no sería necesariamente una señal de que la economía presenta desequilibrios

2 Véase Obstfeld y Stockman (1985), Handbook of International Economics, v. 2 para una síntesis de la literatura sobre losmodelos intertemporales de balanza de pagos.

7

externos que requieran medidas correctivas inmediatas3. Las economías con altas tasas de ahorro son

exportadoras netas de capital y mantienen superávit de cuenta corriente. Lo contrario sucede en

países donde el ahorro interno es bajo, por lo que suelen importar capital e incurrir en déficit de

cuenta corriente4.

Los modelos estocásticos de la cuenta corriente5 tratan el tema de la solvencia intertemporal en un

entorno de incertidumbre e información incompleta, acerca de las decisiones de consumo e inversión

futuras. Así, la diversificación del portafolio aparece como una forma de cobertura de riesgo frente a

la ocurrencia de shocks exógenos a la economía doméstica. Cuando los inversionistas extranjeros

diversifican su portafolio internacionalmente se esperaría un incremento de los flujos de capital a la

economía nacional, lo que debe reflejarse en los saldos de la cuenta corriente. En este enfoque, es

fundamental la percepción que se forme el inversionista sobre el riesgo del país, a fin de evaluar la

probabilidad de ocurrencia de un determinado acontecimiento.

La tenencia de obligaciones por parte de los inversionistas permite obtener una unidad de consumo

futuro si un evento estocástico ocurre. Por tanto, el consumo futuro va a depender de la probabilidad

de ocurrencia del evento. Los agentes pueden así suavizar su patrón intertemporal de consumo, no

solo entre períodos, sino también entre los distintos sucesos inciertos.

Por consiguiente, la solvencia externa de un país es un tema complejo, debido a que no solamente se

requieren proyecciones de los principales agregados para determinar la capacidad de pago en el

futuro, sino que además se deben incorporar indicadores de la voluntad para servir los compromisos

externos y de la percepción de riesgo de los acreedores e inversionistas extranjeros

(creditworthiness), los que determinan el influjo de capital foráneo (Milesi-Ferreti y Razin, 1996).

3 Este enfoque puede también analizarse mediante un modelo de generaciones traslapadas, es decir, asumiendo que existen dosgeneraciones: jóvenes y ancianos. En este sentido, la tasa de ahorro aumentaría si la población de jóvenes es mayor, en términosrelativos, a la de ancianos y viceversa. Consecuentemente, el saldo en cuenta corriente sería un reflejo la composición ypreferencias de la población. Milesi-Ferreti y Razin (1996) analizan este punto más detalladamente, al igual que Weil (1989)“Overlapping families of infinitely-lived agents”, Journal of Public Economics, n. 38; Blanchard (1985) “Debt, deficits, and finitehorizons”, Journal of Political Economy, n. 93; Frenkel y Razin (1987) “Fiscal policies and the world economy: An intertemporalapproach, MIT Press, entre otros.4 Ver por ejemplo: Obstfeld y Rogoff (1996), capítulo 2 y Sachs (1982) “The current account in the macroeconomic adjustmentprocess”, Scandinavian Journal of Economics, n. 84.5 Ver Obstfeld y Rogoff (1996) capítulo 6 y Obstfeld y Rogoff (1995) para una síntesis de la extensa literatura referente al tema.

8

3. La condición de solvencia intertemporal

El saldo de cuenta corriente en un período determina la variación de las obligaciones de una

economía con el resto del mundo, es decir, la modificación de los activos externos. Si el saldo es

positivo entonces el país es un prestamista neto, mientras que es un prestatario si el saldo es

negativo. En consecuencia, el análisis de la sostenibilidad a partir del saldo en cuenta corriente

permite detectar eventuales situaciones de moratoria o insolvencia, en las que el país sería incapaz

de cumplir con sus obligaciones externas.

La variación de los activos externos netos equivale, desde una perspectiva contable, a los flujos

comerciales y de servicios puesto que, por ejemplo, toda exportación tiene como contrapartida la

adquisición de un activo externo. Los saldos comerciales futuros de una economía expresados en

valor presente, o lo que es lo mismo, las transferencias netas hacia los agentes extranjeros debe ser

equivalente a la deuda externa inicial. (Obstfeld y Rogoff, 1996, p. 67). Así6:

(1)1

11

+

= − +

=

∞ −

∑ rTB r B

s t

s t

t t( )

donde TBt es el saldo de balanza comercial en el período t, Bt es la deuda externa y r la tasa de

interés internacional.

Entonces, la condición de solvencia –desde un punto de vista dinámico– se cumple únicamente

cuando la deuda externa es cancelada a través de la generación de suficientes superávit comerciales

futuros (Obstfeld y Rogoff, 1996).

Si la economía crece a una tasa g y que la relación deuda externa/producto (bt) se mantiene constante

en el tiempo, una manera alternativa de expresar la condición de solvencia es:

(2) tb r g bt t= − −( )

6 Véase en el anexo la derivación de las ecuaciones básicas empleadas en el análisis.

9

es decir, la diferencia entre la tasa de interés sobre la deuda (r) y la tasa de crecimiento económico

(g) ponderada por la proporción de deuda externa respecto al producto (bt) es un indicador del peso

de la deuda para la economía, que debe ser cubierto a través de exportaciones netas positivas (tbt).

En este sentido, un país podría mantener déficit sostenidos de cuenta corriente siempre y cuando, al

mismo tiempo, las tasas de crecimiento económico sean superiores a las tasas de interés

internacionales. Por tanto, (2) es una medida aproximada de la viabilidad externa.

Suponiendo que la relación deuda/producto varía en el tiempo, la ecuación (1) se puede expresar

como:

(3) bY

TB e dtt

trt

00 0

1= ∫ −

De acuerdo a la ecuación (3), es posible mantener una situación de solvencia si el valor presente de

los flujos comerciales futuros respecto al producto 1

0 0YTB e dtt

t

rt∫ −

es mayor o igual a la proporción

inicial deuda/producto (b0 ).

El siguiente punto tiene por objeto realizar una aplicación al caso ecuatoriano.

3.1. La solvencia de cuenta corriente en el Ecuador: 1990-1998

La economía ecuatoriana se ha caracterizado por la presencia de déficit persistentes de cuenta

corriente, los mismos que para ser sostenibles en el mediano plazo deberían ir acordes con las tasas

de interés externas, el crecimiento económico y la relación deuda/producto (Cuadro 1).

10

Cuadro 1

Principales indicadores del sector externo

1990 1991 1992 1993 1994 1995 1996 1997 1998Cuenta corriente/PIB -3.41% -6.14% -0.98% -4.66% -4.03% -4.08% 0.58% -3.61% -10.76%

Balanza com/PIB 9.55% 5.58% 8.19% 4.07% 3.32% 1.97% 6.37% 3.03% -5.09%

Deuda externa/PIB 114.0% 109.6% 100.9% 89.6% 81.5% 68.7% 65.9% 63.7% 67.7%

Intereses/deuda 9.19% 8.05% 6.75% 6.17% 6.34% 6.67% 7.25% 7.70% 7.96%

servicio deuda/PIB 11.88% 10.87% 10.45% 5.95% 5.53% 7.01% 5.88% 8.33% 6.26%

Tasa crecimiento real 3.00% 5.00% 3.60% 2.00% 4.30% 2.30% 2.00% 3.40% 0.40%

Peso de la deuda* 7.1% 3.3% 3.2% 3.7% 1.7% 3.0% 3.5% 2.7% 5.1%

CC de equilibrio** 3.42% 5.48% 3.63% 1.79% 3.50% 1.58% 1.32% 2.16% 0.27%

(*) Se aplica la ecuación (2)

(**) Situación de estado estacionario, supone que la variación de los activos externos es igual a cero.

Fuente: Cálculos de la autora en base a datos proporcionados por el Proceso de Programación Macroeconómica .

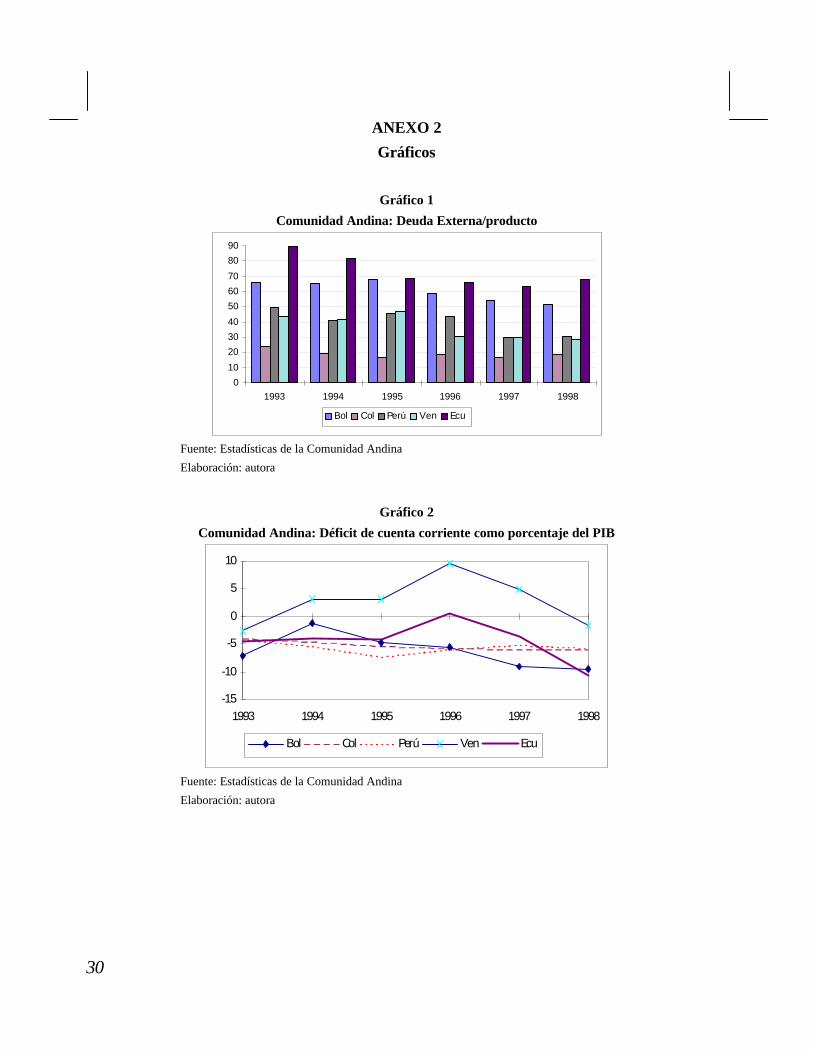

Como se puede observar, el porcentaje de la deuda externa respecto al producto ha venido

disminuyendo a lo largo del tiempo7. Es obvio que en una situación en la que los desembolsos son

iguales con las amortizaciones y, simultáneamente, el crecimiento económico es alto y sostenido, la

relación deuda/producto tiende a reducirse. No obstante, en el Ecuador la tasa de crecimiento

económico en términos reales siempre ha estado por debajo de la tasa de interés externa implícita lo

que supone un problema de insolvencia externa en el mediano plazo.

Además hay que anotar que entre 1990 y 1998, la tasa de crecimiento promedio de la deuda externa

ecuatoriana (7.5%), es similar a la tasa de interés en dólares (7.34%), lo que significa que el pago de

intereses ha sido equivalente a la variación de la deuda externa; por tanto, el Ecuador no ha estado

abonando el capital. Al respecto hay que mencionar que no es posible endeudarse indefinidamente

para pagar intereses sobre la deuda existente sin transferir recursos a los acreedores. En otras

palabras, se estaría incurriendo en una suerte de juego ponzi, hecho que también apunta hacia una

situación de insolvencia.

La tasa de interés internacional incide directamente en el peso de la deuda para una economía. Esta

variable ha tendido a incrementarse a partir de 1993; sin embargo, el impacto total depende del nivel

de deuda. En efecto, el pago de intereses (en devengado) se han incrementado de 430 a 782 millones

de dólares entre 1993 y 1998. Si a esto se añade las bajas tasas de crecimiento económico (2.4% en

7 A pesar de ello, el Ecuador es el país con el mayor ratio deuda/producto entre los países de la Comunidad Andina. Véase anexo2.

11

promedio), se explica por qué no se ha podido reducir el peso de la deuda a niveles inferiores de 3%

del PIB. La transferencia de recursos al exterior se ha incrementado substancialmente desde 1997 y

presenta una tendencia alcista (véase Gráfico 1).

Cabe señalar que los niveles de peso del endeudamiento que presenta el Ecuador durante la década

de los 90s son comparables a los de países con bajas tasas de crecimiento (por ejemplo, el mismo

indicador para Argentina en 1991 es de 3.9%) o países muy endeudados como México en 1983

(3.1%) (Obstfeld y Rogoff, 1996, p. 69).

Gráfico 1

Balanza comercial y transferencia de recursos al exterior

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999(e)

Balanza comercial/PIB Peso de la deuda

Fuente: Información Estadística Mensual, BCE y cálculos de la autora.

Elaboración: Autora.

Si bien es cierto que mientras mayor es el saldo comercial es más fácil servir la deuda, hay otras

variables relativas al comercio exterior que deben ser consideradas de forma paralela.

Así por ejemplo, el tamaño y el crecimiento del sector exportador constituyen buenos indicadores de

una de las principales fuentes de generación de divisas. A mayor tamaño, habría menos probabilidad

de caer en insolvencia, pues la fracción de recursos generados que se destinan al servicio de la deuda

es menor. De acuerdo a este criterio, la relación deuda/exportaciones en el Ecuador tiende a

reducirse; no obstante, el servicio respecto a las exportaciones muestra una reversión en la tendencia

desde 1994. Las exportaciones, no obstante, han crecido a una tasa promedio inferior respecto a la

tasa de interés externa: 6.2% frente a 7.34%.

12

Gráfico 2

Deuda externa y exportaciones

0.0%

100.0%

200.0%

300.0%

400.0%

500.0%

600.0%

700.0%

800.0%

1990 1991 1992 1993 1994 1995 1996 1997 19980.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

deuda/X servicio deuda / X

Fuente: Proceso de Programación Macroeconómica.

Elaboración: autora

Hay que considerar además que mayor apertura comercial y mayores fluctuaciones en los términos

de intercambio pueden afectar más a economías que concentran sus exportaciones en pocos

productos y en especial de bienes primarios, pues éstos se hallan más afectados por factores

exógenos que pueden incidir tanto en los precios como en la oferta.

Al respecto, cabe mencionar que en la última década las exportaciones petroleras han perdido

importancia dentro del total de exportaciones (del 57% ha pasado al 22%) y se ha incrementado la

participación de los productos no tradicionales (de 7 a 26% entre 1990 y 1998); no obstante, las

exportaciones de bienes primarios, sin incluir petróleo crudo, representan el 58% del total y los

productos tradicionales el 53%.

El grado de apertura en el Ecuador ha venido creciendo desde 1993 y representa el 58% delproducto en 1998, lo que le hace la economía más abierta de la región y una de las más abiertasrespecto a los principales socios comerciales (Véase gráficos en anexo 2). Respecto de los términosde intercambio, éstos han sido tradicionalmente volátiles y están muy influenciados por lasfluctuaciones del precio del petróleo8. Ambos factores harían en principio más difícil el servicio de ladeuda externa.

8 El coeficiente de correlación entre ambas variables es de 0.9032.

13

Milesi-Ferreti y Razin (1996) encuentran evidencia empírica de que mayores desequilibrios en cuentacorriente suelen ir acompañados de un tipo de cambio real con tendencia a la apreciación. ElEcuador no parece ser una excepción (ver gráfico en anexo 2), aunque hay que ser cuidadosos en lainterpretación de este resultado pues es difícil discriminar si la apreciación real se debe a las variablesfundamentales (como por ejemplo mejoras en la productividad) o a una inconsistencia entre políticasmonetaria y cambiaria, especialmente si se ha adoptado un ancla nominal con tipo de cambio.

3.2. Ejercicios de simulación

A partir de la definición de la transferencia de recursos al exterior para el pago de la deuda externa(véase la ecuación 2), se realizaron dos ejercicios estáticos de simulación suponiendo una situaciónde estado estacionario, es decir, un escenario en el que no existe variación de activos externos. Losresultados corresponden a dos escenarios de acuerdo a la relación deuda/PIB (67.7% en el primercaso y 80.0% en el segundo)

Cuadro 2

Saldo de cuenta corriente requerido

Crecimiento

Económico

Escenario I Escenario II

-10.0% 6.77% 8.00%

-5.50% 3.73% 4.40%

1.0% -0.68% -0.80%

1.5% -1.02% -1.20%

2.0% -1.35% -1.60%

2.5% -1.69% -2.00%

3.0% -2.03% -2.40%

4.0% -2.71% -3.20%

5.0% -3.39% -4.00%

El primer ejercicio (Cuadro 2) consistió en calcular el déficit de cuenta corriente necesario paragarantizar la solvencia, asumiendo una relación de deuda/producto dada y distintas tasas decrecimiento económico. Se adoptaron dos posibles ratios deuda/PIB: el observado en 1998 en laprimera columna y en la segunda el denominado nivel crítico es decir, la relación deendeudamiento/PIB a partir del cual el mercado internacional de capitales se vuelve reacio a seguirproporcionando financiamiento (Calvo, 1996, p. 3).

14

Del cuadro se desprende que para 1999, por ejemplo, si se espera que el crecimiento económico seanegativo, se requeriría de un superávit en cuenta corriente superior a 3 puntos del PIB paragarantizar la solvencia externa.

Además, mientras mayor sea el crecimiento económico, o menor sea la proporción de deudarespecto al PIB, se reduce la exigencia de originar superávit de cuenta corriente. Así, tasas decrecimiento superiores a 1% permitirían sostener déficit muy moderados.

De otra parte, se comprueba que solamente creciendo sostenidamente a tasas superiores a 5% sepodría mantener déficit de cuenta corriente a los niveles del promedio histórico (3.3%) sincomprometer la solvencia externa.

En el segundo ejercicio, en cambio, se aplicó la ecuación 2 para calcular la balanza comercialnecesaria para garantizar la solvencia externa. Para el efecto se asumieron distintas tasas decrecimiento económico, haciendo variar el ratio deuda/PIB (Cuadro 4). Los resultados correspondena dos escenarios de acuerdo a la tasa de interés implícita utilizada (5.26% en el primer caso y 7.34%en el segundo)

Cuadro 3

Balanza comercial requerida

ESCENARIO I

Crecimiento económicodeuda/PIB -10.0% -5.5% 0.0% 1.0% 1.5% 2.0% 2.5% 3.0% 4.0%

67.7% 10.34% 7.29% 3.56% 2.89% 2.55% 2.21% 1.87% 1.53% 0.85%

80.0% 12.21% 8.61% 4.21% 3.41% 3.01% 2.61% 2.21% 1.81% 1.01%

86.2% 13.15% 9.28% 4.53% 3.67% 3.24% 2.81% 2.38% 1.95% 1.09%

100.1% 15.28% 10.77% 5.27% 4.26% 3.76% 3.26% 2.76% 2.26% 1.26%

ESCENARIO II

Crecimiento económico

deuda/PIB -10.00% -5.50% 0.00% 1.00% 1.50% 2.00% 2.50% 3.00% 4.00%

67.7% 11.75% 8.70% 4.97% 4.30% 3.96% 3.62% 3.28% 2.94% 2.26%

80.0% 13.87% 10.27% 5.87% 5.07% 4.67% 4.27% 3.87% 3.47% 2.67%

86.2% 14.95% 11.07% 6.33% 5.47% 5.04% 4.61% 4.17% 3.74% 2.88%

100.1% 17.36% 12.86% 7.35% 6.35% 5.85% 5.35% 4.85% 4.35% 3.35%

Nota: se utilizó la tasa de interés implícita promedio 1990-98.En el escenario I, la tasa se calculó con base

devengado (5.26%) y en el escenario II con base caja (7.34%).

En el cuadro 3 se aprecia que las exigencias comerciales para sostener la solvencia externa se

vuelven mayores a menores tasas de crecimiento, a tasa de interés internacional más elevada y/o a

mayor proporción de deuda externa respecto al producto. Por ejemplo, si en 1999 el crecimiento

15

económico es negativo en 5.5% y la relación deuda/PIB es la misma que la de 1998 (67.7%), el

superávit comercial debería fluctuar entre 7 y 9 puntos del PIB, dependiendo de la tasa de interés

implícita de la deuda.

Si por el contrario, el endeudamiento externo aumenta hasta un 100% del producto, entonces el

superávit comercial debería estar entre 10-13 puntos del PIB, para asegurar el cumplimiento de la

condición de solvencia.

Por último, y bajo los mismos supuestos, se construyó un escenario dinámico para calcular el saldo

comercial que garantizaría la solvencia, considerando distintos horizontes temporales para cancelar la

deuda externa9 (Cuadro 4). Se observa que las exigencias en términos de balanza comercial se

vuelven mayores a menor crecimiento económico y a menor plazo promedio de maduración de la

deuda. Así por ejemplo, si el vencimiento promedio de la deuda es de 50 años (n=50) y asumiendo

un crecimiento económico sostenido de 4% al año, la solvencia se mantendría con una balanza

comercial positiva y constante de 2.75%, para una relación deuda producto de 77%, y 4 puntos del

PIB si dicha relación aumenta al 100%.

Cuadro 4

Saldo comercial requeridoESCENARIO I ESCENARIO II

deuda/PIB 68.00% 100.00%

crecimiento económico 2.00% 4.00% 6.00% 2.00% 4.00% 6.00%

período promedio de vencimiento

n=5 15.81% 14.94% 14.12% 23.25% 21.97% 20.76%

n=10 8.91% 8.06% 7.28% 13.10% 11.85% 10.71%

n=15 6.66% 5.78% 5.01% 9.79% 8.51% 7.36%

n=20 5.57% 4.66% 3.87% 8.19% 6.85% 5.69%

n=40 4.09% 3.04% 2.18% 6.02% 4.48% 3.20%

n=50 3.86% 2.75% 1.84% 5.68% 4.04% 2.71%

n=100 3.58% 2.28% 1.20% 5.27% 3.35% 1.77%

Nota: se supone una tasa de interés real de 7.34%

La composición de la cuenta de capitales es el otro elemento fundamental en el análisis de la

solvencia y sostenibilidad de la cuenta corriente, pues corresponde al flujo de fondos que recepta la

economía. En este sentido, la oferta de fondos externos –de mediano y largo plazos– estaría

9 Véase Juan-Ramon (1995).

16

inversamente relacionada con la probabilidad de default o moratoria del país (Milesi-Ferreti y Razin,

1996).

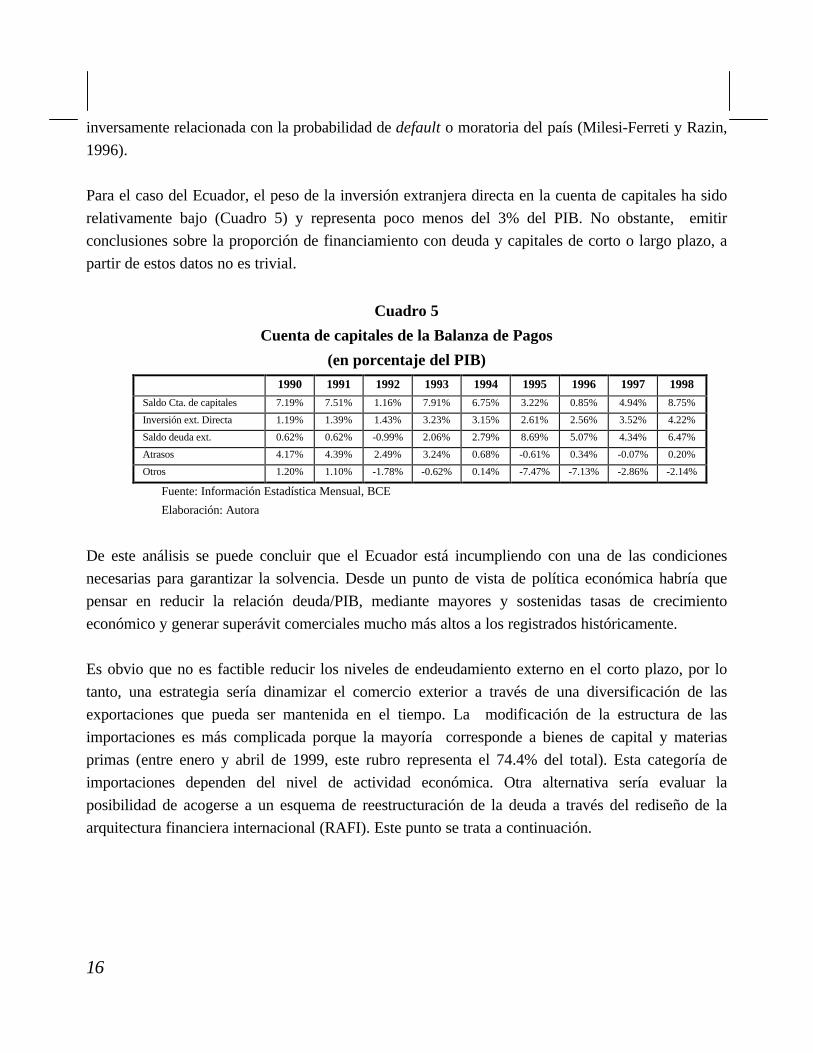

Para el caso del Ecuador, el peso de la inversión extranjera directa en la cuenta de capitales ha sido

relativamente bajo (Cuadro 5) y representa poco menos del 3% del PIB. No obstante, emitir

conclusiones sobre la proporción de financiamiento con deuda y capitales de corto o largo plazo, a

partir de estos datos no es trivial.

Cuadro 5

Cuenta de capitales de la Balanza de Pagos

(en porcentaje del PIB)1990 1991 1992 1993 1994 1995 1996 1997 1998

Saldo Cta. de capitales 7.19% 7.51% 1.16% 7.91% 6.75% 3.22% 0.85% 4.94% 8.75%

Inversión ext. Directa 1.19% 1.39% 1.43% 3.23% 3.15% 2.61% 2.56% 3.52% 4.22%

Saldo deuda ext. 0.62% 0.62% -0.99% 2.06% 2.79% 8.69% 5.07% 4.34% 6.47%

Atrasos 4.17% 4.39% 2.49% 3.24% 0.68% -0.61% 0.34% -0.07% 0.20%

Otros 1.20% 1.10% -1.78% -0.62% 0.14% -7.47% -7.13% -2.86% -2.14%

Fuente: Información Estadística Mensual, BCE

Elaboración: Autora

De este análisis se puede concluir que el Ecuador está incumpliendo con una de las condiciones

necesarias para garantizar la solvencia. Desde un punto de vista de política económica habría que

pensar en reducir la relación deuda/PIB, mediante mayores y sostenidas tasas de crecimiento

económico y generar superávit comerciales mucho más altos a los registrados históricamente.

Es obvio que no es factible reducir los niveles de endeudamiento externo en el corto plazo, por lo

tanto, una estrategia sería dinamizar el comercio exterior a través de una diversificación de las

exportaciones que pueda ser mantenida en el tiempo. La modificación de la estructura de las

importaciones es más complicada porque la mayoría corresponde a bienes de capital y materias

primas (entre enero y abril de 1999, este rubro representa el 74.4% del total). Esta categoría de

importaciones dependen del nivel de actividad económica. Otra alternativa sería evaluar la

posibilidad de acogerse a un esquema de reestructuración de la deuda a través del rediseño de la

arquitectura financiera internacional (RAFI). Este punto se trata a continuación.

17

4. El costo de exclusión de los mercados financieros internacionales: una evaluación

preliminar

4.1. La nueva arquitectura financiera internacional

Las crisis financieras y de balanza de pagos desencadenadas recientemente en las economíasemergentes evidencian la necesidad, no solo del soporte oficial de los organismos internacionales,sino también de la participación del sector privado en la anticipación y resolución de las mismas10.

La contribución de la banca privada internacional es esencial para facilitar ejecución de un procesode ajuste macroeconómico más ordenado, fortalecer el papel, la disciplina y eficiencia de losmercados financieros y de capitales, y hacer que los deudores puedan protegerse contra el riesgo decontagio.

En esta perspectiva, para reducir el riesgo de crisis y el efecto contagio, la prevención y losmecanismos de refinanciamiento son los dos elementos fundamentales. En cuanto a lo primero, esimportante empezar por evaluar la vulnerabilidad ante shocks exógenos internos y/o externos, paraluego intentar reducirla mediante el saneamiento de los fundamentales y el fortalecimientoinstitucional. El análisis del alcance e implicaciones de dicha fragilidad requiere del monitoreofrecuente de las obligaciones externas y de la estructura de la deuda, así como de una mejor gestióndel riesgo.

Con referencia a los distintos mecanismos de participación, todas las medidas ex ante buscancomprometer al sector privado en la solución del problema de endeudamiento externo y sentar basespara aliviar el servicio de la deuda en caso de producirse una crisis financiera. Al mismo tiempo,persiguen limitar el riesgo moral y las distorsiones de los mercados. Los mecanismos para sobrellevarsituaciones extremas se hallan todavía en discusión.

Por ejemplo y puesto que existe una correlación positiva entre la situación global de una economía,las condiciones del financiamiento externo y el acceso a los mercados financieros internacionales, esimportante contar con una especie de fondo de estabilización que permita contrarrestar el recorte delas líneas de crédito en períodos de crisis. Se evidencia también la necesidad de acciones coordinadascon la comunidad internacional. Al respecto Greenspan sugiere elevar el costo de los capitalesinternacionales de corto plazo a través de, por ejemplo, mayores requerimientos de reserva sobrecréditos de muy corto plazo; o asignándoles una mayor ponderación por riesgo dentro del Acuerdode Basilea (IMF, 1999 p. 8-9).

10 Esto es lo que se conoce en la literatura como burden sharing o “compartir la carga”, véase por ejemplo IMF (1999).

18

En la mayoría de los casos, la operatividad y el alcance de los instrumentos no están bien definidos,por lo que su utilización es aún muy restringida. El cuadro siguiente presenta una síntesis de losprincipales instrumentos de reestructuración.

Cuadro 6

Principales mecanismos para promover la participación del sector privado en la anticipación y

resolución de crisis financieras

Mecanismo Funcionamiento y ventajas LimitacionesLíneas de crédito contingentes con la banca

privada en caso de dificultades.

El deudor retribuye al prestamista mediante

una prima por el riesgo y paga por el

mantenimiento de la línea y la cláusula de

prórroga.

Genera riesgo moral. Monitoreo adicional

es necesario. Uso debe ser restringido a

eventos predeterminados.

Extensión de vencimientos El deudor adquiere opción call y puede

ejercerla para extender los vencimientos

bajo condiciones preestablecidas.

No existe aún operatividad clara. La

determinación del precio de la opción no

está definida.

Seguro sobre servicio de deuda. Servicio de deuda contracíclico, en función

del movimiento de una variable (divisa,

tasa de interés o precio de bien).

Requiere de mediciones precisas y

definiciones claras sobre cuándo y cómo

entraría en funcionamiento el mecanismo.

Garantía de los organismos internacionales

sobre endeudamiento

Facilita el acceso a nuevo financiamiento, y

permite renovar/mejorar relaciones con

acreedores internacionales. Resuelve fallas

de mercado y proporciona señal sobre

credibilidad del deudor.

Puede llevar a deuda excesiva y desplazar

crédito oficial. Es más costoso. Debe ser

parcial y dirigida a casos y deudores

específicos.

Monitoreo y rollover concertados Persuasión moral a la banca privada

internacional para mantener y/o abrir líneas

de crédito durante reestructura de deuda.

Evita reacción desfavorable del mercado

durante crisis.

Exige monitoreo constante de flujos de

corto plazo e indicadores de alerta

temprana. Puede provocar riesgo moral.

Reestructuración de bonos Alivio inmediato de cash-flow pero a

menor costo en la probabilidad de acceso

futuro a financiamiento.

En caso de no lograr acuerdo, posibilidad

de moratoria.

Tenedores: difícil detección y composición

puede generar conflicto de intereses.

Dificultades para lograr consenso y

participación, aun más si hay fiducia y

exigen igual tratamiento y condiciones.

Apoyo temporal en litigios Organismos internacionales pueden forzar a

la banca comercial a la indulgencia durante

reestructuración.

No hay consenso sobre la necesidad de

cuando utilizar el mecanismo.

Adicionalidad: acreedores internacionales

aceptan, sin garantía adicional, mantener

líneas de crédito y alargar vencimientos.

Permite mejorar la percepción de

acreedores y relaciones con el mercado de

capitales. Incrementa la liquidez en el

mercado.

Puede introducir cierta inflexibilidad en

reestructuración de deuda ya existente.

Fuente: IMF (1999).

Elaboración: Autora

Por consiguiente, mediante el rediseño de la arquitectura financiera internacional se busca evitar que

los acreedores internacionales utilicen mecanismos de amenaza tales como la exclusión permanente

del mercado internacional o las restricciones comerciales, para que los países deudores continúen

19

sirviendo la deuda y desistan de la moratoria. En el siguiente punto se analiza este tema de manera

más profunda.

4.2. Evaluación del costo de exclusión

Como se vio en la sección anterior, los nuevos instrumentos y mecanismos pretenden reducir la

probabilidad de que un país deudor caiga en moratoria y, en algunos casos, aliviar de forma

transitoria el peso de la deuda.

Si bien muchos de estos mecanismos proporcionan un alivio inmediato en el flujo de caja del país

deudor, podrían incidir en el acceso futuro al financiamiento internacional, afectando el crecimiento

económico y la variabilidad del producto. El costo de acogerse a cualquier mecanismo que alivie

temporalmente los pagos de servicio de deuda está asociado al acceso a potenciales recursos

financieros, es decir, depende del valor esperado o la esperanza de los flujos financieros actualizados.

En este sentido, dicho costo dependería directamente de la probabilidad marginal de acceder al

mercado11.

Si no se logra ningún acuerdo, un país que atraviesa una crisis externa se enfrentaría en cada período

al dilema de pagar o no pagar sus compromisos al exterior, debiendo evaluar el trade-off entre el

pago y la moratoria. Por una parte, el servicio de la deuda reduce la disponibilidad de recursos

financieros para otros sectores, pero por otra, favorece la credibilidad e imagen en el mercado

internacional y por ende abre posibilidades de financiamiento adicional. La moratoria, si bien libera

recursos financieros, implica litigio con la banca comercial e indica que no existe el compromiso de

las autoridades para cumplir con las obligaciones, lo que puede provocar pérdida de confianza,

salidas masivas de capital y el cierre permanente de las líneas de crédito.

En consecuencia, es importante evaluar si la potencial exclusión de los mercados financieros

internacionales, constituye una amenaza suficiente por parte de los acreedores, para evitar el default

de los países deudores.

La utilización de líneas de crédito contingentes, o de un mecanismo contracíclico del servicio de la

deuda, por ejemplo, brindan una cobertura frente a la ocurrencia de un shock exógeno. Por tanto, el

11 Es decir, la probabilidad de acceso ex ante menos la probabilidad luego de haber entrado en reestructuración.

20

acceso a los mercados internacionales de crédito permitiría atenuar la variabilidad del producto. Para

analizar este proceso, se postula la siguiente relación funcional para el producto:

(1) Y g Y ess t s= + −

−−( ) ( ) [ / var( )]1 1 2ε ε

donde Y−

es la tendencia del producto en el período t y el shock es es un ruido blanco.

Asumiendo una función de consumo isoelástica de la forma:

(2) u CC

( )( )

=−

−1

1

ρ

ρ; ρ > 0

y en el caso de cobertura total frente al riesgo (acceso al mercado internacional):

(3) C Y gss t= +

−−( ) ( )1

la función de utilidad viene dada por12:

(4) βρ

ββ

ρρ

ρUY g

gt

−

+

− −−

−=−

+− +

1

11

11

1

1 1

( )( )

( )

( )

( )

En cambio, en una situación en la que no existe diversificación del riesgo la utilidad del consumo

equivale a:

(5) [ ]βρ

ββ

ρ ρ ε

ρρ

ρE UY g

gt t( )( )

( )exp ( ) var( )

( )( )

( )+

− −−

−=−

+− +

− −1

11

11

1

1 11

2 1

Por supuesto (4) es mayor que (5).

La posible exclusión del mercado internacional sería una amenaza suficiente para evitar la moratoria

en caso de que el incremento de la utilidad –en valor presente– derivado de la disminución de

12 Ver Obstfeld y Rogoff (1996) para el desarrollo matemático más detallado.

21

incertidumbre (lado derecho de (6)) sea mayor que la utilidad derivada del alivio inmediato del flujo

de caja si se deja de pagar la deuda:

(6) u Y u Y U E Ut t t t( ) ( ) ( )− ≤ −− −

+ +β 1 1

Entonces, reemplazando (4) y (5) en (6) y resolviendo se tiene que la condición que garantiza que un

determinado país prefiera continuar en el mercado de capitales vía cumplimiento de los compromisos

externos es la siguiente:

(7)

{ }

[ ]{ }

lim

g

g

t tε

ρ

ρ

ρ ε ε

ρ

ρβ

βρ ρ ε

→∞

−

−

− − −

−≤

−+

− +

− − −

exp ( )[ / var( )

( )

( )exp ( ) var( )

( )

( )

1 1 2 1

1

1

1

1

1 11 1

2 11

1

que cuando ρ >1 equivale a :

(8) [ ]1 1 1 2 11≤ + −−β ρ ρ ερ( ) exp / ( ) var( )( )g

Según la ecuación (8), a mayor variabilidad del producto [var(ε)] o si los agentes son más pacientes

(mayor β), los incentivos para permanecer en el mercado de capitales (de entrar en moratoria),

aumentan (disminuyen). En cambio, tasas de crecimiento más altas hacen que la incertidumbre sea

menos costosa y por tanto un país podría escoger no seguir pagando la deuda.

A continuación se presentan dos aproximaciones del costo de exclusión del mercado de capitales. El

primero es el costo total en relación al producto y es calculado en base a una expresión similar a (6):

(9)[ ]

κβ ρ ρ ε

β

ρ

ρ

ρ

=− + −

− +

−

−

−

−1 1 1

2 1

1 11

1

1

1

1( ) exp ( ) var( )

( )

( )

( )

g

g

El segundo es el costo anual y puede interpretarse como el costo de la variabilidad del consumo, es

decir, el incremento de consumo necesario para compensar a los agentes por la incertidumbre:

22

(10) [ ]τ ρ ρ ε ρ= − −−exp ( ) var( )12 1 1

1

1

Estos dos costos se calcularon para varios países latinoamericanos en diferentes períodos. En lugar

de adoptar los valores supuestos por Obstfeld y Rogoff (1996), los parámetros ρ y β fueron

estimados a través de mínimos cuadrados no lineales.

En primer lugar cabe analizar los parámetros de comportamiento estimados13. Un mayor valor de β

implica que los agentes son más pacientes, en otras palabras, el futuro es más importante dentro de

su función de utilidad. Por tanto, para los países que tienen mayores coeficientes β (Ecuador o

Brasil, por ejemplo) –ceteris paribus– el costo de exclusión permanente del mercado financiero

internacional será relativamente más alto y por ende el incentivo a entrar en moratoria menor

(Gráfico 3).

En cuanto a ρ, recuérdese que es el coeficiente de aversión relativa al riego y el inverso de la

elasticidad de sustitución intertemporal del consumo. Un mayor valor del parámetro ρ (la elasticidad

es baja), indica poca sensibilidad de los agentes para efectuar recomposiciones del consumo entre

períodos. Se deduce entonces que –para una misma tasa de crecimiento económico–, a menor

elasticidad, el costo de exclusión aumenta porque la trayectoria del consumo se vuelve más volátil.

Gráfico 3

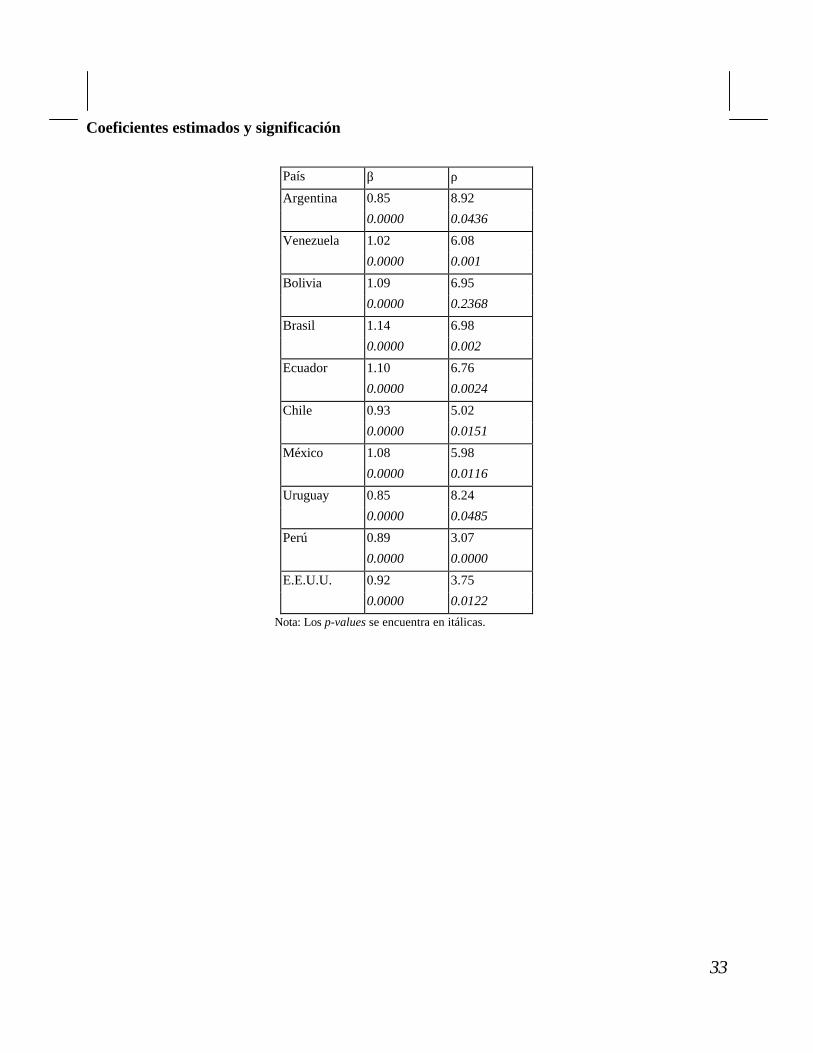

13 En anexo 3 se presentan los resultados obtenidos y las pruebas de significación estadística de las estimaciones

23

Costo de exclusión y tasa subjetiva de descuento Costo de exclusión y elasticidad de sustitución

Los resultados encontrados demuestran que costos totales de exclusión se incrementaron de manera

importante durante el período 1980-1985 (ver cuadro en anexo), que es cuando se da la crisis de la

deuda. Cabe señalar que para algunos países, entre ellos los más endeudados (México y Brasil), este

costo incluso es infinito, lo que significa que siempre el mejor esquema es no caer en moratoria. Este

sería también el caso del Ecuador, lo que se explicaría tanto porque los agentes dan mucha

importancia al futuro (alto valor de b), como por la baja tasa de crecimiento promedio (1.7%).

Entre 1985 y 1992, Argentina, Brasil, Ecuador y Perú presentan los costos más altos, debido ya sea

al bajo crecimiento económico o su alta variabilidad (Gráfico 4); Hay que mencionar que otros países

como Chile y Uruguay tienen menores costos relativos debido a la impaciencia de los agentes (b

bajos), así como a su sostenido crecimiento económico.

Gráfico 4

Costo total de exclusión: Ecuador y Brasil

β= 1.15

β=0.95

ρ=8

ρ=4

24

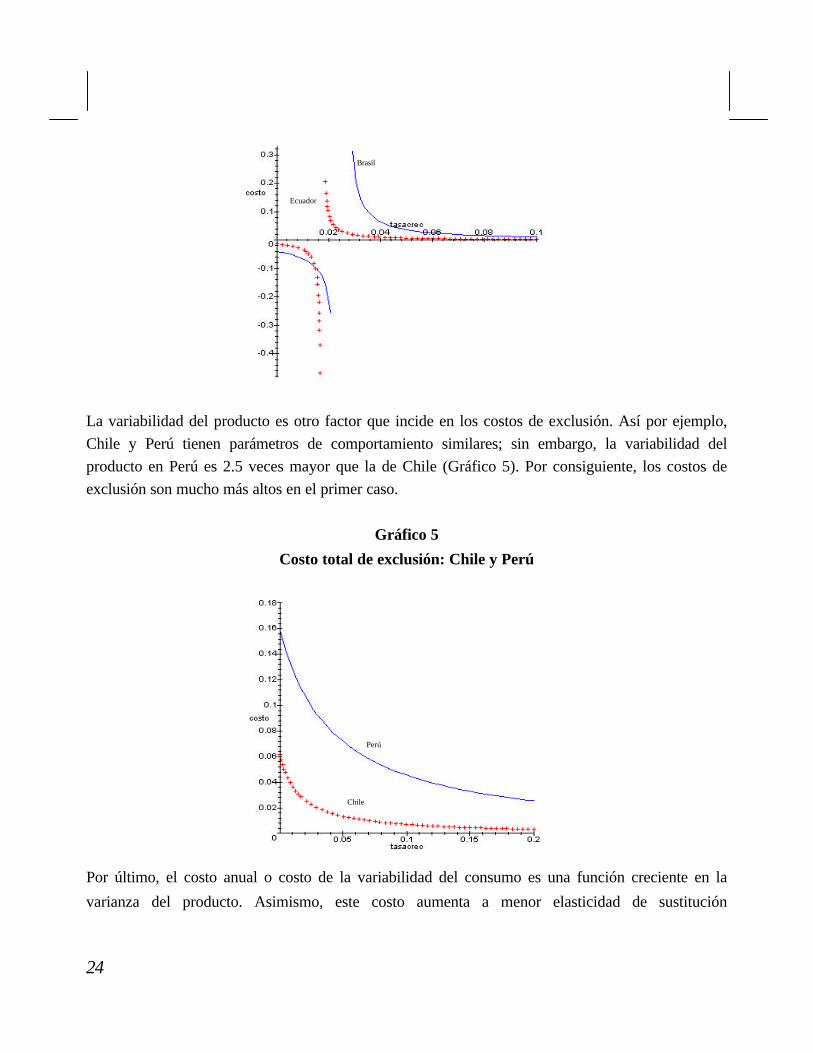

La variabilidad del producto es otro factor que incide en los costos de exclusión. Así por ejemplo,

Chile y Perú tienen parámetros de comportamiento similares; sin embargo, la variabilidad del

producto en Perú es 2.5 veces mayor que la de Chile (Gráfico 5). Por consiguiente, los costos de

exclusión son mucho más altos en el primer caso.

Gráfico 5

Costo total de exclusión: Chile y Perú

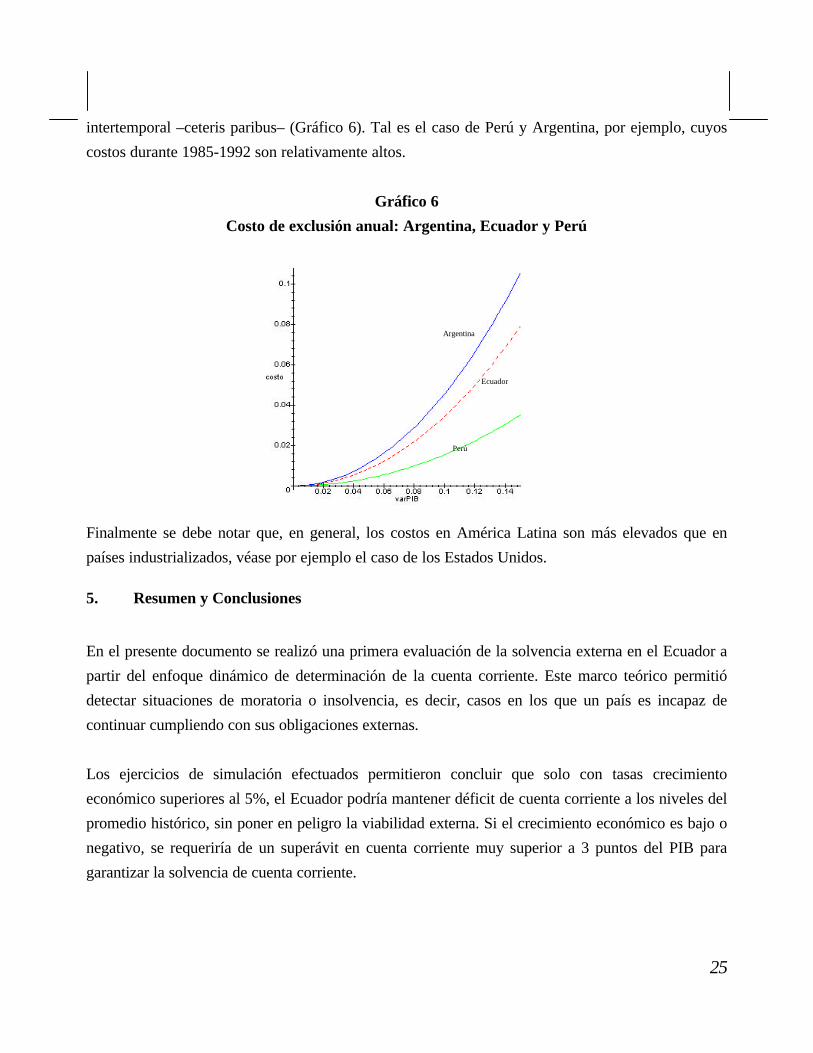

Por último, el costo anual o costo de la variabilidad del consumo es una función creciente en la

varianza del producto. Asimismo, este costo aumenta a menor elasticidad de sustitución

Brasil

Ecuador

Perú

Chile

25

intertemporal –ceteris paribus– (Gráfico 6). Tal es el caso de Perú y Argentina, por ejemplo, cuyos

costos durante 1985-1992 son relativamente altos.

Gráfico 6

Costo de exclusión anual: Argentina, Ecuador y Perú

Finalmente se debe notar que, en general, los costos en América Latina son más elevados que en

países industrializados, véase por ejemplo el caso de los Estados Unidos.

5. Resumen y Conclusiones

En el presente documento se realizó una primera evaluación de la solvencia externa en el Ecuador a

partir del enfoque dinámico de determinación de la cuenta corriente. Este marco teórico permitió

detectar situaciones de moratoria o insolvencia, es decir, casos en los que un país es incapaz de

continuar cumpliendo con sus obligaciones externas.

Los ejercicios de simulación efectuados permitieron concluir que solo con tasas crecimiento

económico superiores al 5%, el Ecuador podría mantener déficit de cuenta corriente a los niveles del

promedio histórico, sin poner en peligro la viabilidad externa. Si el crecimiento económico es bajo o

negativo, se requeriría de un superávit en cuenta corriente muy superior a 3 puntos del PIB para

garantizar la solvencia de cuenta corriente.

Argentina

Ecuador

Perú

26

Además, si en 1999 el crecimiento económico es de -4.5% y la relación deuda/PIB aumenta respecto

a 1998, el superávit comercial necesario debería sobrepasar los 10 puntos del PIB. Si el período de

vencimiento promedio de la deuda externa fuese de 50 años, el saldo de balanza comercial

consistente con la sostenibilidad sería equivalente al promedio histórico (4%), siempre y cuando la

tasa de crecimiento económico se mantenga a niveles superiores al 2%.

Puesto que en el corto plazo no es factible dinamizar el comercio exterior ni el crecimiento

económico a los niveles requeridos, habría que pensar en evaluar los costos y beneficios de otras

alternativas como el rediseño de la deuda externa, por ejemplo, mediante la opción denominada

“compartir la carga”.

La segunda parte del estudio constituye una primera evaluación cuantitativa del costo de exclusión

de los mercados internacionales, o en otras palabras, de entrar en moratoria. Las estimaciones fueron

realizadas para varias economías latinoamericanas. Los resultados muestran que habrían países para

los cuales el costo total de la moratoria sería muy alto e incluso infinito; por eso no tendrían

incentivo suficiente para dejar de pagar sus compromisos externos. Por supuesto el Ecuador no

constituye una excepción.

Por tanto, existen señales claras de que los fundamentales del Ecuador no son consistentes con las

condiciones necesarias para garantizar la viabilidad externa. Este hecho, al ser un problema

estructural, no puede ser resuelto con medidas de corto plazo. Es necesario mantener el acceso al

financiamiento internacional a través de la reestructuración de pasivos externos (en este punto la

nueva arquitectura financiera internacional es una opción a considerar en profundidad) o de un

acuerdo con las instituciones financieras internacionales.

27

6. Bibliografía

Banco Central del Ecuador (1999), Información Estadística Mensual.

Calvo, G. A. (1996) “Why is the market so unforgiving?. Reflexions on the Tequilazo”, mimeo,

University of Maryland, September.

Johnston, J. And y Dinardo. (1997) Econometric Methods, 4ta.Edición, Mc Graw Hill

Juan-Ramon, V. (1995) “Mexico: Fiscal Sustainability”, mimeo.

Knight, M. y Scacciavillani, F. (1998) “Current Accounts: What Is Their Relevance for Economic

Policymaking?”, Working Paper ( 71), International Monetary Fund.

Milesi-Ferreti, G. y Razin, A. (1996) “Current Account Sustainability: Selected East Asian and Latin

American Experiences”, Working Paper (110), International Monetary Fund.

Obstfeld, M. y Rogoff, K. (1996) International Economics, 2da. Edición, MIT.

Obstfeld, M. y Rogoff, K. (1995) “The Intertemporal Approach to the Current Account”, en

Grossman G. y Rogoff, K. (eds.) Handbook of International Economics, vol. III, Elsevier Science,

B.V. pp. 1731-1799.

28

ANEXO 1

La condición de solvencia intertemporal de cuenta corriente

La ecuación básica de equilibrio de la cuenta corriente es la siguiente: :

(1) CA B B Y rB C I Gt t t t t t t t= − = + − − −+1

donde Bt es el stock de activos externos y el lado derecho de la ecuación representa la identidad

básica de la contabilidad nacional.

La ecuación (1) en valor presente equivale a:

(2) ( ) ( )( )11

1

1

1

1

1 1+ ++

− =

+

+ +

+

=

∞ −

=

∞ −

=

∞ −

+∑ ∑ ∑r Br

Y Gr

C Ir

Bts t

s t

t ts t

s t

t ts t

s t

t

No obstante, una economía no puede endeudarse al infinito ni pedir prestado para pagar intereses

sobre su deuda existente sin transferir recursos a los acreedores. Es por ello que es necesario

incorporar la siguiente restricción de transversalidad o condición de no-Ponzi-game:

(3)T

T

t Tlim rB

→∞+ ++

=

1

101

Substituyendo (3) en (2) se tiene que:

(4) ( ) ( )( )11

1

1

1+ +

+

− =

+

+

=

∞ −

=

∞ −

∑ ∑r Br

Y Gr

C Its t

s t

t ts t

s t

t t

Lo que reordenando se puede expresar como:

(5) 1

11

+

= − +

=

∞ −

∑ rTB r B

s t

s t

t t( )

29

es decir, la sumatoria en valor presente de los flujos comerciales de una economía, o lo que es lo

mismo, las transferencias netas a los agentes extranjeros debe ser equivalente a la deuda externa

inicial. Entonces, la condición de solvencia se cumple únicamente cuando la deuda se cancela cuando

se generan suficientes superávit comerciales futuros (Obstfeld y Rogoff, 1997, p. 67 ).

30

ANEXO 2

Gráficos

Gráfico 1

Comunidad Andina: Deuda Externa/producto

0

10

20

30

40

50

60

70

80

90

1993 1994 1995 1996 1997 1998

Bol Col Perú Ven Ecu

Fuente: Estadísticas de la Comunidad Andina

Elaboración: autora

Gráfico 2

Comunidad Andina: Déficit de cuenta corriente como porcentaje del PIB

-15

-10

-5

0

5

10

1993 1994 1995 1996 1997 1998

Bol Col Perú Ven Ecu

Fuente: Estadísticas de la Comunidad Andina

Elaboración: autora

31

Gráfico 3

Grado de apertura:

Principales socios comerciales Comunidad Andina

Fuentes: Penn World Table y Estadísticas de la Comunidad Andina

Elaboración: autora.

Gráfico 4

Indice de tipo de cambio real y saldo en cuenta corriente

-12.00%

-10.00%

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

1990 1991 1992 1993 1994 1995 1996 1997 1998

Sal

do C

C/P

IB

-

20.00

40.00

60.00

80.00

100.00

120.00

Indi

ce d

e T

CR

Cuenta corriente/pib TCR

Fuente: Información Estadística Mensual, BCE.

Elaboración: autora

0 10 20 30 40 50 60

1950

-195

919

60-1

969

1970

-197

919

80-1

989

1990

-199

6

USA Alemania Francia Japón Ecuador Chile

0

10

20

30

40

50

60

1993 1994 1995 1996 1997 1998

Bol Col Perú Ven Ecu

32

ANEXO 3

Costos de la exclusión del mercado de capitalesPaís β ρ tasa de

crecim.

desviación

estándar

costo total costo

anual

costo

total

costo

anual

costo

total

costo

anual

1985-1992 1980-1985 1970-1980

Argentina 0.85 8.92 -0.01 0.06 indefinido 1.58% indefinido 1.52% 1.51% 0.71%

Venezuela 1.02 6.08 0.05 0.07 9.01% 1.56% indefinido 0.18% 4.23% 0.53%

Bolivia 1.09 6.95 0.02 0.02 4.31% 0.16% indefinido 0.30% 1.53% 0.28%

Brasil 1.14 6.98 0.01 0.04 indefinido 0.60% indefinido 1.00% 1.22% 0.49%

Ecuador 1.10 6.76 0.02 0.02 12.78% 0.18% indefinido 0.58% 1.13% 0.56%

Chile 0.93 5.02 0.07 0.04 0.81% 0.32% 45.25% 2.18% 11.33% 1.66%

México 1.08 5.98 0.03 0.03 3.86% 0.25% indefinido 1.66% 0.99% 0.27%

Uruguay 0.85 8.24 0.05 0.05 2.12% 1.18% indefinido 2.11% 0.86% 0.34%

Perú 0.89 3.07 0.00 0.10 16.79% 1.49% 5.75% 0.78% 0.71% 0.19%

E.E.U.U. 0.92 3.75 0.02 0.02 0.43% 0.06% 1.51% 0.22% 0.93% 0.16%

Nota: Se utilizó la tasa de crecimiento promedio y la desviación estándar de cada período; sin

embargo, solo se presentan los valores del último período. “Indefinido” significa que el costo es

infinito.

Estimación del costo de exclusión del mercado de capitales

La ecuación de Euler utilizada es :

1

1 10

1

+=

+

+

−

rE

y

yt

t

t

βρ

donde y es el producto y r la tasa de interés en el período t; las variables instrumentales empleadas,

en la mayoría de los casos fueron y

yt

t −1

y r.

33

Coeficientes estimados y significación

País β ρ

Argentina 0.85 8.92

0.0000 0.0436

Venezuela 1.02 6.08

0.0000 0.001

Bolivia 1.09 6.95

0.0000 0.2368

Brasil 1.14 6.98

0.0000 0.002

Ecuador 1.10 6.76

0.0000 0.0024

Chile 0.93 5.02

0.0000 0.0151

México 1.08 5.98

0.0000 0.0116

Uruguay 0.85 8.24

0.0000 0.0485

Perú 0.89 3.07

0.0000 0.0000

E.E.U.U. 0.92 3.75

0.0000 0.0122

Nota: Los p-values se encuentra en itálicas.