NOVEDADES FISCALES 2016 PREVISIONES NORMATIVAS 2017...NOVEDADES FISCALES 2016 EN NAVARRA IMPUESTO...

64

NOVEDADES FISCALES 2016 - PREVISIONES NORMATIVAS 2017

Transcript of NOVEDADES FISCALES 2016 PREVISIONES NORMATIVAS 2017...NOVEDADES FISCALES 2016 EN NAVARRA IMPUESTO...

NOVEDADES FISCALES 2016 -

PREVISIONES NORMATIVAS 2017

IMPUESTO SOBRE SOCIEDADES

NOVEDADES FISCALES 2016

PRESUNCIÓN Y OBTENCIÓN DE RENTAS (ARTÍCULO 9º)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

En los supuestos de bienes y derechos situados en el extranjero, se entenderá que han sido adquiridos con cargo a rentas no declaradas que se imputarán al periodo impositivo más antiguo de entre los no prescritos, cuando no hayan sido declarados en plazo o con anterioridad a la notificación del inicio de un procedimiento de comprobación por parte de la Administración tributaria.

Cuando el sujeto pasivo acredite que los bienes cuya titularidad le corresponde han sido adquiridos con cargo a rentas declaradas o bien con cargo a rentas obtenidas en periodos respecto de los cuales no tuviese la condición de sujeto pasivo del I.S. o del IRPF en territorio español, entonces no será de aplicación el precepto anterior.

ACTIVOS DE VIDA ÚTIL INDEFINIDA (ARTÍCULO 15)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

En Julio de 2015 se produjo un cambio en la normativa contable recogido en la Ley de Auditoría de Cuentas por el cual desaparece la categoría de inmovilizado intangible de vida útil indefinida.

Por ello se modifica la LFIS y se establece que el inmovilizado intangible se

amortizará atendiendo a su vida útil y, cuando ésta, no se pueda estimar de

forma fiable, la amortización fiscal será deducible con el límite anual de la

décima parte de su importe.

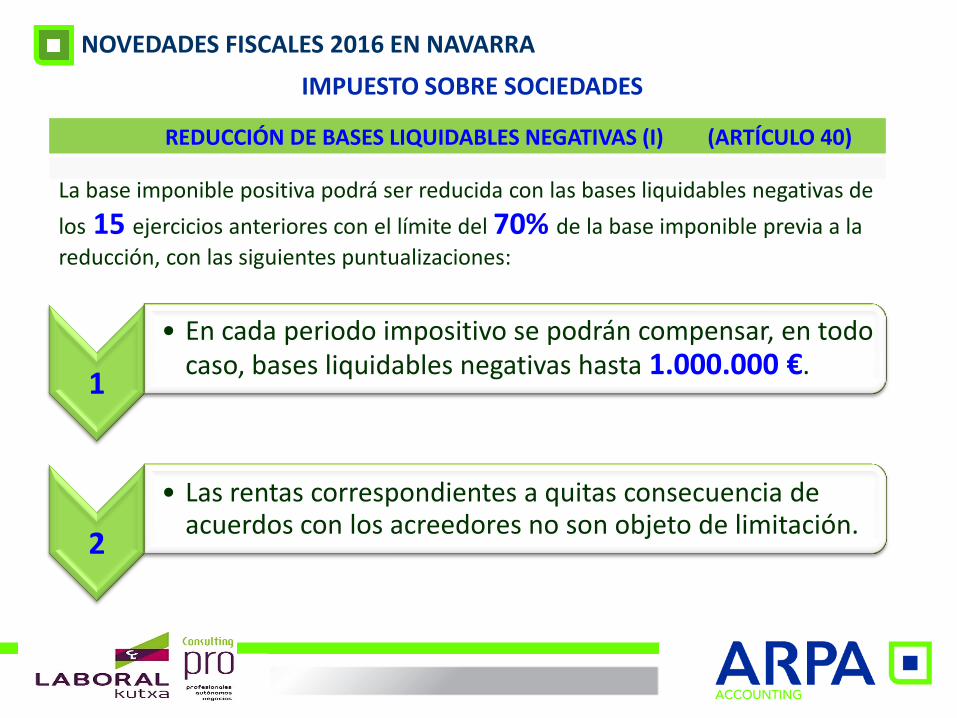

REDUCCIÓN DE BASES LIQUIDABLES NEGATIVAS (I) (ARTÍCULO 40)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

La base imponible positiva podrá ser reducida con las bases liquidables negativas de

los 15 ejercicios anteriores con el límite del 70% de la base imponible previa a la

reducción, con las siguientes puntualizaciones:

1

• En cada periodo impositivo se podrán compensar, en todo caso, bases liquidables negativas hasta 1.000.000 €.

2

• Las rentas correspondientes a quitas consecuencia de acuerdos con los acreedores no son objeto de limitación.

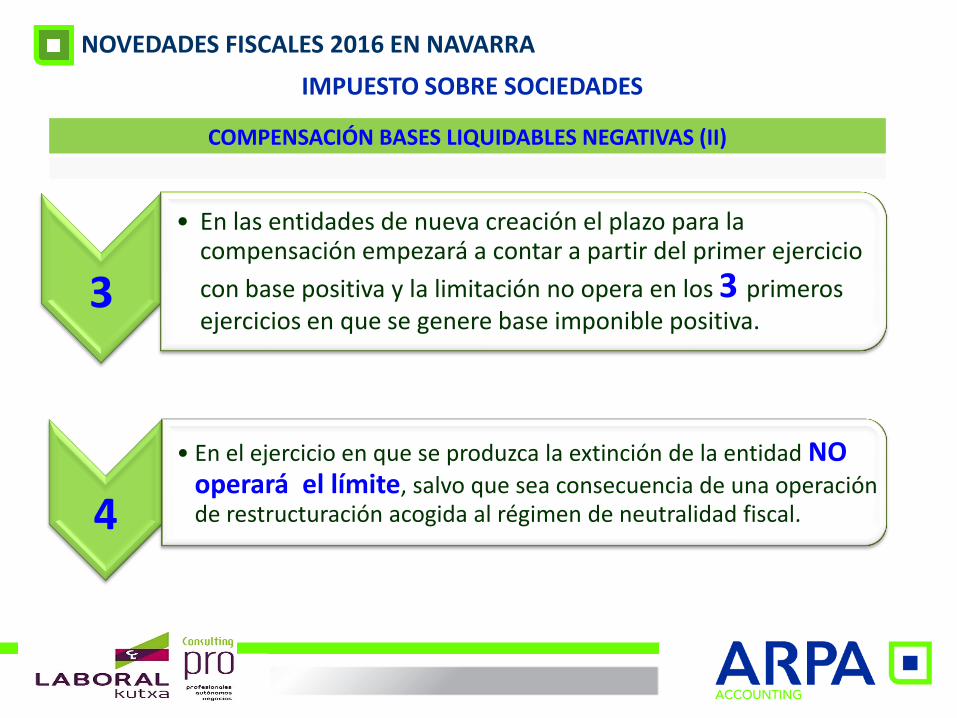

COMPENSACIÓN BASES LIQUIDABLES NEGATIVAS (II)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

3

• En las entidades de nueva creación el plazo para la compensación empezará a contar a partir del primer ejercicio

con base positiva y la limitación no opera en los 3 primeros ejercicios en que se genere base imponible positiva.

4

• En el ejercicio en que se produzca la extinción de la entidad NO operará el límite, salvo que sea consecuencia de una operación de restructuración acogida al régimen de neutralidad fiscal.

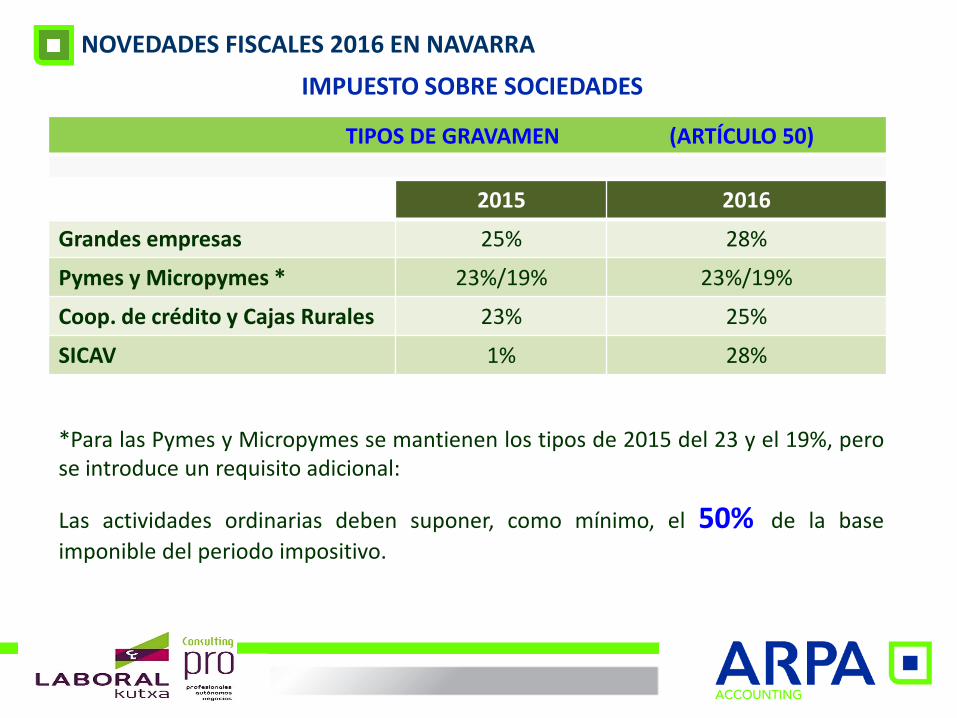

TIPOS DE GRAVAMEN (ARTÍCULO 50)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

2015 2016

Grandes empresas 25% 28%

Pymes y Micropymes * 23%/19% 23%/19%

Coop. de crédito y Cajas Rurales 23% 25%

SICAV 1% 28%

*Para las Pymes y Micropymes se mantienen los tipos de 2015 del 23 y el 19%, pero se introduce un requisito adicional:

Las actividades ordinarias deben suponer, como mínimo, el 50% de la base

imponible del periodo impositivo.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

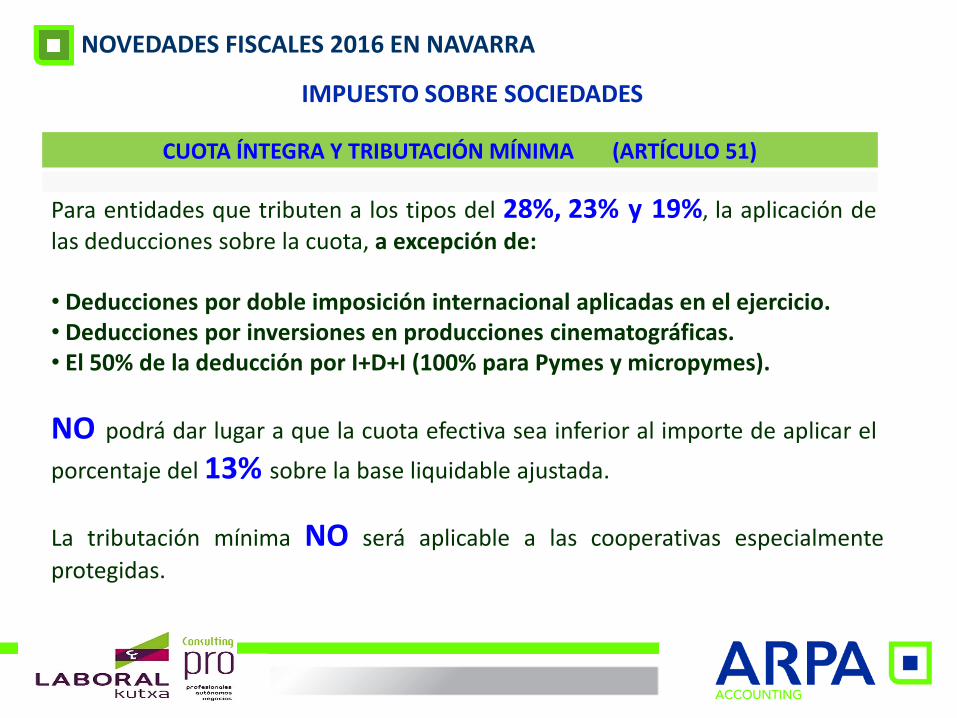

CUOTA ÍNTEGRA Y TRIBUTACIÓN MÍNIMA (ARTÍCULO 51)

Para entidades que tributen a los tipos del 28%, 23% y 19%, la aplicación de las deducciones sobre la cuota, a excepción de: • Deducciones por doble imposición internacional aplicadas en el ejercicio. • Deducciones por inversiones en producciones cinematográficas. • El 50% de la deducción por I+D+I (100% para Pymes y micropymes).

NO podrá dar lugar a que la cuota efectiva sea inferior al importe de aplicar el

porcentaje del 13% sobre la base liquidable ajustada.

La tributación mínima NO será aplicable a las cooperativas especialmente

protegidas.

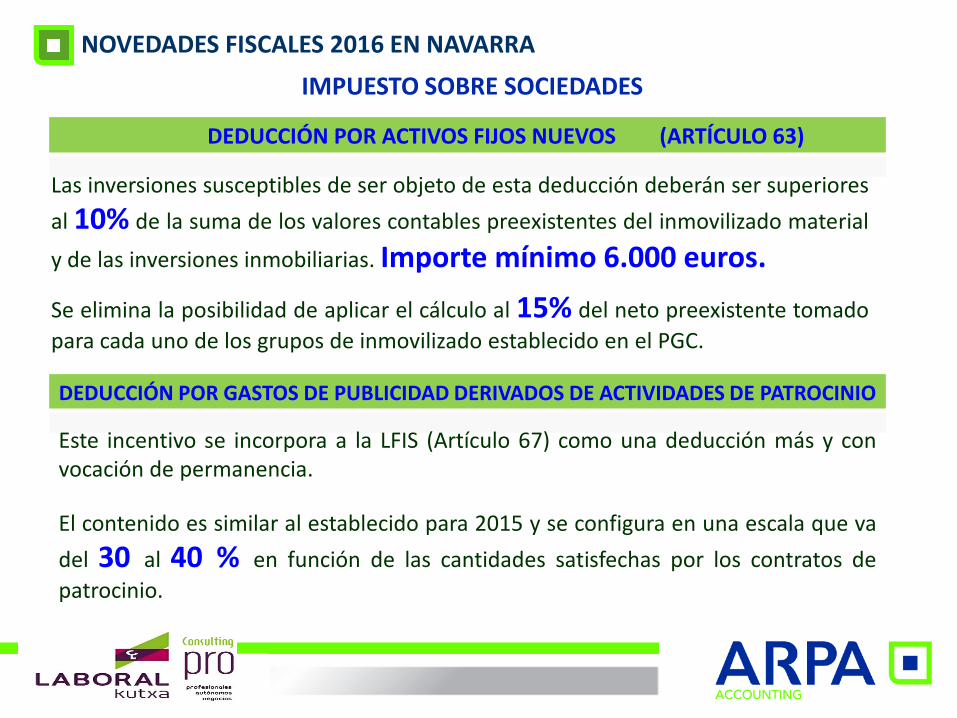

DEDUCCIÓN POR ACTIVOS FIJOS NUEVOS (ARTÍCULO 63)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

Las inversiones susceptibles de ser objeto de esta deducción deberán ser superiores

al 10% de la suma de los valores contables preexistentes del inmovilizado material

y de las inversiones inmobiliarias. Importe mínimo 6.000 euros. Se elimina la posibilidad de aplicar el cálculo al 15% del neto preexistente tomado

para cada uno de los grupos de inmovilizado establecido en el PGC. DEDUCCIÓN POR GASTOS DE PUBLICIDAD DERIVADOS DE ACTIVIDADES DE PATROCINIO

Este incentivo se incorpora a la LFIS (Artículo 67) como una deducción más y con vocación de permanencia. El contenido es similar al establecido para 2015 y se configura en una escala que va

del 30 al 40 % en función de las cantidades satisfechas por los contratos de

patrocinio.

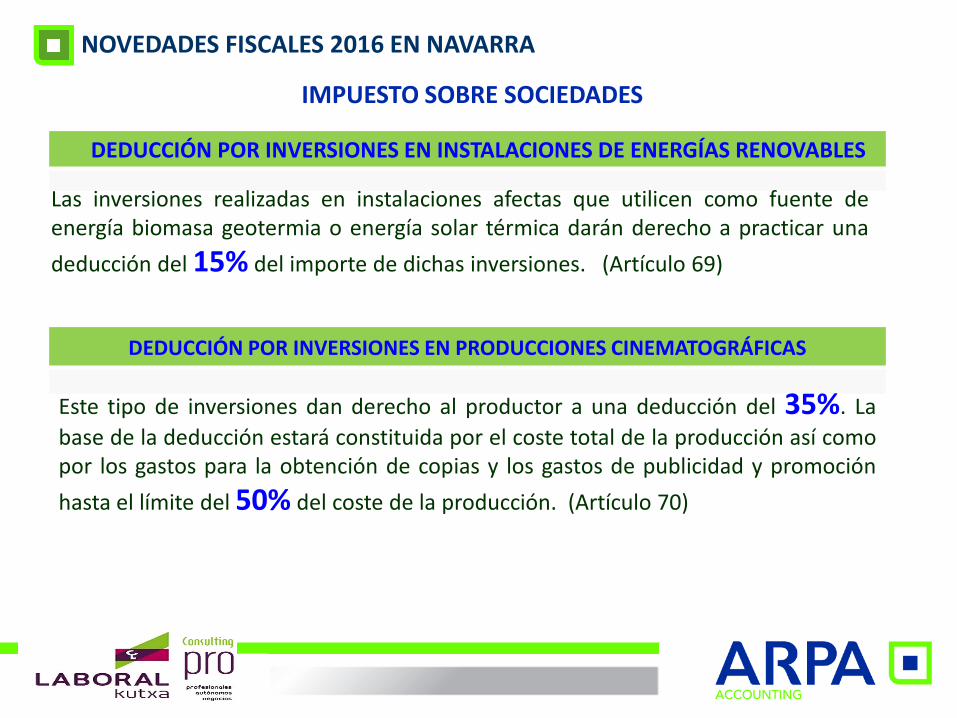

DEDUCCIÓN POR INVERSIONES EN INSTALACIONES DE ENERGÍAS RENOVABLES

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

Las inversiones realizadas en instalaciones afectas que utilicen como fuente de energía biomasa geotermia o energía solar térmica darán derecho a practicar una

deducción del 15% del importe de dichas inversiones. (Artículo 69)

DEDUCCIÓN POR INVERSIONES EN PRODUCCIONES CINEMATOGRÁFICAS

Este tipo de inversiones dan derecho al productor a una deducción del 35%. La

base de la deducción estará constituida por el coste total de la producción así como por los gastos para la obtención de copias y los gastos de publicidad y promoción

hasta el límite del 50% del coste de la producción. (Artículo 70)

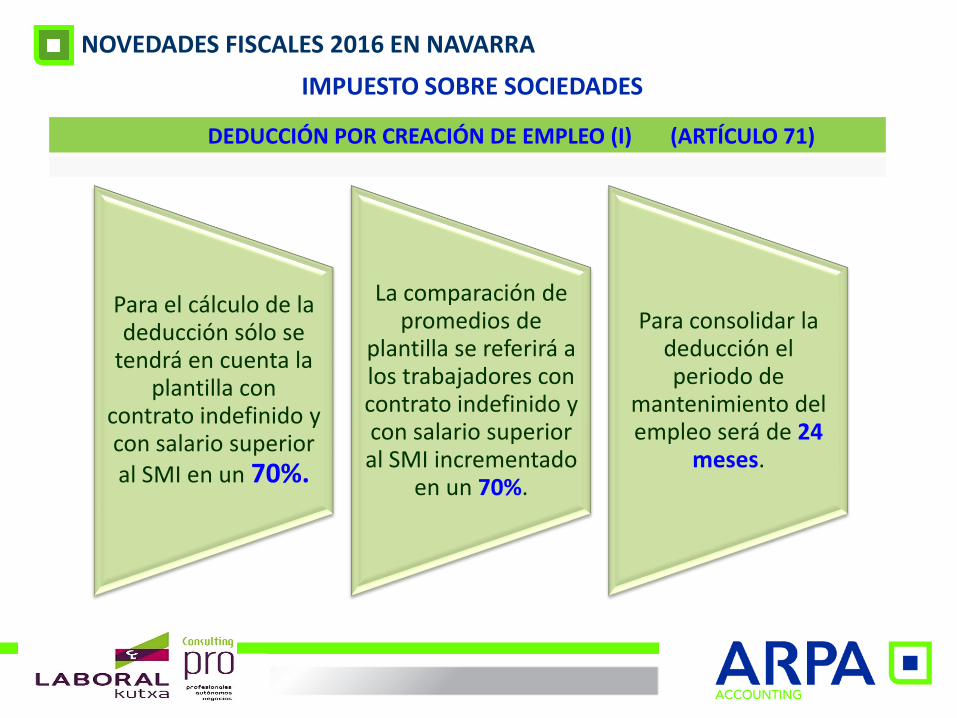

DEDUCCIÓN POR CREACIÓN DE EMPLEO (I) (ARTÍCULO 71)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

Para el cálculo de la deducción sólo se

tendrá en cuenta la plantilla con

contrato indefinido y con salario superior al SMI en un 70%.

La comparación de promedios de

plantilla se referirá a los trabajadores con contrato indefinido y con salario superior al SMI incrementado

en un 70%.

Para consolidar la deducción el periodo de

mantenimiento del empleo será de 24

meses.

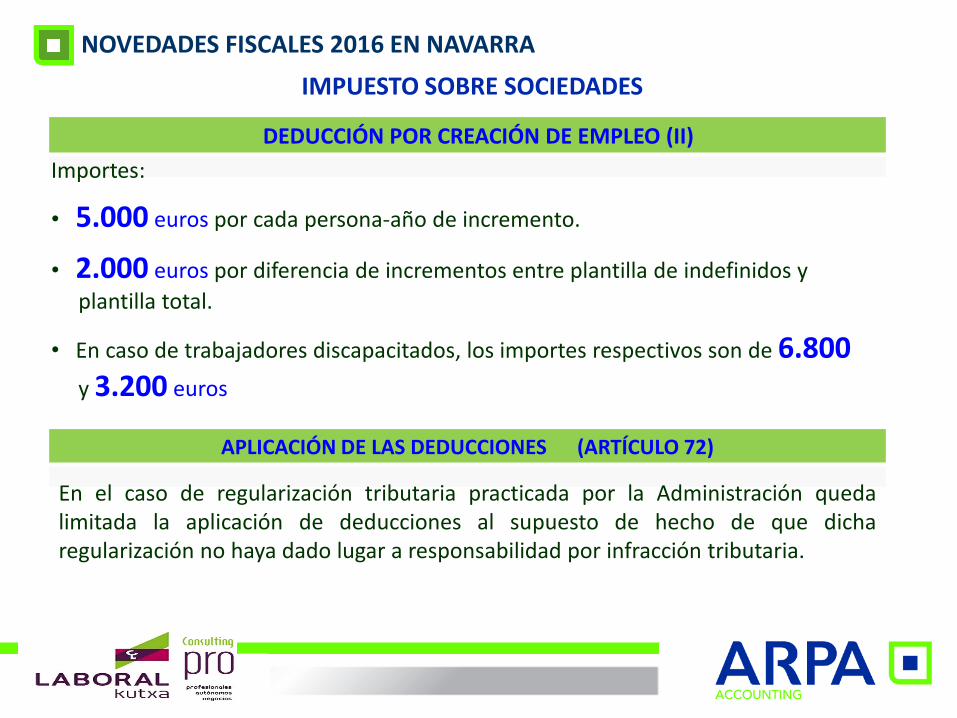

DEDUCCIÓN POR CREACIÓN DE EMPLEO (II)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE SOCIEDADES

Importes:

• 5.000 euros por cada persona-año de incremento.

• 2.000 euros por diferencia de incrementos entre plantilla de indefinidos y

plantilla total.

• En caso de trabajadores discapacitados, los importes respectivos son de 6.800 y 3.200 euros

APLICACIÓN DE LAS DEDUCCIONES (ARTÍCULO 72)

En el caso de regularización tributaria practicada por la Administración queda limitada la aplicación de deducciones al supuesto de hecho de que dicha regularización no haya dado lugar a responsabilidad por infracción tributaria.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

NOVEDADES FISCALES 2016

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

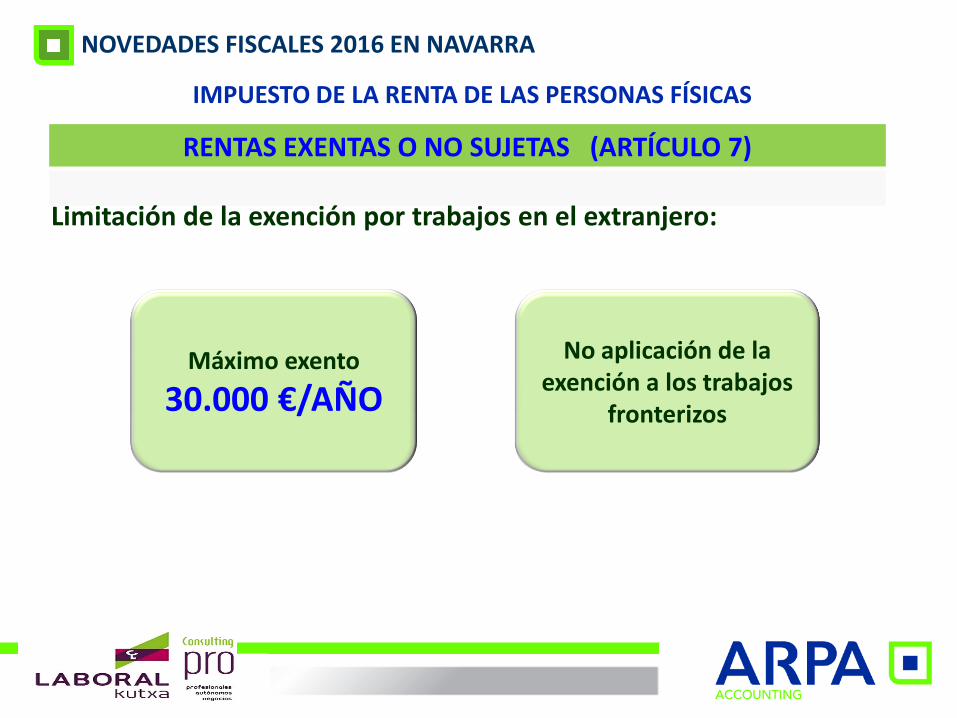

RENTAS EXENTAS O NO SUJETAS (ARTÍCULO 7)

Limitación de la exención por trabajos en el extranjero:

Máximo exento

30.000 €/AÑO

No aplicación de la exención a los trabajos

fronterizos

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

RETRIBUCIONES NO DINERARIAS O EN ESPECIE (ARTÍCULO 15-16)

Queda suprimida la NO consideración de retribución en especie de los servicios de educación por centros educativos autorizados a los hijos de sus empleados con carácter gratuito o por precio inferior al normal de mercado, siempre que los sujetos pasivos tengan unos rendimientos dinerarios inferiores a 60.000 euros. Caso específico de valoración: Cuando el rendimiento en especie sea satisfecho por empresas que tengan como actividad habitual la realización de actividades que dan lugar al rendimiento en especie, la valoración no podrá superar el 10% de las restantes contraprestaciones si éstas son inferiores a 60.000 €.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

RENDIMIENTOS OBTENIDOS POR LA PARTICIPACIÓN EN FONDOS PROPIOS DE

CUALQUIER TIPO DE ENTIDAD (ARTÍCULO 28)

Distribución de la prima de emisión de acciones o participaciones: El importe obtenido minorará, hasta su anulación, el valor de adquisición de las acciones o participaciones afectadas y el exceso que pudiera resultar tributará como rendimiento de capital mobiliario. Novedad: Cuando la prima de emisión corresponde a valores no admitidos a negociación, hay que tener en cuenta el valor de los fondos propios de las acciones o participaciones, a efectos de determinar el rendimiento de capital mobiliario.

NORMAS DETERMINACIÓN RENDIMIENTO EN E.O.S. (ARTÍCULO 36)

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

A efectos del cómputo de la magnitud volumen de ingresos se añade, a las operaciones ya establecidas (cónyuge, descendientes, ascendientes y sociedades de atribución de rentas), las entidades vinculadas con el sujeto pasivo.

Tener en cuenta obligación expedir factura y destinatarios vinculados (75%)

INCREMENTOS Y DISMINUCIONES DE PATRIMONIO (ARTÍCULO 39 - 44)

En los casos de reducción de capital se estima que no existe incremento o disminución de patrimonio, pero en los casos de valores no admitidos a negociación hay que considerar los fondos propios de las acciones o participaciones, a efectos de la posible generación de un rendimiento de capital mobiliario.

Respecto a los bienes y derechos situados en el extranjero, caso de no declararse en plazo o con anterioridad al inicio de un procedimiento de comprobación, darán origen a incrementos no justificados que se integrarán en la base liquidable general del periodo impositivo más antiguo de los no prescritos.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

REDUCCIONES BASE LIQUIDABLE GENERAL

Límite de aportaciones a planes de pensiones:

*Tener en cuenta el límite del 30% de los rendimientos de trabajo y actividades empresariales o profesionales (50% para mayores de 50 años).

Mínimos personales y familiares: La reducción se convierte en deducción de la cuota íntegra.

5.000 € 7.000 € > 50 años

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

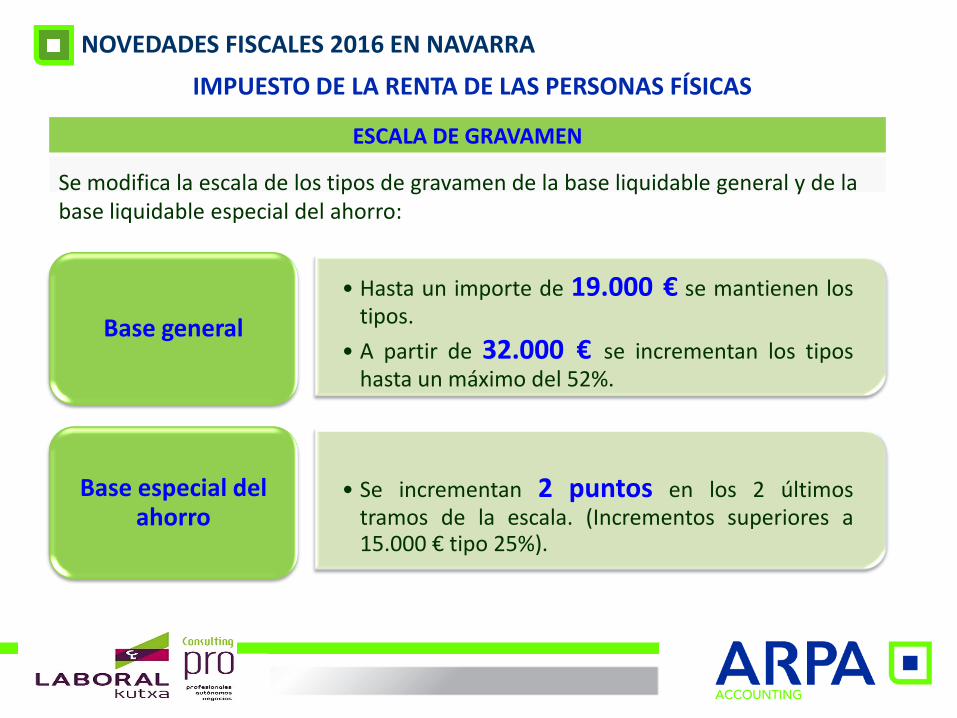

ESCALA DE GRAVAMEN

Se modifica la escala de los tipos de gravamen de la base liquidable general y de la base liquidable especial del ahorro:

• Hasta un importe de 19.000 € se mantienen los tipos.

• A partir de 32.000 € se incrementan los tipos hasta un máximo del 52%.

Base general

• Se incrementan 2 puntos en los 2 últimos tramos de la escala. (Incrementos superiores a 15.000 € tipo 25%).

Base especial del ahorro

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

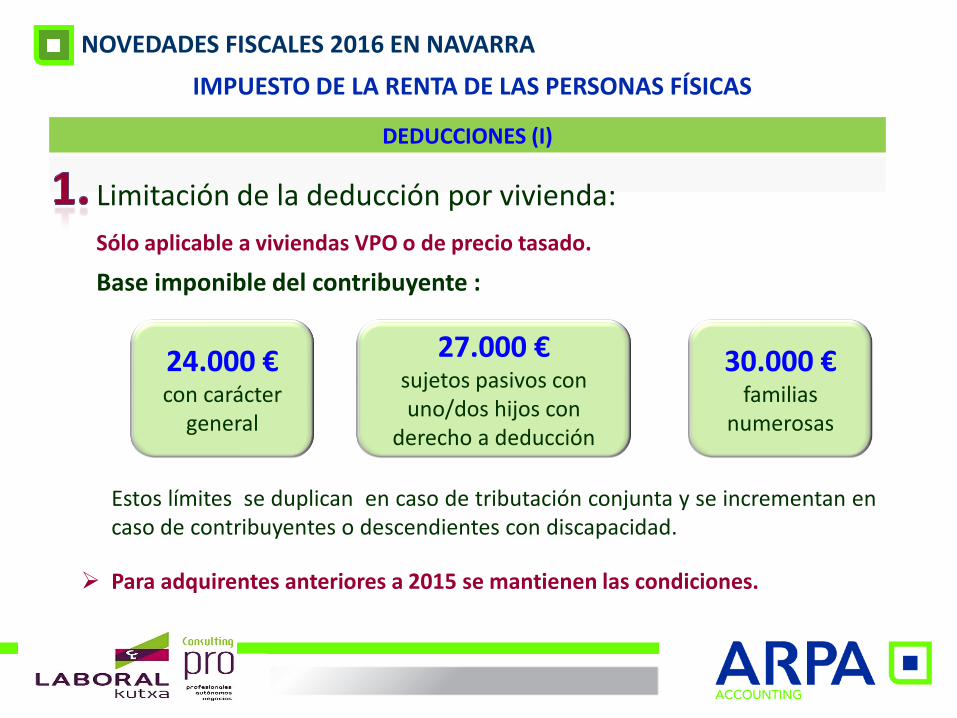

DEDUCCIONES (I)

Limitación de la deducción por vivienda: Sólo aplicable a viviendas VPO o de precio tasado.

Base imponible del contribuyente :

Estos límites se duplican en caso de tributación conjunta y se incrementan en caso de contribuyentes o descendientes con discapacidad.

24.000 € con carácter

general

27.000 € sujetos pasivos con uno/dos hijos con

derecho a deducción

30.000 € familias

numerosas

Para adquirentes anteriores a 2015 se mantienen las condiciones.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCCIONES (II)

Deducción por rendimientos de trabajo : Se modifica haciéndola más progresiva

RENDIMIENTOS NETOS DEL TRABAJO

Iguales o inferiores a 9.100 €

Entre 9.100 y 12.600 €,

Entre 12.600 y 35.000 €,

Entre 35.000 y 50.000 €,

A partir de 50.000

DEDUCCIÓN

Pasa de 1.290 € a 1.400 €

1.400 € menos 0,2 x (R.N. – 9.100)

Se mantiene en 700 €

Va descendiendo desde 700 a 400 €

Pasa de 700 a 400 €

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

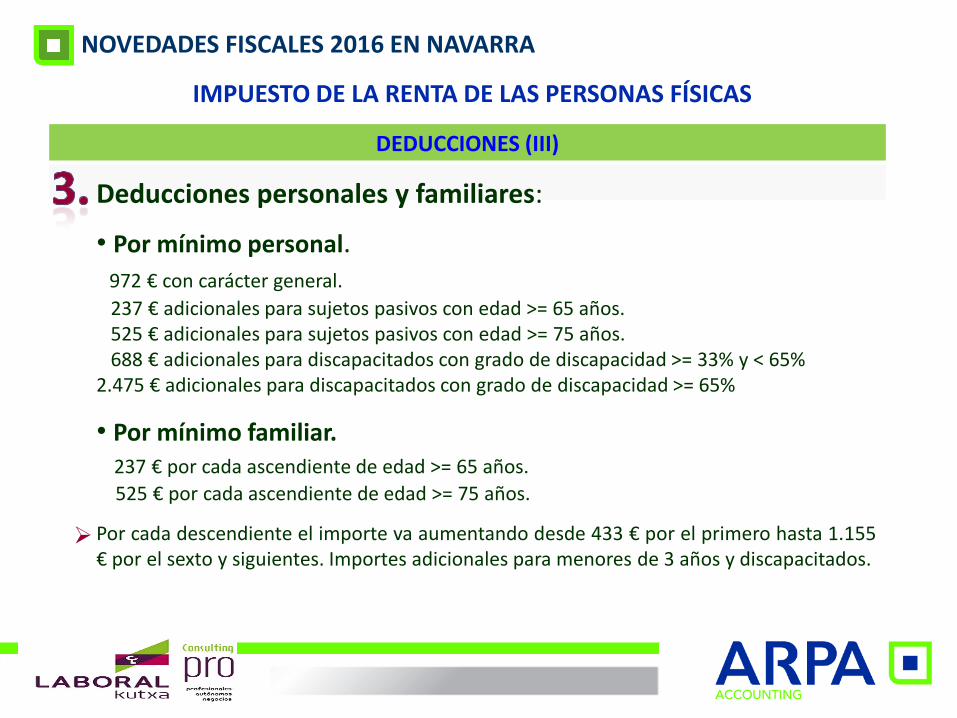

DEDUCCIONES (III)

Deducciones personales y familiares:

• Por mínimo personal. 972 € con carácter general.

237 € adicionales para sujetos pasivos con edad >= 65 años. 525 € adicionales para sujetos pasivos con edad >= 75 años. 688 € adicionales para discapacitados con grado de discapacidad >= 33% y < 65% 2.475 € adicionales para discapacitados con grado de discapacidad >= 65%

• Por mínimo familiar. 237 € por cada ascendiente de edad >= 65 años.

525 € por cada ascendiente de edad >= 75 años.

Por cada descendiente el importe va aumentando desde 433 € por el primero hasta 1.155 € por el sexto y siguientes. Importes adicionales para menores de 3 años y discapacitados.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCCIONES (IV)

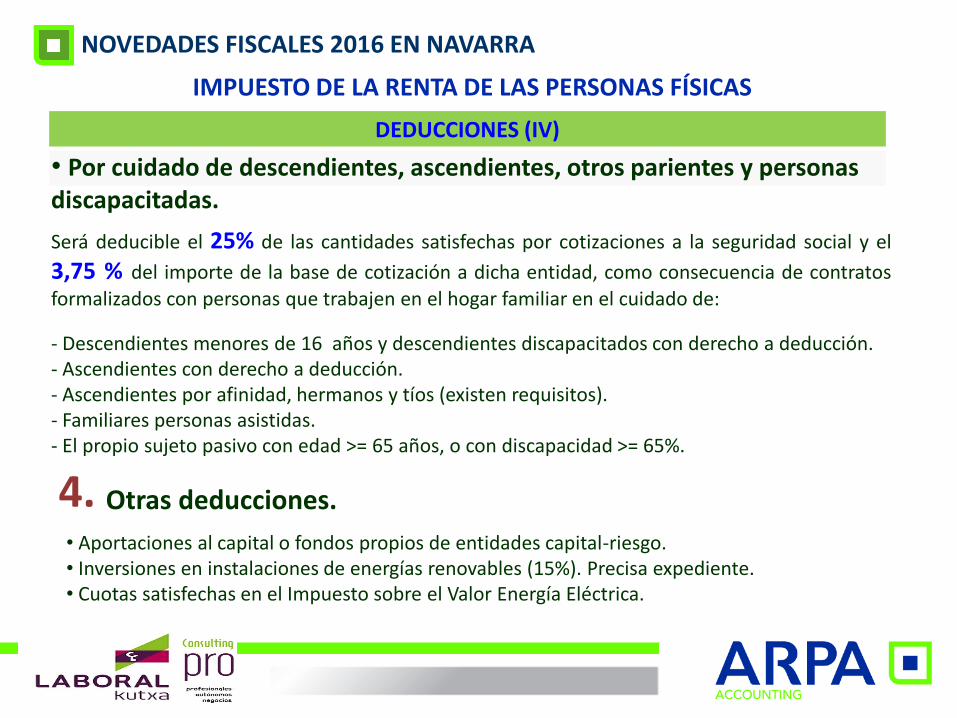

• Por cuidado de descendientes, ascendientes, otros parientes y personas discapacitadas.

Será deducible el 25% de las cantidades satisfechas por cotizaciones a la seguridad social y el

3,75 % del importe de la base de cotización a dicha entidad, como consecuencia de contratos

formalizados con personas que trabajen en el hogar familiar en el cuidado de:

- Descendientes menores de 16 años y descendientes discapacitados con derecho a deducción. - Ascendientes con derecho a deducción. - Ascendientes por afinidad, hermanos y tíos (existen requisitos). - Familiares personas asistidas. - El propio sujeto pasivo con edad >= 65 años, o con discapacidad >= 65%.

4.

Otras deducciones.

• Aportaciones al capital o fondos propios de entidades capital-riesgo. • Inversiones en instalaciones de energías renovables (15%). Precisa expediente. • Cuotas satisfechas en el Impuesto sobre el Valor Energía Eléctrica.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

OTRAS MODIFICACIONES

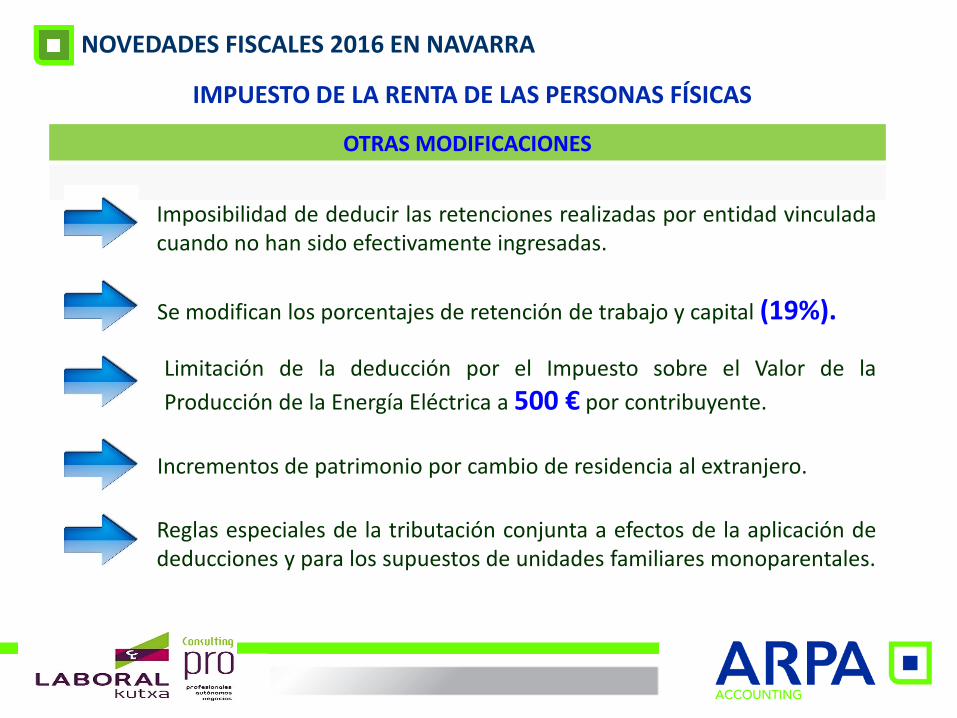

Imposibilidad de deducir las retenciones realizadas por entidad vinculada cuando no han sido efectivamente ingresadas.

Se modifican los porcentajes de retención de trabajo y capital (19%).

Limitación de la deducción por el Impuesto sobre el Valor de la

Producción de la Energía Eléctrica a 500 € por contribuyente.

Incrementos de patrimonio por cambio de residencia al extranjero.

Reglas especiales de la tributación conjunta a efectos de la aplicación de deducciones y para los supuestos de unidades familiares monoparentales.

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS

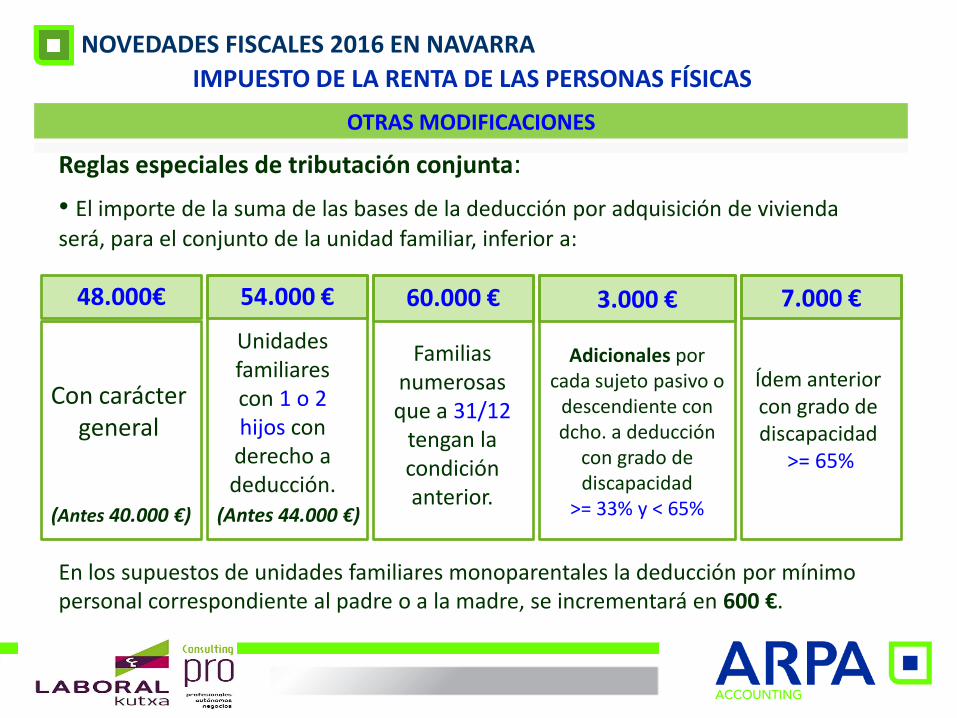

OTRAS MODIFICACIONES

Reglas especiales de tributación conjunta:

• El importe de la suma de las bases de la deducción por adquisición de vivienda

será, para el conjunto de la unidad familiar, inferior a:

En los supuestos de unidades familiares monoparentales la deducción por mínimo personal correspondiente al padre o a la madre, se incrementará en 600 €.

Con carácter general

Unidades familiares con 1 o 2 hijos con

derecho a deducción.

Familias numerosas que a 31/12

tengan la condición anterior.

Adicionales por cada sujeto pasivo o

descendiente con dcho. a deducción

con grado de discapacidad

>= 33% y < 65%

48.000€

60.000 € 54.000 € 7.000 € 3.000 €

Ídem anterior con grado de discapacidad

>= 65%

(Antes 40.000 €) (Antes 44.000 €)

IMPUESTO SOBRE EL PATRIMONIO

NOVEDADES FISCALES 2016

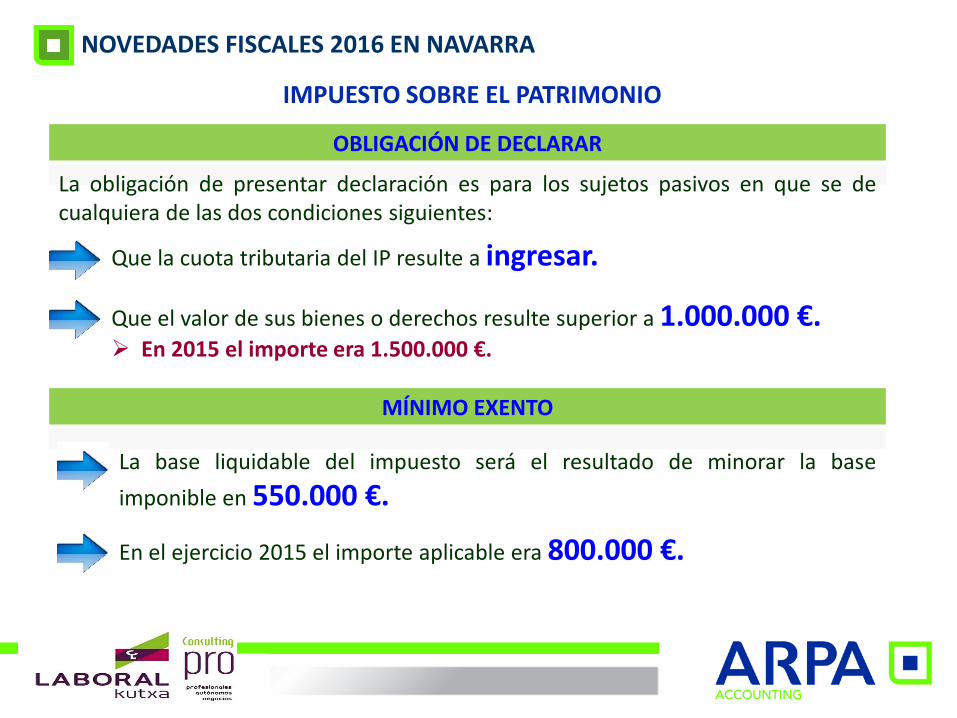

OBLIGACIÓN DE DECLARAR

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE EL PATRIMONIO

La obligación de presentar declaración es para los sujetos pasivos en que se de cualquiera de las dos condiciones siguientes:

Que la cuota tributaria del IP resulte a ingresar.

Que el valor de sus bienes o derechos resulte superior a 1.000.000 €. En 2015 el importe era 1.500.000 €.

MÍNIMO EXENTO

La base liquidable del impuesto será el resultado de minorar la base

imponible en 550.000 €.

En el ejercicio 2015 el importe aplicable era 800.000 €.

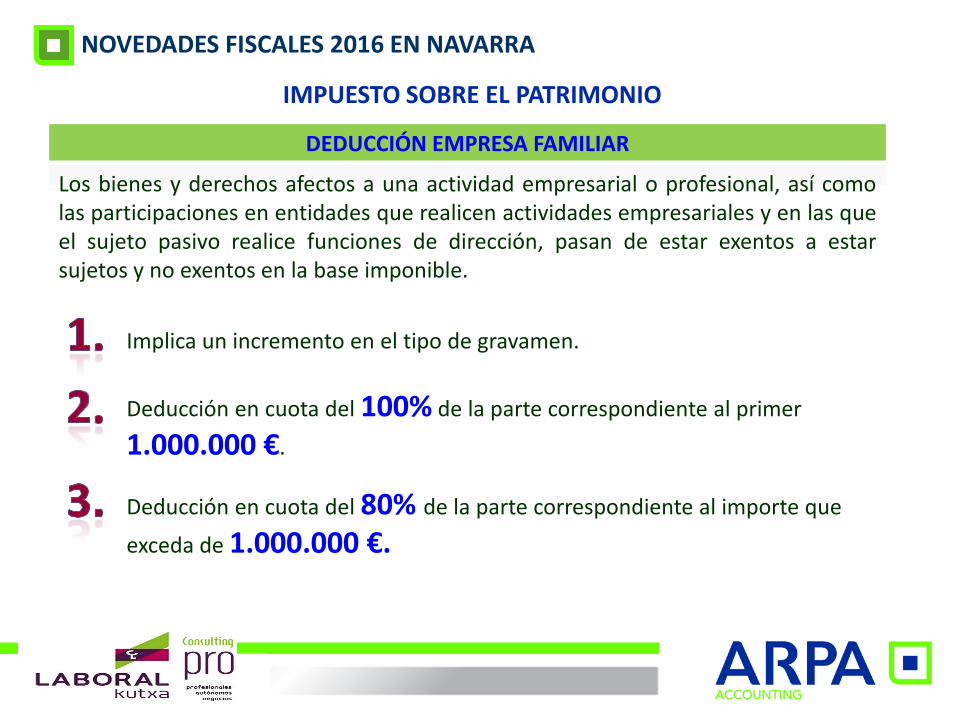

DEDUCCIÓN EMPRESA FAMILIAR

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE EL PATRIMONIO

Los bienes y derechos afectos a una actividad empresarial o profesional, así como las participaciones en entidades que realicen actividades empresariales y en las que el sujeto pasivo realice funciones de dirección, pasan de estar exentos a estar sujetos y no exentos en la base imponible.

Implica un incremento en el tipo de gravamen.

Deducción en cuota del 100% de la parte correspondiente al primer

1.000.000 €.

Deducción en cuota del 80% de la parte correspondiente al importe que

exceda de 1.000.000 €.

ESCUDO FISCAL

NOVEDADES FISCALES 2016 EN NAVARRA

IMPUESTO SOBRE EL PATRIMONIO

La cuota íntegra del IP, junto con la cuota íntegra del IRPF, no podrá exceder del

65% de la base imponible del IRPF.

En caso de que la suma de ambas cuotas exceda del 65% de la base imponible del IRPF, se reducirá la cuota del IP hasta alcanzar dicho límite sin que la reducción pueda exceder del 65%. En el ejercicio 2015 la reducción no podía exceder del 75%.

ESCALA DE GRAVAMEN

La base liquidable del IP se gravará a los mismos tipos previstos para 2015.

PREVISIONES NORMATIVAS 2017

IMPUESTO SOBRE SOCIEDADES

NOVEDADES FISCALES 2017

UNA REGULACIÓN NUEVA DEL IMPUESTO

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

No se trata de modificaciones puntuales ni de un texto refundido. Se articula una regulación nueva que combina medidas ya vigentes, cambios técnicos y nuevas medidas.

1. Mantenimiento de los principales incentivos fiscales, aunque con modificaciones en algunos de ellos.

2. Mantenimiento de tipos impositivos, amortizaciones, pagos fraccionados y tratamiento de las pequeñas empresas.

3. Implantación de medidas antifraude (plan de acción contra la erosión de la base imponible y el traslado de beneficios).

4. Asunción de las normas de armonización fiscal de la Unión Europea, relativas al tratamiento de la eliminación de la doble imposición.

LÍNEAS FUNDAMENTALES:

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (I)

NOVEDADES FISCALES 2017 EN NAVARRA

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

•Se sustituye el término de “sujeto pasivo” por “contribuyente”.

•Se modifica el concepto de actividad económica en el caso de arrendamiento de inmuebles. (Local en exclusiva no necesario y persona contratada no vinculada).

•Nuevo concepto de entidad patrimonial (mas de la mitad del activo está constituido por valores, o no está afecto a una actividad económica) para las sociedades cuya actividad principal sea la gestión de un patrimonio mobiliario o inmobiliario. Si es patrimonial implica que no desarrolla una actividad económica.

•Cambio en la tributación de las sociedades civiles con objeto mercantil y SAT.

•Reglas de imputación temporal y de inscripción contable de ingresos y gastos. Se regulan las repercusiones fiscales de los cambios en los criterios contables. En el ámbito de los grupos mercantiles se contempla el diferimiento de rentas negativas generadas en transmisiones dentro del grupo.

PRINCIPALES MODIFICACIONES (II)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Libertad de amortización. Se mantienen los supuestos y se aclara la incompatibilidad con cualquier otro beneficio fiscal a excepción de la deducción por actividades de I+D+I.

• Contratos de arrendamiento financiero. Se mantiene el régimen fiscal pero exclusivamente para aquellos cuyo arrendador sea una entidad de crédito.

• Deterioros de valor de elementos patrimoniales. Se establece la no deducibilidad de las pérdidas por deterioro de cualquier tipo de activo con excepción de las existencias y de los créditos o partidas a cobrar. Por tanto, no son deducibles los deterioros del inmovilizado material, inversiones inmobiliarias e inmovilizado intangible (incluido el fondo de comercio). Tampoco son deducibles los deterioros de los valores representativos de la participación en el capital o en los fondos propios de entidades y valores representativos de deudas.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (III)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

Gastos fiscalmente no deducibles.

•Los derivados de los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades.

•Se contempla la deducibilidad de la retribución a los administradores por el desempeño de funciones de alta dirección u otras funciones derivadas de un contrato de carácter laboral con la entidad.

•Los gastos de servicios correspondientes a operaciones realizadas con personas o entidades residentes en paraísos fiscales, salvo motivo económico justificado.

•Los sobornos y demás actuaciones contrarias al ordenamiento jurídico. •No deducibilidad de los gastos en operaciones híbridas (tienen distinta calificación fiscal en las partes intervinientes) entre personas o entidades vinculadas.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (IV)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

•Se limitan muy restrictivamente los gastos por relaciones públicas con clientes o proveedores, con respecto al personal de la empresa, así como los realizados para promocionar la venta de bienes y prestaciones de servicios.

- Gastos relativos a servicios de hostelería, restauración, viajes y desplazamientos,

serán deducibles en un 50% y con el límite del 1% de la cifra de negocios. - Los regalos y demás obsequios serán deducibles siempre que el importe por

destinatario y periodo impositivo no exceda de 300 €. • Se limitan los gastos derivados de la utilización de elementos de transporte. En los gastos derivados de la adquisición, arrendamiento, reparación, mantenimiento, amortización y cualquier otro vinculado a la utilización de turismos, será deducible el 50%, con los siguientes límites por vehículo y año:

- Amortización, arrendamiento o cesión: 50% sobre (25.000 x % amortización). - Por el resto de los conceptos relacionados con la utilización: 4.000 €.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (V)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Limitación adicional a la deducibilidad de gastos financieros asociados a la adquisición de participaciones en entidades cuando posteriormente, la entidad adquirida se incorpora al grupo de consolidación fiscal al que pertenece la adquirente. (30% del beneficio operativo de la entidad que realiza la adquisición).

• Deducibilidad de los intereses de demora derivados de deudas tributarias. • Reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.

Las operaciones de aumento de capital mediante compensación de créditos se valorarán fiscalmente por el importe de dicho aumento desde el punto de vista mercantil, con independencia de cual sea su valoración contable.

Se recogen con detalle como debe, la entidad transmitente, integrar en su base imponible las diferencias entre el valor de mercado y el valor fiscal de los elementos transmitidos.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (VI)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Supresión de la corrección de la depreciación monetaria. • Operaciones vinculadas:

a) Se relaciona con detalle lo que se considera persona o entidad vinculada.

b) Se admiten nuevos métodos y técnicas de valoración siempre que respeten el principio de libre competencia.

c) Se establecen reglas específicas de valoración en las operaciones de los socios con las sociedades profesionales. (75%)

d) Se simplifican las obligaciones de información para entidades con CN < 45M €.

e) Nueva obligación de información país por país como instrumento para evaluar los riesgos de la política de precios de transferencia de un grupo mercantil (>750 M €)

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (VII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

•Modificación del mecanismo de eliminación de la doble imposición de dividendos y plusvalías por transmisión de participaciones.

a) Se equipara el tratamiento de las rentas derivadas de participaciones en entidades residentes y no residentes.

b) Se establece un régimen de exención general en el ámbito de las participaciones significativas en entidades residentes. (Participación >5% o coste >20 M €).

c) Se elimina el requisito de realización de actividad económica para la aplicación del régimen de exención general en el ámbito internacional, estableciéndose un tipo de tributación mínima del 10% de tipo nominal (se entiende cumplido el requisito en el supuesto de países con los que se haya suscrito un convenio para evitar la doble imposición internacional).

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (VIII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

d) Este régimen de exención hace homogéneo el tratamiento de la doble imposición en las operaciones de préstamo de valores con otro tipo de contratos con idénticos efectos económicos (operaciones de venta con pacto de recompra) y cuyo denominador común es que el perceptor jurídico de los dividendos o participaciones en beneficios tiene la obligación de restituirlos a su titular económico. La exención se aplicará a quien mantiene el registro contable de los valores.

• Rentas obtenidas en el extranjero a través de un establecimiento permanente.

Dichas rentas estarán exentas cuando el establecimiento permanente haya tributado en un impuesto similar y a un tipo impositivo de al menos el 10%.

Las rentas negativas obtenidas en el extranjero a través de un establecimiento permanente no se integrarán en la base imponible. Estarán exentas las rentas positivas derivadas de la transmisión de un establecimiento permanente.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (IX)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Transparencia fiscal internacional.

Los contribuyentes del IS imputarán las rentas positivas obtenidas por una entidad no residente en territorio español, cuando se cumpla: - Que por si solos o conjuntamente con entidades vinculadas, tengan una

participación igual o superior al 50% en el capital o los fondos propios de la entidad no residente en territorio español en la fecha del cierre de ejercicio de esta última.

- Que el importe satisfecho por la entidad no residente por razón de gravamen de

naturaleza idéntica al IS, imputable a alguna de las clases de rentas, sea inferior al 75% del que hubiere correspondido de acuerdo con las normas del citado impuesto.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (X)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Exención por reinversión de beneficios extraordinarios.

a) Se mantiene el incentivo en términos similares.

b) Se admiten las inversiones realizadas mediante contratos de arrendamiento financiero.

c) Las subvenciones se tienen en cuenta en su totalidad.

d) Se especifican los valores aptos para materializar.

Caso de reinversión en valores:

Participación >= 5% ; que NO sea patrimonial; que NO sea ICC.

En caso de entidades no residentes, que las rentas puedan acogerse al régimen de exención.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XI)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Patent box.

Con efectos 30 de Junio 2016 se propone derogar el régimen anterior y establecer uno nuevo a partir de dicha fecha. Características del nuevo régimen:

Se refiere exclusivamente a la propiedad industrial registrada.

Se aplica sobre las rentas y no sobre los ingresos.

Se penaliza la creación de propiedad industrial mediante subcontratación de empresas vinculadas.

Se suprime el beneficio fiscal sobre las rentas obtenidas en la cesión de marcas.

Se suprime el incentivo del patent box interno.

Para las cesiones del derecho de uso o de explotación de la propiedad industrial formalizadas hasta el 30 de junio de 2016 se establece un régimen transitorio por el cual se podrá optar, en los periodos que se inicien en 2016 y 2017, por aplicar el régimen anterior o el nuevo.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Compensación de bases liquidables negativas. Se establecen restricciones cuando las bases negativas provienen de entidades adquiridas que se encuentran en situación de inactividad o cuasi-inactividad. • Reserva especial para inversiones.

- Para las Pymes el porcentaje de reducción pasa a ser del 60%.

- A efectos del mantenimiento de FFPP no cuentan las REIs aplicadas.

- A efectos de materialización: Se admiten las inversiones realizadas en contratos de arrendamiento financiero. Se elimina la restricción de que la materialización alcanzaba únicamente el

precio pagado en dos años.

- Las subvenciones se tienen en cuenta en su totalidad.

- Caso de incumplimiento se debe regularizar en el ejercicio del incumplimiento.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XIII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Se definen los conceptos de cuota íntegra, líquida y efectiva. • Tributación mínima.

Se establece la obligación del contribuyente de aplicar en su declaración las deducciones por inversiones en producciones cinematográficas y en I+D+I que haya tenido en cuenta para determinar el importe de la tributación mínima del periodo impositivo.

La deducción en I+D+I se aplicará en un 50% (100% para pequeñas empresas).

No es de aplicación a las cooperativas fiscalmente protegidas ni a las sociedades laborales respecto de los resultados a los que se aplique el tipo general de gravamen.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XIV)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Deducción por actividades de I+D+I:

- La deducción se genera en el periodo impositivo en el que se producen los gastos. Se establece una regla especial para el caso de que se opte por aplicar la deducción en el momento que se reciba el informe calificador.

- En caso de adquisición a una entidad vinculada la base de deducción será el coste soportado por la entidad vinculada.

- Incompatibilidad con cualquier otro incentivo salvo la libertad de amortización.

- Para que las Pymes puedan solicitar la devolución de la deducción se exige la tenencia del informe preceptivo del órgano competente.

• Deducción por creación de empleo:

- En caso de aprobación en Convenio de una reducción del 10% del tiempo trabajado con incremento del 10% del total de la plantilla durante cinco años, se elimina la posible aplicación de libertad de amortización del inmovilizado material e inversiones inmobiliarias y del incremento del 25% de la deducción por inversiones.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XV)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Normas comunes de las deducciones.

- Se elimina el límite del 25% para la deducción por creación de empleo y para la de gastos de publicidad de actividades de patrocinio.

- Las bases de deducción se minorarán en el importe bruto de las subvenciones.

- Las deducciones deberán hacerse constar en las declaraciones del ejercicio en el que se generaron.

- Una misma inversión o gasto no puede dar lugar a que la entidad aplique más de una deducción.

- Una misma inversión o gasto que haya servido para materializar exención por reinversión o REIs, no da derecho a aplicar cualquier otra deducción.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XVI)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Normas comunes de las deducciones.

- En caso de inspección, las deducciones que hayan sido indebidamente aplicadas y hayan dado lugar a infracción por infracción tributaria, no pueden sustituirse por otras deducciones existentes.

- En cuanto al orden de aplicación de las deducciones sin límite, se aplican en primer lugar las que se tienen en cuenta para determinar la tributación mínima, es decir, DDI, inversiones cinematográficas e I+D+I.

- En lo referente a la deducción por doble imposición se amplía el plazo de las DDI pendientes y las que se generen, de 7 a 10 años.

- Las deducciones pendientes generadas según la normativa vigente hasta 31 de diciembre 2016 se aplicarán con las condiciones y requisitos establecidos en dicha normativa.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XVII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Subvenciones:

Hasta ahora minoraban la base de cálculo de las deducciones en su importe neto de efecto impositivo y en el proyecto de L.F. minoran dicha base en su importe íntegro. Mismo criterio para la exención por reinversión y para la Reserva especial para inversiones. • Pagos a cuenta:

Se reduce de 2.000.000 a 1.000.000 el importe de la cifra de negocios exigido para poder considerar pago a cuenta del IS la cuota satisfecha por el IAE. • Obligación de practicar retención:

Se prevé un nuevo sujeto obligado, las entidades aseguradoras domiciliadas en otro Estado miembro de la CEE que operen en España en régimen de libre prestación de servicios, en relación con las operaciones que se realicen en España.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XVIII)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Regímenes especiales:

En el régimen de agrupaciones de interés económico y uniones temporales de empresas se establece un límite de imputación de bases liquidables negativas y de bases de deducciones de la cuota en casos en los que las aportaciones de los socios deban ser consideradas como instrumentos de patrimonio con características especiales, conforme a los criterios contables. Esta limitación se extiende a los socios de AIES o UTES sometidas a otra normativa. De esta forma se equipara el tratamiento de todos los socios sometidos a esta norma.

El régimen de consolidación se adapta al nuevo tratamiento fiscal de los deterioros de los valores representativos de la participación en el capital o en los fondos propios de entidades y al límite adicional incorporado para la deducibilidad de los gastos financieros.

Se reordena el capítulo VIII dedicado al régimen de las operaciones de reestructuración societaria.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XIX)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Consecuencias del nuevo régimen de exención para evitar la doble imposición:

- Desaparición del actual tratamiento de la diferencia de fusión o fondo de comercio de fusión.

- Desaparición del régimen especial de las entidades de tenencia de valores extranjeros.

• Disposiciones adicionales:

- Se mantienen las que figuraban en la LF 24/1996.

- Se añade la DA tercera para regular las medidas de apoyo al emprendimiento, detallando los beneficios fiscales previstos tanto para las entidades emprendedoras como para los inversores.

- Se incorporan las que regulan el régimen de los socios de sociedades civiles con objeto mercantil, AIES, UTES, SICAV y la relativa a la retención en arrendamientos de inmuebles rústicos.

NOVEDADES FISCALES 2017 EN NAVARRA

PRINCIPALES MODIFICACIONES (XX)

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

• Disposiciones transitorias:

Se recogen las que se estima era necesario mantener de la LF 24/1996.

Se incorpora la relativa a las sociedades civiles con objeto mercantil y las SAT, que pasan a ser contribuyentes del IS.

Se incorporan las relativas al cambio del tratamiento fiscal de los deterioros de valor y la relativa al patent box.

• Entrada en vigor:

Con carácter general el 1 de enero de 2017.

Excepciones:

- El patent box entrará en vigor el 1 de julio de 2016 (D.T. 10ª) - La modificación en la tributación mínima y en las cuotas del IAE que tienen la

consideración de pagos a cuenta, las cuales serán de aplicación para los periodos impositivos que se inicien a partir del 1 de enero de 2016.

- La DT tercera para los periodos que se inicien a partir del 1 de enero de 2016. (S.C)

NOVEDADES FISCALES 2017 EN NAVARRA

ÍNDICE PROYECTO L.F. I.S. 2016

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

NOVEDADES FISCALES 2017 EN NAVARRA

CONCEPTO UBICACIÓN EN PROYECTO L.F.

Concepto de actividad económica Art. 8.1

Concepto de elementos afectos Art. 9

Concepto de entidades patrimoniales Art. 8.2

Concepto de pequeña empresa y microempresa Art. 12

Sociedades civiles Art. 10 y DT 2ª

Imputación temporal Art. 15

Deterioro de inmovilizado material e intangible Art. 20.2 y Art. 26

Deterioro de créditos con vinculadas Art. 20.1.f

Gastos no deducibles Art. 23

Retribución de administradores Art. 23

Gastos de relaciones públicas Art. 23

Gastos de elementos de transporte Art. 23

Gastos financieros Art. 24

Depreciación monetaria Art. 25

Operaciones vinculadas Capítulo VI, Sección 2ª

Exención de dividendos Art. 35 y DT 9ª

Exención de plusvalías por transmisión de participaciones Art. 35

ÍNDICE PROYECTO L.F. I.S. 2016

PROYECTO DE LEY FORAL DEL IMPUESTO SOBRE SOCIEDADES

NOVEDADES FISCALES 2017 EN NAVARRA

CONCEPTO UBICACIÓN EN PROYECTO L.F.

Pérdidas por transmisión de participaciones Art. 35

Exención por reinversión Art. 37

Patent- box Art. 39 y DT 10ª

Compensación bases liquidables negativas Art. 43.3

Reserva Especial para inversiones Art. 44

Reserva Especial para inversiones en consolidación fiscal Art. 106

Tributación mínima Art. 53

Deducción por inversiones Art. 58 y Art. 59

Deducción por actividades de I+D+I Art. 61

Deducción por creación de empleo Art. 65

Normas comunes a las deducciones Art. 66

Deducción por doble imposición DT 9ª

Deducciones pendientes de aplicación DT 12ª

Devolución deducción I+D+I pequeñas empresas Art. 77

Régimen de reestructuración empresarial DT 22ª

Inversiones en Agrupaciones de Interés Económico Art. 86 y DA 12ª

Medidas de apoyo al emprendimiento DA 3ª

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

NOVEDADES FISCALES 2017

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Rentas exentas (Art.7)

• Se reordena el artículo.

• Se aclara la exención por prestaciones de la seguridad social por cuidado de hijos menores.

• En la exención por rendimientos de trabajo percibidos por trabajos realizados en el extranjero se elimina el requisito de que la empresa empleadora deba ser residente en España.

ATRIBUCIÓN DE RENTAS (Art. 11)

• Las sociedades civiles con personalidad jurídica que tengan objeto mercantil pasarán de tributar en régimen de atribución de rentas a tributar por el IS. Este cambio puede comportar también otros cambios en el régimen aplicable en el IVA, obligaciones formales, censales, etc.

NOVEDADES FISCALES 2017 EN NAVARRA

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Reducciones por planes de pensiones y otros instrumentos previsión social (Art.17,2)

La reducción del 40% contemplada en los supuestos de recuperación en forma de capital de los planes de pensiones y otros instrumentos de previsión social se aplicará, para el caso de planes de pensiones y planes de previsión asegurados, sobre la prestación percibida, pero descontando las aportaciones correspondientes al año anterior a la fecha en que se perciba la prestación.

Consideración del arrendamiento de inmuebles como act.económica (Art. 33,2)

Se elimina el requisito de contar con un local exclusivamente destinado a la gestión del arrendamiento, existiendo sólo el requisito de tener, al menos, una persona empleada con contrato laboral y a jornada completa.

Se añade el requisito de que la persona no puede ser ni el cónyuge del sujeto pasivo ni un pariente hasta tercer grado.

NOVEDADES FISCALES 2017 EN NAVARRA

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Gastos deducibles en estimación directa (Art.35,4)

Se limita la deducibilidad de los gastos relacionados con la actividad empresarial por relaciones públicas y referidos a servicios de restauración, hostelería, viajes y desplazamientos, al 50%, con un límite para cada actividad del 5% de los ingresos del sujeto pasivo. La cuantía y requisitos para la deducibilidad de dichos gastos se remite a las normas del IS.

Incrementos de patrimonio exentos (Art. 39,5)

Se limita la exención por la transmisión de vivienda habitual de mayores de 65 años o dependientes severos, elevando la edad a 70 años y exigiendo que sea onerosa. Se suprime la exención de las ganancias patrimoniales procedentes de la transmisión de acciones o participaciones de empresas jóvenes e innovadoras. Se suprime el régimen especial previsto en el I.S. y se establece un régimen transitorio.

NOVEDADES FISCALES 2017 EN NAVARRA

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Incrementos de patrimonio, reglas especiales (Art. 43 L.F. 23/2015)

El importe de la transmisión de derechos de suscripción de valores admitidos o no a negociación en mercados secundarios pasa a considerarse incremento de patrimonio (antes minoraban el valor de adquisición).

Tributación socios IIC y SICAV (Art. 52)

En los supuestos de reducción de capital con devolución de aportaciones y distribución de la prima de emisión en las Sicav, se considerarán rendimientos de capital mobiliario.

Cuando las sociedades de inversión de capital variable no tributen en el I.S. al tipo general, existen reglas especiales.

NOVEDADES FISCALES 2017 EN NAVARRA

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Operaciones vinculadas (Art.54,1) Con efectos 1 de enero de 2016 se adecúa el porcentaje de vinculación entre socios y sociedad al IS, aumentando el porcentaje de participación requerido del 5 al 25%. Deducción del impuesto sobre actividades económicas (Art. 66,F) Con efectos 1 de enero de 2016, se limita la deducibilidad de estas cuotas a los sujetos pasivos cuya cifra de negocios haya sido inferior a 1 millón de euros (anteriormente eran 2 millones). Retenciones (Art. 80 y Disposiciones adicionales 50 y 51) Se establece la obligación de retener en los arrendamientos y subarrendamientos rústicos, con el mismo porcentaje que en los urbanos, y en la transmisión de derechos de suscripción, al porcentaje del 19%.

Únicamente será deducible la retención efectivamente practicada.

NOVEDADES FISCALES 2017 EN NAVARRA

MODIFICACIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Imputación de rentas en transparencia fiscal internacional (Art.51)

Se introducen modificaciones en este régimen, adecuándolo al I.S. Participación conjunta igual o superior al 50% del capital, FFPP, resultados o derechos de voto.

Importe satisfecho por razón de gravamen de naturaleza similar al I.S. sea inferior al 75% del que hubiera correspondido de acuerdo con las normas de dicho impuesto.

Imputación temporal de ingresos y gastos (Art. 78,10)

Se añade una nueva regla para aquellos casos (especialmente expropiaciones en las que posteriormente, por sentencia judicial, se eleva el justiprecio) en los que no se ha satisfecho totalmente una renta por encontrarse pendiente de resolución judicial la determinación de su procedencia o cuantía, estableciendo que los importes pendientes percibidos deberán imputarse al periodo en el que la resolución judicial haya adquirido firmeza.

NOVEDADES FISCALES 2017 EN NAVARRA

IMPUESTO SOBRE EL PATRIMONIO

NOVEDADES FISCALES 2017

MODIFICACIONES EN EL IMPUESTO SOBRE EL PATRIMONIO

PROYECTO DE LEY FORAL DE MODIFICACIÓN DE DIVERSOS IMPUESTOS Y OTRAS MEDIDAS TRIBUTARIAS

Valoración de bienes y derechos afectos a actividades empresariales o profesionales (Art.11)

Se establece como regla única la valoración conforme a la contabilidad, siempre que se ajuste al Código de Comercio.

Desaparece por tanto la regla especial que remitía a determinados bienes inmuebles afectos a las normas de valoración específicas de bienes inmuebles contenidos en el artículo 10.

Devengo del impuesto (Art. 29)

Se establece una regla especialísima para el supuesto de fallecimiento del sujeto pasivo el 31 de diciembre, estableciendo que en tal caso la titularidad del patrimonio se atribuye al fallecido.

NOVEDADES FISCALES 2017 EN NAVARRA

Para más información, no dude en ponerse en contacto con nosotros:

PAMPLONA P.º Sarasate, 5. 1º dch. tel.+34 948 210 112 [email protected]

SAN SEBASTIAN Fuenterrabía 11-5º A tel. +34 943 422 774 [email protected]

VALLADOLID Pza. Madrid nº 6. Entpl. tel. +34 983 291 284 [email protected]