Novedades Form 22 – AT 2018 · 2 Dividendos afectos al IGC ó IA, según Arts. 14 letra A) ó 14...

61

Novedades Form 22 – AT 2018 Cámara de Comercio de Santiago Marzo, 16 de 2018 Adolfo Sepúlveda Zavala

Transcript of Novedades Form 22 – AT 2018 · 2 Dividendos afectos al IGC ó IA, según Arts. 14 letra A) ó 14...

NovedadesForm 22– AT2018CámaradeComerciodeSantiago

Marzo,16de2018AdolfoSepúlvedaZavala

Presentación

• Estará disponible a través de la página de la Cámara de Comercio deSantiago – www.ccs.cl

SII– OficioN° 474– 05.03.2018

• a.)RAI– Semi-integrado• b.)Capitalefectivamentepagadoantesdel01.01.1975• c.)Reajustaracontardel01.01.1975

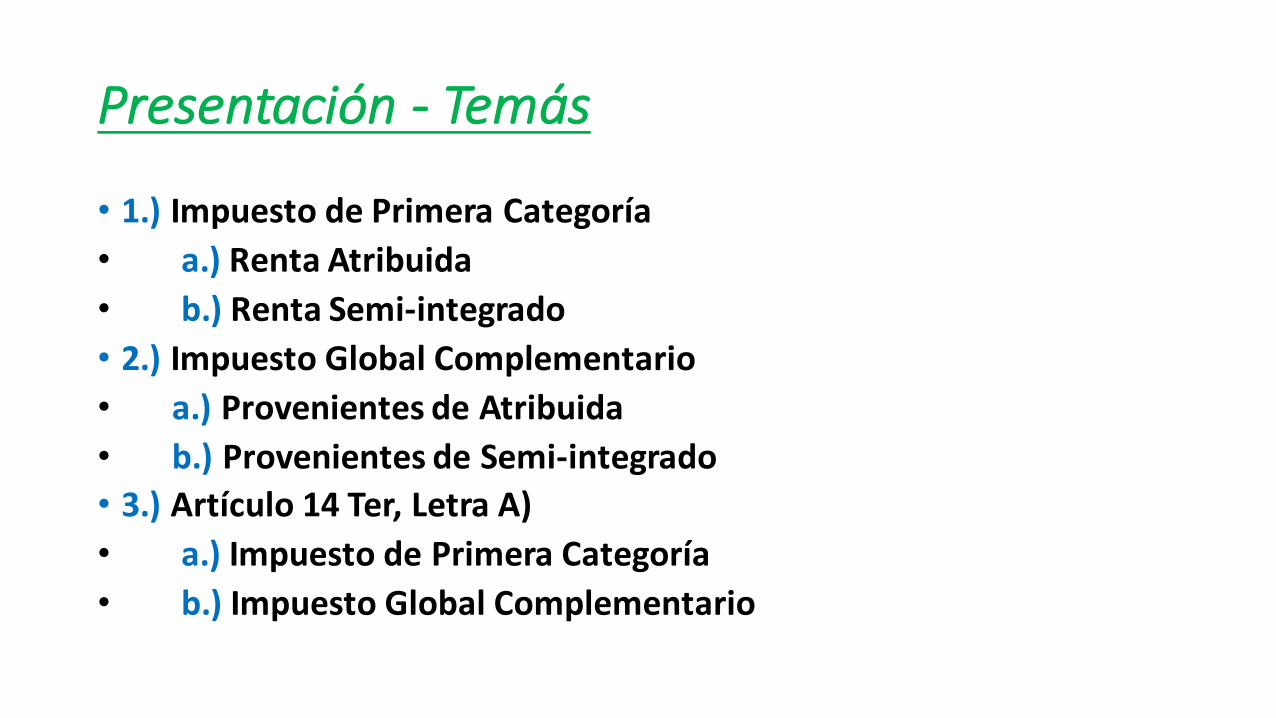

Presentación- Temás

• 1.)ImpuestodePrimeraCategoría• a.)RentaAtribuida• b.)RentaSemi-integrado• 2.)ImpuestoGlobalComplementario• a.)ProvenientesdeAtribuida• b.)ProvenientesdeSemi-integrado• 3.)Artículo14Ter,LetraA)• a.)ImpuestodePrimeraCategoría• b.)ImpuestoGlobalComplementario

ImpuestodePrimeraCategoríaContribuyentesObligadosallevar

ContabilidadCompleta

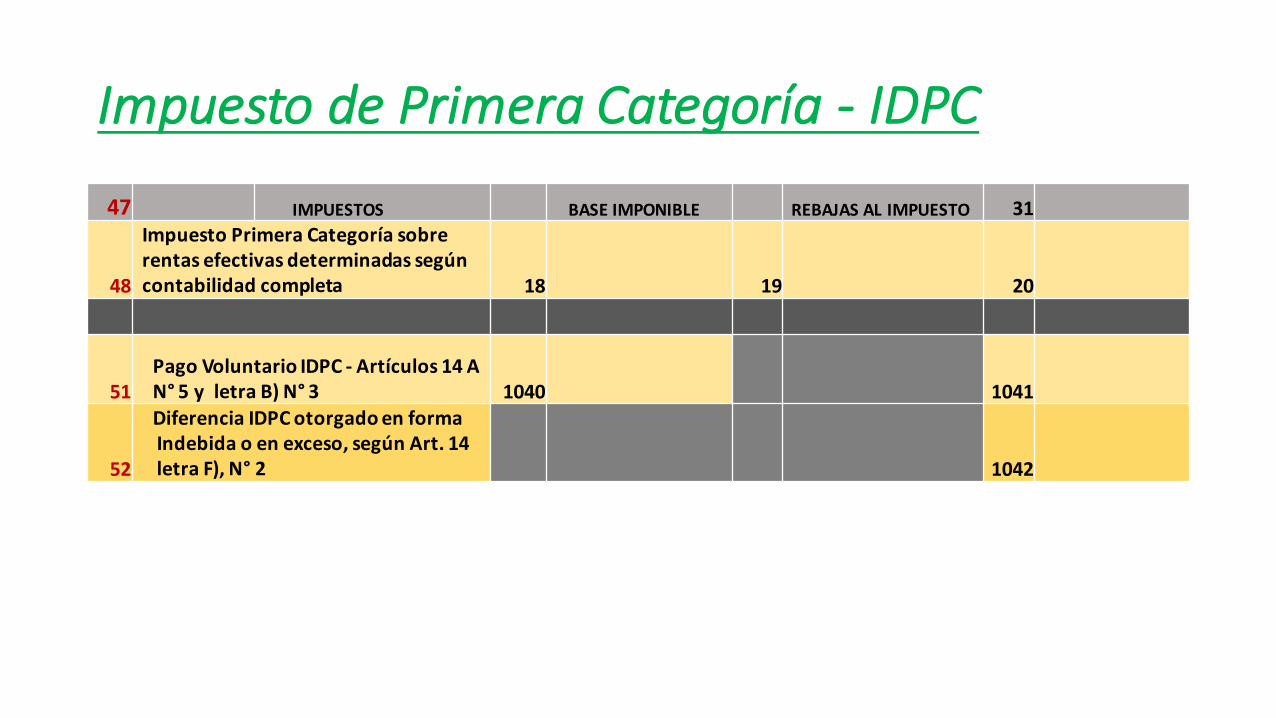

ImpuestodePrimeraCategoría- IDPC

47 IMPUESTOS BASEIMPONIBLE REBAJASALIMPUESTO 31

48

ImpuestoPrimeraCategoríasobrerentasefectivasdeterminadassegúncontabilidadcompleta 18 19 20

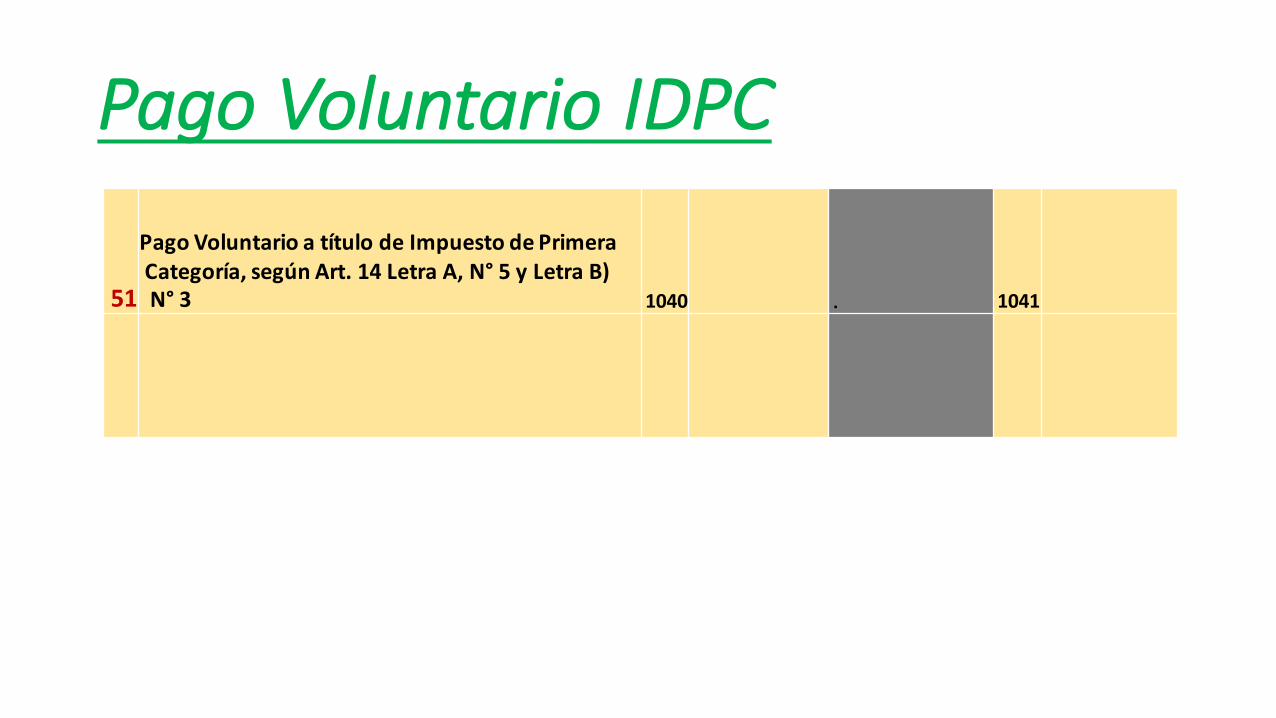

51PagoVoluntarioIDPC- Artículos14AN° 5yletraB)N° 3 1040 1041

52

DiferenciaIDPCotorgadoenformaIndebidaoenexceso,segúnArt.14letraF),N° 2 1042

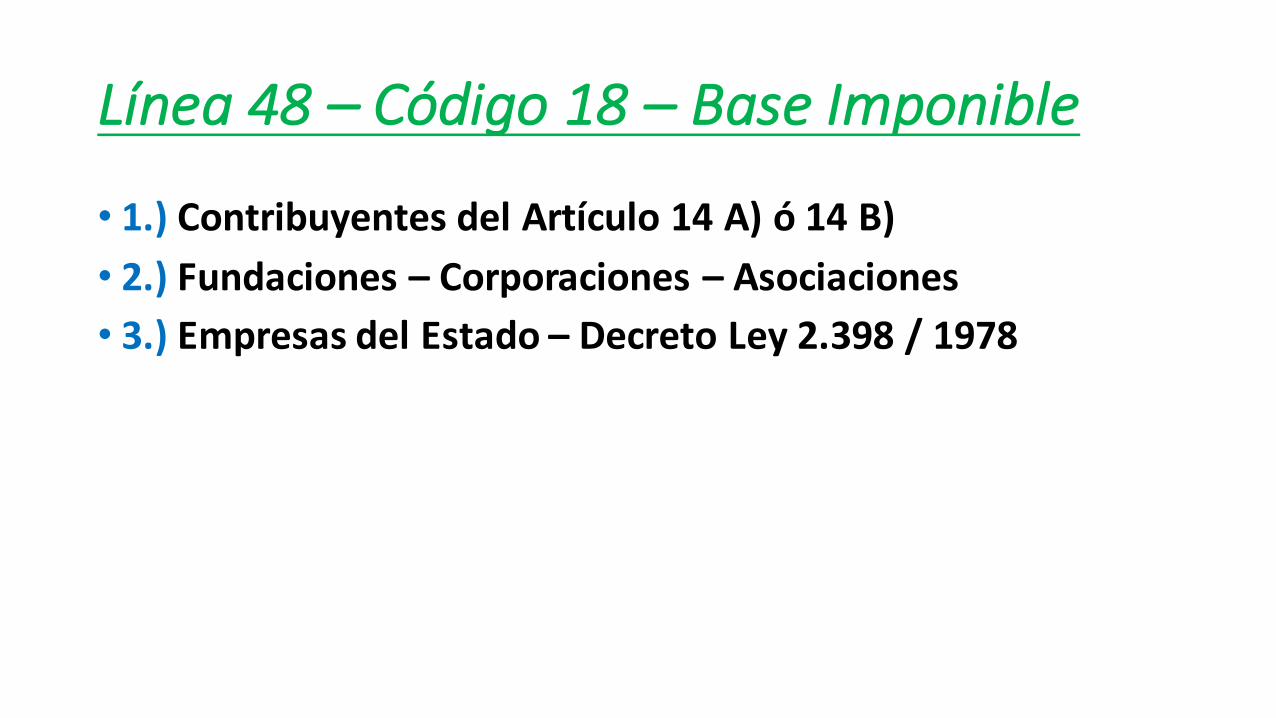

Línea48– Código18– BaseImponible

• 1.)ContribuyentesdelArtículo14A)ó14B)• 2.)Fundaciones– Corporaciones– Asociaciones• 3.)EmpresasdelEstado– DecretoLey2.398/1978

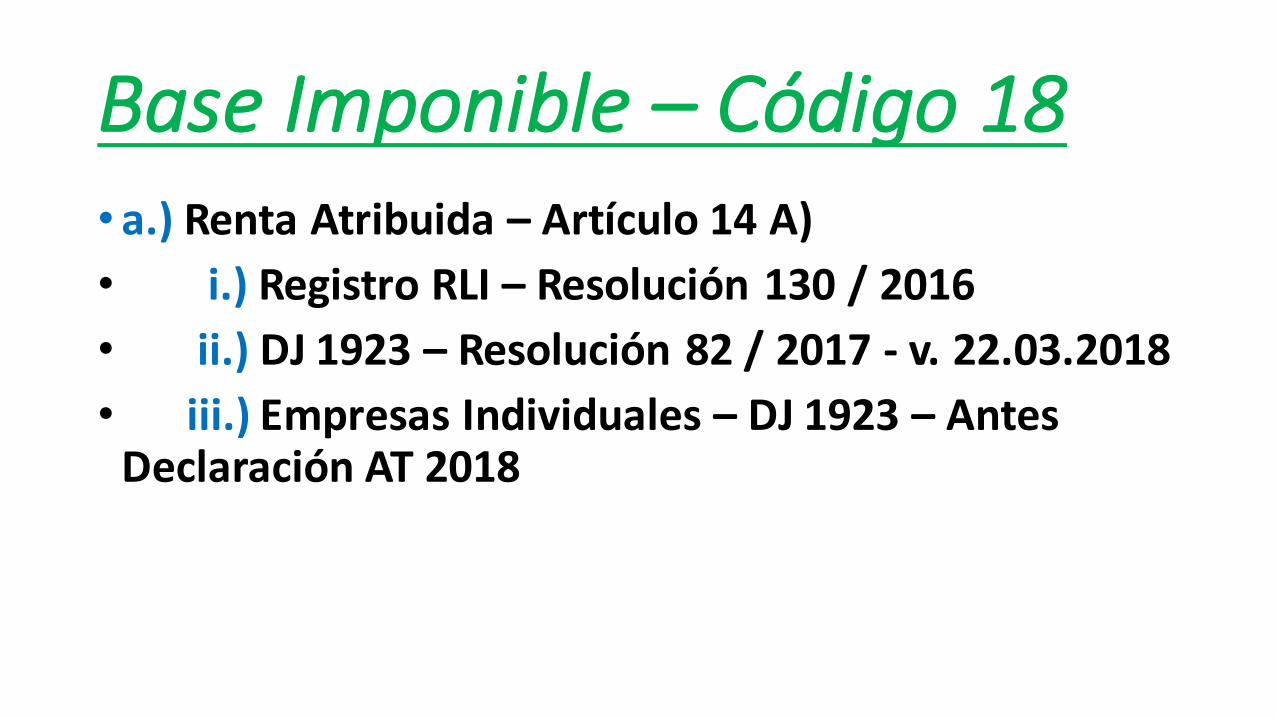

BaseImponible– Código18• a.)RentaAtribuida– Artículo14A)• i.)RegistroRLI– Resolución130/2016• ii.)DJ1923– Resolución82/2017- v.22.03.2018• iii.)EmpresasIndividuales– DJ1923– AntesDeclaraciónAT2018

BaseImponible– Código18•b.)RégimenSemi-IntegradoArtículo14B)• i.)RegistroRLI– Resolución130/2016• ii.)DJ1926– Resolución101y116/2017–v.15.03.2018- EmpresariosIndividuales,antesdepresentarF22

Línea48– TasadelIDPC• 1.)RentaAtribuida– 25%• 2.)RégimenSemi-Integrado– 25,5%• 3.)Fundaciones– Corporaciones– Asociaciones– 25%• 4.)EmpresasdelEstado– DL2.398– 25%

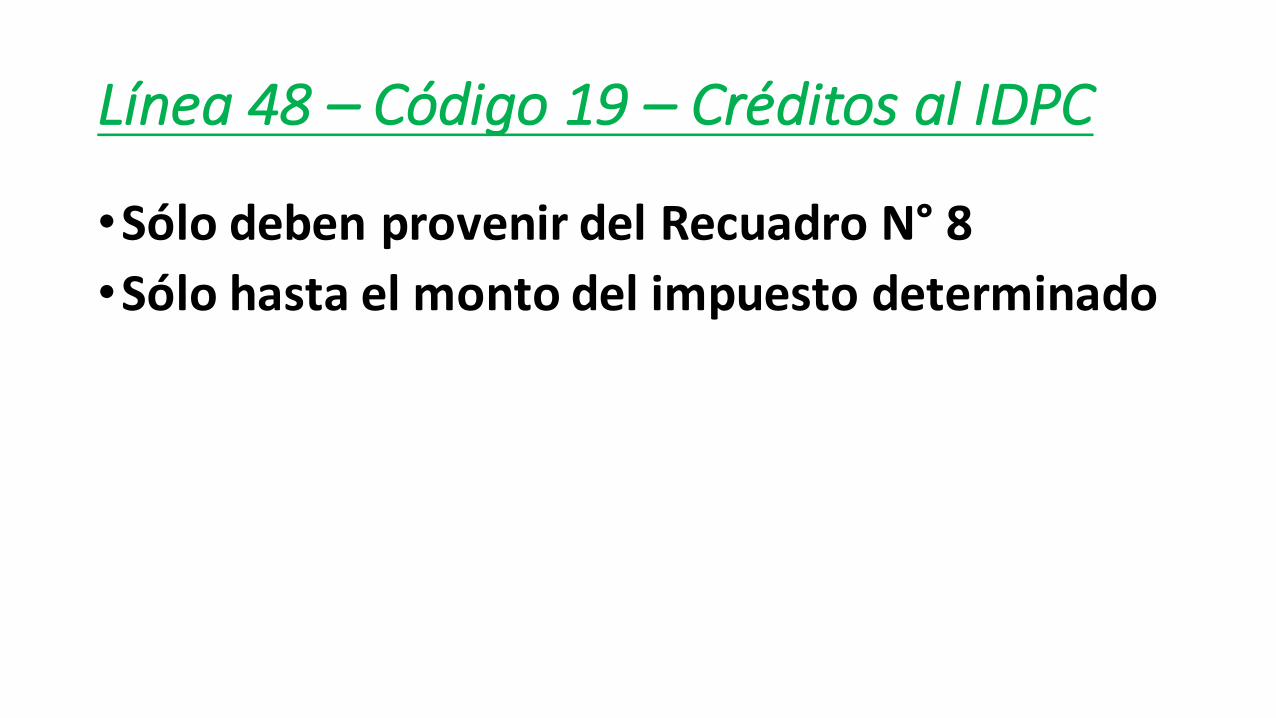

Línea48– Código19– CréditosalIDPC

•SólodebenprovenirdelRecuadroN° 8•Sólohastaelmontodelimpuestodeterminado

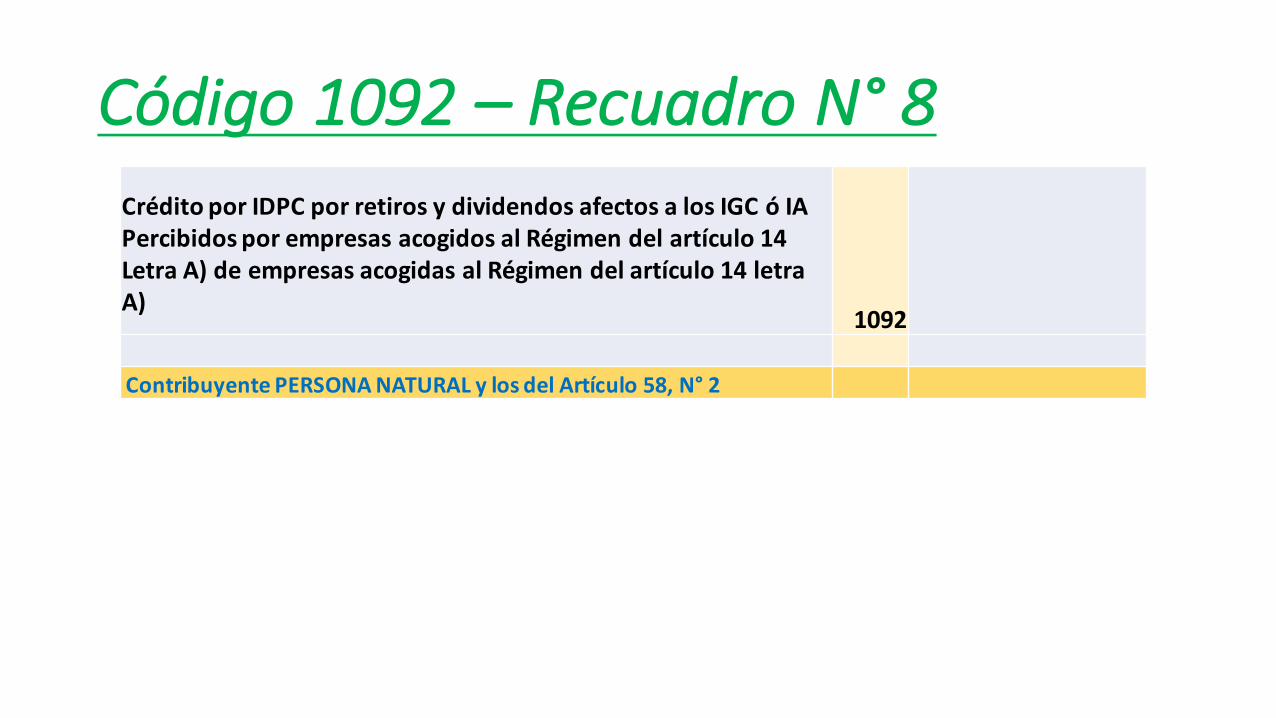

Código1092– RecuadroN° 8CréditoporIDPCporretirosydividendosafectosalosIGCóIAPercibidosporempresasacogidosalRégimendelartículo14LetraA)deempresasacogidasalRégimendelartículo14letraA)

1092

ContribuyentePERSONANATURALylosdelArtículo58,N° 2

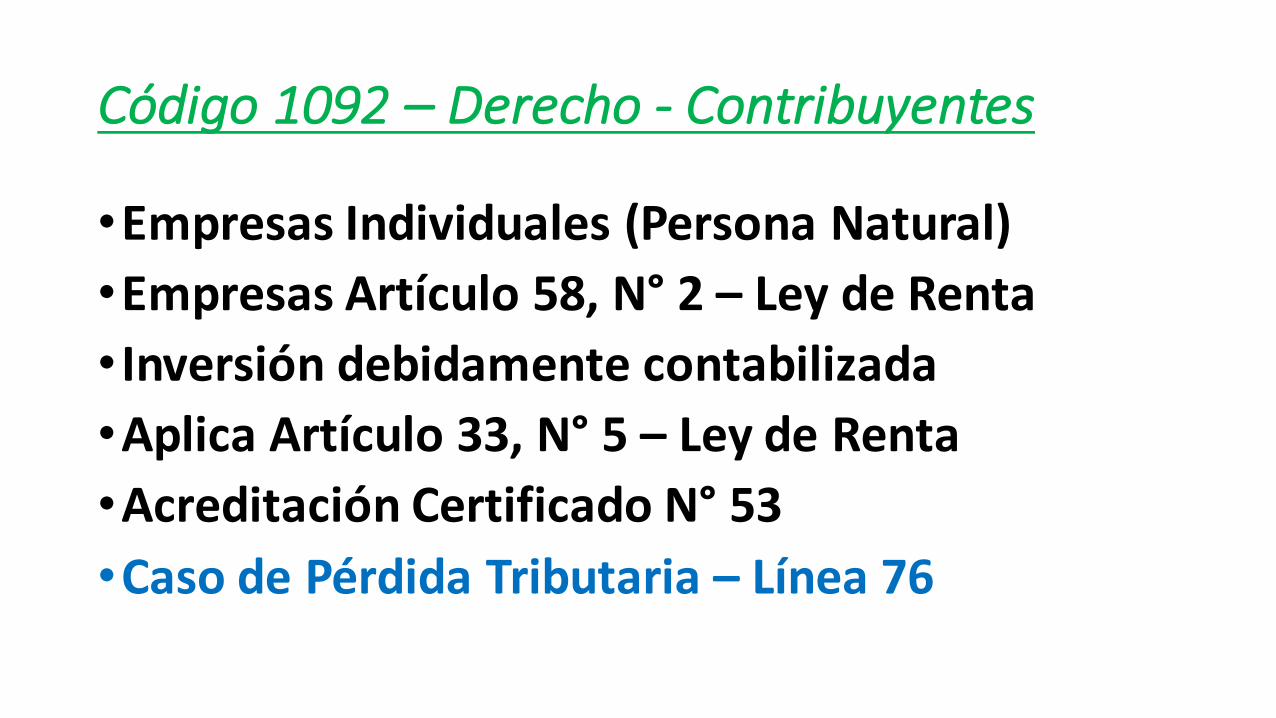

Código1092– Derecho- Contribuyentes

•Empresas Individuales (Persona Natural)•Empresas Artículo 58, N° 2 – Ley de Renta• Inversión debidamente contabilizada•Aplica Artículo 33, N° 5 – Ley de Renta•Acreditación Certificado N° 53•Caso de Pérdida Tributaria – Línea 76

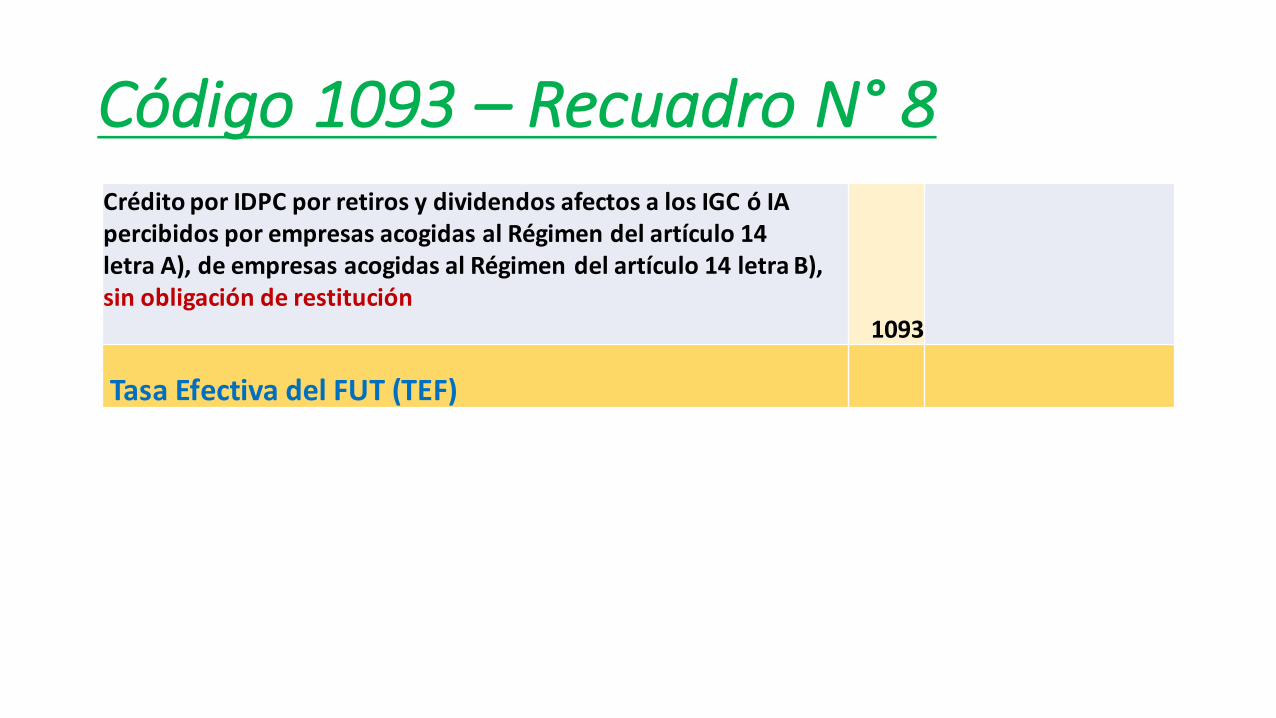

Código1093– RecuadroN° 8CréditoporIDPCporretirosydividendosafectosalosIGCóIApercibidosporempresasacogidasalRégimendelartículo14letraA),deempresasacogidasalRégimendelartículo14letraB),sinobligaciónderestitución

1093

TasaEfectivadelFUT(TEF)

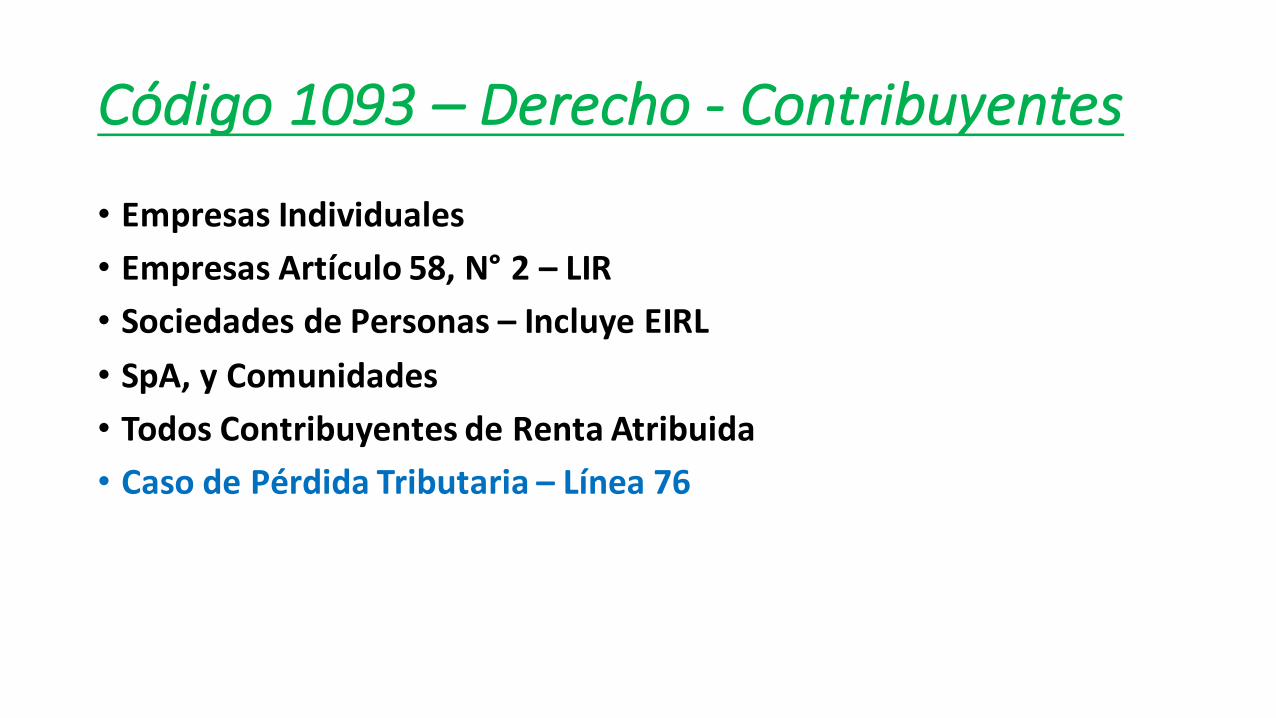

Código1093– Derecho- Contribuyentes

• Empresas Individuales• Empresas Artículo 58, N° 2 – LIR• Sociedades de Personas – Incluye EIRL• SpA, y Comunidades• Todos Contribuyentes de Renta Atribuida• Caso de Pérdida Tributaria – Línea 76

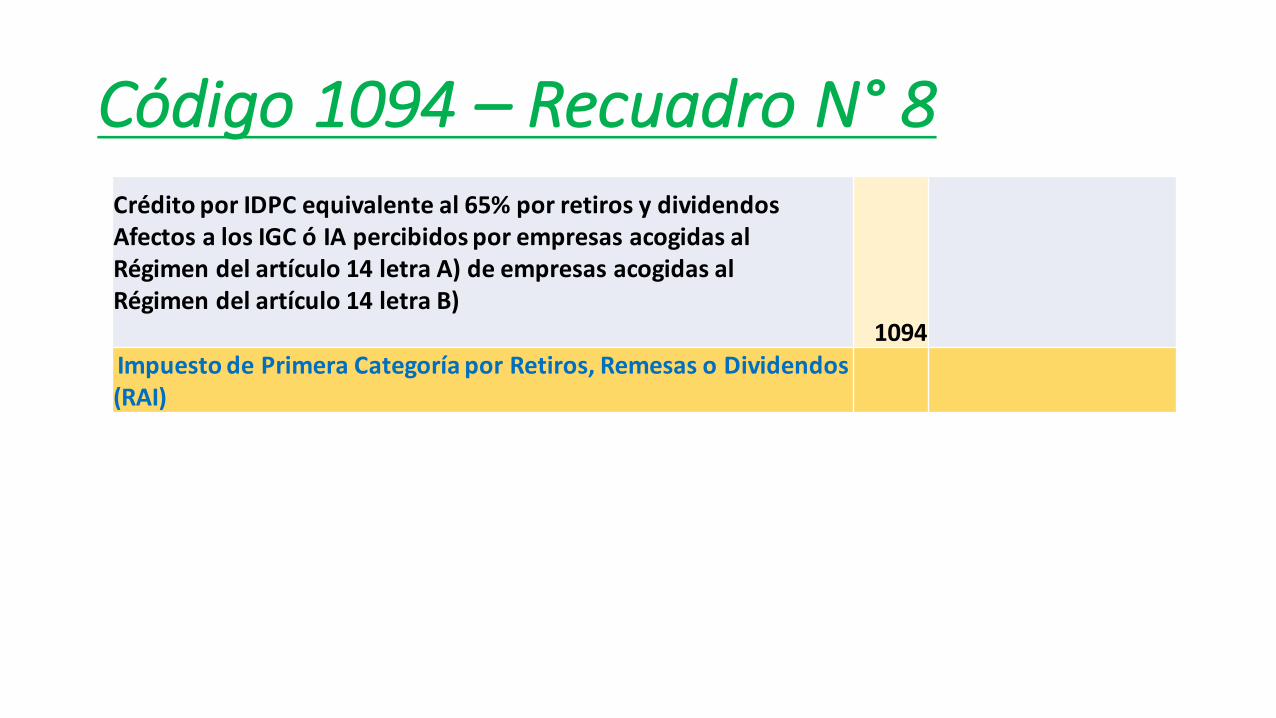

Código1094– RecuadroN° 8CréditoporIDPCequivalenteal65%porretirosydividendosAfectosalosIGCóIApercibidosporempresasacogidasalRégimendelartículo14letraA)deempresasacogidasalRégimendelartículo14letraB)

1094ImpuestodePrimeraCategoríaporRetiros,RemesasoDividendos(RAI)

Código1094

• Caso de Pérdida Tributaria – Línea 76

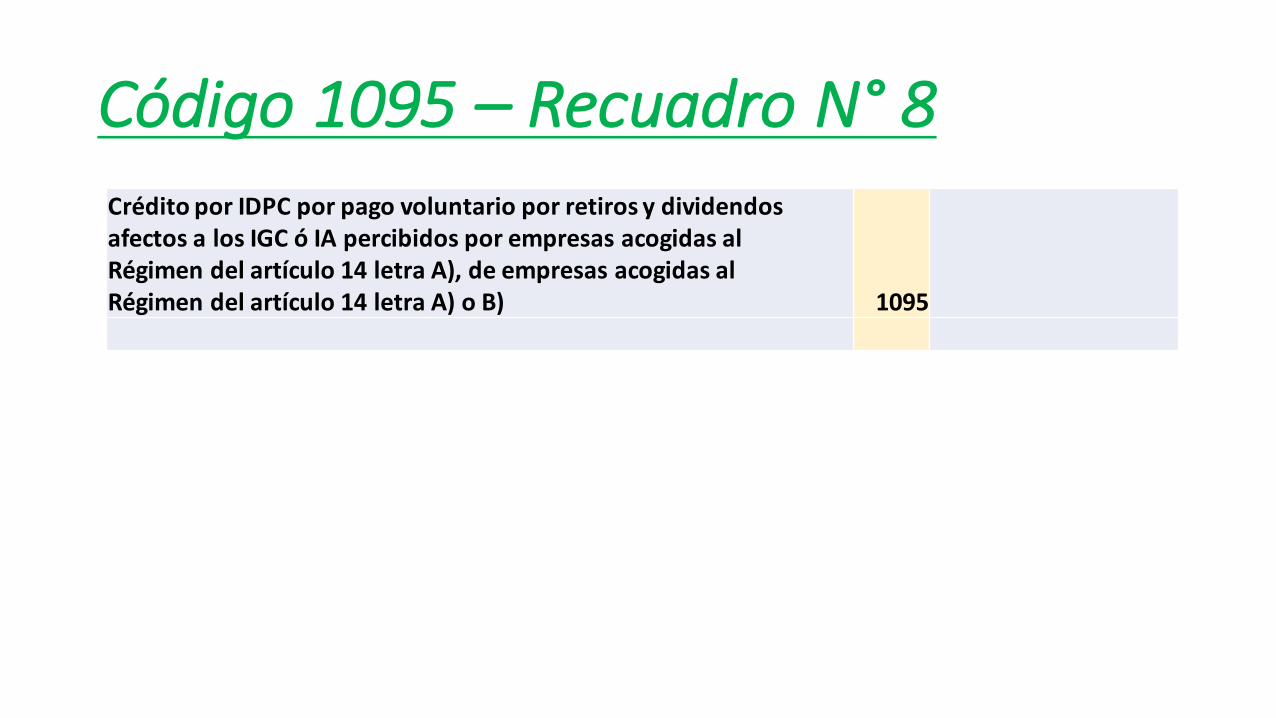

Código1095– RecuadroN° 8CréditoporIDPCporpagovoluntarioporretirosydividendosafectosalosIGCóIApercibidosporempresasacogidasalRégimendelartículo14letraA),deempresasacogidasalRégimendelartículo14letraA)oB) 1095

Código1095

• Ya sean provenientes de contribuyentes de la Letra A) o b), delArtículo 14 de la Ley de Renta, el crédito procede en un 100%• Efecto en los años siguientes

PagoVoluntarioIDPC

51

PagoVoluntarioatítulodeImpuestodePrimeraCategoría,segúnArt.14LetraA,N° 5yLetraB)N° 3 1040 . 1041

Línea51– Código1040– BaseImponible

• El SII entrega en el Suplemento – AT 2018, lasiguiente Fórmula para determinar la Base Imponible

•a.)RetirooDividendo• (1– TasaIDPC)

AplicarFactorDirecto•a.)Tasa25%- Factor1,333333•b.)Tasa25,5%- Factor1,342281

CréditoIDPC- Indebido

52

DiferenciadecréditosporImpuestodePrimeraCategoríaotorgadosenformaindebidaoenexcesosegúnArt.14letraF),N° 2 1042 +

Línea52– Código1042•Afecta a contribuyentes de Renta Atribuida o Semi-Integrado (14 A ó 14 B)•Determinen al término del ejercicio• Efecto para la Empresa (SAC), y para el empresario,socio, accionista o comunero (Retiro o Distribución)

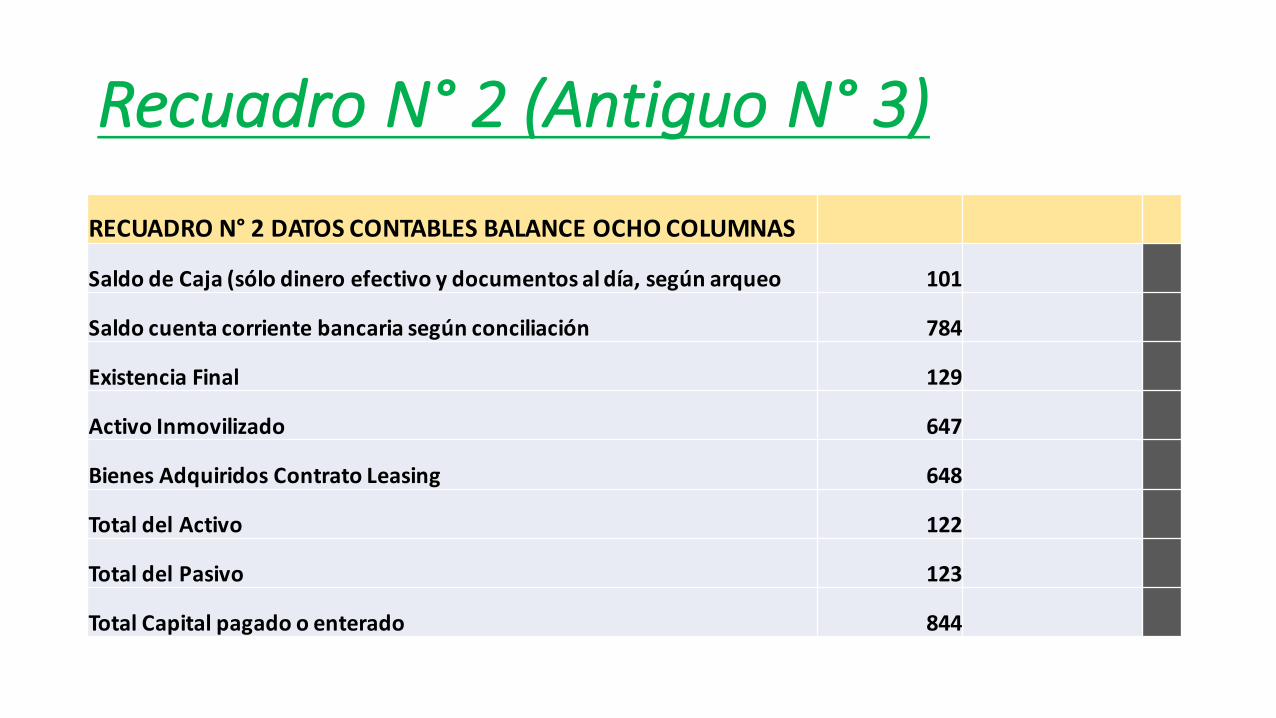

RecuadroN° 2(AntiguoN° 3)

RECUADRON° 2DATOSCONTABLESBALANCEOCHOCOLUMNAS

SaldodeCaja(sólodineroefectivoydocumentosaldía,segúnarqueo 101

Saldocuentacorrientebancariasegúnconciliación 784

ExistenciaFinal 129

ActivoInmovilizado 647

BienesAdquiridosContratoLeasing 648

TotaldelActivo 122

TotaldelPasivo 123

TotalCapitalpagadooenterado 844

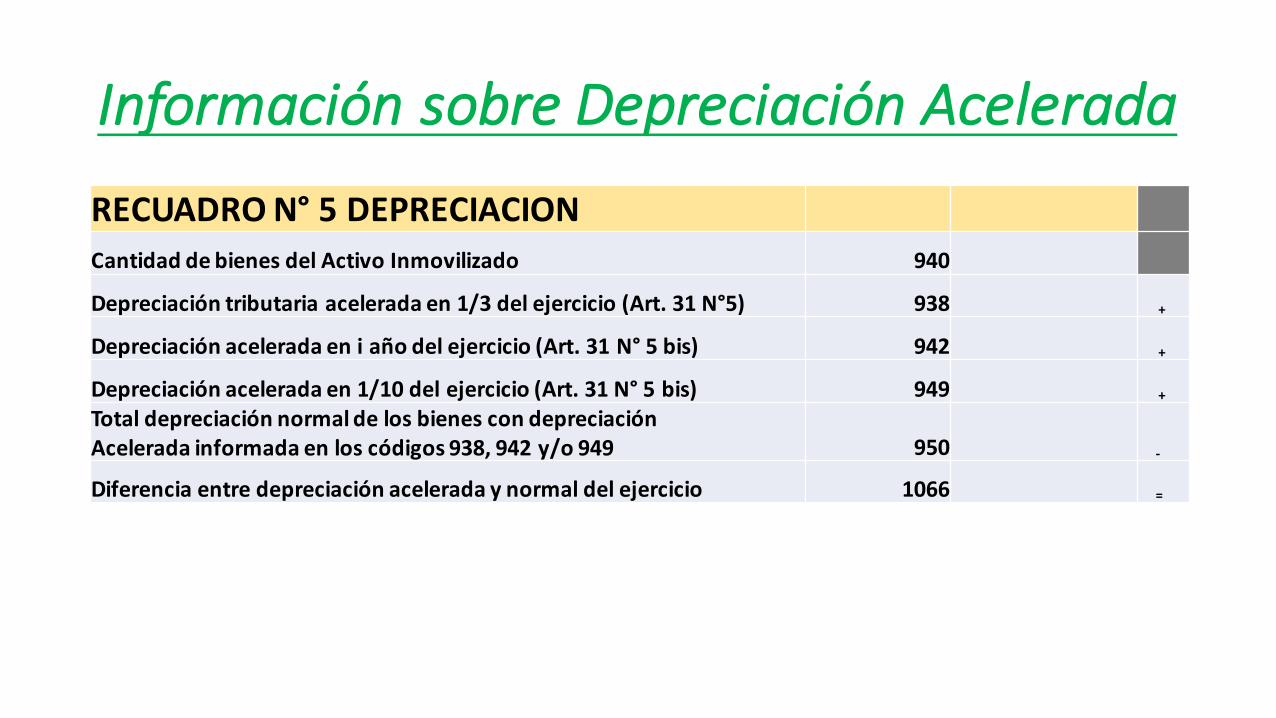

InformaciónsobreDepreciaciónAcelerada

RECUADRON° 5DEPRECIACIONCantidaddebienesdelActivoInmovilizado 940

Depreciacióntributariaaceleradaen1/3delejercicio(Art.31N°5) 938 +

Depreciaciónaceleradaeniañodelejercicio(Art.31N° 5bis) 942 +

Depreciaciónaceleradaen1/10delejercicio(Art.31N° 5bis) 949 +

TotaldepreciaciónnormaldelosbienescondepreciaciónAceleradainformadaenloscódigos938,942y/o949 950 -

Diferenciaentredepreciaciónaceleradaynormaldelejercicio 1066 =

ImpuestoGlobalComplementarioImpuestoAdicional

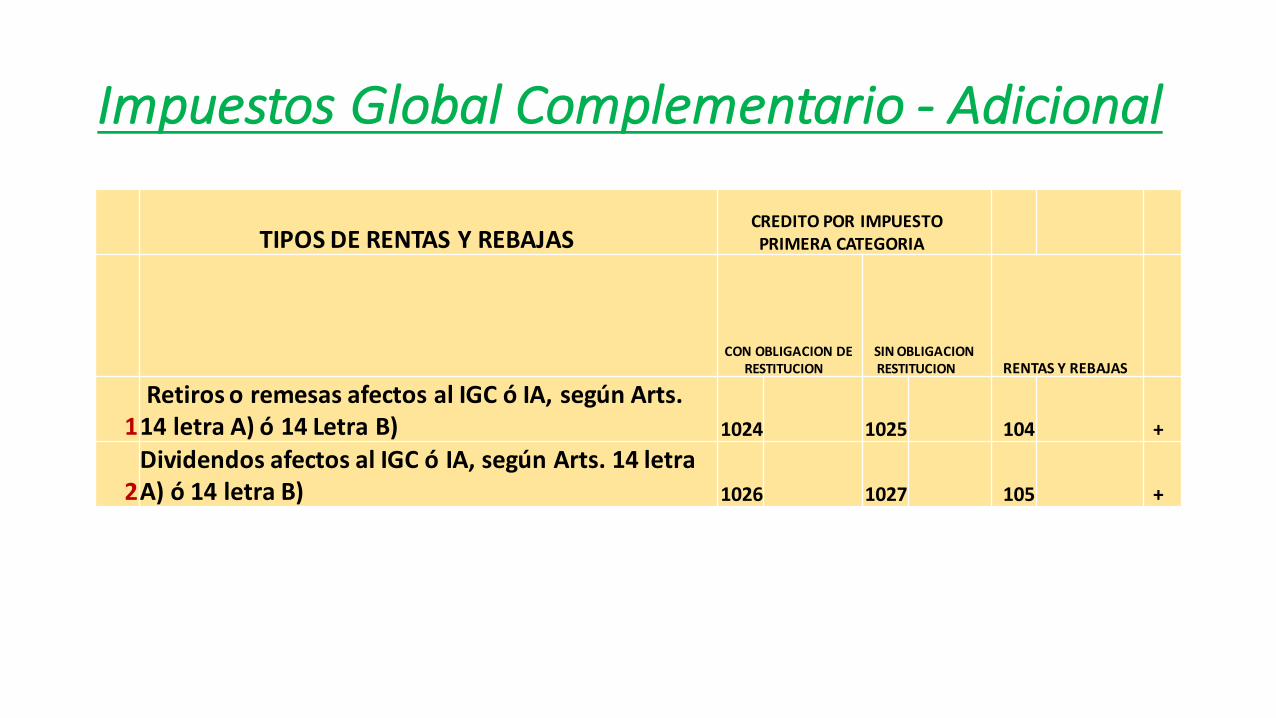

ImpuestosGlobalComplementario- Adicional

TIPOSDERENTASYREBAJASCREDITOPORIMPUESTOPRIMERACATEGORIA

CONOBLIGACIONDERESTITUCION

SINOBLIGACIONRESTITUCION RENTASYREBAJAS

1RetirosoremesasafectosalIGCóIA,segúnArts.14letraA)ó14LetraB) 1024 1025 104 +

2DividendosafectosalIGCóIA,segúnArts.14letraA)ó14letraB) 1026 1027 105 +

Línea1• Contribuyentes de Renta Atribuida – para rentas distintas ala atribuida (Atribuida Línea 5) – Certificado N° 53• Contribuyentes de Renta Semi-Integrada – Certificado N° 54• Tanto las rentas afectas como los créditos debenpresentarse reajustados en los certificados

RentasAtribuidas– CertificadoN° 53

• EstructuradelCertificadoN° 53• a.)FechadelRetiro– RemesaoDistribucióndelDividendo• b.)Rentas• i) Afectas• ii) Exentas– NoRenta– TributaciónCumplida• c.)Créditos• d.) OtrosDatos

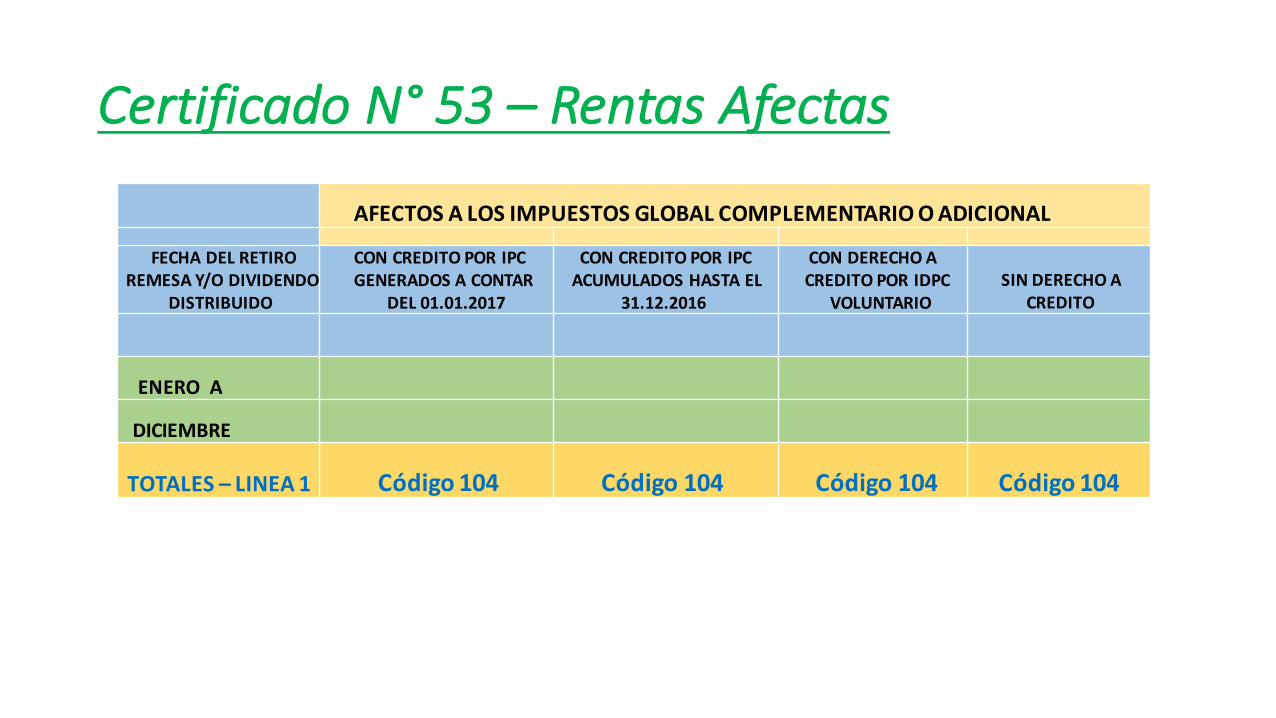

CertificadoN° 53– RentasAfectas

AFECTOSALOSIMPUESTOSGLOBALCOMPLEMENTARIOOADICIONAL

FECHADELRETIROREMESAY/ODIVIDENDO

DISTRIBUIDO

CONCREDITOPORIPCGENERADOSACONTAR

DEL01.01.2017

CONCREDITOPORIPCACUMULADOSHASTAEL

31.12.2016

CONDERECHOACREDITOPORIDPC

VOLUNTARIOSINDERECHOA

CREDITO

ENEROA

DICIEMBRE

TOTALES– LINEA1 Código104 Código104 Código104 Código104

CertificadoN° 53– REXEXENTOSONOAFECTOSALOSIMPUESTOSGLOBALCOMPLEMENTARIOOADICIONAL

RENTASEXENTASEINGRESOSNOCONSTITUTIVOSDERENTA

INGRESOSNOCONSTITUTIVOSDERENTARENTASEXENTASDEIMPUESTOGLOBALCOMPLEMENTARIO (IGC)

Y/0ADICIONAL (IA)

INGRESOSNOCONSTITUTIVODE

RENTA

RENTASCONTRIBUTACIONCUMPLIDA

RENTASGENERADASHASTAEL31.12.83Y

UTILIDADESAFECTADASCONISFUT

Línea10– Código152NosedeclaranNingunaLínea NO NO

Línea32– CréditoProporcional

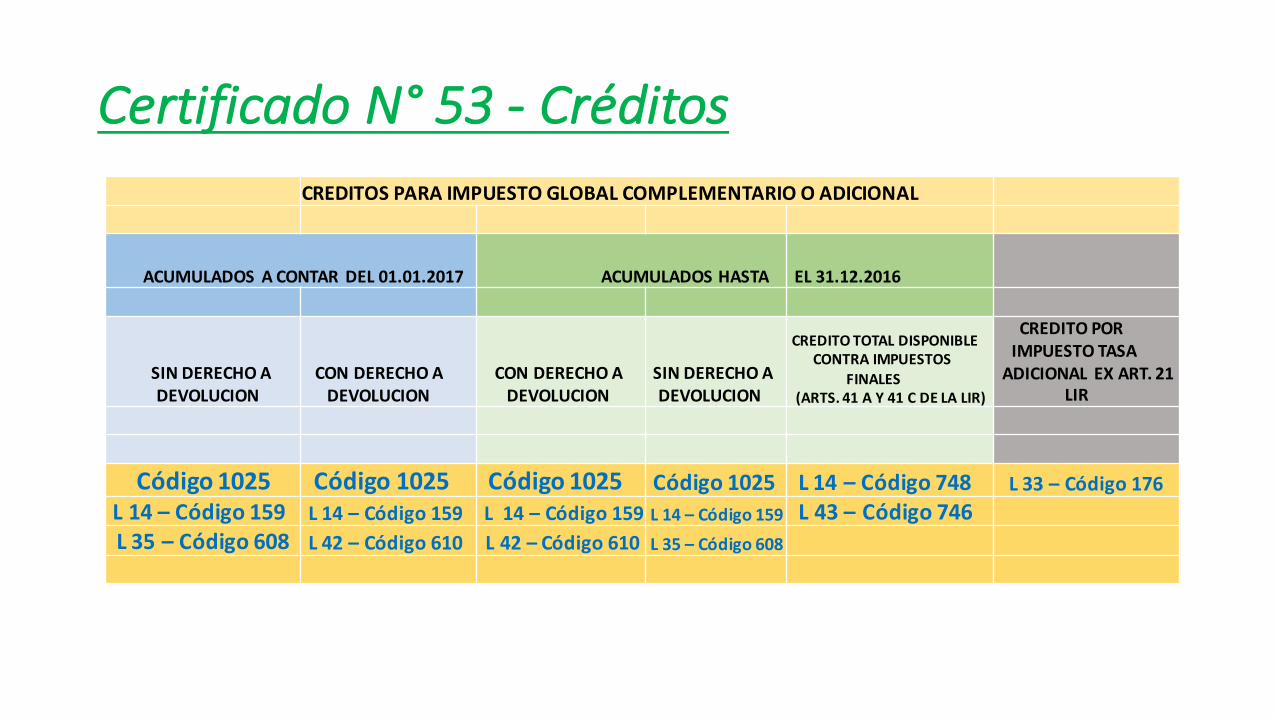

CertificadoN° 53- CréditosCREDITOSPARAIMPUESTOGLOBALCOMPLEMENTARIOOADICIONAL

ACUMULADOSACONTARDEL01.01.2017 ACUMULADOSHASTA EL31.12.2016

SINDERECHOADEVOLUCION

CONDERECHOADEVOLUCION

CONDERECHOADEVOLUCION

SINDERECHOADEVOLUCION

CREDITOTOTALDISPONIBLECONTRAIMPUESTOS

FINALES(ARTS.41AY41CDELALIR)

CREDITOPORIMPUESTOTASAADICIONAL EXART.21

LIR

Código1025 Código1025 Código1025 Código1025 L14– Código748 L33– Código176L14– Código159 L14– Código159 L14– Código159 L14– Código159 L43– Código746L35– Código608 L42– Código610 L42– Código610 L35– Código608

CertificadoN° 53– OtrosDatos

TASAEFECTIVADELCREDITODELFUT

(TEF)

DEVOLUCIONDECAPITALART.17,N° 7

LIR

DatoInformativo IngresoNoRentaNoseDeclara

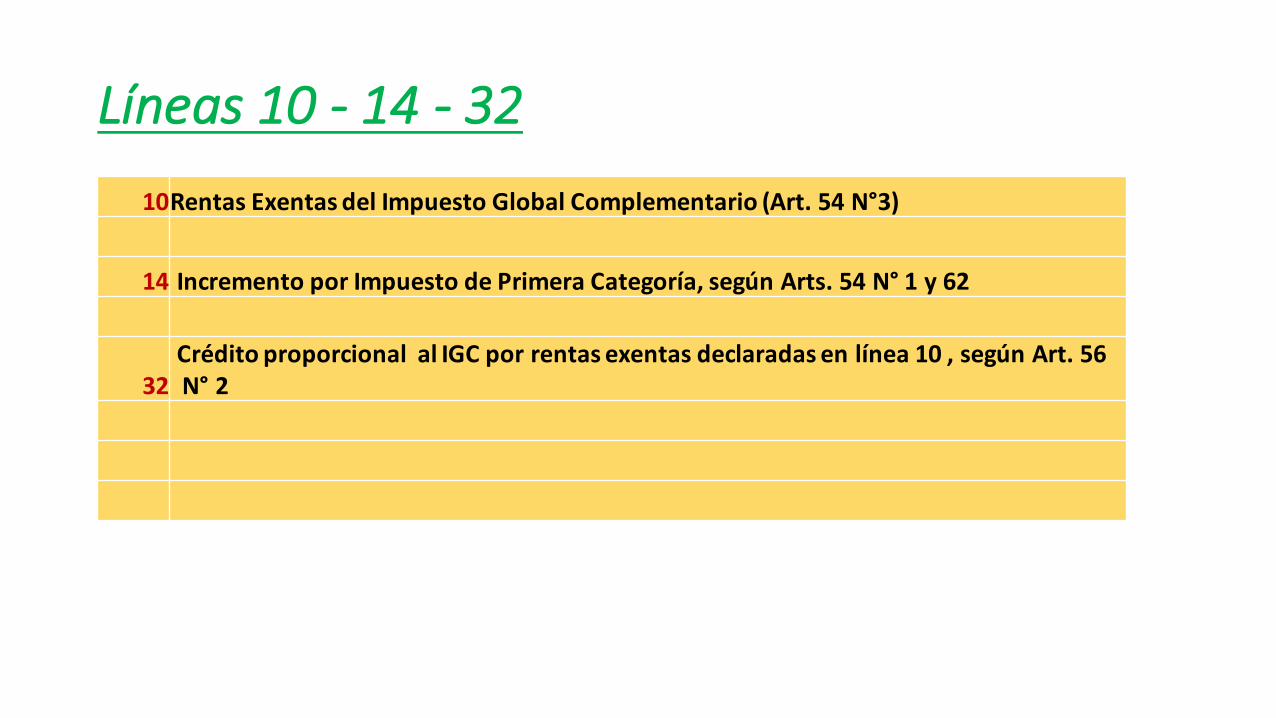

Líneas10- 14- 32

10RentasExentasdelImpuestoGlobalComplementario(Art.54N°3)

14 IncrementoporImpuestodePrimeraCategoría,segúnArts.54N° 1y62

32CréditoproporcionalalIGCporrentasexentasdeclaradasenlínea10,segúnArt.56N° 2

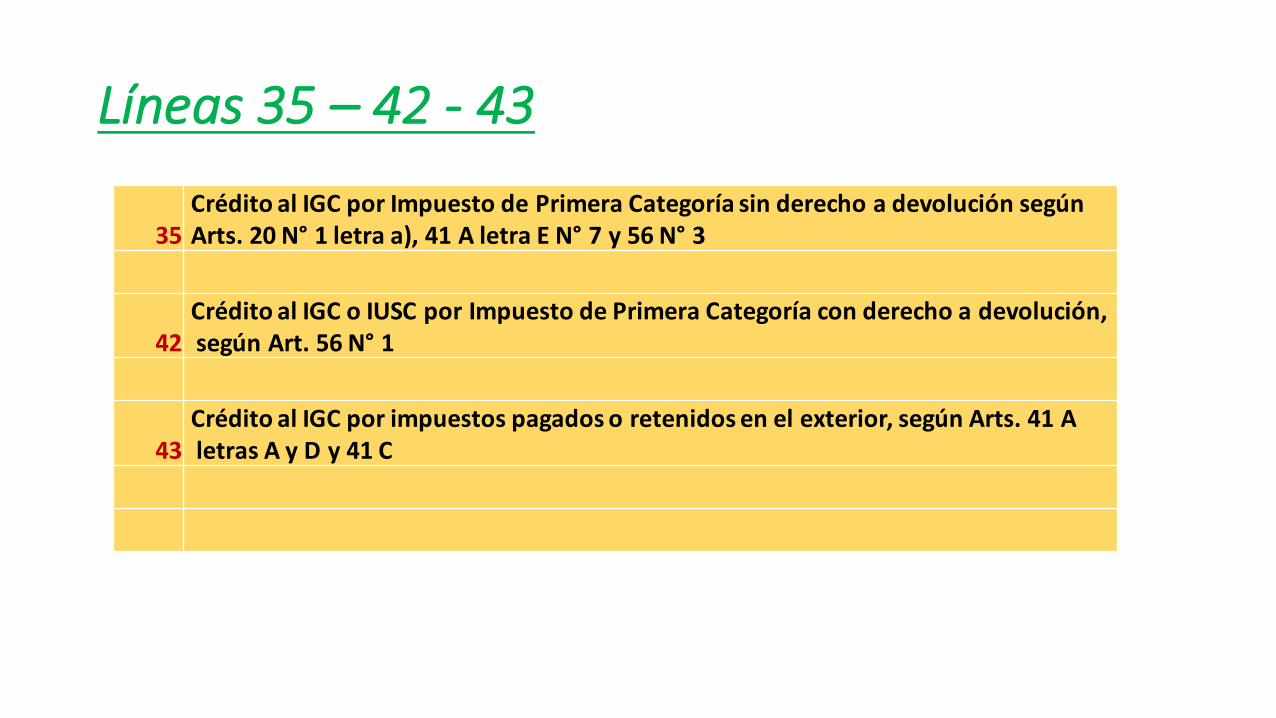

Líneas35– 42- 43

35CréditoalIGCporImpuestodePrimeraCategoríasinderechoadevoluciónsegúnArts.20N° 1letraa),41AletraEN° 7y56N° 3

42CréditoalIGCoIUSCporImpuestodePrimeraCategoríaconderechoadevolución,segúnArt.56N° 1

43CréditoalIGCporimpuestospagadosoretenidosenelexterior,segúnArts.41AletrasAyDy41C

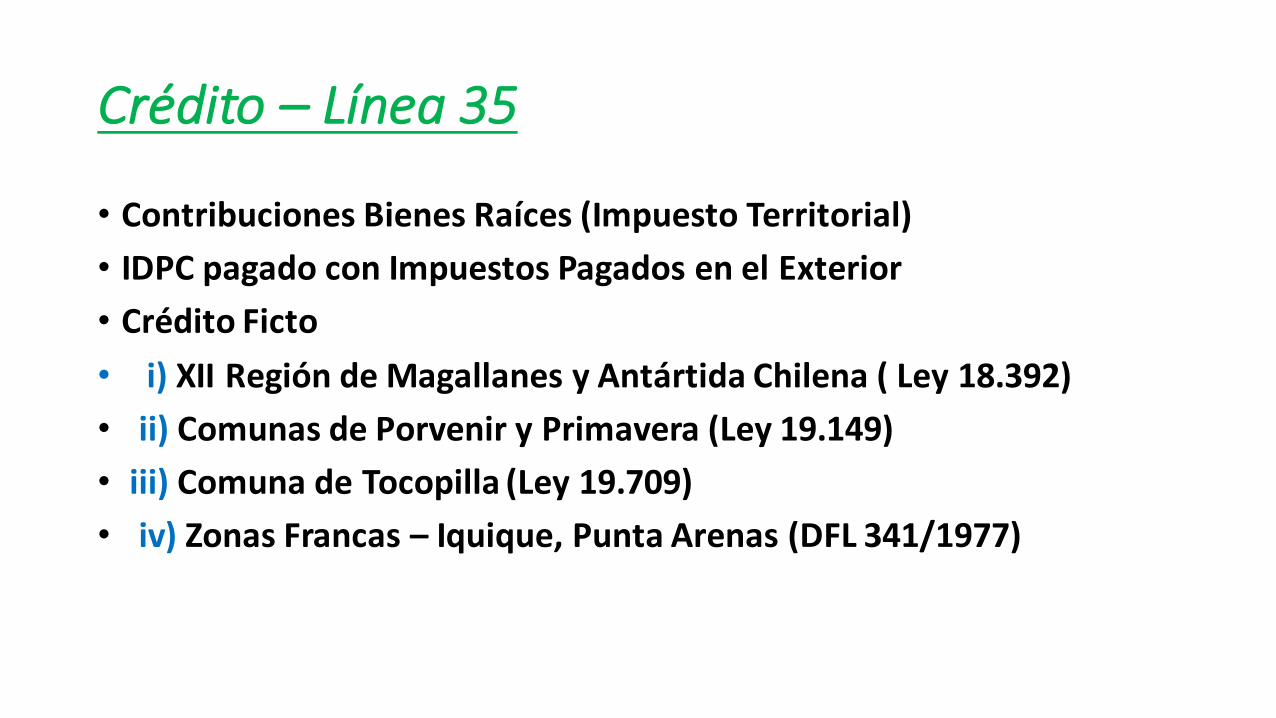

Crédito– Línea35

• ContribucionesBienesRaíces(ImpuestoTerritorial)• IDPCpagadoconImpuestosPagadosenelExterior• CréditoFicto• i) XIIRegióndeMagallanesyAntártidaChilena(Ley18.392)• ii) ComunasdePorveniryPrimavera(Ley19.149)• iii) ComunadeTocopilla(Ley19.709)• iv) ZonasFrancas– Iquique,PuntaArenas(DFL341/1977)

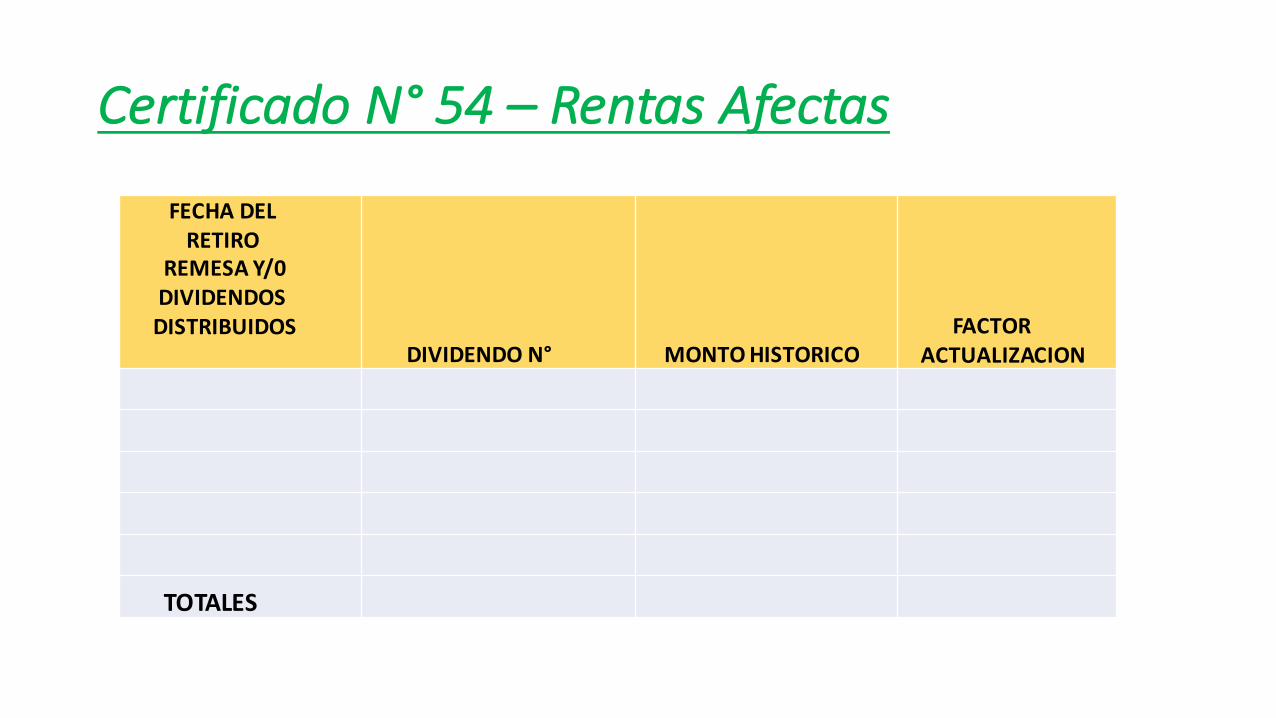

CertificadoN° 54– RentasAfectas

FECHADELRETIRO

REMESAY/0DIVIDENDOSDISTRIBUIDOS

DIVIDENDON° MONTOHISTORICOFACTOR

ACTUALIZACION

TOTALES

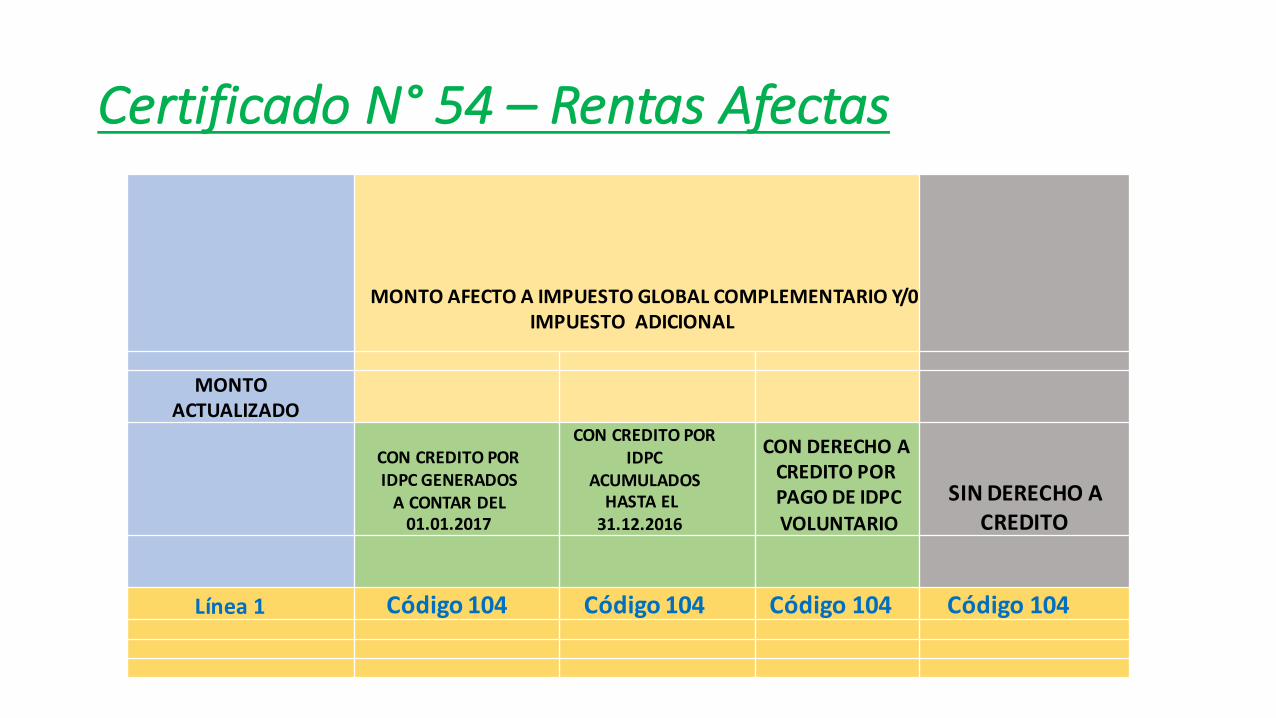

CertificadoN° 54– RentasAfectas

MONTOAFECTOAIMPUESTOGLOBALCOMPLEMENTARIOY/0IMPUESTOADICIONAL

MONTOACTUALIZADO

CONCREDITOPORIDPCGENERADOSACONTARDEL01.01.2017

CONCREDITOPORIDPC

ACUMULADOSHASTAEL31.12.2016

CONDERECHOACREDITOPORPAGODEIDPCVOLUNTARIO

SINDERECHOACREDITO

Línea1 Código104 Código104 Código104 Código104

CertificadoN° 54– REXRENTASEXENTASEINGRESOSNOCONSTITUTIVOSDERENTA

MONTONOCONSTITUTIVODERENTA

RENTASCONTRIBUTACIONCUMPLIDA

MONTOEXENTODEIMPUESSTOGLOBALCOMPLEMENTARIO

(IGC)Y/0ADICIONAL(IA)

MONTONOCONSTITUTIVODE

RENTA

RENTASCONTRIBUTACIONCUMPLIDA

RENTASGENERADASHASTAEL31.12.1983YUTILIDADESAFECTADAS

CONIMPUESTOSUSTITUTIVOALFUT

(ISFUT)

L10– Código152NosedeclaraNingunaLínea NO NO

L32

CertificadoN° 54- Créditos

ACUMULADOSACONTARDEL01.01.2017

NOSUJETOSARESTITUCION SUJETOSARESTITUCION

SINDERECHOADEVOLUCION

CONDERECHOADEVOLUCION

SINDERECHOADEVOLUCION

CONDERECHOADEVOLUCION

CREDITOTOTALDISPONIBLE

CONTRAIMPUESTOSFINALES

Arts.41Ay41C- LIR

Código1025 Código1025 Código1024 Código1024 L14– Código748L14– Código159 L14– Código159 L14– Código159 L14– Código159 L43– Código746L35– Código608 L42– Código610 L35– Código608 L42– Código610

EfectoLínea27 EfectoLínea27

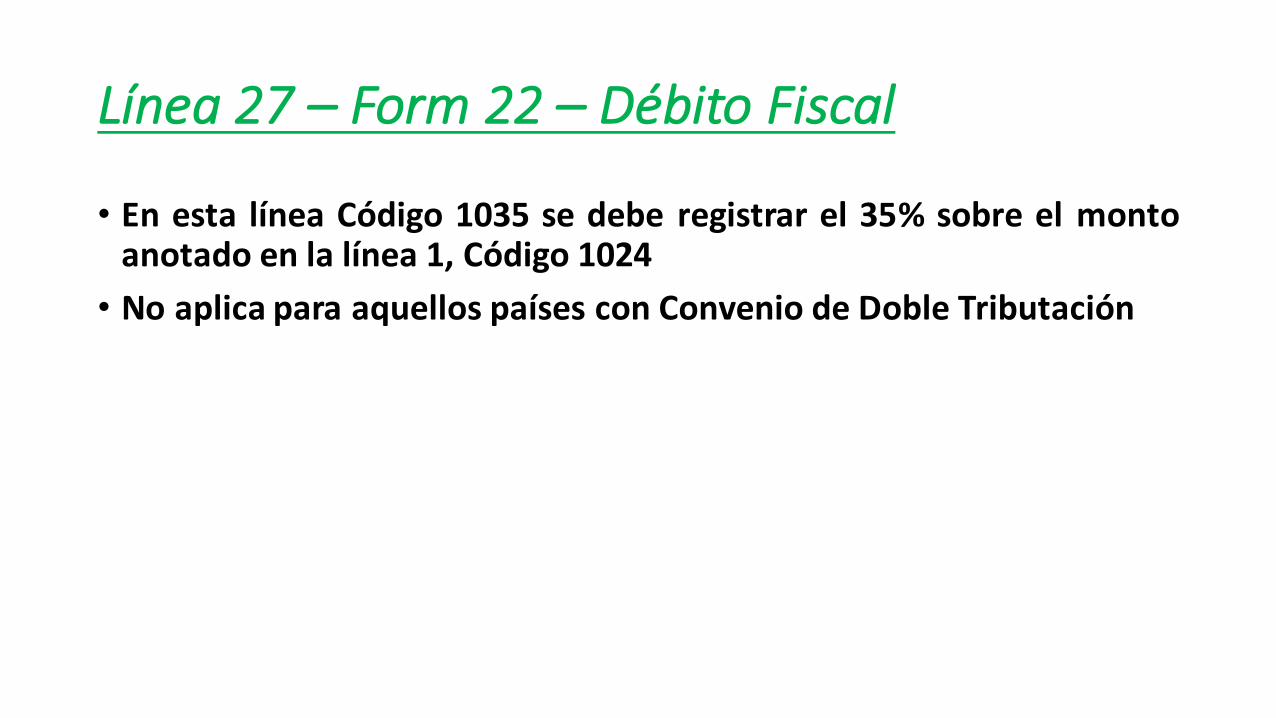

Línea27– Form 22– DébitoFiscal

• En esta línea Código 1035 se debe registrar el 35% sobre el montoanotado en la línea 1, Código 1024• No aplica para aquellos países con Convenio de Doble Tributación

Línea27

27DébitoFiscalporrestitucióncréditoporImpuestodePrimeraCategoría,segúnincisofinalArt.56 1035 +

Correspondeal35%- DébitoFiscal

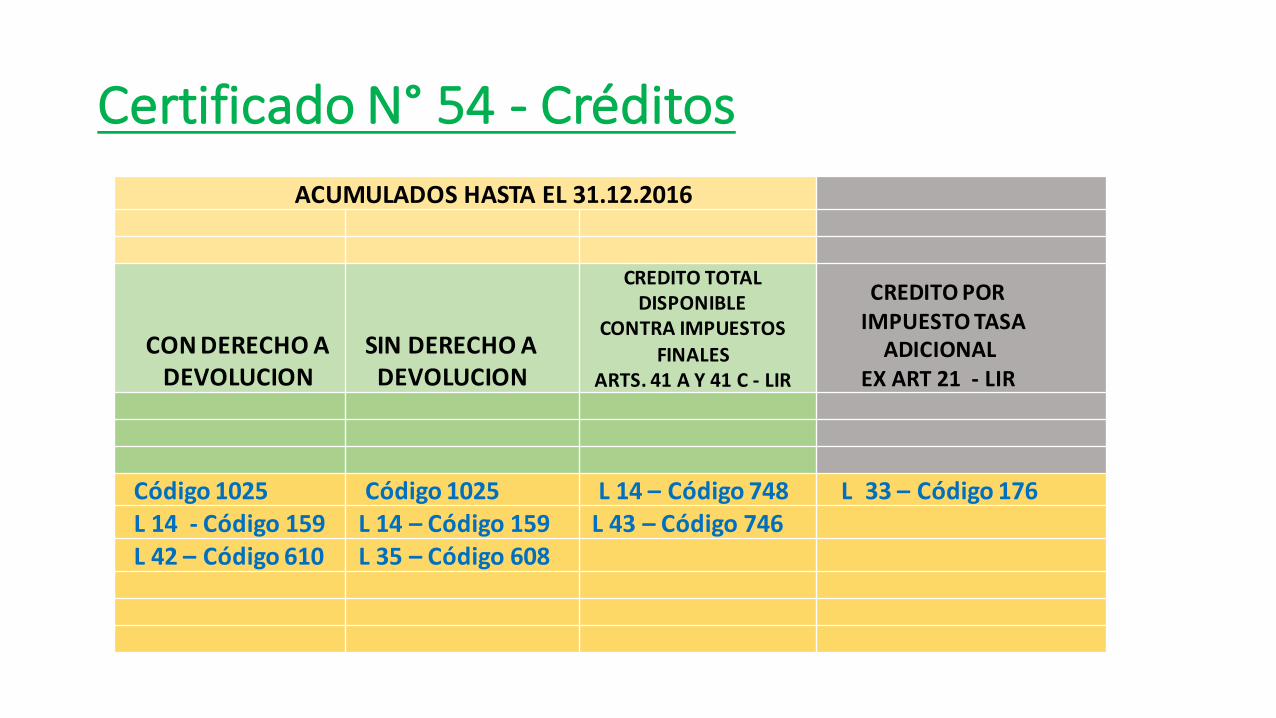

CertificadoN° 54- CréditosACUMULADOSHASTAEL31.12.2016

CONDERECHOADEVOLUCION

SINDERECHOADEVOLUCION

CREDITOTOTALDISPONIBLE

CONTRAIMPUESTOSFINALES

ARTS.41AY41C- LIR

CREDITOPORIMPUESTOTASAADICIONAL

EXART21- LIR

Código1025 Código1025 L14– Código748 L33– Código176L14- Código159 L14– Código159 L43– Código746L42– Código610 L35– Código608

Línea33

33 CréditoalIGCporImpuestoTasaAdicional,segúnexArt.21

Excedentesnodanderechoadevolución

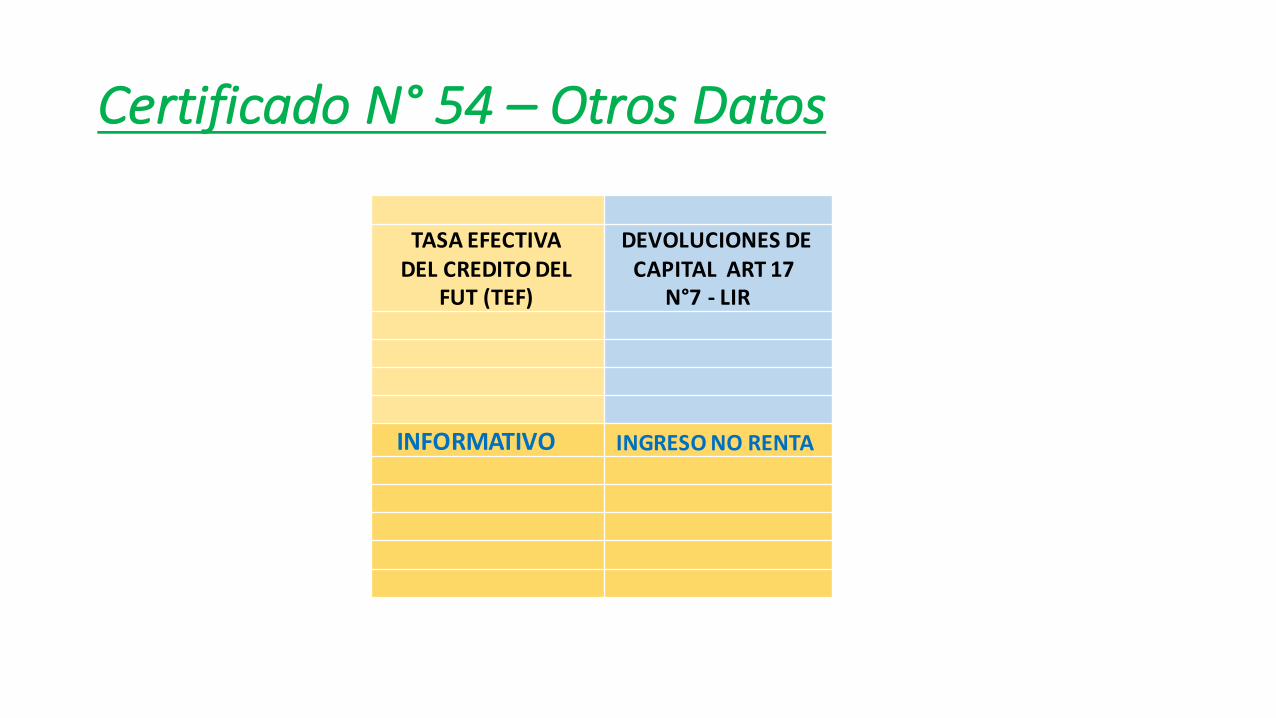

CertificadoN° 54– OtrosDatos

TASAEFECTIVADELCREDITODEL

FUT(TEF)

DEVOLUCIONESDECAPITALART17

N°7- LIR

INFORMATIVO INGRESONORENTA

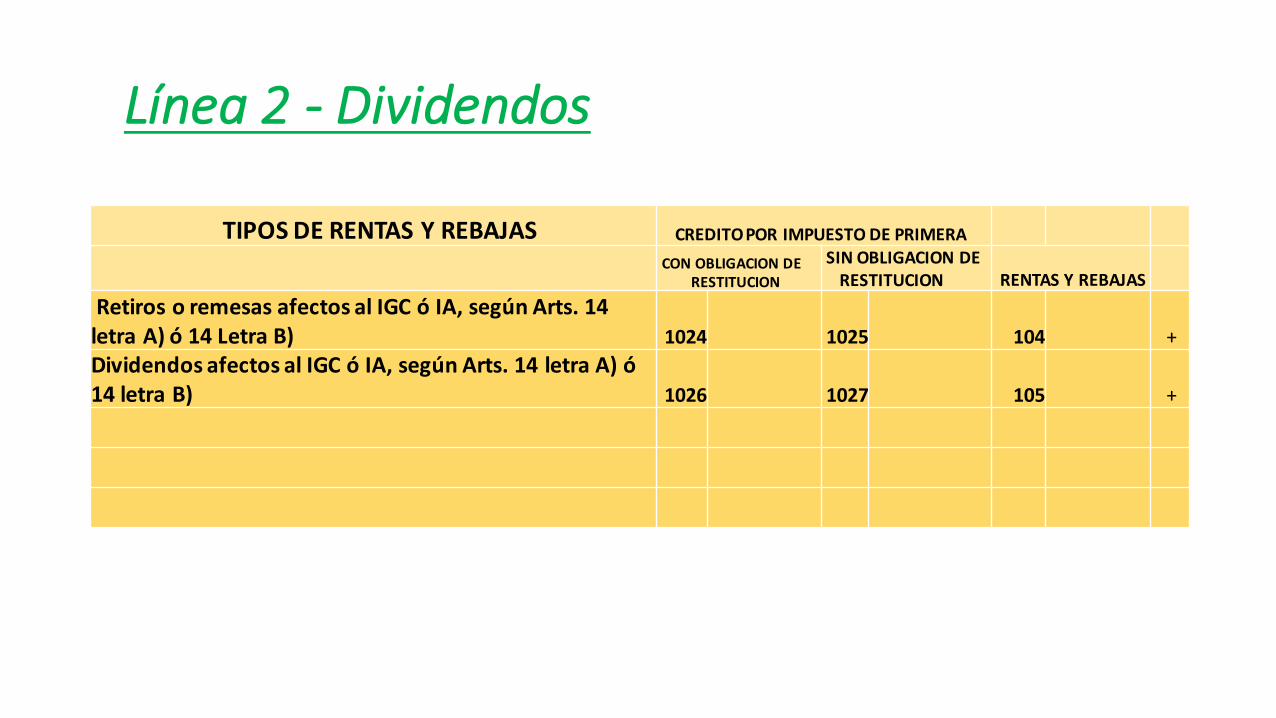

Línea2- Dividendos

TIPOSDERENTASYREBAJAS CREDITOPORIMPUESTODEPRIMERACONOBLIGACIONDE

RESTITUCIONSINOBLIGACIONDERESTITUCION RENTASYREBAJAS

RetirosoremesasafectosalIGCóIA,segúnArts.14letraA)ó14LetraB) 1024 1025 104 +DividendosafectosalIGCóIA,segúnArts.14letraA)ó14letraB) 1026 1027 105 +

Artículo14TerPromedioventasy/oservicios

Nosuperiora50.000UF

ImpuestodePrimeraCategoríaArtículo14Ter

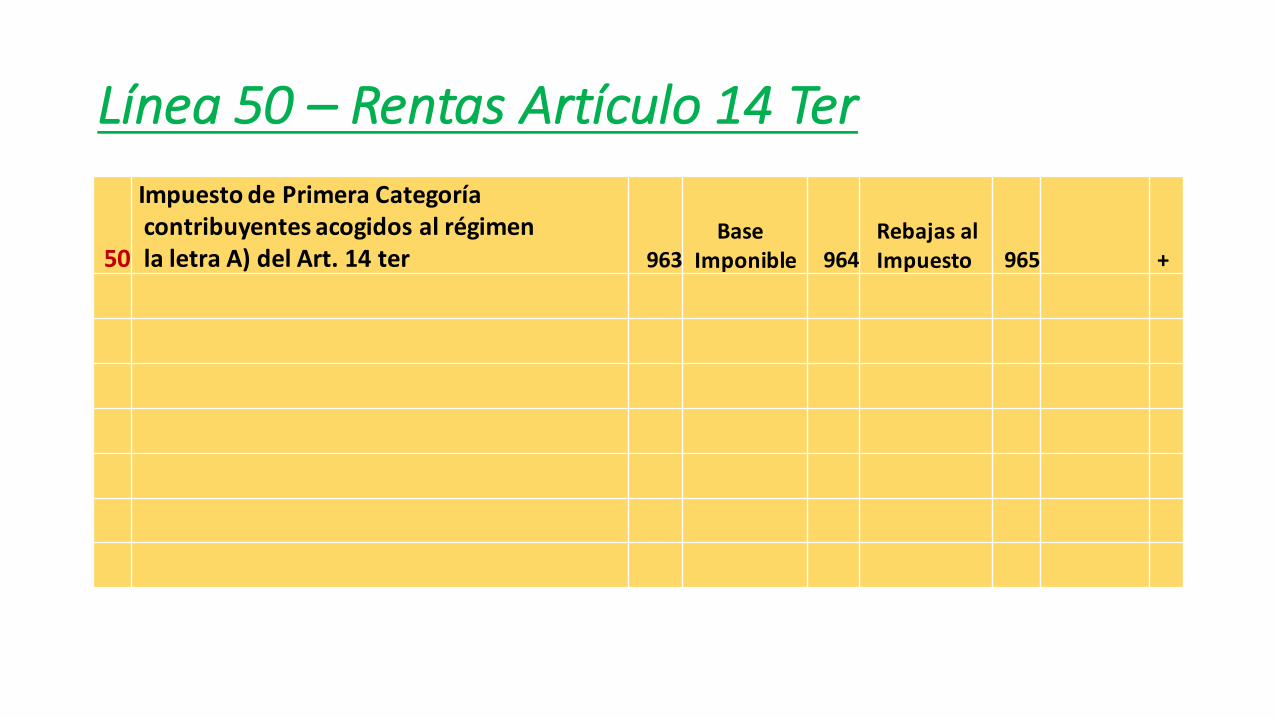

Línea50– RentasArtículo14Ter

50

ImpuestodePrimeraCategoríacontribuyentesacogidosalrégimenlaletraA)delArt.14ter 963

BaseImponible 964

RebajasalImpuesto 965 +

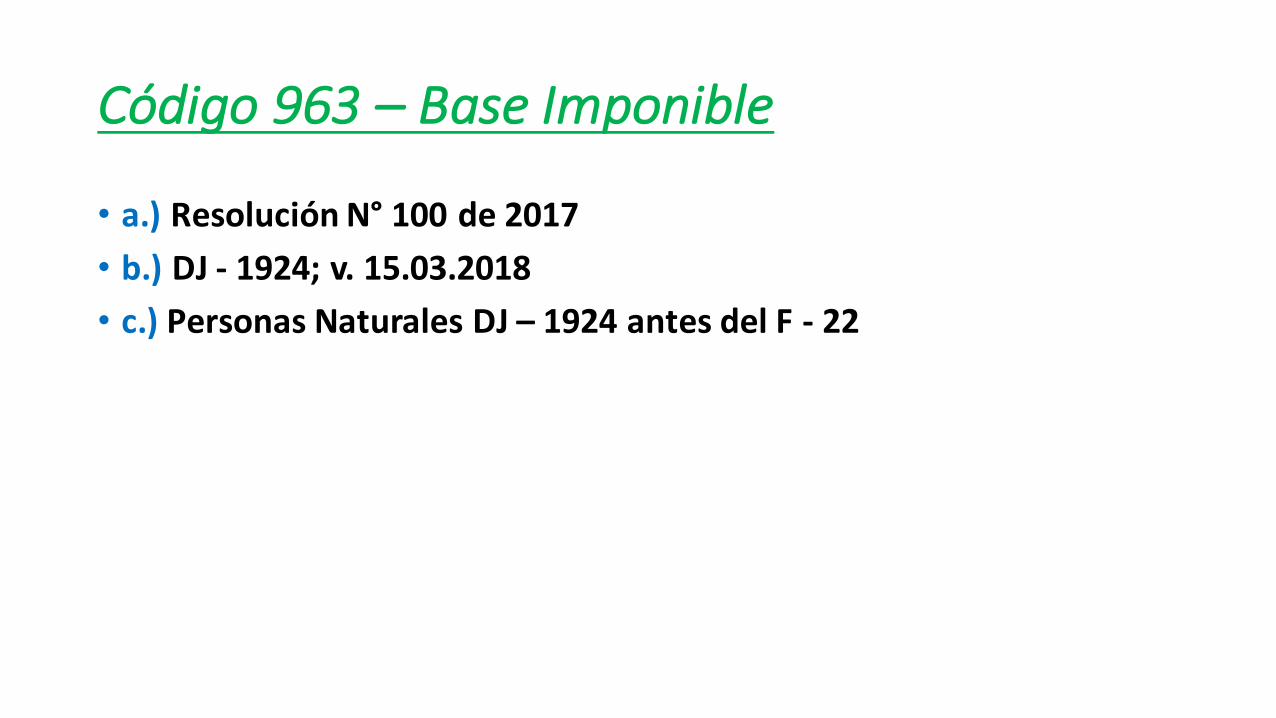

Código963– BaseImponible

• a.) Resolución N° 100 de 2017• b.) DJ - 1924; v. 15.03.2018• c.) Personas Naturales DJ – 1924 antes del F - 22

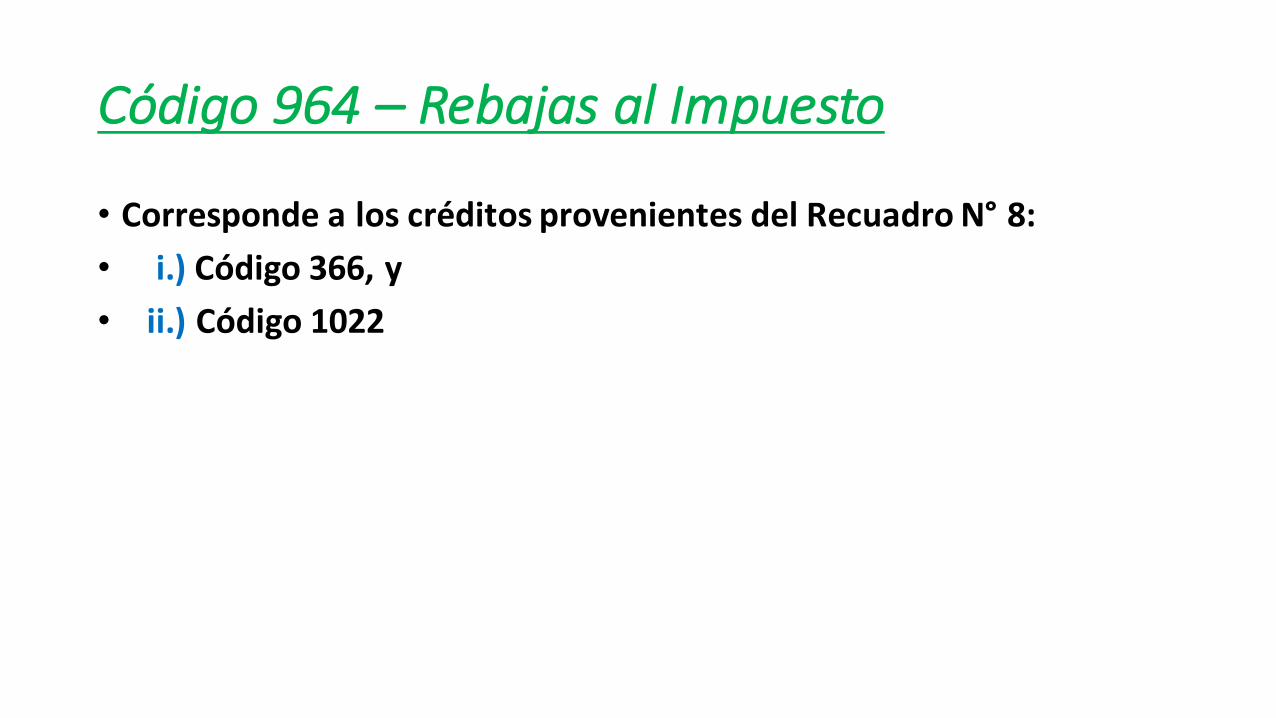

Código964– RebajasalImpuesto

• Corresponde a los créditos provenientes del Recuadro N° 8:• i.) Código 366, y• ii.) Código 1022

Código366

Créditoporbienesfísicosdelactivoinmovilizadodelejercicio

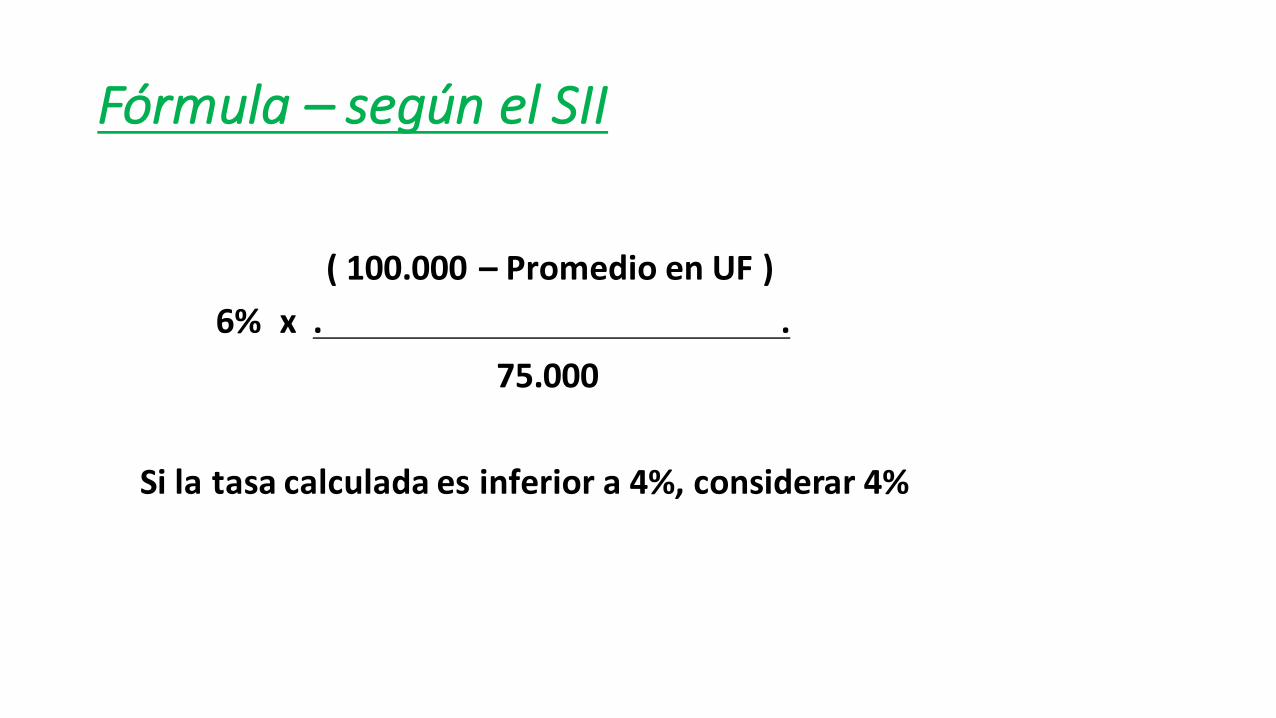

AplicalasnormasdelArtículo33bisdelaLeydeRentaa.)Promediodeventasanualeshasta25.000UF– Tasa6%b.)Promediodeventasanualesmásde25.000UFyhasta100.000UF– Tasasegúnfórmulac.)Promediodeventasanualesmásde100.000UF– Tasa4%

Montomáximodelcrédito500UTM– ($23.486.000)

Fórmula– segúnelSII

(100.000– PromedioenUF)6%x..

75.000

Silatasacalculadaesinferiora4%,considerar4%

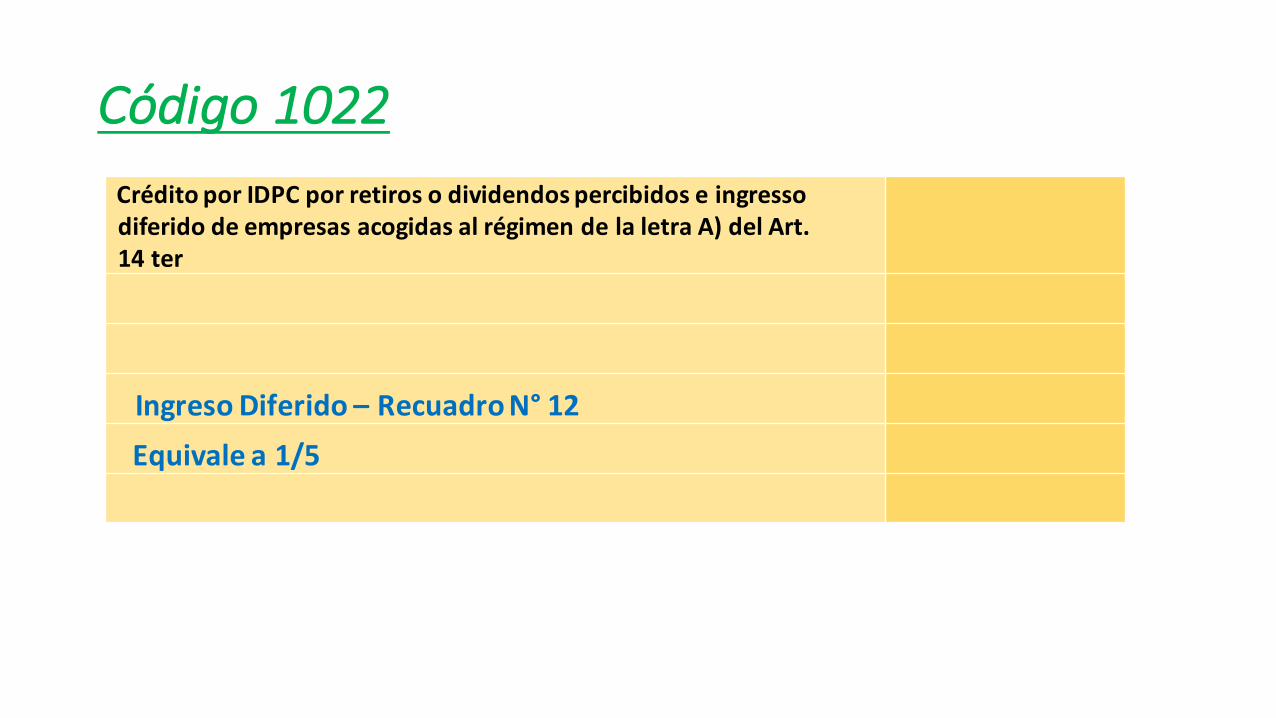

Código1022CréditoporIDPCporretirosodividendospercibidos eingressodiferidodeempresasacogidas alrégimen dela letraA)del Art.14ter

IngresoDiferido– RecuadroN° 12Equivalea1/5

ExenciónImpuestoPrimeraCategoría– 14Ter• a.) Empresas, sociedades o comunidades• b.) Cuyos propietarios, socios, accionistas o comuneros• c.) Sean exclusivamente contribuyentes del IGC• d.) Pueden optar por eximirse del IDPC• e.) Sin derecho al crédito por IDPC

Exención– Ejerciciodelaopción

• a.)AlmomentodepresentarlaDJ1924• b.) Cuando en la DJ 1924 se indique que los PPM se ponen adisposición de propietarios, socios, accionistaso comuneros• c.) Mediante petición administrativa• Plazo: Fecha de presentación del F 22

ImpuestoGlobalComplementarioArtículo14Ter

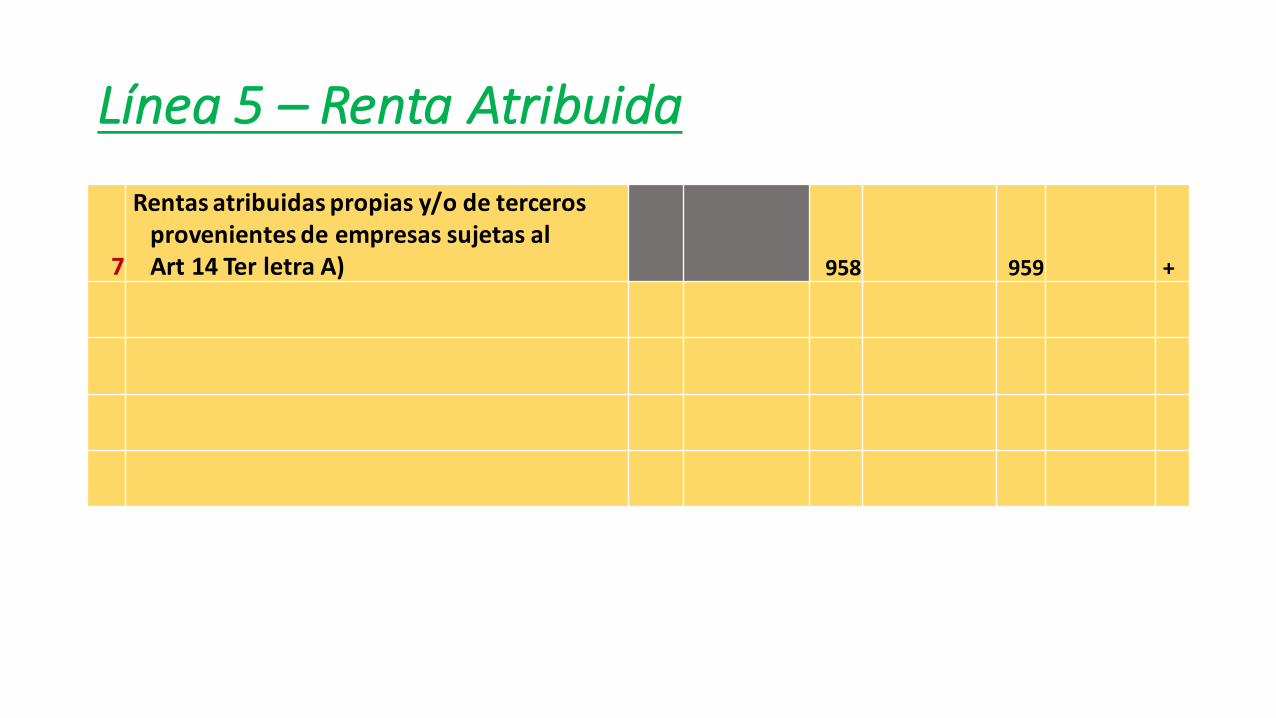

Línea5– RentaAtribuida

7

Rentasatribuidaspropiasy/odetercerosprovenientesdeempresassujetasalArt14TerletraA) 958 959 +

CertificadoN° 46

RentasAfectas aIGCoIACréditoImpuestodePrimeraCategoría

RentaAtribuida

RentaEfectivamente

PercibidaConDerechoDevolución

SinDerechoDevolución

CréditoporImpuestos

PagadosenelExterior

PPMspuestoadisposición

Código959 NoseDeclara Código958 Código958Línea43– Código

746Línea78– Código

58L42– Código

610L35– Código

608

• MUCHASGRACIAS

![Comunidad Tributaria 4° Sesión (Sistema Parcialmente ... · Dividendos afectos a IGC imputados a RAI [($2.525 + $25.296/1,02)] x 1,02) $ 27.872 Dividendos afectos a IGC imputados](https://static.fdocumento.com/doc/165x107/5b8984de7f8b9abe1e8dcd8d/comunidad-tributaria-4-sesion-sistema-parcialmente-dividendos-afectos.jpg)