NS El mercado del vino en Hong Kong 2013 - eumedia.es fileSus importaciones alcanzaron un valor de...

37

1 Notas Sectoriales El mercado del vino en Hong Kong Oficina Económica y Comercial del Consulado General de España en Hong Kong

Transcript of NS El mercado del vino en Hong Kong 2013 - eumedia.es fileSus importaciones alcanzaron un valor de...

1

Not

as S

ecto

riale

s

El mercado del vino en Hong Kong

Oficina Económica y Comercial del Consulado General de España en Hong Kong

2

Not

as S

ecto

riale

s

El mercado del vino en Hong Kong

Esta nota ha sido elaborada por Javier Ruiz García bajo la supervisión de la Oficina Económica y Co-mercial del Consulado General de España en Hong Kong

Marzo 2013

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 3

ÍNDICE

CONCLUSIONES 4

I. DEFINICION DEL SECTOR 6 1. Delimitación del sector 6 2. Clasificación arancelaria 6

II. OFERTA 8 1. Tamaño del mercado 8 2. Producción local 9 3. Importaciones 10 4. Reexportaciones 15

III. ANÁLISIS CUALITATIVO DE LA DEMANDA 16

IV. PRECIOS Y SU FORMACIÓN 22

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 24

VI. DISTRIBUCIÓN 27 1. Canales de importación de vino 27

VII. CONDICIONES DE ACCESO AL MERCADO 30

VIII. ANEXOS 32 1. El acuerdo CEPA Hong Kong – China Continental(Closer Economic Partnership

Agreement) 32 2. Documentos necesarios para la exportación de vinos a Hong Kong 32 3. Food safety ordinance, cap. 612 33 4. Ferias 34 5. Publicaciones del sector 35 6. Asociaciones 37 7. Otras direcciones de interés 37

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 4

CONCLUSIONES

Hong Kong es un mercado altamente atractivo para el sector vinícola en el marco de Asia. Sus importaciones alcanzaron un valor de más de mil millones de dólares americanos en 2012 y un total de 50,5 millones de litros, haciendo de ésta una de las zonas de mayor con-sumo en el continente.

Esta región cuenta con una población de 7,2 millones de habitantes y un total de 48,6 millo-nes de visitantes en 2012. Además Hong Kong es un puerto franco y carece de aranceles e impuestos sobre el vino.

El Gobierno de Hong Kong lleva años trabajando para convertir la región en el centro comer-cial y de distribución de vino más importante de Asia. Para ello, ha firmado acuerdos con va-rios países productores de vino, entre ellos España, para la promoción del sector, así como diversos acuerdos con China para facilitar la exportación desde territorio hongkonés hacia el gigante asiático (con efecto muy limitado), y otras medidas establecidas en la región para me-jorar la comercialización. Por otra parte, y gracias a estos esfuerzos, Hong Kong es actual-mente el principal centro mundial de subastas de vino, por delante de Nueva York y Londres, tradicionalmente más importantes en este tipo de actividades.

Hong Kong carece casi por completo de producción local. El mercado está basado en la im-portación, de la cual el 22% se reexporta a otros países. El principal producto importado es vino tinto, con más del 80% de la cuota total tanto en volumen como en valor, cuya razón se explica sobre motivaciones culturales y tendencias en el consumo. El origen principal de es-tas importaciones es Francia, con casi un 60% de la cuota global del mercado. En los últimos años, países productores del Nuevo Mundo, como Australia, Estados Unidos o Chile han ga-nado protagonismo frente a los países llamados del Viejo Mundo gracias a un gran esfuerzo de promoción y ventas.

El consumo de vino en Hong Kong se sitúa en los 4,5 litros per cápita, una cifra relativamente alta en comparación con otros países asiáticos, pero muy por debajo de las cifras de los paí-ses europeos, lo que muestra un gran potencial de crecimiento a largo plazo. De hecho, el

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 5

crecimiento medio anual del consumo en los últimos años ha sido de un 14%. Los perfiles de los consumidores son variados, debido a la diversidad cultural que existe entre la población de Hong Kong: chinos de alto poder adquisitivo, hongkoneses con influencia occidental, y ex-patriados componen los principales consumidores de vino.

En cuanto a las tendencias que marcan el mercado, últimamente se observa una mayor adaptación del producto al consumidor asiático, principalmente explotada por los nuevos paí-ses productores. El número de catas y eventos relacionados con el vino llevados a cabo en Hong Kong ha aumentado considerablemente en los últimos años. Además, la comunicación juega un papel fundamental hoy en día en el mercado de vinos hongkonés.

El producto español tiene poco reconocimiento en el mercado de vino hongkonés. Sus princi-pales debilidades son que no existe una imagen muy definida del producto español, la cocina española no es tan conocida como la de otros países occidentales, si bien comienza a tener mayor popularidad, existe una promoción insuficiente si se compara con la de otros países y los vinos españoles no han explotado la adaptación del producto al mercado. Por otra parte, los puntos positivos con los que cuentan los caldos españoles se centran en que tienen una muy buena relación calidad-precio, existen nuevas tendencias en el mercado que pueden ser aprovechadas por las bodegas españolas, como el mayor consumo entre gente joven y una mayor tendencia al maridaje con productos locales y la formación creciente en la industria del vino permite dirigirse cada vez más a un público entendido. Además, el acuerdo de coopera-ción entre España y Hong Kong para la promoción del vino en la región es un paso más para explotar la marca España en este mercado.

La distribución del vino en Hong Kong se puede realizar a través de varios canales, bien me-diante agentes independientes, grandes importadores o importadores más pequeños que a la vez son minoristas. Los principales canales por los que llegar al consumidor final son tres: hostelería y restaurante, supermercados y comercio minorista. El primero cuenta con un vo-lumen de ventas del 40% del total del mercado. El segundo canal, de supermercados, nor-malmente ofrece productos de menor calidad y precio, mientras que en el canal minorista se puede encontrar una gran variedad de precios y productos, desde los más exclusivos hasta vinos con un posicionamiento menor.

Por último, hay que destacar que el mercado de vino en Hong Kong no presenta grandes difi-cultades para su acceso. Los requisitos para la importación son sencillos, no existen gravá-menes para los vinos y el mercado no está controlado por grupos de poder.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 6

I. DEFINICION DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

El objeto de estudio del presente informe es el mercado de vinos en Hong Kong.

La región presenta una elevada renta per capita, 36.765 USD, y la tercera capacidad adquisi-tiva más alta del sudeste asiático y Oceanía, tras Macao y Singapur. Así pues, a pesar de su reducido tamaño, poco más de 7 millones de habitantes, es uno de los mercados más impor-tantes de la zona Asia-Pacífico.

Dada la práctica inexistencia de industria vitivinícola propia en Hong Kong y el reducido o nu-lo volumen de exportaciones domésticas (en 2012 el valor fue cero), este estudio pasará por alto el análisis de las exportaciones y se centrará en el análisis de las importaciones según el origen, principalmente.

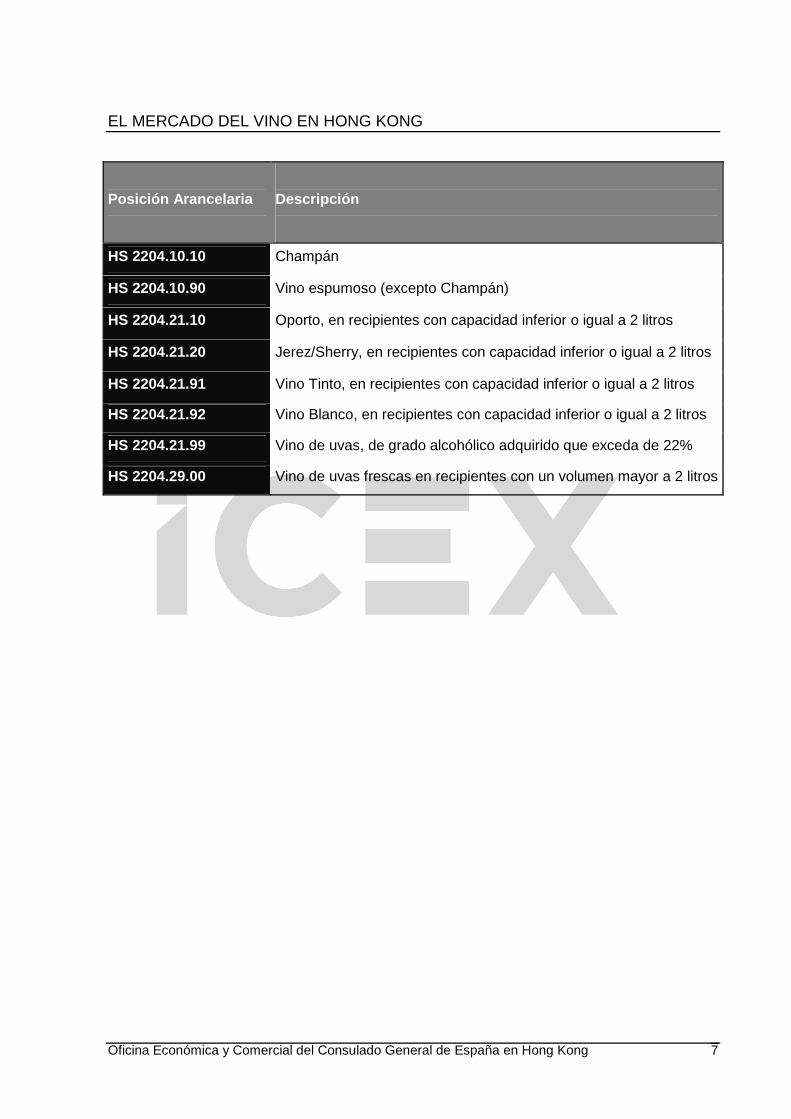

2. CLASIFICACIÓN ARANCELARIA

Los productos objeto del presente estudio son las bebidas alcohólicas recogidas en las posi-ciones arancelarias de la partida 22.04 del Sistema Armonizado, “Vino de uvas frescas”, que se recogen en la siguiente tabla:

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 7

Posición Arancelaria

Descripción

HS 2204.10.10 Champán

HS 2204.10.90 Vino espumoso (excepto Champán)

HS 2204.21.10 Oporto, en recipientes con capacidad inferior o igual a 2 litros

HS 2204.21.20 Jerez/Sherry, en recipientes con capacidad inferior o igual a 2 litros

HS 2204.21.91 Vino Tinto, en recipientes con capacidad inferior o igual a 2 litros

HS 2204.21.92 Vino Blanco, en recipientes con capacidad inferior o igual a 2 litros

HS 2204.21.99 Vino de uvas, de grado alcohólico adquirido que exceda de 22%

HS 2204.29.00 Vino de uvas frescas en recipientes con un volumen mayor a 2 litros

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 8

II. OFERTA

1. TAMAÑO DEL MERCADO

Al analizar el tamaño del mercado en Hong Kong podemos apreciar que se trata de un mer-cado de pequeñas dimensiones, pero tremendamente atractivo. Cuenta con una población de 7,2 millones y un número de visitantes que en 2012 alcanzaron los 48,6 millones.

Hong Kong carece casi por completo de industria vinícola local. Los vinos que se consumen en Hong Kong son en la práctica totalidad importados. A la hora de analizar las importaciones conviene recordar que Hong Kong es un importante centro de distribución, por lo que no todo lo que se importa es consumido en la región. En torno a un 40% de las importaciones son re-exportadas, principalmente a China y Macao.

Por otra parte, es importante destacar que el gobierno de la Región ha firmado un acuerdo para la exportación de vinos a China Continental a través de Hong Kong para beneficiar al te-rritorio como centro comercial y de distribución de vino, por el cual los vinos que se introduz-can por esta vía se beneficiarán del “acuerdo de facilitación de aduanas”, que permite una pre-tasación de impuestos mientras los vinos están en Hong Kong, y una reducción del tiem-po de liquidación en los puertos de China. Para ello, los vinos deben cumplir que:

- Hayan sido importados por importadores registrados en Hong Kong, y reexportados por estos mismos

- Entren a China Continental a través de los puertos designados, actualmente el puerto de Shenzen o el puerto de Cantón

- Sean importados en China por importadores de vino registrados en China Continental.

Este acuerdo recibe el nombre de "Co-operation Arrangement on Customs Facilitation Meas-ures for Wine Entering the Mainland through Hong Kong" 1

También es importante decir que para aumentar el impulso de Hong Kong como centro co-mercial del vino, el Gobierno hongkonés ha firmado un acuerdo con 13 países/regiones pro-ductores (las regiones de Burdeos y Borgoña, España, Australia, Italia, Hungría, Nueva Ze-

1 Más información en http://www.tid.gov.hk/english/import_export/nontextiles/wine/index.html

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 9

landa, los estados de Oregón y Washington de Estados Unidos, Chile, Alemania y Portugal) para la promoción, la comercialización y la inversión en vino y temas relacionados.

� Consumo aparente

Tabla 1: Consumo aparente en miles USD y miles de l itros

miles USD 2008 2009 2010 2011 2012 Importaciones 367.186 519.861 898.503 1.257.547 1.039.217 Reexportaciones 88.276 98.048 171.892 245.756 227.957 Exportaciones Domésticas 0 0 163 43 0

CONSUMO APARENTE* 278.910 421.813 726.448 1.011.748 811.260

miles litros 2008 2009 2010 2011 2012 Importaciones 30.327 34.837 39.986 48.173 50.529 Reexportaciones 6.932 8.493 12.334 18.491 18.675 Exportaciones Domésticas 0 0 4 0 0

CONSUMO APARENTE* 23.395 26.345 27.648 29.682 31.853 Fuente: Elaboración propia a partir de datos de Hong Kong External Merchandise Trade

*No es exactamente consumo aparente porque no tiene en cuenta la variación de existencias.

El consumo aparente en Hong Kong alcanza casi los 32 millones de litros, un 63% de las im-portaciones totales de vino en 2012. Esto hace un consumo aparente per cápita de 4,48 litros, bastante inferior a los consumos registrados en países europeos como Francia (63 litros), Ita-lia (52 litros) o España (24 litros).

Este consumo presenta un crecimiento constante de un 8% anual, y un crecimiento acumula-do desde 2008, año en el que se eliminaron los impuestos al vino, del 36,2%. Según datos de Euromonitor International, se prevé un crecimiento de las ventas de vino para el periodo 2012-2016 de un 9,5% anual en valor y un 8,9% al año en términos de volumen.

2. PRODUCCIÓN LOCAL

Dado que el clima y la orografía de Hong Kong no son adecuados para la producción de vino, la elaboración de vinos se puede considerar inexistente. Sólo existen dos empresas vinícolas situadas en edificios industriales que importan las uvas para su fermentación y procesado en Hong Kong. De esta manera se benefician del acuerdo CEPA2:

2 Ver nota sobre la CEPA en el anexo

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 10

Evolución Variación importaciones por tipo de vino, en volumen, 2008 -2012

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

2008-2009 2009-2010 2010-2011 2011-2012

Total general

Vino tinto

Vino Blanco

Champán

Vino en recipientes>2L.

Espumoso (noChampán)

Oporto

3. IMPORTACIONES

Las importaciones de vino en Hong Kong en 2012 ascendieron a un total de 50,5 millones de litros, con un valor total de 1.039 millones de dólares americanos, un 17,36% menos que el año anterior, aunque un 4,89% más en volumen.

El vino tinto cuenta con la mayor parte del mercado hongkonés, y sus importaciones en valor (89% del total importado) y en volumen (83%) así lo demuestran. Esta partida ha mantenido un crecimiento medio constante en los cuatro últimos años del 20% en volumen, hasta 2012, donde sólo creció un 1,4%. En valor, el crecimiento medio es más espectacular, con un au-mento en los cuatro últimos años de un 55%, y con una caída en 2012 del -20%.

Gráfico 1: Variación anual de los tipos de vino imp ortados en Hong Kong, por volumen

Fuente: Elaboración propia a partir de datos de Hong Kong External Merchandise Trade

El vino blanco, por su parte, si bien aún no tiene demasiada aceptación en Hong Kong (sólo una de cada diez botellas importadas son de este tipo de vino), mantiene un crecimiento con-tinuo desde hace cinco años, con su mayor incremento experimentado en 2012, con un 36% de volumen importado más que en 2011 y un 80% de crecimiento en valor, lo que puede in-terpretarse como una mayor introducción de vinos blancos de precio alto.

Los demás vinos todavía tienen poca importancia en el mercado y una tendencia que no permite elaborar ninguna conclusión al respecto.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 11

� Principales orígenes de las importaciones

En cuanto al reparto del mercado por origen de las importaciones, éste se encuentra repre-sentado de la siguiente manera:

Gráfico 2: Cuota de mercado en valor por origen de las importaciones, 2012

Fuente: Hong Kong External Merchandise Trade 2012

Gráfico 3: Cuota de mercado en volumen por origen d e las importaciones, 2012

Fuente: Hong Kong External Merchandise Trade 2012

Cuota de mercado en Valor 2012

FRANCE57,9%

CHILE2,1%

GERMANY1,6%

SWITZERLAND1,5%

ITALY3,2%

USA6,4%

AUSTRALIA7,0%

UNITED KINGDOM11,5%

THE MAINLAND OF CHINA1,9%

NEW ZEALAND1,3%

SPAIN1,2% RESTO

4,3%

Cuota de mercado en Volumen 2012

RESTO5,6%

ARGENTINA1,6%

NEW ZEALAND2,7%

AUSTRALIA15,8%USA

10,9%

CHILE8,6%

ITALY6,1%

SOUTH AFRICA2,1%GERMANY

2,3%

SPAIN5,8%

FRANCE38,4%

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 12

Francia tradicionalmente copa la mayor de cuota del mercado en valor y en volumen (lo lleva haciendo al menos desde 2008). En 2012 cuenta con un 57,93% de la cuota total del merca-do en valor, cuya cifra sobrepasa los 602 millones de dólares americanos, y un 38,45% en volumen (19,4 millones de litros), si bien ha experimentado por primera vez en cinco años una caída en ambos indicadores, de un -2,90% y un -23,74% respectivamente.

Reino Unido se sitúa en segunda posición como principal origen de las importaciones de vino en Hong Kong. El valor de sus importaciones se sitúa en los 119,2 millones de dólares ameri-canos, un 11,5% del total, si bien el volumen de éstas es relativamente bajo, y supone un 1,29% del total, con algo más de 650.000 litros. Esta situación se explica en parte como con-secuencia del gran apogeo que están viviendo las subastas de vino en la región, que han convertido Hong Kong en el mayor centro de subastas de vino mundial por segundo año con-secutivo, por delante de Londres y Nueva York, anteriormente principales sedes de este tipo de ventas. Todas las casas importantes de subastas tienen ya oficinas propias en la antigua excolonia británica: Sotheby’s, Christie’s, Zachy’s, Bonham’s…

Australia recupera en 2012 su tercera posición como país exportador, perdida el año pasado a favor de Estados Unidos. En 2012 sus exportaciones han llegado a los cerca de 73 millones de dólares, un 2,73% más que en 2011, y es el segundo exportador en volumen, con un total de casi ocho millones de litros, un aumento del 13% con respecto al año anterior. La industria australiana es una industria muy orientada a la exportación desde su origen y tienen en Hong Kong un mercado natural para sus productos.

Los vinos de origen estadounidenses son los siguientes más importados en Hong Kong. Un valor de 66,9 millones de dólares en importación, y un volumen de 5,5 millones de litros sitú-an al país americano por detrás de Australia en ambas variables.

Italia es el quinto importador en volumen y en valor, con algo más de 3 millones de litros in-troducidos en Hong Kong en 2012, por un valor de 33,5 millones de dólares. Estos dos indi-cadores aumentaron más de veinte puntos porcentuales para este país en el año estudiado. Italia se beneficia de la amplia aceptación de sus restaurantes especializados y por otro lado se benefician de los resultados de una efectiva promoción.

Por último, Chile es el cuarto exportador en litros de vino exportados a Hong Kong, un total de 4,34 millones, mientras que es sexto en valor con 22,3 millones de dólares.

A continuación se muestran dos tablas con el valor en dólares y en litros de las importaciones de vino realizadas en Hong Kong, así como su evolución desde 2008.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 13

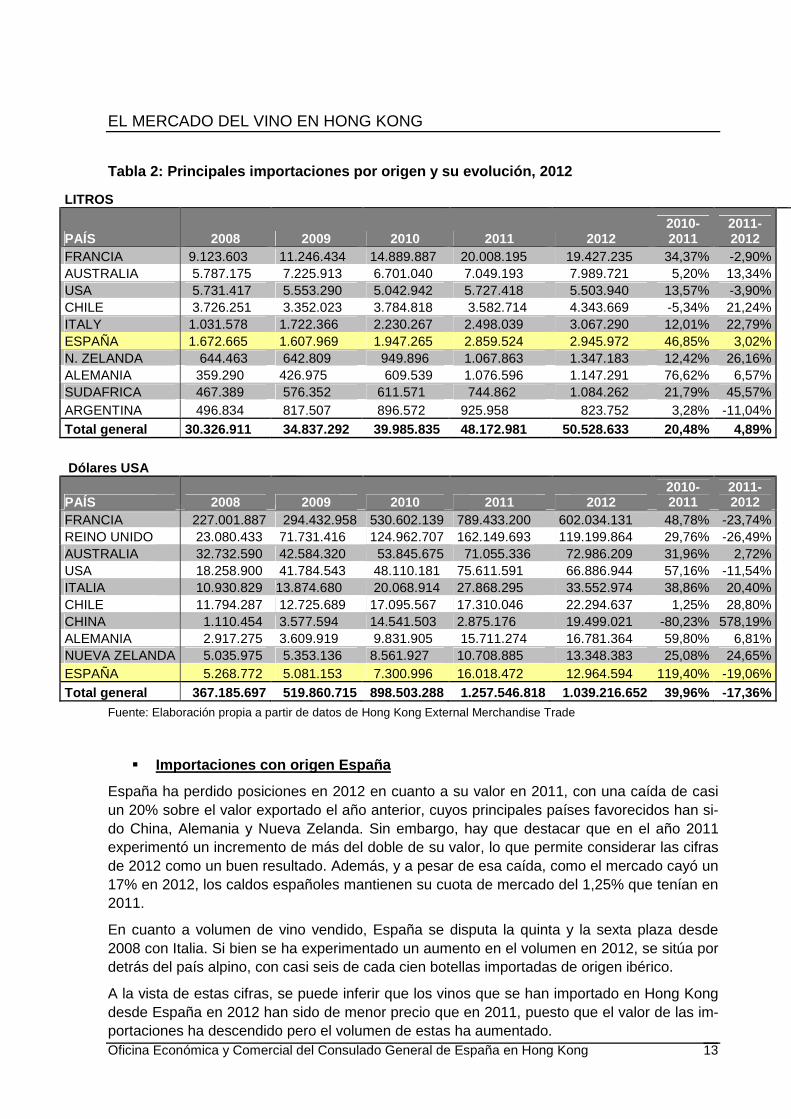

Tabla 2: Principales importaciones por origen y su evolución, 2012

LITROS

PAÍS 2008 2009 2010 2011 2012 2010-2011

2011-2012

FRANCIA 9.123.603 11.246.434 14.889.887 20.008.195 19.427.235 34,37% -2,90% AUSTRALIA 5.787.175 7.225.913 6.701.040 7.049.193 7.989.721 5,20% 13,34% USA 5.731.417 5.553.290 5.042.942 5.727.418 5.503.940 13,57% -3,90% CHILE 3.726.251 3.352.023 3.784.818 3.582.714 4.343.669 -5,34% 21,24% ITALY 1.031.578 1.722.366 2.230.267 2.498.039 3.067.290 12,01% 22,79% ESPAÑA 1.672.665 1.607.969 1.947.265 2.859.524 2.945.972 46,85% 3,02% N. ZELANDA 644.463 642.809 949.896 1.067.863 1.347.183 12,42% 26,16% ALEMANIA 359.290 426.975 609.539 1.076.596 1.147.291 76,62% 6,57% SUDAFRICA 467.389 576.352 611.571 744.862 1.084.262 21,79% 45,57% ARGENTINA 496.834 817.507 896.572 925.958 823.752 3,28% -11,04% Total general 30.326.911 34.837.292 39.985.835 48.172.981 50.528.633 20,48% 4,89%

Dólares USA

PAÍS 2008 2009 2010 2011 2012 2010-2011

2011-2012

FRANCIA 227.001.887 294.432.958 530.602.139 789.433.200 602.034.131 48,78% -23,74% REINO UNIDO 23.080.433 71.731.416 124.962.707 162.149.693 119.199.864 29,76% -26,49% AUSTRALIA 32.732.590 42.584.320 53.845.675 71.055.336 72.986.209 31,96% 2,72% USA 18.258.900 41.784.543 48.110.181 75.611.591 66.886.944 57,16% -11,54% ITALIA 10.930.829 13.874.680 20.068.914 27.868.295 33.552.974 38,86% 20,40% CHILE 11.794.287 12.725.689 17.095.567 17.310.046 22.294.637 1,25% 28,80% CHINA 1.110.454 3.577.594 14.541.503 2.875.176 19.499.021 -80,23% 578,19% ALEMANIA 2.917.275 3.609.919 9.831.905 15.711.274 16.781.364 59,80% 6,81% NUEVA ZELANDA 5.035.975 5.353.136 8.561.927 10.708.885 13.348.383 25,08% 24,65% ESPAÑA 5.268.772 5.081.153 7.300.996 16.018.472 12.964.594 119,40% -19,06% Total general 367.185.697 519.860.715 898.503.288 1.257.546.818 1.039.216.652 39,96% -17,36%

Fuente: Elaboración propia a partir de datos de Hong Kong External Merchandise Trade

� Importaciones con origen España

España ha perdido posiciones en 2012 en cuanto a su valor en 2011, con una caída de casi un 20% sobre el valor exportado el año anterior, cuyos principales países favorecidos han si-do China, Alemania y Nueva Zelanda. Sin embargo, hay que destacar que en el año 2011 experimentó un incremento de más del doble de su valor, lo que permite considerar las cifras de 2012 como un buen resultado. Además, y a pesar de esa caída, como el mercado cayó un 17% en 2012, los caldos españoles mantienen su cuota de mercado del 1,25% que tenían en 2011.

En cuanto a volumen de vino vendido, España se disputa la quinta y la sexta plaza desde 2008 con Italia. Si bien se ha experimentado un aumento en el volumen en 2012, se sitúa por detrás del país alpino, con casi seis de cada cien botellas importadas de origen ibérico.

A la vista de estas cifras, se puede inferir que los vinos que se han importado en Hong Kong desde España en 2012 han sido de menor precio que en 2011, puesto que el valor de las im-portaciones ha descendido pero el volumen de estas ha aumentado.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 14

La mayoría de las importaciones de vino de España es vino tinto embotellado: el 90% del va-lor de las importaciones, y el 88% del volumen total. También tiene importancia en menor medida el vino blanco embotellado y el vino espumoso. Por último existen pequeñas importa-ciones de champán, vino de jerez, vino tinto a granel y vino de oporto.

� Precios medios

Para observar mejor las diferencias entre cantidad de vino importado y valor de estas impor-taciones por país de destino, se adjunta un gráfico sobre el precio medio de los caldos de los distintos países.

Gráfico 4: Precios medios por origen de las importa ciones

Fuente: Elaboración propia a partir de datos de Hong Kong External Merchandise Trade

Los precios medios han experimentado una evolución creciente constante desde 2008 hasta 2012, año en que se ha experimentado un descenso general de estos entre los principales países exportadores a Hong Kong. La gráfica siguiente muestra de manera ilustrativa esta tendencia.

20,57

30,99

12,15 10,94 9,14

5,13 4,40

0

5

10

15

20

25

30

35

Dól

ares

US

A

MUNDO FRANCIA USA ITALIA AUSTRALIA CHILE ESPAÑA

Precios Medios Importaciones 2012, por origen

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 15

Gráfico 5: Evolución de los precios medios de las i mportaciones

Fuente: Elaboración propia a partir de datos de Hong Kong External Merchandise Trade

4. REEXPORTACIONES

La reexportación es una de las principales actividades económicas de la Región Administrati-va Especial de Hong Kong. En el mercado del vino las reexportaciones totales de este pro-ducto suponen un 37% del total de las importaciones, un 22% del importe.

Los principales destinos de las reexportaciones son China Continental y Macao. China copa el 82% de las reexportaciones de la región administrativa, y el valor de estas es ligeramente mayor a la mitad del total. Por su parte, Macao recibe el 10% del volumen total de reexporta-ciones de vino hongkonesas, pero su valor es el 30% del total. De lo que se deriva que Ma-cao recibe vinos de mayor precio, mientras que China demanda vinos de menor coste.

De entre los demás países destino de las reexportaciones de Hong Kong, destaca Vietnam, con algo más del 3% en valor y volumen del total de éstas, y con un crecimiento pequeño pe-ro continuo.

Evolución precios medios 2008-2012

02468

10121416182022242628303234363840

2008 2009 2010 2011 2012

Pre

cios

med

ios

en U

SD

MUNDO

FRANCIA

AUSTRALIA

USA

CHILE

ITALIA

ESPAÑA

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 16

III. ANÁLISIS CUALITATIVO DE LA DEMANDA

Como se ha comentado anteriormente, Hong Kong es un mercado de tamaño reducido (7,2 millones de habitantes), pero se debe considerar un mercado atractivo para este sector ya que el consumo del vino en los últimos años ha aumentado a un ritmo aproximado medio anual de un 14%. Además, los consumidores de la región poseen una de las rentas per cápi-ta más altas de la zona, 36.765 USD. Hong Kong cuenta con el ratio de consumo más alto de toda Asia, contabilizando 4,5 litros per cápita en 2012, dato muy por debajo a los ratios euro-peos de Francia (63 litros), Italia (52 litros) o España(24 litros), pero cuatro veces mayor que el que se da en China Continental.

1. PAUTAS DE CONSUMO DE VINO EN HONG KONG

La mayoría del vino consumido en Hong Kong es de vinos tranquilos (sin presencia de burbu-jas), contabilizando el 95,5% del total (en volumen), frente al 4,3% del mercado que está cu-bierto por vinos espumosos y el 0,2 % por vinos fortificados (como el vino de Jerez, por ejem-plo).

El vino más demandado en Hong Kong es el vino de Burdeos, si bien en los últimos años se ha observado un ligero desplazamiento de los consumidores de este tipo de vino hacia el consumo de vinos de Borgoña. Estos dos tipos de vinos son los más valorados por los con-sumidores de alto poder adquisitivo. Las decisiones de estos consumidores sobre qué vino comprar se suelen centrar por tanto en si el vino procede de estas dos regiones, en la pun-tuación Parker o los premios que un vino pueda tener, o en la marca del producto y el presti-gio que tiene.

Los consumidores medios de Hong Kong prefieren por lo general los vinos afrutados de sabor suave frente a los vinos fuertes. Entre estos compradores medios, las mayores preocupacio-nes que tienen los consumidores masculinos es el no saber cual es el precio adecuado que deberían pagar por un determinado vino, mientras que para las mujeres es no conocer qué vino combina mejor con los distintos tipos de comida. En muchas ocasiones las mujeres hacen la decisión de compra para el marido. En general, ellas son más abiertas a probar nuevos productos, y tienen un mayor interés en aprender.

En Hong Kong no existe ningún cliché sobre el consumo femenino como puede existir en paí-ses de mayor tradición consumidora, precisamente porque no existe ninguna idea preconce-bida sobre qué producto debe ser consumido por una mujer o cuál por un hombre.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 17

En cuanto a la decisión de compra entre los consumidores menos habituales, la mayoría de los compradores destaca que compra vino bien para regalar o para compartir, y en pocas ocasiones esta compra se hace para consumo propio, según diversas fuentes entrevistadas.

Por último, es importante destacar que hay un creciente interés por el mundo del vino, que se demuestra en el número de catas que se realizan en Hong Kong, en la aparición de cursos y escuelas de vino a lo largo de la región, y en el aumento de restaurantes que ofrecen vino o permiten que sus clientes lo traigan de casa.

VINO TINTO

El vino tinto sigue siendo el más consumido en Hong Kong. Existen tres razones que justifi-can esta preferencia:

- Culturalmente, el vino tinto es preferido frente a otros por su color, ya que el rojo es el sím-bolo de la suerte y la prosperidad. El color blanco por su parte representa la muerte.

- El vino blanco no ha sido muy apreciado por los consumidores de Hong Kong debido a la acidez de los primeros vinos que entraron en el mercado. Como se ha dicho anteriormente, los consumidores asiáticos prefieren vinos de sabores suaves.

- Históricamente, el vino tinto siempre ha estado asociado a los vinos de Burdeos (los más conocidos y reputados).

Dentro de todas las variedades de uva para producir vino tinto, las más solicitadas por el mercado hongkonés son Cabernet Sauvignon, Merlot y Shiraz. Estas tres variedades de uva copan más del 80% del total del volumen de ventas, y sólo Cabernet Sauvignon es el 50% de las mismas.

VINO BLANCO

El consumo de vino blanco aumenta tímidamente en el mercado hongkonés. Debido a la po-ca tradición en su consumo, la cuota de mercado que cuenta es muy inferior a la de otros mercados fuera de Asia. El vino blanco combina muy bien con la comida china, en especial con la cantonesa: el marisco y el pescado ocupan un lugar especial en la gastronomía local. Sin embargo, este tipo de vino no tiene la aceptación deseada en este mercado y su consu-mo es muy reducido, ya que no es especialmente recomendado en restaurantes y bares, y no es demandado tampoco por clientes o distribuidores.

El consumo de Sauvignon y Chardonnay australiano y neozelandés estuvo de moda durante un tiempo, pero últimamente los supermercados han introducido nuevas variedades de uvas como Riesling y Gewurtzraminer, creciendo la competencia y la variedad.

Según entrevistas realizadas, los vinos jóvenes y los vinos blancos que despiertan rápido el paladar tienen una mejor acogida. Así, los tradicionales Chardonnay se están viendo reem-plazados por versiones más ligeras que no han sido maduradas en barricas. Los Pinot Noir también están de moda: varios productores australianos han organizado degustaciones de Pinot Noir en hoteles cuatro y cinco estrellas para promocionar estos vinos con la comida chi-na. Son muy versátiles, lo que supone una gran ventaja dada la gran variedad de la comida cantonesa, que mezcla tantos sabores a la vez.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 18

Pese a esto Chardonnay sigue siendo la variedad más solicitada, representando el 60% de las ventas de vino blanco en Hong Kong.

CHAMPAGNE

El champán ha experimentado un incremento medio anual desde 2009 del 20% en volumen y del 30% en valor, crecimiento que posiblemente se deba al aumento del consumo de esta bebida entre la población joven. Según uno de los expertos entrevistados, hay un creciente número de jóvenes muy ligados al consumo de champán y comienzan a consumirlo de mane-ra más habitual que otros tipos de vino, si bien su consumo no puede aún compararse con el del vino tinto.

VINOS ESPUMOSOS

Los vinos espumosos, (no el champán, que contabiliza con el 2,4% del mercado total) han te-nido una imagen de baratos y han estado fuera de moda para la mentalidad asiática en gene-ral, que busca el prestigio. Sin embargo esto está cambiando ligeramente en los últimos años, y este tipo de vinos, aunque aún con muy bajo volumen, ha mantenido un promedio de crecimiento medio del 41% en los 5 últimos años (2008 a 2012).

VINO ROSADO

El vino rosado no es popular en Hong Kong, y por tanto no se pueden extraer conclusiones importantes sobre su consumo.

2. PERFILES DE CONSUMIDORES DE VINO EN HONG KONG

Los perfiles de los consumidores se han obtenido de las entrevistas realizadas a distintos co-nocedores del sector que han ofrecido su opinión sobre los tipos de consumidores existentes en Hong Kong. Estos serían:

1. Consumidores de edad adulta, de alto poder adquisitivo, que compran vino no nece-sariamente porque lo disfrutan, sino porque proporciona status social, y les permite mostrar su posición social de manera elegante. Éste grupo es el más importante en términos de valor de compra global. Buscan el prestigio de las marcas más conocidas.

2. Coleccionistas de vino de Hong Kong: Es un grupo muy importante de compradores, si bien no tiene el potencial de compra del grupo anterior, aunque no hay que subes-timarlo. Es un grupo formado por consumidores con conocimiento sobre el vino, muy interesados en todo lo relacionado con ello, y con gran poder adquisitivo. Buscan la rareza de los productos adquiridos, la exclusividad del caldo y la alta calidad ante to-do, que además saben apreciar.

3. Coleccionistas chinos: Este grupo presenta la particularidad de estar entre ambos grupos anteriores. Está formado por compradores de vino de China Continental que no tienen un gran conocimiento del vino, pero tienen un altísimo poder adquisitivo y coleccionan vino porque consideran que es elegante, elitista y exclusivo. Es habitual que mantengan sus reservas de vino en Hong Kong.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 19

4. Jóvenes, con ingresos altos, educados en el extranjero o con gran influencia occiden-tal, interesados en aprender sobre la cultura del vino y más atrevidos a probar nuevos productos y a descubrir la industria. Buscan calidad y cierto prestigio en sus compras. Este grupo en los últimos años está impulsando el consumo de champán en la región, de manera lenta pero notable.

5. Mercado en masa (Mass market): Consumidores que compran vino mayoritariamente en supermercados y su decisión se basa generalmente en el precio o en denomina-ciones o nombres que les puedan sonar a calidad. Compran, ya sea por una decisión hecha en el establecimiento al haber comprado otro producto que puede ir bien acompañado con vino, como queso o jamón, o para ofrecerlo como obsequio en una comida familiar o entre amigos. Este grupo es el que mayor volumen global de compra realiza, pero el valor en la compra es menor.

Según los encuestados, actualmente los expatriados no se considerarían un grupo en sí, sino que se mezclan entre los distintos grupos de consumidores existentes. Los extranjeros son muy numerosos en Hong Kong, tanto occidentales como chinos venidos de Mainland, pero su comportamiento se mezcla con la del resto de consumidores de vino.

Para penetrar con éxito en alguno de estos nichos conviene identificar bien sus comporta-mientos y entender cuál es el proceso de distribución adecuado para llegar a él.

3. TENDENCIAS EN LOS PRODUCTOS

Los productos del nuevo mundo cuentan actualmente en Hong Kong con una aceptación cre-ciente en el mercado, tendencia que se observa en el crecimiento de sus exportaciones a la Región. Según un estudio del Consejo de desarrollo comercial de Hong Kong (HKTDC), esto se debe a que los vinos de estos países (Australia, Nueva Zelanda, Chile, …) son más “fáci-les de usar” para consumidores no habituales, por sus etiquetas en inglés y su énfasis en la uva primaria con la que está producido el caldo, mientras que los del viejo mundo (Francia, España, Italia) tienden a incluir la denominación geográfica de donde procede la uva, asu-miendo que el consumidor está familiarizado con ello.

El packaging, que hace referencia al diseño del envase y el etiquetado, según el estudio ante-riormente nombrado, juega un papel importante en la venta minorista. Un diseño que atraiga la atención del consumidor, un cierre de la botella adaptado para un fácil uso, o diferentes tamaños de botella para consumo individual o en pareja atraerán más la atención del consu-midor, y permitirán un mayor reconocimiento de la marca.

Ese mismo estudio destaca la tendencia de marcas que comienzan a dirigirse a un público objetivo de nivel adquisitivo medio-bajo, como son Ruffino Libaio Chardonnay, de Ruffino SRL, Barefoot White Zinfandel de Barefoot Cellars, o Te Hana Rose Cuvée, un champán de bajo precio a la venta en Park’nShop. Por último, algunas marcas están dirigiendo su comuni-cación a destacar cuáles de sus vinos combinan con qué tipo de comida local, como Château Tour Sieujean para filetes y cerdo asado, o Château Haute Nauve 2006 para cordero y pato asado.

4. TENDENCIAS DE LA INDUSTRIA

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 20

Debido al crecimiento que el mercado del vino está experimentando en Asia y a la desregula-rización en sus importaciones, las compañías internacionales de comercialización de vino más importantes han establecido sus sedes en Hong Kong. Por otra parte, Hong Kong es co-nocido por ser el centro culinario de la región asiática, y numerosas sesiones culinarias de vi-no y alimentación se llevan a cabo en hoteles y restaurantes del país.

Asimismo, tanto instituciones públicas como privadas ofrecen cada vez más cursos de forma-ción para profesionales del vino. El Consejo de Formación Vocacional (The Vocational Trai-ning Council) ofrece formación para sommeliers y personal de catering y tiene en proyecto crear en 2014 una escuela internacional de cocina que ofrecerá formación sobre la combina-ción de vinos y comidas asiáticas, cultura del vino y otros temas relacionados con esta bebi-da. De igual manera, la Escuela de Educación Continua y Profesional de Hong Kong (the School of Professional and Continuing Education of the University of Hong Kong) junto con una institución francesa, espera lanzar pronto el primer master en administración de empre-sas del vino en Hong Kong.

Como apoyo a la creciente demanda de vino en el sector de la hostelería y la restauración en el mercado asiático, el Gobierno de Hong Kong, junto con la industria y la Agencia para el aseguramiento de la calidad, ha lanzado el “Plan de Certificación en la gestión de lo sistemas de almacenamiento de vino” (The Wine Storage Management Systems Certification Scheme), pionero en el mundo, basado en la certificación de empresas que cumplen las medidas nece-sarias para mantener el vino almacenado en óptimas condiciones y evitar alteraciones en sus cualidades, protegiendo a la industria y a los consumidores de la comercialización de vinos en mal estado.3

Por último, y en la misma línea que lo anterior, como aspecto negativo relevante en cuanto a la desregularización en la importación, es destacable decir que esta medida ha creado una especie de caos en la distribución, al no haber grandes medidas de control, de manera que cualquier persona, individual o empresa privada, puede importar vino de manera muy fácil a Hong Kong. Esto supone un riesgo para las marcas, que pueden ver dañada su imagen por una mala conservación del producto, unos precios muy bajos o una mala gestión de la distri-bución. Es necesario por tanto informarse bien sobre el importador elegido y no infravalorar las condiciones de comercialización pactadas.

5. PROMOCIÓN

Los consumidores hongkoneses tienen un mayor conocimiento del vino que otros consumido-res asiáticos, por lo que son más exigentes en la compra. En general, son muy sensibles a las tendencias de los productos, pues aún no tienen una formación en las variedades de vino como lo pudieran tener los consumidores europeos, si bien empiezan a conocer países pro-ductores y a orientar su consumo hacia ellos. Países como Estados Unidos, con sus vinos de California, Australia o Chile están consiguiendo una muy buena comunicación a través de im-portadores y establecimientos especializados en vino. En este sentido, la promoción es una actividad cara, pero necesaria. Es importante orientar esa promoción a los líderes de opinión y prescriptores de mercado que influyen decisivamente sobre el resto de consumidores.

3 Más información en la página web: http://www.hkqaa.org/en_certservice.php?catid=9

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 21

Entre ellos las figuras más importantes son:

1. Restaurantes y bares

2. Directores de compra de alimentos y bebidas (Food & Beverage Managers)

3. Medios de comunicación (prensa, programas de televisión, …)

4. Importadores y distribuidores

Los cuatro grupos se vuelven una referencia indispensable a la hora de promocionar el con-sumo de vino. Es necesario contar con ellos para “educar” al grueso del mercado y transmitir las virtudes que se derivan del consumo de vino.

En Hong Kong se pueden encontrar cada vez más establecimientos que se dedican a promo-cionar el producto de una determinada región. Por ejemplo, existe un bar especializado en vi-nos de Estados Unidos, que cuenta con dos locales en Hong Kong, y realiza continuamente catas de sus vinos dirigidas al público local y expatriado. También hay numerosas tiendas especializadas en vinos y productos exclusivamente de origen italiano, más orientadas al consumidor expatriado o de alto poder adquisitivo. Asimismo, los bares al estilo francés don-de se promociona el producto de este país son numerosos. Sin embargo, no se conoce nin-gún establecimiento exclusivo de promoción del vino español, a excepción de los restauran-tes españoles existentes en el país, cada vez más numerosos (43 a Febrero 2013, y dos más en próxima apertura) y que realizan un esfuerzo en la promoción de los productos de España.

6. LIMITACIONES

Limitaciones geográficas y demográficas

Hong Kong es la cuarta región con mayor densidad de población del mundo, detrás de su ve-cina Macao, de Mónaco, y de Singapur; y por delante de Gibraltar, con 6.349 personas/km2. En comparación, Japón sólo tiene 337 y España 91.

Mientras que casi cualquier familia de clase media en España, Francia, Australia o Estados Unidos puede almacenar vino en casa, esto resulta imposible para la mayor parte de la po-blación de Hong Kong por una simple cuestión de espacio.

Para solucionar este problema, han surgido en los últimos años numerosas empresas que ofrecen a sus clientes la posibilidad de alquilar un espacio donde almacenar sus botellas de vinos. Es una opción destinada a los consumidores de alto poder adquisitivo. Destacan Crown Worldwide Group y The Antique Wine Company.

Limitaciones climáticas

Debido al clima tropical de la región es recomendable que los envases sean resistentes a al-tas temperaturas y a la humedad. El clima húmedo y caluroso obliga a la instalación de cos-tosos sistemas de almacenamiento refrigerado, lo que supone un obstáculo más a la hora de almacenar el vino.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 22

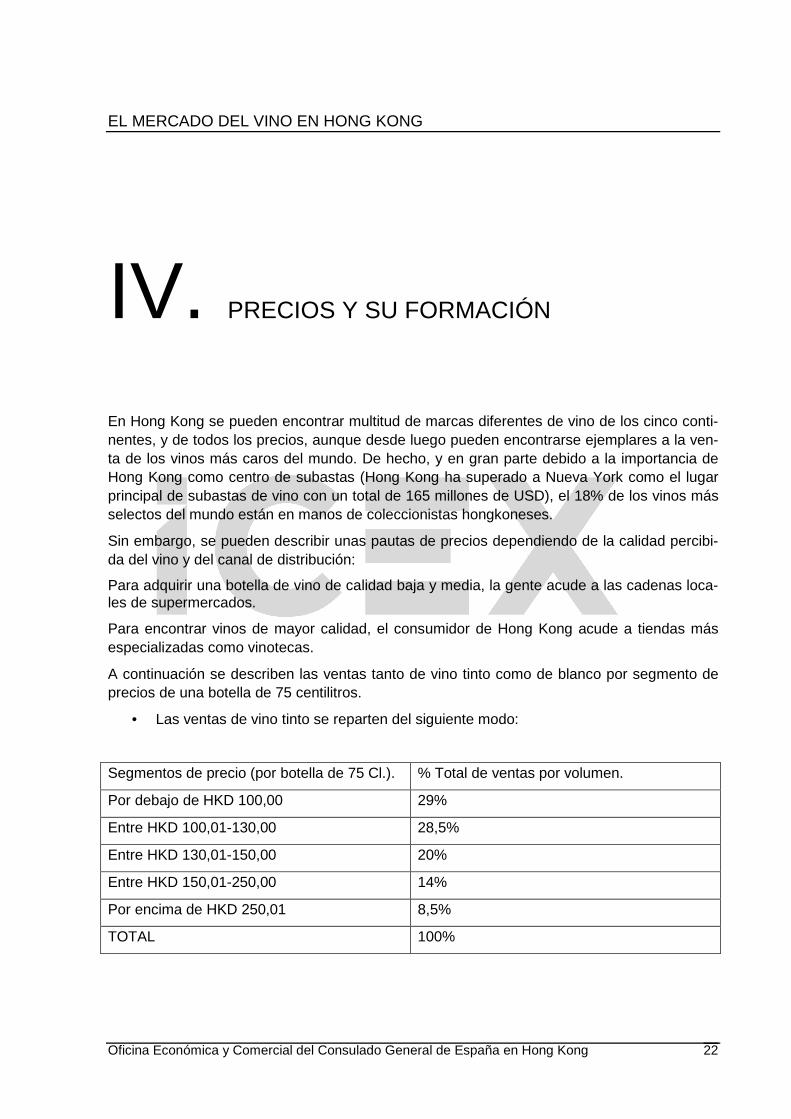

IV. PRECIOS Y SU FORMACIÓN

En Hong Kong se pueden encontrar multitud de marcas diferentes de vino de los cinco conti-nentes, y de todos los precios, aunque desde luego pueden encontrarse ejemplares a la ven-ta de los vinos más caros del mundo. De hecho, y en gran parte debido a la importancia de Hong Kong como centro de subastas (Hong Kong ha superado a Nueva York como el lugar principal de subastas de vino con un total de 165 millones de USD), el 18% de los vinos más selectos del mundo están en manos de coleccionistas hongkoneses.

Sin embargo, se pueden describir unas pautas de precios dependiendo de la calidad percibi-da del vino y del canal de distribución:

Para adquirir una botella de vino de calidad baja y media, la gente acude a las cadenas loca-les de supermercados.

Para encontrar vinos de mayor calidad, el consumidor de Hong Kong acude a tiendas más especializadas como vinotecas.

A continuación se describen las ventas tanto de vino tinto como de blanco por segmento de precios de una botella de 75 centilitros.

• Las ventas de vino tinto se reparten del siguiente modo:

Segmentos de precio (por botella de 75 Cl.). % Total de ventas por volumen.

Por debajo de HKD 100,00 29%

Entre HKD 100,01-130,00 28,5%

Entre HKD 130,01-150,00 20%

Entre HKD 150,01-250,00 14%

Por encima de HKD 250,01 8,5%

TOTAL 100%

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 23

• Las ventas de vino blanco se reparten del siguiente modo:

Segmentos de precio (por botella de 75 Cl.). % Total de ventas por volumen.

Por debajo de HKD 100,00 29%

Entre HKD 100,01-130,00 26%

Entre HKD 130,01-150,00 20%

Entre HKD 150,01-200,00 18,5%

Por encima de HKD 200,01 6,5%

TOTAL 100%

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 24

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

1. Principales debilidades de los vinos españoles

� Relación con la imagen de España

España aún no tiene, a ojos de los hongkoneses, una imagen muy definida como sucede en el caso de Francia o Italia. Así pues, ni los productos de origen español ni nuestra cocina se benefician de la aceptación que tienen otros países y sus productos.

España no es un destino prioritario para los turistas de Hong Kong (normalmente realizan un tour de una semana por Europa que incluye algunas de las principales ciudades: París, Ro-ma, Florencia, Zurich, Frankfurt y Londres). No están interesados en el concepto de "sol y playa" y el grado de conocimiento sobre el país todavía es escaso a nivel general. Pese a ello se experimenta un interés creciente por todo lo relacionado con lo español, que puede tradu-cirse en más oportunidades de negocio.

� Falta de conocimientos sobre la cultura culinaria e spañola

A pesar de que el número de restaurantes españoles que han abierto en los últimos años ha crecido (43 hasta febrero 2013, y continúa la tendencia alcista), la cocina española no es tan conocida como la de otros países europeos como Italia o Francia. Esto influye en la coloca-ción del vino en el mercado hostelero, y el reconocimiento de los caldos españoles entre la población local. Además, como se ha comentado anteriormente, no existen bares españoles donde específicamente se promocione las denominaciones de origen y uvas del país, mien-tras que otros países competidores sí cuentan con este tipo de establecimientos que realizan una promoción activa con gran impacto en el consumidor local.

Es importante sin embargo decir que el concepto de tapas en Hong Kong comienza a funcio-nar por tener la misma filosofía que el dim sum local. Se capta la idea, el concepto de comida de varios platos, pero no se consigue crear un vínculo con los productos vinícolas.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 25

� Los compradores para hoteles y restaurantes no apre cian la calidad de los me-jores vinos españoles

Los departamentos de compra de hoteles y restaurantes no conocen en profundidad las ca-racterísticas de los vinos españoles, debido a una menor comunicación recibida en compara-ción con los vinos de otros orígenes, como Francia, Italia, Australia o Chile.

Los hoteles y restaurantes de mayor categoría suelen realizar sus compras en función de la demanda de sus clientes. Los consumidores asiáticos con alto poder adquisitivo están dis-puestos a pagar por un vino caro si conocen su marca y éste es un vino “famoso”, y la mayo-ría de éstos son de origen francés. Los vinos de calidad españoles no tienen una imagen con-sagrada en el mercado asiático. Falta la presencia de grandes marcas de vino españolas pa-ra cambiar esta tendencia. La única de ellas conocida de origen español es Vega Sicilia.

� Promoción privada insuficiente

La competencia es dura: las bodegas Italianas, chilenas, australianas e incluso americanas han llevado a cabo enormes campañas de promoción para sus vinos y continúan promocio-nando con catas de vinos y cenas-maridaje.

Por otro lado, según algunos de los entrevistados, a los productores españoles les falta una regularidad en la realización de actividades de promoción conjunta: las acciones individuales y esporádicas tienen poca efectividad. Es necesario llevar a cabo un esfuerzo constante y de entidad suficiente como para marcar la diferencia.

� Falta de adaptación del producto al mercado

Los productores del nuevo mundo están consiguiendo en los últimos años una gran cuota de mercado porque han sabido conocer las debilidades de sus competidores, como vinos fran-ceses e italianos, y convertir esto en una fortaleza para sus vinos. En este sentido, han adap-tado sus productos a las demandas de los consumidores asiáticos: vinos más afrutados y suaves, etiquetado y envase más llamativos, con información más clara y sencilla, variedades en tamaños, maridajes con productos asiáticos, etc. Los vinos españoles, en este sentido, no han tomado demasiadas iniciativas de adaptación al mercado asiático, y tampoco se ha lle-vado una gran comunicación en destino, lo que supone una desventaja en competencia.

2. Fortalezas de los vinos españoles

� Buena relación calidad-precio

Podríamos considerar que es la mejor característica de la que se benefician los vinos espa-ñoles. Por norma general, se trata de un vino de calidad media-alta a precios asequibles para el consumidor.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 26

� Nuevas tendencias

El hecho de que los vinos españoles sean desconocidos puede representar una buena opor-tunidad: a diferencia de los vinos franceses que empiezan a tener una imagen anticuada, los consumidores jóvenes pueden verse tentados por los vinos de nuevos países.

Además, como ya se ha comentado, se está apreciando en los últimos años un incremento de interés por todo lo relacionado con lo español, idioma, gastronomía, cultura… situación que puede ser de gran ayuda para las ventas.

� Acuerdos de promoción del vino entre España y Hong Kong

En octubre de 2008 España firmó un convenio de cooperación empresarial con Hong Kong en materia de vino (MOU) donde ambas partes se comprometieron no sólo a incentivar la in-versión o fomentar el comercio de vino (especialmente las exportaciones de vino de España a Hong Kong), sino que además acordaron establecer lazos comerciales que incluyesen la promoción (MICE, en castellano encuentros, incentivos, conferencias y exhibiciones), el tu-rismo, la educación de los hongkoneses en materia de vino español, al igual que una coope-ración minuciosa para evitar conflictos comerciales en esta materia.

� Creciente actividad institucional de promoción del vino

En los últimos años ha crecido el interés de los consumidores de Hong Kong por el mundo del vino. Esto ha hecho que el mercado resulte más atractivo, contando con la participación de las instituciones en la promoción de las bodegas españolas. Los vinos españoles se están dando a conocer de manera más efectiva en el mercado, con eventos para el público general o profesionales, como las actividades llevadas a cabo por marcas institucionales como Wines from Spain, que permiten una identificación más directa y la posibilidad de que marcas y orí-genes de menor entidad puedan agruparse bajo una marca “paraguas.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 27

VI. DISTRIBUCIÓN

El mercado del vino de Hong Kong es un mercado maduro y altamente fragmentado a pesar de contar con la presencia de grandes grupos de distribución operando en él.

En Hong Kong apenas hay producción vinícola (recientemente dos empresas canadienses se han establecido en Hong Kong comprando uvas de origen extranjero para ser enviadas con-geladas en barcos hasta Hong Kong donde se procesan en bodegas hongkonesas, benefi-ciándose así de las ventajas de exportación ofrecidas por la CEPA) por lo que hace que la mayoría del mercado sea de importación. Los importadores de vino han crecido durante los últimos años, sobre todo a partir de 2008 cuando se eliminó el impuesto a la importación de vino en Hong Kong, aunque ese aumento comenzó a partir de 2007, cuando el arancel se redujo de un 80% a un 40%, lo que le ha convertido en un mercado con una fuerte atracción para la entrada de nuevos distribuidores.

Para que sirva de ejemplo, a principios de 2008 había unos 50-70 importadores en Hong Kong, mientras que actualmente se calcula que hay unos 3.000 importadores, sin poderse conocer la cifra exacta.

1. CANALES DE IMPORTACIÓN DE VINO

Éstos son los principales canales de importación y suministro de vino en Hong Kong:

1. Entrada a través de un importador de vinos

Ésta es aún la ruta más común de suministro, pero el papel de este canal está perdiendo lige-ramente intensidad, ya que los márgenes que cobran los distribuidores y minoristas pueden alcanzar niveles muy altos, por lo que el precio final al consumidor se sitúa en niveles muy al-tos.

2. Suministro directo: productor a minorista

El suministro directo es la forma de distribución que crece con mayor rapidez en Hong Kong. Los minoristas en particular siguen esta estrategia de forma prioritaria, dado que el margen de beneficio alcanzable es mayor bajo este modelo.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 28

El grupo formado por Watson´s Wine Cellar y Park´N Shop es el principal minorista de vino de Hong Kong y cuenta con vinos de todos los lugares del mundo. La rotación de stocks es importante en este grupo empresarial.

3. Agentes independientes:

Normalmente pagados directamente por el productor para que inicien contactos con restau-rantes, minoristas y hoteles y que suelen recibir comisión por el primer embarque realizado.

A diferencia de los distribuidores, estos agentes no tienen su propio negocio independiente de vinos, y por tanto, ni compran, ni almacenan, ni poseen vinos.

Sobre todo, productores de vino australianos, chilenos y franceses emplean a estos agentes para que se hagan cargo de sus negocios en Asia, y estos suelen representar a varias em-presas.

2. CANALES DE DISTRIBUCIÓN DE VINO

1. Canal HORECA

El canal HORECA (hoteles, restaurantes y clubes) es el principal canal de distribución del vi-no en Hong Kong, y supone el 39,5% en volumen del mercado y el 60% en valor de la distri-bución según datos extraídos de Datamonitor International, para el año 2010.

Los márgenes en el canal HORECA son mucho mayores que en la distribución minorista, con precios tres o cuatro veces mayores. Cabe destacar que algunos restaurantes permiten a sus clientes llevar sus propias botellas previo pago de una tarifa de entre 50-200 dólares hongko-neses (6,41-25,64 USD) en función del restaurante. Según el departamento de estadísticas de Hong Kong, a fecha 30 de Abril de 2011 existen 5.800 establecimientos con licencia de venta de alcohol, 485 de ellos licencias de club.

2. Distribución minorista

Respecto al canal de distribución minorista, se trata de un mercado mucho más fragmentado que reduce el poder de compra de éstos respecto al canal HORECA.

En el caso de los supermercados, las ventas de vino en volumen realizadas en Hong Kong suponen el 35,4% del total. Los principales supermercados, Wellcome (268 tiendas) y Park’n’Shop (260 tiendas) suelen importar directamente del proveedor para reducir los már-genes de intermediarios.

La distribución a través de detallistas y tiendas especializadas (vinotecas, tiendas gourmet, etc.) cuentan con una cuota de distribución del 25% del total. Dentro de estas tiendas espe-cializadas en vinos destaca Watson’s Wine Cellar (14 tiendas) y Vinoteca. En este segmento los clientes buscan una mayor calidad o un determinado origen y suelen prestar menos aten-ción al precio en la decisión de compra.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 29

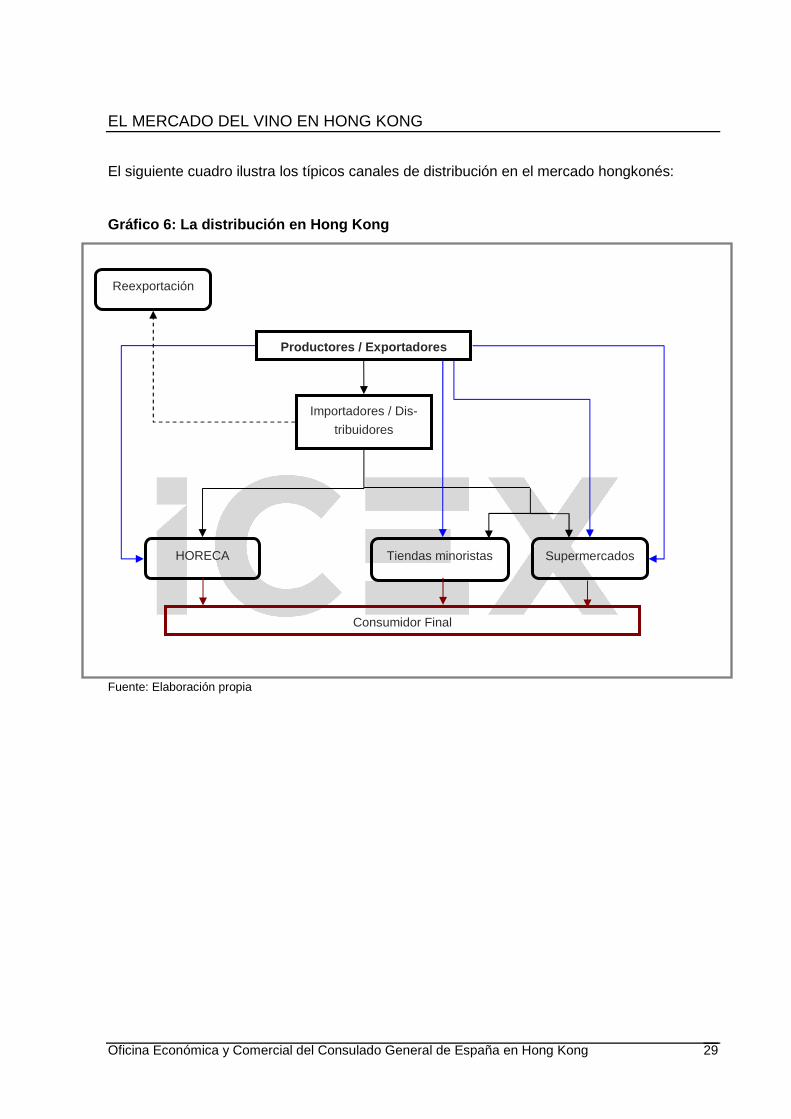

El siguiente cuadro ilustra los típicos canales de distribución en el mercado hongkonés:

Gráfico 6: La distribución en Hong Kong

Fuente: Elaboración propia

Productores / Exportadores

HORECA

Importadores / Dis-

tribuidores

Tiendas minoristas Supermercados

Consumidor Final

Reexportación

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 30

VII. CONDICIONES DE ACCESO AL MERCADO

1. Obstáculos impositivos

En abril de 2008 el arancel sobre el vino, que hasta el momento era de un 40%, fue elimina-do. Por tanto, desde ese momento, la fiscalidad dejó de ser un obstáculo comercial para el mercado del vino en Hong Kong.

Esta medida llevada a cabo por el Gobierno de eliminar cualquier impuesto que gravara el precio del vino en la región, no tenía como principal objetivo incentivar el mercado del vino de cara a los consumidores, como consecuencia de la reducción de precios al por menor que supondría, sino que lo que se pretendía era conseguir que Hong Kong se convirtiera en el gran centro de la distribución de vinos en Asia. Los principales beneficiarios de esta medida son sin duda los importadores y distribuidores de Hong Kong, así como los productores de vi-no, pero no tanto los consumidores.

2. Barreras técnicas y legales

� Licencias y permisos

De acuerdo con la modificación del Dutiable Commodities Ordinance, Cap. 109, efectiva des-de el 6 de Junio de 2008 no se requiere de licencia para las empresas de Hong Kong para la importación de vino o licores con una graduación inferior a 30º de alcohol.

Para las bebidas y licores con más de 30º de graduación alcohólica, medida a una temperatu-ra de 20º centígrados, sí es necesaria una licencia de importación por parte de las empresas establecidas en Hong Kong.

También se requerirá una licencia para el almacenamiento de licores no exentos de impues-tos y cuyo pago no haya sido satisfecho. Además, es necesario un permiso especial para la retirada de los licores. De todas formas, no será necesario ningún permiso para proceder a la retirada de los bienes cuyos impuestos hayan sido pagados.

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 31

Tras la entrada en vigor de la “Food Safety Ordinance, Cap.612”, todo importador o distribui-dor de productos para consumo humano deberá estar registrado obligatoriamente. Ver Anexo IV para más información al respecto.

Es de gran facilidad y de muy bajo coste adquirir una licencia para la importación de licores que superen los 30º alcohólicos. Para ello, no será necesario que el licenciatario demuestre ningún conocimiento o experiencia en la industria de los licores o de la logística.

� Tarifas impositivas, cuotas, acuerdos tarifarios

Hong Kong es un puerto franco. No existen aranceles a la importación. Sin embargo, existe un impuesto para los licores de alta graduación (no el vino ni la cerveza), el tabaco, los hidro-carburos y el alcohol metílico. El Departamento de Aduanas e Impuestos es el responsable de aplicar la ley y cobrar estos impuestos.

� Acuerdo de re-exportación a China (CEPA)

Desde el 9 de Febrero de 2010, con la firma del acuerdo del “Co-operation agreement on cus-toms facilitation measures for wine entering the Mainland through Hong Kong” entre el go-bierno de Hong Kong y Pekín, dentro de la CEPA (Closer Economic Partnership Arrange-ment), los vinos que son re-exportados desde Hong Kong a China cuentan con un proceso burocrático menor al que tendrían si estos mismos vinos entrasen directamente a China con-tinental sin pasar antes por Hong Kong. Para que esto suceda, el re-exportador de Hong Kong debe de estar dado de alta y registrado a través de la información suministrada en la web del departamento de industria y comercio de Hong Kong4, además de que dicha reexpor-tación desde Hong Kong debe hacerse a través de determinados puertos de China Continen-tal. Sin embargo, en la práctica el proceso no es sencillo y es necesario informarse bien en los organismos correspondientes.

Si el importador de vinos españoles (que a su vez ejercerá de re-exportador a China conti-nental) no estuviese dado de alta, las condiciones de re-exportación de vino desde Hong Kong serían las mismas que las que se aplicarían si directamente la bodega española expor-tase a China.

� Etiquetado

Hong Kong cuenta con una ley sobre etiquetado de productos de consumo humano, que también es aplicable para los vinos, y la cual se especifica en la regulación sobre alimentos y medicamentos, bajo la sección 53 del capítulo 109 (Dutiable Commodities Ordinance). Esta normativa es de obligado cumplimiento y puede encontrarse en la página web del Centro de Salud Alimentaria de Hong Kong5.

4 http://www.tid.gov.hk/

5 http://www.cfs.gov.hk/english/food_leg/food_leg_cl.html#6

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 32

VIII. ANEXOS

1. EL ACUERDO CEPA HONG KONG – CHINA CONTINENTAL (C LOSER ECONOMIC PARTNERSHIP AGREEMENT

Se trata de un acuerdo firmado entre China Continental y Hong Kong por el cual todos los productos producidos en Hong Kong que sean exportados a China Continental se benefician de tratamiento de libre imposición aduanera (los vinos no hongkoneses que entran en China tienen hasta un 20% de impuesto aduanero). Es importante tener en cuenta que la fermenta-ción y la producción deben haber sido realizadas en Hong Kong, por lo que este tratado no es aplicable para vinos producidos en España.6

2. DOCUMENTOS NECESARIOS PARA LA EXPORTACIÓN DE VIN OS A HONG KONG

• DUA: El envío de mercancías fuera del territorio aduanero o fiscal comunitario, exige siempre la presentación a la aduana de salida del documento aduanero denominado DUA (Documento Único Administrativo), en su versión física o telemática. El DUA es una declaración oficial detallada de las características de la operación. Aunque el DUA puede ser presentado directamente por el exportador, lo más habitual es que se realice a través de un agente de aduanas (trabajando independientemente o en coor-dinación con un transitario).

• FACTURA COMERCIAL: No tiene formato específico, tiene que contener las mencio-nes habituales

• CERTIFICADO DE ORIGEN: Sirve para acreditar frente a la autoridad aduanera de importación que la mercancía que en él se detalla se ha producido en el país que se señala como origen. En general, no se requiere en la importación ni tampoco es obli-gatorio indicar el origen de las mercancías importadas, pero es siempre recomendable su presentación.

6 http://www.tid.gov.hk/english/cepa/tradegoods/files/mainland_2012.pdf

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 33

• PACKING LIST: Elaborado por la propia empresa. En él se describe el contenido del envío con el detalle que el exportador considere oportuno, principalmente a efectos del comprador y de las aduanas de entrada en el país de destino. Una relación de contenido detallada suele ser mejor vista por las aduanas que una genérica. Con ca-rácter general es recomendable que esté redactada en el mismo idioma que la factura y se emitan el mismo número de ejemplares que de ésta.

Por otro lado, es importante tener en cuenta que dado el amplio margen de maniobra que suelen tener las aduanas de todo el mundo para controlar las mercancías que entran en sus países respectivos así como las eventuales diferencias de criterio entre las aduanas del mis-mo país, es siempre recomendable contrastar toda esta información con el comprador o con su despachador de aduanas antes de cualquier envío.

3. FOOD SAFETY ORDINANCE, CAP. 612

Hay que resaltar que en abril de 2011 se publicó en la Gazeta el capítulo 612 “Food Safety Ordinance”, la cual entró en vigor en agosto de 2011 y febrero de 2012.

Esta normativa hace referencia a la importación y distribución de alimentos para consumo humano, los puntos más relevantes son:

1. Obligación de registro para todos los distribuidores e importadores. Este registro se producirá en los 7 días hábiles siguientes a la entrega de todos los documentos nece-sarios, tendrá una duración de 3 años renovables y un coste de 195 HKD.

2. Importadores y distribuidores deberán guardar un registro de los alimentos con el fin de poder facilitar su trazabilidad. Dicho registro deberá ser realizado a más tardar en las 72 horas posteriores a la adquisición de los alimentos y deberá contener los si-guientes datos: a) la fecha de adquisición b) nombre y datos de contactos de la per-sona de quién se adquirieron c) cantidad total d) descripción de los alimentos.

Para más información consulte el siguiente enlace:

http://www.cfs.gov.hk/english/whatsnew/whatsnew_fstr/whatsnew_fstr_Food_Safety_Bill.html

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 34

4. FERIAS

HONG KONG INTERNATIONAL WINE & SPIRITS INTERNATIONA L FAIR

Con el objetivo de impulsar a Hong Kong como el gran centro de la distribución del vino en Asia, el HKTDC comenzó a organizar desde 2008 una feria anual en la ciudad, con enfoque en la industria vinícola. En 2013 tendrá lugar la sexta edición los días 7, 8 y 9 de Noviembre en el Hong Kong Convention and Exhibition Centre.

En 2012, está feria contó con casi mil expositores y más de 20.00 compradores, convirtiéndo-se en una referencia en el sector.

Más información en la página web de la feria:

http://www.hktdc.com/fair/hkwinefair-en/HKTDC-Hong-Kong-International-Wine-and-Spirits-Fair.html

VINEXPO ASIA-PACIFIC (29-31/05/2012)

Esta feria bienal, organizada por Vinexpo Overseas, dependiente de la Cámara de Comercio de Burdeos, tiene lugar los años impares en Burdeos, Francia, y los pares en Hong Kong. La feria es uno de los eventos claves para los operadores internacionales del mercado del vino y las bebidas espirituosas.

La Oficina Económica y Comercial de España apoyó a la Federación Española del Vino en su participación en la feria. En esta feria las principales acciones realizadas fueron la organi-zación de diversos seminarios sobre vinos españoles y sobre varietales, así como uno parti-cularmente dedicado a la uva Tempranillo, se publicaron folletos con un directorio de empre-sas participantes y un mapa de denominaciones de origen y se realizó una campaña de co-municación directa a profesionales del sector con información sobre las empresas participan-tes.

En su página web (www.vinexpo.com) se puede encontrar información detallada de la feria.

HOFEX

Esta feria de carácter bienal se divide en dos secciones principales: Equipamiento y suminis-tros de hostelería y Alimentación y bebidas. La próxima edición se celebrará en el Convention & Exhibition Centre de Hong Kong entre los días 7 y 10 de mayo de 2013.

Para más detalles sobre la feria se puede visitar la página web de la feria (www.hofex.com).

RESTAURANT & BAR

El Hong Kong Convention and Exhibition Centre albergará entre el 3 y el 5 de Septiembre de 2013 este evento dedicado al sector de la hostelería (restaurantes, hoteles y bares) y que ca-da año va cobrando más importancia. En 2012, más de 14.000 visitantes acudieron a esta fe-ria, que celebró su décimo aniversario con un 19,5% más de público que el año anterior.

Para más información sobre la feria se puede visitar su página web:

www.restaurantandbarhk.com

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 35

5. PUBLICACIONES DEL SECTOR

CUISINE & WINE ASIA

Publicado por: PETER KNIPP holdings pte ltd.

Editor Jefe: Peter A. Knipp

Director: Siu Bee Knipp.

Dirección: 102F Pasir Panjang Road

05-06 Citilink Complex

Singapore 118530

Teléfono: (0065) 6273 7707

Fax: (0065) 6270 1763

E-mail: [email protected]

ASIAN HOTEL AND CATERING TIMES

Publicado por: Thompson Press Hong Kong Limited

Contacto: Mr Mischa Moselle.

Dirección: Room 1205-6, 12F

Hollywood Centre

233 Hollywood Road,

Sheung Wan, Hong Kong

Teléfono: (00852) 2851 7068

Fax: (00852) 2851 1933

WINE AND DINE

Publicada por: Panpac Publishing Asia Limited

Editor Jefe: Roger Cave

Asistente de Editor: Julia Hawes

Dirección 14/F World Trust Tower

50 Stanley Street, Central, Hong Kong

Teléfono: (00852) 2525 0287

Fax: (00852) 2526 3860

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 36

E-mail: [email protected]

DRINKS BUYER ASIA PACIFIC

Publicado por: Crier Media Group Ltd

Dirección: Artic House Rye Lane, Dunton Green,

Sevenoaks, Kent TN14 5HB, UK

Teléfono: (0044) 1732 451515

Fax: (0044) 1732 451383

E-mail: [email protected]

Internet: www.drinksbuyergroup.com

DECANTER

Publicado por: IPC Media Ltd.

Dirección: Rockwood House, Perrymount Road, Haywards Heath, RH16 3DH. UK

Teléfono: +44 (0)844 848 0 848 (8:00-21:00 GMT)

E-mail: [email protected]

Internet: www.decanter.com

WINE - LUXE

Publicado por: N.S .Enterprise Holding Ltd

Dirección:22/F, B2b Centre, 35-36 Connaught Road West, Sheung Wan, HK

Teléfono: +852 2186 8226

Fax: +852 2528 3499

E-mail: [email protected]

Internet: www.wine-luxe.com

EL MERCADO DEL VINO EN HONG KONG

Oficina Económica y Comercial del Consulado General de España en Hong Kong 37

6. ASOCIACIONES

- The Hong Kong Wine Society

Club de amantes del vino creado en 1981 que promociona la cultura del vino a través de catas y otros eventos para sus miembros. Cuenta con un número limitado de miembros y una lista de espera de potenciales miembros. Su organización cuenta con los mejores expertos y críticos del sector, y es una de las asociaciones con mayor tradición en Asia.

- Hong Kong Sommelier Association

Asociación de sommeliers de China y Hong Kong, se encarga de acreditar a los profesionales de esta profesión, así como de organizar eventos relacionados con el vino http://www.hksa.org/eng/

- Wine Association of Hong Kong Training Centre

Asociación que persigue ser una plataforma para la comunicación entre profesionales y amantes del vino http://www.wahk.hk/

- Hong Kong Wine Judges Association

Asociación cuya intención es difundir la cultura del vino mediante la participación en competiciones de vino en las que realiza anali-za el desarrollo de los eventos y participa co comentarios “cons-tructivos” sobre su realización a través de los críticos y profesio-nales de la asociación.

7. OTRAS DIRECCIONES DE INTERÉS

� Guía para el registro de importadores y distribuidores http://www.cfs.gov.hk/english/whatsnew/whatsnew_fst r/files/Guide_to_Application_e.pdf

� Food Safety Ordinance (Cap.612) http://www.legislation.gov.hk/eng/home.htm

� Centro de seguridad alimentaria en Hong Kong http://www.cfs.gov.hk/eindex.html

![Total39,5 millones [34,1 – 47,1 millones] Adultos37,2 millones [32,1 – 44,5 millones] Mujeres17,7 millones [15,1 – 20,9 millones] Menores de 15 años 2,3.](https://static.fdocumento.com/doc/165x107/5665b4351a28abb57c900145/total395-millones-341-471-millones-adultos372-millones-321-.jpg)

![Resumen de la epidemia mundial de sida 2009 33,3 millones [31,4 millones –35,3 millones ] 30,8 millones [29,2 millones –32,6 millones ] 15,9 millones.](https://static.fdocumento.com/doc/165x107/5665b4781a28abb57c91bd1b/resumen-de-la-epidemia-mundial-de-sida-2009-333-millones-314-millones.jpg)

![1 Diciembre de 2009 Sp. Total34,4 millones [31,1 – 35,8 millones] Adultos31,3 millones [29,2 – 33,7 millones] Mujeres15,7 millones [14,2 – 17,2 millones]](https://static.fdocumento.com/doc/165x107/54f253404a79592a388b47d4/1-diciembre-de-2009-sp-total344-millones-311-358-millones-adultos313-millones-292-337-millones-mujeres157-millones-142-172-millones.jpg)