¡NUEVAS REGLAS RESPECTO A LA EMISIÓN DE LOS...

100

ISSN 1405-2598 $82.00 GRUPO EDITORIAL HESS Exhíbase el ejemplar hasta el 31 de octubre AÑO 24 275 OCTUBRE 2018 www.notasfiscales.com.mx sitio móvil www.notasfiscales.com.mx facebook.com/NotasFiscalesOficial twitter.com/NotasFiscales SÍGUENOS: OCTUBRE 2018 ¡NUEVAS REGLAS RESPECTO A LA EMISIÓN DE LOS CFDI´s! Facilidad para no emitir complementos de pagos Factura global en el caso de pagos parciales Cancelación de la factura hasta noviembre Aplicativo para cumplir obligaciones del outsourcing en materia de seguro social Reducción de multas, consultas al SAT y asuntos fiscales de interés Nuevo aplicativo de “Mi Contabilidad” para Personas Físicas Importante regulación respecto al pago de tiempo extra y de días de descanso modificación a la Miscelánea Fiscal 3a.

Transcript of ¡NUEVAS REGLAS RESPECTO A LA EMISIÓN DE LOS...

ISSN 1405-2598$82.00GRUPO EDITORIAL HESS

Exhíbase el ejemplar hasta el 31 de octubreAÑO 24

275OCTUBRE 2018

www.notasfiscales.com.mx

sitio móvil

www.notasfiscales.com.mx

facebook.com/NotasFiscalesOficial

twitter.com/NotasFiscalesSÍGU

ENOS

:

OC

TU

BR

E 2

018

275

¡NUEVAS REGLAS RESPECTO A LA EMISIÓN DE LOS CFDI´s!

Facilidad para no emitir complementos de pagos

Factura global en el caso de pagos parciales

Cancelación de la factura hasta noviembre

Aplicativo paracumplir obligaciones del

outsourcingen materia de seguro social

Reducción de multas, consultas al SAT y asuntos

fiscales de interés

Nuevo aplicativo de

“Mi Contabilidad”

para Personas Físicas

Importante regulación respecto al pago de tiempo extra y de días de descanso

modificación a la Miscelánea Fiscal3a.

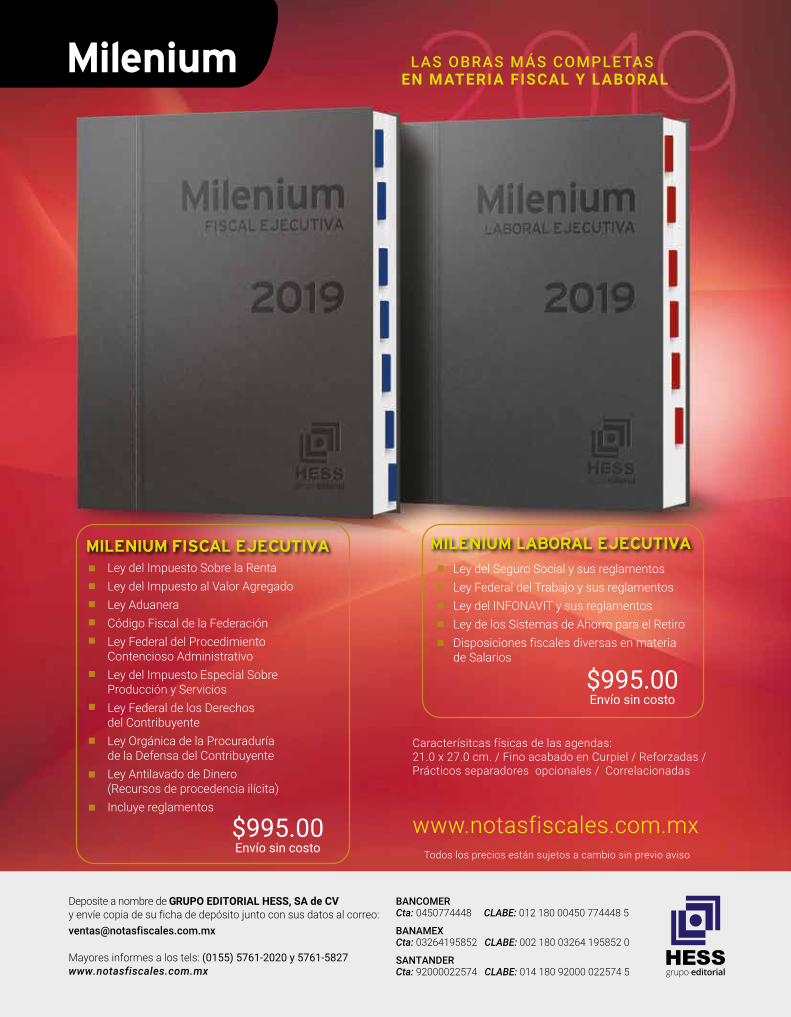

Ley del Impuesto Sobre la RentaLey del Impuesto al Valor AgregadoLey Aduanera Código Fiscal de la Federación Ley Federal del Procedimiento Contencioso AdministrativoLey del Impuesto Especial Sobre Producción y ServiciosLey Federal de los Derechos del ContribuyenteLey Orgánica de la Procuraduría de la Defensa del ContribuyenteLey Antilavado de Dinero (Recursos de procedencia ilícita)Incluye reglamentos

Ley del Seguro Social y sus reglamentosLey Federal del Trabajo y sus reglamentosLey del INFONAVIT y sus reglamentosLey de los Sistemas de Ahorro para el RetiroDisposiciones fiscales diversas en materia de Salarios

Milenium

MILENIUM FISCAL EJECUTIVA MILENIUM LABORAL EJECUTIVA

LAS OBRAS MÁS COMPLETAS EN MATERIA FISCAL Y LABORAL

Caracterísitcas físicas de las agendas: 21.0 x 27.0 cm. / Fino acabado en Curpiel / Reforzadas / Prácticos separadores opcionales / Correlacionadas

$995.00Envío sin costo

$995.00Envío sin costo

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected]

Mayores informes a los tels: (0155) 5761-2020 y 5761-5827www.notasfiscales.com.mx

Todos los precios están sujetos a cambio sin previo aviso

www.notasfiscales.com.mx

EDITORIALNotas Fiscales No. 275

DIRECTORIO

Director GeneralLic. Arturo Esquivel Spíndola

Consejo Editorial

Presidente:C.P. Carlos Esquivel EspíndolaLic. Manuel Reynoso PiñaLic. Anid Almaráz AlvaradoLic. Rodolfo Esquivel Spíndola

Colaboración

C.P. Eduardo Guzmán TorresM.D. Sergio Ixtepan GonzálezC.P. Ovidio Alvarez MoralesLic. Valentín Salazar BelloMtro. Fernando Esquivel Spíndola

Diseño

DCG. Luis Javier Anguiano E.

Administración

C.P. Oscar Padilla Moreno

ContabilidadFernando Salomón E.Director ComercialV. Manuel Esquivel Spíndola

ATENCIÓN A CLIENTES

Amalia Barrera MartínezTels. (0155) 5761-2020 5578-0006 5761-5827 5588-0536 Fax [email protected]

Suscripciones y Ventas en todo el país:GRUPO EDITORIAL HESS, S.A. DE C.V.e-mail: [email protected]. (0155) 5761-2020 5578-0006 5761-5827 5588-0536 Fax [email protected]

Suscripciones en el interior del país:

Publicaciones de Información Exclusiva S.A. de C.V. (PIESA)María del Carmen Flores González

Area Metropolitana, Guerrero y Morelos Comercializadora de Productos Editoriales,S.A.Oscar Ortiz Martínez

Grupo Visión Fiscalista, S.C. y/oAbad Raúl Valdés Melo Tlaxcala, Puebla, Hidalgo

Monterrey, N.L.Cristina González Sánchez

MoreliaNestor Raúl Flores Ortíz

MéridaLuis Zavala Pérez

San Luis Potosí y QuerétaroArturo Pérez Escobedo

TolucaCarlos Mendiola/Lucía Mendiola

Política Editorial

NOTAS FISCALES es una publicación mensual, distribuida entre pro-fesionistas y usuarios de la información financiera, administrativa y fiscal. Es una revista de recopilación, análisis, opinión y/o información. Los artículos presentados se refieren al criterio particular del conse-jo editorial y/o de los autores y por lo tanto no generan derechos u obligaciones distintos de los que establecen las disposiciones fiscales. Prohibida su reproducción total o parcial.

Los comprobantes fiscales digitales a través de internet, con sus respectivos complementos de pago, no le servirán a la autoridad hacendaria para que de una manera simple pueda

conocer cuando fueron cobradas por los contribuyentes las con-traprestaciones, esto es porque permite que tales complementos puedan ser expedidos dentro del mes siguiente a aquel en que se efectuó el cobro. Más aún, cuando un contribuyente cobra con cheque debe en ese mismo momento emitir el comproban-te correspondiente, pero, el depósito de ese título de crédito, lo puede efectuar en cualquier momento, en tal caso, un CFDI con complemento de pagos no ampara el momento en que se debe generar el impuesto al valor agregado, pues este, se suscita cuando el cheque aparece cobrado en el estado de cuenta que emite la institución de crédito. Respecto del IVA acreditable tam-poco puede ser amparado íntegramente con los comprobantes pues como sabemos, cuando media retención del impuesto en los pagos que hacen las personas morales a las personas físicas por concepto de servicios profesionales o por el otorgamiento del uso o goce temporal de bienes inmuebles, el impuesto tras-ladado en el comprobante se acredita en dos partes y en dos momentos, una parte, cuando se hace el pago del servicio y la otra en el mes siguien-te, es decir, hasta que se entera el impuesto retenido ¿Verdadera-mente tienen una utili-dad los comprobantes con complemento de pagos?

ACTUALIZACIÓNFISCAL 2019

$2,755.00 IVA INCLUIDO

Tlaxcala 17 Ene.Pachuca 18 Ene.Morelia 21 Ene.Guadalajara 22 Ene.León 23 Ene.San Luis Potosí 24 Ene.Querétaro 25 Ene.Monterrey 28 Ene.CDMX 30 Ene.

ventas@notas�scales.com.mx

(0155) 5761 2020

NotasFiscalesO�cial

NotasFiscales

CONOCIMIENTO FISCAL DE VANGUARDIA PARA EL ÉXITO FINANCIERO DE SU EMPRESA

Conferencia + Desayuno

Grupo Editorial HESS y la revista NOTAS FISCALES tienen el gusto de invitarle a su MAGNO EVENTO

MÁS DE 20,000EJECUTIVOS CAPACITADOS

Estar actualizado en temas fiscales es indispensable para que su empresa se mantenga sólida, estable y competitiva.Como cada año, Grupo Editorial HESS le invita a formar parte de su exclusivo círculo de profesionales que se encuentran a la vanguardia en materia fiscal.

notasfiscales.com.mx/actualizacion2019

INCLUYE:• Exposiciones• Desayuno ejecutivo• Libro: Actualización Fiscal 2019• Agenda personal MAP 2019• Constancia con valor curricular y ante la STPS

Recepción: 8:00 hrs.Desayuno: 8:30 a 9:30 hrs.Exposiciones: 9:30 a 15:30 hrs.Coffee Break : 12:00 hrs. Consulte sedes, temario y promociones

especiales en nuestro sitio web:

CAPA

CITAN

DO A LOS MEJORES EJECUTIVOS

DEL

PA

ÍS

Calificación de

EXCELENCIAPOR PARTE DE LOS ASISTENTES

Más de 400 respuestasEN SESIONES DE PREGUNTAS Y RESPUESTAS

PAQUE TES

Fiscales2019

¡Las mejores promocionespara que su empresa se mantengaa la vanguardia en materia fiscal!

Todos los paquetes en:notasfiscales.com.mx

Paquete 04Suscripción anual revista“NOTAS FISCALES”

Milenium Fiscal Ejecutiva 2019

Milenium Laboral Ejecutiva 2019

Desayuno + ConferenciaActualización Fiscal 2019

Libro: Actualización Fiscal 2019

Agenda Profesional de Escritorio

PRECIO REGULAR:$6,569.00

USTED SOLO PAGA:$5,729.00

Paquete 03 Paquete 07

DE: $ 5,574.00A SOLO: $ 4,734.00

DE: $ 5,585.00A SOLO: $ 4,745.00

IVA incluido

IVA incluidoIVA incluido

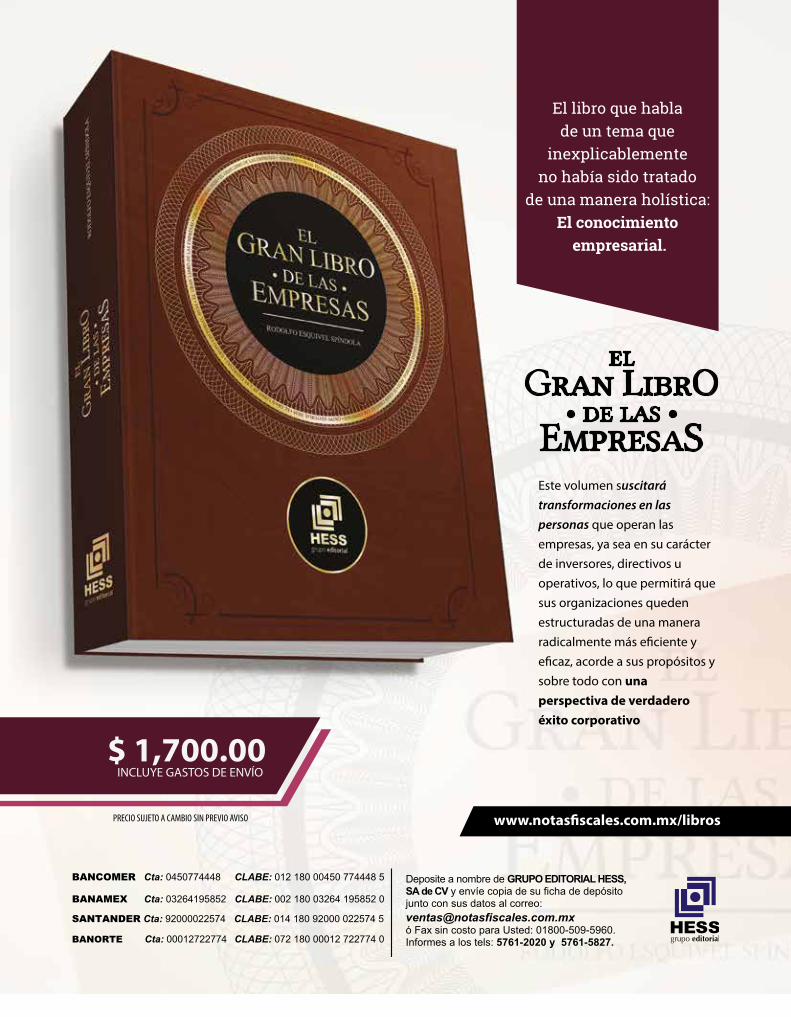

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected]

Mayores informes a los tels: (0155) 5761-2020 y 5761-5827www.notasfiscales.com.mx

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

BANORTE Cta: 00012722774 CLABE: 072 180 00012 722774 0

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

$ 1,700.00 INCLUYE GASTOS DE ENVÍO

El libro que habla de un tema que

inexplicablemente no había sido tratado

de una manera holística: El conocimiento

empresarial.

Este volumen suscitará transformaciones en las personas que operan las empresas, ya sea en su carácter de inversores, directivos u operativos, lo que permitirá que sus organizaciones queden estructuradas de una manera radicalmente más e ciente y e caz, acorde a sus propósitos y sobre todo con una perspectiva de verdadero éxito corporativo

PRECIO SUJETO A CAMBIO SIN PREVIO AVISO www.notas�scales.com.mx/libros

Indice

Distribuido en la República Mexicana a través de la Unión de Voceadores en el Distrito Federal por Everardo Flores Serrato, Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc y a través de la Unión de Voceadores en el interior del país por CODIPLYRSA, Compañía Distribuidora de Periódicos, Libros y Revistas, S.A. de C.V. Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc. Editor Responsable Rodolfo Esquivel Spíndola Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, Cuauhtemoc, D.F., No. de Certificado de Licitud del Título 9197, No. de Reserva de Derechos de Autor 04-20005-072809502300-102 No. de Certificado de Licitud de Contenido 6442. Registro Postal PP15-5002. Autorizado por Sepomex, impreso por Ediciones e Impresiones de México, S.A. de C.V., con Domicilio en Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, México, D.F., Tel. 5578-00-06

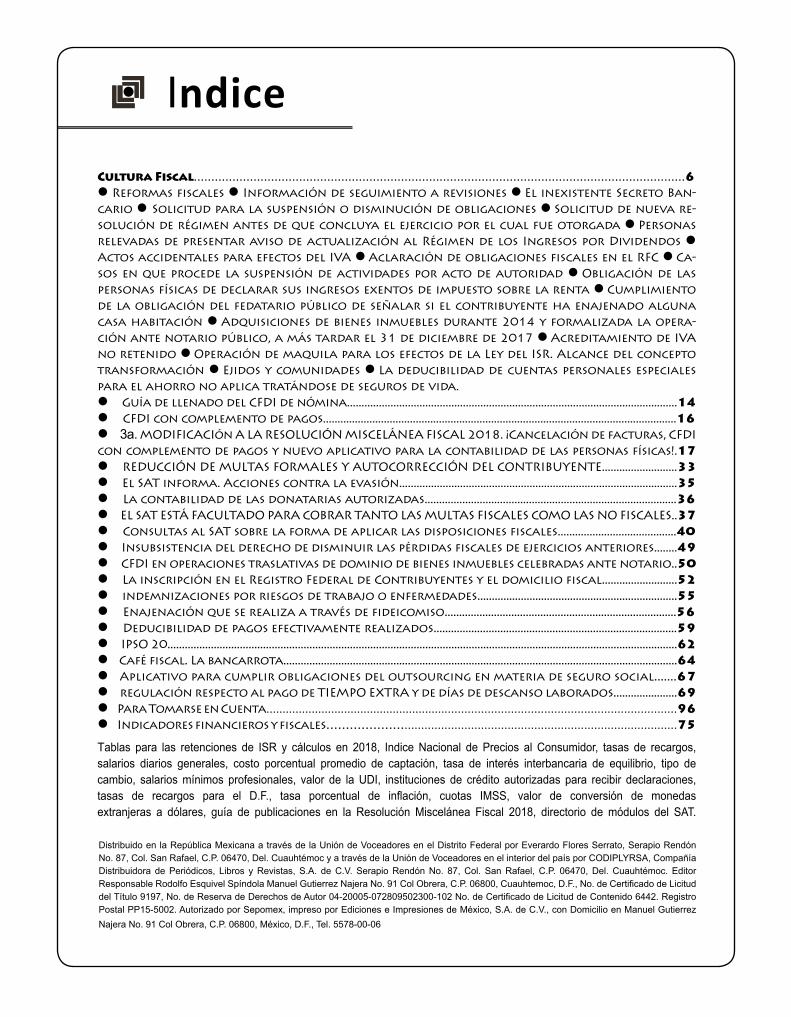

Cultura Fiscal............................................................................................................................................6 Reformas fiscales Información de seguimiento a revisiones El inexistente Secreto Ban-cario Solicitud para la suspensión o disminución de obligaciones Solicitud de nueva re-solución de régimen antes de que concluya el ejercicio por el cual fue otorgada Personas relevadas de presentar aviso de actualización al Régimen de los Ingresos por Dividendos Actos accidentales para efectos del IVA Aclaración de obligaciones fiscales en el RFC Ca-sos en que procede la suspensión de actividades por acto de autoridad Obligación de las personas físicas de declarar sus ingresos exentos de impuesto sobre la renta Cumplimiento de la obligación del fedatario público de señalar si el contribuyente ha enajenado alguna casa habitación Adquisiciones de bienes inmuebles durante 2014 y formalizada la opera-ción ante notario público, a más tardar el 31 de diciembre de 2017 Acreditamiento de IVA no retenido Operación de maquila para los efectos de la Ley del ISR. Alcance del concepto transformación Ejidos y comunidades La deducibilidad de cuentas personales especiales para el ahorro no aplica tratándose de seguros de vida. Guía de llenado del CFDI de nómina..................................................................................................................14 CFDI con complemento de pagos..........................................................................................................................16 3a. MODIFICACIón A LA RESOLUCIÓN MISCELÁNEA FISCAL 2018. ¡Cancelación de facturas, CFDI con complemento de pagos y nuevo aplicativo para la contabilidad de las personas físicas!.17 REDUCCIÓN DE MULTAS FORMALES Y AUTOCORRECCIÓN DEL CONTRIBUYENTE..........................33 El SAT informa. Acciones contra la evasión................................................................................................35 La contabilidad de las donatarias autorizadas.......................................................................................36 EL SAT ESTÁ FACULTADO PARA COBRAR TANTO LAS MULTAS FISCALES COMO LAS NO FISCALES..37 Consultas al SAT sobre la forma de aplicar las disposiciones fiscales.........................................40 Insubsistencia del derecho de disminuir las pérdidas fiscales de ejercicios anteriores........49 CFDI en operaciones traslativas de dominio de bienes inmuebles celebradas ante notario..50 La inscripción en el Registro Federal de Contribuyentes y el domicilio fiscal..........................52 indemnizaciones por riesgos de trabajo o enfermedades.....................................................................55 Enajenación que se realiza a través de fideicomiso................................................................................56 Deducibilidad de pagos efectivamente realizados....................................................................................59 IPSO 20................................................................................................................................................................................62 Café fiscal. La bancarrota........................................................................................................................................64 Aplicativo para cumplir obligaciones del outsourcing en materia de seguro social.......67 regulación respecto al pago de TIEMPO EXTRA y de días de descanso laborados......................69 Para Tomarse en Cuenta.............................................................................................................................96 Indicadores financieros y fiscales......................................................................................................75

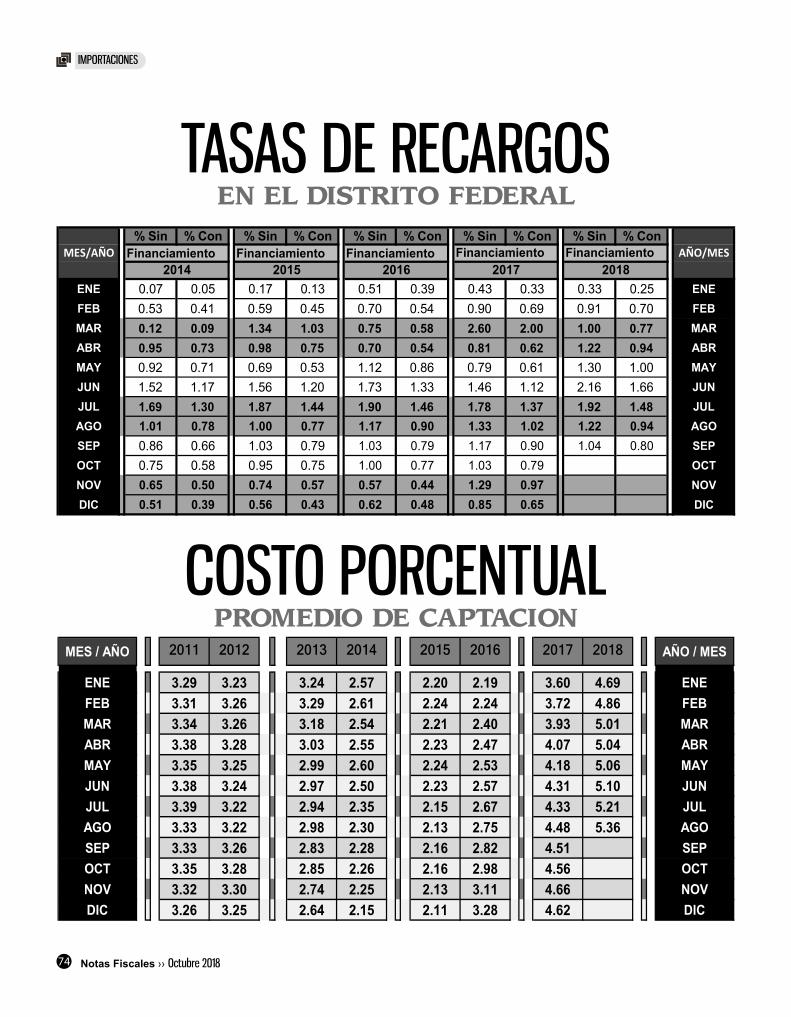

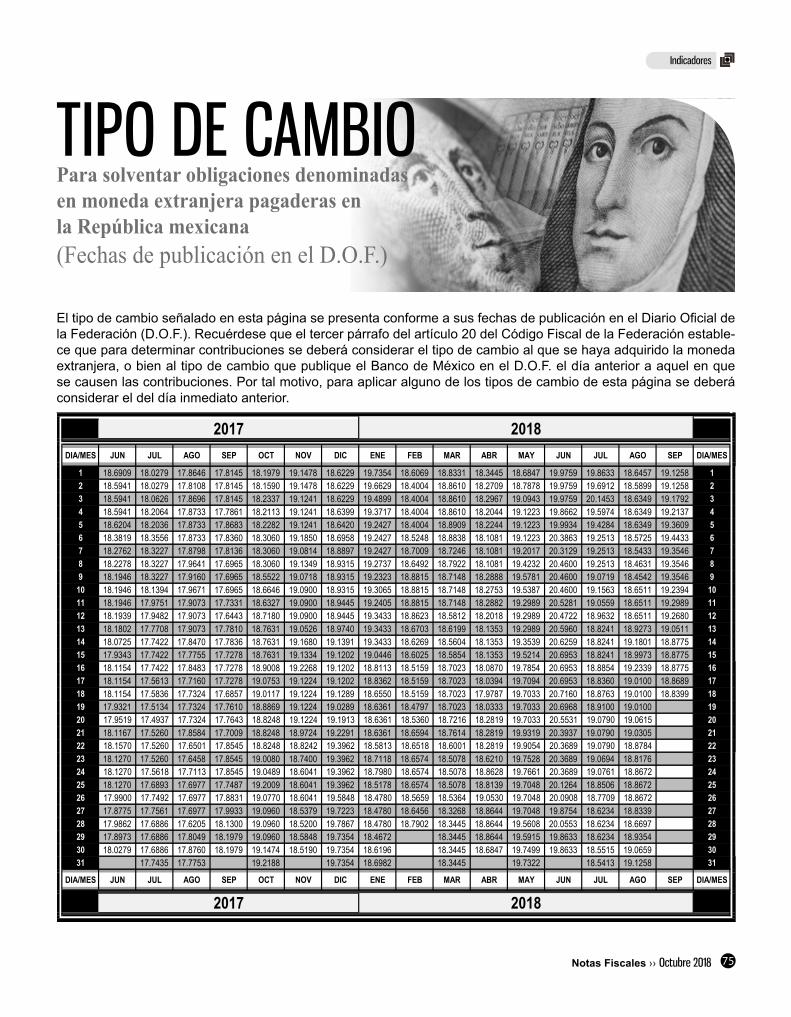

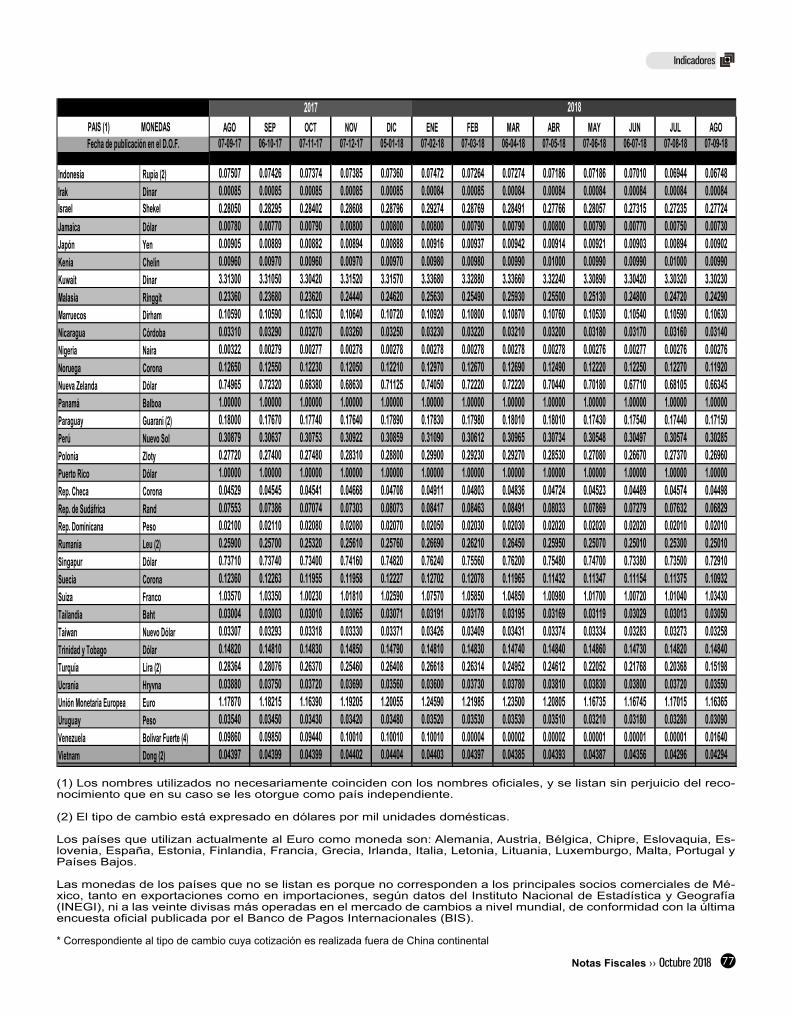

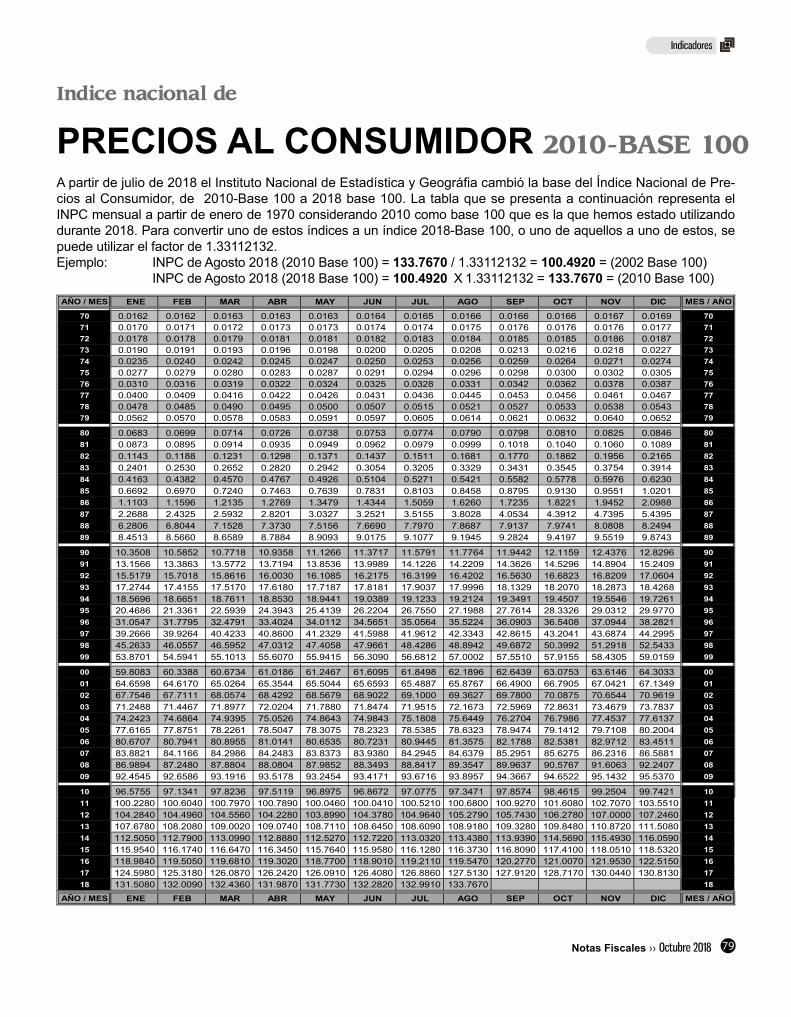

Tablas para las retenciones de ISR y cálculos en 2018, Indice Nacional de Precios al Consumidor, tasas de recargos, salarios diarios generales, costo porcentual promedio de captación, tasa de interés interbancaria de equilibrio, tipo de cambio, salarios mínimos profesionales, valor de la UDI, instituciones de crédito autorizadas para recibir declaraciones, tasas de recargos para el D.F., tasa porcentual de inflación, cuotas IMSS, valor de conversión de monedas extranjeras a dólares, guía de publicaciones en la Resolución Miscelánea Fiscal 2018, directorio de módulos del SAT.

6 Notas Fiscales ›› Octubre 2018

Cultura Fiscal

Información de seguimiento a revisiones

El quinto párrafo del artículo 42 del Código Fiscal de la Federación establece que las autoridades fiscales que estén llevando a cabo revisiones de escritorio, visitas domiciliarias o revisiones electrónicas y de-tecten hechos u omisiones que puedan entrañar un incumplimiento en el pago de contribuciones, debe-rán informar por medio de buzón tributario al contri-buyente, a su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial, del oficio de observaciones o de la resolu-ción definitiva en el caso de revisiones electrónicas, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que ha-yan detectado. El artículo señala en su último párrafo que el Servicio de Administración Tributaria estable-cerá mediante reglas de carácter general, el proce-dimiento para informar al contribuyente el momento oportuno para acudir a sus oficinas y la forma en que éste puede ejercer su derecho a ser informado. En función de lo comentado, la regla 2.12.9., de la Re-solución Miscelánea Fiscal 2018 señala que con el propósito de que los contribuyentes puedan optar por corregir su situación fiscal, las autoridades fiscales informarán, el lugar, fecha y hora, a efecto de darles a conocer los hechos u omisiones detectados en el procedimiento de fiscalización, que pudieran implicar incumplimiento en el pago de contribuciones y en su caso, el derecho que tienen a promover una solicitud de acuerdo conclusivo.

El inexistente Secreto Bancario

Se entendería que el secreto bancario es que na-die debe enterarse de lo que cada persona física o moral tiene de recursos, valores, contratos, fidei-

comisos, etc., no solo en los bancos, sino en cual-quier institución del sistema financiero. No obstante, el artículo 32-B, fracción IV, del Código Fiscal de la Federación, establece que las instituciones financie-ras deben proporcionar directamente o por conducto de la Comisión Nacional Bancaria y de Valores, de la Comisión Nacional del Sistema de Ahorro para el Retiro o de la Comisión Nacional de Seguros y Fian-zas, según corresponda, la información de las cuen-tas, los depósitos, servicios, fideicomisos, créditos o préstamos otorgados a personas físicas y morales, o cualquier tipo de operaciones, en los términos que soliciten las autoridades fiscales a través del mismo conducto. Para estos efectos, el Servicio de Admi-nistración Tributaria puede solicitar directamente a las entidades financieras y sociedades cooperativas de ahorro y préstamo la información mencionada, cuando la petición que formule derive del ejercicio de las facultades a que se refieren los artículos 22 (re-visiones relacionadas con solicitudes de devolución de saldos a favor) y 42 (requerimientos, revisiones de escritorio, visitas domiciliarias o revisiones elec-trónicas) del Código Fiscal de la Federación, del co-bro de créditos fiscales firmes o del procedimiento administrativo de ejecución. El artículo 32-B referido señala que tal solicitud, se considera una excepción al procedimiento establecido en el artículo 117 de la Ley de Instituciones de Crédito (procedimiento que se debe seguir para proporcionar la información). La regla, 1.1. de la Resolución Miscelánea Fiscal 2018, precisa que la solicitud de información que se realice conforme al citado artículo 32-B, constituye una ex-cepción a la obligación de guardar secreto bancario.

Solicitud para la suspensión o disminución de obligaciones

El Servicio de Administración Tributaria estableció una facilidad administrativa para los contribuyentes que no han tenido operaciones en los últimos años

7Notas Fiscales ›› Octubre 2018

Cultura Fiscal

y que por descuido no presentaron oportunamente su aviso de suspensión de actividades. Es así que la regla 2.5.19., de la Resolución Miscelánea Fiscal 2018, dispone que los contribuyentes personas físicas que tengan activas obligaciones fiscales relacionadas con el régimen de incorporación fiscal, de los ingre-sos por actividades empresariales y profesionales o de los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, que ya no realizan dichas actividades, podrán solicitar la suspensión o la disminución de obligaciones de ma-nera retroactiva hasta por los últimos cinco ejercicios previos a la solicitud, mediante la presentación de un caso de aclaración en el Portal del SAT, manifestando bajo protesta de decir verdad la fecha en que deja-ron de realizar dichas actividades y que a partir de esa fecha no han emitido CFDI, no han presentado declaraciones periódicas relacionadas con las citadas actividades y no han sido reportados por terceros. La autoridad fiscal realizará la suspensión o disminución de obligaciones de manera retroactiva, cuando confir-me en sus sistemas o con información proporcionada por otras autoridades o por terceros lo manifestado por el contribuyente. Cabe aclarar que la regla señala que la suspensión no deja sin efectos los requerimien-tos realizados ni libera del pago de las multas notifica-das y no notificadas que correspondan, por la falta de presentación de declaraciones a que se encontraban obligados los contribuyentes. De las notificadas es en-tendible pero ¿Si la suspensión no libera de multas no notificadas, entonces, en qué consiste el beneficio?

Solicitud de nueva resolución de régimen antes de que concluya el ejercicio por el

cual fue otorgada

El artículo 36-Bis del Código Fiscal de la Federación señala que las resoluciones administrativas de carác-ter individual o dirigidas a agrupaciones, dictadas en materia de impuestos que otorguen una autorización o que, siendo favorables a particulares, determinen un régimen fiscal, surtirán sus efectos en el ejercicio fiscal del contribuyente en el que se otorguen o en el ejercicio inmediato anterior, cuando se hubiera solici-tado la resolución, y ésta se otorgue en los tres meses siguientes al cierre del mismo. Al concluir el ejercicio, los interesados podrán someter las circunstancias del caso a la autoridad fiscal competente para que dicte

la resolución que proceda, es decir, para prorrogar la vigencia. La regla 2.1.45., de la Resolución Miscelá-nea Fiscal 2018, señala que los contribuyentes po-drán solicitar una nueva resolución antes de que con-cluya el ejercicio fiscal por el cual se otorgó, siempre que la presenten tres meses antes de que concluya dicho ejercicio, o en su caso, las autoridades fiscales podrán otorgarlas de oficio. La resolución surtirá sus efectos en el ejercicio fiscal siguiente.

Personas relevadas de presentar aviso de actualización al Régimen de los Ingresos

por Dividendos

Los representantes legales y los socios y accionistas de las personas morales, salvo los miembros de las personas morales con fines no lucrativos, se encuen-tran obligados a solicitar su inscripción en el registro federal de contribuyentes, a tramitar su certificado de firma electrónica avanzada y a presentar, cuando así proceda, avisos ante el RFC. Estas obligaciones las consigna el segundo párrafo del artículo 27 del Códi-go Fiscal de la Federación. Sin embargo, muchos so-cios y accionistas hacen caso omiso de estas obliga-ciones en la errátil consideración de que la persona moral de la cual son propietarios cumplirá con todas las obligaciones que les son inherentes. Derivado de ello, la regla 2.5.6., de la Resolución Miscelánea Fis-cal 2018, precisa que la autoridad fiscal realizará el aumento de obligaciones al régimen de los ingresos por dividendos y en general por las ganancias distri-buidas por personas morales, sin necesidad de que el contribuyente presente el aviso respectivo, preci-samente cuando este no lo hubiera hecho, derivado de la información proporcionada por el propio con-tribuyente, terceros relacionados, o bien, obtenida por la autoridad por cualquier otro medio. Se precisa que el contribuyente podrá formular las aclaraciones correspondientes aportando las pruebas necesarias que desvirtúen la actualización de sus datos en el RFC realizada por la autoridad.

Actos accidentales para efectos del IVA

Lo que da origen a la causación del IVA en términos de la ley de la materia son los actos o actividades de los contribuyentes y no así el régimen fiscal en que para efectos del impuesto sobre la renta se tributa,

8 Notas Fiscales ›› Octubre 2018

Cultura Fiscal

por lo tanto, cualquier persona que realice un acto o actividad que la Ley del Impuesto al Valor Agregado señala como gravado debe trasladar el impuesto. En virtud de que hay casos en los que las personas no realizan esos actos o actividades de manera cons-tante, la Ley referida precisa que el impuesto debe declararse como un acto accidental. El artículo 33 de la Ley que regula tal contribución establece que:

“Cuando se enajene un bien o se preste un ser-vicio en forma accidental, por los que se deba pagar impuesto en los términos de esta Ley, el contribuyente lo pagará mediante declaración que presentará en las oficinas autorizadas, den-tro de los 15 días hábiles siguientes a aquél en el que obtenga la contraprestación, sin que contra dicho pago se acepte acreditamiento”.

El artículo 107 de la Ley del Impuesto Sobre la Renta, tratándose de personas físicas, señala que quienes en el ejercicio obtengan en forma esporádica ingresos derivados de la prestación de servicios profesiona-les y no obtengan otros ingresos gravados, cubrirán, como pago provisional a cuenta del impuesto anual, el monto que resulte de aplicar la tasa del 20% sobre los ingresos percibidos, sin deducción alguna. El pago provisional se hará mediante declaración que presen-tarán ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso. Estos con-tribuyentes se encuentran relevados de la obligación de llevar libros y registros, así como de presentar de-claraciones provisionales distintas de la ante señala-da, sin embargo, deben presentar declaración anual y podrán deducir únicamente los gastos directamente relacionados con la prestación del servicio profesional.

Las personas morales que pagan servicios profesio-nales a personas físicas, están obligadas a retenerles el 10% del monto del pago por concepto de retención de impuesto sobre la renta, cosa que señala el artículo 106, párrafo último de la Ley de la materia. En relación con ello y considerando que en algunos casos se trata de servicios profesionales accidentales o esporádicos, es que el artículo 190 del Reglamento de la Ley del Im-puesto Sobre la Renta precisa que en tal caso la perso-na física que realice el pago provisional que referimos en el párrafo inmediato anterior, podrá acreditar contra éste la retención efectuada por la persona moral.

Por su parte, el artículo 191 del referido reglamen-to señala que cuando los contribuyentes dispongan de un local como establecimiento permanente para prestar servicios profesionales, los ingresos por di-chos servicios no se considerarán obtenidos espo-rádicamente. Evidentemente esta disposición busca limitar el que personas que prestan servicios profe-sionales contínuos los asuman como esporádicos con la finalidad de “ahorrase” la carga administrativa de llevar libros y registros y de presentar declaracio-nes provisionales distintas de la antes señalada.

Aclaración de obligaciones fiscales en el RFC

La autoridad se atribuyó la facultad inconstitucional de asignar, sin derecho de audiencia, obligaciones fiscales a los contribuyentes, pero, para que no se sintiera dictatorial la medida, les concedió que en los casos en que los sistemas que administran los movimientos en el RFC les asignaran obligaciones que consideraran diferentes a lo establecido en las disposiciones fiscales que les son aplicables, puedan ingresar un caso de aclaración a través del Portal del SAT, anexando la documentación soporte que consi-deren pertinente, para que la autoridad resuelva su aclaración por el mismo medio, cosa que según lo refiere la regla 2.5.10., de la Resolución Miscelánea Fiscal 2018, aplica también a los supuestos de actua-lización de obligaciones fiscales que realice la autori-dad. Tratándose de aquellos contribuyentes a que se refiere la regla 3.1.15., de la referida Resolución, (su-puestos en los que a través de un fideicomiso no se realizan actividades empresariales) deben observar lo dispuesto en la ficha de trámite 232/CFF “Aclara-ción de obligaciones de Fideicomisos no empresaria-les”, contenida en el Anexo 1-A de la Resolución Mis-celánea Fiscal. Dirá la autoridad que esta facilidad de aclaración concretiza el derecho de audiencia. Sí, pero la audiencia debe ser antes, no después.

Casos en que procede la suspensión de actividades por acto de autoridad

Seguramente, con la finalidad de inhibir que empre-sas, sean personas físicas o morales, que no tienen operaciones, puedan prestarse a actividades poco claras, la regla 2.5.11., de la Resolución Miscelá-

9Notas Fiscales ›› Octubre 2018

Cultura Fiscal

habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de 750 mil unidades de inversión, la transmisión se formalice ante fedatario público y durante los tres años inme-diatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación por la que hubiera obtenido la exención; y los que se reciben por herencia o legado. El antepe-núltimo párrafo del artículo 93 de la ley del impuesto sobre la renta establece que solo se podrá gozar de las exenciones antes señaladas cuando los ingresos correspondientes sean declarados, estando obligado a ello, es decir, cuando los ingresos en el ejercicio exceden de $ 500,000.00. Conforme a tal párrafo, de no declararse los ingresos referidos, no se conside-rarán exentos y de ser descubierta la omisión por la autoridad nos podrá determinar un crédito fiscal.

Cumplimiento de la obligación del fedatario público de señalar si el

contribuyente ha enajenado alguna casa habitación

En las operaciones de enajenación de casa habita-ción, conforme al artículo 93, fracción XIX, inciso a), último párrafo de la Ley del ISR, los fedatarios pú-blicos, se encuentran obligados a consultarle al SAT si previamente el contribuyente ha enajenado alguna casa habitación durante los tres años inmediatos an-teriores a la fecha de enajenación de que se trate. La regla 3.11.6., de la Resolución Miscelánea Fiscal 2018, señala que el fedatario tendrá por cumplida la obligación siempre que realice la consulta a través del Portal del SAT e incluya en la escritura pública corres-pondiente el resultado de dicha consulta o agregue al apéndice, la impresión de la misma y de su resultado. El fedatario debe comunicarle al enajenante que dará aviso al SAT de la operación efectuada, para la cual indicará el monto de la contraprestación y, en su caso el ISR retenido. No obstante lo señalado, el artículo Vigésimo Sexto Transitorio de la referida Resolución señala que durante el ejercicio fiscal de 2018, hasta en tanto se libere el sistema para la consulta de ena-jenaciones de casa habitación en el Portal del SAT, se tendrá por cumplida la obligación del fedatario pú-blico de efectuar la consulta, siempre que en la escri-tura pública correspondiente, se incluya la manifesta-ción del enajenante en la que bajo protesta de decir

nea Fiscal 2018, establece que la autoridad fiscal podrá realizar la suspensión de actividades, cuan-do el contribuyente deje de presentar declaraciones periódicas, siempre que no deba cumplir con otras obligaciones fiscales periódicas de pago, por sí mis-mo o por cuenta de terceros, y cuando de la forma-ción proporcionada por otras autoridades o terceros, se confirme que no realizó actividades económicas durante dos ejercicios fiscales consecutivos o más, independientemente del régimen fiscal en el que tri-bute conforme a la Ley del ISR. No obstante, tratán-dose de personas morales no las exime de presentar el aviso de cancelación ante el RFC correspondien-te. La regla precisa que los contribuyentes o su re-presentante legal, podrán formular las aclaraciones correspondientes, aportando las pruebas necesarias que desvirtúen el movimiento de suspensión de acti-vidades en el RFC, realizado por la autoridad.

Obligación de las personas físicas de declarar sus ingresos exentos de

impuesto sobre la renta

Cuando en un ejercicio fiscal los ingresos totales de una persona física, incluyendo aquéllos exentos o por los cuales se pagó el impuesto sobre la renta de manera definitiva, son superiores a $ 500,000.00, existe la obligación, para efectos de esa contribución, de declarar la totalidad de ingresos. Es el tercer pá-rrafo del artículo 150 de la Ley del Impuesto Sobre la Renta el que establece que en su declaración anual, las personas físicas que en el ejercicio que se decla-ra hayan obtenido ingresos totales, incluyendo aqué-llos por los que no se esté obligado al pago de ese impuesto y por los que se pagó el impuesto definitivo, superiores a $500,000.00 deberán declarar la totali-dad de sus ingresos, incluidos aquéllos por los que no se esté obligado al pago de ese impuesto, en los tér-minos de las fracciones XVII, XIX, inciso a) y XXII del artículo 93 de esta Ley y por los que se haya pagado impuesto definitivo en los términos del artículo 138 de la misma (ingresos por premios). Las referidas frac-ciones XVII, XIX inciso a) y XXII del artículo 93 de la ley del impuesto sobre la renta, exentan de esa con-tribución a los ingresos por viáticos recibidos por los trabajadores cuando son efectivamente erogados en servicio del patrón y se comprueba esta circunstancia con documentación de terceros que reúne requisitos fiscales; a los derivados de la enajenación de la casa

10 Notas Fiscales ›› Octubre 2018

Cultura Fiscal

verdad señale si es la primera enajenación de casa habitación efectuada en los tres años inmediatos an-teriores a la fecha de esta enajenación.

Adquisiciones de bienes inmuebles durante 2014 y formalizada la operación ante notario público, a más tardar el 31 de

diciembre de 2017

El artículo Quinto transitorio de la Resolución Miscelá-nea Fiscal 2018 establece que aquellos contribuyen-tes que hayan adquirido bienes inmuebles durante el ejercicio fiscal de 2014, y hayan formalizado dichas operaciones ante notario público, a más tardar el 31 de diciembre de 2017, cuando por dichas operacio-nes el enajenante del bien inmuebles no les haya ex-pedido el CFDI correspondiente a la enajenación y el notario público que formalizó la operación no haya incorporado al CFDI que debía emitir por sus ingre-so, el complemento referido en la regla 2.7.1.23., de la Resolución Miscelánea Fiscal 2018 (complemento por cada inmueble enajenado), podrán comprobar el costo de adquisición de dichos inmuebles, exclusiva-mente para cuando realicen la enajenación del bien adquirido, haciendo uso del comprobante que se ge-nere como resultado de la aplicación de cualquiera de las siguientes opciones, a saber:

a) Solicitar al notario público de su elección un servi-cio notarial consistente en la generación y emisión de CFDI con el complemento correspondiente.

El notario público en estos casos emitirá el CFDI por el honorario que ampare el servicio notarial solicitado en el cual asentará en el atributo denominado “Con-diciones De Pago” la leyenda “Complemento nota-rios, adquisición en el ejercicio 2014” y a dicho CFDI incorporará el citado complemento, el cual tendrá la información de la operación de adquisición del bien inmueble conforme al documento notarial en que fue formalizado, esta opción podrá ejercerse a más tar-dar el 31 de diciembre de 2018.

b) En el momento en que se requiera contar con un CFDI que soporte el costo de la adquisición del in-mueble durante el ejercicio fiscal de 2014 con motivo de la primera enajenación del bien inmueble, el ena-jenante persona física, podrá solicitar al notario pú-blico que formalice la operación de enajenación que

genere y emita un CFDI con el complemento a que se refiere la regla 2.7.1.23., aplicando lo dispuesto en el inciso a) de este artículo resolutivo, con excepción a lo referente al plazo para emitir dicho documento, ya que la opción señalada en este inciso, podrá ejer-cerse en la fecha en que se enajene el inmueble.

Acreditamiento de IVA no retenido

La fracción III del artículo 1-A de la Ley del Impuesto al Valor Agregado establece la obligación de efectuar la retención de dicho impuesto a las personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen re-sidentes en el extranjero sin establecimiento perma-nente en el país. Respecto a ello, la regla 4.1.11., de la Resolución Miscelánea Fiscal 2018 precisa que los contribuyentes que no hubieren retenido el IVA hasta antes del 21 de septiembre de 2017, podrán corregir su situación fiscal, siempre y cuando realicen el entero de una cantidad equivalente al impuesto que debieron haber retenido, conjuntamente con la actualización, los recargos y, en su caso, las multas que procedan.

En caso de que el contribuyente tenga un saldo a favor, podrá compensar dicho saldo a favor contra una canti-dad equivalente al impuesto que debió haber retenido actualizado, en términos del artículo 23 del Código Fis-cal de la Federación, siempre que entere los recargos y, en su caso, las multas que procedan. Cuando los contribuyentes enteren o compensen el impuesto po-drán considerar que el IVA les fue trasladado y, por lo tanto, acreditarlo. Para acogerse a este beneficio, se deberá estar a lo dispuesto en la ficha de trámite 10/IVA “Solicitud de acreditamiento de IVA no retenido”.

Operación de maquila para los efectos de la Ley del ISR. Alcance del concepto

transformación.

Uno de los supuestos de la existencia de maquila para fines fiscales es que exista una transformación. Como sabemos, las maquiladoras deben sujetarse a disposiciones fiscales especiales pues a través de ellas pude disfrazarse la existencia de establecimien-to permanente en México por parte de empresas extranjeras, es decir, que debiendo existir estable-cimiento permanente que obligue a pagar impues-tos en México, se asuma que tal establecimiento es

11Notas Fiscales ›› Octubre 2018

Cultura Fiscal

inexistente y que los servicios que prestan empresas mexicanas solo son de maquila. Hay un criterio nor-mativo interno del Servicio de Administración Tributa-ria, identificado como 58/ISR/N, que nos define qué debe entenderse por “transformación” y se da en los términos siguientes:

“El artículo 181, segundo párrafo de la Ley del ISR, establece que para los efectos de dicho artículo se considera operación de maquila la que cumpla, entre otras condiciones con la es-tablecida en la fracción I, primer párrafo de di-cho artículo, consistente en que las mercancías a que se refiere dicha fracción que se sometan a un proceso de transformación o reparación, sean importadas temporalmente y se retornen al extranjero.

El tercer párrafo de la fracción citada estable-ce que se considera como transformación, los procesos que se realicen con las mercancías consistentes en: la dilución en agua o en otras sustancias; el lavado o limpieza, incluyendo la remoción de óxido, grasa, pintura u otros recu-brimientos; la aplicación de conservadores, in-cluyendo lubricantes, encapsulación protectora o pintura para conservación; el ajuste, limado o corte; el acondicionamiento en dosis; el empa-cado, reempacado, embalado o reembalado; el sometimiento a pruebas, y el marcado, etiqueta-do o clasificación, así como el desarrollo de un producto, excepto tratándose de marcas, avisos comerciales y nombres comerciales.

Del análisis a dicho párrafo se desprende que el mismo señala que tales procesos se estiman procesos de transformación; es decir, son adi-cionales al proceso de transformación indus-trial considerado en sí mismo a que se refiere el primer párrafo de la fracción analizada.

Por tanto, el concepto transformación a que se refiere el artículo 181, segundo párrafo, frac-ción I de la Ley del ISR, comprende el proceso mediante el cual un insumo se modifica, altera, cambia de forma o se incorpora a otro insumo, así como los procesos establecidos en el tercer párrafo de dicha fracción.

Ejidos y comunidades

Las personas morales que se dedican exclusivamen-te a las actividades agrícolas, ganaderas, silvícolas o pesqueras, no pagan el ISR por los ingresos prove-nientes de dichas actividades hasta por un monto, en el ejercicio, de 20 veces el valor diario de la Unidad de Medida y Actualización, elevado al año, por cada uno de sus socios o asociados, siempre que no exceda, en su totalidad, de 200 veces el referido valor diario, elevado al año. Sin embargo, tratándose de ejidos y comunidades, no es aplicable el límite de las citadas 200 veces para determinar la exención en el ISR, en esencia porque los ejidos y comunidades en muchos de los casos se conforman por un número muy gran-de de integrantes, y sería inicuo que se les limitara con las referidas 200 veces, lo cual sí parece razo-nable para una persona moral con actividades prima-rias. Cabe señalar que de acuerdo con la información de la Secretaría de Desarrollo Agrario, Territorial y Ur-bano, de las 196 millones de hectáreas de superficie del país, 51% pertenecen a ejidos y comunidades.

La deducibilidad de cuentas personales especiales para el ahorro no aplica

tratándose de seguros de vida

En términos del artículo 185 de la Ley del Impues-to Sobre la Renta, los contribuyentes que realizan pagos de primas de contratos de seguro que tienen como base planes de pensiones relacionados con la edad, jubilación o retiro y además aseguren la vida del contratante, no pueden efectuar la deducción por la parte de la prima que corresponda al componente de vida.

Por lo tanto, la institución de seguros debe desglosar en el contrato de seguro respectivo la parte de la pri-ma que cubre el seguro de vida.

A la cantidad que pague la institución de seguros a los beneficiarios designados o a los herederos como consecuencia del fallecimiento del asegurado se le da el tratamiento que establece el artículo 93, frac-ción XXI, primer párrafo de la Ley del ISR por la parte que corresponde al seguro de vida (supuestos para considerar ese ingreso exento del pago de ISR).

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

La forma amena y confiable de conocer los temas de la tributación.

Aprender la materia fiscal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fiscales, todos de interés e importancia, con la finalidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

$470.00ENVÍO SIN COSTO

Primera Edición

Más sobre esta obra en: www.notasfiscales.com.mx/libros

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

La forma amena y confiable de conocer los temas de la tributación.

Aprender la materia fiscal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fiscales, todos de interés e importancia, con la finalidad de ampliar el cono-cimiento y la conciencia del lector respecto a los temas tributarios.

Más sobre esta y otras obras en: www.notasfiscales.com.mx/libros

Precio sujeto acambio sin previo aviso

2$470.00

ENVÍO SIN COSTO

14 Notas Fiscales ›› Octubre 2018

CFDI DE NÓMINA

GUÍA DE LLENADO DEL CFDI DE NÓMINA

En la guía de llenado del comprobante del recibo de pago de nómina y su complemento, dada a conocer

por el Servicio de Administración Tributaria en su página de internet (ubicable en file:///C:/Users/REDACCION/Downloads/GuiaNomAct2018.pdf), se leen las siguien-tes notas generales:

Nota 1: El documento incluye ejemplos de carácter di-dáctico y hace uso de información ficticia para ello.

Nota 2: Cuando se haga el uso de la facilidad a que se refiere la regla 2.7.5.1 de la Resolución Miscelánea Fiscal vigente, los contribuyentes podrán emitir a cada trabajador o asimilado a salario un solo CFDI mensual debiendo incorporar al mismo el complemento de nó-mina por cada uno de los pagos realizados durante el mes, debidamente requisitados.

Comentario: La regla 2.7.5.1., de la Resolución Misce-lánea Fiscal entre diversas cosas dispone que:

“Los contribuyentes que realicen pagos por remunera-ciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual, dentro del plazo seña-lado en el primer párrafo de esta regla posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante fiscal la fecha en que se realizó efecti-vamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI”.

“Los contribuyentes que opten por emitir el CFDI men-sual a que se refiere el párrafo anterior, deberán incorpo-rar al mismo el complemento de nómina, por cada uno de los pagos realizados durante el mes, debidamente re-quisitados. El CFDI mensual deberá incorporar tantos complementos como número de pagos se hayan realiza-do durante el mes de que se trate”.

“En el CFDI mensual a que se refiere esta regla se de-berán asentar, en los campos correspondientes, las can-tidades totales de cada uno de los complementos in-corporados al mismo, por cada concepto, conforme a lo dispuesto en la Guía de llenado del Anexo 20 que

al efecto publique el SAT en su portal. No obstante lo señalado, los contribuyentes deberán efectuar el cálculo y retención del ISR por cada pago incluido en el CFDI mensual conforme a la periodicidad en que efectiva-mente se realizó cada erogación”.

Nota 3: En el caso de que se emita un comprobante fis-cal de nómina que tenga errores consistentes en reflejar percepciones en exceso, se puede realizar su correc-ción de cualquiera de las siguientes formas:

I. Cancelando el CFDI emitido con errores y expidiendo uno nuevo con los datos correctos.

II. Reflejando como deducción el descuento de las per-cepciones en exceso, esto en el siguiente CFDI de nó-mina que se expida siempre que sea en el mismo ejer-cicio fiscal.

Nota 4: Los contribuyentes que hayan tenido errores en la utilización de las claves tipo deducción en jubilacio-nes, pensiones o haberes de retiro en gravado), debe-rán cancelar los comprobantes siempre que sea en el mismo ejercicio fiscal.

Nota 5: Los pagos que se realicen de manera adicional a los jubilados (extrabajadores) deberán registrarse con la clave “051” (Pagos por gratificaciones, primas, com-pensaciones, recompensas u otros a extrabajadores derivados de jubilación en parcialidades) del catálogo tipo percepción de nómina, asimismo, es importante no perder de vista que a estos pagos no les resultan apli-cables las exenciones establecidas en el artículo 93 de la Ley del Impuesto sobre la Renta.

Nota 6: Los pagos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de una resolución judicial o de un laudo, de-berán registrarse con la clave tipo percepción “052” (Pa-gos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de resolución judicial o de un laudo), asimismo, los pagos a extrabajadores que obtengan una jubilación en una sola exhibición derivados de la ejecución de una resolución ju-dicial o de un laudo deberán registrarse con la clave tipo percepción “053” (pagos que se realicen a extrabajadores

15Notas Fiscales ›› Octubre 2018

que obtengan una jubilación en una sola exhibición deri-vados de la ejecución de resolución judicial o de un laudo).

Nota 7: En caso de que se realicen pagos por concep-tos de prima quinquenal, concepto que usualmente se utiliza en el sector público y de presentarse el caso con patrones del sector privado que se encuentren en una situación análoga, estos conceptos deberán ser re-gistrados en percepciones gravadas con la clave tipo percepción “038” (Otros ingresos por salarios), para la identificación en el comprobante.

Nota 8: En caso de realizar pagos a trabajadores asi-milados a salarios identificados con nombre como: gra-tificaciones, bonos e indemnizaciones o cualquier otro, dichos conceptos se deberán registrar siempre con la clave tipo percepción “046” (ingresos asimilados a sala-rios) como percepciones gravadas.

Nota 9: En el caso del pago de jubilaciones, estas sólo pueden ser, en una sola exhibición o en parcialidades, por lo que estos conceptos son excluyentes y no se pueden combinar.

Nota 10. Se recomienda que para mejorar la calidad de la información en la emisión de comprobantes de nómina los emisores consideren el contenido de las notas ingre-sadas en los campos Total del Comprobante, y los cam-pos TotalPercepciones, TotalDeducciones, TotalOtros Pagos del Nodo: Nómina, así como los campos Total-Sueldos, TotalSeparacionIndemnizacion, TotalJubilacion-Pension Retiro y TotalExento del Nodo: Percepciones y el campo TotalImpuestosRetenidos del Nodo: Deduccio-nes del complemento, en el registro de información.

Nota 11. En caso de que el trabajador reciba anticipo de salarios, el empleador deberá emitir un comprobante de nómina de tipo extraordinario en el cual se registre el importe del anticipo de sueldo con la clave tipo de percepción 038 " Otros ingresos por salarios" en el mo-mento en el que se otorgan al trabajador, los descuen-tos que posteriormente se realicen vía nómina al traba-jador, se registrarán utilizando la clave tipo deducción “012” (Anticipo de salarios), en los CFDI en los que se expidan cuando se registre el impuesto.

Nota 12. Entrada en vigor de las actualizaciones: Las notas 4, 5, 6 y 7 de este Apéndice, la clave 13 corres-pondiente a Indemnización o Separación del catálogo TipoRegimen, así como el propio Apéndice 5 de esta guía, serán de aplicación obligatoria a partir del 1 de enero de 2019. No obstante lo señalado, a partir de la fecha de publicación en el Portal de Internet del SAT de

esta guía su utilización es optativa, en tanto no inicie su uso obligatorio. Quienes opten por poner en práctica las indicaciones contenidas en el Apéndice 5, antes del 1 de enero de 2019, deberán aplicar dicho criterio en la emisión de comprobantes por cada trabajador, durante todo el ejercicio 2018. La información contenida en las notas 8, 9, 10 y 11, de este Apéndice, serán obligatorias a partir de la fecha de publicación en el Portal de Inter-net del SAT de esta guía.

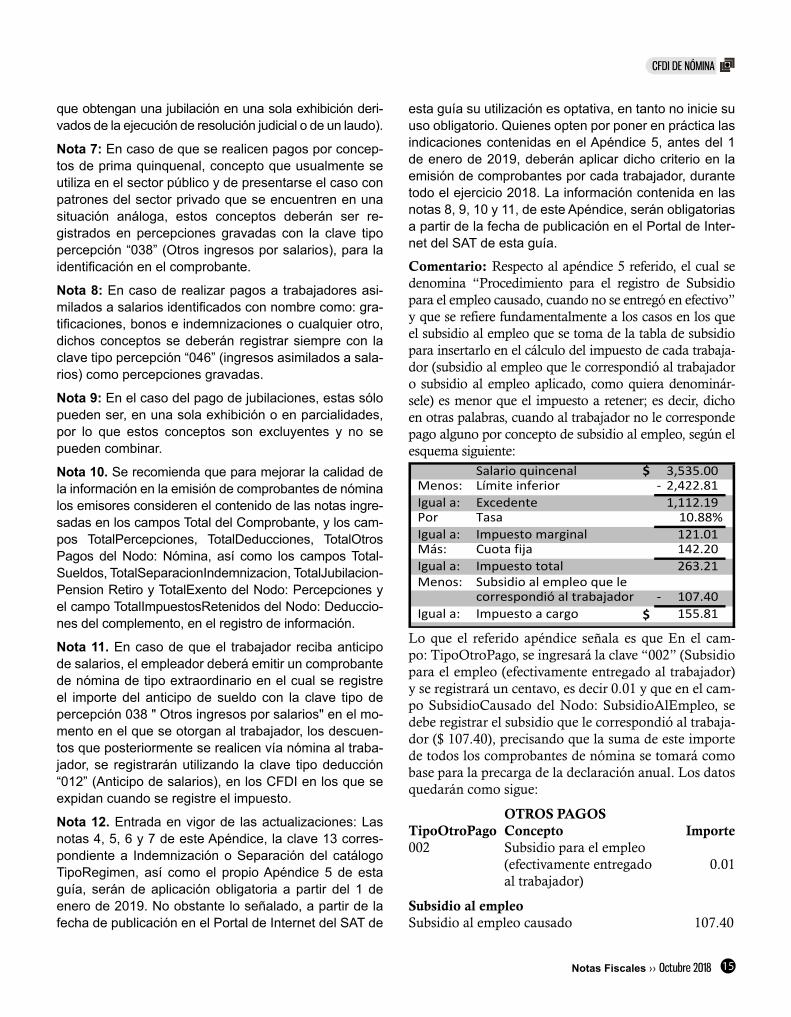

Comentario: Respecto al apéndice 5 referido, el cual se denomina “Procedimiento para el registro de Subsidio para el empleo causado, cuando no se entregó en efectivo” y que se refiere fundamentalmente a los casos en los que el subsidio al empleo que se toma de la tabla de subsidio para insertarlo en el cálculo del impuesto de cada trabaja-dor (subsidio al empleo que le correspondió al trabajador o subsidio al empleo aplicado, como quiera denominár-sele) es menor que el impuesto a retener; es decir, dicho en otras palabras, cuando al trabajador no le corresponde pago alguno por concepto de subsidio al empleo, según el esquema siguiente:

Lo que el referido apéndice señala es que En el cam-po: TipoOtroPago, se ingresará la clave “002” (Subsidio para el empleo (efectivamente entregado al trabajador) y se registrará un centavo, es decir 0.01 y que en el cam-po SubsidioCausado del Nodo: SubsidioAlEmpleo, se debe registrar el subsidio que le correspondió al trabaja-dor ($ 107.40), precisando que la suma de este importe de todos los comprobantes de nómina se tomará como base para la precarga de la declaración anual. Los datos quedarán como sigue:

OTROS PAGOSTipoOtroPago Concepto Importe002 Subsidio para el empleo (efectivamente entregado 0.01 al trabajador)

Subsidio al empleoSubsidio al empleo causado 107.40

Salario quincenal $ 3,535.00 Menos: Límite inferior 2,422.81- Igual a: Excedente 1,112.19 Por Tasa 10.88%Igual a: Impuesto marginal 121.01 Más: Cuota fija 142.20 Igual a: Impuesto total 263.21 Menos: Subsidio al empleo que le

correspondió al trabajador 107.40- Igual a: Impuesto a cargo $ 155.81

CFDI DE NÓMINA

16 Notas Fiscales ›› Octubre 2018

CFDI

El esquema de CFDI con complemento de pagos tiene como antecedente la idea de la autori-dad de que a cada pago debería corresponderle solamente un comprobante. Anteriormente, a un comprobante le correspondían varios pagos y muchas de las veces, el importe de estos en su

conjunto era mayor o menor al importe de la factura, resultando difícil para la autoridad fiscal comprobar fehacientemente que esta estaba pagada, cosa fundamental para la causación de impuestos, más aún que no había forma de comprobar que determinados pagos eran aplicables a una determinada factura. La autoridad encargada de la administración tributaria fiscal se ha ido complicando la vida y más aún se la ha complicado al contribuyente. Ahora da marcha atrás y señala que si un comprobante se paga antes del día 17 del mes siguiente a aquel en que se expide ya no se estará obligado a emitir el referido CFDI con complemento de pagos. Tendremos entonces comprobantes: pagados en una sola exhibición en el mo-mento mismo en que se emiten, pagados en una sola exhibición después del momento en que se emiten pero dentro del mes, pagados en una sola exhibición después del momento en que se emiten pero antes del día 17 del mes siguiente, pagados en una sola exhibición después del momento en que se emiten pero después del día 17 del mes siguiente, pagados en parcialidades dentro del mes, pagados en par-cialidades pero antes del día 17 del mes siguiente, pagados en parcialidades después del día 17 del mes siguiente, comprobantes que deben ser cancelados y sustituidos si es que la forma de pago que se señaló en ellos no corresponde con la efectuada, comprobantes respecto de los cuales se deben emitir comple-mentos de pago, comprobantes respecto de los cuales se tiene la obligación de emitir complementos de pago pero que se exime de ello, comprobantes respecto de los cuales no se deben emitir complementos de pago, comprobantes que pueden cancelarse solo si se tiene la aprobación del receptor, comprobantes respecto de los cuales no se requiere esa autorización, comprobantes no aprobados para su cancelación, comprobantes cancelables por falta de aprobación, comprobantes no cancelables por la no aprobación. Le hacemos una sugerencia a la autoridad que es más simple. Regresemos al esquema anterior en el cual a una operación le correspondía una factura ¿Y los pagos como se controlarían? Que en los pagos, sean con cheque, transferencia bancaria; tarjeta de crédito, de débito o de servicios, monedero electróni-co, etc., se señale el folio del comprobante que se está pagando, parcial o totalmente. En un principio la autoridad lo quiso hacer al revés, es decir, señalar en el comprobante el número de cheque. Como no le resultó, creó todo este tráfago de comprobantes.

C F D I CON COMPLEMENTO DE PAGOS

17Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

TERCERA RESOLUCIÓN DEMODIFICACIONES A LA RESOLUCIÓN

MISCELÁNEA FISCAL 2018¡Cancelación de facturas, CFDI con

complemento de pagos y nuevo aplicativo para la contabilidad de las personas físicas!

El Servicio de Administración Tributaria dio a cono-cer, de manera anticipada, la Tercera Resolución

de Modificaciones a la Resolución Miscelánea Fiscal 2018, la cual, en breve, será publicada en el Diario Oficial de la Federación. Esta Resolución es impor-tante, pues entre otros temas, establece la posibili-dad de los contribuyentes de dejar de emitir comple-mentos de pagos, además de formalizar el uso de un aplicativo que puede sustituir las obligaciones de las personas físicas de llevar contabilidad formal y de enviarla mensualmente al Servicio de Administración Tributaria. Regula además, la forma de elaborar la factura global cuando se realizan operaciones a cré-dito con el público en general. Veamos el contenido de las reglas de este importante documento.

INDICE

Regla Contenido Página

2.7.1 .17. Comprobantes fiscales de centros cambia-rios, entidades financieras y SOCAP.......................18

2.7.1 .24. Expedición de comprobantes en operacio-nes con el público en general..................................18

Octavo Transitorio. Esquema de cancelación de comprobantes fiscales en los que se requiere la aceptación del receptor...........................................19

2.7.1 .39. Cancelación de CFDI sin aceptación del re-ceptor......................................................................19

2.7.1 .44. Opción para que en el CFDI se establez-ca como método de pago “Pago en una sola exhibi-ción”........................................................................21

2.7.1 .45. Facturación en factoraje financiero cuan-do no se utiliza como documento base un CFDI.....22

2.8.1 .23. a 2.8.1 .25. Aplicativo “Mi contabilidad” para personas físicas..............................................24

2.12.15. Confirmaciones de criterio a contribuyentes sujetos a facultades de comprobación....................26

2.13.2. Presentación del dictamen fiscal 2017......29

TRANSITORIOS

Primero. Vigencia de la Resolución....................29

Segundo. Número de identificación vehicular.......29

Tercero. Cambio de domicilio de las Unidades Ad-ministrativas del SAT...............................................31

Cuarto. Instituciones financieras sujetas a reportar información financiera.............................................31

18 Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

Quinto. Centros cambiarios, entidades financieras y Sociedades Cooperativas de Ahorro y Préstamo...32

Sexto. Reglas que se aplicarán de manera retroac-tiva.........................................................................32

Séptimo. Informes de transparencia relacionados con donativos recibidos por los sismos ocurridos en México durante el mes de septiembre de 2017......32

ANÁLISIS

2.7.1.17. Comprobantes fiscales de centros cam-biarios, entidades financieras y SOCAP

Esta regla sufre cambios con la finalidad de preci-sar que no solo los centros cambiarios y las casas de cambio, sino cualquiera de las instituciones que componen el sistema financiero, además de las So-ciedades Cooperativas de Ahorro y Préstamo, deben identificar las operaciones de compra y de venta de divisas que realizan, haciendo mención expresa de que los CFDI se expiden por la “compra”, o bien, por la “venta” de divisas, para lo cual deberán utilizar el complemento respectivo publicado por el SAT en su portal. Mediante un artículo quinto transitorio de esta Tercera Resolución de Modificaciones a la Resolu-ción Miscelánea Fiscal 2018, se precisa que las ins-tituciones que componen el sistema financiero y las SOCAP podrán cumplir con la obligación prevista en dicha regla hasta seis meses después de la fecha en que entre en vigor.

2.7.1.24. Expedición de comprobantes en opera-ciones con el público en general

Desde el surgimiento de la obligación de emitir un comprobante con complemento de pagos con la fina-lidad de regular la forma de documentar pagos reali-zados después de la emisión de un comprobante, en operaciones cuyo pago fue pactado de manera di-ferida o en parcialidades, muchos contribuyentes se preguntaron cómo emitir estos complementos cuan-do se trataba de operaciones con el público en gene-ral. La respuesta de la autoridad fue que en este tipo de operaciones no se debían emitir complementos en la inadecuada idea de que todas las operaciones con el público en general son pagadas al momento

mismo en que se realizan. Las operaciones con el público en general, para fines fiscales, son definidas de tal manera no en función de la persona que com-pra, sino del tipo de comprobante que solicita: Si es un comprobante que reúne todos los requisitos fisca-les, el cliente no es público en general y, si el cliente solicita un comprobante simplificado, entonces se le considera público en general. En efecto, encontra-mos en el antepenúltimo párrafo del artículo 14 del Código Fiscal de la Federación, el señalamiento de que:

“Se consideran operaciones efectuadas con el público en general cuando por las mismas se ex-pidan los comprobantes fiscales simplificados a que se refiere este Código”.

Es inadecuado suponer que por regla general en el caso de operaciones realizadas con clientes que se consideran público en general el pago se hace en el momento mismo de realizar la operación. Por ejem-plo, muchas mueblerías o tiendas departamentales realizan este tipo de operaciones otorgando crédito.

En función de lo comentado, la autoridad se vio obli-gada a reconocer, primero, que hay operaciones a crédito realizadas con el público en general y, segun-do a regularlas documentalmente en los casos de pagos realizados con posterioridad a la realización de la operación. En función de ello estableció en la regla 2.7.1.24, de la Resolución Miscelánea Fiscal 2018, que en operaciones con el público en general pactadas en pagos parciales o diferidos, los contribu-yentes podrán emitir un comprobante en los términos siguientes:

Contribuyentes que acumulan sus ingresos con-forme a lo devengado

Operaciones con el público en general pueden ser realizadas por cualquier contribuyente, indepen-dientemente de su actividad o del volumen de sus operaciones. Las sociedades mercantiles acumulan sus ingresos conforme a lo devengado. Así, para los casos en que estas realizan operaciones a crédito, con cobro de manera diferida o en parcialidades, con el público en general, la regla 2.7.1.24, establece lo siguiente:

19Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

“Los contribuyentes que acumulen ingresos conforme a lo devengado reflejarán el monto total de la operación en la factura global que corresponda”

Contribuyentes que acumulan sus ingresos con-forme a flujo de efectivo

Para las personas físicas, las sociedades y asocia-ciones civiles, los contribuyentes que tributan en el régimen de coordinados, las personas que se dedi-can a actividades agrícolas, ganaderas, de pesca o silvícolas y las sociedades mercantiles que pueden optar por acumular conforme a flujo de efectivo, es decir, todos aquellos contribuyentes que acumulan sus ingresos hasta el momento efectivo del cobro, la regla referida dispone lo siguiente:

“Tratándose de contribuyentes que tributan conforme a flujo de efectivo, deberán reflejar solamente los montos efectivamente recibidos por la operación en cada una de las facturas glo-bales que se emitan”.

Resumiendo:

Se acumula conforme a lo devengado: Cuando se realizan operaciones con el público en general, en las facturas globales se señalará el monto total de las operaciones aún y cuando estas no se hayan cobra-do o se hayan cobrado parcialmente, además de las cobradas totalmente.

Se acumula conforme a lo efectivamente cobrado: Cuando se realizan operaciones con el público en general, en las facturas globales se señalará no el monto total de las operaciones sino solamente lo que efectivamente se haya cobrado.

El procedimiento anterior, por decirlo de alguna ma-nera, sustituye la obligación de emitir para las ope-raciones con el público en general complemento de pagos.Dicho de una manera llana, en operaciones con el público en general no se está obligado a emi-tir comprobantes con complemento de pagos pese a que la operación no sea cobrada en el momento mismo de realizar la operación. Ello lo señala la regla 2.7.1.24., en los términos siguientes:

“A las operaciones descritas en el presente pá-rrafo no les será aplicable lo previsto en la regla 2.7.1.35.” (Regla que establece la obligación de emitir comprobantes con complemento de pa-gos)

Respecto a lo que hemos comentado tratándose de contribuyentes que acumulan sus ingresos conforme a lo devengado y de contribuyentes que acumulan sus ingresos conforme a flujo de efectivo, el artículo sexto transitorio de la Tercera Resolución de Modi-ficaciones a la Resolución Miscelánea Fiscal 2018, precisa que tales disposiciones serán aplicables a partir del 1 de septiembre de 2018, es decir, de ma-nera retroactiva, se entiende que, en beneficio del contribuyente, no en su perjuicio.

Artículo Octavo Transitorio. Esquema de cance-lación de comprobantes fiscales en los que se requiere la aceptación del receptor

Con la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018, se reforma el Artículo Octavo Transitorio de esta última, a fin de formalizar lo que ya había señalado el Servicio de Administración Tributaria en su página de internet: Que el esquema de cancelación de comprobantes fiscales en los que se requiere la aceptación del re-ceptor, entrará en vigor de manera obligatoria a partir del 1 de noviembre de 2018.

2.7.1.39. Cancelación de CFDI sin aceptación del receptor

A partir del 1 de noviembre de 2018, los contribuyen-tes deberemos pasar por un proceso de aprobación de cancelación de los comprobantes que emitamos con el cual se requerirá de la aceptación de los re-ceptores de los mismos. Sin embargo, hay compro-bantes respecto de los cuales no es necesario con-tar con la aprobación del receptor para cancelarlos y esta regla los señala.

La regla se modifica para señalar que unos de los comprobantes respecto los cuales no se requiere la aprobación del receptor para cancelarlos son los que amparen montos totales de hasta $5,000.00. La modificación se hizo en función de que antes de la

20 Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

reforma la regla se refería a comprobantes que am-pararan ingresos por un monto de hasta $5,000.00, es decir, se anuló el concepto de “ingresos” y se sus-tituyó por el concepto de “montos totales”. La modi-ficación no es irrelevante, pues antes de la reforma, al referirse la regla a ingresos, una operación de $ 5,000.00 más $ 800.00 de IVA podría ser cancelada, ahora, después de la reforma y al señalarse “montos totales”, solamente operaciones de hasta $ 4,310.34 con $ 689.66 de IVA, es decir, de hasta $ 5,000.00, podrá ser objeto de cancelación.

Otro de los cambios que se le hacen a la regla es con la finalidad de incluir dentro de la lista de comproban-tes que podrán ser cancelados sin que se requiera la aceptación del receptor a los emitidos por la Fede-ración por concepto de derechos, productos y apro-vechamientos y a aquellos respecto de los cuales se deban emitir el CFDI con complemento para recep-ción de pagos, en términos de la regla 2.7.1.44., últi-mo párrafo, comentada en esta edición.

En síntesis, los comprobantes respecto de los cuales no se requiere la aceptación del receptor para can-celarlos son:

a) Los que amparen montos totales de hasta $5,000.00 (cinco mil pesos 00/100 M.N).

b) Por concepto de nómina.

c) Por concepto de egresos.

d) Por concepto de traslado.

e) Por concepto de ingresos expedidos a contribu-yentes del RIF.

f) Emitidos a través de la herramienta electrónica de “Mis cuentas” en el aplicativo “Factura fácil”.

g) Que amparen retenciones e información de pagos.

h) Expedidos en operaciones realizadas con el públi-co en general de conformidad con la regla 2.7.1.24.

i) Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

j) Cuando la cancelación se realice dentro de los tres días siguientes a su expedición.

k) Por concepto de ingresos, expedidos por contri-buyentes que enajenen bienes, usen o gocen tem-poralmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyen-do derechos reales, ejidales o comunales (a que se refiere la regla 2.4.3., fracciones I a VIII, es decir, a quienes facturan por medio de los adquirentes de sus servicios), así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., (contribuyentes personas físicas pro-ductoras del sector primario puedan generar y ex-pedir CFDI a través de las organizaciones que las agrupen), y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedi-ción de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario.

l) Emitidos por los integrantes del sistema financiero.

m) Emitidos por la Federación por concepto de dere-chos, productos y aprovechamientos.

n) En el supuesto de la regla 2.7.1.44., último pá-rrafo (En este caso no se requiere la aceptación del receptor pues la regla señalada obliga a cancelar el comprobante, es decir, quedan sujetos a esta cance-lación de manera obligada tanto el receptor como el emisor, según se comenta en párrafos subsecuen-tes).

Finalmente, la regla señala la forma de proceder para aquellos casos en los cuales se cancela un CFDI emitido para amparar una operación pero que por algún motivo se emitió con error, lo que hace necesa-rio emitir un nuevo CFDI que sustituye al anterior, es decir, casos en los que la operación subsiste pero se debe cancelar un CFDI y emitir uno nuevo. La regla señala lo siguiente:

“Cuando se cancele un CFDI aplicando la fa-cilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará re-

21Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

lacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Ane-xo 20 (de la Resolución Miscelánea Fiscal).

2.7.1.44. Opción para que en el CFDI se establez-ca como método de pago “Pago en una sola ex-hibición”

Hasta ahora, hemos sabido que cuando una opera-ción no es pagada en el momento mismo de emitir el comprobante que la ampara, obliga al emisor a emitir un comprobante con complemento de pagos, preci-samente al recibir el o los pagos correspondientes. Sin embargo, ahora, esta regla 2.7.1.44., viene a es-tablecer la facilidad de no emitir los referidos CFDI con complemento de pagos. Veamos en qué supues-tos podemos hacer uso de esta facilidad.

La regla señala que:

“Los contribuyentes que no reciban el pago del monto total del CFDI al momento de su expe-dición, podrán considerarlas como pagadas en una sola exhibición para efectos de la factura-ción, siempre que:

I. Se haya pactado o se estime que el monto total que ampare el comprobante se recibirá a más tardar el día 17 del mes calendario inme-diato posterior a aquél en el cual se expidió el CFDI.

II. Señalen en el CFDI como método de pago “PUE” (Pago en una sola exhibición) y cuál será la forma en que se recibirá dicho pago.

III. Se realice efectivamente el pago de la tota-lidad de la contraprestación a más tardar en el plazo señalado en la fracción I de esta regla.

Cuando el pago del monto total que ampare el comprobante se efectué entre el día primero y el 17 del mes de calendario inmediato posterior a aquél en que se expidió el CFDI, el acredita-miento del IVA e IEPS, respectivamente, debe-rá realizarse por el receptor del CFDI en el mes en que el impuesto trasladado haya sido efecti-vamente pagado.

Analicemos esta primera parte de la regla.

Al emitir un CFDI, pese a que no se nos esté pagan-do la contraprestación en ese mismo momento, no estaremos obligados a emitir CFDI con complemento de pagos siempre que:

1. El pago se nos efectúe a más tardar el día 17 del mes inmediato siguiente a aquel en que emitimos el comprobante.

2. Señalemos la forma de pago (cheque, efectivo, transferencia etc.) en que el cliente o deudor nos ma-nifiesta nos lo efectuará.

3. Se señale como método de pago “PUE” (Pago en una sola exhibición).

4. El pago se nos efectúe en la forma (con cheque, efectivo, transferencia etc.) que se nos ofreció efec-tuarlo.

Cumpliendo los cuatro requisitos anteriores estare-mos relevados de emitir CFDI con complemento de pagos.

¿Qué es lo procedente cuando no se cumplen los requisitos anteriores?

La regla señala lo siguiente:

Casos en los que la forma de pago es diferente a la que señalamos en el comprobante

“En aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI, el contribuyente cancelará el CFDI emi-tido por la operación y emitirá uno nuevo seña-lando como forma de pago la que efectivamente corresponda”.

¿Y si el pago no se hace a más tardar el día 17 del mes inmediato siguiente?

El último párrafo de la regla que estamos comentan-do señala que:

“En el caso de que la totalidad del pago de la operación que ampara el CFDI no se realice a

22 Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

más tardar el día 17 del mes calendario inme-diato posterior a aquél en el cual se expidió el CFDI, el contribuyente cancelará el CFDI emi-tido por la operación y emitirá uno nuevo seña-lando como forma de pago “99” por definir y como método de pago “PPD” pago en parcia-lidades o diferido, relacionando el nuevo CFDI con el emitido originalmente como “Sustitu-ción de los CFDI previos”, debiendo adicional-mente emitir por el pago o los pagos que efecti-vamente le realicen, el CFDI con complemento para recepción de pagos que corresponda”.

Contestemos algunos cuestionamientos

¿Si la forma de pago es diferente a la que seña-lamos en el comprobante pero el pago se hace antes del día 17 del mes inmediato siguiente, se estará obligado a emitir CFDI con complemento de pagos?

No, pues la regla solo obliga a emitir CFDI con com-plemento de pagos cuando el pago no se hace a más tardar el día 17 del mes inmediato siguiente.

¿Si el pago se hace a más tardar el día 17 del mes inmediato siguiente, pero no es en una sola ex-hibición sino en parcialidades también se estará eximido de la obligación de emitir CFDI con com-plemento de pagos?

Primeramente habrá que destacar que independien-temente del método de pago (en una sola exhibición, en parcialidades, en una sola exhibición pero de ma-nera diferida), la regla señala que en el CFDI que se emita invariablemente se deberá señalar como mé-todo de pago “PUE” (Pago en una sola exhibición).

Si bien la regla señala que en aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI (cheque, transferencia, efectivo, etc.), el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago la que efectivamente corresponda, no exige la misma cancelación cuando el método de pago no es en una sola exhibición sino en parcialida-des. Según lo vimos, la regla señala que cuando a más tardar el día 17 del mes inmediato siguiente no

se hubiera recibido la totalidad del pago de la opera-ción se deberá emitir un nuevo CFDI (sustituyendo al originalmente emitido) y se estará obligado a emi-tir CFDI con complemento de pagos, sin embargo, la regla no precisa que esa totalidad del pago de la operación deba ser en una sola exhibición, pues bien puede pagarse totalmente pero en parcialidades. En todo caso, la autoridad debe confirmar esto.

En resumen, siempre que el pago se realice después del día 17 del mes inmediato siguiente se estará obli-gado a cancelar el comprobante originalmente emi-tido, esto es porque se le había señalado como mé-todo de pago “PUE” (Pago en una sola exhibición) y se le deberá indicar el método correcto que es “PPD” pago en parcialidades o diferido y se le deberá seña-lar como forma de pago “99” por definir, que es como inicialmente, si no existiera la facilidad de señalar anticipadamente esa forma, se debió precisar. Al no poderse gozar de la facilidad de poder dejar de emitir CFDI con complemento de pagos, una vez sustituido el CFDI, se deberá emitir por el pago o los pagos que efectivamente se reciban, el o los CFDI con comple-mento para recepción de pagos que correspondan.

¿Si el 90% de la operación la pagué antes del día 17 del mes inmediato siguiente y el 10% restante lo cubrí después de ese día 17, podré estar libe-rado de la obligación de emitir CFDI con comple-mento de pagos?

No. La regla habla de pagar la totalidad de la opera-ción a más tardar en esa fecha.

Cabe señalar que el artículo sexto transitorio de la Tercera Resolución de Modificaciones a la Resolu-ción Miscelánea Fiscal 2018, precisa que la facili-dad que contempla la regla 2.7.1.44., será aplicable a partir del 1 de septiembre de 2018, es decir, de manera retroactiva, se entiende que, en beneficio del contribuyente, no en su perjuicio.

2.7.1.45. Facturación en factoraje financiero cuando no se utiliza como documento base un CFDI

Esta regla, como su nombre lo señala, regula la for-ma de facturar las operaciones de factoraje financie-

23Notas Fiscales ›› Octubre 2018

3a RESOLUCIÓN

ro, liberando a los factorados (personas que ceden su cartera) de relacionar los datos del CFDI expedido por la operación que dio origen al derecho de cobro, precisamente por el hecho de que no se emitió ese comprobante o bien cuando el factorante (persona que adquiere los derechos de cobro) desconoce o no puede identificar el o los CFDI que soportan, do-cumentan o se relacionan con los derechos de cobro objeto del contrato de factoraje.

La regla dispone lo siguiente:

“Para los efectos de los artículos 29, primer y penúltimo párrafos y 29-A, fracción IX del CFF y la regla 2.7.1.35. (Regla que establece la obligación de emitir comprobantes con com-plemento de pago), los contribuyentes que cele-bren operaciones de factoraje financiero podrán optar por, en lugar de relacionar los datos del CFDI expedido por la operación que dio origen al derecho de cobro, realizar lo siguiente:

I. El factorado emitirá un CFDI con Comple-mento para recepción de pagos al factorante de conformidad con el Apéndice 2. Operaciones de factoraje financiero, de la Guía de llenado del comprobante al que se le incorpore el com-plemento para recepción de pagos, publicado en el Portal del SAT, en el que describa e indi-que la operación por la cual se tiene u originó el derecho de cobro que se cede, así como el nú-mero, nombre o identificador que tenga el do-cumento o documentos que soportan, prueban o identifican los derechos de cobro objeto de la operación de factoraje financiero.