Nuevo escenario de negociaciones internacionales. El …³n IGF TEJEDA RODRIGUEZ... · TTIP TPP...

21

Nuevo escenario de negociaciones internacionales. El rol del Mercosur. Agustín Tejeda Rodriguez Economista Jefe – Fundación INAI [email protected] Foro Internacional de Granos Buenos Aires - 1 de diciembre de 2015

Transcript of Nuevo escenario de negociaciones internacionales. El …³n IGF TEJEDA RODRIGUEZ... · TTIP TPP...

Nuevo escenario de negociaciones internacionales. El rol del Mercosur.

Agustín Tejeda RodriguezEconomista Jefe – Fundación INAI

Foro Internacional de GranosBuenos Aires - 1 de diciembre de 2015

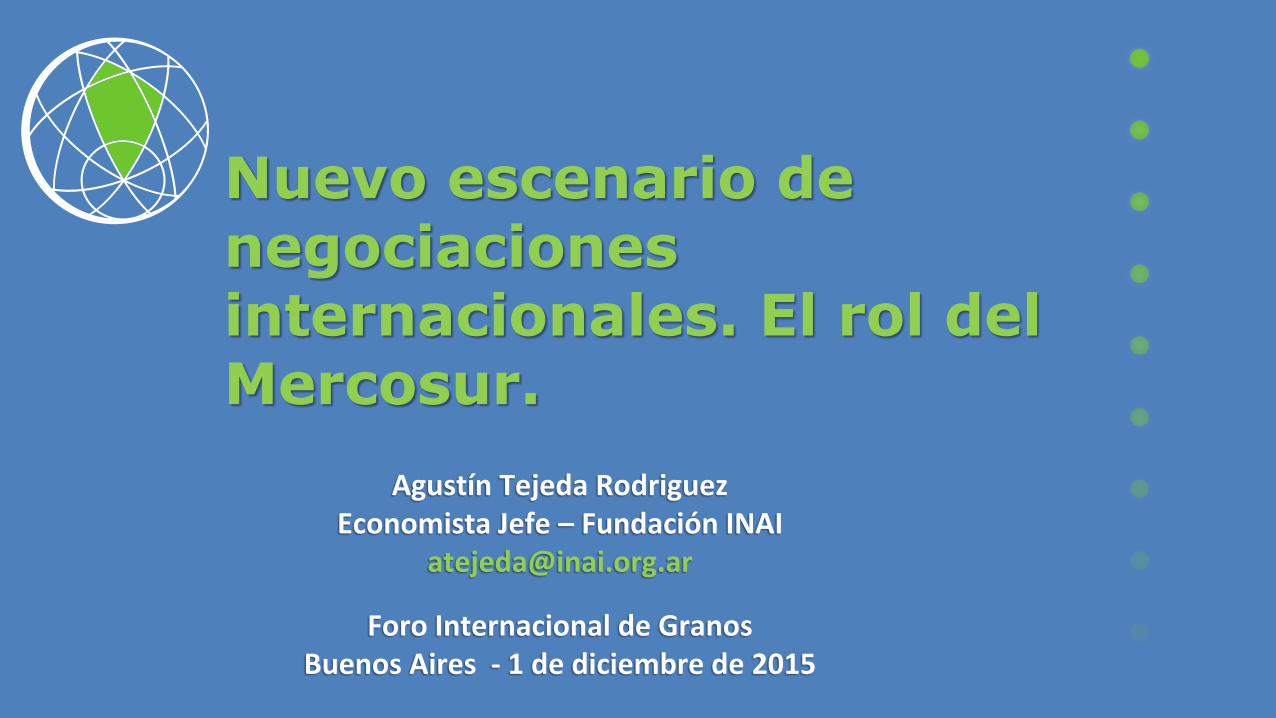

Mercosur

Mercosur

Fuente: abeceb, para la CERA. Con modificaciones propias.

Mega-Regionalismo: negociaciones que cambiarán el mapa del comercio y la inversión

¿Qué está en juego? Comercio agroindustrial involucrado

28%

28%

31%

35%

67%

16%

31%

26%

30%

64%

0% 10% 20% 30% 40% 50% 60% 70% 80%

MCS-UE

RCEP

TTIP

TPP

Megareg.(TPP+TTIP+RCEP)

Importaciones Exportaciones

Total del comercio agrícola: 1.051 mil millones USD (prom. 2012-14)

F. INAI en base a Trademap

Principales productos afectados

F. INAI en base a Trademap

En millones de dólares. Promedio 2012-14

Código DESCRIPCIÓN PRODUCTO IMPO MUNDOPARTICIPACIÓN

MEGA-ACUERDOS12 Semillas y frutos oleaginosos 104.249 84%16 Prep. de carne y pescado 45.858 82%18 Cacao y sus prep. 44.328 80%20 Prep.de legumbres y hortalizas 57.222 80%22 Bebidas, liquidos alcoh. y vinagre 109.382 79%7 Legumbres y hortalizas 65.973 77%9 Cafe, te, yerba y esp. 46.197 77%

23 Residuos ind. alim.; alim/animales 82.387 76%8 Frutos comestibles 104.670 75%

19 Prep.a base de cereales,o leche; pasteleria 61.663 73%2 Carne y despojos comestibles 118.630 71%1 Animales vivos 22.921 71%4 Lácteos; huevos; miel 90.254 71%

21 Prep. alimen. diversas 63.319 71%15 Grasas y aceites anim. o veg. 102.736 70%24 Tabaco y sucedaneos 45.285 68%17 Azucares y art. de confiteria 51.265 63%11 Productos de la molinera 19.436 60%10 Cereales 127.604 50%

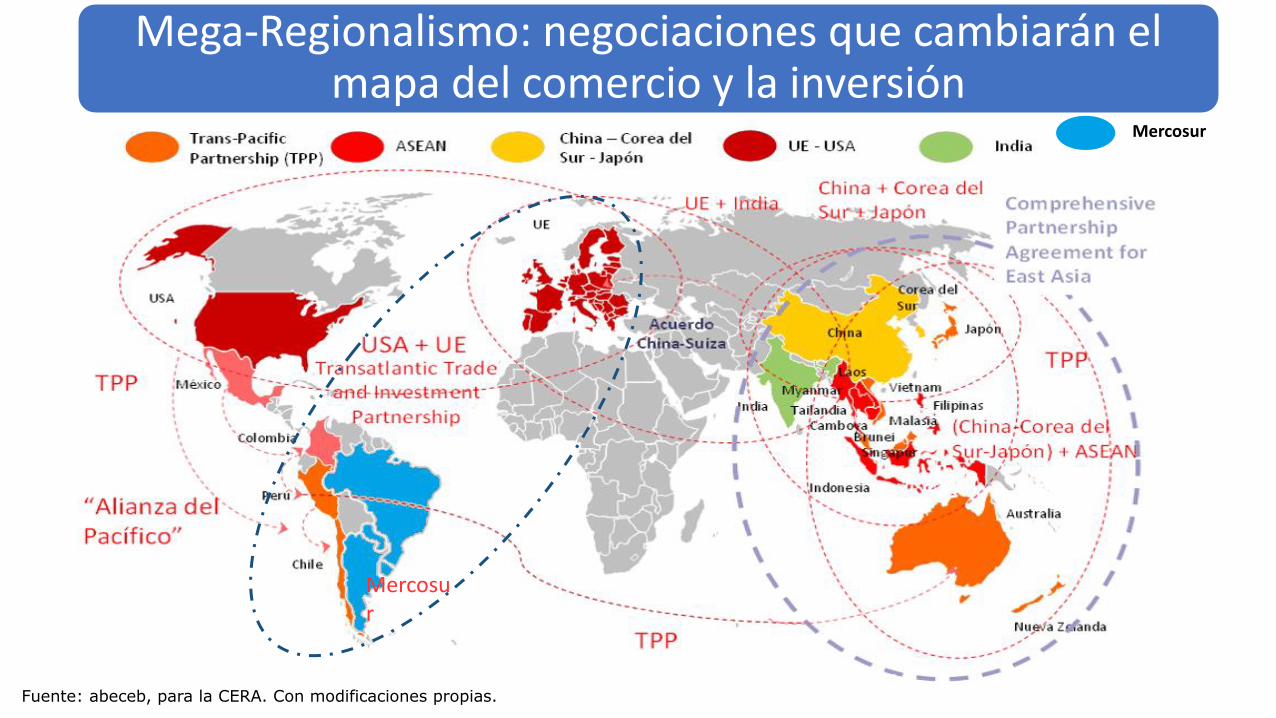

Dos tercios de las exportaciones del Mercosur se dirigen a destinos en negociación

F. INAI en base a Trademap

ARGENTINA MERCOSUR

IMPORTADORESPROMEDIO

2012-14PARTICIPACIÓN

PROMEDIO 2012-14

PARTICIPACIÓN

Mundo 38.971 100% |||||||||||||||||||| 124.019 100% ||||||||||||||||||||

Total (TPP+TTIP+RCEP) 22.162 57% ||||||||||| 81.727 66% |||||||||||||

RCEP 11.433 29% ||||| 43.040 35% ||||||

TTIP 7.902 20% |||| 32.915 27% |||||

TPP 7.367 19% ||| 21.027 17% |||

UE 6.495 17% ||| 26.476 21% ||||

MERCOSUR-UE 11.610 30% |||||

MERCOSUR 5.115 13% ||

Millones de dólares. Promedio 2012-14.

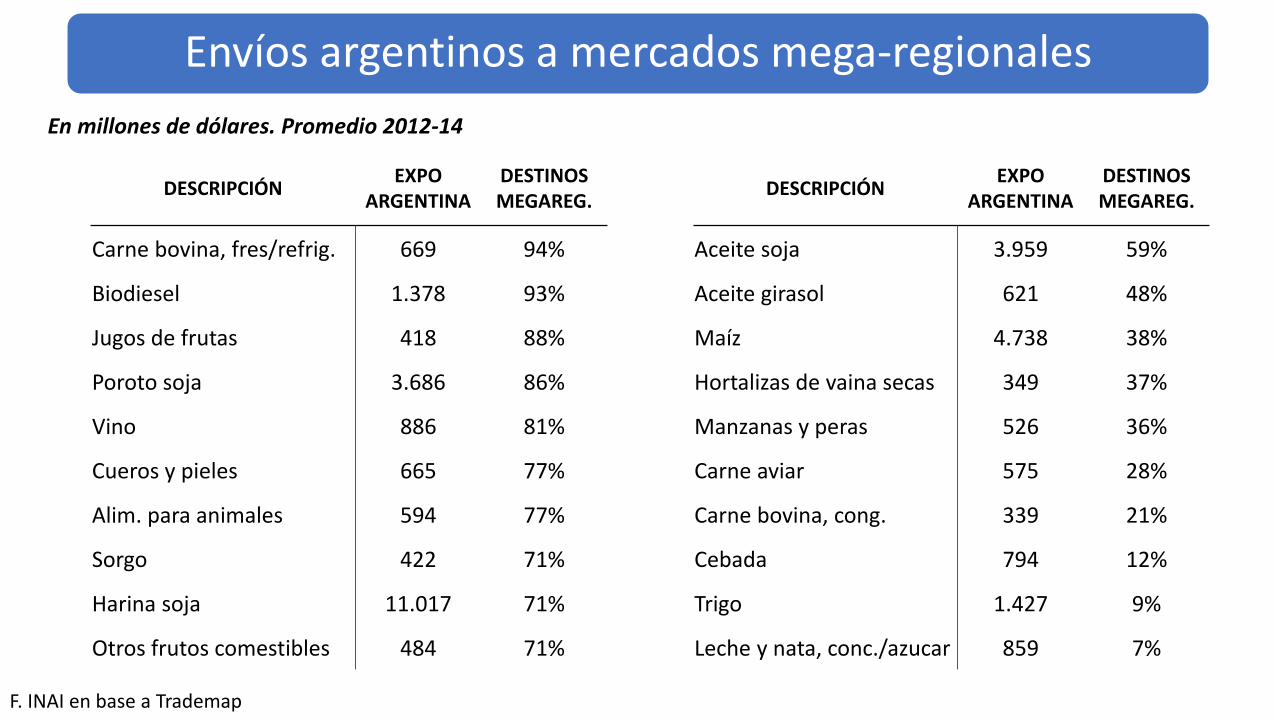

Envíos argentinos a mercados mega-regionales

En millones de dólares. Promedio 2012-14

F. INAI en base a Trademap

DESCRIPCIÓNEXPO

ARGENTINADESTINOS MEGAREG.

DESCRIPCIÓNEXPO

ARGENTINADESTINOS MEGAREG.

Carne bovina, fres/refrig. 669 94% Aceite soja 3.959 59%

Biodiesel 1.378 93% Aceite girasol 621 48%

Jugos de frutas 418 88% Maíz 4.738 38%

Poroto soja 3.686 86% Hortalizas de vaina secas 349 37%

Vino 886 81% Manzanas y peras 526 36%

Cueros y pieles 665 77% Carne aviar 575 28%

Alim. para animales 594 77% Carne bovina, cong. 339 21%

Sorgo 422 71% Cebada 794 12%

Harina soja 11.017 71% Trigo 1.427 9%

Otros frutos comestibles 484 71% Leche y nata, conc./azucar 859 7%

Mientras tanto… Mercosur posee una agenda de relacionamiento externo prácticamente paralizada

F. INAI en base a Trademap

Promedio 2011-13 PARTICIPACIÓN COMEX

ARGENTINA MERCOSUR

ACUERDO Firma Estado Expo Impo Expo Impo

México*nov-1993 sep-

2002En vigor 1,2% 3,2% 1,7% 3,3%

Chile jun-96 En vigor 5,7% 1,4% 3,1% 2,1%

Bolivia dic-96 En vigor 1,0% 1,7% 0,8% 1,6%

India* ene-04 En vigor 1,4% 1,0% 1,6% 2,2%

Colombia-Ecuador-Venezuela oct-04 En vigor 4,9% 0,9% 4,2% 2,3%

Perú nov-05 En vigor 2,1% 0,2% 1,3% 0,8%

Cuba* jul-06 En vigor 0,2% 0,01% 0,2% 0,1%

Israel dic-07 En vigor 0,3% 0,2% 0,3% 0,4%

SACU* dic-08 No vigente 1,2% 0,3% 0,9% 0,4%

Egipto ago-10 No vigente 1,7% 0,1% 1,2% 0,1%

Palestina dic-11 No vigente 0,0% 0,0% 0,0% 0,0%

Vulnerabilidades de la inserción argentina

Fuente: F. INAI en base a Trademap

Argentina - Exportaciones agroindustriales en miles de millones de dólares

0%

1%

1%

2%

2%

3%

3%

0

5

10

15

20

25

30

35

40

45

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Participación ARG en Comercio Agroindustrial

2,8%

2,1%

COMPLEJO SOJA

Impactos Nuevo Regionalismo en agroindustria Argentina y Mercosur

Cambios Evaluados

Eliminación total de barreras arancelarias

Corte al 50% de las barreras no arancelarias

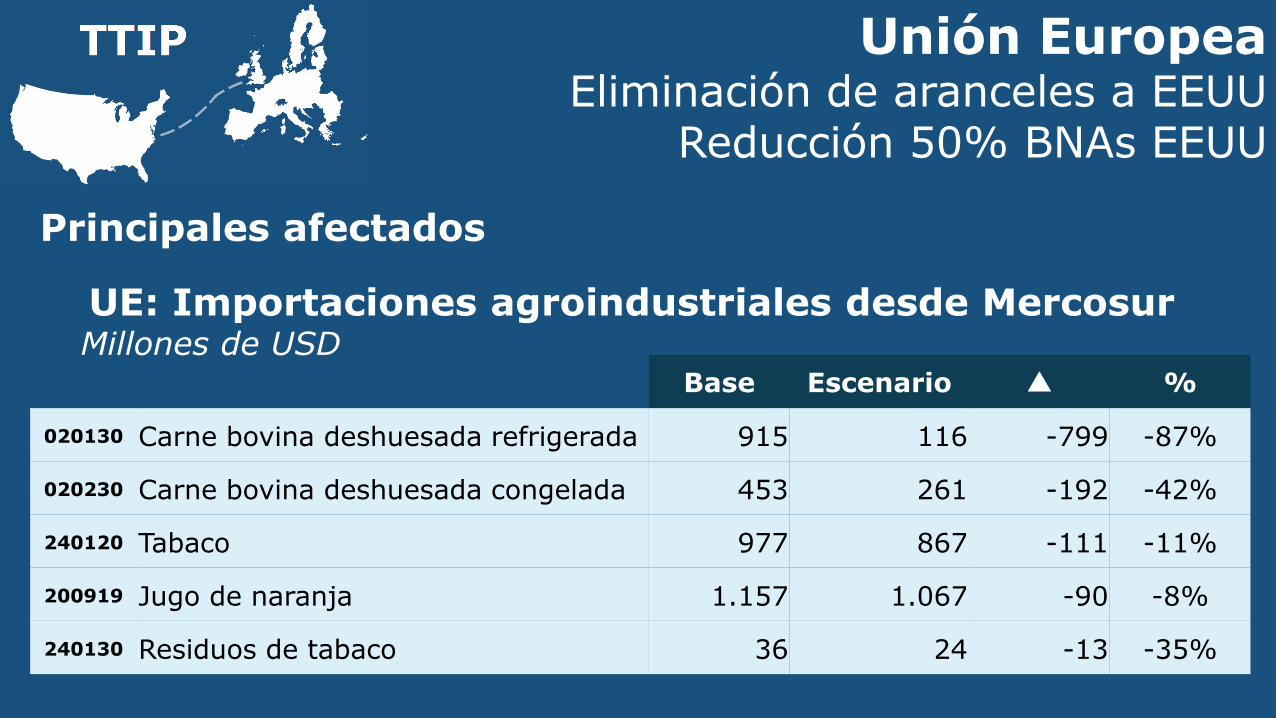

Unión EuropeaEliminación de aranceles a EEUU

Reducción 50% BNAs EEUU

Base Escenario %

Argentina 8.141 7.594 -547 -6,7%

Brasil 17.710 17.139 -571 -3,2%

Paraguay 1.301 1.281 -20 -1,5%

Uruguay 815 581 -233 -28,7%

Mercosur 27.966 26.595 -1.371 -4,9%

UE: Importaciones agroindustriales por origen millones de USD

Base Escenario %

020130 Carne bovina deshuesada refrigerada 915 116 -799 -87%

020230 Carne bovina deshuesada congelada 453 261 -192 -42%

240120 Tabaco 977 867 -111 -11%

200919 Jugo de naranja 1.157 1.067 -90 -8%

240130 Residuos de tabaco 36 24 -13 -35%

UE: Importaciones agroindustriales desde Mercosur Millones de USD

Principales afectados

Unión EuropeaEliminación de aranceles a EEUU

Reducción 50% BNAs EEUU

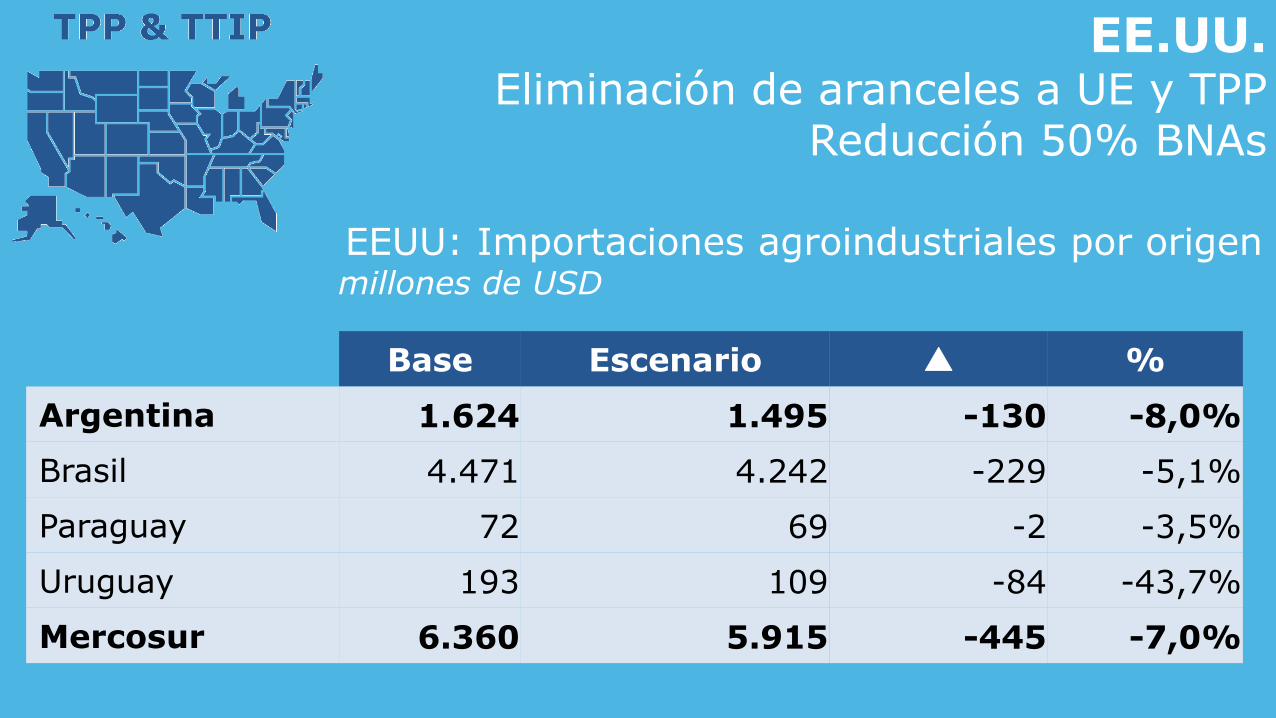

EE.UU.Eliminación de aranceles a UE y TPP

Reducción 50% BNAs

Base Escenario %

Argentina 1.624 1.495 -130 -8,0%

Brasil 4.471 4.242 -229 -5,1%

Paraguay 72 69 -2 -3,5%

Uruguay 193 109 -84 -43,7%

Mercosur 6.360 5.915 -445 -7,0%

EEUU: Importaciones agroindustriales por origen millones de USD

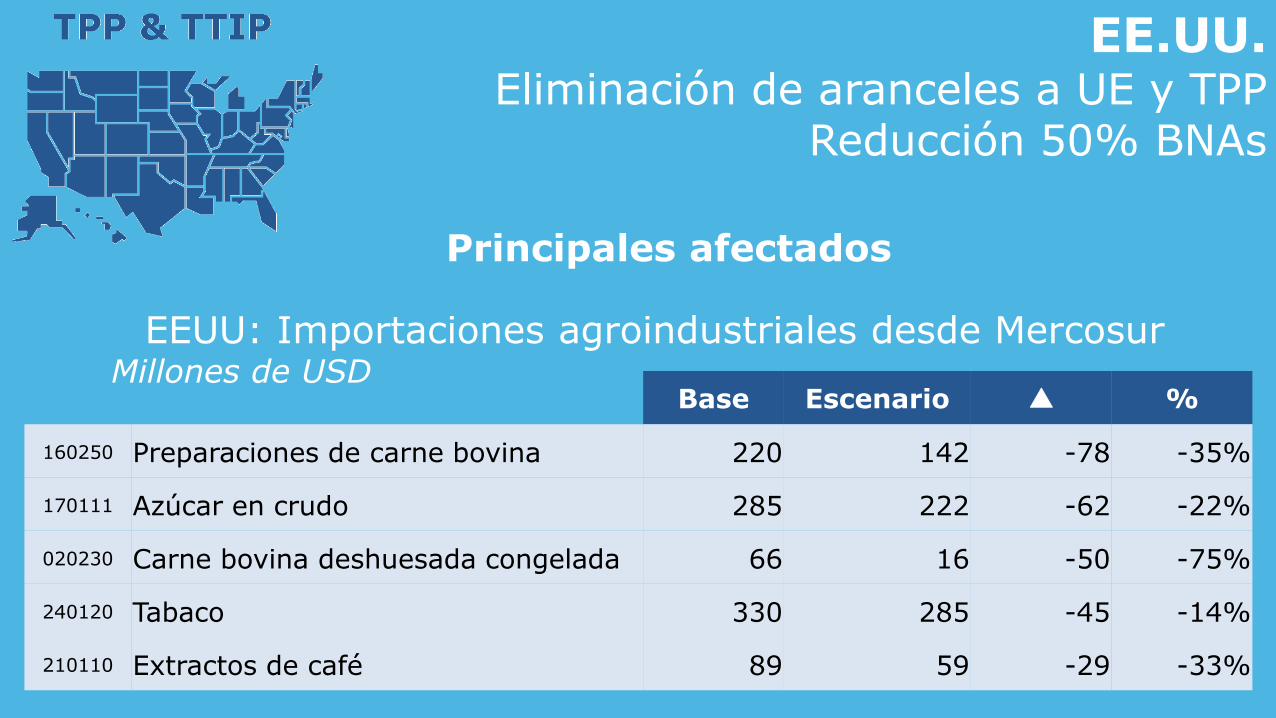

EE.UU.Eliminación de aranceles a UE y TPP

Reducción 50% BNAs

Base Escenario %

160250 Preparaciones de carne bovina 220 142 -78 -35%

170111 Azúcar en crudo 285 222 -62 -22%

020230 Carne bovina deshuesada congelada 66 16 -50 -75%

240120 Tabaco 330 285 -45 -14%

210110 Extractos de café 89 59 -29 -33%

EEUU: Importaciones agroindustriales desde Mercosur Millones de USD

Principales afectados

Unión EuropeaEliminación de aranceles al Mercosur

Reducción 50% BNAs al MS

Base Escenario %

Argentina 8.141 10.279 2.138 26,3%

Brasil 17.710 30.043 12.333 69,6%

Paraguay 1.301 1.447 146 11,2%

Uruguay 815 1.421 606 74,4%

Mercosur 27.966 43.189 15.223 54,4%

UE: Importaciones por origen millones de U$S

Base Escenario %

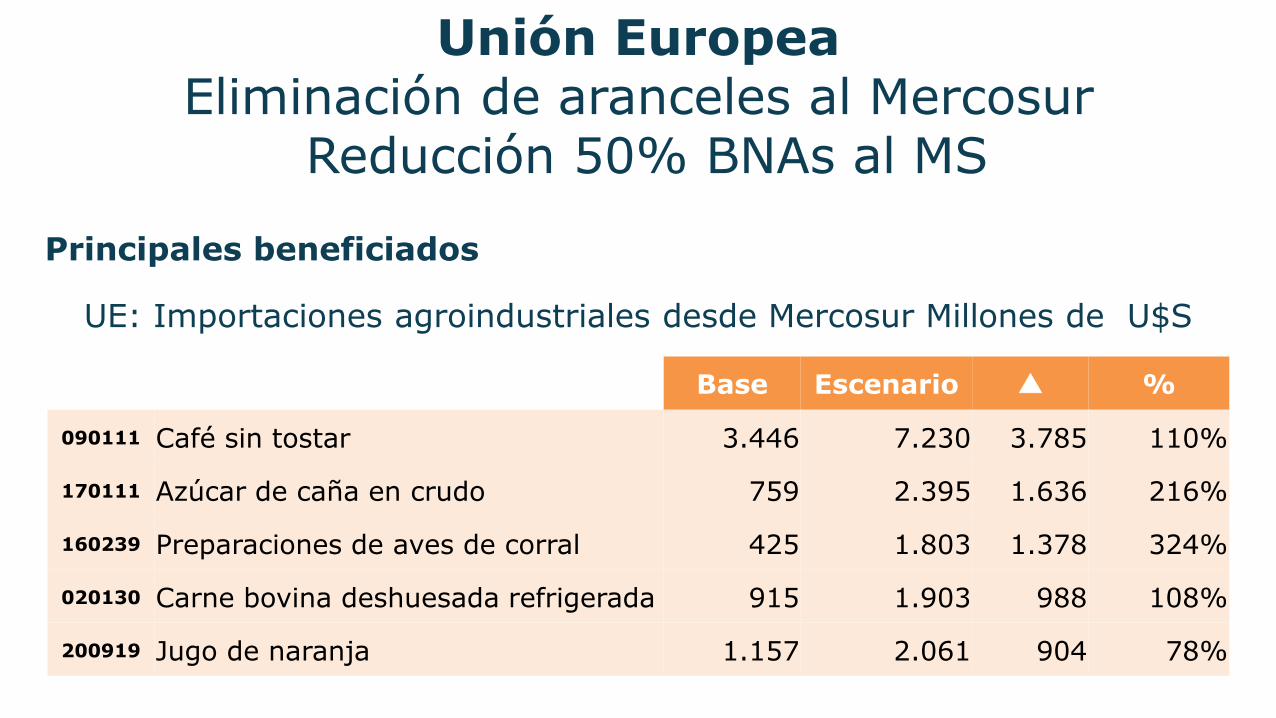

090111 Café sin tostar 3.446 7.230 3.785 110%

170111 Azúcar de caña en crudo 759 2.395 1.636 216%

160239 Preparaciones de aves de corral 425 1.803 1.378 324%

020130 Carne bovina deshuesada refrigerada 915 1.903 988 108%

200919 Jugo de naranja 1.157 2.061 904 78%

Unión EuropeaEliminación de aranceles al Mercosur

Reducción 50% BNAs al MS

UE: Importaciones agroindustriales desde Mercosur Millones de U$S

Principales beneficiados

Resumen

Acuerdo Socio Expo Agroindustriales

Argentina Mercosur

TTIP UE -6,7% -4,9%

MCS-UE UE 26,3% 54,4%

TTIP + MCS-UE UE 21,3% 50,2%

TTIP + TPP EE.UU. -8,0% -7,0%

TPP Chile -3,6% -3,7%

RCEP China -1,7% -1,0%

RCEP India -20,7% -17,8%

RCEP Indonesia -1,3% -10,0%

Frente al nuevo regionalismo Mercosur necesita dinamizar su agenda negociadora

Mercosur: Productos con mayor comercio potencialUE USA China India Japón Corea

1 Maíz Café sin tostar Poroto soja Aceite girasol Maíz Trigo

2 Pellet sojaC. Bovina desh.

cong.Trigo Manzanas Poroto soja Maíz

3 Poroto sojaC. Bovina desh.

fres/refrig.Leche en polvo Alim. p/animales Trigo

C. cerdo cong.

(los demás)

4 Azúcar Trigo Maíz Café sin tostarC. Bovina desh.

fres/refrig.Azúcar

5 Trozos pollo Azúcar Arroz AlubiaC. Bovina desh.

cong.

C. Bovina desh.

cong.

6 Café sin tostar Azúcar en brutoC. cerdo cong.

(los demás)Pimienta

C. cerdo cong.

(los demás)Prep. Aliment.

7 Tabaco Biodiesel Cebada Prep. Aliment. Café sin tostar Poroto soja

8 Etanol ArrozCarne bobina

deshuesadaAceite de palma Pellet soja Pellet soja

9 Azúcar en bruto Alim. p/animales Vinos Garbanzos VinosC. Bovina desh.

fres/refrig.

10C. Bovina desh.

cong.Prep. Aliment. Tabaco Sesamo Azúcar Café sin tostar

Participación del MERCOSUR menor al 5%

Definición de las nuevas reglas globales de comercio e inversión

Esferas OMC+ Esferas OMC-X

ACP – Productos industriales Lucha contra la corrupción Salud Cooperación cultural

ACP – Productos agrícolas Política de competencia Derechos humanos Asuntos sociales

Administración aduanera Leyes ambientales Inmigración ilegalDiálogo sobre política

económica

Impuestos a la exportaciónDerechos de propiedad

intelectualDrogas ilícitas Estadísticas

Medidas MSF Medidas sobre inversión Cooperación industrial Educación y capacitación

Empresas comerciales del

Estado

Reglamentación del mercado

laboralSociedad de la información Impuestos

Obstáculos técnicos al

comercioMovimiento del capital Minería Energía

Medidas compensatorias Protección del consumidor Blanqueo de dinero Terrorismo

Medidas antidumping Protección de la información Seguridad nuclear Asistencia financiera

Ayuda estatal Agricultura Diálogo político Visados y asilo

Contratación públicaAproximación de la

legislaciónAdministración pública

MIC Aspectos audiovisuales Cooperación regional

AGCS Protección civil Investigación y tecnología

ADPIC Políticas de innovación PYME

Fuente: Horn y et. al. (2010).

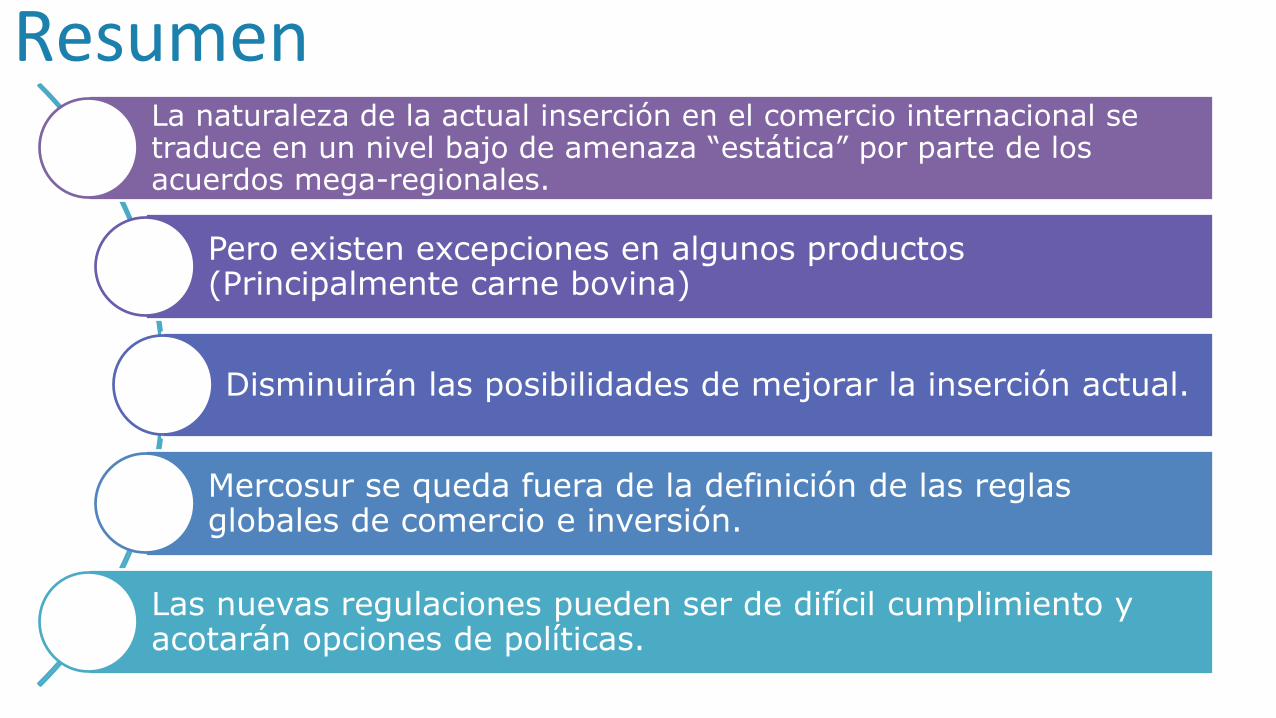

ResumenLa naturaleza de la actual inserción en el comercio internacional se traduce en un nivel bajo de amenaza “estática” por parte de los acuerdos mega-regionales.

Pero existen excepciones en algunos productos (Principalmente carne bovina)

Disminuirán las posibilidades de mejorar la inserción actual.

Mercosur se queda fuera de la definición de las reglas globales de comercio e inversión.

Las nuevas regulaciones pueden ser de difícil cumplimiento y acotarán opciones de políticas.

Algunas opciones (no excluyentes)

3. Dinamizar agenda externa

4. FortalecerMercosur

1. Vuelta al multilateralismo

2. Entrar a las mega-regionales

MUCHAS

GRACIAS