Nuevo Rus y La Percepcion

3

Instituto Pacífico I I-12 N° 257 Segunda Quincena - Junio 2012 Actualidad y Aplicación Práctica Sistema de percepciones en el caso de sujetos del Nuevo RUS Autora : Dra. Jenny Peña Castillo Título : Sistema de percepciones en el caso de sujetos del Nuevo RUS Fuente : Actualidad Empresarial, Nº 257 - Segunda Quincena de Junio 2012 Ficha Técnica El régimen de percepciones constituye un mecanismo de recaudación que tie- ne como finalidad asegurar, de alguna manera, el pago oportuno del Impuesto General a las Ventas (IGV), ello sin alterar el ordenamiento jurídico existente. En el caso del régimen de percepciones, será el vendedor quien tendrá la responsabilidad de recaudar el IGV no solo de la operación realizada con su cliente, sino de un mon- to adicional (monto percibido), el cual pretende asegurar el pago del impuesto en las futuras operaciones de venta que se realicen de los bienes adquiridos. Los montos percibidos deberán deducirse en primer orden del IGV, calculado en el mes, tal y como lo señala el artículo 31º de la Ley del Impuesto General a las Ventas. En las siguientes líneas, abordaremos 2. Oportunidad de la percepción Conforme a lo dispuesto en el artículo 7º de la norma de percepciones, el agente de percepción deberá hacer la percep- ción del IGV en la fecha de cobro total o parcial, independientemente de la fecha en que se haya realizado la operación gravada con el impuesto y siempre que en dicha fecha el agente de percepción mantenga su condición como tal. Cabe recordar que se entiende como “cobro” a aquel acto de manera coloquial por el cual el agente de percepción recibe paso a paso cómo funciona el sistema de percepciones en el caso de los sujetos del Nuevo RUS. 1. Aplicación de las percepciones El artículo 4° de la Ley N° 29173 –Norma que regula el sistema de percepciones– (en adelante norma de percepciones) establece que para la aplicación de las percepciones en las operaciones afectas al régimen, en el caso de no existir operaciones gravadas o si estas resultaran insuficientes para ab- sorber las percepciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo. Sin perjuicio de ello, la norma en comen- tario regula la posibilidad de compensar el saldo de percepciones no aplicadas, concordando así estos nuevos lineamien- tos a la Décima Segunda Disposición Complementaria Final del Decreto Le- gislativo Nº 981, publicado el 15.03.07, y la Resolución de Superintendencia Nº 175-2007/SUNAT, publicada el 10.09.07, la cual establece las normas para la compensación a solicitud de parte y la compensación de oficio. dinero o bienes como pago por parte de su cliente. No obstante a ello, y ajus- tándose más a la realidad, el legislador ha creído pertinente incluir, además del supuesto anteriormente citado (al cobro de la deuda en dinero), otros momentos y modalidades de cobro, los cuales originan la extinción de la obligación, y ocurren con mucha frecuencia, como sucede en el caso de: – cobro en especie, – compensación de acreencias, – transferencia o cesión de créditos; Operación de venta gravada con el IGV Declara y paga la percepción, utilizando el PDT 697 Agen- tes de Percep- ción Ventas Internas Declara y utiliza la per- cepción, para ello utiliza el PDT - 621 IGV - Renta 3. a ca- tegoría PROVEEDOR (Vendedor) Agente de Percepción Momento de la percepción: en la fecha del pago, total o parcial Emite comprobante de percepción PAGO SUNAT CLIENTE (Comprador) Así, podemos resumir el momento de co- bro de la percepción en dichos supuestos de la siguiente manera: Supuestos Oportunidad de la percepción Cobro de dinero En el momento del cobro to- tal o parcial de la retribución por la operación realizada. Cobro en especie En el momento en que se reciba o se tenga a disposi- ción los bienes. Compensación En la fecha en que se realice la compensación. Cesión de créditos En la fecha de celebración del contrato entre las partes. Conforme a lo establecido en el artículo 8° de la norma de percepciones, el agente de percepción no podrá compensar los créditos tributarios que tenga a su favor contra los pagos que tenga que efectuar por percepciones realizadas. En tal senti- do, de tener saldos a favor por conceptos del Impuesto a la Renta, Saldo a Favor Materia de Beneficio, entre otros, por ejemplo, estos no podrán aplicarse contra las percepciones a las que se encuentra obligado a abonar el agente de percep- ción al fisco. 3. ¿Qué es el Nuevo Régimen Único Simplificado (Nuevo RUS)? Es un régimen tributario dirigido a las personas naturales y sucesiones indivisas domiciliadas en el país, que exclusiva- mente obtengan rentas por la realización de actividades empresariales y de manera excepcional a las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por actividades de oficios. 4. ¿Cómo acogerse al Nuevo RUS? Para incorporarse al Nuevo RUS, se debe tener presente lo siguiente: 4.1. Tratándose de contribuyentes que provengan del régimen ge- neral o del régimen especial Conforme a lo establecido en el inciso b) del numeral 6.1 del artículo 6° del Decreto Legislativo N° 937-Nor- ma que regula el Nuevo RUS, deberán cumplir con los siguientes requisitos:

-

Upload

anderbleis -

Category

Documents

-

view

474 -

download

0

Transcript of Nuevo Rus y La Percepcion

Instituto Pacífi co

I

I-12 N° 257 Segunda Quincena - Junio 2012

Actualidad y Aplicación Práctica

Sistema de percepciones en el caso de sujetos del Nuevo RUS

Autora : Dra. Jenny Peña Castillo

Título : Sistema de percepciones en el caso de sujetos del Nuevo RUS

Fuente : Actualidad Empresarial, Nº 257 - Segunda Quincena de Junio 2012

Ficha Técnica

El régimen de percepciones constituye un mecanismo de recaudación que tie-ne como fi nalidad asegurar, de alguna manera, el pago oportuno del Impuesto General a las Ventas (IGV), ello sin alterar el ordenamiento jurídico existente. En el caso del régimen de percepciones, será el vendedor quien tendrá la responsabilidad de recaudar el IGV no solo de la operación realizada con su cliente, sino de un mon-to adicional (monto percibido), el cual pretende asegurar el pago del impuesto en las futuras operaciones de venta que se realicen de los bienes adquiridos. Los montos percibidos deberán deducirse en primer orden del IGV, calculado en el mes, tal y como lo señala el artículo 31º de la Ley del Impuesto General a las Ventas. En las siguientes líneas, abordaremos

2. Oportunidad de la percepciónConforme a lo dispuesto en el artículo 7º de la norma de percepciones, el agente de percepción deberá hacer la percep-ción del IGV en la fecha de cobro total o parcial, independientemente de la fecha en que se haya realizado la operación gravada con el impuesto y siempre que en dicha fecha el agente de percepción mantenga su condición como tal.

Cabe recordar que se entiende como “cobro” a aquel acto de manera coloquial por el cual el agente de percepción recibe

paso a paso cómo funciona el sistema de percepciones en el caso de los sujetos del Nuevo RUS.

1. Aplicación de las percepciones El artículo 4° de la Ley N° 29173 –Norma que regula el sistema de percepciones– (en adelante norma de percepciones) establece que para la aplicación de las percepciones en las operaciones afectas al régimen, en el caso de no existir operaciones gravadas o si estas resultaran insufi cientes para ab-sorber las percepciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo.

Sin perjuicio de ello, la norma en comen-tario regula la posibilidad de compensar el saldo de percepciones no aplicadas, concordando así estos nuevos lineamien-tos a la Décima Segunda Disposición Complementaria Final del Decreto Le-gislativo Nº 981, publicado el 15.03.07, y la Resolución de Superintendencia Nº 175-2007/SUNAT, publicada el 10.09.07, la cual establece las normas para la compensación a solicitud de parte y la compensación de ofi cio.

dinero o bienes como pago por parte de su cliente. No obstante a ello, y ajus-tándose más a la realidad, el legislador ha creído pertinente incluir, además del supuesto anteriormente citado (al cobro de la deuda en dinero), otros momentos y modalidades de cobro, los cuales originan la extinción de la obligación, y ocurren con mucha frecuencia, como sucede en el caso de:

– cobro en especie,– compensación de acreencias,– transferencia o cesión de créditos;

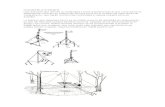

Operación de venta gravada con el IGV

Declara y paga la percepción, util izando el PDT 697 Agen-tes de Percep-c i ón Ven ta s Internas

D e c l a r a y utiliza la per-cepción, para ello utiliza el PDT - 621 IGV - Renta 3.a ca-tegoría

PROVEEDOR (Vendedor)Agente de Percepción

Momento de la percepción: en la fecha del pago, total o parcial

Emite comprobante de percepción

PAGO

SUNAT

CLIENTE (Comprador)

Así, podemos resumir el momento de co-bro de la percepción en dichos supuestos de la siguiente manera:

Supuestos Oportunidad de la percepción

Cobro de dinero

En el momento del cobro to-tal o parcial de la retribución por la operación realizada.

Cobro en especie

En el momento en que se reciba o se tenga a disposi-ción los bienes.

Compensación En la fecha en que se realice la compensación.

Cesión de créditos

En la fecha de celebración del contrato entre las partes.

Conforme a lo establecido en el artículo 8° de la norma de percepciones, el agente de percepción no podrá compensar los créditos tributarios que tenga a su favor contra los pagos que tenga que efectuar por percepciones realizadas. En tal senti-do, de tener saldos a favor por conceptos del Impuesto a la Renta, Saldo a Favor Materia de Benefi cio, entre otros, por ejemplo, estos no podrán aplicarse contra las percepciones a las que se encuentra obligado a abonar el agente de percep-ción al fi sco.

3. ¿Qué es el Nuevo Régimen Único Simplificado (Nuevo RUS)?

Es un régimen tributario dirigido a las personas naturales y sucesiones indivisas domiciliadas en el país, que exclusiva-mente obtengan rentas por la realización de actividades empresariales y de manera excepcional a las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de cuarta categoría únicamente por actividades de ofi cios.

4. ¿Cómo acogerse al Nuevo RUS?

Para incorporarse al Nuevo RUS, se debe tener presente lo siguiente:

4.1. Tratándose de contribuyentes que provengan del régimen ge-neral o del régimen especial

Conforme a lo establecido en el inciso b) del numeral 6.1 del artículo 6° del Decreto Legislativo N° 937-Nor-ma que regula el Nuevo RUS, deberán cumplir con los siguientes requisitos:

Actualidad Empresarial

IÁrea Tributaria

I-13N° 257 Segunda Quincena - Junio 2012

1. Declarar y pagar la cuota corres-pondiente al período tributario en que se efectúa el cambio de régimen, dentro de la fecha de vencimiento, ubicándose en la categoría que les corresponda1.

2. Haber dado de baja, como máximo, hasta el último día del período tributario precedente al que se efectúa el cambio de régimen, a:- Los comprobantes de pago

que tengan autorizados, que den derecho a crédito fi scal o sustenten gasto o costo para efecto tributario.

- Los establecimientos anexos que tengan autorizados.

4.2. Tratándose de contribuyentes que inicien actividades en el transcur-so del ejercicio

Conforme a lo establecido en el in-ciso a) del numeral 6.1 del artículo 6° de la norma antes indicada, el contribuyente que inicie actividades en el transcurso del ejercicio podrá acogerse únicamente al momento de inscribirse en el Registro Único de Contribuyentes.

5. Las percepciones en los suje-tos del Nuevo RUS

Conforme a lo establecido en la Segunda Disposición Final del Decreto Legislativo N° 937, los sujetos del Nuevo RUS a quienes se les hubiera efectuado per-cepciones por concepto del IGV podrán compensarlo contra sus cuotas mensuales del Nuevo RUS o solicitar la devolución del monto percibido.

5.1. ¿Qué hacer si el contribuyente opta por la compensación?

Esta compensación se efectuará en la presentación de la declaración y pago mensual de cada cuota del Nuevo RUS, a cuyo efecto:a) Se deducirá de la cuota mensual

del Nuevo RUS las percepciones practicadas hasta el último día del mes precedente al de la presen-tación de la declaración y pago mensual.

b) La compensación se realizará hasta por el monto de la cuota mensual que corresponda pagar de acuerdo a su categoría más los intereses moratorios que re-sulten aplicables, de ser el caso. Si el monto de las percepciones es mayor a la cuota mensual y los intereses moratorios antes señalados, el contribuyente podrá

1 Este requisito no se aplica para sujetos que se encuentren en la categoría especial.

arrastrar el saldo no compensado, sin intereses, y aplicarlo contra las cuotas mensuales del Nuevo RUS de los meses siguientes, hasta agotarlo, o solicitar su devolución.

c) Los sujetos del Nuevo RUS de-berán presentar la declaración mensual del Nuevo RUS aun cuando la totalidad de la cuota mensual y los intereses mora-torios que resulten aplicables hayan sido cubiertos por las percepciones que se les hubiere practicado.

5. 2. ¿Qué hacer si el contribuyente opta por la devolución?

El contribuyente podrá solicitar la devolución de las percepciones acu-muladas no compensadas en la for-ma y condiciones que establezca la Administración Tributaria, aplicando el interés a que se refi ere el artículo 38º del Código Tributario, calculado desde la fecha de presentación de la solicitud hasta la fecha en que se ponga a disposición del solicitante la devolución respectiva. No obs-tante, se aplicará la Tasa de Interés Moratorio (TIM) a que se refi ere el artículo 33º del Código Tributario, a partir del día siguiente a aquel en que venza el plazo con el que cuenta la Administración Tributaria para pronunciarse sobre la solicitud de devolución hasta la fecha en que la misma se ponga a disposición del solicitante; en ese caso, por ser un procedimiento no contencioso, la Administración Tributaria tiene 45 días hábiles para responder.

En el supuesto que la SUNAT no responda dentro de ese plazo, se procederá a aplicar el interés mora-torio a partir del día siguiente a dicho plazo hasta la fecha en la que el fi sco ponga a disposición del solicitante la devolución respectiva.

Entendemos que esta regulación constituye una especie de equidad a favor del contribuyente, que obtenía la devolución efectiva en plazos que superaban ampliamente el plazo máximo de 45 días hábiles; además, signifi ca un mecanismo de presión para la propia Admi-nistración Tributaria en responder de manera presurosa las solicitudes de devolución de percepciones pre-sentadas por los contribuyentes que están ubicados en el Nuevo RUS, ya que su inacción en responderlas dentro de los plazos señalados irro-gará un mayor gasto para las arcas fi scales.

5.3. ¿Qué sucede si el contribuyente no solicita compensación ni de-volución de sus percepciones?

Si al fi nal de cada ejercicio anual se verifi ca que el sujeto del Nuevo RUS no ha compensado ni solicitado la devolución de los montos percibidos en dicho ejercicio, la SUNAT podrá devolverlos de ofi cio siempre que hubiesen sido declarados por los agentes de percepción. Esta devolu-ción de ofi cio se podrá efectuar sobre la base de la información con la que cuenta la SUNAT, que hubiera sido declarada por el contribuyente o por el agente de percepción. La de-volución se efectuará con el interés a que se refi ere el artículo 38º del Código Tributario, calculado desde el 1 de enero del ejercicio siguiente a aquel en que se efectuó la per-cepción hasta la fecha en que se ponga a disposición del solicitante la devolución respectiva.

6. Percepciones de sujetos del régimen general o especial que se cambian al Nuevo RUS

Tratándose de los sujetos del régimen general o del régimen especial que opten por acogerse al Nuevo RUS, de acuerdo a lo señalado en el presente decreto, y que mantengan retenciones y/o percepciones del IGV pendientes de aplicación al 31 de diciembre del año anterior al que se efectúa su acogimiento al Nuevo RUS, deberán deducirlas del impuesto a pagar por IGV correspondiente al período diciembre del año antes mencionado.

De subsistir algún saldo pendiente de aplicación, deberán solicitar su devo-lución, resultando aplicable a este caso lo dispuesto por el artículo 5º de la Ley Nº 28053.

7. Percepciones de contribuyen-tes del Nuevo RUS que se pasen al régimen general o especial

Tratándose de los sujetos del Nuevo RUS que opten por acogerse al régimen general o al régimen especial, deberán deducir las percepciones del IGV que no hayan sido materia de solicitud de de-volución, del impuesto a pagar por IGV, a partir del primer período tributario en que se encuentren incluidos en el régimen general o en el régimen especial, según corresponda; o, de ser el caso, solicitarán su devolución luego de transcurrido el plazo de 3 períodos consecutivos a más tal como lo establece el inciso b) del artículo 31º de la Ley del IGV e ISC.

Instituto Pacífi co

I

I-14 N° 257 Segunda Quincena - Junio 2012

Actualidad y Aplicación Práctica

8. Procedimiento para solicitar la devolución de percepciones no efectuadas

Para el caso de la solicitud de percepción, se deberá presentar en las dependencias y Centros de Servicios al Contribuyente de la SUNAT, en original y copia, el Formulario N° 4949 “Solicitud de De-volución”. Este formulario debe estar llenado y fi rmado por el contribuyente o representante legal acreditado en el RUC.

A efectos del trámite de devolución por parte del contribuyente, este deberá presentar los siguientes documentos en el centro de servicio autorizado, según la condición del contribuyente:

• Formulario N° 4949• Carta explicativa• Fotocopia simple del DNI del repre-

sentante legal de ser el caso.• Carta poder simple si el trámite lo va

a realizar una tercera persona.En el formulario 4949 deberá indicar el tipo de solicitud:

23 - Devolución retenciones no aplicadas-proveedores

26 - Devolución percepciones no aplicadas de IGV

28 - Devolución percepciones de sujetos no afectos al IGV - NRUS

29 - Devolución percepción de importadores

9. Caso práctico

Caso

La señora Janeth Lozano Jiménez, contribuyente del Nuevo RUS, con número de RUC 10203578430, tiene una bodega y solicita una devolución por el IGV pagado como percepción de sus facturas por S/.500 ocurrida en julio y agosto de 2011. Al no haber aplicado esta percepción a sus cuotas del RUS hasta el mes de octubre de 2011, pide a la SUNAT que este monto se le devuelva en noviembre de 2011, mediante cheque no negociable.

A continuación, resaltamos las casi-llas a llenar:

Asimismo, tendrá que presentarse una carta explicativa para clientes del Nue-

vo RUS. Seguidamente, se procederá a mostrar un modelo de carta referencial:

Devolución por percepciones IGV - Nuevo RUS

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL

RUBRO I. DATOS GENERALES DE LA SOLICITUD DE DEVOLUCIÓN

RUBRO II. DOCUMENTO QUE GARANTIZA LA DEVOLUCIÓN

RUBRO III. NOTAS DE CREDITO NEGOCIABLES SOLICITADAS

RUBRO IV. DETALLE PARA TIPO DE SOLICITUD 08 ó 14 (PÉRDIDA, DETERIORO, DESTRUCCIÓN DE NCN )

SOLICITUD DE DEVOLUCIONSUNAT

FORMULARIO

RUC

TIPO DE SOLICITUD PRESENTADA (Ver Tabla N° 1 al dorso)

N° DEFORMULARIO

TRIBUTO OCONCEPTO

DETALLE DEL TRIBUTO O CONCEPTO

S

U

N

A

T

CANTIDAD VALOR

PERIODOTRIBUTARIO

CODIGO

TOTAL

N° DEORDEN

CÓDIGO

301

304

308

312

316

320

324

327

332

337

600 604 609 614

601 606 610 615

602 607 611 616

603 608 612 617

302

306

309

313

317

321

325

329

333

303

307

311

315

318

323

326

330

334

335

338

1’000,00

500,000

100,000

50,000

20,000

10,000

5,000

1,000

500

DIFERENCIA

IMPORTE

DATOS DEL CONTRIBUYENTE O RESPONSABLE

IMPORTENÚMERO DE NCN/CHEQUE

APELLIDOS Y NOMBRES

FIRMASello y Fecha de Recepción

SUNAT

NÚMERO DE NCN/CHEQUE

TOTAL

Mes Año

Marcar un aspa (“x”) si deseaque la devolución se efectúecon Notas de Crédito Negocia-bles, (No válido para tributosde ESSALUD y ONP)

IMPORTE SOLICITADOEN DEVOLUCIÓN

09

4949

NÚMERO DE IDENTIFICACIÓN TRIBUTARIA PERIODO TRIBUTARIO USO BANCO - FOLIO0702 04

TELÉFONO28

101 102

39

103 105 106

(Ver Anexo N° 2) 107

N° DE DOCUMENTOTIPO DE DOCUMENTO NOMBRE DEL ENTE EMISOR USO SUNAT

1. Carta Fianza2. Póliza de Caución3. Certificado Bancario

Códigodel EnteEmisor

200 201 203

FECHA DEEMISIÓN

MONTO DEL DOCUMENTOFECHA DE

EXPIRACIÓN

Día Mes Año Día Mes Año

204 205 206

N° DE DOCUMENTOTIPO DE DOCUMENTO NOMBRE DEL ENTE EMISOR USO SUNAT

1. Carta Fianza2. Póliza de Caución3. Certificado Bancario

Códigodel EnteEmisor

208 209 211

FECHA DEEMISIÓN

MONTO DEL DOCUMENTOFECHA DE

EXPIRACIÓN

Día Mes Año Día Mes Año

212 213 214

13

MES AÑO

1 0 2 0 3 5 7 8 4 3 0 1 0 2 0 1 1

1 0 2 0 1 1

3 7 3 5 2 6 3

2 8

1 0 1 1

Lozano Jiménez, Janeth

Devoluciones - IGV - Nuevo RUS

Impuesto General a las Ventas-Cuenta Propia

S/.500

Lozano Jiménez, Janeth

Solicitud: Devolución de Percepciones Sujetos del Nuevo RUSSuperintendencia Nacional de Administración TributariaPresente:Yo, Janeth Lozano Jiménez, con RUC N° 10203578430, domiciliada en Mz-Z2 Lote 15 Urb. Alcides Carrión-Lince, solicito la devolución de IGV percepciones no aplicadas de sujetos del Nuevo RUS, por el importe de S/.500.00, acumulados hasta el período octubre 2011 que me efectuaron los siguientes agentes de percepción: RUC RAZÓN SOCIAL 10435373098 Papelito SAC 10497852619 Creative SAC 10654897234 Famect SAC

–––––––––––––––––––––DNI N° 25587528