“NUEVOS INSTRUMENTOS PARA LA DETECCION DE … · Mejora de la Gestión Municipal – Proyecto ......

21

2015 “LA ADMINISTRACIÓN TRIBUTARIA SUBNACIONAL Y LA EVASIÓN FISCAL” 4to. CONCURSO DE MONOGRAFIAS CeATS 30/10/2015 “NUEVOS INSTRUMENTOS PARA LA DETECCION DE EVASIÓN DEL PAGO DE TASAS POR SERVICIO A LA PROPIEDAD RAIZ – APLICACIÓN DEL SISTEMA DE GEOREFERENCIACION – GIS”

Transcript of “NUEVOS INSTRUMENTOS PARA LA DETECCION DE … · Mejora de la Gestión Municipal – Proyecto ......

2015

“LA ADMINISTRACIÓN

TRIBUTARIA SUBNACIONAL Y

LA EVASIÓN FISCAL”

4to. CONCURSO DE MONOGRAFIAS CeATS

30/10/2015

“NUEVOS INSTRUMENTOS PARA LA DETECCION DE EVASIÓN DEL PAGO DE TASAS POR SERVICIO A LA PROPIEDAD RAIZ –

APLICACIÓN DEL SISTEMA DE GEOREFERENCIACION – GIS”

INDICE

RESUMEN

INTRODUCCIÓN

CAPITULO I “Sistema Integrado de Georeferenciación”

1.- Marco Legal

2.- Marco conceptual

3- Proceso

3.1.- Objetivos

3.2.- Descripción del proceso

3.2.1.- Detección

a) Por Transferencia de inmueble

b) Por detección de imágenes satelitales

3.2.2.- Verificación

3.2.3.- Preparación

3.2.4.- Registración

CAPITULO II “Implementación del Sistema GIS para detección de Evasión Tributaria”

1.- Procedimiento

1.1.- Análisis situación actual

1.2.- Investigación

1.3.- Relevamiento

1.4.- Análisis situación relevada

1.5.- Resultado obtenido

2.- Caso de estudio

CAPITULO III “Análisis de Georeferenciación”

1.- Resultados de la Restitución

1.2.- Conclusión de los resultados de la restitución

CAPITULO IV: Conclusiones finales

GLOSARIO

BIBLIOGRAFIA – LEGISLACION

RESUMEN

El presente trabajo tiene como finalidad abordar dentro de la temática de “La

Administración Tributaria Subnacional y La Evasión Fiscal”, la implementación de nuevos

instrumentos tecnológicos aplicados para la detección de evasión en el ámbito de la

Municipalidad de la Ciudad de Mendoza.

Analizaremos la evasión respecto del pago de la Tasas por Servicios a la

Propiedad Raíz que se detecte durante el proceso de transferencias de inmuebles o en la

verificación de superficies realizada por imágenes satelitales a través del “Programa de

Mejora de la Gestión Municipal – Proyecto “Mejora de la Gestión a través de la

Implementación de un Sistema Integrado de Georeferenciación”, aplicado por la

Municipalidad de la Ciudad de Mendoza en coordinación con organismos públicos y

privados, como el Banco Interamericano de Desarrollo (BID), la Unidad de Financiamiento

Internacional (UFI) como coordinadores del proyecto, la Unidad Ejecutora Central (UEC) y

la empresa ganadora de la licitación.

Si bien la implementación y puesta en marcha del Programa se proyectó

inicialmente a 12 meses, este plazo fue reducido a la mitad a través de convenios

logrados por el Municipio por lo que, a la fecha, se encuentra en ejecución el 40% del

programa, lo que nos reporta una restitución de siluetas de construcción con un 80% de

avance, con todo el proceso de digitalización a punto de culminar y presto para su

implementación inmediata, bajo procedimientos administrativos certificados por Normas

ISO.

Esto resulta posible en virtud de que, la Administración Municipal, a partir del año

2007, desarrolló e implementó sistemas de Gestión de Calidad que cumplen con todos

los requisitos de la Norma ISO 9001:2008; certificando 49 procesos de distintas

dependencias, entre las que se encuentra la Administración Tributaria con todas sus

áreas certificadas y, con el objetivo de alcanzar la certificación de la totalidad de los

procesos de la Administración Municipal; siendo uno de estos procesos certificados el de

“Registro de Superficies sin Permiso”, marco administrativo para determinar y registrar

las superficies clandestinas que evaden el pago de la Tasa por Servicio a la Propiedad

Raíz correspondiente.

La importancia de la puesta en marcha de este programa radica no solo en los

beneficios para la Administración Tributaria Municipal sino en sus múltiples aplicaciones y

aportes a otras administraciones, ya que, una vez detectada la superficie clandestina

construida, la evasión puede alcanzar a otros tributos, ya sea municipales, como la

evasión del pago del aforo por construcción, permisos etc.; provinciales, si esta

modificación no declarada impacta en el avalúo inmobiliario y hasta nacionales, si con

la omisión se pretendía evadir la valuación requerida para tributar el impuesto sobre los

bienes personales, entre otros ejemplos.

La estrecha vinculación entre las bases de datos que existe entre la Dirección

Provincial de Catastro, el Registro de la Propiedad Inmueble de la Provincia y la

Dirección Municipal de Catastro, hace posible que los datos recabados puedan ser

utilizados por estas dependencias, con actualizaciones permanentes y trabajando en

conjunto a fin de lograr la máxima optimización de los recursos invertidos en cada

administración.

Por último, es dable destacar que lo oneroso de la implementación de estas

nuevas tecnologías puede desalentar su adquisición por parte de administraciones

tributarias subnacionales, por lo que a través del desarrollo del presente trabajo se logra

demostrar que con lo recuperado puede lograrse la autofinanciación del proyecto,

incrementando además la recaudación general, aportando datos que impactan en

tributos municipales, provinciales y nacionales y, objeto de este análisis, coadyuvar

en las políticas públicas aplicadas por las administraciones tributarias tendientes a lograr

una mayor conciencia tributaria, y un menor índice de evasión fiscal en sus

contribuyentes.

INTRODUCCIÓN

El ejido municipal de la Ciudad de Mendoza posee una superficie de

20.834.956,63 Km2 con un total de 69.084 padrones de los cuales 68.500 padrones

tributan tasa por Servicio a la Propiedad Raíz, encontrándose la ciudad en una etapa de

crecimiento constante. El análisis planteado se encuentra enfocado en el desarrollo de los

avances tecnológicos aplicados por el Municipio como herramienta de detección de

omisiones en las declaraciones de modificaciones en los inmuebles ubicados en su ejido y

su impacto en las finanzas públicas municipales, es decir, se encuentra enfocado sobre

aquellos casos en los que el contribuyente omite deliberadamente aquello que debe y

puede declarar respecto de mejoras, ampliaciones y modificaciones en construcciones

edilicias que tributan la tasa por servicio a la propiedad raíz, ordenada por la normativa

tributaria municipal.

La evasión tributaria es un problema central de toda economía y la administración

tributaria subnacional, específicamente municipal, no escapa de esta problemática. Es por

ello que en forma constante el Municipio diagrama e implementa políticas públicas

tendientes a profundizar la lucha contra la evasión fiscal, con el objeto de lograr mayor

eficiencia en la percepción y fiscalización de los tributos municipales, disminuyendo los

índices de morosidad y evasión para mejorar los servicios que se brindan al vecino.

Dichos programas tienden a facilitar el acceso a los contribuyentes al pago de los tributos,

mejorar la atención, modernizar la administración y los sistemas informáticos y facilitar el

acceso a la información.

Dentro de este marco, desarrollaremos la implementación del Sistema de

Georeferenciación, GIS, el cual aporta tecnología a los instrumentos de detección de

casos de evasión fiscal que se encuentran en funcionamiento.

Analizaremos entonces, el marco legal y conceptual del tributo evadido, Tasa por

Servicio a la Propiedad Raíz; luego una breve exposición del proceso de Registro de

Superficies sin Permiso, certificado por Normas ISO 9001:2008, para luego desarrollar la

metodología aplicada en la implementación del Sistema GIS como herramienta para la

detección de la Evasión Tributaria, (modos de detección de construcciones no declaradas,

mecanismos de actualización de los datos, registración y la determinación del recupero

del pago del tributo evadido), culminando con el análisis de los resultados de la restitución

de estas superficies no declaradas y su impacto en la recaudación municipal.

CAPITULO I

Sistema Integrado de Georeferenciación

1.- Marco Legal

La tasa analizada se encuentra definida en el artículo 4° del Código Tributario

Municipal, aprobado por Ordenanza N° 1022/77, modificada por la Ordenanza 3841/12, el

cual reza: “Tasa es la prestación pecuniaria que, por disposición de las normas a que se

refiere el Artículo 1º, están obligadas a pagar a la Comuna las personas, como retribución

de los servicios que la Municipalidad tenga establecidos y que para cada Tasa se

determina”. El artículo 104 del mismo Código, bajo la denominación de Servicios a la

Propiedad Raíz, define como hecho imponible sujeto al pago del tributo por Tasas por

Servicios a la Propiedad Raíz, a … “todo inmueble que se encuentre beneficiado, directa

o indirectamente con cualquiera de los siguientes servicios: servicios generales,

alumbrado público, limpieza y riego de calles y cunetas, conservación de calles y cunetas,

conservación arbolado público, extracción de residuos domiciliarios, higienización y

conservación de plazas y espacios verdes, inspección de baldíos, nomenclatura y

numeración urbana y cualquier otro servicio de carácter general no retribuido con una

contribución especial, servicios especiales, suministro de agua corriente, cloacas… "

La Ordenanza Tarifaria vigente para el ejercicio 2015 Nº 3880/14, establece que, la

Tasa por Servicios a la Propiedad Raíz se fija en el cero coma ochocientos sesenta y

nueve por mil (0,869 ‰) sobre el avalúo municipal establecido al inmueble. Dichos valores

se ajustan conforme la Ley de Avalúo Fiscal de la Provincia de Mendoza que se

encuentre vigente.

2.- Marco conceptual

El sistema integrado de Georeferenciación (GIS), recientemente adquirido y en

proceso de aplicación por la Municipalidad de la Ciudad de Mendoza complementa y

mejora el sistema que se encuentra en uso.

La utilización del GIS tiene como finalidad mejorar la aplicación de políticas

públicas orientadas a reforzar la responsabilidad fiscal del contribuyente con un mínimo

costo y un máximo impacto social, mejorando la gestión municipal a través de nuevos

aplicativos que robustecen al sistema de información existente con el fin de mejorar la

base de recaudación y la relación integral vecino - municipio.

En la actualidad se encuentran digitalizados todos los antecedentes catastrales de

las propiedades inmuebles ubicadas dentro del ejido municipal y con las cuales se

conforman los parámetros que determinan la base de tributación de la tasa por servicio a

la propiedad raíz, capítulo I, artículo 2 y cc., Ordenanza Tarifaria Municipalidad de la

Ciudad de Mendoza Nº 3880/14 y artículos 4 y 5 y cc. Código Tributario Municipal,

Entre los antecedentes digitalizados se encuentran la totalidad de los planos de

mensura y construcción de cada inmueble aprobado por el Municipio. Estos datos

determinan la superficie del terreno y los metros construidos en cada padrón y de allí se

infieren los parámetros de variación de la tasa municipal.

Cuando el contribuyente decide modificar físicamente su propiedad raíz, debe

denunciar dichas variaciones, (construcción, demolición o refacción), al Municipio, quien

registra en los antecedentes del inmueble los nuevos parámetros, iniciándose

paralelamente el proceso de actualización del avalúo con impacto directo sobre la

liquidación a tributar de la tasa por servicio a la propiedad raíz. De infringir este deber,

claramente evade la incidencia de dichas modificaciones sobre el valor de la Tasa por

Servicio a la Propiedad Raíz que tributa.

La omisión de denunciar este tipo de modificaciones en los inmuebles, implica no

solo la evasión del pago de la tasa correspondiente sino también que la construcción no

posea los controles públicos exigidos en un territorio con alto riesgo sísmico, por lo que la

normativa prevé plazos breves para su denuncia y aplicaciones de multas onerosas ante

su omisión.

De allí la necesidad de adoptar medidas que nos lleven a compeler a los

contribuyentes a no evadir su obligación de denuncia y en caso de hacerlo, apelar a

estrategias tecnológicas para su detección, como el “Sistema de Información Geográfica”,

- GIS - el cual es respaldado con la utilización de vehículos aéreos no tripulados, -

DRONES - con el fin de lograr relevamientos a través de imágenes de cada inmueble, las

cuales se cotejan con la base de datos municipal ya registrada generándose el inicio del

proceso de investigación a los efectos de ajustar las bases tributarias a lo que la realidad

revela.

El GIS, junto al montaje de fotos digitales, permite en un mismo operativo detectar

antenas clandestinas, elementos de publicidad y propaganda no declarados, comercios

no habilitados y en el caso que nos ocupa, terrenos registrados como baldíos pero con

construcciones clandestinas y mejoras no declaradas, determinándose una posible

situación de evasión fiscal en este sentido.

A través del proceso de Registro de Superficies sin Permiso se activan todos los

mecanismos establecidos por el Municipio para detectar al evasor elevando el nivel de

cumplimiento fiscal y la percepción de riesgo ante su incumplimiento.

3- Proceso

3.1.- Objetivos:

El objetivo del proceso es obtener un registro de superficies sin permiso surgido de

transferencias de inmuebles o por verificación por imágenes satelitales que se encuentran

ubicadas dentro de los límites de la Ciudad de Mendoza.

3.2.- Descripción del proceso

3.2.1.- Detección:

a) Por Transferencia de inmueble:

Al solicitar el cambio de titularidad en un inmueble se exige adjuntar plano de

mensura aprobado por la Dirección de Catastro Provincial. Al momento del control de la

documentación presentada, se realiza una comparación con los antecedentes que obran

en la carpeta de antecedentes catastrales de la propiedad y en los documentos

escaneados adjuntos al padrón municipal correspondiente.

De la divergencia entre el plano de mensura presentado y el plano de obra y/o por

relevamiento existente en los antecedentes se detectan las superficies sin permiso del

inmueble, procediéndose a la demarcación de esta superficie en el soporte papel que

formará parte del expediente administrativo que se genere.

b) Por detección de imágenes satelitales:

Por esta misma oficina a través de la confrontación de registros gráficos existentes

en las bases de datos municipales con la imagen satelital disponible.

3.2.2.- Verificación:

Identificada la superficie sin permiso, inmediatamente se procede a realizar una

búsqueda de la existencia de antecedentes en el Sistema de Mesa de Entradas a fin de

descartar alguna presentación o procedimiento en trámite que al momento no ha sido

comunicada a la Dirección de Catastro, de darse esta situación, se procede a dejar

asentado el dato.

3.2.3.- Preparación:

Detectada la superficie sin permiso, en cualquiera de los dos casos, se formula

expediente administrativo, se adjunta fotocopia simple de plano con demarcación de

superficie sin permiso si lo hubiere, plancha catastral, fotografía, imagen satelital y

constancia de afectación, pudiendo agregarse cualquier otro documento que constate el

estado de la parcela.

Para el caso a) las actuaciones son remitidas a la Dirección de Obra Privadas, con

aplicación del proceso de gestión de documentos.

Para el caso b) se emite resolución administrativas de revalúo, se notifica al

contribuyente y una vez firme las actuaciones son remitidas a la Dirección de Obras

Privadas.

3.2.4.- Registración:

Para el caso a) una vez detectados los datos que implican superficie sin permiso

se procede a cargar la información conforme planilla de superficie sin permiso siendo

impresa una vez cada seis meses. Para el caso b) se da incorporación de la superficie

detectada al sistema al solo efecto tributario, lo que no implica en modo alguno el

otorgamiento de subsistencia de las construcciones sin permiso detectadas.

CAPITULO II

Implementación del Sistema GIS para detección de Evasión Tributaria

1.- Procedimiento

1.1.- Análisis situación actual: En el presente plano se pueden observar las

superficies declaradas que posee el Municipio, en donde el “0” expresa que no existen

superficies construidas a los efectos tributarios y que se encuentran registradas como

“baldíos”. Las siluetas responden a los planos de construcción registrados.

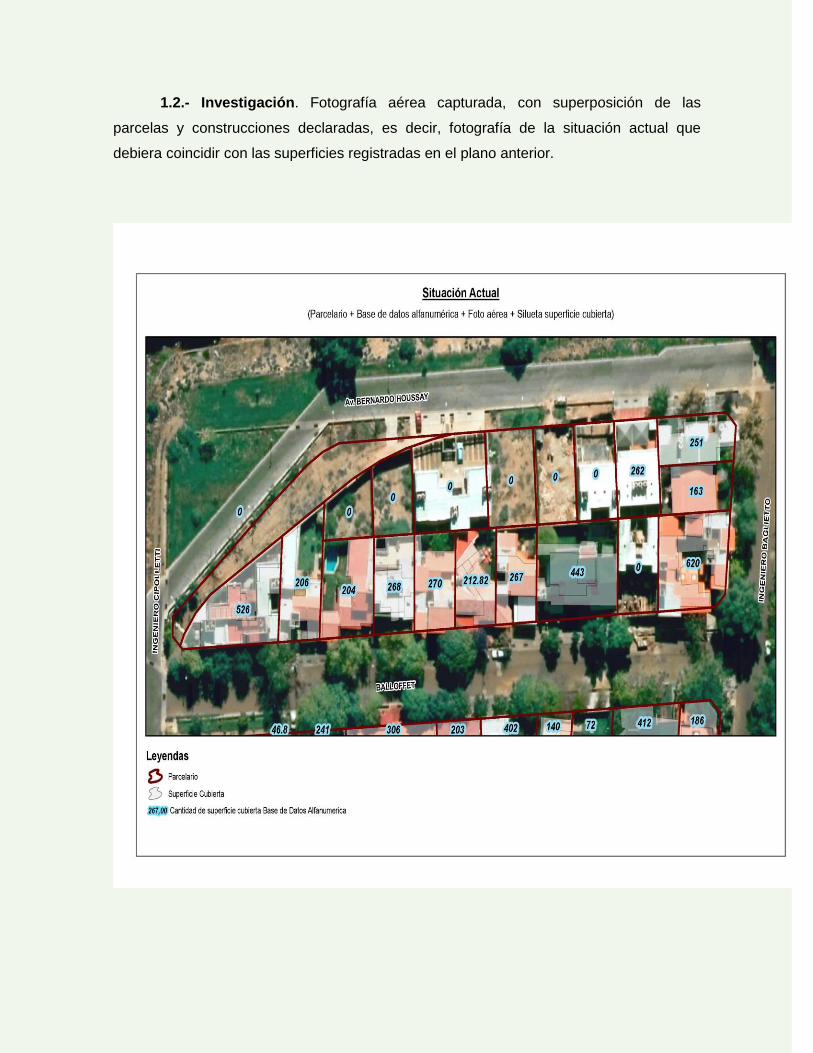

1.2.- Investigación. Fotografía aérea capturada, con superposición de las

parcelas y construcciones declaradas, es decir, fotografía de la situación actual que

debiera coincidir con las superficies registradas en el plano anterior.

1.3.- Relevamiento: En la siguiente lámina se encuentran incorporadas las

superficies detectadas clandestinas y restituidos los valores bases para la tributación:

1.4.- Análisis situación relevada: Plano final con incorporación de las superficies

clandestinas detectadas con identificación de destino de las mismas y restitución de los

valores bases para la tributación.

1.5.- Resultado obtenido: Foto aérea con los planos y valores restituidos en

donde pueden observarse las diferencias de superficies declaradas de las realmente

construidas.

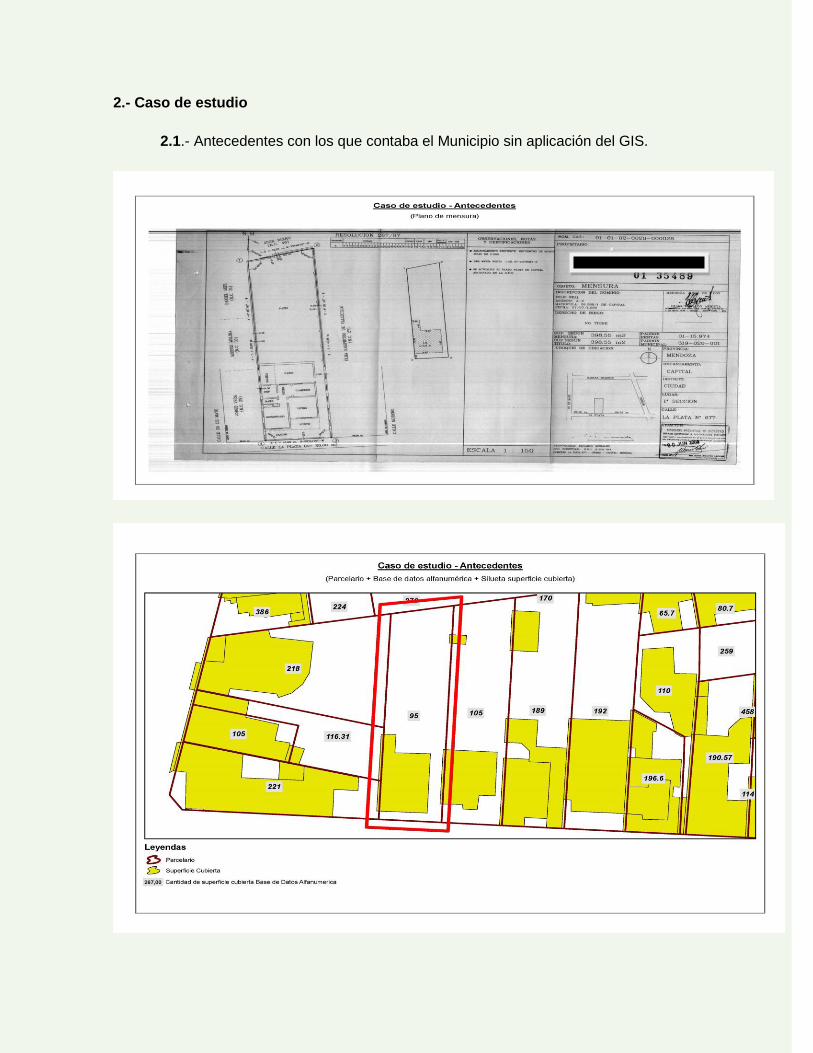

2.- Caso de estudio

2.1.- Antecedentes con los que contaba el Municipio sin aplicación del GIS.

2.2.- Proceso de investigación con fotos aéreas y superposición de planos.

2.3.- Detección por foto aérea de superficie no declarada y recategorización y

modificación del avalúo del inmueble.

En este inmueble, y con la aplicación del Sistema de Georeferenciación se logró

detectar una superficie no declarada de 144,20 m2 construidos, lo que implica una

modificación del avalúo de la propiedad de $ 149.175,00 a $ 568.269,44, es decir el

propietario se detectó la evasión en la base imponible para el pago de Tasas por Servicio

a la Propiedad Raíz de la suma de $ 419.094,44 anuales.

CAPITULO III

Análisis de Georeferenciación

1.- Resultados de la Restitución

El ejido de la Ciudad de Mendoza, a efectos de su urbanización, se encuentra

dividido en 12 secciones. A los fines prácticos hemos trabajado solo con una de ellas, la

Sexta Sección, comprendida por 5.748 parcelas empadronadas. Tal elección resulta de

las propias características de esta sección, siendo un área residencial en donde es más

eventual que se encuentren superficies cubiertas nuevas con un índice medio - alto de

construcciones sin declarar.

Se han considerado solo las propiedades comunes y el padrón matriz de cada

Propiedad Horizontal y no estando incluidas en el análisis las unidades de Propiedad

Horizontal. La valuación de la superficie cubierta ha sido detectada gracias a la restitución

realizada por la empresa contratada a ese efecto, en el marco de un convenio de trabajo

entre entidades públicas y privadas, recibida en el mes de Octubre de 2015.

1.1.- Para obtener los resultados expuestos se realizaron los siguientes procesos:

- La primera comparación realizada fue sobre el total de superficie cubierta

medida en la restitución de la sección definida, lo que arroja un resultado de 1.244.373 m2

con el total de superficie empadronada de la misma sección en el sistema Municipal de

1.147.846 m2 surgiendo una diferencia de 96.527 m2. Lo que representa un incremento

del 8,4 % y hace un promedio de 16,68 m2 por parcela empadronada de superficie

detectada en dicha sección.

- En segundo lugar se comparó la superficie cubierta medida en la restitución con

la superficie registrada en la base de datos municipal de cada inmueble. Los resultados se

expresan en el siguiente cuadro:

Ítems Cant.

Parcelas Detalle

a) 84 En restitución es parcela Baldío y en Municipio Baldío

b) 37 En restitución es parcela Baldío y en Municipio Edificado

c) 58 En restitución está Edificado y en Municipio es Baldío

d) 455 En restitución la superficie cubierta en menor que la registrada en el Municipio

e) 2214 La superficie cubierta es igual Municipio (+ - 5 %)

f) 1341 La superficie cubierta es mayor a la del Municipio hasta un 15 %

g) 1559 La superficie cubierta es mayor a la del Municipio por sobre el 15 %

h) 5748 Total de parcelas analizadas

De este cuadro separamos las parcelas del grupo g) por ser potencialmente más

factibles de generar un aumento en la recaudación por Tasas por Servicios Municipales.

De los 1.559 casos se descartaron 119 correspondientes a edificios de propiedad

Horizontal, cuyo análisis requiere de un estudio más pormenorizado, de los 1.440

restantes se obtuvieron estos resultados:

Menor superficie cubierta detectada 11,30 m2

Mayor superficie cubierta detectada 1392,60 m2

1421 casos tienen una superficie cubierta detectada entre 11,30 m2 y 300 m2

19 casos tienen más de 300 m2

A estos 1.440 casos se les aplicó un recálculo del avalúo con el incremento de la

superficie detectada y la categorización ya predeterminada. Sobre estos nuevos avalúos

se les calculó la Tasa por Servicios con los parámetros fijados para Noviembre de 2015,

obteniendo los resultados que se detallan en el siguiente cuadro:

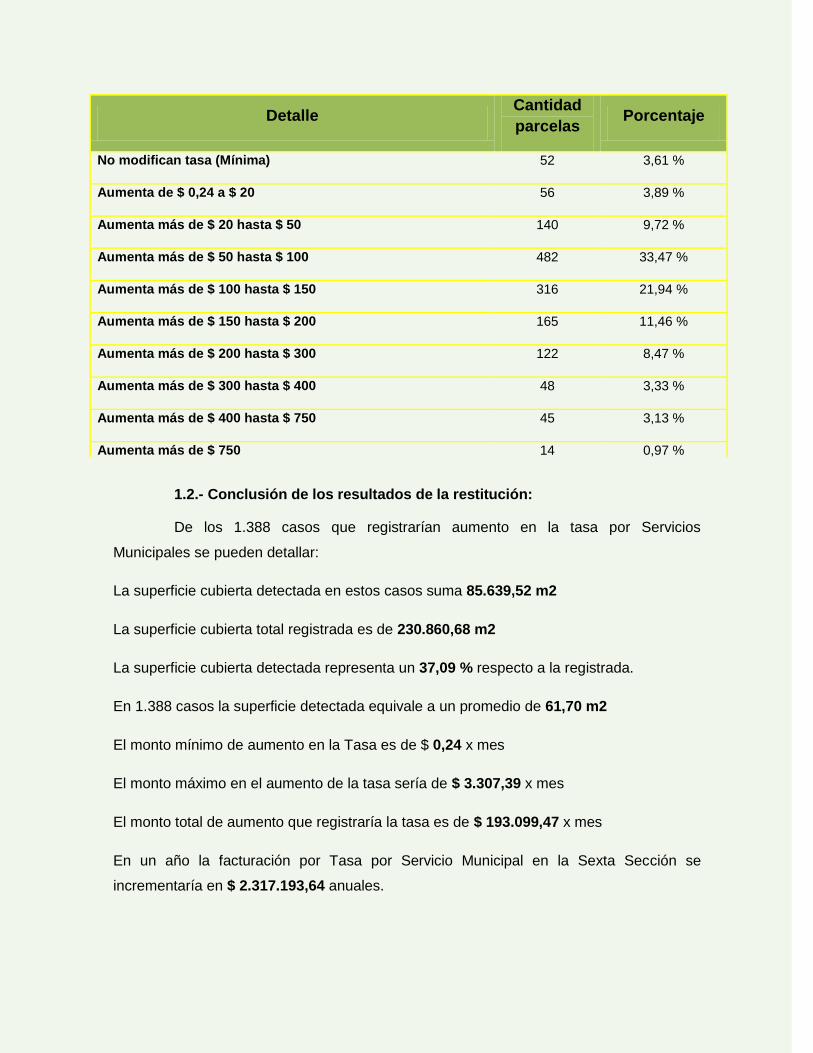

1.2.- Conclusión de los resultados de la restitución:

De los 1.388 casos que registrarían aumento en la tasa por Servicios

Municipales se pueden detallar:

La superficie cubierta detectada en estos casos suma 85.639,52 m2

La superficie cubierta total registrada es de 230.860,68 m2

La superficie cubierta detectada representa un 37,09 % respecto a la registrada.

En 1.388 casos la superficie detectada equivale a un promedio de 61,70 m2

El monto mínimo de aumento en la Tasa es de $ 0,24 x mes

El monto máximo en el aumento de la tasa sería de $ 3.307,39 x mes

El monto total de aumento que registraría la tasa es de $ 193.099,47 x mes

En un año la facturación por Tasa por Servicio Municipal en la Sexta Sección se

incrementaría en $ 2.317.193,64 anuales.

Detalle Cantidad

parcelas Porcentaje

No modifican tasa (Mínima) 52 3,61 %

Aumenta de $ 0,24 a $ 20 56 3,89 %

Aumenta más de $ 20 hasta $ 50 140 9,72 %

Aumenta más de $ 50 hasta $ 100 482 33,47 %

Aumenta más de $ 100 hasta $ 150 316 21,94 %

Aumenta más de $ 150 hasta $ 200 165 11,46 %

Aumenta más de $ 200 hasta $ 300 122 8,47 %

Aumenta más de $ 300 hasta $ 400 48 3,33 %

Aumenta más de $ 400 hasta $ 750 45 3,13 %

Aumenta más de $ 750 14 0,97 %

TOTAL 1440 100 %

CAPITULO IV

Conclusiones finales

Los avances tecnológicos, de las comunicaciones, la informática y la globalización

junto al constante crecimiento de las ciudades exigen a las Administraciones

Subnacionales profundos cambios en sus políticas tributarias, obligándolos a actuar con

celeridad y eficiencia y a utilizar todos los recursos tecnológicos que se encuentren a su

alcance en pos de la disminución de la evasión fiscal por parte de sus contribuyentes.

Sabemos que la evasión es un fenómeno que muta constantemente planteando nuevos

desafíos, por lo que, se deben aunar esfuerzos a efectos de determinar su existencia y

lograr acciones adecuadas para contrarrestarlo.

Dentro de este contexto y en el marco de la detección de evasión del pago de

tasas que gravan inmuebles, es que resulta de vital importancia que los Municipios

posean una estructura de Catastro propia, vinculada a las bases de datos del catastro

provincial y nacional y en constante flujo de información con las áreas que puedan

proveerle de otros datos que complementen sus registros, tales como Registro Públicos

de Inmuebles, etc., equiparándose y cooperando con las administraciones provinciales.

Una Administración Tributaria Subnacional municipal, que no depende

financieramente en la implementación de sus políticas públicas tributarias de la Provincia

o Nación, aporta al federalismo y a la autonomía, a veces solo consagrada en el texto de

la Constitución, un gran avance en materia de gestión y administración de recursos. La

implementación del sistema GIS, en su recupero, logra no solo autofinanciar su

adquisición e implementación sino que además reditúa en una mayor y mejor

recaudación, evidenciando irregularidades en las construcciones de inmuebles en una

zona del país de alto riesgo sísmico, detectando evasión fiscal y permitiendo el

diagnóstico geográfico de zonas donde se comete mayor evasión pudiendo así definirse y

dirigirse políticas de fiscalización más efectivas y eficientes.

La detección de casi dos millones y medio de pesos anuales de evasión

fiscal en el análisis de una zona de la ciudad, calificada como de índice medio en cuanto

al promedio de construcciones clandestinas detectadas anualmente, es una muestra más

que suficiente de que la actual gestión municipal ha tomado más que certeras decisiones

en pos de un Municipio eficiente y con alta rentabilidad financiera.

GLOSARIO

S.I.Ge.M -Sistema Integrado de Gestión Municipal- es el sistema informático instalado en todas las

terminales informáticas de la Municipalidad de la ciudad de Mendoza.

Transferencia. Operatoria por la cual el titular de un padrón municipal informa formalmente al

municipio que ha transmitido la titularidad de ese padrón a otra persona.

Padrón Municipal. Es el modo de registración de los inmuebles que ubican dentro del ejido de la

ciudad de Mendoza, el cual se identifica con un número único.

Carpeta de antecedentes Catastrales: Legajos numerados que se encuentran en el archivo de la

Dirección de Catastro que contiene información catastral relativa al inmueble, hoy digitalizada.

BIBLIOGRAFIA – LEGISLACION

- Código Tributario de la Municipalidad de la Ciudad de Mendoza - Ordenanza 10226/77 y sus

modificatorias.

- Ordenanza Tarifaria Municipalidad de la Ciudad de Mendoza N° 3880/14 (para el ejercicio 2015).

- Proceso “Registro Superficies sin Permiso” - certificado Normas ISO 9001-2008.

- Base de datos SIGeM - Dirección de Sistematización de Datos - Municipalidad de la Ciudad de

Mendoza