Nuevos porcentajes de SEMINARIOS 2015/MAY… · agentes de retención de IVA: a) Las entidades y...

73

Transcript of Nuevos porcentajes de SEMINARIOS 2015/MAY… · agentes de retención de IVA: a) Las entidades y...

Nuevos porcentajes de Retención de Impuesto al

valor agregado

Artículo 2.- Agentes de retención.- Para efectos de la presente Resolución, se consideran agentes de retención de IVA:

a) Las entidades y organismos del sector público y las empresas públicas;

b) Los contribuyentes especiales designados por el Servicio de Rentas Internas;

c) Las empresas emisoras de tarjetas de crédito,;

d) Las empresas de seguros y reaseguros; e) Los exportadores habituales de bienes obligados a llevar contabilidad; f) Los operadores de turismo receptivo; g) Toda sociedad, sucesión indivisa o persona natural obligada a llevar contabilidad, residente o establecida en el Ecuador, que adquiera bienes, derechos y/o servicios a personas naturales y sucesiones indivisas no obligadas a llevar contabilidad;

h) Las personas naturales y las sucesiones indivisas no obligadas a llevar contabilidad, residentes o establecidas en el Ecuador, cuando emitan liquidaciones de compras de bienes y prestación de servicios, exclusivamente en las operaciones que sustenten tales comprobantes; e, i) Los sujetos pasivos que estén obligados a realizar retención sobre el IVA presuntivo de conformidad con lo establecido por la Ley de Régimen Tributario Interno, su reglamento de aplicación, las normas que expida para el efecto el Servicio de Rentas Internas y la presente Resolución.

Artículo 3.- Porcentajes de retención de IVA en las adquisiciones y pagos efectuados a sujetos pasivos no calificados como contribuyentes especiales.- Se establecen los siguientes porcentajes de retención en la fuente de IVA en las adquisiciones y pagos efectuados a sujetos pasivos no calificados como contribuyentes especiales por el Servicio de Rentas Internas: a) Retención del treinta por ciento (30%) del IVA causado: i. En las transferencias de bienes gravados con tarifa

doce por ciento (12%) de IVA, salvo los casos en que se señale un porcentaje de retención distinto.

ii. Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, cuando éstos efectúen transferencias de bienes gravadas con tarifa doce por ciento (12%) de IVA.

b) Retención del setenta por ciento (70%) del IVA causado: i. En la adquisición de servicios y derechos, en el

pago de comisiones por intermediación y en contratos de consultoría, gravados con tarifa doce por ciento (12%) de IVA.

ii. Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, cuando éstos efectúen prestación de servicios, cesión de derechos y en el pago de comisiones por intermediación, gravados con tarifa doce por ciento (12%) de IVA.

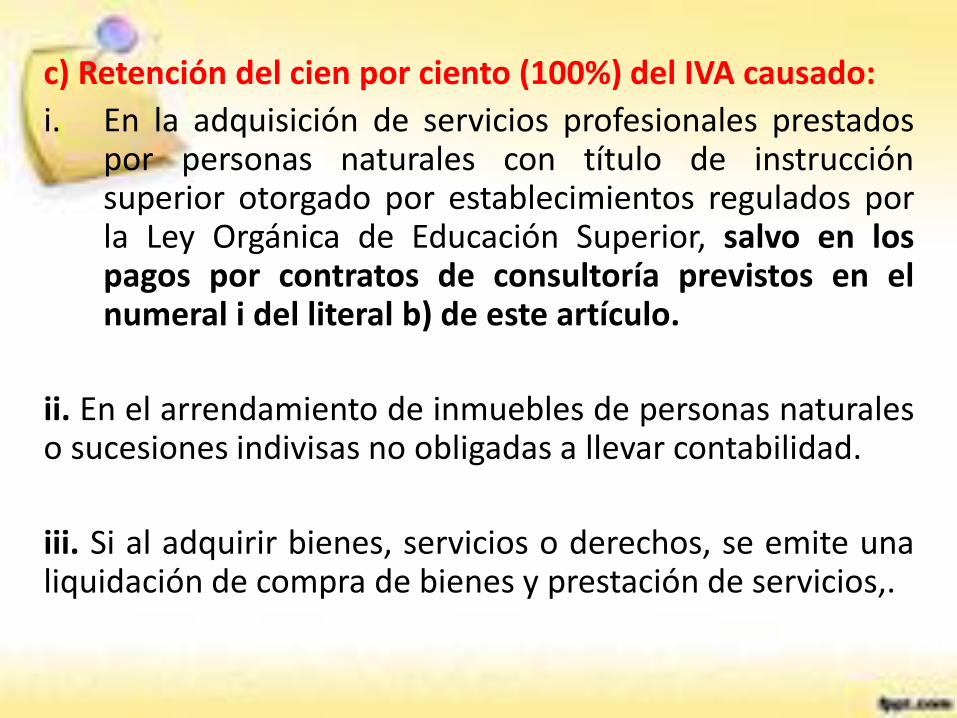

c) Retención del cien por ciento (100%) del IVA causado:

i. En la adquisición de servicios profesionales prestados por personas naturales con título de instrucción superior otorgado por establecimientos regulados por la Ley Orgánica de Educación Superior, salvo en los pagos por contratos de consultoría previstos en el numeral i del literal b) de este artículo.

ii. En el arrendamiento de inmuebles de personas naturales o sucesiones indivisas no obligadas a llevar contabilidad.

iii. Si al adquirir bienes, servicios o derechos, se emite una liquidación de compra de bienes y prestación de servicios,.

100% IVA iv. En los pagos de dietas, honorarios o cualquier otro emolumento, que las sociedades, residentes o establecidas en el Ecuador, reconozcan a los miembros de directorios y/o cuerpos colegiados por la asistencia a sesiones de tales entes. v. En los pagos que se efectúen a quienes han sido elegidos como miembros de cuerpos colegiados de elección popular en entidades del sector público, exclusivamente en ejercicio de su función pública en el respectivo cuerpo colegiado. vi. Los operadores de turismo receptivo que facturen paquetes de turismo receptivo dentro o fuera del país.

Artículo 4.- Porcentajes de retención en adquisiciones y pagos efectuados a sujetos pasivos calificados como contribuyentes especiales.- Salvo lo dispuesto en el artículo 5 de la presente Resolución, se establecen los siguientes porcentajes de retención en la fuente de IVA, en las adquisiciones y pagos efectuados a sujetos pasivos calificados como contribuyentes especiales por el Servicio de Rentas Internas: a) Retención del diez por ciento (10%) del IVA causado: i. Cuando el agente de retención sea un contribuyente especial, en la adquisición de bienes gravados con tarifa doce por ciento (12%) de IVA a otros contribuyentes especiales. ii. Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, calificados como contribuyentes especiales, cuando éstos efectúen transferencias de bienes gravadas con tarifa doce por ciento (12%) de IVA.

b) Retención del veinte por ciento (20%) del IVA causado:

i. Cuando el agente de retención sea un contribuyente especial, en la adquisición de servicios y derechos, en el pago de comisiones por intermediación, y en contratos de consultoría, gravados con tarifa doce por ciento (12%) de IVA, a otros contribuyentes especiales.

ii. Las sociedades emisoras de tarjetas de crédito, sean o no contribuyentes especiales, por los pagos que realicen a los establecimientos afiliados a su sistema, calificados como contribuyentes especiales, cuando éstos efectúen prestación de servicios, cesión de derechos y en el pago de comisiones por intermediación, gravados con tarifa doce por ciento (12%) de IVA.

10 y 20% IVA.- iii.-Los operadores de turismo receptivo, calificados como contribuyentes especiales, que facturen paquetes de turismo receptivo dentro o fuera del país en las adquisiciones locales de los bienes y derechos que pasen a formar parte de su activo fijo; o de los bienes o insumos, derechos Y de los servicios necesarios para la producción y comercialización de los bienes, derechos y servicios que integren los paquetes de turismo receptivo facturados, a otros contribuyentes especiales, aplicarán los porcentajes de retención previstos en los literales a) y b) del presente artículo, según corresponda.

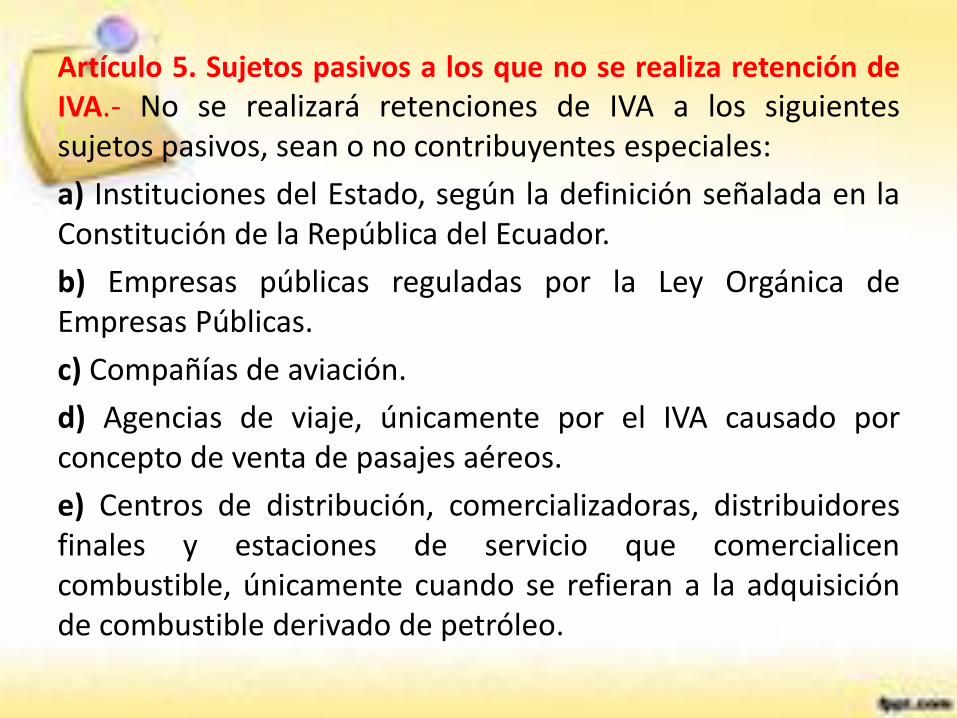

Artículo 5. Sujetos pasivos a los que no se realiza retención de IVA.- No se realizará retenciones de IVA a los siguientes sujetos pasivos, sean o no contribuyentes especiales:

a) Instituciones del Estado, según la definición señalada en la Constitución de la República del Ecuador.

b) Empresas públicas reguladas por la Ley Orgánica de Empresas Públicas.

c) Compañías de aviación.

d) Agencias de viaje, únicamente por el IVA causado por concepto de venta de pasajes aéreos.

e) Centros de distribución, comercializadoras, distribuidores finales y estaciones de servicio que comercialicen combustible, únicamente cuando se refieran a la adquisición de combustible derivado de petróleo.

f) Instituciones del sistema financiero, únicamente respecto a los servicios financieros gravados con tarifa doce por ciento (12%) de IVA.

g) Compañías emisoras de tarjetas de crédito, respecto de los descuentos que por concepto de su comisión efectúen de los pagos que realicen a sus establecimientos afiliados.

h) Voceadores de periódicos y revistas y distribuidores de estos productos, únicamente en la adquisición de periódicos y/o revistas.

i) Exportadores habituales de bienes obligados a llevar contabilidad, excepto en el caso previsto en el artículo 10 de la presente Resolución.

Art. 6.- Retención en convenios de recaudación o de débito.- Salvo los casos establecidos en el artículo 5 de este cuerpo normativo, las instituciones financieras actuarán en calidad de agentes de retención del impuesto al valor agregado, por los pagos, acreditaciones o créditos en cuenta que realicen, amparados en convenios de recaudación o de débito; respecto de bienes, derechos o servicios gravados con tarifa doce por ciento (12%) de IVA, aplicando a sus clientes las retenciones en los mismos porcentajes y condiciones en que las empresas emisoras de tarjetas de crédito deben realizarlas a sus establecimientos afiliados, de conformidad con los artículos 3 y 4 de la presente Resolución. •

Artículo 7.- Retención en contratos de construcción.- En todos los casos, en los contratos de construcción el porcentaje de retención en la fuente de IVA será del treinta por ciento (30%) del impuesto causado, excepto si el constructor es una Institución del Estado o una empresa pública regulada por la Ley Orgánica de Empresas Públicas, en cuyo caso no se debe realizar retención. Artículo 8.- Retención en importación de servicios.- El importador de servicios efectuará la retención del cien por ciento (100%) del IVA generado, conforme lo establecido en la Ley de Régimen Tributario Interno y su reglamento de aplicación. Los valores retenidos por concepto de IVA deberán ser registrados en su declaración de impuesto al valor agregado correspondiente al periodo fiscal en el cual se realice la importación de dichos servicios. Los contratos de consultoría celebrados con personas naturales o jurídicas, no residentes ni establecidas en el Ecuador, serán considerados como importación de servicios. •

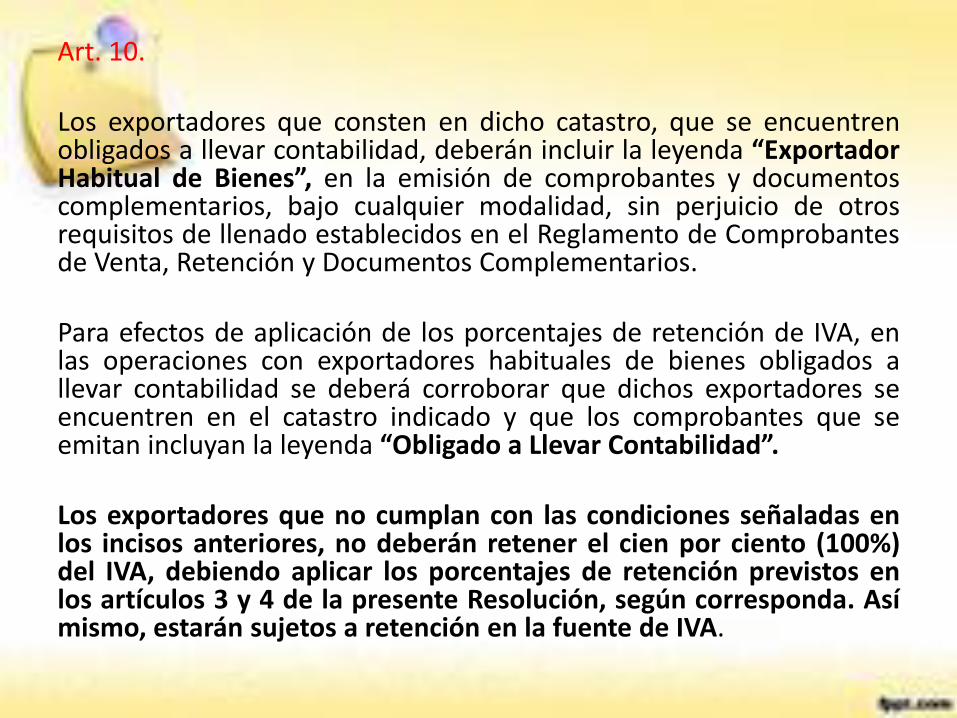

Artículo 9.- Retención de IVA presuntivo en la venta de combustibles.- Petroecuador y las comercializadoras de combustibles, en su caso, en las ventas de derivados de petróleo a las distribuidoras, deberán retener el cien por ciento (100%) del Impuesto al Valor Agregado calculado sobre el margen de comercialización que corresponde al distribuidor. Artículo 10.- Exportadores habituales de bienes que estén obligados a llevar contabilidad.- Los exportadores habituales de bienes que estén obligados a llevar contabilidad, sean o no contribuyentes especiales, retendrán el cien por ciento (100%) del IVA, inclusive a los contribuyentes calificados como especiales y a otros exportadores habituales de bienes obligados a llevar contabilidad, en todas sus adquisiciones, salvo en los casos previstos en el artículo 5 de la presente Resolución, o cuando el agente de retención sea un exportador de recursos naturales no renovables. El Servicio de Rentas Internas mantendrá en su portal web institucional -www.sri.gob.ec- un catastro actualizado de los exportadores habituales de bienes. Sigue…….

Art. 10. Los exportadores que consten en dicho catastro, que se encuentren obligados a llevar contabilidad, deberán incluir la leyenda “Exportador Habitual de Bienes”, en la emisión de comprobantes y documentos complementarios, bajo cualquier modalidad, sin perjuicio de otros requisitos de llenado establecidos en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Para efectos de aplicación de los porcentajes de retención de IVA, en las operaciones con exportadores habituales de bienes obligados a llevar contabilidad se deberá corroborar que dichos exportadores se encuentren en el catastro indicado y que los comprobantes que se emitan incluyan la leyenda “Obligado a Llevar Contabilidad”. Los exportadores que no cumplan con las condiciones señaladas en los incisos anteriores, no deberán retener el cien por ciento (100%) del IVA, debiendo aplicar los porcentajes de retención previstos en los artículos 3 y 4 de la presente Resolución, según corresponda. Así mismo, estarán sujetos a retención en la fuente de IVA.

Artículo 11.- Retención por parte de exportadores de recursos naturales no renovables en adquisiciones relacionadas con sus exportaciones.- En los pagos que efectúen los exportadores de recursos naturales no renovables, se retendrá: el treinta por ciento (30%) en la adquisición de bienes que se exporten, así como aquellos bienes, materias primas, insumos y activos fijos, empleados en la fabricación y comercialización de bienes que se exporten; el setenta por ciento (70%) en la adquisición de servicios y derechos, en el pago de comisiones por intermediación y en contratos de consultoría, empleados en la fabricación y comercialización de bienes que se exporten;

o el cien por ciento (100%) en los casos previstos en los numerales i. al v. del literal c) del artículo 3 de esta resolución; sin perjuicio de que en tales transacciones tanto el agente de retención como el sujeto retenido, sean contribuyentes especiales. Esta disposición no aplicará para los casos contenidos en el artículo 5 de este cuerpo normativo. Los mismos porcentajes de retención deberán aplicar en dichas adquisiciones, las instituciones de Estado y empresas públicas que por cuenta de un tercero coloquen recursos naturales no renovables en el exterior. Para los demás casos se aplicarán los porcentajes de retención establecidos en los artículos 3 y 4 de la presente Resolución.

Artículo 12.- Obligaciones ocasionales de las personas naturales no obligadas a llevar contabilidad.- Las obligaciones tributarias y deberes formales en calidad de agente de retención que surjan por la emisión de liquidaciones de compra de bienes y prestación de servicios, por parte de personas naturales y sucesiones indivisas, no obligadas a llevar contabilidad, deberán ser cumplidas por el periodo mensual en el cual se emitieron. En el Anexo Transaccional Simplificado, del periodo que corresponda, deberán reportar únicamente la información relativa a esas operaciones. Artículo 13.- Transferencias de bienes y cesión de derechos a título gratuito.- En los casos de transferencias de dominio de bienes muebles de naturaleza corporal y cesión de derechos, a título gratuito, que se encuentren gravadas con tarifa doce por ciento (12%) de IVA, no procederá retención, siempre y cuando, quien realice la transferencia o cesión asuma el impuesto, por lo que aquel será responsable de declarar y pagar la totalidad de dicho tributo.

Artículo 14.- Operaciones sujetas a distintos porcentajes de retención de IVA.- Cuando un agente de retención adquiera en una misma operación, bienes, derechos o servicios sujetos a diferentes porcentajes de retención de IVA, la misma se realizará sobre el valor del bien, derecho o servicio en el porcentaje que corresponda a cada uno de ellos, según lo previsto en esta Resolución, aunque tales bienes, derechos o servicios se incluyan en un mismo comprobante de venta.

De no poderse diferenciar los porcentajes de retención, se aplicará el porcentaje mayor, que se presente en la operación.

Lo dispuesto en el inciso anterior se aplicará también en el caso de instituciones financieras y empresas emisoras de tarjetas de crédito, por

Artículo 15.- Momento de la retención.- La retención deberá realizarse en el momento en el que se pague o acredite en cuenta el valor por concepto de IVA contenido en el respectivo comprobante de venta, lo que ocurra primero, en el mismo término previsto para la retención en la fuente de impuesto a la renta. Artículo 16.- Emisión de comprobantes de retención.- Los agentes de retención de IVA expedirán un comprobante de retención por cada operación sujeta a retención de dicho impuesto, conforme a los requisitos previstos en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Sigue……

Art. 16.- Los agentes de retención, que emitan comprobantes de retención a través de mensajes de datos y firmados electrónicamente, deberán emitir el respectivo comprobante de retención, inclusive en los casos en los cuales no proceda la misma. Las instituciones financieras podrán emitir un solo comprobante de retención por las operaciones realizadas durante un mes, respecto de un mismo cliente. Los contribuyentes especiales, Instituciones del Estado, y las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas, podrán emitir un solo comprobante de retención por las operaciones realizadas durante cinco días consecutivos, respecto de un mismo cliente.

DISPOSICIÓN TRANSITORIA ÚNICA.-

Sin perjuicio de lo dispuesto en la Disposición Final Única de este cuerpo normativo, los nuevos porcentajes de retención establecidos en la presente Resolución y la Disposición Derogatoria entrarán en vigencia a partir del inicio del segundo mes, siguiente al de su publicación en el Registro Oficial.

Hasta esa fecha, en el caso de operaciones entre contribuyentes especiales el porcentaje de retención será del cero por ciento (0%);

Para el resto de casos, los agentes de retención deberán aplicar los porcentajes de retención de IVA establecidos.

SUPLEMENTO R.O. 493 del 5 de Mayo de 2015

TERCER SUPLEMENTO R.O. 496 del 8 de Mayo de 2015

ARTÍCULO 2.- Remisión de intereses, multas y recargos.- Se dispone la remisión de intereses, multas y recargos derivadas de obligaciones tributarias y fiscales internas cuya administración y/o recaudación le corresponde única y directamente al Servicio de Rentas Internas, conforme lo siguiente: a) Se condonan los interés de mora, multas y

recargos causados por impuestos y obligaciones fiscales contenidos en títulos de crédito, actas de determinación, resoluciones administrativas, liquidaciones, sea a base de catastros, registros o hechos preestablecidos legalmente por parte del Servicio de Rentas Internas que establezcan un valor a pagar de obligación tributaria;

así como los que se generen por declaraciones originales o sustitutivas, que se encuentren vencidas o pendientes de pago hasta la fecha de la publicación de la presente norma, siempre que se efectué la cancelación de la totalidad de impuesto pendiente de pago, conforme a las reglas siguientes: 1. La remisión de intereses de mora, multas y recargos será del cien

por ciento (100%) si el pago de la totalidad del impuesto adeudado de la obligación tributaria es realizado hasta los sesenta (60) días hábiles siguientes a la publicación de esta Ley en el Registro Oficial; y,

2. La remisión de intereses de mora, multas y recargos será del cincuenta por ciento (50%) si el pago de la totalidad del impuesto adecuado de la obligación tributaria es realizado dentro del periodo comprendido entre el día hábil sesenta y uno (61) hasta el día hábil noventa (90) siguientes a la publicación de esta Ley en el Registro Oficial.

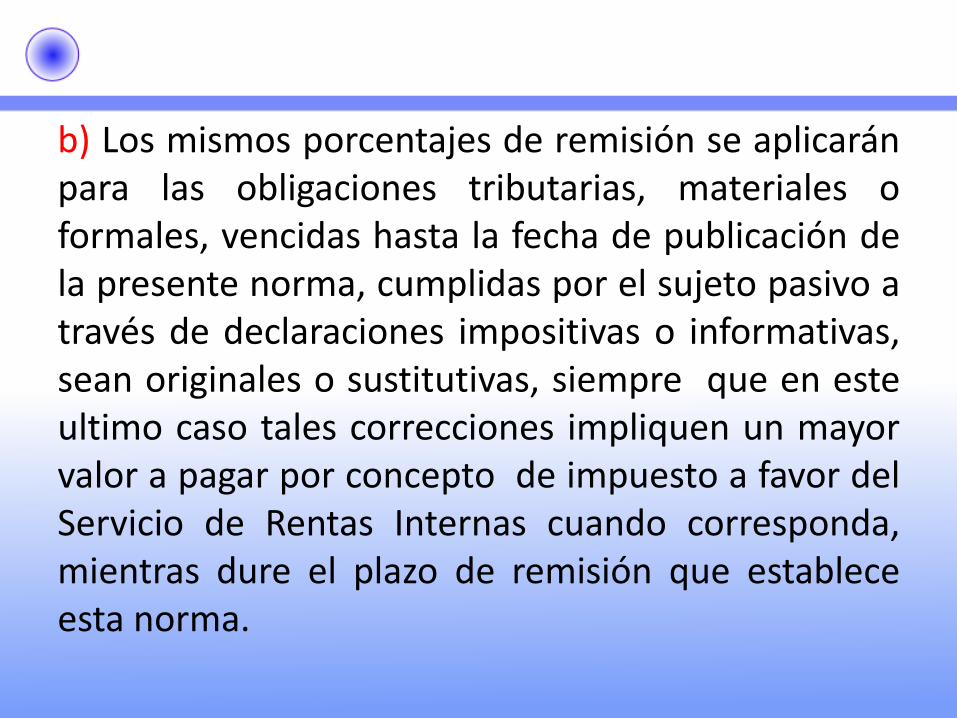

b) Los mismos porcentajes de remisión se aplicarán para las obligaciones tributarias, materiales o formales, vencidas hasta la fecha de publicación de la presente norma, cumplidas por el sujeto pasivo a través de declaraciones impositivas o informativas, sean originales o sustitutivas, siempre que en este ultimo caso tales correcciones impliquen un mayor valor a pagar por concepto de impuesto a favor del Servicio de Rentas Internas cuando corresponda, mientras dure el plazo de remisión que establece esta norma.

Si el sujeto pasivo estuviese siendo objeto de un proceso de determinación por parte de la administración tributaria podrá presentar declaraciones sustitutivas con el respectivo pago, el que, al concluir el proceso determinativo se considerara como abono del principal.

También se aplicarán dichos porcentajes de remisión a las obligaciones tributarias que no hubieren declarado o presentado a tiempo, que no hayan causado impuesto o cuya liquidación no genere un impuesto a pagar, en las que no se haya registrado o pagado multas, incluso si estas obligaciones se hubieren cumplido antes de la vigencia de la presente Ley, conforme a los términos y condiciones que establezca la Administración Tributaria mediante resolución

• c) La remisión de intereses de mora, multas y recargos que trata la letra a) de este artículo, beneficiará también a quienes tengan planteados reclamos y recursos administrativos ordinarios o extraordinarios pendientes de resolución, siempre y cuando paguen la totalidad del impuesto adeudado, y los valores no remitidos cuando corresponda, de acuerdo a los plazos y porcentajes de remisión establecidos en la referida letra.

d) En el caso de los sujetos pasivos que mantengan convenios de facilidades de pago vigentes y que se encuentren al día en las cuotas correspondientes, la totalidad de los pagos realizados, incluso antes de la publicación de la presente Ley, se imputará al capital y de quedar saldo de impuesto a pagar podrán acogerse a la presente remisión, cancelando el cien por ciento del impuesto adeudado, y los valores no remitidos cuando corresponda.

En estos casos no constituirá pago indebido cuando los montos pagados previamente hubieren superado el valor del impuesto.

e) Los contribuyentes cuyas obligaciones tributarias estén contenidas en actos administrativos impugnados judicialmente, podrán acogerse a la presente remisión, siempre que desistan de sus acciones o recursos de conformidad con los artículos 265 y 266 del Código Tributario, desistimiento que no dará lugar a costas, ni honorarios.

f) El pago realizado por los sujetos en aplicación de la remisión prevista en este artículo extingue las obligaciones adeudadas. Los sujetos pasivos no podrán alegar posteriormente pago indebido sobre dichas obligaciones, ni iniciar cualquier tipo de acciones o recursos en procesos administrativos, judiciales o arbitrajes nacionales o extranjeros

g) Por esta única vez, en los casos en que a la fecha de publicación de la presente norma hubiere transcurrido el plazo y cumplido las condiciones establecidas en el articulo 55 del Código Tributario, las obligaciones tributarias y fiscales quedarán extintas de oficio. Lo mismo aplicará para las obligaciones no tributarias que hubieren sido emitidas por la Ex DIRECCION General de Rentas.

Articulo 3.- Las disposiciones de la presente Ley no se aplicarán a las obligaciones determinadas por el sujeto activo por tributos que se hayan retenidos a terceros.

DISPOSICION GENERAL PRIMERA.- No se aplicará la remisión establecida en esta Ley para las obligaciones tributarias cuyo vencimiento sea a partir del primero de abril de 2015.

¿Cómo acogerse a la remisión?

Existen casos especiales en los que el contribuyente deberá realizar una comunicación formal al SRI, indicando que se acoge al beneficio de la remisión.

1. Por obligaciones en recursos administrativos ordinarios o extraordinarios pendientes

Si el contribuyente mantiene recursos pendientes, sean administrativos ordinarios (reclamos) o extraordinarios (recursos de revisión), se deberá:

Realizar el pago de la obligación o presentar la declaración respectiva.

Desistir de los procesos

2. Obligaciones en procesos de determinación en curso

Si el contribuyente se encuentra en un proceso de determinación, se deberá:

Realizar los pagos de la obligación tributaria o fiscal con anterioridad a la emisión del acto administrativo.

Indicar al SRI los pagos realizados mediante una comunicación formal.

3. Obligaciones determinadas por el sujeto pasivo derivadas de otros procesos de control

Si el contribuyente se encuentra en procesos de control, ya sea por omisidad o por diferencias, deberá:

Realizar el pago de la declaración original o sustitutiva, según corresponda.

Indicar al SRI los pagos realizados mediante una comunicación formal.

4. Cumplimiento de obligaciones por compensación de saldos a favor por devoluciones o tributos pagados en exceso o indebidamente.

Si el contribuyente mantiene saldos a favor por devoluciones o tributos pagados en exceso o indebidamente, podrá dar cumplimiento a sus obligaciones y deberá:

Ingresar una solicitud al SRI indicando el detalle del valor reconocido a su favor y las obligaciones que desea compensar.

De ser el caso, realizar los pagos para cubrir la totalidad de la obligación no remitida.

5. Obligaciones en convenios de facilidades de pago.

Si el contribuyente se encuentra dentro de facilidades de pago y éstas están vigentes, deberá:

Solicitar al SRI que todos los pagos efectuados, incluyendo aquellos realizados con anterioridad a la vigencia de la ley (que correspondan o no a cuotas con facilidad de pago), sean imputados al ingreso.

Si los pagos no cubren la totalidad del impuesto, cancelar el saldo pendiente.

6. Obligaciones en procedimiento de ejecución coactiva

Si el contribuyente se encuentra dentro de un procedimiento de ejecución de coactiva y desea acogerse a los beneficios de la remisión, deberá:

Realizar el pago de la obligación. Comunicar al SRI, quien deberá realizar la

liquidación de costas y archivo del caso.

7. Pagos parciales de la obligación tributaria o fiscal

Si el contribuyente tiene pagos parciales para dar cumplimiento a la obligación tributaria o fiscal, deberá:

Indicar al SRI mediante una comunicación formal, el detalle de las fechas y pagos parciales que cumplen con la obligación tributaria o fiscal.

8. Obligaciones originadas por resoluciones sancionatorias pecuniarias

Si el contribuyente ha sido sancionado pecuniariamente por no presentar las declaraciones y anexos de información, deberá:

Presentar la declaración o anexo. La presentación hasta el 28 de Julio de 2015

(día hábil 60) lo beneficiará de la remisión al 100%.

Si la presentación de la declaración o anexo, se realiza a partir del día hábil 61 al 90, deberá pagar el 50% de la sanción establecida y comunicarlo formalmente al SRI.

9. Obligaciones tributarias contenidas en actos administrativos impugnados

Si el contribuyente ha planteado acciones contencioso tributarias, cuya sentencia esté pendiente, deberá:

Realizar el pago de la obligación tributaria impugnada. Si el afianzamiento o caución se han pagado en efectivo,

deberá descontar estos valores al momento de realizar el pago.

Presentar ante la autoridad competente, el desistimiento de la causa, dentro del plazo de remisión.

Comunicar al SRI el desistimiento y los pagos realizados. Cuando la obligación impugnada se haya originado en una

resolución sancionatoria por la falta de presentación de declaraciones o anexos, deberá solicitar al SRI la emisión de un certificado de cumplimiento del deber formal para adjuntarlo al desistimiento.

DECLARACION Y PAGO DE OBLIGACIONES

La multa por los deberes formales presentados hasta el día hábil 60 se justifican automáticamente. La multa por los deberes formales presentados entre el día 61 y 90, se justifican previo el pago del 50% del valor de la sanción.

Podrán acogerse a la remisión los contribuyentes que no han declarado y/o pagado sus obligaciones hasta el 31 de marzo de 2015.

En un proceso de control o de determinación, si se generan diferencias a favor de la Administración Tributaria por concepto de impuesto, los pagos realizados dentro del período de remisión serán considerados como un abono a la obligación prinicipal.

CAPÍTULO I

DE LAS REFORMAS AL CÓDIGO DE TRABAJO

Artículo 1.- Sustitúyase el artículo 11 por el siguiente:

“Art. 11.- Clasificación.- El contrato de trabajo puede ser:

a) Expreso o tácito, y el primero, escrito o verbal;

b) A sueldo, a jornal, en participación y mixto;

c) Por tiempo indefinido, de temporada, eventual y ocasional;

d) Por obra cierta, por obra o servicio determinado dentro del giro del negocio, por tarea y a destajo; y,

e) Individual, de grupo o por equipo

Artículo 2.- Sustitúyase el artículo 14 por el siguiente: “Art. 14.- Contrato tipo y excepciones.- El contrato individual de trabajo a tiempo indefinido es la modalidad típica de la contratación laboral estable o permanente, su extinción se producirá únicamente por las causas y los procedimientos establecidos en este Código. Se exceptúan de lo dispuesto en el inciso anterior: a)Los contratos por obra cierta, que no sean habituales en la actividad de la empresa o empleador; b)Los contratos eventuales, ocasionales y de temporada; c)Los de aprendizaje; d)Los demás que determine la ley.”.

Artículo 3.- Sustitúyase el artículo 15 por el siguiente:

“Art. 15.- Período de prueba.- En todo contrato de plazo indefinido, cuando se celebre por primera vez, podrá señalarse un tiempo de prueba, de duración máxima de noventa días. Únicamente para el caso de los contratos de servicio doméstico o trabajo remunerado del hogar, el período de prueba será de hasta quince días. No podrá establecerse más de un período de prueba entre el mismo trabajador y empleador, sea cual sea la modalidad de contratación. Durante el período de prueba, cualquiera de las partes lo puede dar por terminado libremente. El empleador no podrá mantener simultáneamente trabajadores con período a prueba por un número que exceda al quince por ciento del total de sus trabajadores. Sin embargo, los empleadores que inicien sus operaciones en el país, o los existentes que amplíen o diversifiquen su industria, actividad o negocio, no se sujetarán al porcentaje del quince por ciento durante los seis meses posteriores al inicio de operaciones, ampliación o diversificación de la actividad, industria o negocio.

Para el caso de ampliación o diversificación, la exoneración del porcentaje no se aplicará con respecto a todos los trabajadores de la empresa sino exclusivamente sobre el incremento en el número de trabajadores de las nuevas actividades comerciales o industriales. La violación de esta disposición dará lugar a las sanciones previstas en este Código, sin perjuicio de que el excedente de trabajadores del porcentaje antes indicado, pasen a ser trabajadores permanentes, en orden de antigüedad en el ingreso a labores.”.

Artículo 4.- A continuación del artículo 16 agréguese el siguiente: “Art. 16.1.- Del contrato por obra o servicio determinado dentro del giro del negocio.- En los contratos por obra o servicios determinados dentro del giro del negocio, una vez concluida la labor o actividad para la cual fue contratado el trabajador, terminará la relación de trabajo, siendo procedente el pago de la bonificación por desahucio conforme lo establecido en el artículo 185 del mismo. Para la ejecución de nuevas obras o servicios, el empleador tendrá la obligación de contratar nuevamente a los trabajadores que hayan prestado sus servicios en la ejecución de obras o servicios anteriores bajo este tipo de contrato, hasta por el número de puestos de trabajo que requiera la nueva obra o servicio, siendo facultad del empleador escoger a los trabajadores que él considere. Respecto a los trabajadores que no pudieron ser llamados a la nueva obra o servicio, esto no implica que se termine la obligación de llamarlos para siguientes proyectos en los cuales exista la necesidad del número de plazas de trabajo.

Si conforme lo establecido en el inciso anterior, el trabajador no es llamado para prestar sus servicios, a pesar de que operativamente se lo necesite y existan puestos de trabajo disponibles en la nueva obra, se configurará el despido intempestivo y tendrá derecho a percibir las indemnizaciones previstas en este Código.

En los casos que el trabajador no acuda al llamado efectuado por el empleador, la obligación de contratarlo para la ejecución de nuevas obras quedará sin efecto.

A este tipo de contratos se aplicarán las reglas del visto bueno que le correspondan.

El Ministerio rector del trabajo emitirá la normativa secundaria necesaria para regular esta modalidad contractual y será quien defina exclusivamente las actividades en las cuales se aplica.”.

Artículo 5.- Sustitúyase el artículo 19 por el siguiente: “Art. 19.- Contrato escrito obligatorio.- Se celebrarán por escrito los siguientes contratos: a)Los que versen sobre trabajos que requieran conocimientos técnicos o de un arte, o de una profesión determinada; b)Los de obra cierta cuyo valor de mano de obra exceda de cinco salarios básicos unificados de trabajador en general; c)Los a destajo o por tarea, que tengan más de un año de duración; d)Los que contengan período de prueba; e)Los por grupo o por equipo; f) Los eventuales, ocasionales y de temporada; g) Los de aprendizaje; h)Los que se celebren con adolescentes que han cumplido quince años, incluidos los de aprendizaje; y, i)En general, los demás que se determine en la ley.”.

Artículo 9.- En el artículo 42, realícense los siguientes cambios: 1. Sustitúyase el numeral 7 por el siguiente: “7. Llevar un registro de trabajadores en el que conste el nombre, edad, procedencia, estado civil, clase de trabajo, remuneraciones, fecha de ingreso y de salida, dirección domiciliaria, correo electrónico y cualquier otra información adicional que facilite su ubicación. Este registro se lo actualizará con los cambios que se produzcan.”. 2.En numeral 33 del artículo, suprímase lo siguiente: “El contrato laboral deberá ser escrito e inscrito en la Inspección del Trabajo correspondiente, que mantendrá un registro específico para el caso.”.

Artículo 15.- A continuación del artículo 97, agréguese el siguiente artículo:

"Art. 97.1.- Límite en la distribución de las utilidades.- Las utilidades distribuidas a las personas trabajadoras conforme lo señalado en el artículo anterior, no podrán exceder de veinticuatro Salarios Básicos Unificados del trabajador en general. En caso de que el valor de estas supere el monto señalado, el excedente será entregado al régimen de prestaciones solidarias de la Seguridad Social. La autoridad administrativa de trabajo competente emitirá los acuerdos ministeriales necesarios para la debida aplicación de lo señalado en este artículo.".

Artículo 17.- Sustitúyase el artículo 103 por el siguiente: “Art. 103.- Unificación de utilidades.- Si una o varias empresas vinculadas comparten procesos productivos y/o comerciales, dentro de una misma cadena de valor, entendida esta como el proceso económico que inicia con la materia prima y llega hasta la distribución y comercialización del producto terminado, la autoridad administrativa de trabajo de oficio o a petición de parte las considerará como una sola para el efecto del reparto de participación de utilidades. La autoridad administrativa de trabajo de oficio o a petición de parte las considerará como una sola para el efecto del reparto de utilidades, conforme los parámetros que establezca el Ministerio rector del trabajo.".

Artículo 18.- A continuación del artículo 103, agréguese el siguiente: “Art. 103.1.- Empresas Vinculadas.- Para efectos de responsabilidades laborales se considerarán empresas vinculadas a las personas naturales, jurídicas, patrimonios autónomos y otras modalidades de asociación previstas en la ley, domiciliadas en el Ecuador, en las que una de ellas participe directamente en el capital de la otra en al menos un porcentaje equivalente al 25% del mismo y serán subsidiariamente responsables, para los fines de las obligaciones contraídas con sus trabajadoras o trabajadores. Los obligados subsidiarios responderán, de forma proporcional a su participación en el capital de la empresa en relación con las obligaciones patronales, y no solo hasta el límite de sus aportes. El porcentaje anteriormente señalado admitirá prueba en contrario por parte de las correspondientes empresas.”.

Artículo 19.- Sustitúyase el artículo 104 por el siguiente: "Art. 104.- Determinación de utilidades en relación al impuesto a la renta.- Para el cálculo tomarán como base las declaraciones o determinaciones que se realicen para el pago del Impuesto a la Renta. El Servicio de Rentas Internas, a petición del Director Regional del Trabajo, de las organizaciones de trabajadores de las respectivas empresas, o de quien tenga interés propio y directo, podrá disponer las determinaciones tributarias, que estimare convenientes para establecer las utilidades efectivas. La respectiva organización de trabajadores o quien tenga interés propio y directo, delegará un representante para el examen de la contabilidad. El informe final de fiscalización deberá contener las observaciones del representante de los trabajadores y de quien tenga interés propio y directo, y se contará con ellos en cualquiera de las instancias de la determinación tributaria.

En el caso de existir una determinación de Impuesto a la Renta que se halle en firme y ejecutoriada, la autoridad administrativa del trabajo competente dispondrá el pago del monto correspondiente a utilidades a favor de las personas trabajadoras y ex trabajadoras. Para el efecto, la parte empleadora o quien se encuentre obligado a cumplir con dicho pago respecto de las personas trabajadoras y de las ex trabajadoras, en un término de treinta días contados a partir de la notificación de la orden del Ministerio rector del trabajo pagará dichos valores más los respectivos intereses calculados a la tasa máxima activa referencial, desde la fecha en la que se generó el incumplimiento del pago de utilidades, sin perjuicio de la facultad coactiva de la mencionada Cartera de Estado para el cobro efectivo de tales valores. No se admitirá impugnación administrativa o Judicial contra la orden de cobro dictada por el Ministerio, salvo las excepciones a la coactiva. El Servicio de Rentas Internas pondrá en conocimiento del Ministerio rector del trabajo los actos de determinación de Impuesto a la Renta firmes y ejecutoriados. El Ministerio rector del trabajo expedirá los acuerdos ministeriales necesarios para la adecuada aplicación de lo dispuesto en este artículo.".

Artículo 21.- Sustitúyase el artículo 111, por el siguiente: “Art. 111.- Derecho a la décima tercera remuneración o bono navideño.- Los trabajadores tienen derecho a que sus empleadores les paguen mensualmente, la parte proporcional a la doceava parte de las remuneraciones que perciban durante el año calendario. A pedido escrito de la trabajadora o el trabajador, este valor podrá recibirse de forma acumulada, hasta el veinte y cuatro de diciembre de cada año. La remuneración a que se refiere el inciso anterior se calculará de acuerdo a lo dispuesto en el artículo 95 de este Código.”.

Artículo 22.- Sustitúyase el artículo 113, por el siguiente: “Art. 113.- Derecho a la decimocuarta remuneración.- Los trabajadores percibirán, además, sin perjuicio de todas las remuneraciones a las que actualmente tienen derecho, una bonificación mensual equivalente a la doceava parte de la remuneración básica mínima unificada para los trabajadores en general.

A pedido escrito de la trabajadora o el trabajador, este valor podrá recibirse de forma acumulada, hasta el 15 de marzo en las regiones de la Costa e Insular, y hasta el 15 de agosto en las regiones de la Sierra y Amazónica. Para el pago de esta bonificación se observará el régimen escolar adoptado en cada una de las circunscripciones territoriales.

La bonificación a la que se refiere el inciso anterior se pagará también a los jubilados por sus empleadores, a los jubilados del IESS, pensionistas del Seguro Militar y de la Policía Nacional.

Si un trabajador, por cualquier causa, saliere o fuese separado de su trabajo antes de las fechas mencionadas, recibirá la parte proporcional de la décima cuarta remuneración al momento del retiro o separación.

Artículo 23. - A continuación del artículo 133, agréguese el siguiente artículo Innumerado: “Art. 133.1.- Límites a Brechas Remunerativas.- El ministerio rector del trabajo podrá establecer a través de acuerdo ministerial límites a las brechas salariales entre la remuneración máxima de gerentes generales o altos directivos -cualquiera sea su denominación- y la remuneración más baja percibida dentro de la respectiva empresa, pudiéndose considerar para el efecto escalas y sub escalas dependiendo de la aplicación, entre otros, de los siguientes parámetros: 1. Naturaleza y sector económico de la empresa; 2.Rentabilidad, ingresos, costos y gastos y tamaño de activos de la empresa; 3. Número de personas trabajadoras; 4. Responsabilidad empresarial; y 5.Aquellos adicionales que establezca la autoridad administrativa de trabajo competente.

El Ministerio Rector del Trabajo para establecer la remuneración máxima de los gerentes generales o altos directivos tomará en cuenta el monto resultante de multiplicar la remuneración más baja percibida dentro de la respectiva empresa, por el valor que establezca anualmente.

El exceso del límite de remuneraciones que establezca el Ministerio rector del trabajo no será deducible para efectos del pago del Impuesto a la Renta, conforme lo establecido en el numeral 1 del artículo 28 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno.”.

Artículo 30.- Refórmese el artículo 184 de la siguiente forma:

1. Sustitúyase el primer inciso del artículo 184 por el siguiente:

"Art. 184.- Desahucio.- Es el aviso por escrito con el que una persona trabajadora le hace saber a la parte empleadora que su voluntad es la de dar por terminado el contrato de trabajo, incluso por medios electrónicos. Dicha notificación se realizará con al menos quince días del cese definitivo de las labores, dicho plazo puede reducirse por la aceptación expresa del empleador al momento del aviso.”.

2. Sustitúyase el segundo inciso por el siguiente: “También se pagará la bonificación de desahucio en todos los casos en los cuales las relaciones laborales terminen de conformidad al numeral 2 del artículo 169 de éste Código.”.

Artículo 31.- Sustitúyase el artículo 185, por lo siguiente:

“Art. 185.- Bonificaciones por desahucio.- En los casos de terminación de la relación laboral por desahucio, el empleador bonificará al trabajador con el veinticinco por ciento del equivalente a la última remuneración mensual por cada uno de los años de servicio prestados a la misma empresa o empleador.

Igual bonificación se pagará en los casos en que la relación laboral termine por acuerdo entre las partes. El empleador, en el plazo de quince días posteriores al aviso del desahucio, procederá a liquidar el valor que representan las bonificaciones correspondientes y demás derechos que le correspondan a la persona trabajadora, de conformidad con la ley y sin perjuicio de las facultades de control del Ministerio rector del trabajo.”

CAPÍTULO V

DE LAS REFORMAS A LA LEY DE SEGURIDAD SOCIAL.

9. Sustitúyase el texto del inciso segundo del Artículo 15 por el siguiente: "La aportación individual obligatoria del trabajador autónomo, el profesional en libre ejercicio, el patrono o socio de un negocio, el dueño de una empresa unipersonal, el menor trabajador independiente, la persona que realiza trabajo no remunerado del hogar, y los demás asegurados obligados al régimen del Seguro Social Obligatorio en virtud de leyes y decretos especiales, se calculará sobre la Base Presuntiva de Aportación (BPA), definida en el artículo 13 de esta Ley, en los porcentajes señalados en esta Ley y su ulterior variación periódica, con sujeción a los resultados de los estudios actuariales independientes, contratados por el lESS, que tomarán en cuenta la situación socioeconómica de la persona afiliada, la naturaleza de las contingencias y los índices de siniestralidad de cada riesgo protegido.".

Art. 13.- BASE PRESUNTIVA DE APORTACION.- Para los afiliados sin relación de dependencia cuyo ingreso realmente percibido sea de difícil determinación, el IESS definirá anualmente, para cada una de las categorías especiales más relevantes en el mercado de trabajo, una base presuntiva de aportación (BPA) que expresará, en múltiplos o submúltiplos del sueldo o salario mínimo de aportación al Seguro General Obligatorio, la cuantía de la materia gravada.