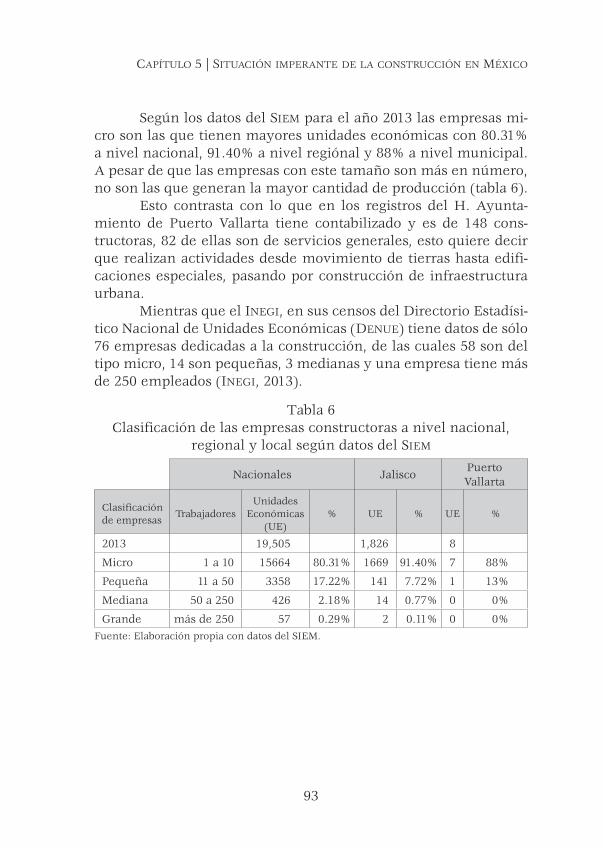

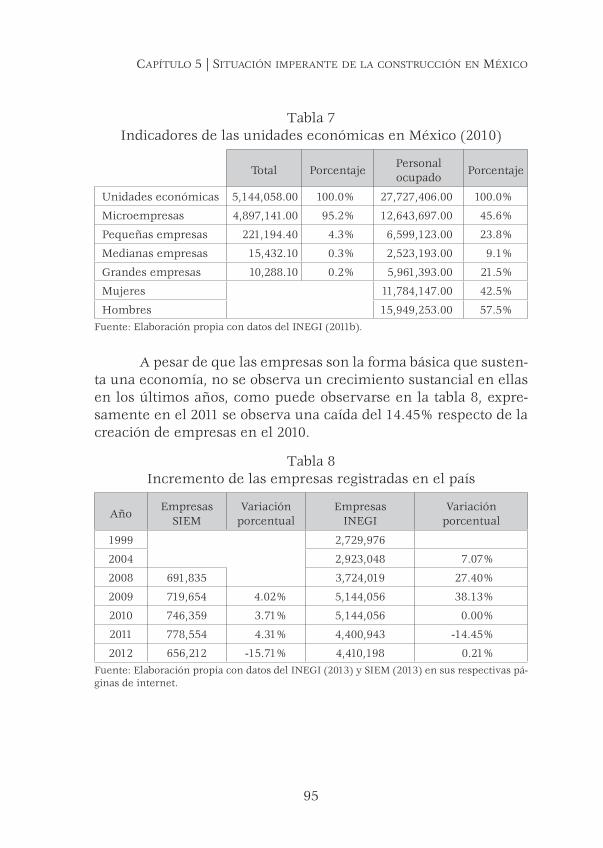

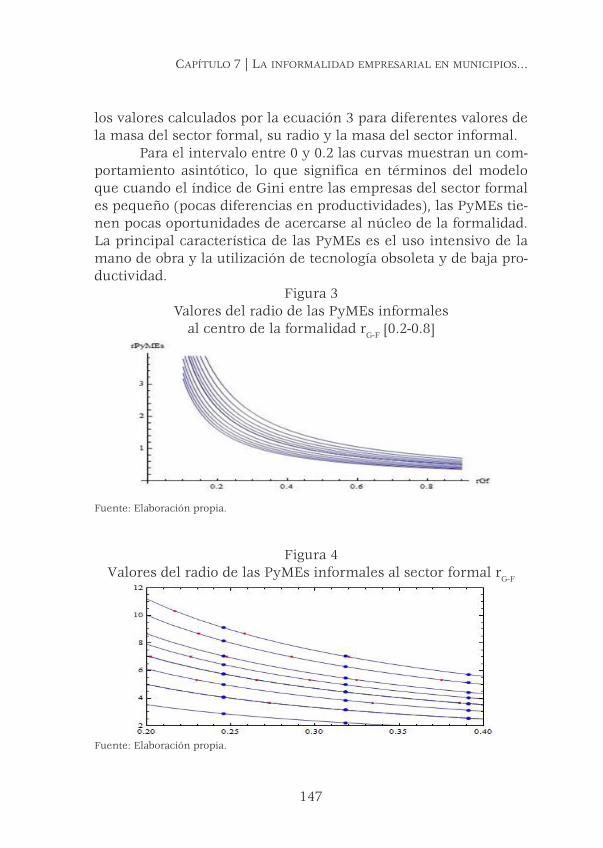

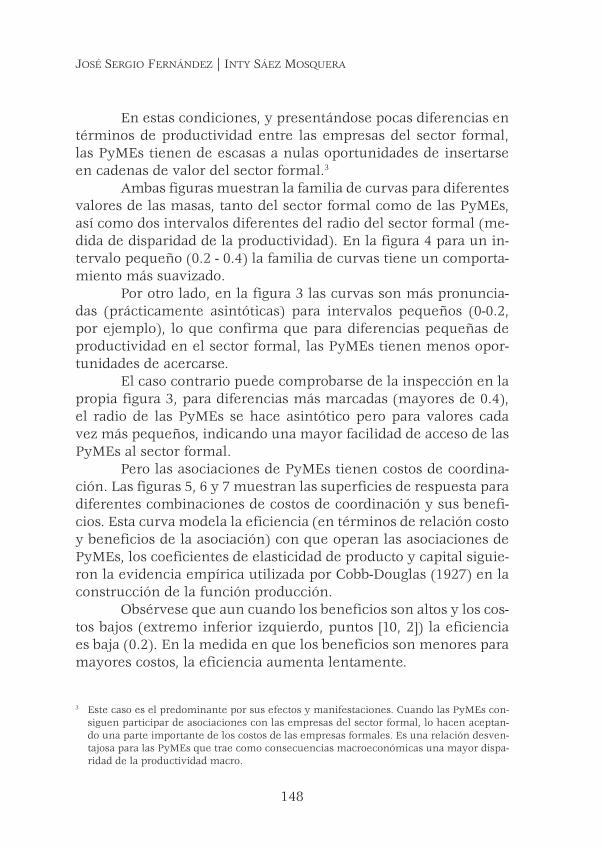

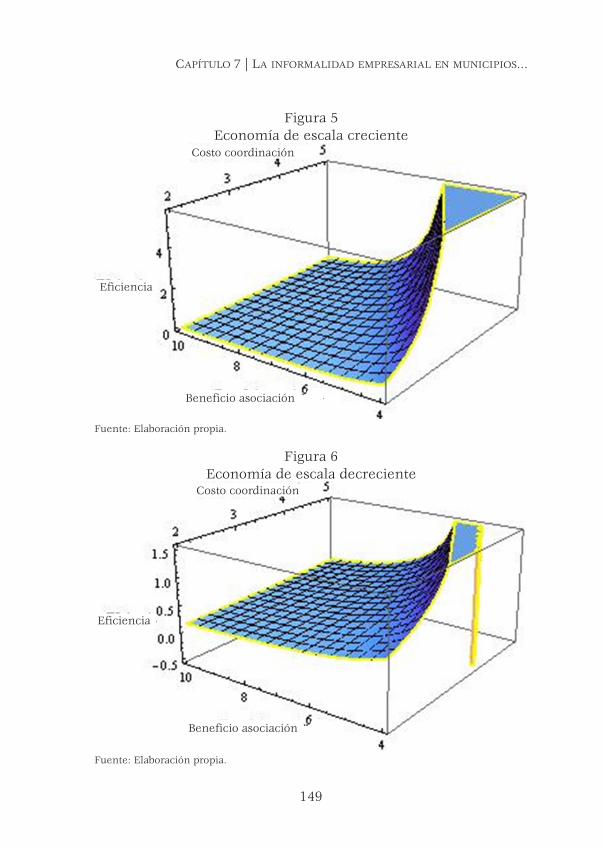

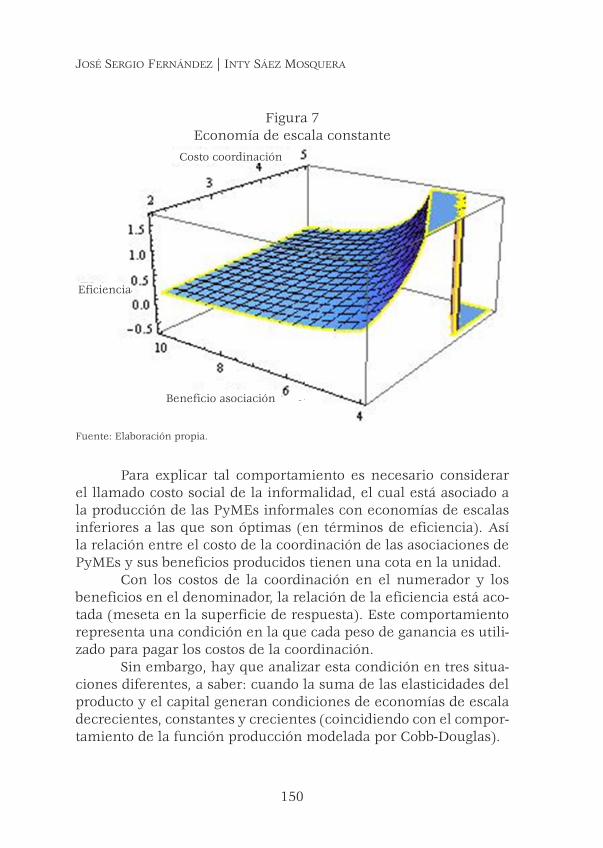

Omar Alejandro Pérez Cruz. Estrategias y soluciones

178

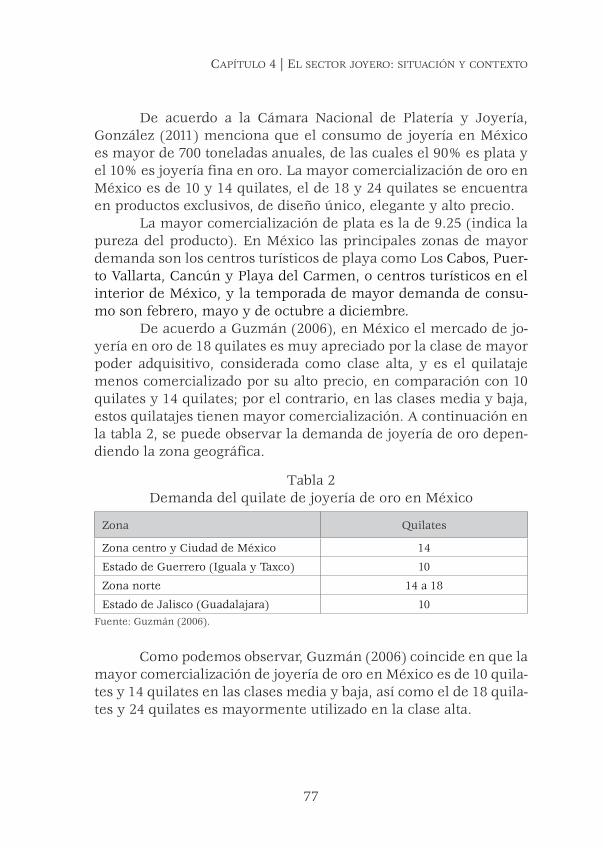

Casos latinoamericanos Omar Alejandro Pérez Cruz Luis Roberto Domínguez Aguirre José Sergio Fernández Coordinadores Estrategias internacionales aplicadas a negocios y soluciones

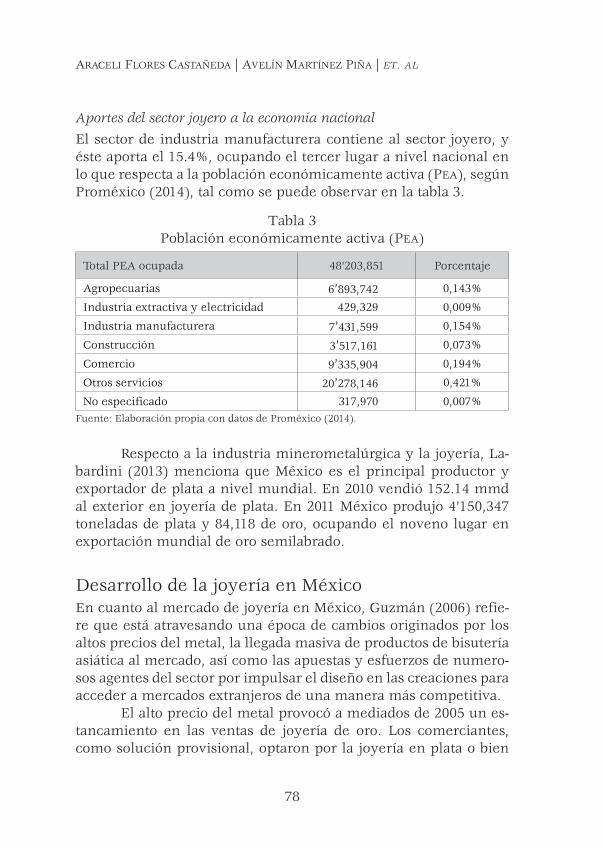

Transcript of Omar Alejandro Pérez Cruz. Estrategias y soluciones

Esta publicación busca exponer las estrategias y aplicaciones desarrolladas por empresas de México y Argentina, especialmen-te la ingeniería social empresarial y aquellas estrategias estableci-das sobre el tema organizacional y el desarrollo sustentable. Los capítulos se encuentran estructurados a lo largo de tres seccio-nes: cooperación y alternativas sustentables, situación y alternati-vas para el sector comercial y micro, pequeña y mediana empresa.

Omar Alejandro Pérez Cruz. Doctor en ciencias sociales por la Universidad de Colima, México. Profesor de tiempo completo en la misma institución. Conferencista en congresos nacionales e internacionales, autor de libros, capítulos de libro, artículos cientí�cos en las áreas sociales y administrativas.

Luis Roberto Domínguez Aguirre. Doctor en ciencias adminis-trativas por el Instituto Politécnico Nacional. Miembro del Sistema Nacional de Investigadores. Forma parte del personal académico de ciencias económico-administrativas del Instituto Tecnológico Superior de Puerto Vallarta y de administración y negocios del Centro Universitario de la Costa en la Universidad de Guadalajara.

José Sergio Fernández. Doctor en ingeniería. Docente e investi-gador universitario en la Universidad Nacional del Chaco Austral. Consultor del Banco Interamericano de Desarrollo (BID) y Secretario de Estado de la Provincia del Chaco, Argentina. Casos latinoamericanos

Omar Alejandro Pérez CruzLuis Roberto Domínguez Aguirre

José Sergio FernándezCoordinadores

Estrategiasinternacionales aplicadas a negocios

y soluciones

inte

rnac

iona

les

aplic

adas

a n

egoc

ios

Estr

ateg

ias

y so

luci

ones

enfoque académico

Estrategias y soluciones internacionales aplicadas a negocios

Casos latinoamericanos

Universidad de ColimaMtro. José Eduardo Hernández Nava, RectorMtro. Christian Jorge Torres Ortiz Zermeño, Secretario GeneralMtra. Vianey Amezcua Barajas, Coordinadora General de Comunicación Social Mtra. Gloria Guillermina Araiza Torres, Directora General de Publicaciones

Estrategias y soluciones internacionales aplicadas a negocios

Casos latinoamericanos

Omar Alejandro Pérez CruzLuis Roberto Domínguez Aguirre

José Sergio FernándezCoordinadores

© Universidad de Colima, 2018 Avenida Universidad 333

C.P. 28040, Colima, Colima, MéxicoDirección General de PublicacionesTeléfonos: (312) 31 61081 y 31 61000, extensión 35004Correo electrónico: [email protected]

ISBN: 978-607-8549-09-2

Derechos reservados conforme a la ley.Impreso en México / Printed in Mexico

Proceso editorial certificado con normas iso desde 2005Dictaminación y edición registradas en el Sistema Editorial Electrónico Pred

Registro: LI-005-14Recibido: Mayo de 2014Publicado: Enero de 2018

Índice

introducción .............................................................................................. 7

CooperaCión y alternativas sUstentables

CapítUlo 1La sociedad cooperativa: situación y contexto ................................ 13Eduardo Mejía Rodríguez Luis Roberto Domínguez Aguirre Israel Lozano Jiménez

CapítUlo 2Proyectos de biodiesel como alternativa sustentable ...................... 33Claudia Díaz Yanevich Daniel Brachna Eduardo Hryczyñski

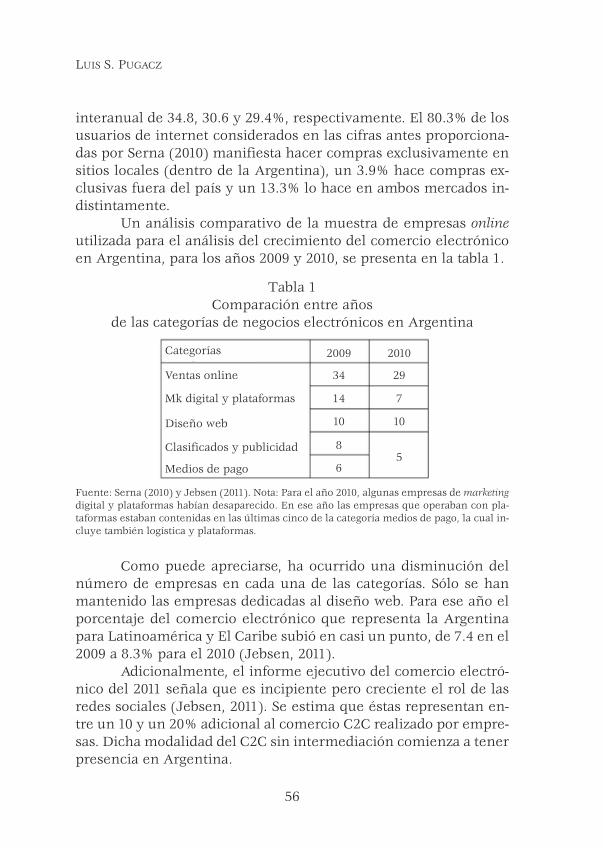

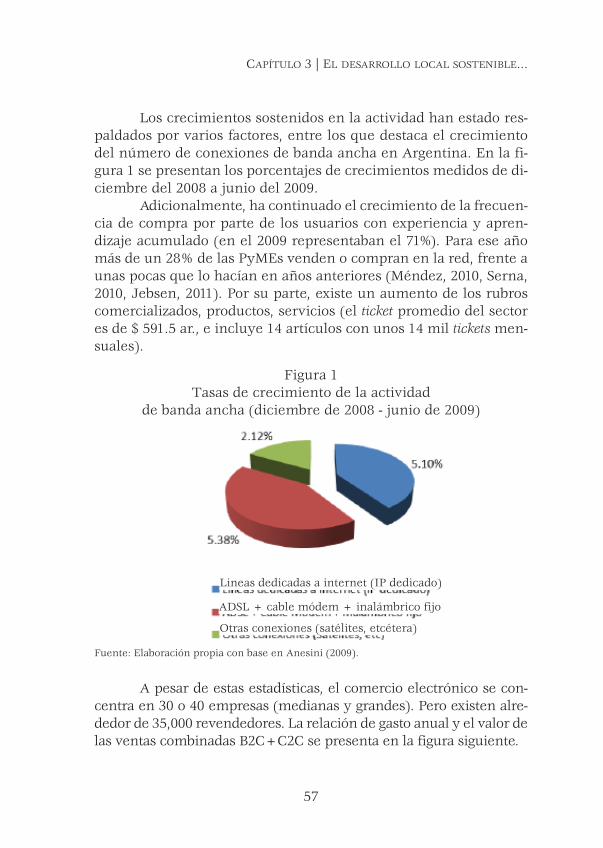

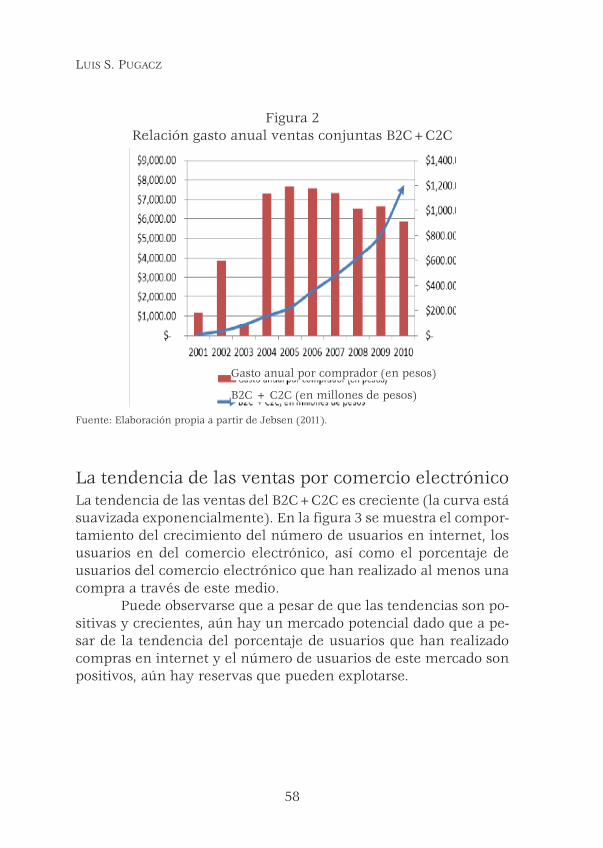

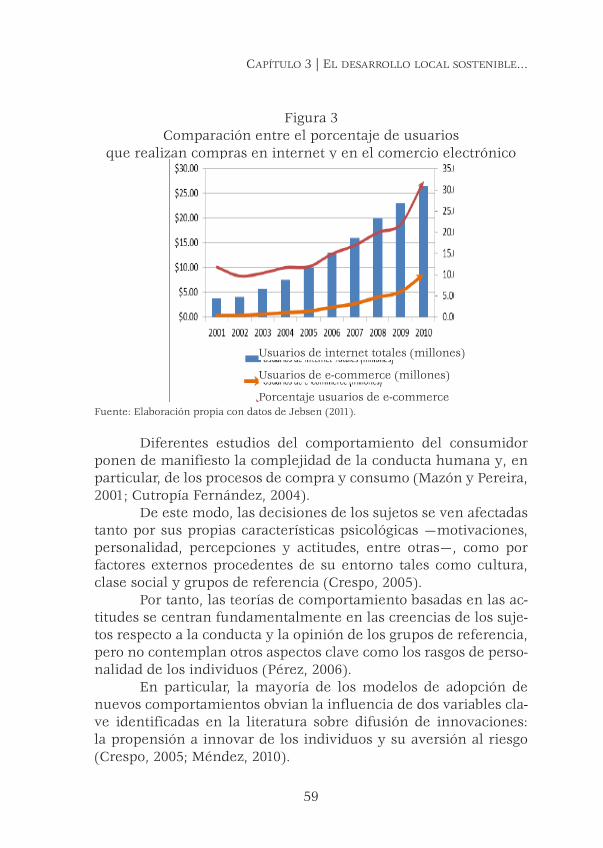

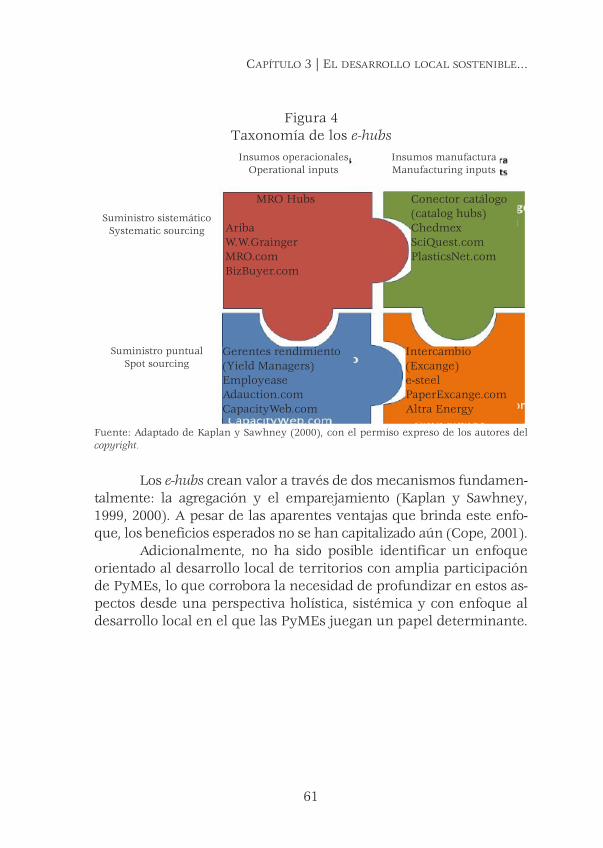

CapítUlo 3El desarrollo local sostenible desde el comercio electrónico y la agregación de valor en los negocios argentinos ....................... 55Luis Sebastián Pugacz

sitUaCión y alternativas para el seCtor ComerCial

CapítUlo 4El sector joyero: Situación y contexto ............................................ 67Araceli Karina Flores Castañeda Avelín Analí Martínez Piña Luis Roberto Domínguez Aguirre

CapítUlo 5Situación imperante de la construcción en México ........................... 87Nadia Enriqueta Mojarro Robles Luis Roberto Domínguez Aguirre Avelín Analí Martínez Piña

miCro, peqUeña y mediana empresa

CapítUlo 6Aproximaciones al análisis del medio ambiente organizacional ...... 117Lorena Hernández RuizAlbania Padilla MartínezJ. Jesús García Martínez

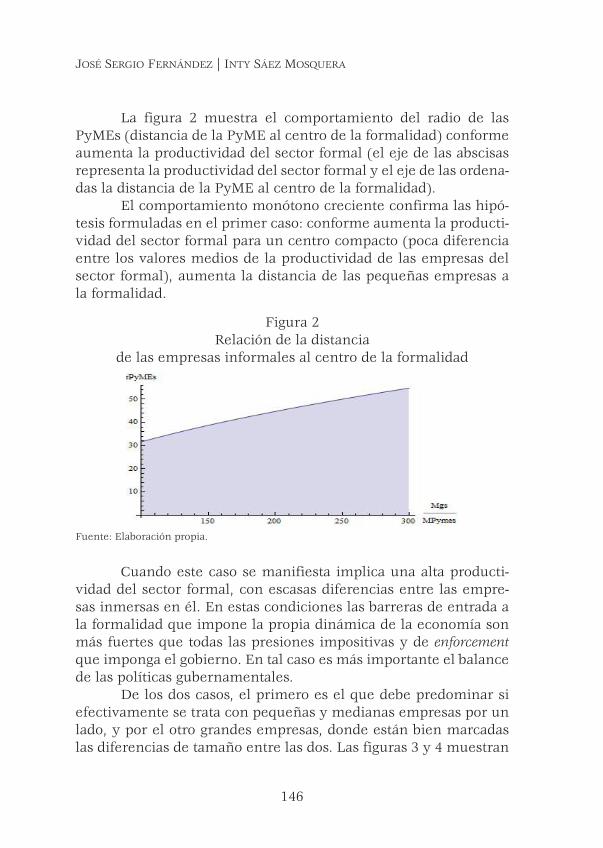

CapítUlo 7La informalidad empresarial en municipios de la provincia del Chaco, Argentina ........................................... 139José Sergio Fernández Inty Sáez Mosquera

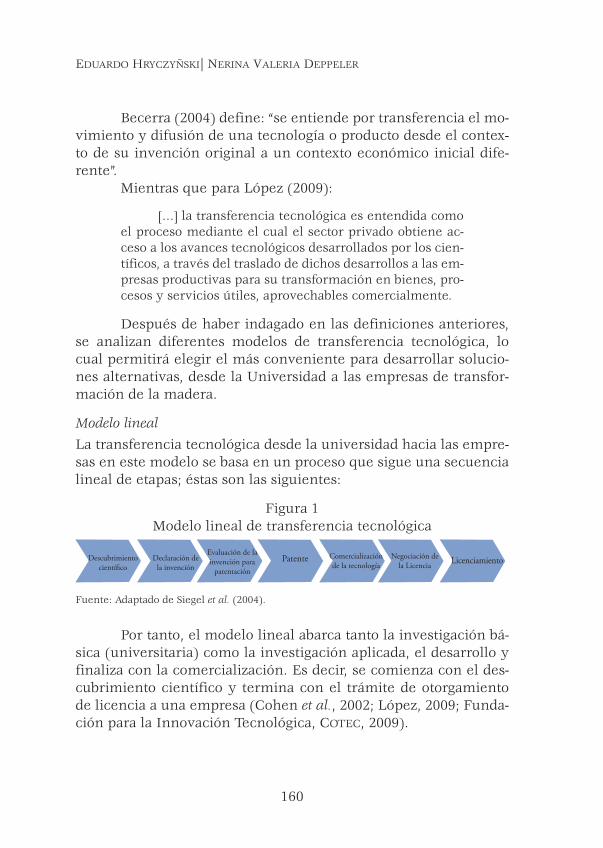

CapítUlo 8La transferencia tecnológica desde la universidadhacia PyMEs madereras ................................................................. 155Eduardo Hryczyñski Nerina Valeria Deppeler

Acerca de los coordinadores ................................................................... 171

Acerca de los autores .............................................................................. 173

7

Introducción

La edición de Estrategias y soluciones internacionales aplicadas a negocios. Casos latinoamericanos, en conjunto con el Seminario

Internacional de Investigación en Administración y Negocios (Siian) se construyeron con el propósito de propiciar un espacio académico y profesional para establecer el diálogo, reflexión y debate en torno al funcionamiento, desarrollo y efectividad de las organizaciones en el ámbito empresarial. Esto ha permitido que de forma permanente se compartan ideas innovadoras para el desarrollo de las empresas en América Latina.

La presente obra, publicada por investigadores e institucio-nes hermanadas para la conformación del Siian, que además tiene la intención de compartir y difundir diversas experiencias de produc -ción conceptual y de comprobaciones empíricas relacionadas con el tema organizacional o empresarial, significa una oportunidad para fortalecer las relaciones, conexiones y diálogos productivos.

Esta publicación busca exponer las estrategias y aplicacio-nes desarrolladas o por desarrollarse en las empresas, especial-mente las tecnologías sociales empresariales, como aquellas que se refieren a las estrategias establecidas para mejorar las organi-zaciones y su desarrollo sustentable. Se trata de abordar los funda-mentos sustantivos para la consolidación de las partes y capítulos propuestos, los cuales apuntan a desarrollar las capacidades de la organización, incluyendo alternativas cooperativas, desarrollo sos-tenible, comercio, así como pequeñas y medianas empresas.

A su vez, el libro expone una propuesta novedosa de ver a las organizaciones y sus transformaciones estratégicas, de forma que los textos comparten un interés superior y creciente por este campo de estudio en América Latina y el resto del mundo, compartiendo

8

Omar Pérez Cruz | Luis DOmínguez aguirre | JOsé sergiO FernánDez

conceptos, teorías, técnicas y tecnologías que resaltan la innovación y la estrategia. Se incluyen trabajos que manifiestan estudios o inter-venciones realizados en organizaciones privadas y públicas, peque-ñas, medianas y grandes empresas, así como familiares, regionales, nacionales e internacionales con diferentes y múltiples enfoques.

En el primer apartado, "Cooperación y alternativas sustenta-bles", se describe la situación de la sociedad cooperativa y su con-texto, manifestando su importancia como componente de desarro-llo en las regiones y resaltando la contribución de las cooperativas al desarrollo económico y social, especialmente por su impacto en la reducción de la pobreza, la creación de empleos y la integración social. Ya que permite un rápido crecimiento basado en la sostenibi-lidad económica, social y medioambiental, el cual hará frente a los actuales y futuros problemas económicos.

Por otro lado, muestra cómo a partir de la situación ambien-tal en el mundo se puede contribuir a la reducción de gases de efecto invernadero mediante proyectos de elaboración de biocom-bustible a partir de materias primas vegetales de la región norte de Argentina. Aunado a la problemática existente en los modelos de negocios que no han incluido mecanismos de comercio electrónico se propone estudiar su inclusión para desarrollae pequeñas y me-dianas empresas (PyMEs), lo cual facilita la coordinación de ma-terias primas, productos y servicios orientados al desarrollo local sostenible.

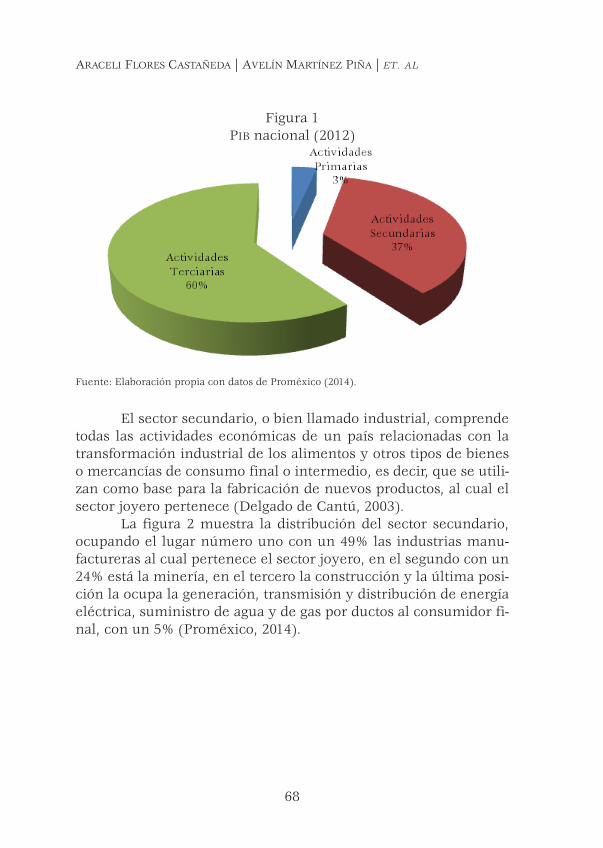

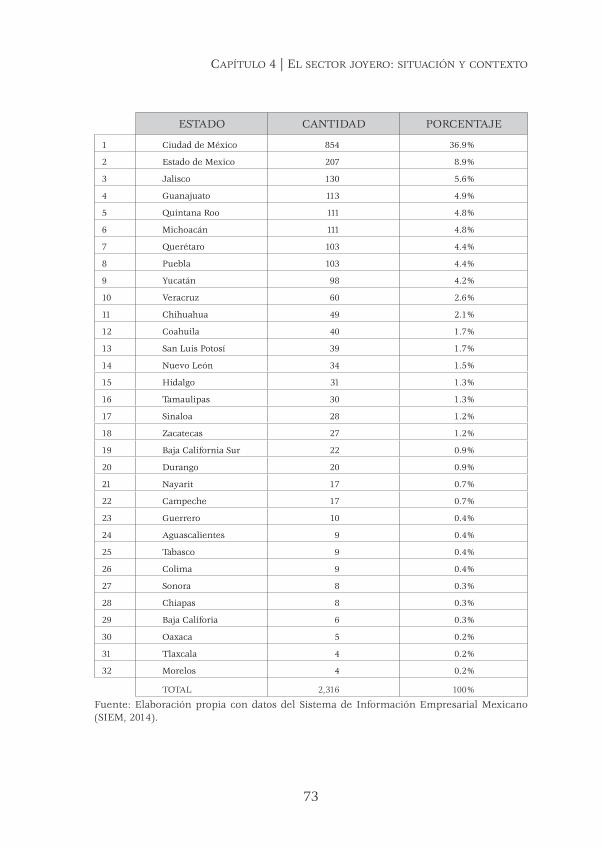

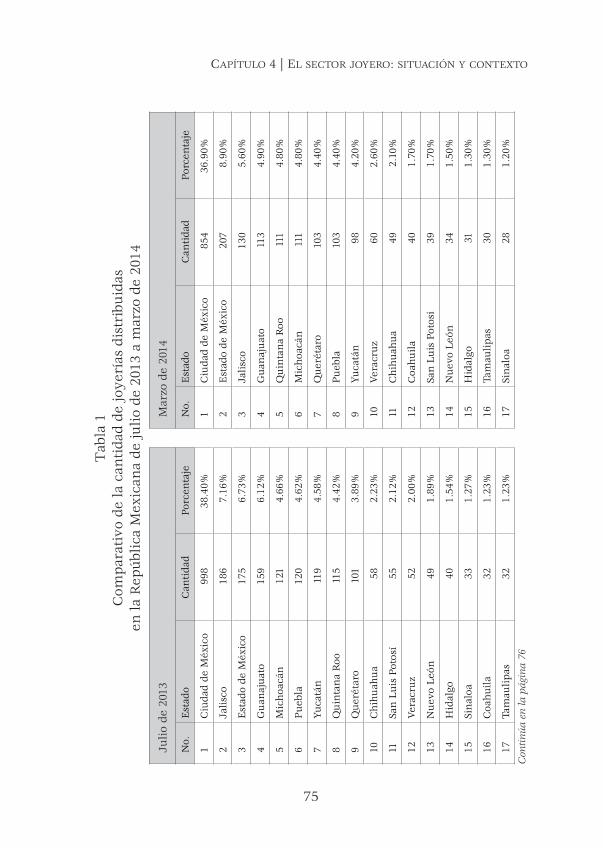

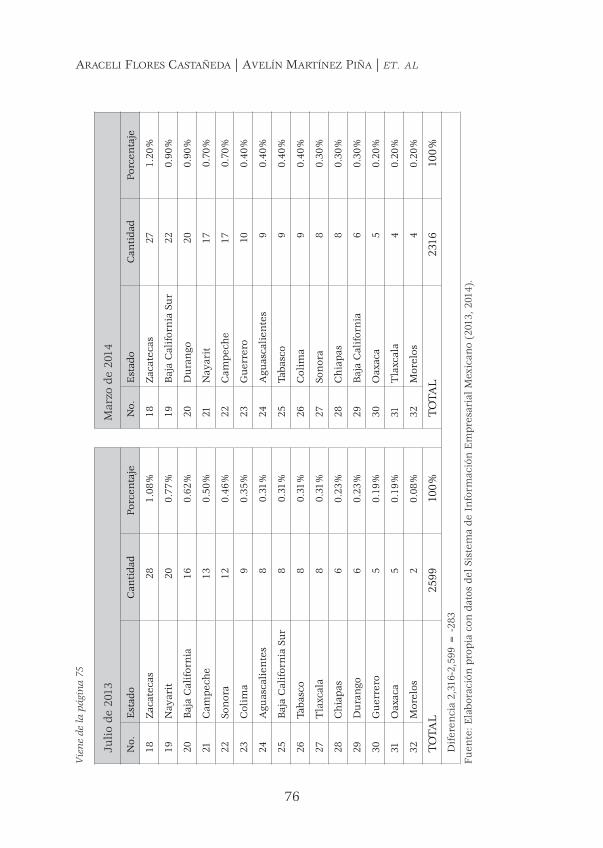

En el segundo apartado, "Situación y alternativas para el sec-tor comercial", se puede encontrar la situación de las joyerías en la zona occidente de México. Se visualiza la situación imperante del sector de la construcción con intenciones de fortalecer estratégica-mente las pequeñas empresas integradas. Además, se incluyen re-sultados de investigación, revisiones de literatura y teorías que pro-ponen estrategias para el desarrollo de las organizaciones, así como nuevas problemáticas en el campo.

Por último, el apartado "Micro, pequeña y mediana empre-sa" incluye estudios orientados a la pequeña y mediana empresa con trabajos de planeación de recursos humanos, la informalidad y la transferencia tecnológica en regiones específicas de México y Ar-gentina, identificando factores que apoyan su crecimiento.

9

IntroduccIón general

Se muestran técnicas de planeación y la formalidad e infor-malidad de las micro, pequeñas y medianas empresas en Argen-tina, así como un modelo alternativo de transferencia tecnológica en la gestión institucional de las universidades.

Omar Alejandro Pérez CruzLuis Roberto Domínguez Aguirre

José Sergio Fernández

Cooperación y alternativas sustentables

13

CapítUlo 1

La sociedad cooperativa: situación y contexto

Eduardo Mejía RodríguezLuis Roberto Domínguez Aguirre

Israel Lozano Jiménez

La sociedad cooperativa

La cooperación ha permitido al ser humano adaptarse a las difi-cultades, solucionar problemas, generar cambios, desarrollo y

evolución. Para ello la humanidad, a través del tiempo, ha compar-tido experiencias, conocimiento y ha unido esfuerzos.

En México se especula que a la llegada de los españoles se crearon las primeras cajas de ahorro. Mientras que en Europa el cooperativismo surgió a partir de la creación de la cooperativa de consumo de los Pioneros de Rochedale en 1844, quienes eran se-guidores de la doctrina socialista de Michael Owen, un incansable luchador socialista. Se les considera pioneros porque establecieron valores y principios que permiten dirigir a la cooperativa en pro del beneficio mutuo (Orozco Vílches, 1986).

No obstante, la existencia de cooperativas en América Lati-na es incluso más temprana que los Pioneros de Rochedale, toman-do en cuenta que en países como México y Venezuela ya existían cajas mutualistas creadas para hacer frente a las duras condiciones económicas y políticas que se vivieron a mediados del siglo xix.

En la primera mitad de siglo xx, bajo la influencia de inmi-grantes —principalmente europeos— y de la Iglesia, se fomenta la doctrina cooperativista y se crean las cooperativas, posteriormen-te se da el auge de las sociedades cooperativas en América Latina.

14

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

Debido a lo anterior se considera que el cooperativismo en América Latina fue impulsado por tres principales actores, en pri-mer lugar los inmigrantes europeos, asiáticos y norteamericanos; después la Iglesia católica con gran auge en Norte América, y por último los gobiernos en la década de los sesenta que apoyaron a las sociedades cooperativas de producción agraria (Organización Internacional del Trabajo, 2012).

La Asamblea General de las Naciones Unidas proclamó el 2012 como el Año Internacional de las Cooperativas y resaltó su contribución al desarrollo económico y social, especialmente su impacto en la reducción de la pobreza, la creación de empleos y la integración social. En ese año se organizaron diversos foros que generaron propuestas hacia el fortalecimiento de las cooperativas en todo el mundo a través de diversas acciones y planes a corto y largo plazo.

Una de las propuestas fue el nuevo modelo empresarial cooperativo, que permite un crecimiento más rápido basado en la sostenibilidad económica, social y medioambiental, el cual, se argumentó haría frente a los actuales y futuros problemas econó-micos, además de promover la formación y el desarrollo de coope-rativas (OnU, 2011).

La importancia de las cooperativas radica en la cantidad de personas que alrededor del mundo pertenecen a ellas, según cifras de la Alianza Cooperativista Internacional (ACi, 2013) “las coope-rativas cuentan con 1,000 millones de socios en todo el mundo”. Además, su importancia radica en la satisfacción de necesidades, tan sólo en India “las necesidades de consumo de un 67% de los hogares rurales están cubiertas por las cooperativas” (ACi, 2013) y “un 40% de los hogares africanos pertenecen a alguna cooperativa” (ídem). Su importancia económica es tal que “300 cooperativas de mayores dimensiones alcanzaron una facturación anual conjunta de $1.6 billones en 2008” (ídem) (ACI, 2013).

Las cooperativas están regidas por los principios y valores más puros que engrandecen el espíritu humano, pues permiten a las personas asociarse para satisfacer las necesidades que de forma individual difícilmente podrían, lo cual promueve la igualdad entre personas, la democracia, la libertad de creencias y de ideologías po-

15

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

líticas, además de permitir a los socios ser parte de una empresa y generar el autoempleo.

La evidente falta de capacitación en materia de gestión para las cooperativas es el principal motivo que genera la presente in-vestigación, misma que pretende crear un modelo de capacitación para mejorar la gestión de las cooperativas de producción pesquera de la costa norte del estado de Jalisco.

Las cooperativas han tomado mucha importancia en la vida del ser humano, han sido motor de cambios y pilar de economías, han permitido la integración de los pueblos y tienen la capacidad de generar empresas con características interesantes y a la vez de-safiantes por su naturaleza dual, ya que una cooperativa es, al mis-mo tiempo, una asociación de personas y una empresa.

Junto con la dualidad en la estructura organizativa, las coo-perativas tienen otras dualidades que son fuentes de conflicto en potencia. En primer lugar, puede haber tensión entre los objetivos sociales y económicos de las cooperativas, debido a que están in-mersas en una comunidad y también se benefician de ella, se es-pera que se preocupen por sus comunidades.

Las cooperativas siempre serán una alternativa para enfren-tar los momentos más difíciles. Sin importar los problemas eco-nómicos o sociales estas empresas prosperan, ya que son la res-puesta a los problemas que no se pueden solucionar de forma in-dividual. El secretario de las Naciones Unidas Ban Ki-moon (2011) señala que:

Con su distintivo énfasis en los valores, las coopera-tivas han demostrado ser un modelo empresarial versátil y viable, que puede prosperar incluso en épocas difíciles. Su éxito ha contribuido a impedir que muchas familias y comunidades caigan en la pobreza.

Orozco Vílches (1986) menciona que la cooperativa es una:

[…] asociación voluntaria de personas, no mercanti-les, de carácter privado, que teniendo como última finali-dad la conquista general de la economía, mediante la cola-boración de todos los asociados, se propone la satisfacción de una necesidad humana de la mejor manera posible.

16

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

Para Vilches el propósito que define la cooperativa debe aplicar el ideal de servicio y el desinterés, es decir debe tener fines sociales ya sea efectuándose el reparto del excedente a los socios en atención al valor del trabajo, acrecentar el patrimonio social de la cooperativa o usarlo en obras sociales que sean importantes para la comunidad en la que están inmersas.

La Oit considera que una cooperativa es “una asociación autónoma de personas que se unen voluntariamente para satisfa-cer sus necesidades y aspiraciones sociales, económicas y cultu-rales comunes, a través de una empresa de propiedad conjunta y administrada democráticamente”.

Por su parte, la Alianza Cooperativista Internacional (ACi), organización que representa la mayoría de las cooperativas del mundo, las define de la siguiente manera: “Asociación autónoma de personas que se han unido voluntariamente para hacer frente común a sus necesidades y aspiraciones económicas, sociales y culturales, por medio de una empresa de propiedad conjunta y de-mocráticamente controlada” (ACi, 2013).

Autores como Caraballo Payares (2013) resaltan los ideales cooperativistas señalando que:

[…] es cooperativa la empresa asociativa sin ánimo de lucro, en la cual los trabajadores o los usuarios, según el caso, son simultáneamente los aportantes y los gesto-res de la empresa, creada con el objeto de producir o dis-tribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de sus asociados y de la comu-nidad en general.

Una definición más concreta de la Real Academia Españo-la (2014) dice que la sociedad cooperativa es la que se constituye entre productores, vendedores o consumidores, para la utilidad co-mún de los socios.

De manera más puntual y en el ámbito legal, la Ley General de Sociedades Cooperativas (2012) señala que:

La sociedad cooperativa es una forma de organiza-ción social integrada por personas físicas con base en inte-reses comunes y en los principios de solidaridad, esfuerzo

17

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

propio y ayuda mutua, con el propósito de satisfacer nece-sidades individuales y colectivas, a través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios.

De forma similar la Secretaría de Economía (2010) las defi-ne como: “Una forma de organización social creada por personas físicas que tienen un interés común. Deciden unir esfuerzos y ayu-darse para satisfacer necesidades de grupos e individuos, realizan-do actividades de producción, distribución y/o consumo de bienes y servicios”.

Todas ellas hacen énfasis en la unión de esfuerzos y la im-portancia y valor de las personas, más que el mismo beneficio eco-nómico, la satisfacción de las necesidades a través de actividades que les permitan mejorar la condición económica de los socios pero a través de la generación de empleos.

Las cooperativas pueden realizar distintas actividades eco-nómicas encaminadas a la satisfacción de las necesidades más bá-sicas tanto del grupo como de la comunidad en la que se encuen-tran inmersas. Tal como señala la Organización de las Naciones Unidas (2009):

Las cooperativas promueven y apoyan el desarrollo empresarial mediante la creación de empleo productivo, el incremento de los ingresos y la ayuda para reducir la po-breza, al mismo tiempo que favorecen la inclusión social, la protección social y la promoción de las comunidades.

De forma general, las sociedades cooperativas, al igual que cualquier empresa, están regidas por leyes que regulan su funcio-namiento y les permiten conocer sus obligaciones y derechos, es-tas suelen cambiar dependiendo del país en que se encuentren.

En México están regidas por la Ley General de Sociedades Cooperativas (LgsC), pero también están sujeta a algunas obliga-ciones señaladas en la Ley General de Sociedades Mercantiles y la Ley Agraria. Dependiendo la actividad a la que se dediquen sus miembros, las cooperativas pueden constituirse a partir de cinco personas y el número máximo de miembros es ilimitado.

18

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

Para ser parte de una cooperativa, usualmente tienes que hacer alguna aportación para integrar el capital social. Usualmente se denominan de capital variable. La duración de esta sociedad es indefinida y se encuentra dentro del régimen de responsabilidad, que puede ser limitado o suplementado. Una de las ventajas de la sociedad cooperativa es que se puede dedicar a cualquier tipo de actividad, siempre y cuando ésta sea lícita y permita satisfacer las necesidades tanto individuales como grupales.

Las actividades a las que se pueden dedicar las cooperati-vas son producción de bienes y servicios, consumo o distribución de los mismos o de ahorro y préstamo. Por lo tanto se puede decir que las cooperativas pueden estar integradas por consumidores o productores de bienes y servicios, así como de ahorro y préstamo.

Éstas serán regidas por una estructura de gobierno donde el órgano rector es la asamblea general representada por todos los so-cios y donde cada uno tiene el mismo derecho a votar y cada voto tiene el mismo valor; éstos eligen al consejo de administración usualmente integrado por los mismos miembros de la cooperativa.

Cuando una cooperativa crece demasiado o es muy com-plejo su funcionamiento para que lo lleven a cabo los socios, como es el caso de la administración de la cooperativa, se contrata uno o varios profesionales con el perfil para desempeñar las funciones de administrador.

También es elegido el consejo de vigilancia, que dará fe de que se estén llevando a cabo las actividades y propósitos por los cuales fue fundada la cooperativa, además se pueden nombrar di-versas comisiones que tengan encomiendas especiales como pue-de ser de salud, técnicas, de educación, entre otras. Todas ellas sumamente importantes para estar al día en las actividades que a la cooperativa le competen (Instituto Nacional de la Economía So-cial, 2013).

Los principios y valores son elementos distintivos de las or-ganizaciones y empresas cooperativas, ya que decretan su forma de actuar. Estos surgieron a raíz del socialismo de Michael Owen, quien inspiró a los cooperativistas conocidos como los Pioneros de Rochedale, quienes declararon la forma en que se regirían las coo-perativas. Estos principios y valores fueron adoptados y adaptados

19

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

por la Alianza Internacional de Cooperativas y con el tiempo han sido reformados, pero los más importantes se encuentran intactos.

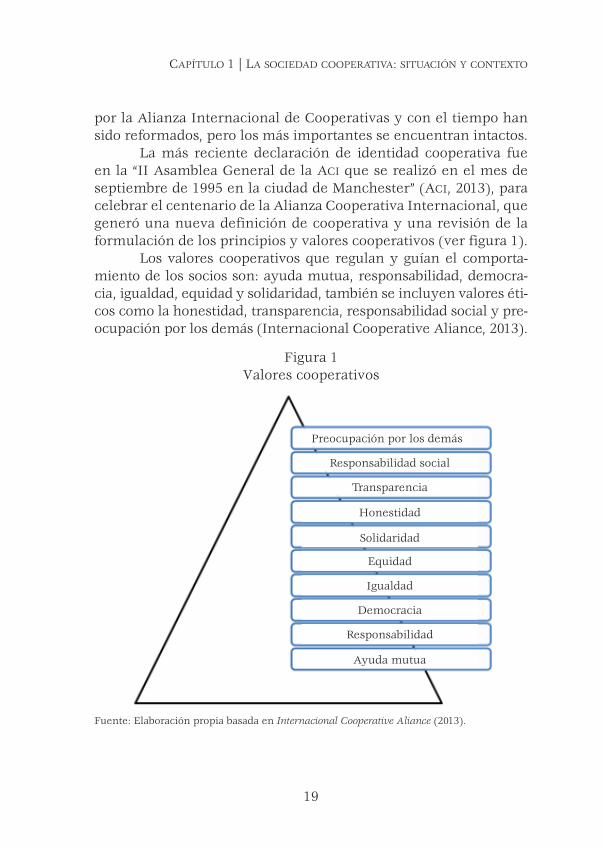

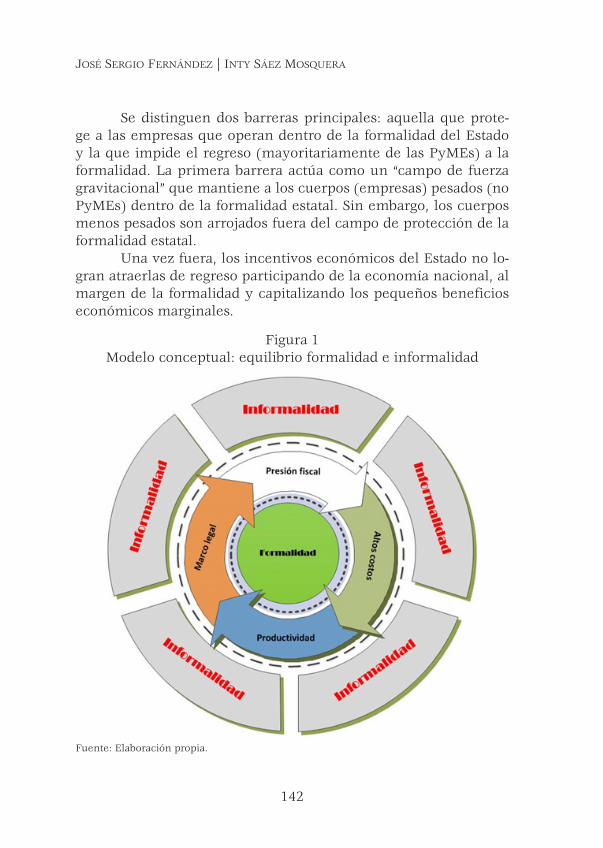

La más reciente declaración de identidad cooperativa fue en la “II Asamblea General de la ACi que se realizó en el mes de septiembre de 1995 en la ciudad de Manchester” (ACi, 2013), para celebrar el centenario de la Alianza Cooperativa Internacional, que generó una nueva definición de cooperativa y una revisión de la formulación de los principios y valores cooperativos (ver figura 1).

Los valores cooperativos que regulan y guían el comporta-miento de los socios son: ayuda mutua, responsabilidad, democra-cia, igualdad, equidad y solidaridad, también se incluyen valores éti-cos como la honestidad, transparencia, responsabilidad social y pre-ocupación por los demás (Internacional Cooperative Aliance, 2013).

Figura 1 Valores cooperativos

Fuente: Elaboración propia basada en Internacional Cooperative Aliance (2013).

Preocupación por los demás

Responsabilidad social

Transparencia

Honestidad

Solidaridad

Equidad

Igualdad

Democracia

Responsabilidad

Ayuda mutua

20

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

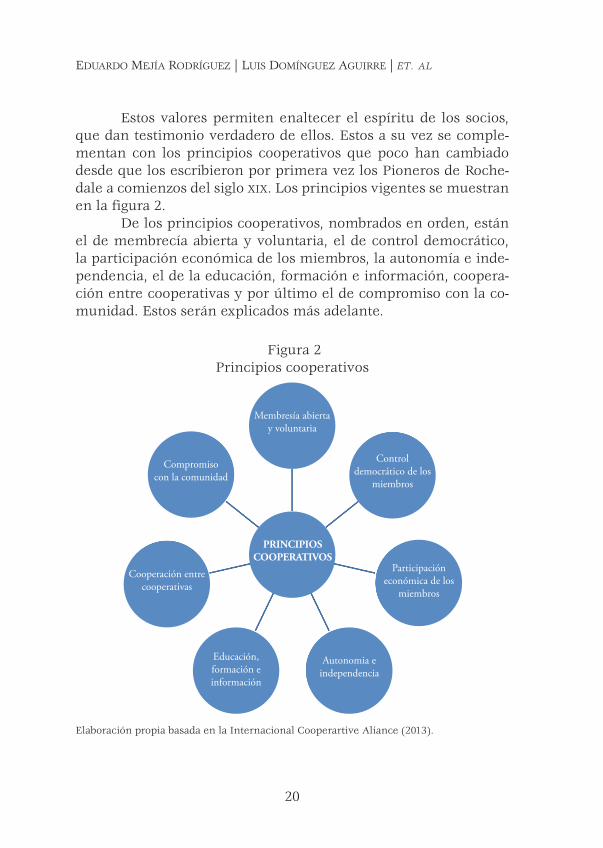

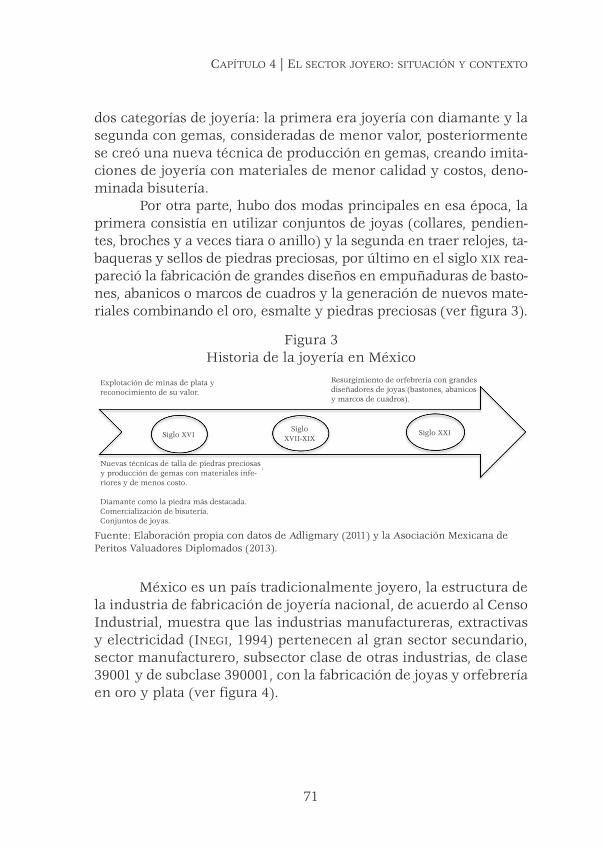

Estos valores permiten enaltecer el espíritu de los socios, que dan testimonio verdadero de ellos. Estos a su vez se comple-mentan con los principios cooperativos que poco han cambiado desde que los escribieron por primera vez los Pioneros de Roche-dale a comienzos del siglo xix. Los principios vigentes se muestran en la figura 2.

De los principios cooperativos, nombrados en orden, están el de membrecía abierta y voluntaria, el de control democrático, la participación económica de los miembros, la autonomía e inde-pendencia, el de la educación, formación e información, coopera-ción entre cooperativas y por último el de compromiso con la co-munidad. Estos serán explicados más adelante.

Figura 2Principios cooperativos

Elaboración propia basada en la Internacional Cooperartive Aliance (2013).

Compromiso con la comunidad

Cooperación entrecooperativas

Educación, formación e información

Autonomia e independencia

Participación económica de los

miembros

PRINCIPIOSCOOPERATIVOS

Control democrático de los

miembros

Membresía abiertay voluntaria

21

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

Estos principios cooperativos son propuestos por la ACi, máximo organismo a nivel internacional de las cooperativas, sien-do el más calificado para tomarse como base en la descripción de dichos principios, los cuales se resumen de la siguiente forma:

• primer prinCipio: Membrecía abierta y voluntaria. Las coo-perativas son organizaciones voluntarias abiertas para to-das aquellas personas dispuestas a utilizar sus servicios y dispuestas a aceptar las responsabilidades que conlleva la membrecía sin discriminación de género, raza, clase social, posición política o religiosa.

• segUndo prinCipio: Control democrático de los miembros. Las cooperativas son organizaciones democráticas controladas por sus miembros, quienes participan activamente en la de-finición de las políticas y en la toma de decisiones. En las cooperativas los miembros tienen igual derecho de voto (un miembro, un voto).

• terCer prinCipio: Participación económica de los miembros. Los miembros contribuyen de manera equitativa y contro-lan de manera democrática el capital de la cooperativa. Por lo menos una parte de ese capital es propiedad común de la cooperativa. Usualmente reciben una compensación limita-da, si es que la hay. Los miembros deben asignar excedentes para propósitos como el desarrollo de la cooperativa a través de la educación, la capacitación y la información. Así como el apoyo a otras actividades según lo apruebe la asamblea.

• CUarto prinCipio: Autonomía e independencia. Las cooperati-vas son organizaciones autónomas de ayuda mutua, contro-ladas por sus miembros. Sin embargo pueden tener acuerdos con otras organizaciones, incluyendo el gobierno, o recibir capital de fuentes externas, incluso del extranjero. Pero en términos que aseguren el control democrático por parte de sus miembros y mantengan la autonomía de la cooperativa.

• qUinto prinCipio: Educación, formación e información. Las cooperativas brindan educación y entrenamiento a sus miem-bros, a sus dirigentes electos, gerentes y empleados, de tal forma que contribuyan eficazmente al desarrollo de sus coo-

22

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

perativas. Además, informan acerca de las actividades de la cooperativa, su situación actual y beneficios de ejercer el cooperativismo.

• sexto prinCipio: Cooperación entre cooperativas. Las coope-rativas sirven a sus miembros más eficazmente y fortalecen el movimiento cooperativo trabajando de manera conjun-ta por medio de estructuras locales, nacionales, regionales e internacionales, que les permiten hacer frente a cambios políticos, económicos y demográficos de forma eficiente al compartir información, experiencias y tecnología entre ellas.

• séptimo prinCipio: Compromiso con la comunidad. Una coope-rativa trabaja para el desarrollo sostenible de su comunidad por medio de políticas aceptadas por sus miembros. Esto im-plica una explotación inteligente de los recursos naturales y el compromiso hacia su comunidad, como motor económi-co y de cambio (Internacional Cooperartive Aliance, 2013).

Se puede decir que las cooperativas son el resultado de los valores que enaltecen al ser humano, así como los más firmes principios que garantizan un ambiente de cooperación y esfuerzo por conseguir la satisfacción de las necesidades de sus miembros y la comunidad que les rodea.

Sociedades cooperativas de producción pesqueraLas sociedades cooperativas de producción pesquera (SCpp) corres-ponden al grupo de las cooperativas productoras de bienes y ser-vicios, sin estar limitadas a esta acción, ya que como señala la Ley General de Sociedades Cooperativas (LgsC) es ilimitada su capaci-dad para dedicarse a cualquier actividad lícita, siempre y cuando esté declarado en sus estatutos.

Deben estar constituidas por personas físicas que a través de la organización buscan cubrir una necesidad con mayor facili-dad que de forma individual y están dispuestas a aportar la cuota de afiliación.

Las sociedades cooperativas de producción pesquera parti-cipan en la acuacultura y maricultura, están regidas por la Ley Ge-neral de Sociedades Cooperativas y la Ley General de Sociedades

23

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

mercantiles. Dependen en gran medida de la Secretaría de Agricul-tura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa), que otorga los permisos y lleva los controles de la explotación de los recursos naturales.

Cuentan con una figura jurídica, legalmente se tiene que optar por ser una sociedad cooperativa, siendo ésta una persona moral que representa a todos los socios. En México se puede cons-tituir a partir de cinco personas según el artículo 11 de la LgsC y que sean mexicanos mayores de 18 años (artículo 7, LgsC).

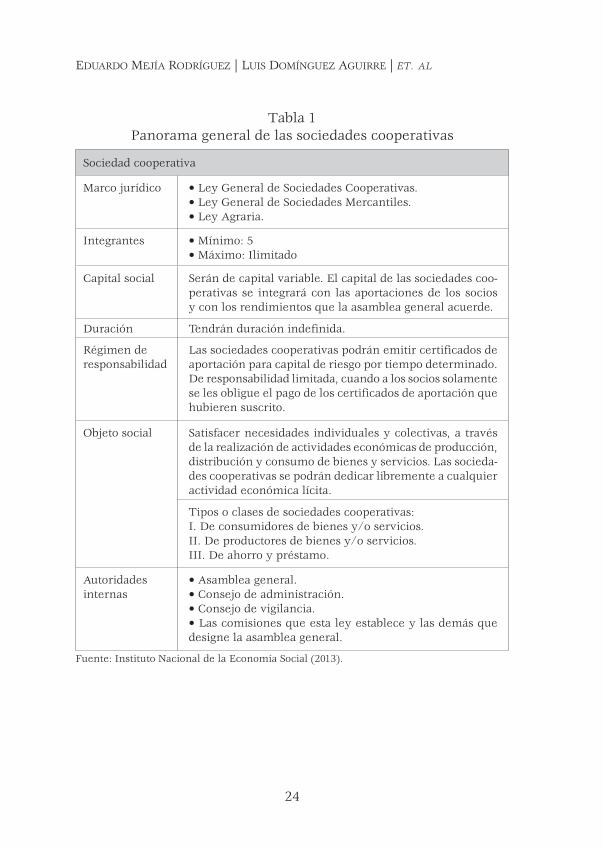

El máximo órgano regulador es la asamblea general, donde cada miembro es un voto libre. Cuenta con un consejo de adminis-tración, otro de vigilancia y todos los necesarios para el correcto funcionamiento de la cooperativa, así como diversas comisiones que tienen a su cargo actividades específicas. En la tabla 1 pode-mos tener un panorama de las características principales de una cooperativa.

24

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

Tabla 1 Panorama general de las sociedades cooperativas

Sociedad cooperativa

Marco jurídico • Ley General de Sociedades Cooperativas. • Ley General de Sociedades Mercantiles. • Ley Agraria.

Integrantes • Mínimo: 5 • Máximo: Ilimitado

Capital social Serán de capital variable. El capital de las sociedades coo-perativas se integrará con las aportaciones de los socios y con los rendimientos que la asamblea general acuerde.

Duración Tendrán duración indefinida.

Régimen de responsabilidad

Las sociedades cooperativas podrán emitir certificados de aportación para capital de riesgo por tiempo determinado. De responsabilidad limitada, cuando a los socios solamente se les obligue el pago de los certificados de aportación que hubieren suscrito.

Objeto social Satisfacer necesidades individuales y colectivas, a través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios. Las socieda-des cooperativas se podrán dedicar libremente a cualquier actividad económica lícita.

Tipos o clases de sociedades cooperativas: I. De consumidores de bienes y/o servicios. II. De productores de bienes y/o servicios. III. De ahorro y préstamo.

Autoridades internas

• Asamblea general. • Consejo de administración.• Consejo de vigilancia. • Las comisiones que esta ley establece y las demás que designe la asamblea general.

Fuente: Instituto Nacional de la Economía Social (2013).

25

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

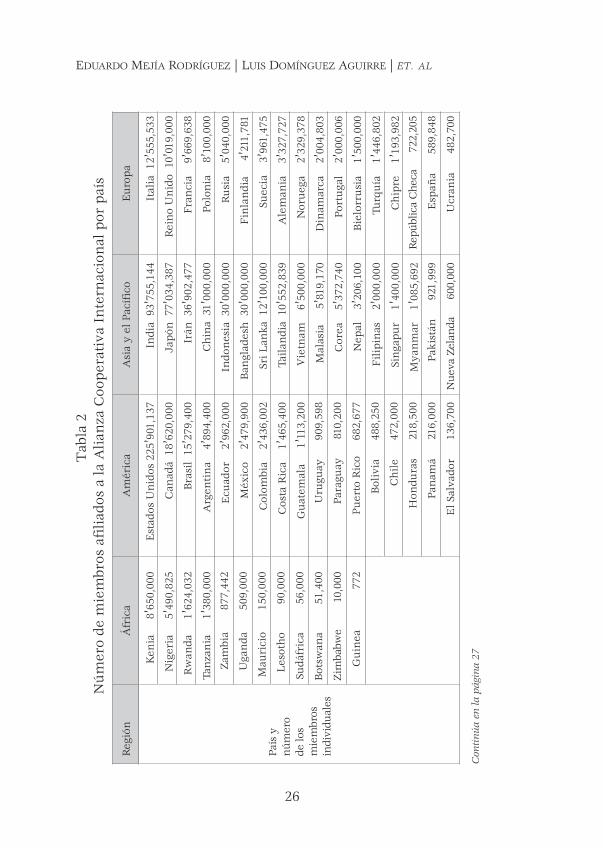

Situación actual de las sociedades cooperativas de producción pesqueraSegún datos de la Organización Internacional del Trabajo (2014),“las empresas cooperativas contribuyen a que aproximadamente tres billones de personas alrededor del mundo aseguren sus medios de vida. Éstas cuentan con un billón de miembros y proveen más de 100 millones de puestos de trabajo". Aun así, las cooperativas son empresas sin ánimo de lucro.

La Alianza Cooperativa Internacional representa cerca de mil millones de miembros individuales. Estas estadísticas se calcu-lan a partir de la fórmula de suscripción de la ACi, que cuenta con 272 miembros procedentes de 94 países (al 20 de octubre de 2013). Sobre esta base, el órgano de representación global de las coope-rativas es una de las mayores organizaciones no gubernamentales en el mundo por el número de personas que representa, según las cifras disponibles.

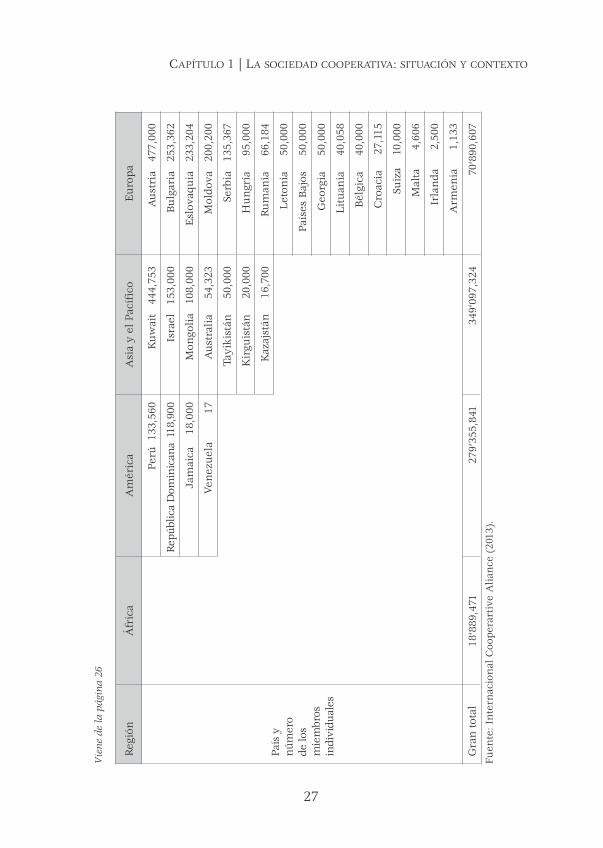

En la Tabla 2 se pueden ver las cifras que corresponden a los miembros afiliados a la Alianza Cooperativa Internacional (ACi). Mientras que en la figura 3 se muestra la proliferación de sociedades cooperativas en algunos países y la inexistencia de coo-perativas en otros.

26

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. alT

abla

2 N

úm

ero

de m

iem

bros

afi

liado

s a

la A

lian

za C

oope

rati

va I

nte

rnac

ion

al p

or p

aís

Reg

ión

Áfr

ica

Am

éric

aA

sia

y el

Pac

ífic

oE

uro

pa

País

y

núm

ero

de

los

mie

mbr

os

indi

vidu

ales

Ken

ia

8’6

50,0

00E

stad

os U

nid

os 2

25’9

01,1

37In

dia

93’

755,

144

Ital

ia 1

2’55

5,53

3

Nig

eria

5

’490

,825

Can

adá

18’

620,

000

Japó

n 7

7’03

4,38

7R

ein

o U

nid

o 1

0’01

9,00

0

Rw

anda

1

’624

,032

Bra

sil

15’2

79,4

00Ir

án 3

6’90

2,47

7Fr

anci

a

9’66

9,63

8

Tan

zan

ia

1’3

80,0

00A

rgen

tin

a

4’89

4,40

0C

hin

a 3

1’00

0,00

0Po

lon

ia

8’10

0,00

0

Zam

bia

877,

442

Ecu

ador

2

’962

,000

Indo

nes

ia 3

0’00

0,00

0R

usi

a

5’04

0,00

0

Uga

nda

509

,000

Méx

ico

2 ’

479,

900

Ban

glad

esh

30’

000,

000

Fin

lan

dia

4

’211,

781

Mau

rici

o

15

0,00

0C

olom

bia

2 ’

436,

002

Sri L

anka

12’

100,

000

Suec

ia

3’9

61,4

75

Les

oth

o

9

0,00

0C

osta

Ric

a

1 ’46

5,40

0Ta

ilan

dia

10’

552,

839

Ale

man

ia

3’3

27,7

27

Sudá

fric

a

5

6,00

0G

uat

emal

a

1’11

3,20

0V

ietn

am

6’5

00,0

00N

oru

ega

2’

329,

378

Bot

swan

a

5

1,40

0U

rugu

ay

90

9,59

8M

alas

ia

5’81

9,17

0D

inam

arca

2

’004

,803

Zim

babw

e

1

0,00

0Pa

ragu

ay

81

0,20

0C

orea

5

’372

,740

Port

uga

l 2

’000

,006

Gu

inea

772

Pu

erto

Ric

o

682

,677

Nep

al

3’2

06,1

00B

ielo

rru

sia

1’

500,

000

Bol

ivia

488,

250

Fili

pin

as

2’0

00,0

00Tu

rqu

ía

1’4

46,8

02

Ch

ile

47

2,00

0Si

nga

pur

1 ’

400,

000

Ch

ipre

1

’193

,982

Hon

dura

s

218

,500

Mya

nm

ar

1’0

85,6

92Re

públ

ica

Che

ca

72

2,20

5

Pan

amá

2

16,0

00Pa

kist

án

92

1,99

9E

spañ

a

589

,848

El S

alva

dor

1

36,7

00N

ueva

Zel

anda

600,

000

Ucr

ania

482,

700

Con

tinúa

en

la p

ágin

a 27

27

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

Reg

ión

Áfr

ica

Am

éric

aA

sia

y el

Pac

ífic

oE

uro

pa

País

y

núm

ero

de

los

mie

mbr

os

indi

vidu

ales

Perú

133

,560

Ku

wai

t 4

44,7

53A

ust

ria

477

,000

Repú

blic

a D

omin

ican

a 1

18,9

00Is

rael

15

3,00

0B

ulg

aria

25

3,36

2

Jam

aica

1

8,00

0M

ongo

lia

108,

000

Esl

ovaq

uia

23

3,20

4

Ven

ezu

ela

17

Au

stra

lia

54,

323

Mol

dova

20

0,20

0

Tayi

kist

án

50,

000

Serb

ia

135,

367

Kir

guis

tán

2

0,00

0H

un

gría

9

5,00

0

Kaz

ajst

án

16,

700

Ru

man

ia

66,

184

Let

onia

5

0,00

0

País

es B

ajos

5

0,00

0

Geo

rgia

5

0,00

0

Lit

uan

ia

40,

058

Bél

gica

4

0,00

0

Cro

acia

2

7,11

5

Suiz

a

10,0

00

Mal

ta

4,

606

Irla

nda

2,50

0

Arm

enia

1,13

3

Gra

n t

otal

18‘8

89,4

7127

9‘35

5,84

134

9‘09

7,32

470

‘890

,607

Fuen

te: I

nte

rnac

ion

al C

oope

rart

ive

Alia

nce

(20

13).

Vie

ne d

e la

pág

ina

26

28

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

En México existe la Confederación Nacional Cooperativa Pesquera, integrada por “28 federaciones regionales de sociedades cooperativas de producción pesquera, establecidas en los 17 esta-dos con litoral, las federaciones regionales agrupan a 2,685 socie-dades cooperativas de producción pesquera” (Confederación Na-cional Cooperativa Pesquera, 2009).

El sector social de la pesca está integrado por sociedades cooperativas de producción pesquera que representan el 52% de los pescadores de nuestro país (ídem)(Confederacion Nacional Cooperativa Pesquera SC de RL, 2009).

De las unidades económicas analizadas por el Instituto Na-cional de Estadística y Geografía (Inegi), 92.5% de las unidades económicas pesqueras son de tamaño micro y pequeño y se dedi-can a la pesca artesanal, actividad en la que es recurrente que se involucren las sociedades cooperativas de producción pesquera, lo que ha traído como consecuencia un incremento en la participa-ción del personal no remunerado en esta actividad.

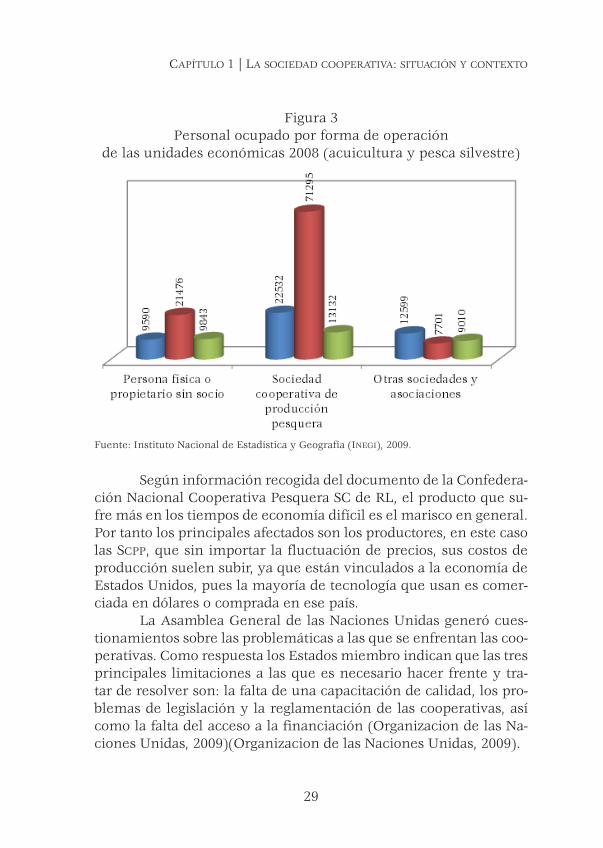

Existen 100,497 personas que pertenecen a las sociedades cooperativas de producción pesquera, siendo sólo 6,464 las socie-dades cooperativas según cifras del Instituto Nacional de Estadísti-ca y Geografía (2009). En la figura 3 puede apreciarse al personal, mismo que sobresale en las categorías "Persona física o propietario sin socio" y "Sociedad cooperativa de producción pesquera", mien-tras que en la de "Otras sociedades y asociaciones" sólo aparece con una cifra de 7,701.

29

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

Figura 3 Personal ocupado por forma de operación

de las unidades económicas 2008 (acuicultura y pesca silvestre)

Fuente: Instituto Nacional de Estadística y Geografía (Inegi), 2009.

Según información recogida del documento de la Confedera-ción Nacional Cooperativa Pesquera SC de RL, el producto que su-fre más en los tiempos de economía difícil es el marisco en general. Por tanto los principales afectados son los productores, en este caso las SCpp, que sin importar la fluctuación de precios, sus costos de producción suelen subir, ya que están vinculados a la economía de Estados Unidos, pues la mayoría de tecnología que usan es comer-ciada en dólares o comprada en ese país.

La Asamblea General de las Naciones Unidas generó cues-tionamientos sobre las problemáticas a las que se enfrentan las coo-perativas. Como respuesta los Estados miembro indican que las tres principales limitaciones a las que es necesario hacer frente y tra-tar de resolver son: la falta de una capacitación de calidad, los pro-blemas de legislación y la reglamentación de las cooperativas, así como la falta del acceso a la financiación (Organizacion de las Na-ciones Unidas, 2009)(Organizacion de las Naciones Unidas, 2009).

30

Eduardo MEjía rodríguEz | Luis doMínguEz aguirrE | et. al

BibliografíaAlianza Cooperativa Internacional (2013). Plan para una década coopera-

tiva. Consultado en enero. Disponible en: http://www.identity.coop/sites/identity.coop/files/PDF/ICA_Blueprint_ES.pdf

Caraballo Payares, A. M. (2013). Evaluación de la gestión administrati-va, financiera y comercial de las cooperativas asociadas a Con-fecoop caribe. Disponible en: http://www.eumed.net/libros-gratis/2013a/1314/index.htm

Conapesca (2013). Registro de coperativas pesqueras de la region costa norte del estado de Jalisco. Puerto Vallarta, Jalisco.

Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pes-quero (2009). Confederacion Nacional Cooperativa Pesquera SC de RL. Consultado el 24 de marzo. Disponible en: http://www.fi-nancierarural.gob.mx/informacionsectorrural/Documents/Rie-sOportCoopPesq.pdf

Instituto Nacional de la Economía Social (2013). Economía social. Sociedad cooperativa. Disponible en: http://www.inaes.gob.mx/index.php/empresas-sociales/figuras-juridicas-apoyables/sociedad-coopera-tiva

Instituto Nacional de Estadística y Geografía (2009). Disponible en: www.inegi.org.mx

Internacional Cooperartive Aliance. (2013 ). Co-operating Facts and Figu-res. Consultado el 20 de octubre. Disponible en: http://ica.coop/en/whats-co-op/co-operative-facts-figures

Cámara de Diputados del H. Congreso de la Unión (2012). Ley General de Sociedades Cooperativas. Disponible en: http://www.diputa-dos.gob.mx/LeyesBiblio/pdf/143.pdf

Organización de las Naciones Unidas (2011). 2012 año internacional de las cooperativas. Consultado el 30 de mayo. Disponible en: http://www.un.org/es/events/coopsyear/

Organizacion de las Naciones Unidas. (2009). Las cooperativas en el desa-rrollo social. Consultado el 13 de julio. Disponible en: http://www.aciamericas.coop/IMG/pdf/informe_sec_general_nu.pdf

Mogrovejo , R.; Mora, A. y Vanhuynegem, P. (eds.) (2012). El cooperati-vismo en América Latina. Una diversidad de contribuciones al desa-rrollo sostenible. Consultado el 1 de diciembre en la Organización Internacional del Trabajo. Disponible en: http://www.ilo.org/wcmsp5/groups/public/---americas/---ro-lima/documents/publi-cation/wcms_188087.pdf

31

Capítulo 1 | la soCiedad Cooperativa: situaCión y Contexto

Organización Internacional del Trabajo (2014). Cooperativas. Disponible en: http://www.ilo.org/global/topics/employment-promotion/cooperatives/lang--es/index.htm

Orozco Vílches, J. (1986). Doctrina cooperativa. Costa Rica: EUned.Real Academia Española (2014 ). Diccionario de la lengua española. Consul-

tado el 26 de enero. Disponible en: http://lema.rae.es/drae/srv/search?id=xyK6iVC2MDXX2nO9I0ll

Secretaría de Economía (2010). Sociedades cooperativas. Disponible en: http://mexico.smetoolkit.org/mexico/es/content/es/54224/So-ciedades-Cooperativas

33

CapítUlo 2

Proyectos de biodiesel como alternativa sustentable

Claudia Díaz Yanevich Daniel Brachna

Eduardo Hryczyñski

Introducción

El cambio climático es uno de los temas ambientales en discusión más importantes actualmente, debido a una serie de fenóme-

nos que se generan y manifiestan a nivel global. Entre los mismos se puede mencionar la desaparición de glaciares, sofocantes olas de calor, desmedidos incendios forestales generados por sequías extre-mas, abundantes precipitaciones e inundaciones frecuentes.

Estos cambios evidenciados permiten demostrar que el pla-neta está sufriendo una fase de desorden climático debido al calen-tamiento de su superficie como lo ha difundido la Organización Me-teorológica Mundial (Omm, 2008).

La principal causa del calentamiento global es la emisión de gases provenientes de la combustión de fuentes de energía fósil, ya que se considera que los mismos generan aproximadamente un 75% de las emisiones de gases de efecto invernadero (Gei)1 (IpCC, 1996).

1 “Se denominan gases de efecto invernadero (Gei) o gases de invernadero a los gases cuya presencia en la atmósfera contribuyen al efecto invernadero. Los más importantes están presentes en la atmósfera de manera natural, aunque su concentración puede verse mo-dificada por la actividad humana, pero también entran en este concepto algunos gases ar-tificiales, producto de la industria” (Wikipedia, 2015a).

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

34

Si se analiza cómo se produce este calentamiento global, se puede observar inicialmente que la energía solar atraviesa la capa de gases que se encuentran en la atmósfera para producir el calen-tamiento de la superficie terrestre. Pero posteriormente la salida de este calor hacia el espacio se ve impedida por la capa de gases, pro-duciendo de esta forma un recalentamiento de la superficie terrestre.

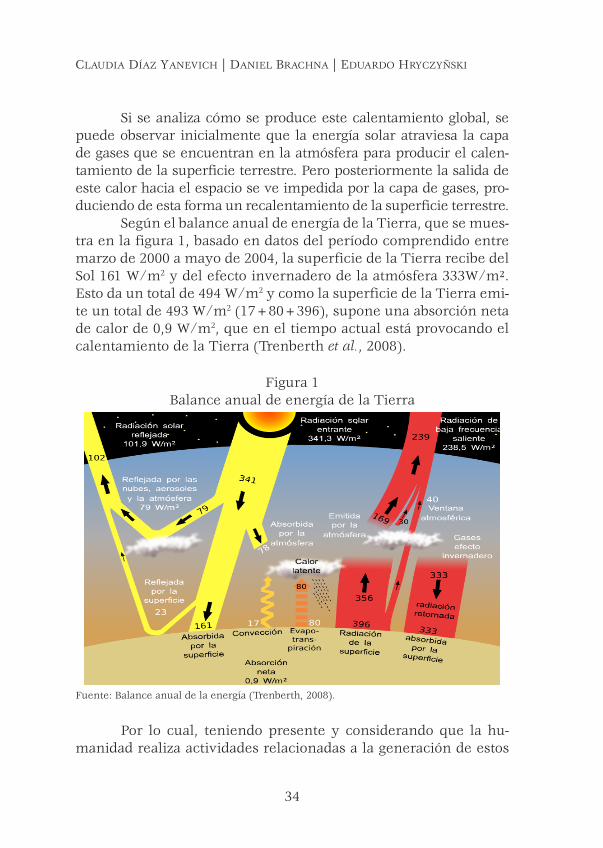

Según el balance anual de energía de la Tierra, que se mues-tra en la figura 1, basado en datos del período comprendido entre marzo de 2000 a mayo de 2004, la superficie de la Tierra recibe del Sol 161 W/m2 y del efecto invernadero de la atmósfera 333W/m². Esto da un total de 494 W/m2 y como la superficie de la Tierra emi-te un total de 493 W/m2 (17+80+396), supone una absorción neta de calor de 0,9 W/m2, que en el tiempo actual está provocando el calentamiento de la Tierra (Trenberth et al., 2008).

Figura 1Balance anual de energía de la Tierra

Fuente: Balance anual de la energía (Trenberth, 2008).

Por lo cual, teniendo presente y considerando que la hu-manidad realiza actividades relacionadas a la generación de estos

35

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

gases, se puede observar que se genera un exceso de los mismos, principalmente dióxido de carbono (Co2), metano (Ch4), óxido nitro-so (n2o), compuestos hidrofluorcarbonados (hfCs), compuestos per-fluorcarbonados (pfCs) y hexafluoruro de azufre (sf6) que están po-tencialmente calentando el clima de la Tierra y siendo de esta forma responsables del proceso de cambio climático.

Entre los gases industriales mencionados se puede estable-cer que el dióxido de carbono (Co2) generado proviene de la produc-ción industrial de cemento, cal viva, aluminio, hidrógeno y alumi-nio; mientras que el metano (Ch4) se genera en diversos procesos, tanto productivos (agrícolas y ganaderos) como industriales.

Por su parte, los clorofluorcarbonos (CfCs), hfCs e hidroclo-rofluorocarbonos (hCfCs) provienen de productos como disolventes, propulsores de aerosoles, refrigerantes y dispersores de espuma; el n2o en la producción de ácido nítrico y ácido adípico utilizados nor-malmente en los procesos de fabricación de semiconductores; y el hexafluoruro de azufre (sf6) resultante de la producción de magne-sio (IpCC, 1996).

El cambio climático es un problema mundial que genera in-tercambios entre procesos climáticos, ambientales, económicos, po-líticos, institucionales, sociales y tecnológicos, el cual requiere la evaluación de la sensibilidad, capacidad de adaptación y vulnerabi-lidad ante el mismo.

La sensibilidad permitirá conocer el grado al que está afectan-do un sistema, es decir si el cambio es perjudicial o beneficioso; la ca-pacidad de adaptación permitirá aprovechar oportunidades o enfren-tarse al cambio y la vulnerabilidad permitirá conocer el grado hasta el cual un sistema puede o no enfrentarse al cambio (IpCC, 2001).

A partir de la situación antes mencionada, la humanidad co-menzó a analizar alternativas para resolver los problemas ocasiona-dos. Se puede citar, como uno de los avances, los llevados a cabo a través de la Convención Marco de las Naciones Unidas para el Cam-bio Climático (CmnUCC)2 (PnUma, 2006).

2 “La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) fue adoptada en Nueva York en mayo de 1992 y entró en vigor el 21 de marzo de 1994. Per-mite, entre otras cosas, reforzar la conciencia pública, a escala mundial, de los problemas relacionados con el cambio climático” (Wikipedia, 2015b).

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

36

Esta convención establece como marco de acción el Protocolo de Kyoto,3 en el que se plantean los compromisos legales de reduc-ción de las emisiones de Gei para los países desarrollados (emisores) y se establece a través de mecanismos de flexibilización la forma de cumplimiento de estos compromisos (UnfCCC, 1998).

Estos mecanismos de flexibilización generan proyectos de energías más limpias, que no contaminan, o prácticas sostenibles y de conservación en sistemas de uso del suelo para que se fije el car-bono proveniente de las emisiones de dióxido de carbono.

Una de las alternativas que propone el Protocolo de Kyoto es la implementación del mecanismo de desarrollo limpio (Mdl),4 es-tablecida en el artículo 12, donde se propone a los países industria-lizados salvar esta contingencia por la contaminación que generan al medio ambiente, financiar proyectos de reducción de emisiones o de secuestro de carbono en países en desarrollo. Esta alternativa genera oportunidades a países como Argentina, para generar pro-yectos de energías limpias que reemplacen la de combustibles fósi-les (IpCC, 1996).

Una de las alternativas de los combustibles que reemplazan a los combustibles fósiles es el biodiesel, que de acuerdo al National Biodiesel Board (Asociación de Productores Norteamericanos de Bio-diesel) es un combustible compuesto de éteres mono-alquílicos de ácidos grasos de cadena larga derivados de aceites o grasas, vegetales o animales (Castro et al., 2007).

Se obtiene químicamente por medio de un proceso de trans-esterificación, donde se hacen reaccionar estos aceites o grasas con alcoholes de cadena corta (comúnmente metanol) utilizando hi-dróxido de sodio o potasio como catalizador (Albrecht and Hallen, 2011).

3 “El Protocolo de Kyoto es un protocolo de la Convención Marco de las Naciones Unidas sobre el Cambio Climático, y un acuerdo internacional que tiene por objetivo reducir las emisiones de seis gases de efecto invernadero que causan el calentamiento global” (Wiki-pedia, 2015c).

4 “El mecanismo de desarrollo limpio (MDL) es uno de los tres mecanismos establecidos en el Protocolo de Kyoto para facilitar la ejecución de proyectos de reducción de emisio-nes de gases de efecto invernadero por las Partes que son países en vías de desarrollo en cooperación con países desarrollados” (Finanzas Carbono, 2015).

37

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

Este biocombustible de carácter renovable posee, entre otras propiedades, un poder calorífico similar al diesel de petróleo y un punto de inflamación mayor (Wearcheck Ibérica, 2011), propiedad que favorece su manipulación y almacenamiento. Lo más destaca-ble del biocombustible es su carácter renovable y que puede utilizar cualquier tipo de vehículo diesel solo, o en solución.

La principal diferencia con los combustibles fósiles es que su quema libera a la atmósfera Co2 que se mantiene por períodos de tiempo excesivamente largos, generando un aumento de gases en la misma; mientras que la quema de biocombustibles libera Co2 que no incrementa las emisiones netas de dicho Gei, dado que el mismo se absorbe en los seres vivos como parte del ciclo atmosférico del car-bono (Boman and Turnbull, 1997).

Este aspecto tiene importancia porque se puede ge-nerar un aumento en los ingresos a través de la venta del carbono secuestrado, que generen los denominados bonos de carbono5 o Certificados de Emisiones Reducidas (Cer).6

Actualmente en la provincia del Chaco (Argentina) se han formulado diferentes proyectos de producción de biodiesel y se es-tán desarrollando en distintos ámbitos de la región.

Pero si se analiza la situación de cada uno, se puede apre-ciar que la mayoría de ellos están conformados por cooperativas de productores agropecuarios que pretenden cubrir sus necesidades de combustible, insumo primordial para sus actividades agrícolas y que dichos proyectos no fueron generados o planteados intentando ge-nerar bonos de carbono o certificación de reducciones de gases de efecto invernadero.

5 “Los bonos de carbono (también llamados “Créditos de Carbono”) son un mecanismo in-ternacional de descontaminación para reducir las emisiones contaminantes al medio am-biente; es uno de los tres mecanismos propuestos en el Protocolo de Kyoto para la reduc-ción de emisiones causantes del calentamiento global o efecto invernadero (GEI o gases de efecto invernadero), los bonos de carbono también ayudan a la agricultura para una mejor producción” (Wikipedia, 2015d).

6 “Las reducciones de emisiones de GEI se miden en toneladas de CO2 equivalente, y se tra-ducen en Certificados de Emisiones Reducidas (CER). Un CER equivale a una tonelada de CO2 que se deja de emitir a la atmósfera, y puede ser vendido en el mercado de carbono a países incluidos en el anexo I (industrializados, de acuerdo a la nomenclatura del Pro-tocolo de Kyoto)” (ídem).

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

38

Por lo tanto, estos proyectos no generan actualmente un in-greso adicional a las plantas productoras de biodiesel, sino solamen-te cubren las necesidades de combustible a los distintos accionistas de las empresas dedicadas a la actividad de biodiesel.

Hipótesis y objetivosA partir de la situación antes descrita, el presente trabajo pretende contribuir a un objetivo tan amplio como la reducción de gases de efecto invernadero con la formulación de proyectos de elaboración de un combustible a partir de materias primas vegetales de la región.

En este contexto, la hipótesis que guió el trabajo plantea que los proyectos de biodiesel de la provincia del Chaco, formula-dos como proyectos de mecanismo de desarrollo limpio, generarán adicionalidad con las reducciones de gases de efecto invernadero. Para esto se tomó como objeto de estudio a las plantas productoras de biodiesel de la provincia del Chaco durante el período 2008-2012.

El objetivo general de este trabajo fue demostrar la adicio-nalidad que presentan los proyectos de la provincia del Chaco en-marcados como proyectos de mecanismo de desarrollo limpio así como proponer un plan de gestión ambiental y monitoreo del mis-mo.

MetodologíaA partir de la información recabada se elaboró un diagnóstico de la situación actual donde se analizó el estado de la producción de biodiesel en la provincia del Chaco y se llevaron a cabo encuestas a responsables de empresas dedicadas al rubro para revelar infor-mación respecto de las mismas.

Se efectuaron los cálculos de las reducciones de emisiones producidas al sustituir combustibles fósiles utilizados actualmente por biodiesel que lo sustituya.

Finalmente se realizó la demostración de la adicionalidad en los proyectos de mecanismo de desarrollo limpio y se realizó la propuesta de un plan de gestión ambiental y monitoreo.

39

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

Análisis e interpretación de resultados

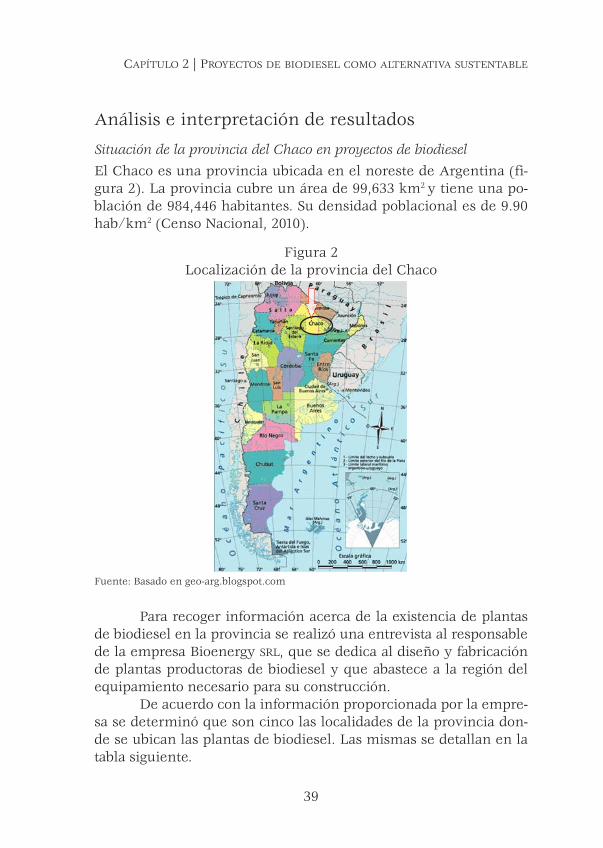

Situación de la provincia del Chaco en proyectos de biodieselEl Chaco es una provincia ubicada en el noreste de Argentina (fi-gura 2). La provincia cubre un área de 99,633 km2 y tiene una po-blación de 984,446 habitantes. Su densidad poblacional es de 9.90 hab/km2 (Censo Nacional, 2010).

Figura 2Localización de la provincia del Chaco

Fuente: Basado en geo-arg.blogspot.com

Para recoger información acerca de la existencia de plantas de biodiesel en la provincia se realizó una entrevista al responsable de la empresa Bioenergy srl, que se dedica al diseño y fabricación de plantas productoras de biodiesel y que abastece a la región del equipamiento necesario para su construcción.

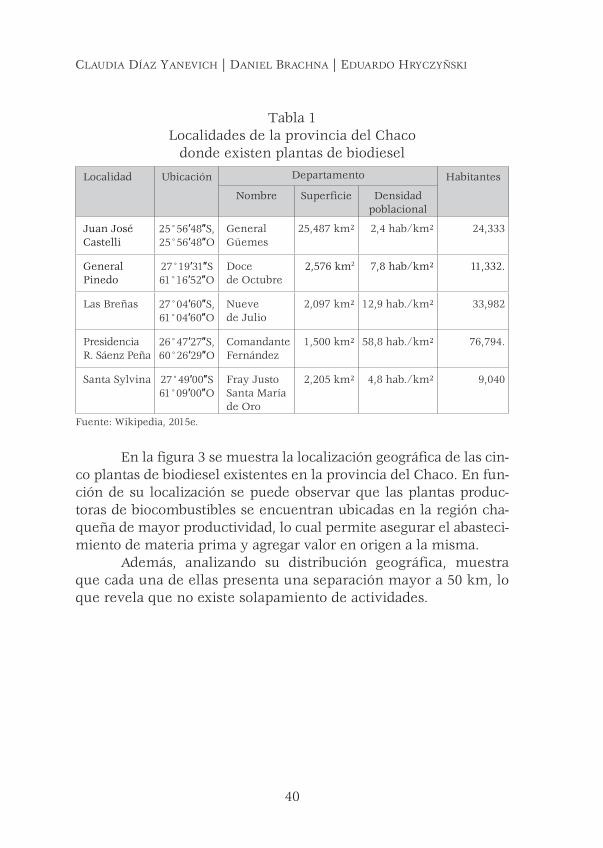

De acuerdo con la información proporcionada por la empre-sa se determinó que son cinco las localidades de la provincia don-de se ubican las plantas de biodiesel. Las mismas se detallan en la tabla siguiente.

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

40

Tabla 1 Localidades de la provincia del Chaco

donde existen plantas de biodiesel

Localidad Ubicación Departamento Habitantes

Nombre Superficie Densidad poblacional

Juan José Castelli

25°56′48″S, 25°56′48″O

General Güemes

25,487 km² 2,4 hab/km² 24,333

General Pinedo

27°19′31″S 61°16′52″O

Doce de Octubre

2,576 km2 7,8 hab/km² 11,332.

Las Breñas 27°04′60″S, 61°04′60″O

Nueve de Julio

2,097 km² 12,9 hab./km² 33,982

Presidencia R. Sáenz Peña

26°47′27″S, 60°26′29″O

Comandante Fernández

1,500 km² 58,8 hab./km² 76,794.

Santa Sylvina 27°49′00″S 61°09′00″O

Fray Justo Santa María de Oro

2,205 km² 4,8 hab./km² 9,040

Fuente: Wikipedia, 2015e.

En la figura 3 se muestra la localización geográfica de las cin-co plantas de biodiesel existentes en la provincia del Chaco. En fun-ción de su localización se puede observar que las plantas produc-toras de biocombustibles se encuentran ubicadas en la región cha-queña de mayor productividad, lo cual permite asegurar el abasteci-miento de materia prima y agregar valor en origen a la misma.

Además, analizando su distribución geográfica, muestra que cada una de ellas presenta una separación mayor a 50 km, lo que revela que no existe solapamiento de actividades.

41

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

Figura 3Localización de las plantas de biodiesel en la provincia del Chaco

Fuente: visitingargentina.com

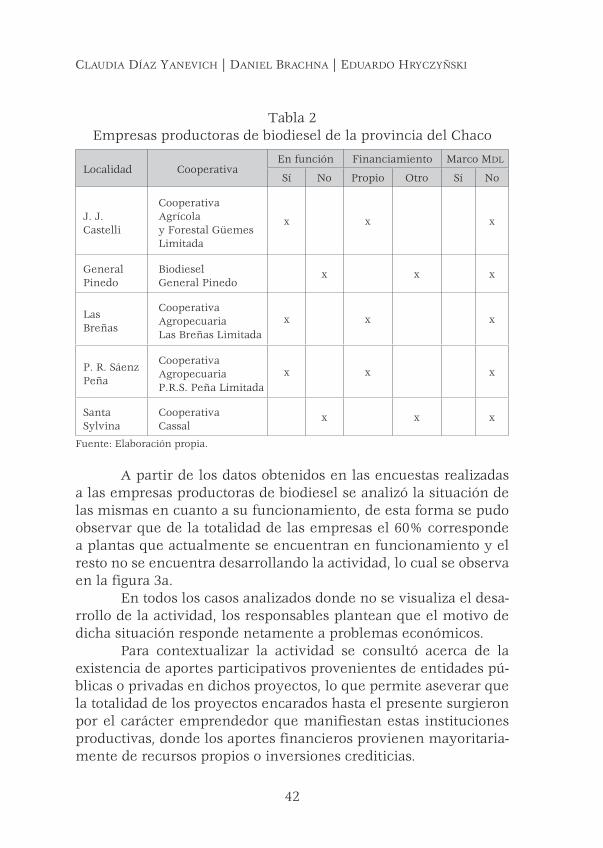

Posteriormente se realizó un revelamiento de datos acerca de la situación actual de las plantas productoras de biodiesel donde se pudo observar que de los proyectos existentes en la provincia del Chaco sometidos a análisis, la totalidad pertenece a cooperati-vas agrícolas.

Enseguida se realizaron visitas y entrevistas a los respon-sables de cada planta en las distintas cooperativas existentes en la provincia, esto permitió realizar un revelamiento de datos que se muestran en la tabla 2.

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

42

Tabla 2 Empresas productoras de biodiesel de la provincia del Chaco

Localidad CooperativaEn función Financiamiento Marco Mdl

Sí No Propio Otro Sí No

J. J. Castelli

Cooperativa Agrícola y Forestal Güemes Limitada

x x x

General Pinedo

Biodiesel General Pinedo

x x x

Las Breñas

Cooperativa Agropecuaria Las Breñas Limitada

x x x

P. R. Sáenz Peña

Cooperativa Agropecuaria P.R.S. Peña Limitada

x x x

Santa Sylvina

Cooperativa Cassal

x x x

Fuente: Elaboración propia.

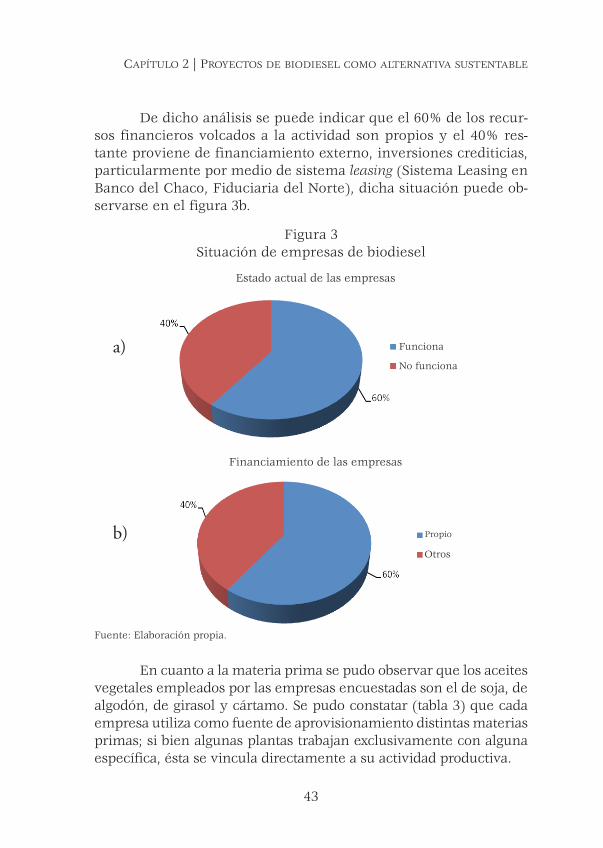

A partir de los datos obtenidos en las encuestas realizadas a las empresas productoras de biodiesel se analizó la situación de las mismas en cuanto a su funcionamiento, de esta forma se pudo observar que de la totalidad de las empresas el 60% corresponde a plantas que actualmente se encuentran en funcionamiento y el resto no se encuentra desarrollando la actividad, lo cual se observa en la figura 3a.

En todos los casos analizados donde no se visualiza el desa-rrollo de la actividad, los responsables plantean que el motivo de dicha situación responde netamente a problemas económicos.

Para contextualizar la actividad se consultó acerca de la existencia de aportes participativos provenientes de entidades pú-blicas o privadas en dichos proyectos, lo que permite aseverar que la totalidad de los proyectos encarados hasta el presente surgieron por el carácter emprendedor que manifiestan estas instituciones productivas, donde los aportes financieros provienen mayoritaria-mente de recursos propios o inversiones crediticias.

43

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

De dicho análisis se puede indicar que el 60% de los recur-sos financieros volcados a la actividad son propios y el 40% res-tante proviene de financiamiento externo, inversiones crediticias, particularmente por medio de sistema leasing (Sistema Leasing en Banco del Chaco, Fiduciaria del Norte), dicha situación puede ob-servarse en el figura 3b.

Figura 3 Situación de empresas de biodiesel

Fuente: Elaboración propia.

En cuanto a la materia prima se pudo observar que los aceites vegetales empleados por las empresas encuestadas son el de soja, de algodón, de girasol y cártamo. Se pudo constatar (tabla 3) que cada empresa utiliza como fuente de aprovisionamiento distintas materias primas; si bien algunas plantas trabajan exclusivamente con alguna específica, ésta se vincula directamente a su actividad productiva.

a)

b)

No funciona

Otros

Funciona

Propio

Estado actual de las empresas

Financiamiento de las empresas

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

44

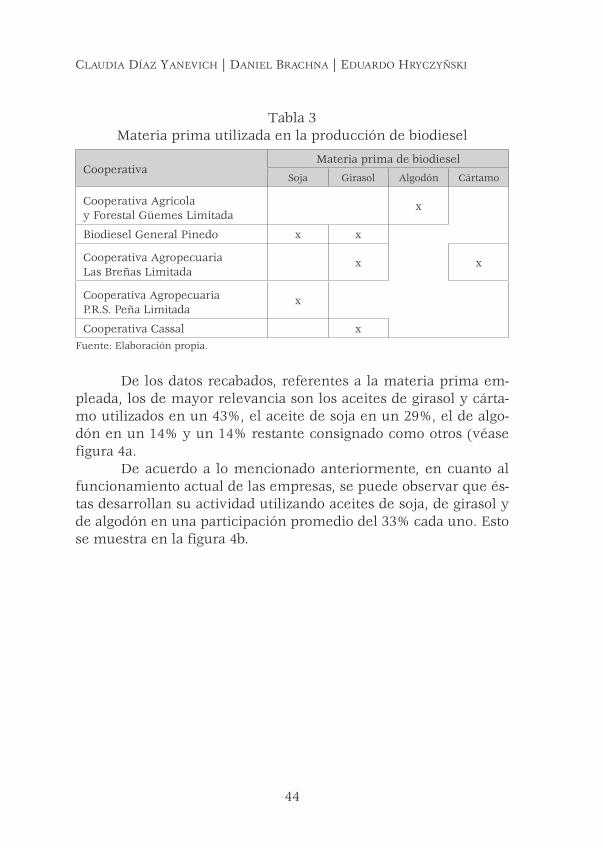

Tabla 3Materia prima utilizada en la producción de biodiesel

CooperativaMateria prima de biodiesel

Soja Girasol Algodón Cártamo

Cooperativa Agrícola y Forestal Güemes Limitada

x

Biodiesel General Pinedo x x

Cooperativa Agropecuaria Las Breñas Limitada

x x

Cooperativa Agropecuaria P.R.S. Peña Limitada

x

Cooperativa Cassal xFuente: Elaboración propia.

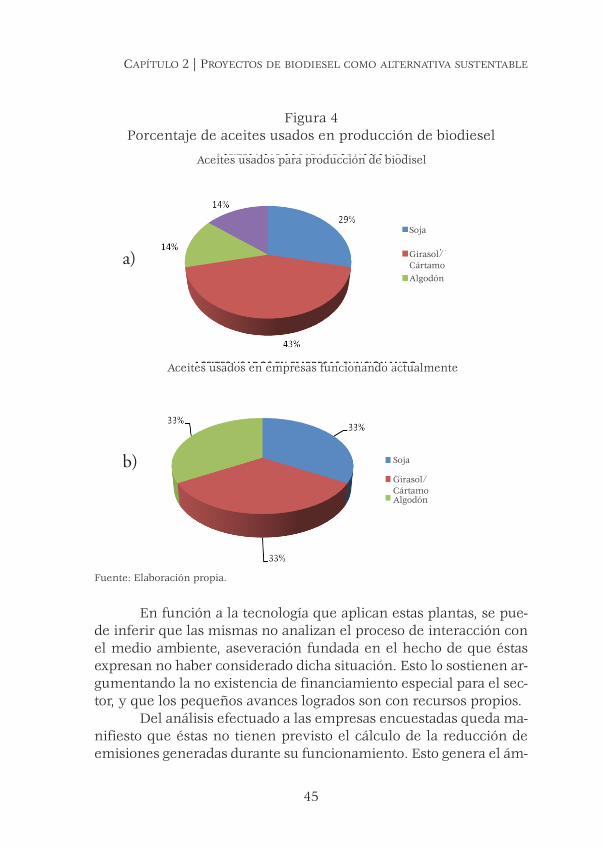

De los datos recabados, referentes a la materia prima em-pleada, los de mayor relevancia son los aceites de girasol y cárta-mo utilizados en un 43%, el aceite de soja en un 29%, el de algo-dón en un 14% y un 14% restante consignado como otros (véase figura 4a.

De acuerdo a lo mencionado anteriormente, en cuanto al funcionamiento actual de las empresas, se puede observar que és-tas desarrollan su actividad utilizando aceites de soja, de girasol y de algodón en una participación promedio del 33% cada uno. Esto se muestra en la figura 4b.

45

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

Figura 4 Porcentaje de aceites usados en producción de biodiesel

Fuente: Elaboración propia.

En función a la tecnología que aplican estas plantas, se pue-de inferir que las mismas no analizan el proceso de interacción con el medio ambiente, aseveración fundada en el hecho de que éstas expresan no haber considerado dicha situación. Esto lo sostienen ar-gumentando la no existencia de financiamiento especial para el sec-tor, y que los pequeños avances logrados son con recursos propios.

Del análisis efectuado a las empresas encuestadas queda ma-nifiesto que éstas no tienen previsto el cálculo de la reducción de emisiones generadas durante su funcionamiento. Esto genera el ám-

a)

b)

Girasol/Cártamo

Soja

Algodón

Girasol/Cártamo

Soja

Algodón

Aceites usados para producción de biodisel

Aceites usados en empresas funcionando actualmente

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

46

bito propicio como alternativa de inserción a dichos proyectos en el marco del mecanismo de desarrollo limpio.

Generalidades sobre las plantas dedicadas a la producción de biodieselLas plantas de producción de biodiesel que funcionan en la provin-cia, visitadas y analizadas, presentan en sus procesos de conver-sión tecnología semiautomatizada. Las mismas están divididas en las secciones depósito de suministros, extracción de aceite, acondi-cionamiento del aceite, transesterificación, purificación del biodie-sel y depósito del producto.

Para el aprovisionamiento de materia prima se utiliza una batería de silos, con el objetivo de asegurar el stock de la misma a la planta procesadora. El sector de extracción de aceite consta de prensas mecánicas extrusoras, filtros de retención (material parti-culado), tanques de acondicionamiento (neutralización) y tanques de almacenamiento de aceite.

El área destinada al proceso de conversión del aceite a bio-diesel está constituida por el dispositivo generador del catalizador (alcohol + base), reactor de precalentamiento del aceite, reactor (transesterificación), sistema de recuperación del alcohol y tanques cónicos de decantación. El sector de purificación, en función de la tecnología empleada, ofrece tanques cónicos de lavado mediante separación de fases por decantación, centrifugación o ambas.

En la sección de almacenamiento (tanques) y expendio (surtidor), los tanques mantienen un stock de combustible para el abastecimiento interno de la planta y de los productores asociados a la entidad. El surtidor se utiliza para expender el biodiesel, éste posee un contador que actúa como sistema de control interno de la empresa y a su vez permite generar un control estadístico de con-sumo en las distintas secciones de la misma.

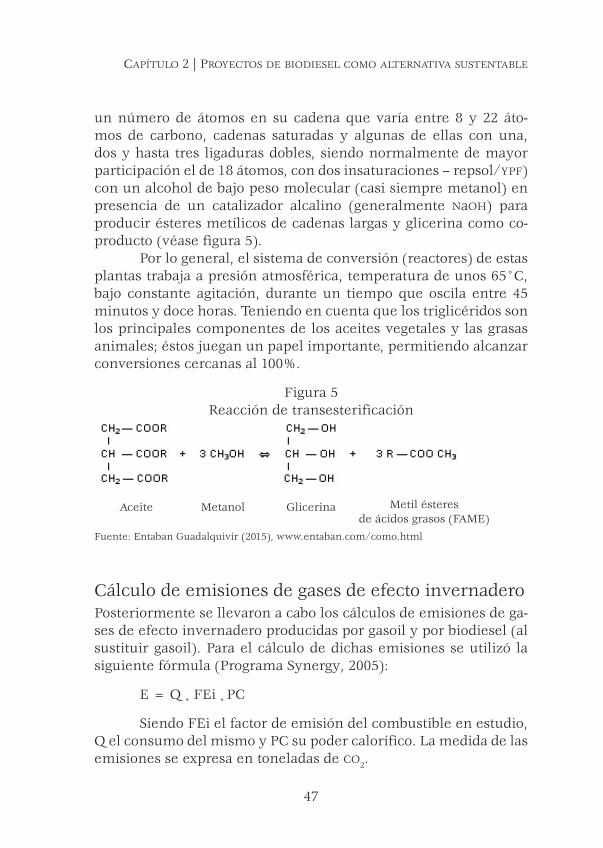

Descripción del proceso de producciónEl método más utilizado comercialmente para la producción de biodiesel es la transesterificación (también llamada “alcohólisis”), que consiste en la reacción de aceites o grasas (triglicéridos con

47

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

un número de átomos en su cadena que varía entre 8 y 22 áto-mos de carbono, cadenas saturadas y algunas de ellas con una, dos y hasta tres ligaduras dobles, siendo normalmente de mayor participación el de 18 átomos, con dos insaturaciones – repsol/ypf)

con un alcohol de bajo peso molecular (casi siempre metanol) en presencia de un catalizador alcalino (generalmente naoh) para producir ésteres metílicos de cadenas largas y glicerina como co-producto (véase figura 5).

Por lo general, el sistema de conversión (reactores) de estas plantas trabaja a presión atmosférica, temperatura de unos 65°C, bajo constante agitación, durante un tiempo que oscila entre 45 minutos y doce horas. Teniendo en cuenta que los triglicéridos son los principales componentes de los aceites vegetales y las grasas animales; éstos juegan un papel importante, permitiendo alcanzar conversiones cercanas al 100%.

Figura 5Reacción de transesterificación

Fuente: Entaban Guadalquivir (2015), www.entaban.com/como.html

Cálculo de emisiones de gases de efecto invernaderoPosteriormente se llevaron a cabo los cálculos de emisiones de ga-ses de efecto invernadero producidas por gasoil y por biodiesel (al sustituir gasoil). Para el cálculo de dichas emisiones se utilizó la siguiente fórmula (Programa Synergy, 2005):

E = Q * FEi * PC

Siendo FEi el factor de emisión del combustible en estudio, Q el consumo del mismo y PC su poder calorífico. La medida de las emisiones se expresa en toneladas de Co2.

Aceite Metanol Glicerina Metil ésteres de ácidos grasos (FAME)

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

48

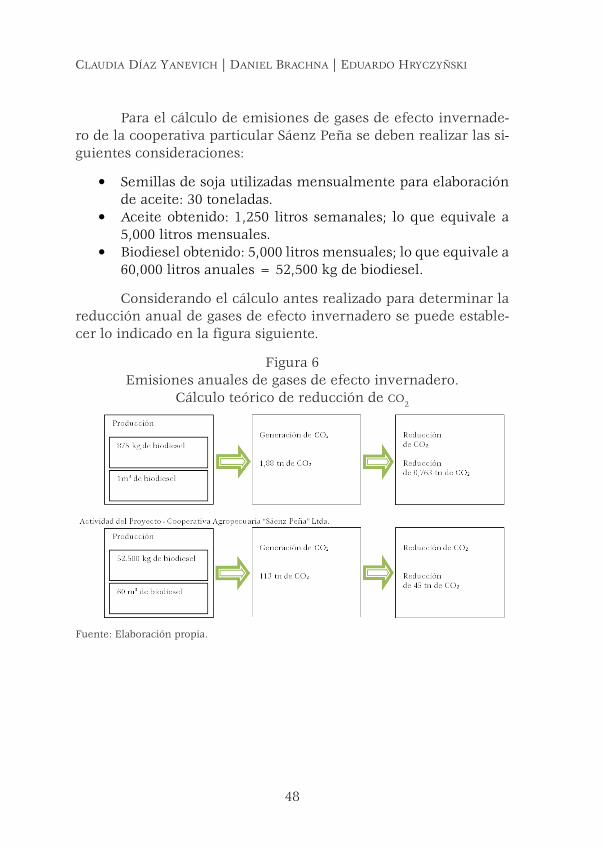

Para el cálculo de emisiones de gases de efecto invernade-ro de la cooperativa particular Sáenz Peña se deben realizar las si-guientes consideraciones:

• Semillas de soja utilizadas mensualmente para elaboración de aceite: 30 toneladas.

• Aceite obtenido: 1,250 litros semanales; lo que equivale a 5,000 litros mensuales.

• Biodiesel obtenido: 5,000 litros mensuales; lo que equivale a 60,000 litros anuales = 52,500 kg de biodiesel.

Considerando el cálculo antes realizado para determinar la reducción anual de gases de efecto invernadero se puede estable-cer lo indicado en la figura siguiente.

Figura 6 Emisiones anuales de gases de efecto invernadero.

Cálculo teórico de reducción de Co2

Fuente: Elaboración propia.

49

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

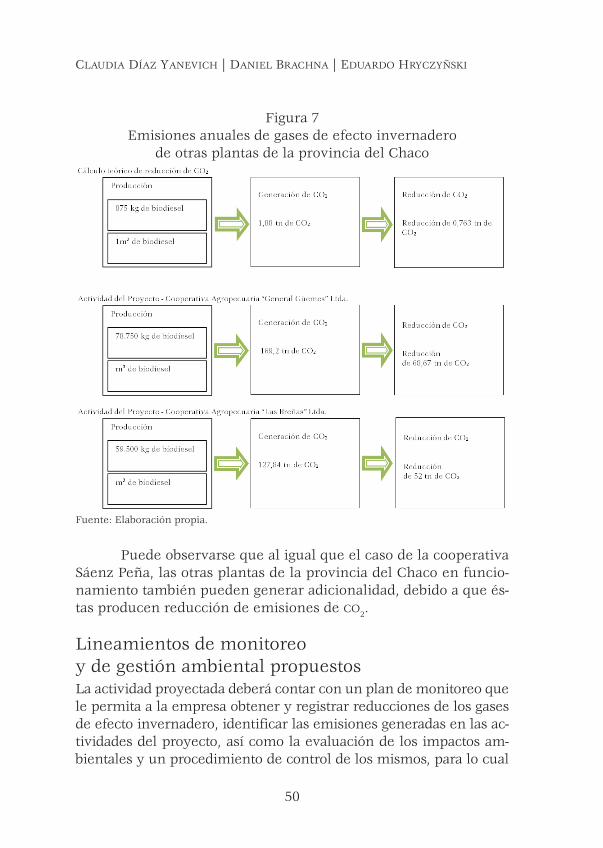

Análisis de otras plantas de biodiesel de la provincia del ChacoTeniendo en cuenta lo desarrollado para la cooperativa Sáenz Peña y considerando la situación de la provincia del Chaco en proyectos de biodiesel, se pueden realizar similares análisis para las empre-sas que actualmente se encuentran en funcionamiento.

Para el cálculo de emisiones de gases de efecto invernadero de la cooperativa agrícola y forestal Güemes (limitada particular-mente) se deben realizar las siguientes consideraciones:

En los seis meses de campaña algodonera:• Biodiesel obtenido: 2,500 litros semanales; lo que equivale

a 10,000 litros mensuales. Lo que equivale a 60,000 litros en los seis meses considerados. En los meses restantes:

• Biodiesel obtenido: 1,250 litros semanales; lo que equivale a 5,000 litros mensuales. Lo que equivale a 30,000 litros en los seis meses restantes.

Esto representa una producción de 90,000 litros anuales = 78,750 Kg de biodiesel. Para calcular las emisiones de gases efecto invernadero de la cooperativa agropecuaria Las Breñas (limitada) se debe analizar lo siguiente:

En los cinco meses de campaña:• Biodiesel obtenido: 2,000 litros semanales; lo que equivale

a 8,000 litros mensuales. Lo que equivale a 40,000 litros en los seis meses considerados. En los meses restantes:

• Biodiesel obtenido: 1,000 litros semanales; lo que equivale a 4,000 litros mensuales. Lo que equivale a 28,000 litros en los siete meses restantes.

Esto representa una producción de 68,000 litros anuales = 59,500 kg de biodiesel. Realizando las consideraciones y los cálcu-los antes efectuados para determinar la reducción anual de gases de efecto invernadero se puede establecer lo que se muestra en la figura 7.

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

50

Figura 7Emisiones anuales de gases de efecto invernadero

de otras plantas de la provincia del Chaco

Fuente: Elaboración propia.

Puede observarse que al igual que el caso de la cooperativa Sáenz Peña, las otras plantas de la provincia del Chaco en funcio-namiento también pueden generar adicionalidad, debido a que és-tas producen reducción de emisiones de Co2.

Lineamientos de monitoreo y de gestión ambiental propuestosLa actividad proyectada deberá contar con un plan de monitoreo que le permita a la empresa obtener y registrar reducciones de los gases de efecto invernadero, identificar las emisiones generadas en las ac-tividades del proyecto, así como la evaluación de los impactos am-bientales y un procedimiento de control de los mismos, para lo cual

51

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

se debe implementar un sistema de gestión ambiental, en el cual se considerarán los siguientes componentes:

1. Política ambiental: deberá estar fundada en la conserva-ción ambiental y el cumplimiento de la normativa am-biental vigente.

2. Planificación ambiental: que analice los aspectos y accio-nes del proyecto que pueden generar impactos sobre el ambiente, la importancia y naturaleza de tales impactos, así como las medidas necesarias para mitigarlos.

3. Implementación: que busque incorporar medidas mitiga-torias y de prevención durante las fases de construcción, operación y cierre de la planta.

4. Monitoreo y evaluación: que efectúe el control de calidad medioambiental y los efectos de las medidas mitigatorias durante el desarrollo del proyecto.

5. Mejora continua: revisión permanente de la política am-biental, su planificación, su implementación, y el moni-toreo basado en los resultados de la evaluación continua del programa de gestión ambiental. Se debería evaluar di-cho programa anualmente durante la fase operativa de la planta, con la posibilidad de certificar el programa de ges-tión ambiental según la norma Iso/Iram 14001.

Se debe contemplar la implementación de cursos de capacita-ción en el área ambiental junto a la capacitación funcional operativa del proyecto en su fase inicial y cada vez que se incorporen nuevos empleados en las actividades de la planta. Ésta abarcará temas rela-cionados con política ambiental existente en la planta y su gestión, división de responsabilidades en temas ambientales, relaciones co-munitarias, libro de quejas ambientales, monitoreo ambiental, ins-pecciones y temas de emergencias ambientales, así como evacua-ción en caso existir circunstancias que lo requieran.

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

52

ConclusionesCon base en el desarrollo del presente trabajo se puede arribar a las siguientes conclusiones.

La literatura consultada sirvió para conocer la realidad en la que la humanidad está inmersa en su relación con la naturaleza. Así también fue posible analizar las causas y efectos de contami-nación generados a través del tiempo y cuáles son las soluciones planteadas para reparar los daños generados al medio ambiente.

En ese contexto, la revisión bibliográfica permitió analizar las características de los proyectos de mecanismo de desarrollo limpio (Mdl), las etapas de su ciclo de desarrollo y las barreras a las que éstos deben enfrentarse. Sin embargo, es necesario aclarar que debido a la contemporaneidad del tema, la búsqueda de infor-mación bibliográfica se vio limitada, por tratarse de un tema que está siendo investigado.

El problema científico formulado resultó pertinente al com-probarse que no se disponen de herramientas metodológicas que permitan plantear soluciones alternativas que den a las empre-sas de biodiesel una oportunidad de aumentar sus posibilidades de permanecer y desarrollarse en el mercado, al mismo tiempo que contribuyen al desarrollo local sostenible de la provincia.

La metodología de trabajo utilizada permitió demostrar los supuestos iniciales de la investigación. Si bien podrían ser posibles diferentes abordajes, el camino elegido en este trabajo constituye una alternativa válida para lograr el cumplimiento de la hipótesis planteada.

Los casos analizados permitieron conocer la situación de las plantas productoras de biodiesel de la provincia del Chaco, inmer-sas en una permanente variabilidad económica que hacen que las mismas no sean atractivas económicamente. Esto demuestra que es necesario proyectar lo planteado en el trabajo a las empresas del medio para que sus proyectos se enmarquen en Mdl.

En respuesta a los cambios experimentados en la matriz energética, con el objetivo de generar la energía necesaria para cu-brir la creciente demanda, los países latinoamericanos han acep-tado el desafío. Nuestro país no puede permitirse el lujo de estar ausente en este nuevo paradigma de sustentabilidad energética.

53

Capítulo 2 | proyeCtos de biodiesel Como alternativa sustentable

La demostración de la adicionalidad que presentan los pro-yectos de biodiesel emplazados en la provincia del Chaco, cuando éstos se enmarcan en el mecanismo de desarrollo limpio y propo-nen un plan de gestión ambiental y monitoreo, constituyen una contribución en ese sentido.

BibliografíaAlbrecht, K. y Hallen, R. (2011). A brief literature overview of various

routes to biorenewable fuels from lipids for the National Alliance for Advanced Biofuels and Bio-products (Naabb) consortium. Di-sponible en: http://www.pnnl.gov/main/publications/external/technical_reports/PNNL-20279.pdf.

Boman, U. y Turnbull, J. (1997). Integrated biomass energy systems and emissions of carbon dioxide. En: Biomass and Bioenergy [Online], Volume 13. Disponible en: http://www.sciencedirect.com/sci-ence/article/pii/S0961953497000433.

Castro, P.; Coello, J. y Castillo, L. (2007). Opciones para la producción y uso de biodiesel en el Perú. En: Soluciones prácticas-ITDG [On-line]. Disponible en: http://www.seic.gov.do/media/7451/Proce-so%20de%20Producci%C3%B3n%20de%20Biodi%C3%A9sel%20(Modelo%20de%20Per%C3%BA).pdf.

Entaban Guadalquivir (2015) Producimos diesel. Disponible en: www.enta-ban.com/como.html

Finanzas Carbono (2015). Mecanismo para un desarrollo limpio. Disponi-ble en: http://finanzascarbono.org/mercados/mecanismo-desa-rrollo-limpio/

Instituto Nacional de Estadística y Censos (2010). Censo 2010. Disponible en: http://www.censo2010.indec.gov.ar.

Intergovernmental Panel on Climate Change, IPCC (1996). Tecnologías, políticas y medidas para mitigar el cambio climático. Disponible en: http://www.ipcc.ch/pdf/technical-papers/paper-I-sp.pdf.

IpCC (2001). Cambio climático 2001: Impactos, adaptación y vulnerabili-dad. En: Informe del grupo de trabajo II del IPCC [Online]. Dispo-nible en: http://www.grida.no/climate/ipcc_tar/vol4/spanish/pdf/wg2sum.pdf.

Organización Meteorológica Mundial (2008). The State of Greenhouse Gas-es in the Atmosphere Using Global Observations Through 2007. Dis-ponible en: http://www.wmo.int/pages/prog/arep/gaw/ghg/GHGbulletin.html.

Claudia díaz YaneviCh | daniel BraChna | eduardo hrYCzYñski

54

Pnuma, S. (2006). El cambio climático en América Latina y El Caribe. Dis-ponible en: http://www.pnuma.org/Cambioclimatico/CAM-BIO%20CLIMATICO-web.pdf.

Programa synergy (2005). Metodologías para la implementación de los mecanismos flexibles de Kioto - Mecanismo de Desarrollo Limpio en Latinoamérica. Disponible en: http://cambioclimaticohn.org/uploaded/content/category/584455611.pdf.

Trenberth, K.; Fasullo, J. y Kiehl, J. (2008). Earth’s global energy bud-get. En: American Meteorological Society [Online], march 2009. Dis-ponible en: http://www.cgd.ucar.edu/ccr/aboutus/staff/kiehl/EarthsGlobalEnergyBudget.pdf.

United Nations Framework Convention on Climate Change, UnfCCC (1998). Protocolo de Kyoto de la Convención Marco de las Na-ciones Unidas sobre el Cambio Climático. FCCC/INFORMAL/83* GE.05-61702 (S) 130605 130605 [online]. Disponible en: http://unfccc.int/resource/docs/convkp/kpspan.pdf.

Wearcheck Ibérica (2011). Propiedades y características de combustibles diesel y biodiesel Wearcheck [online]. Disponible en: http://www.wearcheckiberica.es/documentacion/doctecnica/combustibles.pdf.