Oportunidades y desafíos del Sector Salud en CHILE Perspectivas y ... · Gasto en Salud en...

44

Madrid, España Noviembre 2017 Oportunidades y desafíos del Sector Salud en CHILE Perspectivas y desarrollo Rafael Caviedes Duprá

Transcript of Oportunidades y desafíos del Sector Salud en CHILE Perspectivas y ... · Gasto en Salud en...

Madrid, España Noviembre 2017

Oportunidades y desafíos del Sector Salud en CHILE

Perspectivas y desarrollo

Rafael Caviedes Duprá

AGENDA

• Visión general del país

• Información sobre salud

• El modelo mixto sanitario

• Debilidades del sistema

• Cambios a la vista

CHILE: LOS MEJORES INDICADORES DE SALUD Y

DESARROLLO HUMANO DE LA REGION LA Y C

DESARROLLO HUMANO CHILE = PORTUGAL

16%

5%

Tasa de Mortalidad General (cada 100.000 hab.) 808,00

Tasa de Mortalidad Materna (cada 100.000 nacidos vivos) 17,81

Tasa de Mortalidad Infantil (cada 1.000 nacidos vivos) 7,00 3,0

Bajo Peso al Nacer (% nacidos Vivos) 6%

Esperanza de Vida al Nacer Total (Años) 79,1 83,0

Hombres (Años) 76,1 80,1

Mujeres (Años) 82,2 85,8

Camas Hospitalarias (cada 1.000 habitantes) 2,1 3,0

Médicos (cada 1.000 habitantes) 2,0 5,3

Enfermeras (cada 1.000 habitantes) 2,2 3,9 Fuente: Departamento de Estadísticas e Información de Salud (DEIS),

Ministerio de Salud. Indicadores Básicos de Salud Chile 2014. OCDE Health

Statistics 2016.

100% 100%

63%

57%

42%

19%

34% ESPAÑA 66% ESPAÑA

CHILE ESPAÑA USA CHILE ESPAÑA USA 1990 2016

FUENTE BCO MUNDIAL

PIB PPA US$

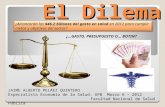

1990 2016

Chile 4.589 23.960

España 13.626 36.310

USA 23.954 57.466

Fuente: Banco Mundial

USD 0

USD 5.000

USD 10.000

USD 15.000

USD 20.000

USD 25.000

1995 2000 2005 2010 2015

Chile

Uruguay

Argentina

Venezuela México

Brasil Lat. & Caribe

R. Dom Colom Perú

Ecuador

Paraguay

USD 23.367

Costos de salud crecientes en el mundo

Fuente: Encuesta ADIMARK PUC 2017

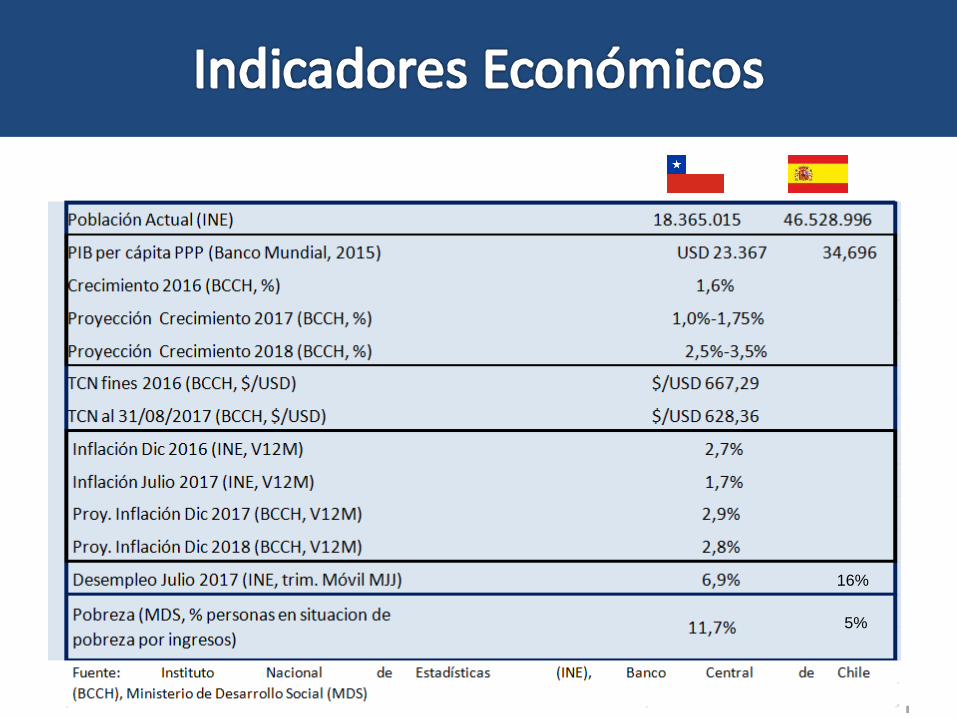

Encuesta Cadem Calidad de la Salud

¿En quién confía más Ud. para recibir una salud de calidad...?

Casos: 1001

Fuente: Estudio Percepción Sistema Isapre. CADEM Septiembre 2016

69

26

9

30

71

88

En el Sistema Privado

De la Salud en Chile

En el Sistema Público

% Muy Buena/Buena % Muy Mala/Mala

NIVEL DE SATISFACCIÓN CON ISAPRE En base a una escala de 1 a 7, donde 1 significa “MUY INSATISFECHO” y 7 “MUY SATISFECHO”, ¿Cuál satisfecho está usted en términos generales con su Isapre?

Casos: 1001

Satisfecho

(Nota 5 a 7)

72%

Insatisfecho

(Notas 1 a

4)

28%

TRANSICIÓN DEMOGRÁFICA

Fuente: Elaboración propia en base a "Chile: proyecciones y estimaciones. Total país. 1950 - 2050. INE".

Chile 1960 - 2035

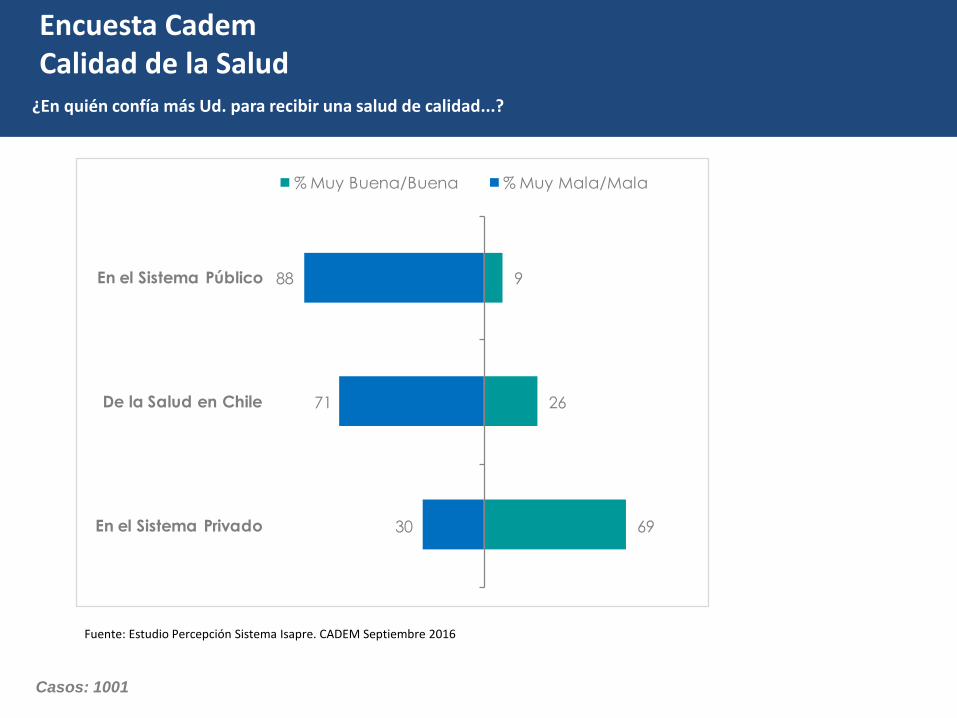

Costos de salud crecientes en el mundo

Fuente: OECD Health Statistics

2016

5,2

6,4 6,6 6,7

7,87,0 7,2

8,18,8 9,0

1995 2000 2005 2010 2015

Gasto en Salud en Relación PIB (1995-2015)

Chile OCDE

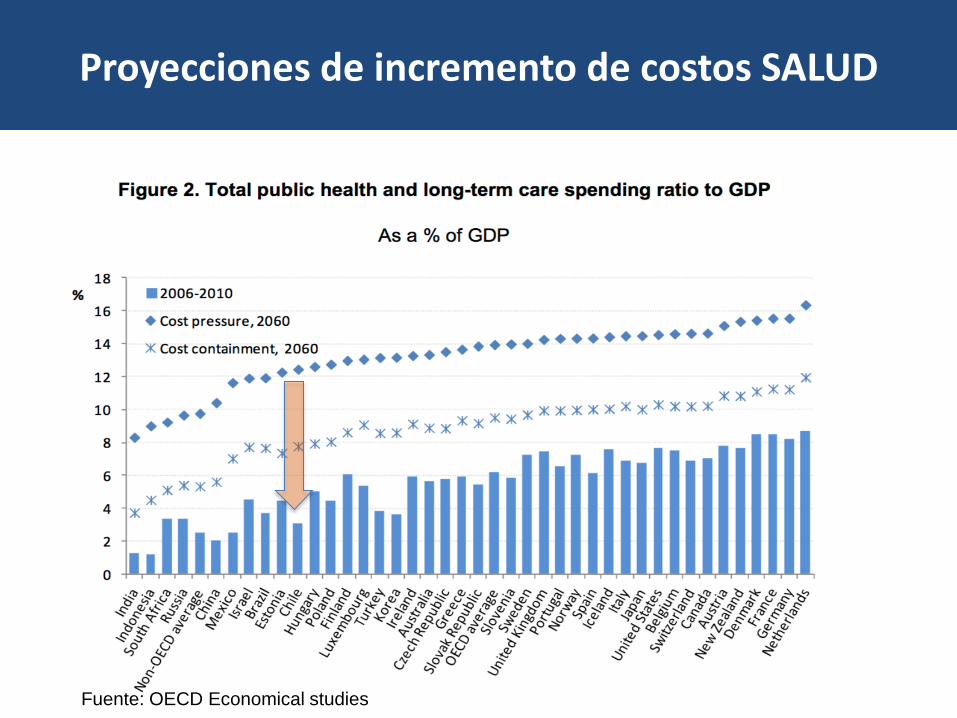

Chile muestra el crecimiento más acelerado del gasto

en salud entre los países de la OCDE, entre 2010-

2015

Proyecciones de incremento de costos SALUD

Fuente: OECD Economical studies

Fuente: Asociación de Isapres de Chile

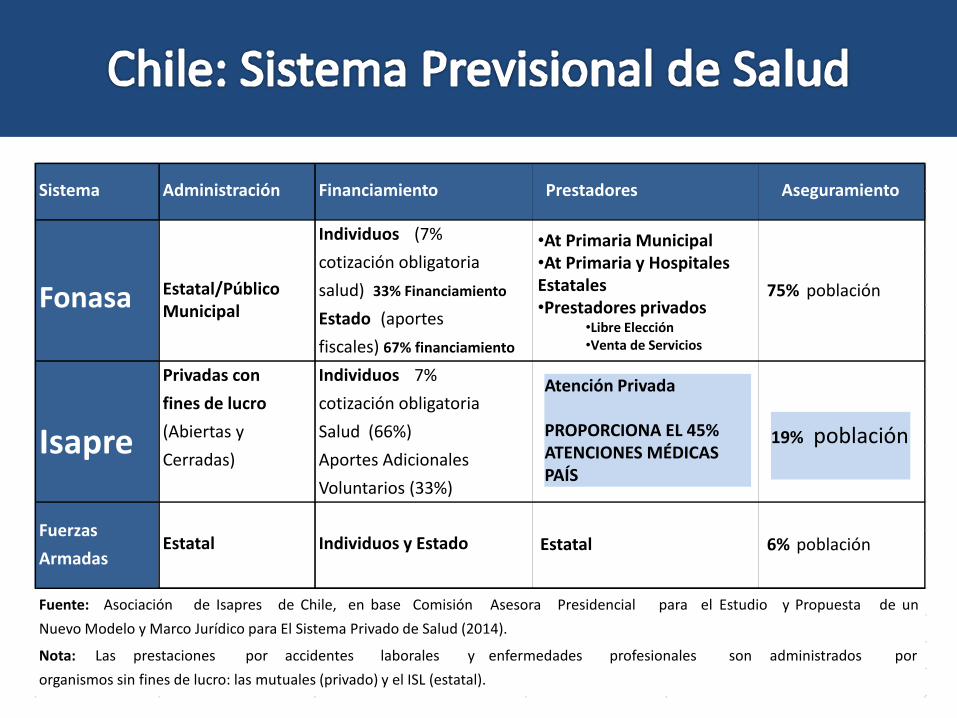

FINANCIAMIENTO

PREVISIÓN

PRESTADORES DE

ATENCIONES

SALUD

FF.AA. FONASA ISAPRES

ESTADO COTIZANTES EMPLEADORES

MUTUALES DE SEGURIDAD

Aporte Fiscal

C. Legal (7%), A. Voluntario (sólo Isapres) y

Gasto de Bolsillo

Cotización Variable

Hospitales FF.AA.

Prestadores Públicos

Prestadores Privados

Hospitales Mutuales

REGULACIÓN

Sistema Previsional-Curativo Sistema Salud Laboral Regulación

•At Primaria Municipal •At Primaria y Hospitales Estatales •Prestadores privados

•Libre Elección •Venta de Servicios

75% población

19% población

6% población

Nota: Las prestaciones por accidentes laborales y enfermedades profesionales son administrados por

organismos sin fines de lucro: las mutuales (privado) y el ISL (estatal).

Fuente: Asociación de Isapres de Chile, en base Comisión Asesora Presidencial para el Estudio y Propuesta de un

Nuevo Modelo y Marco Jurídico para El Sistema Privado de Salud (2014).

(Abiertas y

Cerradas)

Fuerzas

Armadas Estatal Individuos y Estado Estatal

Isapre

Privadas con

fines de lucro

Individuos 7%

cotización obligatoria

Salud (66%)

Aportes Adicionales

Voluntarios (33%)

Atención Privada PROPORCIONA EL 45% ATENCIONES MÉDICAS PAÍS

Fonasa Estatal/Público Municipal

Individuos (7%

cotización obligatoria

salud) 33% Financiamiento

Estado (aportes

fiscales) 67% financiamiento

Aseguramiento Sistema Administración Financiamiento Prestadores

Cobertura de Salud Previsional 100% Población Cubierta

ESTATAL

FONASA:

1.-ATENCIÓN INSTITUCIONAL (90% gasto)

Primaria Municipal

Hospitalario SNSS

2.-LIBRE ELECCIÓN (10% gasto)

(Voucher para at. Médica privada)

3.- Pago del Reposo Médico

--------------------------------------- FINANCIAMIENTO

30% trabajadores 7% rentas

70% Aporte Fiscal Directo (tax)

PRIVADO ISAPRES:

1.-PLAN LIBRE (Mínimo FONASA) Beneficios y precio libres

2.- COBERTURA ESPECIAL ENFERMEDADES CATASTRÓFICAS

3.- Pago del Reposo Médico

------------------------------------ FINANCIAMIENTO

70% trabajadores 7% rentas

30% Aporte voluntario trabajadores.

FONASA ISAPRES

Fuente: Asociación de Isapres de Chile.

RELACIÓN PRECIO Y RIESGO

Cerca de 1,9 MM personas se encuentra en espera de consulta de especialidad (85%) e Int. Quirúrgica (15%). En el caso del GES hay cerca de 12 mil retrasadas.

LISTAS DE ESPERA Inexistentes.

CARACTERÍSTICAS DISTINTIVAS ENTRE FONASA E ISAPRES

PRIMA

Casi inexistente, salvo por copagos en MLE. Cotización es proporcional a la remuneración.

Absoluta. La Cobertura del Plan es directamente proporcional a su precio base.

RELACIÓN PRECIO Y PLAN

El precio Plan Complementario considera riesgo por sexo y edad, la prima GES no.

Inexistente.

(c) Prima Plana GES por beneficiario, se adecua cada 3 años.

(a) Cotización legal del 7% de la renta imponible. (Este "precio" como % de la renta no varía en el tiempo).

Cotización legal (30%) y Aporte Fiscal (70%)

FINANCIAMIENTO Cotización legal (72%) y Cotización Adicional Voluntaria (28%).

No se considera para efectos de afiliación o entrega de beneficios.

PREEXISTENCIAS Pueden dar lugar a rechazo de afiliación y/o coberturas diferidas o parciales.

Automática, supletoria y por disposción legal.

Requiere suscripción de contrato (indefinido). Isapre puede rechazar solicitud.

(a) El precio del plan complementario contratado comprende la aplicación de un precio base y la tabla de factores (sexo, edad).

(b) El precio base del plan se puede adecuar anualmente (o mantenerse), no así la tabla de factores (desde 2010 varia solo cambio Isapre).

80 Problemas de Salud Garantizados y Estandarizados.

80 Problemas de Salud Garantizados y Estandarizados.

GES

PLAN Único (con diferentes Coberturas según ingresos).

Multiplicidad de Planes.

AFILIACIÓN

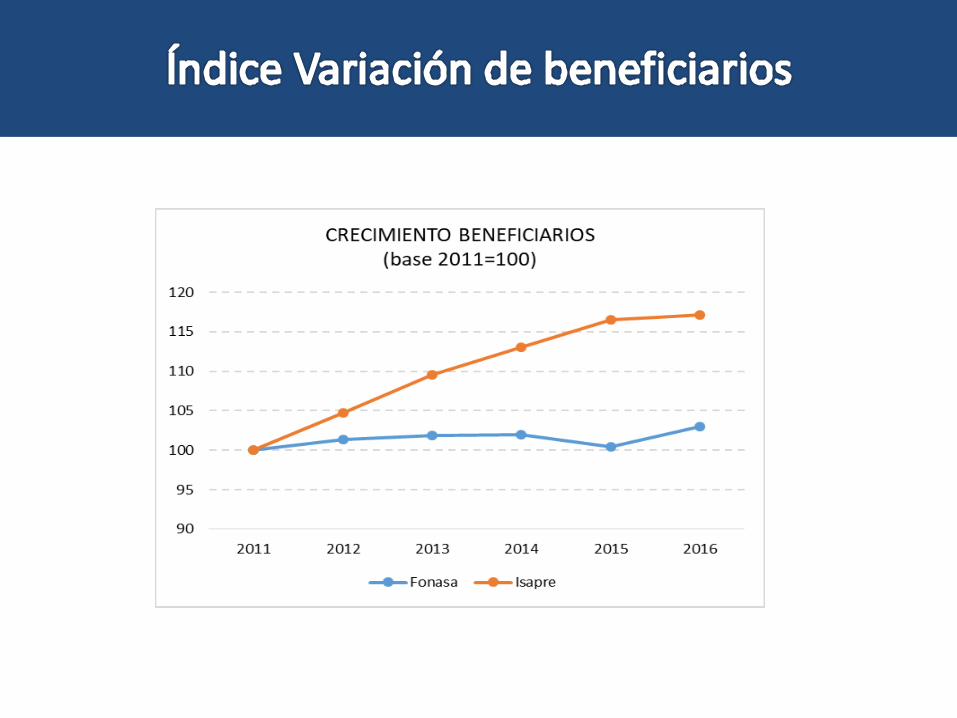

Incremento Gasto Salud en Chile

Fuente: Comisión presidencial Salud 2014 2007-2013

9,40%

4,50%

8,40%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

Sistema Público Sistema Privado Total Chile

Aumento Real del Gasto en Salud

Promedio Anual 6 últimos años

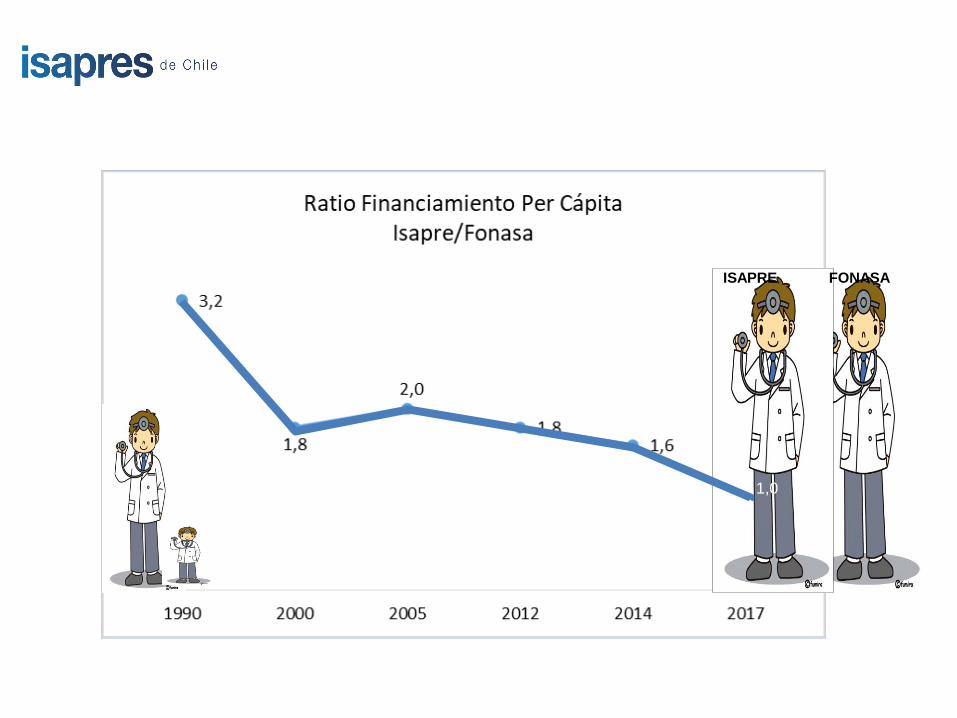

Relación en veces Gasto Salud Per Cápita

Isapre vs Fonasa

1,6

1,0

ISAPRE

FONASA

FONASA ISAPRE

75%

19%

6%

Beneficiarios por Sistema de Salud Previsional 2016

Fonasa Isapres FFAA y otros

Fuente: Elaborado por Asociación de Isapres en base a cuenta pública Fonasa 2016, estadísticas de cartera 2016 Superintendencia de Salud y población 2016 proyectada por INE.

75%

19%

6%

Beneficiarios por Sistema de Salud Previsional 2016

Fonasa Isapres FFAA y otros

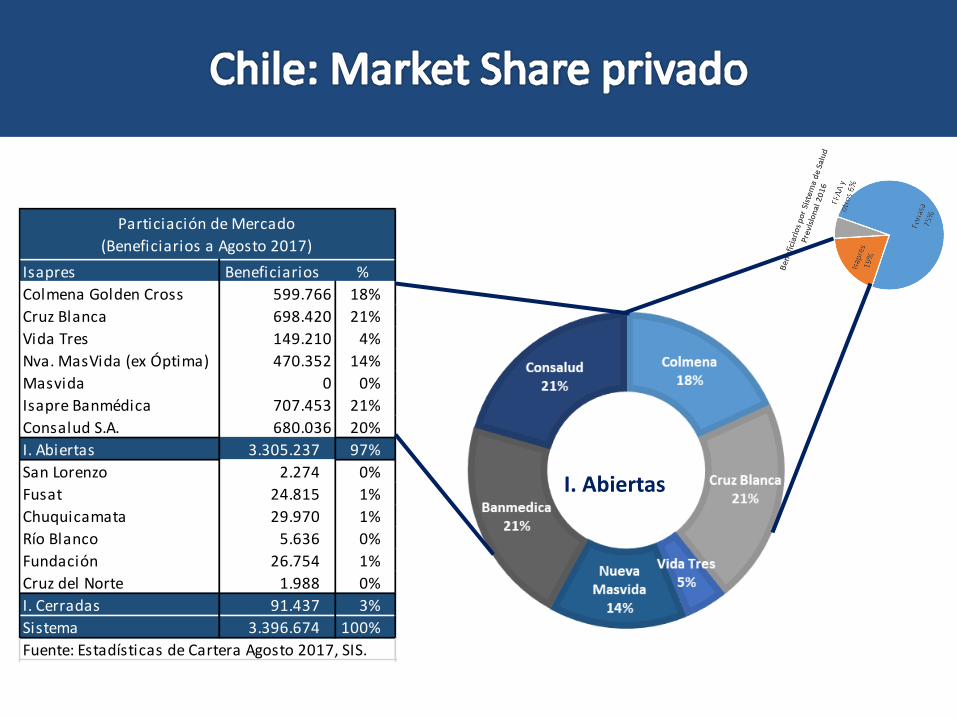

Isapres Beneficiarios %

Colmena Golden Cross 599.766 18%

Cruz Blanca 698.420 21%

Vida Tres 149.210 4%

Nva. MasVida (ex Óptima) 470.352 14%

Masvida 0 0%

Isapre Banmédica 707.453 21%

Consalud S.A. 680.036 20%

I. Abiertas 3.305.237 97%

San Lorenzo 2.274 0%

Fusat 24.815 1%

Chuquicamata 29.970 1%

Río Blanco 5.636 0%

Fundación 26.754 1%

Cruz del Norte 1.988 0%

I. Cerradas 91.437 3%

Sistema 3.396.674 100%

Fuente: Estadísticas de Cartera Agosto 2017, SIS.

Particiación de Mercado

(Beneficiarios a Agosto 2017)

I. Abiertas

ISAPRE CRUZ BLANCA

CLINICA BUPA SANTIAGO, INTEGRAMÉDICA Ventas US$1.150 millones

Utilidades US$ 9,2 millones

ISAPRE BANMEDICA ISAPRE VIDA TRES

CLINICA DAVILA CLINICA SANTA MARIA Ventas US$2273millones Utilidades US$92 millones

HOSPITAL CLINICO PUC

CLINICA SAN CARLOS

CENTROS AMBULATORIOS

ISAPRE CONSALUD

RedSalud: CLINICA BICENTENARIO

CLÍNICA TABANCURA CLINICA REGIONALES

MEGASALUD Ventas US$ 850 millones Utilidades US$26 millones

DUE DILIGENCE

NEXUS ISAPRE MASVIDA

Utilidades US$9 millones

1 US$ = ch$635

Datos aprox.

Grupo BETHIA ISAPRE COLMENA

Ventas US$ 600 millones Utilidades US$19 millones

Hospitales

Sistema Isapres

Fuente: Superintendencia de Salud

2.1

08

.30

8

3.8

82

.57

2

2.6

60

.33

8

3.4

27

.66

5

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Beneficiarios

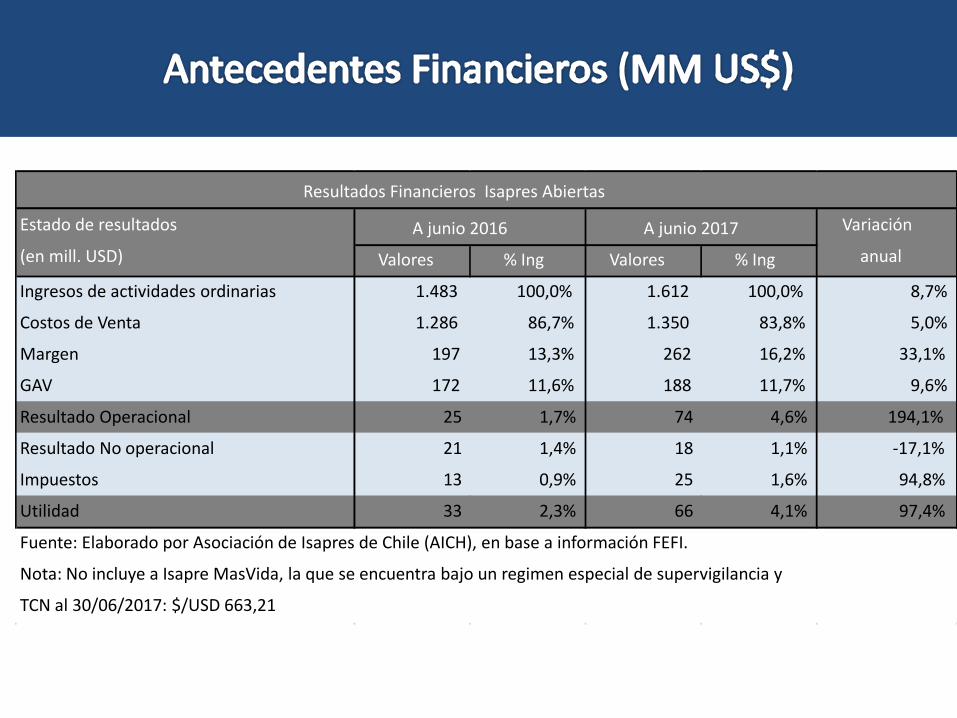

Valores % Ing Valores % Ing

Ingresos de actividades ordinarias 1.483 100,0% 1.612 100,0% 8,7%

Costos de Venta 1.286 86,7% 1.350 83,8% 5,0%

Margen 197 13,3% 262 16,2% 33,1%

GAV 172 11,6% 188 11,7% 9,6%

Resultado Operacional 25 1,7% 74 4,6% 194,1%

Resultado No operacional 21 1,4% 18 1,1% -17,1%

Impuestos 13 0,9% 25 1,6% 94,8%

Utilidad 33 2,3% 66 4,1% 97,4%

Fuente: Elaborado por Asociación de Isapres de Chile (AICH), en base a información FEFI.

Nota: No incluye a Isapre MasVida, la que se encuentra bajo un regimen especial de supervigilancia y

TCN al 30/06/2017: $/USD 663,21

Resultados Financieros Isapres Abiertas

Estado de resultados

(en mill. USD)

A junio 2016 A junio 2017 Variación

anual

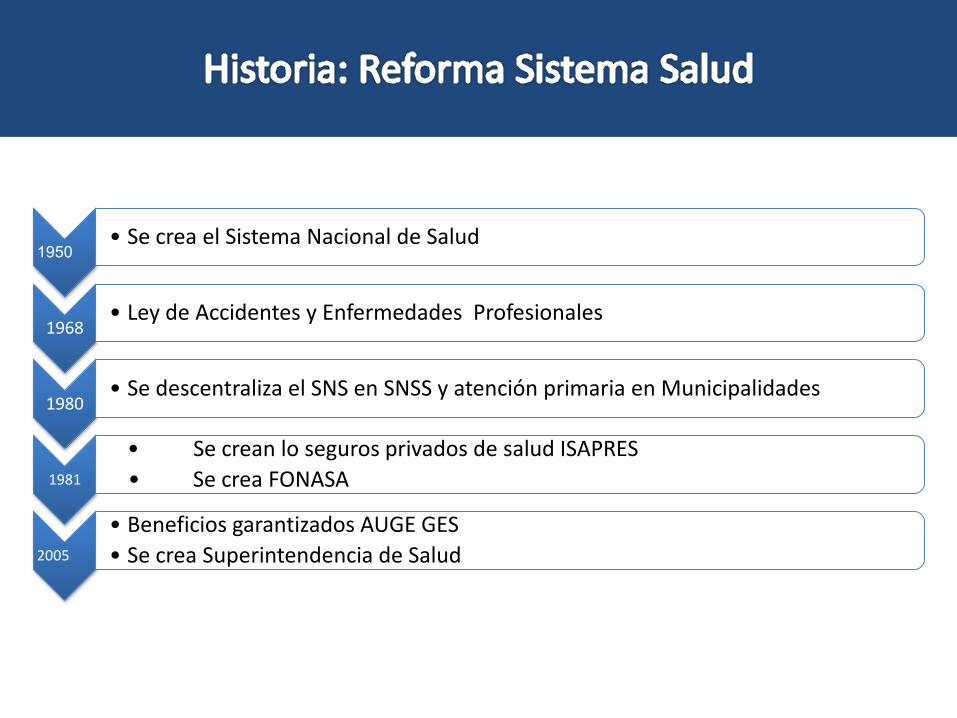

REFORMA SISTEMA DE SALUD EN CHILE

LA DISCUSIÓN POLÍTICA

1950

• Se crea el Sistema Nacional de Salud

1968 • Ley de Accidentes y Enfermedades Profesionales

1980 • Se descentraliza el SNS en SNSS y atención primaria en Municipalidades

1981

• Se crean lo seguros privados de salud ISAPRES

• Se crea FONASA

2005

• Beneficios garantizados AUGE GES

• Se crea Superintendencia de Salud

EN FONASA

Colas y listas de espera Falta de recursos Escases de Médicos especialistas Prestaciones no cubiertas Politización en Establecimientos

hospitalarios Modelo de gestión obsoleto Políticas de RRHH obsoletas Cautividad: Movilidad limitada para

pobres, enfermos y adultos mayores. Falta de políticas preventivas

Aumento obesidad Diabetes SIDA

Aumento de Costos

EN ISAPRES

Judicialización de Reajustes de Precios Transparencia: Dificultad de comparar

beneficios. Discriminación: Tarificación por sexo y edad. Cautividad: Movilidad limitada para

enfermos y adultos mayores. Sistema concentrado en personas de rentas

mas altas Prestaciones no cubiertas Falta de políticas preventivas

Aumento obesidad Diabetes SIDA

Aumento de Costos

Judicialización no sólo implica menores ingresos para las Isapres debido a la congelación de la tarifa (12% de la cartera), sino que también implica pago en costas importante. Entre 2010 y 2016 se han pagado USD 135 millones en costas judiciales.

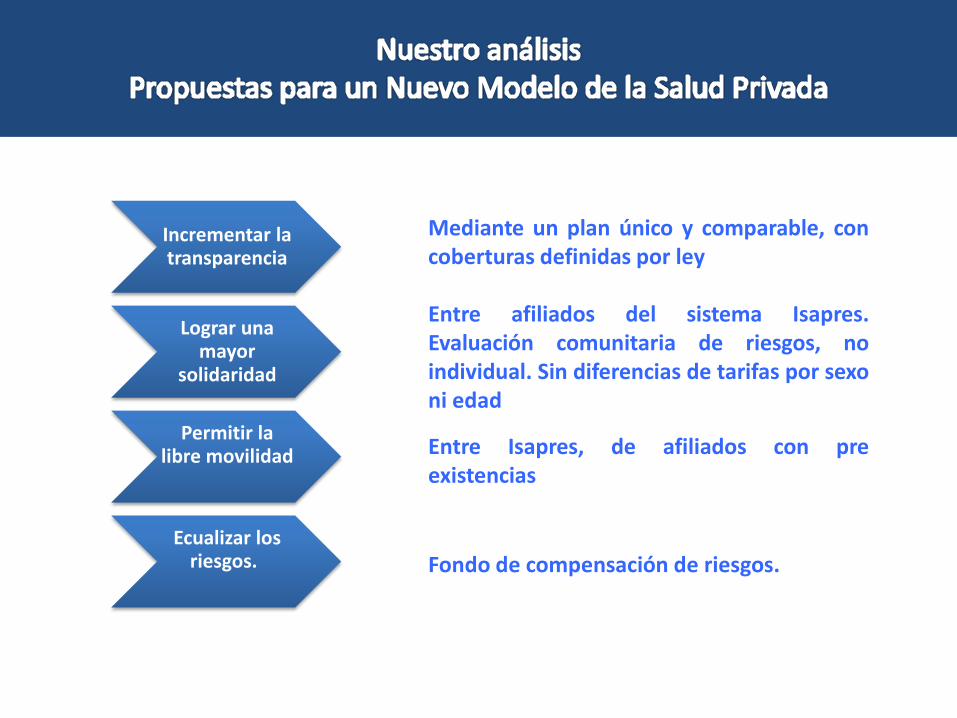

Incrementar la transparencia

Lograr una mayor

solidaridad

Permitir la libre movilidad

Ecualizar los riesgos.

Mediante un plan único y comparable, con coberturas definidas por ley Entre afiliados del sistema Isapres. Evaluación comunitaria de riesgos, no individual. Sin diferencias de tarifas por sexo ni edad

Entre Isapres, de afiliados con pre existencias

Fondo de compensación de riesgos.

Sistema Actual Posible Reforma

Planes de Salud Múltiples Planes

(Mínimo definido por Ley) Plan Garantizado (Definido por Ley)

Financiamiento 7% obligatorio más Aportes

voluntarios 7% obligatorio más Aportes

voluntarios

Cobertura Básico obligatorio Definido en la ley

Venta de Otras Coberturas

SI SI

Tarifa Diferenciada por Riesgo Plana (Igual para todos)

Reajustes de precios Libre (con banda

obligatoria) Libre con alguna Regulación

por Ley

Movilidad de Enfermos NO SI

Fondo de Compensación de Riesgo

NO SI

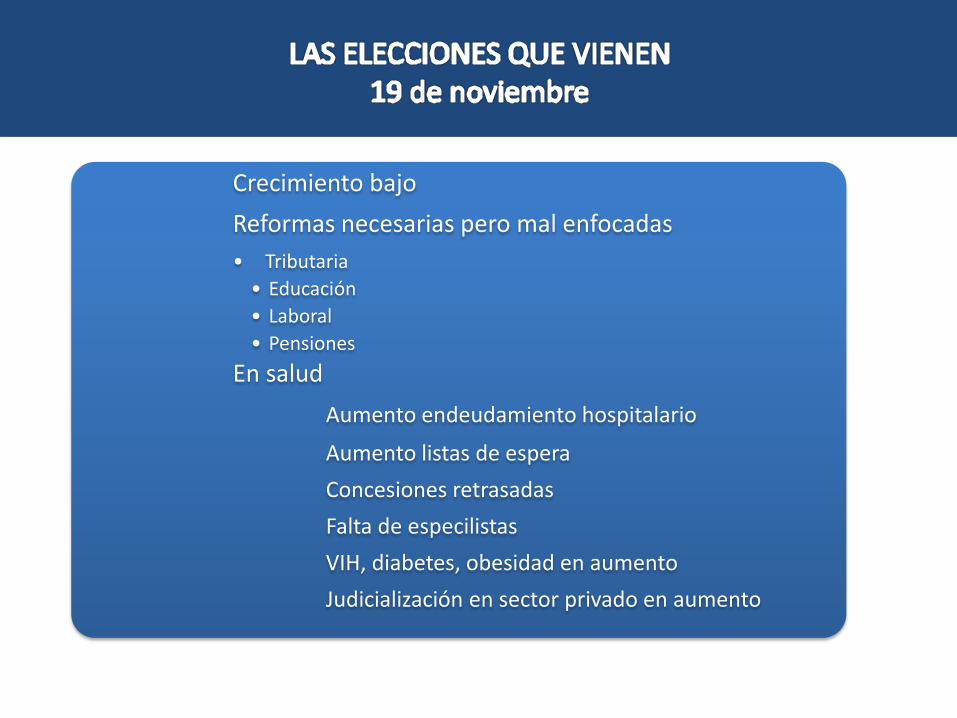

Crecimiento bajo

Reformas necesarias pero mal enfocadas

• Tributaria

• Educación

• Laboral

• Pensiones

En salud

Aumento endeudamiento hospitalario

Aumento listas de espera

Concesiones retrasadas

Falta de especilistas

VIH, diabetes, obesidad en aumento

Judicialización en sector privado en aumento

POR LA IZQUIERDA Fraccionada 6 candidatos Guillier con 25% preferencias

POR LA DERECHA Dos candidatos

Piñera con 42% preferencias

PO

R L

A D

EREC

HA

Fortalecer la atención primaria, mayor poder de resolución.

Creación unidades médicas de especialidad de mayor déficit: otorrinolaringología, anestesiología,

traumatología, oftalmología y atención odontológica.

Ficha Clínica Online para todos los ciudadanos, accesible

Programa Nacional de Telemedicina

Creación de red de consultorios y centros de salud familiar de alta calidad. Concesiones

Hospitales Públicos 30 nuevos 7 mil camas plazo de 6 a 8 años

Impulsar 120 nuevos centros de salud primaria.

PO

R L

A IZ

QU

IER

DA

Fortalecer salud primaria universal como eje de reformas

Fondo Solidario Nacional del 3% de cotización. (Isapres y Fonasa)

Eliminar listas de espera

Mas profesionales

Enfasis adultos mayores

Ortodoncia y salud oral

Integración Políticas preventivas salud deporte educación

Participación comunitaria

Salud construida desde los barrios.

PO

R L

A IZ

QU

IER

DA

Fondo Solidario Nacional creado con impuesto del 3% de cotización obligatoria

para atención primaria, colectiva.

Acceso universal a Atención Primaria

Se terminará con las preexistencias en las Isapres

Tarifa igualitaria para un hombre, una mujer o un niño".

Fin Integración vertical

Las aseguradoras "deberán cubrir en un 100% las ayudas técnicas o tratamientos de rehabilitación de las personas con discapacidad afiliadas a ellas o sus

familiares

PO

R L

A D

EREC

HA

Terminar con las discriminaciones en el acceso

por edad, género o preexistencias en Isapres

Crear un Plan de Salud Universal.

Crear un sistema que estimule a independientes e informales

a cotizar para salud.

Avanzar a mediano plazo hacia un nuevo seguro social de salud, con un plan base

para todos los chilenos, independiente del sistema previsional.

SEGURO ÚNICO ESTATAL SISTEMA MULTISEGUROS

¿SEGURO

ÚNICO

ESTATAL?

¿MULTI

SEGUROS?