Parte Michel

38

Los cambios en los precios que habrán de tomarse en consideración al ajustar los datos del costo dependen del tiempo transcurrido entre la fecha en que se incurre en ellos y la fecha en que se consumen. Aunque el activo habitual y generalmente más importante que se mantienen en existencia por largo tiempo son los inventarios y el activo depreciable, en teoría todo el activo, excepto las partidas de dólar fijo, se afecta de manera similar, a menos que sea consumido cuando se adquiere. COSTO DE LA MERCANCIA VENDIDA. NEGOCIO DE COMPRA Y VENTA Un negocio de compra y venta de mercancías compra artículos para su inventario, los conserva durante diferentes periodos, y después los vende. En teoría, el costo original de cada artículo vendido debe ajustarse por el cambio en el valor del dólar entre la fecha de adquisición y la fecha de venta. En la mayoría de los casos. En la mayoría de los casos, este procedimiento es demasiado complicado para que sea práctico; para el analista externo que carece de acceso a los datos necesarios, resulta imposible. El analista debe hacer sus ajustes mediante aproximaciones y promedios. Debe depender grandemente del uso de las técnicas de rotación. Para determinar el periodo en que fue adquirido el inventario, el importe del inventario puede dividirse con el costo total de las adquisiciones del periodo inmediato precedente. El resultado muestra el número de veces que esta cantidad de inventario fue adquirida durante el periodo pasado. En la suposición de que las adquisiciones se hacen de un periodo parejo a través del periodo, el número de días de adquisiciones incluido en el inventario puede obtenerse dividiendo el resultado del cálculo por 365. El periodo de adquisición aplicable a un inventario Peps se determina distribuyendo el número de días calculados desde la fecha del inventario hacia atrás hasta el periodo precedente. Por ejemplo, si el inventario declarado el 1 de enero de 1948 fue de $54.5 millones y las adquisiciones durante 1947 fueron de

-

Upload

frankz-requena-montoro -

Category

Documents

-

view

226 -

download

0

description

investigacion deestados financeros

Transcript of Parte Michel

Los cambios en los precios que habrán de tomarse en consideración al ajustar los datos del costo dependen del tiempo transcurrido entre la fecha en que se incurre en ellos y la fecha en que se consumen. Aunque el activo habitual y generalmente más importante que se mantienen en existencia por largo tiempo son los inventarios y el activo depreciable, en teoría todo el activo, excepto las partidas de dólar fijo, se afecta de manera similar, a menos que sea consumido cuando se adquiere.

COSTO DE LA MERCANCIA VENDIDA. NEGOCIO DE COMPRA Y VENTA

Un negocio de compra y venta de mercancías compra artículos para su inventario, los conserva durante diferentes periodos, y después los vende. En teoría, el costo original de cada artículo vendido debe ajustarse por el cambio en el valor del dólar entre la fecha de adquisición y la fecha de venta. En la mayoría de los casos. En la mayoría de los casos, este procedimiento es demasiado complicado para que sea práctico; para el analista externo que carece de acceso a los datos necesarios, resulta imposible.

El analista debe hacer sus ajustes mediante aproximaciones y promedios. Debe depender grandemente del uso de las técnicas de rotación.

Para determinar el periodo en que fue adquirido el inventario, el importe del inventario puede dividirse con el costo total de las adquisiciones del periodo inmediato precedente. El resultado muestra el número de veces que esta cantidad de inventario fue adquirida durante el periodo pasado. En la suposición de que las adquisiciones se hacen de un periodo parejo a través del periodo, el número de días de adquisiciones incluido en el inventario puede obtenerse dividiendo el resultado del cálculo por 365. El periodo de adquisición aplicable a un inventario Peps se determina distribuyendo el número de días calculados desde la fecha del inventario hacia atrás hasta el periodo precedente.

Por ejemplo, si el inventario declarado el 1 de enero de 1948 fue de $54.5 millones y las adquisiciones durante 1947 fueron de $163.5 millones, el periodo de adquisición aplicable al inventario comprende los cuatro meses precedentes al 1 de enero de 1948, cuyo periodo es desde el 1 de septiembre de 1947 hasta el 1 de enero de 1948.

$163.5 ÷ $54.5 = 3; 365 ÷ 3 = 122 días

Muchos negocios no informan acerca del costo de la mercadería vendida en los estados anuales publicados. En este caso, necesario que el analista trabaje con la cifra de las ventas declaradas, usándolas como base para estimar el costo de la mercancía vendida por medio de la aplicación del margen “típico” (y solamente aproximado) del porcentaje común en dicho ramo comercial. Ese margen típico de porcentaje es reunido y publicado por las asociaciones comerciales, las organizaciones de crédito y otras.

Al hacer los ajustes al inventario, el analista puede suponer que el inventario declarado se manifiesta al nivel medio de pecios existente durante el periodo de adquisición. Para eliminar el retraso en un inventario de primero entrar, primero en salir, la existencia de

mercancía declarada debe cambiarse del nivel medio de precios del periodo de la adquisición al nivel de precios en la fecha del inventario. Aunque no exacto, el índice medio de precios puede obtenerse dividiendo la suma del índice de precios al principio del periodo de adquisición y el índice de precios en la fecha del inventario por dos. El ajuste del inventario se hace multiplicando el inventario por la razón del índice de precios al índice medio de precios en la fecha del inventario (o multiplicando el inventario por la mitad del cambio de precio que acurra durante el periodo de adquisición)

Durante el periodo comprendido desde el 1 de septiembre de 1947 al 31 de diciembre de 1947, el índice de precios de los artículos al mayoreo BLS aumento 5.8%; esto es, el índice de precios el 1 de enero de 1948 fue de 102.9% del índice medio de precios de adquisición. Durante el mismo periodo el índice de precios al mayoreo para implementos agrícolas BLS aumento 5.5%, esto es, el índice al 1 de enero 1948 fue de 102.8% del índice medio en el periodo de adquisición.

Aplicando estos índices a los datos del inventario publicados por Caterpillar Tractor Company en su informe anual de 1950, se obtuvieron los siguientes resultados (el importe de los dólares en millones):

ExplicaciónÍndice

generalÍndice

especifico

Inventario al 1 de enero de 1948…………………………………..La mitad del aumento de precios durante el periodo de adquisición……………………………………………………………………Retraso Peps………………………………………………………………….

Inventario al 1 de enero de 1948, ajustado por el retraso (manifestado en dólares del 1 de enero de 1948)

$54.5

2.9%$1.6

$54.5

2.3%$1.5

$56.1 $56.0

El inventario ajustado al 1 de enero de 1948 (eliminado el retraso) se cambia entonces el nivel medio de precios del año 1948 (los importes de los dólares en millones):

ExplicaciónÍndice

generalÍndice

especifico

Inventario al 1 de enero de 1948, eliminando el retraso (manifestado en dólares del 1 de enero de 1948)………Ajuste a los dólares, valor medio de 1948:Porcentaje de cambio entre el índice al 1 de enero de 1948 y el índice medio de 1948……………………………………………Ajuste al inventario……………………………………………………..

Inventario al 1 de enero de 1948 manifestado en dólares, valor medio, de 1948…………………………………………………….

$56.1

0.4%$ 0.2

$56.0

5.7%$ 3.2

$56.3 $59.2

Se usa un procedimiento similar con el inventario del 31 de diciembre de 1948.

El secretario se elimina al manifestar el inventario en dólares del 31 de diciembre de 1948; y este inventario ajustado se convierte en dólares, al valor medio, de 1948 (el importe de los dólares en millones)

ExplicaciónÍndice

generalÍndice

especifico

Inventario manifestado al 31 de diciembre de 1948La mitad del aumento en el precio durante el periodo de adquisición………………………………………………………………….Ajuste para el retraso Peps………………………………………….

Inventario al 31 de diciembre de 1948, ajustado por el retraso (manifestado en dólares del 31 de diciembre de 1948)……………………………………………………………………………Ajuste a los dólares, valor medio, de 1948:Porcentaje de cambio entre el índice del 31 de diciembre de 1948 y el índice medio de 1948…………………………………Ajuste al inventario……………………………………………………….

Inventario al 31 de diciembre de 1948, manifestado en dólares, valor medio, de 1948……………………………………….

$61.4

(2.3%)($ 1.4)

$61.4

2.2%$ 1.4

$60.0

2.2%$ 1.3

$62.8

(6.3%)(4.0)

$61.3 $58.8

Si se supone que las adquisiciones de inventario durante el año se hacen al nivel medio de precios del año, el ajuste al costo de la mercancía vendida puede ahora calcularse comparando la variación del inventario basada en los valores de inventario declarados con la variación del inventario basada en inventarios ajustados al nivel medio de precios.

En el casi de la Caterpillar Tractor Company, el ajuste al costo de la mercancía vencida en 1948 es como sigue (el importe de los dólares en millones);

Explicación DeclaradoÍndice

generalÍndice

especifico Inventario al 1 de enero de 1948 (inventarios ajustados a los dólares. Valor medio, de 1948)………………………………….Inventario al 31 de diciembre de 1948 (inventarios ajustados a los dólares, valor medio, de 1948)……………………………………

Variación del inventario…………………………

Variación del inventario declarada………

Ajuste al costo de la mercancía vendida (para manifestarlo en dólares, valor medio, de 1948)………………………………………

$54.5

61.4

$56.3

61.3

$59.3

58.8

$(6.9) $(5.0)

$(6.9)

$0.4

$(6.9)

$1.9 $7.3

Se intenta con este procedimiento aproximar el efecto del método Ueps “puro” al inventario, siendo el costo de la mercadería vendida y las ventas en dólares aproximadamente comparables. Se basa en la suposición de que un inventario Ueps al final del año consta del inventario al principio del año más las adiciones al inventario al precio medio vigente durante el periodo de adquisición.

Por razones que no son de importancia aquí, la C aterpillar Tractor Company cambio su procedimientos en relación con el inventario adoptando el método Ueps con fecha 1 de enero de 1947, con fines internos – no con propósitos fiscales - y entonces hizo un nuevo cálculo de sus multados en 1947, 1948 y 1949 sobre la base de Peps, cuando se adopto Ueps para los fines del impuesto (con fecha 1 de febrero de 1950). Consecuentemente, es imposible determinar, partiendo de los informes anuales de la compañía, la diferencia que existe entre el costo de la mercancía mediante Ueps y el costo de la mercancía vendida por medio del sistema Peps .

Una comparación de la diferencia en la utilidad neta presentada por la compañía y ajustada mediante un índice general y un índice específico de precios se presenta en la tabla siguiente (los importes de los dólares están en millones):

AñoSegún el Informe de la compañía

Indice general de precios

Indice especifico de precios

Promedio de los ajustes usando

indices1950………………..1949………………..1948………………..1947………………..

$5.3(1.4)6.05.7

$9.3(5.3)1.98.7

$4.21.07.34.5

$6.8(2.2)4.66.6

$15.6 $14.6 $17.0 $15.8

Ninguno de estos métodos puede considerarse que rinda un resultado exacto. A lo largo del periodo de cuatro años, ambos realizaron una corrección sustancial del costo de la mercancía vendida presentado por la compañía. El índice BSL de precios de artículos de consumo al mayoreo muestra una tendencia a sobreestimar el ajuste requerido. El índice BLS de precios al mayoreo de implementos agrícolas muestra una mayor estabilidad, mas de acuerdo con las operaciones reales de la compañía - de nuevo, un fenómeno predecible; la disparidad sustancial en 1949 se debe a un abaja del 0.6% del índice durante el año (el índice BLS de precios de artículos de consumo al mayoreo sufrió una baja de 6.3% durante el mismo año), mientras que la compañía informo que en 1949 fue un año de costos crecientes.

El promedio de los resultados de los dos métodos produce resultados más cercanos a los obtenidos por la contabilidad de la compañía sin duda los costos de la compañía contienen algunos elementos que son sensibles a los cambios en el nivel general de precios, mientras que otros son más estables y reflejados con mayor exactitud por los precios de mayoreo de los implementos agrícolas. Pero no sería seguro suponer que se obtendrían resultados más “exactos” de otra manera.

Los datos ajustados no constituyen hechos; son indicios de ellos. El ajuste sustancialmente correcto obtenido a lo largo de cuatro años es significativo e informativo, pero los datos de las operaciones ajustados en cualquier año no son de gran significación. Esto es cierto también por lo que se refiere a los datos contables no ajustados.

Si los inventario son elaborados son valorados al costo medio, el retraso entre el valor en libros y el costo actual de reposición será mayor que el retraso que resulta del uso de Peps. Los inventarios deben ser ajustados por el cambio de precios completo (en vez de por la mitad del cambio en el precio) durante el periodo de rotación.

Cuando los inventarios han sido valorados sobre la base del más bajo, costo o mercado, y los precios han estado subiendo, el factor del más bajo, costo o mercado, puede ignorarse, puesto que es inoperable cuando los precios están en alza. Si los precios han estado bajando, puede suponerse que el inventario esta al costo aproximado de reposiciones. Si los precios has estado cayendo durante el periodo de rotación es innecesario ajustar para el retraso peps (esto es, la mitad del cambio en el precio durante el periodo de rotación).

Los procedimientos Ueps para el inventario (de los cuales hay actualmente algunas variaciones) presentan un problema diferente de ajuste. Los procedimientos Ueps

significan manifestar el costo de la mercancía vendida a precios actuales durante el periodo que se informa.El valor presentado en el inventario se supone que permanezca a un valor (histórico) constante; por lo tanto, si el inventario de la Caterpillar Tractor Company permaneciese constante en cuanto a cantidad, el valor en dólares permanecería sin cambio y refleja el nivel de precios al 1 de enero 1950, fecha de su cambio por Ueps. Las adiciones a un inventario Ueps son a los precios corrientes durante el primer mes a primeros meses del año en que ocurrió la adición. Las sustracciones salen del inventario al costo actual durante el primer mes o primeros meses del año inmediatamente anterior (o años si son considerados).Por lo tanto, cuando los procedimientos Ueps están en uso, el costo de la mercancía vendida es (por lo menos en teoría) presentado a los precios corrientes durante el año cargado a las operaciones y no requiere ningún ajuste para que adquiera comparabilidad (equilibrio) con las ventas actuales.Para los fines del balance general, un inventario Ueps está sujeto a ajuste por el cambio en el nivel de precios entre la fecha de adquisición y la fecha del balance general.

COSTO DE LA MERCANCIA VENDIDA, NEGOCIO MANUFACTURADO

En tanto que un comercio de compraventa vende las mercancías en la misma forma en que se compran, un negocio manufacturado las procesa. Por lo tanto, el costo de la mercancía vendida de un negocio manufacturero consiste en los costos incurridos en el procesado del producto terminado. Estos cotos habitualmente son calificados como materias primas, mano de obra directa y gastos de fabrica (gastos indirectos, costos indirectos de fabricación).Para el presente propósito, estos costos se clasifican en dos tipos: los que basan primordialmente en el costo actual (sin diferencia importante entre la fecha en que se incurre en ellos y la fecha en que se consumen) tales como la mano de obra directa; y costos con diferencia importante entre ambas fechas, tales como las materias primas y particularmente la depreciación.La información disponible en los estados publicados con respecto al costo de la mercancía vendida varia: con rareza, si es que lo es alguna vez, resulta adecuada para el presente análisis. Consecuentemente, el análisis no tiene otra salida que basar su procedimiento de ajuste con la información que tiene disponible. La siguiente información puede obtener con frecuencia (aunque no siempre):

Promedio de inventarios (materiales, productos en proceso y artículos terminados).Materiales usados.Costo del producto vendidoGastos de fábrica divididos entre la depreciación (y agotamiento, si es indicado) y todos los demás componentes (los detalles habitualmente no están disponibles).

La mayoría de las empresas importantes llenan complicados informes, con la Comisión de Valores e Internacionales en relación con sus emisiones de valores públicos. Estos datos

son del dominio público y pueden obtenerse presentado una solicitud formal y pagando los derechos prescritos.

Puesto que los detalles de la composición de los gastos de fabricación por regla general no se suministran, el analista solamente puede suponer que, excepto para la depreciación, los elementos de los costos de fabricación son actuales. Como resultado de esta suposición, el costo de fabricación puede, dividirse en dos grupos:

Costos actuales (sin diferencia): Mano de obra directa Gastos de fabricación, excepto depreciaciónCostos sujetos a ajuste (debido a la diferencia): Materiales Depreciación Otros ajustes necesarios: Por el tiempo en que la mayoría se encuentra en proceso Por el tiempo en que la mercancía se encuentra en el almacén de productos terminados.

Tres de los cuatro ajustes necesarios comprenden los inventarios básicos; materiales, mercancía en proceso y mercancía terminada. El cuarto, que se refiere a la depreciación será estudiado en una sección posterior.

Si los tres inventarios se ajustan para aproximarse a los valores de último en entrar, primero en salir, los ajustes resultantes serán los aumentos al costo de la mercancía vendida o las disminuciones del mismo. El procedimiento requirió el ajuste de los tres inventarios a su base aproximada de ultimo en entrar, primero en salir, igual a como se describió en relación con el inventario de un negocio de compra y venta.

Por ejemplo, el inventario de materias primas (o fabrica) al 1 de enero se ajusta para eliminar el retraso de Ueps aplicando la mitad del cambio en el nivel de precios durante el periodo de adquisición (o aplicando la razón del índice de precios al 1 de enero al índice medio de precios durante el periodo de adquisición). El periodo de adquisición se determina dividiendo el inventario de los materiales por los materiales comprados en el periodo anterior y dividiendo el resultado por el número de días del año (365).

El inventario de los materiales al 31 de diciembre se ajunta de una manera similar para eliminar la diferencia por el retraso. Entonces tanto el inventario del 1 de enero como el de 31 de diciembre se ajustan al nivel medio de precios del año. El ajuste al costo de la mercancía vendida se determina comparando la variación del inventario basada en los valores del inventario presentados y la variación del inventario basado en los valores del inventario presentados y la variación del inventario basada en los valores del inventario ajustado (ajustado al nivel medio de precios del año).

Los ajustes al costo de la mercancía vendida resultantes de los ajustes al trabajo en proceso y a los inventarios de artículos terminados pueden calcularse de una manera similar. El periodo de adquisición de cada inventario se determina dividiendo el inventario por las adiciones del inventario realizadas en el periodo anterior y dividiendo el resultado entre el número de días del año. Los cargos totales a la producción en proceso en el periodo precedente a la fecha del inventario se dividirían por el inventario de la producción en proceso para determinar el periodo de transformación apropiado para este inventario. El costo de la mercancía producida en el periodo precedente a la fecha del inventario se dividiría por el inventario de artículos terminados para obtener el periodo de retención de los artículos terminados. Una vez determinados estos periodos, la diferencia por el retraso se eliminaría de todos los inventarios; y se haría un ajuste adicional para presentar los inventarios en los dólares, al valor medio, del año actual. Una comparación de las variaciones del inventario basada en los inventarios ajustados y no ajustados suministraría el ajuste al costo de la mercancía vendida.

DEPRECIACION

La exactitud del ajuste a la depreciación (y al agotamiento, si está indicado) por los cambios en el nivel general de precios depende de la información disponible.En teoría, la determinación de la depreciación del costo del dólar original ajustado por los cambios en el nivel general de precios requiere el procedimiento siguiente:

1. Clasificación por el costo del dólar original de todas las partidas de propiedad depreciable en existencia al principio del periodo contable según los años de adquisición y subclasificación por tasa de depreciación.

Contando con la disponibilidad de la información supuesta en un párrafo anterior de esta sección, pueden derivarse otros datos requeridos – incluyendo el costo de producción de los artículos terminados – como sigue:

Inventario de materiales (principio de año)……………Mas compras de materiales……………………………………… Menos: inventario de materiales (fin de año)………. Materiales usado……………………………………………Mano de obra directa…………………………………………….Gastos de fabricación……………………………………………. Total de los gastos a la producción en procesoVariación en el inventario de la producción en proceso: Inventario (principio de año…………………………. Inventario (fin de año)……………………………………Costo de producción de los artículos terminados…………Variación en el inventario de los productos terminados; Inventario (principio de año)…………………………… Inventario (fin de año)……………………………………Costo de mercancía vendida……………………………………….

ConocidoConocido

ConocidoDeducidoConocidoConocidoConocidoConocidoDeducido

Deducido

ConocidoConocido

Deducido

DeducidoConocido

2. La aplicación de la tasa de depreciación apropiada al costo del valor original de la propiedad en cada subclasificación.

3. La subtotalización de los importes resultantes de la depreciación sobre las adquisiciones de propiedad de cada año. (un gran total de esas cantidades tomado en este punto como una comprobación, debe ser igual al cargo de depreciación del periodo actual basado en el costo del dólar original).

4. La aplicación de los adecuados índices generales de precios a la depreciación total de las adquisiciones de propiedad de cada año (esto es multiplicando la depreciación del costo del dólar original por el índice general de precios al comienzo del periodo actual y dividendo por el índice del año de adquisición).

5. La totalización de las cantidades ajustadas de depreciación sobre e l año de adquisición de la propiedad, para obtener el total del cargo por depreciación, ajustado sobre toda la propiedad correspondiente al periodo actual.

La información adecuada para esta conversión habitualmente no está disponible para el analista externo. La información que puede obtenerse de los estados comparativos publicados usualmente consta de lo siguiente:

1. El costo histórico del activo depreciable al principio y al final de cada año.2. La depreciación acumulada al principio al principio de cada año.3. La depreciación total del año.

Con el fin de obtener una corrección aproximadamente exacta de la depreciación presentada, el analista puede proceder como sigue:

Paso 1. A la depreciación acumulada al principio del año, añádase La depreciación del año y dedúzcase la depreciación acumulada al final del año. El resultado ordinariamente seria el importe de la depreciación cargado a la cuenta de depreciación acumulada debido a retiros.

Paso 2. Del activo depreciable al fin del año, dedúzcase el activo depreciable al principio del año y añádase la depreciación cargada sobre retiros (paso 1). El resultado serán las adiciones aproximadas al activo depreciable durante el año.

Por ejemplo, las adquisiciones de activo fijo depreciable de la Caterpillar Tractor Company durante el año 1950 pueden calcularse como sigue, utilizando los datos del balance general comparativo y los estados comparativos de las operaciones contenidas en el informe anual de 1950;

PASO 1

ExplicaciónEdificios

(en millones)Maquinaria

(en millones)

Depreciación acumulada, enero 1, 1950………………..Depreciación de 1950………………………………………………

Depreciación acumulada, diciembre 31, 1950………….

Depreciación cargada por los retiros………………………..

$2.70.6

$3.33.1

$0.2

$12.15.0

$17.115.0

$2.1

El informe anual de 1950 manifiesta una depreciación total de $5.600,000. No da su separación entre los edificios y la maquinaria. Sin embargo, la porción que provienen de la depreciación de los edificios puede estimarse con exactitud aproximada como sigue (el importe de los dólares en millones):

Costo histórico medio de los edificios, 1950………………………………………………………………. $29.2Depreciación, al 2% …………………………………………………………………………………………………… 0.6

Cualquier error inherente a este estimado es demasiado pequeño para ser importante.

PASO 2

ExplicaciónEdificios

(en millones)Maquinaria

(en millones)

Activo depreciable, diciembre 31, 1950……………………Activo depreciable, enero 1, 1950……………………………

Retiros (paso 1)………………………………………………………….

Adquisiciones, 1950 (total, $16.9)……………………………..

$31.125.4

$53.044.1

$5.70.2

$8.92.1

$5.9 $11.0

Este cálculo no dará un resultado muy exacto si otros factores, tales como la corrección de la sobre o la subestimación de la depreciación acumulada o de la ganancia o pérdida sobre la venta de activos depreciables, han entrado en las cuentas.

El informe anual de la Caterpillar Tractor Company, que incluye más información que la que habitualmente se halla en dichos informes, da la total durante 1950 de “terreno, edificios, maquinaria y equipo comprado” como de $17.400,000. Esta cifra no es completamente comparable, puesto que ha sido incluido el terreno. La cuenta de Terreno, como se muestra por los balances generales, aumento durante 1950 en $300,000. Por lo

tanto, las adquisiciones informales del activo depreciable se reducen a $17.100,000 en comparación con las adquisiciones calculadas de $16.900,000; la diferencia, que probablemente represente perdidas sobre el retiro de activo depreciable, es demasiado pequeña para ser importante.

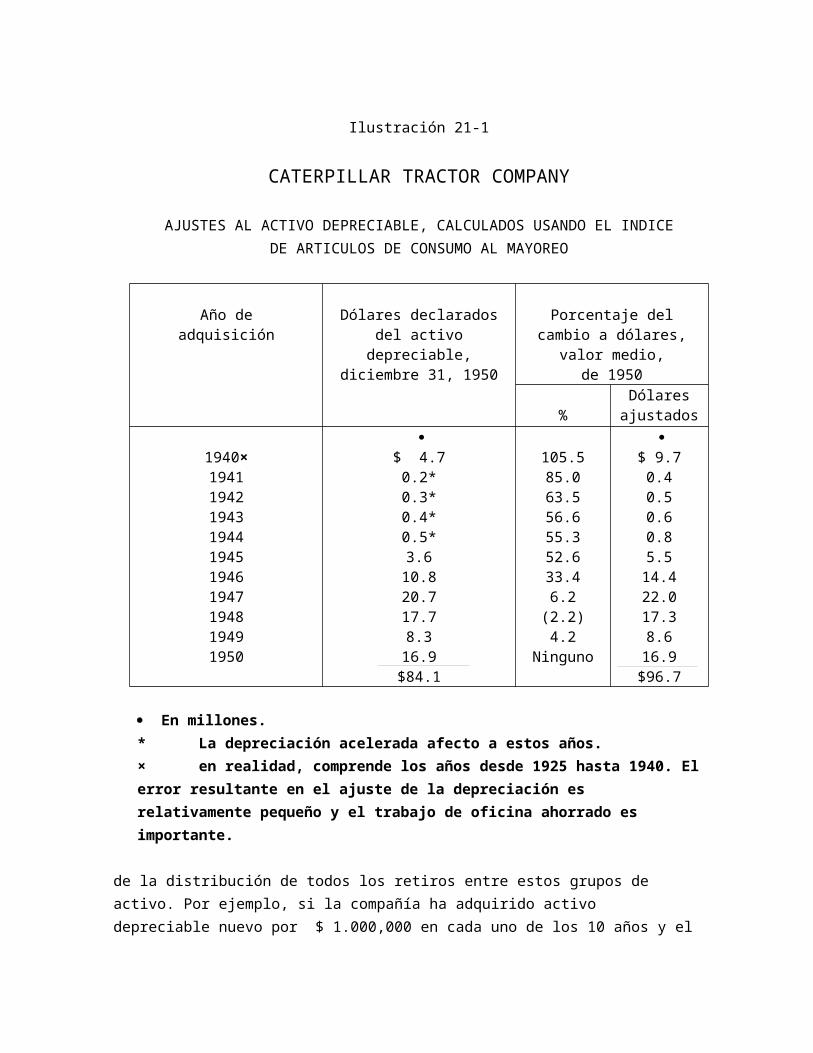

Con el fin de ajustar la depreciación informada en un año dado es necesario conocer cuando se adquieren todos los activos depreciables en existencia durante el año, de manera que los costos históricos pueden convertirse en dólares actuales dividiendo por el índice apropiado al año de adquisición y multiplicando por el índice apropiado al año en que la depreciación está siendo calculada, la integración de las cuentas de activo depreciable en cualquier fecha dada depende no solamente del total del activo adquirido en cada año, sino también

Ilustración 21-1

CATERPILLAR TRACTOR COMPANY

AJUSTES AL ACTIVO DEPRECIABLE, CALCULADOS USANDO EL INDICEDE ARTICULOS DE CONSUMO AL MAYOREO

Año deadquisición

Dólares declarados del activo depreciable, diciembre 31,

1950

Porcentaje del cambio a dólares, valor medio,

de 1950

%Dólares

ajustados

1940×1941194219431944194519461947194819491950

$ 4.70.2*0.3*0.4*0.5*3.6

10.820.717.78.3

16.9$84.1

105.585.063.556.655.352.633.46.2

(2.2)4.2

Ninguno

$ 9.70.40.50.60.85.5

14.422.017.38.6

16.9$96.7

En millones.* La depreciación acelerada afecto a estos años. × en realidad, comprende los años desde 1925 hasta 1940. El error resultante en el ajuste de la depreciación es relativamente pequeño y el trabajo de oficina ahorrado es importante.

de la distribución de todos los retiros entre estos grupos de activo. Por ejemplo, si la compañía ha adquirido activo depreciable nuevo por $ 1.000,000 en cada uno de los 10 años y el saldo del costo histórico en libros al fin del periodo de diez años es de $9.000,000, todo el activo en existencia no fue adquirido necesariamente durante los últimos nueve años; suponer que lo fue es admitir que se aplicó el método de primero en entrar, primero en salir, al activo fijo. Puesto que el activo depreciable posee vidas de duración variable, dicha suposición… es necesariamente exacta.Sin embargo, en ausencia de una información detallada en cuanto a los registros durante el año (mostrando los años en que el activo retirado fue adquirido), y en ausencia también de pruebas que demuestren la necesidad de otro método, el único procedimiento factible parece que sería el método de primero en entra, primero en salir . Por ejemplo, en el informe anual de la Caterpillar Tractor Company de 1950 existe evidencia de lo contrario. Durante la segunda Guerra Mundial la depreciación anual cargada contra los ingresos se destacó marcadamente como un porcentaje de los saldos de activo. La razón es que la compañía aprovechó la ventaja de la depreciación acelerada sobre bienes relacionados con la defensa fue del 20% anual. Por lo tanto, el analista bien podría suponer que las adquisiciones de activo depreciable durante los años de guerra estuviesen muy depreciadas en 1950; de acuerdo con la política seguida por la Caterpillar Tractor Company (tal como se manifiesta en sus informes anuales), el activo totalmente

depreciado es eliminado de las cuentas de activo, aunque permanezcan en uso. En la ilustración 21-1 se ha considerado esta política.Teóricamente, los valores ajustados de las adquisiciones de cada año serian multiplicados por la tasa apropiada de depreciación. La suma de estos productos representaría el cargo ajustado por depreciación correspondiente al periodo actual. Sin embargo, si se supone que el activo depreciable ha sido agrupado en clases que tienen la misma tasa de depreciación, o si la diferencia entre las tasas de depreciación es pequeña, o sin no están disponibles los datos adecuados, el cargo por depreciación puede calcularse multiplicando el cargo por depreciación declarado por el mismo porcentaje que el del total del activo depreciable (los importes de los dólares en millones):

Activo depreciable presentado………………………………………………………………….Activo depreciable ajustado (ilustración 21 -1)………………………………………….Aumento…………………………………………………………………………………………………..Depreciación declarada, 1950 ……………………………………………………………………Depreciación ajustada, 1950 (aumento 15.0%)…………………………………………..Aumento de depreciación, 1950………………………………………………………………

$84.1$96.715.0%$5.3$6.3$0.8

El ajuste a los dólares (a los efectos del balance general del 31 de diciembre de 1950) del 31 de diciembre de 1950 (el importe de los dólares en millones):

Activo depreciable (dólares, valor medio, 1950)………………………………....Aumento del nivel de los precios (promedio de 1950 al 31 de diciembre, 1950)……………………………………………………………………………………………………Activo depreciable (dólares del 31 de diciembre de 1950)……………………

$96.7

10.0%$106.4

En el ejemplo precedente se ha utilizado el índice de precios BLS de artículos de consumo al mayoreo. Existen varios índices específicos (costo de construcción), que podrían emplearse con este fin. Por ejemple, el índice del costo de la construcción del Departamento de Comercio rinde los resultados mostrados en la ilustración 21-2.

Ilustración 21-2

CATERPILLAR TRACTOR COMPANYAJUSTES AL ACTIVO DEPRECIABLE, CALCULADOS USANDO EL INDICE

DEL COSTO DE LA CONSTRUCCION

Año de Dólares declarados del activo Porcentaje del cambio a

adquisición depreciable, diciembre 31, 1950

dólares, valor medio,de 1950

%Dólares

ajustados

1925-401941194219431944194519461947194819491950

$ 4.7*0.20.30.40.53.6

10.820.717.78.3

16.9$84.1

113.595.069.661.364.259.337.215.04.56.0

Ninguno

$ 10.0*0.40.50.60.85.7

14.823.818.58.8

16.9$100.8

* En millones

Ajuste de la depreciación de 1950 a los dólares, valor medio, de 1950 (los importes de dólares, en millones):

Activo depreciable presentado………………………………………………………………….Activo depreciable ajustado ……………………………………………………………………..Aumento…………………………………………………………………………………………………..Depreciación declarada, 1950 ……………………………………………………………………Depreciación ajustada, 1950 (aumento 19.8%)…………………………………………..Aumento de depreciación, 1950………………………………………………………………

$84.1$100.819.8%$5.5$6.6$1.1

Si el analista considera estos distintos resultados como indicaciones del hecho más bien que los hechos mismos, comparara los datos así (el importe de dólares en millones);

Depreciación presentada……………………………………………………………………..Depreciación ajustada Índice general de precios………………………………………………………………… Índice del costo de la construcción………………………………………………….

$5.5

6.36.6

Obviamente, los datos ajustados proporcionan una mejor indicación de los niveles del costo actual que los datos del costo original. Una exactitud absoluta (lo cual es imposible) no es necesaria; sin embargo, el analista debe esforzarse en obtener tanta información

como sea posible acerca de las de adquisición para eliminar la necesidad de conjeturas dudosas.

UTILIDAD NETA Y AJUSTADA

Una nueva presentación de los “resultados de operación” (estado de ganancias y pérdidas) de la Caterpillar Tractor Company de 1950, para poner en ejecución el nivel de precios ascendente, requiere únicamente ajuste del costo de la mercancía vendida y de la depreciación, puesto que los otros elementos están expresados en valores actuales. En algunas empresas, factores adicionales, como la amortización de arrendamiento, podrían requerir ajuste también.

El informe anual de 1950 de la Caterpillar Tractor Company muestra una “utilidad del año” de $ 29.300,000. Esta utilidad es después del impuesto federal sobre la renta e impuestos de utilidades excedentes por $33.200,000. Al calcular esta utilidad la compañía utilizo el método de ultimo en entra, primero en salir, puesto en vigor en 1 de enero de 1950.

De acuerdo con el certificado del auditor, “si en 1950 se hubiese utilizado el método de primero en entrar, primero en salir, de calcular los inventarios, la utilidad en ese año habría sido aproximadamente $2.475.000 mayor que el importe declarado”. Esta información puede ampliarse, usando los datos incluidos en el informe anual, para abarcar un aumento en el costo de la mercadería vendida de aproximadamente $2.800,000.

Por contraste, el aumento del coto de la mercancía vendida que resulta de la aplicación del índice BLS de precios de artículos de consumo al mayoreo es de $9.300,000. El mismo índice produce un aumento en la depreciación de $800,000. Según esta base la utilidad ajustada, en el impuesto federal sobre la renta calculado por el método Ueps, es $27.100,000.

El aumento en el costo de la mercancía vendida que resulta de la aplicación del índice BLS de mayoreo de implementos agrícolas es $4.200,000; y el aumento en la depreciación utilizando el mismo índice es $1.100,000. Con esta base la utilidad ajustada (con el impuesto federal sobre la renta según Ueps) es $29.300,000.

Ajustando el impuesto sobre la renta a 53%, la tasa aproximada corresponde a la compañía, y fijando los ajustes del impuesto resultantes en el balance como cargos o créditos diferidos, los cuatro métodos muestran la utilidad siguiente (los dólares en millones):

Primero en entrar, primero en salir……………………………………………………………….Ultimo en entrar, primero en salir de la compañía………………………………………..Índice general de precios……………………………………………………………………………….Índices específicos de precios…………………………………………………………………………

$31.829.327.129.3

Excepto para Peps y Ueps, estos métodos no se permiten para los fines del impuesto federal sobre la renta. Por lo tanto, esos ajustes del impuesto sobre la renta son apropiados solamente para el propósito de obtener comparabilidad en este ejemplo.La utilidad neta ha sido calculada y presentada para estudio en dólares, valor medio, de 1950. Esto es apropiado porque la utilidad neta está relacionada con el año entero. Sin embargo, el balance general al 31 de diciembre de 1950 contiene exclusivamente datos de fin del año por lo tanto, cuando la utilidad neta del año se añade a la utilidad retenida en el balance general al 31 de diciembre de 1950, desde convertirse en dólares apropiados a dicha fecha, multiplicando por el porcentaje del cambio del índice medio al índice de fin de año.

OTROS AJUSTE DEL COSTO

Los componentes del costo de un estado de ganancias y pérdidas varían de compañía a compañía; y el analista, al ajustar el estado de pérdidas y ganancias, debe examinar las partidas del costo para seleccionar, a los fines del ajuste, aquellas que muestren un retraso importante entre la fecha en que se incurre en ellas y la fecha en que se consumen.

El ajuste de la amortización de arrendamientos y otros pagos por adelantado es apropiado si se hubiese incurrido en costos en el año anterior al que está en estudio; un retraso que afecte enteramente al año actual no debe dar lugar a un ajuste por los cambios en el nivel de precios, en vista del hecho de que la cuenta de ventas no está ajustada. Si hay información disponible en cuanto al año en que se hizo el pago por adelantado, su costo debe dividirse por el número índice correspondiente a la fecha en que se incurrió en dicho pago y multiplicarse por el índice medio de precios del año en que se consumió la partida (161.5 en 1950)

El descuento sobre bonos no constituye un pago por adelantado para los fines del ajuste por los cambios en el valor del dólar. Es un elemento del “saldo neto de las partidas de dólar fijo” estrechamente relacionado con el pasivo por bonos de la negociación. El descuento sobre bonos puede tratarse como una deducción de los bonos por pagar.

CAPITULO 22

LOS CAMBIOS EN EL NIVEL DE PRECIOS Y EN EL BALANCE GENERAL

El balance general puede ajustarse por los cambios en el nivel de precios, usando bien sea un índice general de precios o índices específicos. Como cuando se ajusta la utilidad neta, los ajustes al balance general que utilizan un índice general de precios se supone

que retienen el costo original, pero para expresarlo en dólares de valor actual; los ajustes utilizando índices específicos puede suponerse que son para aproximar al valor actual del mercado esa partida del balance general en particular.

En teoría, el balance general, ajustado mediante un solo índice de precios, retendrá su carácter de igualdad. Sin embargo, en la práctica, el balance general ajustado no balanceara necesariamente, a menos que los cálculos puedan basarse en información detallada en cuanto a las fechas exactas en que tuvieron lugar las transacciones que afectan al balance general. Dicha información no está normalmente disponible por el analista, y la cantidad de trabajo de oficina que ello implicaría podría hacer considerarla excesiva aunque dispusiera de la mencionada información.

Si un balance general se ajusta mediante dos o más índices, no debe esperarse que balancee. Sin embargo, el que un balance general ajustado no equilibre no quiere decir que con ello se destruya su valor.

ACTIVO Y PASIVO EXPRESADOS EN DOLARES

El activo y el pasivo expresados en dólares (como el efectivo, las cuentas por cobrar y por pagar) no se ajustan. Según sube o baja el valor del dólar, los valores del poder de compra del activo de dólar-fijo también suben o bajan; y el pasivo incurrido en dólares “antiguos” es pagadero en dólares “nuevos” por el importe especificado. Las partidas de dólar fijo, no sujetas a ajuste, comprenden las siguientes:

Caja Cuentas y documentos por cobrarInversiones de dólar-fijo (tales como los bonos)Pasivo circulanteBonos y documentos hipotecarios por pagarAcciones preferentes

Cuando un activo de dólar - fijo se retiene durante un periodo de alza de precios la empresa sufre una perdida; el poder de compra del activo declina. Deben invertirse más dólares por parte de la empresa en este activo para mantener un nivel satisfactorio de recursos para las operaciones en dólares fijos. Cuando se retiene un activo de dólar-fijo durante un periodo de baja de precios, la empresa gana.

Lo contrario en cuanto a las ganancias y pérdidas anteriores sucede con el pasivo en vigor. Durante un periodo de alza en los precios, el pasivo – siendo fijo en los dólares – declina en el “valor verdadero” según se mide por el poder de compra; en dicho periodo, se acumulan verdaderas ganancias por parte de los emisores – los deudores – iguales en importe a las pérdidas sufridas por los tenedores de estas obligaciones. Similarmente, el pasivo que se adeuda durante un periodo de precios en baja resulta en una pérdida real para el emisor.

INVENTARIOS

El ajuste del costo de la mercancía vendida en el capítulo anterior comprendía el cálculo de un inventario final ajustado a los dólares de fin de año (ajustado por la mitad del cambio en el nivel de precios durante el periodo de rotación terminado el último día del año). Este inventario ajustado ahora viene a ser una partida en el balance general ajustado.

Si los inventario del negocio que se encuentra en estudio están valorados pos procedimientos de Ueps, y si la información apropiada para su conversión en Peps no está disponible, deben ser ajustados por los cambios ocurridos en el nivel de precios entre la fecha en que fue adoptado Ueps y el fin del año actual. Aunque este sencillo resultado dará un resultado aproximadamente exacto en condiciones ordinarias debe reconocerse que existen dos situaciones, cualquiera de las cuales menoscabara la exactitud del resultado;

1. Los inventarios han aumentado en tamaño. El aumento de tamaño se produjo por las compras adicionales en fechas posteriores a aquella en que se cambio por Ueps. Estas adquisiciones pueden fecharse por medio de la tabulación de os inventarios (con preferencia trimestralmente), desde la fecha de adopción de Ueps hasta año actual.

2. La compañía está empleando una variante del Ueps “puro”, lo cual resulta en un valor de inventario en desacuerdo con el nivel de precios en la fecha del cambio por Ueps. Por ejemplo, si la firma carga al costo de los artículos vendidos los costos estimados de reposición en vez de los últimos costos realmente incurridos, la cifra del inventario tendera de manera constante a declinar (si los precios suben) a niveles sustancialmente por debajo del nivel correspondiente a la fecha del del cambio por Ueps. A menos que la información sea suministrada, el analista no puede eliminar este factor. Una rotación que aumenta en forma constante sería un indicio de esta situación.El método preferido de ajustar un inventario Ueps a Peps es para determinar el importe total del ajuste a la ajuste a la utilidad resultante del uso de Peps en contraste con Ueps y utilizar este importe para ajustar el inventario. Puede que sea necesario ajustar por el efecto sobre el impuesto federal sobre la renta, y usualmente es necesario también ajustar por el retraso que representa Peps.El ejemplo siguiente (mostrando un método apropiado cuando el procedimiento recomendado en el párrafo anterior no puede usarse) se lleva solamente hasta el 31 de diciembre de 1952 e inclusive un año de aumento del inventario (1951) y un año de disminución (1952). Cálculos adicionales, necesarios para ajustar el inventario hasta el 31 de diciembre de 1960, se encontraran en la ilustración 23 – 26.

Índice BLS Indice BLS de

de mayoreo

implementos agricolas

Inventario Peps al 31 de diciembre de 1950, presentado por Caterpillar Tractor Company……………Adiciones al inventario, 1951……………………………………

Aumento en los índices durante 1951…… (o.3%)Inventario calculado dicembre de 1951……………….Disminución en 1952: De las adiciones de 1951…………………………( 8.7) Para compensar ajuste previo al nivel de los …………. precios………………………………(ninguno)●

Aumento en el índice durante 1952……….. 3.1%Inventario calculado, diciembre 31, 1952………………

$78.341.2

$119.1(0.4)

$119.1

(3.7)$110.4

3.4113.8

2.1%

(8.7)

(0.2)

0.7%

$78.341.2

119.52.5

122.0

(3.9)$113.1

0.8113.9

El cambio en el índice es demasiado pequeño para afectar los resultados.

Si los inventarios de la empresa en estudio están al costo medio, el inventario presentado al fin de año, según aparece en el balance general publicado , debe ajustarse por dos veces el ajuste calculado por el método Peps; en otras palabras, debe emplearse el cambio total en el precio durante el periodo de rotación terminado el último día del año.

ACTIVO FIJO

Al ajustar depreciación (en el capítulo anterior), el valor del activo depreciable en dólares, valor medio del año actual se calcula obteniendo los importes y ajustando cada grupo por el porcentaje de cambio en el nivel general de precios desde su adquisición. El total resultante después de ajustarlo al nivel actual de precios al fin de año, debe ser presentado en el balance ajustado.

DEPRECIACION ACUMULADA

Es necesario ajustar el total de la depreciación acumulada. En teoría, este total debería ser la suma de toda la depreciación cargada en el activo que se lleva en los libros, considerado al valor del dólar es la fecha del balance general. Un ajuste tan preciso de depreciación acumulada requiere datos que no están disponibles fuera de los registros de la compañía.

El método de ajustar la depreciación bosquejado en el capítulo 21 (para los fines del estado de pérdidas y ganancias) no puede usarse en el ajuste del total de la depreciación acumulada. Esto es así porque una mayor proporción de la depreciación acumulada proviene del activo más antiguo que lo que indicarían los importes proporcionales del activo antiguo y nuevo. Consecuentemente, durante un periodo de alza de precios, es

probable que el ajuste del porcentaje a la reserva total será más elevado que el ajuste del porcentaje al valor en libros será más bajo que el ajuste al costo original.

Un ajuste aproximadamente exacto de la depreciación acumulada puede calcularse de la manera siguiente:

1. Clasifíquese el activo depreciable en grupos que tengan la misma tasa de depreciación y dispónganse las adquisiciones incluidas en cada grupo de acuerdo con las fechas de adquisición.

2. Ajústense las adquisiciones de cada año a los dólares, valor medio, actuales multiplicando por el porcentaje de cambio del índice desde la adquisición.

3. Multiplíquense las adquisiciones ajustadas por la tasa de depreciación aplicable.4. Determínese la depreciación acumulada aplicable a cada adquisición multiplicanda

el cargo por depreciación anual calculada en el punto 3 por la vida terminada (en años) de cada adquisición.

5. Totalmente los cargos de la depreciación acumulada ajustada y conviértase este total de dólares, valor medio en dólares de fin de año.

Este procedimiento está sujeto a los mismos defectos que los estudiados en relación con la depreciación (capitulo 21). Además, las tasas de depreciación pueden contener un elemento de error si se determinan de la relación actual entre el cargo por depreciación declarado y los costos originales presentados. Sin embargo, desde el punto de vista del analista, los errores resultantes es probable que no sean serios.

TERRENO

Los balances generales comparativos pondrán de manifiesto con exactitud aproximada los años en que se compró terreno y los importes de los costos históricos correspondientes a cada adquisición. Los costos declarados deben dividirse por el índice medio del año y multiplicado por el índice al 31 de diciembre del año que se estudia. De esta manera el costo original ajustado de todos los lotes de terreno que componen la cuenta de terreno será determinado, y el total deberá incluirse en el balance ajustado.

ARRENDAMIENTO Y OTROS PAGOS POR ADELANTADO

El procedimiento apropiado para el ajuste de los pagos por adelantado es el mismo que el procedimiento apropiado para el ajuste del terreno. El año o años en que fueron realizados los desembolsos originales pueden determinarse de los balances generales comparativos y los porcentajes del cambio de precio aplicados a las adiciones de cada año.

INVERSIONES

Todas las inversiones (excepto las de dólar - fijo, como inversionistas en bonos y acciones preferentes) deben ajustarse por los cambios en el nivel de precios entre las fechas de adquisición y el año que está en estudio. Divídase el costo original por el limite correspondiente al año de la adquisición y multiplíquese por el índice del 31 de diciembre del año actual. Las inversiones en acciones comunes deberían ajustarse preferiblemente analizando y ajustando los estados de la compañía emisora.El valor de marcado de las inversiones si es conocido, constituye una información valiosa para el analista. Puede registrarse entre paréntesis o puede introducirse en el balance general ajustado, en cuyo caso resultara una ganancia o pérdida no realizada. Sin embargo, el analista, si decide hacerlo así, puede respetar la convención de la realización, incluyendo dichas ganancias y pérdidas en la utilidad retenida nuevamente declarada, sin mostrarlas en el estado de ganancias y pérdidas.

PASIVO Y ACCIONES PREFERENTES

El pasivo y las acciones preferentes son partidas de dólar fijo y el ajuste no resulta apropiado.

ACCIONES COMUNES

La inversión de los accionistas en acciones comunes debe ajustarse para que refleje el importe invertido en dólares actuales. Esta conversión requiere la determinación de los importes invertidos, por años y la conversión por el aumento de porcentaje del nivel de precios. Divídase la inversión original de dólares por el numero índice medio correspondiente al año en que se realizó la inversión y multiplíquese por el número índice correspondiente al 31 de diciembre del año en estudio.

Las acciones comunes que representan una capitalización de las utilidades no distribuidas, por ejemplo, los dividendos de acciones, deben separarse, clasificarse y debe dárseles el mismo tratamiento que a las utilidades no distribuidas. Las aplicaciones de utilidades no distribuidas deberán recibir un tratamiento similar al dado a las utilidades no distribuidas no aplicadas.

UTILIDADES NO DISTRIBUIDAS

Un ajuste exacto de las utilidades no distribuidas requería que la utilidad neta de todos los años desde el inicio del negocio fuesen ajustadas; y los importes ajustados deberían entonces deberían convertirse en dólares actuales. Los dividendos deberían ajustarse de manera similar como lo serian todos los cargos y abonos varios incluidos en la cuenta de utilidades no distribuidas. Este procedimiento puede que sea demasiado laborioso para ser práctico para el análisis, incluido disponiendo de datos.Si un ajuste detallado de las utilidades no distribuidas no resulta practico, el analista encontrara necesario aceptar ell saldo o diferencia (la cantidad necesaria para producir

equilibrio entre el activo por una parte y el pasivo y capital por la otra en el balance general) como utilidades no distribuidas.

El importe resultante de las utilidades no distribuidas ajustadas consta de los elementos siguientes:

1. Los importes de la utilidad neta de todos los años desde la iniciación del negocio.2. Dividendos (una deducción)3. Cargos y abonos diversos ajustados a Utilidades no Distribuidas, la mayoría de los

cuales – si no es que todos – están relacionados con las ganancias del negocio.4. Ganancia o perdida del “saldo de las partidas de dólar fijo”, esto es (si el nivel de

precios ha estado aumentado), ganancias precedentes de satisfacer, en forma real o potencial, el pasivo en dólares de menor valor, menos las perdidas resultantes de cobrar cuantas de dólar-fijo en dólares de menor valor.

5. Si ha sido empleado más de un índice, las ganancias y pérdidas no realizadas encontraran también su camino hacia las Utilidades no Distribuidas.

Si el analista encuentra que es necesario obtener el total de las utilidades no distribuidas aceptando el importe del saldo necesario para equilibrar el balance general, puede que desee hacer una conciliación aproximada del total, determinando los importes aproximados de los distintos elementos.

Por ejemplo, un ajuste aproximado de la utilidad neta puede calcularse ajustando solamente los inventarios ya la depreciación. La utilidad neta de cada año debe convertirse entonces en dólares actuales.Los dividendos pueden determinarse por años si puede obtenerse un estado comparativo de los cambios en las utilidades no distribuidas.Los cargos y abonos diversos a Utilidades no Distribuidas deben clasificarse por años, si la información está disponible, y convertirse en dólares actuales.La medición de las ganancias y las perdidas del “saldo de las partidas de dólar-fijo” es uno de los más difíciles problemas técnicos. En el caso de las partidas de activo que no son de dólar-fijo, el analista podría hacer ajustes razonablemente fidedignos si tuviera acceso a los registros de la compañía. Podría determinar las fechas exactas de adquisición y aplicar los correspondientes ajustes al nivel de precios sin recurrir a muchas suposiciones. Sin embargo en el caso de partidas de dólar-fijo, el analista debe basarse en las suposiciones, incluso teniendo acceso a los registros de la compañía. Por ejemplo una firma no detalla de ninguna forma el efectivo, de manera que puedan determinarse las fechas de recepción de un saldo de caja dado. El analista o debe suponer alguna corriente o flujo de caja o que algún importe de las partidas de dólar-fijo está retenido en la empresa.El analista puede estar satisfecho de aceptar el residuo (el importe necesario para producir equilibrio en el balance general) como las ganancias o pérdidas en las partidas de solar-fijo. O puede intentar determinar las ganancias y pérdidas utilizando balances generales comparativos. En tal caso, determinaría las cuentas por cobrar de dólar-fijo de

cada año y los programaría en forma comparativa; y haría lo mismo con el pasivo y acciones preferentes de dólar-fijo. Aplicaría entonces el porcentaje de cambio de precio en el primer año a los saldos medios de las cuentas por cobrar de dólar-fijo y cuentas por pagar de solar-fijo durante el año, y registrar la ganancia o pérdida resultante; y hacer lo mismo por cada año siguiente hasta el año actual. Convertida en dólares actuales, la suma de los importes anuales se aproxima a la ganancia o la perdida derivada del saldo de las partidas de dólar-fijo a través de toda la vida de la empresa.Dichas ganancias o pérdidas son extraordinarias, y habitualmente no es factible que el analista las tome en cuenta al proyectar el potencial de ganancia o la perdida en el poder de compra, y puesto que no todas las firmas experimentan las mismas ganancias o pérdidas. Una firma verdadera, aunque no declarada, según aumenta el nivel de los precios, una firma que tiene normalmente un saldo neto de pasivo de dólar-fijo (servicios públicos, por ejemplo) posee una fuente verdadera, aunque no declarada, de utilidad según el nivel de precios aumenta.El Congreso de los Estado Unidos ha ignorado virtualmente estas ganancias o pérdidas en la legislación promulgada para aliviar la presión inflacionaria. La legislación ha tratado casi exclusivamente con las partidas de dólar-fijo no sufrirá ningún cambio en el poder de compra según cambie el nivel de precios. Para las firmas que posean partidas tanto de dólar-fijo como de dólar-no-fijo, el efecto de un cambio en el nivel de precios se siente primordialmente debido al lapso entre la inversión, el consumo y la reinversión, los fondos habitualmente son invertidos en partidas de dólar-fijo; y durante un aumento en los precios, puede resultar un perdida en el poder de compra. El Congreso ha intentado establecer reservas para estas pérdidas del periodo de retraso, permitiendo cargos por depreciaciones más liberales y el uso de Ueps. Estos métodos son meramente técnicas para remedios a corto plazo y no llevan a cabo una solución a largo plazo. Poca si es que alguna legislación ha sido promulgada en beneficio de los individuos o las compañías que tratan exclusivamente con partidas de dólar-fijo y están de manera constante expuestas a los cambios en el poder de compra.

AJUSTE EN PERIODOS SUNSECUENTES

Las secciones precedentes has tratado de las técnicas de ajuste a emplear en el primer año en el cual se calculan los estados ajustados. Los ajustes en años subsecuentes pueden hacerse más fácilmente. Cualesquiera valores ajustados que hayan de trasladarse a estados subsecuentes pueden convertirse al nuevo nivel de precios aplicando el porcentaje de cambio del índice desde que se efectuó el ajuste. Las técnicas de ajuste descritas en las secciones precedentes se requerían solamente para ajustar fenómenos del periodo actual.En el capitulo siguiente (capitulo 23) se encontrara un estudio de los informes anuales de la Caterpillar Tractor Company de los años 1950 (parte 1) y 1960 (parte 2), ajustado por los cambios en los precios. Una amplia aplicación a los estados financieros de un negocio en estudio es una tarea laboriosa. Por lo general, los analistas se sentirán satisfechos de analizar solamente aquellos aspectos que se consideran más importantes para sus fines.

CAPITULO 23

UN ESTUDIO DEL NIVEL DE PRECIOS

En los capítulos 19 – 22 se hizo referencia, de vez en cuando, a los aspectos financieros de la Caterpillar Tractor Company según se reflejan en los informes anuales. En este capítulo se analizaran los estados completos de la situación financiera al 31 de diciembre de 1950 (parte 1) y al 31 de diciembre 1960 (parte 2).

De acuerdo con las conclusiones previamente manifestadas en cuanto a lo apropiado y a la utilidad del nivel general de precios y a los índices de precio específicos, el estudio utilizara ambos tipos, con el fin de que el analista pueda formular su juicio por medio de una comparación de tres tipos de datos; 1) Las cifras presentadas, 2) Los datos ajustados por el índice BLS se precios de artículos de consumo al mayoreo, y 3) Los datos

ajustados por medio del índice BLS de precios de implementos agrícolas al mayoreo. Estos índices serán conocidos a partir de ahora como índices de “artículos de mayoreo” y de “implementos agrícolas”.

La sección del hierro y acero de los índices de precios para metales y productos de metal también podría usarse. Sin embargo, la tabulación en la ilustración 23 – 1 muestra que este índice durante el periodo 1940-1950, ha seguido un curso que esta, en general, entre los otros dos índices (véase la ilustración 23-2).

La ilustración 23-2a, preparada para esta edición, proporciona una oportunidad de examinar la conducta errática e impredecible de los índices de precios. Al comparar las dos graficas (ilustraciones 23-2 y 23-2a), se advierte que el índice del hierro y acero “no siguió ya un curso que esta, en general, entre los otros dos índices”. En vez de ello ha aumentado 50% en el periodo 1950 – 1960, un periodo de supuestos aumentos 2moderados” de los precios. El índice de los artículos de mayoreo que durante el periodo 1940 - 1950 fue el más inestable de los tres, se fijo en un modesto aumento del 16%. En contraste, el índice im-

Ilustración 23-1

CATERPILLAR TRACTOR COMPANY

COMPARARCION DE TRES INDICES DE PRECIOS

Año Indices de los artículosAl mayoreo

Indices de la sección del hierro y acero de productos

metálicos

Indice de los implementos agrícolas

1926= 100

1940= 100

1926= 100

1940= 100

1926= 100

1940= 100

19401941194219431944194519461947194819491950

78.687.398.8

103.1104.0105.8121.1152.1165.1155.0161.5

100.0111.1125.7131.2132.3134.6154.1193.5210.1197.2205.5

95.196.497.297.297.299.2

110.3133.7155.1165.7171.3

100.0101.4102.2102.2102.2104.5116.0140.6163.1174.2180.1

92.593.596.996.997.397.7

104.8121.1134.9144.0146.8

100.0101.1104.9104.8105.2105.6113.3130.9145.8155.7158.7

plementos agrícolas, que en el transcurso del periodo de guerra fue el más estable de todos (aunque obtuvo un aumento que llego al 58%), en la década siguiente (1950 – 1960) se incrementó dos tantos más que el índice de artículos al mayoreo (y dos tercios del índice del hierro y el acero). Estas comparaciones se presentan gráficamente en la ilustración 23-2b.

PARTE 1: LA MAYOR INFLACION EN LOS PRECIOS – LA DECADA DE LA GUERRA. 1942 – 1950

En las páginas que siguen, el estado de la situación financiera al 31 de diciembre de 1950 de la Caterpillar Tractor Company (y las cedulas e informes relacionados) serán ajustados detalladamente para los cambios en el nivel de precios entre la fecha de constitución de la sociedad y la fecha del balance general.

NOTA: ESTO ES LO QUE FALTA:

son 26 hojas falta texto de la pagina 501 y en la primera hoja hay dos espacios con puntitos donde faltan palabras y en depreciación en el primer cuadrito faltan montos nomas y un poquito de texto entre el cuadro de paso 1 y paso 2 y debajo del cuadro Ilustración 21-2 falta el monto de depreciación presentada y revisa q los otros dos estén bien en la hoja 17 en inventarios en el punto uno falta una palabra y en la pagina 15 que creo que debe ser estado de ganancias y perdidas al inicio del tema otros ajustes del costo.. esq dice lo contrario debe ser porq el libro no es tan actual