Peñarroya: un modelo expansivo de corporación … · Peñarroya: un modelo expansivo de...

41

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936 * • MIGUEL A. LÓPEZ-MORELL Universidad de Murcia Introducción Hablar de Peñarroya es hacerlo sobre uno de los grandes referentes de la his- toria económica española o, si se prefiere, de esa otra economía paralela (dual diría Nicolás Sánchez-Albornoz) que, basada en la inversión extranjera, desarrolló un dinamismo y unos niveles de capitalización difíciles de encontrar en el panorama empresarial español desde mediados del siglo XIX hasta bien entrado el siglo XX. Las actividades de esta empresa se enmarcan inicialmente en el sector del plomo, uno de los más activos del panorama industrial español de la época, que se caracterizó por una cierta dispersión y el minifundismo en la mayor parte de las explotaciones. No obstante, este último elemento no le impidió acumular un peso importantísimo en la estructura económica del sudeste de la península y de las provincias de Ciudad Real, Córdoba, Badajoz y Jaén, y representar una parte fundamental en el total de las exportaciones españolas, en las que mantuvieron una participación entre el 6,7 y el 10,9% desde 1829 a 1914 1 . En este contexto, la pecu- liaridad de esta sociedad residió en su capacidad de mantener, desde unos orígenes más bien modestos, un crecimiento sostenido y continuo, basado en la acumulación de activos y la diversificación productiva. Un proceso que le llevó a acaparar la práctica totalidad de los activos rentables, mineros e industriales, del ramo, a alcan- zar el primer puesto en el ranking de las empresas industriales radicadas en España por activos y a convertirse en una empresa multinacional a todos los efectos con posterioridad a la Primera Guerra Mundial. Esta progresión contrasta con la crisis Miguel A. López-Morell 95 * Quiero agradecer las críticas y recomendaciones que me han hecho en la elaboración de este trabajo mis colegas Miguel A. Pérez de Perceval, Joaquim Cuevas, Antonio Escudero y Andrés Sánchez Picón, así como las de los dos evaluadores anónimos. El resultado final y las opiniones que en él se exponen son de mi entera responsabilidad. 1. Prados (1988), p. 200. Revista de Historia Industrial N.º 23. Año 2003

Transcript of Peñarroya: un modelo expansivo de corporación … · Peñarroya: un modelo expansivo de...

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936*

• MIGUEL A. LÓPEZ-MORELLUniversidad de Murcia

Introducción

Hablar de Peñarroya es hacerlo sobre uno de los grandes referentes de la his-toria económica española o, si se prefiere, de esa otra economía paralela (dual diríaNicolás Sánchez-Albornoz) que, basada en la inversión extranjera, desarrolló undinamismo y unos niveles de capitalización difíciles de encontrar en el panoramaempresarial español desde mediados del siglo XIX hasta bien entrado el siglo XX.

Las actividades de esta empresa se enmarcan inicialmente en el sector delplomo, uno de los más activos del panorama industrial español de la época, quese caracterizó por una cierta dispersión y el minifundismo en la mayor parte delas explotaciones. No obstante, este último elemento no le impidió acumular unpeso importantísimo en la estructura económica del sudeste de la península y delas provincias de Ciudad Real, Córdoba, Badajoz y Jaén, y representar una partefundamental en el total de las exportaciones españolas, en las que mantuvieron unaparticipación entre el 6,7 y el 10,9% desde 1829 a 19141. En este contexto, la pecu-liaridad de esta sociedad residió en su capacidad de mantener, desde unos orígenesmás bien modestos, un crecimiento sostenido y continuo, basado en la acumulaciónde activos y la diversificación productiva. Un proceso que le llevó a acaparar lapráctica totalidad de los activos rentables, mineros e industriales, del ramo, a alcan-zar el primer puesto en el ranking de las empresas industriales radicadas en Españapor activos y a convertirse en una empresa multinacional a todos los efectos conposterioridad a la Primera Guerra Mundial. Esta progresión contrasta con la crisis

Miguel A. López-Morell

95

* Quiero agradecer las críticas y recomendaciones que me han hecho en la elaboración de estetrabajo mis colegas Miguel A. Pérez de Perceval, Joaquim Cuevas, Antonio Escudero y AndrésSánchez Picón, así como las de los dos evaluadores anónimos. El resultado final y las opinionesque en él se exponen son de mi entera responsabilidad.

1. Prados (1988), p. 200.

Revista de Historia IndustrialN.º 23. Año 2003

generalizada que vivió el plomo español en esos años, fruto del agotamiento pau-latino de las menas y la creciente competencia internacional. Por consiguiente, esteartículo pretende describir las líneas fundamentales de la evolución de esta socie-dad así como analizar cuales fueron los elementos que pudieron determinar estasingularidad frente a otras empresas del ramo. Todo ello a la luz de las fuentes dela propia empresa, los archivos de su principal accionista, la Casa Rothschild, yvarios fondos documentales públicos depositados en Francia y España.

Gestación y desarrollo de un gigante minero

Orígenes de la mano del ferrocarril

a) Algunos antecedentes importantes

El nacimiento en 1881 de lo que luego sería el emporio del plomo Peñarroyafue fruto de la combinación de ciertas maniobras estratégicas de varios gruposcomerciales, bancarios y ferroviarios que confluyeron en el entorno originario deesta empresa, en el norte de la provincia de Córdoba. Los principales actores deeste acontecimiento fueron, por una parte, los socios de la Cía Ferroviaria deBadajoz y, por la otra, la rama francesa de la Casa Rothschild, cuyos intereseseconómicos pasaron, en un momento dado, de la competencia a una colaboraciónque desencadenaría la gestación de esta empresa.

Las relaciones de los Rothschild con el plomo español se remontan a inicios delos años cuarenta del siglo XIX, cuando comenzaron a firmar una serie de contratosde exportación de los plomos del sudeste de la península que les llevaron a movili-zar unas respetables 11.641 Tm. de plomo en 18602, lo que venía a suponer en tornoal 22% de las exportaciones españolas de este metal. No obstante, esta cifra marcóel cenit de un ciclo que se tornó depresivo merced a la guerra de precios que plan-tearon los productores británicos. La respuesta de los Rothschild fue una profundareforma de sus actividades. La fábrica de refino que poseían en El Havre se moder-nizó en profundidad y se optó por acuerdos de abastecimiento a largo plazo, parapoder hacer frente a una producción a mayor escala3. En esa línea se firmaron, en1877, sendos contratos con la casa Jorquera & Walker y la sociedad Escombreras-Bleyberg, de Hilarion Roux, que se comprometían en los siguientes cinco años aentregarles no menos de 500 Tm. al mes de plomo fundido, con considerables con-tenidos en plata, que se completaron con algunas compras a los Bonaplata4 y las que

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

96

2. Gille (1967), pp. 548-551 y Otazu (1987), pp. 145-146.3. Mckay (1989), pp. 109-110.4. El contrato con Jorquera se amplió a posteriori hasta 1883 y el de Roux hasta 1885. Archivos

Rothschild París (en adelante ARP) 132AQ116 y Cartas de Weil (agente Rothschild en Madrid) de2-1-1879 y 14-11-1879, ARP 132AQ6208.

se consiguieron a partir de un contrato hipotecario con el malagueño Carlos Huelin5.De esta manera, a inicios de los años ochenta, con Huelin, Roux y Jorquera enmanos de los Rothschild y Heredia en retirada del negocio, la familia de banquerosrivalizaba casi en exclusiva con los Figueroa para hacerse con las exportacionesespañolas de plomo a Francia.

Lejos del área de influencia de los banqueros, la Cía. de Ferrocarriles deCiudad Real a Badajoz, fundada en 1861, intentaba rentabilizar el tráfico directode Portugal con Extremadura y la Meseta, sin entrar en competencia con la Cía. delos Ferrocarriles Madrid-Zaragoza-Alicante (MZA), controlada, precisamente, porlos Rothschild. Entre sus promotores iniciales se encontraban algunos políticos yempresarios españoles junto a representantes de la constructora Parent & Schaken,que tomó el papel preponderante en la sociedad con el apoyo financiero del CreditIndustriel et Commercial (CIC)6. La Badajoz había podido ampliar sus líneas en1864 con la compra de los derechos del ramal Almorchón-Bélmez, lo que posibili-tó a sus socios acceder a los negocios mineros y crear el año siguiente laCompagnie Houillère et Métallurgique de Bélmez (CHMB). Esta sociedad, que noconstituía filial de la Badajoz, a pesar de estar patrocinada por Parent & Schaken yel CIC7, suponía un proyecto a medio plazo para conseguir carbón barato del yaci-miento El Terrible, en plena cuenca de Bélmez, con el que alimentar los tráficos dela compañía ferroviaria y generar un comercio de excedentes con Madrid, ademásde la posible explotación de los yacimientos plumbíferos de Córdoba y Badajoz.

Sin embargo, en los años posteriores a su fundación, los planes de ambassociedades sufrieron importantes cambios como consecuencia de la crisis econó-mica. La firma Parent & Schaken desapareció como tal entre 1865 y 1868, alreconvertirse en la sociedad Fives et Lille, y los apuros financieros forzaron laentrada en la Badajoz de la Société Genérale, que le concedió una serie de cré-ditos en garantía de sus obligaciones8. La CHMB, por su parte, se reconstituyó ensociedad anónima en 1869, con un capital de 5 millones de francos, y un conse-jo de administración participado en 4/7 por Parent & Schaken (Fives et Lille) yen 3/7 por la Société Générale9. Aunque a posteriori se incorporarían a su accio-nariado el CIC, la banca Mirabaud & Puerari y la casa Cahen d’Anvers, quetomaron conjuntamente 1,5 millones del capital en acciones10.

Miguel A. López-Morell

97

5. En agosto de 1880 Huelin recibió un préstamo de 2 millones de ptas. de los Rothschild,con hipoteca de algunas propiedades rústicas, 70 minas y concesiones del interior y el compro-miso de entregar la totalidad de los plomos que produjeran sus minas y compañías. ARP,132AQ116.

6. Tedde (1978), p. 62, Tortella (2000), pp. 113-114 y Broder (1979), pp. 990-991.7. Esta sociedad se funda el 16-6-1865 como una comanditaria de 3.500.000 francos de capi-

tal en base a varias concesiones mineras de la zona de Bélmez-Peñarroya, Archivos Metaleurop(ARMETALEUROP en adelante), PYA- Titres divers. Nº 94.

8. Gille (1968), pp. 58-59, Broder (1979), pp. 992-993 y 997-999 y Tedde (1978b), p. 62.9. ARMETALEUROP, PYA- Titres divers. Nº 94.

10. Chastagnaret (2001), p. 515. Según Carta de Bauer (agente de los Rothschild en Madrid)de 8-9-1865 (ARP 132AQ6182) Cahen d’Anvers también había concedido adelantos a Parent &

Salvada la crisis las dificultades financieras tendieron a desaparecer, pero lanecesidad de rentabilizar las líneas y los proyectos expansivos de las compañíasferroviarias en liza generaron nuevas incertidumbres, que tendieron a complicarextraordinariamente el panorama de las comunicaciones en el sur de la península.

El problema surgió en el momento en el que los planes de la Badajoz se entre-cruzaron con los de Jorge Loring Oyarzabal, que se había embarcado en 1874 enun ambicioso proyecto para crear una red ferroviaria andaluza con la colabora-ción de Joaquín de la Gándara y el apoyo incondicional de Tomás Heredia yManuel Larios. La situación era ciertamente comprometida para la sociedad delos Rothschild, puesto que Loring y sus socios amenazaban con la unión de suslíneas y las de la Badajoz que, vinculadas por el enlace Córdoba-Bélmez-Almorchón, lograrían formar un nuevo eje que conectaría Madrid con el sur, endetrimento de sus líneas.

Los temores de los Rothschild se confirmarían en diciembre de 1876, cuan-do la Badajoz consiguió la autorización legal de su empalme con Madrid, asícomo el ramal Aljucén-Cáceres, que le concedían dos nuevos accesos al norte,independientes de los de MZA11. Loring y Gándara, por su parte, aceleraron lacreación de la Compañía de los Ferrocarriles Andaluces, escriturada el 30-5-1877, a la que se incorporaron toda sus líneas y, virtualmente, la Córdoba-Bélmez12, conformando una red de más de 700 km., a la que se unió enseguidala concesión de la línea Linares a Puente Genil.

En los meses siguientes, en contestación a sus rivales, MZA se hizo con laconcesión Sevilla-Huelva y entró en contacto con H. Roux, dueño de un yaci-miento de carbón descubierto en Puertollano, al que se planteó un acuerdo dealquiler o compra de la mina o una cesión de la producción. El objetivo últimode la operación era abortar la rentabilidad de la CHMB y de los tráficos de car-bón de la Badajoz, que no podría aspirar a ninguna competencia sobre Linares niMadrid si se confirmaban los informes sobre Puertollano. Por lo tanto, la Agenciade los Rothschild en Madrid se mostraba partidaria de solicitar la concesión deuna línea que uniera Puertollano con la línea de Córdoba, en Santa Cruz, queconstituían de 40 a 50 km. de fácil ejecución13.

La tensión de los acontecimientos llegó a su extremo en 1878, cuando nue-vos elementos tendieron complicar aún más la situación: en primer lugar,

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

98

Schaken garantizados con obligaciones de la Badajoz, por lo que cabe la posibilidad de que ledevolvieran la deuda en acciones de la CHMB. Algo similar debió ocurrir en el caso de la SociétéGenérale y la Casa Mirabaud.

11. Cartas de Bauer 13-1-1876, 5-2-1876 y 1-12-1876, Archivos Rothschild Londres (ARL enadelante) XI/109/121 y 123.

12. Tedde (1980). Según Morilla (1984, p. 102), la Sociedad del Ferrocarril Córdoba-Espiel-Bélmez suspendió pagos el 18-5-1875, dejando como acreedor mayoritario a los constructores,Heredia, Larios y Loring. La línea se subastó el 10-1-1880, momento en el que los Andaluces laadquiere definitivamente.

13. Carta de Bauer 8-5-1877 y 29-6-1877, ARL XI/109/124.

Gándara decidió asociarse con Moret para potenciar el proyecto del ferrocarrilde la frontera portuguesa a Cáceres y las minas de fostatos de esa provincia, loque les ponía en franca competencia con la Badajoz, cuyo mayor activo era laexclusividad de su entronque con Portugal; por otro lado, Manuel Pastor, dueñola concesión Mérida-Sevilla, hizo una propuesta a MZA para traspasarle sulínea en construcción. Así las cosas, las opciones se multiplicaban: cabía laposibilidad de que la Badajoz, los Andaluces y la Cía de Cáceres limasen susdiferencias en cualquier momento y decidiesen vincular todas sus líneas; MZApodía aliarse con la Badajoz y entroncar sus redes hacia el sur con una línea deBélmez a Sevilla, sin depender de los Andaluces, o bien aguantar temporal-mente con su red; y, por último, a MZA le quedaba la opción más extrema, queconsistiría en comprar la totalidad de las redes de Andaluces y la Badajoz, quesumaban más de 1.500 Km. de tendido ferroviario, lo que podía poner en seriopeligro la rentabilidad de todo el proyecto ferroviario de los Rothschild enEspaña14.

No obstante, el inicio de la nueva década trajo un giro radical a la situación.En diciembre de 1879, los socios de la Cía. de Badajoz decidieron tirar la toa-lla y vender la línea a MZA. Sus directivos habían apostado por llevarse la líneade Mérida y habían creído estar negociando con Pastor en exclusiva, cuandoéste lo había estado haciendo a la vez con todos sus interlocutores. Al versefuera de cualquier acuerdo, al consejo de la Badajoz no debió quedar muy con-vencido de poder alcanzar un nivel de tráfico suficiente como para rentabilizarla línea y competir con MZA, por lo que acordó la integración con sus compe-tidores, en mayo de 188015. Por otra parte, en el verano de 1881, Huelin habíaincumplido los plazos de entregas del mineral acordados con los Rothschild ytuvo que firmar dos nuevos contratos, renegociando su situación. Por ellos, yen compensación por su retraso, cedió a los banqueros los derechos de uso delos grupos Consecuencia y San Antonio hasta 1910, lo que venía a suponer lapráctica totalidad de sus intereses mineros en La Mancha y en los yacimientosde plomo de Berlanga y Peñarroya16, lindando justamente con los terrenos dela CHMB.

Miguel A. López-Morell

99

14. Cartas de Bauer de 2-11-1877, 2, 9 y 20-6-1878 y 18-10-1878, ARL XI/109/125 y XI/110/9y Broder (1979), p.1286.

15. Cartas de Bauer 8 y 12-6-1878 y 27-12-1878, ARL XI/110/9 y 10 y Memoria MZA, 1880,pp. 14-21.

16. Incluían sus concesiones en La Mancha (La Victoria, San Serafin y el grupo Collado(luego San Quintín)) y Extremadura (La Carolina y las de Azuaga). De su deuda se hacía cargola Compañía d’Aguilas, a la que Huelin cedió el contrato de entregas de mineral. ARP,132AQ354 y cartas de la Agencia de Madrid de septiembre a noviembre de 1881, ARP132AQ6514. Frente a lo que algunos autores han afirmado (Nadal, 1975, pp.104-105 y PérezPerceval y Sánchez Picón, 2000, p. 42) los Rothschild no tuvieron mayor participación en la Cíad’Aguilas. No así el CIC, al que sitúa Chastagnaret (2000, p. 549) como entidad financiera deesta sociedad.

b) El nacimiento de la SMMP

En apenas dos años los Rothschild se encontraban con un patrimonio que habíaque rentabilizar y por ello se prestaron a iniciar conversaciones con sus viejos riva-les de la Badajoz, fuera de la órbita de influencia de Loring y su grupo, para vincu-lar sus intereses mineros. A los socios de la CHMB, tras perder el control de su líneaferroviaria, no les quedaba otra alternativa que atenerse a un acuerdo amistoso, ariesgo de quedar aislados por el norte o ponerse en manos de los Andaluces. Antelas dos opciones, la dirección decidió unirse al más poderoso de sus contendientes.

En la negociación se decidió mantener la identidad de la CHMB comoempresa carbonífera y crear una sociedad gemela que se dedicara exclusivamen-te al plomo, bajo las siglas SMMP (Société Minière et Metallurgique Peñarroya).La Hullera le cedió sus intereses en la minería del plomo, incluidas sus minasalquiladas o en propiedad y la fundición de plomo que tenía en Peñarroya17. Los

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

100

MAPA 1

REDES FERROVIARIAS Y PRINCIPALES LOCALIZACIONES MINERASEN EL SUROESTE DE LA PENÍNSULA EN 1879

Fuente: Elaboración propia.

17. ARMETALEUROP, PYA, PYA-Juridique. Nº 257. Procès-Verbaux des Séances du Conseild’Administration (P.V.S.C.A. en adelante), Libro 1, sesión de 19-10-1881 y Memoria SMMP 1882.

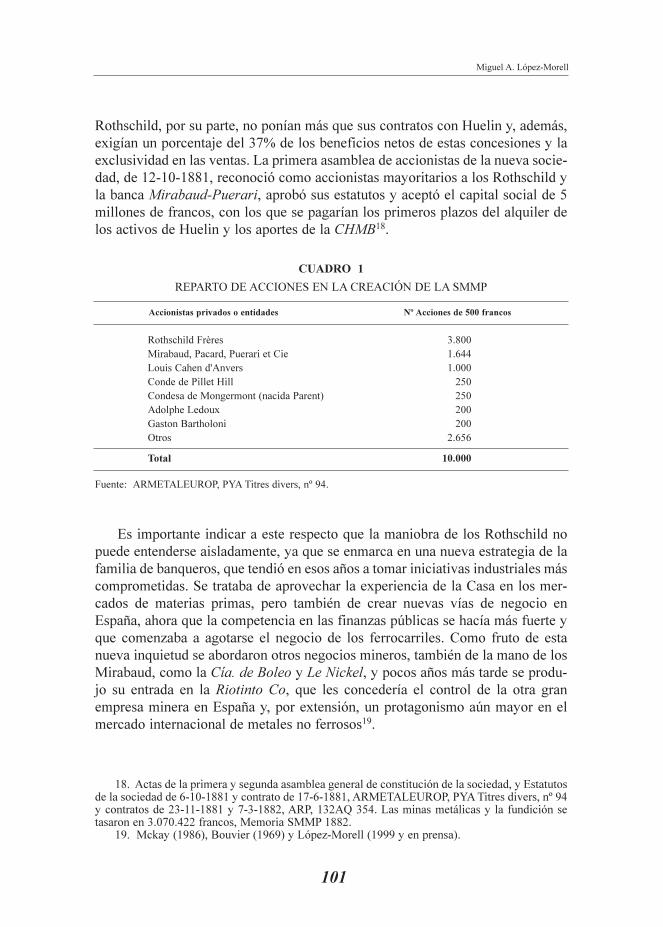

Rothschild, por su parte, no ponían más que sus contratos con Huelin y, además,exigían un porcentaje del 37% de los beneficios netos de estas concesiones y laexclusividad en las ventas. La primera asamblea de accionistas de la nueva socie-dad, de 12-10-1881, reconoció como accionistas mayoritarios a los Rothschild yla banca Mirabaud-Puerari, aprobó sus estatutos y aceptó el capital social de 5millones de francos, con los que se pagarían los primeros plazos del alquiler delos activos de Huelin y los aportes de la CHMB18.

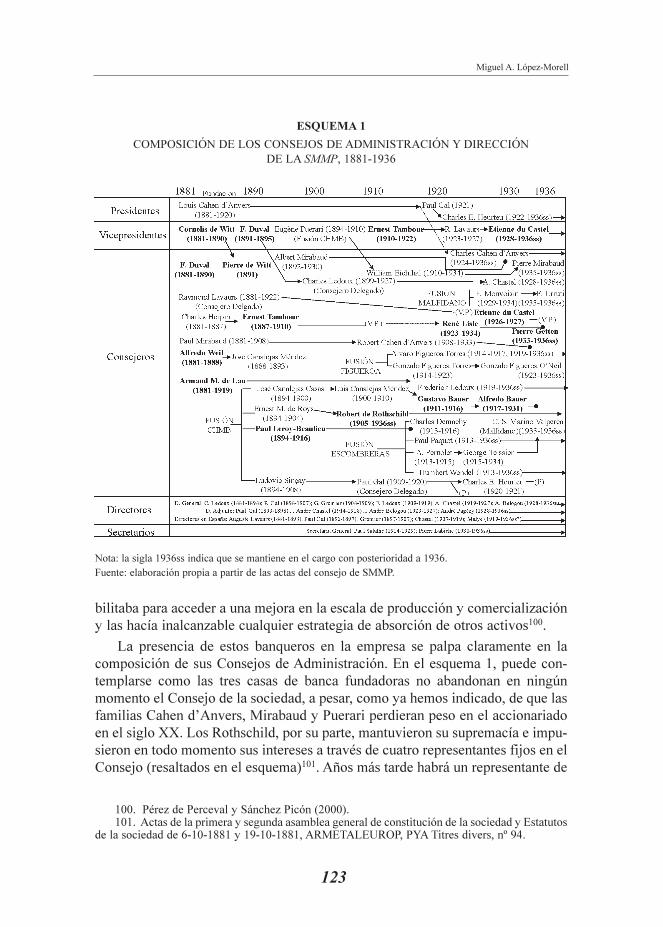

Es importante indicar a este respecto que la maniobra de los Rothschild nopuede entenderse aisladamente, ya que se enmarca en una nueva estrategia de lafamilia de banqueros, que tendió en esos años a tomar iniciativas industriales máscomprometidas. Se trataba de aprovechar la experiencia de la Casa en los mer-cados de materias primas, pero también de crear nuevas vías de negocio enEspaña, ahora que la competencia en las finanzas públicas se hacía más fuerte yque comenzaba a agotarse el negocio de los ferrocarriles. Como fruto de estanueva inquietud se abordaron otros negocios mineros, también de la mano de losMirabaud, como la Cía. de Boleo y Le Nickel, y pocos años más tarde se produ-jo su entrada en la Riotinto Co, que les concedería el control de la otra granempresa minera en España y, por extensión, un protagonismo aún mayor en elmercado internacional de metales no ferrosos19.

Miguel A. López-Morell

101

CUADRO 1

REPARTO DE ACCIONES EN LA CREACIÓN DE LA SMMP

Accionistas privados o entidades Nº Acciones de 500 francos

Rothschild Frères 3.800Mirabaud, Pacard, Puerari et Cie 1.644Louis Cahen d'Anvers 1.000Conde de Pillet Hill 250Condesa de Mongermont (nacida Parent) 250Adolphe Ledoux 200Gaston Bartholoni 200Otros 2.656

Total 10.000

Fuente: ARMETALEUROP, PYA Titres divers, nº 94.

18. Actas de la primera y segunda asamblea general de constitución de la sociedad, y Estatutosde la sociedad de 6-10-1881 y contrato de 17-6-1881, ARMETALEUROP, PYA Titres divers, nº 94y contratos de 23-11-1881 y 7-3-1882, ARP, 132AQ 354. Las minas metálicas y la fundición setasaron en 3.070.422 francos, Memoria SMMP 1882.

19. Mckay (1986), Bouvier (1969) y López-Morell (1999 y en prensa).

c) La consolidación del proyecto

La SMMP no fue al nacer ni la primera ni la más importante empresa mine-ra del plomo en el sur de España. No obstante, como bien dice Nadal, el primeréxito de Peñarroya vino dado por la unión de tres elementos fundamentales pararentabilizar sus activos frente a la competencia: disponibilidad de carbón, buenascomunicaciones y una decidida vocación industrial; a lo que podríamos sumar elconocimiento y control de los mercados de sus fundadores20.

Peñarroya tuvo en todo momento resuelto el problema energético por sualianza implícita con la CHMB, que dotó a su fábrica del carbón necesario paraalcanzar un nivel de fundiciones muy aceptable con los minerales que llegaban desus yacimientos de Extremadura y Ciudad Real. Sus hornos estaban capacitadosen 1882 para tratar 3.000 Tm. de mineral de primera, de un tenor del 72% deplomo y 500 gr./Tm. de plata, y 500 toneladas de mineral de 2ª, con una purezadel 45% de plomo y 480 gr./Tm. de plata21. No obstante, en 1885 la sociedadintentó ampliar su capacidad de refino y extender su influencia al Mediterráneo através de una serie de contratos con la Cía. d’Aguilas y la Cía. Metalúrgica delLevante para compartir sus fundiciones en Cartagena, Garrucha y Almería22. Estosacuerdos llevaron al primer fracaso de la sociedad, que no fue capaz de superarcon éxito las dificultades de maniobrar entre los pequeños abastecedores del sud-este, y fueron abandonados en 1886 y 1887. No ocurrió lo mismo en la fundiciónde Peñarroya, que pudo incrementar espectacularmente sus rendimientos graciasa sucesivas mejoras técnicas, que incluyeron las recomendaciones para la obten-ción de plata ofrecidas por el personal de la fábrica de El Havre de los Rothschild,que visitó la instalación en 188723. Merced a ello, su producción de plomo se tri-plicó entre 1885 y 1889, de tal manera que, en ese último año, la fábrica ya nodaba abasto con los minerales que recibía, por lo que se decidió aumentar el tallerde fusión, con el fin de tratar más minerales de su área de influencia24.

A continuación, con el objeto de intentar optimizar el abastecimiento y poner-lo a la altura de la nueva capacidad de refino, la dirección optó por construir unalínea de ferrocarril propia, que uniera Peñarroya con Fuente del Arco, pasandopor las minas de Azuaga y Fuenteovejuna para conectar con el puerto de Sevilla,

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

102

20. Nadal (1992), pp. 240-245.21. La producción se colocaba, por lo tanto, en torno a la 1.500 Tm. de plomo de primera

fusión, con unos 1.500 kg. de plata, y 615 Tm. de plomo de segunda fusión, con un contenido de240 kg. de plata. ARMETALEUROP PYA-Juridique. Nº 257. P.V.S.C.A. Libro 1. sesión de 22-03-1882.

22. Estos contratos, o al menos el segundo de ellos, fueron propiciados probablemente por losRothschild.

23. ARMETALEUROP, PYA-Juridique. Nº 257. P.V.S.C.A. Libro 2 sesión de 12-10-1887.24. Mientras se terminaban las obras de Peñarroya, la dirección decidió alquilar a la casa Viuda

de Villanova e Hijos su fundición de Puertollano, ARMETALEUROP, PYA-Juridique, Nº 257.P.V.S.C.A. Libro 2, sesiones de 17-4-1889 y 18-02-1891.

donde los clientes de los Rothschild podrían recoger los plomos que remitieraPeñarroya. El anteproyecto se encomendó, lógicamente, a la Compagnie Fives-Lille y se iniciaron contactos con MZA para la ejecución y explotación de la líneaproyectada. MZA llegaría a unirse en un primer momento al proyecto pero, final-mente, se echó para atrás, por lo que la sociedad tomó sola las obras de los 69km. de vía, que se fueron concluyendo por fases25.

Una vez que se pusieron en marcha todos estos proyectos los propios direc-tivos de la sociedad, procedentes o no de la Hullera, comenzaron a plantearse loinconveniente que suponía mantener dos entidades separadas con tantos intere-ses comunes, aunque con trayectorias divergentes26. La CHMB dedicaba una por-ción cada vez mayor de su producción a Peñarroya y tenía que competir con lasminas de Andaluces por el resto del mercado, por lo que su crecimiento estabaestancado, en tanto que Peñarroya había visto crecer su producción y sus expec-tativas. El propio mercado financiero se había hecho eco de las posibilidades queestaba alcanzando Peñarroya, que en 1892 fundía 20.000 Tm. de plomo y repar-tía un considerable dividendo del 14%, por lo que sus acciones duplicaban sunominal, hasta rozar los 1.200 francos, después de haber cotizado seis años pordebajo de la par27. La conclusión era clara y, tras breves conversaciones, ambassociedades decidieron fusionarse en 1893 para aprovechar mejor las sinergias ypotenciar la faceta metalúrgica28.

Tras la absorción, la SMMP se pudo volcar en multiplicar su capacidad de refi-no, con una ambiciosa política de expansión basada en la compra de yacimientos yla firma de nuevos contratos de abastecimiento: en 1894 cerró uno con la Cía delHorcajo para fundir sus galenas, al que siguieron otros con las minas Demetrio, SanRafael y Terreras, que sumaron unas 18.000 Tm. anuales; y en 1896 Peñarroya sehizo con la mina Llerense, colindante con otras propiedades suyas en Azuaya, ynegoció la compra de las explotaciones que tenía en Ciudad Real en régimen dealquiler o propiedad compartida29, entre las que se incluyó la adquisición a losRothschild de sus derechos sobre las concesiones Consecuencia y S. Antonio30.

Miguel A. López-Morell

103

25. El primer tramo, entre Peñarroya y la mina Triunfo, se pudo cerrar el 23-6-1895 y, elresto, progresivamente entre 1896 y 1897. ARMETALEUROP PYA-Juridique. Nº 257.P.V.S.C.A. Libro 2, sesiones de 18-3-1891, 19-10-1892 y 23-11-1892 y memorias SMMP de1891 a 1897.

26. ARMETALEUROP PYA-Juridique. Nº 257. P.V.S.C.A. Libro 2, sesión de 21-12-1891.27. García (1979), p. 55528. La unión se concretó en forma de una absorción, en la que se reconocía la superioridad de los

activos de Peñarroya sobre los de la Hullera a razón de 2/3 sobre 1/3, en el nuevo capital de 10 millo-nes de francos. ARMETALEUROP PYA-Juridique. Nº 257. P.V.S.C.A. Libro 2, sesión de 22-6-1893.

29. De la Sociedad Victoria, que le alquilaba las minas S. Froilán y La Victoria, se consiguióel traspaso del dominio de los yacimientos. ARMETALEUROP PYA-Juridique Nº 257. P.V.S.C.A.Libro 2, sesiones de 23-04-1896, 22-10-1896, 29-12-1898, 11 y 12-11-1899, 24-12-1896, 28-01-1897 y 11-02-1897.

30. Acuerdo de 16-3-1897, confirmado el 29 de marzo (ARP 132AQ354), al que se sumó otroacuerdo con un consorcio inglés que poseía el resto de los derechos mineros de Huelin. Con rela-

La consolidación de su patrimonio en La Mancha animó a la dirección dePeñarroya a construir un segundo ramal ferroviario en el norte, desdePuertollano a las minas del Grupo San Quintín. Una línea de 25 km. que seríaoperativa en 1899. De manera que, a principios de siglo, Peñarroya tenía todossus yacimientos e instalaciones conectadas por ferrocarril31. Paralelamente, lasociedad negoció con MZA contratos especiales para dar salida a sus plomos porSevilla. MZA le cedió parte del material necesario para los traslados e, incluso,un ingeniero para organizar los tráficos32. Por su parte, Peñarroya ofreció con-tratos preferenciales de carbón a MZA, a precios inferiores al que ofrecía a suspropias filiales. En 1898 Peñarroya llegaría al punto de respetar el contrato conMZA cuando decidió subir los precios del carbón un 50% a todos sus clientes33.De manera que se reforzaba aún más la ventaja de la sociedad frente a todas lasfundiciones del interior en cuanto a abastecimientos y distribución de sus pro-ductos.

La primera fase expansiva de Peñarroya

La SMMP era ya, a la altura de 1900, una empresa de singular importanciaen el panorama minero-industrial del sur de España. Desde su fusión con laHullera había vuelto a duplicar su capacidad de refino, colocándose en el primerlugar entre los productores de mineral de plomo de Badajoz y el segundo enCiudad Real34. El crecimiento de la sociedad tiene incluso más valor en tanto quese produce en un contexto continuado de bajada de precios y frente a una com-petencia cada vez más amenazadora de los productores norteamericanos en elmercado internacional del plomo. Sin embargo, el gran crecimiento de esta socie-dad estaba aún por llegar.

El primer paso de gigante lo dio Peñarroya al conseguir hacerse en 1900, enun intervalo de meses, con los principales yacimientos de carbón rivales deBélmez. En enero llegó a un acuerdo con Cristino Martos para comprarle ochominas colindantes a su yacimiento de El Terrible, por 2,7 millones de pesetas35. Laadquisición incluía el pozo Antolín, que pronto descollaría como uno de los másimportantes de la zona, pero apenas puede compararse con la incorporación de las

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

104

ción a Consecuencia y San Antonio debe indicarse que estas concesiones eran un auténtico labe-rinto de derechos de propiedad que Peñarroya fue adquiriendo progresivamente desde su funda-ción hasta 1900, cuando se decidió comprar a los sucesores de Huelin el resto de las minas que pro-venían de la testamentaría del comerciante por 625.000 ptas. ARMETAEUROP PYA-Juridique, nº257. P.V.S.C.A. Libro 4, sesiones de 27-9-1900 y 16-10-1900 y PYA-Titres divers, nº 117.

31. Memorias SMMP de 1898 a 1900.32. AFFE, MZA, Secretaría del Consejo, legajo 016-03 y ARMETALEUROP PYA-Juridique.

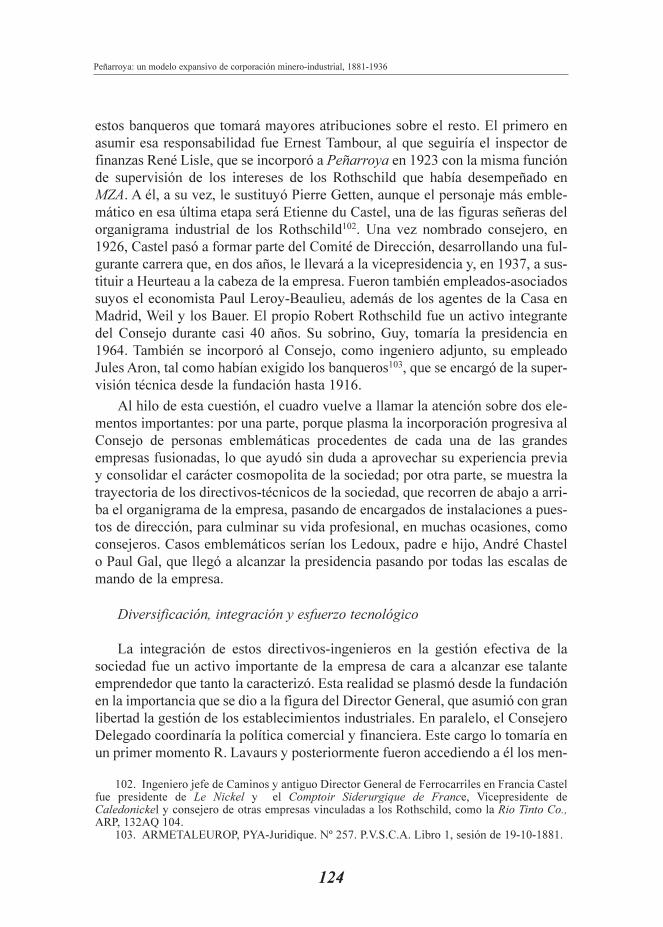

Nº 257. P.V.S.C.A. Libro 3, sesión de 24-10-1895. 33. ARMETALEUROP PYA-Juridique, Nº 257. P.V.S.C.A. Libro nº3 , sesión de 26-5-1898.34. Pérez de Perceval y Sánchez Picón (1999)35. García (1979), pp. 544-547.

minas Sta. Elisa, Ana y Pequeña, que los Andaluces controlaban a través de laSociedad Carbonera Española. Según Nadal, los Ferrocarriles Andaluces decidie-ron desprenderse de su patrimonio minero a consecuencia de un incremento en loscostes de su red, de tal manera que, tras asegurarle Peñarroya el abastecimientofuturo de su parque de tracción, se acordó el pago de 12 millones de pesetas portodo el activo36. Para financiar la operación la dirección acordó un arreglo de susacciones, consistente en el desdoblamiento de sus títulos de 500 francos en dos de250 y la emisión de 16.000 acciones nuevas, a 1.150 francos. Se recaudaron, portanto, 18.400.000 francos, aunque el capital social nominal de la sociedad apenasremontara cuatro millones, hasta alcanzar los quince. Tras estas operacionesPeñarroya procedería a incorporar progresivamente el resto de las concesiones delGuadiato, justificándose siempre en la conveniencia de reducir costes a través deeconomías de escala37.

Con este importantísimo salto adelante en la capacidad energética la direc-ción de Peñarroya se lanzó con decisión a una nueva ampliación de los abaste-cimientos, que se adecuara mejor a su capacidad creciente de transformación. Lavía que se eligió esta vez fue la de combinar la adquisición de nuevas minas conel establecimiento de filiales con sus abastecedores tradicionales. Sociedadesque, singularmente, coincidían en la carencia de capital y medios técnicos, de losque Peñarroya hacía ostentación.

La primera de ellas surgió en 1902 de un nuevo acuerdo con la Cía. delHorcajo. Esta empresa solicitó colaboración financiera de Peñarroya para explo-tar la última concesión que le quedaba: La Salvadora. Peñarroya estuvo de acuer-do en crear una compañía al efecto, con un capital de 1.300.000 ptas., en la que laEl Horcajo pondría la concesión, inmuebles y material, valorado todo ello en600.000 ptas. y la SMMP tomaría el resto en acciones. La sociedad resultante, quese llamaría Nueva Sociedad de Minas del Horcajo, rendiría considerables benefi-cios hasta 1911. Al año siguiente le seguiría un acuerdo con la SociedadEscombreras Bleyberg para crear la Sociedad Minera de Villanueva del Duque,con un capital de 1.600.000 Ptas., que explotaría conjuntamente La Pepita; con-cesión que en los años venideros se haría famosa por explotar el filón El Soldado,el más rentable que tuvo nunca la sociedad en España. Con total solución de con-tinuidad, se compró a los Figueroa el Coto Bonaplata, en Bailén, que incluía a lamina El Correo. Con estos activos se constituyó en 1907 la Cía. Industrial Minerade Linares, de 4 millones de ptas. de capital, al 50% con la Sociedad de Antiguos

Miguel A. López-Morell

105

36. Nadal (1992), p. 245.37. En 1903 absorbió la sociedad El Porvenir de la Industria, que pertenecía a la Sociedad

Hullera Antracita; en 1911 se compran a Segunda Berazaluce y Dolores Muguera otras 18 concesio-nes, por 150.000 ptas; en 1912 a los hermanos Bedel Sharpe 30 minas más, por otras 500.000 ptas; yen 1914 todas las concesiones de MZA en la cuenca, por 390.000 Ptas., hasta totalizar 84 yacimien-tos. García (1979), pp. 544-547, Nadal (1992), pp. 240-245, ARMETALEUROP, PYA-Juridique. Nº257, P.V.S.C.A. Libro 4, sesiones de 27-9-1900 y 16-10-1900 y Memoria SMMP de 2-6-1903.

Establecimientos Sopwith, que aportó la mina La Tortilla38. Un acuerdo similarllevó a la creación de la Cía. Minera de Villagutiérrez, tras un pacto con LaMancha Syndicated Ltd. Esta sociedad tomaría un capital de 2.400.000 ptas. y,como en el caso anterior, ambos socios aportarían propiedades mineras en acti-vo: la empresa británica la mina Villagutiérrez y Peñarroya su mina LaVictoria39.

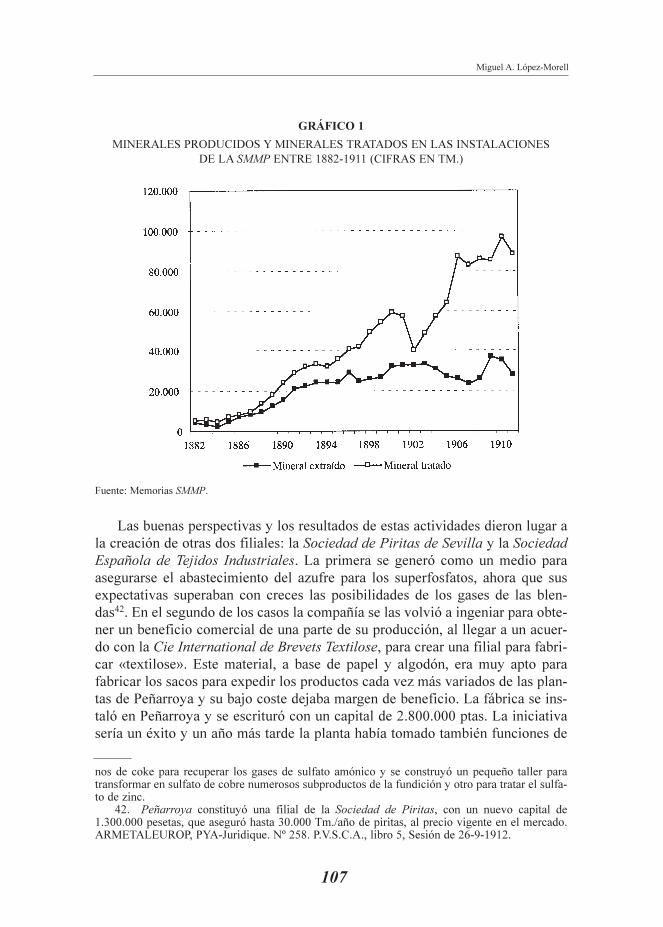

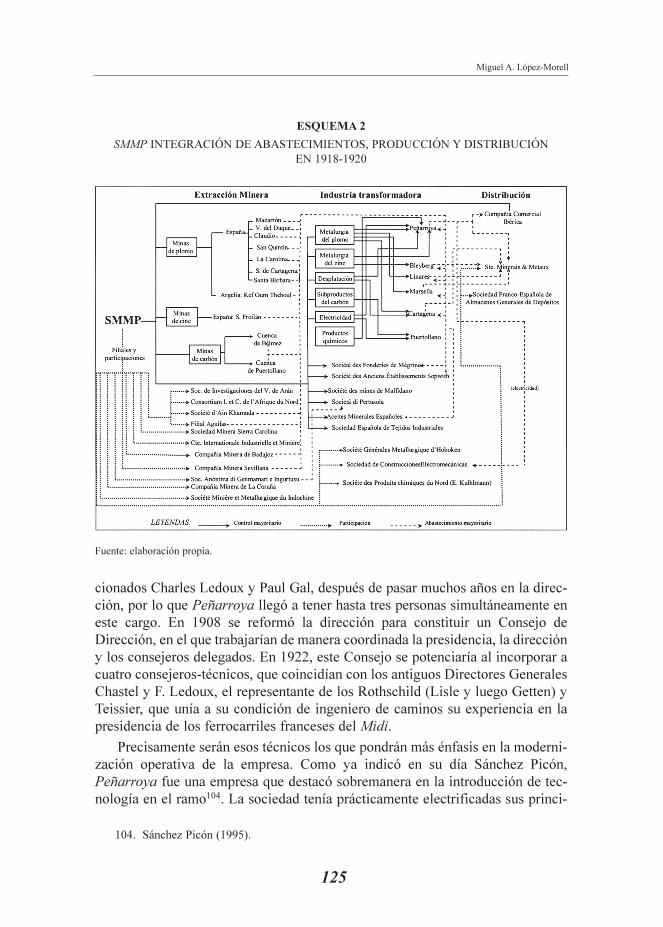

Todas estas ampliaciones se vieron acompañadas de la consabida extensiónde la línea del ferrocarril hacia el este, siguiendo la estela de las nuevas adquisi-ciones40. De tal manera que, una vez concluida esta etapa de expansión, la SMMPera capaz de hacer llegar a sus instalaciones industriales y tratar una cantidadmuy superior de galenas de las que producían sus propias minas (Gráfico 1), enuna estrategia en la que se ha primado la actividad metalúrgica y el aprovecha-miento de sus yacimientos carboníferos. Como prueba de su marcada vocaciónindustrial, Peñarroya era capaz de producir 57.950 Tm. de plomo dulce en 1908(el 30,8% del total nacional), consolidándose como el número uno de la produc-ción española de ese metal.

Por añadidura, los ingenieros de la SMMP supieron optimizar los aspectostécnicos, diversificando la producción tradicional de plomo y plata hacia otrosproductos derivados que incrementasen el valor añadido de la fábrica dePeñarroya.

Desde 1908 se pudo empezar a recuperar el cinc de los minerales que proce-dían de la mina de S. Froilán, hasta el punto de que la dirección se animó a crearun apartado específico para obtener este metal en la fundición. Fue a raíz de esteproyecto cuando los ingenieros de la fábrica propusieron obtener ácido sulfúricoempleando el ácido sulfuroso que desprendía la tostación de las blendas. El tallerde tostación de zinc daría una producción de ácido sulfúrico superior al consumointerno (unas 1.500 Tm./año), por lo que podría dedicarse el resto para fabricarsuperfosfatos, de gran demanda entre los agricultores de la zona. En 1909 se ter-minaron los estudios para construir una fábrica con capacidad para produciranualmente 7.500 Tm. de ácido y 10-12.000 Tm. de superfosfatos, pero fue tal lademanda de sus productos que, antes de su inauguración, en 1911, ya estabaampliándose para alcanzar las 40.000 Tm.41.

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

106

38. ARMETALEUROP, PYA-Juridique. Nº 257 P.V.S.C.A. Libros 4 y 5, sesiones de 24-7-1902, 29-1-1903, 26-2-1903, 31-5-1906 y 30-5-1907.

39. Memoria SMMP de 1906 y Anuario de Minería, Metalurgia, Electricidad e IndustriasQuímicas de 1912, pág. 202.

40. Salvo la de Linares, claro está, que ya estaba conectada por ferrocarril. El primer tramo,de 7 Km., conectó en 1901 las minas de Sta. Elisa con el Grupo Cabeza de Vaca; los siguientes,entre Peñarroya y Pozoblanco (de 53 Km.) y Pozoblanco y Conquista (40 km.), se concluyeron en1905 y 1907, así como el tramo hasta el Horcajo, a falta tan solo del trecho hasta Puertollano, quese finalizó a inicios de los años veinte. Memorias SMMP 1901-1920.

41. ARMETALEUROP, PYA-Juridique, Nº 258. P.V.S.C.A. Libros 5 y 6, sesiones de 18-6-1908, 28-1-1909, 27-7-1911, 30-11-1911, 7-5-1912 y 28-11-1912. También se prepararon los hor-

Las buenas perspectivas y los resultados de estas actividades dieron lugar ala creación de otras dos filiales: la Sociedad de Piritas de Sevilla y la SociedadEspañola de Tejidos Industriales. La primera se generó como un medio paraasegurarse el abastecimiento del azufre para los superfosfatos, ahora que susexpectativas superaban con creces las posibilidades de los gases de las blen-das42. En el segundo de los casos la compañía se las volvió a ingeniar para obte-ner un beneficio comercial de una parte de su producción, al llegar a un acuer-do con la Cie International de Brevets Textilose, para crear una filial para fabri-car «textilose». Este material, a base de papel y algodón, era muy apto parafabricar los sacos para expedir los productos cada vez más variados de las plan-tas de Peñarroya y su bajo coste dejaba margen de beneficio. La fábrica se ins-taló en Peñarroya y se escrituró con un capital de 2.800.000 ptas. La iniciativasería un éxito y un año más tarde la planta había tomado también funciones de

Miguel A. López-Morell

107

GRÁFICO 1

MINERALES PRODUCIDOS Y MINERALES TRATADOS EN LAS INSTALACIONESDE LA SMMP ENTRE 1882-1911 (CIFRAS EN TM.)

Fuente: Memorias SMMP.

nos de coke para recuperar los gases de sulfato amónico y se construyó un pequeño taller paratransformar en sulfato de cobre numerosos subproductos de la fundición y otro para tratar el sulfa-to de zinc.

42. Peñarroya constituyó una filial de la Sociedad de Piritas, con un nuevo capital de1.300.000 pesetas, que aseguró hasta 30.000 Tm./año de piritas, al precio vigente en el mercado.ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A., libro 5, Sesión de 26-9-1912.

papelera, por lo que la dirección técnica solicitó una ampliación de su capital de2.100.000 francos43.

Tras el impulso obtenido por los nuevos acuerdos, Peñarroya inicia un ter-cer ciclo de expansión absorbiendo, en 1912, a la Sociedad EscombrerasBleyberg44. Por esta operación, Peñarroya se hacía de una tacada con una fun-dición en Cartagena, la fábrica de cinc de Bleyberg, en Bélgica, 42 minas enCartagena y Mazarrón (10 en explotación) y 62 participaciones en otras minas,entre las que estaban numerosas acciones de Charbonnages de Puertollano; elyacimiento al que había renunciado MZA tras absorber el Ciudad Real-Badajozy que producía el resto de los carbones del sur de la Península que aún no con-trolaba Peñarroya45. La sociedad había dado un importantísimo paso adelanteen su capacidad industrial, sin embargo, al año siguiente, se supera a sí mismaadquiriendo la Sté. des Produits Chimiques de Marseille l’Estaque46, que pose-ía una fábrica de productos químicos y una fundición de plomo en Marsella, ytodos los activos industriales de la familia Figueroa, consistentes en la fábricade San Luis, en Linares, preparada para producir 20.000 Tm. de plomo dulce, lade S. Ignacio, en el barrio cartagenero de Santa Lucía, lista para producir 10.000Tm. de plomo y desplatar 5.000 Tm., otras tres de transformados de plomo enMarsella, Barcelona y Lisboa, y otro gran paquete de acciones deCharbonnages47.

Todas estas absorciones se cerraron con sendas ampliaciones de capital dePeñarroya, que entregó acciones propias a los propietarios de las sociedades ane-xionadas en compensación por sus aportaciones: a los de Escombreras Bleyberg

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

108

43. ARMETALEUROP, PYA-Juridique Nº 258. P.V.S.C.A. Libros 5 y 6, sesiones de 31-10-1912 y 2 y 6-11-1914.

44. El origen de esta importante ampliación de activos fue una entrevista entre el ConsejeroDelegado de Peñarroya, Charles Ledoux, y Pernolet, presidente de Escombreras. Éste pretendía lle-gar a un acuerdo para de potenciar los trabajos conjuntos, que exigía la participación del personalde la SMMP en pozos de Escombreras. Ledoux aprovechó la ocasión para comentarle que esos tra-bajos en común debieran generalizarse y ofreció una fusión, que Pernolet acepta, ARMETALEU-ROP, PYA-Juridique. Nº 258. P.V.S.C.A. Libro 5, sesión de 20-2-1912.

45. «Informe sobre Peñarroya, 1913», Archivo Ministerio Francés de Economía y Finanzas.B-31193 y ARMETALEUROP, PYA-Juridique, Nº 258. P.V.S.C.A. Libro 5, 20-02-1912.

46. La iniciativa se debió esta vez a Frederick Ledoux, cuando se encontraba en Marsella paracomprar unos terrenos para una fundición. El Director General de Peñarroya trabó allí contactocon los directores de la Sté. des Produits Chimiques de Marseille l’Estaque, cuyos terrenos linda-ban con los que tenía apalabrados Peñarroya. Juntos convinieron en mantener una relación másestrecha, por las ventajas que supondría la conexión de la metalurgia del plomo con la producciónde productos químicos, en la que estaba especializada l’Estaque. Como en el caso anterior, seentendió que una absorción sería el mejor medio para facilitar esa vinculación. ARMETALEU-ROP, PYA-Juridique. Nº 258 P.V.S.C.A. Libro 6, sesión de 24-07-1913 y Memorias SMMP 1913y 1914.

47. La incorporación de estos activos fue voluntaria, esta vez a iniciativa de los Figueroa,Alvaro y Gonzalo, Conde de Romanones y Marqués de Villamejor, respectivamente, que pasarona formar parte del Consejo de Peñarroya. «Informe sobre Peñarroya, 1913», Archivo MinisterioFrancés de Economía y Finanzas, B-31.193 y ARMETALEUROP, PYA-Juridique. Nº 258.P.V.S.C.A. Libro 5, 28-11-1912.

se le entregaron 15.000 acciones, a los Figueroa 4.250, a los del l’Estaque 2.500acciones y otras 3.500 para los restantes accionistas de Charbonnages dePuertollano, que se fusionó con Peñarroya en vísperas de la Primera GuerraMundial48. El capital social de la compañía quedó, después de intercambiaracciones y de alguna pequeña emisión extraordinaria, para recabar fondos, en24.375.000 francos49.

Por qué todas estas empresas aceptaron fusionarse con el nuevo gigante delplomo es algo que solo puede explicarse en base a su propio agotamiento inter-no y a las nuevas necesidades del sector, que progresivamente ha ido exigiendouna mayor escala de producción para poder competir a nivel internacional. ParaPeñarroya, en cambio, el objetivo ha sido muy claro: a través de una base indus-trial amplia y consolidada y una extensa red de abastecedores, se ha convertidoen el mayor productor mundial de plomo dulce en vísperas de la Primera GuerraMundial (118.017 Tm. en 1914), con amplias posibilidades de iniciar otros pro-yectos que distarán mucho de las pretensiones que podían ofrecer las pequeñasconcesiones que dieron lugar al nacimiento de esta empresa.

Crecer entre dos crisis: diversificación y expansión internacional

a) Primer paso: salvar la Gran Guerra

A pesar de ser un acontecimiento objetivamente previsible, la Primera GuerraMundial cogió por sorpresa al conjunto del sector exportador español que, de lanoche a la mañana, veía cerradas las puertas a la salida de sus productos. La cri-sis de los primeros meses de la guerra fue paradójica ya que, pese a las crecientesdemandas de los manufactureros de toda Europa, el parón absoluto del giro inter-nacional y la progresiva depreciación de los valores extranjeros, que impedía elcobro de las ventas, llevó al sector a una crisis sin precedentes. La producción seredujo a la mitad en cuencas como la de Cartagena-La Unión y el precio del plomose hundió un 17%, llegando a cerrar la mitad de los pozos en activo. Peñarroya ylas Compañías de Mazarrón y Águilas, en cambio, pudieron resolver el problemaal llegar a un acuerdo con el Banco de España, para que éste respaldara la crea-ción de la Soc. Franco-Española de Almacenes Generales de Depósitos50, una

Miguel A. López-Morell

109

48. Charbonnages se fusionó con Peñarroya a propuesta de los Figueroa, administradorescomunes de las dos sociedades. Charbonnages aceptó cambiar 3 acciones suyas por una de SMMP.ARMETALEUROP, PYA-Juridique, Nº 258. P.V.S.C.A. Libro 6, sesión de 26-12-1913 y PYA-Titres divers, nº 117.

49. En esas cifras no aparecen contempladas otros dos nuevas filiales, la Compañía Minera deBadajoz y la Compagnie International Industriel et Miniéré, que se crearon también en 1913.ARMETALEUROP, PYA-Juridique Nº 258 P.V.S.C.A. Libro 5 y 6, sesiones de 7-3-1912 y 24-7-1913.

50. Banco de España, Archivo del Registro, Expediente nº 56610 y Archivo Histórico, Actasde la comisión de Operaciones, Libro 10942, sesión 22 de octubre de 1914.

propuesta que se había denegado reiteradamente a los exportadores españoles51.De esta manera, se quitaron de un solo golpe el problema de la financiación de susventas y se marginó al resto de sus pequeños competidores, lo cual fue una mane-ra efectiva de obligarles en los meses siguientes a que les vendieran sus produc-ciones a buen precio.

A nivel internacional, Peñarroya planteó una doble estrategia para aprovecharel tirón de la demanda y evitar el colapso: por una parte, aumentar la producción,diversificándose, completando la integración de todas sus actividades; y, por otra,convencer al gobierno francés de que su concurso era indispensable para ordenarel mercado. El momento era desde luego propicio, puesto que el plomo se coti-zaba en Londres a un cambio fijo de 30 £/Tm., por decisión gubernativa, en tantoque en el mercado libre de París circulaba a 1.900 francos (£70) y abundaba elcontrabando hacia las Potencias Centrales. Para Peñarroya se imponía arbitraralguna medida que asegurase un precio mínimo de 40£/Tm., con el fin de incen-tivar a los mineros sin soliviantar a la industria y los ministerios de guerra. Antela falta de iniciativas, propuso a los Ministerios franceses de Guerra y Comercioun plan que diera coherencia a las importaciones de los Aliados, siguiendo laspautas que había utilizado antes de la Guerra la Metallgesellshaft alemana, esdecir, formando una gran corporación de productores que recogiera toda la pro-ducción y la repartiera por todos los mercados a un precio único. La sociedad sellamaría Minerais & Metaux y estaría abierta a productores de toda nación amiga,aunque Peñarroya ya presentó entonces una lista de 32 sociedades que se com-prometían con la iniciativa. El ejecutivo francés recogió el proyecto y se lo tras-ladó al británico, que lo aceptó, remitiéndose ambos a una reunión interaliada enla que se decidió que, desde agosto de 1917, el plomo se compraría en España a750 ptas./Tm. y se repartiría entre los aliados a través de Minerais & Metaux52.

Salvados los problemas de distribución, Peñarroya estaba perfectamentecapacitada para hacer frente por sí misma a la totalidad de los compromisosadquiridos. Porque la sociedad, pese a la pérdida de la fundición de Bleyberg yde 76 de sus 105 técnicos por reclutamiento, no sólo había mantenido intacta suestructura productiva, sino que la había aumentado durante los tres primerosaños de la guerra. Es interesante señalar a este respecto su insistencia en tomarcontacto con otras empresas, en las que busca un complemento a sus líneas pro-ductivas o alianzas estratégicas. El caso de la asociación con Kuhlman es muysignificativo: en 1915 Peñarroya le cedió la parte química de la fábrica marse-llesa de L’Estaque, por un intercambio de acciones, lo que, a largo plazo, lesupuso un jugoso acercamiento a una de las empresas químicas con más rai-gambre en Europa53; caso distinto a la incorporación de la factoría de Megrine,

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

110

51. Egea Bruno (1986), pp. 184-189.52. Archivos Nacionales, París, F-12-7679 y 768053. Memoria SMMP 1916.

en Argelia, que el Gobierno Francés cedió a Peñarroya en compensación poruna deuda pendiente de la Metallgesellschaft con ella de 191454, o su participa-ción en la creación de la Soc. Española de Construcciones Electromecánicas(SECEM)55. La consecuencia real fue que la compañía acaparó un porcentajecada vez mayor de la producción española de plomo que, sumada a las produc-ciones Megrine y Marsella, le llevaron a alcanzar su record de 152.287 Tm. deplomo fundido en 1916. Ese año toma también la cabeza de los productoresespañoles de carbón, con 828.825 Tm., por encima de las 724.094 Tm. de DuroFelguera56, en tanto que multiplicaba su gama de productos derivados de blen-das, galenas y carbón.

Al final del conflicto los precios del plomo se mantuvieron sorprendentemen-te altos durante algún tiempo más, alrededor de las 30£ la tonelada corta, y llega-ron incluso a subir hasta las 50,2£, en 1920, para bajar sin freno desde entonceshasta las 20,6£, justo un año más tarde57. No obstante, Peñarroya había salidoreforzada con la guerra. La sociedad había heredado buena parte de la estructuracomercial que ella misma había generado durante el conflicto, desde el momentoen que Minerais et Metaux, aunque perdió su condición de comprador único en elmercado francés, se puso a disposición de Peñarroya para organizar sus ventas.En España, Italia, Portugal y Argentina, la sociedad G. y A. Figueroa continuaríaorganizando las ventas de la sociedad, como ya venía haciendo hacía años, y estu-vo de acuerdo en colaborar con Minerais et Metaux para la venta en otros países58.Por añadidura, el Consejo de Peñarroya, ante las expectativas creadas durante laGuerra, había decidido ampliar en 1917 el capital de la sociedad y actualizar elbalance a tono con el verdadero valor de los activos. La compañía poseía un rema-nente de 29 millones de francos en primas de anteriores emisiones, por lo que seoptó por la emisión de dos paquetes de 97.500 acciones ordinarias: el primero seentregaría gratuitamente a los antiguos accionistas, en relación a una acción nuevapor una antigua, y el otro se les ofreció a la par, colocándose casi por entero entreellos. La SMMP triplicaba así sus acciones, incrementaba su capital social hastalos 73.125.000 francos y primaba extraordinariamente a sus accionistas59.

Con estas disponibilidades de capital Peñarroya se lanzó a ampliar su acti-vo en base a su tradicional política de adquisiciones pactadas de empresas o laconstitución de filiales conjuntas, que tantos éxitos le había traído: con lamisma Minerais et Metaux y otros socios se financiaron las exploraciones de la

Miguel A. López-Morell

111

54. Ibídem y Archivos Nacionales, París, F-12- 7680.55. Sarmiento (1992).56. Roldán y García Delgado (1973), p. 157.57. Precios en Londres recogidos por The Mineral Industry.58. ARMETALEUROP, PYA Juridique nº 247.59. Los accionistas tomaron 87.196 acciones a 250 francos. Las 10.304 restantes se repartie-

ron, como era habitual, entre los tres bancos de la sociedad: Mirabaud, Cahen d’Anvers y losRothschild. Carta de la Dirección de Peñarroya a los Rothschild de 24-3-1917, ARP 132AQ 103,ARMETALEUROP, PYA Titres divers, nº 117 y Archives Nationales, París, F-12-7680.

Sté. Miniére et Metallurgique d’Indochine en el golfo de Tonkín; con la socie-dad Khulman se compraron los activos de la Soc. de Piritas, que aún era filialde Peñarroya y se financió la Cía Comercial Ibérica60; con la Cie. D’Aguilas,a la que Peñarroya había tenido que auxiliar durante la guerra al tener querenunciar la primera a su contrato con la compañía Metallurgique de Mazarron,por ser su capital alemán, se formó una filial, de 1.200.000 ptas.; en 1919 sellegó al acuerdo con la sociedad Minas de Malfidano, en el que se aceptaba laentrada de Peñarroya en su Consejo y la cesión a ésta de la fábrica de plomo ycinc de Noyelles Godault, cerca de la frontera belga, que habían quedado enmuy mal estado por la cercanía del frente pero que poseía el derecho de unaindemnización por destrozos de guerra; finalmente, en 1920 se incorporaron losactivos de la Societá di Pertusola, a cambio de 550.000 libras a sus antiguospropietarios, más otras 60.326 libras por las acciones de su filial Gennamari. Elcoste era considerable pero para el nuevo Director General, André Chastel, estainversión le daría a la sociedad una potencia considerable porque, en palabrassuyas:

«…estando asegurada desde el principio una producción que permitirá disminuir la intensi-dad de las exploraciones en España, el futuro minero de la sociedad está bien consolidado»61.

Sin embargo, el mismo crecimiento de la empresa fue también el origen desus principales problemas durante estos años. Los gastos corrientes de la socie-dad se habían disparado, como consecuencia del aumento de la cifra de negocios,de los salarios y la nueva capacidad de producción, que la obligaban a mantenergrandes «stocks» de mercancías. Por consiguiente, los nuevos problemas no sur-girán tanto por dificultades financieras o comerciales como de la imposibilidadde mantener una circulación alta de sus abastecimientos, en plena crisis de laindustria extractora española.

La guerra había permitido mantener abiertos en España gran cantidad defilones en franca decadencia en todas las cuencas. Sin embargo, a su fin, lasobreexplotación y la bajada de los tenores metálicos en las menas afectaron ala rentabilidad de buena parte de los establecimientos. El distrito de Azuagaprácticamente desaparece de las estadísticas mineras y se acusan descensosgeneralizados en las producciones de Ciudad Real y Murcia. Tan solo se man-tienen fuertes las de Jaén y Córdoba; esta última con la destacada aportación delfilón El Soldado, de Peñarroya, que se mantuvo a una media de 30.000 Tm. degalenas extraídas al año durante toda la década de los años veinte. No obstante,

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

112

60. Esta sociedad ya tenía el monopolio en España de Potasa de Alsacia y se entendía quepodía ser una buena herramienta para la comercialización de otros productos químicos en España.Khulman dio por ello entrada a la Asturiana de Zinc, a la que cedió la mitad de su participación.ARMETALEUROP, PYA-Juridique, Nº 258, P.V.S.C.A., libro 7, sesión de 20-1-1920.

61. ARMETALEUROP, PYA-Juridique. Nº 258, P.V.S.C.A., libro 7, sesiones 14-2-1918, 18-12-1919, de 29-1-1920 y 15-4-1920.

los niveles de producción del país se hundían prácticamente a la mitad de191262. De hecho, las fundiciones de Linares no tenían en absoluto asegurada laalimentación de sus hornos, por lo que Peñarroya tuvo que llegar a un acuerdocon la Sociedad Sopwith para poder cerrar la fundición de San Luis63. La pequeñafundición de Escombreras también se cerró.

La postura de la dirección de Peñarroya frente a la falta de suministros y lasubida de costes fue establecer un programa de gastos e inversiones que incluyóla continuación de los trabajos de investigación y prospección minera en todaEspaña64, la reforma de la fundición de Peñarroya, la compra de las minas de zincde Pierrafitte y los saltos de agua de Arreau, en los Pirineos, con los que se que-ría generar una planta electrolítica y, por último, comenzar las pruebas para des-arrollar la tecnología de flotación para tratar minerales pobres de San Quintín65.Este programa, claramente contracíclico, mostraba el carácter decidido yemprendedor de la sociedad, aunque, a la vista de los resultados de explotacióny de los precios, da la sensación de que fueron estos últimos los que realmenteayudaron a mantener altos los beneficios hasta 1920. A partir de ahí la situacióncomenzó a estabilizarse, al mismo ritmo del nivel de extracción en las minasespañolas de la sociedad, que saltaron de unas paupérrimas 37.000 Tm. de gale-nas en 1921 a 50.720 y 53.720 Tm. en los dos años siguientes66.

La mejoría tardaría en llegar al sector de carbón, que siguió sufriendo unosaños la bajada de precios y la competencia de los carbones británicos. El sistemade primas que instauró el gobierno desde 1921 y la subida del arancel cambiaríansensiblemente el panorama67 y animaron a Peñarroya a recuperar el proyecto deconstruir una central eléctrica en Puertollano, que pretendía completar el suminis-tro de Madrid y del resto de la región68. En ese momento la capacidad de genera-ción eléctrica se concentraba en la central de Peñarroya, que había instalado en1919 dos turbo-alternadores de 10.520 Kw., y se completaba con un contrato deintercambio de energía con la compañía de Mengemor, que había permitido aPeñarroya electrificar prácticamente todas sus instalaciones, su ferrocarril, ali-mentar a la SECEM, en Córdoba, y vender los sobrantes en la antigua capital del

Miguel A. López-Morell

113

62. González Llana (1949), pp. 37-47.63. Por este acuerdo, Sowpith tomaría los minerales de primera fusión anteriormente fundidos

en San Luis, en tanto que ella cedería a la SMMP sus escorias plumbosas y los minerales de segun-da fusión para tratarlos en Peñarroya o Santa Lucía. ARMETALEUROP, PYA-Juridique. Nº 258.P.V.S.C.A, Libro 7, sesión de 25-9-1919.

64. Para esta función se creó la Sociedad Bético-Manchega. ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A., Libro 7, sesión de 28-12-1922.

65. ARMETALEUROP, PYA Juridique nº 247.66. Memorias SMMP 1920-1924.67. Coll y Sudriá (1987), pp. 171, 409-412. El arancel se subió de 3,5 a 7,5 ptas. por Tm que

pareció, sin embargo, insuficiente a los productores nacionales, incluida Peñarroya (MemoriaSMMP 1922). Además, un acuerdo preferencial con Gran Bretaña posibilitaba que las primeras750.000 Tm. que llegaran al año de allí no pagaran más que 4 Ptas/Tm. de arancel.

68. ARMETALEUROP, PYA-Juridique, Nº 258. P.V.S.C.A. Libro 7, sesión de 1-3-1923.

califato y los municipios de su entorno69. Con la construcción de la central tér-mica de Puertollano, en 1924, la sociedad volvió a asumir el servicio eléctrico desu entorno, con bastante rentabilidad para sus cuentas, y pudo dar salida a suscarbones de peor calidad.

En la misma línea de dar mayor utilidad a la generación creciente de electri-cidad, el Consejo envió en 1924 una misión a Norteamérica para estudiar laimplantación de la electrólisis y los hornos eléctricos, que se estaban ensayandoen ese momento en Peñarroya. Una vez allí, los ingenieros de la sociedad consi-guieron que Anaconda les cediera sus métodos de electrólisis del cinc, que se ins-talarían en dos plantas que se pensaban construir en el sur de Italia (Crotona) yen Bayona. También se recabó información sobre nuevas técnicas para el apro-vechamiento de las pizarras bituminosas del yacimiento de Puertollano70, lo quellevó a firmar un acuerdo con la Sté. Lyonnaise des Schistes Bitumineux, que secomprometió a reactivar la destilación de pizarras para producir grasas consis-tentes, aceites ligeros y gasolinas a cambio de un 10% de los beneficios netosobtenidos, en base a un tratamiento de 150 Tm. al día71.

Peñarroya continuó también con su programa de expansión en el exterior,centrado fundamentalmente en el Mediterráneo Occidental. En 1920 había teni-do que paralizar su fundición de L’Estaque, porque la bajada de la producción delas minas del norte de África había hecho autosuficiente a la de Megrine72. Porlo tanto, la sociedad se planteó la necesidad de aumentar sus abastecimientos deplomo y cinc, ahora que pensaba potenciar esta faceta. En esa línea, Peñarroyase hizo en 1922 con el control de la sociedad l’Escalette, de Marsella73. Dos añosmás tarde tomó una importante participación en la Societa Miniere di Correboi,que explotaba un importante yacimiento de blenda en el norte de Cerdeña, y enla constitución de la sociedad d’Auet-Bazera, de Argelia74. También potenció lasociedad su servicio comercial, a la espera de un fuerte incremento de su oferta,por lo que Peñarroya no dejó de ejercer su opción en las ampliaciones de capitalde Minerais et Metaux de 192375 y en la conversión de la G. y A. Figueroa ensociedad anónima, tomando la mitad del capital76.

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

114

69. ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A., Libro 7, sesión 27-12-1913,Bernal (1993), pág. 99 y Sarmiento (1992), pág. 62.

70. Lo que hace suponer que la sociedad Aceites Minerales Españoles, que Peñarroya consti-tuyó en 1919 para ese fin, con un capital de 1.200.000 Ptas., no debió tener mucho éxito. ARME-TALEUROP, PYA-Juridique. Nº 258, P.V.S.C.A., libro 7, sesiones de 18-12-1919 y 30-9-1920.

71. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesión de 27-11-1924.72. Memoria SMMP 1921.73. ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A. Libro 7, sesiones de 27-7-1922 y

30-9-1922.74. ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A. Libro 7, sesión de 3-7-1924 y

Memoria SMMP de 1925.75. Su capital aumentó de 25 a 50 millones de francos. ARMETALEUROP, PYA-Juridique.

Nº 258. P.V.S.C.A. Libro 7, sesiones de 01-3-1923 y 31-5-192376. ARMETALEUROP, PYA-Juridique. Nº 258. P.V.S.C.A. Libro 7, sesión de 29-6-1922 y

29-11-1923

Llegados a este punto, el presidente de Peñarroya, Heurteau, expresó alConsejo de Administración que el plan de ampliación de instalaciones, basado encostosas fábricas de cinc por electrólisis, centrales hidroeléctricas y exploraciónde minas, no era viable con los recursos de la sociedad, por lo que se imponía unanueva ampliación de capital. La operación propuesta se concretaba en una dupli-cación del capital, hasta 146.250.000 francos, por la emisión de 292.500 accio-nes, a solo 275 francos, entre los accionistas77, que la tomaron casi al completo.Los Rothschild acapararon en ese momento el 10,23% del total de capital y el12,8% de las acciones presentadas. Una cantidad más que suficiente para con-trolar la Asamblea de Accionistas, a causa de la enorme dispersión de los títulos.Junto a ellos encontramos algunos accionistas españoles, como Romanones, elBanesto o la Sociedad Oyarzum, en tanto que Mirabaud y Cahen d’Anvers ape-nas conservan sus acciones originales78. Por lo que quedaba confirmado y refor-zado el predominio de la familia Rothschild sobre la sociedad.

Concluida la ampliación, la dirección disponía de fondos suficientes paracubrir sobradamente las mejoras en sus instalaciones, la construcción de la fábri-ca de Crotona – la de Bayona se abandonó por problemas burocráticos – e iniciarla reconstrucción de Noyelles Godault. También resaltará un nuevo impulso en lainvestigación minera y la participación en otras sociedades, fundamentalmente enMarruecos, donde el Director General, Chastel, había realizado una visita en 1925.En ese momento Peñarroya poseía una participación en la Cie Miniere d’Africadu Nord, pero decidió volcarse en la Sté. Française du Mines du Marroc y su filial,la Sté. Miniére des Rehamnas, que aumentaron su capital en cuatro y un millón defrancos, respectivamente, así como en la constitución de la Sté. Bramrane, de 8millones de francos de capital. Se decidió también abrir otras líneas de inversiónen Argentina y en Yugoslavia, que dieron lugar a la participación en la Soc. deElaboración General del Plomo y la Sté. Minière de la Chomadiya79.

En síntesis, Peñarroya fue capaz de afrontar la crisis con mucha soltura, abase de luchar tenazmente contra los embates del mercado y del descenso de laproducción e incorporándose a los cambios tecnológicos. Hacia 1926 habíalogrado recuperar los niveles medios de producción de plomo de la Gran Guerra,promediando en torno a 120.000 Tm. anuales hasta fines de la década. La extrac-ción de carbón recuerda también a sus mejores años, en torno a 700.000 Tm. Pero

Miguel A. López-Morell

115

77. Los 25 francos sobre el nominal se establecían para compensar a los antiguos accionistas,que tendrían derecho a duplicar el número de sus acciones, aunque más bien parece un privilegiogeneralizado, puesto que Peñarroya cotizó de media ese año a 1.358 francos. ARMETALEUROP,PYA-Juridique. Nº 259 P.V.S.C.A. Libro 8, sesiones de 12-3-1925 y 19-5-1925.

78. No obstante, algunos escritos contemporáneos, como los del escritor anarquista RudolfRocker, («La tragedia de España» (1937)) sitúan al presidente Charles Emile Heurteau como unode los elementos directivos más importantes del grupo Mirabaud.

79. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesiones de 30-7-1925,29-10-1925, 23-9-1926, 28-10-1926, 27-10-1927, 26-7-1928, 25-10-1928, 29-11-1928, 21-2-1929,21-03-1929 y 19-12-1929 y Memoria SMMP 1928.

más importante que todo esto serán las nuevas ramas productivas, que abren a lasociedad un horizonte más rico y diversificado. Peñarroya es en 1929 un impor-tante generador de electricidad, con una producción anual superior a los 100millones de Kw/h, destila 50.000 Tm. de pizarras bituminosas y continúa produ-ciendo una importante cantidad de abonos químicos. Funde también en torno a20.000 Tm. de cinc, con claras posibilidades de crecimiento a muy corto plazo.Elementos todos que permiten calibrar mejor el rendimiento de la sociedad quelos beneficios, sesgados durante estos años al alza por la continua depreciacióndel franco80 (gráfico 3).

b) Nuevos aires de crisis a fines de los años veinte

La relativa bonanza en las actividades de Peñarroya apenas podría mante-nerse unos años. Desde 1925 el mercado del plomo sufrió un proceso de sobre-producción e hundimiento de precios que podemos seguir en el gráfico 2. Ladelicada situación de la mayoría de los productores de todo el mundo dio lugara una primera reunión en Londres, en 1927, auspiciada por la ConsolidatedMining & Smelting of Canada81. No parece que se alcanzara ningún acuerdoútil, ni en ese momento ni en los cuatro años posteriores. De hecho, la conven-ción de 1931 para crear la Lead Producers’s Reporting Association, que preten-día reducir producciones y financiar en común los «stocks», no paró la bajadade los precios y apenas duraría un año82.

La situación de Peñarroya se agravó por la bien conocida crisis de la pro-ducción en España, que fue tomando progresivamente nuevos matices por la acti-tud cada vez más intervencionista del Estado.

En 1927, bajo las presiones de los antiguos ministros Yangüas y Maestre, elprimero representando los intereses de los mineros de Linares y el segundo losde Cartagena, el Gobierno anunció una serie de medidas para rescatar al sectorde la crisis de precios. El R.D. de 28-5-1927 establecía que el ministerio dotaríaun fondo de 3.000.000 ptas. para financiar a los mineros a través de dos sindica-tos: uno en el distrito Linares-La Carolina y otro en el de Cartagena-Mazarrón,

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

116

80. El franco se depreció desde 1914 en todos los mercados de divisas. Con respecto a la pese-ta, por ejemplo, había perdido en 1926 hasta un 76% de su cotización, después de haberse mante-nido durante casi un siglo prácticamente a la par.

81. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesión de 28-7-192782. En el apartado del zinc, los productores sufrieron similares contingencias. El primer car-

tel, que funcionó entre 1928 y 1929, apenas pudo frenar la bajada de los precios al no poder incor-porar a los nuevos productores de Australia, Canadá y México, que habían introducido masiva-mente la electrolisis. En 1931 se llegaría en Ostende a un nuevo acuerdo, consensuado por losmayores productores no americanos. Peñarroya fue incapaz de defender un contingente para sufábrica de Crotona y tuvo que aplicar reducciones en su producción. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesiones de 30-10-1930 y 30-7-1930 y Gibson-Jarvie (1989),pp. 177- 179.

con la idea de permitirles desarrollar sus medios de extracción y tratamiento deminerales en fundiciones cooperativas a comprar o construir. El objetivo delproyecto era, esencialmente, proteger a las minas de plomo que no poseyeranfundición, que correspondía aproximadamente al 40% de las explotaciones. Porconsiguiente, la medida levantó la queja de los fundidores, incluida Peñarroya,que protestaban por esta intervención, que desvirtuaría aún más el mercado deminerales. Otros, como la sociedad de Establissements Sopwith, propusierondirectamente la venta de sus minas83.

El crédito no fue suficiente para revitalizar el mercado, aunque evitó nume-rosos cierres de minas, por lo que el Conde de Guadalhorce preparó un segundoproyecto para intervenir la totalidad del sector del plomo español mediante unorganismo que se denominaría el Consorcio del Plomo. El nuevo proyecto pro-ponía la gestión mancomunada de minas y fundiciones, que establecería precios

Miguel A. López-Morell

117

GRÁFICO 2

EVOLUCIÓN DE LOS PRECIOS DEL PLOMO EN ESPAÑA Y REINO UNIDO, 1910-1936

Fuente: Carreras (1989), pp. 222-224.

83. «Informe sobre la política industrial del gobierno español», Archives Nationales, París, F-12-11.744 y ARMETALEUROP, PYA-Juridique. Nº 259, P.V.S.C.A., Libro 8, sesiones de 31-5-1927 y 28-7-1927 y González Llana (1947), pp. 43-44.

mensuales suficientemente altos para evitar las pérdidas, repartiría las existenciasy se encargaría de gestionar la distribución de las producciones, en España y enel extranjero, cuyos beneficios se repartirían proporcionalmente entre todos losmiembros. Todas las fundiciones tendrían que adherirse al Consorcio y deberíanadelantar el circulante para financiar la operación. Como única compensación seexpresaba la obligación de la industria nacional de consumir todos estos produc-tos, necesariamente más caros que los que ofrecía el mercado internacional84.

El consejo de Peñarroya mostró su oposición tajante a las bases delConsorcio85, pero no pudo hacer más que sentarse a negociar con el gobiernopara menguar sus efectos, antes de que se publicaran definitivamente sus basesen marzo de 1928. Peñarroya consiguió que el Directorio relajara las condicionesdel Consorcio y renunciara al control de las fundiciones. A partir de entonces elcontrol de precios funcionaría para las producciones que se vendieran en el inte-rior (sólo el 20%), donde los precios del plomo se colocaron por encima del 50%de los precios internacionales, dando total libertad de organización y precios paraexportar el resto de su producción86.

Fuera del contexto específico de la España del momento, la receta dePeñarroya para escapar de la crisis sería la misma que la utilizada con éxito enlas crisis precedentes: nuevas inversiones y consolidación de activos. En primerlugar, procedió a fusionar todas sus filiales en las que tenía la mayoría del capi-tal, salvo la Sopwith: a fines de 1928 absorbió Fonderies de Megrine, que con-trolaba desde la Gran Guerra; le siguieron, al año siguiente, Mines de Malfidanoy la Sté. Française du Mines du Marroc. En 1929 se cerró una participación enla nueva sociedad Tratamient de Minerais87 y se entablaron contactos con la Sté.Française du Mines Laurium, que poseía diversas minas en Turquía y una fundi-ción en Grecia que interesaban a Peñarroya88, que acabaron con una absorciónde mutuo acuerdo en 1932. En España, se prefirió también tomar el control desociedades agobiadas por problemas financieros, pero que mantenían importan-tes activos industriales y mineros, como la Cía. Metalúrgica de Mazarrón y laSoc. Orchardson et Enthoven. Aunque, con diferencia, el mayor logro sería elacuerdo de 1930 con la Mancomunidad Zapata Portmán, formada sobre el patri-monio minero-industrial que había consolidado Miguel Zapata y que había here-dado su yerno, José Maestre, que se componía de la fundición La Orcelitana, dePortmán, los talleres de la Maquinista de Levante y numerosas concesionesmineras en la zona de Cartagena-La Unión. De las negociaciones surgiría la Soc.

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

118

84. Ibídem.85. ARMETALEUROP, PYA-Juridique, Nº 259, P.V.S.C.A., Libro 8, sesiones de 22-12-1927

y 23-2-1928.86. The Mineral Industry, 1934, pág. 383 y González Llana (1947), pp. 142-14487. ARMETALEUROP, PYA-Juridique, Nº 259 P.V.S.C.A., Libro 8, sesiones de 29-11-1928,

21-2-1929, 26-9-1929, 19-12-1929.88. ARMETALEUROP, PYA-Juridique, Nº 259 P.V.S.C.A., Libro 8, sesiones de 30-5-1929 y

31-10-1929 y SMMP (1981), pág. 94.

Minero Metalúrgica Zapata-Portmán, con un capital de 26 millones de ptas., delas que Peñarroya tomó el 50%89.

Como había ocurrido en las ocasiones previas, el crecimiento exponencial delas inversiones obligó a una nueva ampliación de capital en 1930. No obstante,el Consejo de Administración no quiso adecuarla a las necesidades en curso, sinoque se planteó una emisión que asegurase inversiones futuras ante posibles crisisfinancieras, por lo que se propuso doblar el capital, hasta los 309.375.000 fran-cos. Tal como se había hecho en 1925, el consejo declaró que la mayor parte dela ampliación estaría destinada a actividades fuera de España. En este caso492.500 de las 612.500 nuevas acciones, o lo que es lo mismo, se reservaban117.125.000 francos para inversiones fuera de España sobre los 36.000.000 fran-cos para invertir aquí90. La decisión tuvo en principio un origen fiscal, pero, a lalarga, sería la excusa para escapar de cierta inseguridad jurídica de las inversio-nes en España91 y de la caída en la rentabilidad de las explotaciones.

Las participaciones en España, sin embargo, demostraban todavía un poten-cial importante. De hecho, su patrimonio permitía a Peñarroya seguir siendosobre el papel la mayor empresa industrial del país por activos en 193092.Algunos de sus servicios mostraban incluso una alta rentabilidad. El Carbón elque más, favorecido por el régimen de intervención del Estado93, lejos de la

Miguel A. López-Morell

119

89. ARMETALEUROP, PYA-Juridique, Nº 259 P.V.S.C.A., libro 8, sesiones de 27-2-1930, 3-4-1930 y 22-5-1930.

90. ARMETALEUROP, PYA-Juridique, Nº 259. P.V.S.C.A., Libro 8, sesiones de 22-5-1930 y25-9-1930.

91. Desde prácticamente principios del Siglo XX los sucesivos gobiernos fueron endureciendo lapolítica de control de las sociedades extranjeras radicadas en España, muy especialmente con empre-sas emblemáticas, como las ferroviarias y las mineras. El plano fiscal fue posiblemente el elementomás importante de intervención, con reformas importantes en los impuestos de utilidades, beneficio ytimbre y el endurecimiento de las tarifas de exportación de mineral (arancel de 1920). El control se hizomucho mayor en la Dictadura de Primo y la República, afectando además a la organización de la pro-ducción y los mercados y a la política de contratación y salarios. Ver ejemplos en López-Morell (2004)

92. Carreras y Tafunell (1993), p. 137.93. ARMETALEUROP, PYA-Juridique, Nº 259 P.V.S.C.A., Libro 8, sesiones de 29-9-1927 y

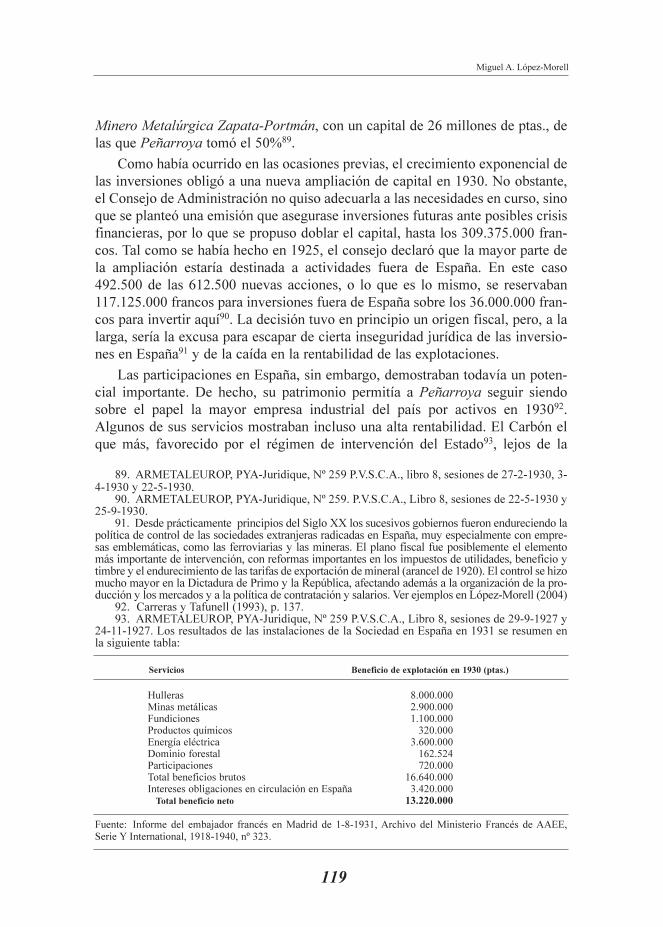

24-11-1927. Los resultados de las instalaciones de la Sociedad en España en 1931 se resumen enla siguiente tabla:

Servicios Beneficio de explotación en 1930 (ptas.)

Hulleras 8.000.000Minas metálicas 2.900.000Fundiciones 1.100.000Productos químicos 320.000Energía eléctrica 3.600.000Dominio forestal 162.524Participaciones 720.000Total beneficios brutos 16.640.000Intereses obligaciones en circulación en España 3.420.000

Total beneficio neto 13.220.000

Fuente: Informe del embajador francés en Madrid de 1-8-1931, Archivo del Ministerio Francés de AAEE,Serie Y International, 1918-1940, nº 323.

época en que las fundiciones mandaban en las estrategias operativas de la com-pañía. Otros, como el eléctrico, daban también un resultado destacable. No obs-tante, la instantánea no puede hacernos perder la perspectiva de la decadencia queestaban sufriendo estas instalaciones. La paralización inminente del grupo SanQuintín y la mina El Soldado, que habían producido, respectivamente, 550.000Tm. y 600.000 Tm. de galenas a lo largo de su historia, marca el hundimiento dela producción minera de la sociedad, que se reduce entre 1928 y 1935 a menosde un tercio de su capacidad (Cuadro 2).

Para colmo, en 1931 el Consorcio del Plomo comenzó a quedarse sin fondospara las minas de Murcia94, creando un incierto futuro para las fundiciones de lazona, que fueron cerrando progresivamente en los años siguientes. En 1932 lohizo la de Sta. Brígida, de la filial Orchardson & Enthoven. La de Portmán sedecidió cerrar en 1935, para concentrar todas las menas disponibles en la fundi-ción de Santa Lucía95. La dirección, a la vista de la más que probable detenciónde la fundición de Peñarroya, creyó oportuno la construcción de una modernafábrica de plomo en Noyelles-Godault, capaz de tratar de 50 a 60.000 Tm. demineral de plomo al año, para que la sociedad pudiera continuar siendo un granproductor de plomo96. La previsión de gastos de 1932 anunció una reducción delas partidas destinadas para proyectos en España de 8 millones a sólo 480.000pesetas, avanzando los cambios que se avecinan, que ya no tendrán marcha atrás97.

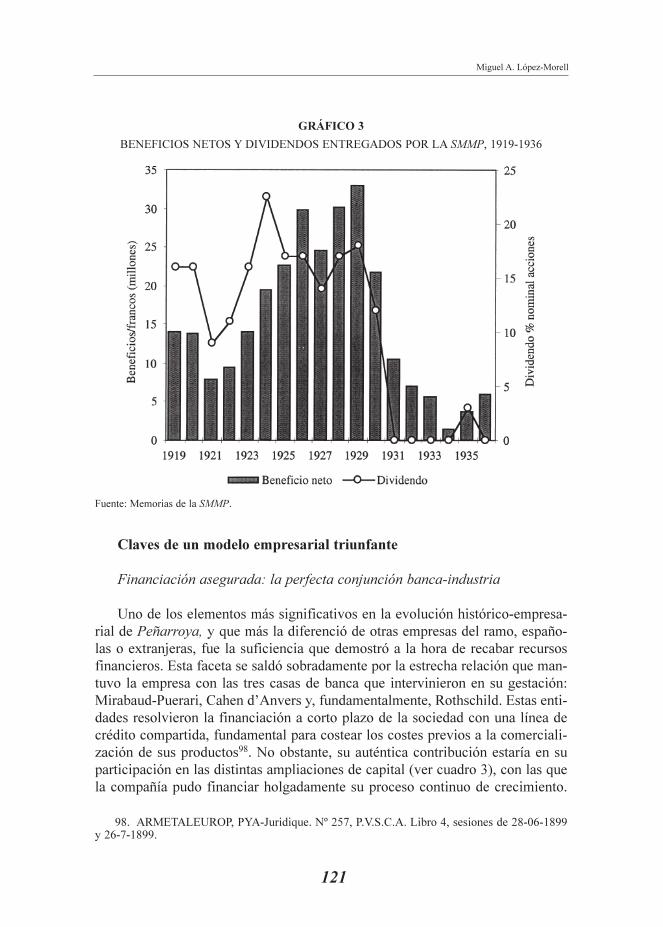

Los resultados de tantas contingencias no dejarían de mostrarse en la cuenta depérdidas y ganancias de la sociedad (ver gráfico 3), donde se evidencia una crisisprofunda, de la que Peñarroya podía darse por satisfecha por no dar pérdidas. Noobstante, no podemos obviar algunos elementos importantes: la sociedad tiene enese momento participaciones en más de 30 sociedades, completamente saneadas,y posee un importantísimo patrimonio industrial, repartido en cuatro continentes.Aunque, indudablemente, España ya no es ni volverá a ser el baluarte de estaempresa madura, convertida en una auténtica corporación multinacional.

Peñarroya: un modelo expansivo de corporación minero-industrial, 1881-1936

120

CUADRO 2

PRODUCCIÓN DE GALENA Y CARBÓN DE LAS MINAS DE PEÑARROYAEN ESPAÑA, 1928-1935 (TM.)

Año 1928 1929 1930 1931 1932 1933 1934 1935 1936

Galena 66.800 56.300 49.300 43.000 33.150 22.500 24.200 21.332 13.400Carbón 681.000 757.000 767.000 780.000 813.000 716.000 660.000 602.000 397.000

Fuente: Memorias SMMP.

94. Vilar y Egea Bruno (1990), p. 333.95. ARMETALEUROP, PYA-Juridique, Nº 258 y 259. P.V.S.C.A., Libros 8 y 9, sesiones de

27-10-1932 y 28-11-1935.96. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesión de 22-2-193497. ARMETALEUROP, PYA-Juridique. Nº 259. P.V.S.C.A. Libro 8, sesión de 22-12-1931.

Claves de un modelo empresarial triunfante

Financiación asegurada: la perfecta conjunción banca-industria