Futura - Tecnología Renovable y Sostenible - Futura Noviembre 2011

Upload

aldo-tinoco-plasenciaCategory

view

179download

6

1

“PERSPECTIVAS DE LA PRODUCCIÓN NACIONAL FUTURA DE LOS HIDROCARBUROS Y SU IMPACTO EN LA BALANZA COMERCIAL DE

HIDROCARBUROS DEL PERÚ”

Miguel Ángel Pérez Navarro, Marcelo Alta Mori, Aldo Tinoco Plasencia Universidad ESAN

Lima, Perú

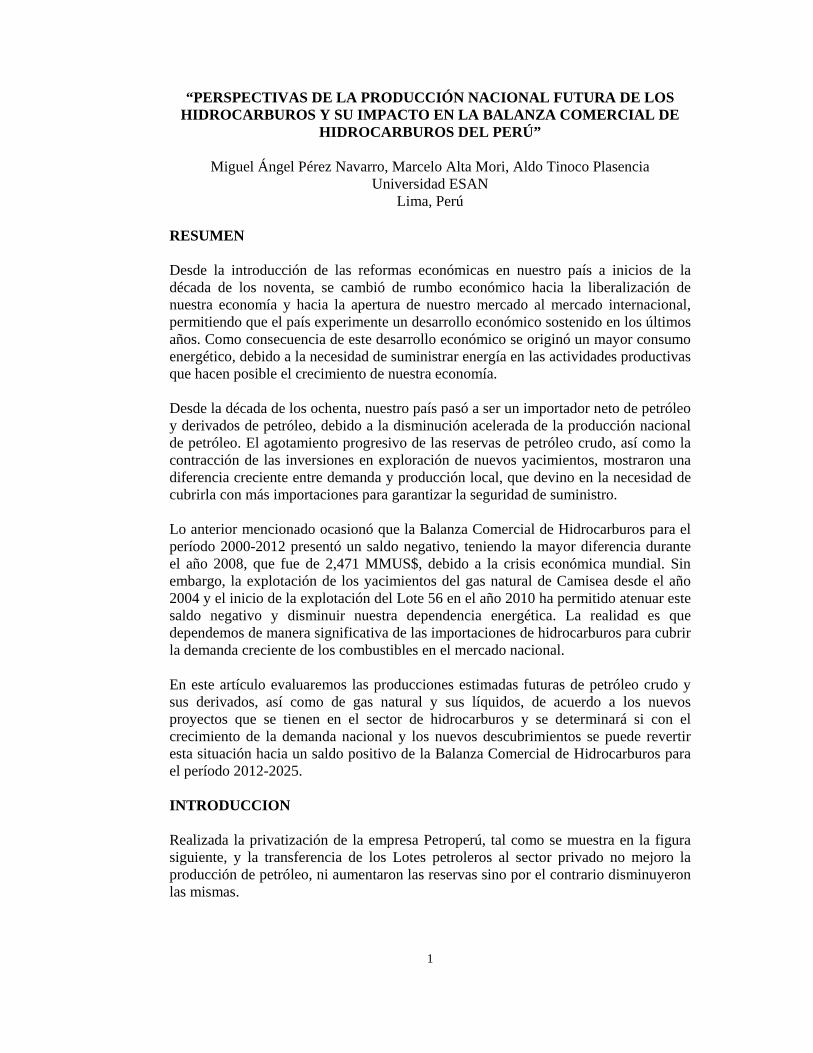

RESUMEN Desde la introducción de las reformas económicas en nuestro país a inicios de la década de los noventa, se cambió de rumbo económico hacia la liberalización de nuestra economía y hacia la apertura de nuestro mercado al mercado internacional, permitiendo que el país experimente un desarrollo económico sostenido en los últimos años. Como consecuencia de este desarrollo económico se originó un mayor consumo energético, debido a la necesidad de suministrar energía en las actividades productivas que hacen posible el crecimiento de nuestra economía. Desde la década de los ochenta, nuestro país pasó a ser un importador neto de petróleo y derivados de petróleo, debido a la disminución acelerada de la producción nacional de petróleo. El agotamiento progresivo de las reservas de petróleo crudo, así como la contracción de las inversiones en exploración de nuevos yacimientos, mostraron una diferencia creciente entre demanda y producción local, que devino en la necesidad de cubrirla con más importaciones para garantizar la seguridad de suministro. Lo anterior mencionado ocasionó que la Balanza Comercial de Hidrocarburos para el período 2000-2012 presentó un saldo negativo, teniendo la mayor diferencia durante el año 2008, que fue de 2,471 MMUS$, debido a la crisis económica mundial. Sin embargo, la explotación de los yacimientos del gas natural de Camisea desde el año 2004 y el inicio de la explotación del Lote 56 en el año 2010 ha permitido atenuar este saldo negativo y disminuir nuestra dependencia energética. La realidad es que dependemos de manera significativa de las importaciones de hidrocarburos para cubrir la demanda creciente de los combustibles en el mercado nacional. En este artículo evaluaremos las producciones estimadas futuras de petróleo crudo y sus derivados, así como de gas natural y sus líquidos, de acuerdo a los nuevos proyectos que se tienen en el sector de hidrocarburos y se determinará si con el crecimiento de la demanda nacional y los nuevos descubrimientos se puede revertir esta situación hacia un saldo positivo de la Balanza Comercial de Hidrocarburos para el período 2012-2025. INTRODUCCION Realizada la privatización de la empresa Petroperú, tal como se muestra en la figura siguiente, y la transferencia de los Lotes petroleros al sector privado no mejoro la producción de petróleo, ni aumentaron las reservas sino por el contrario disminuyeron las mismas.

2

Fuente: PETROPERU / Elaboración: PETROPERU.

Asimismo, la política gubernamental fijada en los años 90´s fue priorizar el consumo de Diesel 2 por gasolinas en el sector automotriz, lo cual puso en peor condición al país, por ser deficitario en la producción de Destilados Medios, como el Diesel y excedentario en gasolinas, con lo cual el saldo de la Balanza Comercial de Hidrocarburos fue aún más negativo.

Con el crecimiento económico del país, a un PBI promedio de 6.9% en los últimos 10 años, el consumo de combustibles ha crecido a una tasa mayor y al no haberse incrementado la producción de petróleo, ni de los Destilados Medios, por no haberse desarrollado proyectos importantes en la explotación y refinación de hidrocarburos, nos hemos vuelto más dependientes de las importaciones de hidrocarburos líquidos.

En agosto del año 2004 se inició la producción del gas natural y líquidos de Camisea, con lo cual se atenúo el crecimiento del saldo negativo de la Balanza Comercial de Hidrocarburos. Con Camisea, se eliminaron progresivamente las importaciones de GLP y se iniciaron las exportaciones de este combustible, disminuyeron las importaciones de Diesel y aumentaron las exportaciones de naftas y petróleos industriales.

De acuerdo a los resultados históricos en las actividades de exploración y explotación de hidrocarburos en el país, las reservas de petróleo, gas natural y líquidos del gas natural son pequeñas comparadas en una escala mundial; siendo el Perú un país sub-explorado a la fecha por lo cual el panorama a nivel de hidrocarburos no es muy alentador para los próximos años. BALANZA COMERCIAL DE HIDROCARBUROS

Se define como la diferencia que existe entre el total de las exportaciones menos el total de las importaciones que se llevan a cabo en el país. Esta diferencia, podría ser positiva (lo cual se denomina superávit comercial) o negativa (lo cual se denomina déficit comercial).

3

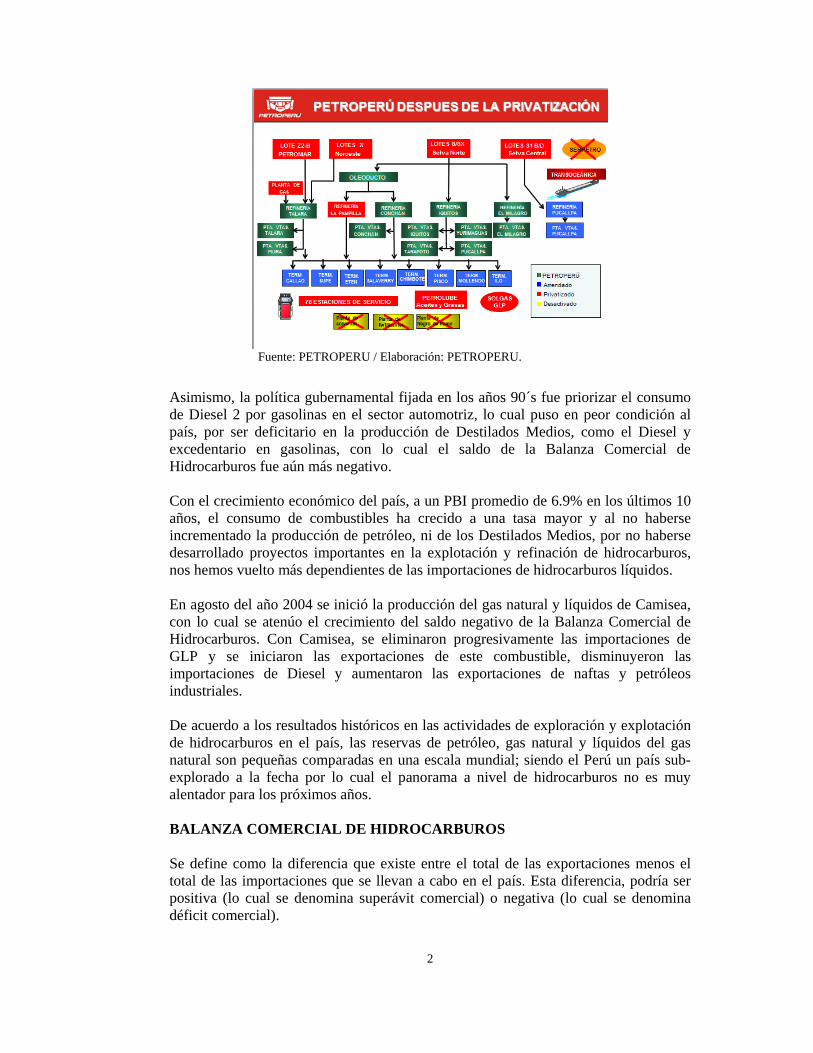

Saldo Balanza comercial = Exportaciones – Importaciones

La balanza comercial de Hidrocarburos tiene el mismo concepto aplicado a las exportaciones e importaciones de hidrocarburos, y se mide mensualmente o anualmente. Su resultado puede medirse en volumen, generalmente “barriles”; sin embargo el resultado real que expresa la situación en que se encuentra es un resultado económico expresado en “US$”.

Saldo Balanza comercial Hidrocarburos = (Exportaciones petróleo crudo y productos derivados de petróleo) – (Importaciones de petróleo crudo y productos derivados de petróleo)

A continuación, se muestran los resultados de la Balanza Histórica para el período 2000-2012 los cuales han sido deficitarios en todo el período.

Fuente: MINEM. / Elaboración: Autores de la Tesis.

Como ilustración, mostramos la Balanza Comercial de Hidrocarburos medida en unidades de volumen (MBbl), la cual se muestra positiva en los últimos años (a partir del 2010) debido a la exportación de Gas Natural Licuefactado del Lote 56, el cual sin embargo por el precio de exportación no revierte el déficit mostrado en la Balanza en unidades monetarias (US$).

Fuente: MINEM. / Elaboración: Autores de la Tesis.

4

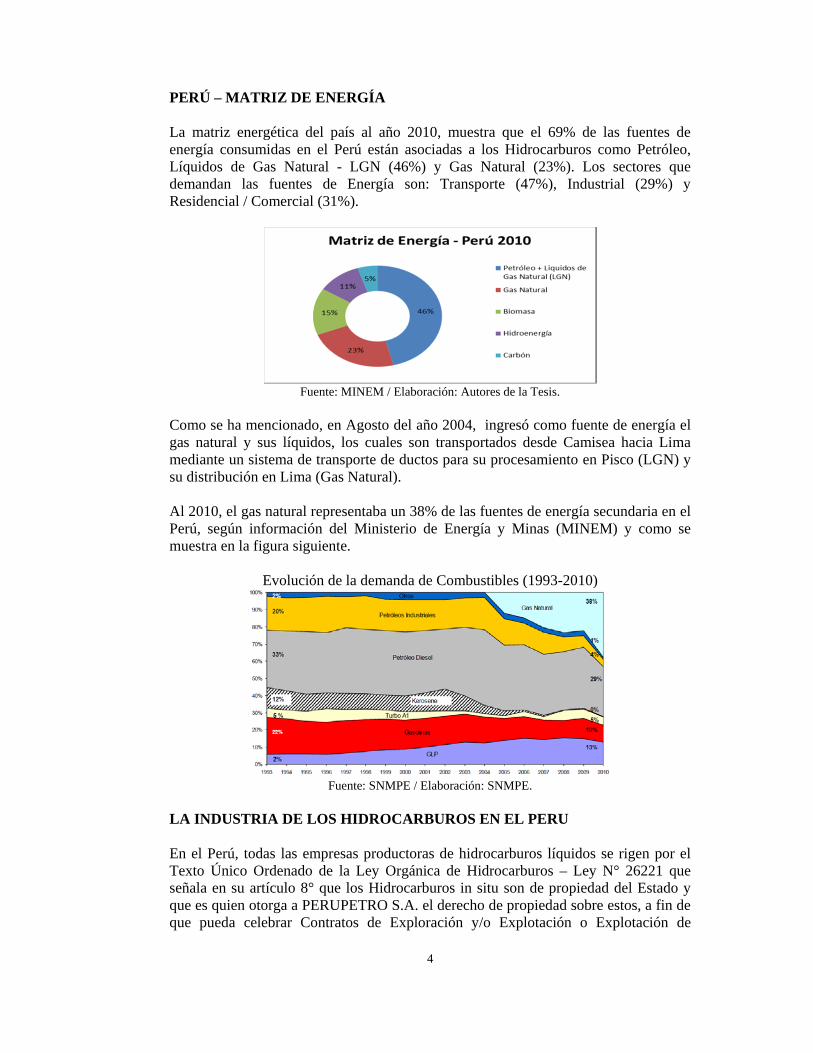

PERÚ – MATRIZ DE ENERGÍA La matriz energética del país al año 2010, muestra que el 69% de las fuentes de energía consumidas en el Perú están asociadas a los Hidrocarburos como Petróleo, Líquidos de Gas Natural - LGN (46%) y Gas Natural (23%). Los sectores que demandan las fuentes de Energía son: Transporte (47%), Industrial (29%) y Residencial / Comercial (31%).

Fuente: MINEM / Elaboración: Autores de la Tesis.

Como se ha mencionado, en Agosto del año 2004, ingresó como fuente de energía el gas natural y sus líquidos, los cuales son transportados desde Camisea hacia Lima mediante un sistema de transporte de ductos para su procesamiento en Pisco (LGN) y su distribución en Lima (Gas Natural). Al 2010, el gas natural representaba un 38% de las fuentes de energía secundaria en el Perú, según información del Ministerio de Energía y Minas (MINEM) y como se muestra en la figura siguiente.

Evolución de la demanda de Combustibles (1993-2010)

Fuente: SNMPE / Elaboración: SNMPE.

LA INDUSTRIA DE LOS HIDROCARBUROS EN EL PERU En el Perú, todas las empresas productoras de hidrocarburos líquidos se rigen por el Texto Único Ordenado de la Ley Orgánica de Hidrocarburos – Ley N° 26221 que señala en su artículo 8° que los Hidrocarburos in situ son de propiedad del Estado y que es quien otorga a PERUPETRO S.A. el derecho de propiedad sobre estos, a fin de que pueda celebrar Contratos de Exploración y/o Explotación o Explotación de

5

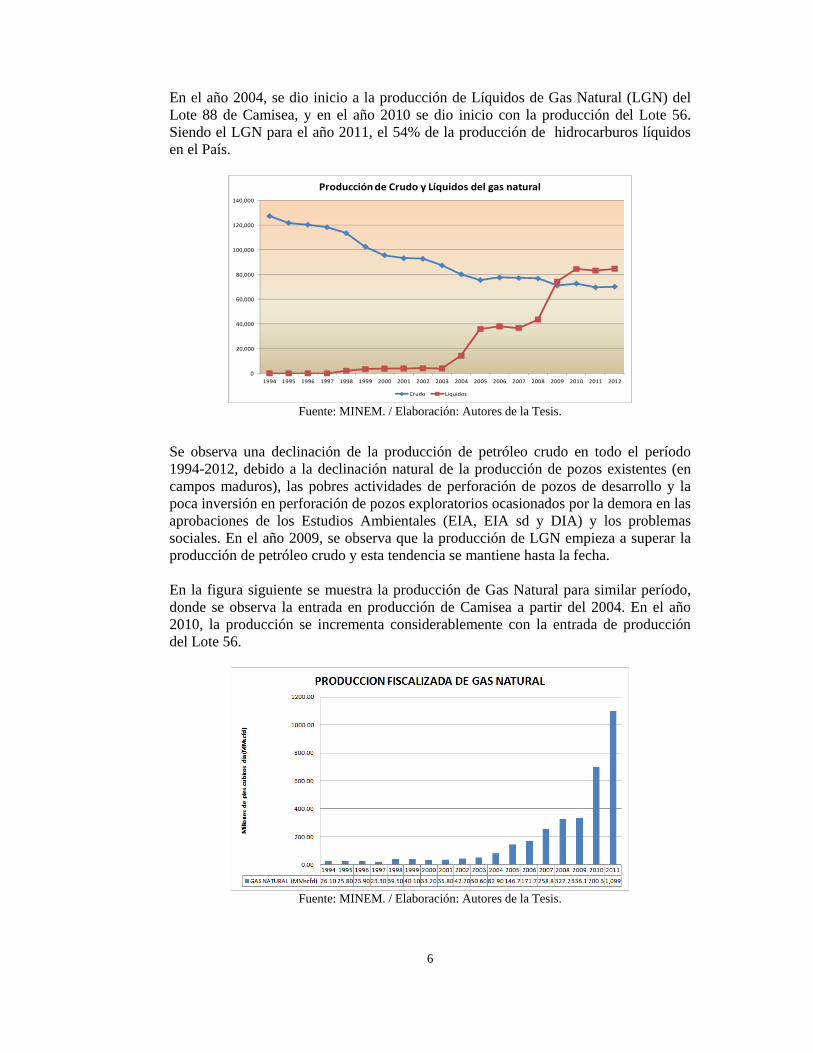

Hidrocarburos con Contratistas a través de Contratos de Licencia, Servicio y otras modalidades, establecido en el artículo 9° de la referida norma. A junio del 2012, tenemos 11 empresas productoras de petróleo, las cuales agrupan un total de 17 Lotes en explotación (Licencia y Servicios). Cabe indicar que existen cuatro Contratos de Servicios operados por las empresas siguientes: GMP S.A. (Lotes I y V), Unipetro ABC S.A. (Lote IX), y Savia Perú S.A. (Lote Z-2B) donde el petróleo crudo producido es del Estado y el Contratista recibe una retribución. Asimismo, podemos mencionar que actualmente las principales empresas productoras de petróleo crudo a nivel nacional son: Pluspetrol (Lote 1-AB y 8), Petrobras (Lote X), Savia (Lotes Z-2B), PBZ (Lote Z-1) y Olympic (Lote XIII). En el caso de líquidos de gas natural el principal productor a nivel nacional es el Consorcio Camisea con los Lotes 88 y 56. A continuación mostramos, la relación de empresas productoras de petróleo y líquidos de gas natural que operan en nuestro país.

Fuente: PERUPETRO S.A. / Elaboración: Autores de la Tesis. A continuación, se muestra en forma gráfica la producción de hidrocarburos líquidos para el período 1994-2011 de acuerdo a la estadística del MINEM.

Fuente: MINEM. / Elaboración: Autores de la Tesis.

6

En el año 2004, se dio inicio a la producción de Líquidos de Gas Natural (LGN) del Lote 88 de Camisea, y en el año 2010 se dio inicio con la producción del Lote 56. Siendo el LGN para el año 2011, el 54% de la producción de hidrocarburos líquidos en el País.

Fuente: MINEM. / Elaboración: Autores de la Tesis.

Se observa una declinación de la producción de petróleo crudo en todo el período 1994-2012, debido a la declinación natural de la producción de pozos existentes (en campos maduros), las pobres actividades de perforación de pozos de desarrollo y la poca inversión en perforación de pozos exploratorios ocasionados por la demora en las aprobaciones de los Estudios Ambientales (EIA, EIA sd y DIA) y los problemas sociales. En el año 2009, se observa que la producción de LGN empieza a superar la producción de petróleo crudo y esta tendencia se mantiene hasta la fecha. En la figura siguiente se muestra la producción de Gas Natural para similar período, donde se observa la entrada en producción de Camisea a partir del 2004. En el año 2010, la producción se incrementa considerablemente con la entrada de producción del Lote 56.

Fuente: MINEM. / Elaboración: Autores de la Tesis.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Producción de Crudo y Líquidos del gas natural

Crudo Liquidos

7

ANALISIS DE RESERVAS DE HIDROCARBUROS

A continuación, se muestran los resultados históricos de reservas de Petróleo Crudo, Líquidos de Gas Natural (LGN) y Gas Natural en el período 1996-2011 de acuerdo a la información disponible en el MINEM.

Reservas de Petróleo al 2011

Fuente: Libro Anual de Reservas – MINEM. / Elaboración: Autores de la Tesis.

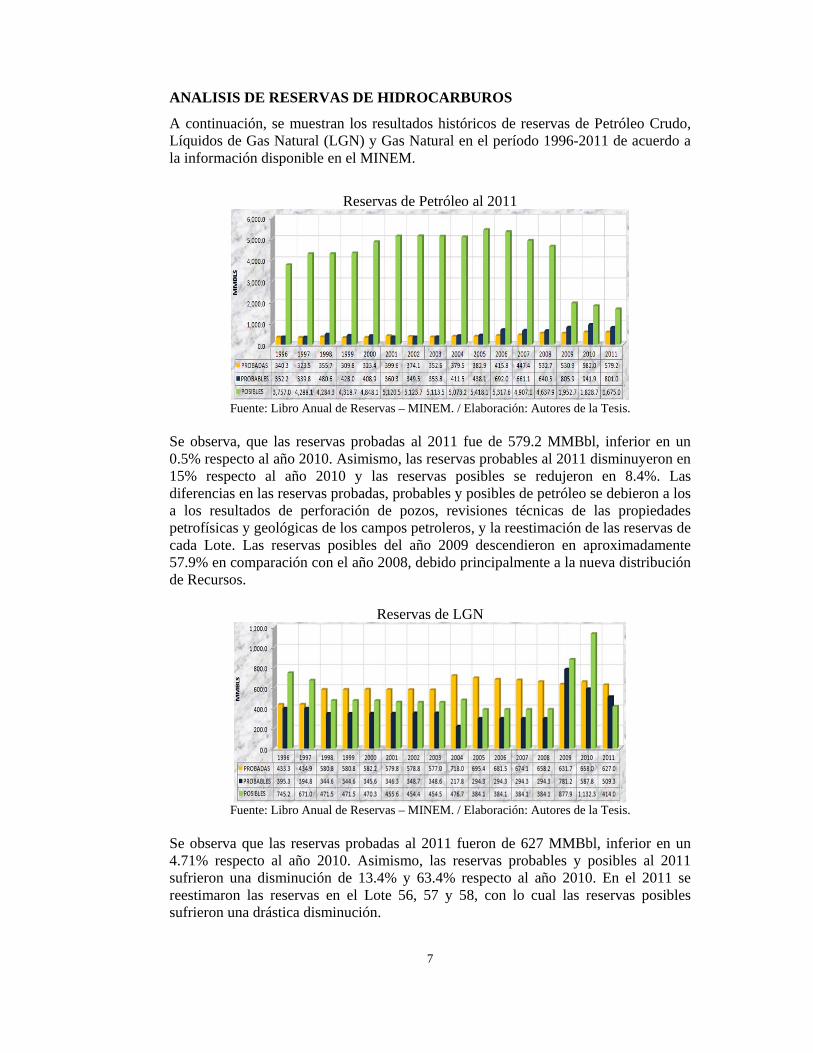

Se observa, que las reservas probadas al 2011 fue de 579.2 MMBbl, inferior en un 0.5% respecto al año 2010. Asimismo, las reservas probables al 2011 disminuyeron en 15% respecto al año 2010 y las reservas posibles se redujeron en 8.4%. Las diferencias en las reservas probadas, probables y posibles de petróleo se debieron a los a los resultados de perforación de pozos, revisiones técnicas de las propiedades petrofísicas y geológicas de los campos petroleros, y la reestimación de las reservas de cada Lote. Las reservas posibles del año 2009 descendieron en aproximadamente 57.9% en comparación con el año 2008, debido principalmente a la nueva distribución de Recursos.

Reservas de LGN

Fuente: Libro Anual de Reservas – MINEM. / Elaboración: Autores de la Tesis.

Se observa que las reservas probadas al 2011 fueron de 627 MMBbl, inferior en un 4.71% respecto al año 2010. Asimismo, las reservas probables y posibles al 2011 sufrieron una disminución de 13.4% y 63.4% respecto al año 2010. En el 2011 se reestimaron las reservas en el Lote 56, 57 y 58, con lo cual las reservas posibles sufrieron una drástica disminución.

8

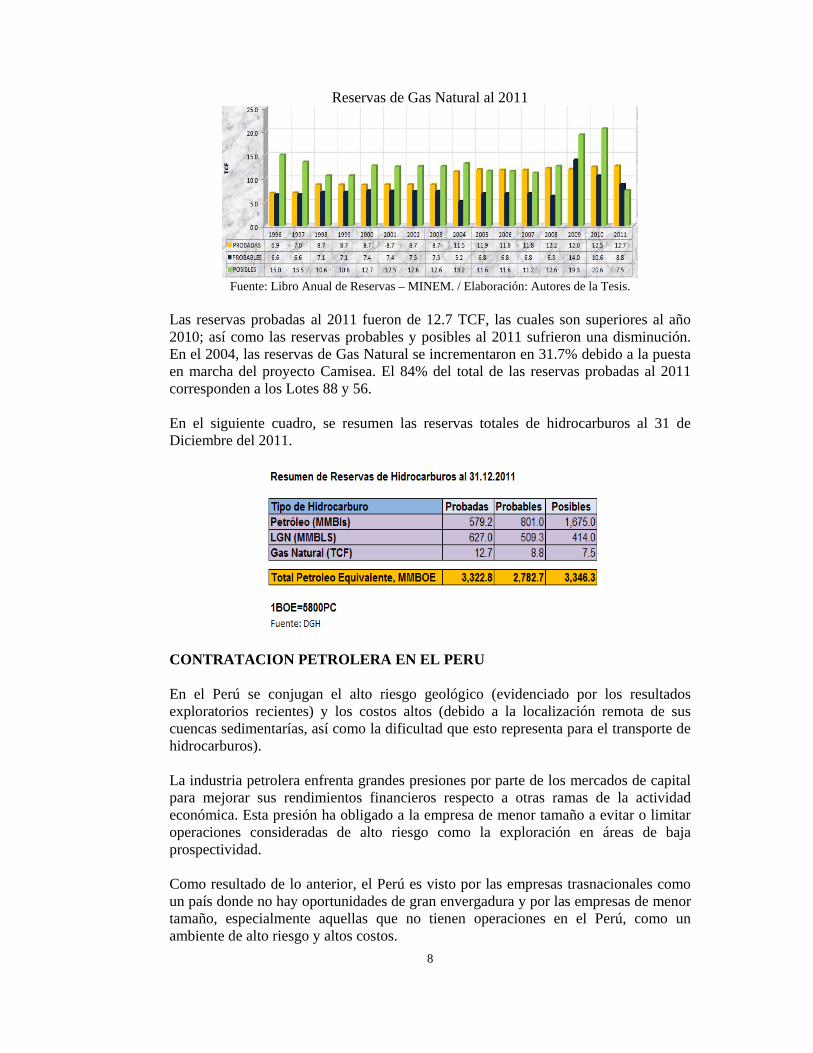

Reservas de Gas Natural al 2011

Fuente: Libro Anual de Reservas – MINEM. / Elaboración: Autores de la Tesis.

Las reservas probadas al 2011 fueron de 12.7 TCF, las cuales son superiores al año 2010; así como las reservas probables y posibles al 2011 sufrieron una disminución. En el 2004, las reservas de Gas Natural se incrementaron en 31.7% debido a la puesta en marcha del proyecto Camisea. El 84% del total de las reservas probadas al 2011 corresponden a los Lotes 88 y 56. En el siguiente cuadro, se resumen las reservas totales de hidrocarburos al 31 de Diciembre del 2011.

CONTRATACION PETROLERA EN EL PERU En el Perú se conjugan el alto riesgo geológico (evidenciado por los resultados exploratorios recientes) y los costos altos (debido a la localización remota de sus cuencas sedimentarías, así como la dificultad que esto representa para el transporte de hidrocarburos). La industria petrolera enfrenta grandes presiones por parte de los mercados de capital para mejorar sus rendimientos financieros respecto a otras ramas de la actividad económica. Esta presión ha obligado a la empresa de menor tamaño a evitar o limitar operaciones consideradas de alto riesgo como la exploración en áreas de baja prospectividad. Como resultado de lo anterior, el Perú es visto por las empresas trasnacionales como un país donde no hay oportunidades de gran envergadura y por las empresas de menor tamaño, especialmente aquellas que no tienen operaciones en el Perú, como un ambiente de alto riesgo y altos costos.

9

El obstáculo principal para invertir en exploración petrolera en el Perú es la percepción generalizada de que la “prospectividad comercial” de las áreas en oferta es pobre. Por prospectividad comercial se entiende un conjunto de factores que incluyen: geología, riesgo, costos y acceso a mercados competitivos. El esquema de captura de renta petrolera (impuesto corporativo y regalías) y los aspectos contractuales del Perú, en sí mismos, no representan los mayores obstáculos para los inversionistas, sin embargo, se reconoce que están desalineados con la prospectividad comercial del país. El esquema fiscal (regalías e impuestos) y contractual del Perú, considerado aisladamente de los factores de riesgo y costo es aparentemente competitivo con otros países de la región. Sin embargo, desde el punto de vista práctico, una vez tomados en cuenta el alto costo y el riesgo geológico, la rentabilidad esperada se logra en Perú con campos de gran tamaño.

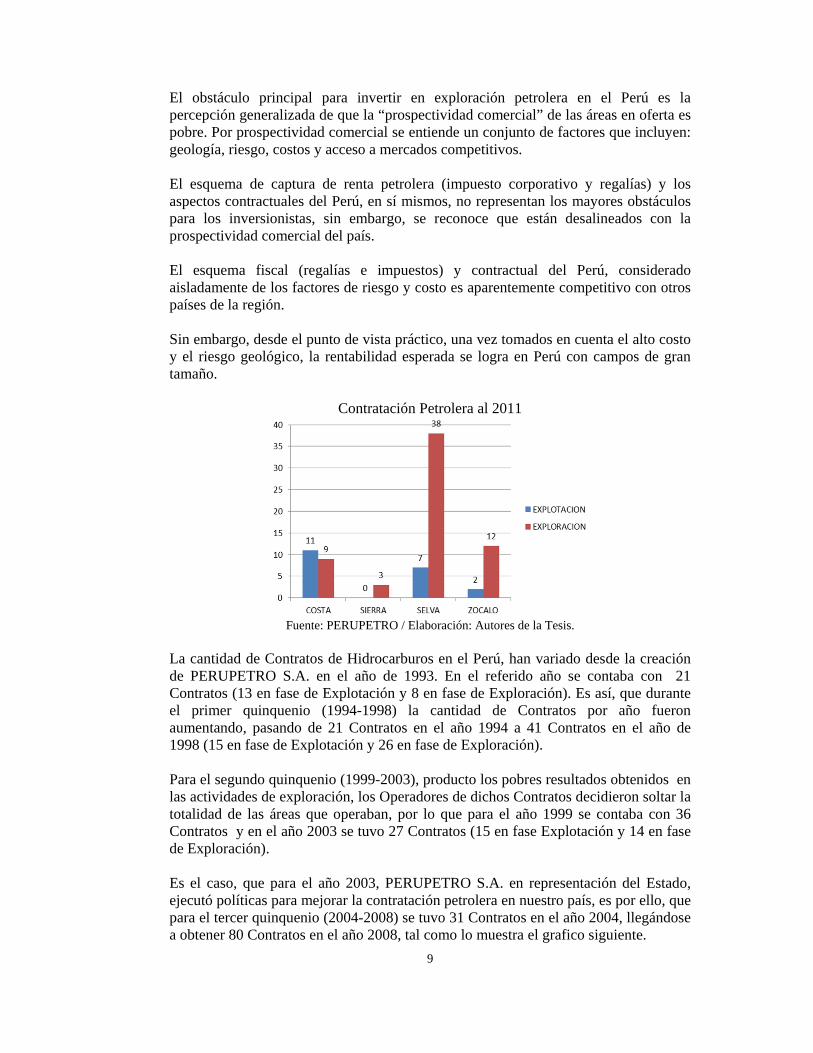

Contratación Petrolera al 2011

Fuente: PERUPETRO / Elaboración: Autores de la Tesis.

La cantidad de Contratos de Hidrocarburos en el Perú, han variado desde la creación de PERUPETRO S.A. en el año de 1993. En el referido año se contaba con 21 Contratos (13 en fase de Explotación y 8 en fase de Exploración). Es así, que durante el primer quinquenio (1994-1998) la cantidad de Contratos por año fueron aumentando, pasando de 21 Contratos en el año 1994 a 41 Contratos en el año de 1998 (15 en fase de Explotación y 26 en fase de Exploración). Para el segundo quinquenio (1999-2003), producto los pobres resultados obtenidos en las actividades de exploración, los Operadores de dichos Contratos decidieron soltar la totalidad de las áreas que operaban, por lo que para el año 1999 se contaba con 36 Contratos y en el año 2003 se tuvo 27 Contratos (15 en fase Explotación y 14 en fase de Exploración). Es el caso, que para el año 2003, PERUPETRO S.A. en representación del Estado, ejecutó políticas para mejorar la contratación petrolera en nuestro país, es por ello, que para el tercer quinquenio (2004-2008) se tuvo 31 Contratos en el año 2004, llegándose a obtener 80 Contratos en el año 2008, tal como lo muestra el grafico siguiente.

10

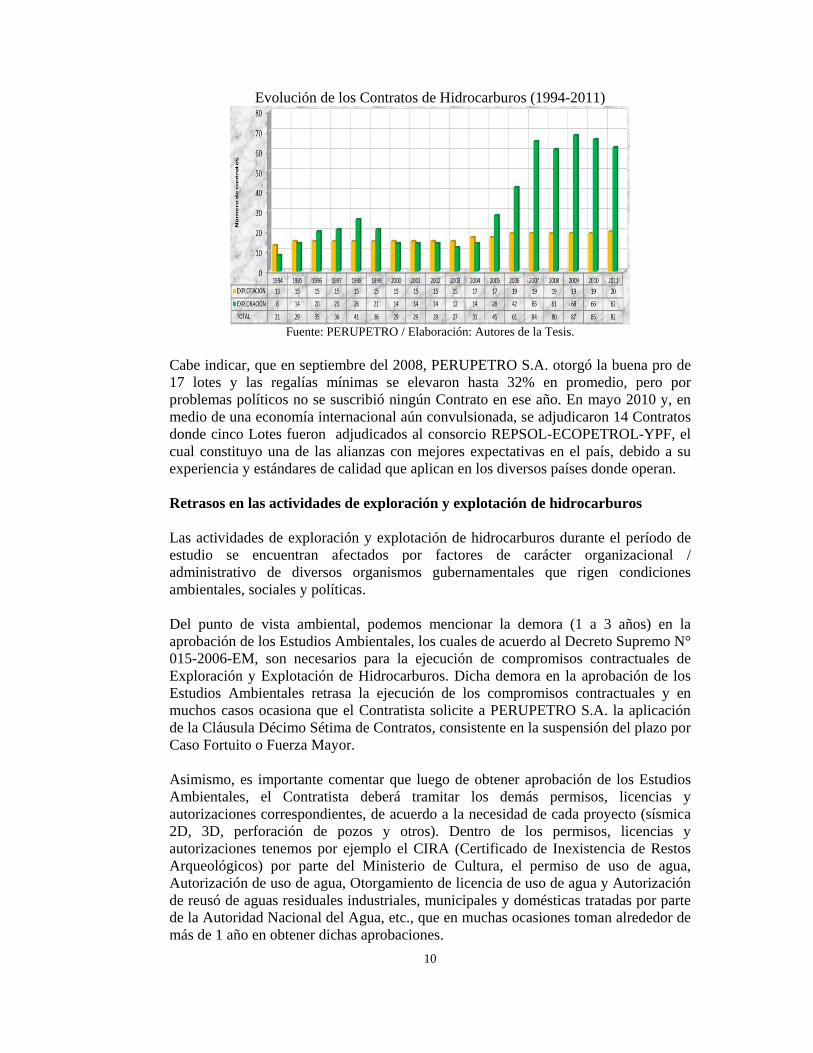

Evolución de los Contratos de Hidrocarburos (1994-2011)

Fuente: PERUPETRO / Elaboración: Autores de la Tesis.

Cabe indicar, que en septiembre del 2008, PERUPETRO S.A. otorgó la buena pro de 17 lotes y las regalías mínimas se elevaron hasta 32% en promedio, pero por problemas políticos no se suscribió ningún Contrato en ese año. En mayo 2010 y, en medio de una economía internacional aún convulsionada, se adjudicaron 14 Contratos donde cinco Lotes fueron adjudicados al consorcio REPSOL-ECOPETROL-YPF, el cual constituyo una de las alianzas con mejores expectativas en el país, debido a su experiencia y estándares de calidad que aplican en los diversos países donde operan. Retrasos en las actividades de exploración y explotación de hidrocarburos Las actividades de exploración y explotación de hidrocarburos durante el período de estudio se encuentran afectados por factores de carácter organizacional / administrativo de diversos organismos gubernamentales que rigen condiciones ambientales, sociales y políticas. Del punto de vista ambiental, podemos mencionar la demora (1 a 3 años) en la aprobación de los Estudios Ambientales, los cuales de acuerdo al Decreto Supremo N° 015-2006-EM, son necesarios para la ejecución de compromisos contractuales de Exploración y Explotación de Hidrocarburos. Dicha demora en la aprobación de los Estudios Ambientales retrasa la ejecución de los compromisos contractuales y en muchos casos ocasiona que el Contratista solicite a PERUPETRO S.A. la aplicación de la Cláusula Décimo Sétima de Contratos, consistente en la suspensión del plazo por Caso Fortuito o Fuerza Mayor. Asimismo, es importante comentar que luego de obtener aprobación de los Estudios Ambientales, el Contratista deberá tramitar los demás permisos, licencias y autorizaciones correspondientes, de acuerdo a la necesidad de cada proyecto (sísmica 2D, 3D, perforación de pozos y otros). Dentro de los permisos, licencias y autorizaciones tenemos por ejemplo el CIRA (Certificado de Inexistencia de Restos Arqueológicos) por parte del Ministerio de Cultura, el permiso de uso de agua, Autorización de uso de agua, Otorgamiento de licencia de uso de agua y Autorización de reusó de aguas residuales industriales, municipales y domésticas tratadas por parte de la Autoridad Nacional del Agua, etc., que en muchas ocasiones toman alrededor de más de 1 año en obtener dichas aprobaciones.

11

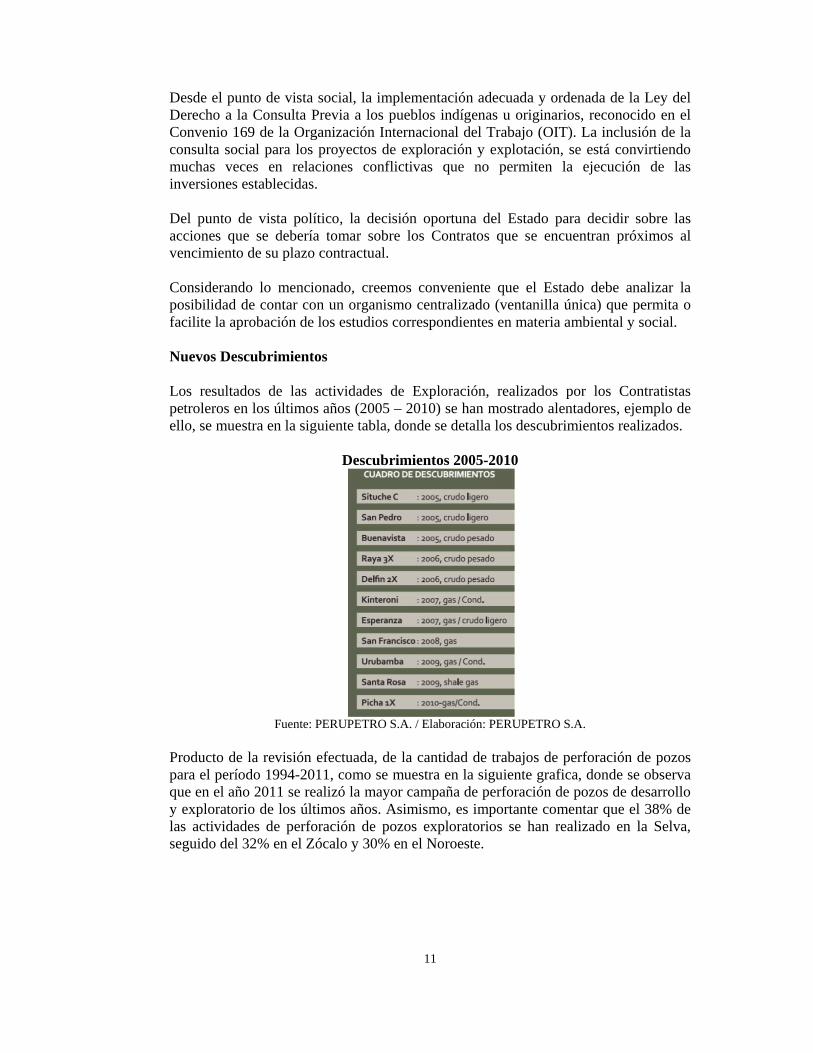

Desde el punto de vista social, la implementación adecuada y ordenada de la Ley del Derecho a la Consulta Previa a los pueblos indígenas u originarios, reconocido en el Convenio 169 de la Organización Internacional del Trabajo (OIT). La inclusión de la consulta social para los proyectos de exploración y explotación, se está convirtiendo muchas veces en relaciones conflictivas que no permiten la ejecución de las inversiones establecidas. Del punto de vista político, la decisión oportuna del Estado para decidir sobre las acciones que se debería tomar sobre los Contratos que se encuentran próximos al vencimiento de su plazo contractual. Considerando lo mencionado, creemos conveniente que el Estado debe analizar la posibilidad de contar con un organismo centralizado (ventanilla única) que permita o facilite la aprobación de los estudios correspondientes en materia ambiental y social. Nuevos Descubrimientos Los resultados de las actividades de Exploración, realizados por los Contratistas petroleros en los últimos años (2005 – 2010) se han mostrado alentadores, ejemplo de ello, se muestra en la siguiente tabla, donde se detalla los descubrimientos realizados.

Descubrimientos 2005-2010

Fuente: PERUPETRO S.A. / Elaboración: PERUPETRO S.A.

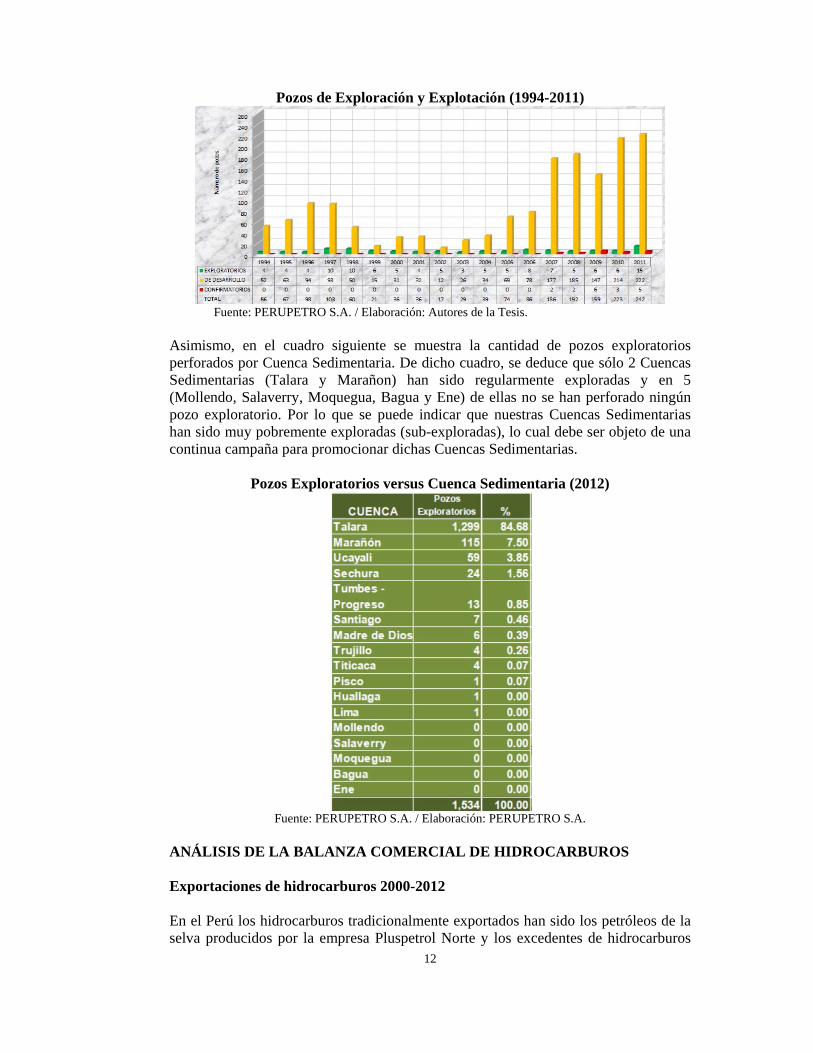

Producto de la revisión efectuada, de la cantidad de trabajos de perforación de pozos para el período 1994-2011, como se muestra en la siguiente grafica, donde se observa que en el año 2011 se realizó la mayor campaña de perforación de pozos de desarrollo y exploratorio de los últimos años. Asimismo, es importante comentar que el 38% de las actividades de perforación de pozos exploratorios se han realizado en la Selva, seguido del 32% en el Zócalo y 30% en el Noroeste.

12

Pozos de Exploración y Explotación (1994-2011)

Fuente: PERUPETRO S.A. / Elaboración: Autores de la Tesis.

Asimismo, en el cuadro siguiente se muestra la cantidad de pozos exploratorios perforados por Cuenca Sedimentaria. De dicho cuadro, se deduce que sólo 2 Cuencas Sedimentarias (Talara y Marañon) han sido regularmente exploradas y en 5 (Mollendo, Salaverry, Moquegua, Bagua y Ene) de ellas no se han perforado ningún pozo exploratorio. Por lo que se puede indicar que nuestras Cuencas Sedimentarias han sido muy pobremente exploradas (sub-exploradas), lo cual debe ser objeto de una continua campaña para promocionar dichas Cuencas Sedimentarias.

Pozos Exploratorios versus Cuenca Sedimentaria (2012)

Fuente: PERUPETRO S.A. / Elaboración: PERUPETRO S.A.

ANÁLISIS DE LA BALANZA COMERCIAL DE HIDROCARBUROS Exportaciones de hidrocarburos 2000-2012 En el Perú los hidrocarburos tradicionalmente exportados han sido los petróleos de la selva producidos por la empresa Pluspetrol Norte y los excedentes de hidrocarburos

13

derivados del petróleo producidos en las refinerías “La Pampilla” y “Talara”. Con la declinación de la producción del petróleo de la selva ahora solo queda para la exportación el petróleo crudo Loreto, el cual tiene un mejor valor de realización en refinerías de la costa oeste de los Estados Unidos o en refinerías de mayor conversión del fondo de barril que las refinerías peruanas. Con el fraccionamiento de los líquidos del gas natural de Camisea en la Planta de Fraccionamiento de “La Lobería” en Pisco, se tienen excedentes de GLP y naftas para la exportación. Con el inicio del proceso de Licuefacción de gas natural en la Planta de “Melchorita” se inició la exportación de NLG. En la figura siguiente se muestra cada una de las fracciones de hidrocarburos que son exportadas por el Perú.

Exportaciones Anuales por tipo de combustible (MUS$)

Fuente: SNMPE. / Elaboración: SNMPE.

Importación de Hidrocarburos 2000-2012 En el Perú los hidrocarburos tradicionalmente importados están dados principalmente por petróleo crudo y derivados del petróleo como diesel 2 de alto azufre (HS), diesel 2 de ultra bajo azufre (ULSD), naftas de alto octano como las gasolinas craqueadas, reformadas o mezclas de componentes de alto octano (HOGBS), gasolinas de aviación y biocombustibles como es el caso del Biodiesel B100 y alcohol carburante. Las principales empresas importadoras del petróleo crudo y los derivados hidrocarburos mencionados son: Refinería La Pampilla, Petróleos del Perú y Manu Perú Holding (para Primax). El balance volumétrico de petróleo crudo y diesel 2 reporta déficits debido principalmente a lo siguiente: a) Insuficiente producción de petróleo crudo por la continua disminución de la

producción nacional de petróleo, aún más cuando una parte de este volumen se exporta por tener mejores márgenes en refinerías de mayor conversión.

b) Insuficiente producción de diesel 2 HS, de alta demanda en el país y no producción del diesel de Ultra Bajo Azufre (ULSD) de 50 ppm de azufre

14

comercializado recientemente en los Departamentos de Lima, Cuzco, Arequipa, Puno, Madre de Dios y la Provincia Constitucional del Callao, debido a la configuración física de las refinerías nacionales, que no poseen Unidades de Proceso Hidrodesulfurizadoras, pero que están en proyecto para su puesta en operación en el período 2015-2016.

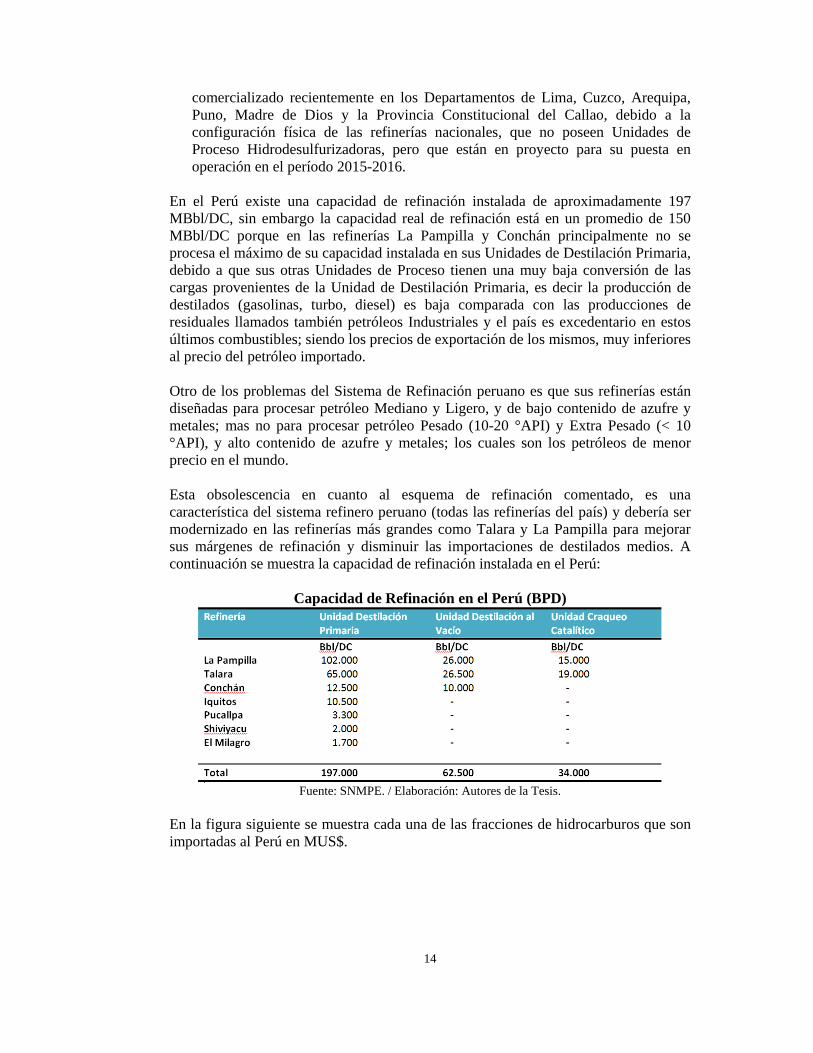

En el Perú existe una capacidad de refinación instalada de aproximadamente 197 MBbl/DC, sin embargo la capacidad real de refinación está en un promedio de 150 MBbl/DC porque en las refinerías La Pampilla y Conchán principalmente no se procesa el máximo de su capacidad instalada en sus Unidades de Destilación Primaria, debido a que sus otras Unidades de Proceso tienen una muy baja conversión de las cargas provenientes de la Unidad de Destilación Primaria, es decir la producción de destilados (gasolinas, turbo, diesel) es baja comparada con las producciones de residuales llamados también petróleos Industriales y el país es excedentario en estos últimos combustibles; siendo los precios de exportación de los mismos, muy inferiores al precio del petróleo importado. Otro de los problemas del Sistema de Refinación peruano es que sus refinerías están diseñadas para procesar petróleo Mediano y Ligero, y de bajo contenido de azufre y metales; mas no para procesar petróleo Pesado (10-20 °API) y Extra Pesado (< 10 °API), y alto contenido de azufre y metales; los cuales son los petróleos de menor precio en el mundo. Esta obsolescencia en cuanto al esquema de refinación comentado, es una característica del sistema refinero peruano (todas las refinerías del país) y debería ser modernizado en las refinerías más grandes como Talara y La Pampilla para mejorar sus márgenes de refinación y disminuir las importaciones de destilados medios. A continuación se muestra la capacidad de refinación instalada en el Perú:

Capacidad de Refinación en el Perú (BPD)

Fuente: SNMPE. / Elaboración: Autores de la Tesis.

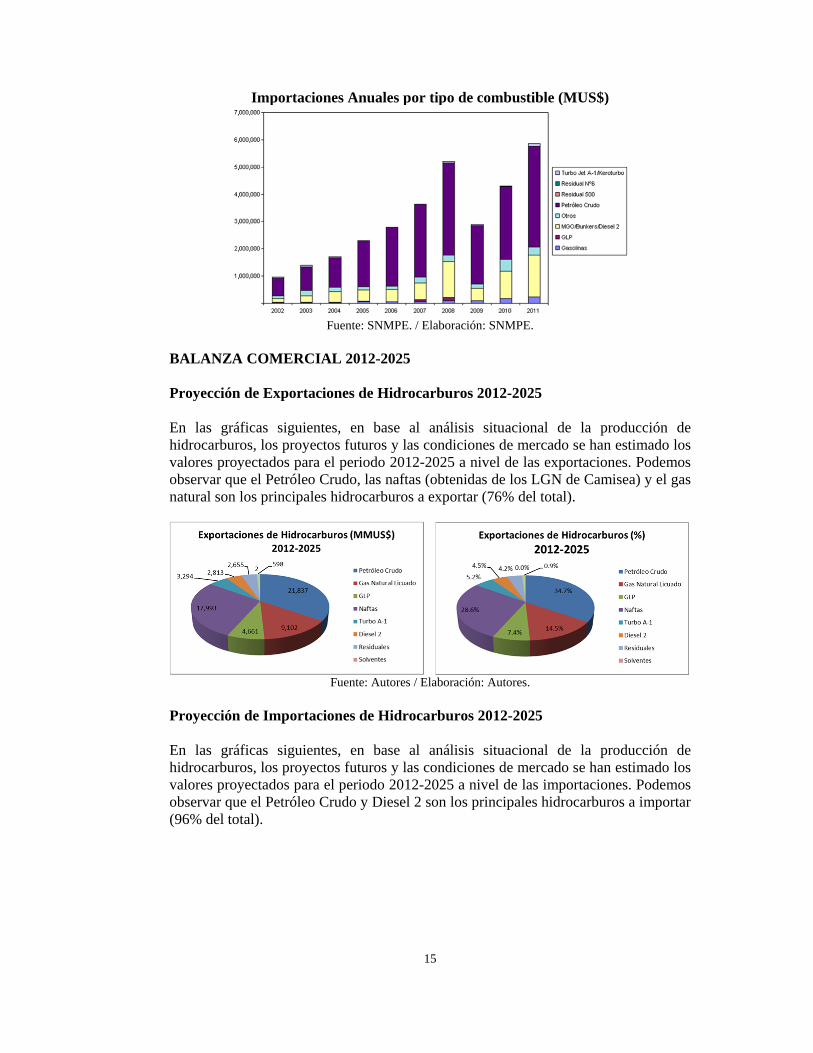

En la figura siguiente se muestra cada una de las fracciones de hidrocarburos que son importadas al Perú en MUS$.

15

Importaciones Anuales por tipo de combustible (MUS$)

Fuente: SNMPE. / Elaboración: SNMPE.

BALANZA COMERCIAL 2012-2025 Proyección de Exportaciones de Hidrocarburos 2012-2025 En las gráficas siguientes, en base al análisis situacional de la producción de hidrocarburos, los proyectos futuros y las condiciones de mercado se han estimado los valores proyectados para el periodo 2012-2025 a nivel de las exportaciones. Podemos observar que el Petróleo Crudo, las naftas (obtenidas de los LGN de Camisea) y el gas natural son los principales hidrocarburos a exportar (76% del total).

Fuente: Autores / Elaboración: Autores.

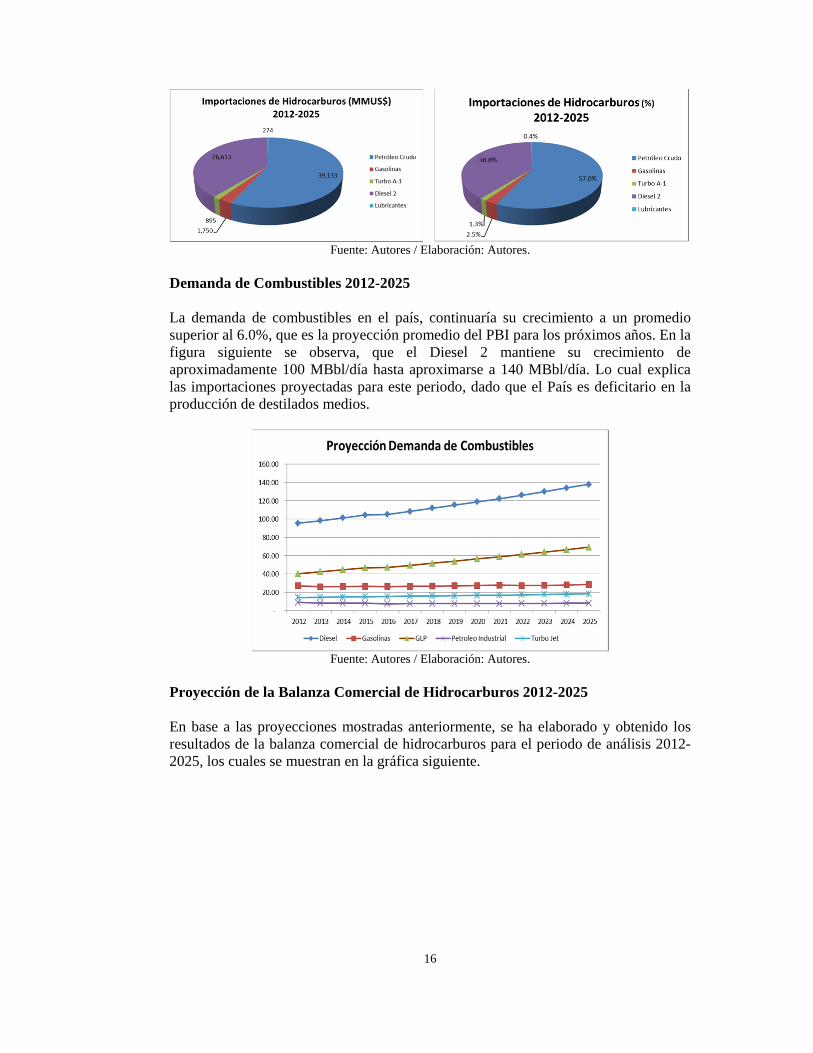

Proyección de Importaciones de Hidrocarburos 2012-2025 En las gráficas siguientes, en base al análisis situacional de la producción de hidrocarburos, los proyectos futuros y las condiciones de mercado se han estimado los valores proyectados para el periodo 2012-2025 a nivel de las importaciones. Podemos observar que el Petróleo Crudo y Diesel 2 son los principales hidrocarburos a importar (96% del total).

16

Fuente: Autores / Elaboración: Autores.

Demanda de Combustibles 2012-2025 La demanda de combustibles en el país, continuaría su crecimiento a un promedio superior al 6.0%, que es la proyección promedio del PBI para los próximos años. En la figura siguiente se observa, que el Diesel 2 mantiene su crecimiento de aproximadamente 100 MBbl/día hasta aproximarse a 140 MBbl/día. Lo cual explica las importaciones proyectadas para este periodo, dado que el País es deficitario en la producción de destilados medios.

Fuente: Autores / Elaboración: Autores.

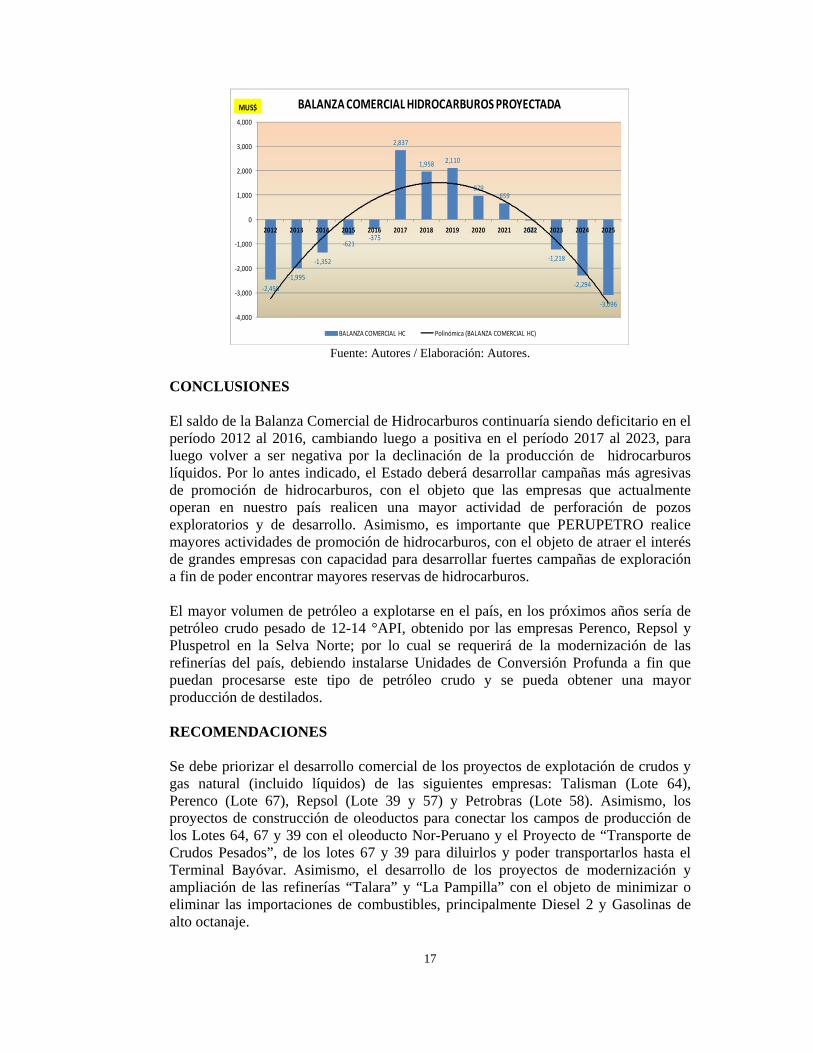

Proyección de la Balanza Comercial de Hidrocarburos 2012-2025 En base a las proyecciones mostradas anteriormente, se ha elaborado y obtenido los resultados de la balanza comercial de hidrocarburos para el periodo de análisis 2012-2025, los cuales se muestran en la gráfica siguiente.

17

Fuente: Autores / Elaboración: Autores.

CONCLUSIONES El saldo de la Balanza Comercial de Hidrocarburos continuaría siendo deficitario en el período 2012 al 2016, cambiando luego a positiva en el período 2017 al 2023, para luego volver a ser negativa por la declinación de la producción de hidrocarburos líquidos. Por lo antes indicado, el Estado deberá desarrollar campañas más agresivas de promoción de hidrocarburos, con el objeto que las empresas que actualmente operan en nuestro país realicen una mayor actividad de perforación de pozos exploratorios y de desarrollo. Asimismo, es importante que PERUPETRO realice mayores actividades de promoción de hidrocarburos, con el objeto de atraer el interés de grandes empresas con capacidad para desarrollar fuertes campañas de exploración a fin de poder encontrar mayores reservas de hidrocarburos. El mayor volumen de petróleo a explotarse en el país, en los próximos años sería de petróleo crudo pesado de 12-14 °API, obtenido por las empresas Perenco, Repsol y Pluspetrol en la Selva Norte; por lo cual se requerirá de la modernización de las refinerías del país, debiendo instalarse Unidades de Conversión Profunda a fin que puedan procesarse este tipo de petróleo crudo y se pueda obtener una mayor producción de destilados. RECOMENDACIONES Se debe priorizar el desarrollo comercial de los proyectos de explotación de crudos y gas natural (incluido líquidos) de las siguientes empresas: Talisman (Lote 64), Perenco (Lote 67), Repsol (Lote 39 y 57) y Petrobras (Lote 58). Asimismo, los proyectos de construcción de oleoductos para conectar los campos de producción de los Lotes 64, 67 y 39 con el oleoducto Nor-Peruano y el Proyecto de “Transporte de Crudos Pesados”, de los lotes 67 y 39 para diluirlos y poder transportarlos hasta el Terminal Bayóvar. Asimismo, el desarrollo de los proyectos de modernización y ampliación de las refinerías “Talara” y “La Pampilla” con el objeto de minimizar o eliminar las importaciones de combustibles, principalmente Diesel 2 y Gasolinas de alto octanaje.

‐2,458

‐1,995

‐1,352

‐621‐375

2,837

1,958 2,110

979659

‐50

‐1,218

‐2,294

‐3,096

‐4,000

‐3,000

‐2,000

‐1,000

0

1,000

2,000

3,000

4,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

BALANZA COMERCIAL HIDROCARBUROS PROYECTADA

BALANZA COMERCIAL HC Polinómica (BALANZA COMERCIAL HC)

MUS$

18

Por otro lado, el MINEM debe establecer un plazo máximo de 8 meses para la aprobación de los Estudios Ambientales (EIA, EIA sd y DIA), con la implementación de la modalidad de “ventanilla única”. Asimismo, el Estado debe garantizar que la Consulta Social no sea un problema para el desarrollo de los proyectos de la industria de los hidrocarburos. Finalmente, consideramos necesario establecer una Política de reducción del consumo de combustibles a nivel país, para eliminar el desperdicio energético y disminuir la creciente demanda de combustibles.

19

BIBLIOGRAFIA Barandiaran Gomez, Alberto (2008). Camisea

y el fantasma de una política de hidrocarburos. Lima.

BP (2012). Energy Outlook 2030. Londres. Diario Gestión (2010), Déficit de la balanza

comercial de hidrocarburos se reduce en 59%. http://www.snmpe.org.pe/prensa-y-multimedia-snmpe/posici%C3%B3n-gremial-snmpe/snmpe-d%C3%A9ficit-de-la-balanza-comercial-de-hidrocarburos-se-reduce-en-59.html (21/03/2012;18:30 h).

Exxon Mobil (2007). The Outlook for Energy A View to 2030. Texas. Jefatura del Instituto Nacional de Recursos

Naturales – INRENA (2007). Oficio 879-2007- INRENA-J-IANP dirigido al Presidente del Directorio de PERUPETRO (Daniel Saba) sobre Coordinaciones entre PERUPETRO e INRENA para el otorgamiento de Lotes de Hidrocarburos superpuestos a Áreas Naturales Protegidas. Lima.

Mayorga Alba, Eleodoro (2011). Gas en la

matriz Energética del Perú. http://www.iamericas.org/presentations/energy/2011 Lima_RT/Eleodoro_Mayorga.pdf (08/07/2012;15:30 h).

Martínez, Elmer. “Potencial Hidrocarburifera

en el Perú". Segundo Foro Petroquímico en el Perú del 11 al 12 de mayo del 2010. http://www.ipegauni.edu.pe/foro/descargas/martes/3-00%20Peru%20Petro.pdf (21/03/12; 15:30 h).

MINEM (1993). Ley N° 26221 - Ley Orgánica de Hidrocarburos. Lima. MINEM (1996). Ley N° 26734 - Ley del

Organismo Supervisor de Inversión en Energía. Lima.

MINEM (2001). Ley N° 27506 - Ley del Canon, publicada el 10.07.2001. Lima. MINEM (2002a). Ley N° 27624 - Ley que

dispone la devolución del Impuesto General a las Ventas e impuesto de Promoción Municipal para la exploración de hidrocarburos. Lima.

MINEM (2002b). DS N° 032-2002-EM -

Glosario, Siglas y abreviaturas del Subsector Hidrocarburos - Decreto Supremo N° 032-2002-EM. Lima.

MINEM (2003a). Ley N° 28054 - Ley de

Promoción del Mercado de Biocombustibles. Lima.

MINEM (2003b). Ley N° 28109 - Ley para la

Promoción de la Inversión en la explotación de Recursos y Reservas Marginales de Hidrocarburos a nivel nacional. Lima.

MINEM (2004a). Ley N° 28451 - Ley que crea el Fondo de Desarrollo Socioeconómico del Proyecto Camisea - FOCAM). Lima.

MINEM (2004b). DS N° 032-2004-EM –

Reglamento de las Actividades de Exploración y Explotación de Hidrocarburos. Lima.

MINEM (2005). Texto único Ordenado de la

Ley Orgánica de Hidrocarburos. http://intranet2.minem.gob.pe/web/archivos/dgh/legislacion/ds042-2005.pdf (27/09/2011;10:30 h).

MINEM (2010a), Propuesta de Política

Energética de Estado – Perú 2010-2040. Lima. http://www.minem.gob.pe/descripcion.php?idSector=6&idTitular=2300 (22/05/12; 10:30 h).

MINEM (2010b) Balance de energía 2010.

http://www.minem.gob.pe/publicacionesDownload.php?idPublicacion=418, (05/06/2012;10:30 h).

MINEM (2012a). Libros Anuales de Reservas

de Hidrocarburos de los años 1999-2011.http://www.minem.gob.pe/descripcion.php?idSector=5&idTitular=1479&idMenu=sub1477&idCateg=563. (03/03/2012;18:30 h).

MINEM (2012b). Lineamientos de Política de

Largo Plazo para el Sector Energía – Documento de Trabajo. http://www.minem.gob.pe/archivos/dgh/publicaciones/oterg/energiaintegral/Lineamientos%20de%20Politica%20Energetica.pdf (26/09/2012;10:30 h).

20

Monaldi, F. (2008). Análisis institucional de la gobernabilidad y contratación en el sector petrolero: casos de la región andina. CAF-BID.

Monaldi, F. (2010). La economía Política del

Petróleo y Gas en América Latina. Working Paper nº 9. Plataforma Democrática.

Navarro, Gustavo (2007) La Matriz Energética

Peruana y las Oportunidades de Negocios en el Sub Sector Hidrocarburos. www.comexperu.org.pe/...19072007/Gustavo%20Navarro.ppt. (24/07/2012; 15:30 h).

PERUPETRO S.A. (2011). Revista Zona

Petrolera, 4ta Edición. Octubre – Diciembre 2011. http://www.perupetro.com.pe/revistas/Revista_4/ (31/08/2012;11:30 h).

PERUPETRO S.A. (2012), Estadística

Petrolera http://www.perupetro.com.pe/wps/wcm/connect/perupetro/site/informacionRelevante/Estadisticas/Cont_Estadistica_Petrolera (27/07/2012;16:20 h).

PERUPETRO S.A. (2012a). Modelo de

Contrato de Licencia para Actividades de Exploración y Explotación de Hidrocarburos,

http://www.perupetro.net.pe/wps/wcm/connect/920fee80427599b5970bdf662a5e01c3/Modelo+Contrato.pdf?MOD=AJPERES&CACHEID=920fee80427599b5970bdf662a5e01c3&Modelo%20de%20Contrato%202010, (28/08/2012;16:20 h). Lima.

PERUPETRO (2012b). Mapa de Lotes. http://www.perupetro.com.pe/wps/wcm/connect/perupetro/site/InformacionRelevante/MapaLotes/Mapa%20de%20Lotes (30/09/2012;10:30 h).

Pérez Navarro, Miguel (2010). Curso

“Economía de la Refinación y Procesos de Comercio Exterior”. Universidad Nacional de Ingeniería. Lima

Ríos Villacorta, Alberto (2012). Auditoría

integral de los futuros lotes de Petroperú. http://www.esan.edu.pe/conexion/actualidad/2012/07/05/auditoria-lotes-petroperu/ (29/07/2012;10:30 h).

SNMPE (2011). Balance y Perspectivas del

Sector Energético de Hidrocarburos. http://www.snmpe.org.pe/nuestros-sectores-snmpe/mineria/presentaciones/balance-y-perspectivas-del-sector-hidrocarburos.html. (29/07/2012;11:10 h).

Society of Petroleum Engineers (2007).

Sistema de Gestión de Recursos Petrolíferos. Texas.