PLAN DE LIQUIDACIÓN QUE DE CONFORMIDAD … · concursales, mediante su autorización o...

27

1 PLAN DE LIQUIDACIÓN QUE DE CONFORMIDAD CON LOS ARTÍCULOS 148 Y 149 DE LA LEY CONCURSAL PRESENTAN RAMÓN FERNÁNDEZ-MARTOS MACHADO Y EUTIMIO FERNÁNDEZ SÁNCHEZ, ADMINISTRADORES CONCURSALES DESIGNADOS EN EL CONCURSO VOLUNTARIO ORDINARIO Nº 600/2008 DELJUZGADO DE LOS MERCANTIL DE CIUDAD REAL, DE LA ENTIDAD MERCANTIL “ALCAIDE HERREROS, S.L.”, A FIN DE QUE SEA APROBADO JUDICIALMENTE.

Transcript of PLAN DE LIQUIDACIÓN QUE DE CONFORMIDAD … · concursales, mediante su autorización o...

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 1

PLAN DE LIQUIDACIÓN QUE DE CONFORMIDAD CON LOS ARTÍCULOS 148 Y 149 DE LA LEY CONCURSAL PRESENTAN R AMÓN FERNÁNDEZ-MARTOS MACHADO Y EUTIMIO FERNÁNDEZ SÁNCHEZ, ADMINISTRADORES CONCURSALES DESIGNADOS EN EL CONCURSO VOLUNTARIO ORDINARIO Nº 600/2008 DELJUZGAD O DE LOS MERCANTIL DE CIUDAD REAL, DE LA ENTIDAD MERCANT IL “ALCAIDE HERREROS, S.L.”, A FIN DE QUE SEA APROBADO JUDICIALMENTE.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 2

I N D I C E

1. ANTECEDENTES

SOLICITUD Y DECLARACIÓN DE CONCURSO FINAL DE LA FASE COMÚN Y APERTURA DE LA FASE DE CONVENIO APERTURA DE LA FASE DE LIQUIDACIÓN VENCIMIENTO ANTICIPADO DE CRÉDITOS O TRANSFORMACIÓ N A DINERO DE AQUELLOS QUE FUERAN DE OTRA NATURALEZA MANTENIMIENTO DE LA ACTIVIDAD EMPRESARIAL TRAS LA DECLARACIÓN DE CONCURSO Y POSIBILIDAD DE CONTINUAR EN FASE DE LIQUIDACIÓN

2. INVENTARIO DE LA MASA ACTIVA INVENTARIO CRITERIOS DE VALORACIÓN

3. MASA PASIVA 4. PROCEDIMIENTOS PARA LA LIQUIDACIÓN DEL ACTIVO

ENAJENACIÓN UNITARIA DE BIENES Y DERECHOS, MANTENIMIENTO DE SU IDENTIDAD, COMO SUCESIÓN DE EMPRESA, SIN SUBROGACIÓN EN OBLIGACIONES LABORALES Y FISCALES. ENAJENACIÓN INDIVIDUALIZADA O POR LOTES

5. CONDICIONES GENERALES A TODA TRANSMISIÓN 6. DEDUCCIONES DE LA MASA ACTIVA PARA ATENDER LOS

GASTOS CONTRA LA MASA

7. PAGO A ACREEDORES CRÉDITOS CON PRIVILEGIO GENERAL DEL ART. 90.1.1º D E LA LEY CONCURSAL CRÉDITOS CON PRIVILEGIO GENERAL CRÉDITOS ORDINARIOS CRÉDITOS SUBORDINADOS

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 3

8. DILIGENCIA DE CIERRE

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 4

1. ANTECEDENTES. 1.1. SOLICITUD Y DECLARACIÓN DE CONCURSO. En fecha 2 de septiembre de 2008, la entidad ALCAIDE HERREROS, S.L. presentó ante el Juzgado de lo mercantil de Ciudad Real, por el que se interesaba se declarase el concurso voluntario de dicha compañía.

Por auto de fecha 8 de enero de 2009, el Juzgado de lo Mercantil de Ciudad Real declaró a la referida mercantil en situación de concurso voluntario, acordándose igualmente que la deudora conservara sus facultades de administración y disposición sobre su patrimonio, quedando sometido el ejercicio de estas a la intervención de los administradores concursales, mediante su autorización o conformidad, designándose para el desempeño de este cargo al abogado don Eutimio Fernández Sánchez y al economista don Ramón Fernández-Martos Machado. 1.2. FINAL DE LA FASE COMÚN Y APERTURA DE LA FASE D E CONVENIO. Por escrito de fecha 6 de abril de 2009 la administración concursal presentó su informe, conforme a lo dispuesto en el Título IV de la Ley Concursal, junto con la lista de acreedores y el inventario de bienes y derechos, dándosele la publicidad prevista en la Ley y traslado a los acreedores personados. Tras la correspondiente tramitación de los incidentes que se formularon por diversos acreedores y conforme al fallo de las sentencias dictadas en los mismos, mediante escrito de fecha 14 de diciembre de 2011 se presentaron los textos definitivos, dictándose auto poniendo fin a la fase común y abriendo la de convenio con fecha 2 de noviembre de 2012, que contenía la siguiente parte dispositiva:

“1.- Se declara finalizada la fase común del presen te procedimiento concursal, del concursado ALCAIDE HERREROS, S.L. 2.- Se abre la fase de convenio que se encabezará c on testimonio de esta resolución, formándose la secció n quinta.

3.- Se convoca junta de acreedores que se celebrará el día 12 de febrero de 2013 a las 10:30 horas, en la Secretaría de este Juzgado.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 5

4.- Hasta cuarenta días antes del señalado para la celebración de la Junta el deudor o los acreedores cuyos crédit os superen, conjunta o individualmente, una quinta parte del to tal del pasivo resultante de la lista definitiva, podrán presentar propuestas de convenio.

5.- Los acreedores que lo deseen pueden adherirse a la/s propuestas/s de convenio que se presenten en los té rminos previstos en el art. 115.3 de la Ley Concursal. 6.- Notifíquese este auto al concursado a la admini stración concursal y a las partes personadas. 7.- Anúnciese la celebración de la Junta por medio de edictos que se fijaran en el tablón de anuncios del Juzgado y se publicará en el Boletín Oficial del Estado.”

1.3. APERTURA DE LA FASE DE LIQUIDACIÓN. Por la entidad ALCAIDE HERREROS, S.L. no se presentó propuesta de convenio alguna, por lo que en fecha 14 de enero de 2013, se dictó auto con la siguiente parte dispositiva:

“1.- En el presente procedimiento concursal del con cursado ALCAIDE HERREROS, S.L., se deja sin efecto la fase de convenio acordada por auto de 2 de noviembre de 201 2, y se abre la fase de liquidación, convirtiéndose en este sentido el contenido de la sección quinta. Consecuentemente qu eda sin efecto el señalamiento de la Junta de acreedores pa ra el día 12 de febrero de 2012.

2.- La situación del concursado durante la fase de liquidación será la de suspensión del ejercicio de las facultad es de administración y disposición sobre su patrimonio, c on todos los efectos establecidos para ella en el Título III de la Ley.

3.- Se declara disuelta la mercantil concursada, ce sando en su función los administradores, que serán sustituidos por la administración concursal, sin perjuicio de continua r aquellos en la representación de la concursada en el procedi miento y en los incidentes en los que sean parte.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 6

Se acuerda, en su caso, el cese de los liquidadores de la entidad concursada, que serán sustituidos por la administración concursal, sin perjuicio de continua r aquellos en la representación de la concursada en el procedi miento y en los incidentes en los que sean parte.

4.- Se acuerda el vencimiento anticipado de los cré ditos concursales aplazados y la conversión en dinero de aquellos que consistan en otras prestaciones. 5.- De conformidad al art. 4.4 del R.D. 1860/2004 d e 6 de septiembre, se procederá a fijar la retribución def initiva del administrador concursal, en resolución independient e. 6.- Anúnciese por edictos la apertura de la fase de liquidación que se fijará en el tablón de anuncios del Juzgado y se publicarán en el Boletín Oficial del Estado y en Re gistro Público Concursal, en caso de su existencia. Inscríbase asimismo en los Registro correspondiente s la apertura de la fase de liquidación. 7.- Requiérase a la Administración Concursal al obj eto de que en el plazo de 15 DÍAS, computados desde la notific ación de esta resolución, presente un plan para la realizaci ón de los bienes y derechos integrados en la masa activa del concursado, conforme a lo dispuesto en el artículo 48 de la Ley Concursal”.

1.4. VENCIMIENTO ANTICIPADO DE LOS CRÉDITOS O TRANSFORMACIÓN EN DINERO DE AQUELLOS QUE FUERAN DE OTRA NATURALEZA. La apertura de la fase de liquidación no ha supuesto el vencimiento anticipado de ningún crédito, ya que todos los créditos que figuraban en la lista de acreedores lo eran por su integridad. Respecto a la conversión en dinero de los créditos que sean de otra naturaleza, tal y como se apuntó por esta administración concursal en los textos definitivos presentados con fecha 14 de noviembre de 2011, dicha conversión fue efectuada en dicho trámite procesal, pasando a continuación a exponer los razonamientos en se ha basado tal conversión, en el modo en que ya se expuso en los referidos textos definitivos:

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 7

- Se incluyó como crédito con privilegio especial, de conformidad con lo dispuesto en los arts. 61, 88 y 90.4 de la Ley Concursal, así como por disposición de la sentencia dictada con fecha 4 de octubre de 2011 en el incidente nº 501/2009, la cantidad de 100.870,27 euros, a favor de los acreedores DOÑA ÁNGELA OLIVER PAVÓN , DOÑA MARÍA TERESA HERRERO OLIVER , DOÑA MARGARITA HERRERO OLIVER , DON ÁNGEL HERRERO OLIVER y DON FRANCISCO JAVIER HERRERO OLIVER, todos ellos en su condición de cedentes de vivienda a cambio de dinero y obra futura, negocio jurídico que se llevó a cabo mediante el otorgamiento de escritura pública de cesión onerosa otorgada con la concursada con fecha 7 de abril de 2005. Si bien en la sentencia dictada en el referido incidente concursal se ordenaba a esta administración concursal la inclusión en el listado de acreedores del crédito que pudieran tener a su favor las indicadas personas en su condición de cesionarios o permutantes de la concursada, como quiera que la referida sentencia no establece disposición alguna a cerca de la calificación que dicho crédito debe tener, esta administración decidió otorgarle la calificación de crédito con privilegio especial, ya que en el contrato de cesión onerosa suscrito con en su día entre las partes se pactó una condición resolutoria para aplicar en caso de incumplimiento de cualquiera de las partes, por lo que en virtud de lo dispuesto en el art. 90.4 de la Ley Concursal, entendemos que dicho crédito deberá ostentar la calificación de privilegiado especial. Al respecto de lo anteriormente comentado, poner de manifiesto que la tesis acogida por esta administración concursal en la calificación de dicho crédito, ha sido acogida y puesta de manifiesto por la jurisprudencia, citando a modo de ejemplo las sentencias del Juzgado de lo Mercantil de Toledo de 23 de mayo y de 21 de julio de 2011, la sentencia del Juzgado de lo Mercantil de La Coruña de 11 de marzo de 2011, o la sentencia de la Audiencia Provincial de La Rioja de 20 de marzo de 2009.

Igualmente, y con respecto al crédito que estamos comentando, ya fue puesto de manifiesto por esta administración concursal en su escrito de textos definitivos, que dicho crédito fue incluido en dicho escrito y con la referida calificación, por mandato de la sentencia dictada en el referido incidente (501/2009), así como por el mandato contenido en la sentencia dictada con fecha 30 de agosto de 2011 en el incidente concursal nº 403/2010, la cual hace referencia a dicho crédito en el sentido de ordenar a esta administración concursal su inclusión en el listado de acreedores.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 8

Por tanto, de acuerdo con lo ordenado en las indicadas resoluciones judiciales, se procedió a modificar la lista de acreedores en el sentido de reconocer como crédito a favor de aquellos el importe de la valoración de los inmuebles que deben percibir como parte del precio de la permuta, actualizando dicho calor conforme al tipo de interés legal aplicable al mismo, tomando como fecha inicial la de declaración de concurso y como fecha final la de presentación de los textos definitivos, todo ello por así ordenarlo la sentencia dictada en el incidente nº 501/2009. Por tanto, mediante el presente plan de liquidación y siguiendo lo dispuesto en el auto que abre la fase de liquidación dictado en el presente procedimiento con fecha 16 de enero de 2013, en cuanto a la transformación o conversión en dinero de los créditos que consistan en otras prestaciones, acogiéndonos a la conversión ya efectuada por esta administración concursal en su escrito de textos definitivos, se procede a dicha conversión en el sentido que en su día se expuso en los tan referidos textos definitivos, en el sentido de establecer a favor de los referidos permutantes o cesionarios un crédito con carácter privilegiado de 90.000 euros, que es el valor de los bienes inmuebles que han de recibir de la concursada en virtud del contrato en su día suscrito entre ambas partes; cantidad esta a la que por disposición judicial se le habrá de aplicar el correspondiente tipo de interés legal, actualizándose de esta forma la misma hasta alcanzar el importe de 100.870,27 euros.

- Se incluyó como crédito ordinario, de conformidad con lo

dispuesto en los arts. 61, 88 y 89.3 de la Ley Concursal, y por disposición de la sentencia dictada con fecha 4 de octubre de 2011 en el incidente nº 501/2009, la cantidad de 112.078,08 euros a favor de DON CIRILIO ROMERO MENOR y DOÑA CESÁREA GRANDE GRANDE, en concepto de valoración del bien o bienes que ambos deben recibir de la entidad concursada como consecuencia de la escritura de cesión onerosa y compraventa otorgada con fecha 1 de febrero de 2005.

En relación a la conversión en dinero del crédito a que venimos haciendo referencia, poner de manifiesto que al igual que la anterior, en los textos definitivos presentados en su día por esta administración concursal, se incluyó el referido crédito con la citada calificación de ordinario, por mandato de la sentencia

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 9

dictada en el incidente nº 501/2009, así como por mandato de la sentencia dictada con fecha 30 de agosto de 2011 en el incidente concursal nº 403/2010, la cual hace referencia al presente crédito en el sentido de ordenar a esta administración su inclusión en el listado de acreedores. De acuerdo con lo ordenando en las referidas sentencias, se procedió a modificar la lista de acreedores, en el sentido de reconocer como crédito a favor de los citados acreedores, el importe de la valoración de los inmuebles que deben percibir como parte del precio de la permuta, actualizando dicho valor conforme al tipo de interés legal aplicable al mismo, tomando como fecha inicial la de declaración de concurso y como fecha final la de presentación de los textos definitivos, todo ello por así ordenarlo la sentencia dictada en el incidente nº 501/2009. Por tanto, de conformidad con lo anteriormente expuesto, en el presente supuesto se reconoce a favor de los referidos permutantes o cesionarios, un crédito con carácter ordinario de 100.000 euros, que es el valor de los bienes inmuebles que han de recibir de la concursada, según se estipuló en la escritura pública de cesión, valor que al aplicarle el correspondiente tipo de interés legal, se actualiza hasta alcanzar el importe de 112.078,08 euros.

- Se incluyó como crédito ordinario, de conformidad con lo

dispuesto en los arts. 61, 88 y 89.3 de la Ley Concursal, y por disposición de lo ordenado en la sentencia dictada con fecha 4 de octubre de 2011 en el incidente nº 501/2009, la cantidad de 170.358,69 euros a favor de DON ENRIQUE GALLARDO RUBIO, en concepto de la valoración del bien o bienes que debe recibir de la entidad concursada, como consecuencia de la escritura de permuta otorgada con fecha 15 de marzo de 2006. En relación con el referido crédito, poner de manifiesto que en su día, mediante la formulación de los correspondientes textos definitivos, se incluyó el indicado crédito con la referida calificación, por mandato de la sentencia dictada en el referido incidente concursal, así como por mandato de la sentencia dictada con fecha 30 de agosto de 2011 en el incidente concursal nº 403/2010, la cual hace referencia a dicho crédito en el sentido de ordenar a la administración concursal su inclusión en el listado de acreedores.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 10

De acuerdo con lo dispuesto en las referidas sentencias incidentales, por parte de esta administración concursal, se procedió a modificar la lista de acreedores en el sentido de reconocer e incluir como crédito a favor de los referidos acreedores, el importe de la valoración de los inmuebles que deben percibir como parte del precio de la permuta en su día instrumentalizada con la concursada, actualizando dicho valor conforme al tipo de interés legal aplicable al mismo, tomando como fecha inicial la de declaración del concurso y como fecha final la de la presentación de los textos definitivos, todo ello por así ordenarlo la sentencia dictada en el incidente nº 501/2009. Por tanto, de conformidad con lo anteriormente expuesto, se procede a la conversión en dinero del referido crédito en el sentido de reconocer a favor del indicado acreedor un crédito con carácter ordinario de 152.000 euros, que es el valor de los bienes inmuebles que ha de recibir de la concursada, todo ello según se estipuló en la escritura pública de cesión, valor que aplicándole el correspondiente tipo de interés legal, se ha actualizado hasta alcanzar el importe de 170.358,39 euros.

- Se incluyó como crédito con carácter ordinario, de conformidad

con lo dispuesto en los arts. 61, 88 y 89.3 de la Ley Concursal, así como por disposición contenida en la sentencia dictada con fecha 4 de octubre de 2011 en el incidente nº 501/2009, el importe de 268.987,39 euros a favor del acreedor DON RAFAEL RUIZ RUBIO, en concepto de valoración del bien o bienes que debe recibir de la entidad concursada como consecuencia de la escritura de permuta otorgada entre ambos, con fecha 6 de marzo de 2006.

En relación a dicha conversión, poner de manifiesto que tal y como en su día se hizo constar en los textos definitivos, se decidió incluir el referido crédito con dicha calificación, tal y como hemos referido anteriormente, en virtud del mandato contenido en la sentencia en el antedicho procedimiento incidental, así como por mandato de la sentencia dictada con fecha 30 de agosto de 2011 en el incidente concursal nº 403/2010, la cual hace referencia al crédito que ahora tratamos, en el sentido de ordenar a esta administración concursal su inclusión en el listado de acreedores.

Así, de conformidad con lo dispuesto en las indicadas sentencias, se procedió a modificar la lista de acreedores en el

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 11

momento de la formulación de los textos definitivos, en el sentido de reconocer como crédito a favor de dicho acreedor el importe de la valoración del inmueble o inmuebles que el acreedor debe percibir como parte del precio de la permuta, actualizando dicho valor conforme al tipo de interés legal aplicable al mismo, tomando para ello como fecha inicial la de declaración de concurso y como fecha final la de presentación de los textos definitivos, todo ello por así ordenarlo la sentencia dictada en el incidente concursal nº 501/2009.

De esta forma, de conformidad con lo anteriormente expuesto, en el presente supuesto se procede a la conversión en dinero del referido crédito y se pasa a reconocer a favor del referido acreedor permutante o cesionario, un crédito con carácter ordinario de 240.000 euros, que es el valor del bien o bienes inmuebles que ha de recibir de la concursada, según se estipuló en la escritura pública de cesión anteriormente referida, suma a la que aplicándole el correspondiente tipo de interés legal, se actualizó hasta alcanzar el importe de 268.987,39 euros.

- Se incluyó como crédito ordinario, de conformidad con lo

dispuesto en los arts. 61, 88 y 89.3 de la Ley Concursal, y por disposición de la sentencia dictada con fecha 30 de agosto de 2011 en el incidente concursal nº 403/2010, la cantidad de 67.246,85 euros a favor de DOÑA CARMEN MUÑOZ DEL HOYO, en concepto de parte de la valoración del bien o bienes que la misma ya ha recibido de la concursada.

Con respecto a dicha inclusión, poner de manifiesto que en su día, la acreedora, doña Carmen Muñoz del Hoyo, suscribió escritura de cesión con la hoy concursada con fecha 3 de febrero de 2005, por medio de la cual aquella debería obtener por la cesión de un inmueble de su propiedad, dos viviendas, una plaza de garaje y un trastero, valorados todos ellos en la cantidad de 150.000 euros.

Posteriormente, con fecha 11 de noviembre de 2010, doña Carmen Muñoz del Hoyo, suscribió con la hoy concursada y con la intervención de la administración concursal, escritura pública de entrega en pago de cesión de suelo, por medio de la cual, la concursada entregaba a la cesionaria los bienes que inicialmente se habían pactado como precio de la cesión, si bien los mismos no se encontraban totalmente construidos, por lo que doña Carmen Muñoz del Hoyo, percibió unos bienes valorados en

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 12

90.000 euros, quedando por tanto pendiente de percibir la cantidad de 60.000 euros.

Por tanto, de conformidad con lo anteriormente expuesto, en el presente supuesto se reconoció (en la formulación de los textos definitivos) a favor de la cesionaria/acreedora, un crédito con carácter ordinario de 60.000 euros, que es el valor de los bienes inmuebles que ha de recibir de la concursada, según se estipuló en la escritura pública de pago de cesión de suelo, valor que aplicándole el correspondiente tipo de interés, bajo los parámetros anteriormente referidos, se actualizó hasta alcanzar el importe de 67.246,85 euros.

La citada modificación e inclusión del crédito, fue posteriormente avalada, en la forma en que se expuso en los textos definitivos, por la sentencia dictada en el incidente concursal nº 600/08/0001 con fecha 13 de diciembre de 2012.

1.5. MANTENIMIENTO DE LA ACTIVIDAD EMPRESARIAL TRAS LA DECLARACIÓN DE CONCURSO Y POSIBILIDAD DE CONTINUAR EN FASE DE LIQUIDACIÓN. Dentro del plazo de los quince días siguientes al de la notificación el auto de 16 de enero de 2013, por el que se acuerda la apertura de la fase de liquidación del concurso voluntario ordinario nº 600/08 de la entidad mercantil ALCAIDE HERREROS, S.L., esta administración concursal presenta el plan para la realización de bienes y derechos integrados en la masa activa del concurso y con su producto el pago, hasta donde alcance, de los créditos que configuran la masa pasiva del mismo. A efectos de determinar los criterios a seguir para la enajenación o realización de la masa activa, ha de señalarse y tenerse en cuenta que ALCAIDE HERREROS, S.L., durante la tramitación del presente procedimiento concursal, la actividad que la concursada ha desarrollada ha sido la propia de su objeto social, procediendo a concluir la ejecución de las dos promociones inmobiliarias ya iniciadas al momento de la declaración de concurso. ALCAIDE HERREROS, S.L. no ha tenido ningún trabajador a lo largo del procedimiento concursal, si bien tal y como se apuntó por esta administración concursal en su informe, dos de los trabajadores contratados por la también concursada PROMOCIONES PROMOVESA, S.L., han desarrollado su trabajo y prestado sus servicios para la entidad

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 13

ALCAIDE HERREROS, S.L. durante la tramitación de la fase común del presente procedimiento, y hasta que sus servicios han sido necesarios para el desarrollo de la actividad mantenida por la concursada durante dicha fase del procedimiento. A la hora de plantear el presente plan de liquidación, se deberá tener en cuenta lo que señala el párrafo quinto del apartado VII de la Exposición de Motivos de la Ley Concursal, referido a la fase de liquidación, “…aún en este último caso, la ley procura la conservación de las empresas o unidades productivas de bienes o servicios integrados en la masa, mediante su enajenación como un todo, salvo que resulte más conveniente a los intereses del concurso su división o la realización aislada de todos o alguno de sus elementos componente, con preferencia a las soluciones que garanticen la continuidad de la empresa”, lo que viene ratificado en los artículos 148 y 149 de la Ley Concursal que ordena a la administración concursal que siempre que sea factible, deberá contemplar la enajenación unitaria del conjunto de los establecimientos, explotaciones y cualquiera otras unidades productivas de bienes y servicios del concursado o de alguno de ellos. En el presente supuesto, a juicio de esta administración concursal y teniendo en cuenta el objeto social y la actividad desarrollada por la concursada, que no es otra que la promoción inmobiliaria, la nula actividad que la misma desarrolla en la actualidad, así como teniendo igualmente en cuenta el carácter de los bienes y derechos que integran la masa activa de la concursada, consideramos irrelevante o no prioritario plantear una enajenación unitaria del conjunto de los mismos, pues dicha enajenación en modo alguno supondría que el nuevo adquirente pudiese continuar la actividad de la sociedad concursada, ya que los bienes y derechos que integran la masa activa no tienen la consideración de explotación empresarial o industrial o unidad productiva, por lo que entendemos que la valoración de los mismos no sufrirá variaciones significativas en caso de que su transmisión se lleve a cabo de forma conjunta o separa.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 14

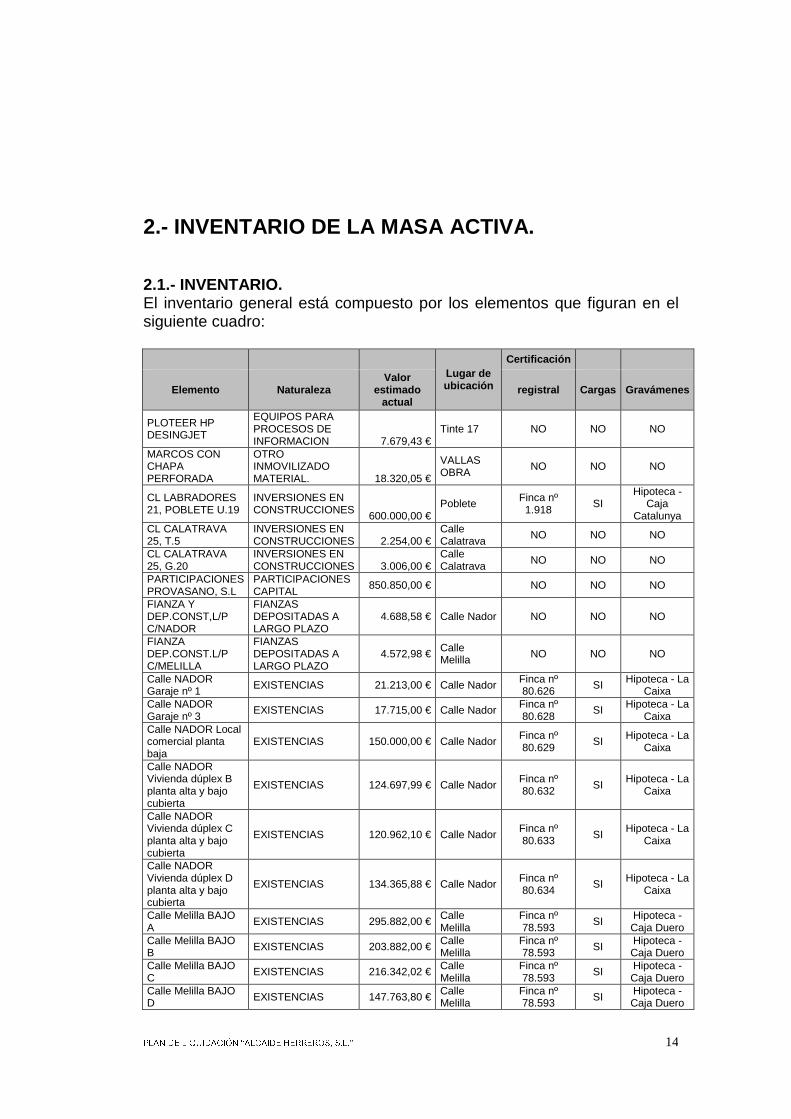

2.- INVENTARIO DE LA MASA ACTIVA. 2.1.- INVENTARIO. El inventario general está compuesto por los elementos que figuran en el siguiente cuadro:

Lugar de ubicación

Certificación

Elemento Naturaleza Valor

estimado actual

registral Cargas Gravámenes

PLOTEER HP DESINGJET

EQUIPOS PARA PROCESOS DE INFORMACION 7.679,43 €

Tinte 17 NO NO NO

MARCOS CON CHAPA PERFORADA

OTRO INMOVILIZADO MATERIAL. 18.320,05 €

VALLAS OBRA

NO NO NO

CL LABRADORES 21, POBLETE U.19

INVERSIONES EN CONSTRUCCIONES 600.000,00 €

Poblete Finca nº 1.918

SI Hipoteca -

Caja Catalunya

CL CALATRAVA 25, T.5

INVERSIONES EN CONSTRUCCIONES 2.254,00 €

Calle Calatrava

NO NO NO

CL CALATRAVA 25, G.20

INVERSIONES EN CONSTRUCCIONES 3.006,00 €

Calle Calatrava NO NO NO

PARTICIPACIONES PROVASANO, S.L

PARTICIPACIONES CAPITAL

850.850,00 € NO NO NO

FIANZA Y DEP.CONST,L/P C/NADOR

FIANZAS DEPOSITADAS A LARGO PLAZO

4.688,58 € Calle Nador NO NO NO

FIANZA DEP.CONST.L/P C/MELILLA

FIANZAS DEPOSITADAS A LARGO PLAZO

4.572,98 € Calle Melilla NO NO NO

Calle NADOR Garaje nº 1 EXISTENCIAS 21.213,00 € Calle Nador Finca nº

80.626 SI Hipoteca - La Caixa

Calle NADOR Garaje nº 3

EXISTENCIAS 17.715,00 € Calle Nador Finca nº 80.628

SI Hipoteca - La Caixa

Calle NADOR Local comercial planta baja

EXISTENCIAS 150.000,00 € Calle Nador Finca nº 80.629

SI Hipoteca - La Caixa

Calle NADOR Vivienda dúplex B planta alta y bajo cubierta

EXISTENCIAS 124.697,99 € Calle Nador Finca nº 80.632 SI

Hipoteca - La Caixa

Calle NADOR Vivienda dúplex C planta alta y bajo cubierta

EXISTENCIAS 120.962,10 € Calle Nador Finca nº 80.633 SI

Hipoteca - La Caixa

Calle NADOR Vivienda dúplex D planta alta y bajo cubierta

EXISTENCIAS 134.365,88 € Calle Nador Finca nº 80.634

SI Hipoteca - La Caixa

Calle Melilla BAJO A

EXISTENCIAS 295.882,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla BAJO B EXISTENCIAS 203.882,00 € Calle

Melilla Finca nº 78.593 SI Hipoteca -

Caja Duero Calle Melilla BAJO C

EXISTENCIAS 216.342,02 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla BAJO D EXISTENCIAS 147.763,80 € Calle

Melilla Finca nº 78.593 SI Hipoteca -

Caja Duero

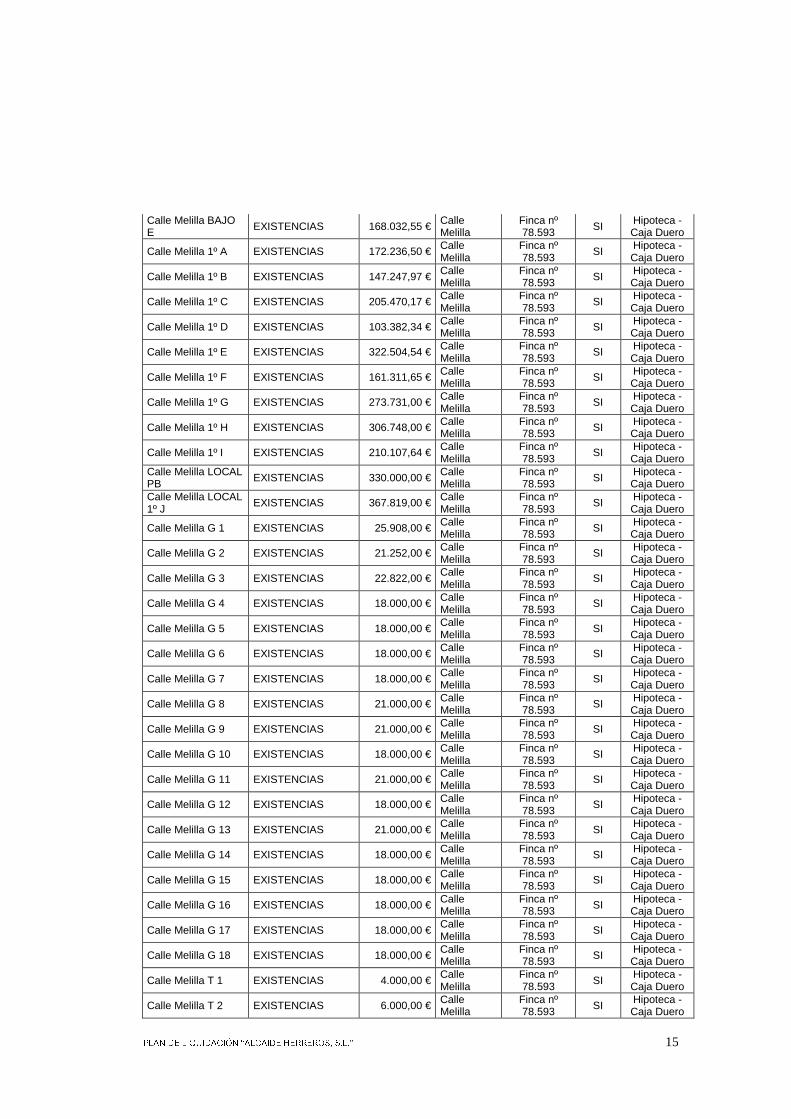

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 15

Calle Melilla BAJO E EXISTENCIAS 168.032,55 € Calle

Melilla Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla 1º A EXISTENCIAS 172.236,50 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla 1º B EXISTENCIAS 147.247,97 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla 1º C EXISTENCIAS 205.470,17 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla 1º D EXISTENCIAS 103.382,34 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla 1º E EXISTENCIAS 322.504,54 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla 1º F EXISTENCIAS 161.311,65 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla 1º G EXISTENCIAS 273.731,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla 1º H EXISTENCIAS 306.748,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla 1º I EXISTENCIAS 210.107,64 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla LOCAL PB EXISTENCIAS 330.000,00 € Calle

Melilla Finca nº 78.593 SI Hipoteca -

Caja Duero Calle Melilla LOCAL 1º J

EXISTENCIAS 367.819,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 1 EXISTENCIAS 25.908,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla G 2 EXISTENCIAS 21.252,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 3 EXISTENCIAS 22.822,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 4 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 5 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 6 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 7 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 8 EXISTENCIAS 21.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 9 EXISTENCIAS 21.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 10 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 11 EXISTENCIAS 21.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 12 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 13 EXISTENCIAS 21.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 14 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla G 15 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 16 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla G 17 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla G 18 EXISTENCIAS 18.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

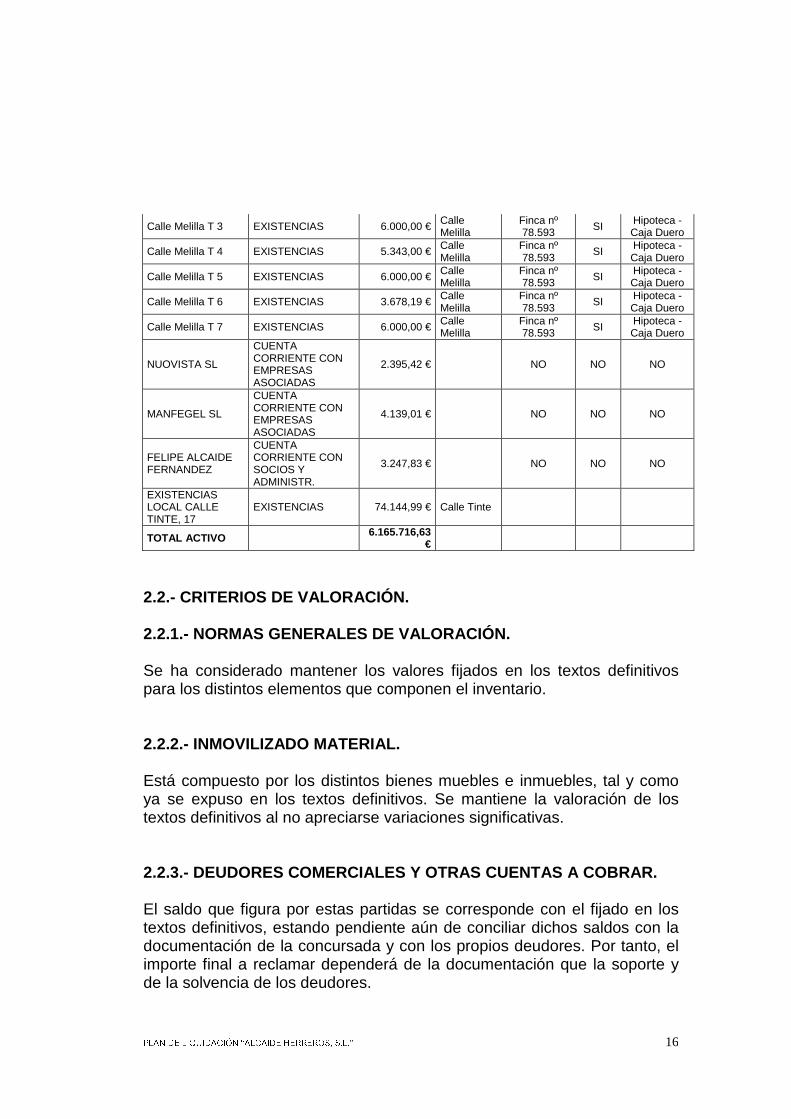

Calle Melilla T 1 EXISTENCIAS 4.000,00 € Calle Melilla

Finca nº 78.593 SI

Hipoteca - Caja Duero

Calle Melilla T 2 EXISTENCIAS 6.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 16

Calle Melilla T 3 EXISTENCIAS 6.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla T 4 EXISTENCIAS 5.343,00 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla T 5 EXISTENCIAS 6.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

Calle Melilla T 6 EXISTENCIAS 3.678,19 € Calle Melilla

Finca nº 78.593

SI Hipoteca - Caja Duero

Calle Melilla T 7 EXISTENCIAS 6.000,00 € Calle Melilla

Finca nº 78.593 SI Hipoteca -

Caja Duero

NUOVISTA SL

CUENTA CORRIENTE CON EMPRESAS ASOCIADAS

2.395,42 € NO NO NO

MANFEGEL SL

CUENTA CORRIENTE CON EMPRESAS ASOCIADAS

4.139,01 € NO NO NO

FELIPE ALCAIDE FERNANDEZ

CUENTA CORRIENTE CON SOCIOS Y ADMINISTR.

3.247,83 € NO NO NO

EXISTENCIAS LOCAL CALLE TINTE, 17

EXISTENCIAS 74.144,99 € Calle Tinte

TOTAL ACTIVO 6.165.716,63

€

2.2.- CRITERIOS DE VALORACIÓN. 2.2.1.- NORMAS GENERALES DE VALORACIÓN. Se ha considerado mantener los valores fijados en los textos definitivos para los distintos elementos que componen el inventario. 2.2.2.- INMOVILIZADO MATERIAL. Está compuesto por los distintos bienes muebles e inmuebles, tal y como ya se expuso en los textos definitivos. Se mantiene la valoración de los textos definitivos al no apreciarse variaciones significativas. 2.2.3.- DEUDORES COMERCIALES Y OTRAS CUENTAS A COBR AR. El saldo que figura por estas partidas se corresponde con el fijado en los textos definitivos, estando pendiente aún de conciliar dichos saldos con la documentación de la concursada y con los propios deudores. Por tanto, el importe final a reclamar dependerá de la documentación que la soporte y de la solvencia de los deudores.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 17

2.2.4.- EFECTIVO Y OTROS ACTIVOS LÍQUIDOS. El saldo disponible a la fecha de emisión del presente informe es de 21.499,85 euros.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 18

3.- MASA PASIVA. El resumen de los créditos que configura la masa pasiva del concurso, queda como sigue: - CRÉDITOS CONTRA LA MASA. . . 259.363,68 € - CRÉDITOS CON PRIVILEGIO ESPECIAL. . 3.642.955,55 € - CRÉDITOS ORDINARIOS. . . . 1.238.406,00 € - CRÉDITOS SUBORDINADOS. . . . 9724,36 €

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 19

4.- PROCEDIMIENTOS PARA LA LIQUIDACIÓN DEL ACTIVO. 4.1.- ENAJENACIÓN UNITARIA DEL CONJUNTO DE BIENES Y DERECHOS, SI QUE LA MISMA TENGA CONSIDERACIÓN DE SUCESIÓN DE EMPRESA, Y SIN SUBROGACIÓN EN LAS OBLIGACIONES LABORALES Y FISCALES DE LA CONCURSADA. Como se ha señalado en el apartado 1.5 de los antecedentes, reseñado en este plan de liquidación, si bien el mismo no tiene como principal o prioritario objetivo la transmisión unitaria del conjunto de bienes y derechos que componen el activo de la concursada bajo el concepto de unidad empresarial o productiva, tratando de observar en la medida de lo posible el espíritu de la Ley Concursal, se propone como primera medida a observar en la presente liquidación la transmisión o enajenación unitaria del conjunto de bienes y derechos propiedad de la concursada y que conforman la masa activa. La enajenación en su conjunto de los bienes y derechos que componen la masa activa en el presente procedimiento concursal, de conformidad con lo dispuesto en el art. 149.2 de la Ley Concursal, será considerada a efectos laborales como una sucesión de empresa, si bien, el adquirente no se subrogará en las responsabilidades fiscales o de ámbito de la Seguridad Social, que fueran anteriores a su adquisición, ni en la parte de la cuantía de los salarios o indemnizaciones pendientes de pago anteriores a la enajenación que hubiera sido asumida por el Fondo de Garantía Salarial, de conformidad con el artículo 33 del Estatuto de los Trabajadores. El procedimiento a seguir para la enajenación conjunta de todo el activo o de unidades productivas de bienes y servicios, será la siguiente:

1. Una vez aprobado el plan de liquidación, y durante el plazo de tres meses, la administración concursal, a través de empresa especializada, de forma exclusiva o no, a elección de la administración concursal, con la que suscribirá contrato una vez aprobado el presente plan de liquidación, del cual se aportará una copia al Juzgado para su conocimiento, sin coste para la masa del concurso, al satisfacerse la comisión que perciba dicha entidad especializada por el adquirente y cuyos máximos serían los que se indican en el párrafo siguiente, podrá llevar a cabo la venta directa de todo el activo o de alguna de sus unidades, a la mejor oferta, cualquiera que sea su importe y/o condiciones, que

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 20

entienda la administración concursal como más favorable para los intereses del concurso, de las recibidas por ésta a través de la empresa especializada contratada, tras la publicidad que se considere como más oportuna y conveniente. Dicha publicidad podrá ser llevada a efecto, entre otras formas, mediante edictos a fijar en el tablón de anuncios del Juzgado, así como mediante oficio a la Cámara de Comercio de Ciudad Real y a la Confederación de Empresarios de Ciudad Real, a fin de que pongan en conocimiento de sus asociados la misma, para que puedan tomar parte en ella.

2. Honorarios para la venta del conjunto unitario a un mismo

comprador:

o 3,5% del valor de la compra a pagar por el comprador (IVA no incluido).

o Si los bienes se transmiten de manera separada a distintos compradores: el 3,5% sobre el valor de compra del inmueble a pagar por el comprador (IVA no incluido), y el 12% del valor de compra de los bienes muebles en su conjunto a pagar por el comprador (IVA no incluido).

3. Honorarios para la venta de los bienes de manera aislada:

o El 3% del valor a pagar por el comprador (IVA no incluido) en el bien inmueble.

o El 12% del valor a pagar por el comprador (IVA no incluido) en los bienes muebles.

4. Presentada una o varias ofertas de compra por parte de la

empresa especializada a la administración concursal, ésta adoptará la decisión de aceptarla o no y en el supuesto de aceptación de la oferta presentada se comunicará al Juzgado la decisión adoptada por la administración concursal, de forma razonada, a fin de que sea aprobada dicha propuesta por el Juzgado.

5. Las propuestas e licitación habrán de ser puras y no sometidas a

plazo o condición alguna y, de conformidad con el art. 149.2 de la Ley Concursal, a los efectos laborales, como sucesión de empresa, si bien el adquirente no se subrogará en las responsabilidades fiscales o de ámbito de la Seguridad Social, que fueran anteriores a su adquisición, ni en la parte de la cuantía de lo salarios o indemnización pendientes de pago

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 21

anteriores a la enajenación que hubiera sido asumida por el Fondo de Garantía Salarial, de conformidad con lo dispuesto en el art. 33 del Estatuto de lo Trabajadores.

4.2.- ENAJENACIÓN INDIVIDUALIZADA O POR LOTES.

1. En el supuesto de que no se transmitiera la totalidad del activo o sólo una parte del mismo, conforme a lo expresado en el apartado anterior, se procederá a la enajenación unitaria, o por grupos, de los bienes y derechos que componen la masa activa de la concursada, sin limitación en su precio, a través de empresa especializada, aceptándose por la administración concursal, la mejor oferta que se le presente por dicha entidad, a su juicio.

2. Las inversiones financieras a corto y largo plazo y fianzas y

depósitos constituidos a corto y largo plazo, se realizará mediante la recuperación de las mismas conforme a sus contratos.

3. Los clientes y deudores, de no ser cedidos o transmitidos a terceros,

mediante la reclamación extrajudicial y, en caso de ser precedente, judicial en sus saldos. Asimismo la administración concursal, estudiados los antecedentes y costes del procedimiento, podrá decidir libremente la transacción que pudiera alcanzar con el deudor e incluso la declaración de fallido de la deuda.

En el supuesto de que resulte imposible la contratación de empresa especializada, por cualquier causa, así como para los supuestos de vencimiento del plazo del contrato suscrito o resolución del mismo, sin que fuese posible la suscripción de un nuevo contrato con empresa especializada en los términos que resulten aprobados del presente plan de liquidación, las facultades que se establecen para dicha empresa serán ejercitadas por la administración concursal.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 22

5.- CONDICIONES GENERALES A TODA TRANSMISIÓN.

a. Todos los bienes se transmitirán libres de cargas, sean anteriores o posteriores a la declaración de concurso. Siendo de cuenta de la adjudicataria la totalidad de gastos e impuestos que se originen, con origen en dicha transmisión.

b. Cada una de las transmisiones que se efectúen conforme al

presente plan de liquidación, serán comunicadas al Juzgado para su conocimiento y aprobación, en su caso, así como a instancia de la administración concursal solicitar el dictado de la resolución pertinente que servirá de título de propiedad y que será inscribible, aún cuando el bien se encuentre inscrito a nombre de tercero, como en el supuesto de os bienes adquiridos por leasing. Caso de ser necesario, para su inscripción en cualquier Registro, el Juzgado dictará la resolución suficiente para obtener dicha inscripción, todo ello a solicitud de quien resulte adjudicatario.

c. Asimismo, aprobada o realizada cualquier transmisión en la forma

prevista en el presente plan de liquidación, a instancias del adquirente o de la administración concursal, se librarán los mandamientos u oficios necesarios para la cancelación de las cargas, reservas de dominio o cualquier otra limitación, anteriores o posteriores a la declaración de concurso, tanto sobre bienes muebles como inmuebles.

d. En cuanto a lo bienes que forman parte del presente plan de

liquidación y que se encuentran en poder de un tercero, deberán ser entregados por estos a los adquirentes y a su costa, con el auxilio judicial que para ello fuere necesario.

e. Los bienes que se transmitan y que respondan de un crédito con

privilegio especial, se transmitirán por su valor sin tener en cuenta la carga, y el crédito se hará efectivo en la forma señalada en el apartado correspondiente del presente plan de liquidación.

f. En la transmisión conjunta del activo (bienes y derechos) o de una

unidad productiva, se considerará incluido todo aquello que, amén de lo descrito en el inventario, sea accesorio al mismo y expresamente los procedimientos iniciados para la recuperación de cualquier bien o derecho, debiendo proceder el adjudicatario a la sustitución procesal de la concursada, haciéndose cargo de los

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 23

gastos y costas que se originen desde la adjudicación y asumiendo aquellos anteriores que no hubieran sido satisfechos por no haber sido liquidados.

g. Los distintos bienes y derechos se transmitirán pro soluto, en el

estado en que se encuentren en el momento de su adjudicación, con renuncia por el adjudicatario del saneamiento por evicción o vicios ocultos.

h. La tesorería no será objeto de transmisión, ya que se destina al

pago de los créditos.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 24

6.- DEDUCCIONES DE LA MASA ACTIVA PARA ATENDER LOS GASTOS CONTRA LA MASA. Conforme a lo que dispone el art. 154 de la Ley Concursal, antes de proceder al pago de los créditos concursales, la administración concursal deducirá de la masa activa los bienes y derecho necesarios para satisfacer los créditos contra ésta. Asimismo, la administración concursal reservará, satisfechos los créditos contra la masa que estén pendiente o que se fuesen devengando, la cantidad suficiente para atender los ulteriores gastos hasta la obtención de la inscripción de la extinción de la sociedad.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 25

7.- PAGO A ACREEDORES. 7.1.- CRÉDITOS CON PRIVILEGIO ESPECUAL DEL ARTÍCULO 90.1.1º DE LA LEY CONCURSAL. En primer lugar, con el importe que se obtenga por la venta, de los bienes que responden de un crédito con privilegio especial, se harán efectivos dichos créditos hasta donde alcance el importe de la venta. En el supuesto de que se lleve a cabo la venta de un bien que responda ante un acreedor con privilegio especial del art. 90.1 de la Ley Concursal, que no cubra el total del privilegio, se le abonaría la suma obtenida por dicho bien quedando el resto del crédito a ser considerado como ordinario. Si la venta de un bien que responda ante un acreedor con privilegio especial del artículo 90.1 de la Ley Concursal se lleva a cabo por un precio total por todos o un grupo de bienes, derechos o acciones, se entenderá que la parte del precio atribuible a dicho bien es la correspondiente a su porcentaje dentro de la valoración conjunta de los bienes, derechos y acciones que hubieren sido enajenados. 7.2.- CRÉDITOS CON PRIVILEGIO GENERAL. Satisfechos los créditos con privilegio especial se harán efectivos los créditos con privilegio general por el orden establecido en el art. 91 de la Ley Concursal y, en su caso, a prorrata de cada número. 7.3.- CRÉDITOS ORDINARIOS. Satisfechos todos los créditos con privilegio especial y general, se atenderá al pago de los créditos ordinarios a prorrata. 7.4.- CRÉDITOS SUBORDINADOS. Por último, de satisfacerse la totalidad de los créditos ordinarios, se procedería al pago de los créditos subordinados y se llevaría a cabo por el orden del art. 92 de la Ley Concursal y, en su caso, a prorrata dentro de cada número.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 26

En relación a los créditos ordinarios y, en su caso, subordinados, de acuerdo a lo señalado en el art. 157.3 de la Ley Concursal, no se dispondrá de entrega de cuotas cuyo importe no sea superior al 5% del nominal de cada créditos fijado en la lista de acreedores.

PLAN DE LIQUIDACIÓN “ALCAIDE HERREROS, S.L.” 27

8.- DILIGENCIA DE CIERRE. Este es el plan que para la realización de los bienes y derechos integrados en la masa activa del concurso y con su importe el pago de los acreedores hasta donde alcance, que someten a la aprobación del Juzgado de lo Mercantil los administradores concursales.

En Ciudad Real, a 4 de marzo de 2013.

Fdo. Ramón Fernández-Martos Machado. Fdo. Eutimio Fernández Sánchez.