Planificación Estratégica y Gestión de Proyectos · UGC. 2015. -Cómo poner en ... Estratégica...

121

Planificación Estratégica y Gestión de Proyectos Octubre de 2016

Transcript of Planificación Estratégica y Gestión de Proyectos · UGC. 2015. -Cómo poner en ... Estratégica...

Planificación Estratégica y Gestión de Proyectos

Octubre de 2016

- Presentación¿Quién soy?¿Qué estudié?Oficina en la que laboro¿Qué profesiones tenemos en el grupo?

¿Cómo obtener el mayor provecho de lacapacitación?

Sea puntual y regular en su asistencia Contribuya con su propia experiencia Exponga sus opiniones sin temor a ser juzgado Sólo una persona debe hablar a la vez No converse cuando alguien esté interviniendo Tome en cuenta el punto de vista de los demás Mantener celulares en modalidad de vibrador

- Expectativas- Capacitación, concepto

Proceso educativo corto por el que se adquieren conocimientos y habilidades técnicas para lograr metas.... via Definición ABC

http://www.definicionabc.com/general/capacitacion.php

Capacitar, como tal, designa la acción de proporcionarle a una persona nuevos conocimientos y herramientas para que desarrolle al máximo sus habilidades y destrezas en el desempeño de una labor.

Esta presentación ha sido elaborada con base a las siguientespresentaciones:

-“La planificación estratégica en las administraciones tributarias de Centroamérica”.Haciendo realidad un sueño: ¿Cómo ejecutar el plan estratégico?. Dr. Leiner Vargas Alfaro,Antigua Guatemala, GIZ, 2013.

-Planificación Estratégica. UGC. 2015.

-“Cómo poner en práctica un PEI”. Oscar Vázquez, Consultor CAPTAC. Abril 2016.

-Gerencia de Proyectos. FEPADE. 2016-Gestión de Indicadores. FEPADE 2016-Cuadro de Mando Integral. FEPADE 2016

Bibliografía

- Plan Quinquenal de Desarrollo El Salvador Productivo, Educado y Seguro 2014 - 2019. Secretaría Técnica y de Planificación de la Presidencia. Enero 2015.

- Plan Estratégico Institucional 2015 – 2019. Ministerio de Hacienda. Mayo2015.

- Plan Operativo Anual de la Dirección General de Impuestos Internos 2016,Edición 02. Unidad de Planificación, Junio 2016.

- Plan Anual de Fiscalización 2016. DGII. Edición 02. Unidad de Selección deCasos. Julio 2016.

Capítulo 7 “Lineamientos dePolítica Fiscal, inversión y movilización derecursos”

Edición 02. Autorizado el 16/07/2016

Bibliografía

- Sistema Integrado de Gestión de la CalidadMacroproceso Gestión Estratégica, subproceso Direccionamiento Estratégico

- Macroproceso de Gestión Estratégica- Doc. Compartidos-Ficha de Proceso- Portal web del Ministerio de Hacienda.

Tema 1:Proceso de

planificación estratégica

en las AATT

Índice

1. Conceptos

2. Motivación

3. Modelos de Plan Estratégico en las AATT

4. Etapas del PE

5. Herramientas de apoyo al diseño

6. Roles y agentes estratégicos

7. Fase de preparación

1. Conceptos

« Planeación estratégica es lo que hicimos durante 2

semanas a comienzo de año…pero después

volvimos a nuestro trabajo»

Un Gerente de Marketing de una gran

compañía de retail(Extraído de Johnson y Scholes [2005])

1. Conceptos

Plan Estratégico

¿Qué es el plan estratégico?El plan estratégico es un programa de actuación que consiste en aclarar loque pretendemos conseguir y cómo nos proponemos conseguirlo. Estaprogramación se plasma en un documento de consenso dondeconcretamos las grandes decisiones que van a orientar nuestra marchahacia la gestión excelente.

Objetivo del plan estratégicoTrazar un mapa de la organización, que nos señale los pasos para alcanzarnuestra visión. Convertir los proyectos en acciones (tendencias, metas,objetivos, reglas, verificación y resultados)

http://guiadelacalidad.com/modelo-efqm/plan-estrategico

1. Conceptos-Enfoque planificación Estratégica Institucional

“En la planeación estratégica es fundamental, primero que se efectúe untrabajo sistemático e intencional de realización de objetivos; segundo, que laplaneación parta de la eliminación del pasado y que el abandono se planeecomo parte del intento sistemático de alcanzar el futuro; tercero, queconsideremos formas nuevas y distintas de alcanzar objetivos, en lugar decreer que nos bastará hacer mas de lo mismo, y finalmente, que meditemoslas dimensiones temporales y preguntemos cuando debemos comenzar atrabajar para obtener resultados en el momento en que los necesitemos.”

Peter F. Drucker

1. Conceptos

Plan Estratégico ¿Por qué lo hacemos?

¿Qué contiene el plan estratégico? ¿A qué preguntas responde?

1. Conceptos

¿Qué contiene el plan estratégico? ¿A qué preguntas responde?

¿Cuál es nuestra razón de ser? ¿Qué nos da vida y sentido?: declaración de la Misión.

¿A dónde deseamos ir?: Visión estratégica.¿Qué hacemos bien? ¿ Qué deseamos hacer?: Proposiciones; Objetivos

estratégicos.¿Cómo llegamos a ese futuro?: Plan de acción; Reglamento de evaluación.

2. Motivación

•Algunas características del proceso:

Habilidades «duras» y habilidades «estratégicas»

Institucional, pero muy vinculado al líder

Agilidad estratégica

Calidad del proceso y calidad del PE

Llegar a la «red crítica» de funcionarios

2. Motivación

Ejercicio de Verificación:

Pregunte de manera independiente: ¿Cuáles son los objetivos másimportantes de su AT, en orden de prioridad?

□ A la autoridad máxima (Director)

□ A 5 gerentes (Jefes de Unidad, División)

□ A 5 jefes de nivel intermedio (Jefes de Departamento, Supervisores)

□ A 5 colaboradores (Técnicos, Administrativos)

•Compare respuestas en cada nivel. Compare alineación de cada nivel con el nivel superior.

•Fuente: Ejercicio realizado por consultora McKinsey (2009) en el marco de un estudio de la gestión

del Impuesto a la Renta en distintas administraciones tributarias.

2. Motivación

•Decisiones estratégicas versus operativas:

La reflexión del futuro versus el vértigo del día-a-día

Formas de pensamiento distintas

Mediano-largo plazo versus corto-cortísimo plazo (Ej:

¿renovar las computadoras?)

El plan estratégico siempre aterriza en planes

operativos secuenciales

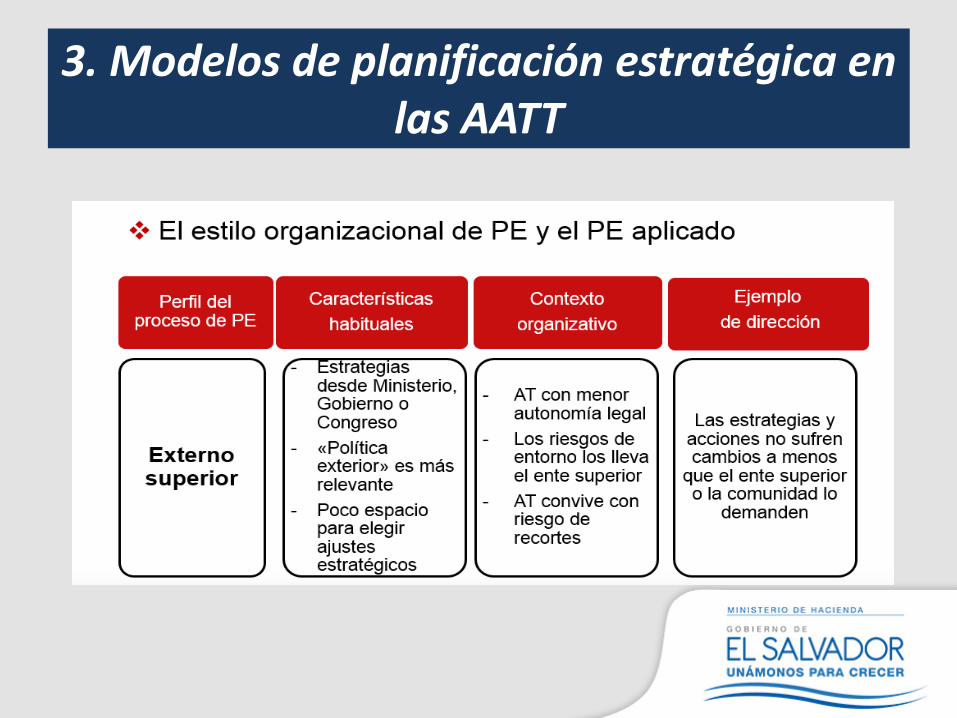

3. Modelos de planificación estratégica en las AATT

Según el estilo organizacional dominante:

Incremental

Directivo

Negociador

Externo superior

Fuente: Adaptado de C. Avery, contenido en «Dirección Estratégica», Johnson y Scholes (2005)

3. Modelos de planificación estratégica en las AATT

2. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

Según el objetivo perseguido:

PE de mejoramiento general

• - Consolidación, continuidad, reconocimiento

• - Asociado más a estilo incremental/negociador

PE con un sello específico

• - Anti-evasión, calidad de servicio, reforma,

reestructuración

• - Compromisos de gestión por resultados

• - Asociado más a estilo directivo o externo superior

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

3. Modelos de planificación estratégica en las AATT

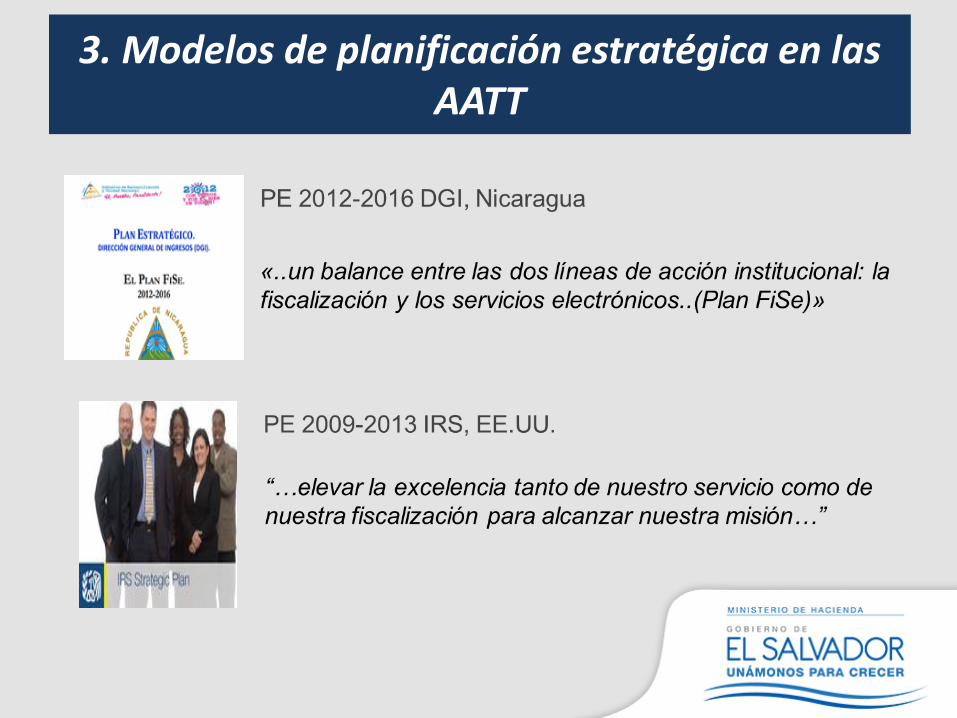

PE 2015-2019, DGII, El Salvador

“…la Política Fiscal estará orientada a garantizar elfinanciamiento de las prioridades de Gobierno para eldesarrollo económico y social, en un marco deestabilidad macroeconómica del país..”

3. Modelos de planificación estratégica en las AATT

•Según la estructura:

Modelo tradicional- Misión, Visión, Valores, Lineamientos, Objetivos, Estrategias,Proyectos, Actividades.

Modelos «menos tradicionales»- Plan de Negocios- Set de Proyectos Estratégicos- Set de compromisos y resultados esperados

3. Modelos de planificación estratégica en las AATT

PE 2013-2018 DGFiP, Francia

3. Modelos de planificación estratégica en las AATT

El ciclo temporal y el modelo de PE

A lo menos 3 años

Vida media de 5 años

Los factores incidentes en el ciclo de la planificación de las AATT:

El ciclo institucional

El ciclo de la Administración de Gobierno

El ciclo de financiamiento (Donación, asistencia técnica, etc.)

El ciclo político

4. Etapas del proceso de PE en las AATT

5. Herramientas de apoyo

Análisis ambiental:

- FODA, PEST(EL), Escenarios

- Análisis de incumbentes

- Captura de tendencias

Estudios de recaudación, evasión y recursos AT

Estudios de caracterización de contribuyentes

- Estudios de segmentación

- Tipología conductual

- Imagen y Percepción

Diagnósticos externos: Organismos de cooperación

internacional, pares revisores, etc.

5. Herramientas de apoyo

Estudios de recaudación, evasión, de dotación de

la AT, rendimiento medio y marginal por

fiscalizador, etc.

5000

10000

15000

20000

25000

30000

2007 2008 2009 2010

Mil

lon

es

de C

órd

ov

as

Año

Presupuesto

de gasto DGII

(en millones

de US$)

Recursos

Presupuestarios

DGII (%del PIB)

Costo de DGII

Recaudar $1.0

(En %)

Contribuyentes IVA

por funcionarios

permanentes DGII

Contribuyentes

RENTA por

funcionarios DGII

1996 12.19 0.12% 1.79% 43 102

1997 12.51 0.11% 1.70% 50 122

1998 13.57 0.11% 1.71% 56 142

1999 14.96 0.12% 1.79% 61 158

2000 13.38 0.10% 1.49% 87 235

2001 12.45 0.09% 1.34% 93 241

2002 12.48 0.09% 1.26% 101 269

2003 11.51 0.08% 1.10% 93 303

2004 11.31 0.07% 1.03% 105 326

2005 13.14 0.08% 0.99% 105 367

2006 14.91 0.08% 0.99% 111 423

2007 15.77 0.08% 0.93% 119 486

2008 14.63 0.07% 0.82% 125 502

2009 15.65 0.07% 0.88% 125 489

2010 16.41 0.08% 0.88% 133 521

0%

10%

20%

30%

40%

Ale

man

ia (2001)

Argen

tin

a (2007)

Ch

ile (2008)

Co

lom

bia

(2008)

Co

sta

Ric

a (2002)

Guate

mala

(2008)

Nic

aragua (2005)

Rein

o U

nid

o (2001)

Rep

. D

om

inic

ana

(2008)

Recaudación 2007-2010DGI - Nicaragua

Indice de Contribuyentes por funcionarioDGII – El Salvador

Tasa de Evasión en el IVA en algunos paísesMétodo de Cuentas Nacionales

5. Herramientas de apoyo

Captura de tendencias

Tendencias relevantes para algunas AATT de A. Latina:

- Contribuyentes pasando de «administrados» a «ciudadanos con

derechos»

- Atención y alerta al uso de influencias en decisiones públicas

- Desconfianza creciente en las instituciones

- De sufrir reserva total a requerir transparencia total en la información

- Las faltas a la probidad abordadas a fondo por los medios

- Calidad de atención y servicios como exigencia

- Retroalimentación instantánea a través de las redes sociales en Internet

- Multiplicación de agrupaciones de interés particular

Fuente: Elaboración propia en base a la experiencia de algunos países de la región

5. Herramientas de apoyo

Implementado por

19.10.2016

I. Objetivos

“Medir los avances de la administración tributaria, en el último año de gestión.”

Se busca:

• Determinar la percepción que personas naturales y jurídicas tienen respecto de los servicios que presta esta la Dirección General de Impuestos Internos.

• Desarrollar y mejorar las buenas prácticas de medición aprendidas en los años 2013-2014, por parte de las unidades responsables de la ejecución de la medición.

• Tomar decisiones estratégicas a partir de una base sólida.

6. Roles y Agentes Estratégicos

Responsabilidad de PE en las AATT:

Autoridad máximaEquipo/Comité de planeación estratégica (Vicedirector, Jefe Gabinete, 4-5 miembros de las filas gerenciales)

Alto compromiso con el proceso y alta exposición institucional («los referentes»)El rol de la Unidad de Planificación/EstudiosEl rol de los consultores externos

5. Roles y Agentes Estratégicos

Ejercicio de Verificación:

Los integrantes elegidos en su equipo de PE: □ ¿Influyen o impactan sobre áreas que se encuentran fuera de su unidad funcional?□ ¿Están conscientes de su protagonismo sobre el personal y losincumbentes?□ ¿Reconocen que todo el mundo está interconectado, y que los avances están basados en buenas interrelaciones?□ ¿Mantienen metas a largo plazo y aseguran también objetivos a corto plazo?□ ¿Son conscientes de que ejercen impacto sobre toda la organización?□ ¿Se quedó un actor relevante fuera?

Fuente: Adaptado de «Convirtiéndose en un líder estratégico» Hughes y Beatty (2005)

7. Fase de Preparación

1. Mmmm

Etapa 1. Planear el Plan

Explicitando las condiciones para el diseño:

-Compromiso de la autoridad máxima de la AT-Un equipo de PE designado oficialmente-Opción metodológica-Herramientas de apoyo (análisis de entorno, estudio, tendencias, etc.)

Producto: marco de acción para desarrollar el PE

Etapa 1. Planear el Plan

Ejercicio de verificación:

□ ¿La autoridad máxima oficializó el inicio del proceso?

□ ¿El marco de diseño es integral?

□ ¿Se capturaron las condiciones iniciales clave?

□ ¿Hay una secuencia lógica en las tareas?

□ ¿Son suficientes los recursos estimados para el desarrollo?

□ ¿Están definidos los tiempos, responsabilidades y

productos del equipo de diseño?

□ ¿Están involucrados todos los incumbentes críticos?

Etapa 2. Detección de Brechas

Proceso:

(A) Establecer la situación actual(B) Establecer la situación futura deseada(C) Identificar las brechas entre (A) y (B)(D) Analizar las causas de las brechas

Etapa 3. Configurar la visión, misión, valores

La Visión:

-¿En qué consiste el éxito de la organización?-Desde lo externo: ¿Cómo el «país» mejorará si la AT logra su propósito?-Desde lo interno: ¿Cómo será la AT en el futuro?-Un balance efectivo: realidad + inspiración + reto-Declaración explícita o implícita

Etapa 3. Configurar la visión, misión, valores

Etapa 3. Configurar la visión, misión, valores

La Misión:

- Propósito y razón de existencia de la AT- Definición del negocio, qué hace la AT y a quién sirve- En general es estable…salvo crisis o reforma

Etapa 3. Configurar la visión, misión, valores

Etapa 3. Configurar la visión, misión, valores

Los Valores:

-Conceptos, creencias y principios declarados-Valores organizacionales e individuales-En varios PE, se omiten o no se publican-En casos de PE por crisis institucionales resultaineludible su inclusión

Etapa 3. Configurar la visión, misión, valores

Etapa 3. Configurar la visión, misión, valores

Ejercicio de Verificación:

Declaración de la visión□ ¿Es una fuente de inspiración?□ ¿Está firmemente arraigada en la realidad?□ ¿Es corta y sencilla?□ ¿Es de fácil comprensión para todas las partes interesadas?

Declaración de la misión□ ¿Describe el propósito de la AT y su razón de ser?□ ¿Describe lo que la AT hace y a quién presta sus servicios?

Declaración de valores□ ¿Describe la declaración el significado de los valores para la AT?□ ¿Se han identificado las conductas que sirven de soporte a la declaración de

valores?

Vídeo

Sejong Multifunctional Administrative City Information Center

Tema 2: Plan Estratégico Institucional

Índice

1. Plan Estratégico Institucional (PEI)

2. Metodología de Formulación del PEI

3. Alineación PEI con el PQD

4. Programación Estratégica

5. Sistema de Seguimiento y Evaluación

1. Plan Estratégico Institucional

1. Planeación Estratégica según las ISO

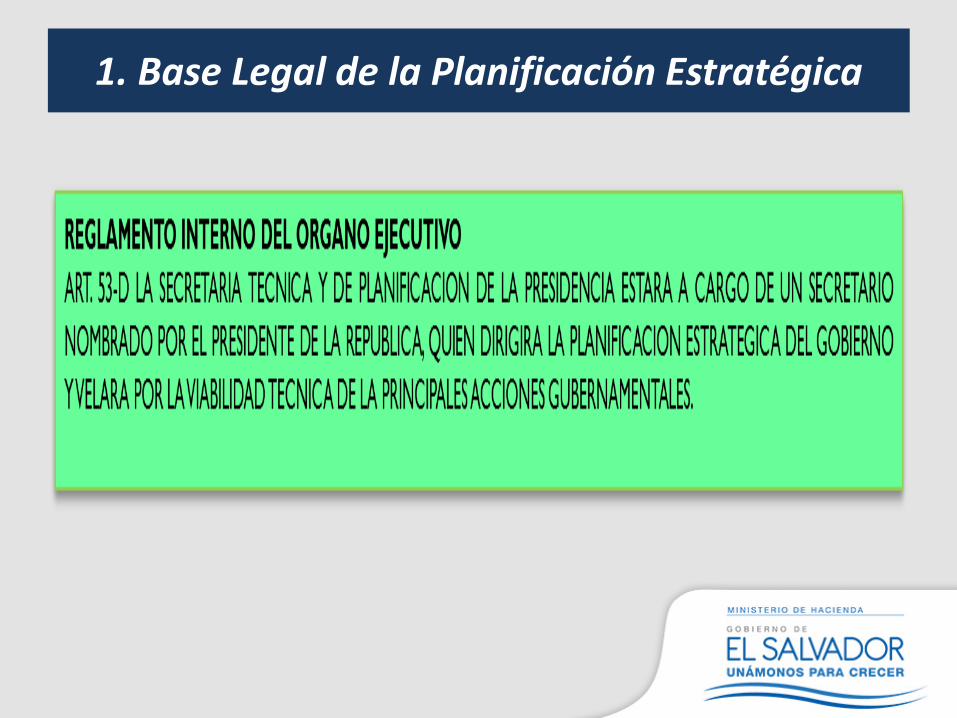

1. Base Legal de la Planificación Estratégica

1. Plan Estratégico Institucional

Plan Estratégico ¿Por qué lo hacemos?

El Ministerio de Hacienda reconoce el PQD 2014-2019 “ElSalvador productivo, educado y seguro”, como el instrumentode política pública de más alto nivel del Gobierno y piezamedular del Sistema Nacional de Planificación, de tal forma,que para el próximo quinquenio se alinea el quehacerinstitucional con lo ahí definido y formula su PEI de acuerdo alos lineamientos brindados por la STPP. (PEI 2015-2019, Pág.13)

1. Plan Estratégico Institucional

Plan Estratégico ¿Por qué lo hacemos?

El PEI es el instrumento de planeación de más altonivel del Ministerio de Hacienda, al cual, respondensus acciones de corto y mediano plazo y se formuladesde el enfoque de gestión por procesos y deresultados. (PEI 2015-2019, Pág 13)

1. Plan Estratégico Institucional

¿Qué contiene el plan estratégico? ¿A qué preguntasresponde?

2. Metodología de Formulación del PEI 2015-2019

Capítulo I. Metodología del proceso deformulación del Plan Estratégico Institucional2015-2019 (Pág. 13)

Anexos 1 y 2 (Págs.56-59)

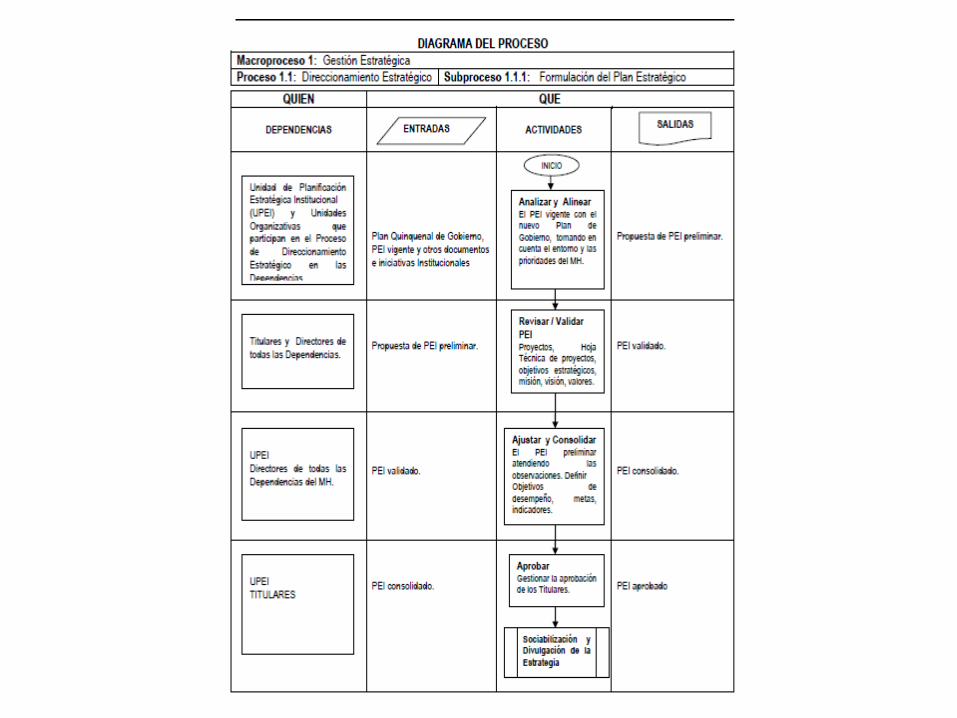

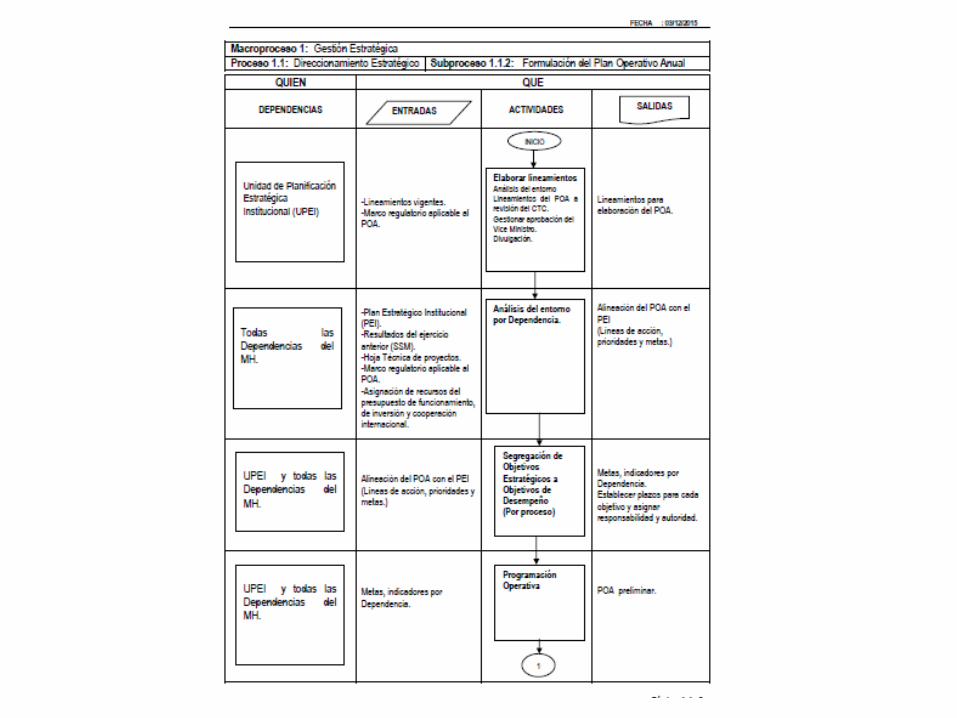

2. Metodología de Formulación del PEI 2015-2019

Diagrama de Procesos

3. Alineación PEI 2015-2019 con el PQD 2014-2019

• Capítulo II PEI (Págs. 15-17)

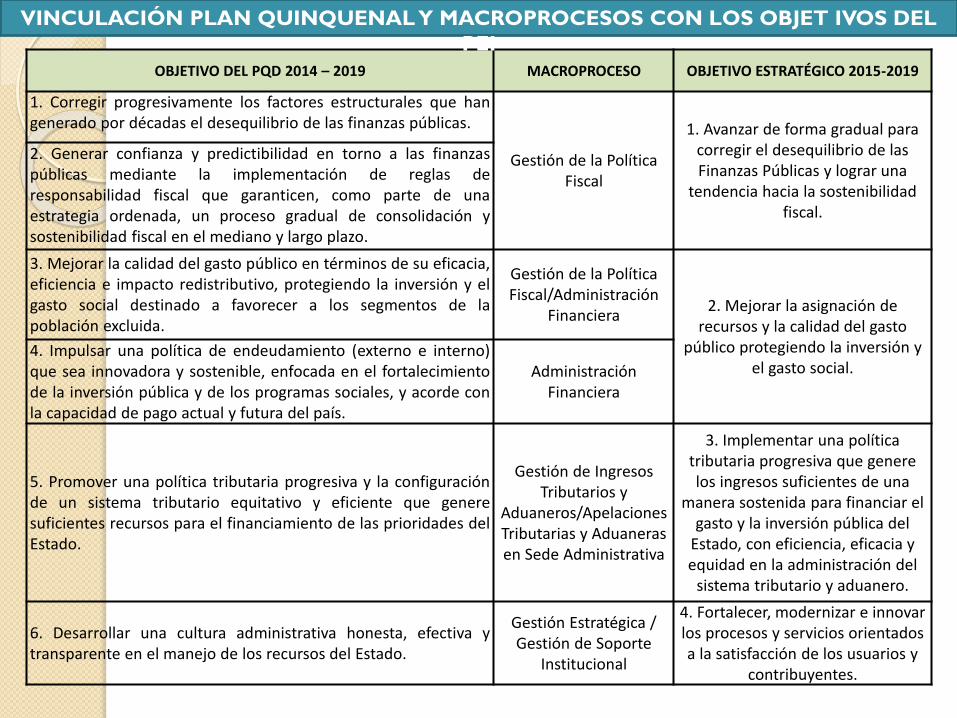

OBJETIVO DEL PQD 2014 – 2019 MACROPROCESO OBJETIVO ESTRATÉGICO 2015-2019

1. Corregir progresivamente los factores estructurales que hangenerado por décadas el desequilibrio de las finanzas públicas.

Gestión de la Política Fiscal

1. Avanzar de forma gradual para corregir el desequilibrio de las Finanzas Públicas y lograr una

tendencia hacia la sostenibilidad fiscal.

2. Generar confianza y predictibilidad en torno a las finanzaspúblicas mediante la implementación de reglas deresponsabilidad fiscal que garanticen, como parte de unaestrategia ordenada, un proceso gradual de consolidación ysostenibilidad fiscal en el mediano y largo plazo.

3. Mejorar la calidad del gasto público en términos de su eficacia,eficiencia e impacto redistributivo, protegiendo la inversión y elgasto social destinado a favorecer a los segmentos de lapoblación excluida.

Gestión de la Política Fiscal/Administración

Financiera2. Mejorar la asignación de

recursos y la calidad del gasto público protegiendo la inversión y

el gasto social.4. Impulsar una política de endeudamiento (externo e interno)que sea innovadora y sostenible, enfocada en el fortalecimientode la inversión pública y de los programas sociales, y acorde conla capacidad de pago actual y futura del país.

Administración Financiera

5. Promover una política tributaria progresiva y la configuraciónde un sistema tributario equitativo y eficiente que generesuficientes recursos para el financiamiento de las prioridades delEstado.

Gestión de Ingresos Tributarios y

Aduaneros/Apelaciones Tributarias y Aduaneras en Sede Administrativa

3. Implementar una política tributaria progresiva que genere los ingresos suficientes de una

manera sostenida para financiar el gasto y la inversión pública del

Estado, con eficiencia, eficacia y equidad en la administración del

sistema tributario y aduanero.

6. Desarrollar una cultura administrativa honesta, efectiva ytransparente en el manejo de los recursos del Estado.

Gestión Estratégica / Gestión de Soporte

Institucional

4. Fortalecer, modernizar e innovar los procesos y servicios orientados a la satisfacción de los usuarios y

contribuyentes.

VINCULACIÓN PLAN QUINQUENAL Y MACROPROCESOS CON LOS OBJET IVOS DEL

PEI

Esquema del Pensamiento Estratégico del Ministerio de Hacienda

PEI, Pág. 26

Esquema del Pensamiento Estratégico del Ministerio de Hacienda

VISION

MISION

OBJETIVOS ESTRATEGICOS

OBJETIVOS DE DESEMPEÑO Y PROYECTOS

VALORES

4. Programación Estratégica

Los objetivos de desempeño corresponden a las estrategias; es decir, cómo se pretende alcanzar el objetivo estratégico.

4. Programación Estratégica

4. Programación Estratégica

5. Sistema de Seguimiento y Evaluación

.

5. Sistema de Seguimiento y Evaluación

Tema 3: ¿Cómo poner enpráctica un Plan Estratégico?

Contenido de la Presentación

1. Plan de Acción

2. Indicadores SMART

3. Comunicación y divulgación del PE

4. Algunas reflexiones sobre porqué fallan losprocesos estratégicos.

PLANLIDERES

- GERENTES -

PLAN

PLAN

PLAN

PLAN

BuenosFuncionarios

BuenosFuncionarios

LIDERESGERENTES

LIDERESGERENTES

LIDERESGERENTES

LIDERES GERENTES

BuenosFuncionarios

RECURSOSSuficientes

BuenosFuncionarios

BuenosFuncionarios

RECURSOSSuficientes

ACCIONRECURSOSSuficientes

ACCION

ACCION

RECURSOS Suficientes

ACCIONRECURSOS Suficientes

ACCION

Condiciones para Avanzar

1. Plan de Acción

Más

genérico

Más

cualitativo

Más

específicoMás

cuantitativo

Jerarquía de intenciones estratégicas

Metas

Planes

Objetivos

Visión

Misión

Sistema integral

de información

Sistema de toma

de decisiones

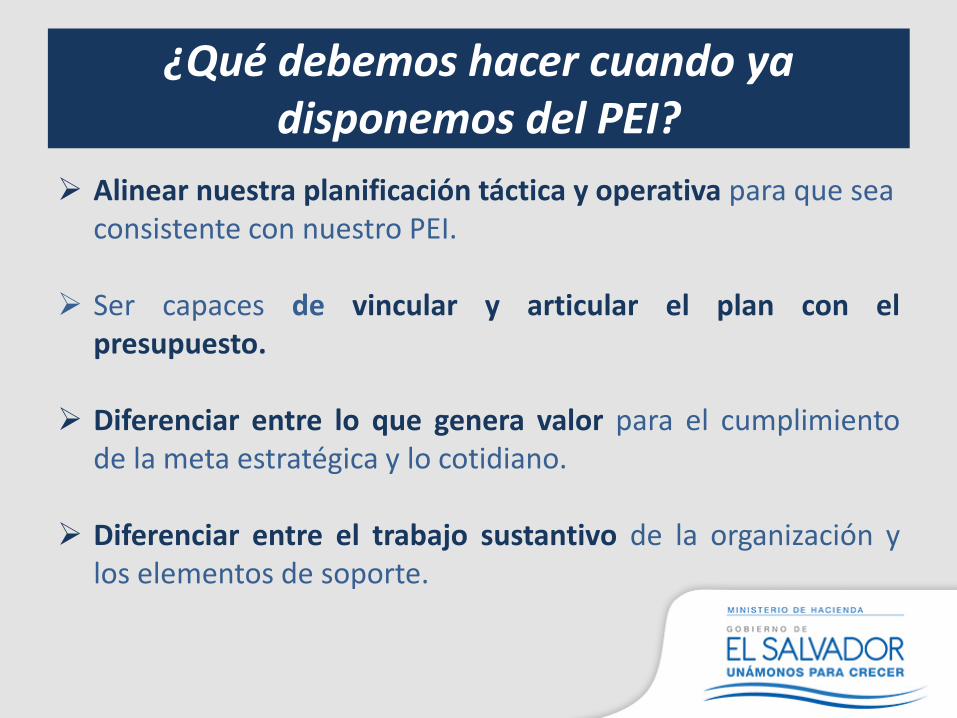

¿Qué debemos hacer cuando ya disponemos del PEI?

Alinear nuestra planificación táctica y operativa para que sea consistente con nuestro PEI.

Ser capaces de vincular y articular el plan con elpresupuesto.

Diferenciar entre lo que genera valor para el cumplimientode la meta estratégica y lo cotidiano.

Diferenciar entre el trabajo sustantivo de la organización ylos elementos de soporte.

Misión

Visión

Propósitos

básicos

Valores

Objetivos generales

(Estratégicos)

Metas y políticas generales

P r o g r a m a s

P r o y e c t o s

P r e s u p u e s t o s

Políticas específicas y normas de operación

Procedimientos y métodos de trabajo

Planeación

estratégica

Planeación

táctica

Planeación

operativa

Alta gerencia

Gerencia

media

Supervisores

Los niveles de la planificación

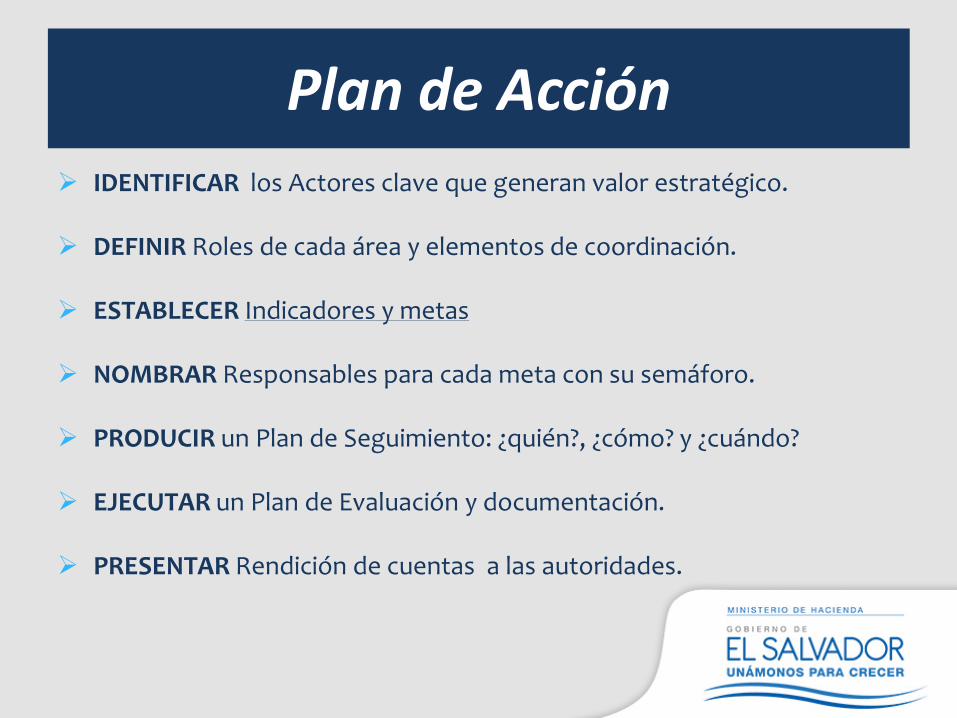

Plan de Acción

IDENTIFICAR los Actores clave que generan valor estratégico.

DEFINIR Roles de cada área y elementos de coordinación.

ESTABLECER Indicadores y metas

NOMBRAR Responsables para cada meta con su semáforo.

PRODUCIR un Plan de Seguimiento: ¿quién?, ¿cómo? y ¿cuándo?

EJECUTAR un Plan de Evaluación y documentación.

PRESENTAR Rendición de cuentas a las autoridades.

2. El papel de los indicadores

“Lo que no se puede medir no se puede controlar; lo que no se puede controlar no se puede gestionar; lo

que no se puede gestionar no se puede mejorar.”

José Gregorio Aldana

I.

Tablero de Comando

• Indicadores

• Objetivos

• Tolerancias

• Alarmas

• Acciones

• Compromisos

Cierre de Procesos

Medir

Trabajo en Equipo

Indicadores

Características de los indicadores

OBJETIVOS. Deben ser cuantificables y estandarizados.

INEQUIVOCOS. Debe ser específico, verificable y consistente.

RELEVANTES. Debe proporcionar información imprescindible para controlar, informar, evaluar y tomar decisiones.

ACCESIBLES. La información debe estar disponible y actualizada.

PERTINENTES. Ser claro, aceptable y creíble. Uniforme en el tiempo. Debe servir de base para establecer comparaciones.

SENSIBLES. La medida del indicador debe mostrar mínimas variaciones.

PRECISOS. Margen de error mínimo y aceptable.

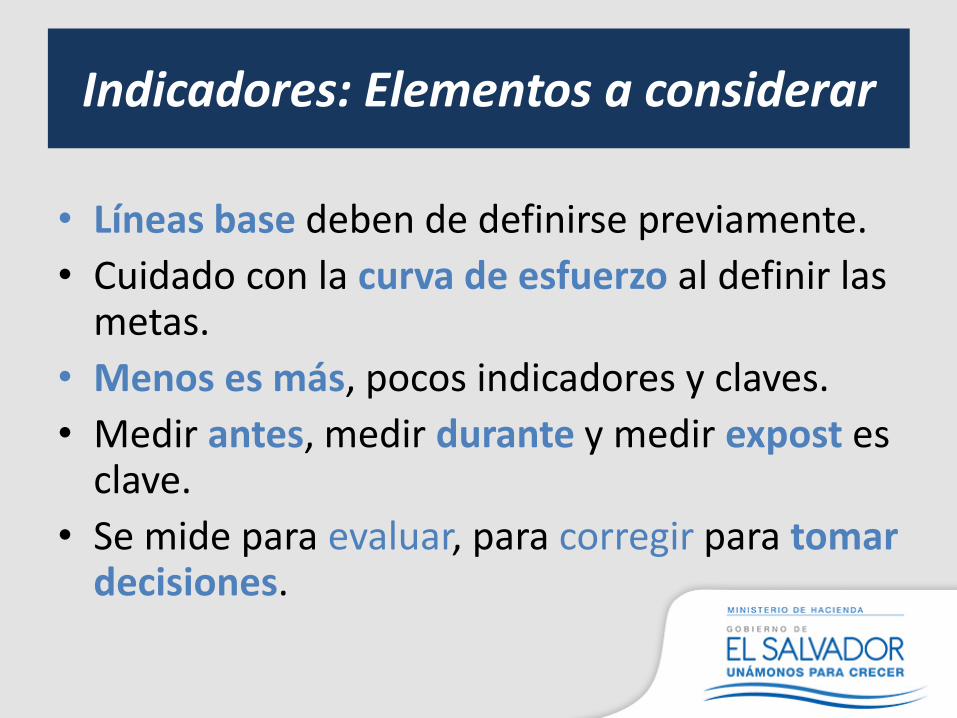

Indicadores: Elementos a considerar

• Líneas base deben de definirse previamente.

• Cuidado con la curva de esfuerzo al definir las metas.

• Menos es más, pocos indicadores y claves.

• Medir antes, medir durante y medir expost es clave.

• Se mide para evaluar, para corregir para tomar decisiones.

Tipos de Indicadores definidos en la DGII

Colocar imágenes del Visor y Presentar el funcionamiento de los indicadores definidos por la DGII

3. Comunicación y difusión del PLAN

• Comunicar el Plan.

• Comunicar los resultados.

• Evaluar el impacto.

• Premiar a los responsables.

• Planear las mejoras.

Preguntas claves del PEI y sus Indicadores de Medición

• ¿Cómo nos relacionamos con nuestros clientes

internos?

• ¿Cuál es el impacto de los mensajes?

• ¿ Cuáles son nuestros puntos fuertes y débiles?

• ¿Qué valores, principios, procedimientos ,

habilidades y conocimientos debemos fomentar y

crear para cumplir realmente con la misión, los PEI,

los POA´s, ?

Como Unidad XYZ, cuáles serían nuestros objetivos básicos o primarios?

• ¿Cómo son nuestras comunicaciones?

• ¿Cuál es el impacto de nuestros mensajes? ¿ Cuáles son nuestros puntos fuertes y débiles según los últimos estudios de clima?

• ¿Qué valores, principios, procedimientos , habilidades, conocimientos debemos fomentar y crear para cumplir nuestra misión?

http://talentosreunidos.com/2013/07/23/el-plan-estrategico-de-comunicacion-interna-2/

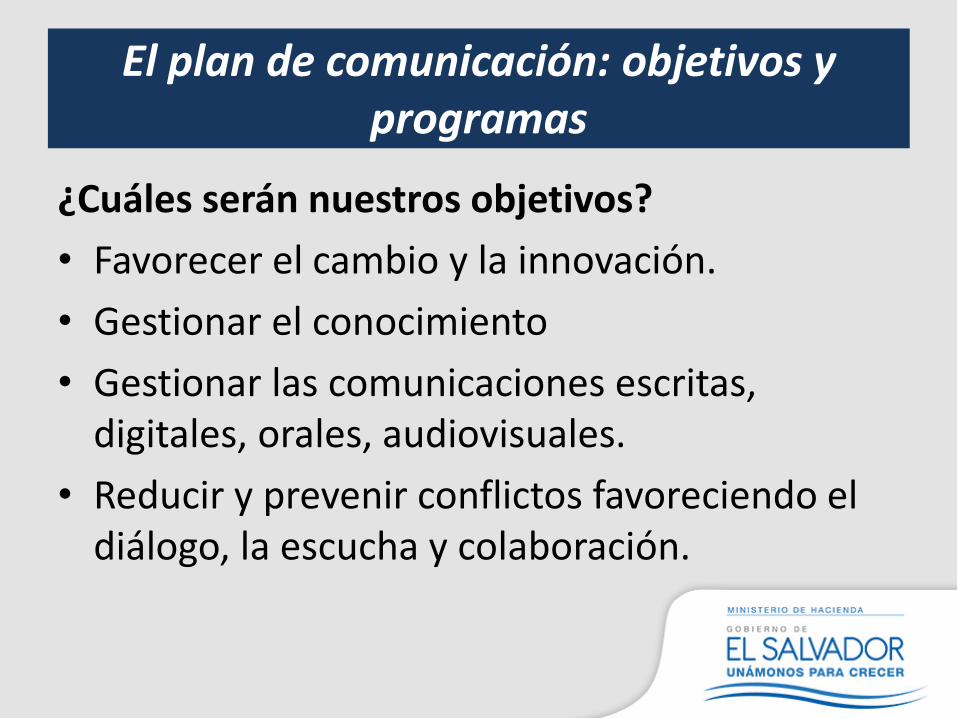

El plan de comunicación: objetivos y programas

¿Cuáles serán nuestros objetivos?

• Favorecer el cambio y la innovación.

• Gestionar el conocimiento

• Gestionar las comunicaciones escritas, digitales, orales, audiovisuales.

• Reducir y prevenir conflictos favoreciendo el diálogo, la escucha y colaboración.

El plan de comunicación: objetivos y programas

¿A dónde deseamos avanzar? Dónde queremos estar de aquí a 4-5 años?

• Ventaja Competitiva. Cuáles son nuestras fortalezas:¿Qué hacemos bien? ¿Qué tenemos y no tienenuestra competencia? ¿Qué podemos explotar?.Hay que valorar cómo se va a competir y cuales sonnuestras ventajas internas que van a permitirhacerlo con éxito.

• Las audiencias. Hay que identificar todos lospúblicos, cuál es el número de empleados y cómoestán distribuidos.

El plan de comunicación: objetivos y programas

• Mensajes necesarios y claves. ¿Cuáles son los mensajes claves para cada público? ¿ Cuáles son los más idóneos para fomentar la gestión del cambio, la innovación , la calidad y la integración? ¿Qué mensajes darán los líderes en sus discursos?

• ¿De qué se hablará en los medios digitales? ¿Qué mensajes son necesarios para cuidar nuestra marca interna: valores corporativos, identidad y sentido de pertenencia?

El plan de comunicación: objetivos y programas

• Política informativa. ¿Tenemos un política queregula las informaciones y comunicacionesempresariales? ¿Tenemos redactado un Manual deEstilo? Hay que establecer la política informativa ylos medios que se van a potenciar. Se toma comobase la normativa interna y los procedimientos quedispone la empresa.

• Muchas empresas están creando manuales deprocedimientos y protocolo con pautas de buenaconducta en redes sociales.

4. Reflexiones Finales

• La planificación NO ES UN FIN EN SI MÍSMO, el hechode tener un buen plan no significa éxito, es sólo unbuen comienzo para lograrlo.

• “Lo perfecto es enemigo de lo bueno”, no se puedeesperar a que todo esté claro y definido, para empezara trabajar.

• “Los planes estratégicos no deben ser una piedrasólida”, deben de tener flexibilidad ante eventualidadesy cambios en el entorno.

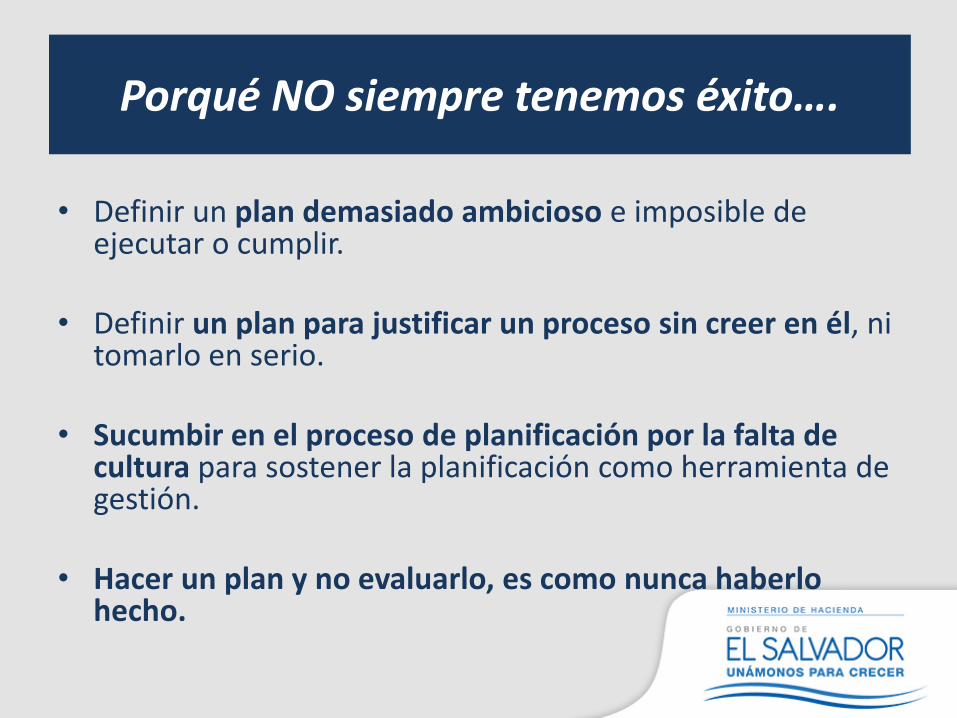

Porqué NO siempre tenemos éxito….

• Definir un plan demasiado ambicioso e imposible de ejecutar o cumplir.

• Definir un plan para justificar un proceso sin creer en él, ni tomarlo en serio.

• Sucumbir en el proceso de planificación por la falta de cultura para sostener la planificación como herramienta de gestión.

• Hacer un plan y no evaluarlo, es como nunca haberlo hecho.

Los Planes deben de tener un horizonte definido de tiempo y lugar

• La planificación no sustituye el liderazgo para ejecutar la acción, solamente lo hace más efectivo.

• Los planes deben de articularse adecuadamente a la gestión de presupuesto de lo contrario se tendrá enormes problemas para implementar las acciones estratégicas.

• Los resultados no son casualidad, no vienen de ocurrencias, pero los planes requieren de tiempo, presupuesto y liderazgo, lo que lleva consigo capital político.

• El plan debe cuidar no ser un obstáculo para la gestión en un buen gobierno, por el contrario deben de ser una herramienta para alcanzar los fines propuestos.

Es de recordar…..

Condiciones para avanzar en una AT

PLANLIDERES

- GERENTES -

PLAN

PLAN

PLAN

PLAN

BuenosFuncionarios

BuenosFuncionarios

LIDERESGERENTES

LIDERESGERENTES

LIDERESGERENTES

LIDERES GERENTES

BuenosFuncionarios

RECURSOSSuficientes

BuenosFuncionarios

BuenosFuncionarios

RECURSOSSuficientes

ACCIONRECURSOSSuficientes

ACCION

ACCION

RECURSOS Suficientes

ACCIONRECURSOS Suficientes

ACCION

Condiciones para avanzar en una AT

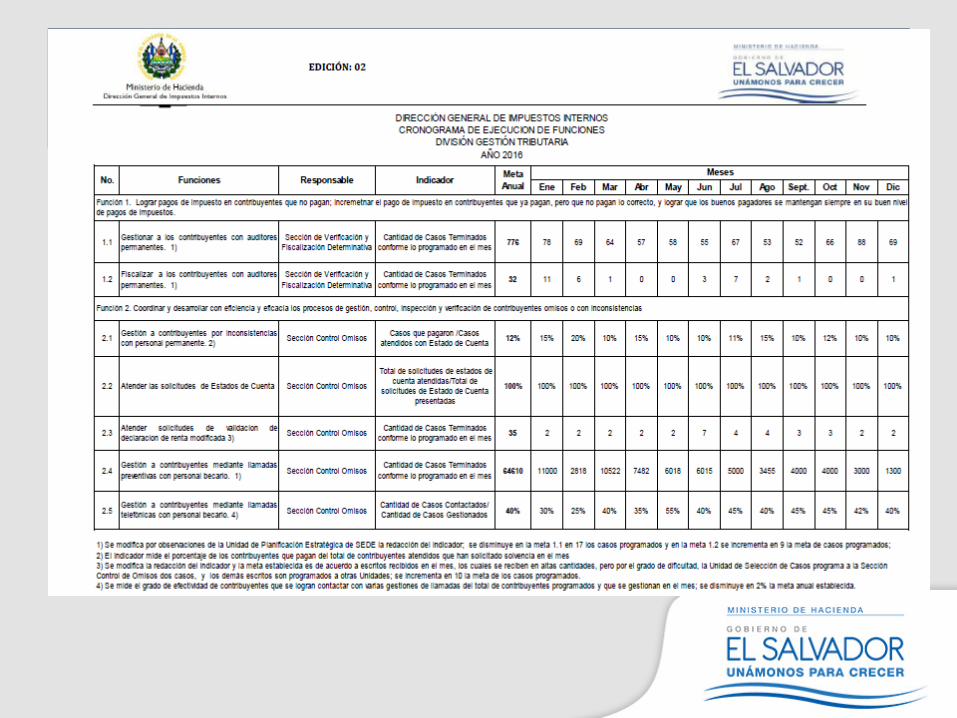

Tema 4: Plan Operativo Anual

Índice

1. Plan Operativo Anual (POA)

2. Cronogramas de Ejecución de Funciones

I.

• Mmmm

• Mmmm

• Mmmm

• Mmmm

• mmmm

Muchas gracias!