PLANTEAMIENTO DE ESQUEMA DE CADENA DE SUMINISTRO …

167

PLANTEAMIENTO DE ESQUEMA DE CADENA DE SUMINISTRO QUE PERMITA LA REDUCCION Y CONTROL DE COSTOS DE PRODUCCION Y LOGISTICA PARA MEJORAR LA PRODUCTIVIDAD EN ROYAL LEATHER S.A.S. TRABAJO DE GRADO PRESENTADO POR: JONATHAN MAURICIO ARANGUREN BARRERO DIRECTOR OSCAR JAVIER JAMOCO ANGEL MAGISTER INGENIERIA INDUSTRIAL PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERIA CARRERA DE INGENIERIA INDUSTRIAL BOGOTÁ D.C 2013

Transcript of PLANTEAMIENTO DE ESQUEMA DE CADENA DE SUMINISTRO …

PLANTEAMIENTO DE ESQUEMA DE CADENA DE SUMINISTRO QUE PERMITA LA

REDUCCION Y CONTROL DE COSTOS DE PRODUCCION Y LOGISTICA PARA

MEJORAR LA PRODUCTIVIDAD EN ROYAL LEATHER S.A.S.

TRABAJO DE GRADO

PRESENTADO POR:

JONATHAN MAURICIO ARANGUREN BARRERO

DIRECTOR

OSCAR JAVIER JAMOCO ANGEL

MAGISTER INGENIERIA INDUSTRIAL

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERIA

CARRERA DE INGENIERIA INDUSTRIAL

BOGOTÁ D.C

2013

1

AGRADECIMIENTOS

Quiero agradecer al director del trabajo de Grado Oscar Javier Jamocó Ángel por su

apoyo y asesoría constante durante la realización de este trabajo de grado. Al gerente

general de Royal Leather S.A.S Fabián Rodríguez por permitir que pudiera realizarse este

trabajo en su empresa y por su colaboración al momento de proporcionar la información

necesaria para su realización. A mis padres y hermano por su constante apoyo y

motivación. Y finalmente a los jurados encargados de revisar este trabajo de grado por

aportar sus críticas constructivas para que yo pueda realizar mejores proyectos en el

futuro como ingeniero industrial.

Jonathan Mauricio Aranguren Barrero

2

Tabla de contenido

1. INTRODUCCION ...................................................................................................................13

2. GENERALIDADES ...............................................................................................................14

2.1. Antecedentes ................................................................................................................14

2.1.1. Información general de la empresa .................................................................14

2.1.2. Estrategia corporativa ........................................................................................14

2.1.2.1. Misión .................................................................................................................14

2.1.2.2. Visión ..................................................................................................................15

2.1.3. Líneas de servicio................................................................................................15

2.1.4. Estructura organizacional .................................................................................15

2.2. Descripción general de la cadena de suministro ................................................15

2.2.1. Canales de distribución .....................................................................................15

2.2.1.1. Canal de distribución de comercialización ...............................................15

2.2.1.2. Canal de distribución de Outsourcing ........................................................16

2.2.1.3. Procesos de la cadena de suministro ........................................................16

2.3. Planteamiento del problema .....................................................................................16

2.3.1. Análisis externo ...................................................................................................16

2.3.1.1. Análisis vertical POAM ...................................................................................17

2.3.1.2. Análisis horizontal POAM ..............................................................................18

2.3.2. Análisis interno ....................................................................................................19

2.3.2.1. Análisis vertical PCI ........................................................................................19

2.3.2.2. Análisis horizontal PCI ...................................................................................20

2.3.3. Análisis DOFA ......................................................................................................21

2.3.4. Identificación de problemáticas a trabajar ....................................................22

2.3.5. Selección de problemáticas primordiales .....................................................22

2.3.6. Formulación del problema ................................................................................24

2.4. Objetivos........................................................................................................................24

2.4.1. Objetivo general ...................................................................................................24

3

2.4.2. Objetivos específicos .........................................................................................24

3. REGISTRO DE INFORMACIÓN GENERAL DE ROYAL LEATHER S.A.S. ...............24

3.1. Cadena de valor de la empresa ................................................................................24

3.2. Mapa de procesos .......................................................................................................25

3.3. Líneas de producción .................................................................................................27

3.3.1. Líneas de productos ...........................................................................................27

3.3.2. Selección de líneas de producción .................................................................31

3.3.2.1. Selección de referencias de las líneas de productos .............................33

3.3.2.1.1. Selección de referencias de billeteras línea Vélez ..............................33

3.3.2.1.2. Selección de referencias de billeteras línea Mario Hernández .........34

3.3.2.1.3. Selección de referencias de billeteras línea Classic ...........................35

3.3.2.1.4. Resultados de selección de referencias de billeteras ........................36

4. DESCRIPCIÓN DE LA CADENA DE SUMINISTRO DE ROYAL LEATHER S.A.S. .37

4.1. Abastecimiento ............................................................................................................38

4.1.1. Solicitud de orden de pedido ............................................................................38

4.1.1.1. Orden de pedido línea Vélez .........................................................................39

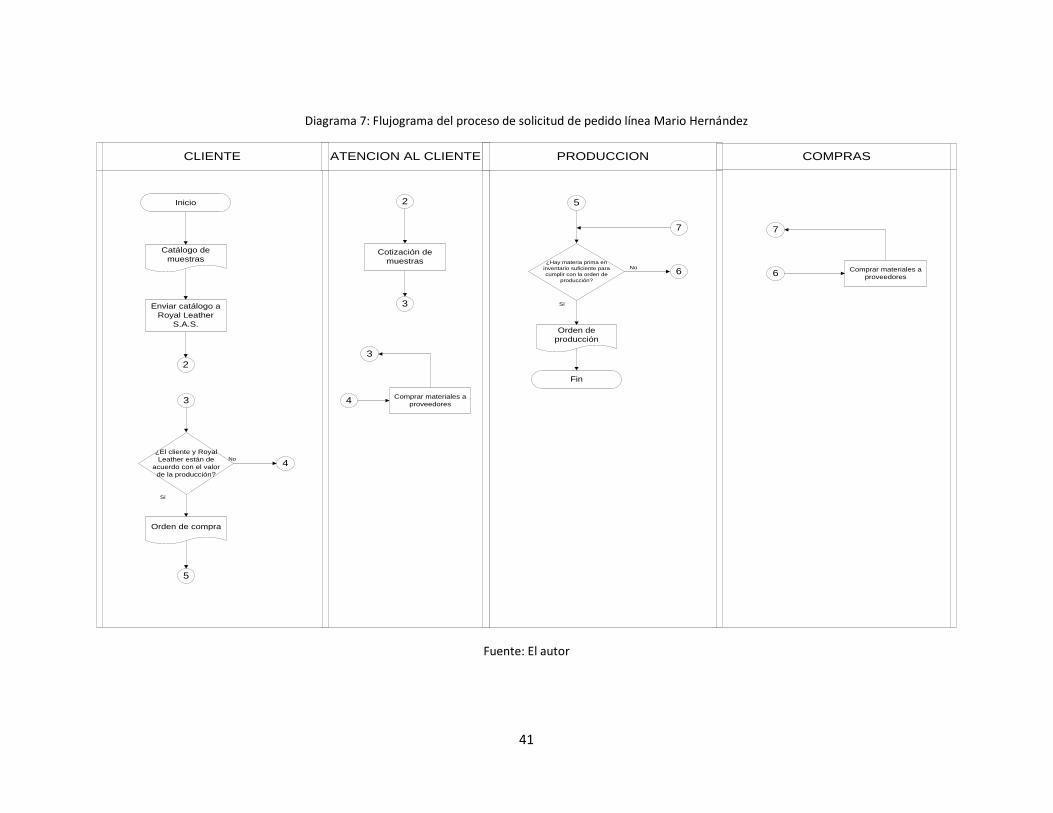

4.1.1.2. Orden de pedido línea Mario Hernández ....................................................40

4.1.1.3. Orden de pedido línea Classic ......................................................................42

4.1.2. Compra de materias primas ..............................................................................44

4.1.2.1. Listado de materias primas e insumos ......................................................44

4.1.2.2. Proceso de compra de materiales ...............................................................45

4.2. Producción ....................................................................................................................48

4.2.1. Descripción del proceso ....................................................................................48

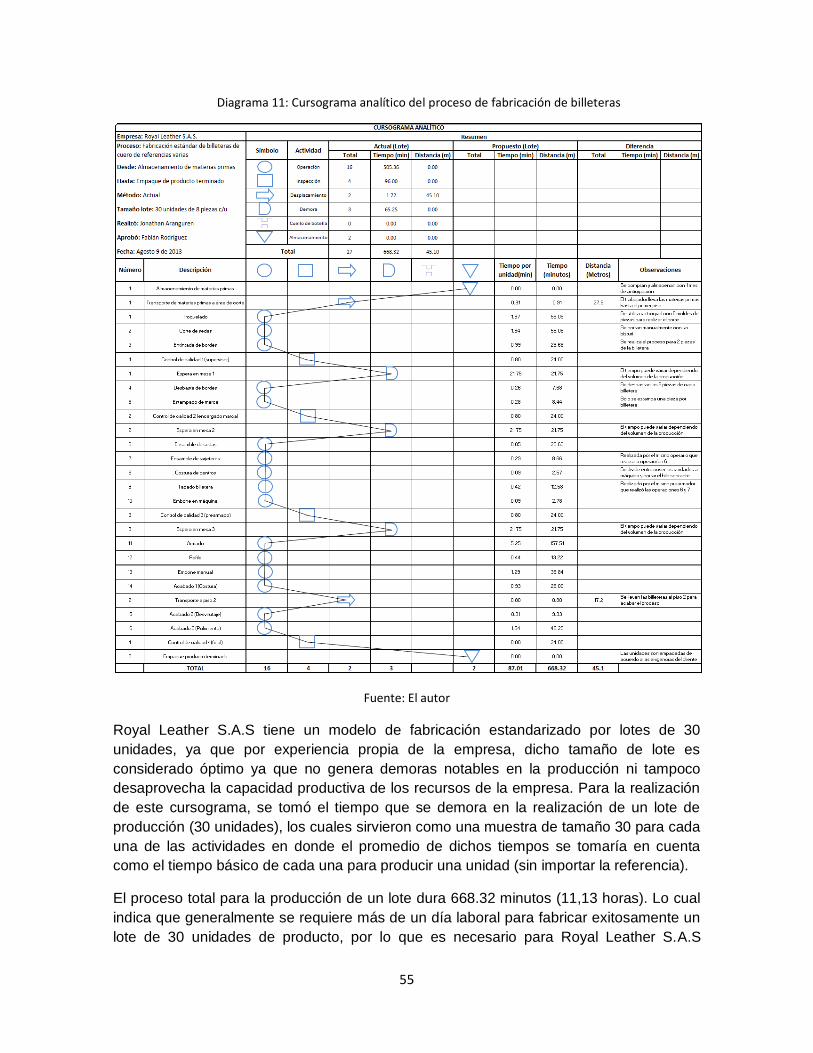

4.2.2. Cursograma analítico .........................................................................................54

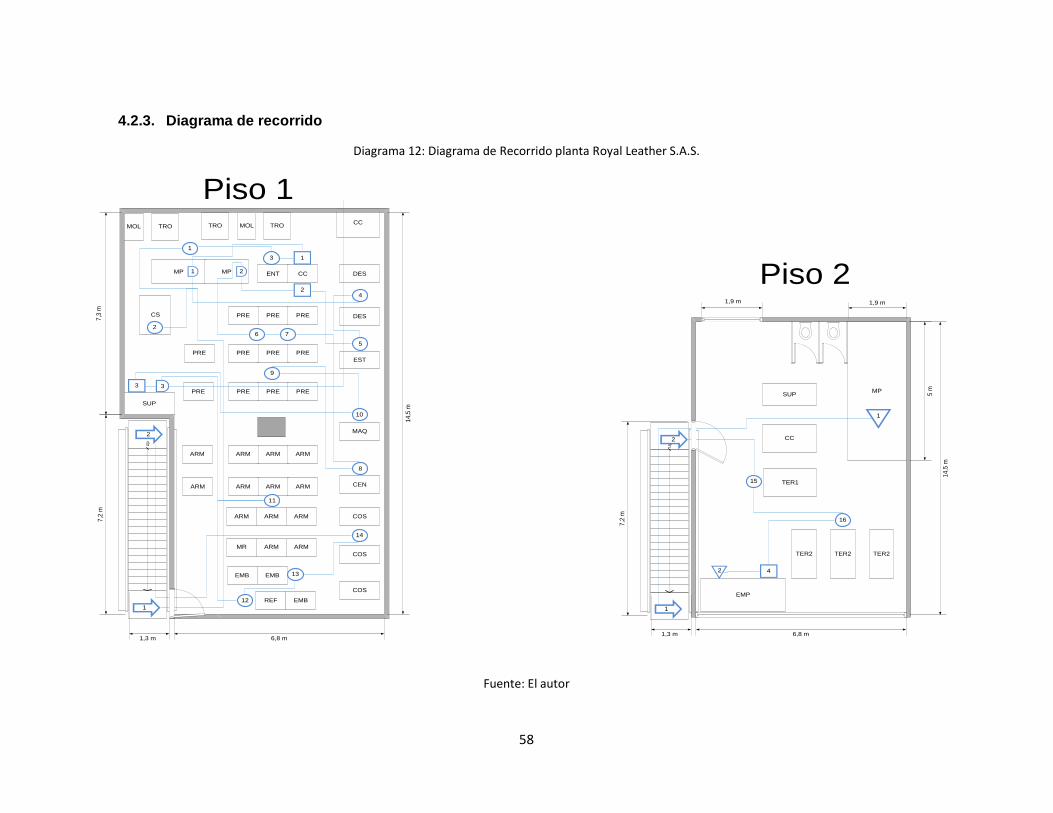

4.2.3. Diagrama de recorrido ........................................................................................58

4.2.4. Análisis de tiempos estándar ...........................................................................60

4.2.5. Cálculo de tiempos estándar ............................................................................61

4.3. Distribución...................................................................................................................67

5. SISTEMA DE COSTOS DE ROYAL LEATHER S.A.S. ..................................................70

5.1. Elaboración de plan de producción anual .............................................................70

5.2. Contabilidad de costos ..............................................................................................72

5.2.1. Costos y gastos ...................................................................................................73

4

5.2.2. Estado de pérdidas y ganancias ......................................................................74

5.2.3. Asignación de precios a productos ................................................................76

5.2.3.1. Costeo de referencias de línea Vélez ..........................................................76

5.2.3.2. Costeo de referencias línea Mario Hernández ..........................................77

5.2.3.3. Costeo de referencias Línea Classic ..........................................................78

5.3. Resumen de costos de producción y logística ....................................................78

6. ANALISIS DIAGNOSTICO ..................................................................................................80

6.1. Análisis de la cadena de suministro .......................................................................80

6.1.1. Proceso de abastecimiento ...............................................................................80

6.1.2. Proceso de producción ......................................................................................81

6.1.3. Proceso de distribución .....................................................................................82

6.2. Análisis causa-efecto .................................................................................................82

6.3. Identificación de problemáticas y/o oportunidades de mejora ........................85

6.3.1. Eslabón de abastecimiento ...............................................................................85

6.3.3. Eslabón de distribución .....................................................................................86

6.4. Análisis de oportunidades de mejora .....................................................................87

7. PLANTEAMIENTO Y ESCOGENCIA DE ALTERNATIVAS ..........................................87

7.1. Técnica del interrogatorio: situación actual .........................................................88

7.2. Técnica del interrogatorio: Situación propuesta .................................................91

8. EVALUACION DE ALTERNATIVAS PROPUESTAS Y PLANTEAMIENTO DE

ESQUEMA DE CADENA DE SUMINISTRO.............................................................................96

8.1. Análisis plan de producción actual .........................................................................97

8.1.1. Proyección de la participación futura de las líneas de productos ..........98

8.1.2. Planeación agregada plan de producción actual.......................................100

8.2. Análisis de productividad mediante el balanceo de línea ...............................104

8.3. Diseño modelo de cadena de suministro propuesto ........................................109

8.3.1. Estimación de la demanda mediante métodos de pronósticos .............109

8.3.2. Plan agregado de producción modelo propuesto .....................................110

8.3.3. Elaboración del plan maestro de producción MPS ...................................113

8.3.4. Planeación de requerimientos de materiales MRP ....................................114

8.3.5. Planeación de empaque y despacho de mercancías ................................118

5

8.3.5.1. Procedimiento de empaque y alistamiento de productos terminados

118

8.3.5.2. Procedimiento de despacho de pedidos .................................................119

9. EVALUACION DE MODELO PROPUESTO Y EVALUACION FINANCIERA ...........121

9.1. Beneficios de la propuesta .....................................................................................122

9.1.1. Ahorros generados ...........................................................................................122

9.1.2. Utilidades esperadas ........................................................................................122

9.1.3. Beneficios a nivel de productividad ..............................................................124

9.1.4. Otros beneficios .................................................................................................125

9.2. Costos de implementación de la propuesta .......................................................125

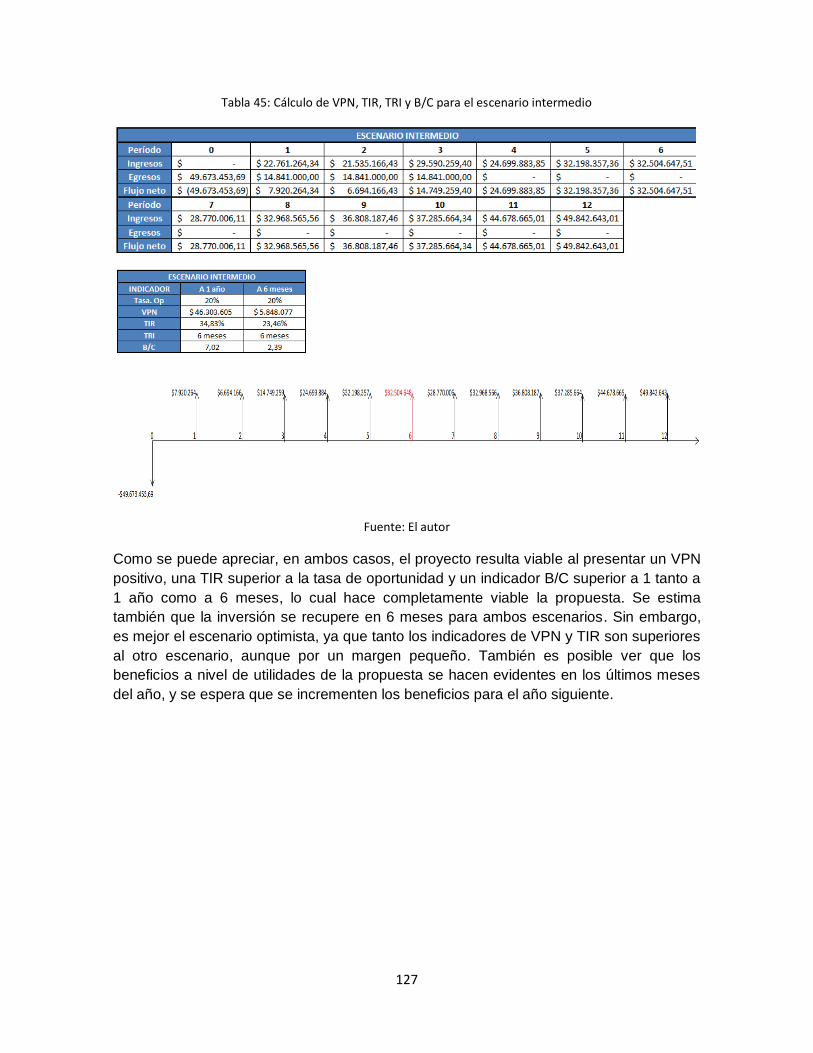

9.3. Evaluación financiera ...............................................................................................126

10. CONCLUSIONES ............................................................................................................128

11. RECOMENDACIONES ...................................................................................................130

12. BIBLIOGRAFIA ...............................................................................................................131

13. ANEXOS ...........................................................................................................................132

13.1. Anexo 1: Organigrama de Royal Leather S.A.S. ............................................132

13.2. Anexo 2: Tabla de selección de líneas de productos año 2012 mediante

análisis de Pareto ..................................................................................................................133

13.3. Anexo 3: Tabla de selección de referencias de la línea Vélez 2012

mediante análisis de Pareto (1) ..........................................................................................134

13.4. Anexo 4: Tabla de selección de referencias principales de la línea Vélez

2012 mediante análisis de Pareto (2) ................................................................................135

13.5. Anexo 5: Tabla de selección de referencias (1) Mario Hernández 2012

mediante análisis de Pareto. ..............................................................................................136

13.6. Anexo 6: Tabla de selección de referencias (2) Mario Hernández.............138

13.7. Anexo 7: Tabla de selección de referencias (2) Mario Hernández Tabla de

selección de referencias línea Classic 2012 ...................................................................139

13.8. Anexo 8: Tabla de selección de referencias línea Classic ..........................141

13.9. Anexo 9: Ejemplo de orden de compra referencia ........................................142

13.10. Anexo 10: lista de proveedores de Royal leather S.A.S ...............................143

13.11. Anexo 11: ejemplo de orden de compra ..........................................................144

13.12. Anexo 12: ejemplo de orden de compra ..........................................................145

13.13. Anexo 13: Cursograma sinóptico del proceso de fabricación de billeteras

146

6

13.14. Anexo 14: Cursograma sinóptico del proceso de fabricación de billeteras

147

13.15. Anexo 15: Tabla de suplementos ergonómicos .............................................148

13.16. Anexo 16: Costos presupuestados de mano de obra directa ....................150

13.17. Anexo 17: gastos presupuestados de fabricación ........................................151

13.18. Anexo 18 : Gastos presupuestados de administración ...............................152

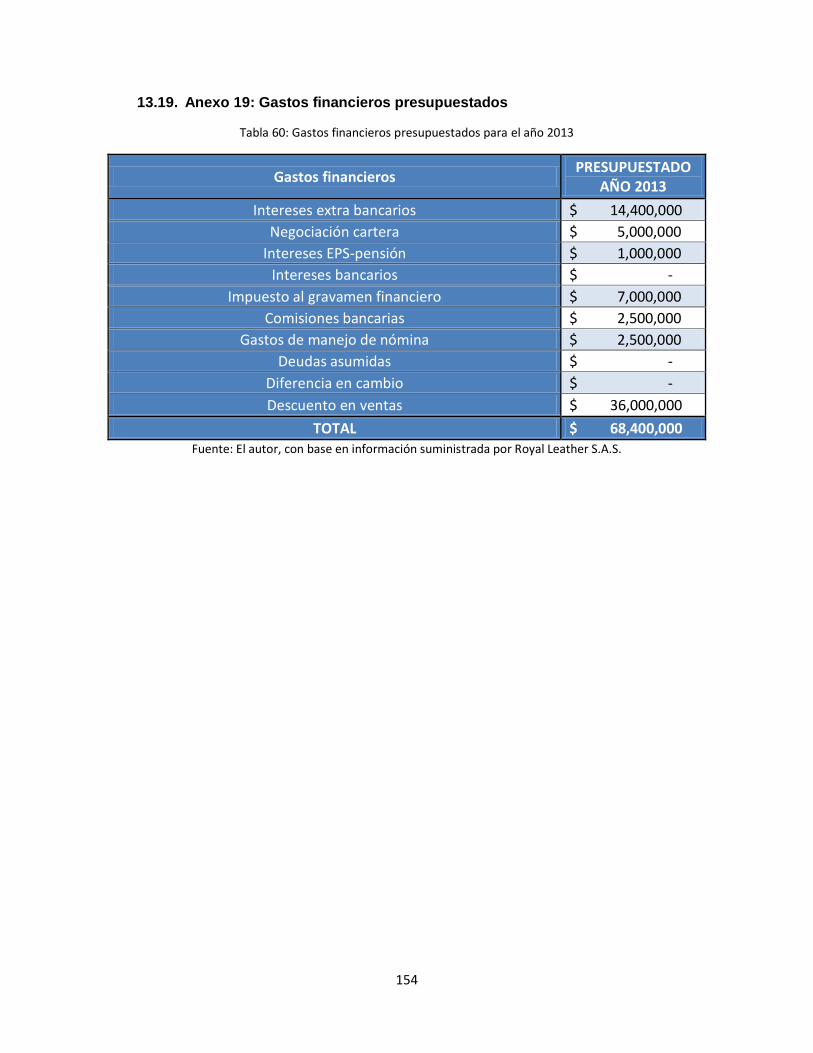

13.19. Anexo 19: Gastos financieros presupuestados .............................................154

13.20. Anexo 20 : Gastos de ventas presupuestados ...............................................155

13.21. Anexo 21: Esquema de registro de costos por referencia de billetera ....156

13.22. Anexo 22: Registro de costo referencia ...........................................................157

13.23. Anexo 23: Registro de costo referencia ...........................................................158

13.24. Anexo 24: registro de costo de referencia ......................................................159

13.25. Anexo 25: Registro de costo referencia ...........................................................160

13.26. Anexo 26: registro de costo referencia ............................................................161

13.27. Anexo 27: Informe de producción año 2012 ..................................................162

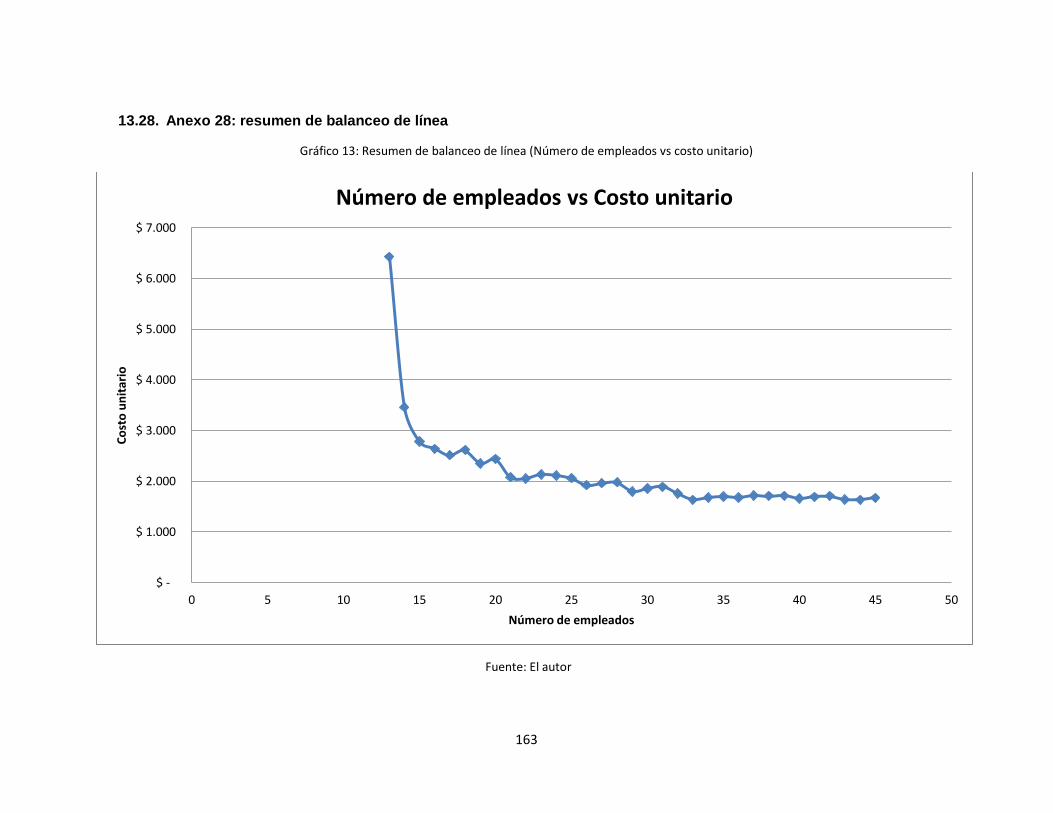

13.28. Anexo 28: resumen de balanceo de línea ........................................................163

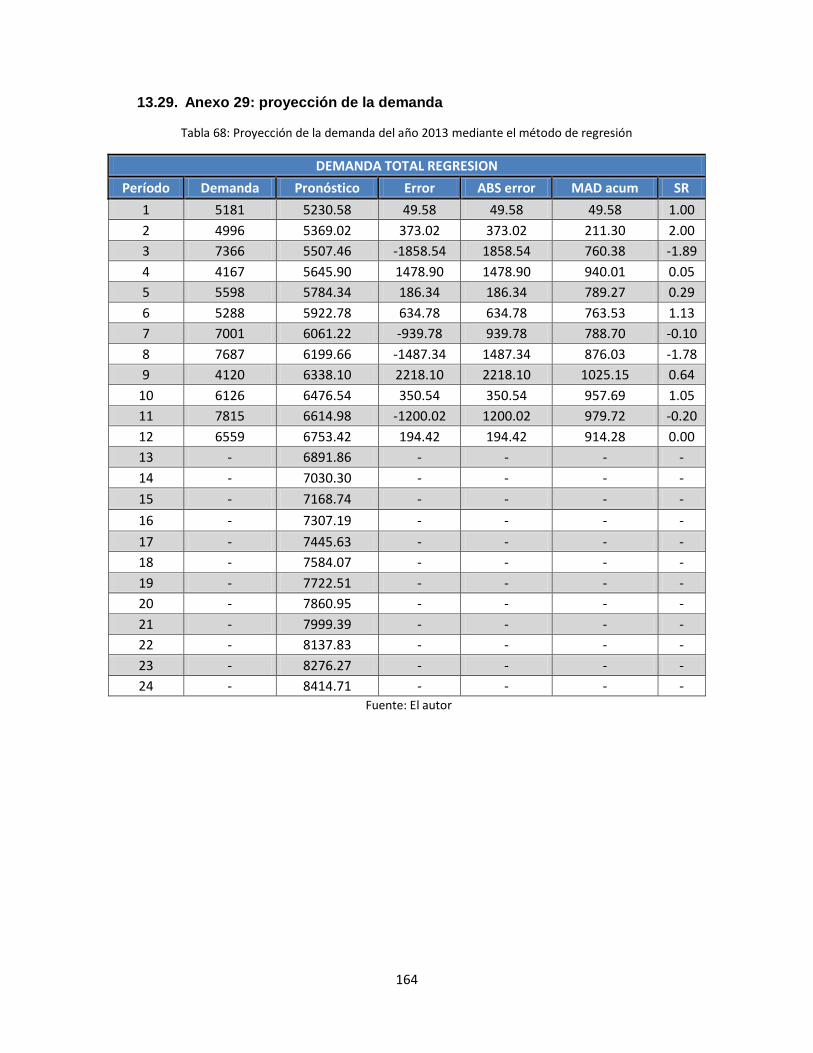

13.29. Anexo 29: proyección de la demanda ..............................................................164

13.30. Anexo 30: Proyección de la demanda ..............................................................165

13.31. Anexo 31: Cursograma analítico para modelo propuesto ...........................166

7

Lista de Diagramas

Diagrama 1: Canal de distribución comercialización marca Cameli. ................................................15

Diagrama 2: Canal de distribución de negocios Outsourcing de Royal Leather S.A.S. ......................16

Diagrama 3: Cadena de suministro de Royal Leather S.A.S. .............................................................16

Diagrama 4: Cadena de valor de Royal Leather S.A.S. ......................................................................25

Diagrama 5: Cadena de valor de Royal Leather S.A.S. ......................................................................26

Diagrama 6: Flujograma del proceso de solicitud de pedido línea Vélez .........................................39

Diagrama 7: Flujograma del proceso de solicitud de pedido línea Mario Hernández ......................41

Diagrama 8: Flujograma del proceso de solicitud de pedido línea Classic........................................43

Diagrama 9: Flujograma del proceso de compra de materias primas ..............................................46

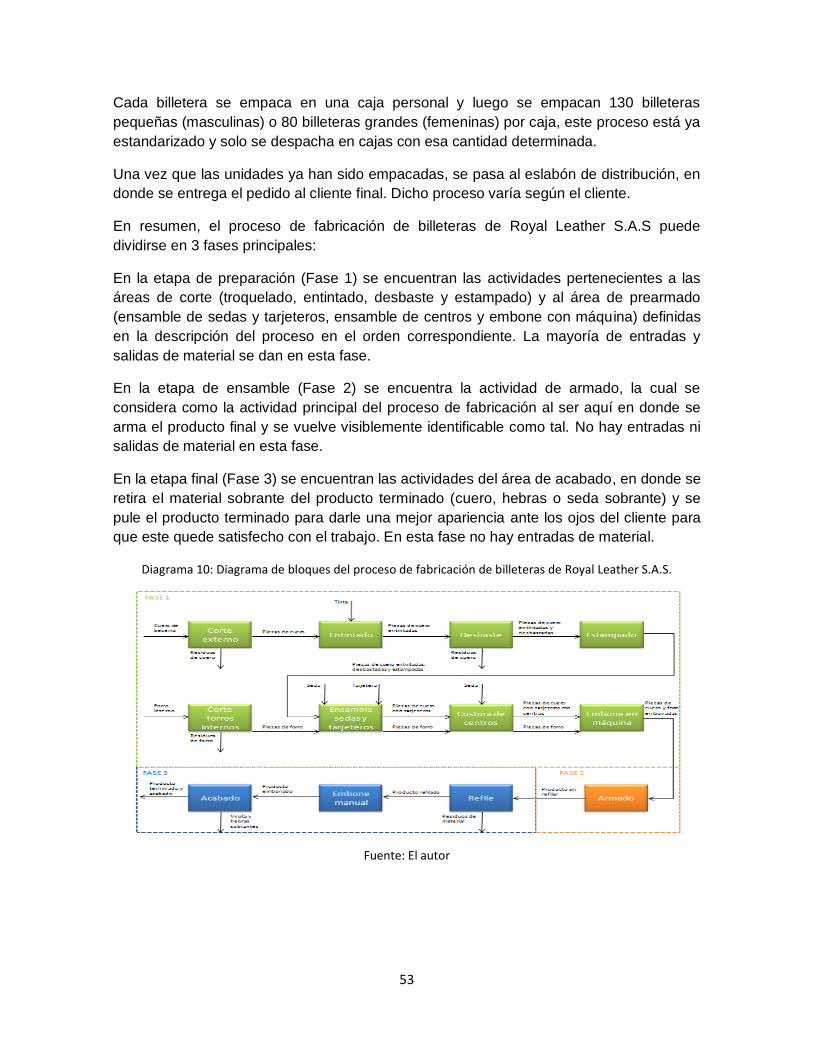

Diagrama 10: Diagrama de bloques del proceso de fabricación de billeteras de Royal Leather S.A.S.

.........................................................................................................................................................53

Diagrama 11: Cursograma analítico del proceso de fabricación de billeteras ..................................55

Diagrama 12: Diagrama de Recorrido planta Royal Leather S.A.S. ...................................................58

Diagrama 13: Flujograma del proceso de distribución de Royal Leather S.A.S. ................................69

Diagrama 14: Diagrama causa-efecto del proceso de abastecimiento .............................................83

Diagrama 15: Diagrama causa-efecto del proceso de producción ...................................................84

Diagrama 16: Diagrama causa-efecto del proceso de distribución ..................................................84

Diagrama 17: Organigrama de Royal Leather S.A.S. .......................................................................132

Diagrama 18: Cursograma sinóptico del proceso de fabricación de billeteras (Unidad) ................146

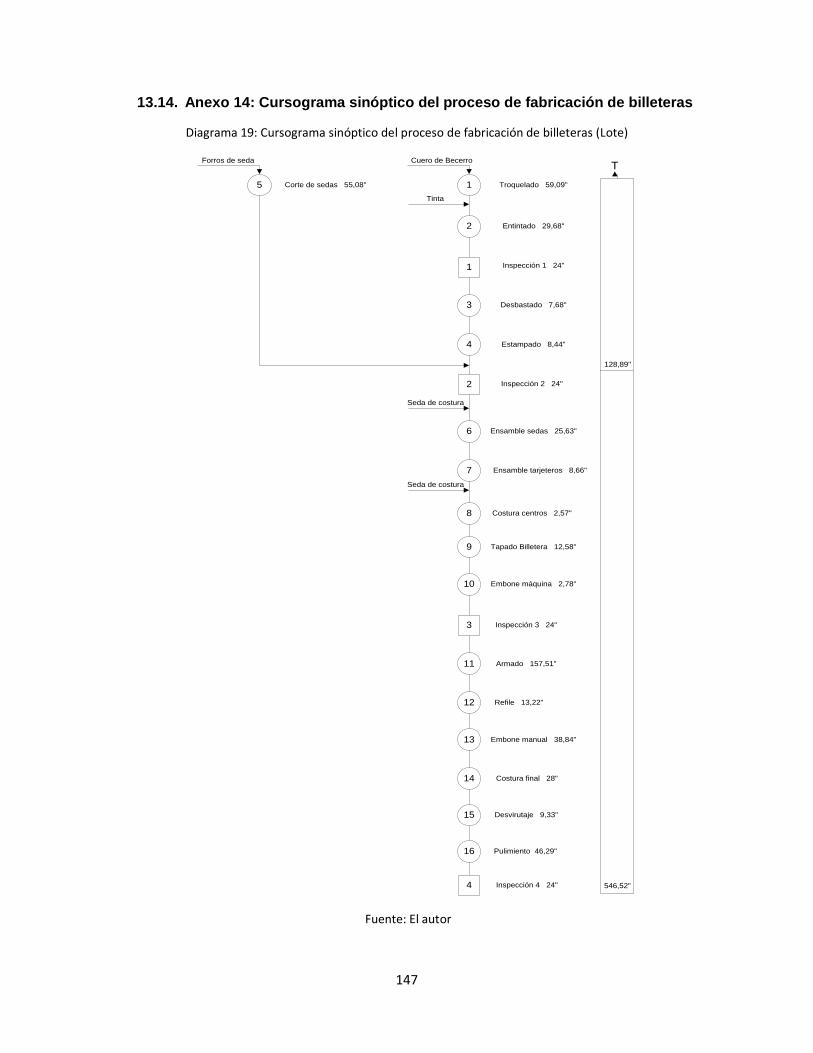

Diagrama 19: Cursograma sinóptico del proceso de fabricación de billeteras (Lote).....................147

Diagrama 20: Esquema de registro de costos por referencia de billetera ......................................156

Diagrama 21: Cursograma analítico para modelo propuesto .........................................................166

8

Lista de tablas

Tabla 1: Matriz POAM de Royal Leather S.A.S. .................................................................................17

Tabla 2: Matriz PCI de Royal Leather S.A.S. ......................................................................................19

Tabla 3: Matriz DOFA de Royal Leather S.A.S. ..................................................................................21

Tabla 4: Matriz de priorización de problemáticas ............................................................................23

Tabla 5: Participación por líneas de productos año 2012 .................................................................32

Tabla 6: Tabla resumen de referencias de billeteras seleccionadas .................................................37

Tabla 7: Materias primas que Royal Leather S.A.S suele comprar....................................................45

Tabla 8: Símbolos utilizados en el cursograma analítico ..................................................................54

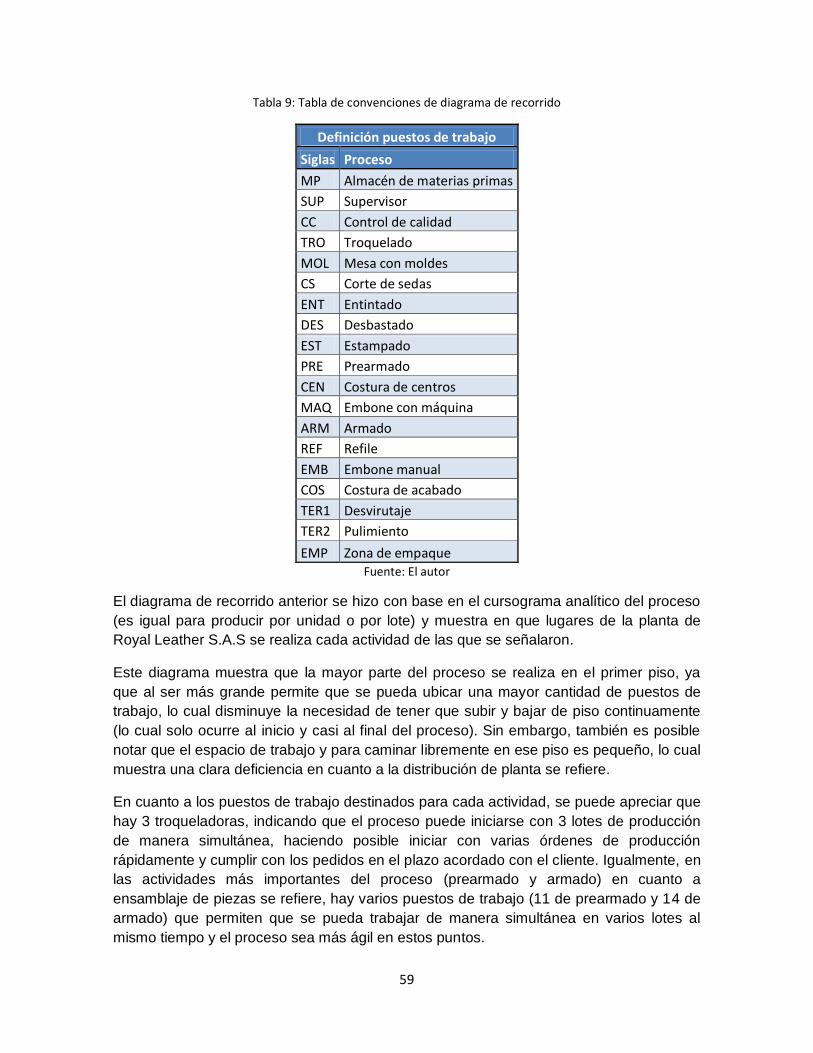

Tabla 9: Tabla de convenciones de diagrama de recorrido ..............................................................59

Tabla 10: Tabla resumen de toma de tiempos básicos .....................................................................62

Tabla 11: Tabla resumen de cálculo de tiempo suplementario por ergonomía ...............................64

Tabla 12: Tabla resumen de cálculo de tiempo estándar producción por lote .................................66

Tabla 13: datos base para el plan de producción de Royal Leather S.A.S para el año 2013 .............70

Tabla 14: Plan de producción de Royal Leather S.A.S para el año 2013 ...........................................71

Tabla 15: Estado de pérdidas y ganancias presupuestado para el 2013...........................................75

Tabla 16: Resumen de costos de producción relacionados con la productividad ............................78

Tabla 17: Resumen de costos de logística relacionados con la productividad .................................79

Tabla 18: Técnica del interrogatorio para la situación actual de Royal Leather S.A.S. .....................89

Tabla 19: Técnica del interrogatorio para la situación propuesta de Royal Leather S.A.S. ...............92

Tabla 20: Participación por línea de producto en la producción del año 2012.................................97

Tabla 21: Estadística descriptiva de la participación por línea de producto año 2012 .....................98

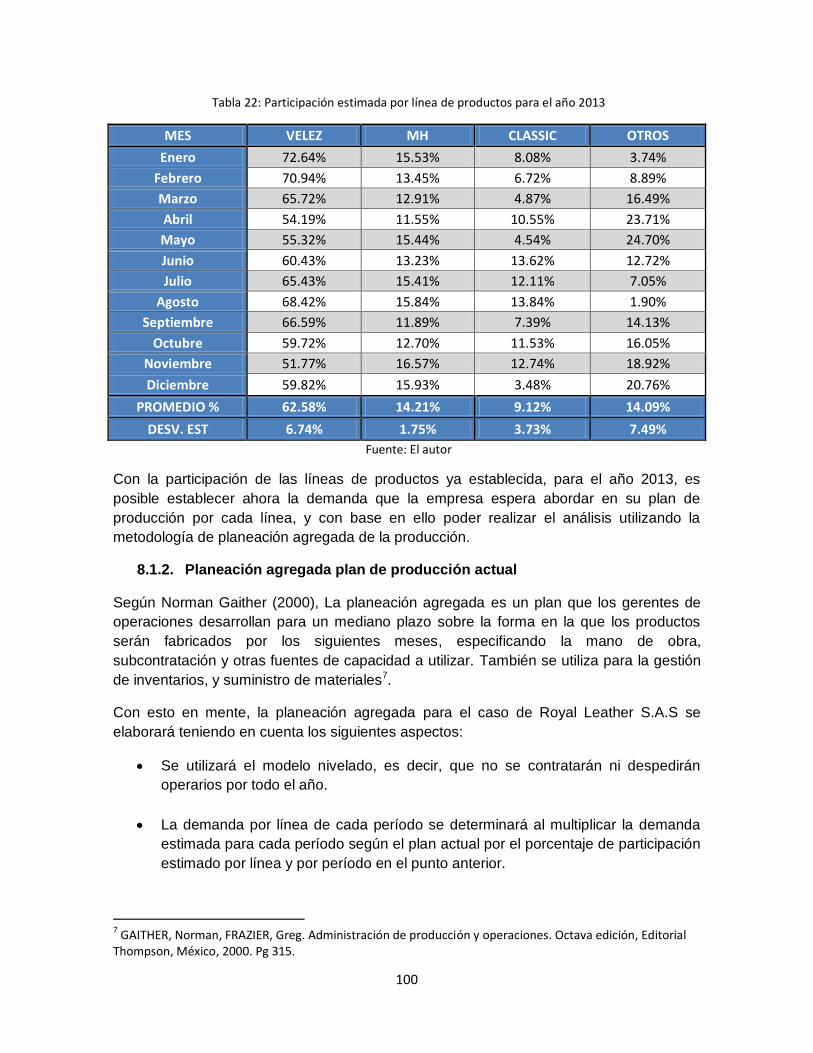

Tabla 22: Participación estimada por línea de productos para el año 2013 ...................................100

Tabla 23: Demanda por línea de productos según plan de producción de Royal Leather S.A.S 2013

.......................................................................................................................................................102

Tabla 24: Parámetros del plan agregado del modelo de producción de Royal Leather S.A.S 2013 102

Tabla 25: Costos plan agregado actual vs Presupuesto plan Royal Leather S.A.S 2013 ..................103

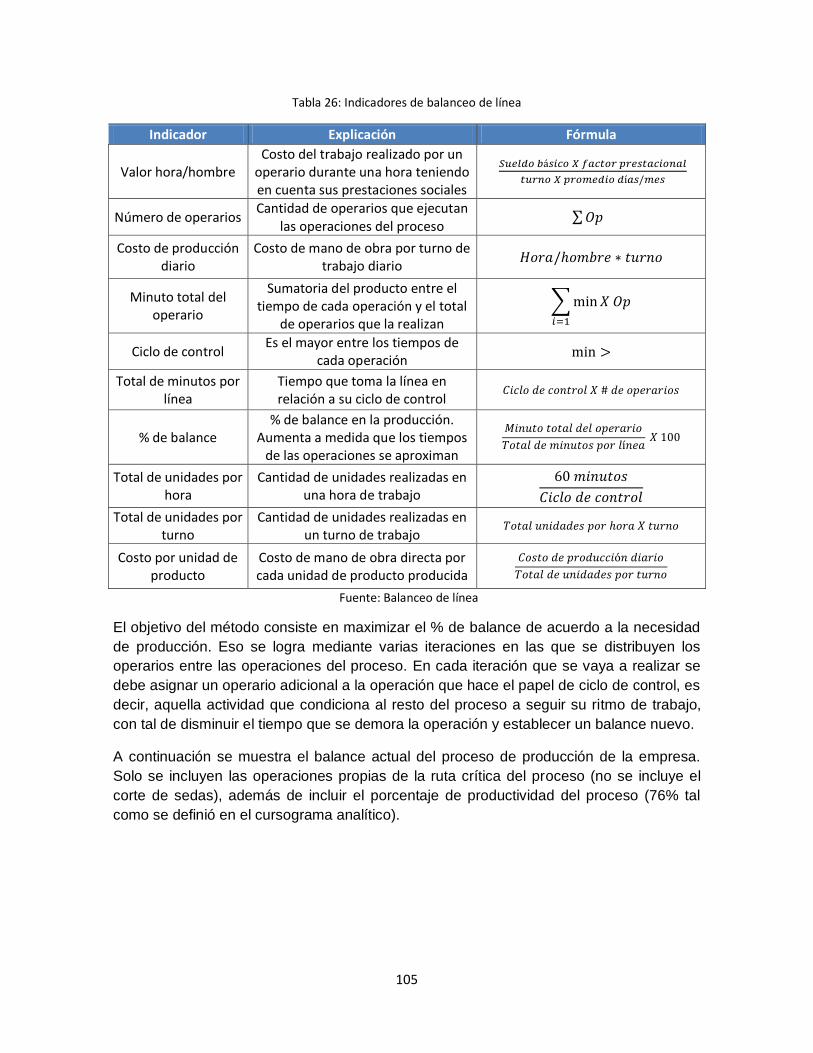

Tabla 26: Indicadores de balanceo de línea ...................................................................................105

Tabla 27: Balanceo de línea proceso actual de producción ............................................................106

Tabla 28: Distribuciones de puestos de trabajo propuestas mediante el balanceo de línea ..........108

Tabla 29: Demanda por línea de productos según plan de producción propuesto 2013 ...............111

Tabla 30: Parámetros del plan agregado del modelo de producción de Royal Leather S.A.S 2013 112

Tabla 31: Costos plan agregado propuesto vs Presupuesto plan Royal Leather S.A.S 2013 ...........113

Tabla 32: Establecimiento de producción semanal por línea .........................................................114

Tabla 33: Lista de materiales productos Vélez ...............................................................................115

Tabla 34: Lista de materiales productos Mario Hernández ............................................................115

Tabla 35: Lista de materiales productos Classic .............................................................................116

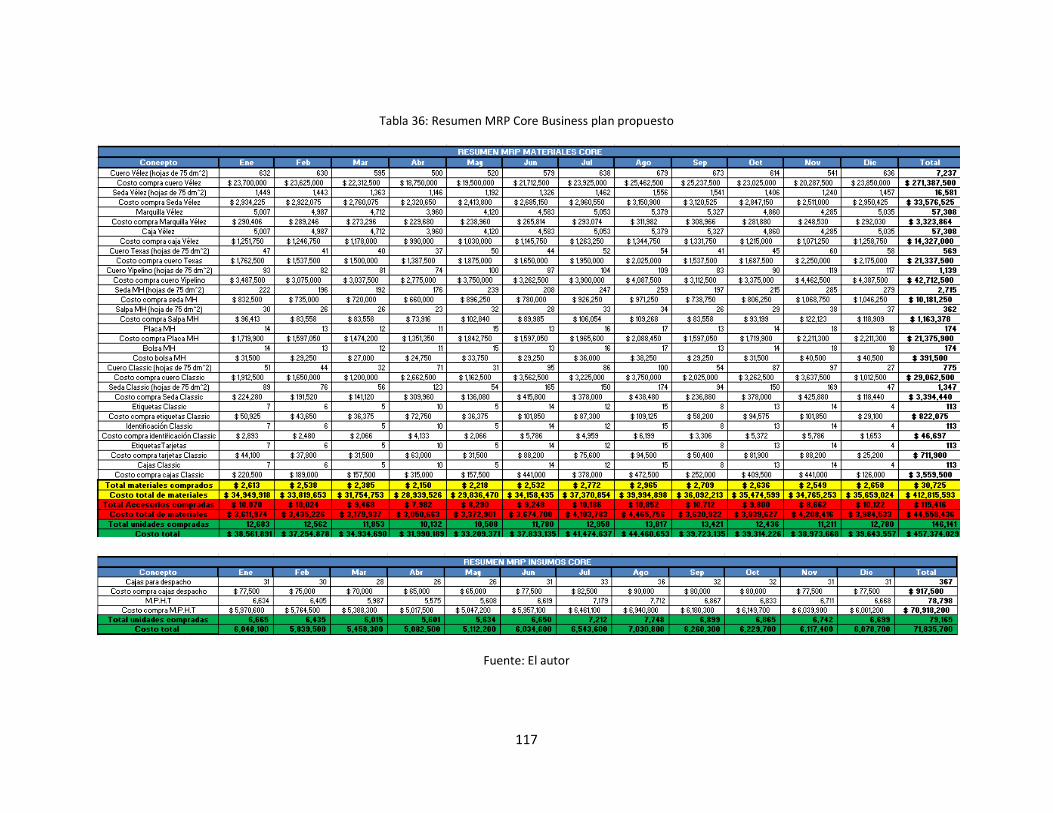

Tabla 36: Resumen MRP Core Business plan propuesto ................................................................117

Tabla 37: Resumen costo de empaques y accesorios .....................................................................119

Tabla 38: Costo de envío por paquete de mercancía línea Vélez ...................................................120

9

Tabla 39: Costo de envío por paquete de mercancía línea Vélez ...................................................121

Tabla 40: Costo de envío por paquete de mercancía línea Vélez ...................................................122

Tabla 41: Utilidades estimadas para el año 2013 ...........................................................................123

Tabla 42: Mejoras realizadas a nivel de producción .......................................................................124

Tabla 43: Costos de implementación del modelo propuesto .........................................................125

Tabla 44: Cálculo de VPN, TIR, TRI y B/C para el escenario optimista ............................................126

Tabla 45: Cálculo de VPN, TIR, TRI y B/C para el escenario intermedio ..........................................127

Tabla 46: Tabla de selección de líneas de productos año 2012 mediante análisis de Pareto .........133

Tabla 47: Tabla de selección de referencias de la línea Vélez 2012 mediante análisis de Pareto (1)

.......................................................................................................................................................134

Tabla 48: Tabla de selección de referencias principales de la línea Vélez 2012 mediante análisis de

Pareto (2) .......................................................................................................................................135

Tabla 49: Tabla de selección de referencias (1) Mario Hernández 2012 mediante análisis de Pareto

.......................................................................................................................................................136

Tabla 50: Tabla de selección de referencias (2) Mario Hernández 2012 mediante análisis de Pareto

.......................................................................................................................................................138

Tabla 51: Tabla de selección de referencias línea Classic 2012 (1) mediante análisis de Pareto ....139

Tabla 52: Tabla de selección de referencias línea Classic 2012 (2) mediante análisis de Pareto ....141

Tabla 53: Ejemplo de orden de compra referencia M-1000715 de la línea Vélez ..........................142

Tabla 54: Lista de proveedores de Royal Leather S.A.S. .................................................................143

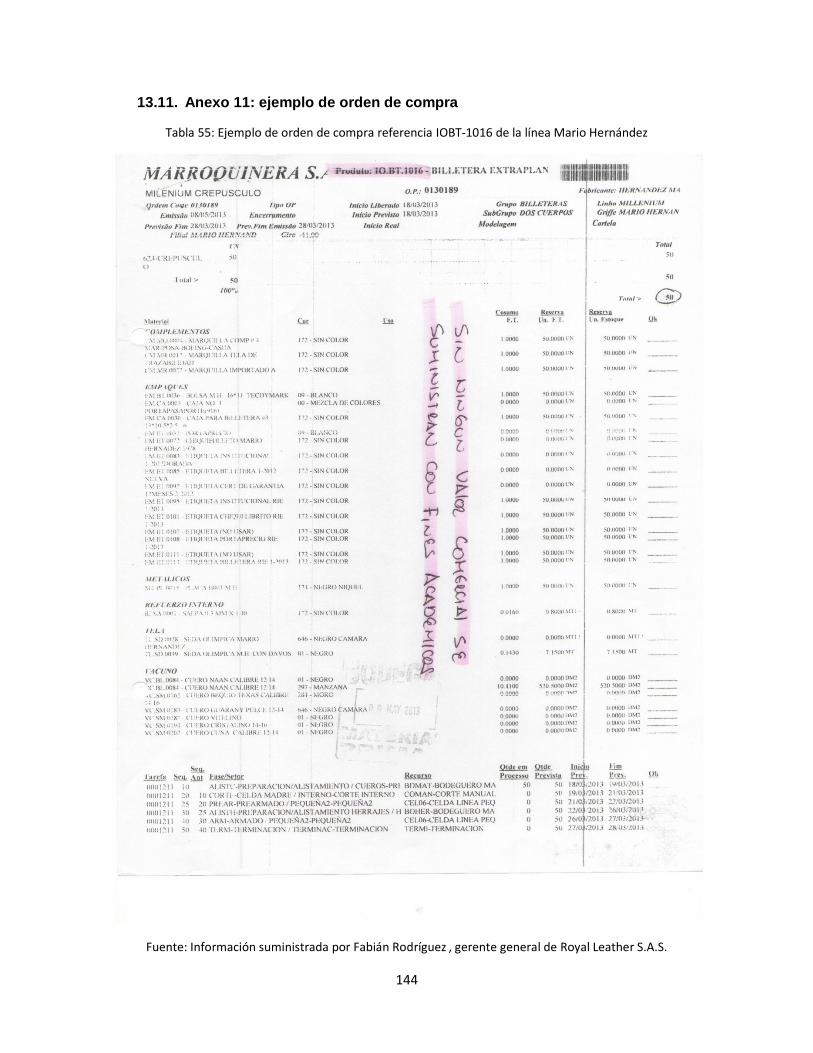

Tabla 55: Ejemplo de orden de compra referencia IOBT-1016 de la línea Mario Hernández .........144

Tabla 56: Ejemplo de orden de compra referencias MB-802 y MB-612de la línea Classic .............145

Tabla 57: Tabla de suplementos ergonómicos ...............................................................................148

Tabla 58: Costos presupuestados de mano de obra directa para el año 2013 ...............................150

Tabla 59: Gastos presupuestados de administración para el año 2013 .........................................152

Tabla 60: Gastos financieros presupuestados para el año 2013 ....................................................154

Tabla 61: Gastos de ventas presupuestados para el año 2013 .......................................................155

Tabla 62: Registro de costo referencia MNA-845 ...........................................................................157

Tabla 63: Registro de costo referencia MN-890 .............................................................................158

Tabla 64: Registro de costo referencia IOBT-1012 .........................................................................159

Tabla 65: Registro de costo referencia IOBT-1016 .........................................................................160

Tabla 66: Registro de costo referencia MB-802 .............................................................................161

Tabla 67: Informe de producción del año 2012 ..............................................................................162

Tabla 68: Proyección de la demanda del año 2013 mediante el método de regresión ..................164

Tabla 69: Proyección de la demanda del año 2013 mediante el método de suavización exponencial

doble ..............................................................................................................................................165

10

Lista de Gráficos

Gráfico 1: Diagrama de Pareto líneas de productos año 2012 .........................................................33

Gráfico 2: Diagrama de Pareto (1) referencias de la línea Vélez 2012..............................................33

Gráfico 3: Diagrama de Pareto (2) referencias de la línea Vélez femenino 2012 .............................34

Gráfico 4: Diagrama de Pareto de referencias (1) Mario Hernández 2012 .......................................34

Gráfico 5Diagrama de Pareto de referencias (2) Mario Hernández 2012.........................................35

Gráfico 6: Diagrama de Pareto (1) de referencias línea Classic 2012 ...............................................35

Gráfico 7: Diagrama de Pareto (2) de referencias línea Classic (2) 2012 ..........................................36

Gráfico 8: Composición del cálculo del tiempo estándar .................................................................61

Gráfico 9: Participación por línea de producto en la producción del año 2012 ................................98

Gráfico 10: Distribución de costos por mes según plan agregado modelo actual ..........................103

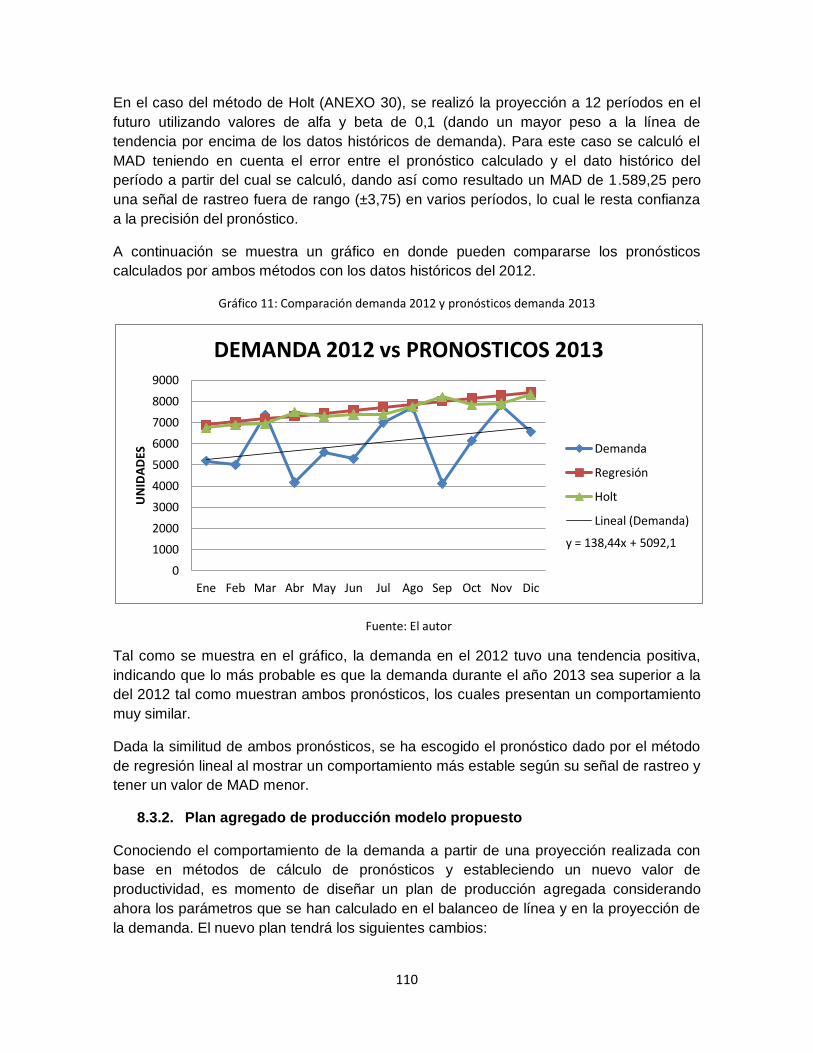

Gráfico 11: Comparación demanda 2012 y pronósticos demanda 2013 ........................................110

Gráfico 12: Distribución de costos por mes según plan agregado modelo actual ..........................112

Gráfico 13: Resumen de balanceo de línea (Número de empleados vs costo unitario) .................163

11

Lista de Ilustraciones

Ilustración 1: Billeteras línea Classic masculina ................................................................................27

Ilustración 2: Billeteras línea Classic femenina .................................................................................28

Ilustración 3: Billeteras línea Country masculina ..............................................................................29

Ilustración 4: Billeteras línea Country femenina ..............................................................................29

Ilustración 5: Billeteras línea Fantasía masculina .............................................................................30

Ilustración 6: Pantógrafo utilizado para la medición de las hojas de cuero......................................48

Ilustración 7: Almacén de materias primas de Royal Leather S.A.S. .................................................49

Ilustración 8: Proceso de corte con troqueladora de Royal Leather S.A.S. .......................................49

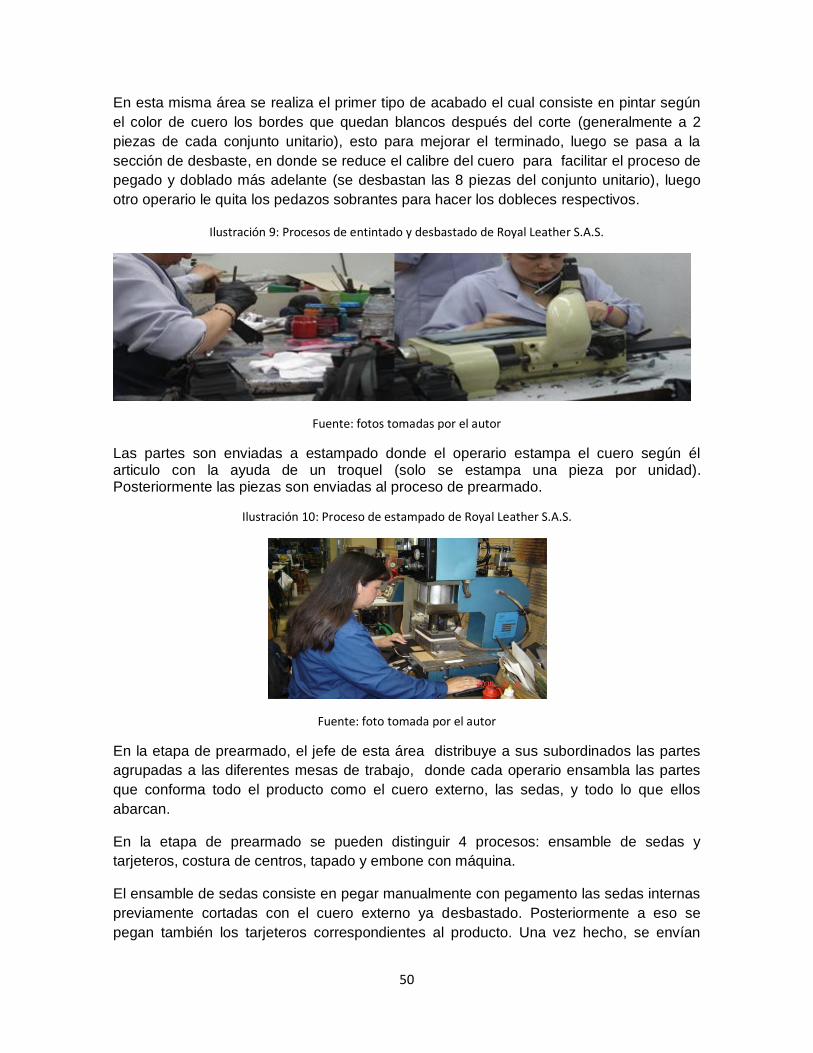

Ilustración 9: Procesos de entintado y desbastado de Royal Leather S.A.S. .....................................50

Ilustración 10: Proceso de estampado de Royal Leather S.A.S. ........................................................50

Ilustración 11: Actividades de prearmado de Royal Leather S.A.S. ..................................................51

Ilustración 12: Actividades de armado y terminado de Royal Leather S.A.S. ...................................52

Ilustración 13: Revisión final y empaque de productos terminados de Royal Leather S.A.S. ...........52

12

Contenido adicional en archivo

Plan agregado de producción: modelo actual

Balanceo de línea proceso de producción

Plan agregado de producción: modelo propuesto

Plan maestro de producción modelo propuesto

MRP plan propuesto

Costeo de empaques y accesorios

13

1. INTRODUCCION

El sector del cuero en Colombia, en especial en el subsector de marroquinería, es un sector que ha tenido un importante crecimiento en los últimos años, haciendo que cada año se posicione con más fuerza dentro de la economía nacional y tenga una mayor participación en el PIB colombiano. Por lo tanto, las mejoras de productividad que puedan realizarse a empresas pertenecientes a este sector pueden tener un impacto interesante en parte de la economía nacional, incluso dando la posibilidad de descubrir posibles potencias económicas de la industria Colombiana.

Royal Leather S.A.S es una de esas empresas que pertenecen a dicho sector, y además tiene una influencia importante dentro del mismo, pues se encarga de realizar trabajos de outsourcing que le delegan otras empresas del sector, muchas de las cuales son líderes dentro de éste como es el caso de Vélez, por lo que se puede decir que el éxito de dichas empresas líderes se debe en parte a la labor realizada por Royal Leather S.A.S, y cualquier propuesta que genere un impacto positivo en esta empresa contribuye en una buena medida a que el sector como tal se desarrolle y pueda continuar con su crecimiento.

Las empresas de este sector económico son principalmente manufactureras, ya que su principal labor consiste en fabricar productos de cuero para abastecer las necesidades del mercado, pero a su vez también realizan operaciones logísticas importantes tales como abastecimiento, empaque y distribución, las cuales están presentes aunque la empresa les preste menos atención. Por lo tanto, es ideal que estos sectores puedan relacionarse y trabajar de la mano para poder llevar a cabo operaciones más productivas y que impliquen un gasto mínimo de recursos económicos y de tiempo.

Este trabajo pretende diseñar un plan para la cadena de abastecimiento de Royal Leather S.A.S que forme un puente entre los eslabones de abastecimiento, producción y distribución y les permita trabajar de manera integrada, de forma que tenga mejores resultados y optimice sus recursos. El enfoque de este trabajo se centra en la reducción de costos logísticos y de manufactura al tiempo que se pretende aumentar la productividad, con el fin de poder contribuir al desarrollo del sector de marroquinería y al mismo tiempo a la economía creciente del País.

14

2. GENERALIDADES

2.1. Antecedentes

Este trabajo pretende realizar una propuesta de mejoramiento de los procesos logísticos y

de producción realizados en la empresa ROYAL LEATHER S.A.S con el fin de poder

reducir y controlar los costos de la empresa al mismo tiempo que se aumenta la

productividad y se identifican posibles mejoras de los procesos logísticos y de producción

de la cadena de suministro.

2.1.1. Información general de la empresa1

“Royal Leather S.A.S.”, anteriormente llamada “Cameli LTDA”, es una empresa del sector

de cuero especializada en el diseño y manufactura de pequeña marroquinería,

principalmente de billeteras en cuero de becerro el cual es considerado uno de los más

exclusivos en el mercado. La empresa “Cameli LTDA” fue fundada en el año 1984 y en el

año 2010, debido a diferencias entre los socios, se decide crear una nueva empresa

llamada “Royal Leather S.A.S.”, la cual continúa fabricando los mismos productos, de la

misma marca, para los mismos clientes y con el mismo personal.

Actualmente la marca Cameli comercializa sus productos a nivel nacional en la Costa, en

el Eje Cafetero, en Cali y en Bogotá, los cuales son vendidos en almacenes de

marroquinería donde se ofrecen productos de diferentes marcas. Esta unidad de negocio

representa tan solo el 15% de su producción total y el 85% restante corresponde al

outsourcing que realiza la empresa a marcas como Vélez, Bosi, Boots and Bags, Musi y

Lamy.

Hace ocho años el outsourcing no era el objetivo principal de la empresa, ya que se

dedicaba a exportar los productos Cameli a países como México, Guatemala, Islas del

Caribe, Panamá y Venezuela. Estas exportaciones representaban el 70% de la

producción. Sin embargo, debido a la devaluación del dólar y a la disminución de las

exportaciones a Venezuela en un 52% ocasionada por el conflicto político entre los dos

países, la empresa tuvo que disminuir sus exportaciones y dedicarse en su gran mayoría

al outsourcing de las marcas anteriormente mencionadas.

En el año 2011 las ventas de Royal Leather S.A.S. facturaron aproximadamente

$2.000’000.000 con un nivel de producción mensual de 8000 unidades en promedio.

2.1.2. Estrategia corporativa

2.1.2.1. Misión

“Royal Leather S.A.S. es una empresa rentable dedicada al diseño y manufactura de

pequeña marroquinería orientada a superar las expectativas de los clientes por sus

1 Información suministrada por Fabián Rodríguez, gerente general de Royal Leather S.A.S.

15

características de suavidad, acabado, funcionalidad y sensibilidad tales que generen

placer y estima, elaborados por artesanos calificados con manos suaves y delicadas.”

2.1.2.2. Visión

“Royal Leather S.A.S desea consolidarse como una empresa visionaria y líder en el

mercado, tanto colombiano como extranjero, por medio de la calidad de sus productos y

haciendo énfasis en los clientes y lograr ser pioneros ante la competencia del mercado.”

2.1.3. Líneas de servicio

ROYAL LEATHER S.A.S se dedica principalmente a fabricar billeteras en cuero de

becerro para su comercialización y como parte de outsourcing que se realiza a otras

marcas. Por lo tanto, Cameli ofrece dos líneas de servicios principales que son la venta de

billeteras mediante distribuidores con la marca Cameli (15% del total de los ingresos) y la

fabricación de billeteras de otras marcas como parte de un proceso de outsourcing (85%

de los ingresos).

2.1.4. Estructura organizacional

La estructura organizacional de Royal Leather S.A.S (ANEXO 1) se compone de una

estructura jerárquica en donde en la cabeza se encuentra la junta de socios y debajo el

gerente general, el cual tiene a su cargo 3 áreas: área comercial, área de producción y

área financiera.

2.2. Descripción general de la cadena de suministro

Royal Leather S.A.S tiene con una cadena de suministro y dos principales canales de

distribución los cuales se diferencian principalmente por el destinatario que recibe la

mercancía en el proceso de distribución (almacenes o empresas que tercerizan procesos

con Royal Leather S.A.S), pero los proveedores de cuero son los mismos en ambos

casos.

2.2.1. Canales de distribución

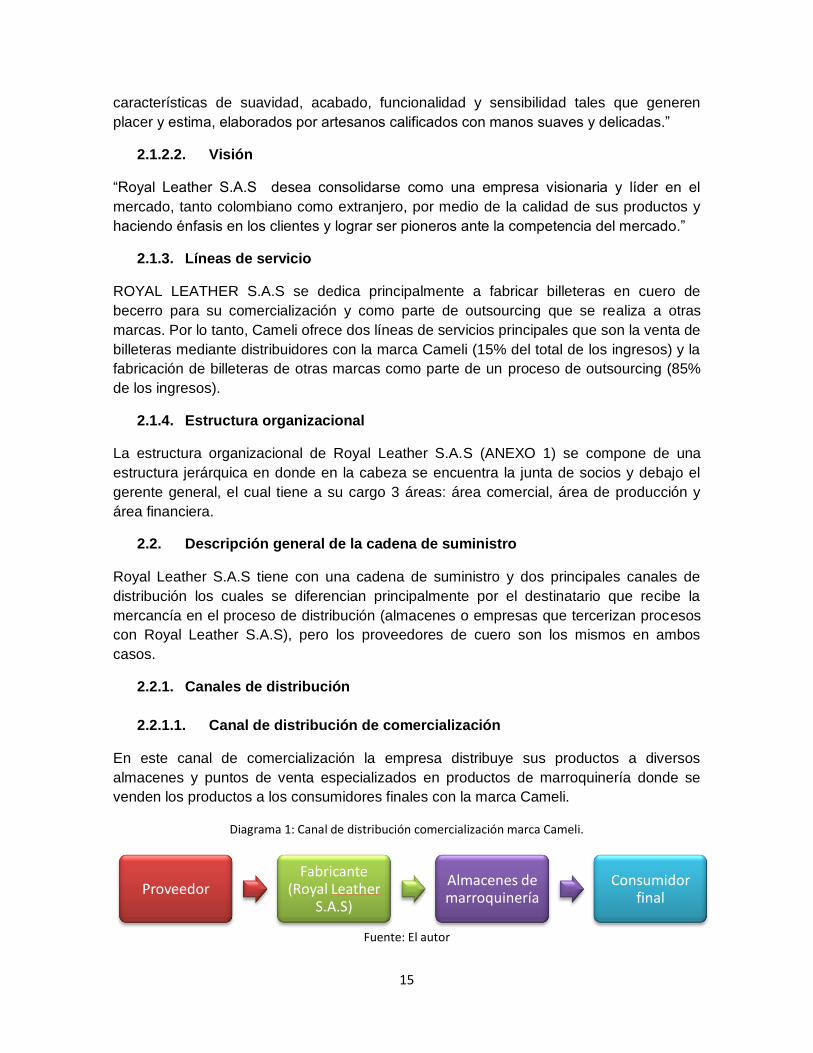

2.2.1.1. Canal de distribución de comercialización

En este canal de comercialización la empresa distribuye sus productos a diversos

almacenes y puntos de venta especializados en productos de marroquinería donde se

venden los productos a los consumidores finales con la marca Cameli.

Diagrama 1: Canal de distribución comercialización marca Cameli.

Fuente: El autor

Proveedor Fabricante

(Royal Leather S.A.S)

Almacenes de marroquinería

Consumidor final

16

2.2.1.2. Canal de distribución de Outsourcing

En este canal la empresa realiza outsourcing de otras empresas fabricando billeteras

cuyos diseños son realizados por Royal Leather S.A.S y son aprobados por dichos

clientes, los cuales las venden como un producto cualquiera con sus respectivas marcas

en vez de usar la marca Cameli.

Diagrama 2: Canal de distribución de negocios Outsourcing de Royal Leather S.A.S.

Fuente: El autor

2.2.1.3. Procesos de la cadena de suministro

Los tres procesos básicos son el aprovisionamiento, la fabricación y la distribución. Cada

uno de los eslabones de la cadena de suministro está compuesto de una serie de

actividades que hacen posible el funcionamiento óptimo de la cadena.

Diagrama 3: Cadena de suministro de Royal Leather S.A.S.

Fuente: El autor

2.3. Planteamiento del problema

Una vez conociendo (al menos en lo básico) cómo funciona la cadena de suministro de la

empresa, es importante realizar un análisis interno y externo de la empresa para poder

encontrar problemáticas sobre las cuales se pueda trabajar.

2.3.1. Análisis externo

Para realizar el análisis externo se tomaron en cuenta 5 factores externos que afectan a la

empresa: económicos, sociales, tecnológicos, competitivos y geográficos. De cada factor

se tomaron en cuenta aspectos que podrían influenciar el desempeño de la empresa en el

mercado de marroquinería. Para esto se elaboró una matriz POAM para indicar si cada

aspecto representa una oportunidad o una amenaza para la empresa y qué tan alto es el

impacto que dicho aspecto tiene sobre la empresa. La matriz se muestra a continuación:

Proveedor

Fabricante (Royal

Leather S.A.S)

Empresa outsourcing

Puntos de venta

Consumidor final

APROVISIONAMIENTO

•Planificación de la orden de compra

•Selección de proveedores

•Compra de materias primas

•Almacenamiento de materias primas

PRODUCCION

•Elaboración orden de producción

•Fabricación de productos finales según indicaciones

•Control de calidad productos terminados

•Empaque productos terminados

DISTRIBUCION

•Entrega de pedidos locales

•Entrega de pedidos nacionales

•Exportaciones

•Entrega de Outsourcing

17

Tabla 1: Matriz POAM de Royal Leather S.A.S.

Fuente: El autor

2.3.1.1. Análisis vertical POAM

En el factor económico se encontraron 2 amenazas de alto impacto y una oportunidad de

alto impacto. A partir de esto, se deduce la importancia de trabajar en la creación de

estrategias para evitar que las amenazas de alto impacto afecten en el desempeño de la

compañía.

En el factor social se encontraron 2 oportunidades de alto impacto. Esta información nos

dice que la empresa cuenta con una gran ventaja en el ámbito social y que es importante

sacarle provecho, ya que esto posiciona el nombre de la compañía como una de las

mejores en el sector de marroquinería.

En el factor tecnológico se encontró 1 amenaza de alto impacto. Es importante mantener

la maquinaria empleada en el proceso actualizada acorde a los avances tecnológicos y

las necesidades de producción. Sin embargo, se debe implementar el respectivo

mantenimiento preventivo para evitar incurrir en altos gastos de mantenimientos

correctivos como ocurre en la actualidad.

En el factor competitivo se encontró 1 amenaza de alto impacto. En este sentido, se

recomienda estudiar la posibilidad de realizar nuevas alianzas estratégicas que permitan a

18

la empresa obtener ventajas del entorno, con el fin de incrementar el valor agregado de

los productos especialmente en la etapa de diseño de los mismos y de esta forma poder

establecer precios más competitivos en el mercado.

Finalmente se encuentra el factor geográfico, el cual está conformado por el ítem de

cambios climáticos evaluado como una amenaza de impacto medio. Dado que las

instalaciones de la empresa se han visto afectadas por las fuertes lluvias, se hace

necesario tomar medidas inmediatas al respecto ya que pueden presentarse mayores

daños en la infraestructura obteniendo como resultado un gran porcentaje de pérdidas.

2.3.1.2. Análisis horizontal POAM

Del total de los factores externos analizados en la empresa, 8 de estos tienen un alto

impacto en el sector y su desarrollo.

En la matriz se observa que para el factor económico, la devaluación del dólar es una

amenaza que afecta directamente la posibilidad de exportación, ya que la ha hecho que la

compañía tenga que salir del mercado extranjero, reduciendo así las ventas y el

reconocimiento de la marca a nivel internacional. A su vez, el TLC trae consigo

desventajas para la empresa debido a que con la apertura económica llegarán al país

grandes cantidades de productos del sector marroquinero proveniente de China, los

cuales son considerados como una fuerte amenaza para la compañía debido a que son

productos muy económicos, de excelente calidad y con diseños innovadores. De la misma

manera, existe una oportunidad de alto impacto en el soporte económico por parte de

entidades como Proexport. Este soporte consiste en la financiación del viaje (transporte y

alojamiento) para empresarios interesados en exportar sus productos, con el fin de

brindarles la posibilidad de reducir los costos que implica ir a conocer el comportamiento

del mercado en otro país y buscar oportunidades de incursionar en este.

En el factor social, la lealtad de los clientes de outsourcing tiene un contrato de

exclusividad, brindándole a la compañía la posibilidad de tener ingresos fijos durante el

año. La legalidad le permite a Royal Leather S.A.S. posicionar su nombre como una

empresa consolidada y ética, además de aumentar la motivación y el sentido de

pertenencia de sus empleados.

En el factor tecnológico, el costo de realizar reparaciones y mantenimiento correctivo a las

máquinas empleadas en el proceso productivo se ha incrementado significativamente en

los últimos años, al igual que los costos de los repuestos.

En el factor competitivo se observa que los precios de la competencia son una amenaza

de alto debido a que en el sector hay muchas empresas ilegales que ofrecen productos a

un precio mucho más económico como consecuencia del mal pago a sus empleados, lo

cual pone en desventaja a Royal Leather S.A.S.

19

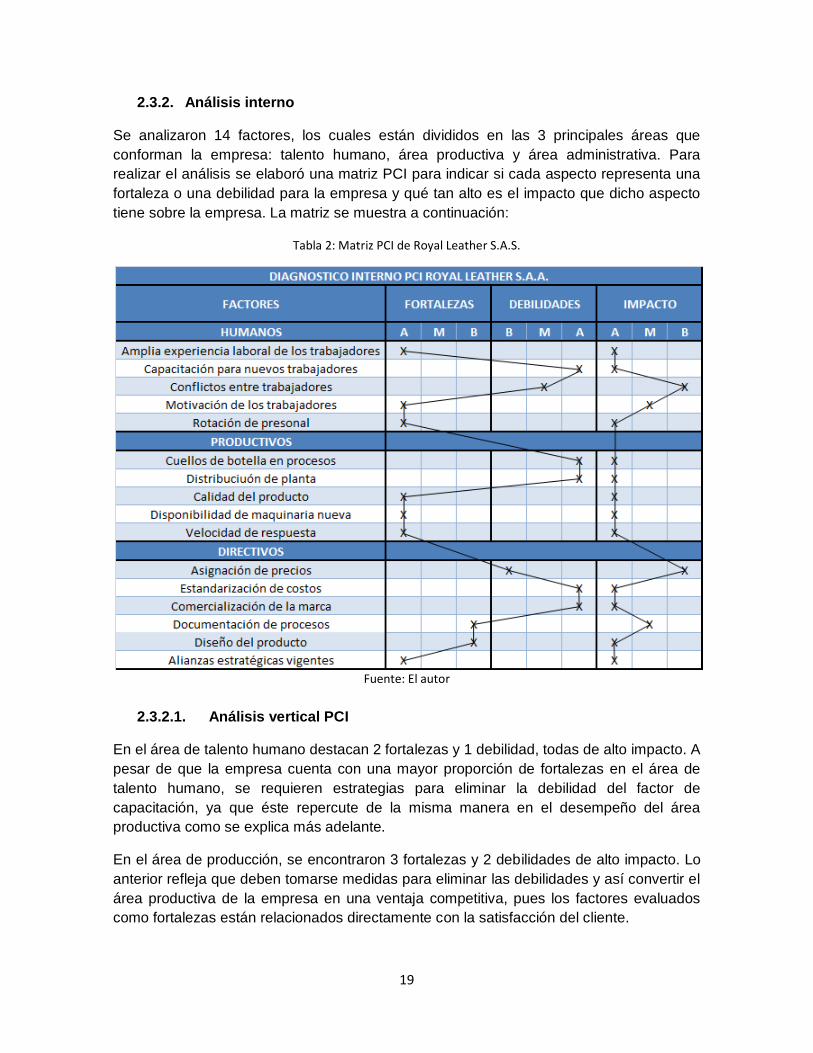

2.3.2. Análisis interno

Se analizaron 14 factores, los cuales están divididos en las 3 principales áreas que

conforman la empresa: talento humano, área productiva y área administrativa. Para

realizar el análisis se elaboró una matriz PCI para indicar si cada aspecto representa una

fortaleza o una debilidad para la empresa y qué tan alto es el impacto que dicho aspecto

tiene sobre la empresa. La matriz se muestra a continuación:

Tabla 2: Matriz PCI de Royal Leather S.A.S.

Fuente: El autor

2.3.2.1. Análisis vertical PCI

En el área de talento humano destacan 2 fortalezas y 1 debilidad, todas de alto impacto. A

pesar de que la empresa cuenta con una mayor proporción de fortalezas en el área de

talento humano, se requieren estrategias para eliminar la debilidad del factor de

capacitación, ya que éste repercute de la misma manera en el desempeño del área

productiva como se explica más adelante.

En el área de producción, se encontraron 3 fortalezas y 2 debilidades de alto impacto. Lo

anterior refleja que deben tomarse medidas para eliminar las debilidades y así convertir el

área productiva de la empresa en una ventaja competitiva, pues los factores evaluados

como fortalezas están relacionados directamente con la satisfacción del cliente.

20

En el área administrativa se encontraron 3 fortalezas y 3 debilidades. Cabe resaltar que

las dos fortalezas encontradas son consideradas bajas y la restante es alta, lo que

demuestra que la empresa debe trabajar fuertemente para convertir estas fortalezas en un

factor diferenciador y para mejorar sus procesos que actualmente son considerados como

fuertes debilidades.

2.3.2.2. Análisis horizontal PCI

Del total de los aspectos analizados en las 3 áreas principales de la empresa, 11

presentan un alto impacto para el funcionamiento y desarrollo de la compañía.

Para el área de talento humano, se puede notar que la empresa no capacita a sus

empleados, lo que implica que el gerente no sólo lleve a cabo sus funciones sino que

además esté pendiente de lo que sucede en el proceso productivo para solucionar los

inconvenientes que se presenten, por lo que necesita capacitar al personal para evitar

este tipo de interrupciones. En cuanto a las fortalezas, la experiencia laboral y la rotación

de personal muestran que los operarios que hacen parte del proceso de producción llevan

muchos años con la compañía y tienen un alto grado de experiencia en el sector

marroquinero, aumentando así la motivación del personal y su grado de pertenencia con

la empresa.

El área productiva se encuentra actualmente muy reducida en espacio, por lo que es

necesario realizar una redistribución de planta al igual que un rediseño del proceso de

fabricación para poder la productividad y reducir los costos de producción eliminando

cuellos de botella de éste. Las fortalezas de alto impacto encontradas en el área de

producción han hecho que Royal Leather S.A.S. es una de las empresas con mayor

capacidad de producción dentro del sector y que más interesa a las empresas que buscan

un outsourcing para la fabricación de sus productos. Además la empresa cuenta con una

cortadora de pieles, la cual le brinda una ventaja competitiva a la compañía ya que

ninguno de sus competidores cuenta con una máquina como esa, pues aumenta la

productividad de la misma reduciendo los tiempos de producción.

Finalmente, los factores de estandarización de costos y comercialización de la marca son

las grandes debilidades del área administrativa. La empresa carece de un sistema de

costeo que le permita determinar los costos unitarios de los diferentes productos, lo que

conlleva a la ineficiente gestión de los resultados y a la mala toma de decisiones

financieras. En cuanto a la comercialización de la marca, el 85% de los ingresos

provienen del outsourcing de marcas reconocidas y tan solo el 15% representa la venta

de productos de la marca Cameli. Sin embargo, las alianzas estratégicas se evalúan

como una oportunidad de alto impacto debido a que al no contar con un diseñador, las

alianzas con otras PYMES extranjeras le permiten a Royal Leather S.A.S ver e imitar sus

diseños para poder cubrir estas falencias.

21

2.3.3. Análisis DOFA

Una vez comprendidas las fortalezas, debilidades, oportunidades y amenazas se plantea

la matriz DOFA para poder identificar las problemáticas principales a trabajar. El análisis

quedó de la siguiente manera:

Tabla 3: Matriz DOFA de Royal Leather S.A.S.

Oportunidades

Proexport ofrece un soporte económico a Royal Leather con el objetivo de promover las exportaciones y la internacionalización de la empresa

Amenazas

La devaluación del dólar (por debajo de $2.000) dificulta la incursión en mercados extranjeros, reduciendo las ventas y el reconocimiento de la marca

El TLC permite que fuertes competidores extranjeros entren al mercado colombiano y le quiten posicionamiento a Royal Leather y a sus clientes de outsourcing en el mercado

Los costos de mantenimiento y repuestos se han incrementado en los últimos años

Fortalezas

El tiempo promedio de rotación de los empleados ronda los 13 años, algunos de ellos han permanecido con la empresa desde sus inicios

Lead time de producción inferior a 30 días (puede variar según las referencias y tamaño de los pedidos)

El proceso de producción está estandarizado para producir 30 unidades de cualquier referencia por ronda de producción

Las materias primas e insumos se piden con 30 días de anticipación, evitando así quedarse sin materiales para trabajar

Royal Leather S.A.S cuenta con maquinaria exclusiva que brinda ventajas competitivas y aumento de productividad

Existen contratos de exclusividad con clientes de outsourcing que le permiten a la empresa tener ingresos fijos durante el año (alrededor del 85% de los ingresos totales)

Debilidades

No existen procesos de capacitación para los empleados

Procesos tales como el pre armado y el armado consumen la mayor parte del tiempo en el proceso, siendo estos los cuellos de botella del mismo

El espacio de trabajo es reducido y hace difícil trabajar cómodamente

No existe un sistema de estandarización de costos para determinar los costos unitarios de sus productos

No existe un área de mercadeo que permita comercializar la marca Cameli (solo el 15% de la producción se realiza con la marca Cameli)

Fuente: El autor

Como se puede apreciar en el análisis DOFA, la empresa cuenta con fortalezas y

oportunidades que le dan a Royal Leather importantes ventajas sobre sus demás

22

competidores, las cuales le han permitido seguir existiendo en el mercado y mantener un

buen nivel competitivo. Sin embargo, también hay varias debilidades y amenazas que

privan a la empresa de poder mejorar su productividad y de incursionar en nuevos

mercados además de poder comercializar la marca Cameli en una mayor amplitud y

permitirle a esta tener un posicionamiento mayor dentro del mercado.

2.3.4. Identificación de problemáticas a trabajar

Ya realizado el análisis DOFA, es posible notar que la empresa cuenta con varias

problemáticas en las que es necesario trabajar para poder mejorar la productividad y los

estados financieros de la empresa. En este trabajo se pretende trabajar mayormente en

las debilidades debido a que en dichos factores se puede trabajar de manera directa

además de poderse controlar con mayor facilidad.

La problemática que mayor cantidad de problemas le causa a la empresa es la falta de

estandarización de costos que dificultan la fijación óptima de precios para los productos

de las diferentes referencias ocasionando pérdidas para la empresa si el precio

establecido es superior al óptimo (pérdida de ventas y demanda) o inferior al óptimo

(pérdida de ingresos y ganancias).

Otras problemáticas importantes al nivel de producción son la mala distribución de planta

en donde los puestos de trabajo se encuentran en espacios muy reducidos dificultando la

movilización dentro de la zona de producción y la formación de cuellos de botella dentro

del proceso que muchas veces consumen tiempo valioso y afectan directamente la

productividad de la empresa de manera negativa.

Otros posibles aspectos a mejorar son la planeación financiera para poder anticipar los

costos en materiales, mantenimientos y la elaboración de pronósticos que permitan a la

empresa conocer con mayor exactitud y precisión las futuras demandas de las diferentes

referencias de las que dispone la empresa, para que de esta manera se puedan controlar

mejor el capital que se pretende invertir en dichas actividades y a su vez se evite gastar

dinero de más en estas actividades.

2.3.5. Selección de problemáticas primordiales

Dado que se encontraron varias problemáticas en diferentes áreas de la empresa, es

necesario definir cuál es la problemática que mayores inconvenientes le causa a la

empresa y que a la vez permite el planteamiento de diversas alternativas que le den

solución al problema y mejoren el rendimiento de la empresa.

Para ello, se realiza a continuación una matriz de priorización en donde se evalúan las

problemáticas a partir de diversos criterios (cada uno con una ponderación específica) los

cuales se califican en una escala de 1 a 5 dependiendo de su relevancia en el problema,

una vez realizada la evaluación de cada problemática se calcula el valor ponderado que

da una calificación total al problema, en donde el problema con la calificación más alta es

el problema principal de la empresa.

23

Para realizar la evaluación de las problemáticas fue necesario realizar una consulta con

los empleados y el gerente general de Royal Leather S.A.S. Se calificaron las

problemáticas de la siguiente manera teniendo en cuenta su opinión con respecto al tema

y el análisis realizado al visitar la empresa:

Tabla 4: Matriz de priorización de problemáticas

Problemática

Incidencia en la

rentabilidad de la

empresa (30%)

Percepción de la

gerencia (15%)

Precepción de los

trabajadores (10%)

# De fallos u otros

inconvenientes (25%)

Posibilidad para

plantear alternativas de solución

(20%)

Calificación total

Prioridad

Falta de estandarización

de costos y planeación financiera

5 5 3 4 5 4,55 1

Cuellos de botella en el proceso de

armado

4 3 4 3 5 3,8 2

Distribución de planta

deficiente 3 4 5 4 3 3,6 3

Falta de procesos de

capacitación a empleados

2 3 5 2 3 2,65 4

Falta de un área de

mercadeo para promocionar a

Cameli

2 3 1 2 3 2,25 5

Fuente: El autor

Como se puede apreciar en la matriz, la problemática de la falta de estandarización de

costos es la problemática que tiene el puntaje más alto, y por lo tanto es la más crítica de

las analizadas, seguida por las problemáticas de los cuellos de botella y la distribución de

planta. Para poder encontrar una solución a la problemática principal es necesario revisar

los procesos de la cadena de suministro de la empresa para identificar las fuentes

principales de los costos en los que la empresa incurre pero no controla.

En el caso de las 2 problemáticas siguientes, se puede apreciar que su relevancia en la

rentabilidad es importante y están relacionadas con el proceso de producción (el más

importante de la empresa), por lo que es posible también en pensar alternativas que

solucionen estos problemas y a la vez mejoren la productividad de la empresa y se

reduzcan costos de manufactura, contribuyendo a la vez a la solución de del problema 1.

Por lo tanto, este trabajo se enfocará en proponer alternativas que permitan la elaboración

de un esquema de la cadena de suministro de Royal Leather S.A.S que busque darle una

24

solución a la primera problemática y a su vez conlleve a un aumento de productividad que

pueda, si es posible, darle una solución también a las problemáticas 2 y 3.

2.3.6. Formulación del problema

El anterior análisis lleva al planteamiento de la siguiente pregunta:

¿Es posible establecer un esquema de cadena de suministro que permita la reducción y

control de costos de producción y logística para mejorar la productividad en Royal Leather

S.A.S.?

2.4. Objetivos

2.4.1. Objetivo general

Establecer un esquema de los procesos de la cadena de suministro de Royal Leather

S.A.S. que permita la reducción y control de costos de producción y logística para mejorar

la productividad de dicha empresa.

2.4.2. Objetivos específicos

Realizar un diagnóstico de la situación de costos y de la cadena de abastecimiento

de Royal Leather S.A.S con el fin de identificar problemáticas en los procesos y en

la asignación de costos.

Presentar propuestas metodológicas para la reducción de costos modificando los

procesos de la cadena de abastecimiento de Royal Leather S.A.S.

Evaluar las propuestas desde un punto de vista técnico y financiero para poder

construir un esquema de cadena de suministro donde se pueda ejercer un control

de costos.

Realizar el análisis financiero de la propuesta evaluando tanto los beneficios y

costos económicos de la misma al igual que su viabilidad y posibilidad de

implementación.

3. REGISTRO DE INFORMACIÓN GENERAL DE ROYAL LEATHER S.A.S.

3.1. Cadena de valor de la empresa

Royal Leather S.A.S, con el propósito de generar valor a la calidad de servicio a sus

clientes finales realiza una serie de actividades que se describen a continuación en el

siguiente esquema, el cual es la representación de la cadena de valor de Royal Leather

S.A.S basado en el planteado por Michael Porter2:

2 PORTER, Michael. Ventaja competitiva: creación y sostenimiento de un desempeño superior. 1985.

25

Diagrama 4: Cadena de valor de Royal Leather S.A.S.

Fuente: El autor

Como se puede apreciar en la cadena de valor, Royal Leather S.A.S confía mucho en el

diseño de productos originales y en la eficiente administración de materias primas para

poder fabricar productos de calidad atractivos para sus clientes y a su vez poder

entregarlos a tiempo sin ningún tipo de demoras. Para ello se apoya en la administración

de recursos humanos en conjunto con la maquinaria de la empresa para poder llevar a

cabo dichos procesos.

Sin embargo, dada la naturaleza de la empresa por dedicarse casi exclusivamente a la

cadena de outsourcing, esta se enfoca claramente en el desarrollo de las actividades de

manufactura y logística interna, dándole una importancia menor a otros aspectos tales

como marketing y ventas.

3.2. Mapa de procesos

El mapa de procesos muestra la relación entre los principales procesos de la compañía

partiendo de las necesidades del cliente y acabando en la satisfacción de dichas

necesidades.

Los procesos son clasificados en tres tipos: estratégicos (orientados a la planeación de

procesos y de estrategias para cumplir con los objetivos propuestos), misionales

(procesos operativos encaminados al cumplimiento de la misión de la empresa como tal) y

de apoyo (realizados para facilitar la ejecución de los procesos misionales, y por lo tanto,

la satisfacción del cliente). De acuerdo a lo ya mencionado, es posible clasificar los

26

procesos principales de Royal Leather S.A.S en estratégicos, misionales y de apoyo. A

continuación se muestra el mapa de procesos de Royal Leather S.A.S.

Diagrama 5: Cadena de valor de Royal Leather S.A.S.

Fuente: El autor

Los procesos misionales que buscan cumplir con los objetivos de la empresa consisten en

el diseño de billeteras que llamen la atención de los clientes, al igual que su fabricación

(ya sea con la marca Cameli o con la marca de sus clientes) y distribución para que

lleguen a sus respectivas manos.

Para poder llevar a cabo los procesos misionales característicos de la cadena de

suministro, la empresa lleva a cabo procesos estratégicos tales como la planeación

estratégica en donde se plantean objetivos a cumplir para un período determinado y las

estrategias para poder alcanzarlos, la gestión de calidad en donde se comprueba la

calidad de los productos, y finalmente la gestión de negociaciones con los clientes, en

donde se hacen acuerdos con clientes para realizar diferentes trabajos al igual que las

condiciones bajo las cuales se efectuarán.

27

En cuanto a las actividades de apoyo, Royal Leather S.A.S lleva a cabo la gestión de

recursos humanos, materias primas, recursos tecnológicos y finanzas con el fin de facilitar

la ejecución de los procesos misionales y el cumplimiento de objetivos.

En este trabajo pretende realizar un planteamiento de esquema de cadena de suministro

involucrando principalmente los procesos misionales al ser estos los que se encuentran

involucrados en mayor medida en el funcionamiento de la cadena de suministro como tal.

Sin embargo, se analizarán también los demás procesos en medida que sean esenciales

para el funcionamiento de la cadena.

3.3. Líneas de producción

3.3.1. Líneas de productos

Royal Leather S.A.S, como ya se mencionó anteriormente, se dedica a la fabricación de

billeteras de cuero distribuyendo la producción entre los canales de Outsourcing y Cameli,

siendo el primero el que mayor relevancia tiene para la empresa al abarcar el 85% de la

producción anual. Por lo tanto, la empresa cuenta con varias líneas de productos según el

cuero que se utiliza por sus características, también cabe señalar que se producen bolsos,

monederos, llaveros, chequeras, tarjeteros, forros para visa, porta documentos, billeteras,

todos de diferentes diseños según el sector de mercado y línea.

Además de la fabricación de determinadas referencias de billeteras, las actividades de

abastecimiento y producción son diferentes para cada cliente del canal de Outsourcing,

por lo que se puede decir que cada cliente tiene su propio modelo de cadena de

suministro particular, lo cual hace que sea necesario analizar cada modelo de manera

individual antes de poder proponer un modelo nuevo de cadena de suministro para la

empresa. Las líneas con mayor relevancia son las siguientes:

Línea Classic masculina: Elaborada en cuero de becerro brillante que al tacto, se

percibe una textura inigualable, va enfocado hacia los ejecutivos, hombres de negocios

con clase, elegante, sobria y actual. Justo en el centro, se ubica el logotipo en alto relieve,

creando un contraste entre lo moderno, elegante y ejecutivo.

Ilustración 1: Billeteras línea Classic masculina

Fuente: foto suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

28

Incluye presentaciones en: monederos, cigarrilleras, porta-gafas, llaveros, porta-billetes,

tarjeteros, porta-pasaportes, organizadores de viaje, billeteras, porta-documentos, porta-

chequeras y porta-esferos. Identificada con las letras MB, se consigue en colores negro,

vino, caoba y maní. El empaque es una caja plastificada de base y tapa color verde con

logotipo dorado.

Línea Classic Femenina: Tradicional, ejecutiva, siempre vigente, inspirada en los más

destacados diseños de la moda europea para la mujer actual, está fabricada en cuero de

becerro brillante, de ahí su delicadeza y suavidad.

Ilustración 2: Billeteras línea Classic femenina

Fuente: foto suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

De frente, en la parte inferior derecha, lleva una placa italiana color níquel con el logotipo

Cameli y por detrás, como sobrio y elegante contraste, un práctico monedero con tapa y

broche.

Esta línea se puede adquirir en colores negro, caoba, vino, rojo, beige, maní y azul

celeste y viene empacada en una caja plastificada de base y tapa de color verde, con

logotipo en dorado.

Porta-cosméticos, monederos, cigarrilleras, porta-gafas, llaveros, tarjeteros, porta-esferos,

billeteras y porta-chequeras, forman parte de los artículos de esta línea, que se identifican

con las letras FB.

Línea Country Masculina: Elaborada en cuero de becerro mate y manufacturado

únicamente por Cameli, produce una indescriptible sensación al tacto, que cautiva

fácilmente el mercado del hombre elegante y casual.

La marca, trabajada en un alto relieve muy sutil, se destaca en la parte inferior derecha

del producto, en colores como el negro, chocolate y caoba. Su empaque, una caja

plastificada de color verde-dorado.

29

Ilustración 3: Billeteras línea Country masculina

Fuente: foto suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

Esta línea incluye monederos, cigarrilleras, porta-gafas, llaveros, porta-billetes, tarjeteros,

porta-pasaportes, organizador de viaje, billeteras, porta-documentos, porta-chequeras y

porta-esferos y se identifica con las letras MC. Por su originalidad y buen gusto, este

concepto gana cada día, mayores adeptos.

Línea Country Femenina: Hecha para la mujer ejecutiva, vanguardista, elegante y

moderna. Manufacturada en cuero de becerro mate de una increíble suavidad. Un adorno

en la parte exterior de la tapa, acompaña a una placa italiana niquelada con el logotipo

"C" y en la parte de atrás, un monedero con tapa y broche.

Ilustración 4: Billeteras línea Country femenina

`

Fuente: foto suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

Los artículos que conforman esta línea son: porta-cosméticos, monederos, cigarrilleras,

porta-gafas, llaveros, tarjeteros, porta-esferos, billeteras y porta-chequeras, identificadas

con la letras FC y en combinación de colores negro-rojo, negro-beige, beige-maní y maní-

caoba. El empaque es una caja plastificada de base y tapa color verde con el logotipo

dorado.

El cuero becerro mate es único y ha sido desarrollado exclusivamente por Cameli, por eso

esta línea es completamente original.

Línea Fantasía Masculina: Innovación de Cameli, inspirada en las mejores fantasías

italianas, está compuesta por un liencillo personalizado en la parte exterior. En contraste

con los dibujos del liencillo, la parte interior va cien por ciento en piel, delineando un ribete

exterior muy geométrico.

30

Ilustración 5: Billeteras línea Fantasía masculina

Fuente: foto suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

Por su parte, la tradicional línea masculina sin ningún otro adorno más que el ribete, viene

en dos colores negro-negro y café-café y está compuesta por llaveros, tarjeteros, porta-

pasaportes, porta-documentos, porta-chequeras, billeteras, portafolios y maletín ejecutivo,

denominados siempre con las letras MF.

Línea Fantasía Femenina: Ultima innovación de Cameli e inspirado en las mejores

fantasías italianas, está compuesta por un liencillo personalizado en la parte exterior. En

contraste con los dibujos del liencillo, la parte interior va cien por ciento en piel,

delineando un ribete exterior muy geométrico.

La línea femenina lleva en su exterior una placa de níquel, situada en la tapa, parte

inferior derecha. Los colores escogidos para esta línea son combinaciones que van entre

lo clásico y lo moderno en negro-negro, negro-café, negro-beige, café-beige, beige-beige,

beige-café y negro-miel, siempre identificados con las letras FF y compuesta por

monederos, porta-cosméticos, cigarrilleras, llaveros, tarjeteros, porta-esferos, billeteras,

porta-chequeras, maletines ejecutivos y bolsos.

Otras referencias algo menos relevantes son las siguientes:

Sport: Su acabado es opaco pues el cuero no tiene laca también se usa el

becerro, su enfoque son jóvenes cotidianos, o simplemente de uso sport se

relaciona con jeans.

Exótica: Se trabaja con cueros trabajados, es decir estampado, este es importado

de Argentina.

Milano: También va enfocada al uso sport la característica esencial es que el

cuero conserva las características del animal como las betas que son las marcas

naturales del cuero.

Tairona: el cuero que se utiliza es en baqueta, no es procesado como los demás

insumos es el más natural, solo tiene anilina es especial par papeleras bolsos y

maletines de viaje además su costo es menor que el cuero normal.

31

3.3.2. Selección de líneas de producción

Como ya se mencionó antes, dado que cada cliente de Royal Leather S.A.S del canal de

Outsourcing tiene un modelo de cadena de suministro particular, es necesario conocer

primero cuáles de esos clientes hacen parte de las cadenas que mayores ingresos le

generan a la empresa, las cuales se usarán como base del modelo de cadena de

suministro que se pretende realizar con este trabajo.

Para conseguirlo, se pretende revisar la producción total por línea de productos del año

2012 y seleccionar los productos más relevantes de dichas líneas para usarlos como base

para el análisis del proceso de fabricación de billeteras que lleva a cabo Royal Leather

S.A.S. Además de eso, se analizarán los procesos de abastecimiento y distribución

acordes al cliente que solicitó la fabricación de los productos seleccionados.

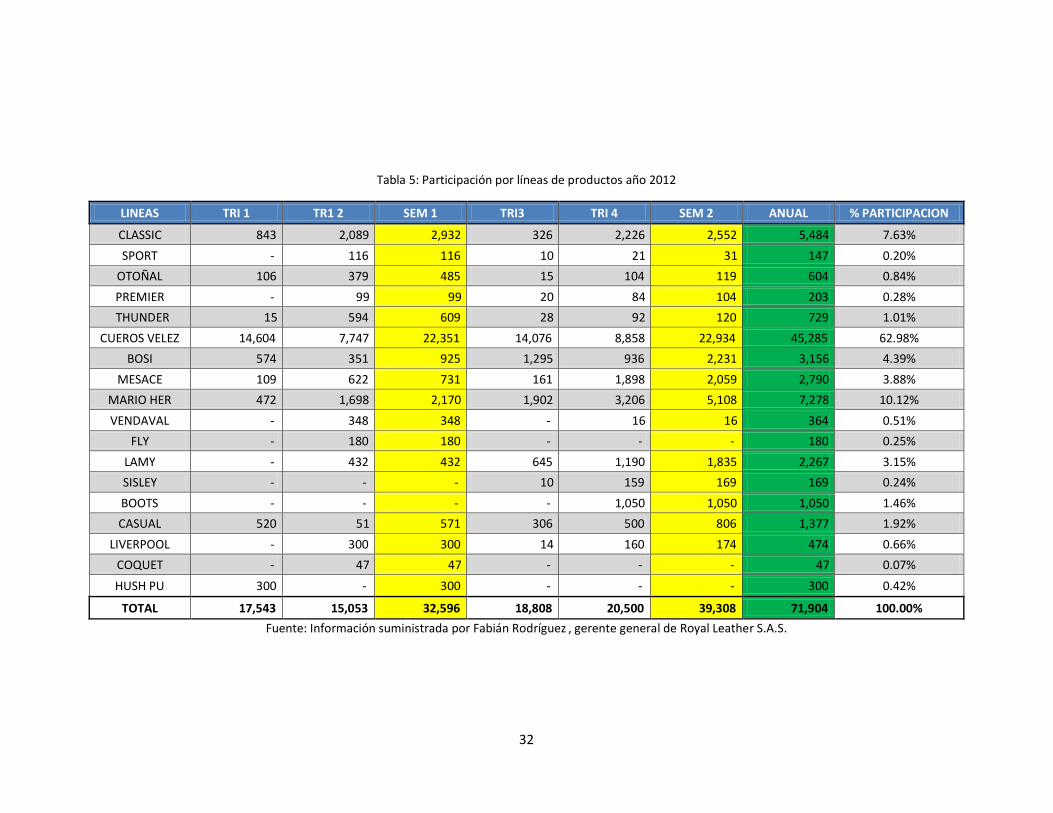

A continuación se muestra una tabla que muestra la producción total del año 2012 por

líneas de productos, la cual servirá como base para la selección de productos que mayor

relevancia tienen en la producción de la empresa. Con los datos mostrados en dicha tabla

sobre las líneas de productos, se elaboró el diagrama de Pareto con el fin de seleccionar

las líneas de productos que abarcan el 80% de la producción anual, las cuales servirán

como base para comenzar a realizar el diagnóstico.

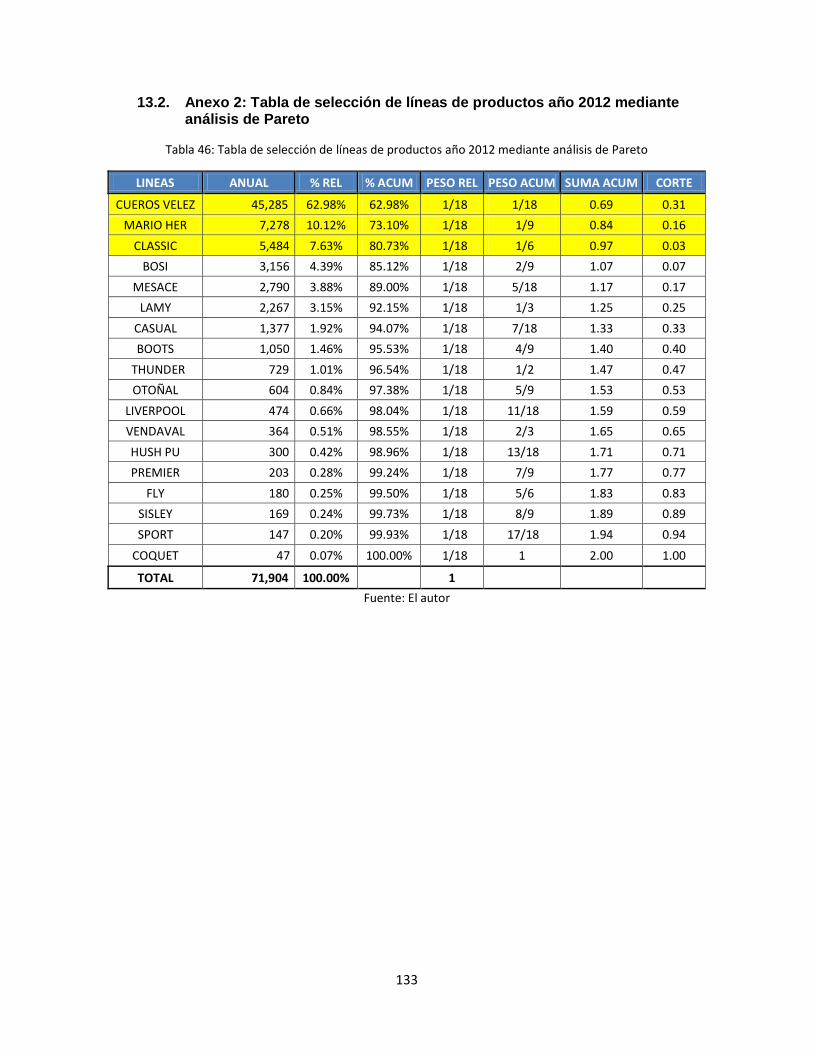

Tanto la demanda como el análisis de Pareto se muestran a continuación (ANEXO 2)

32

Tabla 5: Participación por líneas de productos año 2012

LINEAS TRI 1 TR1 2 SEM 1 TRI3 TRI 4 SEM 2 ANUAL % PARTICIPACION

CLASSIC 843 2,089 2,932 326 2,226 2,552 5,484 7.63%

SPORT - 116 116 10 21 31 147 0.20%

OTOÑAL 106 379 485 15 104 119 604 0.84%

PREMIER - 99 99 20 84 104 203 0.28%

THUNDER 15 594 609 28 92 120 729 1.01%

CUEROS VELEZ 14,604 7,747 22,351 14,076 8,858 22,934 45,285 62.98%

BOSI 574 351 925 1,295 936 2,231 3,156 4.39%

MESACE 109 622 731 161 1,898 2,059 2,790 3.88%

MARIO HER 472 1,698 2,170 1,902 3,206 5,108 7,278 10.12%

VENDAVAL - 348 348 - 16 16 364 0.51%

FLY - 180 180 - - - 180 0.25%

LAMY - 432 432 645 1,190 1,835 2,267 3.15%

SISLEY - - - 10 159 169 169 0.24%

BOOTS - - - - 1,050 1,050 1,050 1.46%

CASUAL 520 51 571 306 500 806 1,377 1.92%

LIVERPOOL - 300 300 14 160 174 474 0.66%

COQUET - 47 47 - - - 47 0.07%

HUSH PU 300 - 300 - - - 300 0.42%

TOTAL 17,543 15,053 32,596 18,808 20,500 39,308 71,904 100.00%

Fuente: Información suministrada por Fabián Rodríguez , gerente general de Royal Leather S.A.S.

33

Gráfico 1: Diagrama de Pareto líneas de productos año 2012

Fuente: El autor

Como se puede apreciar en el gráfico, el 80% de la producción total del año 2012 yace en

3 líneas de productos, siendo la línea exclusiva de Vélez la de mayor demanda con

45.285 unidades, seguida de la línea exclusiva de Mario Hernández con 7.278 unidades y

finalmente la línea Classic con 5.484 unidades. El análisis de la cadena de suministro de

Royal Leather S.A.S se realizará tomando en cuenta los procesos de fabricación de

billeteras de estas líneas de productos, así como los procesos de compra de materia

prima y distribución de las mismas.

3.3.2.1. Selección de referencias de las líneas de productos

Una vez ya seleccionadas las líneas de productos principales cuyo canal de

abastecimiento se va a analizar, es necesario conocer las referencias más relevantes de

cada línea de productos para utilizarlas como base para describir el proceso de

producción de billeteras que solicita cada cliente. Para ello se empleó nuevamente el

diagrama de Pareto para realizar la selección respectiva en cada línea de productos.

3.3.2.1.1. Selección de referencias de billeteras línea Vélez

La selección de las referencias de las billeteras fabricadas exclusivamente para Vélez

como parte del canal Outsoucing se realizó mezclando referencias masculinas y

femeninas (ANEXO 3):

Gráfico 2: Diagrama de Pareto (1) referencias de la línea Vélez 2012

Fuente: El autor

34

El análisis arrojó 11 referencias de 32 que contienen aproximadamente el 66% de la

producción, es decir, 29.879 unidades acumuladas entre las 11 referencias, cada una con

más de 1.000 unidades. De las 11 referencias seleccionadas, 5 de ellas están destinadas

al mercado femenino, lo cual le da una participación importante y mayor que en otras

líneas de productos de la empresa. Sin embargo, las 4 referencias que más se produjeron

fueron masculinas con más de 3.000 unidades fabricadas por cada una. Sin embargo,

dado el alto número resultante de referencias se elaboró un nuevo Pareto con las

referencias seleccionadas, cuyo gráfico se muestra a continuación (ANEXO 4):

Gráfico 3: Diagrama de Pareto (2) referencias de la línea Vélez femenino 2012

Fuente: El autor

Entre las referencias seleccionadas al realizar el análisis, se determinó que

aproximadamente el 61% de la producción de las referencias más relevantes (tanto

masculinas como femeninas) de Vélez yace en 4 referencias de las 11 que se

seleccionaron para el análisis, todas ellas masculinas.

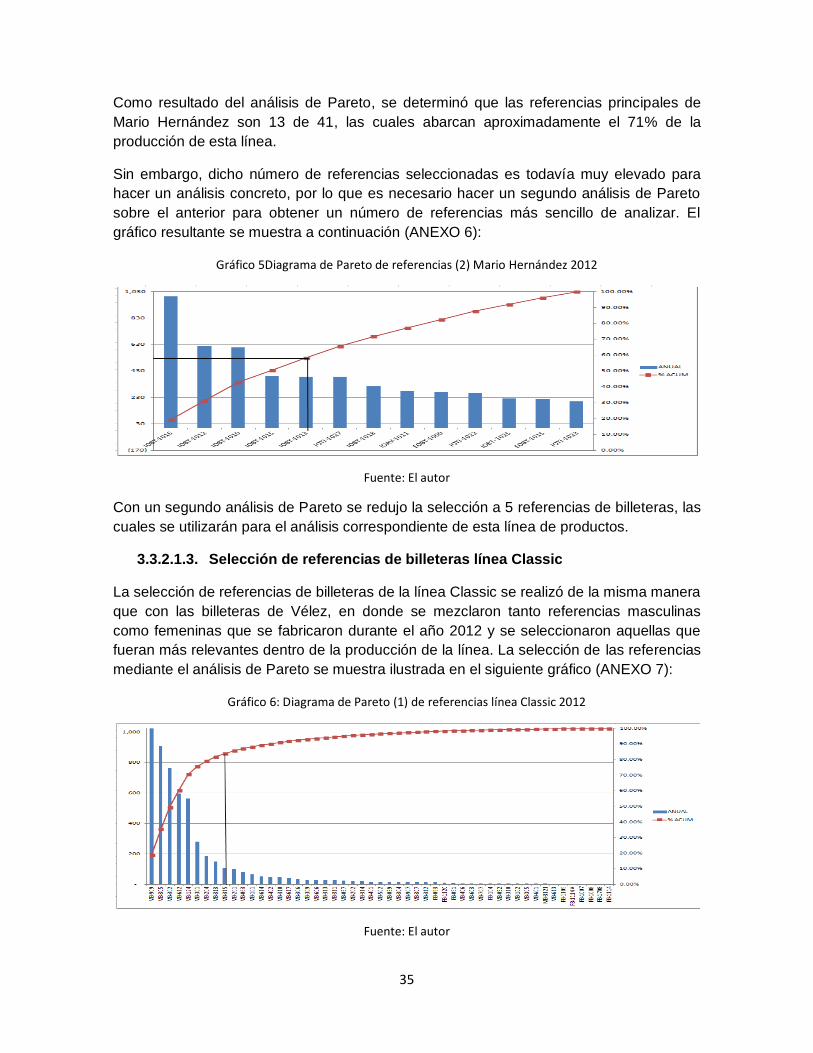

3.3.2.1.2. Selección de referencias de billeteras línea Mario Hernández

En el año 2012 Royal Leather S.A.S fabricó billeteras para Mario Hernández un total de

41 referencias, tanto masculinas como femeninas, y su selección se presenta en el gráfico

a continuación (ANEXO 5):

Gráfico 4: Diagrama de Pareto de referencias (1) Mario Hernández 2012

Fuente: El autor

35

Como resultado del análisis de Pareto, se determinó que las referencias principales de

Mario Hernández son 13 de 41, las cuales abarcan aproximadamente el 71% de la

producción de esta línea.

Sin embargo, dicho número de referencias seleccionadas es todavía muy elevado para

hacer un análisis concreto, por lo que es necesario hacer un segundo análisis de Pareto

sobre el anterior para obtener un número de referencias más sencillo de analizar. El

gráfico resultante se muestra a continuación (ANEXO 6):

Gráfico 5Diagrama de Pareto de referencias (2) Mario Hernández 2012

Fuente: El autor

Con un segundo análisis de Pareto se redujo la selección a 5 referencias de billeteras, las

cuales se utilizarán para el análisis correspondiente de esta línea de productos.

3.3.2.1.3. Selección de referencias de billeteras línea Classic

La selección de referencias de billeteras de la línea Classic se realizó de la misma manera

que con las billeteras de Vélez, en donde se mezclaron tanto referencias masculinas