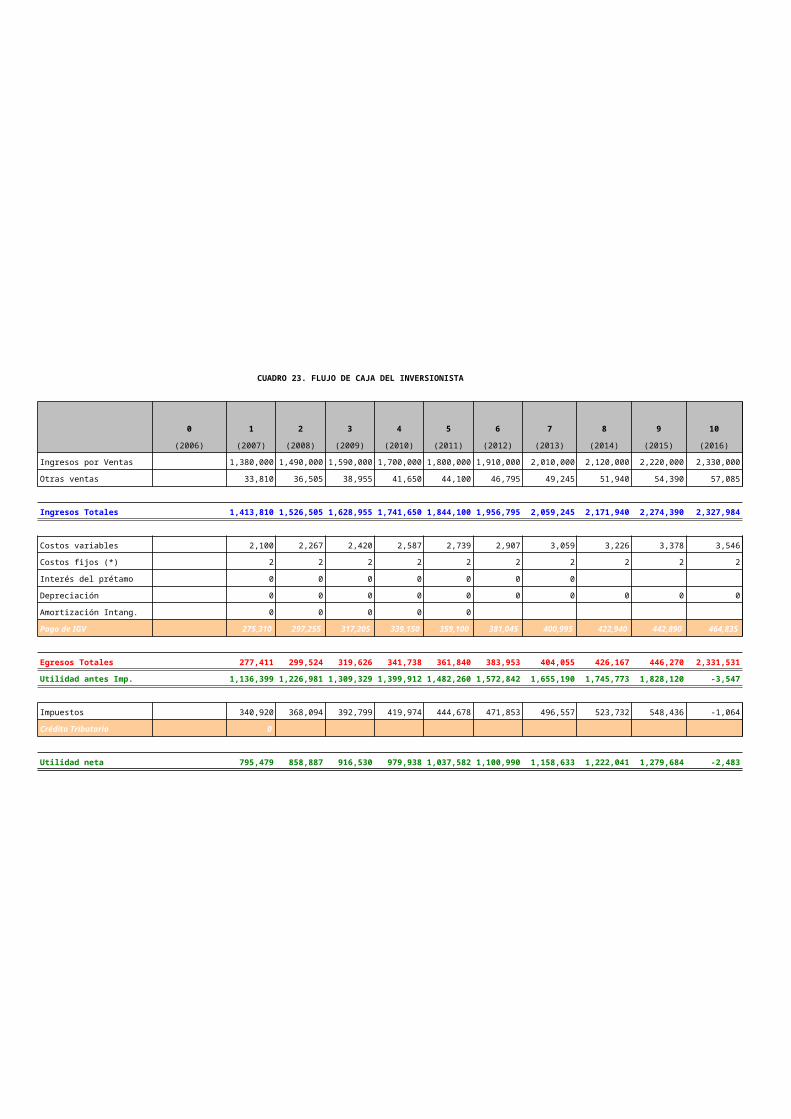

PLANTILLA PROYECTO DE INVERSION

34

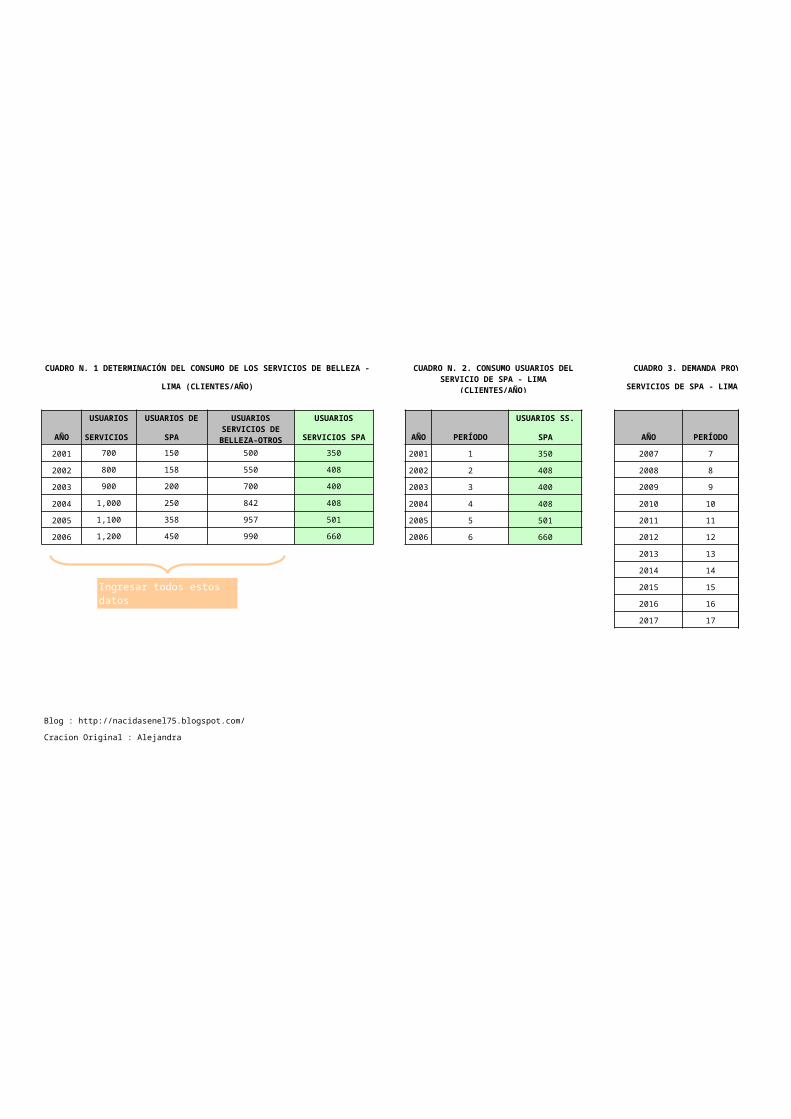

AÑO AÑO PERÍODO AÑO PERÍODO 2001 700 150 500 350 2001 1 350 2007 7 2002 800 158 550 408 2002 2 408 2008 8 2003 900 200 700 400 2003 3 400 2009 9 2004 1,000 250 842 408 2004 4 408 2010 10 2005 1,100 358 957 501 2005 5 501 2011 11 2006 1,200 450 990 660 2006 6 660 2012 12 2013 13 2014 14 2015 15 2016 16 2017 17 Blog : http://nacidasenel75.blogspot.com/ Cracion Original : Alejandra CUADRO N. 1 DETERMINACIÓN DEL CONSUMO DE LOS SERVICIOS DE BELLEZA - LIMA (CLIENTES/AÑO) CUADRO N. 2. CONSUMO USUARIOS DEL SERVICIO DE SPA - LIMA (CLIENTES/AÑO) CUADRO 3. DEMANDA PROY SERVICIOS DE SPA - LIMA USUARIOS SERVICIOS USUARIOS DE SPA USUARIOS SERVICIOS DE BELLEZA-OTROS USUARIOS SERVICIOS SPA USUARIOS SS. SPA Ingresar todos estos datos

-

Upload

alejandra75 -

Category

Documents

-

view

1.796 -

download

60

description

Esta es una plantilla para que puedas elaborar un proyecto de inversion o te puedas guiar de ella, soy ex alumna de la URP y seguramente los alumnos de Sistemas de Decision Gerencial estaran agradecidos.

Transcript of PLANTILLA PROYECTO DE INVERSION

1

Proyecto SPA (P3)

AÑO AÑO PERÍODO AÑO PERÍODO

2001 700 150 500 350 2001 1 350 2007 7 638

2002 800 158 550 408 2002 2 408 2008 8 691

2003 900 200 700 400 2003 3 400 2009 9 743

2004 1,000 250 842 408 2004 4 408 2010 10 796

2005 1,100 358 957 501 2005 5 501 2011 11 848

2006 1,200 450 990 660 2006 6 660 2012 12 901

2013 13 953

2014 14 1,006

2015 15 1,058

2016 16 1,111

2017 17 1,163

Blog : http://nacidasenel75.blogspot.com/

Cracion Original : Alejandra

CUADRO N. 1 DETERMINACIÓN DEL CONSUMO DE LOS SERVICIOS DE

BELLEZA - LIMA (CLIENTES/AÑO)

CUADRO N. 2. CONSUMO USUARIOS DEL SERVICIO DE SPA - LIMA

(CLIENTES/AÑO)

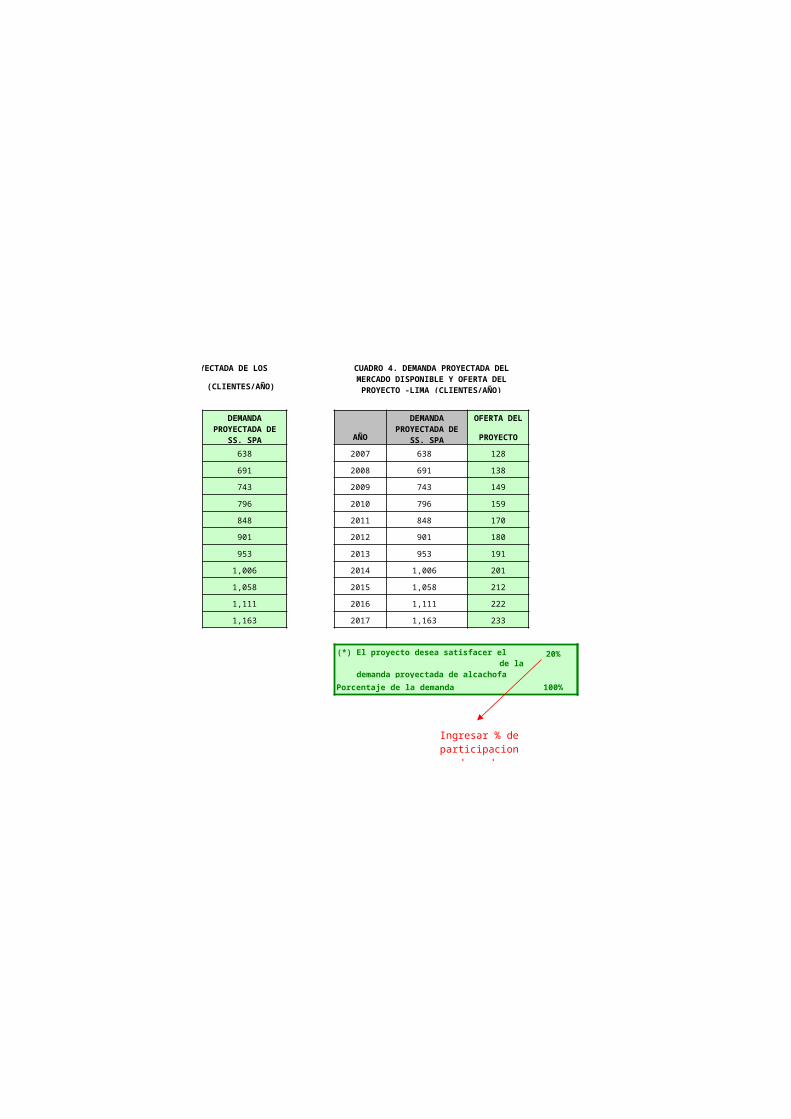

CUADRO 3. DEMANDA PROYECTADA DE LOS

SERVICIOS DE SPA - LIMA (CLIENTES/AÑO)

USUARIOS

SERVICIOS

USUARIOS DE

SPA

USUARIOS SERVICIOS DE

BELLEZA-OTROS

USUARIOS

SERVICIOS SPA

USUARIOS SS.

SPA

DEMANDA PROYECTADA DE

SS. SPA

Ingresar todos estos datos

2

Proyecto SPA (P3)

AÑO

2007 638 128

2008 691 138

2009 743 149

2010 796 159

2011 848 170

2012 901 180

2013 953 191

2014 1,006 201

2015 1,058 212

2016 1,111 222

2017 1,163 233

20%

Porcentaje de la demanda 100%

CUADRO 4. DEMANDA PROYECTADA DEL MERCADO DISPONIBLE Y OFERTA DEL

PROYECTO -LIMA (CLIENTES/AÑO)

DEMANDA PROYECTADA DE

SS. SPA

OFERTA DEL

PROYECTO

(*) El proyecto desea satisfacer el de la demanda proyectada de

alcachofa procesada del mercado objetivo.

Ingresar % de participaciondeseado

3

Proyecto SPA (P3)

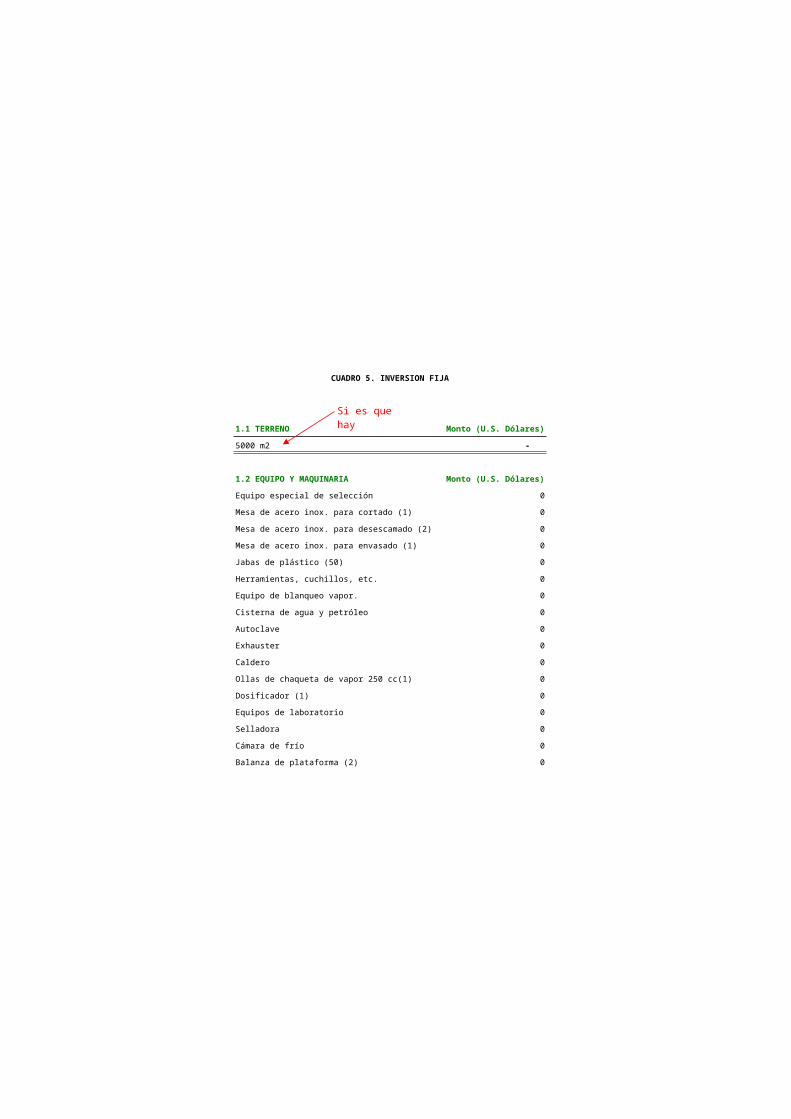

CUADRO 5. INVERSION FIJA

1.1 TERRENO Monto (U.S. Dólares)

5000 m2 -

1.2 EQUIPO Y MAQUINARIA Monto (U.S. Dólares)

Equipo especial de selección 0

Mesa de acero inox. para cortado (1) 0

Mesa de acero inox. para desescamado (2) 0

Mesa de acero inox. para envasado (1) 0

Jabas de plástico (50) 0

Herramientas, cuchillos, etc. 0

Equipo de blanqueo vapor. 0

Cisterna de agua y petróleo 0

Autoclave 0

Exhauster 0

Caldero 0

Ollas de chaqueta de vapor 250 cc(1) 0

Dosificador (1) 0

Equipos de laboratorio 0

Selladora 0

Cámara de frío 0

Balanza de plataforma (2) 0

Si es que hay

4

Proyecto SPA (P3)

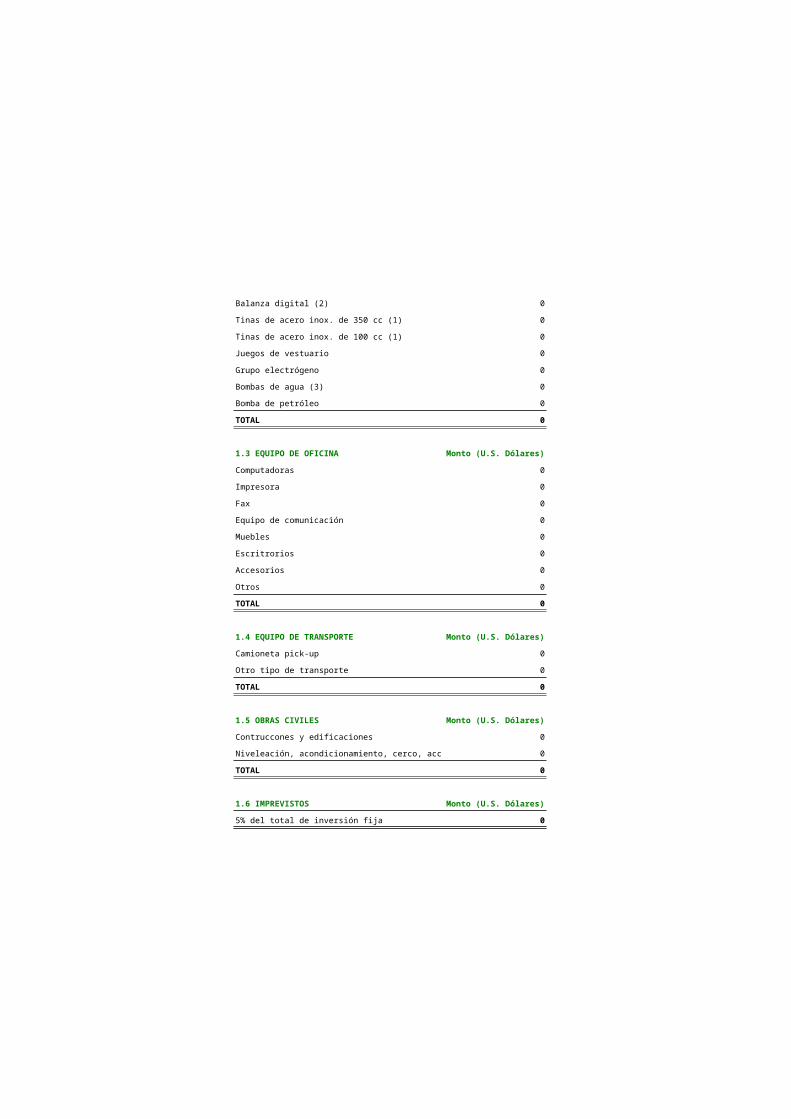

Balanza digital (2) 0

Tinas de acero inox. de 350 cc (1) 0

Tinas de acero inox. de 100 cc (1) 0

Juegos de vestuario 0

Grupo electrógeno 0

Bombas de agua (3) 0

Bomba de petróleo 0

TOTAL 0

1.3 EQUIPO DE OFICINA Monto (U.S. Dólares)

Computadoras 0

Impresora 0

Fax 0

Equipo de comunicación 0

Muebles 0

Escritrorios 0

Accesorios 0

Otros 0

TOTAL 0

1.4 EQUIPO DE TRANSPORTE Monto (U.S. Dólares)

Camioneta pick-up 0

Otro tipo de transporte 0

TOTAL 0

1.5 OBRAS CIVILES Monto (U.S. Dólares)

Contruccones y edificaciones 0

Niveleación, acondicionamiento, cerco, accesos 0

TOTAL 0

1.6 IMPREVISTOS Monto (U.S. Dólares)

5% del total de inversión fija 0

5

Proyecto SPA (P3)

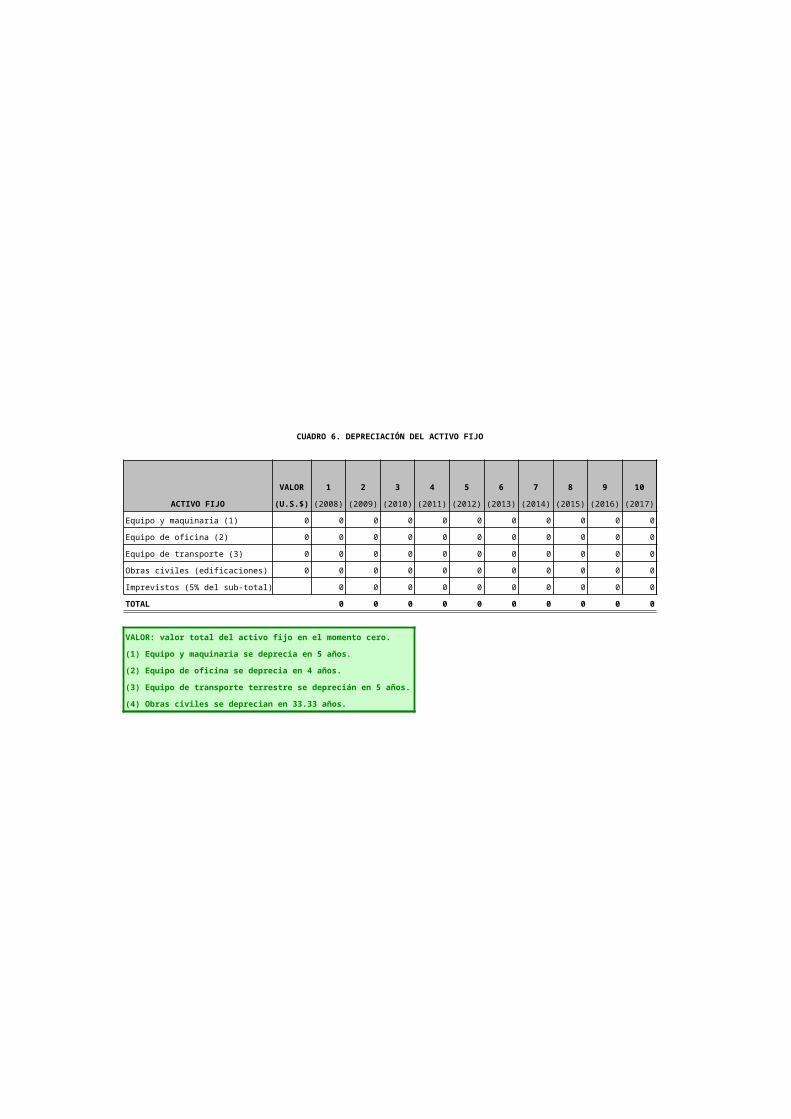

CUADRO 6. DEPRECIACIÓN DEL ACTIVO FIJO

ACTIVO FIJO

VALOR 1 2 3 4 5 6 7 8 9 10

(U.S.$) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

Equipo y maquinaria (1) 0 0 0 0 0 0 0 0 0 0 0

Equipo de oficina (2) 0 0 0 0 0 0 0 0 0 0 0

Equipo de transporte (3) 0 0 0 0 0 0 0 0 0 0 0

Obras civiles (edificaciones) (4) 0 0 0 0 0 0 0 0 0 0 0

Imprevistos (5% del sub-total) 0 0 0 0 0 0 0 0 0 0

TOTAL 0 0 0 0 0 0 0 0 0 0

VALOR: valor total del activo fijo en el momento cero.

(1) Equipo y maquinaria se deprecia en 5 años.

(2) Equipo de oficina se deprecia en 4 años.

(3) Equipo de transporte terrestre se deprecián en 5 años.

(4) Obras civiles se deprecian en 33.33 años.

6

Proyecto SPA (P3)

CUADRO 7. INVESIÓN EN INTANGIBLES

2.1 ESTUDIO DE PRE-INVERSIÓN Monto (U.S. Dólares)

Estudio de Factibilidad 0

2.2 GASTOS DE GESTION Monto (U.S. Dólares)

Estudio de ingenieria de detalle 0

Instalación y montaje 0

Puesta en marcha 0

Asistencia Técnica 0

TOTAL 0

2.3 GASTOS DE ORGANIZACIÓN Y CONSTITUCIÓN DE LA EMPRESA Monto (U.S. Dólares)

Asesoría, registro sanitario, registro de marca, otros. 0

TOTAL 0

7

Proyecto SPA (P3)

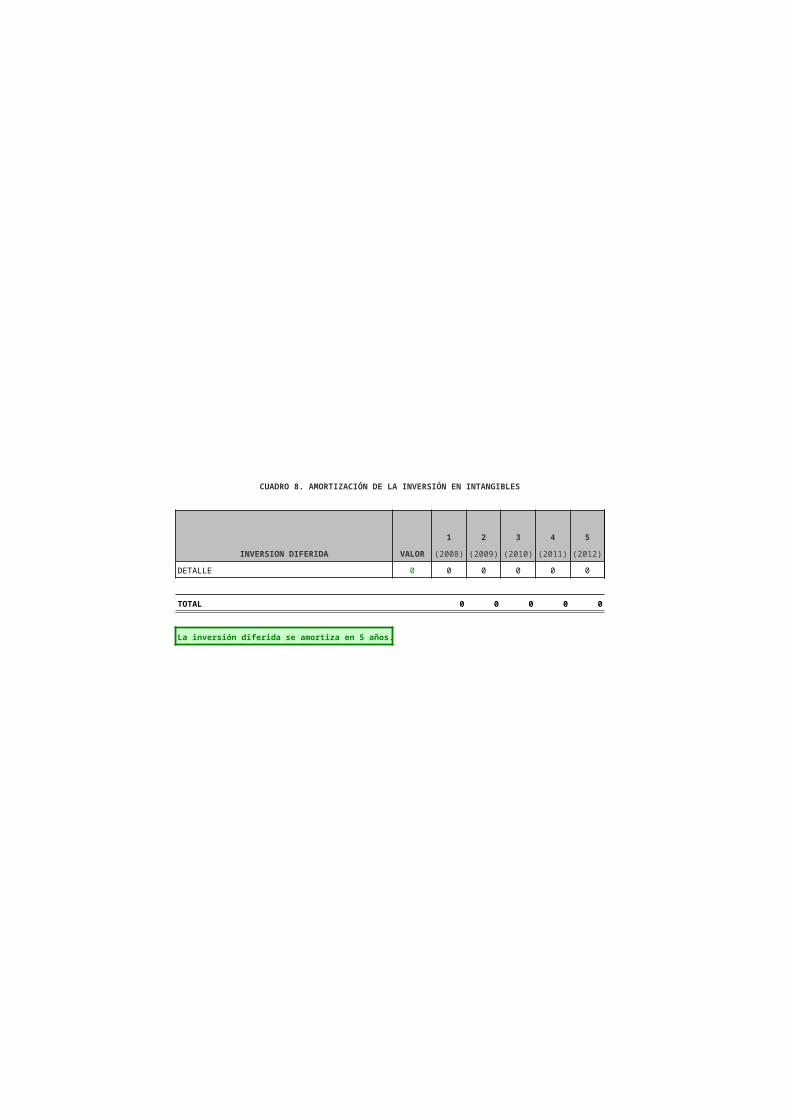

CUADRO 8. AMORTIZACIÓN DE LA INVERSIÓN EN INTANGIBLES

INVERSION DIFERIDA VALOR

1 2 3 4 5

(2008) (2009) (2010) (2011) (2012)

DETALLE 0 0 0 0 0 0

TOTAL 0 0 0 0 0

La inversión diferida se amortiza en 5 años.

8

Proyecto SPA (P3)

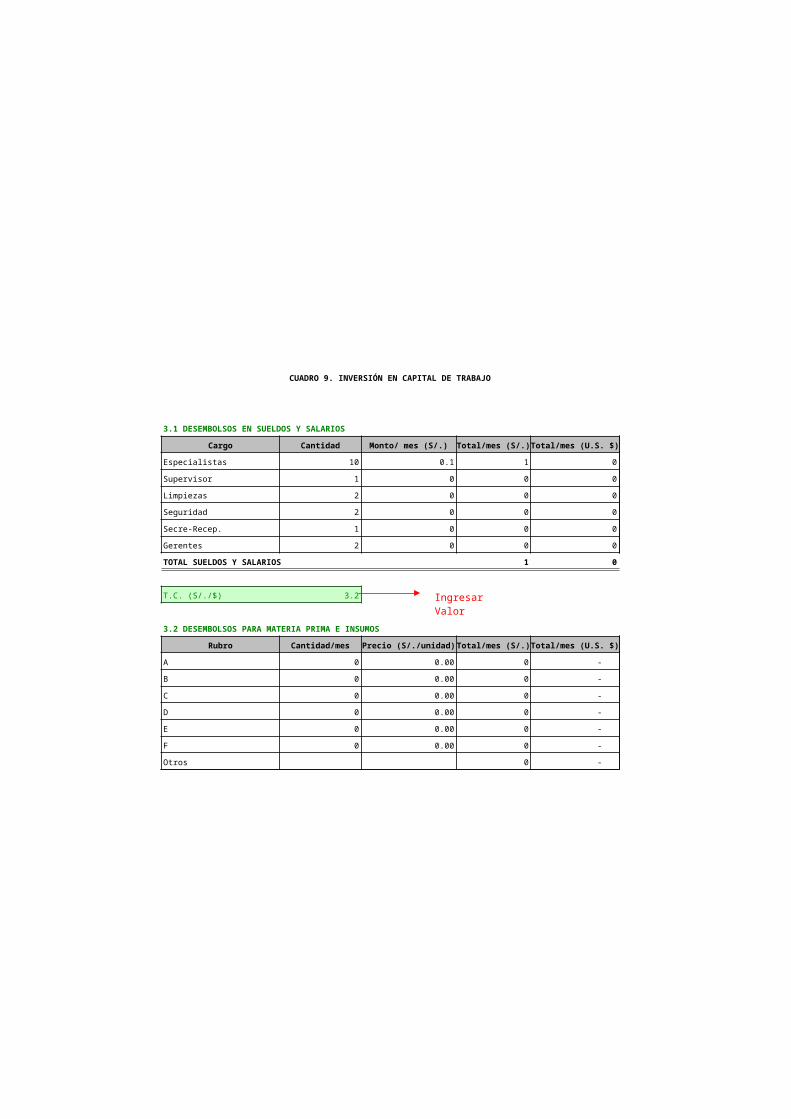

CUADRO 9. INVERSIÓN EN CAPITAL DE TRABAJO

3.1 DESEMBOLSOS EN SUELDOS Y SALARIOS

Cargo Cantidad Monto/ mes (S/.) Total/mes (S/.) Total/mes (U.S. $)

Especialistas 10 0.1 1 0

Supervisor 1 0 0 0

Limpiezas 2 0 0 0

Seguridad 2 0 0 0

Secre-Recep. 1 0 0 0

Gerentes 2 0 0 0

TOTAL SUELDOS Y SALARIOS 1 0

T.C. (S/./$) 3.2

3.2 DESEMBOLSOS PARA MATERIA PRIMA E INSUMOS

Rubro Cantidad/mes Precio (S/./unidad) Total/mes (S/.) Total/mes (U.S. $)

A 0 0.00 0 -

B 0 0.00 0 -

C 0 0.00 0 -

D 0 0.00 0 -

E 0 0.00 0 -

F 0 0.00 0 -

Otros 0 -

Ingresar Valor

9

Proyecto SPA (P3)

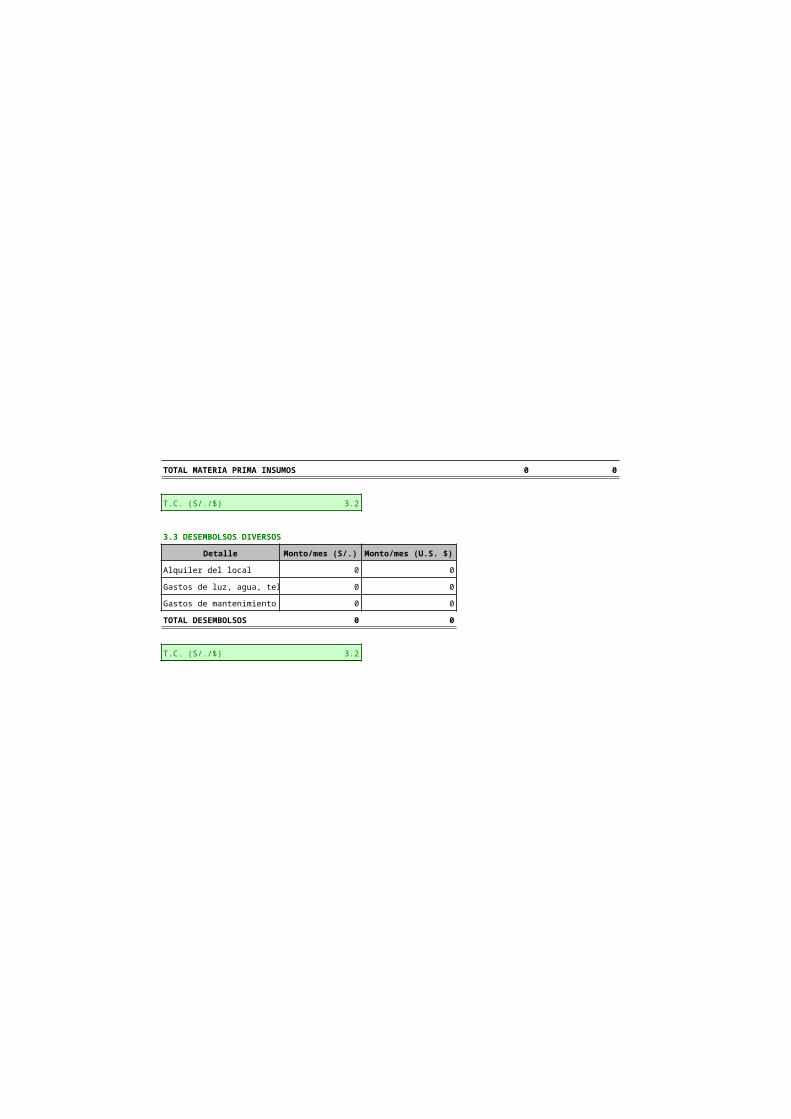

TOTAL MATERIA PRIMA INSUMOS 0 0

T.C. (S/./$) 3.2

3.3 DESEMBOLSOS DIVERSOS

Detalle Monto/mes (S/.) Monto/mes (U.S. $)

Alquiler del local 0 0

Gastos de luz, agua, teléfono 0 0

Gastos de mantenimiento 0 0

TOTAL DESEMBOLSOS 0 0

T.C. (S/./$) 3.2

10

Proyecto SPA (P3)

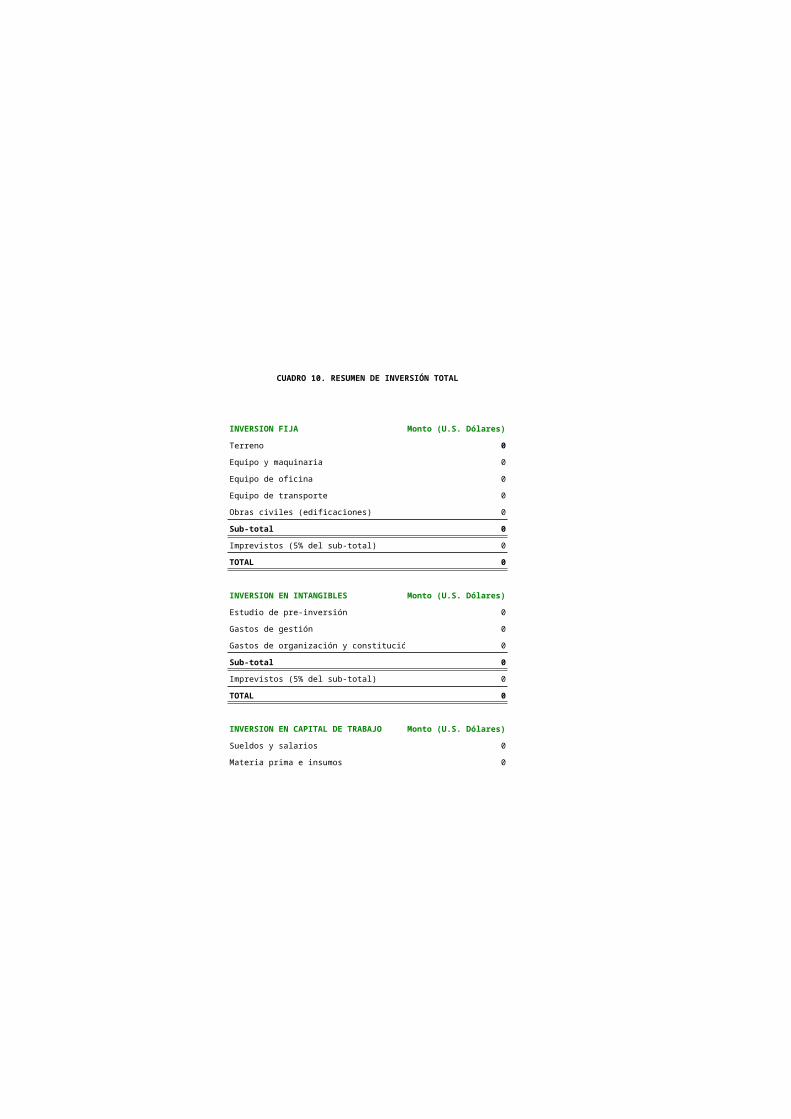

CUADRO 10. RESUMEN DE INVERSIÓN TOTAL

INVERSION FIJA Monto (U.S. Dólares)

Terreno 0

Equipo y maquinaria 0

Equipo de oficina 0

Equipo de transporte 0

Obras civiles (edificaciones) 0

Sub-total 0

Imprevistos (5% del sub-total) 0

TOTAL 0

INVERSION EN INTANGIBLES Monto (U.S. Dólares)

Estudio de pre-inversión 0

Gastos de gestión 0

Gastos de organización y constitución 0

Sub-total 0

Imprevistos (5% del sub-total) 0

TOTAL 0

INVERSION EN CAPITAL DE TRABAJO Monto (U.S. Dólares)

Sueldos y salarios 0

Materia prima e insumos 0

11

Proyecto SPA (P3)

Desembolsos diversos 0

Sub-total 0

Imprevistos (5% del sub-total) 0

TOTAL 0

INVERSIÓN TOTAL Monto (U.S. Dólares)

Inversión Fija 0

Inversión en Intangibles 0

Inversión en Capital de Trabajo 0

TOTAL 1

12

Proyecto SPA (P3)

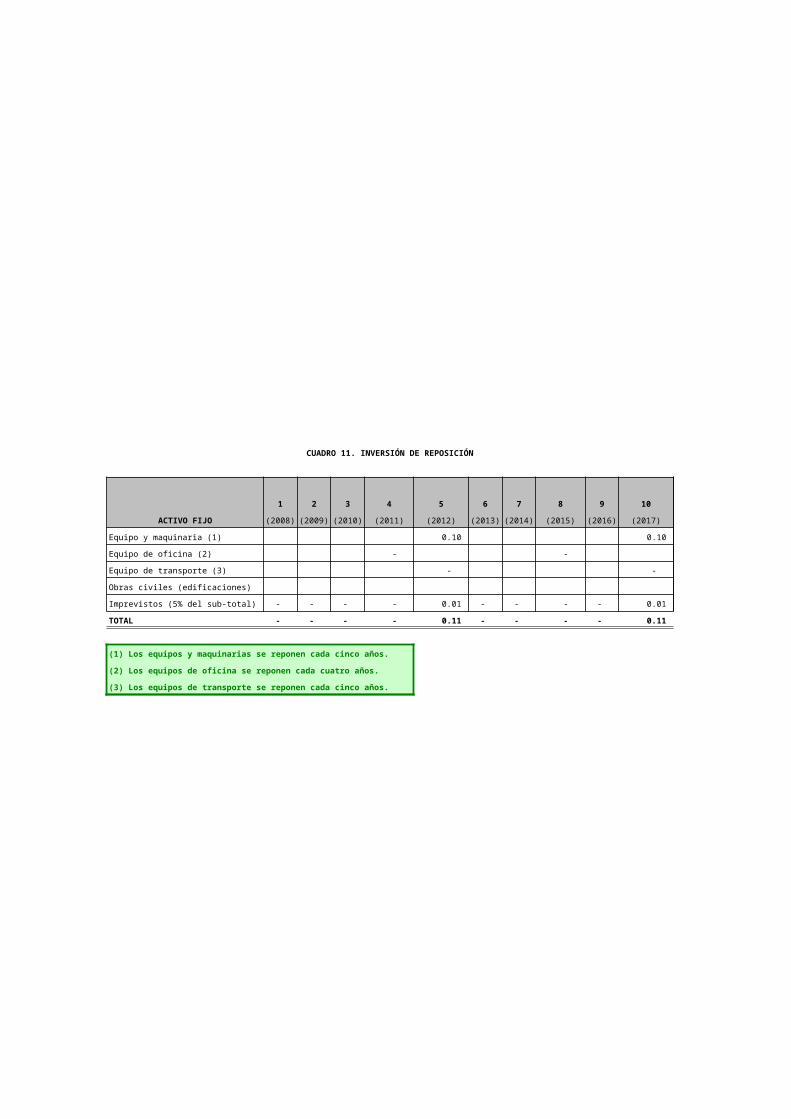

CUADRO 11. INVERSIÓN DE REPOSICIÓN

ACTIVO FIJO

1 2 3 4 5 6 7 8 9 10

(2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

Equipo y maquinaria (1) 0.10 0.10

Equipo de oficina (2) - -

Equipo de transporte (3) - -

Obras civiles (edificaciones)

Imprevistos (5% del sub-total) - - - - 0.01 - - - - 0.01

TOTAL - - - - 0.11 - - - - 0.11

(1) Los equipos y maquinarias se reponen cada cinco años.

(2) Los equipos de oficina se reponen cada cuatro años.

(3) Los equipos de transporte se reponen cada cinco años.

13

Proyecto SPA (P3)

CUADRO No.12 CLASIFICACION DE COSTOS AÑO 2008

COSTOS FIJOS Monto anual (U.S. $)

Depreciación del activo fijo 0

Mano de obra indirecta 2

Desembolsos diversos 0

Imprevistos (5%) 0

TOTAL COSTOS FIJOS 2

COSTOS VARIABLES Monto anual (U.S. $)

Materia prima e insumos 0

Mano de obra directa 2

Imprevistos (5%) 0

TOTAL COSTOS VARIABLES 2

Nota: Se consideran 15 sueldos al año para la mano de obra directa e indirecta.

14

Proyecto SPA (P3)

COSTO VARIABLE TOTAL (US $) 2

TOTAL USUARIOS 138

COSTO VARIABLE MEDIO (US $/USUARIO) 0.0152

Porcentaje del costo variable medio: 1.0000

CUADRO No.13 DETERMINAR COSTO VARIABLE MEDIO AÑO

2008

15

Proyecto SPA (P3)

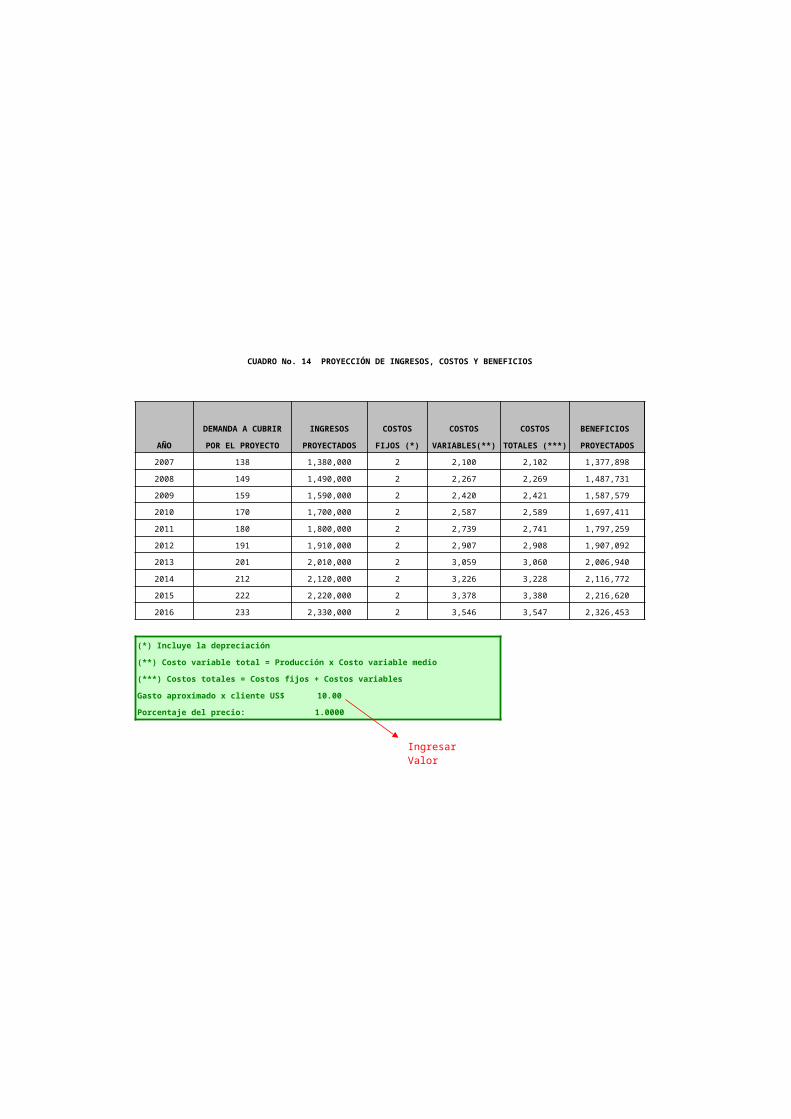

CUADRO No. 14 PROYECCIÓN DE INGRESOS, COSTOS Y BENEFICIOS

AÑO

DEMANDA A CUBRIR INGRESOS COSTOS COSTOS COSTOS BENEFICIOS

POR EL PROYECTO PROYECTADOS FIJOS (*) VARIABLES(**) TOTALES (***) PROYECTADOS

2007 138 1,380,000 2 2,100 2,102 1,377,898

2008 149 1,490,000 2 2,267 2,269 1,487,731

2009 159 1,590,000 2 2,420 2,421 1,587,579

2010 170 1,700,000 2 2,587 2,589 1,697,411

2011 180 1,800,000 2 2,739 2,741 1,797,259

2012 191 1,910,000 2 2,907 2,908 1,907,092

2013 201 2,010,000 2 3,059 3,060 2,006,940

2014 212 2,120,000 2 3,226 3,228 2,116,772

2015 222 2,220,000 2 3,378 3,380 2,216,620

2016 233 2,330,000 2 3,546 3,547 2,326,453

(*) Incluye la depreciación

(**) Costo variable total = Producción x Costo variable medio

(***) Costos totales = Costos fijos + Costos variables

Gasto aproximado x cliente US$ 10.00

Porcentaje del precio: 1.0000

Ingresar Valor

16

Proyecto SPA (P3)

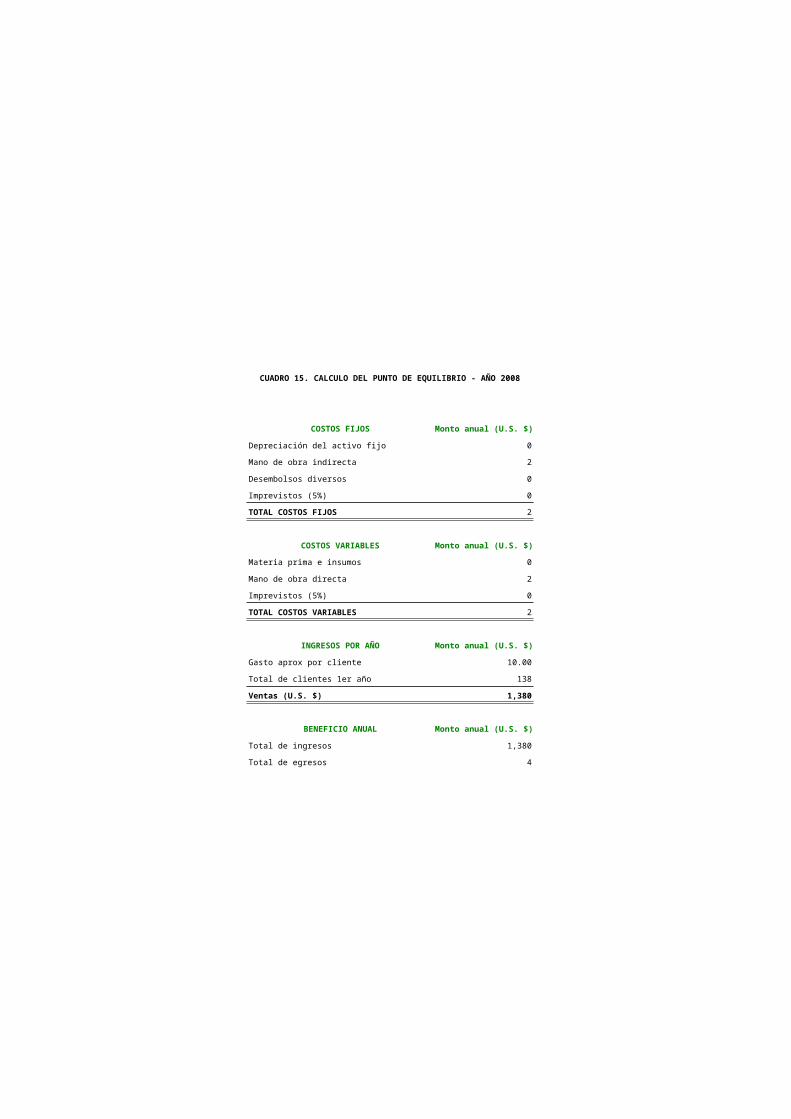

CUADRO 15. CALCULO DEL PUNTO DE EQUILIBRIO - AÑO 2008

COSTOS FIJOS Monto anual (U.S. $)

Depreciación del activo fijo 0

Mano de obra indirecta 2

Desembolsos diversos 0

Imprevistos (5%) 0

TOTAL COSTOS FIJOS 2

COSTOS VARIABLES Monto anual (U.S. $)

Materia prima e insumos 0

Mano de obra directa 2

Imprevistos (5%) 0

TOTAL COSTOS VARIABLES 2

INGRESOS POR AÑO Monto anual (U.S. $)

Gasto aprox por cliente 10.00

Total de clientes 1er año 138

Ventas (U.S. $) 1,380

BENEFICIO ANUAL Monto anual (U.S. $)

Total de ingresos 1,380

Total de egresos 4

17

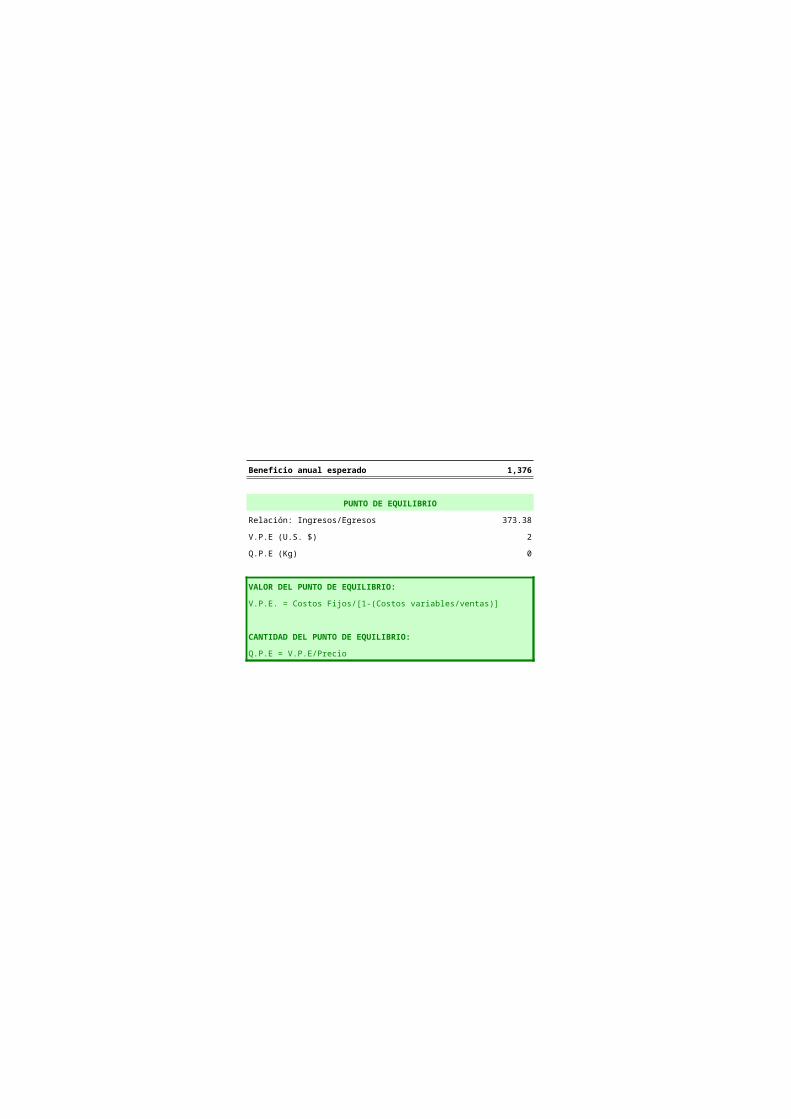

Proyecto SPA (P3)

Beneficio anual esperado 1,376

PUNTO DE EQUILIBRIO

Relación: Ingresos/Egresos 373.38

V.P.E (U.S. $) 2

Q.P.E (Kg) 0

VALOR DEL PUNTO DE EQUILIBRIO:

V.P.E. = Costos Fijos/[1-(Costos variables/ventas)]

CANTIDAD DEL PUNTO DE EQUILIBRIO:

Q.P.E = V.P.E/Precio

18

Proyecto SPA (P3)

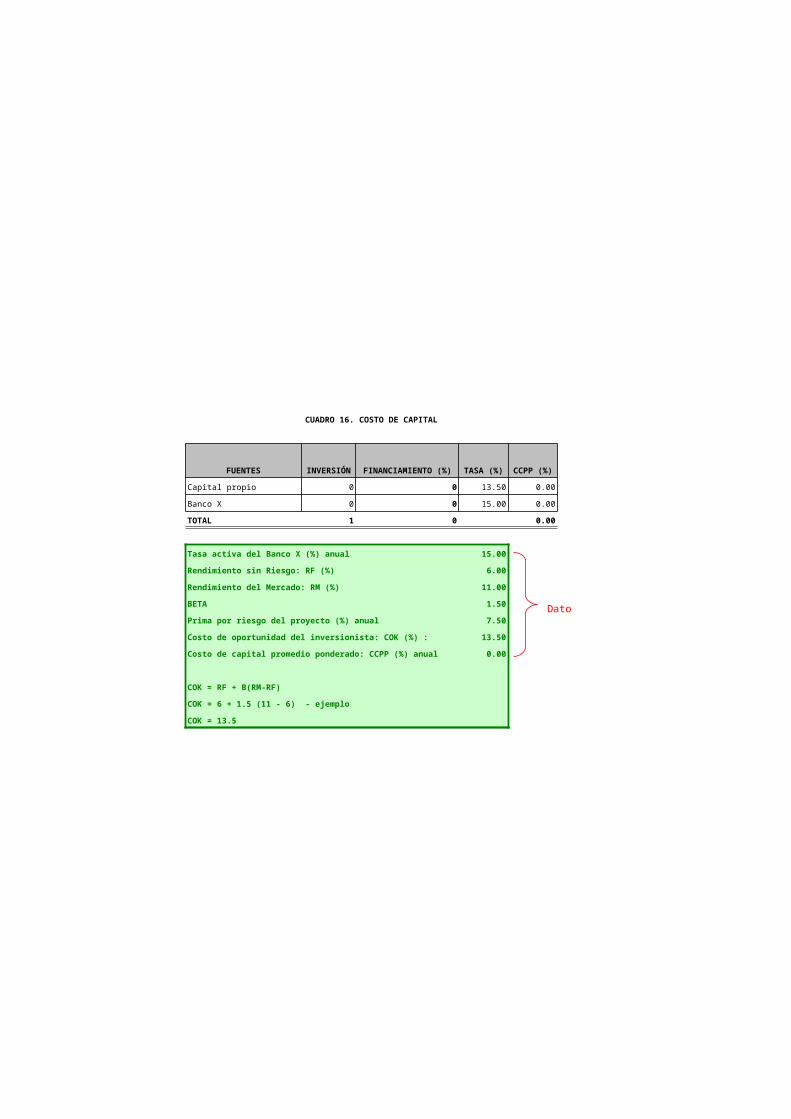

CUADRO 16. COSTO DE CAPITAL

FUENTES INVERSIÓN FINANCIAMIENTO (%) TASA (%) CCPP (%)

Capital propio 0 0 13.50 0.00

Banco X 0 0 15.00 0.00

TOTAL 1 0 0.00

Tasa activa del Banco X (%) anual 15.00

Rendimiento sin Riesgo: RF (%) 6.00

Rendimiento del Mercado: RM (%) 11.00

BETA 1.50

Prima por riesgo del proyecto (%) anual 7.50

Costo de oportunidad del inversionista: COK (%) : 13.50

Costo de capital promedio ponderado: CCPP (%) anual 0.00

COK = RF + B(RM-RF)

COK = 6 + 1.5 (11 - 6) - ejemplo

COK = 13.5

Dato

19

Proyecto SPA (P3)

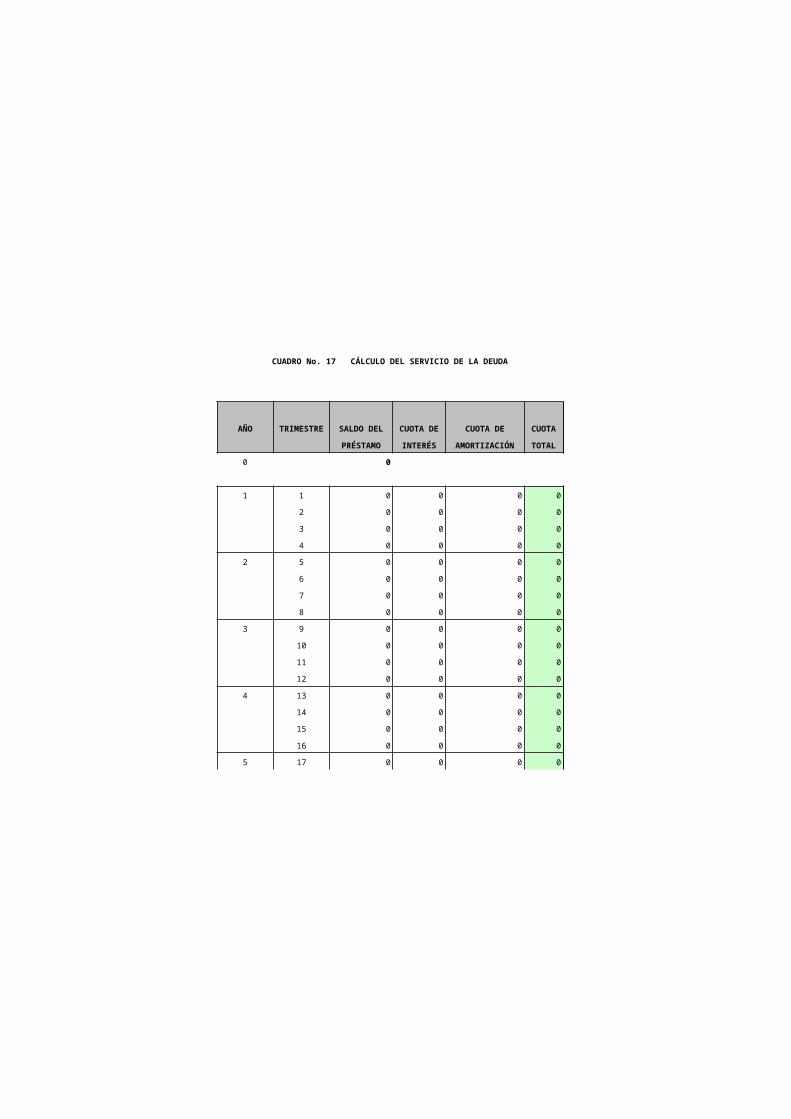

CUADRO No. 17 CÁLCULO DEL SERVICIO DE LA DEUDA

AÑO TRIMESTRE SALDO DEL CUOTA DE CUOTA DE CUOTA

PRÉSTAMO INTERÉS AMORTIZACIÓN TOTAL

0 0

1 1 0 0 0 0

2 0 0 0 0

3 0 0 0 0

4 0 0 0 0

2 5 0 0 0 0

6 0 0 0 0

7 0 0 0 0

8 0 0 0 0

3 9 0 0 0 0

10 0 0 0 0

11 0 0 0 0

12 0 0 0 0

4 13 0 0 0 0

14 0 0 0 0

15 0 0 0 0

16 0 0 0 0

5 17 0 0 0 0

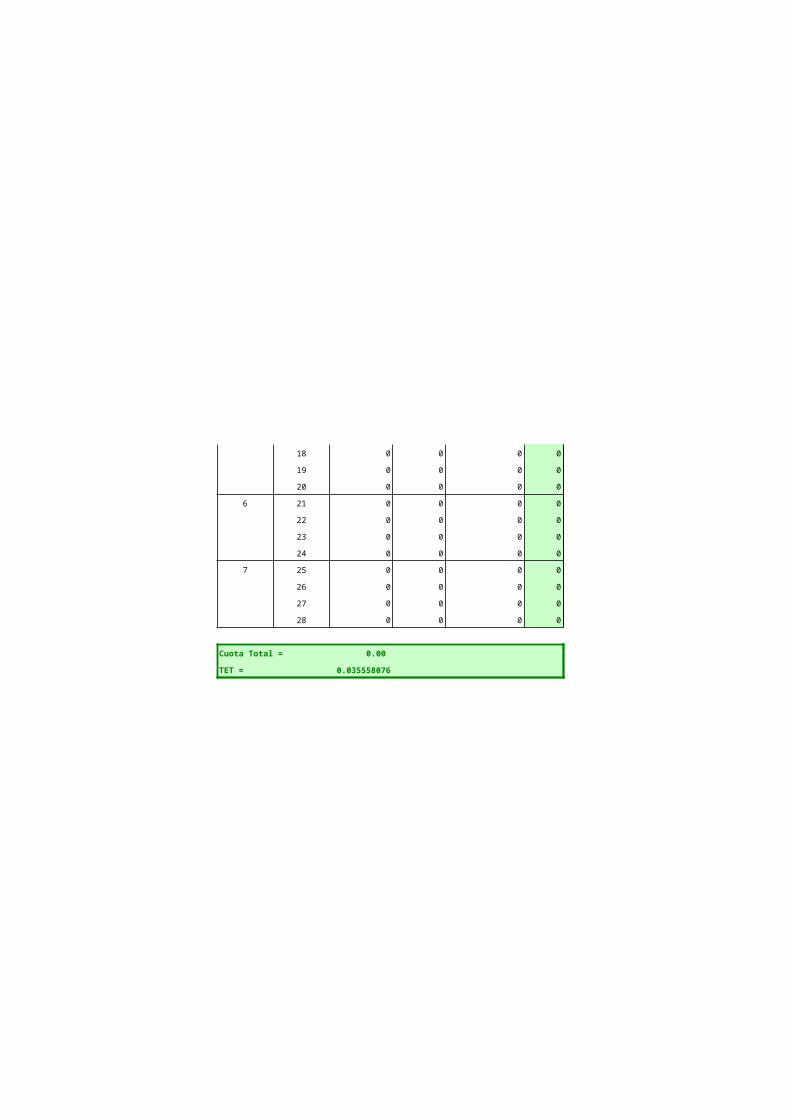

20

Proyecto SPA (P3)

18 0 0 0 0

19 0 0 0 0

20 0 0 0 0

6 21 0 0 0 0

22 0 0 0 0

23 0 0 0 0

24 0 0 0 0

7 25 0 0 0 0

26 0 0 0 0

27 0 0 0 0

28 0 0 0 0

Cuota Total = 0.00

TET = 0.0355580763

21

Proyecto SPA (P3)

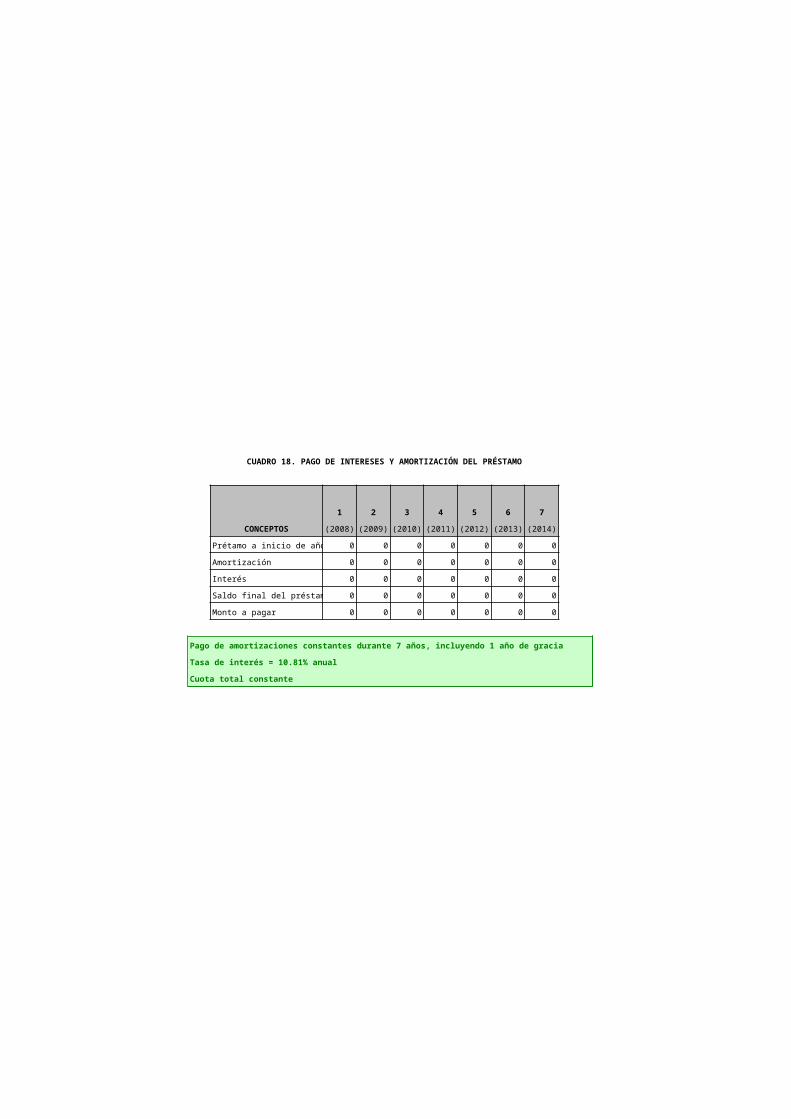

CUADRO 18. PAGO DE INTERESES Y AMORTIZACIÓN DEL PRÉSTAMO

CONCEPTOS

1 2 3 4 5 6 7

(2008) (2009) (2010) (2011) (2012) (2013) (2014)

Prétamo a inicio de año 0 0 0 0 0 0 0

Amortización 0 0 0 0 0 0 0

Interés 0 0 0 0 0 0 0

Saldo final del préstamo 0 0 0 0 0 0 0

Monto a pagar 0 0 0 0 0 0 0

Pago de amortizaciones constantes durante 7 años, incluyendo 1 año de gracia

Tasa de interés = 10.81% anual

Cuota total constante

22

Proyecto SPA (P3)

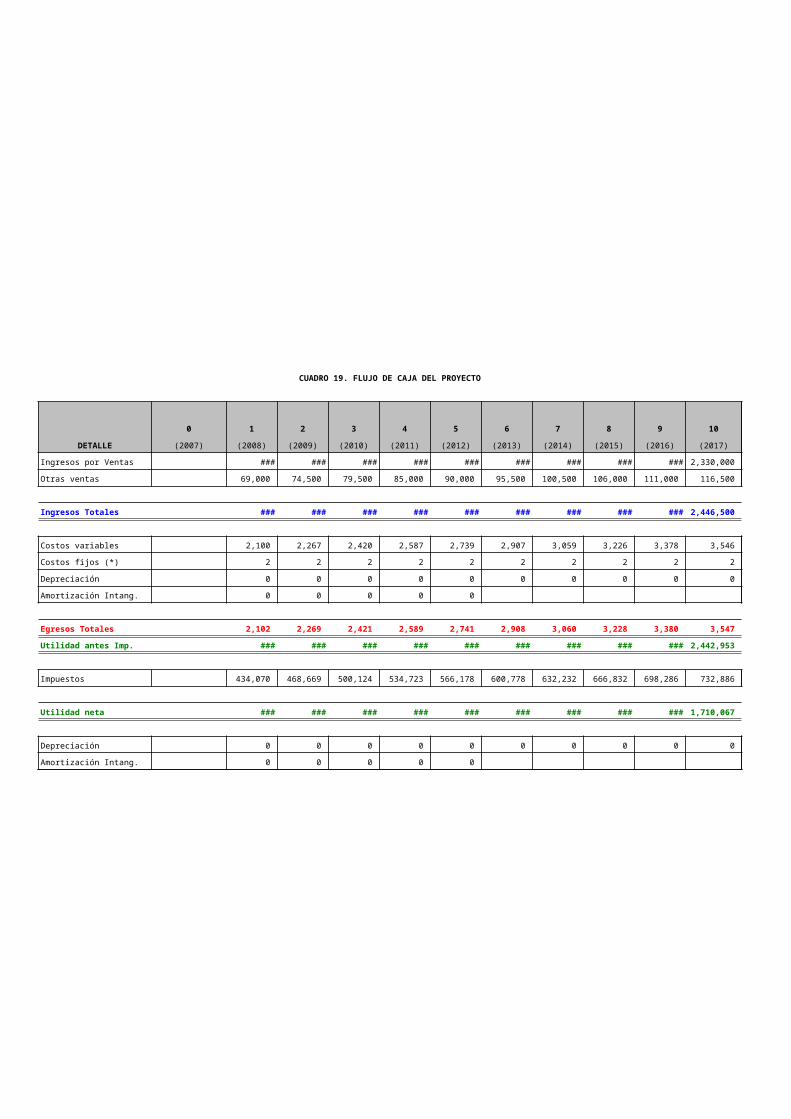

CUADRO 19. FLUJO DE CAJA DEL PROYECTO

DETALLE

0 1 2 3 4 5 6 7 8 9 10

(2007) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

Ingresos por Ventas 1,380,000 1,490,000 1,590,000 1,700,000 1,800,000 1,910,000 2,010,000 2,120,000 2,220,000 2,330,000

Otras ventas 69,000 74,500 79,500 85,000 90,000 95,500 100,500 106,000 111,000 116,500

Ingresos Totales 1,449,000 1,564,500 1,669,500 1,785,000 1,890,000 2,005,500 2,110,500 2,226,000 2,331,000 2,446,500

Costos variables 2,100 2,267 2,420 2,587 2,739 2,907 3,059 3,226 3,378 3,546

Costos fijos (*) 2 2 2 2 2 2 2 2 2 2

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

Egresos Totales 2,102 2,269 2,421 2,589 2,741 2,908 3,060 3,228 3,380 3,547

Utilidad antes Imp. 1,446,898 1,562,231 1,667,079 1,782,411 1,887,259 2,002,592 2,107,440 2,222,772 2,327,620 2,442,953

Impuestos 434,070 468,669 500,124 534,723 566,178 600,778 632,232 666,832 698,286 732,886

Utilidad neta 1,012,829 1,093,562 1,166,955 1,247,688 1,321,081 1,401,814 1,475,208 1,555,941 1,629,334 1,710,067

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

23

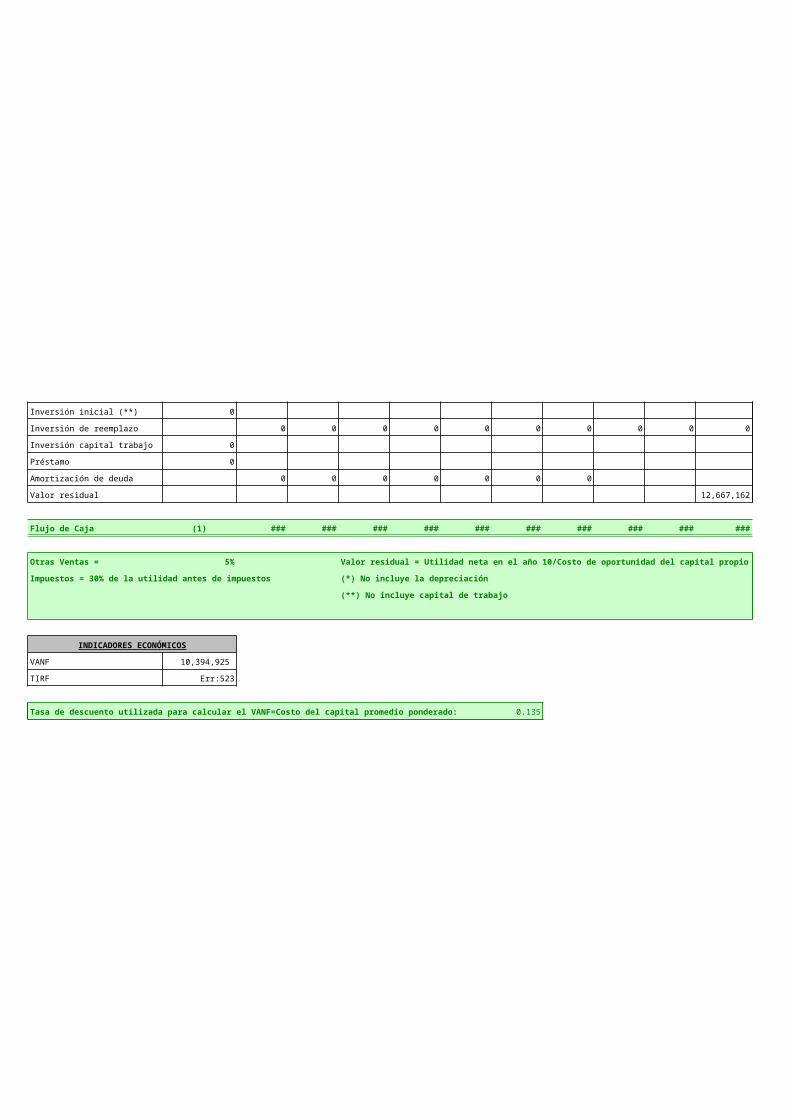

Proyecto SPA (P3)

Inversión inicial (**) 0

Inversión de reemplazo 0 0 0 0 0 0 0 0 0 0

Inversión capital trabajo 0

Valor residual 12,667,162

Flujo de Caja (1) 1,012,829 1,093,562 1,166,955 1,247,688 1,321,081 1,401,814 1,475,208 1,555,941 1,629,334 14,377,229

Otras Ventas = 5% Valor residual = Utilidad neta en el año 10/Costo de oportunidad del capital propio

Impuestos = 30% de la utilidad antes de impuestos (*) No incluye la depreciación

(**) No incluye capital de trabajo

INDICADORES ECONÓMICOS

VANE 10,394,925

TIRE Err:523

Tasa de descuento utilizada para calcular el VANE = Costo de oportunidad del capital propio : 0.135

Colocar Valor Estimado

24

Proyecto SPA (P3)

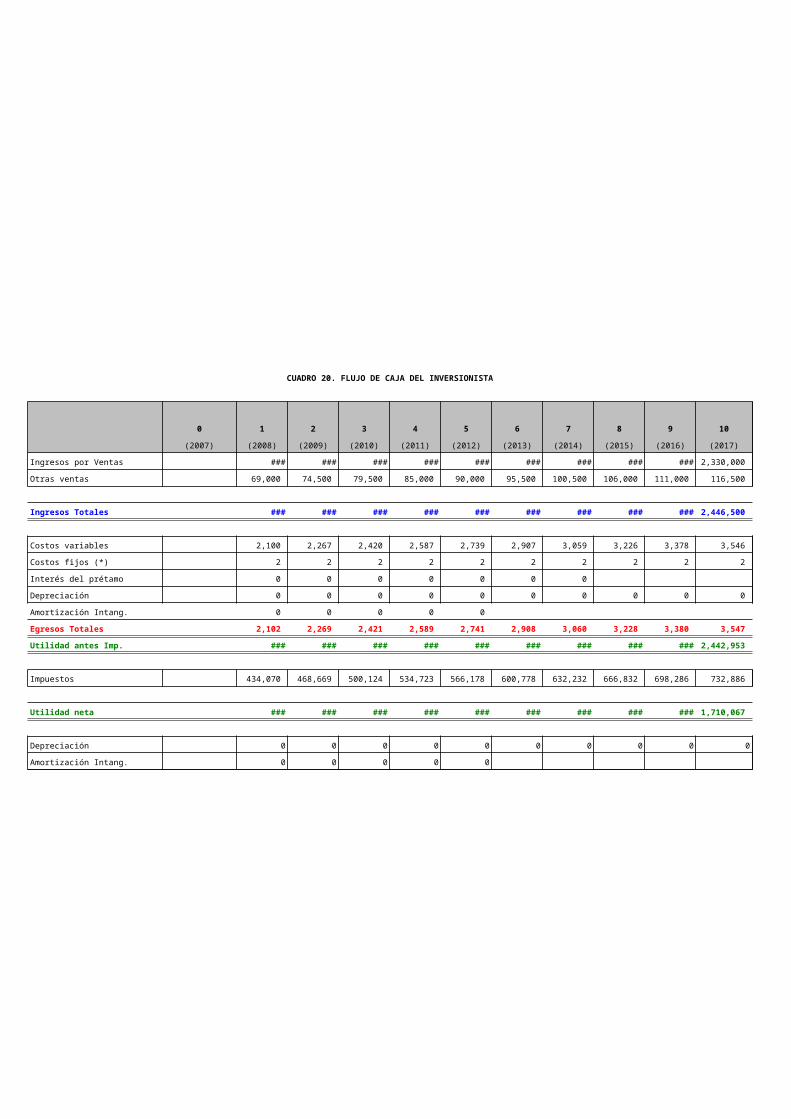

CUADRO 20. FLUJO DE CAJA DEL INVERSIONISTA

0 1 2 3 4 5 6 7 8 9 10

(2007) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

Ingresos por Ventas 1,380,000 1,490,000 1,590,000 1,700,000 1,800,000 1,910,000 2,010,000 2,120,000 2,220,000 2,330,000

Otras ventas 69,000 74,500 79,500 85,000 90,000 95,500 100,500 106,000 111,000 116,500

Ingresos Totales 1,449,000 1,564,500 1,669,500 1,785,000 1,890,000 2,005,500 2,110,500 2,226,000 2,331,000 2,446,500

Costos variables 2,100 2,267 2,420 2,587 2,739 2,907 3,059 3,226 3,378 3,546

Costos fijos (*) 2 2 2 2 2 2 2 2 2 2

Interés del prétamo 0 0 0 0 0 0 0

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

Egresos Totales 2,102 2,269 2,421 2,589 2,741 2,908 3,060 3,228 3,380 3,547

Utilidad antes Imp. 1,446,898 1,562,231 1,667,079 1,782,411 1,887,259 2,002,592 2,107,440 2,222,772 2,327,620 2,442,953

Impuestos 434,070 468,669 500,124 534,723 566,178 600,778 632,232 666,832 698,286 732,886

Utilidad neta 1,012,829 1,093,562 1,166,955 1,247,688 1,321,081 1,401,814 1,475,208 1,555,941 1,629,334 1,710,067

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

25

Proyecto SPA (P3)

Inversión inicial (**) 0

Inversión de reemplazo 0 0 0 0 0 0 0 0 0 0

Inversión capital trabajo 0

Préstamo 0

Amortización de deuda 0 0 0 0 0 0 0

Valor residual 12,667,162

Flujo de Caja (1) 1,012,829 1,093,562 1,166,955 1,247,688 1,321,081 1,401,814 1,475,208 1,555,941 1,629,334 14,377,229

Otras Ventas = 5% Valor residual = Utilidad neta en el año 10/Costo de oportunidad del capital propio

Impuestos = 30% de la utilidad antes de impuestos (*) No incluye la depreciación

(**) No incluye capital de trabajo

INDICADORES ECONÓMICOS

VANF 10,394,925

TIRF Err:523

Tasa de descuento utilizada para calcular el VANF=Costo del capital promedio ponderado: 0.135

26

Proyecto SPA (P3)

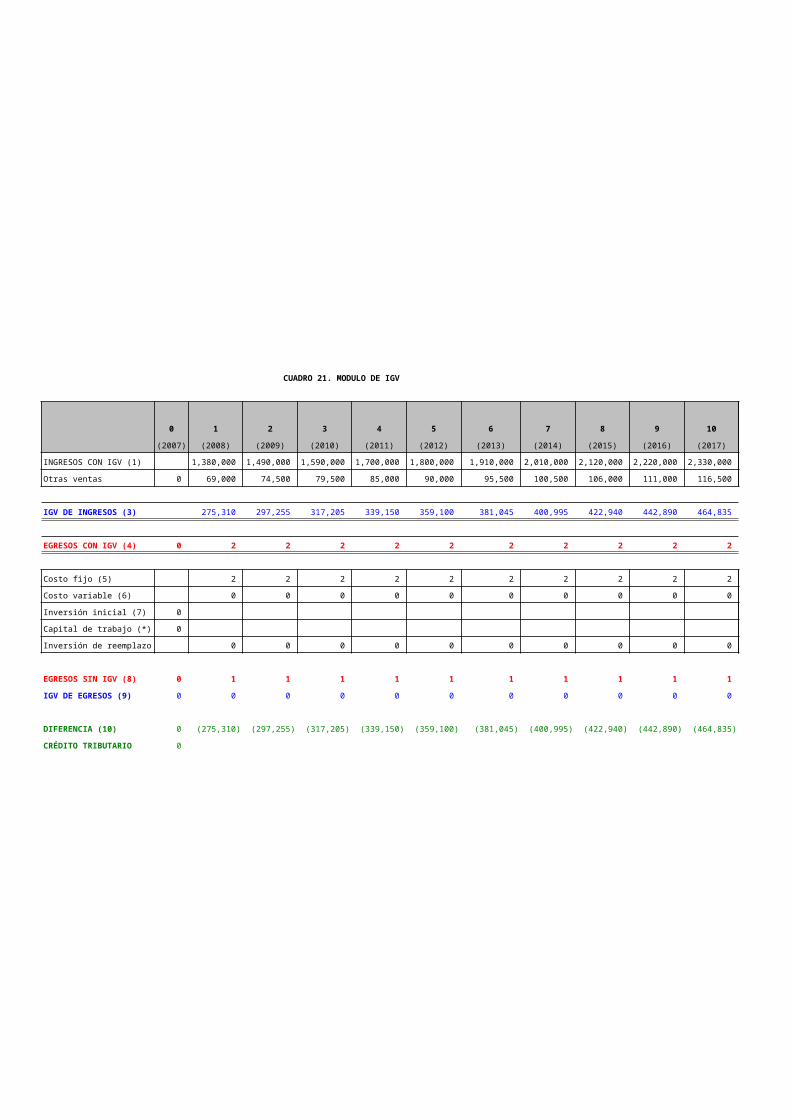

0 1 2 3 4 5 6 7 8 9 10

(2007) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

INGRESOS CON IGV (1) 1,380,000 1,490,000 1,590,000 1,700,000 1,800,000 1,910,000 2,010,000 2,120,000 2,220,000 2,330,000

Otras ventas 0 69,000 74,500 79,500 85,000 90,000 95,500 100,500 106,000 111,000 116,500

IGV DE INGRESOS (3) 275,310 297,255 317,205 339,150 359,100 381,045 400,995 422,940 442,890 464,835

EGRESOS CON IGV (4) 0 2 2 2 2 2 2 2 2 2 2

Costo fijo (5) 2 2 2 2 2 2 2 2 2 2

Costo variable (6) 0 0 0 0 0 0 0 0 0 0

Inversión inicial (7) 0

Capital de trabajo (*) 0

Inversión de reemplazo 0 0 0 0 0 0 0 0 0 0

EGRESOS SIN IGV (8) 0 1 1 1 1 1 1 1 1 1 1

IGV DE EGRESOS (9) 0 0 0 0 0 0 0 0 0 0 0

DIFERENCIA (10) 0 (275,310) (297,255) (317,205) (339,150) (359,100) (381,045) (400,995) (422,940) (442,890) (464,835)

CRÉDITO TRIBUTARIO 0

CUADRO 21. MODULO DE IGV

27

Proyecto SPA (P3)

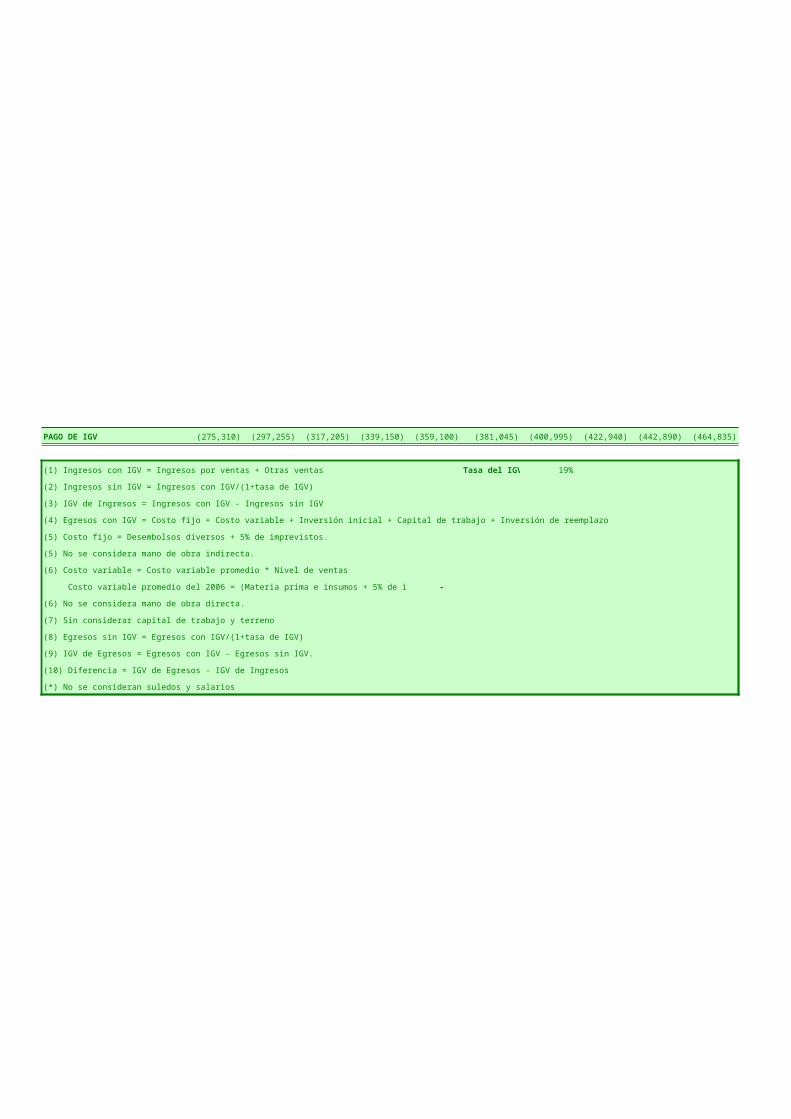

PAGO DE IGV (275,310) (297,255) (317,205) (339,150) (359,100) (381,045) (400,995) (422,940) (442,890) (464,835)

(1) Ingresos con IGV = Ingresos por ventas + Otras ventas Tasa del IGV 19%

(2) Ingresos sin IGV = Ingresos con IGV/(1+tasa de IGV)

(3) IGV de Ingresos = Ingresos con IGV - Ingresos sin IGV

(4) Egresos con IGV = Costo fijo + Costo variable + Inversión inicial + Capital de trabajo + Inversión de reemplazo

(5) Costo fijo = Desembolsos diversos + 5% de imprevistos.

(5) No se considera mano de obra indirecta.

(6) Costo variable = Costo variable promedio * Nivel de ventas

Costo variable promedio del 2006 = (Materia prima e insumos + 5% de imprevistos)/produ -

(6) No se considera mano de obra directa.

(7) Sin considerar capital de trabajo y terreno

(8) Egresos sin IGV = Egresos con IGV/(1+tasa de IGV)

(9) IGV de Egresos = Egresos con IGV - Egresos sin IGV.

(10) Diferencia = IGV de Egresos - IGV de Ingresos

(*) No se consideran suledos y salarios

28

Proyecto SPA (P3)

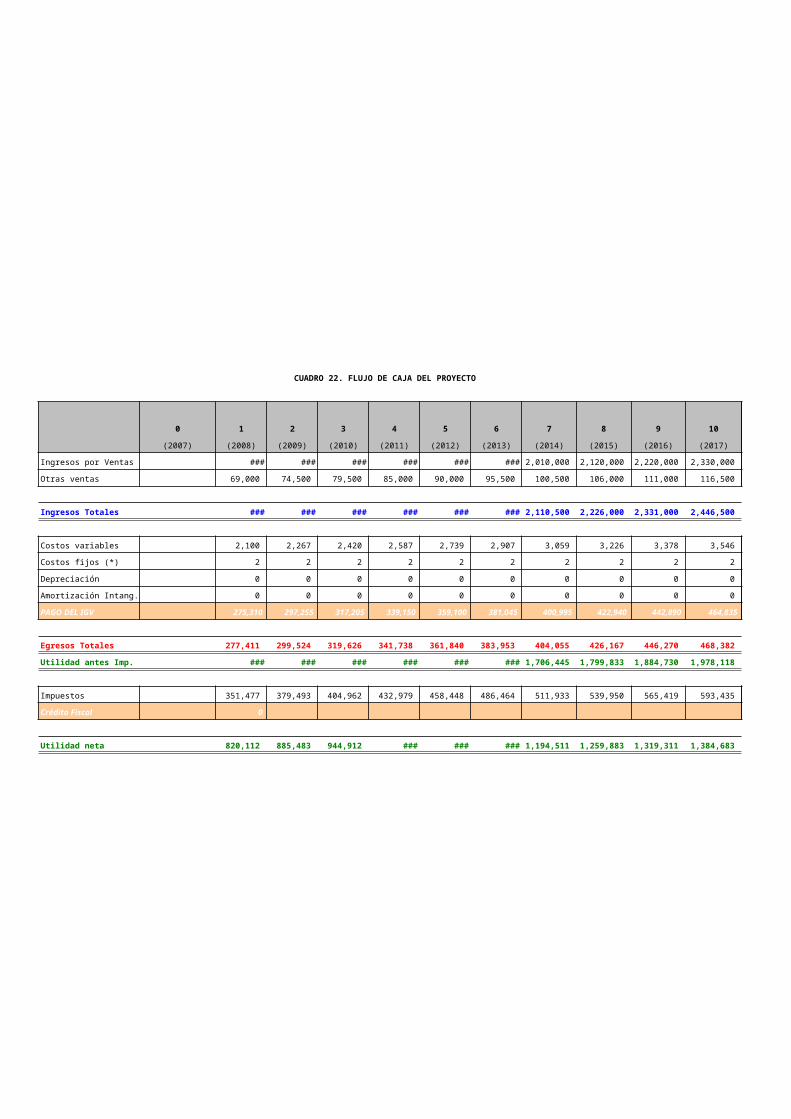

CUADRO 22. FLUJO DE CAJA DEL PROYECTO

0 1 2 3 4 5 6 7 8 9 10

(2007) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016) (2017)

Ingresos por Ventas 1,380,000 1,490,000 1,590,000 1,700,000 1,800,000 1,910,000 2,010,000 2,120,000 2,220,000 2,330,000

Otras ventas 69,000 74,500 79,500 85,000 90,000 95,500 100,500 106,000 111,000 116,500

Ingresos Totales 1,449,000 1,564,500 1,669,500 1,785,000 1,890,000 2,005,500 2,110,500 2,226,000 2,331,000 2,446,500

Costos variables 2,100 2,267 2,420 2,587 2,739 2,907 3,059 3,226 3,378 3,546

Costos fijos (*) 2 2 2 2 2 2 2 2 2 2

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0 0 0 0 0 0

PAGO DEL IGV 275,310 297,255 317,205 339,150 359,100 381,045 400,995 422,940 442,890 464,835

Egresos Totales 277,411 299,524 319,626 341,738 361,840 383,953 404,055 426,167 446,270 468,382

Utilidad antes Imp. 1,171,589 1,264,976 1,349,874 1,443,262 1,528,160 1,621,547 1,706,445 1,799,833 1,884,730 1,978,118

Impuestos 351,477 379,493 404,962 432,979 458,448 486,464 511,933 539,950 565,419 593,435

Crédito Fiscal 0

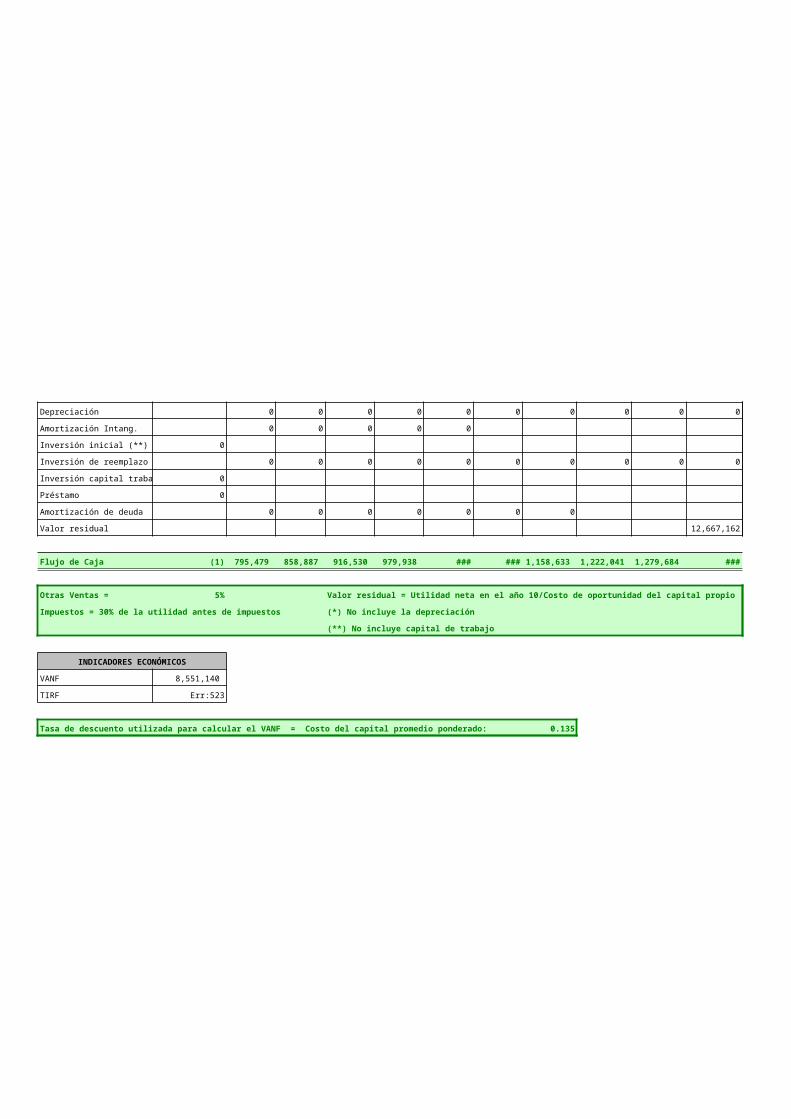

Utilidad neta 820,112 885,483 944,912 1,010,283 1,069,712 1,135,083 1,194,511 1,259,883 1,319,311 1,384,683

29

Proyecto SPA (P3)

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

Inversión inicial (**) 0

Inversión de reemplazo 0 0 0 0 0 0 0 0 0 0

Inversión capital trabajo 0

Valor residual 12,667,162

Flujo de Caja (1) 820,112 885,483 944,912 1,010,283 1,069,712 1,135,083 1,194,512 1,259,883 1,319,311 14,051,845

Otras Ventas = 5% Valor residual = Utilidad neta en el año 10/Costo de oportunidad del capital propio

Impuestos = 30% de la utilidad antes de impuestos (*) No incluye la depreciación

(**) No incluye capital de trabajo

INDICADORES ECONÓMICOS

VANE 9,096,389

TIRE Err:523

Tasa de descuento utilizada para calcular el VANE = Costo de oportunidad del capital propio : 0.135

30

Proyecto SPA (P3)

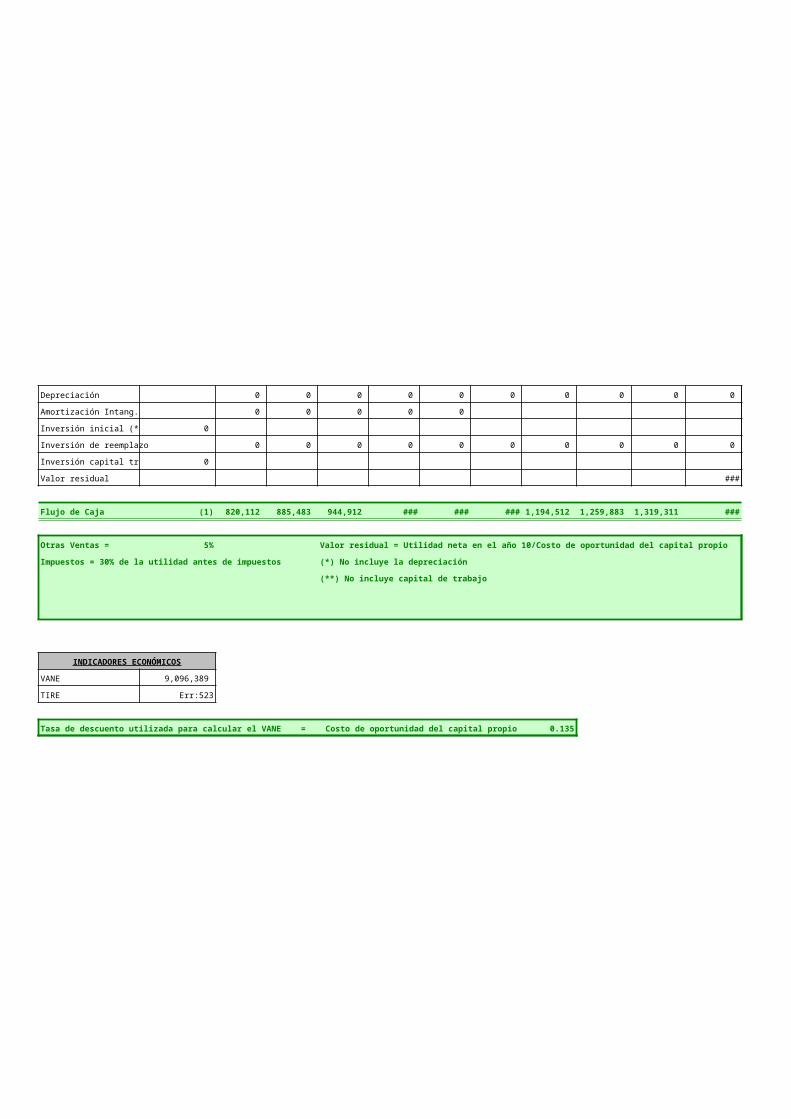

CUADRO 23. FLUJO DE CAJA DEL INVERSIONISTA

0 1 2 3 4 5 6 7 8 9 10

(2006) (2007) (2008) (2009) (2010) (2011) (2012) (2013) (2014) (2015) (2016)

Ingresos por Ventas 1,380,000 1,490,000 1,590,000 1,700,000 1,800,000 1,910,000 2,010,000 2,120,000 2,220,000 2,330,000

Otras ventas 33,810 36,505 38,955 41,650 44,100 46,795 49,245 51,940 54,390 57,085

Ingresos Totales 1,413,810 1,526,505 1,628,955 1,741,650 1,844,100 1,956,795 2,059,245 2,171,940 2,274,390 2,327,984

Costos variables 2,100 2,267 2,420 2,587 2,739 2,907 3,059 3,226 3,378 3,546

Costos fijos (*) 2 2 2 2 2 2 2 2 2 2

Interés del prétamo 0 0 0 0 0 0 0

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

Pago de IGV 275,310 297,255 317,205 339,150 359,100 381,045 400,995 422,940 442,890 464,835

Egresos Totales 277,411 299,524 319,626 341,738 361,840 383,953 404,055 426,167 446,270 2,331,531

Utilidad antes Imp. 1,136,399 1,226,981 1,309,329 1,399,912 1,482,260 1,572,842 1,655,190 1,745,773 1,828,120 -3,547

Impuestos 340,920 368,094 392,799 419,974 444,678 471,853 496,557 523,732 548,436 -1,064

Crédito Tributario 0

Utilidad neta 795,479 858,887 916,530 979,938 1,037,582 1,100,990 1,158,633 1,222,041 1,279,684 -2,483

31

Proyecto SPA (P3)

Depreciación 0 0 0 0 0 0 0 0 0 0

Amortización Intang. 0 0 0 0 0

Inversión inicial (**) 0

Inversión de reemplazo 0 0 0 0 0 0 0 0 0 0

Inversión capital trabajo 0

Préstamo 0

Amortización de deuda 0 0 0 0 0 0 0

Valor residual 12,667,162

Flujo de Caja (1) 795,479 858,887 916,530 979,938 1,037,582 1,100,990 1,158,633 1,222,041 1,279,684 12,664,679

Otras Ventas = 5% Valor residual = Utilidad neta en el año 10/Costo de oportunidad del capital propio

Impuestos = 30% de la utilidad antes de impuestos (*) No incluye la depreciación

(**) No incluye capital de trabajo

INDICADORES ECONÓMICOS

VANF 8,551,140

TIRF Err:523

Tasa de descuento utilizada para calcular el VANF = Costo del capital promedio ponderado: 0.135

Resumen

Estadísticas de la regresiónCoeficiente de correlación múltiple 0.87749965665479Coeficiente de determinación R^2 0.77000564742928R^2 ajustado 0.7125070592866Error típico 59.9986904618997Observaciones 6

ANÁLISIS DE VARIANZAGrados de libertad Suma de cuadrados

Regresión 1 48208.1285714286Residuos 4 14399.3714285714Total 5 62607.5

Coeficientes Error típicoIntercepción 270.8 55.8557410614505Variable X 1 52.4857142857143 14.3424302725322

Promedio de los cuadrados F Valor crítico de F48208.1285714286 13.39173139 0.02159036063343599.84285714286

Estadístico t Probabilidad Inferior 95% Superior 95% Inferior 95.0%4.84820351236725 0.008350279 115.71960114134 425.88039886 115.719601143.65947146253392 0.021590361 12.66474396111 92.30668461 12.664743961

Superior 95.0%425.88039885992.3066846103