POLÍTICA MONETARIA, CRISIS MUNDIAL Y … · POLÍTICA MONETARIA, CRISIS MUNDIAL Y ESTADO DE LA...

71

POL POL Í Í TICA MONETARIA, CRISIS TICA MONETARIA, CRISIS MUNDIAL Y ESTADO DE LA ECONOM MUNDIAL Y ESTADO DE LA ECONOM Í Í A A Cali, Marzo 10 de 2009 Carlos Gustavo Cano Codirector del Banco de la República Opiniones personales que no necesariamente reflejan los puntos de vista de otros miembros de la Junta Directiva del Banco

Transcript of POLÍTICA MONETARIA, CRISIS MUNDIAL Y … · POLÍTICA MONETARIA, CRISIS MUNDIAL Y ESTADO DE LA...

POLPOLÍÍTICA MONETARIA, CRISIS TICA MONETARIA, CRISIS MUNDIAL Y ESTADO DE LA ECONOMMUNDIAL Y ESTADO DE LA ECONOMÍÍA A

Cali, Marzo 10 de 2009

Carlos Gustavo CanoCodirector del Banco de la República

Opiniones personales que no necesariamente reflejan los puntos de vista de otros miembros de la Junta Directiva del Banco

Contenido

I. La política monetaria

II. La crisis mundial

III. El estado de la economía en Colombia

I. LA POLÍTICA MONETARIA

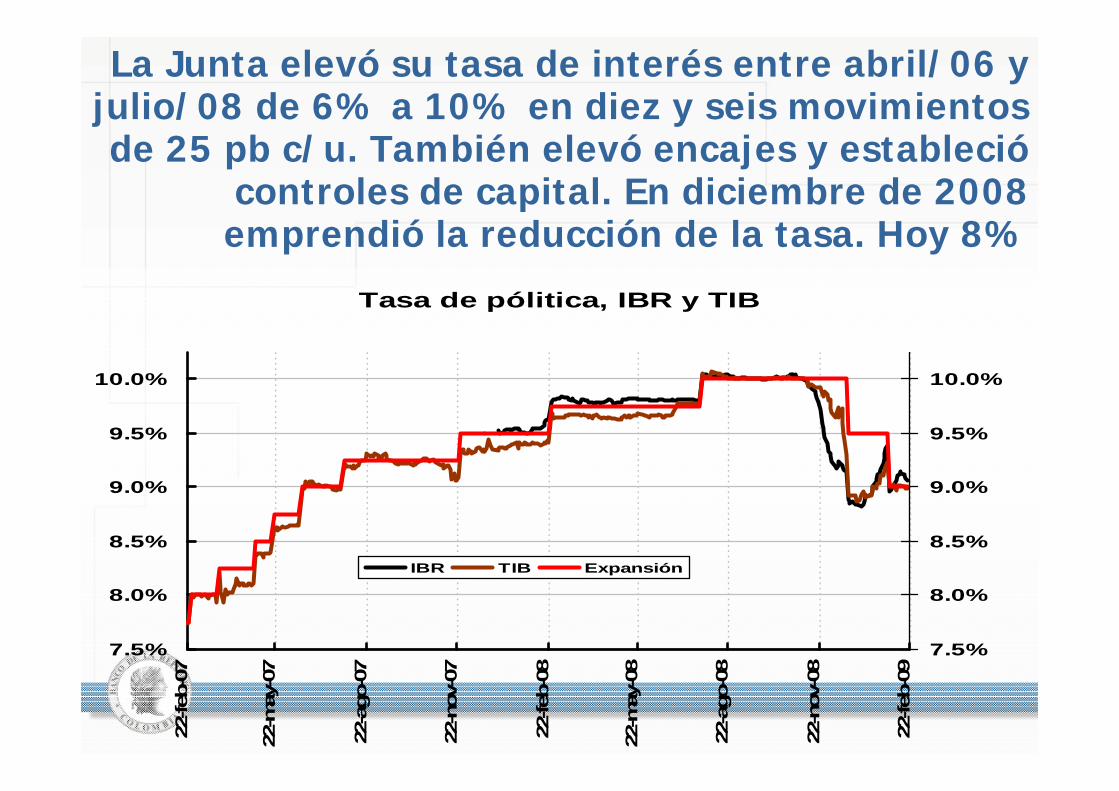

La Junta elevó su tasa de interés entre abril/06 y julio/08 de 6% a 10% en diez y seis movimientos de 25 pb c/u. También elevó encajes y estableció

controles de capital. En diciembre de 2008 emprendió la reducción de la tasa. Hoy 8%

Tasa de pólitica, IBR y TIB

7.5%

8.0%

8.5%

9.0%

9.5%

10.0%

22-fe

b-07

22-m

ay-0

7

22-a

go-0

7

22-n

ov-0

7

22-fe

b-08

22-m

ay-0

8

22-a

go-0

8

22-n

ov-0

8

22-fe

b-09

7.5%

8.0%

8.5%

9.0%

9.5%

10.0%

IBR TIB Expansión

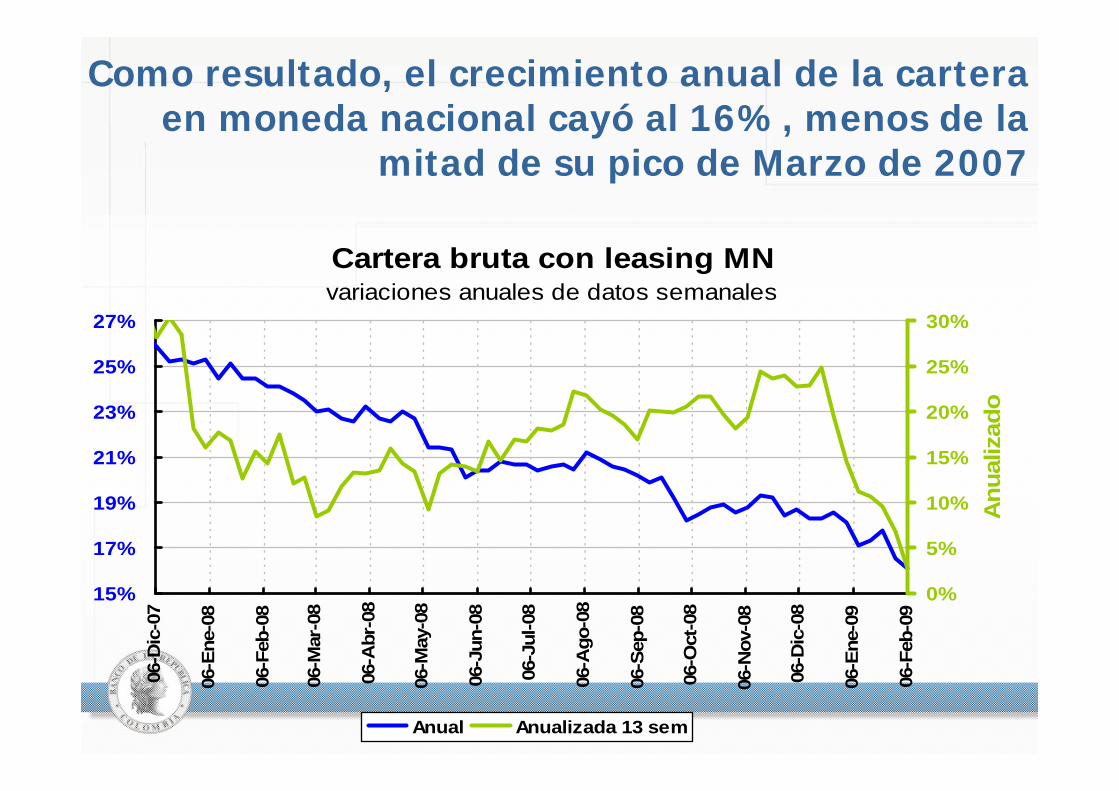

Como resultado, el crecimiento anual de la cartera en moneda nacional cayó al 16%, menos de la

mitad de su pico de Marzo de 2007

Cartera bruta con leasing MNvariaciones anuales de datos semanales

15%

17%

19%

21%

23%

25%

27%

06-D

ic-0

7

06-E

ne-0

8

06-F

eb-0

8

06-M

ar-0

8

06-A

br-0

8

06-M

ay-0

8

06-J

un-0

8

06-J

ul-0

8

06-A

go-0

8

06-S

ep-0

8

06-O

ct-0

8

06-N

ov-0

8

06-D

ic-0

8

06-E

ne-0

9

06-F

eb-0

9

0%

5%

10%

15%

20%

25%

30%

Anu

aliz

ado

Anual Anualizada 13 sem

Por destino las carteras comercial y de consumo se han desacelerado notablemente: de 40% a

18% y de 50% a 10% respectivamente

Cartera bruta comercial con leasing MNvariaciones anuales de datos semanales

17.5%

18.5%

19.5%

20.5%

21.5%

22.5%

23.5%

06-D

ic-0

7

06-E

ne-0

8

06-F

eb-0

8

06-M

ar-0

8

06-A

br-0

8

06-M

ay-0

8

06-J

un-0

8

06-J

ul-0

8

06-A

go-0

8

06-S

ep-0

8

06-O

ct-0

8

06-N

ov-0

8

06-D

ic-0

8

06-E

ne-0

9

06-F

eb-0

9

-5.0%0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%

Anualizada

Anual Anualizada 13 sem

Cartera bruta de consumo sin Coomevavariaciones anuales de datos semanales

5%

10%

15%

20%

25%

30%

35%

6-di

c-07

6-en

e-08

6-fe

b-08

6-m

ar-0

8

6-ab

r-08

6-m

ay-0

8

6-ju

n-08

6-ju

l-08

6-ag

o-08

6-se

p-08

6-oc

t-08

6-no

v-08

6-di

c-08

6-en

e-09

6-fe

b-09

-5%

0%5%

10%

15%

20%25%

30%

Anual Anualizada 13 sem

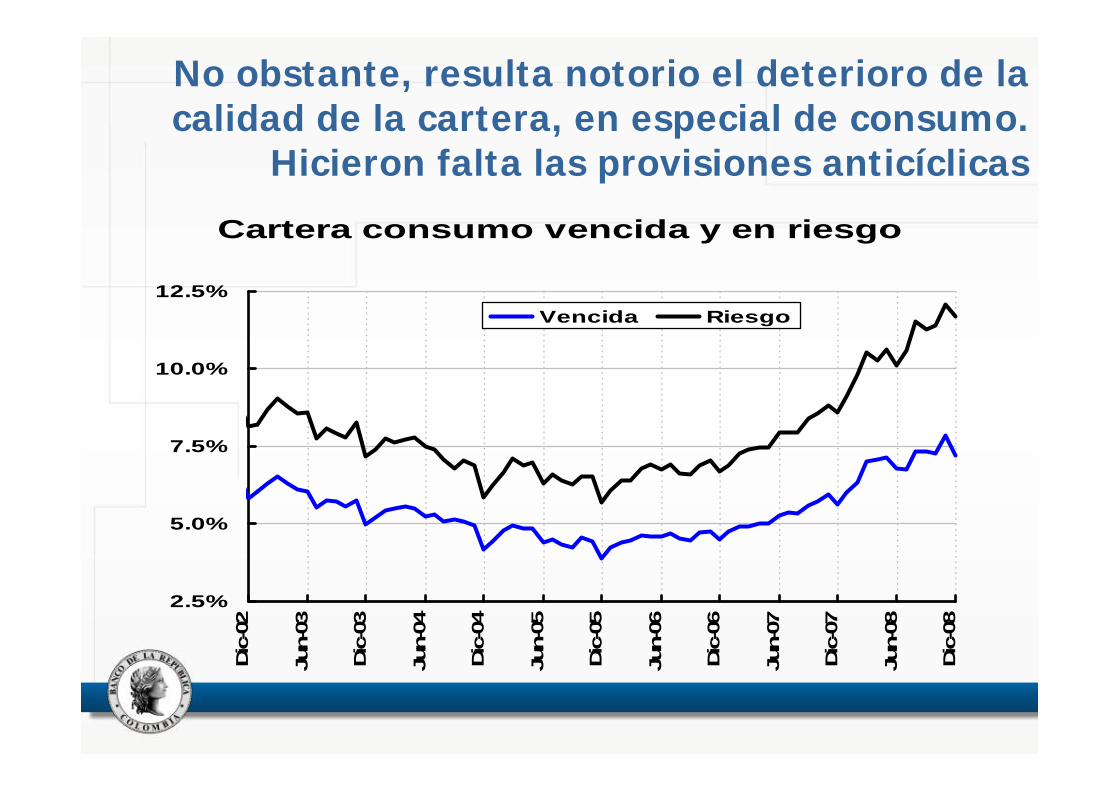

No obstante, resulta notorio el deterioro de la calidad de la cartera, en especial de consumo.

Hicieron falta las provisiones anticíclicas

Cartera consumo vencida y en riesgo

2.5%

5.0%

7.5%

10.0%

12.5%

Dic

-02

Jun-

03

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Vencida Riesgo

Tras su pico máximo en Octubre de 2008, la inflación cayó en Febrero por cuarto mes

consecutivo. Se espera que la meta para este año (4,5%-5,5%) se cumpla holgadamente

Inflación Total al Consumidor

3,54,04,55,05,56,06,57,07,58,08,5

Feb-

05

May

-05

Ago

-05

Nov

-05

Feb-

06

May

-06

Ago

-06

Nov

-06

Feb-

07

May

-07

Ago

-07

Nov

-07

Feb-

08

May

-08

Ago

-08

Nov

-08

Feb-

09

Feb 09 = 6.47%

Ene 09 = 7.18%

Dic 08 = 7.67%

Nov 08 = 7.73%

Oct 08 = 7.94%

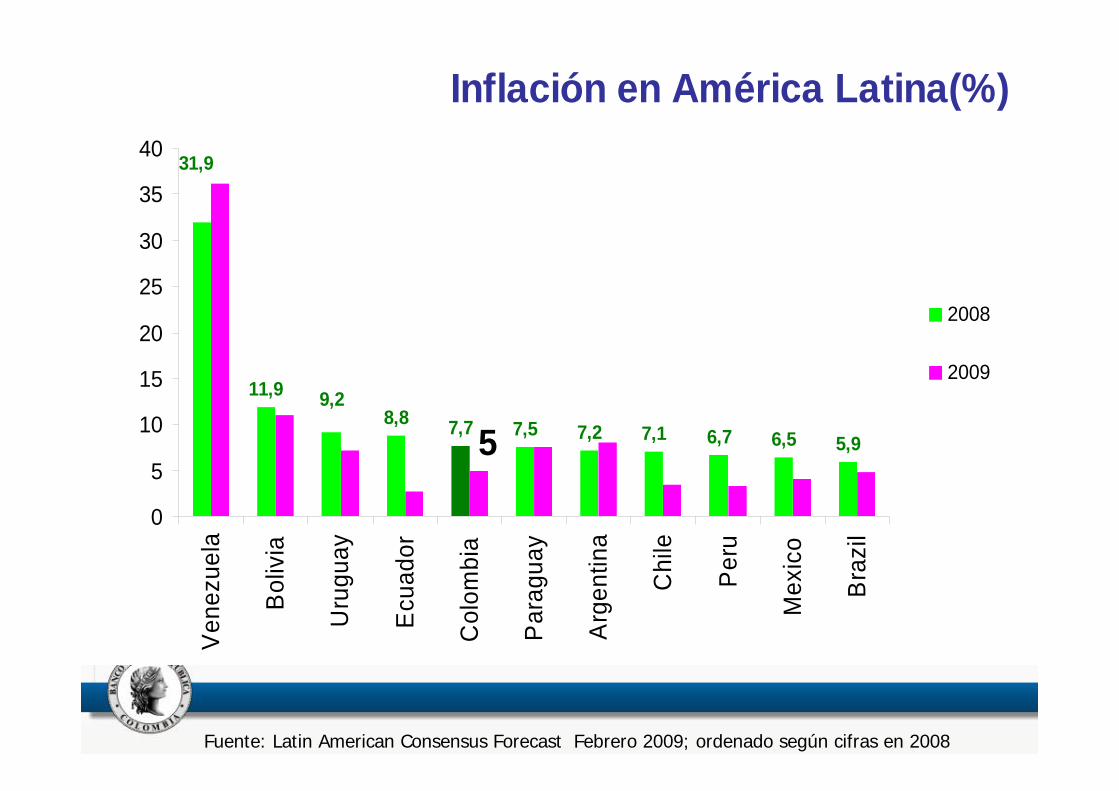

Inflación en América Latina(%)

11,98,8 7,5 7,2 7,1 6,7 6,5 5,9

31,9

9,27,7 5

0

5

10

15

20

25

30

35

40

Ven

ezue

la

Bol

ivia

Uru

guay

Ecu

ador

Col

ombi

a

Par

agua

y

Arg

entin

a

Chi

le

Per

u

Mex

ico

Bra

zil

2008

2009

Fuente: Latin American Consensus Forecast Febrero 2009; ordenado según cifras en 2008

Feb 09 = 9.50%

Ene 09 = 12.24%

Dic 08 = 13.17%

Nov 08 = 12.95%

Oct 08 = 13.15%

Sep 08 = 12.77%

Los alimentos, junto al petróleo, lideraron el aumento de la inflación en 2007-2008. Ahora

comandan su caída

Inflación anual Alimentos

3,04,05,06,07,08,09,0

10,011,012,013,014,015,0

Feb-

05A

br-0

5Ju

n-05

Ago

-05

Oct

-05

Dic

-05

Feb-

06A

br-0

6Ju

n-06

Ago

-06

Oct

-06

Dic

-06

Feb-

07A

br-0

7Ju

n-07

Ago

-07

Oct

-07

Dic

-07

Feb-

08A

br-0

8Ju

n-08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

Fuente: DANE. Cálculos Banco de la República.

280

300

320

340

360

380

400

420

440

460

480

60

70

80

90

100

110

120

130

140

150

160

Ene-0

8

Feb-0

8

Mar-0

8

Abr-0

8

May-0

8

Jun-0

8

Jul-0

8

Ago-0

8

Sep-0

8

Oct-0

8

Indice

CRB

US$ /

barri

l

PRECIO DEL PETROLEO (WTI) Y COMMODITIES

Petróleo Commodities

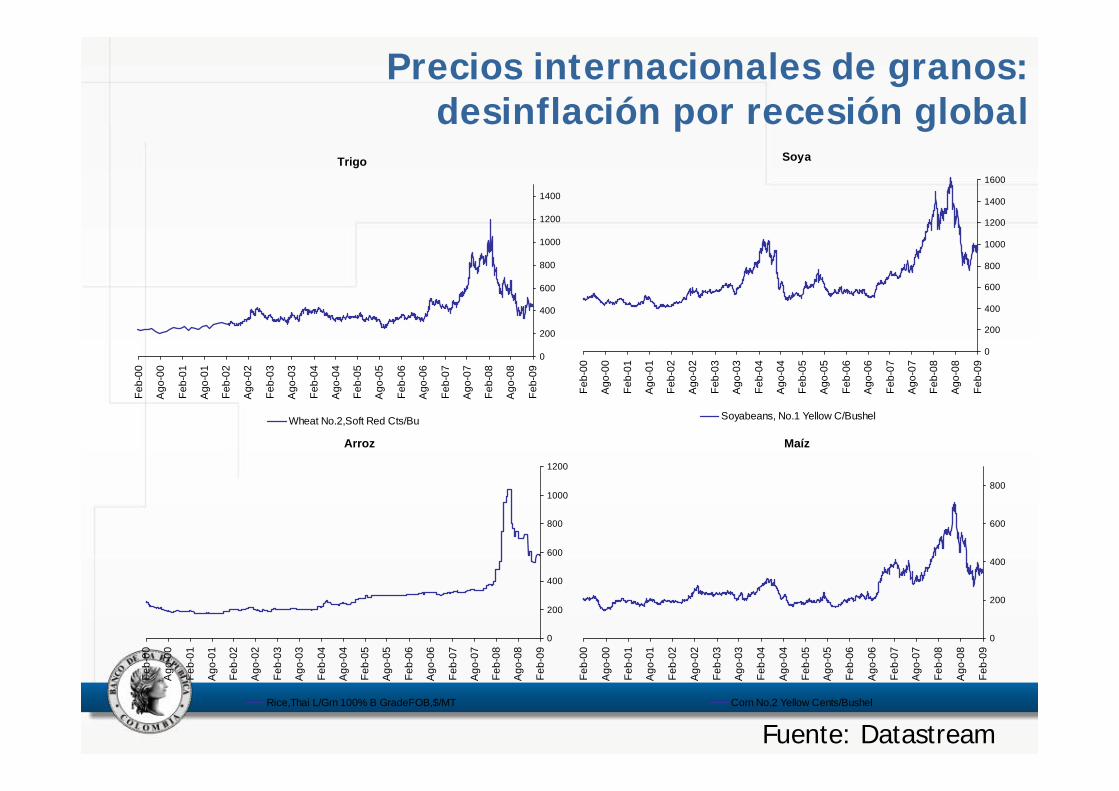

La sola recesión global y sus vientos deflacionarios han empezado a desinflar el

componente de choque externo de oferta

Precios internacionales de granos:desinflación por recesión global

Fuente: Datastream

Trigo

0

200

400

600

800

1000

1200

1400

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Wheat No.2,Soft Red Cts/Bu

Soya

0

200

400

600

800

1000

1200

1400

1600

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Soyabeans, No.1 Yellow C/Bushel

Arroz

0

200

400

600

800

1000

1200

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Rice,Thai L/Grn 100% B GradeFOB,$/MT

Maíz

0

200

400

600

800

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Corn No.2 Yellow Cents/Bushel

Precios internacionales de aceites: desinflación por recesión global

Fuente: Datastream

Aceite de Palma

0

200

400

600

800

1000

1200

1400

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09Palm Oil-Malaysian Rdam U$/MT

Aceite de Soya

0

10

20

30

40

50

60

70

80

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

SoyaOil-US Crude Rail C.Illinois

Las expectativas de inflación se hallan de nuevo dentro de la meta, una excelente noticia

Pronóstico de inflaciónbancos y comisionistas de bolsa

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

Feb-

05

Abr-0

5

Jun-

05

Ago

-05

Oct

-05

Dic-

05

Feb-

06

Abr-0

6

Jun-

06

Ago

-06

Oct

-06

Dic-

06

Feb-

07

Abr-0

7

Jun-

07

Ago

-07

Oct

-07

Dic-

07

Feb-

08

Abr-0

8

Jun-

08

Ago

-08

Oct

-08

Dic-

08

Feb-

09

porc

enta

je

Doce meses adelante A dic. de cada año

Fuente: Banco de la República.

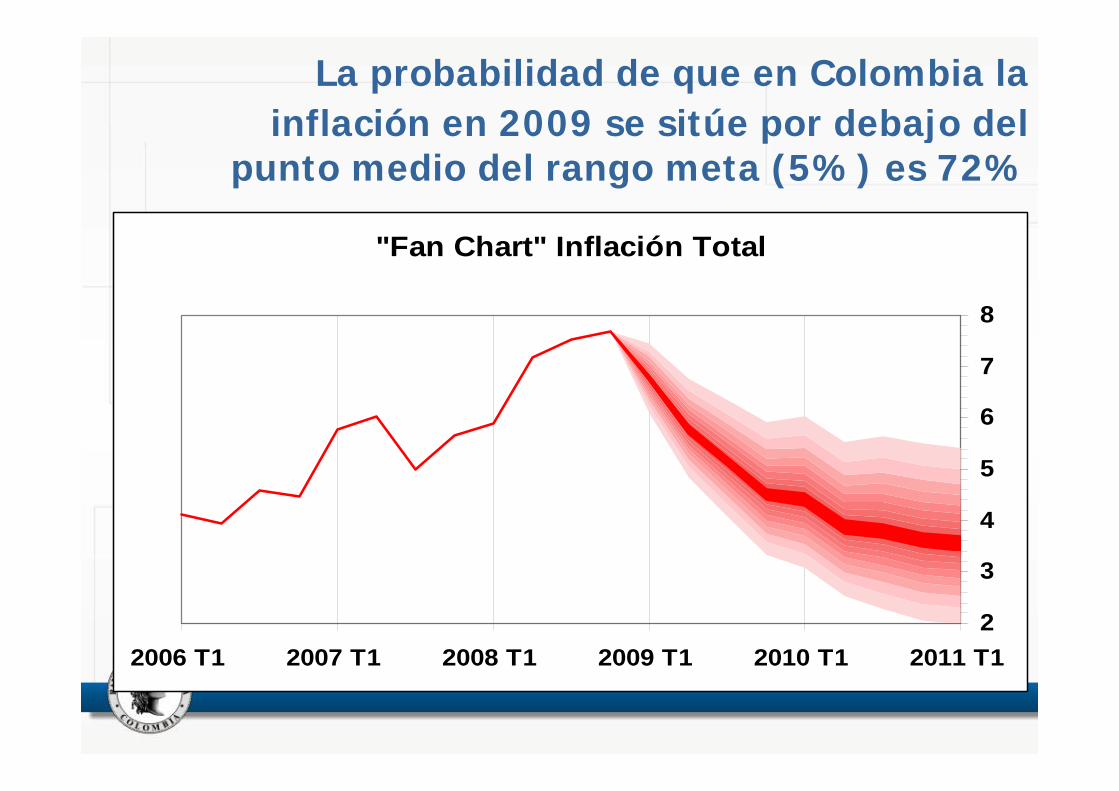

La probabilidad de que en Colombia la inflación en 2009 se sitúe por debajo del

punto medio del rango meta (5%) es 72%

"Fan Chart" Inflación Total

2

3

4

5

6

7

8

2006 T1 2007 T1 2008 T1 2009 T1 2010 T1 2011 T1

II. LA CRISIS MUNDIAL

El ciclo de la crisis, según Hyman Minsky

• En el auge, la gente se sobreendeuda para invertir. Cuanto más duren el boom y la euforia, los prestamistas asumen más riesgos, hasta que los ingresos generados por los activos adquiridos por los prestatarios dejan de ser suficientes para amortizar sus deudas.

• Y los acreedores tienden entonces a exigir el pago inmediato de créditos, lo cual obliga a los deudores a desprenderse precipitadamente de sus activos especulativos, provocando por tanto la caída abrupta de sus precios.

El origen

• La principal causa de este tipo de crisis ha sido la excesiva exposición al riesgo financiero, en especial durante los ‘buenos tiempos’. Exposición que a partir del nuevo milenio se exacerbó por cuenta de la llamada ‘nueva revolución financiera’.

• Su materialización comenzó por el colapso del mercado de la vivienda en EU, el cual ha provocado un efecto riqueza muy negativo (aprox. USD 15 trillones - en inglés - en riqueza hipotecaria destruida), y el consiguiente recorte del consumo (aprox. USD 400 billones en inglés).

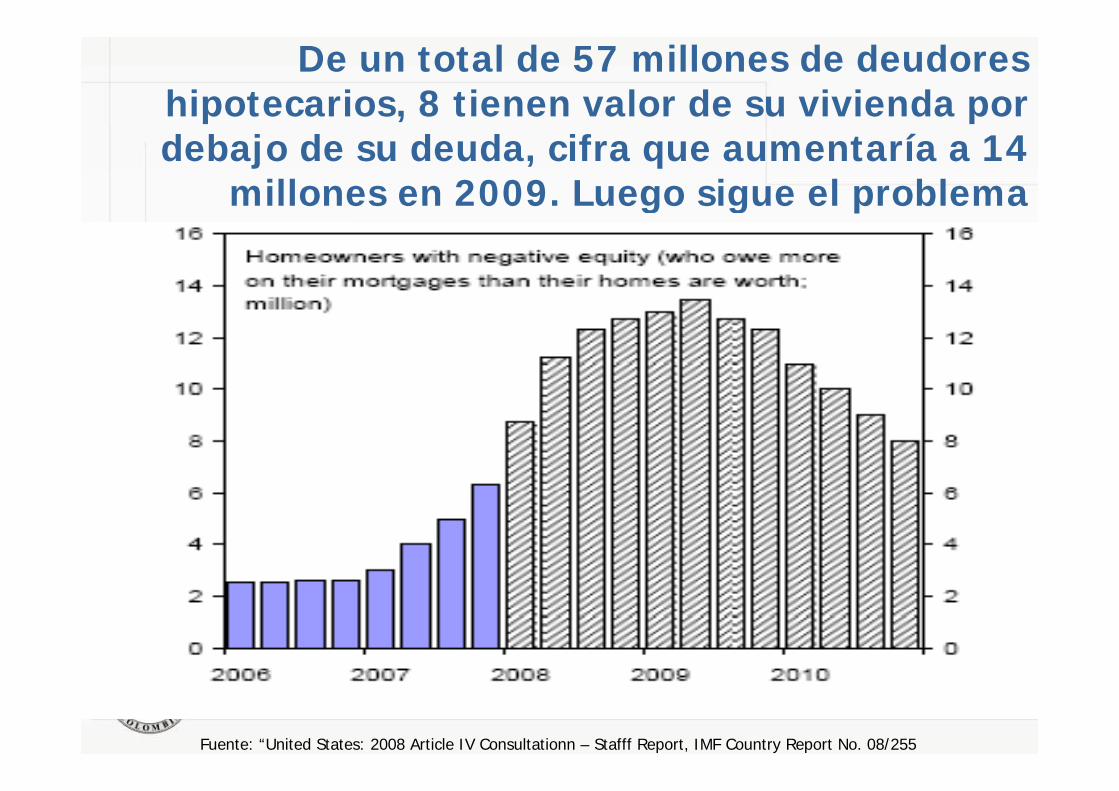

De un total de 57 millones de deudores hipotecarios, 8 tienen valor de su vivienda por debajo de su deuda, cifra que aumentaría a 14

millones en 2009. Luego sigue el problema

Fuente: “United States: 2008 Article IV Consultationn – Stafff Report, IMF Country Report No. 08/255

Se disparan los incumplimientos de las hipotecas subprime en EU. En 12 años el endeudamiento

de los hogares pasó de 80% a 140% del ingreso disponible

98 99 00 01 02 03 04 05 06 07 080

2

4

6

8

10

12

14

16

18

20

22

Subprime ARM

Subprime FRM

PrimeARM

PrimeFRM

Mortgage Delinquency RatesReported quarterly; fraction of outstanding loans Percent

Delinquent mortgages are 30 days or more past due but not in foreclosure.

Los ‘duendes’: modalidades opacas de créditoestructurado que, sin regulación ni supervisión

(pero ‘bien calificadas’), desataron la crisis. USD 600 trillones (en inglés), 10 veces el PIB mundial

Universo de Activos Titularizados

Source: Global Financial Stability Report, 2008, Ch. 1

ABS = asset-backed security

MBS = mortgage-backed security

RMBS = residential mortgage-backed security

CMBS = commercialmortgage-backed security

CDS = credit default swap

CDOs = collateralized debt obligations.

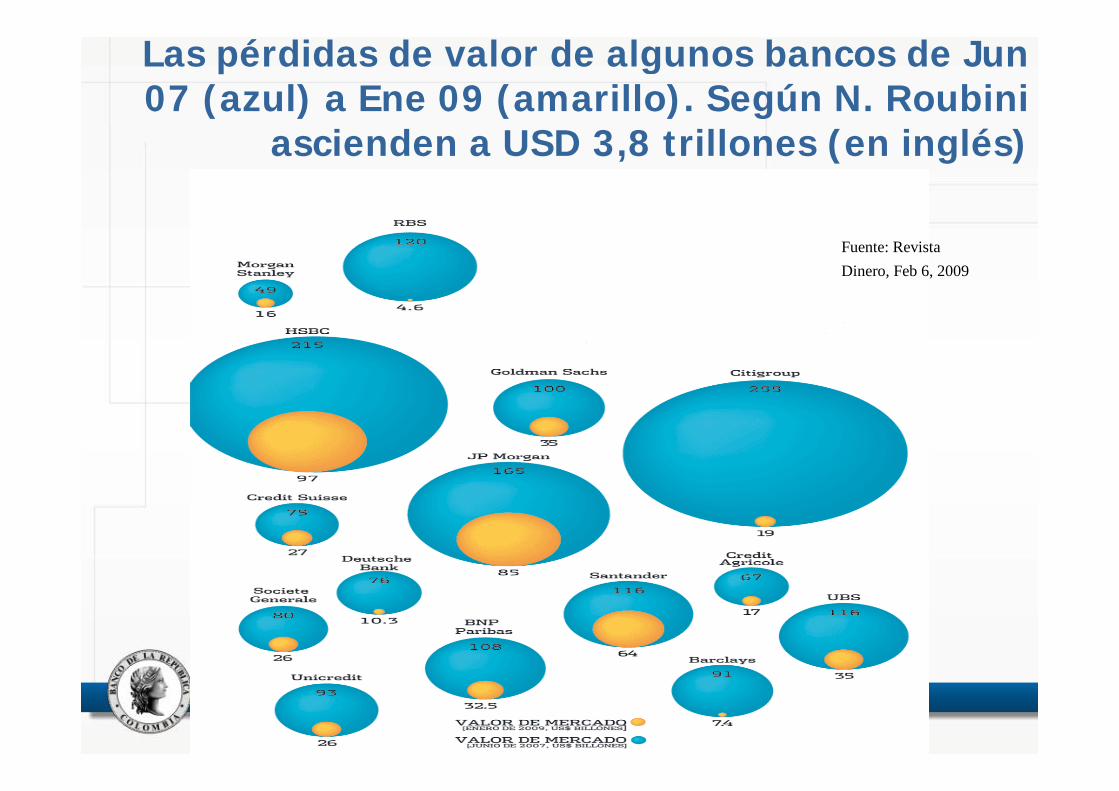

Las pérdidas de valor de algunos bancos de Jun 07 (azul) a Ene 09 (amarillo). Según N. Roubini

ascienden a USD 3,8 trillones (en inglés)

Fuente: Revista Dinero, Feb 6, 2009

Pérdidas y Capitalizaciones Sistema Financiero MundialUS$ Miles de Millones

0

200

400

600

800

1000

1200

Total 2008-4 2008-3 2008-2 2008-1

Perdida Capital

Pérdidas y Capitalizaciones Sistema Financiero AmericanoUS$ Miles de Millones

0

100

200

300

400

500

600

700

800

Total 2008-4 2008-3 2008-2 2008-1

Perdida Capital

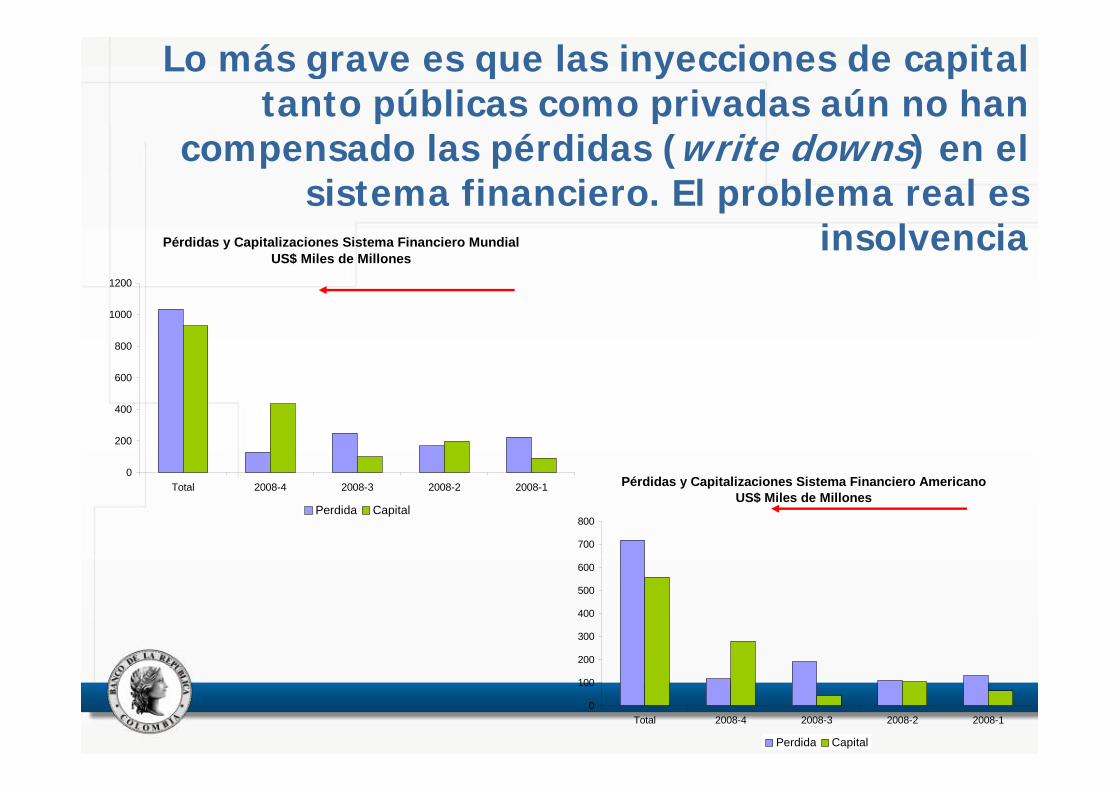

Lo más grave es que las inyecciones de capital tanto públicas como privadas aún no han

compensado las pérdidas (write downs) en el sistema financiero. El problema real es

insolvencia

La crisis llega al sector real. En EU las ventas al por menor vienen cayendo durante los

últimos ocho meses consecutivamente, y en enero las de vehículos se desplomaron 37%

Ventas en EEUU(Variación Anual)

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Dic

-94

Dic

-95

Dic

-96

Dic

-97

Dic

-98

Dic

-99

Dic

-00

Dic

-01

Dic

-02

Dic

-03

Dic

-04

Dic

-05

Dic

-06

Dic

-07

Dic

-08

-15%

-10%

-5%

0%

5%

10%

15%

Ventas de Vehículos Ventas al por menor

Fuente: Bloomberg

Indice de confianza del consumidor EEUU(Conference Board)

20

60

100

140

180

Dic

-68

Dic

-72

Dic

-76

Dic

-80

Dic

-84

Dic

-88

Dic

-92

Dic

-96

Dic

-00

Dic

-04

Dic

-08

Indice de confianza del consumidor EEUU

Los indicadores de confianza del consumidor continúan empeorando y se sitúan en niveles históricamente bajos

En EU se destruyeron 2,6 millones de empleos durante 2008. Tasa de desempleo hoy 8,1%. Podría superar 10% al fin de 2009, lo mismo que el déficit fiscal. El cuarto trim de 2008 la contracción anualizada del PIB fue 3,8%. La

contracción del PIB en 2009 sería 2% Tasa de desempleo

0%

2%

4%

6%

8%

10%

12%

Dic-4

8

Dic-5

2

Dic-5

6

Dic-6

0

Dic-6

4

Dic-6

8

Dic-7

2

Dic-7

6

Dic-8

0

Dic-8

4

Dic-8

8

Dic-9

2

Dic-9

6

Dic-0

0

Dic-0

4

Dic-0

8

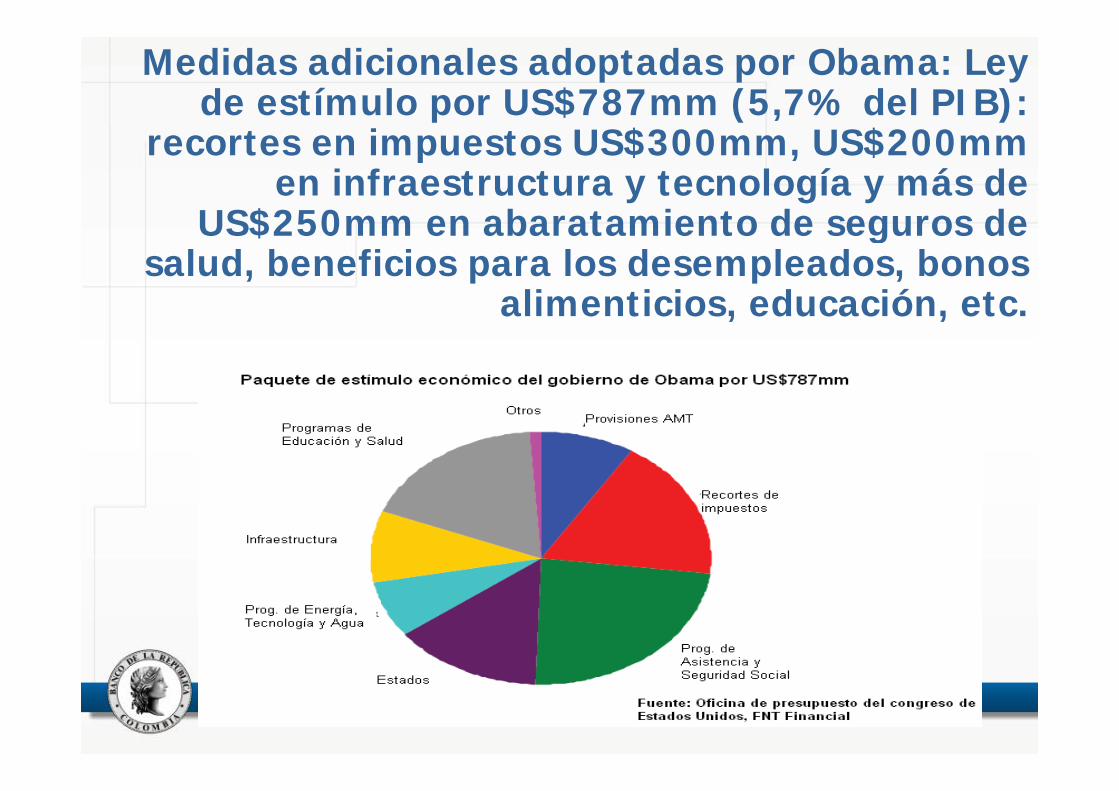

Medidas adicionales adoptadas por Obama: Ley de estímulo por US$787mm (5,7% del PIB):

recortes en impuestos US$300mm, US$200mm en infraestructura y tecnología y más de

US$250mm en abaratamiento de seguros de salud, beneficios para los desempleados, bonos

alimenticios, educación, etc.

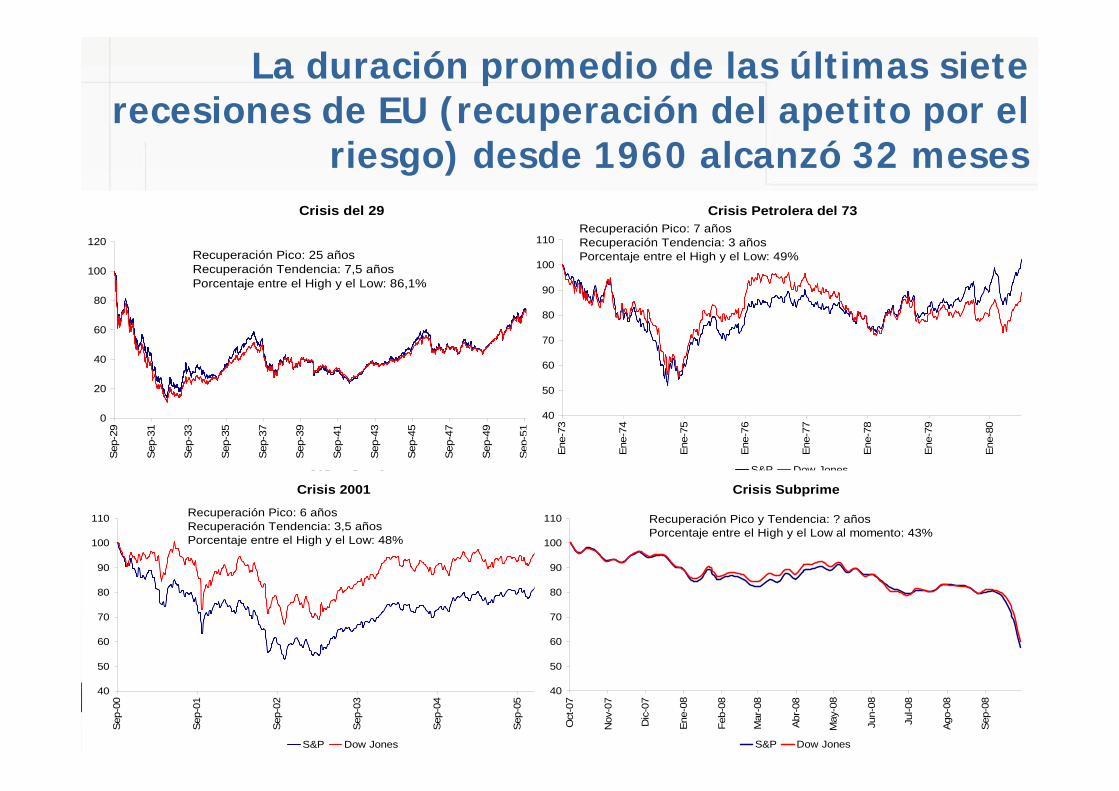

La duración promedio de las últimas siete recesiones de EU (recuperación del apetito por el

riesgo) desde 1960 alcanzó 32 meses Crisis del 29

0

20

40

60

80

100

120

Sep-

29

Sep-

31

Sep-

33

Sep-

35

Sep-

37

Sep-

39

Sep-

41

Sep-

43

Sep-

45

Sep-

47

Sep-

49

Sep-

51

Sep-

53

S&P Dow Jones

Recuperación Pico: 25 añosRecuperación Tendencia: 7,5 añosPorcentaje entre el High y el Low: 86,1%

Crisis Petrolera del 73

40

50

60

70

80

90

100

110

Ene-

73

Ene-

74

Ene-

75

Ene-

76

Ene-

77

Ene-

78

Ene-

79

Ene-

80

S&P Dow Jones

Recuperación Pico: 7 añosRecuperación Tendencia: 3 añosPorcentaje entre el High y el Low: 49%

Crisis 2001

40

50

60

70

80

90

100

110

Sep-

00

Sep-

01

Sep-

02

Sep-

03

Sep-

04

Sep-

05

S&P Dow Jones

Recuperación Pico: 6 añosRecuperación Tendencia: 3,5 añosPorcentaje entre el High y el Low: 48%

Crisis Subprime

40

50

60

70

80

90

100

110

Oct

-07

Nov

-07

Dic

-07

Ene-

08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

S&P Dow Jones

Recuperación Pico y Tendencia: ? añosPorcentaje entre el High y el Low al momento: 43%

Los optimistas: el inicio de la recuperación en EU sólo comenzaría en 2010. Bill Gates cree que

durará cuatro años. El premio Nobel de economía Edmund Phelps cree que una década

PIB de EEUU - Trimestre Anualizado

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

Dic

-70

Dic

-73

Dic

-76

Dic

-79

Dic

-82

Dic

-85

Dic

-88

Dic

-91

Dic

-94

Dic

-97

Dic

-00

Dic

-03

Dic

-06

Dic

-09

-0,75% Anual -1,9% Anual -0,2% Anual 0,8% Anual -2,0% Anual

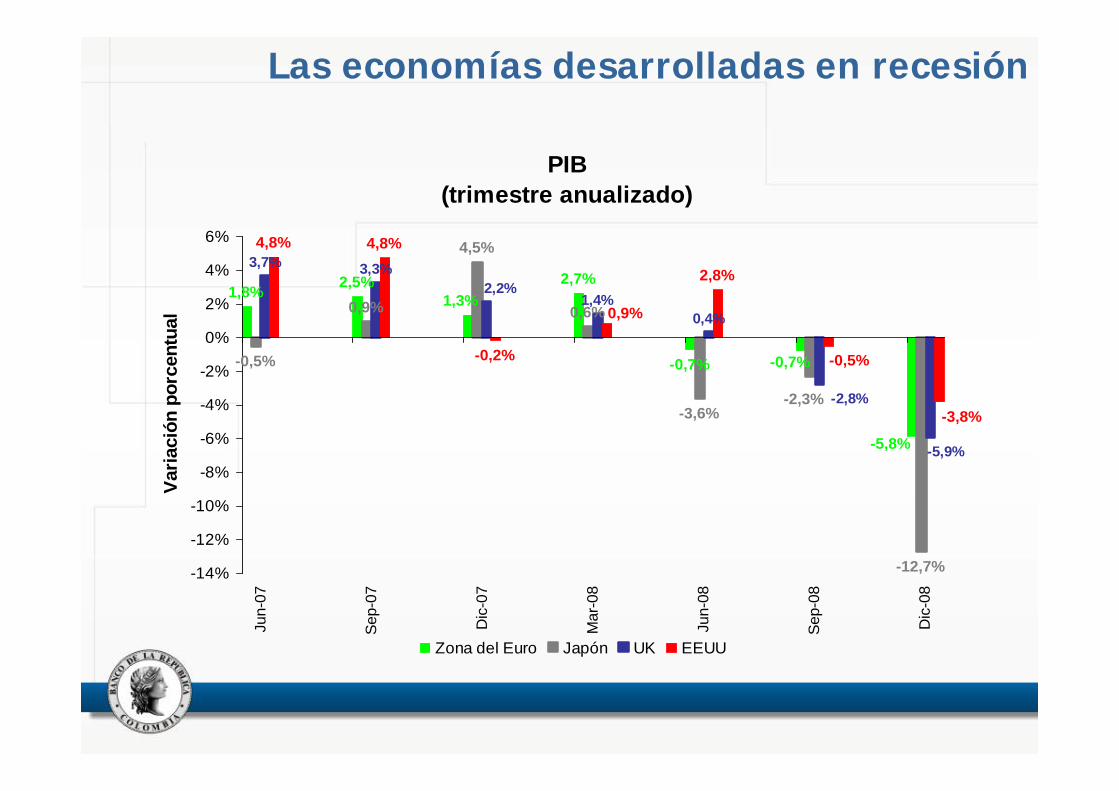

Las economías desarrolladas en recesión

PIB(trimestre anualizado)

1,8% 2,5% 2,7%

-0,7%-0,5%

0,9%

4,5%

0,6%

-3,6%

-12,7%

3,7% 3,3%

1,4%0,4%

4,8% 4,8%

-0,2%

2,8%1,3%

-0,7%

-5,8%

-2,3% -2,8%

2,2%

-5,9%

-3,8%

0,9%

-0,5%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%Ju

n-07

Sep-

07

Dic

-07

Mar

-08

Jun-

08

Sep-

08

Dic

-08

Varia

ción

por

cent

ual

Zona del Euro Japón UK EEUU

El comercio mundial se contrae. En enero las exportaciones de China y Corea del Sur

cayeron 17,5% y 33,8%, respectivamente

Exportaciones en Europa y Japón(Variación Anual)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Dic

-02

Jun-

03

Dic

-03

Jun-

04

Dic

-04

Jun-

05

Dic

-05

Jun-

06

Dic

-06

Jun-

07

Dic

-07

Jun-

08

Dic

-08

Alemania Japón Francia Italia

Exportaciones en Asia(Variación Anual)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

China Corea del Sur Hong Kong

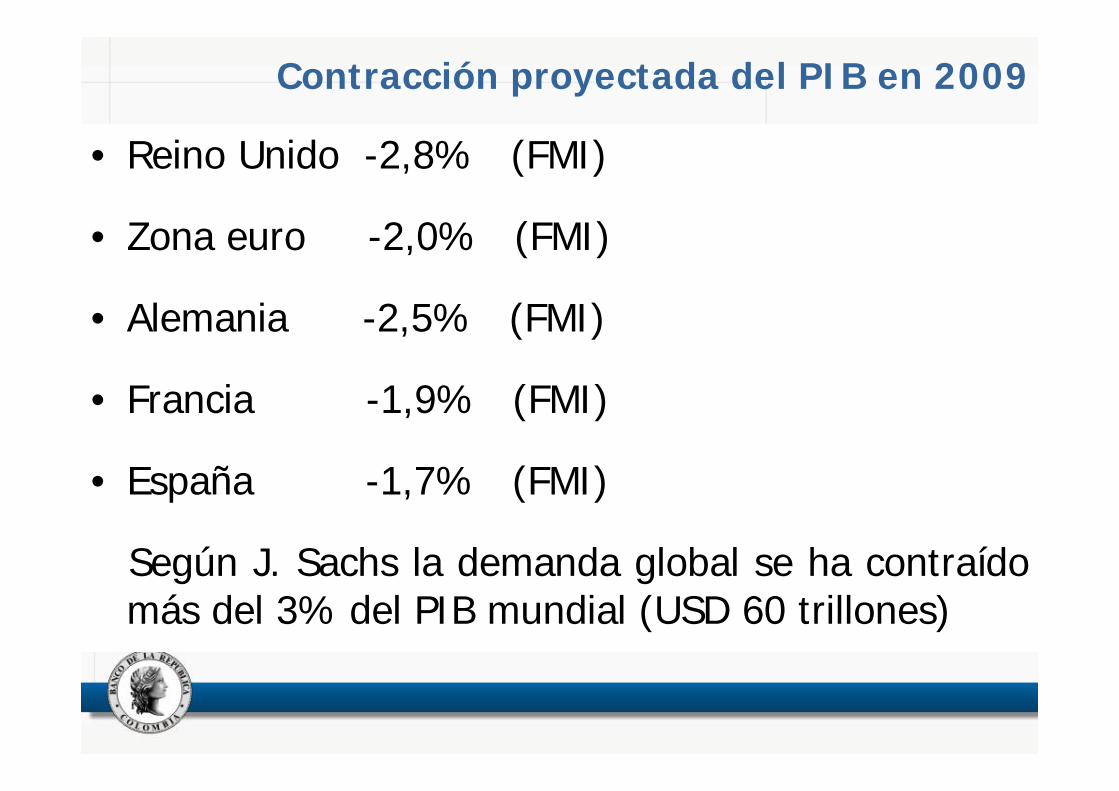

Contracción proyectada del PIB en 2009

• Reino Unido -2,8% (FMI)

• Zona euro -2,0% (FMI)

• Alemania -2,5% (FMI)

• Francia -1,9% (FMI)

• España -1,7% (FMI)

Según J. Sachs la demanda global se ha contraído más del 3% del PIB mundial (USD 60 trillones)

Contracción en resto de Asia. Último trimestre de 2008 (tasas anualizadas del PIB)

• Japón -10%

• Singapur -17%

• Corea del Sur -21%

• China crecería 6% en 2009 (en vez del 13% en 2007, o del 10%-12% última década)

• La producción industrial de Taiwan se desplomó 32% durante 2008

Fuente: The Economist

Las bolsas no paran de caer

Indices Bursátiles(1 enero 2008=100)

40

50

60

70

80

90

100

110

01-E

ne-0

8

21-E

ne-0

8

10-F

eb-0

8

01-M

ar-0

8

21-M

ar-0

8

10-A

br-0

8

30-A

br-0

8

20-M

ay-0

8

09-J

un-0

8

29-J

un-0

8

19-J

ul-0

8

08-A

go-0

8

28-A

go-0

8

17-S

ep-0

8

07-O

ct-0

8

27-O

ct-0

8

16-N

ov-0

8

06-D

ic-0

8

26-D

ic-0

8

15-E

ne-0

9

EEUU (Dow jones) Japón (Nikkei) Europa (Eurostoxx)

Lo mismo caen las de los ME. A nivel global durante 2008 la caída fue de USD 30 trillones (en inglés) o sea cerca de la mitad de su valor

Indice Accionario de MSCIBase oct 2007

40

50

60

70

80

90

100

110

120

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Europa Emergente Latinoamérica Asia Emergente

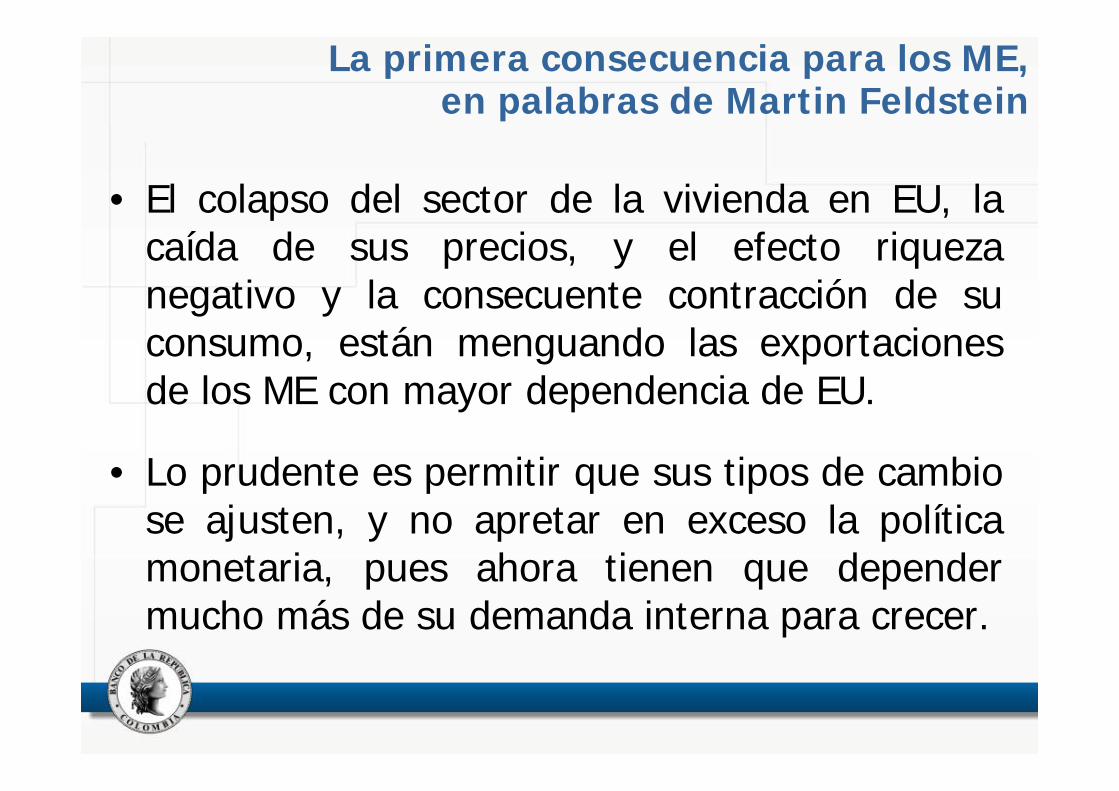

La primera consecuencia para los ME,en palabras de Martin Feldstein

• El colapso del sector de la vivienda en EU, la caída de sus precios, y el efecto riqueza negativo y la consecuente contracción de su consumo, están menguando las exportaciones de los ME con mayor dependencia de EU.

• Lo prudente es permitir que sus tipos de cambio se ajusten, y no apretar en exceso la política monetaria, pues ahora tienen que depender mucho más de su demanda interna para crecer.

Las exportaciones no tradicionales a EU pierden fuerza y se reorientan principalmente hacia Venezuela (textiles, vestuario, alimentos)

36

76.2%+

10.5%+

50.5%+

3.5%−

17.9%+

Hace 3 meses Hace 2 meses Hace 1 mes Actual

% d

el P

IB

Pero Venezuela (nuestro primer mercado para alto valor agregado) se golpeará aún más por

la caída del precio del petróleo (93% de sus exportaciones). En 2009 su crecimiento se

acercaría a cero. Algo similar en Ecuador, cuyas exportaciones de petróleo son el 60%

Las exportaciones a Venezuela, en especial las más intensivas en empleo, comenzaron a

resentirse desde 2008 en materia grave

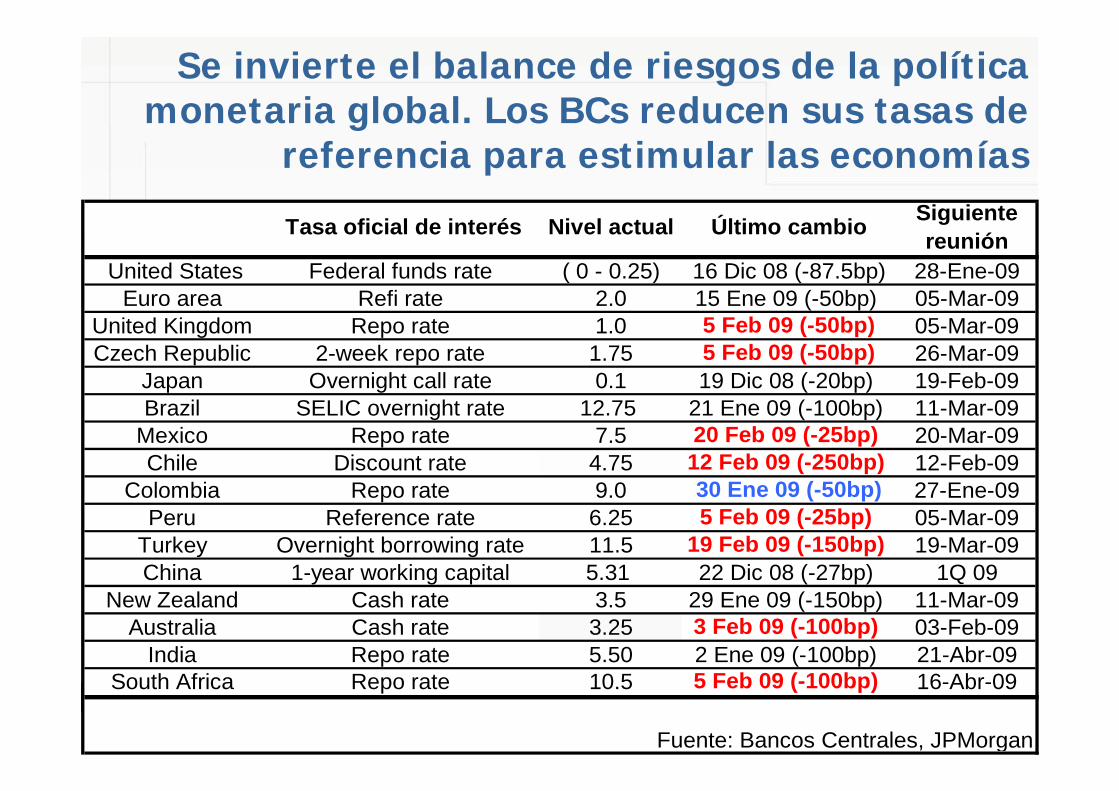

Se invierte el balance de riesgos de la política monetaria global. Los BCs reducen sus tasas de

referencia para estimular las economías

United States Federal funds rate ( 0 - 0.25) 16 Dic 08 (-87.5bp) 28-Ene-09Euro area Refi rate 2.0 15 Ene 09 (-50bp) 05-Mar-09

United Kingdom Repo rate 1.0 5 Feb 09 (-50bp) 05-Mar-09Czech Republic 2-week repo rate 1.75 5 Feb 09 (-50bp) 26-Mar-09

Japan Overnight call rate 0.1 19 Dic 08 (-20bp) 19-Feb-09Brazil SELIC overnight rate 12.75 21 Ene 09 (-100bp) 11-Mar-09

Mexico Repo rate 7.5 20 Feb 09 (-25bp) 20-Mar-09Chile Discount rate 4.75 12 Feb 09 (-250bp) 12-Feb-09

Colombia Repo rate 9.0 30 Ene 09 (-50bp) 27-Ene-09Peru Reference rate 6.25 5 Feb 09 (-25bp) 05-Mar-09

Turkey Overnight borrowing rate 11.5 19 Feb 09 (-150bp) 19-Mar-09China 1-year working capital 5.31 22 Dic 08 (-27bp) 1Q 09

New Zealand Cash rate 3.5 29 Ene 09 (-150bp) 11-Mar-09Australia Cash rate 3.25 3 Feb 09 (-100bp) 03-Feb-09

India Repo rate 5.50 2 Ene 09 (-100bp) 21-Abr-09South Africa Repo rate 10.5 5 Feb 09 (-100bp) 16-Abr-09

Siguiente reunión

Fuente: Bancos Centrales, JPMorgan

Tasa oficial de interés Nivel actual Último cambio

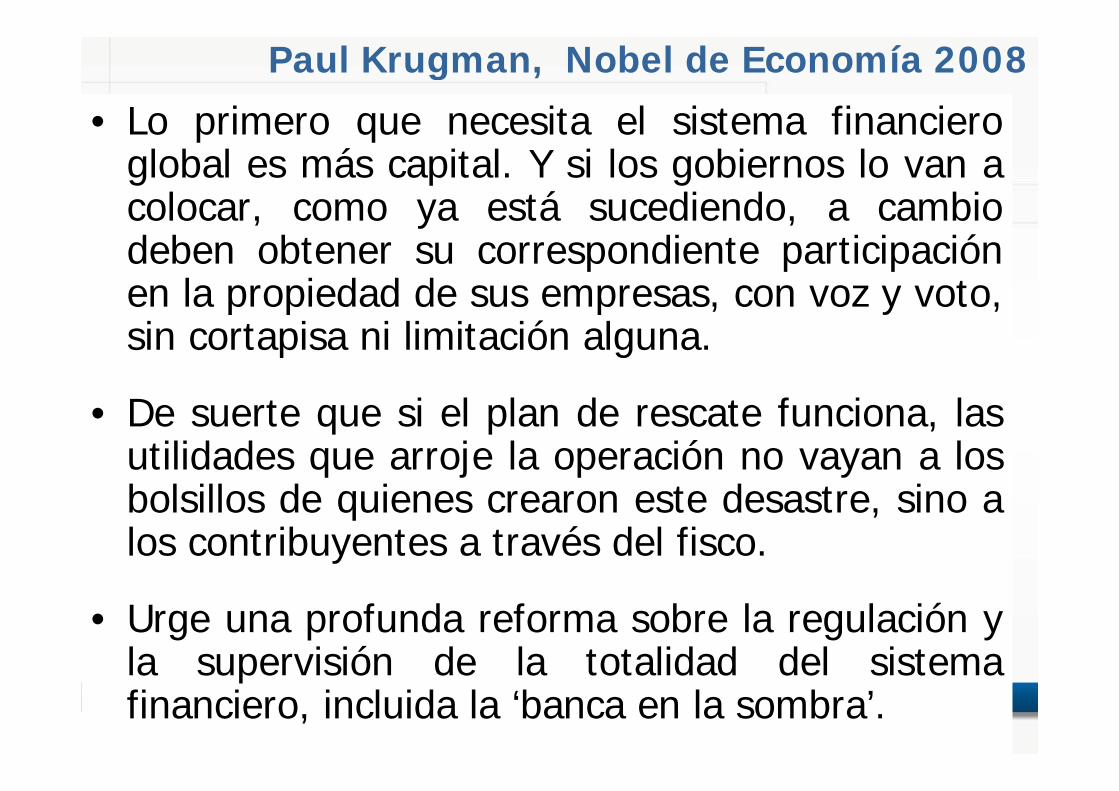

Paul Krugman, Nobel de Economía 2008

• Lo primero que necesita el sistema financiero global es más capital. Y si los gobiernos lo van a colocar, como ya está sucediendo, a cambio deben obtener su correspondiente participación en la propiedad de sus empresas, con voz y voto, sin cortapisa ni limitación alguna.

• De suerte que si el plan de rescate funciona, las utilidades que arroje la operación no vayan a los bolsillos de quienes crearon este desastre, sino a los contribuyentes a través del fisco.

• Urge una profunda reforma sobre la regulación y la supervisión de la totalidad del sistema financiero, incluida la ‘banca en la sombra’.

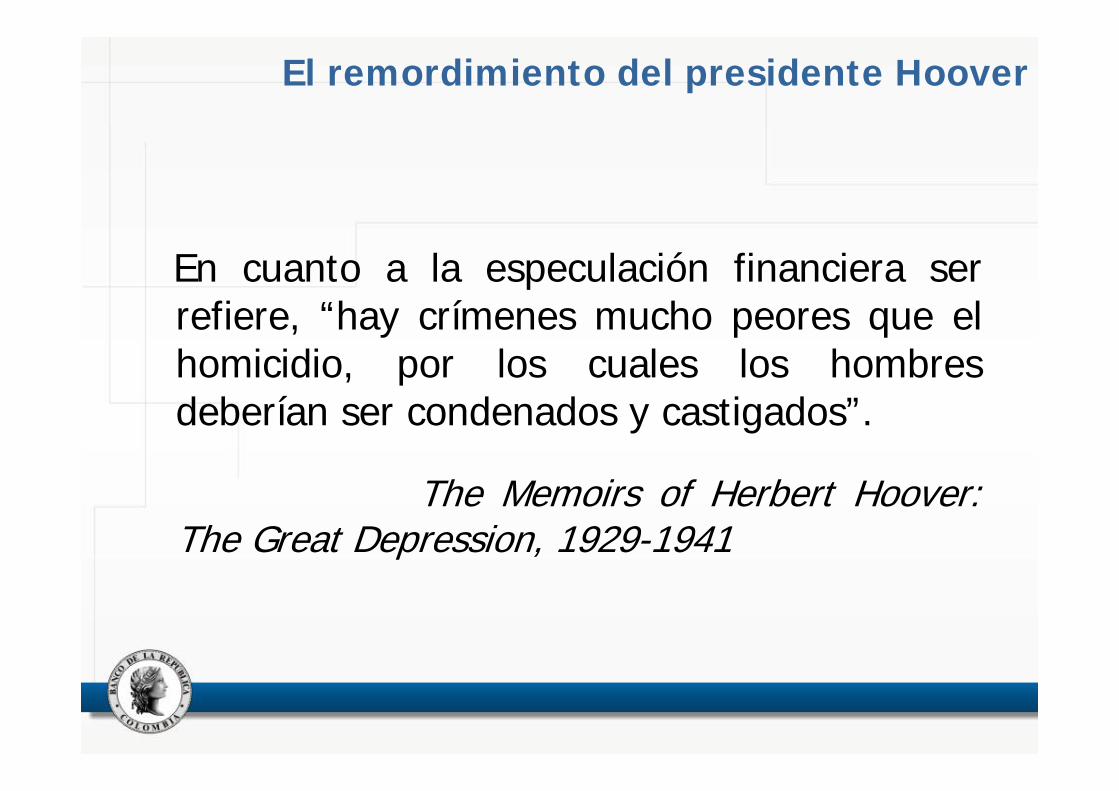

El remordimiento del presidente Hoover

En cuanto a la especulación financiera ser refiere, “hay crímenes mucho peores que el homicidio, por los cuales los hombres deberían ser condenados y castigados”.

The Memoirs of Herbert Hoover: The Great Depression, 1929-1941

Stephen Cecchetti del BIS: regulación y supervisión a la banca central. En Colombia

Kemmerer, Currie, Alesina. Se reabre el debate• Ha llegado la hora de que los bancos centrales

(que aún no han asumido esa responsabilidad), sean los supervisores de los sectores financieros (incluida la ‘banca en la sombra’). Pues al lado de la estabilidad de precios y la emisión, su otro objetivo esencial es la estabilidad financiera.

• Para cumplirlo es esencial conocer la marcha de sus agentes en tiempo real a través de la supervisión. A su vez, como prestamistas de última instancia lo mínimo que tienen que exigir es acceso pleno y expedito a la información sobre aquellos, también a través de la supervisión.

III. EL ESTADO DE LA ECONOMÍA EN COLOMBIA

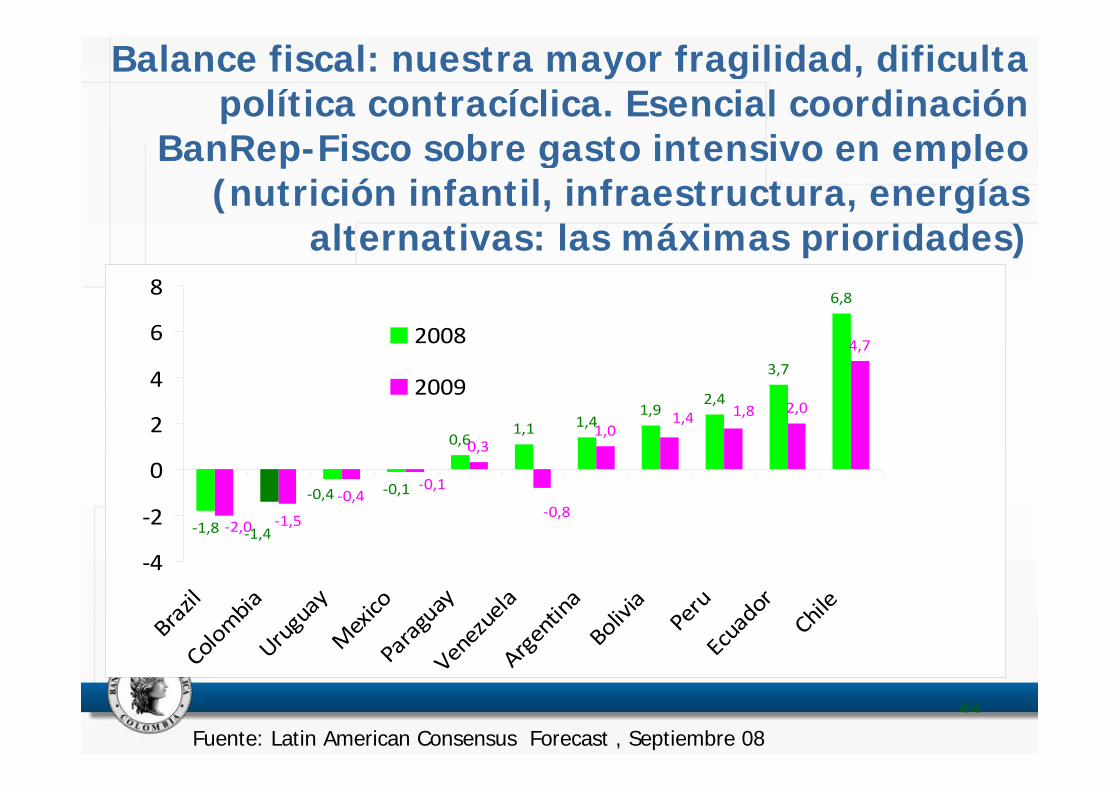

Balance fiscal: nuestra mayor fragilidad, dificulta política contracíclica. Esencial coordinación

BanRep-Fisco sobre gasto intensivo en empleo (nutrición infantil, infraestructura, energías

alternativas: las máximas prioridades)

‐1,8

‐0,1

0,61,1 1,4

1,92,4

3,7

6,8

‐1,5

‐0,4

0,31,0

2,0

4,7

‐1,4

‐0,4

‐2,0

‐0,1

‐0,8

1,4 1,8

‐4

‐2

0

2

4

6

8

Braz

ilCo

lom

biaUr

ugua

yM

exico

Para

guay

Vene

zuela

Arge

ntina

Boliv

ia

Peru

Ecua

dor

Chile

2008

2009

44

Fuente: Latin American Consensus Forecast , Septiembre 08

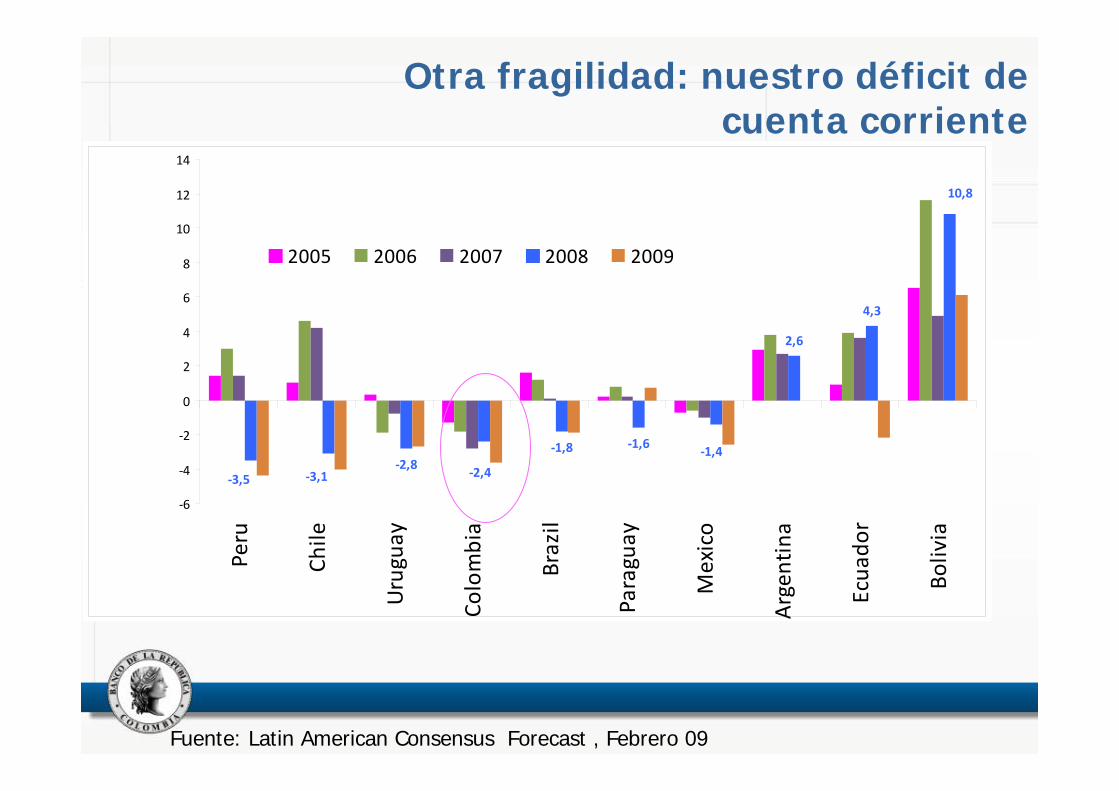

Otra fragilidad: nuestro déficit de cuenta corriente

‐2,8‐1,8 ‐1,6

2,6

4,3

‐3,5 ‐3,1 ‐2,4

‐1,4

10,8

‐6

‐4

‐2

0

2

4

6

8

10

12

14

Peru

Chile

Uruguay

Colombia

Brazil

Paraguay

Mexico

Argen

tina

Ecua

dor

Bolivia

2005 2006 2007 2008 2009

Fuente: Latin American Consensus Forecast , Febrero 09

No obstante, la exposición de la economía frentea la deuda externa ha mejorado notablemente

(% del PIB)

Total

Privada

Pública

010

2030

4050

1990 1995 2000 2005 2010

Reservas internacionales: en niveles razonables

Rint/Déficit en Cuenta Corriente

Rint/Amortización de la Deuda Externa (%)

Rint/Servicio de la Deuda Externa (%)

0.5

1.0

1.5

2.0

2.5

1995 2000 2005 2010

78

910

11

Rin

t/Im

porta

cion

es -m

eses

89

1011

12

Rin

t/PIB

(%)

1995 2000 2005 2010

2530

3540

45R

int/M

3 (%

)

1995 2000 2005 2010

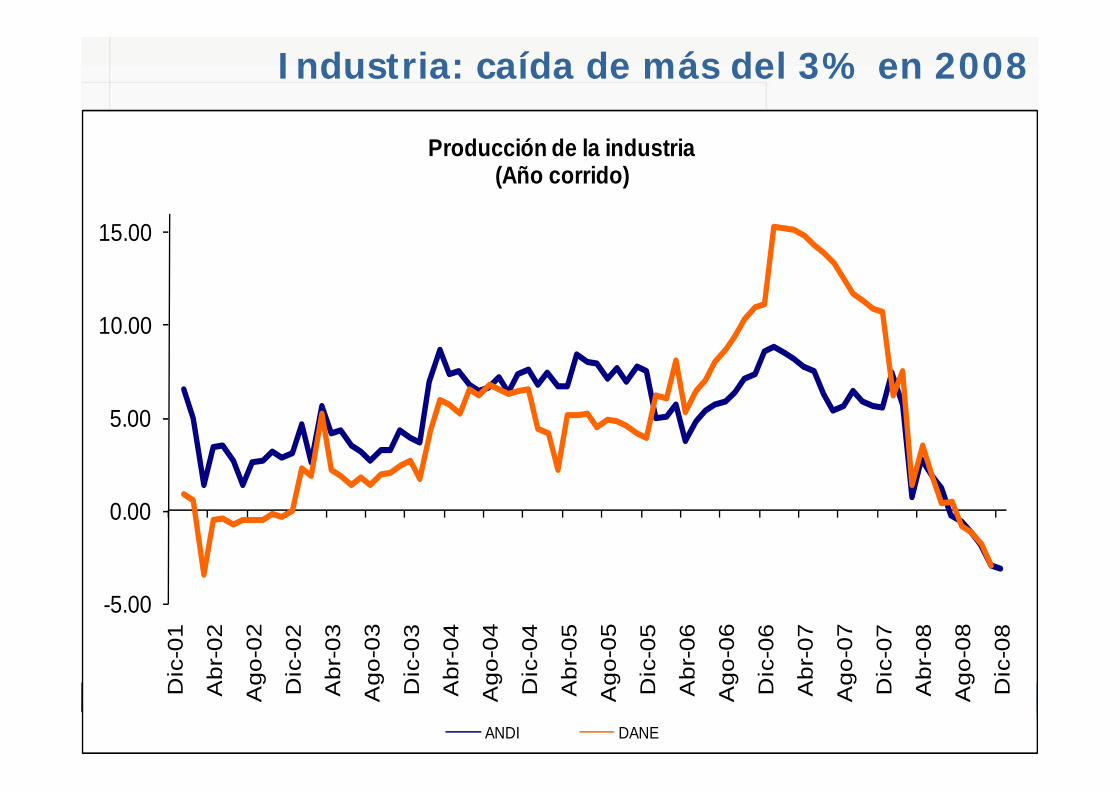

Industria: caída de más del 3% en 2008

-5.00

0.00

5.00

10.00

15.00

Dic

-01

Abr

-02

Ago

-02

Dic

-02

Abr

-03

Ago

-03

Dic

-03

Abr

-04

Ago

-04

Dic

-04

Abr

-05

Ago

-05

Dic

-05

Abr

-06

Ago

-06

Dic

-06

Abr

-07

Ago

-07

Dic

-07

Abr

-08

Ago

-08

Dic

-08

Producción de la industria(Año corrido)

ANDI DANE

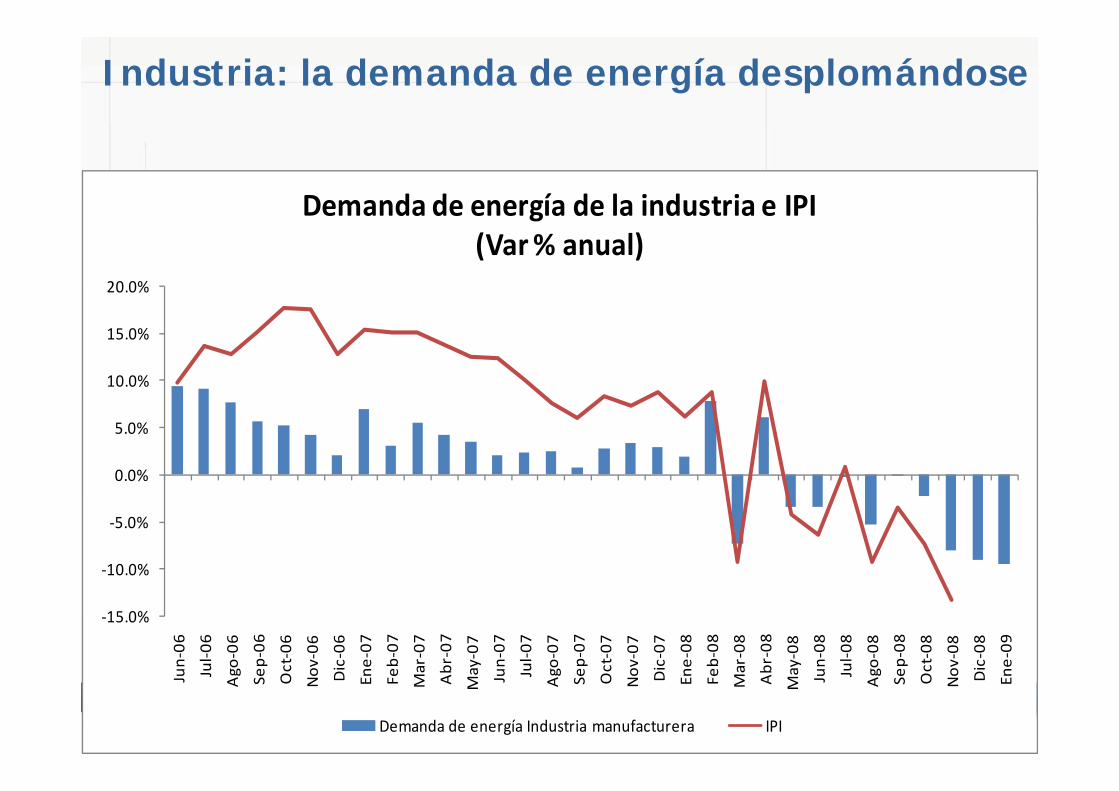

Industria: la demanda de energía desplomándose

‐15.0%

‐10.0%

‐5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

Jun‐06

Jul‐0

6

Ago

‐06

Sep‐06

Oct‐06

Nov

‐06

Dic‐06

Ene‐07

Feb‐07

Mar‐07

Abr‐07

May‐07

Jun‐07

Jul‐0

7

Ago

‐07

Sep‐07

Oct‐07

Nov

‐07

Dic‐07

Ene‐08

Feb‐08

Mar‐08

Abr‐08

May‐08

Jun‐08

Jul‐0

8

Ago

‐08

Sep‐08

Oct‐08

Nov

‐08

Dic‐08

Ene‐09

Demanda de energía de la industria e IPI(Var % anual)

Demanda de energía Industria manufacturera IPI

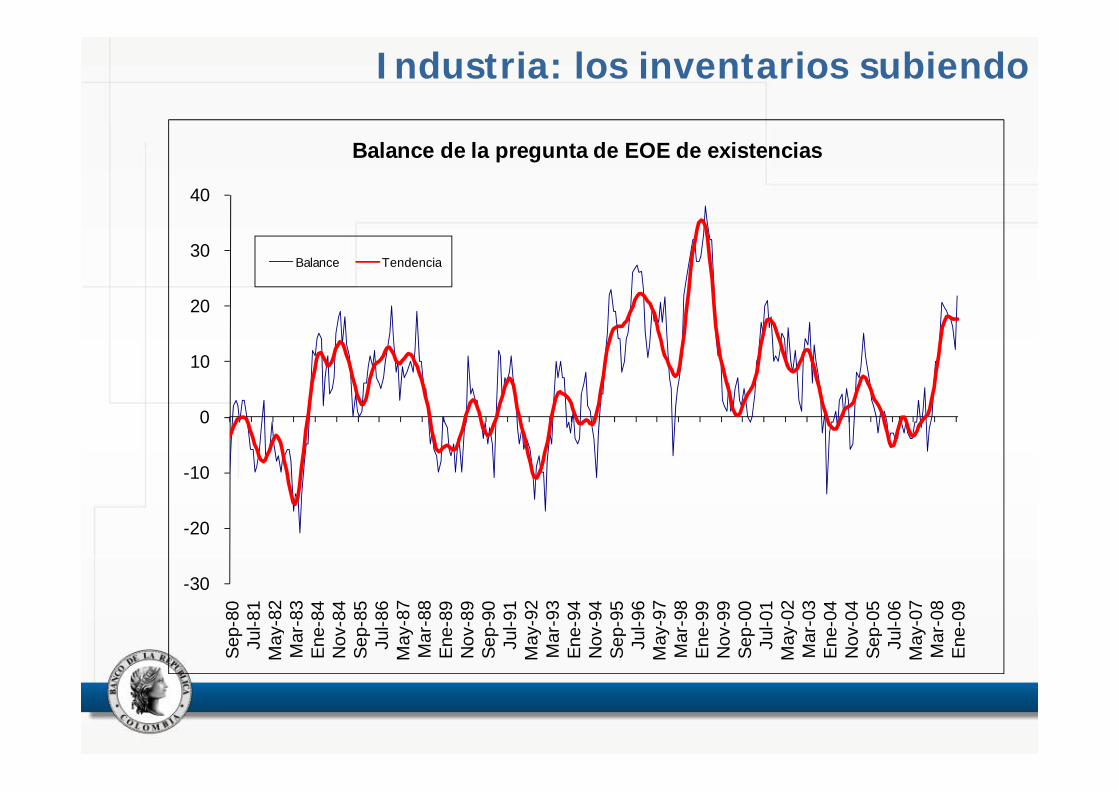

Industria: los inventarios subiendo

-30

-20

-10

0

10

20

30

40

Sep-

80Ju

l-81

Ma y

-82

Mar

-83

Ene-

84N

ov-8

4Se

p-85

Jul-8

6M

ay-8

7M

ar-8

8En

e-89

Nov

-89

Sep-

90Ju

l-91

May

-92

Mar

-93

Ene-

94N

ov-9

4Se

p-95

Jul-9

6M

ay-9

7M

ar-9

8En

e-99

Nov

-99

Sep-

00Ju

l-01

May

-02

Mar

-03

Ene-

04N

ov-0

4Se

p-05

Jul-0

6M

ay-0

7M

ar-0

8En

e-09

Balance de la pregunta de EOE de existencias

Balance Tendencia

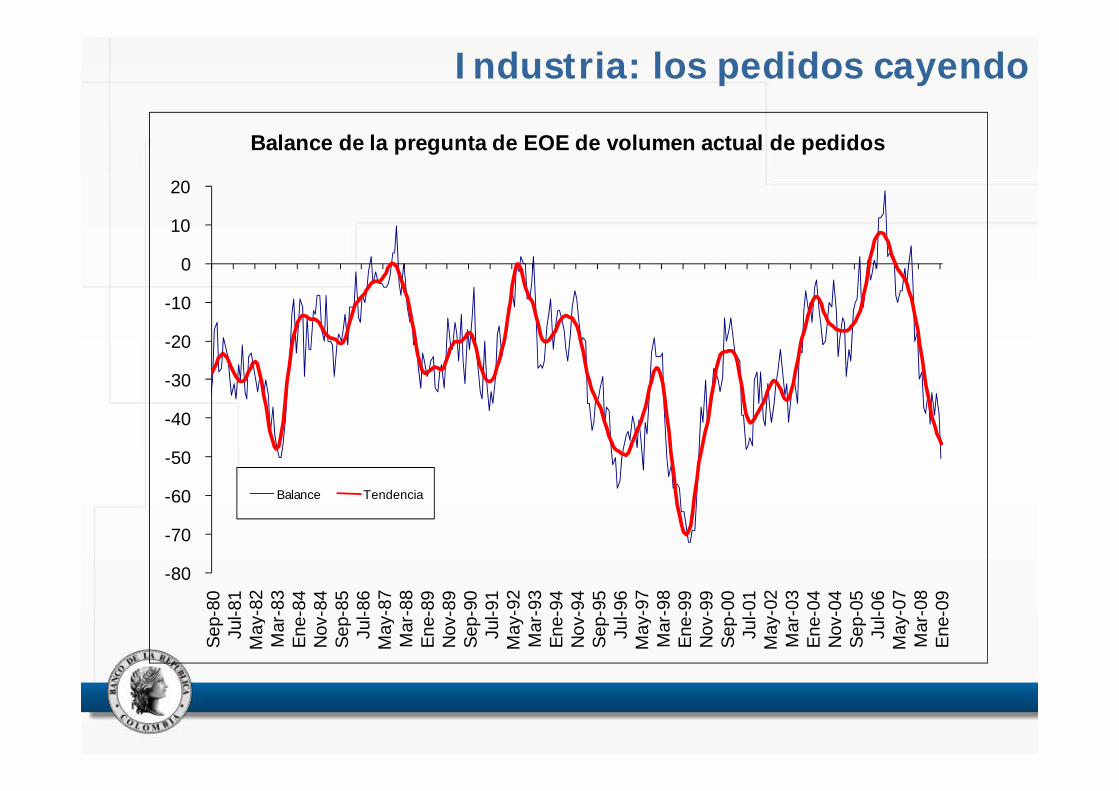

Industria: los pedidos cayendo

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20 Se

p-80

Jul-8

1M

ay-8

2M

ar-8

3En

e-84

Nov

-84

Sep-

85Ju

l-86

May

-87

Mar

-88

Ene-

89N

ov-8

9Se

p-90

Jul-9

1M

ay-9

2M

ar-9

3En

e-94

Nov

-94

Sep-

95Ju

l-96

May

-97

Mar

-98

Ene-

99N

ov-9

9Se

p-00

Jul-0

1M

ay-0

2M

ar-0

3En

e-04

Nov

-04

Sep-

05Ju

l-06

May

-07

Mar

-08

Ene-

09

Balance de la pregunta de EOE de volumen actual de pedidos

Balance Tendencia

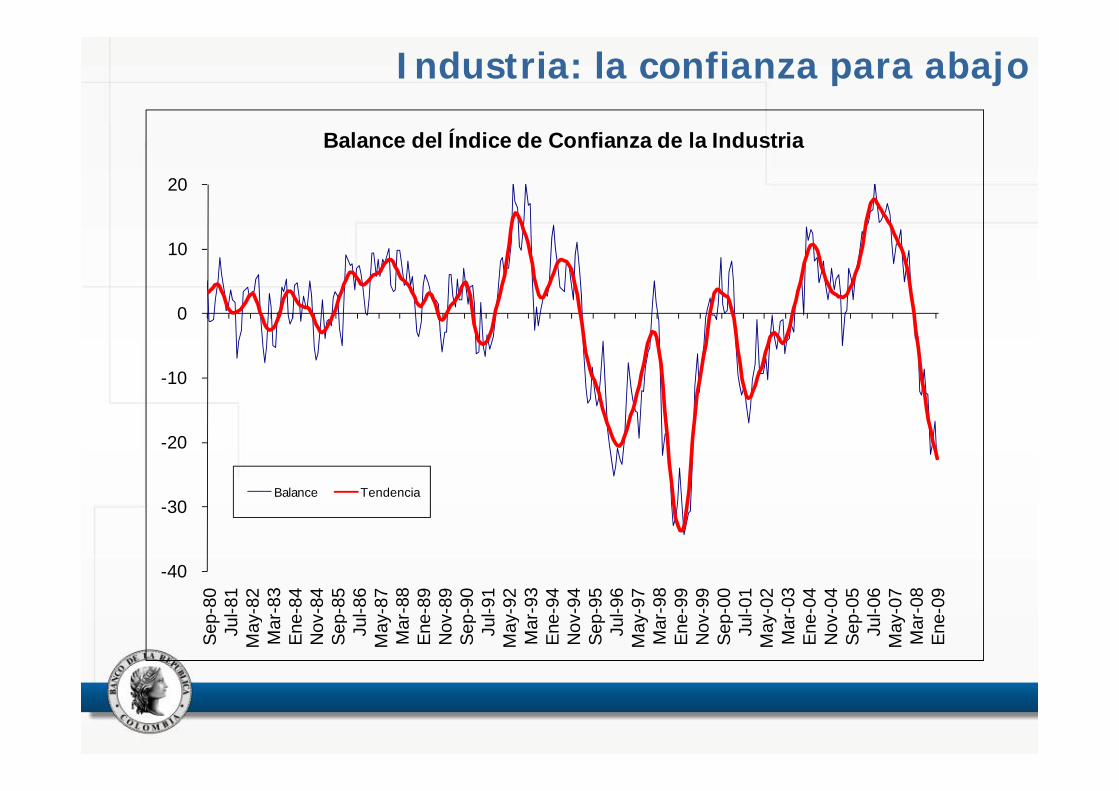

Industria: la confianza para abajo

-40

-30

-20

-10

0

10

20 Se

p-80

Jul-8

1M

ay-8

2M

ar-8

3En

e-84

Nov

-84

Sep-

85Ju

l-86

May

-87

Mar

-88

Ene-

89N

ov-8

9Se

p-90

Jul-9

1M

ay-9

2M

ar-9

3En

e-94

Nov

-94

Sep-

95Ju

l-96

May

-97

Mar

-98

Ene-

99N

ov-9

9Se

p-00

Jul-0

1M

ay-0

2M

ar-0

3En

e-04

Nov

-04

Sep-

05Ju

l-06

May

-07

Mar

-08

Ene-

09

Balance del Índice de Confianza de la Industria

Balance Tendencia

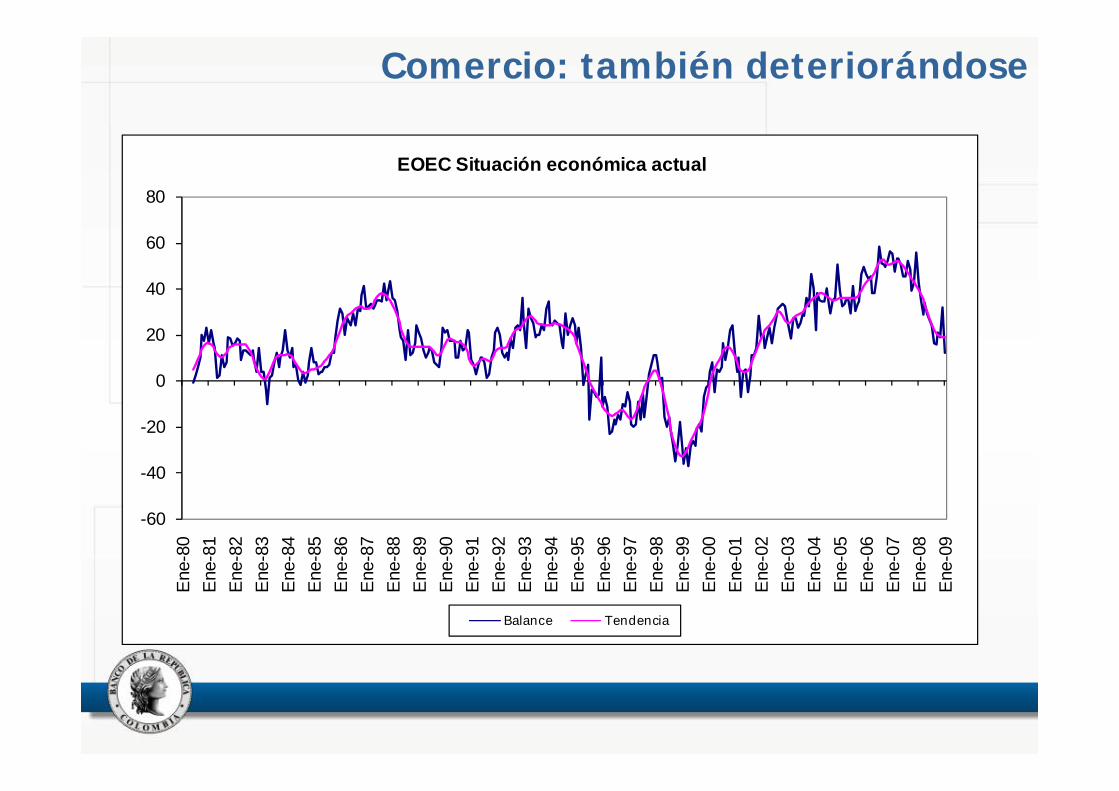

Comercio: también deteriorándose

-60

-40

-20

0

20

40

60

80E

ne-8

0E

ne-8

1E

ne-8

2E

ne-8

3E

ne-8

4E

ne-8

5E

ne-8

6E

ne-8

7E

ne-8

8E

ne-8

9E

ne-9

0E

ne-9

1E

ne-9

2E

ne-9

3E

ne-9

4E

ne-9

5E

ne-9

6E

ne-9

7E

ne-9

8E

ne-9

9E

ne-0

0E

ne-0

1E

ne-0

2E

ne-0

3E

ne-0

4E

ne-0

5E

ne-0

6E

ne-0

7E

ne-0

8E

ne-0

9

EOEC Situación económica actual

Balance Tendencia

Comercio: lo mismo que sus expectativas

-5

5

15

25

35

45

55

65

75E

ne-8

0E

ne-8

1E

ne-8

2E

ne-8

3E

ne-8

4E

ne-8

5E

ne-8

6E

ne-8

7E

ne-8

8E

ne-8

9E

ne-9

0E

ne-9

1E

ne-9

2E

ne-9

3E

ne-9

4E

ne-9

5E

ne-9

6E

ne-9

7E

ne-9

8E

ne-9

9E

ne-0

0E

ne-0

1E

ne-0

2E

ne-0

3E

ne-0

4E

ne-0

5E

ne-0

6E

ne-0

7E

ne-0

8E

ne-0

9

Situación económica esperada en lo próximos seis mesesEOE Fedesarrollo (Comerciantes)

Balance Tendencia

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

-60%

-40%

-20%

0%

20%

40%

60%

80%

Nov

-88

Nov

-89

Nov

-90

Nov

-91

Nov

-92

Nov

-93

Nov

-94

Nov

-95

Nov

-96

Nov

-97

Nov

-98

Nov

-99

Nov

-00

Nov

-01

Nov

-02

Nov

-03

Nov

-04

Nov

-05

Nov

-06

Nov

-07

Nov

-08

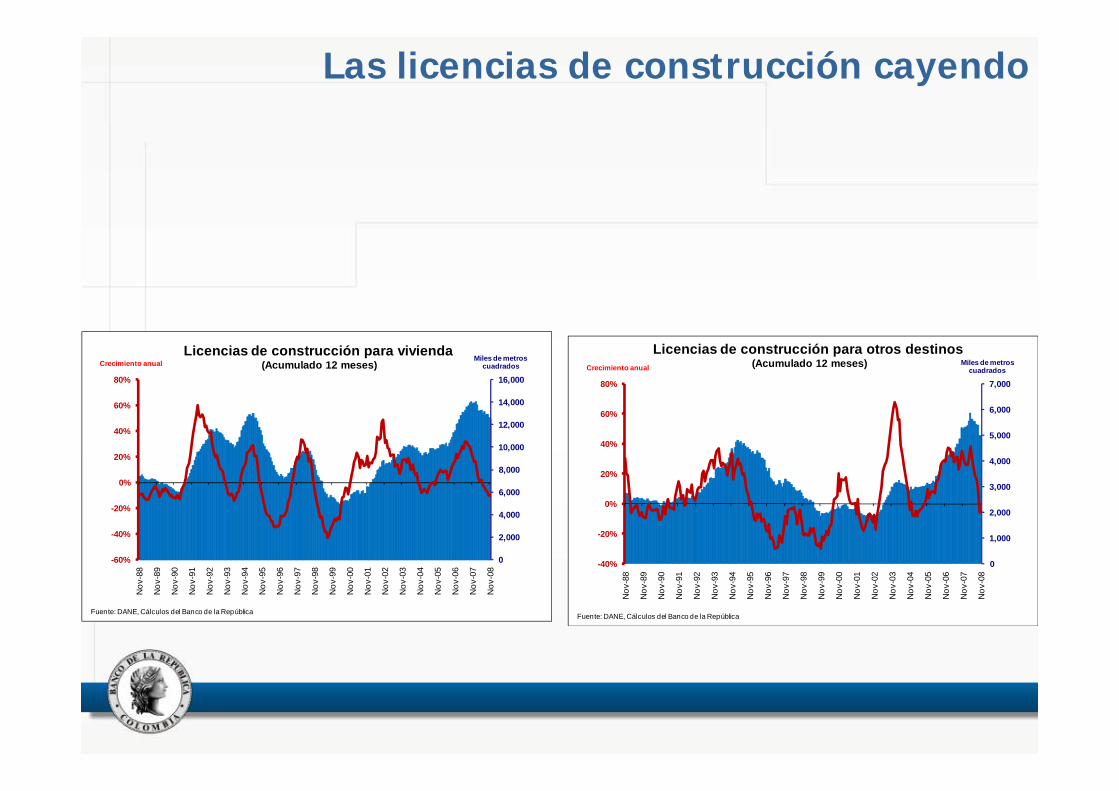

Miles de metros cuadradosCrecimiento anual

Licencias de construcción para vivienda(Acumulado 12 meses)

Fuente: DANE, Cálculos del Banco de la República

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

-40%

-20%

0%

20%

40%

60%

80%

Nov

-88

Nov

-89

Nov

-90

Nov

-91

Nov

-92

Nov

-93

Nov

-94

Nov

-95

Nov

-96

Nov

-97

Nov

-98

Nov

-99

Nov

-00

Nov

-01

Nov

-02

Nov

-03

Nov

-04

Nov

-05

Nov

-06

Nov

-07

Nov

-08

Miles de metros cuadradosCrecimiento anual

Licencias de construcción para otros destinos(Acumulado 12 meses)

Fuente: DANE, Cálculos del Banco de la República

Las licencias de construcción cayendo

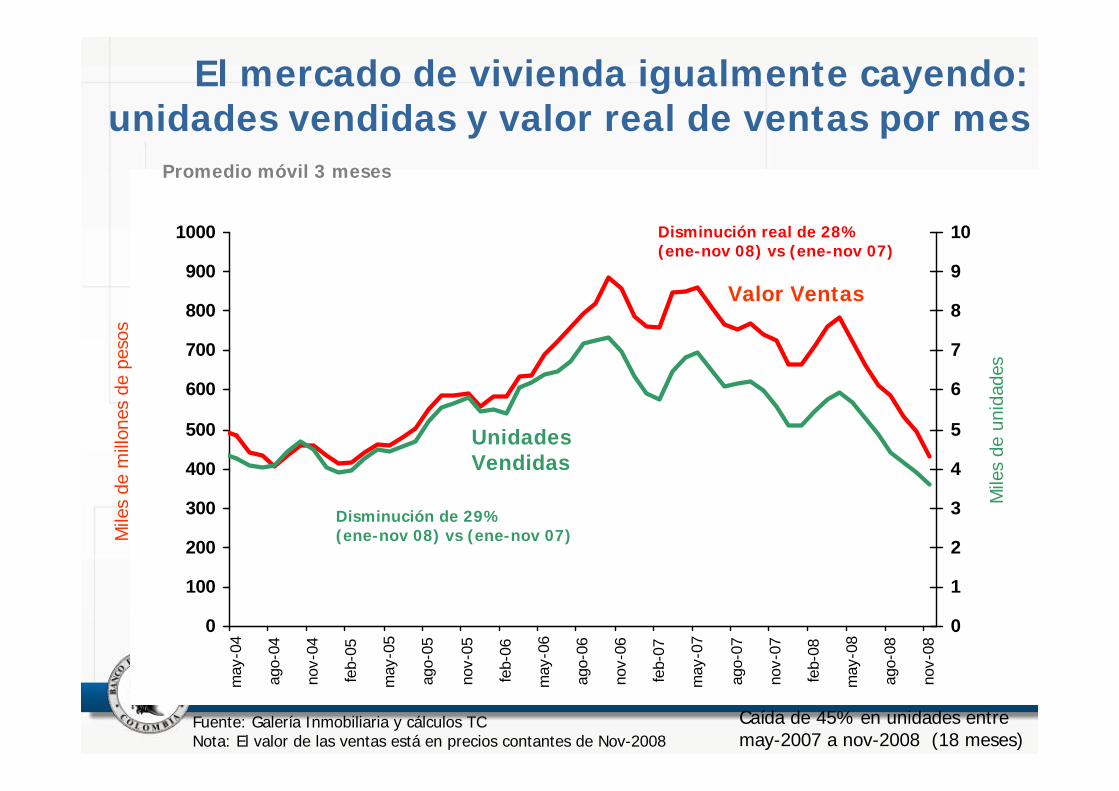

El mercado de vivienda igualmente cayendo: unidades vendidas y valor real de ventas por mes

Fuente: Galería Inmobiliaria y cálculos TCNota: El valor de las ventas está en precios contantes de Nov-2008

0

100

200

300

400

500

600

700

800

900

1000m

ay-0

4

ago-

04

nov-

04

feb-

05

may

-05

ago-

05

nov-

05

feb-

06

may

-06

ago-

06

nov-

06

feb-

07

may

-07

ago-

07

nov-

07

feb-

08

may

-08

ago-

08

nov-

08

0

1

2

3

4

5

6

7

8

9

10

Valor Ventas

UnidadesVendidas

Mile

s de

uni

dade

s

Mile

s de

mill

ones

de

peso

s

Caída de 45% en unidades entremay-2007 a nov-2008 (18 meses)

Promedio móvil 3 meses

Disminución real de 28%(ene-nov 08) vs (ene-nov 07)

Disminución de 29%(ene-nov 08) vs (ene-nov 07)

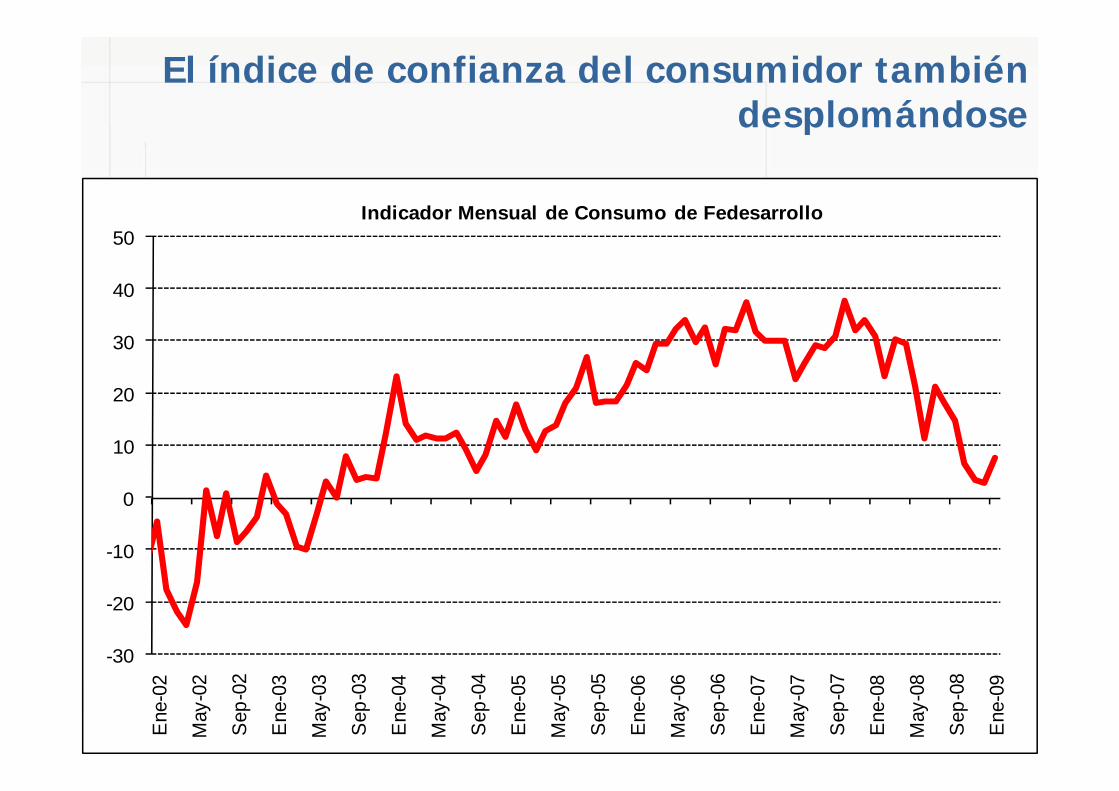

El índice de confianza del consumidor también desplomándose

-30

-20

-10

0

10

20

30

40

50

Ene

-02

May

-02

Sep

-02

Ene

-03

May

-03

Sep

-03

Ene

-04

May

-04

Sep

-04

Ene

-05

May

-05

Sep

-05

Ene

-06

May

-06

Sep

-06

Ene

-07

May

-07

Sep

-07

Ene

-08

May

-08

Sep

-08

Ene

-09

Indicador Mensual de Consumo de Fedesarrollo

2007 Mar-08 Jun-08 Sep-08 Dic-08 2008

Consumo final 6.9 3.7 2.3 2.0 2.0 2.5Consumo de los Hogares 7.6 4.1 2.5 2.0 1.8 2.6Consumo del Gobierno 4.5 2.1 1.5 1.9 2.5 2.0Formación bruta de capital 13.7 9.1 9.3 12.0 9.3 9.9Demanda final interna 8.5 4.9 4.0 4.4 3.7 4.2Exportaciones totales 11.4 13.1 9.6 1.4 -6.0 4.1Importaciones totales 13.9 11.7 8.2 7.0 5.0 7.9Producto interno bruto 7.5 4.5 3.8 3.1 1.5 3.2

Crecimiento del PIB por tipo de Gasto

El PIB sólo crecería en 2008 cerca del 3%. El debilitamiento de la demanda agregada estáasociado al aumento de las tasas de interés

En mi opinión, en 2009 el PIB sólo crecería entre-0,5 % y +1%, debajo de la estimación del staff.

Se suma el efecto del impacto de la recesión global sobre el sector real

Alto Medio BajoReces ión EEUU

Reces ió n m ás fuerte EEUU

Gasto Público Alto

Gasto Público Ba jo

Hogares 2.5 1.2 -0.1Gobierno 3.0 2.5 2.0Inversión total 2.7 -1.1 -4.9 Inversión Privada 0.6 -4.6 -9.7 Inversión Pública 10.9 9.1 7.3Exportaciones 9.3 9.5 9.8Importac iones 3.4 0.1 -3.2

PIB 3.5 2.5 1.5

Prom edio S im ple

Fuente: GEIH - DANE

Resultado: la tasa de desempleo subiendo de nuevo. En Febrero la del total nacional se ubicóen 14,2% y la de 13 áreas en 14,9%, 1,1 pp. y

2,6 pp. superiores a las registradas en el mismo periodo del año anterior, respectivamente

10,8

7,7

11,6

10,5

11,9

8,7

12,8

12,1

0

2

4

6

8

10

12

14

16

Nacional Area Rural Cabeceras 13 Ciudades

Tasa de desempleoNoviembre ‐ Diciembre ‐ Enero

2004 -2005

2005 -2006

2006 -2007

2007 -2008

2008 -2009

La destrucción de empleo asalariado continuó (-4,5% anual). La creación de empleo total sólo

se explica por el dinamismo de los ‘cuenta propia’, pero con tasas cada vez más bajas

Fuente: GEIH – DANE.

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

ene-06 may-06 sep-06 ene-07 may-07 sep-07 ene-08 may-08 sep-08 ene-09

Creación de Empleo (Total nacional ‐ promedio móvil de orden 3)

Empleo asalariadoEmpleo no asalariadoEmpleo total

A diciembre de 2008 el empleo de la industria se contrajo 4,7% con respecto al mismo mes del

año anterior, en tanto que el del comercio lo hizo a una tasa de 1.5%

Fuente: MMM, MMCM – DANE.

-10%-8%-6%-4%-2%0%2%4%6%8%10%

dic-

02

abr-0

3

ago-

03

dic-

03

abr-0

4

ago-

04

dic-

04

abr-0

5

ago-

05

dic-

05

abr-0

6

ago-

06

dic-

06

abr-0

7

ago-

07

dic-

07

abr-0

8

ago-

08

dic-

08

Fuente: DANE-MMM-MMCM

Empleo en la Industria y el Comercio(variación anual)

Industria Comercio

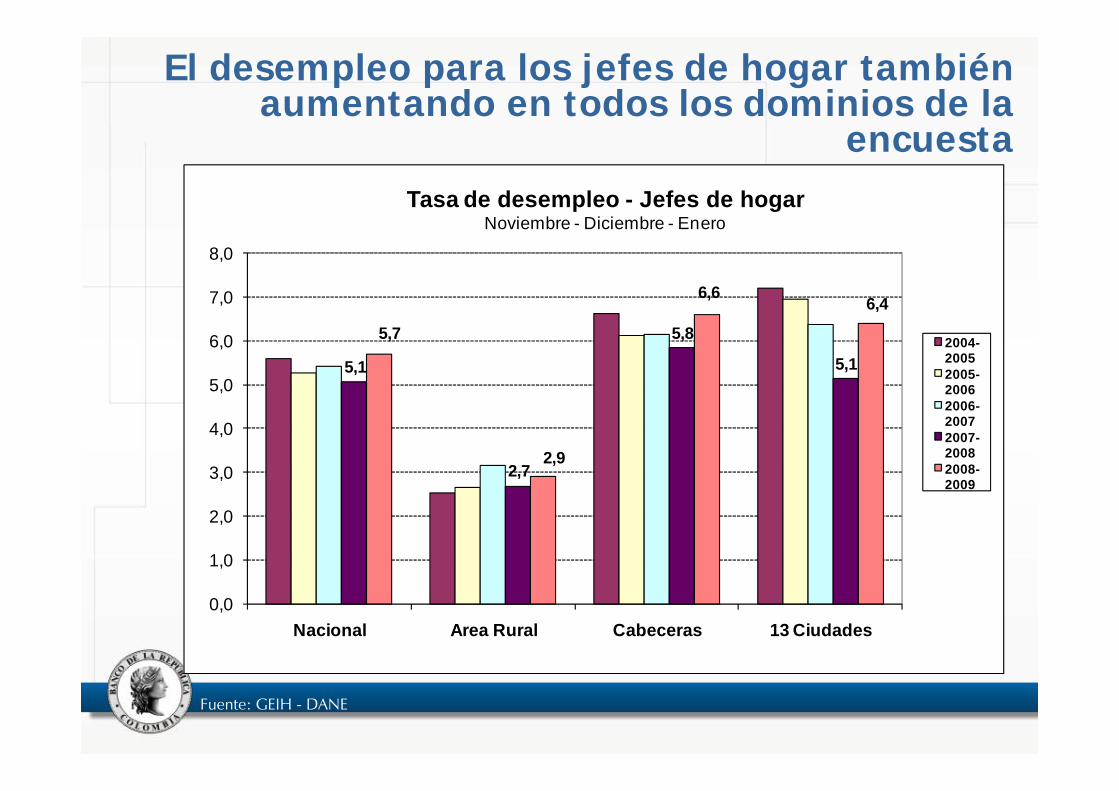

El desempleo para los jefes de hogar también aumentando en todos los dominios de la

encuesta

Fuente: GEIH - DANE

5,1

2,7

5,8

5,1

5,7

2,9

6,66,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Nacional Area Rural Cabeceras 13 Ciudades

Tasa de desempleo - Jefes de hogarNoviembre - Diciembre - Enero

2004-20052005-20062006-20072007-20082008-2009

‐10,0%

‐5,0%

0,0%

5,0%

10,0%

15,0%

‐0,10

‐0,05

‐

0,05

0,10

0,15

0,20

0,25

abr‐02

jul‐0

2

oct‐02

ene‐03

abr‐03

jul‐0

3

oct‐03

ene‐04

abr‐04

jul‐0

4

oct‐04

ene‐05

abr‐05

jul‐0

5

oct‐05

ene‐06

abr‐06

jul‐0

6

oct‐06

ene‐07

abr‐07

jul‐0

7

oct‐07

ene‐08

abr‐08

jul‐0

8

oct‐08

ene‐09

Expectativas de evolución de la planta de personal(Encuesta trimestral Banco de la República)

Balance encuesta trimestral

Creación de empleo asalariado

Y hacia el futuro, las expectativas sobre empleo lucen aún más sombrías. Y crece el pesimismo

entre los empleadores

El desempleo en Colombia es uno de los más altos de la región

7,7 7,5 7,5 7,3 7,0 6,86,1

5,5

4,3

11,2

8,1

0

2

4

6

8

10

12Co

lombia

Peru

Bolivia

Chile

Ecuado

r

Argentin

a

Uruguay

Brazil

Venezuela

Paraguay

Mexico

Fuente: Latin Focus Consensus Forecast , Febrero 2009

Las últimas cinco reuniones de la Junta

• Más liquidez: menores encajes, más repos y más compras de TES. Suspensión controles de capital

• Metas inflación horizonte 2009-2011: espacio para cambio de postura de la política monetaria

• Nueva etapa: postura expansiva de la política

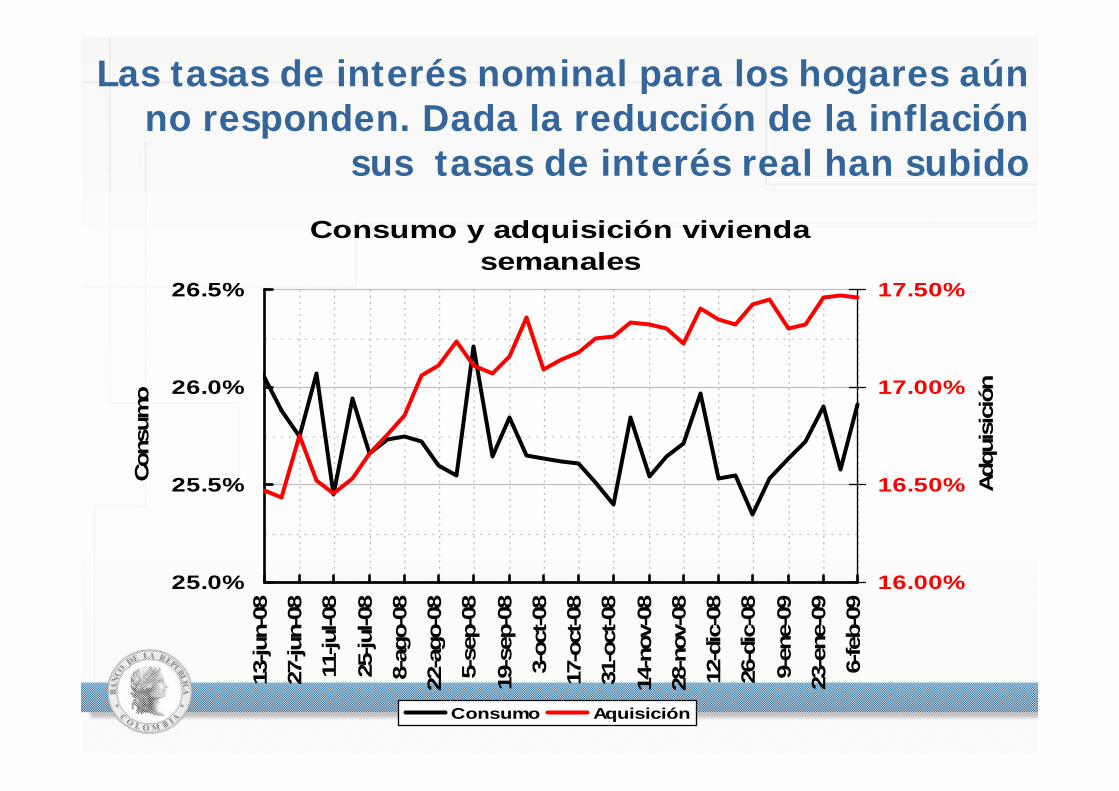

Desde que la Junta modificó su postura, todas las tasas de interés nominal activas para

créditos comerciales han disminuido. Pero no necesariamente ha ocurrido así con el interés

real, debido a la caída de la inflación Tasas interés nominales crédito

semanales

13.00%

14.00%

15.00%

16.00%

17.00%

18.00%

6-ju

n-08

6-ju

l-08

6-ag

o-08

6-se

p-08

6-oc

t-08

6-no

v-08

6-di

c-08

6-en

e-09

6-fe

b-09

Preferencial Tesorería Ordinaria Construcción

Las tasas de interés nominal para los hogares aún no responden. Dada la reducción de la inflación

sus tasas de interés real han subido

Consumo y adquisición viviendasemanales

25.0%

25.5%

26.0%

26.5%13

-jun-

08

27-ju

n-08

11-ju

l-08

25-ju

l-08

8-ag

o-08

22-a

go-0

8

5-se

p-08

19-s

ep-0

8

3-oc

t-08

17-o

ct-0

8

31-o

ct-0

8

14-n

ov-0

8

28-n

ov-0

8

12-d

ic-0

8

26-d

ic-0

8

9-en

e-09

23-e

ne-0

9

6-fe

b-09

Con

sum

o

16.00%

16.50%

17.00%

17.50%

Adq

uisi

ción

Consumo Aquisición

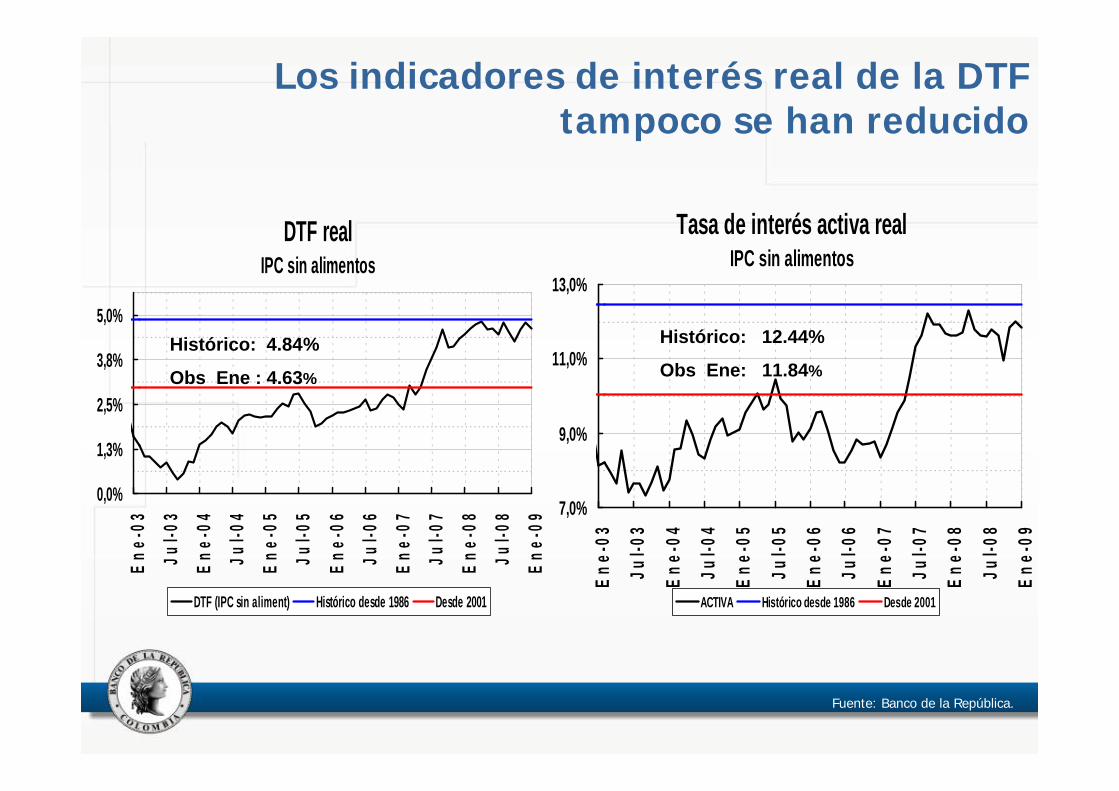

Los indicadores de interés real de la DTF tampoco se han reducido

Fuente: Banco de la República.

DTF realIPC sin alimentos

0,0%

1,3%

2,5%

3,8%

5,0%

Ene-

03Ju

l-03

Ene-

04Ju

l-04

Ene-

05Ju

l-05

Ene-

06Ju

l-06

Ene-

07Ju

l-07

Ene-

08Ju

l-08

Ene-

09

DTF (IPC sin aliment) Histórico desde 1986 Desde 2001

Histórico: 4.84%

Obs Ene : 4.63%

Tasa de interés activa realIPC sin alimentos

7,0%

9,0%

11,0%

13,0%

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

ACTIVA Histórico desde 1986 Desde 2001

Histórico: 12.44%

Obs Ene: 11.84%

La gran lección de las crisis

No podemos olvidar las duras lecciones de las crisis: la clave de una buena política monetaria yace en la capacidad de anticipación que tengan sus autoridades. Sólo reaccionar, o actuar tardíamente, no sirve de nada

Gracias