PowerPoint pptx FINAL 4x3 120517 · 2019-04-26 · NIC 17 ARRENDAMIENTO CRITERIOS PARA LA...

17

20/11/2018 1 NIIF 16 - ARRENDAMIENTOS Mario Alfaro Noviembre 2018 ¿Qué tenemos actualmente? Definición de un contrato de arrendamiento Exención de reconocimiento Reconocimiento y medición inicial del arrendatario Reconocimiento posterior del arrendatario Presentación del arrendatario Contabilidad del arrendador Vigencia y transición CONTENIDO ¿QUÉ TENEMOS?

Transcript of PowerPoint pptx FINAL 4x3 120517 · 2019-04-26 · NIC 17 ARRENDAMIENTO CRITERIOS PARA LA...

20/11/2018

1

NIIF 16 - ARRENDAMIENTOS

Mario Alfaro

Noviembre 2018

¿Qué tenemos actualmente?

Definición de un contrato de arrendamiento

Exención de reconocimiento

Reconocimiento y medición inicial del arrendatario

Reconocimiento posterior del arrendatario

Presentación del arrendatario

Contabilidad del arrendador

Vigencia y transición

CONTENIDO

¿QUÉ TENEMOS?

20/11/2018

2

4

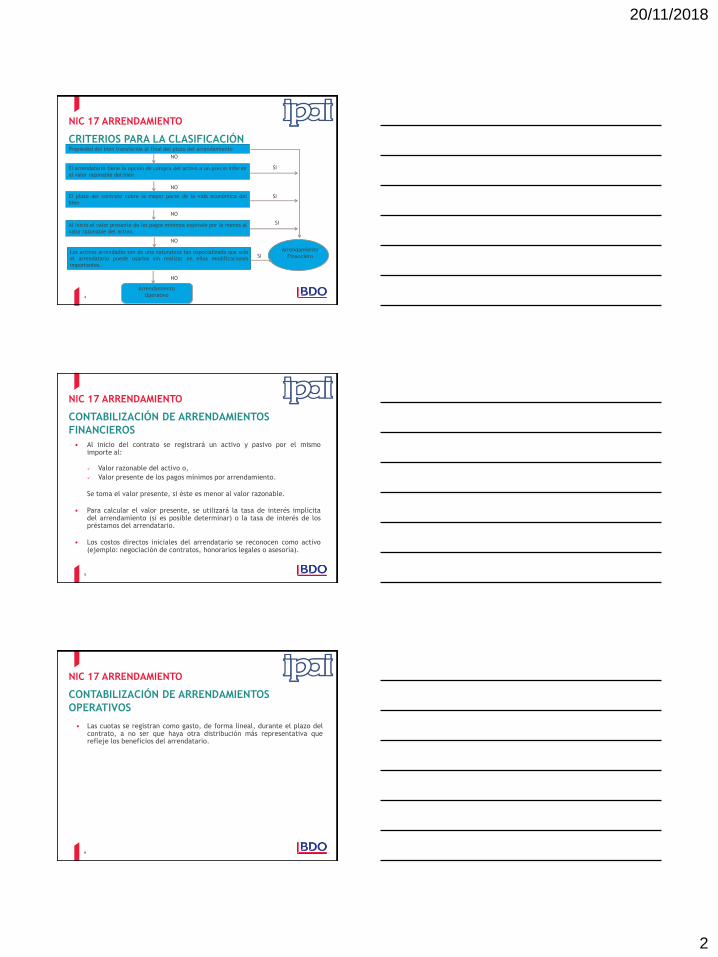

NIC 17 ARRENDAMIENTO

CRITERIOS PARA LA CLASIFICACIÓN Propiedad del bien transferida al final del plazo del arrendamiento

El arrendatario tiene la opción de compra del activo a un precio inferior

al valor razonable del bien

El plazo del contrato cubre la mayor parte de la vida económica del

bien

Al inicio el valor presente de los pagos mínimos equivale por lo menos al

valor razonable del activo.

Arrendamiento

Financiero Los activos arrendados son de una naturaleza tan especializada que solo

el arrendatario puede usarlos sin realizar en ellos modificaciones

importantes.

SI

SI

SI

SI

NO

NO

NO

NO

NO

Arrendamiento

Operativo

5

NIC 17 ARRENDAMIENTO

CONTABILIZACIÓN DE ARRENDAMIENTOS

FINANCIEROS

Al inicio del contrato se registrará un activo y pasivo por el mismo importe al:

Valor razonable del activo o,

Valor presente de los pagos mínimos por arrendamiento.

Se toma el valor presente, si éste es menor al valor razonable.

Para calcular el valor presente, se utilizará la tasa de interés implícita del arrendamiento (si es posible determinar) o la tasa de interés de los préstamos del arrendatario.

Los costos directos iniciales del arrendatario se reconocen como activo (ejemplo: negociación de contratos, honorarios legales o asesoría).

6

NIC 17 ARRENDAMIENTO

CONTABILIZACIÓN DE ARRENDAMIENTOS

OPERATIVOS

Las cuotas se registran como gasto, de forma lineal, durante el plazo del contrato, a no ser que haya otra distribución más representativa que refleje los beneficios del arrendatario.

20/11/2018

3

DEFÍNICIÓN DE UN CONTRATO DE ARRENDAMIENTO

8

NIIF 16 ARRENDAMIENTO

DEFINICIÓN DE UN ARRENDAMIENTO

“Un contrato, o parte de un contrato, que transmite el derecho a usar un

activo (el activo subyacente) por un período de tiempo * a cambio de

consideración. “

* Nota: un período de tiempo también se puede describir en términos de la cantidad de uso

de un activo (por ejemplo, la cantidad de unidades de producción que producirá una pieza

de maquinaria).

9

IDENTIFICACIÓN DE UN ARRENDAMIENTO CONTRATO POR EL DERECHO A USAR UN ACTIVO POR UN PERÍODO DE TIEMPO

¿Existe un activo

identificado?

¿El arrendatario

obtiene los beneficios

económicos?

¿Tiene el arrendatario

el derecho a dirigir el

uso?

El contrato no contiene un arrendamiento; aplicar otras NIIFs aplicables

El contrato contiene un

arrendamiento

SI SI SI

20/11/2018

4

10

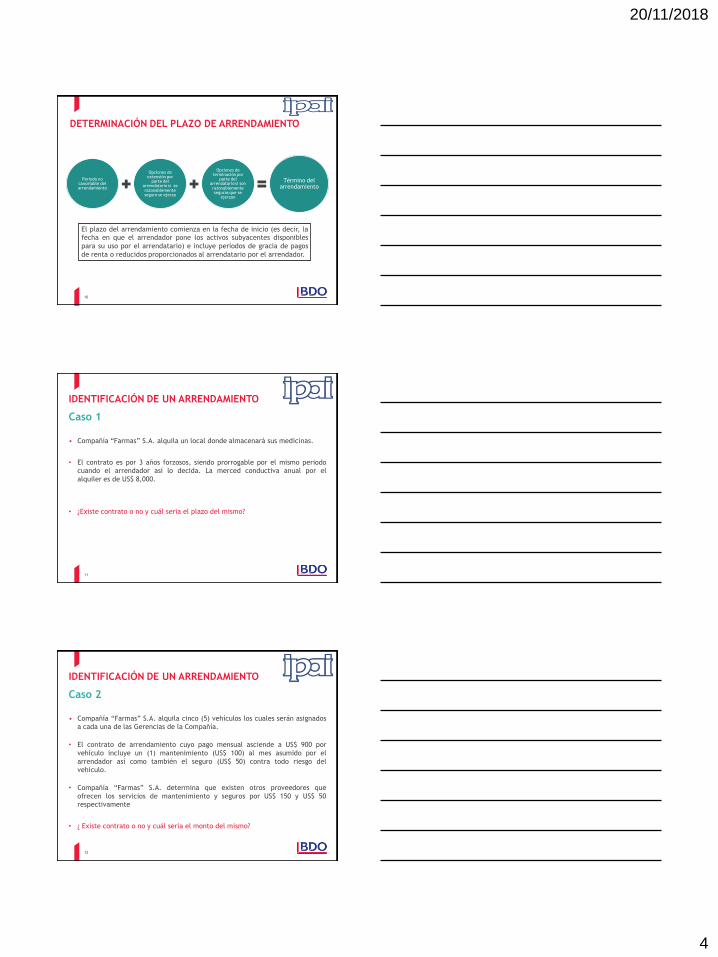

DETERMINACIÓN DEL PLAZO DE ARRENDAMIENTO

Período no cancelable del arrendamiento

Opciones de extensión por

parte del arrendatario si es razonablemente seguro se ejerza

Opciones de terminación por

parte del arrendatario si son razonablemente seguras que se

ejerzan

Término del arrendamiento

El plazo del arrendamiento comienza en la fecha de inicio (es decir, la

fecha en que el arrendador pone los activos subyacentes disponibles

para su uso por el arrendatario) e incluye períodos de gracia de pagos

de renta o reducidos proporcionados al arrendatario por el arrendador.

11

IDENTIFICACIÓN DE UN ARRENDAMIENTO

Caso 1

• Compañía “Farmas” S.A. alquila un local donde almacenará sus medicinas.

• El contrato es por 3 años forzosos, siendo prorrogable por el mismo periodo

cuando el arrendador así lo decida. La merced conductiva anual por el

alquiler es de US$ 8,000.

• ¿Existe contrato o no y cuál seria el plazo del mismo?

12

IDENTIFICACIÓN DE UN ARRENDAMIENTO

Caso 2

• Compañía “Farmas” S.A. alquila cinco (5) vehículos los cuales serán asignados

a cada una de las Gerencias de la Compañía.

• El contrato de arrendamiento cuyo pago mensual asciende a US$ 900 por

vehículo incluye un (1) mantenimiento (US$ 100) al mes asumido por el

arrendador así como también el seguro (US$ 50) contra todo riesgo del

vehículo.

• Compañía “Farmas” S.A. determina que existen otros proveedores que

ofrecen los servicios de mantenimiento y seguros por US$ 150 y US$ 50

respectivamente

• ¿ Existe contrato o no y cuál seria el monto del mismo?

20/11/2018

5

EXENCIÓN DE RECONOCIMIENTO

14

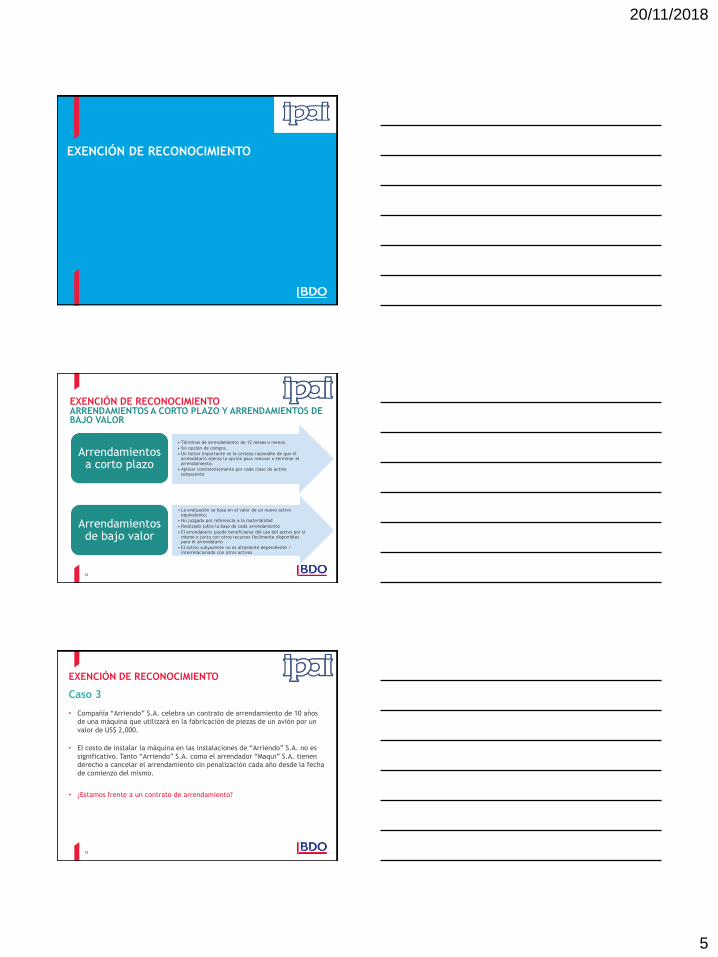

EXENCIÓN DE RECONOCIMIENTO ARRENDAMIENTOS A CORTO PLAZO Y ARRENDAMIENTOS DE BAJO VALOR

• Términos de arrendamiento de 12 meses o menos.

• Sin opción de compra.

• Un factor importante es la certeza razonable de que el arrendatario ejerza la opción para renovar o terminar el arrendamiento.

• Aplicar consistentemente por cada clase de activo subyacente

Arrendamientos a corto plazo

• La evaluación se basa en el valor de un nuevo activo equivalente;

• No juzgado por referencia a la materialidad

• Realizado sobre la base de cada arrendamiento

• El arrendatario puede beneficiarse del uso del activo por sí mismo o junto con otros recursos fácilmente disponibles para el arrendatario

• El activo subyacente no es altamente dependiente / interrelacionado con otros activos

Arrendamientos de bajo valor

15

EXENCIÓN DE RECONOCIMIENTO

Caso 3

• Compañía “Arriendo” S.A. celebra un contrato de arrendamiento de 10 años

de una máquina que utilizará en la fabricación de piezas de un avión por un

valor de US$ 2,000.

• El costo de instalar la máquina en las instalaciones de “Arriendo” S.A. no es

significativo. Tanto “Arriendo” S.A. como el arrendador “Maqui” S.A. tienen

derecho a cancelar el arrendamiento sin penalización cada año desde la fecha

de comienzo del mismo.

• ¿Estamos frente a un contrato de arrendamiento?

20/11/2018

6

16

EXENCIÓN DE RECONOCIMIENTO

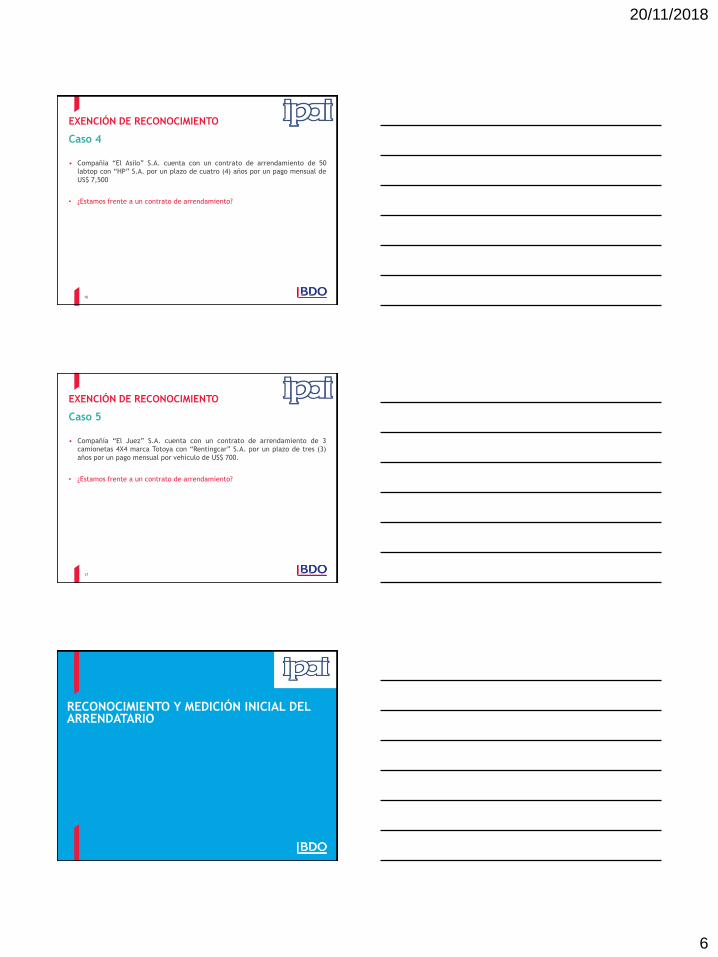

Caso 4

• Compañía “El Asilo” S.A. cuenta con un contrato de arrendamiento de 50

labtop con “HP” S.A. por un plazo de cuatro (4) años por un pago mensual de

US$ 7,500

• ¿Estamos frente a un contrato de arrendamiento?

17

EXENCIÓN DE RECONOCIMIENTO

Caso 5

• Compañía “El Juez” S.A. cuenta con un contrato de arrendamiento de 3

camionetas 4X4 marca Totoya con “Rentingcar” S.A. por un plazo de tres (3)

años por un pago mensual por vehículo de US$ 700.

• ¿Estamos frente a un contrato de arrendamiento?

RECONOCIMIENTO Y MEDICIÓN INICIAL DEL ARRENDATARIO

20/11/2018

7

19

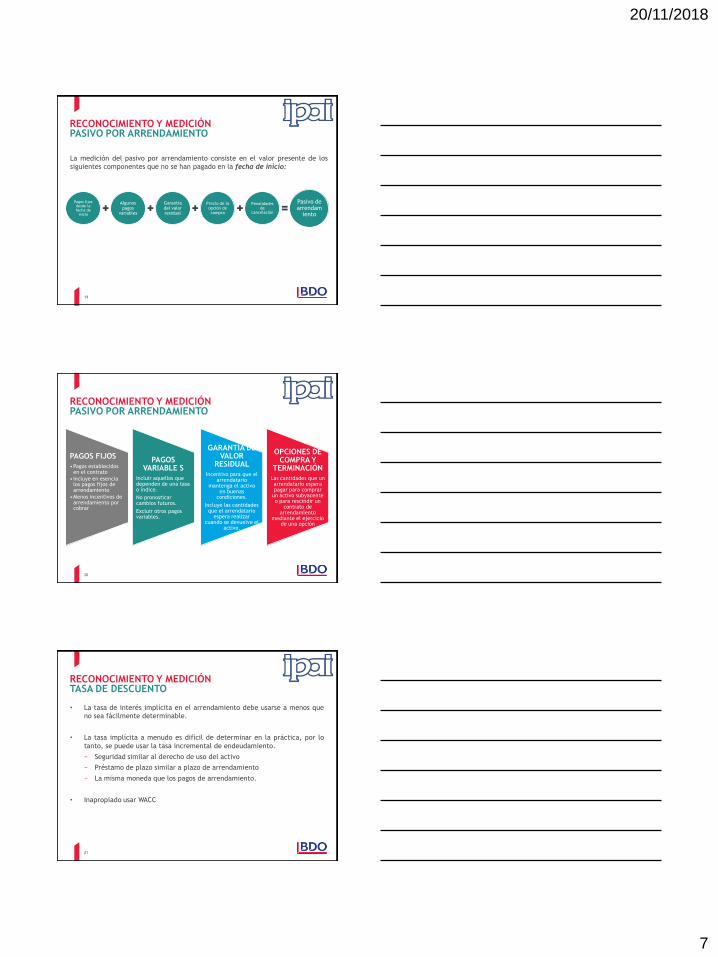

RECONOCIMIENTO Y MEDICIÓN PASIVO POR ARRENDAMIENTO

La medición del pasivo por arrendamiento consiste en el valor presente de los

siguientes componentes que no se han pagado en la fecha de inicio:

Pagos fijos desde la fecha de

inicio

Algunos pagos

variables

Garantía del valor residual

Precio de la opción de compra

Penalidades de

cancelación

Pasivo de arrendam

iento

20

PAGOS FIJOS

•Pagos establecidos en el contrato

• Incluye en esencia los pagos fijos de arrendamiento

•Menos incentivos de arrendamiento por cobrar

GARANTÍA DE VALOR

RESIDUAL

Incentivo para que el arrendatario

mantenga el activo en buenas

condiciones.

Incluye las cantidades que el arrendatario

espera realizar cuando se devuelve el

activo.

OPCIONES DE COMPRA Y

TERMINACIÓN

Las cantidades que un arrendatario espera pagar para comprar

un activo subyacente o para rescindir un

contrato de arrendamiento

mediante el ejercicio de una opción

PAGOS VARIABLE S

Incluir aquellos que dependen de una tasa o índice.

No pronosticar cambios futuros.

Excluir otros pagos variables.

.

RECONOCIMIENTO Y MEDICIÓN PASIVO POR ARRENDAMIENTO

21

RECONOCIMIENTO Y MEDICIÓN TASA DE DESCUENTO

• La tasa de interés implícita en el arrendamiento debe usarse a menos que

no sea fácilmente determinable.

• La tasa implícita a menudo es difícil de determinar en la práctica, por lo

tanto, se puede usar la tasa incremental de endeudamiento.

− Seguridad similar al derecho de uso del activo

− Préstamo de plazo similar a plazo de arrendamiento

− La misma moneda que los pagos de arrendamiento.

• Inapropiado usar WACC

20/11/2018

8

22

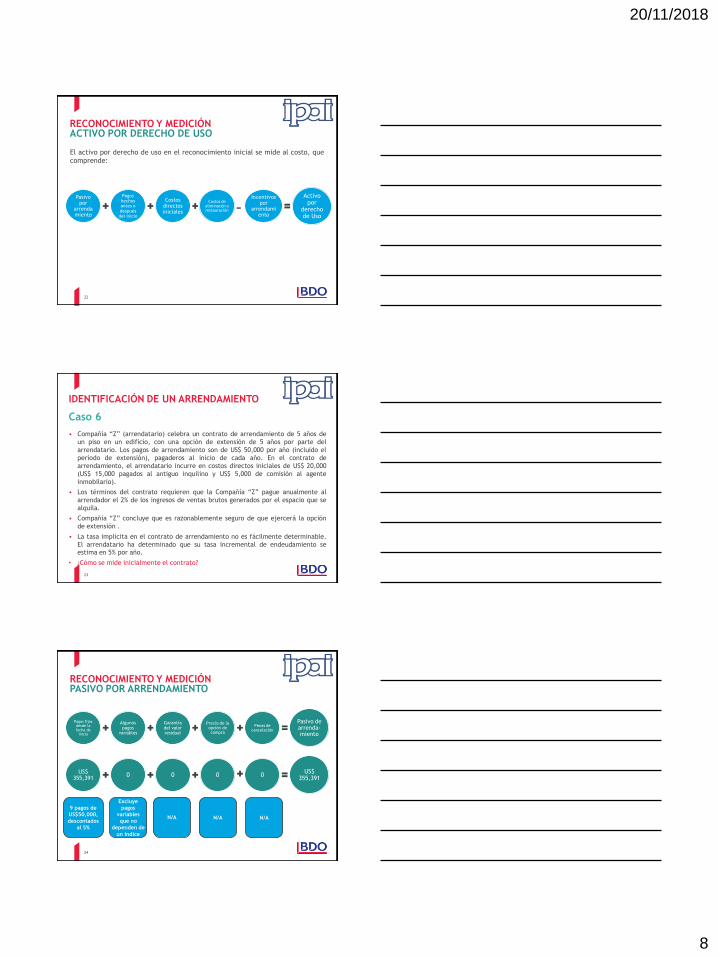

RECONOCIMIENTO Y MEDICIÓN ACTIVO POR DERECHO DE USO

El activo por derecho de uso en el reconocimiento inicial se mide al costo, que

comprende:

Pasivo por

arrendamiento

Pagos hechos antes o después del inicio

Costos directos iniciales

Costos de eliminacón o restauración

Incentivos por

arrendamiento

Activo por

derecho de Uso

‐

23

IDENTIFICACIÓN DE UN ARRENDAMIENTO

Caso 6

• Compañía “Z” (arrendatario) celebra un contrato de arrendamiento de 5 años de

un piso en un edificio, con una opción de extensión de 5 años por parte del

arrendatario. Los pagos de arrendamiento son de US$ 50,000 por año (incluido el

período de extensión), pagaderos al inicio de cada año. En el contrato de

arrendamiento, el arrendatario incurre en costos directos iniciales de US$ 20,000

(US$ 15,000 pagados al antiguo inquilino y US$ 5,000 de comisión al agente

inmobilario).

• Los términos del contrato requieren que la Compañía “Z” pague anualmente al

arrendador el 2% de los ingresos de ventas brutos generados por el espacio que se

alquila.

• Compañía “Z” concluye que es razonablemente seguro de que ejercerá la opción

de extensión .

• La tasa implícita en el contrato de arrendamiento no es fácilmente determinable.

El arrendatario ha determinado que su tasa incremental de endeudamiento se estima en 5% por año.

• ¿Cómo se mide inicialmente el contrato?

24

RECONOCIMIENTO Y MEDICIÓN PASIVO POR ARRENDAMIENTO

Pagos fijos desde la fecha de

inicio

Algunos pagos

variables

Garantía del valor residual

Precio de la opción de compra

Penas de cancelación

Pasivo de arrenda-miento

US$ 355,391

0 0 0 0 US$

355,391

Excluye

pagos

variables

que no

dependen de

un indice

9 pagos de

US$50,000,

descontados

al 5%

N/A N/A N/A

20/11/2018

9

25

RECONOCIMIENTO Y MEDICIÓN ACTIVO POR DERECHO DE USO

Pasivo por

arrenda-miento

Pagos hechos antes o después del inicio

Costos directos iniciales

Costos de eliminacón o restauración

Incentivos por

arrenda-miento

Activo por

derecho de Uso

‐

US$ 355,391

US$ 50,000

US$ 20,000

0 0 US$

425,391

Primer pago

del contrato

hecho por

adelantado

Monto calculado

del pasivo por

arrendamiento

Costos

iniciales y

comisiones N/A N/A

26

RECONOCIMIENTO Y MEDICIÓN SOLUCIÓN

Para registrar el valor inicial del activo y pasivo de arrendamiento::

Activo por derecho de uso 425,3911

Pasivo por arrendamiento 355,3912

Efectivo 70,0003

1: Valor presente de los 9 pagos de US$ 50,000 descontados al 5% + US$50,000 (pago inicial

por adelantado) + US$20,000 costos directos iniciales.

2: Valor presente de los 9 pagos de US$ 50,000, descontados al 5%

3: US$ 50,000 primer período de arrendamiento + US20,000 costos directos iniciales

Periodo 1 2 3 4 5 6 7 8 9 Total

Monto 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 50,000 450,000

Tasa 5% 5% 5% 5% 5% 5% 5% 5% 5%

Valor

presente 47,619 45,351 43,192 41,135 39,176 37,311 35,534 33,842 32,230 355,391

MEDICIÓN POSTERIOR DEL ARRENDATARIO

20/11/2018

10

28

MEDICIÓN POSTERIOR ACTIVO POR DERECHO DE USO

Modelo del

Costo (NIC 16)

Modelo de

Revaluación (NIC 16)

Modelo de Valor

Razonable

Propiedades de

inversión (NIC 40) M

OD

ELO

S D

E M

ED

ICIÓ

N

29

MEDICIÓN POSTERIOR PASIVO POR ARRENDAMIENTO

Valor inicial

Interés sobre el pasivo

Pagos por

arrenda-miento

Nuevas mediciones o modifica-

ciones

Pasivo por arrenda-miento ‐

30

MEDICIÓN POSTERIOR Caso 7 Compañía “A” (arrendatario) celebra un contrato de arrendamiento e

incurre en costos directos iniciales de US$ 20,000. Los pagos de

arrendamiento se fijan en US$ 175,000 pagaderos al comienzo de cada año

durante 5 años. Los términos contractuales también le dan a “A” la opción

de extender el arrendamiento por otros 3 años, con pagos de arrendamiento

que aumentan a $ 200,000 a partir del año 5 si se ejerce la opción. En la

fecha de inicio del arrendamiento, la tasa implícita en el arrendamiento no

se podía determinar fácilmente, por lo que el arrendatario utilizó su tasa de

endeudamiento incremental del 5% anual. En la fecha de inicio, el

arrendatario no cree que sea razonablemente seguro ejercer la opción de

extender el contrato de arrendamiento.

Al final del año 3, las circunstancias en las operaciones del arrendatario han

cambiado causando que se vuelva a evaluar la probabilidad de que se ejerza

la opción. Esto da como resultado la revisión del plazo del arrendamiento a

un plazo restante de 5 años. Al final del año 3, la tasa de endeudamiento

incremental del arrendatario ahora es del 8% anual.

20/11/2018

11

31

MEDICIÓN MEDICIÓN INICIAL Y POSTERIOR Valor en libros del pasivo por arrendamiento

Periodo 1 2 3 4 Total

Monto 175,000 175,000 175,000 175,000 700,000

Tasa 5% 5% 5% 5%

Valor presente 166,667 158,730 151,172 143,973 620,541

Año

Apertura

US$’000

Pagos

US$’000

Interés

US$’000

Cierre

US$’000

1 621 - 31 652

2 652 (175) 24 501

3 501 (175) 16 342

4 342 (175) 8 175

5 175 (175) - -

32

MEDICIÓN MEDICIÓN INICIAL Y POSTERIOR

Valor en libros del activo por derecho de uso

Valor inicial del activo por derecho de uso = 621K + 175K + 20K = $816K

Menos amortización cobrada en los años 1 a 3 = 816K x 3/5 = $490K

Valor en libros al final del año 3 = $326K

33

MEDICIÓN MEDICIÓN INICIAL Y POSTERIOR

Año

Pagos futuros

US$’000

Factor de

descuento 8%

Valor presente

US$’000

0 175 1.000 175

1 175 0.926 162

2 200 0.857 171

3 200 0.794 159

4 200 0.735 147

Valor presente de los pagos revisados 814K

Valor en libros del pasivo por arrendamiento original 342K

Ajuste del pasivo por arrendamiento 472K

20/11/2018

12

34

MEDICIÓN MEDICIÓN INICIAL Y POSTERIOR

Valor en libros del activo por derecho de uso al final del año 3 = US$326,000

Ajuste hecho al pasivo por arrendamiento = US$472,000

Valor en libros revisado del derecho de uso al final del año 3 = US$798,000

Ajuste en libros para reflejar la reevaluación del plazo de arrendamiento

Activo por derecho de uso US$472,000

Pasivo por arrendamiento US$472,000

35

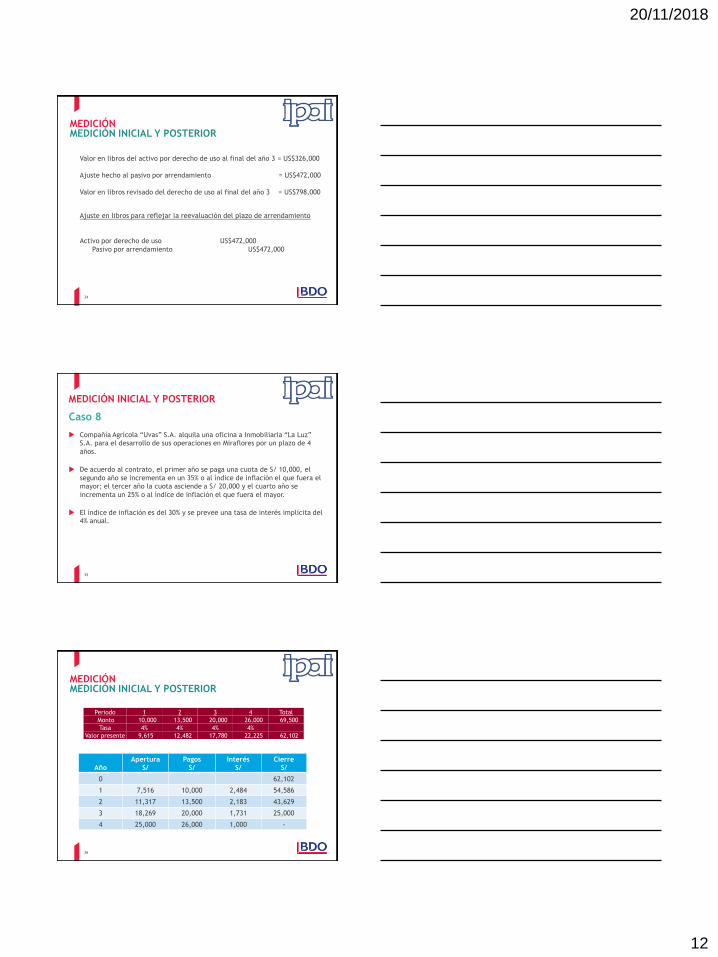

MEDICIÓN INICIAL Y POSTERIOR

Caso 8

Compañía Agrícola “Uvas” S.A. alquila una oficina a Inmobiliaria “La Luz”

S.A. para el desarrollo de sus operaciones en Miraflores por un plazo de 4

años.

De acuerdo al contrato, el primer año se paga una cuota de S/ 10,000, el

segundo año se incrementa en un 35% o al índice de inflación el que fuera el

mayor; el tercer año la cuota asciende a S/ 20,000 y el cuarto año se

incrementa un 25% o al índice de inflación el que fuera el mayor.

El índice de inflación es del 30% y se prevee una tasa de interés implícita del

4% anual.

36

MEDICIÓN MEDICIÓN INICIAL Y POSTERIOR

Año

Apertura

S/

Pagos

S/

Interés

S/

Cierre

S/

0 62,102

1 7,516 10,000 2,484 54,586

2 11,317 13,500 2,183 43,629

3 18,269 20,000 1,731 25,000

4 25,000 26,000 1,000 -

Periodo 1 2 3 4 Total

Monto 10,000 13,500 20,000 26,000 69,500

Tasa 4% 4% 4% 4%

Valor presente 9,615 12,482 17,780 22,225 62,102

20/11/2018

13

CONTABILIZACIÓN DEL ARRENDADOR

38

NIIF 16

CLASIFICACIÓN DEL ARRENDADOR

Contrato por el cual se

transfiere sustancialmente

al arrendatario todos los

riesgos y beneficios

inherentes al bien.

Contrato por el cual NO se

transfiere sustancialmente

al arrendatario todos los

riesgos y beneficios

inherentes al bien.

ARRENDAMIENTO

FINANCIERO ARRENDAMIENTO

OPERATIVO

PRESENTACIÓN DEL ARRENDATARIO

20/11/2018

14

40

PRESENTACIÓN DE LOS ARRENDAMIENTOS ESTADOS FINANCIEROS PRIMARIOS

Estado de Posición

Financiera • Activo por derecho de uso: se

presenta en un rubro por separado o combinado con propiedades, planta y equipo con revelaciones por separado.

• Pasivo de arrendamiento: Se presenta en un rubro por separado o incluido en otros pasivos revelando en que rubro se encuentra incluido.

Estado del Resultado Integral

• El gasto por intereses en otros costos financieros.

• Depreciación del activo por derecho de uso.

Estado de Flujos de Efectivo

• Pagos de efectivo de los pasivos por arrendamiento como actividades de financiamiento.

• Pagos de efectivo de los intereses de acuerdo con los requerimientos de NIC 7's como intereses pagados.

• Corto plazo, valores menores y los pagos de arrendamiento variables dentro de las actividades de operación.

41

PRESENTACIÓN DEL ARRENDAMIENTO ACTIVOS POR DERECHO DE USO – INCLUÍDO EN PP&E

Revelar separadamente los activos de

ROU en nota;

42

PRESENTACIÓN DEL ARRENDAMIENTO

ACTIVOS POR DERECHO DE USO – INCLUÍDO EN PP&E

Si se combina con PP&E, aún se

requiere la divulgación por separado

de los activos por RoU en las notas.

20/11/2018

15

43

PRESENTACIÓN DEL ARRENDAMIENTO

ACTIVO POR DERECHO DE USO – PRESENTACIÓN SEPARADA

Contiene información a revelar similar

a una nota de PP&E, activos de ROU

separados en nota

44

PRESENTACIÓN DEL ARRENDAMIENTO

PASIVO POR ARRENDAMIENTO – SEPARADO

Los pasivos por arrendamiento se presentan

separados de otros pasivos

45

PRESENTACIÓN DEL ARRENDAMIENTO

PASIVO POR ARRENDAMIENTO – PRESENTACIÓN SEPARADO

Los pasivos por arrendamiento se agrupan

con otros pasivos, con revelación separada

en notas

20/11/2018

16

46

PRESENTACIÓN DEL ARRENDAMIENTO

FLUJO DE EFECTIVO

Incluye la parte de los pagos de

arrendamiento que representan el reembolso de:

• Principal; e

• Intereses si la entidad tiene una

política de presentar los pagos

de intereses como un flujo de efectivo de financiamiento.

Incluye:

• Parte de los pagos de arrendamiento que

representa la devolución de

intereses si la entidad tiene

una política de presentar los

pagos de intereses como un flujo de efectivo de

financiamiento;

• Pagos en arrendamientos a

corto plazo y arrendamientos

de activos de bajo valor que están “fuera de balance”; y

• Pagos de arrendamiento

variables no incluidos en la

medición del pasivo por

arrendamiento.

VIGENCIA Y TRANSICIÓN

48

FECHA EFECTIVA Y TRANSICIÓN

NIIF 16 entra en vigor para ejercicios que inicien a partir del 1 de enero de

2019.

Se permite su aplicación anticipada , adoptando la NIIF 15 al mismo tiempo.

Dos métodos de transición:

Método Retrospectivo Método Prospectivo Modificado

• Reformulación completa de la

información comparativa.

• Efecto acumulado reconocido al

inicio del primer período

comparativo presentado.

• Ayuda transitoria limitada para

simplificar la transición.

• No reformulación de la información

comparativa.

• Efecto acumulado reconocido en la

fecha de la aplicación inicial.

• Varios recursos disponibles para

simplificar la transición.

20/11/2018

17

49

TRANSICIÓN

EXPEDIENTE PRÁCTIC0 #1 - DEFINICIÓN DE UN

ARRENDAMIENTO

Puede aplicar

la definición

de la NIC 17 y

la CINIIF 4 a

los contratos

existentes

Debe aplicarse

la definición

de la NIIF 16 a

los nuevos

contratos

Fecha de la aplicación

inicial (inicio del

período actual de

adopción)...

50

TRANSICIÓN

PROSPECTIVA MODIFICADA – OTROS EXPEDIENTES

PRÁCTICOS

# 2: Aplique una tasa de

descuento única a una cartera de arrendamientos

con características

razonablemente similares

# 3: Use la evaluación de arrendamiento

oneroso y cualquier

disposición reconocida

inmediatamente antes de la fecha de la solicitud en

lugar de una prueba de

deterioro de la NIC 36

# 5: No es obligatorio reconocer los arrendamientos cuando el plazo finaliza dentro de los 12 meses posteriores a la fecha de la aplicación inicial

# 6: Utilizar la retrospectiva,

como en la determinación del plazo del

arrendamiento, si el contrato

contiene opciones para

extender o rescindir el

arrendamiento

# 4: excluya los costos directos iniciales de la medición de los activos por derecho de uso en la fecha de la aplicación inicial

(511) 222 5600

Av. Camino Real N° 456, Torre Real, Piso 5

San Isidro - Lima 27

PERÚ

www.bdo.com.pe

CONTÁCTENOS

![Arrendamiento Financiero[1]](https://static.fdocumento.com/doc/165x107/557201de4979599169a27edb/arrendamiento-financiero1-55b08b2c35774.jpg)