PPT 2 (2)

59

Ingeniería Económica 1 ¿Qué es un Proyecto? Profesor: Aníbal Pizarro S.

-

Upload

matias-berrios -

Category

Documents

-

view

4 -

download

0

description

sdfsdfsnjhmkiui

Transcript of PPT 2 (2)

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 1/59

Ingeniería Económica

1

¿Qué es un

Proyecto?

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 2/59

Es la búsqueda de una solución inteligente allanteamiento de un roblema tendiente a

¿Qué es un proyecto?

Ingeniería Económica

2

resolver, entre mucas, una necesidadumana!Es un con"unto de egresos #inversiones y

costos$ y bene%icios que ocurren en distintosperiodos de tiempo!

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 3/59

&Es un con"unto de antecedentes que permitenDe acuerdo con la ONU

Ingeniería Económica

'

que se derivan de asignar ciertos recursos de unpa(s, para la producción de determinados bienesy servicios)!

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 4/59

&Es la unidad de inversión destinada a generarPara el Gobierno (Ministerio de desarrollo Social)

Ingeniería Económica

*

coerentes desde el punto de vista técnico yeconómico y que puede desarrollarse conindependencia de otras inversiones)

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 5/59

&+epresenta una iniciativa de inversión, quePara un Político

Ingeniería Económica

servicios me"orando la calidad de vida)

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 6/59

&-o es m.s que una idea de negocios viables,Para un Empresario

Ingeniería Económica

0

preestablecidos)!

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 7/59

&Es la %uente de ingresos y egresos que ocurren)

Para un Economista

Ingeniería Económica

&Es identi%icar los costos y bene%icios atribuiblesal proyecto, y medirlos con el %in de emitir un

"uicio sobre la conveniencia de e"ecutar un

proyecto)!

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 8/59

&uales son los %lu"os de dinero quePara un Financista

Ingeniería Económica

3

cada proyecto)! &Es determinar s( los %lu"os de dinero son

su%icientes para cancelar las obligaciones de la

empresa #capacidad de pago$)!

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 9/59

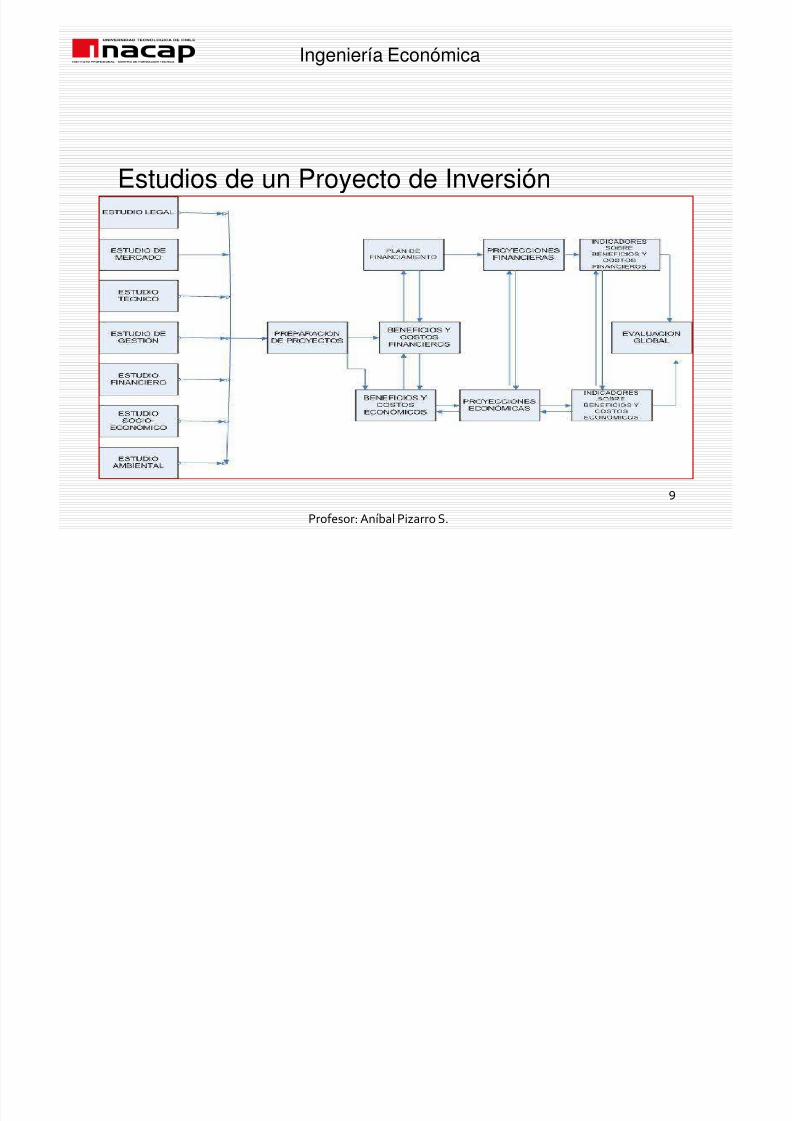

Estudios de un Proyecto de Inversión

Ingeniería Económica

4

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 10/59

rear un nuevo negocio5obre un ne ocio en marca

Tipos de Proyectos de Inversión

Ingeniería Económica

16

7mpliación de 5ervicios8nversión en nuevos activos7mpliación o reempla/o de activose9istentes

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 11/59

5egún la categor(a del proyectoProductivos: agr(colas, pecuarias, %rut(colas, pesqueros, cl(nicas,

%inancieros

Tipos de Proyectos de Inversión

Ingeniería Económica

11

8n%raestructura: energ(a, carreteras, puentes, puertos, ospitales!5ociales: salud, educación, vivienda, saneamiento, esparcimiento,capacitación!

En el .mbito geogr.%ico

-acional+egional;ocal

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 12/59

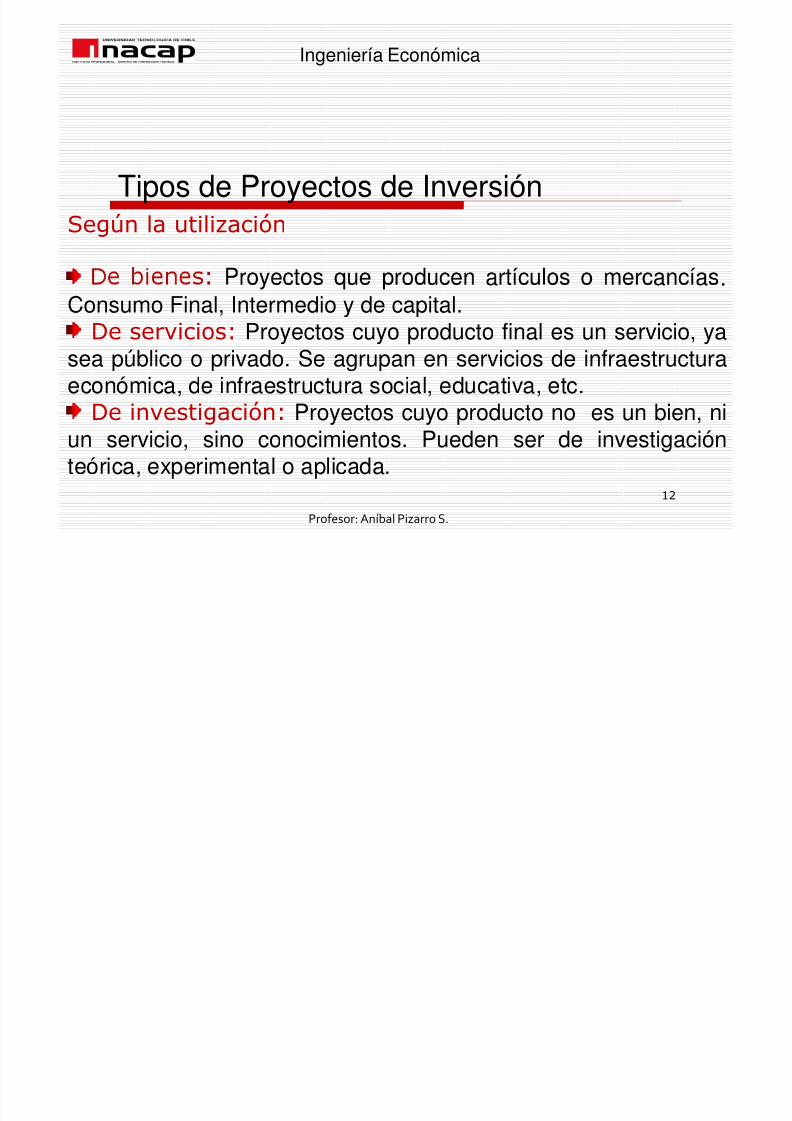

5egún la utili/aciónTipos de Proyectos de Inversión

Ingeniería Económica

12

.Consumo Final, Intermedio y de capital.

<e servicios: Proyectos cuyo producto final es un servicio, ya

sea público o privado. Se agrupan en servicios de infraestructura

económica, de infraestructura social, educativa, etc.<e investigación: Proyectos cuyo producto no es un bien, ni

un servicio, sino conocimientos. Pueden ser de investigaciónteórica, experimental o aplicada.

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 13/59

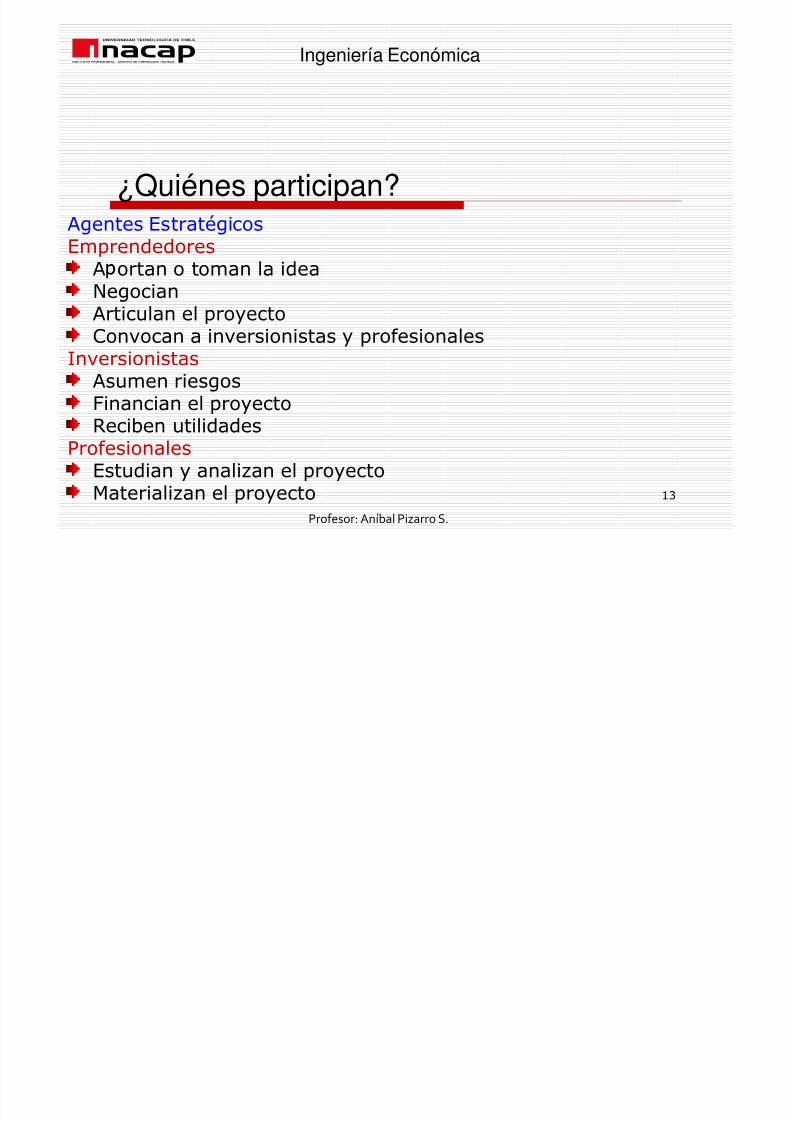

7gentes EstratégicosEmprendedores

7 ortan o toman la idea

¿Quiénes participan?

Ingeniería Económica

1'

-egocian7rticulan el proyectoonvocan a inversionistas y pro%esionales

8nversionistas7sumen riesgos=inancian el proyecto+eciben utilidades

Pro%esionalesEstudian y anali/an el proyecto

>ateriali/an el proyectoProfesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 14/59

<iseo<esarrollo de la idea7n.lisis de la idea

Proceso de Gestión del Proyecto

Ingeniería Económica

1*

oncepción del proyecto7n.lisis del proyecto-egociación

;ograr el apoyoomplementación de agentes e instituciones que intervienen en el

proyecto8mplementación

>ateriali/ación de la inversión7signación de los recursos

5atis%acer ob"etivosProfesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 15/59

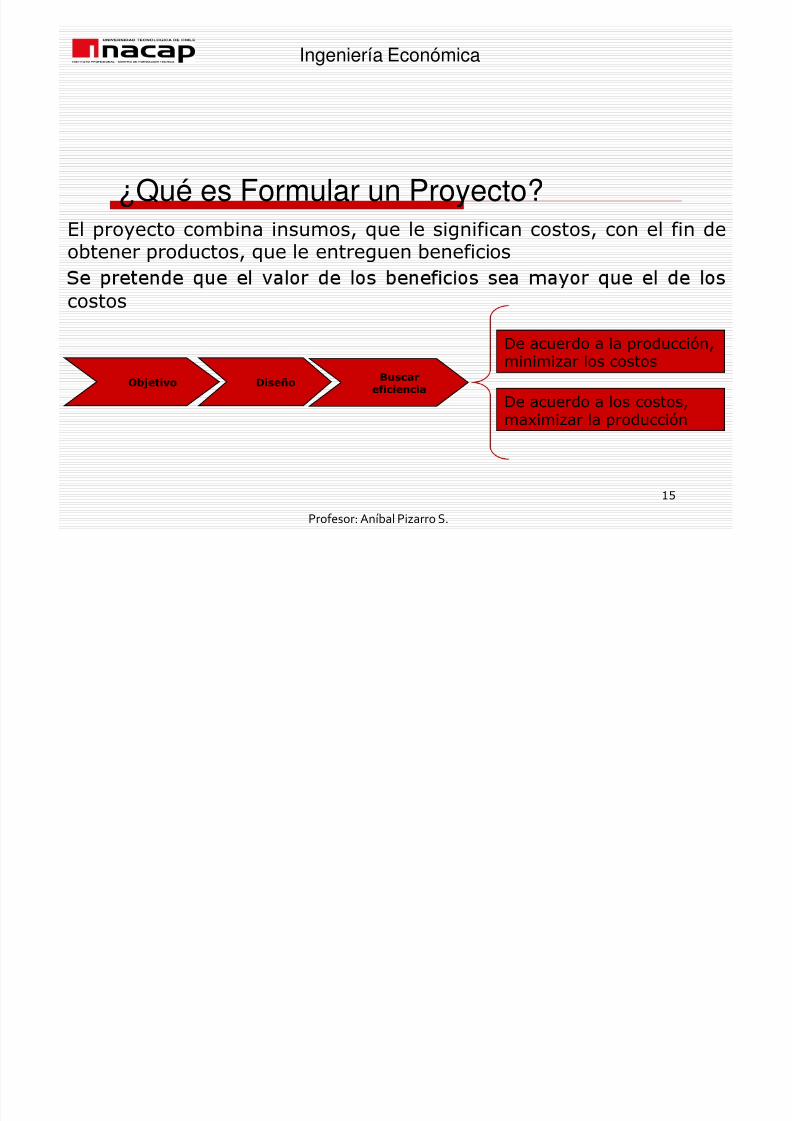

El proyecto combina insumos, que le signi%ican costos, con el %in deobtener productos, que le entreguen bene%icios

¿Qué es Formular un Proyecto?

Ingeniería Económica

1

costos

Profesor: Aníbal Pizarro S.

Objetivo Diseño Buscar

eficiencia

<e acuerdo a la producción,minimi/ar los costos

<e acuerdo a los costos,ma9imi/ar la producción

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 16/59

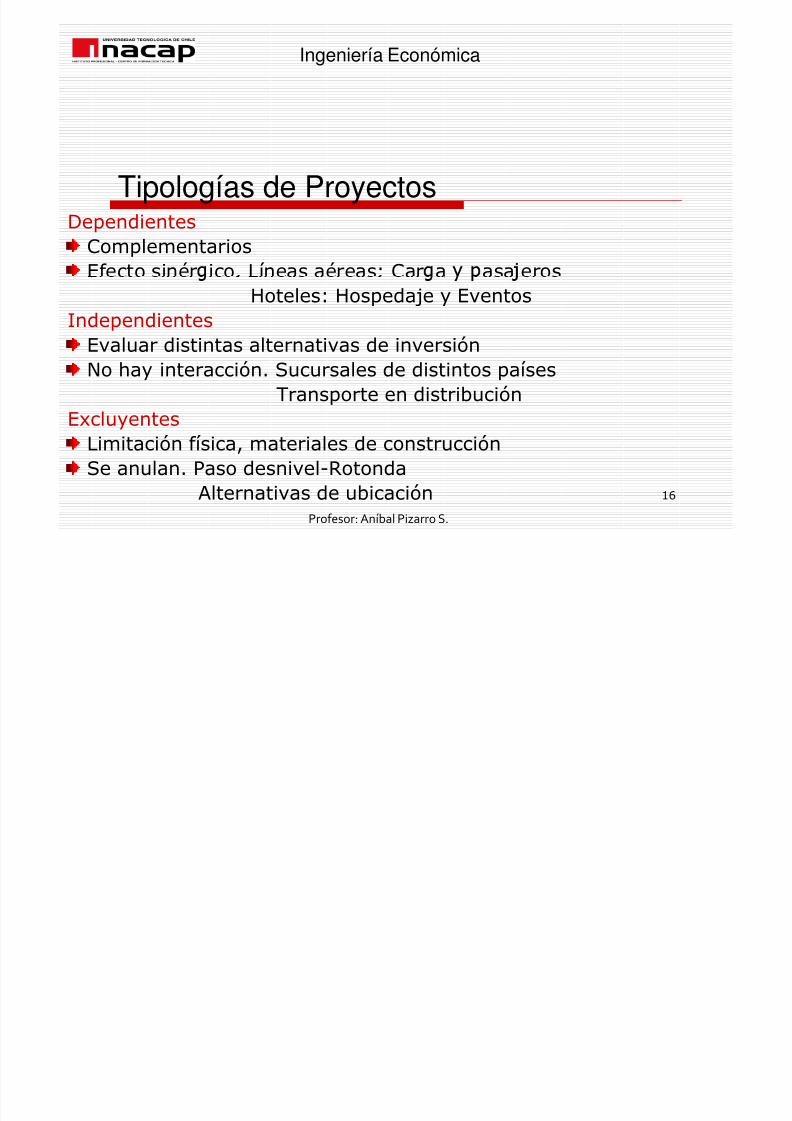

<ependientesomplementariosE%ecto sinér ico! ;(neas aéreas: ar a asa eros

Tipologías de Proyectos

Ingeniería Económica

10

@oteles: @ospeda"e y Eventos8ndependientes

Evaluar distintas alternativas de inversión-o ay interacción! 5ucursales de distintos pa(ses

Aransporte en distribuciónE9cluyentes

;imitación %(sica, materiales de construcción5e anulan! Paso desnivelB+otonda

7lternativas de ubicaciónProfesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 17/59

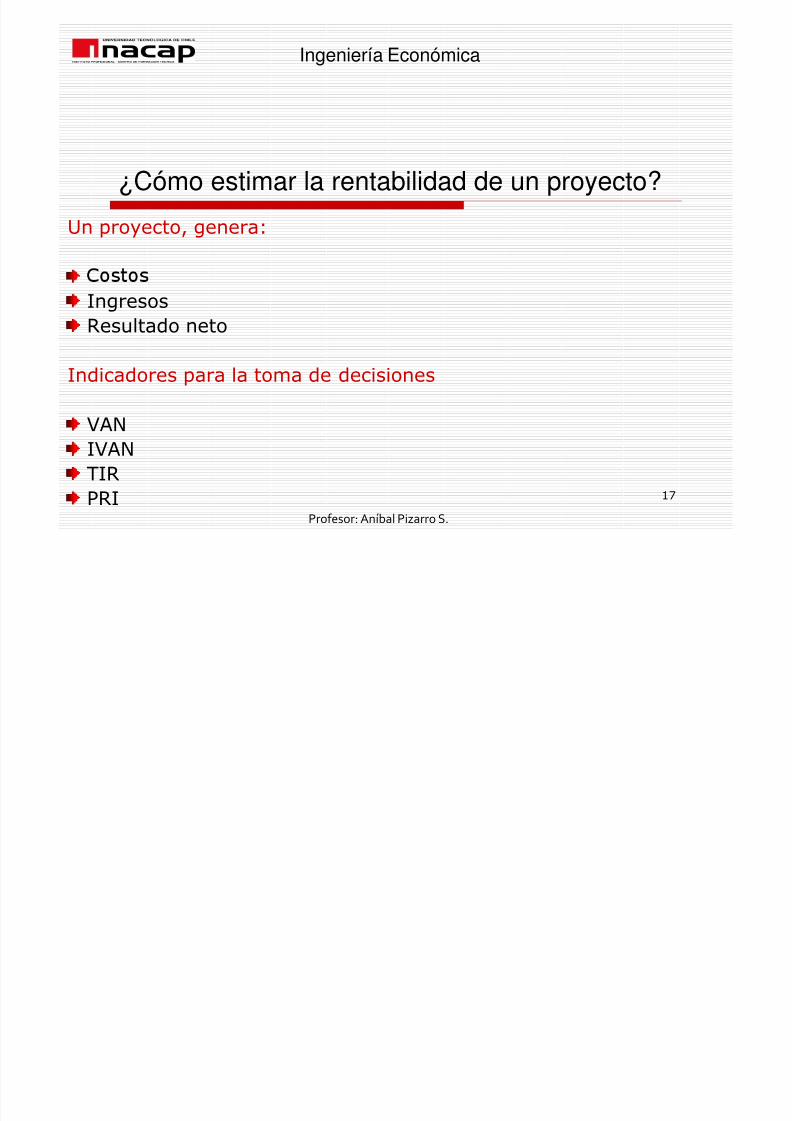

Cn proyecto, genera:

¿Cómo estimar la rentabilidad de un proyecto?

Ingeniería Económica

1

8ngresos+esultado neto

8ndicadores para la toma de decisiones

D7-8D7-A8+

P+8Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 18/59

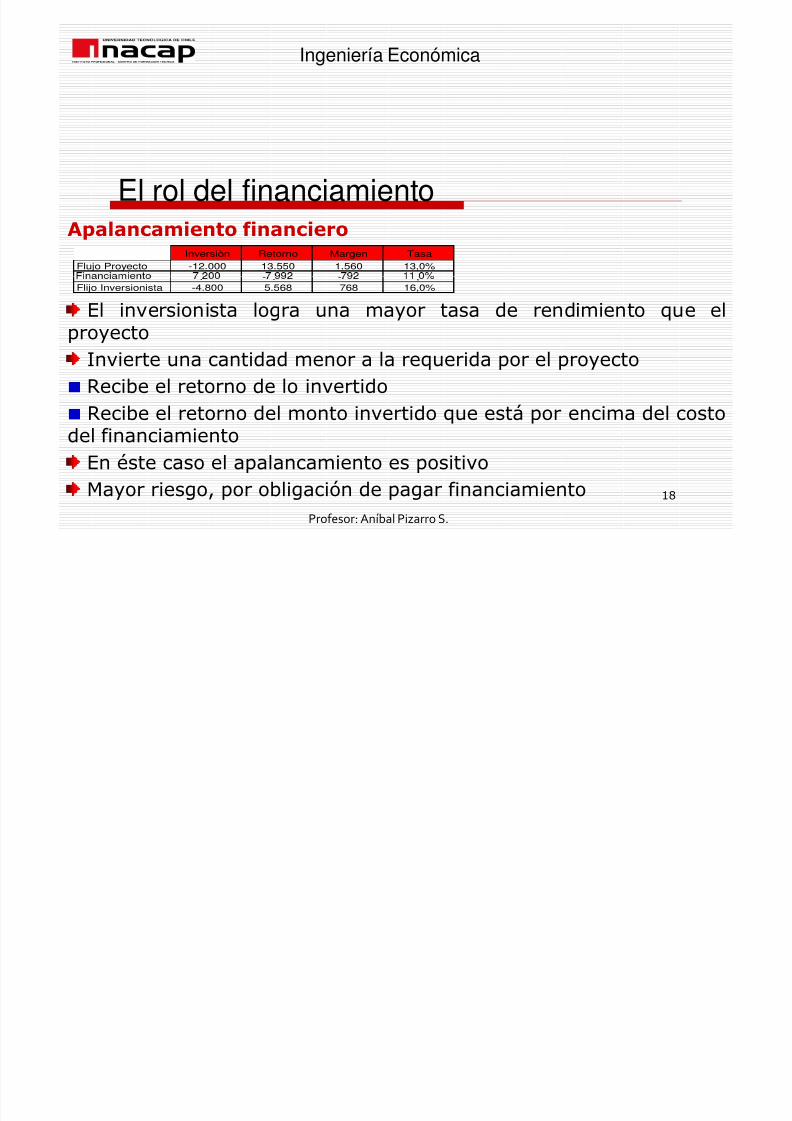

Apalancamiento financieroEl rol del financiamiento

Inversiòn Retorno Margen TasaFlujo Proyecto -12.000 13.550 1.560 13,0%

- -

Ingeniería Económica

13

El inversionista logra una mayor tasa de rendimiento que elproyecto

8nvierte una cantidad menor a la requerida por el proyecto

+ecibe el retorno de lo invertido+ecibe el retorno del monto invertido que est. por encima del costodel %inanciamiento

En éste caso el apalancamiento es positivo

>ayor riesgo, por obligación de pagar %inanciamientoProfesor: Aníbal Pizarro S.

. . ,Flijo Inversionista -4.800 5.568 768 16,0%

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 19/59

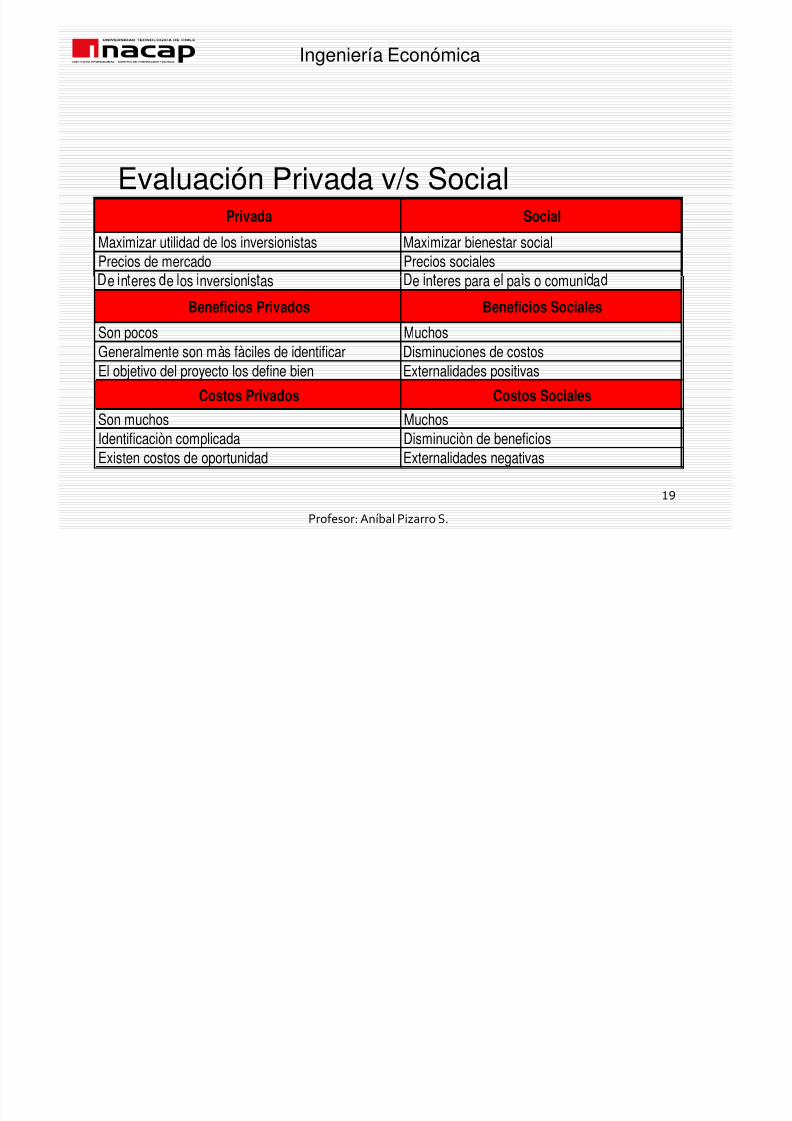

Evaluación Privada v/s SocialPrivada Social

Maximizar utilidad de los inversionistas Maximizar bienestar social

Precios de mercado Precios sociales

Ingeniería Económica

14

Profesor: Aníbal Pizarro S.

e n eres e os nvers on s as e n eres para e pa s o comun a

Beneficios Privados Beneficios Sociales

Son pocos Muchos

Generalmente son màs fàciles de identificar Disminuciones de costos

El objetivo del proyecto los define bien Externalidades positivas

Costos Privados Costos Sociales

Son muchos Muchos

Identificaciòn complicada Disminuciòn de beneficios

Existen costos de oportunidad Externalidades negativas

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 20/59

;a evaluación económica tiene por ob"eto principal determinar labondad de un proyecto, para contribuir a tomar la decisión dereali/arlo o no, utili/ando para ello métodos de evaluación, tales

Evaluación Económica

Ingeniería Económica

26

como, el D7-, A8+ y P+8!5e deben construir los %lu"os de bene%icios o ingresos y los costosde operación y de inversión, para todo el ori/onte de evaluación, enlas situaciones bases y con proyecto

=lu"os de ca"as

>ane"o de escenariosPesimista>oderadoptimista

Profesor: Aníbal Pizarro S.

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 21/59

En un proyecto se reconoce la necesidad de disponer de recursos,para que a través de un proceso determinado se obtenga el productodeseado, el que en de%initiva permitir. generar los ingresos

Evaluación Económica

Ingeniería Económica

21

necesarios para pagar los recursos utili/ados en su producción<e quedar e9cedentes, estos ir.n en bene%icio de quién lleve acabo la iniciativa

<esde la perspectiva económica, el proyecto aparecer. comoingresos y egresos correspondientes a bene%icios y costos del

proyectoEstos ingresos y egresos estar.n distribuidos en el tiempo, según

los requerimientos del proyecto+epresenta la distribución temporal de los costos y bene%icios que

se originen a lo largo de la vida del proyectoProfesor: Aníbal Pizarro S.

21

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 22/59

Es un concepto a través del cual la contabilidad reconoce la pérdidadel valor de la inversión %ungible

<epreciación

Ingeniería Económica

22

5e consumen, se desgastan, se produce obsolescencia>aquinas, muebles, instalaciones, edi%icios, ve(culos, estanques,

enseres, erramientas, so%tFare, etc! Aodo lo que est. a%ecto adesgaste

-o depreciables, o sea, se mantienen inalterablesAerrenos, derecos de llaves, marcas, patentes, mercader(as,

materias primas, inventarios de productos, inventarios de materiales!Estos bienes no su%ren desgaste de un periodo a otro

Profesor: Aníbal Pizarro S.

22

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 23/59

;as inversiones no se pueden descontar de los ingresos tributables5e supone que duraran m.s de un periodo

8mpacto de la <epreciación

Ingeniería Económica

2'

e e e eprec ar uran e su v a;a depreciación, s(, se descuenta de los ingresos tributables;a rentabilidad del proyecto me"ora mientras menor sea elperiodo de depreciación

;a depreciación no impacta directamente el %lu"o de ca"aEl gasto de las inversiones no es un %lu"o monetarioEl gasto de la inversión se produce al momento de la compra;a inversión ya esta considerada al inicio del proyecto

Profesor: Aníbal Pizarro S.

2'

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 24/59

El impacto es indirecto;a ley de impuesto

8mpacto de la <epreciación

Ingeniería Económica

2*

o perm e escargar gas o e a nvers n e una ve/<ebe acerse proporcionalmente a la vida útil legal de lainversión

>étodos de depreciación

<epreciación lineal y acelerada>onto a depreciarDalor total de los bienes %(sicos del activo-o descontar el valor residual

El valor residual impacta el an.lisis %inanciero, no el tributableProfesor: Aníbal Pizarro S.

2*

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 25/59

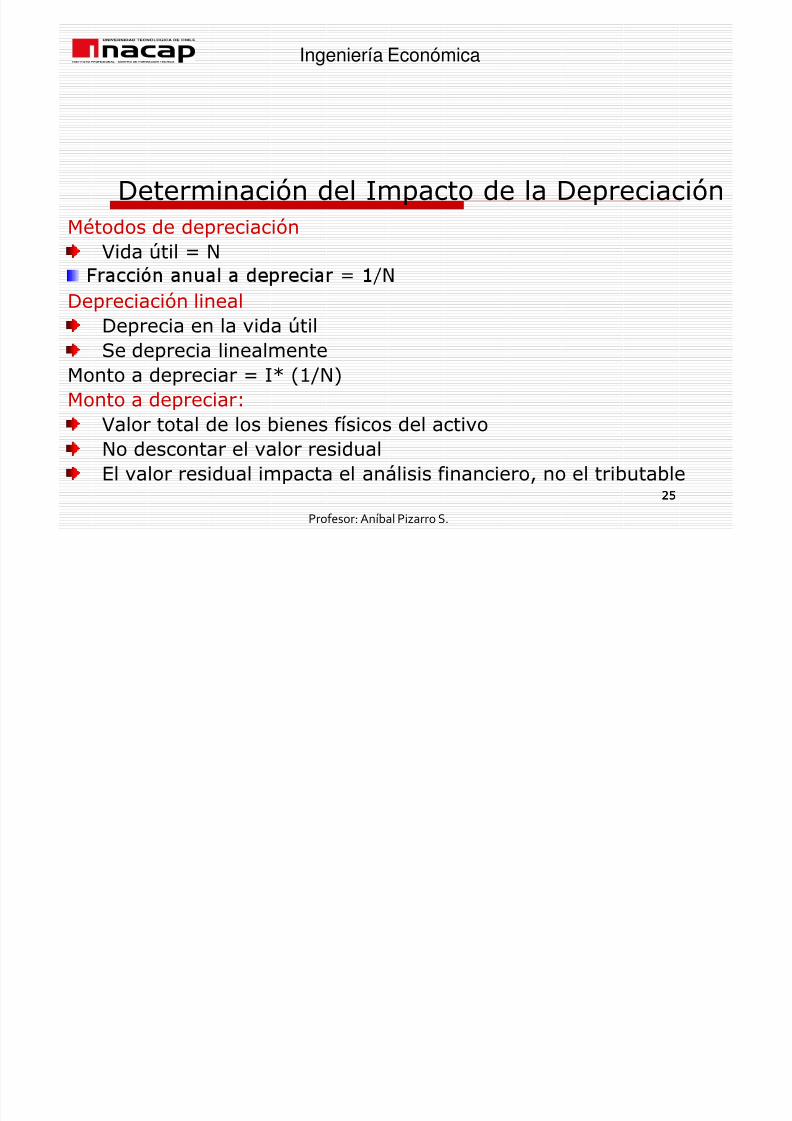

>étodos de depreciaciónDida útil G -

<eterminación del 8mpacto de la <epreciación

Ingeniería Económica

2

<epreciación lineal<eprecia en la vida útil5e deprecia linealmente

>onto a depreciar G 8I #1H-$

>onto a depreciar:Dalor total de los bienes %(sicos del activo-o descontar el valor residualEl valor residual impacta el an.lisis %inanciero, no el tributable

Profesor: Aníbal Pizarro S.

2

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 26/59

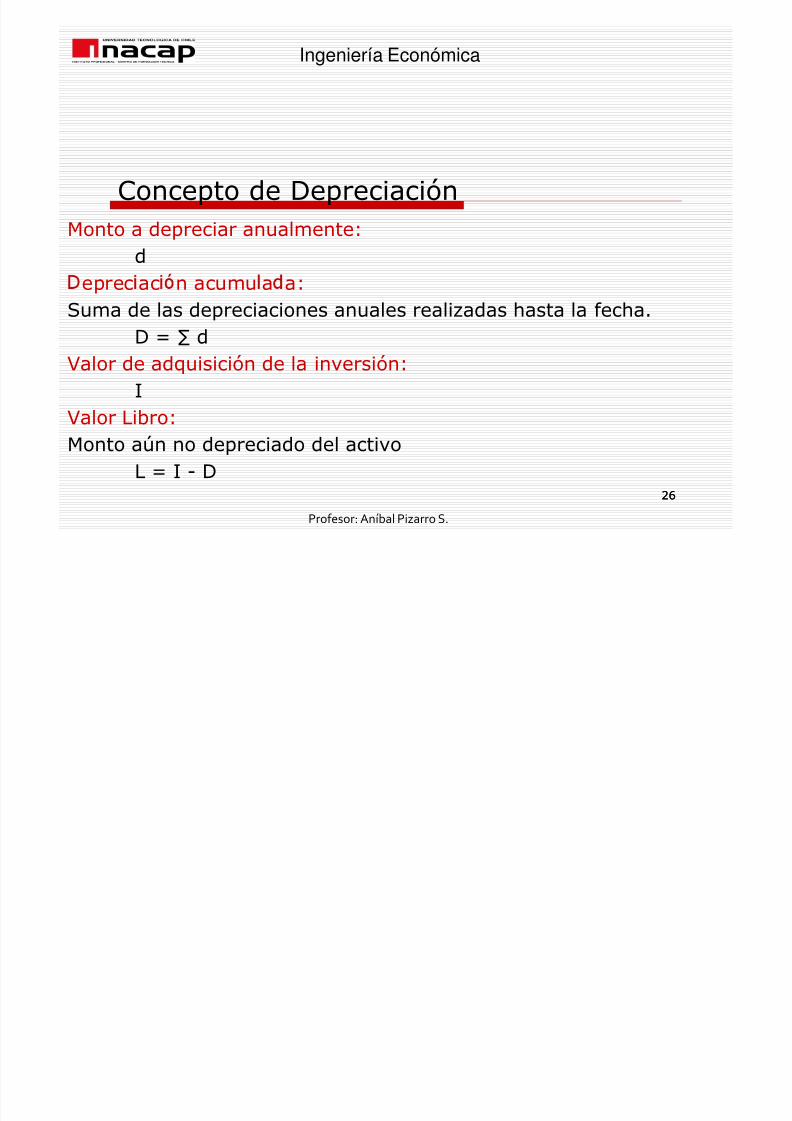

>onto a depreciar anualmente:d

oncepto de <epreciación

Ingeniería Económica

20

eprec ac n acumu a a:5uma de las depreciaciones anuales reali/adas asta la %eca!

< G J dDalor de adquisición de la inversión:

8Dalor ;ibro:>onto aún no depreciado del activo

; G 8 B <

Profesor: Aníbal Pizarro S.

20

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 27/59

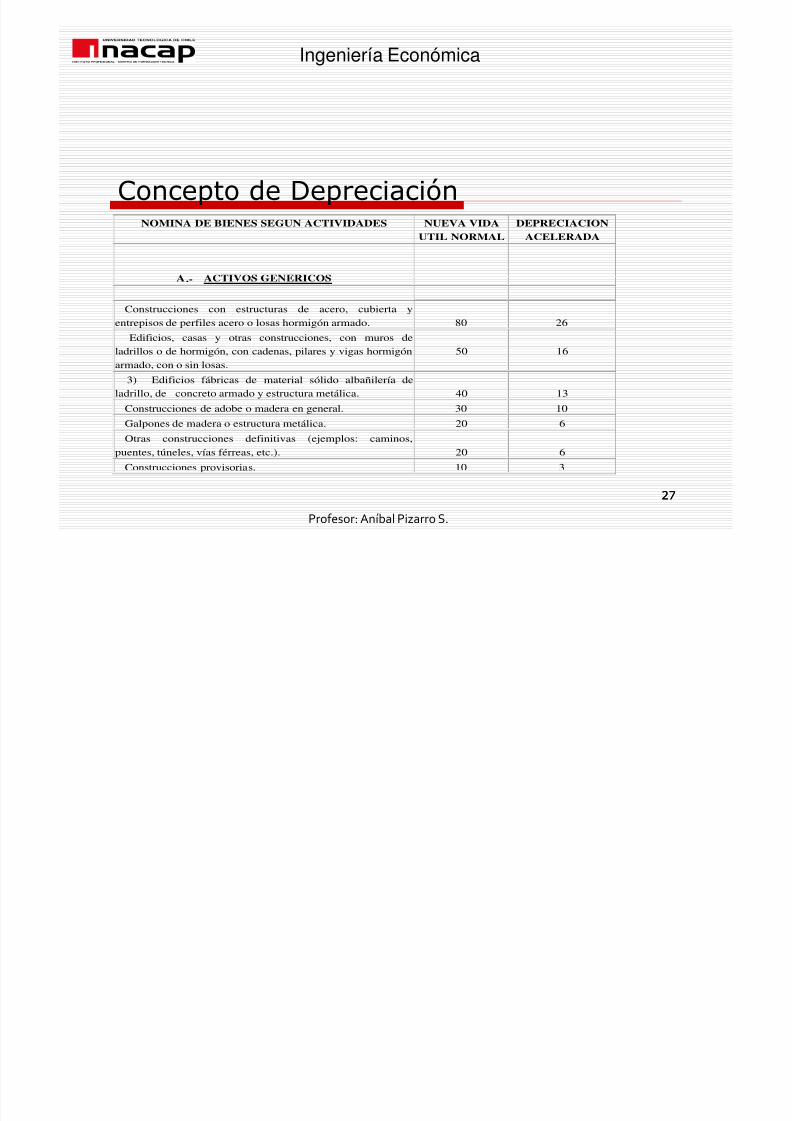

oncepto de <epreciaciónNOMINA DE BIENES SEGUN ACTIVIDADES NUEVA VIDA

UTIL NORMAL

DEPRECIACION

ACELERADA

Ingeniería Económica

2

.-

Construcciones con estructuras de acero, cubierta y

entrepisos de perfiles acero o losas hormigón armado. 80 26

Edificios, casas y otras construcciones, con muros de

ladrillos o de hormigón, con cadenas, pilares y vigas hormigón

armado, con o sin losas.

50 16

3) Edificios fábricas de material sólido albañilería de

ladrillo, de concreto armado y estructura metálica. 40 13Construcciones de adobe o madera en general. 30 10

Galpones de madera o estructura metálica. 20 6

Otras construcciones definitivas (ejemplos: caminos,

puentes, túneles, vías férreas, etc.). 20 6

Construcciones provisorias. 10 3

Profesor: Aníbal Pizarro S.

2

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 28/59

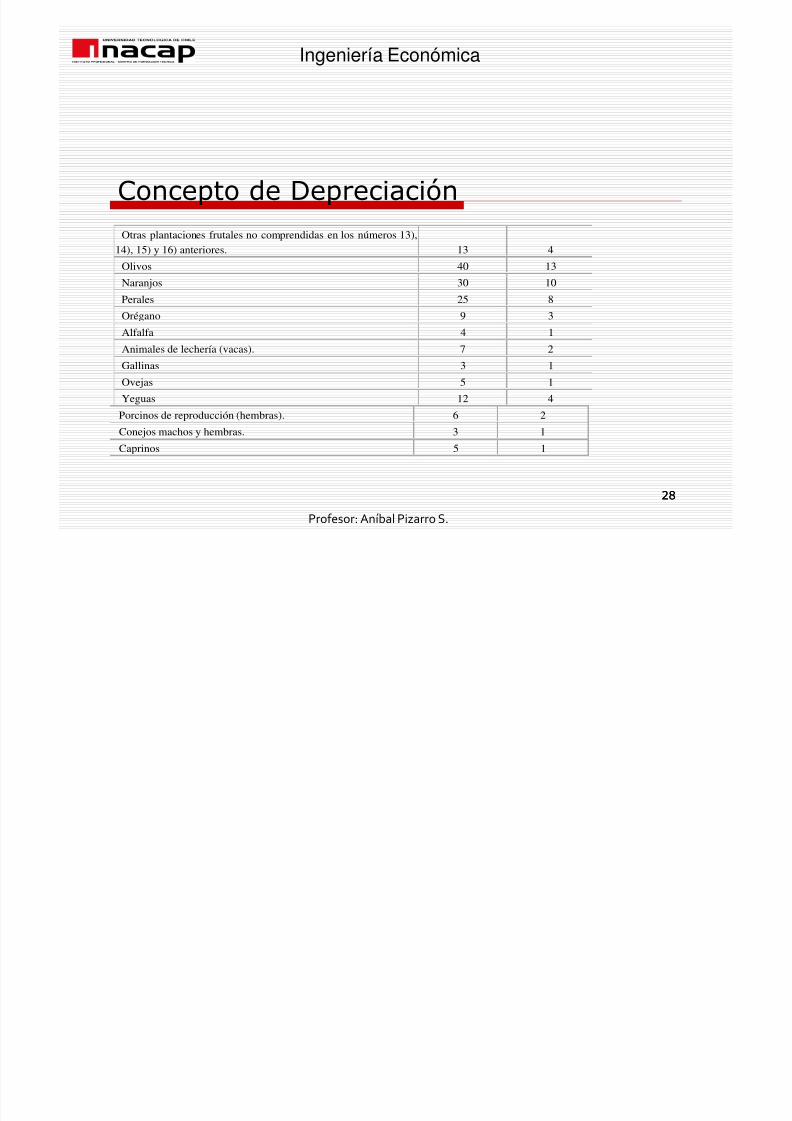

oncepto de <epreciación Otras plantaciones frutales no comprendidas en los números 13),

14), 15) y 16) anteriores. 13 4

Olivos 40 13

Ingeniería Económica

23

Naranjos 30 10

Perales 25 8

Orégano 9 3

Alfalfa 4 1

Animales de lechería (vacas). 7 2

Gallinas 3 1

Ovejas 5 1

Yeguas 12 4

Porcinos de reproducción (hembras). 6 2

Conejos machos y hembras. 3 1

Caprinos 5 1

Profesor: Aníbal Pizarro S.

23

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 29/59

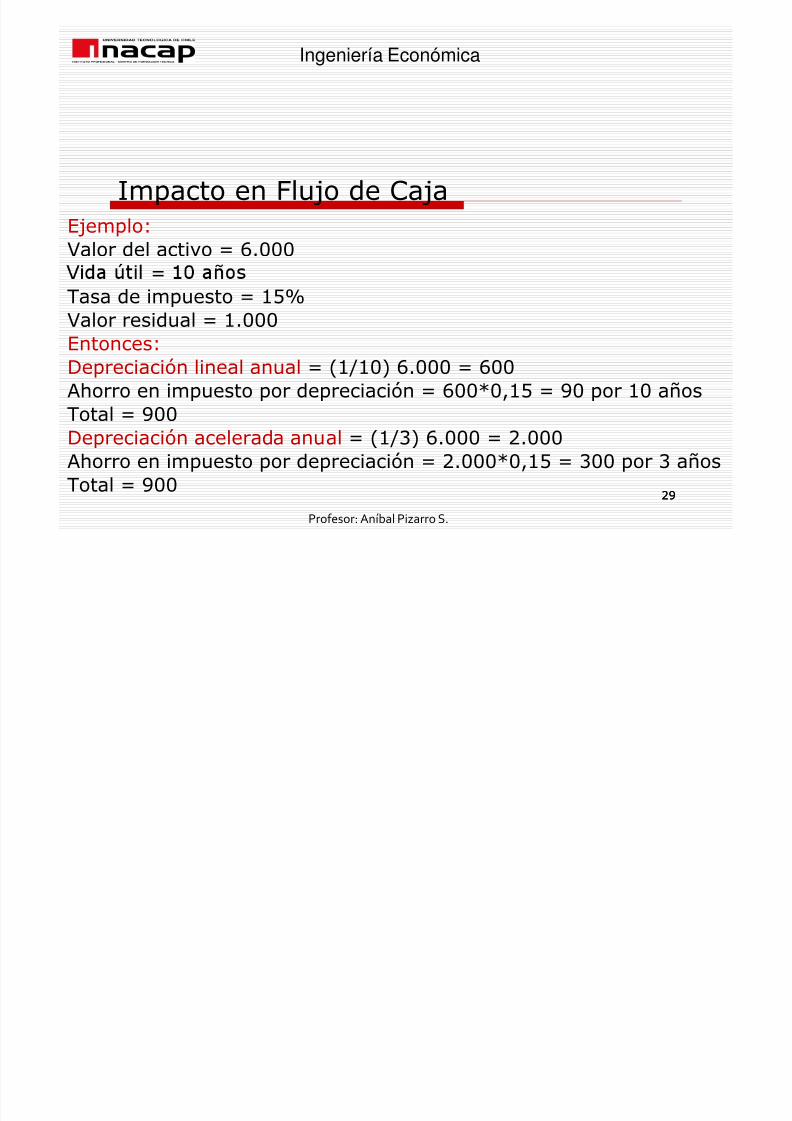

E"emplo:Dalor del activo G 0!666

G

8mpacto en =lu"o de a"a

Ingeniería Económica

24

Aasa de impuesto G 1KDalor residual G 1!666Entonces:<epreciación lineal anual G #1H16$ 0!666 G 066

7orro en impuesto por depreciación G 066I6,1 G 46 por 16 aosAotal G 466<epreciación acelerada anual G #1H'$ 0!666 G 2!6667orro en impuesto por depreciación G 2!666I6,1 G '66 por ' aos

Aotal G 466Profesor: Aníbal Pizarro S.

24

7/18/2019 PPT 2 (2)

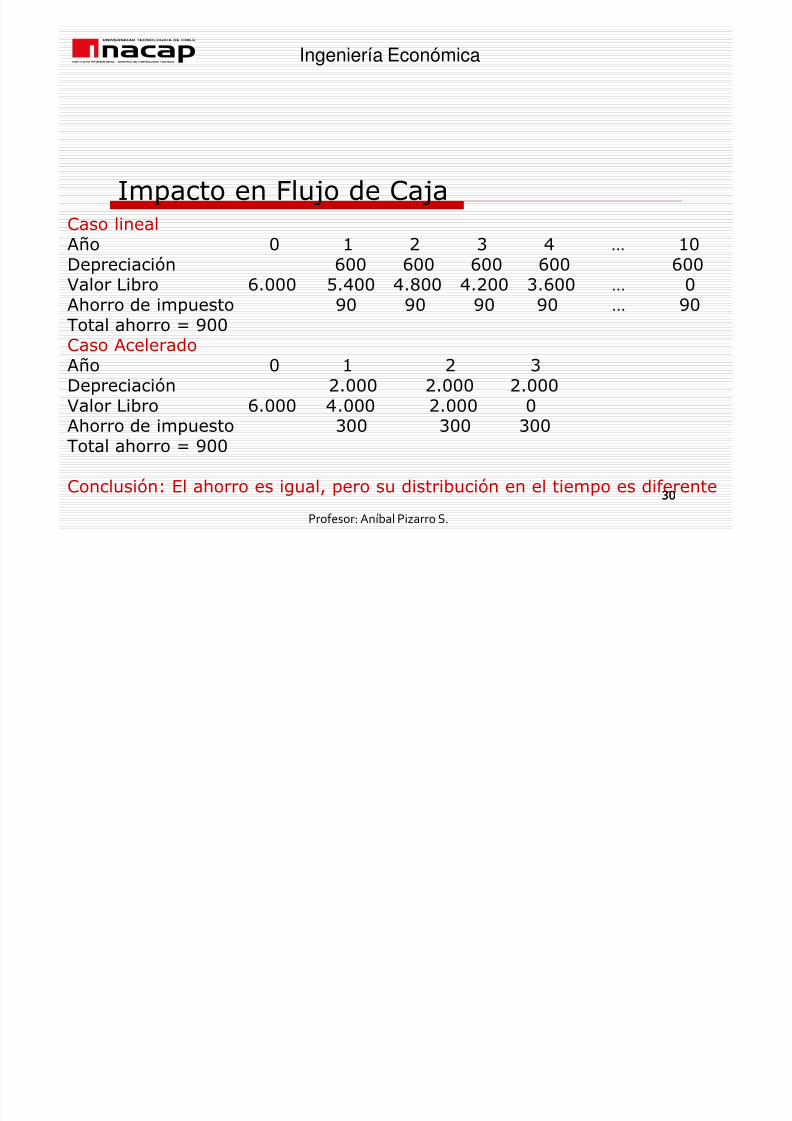

http://slidepdf.com/reader/full/ppt-2-2 30/59

aso lineal7o 6 1 2 ' * L 16<epreciación 066 066 066 066 066

8mpacto en =lu"o de a"a

Ingeniería Económica

'6

Dalor ;ibro 0!666 !*66 *!366 *!266 '!066 L 6

7orro de impuesto 46 46 46 46 L 46Aotal aorro G 466aso 7celerado7o 6 1 2 '<epreciación 2!666 2!666 2!666Dalor ;ibro 0!666 *!666 2!666 67orro de impuesto '66 '66 '66Aotal aorro G 466

onclusión: El aorro es igual, pero su distribución en el tiempo es di%erenteProfesor: Aníbal Pizarro S.

'6

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 31/59

bservaciones;os montos de inversión a considerar deben corresponder a los

Evaluación Económica

Ingeniería Económica

'1

;a inversión se reali/a a través del pago contado5( en éste an.lisis asume que el inversionista dispone de losrecursos necesarios para llevar a cabo el proceso de inversión delproyecto, entonces se ablar. de &7n.lisis de Proyecto Puro)

5( a las inversiones se incluyen alternativas de %inanciamiento concréditos, que ace que el inversionista aporte montos in%eriores alas inversiones requeridas por el proyecto, entonces de ablar.de &7n.lisis de Proyecto =inanciado)

Profesor: Aníbal Pizarro S.

'1

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 32/59

5e reali/a un an.lisis de proyecto puro

Posteriormente, se reali/a el an.lisis de proyecto %inanciado, en

Proceso de Evaluación de Proyectos

Ingeniería Económica

'2

éste an.lisis se consideran:

=lu"os propios del proyecto

=lu"os de los créditos correspondientes incluyéndose los ingresospor el monto del préstamo y los egresos por la devolución de este y

por el pago de intereses

Profesor: Aníbal Pizarro S.

'2

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 33/59

8nversionista aporta todos los recursos

Proyecto Puro

Ingeniería Económica

''

-o se consi era inanciamiento e9terno

5e mide la rentabilidad propia del proyecto para el inversionista

Proyectos 5eparables

Proyecto Puro=inanciamiento

Profesor: Aníbal Pizarro S.

''

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 34/59

Es el proyecto que realmente se reali/ar.

8ncluye créditos

Proyecto con =inanciamiento

Ingeniería Económica

8nversionista aporta parte de la inversiónProyecto de %inanciamiento

5( la tasa de %inanciamiento es menor que el costo del crédito, es

rentable5e mide la rentabilidad del con"unto: proyecto y %inanciamiento

Profesor: Aníbal Pizarro S.

'*

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 35/59

Mste concepto se usa en el conte9to de la econom(a y las %inan/aspúblicas

Aasa de descuento

Ingeniería Económica

7 veces se uti i/a a a tasa e escuento como sin nimo e aque a

tasa que se utili/a para evaluar un proyecto de inversión

En una situación de equilibrio de competencia per%ecta, la tasa dedescuento ser. igual a la tasa de interés de mercado, la que

representa la me"or tasa de rentabilidad alternativa que puedeobtener el inversionista

Neneralmente el inversionista pide un determinada tasa dedescuento antes de reali/ar dico negocio

Profesor: Aníbal Pizarro S.

'

í ó

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 36/59

Dalor 7ctual -eto de una inversión se entiende la suma de losvalores actuali/ados de todos los %lu"os netos de ca"a esperados delro ecto deducido el valor de la inversión inicial

El Dalor 7ctual -eto! #D!7!-!$

Ingeniería Económica

5i un proyecto de inversión tiene un D7- positivo, el proyecto esrentableEntre dos o m.s proyectos, el m.s rentable es el que tenga un D7-

m.s alto

Cn D7- nulo signi%ica que la rentabilidad del proyecto es la mismaque colocar los %ondos en él invertidos en el mercado con un interésequivalente a la tasa de descuento utili/ada

El D7- es un %actor indicador de rique/a de un proyecto

Profesor: Aníbal Pizarro S.

'0

I i í E ó i

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 37/59

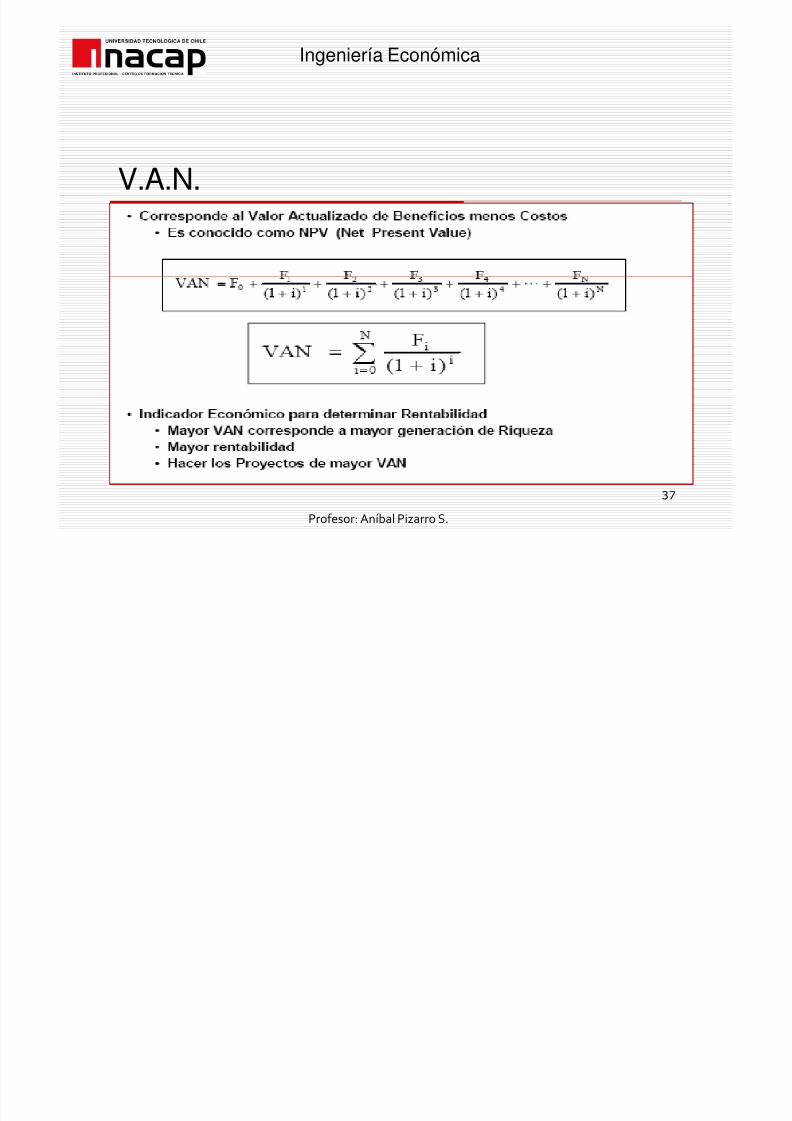

V.A.N.

Ingeniería Económica

'Profesor: Aníbal Pizarro S.

I i í E ó i

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 38/59

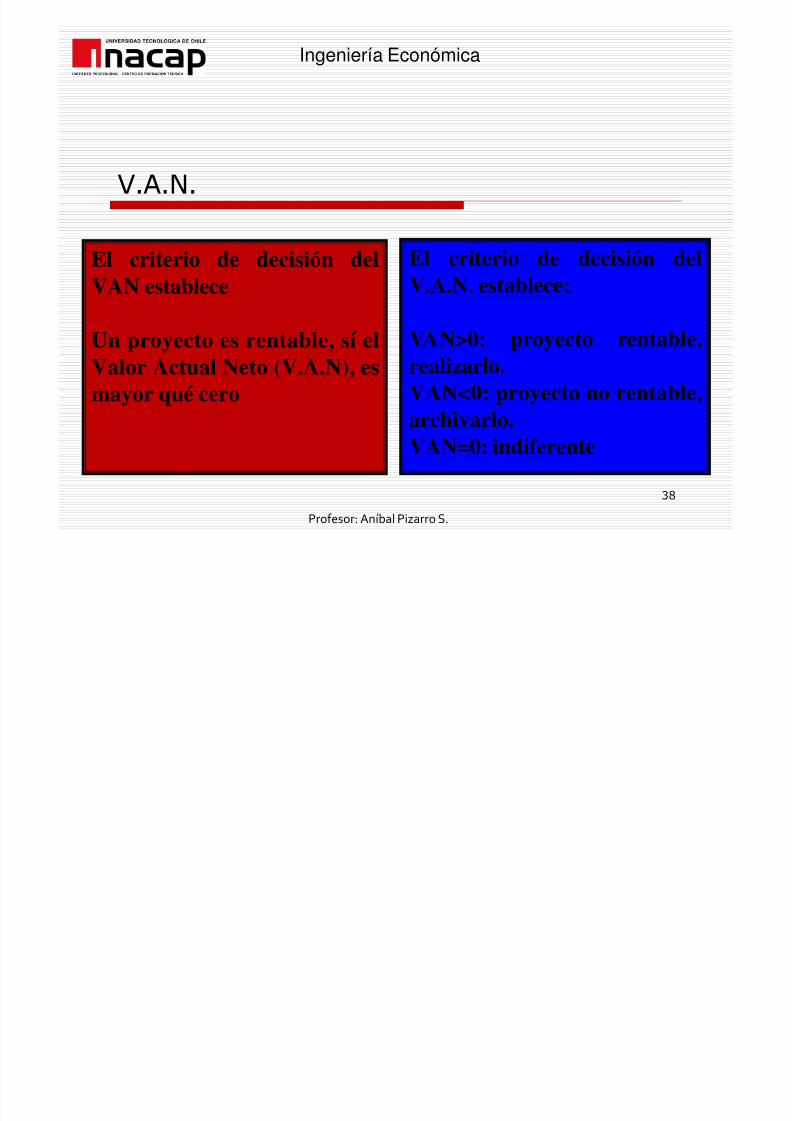

D!7!-!

El criterio de decisión del El criterio de decisión del

Ingeniería Económica

'3Profesor: Aníbal Pizarro S.

VAN establece

Un proyecto es rentable, sí el

Valor Actual Neto (V.A.N), es

mayor qué cero

V.A.N. establece:

VAN>0: proyecto rentable,

realizarlo.

VAN<0: proyecto no rentable,archivarlo.

VAN=0: indiferente

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 39/59

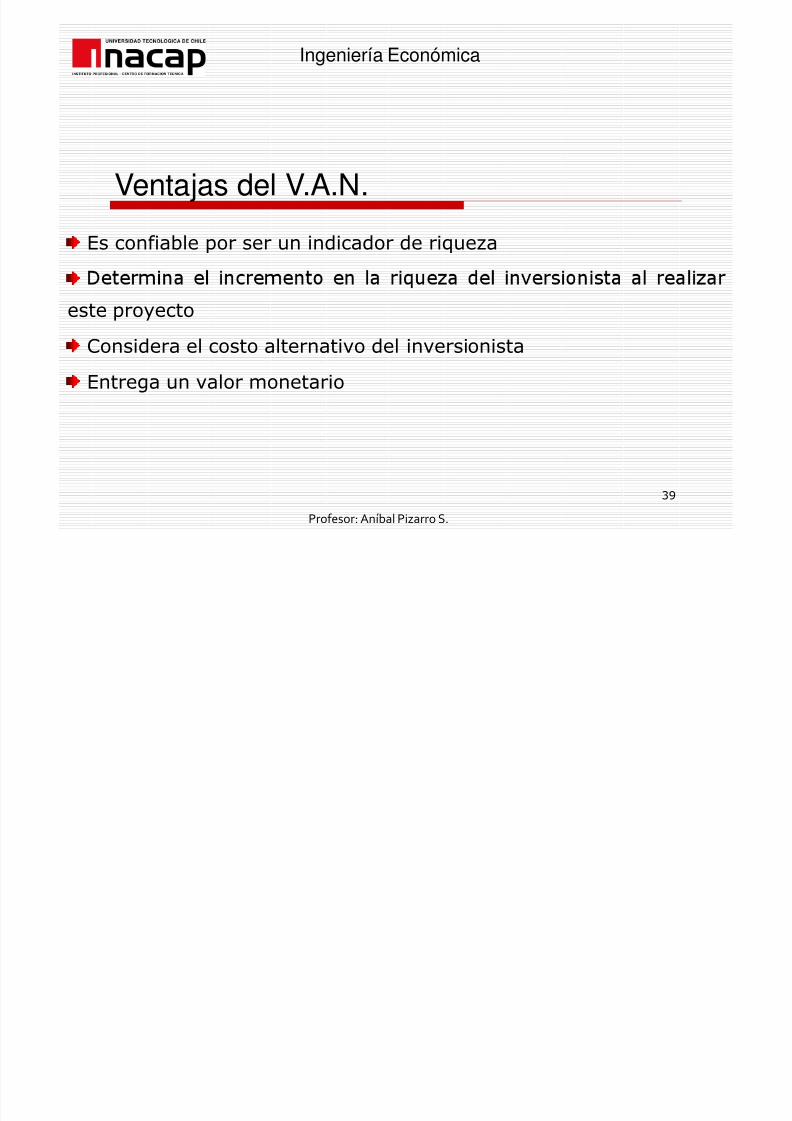

Es con%iable por ser un indicador de rique/a

Ventajas del V.A.N.

Ingeniería Económica

'4

este proyecto

onsidera el costo alternativo del inversionista

Entrega un valor monetario

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 40/59

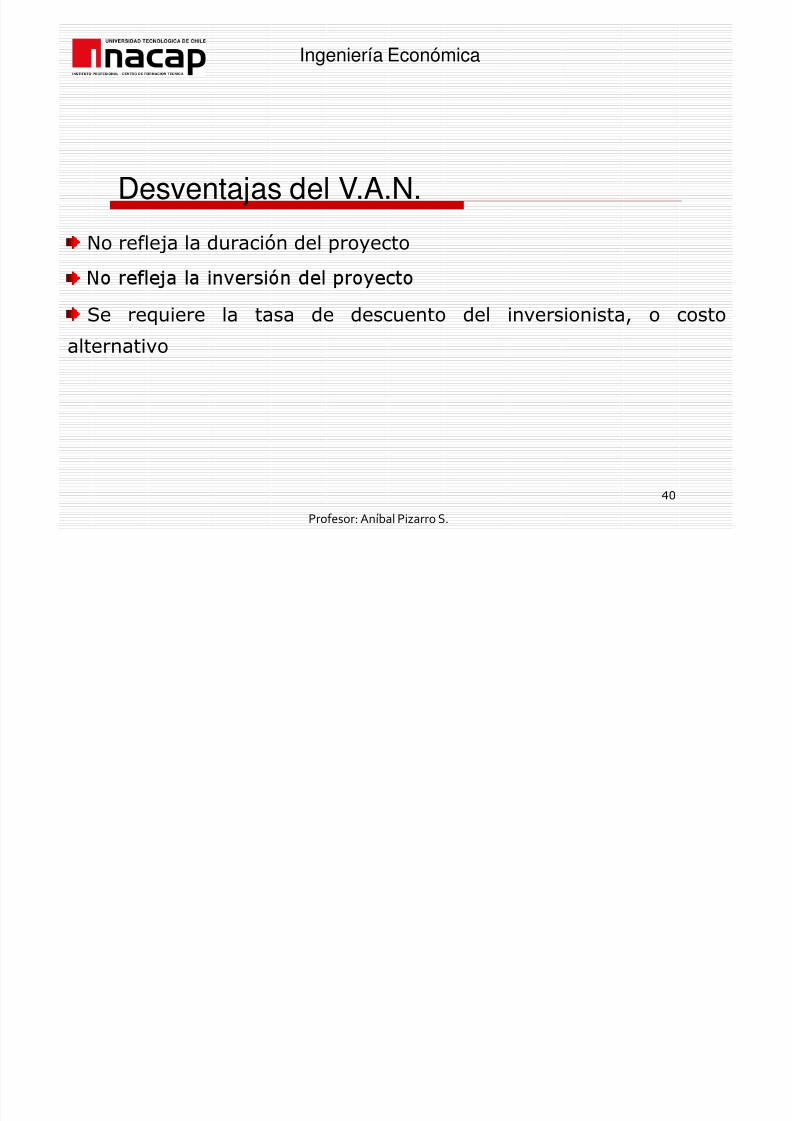

-o re%le"a la duración del proyectoDesventajas del V.A.N.

Ingeniería Económica

*6

5e requiere la tasa de descuento del inversionista, o costo

alternativo

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 41/59

Es muy importante el momento en que se perciben los bene%iciosObservaciones del V.A.N.

Ingeniería Económica

*1

,

los costos e ingresos que se generan en el %uturo y mayorimportancia tiene los costos e ingresos cercanos al inicio del proyecto

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 42/59

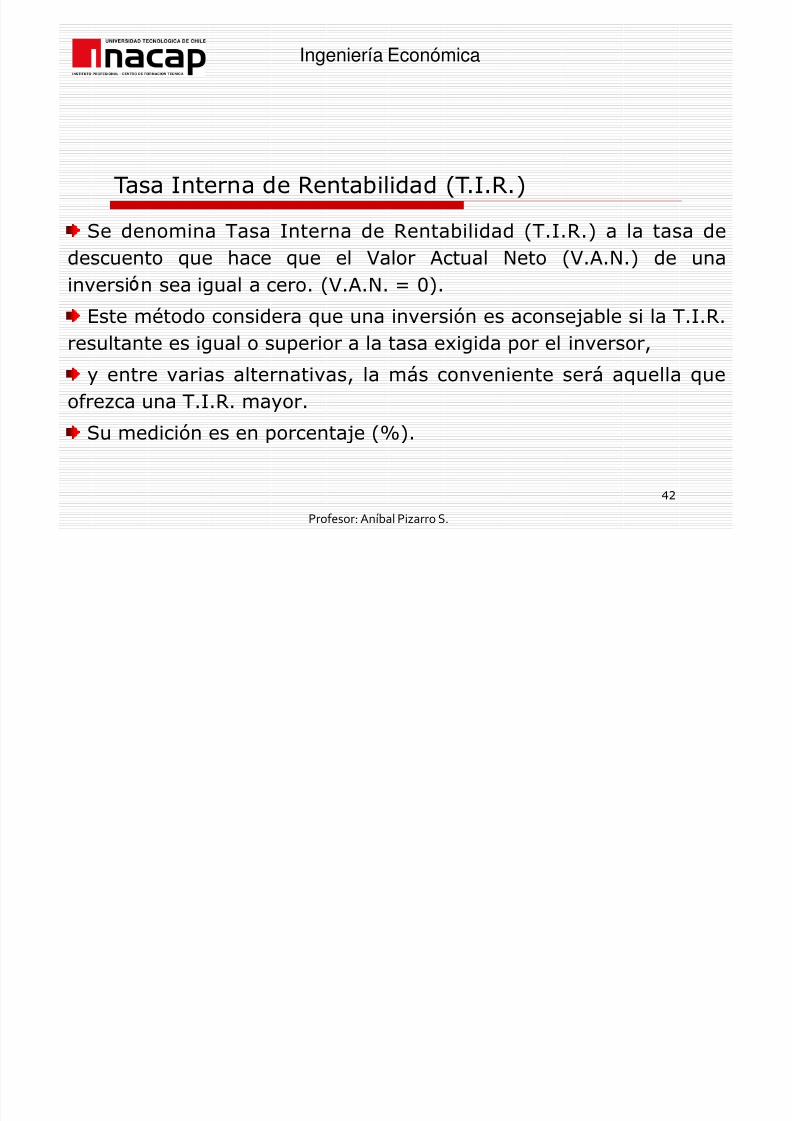

5e denomina Aasa 8nterna de +entabilidad #A!8!+!$ a la tasa dedescuento que ace que el Dalor 7ctual -eto #D!7!-!$ de una

Aasa 8nterna de +entabilidad #A!8!+!$

Ingeniería Económica

inversi n sea igual a cero! #D!7!-! G 6$!

Este método considera que una inversión es aconse"able si la A!8!+!resultante es igual o superior a la tasa e9igida por el inversor,

y entre varias alternativas, la m.s conveniente ser. aquella que

o%re/ca una A!8!+! mayor!5u medición es en porcenta"e #K$!

Profesor: Aníbal Pizarro S.

*2

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 43/59

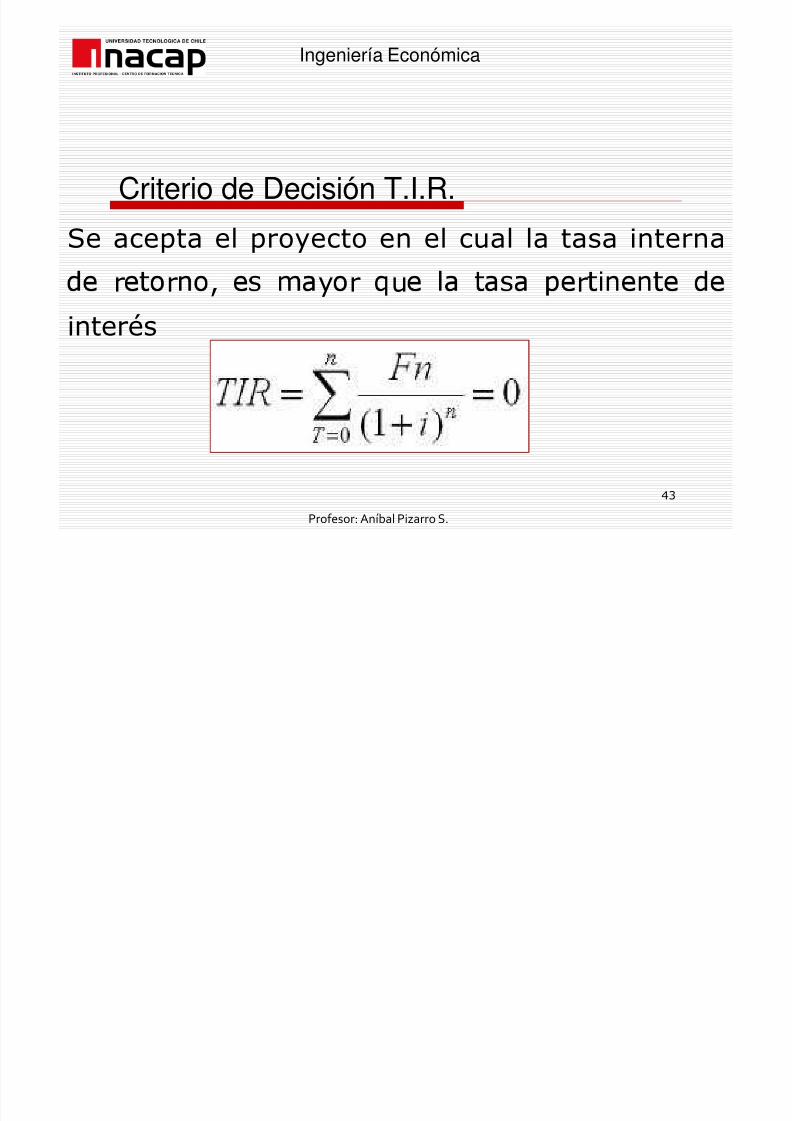

5e acepta el proyecto en el cual la tasa internaCriterio de Decisión T.I.R.

Ingeniería Económica

*'

r r , y r u r

interés

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 44/59

5e puede calcular usando únicamente los datos correspondientes al

proyecto

Ventajas de la T.I.R.

Ingeniería Económica

**

-o requiere la in%ormación sobre el costo de oportunidad de capital;a A8+ es una tasa de suma importancia en la determinación del

D7-

<etermina la m.9ima tasa que el proyecto soporta solicitada porlas instituciones crediticias

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 45/59

+equiere %inalmente ser comparada con un costo de oportunidad

del capital para determinar la decisión sobre la conveniencia del

Desventajas de la T.I.R.

Ingeniería Económica

*

proyecto

E9iste oportunidad de múltiples A8+Os

7sume la reBinversión de los e9cedentes del proyecto

-o toma en cuenta el tamao del proyecto-o toma en cuenta la duración del proyecto

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 46/59

;os %lu"os se reinvierten a la tasa de descuento A8+! Esto

distorsiona la medición de rentabilidad

Observaciones a la T.I.R.

ge e a co ó ca

*0

;os %lu"os no pueden rendir la A8+, solo rinden la tasa de descuentoalternativa del inversionista

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 47/59

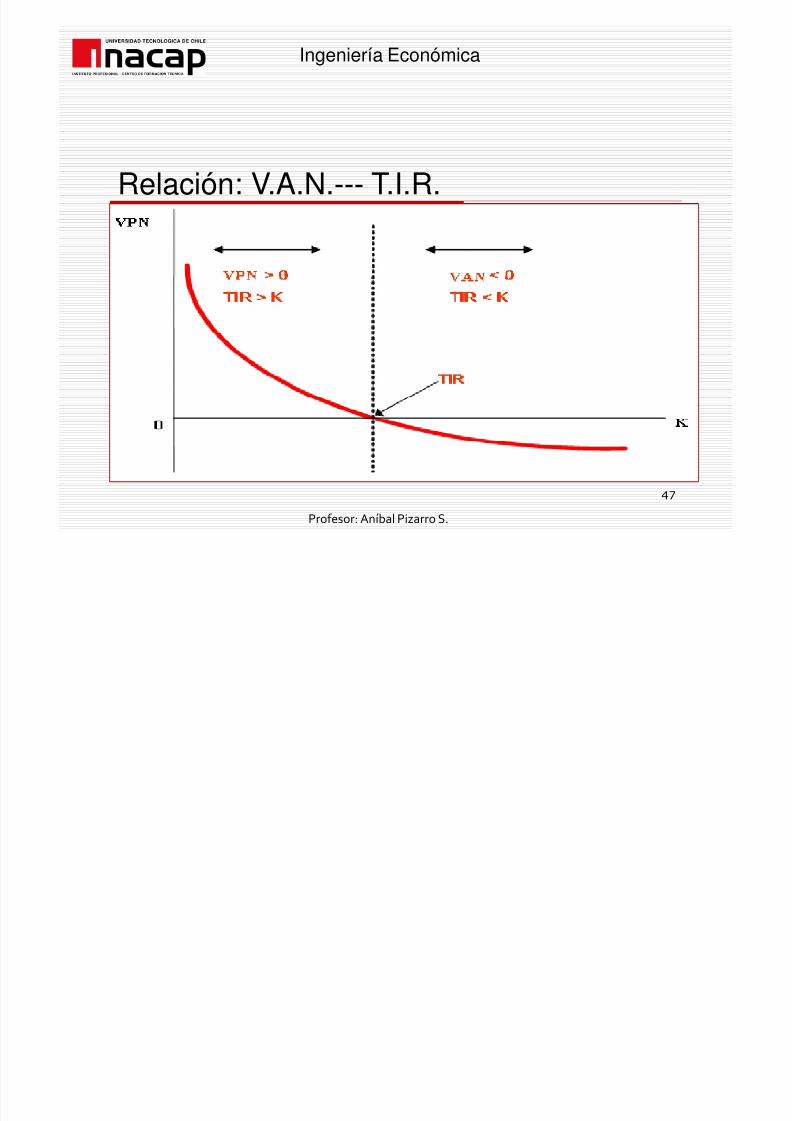

Relación: V.A.N.--- T.I.R.

g

*Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 48/59

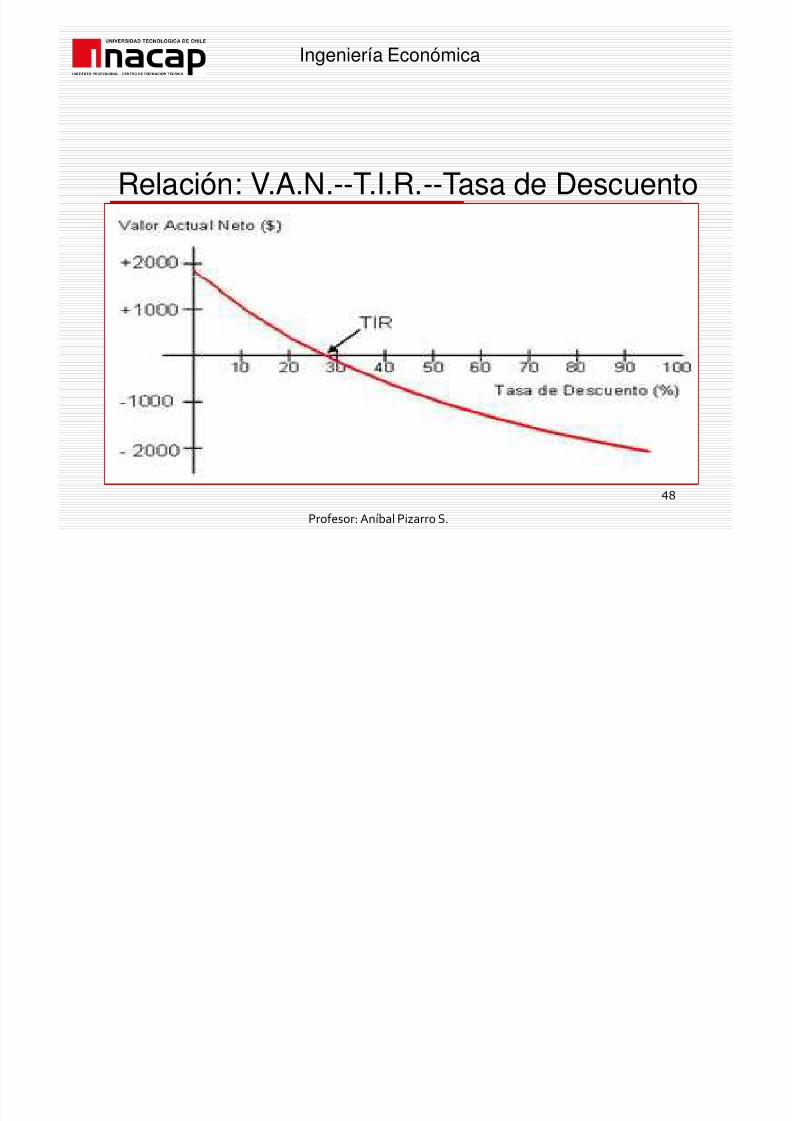

Relación: V.A.N.--T.I.R.--Tasa de Descuento

g

*3Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 49/59

orresponde al periodo de tiempo necesario para que el %lu"o de

Periodo de Recuperación (P.R.I.) ò Payback

*4

>étodo muy utili/ado por los evaluadores y empresarios

Es de %.cil interpretación

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 50/59

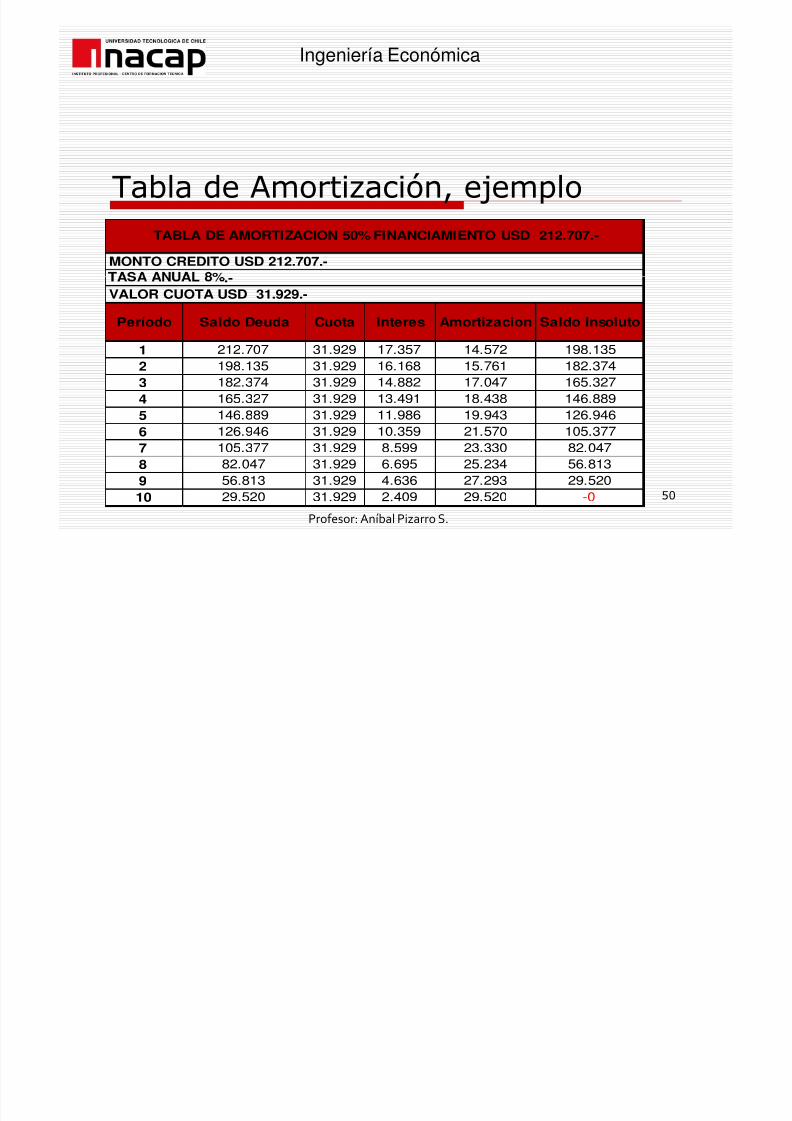

Aabla de 7morti/ación, e"emploTABLA DE AMORTIZACION 50% FINANCIAMIENTO USD 212.707.-

MONTO CREDITO USD 212.707.-

Profesor: Aníbal Pizarro S.

Período Saldo Deuda Cuota Interes Amortizacion Saldo Insoluto

1 212.707 31.929 17.357 14.572 198.135

2 198.135 31.929 16.168 15.761 182.374

3 182.374 31.929 14.882 17.047 165.327

4 165.327 31.929 13.491 18.438 146.8895 146.889 31.929 11.986 19.943 126.946

6 126.946 31.929 10.359 21.570 105.377

7 105.377 31.929 8.599 23.330 82.047

8 82.047 31.929 6.695 25.234 56.813

9 56.813 31.929 4.636 27.293 29.520

10 29.520 31.929 2.409 29.520 -0

.-

VALOR CUOTA USD 31.929.-

6

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 51/59

El proyecto se evaluó en condiciones de certidumbre!

;as variables %ueron estimadas en su valor m.s probable

Sensibilizaciones

7lgunas variables se dar.n en condiciones di%erentes a lasestimadas, por e"emplo: escenario estimado modi%icado

;a sensibili/ación intenta determinar el rango de variación de larentabilidad del proyecto

E%ectos de las principales variablesambio en resultados del proyecto

Evaluación indirecta del riesgo

Profesor: Aníbal Pizarro S.1

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 52/59

<eterminar variables criticas y rangos de variación

Evaluar el proyecto para distintas condiciones de las variables

Sensibilizaciones, Procedimiento

cr(ticas5e estima el comportamiento del proyecto en condiciones

distintas a las condiciones iniciales

5ometer al proyecto a situaciones e9tremas

Profesor: Aníbal Pizarro S.2

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 53/59

5eleccionar las variables criticasonsiderar aquellas variables su"etas a cambios, no predecibles

Sensibilizaciones, Metodología

5eleccionar no m.s de cinco variables cr(ticas5eleccionar indicadores evaluar7quellas m.s signi%icativas para el inversionista-o m.s de tres indicadores

5e anali/a y var(a una variable a la ve/ #eteris Paribus$Para cada variable critica

+eali/ar los gr.%icos de variación del indicador vHs Dariación dela variable critica

Profesor: Aníbal Pizarro S.'

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 54/59

5e entiende por =lu"o de a"a, todos los cobros menos todos lospagos e%ectuados durante la vida útil del proyecto de inversión

Flujos de Caja

Est consi era o como e m to o m s simp e e to os

5e deben considerar todas las acciones cuantitativas del proyectoevaluado

En los resultados arro"ados por los %lu"os de ca"as se consideran

todos los criterios de inversión a utili/arLE"emplo: D7-, A8+ P+8

Profesor: Aníbal Pizarro S.*

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 55/59

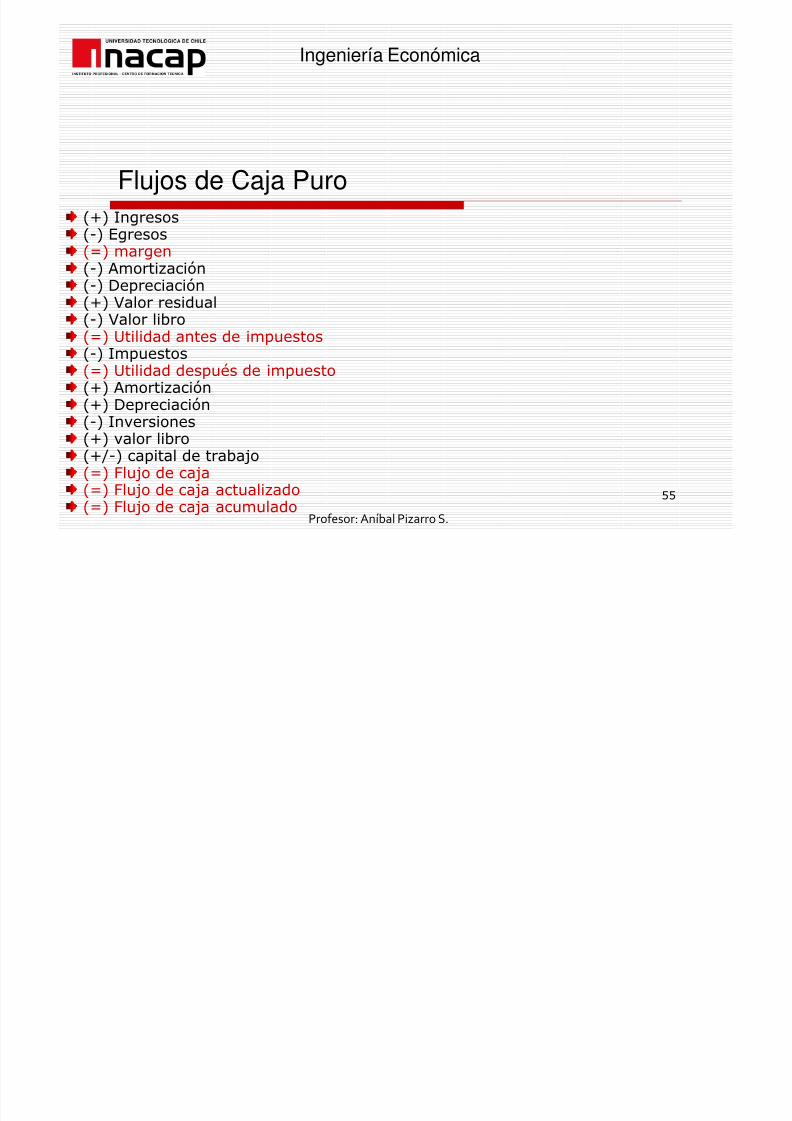

#$ 8ngresos#B$ Egresos#G$ margen#B$ 7morti/ación

Flujos de Caja Puro

#B$ <epreciación

#$ Dalor residual#B$ Dalor libro#G$ Ctilidad antes de impuestos#B$ 8mpuestos#G$ Ctilidad después de impuesto#$ 7morti/ación

#$ <epreciación#B$ 8nversiones#$ valor libro#HB$ capital de traba"o#G$ =lu"o de ca"a#G$ =lu"o de ca"a actuali/ado#G$ =lu"o de ca"a acumulado

Profesor: Aníbal Pizarro S.

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 56/59

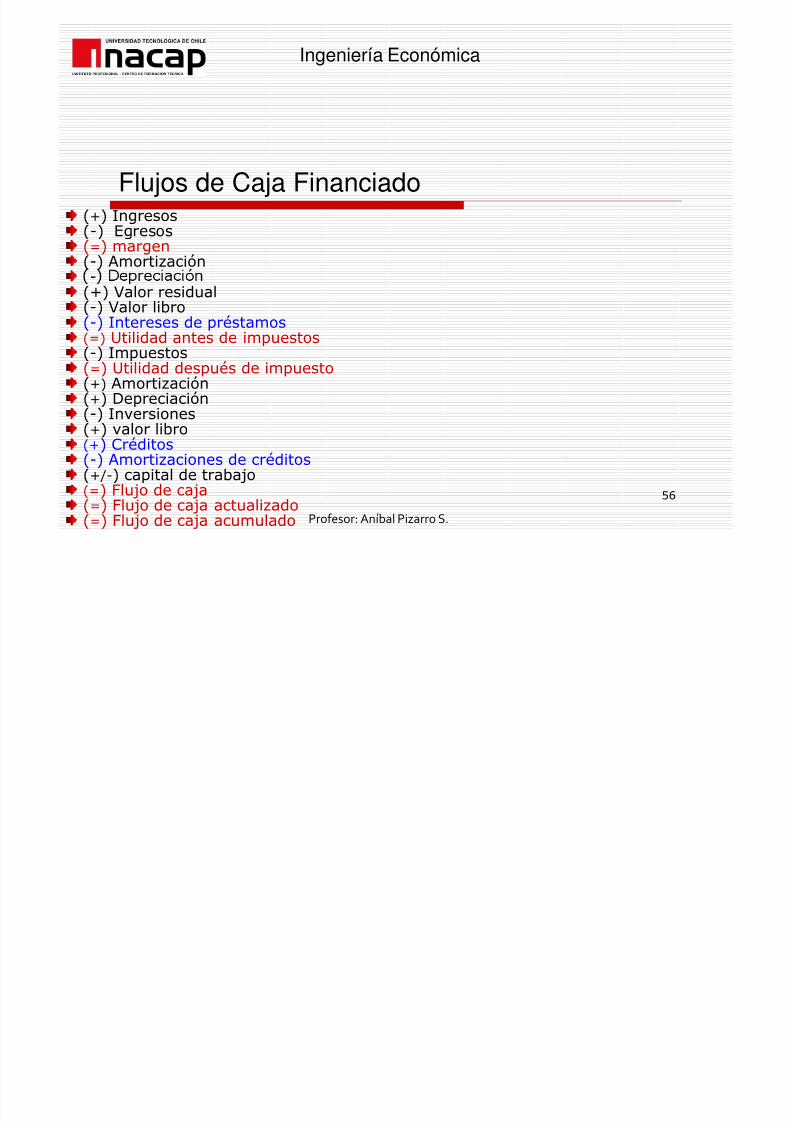

#$ 8ngresos#B$ Egresos#G$ margen#B$ 7morti/aciónB

Flujos de Caja Financiado

#$ Dalor residual

#B$ Dalor libro#B$ 8ntereses de préstamos#G$ Ctilidad antes de impuestos#B$ 8mpuestos#G$ Ctilidad después de impuesto#$ 7morti/ación

#$ <epreciación#B$ 8nversiones#$ valor libro#$ réditos#B$ 7morti/aciones de créditos#HB$ capital de traba"o#G$ =lu"o de ca"a#G$ =lu"o de ca"a actuali/ado#G$ =lu"o de ca"a acumulado Profesor: Aníbal Pizarro S.

0

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 57/59

Flujos de caja del Proyecto Puro, ejemplo

Tasa de descuento: 15%AÑO 0 1 2 3 4 5

(+) Ingresos 3.023 7.900 14.009 21.350 29.338

(-) Egresos -1.407 -4.700 -8.826 -13.784 -19.178

(=) Margen 1.616 3.200 5.183 7.566 10.160

(-) Amortización(-) Depreciación(+) Valor Residual

INDICADOR ECONÓMICO: ( UF )

FLUJOS DE CAJA PROYECTO PURO

Profesor: Aníbal Pizarro S.

(-) Valor Libro(=) Utilidad antes de impuestos 1.616 3.200 5.183 7.566 10.160

(-) Impuestos -299 -592 -959 -1.400 -1.880

(=) Utilidad después de Impuestos 1.317 2.608 4.224 6.166 8.280

(+) Amortización(+) Depreciación(-) Inversiones -5.337

(+) Valor Libro

(+/-) Capital de trabajo -2.663 2.663(=) Flujo de Caja -8.000 1.317 2.608 4.224 6.166 8.280

(=) Flujo de Caja Actualizado -8.000 1.145 1.972 2.777 3.526 4.117

(=) Flujo de Caja Acumulado -8.000 -6.855 -4.883 -2.105 1.420 5.537

VAN ( UF )

TIR ( % )PRI ( AÑO )

5.537

34%5

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 58/59

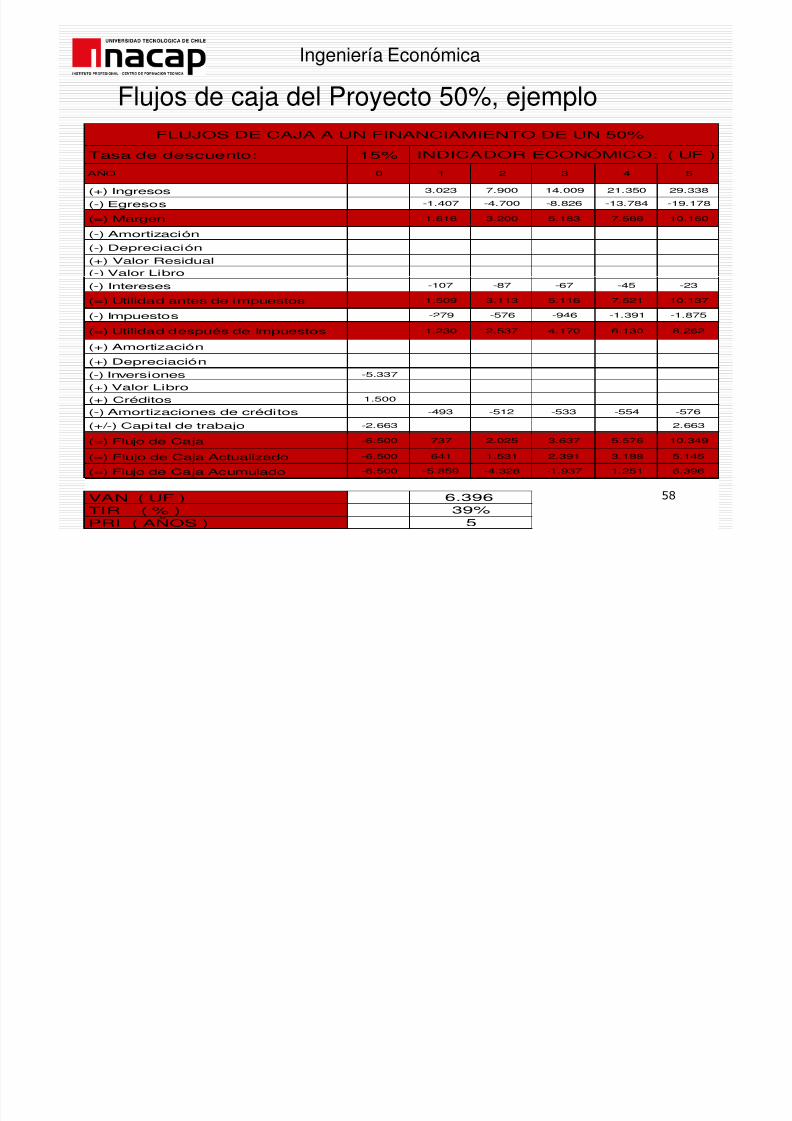

Flujos de caja del Proyecto 50%, ejemplo

Tasa de descuento: 15%

AÑO 0 1 2 3 4 5

(+) Ingresos 3.023 7.900 14.009 21.350 29.338

(-) Egresos-1.407 -4.700 -8.826 -13.784 -19.178

(=) Margen 1.616 3.200 5.183 7.566 10.160

(-) Amortización

(-) Depreciación

(+) Valor Residual(-) Valor Libro

FLUJOS DE CAJA A UN FINANCIAMIENTO DE UN 50%

INDICADOR ECONÓMICO: ( UF )

Profesor: Aníbal Pizarro S.

(-) Intereses -107 -87 -67 -45 -23

(=) Utilidad antes de impuestos 1.509 3.113 5.116 7.521 10.137

(-) Impuestos -279 -576 -946 -1.391 -1.875

(=) Utilidad después de Impuestos 1.230 2.537 4.170 6.130 8.262

(+) Amortización

(+) Depreciación

(-) Inversiones -5.337

(+) Valor Libro

(+) Créditos1.500

(-) Amortizaciones de créditos -493 -512 -533 -554 -576

(+/-) Capital de trabajo -2.663 2.663

(=) Flujo de Caja -6.500 737 2.025 3.637 5.576 10.349

(=) Flujo de Caja Actualizado -6.500 641 1.531 2.391 3.188 5.145

(=) Flujo de Caja Acumulado -6.500 -5.859 -4.328 -1.937 1.251 6.396

VAN ( UF ) TIR ( % )PRI ( AÑOS )

6.39639%5

3

Ingeniería Económica

7/18/2019 PPT 2 (2)

http://slidepdf.com/reader/full/ppt-2-2 59/59

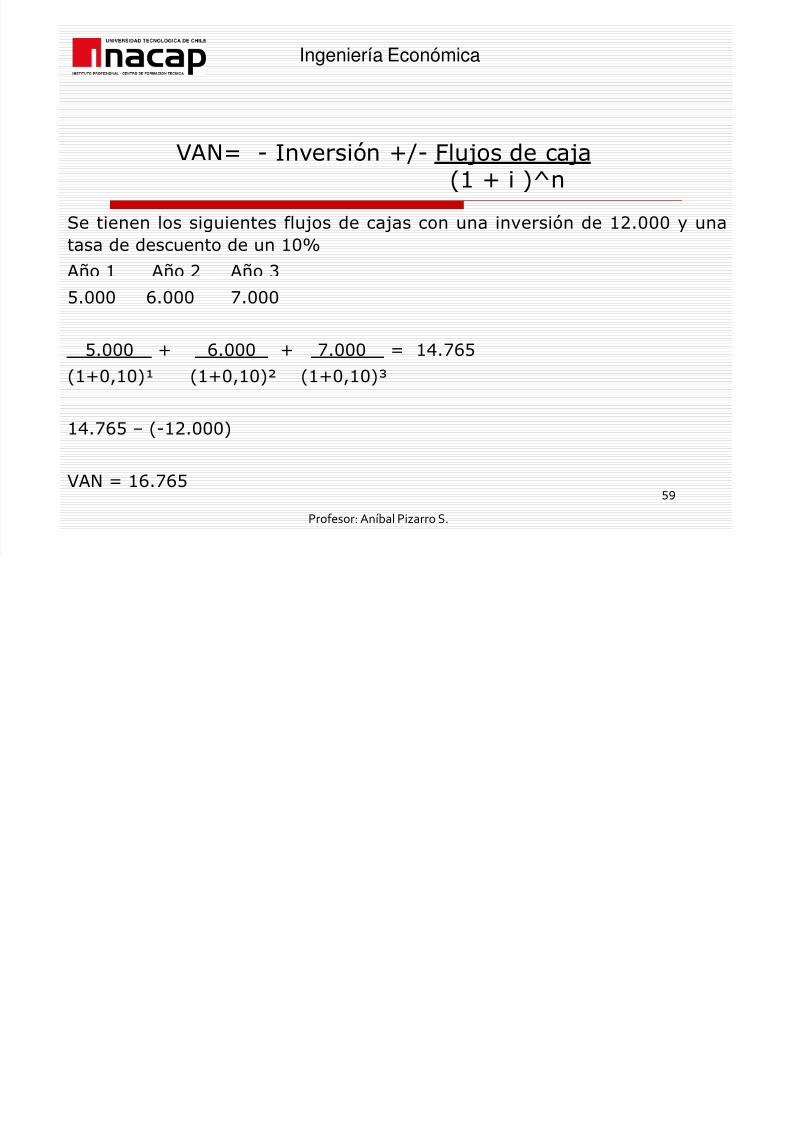

5e tienen los siguientes %lu"os de ca"as con una inversión de 12!666 y unatasa de descuento de un 16K

7o 1 7o 2 7o '

D7-G B 8nversión HB =lu"os de ca"a#1 i $Rn

!666 0!666 !666

!666 0!666 !666 G 1*!0

#16,16$S #16,16$T #16,16$U

1*!0 V #B12!666$

D7- G 10!0

Profesor: Aníbal Pizarro S.

4