PRECIOS DEL SUELO EN EL DISTRITO 9, … · La cuarta sección incluye conceptos derivados de la...

34

1 PRECIOS DEL SUELO EN EL DISTRITO 9, COCHABAMBA Proyecto: "Mejorando el acceso a la tierra urbana y los derechos a la propiedad de mujeres y familias excluidas en Bolivia" Consultor: Alberto Rivera Pizarro Marzo 31, 2012

Transcript of PRECIOS DEL SUELO EN EL DISTRITO 9, … · La cuarta sección incluye conceptos derivados de la...

1

PRECIOS DEL SUELO EN EL DISTRITO 9, COCHABAMBA

Proyecto: "Mejorando el acceso a la tierra urbana y los

derechos a la propiedad de mujeres y familias excluidas en

Bolivia"

Consultor: Alberto Rivera Pizarro

Marzo 31, 2012

2

Contenido

Presentación

3

Antecedentes 4

Los precios del suelo en investigaciones anteriores 6

Los datos del RUAT (1980 – 2008) 8

Clasificados de Los Tiempos: La oferta de

terrenos en la prensa 2010 – 2012

14

Resumen de las tendencias encontradas

27

Conclusiones 30

Bibliografía 32

3

Presentación

Para responder la pregunta de investigación que motivó esta

consultoría ¿Cuánto cuesta vivir en el Distrito 9? se organizó este documento en cinco

secciones, la primera resume la información de investigaciones anteriores e incluye

conceptos teóricos importantes para interpretar mejor las tendencias presentadas en este

documento; la segunda sección resume datos históricos provistos por el RUAT desde 1980

las sobre ventas realizadas, el tamaño de los bienes inmuebles, los montos imponibles y los

valores que figuran en las minutas. Esta primera revisión no permitió acercarse a los

precios de mercado, pero si al conocimiento de una cantidad de terrenos y viviendas con

documentos legales que fueron transadas y registradas tanto en la Alcaldía como en el

RUAT.

La tercera sección contiene cuadros y gráficos elaborados sobre los avisos clasificados de

Los Tiempos de cada domingo desde enero del 2010 hasta marzo del 2012, esta

información técnicamente es considerada como la parte formal del mercado de suelos. La

base lograda contiene 43.000 avisos de oferta de casas para toda la ciudad y las provincias

y 10.000 avisos de oferta de terrenos, de ellos se aislaron los avisos que corresponden al D9

y sobre ellos se elaboraron cuadros y gráficos especiales. Esta sección incluye mapas y

cuadros obtenidos luego de visitas a los diferentes barrios del distrito, se fotografiaron los

letreros y las casas ofertadas y se tomaron puntos GPS con apoyo de mujeres de la

Plataforma organizada por Hábitat para la Humanidad. Luego de las llamadas a todos los

teléfonos de los letreros, se armaron cuadros de salida que sirvieron para comparar esta

información que técnicamente es considerada como la parte informal del mercado de

suelos.

La cuarta sección incluye conceptos derivados de la teoría clásica de la renta del suelo y

aplicados al ámbito urbano por especialistas del Lincoln Institute, la selección de algunos

de ellos permitió interpretar las tendencias encontradas en el mercado del suelo del D9 y en

anexo se presenta y la bibliografía utilizada y la quinta sección presenta las conclusiones

generales.

Este primer documento está en estrecha correspondencia con los 4 siguientes entregables

que tratan sobre los siguientes temas: a) los efectos de las políticas e instrumentos de

planeamiento en las condiciones de mercado de suelo; b) las implicancias en políticas

públicas; c) los aprendizajes logrados y d) un instrumento metodológico como una caja de

herramientas.

4

Antecedentes

El Distrito 9 geográficamente está formado por 4 sub

Distritos: La Maica; Azirumarca¸ Pucara y Valle Hermoso, en ellos se registran los

siguientes barrios, algunos de ellos llevan el mismo nombre de una OTB:

Buena Vista

12 de Octubre

Aguas Calientes

Alto Buena Vista A

Alto Buena Vista B

Alto Buena Vista Libertad

Alto San Isidro

Banco Bisa

Bolívar Encañada

Candelaria

Candelaria Florida

Ch'aquimayu

Copacabana

Domingo Savio

El Carmen

Illimani

Itocta

Lomas del Sur

1° de Mayo Popular Mejillones

Azirumarca Molle Molle

Caico Pucara Grande 1° de Mayo

Caico Alto San Antonio Buena Vista Arrumani

Chaquimayu San Isidro Codever

Cuturipa San José Tamborada Ferroviario

Higuerani San Marcos Guayo

Lazo Rancho San Salvador K´ara K´ara

Alba Rancho Monte Canto Tajra La Cabaña

Maica Arriba Pucarita Chica Tamborada "A" Miraflores Ecológico

Maica Central San José Tamborada "C" San Jorge

Maica Chica Santo Domingo Urb. Las Américas San José de la Banda

Maica Kenamari Sivingani Villa América San Miguel Pampas

Maica Norte Tamborada "B" Villa Calama San Simón

Maica Sud Zofraco Villa Israel Villa Serrano

La Maica Azirumarca Pucara Valle Hermoso

La Maica es un territorio que está al oeste del Aeropuerto Jorge Wilsterman, es el más

pequeño de los sub Distritos y tiene 7 barrios hasta la serranía de Kenamari. Azirumarca es

el sub Distrito más grande, pero sólo tiene 15 barrios, en tanto que Pucara que es

relativamente menor tiene 33 barrios probablemente porque cruza este territorio la Avenida

Panamericana que empalma con Santibáñez y es una de las puertas de entrada al Distrito, la

mayor parte de los asentamientos humanos están en Pucara. Valle Hermoso es un territorio

al este del Distrito 9 y además de los barrios más antiguos de la ciudad, contiene perímetros

5

de degradación ambiental

por la presencia del botadero de K´ara K´ara y la ubicación

de los terrenos de la UMSS. Las diferencias de tamaño

pueden apreciarse en el siguiente mapa:

Mapa 1

Sub distritos del Distrito 9

Fuente: Diagnostico Ambiental y de Pobreza con Enfoque en Saneamiento Básico en Zonas Periurbanas del Distrito 9 del Municipio de Cochabamba, CEPLAG, sin fecha.

En algunas ciudades es común encontrar situaciones de alza de valores de los bienes

inmuebles por la presión y demanda de inmigrantes que desean vivir en zonas próximas a

las familias del mismo lugar de origen por razones de convivencia social y familiaridad,

protección ante las situaciones de violencia y menor distancia de las zonas comerciales

tradicionales, aunque tengan recursos económicos suficientes para vivir en otros distritos.

6

Primera sección

Los precios del suelo en investigaciones anteriores

El concepto de renta del suelo alude a los diferentes tipos de creación de riqueza o capital

que se generan por la utilización de la tierra ya en forma directa en la agricultura como en

la indirecta mediante la construcción sobre terrenos urbanos o sobre la venta de bienes

inmuebles. La tierra permite a sus propietarios generar capital sin necesidad de trabajar o

utilizar préstamos bancarios.

Esta noción de capitalización de la renta del suelo nos conduce directamente a los precios

que adquiere un bien natural, que no ha sido producido por el ser humano y que sin

embargo adquiere un valor de mercado, un precio variable de acuerdo a múltiples

determinaciones. La tierra agrícola o el suelo urbano es un bien que permite a los

propietarios generar riqueza a partir de sus características físicas y sociales.

A diferencia de otros bienes producidos por el hombre que pierden valor en cuanto son

consumidos, como el pan, las manzanas o los automóviles, la tierra mientras más se

consume, genera más valor de mercado, esta propiedad la convierte en un objeto único e

irremplazable.

Para comprender mejor este fenómeno inmobiliario es preciso utilizar algunos conceptos,

los más pertinentes de toda la teoría actual de la Renta del Suelo. Uno de ellos ayuda a

comprender la relación entre precios de mercado y un tipo de renta del suelo:

[…] La renta del suelo, o su forma capitalizada en precio, se presenta en

diversas modalidades. La modalidad de renta diferencial es una de las más

reconocidas por los economistas y la definen por la diferencia de los costos de

producción y de transporte que, por ejemplo, los terrenos agrícolas requieren

para producir un mismo producto; en este caso depende de las diferencias de

fertilidad de cada terreno y de su ubicación respecto de los mercados de

consumo. Una variante de la renta diferencial es la que depende de la intensidad

de capital invertido que incrementa la productividad del terreno y genera una

sobre-ganancia aun mayor; esta también puede ser convertida en renta por el

propietario del suelo (Morales 2005:4).

Acá se presentan 2 conceptos, el primero es la renta como precio logrado por la venta de

un bien inmueble, entonces para conocer las condiciones de la renta del suelo en el D9 se

deben presentar los precios por barrios, de preferencia en una perspectiva histórica. Los

niveles de precios ofertados por los propietarios dependen de la gran demanda existente de

terrenos y de casas. Esta demanda provoca niveles de precios especulativos que en teoría

se conocen como “sobre ganancia”, esta se entiende así:

7

[…] La sobre-ganancia se

transforma en lo que en economía se conoce como

renta del suelo. Las principales escuelas de

Economía reconocen que el propietario exige para sí una renta al usuario del

suelo sin agregar un valor equivalente a la economía. Por ello las operaciones de

compraventa del suelo son considerados sólo como transferencias y no como

incremento del producto bruto en la contabilidad económica de un país (Morales

2005:3).

Una investigación realizada por A. Rivera el 2005 mostró las tendencias de los precios en

toda la ciudad y las provincias cercanas de esta manera:

Gráfica 1

Cantidad de avisos de oferta de terrenos 2000 - 2005

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Qui

llaco

llo

Saca

ba

Tiqu

ipay

a

Vint

o

Sipe

Sip

e

Chap

are

2000 2001 2003 2004 2005

Fuente: Rivera Alberto 2006

La columna de la izquierda presenta la cantidad de avisos clasificados los días domingo de

cada mes y cada año, las tendencias por año muestran comportamientos similares, las

ofertas eran mayores en los distritos del norte de la ciudad y de las provincias cercanas.

[…] El suelo urbano forma parte del conjunto de bienes que se transan en la

economía y, por lo tanto, su precio está sujeto a la evolución general de la

economía y su expresión espacial. Esto resulta aún más claro si se considera que

en ámbito urbano la demanda de suelo es de una demanda derivada y por lo

tanto, sujeta a las condiciones que afectan a las actividades que lo requieren. Por

esta vía de análisis puede explicarse la relevancia que tiene respecto al mercado

de suelos tanto el modelo económico que se aplique, como los factores históricos-

espaciales expresados en la herencia de una estructura física funcional,

económica y social de la ciudad. (Pablo Trivelli O. Octubre 2006).

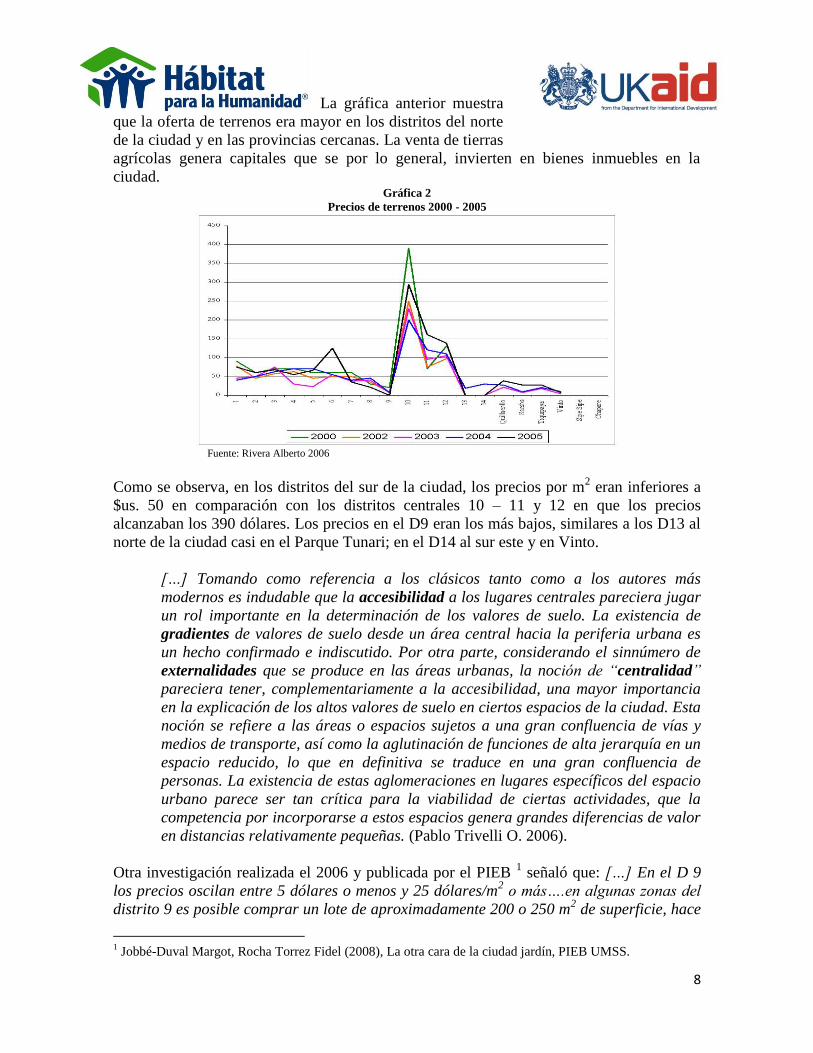

8

La gráfica anterior muestra

que la oferta de terrenos era mayor en los distritos del norte

de la ciudad y en las provincias cercanas. La venta de tierras

agrícolas genera capitales que se por lo general, invierten en bienes inmuebles en la

ciudad. Gráfica 2

Precios de terrenos 2000 - 2005

Fuente: Rivera Alberto 2006

Como se observa, en los distritos del sur de la ciudad, los precios por m2 eran inferiores a

$us. 50 en comparación con los distritos centrales 10 – 11 y 12 en que los precios

alcanzaban los 390 dólares. Los precios en el D9 eran los más bajos, similares a los D13 al

norte de la ciudad casi en el Parque Tunari; en el D14 al sur este y en Vinto.

[…] Tomando como referencia a los clásicos tanto como a los autores más

modernos es indudable que la accesibilidad a los lugares centrales pareciera jugar

un rol importante en la determinación de los valores de suelo. La existencia de

gradientes de valores de suelo desde un área central hacia la periferia urbana es

un hecho confirmado e indiscutido. Por otra parte, considerando el sinnúmero de

externalidades que se produce en las áreas urbanas, la noción de “centralidad”

pareciera tener, complementariamente a la accesibilidad, una mayor importancia

en la explicación de los altos valores de suelo en ciertos espacios de la ciudad. Esta

noción se refiere a las áreas o espacios sujetos a una gran confluencia de vías y

medios de transporte, así como la aglutinación de funciones de alta jerarquía en un

espacio reducido, lo que en definitiva se traduce en una gran confluencia de

personas. La existencia de estas aglomeraciones en lugares específicos del espacio

urbano parece ser tan crítica para la viabilidad de ciertas actividades, que la

competencia por incorporarse a estos espacios genera grandes diferencias de valor

en distancias relativamente pequeñas. (Pablo Trivelli O. 2006).

Otra investigación realizada el 2006 y publicada por el PIEB 1 señaló que: […] En el D 9

los precios oscilan entre 5 dólares o menos y 25 dólares/m2 o más….en algunas zonas del

distrito 9 es posible comprar un lote de aproximadamente 200 o 250 m2 de superficie, hace

1 Jobbé-Duval Margot, Rocha Torrez Fidel (2008), La otra cara de la ciudad jardín, PIEB UMSS.

9

5 años aproximadamente el

precio por m2 era de 3 dólares, ahora cuesta entre 15 y 20

dólares.

De acuerdo a otra investigación del 2007 los autores señalaron que: […] En el distrito 9 los

precios oscilan entre 5 dólares o menos y 25 dólares/m2 o más….en algunas zonas del

distrito 9 es posible comprar un lote de aproximadamente 200 o 250 m2 de superficie. En el

distrito 9 día a día se observan innovaciones o mejoras urbanas promovidas por la

Comuna, directamente por la población o por los loteadores intentando habilitar

permanentemente suelo. Como efecto de estas acciones que prescinden del Gobierno

Municipal, el suelo se valoriza permanentemente; según Isidoro Vallejo (dirigente en el

Distrito 9), hace 5 años aproximadamente [texto publicado el 2007] el precio por m2 era

de 3 dólares, ahora cuesta entre 15 y 20 dólares. 2 Estos autores resumieron la

información de precios de la siguiente manera:

1 dólar o menos en zonas de riesgo (UMSS)

$us. 2 a 6 en cerros sin seguridad jurídica

$us. 10 a 15 cerca de avenidas, planicies

$us. 20 y 60 zonas antiguas con posibilidad de regularización. (Achi &

Delgado 2007).

Las distintas modalidades de renta del suelo tienen que ver con los factores de valorización

de los bienes inmuebles, en teoría, la distancia desde el centro de las ciudades influye

notoriamente en los precios del suelo.

[…] Evans en 1973 propuso la relación entre costos de transporte, vivienda e

ingresos para pronosticar la localización de las familias y los diferentes grupos

de ingreso en la ciudad. Si la capacidad de pago de una familia se incrementa y

si la demanda de espacio no varía, entonces la familia podrá localizarse más

cerca del centro de la ciudad. El mismo patrón ocurre si la demanda es constante

y la familia valora más su tiempo libre, entonces se localizará más cerca del

centro y disminuirá su tiempo de transporte para incrementar su tiempo libre. Si

además, la capacidad de pago y la valoración del tiempo libre no varían, pero la

demanda de espacio se incrementa, entonces la familia se alejará del centro de la

ciudad, para obtener una vivienda relativamente más barata…. En una

simplificación, los grupos de altos ingresos tienen la opción de vivir cerca del

centro de la ciudad y así reducir los costos de transporte, pero incrementando el

costo de la vivienda; alternativamente estos grupos toman una vivienda más

barata en la periferia de la ciudad incrementando su costo y tiempo de

transporte. Esto pretende explicar la distribución de altos ingresos en la

periferia. (García 2005:5).

2 Achi Amonah Chritèle, Delgado Marcelo (2007), A la conquista de un lote: estrategias populares de acceso

a la tierra urbana, PIEB UMSS.

10

Por supuesto que estas

consideraciones teóricas no se aplican a todas las realidades

urbanas, en el caso de nuestras ciudades, la distancia no

influye en los precios, normalmente se sabía que mientras más lejos está una propiedad, su

precio es más bajo, sin embargo un lote en El Alto de La Paz cuesta tanto como en la zona

sur de esa ciudad. En Cochabamba por ejemplo, un terreno en Villa Tunari a 170 Km de la

ciudad cuesta lo mismo que los distritos del norte. En los datos presentados de los barrios

del D9 se observa que los terrenos y viviendas localizadas en los barrios más alejados

tienen mayor precio que otros localizados en las proximidades de las avenidas de ingreso.

Otro factor de valorización constituye la capacidad portante de la tierra que se conoce

como Renta primaria: hay terrenos próximos a las avenidas en los cuales se pueden

construir edificios, hay otros terrenos en laderas de las ciudades en los cuales es muy caro

llevar servicios básicos y no es posible construir más de 2 plantas.

[…] El papel que cumple la fertilidad en el campo lo desempeñaría en la ciudad

lo que podríamos llamar “constructibilidad” si por ella entendemos las

características geomorfológicos de los distintos lotes, que hacen que para

producir un inmueble con características similares, se deba incurrir en costos

diversos, es el caso de la capacidad portante de los terrenos, la pendiente, la

anegabilidad, etc. La localización decisiva para la formación de precios en la

ciudad, pero su importancia la adquiere como veremos, con respecto a las

actividades que se realizan sobre el espacio construido, ya producido, es decir

aparece en las rentas secundarias. (Jaramillo 2003).

No se encontraron importantes mercados de abastecimiento en el D9 que ayuden a generar

argumentos explicativos de los precios del suelo, por tanto no es posible utilizar los

conceptos de renta diferencial de comercio ni el concepto de renta de segregación social,

pero si el de Renta Diferencial de Vivienda:

[…] No todos los terrenos están en las mismas condiciones, unos están más

alejados que otros y eso implica que en los lotes más cercanos se puede

reproducir la fuerza de trabajo a menores costos de transporte, tiempos de

desplazamiento, etc. En este caso la competencia se establece entre los

consumidores de vivienda, todos querrán situarse en los lugares más

ventajosos…el propietario de los lotes privilegiados podrá utilizar esta

competencia para apropiarse de una renta. Los usuarios estarán dispuestos a

pagar sumas adicionales por las viviendas mejor situadas hasta el punto que

compense los costos en que incurrirían si estuviesen más alejadas. A esta la

llamamos Renta Diferencial de vivienda urbana. (Jaramillo 2003:2).

Entonces debe comprenderse que las condiciones de renta del suelo en el D9 solicitadas en

los TDR de esta consultoría, no se refieren a la construcción matemática del incremento de

precios, ya que se necesitarían datos precisos de cuánto costaban hace 10 años en los

mismos barrios y cuánto se valorizaron hasta el presente.

11

Segunda sección

Los datos del RUAT (1980 – 2008)

El Registro Único para la Administración Tributaria Municipal (RUAT) entre muchas de

sus competencias mantiene una base de datos que contiene todas las operaciones de venta

de bienes inmuebles en cada ciudad del país que están debidamente registrados en el

municipio. No existe manera de conocer la cantidad de operaciones comerciales de venta

que se realizan con bienes inmuebles que no cuentan con documentación legal, por tanto la

información del RUAT tiene un carácter indicativo. La base de datos registra la fecha de

venta, el número de inmueble, la base imponible, el monto que figura en la minuta, la

superficie del terreno, el tamaño de la construcción, el tipo de vía, los servicios que cuenta

y el sub distrito municipal. Lamentablemente los montos que figuran en las minutas de

venta son cifras arbitrarias que no tienen ninguna relación ni con el monto imponible, ni por

supuesto con el precio real de venta de los inmuebles, por tanto son datos poco confiables.

Una revisión de estos datos desde 1980 hasta el 2008 muestra los siguientes resultados: 3

Entre el año 1980 y el 2008 en el D 9 se vendieron 1.331 lotes con las siguientes

frecuencias: Cuadro 1

Cantidad de terrenos vendidos por año y por sub distrito del D 9

Año La

Maica

Aziru

marca

Pucara

Grande

Valle

Hermoso Año

La

Maica

Aziru

marca

Pucara

Grande

Valle

Hermoso

2008 31 8 72 79

1993 4 5 11 7

2007 47 17 119 113

1992 7 2 11 8

2006 33 15 118 64

1991 0 0 2 2

2005 44 65 159 42

1989 0 0 1 1

2004 46 7 83 13

1988 0 1 9 1

2003 22 6 69 9

1987 2 0 0 2

2002 4 0 12 3

1986 2 0 0 0

2001 1 1 7 1

1985 1 0 1 0

2000 1 3 26 5

1984 1 0 0 0

1998 1 1 14 4

1983 0 0 0 1

1997 3 4 15 6

1981 1 0 0 0

1996 0 3 8 6

1980 0 1 2 0

1994 1 1 6 2

Total 251 147 743 369

Fuente: RUAT 2008

En el siguiente gráfico se observa que se vendieron más terrenos en Pucara Grande y Valle

Hermoso que en La Maica y Azirumarca.

3 Estas fechas corresponden a la información que dispongo a momento de elaborar este primer avance de

trabajo. Hábitat está solicitando al RUAT los mismos datos desde el 2008 hasta el 2012.

12

Gráfico 4

Cantidad de terrenos vendidos por

sub distrito municipal

Fuente: RUAT 2008

Se examina a continuación el tamaño promedio de los terrenos vendidos y la relación de

valores entre el monto imponible y el monto que figura en la minuta:

Cuadro 2

Relación de promedios entre el tamaño vendido y los montos en bolivianos

Año Tamaño monto

imponible

Monto

minuta Año Tamaño

monto

imponible

Monto

minuta

2008 3,601 16,975 7,396

1993 3,081 6,266 2,269

2007 5,863 30,592 21,831

1992 4,372 226 3,535

2006 6,262 15,855 6,968

1991 4,559 2,975 1,247

2005 3,053 13,177 4,844

1990 0 0 0

2004 4,733 24,351 9,791

1989 4,126 5,900 1,300

2003 6,776 19,22 9,553

1988 8,386 29,915 2,909

2002 8,455 17,296 2,829

1987 3,284 11,888 10,286

2001 275 7,077 3,812

1986 3,525 14,577 400

2000 2,457 8,605 4,849

1985 7,3 16,422 1

1999 1,152 11,079 6,607

1984 386 2,32 1

1998 1,01 3,862 2,372

1983 1 3,6 1

1997 672 3,947 2,323

1982 0 0 0

1996 1,804 3,383 1,540

1981 400 2,221 250

1995 0 0 0

1980 8,8 5,194 1,001

1994 2,216 14,315 2,273

Fuente: RUAT 2008

En 1987 hasta el 2008 se observa una mayor relación entre los montos imponibles y los

señalados en las minutas en promedio, esto indica que los profesionales que elaboran las

minutas se acogen a la norma municipal tributaria y no tanto a las autoevaluaciones de los

interesados.

13

Gráfico 5

Promedios anuales del tamaño de terrenos en venta

Fuente: RUAT 2008

Cuadro 3

Cantidad de casas vendidas en el D9

Año La Maica Azirumarca

Pucara

Grande

Valle

Hermoso

2008 5 7 76 31

2007 8 13 87 29

2006 8 7 47 29

2005 7 41 404 25

2004 0 0 0 0

2003 2 0 13 3

2002 0 0 7 1

2001 1 0 2 0

2000 0 0 11 0

1999 0 4 6 0

1998 0 0 7 2

1997 2 0 17 0

1996 0 0 10 0

1994 0 0 3 0

1993 0 0 2 0

1992 2 0 3 2

1991 0 0 1 0

1990 0 0 1 5

1985 0 0 1 0

1981 0 0 0 0

1980 0 0 1 0

total 35 72 699 127

Fuente: RUAT 2008

En todo el período se habían vendido 933 casas con mayor frecuencia desde el año 2005

especialmente en Pucara como se distingue en la gráfica siguiente:

14

Gráfica 6

Cantidad de casas vendidas por sub distrito municipal

Fuente: RUAT 2008

Este gráfico y los cuadros del RUAT muestran dos cosas importantes, la primera que la

cantidad de ventas registradas en todos estos años es reducida porque existen políticas y

normativas de regularización de predios muy parciales que se aplicaron a contados

asentamientos beneficiados por el PMD de 1997, la Ley 2372 de regularización del derecho

propietario del 2002 y otras disposiciones del 2004.

La segunda cosa importante muestra la reducida cantidad de contribuyentes inmobiliarios

residentes en el 47% del territorio municipal de Cercado como resultado de la ausencia de

políticas definidas de catastro y planificación de las áreas pecuarias y urbanas del D9.

Cuadro 4

Relación de casos con precios menores o iguales al imponible

Tipo de transacción Casos Promedio de precio imponible (Bs) Desviación

estándar

Precio de minuta menor a imponible* 1,737 17,401,06 33615,7

Precio de minuta igual a imponible 652 30,946,73 221706,1

Todas las transacciones 2,389 21,097,91 119406,1

Fuente: RUAT 2008

De los 2.389 bienes inmuebles vendidos, el 73% tuvo una minuta con precios de venta

inferiores a los montos imponibles señalados por la Alcaldía, aspecto que afecta

negativamente a los niveles de recaudación de tributos anuales en ese distrito. […] El

precio promedio por metro cuadrado de terreno en el distrito 9 fluctúa bastante

anualmente. Como estos precios no están ajustados por inflación hay que tener cuidado en

comparar precios entre diferentes años, pero las comparaciones entre el mismo año si son

correctas. Los precios promedio para las observaciones en que el precio de minuta es

menor al imponible equivalen a la tercera parte de los precios por metro cuadrado en que

el precio de minuta es igual al imponible. (Navarro I. 2012).

15

Cuadro 5

Precio medio por mt2 en Bolivianos

Año

media mt2 en

Bs. Casos

Año

media

mt2 en

Bs. Casos

2008 11,53 188

1994 12,43 9

2007 11,61 296

1993 4,53 23

2006 11,84 153

1992 0,15 20

2005 24,88 280

1991 5,4 4

2004 35,78 118

1990 . 0

2003 42,49 83

1989 3,4 2

2002 8,23 16

1988 4,8 11

2001 10,8 26

1987 4,62 3

2000 11,47 24

1986 5,3 2

1999 21,97 22

1985 3 2

1998 8,72 11

1984 6 1

1997 7,38 26

1983 3,6 1

1996 10,43 14

1981 4 4

1995 6,84 19

1980 2,69 2

Total 17,81 1360

Fuente: RUAT 2008

Para examinar mejor estos datos se requiere transformar los montos a dólares dependiendo

de los tipos de cambio desde 1980, pero puede simplificarse el procedimiento observando

que desde el año 2000 el tipo de cambio por dólar está próximo a 7 Bs. Esto permite

apreciar que en las minutas figuraban montos inferiores a 2 dólares por cada metro

cuadrado vendido. Cuadro 6

Transacciones en que el precio de minuta fue menor al imponible

Año

Media mt2 en

Bs. Casos

1994 15,4 5

2008 7,17 100

1993 3,55 20

2007 6,02 151

1992 . 0

2006 7,69 91

1991 4,11 3

2005 20,86 203

1990 . 0

2004 5,99 58

1989 3,4 2

2003 4,93 24

1988 4,8 11

2002 6,88 12

1987 4 2

2001 8,5 15

1986 5,3 2

2000 6,87 11

1985 3 2

1999 11,27 11

1984 6 1

1998 8,63 9

1983 3,6 1

1997 7,18 21

1981 4 4

1996 7,56 10

1980 2,69 2

1995 7,06 15

Total 10,33 786

Fuente: RUAT 2008

En el 33% de las transacciones los montos que figuraron en las minutas fueron inferiores al

monto imponible.

16

Cuadro 7

Transacciones en que el precio de minuta fue igual al imponible

Año Media mt2 en Bs. Casos

1994 8,71 4

2008 16,48 88

1993 11,08 3

2007 17,44 145

1992 0,15 20

2006 17,94 62

1991 9,28 1

2005 35,47 77

1990 . 0

2004 64,57 60

1989 . 0

2003 57,76 59

1988 . 0

2002 12,28 4

1987 5,85 1

2001 13,93 11

1986 . 0

2000 15,37 13

1985 . 0

1999 32,66 11

1984 . 0

1998 9,13 2

1983 . 0

1997 8,2 5

1981 . 0

1996 17,6 4

1980 . 0

1995 6 4

Total 28,06 574

Fuente: RUAT 2008

En el 24% de los casos registrados por el RUAT, los montos de las minutas fueron iguales

al imponible y en el 43% restante los montos fueron inferiores al monto tributable, esto es

una muestra del fenómeno de la evasión de impuestos que afecta a este Distrito que no

cuenta con catastro del total de sus propiedades.

17

Tercera sección

Clasificados de Los Tiempos: La oferta de terrenos en la prensa 2010 – 2012

Se extrajeron los avisos clasificados del periódico Los Tiempos de cada día domingo desde

enero 2010 hasta marzo 2012, unas 56 operaciones por año con las que se conformó una

base de datos en EXCEL de 10. 200 datos de oferta de terrenos en toda la ciudad, de ellos

637 correspondían al D 9 (6.2%). De este total, eliminando avisos repetidos se encontraron

277 avisos válidos.

Cuadro 8

Cantidad de avisos en los sub distritos del D9

Zona Nº avisos Promedio

Azurimarca 1 0,36

Maica 38 13,72

Pucara 97 35,02

Valle Hermoso 141 50,90

Total general 277 100

Fuente: Los Tiempos 2010 - 11 y 12

En estos 2 años y 3 meses, se encontró un solo aviso de venta en el sub distrito Azirumarca,

un 14% de los avisos fueron de la zona lechera de La Maica, el 35% de Pucara que incluye

las denominaciones Pucara Grande, Pucarita y Pucara Chica y el 51% de los avisos eran de

Valle Hermoso, al este del D9. La sumatoria de precios de estos avisos se observa en el

siguiente gráfico:

Cuadro 9

Sumatoria de precios de terrenos en venta en el D9

Zona en $us.

Azurimarca

Maica 519,460

Pucara 2,998,720

Valle Hermoso 2,266,492

Total general 5,784,672

Fuente: Los Tiempos 2010 - 11 y 12

Los 38 avisos de La Maica ofertaron un poco más de medio millón de dólares en tierras, los

97 avisos de Pucara ofertaron casi 3 millones y Pucara algo más de 2 millones, totalizando

casi 5 millones ochocientos mil dólares. Este es un indicador directo de la forma en que

opera la renta del suelo como componente económico que permite la creación de capital

sobre la tierra mediante los mercados inmobiliarios que asumen el comportamiento

especulativo cuando los valores monetarios ofertados no tienen relación con la calidad de

los suelos (fertilidad en el área rural y constructibilidad en las áreas urbanas) ni con la

dotación de servicios básicos (agua potable y alcantarillado) ni con la proximidad a

centralidades reconocidas como inversiones privadas que atraen otras actividades de

comercio y servicios o avenidas troncales cuyo flujo influye en los valores de mercado.

Dada la gran demanda de terrenos y de viviendas, los propietarios fijan los precios

arbitrariamente. Si los profesionales que hacen avalúos bancarios y para las empresas

18

inmobiliarias hiciera un

muestreo de los bienes que se ofertan tanto en la prensa

como mediante letreros en los barrios, con seguridad se

encontraría que técnicamente los avalúos no tienen ninguna relación con los precios de

mercado que son especulativos por la demanda existente.

El mapa 2 muestra que la mayor parte de los asentamientos humanos está en la zona de

Pucara. Mapa 2

Presencia de urbanizaciones en los Sub Distritos del D9

Fuente: HMC 2012

Este mapa muestra que las urbanizaciones no afectan todo el territorio del D9 con sus 4 sub

distritos, La Maica posee un sector urbanizado, Azirumarca tiene un importante sector

urbanizado en los límites con Pucara próximo a la Av. Panamericana.

Pucara sí está urbanizado desde los perímetros del puente Tamborada hasta las laderas del

sur, entre las urbanizaciones existen sembradíos de maíz forrajero para alimento de las aves

de granja. Valle Hermoso tiene un amplio sector urbanizado en las proximidades del

botadero de K´ara K´ara y sobre los terrenos de la Universidad de San Simón.

19

Mapa 3

Urbanizaciones en los perímetros del Puente Tamborada

Fuente: HMC 2012

Los precios de mercado de terrenos en promedio

En Azirumarca el precio promedio de todos los avisos clasificados fue de $us. 22 por mt2

la

cifra más baja en todo el D9 que no tiene relación con los precios señalados por las

investigaciones anteriores. Cuadro 10

Precios promedio de terrenos en dólares

Zonas Promedio x m2

Azurimarca 22

Maica 26

Pucara 60

Valle Hermoso 135

Total general 64

Fuente: Los Tiempos 2010 - 11 y 12

En la zona lechera de La Maica el precio promedio está en 26 dólares, en Pucara, en la

parte central del D9 cada mt2

cuesta 60 dólares y en Valle Hermoso 135 dólares. Estos

montos son similares a los niveles de precios existentes en otros distritos de la ciudad. El

tamaño promedio de los terrenos se observa en el siguiente cuadro:

Cuadro 11

Tamaño promedio de terrenos en el D9

Zonas Tamaño medio en mts2

Azurimarca

Maica 1.152

Pucara 1.056

Valle Hermoso 816

20

Tamaño promedio 936

Fuente: Los Tiempos 2010 - 11 y 12 En La Maica y Pucara se ofertaron superficies mayores a 1.000 mts2, en Valle Hermoso se

reduce el tamaño medio probablemente por su carácter más urbanizado.

La verificación de esta información considerada formal por registrase en la prensa fue

contrastada por información de campo obtenida mediante la visita a barrios y el recorrido

por todos los manzanos hasta encontrar avisos de venta en el exterior de las puertas de los

terrenos y viviendas en cada barrio. Estos avisos fueron fotografiados y se fijaron los

puntos GPS con apoyo equipos de la Plataforma de Mujeres del D9, este trabajo dio como

resultado lo siguiente: Cuadro 12

Precios en $us. de terrenos en Villa Israel en Pucara

tamaño agua pozo papeles precio mt2

900 turriles no si 99.000 110

590 turriles no si 25.000 42

350 turriles no falta 15.750 45

250 turriles no falta 7.800 31

Fuente: Hábitat 2012

En Villa Israel localizada en Pucara Grande, se encontraron ofertas de terrenos mayores a

500 mts2 y terrenos de 250 y 300 mts

2, algunos con papeles aparentemente regularizados y

otros incompletos. Los precios de terrenos muestran extremos, unos a $us. 110 dólares por

cada mt2 y el más bajo a $us. 31, montos que dan un promedio de $us. 71 muy próximo al

mencionado de $us. 60 como se presentó en los avisos de prensa.

Cuadro 13

Precios en $us. de terrenos en otros barrios de Pucara 4

Tamañ

o agua pozo papeles precio mt2

Tamaño agua pozo papeles precio mt2

4.800 turriles no si 240.000 50

300 turriles no si 10.500 35

3.000 turriles no si 105.000 35

400 turriles no si 10.000 25

2.437 turriles no 48.740 20

240 turriles no falta 9.500 40

1.900 turriles no si 38.000 20

300 turriles no si 9.000 30

480 turriles no si 35.000 73

300 turriles no si 8.500 28

1.000 turriles no si 30.000 30

300 turriles no falta 7.800 26

500 turriles no si 22.500 45

300 turriles no si 7.500 25

300 turriles no 18.000 60

300 turriles no si 6.900 23

214 turriles no falta 15.000 70

300 turriles no falta 6.000 20

300 turriles no falta 14.000 47

300 turriles no falta 6.000 20

580 turriles no falta 12.000 21

300 turriles no si 5.400 18

300 turriles no falta 11.000 37

300 turriles no si 5.100 17

225 turriles no falta 11.000 49

300 turriles no si 5.000 17

Fuente: Hábitat 2012

En los barrios El Palmar, San Silvestre y Sivingani correspondientes a Pucara, se ofertan

terrenos superiores a 1.000 mts2 entre 20 y 50 dólares por cada mt

2, los terrenos más

4 Los cuadros de esta sección están ordenandos de mayor a menor de acuerdo a los precios, no al tamaño de

los terrenos ni al precio por metro cuadrado.

21

pequeños de 300 mts2 tienen

precios entre 17 y 47 dólares por metro cuadrado, como se

observa, los ofertantes de lotes de precios más altos señalan

tener papeles en orden, pero sin servicios básicos.

En Azirumarca se encontraron pocos avisos en las paredes de lotes y casas:

Cuadro 14

Precios en $us. de terrenos en Azirumarca tamaño agua pozo papeles precio mt2

300 si si 19.500 65

300 turriles no si 18.000 60

Fuente: Hábitat 2012

La oferta de terrenos en barrios de este enorme sub Distrito tienen precios elevados por

metro cuadrado, similares a lo que ofertan en distritos de norte de la ciudad. Cuadro 15

Precios en $us. de terrenos en 1° de Mayo tamaño agua pozo papeles precio mt2

280 turriles si si 50.000 179

300 turriles no si 15.000 50

260 turriles no falta 13.000 50

243 turriles no si 9.720 40

292 depósito no si 9.500 33

290 turriles no falta 7.000 24

300 turriles no 3.500 12

350 turriles no si 3.500 10

Fuente: Hábitat 2012

En este barrio localizado en las laderas de Pucara Grande se ofertan terrenos menores a 350

mts2 pero con precios diversos, las variaciones de estos valores en el mismo barrio son muy

extremas considerando que no tienen servicios básicos.

La verificación en terreno de los avisos en letreros muestra que existe una mayor oferta de

casas que de lotes, esta tendencia es importante de señalar porque es similar a lo que ocurre

en los avisos clasificados, la base de datos desde enero del 2010 hasta marzo 2012 contiene

43.000 avisos de oferta de casas y algo más de 10.000 de terrenos, este desbalance es un

indicador importante de que la tierra ya es un bien escaso que está muy mal administrada

por el Gobierno Municipal.

22

23

La oferta de casas en la

prensa 2010 – 2012

En La Maica se extrajeron algunos avisos que tenían tanto el precio de las casas como el

tamaño de los terrenos en mts2.

Cuadro 16

Precio y tamaño promedio de casas en La Maica

Precio Tamaño x mt2

77,000 3,706 21

75,000 6,110 12

63,000 1,112 57

Fuente: Los Tiempos 2010 - 11 y 12

En esta zona lechera las casas ofertadas estaban arriba de $us. 63.000 en superficies de

terrenos relativamente grandes, los precios por mt2

resultaron muy variables.

En Azirumarca los precios más bajos estaban en la serranía y dado que los terrenos son

pequeños, el costo por mt2 resulta elevado.

Cuadro 17

Precio y tamaño promedio de casas en Azirumarca

Precio Tamaño en

mts2 x mt2

95.000 900 106

52.000 1.185 44

45.000 309 146

40.000 250 160

22.000 150 147

Fuente: Los Tiempos 2010 - 11 y 12

En Pucara los avisos completos fueron de Villa Israel, como se observa es uno de los pocos

lugares en el D9 donde existen precios cercanos a 30 mil dólares por una casa construida

sobre terrenos pequeños, existen casos extraños como la oferta de una casa por la que piden

95 mil dólares construida sobre 125 mts2, el costo por cada metro resulta similar a lo que

piden en los distritos del centro de la ciudad. Mapa 4

Urbanizaciones en San Miguel Pampas y Buena Vista

Fuente: HMC 2012

En la sección que sigue se presentan los precios en algunos barrios del sub distrito 31 de

Pucara, el primer cuadro corresponde a Villa Israel.

24

Cuadro 18

Precio y tamaño promedio de casas en Villa Israel

Precio

Tamaño en

mts2 x mt2

95.000 125 760

75.000 300 250

55.000 600 92

34.500 250 138

28.000 350 80

27.500 250 110

Fuente: Los Tiempos 2010 - 11 y 12

En Villa Israel las viviendas se abastecen de agua potable en cisternas, tienen pozos

sépticos y no les falta electricidad, pero las condiciones de serranía dificultan los

desplazamientos de las familias. Cuadro 19

Precio y tamaño de casas en Villa Israel según letreros en paredes

tamaño agua pozo papeles precio mt2

280 si si si 28.000 100

250 si si si 26.000 104

250 turriles no falta 11.500 46

Fuente: Hábitat 2012

Los precios y tamaños de las casas ofertadas mediante avisos son similares a los que

aparecen en la prensa, los propietarios estiman que la construcción de sus viviendas tiene

un costo de alrededor de $us. 100 por metro cuadrado construido, cifra que es relativamente

baja de acuerdo a los costos actuales de construcción. En San José de la Tamborada el

panorama de precios es como sigue:

Cuadro 20

Precio y tamaño promedio de casas en San José

Precio tamaño x mt2

98.000 935 105

75.000 135 556

60.000 400 150

45.000 309 146

41.000 424 97

37.000 351 105

32.000 222 144

28.000 423 66

27.000 422 64

25.000 1.000 25 Fuente: Los Tiempos 2010 - 11 y 12

La proximidad al Puente Tamborada que es la puerta de ingreso al D9 por la Av.

Panamericana como centralidad importante en la zona muestra que la frecuencia modal5 en

5 En este documento se entenderá el concepto de “frecuencia modal” como “el” o “los valores” que tienen

una mayor frecuencia de aparición. Cuando en una columna de datos existen valores repetidos, se denomina

frecuencia multimodal. Su utilidad en la interpretación de los cuadros es mayor que la “media” que indica un

valor absoluto como resultado de la suma de los valores extremos y su división entre la cantidad de valores.

La frecuencia modal permite observar si las mayores frecuencias están más cerca de los valores altos,

medios o bajos.

25

la oferta de casas está en

frecuencias inferiores a 60 mil dólares y 25 mil en terrenos

de tamaño medio cercanos a 400 mts2, esta es una zona

comprendida en un perímetro próximo a las viviendas regularizadas por ARCO. En Pucara,

la situación de precios según la prensa es como sigue:

Cuadro 21

Precio y tamaño promedio de casas en Pucara

Precio tamaño x mt2

406.000 4,080 100

169.290 3.762 45

150.000 247 607

130.000 604 215

76.000 610 125

60.000 610 98

55.000 610 90

49.000 400 123

30.000 300 100

28.000 240 117

24.000 330 73

22.000 430 51 Fuente: Los Tiempos 2010 - 11 y 12

La mayor parte de los avisos en Pucara y Pucara Grande presentan precios entre 22 y 76

mil dólares sobre superficies mayores de terrenos en relación a los otros barrios.

Cuadro 22

Precio y tamaño de casas en barrios de Pucara según letreros

tamaño agua pozo papeles precio mt2

230 turriles no si 80.000 348

440 turriles no falta 48.000 109

turriles no si 35.000

251 turriles no si 22.000 88

392 turriles no falta 22.000 56

400 turriles no 20.000 50

580 turriles no falta 12.000 21

250 turriles no si 10.000 40

Fuente: Hábitat 2012

Los precios de las casas en estos barrios son similares a los ofertados por la prensa, los

tamaños de los lotes son variables, hecho que identifica a procesos de urbanización no

suficientemente planificados, los precios de las casas mayormente están por debajo de los

50 mil dólares. En Candelaria las casas están a precios más altos que en Pucara que está

atravesada por la Av. Panamericana, igual que en los casos anteriores, los precios más altos

están en superficies pequeñas, por ello se incrementa el valor en mt2.

Cuadro 23

Precio y tamaño promedio de casas en Candelaria

Precio tamaño x mt2

95.000 150 633

75.000 500 150

70.000 500 140

53.000 240 221

51.000 260 196

45.000 210 214

38.000 350 109

26

Fuente: Los Tiempos 2010 - 11

y 12

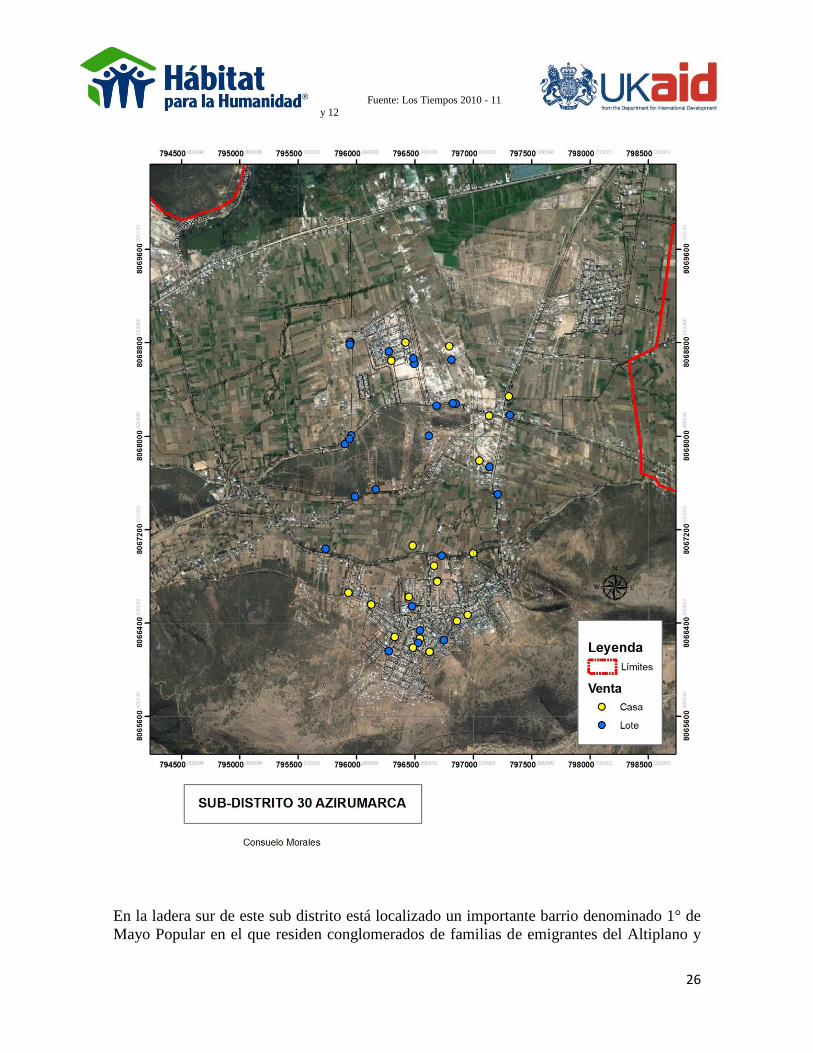

En la ladera sur de este sub distrito está localizado un importante barrio denominado 1° de

Mayo Popular en el que residen conglomerados de familias de emigrantes del Altiplano y

27

de las provincias

cochabambinas. Los puntos GPS que se muestran en el mapa

ilustran la cantidad de avisos de venta de bienes

inmobiliarios.

Cuadro 24

Precio y tamaño de casas en barrios de 1° de Mayo Popular

tamaño agua pozo papeles precio mt2

400 si si 125.000 313

si si si 45.000

252 si si si 45.000 179

28.000

310 si no si 27.000 87

Fuente: Hábitat 2012

Como se observa, no hay variación entre los precios de la prensa y los tamaños de los lotes

que se señalan en los letreros de los barrios, éstos se tomaron como prueba de comparación

entre información de tipo formal e informal.

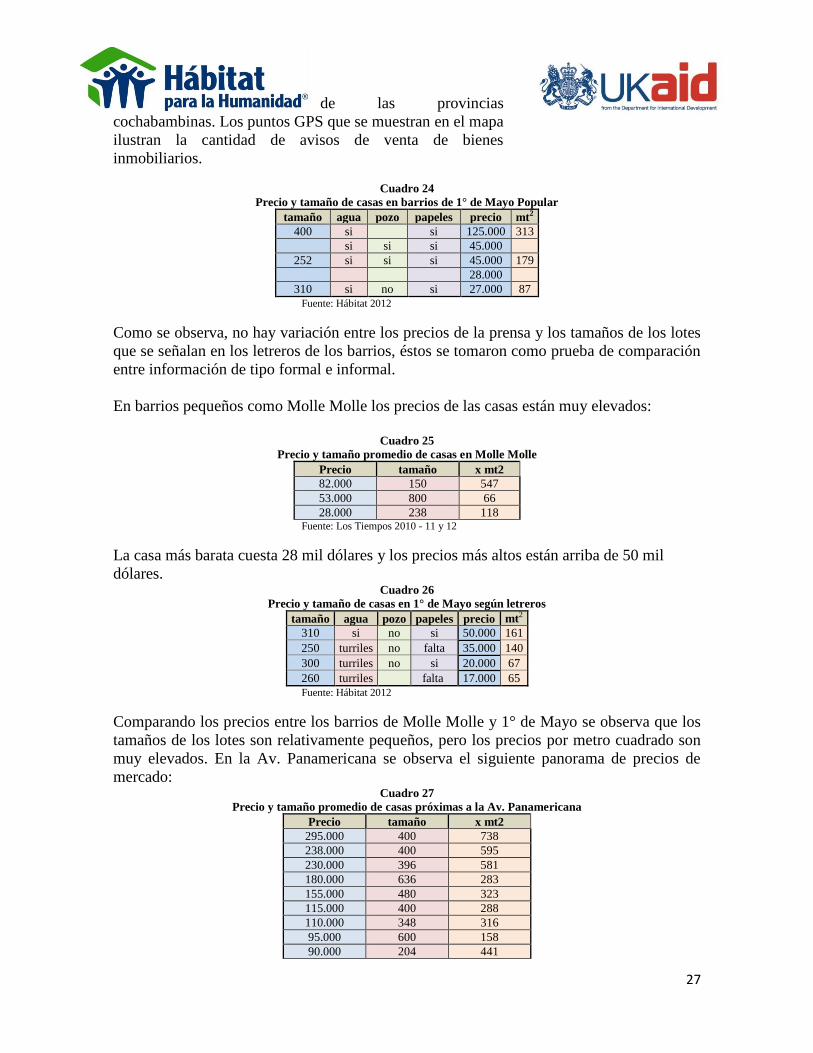

En barrios pequeños como Molle Molle los precios de las casas están muy elevados:

Cuadro 25

Precio y tamaño promedio de casas en Molle Molle

Precio tamaño x mt2

82.000 150 547

53.000 800 66

28.000 238 118 Fuente: Los Tiempos 2010 - 11 y 12

La casa más barata cuesta 28 mil dólares y los precios más altos están arriba de 50 mil

dólares. Cuadro 26

Precio y tamaño de casas en 1° de Mayo según letreros

tamaño agua pozo papeles precio mt2

310 si no si 50.000 161

250 turriles no falta 35.000 140

300 turriles no si 20.000 67

260 turriles falta 17.000 65

Fuente: Hábitat 2012

Comparando los precios entre los barrios de Molle Molle y 1° de Mayo se observa que los

tamaños de los lotes son relativamente pequeños, pero los precios por metro cuadrado son

muy elevados. En la Av. Panamericana se observa el siguiente panorama de precios de

mercado: Cuadro 27

Precio y tamaño promedio de casas próximas a la Av. Panamericana

Precio tamaño x mt2

295.000 400 738

238.000 400 595

230.000 396 581

180.000 636 283

155.000 480 323

115.000 400 288

110.000 348 316

95.000 600 158

90.000 204 441

28

88.000 265 332

80.000 610 131

58.000 540 107 Fuente: Los Tiempos 2010 - 11 y 12

29

La proximidad a esta

Avenida trae como consecuencia altos precios de las

viviendas, la frecuencia modal está cerca a los 100 mil

dólares por construcciones sobre terrenos menores a 600 mts2, decididamente, las

centralidades como mercados de abastecimiento, colegios y otros equipamientos

localizados sobre la Av. muestra un intenso flujo de vehículos a toda hora del día, estos

factores determinan los altos precios de las casas.

Por la cantidad de barrios existentes en Pucara se desagregó la información en 6 de los 33

barrios existentes como una muestra de los valores de mercado.

Para concluir parcialmente esta primera sección, es necesario retornar al Sub Distrito 32

que corresponde a una parte de Valle Hermoso.

Cuadro 28

Precio y tamaño promedio de casas en Valle Hermoso

Precio Tamaño en

mts2 x mt2

220.000 483 455

195.000 150 1

130.000 1.000 130

110.000 736 149

99.500 564 176

85.000 264 322

77.500 380 204

55.000 324 170

49.000 300 163

45.000 400 113

44.000 345 128

40.000 250 160

38.000 300 127

29.000 375 77

27.000 220 123

10.000 270 37

8.750 250 35

Fuente: Los Tiempos 2010 - 11 y 12

En Valle Hermoso la frecuencia modal está entre 55 mil dólares y 8.750 que es el precio

más bajo ofertado por una vivienda en este Distrito; el tamaño de los terrenos es inferior a

500 mts2 en la mayoría de los casos.

Resumen de las tendencias encontradas

¿Cuánto cuesta vivir en el D9? Esta pregunta compleja está referida a las posibilidades de

comprar terrenos y casas mediante los mercados de suelo formales e informales, para

responderá no se consideran oportunidades habitacionales como ambientes cedidos o

prestados, alquileres o anticréticos.

Se ofertaron más terrenos en Valle Hermoso, algo menos en Pucara que es la zona más

grande y sólo 17 en La Maica. Los precios por metro cuadrado en promedio son más altos

en Valle Hermoso ($us. 135) que en Pucara ($us. 60) y algo más elevados en la Maica ($us.

26) que en Azirumarca ($us. 22).

30

Los 171 avisos de oferta de terrenos en los 4 sub distritos

sumaron cinco millones setecientos mil dólares, los precios

promedio por cada metro cuadrado se observan en el siguiente cuadro:

Cuadro 29

Precio en $us. y tamaño promedio de terrenos en el D9

cantidad de avisos suma total Precio medio x mt2

Maica 17 451.165 26

Azirumarca 1 22

Pucara 72 2.998.720 60

Valle Hermoso 81 2.266.493 135

Total 171 5.716.378 61

Fuente: Los Tiempos 2010 - 11 y 12

Al comparar los precios por metro cuadrado con el salario mínimo nacional fijado en marzo

del 2012 en 815.30 bolivianos, que equivalen a 118 dólares, asumiendo que las familias

destinan alrededor del 12% de sus ingresos para pagar los costos de habitación,

figurativamente estarían destinando $us. 14.16 mensuales para adquirir un terreno. Esto

quiere decir que para comprar un lote de 300 mts2 a 22 dólares que costaría $us. 6.600 una

familia cuyo jefe de hogar es mujer, necesitaría tener trabajo permanente y ahorrar durante

466 meses, es decir 38 años para cubrir los 6.600 dólares de la compra.

No hay ninguna relación entre los precios de mercado en este Distrito con las personas que

ganan el salario básico. Probablemente la gran demanda de terrenos provenga de personas y

familias que ganan ingresos trabajando por cuenta propia y que mediante operaciones

comerciales podrían pagar el precio de ese terreno imaginario.

¿Dónde pueden vivir los pobres? está claro que no podrían comprar terrenos en este

distrito, para los pobres de hace una década era posible comprar un lote cuando costaba

menos de 5 dólares por metro cuadrado.

La situación comparativa sobre los precios de las casas es como sigue:

Cuadro 30

Precio en $us y tamaño promedio de casas en el D9

Zona Cantidad de

avisos Suma total media x mt2

Maica 13 433.000 30

Azirumarca 5 254.000 120

Pucara 54 4.917.790 223

Valle Hermoso 14 1.262.750 215

Total 86 6.867.540 147

Fuente: Los Tiempos 2010 - 11 y 12

31

Se presentaron menos

avisos de oferta de casas que de terrenos, probablemente

esto se deba a que en este distrito todavía las viviendas

tienen un mayor valor de uso que de cambio, los 86 avisos sumaron un total de casi siete

millones de dólares que se ofertaron en el período estudiado.

Los precios por mt2 construido están a 30 dólares en La Maica, 120 dólares en Azirumarca,

223 en Pucara y 215 en Valle Hermoso; en promedio se necesita pagar $us. 147 dólares por

cada metro cuadrado construido en el D9.

32

Cuarta sección

Conclusiones

¿Cuánto cuesta vivir en el D9? No existen ofertas de terrenos con precios inferiores

a $us. 20 por metro cuadrado ni viviendas inferiores a 8 mil dólares.

Los niveles de precios observados tanto en los registros de Los Tiempos como en

los letreros informales en los barrios no tienen ninguna relación con los valores

enunciados en las investigaciones anteriores.

Hasta el año 2005 se podían encontrar terrenos con precios inferiores a $us. 100 por

mt2, en 9 de los 14 distritos de Cercado, esto ya no es posible el 2012.

En toda la década (2000 – 2010) las investigaciones de valores del suelo en

ciudades como Santa Cruz y Cochabamba han observado una tendencia creciente de

los precios del suelo y de las viviendas, con excepción de los años 2005 y 2006 en

que todos los precios bajan bruscamente como un efecto del miedo a los resultados

de las elecciones presidenciales de ese período.

¿Cómo explicar el incremento sostenido de precios de mercado de los bienes

inmuebles? Los argumentos que intentan dar respuestas al fenómeno inmobiliario

de nuestras ciudades son similares tanto de expertos profesionales conocedores de la

problemática urbana como de agentes inmobiliarios que participan diariamente de

esos procesos.

Los entrevistados coincidieron en señalar que existen 2 tipos de factores que inciden

en el fenómeno inmobiliario, uno, interno a las ciudades bolivianas y especialmente

intenso en Cochabamba referido a la gran demanda de bienes inmuebles entre la

población de diversos sectores económicos y sociales. 6 Si existe una apreciable

demanda de terrenos y casas, el fenómeno inmediato es la fijación especulativa de

los precios de los bienes inmuebles, aspecto subjetivo sujeto al comportamiento

colectivo de los compradores. Los dueños fijan los precios arbitrariamente, sin

considerar factores tradicionalmente asociados como la distancia respecto al centro

de la ciudad, la proximidad de las Avenidas, de los mercados de abastecimiento y de

otras centralidades y equipamientos existentes.

Dada la gran demanda de bienes inmuebles, los precios ofertados tanto en los

clasificados de la prensa como en los letreros en los barrios son especulativos

porque no tienen relación con los factores tradicionalmente aceptados como

valorizadores de las propiedades, tales como la calidad de los suelos, o su grado de

constructibilidad, referido y comparado a la capacidad productiva de los suelos

agrícolas. Está claro que en el D9 ya no tienen importancia los criterios

tradicionales como “la distancia al centro”; “el tiempo de transporte”; “la

posibilidad constructiva” de los lotes para generar diferentes tipos de “renta del

suelo”.

La gran demanda de suelo y de viviendas obliga a una pregunta necesaria, pero muy

difícil de contestar ¿De dónde provienen los ingresos de los demandantes? Hace

años sólo los ricos podían comprar los bienes inmobiliarios que se les ocurra, hoy

6 En este punto es necesario diferenciar entre los conceptos de “necesidad” y “demanda”, seguramente

muchas familias necesitan un techo propio, pero sólo una parte de ellas tienen la capacidad financiera de

“demandar” y adquirir un terreno o vivienda.

33

los compradores

provienen de diversos sectores de clase social y

económica. Nadie tiene la legitimidad para preguntar

cómo obtuvieron los recursos financieros los demandantes.

Si la oferta por prensa o por letreros barriales tiene valores similares, es un efecto

directo de que existen compradores que no cuestionan esos valores ofertados y por

eso es muy sostenible la dinámica del mercado inmobiliario tanto privado como

mediante las empresas inmobiliarias que hacen negocios diariamente.

Los ingresos de las familias pueden provenir de 4 tipos de fuentes: 1) del Estado

boliviano y de sus asignaciones a gobernaciones y municipios; 2) de los agentes

económicos privados, empresarios, talleres informales, cooperativas, comerciantes y

transportistas y 3) del contrabando y de la comercialización en los mercados de

abasto; 4) de las remesas internacionales que están en bajada y 5) de la industria de

la cocaína que aporta un apreciable porcentaje de las divisas del país.

No se conoce con suficiencia la verdadera función de la economía informal en las

finanzas públicas, ni de sus volúmenes de funcionamiento, pero es reconocible su

aporte tanto en la generación de fuentes de empleo para quienes no tienen niveles

educativos formales.

La demanda de bienes inmuebles provoca situaciones de especulación. En términos

económicos, la especulación es el conjunto de prácticas comerciales tendientes a

modificar el precio de mercado de un bien o servicio con el único efecto de obtener

un rédito financiero de la operación. Un especulador no busca disfrutar del bien que

compra, sino beneficiarse de las fluctuaciones de su precio. Los propietarios fijan

los precios de sus bienes sin consideraciones éticas derivadas de los beneficios que

reciben al vender sus propiedades por las mejoras introducidas por los gobiernos

municipales, estas situaciones son conocidas teóricamente con el concepto de

“Plusvalía inmobiliaria”. La escala de precios vista en todas las zonas del D9 no

tiene ninguna relación con las condiciones técnicas constructivas y no parecen estar

en relación con avalúos realizados por profesionales.

Según los gerentes de empresas inmobiliarias entrevistados, el otro factor que incide

indirectamente en el fenómeno inmobiliario es externo al país, las comunidades de

naciones europeas y latinoamericanas están interesadas en “nivelar” los costos de

producción y de comercialización para evitar los efectos nocivos del traslado de

mercaderías sobrepasando las normas de las aduanas y de los límites territoriales.

Estas presiones internacionales se perciben en los costos de los hidrocarburos, en

los precios de los alimentos, de los insumos para la agricultura y la industria, de la

vestimenta y de prácticamente todos los bienes comercializados. Según los

entrevistados, sólo en Bolivia se puede adquirir un terreno con 10 mil dólares y una

vivienda con menos de 20 mil. Mientas que en cualquier ciudad del mundo los

precios de los bienes inmuebles son muy altos, por ello, crece la demanda y con ella

se producen los fenómenos especulativos.

El capital ofrecido por los Bancos privados en los últimos años influye fuertemente

en la demanda, las tasas de interés para compra de inmuebles bajaron hasta el 6%

anual y los plazos se alargaron entre 15 y 20 años. En contrapartida, son muy bajas

las utilidades que estos bancos ofrecen a los ahorristas, menos del 1.5% anual,

entonces, estos factores inducen a que la población de diversos niveles económicos

decida invertir en bienes inmuebles como forma de resguardo de su capital. Estos

34

comportamientos

colectivos generaron el fenómeno conocido en otros

países como “Burbuja inmobiliaria” que asegura la

inversión sostenible de recursos generados por los ciudadanos, ante la posibilidad de

que una mayor inflación genere situaciones de alto riesgo para los inversionistas.

Bibliografía

Achi Amonah Chritéle & Delgado Marcelo, (2007), A la conquista de un lote: estrategias

populares de acceso a la tierra urbana, Universidad Mayor de San Simón, DICYT –

PIEB,.

García Jiménez, Sara (2005) Apunte sobre el enfoque neo-clásico de localización

residencial y el mercado del suelo, Lincoln Institute of Land Policy, Curso a distancia

sobre Mercados del suelo en ciudades latinoamericanas.

Jaramillo Samuel, (2003), Fundamentos económicos de la participación en plusvalías,

documento preparado para CIDE, Universidad de los Andes, Lincoln Institute of Land

Policy, Curso a distancia sobre Mercados del suelo en ciudades latinoamericanas.

Jobbé-Duval Margot, Rocha Torrez Fidel (2008), La otra cara de la ciudad jardín, PIEB

UMSS.

Morales Schechinger Carlos (2005), Invitando al debate para innovar procesos de acceso al

suelo urbano, 4° Seminario internacional: innovando procesos de acceso al suelo

urbano, patrocinado por el Lincoln Institute of Land Policy en la Ciudad de México el 6 y

7 de Julio de 2004.

Navarro Ignacio (2012), comentario de Ignacio Navarro, PHD en Economía, quien

colaboró en la lectura de la base de datos del RUAT y en el armado de los cuadros de salida

de este documento.

Pablo Trivelli O. Algunos antecedentes para un análisis del mercado de suelos urbano,

Octubre 2006 Lincoln Institute of Land Policy.

Rivera Pizarro Alberto (2006), Los mercados de suelo en Cochabamba, documento

preparado para apoyar las clases de Sociología Urbana.

RUAT (2008) Registro Único de Administración Tributaria, base de datos sobre

propiedades vendidas desde 1980 hasta el 2008, CD con archivos digitales en EXCEL.