Presentación de PowerPoint · 2019-03-06 · ORDEN DEL DÍA I. Lista de asistencia y quórum. II....

126

Miércoles 30 de agosto de 2017. Junta de Asociados

Transcript of Presentación de PowerPoint · 2019-03-06 · ORDEN DEL DÍA I. Lista de asistencia y quórum. II....

Miércoles 30 de agosto

de 2017.

Junta de Asociados

ORDEN DEL DÍA

I. Lista de asistencia y quórum.

II. Presentación de Estados Financieros al 31 de julio 2017. Resoluciones al

respecto.

III. Proyecto de Modificación de la Ley de Uniones de Crédito. Resoluciones al

respecto.

IV. Presentación del programa de la XII Convención Anual de Uniones de Crédito.

Resoluciones al respecto.

V. Análisis de las cifras del sector a marzo de 2017 según el comunicado de prensa

de la Comisión Nacional Bancaria y de Valores. Resoluciones al respecto.

VI. Nuevas Disposiciones sobre Auditores Externos y CUIFE. Resoluciones al

respecto.

VII. Presentación del nuevo titular de la Dirección General de Supervisión de

Uniones de Crédito. Resoluciones al respecto.

VIII. Cualquier otro asunto relacionado con lo anterior.

Lista de Asistencia y Quorum

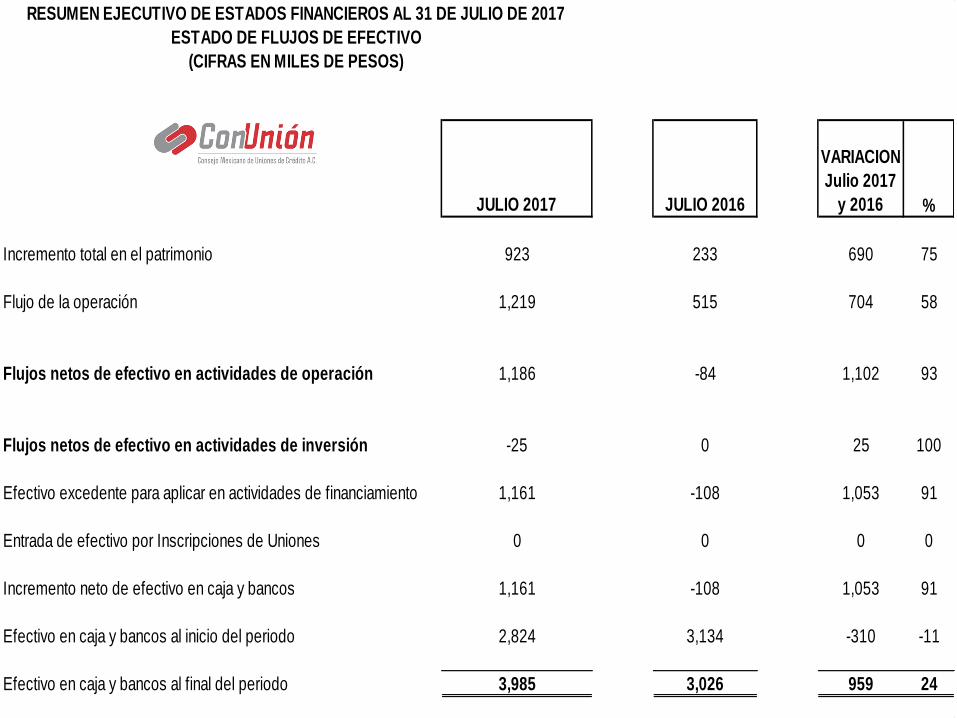

Presentación de losEstados Financieros al 31 de julio de 2017

JULIO 2017

Presupuesto

de Enero-

Julio 2017

Variación

Vs.Presupuesto % JULIO 2016

Variaciones

Julio 2017 y

2016 %

ACTIVO

Disponibilidades (Nota 1) 3,985 1,928 2,057 52 3,026 959 24

Deudores por Cuotas de Asociados (Nota 2 ) 95 58 37 39 100 -5 -5

Activo Fijo y Otros Activos 165 117 48 29 405 -240 -59

TOTAL DE ACTIVO 4,245 2,103 2,142 50 3,531 714 17

PASIVO

Acreedores Diversos (Nota 3) 320 175 145 45 295 25 8

Impuestos por Pagar 64 200 -136 -68 107 -43 -67

TOTAL DE PASIVO 384 375 9 2 402 -18 -5

PATRIMONIO NETO ( Nota 4) 539 539 100 524 15 3

Resultado de Ejercicios Anteriores 2,399 2,399 100 2,369 30 1

Resultado del Periodo ( Nota 5) 923 265 658 71 236 687 74

3,322 265 3,057 92 2,605 717 22

TOTAL DE PASIVO Y CAPITAL 4,245 640 3,605 85 3,531 714 17

ESTADO DE SITUACION FINANCIERA

(CIFRAS EN MILES DE PESOS)

RESUMEN EJECUTIVO DE ESTADOS FINANCIEROS AL 31 DE

JULIO DE 2017

JULIO 2017

Presupuesto

de Enero-

Julio 2017

Variación

Vs.Presu

puesto % JULIO 2016

Variación

Julio 2017-

2016 %

INGRESOS

Ingresos Ordinarios 3,034 2,767 267 9 3,225 -191 -6

Ingresos 11°Foro y XII Convención 1,786 1,000 786 44 2,318 -532 -30

Ingresos Eventos Regionales 0 0 0 0 25 -25 0

TOTAL DE INGRESOS 4,820 3,767 1,053 22 5,568 -748 -16

EGRESOS ORDINARIOS

Costo Laboral (Nota 6 y 7) 1,524 1,580 -56 -4 1,405 119 8

Gastos Generales de Oficina 1,043 1,105 -63 -6 812 231 22

Junta Asociados y Consejo 24 80 -56 -70 71 -47 -66

Asamblea General Ordinaria 85 100 -15 -18 91 -6 -7

Iva Deducible 262 262 0 0 265 -3 -1

TOTAL DE EGRESOS ORDINARIOS 2,938 3,127 -190 -7 2,644 294 10

INGRESOS Y EGRESOS EXTRAORDINARIOS

Utilidad neta de Cursos de Capacitaciòn 331 393 -62 -19 335 -4 -1

Diplomado PLD ITAM 3 0 3 100 0 3 100

Egresos 11°Foro y XII Convención 252 156 96 38 1,855 -1,603 -86

TOTAL DE INGRESOS Y EGRESOS

EXTRAORDINARIOS 586 549 37 6 2,190 -1,604 -73

EGRESOS

Gastos Comités de trabajo ( Nota 8) 666 660 6 1 909 -243 -36

Gastos de Viaje (Eventos Regionales) 0 32 -32 0 51 -51 0

Aplicación para la Uniones 48 46 2 4 39 9 19

Grand Velas 327 327 0 0 0 327 100

TOTAL DE EGRESOS EXTRAORDINARIOS 1,041 1,065 -24 -2 999 42 4

Impuesto sobre la renta 0 169 -169 0

RESULTADO NETO 923 -188 1,106 83 236 689 75

(CIFRAS EN MILES DE PESOS)

RESUMEN EJECUTIVO DE ESTADOS FINANCIEROS AL 31

DE JULIO DE 2017

ESTADO DE RESULTADOS

JULIO 2017 JULIO 2016

VARIACION

Julio 2017

y 2016 %

Incremento total en el patrimonio 923 233 690 75

Flujo de la operación 1,219 515 704 58

Flujos netos de efectivo en actividades de operación 1,186 -84 1,102 93

Flujos netos de efectivo en actividades de inversión -25 0 25 100

Efectivo excedente para aplicar en actividades de financiamiento 1,161 -108 1,053 91

Entrada de efectivo por Inscripciones de Uniones 0 0 0 0

Incremento neto de efectivo en caja y bancos 1,161 -108 1,053 91

Efectivo en caja y bancos al inicio del periodo 2,824 3,134 -310 -11

Efectivo en caja y bancos al final del periodo 3,985 3,026 959 24

RESUMEN EJECUTIVO DE ESTADOS FINANCIEROS AL 31 DE JULIO DE 2017

ESTADO DE FLUJOS DE EFECTIVO

(CIFRAS EN MILES DE PESOS)

PRESUPUESTO ANUAL PROYECTADO INGRESOS 2017 $12,987

(CIFRAS EN MILES DE PESOS)

4,160

5,154

0

2,000

4,000

6,000

Enero-Julio

RESUMEN DE INGRESOS DE ENERO-JULIO (CIFRAS MILES DE PESOS)PRESUPUESTO 2017 $4,160

REAL $5,154

Presupuesto 2017 Real

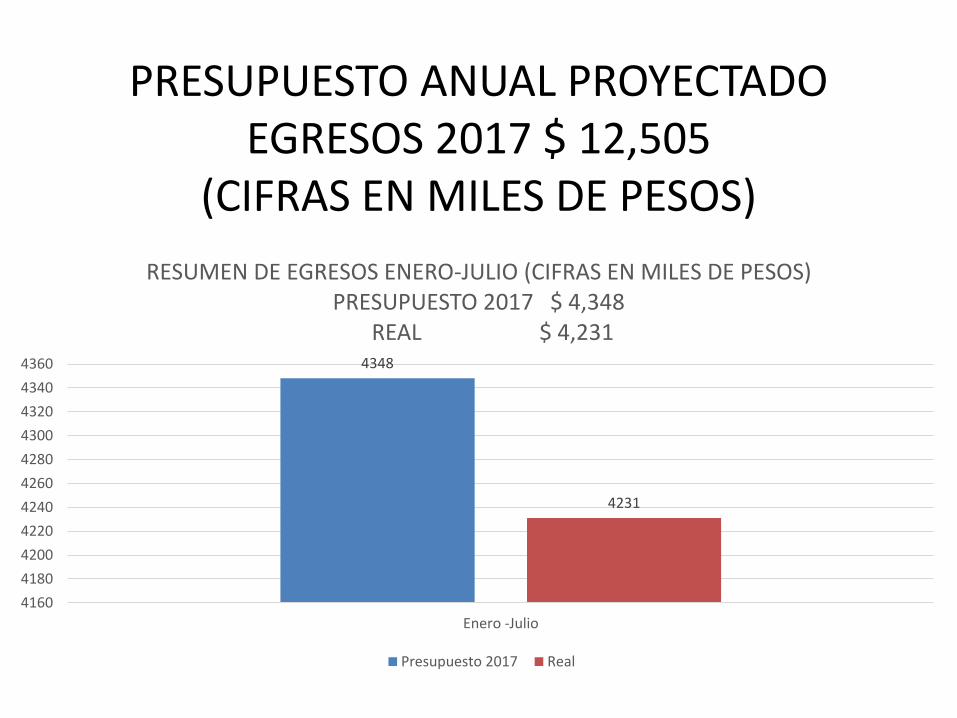

PRESUPUESTO ANUAL PROYECTADO EGRESOS 2017 $ 12,505

(CIFRAS EN MILES DE PESOS)

4348

4231

4160

4180

4200

4220

4240

4260

4280

4300

4320

4340

4360

Enero -Julio

RESUMEN DE EGRESOS ENERO-JULIO (CIFRAS EN MILES DE PESOS) PRESUPUESTO 2017 $ 4,348

REAL $ 4,231

Presupuesto 2017 Real

RESUMEN DE INGRESOS Y EGRESOS REAL ENERO-JULIO

(CIFRAS EN MILES DE PESOS)

5154

4231

0

1000

2000

3000

4000

5000

6000

Enero-Julio

INGRESOS $ 5,154 EGRESOS $ 4,231

UTILIDAD CONTABLE $ 923

Ingresos Egresos

RESUMEN DE GASTOS EXTRAORDINARIOS 2017

327

48

252

0

50

100

150

200

250

300

350

Grand Velas Aplicación de Uniones 12va Convención

GASTOS EXTRAORDINARIOS DE ENERO –JULIO (CIFRAS EN MILES DE PESOS)

ENERO-JULIO

CUENTAS POR COBRAR CUOTAS ORDINARIASJULIO 2017

5,902

10,1269,643

5,902 5,902

14,623

5,902 5,902

14,623

5,902

10,126

0

2000

4000

6000

8000

10000

12000

14000

16000

TOTAL A JULIO $94,555

JUNIO JULIO

PROPUESTA DE MODIFICACIONES A LEY DE UNIONES DE CREDITO

(CONUNION)

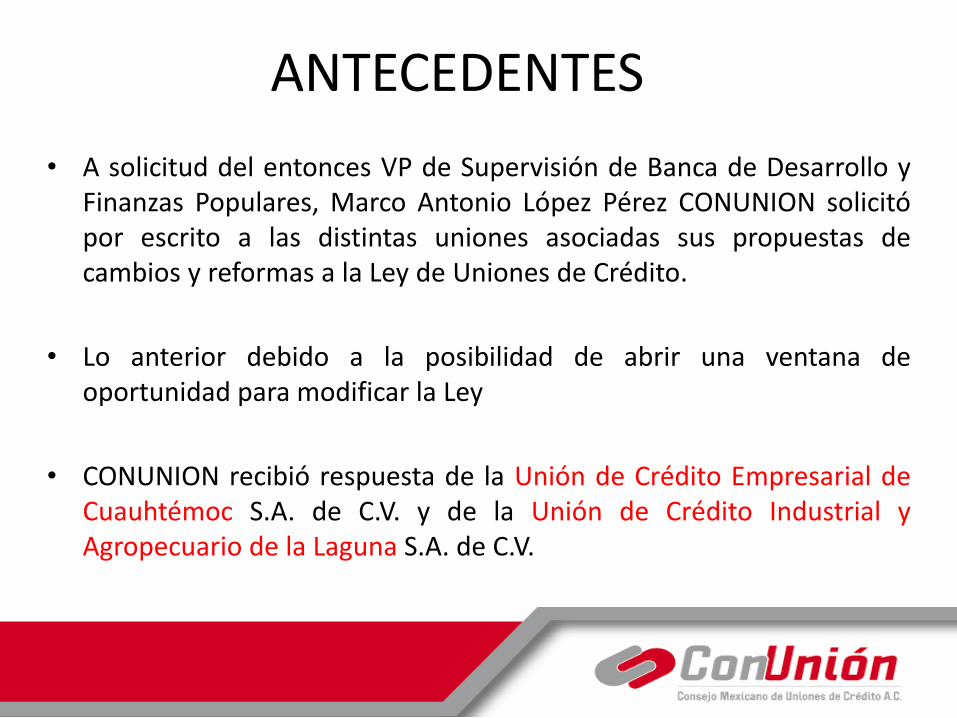

ANTECEDENTES

• A solicitud del entonces VP de Supervisión de Banca de Desarrollo yFinanzas Populares, Marco Antonio López Pérez CONUNION solicitópor escrito a las distintas uniones asociadas sus propuestas decambios y reformas a la Ley de Uniones de Crédito.

• Lo anterior debido a la posibilidad de abrir una ventana deoportunidad para modificar la Ley

• CONUNION recibió respuesta de la Unión de Crédito Empresarial deCuauhtémoc S.A. de C.V. y de la Unión de Crédito Industrial yAgropecuario de la Laguna S.A. de C.V.

SUPRIMIR LA OBLIGACIÓN DE CONTAR CON UN PROVEEDOR DE

PRECIOS Y CONSIDERAR LOS

ESTADOS DE CUENTA BANCARIOS O DE CASAS DE BOLSA

SUPRIMIR LA SUSCRIPCIÓN DE ACCIONES POR

2500 UDIS PARA PRESTAMOS DE

SOCIOS

EN EL ARTÍCULO 44 DE LA LUC

CORREGIR LA REFERENCIA, DICE ARTÍCULO 117 DE

LA LEY DE INSTITUCIONES DE

CRÉDITO DEBE DECIR ARTÍCULO

142 DE DICHA LEY.

MODIFICACIONES SOLICITADAS

Emp. Cuauhtémoc

UCIALSA

EN EL ARTÍCULO 47 DE LA LUC ELEVAR LOS LIMITES MÁXIMOS DE FINANCIAMIENTO, ACTUALMENTE ES DEL 50% DEL CAPITAL NETO

QUITAR RESTRICCIONES PARA SOCIOS ASALARIADOS

PASOS EN LEY DE UNA “SALIDA

ORDENADA” CON PLAZOS DEFINIDOS

EN EL ARTÍCULO 129 DE LA LUC CORREGIR LA

REFERENCIA, DICE ARTÍCULO 139 DEL

CÓDIGO PENAL FEDERAL DEBE DECIR

ARTÍCULO 139 QUATER DE DICHO CODIGO.

ASOCIACIÓN GREMIAL COMO

ORGANISMO AUTORREGULATORIO

FACILIDAD PARA CRÉDITO AL CONSUMO

MODIFICACIONES SOLICITADAS

CRITERIOS DE INDEPENDENCIA DEL PRESIDENTE DEL COMITÉ DE

CREDITO

ELEVAR A RANGO DE LEY CRITERIOS DE

GOBIERNO CORPORATIVO

OBLIGACIÓN DE PROFESIONALI-ZACIÓN DE LOS CONSEJEROS /

CERTIFICACIONES A PUESTOS

CLAVE

AFIRMATIVA FICTA EN

TRAMITES DE AUTORIZACIONES

Presentación del programa de la

XII Convención Anual de Uniones de Crédito.

PROGRAMA PRELIMINAR

XII CONVENCIÓN NACIONAL DE UNIONES DE CRÉDITO

JUEVES 9 NOVIEMBRE

Maestro de ceremonias Lic. Ana Laura Silva Sauri

7:00 am Salida al campo de Golf

8:00 – 13:00 Torneo de Golf/ Campo Greg Norman

10:00 – 14:00 Tour “Visita a Puerto Vallarta” Inscríbete

12:00 – 16:30 Registro de Participantes / Centro de Convenciones

17:00 – 18:30 “Administración de Riesgos para Directores y Consejeros”Traces Corporate ConsultingJosé Luis Rojas / Socio Director Salón Huichol B

19:00 – 19:30 Presentación de PatrocinadoresCorte de listón / Vino de honor (Rifa de 2 spas y un IPAD) Salón Nayar A

19:30 – 21:30 Cena a elegir en los restaurantes del hotel.

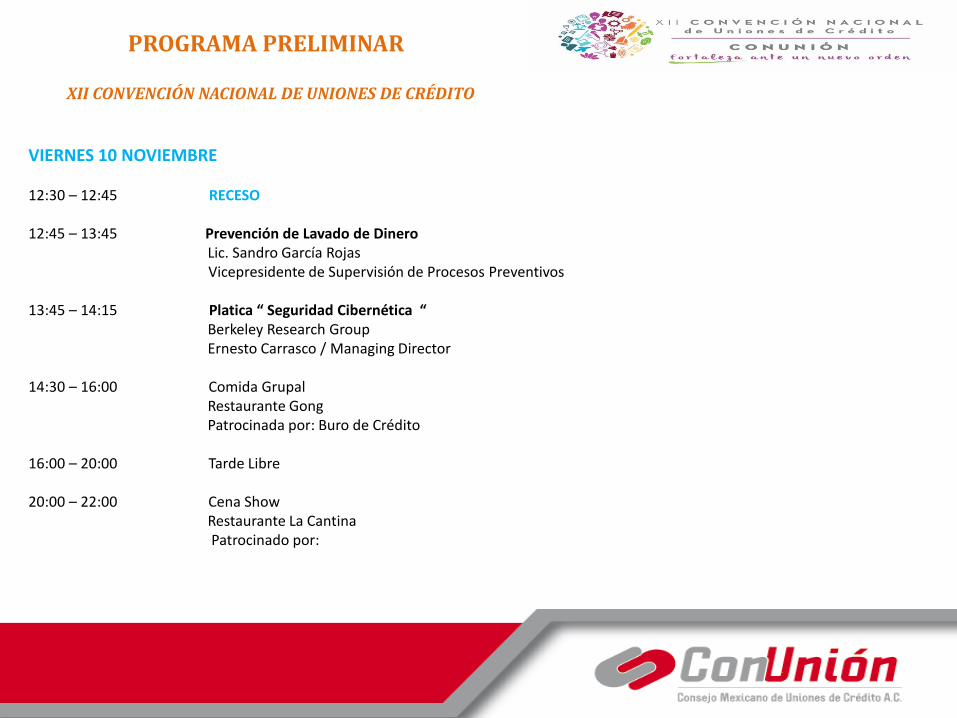

VIERNES 10 NOVIEMBRE

Sesiones Salón Nayar A Centro de Convenciones

9:00 – 10:00 BienvenidaC.P. Luis Morales Robles. Presidente de ConUnión

InauguraciónLic. Jaime González Aguade.Presidente CNBV

10:00 -11:00 SupervisiónLic. Cecilia Teresa Mondragón Lora.Vicepresidenta de Banca de Desarrollo y Finanzas Populares.

Lic. Ariadna Ortiz SánchezDirector General de Supervisión de Uniones de Crédito

11:00 – 12:30 RegulaciónLic. Carlos Orta Tejada Vicepresidente de Política Regulatoria

PROGRAMA PRELIMINAR

XII CONVENCIÓN NACIONAL DE UNIONES DE CRÉDITO

VIERNES 10 NOVIEMBRE

12:30 – 12:45 RECESO

12:45 – 13:45 Prevención de Lavado de Dinero Lic. Sandro García RojasVicepresidente de Supervisión de Procesos Preventivos

13:45 – 14:15 Platica “ Seguridad Cibernética “Berkeley Research GroupErnesto Carrasco / Managing Director

14:30 – 16:00 Comida Grupal Restaurante GongPatrocinada por: Buro de Crédito

16:00 – 20:00 Tarde Libre

20:00 – 22:00 Cena ShowRestaurante La Cantina Patrocinado por:

PROGRAMA PRELIMINAR

XII CONVENCIÓN NACIONAL DE UNIONES DE CRÉDITO

SÁBADO 11 NOVIEMBRE

Mesas de Trabajo Banca de Desarrollo

08:00 – 08:45 Taller FIRA Salón Huichol A

08:45 –09:30 Taller NAFIN Salón Huichol B

09:30 –10:15 Taller FND Salón Huichol A

10:15 – 11:00 Taller FIFOMISalón Huichol B

11:00 – 11:45 Taller SHF Salón Huichol A

PROGRAMA PRELIMINAR

XII CONVENCIÓN NACIONAL DE UNIONES DE CRÉDITO

SÁBADO 11 NOVIEMBRE

11:45 – 12:00 RECESO

12:00 – 13:00 “ Perspectivas de México “Fitch RatingsCarlos FiorilloMónica Ibarra / Directora de IFNB´SRomán Sánchez/ Director AAFC

13:00 – 14:00 Conferencia Magistral“ México en una Coyuntura Crítica “Dr. Lorenzo Meyer Cossio

14:30 CLAUSURA

PROGRAMA PRELIMINAR

XII CONVENCIÓN NACIONAL DE UNIONES DE CRÉDITO

GRAND LUXXE LOFT Torre 5

GRAND LUXXE VILLA Torre 3

GRAND LUXXE CONDO Torre 3

Página

http://www.conunion.com.mx/convencion

Análisis de las cifras del sector a marzo de 2017

Según El Comunicado De Prensa De La Comisión Nacional Bancaria Y De Valores.

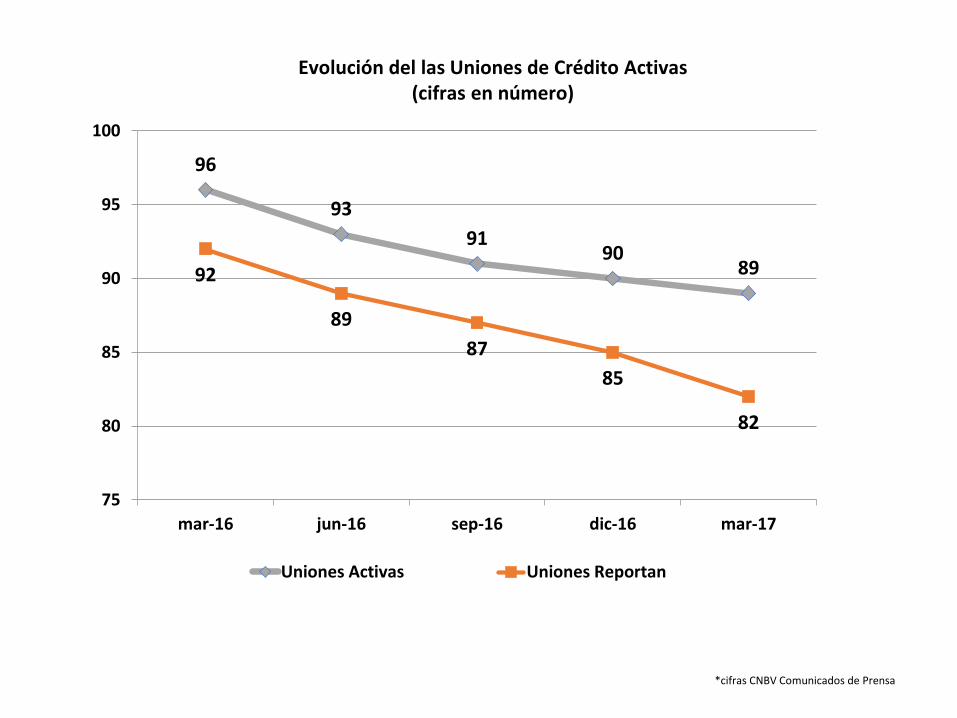

Características del Sector a tomar en cuenta :

El Sector tiene 89 UC en operación, 7 menos que en marzo 2016:

1. CYMA fusión con la UC para la Contaduría Pública2. Interestatal del Noreste se convirtió en SA3. Istmo Golfo se convirtió en SOFOM4. Asecred se convirtió en SOFOM 5. Sur de Jalisco REVOCADA6. General Centro, Sur y Sureste y Ejidal REVOCADA7. Agropecuaria e Ind. del Municipio de Angostura REVOCADA

El 48.6% de los activos del sector se concentran en 5 Uniones de Crédito

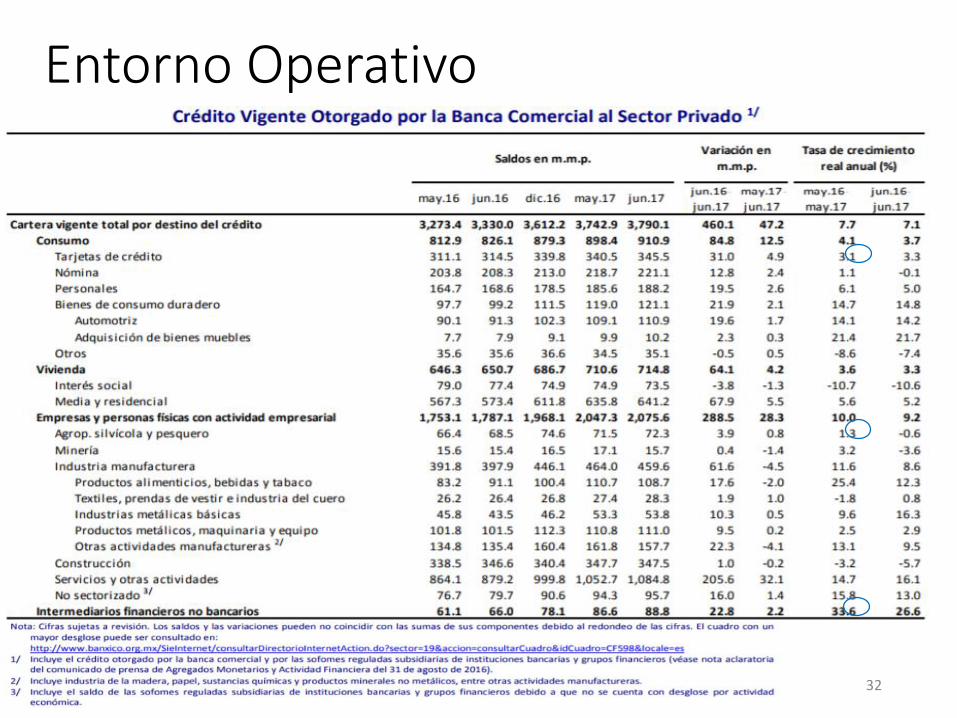

Entorno Operativo(Calificación Soberana y Entorno Económico)

• Calificación Soberana (Ratificación y Cambio de Perspectiva:

• ‘BBB+’ perspectiva Estable (Fitch: Agosto 3, 2017).

• ‘BBB+’ perspectiva Estable (S&P: Julio 18, 2017).

• Entorno Económico y de Negocios:

• El crédito al sector privado creció 7.1% real anual en junio; el IMOR se ubicó en 2.3%, (Banorte Ixe: Julio 31, 2017).

• Por componente, el crédito otorgado a empresas privadas aumentó 9.2%, destaca el avance de 15.9% en servicios y de 9% a la industria manufacturera (Banorte Ixe: Julio 31, 2017).

31

Entorno Operativo

32

Posición Competitiva Pymes.-Junio 2017

33

• Tamaño de esfera representa saldo (mdp) de cartera Pyme en moneda nacional, con y sin apoyo de la banca de desarrollo.

Fuente: Datos de CNBV

Bankaool, 1,601

Investa Bank, 750

Finterra, 1,733

ABC Capital, 2,725

Inmobiliario Mexicano, 2,354

Banregio, 26,119

Banco Bancrea, 2,572

Ve por Más, 8,608

Banco del Bajío, 30,302

Afirme, 6,273

Bansí, 2,156

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

20% 30% 40% 50% 60% 70% 80%

Cre

cim

ien

to C

arte

ra P

yme

Jun

17

vs

Jun

16

Cartera Pyme / Portafolio Total

Banco Cartera Pyme/

Portafolio Total

Crec. Jun 17

vs. Jun 16

Saldo Pyme (mdp)

Base 30.8% 214.6% 1,732

Autofin 24.2% 87.1% 924

Sabadell 11.4% 298.4% 1,041

Por cuestión de escala se omitieron

96

93

9190

8992

89

87

85

82

75

80

85

90

95

100

mar-16 jun-16 sep-16 dic-16 mar-17

Uniones Activas Uniones Reportan

Evolución del las Uniones de Crédito Activas(cifras en número)

*cifras CNBV Comunicados de Prensa

38.8237.77

41.29

43.46

40.60

2.74 2.74 2.75

2.28

2.53

0.00

0.50

1.00

1.50

2.00

2.50

3.00

32.00

34.00

36.00

38.00

40.00

42.00

44.00

mar-16 jun-16 sep-16 dic-16 mar-17Cartera Vencida Cartera Vigente IMOR

Mile

sd

e m

illo

nes

de

pes

os

Comportamiento de la Cartera de Crédito

• La Cartera de Crédito Total presento un Incremento de 9.9% ubicándoseen $ 40,601 mdp al cierre de marzo 2017

• El índice IMOR de la cartera total se ubicó en 2.52% y fue 0.32 menor que el de marzo 2016.

*cifras CNBV Comunicados de Prensa

Crecimiento de Cartera Total

44,140

20,000

25,000

30,000

35,000

40,000

45,000

DIC

-10

MA

R-1

1JU

N-1

1SE

P-1

1D

IC-1

1M

AR

-12

JUN

-12

SEP

-12

DIC

-12

MA

R-1

3JU

N-1

3SE

P-1

3D

IC-1

3M

AR

-14

JUN

-14

SEP

-14

DIC

-14

MA

R-1

5JU

N-1

5SE

P-1

5D

IC-1

5M

AR

-16

JUN

-16

SEP

-16

DIC

-16

MA

R-1

7JU

N-1

7

Cartera de Crédito Total

9.33%

10.56%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

DIC

-10

MA

R-1

1JU

N-1

1SE

P-1

1D

IC-1

1M

AR

-12

JUN

-12

SEP

-12

DIC

-12

MA

R-1

3JU

N-1

3SE

P-1

3D

IC-1

3M

AR

-14

JUN

-14

SEP

-14

DIC

-14

MA

R-1

5JU

N-1

5SE

P-1

5D

IC-1

5M

AR

-16

JUN

-16

SEP

-16

DIC

-16

MA

R-1

7JU

N-1

7

Cartera de Crédito Total

Fuente: http://picomponentebi.cnbv.gob.mx/ReportViwer/ReportService?Sector=85&Tema=1&IdReporte=085_1a_R1

Mayores 10 Cartera Total(aportaciones al crecimiento Jun 2017)

# Unión Cartera Total

1 CUAUHTEMOC 5,431

2 FICEIN 4,553

3 U.C.I.A.L.S.A. 4,366

4 PROGRESO 3,530

5 UCCP 2,667

6 ALPURA 2,055

7 ESPHERA 1,526

8 DEFINE 1,499

9 ALLENDE 1,339

10 UCINTEGRAL 1,281

Dichas entidades explican en 87.31% el crecimiento del sector (9.22%/10.56%)

IMOR

1,1

48

.14

1,1

72

.97

2.8

8%

2.6

6%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

0

200

400

600

800

1,000

1,200

1,400

1,600

DIC

-10

FEB

-11

AB

R-1

1

JUN

-11

AG

O-1

1

OC

T-1

1

DIC

-11

FEB

-12

AB

R-1

2

JUN

-12

AG

O-1

2

OC

T-1

2

DIC

-12

FEB

-13

AB

R-1

3

JUN

-13

AG

O-1

3

OC

T-1

3

DIC

-13

FEB

-14

AB

R-1

4

JUN

-14

AG

O-1

4

OC

T-1

4

DIC

-14

FEB

-15

AB

R-1

5

JUN

-15

AG

O-1

5

OC

T-1

5

DIC

-15

FEB

-16

AB

R-1

6

JUN

-16

AG

O-1

6

OC

T-1

6

DIC

-16

FEB

-17

AB

R-1

7

JUN

-17

Cartera de Crédito Vencida (eje izq.) IMOR % (eje der.)

ICOR

88

0.0

5

93

7.8

6

76

.65

%

79

.96

%

40%

50%

60%

70%

80%

90%

100%

0

200

400

600

800

1,000

1,200

Estimación Preventiva para Riesgos Crediticios (eje izq.) ICOR % (eje der.)

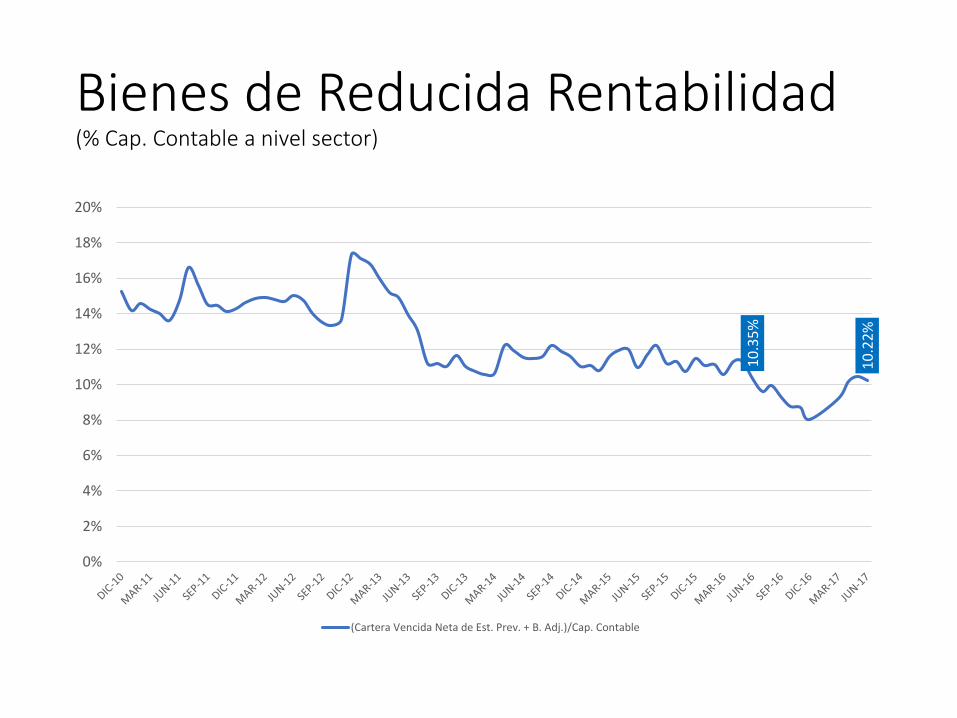

Bienes de Reducida Rentabilidad(% Cap. Contable a nivel sector)

10

.35

%

10

.22

%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

(Cartera Vencida Neta de Est. Prev. + B. Adj.)/Cap. Contable

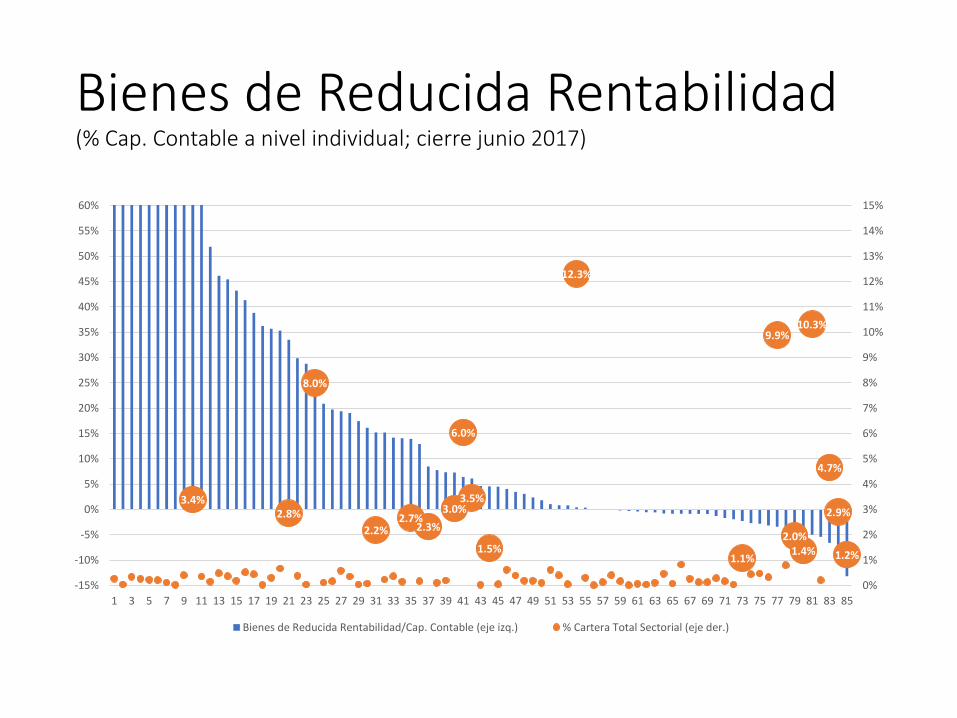

Bienes de Reducida Rentabilidad(% Cap. Contable a nivel individual; cierre junio 2017)

3.4%2.8%

8.0%

2.2%2.7%

2.3%

3.0%

6.0%

3.5%

1.5%

12.3%

1.1%

9.9%

2.0%1.4%

10.3%

4.7%

2.9%

1.2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85

Bienes de Reducida Rentabilidad/Cap. Contable (eje izq.) % Cartera Total Sectorial (eje der.)

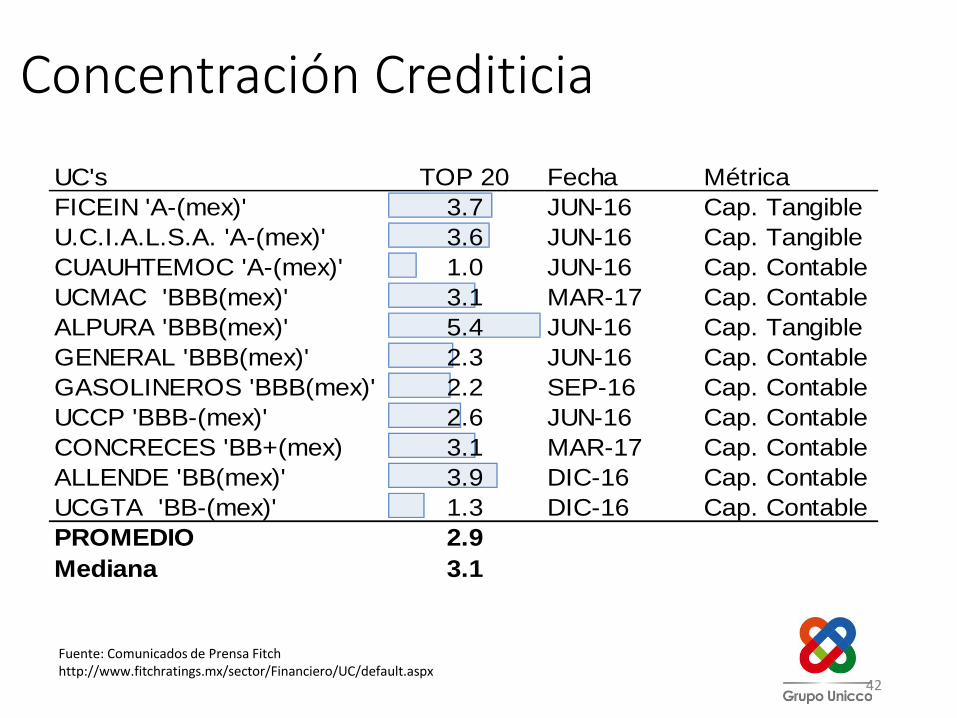

Concentración Crediticia

42

UC's TOP 20 Fecha Métrica

FICEIN 'A-(mex)' 3.7 JUN-16 Cap. Tangible

U.C.I.A.L.S.A. 'A-(mex)' 3.6 JUN-16 Cap. Tangible

CUAUHTEMOC 'A-(mex)' 1.0 JUN-16 Cap. Contable

UCMAC 'BBB(mex)' 3.1 MAR-17 Cap. Contable

ALPURA 'BBB(mex)' 5.4 JUN-16 Cap. Tangible

GENERAL 'BBB(mex)' 2.3 JUN-16 Cap. Contable

GASOLINEROS 'BBB(mex)' 2.2 SEP-16 Cap. Contable

UCCP 'BBB-(mex)' 2.6 JUN-16 Cap. Contable

CONCRECES 'BB+(mex) 3.1 MAR-17 Cap. Contable

ALLENDE 'BB(mex)' 3.9 DIC-16 Cap. Contable

UCGTA 'BB-(mex)' 1.3 DIC-16 Cap. Contable

PROMEDIO 2.9

Mediana 3.1

Fuente: Comunicados de Prensa Fitchhttp://www.fitchratings.mx/sector/Financiero/UC/default.aspx

Velocidad de Crecimiento

1.41%

8.88%9.66%

5.94%

7.79% 7.55%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

DIC

-10

FEB

-11

AB

R-1

1

JUN

-11

AG

O-1

1

OC

T-1

1

DIC

-11

FEB

-12

AB

R-1

2

JUN

-12

AG

O-1

2

OC

T-1

2

DIC

-12

FEB

-13

AB

R-1

3

JUN

-13

AG

O-1

3

OC

T-1

3

DIC

-13

FEB

-14

AB

R-1

4

JUN

-14

AG

O-1

4

OC

T-1

4

DIC

-14

FEB

-15

AB

R-1

5

JUN

-15

AG

O-1

5

OC

T-1

5

DIC

-15

FEB

-16

AB

R-1

6

JUN

-16

AG

O-1

6

OC

T-1

6

DIC

-16

FEB

-17

AB

R-1

7

JUN

-17

Activo Capital contable

17.97

17.77

17.39

16.85

17.16

16.00

16.20

16.40

16.60

16.80

17.00

17.20

17.40

17.60

17.80

18.00

mar-16 jun-16 sep-16 dic-16 mar-17

Al cierre de marzo 2017, el Índice de Capitalización (ICAP) de las UC se ubicó en17.16%, según las DG las UC deberán cumplir con un mínimo de ICAP de 8%

*cifras CNBV Comunicados de Prensa

ICAP vs Participación Sectorial(cifras al cierre de junio 2017)

12

.9%

10

.5%

10

.3%

8.4

%

6.6

%

5.2

%

3.6

%

3.2

%

3.0

%

2.6

%

2.6

%

2.0

%

1.9

%

1.7

%

1.5

%

1.4

%

1.2

%

1.2

%

1.1

%

1.1

%

14.9% 15.0%

11.7%11.0%

14.9%

13.1%

17.0%

13.6%

12.0%

18.5%

14.0%

19.0%

13.6%

9.5%

22.7%

9.0%

16.8%

7.3%

26.3%

20.7%

0%

3%

6%

9%

12%

15%

18%

21%

24%

27%

30%

0.0%

1.5%

3.0%

4.5%

6.0%

7.5%

9.0%

10.5%

12.0%

13.5%

15.0%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

%Activos Ponderados por Riesgo Sectorial (eje izq.) ICAP (eje der.)

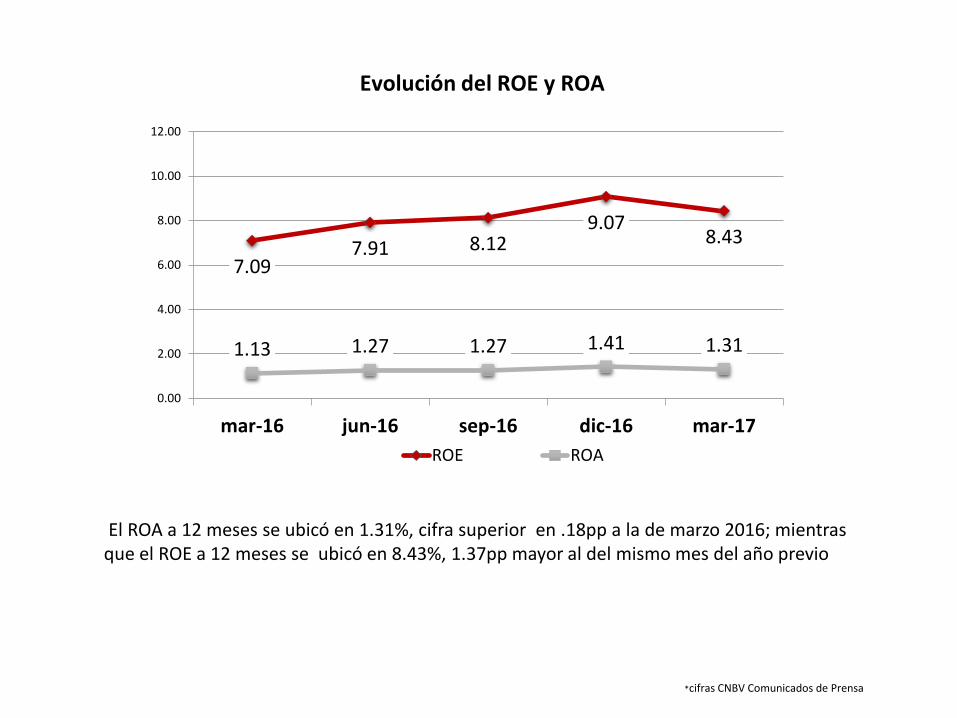

7.097.91 8.12

9.078.43

1.13 1.27 1.27 1.41 1.31

0.00

2.00

4.00

6.00

8.00

10.00

12.00

mar-16 jun-16 sep-16 dic-16 mar-17

ROE ROA

Evolución del ROE y ROA

El ROA a 12 meses se ubicó en 1.31%, cifra superior en .18pp a la de marzo 2016; mientrasque el ROE a 12 meses se ubicó en 8.43%, 1.37pp mayor al del mismo mes del año previo

*cifras CNBV Comunicados de Prensa

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

mar-16 jun-16 sep-16 dic-16 mar-17

30

,03

0

28

,47

8

31

,09

6

31

,14

0

29

,96

3

11

,13

6

11

,16

1

12

,20

1

14

,35

4

12

,15

7

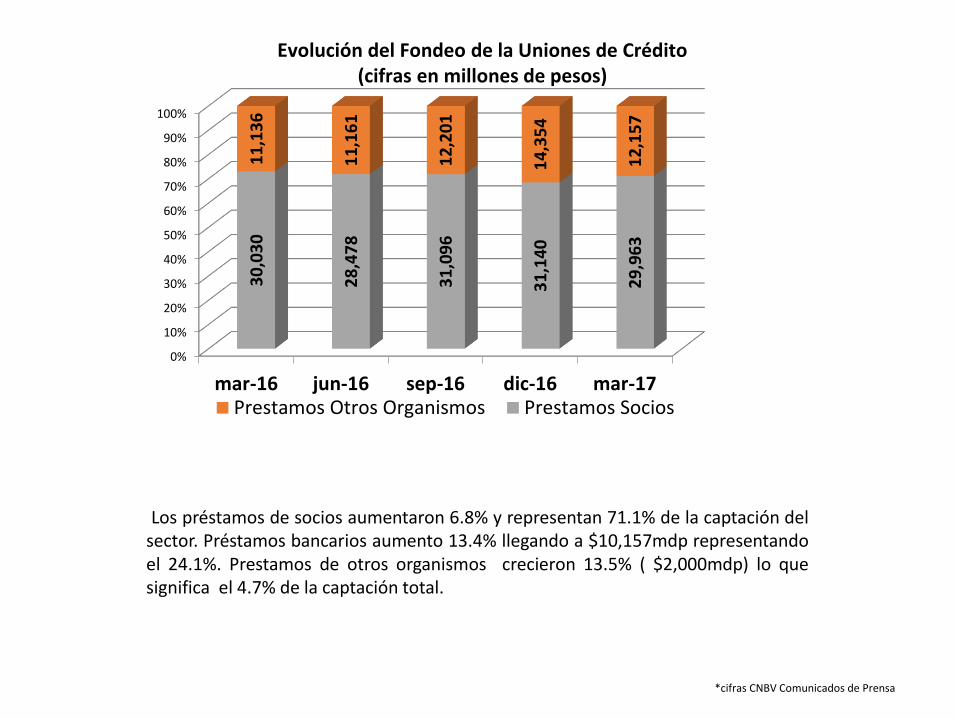

Prestamos Otros Organismos Prestamos Socios

Evolución del Fondeo de la Uniones de Crédito(cifras en millones de pesos)

Los préstamos de socios aumentaron 6.8% y representan 71.1% de la captación delsector. Préstamos bancarios aumento 13.4% llegando a $10,157mdp representandoel 24.1%. Prestamos de otros organismos crecieron 13.5% ( $2,000mdp) lo quesignifica el 4.7% de la captación total.

*cifras CNBV Comunicados de Prensa

49

,98

0

48

,38

2

52

,46

0

54

,96

1

50

,99

7

44,000

46,000

48,000

50,000

52,000

54,000

56,000

mar-16 jun-16 sep-16 dic-16 mar-17

Activo (cifras en millones de pesos)

Los Activos tuvieron un incremento anual del 8.4%. La Cartera de Crédito representa el79.6% de estos activos ($40,601mdp) con un crecimiento del 9.9%. Inversiones envalores descendieron un 12.8%. Los activos del sector se concentran en 5 Uniones deCrédito que representan el 48.6%

*cifras CNBV Comunicados de Prensa

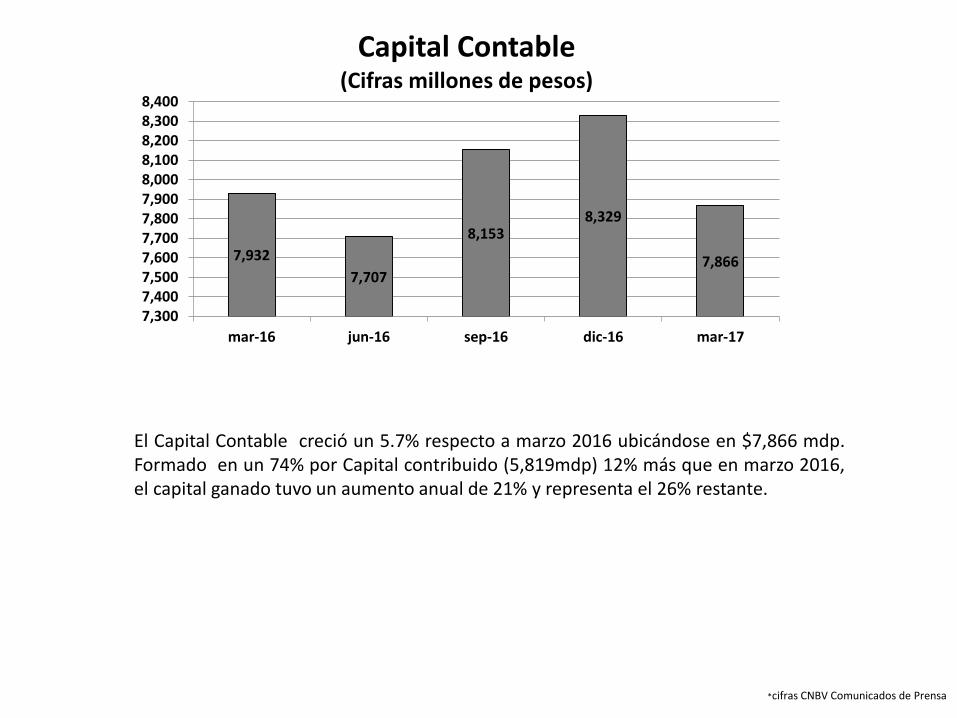

7,932

7,707

8,1538,329

7,866

7,3007,4007,5007,6007,7007,8007,9008,0008,1008,2008,3008,400

mar-16 jun-16 sep-16 dic-16 mar-17

Capital Contable(Cifras millones de pesos)

El Capital Contable creció un 5.7% respecto a marzo 2016 ubicándose en $7,866 mdp.Formado en un 74% por Capital contribuido (5,819mdp) 12% más que en marzo 2016,el capital ganado tuvo un aumento anual de 21% y representa el 26% restante.

*cifras CNBV Comunicados de Prensa

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

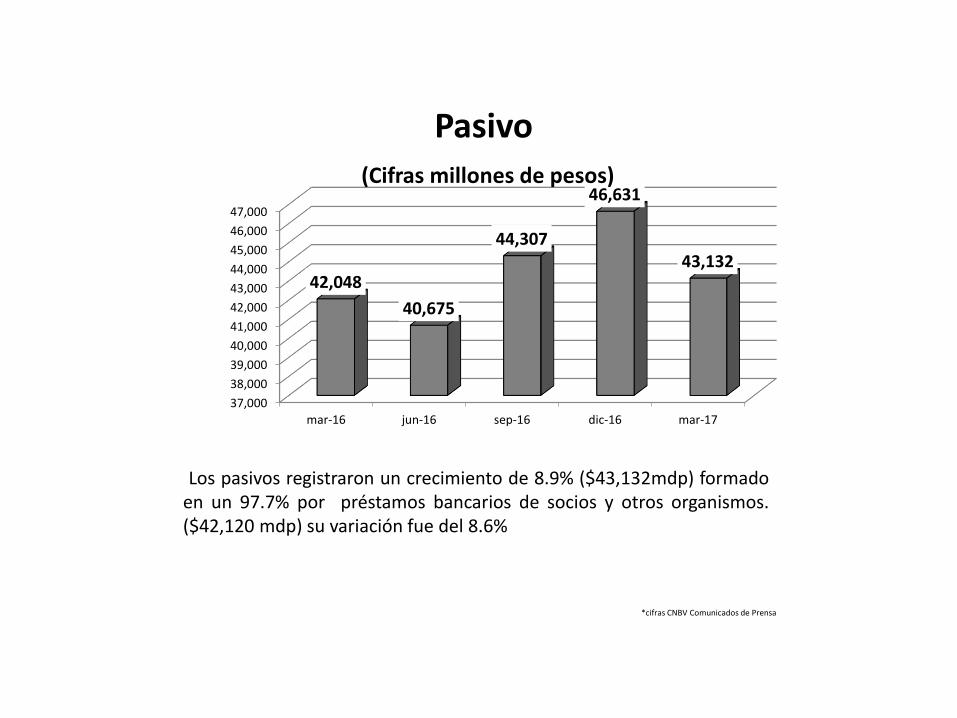

mar-16 jun-16 sep-16 dic-16 mar-17

42,048

40,675

44,307

46,631

43,132

Pasivo(Cifras millones de pesos)

Los pasivos registraron un crecimiento de 8.9% ($43,132mdp) formadoen un 97.7% por préstamos bancarios de socios y otros organismos.($42,120 mdp) su variación fue del 8.6%

*cifras CNBV Comunicados de Prensa

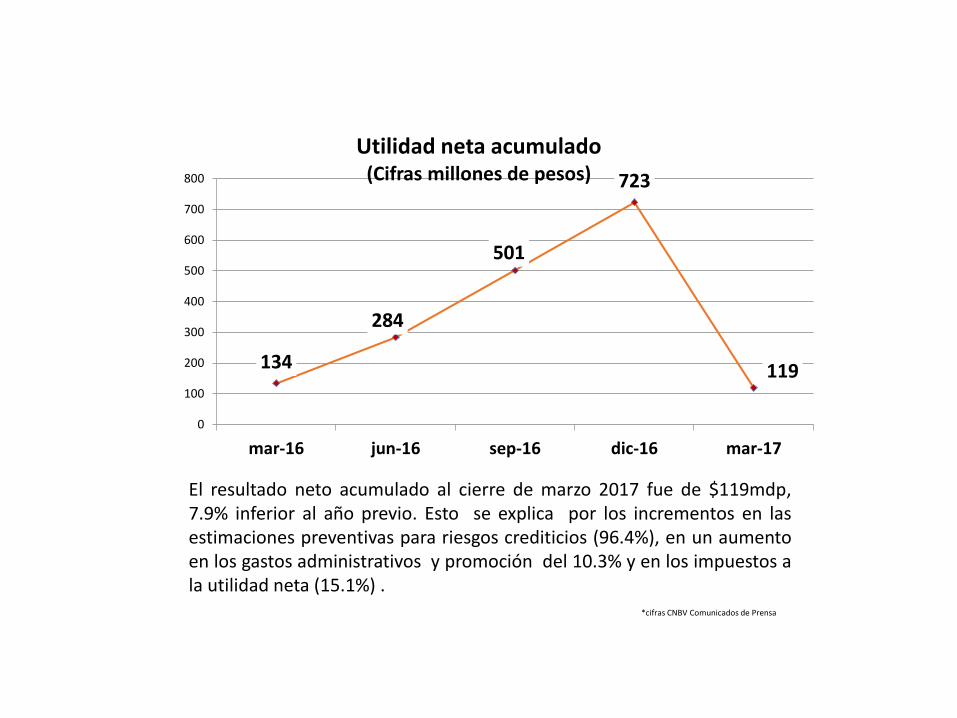

134

284

501

723

119

0

100

200

300

400

500

600

700

800

mar-16 jun-16 sep-16 dic-16 mar-17

Utilidad neta acumulado(Cifras millones de pesos)

El resultado neto acumulado al cierre de marzo 2017 fue de $119mdp,7.9% inferior al año previo. Esto se explica por los incrementos en lasestimaciones preventivas para riesgos crediticios (96.4%), en un aumentoen los gastos administrativos y promoción del 10.3% y en los impuestos ala utilidad neta (15.1%) .

*cifras CNBV Comunicados de Prensa

74.00

76.00

78.00

80.00

82.00

84.00

86.00

88.00

90.00

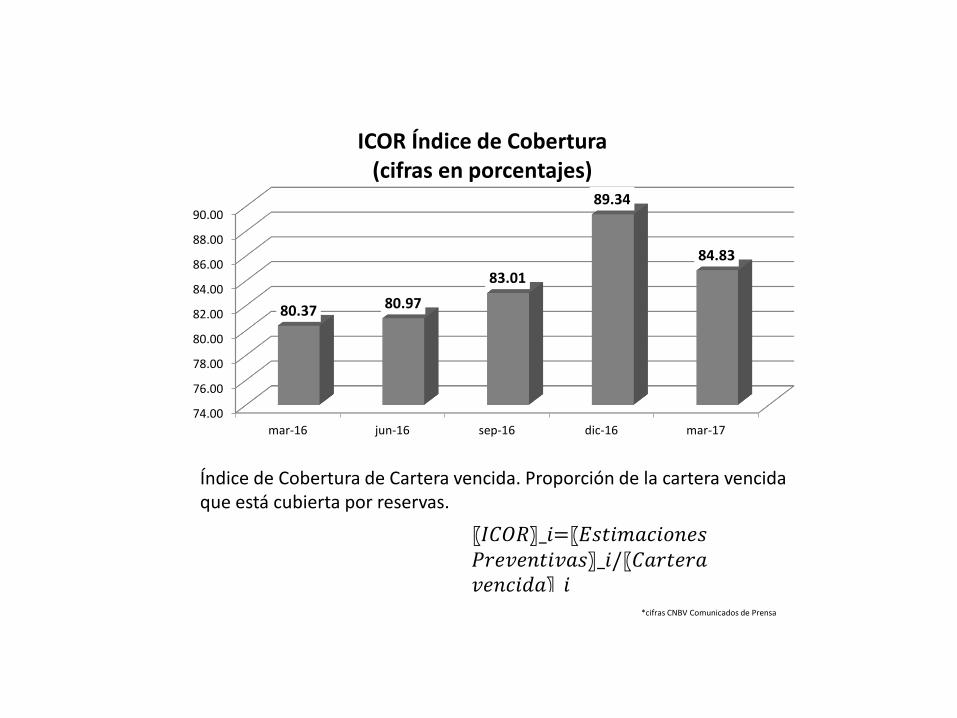

mar-16 jun-16 sep-16 dic-16 mar-17

80.37 80.97

83.01

89.34

84.83

ICOR Índice de Cobertura(cifras en porcentajes)

〖𝐼𝐶𝑂𝑅〗_𝑖=〖𝐸𝑠𝑡𝑖𝑚𝑎𝑐𝑖𝑜𝑛𝑒𝑠𝑃𝑟𝑒𝑣𝑒𝑛𝑡𝑖𝑣𝑎𝑠〗_𝑖/〖𝐶𝑎𝑟𝑡𝑒𝑟𝑎𝑣𝑒𝑛𝑐𝑖𝑑𝑎〗_𝑖

Índice de Cobertura de Cartera vencida. Proporción de la cartera vencida que está cubierta por reservas.

*cifras CNBV Comunicados de Prensa

ANÁLISIS FINANCIERO DE ASOCIADASA CONUNION

PERÍODO DICIEMBRE 2015 A MARZO 2017 CNBV

Ing. Joseduardo Zurita OchoaComité de Financiamiento

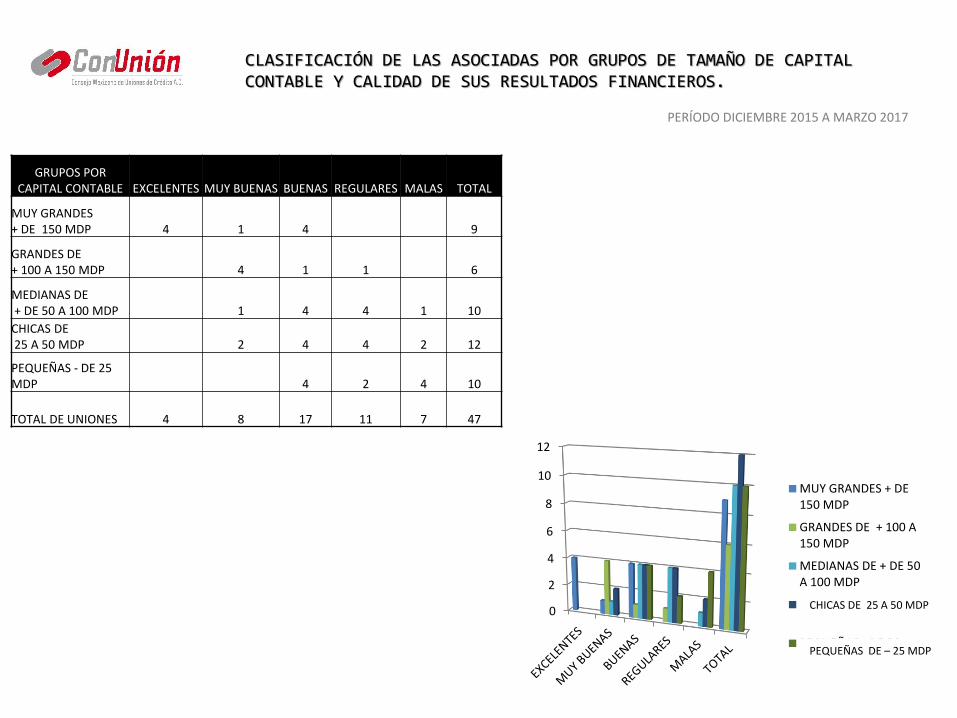

CLASIFICACIÓN DE LAS ASOCIADAS POR GRUPOS DE TAMAÑO DE CAPITAL CONTABLE Y CALIDAD DE SUS RESULTADOS FINANCIEROS.

PERÍODO DICIEMBRE 2015 A MARZO 2017

GRUPOS POR CAPITAL CONTABLE EXCELENTES MUY BUENAS BUENAS REGULARES MALAS TOTAL

MUY GRANDES + DE 150 MDP 4 1 4 9

GRANDES DE + 100 A 150 MDP 4 1 1 6

MEDIANAS DE+ DE 50 A 100 MDP 1 4 4 1 10

CHICAS DE25 A 50 MDP 2 4 4 2 12

PEQUEÑAS - DE 25 MDP 4 2 4 10

TOTAL DE UNIONES 4 8 17 11 7 47

0

2

4

6

8

10

12

MUY GRANDES + DE150 MDP

GRANDES DE + 100 A150 MDP

MEDIANAS DE + DE 50A 100 MDP

CHICAS DE 50 A 100MDP

PEQUEÑAS - DE 50MDP

PEQUEÑAS DE – 25 MDP

CHICAS DE 25 A 50 MDP

TOTAL DE GRUPOSROE INDICE DE MOROSIDAD

DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA

4 EXCELENTES 4MG. 15.32% 16.59% 18.21% 18.45% 17.14% 17.33% 17.12% 1.84% 1.55% 1.33% 2.16% 1.41% 1.61% 1.65%

8MUY BUENS 1MG 4G 1M 2C 9.81% 10.79% 12.89% 12.95% 11.61% 10.05% 11.35% 2.39% 2.81% 2.59% 1.96% 2.44% 2.48% 2.45%

17BUENAS:4MG 1G 4M 4C 4P 4.47% 4.28% 4.24% 6.82% 6.49% 7.79% 5.68% 2.14% 2.07% 2.18% 2.10% 2.02% 2.39% 2.15%

11REGULARES 1G 3M 5C 2P 1.07% 2.19% 4.24% 2.78% 6.37% 4.74% 3.29% 9.46% 9.13% 10.00% 13.05% 11.19% 12.76% 11.20%

7 MALAS 1M 2C 5P 2.17% -0.87% 3.28% -3.15% -21.97% -25.18% -7.82% 26.95% 2.69% 5.09% 10.39% 12.37% 11.32% 11.47%

Media de Medias 5.21% 5.16% 6.83% 6.35% 3.53% 2.83% 4.88% 8.14% 3.95% 4.55% 6.10% 5.99% 6.34% 5.91%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17

ROE47

ASO

CIA

DA

S

ROE TRIMESTRAL DIC. 2015 A MAR. 2017

4 Excelentes

11 Regulares

8 Muy Buenas

17 Buenas

7 Malas

8 Medias

ROE

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

1 2 3 4 5 6

47

ASO

CIA

DA

S

I.MOR. TRIMESTRAL DIC. 2015 A MAR. 2017

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

7 Malas

8 Medias

I. MOR.

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

8 Medias

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

8 Medias

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

8 Medias

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

8 Medias

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

8 Medias

CLASIFICACIÓN DE LAS ASOCIADAS ACORDE A SUS ROES E INDICES DE MOROSIDAD SEGÚN LA CALIDAD DE SUS RESULTADOS FINANCIEROS.

PERÍODO DICIEMBRE 2015 A MARZO 2017

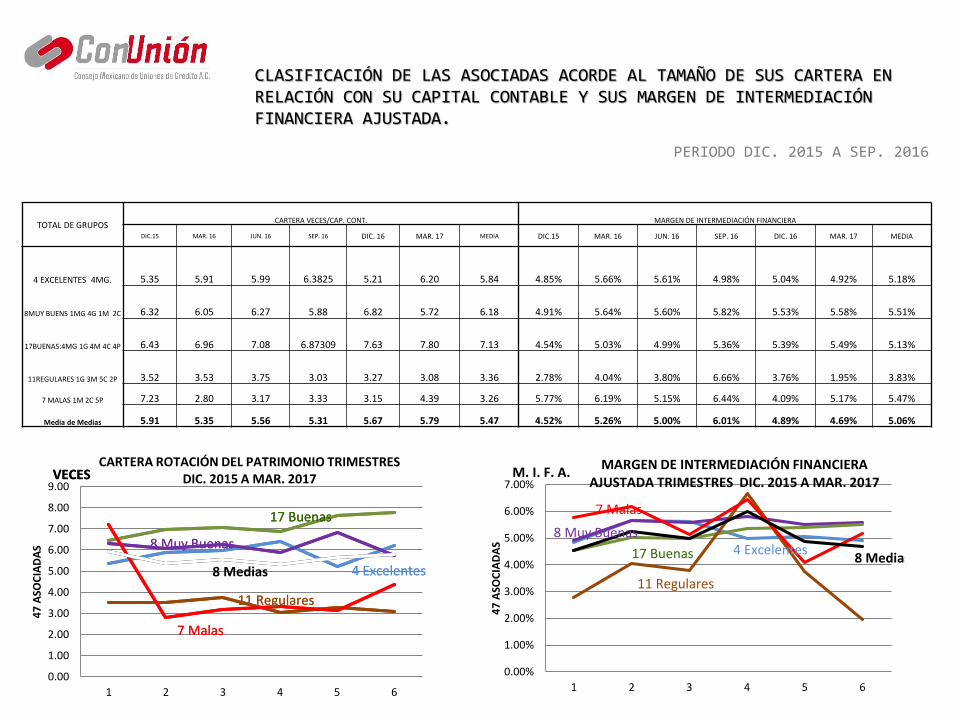

CLASIFICACIÓN DE LAS ASOCIADAS ACORDE AL TAMAÑO DE SUS CARTERA EN RELACIÓN CON SU CAPITAL CONTABLE Y SUS MARGEN DE INTERMEDIACIÓN FINANCIERA AJUSTADA.

PERIODO DIC. 2015 A SEP. 2016

TOTAL DE GRUPOSCARTERA VECES/CAP. CONT. MARGEN DE INTERMEDIACIÓN FINANCIERA

DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA

4 EXCELENTES 4MG. 5.35 5.91 5.99 6.3825 5.21 6.20 5.84 4.85% 5.66% 5.61% 4.98% 5.04% 4.92% 5.18%

8MUY BUENS 1MG 4G 1M 2C 6.32 6.05 6.27 5.88 6.82 5.72 6.18 4.91% 5.64% 5.60% 5.82% 5.53% 5.58% 5.51%

17BUENAS:4MG 1G 4M 4C 4P 6.43 6.96 7.08 6.87309 7.63 7.80 7.13 4.54% 5.03% 4.99% 5.36% 5.39% 5.49% 5.13%

11REGULARES 1G 3M 5C 2P 3.52 3.53 3.75 3.03 3.27 3.08 3.36 2.78% 4.04% 3.80% 6.66% 3.76% 1.95% 3.83%

7 MALAS 1M 2C 5P 7.23 2.80 3.17 3.33 3.15 4.39 3.26 5.77% 6.19% 5.15% 6.44% 4.09% 5.17% 5.47%

Media de Medias 5.91 5.35 5.56 5.31 5.67 5.79 5.47 4.52% 5.26% 5.00% 6.01% 4.89% 4.69% 5.06%

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1 2 3 4 5 6

47

ASO

CIA

DA

S

CARTERA ROTACIÓN DEL PATRIMONIO TRIMESTRES DIC. 2015 A MAR. 2017

4 Excelentes

8 Muy Buenas

17 Buenas

7 Malas

8 Medias

VECES

11 Regulares

4 Excelentes

8 Muy Buenas

17 Buenas

7 Malas

VECES

11 Regulares

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

1 2 3 4 5 6

47

ASO

CIA

DA

S

MARGEN DE INTERMEDIACIÓN FINANCIERA AJUSTADA TRIMESTRES DIC. 2015 A MAR. 2017

4 Excelentes8 Muy Buenas

17 Buenas

7 Malas

8 Medias

M. I. F. A.

11 Regulares

TOTAL DE GRUPOS OTROS INGR./TOT. INGRS.% GASTOS ADMINIST./TOT.INGRS.%

DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA DIC.15 MAR. 16 JUN. 16 SEP. 16 DIC. 16 MAR. 17 MEDIA

4 EXCELENTES 4MG. 9,99% 9,64% 10,97% 8,67% 8,67% 9,55% 9,58% 23,82% 26,74% 22,51% 18,58% 18,72% 19,30% 21,61%

8MUY BUENS 1MG 4G 1M 2C 8,56% 9,62% 9,65% 8,35% 10,23% 5,96% 6,03% 31,50% 26,04% 27,69% 25,63% 26,93% 26,57% 27,39%

17BUENAS:4MG 1G 4M 4C 4P 12,93% 8,38% 8,70% 9,40% 12,1% 6,55% 9,68% 40,55% 38,50% 36,87% 37,77% 38,92% 33,83% 37,74%

11REGULARES 1G 3M 5C 2P 25,17% 26,68% 24,44% 28,71% 33,49% 30,38% 28,15% 69,01% 62,45% 63,33% 67,58% 47,27% 45,02% 59,11%

8 MALAS 1M 2C 5P 21,96% 10,29% 11,78% 13,61% 13,38% 17,23% 14,71% 68,30% 80,43% 50,47% 48,10% 50,75% 50,44% 58,08%

Media de Medias 16,61% 13,48% 13,45% 14,60% 16,98% 14,24% 14,44% 49,83% 48,94% 43,38% 43,61% 39,95% 37,52% 43,87%

CLASIFICACIÓN DE LAS ASOCIADAS ACORDE A SU PARTICIPACIÓN RELATIVA DE OTROS INGRESOS Y SUS GASTOS ADMINSTRATIVOS EN RELACIÓN CON EL TOTAL DE INGRESOS.

PERIODO DICIEMBRE 2015 A MARZO 2017

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

1 2 3 4 5 6

47

ASO

CIA

DA

S

% OTROS INGRESOS DEL TOTAL DE INGRESOS TRIMESTRES DIC. 2015 A MAR. 2017

4 Excelentes

11 Regulares

8 Muy Buenas17 Buenas

7 Malas8 Medias

O.I./T.I.

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

1 2 3 4 5 6

47

ASO

CIA

DA

S

PARTICIPACIÓN PORCENTUAL DE LOS GASTOS ADMINISTRATIVOS DEL TOTAL DE INGRESOS TRIMESTRES DIC. 2015 A MAR. 2017

4 Excelentes

11 Regulares

8 Muy Buenas

17 Buenas

7 Malas

8 Medias

G.A./T.I.

Nuevas Disposiciones sobre

Auditores Externos y CUIFE.

NUEVAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES

A UNIONES DE CRÉDITO

Resoluciones en materia corporativa, prudencial y de prevención de lavado de dinero recientemente publicadas

y por publicarse

CIUFE

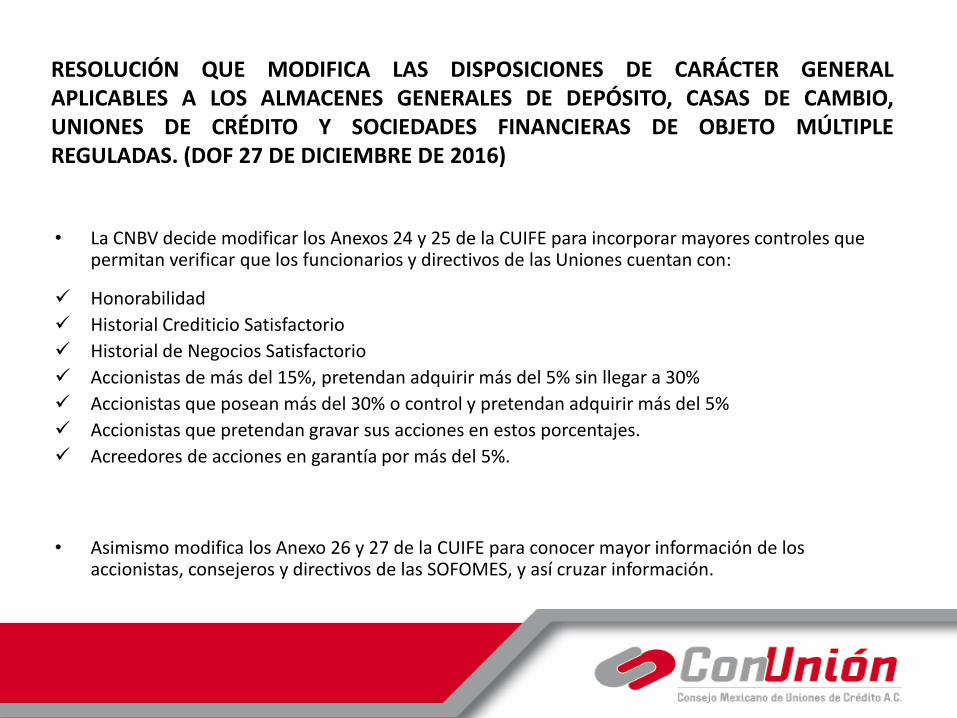

• RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERALAPLICABLES A LOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO,UNIONES DE CRÉDITO Y SOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLEREGULADAS. (DOF 27 DE DICIEMBRE DE 2016)

• LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARAEVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL ENMATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIAILÍCITA Y FINANCIAMIENTO AL TERRORISMO. (DOF 19 ENERO 2017)

• RESOLUCIÓN QUE MODIFICA EL ACUERDO POR EL QUE SE DA A CONOCER ELCALENDARIO PARA INICIAR EL PROCESO DE CERTIFICACIÓN DE AUDITORESEXTERNOS INDEPENDIENTES, AUDITORES INTERNOS, OFICIALES DECUMPLIMIENTO, REPRESENTANTES Y DEMÁS PROFESIONALES EN MATERIA DEPREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA YFINANCIAMIENTO AL TERRORISMO. (DOF 27 DIC-2016)

• RESOLUCIÓN QUE MODIFICA LAS REGLAS GENERALES PARA LA INTEGRACION DEEXPEDIENTES QUE CONTENGAN LA INFORMACION QUE ACREDITE ELCUMPLIMIENTO DE LOS REQUISITOS QUE DEBEN SATISFACER LAS PERSONAS QUEDESEMPEÑEN EMPLEOS, CARGOS O COMISIONES EN ENTIDADES FINANCIERAS.*

• RESOLUCIÓN QUE REFORMA, ADICIONA Y DEROGA DIVERSAS DE LASDISPOSICIONES DE CARÁCTER GENERAL A QUE SE REFIERE EL ARTÍCULO 129 DE LALEY DE UNIONES DE CRÉDITO. (DOF 30 marzo 2017)

• RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERALAPLICABLES A LOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO,UNIONES DE CRÉDITO Y SOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLEREGULADAS.*

*Pendiente de publicación en DOF

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERALAPLICABLES A LOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO,UNIONES DE CRÉDITO Y SOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLEREGULADAS. (DOF 27 DE DICIEMBRE DE 2016)

• La CNBV decide modificar los Anexos 24 y 25 de la CUIFE para incorporar mayores controles que permitan verificar que los funcionarios y directivos de las Uniones cuentan con:

✓ Honorabilidad

✓ Historial Crediticio Satisfactorio

✓ Historial de Negocios Satisfactorio

✓ Accionistas de más del 15%, pretendan adquirir más del 5% sin llegar a 30%

✓ Accionistas que posean más del 30% o control y pretendan adquirir más del 5%

✓ Accionistas que pretendan gravar sus acciones en estos porcentajes.

✓ Acreedores de acciones en garantía por más del 5%.

• Asimismo modifica los Anexo 26 y 27 de la CUIFE para conocer mayor información de los accionistas, consejeros y directivos de las SOFOMES, y así cruzar información.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS. (DOF 27 DE DICIEMBRE DE 2016)

• PERSONAS FISICAS:

Firmar la declaración bajo protesta

Presentar dictámenes de auditoría e investigación empresarial

Declaraciones fiscales

Llenar los anexos aplicables

Autorizar a la CNBV a verificar y comprobar la información.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERALAPLICABLES A LOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO,UNIONES DE CRÉDITO Y SOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLEREGULADAS. (DOF 27 DE DICIEMBRE DE 2016)

• PERSONAS MORALES

Estados financieros anuales dictaminados Dictamen del auditor Copia autentificada de la resolución del órgano de gobierno Buró de crédito Declaraciones fiscales de los últimos 3 ejercicios Investigación empresarial Declaración bajo protesta Información curricular accionistas 5 años de experiencia financiera profesional Autorizar a la CNBV a verificar y comprobar la información.

RESOLUCIÓN QUE MODIFICA EL ACUERDO POR EL QUE SE DA A CONOCER ELCALENDARIO PARA INICIAR EL PROCESO DE CERTIFICACIÓN DE AUDITORESEXTERNOS INDEPENDIENTES, AUDITORES INTERNOS, OFICIALES DECUMPLIMIENTO, REPRESENTANTES Y DEMÁS PROFESIONALES EN MATERIA DEPREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA YFINANCIAMIENTO AL TERRORISMO. (DOF 27 DIC-2016)

• El proceso de certificación de auditores internos y auditores externos independientes en materia de PLD y FT se modifica para cambiar la fecha de la obligación de contar con el certificado vigente pasando del 31 de enero de 2017, al 29 de junio de 2018.

• El día 29 de junio de 2018 deberán contar con el certificado vigente.

LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARA EVALUAR ELCUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DEPREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA YFINANCIAMIENTO AL TERRORISMO. (DOF 19 ENERO 2017)

• Dentro de las medidas de control que exige la regla de PLD se contiene la revisión del área de Auditoria Interna o Auditor Externo Independiente (AEI).

CERTIFICADO VIGENTE

NO SENTENCIADO POR DELITOS PATRIMONIALES

NO SER CONSEJERO O DIRECTIVO DE LA UNION

NO TENER LITIGIO PENDIENTE CON LA UNION

NO TENER ANTECEDENTES DE SUSPENSION DE REGISTROS O CANCELACION

NO INAHABILITADO PARA EJERCER COMERCIO

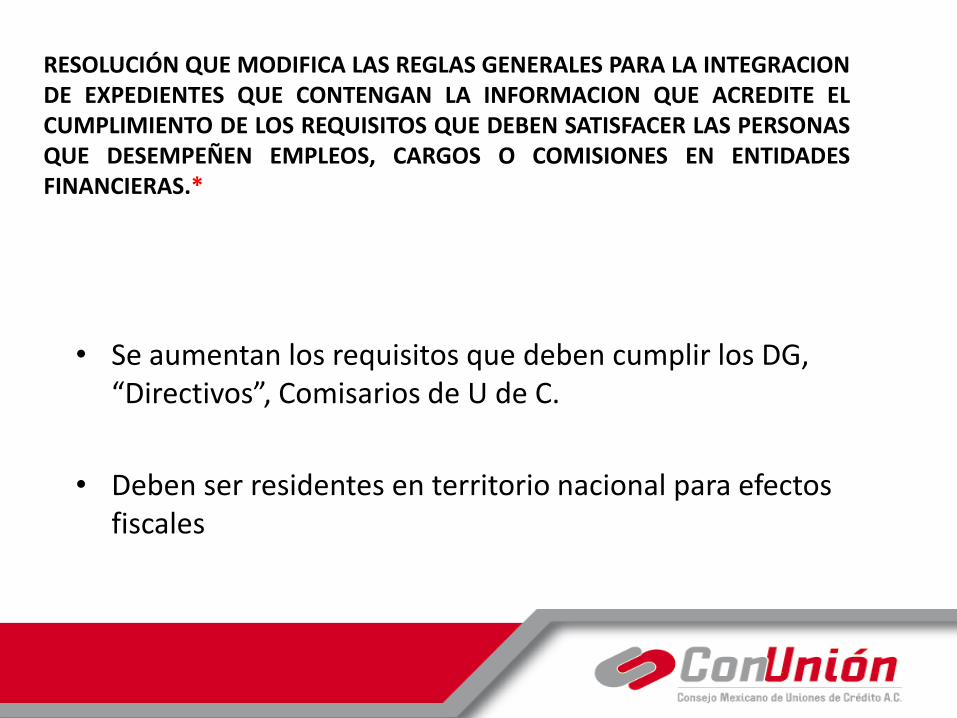

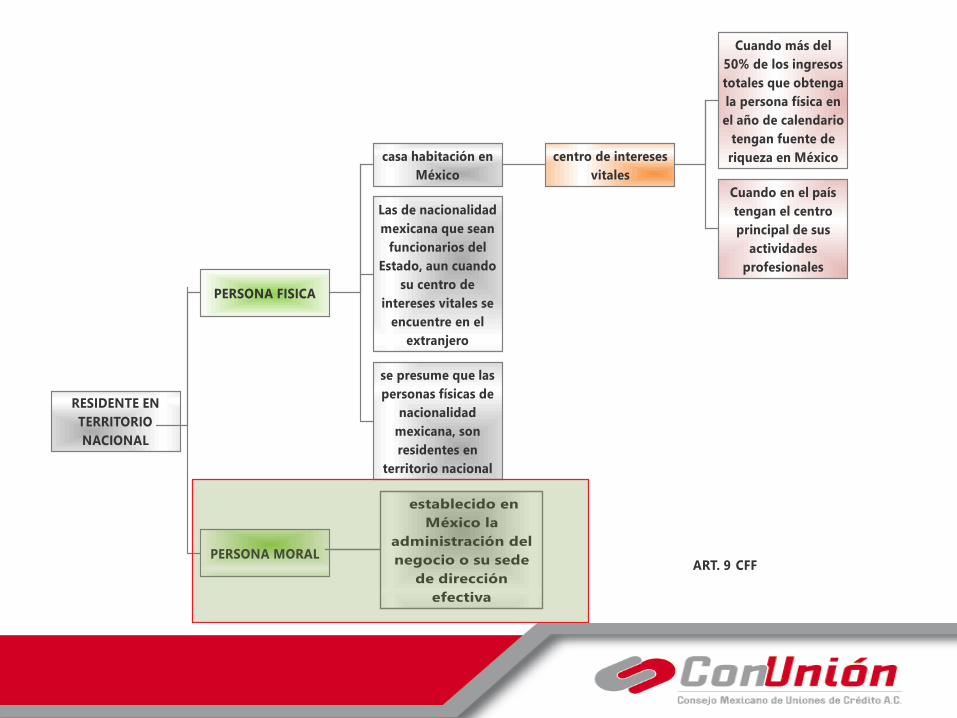

RESOLUCIÓN QUE MODIFICA LAS REGLAS GENERALES PARA LA INTEGRACIONDE EXPEDIENTES QUE CONTENGAN LA INFORMACION QUE ACREDITE ELCUMPLIMIENTO DE LOS REQUISITOS QUE DEBEN SATISFACER LAS PERSONASQUE DESEMPEÑEN EMPLEOS, CARGOS O COMISIONES EN ENTIDADESFINANCIERAS.*

• Se aumentan los requisitos que deben cumplir los DG, “Directivos”, Comisarios de U de C.

• Deben ser residentes en territorio nacional para efectos fiscales

PLD / FT

• RESOLUCIÓN QUE REFORMA, ADICIONA YDEROGA DIVERSAS DE LAS DISPOSICIONES DECARÁCTER GENERAL A QUE SE REFIERE ELARTÍCULO 129 DE LA LEY DE UNIONES DECRÉDITO.*

INFORMACION DE LA SHCP

Reforma a las Disposiciones de caracter general en PLD

• Las Disposiciones de carácter general en PLD aplicables a lasentidades financieras competencia de la SHCP, están en proceso dereforma para reforzarse en términos de las 40 Recomendaciones deGAFI, en preparación a la visita in situ que los evaluadores harán aMéxico a finales de febrero de 2017, como parte de la evaluaciónmutua de México ante GAFI.

• Previo al inicio de la visita en cuestión, la SHCP deberá haberpublicado las reformas correspondientes.

Objetivo

• Adición de un nuevo capítulo para establecer que las entidades elaboren unametodología para evaluar los riesgos de LD/FT a que están expuestas y una matriz deriesgo.

– Cumplimiento de obligaciones en congruencia con los resultados de laimplementación de la metodología de evaluación de riesgos.

– Obligación de CNBV para elaborar lineamientos, guías y/o mejores prácticas quelas entidades deberán observar para el mejor cumplimiento de lo previsto en elnuevo capítulo de riesgo.

– El oficial de cumplimiento (OC) será el responsable de elaborar la metodología y lamatriz de riesgo; por su parte, el comité de comunicación y control (Comité) lassometerá a la aprobación del consejo de administración.

Enfóque basado en riesgo

– Tratándose de grupos financieros, la auditoría y la metodología de riesgoconsiderarán los factores de riesgo a que están expuestos las otras entidadesfinancieras que formen parte del mismo grupo.

– Manual PLD/FT adaptado para gestionar los riesgos.

– Que los sistemas automatizados provean información a la matriz de riesgo.

– Análisis de riesgo previo a la contratación de comisionistas extranjeros y a laaprobación de relaciones de corresponsalía.

Enfóque basado en riesgo

• Inclusión en el Manual PLD/FT de procedimientos y criterios para laapertura, limitación y/o terminación de una relación comercial, quedeberán ser congruentes con la metodología de riesgo.

• La CNBV podrá revisar y ordenar la modificación de su metodologíacuando no se considere una debida administración de riesgos en elprocedimiento para la determinación de la apertura, limitación y/oterminación de una relación comercial.

Criterios para apertura/limitación/terminaciónde relaciones comerciales

• Informe de auditoría de acuerdo con los lineamientos quepara tal efecto emita la CNBV.

– En dicho informe se evaluará la efectividad delcumplimiento de las Disposiciones.

Auditoría

– En las nuevas relaciones comerciales deberán recabar e integrar elcomprobante de domicilio en el expediente de identificación del cliente, noobstante que el domicilio sea el mismo que en la identificación oficial.

– En las nuevas relaciones comerciales deberán incluir el contrato desolicitud de apertura de cuenta o celebración de operación o evidencia delconsentimiento del cliente en su expediente de identificación.

– Se incluyen más documentos nacionales de identificación.

– Actualización de expedientes de los clientes personas morales, conindependencia de su nivel de riesgo, en los términos y condiciones que lasentidades establezcan en su Manual PLD/FT.

– Deberá recabarse información del cliente que permita a la entidad conocersu estructura accionaria y corporativa.

KYC

– Se precisan requisitos para ser designado OC.

– Cambios en el plazo para informar a la CNBV sobre el nombramiento delOC (dos días hábiles a partir de su designación) y adición de la obligaciónde informar sobre la revocación dentro de las 24 horas siguientes.

– Adición de la figura de un OC interino, que podrá durar en el encargohasta por treinta días hábiles. Sólo se puede hacer efectivo el uso de estafigura hasta dos veces en un mismo año calendario. Se tendrá queinformar a la CNBV sobre su nombramiento dentro de las 24 horassiguientes.

Oficial de Cumplimiento

– Independientemente del grado de riesgo, obligación de identificar al propietario realde las personas morales; esto es, la persona física que posea un 25% o más de sucapital social.

– Cuando no haya una persona física que posea un 25% o más del capital, o que porotros medios ejerza el control, se considerará que ejerce dicho control eladministrador o administradores de la persona moral.

– Cuando el administrador designado fuera también una persona moral o fideicomiso,se entenderá que el control es ejercido por la persona física nombrada por eladministrador de la persona moral fideicomiso. Para tal efecto, se deberá recabaruna declaración firmada por el representante legal del cliente persona moral, en laque se indique quiénes son sus propietarios reales.

– Cuando haya sospechas de la veracidad de la información declarada, las entidadesdeberán tomar medidas razonables para determinar e identificar a los propietariosreales de la persona moral.

– La SHCP, por conducto de la UIF, emitirá guías o mejores prácticas para laidentificación de propietarios reales, previa opinión de la CNBV.

Propietario Real

– Reducción y cambio en los umbrales de operaciones relevantes,inusuales y en mecanismos de escalamiento de aprobacióninterna.

– En general, se denominan todos los montos en UDIS.

Umbrales

– Integración del Comité. La notificación a la CNBV será cada que se realice uncambio en la composición y al inicio del año. La designación de suplentes seráobligatoria; estos sólo podrán asistir a las sesiones de forma extraordinaria.

– Emisión de lineamientos, guías o mejores prácticas por parte de la SHCP,respecto al posible acceso a ciertos recursos, servicios u operaciones respectoclientes que se encuentren dentro de la Lista de Personas Bloqueadas.

– Intercambio de información entre entidades de un mismo grupo financiero.

– Se homologa el régimen de transferencias con el de transmisores de dinero.

– Cambios al plazo para envío de reportes de operaciones inusuales e internaspreocupantes. Dos días naturales a partir de que hayan sido dictaminadas porel Comité.

Otros

ACTO FECHA

Distribución del proyecto de Resolución. 10 de enero

Espera de comentarios del sector. A más tardar el 16 de enero

Presentación de la MIR correspondiente ante COFEMER.

20 de enero

Publicación de la Resolución Tercera semana de febrero.

Proceso de Reforma

¿Cómo se emitieron?

TEMA ANTES DESPUES

Enfoque Basado en Riesgos (Cap. II Bis)

Sin Metodología Con Metodología dentro del Manual con base en las guías y mejores prácticas dadas a conocer x CNBV.

Definición de “Control” Persona Física, Moral o Fideicomiso

Persona Física (o PF de la PM o Fideicomiso).

Definición de “Grado de Riesgo” N/A Clasificación del socio con base en la evaluación

Definición de “Mitigantes” N/A Metodología

Definición Interna Preocupante Empleados / Funcionarios Con independencia del régimen laboral

Definición de operación relevante 10,000 USD 7,500 USD

Persona Políticamente Expuesta - Incluye además a organizaciones internacionales

Propietario Real Persona Física o Moral Personas Físicas

Documentos Válidos de Identificación Personal del Socio

- Se adicionan credencial del ISSSTE, ISSFAM, Seguro Popular y otras a juicio de CNBV

TEMA ANTES DESPUES

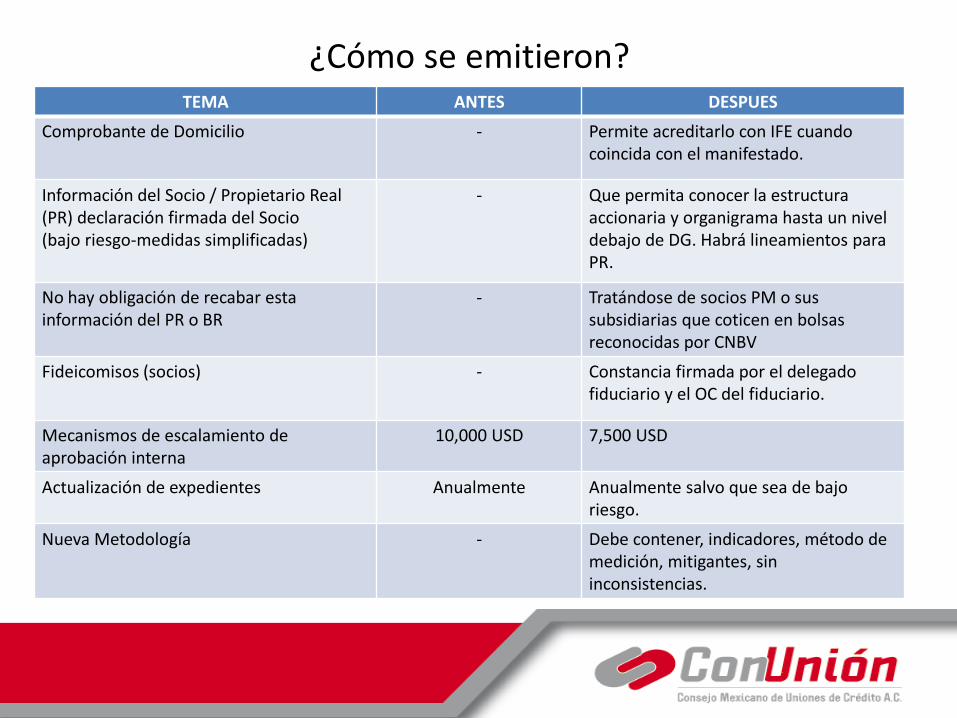

Comprobante de Domicilio - Permite acreditarlo con IFE cuando coincida con el manifestado.

Información del Socio / Propietario Real (PR) declaración firmada del Socio(bajo riesgo-medidas simplificadas)

- Que permita conocer la estructura accionaria y organigrama hasta un nivel debajo de DG. Habrá lineamientos para PR.

No hay obligación de recabar esta información del PR o BR

- Tratándose de socios PM o sus subsidiarias que coticen en bolsas reconocidas por CNBV

Fideicomisos (socios) - Constancia firmada por el delegado fiduciario y el OC del fiduciario.

Mecanismos de escalamiento de aprobación interna

10,000 USD 7,500 USD

Actualización de expedientes Anualmente Anualmente salvo que sea de bajo riesgo.

Nueva Metodología - Debe contener, indicadores, método de medición, mitigantes, sin inconsistencias.

¿Cómo se emitieron?

TEMA ANTES DESPUES

Cumplimiento y Resultados de Metodología

- Cada doce meses evaluados

Grados de Riesgo Bajo y Alto PF: Bajo y AltoPM y FISOS: Alto, Medio y Bajo

Alto Riesgo - Recabar mayores datos incluso de fideicomisos, parientes, grupos empresariales, consorcios, accionistas o socios.

Reportes de Operaciones con dólares

10,000 USD 7,500 USD

Reporte de operaciones inusuales 60 días naturales a partir de la alerta

3 días hábiles a partir de que concluya la sesión del Comité que la dictamine como tal. EL Comité debe reunirse 60 días naturales siguientes a la alerta.

Operaciones vinculadas (inusuales) 10,000 USD 7,500 USD

¿Cómo se emitieron?

TEMA ANTES DESPUES

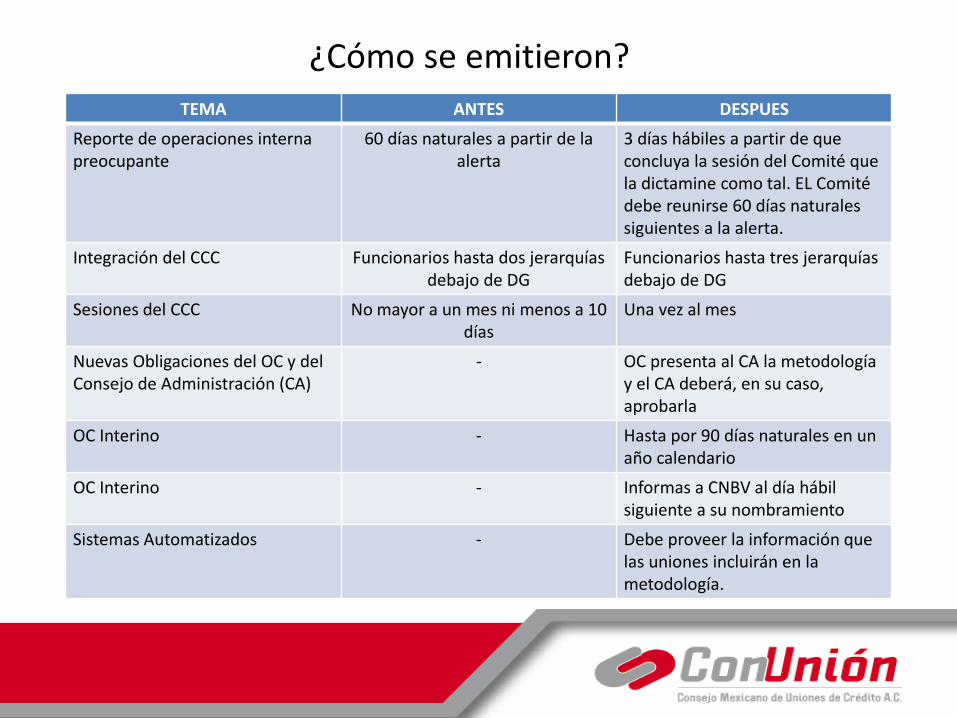

Reporte de operaciones interna preocupante

60 días naturales a partir de la alerta

3 días hábiles a partir de que concluya la sesión del Comité que la dictamine como tal. EL Comité debe reunirse 60 días naturales siguientes a la alerta.

Integración del CCC Funcionarios hasta dos jerarquías debajo de DG

Funcionarios hasta tres jerarquías debajo de DG

Sesiones del CCC No mayor a un mes ni menos a 10 días

Una vez al mes

Nuevas Obligaciones del OC y del Consejo de Administración (CA)

- OC presenta al CA la metodología y el CA deberá, en su caso, aprobarla

OC Interino - Hasta por 90 días naturales en un año calendario

OC Interino - Informas a CNBV al día hábil siguiente a su nombramiento

Sistemas Automatizados - Debe proveer la información que las uniones incluirán en la metodología.

¿Cómo se emitieron?

TEMA ANTES DESPUES

Manual de PLD ajustado - Remitir a CNBV dentro de los 20 días hábiles siguientes a la aprobación del Comité de Auditoría

TRANSITORIOS

Uniones nuevas - 90 días naturales para tener el Manual y 60 días naturales para designar CCC y OC

Uniones en operación 45 días naturales para elaborar el cronograma de trabajo con actividades y responsables que les permitan, en 365 días naturales siguientes a la entrada en vigor cumplir con todos los aspectos, SISTEMAS, MANUALES E INFORMACIÓN, salvo la metodología.

¿Cómo se emitieron?

TEMA ANTES DESPUES

Guías y lineamientos de la SHCP - Se darán a conocer 240 días naturales después de la entrada en vigor.

Cumplir con la metodología contenida en el Capítulo II bis

- 450 días naturales posteriores a la entrada en vigor

Lineamientos a que se refiere la 4ª, disposición, es decir integración de expedientes

- 90 días naturales siguientes.

Modificaciones o cambios a las estructuras internas

- A partir de que la SHCP de a conocer los medios electrónicos y formatos.

¿Cómo se emitieron?

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

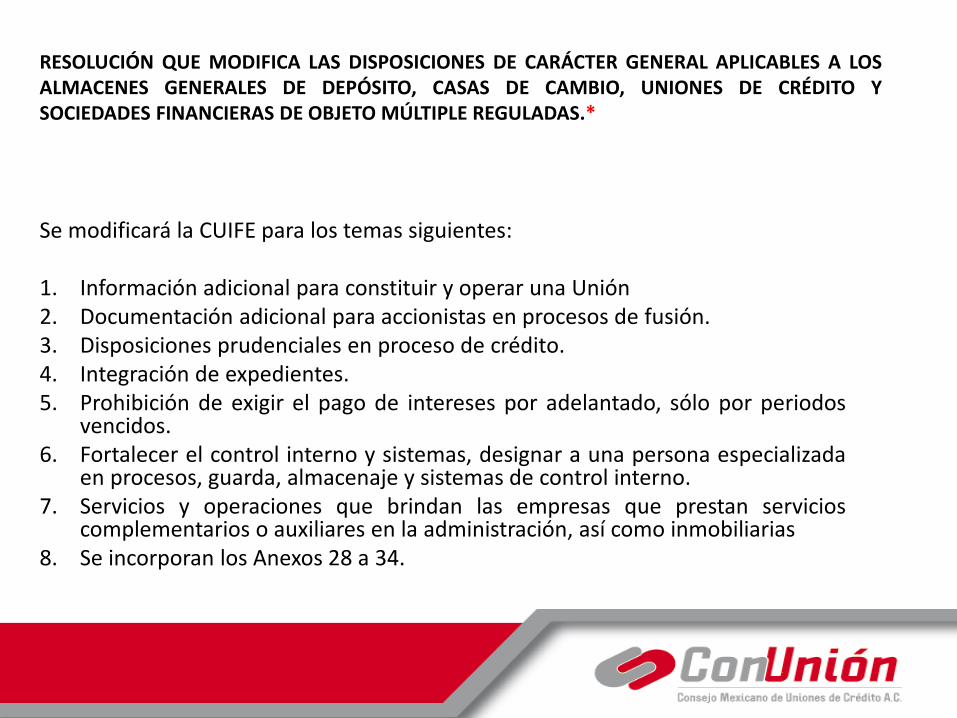

Se modificará la CUIFE para los temas siguientes:

1. Información adicional para constituir y operar una Unión2. Documentación adicional para accionistas en procesos de fusión.3. Disposiciones prudenciales en proceso de crédito.4. Integración de expedientes.5. Prohibición de exigir el pago de intereses por adelantado, sólo por periodos

vencidos.6. Fortalecer el control interno y sistemas, designar a una persona especializada

en procesos, guarda, almacenaje y sistemas de control interno.7. Servicios y operaciones que brindan las empresas que prestan servicios

complementarios o auxiliares en la administración, así como inmobiliarias8. Se incorporan los Anexos 28 a 34.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES ALOS ALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Nuevas Definiciones - • Administración Integral de Riesgos

• Actividad Crediticia• Cartera Crediticia Comercial• Descuento• Empresas de Servicios• Esquema de Cobertura de

Primeras Pérdidas• Fideicomiso de

Contragarantía• Información Sensible• Infraestructura Tecnológica• Cesión de Derechos• Riesgo Común• Servicios Complementarios• Sociedades Inmobiliarias

Nuevo Capítulo I bis.- Proceso de Crédito e Integración de expedientes

- Aspectos mínimos a considerar en el proceso de crédito, originación y administración.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Responsabilidad del DG - Congruencia entre políticas, lineamientos e infraestructura con la originación y administración. Informar anualmente las desviaciones

Consejo de Administración - Aprobar las políticas de originación y administración de forma que sean congruentes con la administración Integral de riesgos.

Sistemas de Información de Crédito

- • Interfases e interrelación de procesos

• Generar reportes• Controles de confidencialidad• Información necesaria en la

toma de decisiones

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

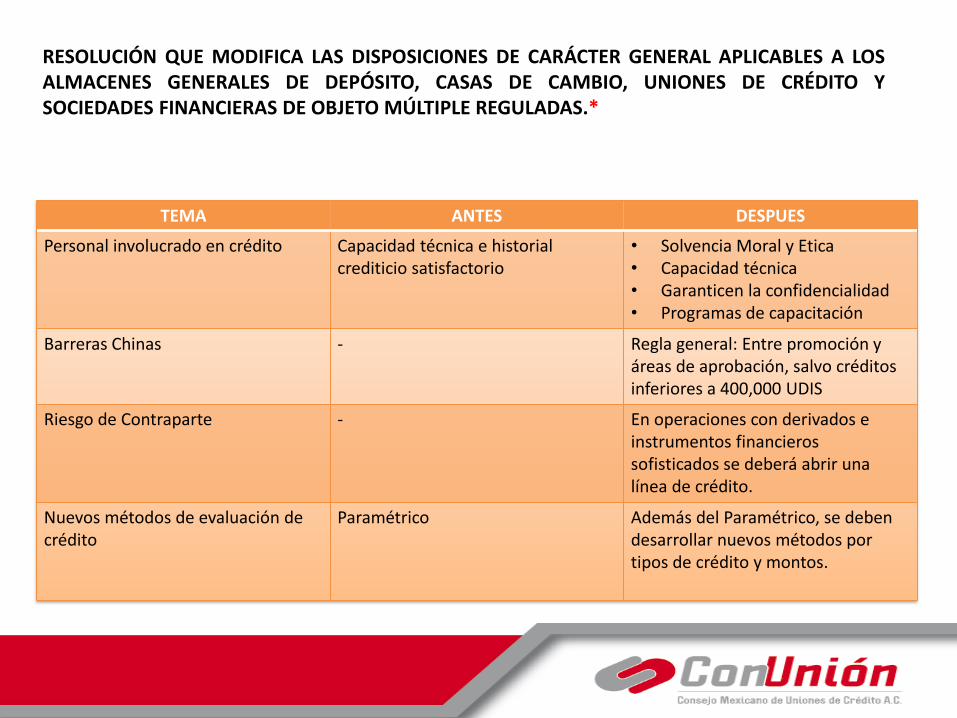

TEMA ANTES DESPUES

Personal involucrado en crédito Capacidad técnica e historial crediticio satisfactorio

• Solvencia Moral y Etica• Capacidad técnica• Garanticen la confidencialidad• Programas de capacitación

Barreras Chinas - Regla general: Entre promoción y áreas de aprobación, salvo créditos inferiores a 400,000 UDIS

Riesgo de Contraparte - En operaciones con derivados e instrumentos financieros sofisticados se deberá abrir una línea de crédito.

Nuevos métodos de evaluación de crédito

Paramétrico Además del Paramétrico, se deben desarrollar nuevos métodos por tipos de crédito y montos.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Plataforma Automatizada - Que asegure el proceso de validación de los documentos relacionados al factoraje, cesión de derechos y descuento. Requisitos mínimos.

Outsourcing entre uniones - Para compartir o prestar servicios de la plataforma automatizada

Comité de Crédito - Deben participar integrantes de las áreas de negocios, evaluación y seguimiento. Los funcionarios encargados de aprobar deben contar con amplia experiencia financiera y al menos dos niveles debajo de las áreas que aprueban.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Constancia de acuerdos Actas Actas, minutas, e incluso aprobaciones personales deben constar por escrito y contar con facultades.

Área de Control de Créditos - Verificar el cumplimiento del manualComprobar la integración de los documentos.Bitácora de actos y operaciones realizadasCorroborar que las áreas den seguimiento y que se cumplan las etapas del crédito.

DG - Informar trimestralmente al Consejo las posibles desviaciones detectadas.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Auditoría Interna - Muestreos EstadísticosVerificar la calificación de la carteraVerificar el cumplimiento normativo de la actividad crediticia.Verificar sistemas automatizadosInformar anualmente al Consejo y al Comité.

Elaborar un Manual de Riesgos No era imperativo Políticas y lineamientos bien definidos

Expedientes de Crédito - Comprobantes del proceso de crédito, acreditando cumplimiento y los Anexos 30 a 32

Expedientes del crédito y del deudor

- Menores a 4 millones de UDISMayores a 4 millones de UDISCuando el acreditado es EF.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Garantías bajo esquema de cobertura de primeras pérdidas

- Portafolios de menos de 50 créditos deberá compararse el valor de las garantías contra el monto de estimaciones, en su caso adicionarlas y considerarlas en el rubro de provisiones específicas

Lineamientos del SCI - Incorporar adecuada segregación de funciones y canales de comunicación y flujo de información.Incorporar lineamientos de la Infraestrutura Tecnológica que garantice funcionalidad y seguridad.

Personal de auditoría - Rotación periódica para asegurar la independencia.

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

Responsable de la seguridad de la información

- Nuevo cargo dentro de la Unión

Fusión de Uniones - • Proyecto de estatutos• Documentos sobre perfil

técnico y honorabilidad de los directivos

• Manuales de C.I., Crédito, AIR.

Empresas de Servicios y Sociedades Inmobiliarias

Cualquier servicio auxiliar o administren bienes para el uso de

oficinas.- No había regulación

• Reguladas por la CNBV.-Autorización

• No pueden detentar capital de Uniones

• No pueden asumir pasivos de uniones por más de su capital contable

• Las inmobiliarias no pueden otorgar créditos para adquirir inmuebles

• Pueden ser corresponsales

RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LOSALMACENES GENERALES DE DEPÓSITO, CASAS DE CAMBIO, UNIONES DE CRÉDITO YSOCIEDADES FINANCIERAS DE OBJETO MÚLTIPLE REGULADAS.*

TEMA ANTES DESPUES

TRANSITORIEDAD

Elaborar, documentar e implementar las políticas y procedimientos necesarios a fin de que la Infraestructura Tecnológica cumpla con los requisitos

6 MESES PARA ELABORARLA

12 PARA ENTRAR EN VIGOR

(a partir de la entrada en vigor de la reforma)

ASESORÍA LEGAL

Consultas Asesoría Legal

NOMBRE DE LA UNIÓN TEMA CONSULTA FECHA DE RECEPCIÓNFECHA DE

RESPUESTACOMENTARIOS

1 U.C. AGRÍCOLA DE COREREPE DERECHO DE AUDIENCIA 03/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

2 U.C. REGIONAL DEL NORTE DE VERACRUZ CRONOGRAMA DE TRABAJO DE LAS UC 02/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

3 U.C. REGIONAL DEL NORTE DE VERACRUZ CRONOGRAMA DE TRABAJO DE LAS UC 02/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

4 U.C. IND. Y AGRO. DE TABASCO, S.A. DE C.V. REESTRUCTURA DE CRÉDITO 03/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

5 U.C. SAN MARCOS S.A DE C.V. HERENCIA DE ACCIONES 11/05/2017 12/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

6 U.C, SOCONUSCO, S.A. DE C.V. MESA DE CONTROL 12/05/2017 12/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

7U.C.. LA INDUSTRIA DE LA CONSTRUCCIÓN DE

AGUASCALIENTES, S.A. DE C.V. NUEVO SOCIO UNION 15/05/2017 16/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

8 VALORA UNION DE CRÉDITO, A.C. LOGO UNION 16/05/2017 16/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

9 U.C, SOCONUSCO, S.A. DE C.V. PAGO DE TERCERO 22/05/2017 22/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

10 U.C. REGIONAL DEL NORTE DE VERACRUZ OFC INTERINO 24/05/2017 24/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

11 U.C. GENERAL SA DE CV RENOVACIONES Y REESTRUCTURAS 26/05/2017 01/06/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

12 U.C. SAN MARCOS S.A DE C.V. DEPARTAMENTO ESPECIAL 01/06/2017 01/06/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

13 U.C, SOCONUSCO, S.A. DE C.V. OPERACIÓN INUSUAL 05/06/2017 05/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

14 U.C. AGUILA, S.A DE C.V PLAN DE NEGOCIOS 2017, CNBV 08/06/2017 09/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

CONSULTORÍAS

Consultas Asesoría Legal

15 U.C. AGRÍCOLA DE CAJEME, S.A DE C.V. MODIFICACIÓN DE CNBV ART. 90 22/06/2017 11/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

16 U.C. GENERAL SA DE CV MANUAL DE CONTROL INTERNO 23/06/2017 26/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

17 U.C. REGIONAL DEL NORTE DE VERACRUZ GARANTÍAS DE CREDITOS 29/06/2017 03/07/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

18 U.C, SOCONUSCO, S.A. DE C.V. CRÉDITO FISCAL 10/07/2017 11/07/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

19 U.C MEXICANO DE SERVICIOS PROFESIONALES DISPERSIÓN DE RECURSOS 12/07/2017 12/07/2017 SE REALIZA CONSULTA Y ASESORÍA VÍA TELEFÓNICA

20 U.C, SOCONUSCO, S.A. DE C.V. CONTRATO DE PRESTACIÓN DE SERV. 12/07/2017 12/07/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

21 U.C. SAN MARCOS S.A DE C.V. ASOCIACIÓN DE SECTOR PRIMARIO 18/07/2017 18/07/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

22 U.C. SAN MARCOS S.A DE C.V. PRESTACIONES EMPLEADOS 31/07/2017 31/07/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

23 U.C. SAN MARCOS S.A DE C.V. CONTRATOS PARA LOS CRÉDITOS " QUIROGRÁFARIOS" 08/08/2017 08/08/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

24 U.C, SOCONUSCO, S.A. DE C.V. CONTESTACIÓN OFICIO CNBV 09/08/2017 14/08/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

25 U.C. GENERAL SA DE CV PRESTAMOS DE SOCIOS 14/08/2017 15/08/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

26 U.C. GENERAL SA DE CV A.C. SOCIO DE U.C 21/08/2017 21/08/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

27 U.C. SAN MARCOS S.A DE C.V. CALIFICACIÓN DE CARTERA 22/08/2017 23/08/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

28 U.C. GENERAL SA DE CV CANCELACIÓN DE EXCEDENTES DE RESERVAS 23/08/2017 23/08/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

29 U.C. AVÍCOLA DE JALISCO SA DE CV EMISIÓN DE OFICIOS CNBV 24/08/2017 24/08/2017 SE RESUELVE VÍA TELEFÓNICA

NOMBRE DE LA UNIÓN TEMA CONSULTA FECHA DE RECEPCIÓNFECHA DE

RESPUESTACOMENTARIOS

1 U.C. AGRÍCOLA DE COREREPE DERECHO DE AUDIENCIA 03/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

2 U.C. REGIONAL DEL NORTE DE VERACRUZ CRONOGRAMA DE TRABAJO DE LAS UC 02/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

3 U.C. REGIONAL DEL NORTE DE VERACRUZ CRONOGRAMA DE TRABAJO DE LAS UC 02/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

4 U.C. IND. Y AGRO. DE TABASCO, S.A. DE C.V. REESTRUCTURA DE CRÉDITO 03/05/2017 08/05/2017 SE RESUELVE VÍA TELEFÓNICA

5 U.C. SAN MARCOS S.A DE C.V. HERENCIA DE ACCIONES 11/05/2017 12/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

6 U.C, SOCONUSCO, S.A. DE C.V. MESA DE CONTROL 12/05/2017 12/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

7U.C.. LA INDUSTRIA DE LA CONSTRUCCIÓN DE

AGUASCALIENTES, S.A. DE C.V. NUEVO SOCIO UNION 15/05/2017 16/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

8 VALORA UNION DE CRÉDITO, A.C. LOGO UNION 16/05/2017 16/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

9 U.C, SOCONUSCO, S.A. DE C.V. PAGO DE TERCERO 22/05/2017 22/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

10 U.C. REGIONAL DEL NORTE DE VERACRUZ OFC INTERINO 24/05/2017 24/05/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

11 U.C. GENERAL SA DE CV RENOVACIONES Y REESTRUCTURAS 26/05/2017 01/06/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

12 U.C. SAN MARCOS S.A DE C.V. DEPARTAMENTO ESPECIAL 01/06/2017 01/06/2017 SE ENVÍA RESPUESTA POR CORREO ELECTRÓNICO

13 U.C, SOCONUSCO, S.A. DE C.V. OPERACIÓN INUSUAL 05/06/2017 05/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

14 U.C. AGUILA, S.A DE C.V PLAN DE NEGOCIOS 2017, CNBV 08/06/2017 09/06/2017 SE ENVIA RESPUESTA POR CORREO ELECTRÓNICO

CONSULTORÍAS

Consultas Asesoría Legal

DEL TOTAL DE ASESORÍAS REALIZADAS, 7 SON LOS TEMAS PRINCIPALES DE

CONSULTA :

✓ DISPOSICIONES PRUDENCIALES✓ PLD / FT✓ PROCEDIMIENTO DE SANCIÓN✓ INTERPRETACIÓN DE LEY✓ REGULACIÓN FISCAL✓ PROPIEDAD INDUSTRIAL✓ DERECHO CÍVIL

Consultas Asesoría Legal

80%

20%

TIEMPO DE RESPUESTA

DE MAYO A AGOSTO 201729 ASESORÍAS

CURSOS

Cursos de Enero- Julio 2017

CURSO INGRESO No. DE PARTICIPANTES

Diplomado PLD ITAM $ 63,600 2 PARTICIPANTES

Curso de Auditoria Interna y Control Interno $189,500 25 PARTICIPANTES

Cursos Online FIRA $42,031 10 PARTICIPANTES

Curso de Certificación PLD Karla Sotomayor $ 8,500 1 PARTICIPANTE

Curso PLD Gossler $28,900 5 PARTICIPANTES

Curso de Calificación de Cartera y B5( 05 Y 25 DE JUNIO )

$ 156,000 52 PARTICIPANTES

Curso de Modificaciones Cuife $ 224,721 60 PARTICIPANTES

8 CURSOS 155 PARTICIPANTES

CURSOS

CU

RSO

S

CU

RSO

S

Temario

• Elección y Aceptación de consejero de Uniones de Crédito

• Ley de Uniones de Crédito y otras leyes relacionadas con el Sector

• Auditoría Interna y Externa• ´Módulo de Crédito y Análisis de

Cartera Crediticia• Módulo de administración de

Riesgos

Costo $25,000 por 12 sesiones 30 hrs

ITESM CAMPUS SANTA FE

Sep 2017 a Feb 2018

Dirigido a :

Consejeros de Uniones de Crédito que quieran profundizar sobre elementos legales, financieros, económicos y de

control Interno.

Cualquier otro asunto relacionado con lo anterior.

PREPARACIÓN PARA LA CERTIFICACIÓN DE

OFICIALES DE CUMPLIMIENTO

INSCRIPCIONES HASTA 31 AGOSTO

FECHA EXAMEN : 11 DE NOV

16

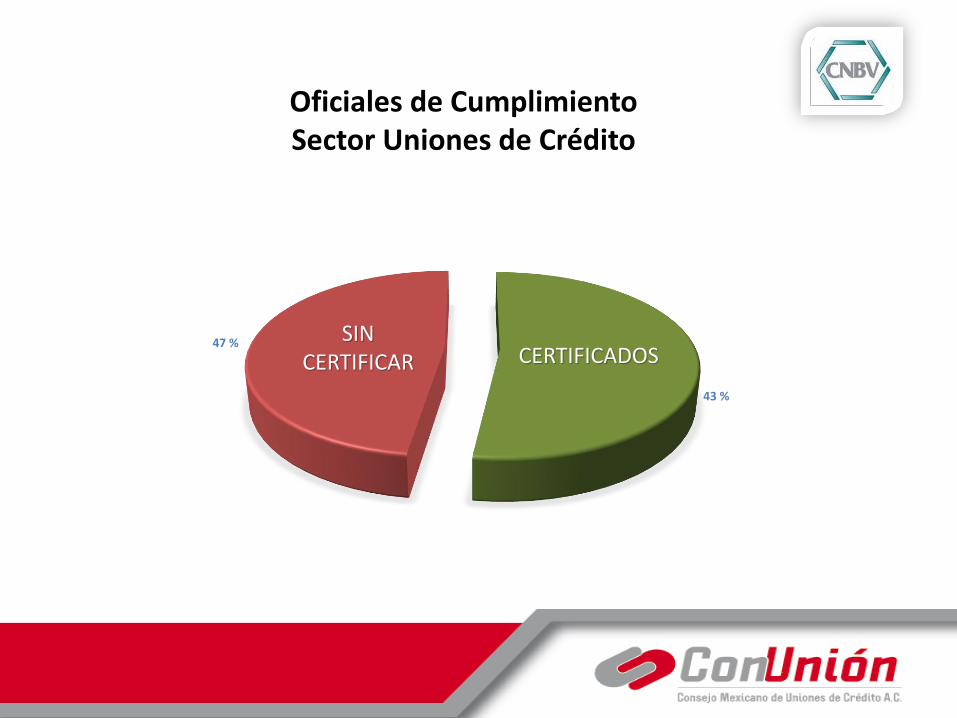

89 Uniones conforman el Sector

42 Uniones Certificadas

32 son Asociadas de ConUnion

47 Pendientes de Certificarse

15 Asociadas a ConUnion

Oficiales de Cumplimiento Sector Uniones de Crédito

17

43 %

47 %CERTIFICADOS

SIN CERTIFICAR

Presentación del nuevo titular de la

Dirección General de Supervisión de Uniones de Crédito.

A partir del 1° de Septiembre

Calendario de juntas 2017

JUNTAS DE CONSEJO

Lugar: Oficinas ConUnión

Horario: 16:00 a 18:00

Martes 5 de diciembre

12° Congreso Nacional de Uniones de Crédito

09 al 11 de Noviembre

Calendario de Juntas 2017