Presentación de PowerPoint · Los riesgos que enfrenta el panorama de crecimiento para la...

45

Informe Trimestral Mayo 30, 2018 Alejandro Díaz de León, Gobernador, Banco de México Enero – Marzo 2018

Transcript of Presentación de PowerPoint · Los riesgos que enfrenta el panorama de crecimiento para la...

Informe Trimestral

Mayo 30, 2018Alejandro Díaz de León, Gobernador, Banco de MéxicoEnero – Marzo 2018

Informe Trimestral Enero - Marzo 2018 1

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

0

1

2

3

20

18

20

19

20

18

20

19

20

18

20

19

20

18

20

19

EstadosUnidos

Eurozona Japón Reino Unido

0

1

2

3

4

5

6

7

8

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Pronósticos

2

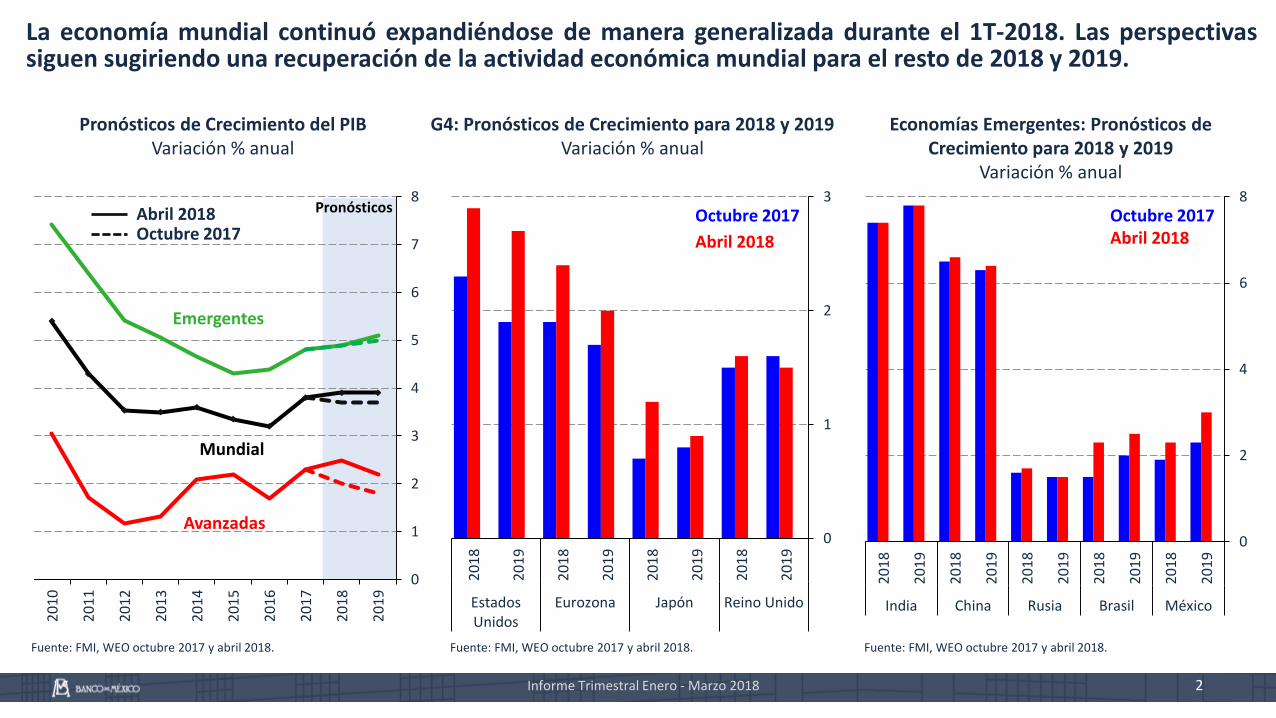

La economía mundial continuó expandiéndose de manera generalizada durante el 1T-2018. Las perspectivassiguen sugiriendo una recuperación de la actividad económica mundial para el resto de 2018 y 2019.

Pronósticos de Crecimiento del PIB Variación % anual

G4: Pronósticos de Crecimiento para 2018 y 2019 Variación % anual

Fuente: FMI, WEO octubre 2017 y abril 2018. Fuente: FMI, WEO octubre 2017 y abril 2018. Fuente: FMI, WEO octubre 2017 y abril 2018.

Informe Trimestral Enero - Marzo 2018

Octubre 2017Abril 2018

Abril 2018

Octubre 2017

Avanzadas

Emergentes

Mundial

Economías Emergentes: Pronósticos de Crecimiento para 2018 y 2019

Variación % anual

0

2

4

6

8

20

18

20

19

20

18

20

19

20

18

20

19

20

18

20

19

20

18

20

19

India China Rusia Brasil México

Abril 2018Octubre 2017

Informe Trimestral Enero - Marzo 2018

-8

-6

-4

-2

0

2

4

6

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Estados Unidos

Japón

Reino Unido

Eurozona

3

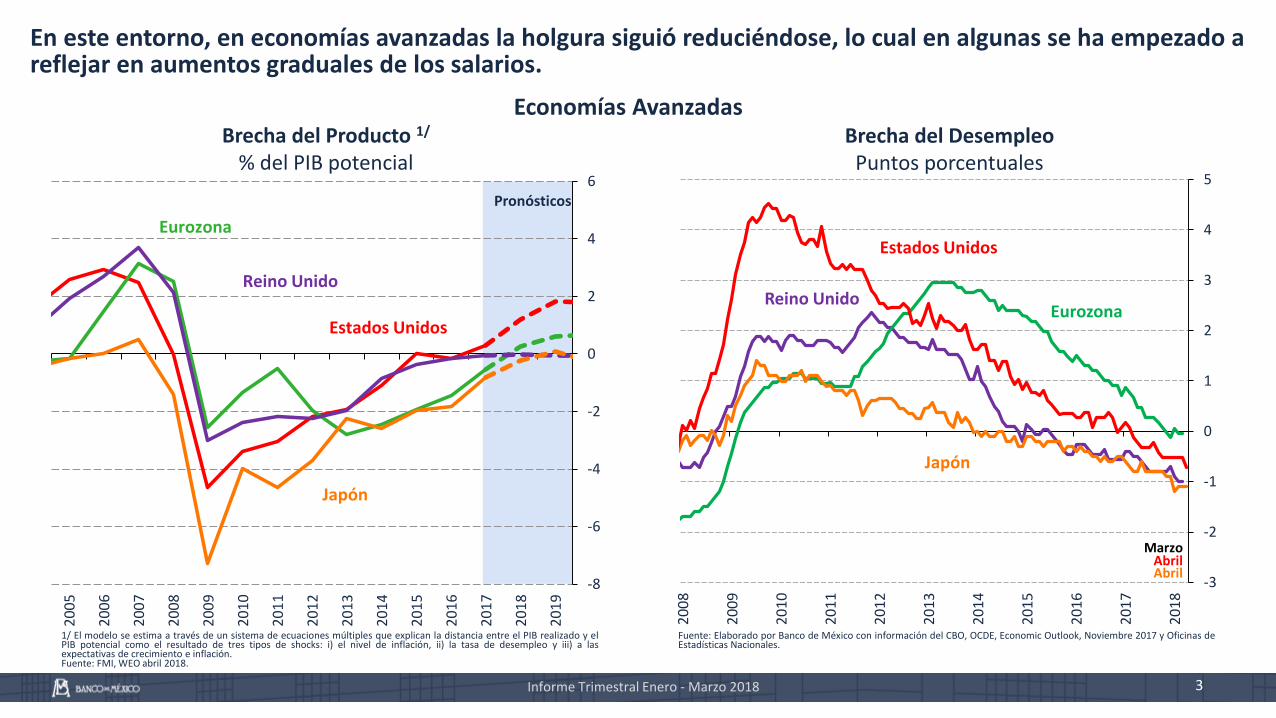

En este entorno, en economías avanzadas la holgura siguió reduciéndose, lo cual en algunas se ha empezado areflejar en aumentos graduales de los salarios.

Brecha del Producto 1/

% del PIB potencial

-3

-2

-1

0

1

2

3

4

5

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Brecha del DesempleoPuntos porcentuales

1/ El modelo se estima a través de un sistema de ecuaciones múltiples que explican la distancia entre el PIB realizado y elPIB potencial como el resultado de tres tipos de shocks: i) el nivel de inflación, ii) la tasa de desempleo y iii) a lasexpectativas de crecimiento e inflación.Fuente: FMI, WEO abril 2018.

Fuente: Elaborado por Banco de México con información del CBO, OCDE, Economic Outlook, Noviembre 2017 y Oficinas deEstadísticas Nacionales.

Economías Avanzadas

Estados Unidos

EurozonaReino Unido

Japón

AbrilMarzo

Pronósticos

Abril

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Enero - Marzo 2018 4

El crecimiento mundial continuó reflejándose en una mayor demanda de materias primas lo que, aunado afactores de oferta, ha contribuido al alza de sus precios. Lo anterior, junto con la reducción en la holgura de laseconomías avanzadas, se ha empezado a reflejar en algunas de ellas en aumentos graduales de la inflación ysus expectativas.

20

40

60

80

100

120

140

160

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Precios de Materias Primas Índice 2014=100 Subyacente

Fuente: Banco Mundial. 2/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumopersonal.Fuente: Haver Analytics y Fondo Monetario Internacional.

Abril

Energía

Agricultura

Metales y Minerales

Alimentos

Marzo

Eurozona

Reino Unido

Japón

Estados Unidos 1/

Abril

General

1/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumopersonal.Fuente: Haver Analytics y Fondo Monetario Internacional.

-2

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

AbrilMarzo

Eurozona

Reino Unido

Japón

Estados Unidos 2/

Economías Avanzadas: InflaciónVariación % anual

Informe Trimestral Enero - Marzo 2018 5

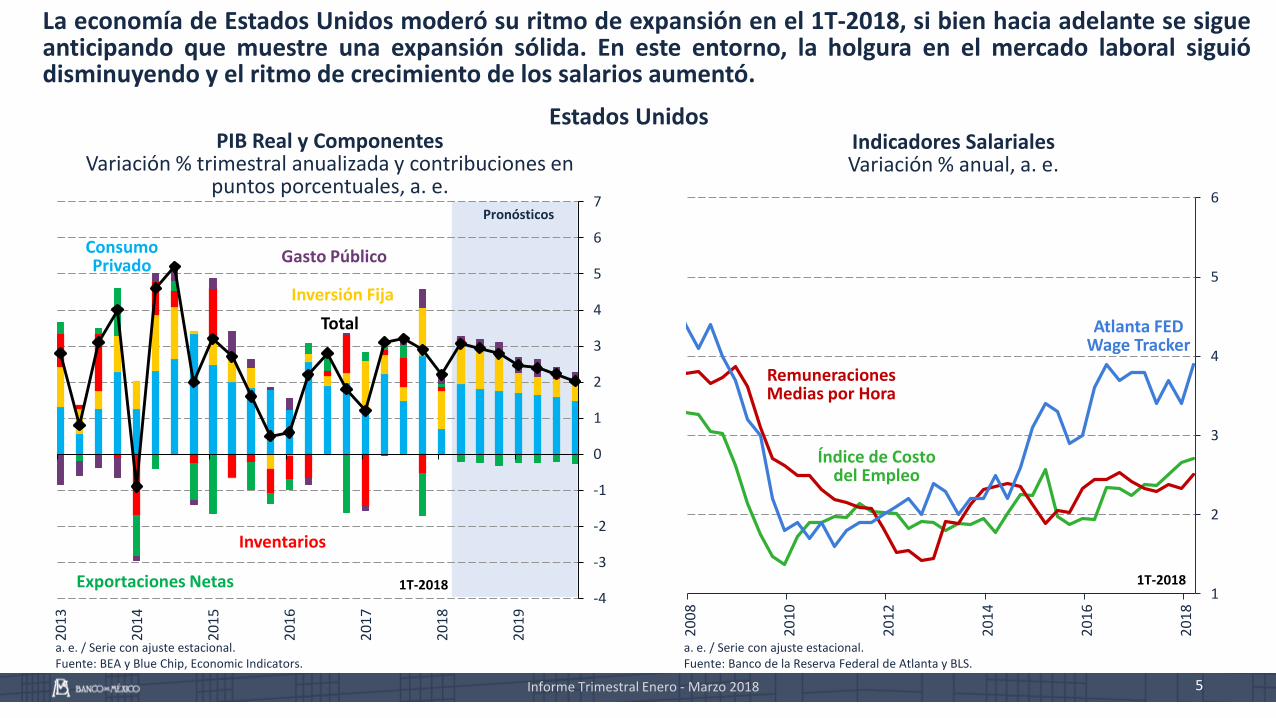

La economía de Estados Unidos moderó su ritmo de expansión en el 1T-2018, si bien hacia adelante se sigueanticipando que muestre una expansión sólida. En este entorno, la holgura en el mercado laboral siguiódisminuyendo y el ritmo de crecimiento de los salarios aumentó.

-4

-3

-2

-1

0

1

2

3

4

5

6

7

20

13

20

14

20

15

20

16

20

17

20

18

20

19

PIB Real y ComponentesVariación % trimestral anualizada y contribuciones en

puntos porcentuales, a. e.

Indicadores SalarialesVariación % anual, a. e.

a. e. / Serie con ajuste estacional.Fuente: BEA y Blue Chip, Economic Indicators.

a. e. / Serie con ajuste estacional.Fuente: Banco de la Reserva Federal de Atlanta y BLS.

Estados Unidos

Gasto Público

Exportaciones Netas

Inventarios

Inversión Fija

Consumo Privado

Total

1T-20181

2

3

4

5

6

20

08

20

10

20

12

20

14

20

16

20

18

1T-2018

Índice de Costo del Empleo

Remuneraciones Medias por Hora

Atlanta FED Wage Tracker

Pronósticos

0

10

20

30

40

50

60

70

80

20

13

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Enero - Marzo 2018 6

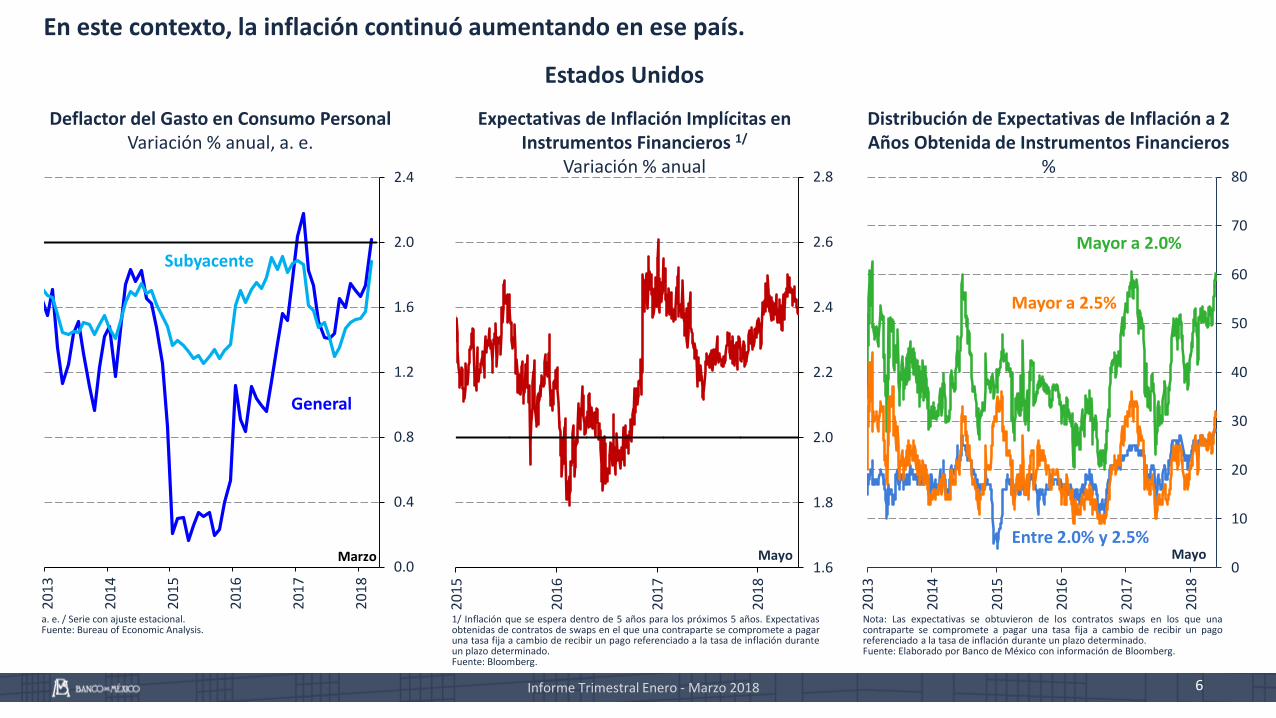

En este contexto, la inflación continuó aumentando en ese país.

0.0

0.4

0.8

1.2

1.6

2.0

2.4

20

13

20

14

20

15

20

16

20

17

20

18

Deflactor del Gasto en Consumo Personal Variación % anual, a. e.

Expectativas de Inflación Implícitas en Instrumentos Financieros 1/

Variación % anual

Distribución de Expectativas de Inflación a 2 Años Obtenida de Instrumentos Financieros

%

a. e. / Serie con ajuste estacional.Fuente: Bureau of Economic Analysis.

1/ Inflación que se espera dentro de 5 años para los próximos 5 años. Expectativasobtenidas de contratos de swaps en el que una contraparte se compromete a pagaruna tasa fija a cambio de recibir un pago referenciado a la tasa de inflación duranteun plazo determinado.Fuente: Bloomberg.

Nota: Las expectativas se obtuvieron de los contratos swaps en los que unacontraparte se compromete a pagar una tasa fija a cambio de recibir un pagoreferenciado a la tasa de inflación durante un plazo determinado.Fuente: Elaborado por Banco de México con información de Bloomberg.

Estados Unidos

General

Subyacente

Marzo

Mayor a 2.0%

Mayor a 2.5%

Entre 2.0% y 2.5%Mayo

1.6

1.8

2.0

2.2

2.4

2.6

2.8

20

15

20

16

20

17

20

18

Mayo

Informe Trimestral Enero - Marzo 2018

-0.75

-0.25

0.25

0.75

1.25

1.75

2.25

2.75

3.25

dic

.-1

4

jun

.-1

5

dic

.-1

5

jun

.-1

6

dic

.-1

6

jun

.-1

7

dic

.-1

7

jun

.-1

8

dic

.-1

8

jun

.-1

9

dic

.-1

9

85

88

91

94

97

100

103

106

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

7

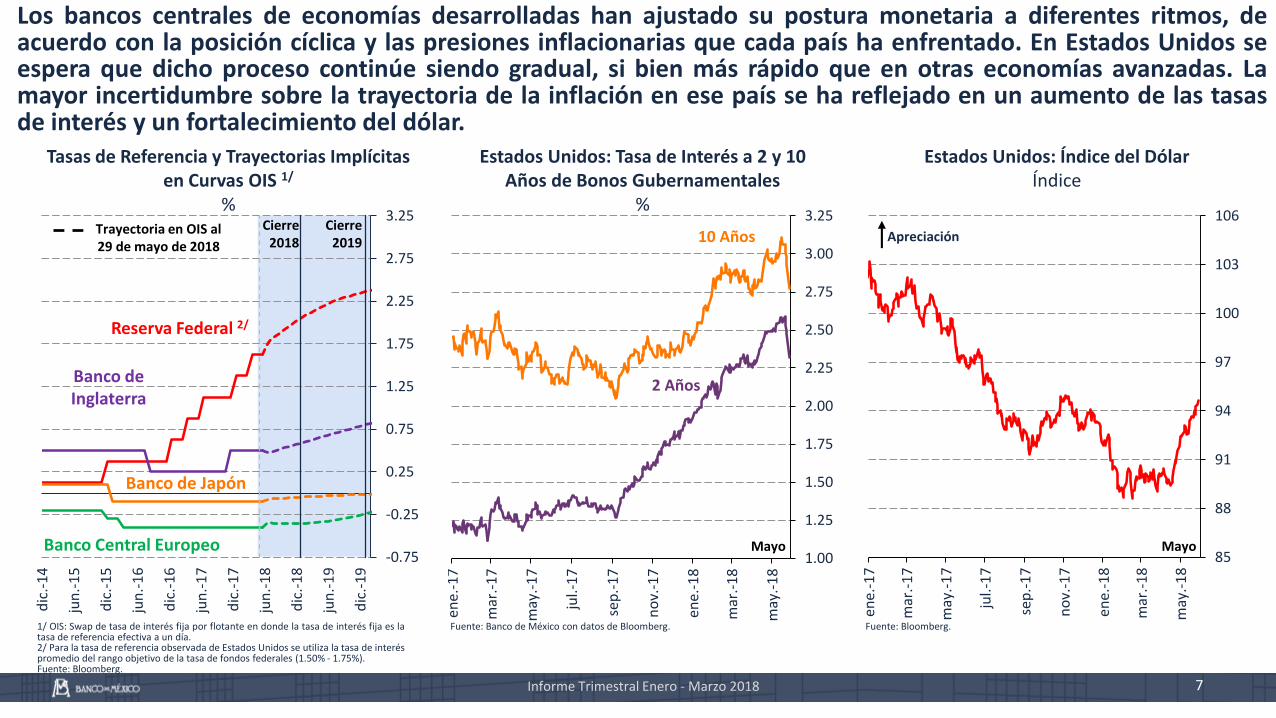

Los bancos centrales de economías desarrolladas han ajustado su postura monetaria a diferentes ritmos, deacuerdo con la posición cíclica y las presiones inflacionarias que cada país ha enfrentado. En Estados Unidos seespera que dicho proceso continúe siendo gradual, si bien más rápido que en otras economías avanzadas. Lamayor incertidumbre sobre la trayectoria de la inflación en ese país se ha reflejado en un aumento de las tasasde interés y un fortalecimiento del dólar.

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

%

Estados Unidos: Tasa de Interés a 2 y 10 Años de Bonos Gubernamentales

%

Estados Unidos: Índice del DólarÍndice

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es latasa de referencia efectiva a un día.2/ Para la tasa de referencia observada de Estados Unidos se utiliza la tasa de interéspromedio del rango objetivo de la tasa de fondos federales (1.50% - 1.75%).Fuente: Bloomberg.

Fuente: Banco de México con datos de Bloomberg. Fuente: Bloomberg.

Cierre2019

Cierre2018

Reserva Federal 2/

Banco de Japón

Banco Central Europeo

Banco de Inglaterra

Trayectoria en OIS al 29 de mayo de 2018

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

Mayo

10 Años

2 Años

Apreciación

Mayo

Informe Trimestral Enero - Marzo 2018 8

Riesgos para el Panorama Económico Mundial Los riesgos que enfrenta el panorama de crecimiento para la economía mundial en el corto plazo

parecen estar balanceados. La expectativa de que la expansión continúe es congruente con el impulsofiscal en Estados Unidos y la evolución reciente de la actividad productiva y el comercio global.

No obstante, para el mediano y largo plazos los riesgos para el crecimiento se han incrementado:

❶Un cambio al modelo de integración regional y global.

❷Una desaceleración económica de China mayor a la anticipada.

❸ La materialización de eventos geopolíticos en diversas regiones.

Existen riesgos que pudieran generar un entorno de mayor volatilidad en los mercados financierosinternacionales, lo que podría limitar aún más las fuentes de financiamiento para las economíasemergentes:

❶Un incremento adicional en la incertidumbre sobre la evolución de la inflación en algunas economíasavanzadas, lo que podría conducir a tasas de interés mayores a las actualmente esperadas.

❷Un deterioro en las hojas de balance de algunos intermediarios financieros ante un entorno global demayores tasas de interés.

❸ Los elevados niveles de endeudamiento del sector privado y los desequilibrios macroeconómicos enalgunas economías emergentes.

❹Que las autoridades no ajusten sus políticas económicas ante los riesgos que actualmente se enfrentanpara la continuación del crecimiento y la estabilidad en los mercados financieros internacionales.

75

85

95

105

115

125

135

145

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Enero - Marzo 2018 9

Esta percepción de mayores riesgos se ha reflejado a lo largo del periodo que cubre este Informe en unincremento de la volatilidad en los mercados financieros internacionales.

Economías Avanzadas: Mercados Accionarios

Índice 01-ene-2015=100

Volatilidad Implícita en las Tasasde los Bonos del Tesoro 2/

Índice

Fuente: Bloomberg 2/ Se refiere al índice MOVE. Este índice se calcula con opciones “atthe money” a un plazo a vencimiento de un mes sobre bonos delTesoro con vencimiento de 2, 5, 10 y 30 años.Fuente: Bloomberg.

Mayo

FTSE

Europe 600

Nikkei

S&P 500

30

40

50

60

70

80

90

100

110

20

14

20

15

20

16

20

17

20

18

Mayo5

10

15

20

25

30

35

40

45

50

20

14

20

15

20

16

20

17

20

18

VIX 1/

Índice

1/ El índice VIX es un indicador ponderado que mide la volatilidadimplícita en el mercado de opciones para el S&P 500.Fuente: Bloomberg.

Mayo

0

50

100

150

200

250

300

350

400

450

500

550

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Enero - Marzo 2018 10

En este entorno de menor apetito por riesgo, las economías emergentes están enfrentando condiciones definanciamiento más astringentes, lo que se ha reflejado en una depreciación considerable de la mayoría de susmonedas y un aumento en su volatilidad.

Tipo de Cambio Nominal conRespecto al Dólar

Índice 01-ene-2014 = 100

Volatilidad del Tipo de Cambio 1/

%Indicadores de Mercado que Miden el Riesgo de Crédito Soberano Nacional 2/

Puntos base

Fuente: Bloomberg. 1/ Se refiere a la volatilidad en opciones a 1 mes.Fuente: Bloomberg.

2/ Se refiere a los Credit Default Swaps a 5 años.Fuente: Bloomberg.

Economías Emergentes

Chile

Colombia

Turquía

Brasil

MéxicoMayoCorea

90

110

130

150

170

190

210

230

20

14

20

15

20

16

20

17

20

18

Chile

Colombia

Turquía

BrasilMéxico

MayoCorea

Depreciación

0

5

10

15

20

25

30

35

20

14

20

15

20

16

20

17

20

18

Colombia

Turquía

BrasilMéxico

Corea

Mayo

Chile

Informe Trimestral Enero - Marzo 2018 11

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

0.5

0.9

0.6

0.9

0.4

-0.8

1.0

0.6 0

.61

.30

.41

.10

.51

.01

.3-0

.10

.60

.31

.21

.00

.40

.30

.00

.91

.1

-1

0

1

2

20

12

20

13

20

14

20

15

20

16

20

17

20

18

12

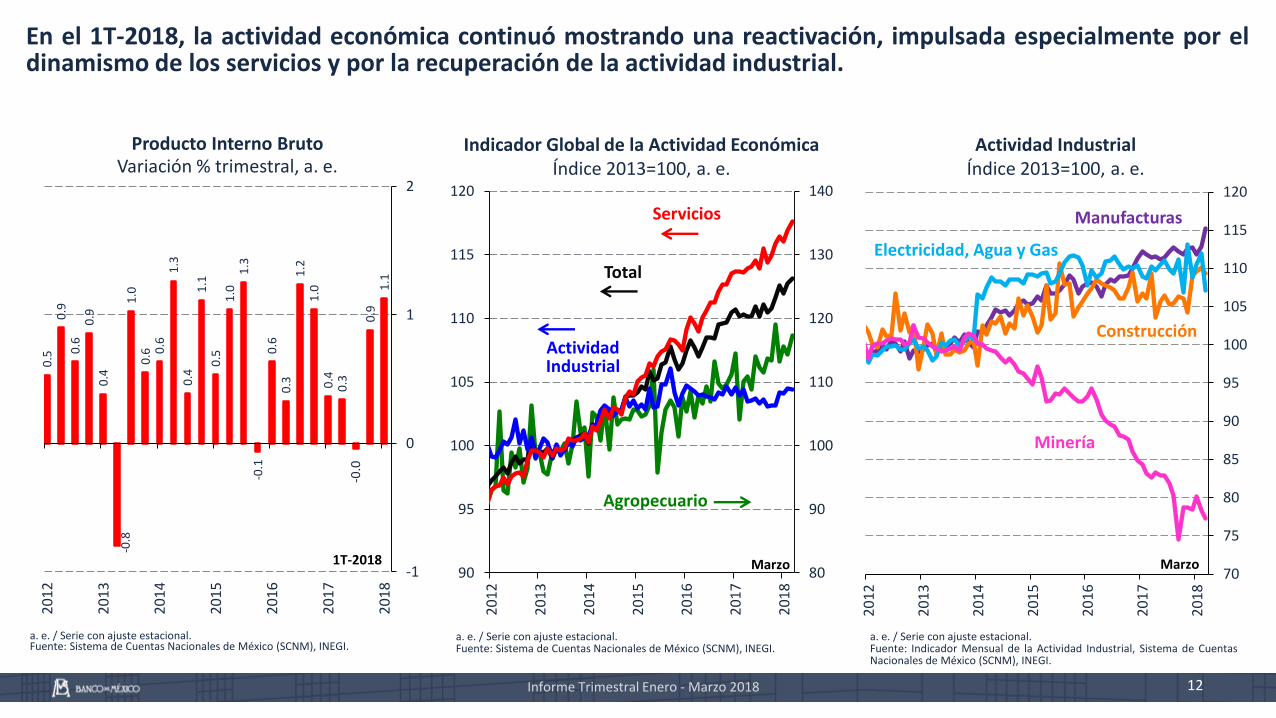

En el 1T-2018, la actividad económica continuó mostrando una reactivación, impulsada especialmente por eldinamismo de los servicios y por la recuperación de la actividad industrial.

90

95

100

105

110

115

120

80

90

100

110

120

130

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

70

75

80

85

90

95

100

105

110

115

120

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Producto Interno BrutoVariación % trimestral, a. e.

Indicador Global de la Actividad Económica Índice 2013=100, a. e.

Actividad IndustrialÍndice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de CuentasNacionales de México (SCNM), INEGI.

Informe Trimestral Enero - Marzo 2018

Servicios

Total

ActividadIndustrial

Agropecuario

1T-2018

Minería

Manufacturas

Construcción

Electricidad, Agua y Gas

MarzoMarzo

-0.0

Informe Trimestral Enero - Marzo 2018

92

100

108

116

124

20

12

20

13

20

14

20

15

20

16

20

17

20

18

13

18.0

21.8

25.6

29.4

33.2

37.0

40.8

44.6

1.3

1.5

1.7

1.9

2.1

2.3

2.5

2.7

20

12

20

13

20

14

20

15

20

16

20

17

20

18

65

70

75

80

85

90

95

100

105

110

20

12

20

13

20

14

20

15

20

16

20

17

20

18

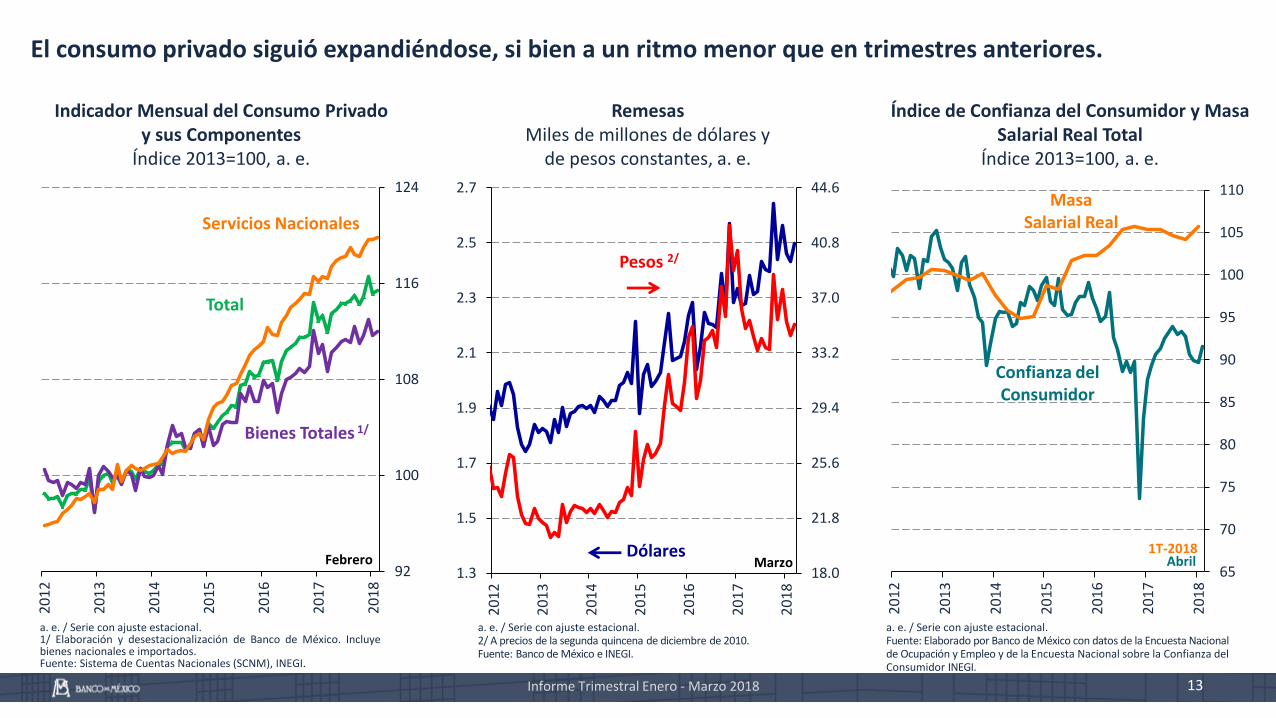

Indicador Mensual del Consumo Privadoy sus Componentes

Índice 2013=100, a. e.

RemesasMiles de millones de dólares y

de pesos constantes, a. e.

Índice de Confianza del Consumidor y Masa Salarial Real Total

Índice 2013=100, a. e.

a. e. / Serie con ajuste estacional.1/ Elaboración y desestacionalización de Banco de México. Incluyebienes nacionales e importados.Fuente: Sistema de Cuentas Nacionales (SCNM), INEGI.

a. e. / Serie con ajuste estacional.2/ A precios de la segunda quincena de diciembre de 2010.Fuente: Banco de México e INEGI.

a. e. / Serie con ajuste estacional.Fuente: Elaborado por Banco de México con datos de la Encuesta Nacionalde Ocupación y Empleo y de la Encuesta Nacional sobre la Confianza delConsumidor INEGI.

Dólares

Pesos 2/

Marzo

El consumo privado siguió expandiéndose, si bien a un ritmo menor que en trimestres anteriores.

1T-2018

Masa Salarial Real

Confianza del Consumidor

AbrilFebrero

Bienes Totales 1/

Total

Servicios Nacionales

Informe Trimestral Enero - Marzo 2018

85

90

95

100

105

110

115

120

125

201

2

201

3

201

4

201

5

201

6

201

7

201

8

No Residencial

Residencial

14

En diciembre de 2017 y el primer bimestre de 2018, la inversión presentó una reactivación con relación al débildesempeño que había venido mostrando desde finales de 2015.

Inversión y sus ComponentesÍndice 2013=100, a. e.

Inversión en Construcción Residencial y No Residencial

Índice 2013=100, a. e.

Valor Real de la Producción en la Construcción por Sector Institucional Contratante 1/

Índice ene-2012=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.1/ Desestacionalización de Banco de México, excepto el total.Fuente: Elaboración de Banco de México con información de laEncuesta Nacional de Empresas Constructoras (ENEC), INEGI.

90

95

100

105

110

115

120

125

130

135

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Febrero

Construcción

Maquinaria y Equipo Importado

Total

Maquinaria y Equipo Nacional

50

75

100

125

150

175

200

201

2

201

3

201

4

201

5

201

6

201

7

201

8

PúblicaVivienda Privada

Privada

Privada Sin Vivienda

Total

MarzoFebrero

Informe Trimestral Enero - Marzo 2018

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

20

12

20

13

20

14

20

15

20

16

20

17

20

18

15

En el 1T-2018 las exportaciones continuaron mostrando un elevado dinamismo.

Exportaciones ManufacturerasÍndice 2013 = 100, a. e.

Balanza ComercialMillones de dólares

Cuenta Corriente% del PIB

a. e./ Serie con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México, INEGI.Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancíasde México. SNIEG. Información de Interés Nacional.

Nota: Las barras azules con tono oscuro señalan el primer trimestre de cadaaño.Fuente: Banco de México e INEGI.

80

90

100

110

120

130

140

150

160

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Total

Automotrices

Resto

Abril-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

1T-2018

No petrolera

Petrolera

1T-2018

Total

Media Móvil (4 Trimestres)

Cuenta Corriente

Informe Trimestral Enero - Marzo 2018

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

-12

-10

-8

-6

-4

-2

0

2

4

6

8

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Índices de Holgura: Componente Principal por Frecuencia de Indicadores 2/

%

16

En cuanto a la posición cíclica de la economía, distintos indicadores apuntan a que las condiciones de holgura aprincipios de 2018 se mantuvieron estrechas.

-6

-4

-2

0

2

4

6

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-6

-4

-2

0

2

4

6

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Brecha del Producto 1/

% del producto potencial, a. e. Mensual Trimestral

Nota: Intervalo de confianza de la brecha del producto calculado con un método decomponentes no observados. La línea punteada se refiere al intervalo de confianzapara la brecha calculada sin el sector petrolero mientras que el área azul es elintervalo correspondiente al PIB total.a. e. / Elaborada con cifras ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; véase Informesobre la Inflación Abril – Junio 2009, Banco de México, pág. 74.Fuente: Elaboración de Banco de México con información del INEGI.

2/ Índices construidos con base en la metodología CCM; véase Recuadro 4, Informe Trimestral Octubre – Diciembre 2017. Los índices de holgura mensuales y trimestrales se basanen el primer componente principal de conjuntos que incluyen 11 y 12 indicadores, respectivamente. El primer componente representa 51% y 58% de la variación conjunta de losindicadores mensuales y trimestrales, respectivamente. Las líneas grises corresponden a los indicadores de holgura individuales utilizados en el análisis de ComponentesPrincipales.Fuente: Elaboración de Banco de México con información del INEGI y del Banco de México.

PIB

PIB Excluyendo Sector Petrolero

1T-2018

4T-2017Febrero

Informe Trimestral Enero - Marzo 2018 17

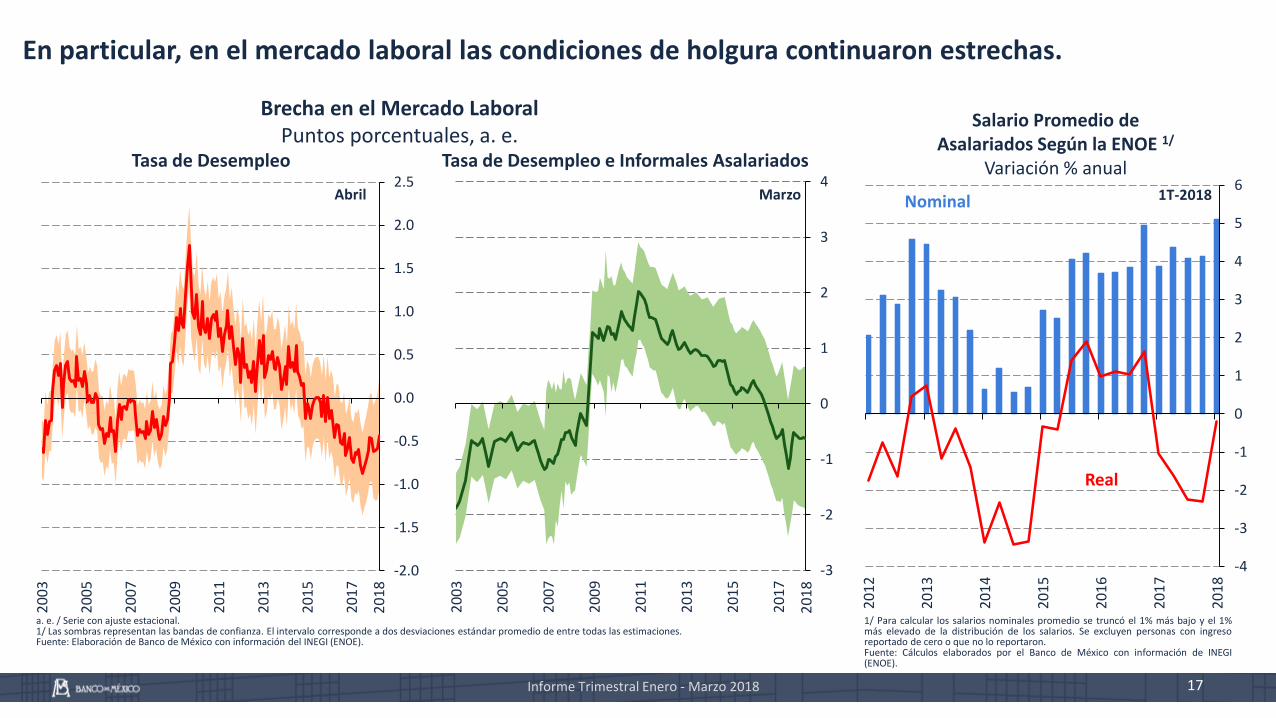

En particular, en el mercado laboral las condiciones de holgura continuaron estrechas.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

-3

-2

-1

0

1

2

3

4

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

Tasa de Desempleo Tasa de Desempleo e Informales Asalariados

Salario Promedio de Asalariados Según la ENOE 1/

Variación % anual

a. e. / Serie con ajuste estacional.1/ Las sombras representan las bandas de confianza. El intervalo corresponde a dos desviaciones estándar promedio de entre todas las estimaciones.Fuente: Elaboración de Banco de México con información del INEGI (ENOE).

1/ Para calcular los salarios nominales promedio se truncó el 1% más bajo y el 1%más elevado de la distribución de los salarios. Se excluyen personas con ingresoreportado de cero o que no lo reportaron.Fuente: Cálculos elaborados por el Banco de México con información de INEGI(ENOE).

Brecha en el Mercado LaboralPuntos porcentuales, a. e.

Abril Marzo 1T-2018

20

18

Nominal

Real

-4

-3

-2

-1

0

1

2

3

4

5

6

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

18

Informe Trimestral Enero - Marzo 2018 18

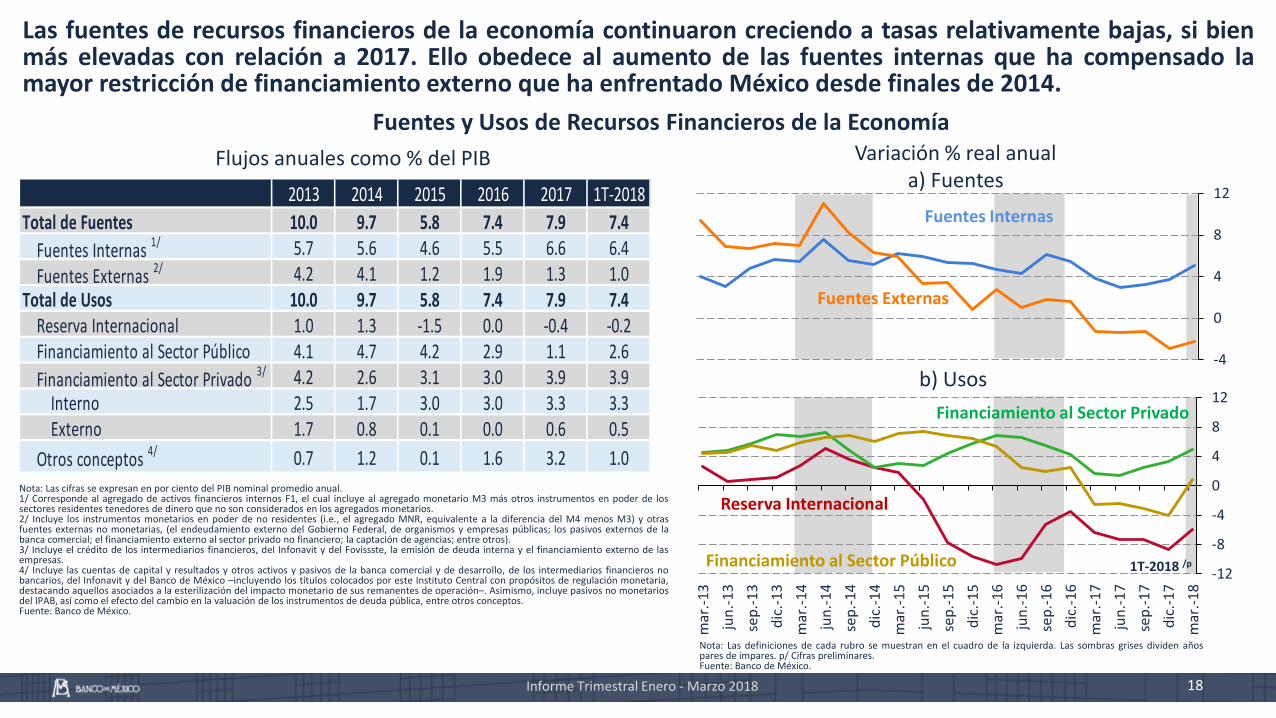

Las fuentes de recursos financieros de la economía continuaron creciendo a tasas relativamente bajas, si bienmás elevadas con relación a 2017. Ello obedece al aumento de las fuentes internas que ha compensado lamayor restricción de financiamiento externo que ha enfrentado México desde finales de 2014.

Variación % real anuala) Fuentes

Flujos anuales como % del PIB

Nota: Las cifras se expresan en por ciento del PIB nominal promedio anual.1/ Corresponde al agregado de activos financieros internos F1, el cual incluye al agregado monetario M3 más otros instrumentos en poder de lossectores residentes tenedores de dinero que no son considerados en los agregados monetarios.2/ Incluye los instrumentos monetarios en poder de no residentes (i.e., el agregado MNR, equivalente a la diferencia del M4 menos M3) y otrasfuentes externas no monetarias, (el endeudamiento externo del Gobierno Federal, de organismos y empresas públicas; los pasivos externos de labanca comercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros).3/ Incluye el crédito de los intermediarios financieros, del Infonavit y del Fovissste, la emisión de deuda interna y el financiamiento externo de lasempresas.4/ Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo, de los intermediarios financieros nobancarios, del Infonavit y del Banco de México –incluyendo los títulos colocados por este Instituto Central con propósitos de regulación monetaria,destacando aquellos asociados a la esterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetariosdel IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otros conceptos.Fuente: Banco de México.

Fuentes y Usos de Recursos Financieros de la Economía

b) Usos

Nota: Las definiciones de cada rubro se muestran en el cuadro de la izquierda. Las sombras grises dividen añospares de impares. p/ Cifras preliminares.Fuente: Banco de México.

Fuentes Internas

Fuentes Externas

Reserva Internacional

Financiamiento al Sector Privado

Financiamiento al Sector Público 1T-2018 /p

2013 2014 2015 2016 2017 1T-2018

Total de Fuentes 10.0 9.7 5.8 7.4 7.9 7.4

Fuentes Internas 1/ 5.7 5.6 4.6 5.5 6.6 6.4

Fuentes Externas 2/ 4.2 4.1 1.2 1.9 1.3 1.0

Total de Usos 10.0 9.7 5.8 7.4 7.9 7.4Reserva Internacional 1.0 1.3 -1.5 0.0 -0.4 -0.2Financiamiento al Sector Público 4.1 4.7 4.2 2.9 1.1 2.6

Financiamiento al Sector Privado 3/ 4.2 2.6 3.1 3.0 3.9 3.9Interno 2.5 1.7 3.0 3.0 3.3 3.3Externo 1.7 0.8 0.1 0.0 0.6 0.5

Otros conceptos 4/ 0.7 1.2 0.1 1.6 3.2 1.0

-4

0

4

8

12

-12

-8

-4

0

4

8

12

mar

.-1

3

jun

.-1

3

sep

.-1

3

dic

.-1

3

mar

.-1

4

jun

.-1

4

sep

.-1

4

dic

.-1

4

mar

.-1

5

jun

.-1

5

sep

.-1

5

dic

.-1

5

mar

.-1

6

jun

.-1

6

sep

.-1

6

dic

.-1

6

mar

.-1

7

jun

.-1

7

sep

.-1

7

dic

.-1

7

mar

.-1

8

-9

-6

-3

0

3

6

9

12

15

mar

.-1

3

sep

.-1

3

mar

.-1

4

sep

.-1

4

mar

.-1

5

sep

.-1

5

mar

.-1

6

sep

.-1

6

mar

.-1

7

sep

.-1

7

mar

.-1

80

5

10

15

20

dic

.-1

3

jun

.-1

4

dic

.-1

4

jun

.-1

5

dic

.-1

5

jun

.-1

6

dic

.-1

6

jun

.-1

7

dic

.-1

7

19

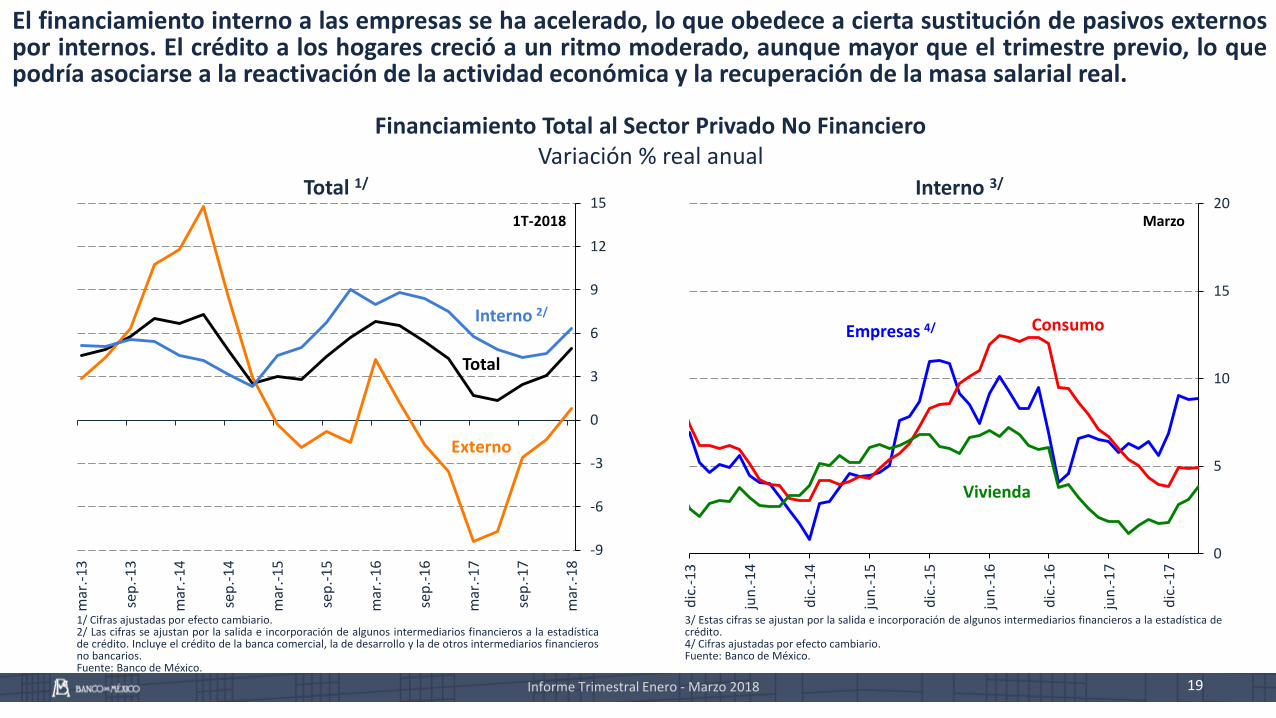

El financiamiento interno a las empresas se ha acelerado, lo que obedece a cierta sustitución de pasivos externospor internos. El crédito a los hogares creció a un ritmo moderado, aunque mayor que el trimestre previo, lo quepodría asociarse a la reactivación de la actividad económica y la recuperación de la masa salarial real.

Total 1/ Interno 3/

1/ Cifras ajustadas por efecto cambiario.2/ Las cifras se ajustan por la salida e incorporación de algunos intermediarios financieros a la estadísticade crédito. Incluye el crédito de la banca comercial, la de desarrollo y la de otros intermediarios financierosno bancarios.Fuente: Banco de México.

3/ Estas cifras se ajustan por la salida e incorporación de algunos intermediarios financieros a la estadística decrédito.4/ Cifras ajustadas por efecto cambiario.Fuente: Banco de México.

Informe Trimestral Enero - Marzo 2018

Marzo

Empresas 4/

Vivienda

Consumo

Total

Externo

Interno 2/

1T-2018

Financiamiento Total al Sector Privado No Financiero Variación % real anual

Índices de Morosidad%

Informe Trimestral Enero - Marzo 2018

Vivienda

20

Empresas 1/ Consumo 3/

Nota: El índice de morosidad (IMOR) se define como el saldo de la cartera vencida entre el saldo de la cartera total.1/ Se refiere a empresas privadas no financieras.2/ El índice de morosidad ajustado (IMORA) se define como el saldo de la cartera vencida más castigos acumulados en los últimos 12 meses entre el saldo de la cartera total más castigos acumulados en los últimos 12 meses.3/ Incluye a las sofomes ER subsidiarias de instituciones bancarias y grupos financieros.4/ Incluye crédito automotriz y crédito para la adquisición de otros bienes muebles.Fuente: Banco de México.

Durante el primer trimestre del año, los índices de morosidad (IMOR) del crédito a empresas y a la vivienda sehan estabilizado. En contraste, la morosidad del crédito al consumo muestra una tendencia ascendente desdeoctubre del año pasado.

0

2

4

6

8

20

13

20

14

20

15

20

16

20

17

20

18

Marzo

Ajustado Banca Comercial 2/

Banca Comercial

Banca de Desarrollo

0

2

4

6

8

10

12

20

13

20

14

20

15

20

16

20

17

20

18

Marzo

Infonavit

Banca Comercial

Ajustado Banca Comercial 2/

0

2

4

6

8

10

12

14

16

18

20

13

20

14

20

15

20

16

20

17

20

18

Marzo

Ajustado Total 2/

Tarjetas de Crédito

Total

ABCD 4/

Personales

Nómina

21

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria 4

Informe Trimestral Enero - Marzo 2018

Informe Trimestral Enero - Marzo 2018

0

1

2

3

4

5

6

7

8

9

10

11

12

13

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

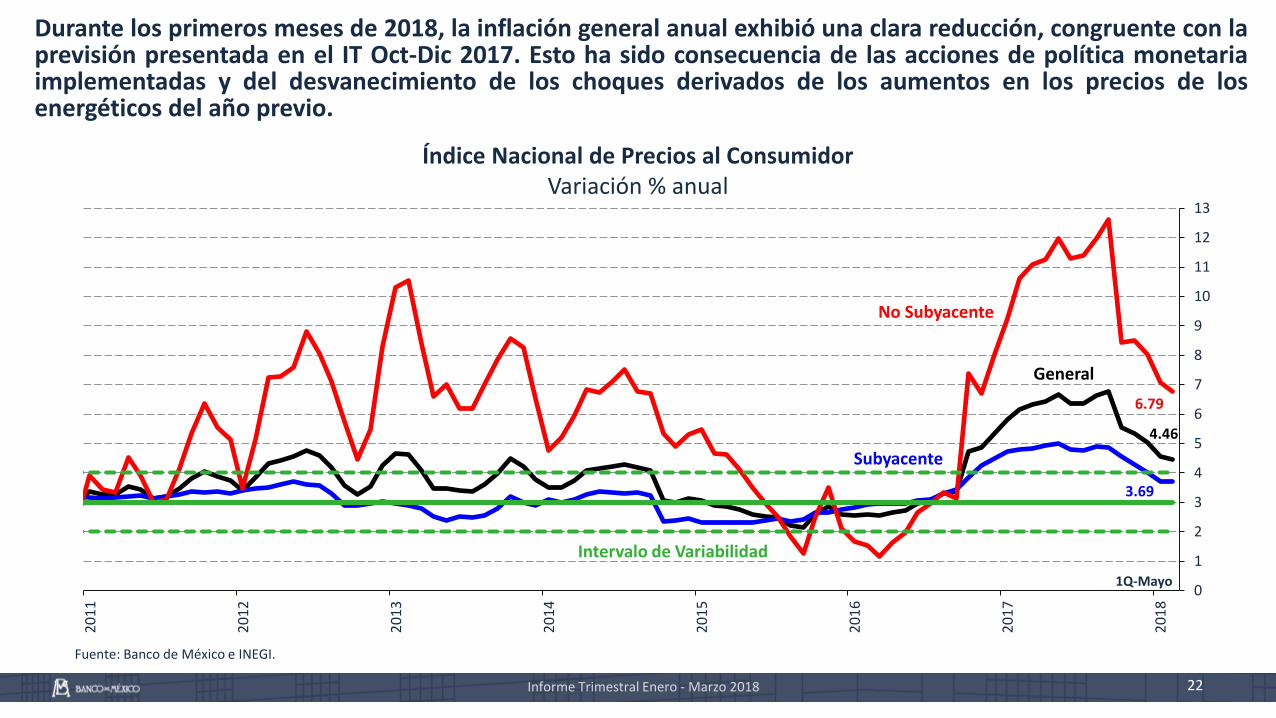

22

Durante los primeros meses de 2018, la inflación general anual exhibió una clara reducción, congruente con laprevisión presentada en el IT Oct-Dic 2017. Esto ha sido consecuencia de las acciones de política monetariaimplementadas y del desvanecimiento de los choques derivados de los aumentos en los precios de losenergéticos del año previo.

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

1Q-Mayo

General

Subyacente

Intervalo de Variabilidad

No Subyacente

6.79

4.46

3.69

23

La inflación subyacente y, en particular, la tasa de crecimiento anual de los precios de las mercancías, hanpresentado una clara trayectoria a la baja en el transcurso del año. Los precios de los servicios también hanmostrado una reducción en sus tasas de crecimiento. Por su parte, la trayectoria de la inflación subyacentefundamental es congruente con una consolidación de una tendencia a la baja de la inflación.

-3

-1

1

3

5

7

9

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-3

-1

1

3

5

7

9

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Mercancías Servicios

Fuente: Banco de México e INEGI.

Informe Trimestral Enero - Marzo 2018

Mercancías

Alimentos, Bebidas y Tabaco

Mercancías No Alimenticias Vivienda

Servicios

Servicios Distintos a la Vivienda y a la Educación

Educación

Índice de Precios SubyacenteVariación % anual

1Q-Mayo1Q-Mayo

Fuente: Banco de México e INEGI.

Inflación Subyacente e Inflación Subyacente Fundamental

Variación % anual

0

1

2

3

4

5

6

7

8

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Subyacente

Subyacente Fundamental

1Q-Mayo

Fuente: Banco de México e INEGI.

Informe Trimestral Enero - Marzo 2018

-120

-60

0

60

120

180

240

300

-20

-10

0

10

20

30

40

50

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

24

No Subyacente Frutas y Verduras

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Gas LP

Gas Natural

Gasolina

Energéticos

1Q-Mayo

Frutas y Verduras

Chayote

Aguacate

Jitomate

Energéticos Seleccionados

Fuente: Banco de México e INEGI.

-12

-8

-4

0

4

8

12

16

20

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

No Subyacente

Agropecuarios

Energéticos y Tarifas Aut. por el Gobierno

1Q-Mayo 1Q-Mayo

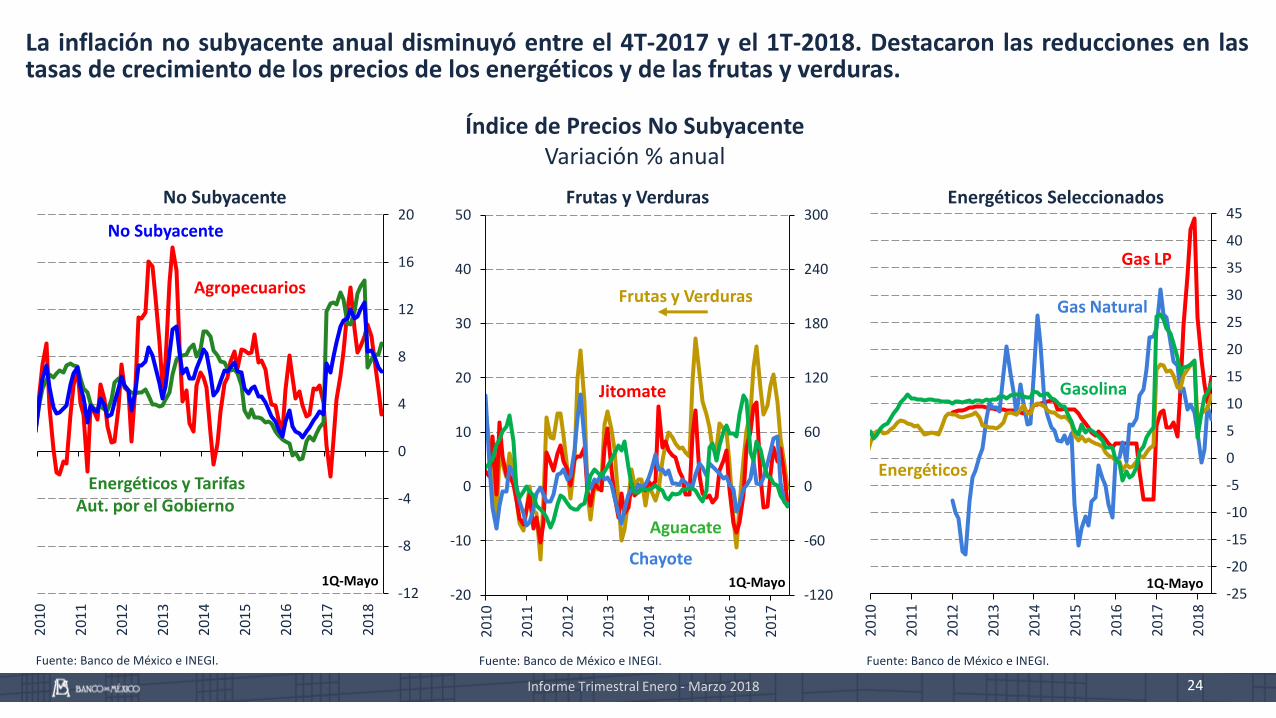

La inflación no subyacente anual disminuyó entre el 4T-2017 y el 1T-2018. Destacaron las reducciones en lastasas de crecimiento de los precios de los energéticos y de las frutas y verduras.

Índice de Precios No SubyacenteVariación % anual

Informe Trimestral Enero - Marzo 2018

-10

-5

0

5

10

15

20

25

30

35

40

45

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

20

15

20

16

20

17

20

18

25

3.0

73

.00

3.1

43

.06

2.8

82

.87

2.7

42

.59

2.5

22

.48

2.2

12

.13

2.6

12

.87

2.6

02

.54

2.6

02

.54

2.6

52

.73

2.9

73

.06 3.3

0 3.3

64

.72 4.8

6 5.3

5 5.8

2 6.1

66

.31

6.4

46

.66

6.3

56

.37 6.6

36

.77

5.5

55

.34

5.0

44

.55

4.4

6

-1

0

1

2

3

4

5

6

7

8

20

15

20

16

20

17

20

18

Índice Nacional de Precios al Consumidor (INPC)

Incidencias en puntos porcentuales

Rubros Selectos del INPCVariación % anual e incidencias en puntos porcentuales

Fuente: Banco de México e INEGI.

1Q-Mayo

Inflación Subyacente

InflaciónNo

Subyacente

Tarifas Autorizadas por el Gobierno

INPC

Subyacente

Pecuarios

Frutas y Verduras

Energéticos

Gasolina Gas L.P.

Frutas y VerdurasMercancías

De esta forma, las incidencias en la inflación general anual de las mercancías y los servicios, así como de lainflación no subyacente, han tendido a reducirse en lo que va del año.

-11.20

-10

-5

0

5

10

15

20

25

30

-0.5

0.0

0.5

1.0

1.5

2.0

20

15

20

16

20

17

20

18

-10

-5

0

5

10

15

20

25

30

35

40

45

-0.5

0.0

0.5

1.0

20

15

20

16

20

17

20

18

1

2

3

4

5

6

7

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

20

15

20

16

20

17

20

18

1Q-Mayo 1Q-Mayo

1Q-Mayo 1Q-Mayo

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

26

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria 4

Informe Trimestral Enero - Marzo 2018

Informe Trimestral Enero - Marzo 2018 27

Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimientocercano a la evolución de la inflación respecto a la trayectoria prevista, considerando lapostura monetaria adoptada y el horizonte en el que esta opera, así como lainformación disponible de todos los determinantes de la inflación y sus expectativas demediano y largo plazos, incluyendo el balance de riesgos para estos.

En particular, la Junta mantendrá una postura monetaria prudente y continuará dando unseguimiento especial a:

El traspaso potencial de las variaciones del tipo de cambio a los precios.

La posición monetaria relativa entre México y Estados Unidos.

La evolución de las condiciones de holgura en la economía.

Ante la presencia de factores que impliquen un riesgo para la inflación y sus expectativas,de ser necesario la política monetaria actuará de manera oportuna y firme.

Postura de Política Monetaria

Informe Trimestral Enero - Marzo 2018

-2

-1

0

1

2

3

4

5

6

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Tasa de Política Monetaria e INPC% y variación % anual

Tasa Real Ex-Ante de Corto Plazo y Rango Estimado parala Tasa Neutral Real de Corto Plazo en el Largo Plazo 1/

%

Fuente: Banco de México e INEGI. 1/ La tasa real ex-ante de corto plazo se calcula como la diferencia entre el Objetivo de la Tasa de Interés Interbancaria a undía y la media de las expectativas de inflación a 12 meses extraídas de la Encuesta de Banco de México. La línea punteadacorresponde al punto medio del rango. Para este Informe Trimestral, se actualizó la estimación para incluir datos hastadiciembre de 2017.Fuente: Banco de México.

2

3

4

5

6

7

8

9

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Objetivo para la Tasa de Interés Interbancaria a un Día

Mayo

INPC

Inflación Subyacente

1Q-Mayo

Objetivo de Inflación

Mayo

28

Con estas acciones, la Tasa de Interés Interbancaria a un día se ubica en un nivel de 7.50%. Así, la tasa deinterés real ex-ante se ha incrementado a un nivel cercano al 3.50%.

Tasa Real Ex-ante de Corto Plazo

Rango de la Tasa Real Neutral de Corto Plazo en el Largo Plazo

Informe Trimestral Enero - Marzo 2018

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

20

05

20

08

20

11

20

14

20

17

1.5

2.0

2.5

3.0

3.5

4.0

4.5

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4en

e.-1

5ab

r.-1

5ju

l.-1

5o

ct.-

15

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6en

e.-1

7ab

r.-1

7ju

l.-1

7o

ct.-

17

ene.

-18

abr.

-18

2.5

3.0

3.5

4.0

4.5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

General y Subyacente Largo Plazo

Fuente: Encuesta de Banco de México (periodicidad mensual).

2018

2019

Próximos 5-8 Años

Próximos 4 Años

Instrumentos de Mercado 1/

Objetivo de Inflación

Citibanamex Siguientes 3-8 Años

Expectativas de InflaciónMediana, %

AbrilAbril

Mayo

29

Ante los choques adicionales a la inflación a finales de 2017, entre diciembre y febrero las expectativas deinflación para el cierre del año se ajustaron al alza. Sin embargo, luego de que la inflación observada se ubicarapor debajo de las expectativas de los analistas de febrero a abril, la mediana de estas expectativas disminuyó.Por su parte, aquellas para el mediano y largo plazo se mantuvieron estables en 3.50%.

1/ Para una descripción de la estimación de las expectativas de inflación de largoplazo ver el Recuadro “Descomposición de la Compensación por Inflación y RiesgoInflacionario” en el Informe Trimestral Octubre - Diciembre 2013. Para este Informe,se actualizó la estimación para incluir datos hasta noviembre de 2017.Fuente: Encuesta de Banco de México (periodicidad mensual) y EncuestaCitibanamex (periodicidad quincenal).

Fuente: Estimación de Banco de México con datos de Valmer y Bloomberg.

Compensación por Inflación y Riesgo Inflacionario Implícita en Bonos

%GeneralSubyacente

Media Móvil 20 Días

Compensación Implícita en Bonos a 10 años

Mayo

Informe Trimestral Enero - Marzo 2018 30

16

17

18

19

20

21

22

23

24

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

Tipo de Cambio Nominal 1/

Pesos por dólar

8

9

10

11

12

13

14

15

16

17

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

ene.

-18

feb

.-1

8

mar

.-1

8

abr.

-18

may

.-1

8

Volatilidad Implícita en Opciones de Tipo de Cambio%

1/ El tipo de cambio observado es el dato diario del tipo de cambio FIX. Los números al lado de lasexpectativas corresponden a los promedios de la encuesta de Banco de México del mes de abril y de laencuesta Citibanamex del 22 de mayo de 2018.Fuente: Banco de México.

Fuente: Bloomberg.

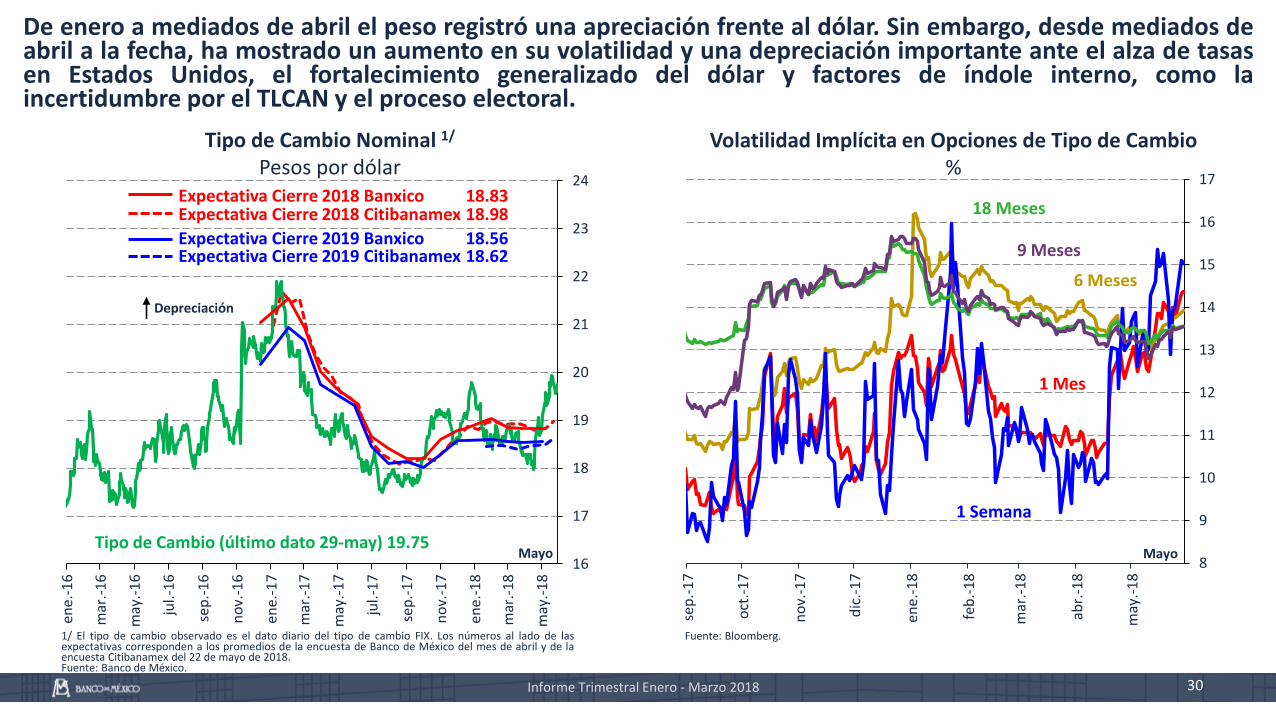

Tipo de Cambio (último dato 29-may) 19.75

Expectativa Cierre 2018 Banxico 18.83

Depreciación

Mayo Mayo

Expectativa Cierre 2019 Citibanamex 18.62

De enero a mediados de abril el peso registró una apreciación frente al dólar. Sin embargo, desde mediados deabril a la fecha, ha mostrado un aumento en su volatilidad y una depreciación importante ante el alza de tasasen Estados Unidos, el fortalecimiento generalizado del dólar y factores de índole interno, como laincertidumbre por el TLCAN y el proceso electoral.

1 Mes

1 Semana

Expectativa Cierre 2018 Citibanamex 18.98

Expectativa Cierre 2019 Banxico 18.56

18 Meses

9 Meses

6 Meses

Informe Trimestral Enero - Marzo 2018 31

2

3

4

5

6

7

8

9

no

v.-1

5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

Tasas de Interés %

Fuente: Proveedor Integral de Precios (PiP).

Mayo

Fuente: Proveedor Integral de Precios (PiP).

1 Día

3 Meses

2 Años

1 Año

10 Años

Curva de Rendimientos%

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

1 1 3 6 1 2 3 5 10 20 30

meses añosdía

01-dic-15

29-sep-17

29-may-18

30-jun-17

29-dic-17

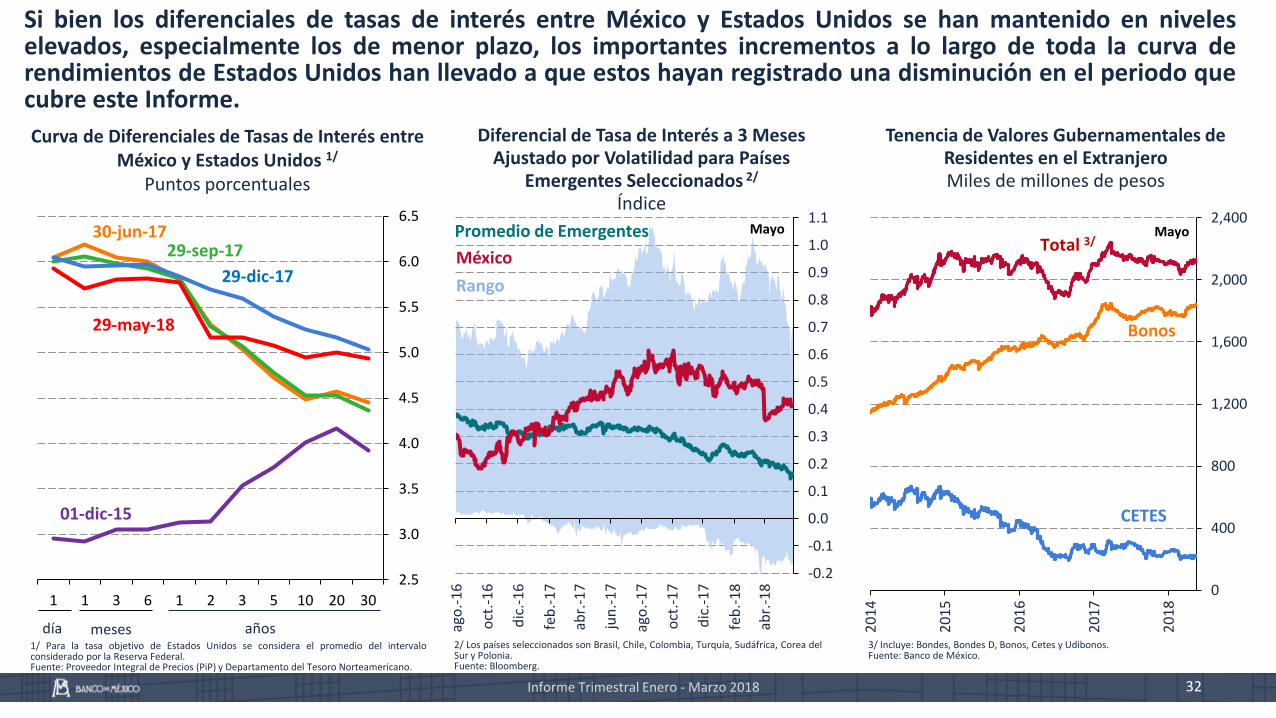

Las tasas de interés de corto plazo registraron aumentos en línea con el incremento en el Objetivo para la Tasade Interés Interbancaria a un día. Por su parte, si bien las de mediano y largo plazos finalizaron el periodo enniveles similares a los que se observaron a finales de 2017, estas registraron una reducción desde principios deaño hasta mediados de abril, para después incrementarse.

32Informe Trimestral Enero - Marzo 2018

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

1 1 3 6 1 2 3 5 10 20 30

Curva de Diferenciales de Tasas de Interés entre México y Estados Unidos 1/

Puntos porcentuales

Diferencial de Tasa de Interés a 3 Meses Ajustado por Volatilidad para Países

Emergentes Seleccionados 2/

Índice

Tenencia de Valores Gubernamentales de Residentes en el ExtranjeroMiles de millones de pesos

2/ Los países seleccionados son Brasil, Chile, Colombia, Turquía, Sudáfrica, Corea delSur y Polonia.Fuente: Bloomberg.

3/ Incluye: Bondes, Bondes D, Bonos, Cetes y Udibonos.Fuente: Banco de México.

0

400

800

1,200

1,600

2,000

2,400

20

14

20

15

20

16

20

17

20

18

Bonos

CETES

Total 3/Mayo

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

feb

.-1

8

abr.

-18

Rango

Promedio de Emergentes

México

Mayo

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervaloconsiderado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

01-dic-15

29-sep-17

29-may-18

30-jun-17

29-dic-17

meses añosdía

Si bien los diferenciales de tasas de interés entre México y Estados Unidos se han mantenido en niveleselevados, especialmente los de menor plazo, los importantes incrementos a lo largo de toda la curva derendimientos de Estados Unidos han llevado a que estos hayan registrado una disminución en el periodo quecubre este Informe.

33

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

Informe Trimestral Enero - Marzo 2018

Informe Trimestral Enero - Marzo 2018 34

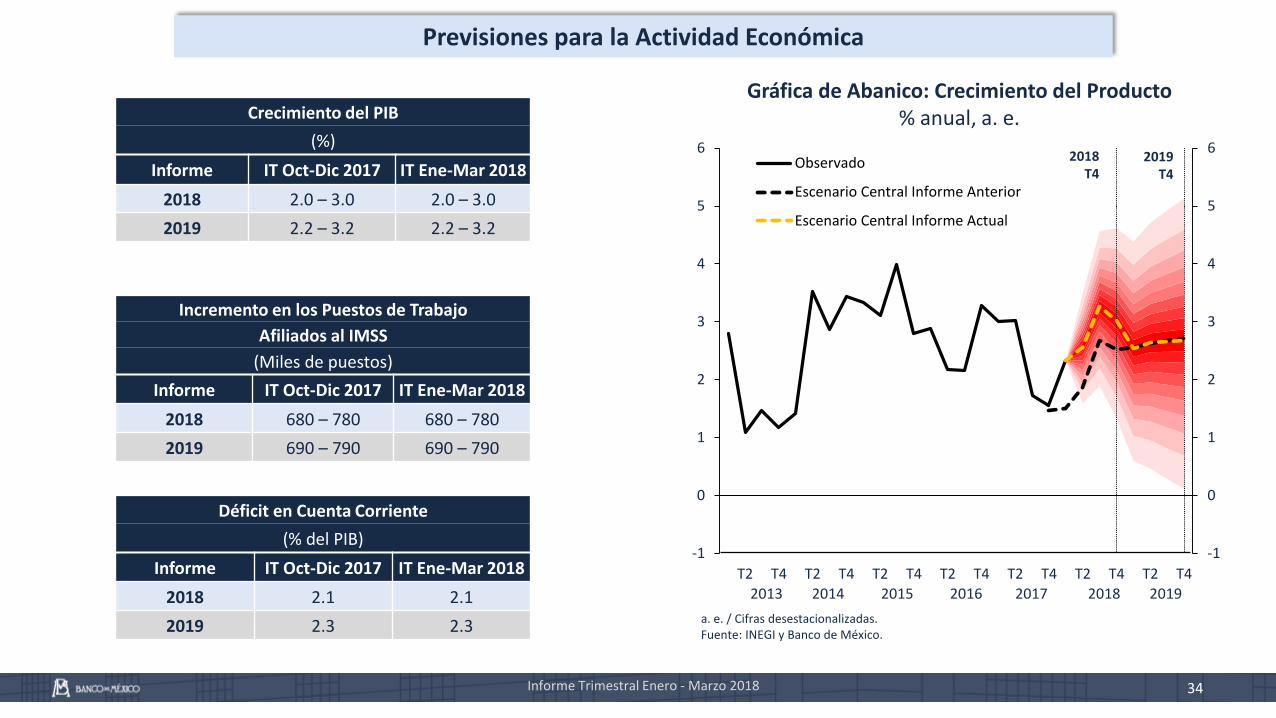

Gráfica de Abanico: Crecimiento del Producto% anual, a. e.

a. e. / Cifras desestacionalizadas.Fuente: INEGI y Banco de México.

Previsiones para la Actividad Económica

2013 2014 2015 2016 2017 2018 2019

Incremento en los Puestos de Trabajo

Afiliados al IMSS

(Miles de puestos)

Informe IT Oct-Dic 2017 IT Ene-Mar 2018

2018 680 – 780 680 – 780

2019 690 – 790 690 – 790

Crecimiento del PIB

(%)

Informe IT Oct-Dic 2017 IT Ene-Mar 2018

2018 2.0 – 3.0 2.0 – 3.0

2019 2.2 – 3.2 2.2 – 3.2

Déficit en Cuenta Corriente

(% del PIB)

Informe IT Oct-Dic 2017 IT Ene-Mar 2018

2018 2.1 2.1

2019 2.3 2.3

2018T4

2019T4

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Anterior

Escenario Central Informe Actual

35Informe Trimestral Enero - Marzo 2018

Riesgos para el Escenario de CrecimientoEl balance de riesgos para el crecimiento continúa sesgado a la baja.

Que la incertidumbre asociada al TLCAN y al proceso electoral ocasione que diversas empresaspospongan sus planes de inversión o que los consumidores reduzcan su gasto.

Que se observen episodios de volatilidad en los mercados financieros internacionales.

Que la renegociación del TLCAN no sea favorable para el sector productivo mexicano, o resulte en sucancelación.

Que se observe un escalamiento de medidas proteccionistas a nivel mundial.

Que la competitividad de la economía mexicana se vea afectada por diversos factores, externos ointernos.

Que se resuelva la incertidumbre asociada a la renegociación del TLCAN, de modo que se reactive lainversión de manera sostenida.

A la baja:

Al alza:

Ho

rizo

nte

de

p

ron

óst

ico

Me

dia

no

y L

argo

P

lazo

s

-3

-2

-1

0

1

2

3

-3

-2

-1

0

1

2

3

T22013

T4 T22014

T4 T22015

T4 T22016

T4 T22017

T4 T22018

T4 T22019

T4

Pronóstico

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Actual

Informe Trimestral Enero - Marzo 2018 36

Dado que las previsiones para la actividad económica consideran un crecimiento cercano al potencial, y con unbalance de riesgos con sesgo a la baja, se prevé que las condiciones de holgura estrechas que ha presentado laeconomía se vayan relajando a lo largo del horizonte de pronóstico. Por lo anterior, en este horizonte no se esperaun estrechamiento adicional que incida significativamente sobre la inflación.

Estimación de la Brecha del Producto% del producto potencial, a. e.

a. e. / Elaborado con cifras desestacionalizadas.Fuente: Banco de México.

Nota: El comportamiento que se prevé para este indicador es congruente con lospronósticos para el producto que excluye al sector petrolero. No es factiblecalcular una gráfica de abanico para el indicador de holgura trimestral por lanaturaleza con la que se construyó su pronóstico.Fuente: Banco de México.

2013 2014 2015 2016 2017 2018 2019

2018T4

2019T4

2017T4

Estimación de la Brecha del Producto excluyendo el Sector Petrolero % del producto potencial, a. e.

Indicador de Holgura Trimestral

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Anterior

Escenario Central Informe Actual

2013 2014 2015 2016 2017 2018 2019a. e. / Elaborado con cifras desestacionalizadas.Fuente: Banco de México.

Gráficas de Abanico

2018T4

2019T4

Proyección Central para la Inflación

Inflación Subyacente

Informe Trimestral Enero - Marzo 2018 37

Las previsiones anteriores consideran:

Un comportamiento ordenado del tipo de cambio.

La ausencia de presiones provenientes del mercado laboral.

Que la inflación no subyacente continúe disminuyendo en lo que resta de 2018 al ritmo previsto.

Inflación General

• Se espera que la inflación general anual continúe disminuyendo, aproximándose a lolargo del año hacia el objetivo de 3.0%, y que en 2019 se ubique en niveles cercanos adicha meta.

• Se prevé que la inflación subyacente anual continúe descendiendo gradualmente paraconsolidar su convergencia a 3.0% durante 2019.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central Informe Anterior

Escenario Central Informe Actual

Objetivo de Inflación General

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central Informe Anterior

Escenario Central Informe Actual

Objetivo de Inflación General

Informe Trimestral Enero - Marzo 2018 38

Inflación General Anual 1/

%Inflación Subyacente Anual 1/

%

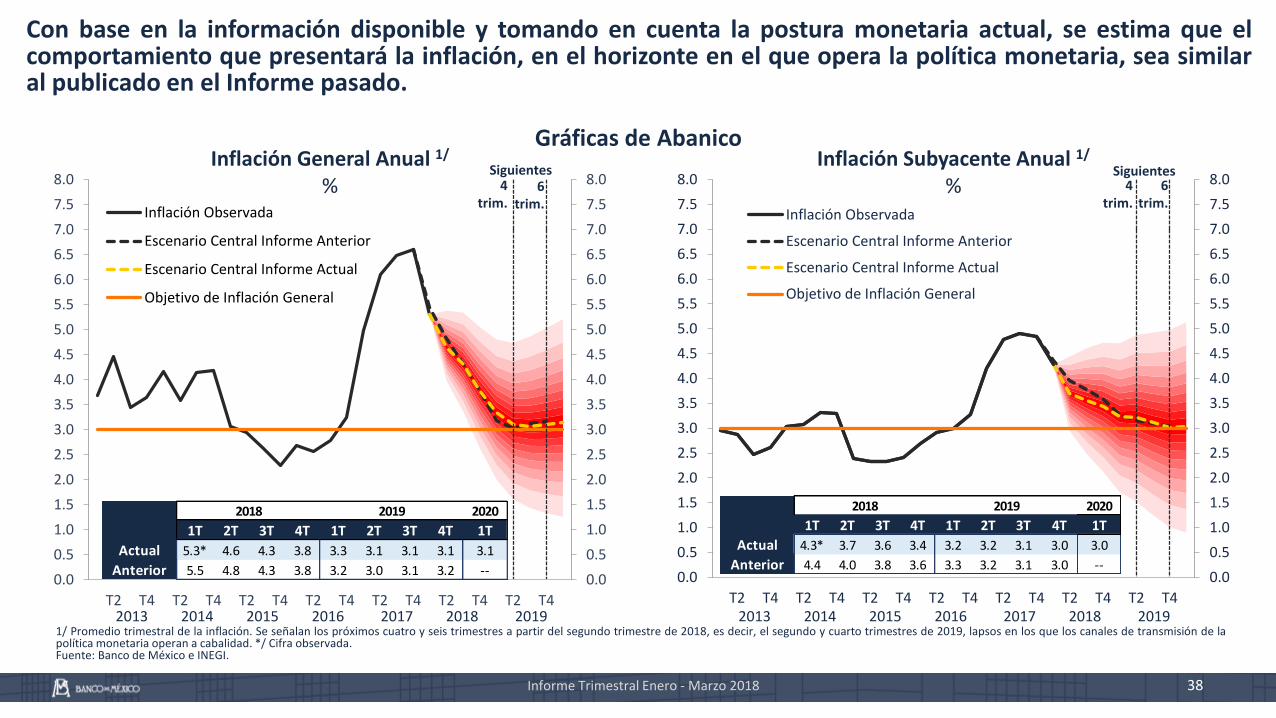

1/ Promedio trimestral de la inflación. Se señalan los próximos cuatro y seis trimestres a partir del segundo trimestre de 2018, es decir, el segundo y cuarto trimestres de 2019, lapsos en los que los canales de transmisión de lapolítica monetaria operan a cabalidad. */ Cifra observada.Fuente: Banco de México e INEGI.

Con base en la información disponible y tomando en cuenta la postura monetaria actual, se estima que elcomportamiento que presentará la inflación, en el horizonte en el que opera la política monetaria, sea similaral publicado en el Informe pasado.

4trim.

6trim.

Siguientes

2013 2014 2015 2016 2017 2018 2019

4trim.

6trim.

Siguientes

Gráficas de Abanico

2013 2014 2015 2016 2017 2018 2019

2020

1T 2T 3T 4T 1T 2T 3T 4T 1T

Actual 5.3* 4.6 4.3 3.8 3.3 3.1 3.1 3.1 3.1

Anterior 5.5 4.8 4.3 3.8 3.2 3.0 3.1 3.2 --

2018 2019 2020

1T 2T 3T 4T 1T 2T 3T 4T 1T

Actual 4.3* 3.7 3.6 3.4 3.2 3.2 3.1 3.0 3.0

Anterior 4.4 4.0 3.8 3.6 3.3 3.2 3.1 3.0 --

2018 2019

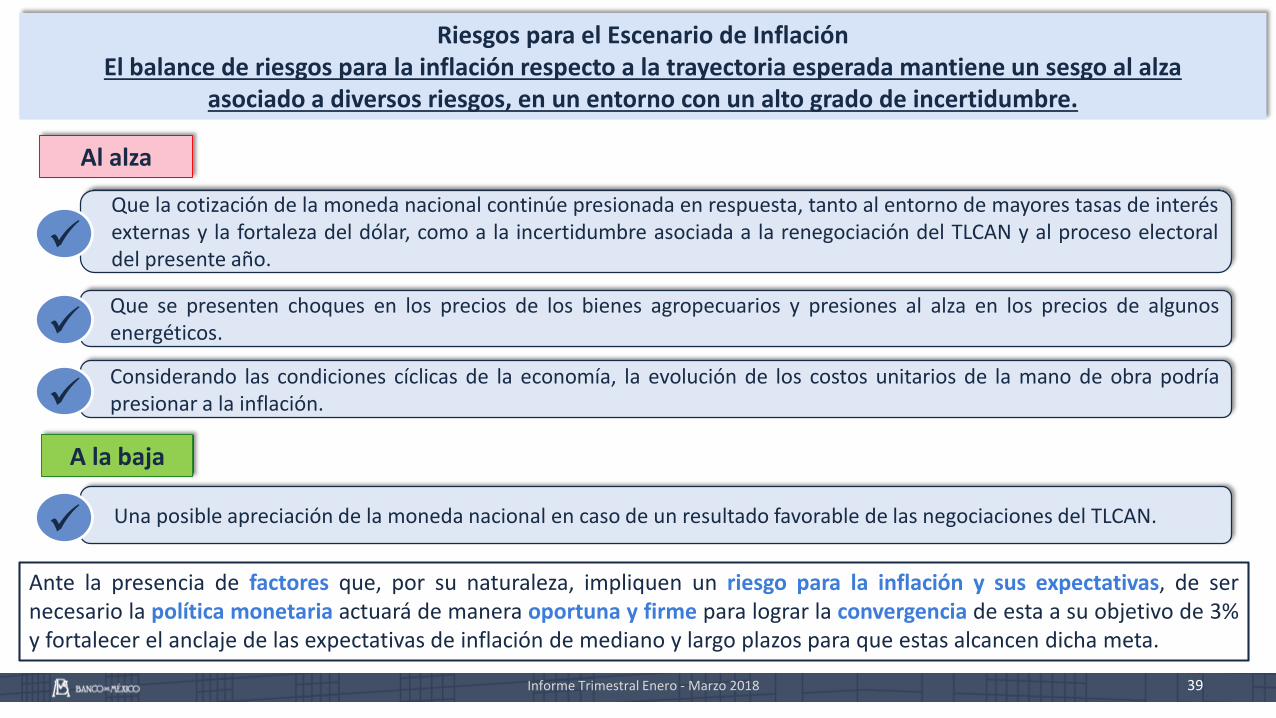

Al alza

Que la cotización de la moneda nacional continúe presionada en respuesta, tanto al entorno de mayores tasas de interésexternas y la fortaleza del dólar, como a la incertidumbre asociada a la renegociación del TLCAN y al proceso electoraldel presente año.

Que se presenten choques en los precios de los bienes agropecuarios y presiones al alza en los precios de algunosenergéticos.

Riesgos para el Escenario de InflaciónEl balance de riesgos para la inflación respecto a la trayectoria esperada mantiene un sesgo al alza

asociado a diversos riesgos, en un entorno con un alto grado de incertidumbre.

Informe Trimestral Enero - Marzo 2018 39

Considerando las condiciones cíclicas de la economía, la evolución de los costos unitarios de la mano de obra podríapresionar a la inflación.

Ante la presencia de factores que, por su naturaleza, impliquen un riesgo para la inflación y sus expectativas, de sernecesario la política monetaria actuará de manera oportuna y firme para lograr la convergencia de esta a su objetivo de 3%y fortalecer el anclaje de las expectativas de inflación de mediano y largo plazos para que estas alcancen dicha meta.

A la baja

Una posible apreciación de la moneda nacional en caso de un resultado favorable de las negociaciones del TLCAN.

Informe Trimestral Enero - Marzo 2018 40

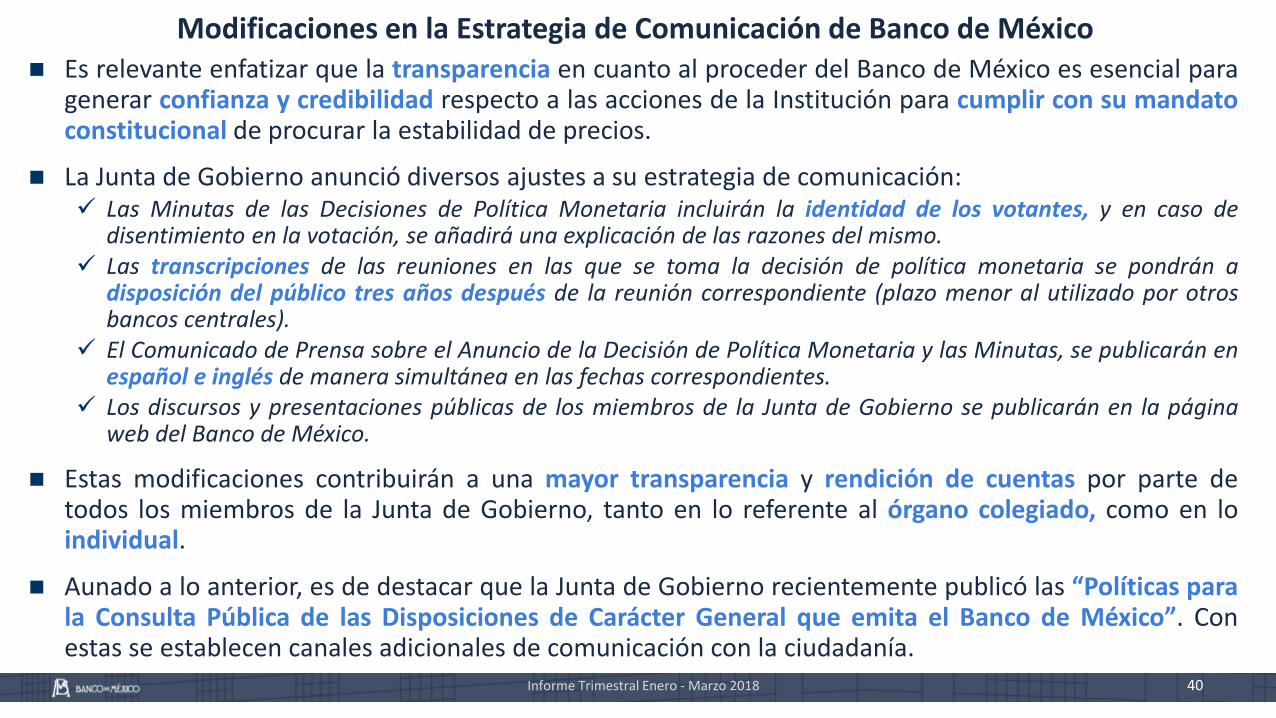

Modificaciones en la Estrategia de Comunicación de Banco de México Es relevante enfatizar que la transparencia en cuanto al proceder del Banco de México es esencial para

generar confianza y credibilidad respecto a las acciones de la Institución para cumplir con su mandatoconstitucional de procurar la estabilidad de precios.

La Junta de Gobierno anunció diversos ajustes a su estrategia de comunicación: Las Minutas de las Decisiones de Política Monetaria incluirán la identidad de los votantes, y en caso de

disentimiento en la votación, se añadirá una explicación de las razones del mismo. Las transcripciones de las reuniones en las que se toma la decisión de política monetaria se pondrán a

disposición del público tres años después de la reunión correspondiente (plazo menor al utilizado por otrosbancos centrales).

El Comunicado de Prensa sobre el Anuncio de la Decisión de Política Monetaria y las Minutas, se publicarán enespañol e inglés de manera simultánea en las fechas correspondientes.

Los discursos y presentaciones públicas de los miembros de la Junta de Gobierno se publicarán en la páginaweb del Banco de México.

Estas modificaciones contribuirán a una mayor transparencia y rendición de cuentas por parte detodos los miembros de la Junta de Gobierno, tanto en lo referente al órgano colegiado, como en loindividual.

Aunado a lo anterior, es de destacar que la Junta de Gobierno recientemente publicó las “Políticas parala Consulta Pública de las Disposiciones de Carácter General que emita el Banco de México”. Conestas se establecen canales adicionales de comunicación con la ciudadanía.

Informe Trimestral Enero - Marzo 2018 41

Consideraciones Finales

El reforzamiento del marco macroeconómico (postura monetaria, fiscal y resiliencia delsistema financiero) ha permitido que el país esté en mejor posición para enfrentar unpanorama complejo, toda vez que persisten riesgos importantes en el corto y medianoplazos. No obstante, para atender los retos que podrían presentarse e incrementar lacapacidad de la economía para hacer frente a choques adversos, es fundamental queMéxico fortalezca aún más su postura macroeconómica.

Asimismo, se deben propiciar acciones que mejoren la competitividad del país y quepromuevan una mayor productividad en la economía.

Adicionalmente, es importante implementar reformas y acciones profundas quepermitan contar con mejores condiciones de seguridad pública, de certeza jurídica y decompetencia económica, lo cual permitirá contar con condiciones propicias para lainversión y el crecimiento, en un entorno de inflación baja y estable, en beneficio de lapoblación mexicana.

Informe Trimestral Enero - Marzo 2018 42

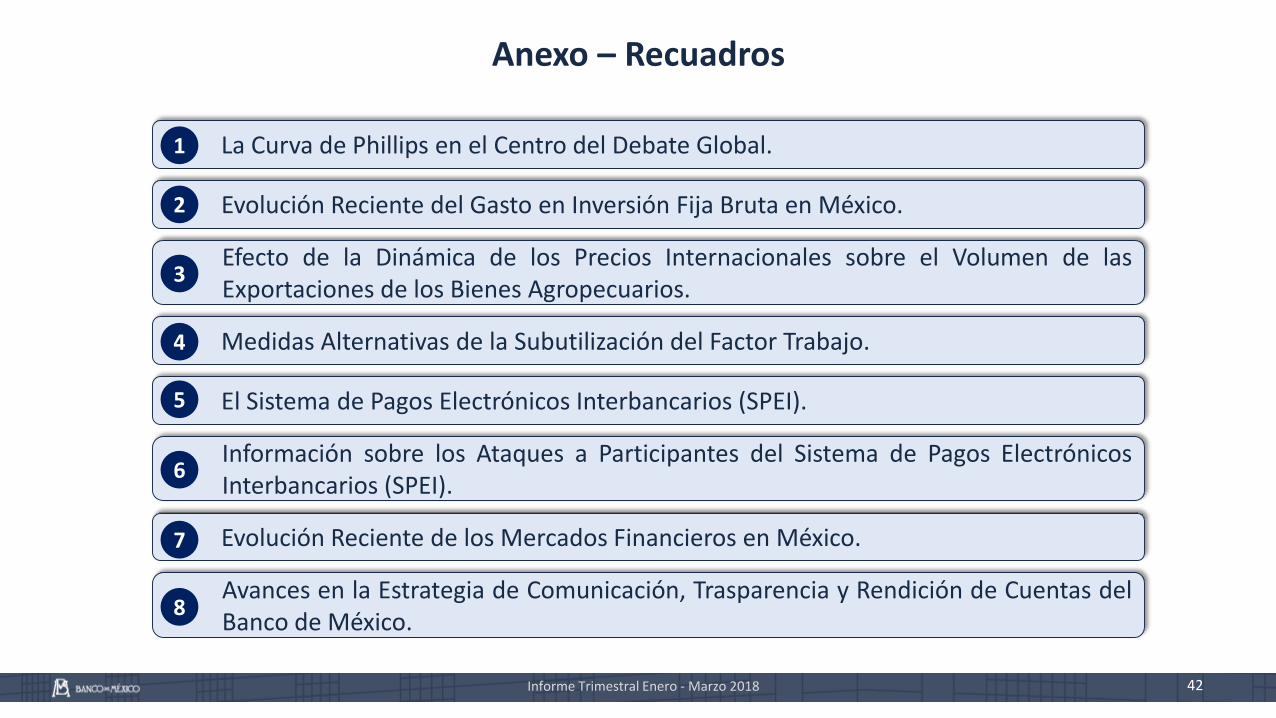

Anexo – Recuadros

La Curva de Phillips en el Centro del Debate Global.

Efecto de la Dinámica de los Precios Internacionales sobre el Volumen de lasExportaciones de los Bienes Agropecuarios.

Información sobre los Ataques a Participantes del Sistema de Pagos ElectrónicosInterbancarios (SPEI).

1

3

6

Evolución Reciente del Gasto en Inversión Fija Bruta en México.

Medidas Alternativas de la Subutilización del Factor Trabajo.

El Sistema de Pagos Electrónicos Interbancarios (SPEI).

Evolución Reciente de los Mercados Financieros en México.

2

4

7

5

Avances en la Estrategia de Comunicación, Trasparencia y Rendición de Cuentas delBanco de México.

8

Informe Trimestral Enero - Marzo 2018 43

Anexo – Recuadros

Información sobre los Ataques a Participantes del Sistema de Pagos ElectrónicosInterbancarios (SPEI).

6

El Sistema de Pagos Electrónicos Interbancarios (SPEI).5

1. ¿Qué es el SPEI?

2. ¿Cómo funciona el SPEI?

3. Uso del SPEI

1. Introducción

2. Resumen de los Eventos Operativos Registrados Durante Abril y Mayo

3. Protocolo de Reacción ante Eventos de Ciberseguridad

4. Requerimientos de Ciberseguridad Aplicables a los Participantes

5. Comunicación con los Participantes y con el Público

Comunicación con los Participantes Comunicación al Público

6. Mitigación de Riesgos

Acciones Tecnológicas Acciones Operativas Acciones Regulatorias