Presentaci.n1 Balance General Consolidado - Banco de Costa Rica · 2019-12-09 · Banco de Costa...

51

Transcript of Presentaci.n1 Balance General Consolidado - Banco de Costa Rica · 2019-12-09 · Banco de Costa...

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 1 -

A. Información General

El Banco de Costa Rica es una institución autónoma de derecho público, constituido en 1877 con personería jurídica propia e independiente en materia de administración. Como banco público estatal está regulado por la Ley Orgánica del Sistema Bancario Nacional, la Ley Orgánica del Banco Central de Costa Rica y por la Constitución Política de la República de Costa Rica, y está sujeto a la fiscalización de la Superintendencia General de Entidades Financieras (SUGEF) y de la Contraloría General de la República. El número de empleados al 31 de marzo del 2004 y 2003 era de 2386 y 2414 respectivamente, contaba con 188 cajeros automáticos al 31 de marzo del 2004 y 161 al 31 de marzo del 2003. Posee un total de 112 sucursales y agencias. El sitio web del banco es www.bancobcr.com

El Banco es dueño del 100% de las siguientes subsidiarias:

BCR Valores, S.A. fue constituida como sociedad anónima en febrero de 1999 bajo las leyes de la República de Costa Rica, e inició operaciones en noviembre de 1999. Su principal actividad es el ejercicio del comercio de títulos valores.

BCR Sociedad Administradora de Fondos de Inversión, S.A. fue constituida como sociedad anónima en julio de 1999 bajo las leyes de la República de Costa Rica, e inició operaciones en noviembre de 1999. Su principal actividad es la administración de fondos de inversión. BCR Pensión, Operadora de Planes de Pensiones Complementarias, S.A. fue constituida como sociedad anónima en setiembre de 1999 bajo las leyes de la República de Costa Rica, e inició operaciones en marzo del 2000. Su principal actividad es la administración de planes de pensiones complementarias y ofrecer servicios adicionales de planes de invalidez y muerte a los afiliados.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 2 -

B. Bases de preparación de los estados financieros y principales políticas contable utilizadas

B.1 Bases para la preparación de los estados financieros

Los estados financieros han sido preparados con apego a las disposiciones legales, reglamentarias y normativa emitida por el Banco Central de Costa Rica (BCCR), la Superintendencia General de Entidades financieras (SUGEF) y el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y en los aspectos no provistos se aplica las normas internacionales de información financiera (NIIF) relacionadas con la actividad de intermediación financiera. El CONASSIF dispuso que las NIIF se adopten parcialmente a partir del 1 de enero del 2003. Las principales diferencias con las NIIF se describen en la nota C.

Principales políticas contables utilizadas B.2 Efectivo y equivalentes a efectivo

Las actividades de operación del estado de flujos de efectivo, se preparan conforme con el método indirecto y para este propósito se considera como efectivo y equivalentes de efectivo el saldo del rubro de disponibilidades los depósitos a la vista y a plazo y los valores invertidos con la intención de convertirlos en efectivo en un plazo no mayor a dos meses, negociables en la Bolsa Nacional de Valores, S.A. (Ver nota E).

B.3 Inversiones en valores y depósitos Las inversiones en valores y depósitos son disponibles para la venta y mantenidas al vencimiento. Las disponibles para la venta se valoran a precios de mercado utilizando el vector de precios proporcionado por la Bolsa Nacional de Valores, S.A. Las que se mantienen al vencimiento se registran a su costo.

El efecto de la valoración a precios de mercado de las inversiones disponibles para la venta se incluye en una cuenta patrimonial hasta que se realicen o se vendan.

La compra o venta de activos financieros por la vía ordinaria se reconoce por el método de la fecha de liquidación, aquella en que se entrega a cambio un activo a la entidad.

Las recompras no se valoran a precios de mercado al igual que los títulos valores con vencimientos menores a 180 días.

El detalle de las inversiones por emisor se presenta en la nota F.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 3 -

Las inversiones en valores mantenidos al vencimiento, se medirán a su costo amortizado, utilizando el método de interés efectivo. (Ver nota F)

Cuando un activo financiero es adquirido con intereses acumulados, éstos se registrarán en cuenta separada como productos acumulados por cobrar.

Estos activos son sujetos a estimación, al 31 de marzo de 2004 y 2003 se tienen registradas las sumas de ¢1.081.063.333 y ¢760.095.547 respectivamente, por este concepto.

B.4 Participaciones en otras empresas

Las participaciones en empresas sobre las cuales se ejerce control total o influencia en la administración, se valúan aplicando el método de participación patrimonial. Las operaciones de la entidad emisora que afectan su patrimonio sin incidir en los resultados, deben considerarse en los registros del Banco en la misma forma. Este método lo utiliza el Banco para valuar la participación en la asociada Bicsa Corporación Financiera S.A., y en las subsidiarias BCR Valores, S.A., BCR Sociedad Administradora de Fondos de Inversión, S.A. y BCR Pensión, Operadora de Planes de Pensiones Complementarias, S.A.

En el proceso de consolidación se eliminaron todos los saldos y transacciones de importancia entre las compañías consolidadas.

B.5 Cartera de créditos

La SUGEF define como crédito toda operación formalizada por un intermediario financiero cualquiera, que sea la modalidad como se instrumente o documente, mediante la cual y bajo la asunción de un riesgo, dicho intermediario provea fondos o facilidades crediticias en forma directa, o garantice frente terceros, el cumplimiento de obligaciones contraídas por su cliente. Se consideran créditos: los préstamos, el descuento de documentos, la compra de títulos, las garantías en general, los anticipos, los sobregiros en cuenta corriente, las aceptaciones bancarias, los intereses y la apertura de cartas de crédito.

La cartera de créditos se valúa de conformidad con las disposiciones establecidas por la SUGEF en el Acuerdo SUGEF 1-95 y sus modificaciones (Ver nota G). Tales disposiciones se resumen como sigue:

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 4 -

Todas las operaciones de crédito otorgadas a personas físicas y jurídicas cuyo saldo de principal e intereses es igual o mayor a ¢17.000.000, excepto los créditos para vivienda (único en la cartera de un deudor), son clasificadas según su riesgo crediticio. Esta clasificación toma en consideración varios factores incluyendo la situación económica actual, la capacidad de pago de los deudores y la calidad de las garantías recibidas.

Los rangos de morosidad establecidos en el capítulo II, “Clasificación del Deudor” del Acuerdo SUGEF 1-95 son:

Categoría Rango de morosidad (por día) del Riesgo A partir de Mayo del 2002

Criterios

1 y 2 3 A 0-30 0,5% 0,5% B1 31-60 1% 1% B2 61-90 10% 5% C1 91-120 20% 10% C2 121-360 20% 10% C3 Sin argumentos técnicos 20% 10% D 121-180 60% 30%

E Más de 180 100% 50% Para el criterio 1, también se aplica el análisis del crédito. El criterio 3 se utiliza específicamente para los créditos garantizados con vivienda propia del deudor.

La Gerencia del Banco considera que la estimación para créditos incobrables es adecuada. Las entidades reguladoras la revisan periódicamente como parte integral de sus exámenes, y pueden requerir que se reconozcan estimaciones adicionales con base en la evaluación de la información disponible a la fecha de sus exámenes. El detalle de la estimación de incobrabilidad de cartera de crédito (Ver nota G). Cuentas y productos por cobrar

Para calificar el riesgo crediticio de las cuentas por cobrar se debe considerar en primera instancia la recuperabilidad y luego se considera la morosidad conforme con los rangos establecidos para la cartera de crédito en la normativa SUGEF 1-95 “Normas Generales para la clasificación y calificación de los deudores de la cartera de créditos según el riesgo y para la constitución de las estimaciones correspondientes”. Las estimaciones deben hacerse de acuerdo con el tratamiento contable de la cuenta que los originó.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 5 - B.6 Otras cuentas por cobrar

Su recuperabilidad es evaluada aplicando criterios similares a los establecidos por la SUGEF para la cartera de créditos. Si una partida no recuperada en un lapso de 180 días desde la fecha de su exigibilidad, se estima al 100% del importe de la misma. Las partidas que no tienen una fecha de vencimiento determinada se consideran exigibles desde su origen.

B.7 Arrendamientos Los arrendamientos que tiene el Banco como arrendamientos son operativos. Los contratos no tienen contingencias que deban ser reveladas en los estados financieros.

B.8 Bienes realizables Comprende los bienes que son propiedad de la entidad cuyo destino es su realización o venta. Por lo tanto, se incluyen los bienes adquiridos en recuperación de créditos, los bienes adquiridos para ser entregados en arrendamiento financiero, los bienes adquiridos o producidos para la venta, los bienes fuera del uso y otros bienes realizables. Se incluye también la estimación para desvalorización de estos bienes.

Estos bienes se valúan al que resulte menor entre su valor de costo y su valor de mercado. Si el valor de mercado fuese menor al valor de costo registrado contablemente, se debe contabilizar una estimación para desvalorización por el importe de la diferencia entre ambos valores.

Como valor de costo se toma el valor histórico de adquisición o producción en moneda nacional, estos bienes no deben ser revaluados ni depreciados contablemente y su registro contable debe realizarse con código de moneda nacional. Sólo puede incrementarse el valor de costo contabilizado de un bien realizable por el monto de las mejoras o incorporaciones realizadas al mismo hasta el monto en que éstas incrementen su valor de realización, las demás erogaciones relacionadas con bienes realizables deben ser reconocidas como gastos del período en el cual se incurrieron.

Como valor de mercado debe tomarse el valor neto de realización, el cual debe determinarse aplicando criterios estrictamente conservadores y se calcula restando al precio de venta estimado del bien los gastos a incurrir para la venta del mismo. El precio de venta estimado del bien será determinado por un perito valuador independiente a la entidad financiera y al deudor, en base a las situación actual del mercado, sin considerar expectativas futuras de mejores condiciones y considerando que estos bienes deben ser vendidos en el menor plazo posible, de forma que la entidad recupere el dinero invertido para aplicarlo nuevamente a las actividades propias de su giro. La entidad debe contar, para

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 6 -

todos los bienes realizables, con los informes de los peritos que han realizado los avalúos, los cuales deben ser actualizados por lo menos anualmente. Para los bienes realizables que no fueren vendidos en el plazo de dos años, contados desde la fecha de su adquisición, de finalización de la producción o de su retiro del uso, según corresponda, se debe registrar una estimación equivalente a su valor contable B.9 Propiedad, mobiliario y equipo en uso

Se registran al costo y en el caso de bienes inmuebles ese costo se actualiza con base en el índice de Precios al Productor Industrial (IPPI) emitido por el Banco Central de Costa Rica. Los bienes de uso: edificios, mobiliario y equipo se deprecian por el método de línea recta para propósitos financieros y fiscales, con base en la vida útil estimada de los activos respectivos. Las mejoras a las propiedades arrendadas se amortizan por el método de línea recta de acuerdo a la vigencia del contrato de arrendamiento. Según disposiciones de la SUGEF el ajuste por revaluación debe calcularse y contabilizarse por lo menos anualmente, en el último trimestre de cada período, para bienes inmuebles debe calcularse con la aplicación del IPPI. Por lo menos cada cinco años las entidades financieras debe realizar un avalúo por un perito independiente en que conste el valor neto de realización de los bienes inmuebles; si el valor de realización es menor al incluido en los registros contables se debe ajustar el valor contable y llevarlo al valor resultante de ese avalúo. B.10 Cargos diferidos

Los cargos diferidos se valúan al costo y se registran en moneda nacional, no computándose ningún tipo de reevaluaciones ni actualizaciones. Para el registro de una partida se debe contar con la autorización previa de la SUGEF. Se cancelarán cuando el valor de origen de una partida diferida haya sido amortizado totalmente. B.11 Reconocimiento de los principales tipos de ingresos y gastos Los intereses sobre las colocaciones, inversiones en valores y otras cuentas por cobrar y obligaciones se registran bajo el método de acumulación o devengado, con base en el saldo principal pendiente y la tasa de interés pactada. Los ingresos financieros se reconocen sobre la base de devengado, excepto los intereses sobre los créditos con más de 180 días de atraso en su cobro, los cuales se reconocen sobre la base de efectivo, de acuerdo con regulaciones emitidas por la SUGEF.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 7 - B.12 Ingresos por comisiones

Cuando se generan comisiones por el otorgamiento de créditos, se tratan como ajuste al rendimiento efectivo. Si existe exceso de los ingresos sobre los costos para generar estas comisiones, se difiere en el plazo de los créditos. El reconocimiento de las comisiones se hará en forma gradual entre el 1 de enero del 2003 y el 31 de diciembre del 2004, según lo dispuesto en el Plan de Cuentas vigente, de la siguiente manera:

El exceso de comisiones sobre costos directos, que se produzca de la compensación originada por la evaluación de la posición financiera del tomador del préstamo, evaluación y registro de garantías, avales y otros instrumentos de garantía, negociación de las condiciones relativas al instrumento, preparación y procesamiento de documentos y cancelación de la operación se diferirán conforme a la siguiente gradualidad:

a) Para el período 2003, se permitirá reconocer en los resultados del período un 75% de dicho exceso de las comisiones recibidas, relacionadas con instrumentos financieros, el restante 25% se deberá registrar conforme lo dispuesto en las Normas Internacionales de Contabilidad.

b) Para el período 2004, se permitirá reconocer en los resultados del período un 50% del exceso mencionado, relacionadas con instrumentos financieros, en restante 50% se deberá registrar conforme lo dispuesto en las Normas Internacionales de Contabilidad.

c) Para el período 2005 el exceso de las comisiones sobre los costos, relacionadas con instrumentos financieros, se registrarán tal como lo dispone la Norma Internacional de Contabilidad.

B.13 Gastos financieros por obligaciones

Los gastos financieros se reconocen conforme se incurren

B.14 Tratamiento contable del efecto del impuesto sobre la renta

De acuerdo con la ley del impuesto sobre la renta, el Banco de Costa Rica debe presentar sus declaraciones de impuesto sobre la renta por el período de doce meses que termina el 31 de diciembre de cada año.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 8 - B.15 Método de contabilización de absorciones y fusiones

A marzo 2004 y 2003 no se han producido fusiones o absorciones de otras entidades. B.16 Método de contabilización de intereses por cobrar

La contabilización de los intereses por cobrar es por el método de devengado. En atención a la normativa vigente no se acumula productos en operaciones de crédito con atraso superior a 180 días; el producto financiero de estos créditos se registra contra su cobro. B.17 Provisión para prestaciones legales y acumulación de vacaciones

La legislación costarricense requiere el pago auxilio de cesantía al personal despedido sin justa causa, por muerte o pensión igual a dos tercios de a un mes de sueldo por cada año de servicio continuo, con un límite de ocho meses. En el caso específico del Banco tal límite se incrementa a doce meses para el personal que haya laborado por más de veinte años. El Banco sigue la práctica de registrar una provisión para cubrir futuros desembolsos por ese concepto. El Banco tiene la política de registro de las vacaciones devengadas, para la cual ha creado una provisión que cubre el gasto acumulado a la fecha. B.18 Planes de pensiones, jubilaciones y retiro del personal Existe un fondo creado por la ley 16 del 5 de noviembre de 1936, el cual ha sido modificado en varias oportunidades, siendo la última modificación la incluida en la ley 7107 del 26 de octubre de 1988. De acuerdo con esta ley, el fondo se estableció como un sistema especial de garantías y jubilaciones de los empleados del Banco de Costa Rica. El fondo está conformado por partidas establecidas de acuerdo con las leyes y reglamentos relativos y aportes mensuales del Banco y los empleados, equivalentes a 10% y 5% respectivamente del total de los sueldos y salarios pagados a sus funcionarios. B.19 Distribución de utilidades según ley De acuerdo con el artículo 12 de la Ley Orgánica del Sistema Bancario Nacional, las utilidades netas de los bancos comerciales del Estado se distribuyen así: 50% para la reserva legal; 10% para incrementar el capital del Instituto Nacional de Fomento Cooperativo y 5% para la Comisión Nacional de Préstamos para la Educación (CONAPE) según artículo 20 de la Ley 6074. De acuerdo con el plan de cuentas para entidades financieras, esas participaciones sobre la utilidad neta del año se registran como gastos en el estado de resultados.

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 9 - B.20 Cambios en políticas contables Los cambios en las políticas contables se reconocen retroactivamente, a menos que los importes de cualesquiera ajustes resultantes relacionados con periodos anteriores no puedan ser determinados razonablemente.

El ajuste resultante que corresponde al período corriente es incluido en la determinación del resultado del periodo corriente, o tratado como modificaciones a los saldos iniciales de las utilidades acumuladas al inicio del periodo cuando el ajuste se relacione con cambios en políticas contables de períodos anteriores. B.21 Errores fundamentales La corrección de errores fundamentales que se relacionen con períodos anteriores se ajustan contra los saldos de utilidades acumuladas al inicio del periodo. Si la corrección que se determine es del periodo corriente, es incluida en el resultado del periodo.

C. Principales diferencias entre la base contable utilizada y las normas

internacionales de información financiera. Las diferencias más importantes en relación con las normas internacionales de información financiera (NIIF, NIC) y las regulaciones emitidas para todas las entidades supervisadas son los siguientes:

NIC 12: Impuestos diferidos: La aplicación de esta normativa regula el registro

de impuestos diferidos. Esta normativa es de aplicación para el periodo 2004.

NIC 16: Propiedad, planta y equipo: La revaluación de activos fijos utilizando índices de precios no es un método aceptado por las NIC. La NIC 16 admite las revaluaciones que se realicen utilizando peritos independientes. Las regulaciones actuales emitidas por el CONASSIF establecen la posibilidad de revaluar utilizando índices de precios.

NIC 18: Ingresos: Las comisiones sobre créditos deben registrarse con base en su

rendimiento efectivo. Los reguladores han establecido un proceso gradual para la adopción de esta normativa y que finaliza en el período 2004. (Ver nota B.12)

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 10 -

NIC 36: Deterioro en el valor de los activos. Para todas las entidades esta

normativa es de aplicación obligatoria a partir del período 2004. NIC 38: Activos intangibles: Los gastos generados a partir de la promulgación de

la Ley de Protección al Trabajador en las Operadoras de Planes de Pensión Complementarias se han registrado como un intangible, no siendo esto permitido por la NIC 38 que requiere que los gastos fueran incluidos en los resultados del periodo en que se generaron y no que fueron capitalizados por las operadoras de pensiones. Para las Operadoras de pensiones complementarias esta normativa es de aplicación obligatoria a partir del periodo 2005.

D. Operaciones con partes relacionadas Las operaciones con partes relacionadas se detalla como sigue:

Junta directiva y administración (personas físicas) al 31de marzo:

2004 2003 Junta directiva ¢ 465.822 455.599 Administración 150.555.715 28.716.578 Auditoria 67.065.180 65.957.747

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 11 -

Otras operaciones con partes relacionadas: Un resumen de los saldos y transacciones más importantes del Banco con sus subsidiarias y asociada al 31 de marzo de 2004 es el siguiente, las transacciones con la subsidiaria fueron eliminadas en el proceso de consolidación.

Concepto

Subsidiaria

BCR Valores, S.A.

Subsidiaria

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Subsidiaria

BCR Sociedad Administradora de Fondos de

Fondos de Inversión, S.A.

Asociada

Bicsa Corporación Financiera, S.A.

Inversiones 213.575.000Inversiones de capital 3.496.009.465 1.251.238.921 1.350.325.621 8.658.985.785

Otros activos 103.021.559 436.402.727 1.436.478.898 3.496.009.465 1.354.260.480 1.786.728.348 10.309.039.683 Obligaciones con el público 1.760.958.370

49.293.516

51.146.290

Otros pasivos 5.902.938.911Otros gastos 6.428.357 19.180.217 899.581 23.405.445Otros ingresos 341.674.305 105.124.039 1.357.016.773 72.186.898

Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

- 12 - Otras operaciones con partes relacionadas:

Un resumen de los saldos y transacciones más importantes del Banco con sus subsidiarias y asociada al 31 de marzo de 2003 es el siguiente, las transacciones con la subsidiaria fueron eliminadas en el proceso de consolidación.

Concepto

Subsidiaria

BCR Valores, S.A.

Subsidiaria

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Subsidiaria

BCR Sociedad Administradora de Fondos de

Fondos de Inversión, S.A.

Asociada

Bicsa Corporación Financiera, S.A.

Inversiones 194.110.000Inversiones de capital 391.026.787 983.454.559 750.129.293 8.615.259.065

Otros activos 8.079.708 3.216.457.556 391.026.787 991.534.266 750.129.293 12.025.826.621 Obligaciones con el público 86.766.583

114.123.001

37.734.674

Otros pasivos 6.017.410.000Otros gastos 3.404.562 3.596.433 1.471.716 11.950.704Otros ingresos 108.237.719 44.193.705 631.300.414 45.000.000

13 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

E. Efectivo y equivalentes de efectivo Las actividades de operación del Estado de Flujos de Efectivo, se preparan conforme al método indirecto y para este propósito se considera como efectivo y equivalentes de efectivo el saldo del rubro de disponibilidades, los depósitos a la vista y a plazo y los valores considerados altamente líquidos por la Bolsa Nacional de Valores, invertidos con la intención de convertirlos en efectivo en plazo no mayor de dos meses de su vencimiento original. Al 31 de marzo el efectivo y equivalente de efectivo esta compuesto de la siguiente manera: 2004 2003

Efectivo 14.707.844.412 16.708.532.254.Depósitos a la vista en el BCCR 56.645.610.321 44.736.627.696Cuentas corrientes y dep a la vista en entidades financieras del país 129.677.656 446.571.942Cuentas ctes y dep a la vista en entidades financieras del exterior 1.383.417.057 4.178.812.484Documentos de cobro inmediato 10.059.100.668 11.020.336.738Inversiones en valores y depósitos a plazo 292.835.557

(-) Diferencial cambiario neto 83.218.485.672 (669.896.048)

77.090.881.114(725.907.469)

¢82.548.589.624 ¢76.364.973.645

14 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

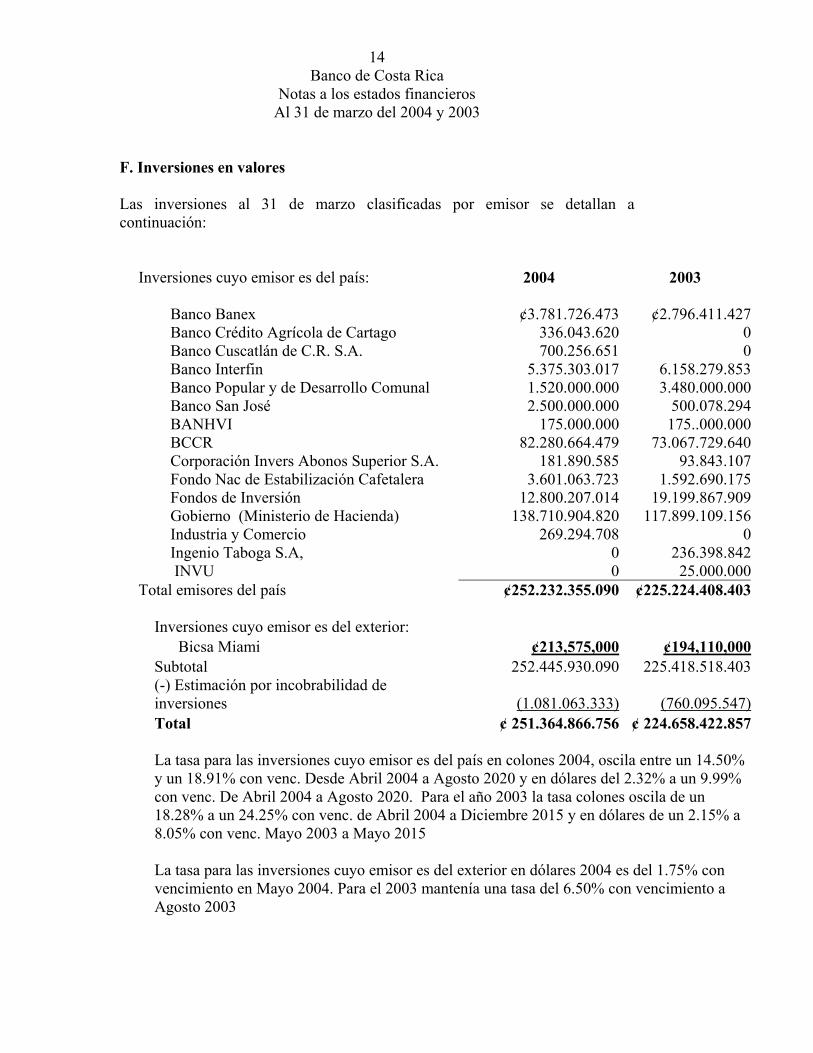

F. Inversiones en valores Las inversiones al 31 de marzo clasificadas por emisor se detallan a continuación:

Inversiones cuyo emisor es del país: 2004 2003

Banco Banex ¢3.781.726.473 ¢2.796.411.427Banco Crédito Agrícola de Cartago 336.043.620 0Banco Cuscatlán de C.R. S.A. 700.256.651 0Banco Interfin 5.375.303.017 6.158.279.853Banco Popular y de Desarrollo Comunal 1.520.000.000 3.480.000.000Banco San José 2.500.000.000 500.078.294BANHVI 175.000.000 175..000.000BCCR 82.280.664.479 73.067.729.640Corporación Invers Abonos Superior S.A. 181.890.585 93.843.107Fondo Nac de Estabilización Cafetalera 3.601.063.723 1.592.690.175Fondos de Inversión 12.800.207.014 19.199.867.909Gobierno (Ministerio de Hacienda) 138.710.904.820 117.899.109.156Industria y Comercio 269.294.708 0Ingenio Taboga S.A, 0 236.398.842

INVU 0 25.000.000Total emisores del país ¢252.232.355.090 ¢225.224.408.403

Inversiones cuyo emisor es del exterior: Bicsa Miami ¢213,575,000 ¢194,110,000

Subtotal 252.445.930.090 225.418.518.403(-) Estimación por incobrabilidad de inversiones (1.081.063.333) (760.095.547)Total ¢ 251.364.866.756 ¢ 224.658.422.857 La tasa para las inversiones cuyo emisor es del país en colones 2004, oscila entre un 14.50% y un 18.91% con venc. Desde Abril 2004 a Agosto 2020 y en dólares del 2.32% a un 9.99% con venc. De Abril 2004 a Agosto 2020. Para el año 2003 la tasa colones oscila de un 18.28% a un 24.25% con venc. de Abril 2004 a Diciembre 2015 y en dólares de un 2.15% a 8.05% con venc. Mayo 2003 a Mayo 2015 La tasa para las inversiones cuyo emisor es del exterior en dólares 2004 es del 1.75% con vencimiento en Mayo 2004. Para el 2003 mantenía una tasa del 6.50% con vencimiento a Agosto 2003

15 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

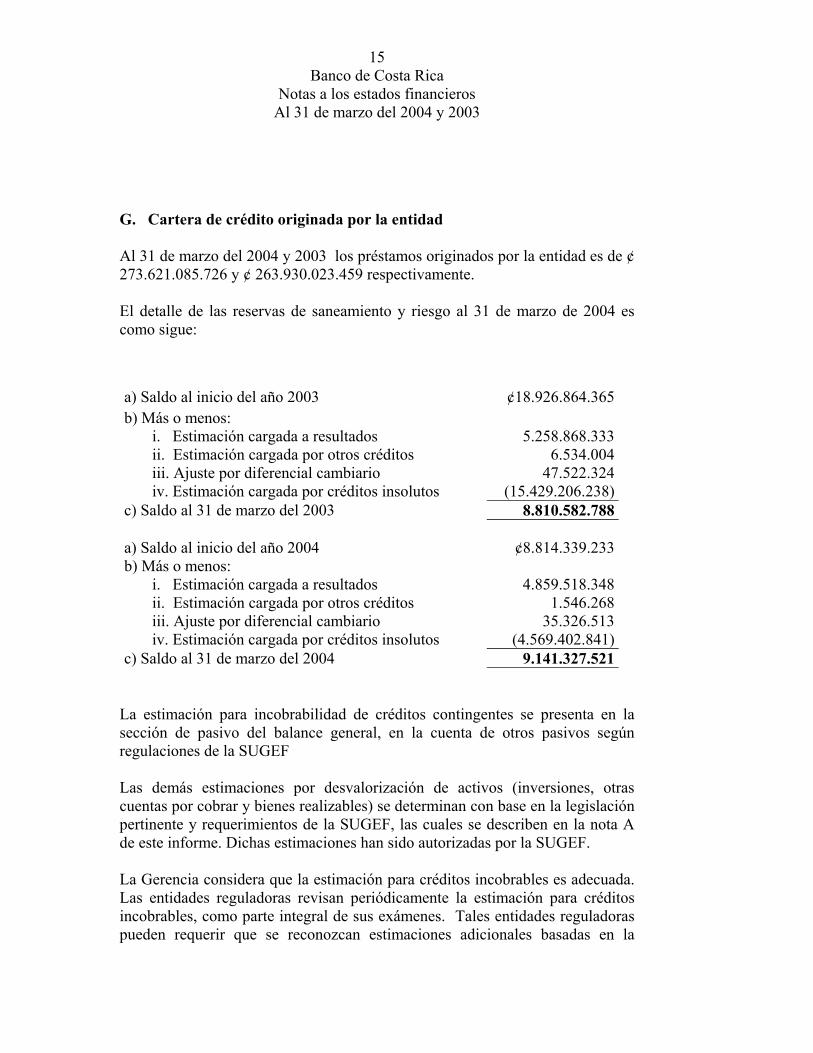

G. Cartera de crédito originada por la entidad Al 31 de marzo del 2004 y 2003 los préstamos originados por la entidad es de ¢ 273.621.085.726 y ¢ 263.930.023.459 respectivamente. El detalle de las reservas de saneamiento y riesgo al 31 de marzo de 2004 es como sigue:

a) Saldo al inicio del año 2003 ¢18.926.864.365 b) Más o menos: i. Estimación cargada a resultados

5.258.868.333

ii. Estimación cargada por otros créditos 6.534.004 iii. Ajuste por diferencial cambiario 47.522.324 iv. Estimación cargada por créditos insolutos (15.429.206.238) c) Saldo al 31 de marzo del 2003 8.810.582.788 a) Saldo al inicio del año 2004 ¢8.814.339.233 b) Más o menos: i. Estimación cargada a resultados

4.859.518.348

ii. Estimación cargada por otros créditos 1.546.268 iii. Ajuste por diferencial cambiario 35.326.513 iv. Estimación cargada por créditos insolutos (4.569.402.841) c) Saldo al 31 de marzo del 2004 9.141.327.521

La estimación para incobrabilidad de créditos contingentes se presenta en la sección de pasivo del balance general, en la cuenta de otros pasivos según regulaciones de la SUGEF Las demás estimaciones por desvalorización de activos (inversiones, otras cuentas por cobrar y bienes realizables) se determinan con base en la legislación pertinente y requerimientos de la SUGEF, las cuales se describen en la nota A de este informe. Dichas estimaciones han sido autorizadas por la SUGEF.

La Gerencia considera que la estimación para créditos incobrables es adecuada. Las entidades reguladoras revisan periódicamente la estimación para créditos incobrables, como parte integral de sus exámenes. Tales entidades reguladoras pueden requerir que se reconozcan estimaciones adicionales basadas en la

16 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

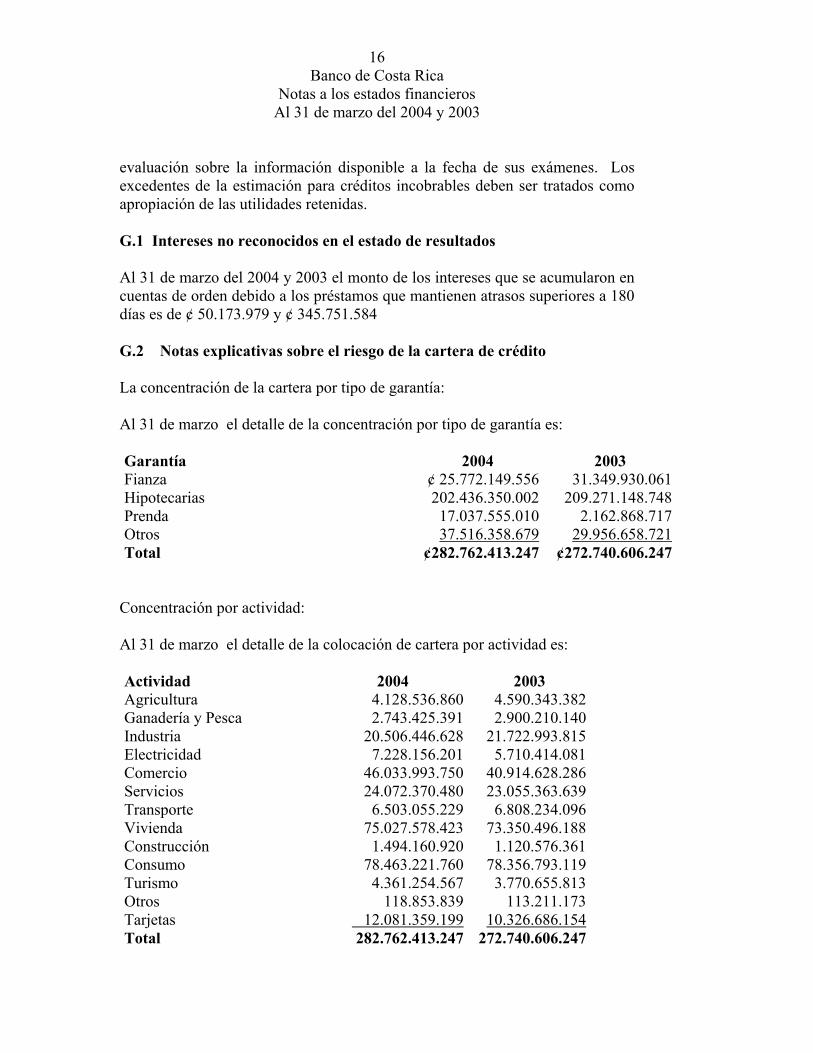

evaluación sobre la información disponible a la fecha de sus exámenes. Los excedentes de la estimación para créditos incobrables deben ser tratados como apropiación de las utilidades retenidas. G.1 Intereses no reconocidos en el estado de resultados Al 31 de marzo del 2004 y 2003 el monto de los intereses que se acumularon en cuentas de orden debido a los préstamos que mantienen atrasos superiores a 180 días es de ¢ 50.173.979 y ¢ 345.751.584 G.2 Notas explicativas sobre el riesgo de la cartera de crédito

La concentración de la cartera por tipo de garantía: Al 31 de marzo el detalle de la concentración por tipo de garantía es: Garantía 2004 2003 Fianza ¢ 25.772.149.556 31.349.930.061Hipotecarias 202.436.350.002 209.271.148.748Prenda 17.037.555.010 2.162.868.717Otros 37.516.358.679 29.956.658.721Total ¢282.762.413.247 ¢272.740.606.247

Concentración por actividad: Al 31 de marzo el detalle de la colocación de cartera por actividad es: Actividad 2004 2003 Agricultura 4.128.536.860 4.590.343.382 Ganadería y Pesca 2.743.425.391 2.900.210.140 Industria 20.506.446.628 21.722.993.815 Electricidad 7.228.156.201 5.710.414.081 Comercio 46.033.993.750 40.914.628.286 Servicios 24.072.370.480 23.055.363.639 Transporte 6.503.055.229 6.808.234.096 Vivienda 75.027.578.423 73.350.496.188 Construcción 1.494.160.920 1.120.576.361 Consumo 78.463.221.760 78.356.793.119 Turismo 4.361.254.567 3.770.655.813 Otros 118.853.839 113.211.173 Tarjetas 12.081.359.199 10.326.686.154 Total 282.762.413.247 272.740.606.247

17 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Morosidad de la cartera Al 31 de marzo el detalle de la cartera de crédito morosa es:

Código vencido 2004 2003

Al día ¢ 240.365.809.024 226.026.438.600 De 1 a 30 28.516.181.577 28.726.691.900 De 31 a 60 8.140.128.560 7.595.182.500 De 61 a 90 2.469.178.828 3.103.609.200 De 91 a 120 598.296.243 1.367.174.100

Concentración de Cartera por grupo de Intereses económico Al 31 de marzo del 2004. La concentración de cartera con grupos de interés económico, clasificadas en rangos del 5% al 20% del capital y reservas, se detalla así:

No. Porcentaje Banda Monto total Nº clientes

1 0-5% ¢ 3.566.164.736 ¢7.341.240.780 27 2 5-10% 7.132.329.472 0 0 3 10-15% 10.698.494.208 0 0 4 15-20% 14.264.658.944 0 0 5 Más de 20% 14.264.658.944 0 0

Total ¢7.341.240.780 27

De 121 a 180 565.563.098 1.027.696.700 Más de 180 329.238.029 2.719.197.590 Cobro Judicial 1.778.017.888 2.174.615.657 Total 282.762.413.247 272.740.606.247

18 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Al 31 de marzo del 2003. La concentración de cartera con grupos de interés económico, clasificadas en rangos del 5% al 20% del capital y reservas, se detalla así:

No. Porcentaje Banda Monto total Nº clientes

1 0-5% ¢ 3.074.769.284 ¢5.580.410.158 27 2 5-10% 6.149.538.568 0 0 3 10-15% 9.224.307.851 0 0 4 15-20% 12.299.077.135 0 0 5 Más de 20% 12.299.077.135 0 0

Total ¢5.580.410.158 27 Al 31 de marzo del 2004 el detalle de la cartera de crédito en cobro judicial que mantiene el Banco, es:

# operaciones Porcentaje Saldo 427 0.63% ¢ 1.778.017.888

Al 31 de marzo del 2003 el detalle de la cartera de crédito en cobro judicial que mantiene el Banco, es:

# operaciones Porcentaje Saldo

836 0.80% ¢2.174.615.657

19 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

H. Activos sujetos a restricciones Los activos sujetos a restricciones al 31 de marzo se detallan como sigue: Valor contable

Activo restringido

2004

2003

Causa de la restricción

Disponibilidades ¢56.645.610.321 44.736.627.696 Encaje mínimo legal.

Inversión ¢3.842.735.373 3.228.944.147 Depositados como garantía de cámara de compensación en el Banco Central de Costa Rica (SINPE)

Inversión ¢17.409.387.848

33.210.273.594 Títulos en garantía para captar

en el mercado interbancario de dinero (MIB)

Inversión Inversión

¢853.941.194

0

758.822.576

8.417.637.669

Depósitos como garantía de operaciones de línea de crédito Depósitos como garantía del mercado de liquidez

I. Moneda extranjera

a. Valuación de activos y pasivos en moneda extranjera Al 31 de marzo:

Activo / Pasivo Valuación Valuación Criterio 2004 2003

Activo Tipo de cambio de compra de ¢427.15 por US$1.00.

Tipo de cambio de compra de ¢388.22 por US$1.00

La valuación se realiza tomado como referencia el tipo de cambio

de compra establecido por el BCCR al último día hábil de cada mes.

Pasivo Tipo de cambio

de compra de ¢427.15 por US$1.00.

Tipo de cambio de compra de ¢388.22 por US$1.00.

La valuación se realiza tomado como referencia el tipo de cambio de compra establecido por el BCCR al último día hábil de cada mes.

20 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

b. Posición en moneda extranjera

La posición en monedas extranjeras al 31 de marzo es la siguiente:

2004 2003

Saldo activo US$775.023.880 US$ 799.783.944 Saldo Pasivo Posición neta

595.798.468179.225.412

637.502.453 162.281.491

J. Depósitos de clientes a la vista y a plazo Los depósitos de clientes a la vista como a plazo, según número de clientes y monto acumulado, al 31 de marzo del 2004 es el siguiente:

Tipo de cuenta

A la vista

A plazo

Depósitos del público ¢ 337.642.384.547

153.723.610.234

Depósitos de otros bancos 20.960.421.735 24.665.955.072 Depósitos de entidades estatales

192.722.002

0

Otras obligaciones con el Público

2.314.378.421

0

El total de clientes a la vista es de 817.500 y a plazo es de 22.339 Los depósitos de clientes a la vista como a plazo, según número de clientes y monto acumulado, al 31 de marzo del 2003 es el siguiente:

Tipo de cuenta

A la vista

A plazo

Depósitos del público

¢ 295.915.008.505

168.765.260.507

Depósitos de otros bancos 26.178.270.739 18.848.089.855 Depósitos de entidades estatales

426.372.395

10.583.379

Otras obligaciones con el Público

2.090.271.043

0

El total de clientes a la vista es de 736.222 y a plazo es de 11.510

21 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

K. Participación en otras empresas

a. Control total: Un resumen de la información financiera disponible de las compañías subsidiarias es el siguiente:

Al 31 de marzo del 2004

BCR Valores, S.A.

BCR Sociedad Administradora de

Fondos de Inversión, S.A.

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Total de activos 9.935.489.202 1.839.933.476 1.380.820.460 Total de pasivos 6.439.479.736 489.607.856 129.581.539 Total del patrimonio neto 3.496.009.466 1.350.325.620 ¢1.251.238.921 Resultado bruto (18.307.581) 169.021.849 (54.131.929) Resultado operativo 131.372.335 171.198.895 (15.274.981) Resultado extraordinario 131.372.335 171.198.895 (15.274.981) Resultado de gestiones

anteriores

131.372.335

171.198.895

(15.274.981) Resultado neto 131.372.335 122.352.281 (15.274.981)

Al 31 de marzo del 2003

BCR Valores, S.A.

BCR Sociedad Administradora de

Fondos de Inversión, S.A.

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Total de activos 586.844.936 761.106.691 1.001.914.133 Total de pasivos 195.818.150 10.977.398 18.459.575 Total del patrimonio neto 391.026.786 750.129.294 983.454.558 Resultado bruto 8.540.796 26.377.182 (448.989) Resultado operativo 16.918.898 45.742.285 19.851.414 Resultado extraordinario 16.918.898 45.742.285 19.851.414 Resultado de gestiones

anteriores

16.918.898

45.742.285

19.851.414 Resultado neto 14.010.723 40.080.999 19.851.414

22 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Otra información financiera disponible de las compañías subsidiarias es la siguiente:

b. Control total, parcial o influencia en su administración: Al 31 de marzo del 2004

BCR Valores,

S.A.

BCR Sociedad Administradora de

Fondos de Inversión, S.A.

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Porcentaje participación en el capital

100%

100%

100%

Clase de acciones Comunes Comunes Comunes Monto de utilidades o

(pérdidas) no distribuidas Utilidades o (pérdidas) del período

¢561.862.724

131.372.335

0

122.352.281

(251.650.053)

(15.274.981)

Al 31 de marzo del 2003

BCR

Valores, S.A.

BCR Sociedad Administradora de

Fondos de Inversión, S.A.

BCR Pensión, Operadora de

Planes de Pensiones

Complementarias, S.A.

Porcentaje participación en el capital

100%

100%

100%

Clase de acciones Comunes Comunes Comunes Monto de utilidades o

(pérdidas) no distribuidas Utilidades o (pérdidas) del período

¢237.448.672

14.010.723

0

40.080.999

(47.289.975)

19.851.414

23 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Control Parcial Un resumen de la información financiera disponible de Bicsa Corporación Financiera S.A., en dólares de los Estados Unidos de América (US$) al 31 de marzo es la siguiente: 2004 2003 Total de activos US$ 622.161.732 US$ 621.828.531Total de pasivos 506.973.602 507.322.130Total del patrimonio neto US$ 115.188.131 US$ 114.506.401Representado por: Acciones comunes Utilidades acumuladas y reservas

US$ 57.800.000 56.153.609

US$ 57.800.00055.587.410

Utilidad del período 1.234.523 1.118.991 $115.188.131 $ 114.506.401

El Banco es propietario de 20% del capital acciones de Bicsa Corporación Financiera S.A. (entidad localizada en Panamá). Tal participación está representada por 11.540 acciones comunes.

El Banco ha seguido la política de actualizar el valor de esa inversión por el método de participación patrimonial. En la aplicación de esa política el Banco considera los resultados de operación de la entidad, así como la variación en colones que refleja su patrimonio como resultado de la actualización de ese patrimonio al tipo de cambio del colón con respecto al US dólar al final del año. Tal variación es debida a que los registros de contabilidad de Bicsa Corporación Financiera S.A. se mantienen en dólares de los Estados Unidos de América

El Estado de Resultados del Banco al 31 de marzo de 2004 y 2003 incluye un monto de ¢ 72.186.898 y ¢ 45.000.000 respectivamente, correspondiente a los resultados de operación de Bicsa Corporación Financiera S.A.

24 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L. Composición de los rubros de estados financieros L.1 Disponibilidades Las disponibilidades al 31 de marzo se detallan como sigue: 2004 2003

Efectivo ¢14.707.844.412 16.708.532.254Depósitos a la vista en el BCCR 56.645.610.321 44.736.627.696Cuentas corrientes y depósitos a la vista en

entidades financieras del país 129.677.656 446.571.942Cuentas corrientes y depósitos a la vista en

entidades financieras del exterior 1.383.417.057 4.178.812.484Documentos de cobro inmediato 10.059.100.668 11.020.336.738 Total ¢82.925.650.115 ¢77.090.881.114

L.2 Inversiones en valores y depósitos a plazo

Las inversiones en valores y depósitos a plazo disponibles para la venta al 31 de marzo se detallan como sigue:

2004 2003 Valores del B.C.C.R. ¢82.148.102.306 71.592.990.291Valores del Sector público no financiero del país Valores de entidades financieras del país Valores con pacto de recompras Valores del sector privado no financiero del país

142.019.132.986 14.251.504.680

451.185.293

119.491.798.327 8.359.881.8861.281.126.000

330.241.949

238.869.925.265 201.056.038.453

25 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Las inversiones en valores y depósitos a plazo mantenidas hasta el vencimiento al 31 de marzo se detallan como sigue:

2004 2003 Valores del B.C.C.R ¢132.562.173 193.614.350Valores del Sector público no financiero del país Valores de entidades financieras del país Valores con pacto de reventa Valores y depósitos en entidades financieras del exterior

0 12.894.183.123

335.684.529 213.575.000

25.000.00023.949.755.600

194.110.000

Subtotal (-) Estimación por incobrabilidad de inversiones Total de inversiones en valores

13.576.004.825

252.445.930.090 (1.081.063.333)

¢ 251.364.866.756

24.362.479.950

225.418.518.403(760.095.547)

¢ 224.658.422.857 L.3 Cartera de créditos La cartera de créditos al 31 de marzo se detalla como sigue:

2004 2003

Créditos Vigentes Sobregiros en cuentas corrientes ¢191.568.926 269.534.677Documentos descontados 0Préstamos con otros recursos 181.827.152.710 217.406.227.225Tarjetas de crédito 10.222.302.024 8.163.611.517Cartas de crédito emitidas negociadas Cartas de crédito confirmadas negociadas 396.485.034 202.302.832Garantías otorgadas Otros créditos

785.454 785.4541.501.551.930

Total 192.638.294.148 227.544.013.635 Créditos vencidos Sobregiros en cuentas corrientes 116.750.142 190.324.997Préstamos con otros recursos 86.502.804.344 40.897.951.323Tarjetas de crédito 1.726.546.726 1.933.700.635Total 88.346.101.211 43.021.976.955

26 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.4 Participaciones en el capital de otras empresas La participación en el capital de otras empresas al 31 de marzo se detalla como sigue: 2004 2003 Participación en entidades financieras del país 6.097.574.006

2.124.610.639

Participaciones en entidades no financieras del país 0 1.969.452Participaciones en entidades financieras del exterior 8.654.714.285 8.611.376.865Participaciones en entidades no financieras del exterior 4.271.500 3.882.200 Total 14.756.559.792 10.741.839.157

27 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.5 Propiedad, mobiliario y equipo en uso Los bienes de uso al 31 de marzo de 2004 se componen de: Costo Revaluación Total Edificios ¢5.052.757.649 18.484.409.509 23.537.167.158Terrenos 149.120.344 6.076.160.188 6.225.280.532Mobiliario, equipo de oficina y

otros 5.266.654.606

2.198.289.565 7.464.944.171Equipo de computación 6.687.827.970 6.687.827.970Vehículos 619.611.048 442.566.220 1.062.177.268 ¢17.775.971.617 27.201.425.482 44.977.397.099 Menos depreciación acumulada (7.551.097.598)

(11.130.024.915) (18.681.122.513)

Bienes de uso, neto ¢10.224.874.019 16.071.400.567 26.296.274.586 Los bienes de uso al 31 de marzo del 2003 se componen de: Costo Revaluación Total Edificios ¢3.988.996.983 11.361.020.827 15.350.017.810Terrenos 154.553.879 2.486.806.465 2.641.360.343Mobiliario, equipo de oficina y

otros 4.383.956.258

2.341.284.613 6.725.240.871Equipo de computación 6.075.613.343 6.075.613.343Vehículos 609.611.047 442.566.221 1.052.177.268 ¢15.212.731.510 16.631.678.126 31.844.409.635 Menos depreciación acumulada (6.517.508.638)

(7.995.981.429) (14.513.490.066)

Bienes de uso, neto ¢8.695.222.872 8.635.696.697 17.330.919.569

28 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

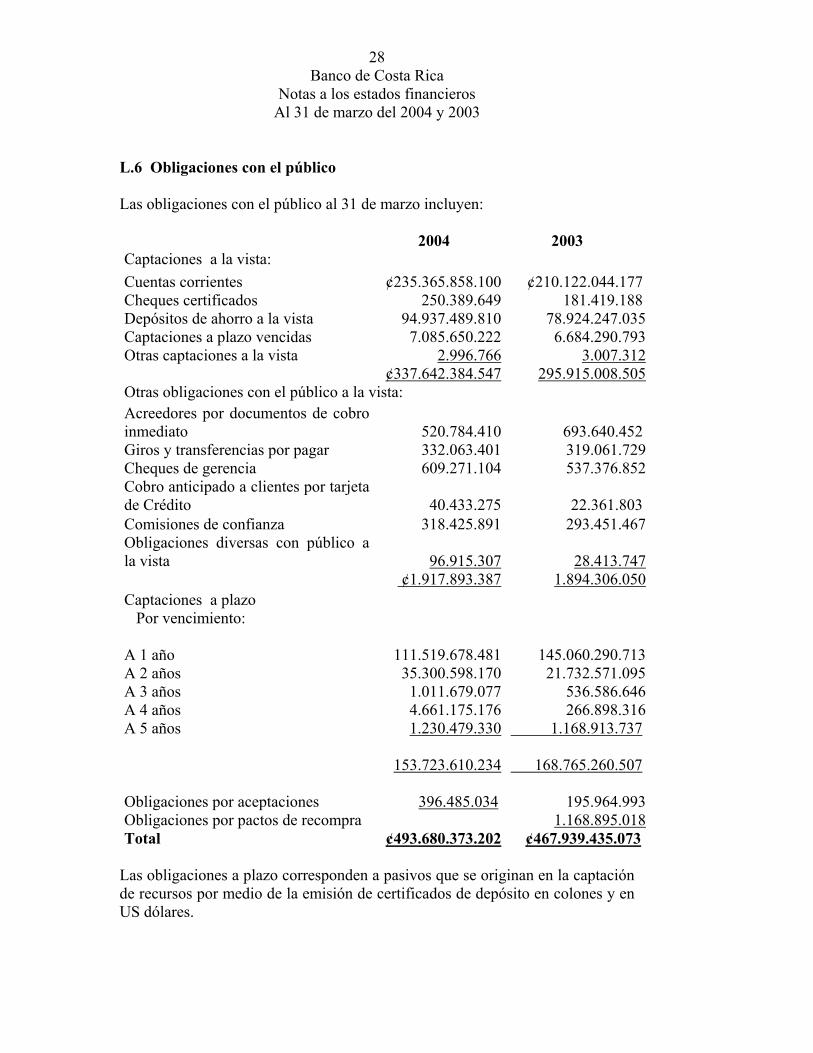

L.6 Obligaciones con el público Las obligaciones con el público al 31 de marzo incluyen: 2004 2003 Captaciones a la vista: Cuentas corrientes ¢235.365.858.100 ¢210.122.044.177 Cheques certificados 250.389.649 181.419.188 Depósitos de ahorro a la vista 94.937.489.810 78.924.247.035 Captaciones a plazo vencidas 7.085.650.222 6.684.290.793 Otras captaciones a la vista 2.996.766 3.007.312 ¢337.642.384.547 295.915.008.505 Otras obligaciones con el público a la vista: Acreedores por documentos de cobro inmediato 520.784.410

693.640.452

Giros y transferencias por pagar 332.063.401 319.061.729 Cheques de gerencia 609.271.104 537.376.852 Cobro anticipado a clientes por tarjeta de Crédito 40.433.275

22.361.803

Comisiones de confianza 318.425.891 293.451.467 Obligaciones diversas con público a la vista 96.915.307

28.413.747

¢1.917.893.387 1.894.306.050 Captaciones a plazo Por vencimiento:

A 1 año 111.519.678.481 145.060.290.713 A 2 años 35.300.598.170 21.732.571.095 A 3 años 1.011.679.077 536.586.646 A 4 años 4.661.175.176 266.898.316 A 5 años 1.230.479.330

153.723.610.234

1.168.913.737 168.765.260.507

Obligaciones por aceptaciones 396.485.034 195.964.993 Obligaciones por pactos de recompra 1.168.895.018 Total ¢493.680.373.202 ¢467.939.435.073

Las obligaciones a plazo corresponden a pasivos que se originan en la captación de recursos por medio de la emisión de certificados de depósito en colones y en US dólares.

29 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Al 31 de marzo del 2004 los depósitos denominados en colones devengan intereses que oscilan entre 10% y 12.50% anual, y los denominados en US dólares devengan intereses que oscilan entre 1.75% y 2.65% anual Al 31 de marzo del 2003 los depósitos denominados en colones devengan intereses que oscilan entre 11.25% y 15.25% anual, y los denominados en US dólares devengan intereses que oscilan entre 2.85% y 5% anual L.7 Otras obligaciones financieras Las otras obligaciones financieras al 31 de marzo se detallan como sigue:

2004 2003 Obligaciones con entidades financieras a la vista: Cuentas corrientes de entidades financieras del país

¢9.544.442.655

¢14.185.630.785

Otras obligaciones con entidades Financieras a la vista 1.281.450.000 4.477.644.000Obligaciones por cheques al cobro 10.327.251.082 7.941.368.349Préstamos de entidades financieras del exterior 24.064.544.855 18.848.089.855Depósitos a plazo de entidades financieras del país

601.410.217

10.583.379

Total ¢45.819.098.809 ¢45.463.316.368

Al 31 de marzo del 2004, los préstamos con entidades financieras del exterior corresponden a operaciones en US dólares por $55.500.000 con tasas de interés entre el 1.745% y el 2.4475% anual y con vencimientos entre abril y junio del 2004 y operaciones en colones por ¢357.719.855 con vencimientos entre octubre del 2004 y Enero del 2005, con intereses del 14.50% anual.

Al 31 de marzo del 2003, los préstamos con entidades financieras del exterior corresponden a operaciones en US dólares por $46.500.000 con tasas de interés entre el 2.25% y el 3.75% anual y con vencimientos entre abril y junio del 2003 y operaciones en colones por ¢795.859.855 con vencimientos entre abril del 2003 y Enero del 2005, con intereses del 16.50% anual.

30 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.8 Otras cuentas por pagar diversas Las otras cuentas por pagar diversas al 31 de marzo se componen de: 2004 2003

Comisiones por pagar 134.767 791 Honorarios por pagar Aportaciones patronales Retenciones por orden judicial Impuestos retenidos por pagar Aportaciones laborales retenidas por pagar Otras retenciones a terceros por pagar Remuneraciones por pagar Participaciones sobre resultados por pagar Acreedores varios

34.494.459 383.480.630503.433.198

1.916.045.373

172.521.401878.541.663986.069.642

2.761.377.8462.066.283.324

71.553.860 306.833.006 478.985.646

1.080.130.411

118.982.555 200.426.284 858.149.734

2.009.848.913

811.676.519

¢9.702.382.302 5.936.587.720 L.9 Provisiones Al 31 de marzo las provisiones se componen de: 2004 2003

Prestaciones legales ¢ 3.133.028.911 ¢3.657.954.759 Vacaciones 714.783.756 46.007.274 Litigios pendientes 463.316.229 647.360.968 Autoseguro por fidelidad bancaria 280.904.162 187.500.000 Otras provisiones 1.703.956.493 1.430.000.000 ¢ 6.295.989.551 ¢ 5.968.823.001

31 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.10 Otras cuentas de orden Las otras cuentas de orden al 31 de marzo se detallan como sigue: 2004 2003 Operaciones de administración de fondos y valores por cuenta de terceros 91.556.118.345 141.896.393.541Garantías recibidas en poder de la entidad 35.976.048.908 40.765.812.073Garantías recibidas en poder de terceros 37.176.508 41.643.511Líneas de crédito otorgadas pendientes de utilización 23.062.907.795 19.171.095.000Créditos castigados 35.430.947.670 28.839.169.064Productos en suspenso 1.623.725.958 1.448.085.904Otras cuentas de registro 149.499.637.910 4.443.012.595 337.186.563.096 236.605.211.689

L.11 Ingresos por inversiones en valores y depósitos

El detalle de la cuenta por el período terminado el 31 de marzo es:

2004 2003 Producto por valores negociables 0 875.406Producto por inversiones en valores disponibles para la venta 5.912.950.048

4.700.426.188

Producto por inversiones en valores y depósitos mantenidos al vencimiento 537.221.640

767.068.432

¢ 6.450.171.688 ¢ 5.468.370.026

32 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.12 Ingresos financieros por cartera de créditos Los ingresos financieros por créditos vigentes por los períodos terminados el 31 de marzo incluyen: 2004 2003 Sobregiros en cuenta corriente 79.183.173 129.702.580Préstamos con otros recursos 9.349.269.404 9.474.149.368Tarjetas de crédito 766.166.847 777.662.976Cartas de crédito emitidas negociadas 681.369 1.399.695Productos por compra de valores con pacto de reventa 0 40.273.008Créditos vencidos y en cobro judicial Por otras cuentas por cobrar

2.204.211 64.204470.364

¢ 10.197.505.005 ¢ 10.423.722.195

33 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.13 Diferencial cambiario neto El diferencial cambiario neto por el período terminado el 31 de marzo se detallan como sigue:

2004 2003 Ingresos financieros por diferencial cambiario:

Por Créditos vigentes 3.708.589.708 4.473.158.726 Por depósitos a plazo e inversiones en valores Por disponibilidades Por créditos vencidos y cobro judicial

2.791.152.661884.618.045

60.663.762

2.833.721.988

798.256.261

109.184.900 Por obligaciones con el público Por otras obligaciones financieras Por otras cuentas por pagar y provisiones Por cuentas recíprocas internas

194.890.18632.724.824

446.8195.925.467

48.567.745 15.329.520

51.727

25.128.528 Diferencias de cambio por otras cuentas por cobrar Menos: Gastos financieros por diferencial cambiario

7.639.0117.686.650.483

8.524.089

8.311.923.484

Por Obligaciones con el público Por otras obligaciones financieras Por otras obligaciones por pagar y

provisiones Por créditos vigentes Por disponibilidades Por depósitos a plazo e inversiones

en valores Por cuentas recíprocas internas Por créditos vencidos y en cobro

judicial Diferencias de cambio por otras

cuentas por cobrar

5.057.121.501567.449.083

7.877.739179.187.653214.721.997

105.776.51640.275.170

2.481.478

5.627.982

5.877.250.532 405.648.714

6.908.896

98.256.684 72.348.792

44.458.257 51.860.605

9.074.294

5.952.879

6.180.519.119 6.571.759.652

Diferencial cambiario neto ¢ 1.506.131.364 ¢ 1.740.163.832

34 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.14 Gastos por obligaciones con el público Los gastos financieros por obligaciones con el público por el período terminado el 31 de marzo se detallan como sigue: 2004 2003 Gastos por captaciones a la vista ¢3.152.082.634 4.082.469.678 Gastos por captaciones a plazo 2.621.706.829 2.726.263.873 Gasto por obligaciones por pactos

recompras de valores 0

11.490.245 Gasto financiero por otras obligaciones con el público a plazo 14.762

0

¢5.773.804.224 ¢6.820.223.795 L.15 Gastos por deterioro de inversiones en valores y estimación de incobrabilidad de la cartera de crédito

Los gastos por deterioro de inversiones en valores y estimación para incobrables de cartera de crédito por el período terminado el 31 de marzo se detallan así:

2004 2003 Gasto por estimación del deterioro e incobrables de cartera de crédito ¢ 4.882.586.566 ¢ 915.000.000Gasto por estimación del deterioro e incobrables de otras cuentas por cobrar 99.270.726 66.141.390Gasto por estimación del deterioro e incobrables de créditos contingentes 0 38.368 ¢4.981.857.292 ¢981.179.758

35 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

L.16 Gastos de administración Los gastos de administración por el período terminado el 31 de marzo se detallan como sigue:

2004 2003 Sueldos y bonificaciones, personal permanente 3.559.171.461 3.138.720.308Sueldos y bonificaciones, personal Contratado 82.810.009 23.211.332Remuneración a directores y fiscales 9.459.680 9.331.541Tiempo extraordinario 113.014.222 120.053.976Viáticos 87.926.101 89.581.825Decimotercer sueldo 362.190.448 310.640.806Salario escolar 311.125.166 270.224.312Vacaciones 0 208.327.703Otras retribuciones 26.378.516 1.523.900Preaviso y cesantía 196.767.008 191.312.889Cargas sociales patronales 1.326.154.505 1.142.951.872Refrigerios 32.688.761 21.418.669Vestimenta 109.001.322 5.960.726Capacitación 50.208.116 29.329.147Seguros para el personal 17.864.585 7.258.394Bienes asignados para uso personal Fondo de capitalización laboral

557.897120.551.639

921.68168.914.860

Otros gastos de personal 35.604.502 39.515.289Gastos por servicios externos 419.680.160 330.084.965Gastos de movilidad y comunicación Gastos de infraestructura

339.285.1351.634.788.272

307.666.5501.339.736.950

Gastos generales

604.222.0079.439.449.512

510.833.5128.167.521.206

M. Otras concentraciones de activos y pasivos El Banco no ha determinado otras concentraciones que deban ser reveladas

36 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

N. Vencimiento de activos y pasivos

Al 31 de marzo los vencimientos de los activos y pasivos del Banco de Costa Rica se detallan como sigue: Al 31 de marzo del 2004

De 1 a 30 días

De 31 a 60 días

De 61 a 90 días

De 91 a 180 días

De 181 a 365 días

Más de 365 días Partidas vencidas a más de treinta

días Activos ¢7.252.787.019 4.578.753.312 7.690.472.021 12.930.420.454 118.604.170.205 380.327.076.228 20.562.722.389 Pasivos ¢37.136.023.315 5.701.607.815 21.557.384.731 26.118.565.383 33.279.987.242 56.944.381.644 0

Al 31 de marzo del 2003 De 1 a

30 días De 31 a 60 días

De 61 a 90 días

De 91 a 180 días

De 181 a 365 días

Más de 365 días Partidas vencidas a más de treinta días

Activos ¢13.604.021.175 5.502.077.218 10.731.314.189 10.856.578.342 177.093.751.223 259.155.262.351 21.877.797.509 Pasivos ¢31.013.453.421 4.829.326.218 30.722.272.776 28.787.054.694 41.679.486.046 53.081.136.074 0

El Banco mantiene un promedio estable en sus saldos de captación a la vista, lo cual permite reducir su nivel requerido de disponibilidades y en esta forma aumentar el plazo de sus colocaciones. Los vencimientos más importantes de sus captaciones a plazo son considerados dentro del flujo de caja proyectado, lo que permite determinar sus necesidades futuras de recursos. Con respecto a las tasas de interés, el Banco efectúa un seguimiento del comportamiento del mercado. Las tasas de activos y pasivos se ajustan según se considere conveniente.

37 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

O. Riesgo de liquidez y de mercado La Gerencia de Riesgos de Mercado es la responsable de identificar y medir el riesgo financiero. Para tales efectos, realiza un constante monitoreo de los tipos de riesgos a los que se encuentra expuesto el BCR, mediante el mapeo de los riesgos, procedimiento que permite clasificar los riesgos de acuerdo con su severidad o impacto y su frecuencia o probabilidad de ocurrencia. Por otra parte, se ha dado a la tarea de formalizar las políticas y procedimientos de la administración de los riesgos de mercado y liquidez mediante el diseño de manuales específicos para cada uno en los cuales se especifican las metodologías utilizadas para tales fines, actividad que se ha ampliado hasta sus subsidiarias: Puesto de Bolsa, Sociedad Administradora de Fondos de Inversión y Operadora de Pensiones. Riesgo de Liquidez De acuerdo a la definición de riesgos determinada en el Acuerdo SUGEF 24-00 “Reglamento para Juzgar la Situación Económica y Financiera de las Entidades Fiscalizadas”, el riesgo de liquidez se origina cuando la Entidad no posee los recursos líquidos necesarios para atender exigibilidades y obligaciones con terceros en el corto plazo. Esto podría reflejarse en pérdidas potenciales por ventas anticipadas o forzosas de activos como portafolios de inversión, con tal de hacer frente a las obligaciones, o bien por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente. El riesgo de liquidez se evalúa periódicamente mediante la actualización diaria del flujo de caja proyectado a seis meses y la elaboración del informe de calce de plazos a un mes y a tres meses, ambos índices ajustados por la volatilidad de las cuentas corrientes y depósitos de ahorro a la vista con el público. Al 31 de marzo del 2004, el BCR cuenta con un calce de plazos a un mes ajustado por volatilidad de 2.33, por lo tanto se encuentra en nivel normal, dado que la condición para estar en este nivel es que el resultado sea mayor o igual a 1 vez. Con corte a dicha fecha, el calce de plazos a tres meses ajustado por la volatilidad es 1.65, con lo cual también se encuentra en nivel normal, dado que la condición para estar en dicho nivel es que el resultado sea mayor o igual a 0.85 veces.

38 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

De acuerdo a los resultados obtenidos, por el BCR en el calce de plazos a un mes y a tres meses ajustado por la volatilidad, la Entidad se encuentra en nivel normal de acuerdo a los parámetros definidos por la SUGEF 24-00, además, la situación en que se encuentra al 31 de marzo del 2004 con respecto a dichos indicadores se considera lo suficientemente “holgada” como para no llamar la atención en dicho riesgo medido con esta metodología. Con base en el mapeo de riesgos efectuado, se considera que el riesgo de liquidez es de baja frecuencia pero cuando se presenta, su impacto es importante, esto obedece a salidas inesperadas en cuentas corrientes y cuentas platino, producto de transacciones originadas por clientes institucionales. Adicionalmente, la Gerencia de Riesgos de Mercado ha establecido una metodología para la medición del riesgo de liquidez mediante un modelo que ha sido incorporado en el Manual de Políticas y Procedimientos de Administración de la Liquidez que en términos generales consiste en el análisis de los saldos de las cuentas corrientes y las cuentas de ahorro por moneda, así como de los créditos y los débitos asociados a la cámara de compensación. Por otra parte, en este mismo documento se exponen los planes de contingencia con que se cuentan como por ejemplo, líneas de crédito tanto locales como internacionales, etc. Riesgo de Mercado El riesgo de mercado se relaciona con la pérdida potencial, por cambios en los factores de riesgo que incidan sobra la valuación de las posiciones, tales como las tasas de interés, tipos de cambio e índices o precios. De acuerdo al mapeo de riesgos, se considera que el riesgo de mercado es de alto impacto y alta frecuencia, por lo que se considera que la atención a este riesgo debe ser prioritaria. Sobre este aspecto, el BCR ha venido trabajando en un Manual de Riesgos de Mercado que incluye entre otros aspectos metodologías de medición como Value at Risk, la cual se define como la máxima pérdida estimada en el valor de la cartera, en un horizonte de tiempo prefijado y para un determinado nivel de probabilidad o de confianza. Asimismo, se ha establecido límites de exposición a riesgo mediante la definición de medidas de Rentabilidades Ajustadas por Riesgo (RaR), que para el caso de colones se definió en 1 y para dólares en 0,75, límite que, actualmente, todas las carteras del banco están cumpliendo.

39 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Riesgo de tasas de interés La SUGEF 24-00 define el riesgo de tasas de interés como la exposición a pérdidas debido a fluctuaciones en las tasas cuando presentan descalces en los plazos de las carteras activas y pasivas, sin contarse con la flexibilidad para un ajuste oportuno. De acuerdo a la SUGEF 24-00 se evalúa la sensibilidad de los activos y pasivos a las tasas de interés mediante la elaboración de brechas por plazos. Al 31 de marzo del 2004, el indicador de riesgo de tasas de interés es de 0.97% para un nivel normal que exige que dicho indicador sea menor o igual a 5% y como se puede observar, se encuentra en un muy buen nivel. Los resultados muestran una brecha financiera total positiva (como resultado de la resta de la duración de los activos totales sensibles a tasa y los pasivos totales sensibles a tasa), sólo se presentan brechas financieras negativas a tres, seis y veinticuatro meses. De las tres, la que podría llamar la atención es la brecha negativa a veinticuatro meses plazo, sobre todo ante las expectativas de aumentos en las tasas de interés a nivel internacional en el mediano plazo que a su vez tendrían su influencia en potenciales incrementos en las tasas de interés locales. De incrementarse las tasas de interés, ante una brecha financiera negativa, se espera se presente una disminución en el ingreso financiero neto como resultado de un incremento relativamente menor en los ingresos financieros que en los gastos financieros. Riesgo de Tipo de Cambio Según el Acuerdo SUGEF 24-00, una entidad se enfrenta a riesgo cambiario cuando el valor de sus activos y pasivos en moneda extranjera se ven afectados por variaciones en el tipo de cambio y los montos correspondientes se encuentran descalzados. Con corte al 31 de marzo del 2004, el BCR se encuentra en un nivel de riesgo cambiario considerado normal de acuerdo a lo establecido en esta normativa ya que el indicador es de un 0.54% y la consideración de normal establece que dicho indicador debe ser menor o igual a 5%.

40 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

P. Instrumentos financieros con riesgo fuera del balance

Al 31 de marzo el detalle de los instrumentos financieros con riesgo fuera del balance se detallan a continuación:

2004 2003

Garantías otorgadas: De cumplimiento ¢ 9.148.342.249 ¢ 12.022.268.531 De participación 3.211.927.277 5.049.687.941Cartas de crédito emitidas no negociadas 1.610.545.069 5.954.648.227Créditos pendientes de desembolsar 944.548.877 1.734.782.624Líneas de crédito de utilización automática 28.182.814.220 17.595.453.315 ¢ 43.098.177.691 ¢ 42.356.840.639

A continuación detallamos las partidas contingentes incluidas en el reporte de ingresador de cartera al 31 de marzo:

2004

Criterio 1 Principal contingente

A ¢ 11.789.863.402 B1 646.354.135 B2 C1 49.335.268 Total criterio 1 12.485.552.805

Criterio 2

A 281.105.069 B1 B2 Total criterio 2 281.105.069

Total principal contingente ¢ 12.766.657.874

41 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

2003 Criterio 1 Principal contingente

A ¢ 16.641.758.819 B 671.736.707 C 32.027.632 E 16.400.000 Total criterio 1 17.361.923.158

Criterio 2

A 374.976.940 B 7.764.400 D 6.500.000 Total criterio 2 389.241.340

Total principal contingente ¢ 17.751.164.498

42 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Q. Fideicomisos y comisiones de confianza El valor contable y naturaleza de los fideicomisos y comisiones de confianza al 31 de marzo del 2004 es el siguiente:

CARTERA FIDUCIARIA EN ADMINISTRACIÓN Valor contable al 31 de Marzo de 2004

Naturaleza Cant Fideicomiso Valor contable

valor contable Activos

Publ/Prv colones dòlares Invertidos

Público 1 Aeropuerto Intern. Juan Santamaria dolar $2,083,129 SAFI/Fondos Inversión Capital $

Público Aeropuerto Intern. Juan Santamaria colon ¢ 149,189,807 SAFI/Fondos Inversión C.P ¢

Privado 1 Allan Meneses Garcia 40,142,525 SAFI/FondosInversión Privado 12 BCR Vivienda 361,822,055 Cuentacontable

Público 1 Compañia Nacional de Fuerza y Luz 92,580,043 SAFI/Fondos Inversión

Privado 1 Coopebagatzi R.L. 0 SAFI/Fondos Inversión Privado 1 Ediciones L.B. Ltda 2,324,130 CDP Dólares-BCR Público 1 Ministerio de Hacienda 253,753,728 Cuenta Contable BCR

Público 1 Correos de Costa Rica (Vivienda) 312,226,170 SAFI/Fondos Invers.y cta contable

Privado 30 Fideicomiso Estudiantil 11,657,215 SAFI/Fondos Inversión y Bolsa

Público 1 Fundacion de Parques Nacionales 18,513,389 SAFI/Fondos Inversión

Priv-Publ 1 Fundacion Omar Dengo 2,139,342,530 SAFI/Fondos Inversión y BEM

Privado 1 La Paz de Dial 2,000 Cta cte BCR Privado 1 Lilly Yamunny Tabush 868,482 SAFI/Fondos Inversión Privado 1 Marta Quesada Benavidez 96,198,602 SAFI/Fondos Inversión Público 1 Parque Manuel Antonio 391,359,191 SAFI/ Fondos Inversión CP Público 1 Provincia de Limon 781,081,664 SAFI/Fondos Inversión

Publico 1 Registro Nacional (Inversion) 0 TIPO-BDI

Público 1 Registro Nacional (Vivienda) 362,108,990 Cta Contable

Privado 1 Rodolfo Quiros Sanchez 43,713 SAFI/Fondos de Inversión Privado 1 Sebastian Tena Frean 637,608 SAFI/Fondos de Inversión Privado 1 Standar Fruit Company 168,324,425 SAFI/Fondos de Inversión

61 Subtotal 5,178,302,341 $5,957,063 Total ¢7,723,040,877

43 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

El valor contable y naturaleza de los fideicomisos y comisiones de confianza al 31 de marzo del 2003 es el siguiente:

CARTERA FIDUCIARIA EN ADMINISTRACIÓN Valor contable al 31 de Marzo de 2003

Fiduciario Naturale

za Cant Fideicomiso Valor contable valor contable Activos Publ/Prv colones dòlares Invertidos

Público 1 Aeropuerto Intern. Juan Santamaria dolar $905,868 SAFI/Fondos Inversión Capital $

Público Aeropuerto Intern. Juan Santamaria colon ¢236,947,042 SAFI/Fondos Inversión C.P ¢

Privado 1 Allan Meneses Garcia 37,167,490 SAFI/FondosInversión Privado 12 BCR Vivienda 411,411,998 Cuentacontable

Público 1 Compañia Nacional de Fuerza y Luz 82,215,146 SAFI/Fondos Inversión

Privado 1 Coopebagatzi R.L. 38,567,983 SAFI/Fondos Inversión Privado 1 Ediciones L.B. Ltda CDP Dólares-BCR Público 1 Ministerio de Hacienda 223,055,165 75,478 Cuenta Contable BCR

Público 1 Correos de Costa Rica (Vivienda) 282,602,740

SAFI/Fondos Invers.y cta contable

Privado 30 Fideicomiso Estudiantil 10,293,143 SAFI/Fondos Inversión y Bolsa

Público 1 Fundacion de Parques Nacionales 17,398,013 SAFI/Fondos Inversión

Priv-Publ 1 Fundacion Omar Dengo 1,107,655,576 SAFI/Fondos Inversión y BEM Privado 1 La Paz de Dial 762,874 Cta cte BCR Privado 1 Lilly Yamunny Tabush 793,667 SAFI/Fondos Inversión Privado 1 Marta Quesada Benavidez 91,595,743 SAFI/Fondos Inversión Público 1 Parque Manuel Antonio 406,517,028 SAFI/ Fondos Inversión CP Público 1 Provincia de Limon 694,055,017 SAFI/Fondos Inversión

Publico 1 Registro Nacional (Inversion) 10,438,484,243 TIPO-BDI

Público 1 Registro Nacional (Vivienda) 318,810,857 Cta Contable

Privado 1 Rodolfo Quiros Sanchez 42,233 SAFI/Fondos de Inversión Privado 1 Sebastian Tena Frean 644,812 SAFI/Fondos de Inversión Privado 1 Standar Fruit Company 152,343,006 SAFI/Fondos de Inversión

61 Subtotal ¢14,549,883,062 $2,462,060.98 Total ¢15,505,704,376

44 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

R. Conciliación del registro de participaciones sobre utilidades

Al 31 de marzo el detalle de las participaciones por pagar sobre la utilidad es:

2004 2003 Participaciones sobre las utilidades INFOCOOP 1.534.098.804 873.847.354Participaciones sobre las utilidades CONAPE 767.049.402 436.923.677Fideicomiso agrario 0 436.923.677Participaciones sobre las utilidades CNE 460.229.640 262.154.206Total impuestos y participaciones a la utilidad 2.761.377.846 2.009.848.913

S. Hechos relevantes y subsecuentes • Al 31 de marzo de 2003 los hechos relevantes que deben revelarse se indican a

continuación:

Adopción Parcial de las Normas Internacionales de Información Financiera Las Normas Internacionales de Contabilidad (NIC) promulgadas por el Consejo de Normas Internacionales de Contabilidad (“IASB” por sus siglas en inglés) y las interpretaciones emitidas por el Comité de Interpretaciones de Normativa (SIC por sus siglas en inglés) conforman las Normas Internacionales de Información Financiera (NIIF). Con fecha 13 de mayo de 2002, el Consejo Nacional de Supervisión del Sistema Financiero, mediante los artículos 8 y 5 de las Actas de Sesiones 299-2002 y 300-2002, dispuso implementar las Normas Internacionales de Contabilidad a partir del 1 de enero de 2003, de conformidad con los términos de la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, SUGEVAL y SUPEN y a los Emisores no Financieros. Sin embargo, según lo establece esa normativa, las NIIF no se implementarán en su totalidad o bien se implementarán con algunas variantes. De esta manera, los estados financieros preparados a partir del 1 de enero de 2003, se presentan de acuerdo con la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, SUGEVAL y SUPEN y a los Emisores no Financieros. Debido a que las NIIF no se implementarán en su totalidad, los estados financieros de las entidades supervisadas no podrán indicar que están preparados con base en NIIF, tal y como lo establece el párrafo 11 de la NIC 1.

45 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

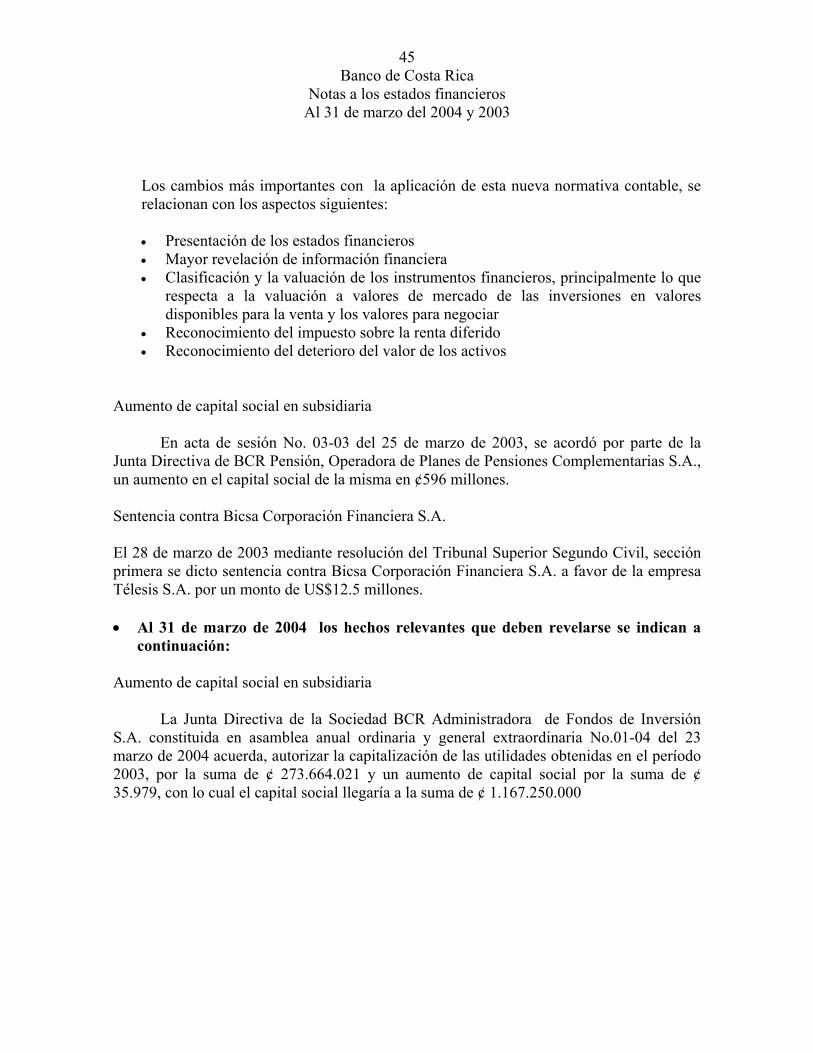

Los cambios más importantes con la aplicación de esta nueva normativa contable, se relacionan con los aspectos siguientes: • Presentación de los estados financieros • Mayor revelación de información financiera • Clasificación y la valuación de los instrumentos financieros, principalmente lo que

respecta a la valuación a valores de mercado de las inversiones en valores disponibles para la venta y los valores para negociar

• Reconocimiento del impuesto sobre la renta diferido • Reconocimiento del deterioro del valor de los activos

Aumento de capital social en subsidiaria En acta de sesión No. 03-03 del 25 de marzo de 2003, se acordó por parte de la Junta Directiva de BCR Pensión, Operadora de Planes de Pensiones Complementarias S.A., un aumento en el capital social de la misma en ¢596 millones.

Sentencia contra Bicsa Corporación Financiera S.A.

El 28 de marzo de 2003 mediante resolución del Tribunal Superior Segundo Civil, sección primera se dicto sentencia contra Bicsa Corporación Financiera S.A. a favor de la empresa Télesis S.A. por un monto de US$12.5 millones. • Al 31 de marzo de 2004 los hechos relevantes que deben revelarse se indican a

continuación: Aumento de capital social en subsidiaria

La Junta Directiva de la Sociedad BCR Administradora de Fondos de Inversión S.A. constituida en asamblea anual ordinaria y general extraordinaria No.01-04 del 23 marzo de 2004 acuerda, autorizar la capitalización de las utilidades obtenidas en el período 2003, por la suma de ¢ 273.664.021 y un aumento de capital social por la suma de ¢ 35.979, con lo cual el capital social llegaría a la suma de ¢ 1.167.250.000

46 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

Sentencia contra Bicsa Corporación Financiera S.A.

Con fecha 30 de junio de 2003 el Banco disminuyó su patrimonio por revaluación de su participación en Bicsa Corporación Financiera en un monto de ¢947.067.890. Sin embargo, en el mes de julio en resolución 218 se declara la nulidad del proceso que condenó a BICSA, y la resolución del 29 de julio que rechaza por improcedente el incidente de incompetencia interpuesto por Télesis. Al respecto el Banco mantendrá la contabilización anteriormente indicada, hasta que la resolución se de en firme y el Juzgado haya procedido a la devolución de las garantías dadas por BICSA Costa Rica para levantar los embargos, tal y como lo indica la nota SUGEF 3474/200303989 del 1 de setiembre del 2003. Hasta la fecha no tenemos conocimiento que esto se haya dado.

47 Banco de Costa Rica

Notas a los estados financieros Al 31 de marzo del 2004 y 2003

T. Otros hechos requeridos Contingencias

Al 31 de marzo del 2004 y 2003 el Banco asignó una provisión para litigios pendientes por ¢ 463.316.229 y ¢ 647.360.367 respectivamente. Los juicios ordinarios establecidos en contra del Banco al 31 de marzo de 2004 y 2003 se han estimado en la suma de ¢ 1.435.605.088 y ¢ 430.148.295 respectivamente. Al 31 de marzo del 2004 los juicios labores por su naturaleza son inestimables, no obstante se procedió a efecturar una estimación a saber de ¢ 1.132.000.000. En procesos penales del Banco, debe tomarse como contingencia la suma de ¢ 545.003.861 Al 31 de marzo del 2004 y 2003, otra contingencia constituye el eventual pago de una suma de hasta ¢425.000.000, como consecuencia de que se produzcan la obligación de cancelarlo por parte del Banco, dentro de un proceso arbitral que se tramita en el Centro de Conciliación y Arbitraje de la Cámara de Comercio, en el cual son partes el Banco como demandado y los notarios de la División Jurídica. Al 31 de marzo del 2003 existe un reclamo administrativo de la Dirección General de Tributación Directa contra el Banco que asciende a la suma de ¢5.146.626.759, más intereses al 24% anual, que corresponde a las declaraciones del impuesto sobre la renta de los periodos fiscales de los años 1998 y 1999. En esa oportunidad se declararon como exentos los ingresos de intereses generados por concepto de inversiones en títulos valores, pero la Administración Tributaria los considera gravables en base a lo que debe interpretarse como renta bruta.