Presentación de PowerPoint - betancourtsc.combetancourtsc.com/wp-content/uploads/2017/01/RE... ·...

47

Transcript of Presentación de PowerPoint - betancourtsc.combetancourtsc.com/wp-content/uploads/2017/01/RE... ·...

Antecedentes fiscales

Para poder hablar de temas fiscales patrimoniales, no debemos omitir los

antecedentes históricos suscitados en los últimos ejercicios y su repercusión en el

entorno económico y fiscal de nuestro país, así como la forma de tributación, entre

los cuales enlistamos los siguientes:

1. La reforma fiscal de 2014.

2. La reforma fiscal de 2016.

3. Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos

el Proyecto de Presupuesto de Egresos e la Federación Correspondientes al

Ejercicio Fiscal 2017

http://www.diputados.gob.mx/PEF_2017/2017/work/models/PPEF2017/paquete/po

litica_hacendaria/CGPE_2017.pdf

Reforma Fiscal 2014

A finales de diciembre

de 2013, el Congreso de

la Unión aprobó y

publicó en el diario

oficial de la federación

diversas modificaciones

en materia fiscal, que

entraron en vigor a partir

del 1º de enero de 2014.

Ley del Impuesto Empresarial a

Tasa Única (IETU)A partir del 1º de enero de

2014 se abroga la Ley del

IETU.

Cabe señalar que las

obligaciones y derechos que

hubieran nacido durante su

vigencia, deberán cumplirse

conforme a los montos,

formas y plazos establecidos

en dicha Ley o sus

disposiciones transitorias.

Ley del Impuesto a los Depósitos

en Efectivo (IDE)También a partir del 1º de enero

de 2014 se abroga la Ley del

IDE, sin embargo, las

instituciones del sistema

financiero deberán informar una

vez al año sobre los depósitos en efectivo que reciban los

contribuyentes en cuentas abiertas a su nombre cuando el

monto acumulado supere los $15,000 pesos mensuales.

ISR Personas Morales

Disposiciones

generales:

– La tasa del ÍSR se

mantiene en 30%

de acuerdo con la

nueva Ley del ISR.

– En personas físicas

incrementa al 35%

ISR Personas Morales

Participación de los trabajadores en la

utilidad (PTU):

El cálculo de la PTU se realizará de acuerdo

con el mismo procedimiento para determinar el

resultado fiscal excepto por:

1.Disminución de pérdidas fiscales.

2.Disminución de la PTU pagada.

ISR Personas Morales

Disposiciones generales

– La nueva Ley contempla un impuesto

adicional del 10% aplicado sobre el monto

de los dividendos o utilidades distribuidos

(Título IV Ley del ISR).

– Las personas morales deberán retener este

impuesto que tendrá carácter de definitivo.

– Las sociedades deberán contar con un nuevo

saldo de CUFIN (Antes y después de 2013).

ISR Personas Morales

Deducciones fiscales:

– Las cuotas al IMSS a cargo de los trabajadores

absorbidas por el patrón no serán deducibles.

– Como requisitos adicionales para la deducción

de Sueldos y Salarios se establece que:

• Esté cubierto el impuesto local por salarios.

• Se expidan comprobantes fiscales digitales

por internet.

• Se pague mediante el sistema financiero

arriba de $2,000.

ISR Personas Morales

Disposiciones generales:

– Será deducible el 53% de los pagos que a su

vez sean ingresos exentos para el trabajador

y de las aportaciones al fondo de pensiones.

– La deducción será del 47% de los pagos

anteriores, cuando se disminuyan las

prestaciones exentas a los trabajadores

respecto al año anterior.

ISR Personas Morales

Disposiciones generales:

– Para los equipos de transporte, se modifica el

límite para la deducción de automóviles de

$175,000 a $130,000.

– Adicionalmente, se elimina el estímulo fiscal

de la deducción inmediata de activos fijos.

– En 2016 nuevamente se regresa al

esquema anterior a $175,000.

Reforma Fiscal 2016

La Reforma Fiscal de 2016

conlleva principalmente algunos

beneficios, sin embargo, también

señala nuevas obligaciones,

principalmente relativas a

aspectos tecnológicos, tales

como nuevas normas para

CFDI´s, contabilidad electrónica,

entre otros.

Reforma Fiscal 2016

Deducción inmediata de inversiones

Aplica a inversiones de bienes nuevos adquiridos en 2016 y 2017, que realicen

las empresas siguientes:

• Las de menor escala (100 millones de pesos).

• Inviertan en infraestructura de transporte (carreteras, caminos y puentes).

• Realicen actividades en el sector energético (petróleo, gas natural,

petrolíferos y ductos).

No aplica para la adquisición de mobiliario y equipo de oficina, automóviles,

aviones distintos a los dedicados a la aerofumigación agrícola o cualquier bien

de activo fijo no identificable.(1) Se entiende por bienes nuevos los que se utilicen por primera vez en México.

(2) Para el ejercicio 2015 se podrá aplicar la deducción por las inversiones adquiridas del 1 de

septiembre al 31 de diciembre.

Reforma Fiscal 2016

Deducciones

Incremento de 4 a 8 SMG en

ingresos respecto a la limitante a

pequeños productores del campo.

Se incrementa a 175 mil el monto

deducible para la adquisición de

automóviles.

Reforma Fiscal 2016

Reglamento de la LISR

Se emite un nuevo reglamento de la LISR que

incorpora diversas reglas que complementan la

Reforma de 2016, considerando que no

coincidían las disposiciones con lo

anteriormente señalado.

Reforma Fiscal 2016

Fortalecimiento del RIF que propone:

• Ampliar universo de participantes.

• Precisar el plazo de 60 días para pago de PTU.

• Actualización de la tarifa cuando la inflación acumulada exceda del 10%.

• Pagos por erogaciones superiores a 5 mil pesos mediante transferencia

electrónica de fondos o mediante monederos electrónicos.

• Se precisa el periodo de aplicación del RIF de 10 años, en concordancia con

el artículo 111.

• Las personas físicas que perciben ingresos por arrendamiento, podrán

tributar en el RIF, siempre que sus ingresos no excedan de dos millones de

pesos.

Criterios Generales de Política

Económica 2017 1.- Entorno Externo.

2.- Evolución de la economía Mexicana.

3.- Perspectiva económica y lineamientos de política fiscal 2017.

Estados Unidos

Europa y Japón

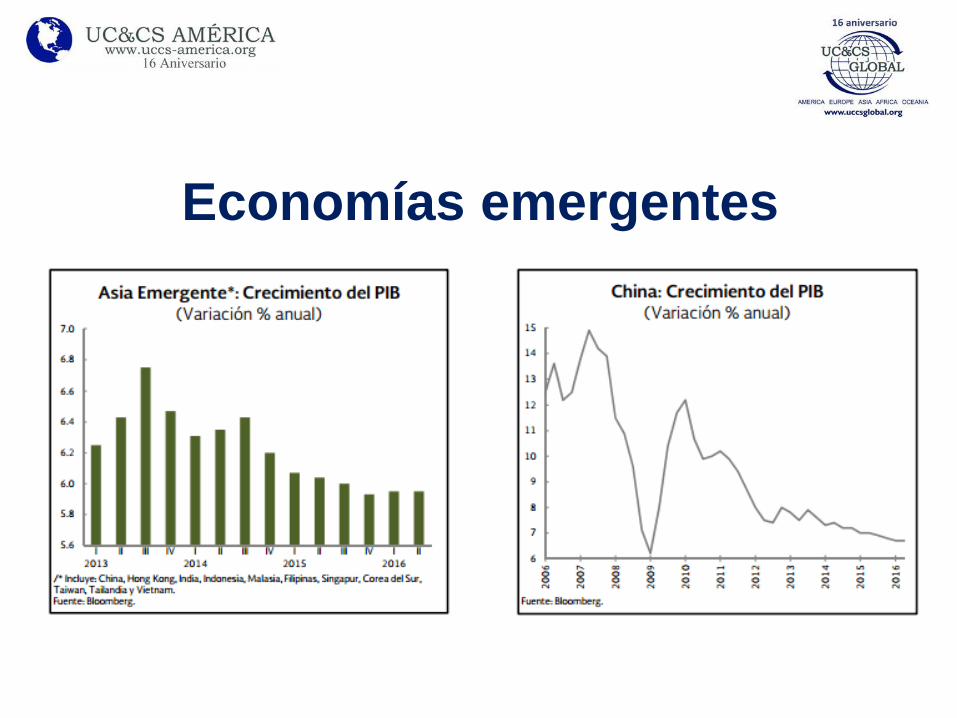

Economías emergentes

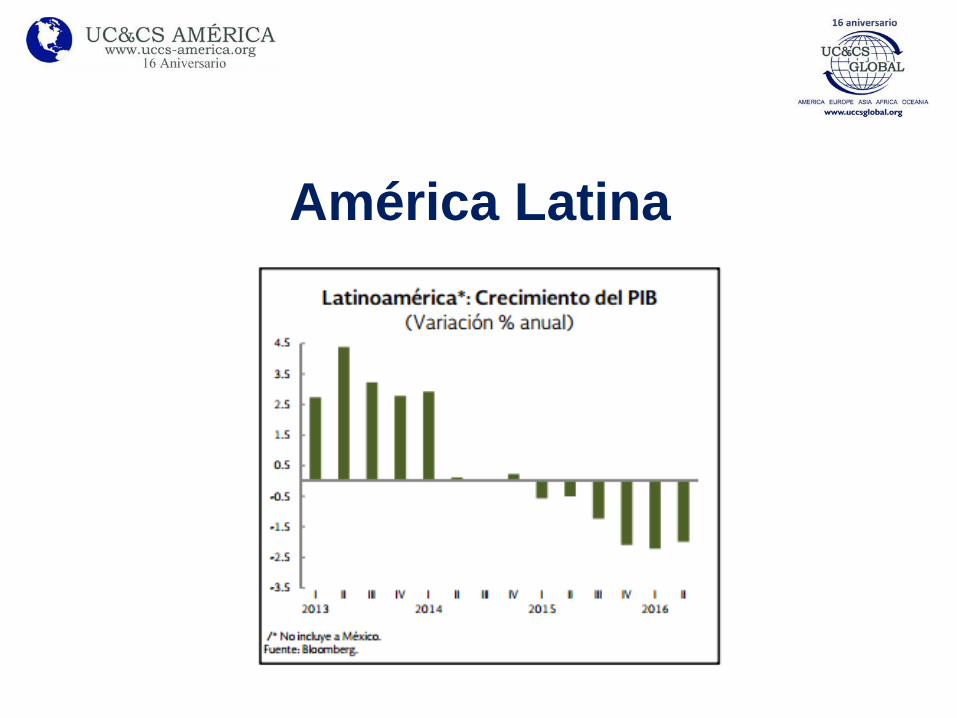

América Latina

Expectativas

Evolución de la economía

mexicana

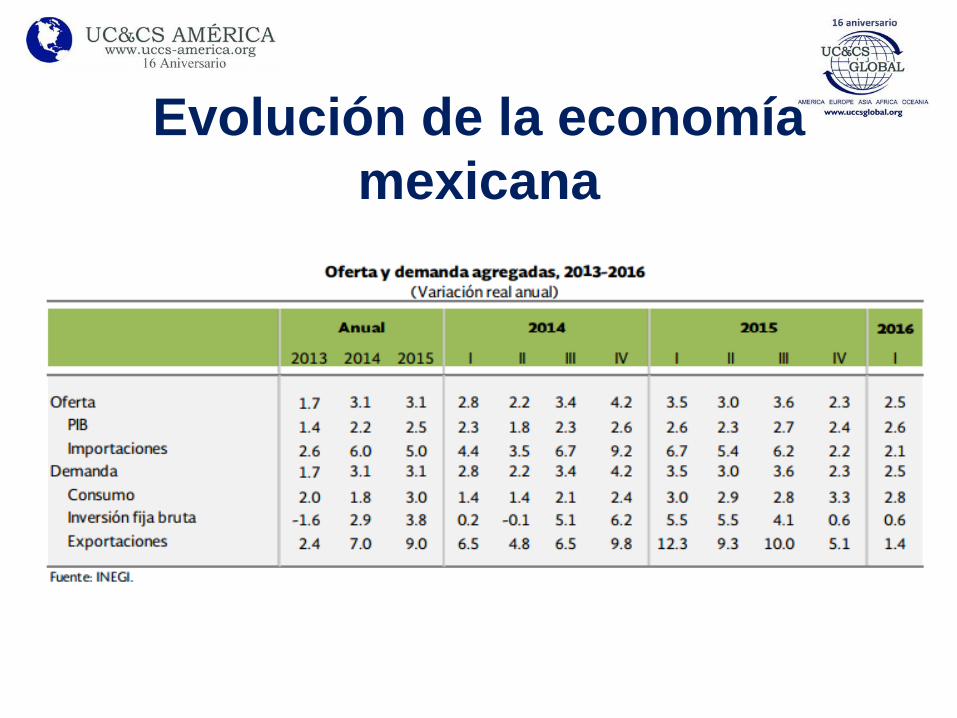

Evolución de la economía

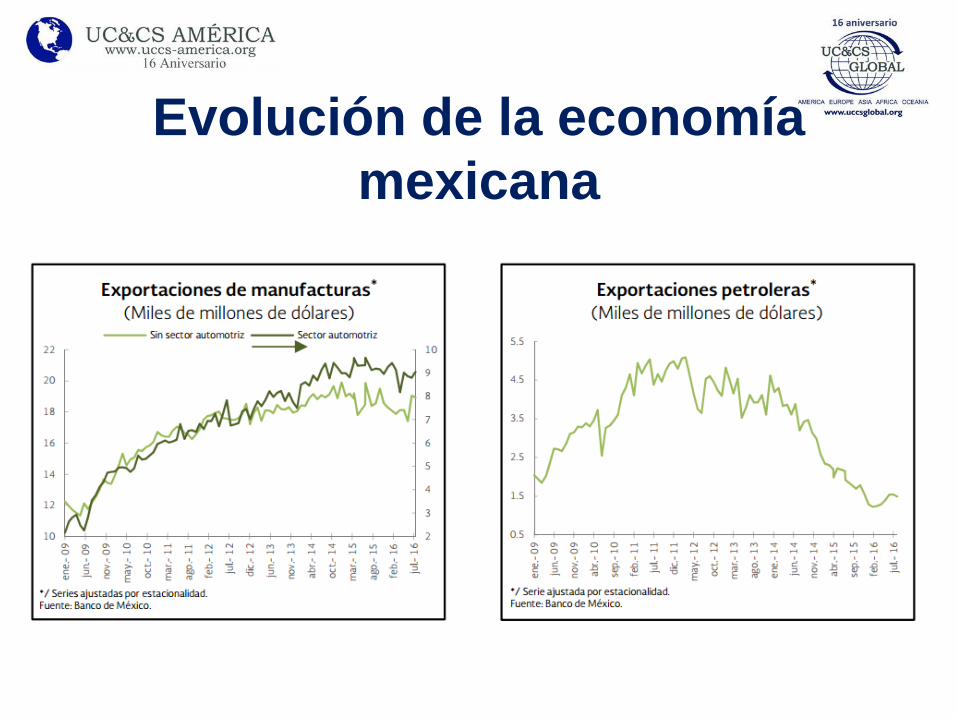

mexicana

Evolución de la economía

mexicana - Situación laboral

Evolución de la economía

mexicana - Inflación

Finanzas públicas

Finanzas públicas

Cifras económicas esperadas para 2017

Precio del barril del petróleo: El referencial Brent 2017 promediará 56,90

dólares por barril, de acuerdo con 29 analistas y economistas consultados por

Reuters.

Inflación según Banxico: 2% al 4% (Promedio 4.08%) Se espera que en 2018

regrese al 3%.

Ley de Ingresos de la Federación

El 8 de septiembre de 2016 el Ejecutivo Federal, a

través de la Secretaría de Hacienda y Crédito Público,

presentó ante el Congreso de la Unión la propuesta de

Paquete Económico para 2017, que contiene: los

Criterios Generales de Política Económica, la Iniciativa

de Ley de Ingresos de la Federación (LIF); el Decreto

por el que se reforman, adicionan o derogan diversas

disposiciones de la Ley del Impuesto sobre la Renta

(LISR), de la Ley del Impuesto al Valor Agregado (LIVA),

de la Ley de Ingresos sobre Hidrocarburos (LIH), del

Código Fiscal de la Federación (CFF) y de la Ley

Federal de Presupuesto y Responsabilidad Hacendaria,

y del Decreto por el que se reforman, adicionan y

derogan diversas disposiciones de la Ley Federal de

Derechos (LFD). La LIF se publica el 15 de

noviembre de 2016

Ley de Ingresos de la Federación

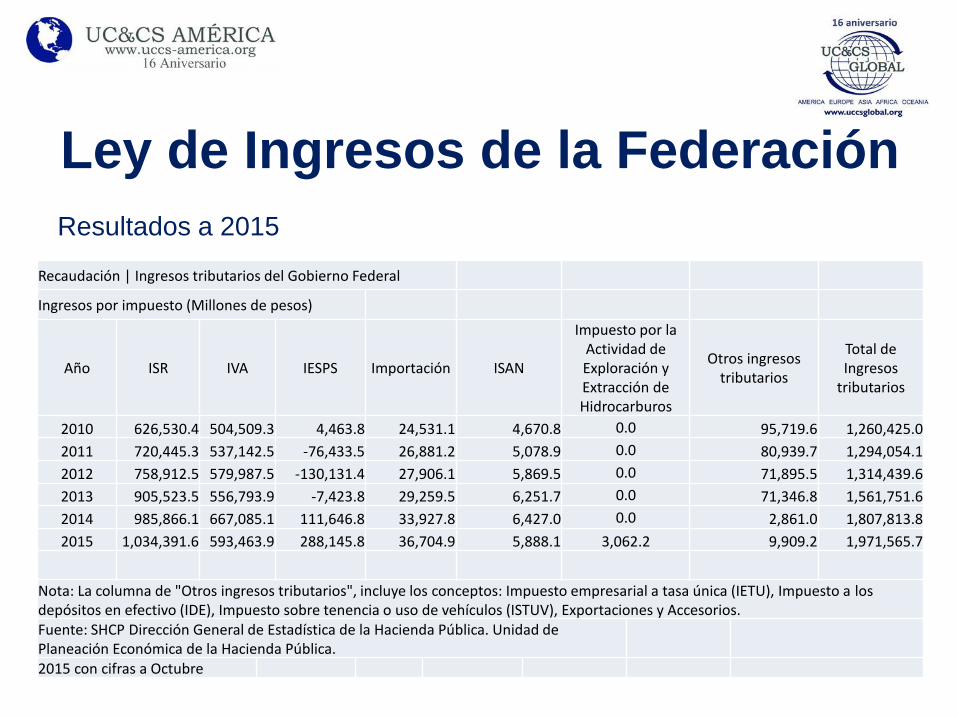

Resultados a 2015

Recaudación | Ingresos tributarios del Gobierno Federal

Ingresos por impuesto (Millones de pesos)

Año ISR IVA IESPS Importación ISAN

Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos

Otros ingresos tributarios

Total de Ingresos

tributarios

2010 626,530.4 504,509.3 4,463.8 24,531.1 4,670.8 0.0 95,719.6 1,260,425.0

2011 720,445.3 537,142.5 -76,433.5 26,881.2 5,078.9 0.0 80,939.7 1,294,054.1

2012 758,912.5 579,987.5 -130,131.4 27,906.1 5,869.5 0.0 71,895.5 1,314,439.6

2013 905,523.5 556,793.9 -7,423.8 29,259.5 6,251.7 0.0 71,346.8 1,561,751.6

2014 985,866.1 667,085.1 111,646.8 33,927.8 6,427.0 0.0 2,861.0 1,807,813.8

2015 1,034,391.6 593,463.9 288,145.8 36,704.9 5,888.1 3,062.2 9,909.2 1,971,565.7

Nota: La columna de "Otros ingresos tributarios", incluye los conceptos: Impuesto empresarial a tasa única (IETU), Impuesto a los depósitos en efectivo (IDE), Impuesto sobre tenencia o uso de vehículos (ISTUV), Exportaciones y Accesorios.Fuente: SHCP Dirección General de Estadística de la Hacienda Pública. Unidad de Planeación Económica de la Hacienda Pública.2015 con cifras a Octubre

Concepto 2017 Millones de pesos 2016

Cantidad Porcentaje

Ingresos totales $4,888,892.50 4,763874.00 125,018.50 2.60 %

ISR 1,425,802.00 1,249,299.50 176,502.20 14 %

IVA 797,653.90 741,988.70 55,665.20 7.50 %

IESPS 433,890.40 348,945.20 84,945.20 2.40 %

Cuotas y aportaciones de seguridad social

283,241.70 260,281.10 22,960.60 8 %

Contribuciones a mejoras

33.6 31.7 1.90 6 %

Derechos 44,757.30 41,761.60 2,995.70 7.15 %

Productos 5983.80 5651.30 332.50 5.90 %

Aprovechamientos 86,712.90 161,743.00 -75,030.10 (-5 %)

Ingresos por ventas de bienes y servicios

813915.9 791,912.00 22,003.90 2.70 %

Transferencias, asignaciones, subsidios y otras ayudas

386,901.80 485,536.00 -98,634.20 (-20.31 &)

Ingresos derivados de financiamientos

527,978.70 609,240.60 -81,261.90 (-13.33 &)

Ley de Ingresos de la Federación

Criterios Generales de Política Económica

Para la preparación de esta iniciativa, el Ejecutivo

consideró los siguientes presupuestos económicos para

2017:

• Crecimiento económico del 2 al 3%.

• Recorte al gasto de $239,700 millones (1.7% en

relación con 2016).

• Tipo de cambio promedio: $18.20 por dólar****. En

este momento ronda los 21.6

• Ingresos públicos: 4,309,500 millones de pesos, lo que

representa un crecimiento de 0.4% en términos reales

respecto a 2016.

• Superávit del 0.1% del PIB.

Ley de Ingresos de la Federación

Impuestos sobre intereses

Se incrementa la tasa de retención del impuesto sobre

la renta (ISR) aplicable a los intereses pagados por el

sistema financiero del 0.50 al 0.58% sobre el capital,

cambiando la fórmula del cálculo.

Ley de Ingresos de la Federación

Estímulos fiscales

Prácticamente continuarán los mismos estímulos

fiscales del ejercicio 2016, además, se amplía el

estímulo fiscal consistente en acreditar, contra el ISR,

un monto equivalente al impuesto especial sobre

producción y servicios que se hubiese causado en la

enajenación de diésel o biodiésel y sus mezclas,

siempre y cuando los contribuyentes lo adquieran para

su consumo final y se use como combustible en

maquinaria en general (excepto vehículos) o se utilice

para uso automotriz en vehículos que se destinen

exclusivamente al transporte público y privado de

personas, de carga y turístico.

Ley de Ingresos de la Federación

Recordando los estímulos fiscales

• La PTU pagada se podría disminuir en los pagos

provisionales de mayo a diciembre (art. 16, fracc.

VIII)

• No habría obligación de expedir la constancia de

retenciones del ISR e IVA, cuando las personas

físicas que presten servicios profesionales o les

hayan acordado el uso o goce temporal de

inmuebles hubiesen emitido el CFDI correspondiente

a la persona moral que realiza el pago ( art 16, fracc.

XII)

Ley de Ingresos de la Federación

Recordando los estímulos fiscales

• Empresas que donaran bienes básicos para la

subsistencia humana en materia de alimentación o

salud a donatarias autorizadas, tendrían un estímulo

fiscal consistente en una deducción adicional por un

monto equivalente al 5% del costo de lo vendido que

les hubiera correspondido a dichas mercancías (art.

16, fracc. IX).

• Empresas podrían deducir de sus ingresos para

efectos del ISR un monto adicional equivalente al

25% del salario efectivamente pagado a

trabajadores invidentes o que padezcan

discapacidad (art. 16, fracc. X):– motriz,

– dedicadas a la cinematografía podían aplicar contra los pagos

provisionales del ISR, el crédito fiscal referido en el artículo

189 de la LISR

Ley de Ingresos de la Federación

Recordando los estímulos fiscales

RIF - Los contribuyentes del régimen de incorporación

fiscal (RIF) con ingresos de 300 mil pesos obtenidos en el

ejercicio inmediato anterior, durante cada uno de los años

en los cuales permanezcan en el esquema, y no excedan

dicho monto podrían aplicar la reducción del 100 % del IVA

e IESPS.*****

Recargos - Se mantienen las tasas de recargos ya

conocidas, esto es, de 0.75 % mensual sobre los saldos

insolutos, 1 %, 1.25 % y 1.5 % tratándose de pagos a

plazos en parcialidades hasta 12, 24 o más meses,

respectivamente (art. 8).

Precios en la gasolina - El cálculo del precio se hará

conforme a la LIESPS.

Estímulo Fiscal al Cine

• XI. Aportaciones efectuadas a proyectos de

inversión en la producción y distribución de

películas cinematográficas nacionales,

podrán aplicar el monto del crédito fiscal que

les autorice el Comité Interinstitucional a que

se refiere el citado articulo, contra los pagos

provisionales del ISR.

Ley de Ingresos de la Federación

Fracción XII

• XII. Se mantiene en la LIF, el estímulo

previsto en el decreto compilatorio del

26 de diciembre 2013 (articulo 1.3),

relativo a la posibilidad de no

proporcionar constancia de retenciones

de ISR e IVA a las personas físicas,

honorarios y arrendamiento, que emitan

el CFDI que ampara los ingresos

obtenidos.

Problema cuando la persona física solicita

devolución requiere la constancia.

Ley de Ingresos de la Federación

Estímulos que No se consideran ingresos acumulables,

artículo 16 LIF:

VIII. Disminución de la PTU pagada en pagos provisionales

IX. Deducción adicional por donación de bienes básicos.

X. Deducción adicional por emplear a personas con

discapacidad

XI. Aplicación del estimulo a proyectos de inversión

cinematográfica en pagos provisionales.

Los demás estímulos previstos en este articulo 16 serán

considerados como ingresos acumulables.

Exenciones 2017

Se mantienen:

• La exención del ISAN a la enajenación e importación de

automóviles propulsados por batería eléctricas

recargables o motores de combustión interna o con

motor accionado por hidrogeno, (operaciones con el

publico en general e importaciones definitivas).

• La exención del derecho de tramite aduanero la

importación de gas natural.

Artículo 16 LIF 2017

TRANSITORIOS

RELEVANTES

LEY DE INGRESOS DE LA

FEDERACIÓN

2017

DÉCIMO SEGUNDO

Durante 2017 y 2018 los precios al público de las gasolinas

y diesel se determinaran de conformidad con lo

siguiente:

I. La Comisión Reguladora de Energía, tomando en

cuenta la opinión que emita la Comisión Federal de

Competencia Económica, emitirá los acuerdos o el

cronograma de flexibilización para que durante los años

de 2017 y 2018 los precios al publico se determinen

bajo condiciones de mercado.

Los acuerdos o el cronograma se establecerán por

regiones del país. La CRE podrá modificar dichos

acuerdos, con base a la evolución de las condiciones

de mercado y el desarrollo de la infraestructura de

suministro en el país, entre otros factores.