Presentación de PowerPoint - cderegion12.hn€¦ · RETENCIÒN ANTICIPO ISR (Ventas y servicios) =...

53

Transcript of Presentación de PowerPoint - cderegion12.hn€¦ · RETENCIÒN ANTICIPO ISR (Ventas y servicios) =...

2

- INGRESOS TRIBUTARIOS,

- INGRESOS NO TRIBUTARIOS

3

INGRESOS

TRIBUTARIOS:

IMPUESTOS

TASAS

CONTRIBUCIONES

4

SE CLASIFICAN EN:

IMPUESTOS DIRECTOS

IMPUESTOS INDIRECTOS

OTROS INGRESOS TRIBUTARIOS

5

IMPUESTOS DIRECTOS

IMPUESTO SOBRE LA RENTA DE: PERSONAS NATURALES PERSONAS JURIDICAS IMPUESTO A LA PROPIEDAD DE: PERSONAS NATURALES

PERSONAS JURIDICAS

Impuesto Sobre la Renta (ISR)

• Decreto 25 del 20/12/1963. • GRAVA LOS INGRESOS • •DEL CAPITAL •DEL TRABAJO •combinación de ambos.

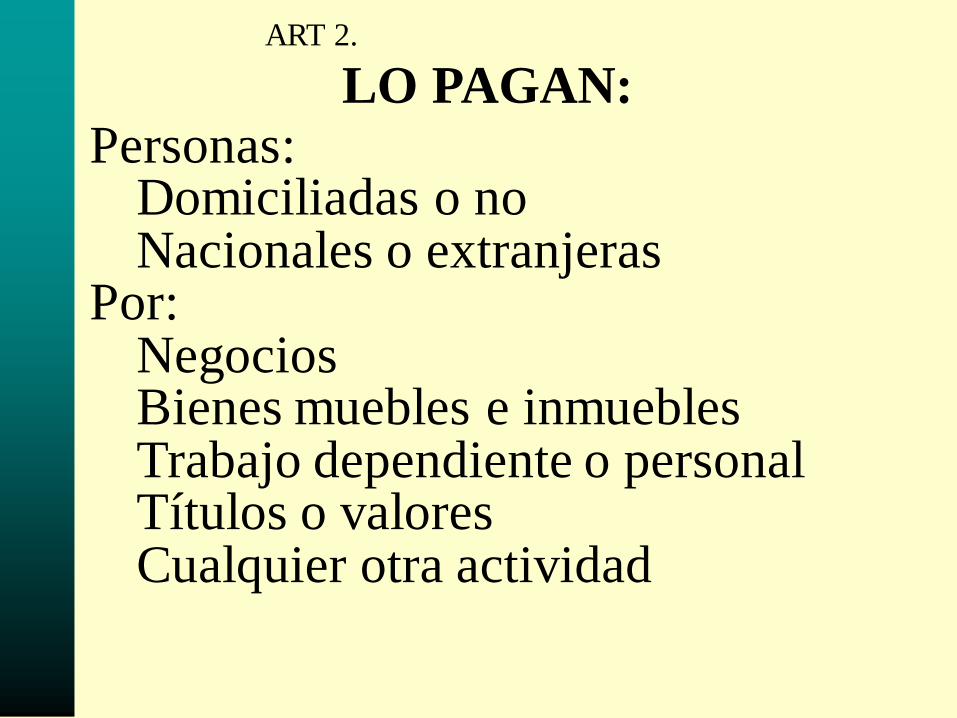

Personas: Domiciliadas o no Nacionales o extranjeras Por: Negocios Bienes muebles e inmuebles Trabajo dependiente o personal Títulos o valores Cualquier otra actividad

LO PAGAN: ART 2.

SEGÚN:

• TERRITORIALIDAD DE LA FUENTE

• RESIDENCIA DEL CONTRIBUYENTE

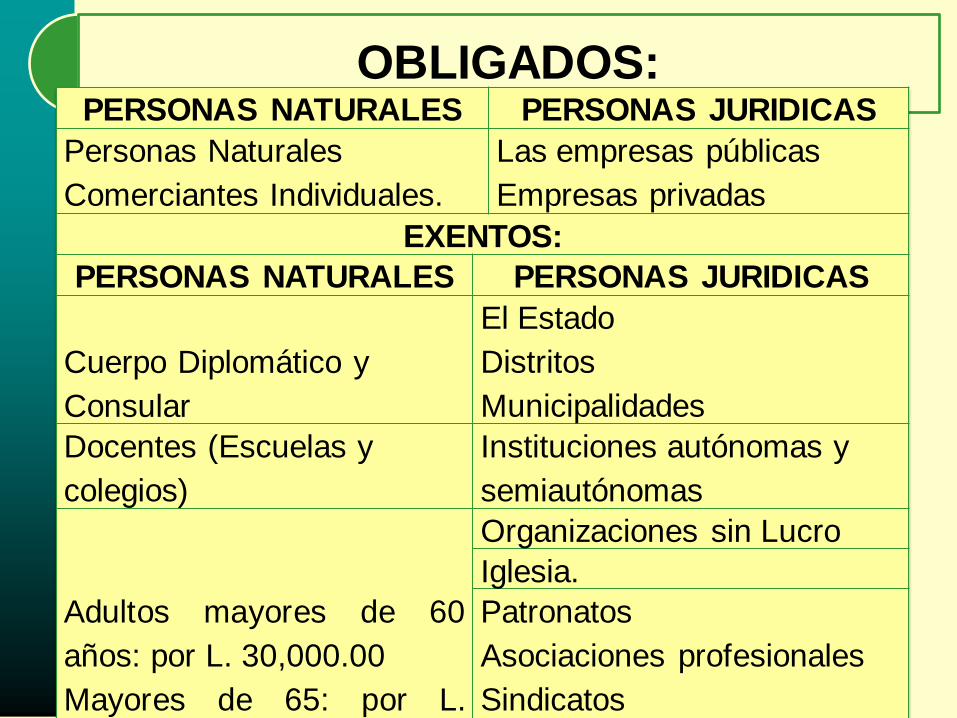

OBLIGADOS: PERSONAS NATURALES PERSONAS JURIDICAS

Personas Naturales

Comerciantes Individuales.

Las empresas públicas

Empresas privadas

EXENTOS:

PERSONAS NATURALES PERSONAS JURIDICAS

Cuerpo Diplomático y

Consular

El Estado

Distritos

Municipalidades

Docentes (Escuelas y

colegios)

Instituciones autónomas y

semiautónomas

Adultos mayores de 60

años: por L. 30,000.00

Mayores de 65: por L.

350,000.00

Organizaciones sin Lucro

Iglesia.

Patronatos

Asociaciones profesionales

Sindicatos

(Actividades no lucrativas)

PAGO PERSONA NATURAL (Tabla: exento L. 116,402.00)

o el 1.5% del ingreso bruto

PERSONA JURIDICA (25% o 1.5% del ingreso bruto)

PAGOS A CUENTA (Impuesto año anterior / 4)

RETENCION EN LA FUENTE (Tabla)

RETENCION (Art. 5 y 25: extranjeros y nacionales)

RETENCION POR MORA (Art 50, deuda)

RETENCIÓN 12.5% (Art. 50) por honorarios

RETENCIONS SOBRE INTERESES (Art. 9) 10%

banco

IMPUESTOS SOBRE LA RENTA APORTE SOLIDARIO: PJ = 5%

GANANCIAS DE CAPITAL (10%, ZOLITUR

4%) A 12 años

ALQUILER HABITACIONAL (Ingresos > L.

15,000 =10%)

CENTROS EDUCATIVOS PRIVADOS: 10%

de excedentes

RETENCIÒN ANTICIPO ISR (Ventas y

servicios) = 1% También en pérdidas, en dos

años, últimos cinco años

No residentes Artículo 5, art 4 decreto 17- 2010 y decreto

182 2012: CONCEPTO TASA 17-2010 REFORMA

21/5/10

TASA SEGÚN 182

2012

4/DIC/2012

1-Renta de bienes muebles o

inmuebles

10% 25%

2-Regalías de las operaciones de

minas

10%

25%

3-Sueldos, salarios, comisiones, o

compensaciones de servicios

10% 25%

4-Renta o utilidades obtenidas por

empresas extranjeras

10%

10%

CONCEPTO TASA 17-2010

REFORMA 21/5/10

TASA SEGÚN 182

2012

4/DIC/2012

5-Rentas, utilidades, dividendos,

participación de utilidades o reservas

por Personas naturales.

10%

10%

6-Regalías por uso de patentes,

diseños, formulas, marcas, derechos de

autor.

10%

25%

7-Intereses sobre operaciones

comerciales

10%

10%

8-Ingresos de operación naves aéreas,

barcos y automotor terrestre.

10% 10%

9-Ingresos de empresas de

comunicación, uso de software,

soluciones Informáticas, telemáticas y

otros de telecomunicación.

10%

10%

10-Todas las pólizas contratadas de

seguros y fianzas.

10%

10%

CONCEPTO TASA 17-2010

REFORMA 21/5/10

TASA SEGÚN 182

2012

4/DIC/2012

11-Ingresos derivados de

espectáculos públicos

10% 25%

12-Películas, videos tapes, club de

videos y derechos televisión por

cable.

10%

25%

13-cualquier otro no mencionado 10% 10%

IMPUESTOS A LA PROPIEDAD

TRADICION DE INMUEBLES 1.5%

ACTIVO NETO (1% )

TRADICION DOMINIO DE TIERRAS 1.5%

IMPUESTO S/HERENCIAS, LEGADOS Y

DONACIONES (indivisas)

PLAZOS

• PAGOS A CUENTA: – 30 DE JUNIO, 30 DE

SEPTIEMBRE Y 31 DE DICIEMBRE DEL AÑO FISCAL, NORMAL.

• DECLARACIÓN Y PAGO DE LA DIFERENCIA – 30 DE ABRIL

SIGUIENTE AL AÑO FISCAL NORMAL

ART. 151 COD. TRIB.

• OBLIGA A EXENTOS A DECLARAR. • EL ART. 178 DEL C T SANCIONA

CON 3 SALARIOS MINIMOS, A QUIEN NO PRESENTE LOS INFORMES DE ACUERDO A LEY.

SANCIONES

• POR NO DECLARAR – 5% PROPORCIONAL A

DIAS TRANSCURRIDOS, SI SE DECLARA DENTRO DEL PRIMER MES, 10% DENTRO DEL SEGUNDO, 15% DENTRO DEL TERCERO, 20% EN EL CUARTO Y 25% A PARTIR DEL QUINTO MES.

– ART. 177 COD TRIB.

• POR NO PAGAR

– 3% MENSUAL, O POR FRACCION DE MES, HASTA UN MÁXIMO DE 36%. • ART. 120 COD TRIB

– 5% mensual o por fracción de mes, si son retenciones

– ART. 121 COD TRIB

5%

7%

10% 12%

15%

REFORMA: DECRETO 393 2013, VIGENTE 3

MARZO 2014 ( GAC: 33,369)

ART: 177 sanciones por mes de retraso:

M A X I

M O

15%

• 8 • 9

• 6 • 5

1

b c

Y ARTS: 50, 52, 54, 56 Y 57 DEL CT

SANCIÓN: 3 SALARIOS MINIMOS POR INFRACCIÓN DEL ART 43 EN:

• 4

• 3 • 2

1 a

Y ARTS: 45, 47, 48 Y 53 DEL CT

SANCIÓN: 12 SALARIOS MINIMOS POR INFRACCIÓN DEL ART 43 EN:

SISTEMAS PARA DECLARAR: PREIMPRESO: Formularios bajados de la página Web: www.dei.gob.hn DET-LIVE: Se baja de la página: Dos módulos: Base = registro del contribuyente e Impuestos: Todos Llamar al Tel. 22165858 para ayudas DEI EN LINEA. Mediante contrato para la entrega del PIN y uso del sistema.

SEGURIDAD:Declaración,

Presentación y Pago

Sectores Base Legal Base

Gravable

Tarifa Presentación y

Pago

Formulari

o

Transaccione

s Financieras

Art. 10

Decreto

166-2011

Al momento

de realizar la

transacción

financiera

(ver Art. 6)

Lps. 2.00;

1.50 por

millar y

tabla del

Art. 10

Quincenal:

1) Del 1 al 15

(20 del mes)

2) Del 16 al 30

(05 del mes

siguiente)

Solo en BCH

DEI-334

Código

501

Telefonía

Móvil

Casinos y

Maquinas

Tragamoneda

s

Art. 16

Decreto

105-2011

Total de

ingresos

brutos

mensuales

1% Mensual:

10 Días del mes

siguiente

(Banca Nacional)

DEI-344

Código

502

Código

504

Comidas y

Bebidas

Art. 26

Decreto

105-2011

Total

ingresos

brutos

mensuales

0.5% Mensual:

10 Días del mes

siguiente

(Banca Nacional)

DEI-344

Código

503

Sector

Cooperativo

Art. 44-A

Decreto

166-2011

Excedentes

netos

anuales de

su actividad

cooperativist

a

3.6%

Anual

(Banca Nacional)

DEI-344

Código

506

Declaración, Presentación y Pago

Sectores Base

Legal

Base

Gravable

Tarifa Presentación

y Pago

Formulari

o

Minero Artículo 18

Decreto

No. 105-

2011

Valor FOB

(Free On

Board)

de la

exportación

registrada en

la Declaración

de

Mercancías

2 % Declaración de

Mercancías

(DUA)

Declaració

n Única

Aduanera

(DUA)

TARIFA DEL IMPUESTO • Persona Jurídica:

– (25%) sobre el total de la renta neta gravable.

• Persona Natural:

L. 0.01 a L. 116,402.00 Exento

L. 116,402.01 a L. 200,000.00 15%

L. 200,000.01 a L. 500,000.00 20%

L. 500,000.01 en adelante 25%

***Articulo 22 Decreto No. 140-2008 del 6 de diciembre de 2008

Articulo 22-A Ley, según Decreto 278-2013: 1.5% si el cálculo es menor al 1.5% del ingreso bruto

No forman parte de la renta bruta (Art. 10) • Las sumas de seguros

• títulos valores garantizados por el Estado, los Distritos y las Municipalidades, antes del Decreto 18-90

• Las subvenciones o subsidios.

• Herencias, legados y donaciones.

• premios de Lotería Nacional de Beneficencia

• indemnizaciones por riesgos profesionales y prestaciones que otorgue el IHSS

• Las rentas de inversiones de pensiones u otros planes de previsión social.

No forman parte de la renta bruta (Art. 10)

• prestaciones laborables, bonificación por vacaciones hasta con un pago adicional 30 días, jubilaciones, pensiones y montepíos

• aportaciones a instituciones para estos tres(3) últimos beneficios.

• decimo tercer mes (aguinaldo), así como decimo cuarto mes de salario, hasta el monto de diez (10) salarios mínimos promedio.

DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11)

• Los gastos normales, propio del negocio o industria, fuente de la renta.

• Las primas de seguros sobre bienes fuente de la renta .

• Los intereses pagados o devengados sobre las cantidades adeudadas por el contribuyente.

• El valor de la depreciación de los bienes que son fuentes de la renta.

• Las sumas que se paguen por concepto de impuestos y contribuciones fiscales, distritales o municipales.

DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11)

• Los daños en bienes de la renta debidamente comprobados.

• El (1%) de ventas de bienes o servicios al crédito.

• amortización del 10% en10 años por construcciones para habitación de sus trabajadores.

• amortización del 20% durante 5 años consecutivos, sobre el valor de obras para mejorar las condiciones sociales, higiénicas y culturales de los trabajadores

• gratificación por el contribuyente a sus empleados.

• amortización razonable para compensar el agotamiento, desgaste o destrucción de las propiedades que no estén sujetos a depreciación.

• Las donaciones y legados al Estado, Distrito Central, Municipalidades, Instituciones Educativas, Fomento Educativo o similares, de beneficencia (Sic), deportivas o de fomento deportivo, legalmente reconocidas.

DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11)

DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11)

• cuotas al seguro social de fondo autónomo que no produzca directa o indirectamente beneficio financiero a la empresa y siempre que el fondo se mantenga con instituciones nacionales.

• Los gastos de representación debidamente comprobados, así como bonificaciones o gratificaciones que constituyen parte del salario que se asigna a propietarios, socios, accionistas, ejecutivos, funcionarios, directores, gerentes, consejeros, técnicos u otros empleados o trabajadores del contribuyente; se reconocerá dicha deducción únicamente para transacciones específicas del contribuyente relacionadas con empresas no vinculadas económicamente.

INCENTIVOS FISCALES.- OTRAS DEDUCCIONES

• DECRETO 160-2005 (Ley de equidad y desarrollo Integral para personas con discapacidad):

– Las donaciones a instituciones públicas o privadas que trabajen en beneficio del sector de discapacidad.

– Los salarios a las personas con discapacidad.

– 100% de los descuentos otorgados de acuerdo al Art. 53

• DECRETO 199-2006: (LEY INTEGRAL DE PROTECCION AL ADULTO MAYOR Y JUBILADOS

)50 % del monto que resulte de la suma total de los descuentos concedidos de acuerdo al Art.31.

• Decreto No. 194-2002: (Reforma al Art. 23 de la ley de INFOP)

– Aportes a INFOP el 1% del monto de los sueldos y salarios devengados

Ejemplo Persona Jurídica

APLICACIÓN DEL DECRETO 278-13 IMPUESTO A PAGAR L. 4,987,500.00 INGRESOS BRUTOS L. 20,000,000.00 IMPUESTO A PAGAR / INGRESO BRUTO (4,987,500.00/20,000.000.00)*100 = 24.94% EN ESTE CASO SE DEBE PAGAR L. 4,987,500.00 Y NO L. 20,000.00*0.015=L 300,000.00

DEDUCCIONES (Art. 13)

• L. 40,000.00 por gastos educativos y médicos.

• Los gastos incurridos en el ejercicio de una profesión, arte u oficio o en la explotación de un taller, debidamente comprobados.

• agricultores y ganaderos: gastos de producción y mantenimiento de sus fincas, los intereses sobre créditos para la producción y la depreciación de equipos, maquinaria y edificios de acuerdo con lo establecido en la Ley.

DEDUCCIONES APLICABLES A LOS CONTRIBUYENTES NATURALES

(Art. 13) • Las donaciones a instituciones legalmente reconocidas, hasta un monto que no exceda al diez por ciento (10%) de la renta neta gravable”.

• Asimismo, artículo No. 30 inciso 14) del Decreto 199-2006 “Ley Integral al Adulto Mayor y Jubilados” los mayores de 60 Lps.30.000.00 de gastos médicos (para completar L.70,000.00).

• El Art. 14 de la “Ley del Equilibrio Financiero” amplia el techo exento de las personas mayores de 65 años a Lps. 350.000.00 hasta 2013

EJERCICIOS

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno • Empresa Privada

Contribuyente con 59 años de vida con un sueldo mensual L. 25,000.00

Ingresos

Sueldo mensual L. 25,000.00 * 12 L. 300,000.00

Total de Ingresos del Periodo L. 300,000.00

Deducciones

Gastos Médicos L. 40,000.00

I.H. S. S. 1% mensual / L. 7,000,00*0.01*12 L. 840.00

Cuota del Colegio de P.M. y C. P. (L. 150.00* 12) = L. 1,800.00

CUOTA RAP 200 * 12 L 2,400.00

Total Deducciones del Periodo L. 45,040.00

I. ACTUALMENTE TECHO IHSS=L. 7,000,00

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno

Resumen

Total Ingresos del Periodo L. 300,000.00

Total Deducciones del Periodo L. 45,040.00

Renta Neta Gravable L. 254,960.00

Liquidación Persona Natural:

L. 0.01 a L. 116,402.00 Exento L. 0.00

L. 116,402.01 a L. 200,000.00 15% L. 12,539.70

L. 200,000.01 a L. 254,960.00 20% L. 10,992,00

Calculo del Impuesto art. 22 de la Ley L. 23,531.70

Cantidad a retener mensualmente (23,531.70/12) =L. 1,960.98

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno

• Empresa Publica

Contribuyente con 59 años de vida con un sueldo mensual L. 25,000.00

Ingresos

Sueldo mensual L. 25,000.00 * 12 L. 300,000.00

Total de Ingresos del Periodo L. 300,000.00

Deducciones

Gastos Médicos L. 40,000.00

Cuota del Colegio de P.M. y C. P. (L. 150.00* 12) = L. 1,800.00

Injupemp (L.25,000.00 *7%= L. 1750.00 * 12) L. 21,000.00

Total Deducciones del Periodo L. 62,800.00

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno

Resumen

Total Ingresos del Periodo L. 300,000.00

Total Deducciones del Periodo L. 62,800.00

Renta Neta Gravable L.237,200.00

Liquidación Persona Natural:

L. 0.01 a L. 116,402.00 Exento L. 0.00

L. 116,402.01 a L. 200,000.00 15% L. 12,539.70

L. 200,000.01 a L. 237,200.00 20% L. 7,440.00

Calculo del Impuesto art. 22 de la Ley L. 19,979.70

Cantidad a retener mensualmente (19,979.70/12) L.1,664.98

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno

• Empresa Privada

Contribuyente con 60 años de vida con un sueldo mensual L. 25,000.00

Ingresos

Sueldo mensual L. 25,000.00 * 12 L. 300,000.00

Total de Ingresos del Periodo L. 300,000.00

Deducciones

Gastos Médicos L. 40,000.00

I.H. S. S. 1% mensual / L. 7,000,00*0.01*12 L. 840.00

Cuota del Colegio de P.M. y C. P. (L. 150.00*12) = L. 1,800.00

Cuota RAP 200 * 12 L. 2,400.00

Adulto mayor L. 30,000.00

Total Deducciones del Periodo L. 75,040.00

Ejemplos de Retenciones Para la Empresa Privada y El Gobierno

Resumen

Total Ingresos del Periodo L. 300,000.00

Total Deducciones del Periodo L. 75,040.00

Renta Neta Gravable L. 224,960.00

Liquidación Persona Natural:

L. 0.01 a L. 116,402.00 Exento L. 0.00

L. 116,402.01 a L. 200,000.00 15% L. 12,539.70

L. 200,000.01 a L. 224,960.00 20% L. 4,992.00

Calculo del Impuesto art. 22 de la Ley L. 17,531.70

Cantidad a retener mensualmente (17,531.70/12) L. 1,460.98

Ejemplos de Retenciones Para la Empresa Privada y

El Gobierno con otros ingresos • Empresa Privada

Contribuyente con 60 años de vida con un sueldo mensual L. 75,000.00

Ingresos

Sueldo mensual L. 75,000.00 * 12 L. 900,000.00

13vo, 14vo (L.7,292.63 * 10=L. 72,926.30 – L. 75,000.00 = L.2,073.70 * 2) L. 4,147.40

Alquileres ( L. 10,000.00 * 12) L. 120,000.00

Honorarios Profesionales L. 100,000.00

Total de Ingresos del Periodo L.1,124,147.40 deducciones

Gastos Médicos L. 40,000.00

I.H. S. S. 1% mensual / L. 7,000,00*0.01*12 L. 840.00

Cuota del Colegio de P.M. y C. P. (L. 150.00*12) = L. 1,800.00

Cuota RAP 200 * 12 L. 2,400.00

Adulto mayor L. 30,000.00

Total Deducciones del Periodo L. 75,040.00

Ejemplos de Retenciones Para la Empresa Privada y El

Gobierno con otros Ingresos

Resumen

Total Ingresos del Periodo L. 1,124,147.40

Total Deducciones del Periodo L. 75,040,00

Renta Neta Gravable L. 1,049,107.40

Liquidación Persona Natural:

L. 0.01 a L. 116,402.00 Exento L. 0.00

L. 116,402.01 a L. 200,000.00 15% L. 12,539.70

L. 200,000.01 a L. 500,000.00 20% L. 60,000.00

L. 500,000.01 a L. 941,612.60 25% L. 137,276.50

Calculo del Impuesto art. 22 de la Ley L. 209,873.55

Cantidad a retener mensualmente (209,873.55/12) = L. 15,489.46

Calculo de Pagos a Cuenta Periodo 2015 • Ingresos

• Alquileres L. 120,000.00

• Honorarios Profesionales L. 100,000.00

• TOTAL L..220,000.00/1,124,147.40=19.57

• El impuesto = 209,873.55 * 19.57 = 41,072.25

•

• Pagos a Cuentas(L. 41,072.25 / 4) L. 10,268.06

•

• 1 Cuota (30 de Junio del 2010) L. . 10,268.06

• 2Cuota (30 de Septiembre del 2010) L. . 10,268.06

• 3 Cuota (31 de Diciembre del 2010) L. . 10,268.06

• 4 Cuota ( Cuando la Declaración al 30 de abril 2011) L. 10,268.06

•

Calculo del Impuesto Sobre la Renta Empresa Privada y Publica para Contribuyentes que tienen 66

Años • Empresa Privada

Ingresos

Alquileres ( L. 19,027.40 * 12) L. 228,328.80

Honorarios Profesionales L. 600,000.00

Total de Ingresos del Periodo L. 828,328.80

Deducciones

Gastos Médicos L. 40,000.00

I.H. S. S. 1% mensual / L. 7,000,00*0.01*12 L. 840.00

Cuota del Colegio de P.M. y C. P. (L. 150.00*12) = L. 1,800.00

Cuota RAP 200 * 12 L. 2,400.00

Adulto mayor L. 30,000.00

Adulto mayor de 65 años L. 350,000.00

Total Deducciones del Periodo L. 425,040.00

Calculo del Impuesto Sobre la Renta Empresa Privada y Publica para Contribuyentes que tienen 66

Años Resumen

Total Ingresos del Periodo L. 828,328.80

Total Deducciones del Periodo L. 425,040.00

Renta Neta Gravable L. 403,288.80

Liquidación Persona Natural:

L. 0.01 a L. 116,405.00 Exento

L. 0.00

L. 116,402.01 a L. 200,000.00 15% L. 12,539.70

L. 200,000.01 a L. 404,088.80 20% L. 40,657.76

Calculo del Impuesto art. 22 de la Ley L. 53,197.46

Calculo de Pagos a Cuentas Periodo 2010

• Pagos a Cuentas(L. 53,197.46 / 4) L. 13,299.37

• 1 Cuota (30 de Junio del 2010) L. 13,299.37

• 2Cuota (30 de Septiembre del 2010) L. 13,299.37

• 3 Cuota (31 de Diciembre del 2010) L. 13,299.37

• 4 Cuota ( Con Declaración 30 abril 2016) L. 13,299.37

• Para que a este contribuyente no se le haga ninguna retención del 12.5% del art. 50 de la Ley de Impuesto Sobre la Renta Pedirá ante la secretaria de la DEI una resolución que ampare que esta sujeto a pagos a Cuentas.

![2014 Vol. 5, 715-792 bells.uib.no [hn] Actitudes ...](https://static.fdocumento.com/doc/165x107/62ba22968729f107fe0aefb8/2014-vol-5-715-792-bellsuibno-hn-actitudes-.jpg)