Presentación1 - VAPF · Title: Presentación1 Created Date: 20150206173359Z

Upload

franya18Category

view

1download

0

UNIVERSIDAD FERMIN TORODECANATO DE INVESTIGACIÓN Y POSTGRADO

MAESTRÍA EN GERENCIA EMPRESARIAL PLANIFICACIÓN FINANCIERA

RIESGO EN INVERSIONES

Profesor: Participante: MSc. Manuel Castillo Ing. Franya Contreras Grupo 15 A

Maturín, Julio de 2015

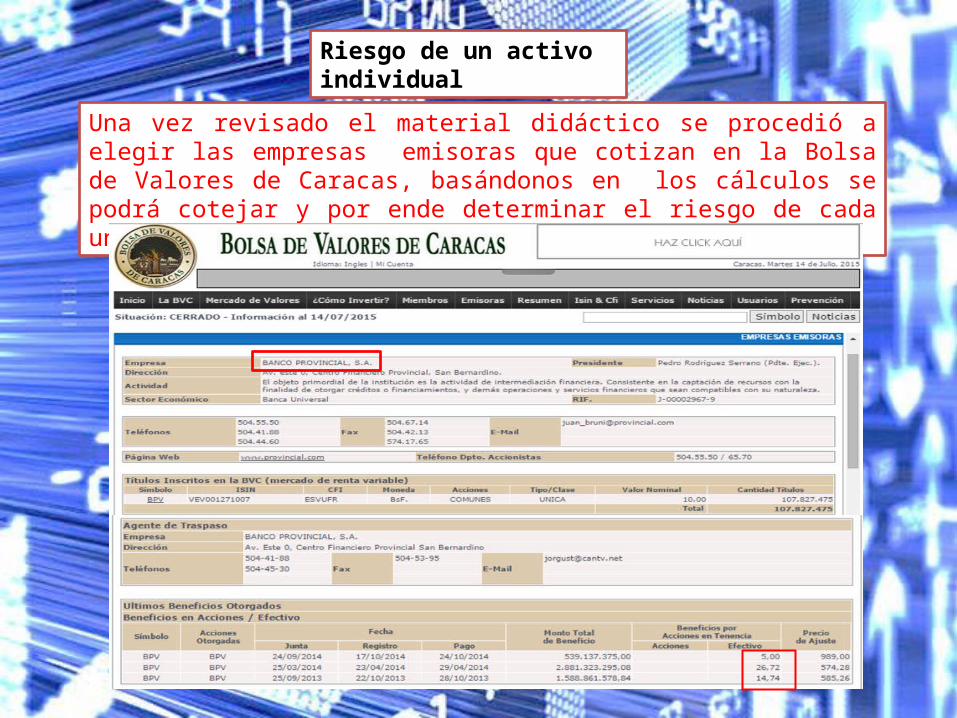

Riesgo de un activo individual

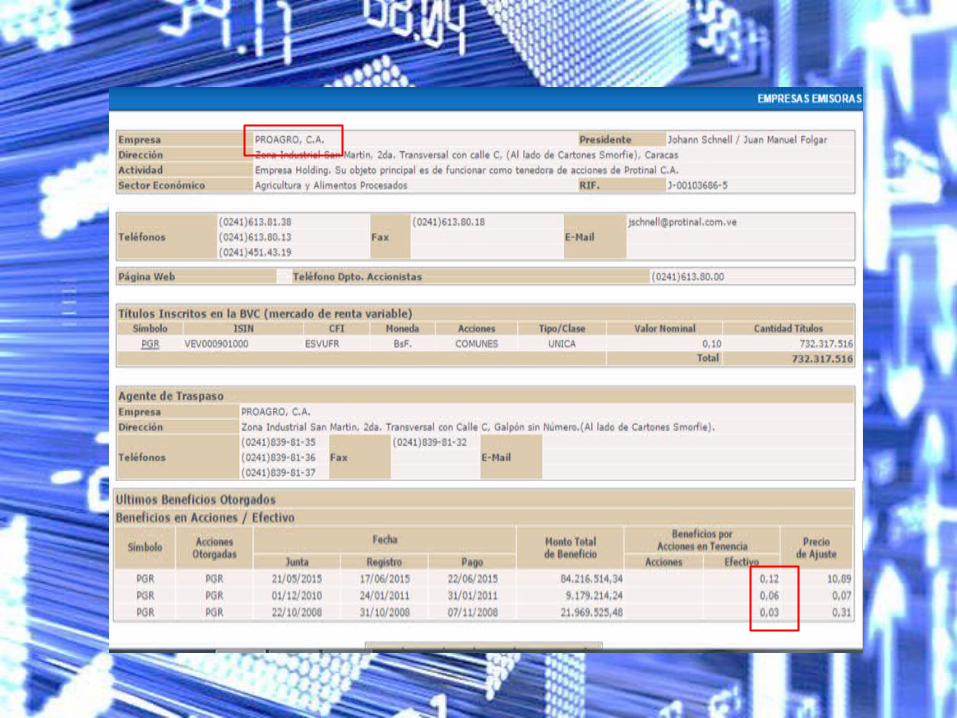

Una vez revisado el material didáctico se procedió a elegir las empresas emisoras que cotizan en la Bolsa de Valores de Caracas, basándonos en los cálculos se podrá cotejar y por ende determinar el riesgo de cada una de ellas.

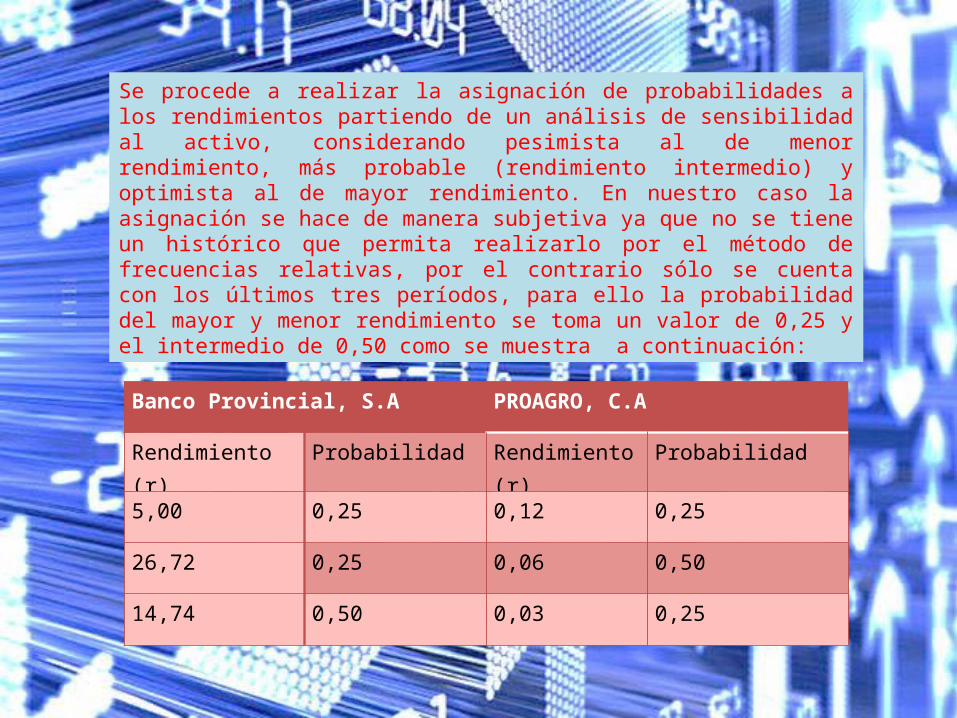

Se procede a realizar la asignación de probabilidades a los rendimientos partiendo de un análisis de sensibilidad al activo, considerando pesimista al de menor rendimiento, más probable (rendimiento intermedio) y optimista al de mayor rendimiento. En nuestro caso la asignación se hace de manera subjetiva ya que no se tiene un histórico que permita realizarlo por el método de frecuencias relativas, por el contrario sólo se cuenta con los últimos tres períodos, para ello la probabilidad del mayor y menor rendimiento se toma un valor de 0,25 y el intermedio de 0,50 como se muestra a continuación:

Banco Provincial, S.A PROAGRO, C.A

Rendimiento (r) Probabilidad Rendimiento (r) Probabilidad

5,00 0,25 0,12 0,25

26,72 0,25 0,06 0,50

14,74 0,50 0,03 0,25

Banco Provincial, S.A PROAGRO, C.A

5,00 x0,25= 1,25 0,12 x 0,25 = 0,03

26,72x0,25= 6,68 0,06 x 0,50 = 0,03

14,74x0,50= 7,37 0,03 x 0,25 = 7,5 E-3

Luego se calcula el rendimiento esperado para cada una de las acciones de las empresas a través de la siguiente fórmula:

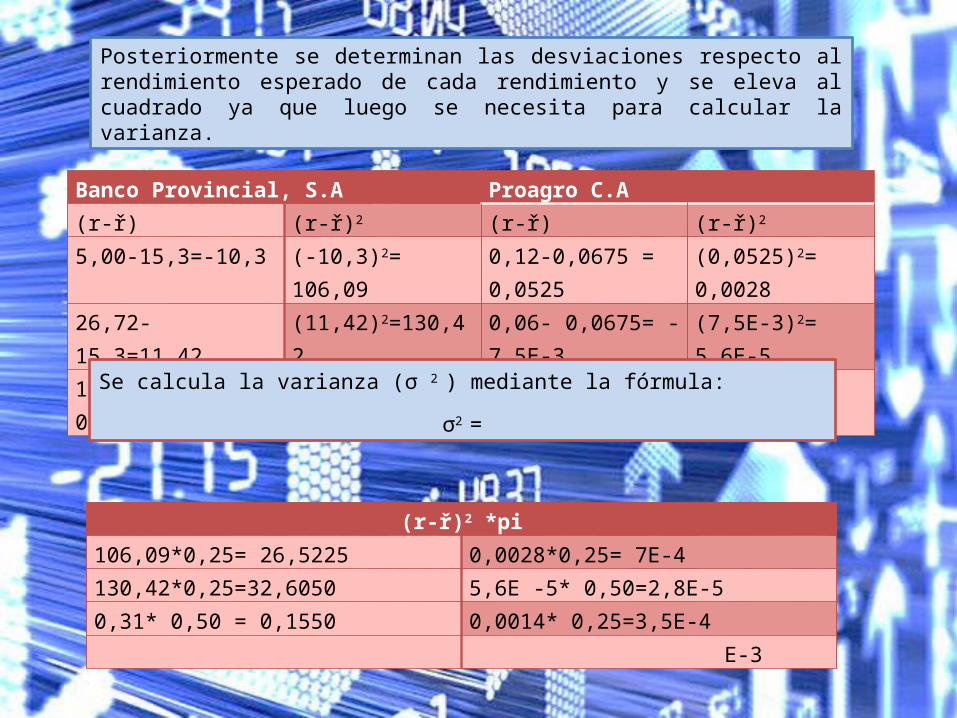

Banco Provincial, S.A Proagro C.A(r-ř) (r-ř)2 (r-ř) (r-ř)2

5,00-15,3=-10,3 (-10,3)2= 106,09 0,12-0,0675 = 0,0525 (0,0525)2= 0,002826,72-15,3=11,42 (11,42)2=130,42 0,06- 0,0675= -7,5E-3 (7,5E-3)2= 5,6E-514,74-15,3=-0,56 (-0,56)2= 0,31 0,03- 0,0675= -0,0375 (-0,0375)2= 0,0014

(r-ř)2 *pi

106,09*0,25= 26,5225 0,0028*0,25= 7E-4

130,42*0,25=32,6050 5,6E -5* 0,50=2,8E-5

0,31* 0,50 = 0,1550 0,0014* 0,25=3,5E-4

E-3

Posteriormente se determinan las desviaciones respecto al rendimiento esperado de cada rendimiento y se eleva al cuadrado ya que luego se necesita para calcular la varianza.

Se calcula la varianza (σ 2 ) mediante la fórmula:

σ2 =

Banco Provincial, S.A PROAGRO, C.A

=0,0328

Para calcular la desviación estándar de la distribución de rendimientos de un activo se obtiene la raíz cuadrada del promedio de los cuadrados de las desviaciones de los resultados individuales a partir del valor esperado.

σ =

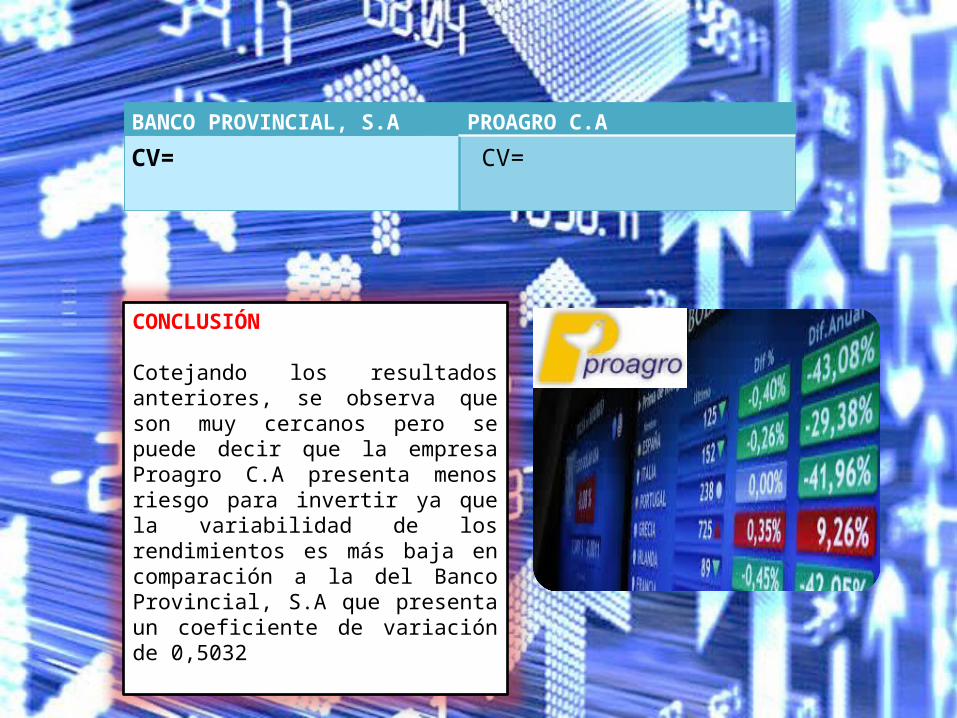

Por último se calcula el coeficiente de variación con el cual se tiene una mayor confiabilidad que con la desviación estándar para comparar el riesgo de diferentes activos porque justamente es una medida relativa de variabilidad. Mientras mayor sea el coeficiente de variación mayor será el riesgo de inversión de ese activo.

CV=

BANCO PROVINCIAL, S.A PROAGRO C.ACV= CV=

CONCLUSIÓN

Cotejando los resultados anteriores, se observa que son muy cercanos pero se puede decir que la empresa Proagro C.A presenta menos riesgo para invertir ya que la variabilidad de los rendimientos es más baja en comparación a la del Banco Provincial, S.A que presenta un coeficiente de variación de 0,5032

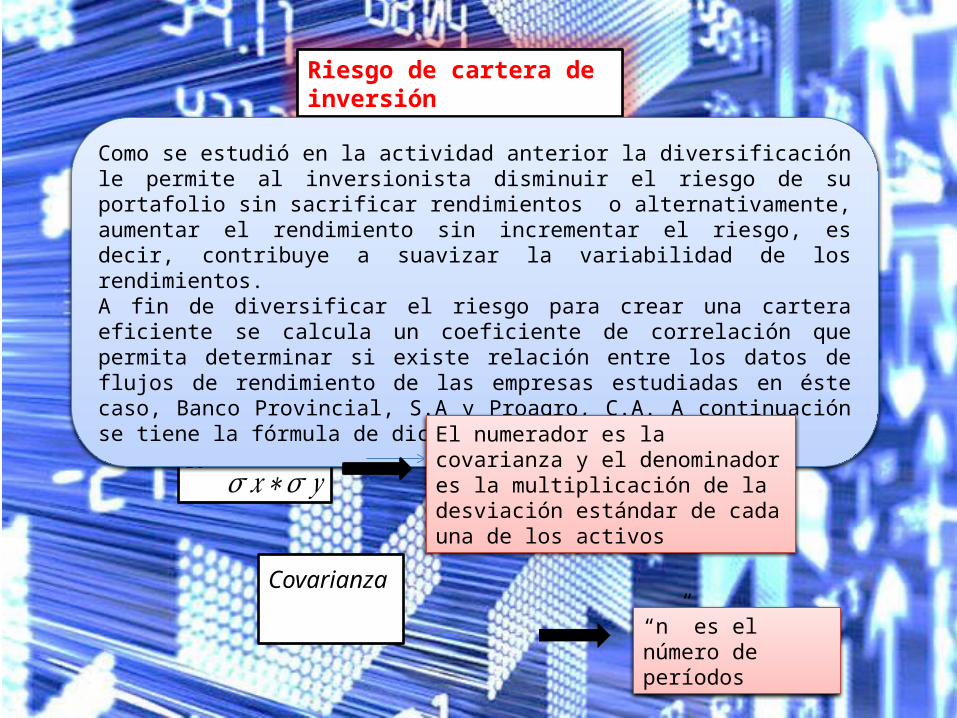

Riesgo de cartera de inversión

𝑅=𝜎 𝑥𝑦

𝜎 𝑥∗𝜎 𝑦

Covarianza

Como se estudió en la actividad anterior la diversificación le permite al inversionista disminuir el riesgo de su portafolio sin sacrificar rendimientos o alternativamente, aumentar el rendimiento sin incrementar el riesgo, es decir, contribuye a suavizar la variabilidad de los rendimientos. A fin de diversificar el riesgo para crear una cartera eficiente se calcula un coeficiente de correlación que permita determinar si existe relación entre los datos de flujos de rendimiento de las empresas estudiadas en éste caso, Banco Provincial, S.A y Proagro, C.A. A continuación se tiene la fórmula de dicho coeficiente:

El numerador es la covarianza y el denominador es la multiplicación de la desviación estándar de cada una de los activos

“n” es el número de períodos

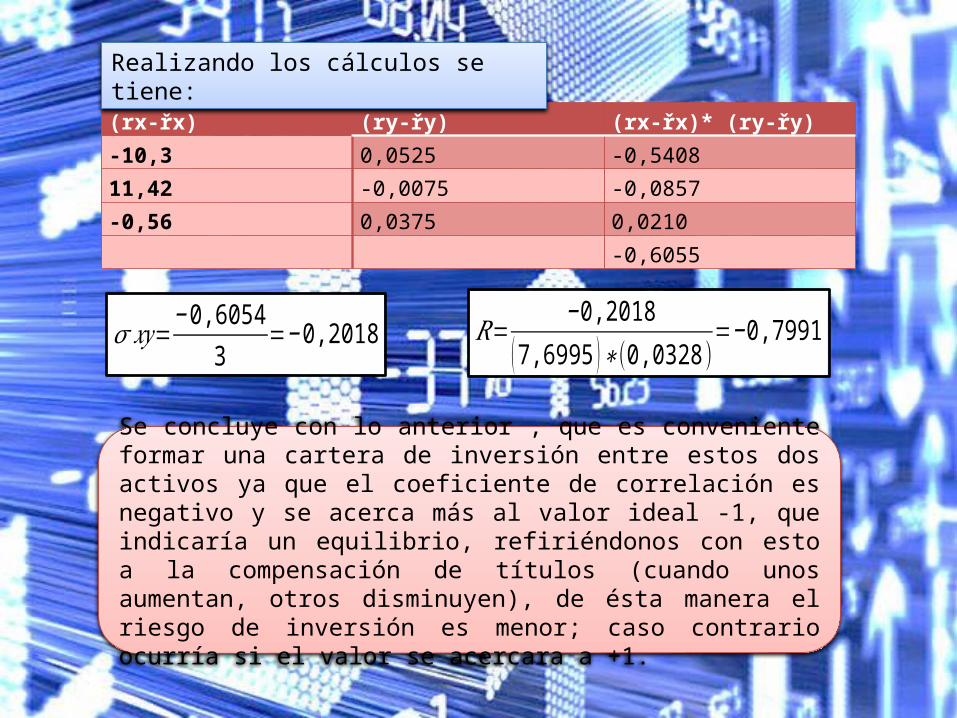

(rx-řx) (ry-řy) (rx-řx)* (ry-řy)-10,3 0,0525 -0,540811,42 -0,0075 -0,0857-0,56 0,0375 0,0210 -0,6055

𝜎 𝑥𝑦=−0,6054

3=−0,2018 𝑅=

−0,2018(7,6995 )∗(0,0328)

=−0,7991

Realizando los cálculos se tiene:

Se concluye con lo anterior , que es conveniente formar una cartera de inversión entre estos dos activos ya que el coeficiente de correlación es negativo y se acerca más al valor ideal -1, que indicaría un equilibrio, refiriéndonos con esto a la compensación de títulos (cuando unos aumentan, otros disminuyen), de ésta manera el riesgo de inversión es menor; caso contrario ocurría si el valor se acercara a +1.