PRESUPUESTOS GENERALES DEL ESTADO 2007 · Con el presente libro, ... El contenido del libro se...

149

PRESUPUESTOS GENERALES DEL ESTADO 2007 PROYECTO INTRODUCCIÓN Y ESTRUCTURAS PRESUPUESTARIAS MINISTERIO DE ECONOMÍA Y HACIENDA

Transcript of PRESUPUESTOS GENERALES DEL ESTADO 2007 · Con el presente libro, ... El contenido del libro se...

PRESUPUESTOSGENERALESDEL ESTADO

2007

PROYECTO

INTRODUCCIÓNY ESTRUCTURAS

PRESUPUESTARIAS

MINISTERIODE ECONOMÍAY HACIENDA

I. PRESENTACIÓN 5

II. EL PRESUPUESTO: CONCEPTO Y MARCO DE ELABORACIÓN 91. CONCEPTO 112. MARCO DE ELABORACIÓN 12

III. ÁMBITO INSTITUCIONAL DE LOS PRESUPUESTOSGENERALES DEL ESTADO 15

IV. CONTENIDO DE LA LEY DE PRESUPUESTOSGENERALES DEL ESTADO 231. ARTICULADO 262. ESTADOS NUMÉRICOS 29

V. ESTRUCTURA DEL PRESUPUESTO: ESTADO, ORGANISMOSAUTÓNOMOS, SEGURIDAD SOCIAL Y OTRAS ENTIDADESDEL SECTOR PÚBLICO ADMINISTRATIVO 31ESTADOS DE GASTOS 33ESTADOS DE INGRESOS 371. ESTRUCTURAS PRESUPUESTARIAS 39

ESTRUCTURA ECONÓMICA DE INGRESOS 41ESTRUCTURA ECONÓMICA DE GASTOS 59ESTRUCTURA ORGÁNICA 75ESTRUCTURA POR PROGRAMAS DE GASTO 89

2. ESTRUCTURA ESPECÍFICA PARA DETERMINADOSORGANISMOS AUTÓNOMOS 109

VI. ESTRUCTURA DE LOS PRESUPUESTOS DE EXPLOTACIÓNY CAPITAL DE ENTIDADES DEL SECTOR PÚBLICOEMPRESARIAL Y FUNDACIONAL 117

VII. DOCUMENTACIÓN QUE SE PRESENTAA LAS CORTES GENERALES 131

3

ÍNDICE

Página

1. SERIE ROJA 1372. SERIE VERDE 1403. SERIE AMARILLA 1424. SERIE GRIS 145

VIII. RESÚMENES DEL PRESUPUESTO 147

IX. RELACIONES FINANCIERAS ESPAÑA-UE 159

4

I. PRESENTACIÓN

Con el presente libro, Introducción y Estructuras Presupuestarias,que acompaña al Proyecto de Presupuestos Generales del Estado parael año 2007 se pretende facilitar el acercamiento a la materia presu-puestaria.

La voluminosa y compleja documentación que acompaña al pro-yecto de Ley de Presupuestos Generales del Estado hace necesario cla-rificar el contenido de los presupuestos, los órganos encargados de sugestión, como y para qué se gasta y qué cuantías son las autorizadas.

La estructura del libro es la siguiente. En el siguiente capítulo seexpone el concepto del presupuesto y el marco de elaboración. A conti-nuación, se presenta el ámbito institucional de los presupuestos de acuer-do con el artículo 134 de la Constitución Española, la Ley 47/2003,General Presupuestaria, y el Proyecto de Ley de Presupuestos Generalesdel Estado para 2007.

En el capítulo IV se expone el contenido principal del Proyecto deLey de los Presupuestos Generales del Estado.

Los capítulos V y VI presentan la estructura del presupuesto tantodel sector público administrativo como del sector público empresarial.

En el capítulo VII se ofrece la relación de los libros de los Presu-puestos Generales del Estado que se presentan en las Cortes Generales yuna breve descripción de sus contenidos.

7

I. PRESENTACIÓN

El contenido del libro se complementa con un resumen de las prin-cipales cifras del Proyecto de Presupuestos Generales del Estado para2007.

Finalmente, el libro se cierra con un capítulo dedicado a las relacio-nes financieras de España con la Unión Europea.

8

II. EL PRESUPUESTO: CONCEPTOY MARCO DE ELABORACIÓN

1. CONCEPTO

La actividad financiera pública tiene por objeto satisfacer determi-nadas necesidades sociales. El punto de partida es un proceso de toma dedecisiones sobre la asignación que ha de hacerse de los recursos disponi-bles. Ello conforma en gran medida la política económica del Gobierno.El presupuesto es, además de exponente, instrumento imprescindible deesta política económica, la cual se desarrollará a través de las medidasconcretas que aquél contiene.

Los Presupuestos Generales del Estado, a tenor de lo establecido enla Constitución, son elaborados por el Gobierno y se remiten a las CortesGenerales para su examen, enmienda y aprobación. Por tanto, se convier-ten en el resultado final de una estrategia de acción colectiva, definida enfunción de las relaciones entre las diversas fuerzas políticas y sociales delpaís.

Los Presupuestos Generales del Estado, elaborados por el Gobiernoy aprobados por las Cortes se plasman jurídicamente en una Ley conunas características especiales, dada su singularidad. En primer lugar,desde el punto de vista formal, la propia Constitución regula el plazo depresentación del Proyecto de Ley a las Cámaras, y los Reglamentos deambas señalan la preferencia en su tramitación y las peculiaridades deésta.

En este sentido, la Constitución establece también determinadaslimitaciones al derecho de enmienda, ya que toda proposición o enmien-

11

II. EL PRESUPUESTO: CONCEPTO Y MARCODE ELABORACIÓN

da que suponga un aumento de los gastos o una disminución de los ingre-sos requerirá la conformidad del Gobierno para su tramitación.

Desde la perspectiva material, la Ley de Presupuestos Generales delEstado posee un contenido mínimo y necesario, constituido por la previ-sión anual de la totalidad de gastos e ingresos del sector público estatal yel importe de los beneficios fiscales que afecten a los tributos del Estado.A ello puede unirse la regulación eventual de otras cuestiones, siempreque éstas tengan relación directa con las previsiones de ingresos y losgastos que integran los Presupuestos o con su ejecución. Existe un límiteconstitucional al posible contenido de la Ley de Presupuestos Generalesdel Estado, y es que a través de ésta no podrán crearse nuevos tributos ysólo será posible la modificación de los existentes cuando su respectivaley así lo establezca.

El artículo 32 de la Ley 47/2003, General Presupuestaria, define losPresupuestos Generales del Estado como “la expresión cifrada, conjuntay sistemática de los derechos y obligaciones a liquidar durante el ejerci-cio por cada uno de los órganos y entidades que forman parte del sectorpúblico estatal”.

2. MARCO DE ELABORACIÓN

La normativa básica en materia presupuestaria está compuesta, ade-más de por el artículo 134 de la Constitución y la Ley General Presu-puestaria, por las Ley 18/2001 General de Estabilidad Presupuestaria ypor la Ley Orgánica 5/2001, complementaria de la anterior. Adicional-mente el Ministerio de Economía y Hacienda aprueba anualmente laOrden para la elaboración de los Presupuestos Generales del Estado.

De acuerdo con dicha normativa, las principales fases del procesode elaboración de los presupuestos son las siguientes:

– Actualización del Programa de Estabilidad: Este documento,que se elabora en el marco comunitario del Pacto de Estabilidady Crecimiento, efectúa un diagnóstico de la situación económicade la economía española y de la orientación de la política econó-

12

mica. En base a dicho análisis se formulan las proyecciones yobjetivos presupuestarios a medio plazo (3 años).

– Orden de elaboración de los Presupuestos Generales delEstado: Establece los criterios de presupuestación, el ámbitoinstitucional, las comisiones participantes, las estructuras presu-puestarias, la documentación a presentar y los plazos del procesode elaboración. Con ella se inicia formalmente el proceso de ela-boración presupuestaria.

– Acuerdo sobre el objetivo de estabilidad presupuestaria y ellímite de gasto no financiero del Estado: En el primer semestrede cada año, el Gobierno, a propuesta del Ministro de Economíay Hacienda y previo informe del Consejo de Política Fiscal yFinanciera de las Comunidades Autónomas y de la ComisiónNacional de Administración Local, en sus respectivos ámbitos,fija el objetivo de estabilidad referido a los tres ejerciciossiguientes. Dicho acuerdo se remite a las Cortes para su aproba-ción o rechazo. Se incluye además el límite de gasto no financie-ro del Presupuesto del Estado para el ejercicio siguiente.

– Aprobación del Proyecto de Ley de Presupuestos Generalesdel Estado: El Ministro de Economía y Hacienda eleva el ante-proyecto para que el Gobierno proceda a su aprobación. El pro-yecto se remite a las Cortes junto con la documentación presu-puestaria legalmente establecida, al menos tres meses antes de laexpiración de los del año anterior.

– Aprobación de la Ley de Presupuestos Generales del Estado:Después del debate y el proceso de enmiendas en el Congreso yel Senado, se aprueba, en su caso, la Ley para que entre en vigorel 1 de enero siguiente.

13

CIC

LO

PRE

SUPU

EST

AR

IO

Ord

enel

abor

ació

nP

resu

pues

to

Pro

gram

ade

esta

bilid

ad

Ap

rob

ació

nd

elo

bje

tivo

de

esta

bili

dad

yel

límit

ed

eg

asto

no

fin

anci

ero

Dic

iem

bre

Ab

ril

May

oJu

nio

Sep

tiem

bre

Oct

ub

reN

ovi

emb

reD

icie

mb

re

Pro

yect

od

eP

GE

AP

RO

BA

CIÓ

N(L

eyP

GE

)

Ela

bora

ción

pres

upue

sto

(*)

Deb

ate

parla

men

tario

(*)

(*)

Fec

has

orie

ntat

ivas

14

III. ÁMBITO INSTITUCIONALDE LOS PRESUPUESTOS

GENERALES DEL ESTADO

El artículo 134.2 de la Constitución establece que los Presupuestosincluirán la totalidad de los gastos e ingresos del sector público estatal.Por tanto, el ámbito institucional de los presupuestos viene determinadopor la definición de este último.

El artículo 2 de la Ley 47/2003, de 26 de noviembre, General Pre-supuestaria, realiza una enumeración de todas las entidades incluidas enel sector público estatal, atendiendo fundamentalmente a los criteriosde financiación mayoritaria y control efectivo por parte de la Adminis-tración General del Estado. Según esta enumeración, el sector públicoestatal estará integrado por la Administración General del Estado, losorganismos autónomos dependientes de la misma, las entidades gesto-ras, servicios comunes y las mutuas de accidentes de trabajo y enferme-dades profesionales de la Seguridad Social, las entidades públicasempresariales dependientes de la Administración General del Estado ode cualesquiera organismos públicos dependientes o vinculados a ella,las sociedades mercantiles estatales, y las fundaciones del sector públi-co estatal. Asimismo, se incluyen en el sector público estatal los con-sorcios con otras Administraciones en los que la financiación por partedel Estado sea mayoritaria y pertenezca a éste su control efectivo, lasentidades de Derecho público con régimen jurídico diferenciado y losórganos con dotación individualizada en los Presupuestos Generales delEstado que no formen parte de la Administración General del Estado,es decir, los órganos constitucionales.

Por otra parte, atendiendo a la naturaleza económico-financiera delas entidades del sector público estatal, la Ley General Presupuestaria

17

III. ÁMBITO INSTITUCIONAL DE LOS PRESUPUESTOSGENERALES DEL ESTADO

ÁM

BIT

OD

EL

OS

PRE

SUPU

EST

OS

GE

NE

RA

LE

SD

EL

EST

AD

OY

DE

LPR

ESU

PUE

STO

CO

NSO

LID

AD

O

SE

CTO

RP

ÚB

LIC

OE

STA

TAL

OR

GA

NIS

MO

SC

ON

ST

ITU

CIO

NA

LES

AD

MIN

IST

RA

CIÓ

NG

EN

ER

AL

DE

LE

STA

DO

SE

GU

RID

AD

SO

CIA

L

SO

CIE

DA

DE

SM

ER

CA

NT

ILE

SE

STA

TALE

S

FUN

DA

CIO

NE

SY

FON

DO

SD

EL

SE

CTO

RP

ÚB

LIC

OE

STA

TAL

CA

SA

DE

S.M

.EL

RE

Y

TR

IBU

NA

LC

ON

ST

ITU

CIO

NA

L

TR

IBU

NA

LD

EC

UE

NTA

S

CO

RT

ES

GE

NE

RA

LES

CO

NS

EJO

GE

NE

RA

LD

EL

PO

DE

RJU

DIC

IAL

CO

NS

EJO

DE

ES

TAD

O

Ám

bito

delP

resu

pues

toC

onso

lidad

o

*S

ein

tegr

anen

elP

resu

pues

toC

onso

lidad

oel

rest

ode

entid

ades

deD

erec

hopú

blic

oy

los

cons

orci

osco

not

ras

Adm

inis

trac

ione

sP

úblic

asqu

efo

rmen

part

ede

lsec

tor

públ

ico

adm

inis

trat

ivo

esta

tals

egún

elar

tícul

o3.

1de

laLe

y47

/200

3.

SE

CC

ION

ES

OR

GÁ

NIC

AS

SE

CC

ION

ES

NO

OR

GÁ

NIC

AS

OR

GA

NIS

MO

SA

UT

ÓN

OM

OS

*

EN

TID

AD

ES

PÚ

BLI

CA

SE

MP

RE

SA

RIA

LES

OT

RA

SE

NT

IDA

DE

SP

ÚB

L.Y

CO

NS

OR

CIO

S

18

distingue entre sector público administrativo, sector público empresarialy sector público fundacional.

Dentro del sector público administrativo se incluyen la Administra-ción General del Estado, los órganos con dotación diferenciada en losPresupuestos Generales del Estado, los organismos autónomos del Esta-do y las entidades gestoras, servicios comunes y mutuas de la SeguridadSocial. También formarán parte del sector público administrativo las enti-dades estatales de Derecho público, así como los consorcios con otrasAdministraciones siempre y cuando cumplan alguna de las siguientescondiciones:

• Que su actividad principal no consista en la producción en régi-men de mercado de bienes y servicios, o que efectúen operacio-nes de redistribución de la renta y la riqueza sin ánimo de lucro.

• Que no se financien mayoritariamente con ingresos comerciales.

El sector público empresarial está integrado por las entidades públi-cas empresariales, las sociedades mercantiles estatales y las demás enti-dades estatales de Derecho público y los consorcios cuando por suscaracterísticas económicas y financieras no puedan considerarse parte delsector público administrativo.

Las entidades públicas empresariales son entidades de derechopúblico que realizan actividades prestacionales, de gestión de servicios ode producción de bienes de interés público susceptibles de contrapresta-ción económica. Aun cuando son regidos en general por el Derecho pri-vado, les resulta aplicable el régimen de Derecho público en relación conel ejercicio de potestades públicas y con determinados aspectos de sufuncionamiento.

Las sociedades mercantiles estatales son aquellas en las que la par-ticipación, directa o indirecta, en su capital social de las entidades queforman parte del sector público estatal, sea superior al 50 por ciento.Dichas sociedades se rigen por el ordenamiento jurídico privado, salvo enmateria presupuestaria, de control financiero y de contratación en las quese rigen por Derecho público.

19

Por último, el sector público fundacional se encuentra integradopor las fundaciones estatales, definidas como aquellas que se constitu-yen con una aportación mayoritaria, directa o indirecta, de la Adminis-tración General del Estado o demás entidades del sector público esta-tal, o cuyo patrimonio fundacional esté formado en más de un 50 porciento por bienes o derechos aportados o cedidos por las referidas enti-dades.

Teniendo en cuenta esta delimitación del sector público estatal, elartículo 1 Proyecto de Ley de Presupuestos Generales del Estado para2007 establece que los Presupuestos Generales del Estado comprenderánlos siguientes presupuestos:

a) El presupuesto del Estado.

b) Los presupuestos de los Organismos autónomos de la Adminis-tración General del Estado.

c) Los presupuestos de las Agencias estatales.

d) El presupuesto de la Seguridad Social.

e) Los presupuestos de los Organismos públicos, cuya normativaespecífica confiere carácter limitativo a los créditos de su presu-puesto de gastos:

• Consejo de Seguridad Nuclear• Consejo Económico y Social• Agencia Estatal de Administración Tributaria• Instituto Cervantes• Agencia de Protección de Datos• Instituto Español de Comercio Exterior (ICEX)• Centro Nacional de Inteligencia• Museo Nacional del Prado

f) Los presupuestos de las Sociedades mercantiles estatales.

g) Los presupuestos de las Fundaciones del sector público estatal.

20

h) Los presupuestos de las Entidades públicas empresariales y res-tantes Organismos públicos.

i) Los presupuestos de los fondos carentes de personalidad jurídi-ca a que se refiere el artículo 2.2 de la Ley 47/2003, de 26 denoviembre, General Presupuestaria.

La principal novedad para 2007 es la inclusión de las Agenciasestatales, cuya regulación se establece en la Ley 28/2006, de 18 de julio,de Agencias Estatales para la mejora de los servicios públicos.

Para este año sólo figura recogido el presupuesto de la AgenciaEstatal de Evaluación de las Políticas Públicas y la Calidad de los Servi-cios, para la cual se han dotado los créditos presupuestarios necesariospara el desarrollo de su actividad.

En cuanto al resto de las Agencias que, en su caso, se constituyan alo largo del ejercicio con arreglo a lo dispuesto en la ley, serán dotadasoportunamente a través de modificaciones presupuestarias. A tal efecto,la disposición adicional 42 del proyecto de Ley de Presupuestos Genera-les del Estado para 2007 establece el mecanismo presupuestario para quelos Organismos Autónomos que se conviertan en Agencias Estatales pue-dan adaptar su presupuesto a lo establecido en la Ley 28/2006, de Agen-cias Estatales para la Mejora de los Servicios Públicos.

Los agentes a los que se refieren los apartados a) al e) anterioresintegran el sector público administrativo. La principal característica esque el presupuesto de gastos de dichos agentes tiene carácter limitativo.

Para ofrecer una visión conjunta del presupuesto de estos agentes esnecesario tener en cuenta los flujos financieros que se producen entreellos, lo que origina un gran volumen de operaciones de trasvase de fon-dos de unos a otros en forma de transferencias. La existencia de estasoperaciones internas hace que la simple suma algebraica de sus presu-puestos no sea equivalente al volumen total de ingresos y gastos del sec-tor público administrativo estatal, puesto que se estarían duplicando losgastos afectados por tales operaciones. Para obtener una cifra real de laactividad financiera global de estos agentes es necesario consolidar estas

21

operaciones, es decir, eliminar las transferencias internas previstas entreellos.

Esta operación de consolidación exige una cierta uniformidad for-mal y normativa en los presupuestos de los agentes implicados, de ahíque afecte tan sólo a los agentes que presentan presupuestos administrati-vos, que se caracterizan porque sus créditos tienen carácter limitativo. Elresto de agentes que integran los Presupuestos Generales del Estado, porla naturaleza de su actividad, presentan presupuestos de carácter estimati-vo y no limitativo, con una estructura adaptada a tal naturaleza, por loque no es posible realizar su consolidación con los de carácter adminis-trativo de cara a ofrecer una visión conjunta de todos ellos.

22

IV. CONTENIDO DE LA LEYDE PRESUPUESTOS

GENERALES DEL ESTADO

La Ley de Presupuestos Generales del Estado, de acuerdo con loestablecido en la Constitución Española, contiene, para el ejercicio econó-mico correspondiente, la previsión de ingresos y gastos a realizar, asícomo la regulación de aquellas materias que afectan directamente a susprevisiones y a la ejecución presupuestaria. Asimismo, se incluyen lasmodificaciones de los tributos cuando sus respectivas leyes así lo prevean.

En este sentido, se tiene presente en la elaboración de la Ley loslímites que impone a su contenido el artículo 134 de la Constitución,límites que han sido concretados por las sentencias del Tribunal Constitu-cional 27/1981, 76/1992, y 195/1994 entre otras. Se exige que las normasde la Ley de Presupuestos Generales del Estado tengan una relacióndirecta con los ingresos y gastos presupuestarios o con los criterios de lapolítica económica general de la que el presupuesto es instrumento.

Por otra parte, el Tribunal Constitucional señala que el criterio detemporalidad no resulta determinante de la constitucionalidad o no deuna norma desde la perspectiva de su inclusión en una Ley de Presu-puestos. Por ello, si bien la Ley de Presupuestos puede calificarsecomo una norma esencialmente temporal, nada impide a que acciden-talmente puedan formar parte de la Ley preceptos de carácter pluria-nual o indefinido.

De otro lado, en materia tributaria el apartado 7 del artículo 134 dela Constitución dispone que la Ley de Presupuestos no puede crear tribu-tos aunque sí modificarlos cuando una Ley Tributaria sustantiva así loprevea.

25

IV. CONTENIDO DE LA LEY DE PRESUPUESTOSGENERALES DEL ESTADO

Consecuentemente, la Ley de Presupuestos Generales del Estadopara 2007 regula únicamente, junto a su contenido necesario aquellas dis-posiciones que, respetan la doctrina del Tribunal Constitucional sobre elcontenido eventual.

1. ARTICULADO

La Ley de Presupuestos Generales del Estado se divide en artículos,agrupados en ocho títulos, a los que se añaden Disposiciones Adicionalesy Transitorias.

El contenido esencial de la Ley es el siguiente:

Título I. De la aprobación de los Presupuestos y de sus modificaciones

En este Título aparecen las normas que aprueban los créditos presu-puestarios para el ejercicio 2007. En el capítulo I, bajo la rúbrica “Crédi-tos iniciales y financiación de los mismos” se aprueban la totalidad de losingresos y gastos del sector público estatal y se consigna el importe delos beneficios fiscales que afectan a los tributos del Estado.

El capítulo II, contiene las normas sobre modificación y ejecuciónde créditos presupuestarios, las limitaciones presupuestarias y los crédi-tos vinculantes que han de operar durante el ejercicio.

El capítulo III, de la Seguridad Social, regula la financiación de laasistencia sanitaria a través del presupuesto del Instituto Nacional deGestión Sanitaria y de las aportaciones del Estado, al Instituto de Mayo-res y Servicios Sociales y al Instituto Social de la Marina, así como aque-llas que se destinen a la Seguridad Social, para atender la financiación delos complementos para mínimos de pensiones.

26

Título II. De la gestión presupuestaria

En el Título segundo se exponen las normas para realizar la gestiónpresupuestaria de los créditos destinados a educación, sanidad y de losservicios sociales, así como la regulación del porcentaje de participaciónde la Agencia Estatal de la Administración Tributaria en la recaudacióntributaria.

Título III. De los gastos de personal

El título tercero recoge las normas reguladoras de los gastos de per-sonal. Estas incluyen la autorización de la oferta de empleo público para2007, la aprobación del régimen retributivo de los altos cargos delGobierno, de sus órganos consultivos y del personal que presta sus servi-cios en el sector público estatal, tanto en lo que se refiere a las retribucio-nes básicas como complementarias y las normas especiales de aplicacióna colectivos concretos.

Asimismo, se recogen otras disposiciones en materia de régimendel personal activo, que son complementarias de las anteriores.

Título IV. De las pensiones públicas

En este Título se regula la determinación inicial de las pensionespagadas por el Estado para el año 2007. Aparecen las cuantías básicas delas pensiones del Régimen de Clases Pasivas del Estado, especiales deguerra y no contributivas de la Seguridad Social, así como las normasque permiten su aplicación. Se incluyen, además, otras normas relativas apensiones públicas, entre las que destacan las referidas a las limitacionesa su revalorización y modificación y la regulación de los complementospara mínimos.

27

Título V. De las operaciones financieras

El Título dedicado a las operaciones financieras contiene la autori-zación al Ministro de Economía y Hacienda para incrementar la DeudaPública en el año 2007, conforme al mandato recogido en nuestra Consti-tución de que esta autorización ha de realizarse por Ley. Al lado de nor-mas que complementan esta autorización aparecen, en capítulos separa-dos, la regulación para 2007 de los avales públicos y otras garantías y delas relaciones del Estado con el Instituto de Crédito Oficial (ICO).

Título VI. Normas Tributarias

Las leyes reguladoras de los tributos cuya regulación es competen-cia del Estado autorizan a realizar determinadas modificaciones de lasmismas mediante la Ley de Presupuestos Generales del Estado de cadaaño. Así, en el título sexto de esta última se recogen aquellas modifica-ciones que, dentro de los límites anteriores, las Cortes Generales acuer-den aprobar.

Título VII. De los Entes Territoriales

El Título séptimo regula las transferencias de recursos que, proce-dentes de los Presupuestos Generales del Estado, se dedican a financiar alas Corporaciones Locales y a las Comunidades Autónomas.

Se estructura en dos Capítulos, dedicados, respectivamente, a Cor-poraciones Locales y Comunidades Autónomas.

Dentro del Capítulo I se contienen normas relativas a la financia-ción de las Corporaciones Locales, englobando en el mismo a los Muni-cipios, Provincias, Cabildos y Consejos insulares, así como ComunidadesAutónomas uniprovinciales. El núcleo fundamental está constituido porla articulación de la participación de las corporaciones locales en los Tri-butos del Estado, tanto en la determinación de su cuantía, como en laforma de hacerla efectiva. También se recoge la regulación de las Entida-des Locales de los territorios históricos del País Vasco y Navarra y de las

28

Islas Canarias, así como los regímenes especiales de participación deCeuta y Melilla.

El Capítulo II contiene normas relativas a las transferencias a lasComunidades Autónomas que comprenden el Fondo de Suficiencia, lagarantía de financiación de asistencia sanitaria, transferencias correspon-dientes al coste de los nuevos servicios, a los Fondos de CompensaciónInterterritorial y a la dotación complementaria de la asistencia sanitaria.

Título VIII. Cotizaciones Sociales

En este título se regulan las bases y tipos de cotización a la Seguri-dad Social, Desempleo, Fondo de Garantía Salarial y Formación Profe-sional en los distintos regímenes, la cotización a las mutualidades gene-rales de funcionarios, así como las normas complementarias que sonnecesarias para su aplicación.

2. ESTADOS NUMÉRICOS

A tenor de lo dispuesto en el apartado segundo del artículo 33 de laLey General Presupuestaria, los Presupuestos Generales de Estado deter-minarán:

a) Las obligaciones económicas que como máximo pueden recono-cer los sujetos integrados en el sector público administrativo ylos derechos a reconocer durante el ejercicio por estos mismossujetos.

b) Los gastos e ingresos y las operaciones de inversión y financie-ras de las entidades del sector público empresarial y fundacional.

c) Las operaciones financieras de los fondos a los que se refiere elartículo 2.2 de la Ley General Presupuestaria.

d) La estimación de los beneficios fiscales que afecten a los tributosdel estado.

29

Todo este contenido numérico puede agruparse en tres categorías:presupuestos administrativos, presupuestos de explotación y capital ypresupuesto de beneficios fiscales.

En primer lugar, los presupuestos administrativos están constituidospor los estados de gastos y de ingresos de los entes que forman parte delsector público administrativo. La característica principal de los mismoses que son limitativos y vinculantes en relación con los gastos, es decir,determinan el importe máximo de las obligaciones a reconocer durante elejercicio para cada uno de los centros gestores del gasto. En cuanto a losingresos, la Ley de Presupuestos Generales del Estado incorpora un pre-supuesto de ingresos para el Estado en su conjunto, un presupuesto deingresos para la Seguridad Social, y un presupuesto de ingresos para cadauno de los organismos autónomos y demás entidades del sector públicoadministrativo. En el caso de los ingresos, los importes que aparecen sonmeramente estimativos y no vinculantes.

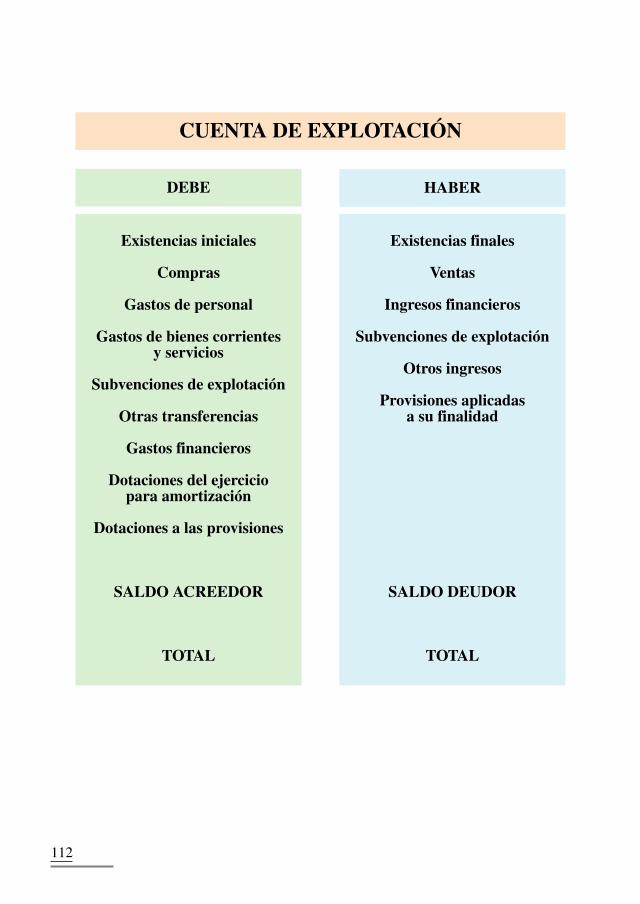

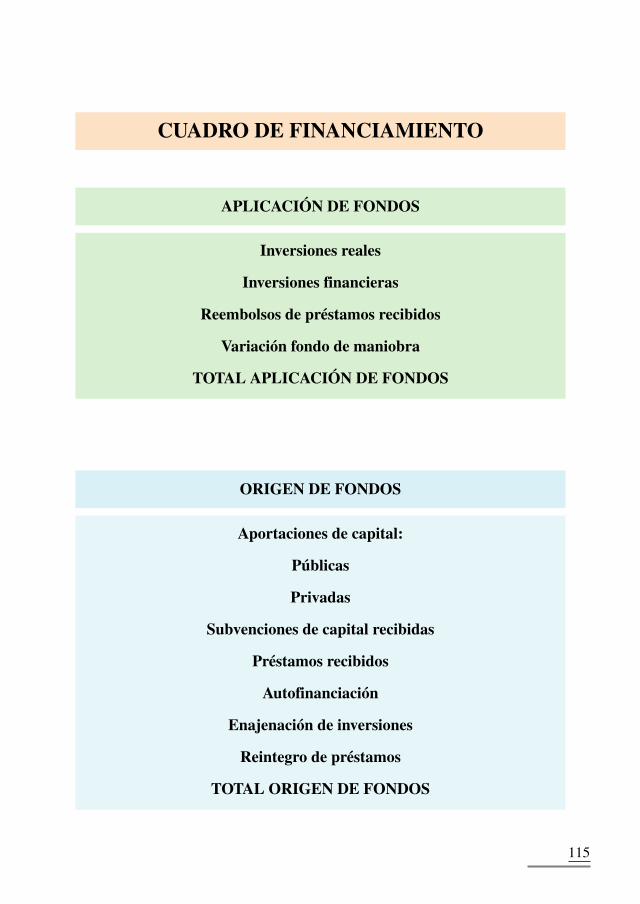

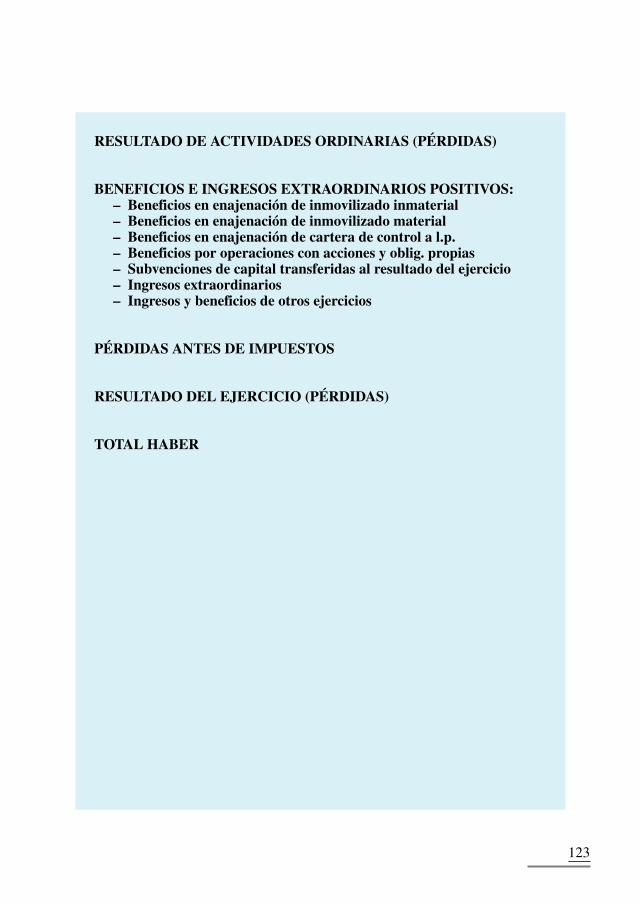

Aquellos organismos autónomos a los que se refiere la disposicióntransitoria primera de la Ley General Presupuestaria, además de suscorrespondientes presupuestos de gastos y de ingresos, deberán presentarlos estados financieros establecidos en la Resolución de la DirecciónGeneral de Presupuestos de 17 de abril de 2006: una cuenta de explota-ción, una cuenta resumen de operaciones comerciales, un estado demos-trativo de la variación del Fondo de maniobra y un Cuadro de financia-miento.

En segundo lugar, en los Presupuestos Generales del Estado seincluyen de forma separada los presupuestos de explotación y capital quedeben presentar las entidades del sector público empresarial, las funda-ciones públicas, y los fondos carentes de personalidad jurídica a los quese refiere el artículo 2.2 de la Ley General Presupuestaria.

Finalmente, y en cumplimiento del mandato contenido en el artícu-lo 134.2 de la Constitución española, en los Presupuestos Generales delEstado se incluye un presupuesto de beneficios fiscales que consiste enuna estimación de las cantidades que se dejarán de recaudar en los tribu-tos del Estado, como consecuencia de la aplicación de los diferentesbeneficios fiscales que afecten a tales tributos.

30

V. ESTRUCTURA DEL PRESUPUESTO:ESTADO, ORGANISMOS AUTÓNOMOS,

SEGURIDAD SOCIAL Y OTRASENTIDADES DEL SECTOR

PÚBLICO ADMINISTRATIVO

En este capítulo, se realiza un análisis de la estructura que presen-tan los estados de gastos y de ingresos de los sujetos integrados en el sec-tor público administrativo.

Asimismo, se presenta un esquema de la estructura y contenido delos estados financieros que, de acuerdo con la disposición transitoria pri-mera de la Ley General Presupuestaria, deben presentar determinadosorganismos autónomos, en concreto, aquellos a los que se refieren losartículos 60 y 61 de la Ley 50/1998, de Medidas Fiscales, Administrati-vas y del Orden Social. Dichos estados financieros son los determinadosen la Resolución de la Dirección General de Presupuestos de 17 de abrilde 2006.

ESTADOS DE GASTOS

El presupuesto de gastos se estructura teniendo en cuenta las finali-dades u objetivos que se pretende conseguir, la organización del sectorpúblico estatal y la naturaleza económica de los gastos.

Según lo dispuesto en el artículo 40 de la Ley 47/2003, GeneralPresupuestaria, los estados de gastos de los presupuestos correspon-dientes a los sujetos del sector público administrativo, se estructuran deacuerdo con una triple clasificación: por programas, orgánica y econó-mica.

33

V. ESTRUCTURA DEL PRESUPUESTO: ESTADO, ORGANISMOSAUTÓNOMOS, SEGURIDAD SOCIAL Y OTRAS ENTIDADESDEL SECTOR PÚBLICO ADMINISTRATIVO

CR

ITE

RIO

SD

EC

LA

SIFI

CA

CIÓ

ND

EL

OS

CR

ÉD

ITO

SPR

ESU

PUE

STA

RIO

S

OR

GÁ

NIC

A(R

espo

nsab

lede

lgas

to)

GR

AN

DE

SC

EN

TR

OS

GE

ST

OR

ES

CE

NT

RO

SG

ES

TO

RE

S:

-S

ervi

cio

s

-O

rgan

ism

os

Au

tón

om

os

-O

rgan

ism

os

Pú

blic

os

EC

ON

ÓM

ICA

(Nat

ural

eza

delg

asto

)

CA

PÍT

UL

OS

AR

TÍC

UL

OS

CO

NC

EP

TO

S

SU

BC

ON

CE

PT

OS

PO

RP

RO

GR

AM

AS

(Fin

alid

adde

lgas

to)

ÁR

EA

SD

EG

AS

TO

PO

LÍT

ICA

S

GR

UP

OS

DE

PR

OG

RA

MA

S

PR

OG

RA

MA

S

34

a) Clasificación por programas

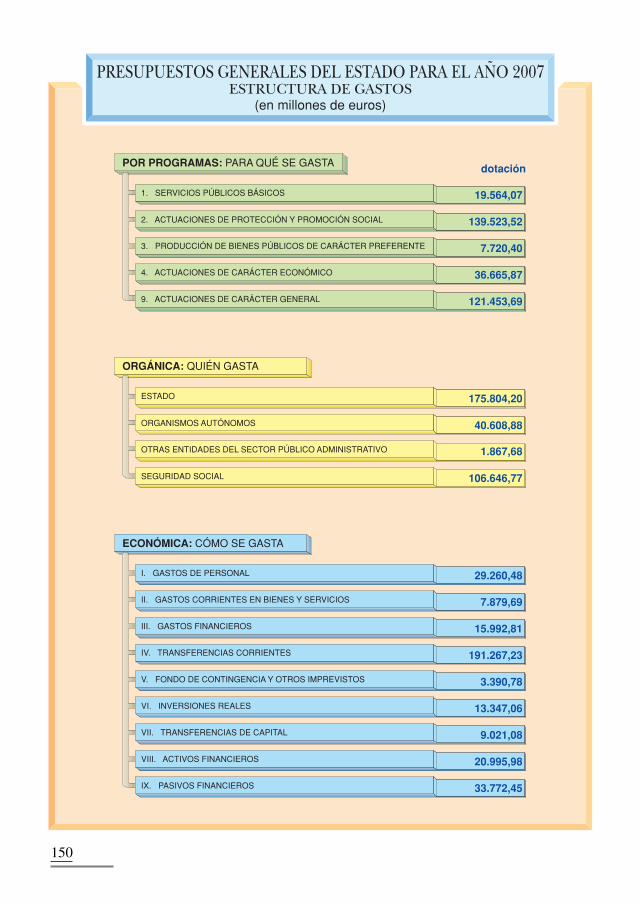

En la clasificación por programas de gasto, la asignación de recur-sos será adecuada a los contenidos de las políticas de gasto que delimitany concretan las distintas áreas de actuación del Presupuesto, y permitirá alos Centros gestores agrupar los créditos presupuestarios atendiendo a losobjetivos a conseguir, es decir, permite conocer para qué se gasta.

Se diferencian los programas de gasto de carácter finalista, que sonaquellos a los que se pueden asignar objetivos cuantificables e indicado-res de ejecución mensurables, de los programas instrumentales y de ges-tión, que tienen como finalidad la administración de recursos para la eje-cución de actividades generales de ordenación, regulación y planifica-ción; la realización de una actividad para la que no se pueden establecerobjetivos cuantificables; o bien el apoyo a un programa finalista.

Las políticas de gasto comprenden un conjunto de programas conobjetivos afines. Son un elemento clave de asignación de los recursospúblicos, tanto en el proceso de elaboración de los Presupuestos Genera-les del Estado como en el de planificación presupuestaria a medio plazo.A su vez, las políticas de gasto se agrupan en cinco grandes áreas degasto:

• Área de gasto 1. Servicio públicos básicos: Justicia, defensa,seguridad ciudadana e instituciones penitenciarias y políticaexterior.

• Área de gasto 2. Actuaciones de protección y promoción social:Pensiones, otras prestaciones económicas, servicios sociales ypromoción social, fomento del empleo, desempleo, acceso a lavivienda y fomento de la edificación y gestión y administraciónde la Seguridad Social.

• Área de gasto 3. Producción de bienes públicos de carácter prefe-rente: Sanidad, educación y cultura.

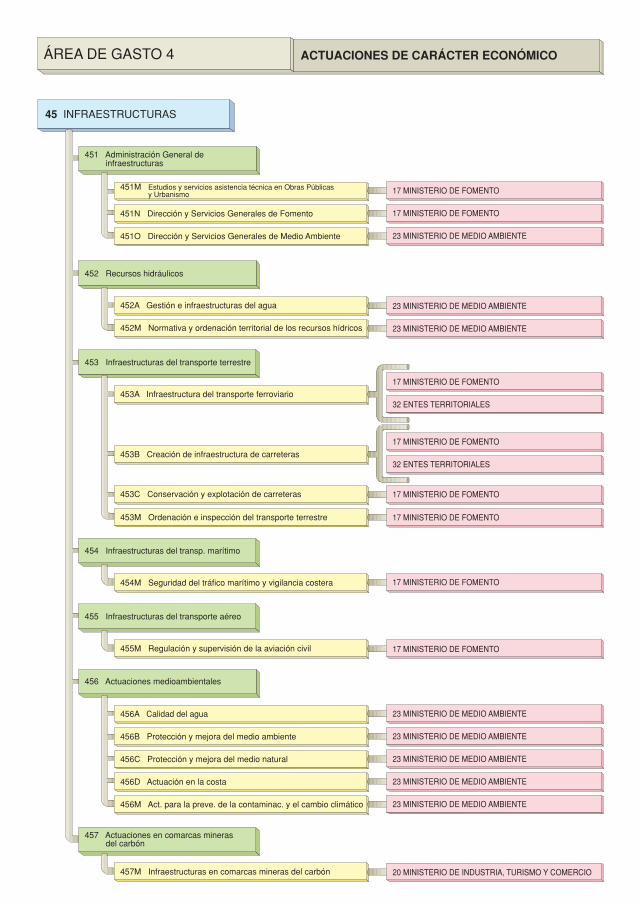

• Área de gasto 4. Actuaciones de carácter económico: Agricultu-ra, pesca y alimentación, industria y energía, comercio, turismo yPYME, subvenciones al transporte, infraestructuras, investiga-ción, desarrollo e innovación, y otras actuaciones de carácter eco-nómico.

35

• Área de gasto 9. Actuaciones de carácter general: Alta dirección,servicios de carácter general, administración financiera y tributa-ria, transferencias a otras Administraciones públicas y Deudapública.

b) Clasificación económica

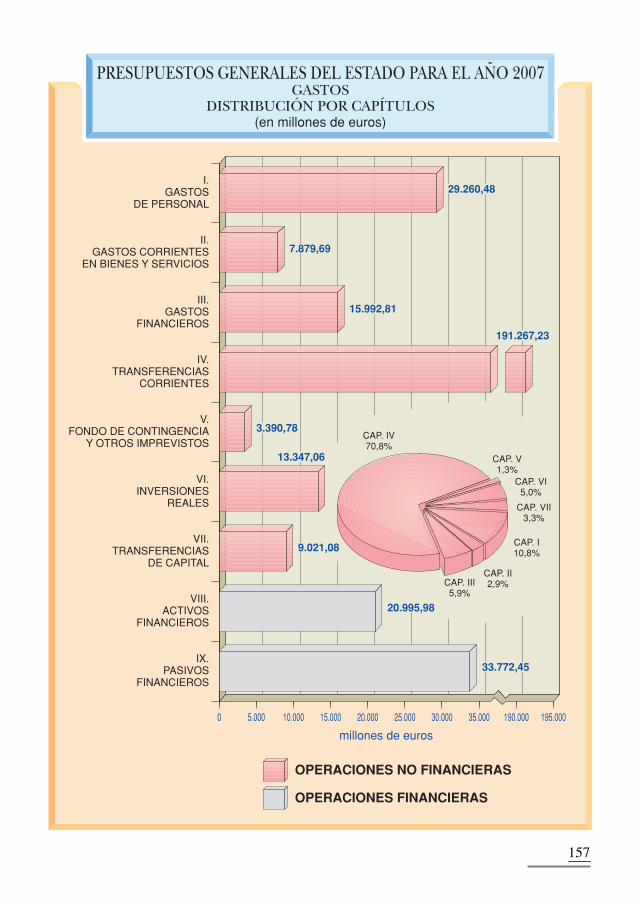

En la clasificación económica, los créditos incluidos en los estadosde gasto del Presupuesto se ordenan según su naturaleza económica, indi-cando cómo se gasta. Los créditos se agruparán por capítulos, separandolas operaciones corrientes, las de capital, las financieras y el Fondo deContingencia.

En las operaciones corrientes, se distinguen los siguientes capítulos:

• Capítulo 1: Gastos de personal.• Capítulo 2: Gastos corrientes en bienes y servicios.• Capítulo 3: Gastos financieros.• Capítulo 4: Transferencias corrientes.

El Capítulo 5 estará constituido por el importe del Fondo de contin-gencia, equivalente al 2% del límite de gasto no financiero del Estado, yotros imprevistos.

Las operaciones de capital incluyen:

• Capítulo 6: Inversiones reales.• Capítulo 7: Transferencias de capital.

Finalmente, las operaciones financieras están constituidas por:

• Capítulo 8: Activos financieros.• Capítulo 9: Pasivos financieros.

Cada uno de estos capítulos se divide en artículos, y éstos, a su vez,en conceptos que podrán dividirse en subconceptos.

36

c) Clasificación orgánica

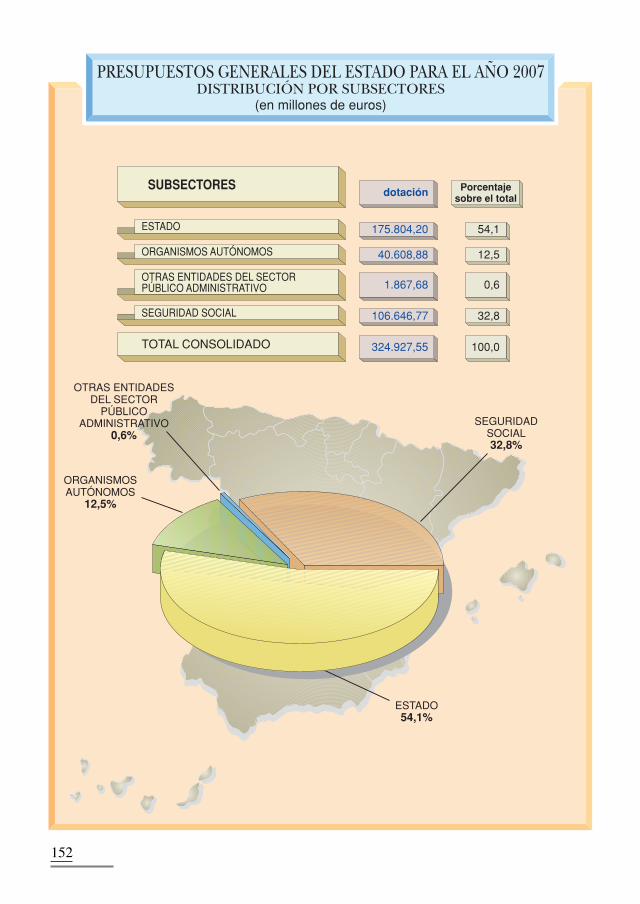

La clasificación orgánica permite distribuir el gasto por centros ges-tores, entendiendo por tales aquellas unidades orgánicas con diferencia-ción presupuestaria. Nos permite conocer quien gasta, es decir, cuál es elórgano o agente del Sector público estatal responsable de la gestión delos créditos. De esta forma, a efectos de la clasificación orgánica delgasto, se pueden distinguir los siguientes subsectores:

a) El Estado, que se divide en secciones y éstas, a su vez, en servi-cios. Con carácter general, sin perjuicio de algunas peculiarida-des, las secciones se corresponden a los Departamentos Ministe-riales, y los servicios a unidades con rango igual o superior aDirección General.

b) Los organismos autónomos del Estado, que se agrupan en fun-ción del Ministerio al que estén adscritos.

c) La Seguridad Social.

d) Las demás entidades que integran el sector público administrati-vo estatal, de acuerdo con los términos previstos en el artículo3.1 de la Ley 47/2003, de 26 de noviembre, General Presupues-taria.

ESTADOS DE INGRESOS

Los estados de ingresos de los presupuestos de las entidades delsector público administrativo se estructuran, a tenor de lo dispuesto en elartículo 41 de la Ley General Presupuestaria, siguiendo una clasificaciónorgánica y una clasificación económica.

La clasificación orgánica de los ingresos, al igual de lo que sucedeen los gastos, permite distinguir entre los que corresponden a la Adminis-tración General del Estado, los de la Seguridad Social y los de cada unode los organismos autónomos y demás entidades del sector público admi-nistrativo.

37

La clasificación económica agrupa los ingresos en función de suorigen en operaciones corrientes, de capital o financieras.

En los ingresos corrientes, se distinguen los siguientes capítulos:

• Capítulo 1: Impuestos directos y cotizaciones sociales.• Capítulo 2: Impuestos indirectos.• Capítulo 3: Tasas, precios públicos y otros ingresos.• Capítulo 4: Transferencias corrientes.• Capítulo 5: Ingresos Patrimoniales.

En los ingresos de capital se distinguen:

• Capítulo 6: Enajenación de inversiones reales.• Capítulo 7: Transferencias de capital.

Finalmente, en las operaciones financieras se incluyen:

• Capítulo 8: Activos financieros.• Capítulo 9: Pasivos financieros.

Cada uno de estos capítulos se divide en artículos, y éstos, a su vez,en conceptos que podrán dividirse en subconceptos.

A continuación, se exponen los esquemas de las diferentes clasifi-caciones de gastos y de ingresos analizadas en los párrafos anteriores.

38

1. ESTRUCTURAS PRESUPUESTARIAS

ESTRUCTURA ECONÓMICADE INGRESOS

ESTRUCTURA DEL CAPÍTULO 1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES

ARTÍCULO

CONCEPTO

10 SOBRE LA RENTA

11 SOBRE EL CAPITAL

12 COTIZACIONES SOCIALES

19 OTROS IMPUESTOS DIRECTOS

100 De las Personas Físicas

101 De Sociedades

119 Otros impuestos sobre el capital

120 Cotizaciones de los regímenes especiales120 de funcionarios

129 Otras cotizaciones

199 Otros impuestos directos

SUBCONCEPTO (tipificado)

00 Impuesto sobre la Renta de las Personas Físicas

00 Impuesto sobre Sociedades

00 Cuotas de Derechos Pasivos

01 Cuotas de funcionarios a mutualidades

02 Aportación obligatoria del Estado a las mutualidades de funcionarios

00 Cuotas de desempleo

01 Cuota de formación profesional

02 Cuotas empresariales al Fondo de Garantía Salarial

102 De no residentes 00 Impuesto sobre la Renta de no residentes

43

ESTRUCTURA DEL CAPÍTULO 2 IMPUESTOS INDIRECTOS

21 SOBRE EL VALOR AÑADIDO

22 SOBRE CONSUMOS ESPECÍFICOS

23 SOBRE TRÁFICO EXTERIOR

29 IMPUESTOS Y OTRAS29 EXACCIONES EXTINGUIDAS

210 Impuesto sobre el Valor Añadido

220 Impuestos especiales

230 Derechos de aduana y exacciones de230 efecto equivalente establecidos para la230 importación o exportación de mercancías

231 Exacciones reguladoras231 y otros gravámenes agrícolas

290 Impuestos y otras exacciones extinguidas

00 IVA sobre importaciones

01 IVA sobre operaciones interiores

00 Sobre el alcohol y bebidas derivadas

01 Sobre cerveza

02 Sobre vinos y bebidas fermentadas

03 Sobre labores de tabaco

04 Sobre hidrocarburos

05 Sobre determinados medios de transporte

06 Sobre productos intermedios

99 Otros

28 OTROS IMPUESTOS INDIRECTOS

280 Cotización, producción280 y almacenamiento azúcar e isoglucosa

281 Impuesto sobre las Primas de Seguros

289 Otros impuestos indirectos

07 Sobre la electricidad

44

ESTRUCTURA DEL CAPÍTULO 3 TASAS, PRECIOS PÚBLICOS Y OTROS INGRESOS

30 TASAS

31 PRECIOS PÚBLICOS

32 OTROS INGRESOS PROCEDENTES32 DE PRESTACIÓN DE SERVICIOS

301 Canon de ocupación y aprovechamiento301 del dominio público marítimo-terrestre

302 Tasa por dirección e inspección302 de obras

304 Tasas de expedición de D.N.I. y Pasaportes

305 Tasas consulares

306 Tasas de la Jefatura de Tráfico

307 Tasas por reserva del dominio307 radioeléctrico

309 Otras tasas

310 Derechos de matrícula en cursos310 y seminarios

311 Entradas a museos, exposiciones,311 espectáculos, etc.

312 Prestación de servicios aduaneros

319 Otros precios públicos

320 Comisiones por avales y seguros320 operaciones financieras

322 De la Administración financiera

329 Otros ingresos procedentes329 de prestación de servicios

02 Compens. por gastos de percep. de recur. prop. tradicionales de la U.E.

01 Administración y cobranza

99 Otros

308 Tasas seguridad aeroportuaria

300 Derechos por expedición de tarjetas300 de identidad profesional300 a trabajadores extranjeros

303 Tasa por el ejercicio de la potestad303 jurisdiccional

01 Tasa de juego

00 Tasa por acreditación catastral

02 Reconocimientos, autorizaciones y concursos

03 Prestación de servicios y realización de actividades03 en materia de navegación aérea

04 Prestación de servicios por la Dirección General04 de Marina Mercante

05 Tasa de Telecomunicaciones

06 Tasa por numeración de la Comisión del Mercado06 de las Telecomunicaciones

07 Control sanidad exterior carnes y productos de origen animal07 de países no comunitarios

08 Derechos de examen

99 Otras

45

ESTRUCTURA DEL CAPÍTULO 3 TASAS, PRECIOS PÚBLICOS Y OTROS INGRESOS

33 VENTA DE BIENES

332 Venta de fotocopias y otros productos332 de reprografía

330 Venta de publicaciones propias

331 Venta en comisión de publicaciones

333 Venta de medicamentos

334 Venta de productos agropecuarios

335 Venta de material de desecho

336 Ingresos procedentes del fondo regulado336 por la Ley 17/2003

339 Venta de otros bienes

38 REINTEGROS DE OPERACIONES38 CORRIENTES

380 De ejercicios cerrados

381 Del presupuesto corriente

39 OTROS INGRESOS

391 Recargos y multas

392 Diferencias de cambio

393 Diferencias entre los valores393 de reembolso y emisión

394 Reintegro de cantidades abonadas a los394 trabajadores por cuenta de las empresas394 (Fondo de Garantía Salarial)

399 Ingresos diversos

00 Recargo de apremio

01 Intereses de demora

02 Multas y sanciones

03 Recargo sobre autoliquidaciones

99 Otros

00 Compensaciones de servicios prestados por funcionarios públicos

01 Recursos eventuales

02 Ingresos procedentes de organismos autónomos suprimidos

99 Otros ingresos diversos46

ESTRUCTURA DEL CAPÍTULO 4 TRANSFERENCIAS CORRIENTES

40 DE LA ADMINISTRACIÓN40 DEL ESTADO

400 Del departamento400 a que está adscrito

401 De otros departamentos401 ministeriales

41 DE ORGANISMOS AUTÓNOMOS

410 Transferencias corrientes de organismos410 autónomos

42 DE LA SEGURIDAD SOCIAL

44 DE SOCIEDADES, ENTES PÚBLICOS44 EMPRESARIALES, FUNDACIONES44 Y RESTO ENTES SECTOR PÚBLICO

440 De sociedades mercantiles estatales

441 De entidades empresariales

45 DE COMUNIDADES AUTÓNOMAS

450 Contribuciones concertadas

459 Otras transferencias corrientes

43 DE AGENCIAS ESTATALES Y43 OTROS ORG. PÚBLICOS

00 Cupo del País Vasco

01 De Navarra

00 Loterías y Apuestas del Estado

09 De otras entidades empresariales

47

ESTRUCTURA DEL CAPÍTULO 4 TRANSFERENCIAS CORRIENTES

46 DE CORPORACIONES LOCALES

460 De Ayuntamientos

461 De Diputaciones y Cabildos Insulares

469 Otras transferencias corrientes

47 DE EMPRESAS PRIVADAS

48 DE FAMILIAS E INSTITUCIONES48 SIN FINES DE LUCRO

49 DEL EXTERIOR

490 Del Fondo Social Europeo

491 Del FEOGA - GARANTÍA

492 Otras transferencias de la U.E.

493 Aportaciones derivadas de convenios493 internacionales de cooperación

499 Otras transferencias corrientes

48

ESTRUCTURA DEL CAPÍTULO 5 INGRESOS PATRIMONIALES

50 INTERESES DE TÍTULOS50 Y VALORES

500 Del Estado

01 I.C.O.

501 De organismos autónomos

504 De sociedades mercantiles estatales,504 entidades empresariales y otros504 organismos públicos

505 De comunidades autónomas

506 De corporaciones locales506 y otros entes territoriales

507 De empresas privadas

51 INTERESES DE ANTICIPOS51 Y PRÉSTAMOS CONCEDIDOS

510 Al Estado

511 A organismos autónomos

512 A la Seguridad Social

514 A sociedades mercantiles estatales,514 entidades empresariales y otros514 organismos públicos

515 A comunidades autónomas

516 A corporaciones locales

517 A empresas privadas

518 A familias e instituciones sin fines de lucro

519 Al exterior

99 Otros

49

ESTRUCTURA DEL CAPÍTULO 5 INGRESOS PATRIMONIALES

52 INTERESES DE DEPÓSITOS

520 Intereses de cuentas bancarias00 Intereses de las consignaciones judiciales

529 Intereses de otros depósitos

99 Otros intereses de cuentas bancarias

53 DIVIDENDOS Y PARTICIPACIONES53 EN BENEFICIOS

531 De organismos autónomos

03 Banco de España

534 De sociedades mercantiles estatales,534 entidades empresariales y otros534 organismos públicos

537 De empresas privadas

04 Instituto de Crédito Oficial

06 Fábrica Nacional de Moneda y Timbre

09 Aeropuertos Españoles y Navegación Aérea (AENA)

10 Sociedad Estatal de Participaciones Industriales (SEPI)

99 Otras participaciones en beneficios

54 RENTAS DE BIENES INMUEBLES

540 Alquiler y productos de inmuebles

541 Arrendamientos de fincas rústicas

549 Otras rentas

00 Alquiler de viviendas a funcionarios

09 Otros alquileres de viviendas

10 Alquiler de locales

99 Otros productos de inmuebles

55 PRODUCTOS DE CONCESIONES55 Y APROVECHAM. ESPECIALES

550 De concesiones administrativas

551 Aprovechamientos agrícolas y forestales

559 Otras concesiones y aprovechamientos

50

ESTRUCTURA DEL CAPÍTULO 5 INGRESOS PATRIMONIALES

57 RESULTADOS DE OPERACIONES57 COMERCIALES

570 Resultados de operaciones comerciales

58 VARIACIÓN DEL FONDO58 DE MANIOBRA

580 Variación del fondo de maniobra

59 OTROS INGRESOS59 PATRIMONIALES

590 Canon de arrendamiento590 de emisoras locales

591 Beneficios por realización591 de inversiones financieras

592 Otros

51

ESTRUCTURA DEL CAPÍTULO 6 ENAJENACIÓN DE INVERSIONES REALES

60 DE TERRENOS

600 Venta de solares

601 Venta de fincas rústicas

61 DE LAS DEMÁS INVERSIONES61 REALES

619 Venta de otras inversiones reales

68 REINTEGROS POR OPERACIONES68 DE CAPITAL

680 De ejercicios cerrados

681 Del presupuesto corriente

52

ESTRUCTURA DEL CAPÍTULO 7 TRANSFERENCIAS DE CAPITAL

70 DE LA ADMINISTRACIÓN70 DEL ESTADO

700 Del departamento a que está adscrito

701 De otros departamentos ministeriales

71 DE ORGANISMOS AUTÓNOMOS

710 Transferencias de capital710 de Organismos Autónomos

72 DE LA SEGURIDAD SOCIAL

720 Transferencias de capital720 de la Seguridad Social

74 DE SOCIEDADES, ENTES PÚBLICOS74 EMPRESARIALES, FUNDACIONES74 Y RESTO ENTES SECTOR PÚBLICO

740 De sociedades mercantiles estatales

741 De entidades empresariales

749 De otros organismos públicos

73 DE AGENCIAS ESTATALES Y73 OTROS ORG. PÚBLICOS

53

ESTRUCTURA DEL CAPÍTULO 7 TRANSFERENCIAS DE CAPITAL

75 DE COMUNIDADES AUTÓNOMAS

760 De Ayuntamientos

76 DE CORPORACIONES LOCALES

761 De Diputaciones y Cabildos Insulares

769 Otras transferencias de capital

77 DE EMPRESAS PRIVADAS

790 Fondo Europeo de Desarrollo790 Regional

78 DE FAMILIAS E INSTITUCIONES78 SIN FINES DE LUCRO

79 DEL EXTERIOR

791 Fondo de Cohesión

792 FEOGA - ORIENTACIÓN, I.F.O.P. y otros792 recursos agrarios y pesqueros

793 FEOGA - GARANTÍA

794 Fondo Social Europeo

795 Otras transferencias de la U.E.

799 Otras transferencias

54

ESTRUCTURA DEL CAPÍTULO 8 ACTIVOS FINANCIEROS

80 ENAJENACIÓN DE DEUDA80 DEL SECTOR PÚBLICO

800 Enajenación de deuda800 del Sector Público a corto plazo

801 Enajenación de deuda801 del Sector Público a largo plazo

81 ENAJENACIÓN DE OBLIG. Y BONOS81 DE FUERA DEL SECTOR PÚBLICO

810 Enajenación de obligaciones y bonos810 de fuera del Sector Público a corto plazo

811 Enajenación de obligaciones y bonos811 de fuera del Sector Público a largo plazo

82 REINTEGROS DE PRÉSTAMOS82 CONCEDIDOS AL SECTOR PÚBLICO

820 Reintegros de préstamos concedidos820 al Sector Público a corto plazo

821 Reintegros de préstamos concedidos821 al Sector Público a largo plazo

83 REINTEGROS DE PRÉST. CONC.83 FUERA DEL SECTOR PÚBLICO

830 Reintegros de préstamos concedidos830 fuera del Sector Público a corto plazo

831 Reintegros de préstamos concedidos831 fuera del Sector Público a largo plazo

84 DEVOLUCIÓN DE DEPÓSITOS84 Y FIANZAS

840 Devolución de depósitos

841 Devolución de fianzas

55

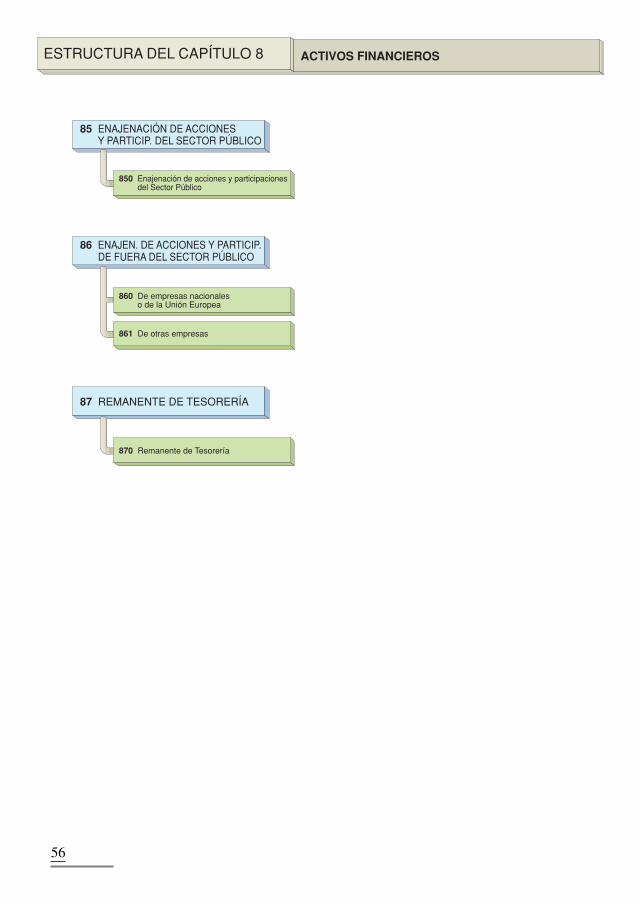

ESTRUCTURA DEL CAPÍTULO 8 ACTIVOS FINANCIEROS

85 ENAJENACIÓN DE ACCIONES85 Y PARTICIP. DEL SECTOR PÚBLICO

850 Enajenación de acciones y participaciones850 del Sector Público

86 ENAJEN. DE ACCIONES Y PARTICIP.86 DE FUERA DEL SECTOR PÚBLICO

860 De empresas nacionales860 o de la Unión Europea

861 De otras empresas

87 REMANENTE DE TESORERÍA

870 Remanente de Tesorería

56

ESTRUCTURA DEL CAPÍTULO 9 PASIVOS FINANCIEROS

90 EMISIÓN DE DEUDA PÚBLICA90 EN MONEDA NACIONAL

900 Emisión de deuda pública en moneda900 nacional a corto plazo

901 Emisión de deuda pública en moneda901 nacional a largo plazo

92 EMISIÓN DE DEUDA PÚBLICA92 EN MONEDA EXTRANJERA

920 Emisión de deuda pública en moneda920 extranjera a corto plazo

921 Emisión de deuda pública en moneda921 extranjera a largo plazo

93 PRÉSTAMOS RECIBIDOS93 EN MONEDA EXTRANJERA

930 Préstamos recibidos en moneda930 extranjera a corto plazo

931 Préstamos recibidos en moneda931 extranjera a largo plazo

94 DEPÓSITOS Y FIANZAS94 RECIBIDOS

940 Depósitos

941 Fianzas

95 BENEFICIO POR ACUÑACIÓN95 DE MONEDA

950 Beneficio por acuñación de moneda

91 PRÉSTAMOS RECIBIDOS91 EN MONEDA NACIONAL

910 Préstamos recibidos a corto plazo910 de entes del Sector Público

911 Préstamos recibidos a largo plazo911 de entes del Sector Público

912 Préstamos recibidos a corto plazo912 de entes de fuera del Sector Público

913 Préstamos recibidos a largo plazo913 de entes de fuera del Sector Público

57

ESTRUCTURA ECONÓMICADE GASTOS

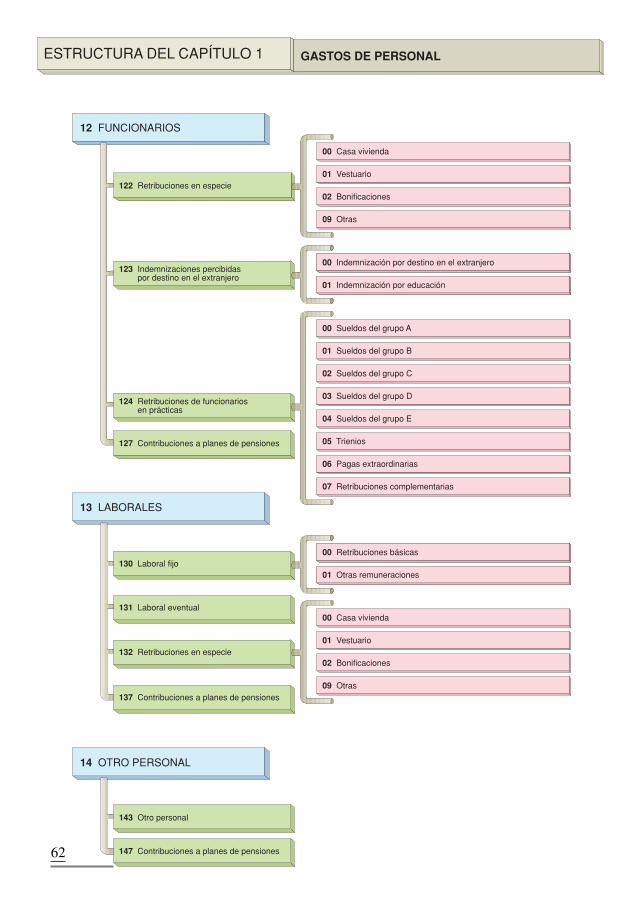

ESTRUCTURA DEL CAPÍTULO 1 GASTOS DE PERSONAL

ARTÍCULO

CONCEPTO

10 ALTOS CARGOS

00 Retribuciones básicas

SUBCONCEPTO (tipificado)

01 Retribuciones complementarias

11 PERSONAL EVENTUAL

110 Retribuciones básicas y otras remuneraciones110 del personal eventual

12 FUNCIONARIOS

120 Retribuciones básicas

121 Retribuciones complementarias

00 Retribuciones básicas

01 Retribuciones complementarias

02 Otras remuneraciones

00 Sueldos del grupo A

01 Sueldos del grupo B

02 Sueldos del grupo C

03 Sueldos del grupo D

04 Sueldos del grupo E

05 Trienios

07 Otras retribuciones básicas

11 Sueldos del grupo D de tropa y marinería profesional

00 Complemento de destino

01 Complemento específico

02 Indemnización por residencia

03 Otros complementos

09 Complementos de destino de tropa y marinería profesionales

10 Complemento específico de tropa y marinería profesionales

10 Sueldos del grupo C de tropa y marinería profesional

06 Pagas extraordinarias

100 Retrib. básicas y otras remuneraciones100 de altos cargos

107 Contribuciones a planes de pensiones

117 Contribución a planes de pensiones

ESTRUCTURA DEL CAPÍTULO 1 GASTOS DE PERSONAL

00 Retribuciones básicas

01 Otras remuneraciones

00 Retribuciones básicas

01 Otras remuneraciones

12 FUNCIONARIOS

00 Casa vivienda

13 LABORALES

14 OTRO PERSONAL

01 Vestuario

02 Bonificaciones

09 Otras

00 Indemnización por destino en el extranjero

01 Indemnización por educación

00 Sueldos del grupo A

01 Sueldos del grupo B

02 Sueldos del grupo C

03 Sueldos del grupo D

04 Sueldos del grupo E

05 Trienios

07 Retribuciones complementarias

00 Retribuciones básicas

01 Otras remuneraciones

00 Casa vivienda

01 Vestuario

02 Bonificaciones

09 Otras

06 Pagas extraordinarias

130 Laboral fijo

131 Laboral eventual

132 Retribuciones en especie

137 Contribuciones a planes de pensiones

147 Contribuciones a planes de pensiones

143 Otro personal

124 Retribuciones de funcionarios124 en prácticas

123 Indemnizaciones percibidas123 por destino en el extranjero

122 Retribuciones en especie

127 Contribuciones a planes de pensiones

62

ESTRUCTURA DEL CAPÍTULO 1 GASTOS DE PERSONAL

15 INCENTIVOS AL RENDIMIENTO

150 Productividad

00 Seguridad Social

151 Gratificaciones

153 Complemento de dedicación especial

16 CUOTAS, PREST. Y GASTOS SOC.16 A CARGO DEL EMPLEADOR

160 Cuotas Sociales

161 Prestaciones Sociales

162 Gastos Sociales del Personal

164 Complemento familiar

01 MUFACE

02 ISFAS

03 MUGEJU

09 Otras

00 Pensiones a funcionarios de carácter civil

01 Pensiones a familias de carácter civil

02 Pensiones a funcionarios de carácter militar

03 Pensiones a familias de carácter militar

00 Formación y perfeccionamiento del personal

01 Economatos y comedores

02 Transporte de personal

04 Acción social

05 Seguros

09 Otros

152 Otros incentivos al rendimiento

63

ESTRUCTURA DEL CAPÍTULO 2 GASTOS CORRIENTES EN BIENES Y SERVICIOS

00 Ordinario no inventariable

20 ARRENDAMIENTOS Y CÁNONES

200 Arrendamientos terrenos y bienes naturales

202 Arrendamientos edificios202 y otras construcciones

203 Arrendamientos maquinaria,203 instalaciones y utillaje

204 Arrendamientos material de transporte

205 Arrendamientos mobiliario y enseres

206 Arrendamientos equipos para procesos206 de información

208 Arrendamientos otro208 inmovilizado material

209 Cánones

21 REPARACIONES, MANTENIMIENTO21 Y CONSERVACIÓN

210 Infraestructura y bienes naturales

212 Edificios y otras construcciones

213 Maquinaria, instalaciones y utillaje

214 Elementos de transporte

215 Mobiliario y enseres

216 Equipos para procesos de la información

218 Bienes situados en el exterior

219 Otro inmovilizado material

22 MATERIAL, SUMINISTROS22 Y OTROS

220 Material de oficina

221 Suministros

01 Prensa, revistas, libros y otras publicaciones

02 Material informático no inventariable

15 Material de oficina en el exterior

00 Energía eléctrica

01 Agua

02 Gas

03 Combustible

04 Vestuario

05 Productos alimenticios

06 Productos farmacéuticos y material sanitario

07 Suministros de carácter militar

08 Suministros de material deportivo, didáctico y cultural

09 Labores Fábrica Nacional Moneda y Timbre

11 Sumin. de repuestos de maquinaria, utillaje y elems. de transporte64

ESTRUCTURA DEL CAPÍTULO 2 GASTOS CORRIENTES EN BIENES Y SERVICIOS

22 MATERIAL, SUMINISTROS22 Y OTROS

221 Suministros

12 Suministros de material electrónico, eléctrico y de comunicaciones

222 Comunicaciones

223 Transportes

224 Primas de Seguros

225 Tributos

226 Gastos diversos

227 Trabajos realizados227 por otras empresas y profesionales

15 Suministros en el exterior

99 Otros suministros

00 Servicios de telecomunicaciones

01 Postales

02 Telegráficas

15 Comunicaciones en el exterior

99 Otras

00 Estatales

01 Autonómicos

02 Locales

15 Tributos en el exterior

01 Atenciones protocolarias y representativas

02 Publicidad y propaganda

03 Jurídicos, contenciosos

06 Reuniones, conferencias y cursos

07 Oposiciones y pruebas selectivas

08 Gastos reservados

09 Actividades culturales y deportivas

15 Gastos diversos en el exterior

99 Otros

00 Limpieza y aseo

01 Seguridad

02 Valoraciones y peritajes

ESTRUCTURA DEL CAPÍTULO 2 GASTOS CORRIENTES EN BIENES Y SERVICIOS

22 MATERIAL, SUMINISTROS22 Y OTROS

227 Trabajos realizados227 por otras empresas y profesionales

03 Postales

23 INDEMNIZACIONES POR RAZÓN23 DEL SERVICIO

230 Dietas

231 Locomoción

232 Traslado

233 Otras indemnizaciones

24 GASTOS DE PUBLICACIONES

240 Gastos de edición y distribución

25 CONCIERTOS DE ASISTENCIA25 SANITARIA

250 Con la Seguridad Social

251 Con entidades de seguro libre

259 Otros conciertos de asistencia sanitaria

04 Custodia, depósito y almacenaje

05 Procesos electorales

06 Estudios y trabajos técnicos

15 Trabajos realizados por otras empresas y profesionales en el exterior

99 Otros

66

ESTRUCTURA DEL CAPÍTULO 3 GASTOS FINANCIEROS

30 DE DEUDA PÚBLICA30 EN MONEDA NACIONAL

300 Intereses

301 Gastos de emisión, modificación301 y cancelación

309 Otros gastos financieros

31 DE PRÉSTAMOS31 EN MONEDA NACIONAL

310 Intereses

311 Gastos de emisión, modificación311 y cancelación

319 Otros gastos financieros

32 DE DEUDA PÚBLICA32 EN MONEDA EXTRANJERA

320 Intereses

321 Gastos de emisión, modificación321 y cancelación

322 Diferencias de cambio

329 Otros gastos financieros

33 DE PRÉSTAMOS33 EN MONEDA EXTRANJERA

330 Intereses

331 Gastos de emisión, modificación331 y cancelación

332 Diferencias de cambio

339 Otros gastos financieros

34 DE DEPÓSITOS Y FIANZAS

340 Intereses de depósitos

341 Intereses de fianzas

35 INTERESES DE DEMORA35 Y OTROS GASTOS FINANCIEROS

352 Intereses de demora

359 Otros gastos financieros

67

ESTRUCTURA DEL CAPÍTULO 4 TRANSFERENCIAS CORRIENTES

40 A LA ADMINISTRACIÓN40 DEL ESTADO

41 A ORGANISMOS AUTÓNOMOS

42 A LA SEGURIDAD SOCIAL

44 A SOCIEDADES, ENTES PÚBLICOS44 EMPRESARIALES, FUNDACIONES44 Y RESTO ENTES SECTOR PÚBLICO

45 A COMUNIDADES AUTÓNOMAS

46 A CORPORACIONES LOCALES

47 A EMPRESAS PRIVADAS

48 A FAMILIAS E INSTITUCIONES48 SIN FINES DE LUCRO

49 AL EXTERIOR

43 A AGENCIAS ESTATALES Y43 OTROS ORG. PÚBLICOS

68

ESTRUCTURA DEL CAPÍTULO 5

50 DOTACIÓN AL FONDO50 DE CONTINGENCIA

500 Fondo de Contingencia de ejecución500 presupuestaria. Art. 15 de la Ley 18/2001

FONDO DE CONTINGENCIA Y OTROS IMPREVISTOS

69

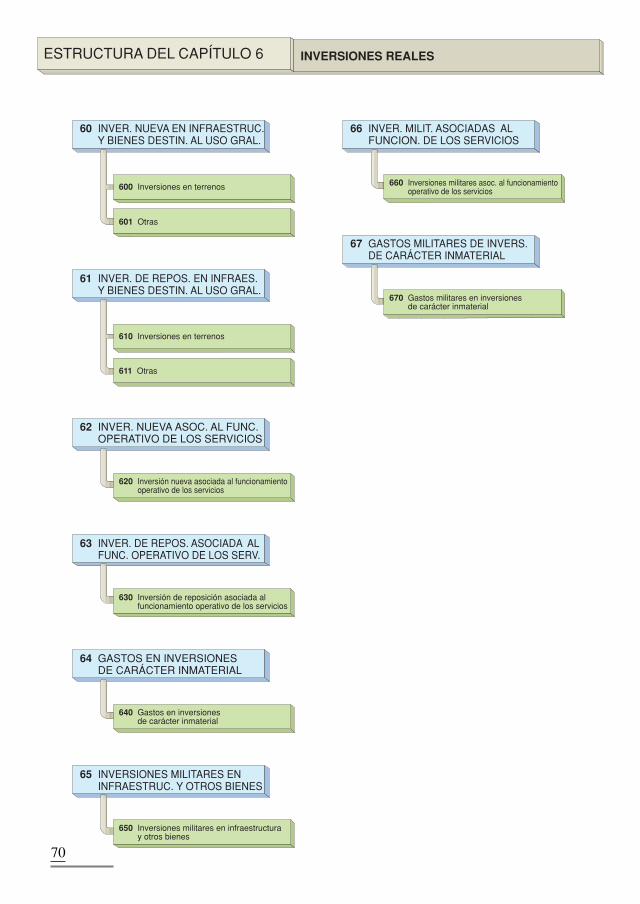

ESTRUCTURA DEL CAPÍTULO 6 INVERSIONES REALES

60 INVER. NUEVA EN INFRAESTRUC.60 Y BIENES DESTIN. AL USO GRAL.

600 Inversiones en terrenos

61 INVER. DE REPOS. EN INFRAES.61 Y BIENES DESTIN. AL USO GRAL.

601 Otras

610 Inversiones en terrenos

611 Otras

62 INVER. NUEVA ASOC. AL FUNC.62 OPERATIVO DE LOS SERVICIOS

620 Inversión nueva asociada al funcionamiento620 operativo de los servicios

63 INVER. DE REPOS. ASOCIADA AL63 FUNC. OPERATIVO DE LOS SERV.

630 Inversión de reposición asociada al630 funcionamiento operativo de los servicios

64 GASTOS EN INVERSIONES64 DE CARÁCTER INMATERIAL

640 Gastos en inversiones640 de carácter inmaterial

65 INVERSIONES MILITARES EN65 INFRAESTRUC. Y OTROS BIENES

650 Inversiones militares en infraestructura650 y otros bienes

66 INVER. MILIT. ASOCIADAS AL66 FUNCION. DE LOS SERVICIOS

660 Inversiones militares asoc. al funcionamiento660 operativo de los servicios

67 GASTOS MILITARES DE INVERS.67 DE CARÁCTER INMATERIAL

670 Gastos militares en inversiones670 de carácter inmaterial

70

70 A LA ADMINISTRACIÓN70 DEL ESTADO

71 A ORGANISMOS AUTÓNOMOS

72 A LA SEGURIDAD SOCIAL

74 A SOCIEDADES, ENTES PÚBLICOS74 EMPRESARIALES, FUNDACIONES74 Y RESTO ENTES SECTOR PÚBLICO

75 A COMUNIDADES AUTÓNOMAS

76 A CORPORACIONES LOCALES

77 A EMPRESAS PRIVADAS

78 A FAMILIAS E INSTITUCIONES78 SIN FINES DE LUCRO

79 AL EXTERIOR

73 A AGENCIAS ESTATALES Y73 OTROS ORG. PÚBLICOS

ESTRUCTURA DEL CAPÍTULO 7 TRANSFERENCIAS DE CAPITAL

71

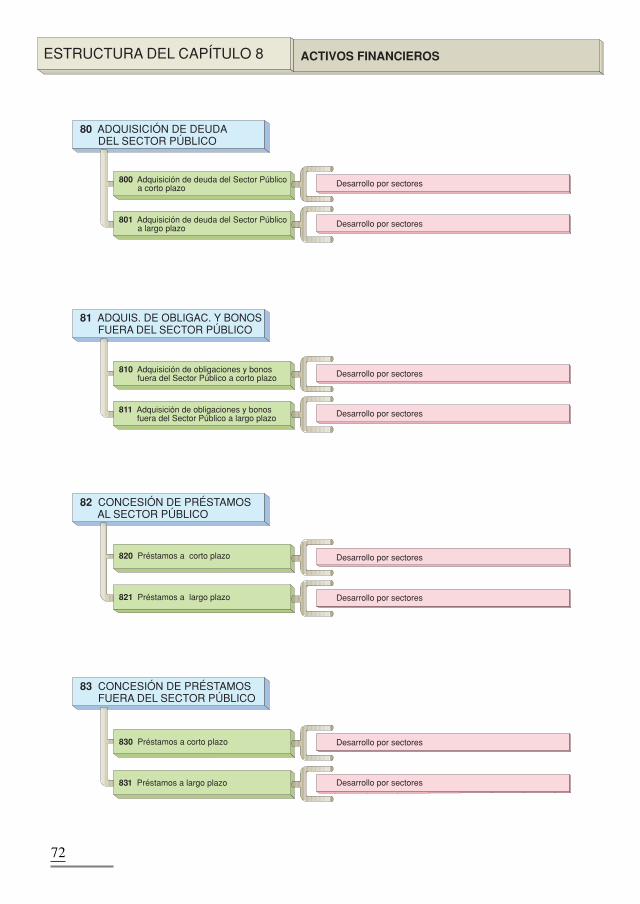

ESTRUCTURA DEL CAPÍTULO 8 ACTIVOS FINANCIEROS

80 ADQUISICIÓN DE DEUDA80 DEL SECTOR PÚBLICO

800 Adquisición de deuda del Sector Público800 a corto plazo Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

Desarrollo por sectores

801 Adquisición de deuda del Sector Público801 a largo plazo

81 ADQUIS. DE OBLIGAC. Y BONOS81 FUERA DEL SECTOR PÚBLICO

810 Adquisición de obligaciones y bonos810 fuera del Sector Público a corto plazo

811 Adquisición de obligaciones y bonos811 fuera del Sector Público a largo plazo

82 CONCESIÓN DE PRÉSTAMOS82 AL SECTOR PÚBLICO

820 Préstamos a corto plazo

821 Préstamos a largo plazo

83 CONCESIÓN DE PRÉSTAMOS83 FUERA DEL SECTOR PÚBLICO

830 Préstamos a corto plazo

831 Préstamos a largo plazo

72

ESTRUCTURA DEL CAPÍTULO 8 ACTIVOS FINANCIEROS

84 CONSTITUCIÓN DE DEPÓSITOS84 Y FIANZAS

840 Depósitos00 A corto plazo

841 Fianzas

85 ADQUISICIÓN DE ACCIONES Y85 PARTICIPACIONES DEL S. PÚBLICO

850 Adquisición de acciones y participaciones850 del Sector Público

86 ADQ. DE ACCIONES Y PARTICIP.86 FUERA DEL SECTOR PÚBLICO

860 De empresas nacionales860 o de la Unión Europea

861 De otras empresas

87 APORTACIONES PATRIMONIALES

870 Aportaciones patrimoniales

Nota: En aquellos supuestos en que se prevéel desarrollo por sectores de un concepto,éstos quedarán identificados por lossiguientes dígitos.

01 A largo plazo

00 A corto plazo

01 A largo plazo

Desarrollo por sectores

0 Administración del Estado

1 Organismos Autónomos

2 Seguridad Social

4 Sociedades mercantiles estatales, entidades empresariales y otros org. públicos

5 Comunidades Autónomas

6 Corporaciones Locales

7 Empresas privadas

8 Familias e instituciones sin fines de lucro

9 Exterior

3 Fundaciones del Sector Público Estatal

ESTRUCTURA DEL CAPÍTULO 9 PASIVOS FINANCIEROS

90 AMORTIZACIÓN DE DEUDA90 PÚBLICA EN MONEDA NACIONAL

900 Amortización de deuda pública900 en moneda nacional a corto plazo

91 AMORTIZACIÓN DE PRÉSTAMOS91 EN MONEDA NACIONAL

901 Amortización de deuda pública901 en moneda nacional a largo plazo

910 Amort. de préstamos a corto plazo910 de entes del Sector Público

911 Amort. de préstamos a largo plazo911 de entes del Sector Público

912 Amort. de préstamos a corto plazo912 de entes de fuera del Sector Público

913 Amort. de préstamos a largo plazo913 de entes de fuera del Sector Público

92 AMORTIZACIÓN DE DEUDA92 PÚBLICA EN MONEDA EXTRANJERA

920 Amortización de deuda pública920 en moneda extranjera a corto plazo

921 Amortización de deuda pública921 en moneda extranjera a largo plazo

93 AMORTIZACIÓN DE PRÉSTAMOS93 EN MONEDA EXTRANJERA

930 Amortización de préstamos en moneda930 extranjera a corto plazo

94 DEVOLUCIÓN DE DEPÓSITOS94 Y FIANZAS

940 Devolución de depósitos

931 Amortización de préstamos en moneda931 extranjera a largo plazo

941 Devolución de fianzas

74

ESTRUCTURA ORGÁNICA

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 01, 02, 03, 04, 05, 06

01 CASA DE S.M. EL REY 01 CASA DE S. M. EL REY

SECCIÓN

SERVICIOS

ORGANISMOS AUTÓNOMOS

ORGANISMOS PÚBLICOS

02 CORTES GENERALES

03 TRIBUNAL DE CUENTAS

04 TRIBUNAL CONSTITUCIONAL

05 CONSEJO DE ESTADO

06 DEUDA PÚBLICA

01 CORTES GENERALES

02 CONGRESO DE LOS DIPUTADOS

03 SENADO

04 JUNTA ELECTORAL CENTRAL

05 DEFENSOR DEL PUEBLO

01 TRIBUNAL, FISCALÍA Y SERVICIOS GENERALES

01 TRIBUNAL CONSTITUCIONAL

01 CONSEJO DE ESTADO

01 BONOS, OBLIGACIONES Y OTRAS DEUDAS

02 PRÉSTAMOS

03 LETRAS DEL TESORO

04 DEUDAS ASUMIDAS

05 OBLIGACIONES DIVERSAS

Nota: La clasificación orgánica de los Presupuestos Generales del Estado distingue cuatro subsectores: el Estado, los organismosautónomos, la Seguridad Social y los demás entes del sector público administrativo estatal. Para el primero de ellos la estructurade los estados de gastos desglosa los créditos en secciones y servicios con el detalle aquí desarrollado. Sin embargo, en los estadosde ingresos se agrupan los créditos correspondientes a la Administración General del Estado, sin desglose en secciones y servicios.

AGENCIAS ESTATALES

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 07, 08, 12, 13

07 CLASES PASIVAS

01 HABERES PASIVOS DE CARÁCTER CIVIL Y MILITAR

08 CONSEJO GENERAL DEL PODER JUDICIAL

12 MINISTERIO DE ASUNTOS EXTERIORES12 Y DE COOPERACIÓN

13 MINISTERIO DE JUSTICIA

02 PENSIONES E INDEMNIZACIONES DE CLASES PASIVAS

03 PENSIONES INDEMNIZATORIAS DE CARÁCTER CIVIL Y MILITAR

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA DE ESTADO PARA LA UNIÓN EUROPEA

03 SECRETARÍA DE ESTADO DE COOP. INTERNACIONAL

01 CONSEJO GENERAL DEL PODER JUDICIAL

103 AGENCIA ESPAÑOLA DE LA COOPERACIÓN INTERNACIONAL

301 INSTITUTO CERVANTES

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 DIR. GRAL. DE RELACIONES CON LA ADMÓN. DE JUSTICIA

03 DIR. GRAL. DE LOS REGISTROS Y DEL NOTARIADO

04 ABOGACÍA GRAL. DEL EST.-DIR. DEL SERV. JUR. DEL EST.

101 CENTRO DE ESTUDIOS JURÍDICOS

102 MUTUALIDAD GENERAL JUDICIAL

301 AGENCIA ESPAÑOLA DE PROTECCIÓN DE DATOS

04 SECRETARÍA DE ESTADO DE ASUNTOS EXTERIORES

05 SECRETARÍA DE ESTADO PARA IBEROAMÉRICA

78

ESTRUCTURA ORGÁNICA DE LA SECCIÓN: 14

14 MINISTERIO DE DEFENSA

01 MINISTERIO Y SUBSECRETARÍA

02 CUARTEL GENERAL DEL ESTADO MAYOR DE LA DEFENSA

03 SECRETARÍA DE ESTADO DE LA DEFENSA

12 EJÉRCITO DE TIERRA

17 ARMADA

22 EJÉRCITO DEL AIRE

104 FONDO DE EXPLOT. DE SERV. DE CRÍA CAB. Y REMONT.

107 GERENCIA DE INFRAEST. Y EQUIPAM. DE LA DEFENSA

111 CANAL DE EXPERIENCIAS HIDRODINÁM. DE EL PARDO

113 INSTITUTO SOCIAL DE LAS FUERZAS ARMADAS

204 SERVICIO MILITAR DE CONSTRUCCIONES

205 INST. NAL. DE TÉCNIC. AEROESP. ESTEBAN TERRADAS

206 INSTITUTO PARA LA VIVIENDA DE LAS F. ARMADAS

301 CENTRO NACIONAL DE INTELIGENCIA

79

15 MINISTERIO DE ECONOMÍA Y HACIENDA

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

101 INSTITUTO DE ESTUDIOS FISCALES

202 PARQUE MÓVIL DEL ESTADO

302 AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA

ESTRUCTURA ORGÁNICA DE LA SECCIÓN: 15

102 TRIBUNAL DE DEFENSA DE LA COMPETENCIA

103 INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS

104 COMISIONADO PARA EL MERCADO DE TABACOS

105 INSTITUTO NACIONAL DE ESTADÍSTICA

23 D. G. DE COORDINACIÓN FINANCIERA CON LAS EE.LL.

22 D. G. DE COORDINACIÓN FINANCIERA CON LAS CC.AA.

21 DIRECCIÓN GENERAL DE FINANCIACIÓN INTERNACIONAL

20 DIR. GRAL. DE SEGUROS Y FONDOS DE PENSIONES

19 DIRECCIÓN GRAL. DEL TESORO Y POLÍTICA FINANCIERA

18 DIRECCIÓN GENERAL DE DEFENSA DE LA COMPETENCIA

17 DIRECCIÓN GENERAL DE POLÍTICA ECONÓMICA

16 SECRETARÍA DE ESTADO DE ECONOMÍA

15 DIRECCIÓN GENERAL DE PRESUPUESTOS

14 DIRECCIÓN GENERAL DE FONDOS COMUNITARIOS

13 D.G. DE COSTES DE PERSONAL Y PENSIONES PÚBLICAS

12 SECRETARÍA GENERAL DE PRESUPUESTOS Y GASTOS

11 INTERVENCIÓN GENERAL DE LA ADMÓN. DEL ESTADO

09 TRIBUNAL ECONÓMICO-ADMINISTRATIVO CENTRAL

08 DIRECCIÓN GENERAL DEL CATASTRO

07 DIRECCIÓN GENERAL DE TRIBUTOS

06 SECRETARÍA GENERAL DE HACIENDA

05 SECR. DE ESTADO DE HACIENDA Y PRESUPUESTOS

04 DIRECCIÓN GENERAL DEL PATRIMONIO DEL ESTADO

03 INSPECCIÓN GRAL. DEL M.º DE ECONOMÍA Y HACIENDA

02 SECRETARÍA GENERAL TÉCNICA

24 S. G. DE POLÍTICA ECON. Y DEFENSA DE LA COMPETENCIA

80

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 16, 17

17 MINISTERIO DE FOMENTO

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 DIRECCIÓN GENERAL DE PROGRAMACIÓN ECONÓMICA

03 SECRETARÍA GENERAL TÉCNICA

18 D. G. DEL INSTITUTO GEOGRÁFICO NACIONAL

20 SECR. DE ESTADO DE INFRAESTRUCT. Y PLANIFICACIÓN

32 DIRECCIÓN GENERAL DE MARINA MERCANTE

34 DIRECCIÓN GENERAL DE AVIACIÓN CIVIL

38 DIRECCIÓN GENERAL DE CARRETERAS

39 D. G. DE TRANSPORTES POR CARRETERA

238 CENTRO DE ESTUDIOS Y EXPERIMENTACIÓN DE OO.PP.

239 CENTRO NACIONAL DE INFORMACIÓN GEOGRÁFICA

40 DIRECCIÓN GENERAL DE FERROCARRILES

16 MINISTERIO DEL INTERIOR

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA DE ESTADO DE SEGURIDAD

03 DIRECCIÓN GENERAL DE LA POLICÍA

04 DIRECCIÓN GENERAL DE LA GUARDIA CIVIL

05 DIRECCIÓN GRAL. DE INSTITUCIONES PENITENCIARIAS

101 JEFATURA DE TRÁFICO

102 GERENCIA DE INFRAEST. Y EQUIP. DE LA SEG. DEL ESTADO

201 TRAB. PENITENCIARIO Y FORMACIÓN PARA EL EMPLEO

31 SECRETARÍA GENERAL DE TRANSPORTES

81

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 18, 19

19 MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

01 MINISTERIO Y SUBSECRETARÍA

02 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL

03 SECRETARÍA GENERAL DE EMPLEO

04 S. DE ESTADO DE SERV. SOCIALES, FAMILIAS Y DISCAP.

101 SERVICIO PÚBLICO DE EMPLEO ESTATAL

102 FONDO DE GARANTÍA SALARIAL

104 INSTIT. NACIONAL DE SEG. E HIGIENE EN EL TRABAJO

105 INSTITUTO DE LA MUJER

18 MINISTERIO DE EDUCACIÓN Y CIENCIA

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA GENERAL TÉCNICA

03 SECR. DE ESTADO DE UNIVERSIDADES E INVESTIGACIÓN

05 SECR. GRAL. DE POLÍTICA CIENTÍFICA Y TECNOLOGÍA

06 DIRECCIÓN GENERAL DE POLÍTICA TECNOLÓGICA

07 DIRECCIÓN GENERAL DE UNIVERSIDADES

08 DIRECCIÓN GENERAL DE INVESTIGACIÓN

09 SECRETARÍA GENERAL DE EDUCACIÓN

10 D. G. DE EDUC., FORM. PROF. E INNOVACIÓN EDUCATIVA

11 D. G. DE COOPERAC. TERRITORIAL Y ALTA INSPECCIÓN

101 CONSEJO SUPERIOR DE DEPORTES

137 UNIVERSIDAD INTERNACIONAL MENÉNDEZ PELAYO

201 INSTITUTO DE ASTROFÍSICA DE CANARIAS

202 CONSEJO SUP. DE INVESTIGACIONES CIENTÍFICAS

203 CENTRO DE INV. ENERGÉTICAS, MEDIOAMB. Y TECNOLÓG.

204 I.N. DE INVESTIGACIÓN Y TECNO. AGRARIA Y ALIMENTARIA

205 INSTITUTO ESPAÑOL DE OCEANOGRAFÍA

206 INSTITUTO GEOLÓGICO Y MINERO DE ESPAÑA

07 SECRET. DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN

08 SECRETARÍA GENERAL DE POLÍTICAS DE IGUALDAD

106 CONSEJO DE LA JUVENTUD DE ESPAÑA

107 REAL PATRONATO SOBRE DISCAPACIDAD

102 PROGRAMAS EUROPEOS DE EDUCACIÓN Y CIENCIA

82

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 19, 20, 21

21 M.º DE AGRICULTURA, PESCA Y ALIMENTACIÓN

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

09 SECRETARÍA GENERAL DE PESCA MARÍTIMA

21 SECRETARÍA GRAL. DE AGRICULTURA Y ALIMENTACIÓN

112 AGENCIA PARA EL ACEITE DE OLIVA

207 ENTIDAD ESTATAL DE SEGUROS AGRARIOS (ENESA)

208 FONDO REG. Y ORG. DEL MER. PROD. P. C. M. (FROM)

211 FONDO ESPAÑOL DE GARANTÍA AGRARIA (FEGA)

19 MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 201 INSTITUTO DE LA JUVENTUD

301 CONSEJO ECONÓMICO Y SOCIAL

20 M.º DE INDUSTRIA, TURISMO Y COMERCIO

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA GENERAL TÉCNICA

03 SECRETARÍA DE ESTADO DE TURISMO Y COMERCIO

04 SECRETARÍA GENERAL DE TURISMO

05 SECRETARÍA GENERAL DE COMERCIO EXTERIOR

06 DIRECCIÓN GENERAL DE COMERCIO E INVERSIONES

07 DIRECCIÓN GENERAL DE POLÍTICA COMERCIAL

12 S. DE EST. DE TELECO. Y PARA LA SOC. DE LA INFORMACIÓN

13 D. G. DE TELECO. Y TECNOLOGÍAS DE LA INFORMACIÓN

14 D. G. PARA EL DESARROLLO DE LA SOC. DE LA INFORM.

15 SECRETARÍA GENERAL DE INDUSTRIA

16 DIRECCIÓN GENERAL DE DESARROLLO INDUSTRIAL

17 D.G. DE POLÍTICA DE LA PEQUEÑA Y MEDIANA EMPRESA

18 SECRETARÍA GENERAL DE LA ENERGÍA

101 INST. PARA LA REEST. DE LA MINERÍA DEL CARBÓN Y D.A.C.M.

207 CENTRO ESPAÑOL DE METROLOGÍA

208 INSTITUTO DE TURISMO DE ESPAÑA

302 CONSEJO DE SEGURIDAD NUCLEAR

19 DIR. GRAL. DE POLÍTICA ENERGÉTICA Y MINAS

102 OFICINA ESPAÑOLA DE PATENTES Y MARCAS

301 INSTITUTO ESPAÑOL DE COMERCIO EXTERIOR

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 22, 23

23 MINISTERIO DE MEDIO AMBIENTE

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA GENERAL TÉCNICA

03 DIR. GRAL. DEL INSTITUTO NACIONAL DE METEOROLOGÍA

04 SECR. GRAL. PARA EL TERRITORIO Y LA BIODIVERSIDAD

05 DIRECCIÓN GENERAL DEL AGUA

06 DIRECCIÓN GENERAL DE COSTAS

07 S. G. PARA LA PREV. DE LA CONTAM. Y DEL CAMBIO CLIMÁTICO

08 DIR. GRAL. DE CALIDAD Y EVALUACIÓN AMBIENTAL

09 DIRECCIÓN GENERAL PARA LA BIODIVERSIDAD

101 PARQUES NACIONALES

225 CONFEDERACIÓN HIDROGRÁFICA DEL DUERO

226 CONFEDERACIÓN HIDROGRÁFICA DEL EBRO

228 CONFEDERACIÓN HIDROGRÁFICA DEL GUADALQUIVIR

229 CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA

230 ICONFEDERACIÓN HIDROGRÁFICA DEL JÚCAR

232 CONFEDERACIÓN HIDROGRÁFICA DEL SEGURA

233 CONFEDERACIÓN HIDROGRÁFICA DEL NORTE

234 CONFEDERACIÓN HIDROGRÁFICA DEL TAJO

236 MANCOMUNIDAD DE LOS CANALES DEL TAIBILLA

237 PARQUE DE MAQUINARIA

22 M.º DE ADMINISTRACIONES PÚBLICAS

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA GENERAL PARA LA ADMÓN. PÚBLICA

03 SECRET. DE ESTADO DE COOPERACIÓN TERRITORIAL

101 INSTITUTO NACIONAL DE ADMINISTRACIÓN PÚBLICA

102 MUTUALIDAD GRAL. DE FUNCION. CIVILES DEL ESTADO

401 AGENCIA ESTATAL DE EVALUACIÓN DE LAS POLÍTICAS401 PÚBLICAS Y LA CALIDAD DE LOS SERVICIOS

84

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 24, 25

24 MINISTERIO DE CULTURA

01 MINISTERIO, SUBSECRETARÍA Y SERVICIOS GENERALES

02 SECRETARÍA GENERAL TÉCNICA

03 DIR. GRAL. DE BELLAS ARTES Y BIENES CULTURALES

101 INST. DE LA CINEMATOGRAFÍA Y DE LAS ARTES AUDIOVIS.

103 GERENCIA DE INFRAESTRUC. Y EQUIPAM. DE CULTURA

104 MUSEO NACIONAL CENTRO DE ARTE REINA SOFÍA

04 DIREC. GRAL. DEL LIBRO, ARCHIVOS Y BIBLIOTECAS

05 D. G. DE COOPERACIÓN Y COMUNICACIÓN CULTURAL

201 INST. NAL. DE LAS ARTES ESCÉNICAS Y DE LA MÚSICA

301 MUSEO DEL PRADO

102 BIBLIOTECA NACIONAL

25 MINISTERIO DE LA PRESIDENCIA

01 PRESIDENTE DEL GOBIERNO

02 MINISTERIO Y SERVICIOS GENERALES

03 PORTAVOZ DEL GOBIERNO

201 BOLETÍN OFICIAL DEL ESTADO

103 CONSEJO DE ADMÓN. DEL PATRIMONIO NACIONAL

102 CENTRO DE INVESTIGACIONES SOCIOLÓGICAS

101 CENTRO DE ESTUDIOS POLÍTICOS Y CONSTITUCIONALES

85

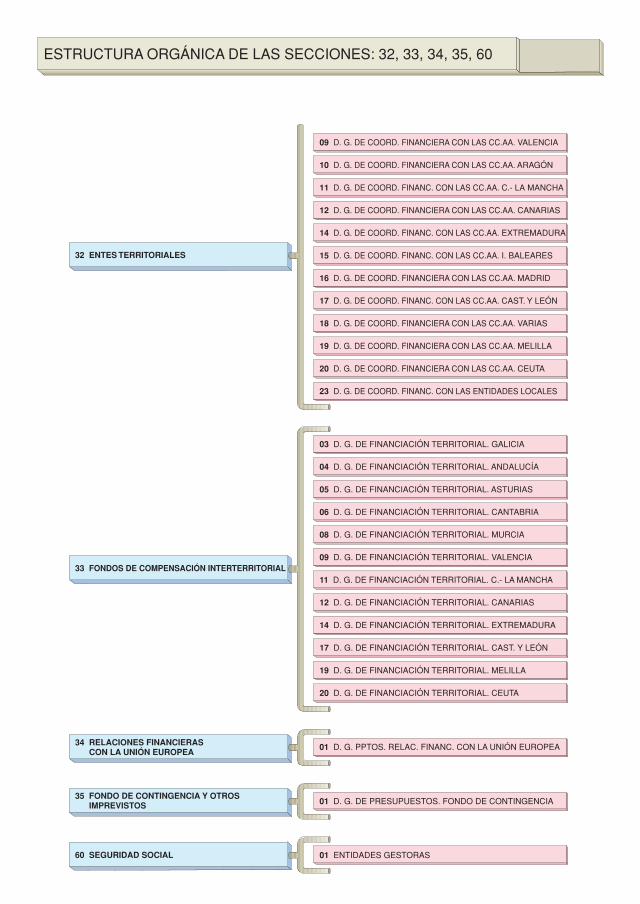

ESTRUCTURA ORGÁNICA DE LAS SECCIONES: 26, 27, 31, 32

26 MINISTERIO DE SANIDAD Y CONSUMO

31 GASTOS DE DIVERSOS MINISTERIOS

32 ENTES TERRITORIALES

01 MINISTERIO Y SUBSECRETARÍA

02 SECRETARÍA GENERAL TÉCNICA

03 D. G. DE RECURSOS HUMANOS Y SERV. ECON. PRESUP.

09 DIR. GRAL. DE FARMACIA Y PRODUCTOS SANITARIOS

11 SECRETARÍA GENERAL DE SANIDAD

102 INSTITUTO NACIONAL DEL CONSUMO

103 AG. ESPAÑOLA DE MEDICAMENTOS Y PROD. SANITARIOS

203 INSTITUTO DE SALUD “CARLOS III”

02 D. G. PPTOS. GASTOS DE LOS DPTOS. MINISTERIALES

03 DIRECCIÓN GENERAL DEL PATRIMONIO DEL ESTADO

01 D. G. DE COORD. FINANCIERA CON LAS CC.AA. PAÍS VASCO

02 D. G. DE COORD. FINANCIERA CON LAS CC.AA. CATALUÑA

03 D. G. DE COORD. FINANCIERA CON LAS CC.AA. GALICIA

04 D. G. DE COORD. FINANCIERA CON LAS CC.AA. ANDALUCÍA

07 DIRECCIÓN GENERAL DE SALUD PÚBLICA

104 AGENCIA ESPAÑOLA DE SEGURIDAD ALIMENTARIA

05 D. G. DE COORD. FINANCIERA CON LAS CC.AA. ASTURIAS

06 D. G. DE COORD. FINANCIERA CON LAS CC.AA. CANTABRIA

04 DIR. GRAL. DE CONSUMO Y ATENCIÓN AL CIUDADANO