PRODUCCIÓN Y COMERCIALIZACIÓN DE ENVASE BIODEGRADABLE A BASE DE HOJAS DE...

216

1 UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y COMERCIALIZACIÓN DE ENVASE BIODEGRADABLE A BASE DE HOJAS DE PLÁTANO Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: JOSUE SALVATORE ARTEAGA FORTUNA – Ingeniería Industrial LEYLA KATHERIN MIRANDA HUAYTA – Marketing y Gestión Comercial MIRIAN VICTORIA MONCCA SAPACAYO – Administración de Empresas ROSSANA FIORELLA PEREZ OROZCO – Administración de Empresas Asesor: Alberto Antonio Hidalgo Chavez Lima – Perú 2019

Transcript of PRODUCCIÓN Y COMERCIALIZACIÓN DE ENVASE BIODEGRADABLE A BASE DE HOJAS DE...

1

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PRODUCCIÓN Y COMERCIALIZACIÓN DE ENVASE BIODEGRADABLE A BASE DE HOJAS DE

PLÁTANO

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

JOSUE SALVATORE ARTEAGA FORTUNA –

Ingeniería Industrial

LEYLA KATHERIN MIRANDA HUAYTA –

Marketing y Gestión Comercial

MIRIAN VICTORIA MONCCA SAPACAYO –

Administración de Empresas

ROSSANA FIORELLA PEREZ OROZCO –

Administración de Empresas

Asesor:

Alberto Antonio Hidalgo Chavez

Lima – Perú

2019

2

INDICE GENERAL

Indice General ................................................................................................................. 2

Resumen Ejecutivo ........................................................................................................14

Capítulo I: Información General ....................................................................................16

1.1 Nombre de la empresa, Horizonte de Evaluación. .................................................16

1.2 Actividad económica, código CIIU, partida arancelaria. .........................................16

1.2.1 Actividad económica ..........................................................................................16

1.2.2 Código CIIU .......................................................................................................16

1.2.3 Partida arancelaria .............................................................................................17

1.3 Definición del negocio y Modelo CANVAS. ...........................................................17

1.3.1 Definición del negocio ........................................................................................17

1.3.2 Modelo Canvas ..................................................................................................17

1.4 Descripción del producto .......................................................................................19

1.4.1 Producto envase de hoja de plátano ..................................................................19

1.5 Oportunidad de negocio ........................................................................................20

1.6 Estrategia genérica de la empresa. .......................................................................23

Capítulo II: Análisis del entorno ...................................................................................24

2.1 Análisis del Macro entorno. ...................................................................................24

2.1.1 Del país .............................................................................................................24

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes. ....................24

2.1.1.2 Tasa del crecimiento de la población, Ingreso per cápita, población

económicamente activa ...................................................................................................25

2.1.1.3 Balanza comercial: Importaciones y exportaciones. ...........................................25

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país. ..............25

2.1.1.4.1 El PBI (Producto Bruto Interno) en el Perú. ....................................................25

2.1.1.4.2 Tasa de inflación. ...........................................................................................26

2.1.1.4.3 Tasa de interés. .............................................................................................26

2.1.1.4.4 Tipo de cambio: ..............................................................................................26

2.1.1.4.5 Riesgo país. ...................................................................................................27

2.1.1.5 Leyes o reglamentos generales vinculados al proyecto. ....................................27

2.1.2 Del sector ..........................................................................................................27

2.1.2.1 Mercado Internacional .......................................................................................27

2.1.2.2 Mercado del consumidor....................................................................................28

2.1.2.3 Mercado de proveedores ...................................................................................28

2.1.2.4 2.1.2.4. Mercado competidor .............................................................................29

3

2.1.2.5 Mercado distribuidor ..........................................................................................29

2.1.2.6 Leyes o reglamento del sector vinculado al proyecto. ........................................29

2.2 Análisis del Micro entorno .....................................................................................29

2.2.1 Competidores actuales: Nivel de competitividad. ...............................................29

2.2.1.1 Qapac Runa ......................................................................................................30

2.2.1.2 Arbok. ................................................................................................................30

2.2.1.3 Ecopack. ............................................................................................................31

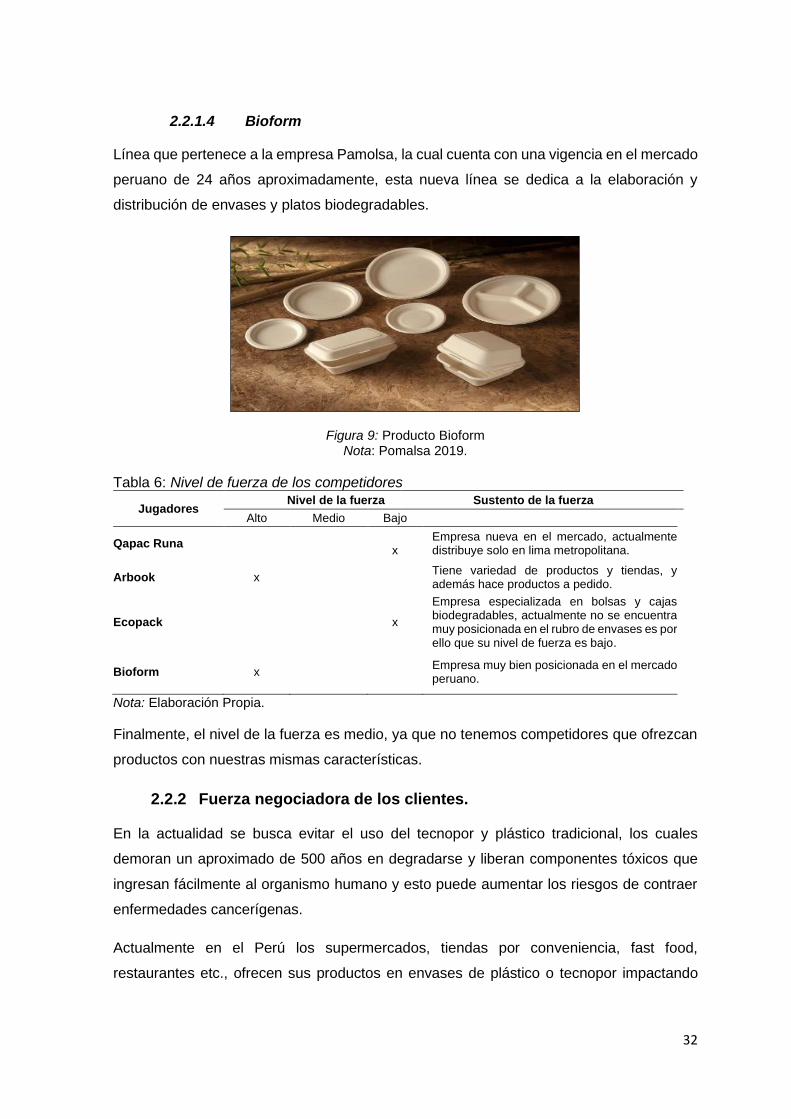

2.2.1.4 Bioform ..............................................................................................................32

2.2.2 Fuerza negociadora de los clientes. ..................................................................32

2.2.2.1 Idea de Negocio: ...............................................................................................33

2.2.2.2 Tipos de cliente: ................................................................................................33

2.2.2.3 Proceso y hábitos de compra:............................................................................33

2.2.3 Fuerza negociadora de los proveedores. ...........................................................34

2.2.4 Amenaza de productos sustitutos. .....................................................................34

2.2.5 Competidores potenciales barreras de entrada. ................................................35

Capítulo III. Planeamiento estratégico ..........................................................................37

3.1 Visión y misión de la empresa ...............................................................................37

3.1.1 Visión estratégica. .............................................................................................37

3.1.2 Misión estratégica. .............................................................................................37

3.2 Análisis FODA .......................................................................................................37

3.2.1 Fortaleza. ..........................................................................................................37

3.2.2 Debilidades. .......................................................................................................37

3.2.3 Oportunidades. ..................................................................................................37

3.2.4 Amenazas. ........................................................................................................38

3.2.5 Estrategias - FO ................................................................................................38

3.2.6 Estrategias – FA ................................................................................................38

3.2.7 Estrategias – DO ...............................................................................................38

3.2.8 Estrategias – DA ................................................................................................38

3.3 Objetivo .................................................................................................................39

3.3.1 Objetivo estratégico general. .............................................................................39

3.3.2 Objetivos estratégicos específicos. ....................................................................39

Capítulo IV. Estudio de mercado .................................................................................40

4.1 Investigación de mercado .....................................................................................40

4.1.1 Criterios de segmentación. ................................................................................40

4.1.1.1 Segmentación geográfica. .................................................................................40

4

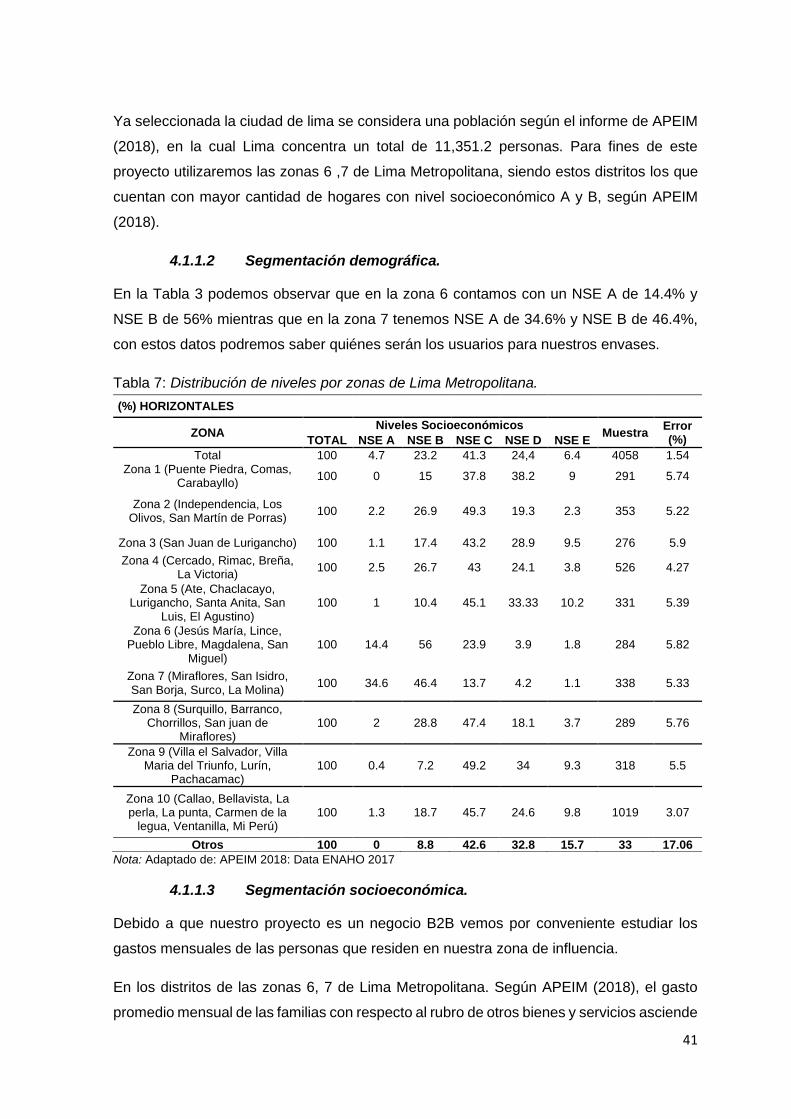

4.1.1.2 Segmentación demográfica. ..............................................................................41

4.1.1.3 Segmentación socioeconómica. ........................................................................41

4.1.2 Marco muestral. .................................................................................................42

4.1.3 Entrevistas a profundidad. .................................................................................43

4.1.4 Focus Group. .....................................................................................................48

4.1.4.1 Objetivos ...........................................................................................................48

4.1.4.2 Metodología .......................................................................................................48

4.1.4.3 Resultados del primer focus group. ...................................................................48

4.1.4.4 Resultados del segundo focus group. ................................................................49

4.1.5 Encuestas. .........................................................................................................50

4.1.5.1 Objetivos. ..........................................................................................................51

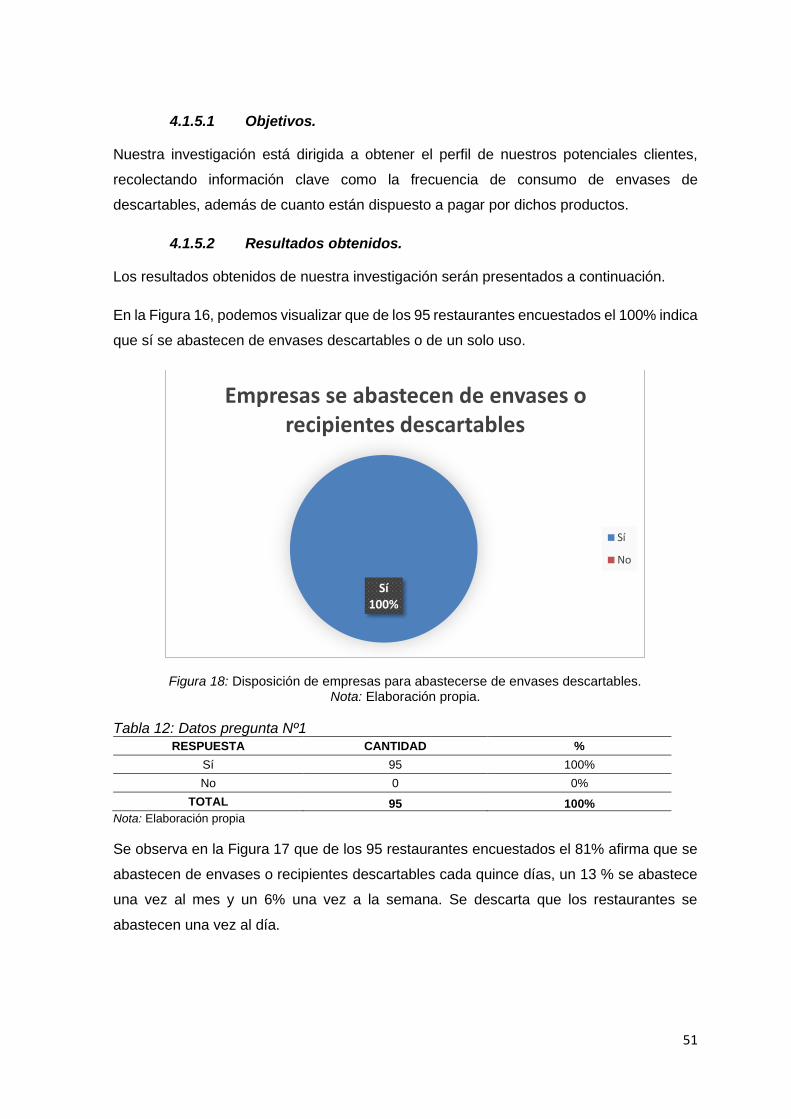

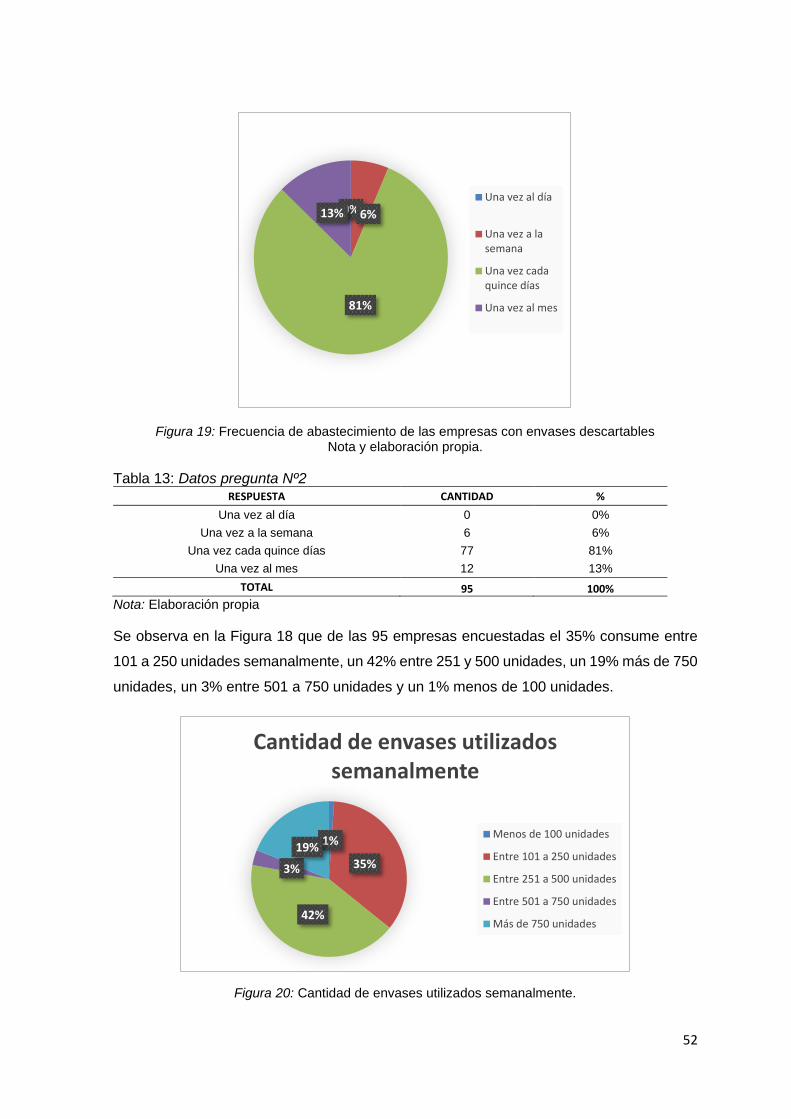

4.1.5.2 Resultados obtenidos. .......................................................................................51

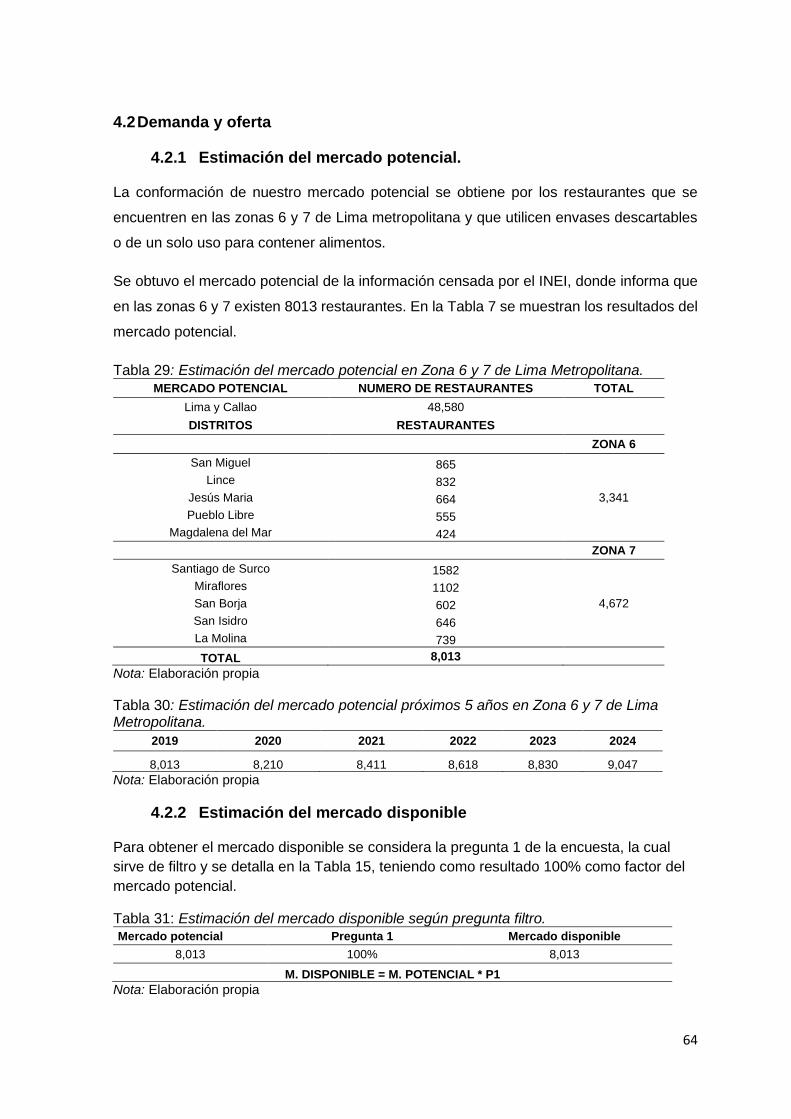

4.2 Demanda y oferta ..................................................................................................64

4.2.1 Estimación del mercado potencial. ....................................................................64

4.2.2 Estimación del mercado disponible ....................................................................64

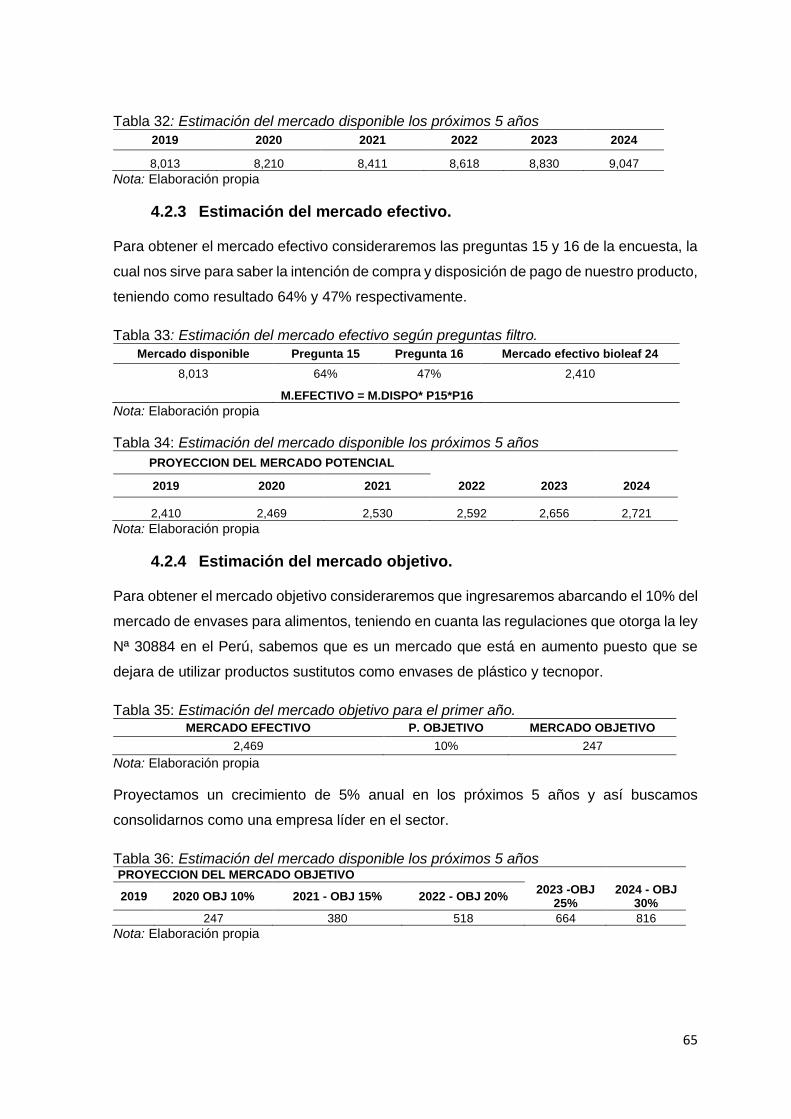

4.2.3 Estimación del mercado efectivo. ......................................................................65

4.2.4 Estimación del mercado objetivo. ......................................................................65

4.2.5 Frecuencia de compra .......................................................................................66

4.2.6 Cuantificación anual de la demanda. .................................................................66

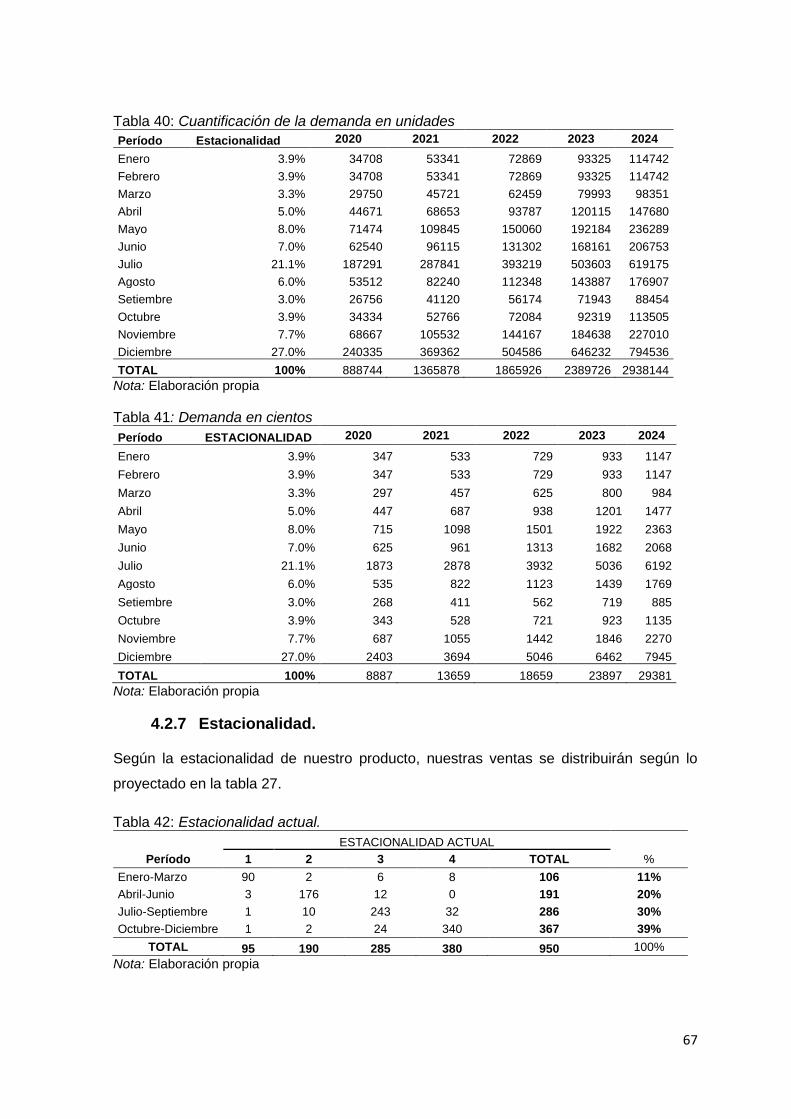

4.2.7 Estacionalidad. ..................................................................................................67

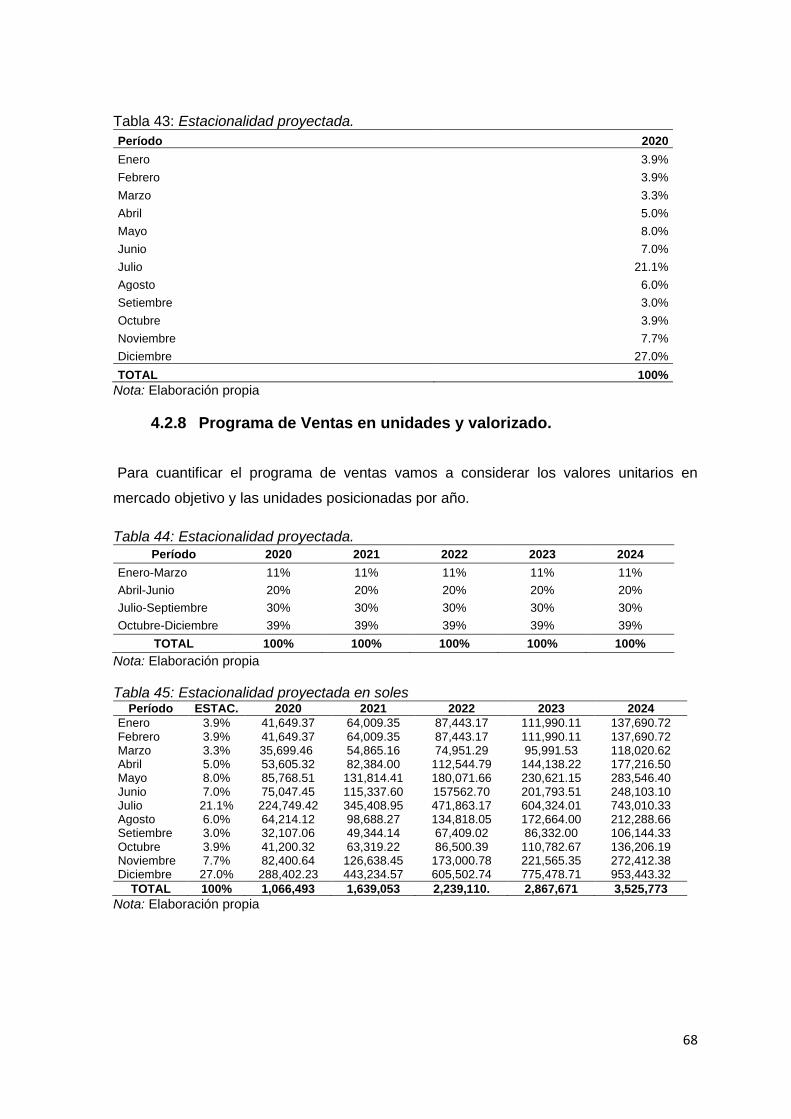

4.2.8 Programa de Ventas en unidades y valorizado. .................................................68

4.3 Mezcla de marketing .............................................................................................69

4.3.1 Producto. ...........................................................................................................69

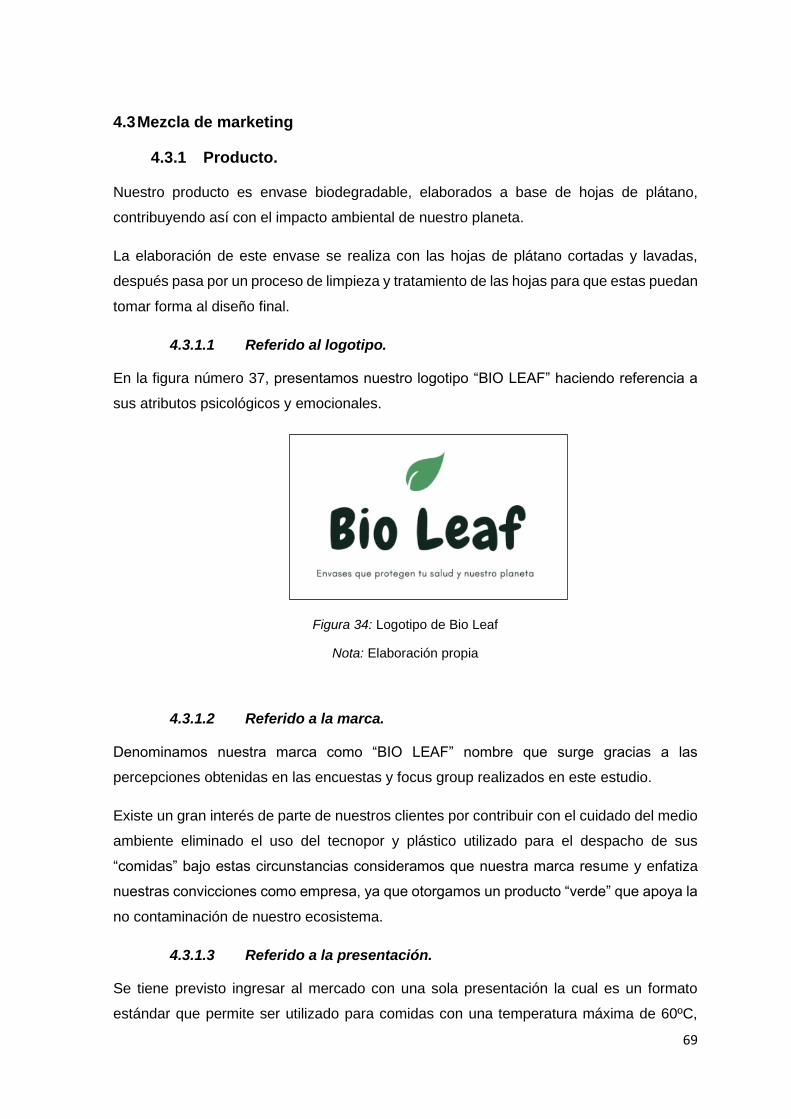

4.3.1.1 Referido al logotipo. ...........................................................................................69

4.3.1.2 Referido a la marca. ..........................................................................................69

4.3.1.3 Referido a la presentación. ................................................................................69

4.3.1.4 Referido al empaque. ........................................................................................70

4.3.1.5 4.3.1.5. Especificaciones técnicas. ....................................................................71

4.3.2 Precio. ...............................................................................................................71

4.3.3 Plaza. ................................................................................................................71

4.3.4 Promoción. ........................................................................................................73

4.3.4.1 Campaña de lanzamiento. .................................................................................74

4.3.4.2 Campaña de intriga ...........................................................................................74

4.3.4.3 Campaña de revelación. ....................................................................................75

4.3.4.4 Promoción para todos los años..........................................................................76

5

Capítulo V. Estudio legal y organizacional ..................................................................77

5.1 Estudio legal .........................................................................................................77

5.1.1 Forma societaria. ...............................................................................................77

5.1.2 Registro de marcas y patentes. .........................................................................79

5.1.3 Licencias y autorizaciones. ................................................................................81

5.1.4 Legislación laboral .............................................................................................82

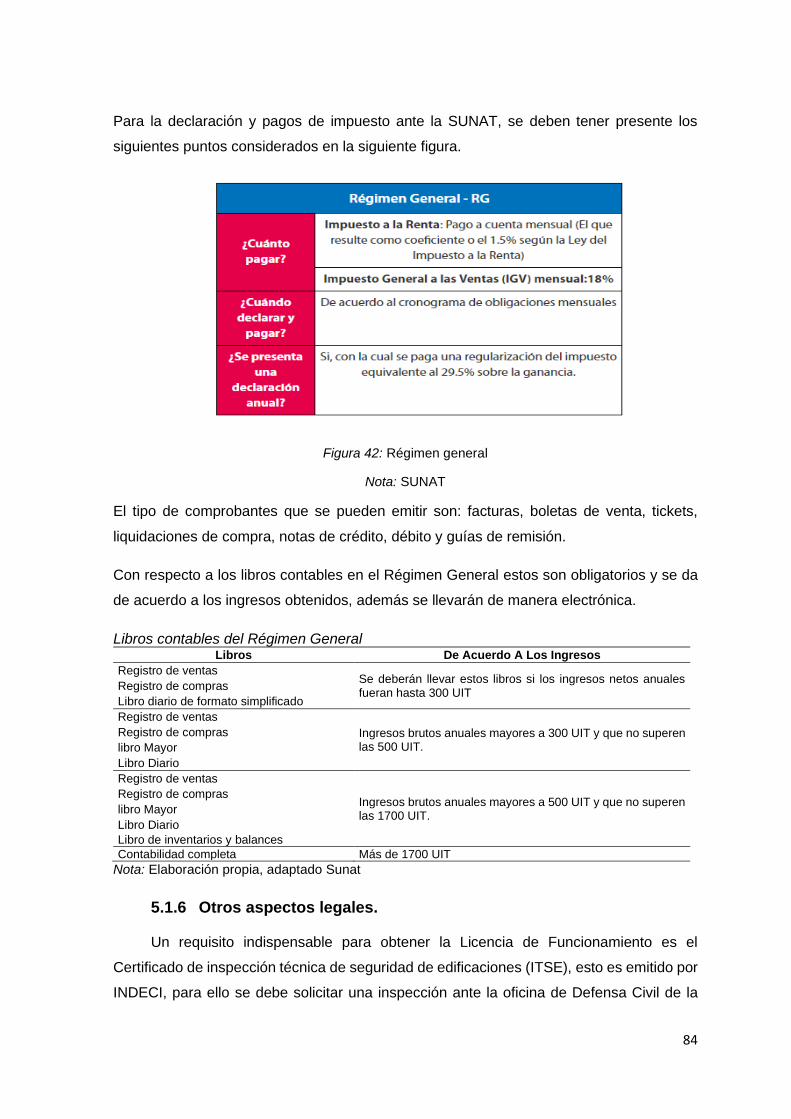

5.1.5 Legislación tributaria. .........................................................................................83

5.1.6 Otros aspectos legales. .....................................................................................84

5.1.7 Resumen del capítulo. .......................................................................................85

5.2 Estudio organizacional ..........................................................................................86

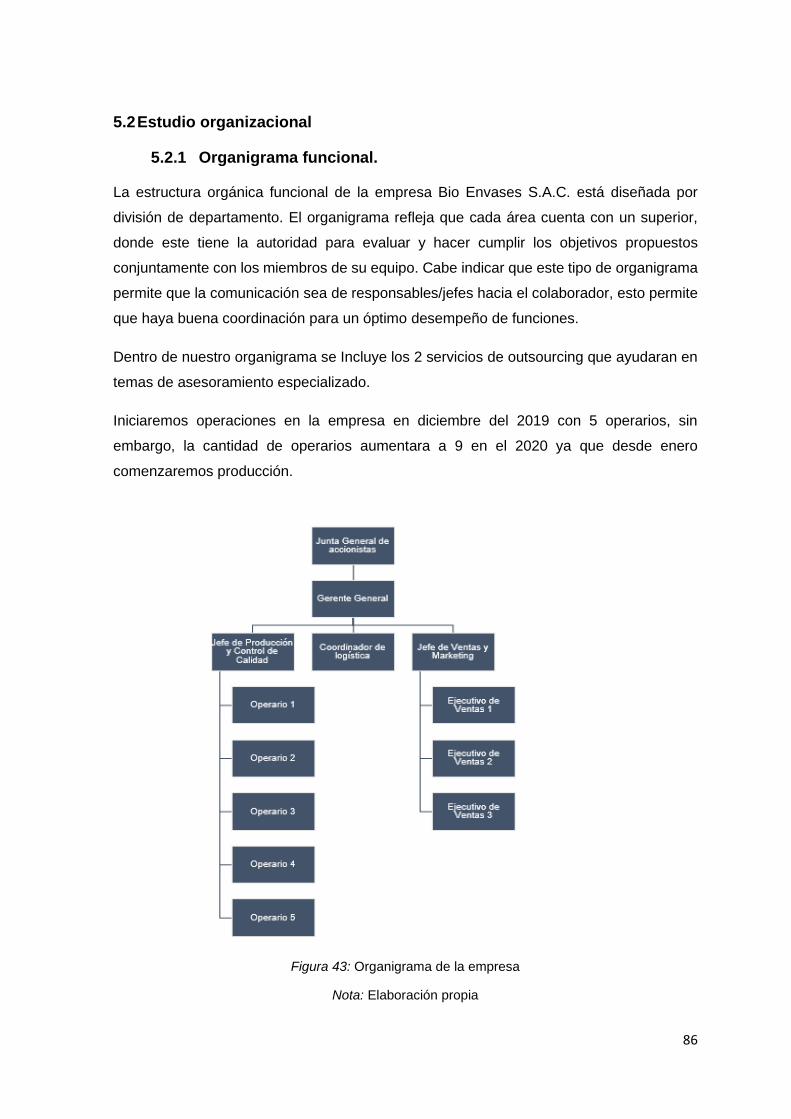

5.2.1 Organigrama funcional. .....................................................................................86

5.2.2 Servicios tercerizados. .......................................................................................87

5.2.3 Descripción de puesto de trabajo. ......................................................................87

5.2.4 Descripción de actividades de los servicios tercerizados. ..................................92

5.2.5 Aspectos laborales ............................................................................................93

Capítulo VI: Estudio técnico ....................................................................................... 105

6.1 Tamaño del proyecto ........................................................................................... 105

6.1.1 Capacidad instalada ........................................................................................ 105

6.1.2 Capacidad utilizada ......................................................................................... 106

6.1.3 Capacidad máxima .......................................................................................... 107

6.2 Procesos ............................................................................................................. 109

6.2.1 Diagrama de flujo de proceso de producción. .................................................. 109

6.2.1.1 Diagrama de operaciones. ............................................................................... 109

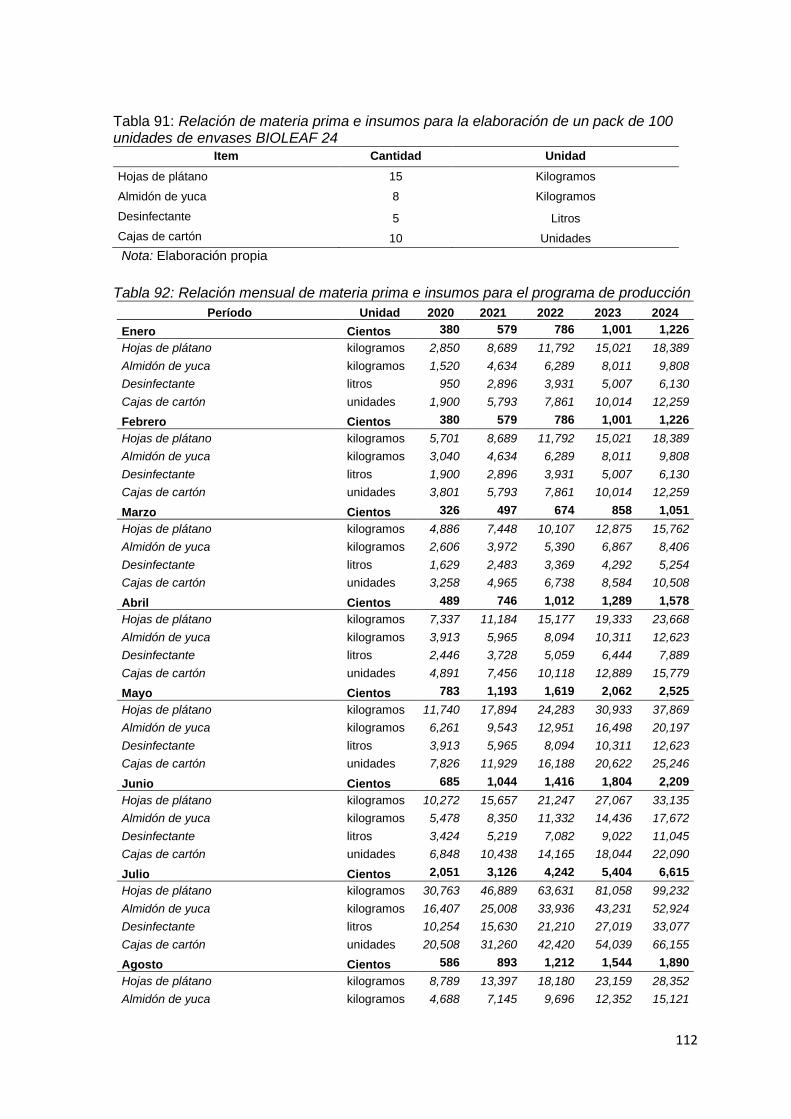

6.2.2 Programa de producción. ................................................................................. 111

6.2.3 Necesidad de materias primas e insumos. ...................................................... 111

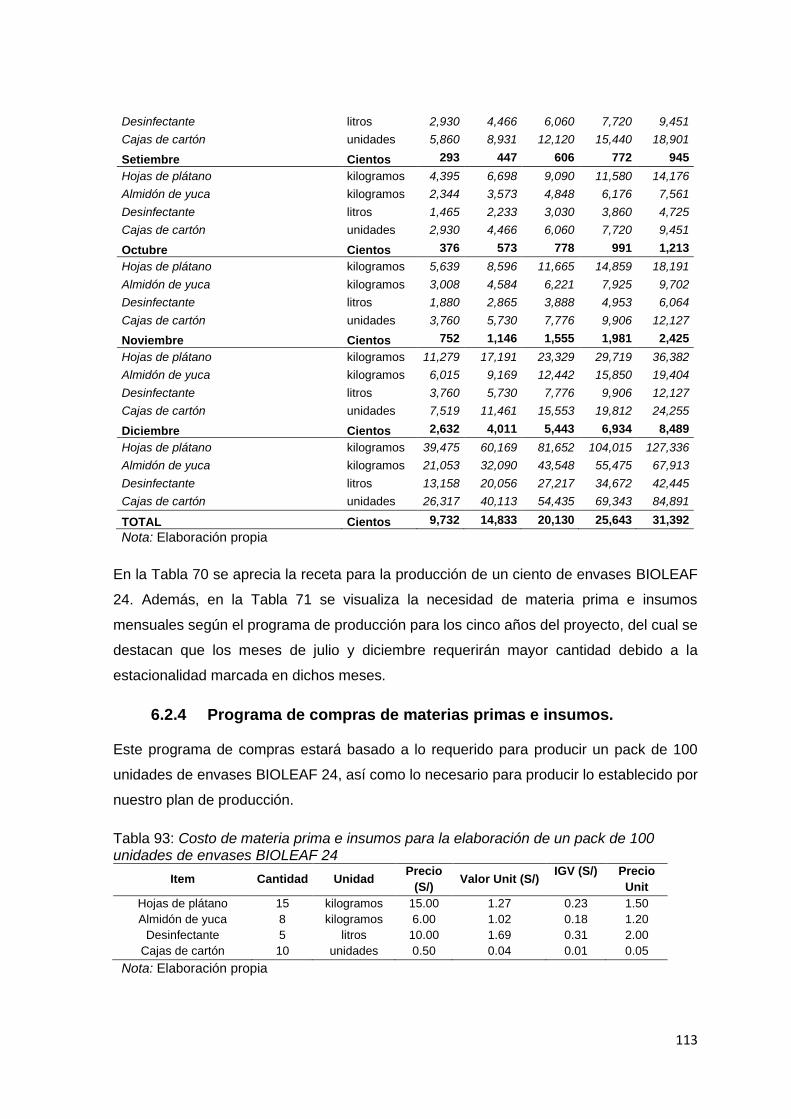

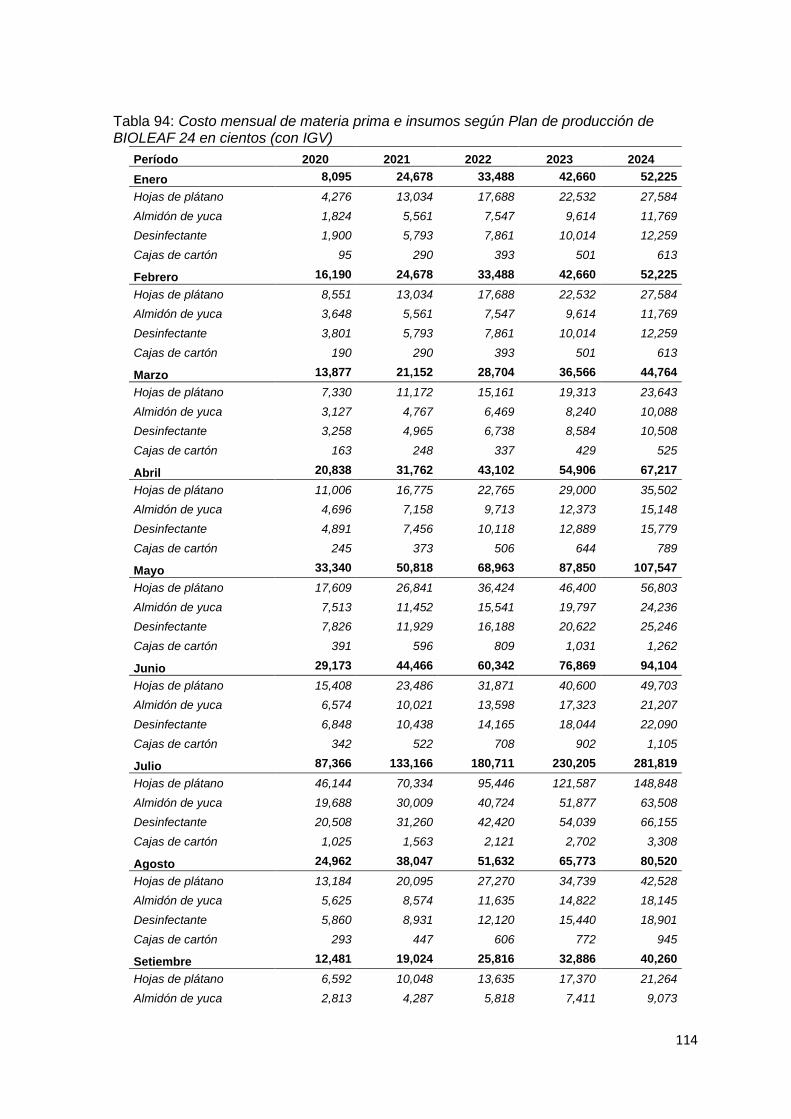

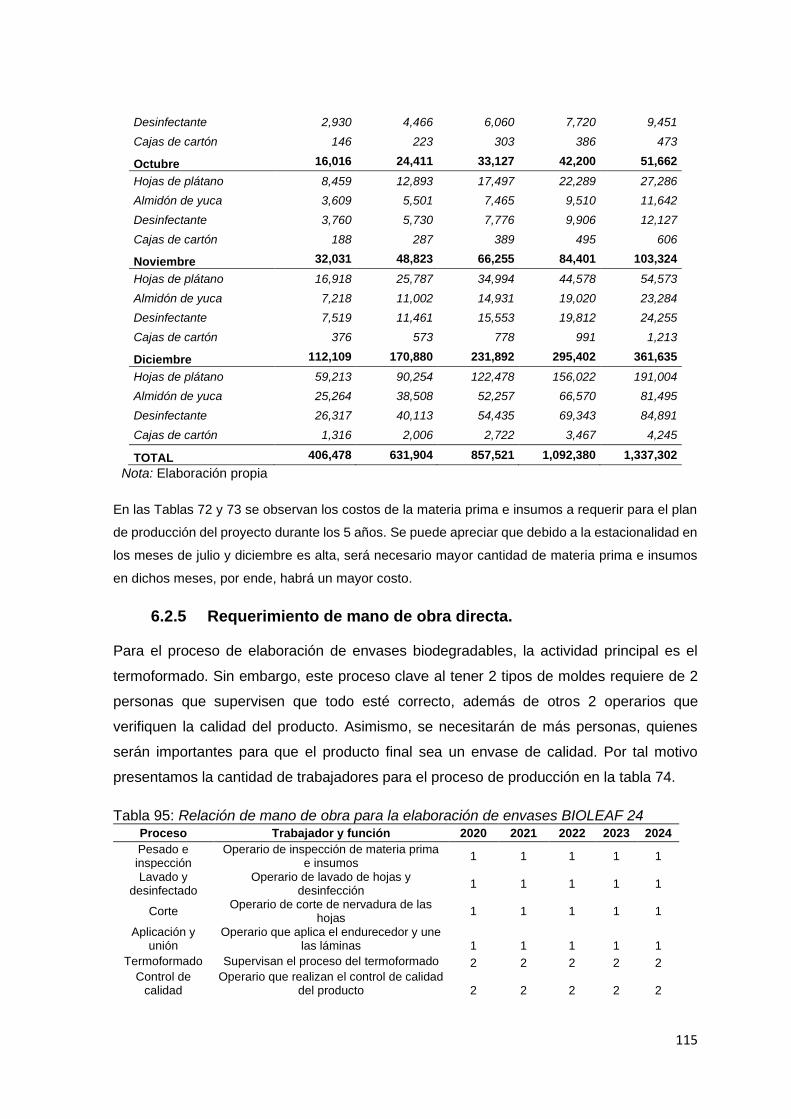

6.2.4 Programa de compras de materias primas e insumos. .................................... 113

6.2.5 Requerimiento de mano de obra directa. ......................................................... 115

6.3 Tecnología para el proceso ................................................................................. 116

6.3.1 Maquinarias. .................................................................................................... 116

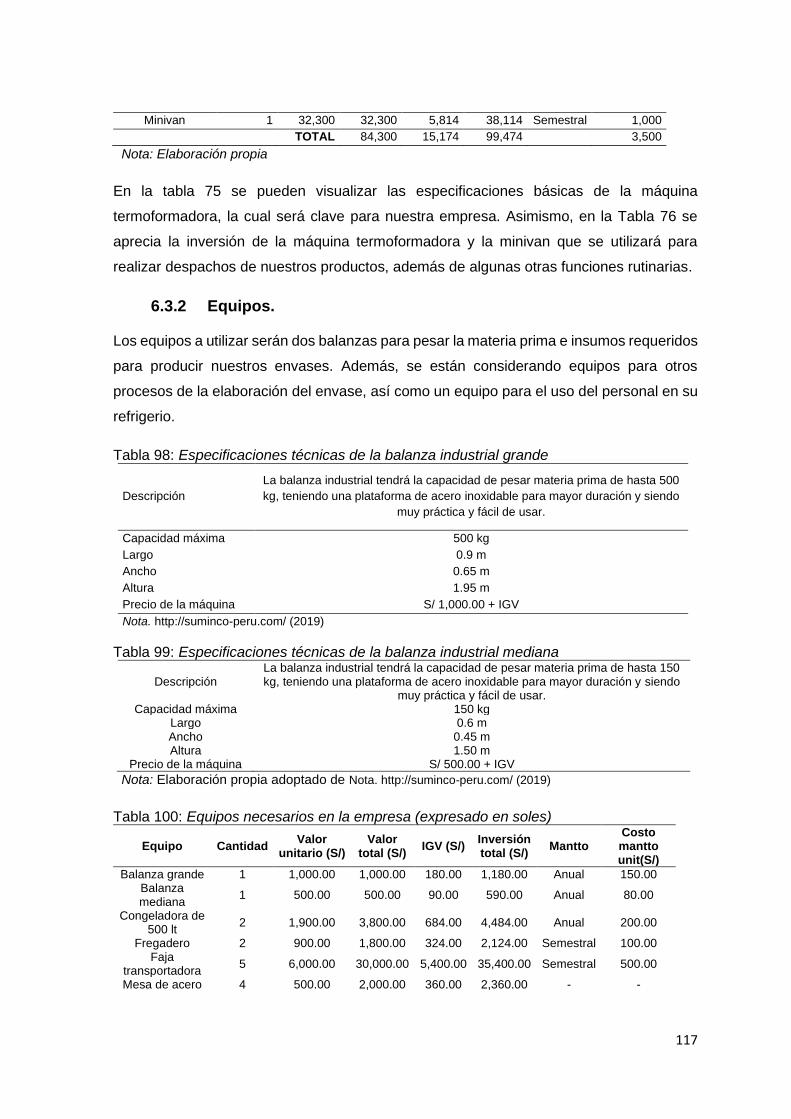

6.3.2 Equipos. .......................................................................................................... 117

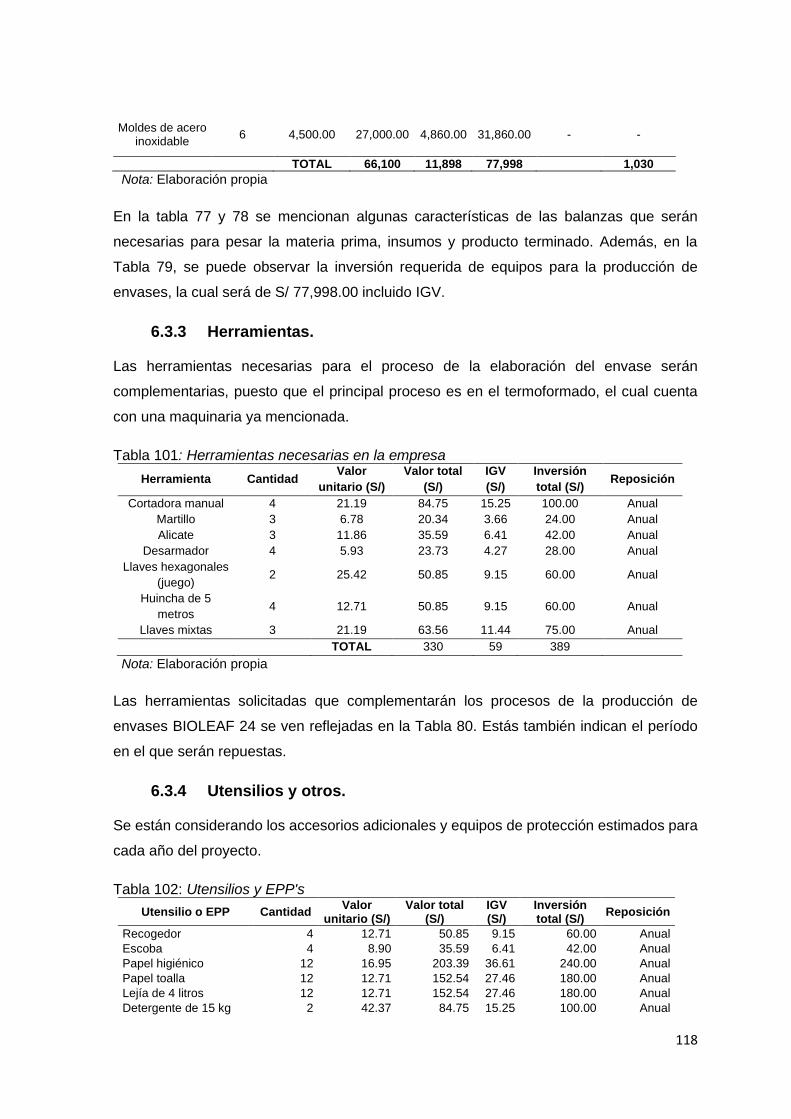

6.3.3 Herramientas. .................................................................................................. 118

6.3.4 Utensilios y otros. ............................................................................................ 118

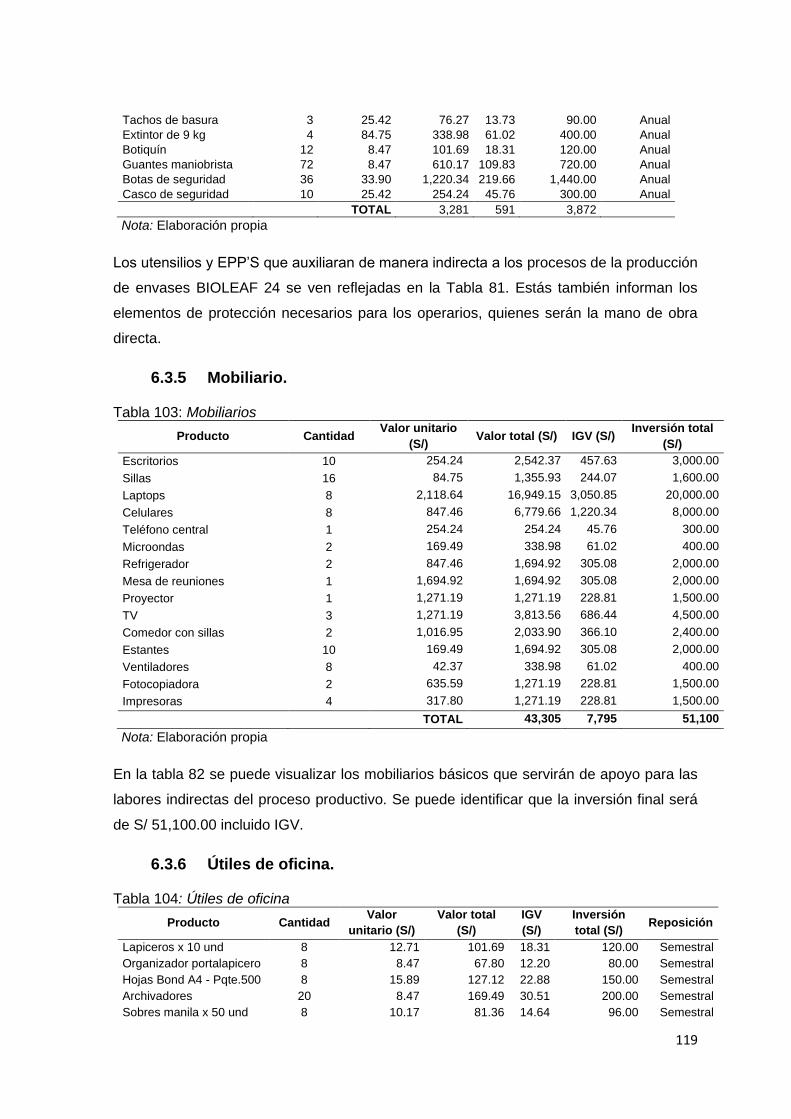

6.3.5 Mobiliario. ........................................................................................................ 119

6.3.6 Útiles de oficina. .............................................................................................. 119

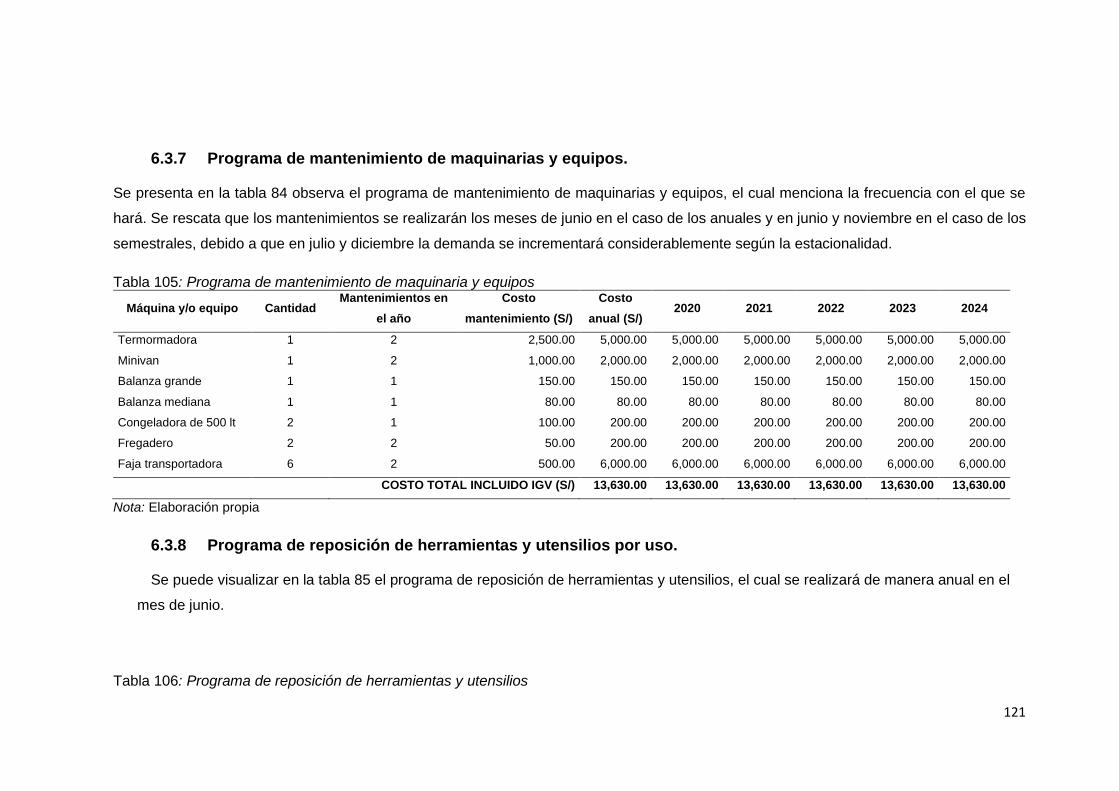

6.3.7 Programa de mantenimiento de maquinarias y equipos................................... 121

6

6.3.8 Programa de reposición de herramientas y utensilios por uso. ........................ 121

6.3.9 Programa de compras posteriores (durante los años de operación) de

maquinarias, equipos, herramientas, utensilios, mobiliario por incremento de ventas. ... 123

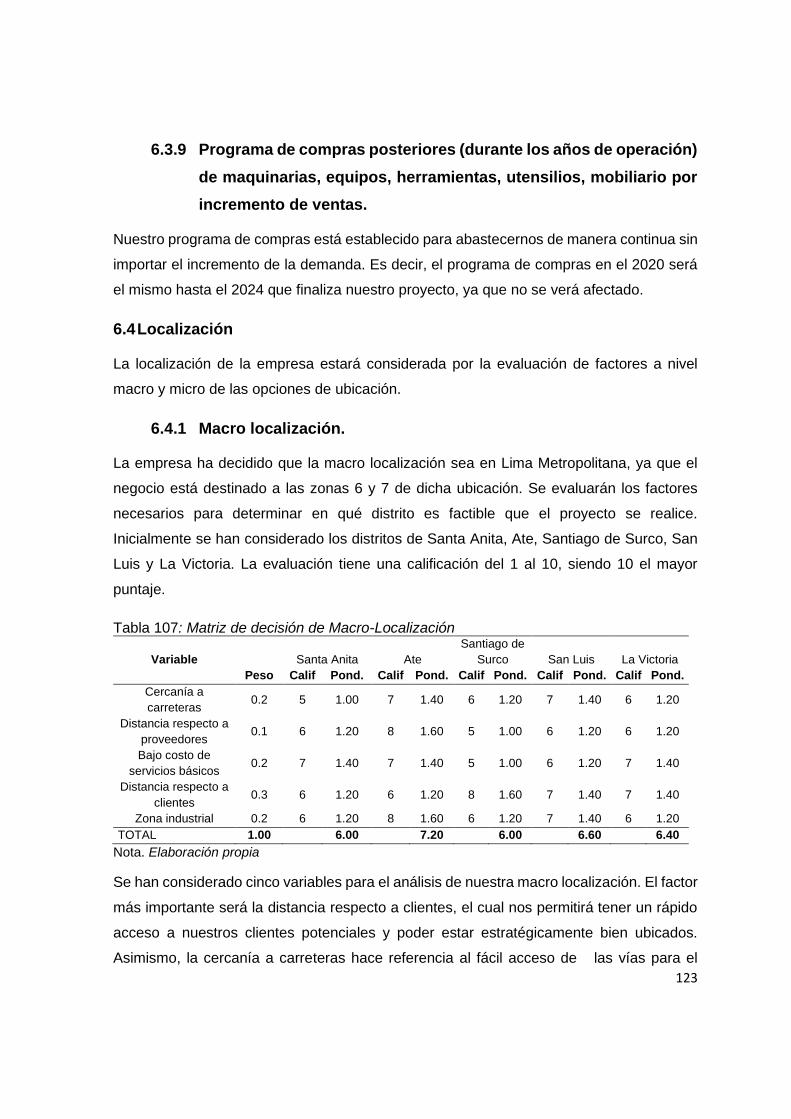

6.4 Localización ........................................................................................................ 123

6.4.1 Macro localización. .......................................................................................... 123

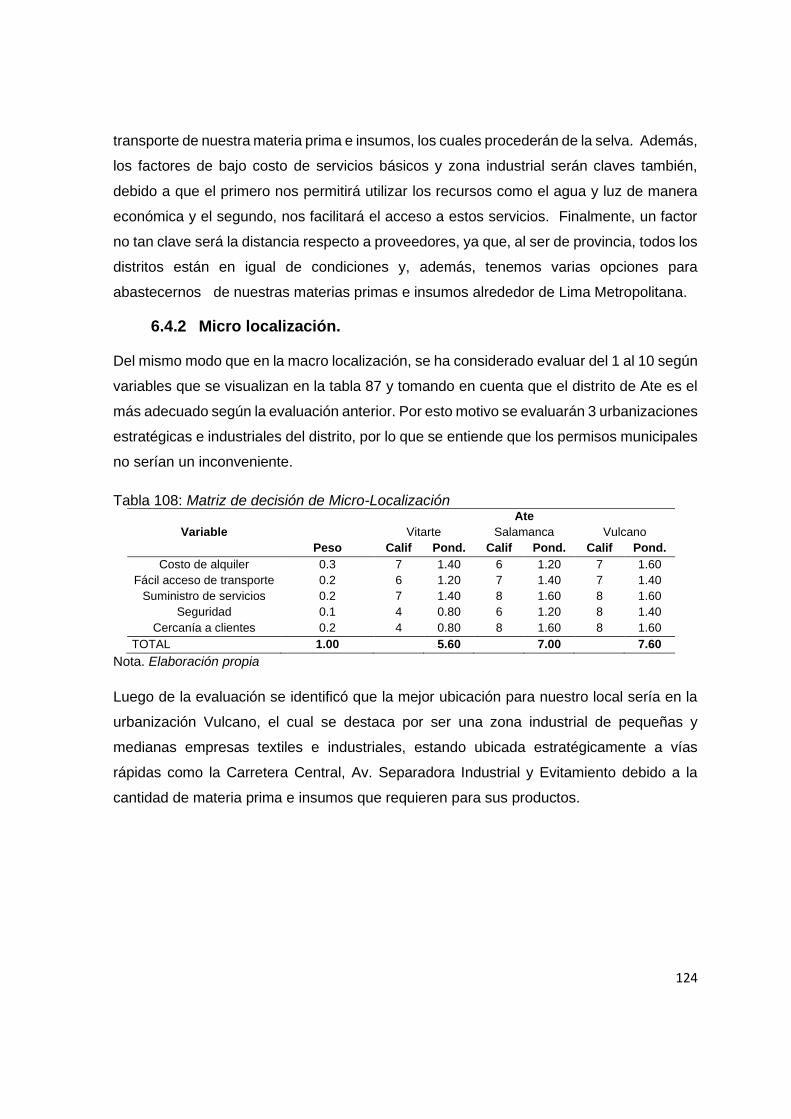

6.4.2 Micro localización. ........................................................................................... 124

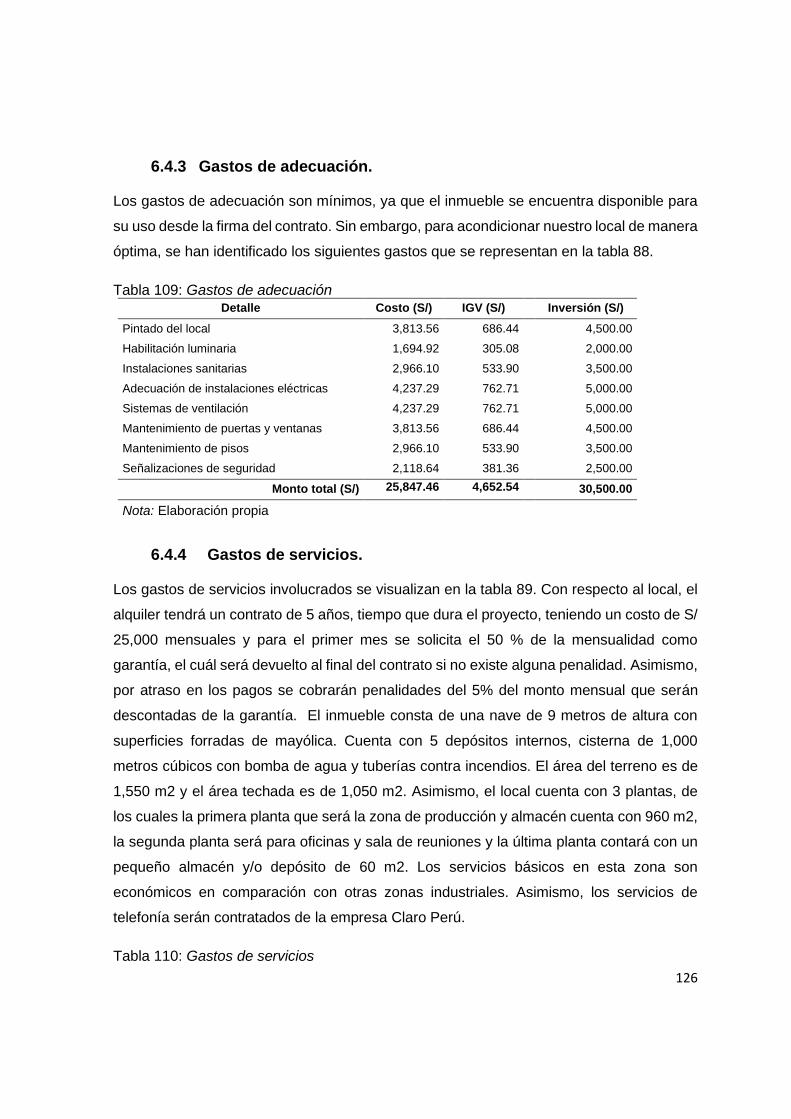

6.4.3 Gastos de adecuación. .................................................................................... 126

6.4.4 Gastos de servicios. ........................................................................................ 126

6.4.5 Plano del centro de operaciones ...................................................................... 127

6.4.6 Descripción del centro de operaciones ............................................................ 129

6.5 Responsabilidad social frente al entorno ............................................................. 130

6.5.1 Impacto ambiental. .......................................................................................... 130

6.5.2 Con los trabajadores. ....................................................................................... 131

6.5.3 Con la comunidad. ........................................................................................... 132

Capítulo VII: Estudio económico y financiero ........................................................... 133

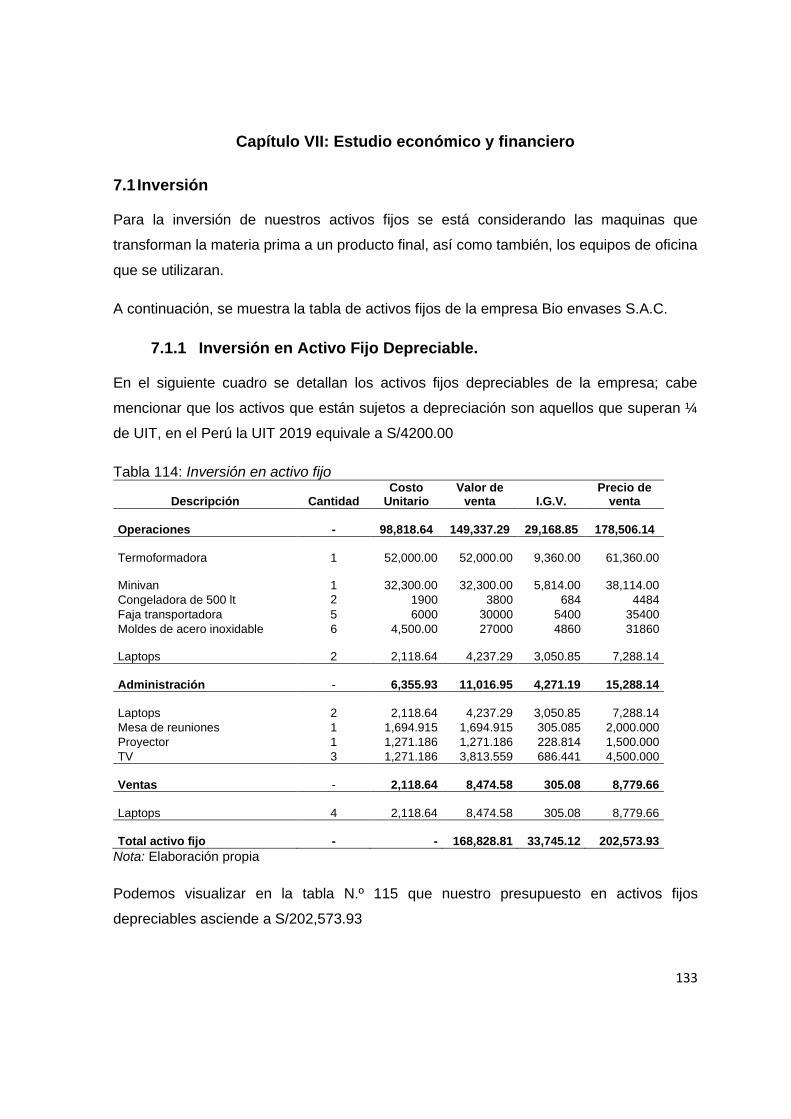

7.1 Inversión ............................................................................................................. 133

7.1.1 Inversión en Activo Fijo Depreciable. ............................................................... 133

7.1.2 Inversión en Activo Intangible. ......................................................................... 134

7.1.3 Inversión en Gastos Pre-Operativos. ............................................................... 135

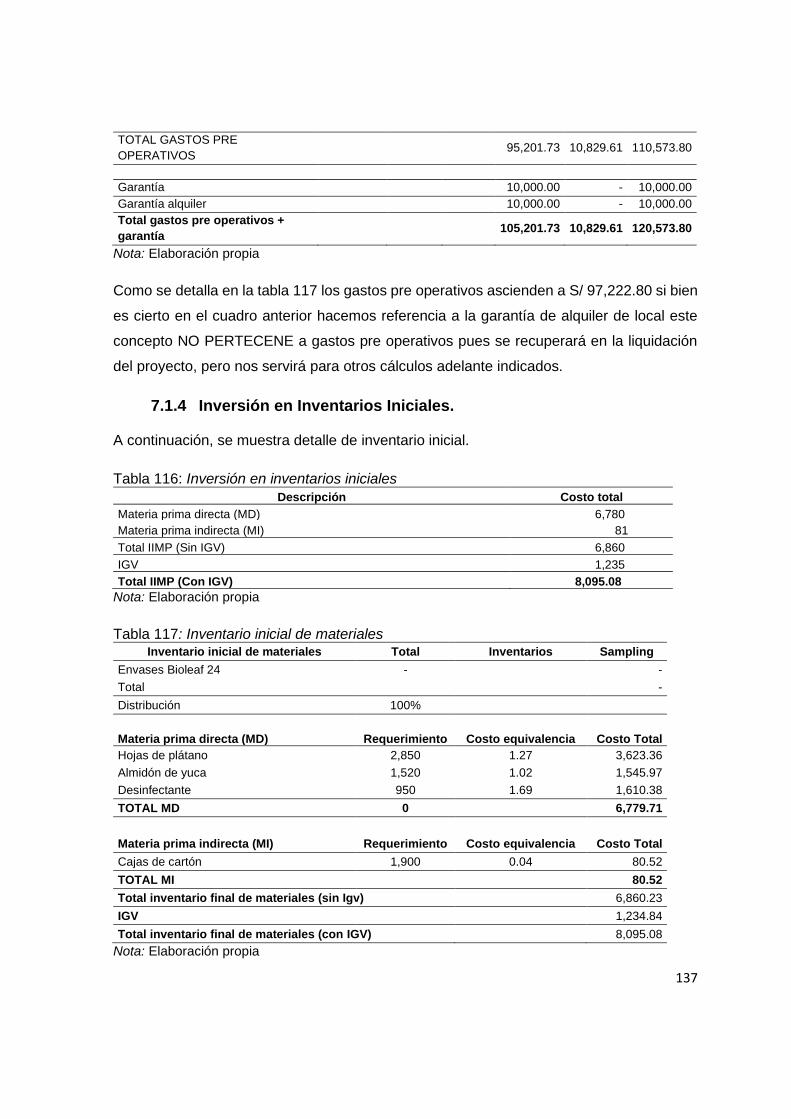

7.1.4 Inversión en Inventarios Iniciales. .................................................................... 137

7.1.5 Inversión en capital de trabajo (método déficit acumulado). ............................ 138

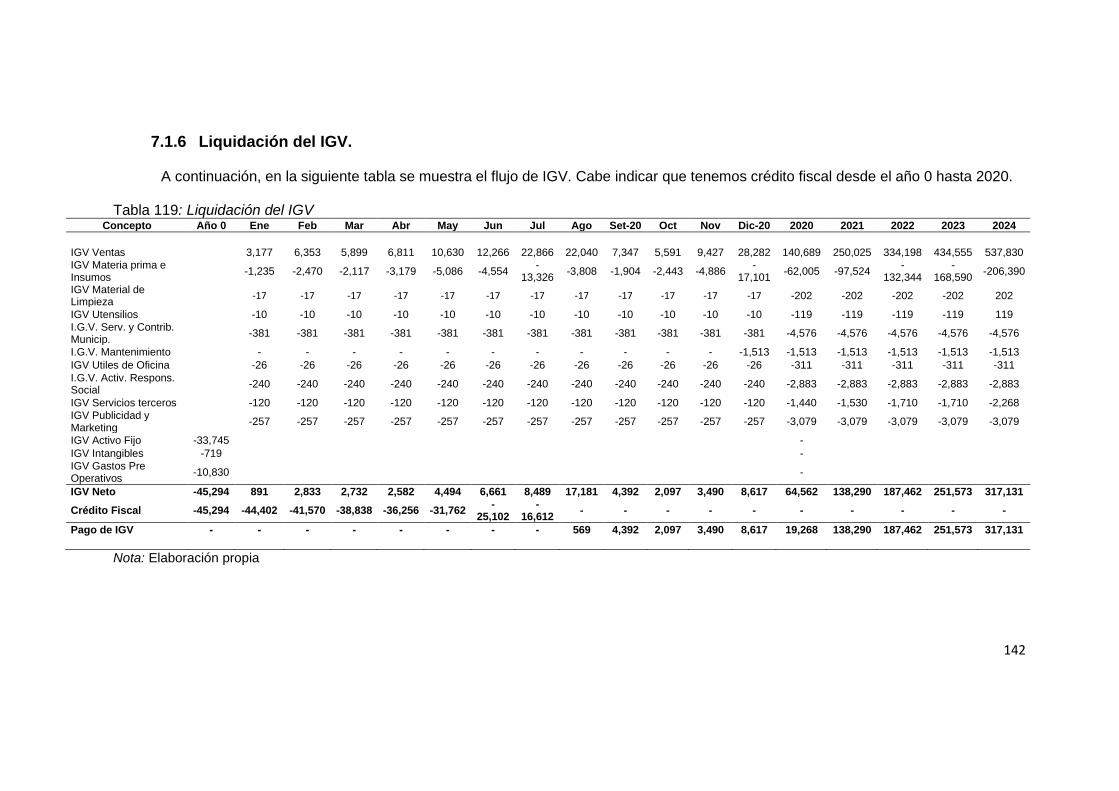

7.1.6 Liquidación del IGV. ......................................................................................... 142

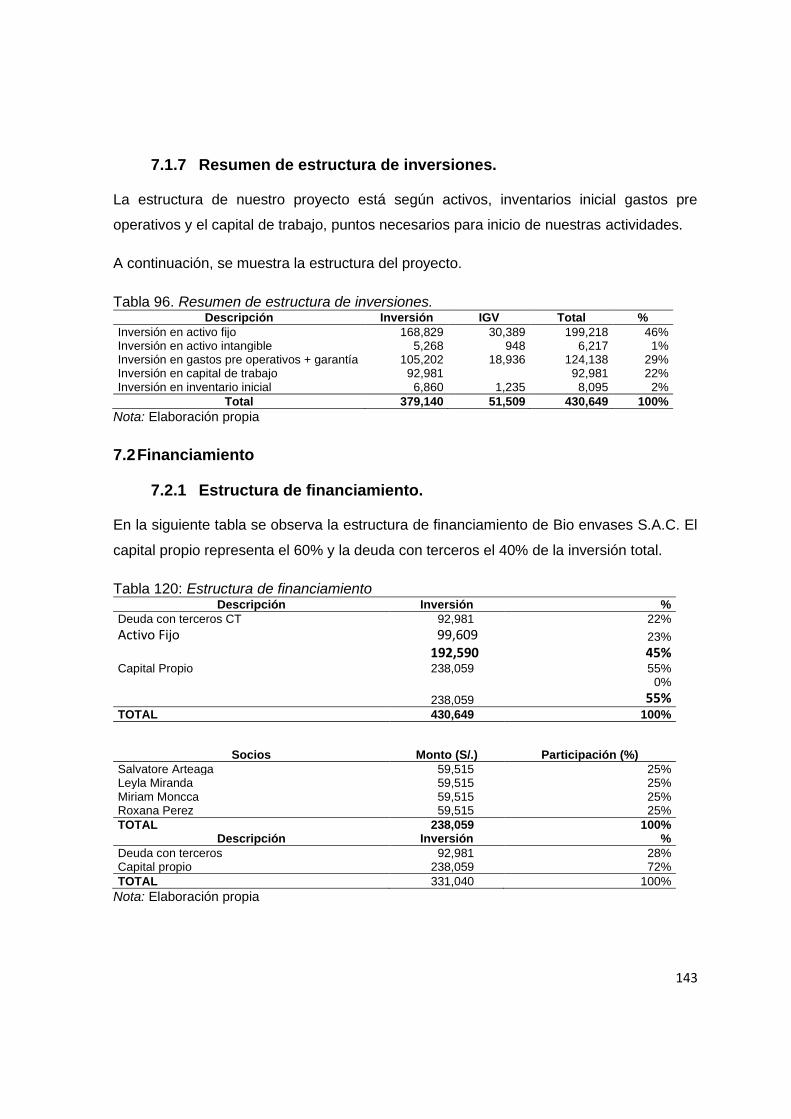

7.1.7 Resumen de estructura de inversiones. ........................................................... 143

7.2 Financiamiento .................................................................................................... 143

7.2.1 Estructura de financiamiento. .......................................................................... 143

7.2.2 Financiamiento del activo fijo. .......................................................................... 144

7.2.3 Financiamiento del capital de trabajo. .............................................................. 149

7.3 Ingresos anuales ................................................................................................. 154

7.3.1 Ingresos por ventas. ........................................................................................ 154

7.3.2 Recuperación de capital de trabajo. ................................................................. 156

7.3.3 Valor de Desecho Neto del activo fijo. ............................................................. 157

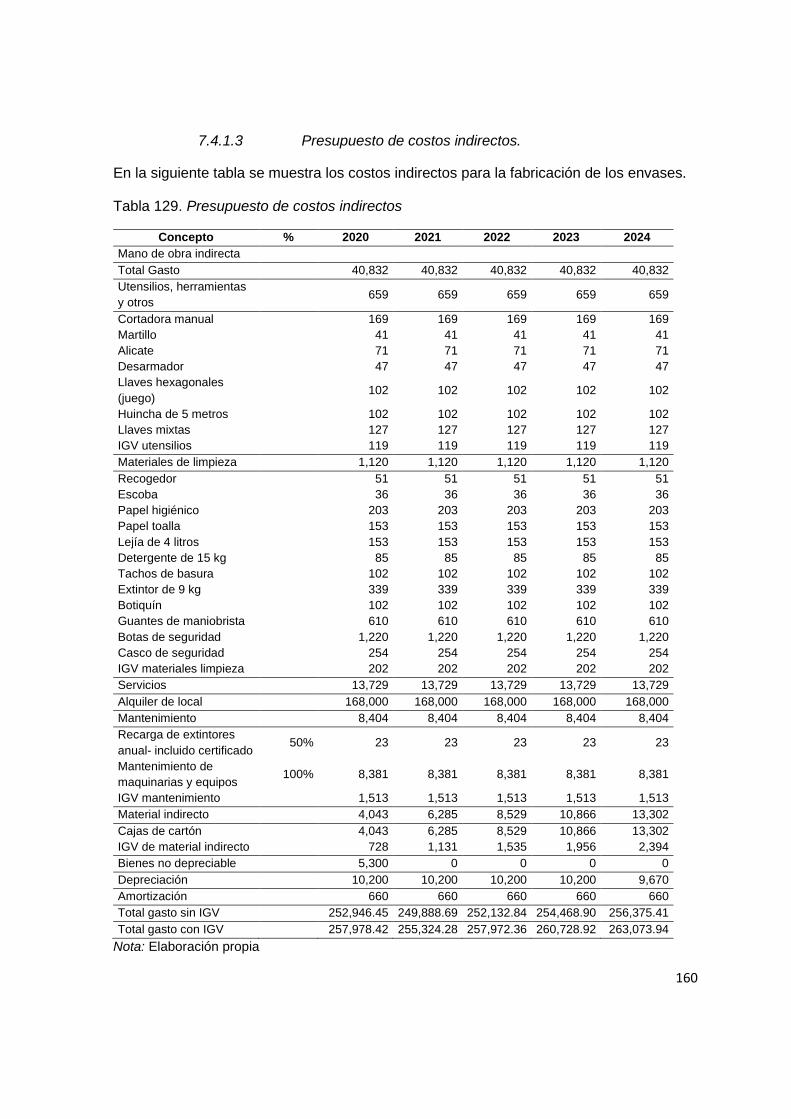

7.4 Costos y gastos anuales ..................................................................................... 158

7.4.1 Egresos desembolsables ................................................................................. 158

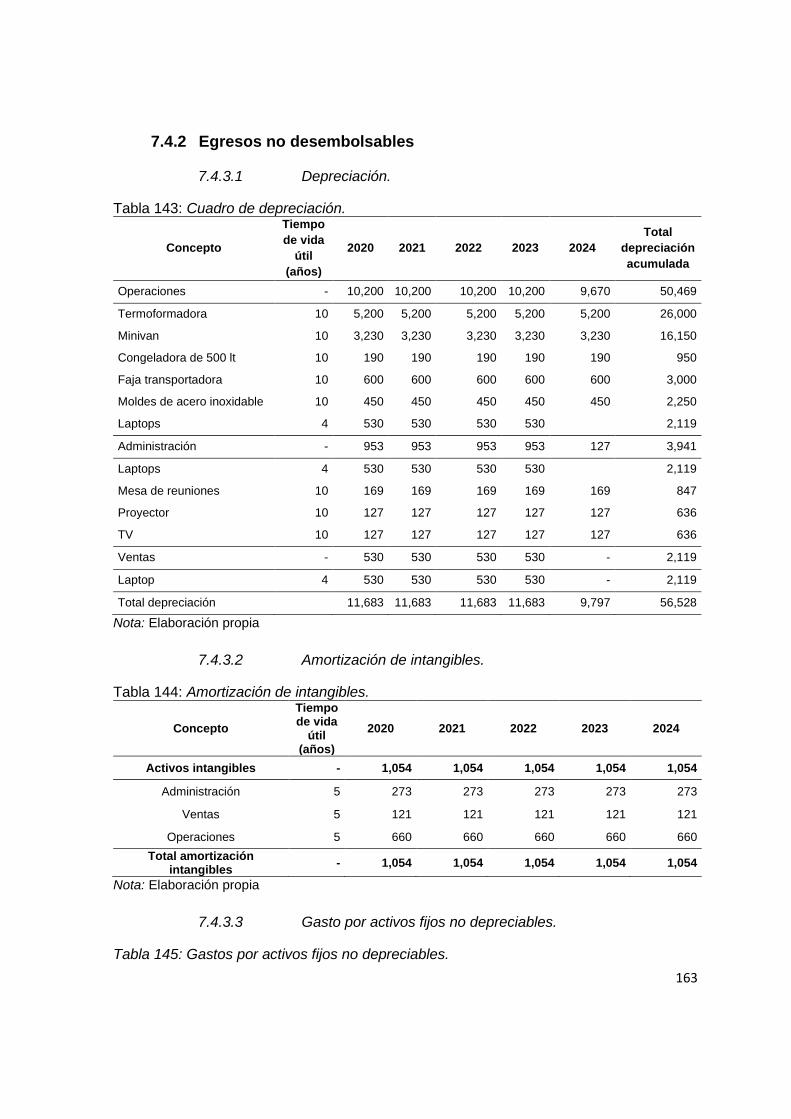

7.4.2 Egresos no desembolsables ............................................................................ 163

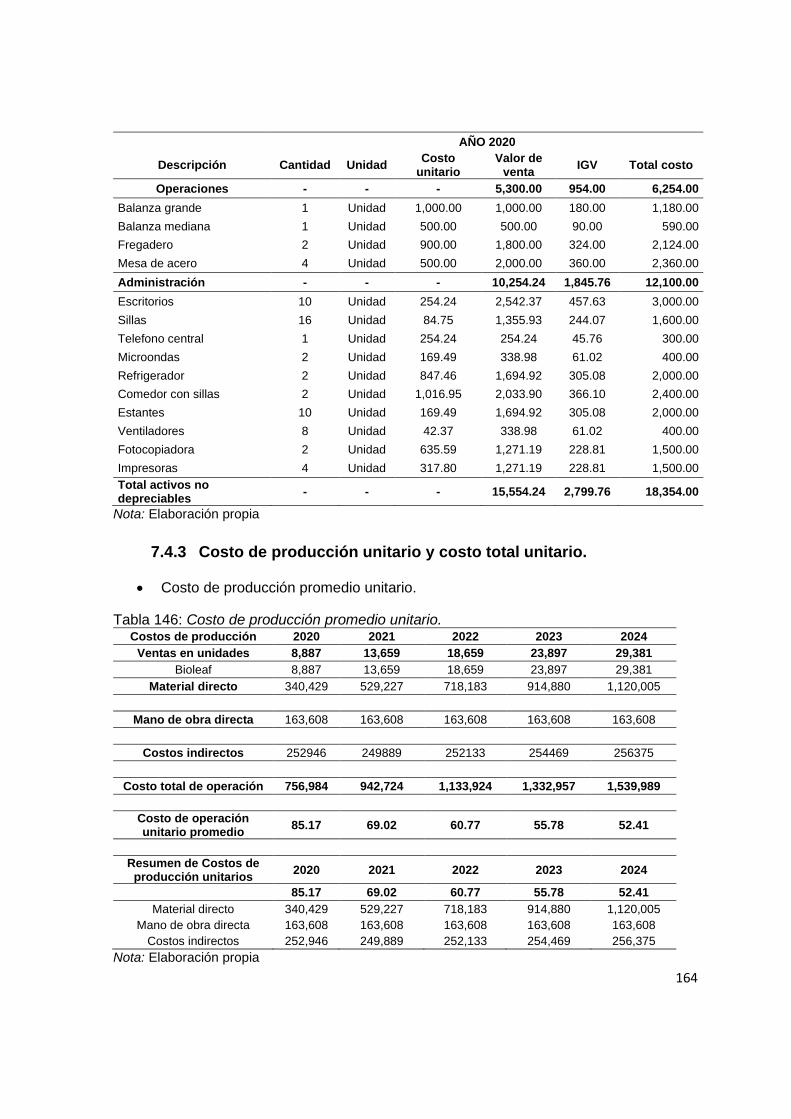

7.4.3 Costo de producción unitario y costo total unitario. .......................................... 164

7

7.4.4 Costos fijos y variables unitarios. ..................................................................... 165

Capítulo VIII: Estados financieros proyectados ........................................................ 166

8.1 Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. .................... 166

8.2 Estado de Ganancias y Pérdidas sin gastos financieros. .................................... 167

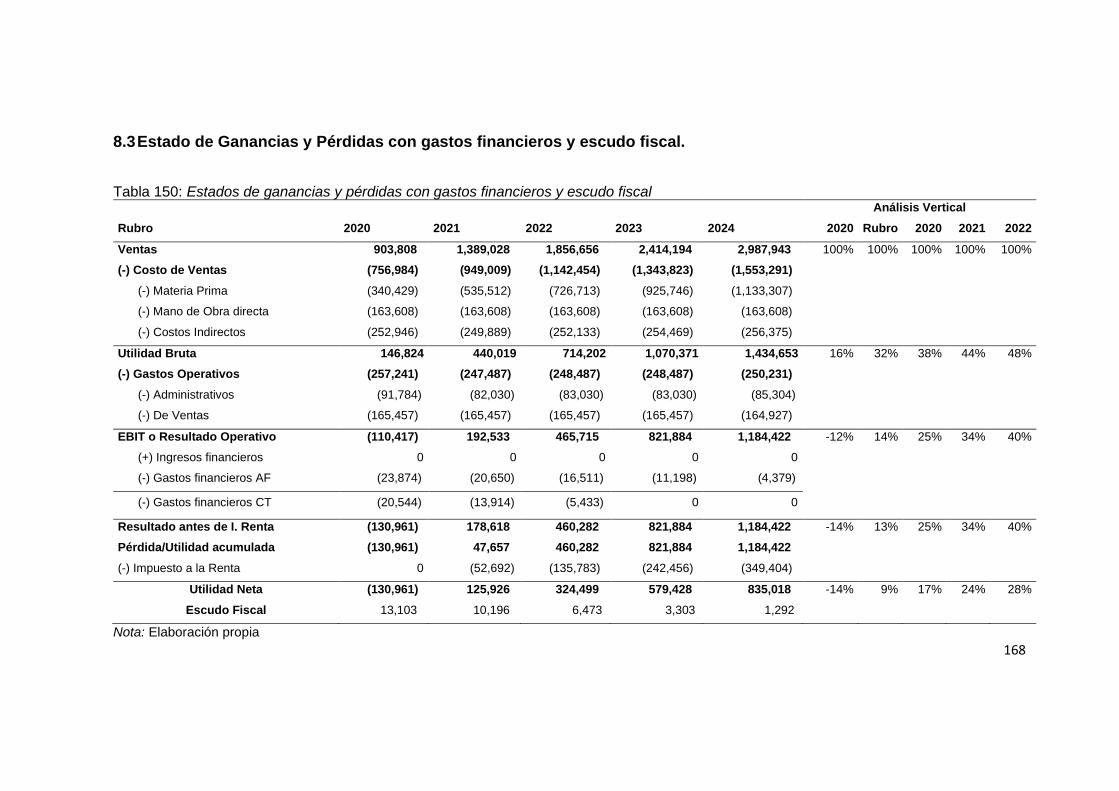

8.3 Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ........... 168

8.4 Flujo de Caja Operativo. ...................................................................................... 169

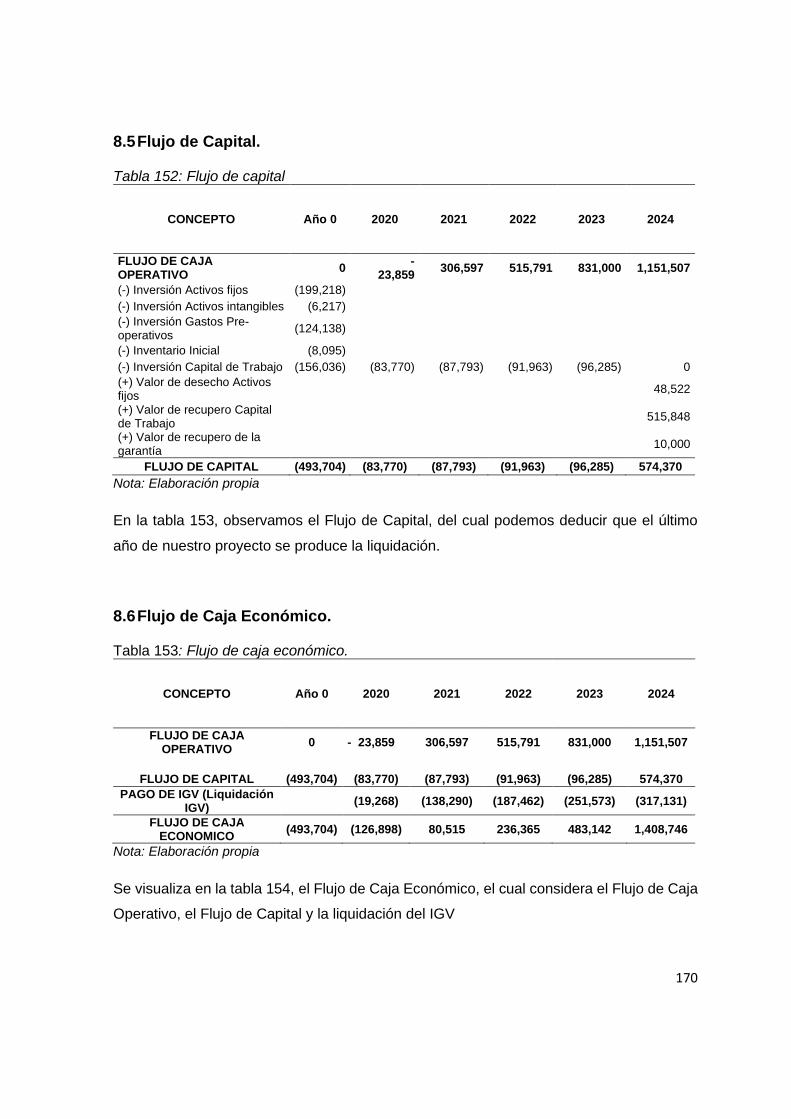

8.5 Flujo de Capital. .................................................................................................. 170

8.6 Flujo de Caja Económico..................................................................................... 170

8.7 Flujo del Servicio de la deuda. ............................................................................ 171

8.8 Flujo de Caja Financiero. .................................................................................... 171

Capítulo IX: Evaluación económico financiera .......................................................... 172

9.1 Cálculo de la tasa de descuento ......................................................................... 172

9.1.1 Costo de oportunidad ...................................................................................... 172

9.1.1.1 CAPM. ............................................................................................................. 172

9.1.1.2 COK propio. ..................................................................................................... 172

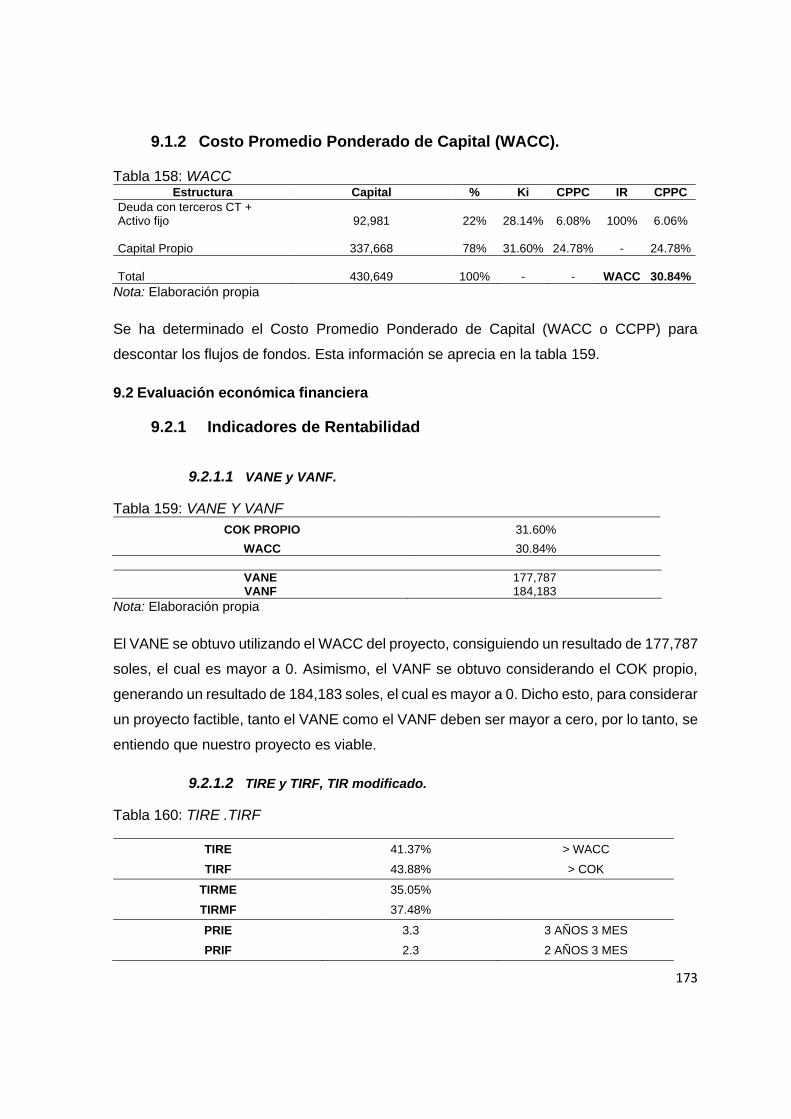

9.1.2 Costo Promedio Ponderado de Capital (WACC). ............................................. 173

9.2 Evaluación económica financiera ........................................................................ 173

9.2.1 Indicadores de Rentabilidad ............................................................................ 173

9.2.2 Análisis del punto de equilibrio......................................................................... 174

9.3 Análisis de sensibilidad y de riesgo ..................................................................... 176

9.3.1 Variables de entrada. ....................................................................................... 176

9.3.2 Variables de salida. ......................................................................................... 176

9.3.3 Análisis unidimensional.................................................................................... 176

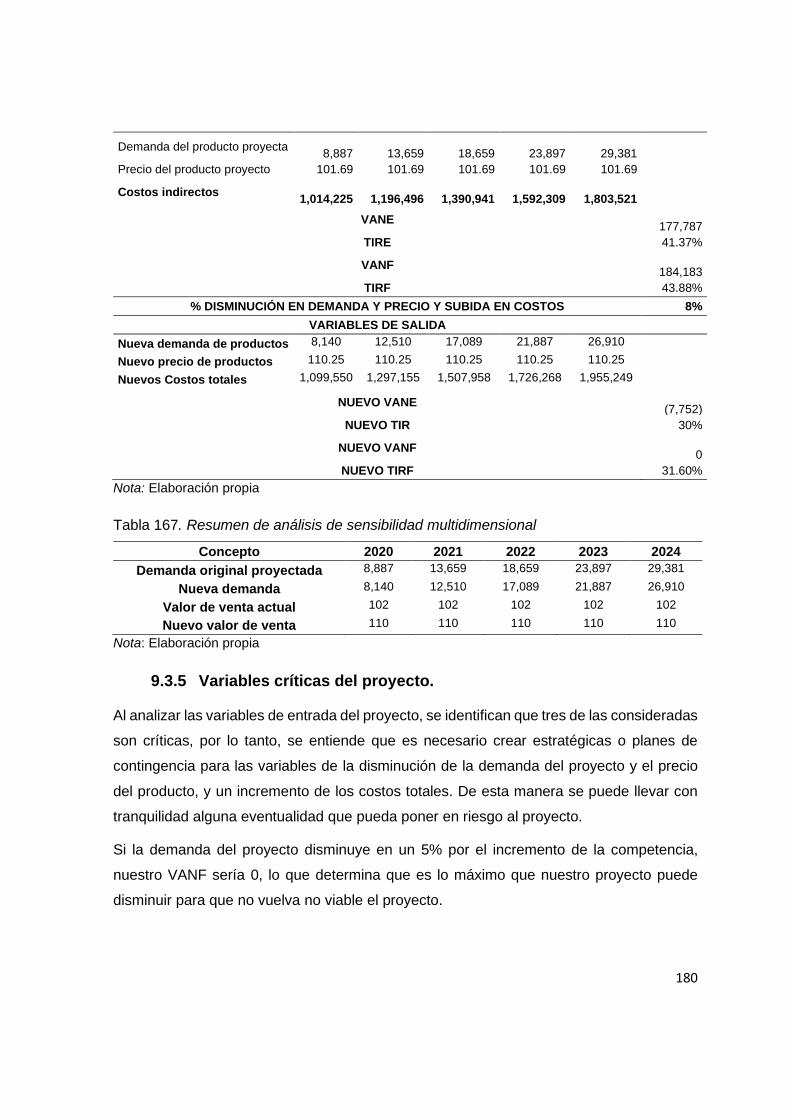

9.3.4 Análisis multidimensional. ................................................................................ 179

9.3.5 Variables críticas del proyecto. ........................................................................ 180

9.3.6 Perfil de riesgo ................................................................................................. 181

Capítulo X: Conclusiones y Recomendaciones ........................................................ 182

Referencias .................................................................................................................. 184

Anexos.......................................................................................................................... 186

8

Contenido de Tablas

Tabla 1: Especificaciones técnicas ..................................................................................20

Tabla 2: Datos generales del producto ............................................................................20

Tabla 3: Pack type/ historical -Packaging-Packaged Food. ..............................................23

Tabla 4: Pack type/ historical -Packaging-Packaged Food. ..............................................23

Tabla 5: Tasa de crecimiento de la población ingreso per cápita. Población

económicamente activa. ..................................................................................................25

Tabla 6: Nivel de fuerza de los competidores ..................................................................32

Tabla 7: Distribución de niveles por zonas de Lima Metropolitana. ..................................41

Tabla 8: Ingresos y gastos según NSE 2018- Perú (Urbano). ..........................................42

Tabla 9: Distribución de encuestas por distrito. ................................................................43

Tabla 10: Disgregación de la muestra. .............................................................................43

Tabla 11: Datos del focus group. .....................................................................................48

Tabla 12: Datos pregunta Nº1 ..........................................................................................51

Tabla 13: Datos pregunta Nº2 ..........................................................................................52

Tabla 14: Datos pregunta Nº3 ..........................................................................................53

Tabla 15: Datos pregunta Nº4 ..........................................................................................53

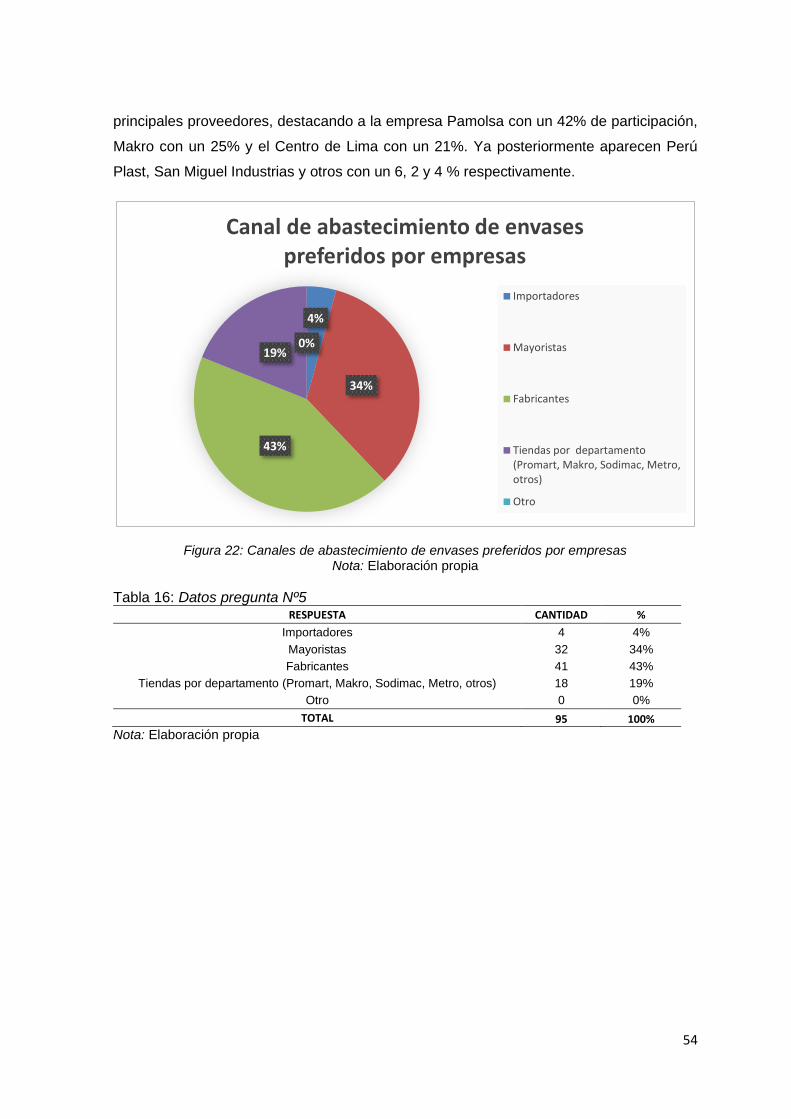

Tabla 16: Datos pregunta Nº5 ..........................................................................................54

Tabla 17: Datos pregunta Nº6 ..........................................................................................55

Tabla 18: Datos pregunta Nº7 ..........................................................................................56

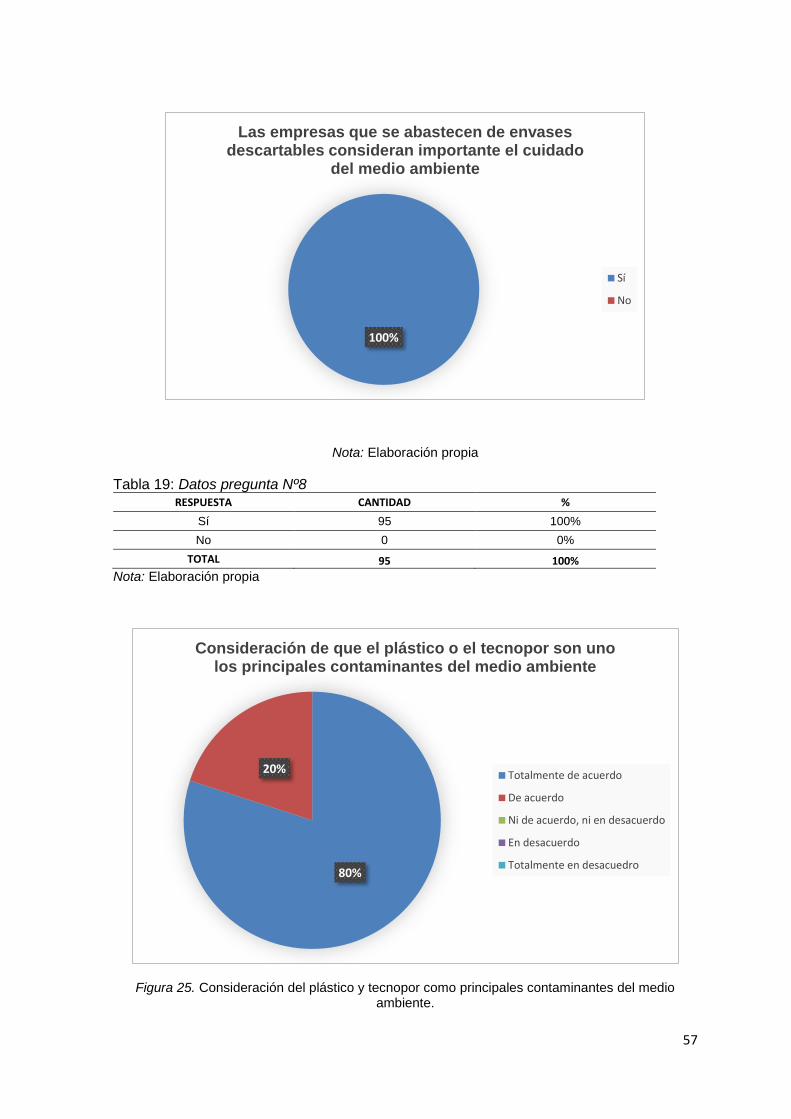

Tabla 19: Datos pregunta Nº8 ..........................................................................................57

Tabla 20: Datos pregunta Nº9 ..........................................................................................58

Tabla 21: Datos pregunta Nº10 ........................................................................................58

Tabla 22: Datos pregunta Nº11 ........................................................................................59

Tabla 23: Datos pregunta Nº12 ........................................................................................59

Tabla 24: Datos pregunta Nº13 ........................................................................................60

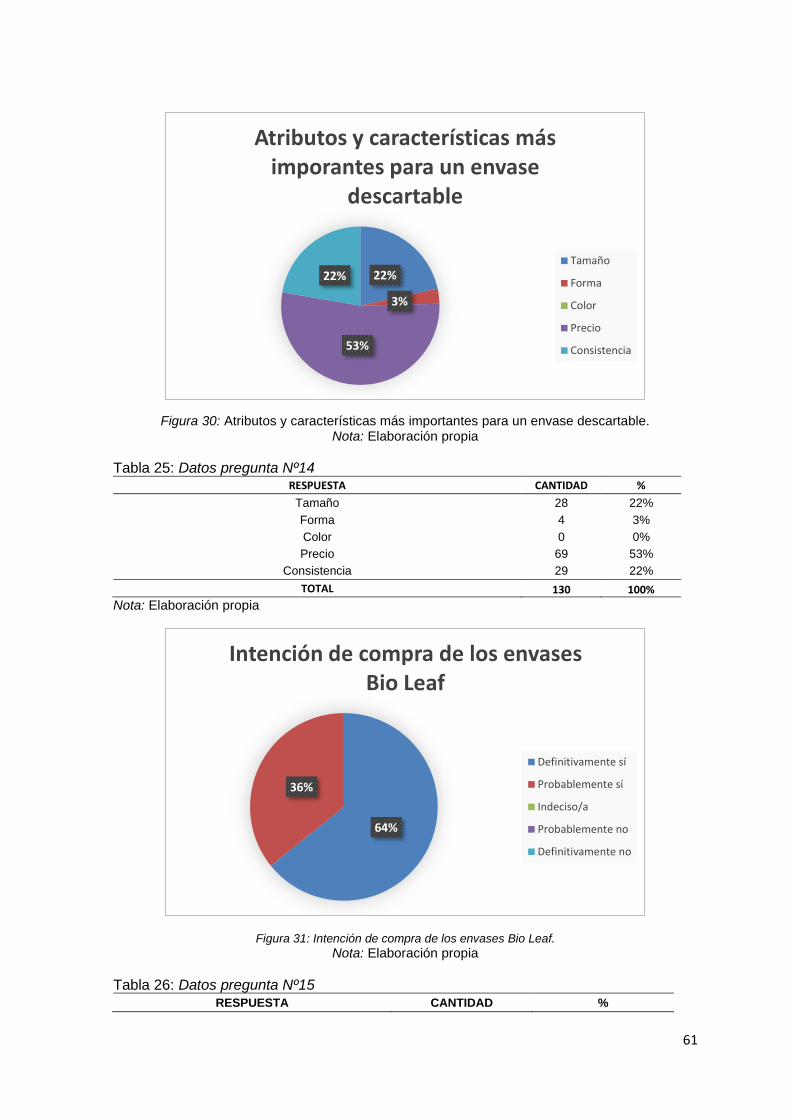

Tabla 25: Datos pregunta Nº14 ........................................................................................61

Tabla 26: Datos pregunta Nº15 ........................................................................................61

Tabla 27: Datos pregunta Nº16 ........................................................................................62

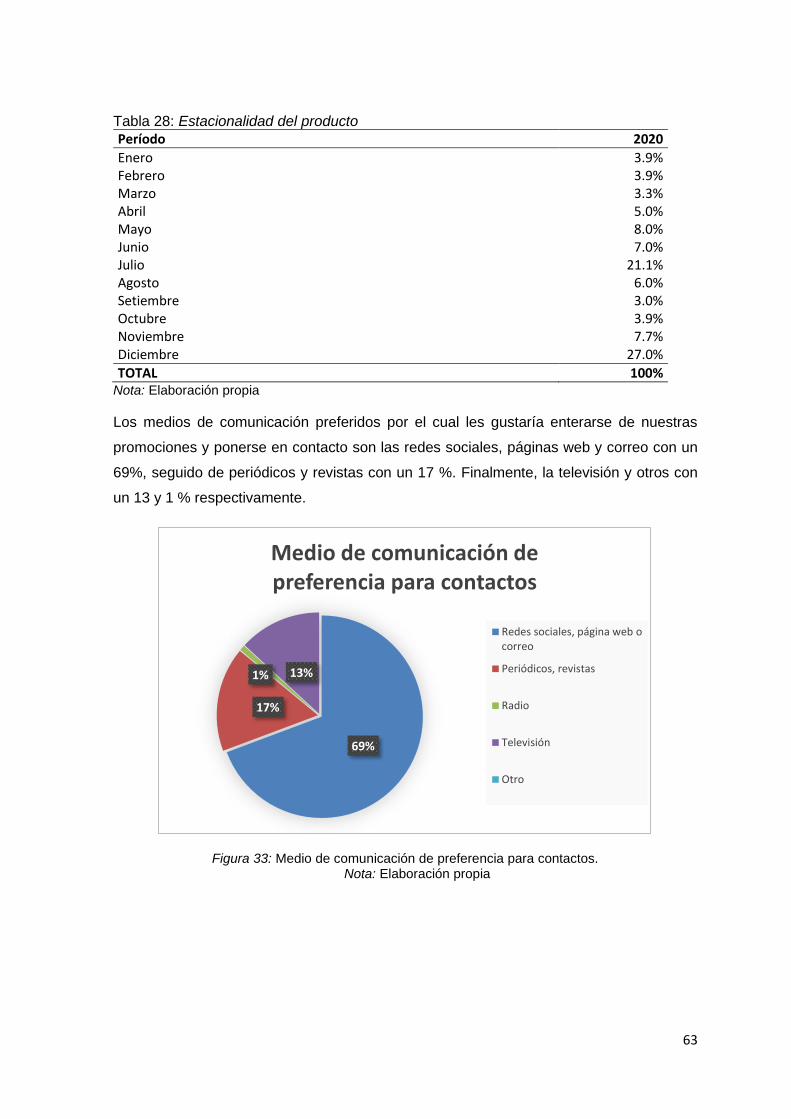

Tabla 28: Estacionalidad del producto .............................................................................63

Tabla 29: Estimación del mercado potencial en Zona 6 y 7 de Lima Metropolitana. ........64

Tabla 30: Estimación del mercado potencial próximos 5 años en Zona 6 y 7 de Lima

Metropolitana. ..................................................................................................................64

Tabla 31: Estimación del mercado disponible según pregunta filtro. ................................64

Tabla 32: Estimación del mercado disponible los próximos 5 años ..................................64

Tabla 33: Estimación del mercado efectivo según preguntas filtro. ..................................65

Tabla 34: Estimación del mercado disponible los próximos 5 años ..................................65

Tabla 35: Estimación del mercado objetivo para el primer año. .......................................65

Tabla 36: Estimación del mercado disponible los próximos 5 años ..................................65

Tabla 37: Frecuencia de compra......................................................................................66

Tabla 38: Frecuencia de compra escenario conservador .................................................66

Tabla 39: Cuantificación de la demanda ..........................................................................66

Tabla 40: Cuantificación de la demanda en unidades ......................................................67

Tabla 41: Demanda en cientos ........................................................................................67

Tabla 42: Estacionalidad actual. ......................................................................................67

Tabla 43: Estacionalidad proyectada. ..............................................................................68

9

Tabla 44: Estacionalidad proyectada. ..............................................................................68

Tabla 45: Estacionalidad proyectada en soles .................................................................68

Tabla 46: Especificaciones técnicas dimensionales - Bio Leaf .........................................71

Tabla 47: Especificaciones técnicas-Bio Leaf ..................................................................71

Tabla 48: Análisis de precios de la competencia paquete 100 Und. .................................71

Tabla 49: Cronograma de actividades. ............................................................................73

Tabla 50: Presupuesto de campaña de lanzamiento........................................................74

Tabla 51: Presupuesto para promoción de todos los años ...............................................76

Tabla 52: Actividades de formas societarias ....................................................................77

Tabla 53: Estructura del capital social ..............................................................................78

Tabla 54: Pasos para constituir una Sociedad Anónima Cerrada ....................................78

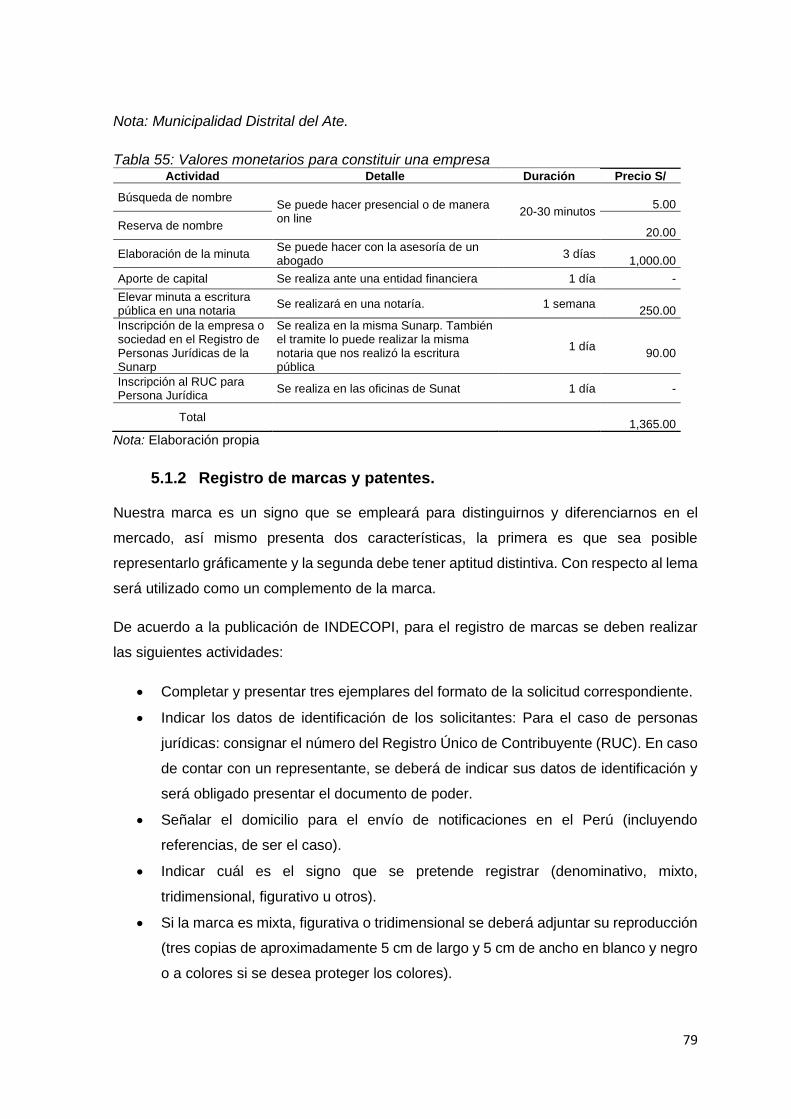

Tabla 55: Valores monetarios para constituir una empresa .............................................79

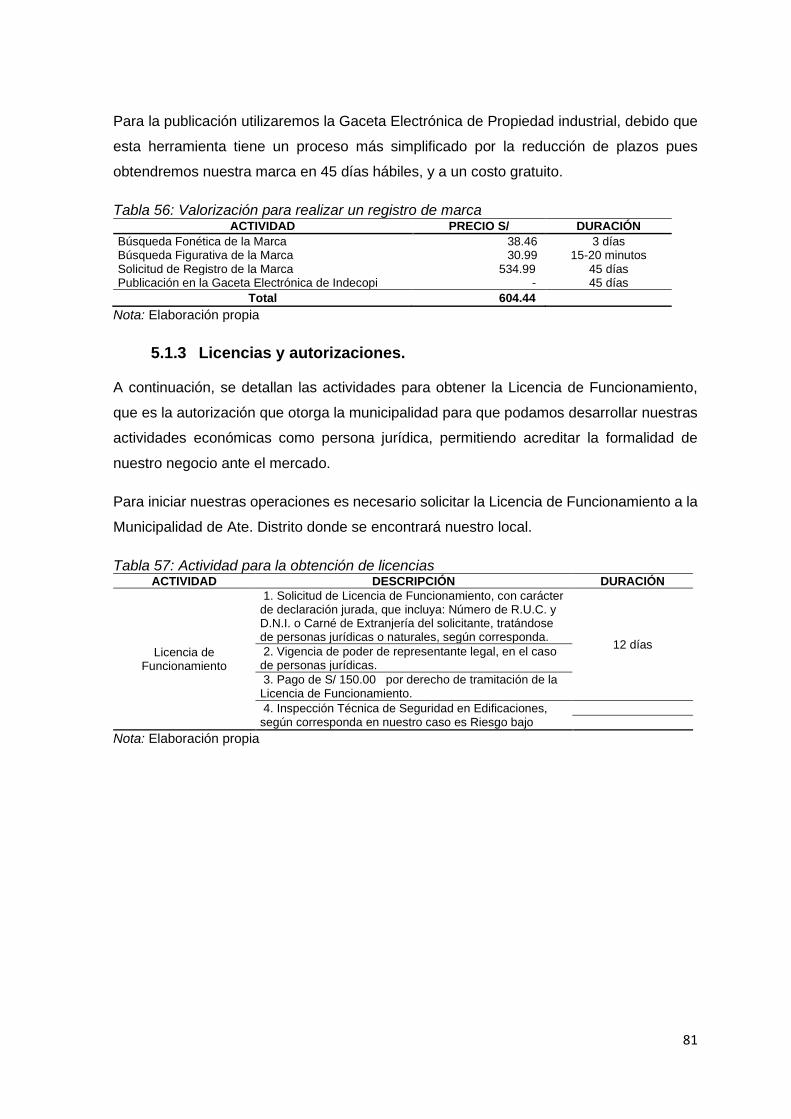

Tabla 56: Valorización para realizar un registro de marca ...............................................81

Tabla 57: Actividad para la obtención de licencias ...........................................................81

Tabla 58: Actividades con Indeci .....................................................................................82

Tabla 59: Características de la Legislación Laboral General ............................................83

Tabla 60: Libros contables del Régimen General .............................................................84

Tabla 61: Resumen de valorización .................................................................................85

Tabla 62: Detalle de colaboradores .................................................................................87

Tabla 63: Servicio a tercerizados .....................................................................................87

Tabla 64: Funciones y actividades ...................................................................................87

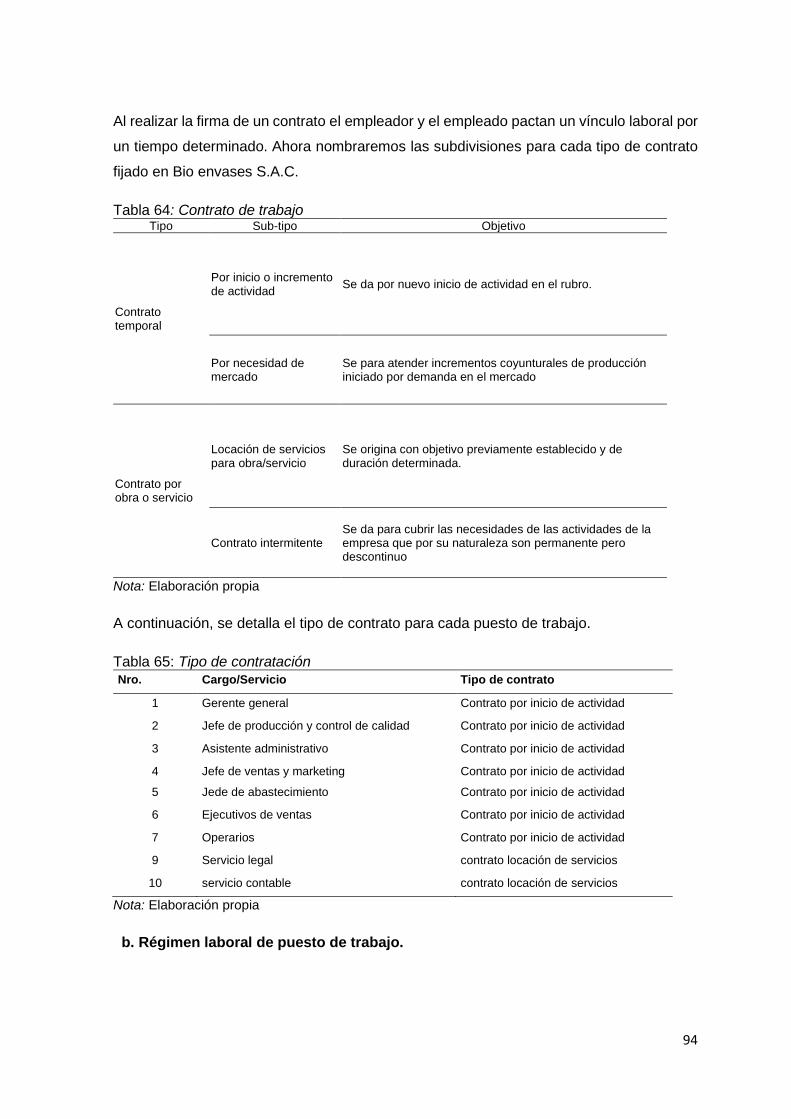

Tabla 65: Contrato de trabajo ..........................................................................................94

Tabla 66: Tipo de contratación .........................................................................................94

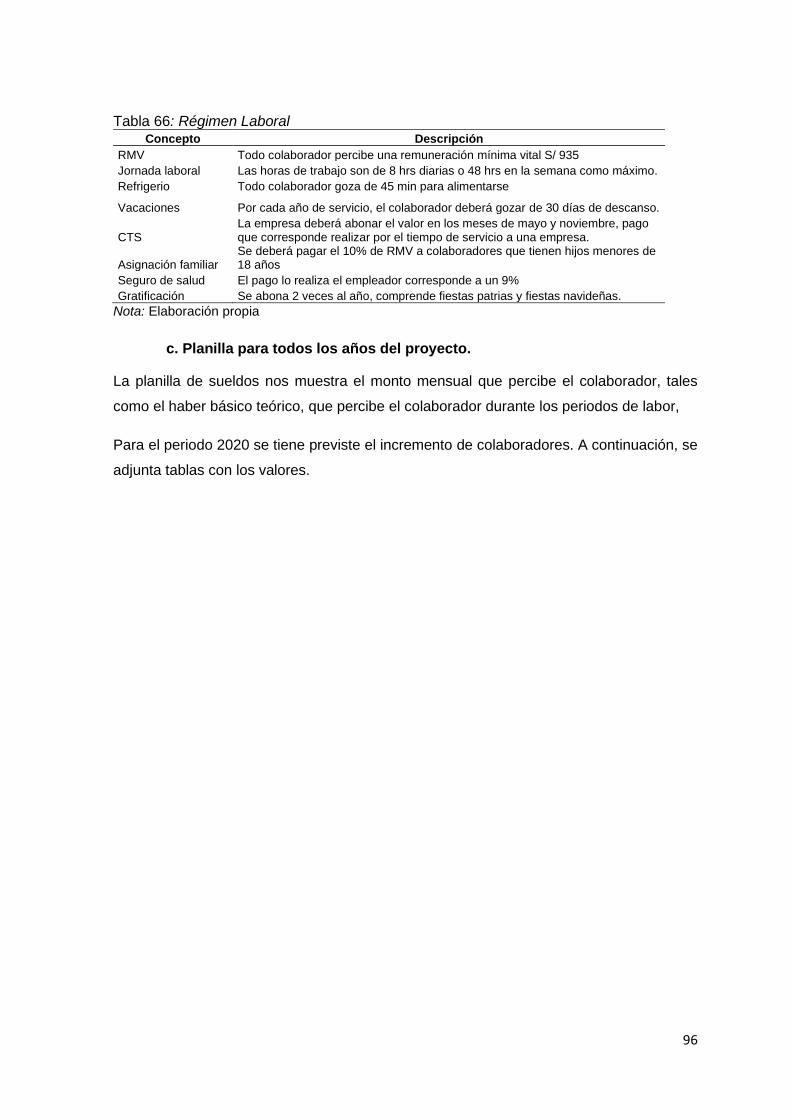

Tabla 67: Régimen Laboral ..............................................................................................96

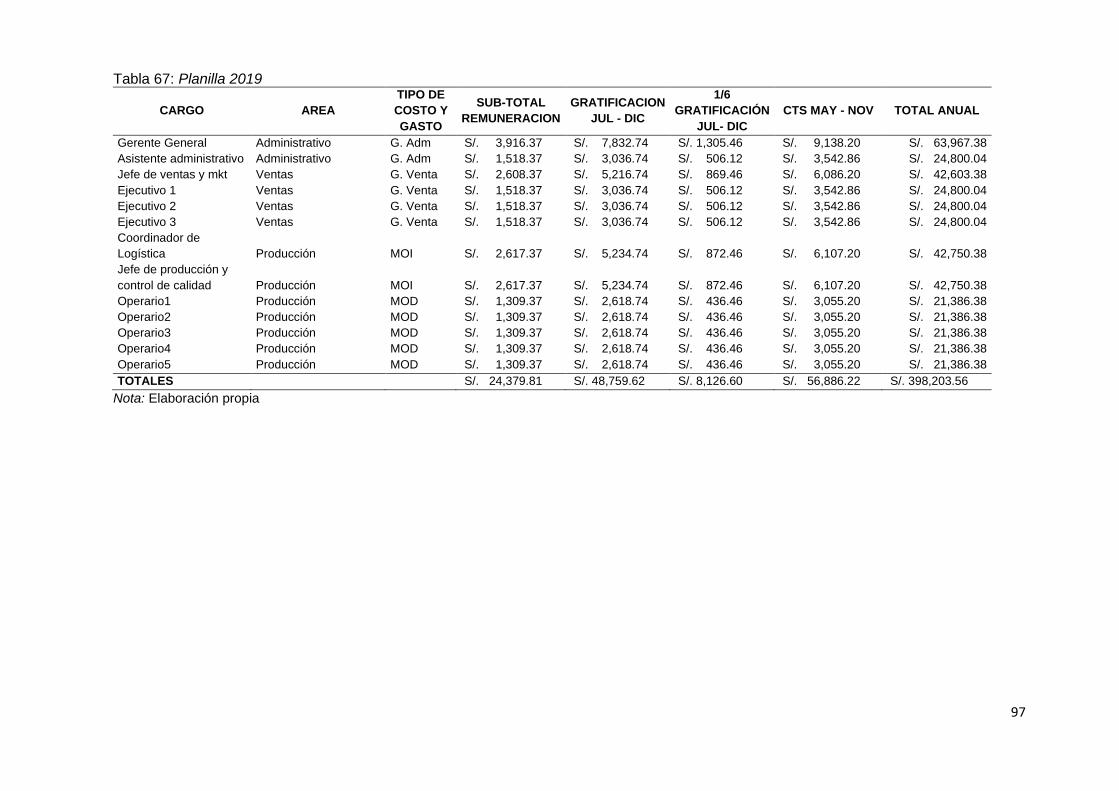

Tabla 68: Planilla 2019 ....................................................................................................97

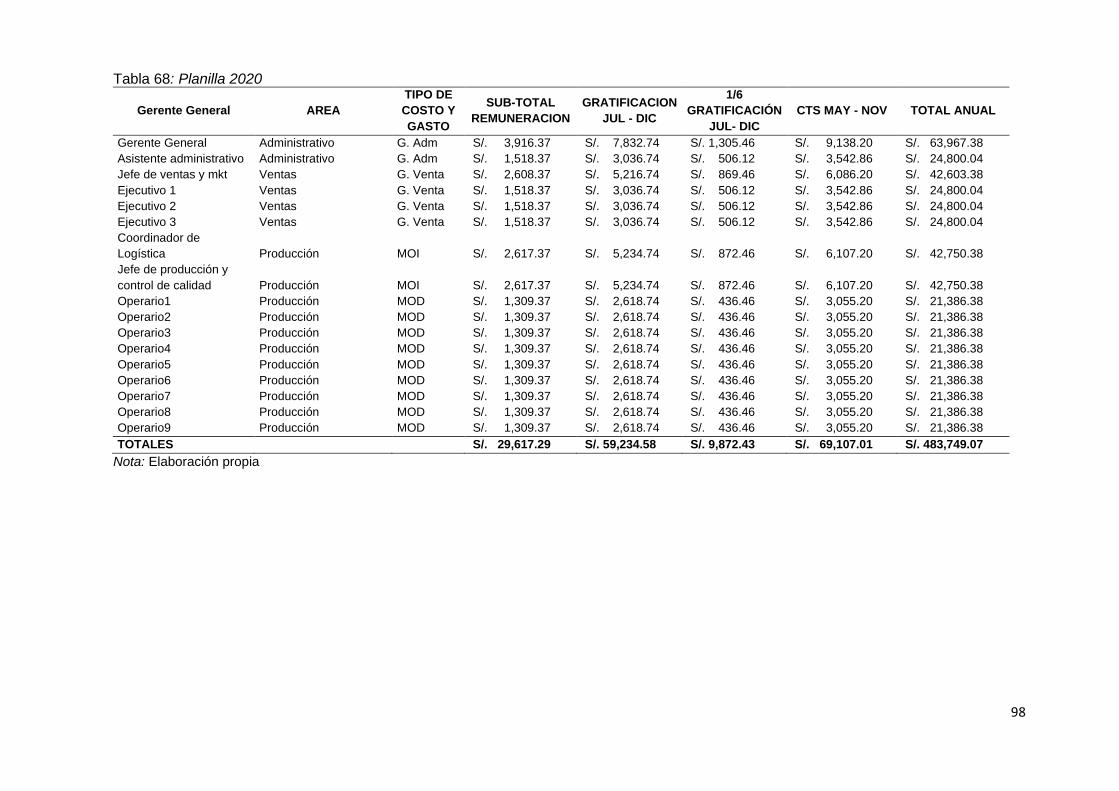

Tabla 69: Planilla 2020 ....................................................................................................98

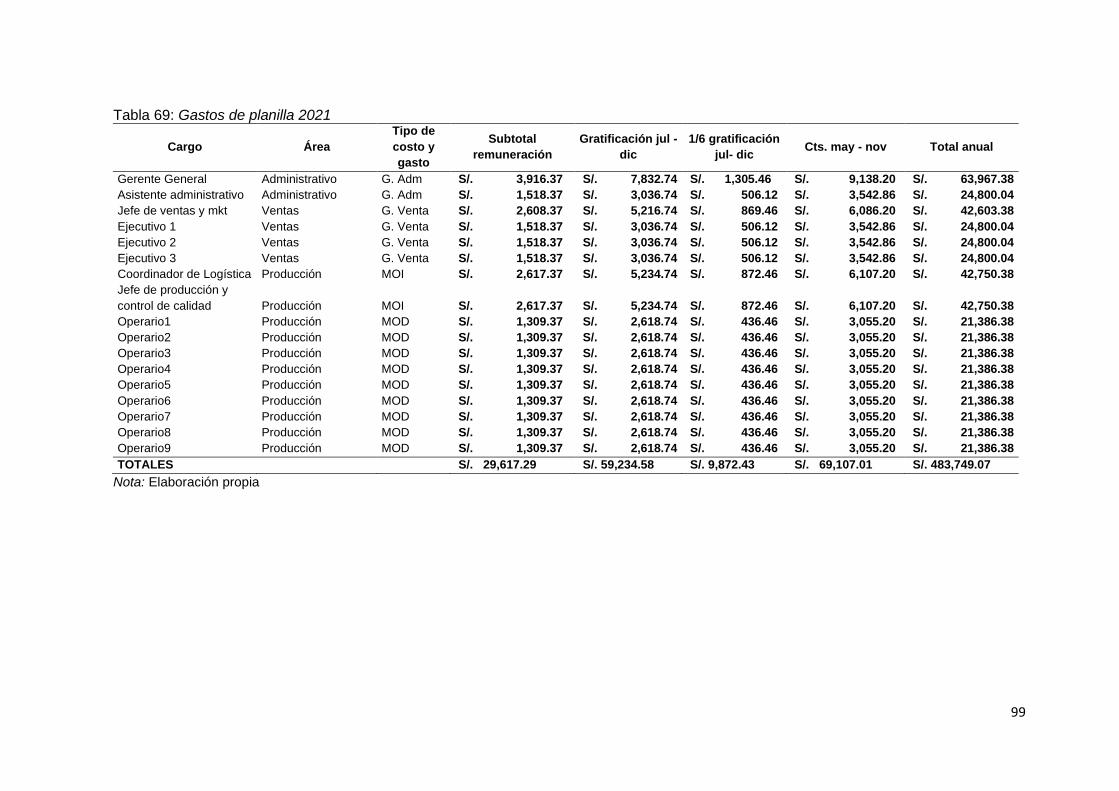

Tabla 70: Gastos de planilla 2021 ....................................................................................99

Tabla 71: Gastos de Planilla 2022 ................................................................................. 100

Tabla 72: Gastos de Planilla 2023 ................................................................................. 101

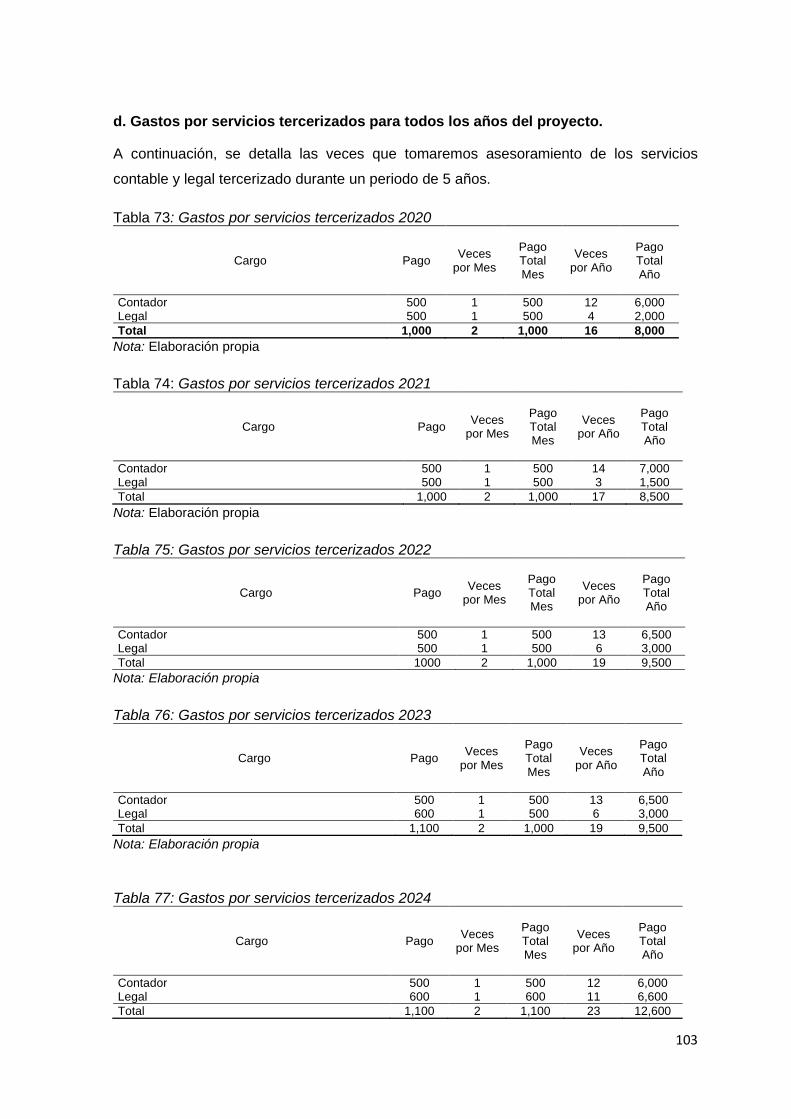

Tabla 73: Total gastos planilla 2024 ............................................................................... 102

Tabla 74: Gastos por servicios tercerizados 2020 .......................................................... 103

Tabla 75: Gastos por servicios tercerizados 2021 .......................................................... 103

Tabla 76: Gastos por servicios tercerizados 2022 .......................................................... 103

Tabla 77: Gastos por servicios tercerizados 2023 .......................................................... 103

Tabla 78: Gastos por servicios tercerizados 2024 .......................................................... 103

Tabla 79: horarios de trabajo ......................................................................................... 104

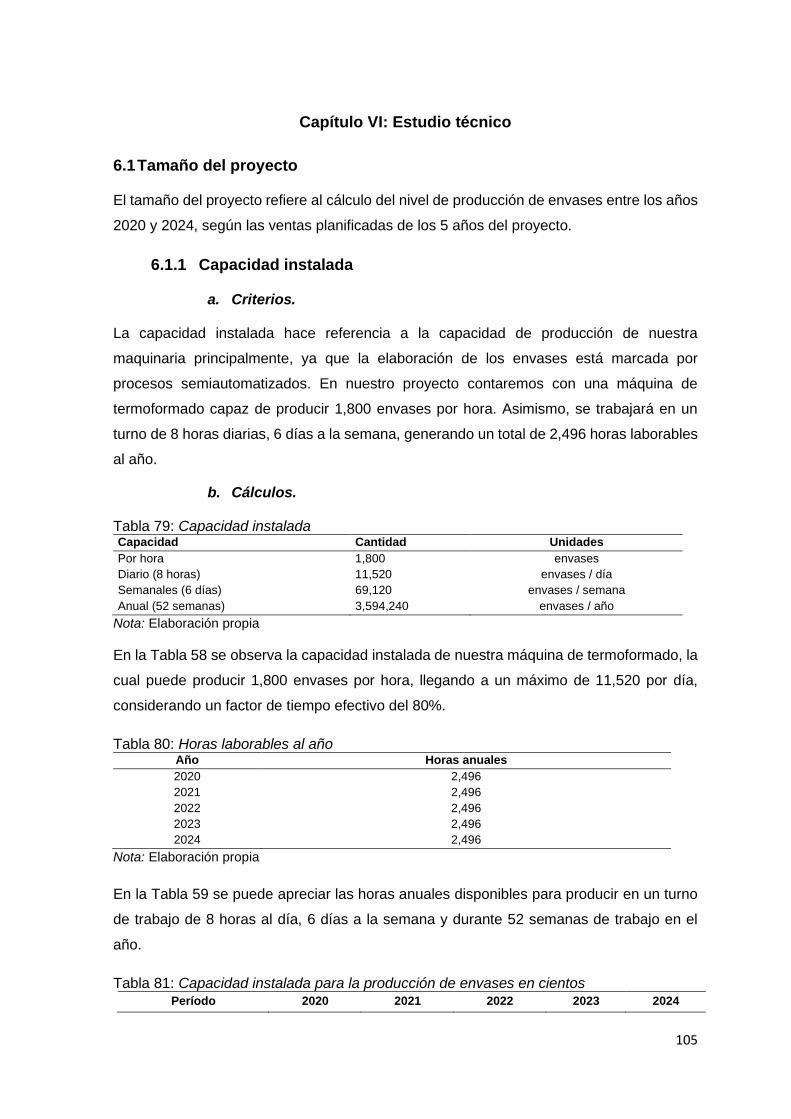

Tabla 80: Capacidad instalada ....................................................................................... 105

Tabla 81: Horas laborables al año ................................................................................. 105

Tabla 82: Capacidad instalada para la producción de envases en cientos ..................... 105

Tabla 83: Merma ............................................................................................................ 106

Tabla 84: Samplig .......................................................................................................... 106

Tabla 85: Stock de seguridad ........................................................................................ 106

Tabla 86: Capacidad Utilizada en cientos ...................................................................... 107

Tabla 87: Proporción de la capacidad utilizada con la capacidad instalada ................... 107

Tabla 88: Capacidad máxima ........................................................................................ 109

Tabla 89: Capacidad Máxima ........................................................................................ 109

Tabla 90: Producción de envases BIOLEAF 24 en cientos ............................................ 111

10

Tabla 91: Plan de producción mensual de envases BIOLEAF 24 en cientos ................. 111

Tabla 92: Relación de materia prima e insumos para la elaboración de un pack de 100

unidades de envases BIOLEAF 24 ................................................................................ 112

Tabla 93: Relación mensual de materia prima e insumos para el programa de producción

...................................................................................................................................... 112

Tabla 94: Costo de materia prima e insumos para la elaboración de un pack de 100

unidades de envases BIOLEAF 24 ................................................................................ 113

Tabla 95: Costo mensual de materia prima e insumos según Plan de producción de

BIOLEAF 24 en cientos (con IGV) ................................................................................. 114

Tabla 96: Relación de mano de obra para la elaboración de envases BIOLEAF 24 ...... 115

Tabla 97: Especificaciones técnicas de la máquina de termo formado .......................... 116

Tabla 98: Maquinarias necesarias en la empresa .......................................................... 116

Tabla 99: Especificaciones técnicas de la balanza industrial grande ............................. 117

Tabla 100: Especificaciones técnicas de la balanza industrial mediana ......................... 117

Tabla 101: Equipos necesarios en la empresa (expresado en soles) ............................. 117

Tabla 102: Herramientas necesarias en la empresa ...................................................... 118

Tabla 103: Utensilios y EPP's ........................................................................................ 118

Tabla 104: Mobiliarios .................................................................................................... 119

Tabla 105: Útiles de oficina ............................................................................................ 119

Tabla 106: Programa de mantenimiento de maquinaria y equipos ................................. 121

Tabla 107: Programa de reposición de herramientas y utensilios .................................. 121

Tabla 108: Matriz de decisión de Macro-Localización .................................................... 123

Tabla 109: Matriz de decisión de Micro-Localización ..................................................... 124

Tabla 110: Gastos de adecuación.................................................................................. 126

Tabla 111: Gastos de servicios ...................................................................................... 126

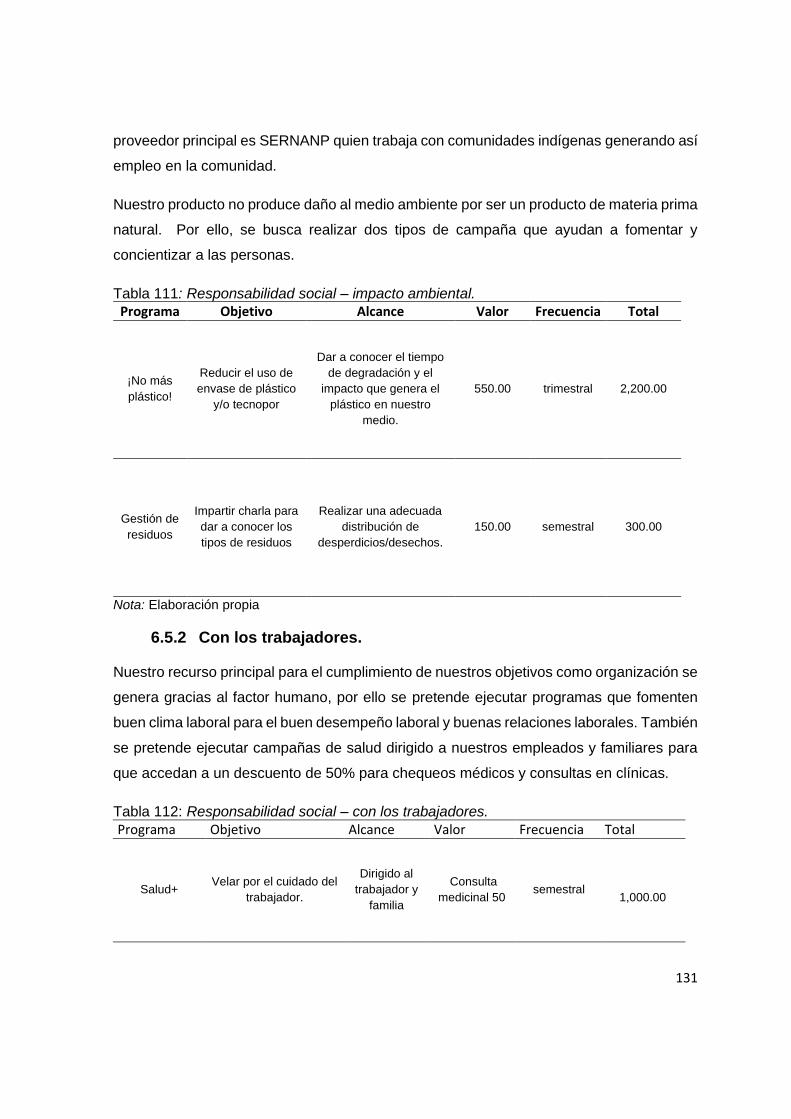

Tabla 112: Responsabilidad social – impacto ambiental. ............................................... 131

Tabla 113: Responsabilidad social – con los trabajadores. ............................................ 131

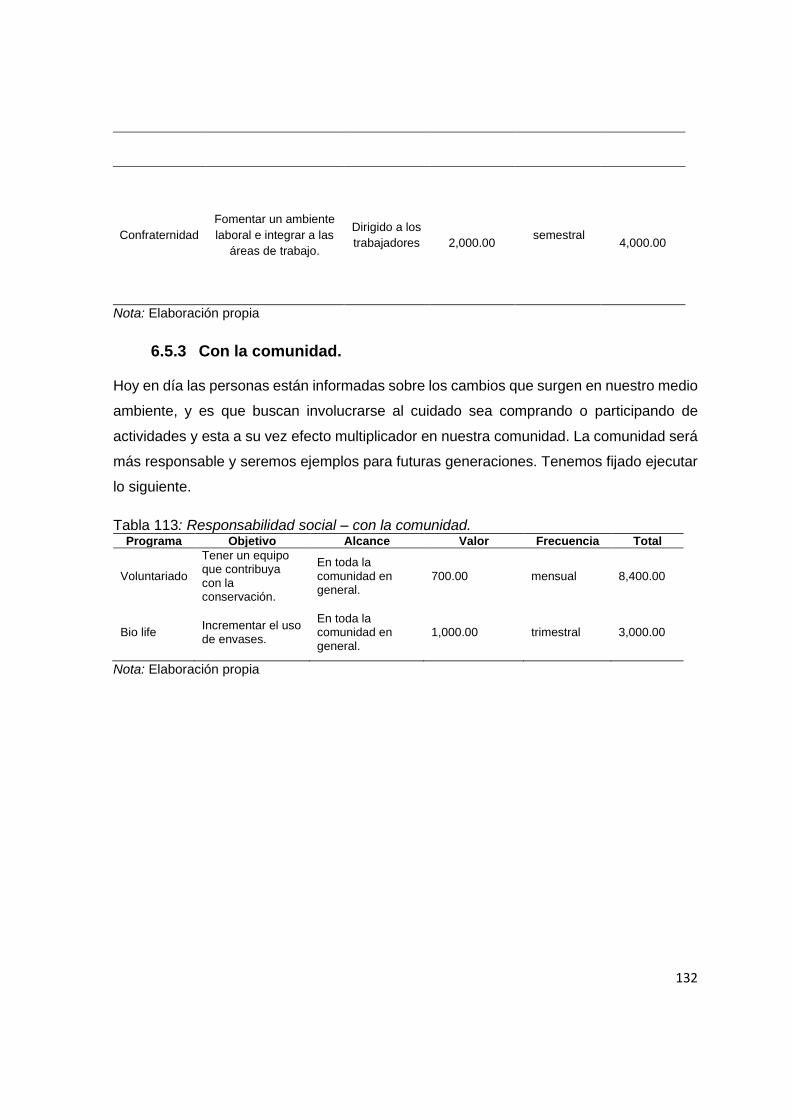

Tabla 114: Responsabilidad social – con la comunidad. ................................................ 132

Tabla 115: Inversión en activo fijo .................................................................................. 133

Tabla 116: Inversión en gastos pre operativos ............................................................... 135

Tabla 117: Inversión en inventarios iniciales .................................................................. 137

Tabla 118: Inventario inicial de materiales ..................................................................... 137

Tabla 119: Inventario en capital de trabajo .................................................................... 139

Tabla 120: Liquidación del IGV ..................................................................................... 142

Tabla 121: Estructura de financiamiento ........................................................................ 143

Tabla 122: Cuadro resumen crediscotia......................................................................... 144

Tabla 123: Cronograma de pagos crediscotia ................................................................ 144

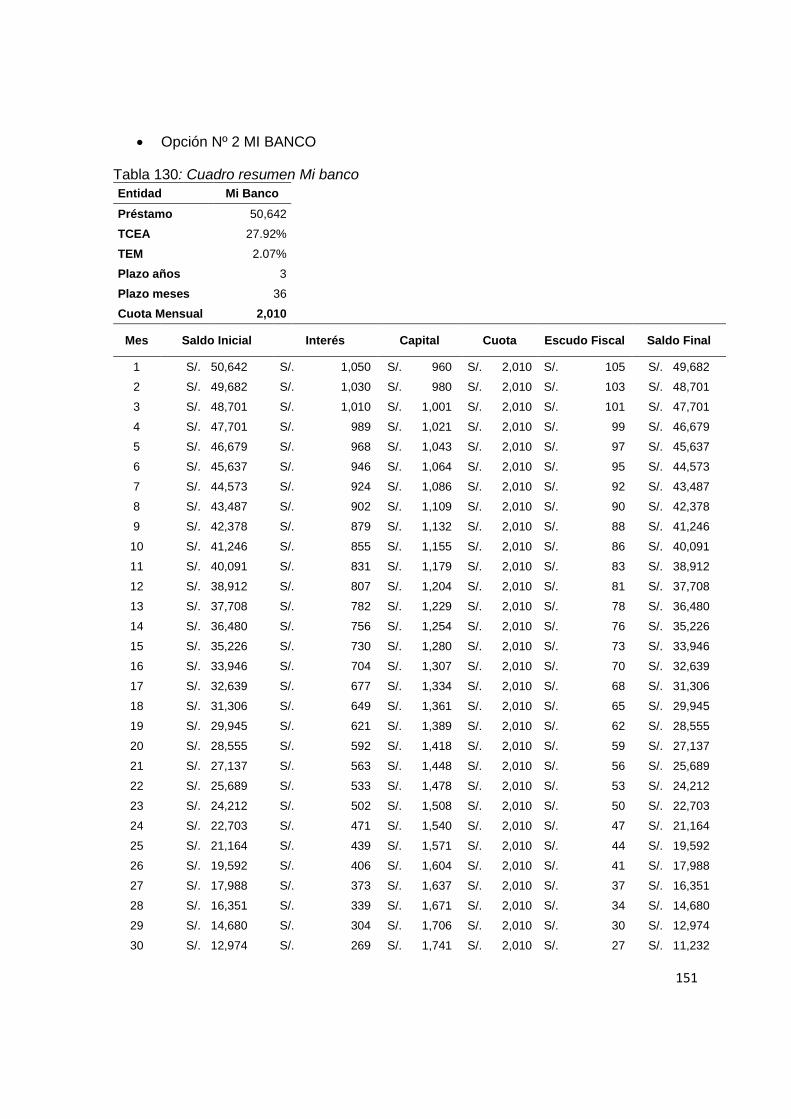

Tabla 124: Cuadro resumen Mi banco ........................................................................... 146

Tabla 125: Cronograma de pagos Mi banco .................................................................. 146

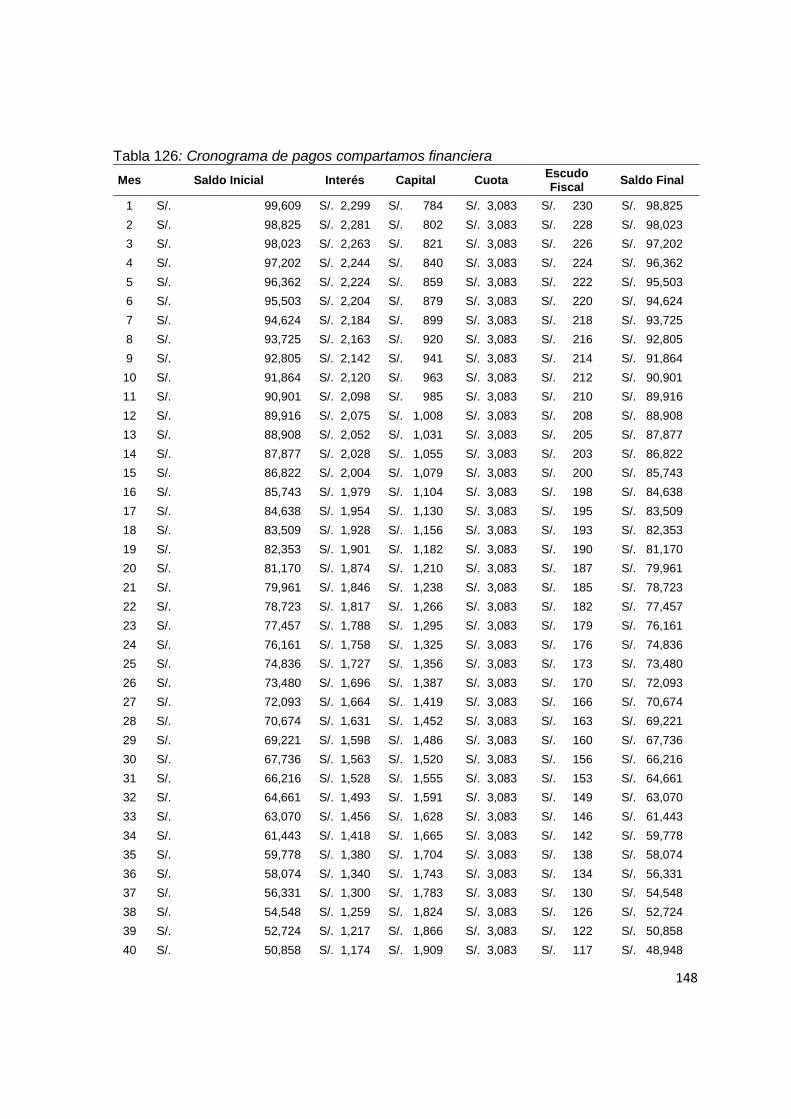

Tabla 126: Cuadro resumen compartamos financiera. ................................................... 147

Tabla 127: Cronograma de pagos compartamos financiera ........................................... 148

Tabla 128: Resumen de crédito AF ................................................................................ 149

Tabla 129: Cuadro resumen crediscotia......................................................................... 149

Tabla 130: Cronograma de pagos crediscotia ................................................................ 150

Tabla 131: Cuadro resumen Mi banco ........................................................................... 151

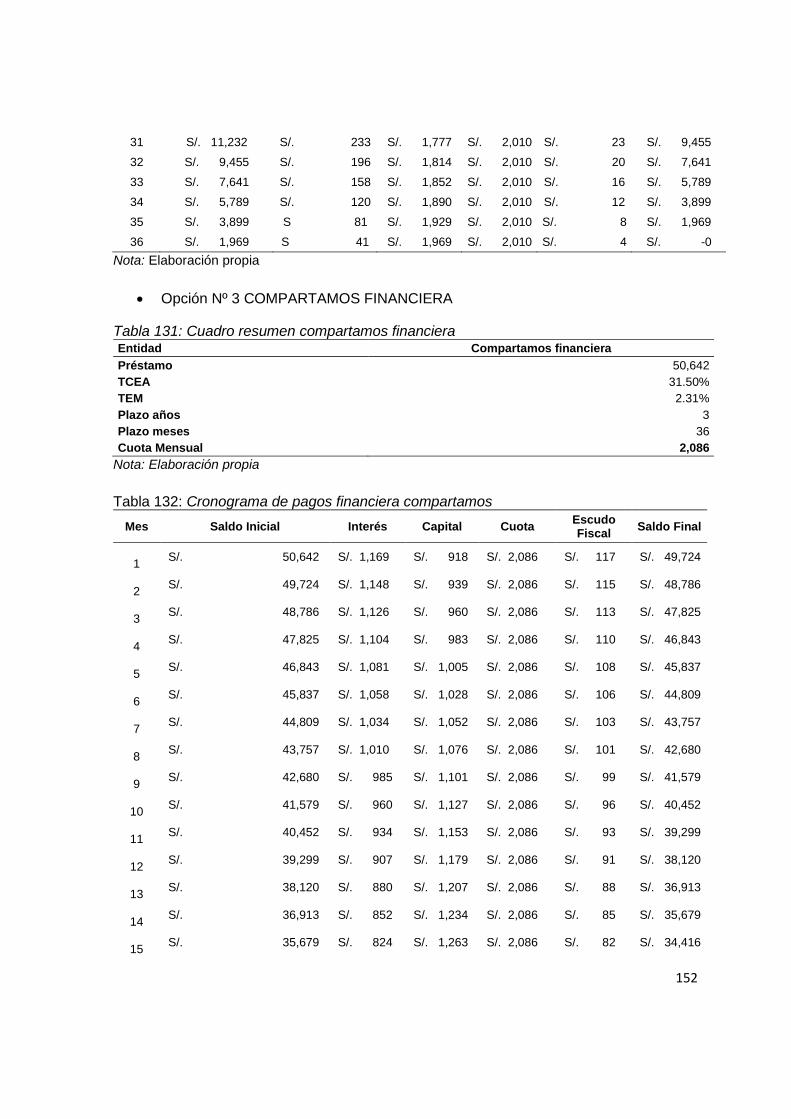

Tabla 132: Cuadro resumen compartamos financiera .................................................... 152

Tabla 133: Cronograma de pagos financiera compartamos ........................................... 152

11

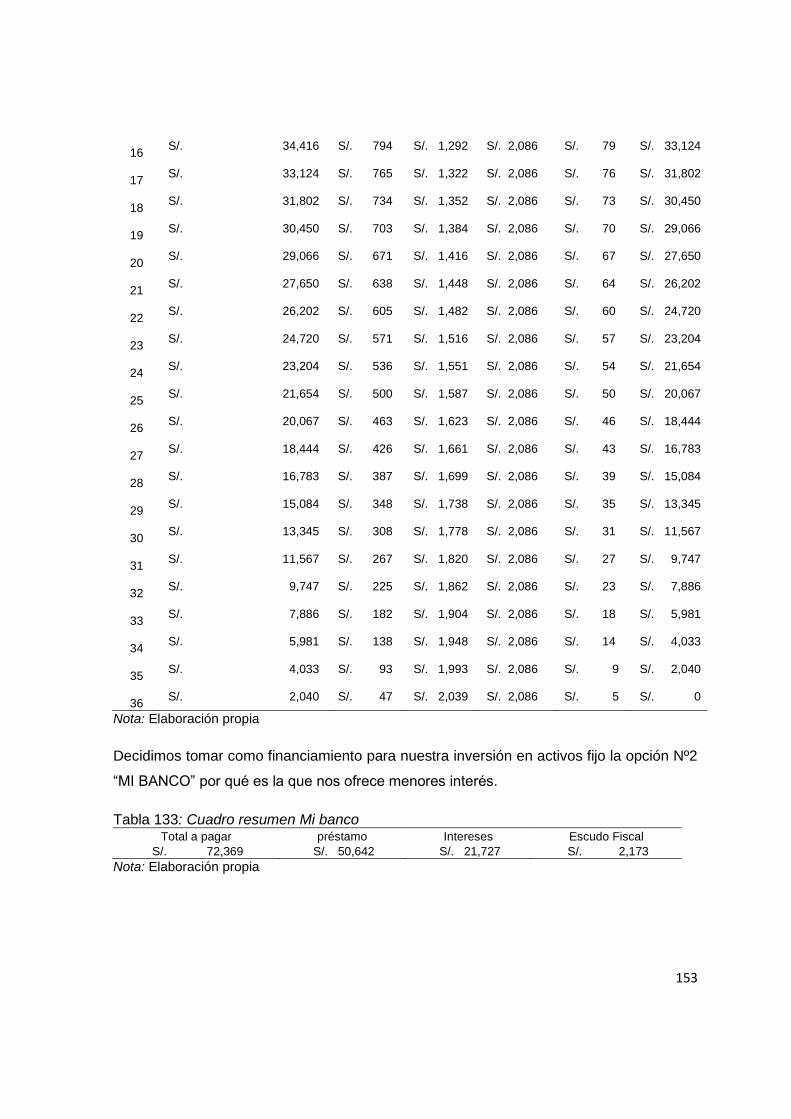

Tabla 134: Cuadro resumen Mi banco ........................................................................... 153

Tabla 135: Ingreso por ventas 2020 ............................................................................... 154

Tabla 136: Ingreso por ventas 2021 ............................................................................... 154

Tabla 137:. Ingreso por ventas 2022 .............................................................................. 155

Tabla 138: Ingreso por ventas 2023 ............................................................................... 155

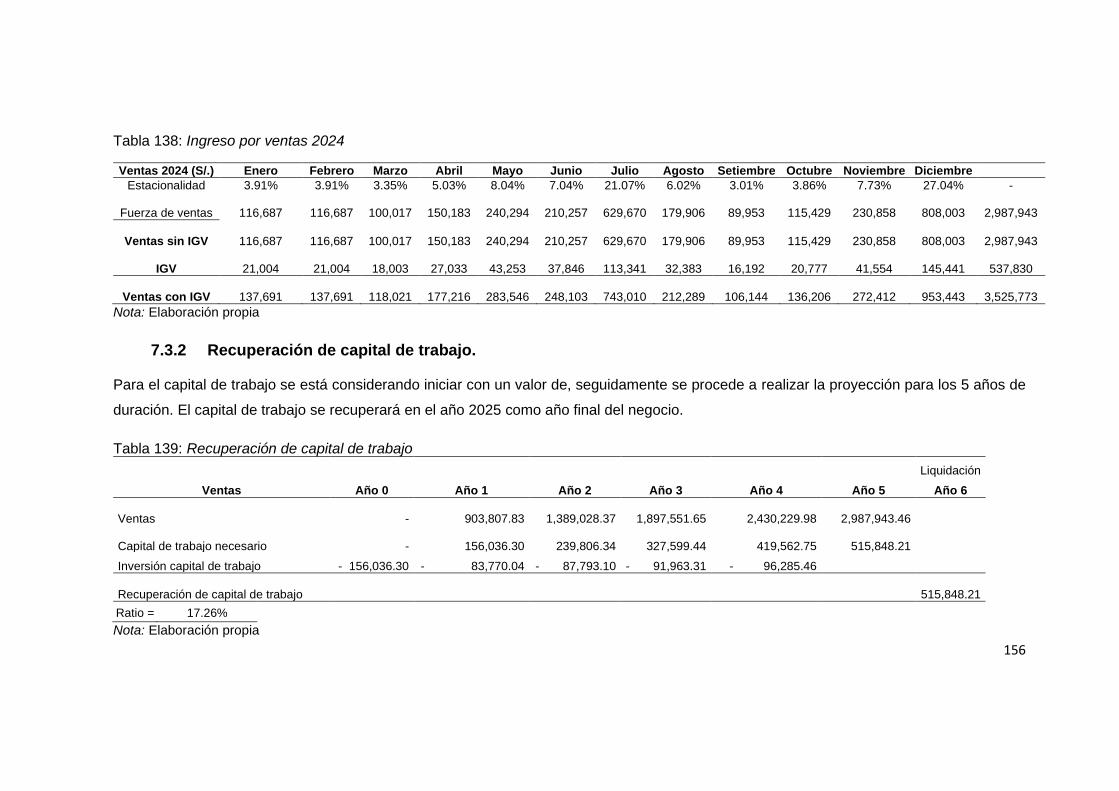

Tabla 139: Ingreso por ventas 2024 ............................................................................... 156

Tabla 140: Recuperación de capital de trabajo .............................................................. 156

Tabla 141: Presupuesto de materias primas e insumos en soles. .................................. 158

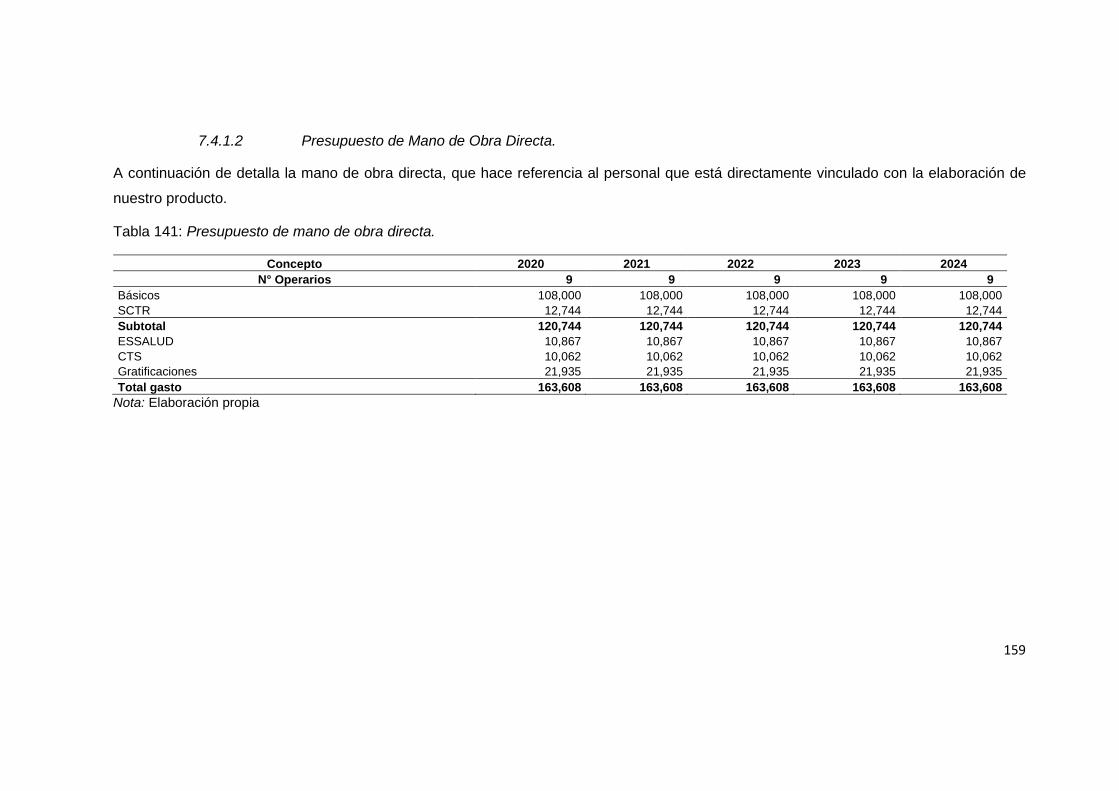

Tabla 142: Presupuesto de mano de obra directa. ......................................................... 159

Tabla 143: Gastos de ventas ......................................................................................... 162

Tabla 144: Cuadro de depreciación. .............................................................................. 163

Tabla 145: Amortización de intangibles.......................................................................... 163

Tabla 146: Gastos por activos fijos no depreciables. ..................................................... 163

Tabla 147: Costo de producción promedio unitario. ....................................................... 164

Tabla 148: Costo total unitario. ...................................................................................... 165

Tabla 149: Costos fijos y variables unitarios. ................................................................. 165

Tabla 150: Estado de ganancias y pérdidas sin gastos financieros................................ 167

Tabla 151: Estados de ganancias y pérdidas con gastos financieros y escudo fiscal..... 168

Tabla 152: Flujo de caja operativo. ................................................................................ 169

Tabla 153: Flujo de capital ............................................................................................. 170

Tabla 154: Flujo de caja económico. .............................................................................. 170

Tabla 155: Flujo del servicio de la deuda. ...................................................................... 171

Tabla 156: Flujo de caja financiero. ............................................................................... 171

Tabla 157: CAPM .......................................................................................................... 172

Tabla 158: COK propio. ................................................................................................. 172

Tabla 159: WACC .......................................................................................................... 173

Tabla 160: VANE Y VANF ............................................................................................. 173

Tabla 161: TIRE .TIRF ................................................................................................... 173

Tabla 162: Periodo de recuperación descontado. .......................................................... 174

Tabla 163: Análisis costo beneficio ................................................................................ 174

Tabla 164: Costos variables. .......................................................................................... 174

Tabla 165: Costos fijos. ................................................................................................. 175

Tabla 166: Costeo directo. ............................................................................................. 175

Tabla 167: Punto de equilibrio en unidades. .................................................................. 175

Tabla 168: Punto de equilibrio en soles. ........................................................................ 175

Tabla 169: Análisis unidimensional. ............................................................................... 176

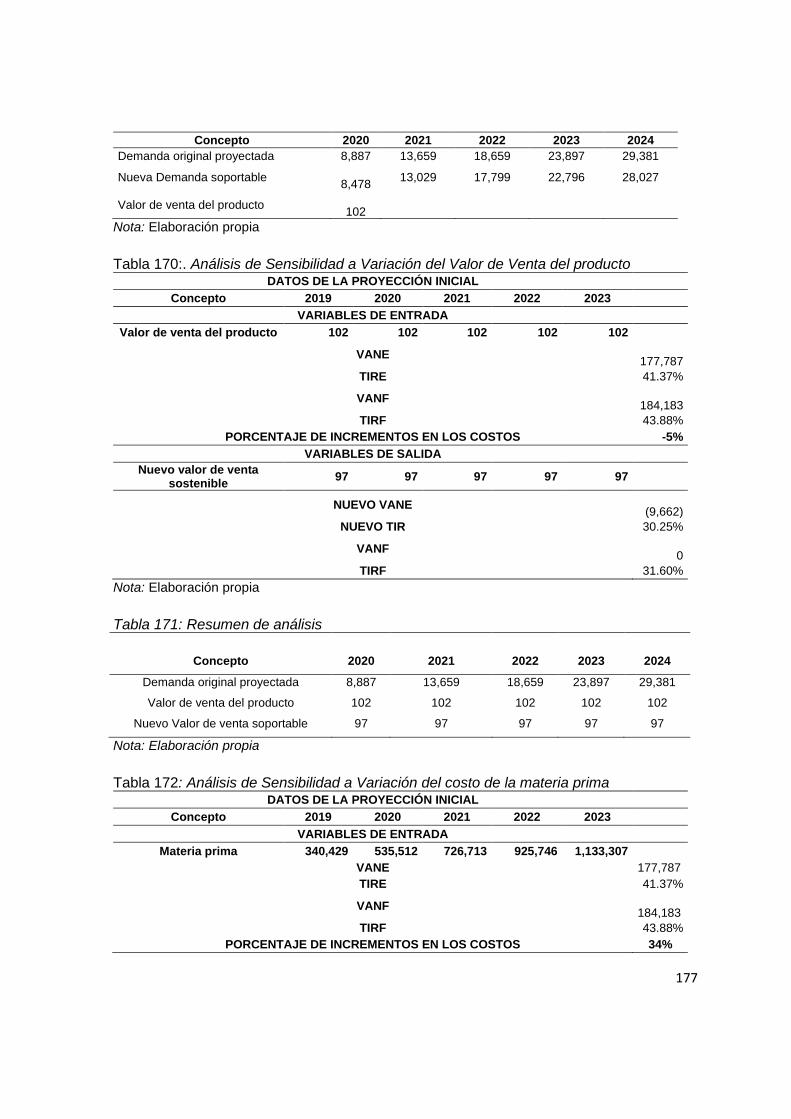

Tabla 170: Resumen de análisis de sensibilidad de Variación de Demanda .................. 176

Tabla 171:. Análisis de Sensibilidad a Variación del Valor de Venta del producto .......... 177

Tabla 172: Resumen de análisis .................................................................................... 177

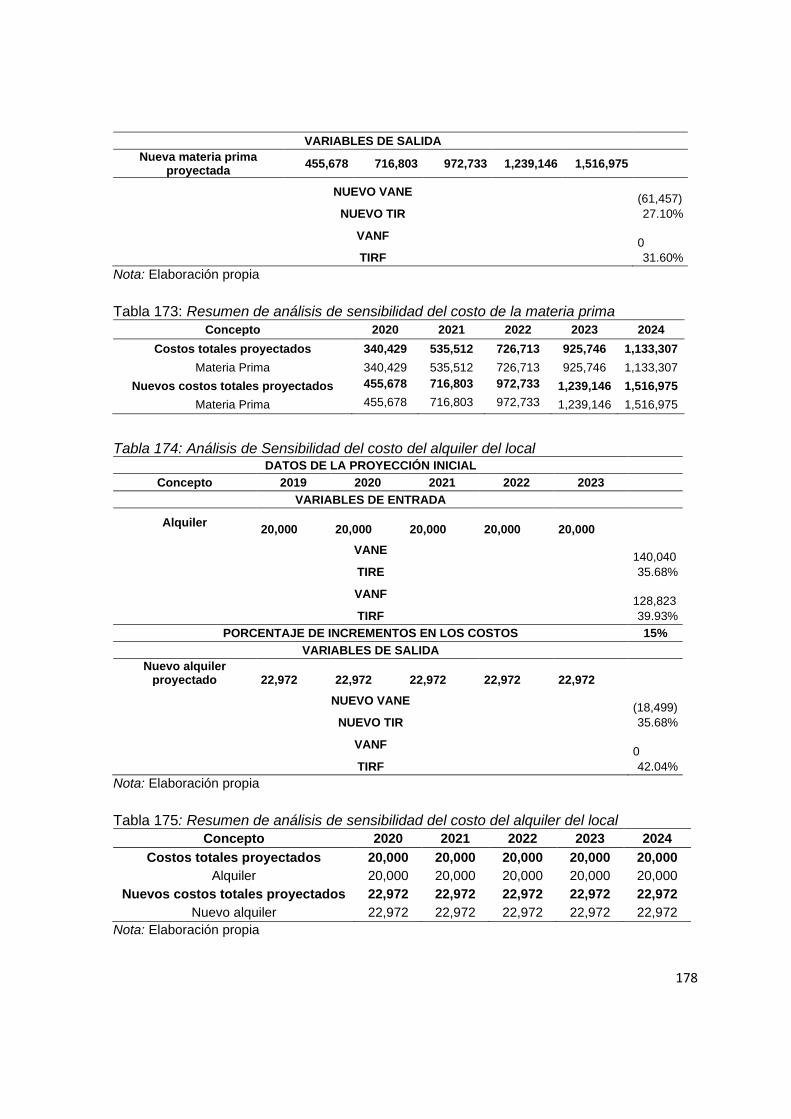

Tabla 173: Análisis de Sensibilidad a Variación del costo de la materia prima ............... 177

Tabla 174: Resumen de análisis de sensibilidad del costo de la materia prima ............. 178

Tabla 175: Análisis de Sensibilidad del costo del alquiler del local................................. 178

Tabla 176: Resumen de análisis de sensibilidad del costo del alquiler del local ............. 178

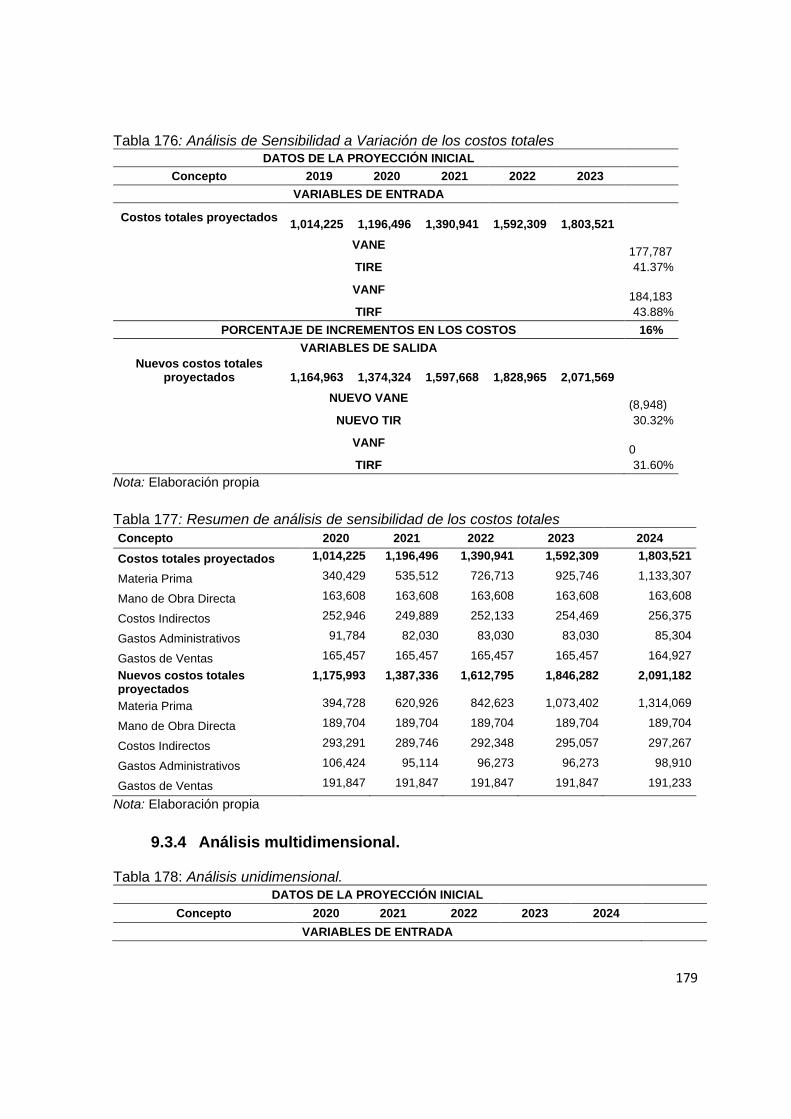

Tabla 177: Análisis de Sensibilidad a Variación de los costos totales ............................ 179

Tabla 178: Resumen de análisis de sensibilidad de los costos totales ........................... 179

Tabla 179: Análisis unidimensional. ............................................................................... 179

12

Contenido de Figuras

Figura 1. Imagotipo de Bio Envases S.A.C. .....................................................................16

Figura 2: Modelo Canvas .................................................................................................18

Figura 3 . Envase BIOLEAF-24: .......................................................................................20

Figura 4: Estructura de gasto Per cápita según 12 grupos de gasto (CCIF) 2007 Y 2016

porcentaje., Nota INEI ......................................................................................................21

Figura 5: Gasto real promedio per cápita mensual según grupos de gasto 2007-2016 ....22

Figura 6: Líneas de productos de Qapac. ........................................................................30

Figura 7: Líneas de productos de Arbok ..........................................................................31

Figura 8: Líneas de productos Ecopack. ..........................................................................31

Figura 9: Producto Bioform ..............................................................................................32

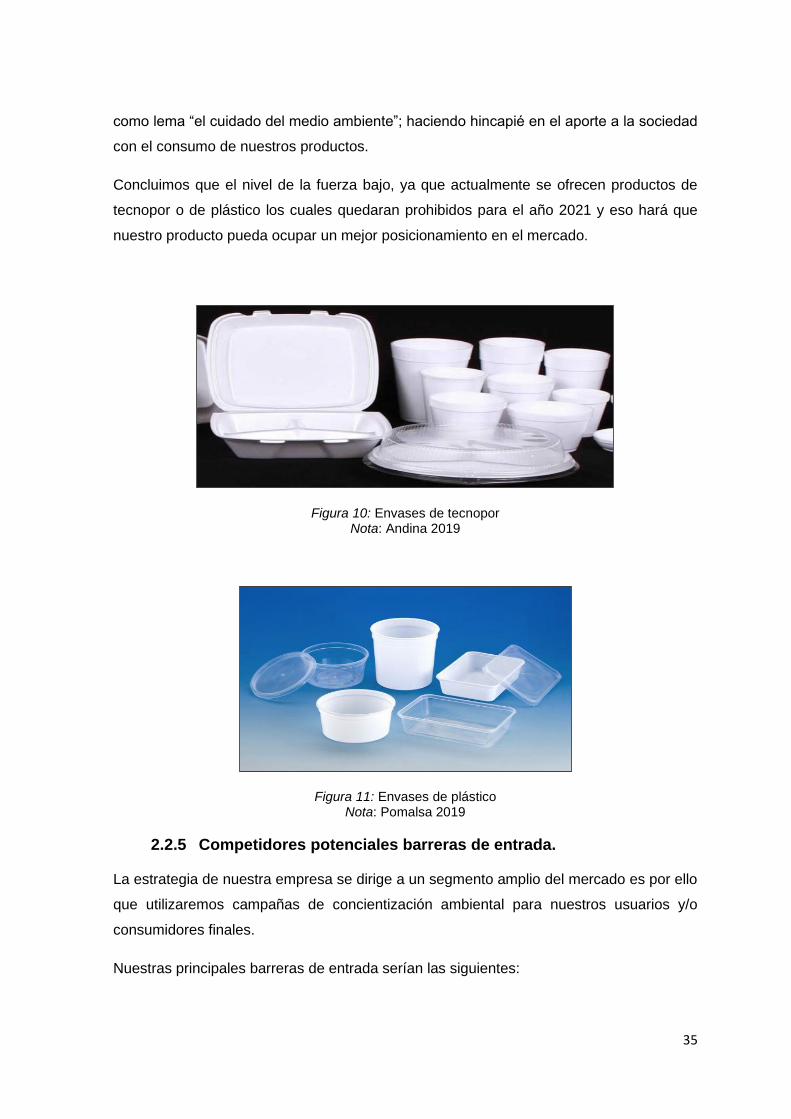

Figura 10: Envases de tecnopor ......................................................................................35

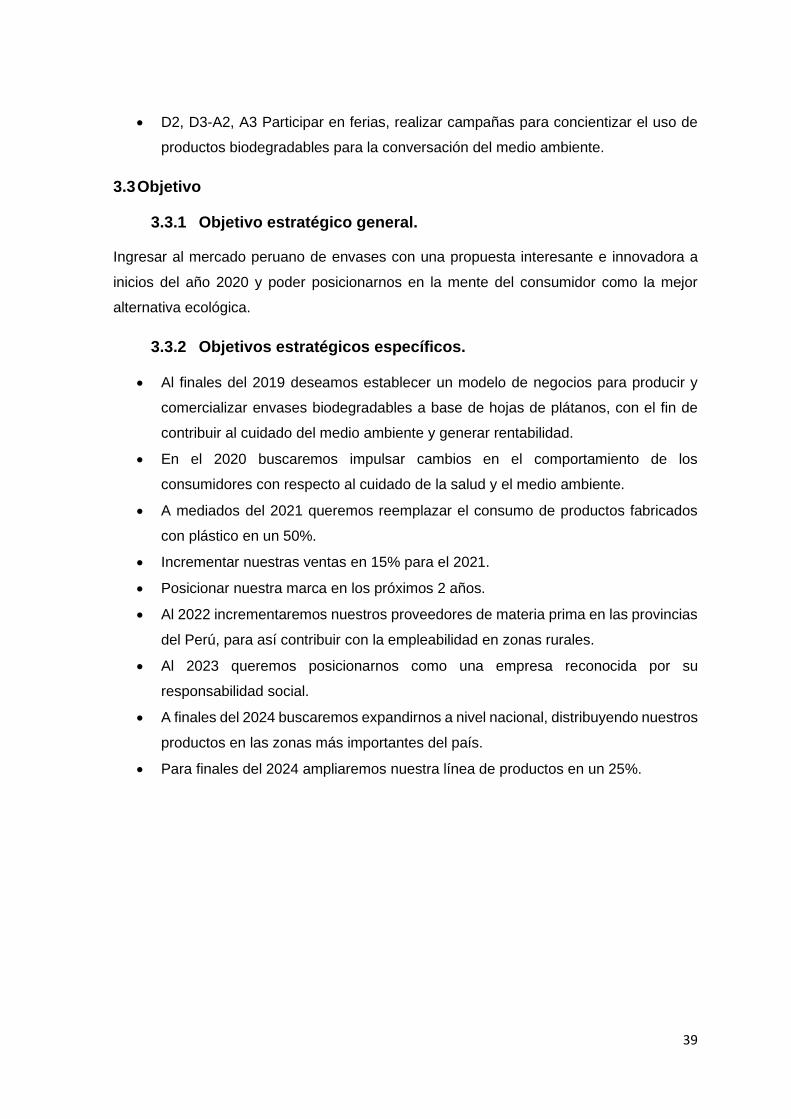

Figura 11: Envases de plástico ........................................................................................35

Figura 12: Población por sexo según departamentos. .....................................................40

Figura 13: Entrevista Play Tec SAC .................................................................................44

Figura 14: Entrevista Play Tec SAC .................................................................................46

Figura 15: Trilogía catering ..............................................................................................47

Figura 16:. Primer focus group .........................................................................................49

Figura 17: Primer focus group ..........................................................................................50

Figura 18: Disposición de empresas para abastecerse de envases descartables. ...........51

Figura 19: Frecuencia de abastecimiento de las empresas con envases descartables ....52

Figura 20: Cantidad de envases utilizados semanalmente. .............................................52

Figura 21: Gasto mensual de empresas en envases descartables ..................................53

Figura 22: Canales de abastecimiento de envases preferidos por empresas ...................54

Figura 23: Principales proveedores de envases descartables. .........................................55

Figura 24: Tipos de envases descartables que utilizan las empresas. .............................56

Figura 25. Consideración del plástico y tecnopor como principales contaminantes del

medio ambiente. ..............................................................................................................57

Figura 26. Empresas tienen conocimiento sobre la ley N° 30884. ...................................58

Figura 27. Utilización de envases biodegradables por empresas que sirven alimentos. ..59

Figura 28. Disposición de las empresas para utilizar envases biodegradables. ...............59

Figura 29 Aceptación de los envases Bio Leaf. ................................................................60

Figura 30: Atributos y características más importantes para un envase descartable........61

Figura 31: Intención de compra de los envases Bio Leaf. ................................................61

Figura 32: Disposición a pagar por envases BIOLEAF-24 (100 und) ...............................62

Figura 33: Medio de comunicación de preferencia para contactos. ..................................63

Figura 34: Logotipo de Bio Leaf .......................................................................................69

Figura 35: Base del envase .............................................................................................70

Figura 36: Embalaje del producto ....................................................................................70

Figura 37: Campaña de lanzamiento por Facebook .........................................................73

Figura 38: Campaña de lanzamiento por Facebook .........................................................75

Figura 39: Campaña de lanzamiento por Página Web .....................................................75

Figura 40: Tipo de sociedades: ........................................................................................77

Figura 41: Legislación de licencias ..................................................................................82

Figura 42: Régimen general.............................................................................................84

Figura 43: Organigrama de la empresa ...........................................................................86

13

Figura 44: Descripción del puesto gerente general ..........................................................89

Figura 45: Descripción del puesto Asistente administrativo .............................................89

Figura 46: Descripción del puesto Jefe de Producción y control de calidad .....................90

Figura 47:Descripción del puesto jefe de marketing y ventas. ..........................................91

Figura 48: Descripción del puesto Coordinador de Logística. ..........................................91

Figura 49: Descripción de puesto de Ejecutivo de ventas ................................................92

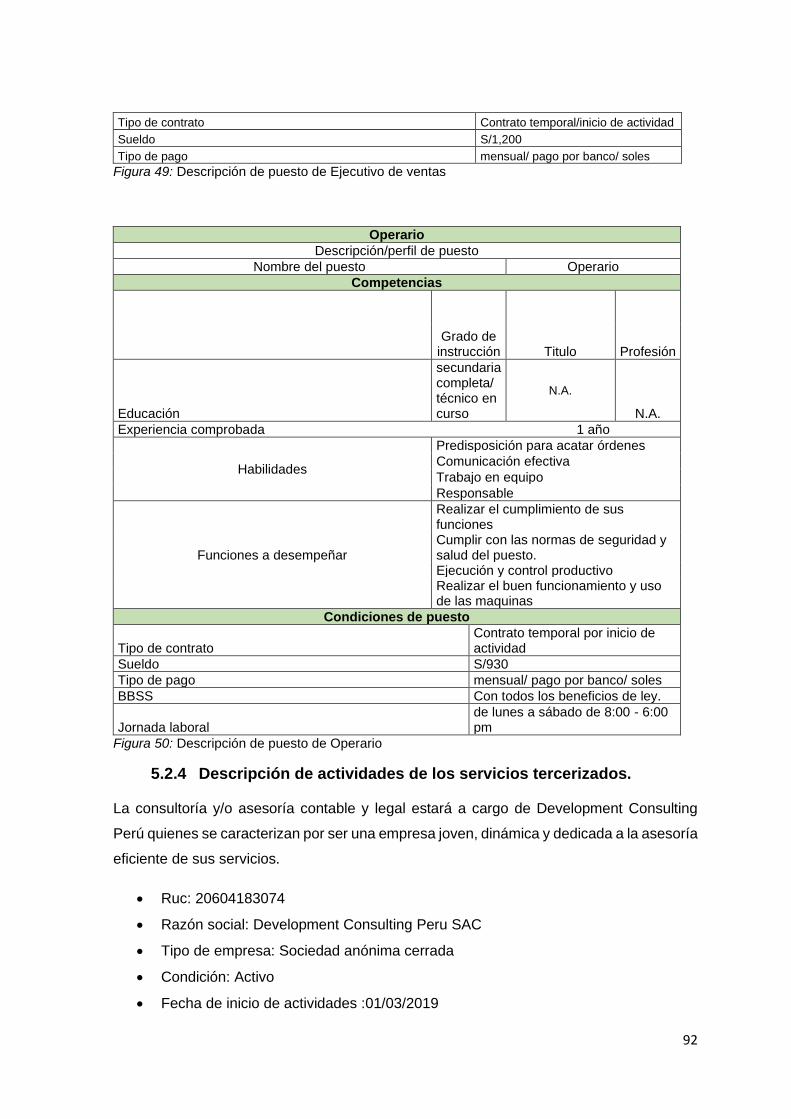

Figura 50: Descripción de puesto de Operario .................................................................92

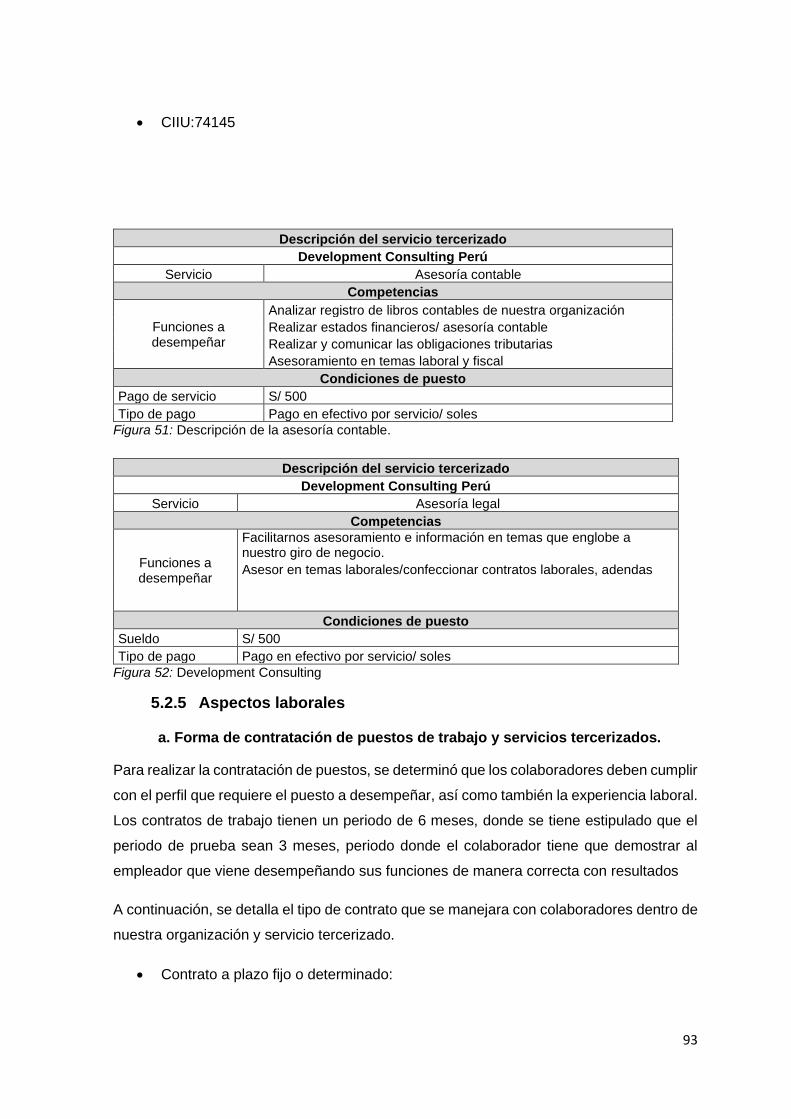

Figura 51: Descripción de la asesoría contable. ...............................................................93

Figura 52: Development Consulting .................................................................................93

Figura 53: Diagrama Operativo de Proceso ................................................................... 110

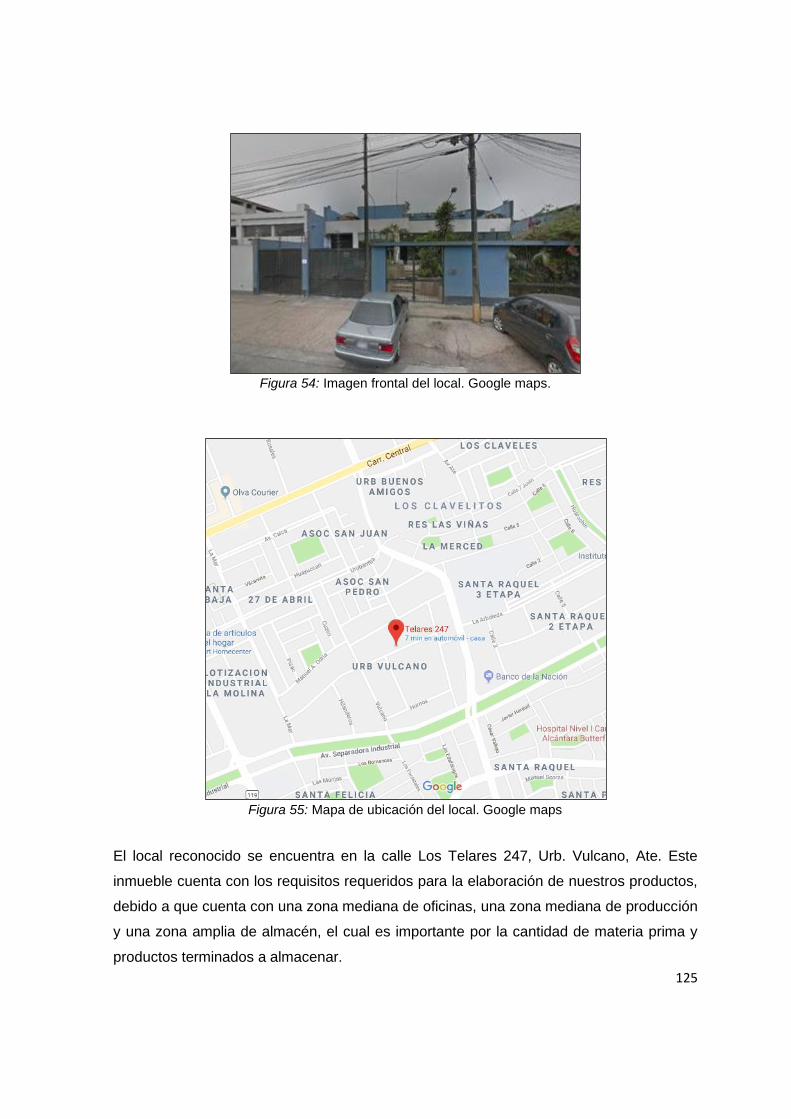

Figura 54: Imagen frontal del local. Google maps. ......................................................... 125

Figura 55: Mapa de ubicación del local. Google maps ................................................... 125

Figura 56: Vistas del local de oficina y planta. Urbania.com ........................................... 127

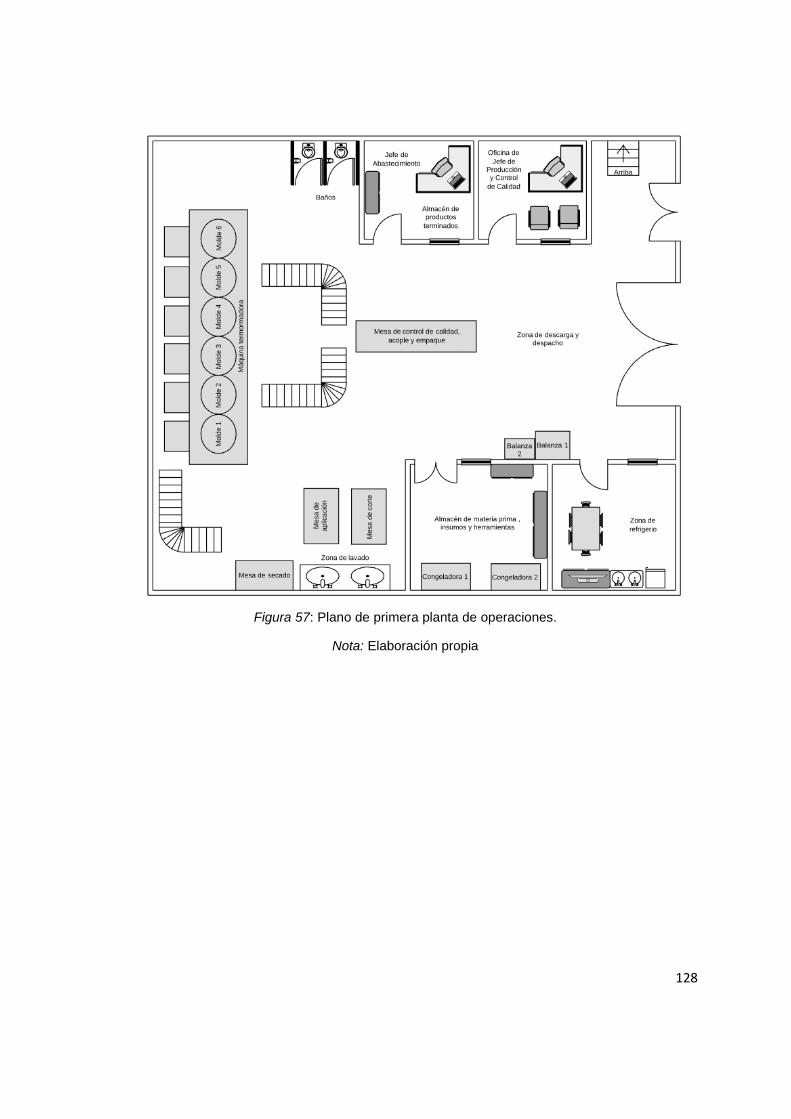

Figura 57:Plano de primera planta de operaciones. ....................................................... 128

Figura 58: Plano de segunda planta de operaciones. .................................................... 129

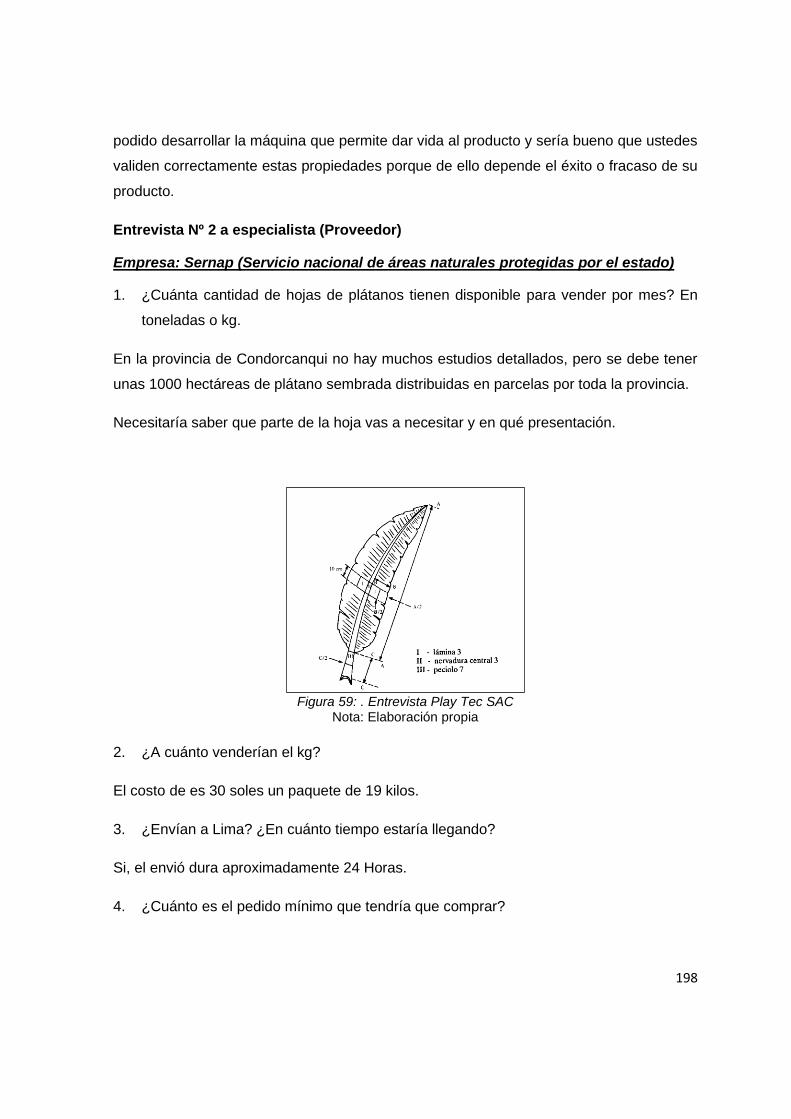

Figura 59: . Entrevista Play Tec SAC ............................................................................. 198

14

Resumen Ejecutivo

La contaminación ambiental ha sido durante los últimos años uno de los problemas más

importantes en todo el mundo. El uso de plástico innecesario es uno de los causantes más

grandes de la destrucción y contaminación de la naturaleza, es por ello que distintos países

a nivel mundial están regulando el uso de plástico y tecnopor.

Nuestro proyecto de negocio se basa en la producción y comercialización de envases

biodegradables a base de hojas de plátano y presenta un modelo de negocio es B2B cuyo

nombre comercial es BioLeaf. Como empresa tenemos dos grandes objetivos que están

de la mano a lo largo del proyecto: Generar rentabilidad y contribuir al medio ambiente,

para lo cual se busca fundamentar teóricamente todo lo referente a un modelo de negocio

a través de la explicación y uso del Modelo Canvas.

El presente negocio tendrá como clientes potenciales a los restaurantes de los sectores de

NSE A-B que se encuentran en las zonas 6 y 7 de Lima Metropolitana, las cuales

contemplan los distritos de Jesús María, Pueblo Libre, Lince, San Miguel y Magdalena, y

Santiago de Surco, La Molina, Miraflores, San Borja, San Isidro y la Molina

respectivamente; así mismo se seleccionó una muestra de 95 restaurantes para la

investigación cuantitativa y para la cualitativa se identificó el interés por parte de nuestros

clientes.

En cuanto a la comercialización de nuestro producto, contaremos con dos canales de venta

ambos serán canales directos, el primero estará basado en nuestra página web y segundo

canal estará representado por una fuerza de ventas.

Nuestro canal de distribución, será propio que, ya que contamos con una Minivan que nos

permitirá realizar la entrega de nuestro producto final, los empaques están agrupados en

cajas de 50 y 100 unidades las cuales serán repartidas dentro de las zonas 6 y 7 de Lima

Metropolitana.

BioLeaf, pertenece a la categoría de enseres domésticos, nuestro envase está fabricado a

base de hojas de plátano las mismas que las cuales son seleccionadas, desinfectadas

cuidadosamente además se añade un componente natural como es el almidón de yuca la

cual le otorga durabilidad a nuestro envase, por ultimo pasan por el proceso del

termoformado, el cual a través de la presión y el calor da forma a nuestro envase, teniendo

una capacidad de 24 Oz, de alto 5 cm y diámetro de 16.50 cm las cuales serán empacadas

en cajas de cartón de 50 y 100 unidades de envases.

15

Envases BioLeaf, tienen el código CIUU 4649, al ser un negocio cuya actividad económica

está basada en la comercialización de al por mayor de enseres domésticos. De acuerdo a

nuestro estudio técnico el presente trabajo tiene como finalidad reemplazar el uso de los

envases de plástico y tecnopor por un producto natural con materia prima peruana y

biodegradable en su totalidad que contribuya con un problema muy latente como es la

contaminación ambiental por el uso del plástico, convirtiéndonos de esta manera en una

alternativa importante dentro del mercado.

Para la localización de la empresa se ha considerado la evaluación de factores a nivel

macro y micro, determinándose que contaremos con un local dentro de Lima Metropolitana,

con un área de 1,050 m2 y estará ubicado en el distrito de Ate, provincia de Lima, el cual

se destaca por ser una zona industrial de pequeñas y medianas empresas textiles e

industriales, estando ubicada estratégicamente a vías rápidas como la Carretera Central,

Av. Separadora Industrial y Evitamiento.

BioLeaf, se acogerá bajo el Régimen General, en el primer año de funcionamiento

tendremos 17 trabajadores en planilla, nuestro Capital está comprendido por 4 accionistas,

cuyos aportes serán de S/ 55,576.00 cada uno, siendo un total de S/ 222,305.00 con el

cual podremos iniciar con nuestro negocio.

Nuestro negocio tiene una proyección de cinco años, con una inversión total de S/

430,649.00 para ello el 55% corresponde a capital propio y el 45% restante será financiado

por una entidad bancaria. La proyección de ventas para los cinco años que tendrá el

proyecto iniciará el primer año 2020 con S/ 1,066,493.24; S/ 1,639,053.47; S/ 2,239,110.95;

2,867,671.37 y el último año tendrá S/ 3,525,773.28 de manera respectiva. Con respecto

a la utilidad neta para el 2020 será S/ -130,961.00 para el 2021 S/ 125,926; en el tercer

año S/ 324,499.00; en el penúltimo año S/ 579,428.00 y finalizamos con S/ 835,018.

Con respecto a los indicadores de rentabilidad nos muestran resultados favorables, como

el VANE con S/ 140,040 ; y un período de recuperación de 3 años 6 meses y una relación

de C/B de 1.36 ; así mismo se muestra un VANF de S/ 128,823 ; con un período de

recuperación de 2 años y 7 meses y una relación de C/B de 1.44 ; finalizamos con nuestro

punto de equilibrio para el 2020 con S/ 1,082,226 ; el 2021 S/ 1,065,468 ; el tercer año con

S/ 1,062.675 ; el penúltimo año con S/ 1,059,165 y en el quinto año con S/ 1,058,330.

16

Capítulo I: Información General

1.1 Nombre de la empresa, Horizonte de Evaluación.

La empresa será creada bajo la razón social de BIO ENVASES S.A.C., la cual se encuentra

inexistente según la SUNAT, descartando de esta manera algún impedimento de registro.

El tipo de empresa será de Sociedad Anónima Cerrada. Asimismo, contará con una razón

comercial denominada BIO LEAF y un eslogan que será “Envases que protegen tu salud y

nuestro planeta”.

Nuestro horizonte de evaluación para el proyecto será de cinco años, siendo el 2019 el año

0 y del año 2020 al 2024 nuestro período de operación.

Figura 1. Imagotipo de Bio Envases S.A.C.

Nota: Elaboración propia.

1.2 Actividad económica, código CIIU, partida arancelaria.

1.2.1 Actividad económica

La actividad económica de BIO ENVASES S.A.C. será la producción y comercialización de

envases biodegradables a base de hojas de plátano caídos. Nuestro catálogo de productos

contará durante los 5 primeros años con un solo diseño, el cual es el envase estándar en

el mercado, estando en la capacidad de satisfacer las necesidades de nuestros clientes y

de ser amigables con nuestro ecosistema.

1.2.2 Código CIIU

El código CIIU (Código de Clasificación Industrial Internacional Uniforme) identificado para

nuestra actividad económica será el 4649: Venta al por mayor de otros enseres

domésticos., según la Revisión 4 establecida por el Instituto Nacional de Estadística e

17

Informática (INEI) e implementada por la SUNAT (Superintendencia Nacional de Aduanas

y de Administración Tributaria).

1.2.3 Partida arancelaria

Nuestra empresa obtendrá su materia prima e insumos en el territorio nacional, de igual

forma las máquinas, las cuales las fabricará un proveedor local, permitiéndonos

personalizar nuestros diseños.

1.3 Definición del negocio y Modelo CANVAS.

1.3.1 Definición del negocio

BIO ENVASES S.A.C. es una empresa creada bajo dos pilares claves que son la

satisfacción del cliente y la responsabilidad ambiental. Nos enfocaremos en elaborar

envases biodegradables, que sigan cumpliendo con todos los requisitos que exige el

consumidor y que a la vez sea amigable con el medio ambiente, que no contaminen nuestro

planeta.

En la actualidad, son más las personas que están tomando conciencia sobre los cambios

climáticos producidos por la contaminación ambiental, al punto de que las autoridades

están empezando a ser más rigurosas en este aspecto, creando e implementado leyes y

reformas, principalmente para las empresas, quienes son un grupo determinante dentro de

la contaminación ambiental en el mundo.

Por estos motivos, nuestro objetivo principal se enfoca en seguir satisfaciendo las

necesidades de las personas, con los mismos productos que existen en el mercado en la

actualidad; sin embargo, estos serán elaborados responsablemente con materiales

ecológicos, conservando nuestro medio ambiente al momento de su desecho.

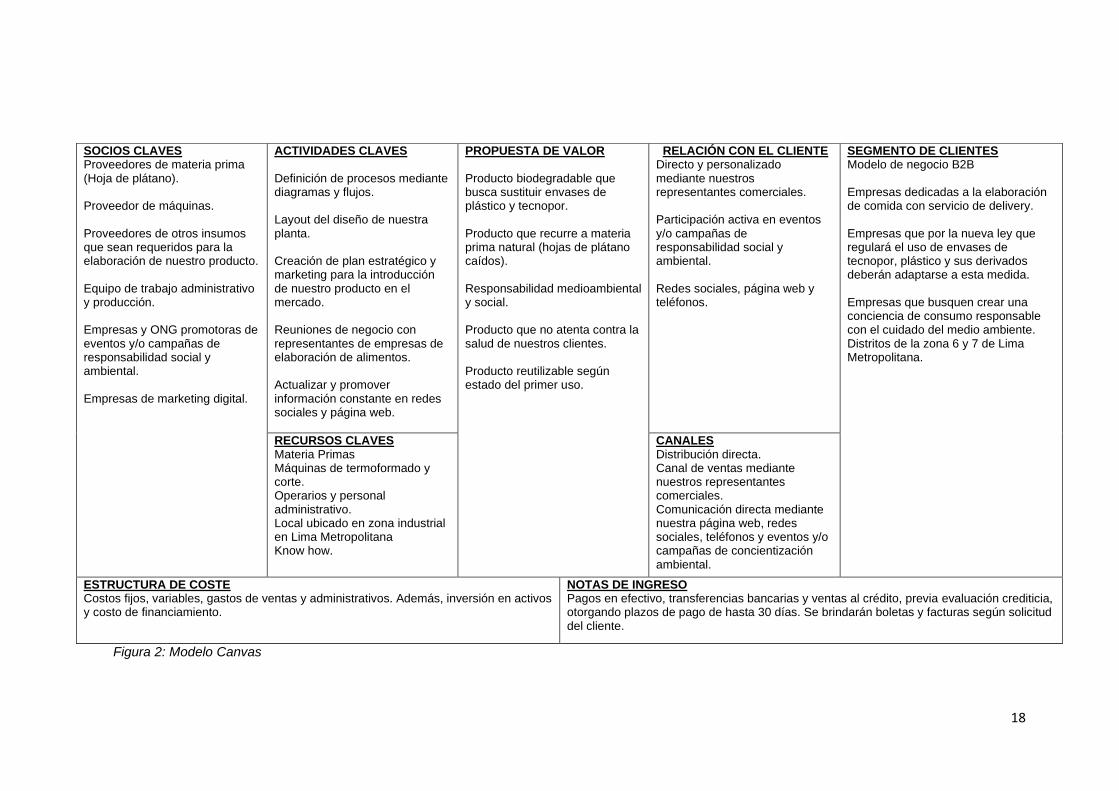

1.3.2 Modelo Canvas

18

Figura 2: Modelo Canvas

SOCIOS CLAVES Proveedores de materia prima (Hoja de plátano). Proveedor de máquinas. Proveedores de otros insumos que sean requeridos para la elaboración de nuestro producto. Equipo de trabajo administrativo y producción. Empresas y ONG promotoras de eventos y/o campañas de responsabilidad social y ambiental. Empresas de marketing digital.

ACTIVIDADES CLAVES Definición de procesos mediante diagramas y flujos. Layout del diseño de nuestra planta. Creación de plan estratégico y marketing para la introducción de nuestro producto en el mercado. Reuniones de negocio con representantes de empresas de elaboración de alimentos. Actualizar y promover información constante en redes sociales y página web.

PROPUESTA DE VALOR Producto biodegradable que busca sustituir envases de plástico y tecnopor. Producto que recurre a materia prima natural (hojas de plátano caídos). Responsabilidad medioambiental y social. Producto que no atenta contra la salud de nuestros clientes. Producto reutilizable según estado del primer uso.

RELACIÓN CON EL CLIENTE Directo y personalizado mediante nuestros representantes comerciales. Participación activa en eventos y/o campañas de responsabilidad social y ambiental. Redes sociales, página web y teléfonos.

SEGMENTO DE CLIENTES Modelo de negocio B2B Empresas dedicadas a la elaboración de comida con servicio de delivery. Empresas que por la nueva ley que regulará el uso de envases de tecnopor, plástico y sus derivados deberán adaptarse a esta medida. Empresas que busquen crear una conciencia de consumo responsable con el cuidado del medio ambiente. Distritos de la zona 6 y 7 de Lima Metropolitana.

RECURSOS CLAVES Materia Primas Máquinas de termoformado y corte. Operarios y personal administrativo. Local ubicado en zona industrial en Lima Metropolitana Know how.

CANALES Distribución directa. Canal de ventas mediante nuestros representantes comerciales. Comunicación directa mediante nuestra página web, redes sociales, teléfonos y eventos y/o campañas de concientización ambiental.

ESTRUCTURA DE COSTE Costos fijos, variables, gastos de ventas y administrativos. Además, inversión en activos y costo de financiamiento.

NOTAS DE INGRESO Pagos en efectivo, transferencias bancarias y ventas al crédito, previa evaluación crediticia, otorgando plazos de pago de hasta 30 días. Se brindarán boletas y facturas según solicitud del cliente.

19

1.4 Descripción del producto

1.4.1 Producto envase de hoja de plátano

Bio Leaf, nuestro nombre comercial, describe perfectamente nuestros productos: Envases

biodegradables que buscan conservar nuestro ecosistema, elaboradas a base de hojas

caídas de los árboles de plátanos. Según la Real Academia Española (RAE), un envase

es un recipiente en el que se conservan y transportan artículos de comercio, asimismo,

define como biodegradable a un producto que puede ser degradado por acción biológica.

Aplicando estas definiciones a nuestro producto, podemos concluir que los envases Bio

Leaf, son recipientes para conservar y transportar alimentos, el cual se degradará

naturalmente más rápido cuando se descarte, teniendo un mínimo impacto sobre el medio

ambiente.

Nuestros productos eco amigables estarán elaborados para cubrir las necesidades de

nuestros clientes, siendo recipientes desechables de diseño práctico, flexible y consistente.

Estos productos, a diferencia de otros envases de plástico sintético, se degradan en

aproximadamente 28 días, lo que los vuelven productos realmente interesantes e

impactando positivamente en nuestro planeta, ya que los mencionados plásticos demoran

alrededor de 500 años en descomponerse. (Segura, Noguez, & Espín, 2007).

Inicialmente, contaremos con un solo diseño que será BIOLEAF-24, especialmente para

alimentos sólidos y ensaladas, siendo utilizado por proveedores de alimentos que tengan

servicio para llevar o delivery.

A continuación, mostraremos las especificaciones técnicas de nuestro producto. (Extraído

del capítulo IV- Producto)

20

Figura 3 . Envase BIOLEAF-24:

Nota: Elaboración propia.

Tabla 1: Especificaciones técnicas ESPECIFICACIONES - Bio leaf 24 Oz

Alto 5 Cm

Diámetro 16.5 Cm

Capacidad 24 Oz

Nota: Elaboración propia

Tabla 2: Datos generales del producto DATOS GENERALES

Composición Hoja de plátano

Aplicación Envasado de alimentos

Nota: Elaboración propia

1.5 Oportunidad de negocio

En la actualidad, las nuevas tecnologías permiten a las empresas estar más cerca al

consumidor final y aplicando este fenómeno a nuestro país, donde según un censo del INEI

al 2016, los peruanos destinan un 13.8 % de su gasto per cápita a los alimentos adquiridos

fuera del hogar, lo que convierte a nuestro proyecto en una gran oportunidad de negocio,

debido a su versatilidad como socio clave de empresas abastecedoras de alimentos

preparados.

21

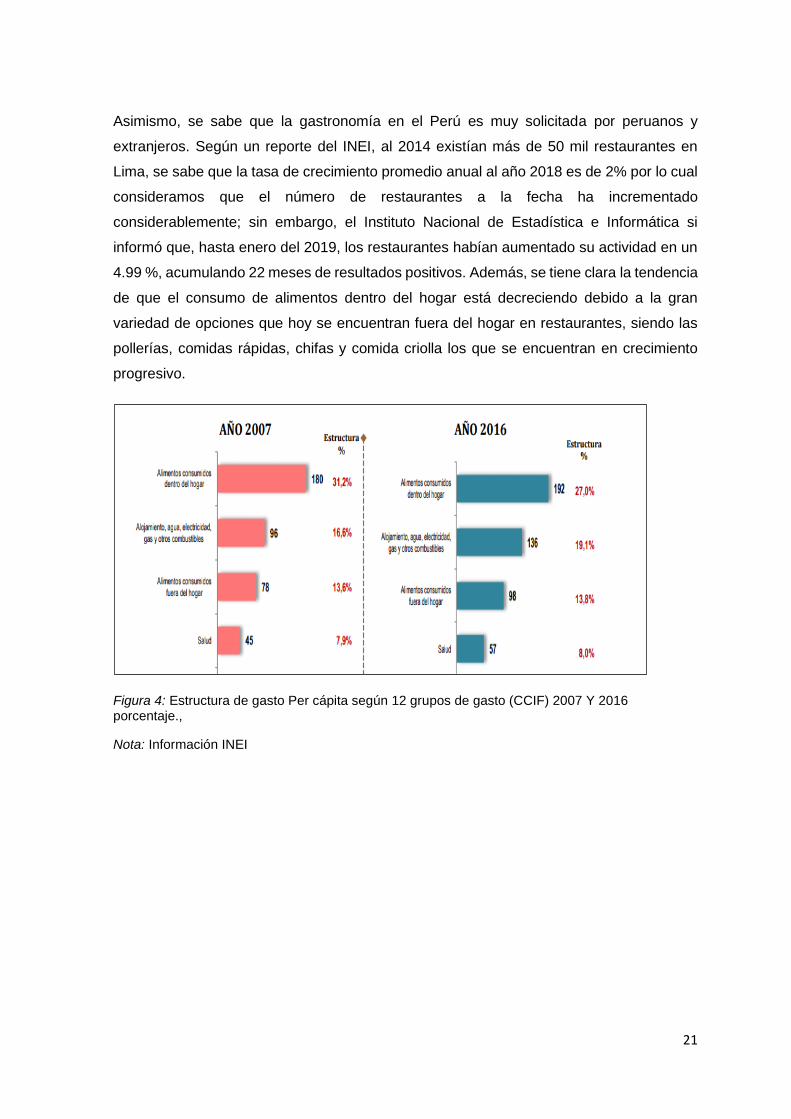

Asimismo, se sabe que la gastronomía en el Perú es muy solicitada por peruanos y

extranjeros. Según un reporte del INEI, al 2014 existían más de 50 mil restaurantes en

Lima, se sabe que la tasa de crecimiento promedio anual al año 2018 es de 2% por lo cual

consideramos que el número de restaurantes a la fecha ha incrementado

considerablemente; sin embargo, el Instituto Nacional de Estadística e Informática si

informó que, hasta enero del 2019, los restaurantes habían aumentado su actividad en un

4.99 %, acumulando 22 meses de resultados positivos. Además, se tiene clara la tendencia

de que el consumo de alimentos dentro del hogar está decreciendo debido a la gran

variedad de opciones que hoy se encuentran fuera del hogar en restaurantes, siendo las

pollerías, comidas rápidas, chifas y comida criolla los que se encuentran en crecimiento

progresivo.

Figura 4: Estructura de gasto Per cápita según 12 grupos de gasto (CCIF) 2007 Y 2016 porcentaje.,

Nota: Información INEI

22

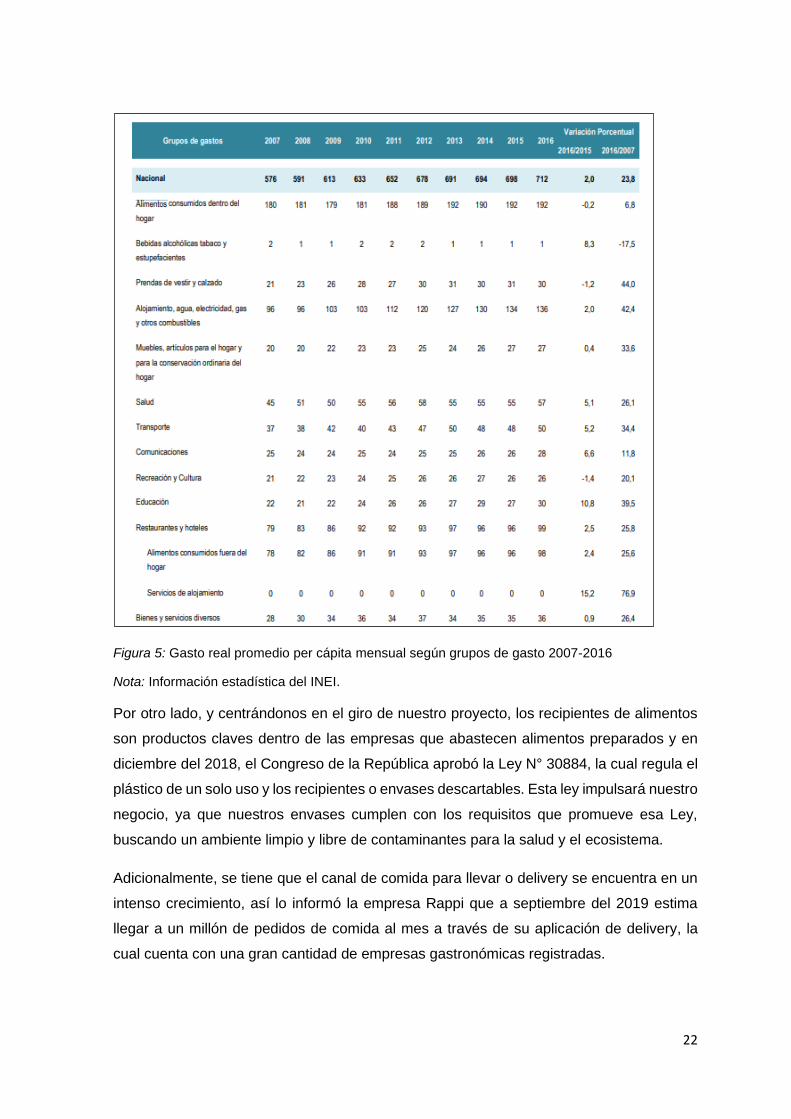

Figura 5: Gasto real promedio per cápita mensual según grupos de gasto 2007-2016

Nota: Información estadística del INEI.

Por otro lado, y centrándonos en el giro de nuestro proyecto, los recipientes de alimentos

son productos claves dentro de las empresas que abastecen alimentos preparados y en

diciembre del 2018, el Congreso de la República aprobó la Ley N° 30884, la cual regula el

plástico de un solo uso y los recipientes o envases descartables. Esta ley impulsará nuestro

negocio, ya que nuestros envases cumplen con los requisitos que promueve esa Ley,

buscando un ambiente limpio y libre de contaminantes para la salud y el ecosistema.

Adicionalmente, se tiene que el canal de comida para llevar o delivery se encuentra en un

intenso crecimiento, así lo informó la empresa Rappi que a septiembre del 2019 estima

llegar a un millón de pedidos de comida al mes a través de su aplicación de delivery, la

cual cuenta con una gran cantidad de empresas gastronómicas registradas.

23

Finalmente, y para afianzar nuestra oportunidad de negocio, consultando con la Nota

Euromonitor Passport, empresa que contiene información estadística de análisis de

mercados y consumidores de los principales países del mundo, se obtiene que el mercado

de recipientes para comidas ha crecido progresivamente y han estimado que la tendencia

seguirá en aumento, considerando un consumo de estos recipientes en el mundo de hasta

casi 9 mil millones al año 2023.

Tabla 3: Pack type/ historical -Packaging-Packaged Food. Category Pack Type Data Type Unit 2013 2014 2015 2016 2017 2018

Ready

meals

Packaing

Redy meal

Trays

Retail/off-

trade Unit

Volume

Million

units 7,975 7,920 7,952 8,036 8,136 8,286

Nota: Información de Euromonitor Passport

Tabla 4: Pack type/ historical -Packaging-Packaged Food. Category Pack Type Data Type Unit 2018 2019 2020 2021 2022 2023

Ready

meals

Packaing

Redy meal

Trays

Retail/off-

trade Unit

Volume

Million

units 8,286 8,454 8,606 8,727 8,879 8,988

Nota: Información de Euromonitor Passport

1.6 Estrategia genérica de la empresa.

A lo largo del proyecto, BIO ENVASES SAC adoptará la estrategia genérica de

diferenciación; en la actualidad el tiempo mínimo que demora en desaparecer de nuestro

planeta un envase biodegradable es de 180 días, nuestra innovadora propuesta de

elaboración de envases biodegradables a base de hojas de plátano BIO LEAF permitirá

que estos envases desaparezcan de nuestro planeta en aprox 28 días , nuestros envases

no dañan la salud del consumidor y tampoco repercuten negativamente en el medio

ambiente.

24

Capítulo II: Análisis del entorno

En este capítulo haremos referencia a las tendencias del macro y micro entorno con el

objetivo de identificar nuestras oportunidades, amenazas, así como también debilidades y

fortalezas.

2.1 Análisis del Macro entorno.

2.1.1 Del país

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes.

Cuando nos referimos al Perú podemos mencionar que es un país con riquezas tanto en

flora y fauna debido a su ubicación geográfica, el clima con el que cuenta le favorece en

cuanto al desarrollo de los puntos antes mencionados motivo por el cual el país es muy

agradable a simple vista y en estos últimos años hemos podido observar su crecimiento,

para el año 2017 el Perú cuenta con 31’237,385 habitantes con un crecimiento poblacional

anual de 1.01% según Ipsos, de los cuales contamos con una mayor concentración en la

ciudad de Lima, además consideramos según data de Ipsos gran parte de la población se

centra en Lima Metropolitana el cual representa aproximadamente el 41.2% del Perú

Urbano para el año 2017 donde se concentrara gran parte de nuestro público en análisis

para el siguiente proyecto.

Cabe mencionar que la capital del Perú es la ciudad de Lima en donde se alberga para el

año 2017: 9´485,405 habitantes entre hombres y mujeres según Nota de INEI (Instituto

Nacional de Estadística e Informática) siendo así la ciudad más poblada del país debido a

la inmigración de las demás provincias hacia ella debido al mayor desarrollo y

oportunidades que se generan en esta ciudad, teniendo en cuenta que Lima Metropolitana

representa aproximadamente el 41.2% del Perú urbano en donde se concentra una

población activa económica y laboral.

Luego tenemos a ciudades con menor cantidad de población, pero no menos importantes

como lo son:

• Piura: 1’856,809 habitantes.

• La libertad: 1’778,080 habitantes.

• Arequipa: 1’382,730 habitantes.

• Cajamarca: 1’341,012 habitantes.

• Junín: 1’246,038 habitantes.

• Cusco: 1’205,527 habitantes.

25

2.1.1.2 Tasa del crecimiento de la población, Ingreso per cápita,

población económicamente activa

Tabla 5: Tasa de crecimiento de la población ingreso per cápita. Población económicamente activa.

Perú: Principales indicadores Año de análisis 2017

Tasa de crecimiento de la población 1.01% Anual. Ingreso per cápita o PBI per cápita 21657.64 soles por persona Población económicamente activa PEA 17215.70 miles de personas

Nota: Adaptado del INEI.

2.1.1.3 Balanza comercial: Importaciones y exportaciones.

Cuando consideramos el punto de balanza comercial del Perú es importante reconocer que

este aspecto nos ayuda en la medición de las exportaciones menos las importaciones del

país para el cual en el siguiente estudio contamos con un superávit ya que aumentaría a

7,700 millones de dólares para el año 2018 dando así un resultado de 40,700 millones de

dólares de las importaciones peruanas con un crecimiento de 6% según Nota del diario

gestión. Por lo consiguiente podríamos indicar que contaríamos con una aceleración del

crecimiento de la economía de manera mundial contando con resultados positivos a favor

del país ya que la demanda interna de recuperaría ocasionando mayores ingresos

posteriores para el mismo.

Además, tenemos que el crecimiento de la balanza comercial se dio debido a las ventas al

exterior de productos no tradicionales realizadas y no solo se estancaría aquí sino

posteriormente en años consecutivos quien lideraría este punto sería el sector

agroexportador no solo por la demanda de alimentos saludables sino también por la

diversificación de la cartera de productos sino la penetración de nuevos mercados. Lo cual

nos resulta interesante para nuestra investigación de mercado debido a que tocaremos el

mercado de alimentos saludables y su cuidado debido a nuestra propuesta innovadora de

envases biodegradables que no solo permitirá como base de los alimentos sino también

como apoyo al uso de productos desechables que tienen una estimación de degradación

hasta de 500 años siendo nocivo para otras especies, por eso vemos importante la

aplicación de nuestro producto en el mercado de desechables.

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo

país.

2.1.1.4.1 El PBI (Producto Bruto Interno) en el Perú.

En estos últimos años se ha visto en crecimiento considerable, tenemos un 2,4% a un 3,3%

impulsado por los sectores de minería, metálica y pesca. Básicamente se basa por el sector

26

minero ya que existieron megaproyectos mineros en ejecución. Por ello tenemos la

seguridad del incremento en las cifras están a nuestro favor, ya que se estima estabilidad

económica en el país dándonos un resultado favorable para el consumo de nuestros

envases biodegradables que más adelante detallaremos.

2.1.1.4.2 Tasa de inflación.

En cuanto hablamos sobre la inflación podemos decir que para el año 2018 cerró en 2.19%

el cual muestra un indicador bueno ya que estuvo en el rango meta oficial, aunque tuvo

una baja a diferencia de otros años se mantuvo en el rango estimado, esto nos demuestra

que el país en análisis puede sostenerse aun en sus peores momentos debido al alza de

los precios de los alimentos según Nota del diario el comercio.

Algo que sí cabe mencionar es que se espera tener un superávit comercial para el 2019

debido a las medidas correctivas y el cambio climático que hizo que los alimentos tengan

cierta escases lo cual serán superados para años posteriores se tomaran medidas para

atenuar el impacto en la economía del país.

Por lo tanto, tenemos una buena señal para el presente año ya que se estima una mejora

por ello contamos con estabilidad en los precios y un mayor dinamismo en la economía

que le permitirá a nuestra idea de negocio poder desarrollarse en el mercado con

normalidad.

2.1.1.4.3 Tasa de interés.

El BCRP mantiene la tasa interés de referencia de 2,75% para el periodo de abril del 2019

debido a que los otros indicadores de inflación se mantienen dentro del rango meta

establecido lo cual es de mucha importante para el equilibrio de la economía y su

dinamismo, además de la proyección de inflación es buena con mejoras a realizarse

también contamos con los mercados financieros internacionales con menor volatilidad lo

cual nos indica una peque estabilidad en apoyo de inversión extranjera.

Por ende, podemos indicar que con respecto a la tasa de interés contamos con apoyo y

respaldo a nuestro proyecto de envases biodegradables que no solo permitirá contar con

el cumplimiento de las leyes reguladoras sino también con el cuidado del medio ambiente