Producto 3. Informe Final de la evaluación piloto del Fondo de ... · Resumen Ejecutivo Este...

77

Proyecto: Evaluación Piloto de los Fondos del Ramo General 33: FONE, FASSA y FAETA 2014-2015 en dos entidades federativas. Producto 3. Informe Final de la evaluación piloto del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) en el estado de Jalisco. Elaborado por Investigación en Salud y Demografía. S. C. para el Consejo Nacional de Evaluación de la Política de Desarrollo Social. 30 de Noviembre de 2015

Transcript of Producto 3. Informe Final de la evaluación piloto del Fondo de ... · Resumen Ejecutivo Este...

Proyecto: Evaluación Piloto de los Fondos del Ramo General 33:

FONE, FASSA y FAETA 2014-2015 en dos entidades federativas.

Producto 3.

Informe Final de la evaluación piloto del Fondo de

Aportaciones para la Nómina Educativa y Gasto

Operativo (FONE) en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía. S. C. para el

Consejo Nacional de Evaluación de la Política de Desarrollo Social.

30 de Noviembre de 2015

Proyecto Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Índice

Pág.

Resumen Ejecutivo ................................................................................................... 1

Introducción .............................................................................................................. 7

1. Objetivo de la evaluación piloto ........................................................................... 9

2. Metodología utilizada ......................................................................................... 10

3. Análisis de las características generales del FONE ........................................... 12

4. Análisis de las cuatro temáticas ......................................................................... 16

4.1. Diseño ........................................................................................................ 16

4.2. Operación ................................................................................................... 27

4.3. Sistematización de la información y rendición de cuentas .......................... 34

4.4. Resultados .................................................................................................. 38

5. Conclusiones ..................................................................................................... 46

Bibliografía .............................................................................................................. 52

Anexos .................................................................................................................... 56

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 1

Resumen Ejecutivo

Este documento presenta el Informe Final de Evaluación del Fondo de

Aportaciones para la Nómina Educativa y Gasto Operativo (FONE o Fondo) en el

estado de Jalisco, como parte de la Evaluación Piloto de los Fondos del RAMO 33:

FONE, FASSA Y FAETA 2014 2015 en dos entidades federativas.

La evaluación utilizó los criterios y metodología del Consejo Nacional de

Evaluación de la Política de Desarrollo Social (CONEVAL) establecidos en los

términos de referencia (TDR) base de la presente evaluación. Se aplicaron

técnicas de investigación cualitativas; se realizó análisis documental de cuatro

temáticas: diseño; operación; sistematización y rendición de cuentas y, resultados;

complementado la información con una entrevista a profundidad con el personal

servidor público responsable de los procesos del Fondo.

El Ramo 33 (R33), creado en 1997 a partir de la modificación a la Ley de

Coordinación Fiscal (LCF), es el mecanismo financiero para la transferencia de

recursos federalizados a estados y municipios para la atención de

responsabilidades mayoritariamente de desarrollo social. El FONE –antes Fondo

de Aportaciones para la Educación Básica y Normal (FAEB)– es uno de los ocho

fondos que lo conforman; entró en vigor en el ejercicio fiscal 2015. Desde su

creación en 1997, el R33 y el Fondo han contado con una normatividad federal

explícita para la operación y aplicación de las aportaciones federales que se

reciben en las entidades federativas. Entre otros instrumentos jurídicos está

normado por la Ley General de Educación (LGE), la Ley Federal de Presupuesto y

Responsabilidad Hacendaria (LFPRH), la Ley General de Contabilidad

Gubernamental (LGCG), la Ley General de Desarrollo Social (LGDS) y la LCF.

Esta última, en su artículo 26, identifica al FONE como el mecanismo para

canalizar recursos económicos complementarios para ejercer las atribuciones, en

materia de educación básica y normal en las entidades federativas.

El FONE es coordinado por la Secretaría de Educación del estado de Jalisco

(SEEJ). A continuación se describen los principales resultados identificados en la

presente evaluación.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 2

Diseño

En el estado se realiza de manera sistemática la identificación y priorización de

necesidades derivadas de la prestación de servicios de educación a los cuales

contribuyen los recursos del Fondo; su atención se encuentra explícita en la

normatividad y atribuciones estatales referidas en: el Plan Estatal de Desarrollo

Jalisco 2013-2033, el Plan Institucional 2014-2018 de la Secretaría de Educación

de Jalisco y el Programa Sectorial de Educación de Jalisco. Sin embargo, no se

identificaron de forma explícita, los objetivos del Fondo en los documentos

normativos referidos.

Se identificó que las necesidades de educación a los cuales los recursos del

FONE contribuyen son: 1) apoyar el pago de servicios personales correspondiente

al personal que ocupa las plazas transferidas al estado de Jalisco para la

educación básica y demás modalidades, y 2) apoyar los gastos de operación

relacionados con la prestación de servicios de educación inicial, básica incluyendo

la indígena, especial, educación normal y demás modalidades para la formación

de maestros. En 2014, el 96.9 por ciento de los recursos del Fondo se destinó al

pago de la nómina, mientras que un 3.1 por ciento se aplicó a gasto de operación

y de inversión.

Si bien no se establecen explícitamente en un documento oficial los criterios

específicos sobre la distribución de los recursos del FONE, se asume que éstos se

alinean a la normatividad federal, específicamente, a la LCF y la LGE. La

distribución de las aportaciones es congruente con la distribución de los recursos

por capítulos y conceptos de gasto. La prioridad es la nómina de personal de

educación: un poco más de nueve pesos de cada diez se aplican a este concepto

de gasto.

Del gasto total destinado a la atención de las necesidades detectadas en la

prestación de los servicios de educación básica en el estado, el 67.18 por ciento

proviene del FONE y el 32.82 por ciento restante proviene de 24 fuentes de

financiamiento federales complementarias, además de la inversión estatal.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 3

Se comprobó que el estado utilizó en 2014, la MIR del FONE establecida por la

Federación para medir sus resultados; ésta cuenta con seis indicadores; tres

estratégicos: uno de nivel de Fin; uno de nivel de Propósito y, uno de nivel de

Componente. Tres de gestión ubicados en el nivel de Actividad. Con excepción del

indicador de nivel de Fin, que corresponde más a un nivel de Componente o de

Actividad, los indicadores de nivel de Propósito y Componente están orientados a

medir los resultados y son útiles para la toma de decisiones a partir de

consideraciones de los resultados esperados y obtenidos. Los tres indicadores de

gestión tienen plazos de medición anual, no son adecuados y pertinentes, no

generan información relevante y oportuna sobre los procesos de gestión del

FONE, ni constituyen un apoyo para la toma de decisiones.

Operación

Para la asignación de las aportaciones se cuenta con Lineamientos del Gasto de

Operación del Fondo de Aportaciones para la Nómina Educativa y Gasto

Operativo emitidos por la SHCP y la SEP; se opera con tres procesos generales:

1. Entrega del Anteproyecto de Presupuesto de Egresos para el ejercicio fiscal; 2.

notificación del presupuesto asignado y, 3. Distribución del recurso. En éstos

participan la Secretaría de Planeación, Administración y Finanzas del Estado

(SEPAF), la SEEJ, SHCP y la SEP. Se recomienda su documentación a través de

hacer explícitas las actividades específicas y políticas de operación de dichos

procesos.

Se observa una coordinación adecuada entre las instancias federales y estatales,

así como al interior del SEEJ para la realización de los procesos generales de

aplicación de las aportaciones del Fondo; se formaliza a través de comunicados

oficiales escritos.

No se identificaron los mecanismos específicos de planeación para la atención de

las necesidades identificadas en la entidad federativa relacionadas con los

objetivos del FONE; no fue posible determinar si dichos mecanismos están

estandarizados y/o apegados a la normatividad del Fondo, y si se articulan con los

procesos de planeación y programación federal de asignación de recursos.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 4

La recepción de los recursos federales en el estado se realiza sin problema

alguno; se cuenta con un calendario estatal consistente con el programa de

trabajo, que permiten el suministro de recursos de manera oportuna.

El mayor reto expresado por el personal entrevistado, se relaciona con la

disminución en el monto asignado para la educación básica y normal, después del

acuerdo que modificó la distribución de los recursos del FAEB al FONE.

La evidencia disponible permitió verificar que existen mecanismos para dar

seguimiento a la ejecución de las aportaciones, a través comunicaciones oficiales;

sin embargo, no se encuentran documentados.

Sistematización de la información y rendición de cuentas

En relación con la sistematización y rendición de cuentas de la operación del

FONE en el estado de Jalisco, se utiliza el Sistema Integral de Información

Financiera (SIIF) como mecanismo de transparencia y rendición de cuentas. La

información financiera que se reporta a la SHCP en el Sistema de Formato Único

(SFU), se pre-valida de manera interna en una plantilla de formato excel, y

posterior a ello la SEPAF valida la información en el módulo en línea de

Seguimiento y Control del Sistema de Formato Único (SFU).

Se cuenta con una página de transparencia del gobierno del estado en la que se

difunden los resultados de todos los indicadores del Ramo 33, entre los que se

encuentran los de la MIR Federal del FONE. No fue posible verificar que los

informes trimestrales sobre el seguimiento del gasto se publican en el Periódico

Oficial del gobierno del Estado.

Resultados

En la evidencia disponible, se identificó que el Fondo documenta sus resultados a

través de la Matriz de Indicadores para Resultados (MIR); no se cuenta con

elemento alguno que permita comprobar si el Fondo documenta sus resultados en

algún tipo de informe o de evaluaciones al desempeño, ni de forma interna o

externa.

Los logros de los indicadores estratégicos y de gestión definidos son adecuados

para cuatro de éstos, con respecto a la meta planteada; el indicador de nivel de

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 5

Fin no tuvo meta programada y uno de los indicadores de nivel de Actividad

obtuvo logros menores al 90 por ciento de cumplimiento. No se identificaron los

medios de verificación; no es factible identificar las fuentes de información que

permitan construir los indicadores para verificar los resultados.

La evidencia presupuestal proporcionada muestra que el presupuesto original en

2014 fue del orden de $17,092.81 millones de pesos (MDP); el modificado fue de

$17,880.57 MDP y representa un aumento del 4.61 por ciento. Del presupuesto

modificado se ejercieron $17,327.18 MDP que representa una eficacia

presupuestal, a nivel global, del 96.9 por ciento: se considera adecuada.

Al analizar el ejercicio presupuestal por capítulo de gasto se observa que el nivel

de eficacia al cierre de 2014 es adecuado en tres capítulos de gasto (1000, 2000 y

3000) el primero por arriba del 97 por ciento, el segundo muy cercano al 92 por

ciento y el tercero del 91 por ciento. Los capítulos 4000 y 5000 reflejan una

eficacia que se recomienda sea revisada en función de la calendarización

presupuestal: los dos, por déficit con eficacias menores al 90 por ciento. Para

2015 las aportaciones federales del FONE para el estado son de $17,076.4 MDP.

Los recursos ejercidos al tercer trimestre de 2015 son del orden de $10,741.34

MDP, que representa una eficacia presupuestal del 62.9 por ciento; este valor se

considera inadecuado. De acuerdo con el calendario estatal al mes de septiembre

de 2015 debería haberse ejercido el 71.4 por ciento del presupuesto aprobado.

De lo anterior, se concluye que el proceso que llevó el cambio del FAEB al FONE

en el estado de Jalisco ha tenido como resultado desequilibrios presupuestales

significativos como consecuencia de una disminución presupuestal, pero también

como resultado de un incremento de 180 plazas que, desde que se implementó el

FONE, tiene que financiar el estado. Ésta se ha convertido en la principal

problemática en el ejercicio presupuestal del Fondo.

Asimismo, se observa una importante concentración de los recursos en el capítulo

1000, la cual imposibilita, prácticamente, que los recursos destinados a gastos de

operación contribuyan a la mejora de la calidad educativa y de una mayor equidad.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 6

Se concluye que la evidencia documental proporcionada determina que la forma

en la cual se están ejerciendo los recursos en términos del diseño, operación y

sistematización permite medir la contribución del Fondo en la atención de las

necesidades en materia educativa del estado.

Entre las principales recomendaciones destacan la implementación de

documentos normativos para identificar clara y específicamente los objetivos del

Fondo en la entidad federativa, así como también aquellos que definan criterios

para el destino de los recursos. De forma general, se recomienda documentar los

procesos de recepción, asignación, distribución y operación de las aportaciones

del Fondo, así como las áreas responsables involucradas en cada etapa del

proceso al interior de la entidad federativa.

Estas medidas son viables toda vez que se posee la información, así como los

conocimientos y la experiencia cotidiana, reflejada en las entrevistas, para llevar a

cabo su implementación.

El área responsable que se relaciona directamente con la implementación de

estas recomendaciones es la Secretaría de Educación del estado de Jalisco a

través de las siguientes instancias: Coordinación de Planeación y Evaluación

Educativa, la Dirección General de Planeación Educativa, la Dirección de

Planeación, Programación y Presupuesto, la Coordinación de Administración, la

Dirección General de Contabilidad y Recursos Financieros y la Dirección General

de Personal.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 7

Introducción

La Administración Pública Federal instrumenta un planteamiento estratégico

orientado, a mejorar la definición y actuación del quehacer público en congruencia

con los objetivos de la planeación del desarrollo nacional y estatal, así como a

propiciar que la toma de decisiones en la asignación de recursos presupuestarios

sea congruente con la actuación pública. Los objetivos son incrementar la cantidad

y calidad de los bienes y servicios públicos, reducir el gasto de operación,

promover las condiciones para un mayor crecimiento económico con empleo y,

elevar el impacto de la acción en políticas y programas para el bienestar de la

población. Para ello, se han impulsado iniciativas de mejora de la gestión

gubernamental para aumentar la eficiencia, reducir el gasto operativo, y

proporcionar a la ciudadanía información oportuna y adecuada sobre el

desempeño gubernamental.

En consecuencia, se implementa el Sistema de Evaluación del Desempeño (SED),

como el principal componente del Presupuesto Basado en Resultados. El SED

refuerza el vínculo entre el proceso presupuestario con las actividades de

planeación, ejecución y evaluación de políticas, programas y de las instituciones

públicas responsables de su cumplimiento.

Estos planteamientos se inscriben en el marco del Artículo 134 de la Constitución

Política de los Estados Unidos Mexicanos que establece "Los recursos

económicos de que dispongan la Federación, los Estados, los Municipios [...] se

administrarán con eficiencia, eficacia, economía, transparencia y honradez para

satisfacer los objetivos a los que están destinados" y que "[…] dichos recursos

serán evaluados por las instancias técnicas que establezcan respectivamente la

Federación, los Estados y el Distrito Federal, con el objeto de propiciar que los

recursos económicos se asignen en los respectivos presupuestos". El artículo 49,

fracción V de la Ley de Coordinación Fiscal (LCF) señala que “[…] el ejercicio de

los recursos a que se refiere el capítulo V, el cual hace referencia a los Fondos de

las Aportaciones Federales, deberán sujetarse a la evaluación del desempeño a

que se refiere el artículo 110 de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria (LFPRH). Los resultados del ejercicio de dichos recursos deberán ser

evaluados con base en indicadores, [...] a fin de verificar el cumplimiento de los

objetivos a los que se encuentran destinados los Fondos de Aportaciones

Federales conforme a la LCF.” El Artículo 110 de la LFPRH estipula "[…] es

necesario realizar una evaluación de desempeño que verifique el grado de

cumplimiento de objetivos y metas, con base en indicadores estratégicos y de

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 8

gestión que permitan conocer los resultados de la aplicación de los recursos

públicos federales". De igual forma, el artículo 54 de la Ley General de

Contabilidad Gubernamental (LGCG) establece “[…] la información presupuestaria

y programática que forme parte de la cuenta pública deberá relacionarse, en lo

conducente, con los objetivos y prioridades de la planeación del desarrollo.

Asimismo, deberá incluir los resultados de la evaluación del desempeño de los

programas federales, de las entidades federativas, […] así como los vinculados al

ejercicio de los recursos federales que les hayan sido transferidos”.

De acuerdo con los artículos 72 y 81 de la Ley General de Desarrollo Social

(LGDS) la evaluación de la política de desarrollo social está a cargo del Consejo

Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), que tiene

la facultad y la obligación de revisar periódicamente el cumplimiento del objetivo

social de los programas, metas y acciones de la política de desarrollo social; así

como, la evaluación de las políticas y programas de desarrollo social, que ejecuten

las dependencias públicas. En este contexto, se lleva a cabo el Proyecto

“Evaluación Piloto de los Fondos del Ramo General 33: FONE, FASSA y FAETA

2014-2015 en dos entidades federativas”, (Jalisco y Morelos).

De acuerdo con los Términos de Referencia, INSAD hace entrega de este

Producto 3 que contiene los hallazgos finales para cada uno de los fondos

evaluados. En este documento se presentan los resultados del Fondo de

Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) en el estado de

Jalisco. Contiene cinco apartados: a) objetivos de la evaluación, b) metodología

utilizada, c) análisis de las características generales del FONE, d) análisis de las

cuatro temáticas: 1. Diseño; 2. Operación; 3. Sistematización y rendición de

cuentas y, 4 Resultados y e) conclusiones.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 9

1. Objetivos de la evaluación piloto.

Con esta evaluación, el CONEVAL busca complementar pruebas piloto en campo

de modelos de términos de referencia para la evaluación de los fondos que

conforman el Ramo 33; permitirá contar con instrumentos de evaluación para

valorar la orientación a resultados del Ramo en las entidades federativas y/o a

nivel nacional. De forma particular, para la evaluación piloto del FONE en el

estado los objetivos son:

Objetivo general

Analizar el desempeño de las aportaciones federales transferidas al estado a

través del Fondo de Aportaciones para la Nómina Educativa y Gasto

Operativo (FONE) con la finalidad de proveer evidencia que retroalimente su

diseño, gestión y resultados.

Objetivos específicos

Analizar la consistencia entre el diseño federal establecido en la normatividad

aplicable con la implementación a nivel estatal.

Identificar los principales procesos para la operación del Fondo de acuerdo

con lo establecido en la normatividad aplicable y los que implementa el

estado, así como los actores involucrados, y la coordinación entre estos.

Examinar el grado de sistematización de la información en el estado, así

como los mecanismos de rendición de cuentas.

Examinar los resultados del Fondo respecto de los objetivos planteados y a

su implementación en el estado, así como la contribución del Fondo en la

prestación de los servicios de educación en el estado.

Identificar los problemas o limitantes, tanto normativos como operativos, que

obstaculizan la gestión del Fondo, así como las fortalezas y buenas prácticas

que mejoran la capacidad de gestión del mismo.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 10

2. Metodología utilizada.

La Evaluación Piloto de los Fondos del Ramo General 33: FONE, FASSA y

FAETA 2014-2015 se realizó a través del análisis de gabinete1 de la información

que proporcionó la Dirección General Adjunta de Evaluación del CONEVAL, la

cual fue entregada por servidores públicos relacionados con los procesos de los

fondos en los estados. Se utilizaron técnicas de investigación cualitativas. El

trabajo de gabinete se complementó con entrevistas a profundidad con los

servidores públicos responsables de los procesos de los fondos.

Derivado del análisis de información y de las entrevistas a profundidad realizadas

se aplicó y dio respuesta a las 19 preguntas que forman parte del Modelo de

Términos de Referencia para la Evaluación de los Fondos FONE, FASSA y

FAETA, para analizar el desempeño de los tres fondos en Jalisco.

La estructura de las 19 preguntas que integran la valoración cualitativa de esta

evaluación, se clasifican en cuatro secciones temáticas (Cuadro 1).

Cuadro 1 Preguntas por secciones temáticas de evaluación

Sección temática Preguntas No. reactivos

1. Diseño. 1-6 6

2. Operación. 7-12 6

3. Sistematización de la información y rendición de cuentas. 13-15 3

4. Resultados. 16-19 4

Total --- 19

Las preguntas de evaluación, se derivan de la normatividad establecida para la

operación de los fondos del Ramo General 33. Se formulan considerando un

concepto cualitativo definido como respuesta abierta.

Las preguntas se respondieron con base en un análisis derivado de la evidencia

documental correspondiente y citando de forma explícita los principales

argumentos empleados en dicha fundamentación.

1 .

El análisis de gabinete se define como el conjunto de actividades que involucra el acopio, la organización y la valoración de información concentrada en registros administrativos, bases de datos, evaluaciones internas y/o externas y documentación pública. Sin embargo, de acuerdo con las necesidades de información y tomando en cuenta la forma de operar de cada Fondo, se podrán programar y llevar a cabo reuniones de trabajo con los servidores públicos relacionados con la aplicación del Fondo.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 11

En el caso de las preguntas para las cuales las dependencias responsables de los

fondos no entregaron información suficiente, para poder responderlas, el equipo

evaluador de INSAD lo expresó de forma explícita en su respuesta.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 12

3. Análisis de las características generales del FONE.

El Ramo 33, creado en 1997 a partir de la modificación a la Ley de Coordinación

Fiscal (LCF), es el mecanismo financiero para la transferencia de recursos

federalizados a estados y municipios para la atención de responsabilidades

mayoritariamente de desarrollo social.2 El FONE –anteriormente Fondo de

Aportaciones para la Educación Básica y Normal (FAEB)– es uno de los ocho

fondos que lo conforman; entró en vigor en el ejercicio fiscal 2015.

El Artículo 26 de la LCF, establece que con cargo a las aportaciones del FONE

“…Los Estados y el Distrito Federal serán apoyados con recursos económicos

complementarios para ejercer las atribuciones, en materia de educación básica y

normal, que de manera exclusiva se les asignan, respectivamente, en los artículos

13 y 16 de la Ley General de Educación. Para este fin, “La Federación apoyará a

los Estados con los recursos necesarios para cubrir el pago de servicios

personales correspondiente al personal que ocupa las plazas transferidas a los

Estados, en el marco del Acuerdo Nacional para la Modernización de la Educación

Básica”. Además, señala que “[…] el Fondo incluirá recursos para apoyar a las

entidades federativas a cubrir gastos de operación relacionados exclusivamente

con las atribuciones a que se refiere el párrafo primero de este artículo”.

Por otra parte, la Matriz de Indicadores para Resultados (MIR) del FONE, está

integrada por seis indicadores: uno a nivel de Fin; uno a nivel de Propósito; uno a

nivel de Componente y tres a nivel de Actividad. No se cuenta, de forma explícita,

con la definición de objetivos para el Fondo que justifique su razón de ser. A partir

de los mandatos de ley (LCF y LGE), se infiere que el FONE coadyuva a la

prestación de servicios educativos en los niveles básico y normal, y que este

objetivo se implementa en el estado, a través del apoyo de necesidades

relacionadas con el pago de nómina y el gasto operativo que requiere la

prestación de estos servicios.

Conforme a lo establecido en el Artículo 26 de la LCF, en el Artículo 13 de la LGE3

y en los Lineamientos del Gasto de Operación del Fondo de Aportación para la

Nómina Educativa y Gasto Operativo4 (LGOFONE), se concluye que las

2 Consejo Nacional de Evaluación de la Política de Desarrollo Social. El Ramo 33 en el desarrollo

social en México: evaluación de ocho fondos de política pública. México, D. F. CONEVAL, 2010. 3 Artículo 13, fracción I.- Prestar los servicios de educación inicial, básica incluyendo la indígena,

especial, así como la normal y demás para la formación de maestros. (LGE, 2015). 4 El gasto de operación es el destinado al desarrollo de las acciones asociadas con la planeación,

capacitación, operación, verificación, seguimiento, promoción y difusión de la prestación de servicios de Educación Básica, incluyendo la indígena y de Formación, Actualización,

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 13

necesidades derivadas de la prestación de servicios a los cuales los recursos del

Fondo contribuyen son: 1) apoyar el pago de servicios personales correspondiente

al personal que ocupa las plazas transferidas al estado de Jalisco para la

educación básica y demás modalidades, y 2) apoyar los gastos de operación

relacionados con la prestación de servicios de educación inicial, básica incluyendo

la indígena, especial, educación normal y demás para la formación de maestros.

Los ordenamientos de ley (LCF y LGE) y los LGOFONE, delimitan las atribuciones

conferidas al gobierno federal en materia de educación. De forma complementaria,

las atribuciones correspondientes al estado de Jalisco, están expresadas en el

Plan Estatal de Desarrollo Jalisco 2013-2033 (PED: 349), el Plan General del

Ejecutivo (PGE: 12, 63- 64), el Plan Institucional 2014-2018 de la Secretaría de

Educación de Jalisco (PI: 6-8), y del Programa Sectorial de Educación de Jalisco

(PSE: 34-36).

Si bien no se cuenta con un documento oficial en el que se establezcan los

criterios utilizados para distribuir las aportaciones del Fondo al interior de la

entidad federativa, los criterios pueden ser interpretados desde la propia

concepción que del Fondo se formula en la LCF. Se identifica que es un

instrumento creado para financiar la nómina del personal que ocupa las plazas

federales transferidas a los estados, así como para contribuir al gasto de

operación, de conformidad con la normatividad jurídica y programática antes

señalada. De forma específica, el Artículo 10 fracción III y IV y el Artículo 13 del

Presupuesto de Egresos del estado de Jalisco, autoriza realizar adecuaciones que

permitan “establecer estructuras óptimas organizacionales de la plantilla de la

Secretaría de Educación”, así como modificaciones presupuestales entre partidas

del Capítulo 1000 (servicios personales), y la incorporación o modificación de la

plantilla de personal de la Secretaría de Educación, las plazas, horas catedráticas,

plazas de apoyo y asistencia a la educación que se encuentran adscritas a los

centros escolares de sostenimiento estatal (PEF Jalisco 2015:10).

De las entrevistas realizadas se interpreta que los recursos del FONE no cubren,

en su totalidad las necesidades identificadas del personal de educación para

otorgar los servicios de educación inicial, básica incluyendo la indígena, especial,

educación normal y demás para la formación de maestros. Se refirió que, para

2014, el 97 por ciento de los recursos del Fondo se destinan a nómina, mientras

que sólo un 3 por ciento se aplica a gasto operativo. En la evidencia disponible se

Capacitación y Supervisión profesional para los a maestros de educación básica, u en su caso, al pago de contribuciones locales de las Plazas Consolidadas”. (LGOFONE, 2015, 6-7)

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 14

identificó que los recursos del FONE representan el 67.18 por ciento del total de

recursos destinados a la educación en la entidad federativa.

Se mencionó que la reducción del gasto operativo en el presupuesto de egresos

estatal en el ejercicio 2015 ha dificultado la implementación efectiva de los

programas dirigidos a la mejora de la calidad de la educación básica. El proceso

de asignación de las aportaciones del Fondo inicia con la integración de un

anteproyecto de presupuesto, pero no se identificaron los mecanismos específicos

para la atención de las necesidades en la entidad federativa relacionadas con los

objetivos del FONE; por lo tanto, no es posible determinar si dichos mecanismos

están estandarizados y/o apegados a la normatividad del Fondo, y si se articulan

con los procesos de planeación y programación a nivel federal de asignación de

los recursos a los estados.

Se identificó que la programación es congruente con la disponibilidad de los

recursos presupuestales asignados al FONE en Jalisco, y la entrega de los

recursos se hace de acuerdo a los tiempos establecidos. Se contó con la

calendarización de recursos y se identificó que es consistente con el programa de

trabajo relacionado con el Fondo.

La información proporcionada refiere que para la asignación de las aportaciones

del FONE en Jalisco, la SHCP y la SEP comunican, mediante oficio,5 a las

autoridades educativas locales los LGOFONE (SHCP, 2014b). Las autoridades

educativas locales a su vez transmiten esta información a los operadores del

Fondo.

De forma quincenal, se hace un proceso de captura de nómina (pre-nómina:

licencias, bajas, altas, <<movimiento de personal>>), se cierra el periodo de

captura y se envía al órgano central para que se realicen los pagos

correspondientes.

Se puede observar que para los ejercicios fiscales 2014 y 2015, los recursos del

FONE se destinan principalmente a cubrir servicios personales y un monto mínimo

para gasto de operación. En 2014, 96.9 por ciento fue para servicios personales y

el 3.1 para gastos de operación. Para el tercer trimestre de 2015, el 94.2 por

ciento de los recursos se dedica a servicios personales y el 5.8 por ciento para el

gasto de operación; según lo comentado durante la entrevista a profundidad, esto

ha ocasionado dificultades para lograr la implementación efectiva de los

5 Secretaría de Hacienda y Crédito Público, Oficio No. 801.1-043; Secretaría de Educación

Pública, Oficio No. OM/0938/2014, con fecha del 30 de diciembre de 2014.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 15

programas dirigidos a la mejora de la calidad de la educación básica. Es

importante que el personal entrevistado mencionó que la transición del FAEB al

FONE trajo consigo algunas inconsistencias como el que 180 plazas reconocidas

por el FAEB, no lo son por el FONE, lo que ocasiona que el estado cubra el pago

correspondiente. De igual forma, se manifestó que con el FONE el estado no

dispone de los recursos que se generaban por concepto de la vacancia de la

plantilla de personal. Estos recursos, que podrían representar hasta un 10 por

ciento de la nómina, se utilizaban para fortalecer las acciones de conservación y

mantenimiento de la infraestructura de educación básica.

El FONE en el estado de Jalisco, cuenta con una MIR federal en la que se

identifican tres indicadores estratégicos para medir sus resultados: 1) Porcentaje

de estudiantes que obtienen el nivel de logro educativo insuficiente en los

dominios de español y matemáticas evaluados por EXCALE en educación básica,

2) Porcentaje de eficiencia terminal en educación primaria y secundaria (escuelas

apoyadas por el FAEB) y, 3) Índice de cobertura de la educación básica en

escuelas apoyadas por el FAEB, para los niveles de Fin, Propósito y Componente,

respectivamente. Los tres indicadores se clasificaron como estratégicos, pero sólo

el segundo y el tercero tienen esa condición, ya que su focalización en la atención

de la eficiencia terminal y de la cobertura, permiten medir un alcance a mediano y

largo plazos. También se cuenta con tres indicadores de gestión para medir los

resultados del Fondo: 1) Porcentaje de recursos del FAEB destinados a educación

primaria, 2) Porcentaje de recursos del FAEB destinados a educación secundaria

y, 3) Porcentaje de recursos del FAEB destinados a educación preescolar, todos a

nivel de Actividad.

En 2014, sólo cuatro de los seis indicadores tuvieron logros adecuados; para el

indicador del nivel de Fin no se registraron metas y el de nivel de Actividad

relacionado con los recursos destinados a educación primaria, tuvo un logro

menor al 90 por ciento, que lo ubica en rango de cumplimiento de riesgo.

La eficacia presupuestal para 2014 fue del 96.9 por ciento: considera adecuada. El

presupuesto original fue de $17,092.81 millones de pesos (MDP); el modificado de

$17,880.57 MDP y representa un aumento del 4.61 por ciento. Del presupuesto

modificado se ejercieron $17,327.18 MDP. Para 2015 las aportaciones federales al

tercer trimestre fueron de $17,076.4 MDP. Los recursos ejercidos de $10,741.34

MDP, que representa una eficacia presupuestal del 62.9 por ciento; se considera

inadecuado. Según el calendario estatal, al mes de septiembre debería haberse

ejercido ya el 71.4 por ciento del presupuesto.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 16

4. Análisis de las cuatro temáticas.

4.1 Diseño.

1. ¿Cuáles son las necesidades detectadas en la entidad derivadas de la

prestación de servicios a los cuales los recursos del fondo contribuyen?

Del análisis de las evidencias entregadas se determina que no existen un

documento o mecanismos para la detección y cuantificación de necesidades

derivadas de la prestación de servicios a los cuales los recursos del FONE

contribuyen en el estado. Sin embargo, los responsables de la operación del

FONE en el estado de Jalisco informaron que anualmente la entidad federativa

realiza la programación detallada para identificar las necesidades de recursos

docentes y de apoyo en los planteles cuyo sostenimiento se apoya en recursos del

FONE.

En todo caso, las necesidades pueden relacionarse con: el Artículo 26 de la Ley

de Coordinación Fiscal (LCF), el Artículo 13 de la Ley General de Educación y los

Lineamientos del Gasto de Operación del Fondo de Aportación para la Nómina

Educativa y Gasto Operativo; éste último mandato refiere que el gasto de

operación se aplica para los capítulos 2000 (materiales y suministros) y 3000

(servicios generales). En general se relacionan con: 1) apoyar el pago de servicios

personales correspondiente al personal que ocupa las plazas transferidas al

estado de Jalisco para la educación básica y demás modalidades, y 2) apoyar los

gastos de operación relacionados con la prestación de servicios de educación

inicial, básica incluyendo la indígena, especial, normal y demás modalidades para

la formación de maestros.

Estas necesidades están implícitas en: el Plan Estatal de Desarrollo Jalisco 2013-

2033 (PED: 349), el Plan General del Ejecutivo (PGE: 12, 63- 64), el Plan

Institucional 2014-2018 de la Secretaría de Educación de Jalisco (PI: 6-8), y del

Programa Sectorial de Educación de Jalisco (PSE: 34-36).

El PED identifica las necesidades que enfrenta el gobierno estatal en materia de

educación; la atención se focaliza en cuatro problemáticas estratégicas, mismas

que también se establecen en el PGE, el PI y el PSE. Dichas problemáticas son:

1) rezago educativo (acceso y cobertura), 2) baja calidad educativa, 3) violencia en

las escuelas (bullying) y 4) cobertura regional inequitativa en educación superior.

El FONE se vincula principalmente con las primeras dos. La atención de estas

necesidades se encuentra normada por la Ley Orgánica del Poder Ejecutivo del

Estado de Jalisco, en su Artículo 15 fracciones I, II, III, y IV.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 17

En materia de rezago educativo se observó que en el ciclo escolar 2013-2014 la

cobertura de educación básica de la población de 3 a 15 años de edad fue de

92.13 por ciento de acuerdo con el sistema para el análisis de la estadística

educativa (SisteSEP). En cuanto a la dimensión de calidad, los resultados de la

prueba ENLACE 2013 reflejaron que para el nivel primaria el 40.9 por ciento de los

alumnos se ubicó en los niveles bueno y excelente para la asignatura de español,

mientras que el 49.15 por ciento lo hizo en matemáticas. El 45.92 por ciento de los

alumnos evaluados en español y el 39.87 por ciento en matemáticas se

clasificaron en el nivel elemental. Significa que la mayoría de los estudiantes de

este nivel no posee los conocimientos ni las habilidades suficientes establecidas

en los planes y programas de estudio (ENLA, 2013).

De las entrevistas realizadas se interpreta que los recursos del FONE se

distribuyen en la atención de servicios personales y gasto operativo. No obstante,

no contribuyen a cubrir, en su totalidad, las necesidades identificadas. Se

mencionó que el 97 por ciento de los recursos del Fondo se destinan a nómina,

mientras que sólo un 3 por ciento se aplica a gasto operativo.

Se mencionó que la reducción del gasto operativo en el presupuesto de egresos

estatal en el ejercicio 2015 ha ocasionado dificultades para lograr la

implementación efectiva de los programas dirigidos a la mejora de la calidad de la

educación básica. Asimismo, los entrevistados refirieron que la transición del

FAEB al FONE trajo consigo algunas inconsistencias como el que 180 plazas

reconocidas por el FAEB, no lo son por el FONE, lo que ocasiona que el estado

cubra el pago correspondiente. De igual forma, se manifestó que con el FONE el

estado no dispone de los recursos que se generaban por concepto de la vacancia

de la plantilla de personal. Estos recursos, que podrían representar hasta un 10

por ciento de la nómina, se utilizaban para fortalecer las acciones de conservación

y mantenimiento de la infraestructura de educación básica.

Finalmente, las entrevistas también permitieron identificar que una amenaza

importante es la alta concentración poblacional en las áreas geográficas

periféricas de la capital del estado; esto condiciona que el centro de la ciudad

cuente con infraestructura suficiente (escuelas con organización completa), pero

no con alumnos que puedan beneficiarse de ésta. En la periferia la demanda es

alta, y la infraestructura es insuficiente.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 18

2. ¿Se cuentan con criterios para definir cómo se distribuyen las

aportaciones al interior de la entidad federativa?

De las evidencias proporcionadas, se determina que no se cuenta con un

documento oficial en el que se establezcan los criterios utilizados para distribuir las

aportaciones del Fondo al interior de la entidad federativa. No obstante, se

interpreta que los criterios de distribución se definen desde la propia concepción

que del Fondo se formula en la LCF. Se identifica que el Fondo es un instrumento

creado para financiar la nómina del personal que ocupa las plazas federales

transferidas a los estados, así como para contribuir al gasto de operación, de

conformidad a lo establecido en los Lineamientos del Gasto de Operación del

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo y,

fundamentado en el Artículo 26 de la Ley de Coordinación Fiscal y el Artículo 13

de la Ley General de Educación.

Estos criterios se identifican también en el Artículo 10 fracción III y IV y el Artículo

13 del Presupuesto de Egresos del estado de Jalisco, en los cuales se autoriza

realizar adecuaciones que permitan “establecer estructuras óptimas

organizacionales de la plantilla de la Secretaría de Educación”, así como

modificaciones presupuestales entre partidas del Capítulo 1000 (servicios

personales), y la incorporación o modificación de la plantilla de personal de la

Secretaría de Educación, las plazas, horas catedráticas, plazas de apoyo y

asistencia a la educación que se encuentran adscritas a los centros escolares de

sostenimiento estatal (PEF Jalisco 2015:10).

De las entrevistas realizadas se identifica que los criterios de distribución están

determinados, en primera instancia, por la necesidad que tiene la entidad

federativa de pagar el salario de los profesores y, en segundo término, para cubrir

las necesidades básicas, aunque parciales, de energía eléctrica y agua de centros

escolares.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 19

3. ¿Se cuenta con información que cuantifique el destino de las

aportaciones del fondo en la entidad federativa?

Las necesidades identificadas, relacionadas con el Fondo en el estado, son de dos

niveles: desde la perspectiva de la operación se considera el pago de salarios y el

gasto operativo. Desde una visión estratégica, se considera el rezago educativo y

la baja calidad educativa. En este contexto, el destino de los recursos, a través de

la evidencia presupuestal proporcionada muestra que el presupuesto original en

2014 fue del orden de $17,092.81 millones de pesos (MDP); el modificado fue de

$17,880.57 MDP y representa un aumento del 4.61 por ciento (ver respuesta 18).

(BDP, 2014)

La desagregación por capítulo de gasto se identificó que el 96.9 por ciento de los

recursos se destinó a <<servicios personales>>, mientras que el 1.7 por ciento se

dedicó a <<servicios generales>> y el 1.4 por ciento restante se distribuyó entre

<<materiales y suministros>>, <<transferencias, asignaciones, subsidios y otras

ayudas>>, y <<bienes muebles, inmuebles e intangibles>> (ver Anexo 1).

Para el tercer trimestre de 2015, el monto de las aportaciones ejercidas fue del

orden de los 10,741.34 MDP; la desagregación por capítulo de gasto permite

identificar que el 94.2 por ciento de los recursos se dedica a <<servicios

personales>> y que se dispone de una participación del 5.8 por ciento para el

gasto operativo e inversión: capítulos 2000 <<materiales y suministros>>, 3000

<<servicios generales>>, 4000 << Transferencias, Asignaciones, Subsidios y

Otras ayudas >> y 5000 << Bienes Muebles, Inmuebles e Intangibles>>. Estos

porcentajes son congruentes con lo manifestado por el personal responsable del

Fondo, en las entrevistas de trabajo ya referidas (ver respuesta 2).

Las fuentes de información utilizadas son las proporcionadas por la Secretaría de

Educación y, en gran medida, corresponden a los informes trimestrales de los

avances financieros que son informados a través del Portal Aplicativo de la

Secretaría de Hacienda identificado como PASH; actualmente designado como

Sistema de Formato Único (SFU).

Por la naturaleza del Fondo (ver respuesta 2) los criterios de distribución de los

recursos, establecidos en el marco normativo de operación del Fondo, son

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 20

congruentes con la distribución de los recursos por capítulos y conceptos de gasto

(Anexo 1). Significa que la prioridad es la nómina de personal docente, situación

que se refleja en una participación porcentual mayoritaria en este rubro: un poco

más de nueve pesos de cada diez se aplican a este concepto de gasto.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 21

4. ¿Cuáles son las otras fuentes de financiamiento con las cuales en la

entidad federativa se atiende las necesidades detectadas en la

prestación de los servicios a los cuales los recursos del fondo

contribuyen?

De la revisión de las evidencias documentales se concluyó que el estado contó

con las siguientes fuentes adicionales de financiamiento para 2014, provenientes

de programas federales, además del presupuesto estatal (ver Anexo 2):

1. PROGRAMA PARA LA INCLUSIÓN Y EQUIDAD EDUCATIVA.

2. PROGRAMA DE EDUCACIÓN PREESCOLAR Y PRIMARIA PARA NIÑOS Y NIÑAS DE

FAMILIAS JORNALERAS AGRÍCOLAS MIGRANTES.

3. PROGRAMA NACIONAL DE FORTALECIMIENTO DE LA EDUCACIÓN ESPECIAL Y DE

LA INTEGRACIÓN EDUCATIVA (Adicional para Programa Educación de Discapacitados

4. PROGRAMA ASESOR TÉCNICO PEDAGÓGICO Y PARA LA ATENCIÓN A LA

DIVERSIDAD SOCIAL, LINGÜÍSTICA Y CULTURAL.

5. PROYECTO: NOCHES LITERARIAS DE SABERES INDÍGENAS EN APOYO A LA

MEJORA DE LA CALIDAD EDUCATIVA.

6. PROGRAMA PARA EL FORTALECIMIENTO DEL SERVICIO DE LA EDUCACIÓN

TELESECUNDARIA.

7. EDUCACIÓN INICIAL.

8. PROYECTO: CREANDO ACCESOS A LAS TECNOLOGÍAS DE LA INFORMACIÓN Y

COMUNICACIÓN.

9. PROGRAMA DE FORTALECIMIENTO DE CALIDAD EN EDUCACIÓN BÁSICA.

10. PROYECTO: APOYO PARA LA MEJORA DE LA LECTURA, LA ESCRITURA Y LAS

MATEMÁTICAS (META 1).

11. PROYECTO: DESARROLLO CURRICULAR PREESCOLAR (META 2).

12. PROYECTO: DESARROLLO CURRICULAR SECUNDARIAS (META 2).

13. PROYECTO: DESARROLLO CURRICULAR PRIMARIAS (META 2).

14. PROYECTO: FOMENTO A LOS PROCESOS DE ESTUDIOS DE UNA SEGUNDA

LENGUA (INGLÉS) (META 3).

15. PROGRAMA ESCUELA SEGURA.

16. PROGRAMA ESCUELAS DE TIEMPO COMPLETO.

17. PROGRAMA ESCUELAS DE CALIDAD.

18. PROYECTO DE FORTALECIMIENTO DE LA POLÍTICA DE IGUALDAD DE GÉNERO.

19. ESCUELAS DE EXCELENCIA PARA ABATIR EL REZAGO EDUCATIVO (PEEARE).

20. PROGRAMA DE BECAS DE APOYO A LA PRÁCTICA INTENSIVA Y AL SERVICIO

SOCIAL PARA ESTUDIANTES DE 7o. Y 8o. SEMESTRES DE ESCUELAS NORMALES

PÚBLICAS.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 22

21. PROGRAMA DE MEJORAMIENTO INSTITUCIONAL DE LAS ESCUELAS NORMALES

PÚBLICAS (PROMIN).

22. PROGRAMA PARA EL DESARROLLO PROFESIONAL DOCENTE (PRODPD).

23. PROGRAMA DE BECAS PARA MADRES JÓVENES Y JÓVENES EMBARAZADAS.

24. PROGRAMA DE ESTÍMULOS A LA CALIDAD DOCENTE.

El análisis de cifras con base en el presupuesto ejercido por fuente de

financiamiento, permitió identificar que del 100 por ciento de los recursos ejercidos

en el estado para educación (25,790.29 MDP), resultado de las suma de todas las

fuentes de financiamiento, las aportaciones del Fondo son del orden de 17,327.61

MDP que representan una participación relativa del 67.18 por ciento.

Del análisis de las entrevistas a profundidad realizadas con el personal servidor

público relacionado con el Fondo se refirió que la participación del Fondo en el

pago de nómina es del orden de 90 por ciento. Esta cifra es congruente con las

derivadas de las fuentes formales de información presupuestal.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 23

5. ¿Cuenta el fondo con indicadores estratégicos para medir los

resultados? Los indicadores tienen las siguientes características:

relevancia, adecuado, monitoreable y si las metas permiten acreditar el

avance en los objetivos.

La revisión de evidencia proporcionada y del informe trimestral de los avances

físicos que se registra a través del Portal Aplicativo de la SHCP identificado como

PASH; actualmente designado como Sistema de Formato Único (SFU),

correspondiente al cuarto trimestre de 2014 (SFU, 2014),6 recuperado por INSAD

en una búsqueda intencionada en la página de transparencia del estado

http://transparenciafiscal.jalisco.gob.mx/sites/default/files/4._indicador_-_fondo_de

_aportacion_para_educacion_basica_y_normal_faeb_0.pdf, permitió identificar

tres indicadores estratégicos para medir los resultados del FONE (FAEB en 2014):

1) Porcentaje de estudiantes que obtienen el nivel de logro educativo insuficiente

en los dominios de español y matemáticas evaluados por EXCALE en educación

básica, 2) Porcentaje de eficiencia terminal en educación primaria y secundaria

(escuelas apoyadas por el FAEB) y, 3) Índice de cobertura de la educación básica

en escuelas apoyadas por el FAEB, para los niveles de Fin, Propósito y

Componente, respectivamente (ver anexo 3) (SFU, 2014).

Estado de Jalisco

Indicadores Estratégicos del FONE (FAEB), 2014

Resumen Narrativo Indicadores Clasificación

Fin

Asegurar la calidad de los aprendizajes en la educación básica y la formación integral de todos los grupos de la población.

1. Porcentaje de estudiantes que obtienen el nivel de logro educativo insuficiente en los dominios de español y matemáticas evaluados por EXCALE en educación básica.

Estratégico

Propósito

Los niños y niñas tienen acceso a los servicios de educación básica y completan sus estudios.

2. Porcentaje de eficiencia terminal en educación primaria y secundaria (escuelas apoyadas por el FAEB).

Estratégico

Componente

Servicios educativos en educación básica proporcionados por escuelas apoyadas por FAEB.

3. Índice de cobertura de la educación básica en escuelas apoyadas por el FAEB.

Estratégico

Fuente: Elaboración propia con base en el Informe Trimestral de Avances del Sistema de Formato Único de la SHCP, Jalisco. México. (SFU, 2014)

La valoración de los indicadores se realiza en función del informe trimestral de

avances del Sistema de Formato Único (SFU), (SFU, 2014), debido a que no se

cuenta con la Matriz de Indicadores para Resultados (MIR) para 2014. Cabe

6 Es importante considerar que, con base en lo informado por el estado, los indicadores que se

incluyen en el SFU-PASH fueron establecidos por la SEP de manera autónoma; no se ocuparon mecanismos de socialización o consulta alguno.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 24

mencionar que estos indicadores se mantienen para 2015, sólo con el cambio de

nombre del Fondo: FAEB por FONE.

Se identificó que, aún cuando los tres indicadores se clasificaron como

estratégicos, sólo el segundo y el tercero tienen esa condición, ya que su

focalización en la atención de la eficiencia terminal y de la cobertura, permiten

medir un alcance a mediano y largo plazos. El primer indicador no se clasifica

como estratégico dado que el esfuerzo comprometido es mínimo (logro educativo

insuficiente) y no permite una valoración adecuada con resultados esperados a

largo plazo que corresponden al nivel de Fin.

Si bien los tres indicadores son claros en cuanto a los objetivos a alcanzar, el

primero de ellos mide de manera parcial y limitada el objetivo del FONE al enfocar

sus resultados a un instrumento de evaluación (EXCALE), por lo que no se

demuestra cómo y de qué manera se alcanza el objetivo del FONE, ni se justifica

la razón de ser del Fondo. En este mismo contexto, el Fondo mostró evidencias en

donde ha comunicado que dicho indicador no es de utilidad para medir los

objetivos del FONE.

En las fichas técnicas proporcionadas, no se identificaron los medios de

verificación, para analizar si los tres indicadores son monitoreables y medibles. No

obstante, su monitoreo pudiera ser posible a partir de fuentes de información

sugeridas como el explorador EXCALE del INEE, para el primer indicador, y los

informes de Panorama Educativo emitidos también por el INEE, para el segundo y

tercer indicador.

De acuerdo con la revisión del Informe Trimestral de Avances (SFU, 2014), se

considera que las metas de los indicadores de nivel de Fin y de Propósito son

adecuadas, permiten acreditar el grado de avance de los objetivos de estos

niveles de la MIR. Para el indicador de nivel de Fin, no se programó meta.

En general, se dispone de indicadores estratégicos que están orientados a

resultados y permiten medir los avances en la entrega de los bienes y servicios

que proporciona el Fondo, de acuerdo con su finalidad. Sin embargo, debe

considerarse que sólo los indicadores de Propósito y de Componente pueden

clasificarse como estratégicos. El indicador de Fin corresponde más a un nivel de

componente o de actividad. Los indicadores de nivel de Propósito y Componente

están orientados a medir los resultados y son útiles para la toma de decisiones a

partir de consideraciones de los resultados esperados y obtenidos.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 25

6. ¿Cuenta el fondo con indicadores de gestión para medir los procesos?

Los indicadores tienen las siguientes características: aporta al propósito

del fondo, suficiencia, monitoreable y, si las metas permiten acreditar el

avance en los objetivos.

La revisión de la evidencia proporcionada y del informe trimestral de los avances

físicos del SFU (ver respuesta 5), permitió identificar tres indicadores de gestión

para medir los resultados del FONE (FAEB en 2014): 1) Porcentaje de recursos

del FAEB destinados a educación preescolar, 2) Porcentaje de recursos del FAEB

destinados a educación primaria y, 3) Porcentaje de recursos del FAEB destinados

a educación secundaria, todos a nivel Actividad (SFU, 2014) (ver anexo 3).

Estos tres indicadores se relacionan directamente con el Propósito del Fondo

definido como “Los niños y niñas tienen acceso a los servicios de educación

básica y completan sus estudios”. La vinculación se da a partir de que los recursos

del Fondo que se destinan a educación preescolar, primaria y secundaria son,

fundamentalmente, para el pago de nómina; en consecuencia, contribuyen al

acceso de los niños y niñas a los servicios de educación básica.

Estado de Jalisco

Indicadores de Gestión del FONE (FAEB), 2014

Resumen Narrativo Indicadores Clasificación

Recursos del FAEB en educación preescolar. (En todas las vertientes de atención).

1. Porcentaje de recursos del FAEB destinados a educación preescolar.

Gestión

Recursos del FAEB en educación primaria. (En todas las vertientes de atención).

2. Porcentaje de recursos del FAEB destinados a educación primaria. Gestión

Recursos del FAEB en educación secundaria. (En todas las vertientes de atención).

3. Porcentaje de recursos del FAEB destinados a educación secundaria.

Gestión

Fuente: Elaboración propia con base en el Informe Trimestral de Avances del Sistema de Formato Único de la SHCP, Jalisco. México. (SFU, 2014)

La valoración de los indicadores se realiza en función del informe trimestral de

avances del Sistema de Formato Único (SFU), (SFU, 2014), debido a que no se

cuenta con la Matriz de Indicadores para Resultados (MIR) para 2014. Cabe

mencionar que estos indicadores se mantienen para 2015, con el cambio de

nombre del Fondo, FAEB por FONE y un cambio en el nombre del indicador,

respetando el mismo método de cálculo.

Se determina que los indicadores son adecuados dado que es posible medir el

cumplimiento de los recursos programados para cada uno de los niveles

educativos. En la ficha técnica no se establecen medios de verificación de estos

indicadores por lo que, al igual que los estratégicos, no pueden ser monitoreables.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 26

Se considera que la meta establecida para estos indicadores y los plazos de

medición anual, no son adecuados y pertinentes, no generan información

relevante y oportuna sobre los procesos de gestión del FONE, ni constituyen un

apoyo para la toma de decisiones.

En conclusión, se considera que estos indicadores son adecuados; sin embargo,

su periodicidad anual, no permite contar información para la oportuna toma de

decisiones.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 27

4.2 Operación.

7. Describa el o los procesos generales7 en la asignación de las

aportaciones del fondo, así como las áreas responsables involucradas

en cada etapa del proceso.

La evidencia documental entregada por el estado permite identificar que para la

asignación de las aportaciones del FONE en el estado de Jalisco, la SHCP y la

SEP comunican, mediante oficio,8 a las autoridades educativas locales los

“Lineamientos del Gasto de Operación del Fondo de Aportaciones para la Nómina

Educativa y Gasto Operativo”. Dicho documento explica que “la transferencia de

los recursos del Gasto de Operación se realizará en cada ejercicio fiscal conforme

a lo dispuesto en el Acuerdo por el que se da a conocer a los gobiernos de las

Entidades Federativas la distribución y calendarización para la ministración

durante el ejercicio fiscal correspondiente, de los recursos correspondientes a los

Ramos Generales 28 Participaciones a Entidades Federativas y Municipios, y 33

Aportaciones para entidades Federativas y Municipios, que se publica en el DOF”.

Las autoridades educativas locales a su vez transmiten esta información a los

operadores del Fondo.

La evidencia documental también permitió identificar que el proceso de asignación

de las aportaciones del Fondo en el estado de Jalisco está incluido en la

presentación del Anteproyecto de Presupuesto de Egresos para el ejercicio fiscal,

en el mes de agosto del año anterior al ejercicio fiscal. Para ello, el estado cuenta

con un Sistema de Programación y Presupuesto, basado en la Metodología de

Marco Lógico, que permite la carga de la MIR, el registro de variables y el registro

de indicadores de los programas estatales relacionados con el Fondo;9 lo anterior,

fue confirmado por el personal servidor público durante la entrevista profundidad.

Cabe mencionar, que en el Manual de Programación y Presupuesto 2016, se pudo

observar que el estado emplea el proceso presupuestario basado en resultados,

para la integración del anteproyecto de presupuesto.10

7 Se sugiere tomar como base el Proceso Presupuestario para Resultados: planeación,

programación, presupuestación, ejercicio y control, seguimiento, evaluación y rendición de cuentas.

8 Secretaría de Hacienda y Crédito Público, Oficio No. 801.1-043; Secretaría de Educación

Pública, Oficio No. OM/0938/2014, con fecha del 30 de diciembre de 2014. 9. Secretaría de Planeación Administración y Finanzas. Gobierno del estado de Jalisco.

Anteproyecto de Presupuesto de Egresos para el ejercicio fiscal 2015. 10

Secretaría de Planeación, Administración y Finanzas (SEPAF) (2015). Manual de Programación y Presupuesto 2016. Guía Metodológica. México.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 28

Asimismo, los funcionarios entrevistados explicaron, que una vez se entrega el

anteproyecto, esperan recibir en el mes de enero la aprobación del presupuesto.

En el momento en que reciben el oficio de notificación, por parte de la SEP y la

SHCP, en el que se informa el presupuesto autorizado, con un calendario

quincenal, la Secretaría de Planeación, Administración y Finanzas del Estado

(SEPAF) comunica cómo se va a distribuir (calendarizar) el recurso.

Finalmente, de forma quincenal, se hace un proceso de captura de nómina (pre-

nómina: licencias, bajas, altas, <<movimiento de personal>>), se cierra el periodo

de captura y se envía al órgano central para que se realicen los pagos

correspondientes.

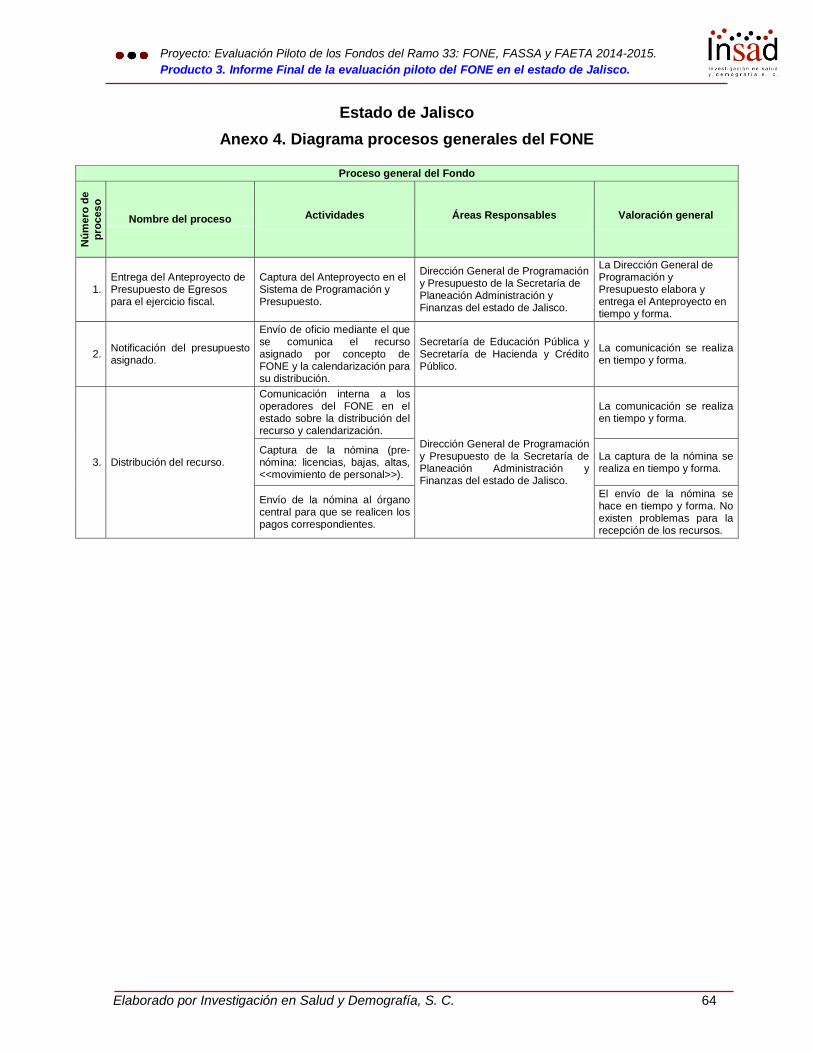

A manera de resumen se puede decir que son tres los procesos generales que

están relacionados con la operación del FONE en el estado de Jalisco, en los

cuales intervienen tanto la SEP y la SHCP, como la SEPAF (Anexo 4):

1. Entrega del Anteproyecto de Presupuesto de Egresos para el ejercicio

fiscal.

2. Notificación del presupuesto asignado.

3. Distribución del recurso.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 29

8. ¿Existe coordinación entre las áreas responsables federales y estatales

del fondo relacionados con los procesos generales de aplicación de las

aportaciones del fondo?

La evidencia documental entregada por la entidad federativa permite establecer

que sí existe coordinación entre las áreas responsables de los procesos generales

de aplicación de las aportaciones federales del FONE en el estado de Jalisco,

tanto a nivel federal como estatal.

La comunicación se realiza de forma oficial a través de documentos escritos

(oficios) entre las diferentes dependencias. Tal es el caso de la comunicación con

la SEP federal, la Secretaría de Educación del estado y la SEPAF. Estas

evidencias dan cuenta de la coordinación y la comunicación constante que

mantienen estas dependencias para efectos de la asignación y distribución de los

recursos del FONE en el estado.

Adicionalmente, en el Manual de Organización y en el Organigrama de la

Secretaría de Educación del estado se describe la relación y las funciones de los

participantes en los procesos generales de aplicación de los recursos de las

actividades de la secretaría; en estos procesos están incluidos los aspectos

relacionados con la operación del FONE.

Asimismo, durante la entrevista a profundidad con el personal servidor público, se

percibió que las diferentes áreas responsables del Fondo en el estado, tienen

claridad sobre los procesos generales de aplicación de los recursos. Al investigar

de forma específica sobre la posible problemática (cuellos de botella) relacionada

con la operación o recepción de aportaciones federales del Fondo como resultado

de una inadecuada coordinación, se manifestó que no se había identificado

problema alguno.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 30

9. ¿Cuenta la entidad con mecanismos de planeación para la atención de

necesidades identificadas en la entidad relacionadas con los objetivos

del fondo? Los mecanismos cuentan con las siguientes características:

a) Están estandarizados. b) Están apegados al documento normativo del

fondo. c) Se articulan con los procesos de planeación y programación

federal de asignación de los recursos a las entidades federativas.

No se encontró evidencia documental en la que se registren los mecanismos

específicos de planeación para la atención de las necesidades identificadas en la

entidad federativa relacionadas con los objetivos del FONE; por lo tanto, no es

posible determinar si dichos mecanismos están estandarizados y/o apegados a la

normatividad del Fondo, y si se articulan con los procesos de planeación y

programación federal de asignación de los recursos a las entidades federativas.

Por otra parte, los responsables de la operación del Fondo en la entidad federativa

expresaron que si bien no se cuenta con un esquema de planificación específico

para los recursos del FONE, sí se tiene la normatividad estatal que establece las

reglas, metodología, calendarios y seguimiento para los programas

presupuestarios que prevén los recursos para la atención de las obligaciones y

actividades del Gobierno del Estado; programas dentro de los cuales está incluida

la ministración de los recursos del FONE. Dichas reglas, metodología, calendarios

y seguimiento están alineadas a la normatividad aplicable.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 31

10. ¿Es congruente la programación con la disponibilidad de recursos

presupuestales para financiar las acciones de las aportaciones del

fondo?

La evidencia documental permitió identificar que en la distribución del Ramo 33 se

destinaron 292,583,472,824 pesos para el FAEB en el año 2014 para todas las

entidades federativas, los cuales se ministran dos veces al mes, de acuerdo a la

calendarización establecida para ello. Se identificó el monto del recurso asignado

para el FAEB en Jalisco en forma calendarizada; se asignaron $17,092,812,176

pesos, no se desagrega por concepto de gasto. (SHCP, 2013)

Asimismo, la evidencia también permitió identificar que en la distribución del Ramo

33 se destinaron 330,325,823,796 MDP para el FONE en el año 2015, los cuales

se distribuyeron de la siguiente manera en el estado de Jalisco: (SHCP, 2014)

Estado de Jalisco

Distribución de los recursos del FONE por concepto de gasto 2015

(pesos)

Recursos del Ramo 33 para las entidades federativas

Jalisco

Servicios Personales $298,886,341,193 $16,225,825,214

Otros de Gasto Corriente $10,749,607,402 $258,802,136

Gasto de Operación $12,012,945,449 $592,289,693

Fondo de compensación $8,676,929,752 S.D.

TOTAL $330,325,823,796 $17,076,917,043

Fuente: Acuerdo por el que se da a conocer a los gobiernos de las entidades federativas la distribución y calendarización para la ministración durante el ejercicio fiscal 2015, de los recursos correspondientes a los Ramos Generales 28 Participaciones a Entidades Federativas y Municipios, y 33 Aportaciones Federales para Entidades Federativas y Municipios. (SHCP, 2014)

La ministración de los recursos correspondientes a los servicios personales se

realiza dos veces al mes de acuerdo a la calendarización establecida; en el caso

de los gastos de operación y otros de gasto corriente, la ministración se realiza

una vez al mes y de acuerdo con el calendario que se comunica al iniciar el

ejercicio fiscal.

Teniendo en cuenta lo anterior, se establece que tanto para 2014 como para 2015

la programación ha sido congruente con la disponibilidad de los recursos

presupuestales asignados al FONE (o el FAEB en 2014) en Jalisco. También, en

la entrevista a profundidad el personal servidor público expresó que no hay

contratiempos con la entrega y recepción de los recursos, lo que significa que la

ministración se realiza en tiempo y forma y se cumple con la calendarización

establecida.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 32

11. ¿Cuáles son los retos que se enfrentan las instancias estatales y

federales en la transferencia de los recursos del fondo y qué estrategias

han implementado los responsables de los fondos de los diferentes

niveles?

La evidencia documental no permite identificar si las instancias estatales y

federales tienen dificultades para la transferencia de los recursos del FONE en el

estado de Jalisco; sin embargo, durante la entrevista a profundidad con el

personal servidor público, éstos expresaron que no existen problemas para la

recepción de los recursos, ya que las aportaciones llegan de manera oportuna.

Es relevante considerar que, a partir del inicio de la operación del FONE (enero

2015), el estado se responsabiliza de los movimientos (altas y bajas) del personal

y de la elaboración del todo el proceso de pre-nómina y nómina correspondiente

con una periodicidad quincenal. Esta información es enviada a las globalizadoras

para el depósito correspondiente a las cuentas individuales de cada uno de los

nombres contenidos en la nómina autorizada. Es decir, el estado se responsabiliza

de la determinación de “a quién pagar” y las instancias federales “pagan”.

Derivado de las entrevistas se menciona que este proceso se ha llevado a cabo

sin mayor contratiempo ni problema alguno.

De forma complementaria, el personal entrevistado opinó que el mayor reto es la

disminución en el monto asignado para la educación básica y normal, después del

acuerdo por el cual se modificó la distribución de los recursos del FAEB al FONE,

lo que ha derivado en una disminución del personal para la atención de las

necesidades educativas del estado, especialmente en el nivel básico.

Proyecto: Evaluación Piloto de los Fondos del Ramo 33: FONE, FASSA y FAETA 2014-2015.

Producto 3. Informe Final de la evaluación piloto del FONE en el estado de Jalisco.

Elaborado por Investigación en Salud y Demografía, S. C. 33

12. ¿Se cuentan con mecanismos para dar seguimiento a la ejecución de las

aportaciones?

La evidencia documental proporcionada por el estado permitió identificar que

existe coordinación y buena comunicación entre las diferentes áreas a nivel

federal y estatal responsables de la operación de los recursos del FONE en

Jalisco, por lo tanto se puede concluir que mediante las comunicaciones oficiales

el estado da seguimiento a la ejecución de las aportaciones.

Adicional a ello, no se contó con evidencia documental que permita identificar