PROEC_AS2013_BANANO1

29

2013 ANÁLISIS DEL SECTOR BANANO Elaborado por: Dirección de Inteligencia Comercial e Inversiones

-

Upload

denise-alexandra -

Category

Documents

-

view

2 -

download

0

description

DESCRIPCION DEL BANANO

Transcript of PROEC_AS2013_BANANO1

2013

ANÁLISIS DEL SECTOR BANANO

Elaborado por: Dirección de Inteligencia Comercial e Inversiones

Contenido 1. INTRODUCCION ........................................................................................... 1

2. EL SECTOR ...................................................................................................1

a) Características del sector ecuatoriano .............................................................. 1

b) Descripción de productos y elaborados del sector ............................................ 2

c) Ubicación geográfica del sector en el Ecuador ................................................. 4

d) Producción nacional (en kilos o toneladas, superficie y rendimiento por hectárea cultivada) ...................................................................................................... 5

e) Estructura arancelaria para el subsector (Código arancelario en Ecuador (NANDINA) y descripción del producto) ...................................................................... 6

f) Organizaciones gremiales del sector ................................................................ 7

3. EVOLUCIÓN DE LAS EXPORTACIONES .....................................................7

a) Exportaciones del Sector .................................................................................. 7

b) Exportación por grupos de productos ............................................................... 7

c) Exportaciones por producto .............................................................................. 8

4. PRINCIPALES MERCADOS ..........................................................................9

a) Destino de las Exportaciones Ecuatorianas ...................................................... 9

b) Importaciones Mundiales .................................................................................. 9

c) Principales Países Importadores .................................................................... 10

5. PRINCIPALES COMPETIDORES ................................................................ 10

a) Exportaciones Mundiales ................................................................................ 10

b) Principales Países Exportadores .................................................................... 11

c) Productos, marcas, precios y empresas líderes en el mercado ...................... 12

Precio del banano ..................................................................................................... 12

6. COMPORTAMIENTO Y TENDENCIAS ........................................................ 13

a) Comportamiento y tendencias de consumo de los principales países importadores ............................................................................................................. 13

b) Tecnología e innovaciones del sector a nivel mundial .................................... 16

7. ACCESO A MERCADOS .............................................................................. 17

a) Barreras arancelarias ..................................................................................... 17

b) Barreras no arancelarias................................................................................. 18

8. OPORTUNIDADES COMERCIALES............................................................ 25

9. CONTACTOS COMERCIALES .................................................................... 25

a) Principales Ferias y eventos para ese sector ................................................. 25

b) Revistas especializadas.................................................................................. 27

c) Links de interés .............................................................................................. 27

1

1. INTRODUCCION

La planta de banano crece en las más variadas condiciones de suelo y clima para lo cual es necesario que los suelos sean aptos en textura y el clima ideal es tropical húmedo, en temperaturas a 18.5°C para que no se retarde su crecimiento. El banano es una fruta que se consigue todo el año, con grandes propiedades nutritivas que aportan una buena cantidad de carbohidratos y fibras además contiene mucho potasio, magnesio y ácido fólico.

El uso más común del banano es como fruta dulce que se come cruda, pero muchas variedades son fritas, asadas, secadas o hechas jugo u hojuelas. La fruta también se utiliza para elaborar bebidas alcohólicas o harina, secando y moliendo la fruta seca.

Se cultivan bananos en más de 150 países, los cuales producen 105 millones aproximadamente al año, se cree que existen casi 1000 variedades de banano en el mundo subdivididos en 50 grupos, la variedad más popular es la conocida como “Canvendish” que se produce para los mercados de exportación.

2. EL SECTOR

a) Características del sector ecuatoriano

Es muy importante, resaltar la solidez de la actividad bananera, en el contexto de la economía del país, pues la exportación de la fruta, antes y después del boom petrolero, mantiene una posición gravitante, como generador de divisas para el erario y de fuentes de empleo para el pueblo ecuatoriano y es muy superior al de otros rubros productivos1

.

En el 2012, el sector bananero ecuatoriano exportó USD 2,078,239.38 millones de dólares por concepto de divisas y 5,196,065.09 de toneladas ubicando al banano como el primer producto de exportación del sector privado del país y uno de los principales contribuyentes al fisco. Entre los productos no tradicionales, las exportaciones ecuatorianas de banano, representan el 45.34% del valor FOB exportado y el 87.14% de las toneladas exportadas.

1 A.E.B.E, Asociación de Exportadores de Banano del Ecuador.

2

Dentro de la economía la exportación bananera representa también el 2% del PIB general, 26% del PIB agrícola, 8% de las exportaciones generales, 27% de las exportaciones agropecuarias y 20% de las exportaciones no petroleras. El 95% de la producción ecuatoriana se exporta, llega a 43 mercados a nivel mundial

Las inversiones en el área de producción alcanzan un estimado de $4.000 millones de dólares entre plantaciones cultivadas de banano, infraestructura, empacadoras, puertos, constituyéndose en una de las más importantes por el monto y el alcance que tiene en la economía nacional. Las industrias colaterales o indirectas que dependen en más de un 60% del sector bananero tienen importantes inversiones en las áreas de:

Tabla No 1

Agroquímicas

Transporte terrestre

INVERSIÓN COLATERAL

INDUSTRIA BANANERA

Cartoneras

Navieras

Plástico

Fertilizantes y abono

Las inversiones en la actividad y en las Industrias colaterales generan trabajo para más de un millón de familias ecuatorianas, esto es más de 2,5 millones de personas localizadas en nueve provincias que dependen de la Industria Bananera Ecuatoriana.

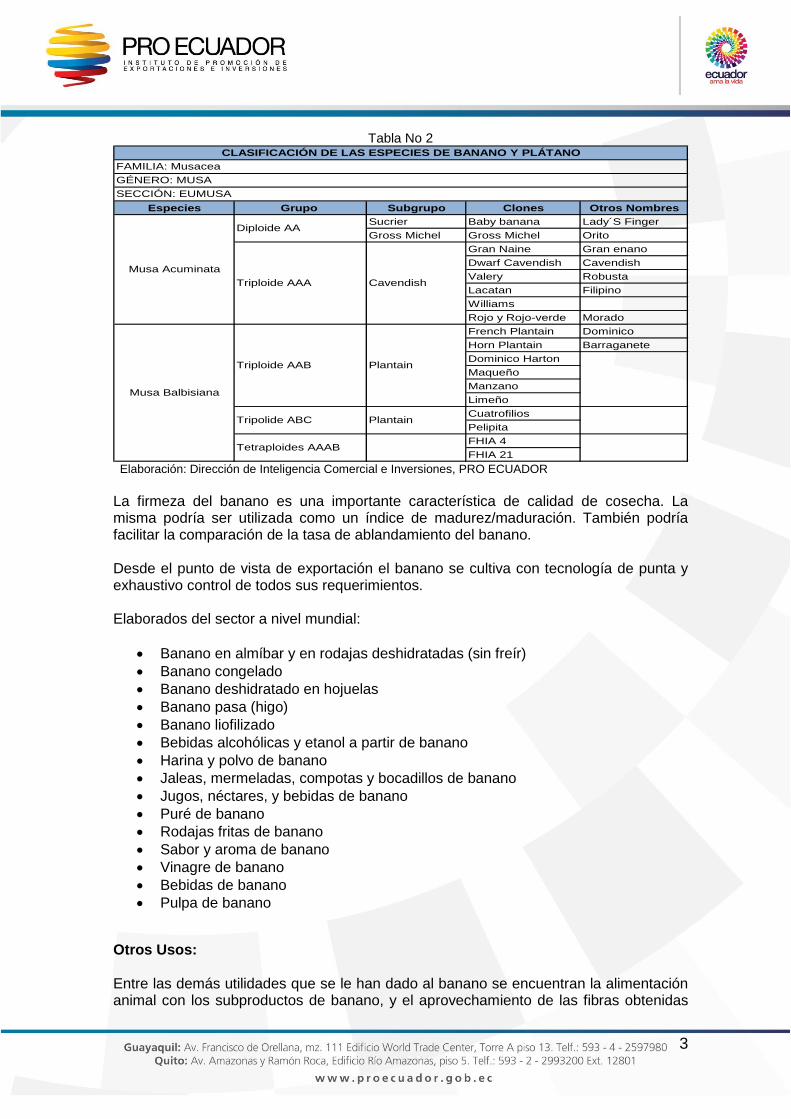

b) Descripción de productos y elaborados del sector El banano pertenece al orden Zingiberales, familia Musácea y género Musa (Soto, 1985). Las especies más destacadas son: La Musa acuminata Colla que ha dado origen a las variedades comerciales, Musa balbisiana Colla y Musa acuminata diploide. El banano ecuatoriano es conocido a nivel mundial por su calidad y sabor, siendo cotizado en los mercados internacionales de Europa, Asia y América del Norte. Las características especiales de la fruta de Ecuador se debe a las condiciones de suelo y climatológicas.

3

Tabla No 2

Especies Grupo Subgrupo Clones Otros Nombres

Sucrier Baby banana Lady´S Finger

Gross Michel Gross Michel Orito

Gran Naine Gran enano

Dwarf Cavendish Cavendish

Valery Robusta

Lacatan Filipino

Williams

Rojo y Rojo-verde Morado

French Plantain Dominico

Horn Plantain Barraganete

Dominico Harton

Maqueño

Manzano

Limeño

Cuatrofilios

Pelipita

FHIA 4

FHIA 21Tetraploides AAAB

Musa Balbisiana

Triploide AAB Plantain

Tripolide ABC Plantain

CLASIFICACIÓN DE LAS ESPECIES DE BANANO Y PLÁTANO

FAMILIA: Musacea

GÉNERO: MUSA

SECCIÓN: EUMUSA

Diploide AA

Triploide AAA Cavendish

Musa Acuminata

Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR La firmeza del banano es una importante característica de calidad de cosecha. La misma podría ser utilizada como un índice de madurez/maduración. También podría facilitar la comparación de la tasa de ablandamiento del banano. Desde el punto de vista de exportación el banano se cultiva con tecnología de punta y exhaustivo control de todos sus requerimientos. Elaborados del sector a nivel mundial:

Banano en almíbar y en rodajas deshidratadas (sin freír)

Banano congelado

Banano deshidratado en hojuelas

Banano pasa (higo)

Banano liofilizado

Bebidas alcohólicas y etanol a partir de banano

Harina y polvo de banano

Jaleas, mermeladas, compotas y bocadillos de banano

Jugos, néctares, y bebidas de banano

Puré de banano

Rodajas fritas de banano

Sabor y aroma de banano

Vinagre de banano

Bebidas de banano

Pulpa de banano

Otros Usos: Entre las demás utilidades que se le han dado al banano se encuentran la alimentación animal con los subproductos de banano, y el aprovechamiento de las fibras obtenidas

4

de la planta de banano para utilizarlas en la industria textil. Por otro lado está la utilización, de los desechos fibrosos del cultivo de banano como materia prima para la

elaboración de pasta celulósica útil para producir papeles y cartones2. Además, la fibra de la planta del banano sirve como insumo para la fabricación de fibras industriales más resistentes a la degradación, compitiendo con la del vidrio y carbón.3

c) Ubicación geográfica del sector en el Ecuador

Las excelentes condiciones de orden climático y ecológico que tiene nuestro país, han permitido que pequeños, medianos y grandes productores desarrollen la explotación de bananos y plátanos, que permiten abastecer la demanda mundial los 365 días del año. El siguiente mapa muestra las provincias en las que se cultiva el Banano y Plátano, siendo en las principales Guayas, El Oro y Los Ríos.

Imagen No 1

Fuente: MAGAP

2 Banano Ecuatoriano, Perspectivas, Ing. José Riofrio S.,1 Edición 1997 3 Fresh plaza artículo http://goo.gl/8E870Z

5

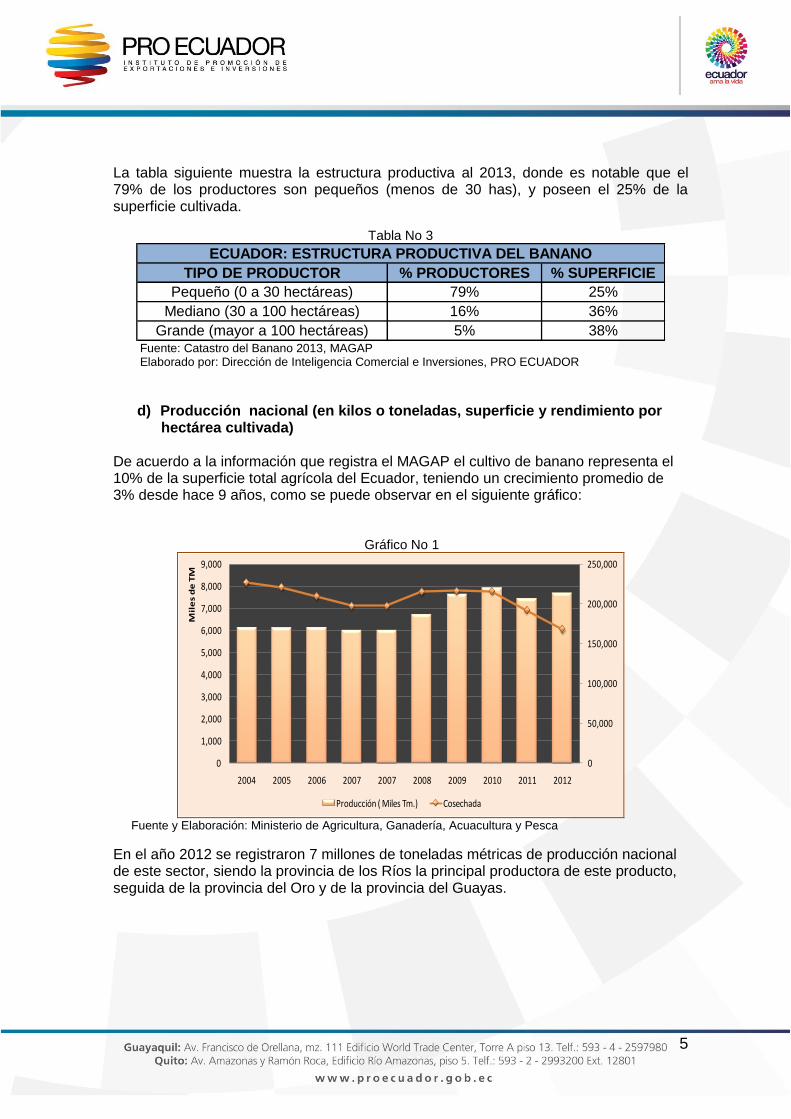

La tabla siguiente muestra la estructura productiva al 2013, donde es notable que el 79% de los productores son pequeños (menos de 30 has), y poseen el 25% de la superficie cultivada.

Tabla No 3

TIPO DE PRODUCTOR % PRODUCTORES % SUPERFICIE

Pequeño (0 a 30 hectáreas) 79% 25%

Mediano (30 a 100 hectáreas) 16% 36%

Grande (mayor a 100 hectáreas) 5% 38%

ECUADOR: ESTRUCTURA PRODUCTIVA DEL BANANO

TIPO DE PRODUCTOR % Productores % Superficie

Pequeño (0 a 30 ha) 79% 25%

Mediano (30 a 100 ha) 16% 36%

Grande (mayor a 100 ha) 5% 38%

Ecuador. Estructura productiva del banano

Fuente: Catastro del Banano 2013, MAGAP Elaborado por: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

d) Producción nacional (en kilos o toneladas, superficie y rendimiento por hectárea cultivada)

De acuerdo a la información que registra el MAGAP el cultivo de banano representa el 10% de la superficie total agrícola del Ecuador, teniendo un crecimiento promedio de 3% desde hace 9 años, como se puede observar en el siguiente gráfico: Gráfico No 1

0

50,000

100,000

150,000

200,000

250,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2004 2005 2006 2007 2007 2008 2009 2010 2011 2012

Mil

es d

e T

M

Producción ( Miles Tm.) Cosechada

Fuente y Elaboración: Ministerio de Agricultura, Ganadería, Acuacultura y Pesca

En el año 2012 se registraron 7 millones de toneladas métricas de producción nacional de este sector, siendo la provincia de los Ríos la principal productora de este producto, seguida de la provincia del Oro y de la provincia del Guayas.

6

Tabla No 4

PRODUCCION VENTAS

PLANTADA COSECHADA ™ ™

2012 221.76 210.90 7,012.24 6,600.49 94.13%

2011 200.11 191.10 7,427.78 6,850.16 92.22%

2010 235.77 215.65 7,931.39 6,895.39 86.94%

SUPERFICIE (Ha)

AÑO VTAS/PROD

SUPERFICIE, PRODUCCION Y VENTAS DE BANANO

(Miles)

Fuente: INEC, (Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) 2012

Gráfico No 2

Fuente: INEC, (Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) 2012

e) Estructura arancelaria para el subsector (Código arancelario en Ecuador

(NANDINA) y descripción del producto)

La estructura arancelaria utilizada en Ecuador es la NANDINA, constituye la Nomenclatura Común de los Países Miembros del Acuerdo de Cartagena (Pacto Andino y está basada en el Sistema Armonizado de Designación y Codificación de Mercancías. En la siguiente tabla se especifica la codificación que corresponde a Banano (V Enmienda):

Tabla No 5

0803 Bananas, incluídos los plátanos «plantains», frescos o secos.

0803.10 - Plátanos «plantains»:

0803.10.10 - - Frescos

0803.10.20 - - Secos

0803.90 - Los demás:

- - - Frescos:

0803.90.11 - - - Tipo «cavendish valery»

0803.90.12 - - - Bocadillo (manzanito, orito) (Musa acuminata)

0803.90.19 - - - Los demás

0803.90.20 - - Secos

Fuente: Arancel Nacional de Importaciones de Ecuador, V Enmienda 2012. Elaboración: Dirección de Inteligencia Comercial e Inversiones Extranjeras, PRO ECUADOR.

LOS RIOS EL ORO GUAYAS NACIONAL

2009 3,744.58 1,861.66 1,554.66 7,637.32

2010 3,887.13 1,892.65 1,719.36 7,391.06

2011 3,670.05 2,443.67 1,692.68 7,427.78

2012 2,753.72 2,269.90 1,585.13 7,012.24

PRODUCCIÓN PRINCIPALES PROVINCIAS(TM)

7

f) Organizaciones gremiales del sector

Las principales asociaciones de exportadores del sector son:

AEBE (Asociación de Exportadores de Banano del Ecuador)

ASISBANE (Asociación de la Industria Bananera del Ecuador) De productores AGROBAN (Asociación de Productores Bananeros del Ecuador).

3. EVOLUCIÓN DE LAS EXPORTACIONES

a) Exportaciones del Sector El monto en valor FOB en dólares de las exportaciones ecuatorianas de Bananas o Plátanos, frescos o secos (Partida 0803) hacia el mundo presenta un crecimiento del 9.79% en el periodo 2007-2012.

Tabla No 6

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

b) Exportación por grupos de productos

Se detallan las exportaciones por subproductos como cavendish, plantain, las demás bananas frescas, banana orito y bananas o plátanos secos

Tabla No 7

PARTIDA DESCRIPCION 2007 2008 2009 2010 2011 2012

Acumulado

FOB 2007-2012

0803001200

Bananas frescas tipo

«cavendish valery» 1,250,943 1,578,721 1,919,469 1,954,288 2,145,597 1,991,418 10,840,438

0803001100

Bananas frescas tipo

«plantain» (para cocción) 32,616 43,407 61,817 52,591 70,036 65,634 326,100

0803001900

Las demás bananas o

plátanos, frescos 18,921 14,103 11,141 22,484 27,137 10,336 104,121

0803001300

Banana orito (musa

acuminata) 69 4,297 3,228 3,405 3,695 9,963 24,656

0803002000

Bananas o plátanos secos

183 337 296 1,025 1,044 889 3,773

TOTAL 1,302,732 1,640,865 1,995,950 2,033,794 2,247,508 2,078,239 11,299,088

EXPORTACIONES ECUATORIANAS DE BANANO Y PLATANO POR SUBPARTIDAS

(0803001200) (0803001100) 0803001900) (0803001300) (0803002000) (0803901900) (0803901200)(0803901100)

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

8

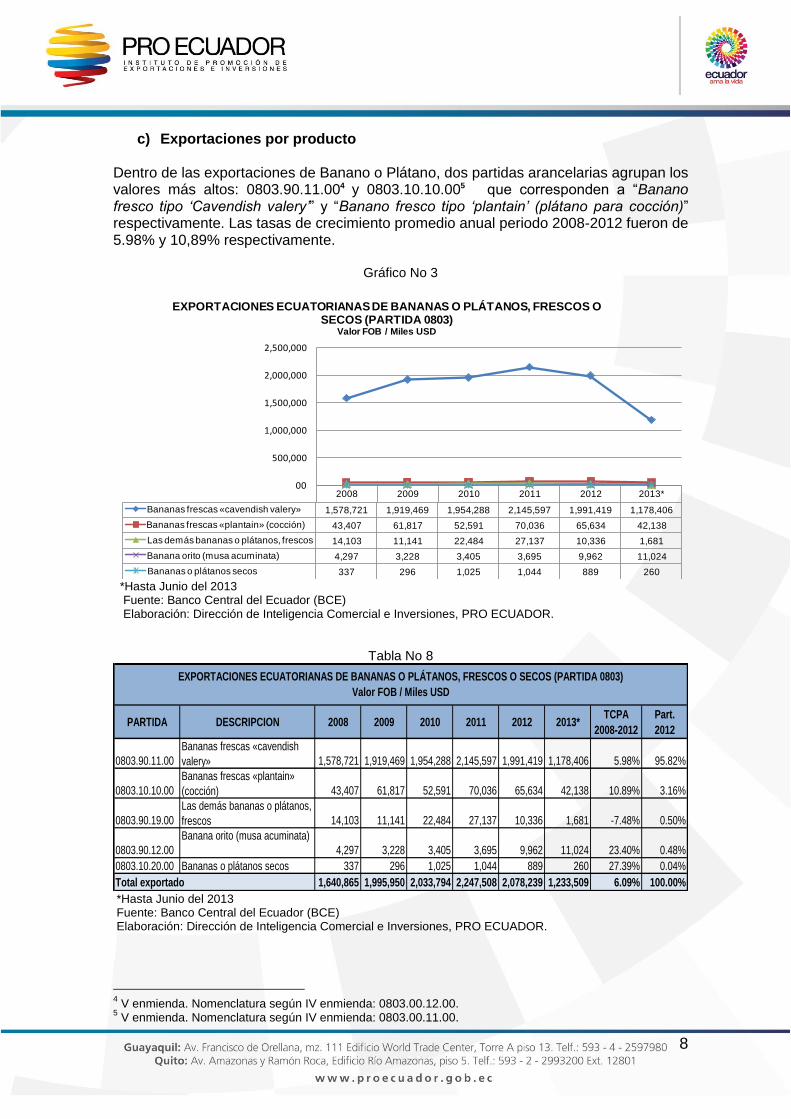

c) Exportaciones por producto Dentro de las exportaciones de Banano o Plátano, dos partidas arancelarias agrupan los valores más altos: 0803.90.11.004

y 0803.10.10.005 que corresponden a “Banano fresco tipo „Cavendish valery‟” y “Banano fresco tipo „plantain‟ (plátano para cocción)” respectivamente. Las tasas de crecimiento promedio anual periodo 2008-2012 fueron de 5.98% y 10,89% respectivamente.

Gráfico No 3

2008 2009 2010 2011 2012 2013*

Bananas frescas «cavendish valery» 1,578,721 1,919,469 1,954,288 2,145,597 1,991,419 1,178,406

Bananas frescas «plantain» (cocción) 43,407 61,817 52,591 70,036 65,634 42,138

Las demás bananas o plátanos, frescos 14,103 11,141 22,484 27,137 10,336 1,681

Banana orito (musa acuminata) 4,297 3,228 3,405 3,695 9,962 11,024

Bananas o plátanos secos 337 296 1,025 1,044 889 260

00

500,000

1,000,000

1,500,000

2,000,000

2,500,000

EXPORTACIONES ECUATORIANAS DE BANANAS O PLÁTANOS, FRESCOS O SECOS (PARTIDA 0803)

Valor FOB / Miles USD

*Hasta Junio del 2013 Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR.

Tabla No 8

PARTIDA DESCRIPCION 2008 2009 2010 2011 2012 2013*TCPA

2008-2012

Part.

2012

0803.90.11.00

Bananas frescas «cavendish

valery» 1,578,721 1,919,469 1,954,288 2,145,597 1,991,419 1,178,406 5.98% 95.82%

0803.10.10.00

Bananas frescas «plantain»

(cocción) 43,407 61,817 52,591 70,036 65,634 42,138 10.89% 3.16%

0803.90.19.00

Las demás bananas o plátanos,

frescos 14,103 11,141 22,484 27,137 10,336 1,681 -7.48% 0.50%

0803.90.12.00

Banana orito (musa acuminata)

4,297 3,228 3,405 3,695 9,962 11,024 23.40% 0.48%

0803.10.20.00 Bananas o plátanos secos 337 296 1,025 1,044 889 260 27.39% 0.04%

1,640,865 1,995,950 2,033,794 2,247,508 2,078,239 1,233,509 6.09% 100.00%

EXPORTACIONES ECUATORIANAS DE BANANAS O PLÁTANOS, FRESCOS O SECOS (PARTIDA 0803)

Valor FOB / Miles USD

Total exportado *Hasta Junio del 2013 Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR.

4 V enmienda. Nomenclatura según IV enmienda: 0803.00.12.00.

5 V enmienda. Nomenclatura según IV enmienda: 0803.00.11.00.

9

4. PRINCIPALES MERCADOS

a) Destino de las Exportaciones Ecuatorianas

Tabla No 9

PAIS 2008 2009 2010 2011 2012TCPA

2008-2012

Part.

2012Rusia 454,454 472,440 430,584 493,515 458,571 0.23% 22.07%

Estados Unidos 319,114 464,848 460,961 446,050 373,091 3.98% 17.95%

Italia 298,697 358,781 358,670 303,372 208,619 -8.58% 10.04%

Alemania 158,429 195,756 175,320 224,607 167,309 1.37% 8.05%

Bélgica 126,859 118,106 149,046 147,245 132,390 1.07% 6.37%

Chile 38,698 48,948 52,246 113,173 112,919 30.70% 5.43%

Turquía 25,871 9,555 17,823 74,388 97,023 39.16% 4.67%

Holanda 18,766 40,507 39,662 48,798 60,425 33.96% 2.91%

Serbia y

Montenegro 22,178 47,241 00 87,361 48,324 21.49% 2.33%

Demás países 177,799 239,767 349,482 308,999 419,569 23.94% 20.19%

Total general 1,640,865 1,995,950 2,033,794 2,247,508 2,078,239 6.09% 100.00%

PRINCIPALES SOCIOS ECUATORIANOS

COMPRADORES DE BANANAS O PLÁTANOS, FRESCOS (PARTIDA 0803)

Valor FOB / Miles USD

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR.

b) Importaciones Mundiales

Tabla No 10

2008 2009 2010 2011 2012TCPA

2008-201212,270,586 11,967,347 12,311,196 13,566,210 12,779,608 1.02%

IMPORTACIONES MUNDIALES DEL SECTOR BANANO O PLÁTANO SECOS O FRESCOS

(PARTIDA 0803)

Miles USD

Fuente: Centro de Comercio Internacional, Trademap, CCI Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

Las importaciones mundiales de Banano y Plátano Seco o Fresco (Partida 0803), en el periodo 2008-2012 ha crecido en promedio un 1.02%, es así como, para el 2012 las importaciones mundiales del sector ascendieron a un valor de USD 12, 779,608 miles. Al analizar la evolución mensual es notable que en el 2009 hubo un leve decrecimiento del -2.47% al comparar 2009 vs 2008, que se puede atribuir a la recesión mundial. En los periodos posteriores 2009 vs 2010 y 2010 vs 2011 hubo un crecimiento de 2.87% y 10.89% respectivamente. Para el 2012 vs 2011 hubo una caída de las importaciones mundiales de Banano o Plátano fresco seco de -5.80%.

10

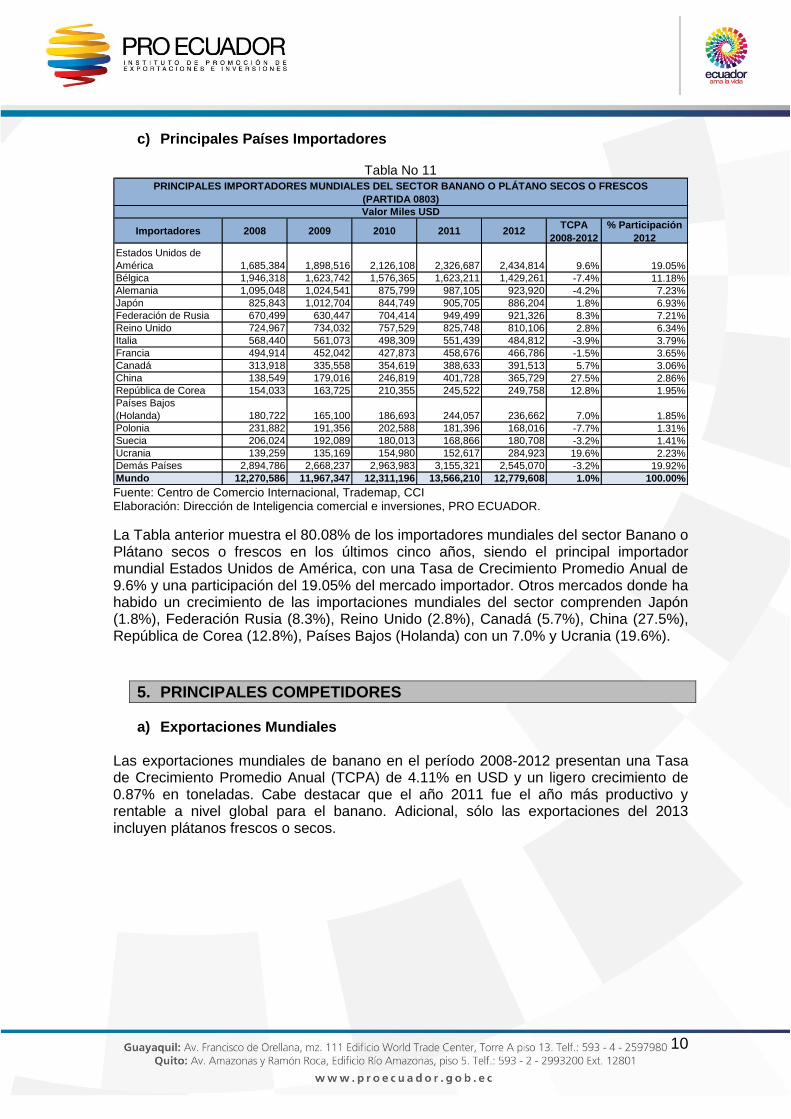

c) Principales Países Importadores

Tabla No 11

Importadores 2008 2009 2010 2011 2012TCPA

2008-2012

% Participación

2012

Estados Unidos de

América 1,685,384 1,898,516 2,126,108 2,326,687 2,434,814 9.6% 19.05%

Bélgica 1,946,318 1,623,742 1,576,365 1,623,211 1,429,261 -7.4% 11.18%

Alemania 1,095,048 1,024,541 875,799 987,105 923,920 -4.2% 7.23%

Japón 825,843 1,012,704 844,749 905,705 886,204 1.8% 6.93%

Federación de Rusia 670,499 630,447 704,414 949,499 921,326 8.3% 7.21%

Reino Unido 724,967 734,032 757,529 825,748 810,106 2.8% 6.34%

Italia 568,440 561,073 498,309 551,439 484,812 -3.9% 3.79%

Francia 494,914 452,042 427,873 458,676 466,786 -1.5% 3.65%

Canadá 313,918 335,558 354,619 388,633 391,513 5.7% 3.06%

China 138,549 179,016 246,819 401,728 365,729 27.5% 2.86%

República de Corea 154,033 163,725 210,355 245,522 249,758 12.8% 1.95%

Países Bajos

(Holanda) 180,722 165,100 186,693 244,057 236,662 7.0% 1.85%

Polonia 231,882 191,356 202,588 181,396 168,016 -7.7% 1.31%

Suecia 206,024 192,089 180,013 168,866 180,708 -3.2% 1.41%

Ucrania 139,259 135,169 154,980 152,617 284,923 19.6% 2.23%

Demás Países 2,894,786 2,668,237 2,963,983 3,155,321 2,545,070 -3.2% 19.92%

Mundo 12,270,586 11,967,347 12,311,196 13,566,210 12,779,608 1.0% 100.00%

PRINCIPALES IMPORTADORES MUNDIALES DEL SECTOR BANANO O PLÁTANO SECOS O FRESCOS

(PARTIDA 0803)

Valor Miles USD

Fuente: Centro de Comercio Internacional, Trademap, CCI Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

La Tabla anterior muestra el 80.08% de los importadores mundiales del sector Banano o Plátano secos o frescos en los últimos cinco años, siendo el principal importador mundial Estados Unidos de América, con una Tasa de Crecimiento Promedio Anual de 9.6% y una participación del 19.05% del mercado importador. Otros mercados donde ha habido un crecimiento de las importaciones mundiales del sector comprenden Japón (1.8%), Federación Rusia (8.3%), Reino Unido (2.8%), Canadá (5.7%), China (27.5%), República de Corea (12.8%), Países Bajos (Holanda) con un 7.0% y Ucrania (19.6%).

5. PRINCIPALES COMPETIDORES

a) Exportaciones Mundiales

Las exportaciones mundiales de banano en el período 2008-2012 presentan una Tasa de Crecimiento Promedio Anual (TCPA) de 4.11% en USD y un ligero crecimiento de 0.87% en toneladas. Cabe destacar que el año 2011 fue el año más productivo y rentable a nivel global para el banano. Adicional, sólo las exportaciones del 2013 incluyen plátanos frescos o secos.

11

Gráfico No 4

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

18,000,000

20,000,000

2008 2009 2010 2011 2012

FOB - Miles USD 7,940,781 8,145,445 8,329,594 9,165,664 9,328,956

Toneladas 18,978,239 18,445,939 18,239,929 19,512,619 19,644,135

FO

B -

Mil

es U

SD

Exportaciones Mundiales de Banano Fresco o Seco

Fuente: Centro de Comercio Internacional, Trademap Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

b) Principales Países Exportadores En las más recientes cifras el 80.64% de las exportaciones de banano a nivel mundial está representado por 10 países, liderando la lista de acuerdo a su participación al 2012 Ecuador con 21.95%, seguido de Bélgica con 13.76%, Colombia con 8.81%, Costa Rica con 8.45% y Filipinas con 6.94%. Mientras que en el período 2008-2012, la TCPA de los principales exportadores indica que Ecuador creció un 5.69%, seguido de Bélgica con una caída de 4.45% y Colombia con un incremento de 5.87%. Otros mercados que han aumentado significativamente sus exportaciones en el mismo período son Camerún 33.75%, Honduras 18.98%, Guatemala 15.80% y Filipinas 12.42%.

Tabla No 12

Exportadores 2008 2009 2010 2011 2012 TCPA% Partic.

2012

Ecuador 1,640,865 1,995,950 2,033,794 2,246,350 2,047,520 5.69% 21.95%

Bélgica 1,540,799 1,389,031 1,279,331 1,329,264 1,284,123 -4.45% 13.76%

Colombia 654,354 837,042 748,100 815,318 822,010 5.87% 8.81%

Costa Rica 711,664 448,150 702,009 722,129 788,324 2.59% 8.45%

Filipinas 405,673 360,289 319,296 471,152 647,880 12.42% 6.94%

Guatemala 343,876 441,768 385,396 476,321 618,314 15.80% 6.63%

Estados Unidos de

América344,114 376,322 400,040 437,017 436,456 6.12% 4.68%

Honduras 170,733 180,353 190,776 193,955 342,148 18.98% 3.67%

Alemania 531,223 440,711 381,160 395,790 275,411 -15.15% 2.95%

Camerún 81,397 71,351 82,138 88,700 260,462 33.75% 2.79%

Otros países 1,516,083 1,604,478 1,807,554 1,989,668 1,806,308 4.48% 19.36%

Mundo 7,940,781 8,145,445 8,329,594 9,165,664 9,328,956 4.11% 100.00%

FOB - Miles USD

Principales Países Exportadores de Banano en el Mundo

Fuente: Centro de Comercio Internacional, Trademap Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

12

c) Productos, marcas, precios y empresas líderes en el mercado

La principal variedad de banano comercializada es Cavendish valery y se produce en todo el mundo. América Latina es la mayor zona exportadora del mundo, siendo los países más destacados Ecuador, Costa Rica y Colombia. Las grandes multinacionales y empresas que lideran las exportaciones de esta fruta a nivel mundial son:

DOLE (USA) Opera también con el nombre Standard Fruit, se considera el mayor productor y comercializador de frutas en el mundo, controlando cerca del 25% del mercado del banano a escala global.

Chiquita (USA) Mantiene el segundo lugar en ventas después de DOLE. Cuenta con plantaciones de la fruta y además durante todo el año se abastece de banano de países como Honduras, Panamá, Costa Rica, Guatemala, Ecuador, entre otros.

Del Monte (US-based) Se considera el tercer mayor vendedor de bananos en el mundo, hasta el año 2010 tenía cerca del 15% del mercado. Opera sus plantaciones propias de banano o de productores independientes desde Costa Rica, Guatemala, Brasil, Camerún Filipinas. Ecuador y Colombia.

Fyffes (Irlanda)

Es la distribuidora de bananas más grande de Europa, además de piñas y melones.

Noboa (Ecuador) Exporta banano bajo la marca Bonita, además es el mayor productor y exportador del plátano en Ecuador. Cuenta con más de 7,000 hectáreas de producción de banano, caracterizado por su alta productividad.

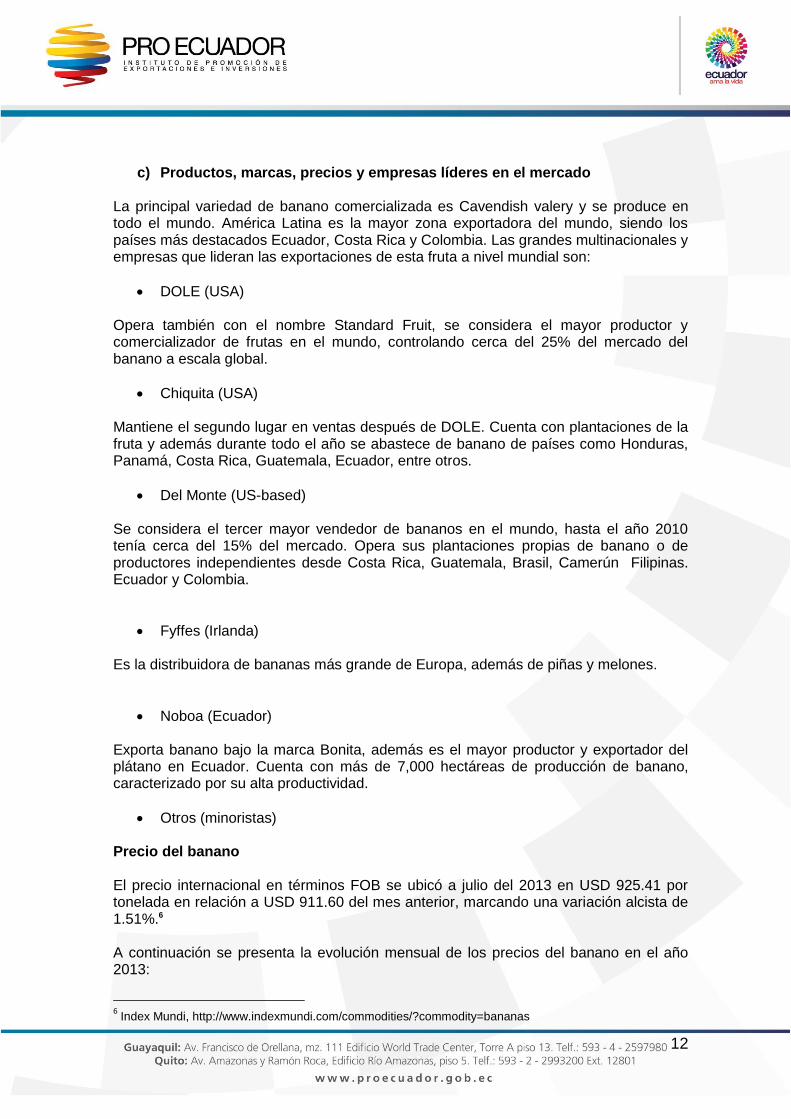

Otros (minoristas) Precio del banano El precio internacional en términos FOB se ubicó a julio del 2013 en USD 925.41 por tonelada en relación a USD 911.60 del mes anterior, marcando una variación alcista de 1.51%.6 A continuación se presenta la evolución mensual de los precios del banano en el año 2013:

6 Index Mundi, http://www.indexmundi.com/commodities/?commodity=bananas

13

Gráfico No 5

933,82

925,41

938,57

912,23

908911,6

925,41

890

895

900

905

910

915

920

925

930

935

940

945

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13

US

D p

or

To

nela

da M

étr

ica

Evolución Mensual del Precio Internacional del Banano2013 enero - julio

Fuente: Banco Mundial – Index Mundi Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

El precio oficial de la caja de banano en Ecuador según Acuerdo Ministerial No. 759 es de USD 6.00.

6. COMPORTAMIENTO Y TENDENCIAS

a) Comportamiento y tendencias de consumo de los principales países importadores

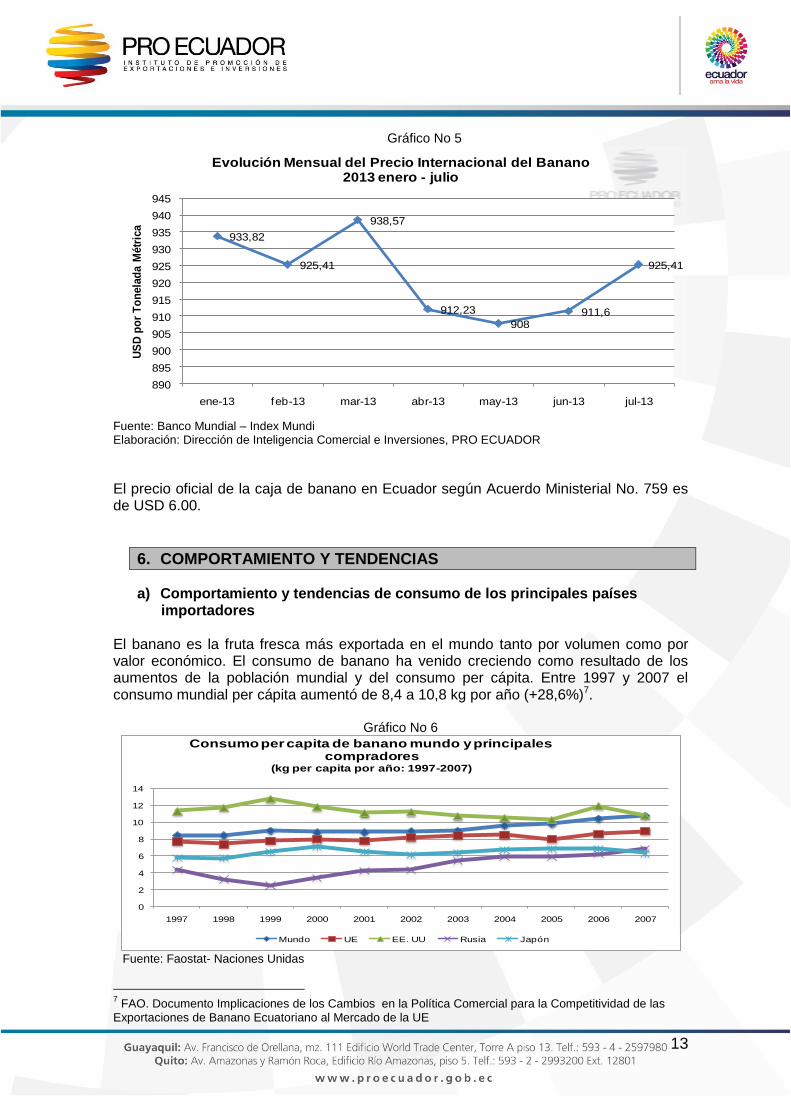

El banano es la fruta fresca más exportada en el mundo tanto por volumen como por valor económico. El consumo de banano ha venido creciendo como resultado de los aumentos de la población mundial y del consumo per cápita. Entre 1997 y 2007 el consumo mundial per cápita aumentó de 8,4 a 10,8 kg por año (+28,6%)7.

Gráfico No 6

0

2

4

6

8

10

12

14

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Consumo per capita de banano mundo y principales compradores

(kg per capita por año: 1997-2007)

Mundo UE EE. UU Rusia Japón

Fuente: Faostat- Naciones Unidas

7 FAO. Documento Implicaciones de los Cambios en la Política Comercial para la Competitividad de las

Exportaciones de Banano Ecuatoriano al Mercado de la UE

14

Como se puede observar en el gráfico la tendencia de consumo en los últimos años, ha venido mostrando una tendencia creciente, siendo países como Rusia y los de la Unión Europea quienes contribuyen a este comportamiento. El mercado europeo para banano es un mercado maduro, a consecuencia de las diferencias en dimensiones demográficas, hábitos de consumo e ingresos per cápita, el consumo de banano en la UE se concentra en pocos países miembros. Alemania, el Reino Unido, Italia, España, Rumania, Suecia y Portugal, cuya participación se aproxima al 80%. A nivel de los Países Bajos el banano es considerado un commodity/producto ancla para supermercados8 por su bajo precio de venta al público. El principal puerto de Europa para entrada del banano ecuatoriano es Amberes en Bélgica, donde se abastece a países escandinavos, rusos y mediterráneos por agua (ríos y mares). El puerto de Rotterdam está buscando atraer a los exportadores de banano a su nueva terminal fría, con cuartos de maduración y tiempos muchos más cortos de liberación y entrega de contenedores (mientras en Amberes puede tomar 4 a 5 horas en Rotterdam toma 30 minutos). Datos del FAOSTAT (división estadística de la FAO) al 2011 indican que el 95% de las bananas importadas se reexportan a la UE. 40% a Alemania, 17% a Holanda y 14% a Francia, el resto a otros destinos. La demanda en Europa, incluida Holanda, es alta en invierno (octubre a abril) donde el precio tiende a ser alto y la oferta estable. Sin embargo, desde el 1 de mayo, hasta el 1 de septiembre, temporada de primavera-verano europea, la demanda baja y el banano es parcialmente reemplazado por fruta de temporada de la región (como frutillas holandesas y belgas) por lo que los precios también bajan9 . En el caso de Rusia, que actualmente es uno de los mayores importadores de frutas frescas del mundo, se estima que del total el 65.9% de las frutas son importadas, lo cual denota el predominio de las importaciones en el mercado ruso de frutas frescas10. El consumo anual per cápita de frutas frescas ruso ha venido creciendo paulatinamente en los últimos años. En el 2011, las bananas representaron el mayor grupo de importaciones de frutas, constituyendo el 22.6% del total del volumen importado11. Complementariamente, la fruta más consumida en Rusia es la manzana (40%); le siguen las bananas con el 31% y las naranjas el 28%. En el mercado ruso el consumo de frutas también es una actividad muy ligada al cambio de las estaciones climáticas del año: los rusos comen alrededor del 60% del total de su consumo anual de frutas durante el verano y el 40% en el invierno. Las frutas tropicales son las preferidas durante esta última estación del año. El banano se comercializa y se envía desde el Ecuador a Rusia en su mayoría en contenedores refrigerados e ingresan en gran medida por el puerto de San Petersburgo. Se estima que para el 2015, se registre un crecimiento del 41% en la adquisición del banano por parte de los rusos, lo que se traduce en 10,6 kilos de banano al año.

8 Los holandeses van al supermercado todas las semanas, dividiendo las visitas entre 3 o más

supermercados a la semana. Euromonitor Junio 2012 Cadenas de Supermercados en Holanda.

9 Oficina Comercial de Ecuador en Holanda, Boletín Inteligencia Comercial Mayo-Junio 2013

10 Global Reach Consulting, (2012). Russian and World Fresh Fruit Market. Moscú

11 Global Reach Consulting, Op cit.

15

Ecuador es quien tiene un total liderazgo en el mercado ruso, esto se debe, entre otros factores al incremento anual sostenido en los últimos años del consumo per cápita del 5% al 7,5%. Para el caso de China, pese al aumento de las importaciones del consumo per cápita al pasar de 4,6 kg en 2001 a 6,2 kg en 2008, sigue siendo un 30% menos que el promedio mundial y en los Estados Unidos solamente constituye el 30% del consumo12 . Comportamiento y tendencias del mercado La nueva tendencia en la industria del banano es el surgimiento de normas y etiquetados como Rainforest Alliance, Comercio Justo y la ISO400113. Los consumidores piden garantías en producción y mercadeo, es decir que consideran aspectos como: Calidad y seguridad del producto, medioambiente, salud y derechos de los trabajos, precios justos al productor y trazabilidad. De esta manera se lograr ganar la confianza del consumidor. La demanda de bananos certificados ha venido creciendo (certificación en orgánicos, comercio justo, amigable con el medio ambiente, laboral y social), siendo así que actualmente el banano certificado representa el 15% de las exportaciones mundiales14. En el caso de Suecia el banano orgánico fue introducido en 1994 y representa más de 50% del total en la oferta de fruta orgánica. En los próximos años se espera aumente la participación de mercado de banano certificado de Comercio Justo; actualmente tiene el 7% en Suecia frente a otros países con mayor cuota, como Suiza con 58%, Reino Unido con 30% y Finlandia con 17%15 . En cuanto a banano fairtrade/comercio justo, en el 2011 Holanda importó 13, 467,069 kilos de banana (25,29% más que en el 2010), es decir 1 de cada 10 bananas que ingresó a Holanda se vendió con sello de comercio justo. Esto muestra que todavía existe espacio para aumentar las ventas de comercio justo. Los principales nichos de mercado que están creciendo son el FairTrade/Comercio Justo, donde FYFFES (importador líder de frutas tropicales) ha hecho una gran campaña de certificación de plantaciones colombianas, y orgánicos, donde Perú y República Dominicana son los principales abastecedores latinoamericanos. En relación a otras formas de consumo de banano, una importante es la mezcla de puré de banano con varios productos entre los que se destacan por su volumen e importancia, las mezclas de jugos y los alimentos infantiles como papillas y compotas. En Holanda se comercializa chips de plátano orgánico y convencional, puré de banana, barras energéticas de banana, cereal de plátano, plátano cubierto con chocolate. En

12

Organización de las Naciones Unidas para la Alimentación y la Agricultura, FAO, Respuestas de la demanda ante los precios, los ingresos y otros factores en los mercados chinos del banano y determinadas frutas tropicales. 13

Sigatoka: el gran peligro para elbananohtt10.748.659p://laruta.nu/artikelen/black-sigatoka-het-grote-

gevaar-voor-de-banaan 14

Análisis del comercio mundial de banano y resumen de las conferencias internacionales recientes.

Congreso Internacional sobre el banano de Guayaquil (19/21 abril 2010) 15

Perfil producto mercado de uvilla, banano y brócoli de la OCE de Suecia

16

cuanto a chips de plátano, también conocidos como kroepoek o kripik se encuentran “plain” o caramelizados y los promocionan como un snack crujiente de fruta16 . El retorno hacia la agricultura-redescubrimiento de las fincas El crecimiento de la escasez de recursos naturales y energías no renovables se ha convertido en un catalizador de cambio radical. Como resultado, los productos agrícolas se encuentran nuevamente en el centro de la conciencia pública, lo que es definitivamente una oportunidad para aquellos países proveedores de productos primarios. De igual manera, este factor hace reflexionar a aquellos países que pueden retornar hacia el sector agrícola, siendo este, en los actuales momentos, un pilar de la economía mundial Es precisamente en tiempo de globalización que el sector agrícola local parecería ser la forma más adecuada de estructuración de la actividad económica, es decir que se habla de la posibilidad de regresar a las prácticas ancestrales y que posiblemente la gente vuelva al campo a producir, al ser el sector alimenticio una prioridad para la economía mundial.

b) Tecnología e innovaciones del sector a nivel mundial

La importancia de la industria bananera en la región, hace necesario revisar y modificar el sistema actual de producción de banano con innovaciones tecnológicas que tiendan a reducir la cantidad de agroquímicos utilizados en la producción, que garanticen el incremento y mantenimiento de la salud y calidad de vida de los suelos bananeros, así como reducir los riesgos de contaminación ambiental. Históricamente, las fincas bananeras se establecieron en áreas que sostenían bosques tropicales. En estos ecosistemas naturales las relaciones equilibradas entre sus componentes producen un sistema eficiente, estable y con una alta capacidad de resistencia al cambio. El monocultivo y uso intensivo de insumos provocó cambios sustanciales en este ambiente como la disminución de la biodiversidad, la pérdida del recurso suelo por erosión, y desequilibrios entre los componentes químicos, físicos y biológicos de los suelos. Banano Orgánico en Ecuador17 Dada la ubicación geográfica en el Ecuador se tiene la capacidad para producir las variedades como el banano orgánico, el rojo, el seda, oritos (baby banana), cavendish, etc. La banana orgánica goza de las certificaciones correspondientes y se encuentra disponible todo el año, es la más cotizada al momento de su venta. Descripción: A diferencia del plátano convencional se cultiva sin pesticidas, a base de métodos agrícolas tradicionales con escasos aditivos. La transición de cultivo convencional a orgánico, puede durar de 1 a 3 años por el cambio en manejos agronómicos. Propiedades: Tiene elevado valor energético, siendo fuente de vitaminas B y C, como el tomate o la naranja. Su contenido proteico es discreto y la presencia de grasas casi nula. Numerosas son las sales minerales que contiene, entre ellas hierro, fósforo,

16

Oficina Comercial de Ecuador en Holanda, Boletín Inteligencia Comercial Mayo-Junio 2013 17

Oficina comercial de Ecuador en los Ángeles, Boletín Inteligencia Comercial Marzo 2013.

17

potasio y calcio. Resulta de mucha ayuda para recuperar fuerzas. Por el potasio es efectivo disminuyendo la hipertensión arterial. Los plátanos verdes mejoran el tránsito intestinal por su contenido en almidón e hidratos de carbono no asimilables, permite combatir la acidosis, calma los ardores de estómago, es efectivo en el tratamiento de procesos reumáticos, artritis y gota, previene la retención de líquidos y la formación de edemas. Es recomendable en casos de nefritis y cálculos renales. Exportaciones: Existe un creciente mercado preferencial hacia los productos orgánicos respecto a los productos convencionales. Todo producto orgánico que se comercialice en el mercado internacional debe ser certificado para poder llevar la palabra "orgánico" o "biológico" en su etiqueta. Ello garantiza que el producto está libre de contaminantes y que en su proceso productivo no se contaminó el ambiente Por tanto, el principal valor agregado es la certificación orgánica que controla un manejo orgánico durante todo el proceso. Se puede exportar: Como Banano Orgánico Fresco (Partida Arancelaria Nº 0803.00.12.00). El productor ecuatoriano debe tener las expectativas por continuar invirtiendo en la producción de bananos orgánicos, así como incursionar en las diferentes variedades que se pueden promover con miras a la exportación. Siempre es importante recalcar el papel fundamental de la calidad y responsabilidad social para que sean las aristas competitivas para la exportación de esta fruta.

7. ACCESO A MERCADOS

a) Barreras arancelarias Aranceles aplicados por los principales compradores de la partida (0803.10.10 y 0803.90.10), desde el Ecuador

Tabla No 13

País Tarifa Aplicada

Rusia* 3.75%

Estados Unidos 0.00%

Italia 16.00%

Alemania 16.00%

Bélgica 16.00%

Chile 0.00%

Turquía 145.80%

Holanda (Países Bajos) 16.00%

Argentina* 0.00%

Reino Unido 16.00%

Arancel aplicado a "0803.10.10 - Plátanos"

procedentes de Ecuador

* Aplican tarifa preferencial Fuente: Market Access Map Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

18

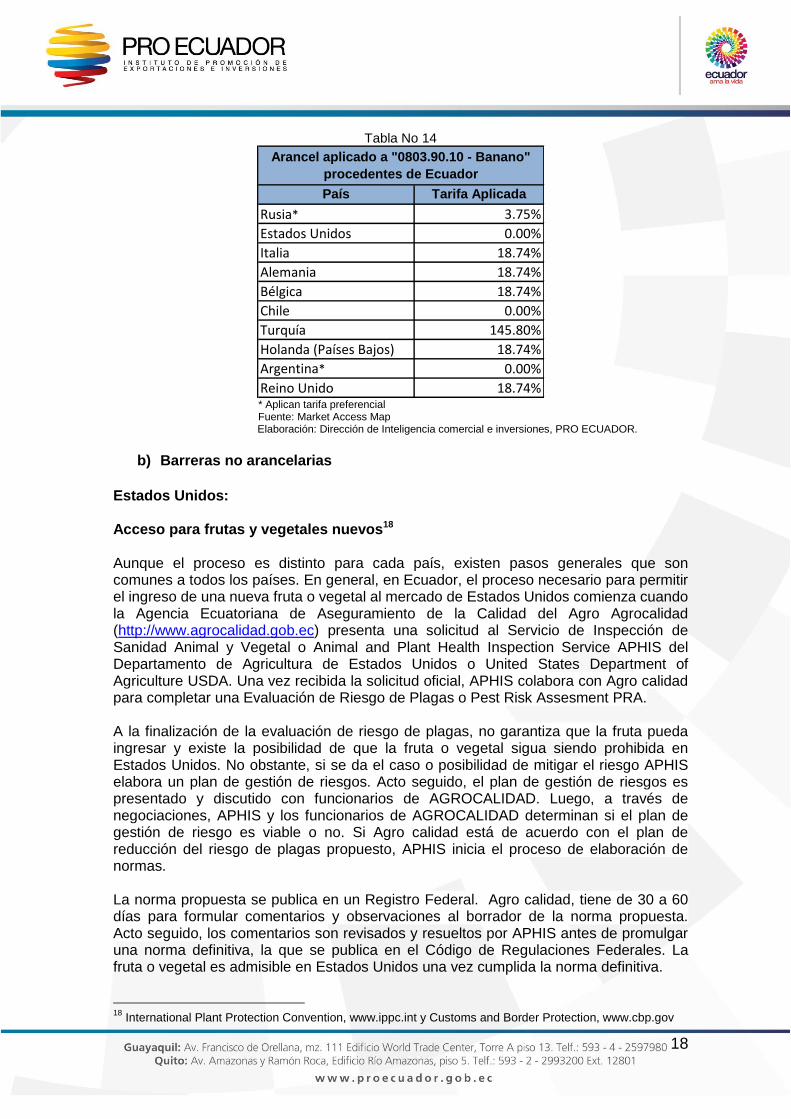

Tabla No 14

País Tarifa Aplicada

Rusia* 3.75%

Estados Unidos 0.00%

Italia 18.74%

Alemania 18.74%

Bélgica 18.74%

Chile 0.00%

Turquía 145.80%

Holanda (Países Bajos) 18.74%

Argentina* 0.00%

Reino Unido 18.74%

Arancel aplicado a "0803.90.10 - Banano"

procedentes de Ecuador

* Aplican tarifa preferencial Fuente: Market Access Map Elaboración: Dirección de Inteligencia comercial e inversiones, PRO ECUADOR.

b) Barreras no arancelarias

Estados Unidos: Acceso para frutas y vegetales nuevos18 Aunque el proceso es distinto para cada país, existen pasos generales que son comunes a todos los países. En general, en Ecuador, el proceso necesario para permitir el ingreso de una nueva fruta o vegetal al mercado de Estados Unidos comienza cuando la Agencia Ecuatoriana de Aseguramiento de la Calidad del Agro Agrocalidad (http://www.agrocalidad.gob.ec) presenta una solicitud al Servicio de Inspección de Sanidad Animal y Vegetal o Animal and Plant Health Inspection Service APHIS del Departamento de Agricultura de Estados Unidos o United States Department of Agriculture USDA. Una vez recibida la solicitud oficial, APHIS colabora con Agro calidad para completar una Evaluación de Riesgo de Plagas o Pest Risk Assesment PRA. A la finalización de la evaluación de riesgo de plagas, no garantiza que la fruta pueda ingresar y existe la posibilidad de que la fruta o vegetal sigua siendo prohibida en Estados Unidos. No obstante, si se da el caso o posibilidad de mitigar el riesgo APHIS elabora un plan de gestión de riesgos. Acto seguido, el plan de gestión de riesgos es presentado y discutido con funcionarios de AGROCALIDAD. Luego, a través de negociaciones, APHIS y los funcionarios de AGROCALIDAD determinan si el plan de gestión de riesgo es viable o no. Si Agro calidad está de acuerdo con el plan de reducción del riesgo de plagas propuesto, APHIS inicia el proceso de elaboración de normas. La norma propuesta se publica en un Registro Federal. Agro calidad, tiene de 30 a 60 días para formular comentarios y observaciones al borrador de la norma propuesta. Acto seguido, los comentarios son revisados y resueltos por APHIS antes de promulgar una norma definitiva, la que se publica en el Código de Regulaciones Federales. La fruta o vegetal es admisible en Estados Unidos una vez cumplida la norma definitiva.

18

International Plant Protection Convention, www.ippc.int y Customs and Border Protection, www.cbp.gov

19

Cabe mencionar que todo este proceso, a pesar de que parece rápido, puede demorar algunos años en completarse y el período de tiempo del proceso está en función de las complejidades encontradas. Cabe mencionar, que un importador estadounidense no puede diligenciarse en tramitar estas solicitudes directamente con APHIS pero sí solicitar a la organización responsable, en este caso AGROCALIDAD, que presente una solicitud a APHIS. Se puede obtener una lista de las organizaciones nacionales que realizan estas gestiones en cada país en el siguiente enlace: www.ippc.int que corresponde a la International Plant Protection Convention que actualmente tiene 173 miembros. Unión Europea: Control de los contaminantes en los productos alimenticios

19

Con el fin de garantizar un nivel elevado de protección del consumidor, las importaciones en la Unión Europea (UE) de los productos alimenticios deben cumplir con la legislación diseñada para garantizar que los alimentos puestos en el mercado son seguros para comer y no contiene contaminantes en niveles que podrían poner en peligro humanos de la salud. Los contaminantes pueden estar presentes en los alimentos (incluyendo frutas y verduras, carne, pescado, cereales, especias, productos lácteos, etc.) como resultado de las diversas etapas de su producción, empaquetado, transporte o almacenamiento, o también podría resultar de la contaminación ambiental. Reglamento (CEE) nº 315/93 de 8 de febrero de 1993, por los procedimientos comunitarios para los contaminantes en productos alimenticios (DO L-37 13/02/1993) (CELEX 31993R0315), regula la presencia de contaminantes en los productos alimenticios en la UE:

Los alimentos que contienen un contaminante a una cantidad inaceptable desde el punto de vista de la salud pública y, en particular, en un punto de vista toxicológico, no se colocará en el mercado de la UE y serán rechazadas

Los niveles de contaminantes deberán mantenerse tan bajas como razonablemente se puede lograr que se recomiendan las buenas prácticas de trabajo

Los niveles máximos se pueden establecer para ciertos contaminantes con el fin de proteger la salud pública

Reglamento (CE) n º 1881/2006 de 19 de diciembre 2006 se fija el contenido de determinados contaminantes en los productos alimenticios (DO L 364, 20/12/2006) (CELEX 32006R1881) fija el contenido máximo de determinados contaminantes en los alimentos para ser colocado en la UE del mercado. Condiciones especiales para determinados productos alimenticios importados de determinados terceros países:

19

Dirección General de Sanidad y Consumo - Hoja de datos sobre contaminantes de los alimentos: http://ec.europa.eu/food/food/chemicalsafety/contaminants/fs_contaminants_final_web_en.pdf Centro para la promoción de las importaciones de los países en desarrollo (CBI): http://www.cbi.eu/marketinfo/cbi/?action=showDetails&id=5142. European Food Safety Authority (EFSA): http://www.efsa.europa.eu/

20

Las medidas comunitarias se han tomado de determinados contaminantes importados de ciertos terceros países, especialmente en lo que respecta a las aflatoxinas, la melanina, el aceite mineral y el pentaclorofenol y dioxinas. Más información sobre estas medidas se puede encontrar en la página web de la Dirección General de Sanidad y Consumo. Control sanitario de los alimentos de origen no animal

20

Las importaciones de productos alimenticios de origen no animal en la Unión Europea (UE) debe cumplir con las condiciones generales y las disposiciones específicas destinadas a prevenir los riesgos para la salud pública y proteger los intereses de los consumidores. Cuando un problema de higiene que pueda suponer un grave riesgo para la salud humana surge o se extiende en el territorio de un tercer país, las autoridades europeas pueden suspender las importaciones de todo o parte del país tercero en cuestión o adoptar medidas cautelares con respecto a los alimentos en cuestión, según la gravedad de la situación. Legislación de la UE para el establecimiento de medidas de protección

21

1. Principios y requisitos generales de legislación alimentaria

Los requisitos básicos de la legislación alimentaria aplicable a todos los alimentos importados en la Unión Europea (UE) se establecen en el Reglamento (CE) nº 178/2002 del Parlamento Europeo y del Consejo, que entre otros temas cubre.

El cumplimiento o la equivalencia: Los alimentos importados deberán cumplir con los requisitos pertinentes de la legislación alimentaria o condiciones que la UE sea por lo menos equivalente.

Trazabilidad: El Reglamento no solo define la trazabilidad como la capacidad de rastrear y seguir a través de los alimentos y los ingredientes de todas las etapas de producción, transformación y distribución sino que también contiene disposiciones generales, que cubren todos los explotadores de empresas

20

Las normas generales aplicables a estos productos son los siguientes: 1.Generalidades principios y los requisitos de la legislación alimentaria establecidos en el Reglamento (CE) n º 178/2002 del Parlamento Europeo y del Consejo (DO L-31 02/01/2002) (CELEX 32002R0178); 2.General alimentos normas de higiene de acuerdo con el Reglamento (CE) n º 852/2004 del Parlamento Europeo y del Consejo (DO L 139, 30/04/2004) (CELEX 32004R0852); 3.General condiciones relativas a los contaminantes en los alimentos; 4.Disposiciones especiales sobre genéticamente modificados (GM) y los nuevos alimentos del Reglamento (CE) n º 1829/2003 del Parlamento Europeo y del Consejo (DO L 268, 18/10/2003) (CELEX 32003R1829) y el Reglamento (CE ) n º 258/97 del Parlamento Europeo y del Consejo (DO L-43 14/02/1997) (CELEX 31997R0258); 5.Condiciones Generales de preparación de alimentos. 21

Los siguientes documentos de orientación se puede encontrar en la Dirección de la Comisión Europea General de Sanidad y Consumidores (DG SANCO) sitio web: • Las preguntas clave en relación con las necesidades de importación y las nuevas normas sobre higiene de los alimentos y los controles oficiales de los alimentos: http://ec.europa.eu/food/international/trade/interpretation_imports.pdf • Documento de orientación sobre la aplicación de determinadas disposiciones del Reglamento (CE) n º 852/2004 del Parlamento Europeo y del Consejo relativo a la higiene de los alimentos: http://ec.europa.eu/food/food/biosafety/hygienelegislation/guidance_doc_852-2004_en.pdf • Documento de orientación sobre la aplicación de procedimientos basados en los principios HACCP, y sobre la facilitación de la aplicación de los principios del APPCC en determinadas empresas alimentarias: http://ec.europa.eu/food/food/biosafety/hygienelegislation/guidance_doc_haccp_en.pdf

21

alimentarias, sin perjuicio de la legislación vigente en sectores específicos tales como carne, pescado, genéticamente modificados (GM), importadores, etc. se ven igualmente afectados, ya que se requiere para identificar a quien fue exportado en el país de origen.

Las responsabilidades de los importadores de alimentos: explotadores de empresas alimentarias en todas las etapas de producción, transformación y distribución en las empresas bajo su control, de que los alimentos cumplen los requisitos de la legislación alimentaria, que son relevantes para sus actividades y verificarán que se cumplen dichos requisitos. Si un operador de empresa alimentaria tiene motivos para creer que los alimentos importados no cumplen con los requisitos de seguridad alimentaria, se procederá inmediatamente a retirar el alimento en cuestión e informar a las autoridades competentes.

2. General de los productos alimenticios normas de higiene

Las normas de higiene pertinentes de los alimentos que deben ser respetados por los operadores de empresas alimentarias de terceros países figuran en el Reglamento (CE) nº 852/2004 del Parlamento Europeo y del Consejo:

Obligaciones generales del operador para controlar la seguridad alimentaria de los productos y procesos bajo su responsabilidad

Disposiciones generales de higiene para la producción primaria y los requisitos detallados para todas las etapas de producción, transformación y distribución de alimentos

Los criterios microbiológicos para determinados productos que se establecen en el Reglamento (CE) no 2073/2005 (DO L 338, 22/12/2005) (CELEX 32005R2073);

Los procedimientos basados en el Análisis de Peligros y Puntos Críticos de Control (HACCP)

Aprobación y registro de los establecimientos

3. Condiciones generales relativas a los contaminantes en los alimentos22

Sustancias contaminantes pueden estar presentes en los alimentos como resultado de las diversas etapas de su producción y comercialización, o debido a la contaminación del medio ambiente. Ya que representan un riesgo real para la seguridad alimentaria, la UE ha tomado medidas para minimizar el riesgo mediante el establecimiento de niveles máximos de determinados contaminantes en los productos alimenticios.

a) Los niveles máximos de contaminantes en los productos alimenticios

Determinados productos alimenticios (frutas, verduras, frutos secos, cereales, zumos de frutas, etc.) no deben, cuando se coloca en el mercado, contener altos niveles de contaminantes distintos de los especificados en el Reglamento (CE) no 1881/2006 (DO L 364 20 / 12/2006) (CELEX 32006R1881).

22

Ley General de Alimentos: http://ec.europa.eu/food/food/foodlaw/index_en.htm

22

Este Reglamento se aplica a cuatro categorías diferentes de contaminantes: nitratos, las aflatoxinas, metales pesados (plomo, cadmio, mercurio) y 3-monocloropropano-1, 2diol (3-MCPD), etc. En general, los niveles máximos permisibles de contaminantes afectan a la parte comestible de los alimentos y se aplican también a los ingredientes utilizados para la producción de alimentos compuestos.

b) Los límites máximos de residuos de plaguicidas en los alimentos

Los Estados miembros podrán restringir la puesta en el mercado en su territorio de determinados productos que contienen residuos de plaguicidas, si la cantidad de estos residuos supera los niveles máximos permitidos de presentar un riesgo inaceptable para los seres humanos. Estos límites dependen de la toxicidad de la sustancia en cuestión. Reglamento (CE) n º 396/2005 del Parlamento Europeo y del Consejo (DO L-70 16/03/2005) (CELEX 32005R0396) establece niveles máximos armonizados de residuos de plaguicidas para los productos agrícolas o partes de ellos destinados a la alimentación que se utilizados como alimentos frescos, procesados y / o compuestos, en la medida en que puedan contener residuos de plaguicidas.

c) Los niveles máximos de contaminación radiactiva de los productos

El reglamento (CE) n º 3954/1987 (DO L 371, 30/12/1987) (CELEX 31987R3954) y el Reglamento (CE) n º 944/1989 (DO L-101 13/04/1989) (CELEX 31989R0944) determina los niveles máximos permitidos de contaminación radiactiva de los productos (ya sea inmediatamente o después de transformación) que pueden ser colocados en el mercado tras un accidente nuclear o cualquier otro caso de emergencia radiológica. Hay una lista de productos alimenticios secundarios, para los que los niveles máximos permitidos son considerablemente más altas (diez veces mayor)

d) Los materiales destinados a entrar en contacto con productos alimenticios

Los materiales y objetos destinados a entrar en contacto con los alimentos deben estar fabricados de modo que no transfieran sus componentes a los alimentos en cantidades que puedan poner en peligro la salud humana, el cambio de la composición de los alimentos de una manera inaceptable o deteriorar el sabor y el olor de los alimentos. El Reglamento (CE) n º 1935/2004 del Parlamento Europeo y del Consejo (DO L 338, 13/11/2004) (CELEX 32004R1935) establece una lista de los grupos de materiales y objetos (como plásticos con nosotros, cerámica, caucho, papel, vidrio, etc.) que pueden ser objeto de medidas específicas que incluyen una lista de las sustancias autorizadas, las condiciones especiales de uso, las normas de pureza, etc. Medidas específicas existen para la cerámica, de celulosa regenerada y plásticos.

4. Disposiciones especiales sobre genéticamente modificados (GM) y los nuevos alimentos

Con el fin de garantizar el mayor nivel de protección de la salud, la legislación establece un procedimiento único de autorización para la puesta en el mercado de alimentos que contienen o están compuestos por derivados de Organismos Genéticamente Modificados.

23

La solicitud debe ser enviada a la autoridad competente de un Estado miembro y se refirió a la Autoridad Europea de Seguridad Alimentaria (EFSA), que lleva a cabo una evaluación de riesgos. Sobre la base del dictamen de la EFSA, la Comisión elabora una propuesta para otorgar o denegar la autorización, que deberá ser aprobado por el Comité Permanente de la Cadena Alimentaria y de Sanidad Animal. Los alimentos y los piensos autorizados inscritos en el Registro comunitario de alimentos y piensos modificados genéticamente. Los nuevos alimentos (es decir, alimentos e ingredientes alimentarios que no se han utilizado para el consumo humano en un grado significativo dentro de la UE antes del 15 de mayo de 1997) también deben someterse a una evaluación de seguridad antes de ser colocado en el mercado de la UE. Las empresas que quieren poner un nuevo alimento en el mercado de la UE deben presentar su solicitud al organismo competente de un Estado miembro a efectos de evaluación de riesgos. Como resultado de esta evaluación, se puede tomar una decisión de autorización. La decisión de autorización define el alcance de la autorización, las condiciones de uso, la designación del alimento o ingrediente alimentario, sus especificaciones y los requisitos específicos. Los nuevos alimentos o nuevos ingredientes alimentarios considerados por un organismo de evaluación de alimentos nacionales como sustancialmente equivalentes a alimentos o ingredientes alimentarios existentes pueden seguir un procedimiento simplificado, requiriendo sólo de las notificaciones de la empresa.

5. Condiciones generales de elaboración de productos alimenticios

Legislación de la UE establece las normas relativas al tratamiento de los alimentos, ingredientes alimentarios y sus condiciones de uso con el fin de proteger la salud de los consumidores y garantizar la libre circulación de los productos alimenticios en el mercado de la Unión Europea. Por otra parte, disposiciones específicas para los grupos de alimentos están establecidas en las Directivas específicas. Estos incluyen los requisitos de composición, normas de higiene, la lista de los aditivos, los criterios de pureza, los requisitos específicos de etiquetado, etc.

a) Autorización para aditivos y aromas alimentarios

El ámbito de aplicación de las Directivas aplica a los aditivos y aromas alimentarios utilizados como ingredientes en la fabricación o preparación de alimentos y que forman parte del producto terminado. Las únicas sustancias que pueden ser utilizados como aditivos alimentarios son los incluidos en las listas comunes aprobados y sólo bajo las condiciones de uso mencionadas en las listas (por ejemplo, colorantes, edulcorantes, conservantes, emulsionantes, estabilizantes, levaduras, entre otros).

b) Preparación y tratamientos de ciertos productos alimenticios

También hay reglas en relación con la fabricación, comercialización e importación de alimentos e ingredientes alimentarios que están sujetos a tratamientos específicos tales

24

como la Directiva 89/108/CEE del Consejo (DO L-40 02/11/1989) (CELEX 31989L0108), del punto de congelación o de la Directiva 1999/2/CE del Parlamento Europeo y del Consejo (DO L-66 13/03/1999) (CELEX 31999L0002) sobre las radiaciones ionizantes.

c) Las disposiciones específicas para determinados grupos de productos y de los productos alimenticios destinados a objetivos de nutrición.

Disposiciones específicas que se aplican a determinados grupos de productos (como el cacao, azúcar, etc.) y de los productos alimenticios destinados a una alimentación especial (alimentos para bebés, alimentos dietéticos, los alimentos sin gluten). Estos pueden incluir requisitos específicos sobre la composición, higiene, etiquetado (por ejemplo, declaración del valor energético, carbohidratos, proteínas y grasas), la lista de los aditivos, los criterios de pureza, etc. Resúmenes y listas de productos alimenticios legislación a objetivos de nutrición se pueden encontrar en la Dirección General de Sanidad y Consumo (DG SANCO) Sitio web: http://ec.europa.eu/food/food/labellingnutrition/nutritional/index_en.htm

6. Control de los alimentos.

Reglamento (CE) n º 882/2004 del Parlamento Europeo y del Consejo (DO L-165 30/04/2004) (CELEX 32004R0882) establece el marco de la UE de las normas generales para la organización de controles oficiales de productos alimenticios. Las autoridades competentes de los Estados miembros llevarán a cabo controles periódicos de los alimentos importados de origen no animal para verificar que cumplen con las normas de higiene general de la UE para proteger la salud y los intereses de los consumidores. El control se puede aplicar a la importación en la UE y / o de cualquier otra etapa de la cadena alimentaria (producción, procesamiento, almacenamiento, transporte, distribución y comercio) y puede incluir un control documental sistemático, un control de identidad aleatorio, y, en su caso, un control físico. Además, el Reglamento (CE) no 669/2009 (DO L 194, 25/07/2009) (CELEX 32009R0669) establece que las importaciones de ciertos productos alimenticios deberán estar sujetos a un mayor nivel de los controles oficiales en el punto designado de entrada en la base de una riesgos conocidos o emergentes. El despacho a libre práctica de estos productos está sujeto a la presentación de un documento común de entrada (CED) de acuerdo con las disposiciones del presente Reglamento. Para más información se puede encontrar en la Dirección General de Sanidad y Consumo (DG SANCO) sitio web: Cuestiones clave relacionadas con las necesidades de importación y las nuevas normas sobre higiene de los alimentos y los controles oficiales de los alimentos: http://ec.europa.eu/food/food/controls/index_en.htm

25

8. OPORTUNIDADES COMERCIALES

Análisis de las oportunidades presentadas por los principales importadores del sector

Las principales oportunidades presentadas se basan en las cifras recientes de su demanda y consumo.

La oferta mundial en el período 2008 - 2012 presentó una Tasa de Crecimiento Promedio Anual de 4.11%.

El precio actual por tonelada en el mercado internacional es de USD 933.82.23

Ecuador representan el 13.76% de la demanda mundial de banano, seguido por Bélgica con el 8.81% de participación, además y de Colombia con el 8.45% del total de la participación del año 2012.

Entre los principales países consumidores del sector destacan Estados Unidos, Bélgica, Alemania, Rusia, Japón, Reino Unido, Italia, Francia, Canadá, entre otros.

Las exportaciones ecuatorianas del sector han presentado una TCPA entre el 2008 - 2012 del 6.09%.

9. CONTACTOS COMERCIALES

a) Principales Ferias y eventos para ese sector

Eventos nacionales

Cumbre Nacional del Banano Es el evento técnico-científico más importante del país en la industria del banano, plátano y otras musáseas, en el cual se presentan los últimos adelantos en la investigación científica y tecnológica. Fecha: 11 – 13 Noviembre 2013 Ciudad: Guayaquil, Ecuador Lugar: Centro de Convenciones de Guayaquil Simón Bolívar.

Foro Internacional del Banano La Asociación de Exportadores de Banano del Ecuador, AEBE realizará cada año foros en los que además de productores y exportadores ecuatorianos y extranjeros, asisten empresas de cartón y plástico, así como también certificadoras e insumos agrícolas y compañías navieras; importadores y representantes de cadenas internacionales de supermercados. Fecha: 28 – 30 Mayo 2013 Ciudad: Guayaquil, Ecuador Lugar: Hotel Hilton Colón de Guayaquil

23

Banco Mundial

26

Feria de Proveedores de Productos y Servicios del Sector Bananero

La Feria de Proveedores de Productos y Servicios del Sector Bananero contará con la participación de expositores nacionales y extranjeros, expertos en la producción de la fruta, es el escenario ideal de generación de negocios para compañías proveedoras que deseen presentar sus productos, servicios, equipos y tecnología especializada en los principales productores, distribuidores y profesionales del sector bananero. Fecha: 25 – 27 Septiembre 2013 Ciudad: Machala, Ecuador Lugar: Hotel Oro Verde

Ferias Internacionales Fruit Logistica Berlin Esta feria especializada ofrece a los sectores relacionados con la fruta fresca y el negocio de las verduras, una oportunidad para presentar sus productos a través de toda la cadena de valor agregado, desde el cultivo hasta el punto de venta. Fecha: 5 – 7 Febrero 2014 Ciudad: Berlín, Alemania Lugar: Messe Berlin Fair Grounds Biofach Feria líder del mundo donde se encontrarán los últimos avances en la industria orgánica, de igual manera es la oportunidad de tener nuevos contactos con clientes, proveedores y socios potenciales nuevos clientes. Fecha: 12 – 15 Febrero 2014 Ciudad: Nuremberg, Alemania Lugar: Exhibition Centre

Food and Hotel Seúl Es una exposición internacional de Alimentos, Bebidas, Hoteles, Restaurantes, Servicios de Alimentación, Panadería y Supermercado. Fecha: 13 – 16 Mayo 2014 Ciudad: Goyang, Corea Lugar: Kintex - Korea International Exhibition Center

Foodex Japan Es la mayor feria internacional de alimentos y bebidas de la región de Asia - Pacífico, la organización de este evento cuenta con una trayectoria de operación por más de 35 años. Esta exposición no sólo atiende al mercado japonés, es también la oportunidad para los interesados en los mercados asiáticos en crecimiento. Fecha: 4 – 7 Marzo 2014 Ciudad: Tokio, Japón Lugar: Makuhari Messe (Pabellones 1-8)

27

Asia Fruit Logistica Es una feria de frutas frescas y hortalizas que proporciona excelentes oportunidades para conocer y hacer negocios con proveedores y clientes claves de todo el mundo, hacer nuevos e importantes contactos en todos los sectores de la empresa asiática de productos frescos y descubrir nuevos productos y aprender sobre los desarrollos innovadores en el comercio y la comercialización. Fecha: 4 – 6 Septiembre 2013 Ciudad: Lantau, Hong Kong Lugar: Asia World Expo (Pabellón 3) Gulf Food Dubai Gulfood es una feria establecida hace más de 25 años, tiene una buena reputación entre los exportadores ya que proporciona una buena plataforma de comercio, es también el lugar donde se podrá conocer sobre las últimas tendencias e innovaciones de toda la cadena. Fecha: 23 – 27 Febrero 2013 Ciudad: Dubai, Emiratos Árabes Unidos Lugar: Dubai world trade centre

World Food Moscu

Es una exposición única de los alimentos y bebidas y reconocida a nivel internacional, que desde 1992 se celebra anualmente en Moscú "Expocentre". Esta feria cubre todo el mercado de alimentos e incluye 11 secciones: carnes, aves, pescados y mariscos, alimentos congelados y comidas preparadas, frutas y verduras, productos de confitería y panadería, tiendas de comestibles y los aperitivos, la conservación, el petróleo y los productos grasos, productos lácteos, té y las bebidas de café. Fecha: 16 – 19 Septiembre 2013 Ciudad: Moscú, Rusia Lugar: Moscú "Expocentre" PMA Fresh Summit Cuenta con más de 20,000 profesionales de la industria y la participación de 65 países, ofreciendo conexiones globales, conocimiento del consumidor y soluciones innovadoras para su negocio. Fecha: 18 – 20 Octubre 2013 Ciudad: Lousiana, Estados Unidos Lugar: Ernest N. Moral Convention Center

b) Revistas especializadas

Bananotas: http://www.aebe.ec

Agronegocios: http://www.agronegocios.com.ec

Guía Banascopio: www.probanano.com

El Productor: http://elproductor.com

c) Links de interés

Sopisco: http://sopisconews.com/es

Fresh plaza: http://www.freshplaza.es

Reefer trends http://www.reefertrends.com/