PROGRAMACIÓN DEL MÓDULO CONTABILIDAD Y FISCALIDAD · “Contabilidad y Fiscalidad”. Este...

40

PROGRAMACIÓN DEL MÓDULO CONTABILIDAD Y FISCALIDAD C.F.G.S. ADMINISTRACIÓN Y FINANZAS 2º Curso de Administración y Finanzas Curso 2017 - 18 IES José Marín Profesor: José A. Carnerero Lopera

Transcript of PROGRAMACIÓN DEL MÓDULO CONTABILIDAD Y FISCALIDAD · “Contabilidad y Fiscalidad”. Este...

PROGRAMACIÓN DEL MÓDULO

CONTABILIDAD Y FISCALIDAD

C.F.G.S. ADMINISTRACIÓN Y FINANZAS

2º Curso de Administración y Finanzas Curso 2017 - 18 IES José Marín

Profesor: José A. Carnerero Lopera

1. INTRODUCCIÓN ............................................................................................................. 3

2. OBJETIVOS.- ................................................................................................................... 3

2.1. OBJETIVOS GENERALES DEL CICLO.- ................................................................... 4

2.2. COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES ...................... 6

2.3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN .................. 7

3. CONTENIDOS.- ............................................................................................................... 9

3.1. CRITERIOS PARA LA SECUENCIACIÓN DE LOS CONTENIDOS.- ................... 10

3.2. CONTENIDOS DEL MÓDULO PROFESIONAL.- .................................................... 10

3.3. TEMPORALIZACIÓN DE LOS CONTENIDOS.- ..................................................... 13

4. EVALUACIÓN.- ............................................................................................................. 19

4.1. CRITERIOS DE EVALUACIÓN DEL MÓDULO.- ................................................... 19

4.2. MÍNIMOS EXIGIBLES PARA LA SUPERACIÓN DEL MÓDULO.- ...................... 29

4.3. PROCEDIMIENTOS E INSTRUMENTOS DE CALIFICACIÓN.- ........................... 31

4.4. LA PRUEBA DE EVALUACIÓN FINAL. CARACTERÍSTICAS.- .......................... 32

5. METODOLOGÍA.- ......................................................................................................... 33

5.1. PRINCIPIOS METODOLÓGICOS Y DIDÁCTICOS.- .............................................. 33

5.2. ESTRATEGIAS DE APRENDIZAJE.- ........................................................................ 34

5.3. TIPO DE ACTIVIDADES.- .......................................................................................... 35

6. MATERIALES CURRICULARES Y RECURSOS DIDÁCTICOS.- ........................... 35

7. ATENCIÓN A LA DIVERSIDAD.- ............................................................................... 36

7.1. ATENCIÓN A LA IGUALDAD DE OPORTUNIDADES.- ....................................... 36

7.2. NECESIDADES EDUCATIVAS ESPECÍFICAS.- ..................................................... 37

8. ACTIVIDADES PARA FOMENTAR EL HÁBITO DE LA LECTURA Y MEJORAR LA EXPRESIÓN EN PÚBLICO.- ........................................................................................... 37

9. CONTENIDOS TRANSVERSALES.- ........................................................................... 38

1. INTRODUCCIÓN

La Ley Orgánica 8/2013, 9 diciembre, para la Mejora de la Calidad Educativa, regula en su Capítulo V la formación profesional en el sistema educativo y establece que comprende los ciclos de Formación Profesional Básica, de grado medio y de grado superior, con una organización modular, de duración variable, que integre los contenidos teórico-prácticos adecuados a los diversos campos profesionales y tiene por finalidad preparar al alumnado para la actividad en un campo profesional y facilitar su adaptación a las modificaciones laborales que pueden producirse a lo largo de su vida, contribuir a su desarrollo personal y al ejercicio de una ciudadanía democrática, y permitir su progresión en el sistema educativo y en el sistema de formación profesional para el empleo, así como el aprendizaje a lo largo de la vida.

En este marco se encuadra el ciclo formativo de grado superior de Administración y Finanzas, perteneciente a la familia profesional de Administración y Gestión, y cuya competencia profesional consiste en:

"Organizar y ejecutar las operaciones de gestión y administración en los procesos comerciales, laborales, contables, fiscales y financieros de una empresa pública o privada, aplicando la normativa vigente y los protocolos de gestión de calidad, gestionando la información, asegurando la satisfacción del cliente y/o usuario y actuando según las normas de prevención de riesgos laborales y protección medioambiental."

Entre las unidades de competencia de la cualificación profesional exigible a este técnico, queremos destacar las siguientes:

UC0231_3 Realizar la gestión contable y fiscal.

Por lo que, en su diseño, se ha fijado como uno de los módulos para cursar el de “Contabilidad y Fiscalidad”.

Este módulo, queda concretado mediante la presente programación didáctica, en el que se plasman los contenidos necesarios para realizar la gestión contable y fiscal de una empresa.

En esta programación didáctica se describen los objetivos generales del módulo, los resultados de aprendizaje con sus respectivos criterios de evaluación, se propone una secuenciación y temporalización de los contenidos y se ofrece una serie de orientaciones en cuanto a metodología y evaluación.

2. OBJETIVOS.-

Los objetivos, tal y como se conciben en nuestro Sistema Educativo, nos marcan el carácter intencional de la tarea educativa. En los objetivos planteamos lo que se pretende con el proceso de Enseñanza-Aprendizaje, las intenciones educativas.

Estos objetivos los expresamos en términos de capacidades, entendidas estas como las potencialidades que se pretenden desarrollar en los alumnos como resultado del proceso de Enseñanza-Aprendizaje y que les permitirá realizarse como personas e integrarse en su medio social.

Los objetivos van a servir como orientación y guía, tanto al realizar la planificación de la actividad educativa, como para la puesta en práctica de la misma. Constituyen el punto de

referencia, ya que a ellos han de responder todos los demás elementos del proceso de Enseñanza-Aprendizaje.

Por otro lado, los objetivos están sujetos a una jerarquización que sería la siguiente:

1. La Ley Orgánica 8/13, para la Mejora de la Calidad Educativa, establece en su artículo 2.1 cuales son los fines del sistema educativo español, y en el artículo 40 recoge los objetivos de la Formación Profesional dentro del sistema educativo.

2. Por su parte, el Real Decreto 1147/11, enuncia en su artículo 2 la finalidad de la formación profesional en el sistema educativo, y en el artículo 3.1. fija cuales son los objetivos de las enseñanzas de formación profesional.

3. El Real Decreto 1584/11 por el que se establece el Título de Técnico Superior en Administración y Finanzas, recoge en el artículo 5 las competencias profesionales, personales y sociales del mismo y en el artículo 9 los objetivos generales del ciclo formativo. Asimismo, para cada uno de los módulos establece los resultados de aprendizaje y los criterios de evaluación.

4. Los objetivos didácticos, que definen las capacidades que han de desarrollar los alumnos. Incluyen los instrumentos que sirven para concretar las capacidades que deben alcanzar los alumnos, orientando la práctica en el aula y el control sobre el proceso de aprendizaje de los alumnos y el proceso de enseñanza del profesor.

Por tanto, debido al carácter procesual de la tarea educativa que se pretende llevar a la práctica, los objetivos se plantean en diferentes niveles de concreción: para cada Ciclo Formativo los objetivos generales, para cada uno de los Módulos los objetivos específicos.

2.1. OBJETIVOS GENERALES DEL CICLO.-

Los Objetivos de Ciclo Formativo son el punto de referencia final. Las capacidades marcadas en ellos son las que se espera que los alumnos hayan desarrollado al final de este tramo educativo.

El Real Decreto 1584/11 recoge en su artículo 9 los objetivos generales del ciclo formativo. Asimismo, en el Anexo 1 se establece para cada uno de los módulos los resultados de aprendizaje y los criterios de evaluación.

Los objetivos generales del ciclo formativo son:

a) Analizar y confeccionar los documentos o comunicaciones que se utilizan en la empresa, identificando la tipología de los mismos y su finalidad, para gestionarlos.

b) Analizar los documentos o comunicaciones que se utilizan en la empresa reconociendo su estructura, elementos y características para elaborarlos.

c) Identificar y seleccionar las expresiones de lengua inglesa, propias de la empresa, para elaborar documentos y comunicaciones.

d) Analizar las posibilidades de las aplicaciones y equipos informáticos, relacionándolas con su empleo más eficaz en el tratamiento de la información para elaborar documentos y comunicaciones.

e) Analizar la información disponible para detectar necesidades relacionadas con la gestión empresarial.

f) Organizar las tareas administrativas de las áreas funcionales de la empresa para proponer líneas de actuación y mejora.

g) Identificar las técnicas y parámetros que determinan las empresas para clasificar, registrar y archivar comunicaciones y documentos.

h) Reconocer la interrelación entre las áreas comercial, financiera, contable y fiscal para gestionar los procesos de gestión empresarial de forma integrada.

i) Interpretar la normativa y metodología aplicable para realizar la gestión contable y fiscal.

j) Elaborar informes sobre los parámetros de viabilidad de una empresa, reconocer los productos financieros y los proveedores de los mismos, y analizar los métodos de cálculo financieros para supervisar la gestión de tesorería, la captación de recursos financieros y el estudio de viabilidad de proyectos de inversión.

k) Preparar la documentación así como las actuaciones que se deben desarrollar, interpretando la política de la empresa para aplicar los procesos administrativos establecidos en la selección, contratación, formación y desarrollo de los recursos humanos.

l) Reconocer la normativa legal, las técnicas asociadas y los protocolos relacionados con el departamento de recursos humanos, analizando la problemática laboral y la documentación derivada, para organizar y supervisar la gestión administrativa del personal de la empresa.

m) Identificar la normativa vigente, realizar cálculos, seleccionar datos, cumplimentar documentos y reconocer las técnicas y procedimientos de negociación con proveedores y de asesoramiento a clientes, para realizar la gestión administrativa de los procesos comerciales.

n) Reconocer las técnicas de atención al cliente/usuario, adecuándolas a cada caso y analizando los protocolos de calidad e imagen empresarial o institucional para desempeñar las actividades relacionadas.

o) Identificar modelos, plazos y requisitos para tramitar y realizar la gestión administrativa en la presentación de documentos en organismos y administraciones públicas.

p) Analizar y utilizar los recursos y oportunidades de aprendizaje relacionados con la evolución científica, tecnológica y organizativa del sector y las tecnologías de la información y la comunicación, para mantener el espíritu de actualización y adaptarse a nuevas situaciones laborales y personales.

q) Desarrollar la creatividad y el espíritu de innovación para responder a los retos que se presentan en los procesos y en la organización del trabajo y de la vida personal.

r) Tomar decisiones de forma fundamentada, analizando las variables implicadas, integrando saberes de distinto ámbito y aceptando los riesgos y la posibilidad de equivocación en las mismas, para afrontar y resolver distintas situaciones, problemas o contingencias.

s) Desarrollar técnicas de liderazgo, motivación, supervisión y comunicación en contextos de trabajo en grupo, para facilitar la organización y coordinación de equipos de trabajo.

t) Aplicar estrategias y técnicas de comunicación, adaptándose a los contenidos que se van a transmitir, a la finalidad y a las características de los receptores, para asegurar la eficacia en los procesos de comunicación.

u) Evaluar situaciones de prevención de riesgos laborales y de protección ambiental, proponiendo y aplicando medidas de prevención personales y colectivas, de acuerdo con la normativa aplicable en los procesos de trabajo, para garantizar entornos seguros.

v) Identificar y proponer las acciones profesionales necesarias, para dar respuesta a la accesibilidad universal y al “diseño para todos”.

w) Identificar y aplicar parámetros de calidad en los trabajos y actividades realizados en el proceso de aprendizaje, para valorar la cultura de la evaluación y de la calidad y ser capaces de supervisar y mejorar procedimientos de gestión de calidad.

x) Utilizar procedimientos relacionados con la cultura emprendedora, empresarial y de iniciativa profesional, para realizar la gestión básica de una pequeña empresa o emprender un trabajo.

y) Reconocer sus derechos y deberes como agente activo en la sociedad, teniendo en cuenta el marco legal que regula las condiciones sociales y laborales, para participar como ciudadano democrático.

El módulo de Contabilidad y Fiscalidad, cuya programación tratamos de desarrollar a través de este documento, contribuye a alcanzar los objetivos generales de ciclo formativo que se relacionan a continuación:

h. Reconocer la interrelación entre las áreas comercial, financiera, contable y fiscal para gestionar los procesos de gestión empresarial de forma integrada.

i. Interpretar la normativa y metodología aplicable para realizar la gestión contable y fiscal.

o. Identificar modelos, plazos y requisitos para tramitar y realizar la gestión administrativa en la presentación de documentos en organismos y administraciones públicas.

2.2. COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES

Este módulo profesional contiene la formación necesaria para desempeñar la función de efectuar la gestión administrativa contable-fiscal, que incluye aspectos como:

Registro, preparación y control de la documentación soporte.

Análisis y aplicación de la normativa contable y fiscal.

Registro de los hechos contables derivados de las operaciones de transcendencia económica-financiera según el PGC.

Gestión de las obligaciones fiscales y contables de una empresa.

Análisis de los estados contables de una empresa.

Instalación y utilización de las aplicaciones informáticas de contabilidad y fiscal.

Las actividades profesionales asociadas a esta función se aplican en:

El área contable y fiscal de pequeñas y medianas empresas de cualquier sector de actividad.

La formación del módulo contribuye a alcanzar las competencias profesionales, personales y sociales del título de Técnico Superior en Administración y Finanzas que se relacionan a continuación:

1. Gestionar los procesos de tramitación administrativa empresarial en relación a las áreas comercial, financiera, contable y fiscal, con una visión integradora de las mismas.

2. Realizar la gestión contable y fiscal de la empresa, según los procesos y procedimientos administrativos, aplicando la normativa vigente y en condiciones de seguridad y calidad.

3. Tramitar y realizar la gestión administrativa en la presentación de documentos en diferentes organismos y administraciones públicas, en plazo y forma requeridos.

2.3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

Resultados de aprendizaje

Criterios de evaluación

1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

a) Se ha comprobado la correcta instalación de las aplicaciones informáticas y su funcionamiento.

b) Se han seleccionado las prestaciones, funciones y procedimientos de las aplicaciones informáticas que se deben emplear para la contabilización.

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC.

d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente.

e) Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase de operación que representan.

f) Se ha verificado el traspaso de la información entre las distintas fuentes de datos contables.

g) Se ha identificado la estructura y forma de elaboración del balance de comprobación de sumas y saldos.

h) Se han realizado copias de seguridad para la salvaguarda de los datos.

2. Realiza la tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

a) Se ha analizado la normativa fiscal vigente y las normas aplicables en cada tipo de impuesto.

b) Se han seleccionado los modelos establecidos por la Hacienda Pública para atender el procedimiento de declaración-liquidación de los distintos impuestos.

c) Se han identificado los plazos establecidos por la Hacienda Pública para cumplir con las obligaciones fiscales.

d) Se han realizado los cálculos oportunos para cuantificar los elementos tributarios de los impuestos que gravan la actividad económica.

e) Se ha cumplimentado la documentación correspondiente a la declaración-liquidación de los distintos impuestos, utilizando aplicaciones informáticas de gestión fiscal.

f) Se han generado los ficheros necesarios para la presentación telemática de los impuestos, valorando la eficiencia de esta vía.

g) Se han relacionado los conceptos contables con los aspectos tributarios. h) Se ha diferenciado entre resultado contable y resultado fiscal y se han

especificado los procedimientos para la conciliación de ambos. i) Se han contabilizado los hechos contables relacionados con el cumplimiento

de las obligaciones fiscales, incluyendo los ajustes fiscales correspondientes. j) Se han descrito y cuantificado, en su caso, las consecuencias de la falta de

rigor en el cumplimiento de las obligaciones fiscales.

3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

a) Se han registrado en soporte informático los hechos contables y fiscales que se generan en un ciclo económico completo, contenidos en los documentos soportes.

b) Se han calculado y contabilizado las correcciones de valor que procedan. c) Se han reconocido los métodos de amortización más habituales. d) Se han realizado los cálculos derivados de la amortización del inmovilizado. e) Se han dotado las amortizaciones que procedan según la amortización técnica

propuesta. f) Se han realizado los asientos derivados de la periodificación contable. g) Se ha obtenido el resultado por medio del proceso de regularización. h) Se ha registrado la distribución del resultado según las normas y las

indicaciones propuestas. i) Se han registrado en los libros obligatorios de la empresa todas las operaciones

derivadas del ejercicio económico que sean necesarias. j) Se han realizado copias de seguridad para la salvaguarda de los datos.

4. Confecciona las cuentas anuales y verifica los trámites para su depósito en el Registro Mercantil, aplicando la legislación mercantil vigente.

a) Se ha determinado la estructura de la cuenta de pérdidas y ganancias, diferenciando los distintos tipos de resultado que integran.

b) Se ha determinado la estructura del balance de situación, indicando las relaciones entre los diferentes epígrafes.

c) Se ha establecido la estructura de la memoria, estado de cambios en el patrimonio y estado de flujos de efectivo.

d) Se han confeccionado las cuentas anuales aplicando los criterios del PGA. e) Se han determinado los libros contables objeto de legalización para su

presentación ante los organismos correspondientes. f) Se han verificado los plazos de presentación legalmente establecidos en los

organismos oficiales correspondientes. g) Se han cumplimentado los formularios de acuerdo con la legislación mercantil

y se han utilizado aplicaciones informáticas. h) Se ha comprobado la veracidad e integridad de la información contenida en

los ficheros generados por la aplicación informática. i) Se ha valorado la importancia de las cuentas anuales como instrumentos de

comunicación interna y externa y de información pública. j) Se han realizado copias de seguridad para la salvaguarda de los datos. k) Se ha valorado la aplicación de las normas de protección de datos en el

proceso contable.

5. Elabora informes de análisis sobre la situación económica-financiera y patrimonial de una empresa, interpretando los estados contables.

a) Se han definido las funciones de los análisis económico-financiero, patrimonial y de tendencia y proyección, estableciendo sus diferencias.

b) Se ha seleccionado la información relevante para el análisis de los estados contables que la proporcionan.

c) Se han identificado los instrumentos de análisis más significativos y se ha descrito su función.

d) Se han calculado las diferencias, porcentajes, índices y ratios más relevantes para el análisis económico, financiero y de tendencia y proyección.

e) Se ha realizado un informe sobre la situación económica-financiera de la empresa, derivada de los cálculos realizados, comparándola con los ejercicios

anteriores y con la media del sector. f) Se han obtenido conclusiones con respecto a la liquidez, solvencia, estructura

financiera y rentabilidades de la empresa. g) Se ha valorado la importancia del análisis de los estados contables para la

toma de decisiones en la empresa y su repercusión con respecto a los implicados en la misma (stakeholders).

6. Caracteriza el proceso de auditoría en la empresa, describiendo su propósito dentro del marco normativo español.

a) Se ha delimitado el concepto de auditoría, sus clases (interna y externa) y el propósito de esta.

b) Se han señalado los órganos y normativa vigente que atañe a la auditoría en España.

c) Se han verificado las facultades y responsabilidades de los auditores. d) Se han secuenciado las diferentes fases de un proceso de auditoría y los flujos

de información que se generan en cada uno de ellos. e) Se han determinado las partes de un informe de auditoría. f) Se ha valorado la importancia de la obligatoriedad de un proceso de auditoría. g) Se ha valorado la importancia de la colaboración del personal de la empresa

en un proceso de auditoría. h) Se han reconocido las tareas que deben realizarse por parte de la empresa en

un proceso de auditoría, tanto interna como externa. i) Se han contabilizado los ajustes y correcciones contables derivados de

propuestas del informe de auditoría.

3. CONTENIDOS.- El proceso de aprendizaje debe poder abarcar los contenidos necesarios para alcanzar

los resultados de aprendizaje definidos para este módulo. Por tanto, los contenidos los utilizamos como los medios para desarrollar las capacidades contenidas en los objetivos.

Los contenidos se presentan para cada Módulo de un Ciclo Formativo, en el Currículo establecido, en Núcleos o Bloques Temáticos, es decir, agrupaciones conceptuales que obedecen a una misma naturaleza. En el caso andaluz se trata de la Orden de 11 de marzo de 2013, por la que se desarrolla el currículo correspondiente al título de Técnico Superior en Administración y Finanzas.

Debemos tener en cuenta que los bloques de contenidos, no constituyen un temario o relación de unidades, sino que representan los que el profesor debe tener en cuenta a la hora de preparar y elaborar el proyecto curricular y las correspondientes programaciones. Por tanto, los citados contenidos deben ser desarrollados y organizados conforme a los criterios del profesorado, de tal forma que permitan adquirir las competencias profesionales, personales y sociales correspondientes.

Además se deben considerar los distintos tipos de contenidos: a) Contenidos conceptuales: aquellos que presentan conceptos, hechos y, en su caso,

principios. b) Contenidos procedimentales: se refieren al conjunto de acciones orientadas hacia

la consecución de unas metas. Incluirían los contenidos englobados bajo la denominación de destrezas, técnicas o estrategias. El procedimiento es la destreza que debemos colaborar a que los alumnos adquieran

c) Contenidos actitudinales: son conceptos que los alumnos aprenden, generalmente de forma implícita. Por tanto, deberán favorecerse las situaciones de enseñanza-aprendizaje que aseguren el desarrollo de valores, normas y actitudes que se consideren oportunas.

3.1. CRITERIOS PARA LA SECUENCIACIÓN DE LOS CONTENIDOS.-

Al plantear los contenidos se hará mostrando a que bloque de los establecidos en el Currículo responden los diversos contenidos que vamos a trabajar. Estos se plantean como “Bloques de contenidos”, es decir, como agrupaciones conceptuales que responden a una misma naturaleza, y que después deberán ser concretados en las Unidades de Trabajo.

Los bloques propuestos son:

Bloque 1. El Plan General Contable.

Bloque 2. Fiscalidad.

Bloque 3. El cierre contable.

Bloque 4. Análisis y revisión contable.

Bloque 5. Gestión contable informatizada.

A la hora de secuenciar los contenidos hemos considerado básicamente el criterio de la facilidad de comprensión para los alumnos/as.

3.2. CONTENIDOS DEL MÓDULO PROFESIONAL.- Proponemos la siguiente distribución de Unidades de Trabajo, agrupadas en los

bloques de contenidos que previamente hemos definido, aunque su secuenciación y temporalización se expondrá posteriormente.

Bloque 1. El Plan General Contable

Unidad 1: El Plan General de Contabilidad

1. Normalización contable. 2. Planificación contable. 3. El Plan General de Contabilidad:

3.1. El Plan general de Contabilidad de Pymes. 3.2. Criterios específicos aplicables por microempresas.

4. Estructura del Plan General de Contabilidad 5. Marco conceptual de la contabilidad:

5.1. Cuentas anuales. Imagen fiel. 5.2. Requisitos de la información a incluir en las cuentas anuales. 5.3. Principios contables. 5.4. Elementos de las cuentas anuales. 5.5. Criterios de registro o reconocimiento de los elementos de las cuentas anuales. 5.6. Criterios de valoración. 5.7. Principios y normas de contabilidad generalmente aceptados.

6. Normas de registro y valoración. 7. Cuentas anuales.

Unidad 2: Las Existencias. Compras y ventas

1. Concepto. 2. Clasificación. 3. Métodos de asignación de valor. 4. Métodos de contabilización. 5. Cuentas de gastos e ingresos relacionadas con las existencias:

5.1. Compras.

5.2. Ventas. 5.3. Ingresos por prestación de servicios.

6. Variación de existencias. 7. Correcciones valorativas. 8. El IVA.

Unidad 3: Acreedores y deudores por operaciones comerciales

1. Introducción. 2. Proveedores y acreedores varios:

2.1. Proveedores. 2.2. Acreedores varios.

3. Efectos comerciales a pagar. 4. Clientes y deudores:

4.1. Clientes. 4.2. Deudores varios.

5. Efectos comerciales a cobrar. 6. Problemática contable del descuento de efectos. 7. Los efectos enviados en gestión de cobro. 8. Operaciones de factoring. 9. Débitos o créditos comerciales con intereses por aplazamiento. 10. Débitos y créditos por operaciones comerciales en moneda extranjera. 11. Las cuentas de personal. 12. Administraciones Públicas. 13. Ajustes por periodificación. 14. Deterioro de valor de créditos comerciales y provisiones a corto plazo:

14.1. Deterioro de valor de créditos por operaciones comerciales. 14.2. Provisiones por operaciones comerciales.

Unidad 4: El Inmovilizado no financiero

1. Concepto. 2. Inmovilizado material:

2.1. Inmovilizado material en curso. 2.2. Inversiones inmobiliarias.

3. Inmovilizado intangible. 4. Correcciones valorativas:

4.1. Amortizaciones. 4.2. Deterioro del valor del inmovilizado. 4.3. Pérdidas procedentes de inmovilizado.

5. Baja del inmovilizado. 6. Activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 7. Arrendamientos y otras operaciones de naturaleza similar:

7.1. Arrendamiento financiero. 7.2. Arrendamiento operativo. 7.3. Venta con arrendamiento financiero posterior. 7.4. Arrendamientos de terrenos y edificios.

Unidad 5: Instrumentos financieros

1. Introducción. 2. Activos financieros:

2.1. Inversiones mantenidas hasta el vencimiento.

2.2. Activos financieros mantenidos para negociar. 2.3. Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas 2.4. Activos financieros disponibles para la venta. 2.5. Créditos no comerciales.

3. Pasivos financieros: 3.1. Débitos y partidas a pagar:

3.1.1. Cuentas de crédito. 3.1.2. Préstamos y otros débitos. 3.1.3. Empréstitos y otras emisiones análogas.

3.2. Pasivos financieros mantenidos para negociar. 3.3. Bajas de pasivos financieros.

4. Fianzas y depósitos: 5. Otras cuentas no bancarias. 6. Tesorería. 7. Ajustes por periodificación.

Unidad 6: Fondos propios, subvenciones y provisiones

1. Concepto. 2. Fuentes de financiación propias:

2.1. Capital: 2.1.1. Ampliaciones de capital 2.1.2. Reducciones de capital

2.2. Instrumentos de patrimonio propio. 2.3. Reservas. 2.4. Resultados.

3. Subvenciones, donaciones y legados. 4. Provisiones y pagos basados en instrumentos de patrimonio:

4.1. Pasivos por retribuciones a largo plazo al personal. 4.2. Pagos basados en instrumentos de patrimonio. 4.3. Provisión para impuestos. 4.4. Provisión para otras responsabilidades. 4.5. Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado. 4.6. Provisión para actuaciones medioambientales. 4.7. Provisión para reestructuraciones. 4.8. Provisiones para operaciones comerciales.

Unidad 7: Gastos e ingresos

1. Gastos: 1.1. Compras y variación de existencias. 1.2. Servicios exteriores. 1.3. Tributos. 1.4. Gastos de personal. 1.5. Otros gastos de gestión. 1.6. Gastos financieros. 1.7. Pérdidas procedentes de activos no corrientes y gastos excepcionales. 1.8. Dotaciones para amortizaciones. 1.9. Pérdidas por deterioro.

2. Ingresos: 2.1. Ventas y variación de existencias.

2.2. Trabajos realizados para la empresa. 2.3. Subvenciones, donaciones y legados. 2.4. Otros ingresos de gestión. 2.5. Ingresos financieros. 2.6. Beneficios procedentes de activos no corrientes e ingresos excepcionales. 2.7. Reversión del deterioro y exceso de provisiones.

Bloque 2. Fiscalidad

Unidad 8: Impuestos locales sobre actividades económicas

1. El sistema tributario español: 1.1. Clases. 1.2. Elementos tributarios. 1.3. Extinción de la deuda tributaria. 1.4. Infracciones y sanciones. 1.5. Declaración-liquidación de impuestos. 1.6. Estructura impositiva española.

2. Impuesto sobre Actividades Económicas (IAE): 2.1. Supuestos de no sujeción. 2.2. Exenciones. 2.3. Cuota tributaria. 2.4. Periodo impositivo. 2.5. Gestión del impuesto. 2.6. Modelos de declaración.

3. Impuesto sobre Bienes Inmuebles (IBI). 4. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y

AJD): 4.1. Transmisiones patrimoniales onerosas. 4.2. Operaciones societarias. 4.3. Actos jurídicos documentados. 4.4. Gestión del impuesto.

Unidad 9: Impuesto sobre sociedades

1. Conceptos generales: 1.1. Ámbito de aplicación. 1.2. Hecho imponible. 1.3. Sujeto pasivo. 1.4. Exenciones. 1.5. Periodo impositivo y devengo del impuesto. 1.6. Esquema de liquidación.

2. Base imponible: 2.1. Amortizaciones. 2.2. Correcciones de valor por deterioro y provisiones. 2.3. Gastos no deducibles. 2.4. Reglas de valoración: regla general y reglas especiales. 2.5. Imputación temporal de ingresos y gastos. 2.6. Compensación de bases imponibles negativas.

3. Deuda tributaria: 3.1. Tipos de gravamen y cuota íntegra. 3.2. Deducciones para evitar la doble imposición.

3.3. Bonificaciones. 3.4. Deducciones para incentivar determinadas actividades. 3.5. Retenciones e ingresos a cuenta. Pagos fraccionados.

4. Gestión del impuesto: 5. Empresas de reducida dimensión. 6. Contabilización del impuesto. 7. Modificaciones transitorias.

Unidad 10: Impuesto sobre la Renta de las Personas Físicas

8. Conceptos generales: 8.1. Ámbito de aplicación. 8.2. Hecho imponible. 8.3. Rentas no sujetas. 8.4. Exenciones. 8.5. Contribuyentes. 8.6. Individualización de rentas. 8.7. Periodo impositivo, devengo del impuesto e imputación temporal.

9. Determinación de la renta sometida a gravamen. 10. Determinación de la base imponible:

10.1. Rendimientos del trabajo. 10.2. Rendimientos del capital:

10.2.1. Rendimientos del capital inmobiliario. 10.2.2. Rendimientos del capital mobiliario.

10.3. Rendimientos de actividades económicas: 10.3.1. Estimación directa. 10.3.2. Estimación objetiva.

10.4. Ganancias y pérdidas patrimoniales: 10.4.1. Importe de las ganancias o pérdidas patrimoniales. 10.4.2. Exención por reinversión en vivienda habitual. 10.4.3. Ganancias patrimoniales no justificadas.

10.5. Clases de rentas. 10.6. Imputaciones de rentas inmobiliarias. 10.7. Integración y compensación de rentas.

11. Base liquidable: 11.1. Base liquidable general. 11.2. Base liquidable del ahorro.

12. Mínimo personal y familiar. 13. Cuota íntegra (estatal y autonómica). 14. Cuota líquida (estatal y autonómica). 15. Cuota diferencial. 16. Gestión del impuesto. 17. Tributación familiar. 18. Régimen fiscal aplicable a las ganancias en el juego. 19. Modificaciones transitorias.

Bloque 3. El cierre contable

Unidad 11: Los Resultados

1. Introducción. 2. Proceso de regularización:

2.1. Regularización de las cuentas patrimoniales. 2.2. Regularización de existencias. 2.3. Valoración a coste amortizado de créditos y débitos. 2.4. Valoración a valor razonable de algunos instrumentos financieros 2.5. Reclasificación de ciertos elementos patrimoniales. 2.6. Actualización de los saldos en moneda extranjera 2.7. Amortizaciones. 2.8. Registro del deterioro de valor de determinados activos. 2.9. Actualización de la valoración de las provisiones. 2.10. Ajustes por periodificación.

3. El impuesto sobre beneficios: 3.1. Conceptos básicos. 3.2. Impuesto corriente. 3.3. Impuesto diferido. 3.4. Diferencias temporarias con imputación en el patrimonio neto.

4. Ajustes en la imposición sobre beneficios. 5. Cálculo del beneficio de un ejercicio económico. 6. Ingresos y gastos imputados al patrimonio neto

Unidad 12: Las Cuentas anuales

1. La comunicación de la información contable. 2. Las cuentas anuales. 3. Normas para la elaboración de las cuentas anuales:

3.1. Normas comunes al Balance, la cuenta de Pérdidas y ganancias, ECPN y EFE (norma 5.ª).

4. Balance. 5. Cuenta de pérdidas y ganancias. 6. Estado de cambios en el patrimonio neto. 7. Estado de flujos de efectivo 8. Memoria. 9. Depósito y publicación de las cuentas anuales. 10. Cambios en criterios y estimaciones contables, errores y hechos posteriores al cierre:

10.1. Cambios en criterios contables. 10.2. Errores. 10.3. Cambios en estimaciones contables. 10.4. Hechos posteriores al cierre.

Bloque 4. Análisis y revisión contable

Unidad 13: Análisis de los estados contables

1. Introducción. 2. Clasificación funcional del balance. 3. Ratios. 4. Análisis patrimonial:

4.1. Fondo de maniobra o fondo de rotación. 4.2. Equilibrios patrimoniales. 4.3. Ratios patrimoniales.

5. Análisis financiero. 6. Análisis económico:

6.1. Período medio de maduración.

6.2. Punto muerto. 6.3. Rentabilidad. 6.4. Apalancamiento financiero

Unidad 14: Auditoría

1. Introducción. 2. Concepto y clases de auditoría:

2.1. Auditoría económica. 2.2. Auditoría financiera.

3. Marco legal de la auditoría: 3.1. Marco legal de la auditoría en España. 3.2. El Instituto de Contabilidad y Auditoría de Cuentas (ICAC). 3.3. El Registro Oficial de Auditores de Cuentas (ROAC).

4. Obligatoriedad y responsabilidad de la empresa: 4.1. Obligación de auditar. 4.2. Otros trabajos de auditoría. 4.3. Obligaciones de la entidad auditada.

5. Régimen de habilitación de los auditores: 5.1. Competencia del auditor. 5.2. Independencia del auditor. 5.3. Nombramiento de los auditores. 5.4. Responsabilidad y fianza. 5.5. Custodia y secreto. 5.6. Control de la actividad de auditoría de cuentas.

6. Las normas técnicas de auditoría: 6.1. Normas técnicas de carácter general. 6.2. Normas para realizar el trabajo de auditoría. 6.3. Normas de auditoría sobre informes.

7. Riesgo, evidencia e importancia relativa: 7.1. El riesgo de auditoría. 7.2. La importancia relativa. 7.3. La evidencia. 7.4. Formas de obtener evidencia. 7.5. El muestreo en auditoría.

8. Los papeles de trabajo: 8.1. Características de los PT. 8.2. Organización de los PT. 8.3. Archivo de los PT.

9. Planificación de la auditoría: 9.1. Fase de contratación. 9.2. Fase de planificación. 9.3. Áreas significativas. 9.4. El programa de auditoría.

10. El informe de auditoría: 10.1. Informe sobre debilidades del control interno. 10.2. Informe de auditoría. 10.3. Elementos básicos del informe de auditoría. 10.4. Propuesta de ajustes y reclasificaciones. 10.5. La opinión del auditor.

10.6. Publicidad del informe de auditoría de cuentas anuales. 10.7. Ejemplos de modelos de informes de auditoría.

Bloque 5. Gestión contable informatizada

Unidad 15: Aplicaciones informáticas de contabilidad

1. Introducción. 2. Creación de la empresa. 3. Opciones de diario:

3.1. Gestión de asientos. 3.2. Utilidades de asientos. 3.3. Asientos predefinidos. 3.4. Asientos periódicos. 3.5. Punteo y casación. 3.6. Listados de Diario y Mayor. 3.7. Caja auxiliar.

4. Opciones de IVA: 4.1. Listado de facturas. 4.2. Modelos de IVA. 4.3. Asiento de regularización.

5. Balances. 6. Cierre del ejercicio. 7. Vencimientos:

7.1. Añadir vencimientos. 7.2. Preprocesar vencimientos. 7.3. Procesar vencimientos. 7.4. Previsiones de Cobro/Pago.

8. Cheques: 8.1. Gestión de cheques. 8.2. Emisión de cheques 8.3. Paso a contabilidad.

9. Inventario: 9.1. Códigos y tablas. 9.2. Gestión de inventario. 9.3. Amortizaciones.

10. Copias de seguridad.

3.3. TEMPORALIZACIÓN DE LOS CONTENIDOS.-

Según establece la Orden de 11 de marzo de 2013, de la Consejería de Educación de la Junta de Andalucía, el módulo profesional de Contabilidad y Fiscalidad tiene una duración total de 126 horas, que se imparten en el segundo curso del ciclo formativo, durante 21 semanas a lo largo de dos trimestres, con una asignación de 6 horas semanales.

Atendiendo a dicha asignación horaria, la secuenciación y temporalización de las unidades didácticas que proponemos es la siguiente:

Distribución temporal por unidades

Unidad N.º Título N.º de horas

1 Plan General de Contabilidad 6

2 Las Existencias. Compras y Ventas 10

3 Acreedores y Deudores por op. comerciales 10

4 El Inmovilizado no financiero 12

5 Instrumentos financieros 10

6 Fondos propios, subvenciones y provisiones 12

7 Gastos e Ingresos 12

8 Impuestos locales sobre actividades económicas

9 Impuesto sobre Sociedades

10 IRPF

11 Los resultados 10

12 Las Cuentas Anuales 10

13 Análisis de los estados contables 10

14 Auditoria 10

15 Aplicaciones informáticas de contabilidad 14

126

Consideramos, orientativamente, que la duración del primer trimestre será de 13 semanas (máximo de 82 horas) entre el 15 de septiembre y el 22 de diciembre, y para el segundo trimestre una duración de 10 semanas (máximo de 63 horas), entre el 9 de enero y el 23 de marzo.

Atendiendo a las anteriores consideraciones, en el primer trimestre se impartiría hasta la UT. 7 Gastos e Ingresos, lo que supondría una carga de trabajo de 72 horas; durante el segundo trimestre se impartiría desde la UT. 11. Los resultados hasta la UT. 15. Aplicaciones informáticas de contabilidad, ambas inclusive, lo que supondría una carga de trabajo de 54 horas.

Las UT 8, 9 y 10 del bloque temático nº 2. Fiscalidad, se impartirán por acuerdo del departamento en el módulo de Horas de Libre Configuración. El objetivo es que tanto los contenidos estrictamente contables como los fiscales se puedan abordar con la suficiente amplitud y profundidad, dedicándole un número suficiente de horas lectivas.

En estas sesiones se incluyen las actividades y las evaluaciones.

No obstante, indicar que la temporalización propuesta es indicativa y orientativa, pues el ritmo del proceso de enseñanza-aprendizaje dependerá en buena medida de la evolución de los alumnos y de las dificultades encontradas.

4. EVALUACIÓN.-

La evaluación, como componente básico del proceso de enseñanza-aprendizaje, ha de ser coherente con las características del ciclo formativo, los objetivos planteados y la metodología utilizada.

La evaluación ha de ser formativa y, por lo tanto, ha de servir para fomentar la reflexión, orientar y analizar el proceso educativo. Las características que ha de tener son:

Continua, para observar el proceso de aprendizaje.

Integral, para considerar tanto la adquisición de nuevos conceptos, como procedimientos, actitudes, capacidades de relación y comunicación y de desarrollo autónomo de cada estudiante.

Individualizada, para que se ajuste a las características del proceso de aprendizaje de cada alumno y no de los alumnos en general. La evaluación individualizada suministra información al propio alumno sobre lo que ha hecho, sobre sus progresos y sobre lo que puede hacer de acuerdo con sus posibilidades.

Orientadora, porque debe ofrecer información permanente sobre la evolución del alumno con respecto al proceso de enseñanza-aprendizaje.

La evaluación del currículum programado pretende como objetivo principal la corrección de las desviaciones que se hubiesen producido en el proceso de enseñanza-aprendizaje; desde este punto de vista, cuando se evalúe se han de tener en cuenta los aspectos siguientes:

La adecuación de los objetivos a las características de cada grupo.

La idoneidad de los procedimientos utilizados.

La marcha de las actividades programadas.

Han de evaluarse no sólo los contenidos, los procedimientos y las actitudes, sino también las destrezas desarrolladas, el empleo de técnicas de trabajo, la capacidad de investigación, la metodología utilizada, las realizaciones, etc.

Aunque los objetivos generales del ciclo no son directamente evaluables, deberán estar siempre presentes en la evaluación y se habrá de volver a ellos para analizar el avance global que el estudiante haya manifestado en sus capacidades.

4.1. CRITERIOS DE EVALUACIÓN DEL MÓDULO.- Los criterios de evaluación señalan los aprendizajes esenciales, los especialmente

relevantes que la Administración Educativa ha determinado para que sean alcanzados por todos los alumnos. Pero al mismo tiempo son indicadores del grado, es decir, de la profundidad o amplitud de lo que se tiene que aprender.

Estos indicadores de grado suponen para el profesorado un instrumento de atención a la diversidad, de tal manera que, el profesor puede comprobar el desarrollo de una capacidad sin presuponer que debe ser alcanzado de manera homogénea por todos los alumnos.

Como en el Currículo ya vienen establecidos los criterios para cada Módulo, lo que hemos hecho al elaborar esta programación es realizar un análisis adecuado de ellos para que de esa forma nos sirvan de referencia en el proceso de enseñanza-aprendizaje.

Por otro lado, la Orden de 11 de marzo de 2013 de la Consejería de Educación, recoge en su Anexo 1 los módulos profesionales en los que se estructura el ciclo formativo, los resultados de aprendizaje, los criterios de evaluación y los contenidos básicos de los módulos formativos.

Para el módulo de Contabilidad y Fiscalidad, los criterios de evaluación establecidos por la citada Orden son, relacionados con las Unidades de Trabajo y los Resultados de Aprendizaje:

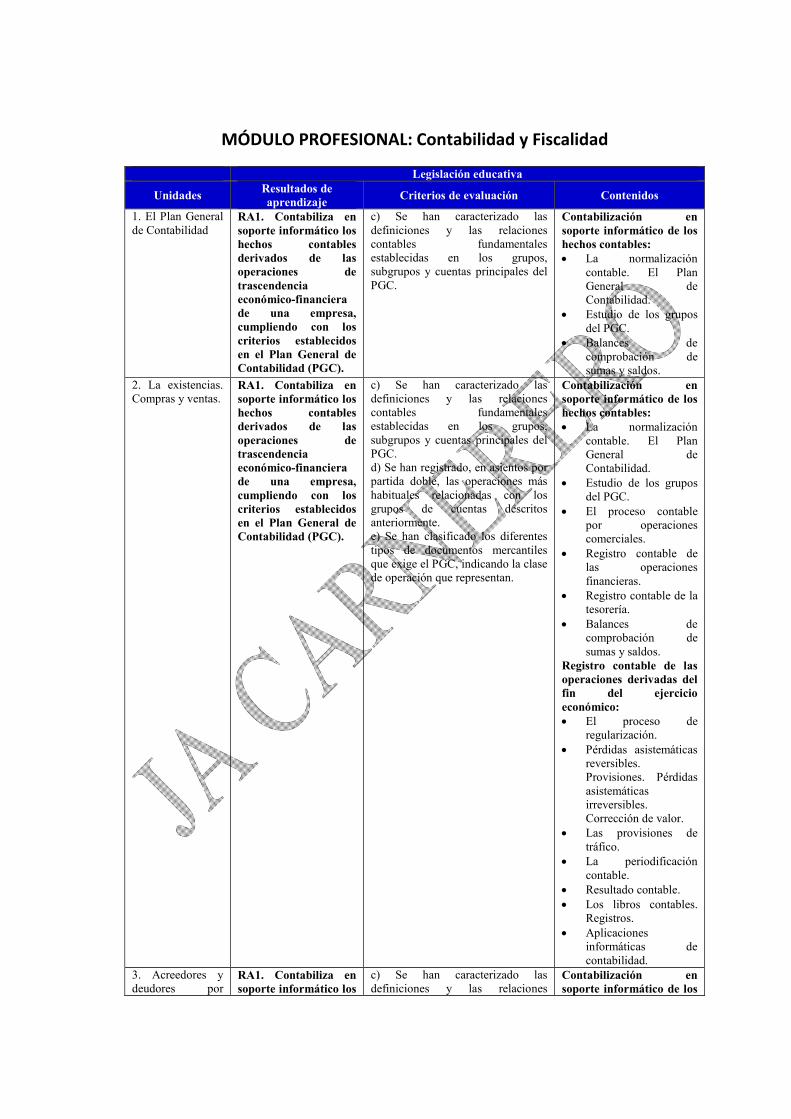

MÓDULO PROFESIONAL: Contabilidad y Fiscalidad

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

1. El Plan General de Contabilidad

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

Balances de comprobación de sumas y saldos.

2. La existencias. Compras y ventas.

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente. e) Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase de operación que representan.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

El proceso contable por operaciones comerciales.

Registro contable de las operaciones financieras.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Pérdidas asistemáticas

reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor.

Las provisiones de tráfico.

La periodificación contable.

Resultado contable. Los libros contables.

Registros. Aplicaciones

informáticas de contabilidad.

3. Acreedores y deudores por

RA1. Contabiliza en soporte informático los

c) Se han caracterizado las definiciones y las relaciones

Contabilización en soporte informático de los

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

operaciones comerciales.

hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente. e) Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase de operación que representan.

hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

El proceso contable por operaciones comerciales.

Las cuentas de personal. Las cuentas relacionadas con la Administración Pública.

Registro contable de las operaciones financieras.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

RA3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

f) Se han realizado los asientos derivados de la periodificación contable.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Las provisiones de

tráfico. La periodificación

contable. Resultado contable. Los libros contables.

Registros. 4. El inmovilizado no financiero.

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

El proceso contable del inmovilizado material e intangible.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

RA3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y

b) Se han calculado y contabilizado las correcciones de valor que procedan. c) Se han reconocido los métodos de amortización más habituales. d) Se han realizado los cálculos derivados de la amortización del

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Pérdidas sistemáticas

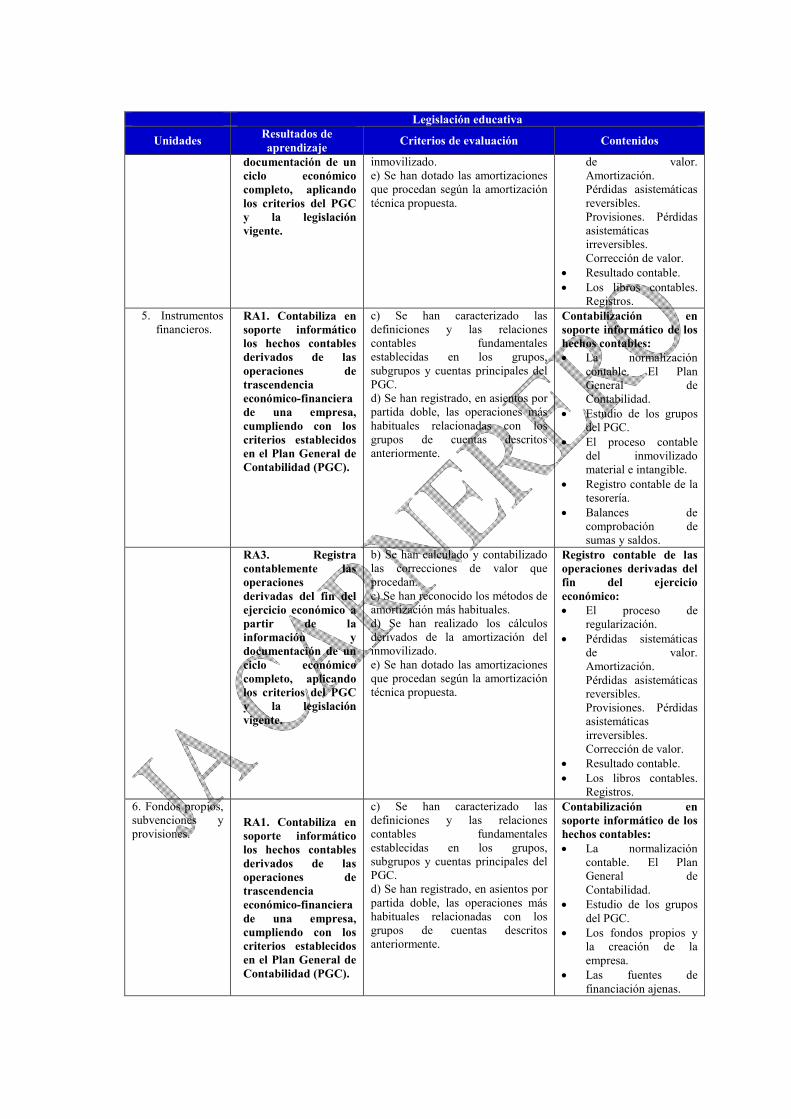

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

inmovilizado. e) Se han dotado las amortizaciones que procedan según la amortización técnica propuesta.

de valor. Amortización. Pérdidas asistemáticas reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor.

Resultado contable. Los libros contables.

Registros. 5. Instrumentos

financieros. RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

El proceso contable del inmovilizado material e intangible.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

RA3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

b) Se han calculado y contabilizado las correcciones de valor que procedan. c) Se han reconocido los métodos de amortización más habituales. d) Se han realizado los cálculos derivados de la amortización del inmovilizado. e) Se han dotado las amortizaciones que procedan según la amortización técnica propuesta.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Pérdidas sistemáticas

de valor. Amortización. Pérdidas asistemáticas reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor.

Resultado contable. Los libros contables.

Registros. 6. Fondos propios, subvenciones y provisiones.

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

Los fondos propios y la creación de la empresa.

Las fuentes de financiación ajenas.

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

Registro contable de las operaciones financieras.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Pérdidas sistemáticas

de valor. Amortización. Pérdidas asistemáticas reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor.

La periodificación contable.

Resultado contable. Los libros contables.

Registros. 7. Gastos e ingresos.

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente. e) Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase de operación que representan. f) Se ha verificado el traspaso de la información entre las distintas fuentes de datos contables.

Contabilización en soporte informático de los hechos contables: La normalización

contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

El proceso contable por operaciones comerciales.

Las cuentas de personal. Las cuentas relacionadas con la Administración Pública.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

regularización. Resultado contable.

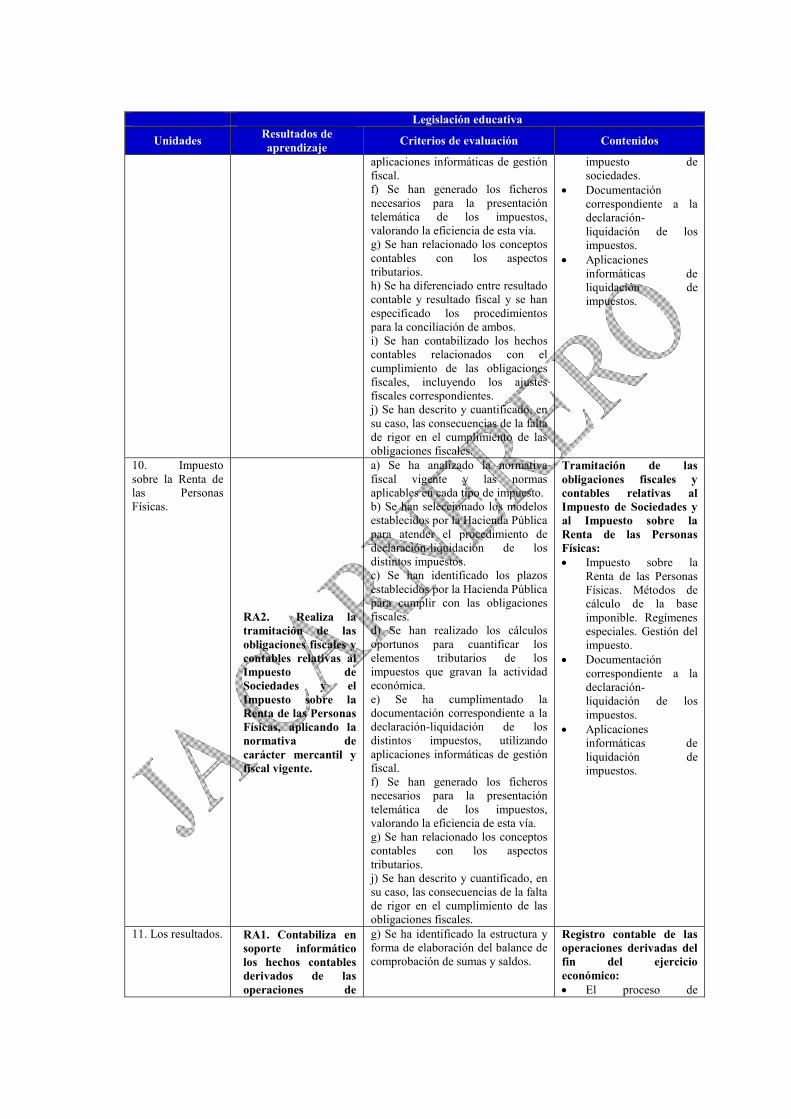

8. Impuestos locales sobre actividades

RA2. Realiza la tramitación de las obligaciones fiscales y

a) Se ha analizado la normativa fiscal vigente y las normas aplicables en cada tipo de impuesto.

Registro contable de las operaciones derivadas del fin del ejercicio

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

económicas. contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

b) Se han seleccionado los modelos establecidos por la Hacienda Pública para atender el procedimiento de declaración-liquidación de los distintos impuestos. c) Se han identificado los plazos establecidos por la Hacienda Pública para cumplir con las obligaciones fiscales. d) Se han realizado los cálculos oportunos para cuantificar los elementos tributarios de los impuestos que gravan la actividad económica. e) Se ha cumplimentado la documentación correspondiente a la declaración-liquidación de los distintos impuestos, utilizando aplicaciones informáticas de gestión fiscal. f) Se han generado los ficheros necesarios para la presentación telemática de los impuestos, valorando la eficiencia de esta vía. g) Se han relacionado los conceptos contables con los aspectos tributarios. h) Se ha diferenciado entre resultado contable y resultado fiscal y se han especificado los procedimientos para la conciliación de ambos. i) Se han contabilizado los hechos contables relacionados con el cumplimiento de las obligaciones fiscales, incluyendo los ajustes fiscales correspondientes. j) Se han descrito y cuantificado, en su caso, las consecuencias de la falta de rigor en el cumplimiento de las obligaciones fiscales.

económico: La periodificación

contable. Registros contables del Impuesto sobre Sociedades.

Tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y al Impuesto sobre la Renta de las Personas Físicas: Impuestos locales

sobre actividades económicas.

Documentación correspondiente a la declaración-liquidación de los impuestos.

Aplicaciones informáticas de liquidación de impuestos.

9. Impuesto sobre Sociedades.

RA2. Realiza la tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

a) Se ha analizado la normativa fiscal vigente y las normas aplicables en cada tipo de impuesto. b) Se han seleccionado los modelos establecidos por la Hacienda Pública para atender el procedimiento de declaración-liquidación de los distintos impuestos. c) Se han identificado los plazos establecidos por la Hacienda Pública para cumplir con las obligaciones fiscales. d) Se han realizado los cálculos oportunos para cuantificar los elementos tributarios de los impuestos que gravan la actividad económica. e) Se ha cumplimentado la documentación correspondiente a la declaración-liquidación de los distintos impuestos, utilizando

Registro contable de las operaciones derivadas del fin del ejercicio económico: La periodificación

contable. Registros contables del Impuesto sobre Sociedades.

Tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y al Impuesto sobre la Renta de las Personas Físicas: Impuesto sobre

Sociedades. Gestión del impuesto.

Desarrollo general del cálculo del impuesto. La contabilidad y el

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

aplicaciones informáticas de gestión fiscal. f) Se han generado los ficheros necesarios para la presentación telemática de los impuestos, valorando la eficiencia de esta vía. g) Se han relacionado los conceptos contables con los aspectos tributarios. h) Se ha diferenciado entre resultado contable y resultado fiscal y se han especificado los procedimientos para la conciliación de ambos. i) Se han contabilizado los hechos contables relacionados con el cumplimiento de las obligaciones fiscales, incluyendo los ajustes fiscales correspondientes. j) Se han descrito y cuantificado, en su caso, las consecuencias de la falta de rigor en el cumplimiento de las obligaciones fiscales.

impuesto de sociedades.

Documentación correspondiente a la declaración-liquidación de los impuestos.

Aplicaciones informáticas de liquidación de impuestos.

10. Impuesto sobre la Renta de las Personas Físicas.

RA2. Realiza la tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

a) Se ha analizado la normativa fiscal vigente y las normas aplicables en cada tipo de impuesto. b) Se han seleccionado los modelos establecidos por la Hacienda Pública para atender el procedimiento de declaración-liquidación de los distintos impuestos. c) Se han identificado los plazos establecidos por la Hacienda Pública para cumplir con las obligaciones fiscales. d) Se han realizado los cálculos oportunos para cuantificar los elementos tributarios de los impuestos que gravan la actividad económica. e) Se ha cumplimentado la documentación correspondiente a la declaración-liquidación de los distintos impuestos, utilizando aplicaciones informáticas de gestión fiscal. f) Se han generado los ficheros necesarios para la presentación telemática de los impuestos, valorando la eficiencia de esta vía. g) Se han relacionado los conceptos contables con los aspectos tributarios. j) Se han descrito y cuantificado, en su caso, las consecuencias de la falta de rigor en el cumplimiento de las obligaciones fiscales.

Tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y al Impuesto sobre la Renta de las Personas Físicas: Impuesto sobre la

Renta de las Personas Físicas. Métodos de cálculo de la base imponible. Regímenes especiales. Gestión del impuesto.

Documentación correspondiente a la declaración-liquidación de los impuestos.

Aplicaciones informáticas de liquidación de impuestos.

11. Los resultados. RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de

g) Se ha identificado la estructura y forma de elaboración del balance de comprobación de sumas y saldos.

Registro contable de las operaciones derivadas del fin del ejercicio económico: El proceso de

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

regularización. Pérdidas sistemáticas

de valor. Amortización. Pérdidas asistemáticas reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor.

Las provisiones de tráfico.

La periodificación contable. Registros contables del Impuesto sobre Sociedades.

Resultado contable. RA3. Registra

contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

g) Se ha obtenido el resultado por medio del proceso de regularización. h) Se ha registrado la distribución del resultado según las normas y las indicaciones propuestas. i) Se han registrado en los libros obligatorios de la empresa todas las operaciones derivadas del ejercicio económico que sean necesarias. j) Se han realizado copias de seguridad para la salvaguarda de los datos.

Registro contable de las operaciones derivadas del fin del ejercicio económico: Los libros contables.

Registros.

12. Las cuentas anuales.

RA4. Confecciona las cuentas anuales y verifica los trámites para su depósito en el Registro

a) Se ha determinado la estructura de la cuenta de pérdidas y ganancias, diferenciando los distintos tipos de resultado que integran. b) Se ha determinado la estructura del balance de situación, indicando las relaciones entre los diferentes epígrafes. c) Se ha establecido la estructura de la memoria, estado de cambios en el patrimonio y estado de flujos de efectivo. d) Se han confeccionado las cuentas anuales aplicando los criterios del PGA. e) Se han determinado los libros contables objeto de legalización para su presentación ante los organismos correspondientes. f) Se han verificado los plazos de presentación legalmente establecidos en los organismos oficiales correspondientes. g) Se han cumplimentado los formularios de acuerdo con la legislación mercantil y se han utilizado aplicaciones informáticas. h) Se ha comprobado la veracidad e integridad de la información contenida en los ficheros generados

Confección de las cuentas anuales: La comunicación de la

información contable. Las cuentas anuales.

Normas para la elaboración de cuentas anuales.

El balance de situación.

La cuenta de pérdidas y ganancias.

Estado de cambios en el patrimonio neto.

Estado de flujos de efectivo.

La memoria. Depósito y publicación

de las cuentas anuales.

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

por la aplicación informática. i) Se ha valorado la importancia de las cuentas anuales como instrumentos de comunicación interna y externa y de información pública. k) Se ha valorado la aplicación de las normas de protección de datos en el proceso contable.

13. Análisis de los estados contables.

RA5. Elabora informes de análisis sobre la situación económica-financiera y patrimonial de una empresa, interpretando los estados contables.

a) Se han definido las funciones de los análisis económico-financiero, patrimonial y de tendencia y proyección, estableciendo sus diferencias. b) Se ha seleccionado la información relevante para el análisis de los estados contables que la proporcionan. c) Se han identificado los instrumentos de análisis más significativos y se ha descrito su función. d) Se han calculado las diferencias, porcentajes, índices y ratios más relevantes para el análisis económico, financiero y de tendencia y proyección. e) Se ha realizado un informe sobre la situación económica-financiera de la empresa, derivada de los cálculos realizados, comparándola con los ejercicios anteriores y con la media del sector. f) Se han obtenido conclusiones con respecto a la liquidez, solvencia, estructura financiera y rentabilidades de la empresa. g) Se ha valorado la importancia del análisis de los estados contables para la toma de decisiones en la empresa y su repercusión con respecto a los implicados en la misma (stakeholders).

Informes de análisis de la situación económica-financiera y patrimonial de una empresa: Objetivo del análisis

de los estados contables.

La clasificación funcional del balance.

Análisis patrimonial. Análisis financiero. Análisis económico. Aplicaciones

informáticas de análisis de los estados contables.

Indicadores de calidad en los procesos de análisis de la información contable.

14. Auditoria.

RA6. Caracteriza el proceso de auditoría en la empresa, describiendo su propósito dentro del marco normativo español.

a) Se ha delimitado el concepto de auditoría, sus clases (interna y externa) y el propósito de esta. b) Se han señalado los órganos y normativa vigente que atañe a la auditoría en España. c) Se han verificado las facultades y responsabilidades de los auditores. d) Se han secuenciado las diferentes fases de un proceso de auditoría y los flujos de información que se generan en cada uno de ellos. e) Se han determinado las partes de un informe de auditoría. f) Se ha valorado la importancia de la obligatoriedad de un proceso de auditoría. g) Se ha valorado la importancia de

Caracterización del proceso de auditoría en la empresa: La auditoría. La

auditoría en España. Las normas de auditoría. Definición, objetos y clasificación. Instituto de Contabilidad y Auditoría de Cuentas.

Obligatoriedad y responsabilidad de la empresa en un proceso de auditoría.

Fases y contenido de la auditoría.

Régimen de

Legislación educativa

Unidades Resultados de aprendizaje

Criterios de evaluación Contenidos

la colaboración del personal de la empresa en un proceso de auditoría. h) Se han reconocido las tareas que deben realizarse por parte de la empresa en un proceso de auditoría, tanto interna como externa. i) Se han contabilizado los ajustes y correcciones contables derivados de propuestas del informe de auditoría.

habilitación de los auditores. Facultades y responsabilidades de los auditores. Nombramiento de los auditores.

Ajuste y correcciones contables.

Informe de los auditores de cuentas.

15. Aplicaciones informáticas de contabilidad.

RA1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

b) Se han seleccionado las prestaciones, funciones y procedimientos de las aplicaciones informáticas que se deben emplear para la contabilización. f) Se ha verificado el traspaso de la información entre las distintas fuentes de datos contables. h) Se han realizado copias de seguridad para la salvaguarda de los datos.

Contabilización en soporte informático de los hechos contables: Aplicaciones

informáticas de contabilidad.

La normalización contable. El Plan General de Contabilidad.

Estudio de los grupos del PGC.

Registro contable de la tesorería.

Balances de comprobación de sumas y saldos.

RA3. Registra

contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

a) Se han registrado en soporte informático los hechos contables y fiscales que se generan en un ciclo económico completo, contenidos en los documentos soportes.

RA4. Confecciona las cuentas anuales y verifica los trámites para su depósito en el Registro

j) Se han realizado copias de seguridad para la salvaguarda de los datos.

4.2. MÍNIMOS EXIGIBLES PARA LA SUPERACIÓN DEL MÓDULO.- Como se ha indicado anteriormente, los criterios de evaluación señalan los

aprendizajes esenciales. Vamos a concretar, agrupados por bloques de contenidos, los contenidos que consideramos indicativos del nivel mínimo que han de alcanzar los alumnos para considerar que han superado el módulo de Contabilidad y Fiscalidad.

Bloque 1. El Plan General Contable.

Planificación contable.

Estructura del Plan General de Contabilidad.

Las existencias. Compras y ventas.

Cuentas de gastos e ingresos relacionadas con las existencias.

Proveedores y acreedores varios.

Clientes y deudores.

Efectos comerciales.

Cuentas de personal y administraciones públicas.

Ajustes por periodificación.

Inmovilizado material.

Inmovilizado intangible.

Activos y pasivos financieros. Ajustes por periodificación.

Fuentes de financiación propias.

Subvenciones.

Provisiones.

Gastos e ingresos.

Bloque 2. Fiscalidad.

El sistema tributario español

Impuesto sobre Actividades Económicas.

IBI e ITP y AJD.

Impuesto sobre Sociedades. Contabilización.

IRPF. Conceptos generales y gestión del impuesto.

Bloque 3. El cierre contable.

El proceso de regularización.

El impuesto sobre beneficios.

La comunicación de la información contable.

Las cuentas anuales.

Bloque 4. Análisis y revisión contable.

Clasificación funcional del balance.

Ratios.

Análisis patrimonial, financiero y económico.

Concepto y clases de auditoría.

Marco legal de la auditoría.

Bloque 5. Gestión contable informatizada.

Creación de la empresa.

Opciones de diario.

Cierre del ejercicio.

Copias de seguridad.

4.3. PROCEDIMIENTOS E INSTRUMENTOS DE CALIFICACIÓN.-

En la evaluación de los contenidos se aplicarán los siguientes principios:

Coherencia entre los métodos y formas de enseñar y las formas de evaluar.

Evaluación que favorezca la participación del alumno en el proceso evaluador.

Evaluación que tenga en cuenta las aplicaciones prácticas y el conocimiento de la realidad.

Para comprobar el nivel de conocimientos, habilidades y actitudes alcanzado durante el aprendizaje, emplearemos un sistema de evaluación que permita valorar el dominio de los mismos al inicio, durante y al final del proceso instructivo.

En la evaluación se utilizarán criterios conceptuales, habilidades y actitudes.

Conceptuales (conocimientos) a través de un control de conocimiento, tanto del tipo preguntas cortas, así como casos prácticos sencillos (habilidades).

Actitudes (participación, asistencia, puntualidad, comportamiento), se llevarán a cabo a través de la observación directa y diálogos personalizados.

La información para la evaluación vendrá dada por diferentes fuentes:

a) La observación de la participación de los alumnos en las actividades en el aula: debates, exposiciones, juegos, resolución de casos, etc.

b) El registro de los trabajos, ejercicios o apuntes ya sean individuales o en grupo.

c) La resolución de cuestionarios o controles, para obtener información, no sólo sobre el progreso de los alumnos sino también sobre la organización del propio proceso de enseñanza aprendizaje.

En cuanto a los métodos y técnicas serán variadas y, entre otros: Prueba tradicional de cuestiones teóricas que permitan detectar la asimilación de

conceptos e ideas claves. Pruebas objetivas, para evaluar la asunción y comprensión de los procedimientos

prácticos en la resolución de supuestos. Trabajos individuales o en grupos reducidos. Estos trabajos consistirán en la

resolución de ejercicios y problemas que ayudan a profundizar y ampliar los conocimientos y las técnicas adquiridas por el alumno/a.

Asistencia y participación en clase, así como la actitud mostrada, reflejada en el interés por la búsqueda de información de forma autónoma, el planteamiento de dudas en la resolución de las actividades que previamente habrá tratado de solucionar por su cuenta el alumno/a y el cuidado en la presentación de su dossier de apuntes, trabajos, ejercicios y actividades

En cuanto a los criterios de calificación, la calificación se obtendrá al combinar los anteriores procedimientos para cada evaluación en los siguientes porcentajes:

Criterio de calificación Porcentaje

Asistencia, actitud y participación en el aula 15%

Trabajos y ejercicios individuales y en grupo 15%

Pruebas y exámenes 70%

La superación del Módulo exige la asistencia no inferior al 85 % del total de horas reales impartidas, así como alcanzar los mínimos establecidos, cuya única consecución supondrá la calificación de “Aprobado”.

Aquellos alumnos que no reúnan los requisitos mínimos de asistencia a la asignatura perderán el derecho a la evaluación continua, tal como establece el Reglamento de Organización y Funcionamiento del centro, debiendo acudir a la correspondiente prueba de evaluación con la totalidad de los contenidos del módulo.

Cada falta injustificada del alumno será sancionada con un valor de 0,3 puntos, por lo que 5 faltas injustificadas conllevarán la pérdida de la puntuación referida a asistencia, actitud y participación.

Se prevé la realización de tres pruebas de recuperación para aquellos alumnos que no superen los contenidos a través de las evaluaciones ordinarias. La primera prueba de recuperación comprenderá los contenidos del bloque 1. La segunda prueba de recuperación comprenderá los contenidos de los bloques 3y 4. Finalmente se hará una tercera prueba que abarcará los contenidos del bloque 5.

4.4. LA PRUEBA DE EVALUACIÓN FINAL. CARACTERÍSTICAS.-

A nivel andaluz la Orden de 29 de septiembre de 2010, por la que se regula la evaluación, certificación, acreditación y titulación académica de alumnado que cursa enseñanzas de formación profesional inicial, establece en el artículo 10.2 que "para cada grupo de alumnos y alumnas de primer curso, dentro del periodo lectivo, se realizarán al menos tres sesiones de evaluación parcial. Además, se llevará a cabo una sesión de evaluación inicial y una sesión de evaluación final en cada uno de los cursos académicos", y en el artículo 12.5 recoge "el alumnado de primer curso de oferta completa que tenga módulos profesionales no superados mediante evaluación parcial, o desee mejorar los resultados obtenidos, tendrá obligación de asistir a clases y continuar con las actividades lectivas hasta la fecha de finalización del régimen ordinario de clase"

En aplicación de la normativa citada hemos recogido dentro de esta programación didáctica las características y contenidos de este periodo de refuerzo y de la evaluación final a la que deberán someterse aquellos alumnos que no superen el módulo de Contabilidad y Fiscalidad en las correspondientes evaluaciones parciales. Además, dado el carácter eminentemente práctico que pretendemos dar a este módulo profesional, consideramos que sólo estarán en condiciones de realizar actividades de recuperación y acceder después a la evaluación final, aquellos alumnos que habiendo realizado las actividades de enseñanza/aprendizaje programadas, no hayan alcanzado las competencias fijadas por la legislación.

Cada uno de los alumnos que acudan a la evaluación final deberá:

Realizar una prueba de evaluación que podrá constar de dos partes: a) Parte teórica: tendrá como base una serie de preguntas tipo test y preguntas

objetivas de respuestas cortas. b) Resolución de algún supuesto práctico tipo sobre los contenidos vistos durante

el curso. Esta parte práctica se realizará con soporte informático en aquellos casos en la que la disponibilidad de los recursos (aula y equipos informáticos) así como la asignación horaria para su desarrollo lo posibiliten.

Además, el alumno presentará el día de realización de la prueba de evaluación final una serie de actividades de recuperación que previamente se le habrán propuesto. Actividades que tendrán como finalidad última orientar al alumno en la preparación de la prueba final así como facilitar la consecución de las competencias profesionales, personales y sociales que le son requeridas.

La evaluación final será calificada de acuerdo con el siguiente baremo:

Criterio de calificación Porcentaje

Prueba teórica 30%

Prueba práctica 60%

Actividades de recuperación 10%

En el caso de que a los alumnos no se les haga entrega de actividades de recuperación de cara a la prueba de evaluación final, la nota de las actividades de recuperación estará formada por la obtenida al asistir a clase durante el periodo de recuperación, o en su caso por los resultados obtenidos en las correspondientes pruebas teóricas y prácticas, ponderando respectivamente el 40% y el 60%.

5. METODOLOGÍA.-

La metodología orienta y define las variables que intervienen en el proceso de enseñanza y aprendizaje. Constituye, por tanto, el punto de partida para organizar todas aquellas relaciones que en el aula se dan entre el profesorado, el alumnado y los contenidos de enseñanza.