Promovido y Financiado por: Conducido por - asiquim.com · indicadores de desempeño y de...

114

Promovido y Financiado por: BENCHMARK NOW! III Estudio de Benchmarking Logístico Aplicado a la Industria Petroquímica y Química Latinoamericana 2008 Conducido por: A research unit of CELSC

Transcript of Promovido y Financiado por: Conducido por - asiquim.com · indicadores de desempeño y de...

Promovido y Financiado por:

BENCHMARK NOW!

III Estudio de Benchmarking Logístico Aplicado a la Industria Petroquímica y

Química Latinoamericana 2008

Conducido por:

A research unit of CELSC

Un grupo de centros de investigaciónenfocados en economías emergentes

En esto creemos en el LALC !

QUE ES BENCHMARKING?

Perspectiva históricaAlgunas definicionesComo se hace bmk

Promovido y Financiado por: Conducido por:

A research unit of CELSC

Xerox Corporation… pionera del benchmarking

En 1979 Xerox inició un proceso denominado benchmarkingcompetitivo. Estas primeras etapas de benchmarking se conocieron como comparaciones de calidad y las características del producto.

De que se trataba?Se examinaron los COSTOS DE PRODUCCION UNITARIOS de la compañía frente a los de la competencia. Se hicieron comparaciones de PRODUCTOS seleccionados

Cómo lo hicieron? Se analizaron la CAPACIDAD y las características de OPERACIÓN de máquinas de copiar de los competidores.

Xerox Corporation… pionera del benchmarking

Que encontraron??Se identificó que los competidores vendían las máquinas al mismo precio que a Xerox les costaba producirlas por lo que se cambio el estilo de producción.

Que siguió?La alta gerencia ordeno que en todas la unidades de negocios se utilizara el benchmarking.

Por que hacer Benchmarking?Posibilidad de identificar nuevos procesos, nuevos componentes de fabricación, fuentes de costos de producción, fuentes de costos indirectos (publicidad, fuerza de ventas, servicio post venta, etc. como partes o devoluciones)

DEFINICION DE BENCHMARKING (I) Definición 1:

“Benchmarking es el proceso continuo de medir productos, servicios y prácticas contra los competidores más fuertes o aquellas compañías reconocidas como líderes en la industria.”

David T. Kearns, director general de XeroxCorporation.

Aplicación de las técnicas de benchmarking al área de fabricación

DEFINICION DE BENCHMARKING (I) …cont.

Esta definición involucra CONCEPTOS importantes tales como:CONTINUIDAD BMK no sólo es un proceso que se hace una vez y se olvida, sino que es un proceso continuo y constante. MEDICION BMK implica un proceso de diagnostico interno, de medir los procesos propios para poder compararlos con otras empresas. APLICABLE A CUALQUIER PROCESO O AREA BMK se puede aplicar a TODAS las facetas del negocio. LIDERES DE LA INDUSTRIABMK debe dirigirse hacia aquellas empresas que son reconocidas como las mejores de la industria.

DEFINICION DE BENCHMARKING (II)

Definición 2: “Benchmarking es la búsqueda de las mejores prácticas de la industria que conducen a un desempeño excelente.”

Robert C. Camp. MEJORES PRACTICAS - MEDICIONComprensión de las practicas antes de establecer una métrica de benchmarking. IMPLEMENTACIONSe concentra en lograr el desempeño excelente a través de la mejor de las prácticas de la industria. buscado lo mejor de la industria y lo ha incorporado a sus planes y procesos

DEFINICION DE BENCHMARKING (III)Definición 3: Benchmarking es un proceso sistemático y continuo para comparar nuestra propia eficiencia en términos de productividad, calidad y prácticas con aquellas compañías y organizaciones que representan la excelencia.

Bengt Kallöf y Svante Östblom

En esta definición se vuelve a mencionar el hecho de que benchmarking es un proceso continuo. También se presenta el termino de comparación y por ende remarca la importancia de la medición.

DEFINICION DE BENCHMARKING (IV)

Definición 4: “Benchmarking.- Un proceso sistemático y continuo para evaluar los productos, servicios y procesos de trabajo de las organizaciones que son reconocidas como representantes de las mejores prácticas, con el propósito de realizar mejoras organizacionales.”

Michael J. Spendolini.

Proceso Continuo.Identificación Mejores PracticasMejoras en el desempeño de la organización Medición

En conclusión…Que es benchmarking?

Es un proceso de descubrimiento y una experiencia de aprendizaje continuo, de medición y de comparación.

Está en búsqueda constante de las mejores prácticas de la industria.Es una nueva forma de optimizar - Encuentra nuevos “COMO” …obliga a la prueba constante de las prácticas internas al compararse frente a estándares impuestos externamente por las empresas reconocidas como los líderes del negocio o aquellos que tienen la excelencia dentro de la industria.Es una estrategia que fomenta el trabajo de equipo al enfocar laatención sobre las prácticas de negocios y procesos para permanecer competitivos.Esta herramienta aplicable a todas la áreas del negocio, desde análisis de demanda pasando por producción, compras hasta los servicios post venta.

BENCHMARKING INTERNO

MOTIVACION:Evaluación de DesempeñoEn la mayor parte de las grandes empresas con múltiples divisiones o internacionales hay funciones similares en diferentes unidades de operación. Debe contarse con facilidad con datos e información y no existir problemas de confidencialidad. Los datos y la información pueden ser tan amplios y completos como se desee.

Benchmarking:Métodos & Motivaciones

BENCHMARKING COMPETITIVO

MOTIVACION:Desarrollo de Competencias EstratégicasIdentificación de Oportunidades de “Coo-petencia”

Los competidores directos de productos son contra quienes resulta más obvio llevar a cabo el benchmarking.

Benchmarking:Métodos & Motivaciones

BENCHMARKING FUNCIONAL

MOTIVACION:Para Mejoramiento Continuo

No es necesario concentrarse únicamente en los competidores directos de productos. Existe una gran posibilidad de identificar competidores funcionales o líderes de la industria para utilizarlos en el benchmarking incluso si se encuentran en industrias disímiles. Este tipo de benchmarking ha demostrado ser productivo, ya que fomenta un interés por la investigación y los datos compartidos.

Benchmarking:Métodos & Motivaciones

Benchmarking:Métodos & Motivaciones

MOTIVACION:Para Mejoramiento ContinuoPara Nuevos Diseños & Reingeniería

Benchmarking Externo No Competitivo es lo que actualmente está haciendo el LALC.

No solo muestra quien esta de primero, pero muestra tambien que condiciones son las que tiene esa compañía, o mejor cuales son las practicas que la hacen tener un mejor desempeño.

El ejercicio de benchmarking competitivo… haciendo benchmarking externo pero en la misma industria. “la coo-petencia” la cooperacion con competidores…

BENCHMARKING EXTERNO NO COMPETITIVO

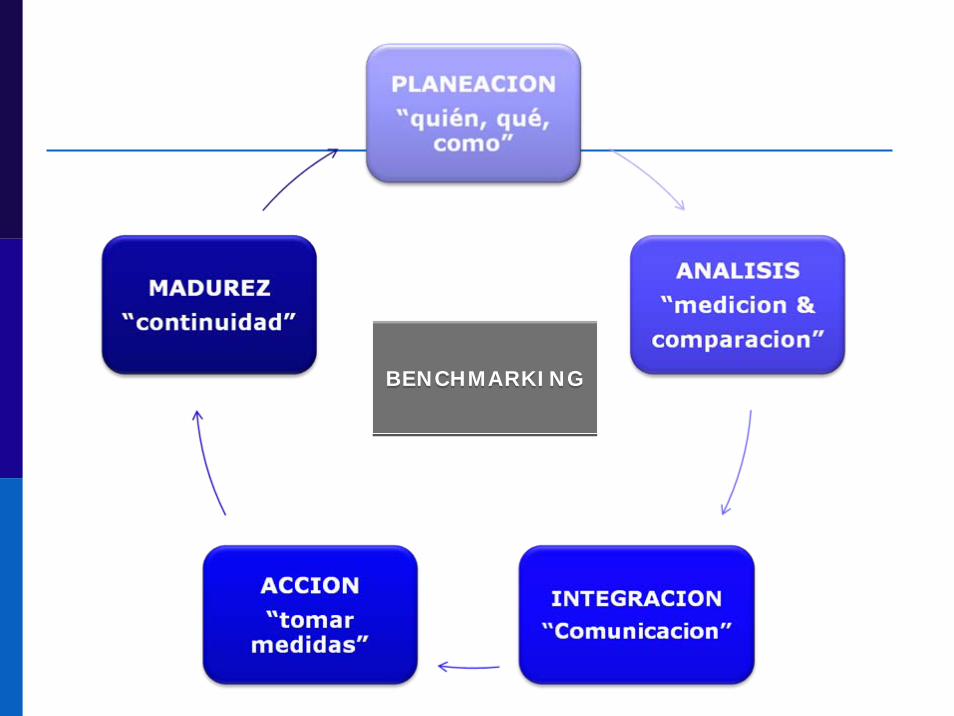

Cómo se hace Benchmarking ?I Fase: Planeación : qué, quién y cómo

Identificar que se va a someter a benchmarking. (e.g. producto, servicio, proceso)Identificar que tipo de estudio de benchmarking se quiere aplicar. (e.g. interno, competitivo, funcional) para así identificar a esas empresas que debemos contactar y/o las fuentes de información y documentación. Determinar el método para recopilación de datos y recopilar los datos. (e.g. encuestas, visitas directas, entrevistas en profundidad)

Cómo se hace Benchmarking ?II Fase De Análisis

Recopilación y el análisis de los datos. Esta fase tiene que incluir la comprensión cuidadosa de las prácticas actuales del proceso así los indicadores de desempeño.Determinar la brecha de desempeño actual. En este paso se determina la diferencias de nuestras operaciones con las de los socios de benchmarking y se determina la brecha existente entre las mismas a traves de los indicadores registrados.

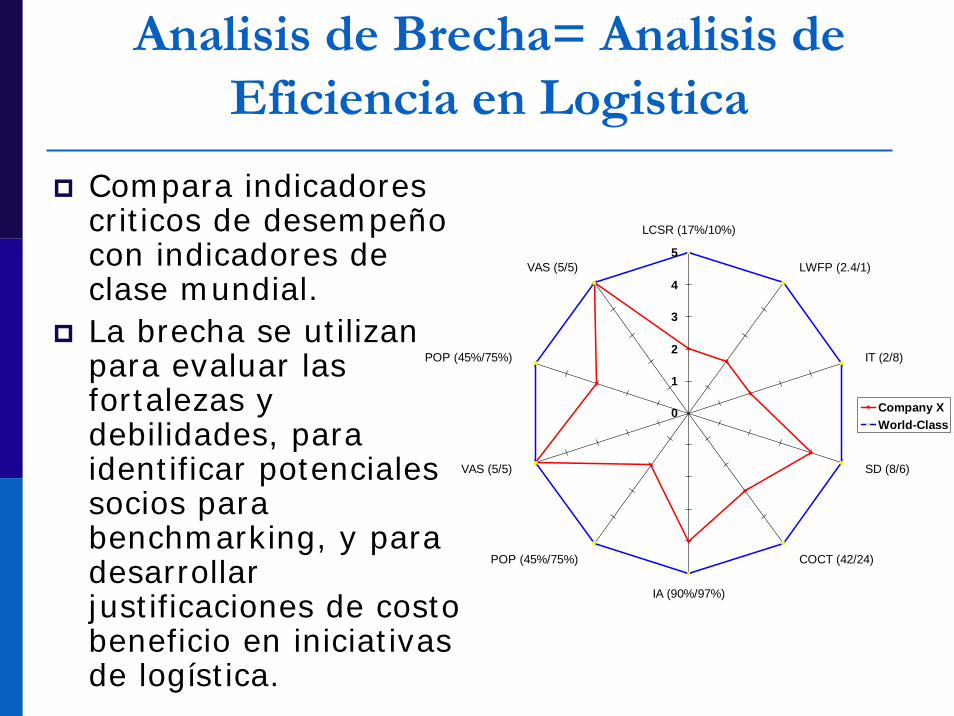

Analisis de Brecha= Analisis deEficiencia en Logistica

Compara indicadorescriticos de desempeñocon indicadores de clase mundial. La brecha se utilizanpara evaluar lasfortalezas y debilidades, paraidentificar potencialessocios parabenchmarking, y paradesarrollarjustificaciones de costobeneficio en iniciativasde logística.

POP (45%/75%)

VAS (5/5)

COCT (42/24)

LCSR (17%/10%)

LWFP (2.4/1)

IT (2/8)

SD (8/6)

IA (90%/97%)

POP (45%/75%)

VAS (5/5)

0

1

2

3

4

5

Company XWorld-Class

Cómo se hace Benchmarking ?III Fase de Integración

Comunicar los hallazgos de benchmarking.Mostrar el benchmarking como una iniciativa de cambio al mostrar las oportunidades de mejoras.Establecer metas funcionales con respecto a los hallazgos de benchmarking.Planeación cuidadosa como incorporar estos hallazgos a la operación.

Cómo se hace Benchmarking ?IV Fase de Acción

Desarrollar planes de acción. Establecer qué, cómo, quién y cuándo. Específicamente incluyen: especificación de la acción, asignación de las necesidades de recursos, establecimiento del programa, determinación de las responsabilidades, resultados esperados y supervisión. Implementar acciones específicas y supervisar el progreso.

Cómo se hace Benchmarking ?IV Fase de Acción

Recalibrar los benchmarks. Este paso tiene como objetivo el mantener los benchmarks actualizados en un mercado con condiciones cambiantes de manera que se asegure el desempeño excelente. Realizar una evaluación en áreas como la comprensión del proceso de benchmarking, la comprensión de las mejores prácticas, la comprensión de las nuevas fijar metas y la comunicación de benchmarking dentro de la empresa para ver que aspecto necesita una recalibración de benchmarks.

Cómo se hace Benchmarking ?V Fase de Madurez

Será alcanzada la madurez cuando se incorporen las mejores prácticas de la industria a todos los procesos.También se logra la madurez cuando se convierte en una faceta continua, esencial y autoiniciada.

BENCHMARKINGBENCHMARKING

Promovido y Financiado por:

Estudio de Benchmarking Logístico Aplicado a la Industria Petroquímica y

Química Latinoamericana

Conducido por:

A research unit of CELSC

2008…. Nuestra tercera versión

Objetivos del Benchmarking APLA- Promover el ejercicio de BMK como una

oportunidad de aprendizaje (Meta es + 100 participantes activos en 6 Paises)

- Promover el uso y calculo de indicadores dedesempeño (KPIs logísticos)

- Identificar las caracteristicas operacionales de la industria (Perfil logístico)

- Identificar las practicas actuales que conllevan a mejores indicadores de desempeño (Mejores Practicas)

- Identificar oportunidades de mejora y areascriticas en la industria

- Tomar medidas para apoyar a la industria para hacer frente a estos nuevos retos

Roles de APLAEstá en contacto permanente con el LALC y hace seguimiento a las actividades y los resultados generales, puede sugerir realización de encuestas, foros de opinión y publicaciones que considere sean de interés y sirvan de apoyo a los participantes.Sirve como soporte de información y apoyo al LALC, realizará además una labor de promoción para estimular la participación de las empresas y la entrega de la información.Difundir los resultados globales del proyecto de benchmarking.No tiene acceso a la información individual que las empresas participantes suministren al LALC a través de la herramienta de captura manual o electrónica.

Roles de LALCDistribuir a las empresas participantes via e-mail el material de captura manual y electrónica de la información de indicadores de desempeño, perfiles de operación y mejores prácticas.Esta encargado de recopilar, tratar y analizar los datos.Asegurar el anonimato de las empresas participantes y la validez estadística de la información resultado del análisis de los datos.Sirve como soporte de información y apoyo a las empresas participantes para que se consulte la metodología de cálculo o inquietudes relacionados con el material de captura de información.Desarrollar el informe analítico final que serácirculado a los participantes.

Roles de los Participantes

Dedicar los recursos internos para desarrollar losindicadores solicitados en las herramientas de captura de informacion en los tiemposestablecidos, siguinedo los lineamientospropuestos por el LALC y aprobados por elComite Tecnico.Se estima una dedicacion de 24 – 32 h.h. ejecutivo de logistica o afin para completar la encuesta.Recibir una visita en sitio relacionada con elaerea del estudio (en caso de programarse).Proporcionar información valida y actual, querefleje la realidad de la compañía.

EntregablesReporte Final de Resultados para la Industria Química y Petroquímica Latinoamericana. (Versión completa & versión ejecutiva) Primer Position Paper . Documento académico y de discusión en el cual se propondrán un conjunto de indicadores de desempeño y de prácticas en materia de logística a medir y aplicar en las empresas petroquímicas y químicas latinoamericanas. Este documento será producto de la revisión de los resultados en los ejercicios de benchmarking anteriores (2005 y 2007), en el feed-back de las empresas Participación en workshops & seminarios de actualización en temas críticos.Reporte Individual. Análisis de los resultados para una empresa. (Opcional)

Entregable: Reporte de Resultados Finales

Análisis perfil logístico de la industria El análisis perfil logístico es una herramienta que permite determinar las caracteristicas generales operacionales teniendo como elemento primario de comparación el sector industrial. Este análisis incluye: Definición y descripción de las principales características logísticas reportadas por las compañías. Análisis comparativo frente a la base de datos del total de empresas participantes según sector industrial & país. Resumen estadístico, tablas y gráficos.

Entregable: Reporte de Resultados Finales

Análisis de complejidad logísticaEl índice de Complejidad Logística es una herramienta de análisis que calcula el LALC, la cual permite clasificar a las empresas participantes en pares o grupos homogéneos con base en características operacionales, sin tener en cuenta la industria como elemento primario de comparación. Este análisis incluye descripción y cálculo del índice de complejidad logística. Descripción de las características generales de las empresas por niveles de complejidad. Análisis comparativo por componentes del índice de complejidad. Análisis comparativo frente al total de empresas participantes. Resumen estadístico, tablas y gráficos.

Análisis de Indicadores de desempeño por macro procesos de logísticaEste análisis incluye: Descripción de los indicadores, resumen de resultados por tipo de indicador (e.g. Financieros, Productividad, Calidad y Tiempo). Análisis comparativo de cada indicador frente a la base de datos del total de empresas participantes. Análisis comparativo de cada indicador frente a su sector industrial y Pais y Rol en la cadena de abastecimiento. Análisis comparativo de cada indicador por niveles de complejidad logística. Resumen estadístico, Tablas y gráficos.

Entregable: Reporte de Resultados Finales

Análisis de correlación entre Practicas Actuales e Indicadores de desempeño Este análisis incluye: Descripción del ejercicio estadístico de correlación entre prácticas actuales en logística e indicadores de desempeño. Reporte prácticas que conducen a las los mejores indicadores de desempeño por macro proceso de logística. Análisis aplicado a su industria: son estas prácticas las mejores de en su industria. Resumen estadístico, Tablas y gráficos.

RecomendacionesEl LALC propone una serie de recomendaciones (áreas de oportunidad y criticas) a partir de los indicadores de desempeño y practicas actuales reportados por las empresas.

Entregable: Reporte de Resultados Finales

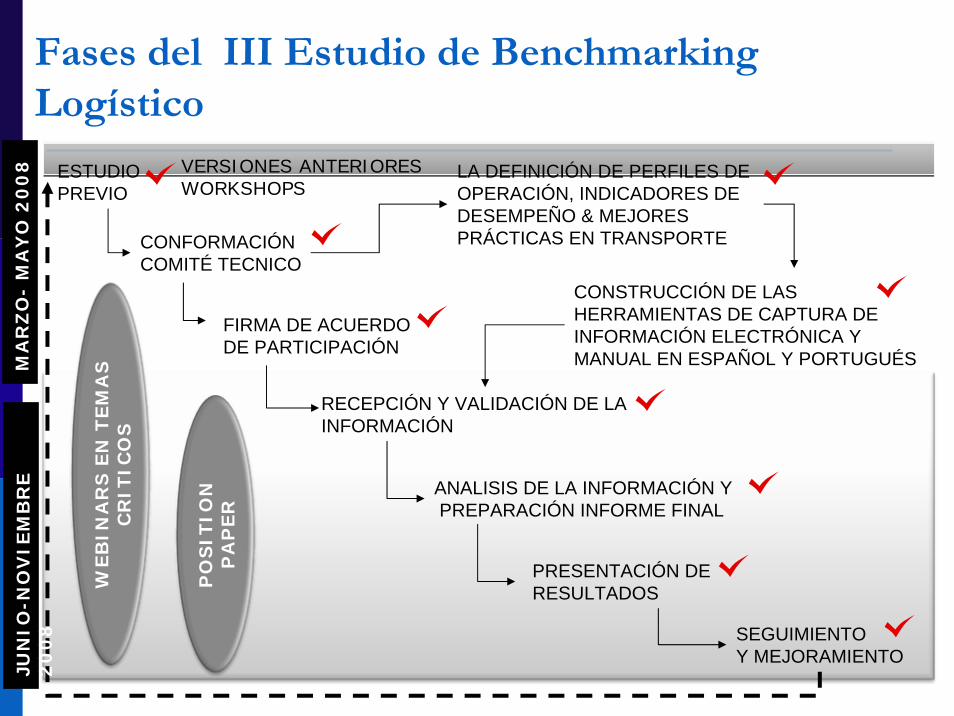

Fases del III Estudio de BenchmarkingLogístico

ESTUDIO PREVIO

FIRMA DE ACUERDO DE PARTICIPACIÓN

RECEPCIÓN Y VALIDACIÓN DE LA INFORMACIÓN

SEGUIMIENTO Y MEJORAMIENTO

CONFORMACIÓN COMITÉ TECNICO

LA DEFINICIÓN DE PERFILES DE OPERACIÓN, INDICADORES DE DESEMPEÑO & MEJORES PRÁCTICAS EN TRANSPORTE

CONSTRUCCIÓN DE LAS HERRAMIENTAS DE CAPTURA DE INFORMACIÓN ELECTRÓNICA Y MANUAL EN ESPAÑOL Y PORTUGUÉS

ANALISIS DE LA INFORMACIÓN YPREPARACIÓN INFORME FINAL

PRESENTACIÓN DE RESULTADOSW

EB

INA

RS

EN

TE

MA

S

CR

ITIC

OS

VERSIONES ANTERIORESWORKSHOPS

MA

RZ

O-

MA

YO

20

08

JUN

IO-N

OV

IEM

BR

E

20

08

PO

SIT

ION

P

AP

ER

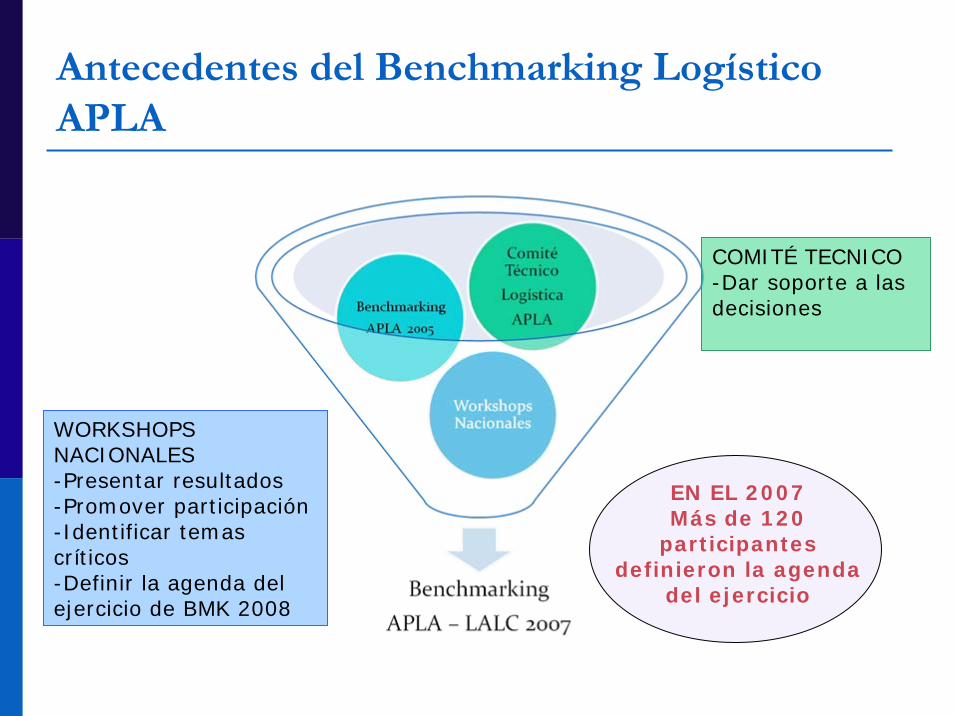

Antecedentes del Benchmarking LogísticoAPLA

COMITÉ TECNICO-Dar soporte a las decisiones

WORKSHOPS NACIONALES-Presentar resultados -Promover participación-Identificar temas críticos -Definir la agenda del ejercicio de BMK 2008

EN EL 2007Más de 120

participantes definieron la agenda

del ejercicio

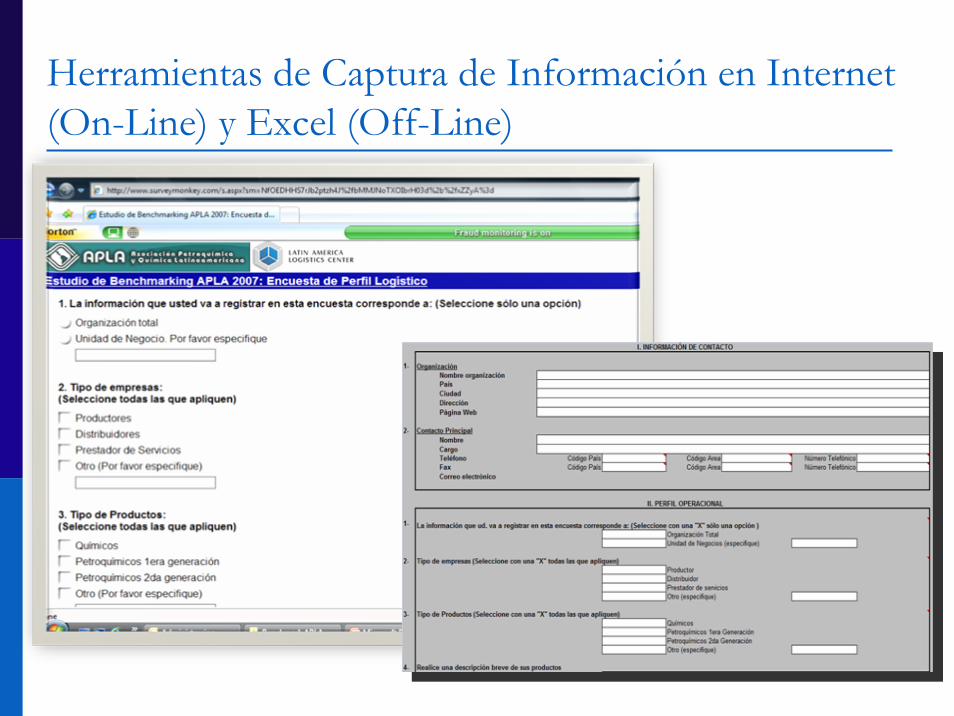

Herramientas de Captura de Información en Internet (On-Line) y Excel (Off-Line)

Qué Hay Nuevo?Mayor cercanía con las asociaciones nacionales y sus afiliados vía talleres de trabajoMás soporte del comité técnico en la definición y cálculo de los indicadoresMás comunicación sobre ventajas y beneficios del proyecto de benchmarkingMás soporte a las empresas participantes a través de seminarios vía web en temas de interés.+ 100 empresas participantes en 6 paísesPosition PaperReunión Latinoamericana de Logística - 10 edición. 18-20 junio de 2008. Gramado- Brasil

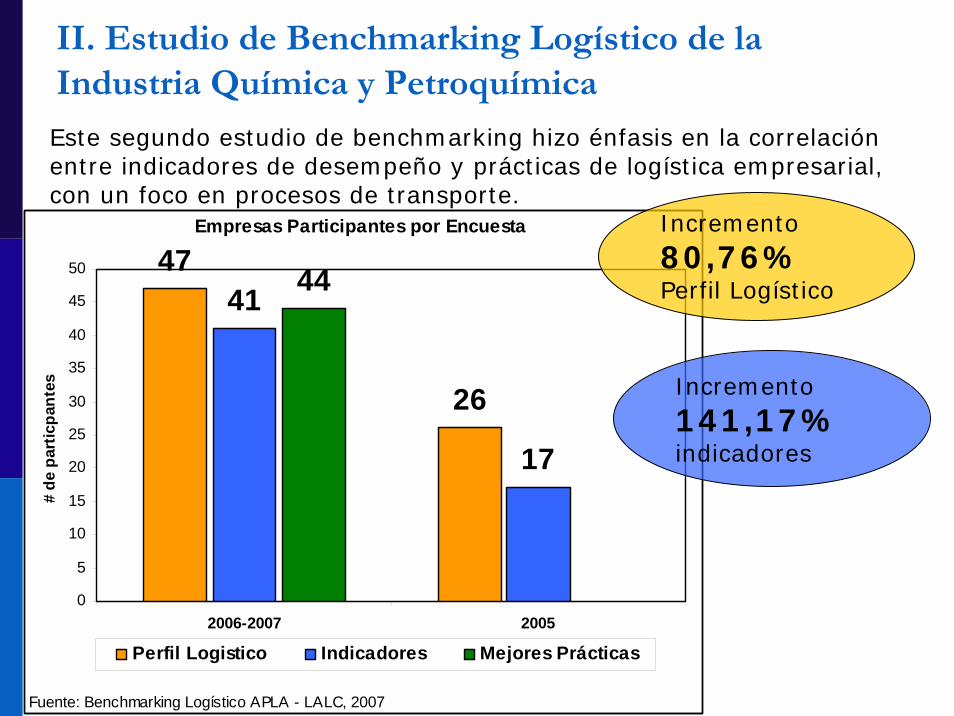

Este segundo estudio de benchmarking hizo énfasis en la correlación entre indicadores de desempeño y prácticas de logística empresarial, con un foco en procesos de transporte.

Empresas Participantes por Encuesta

47

26

41

17

44

0

5

10

15

20

25

30

35

40

45

50

2006-2007 2005

# de

par

ticpa

ntes

Perfil Logistico Indicadores Mejores Prácticas

Fuente: Benchmarking Logístico APLA - LALC, 2007

II. Estudio de Benchmarking Logístico de la Industria Química y Petroquímica

Incremento

80,76%Perfil Logístico

Incremento

141,17%indicadores

Empresas Participantes 2005

1. Petco2. Petroquim Sa3. Petroquimica Rio Tercero4. Polibrasil5. Petroquimica Cuyo S.A.6. Profertil S.A.7. FT Maritima8. Quimica Venoco, C.A.9. Voridian Argentina10. Pequiven11. Methanex Chile Ltd12. Petrobras Energia13. Oxiquim S.A.

14. Solvay Indupa S.A.I.C. (Empresa Mercosur)

15. Pemex-Petroquimica16. Ipiranga Quimica17. Petroquimica Uniao S.A.18. Braskem S.A.19. Copesul - Cia

Petroquimica Do Sul20. Pralca21. Brenntag Chile Ltda.22. Repsolypf - DG Quimica23. Propilco S.A.24. Grupo Idesa (Incluye las

empresas del grupo)

Empresas Participantes 2007CARBOCLOR S.A. BRENNTAG CHILE PETROQUÍMICA UNIÃO S.A.

PETROQUÍMICA RÍO TERCERO GRUPO IDESA PETROBRAS- PLANTA ZARATE

CLARIANT VENEZUELA S.A. ESTIRENO DEL ZULIA, C.A. QUIMICA VENOCO, C.A.

3P INVERSIONES C.A. INNOVA S.A. GRUPO DE EMPRESAS POLINOR

BASF VENEZOLANA, S.A. CLARIANT S.A. PRALCA - ALCOHOLES HIDRATADOS, C.A.

HOLANDA VENEZUELA C.A. NEGROVEN S.A. RHODIA SILICES DE VENEZUELA, C.A.

TRANSPORTE SERVIFLETES, C. A. CORAMER C.A. LANXESS ARGENTINA S.A.

OXINOVA, C.A REPSOL YPF PETROBRAS- PLANTA PGSM

RON SANTA TERESA C.A. PETROQUIM S.A. SOLVAY INDUPA S.A.I.C.

TRANSPORTE SERQUIM, C.A. VASSA S.A. BASF ARGENTINA S.A.

TRANSPORTE ALCA METHANEX DOW INTERNACIONAL MEXICANA S.A.

QUIMICOS LA BARRACA; C.A. OXIQUIM S.A. INNOPHOS MEXICANA, S. A. DE C.V

EKA CHEMICALS DE VENEZUELA S.A. COPESUL 3M MEXICO, S.A. DE C.V.

WACKER QUIMICA DO BRASIL LTDA. OXITENO S.A. INDUSTRIAS QUÍMICAS TAUBATÉ S.A.

CARGILL DE VENEZUELA S.R.L UNIPAR S.A. IPIRANGA PETROQUÍMICA S.A

PETROQUIMICA CUYO S.A.I.C. SUZANO PETROQUÍMICA

INFORMACION A COMPLETAR

Que información debo completar en las encuestas??

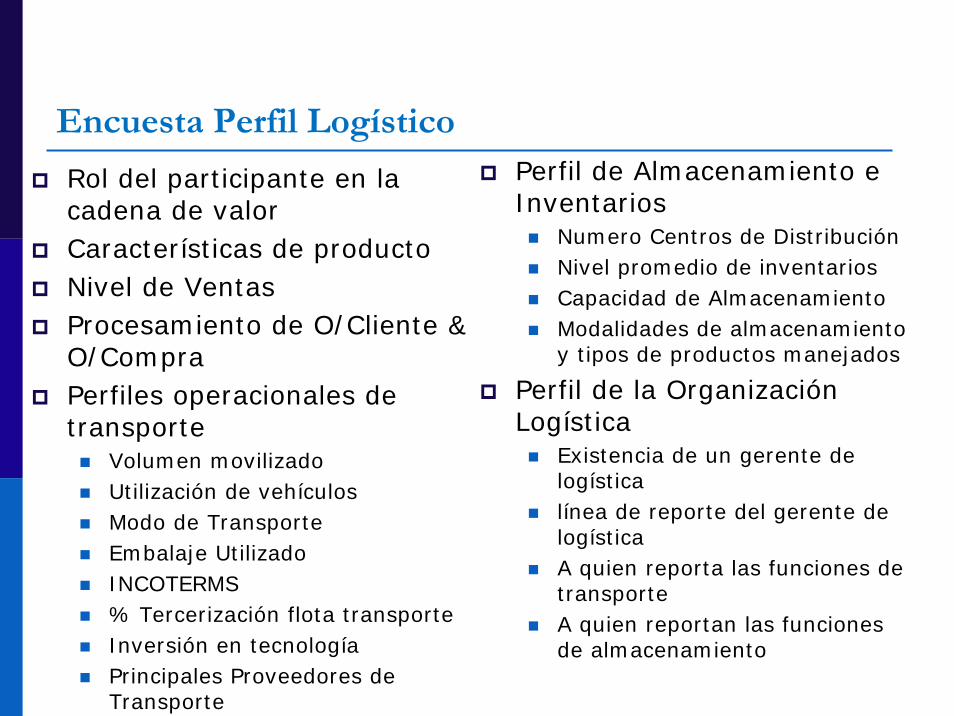

Encuesta Perfil Logístico

Rol del participante en la cadena de valorCaracterísticas de productoNivel de VentasProcesamiento de O/Cliente & O/CompraPerfiles operacionales de transporte

Volumen movilizadoUtilización de vehículos Modo de Transporte Embalaje UtilizadoINCOTERMS% Tercerización flota transporteInversión en tecnología Principales Proveedores de Transporte

Perfil de Almacenamiento e Inventarios

Numero Centros de DistribuciónNivel promedio de inventariosCapacidad de AlmacenamientoModalidades de almacenamiento y tipos de productos manejados

Perfil de la Organización Logística

Existencia de un gerente de logísticalínea de reporte del gerente de logísticaA quien reporta las funciones de transporteA quien reportan las funciones de almacenamiento

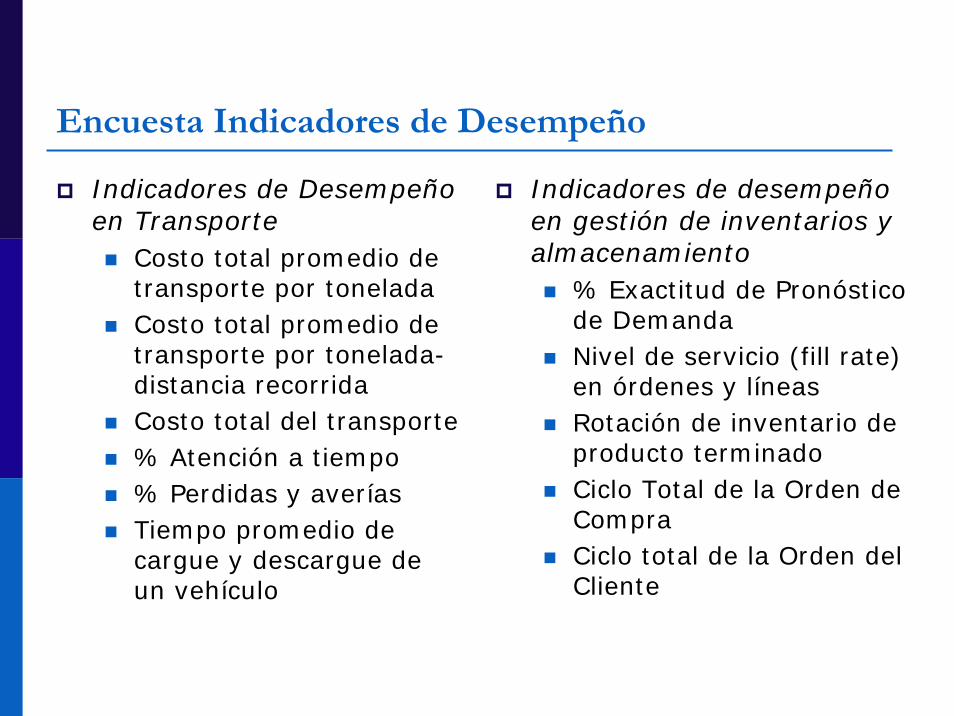

Encuesta Indicadores de Desempeño

Indicadores de Desempeño en Transporte

Costo total promedio de transporte por toneladaCosto total promedio de transporte por tonelada-distancia recorridaCosto total del transporte % Atención a tiempo% Perdidas y averíasTiempo promedio de cargue y descargue de un vehículo

Indicadores de desempeño en gestión de inventarios y almacenamiento

% Exactitud de Pronóstico de DemandaNivel de servicio (fill rate) en órdenes y líneasRotación de inventario de producto terminadoCiclo Total de la Orden de CompraCiclo total de la Orden del Cliente

Encuesta Indicadores de Desempeño (cont.)

Indicadores de desempeño de logística y SCMComposición del Costo Total de Logística% Órdenes de clientes perfectasVentas PerdidasCiclo Total de la Orden de CompraCiclo Total de la Orden del Cliente

Encuesta de Mejores PracticasTema 2007: Transporte

Perfiles Logísticos & Indicadores de Logística Reportados en 2007 y a Revisar en 2008!!

RESULTADOS FINALES

II Estudio de Benchmarking Logístico APLA-LALC 2006-2007

Perfil de la Empresas Participantes(análisis de la complejidad logística)

II Estudio de Benchmarking Logístico APLA-LALC 2006-2007

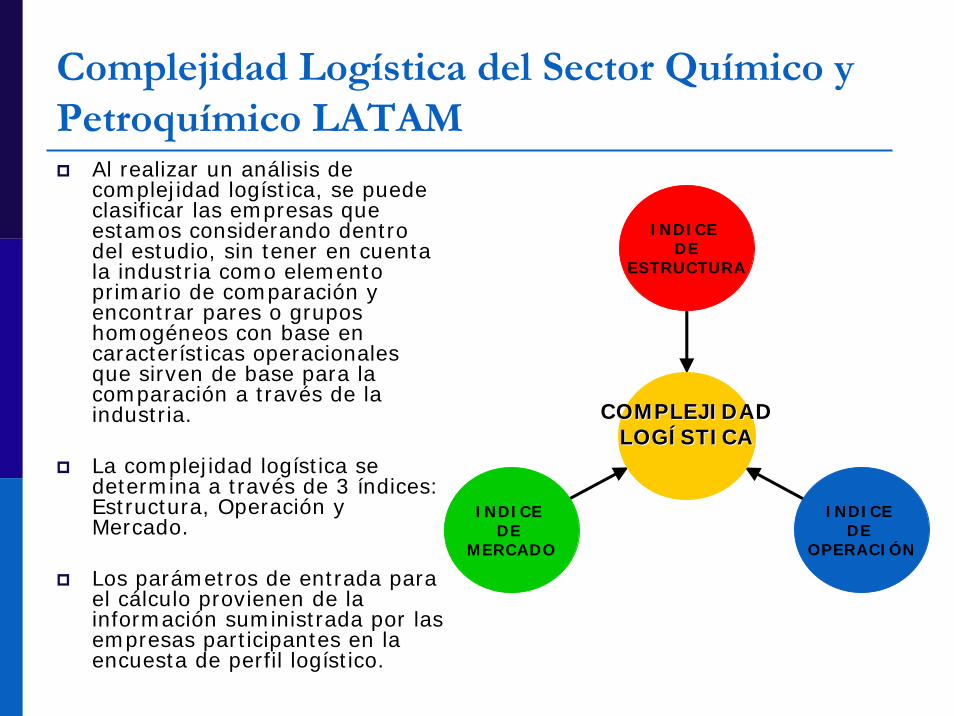

Complejidad Logística del Sector Químico y Petroquímico LATAM

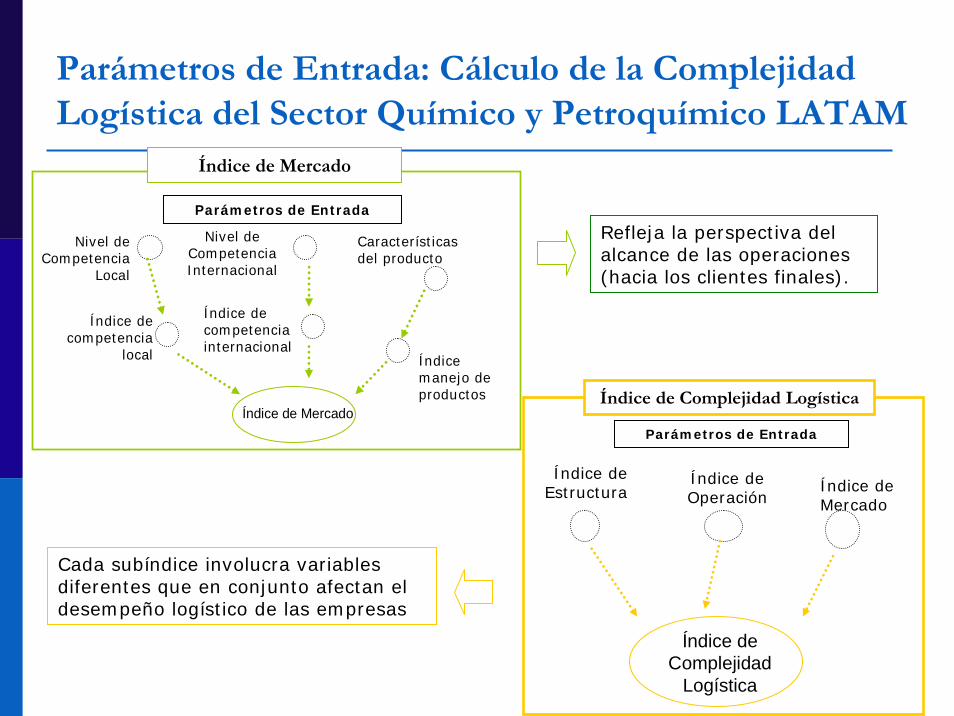

Al realizar un análisis de complejidad logística, se puede clasificar las empresas que estamos considerando dentro del estudio, sin tener en cuenta la industria como elemento primario de comparación y encontrar pares o grupos homogéneos con base en características operacionales que sirven de base para la comparación a través de la industria.

La complejidad logística se determina a través de 3 índices: Estructura, Operación y Mercado.

Los parámetros de entrada para el cálculo provienen de la información suministrada por las empresas participantes en la encuesta de perfil logístico.

INDICE DE

MERCADO

INDICE DE

OPERACIÓN

INDICE DE

ESTRUCTURA

COMPLEJIDADCOMPLEJIDADLOGÍSTICALOGÍSTICA

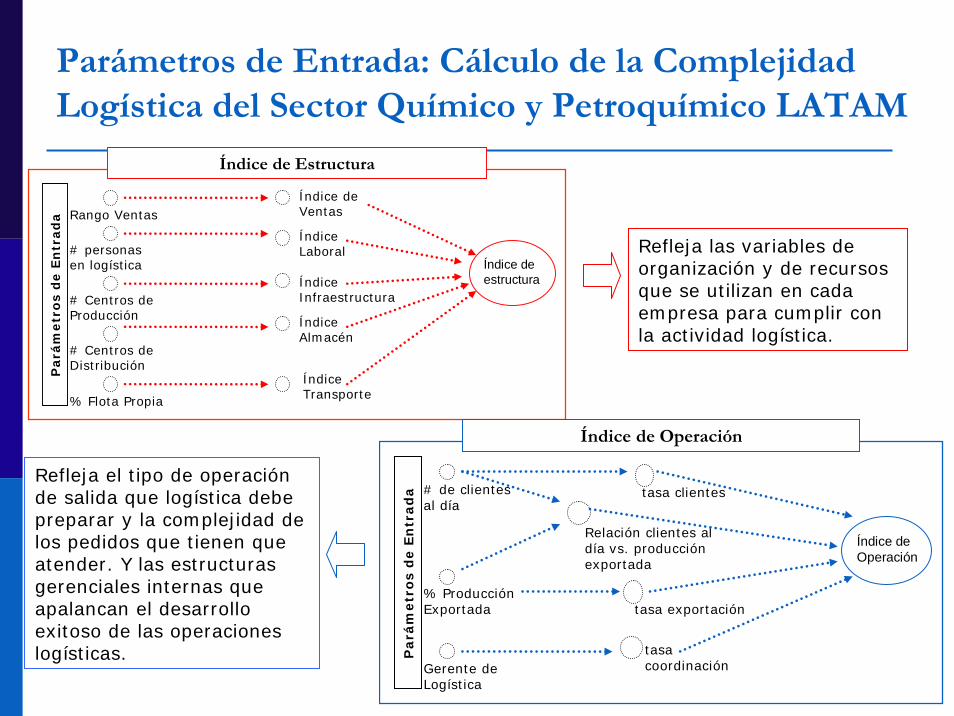

Parámetros de Entrada: Cálculo de la ComplejidadLogística del Sector Químico y Petroquímico LATAM

Índice de Estructura

Rango Ventas

# personas en logística

# Centros de Producción

# Centros de Distribución

% Flota Propia

Índice de Ventas

Índice Laboral

Índice Infraestructura

Índice Almacén

Índice Transporte

Pará

metr

os

de E

ntr

ad

a

Índice de estructura

Índice de Operación

# de clientes al día

% Producción Exportada

Gerente de Logística

Relación clientes al día vs. producción exportada

tasa coordinación

Pará

metr

os

de E

ntr

ad

a

Índice de Operación

tasa clientes

tasa exportación

Refleja las variables de organización y de recursos que se utilizan en cada empresa para cumplir con la actividad logística.

Refleja el tipo de operación de salida que logística debe preparar y la complejidad de los pedidos que tienen que atender. Y las estructuras gerenciales internas que apalancan el desarrollo exitoso de las operaciones logísticas.

Parámetros de Entrada: Cálculo de la ComplejidadLogística del Sector Químico y Petroquímico LATAM

Nivel de Competencia

Local

Índice de competencia

local

Características del producto

Índice manejo de productos

Parámetros de Entrada

Índice de Mercado

Nivel de Competencia Internacional

Índice de competencia internacional

Índice de Mercado

Índice de Estructura Índice de

Mercado

Parámetros de Entrada

Índice de Complejidad

Logística

Índice de Operación

Índice de Complejidad Logística

Refleja la perspectiva del alcance de las operaciones (hacia los clientes finales).

Cada subíndice involucra variables diferentes que en conjunto afectan el desempeño logístico de las empresas

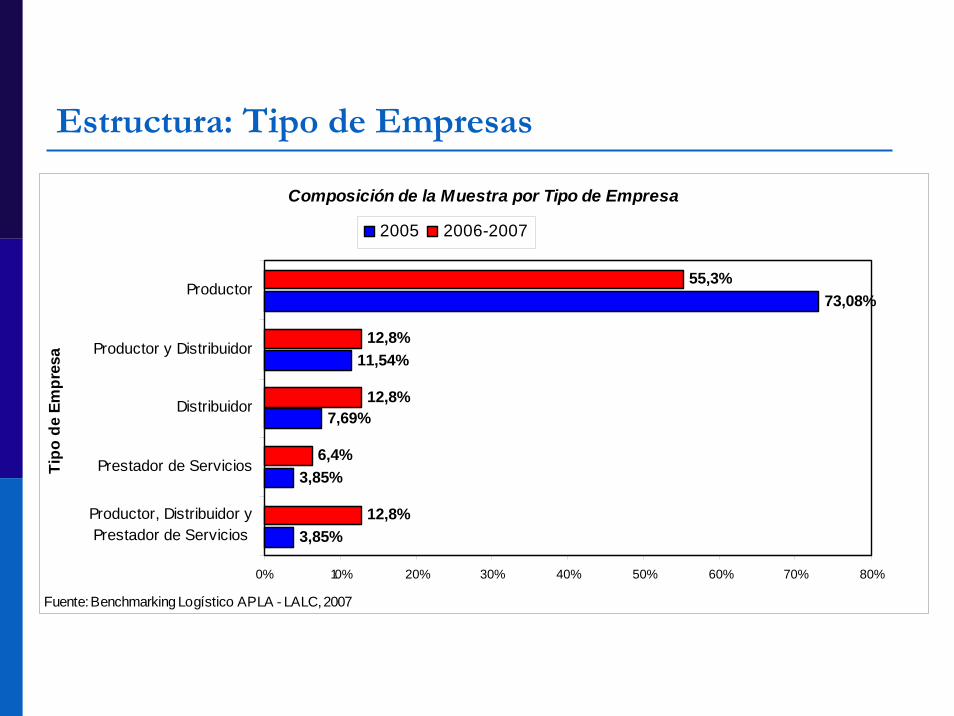

Estructura: Tipo de Empresas

Composición de la Muestra por Tipo de Empresa

3,85%

3,85%

7,69%

11,54%

73,08%

12,8%

6,4%

12,8%

12,8%

55,3%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Productor, Distribuidor yPrestador de Servicios

Prestador de Servicios

Distribuidor

Productor y Distribuidor

Productor

Tipo

de

Empr

esa

2005 2006-2007

Fuente: Benchmarking Logístico APLA - LALC, 2007

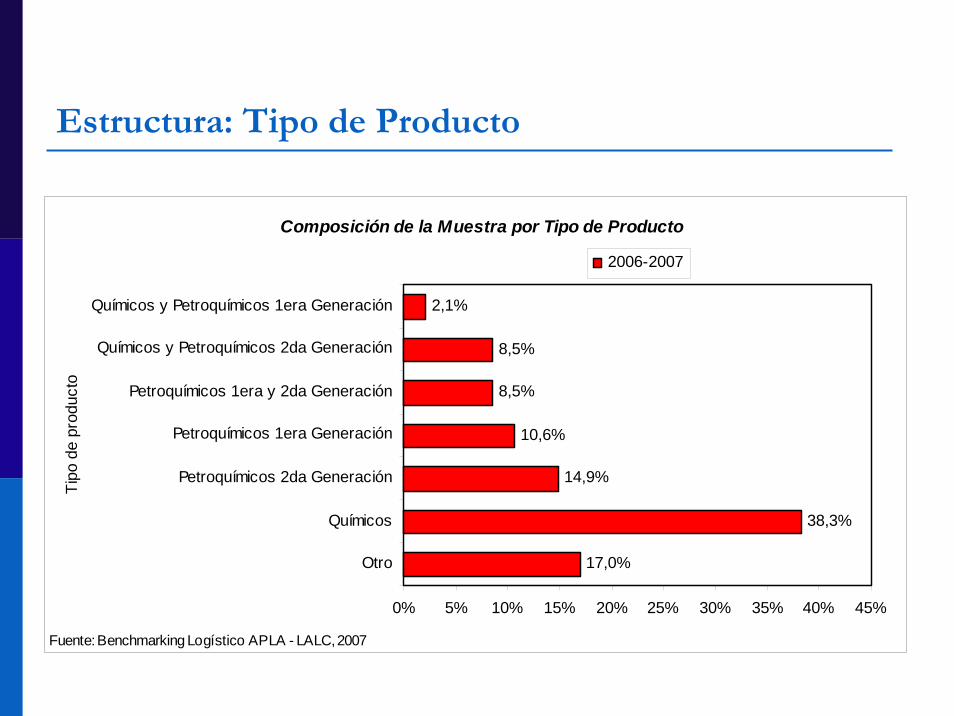

Estructura: Tipo de Producto

Composición de la Muestra por Tipo de Producto

17,0%

38,3%

14,9%

10,6%

8,5%

8,5%

2,1%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Otro

Químicos

Petroquímicos 2da Generación

Petroquímicos 1era Generación

Petroquímicos 1era y 2da Generación

Químicos y Petroquímicos 2da Generación

Químicos y Petroquímicos 1era Generación

Tipo

de

prod

ucto

2006-2007

Fuente: Benchmarking Logístico APLA - LALC, 2007

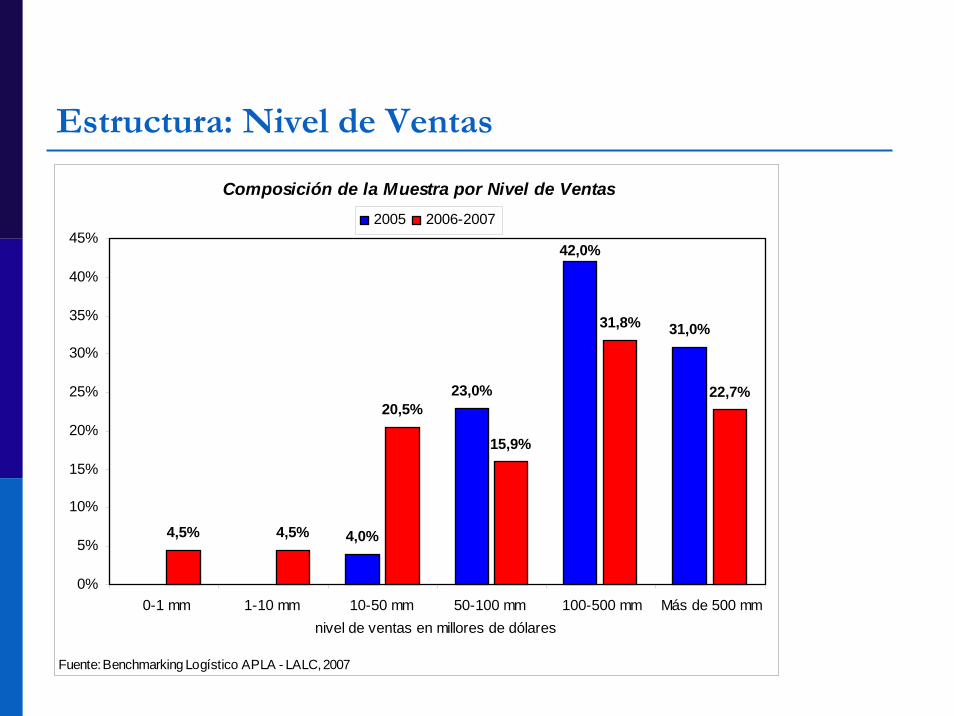

Estructura: Nivel de Ventas

Composición de la Muestra por Nivel de Ventas

4,0%

23,0%

31,0%

4,5% 4,5%

20,5%

15,9%

31,8%

22,7%

42,0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0-1 mm 1-10 mm 10-50 mm 50-100 mm 100-500 mm Más de 500 mmnivel de ventas en millores de dólares

2005 2006-2007

Fuente: Benchmarking Logístico APLA - LALC, 2007

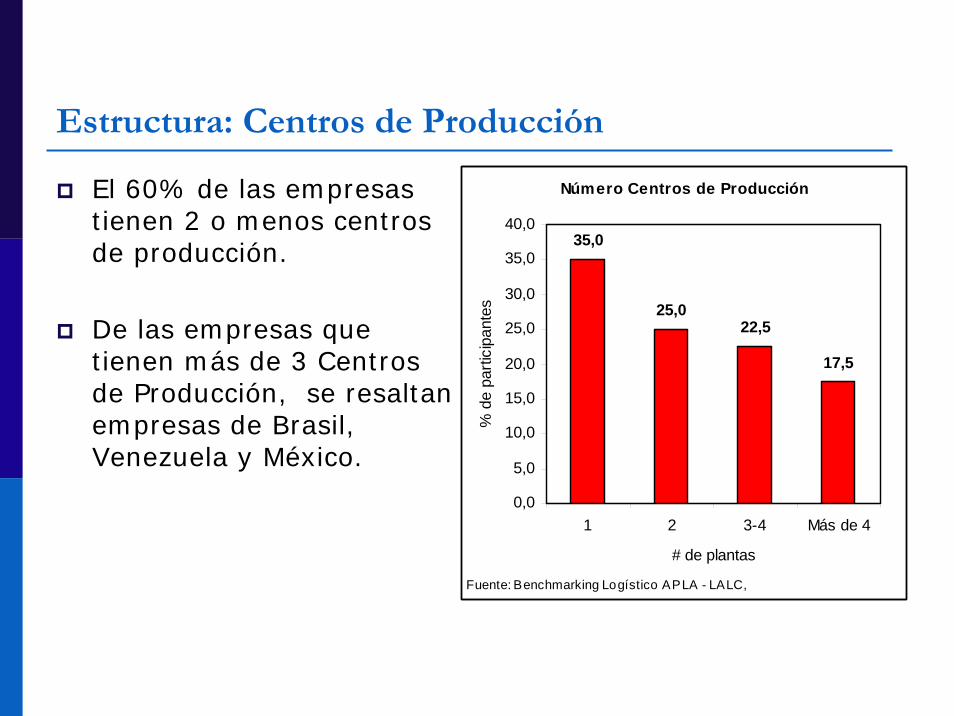

Estructura: Centros de Producción

El 60% de las empresas tienen 2 o menos centros de producción.

De las empresas que tienen más de 3 Centros de Producción, se resaltan empresas de Brasil, Venezuela y México.

Número Centros de Producción

35,0

25,022,5

17,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1 2 3-4 Más de 4

# de plantas

% d

e pa

rtici

pant

es

Fuente: Benchmarking Logístico APLA - LALC, 2007

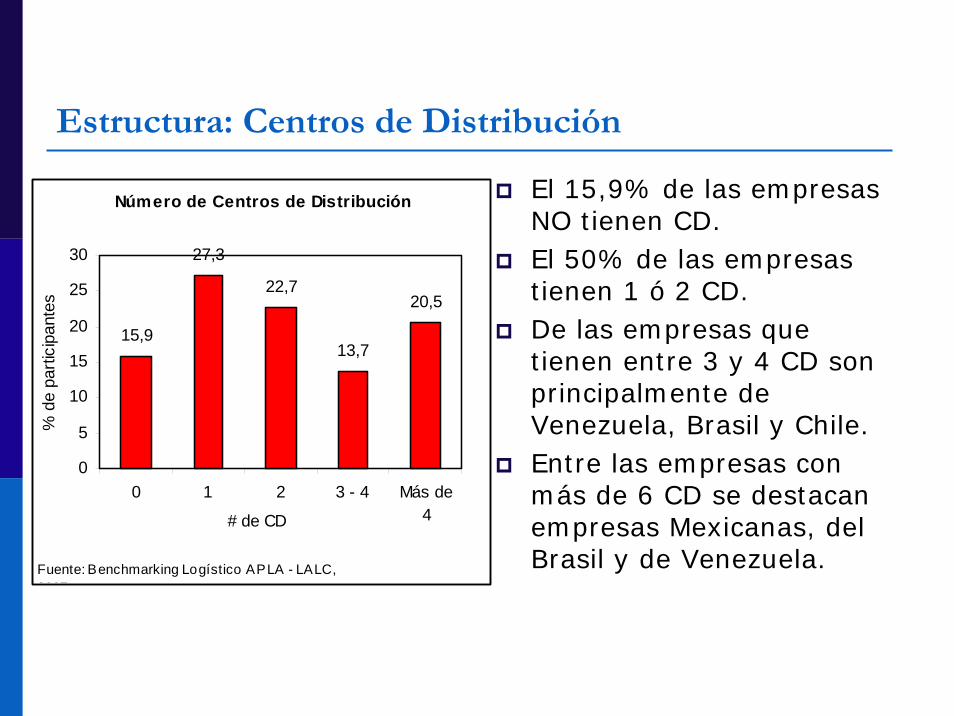

Estructura: Centros de Distribución

El 15,9% de las empresas NO tienen CD.El 50% de las empresas tienen 1 ó 2 CD. De las empresas que tienen entre 3 y 4 CD son principalmente de Venezuela, Brasil y Chile. Entre las empresas con más de 6 CD se destacan empresas Mexicanas, del Brasil y de Venezuela.

Número de Centros de Distribución

15,9

27,3

22,7

13,7

20,5

0

5

10

15

20

25

30

0 1 2 3 - 4 Más de4# de CD

% d

e pa

rtici

pant

es

Fuente: Benchmarking Logístico APLA - LALC, 2007

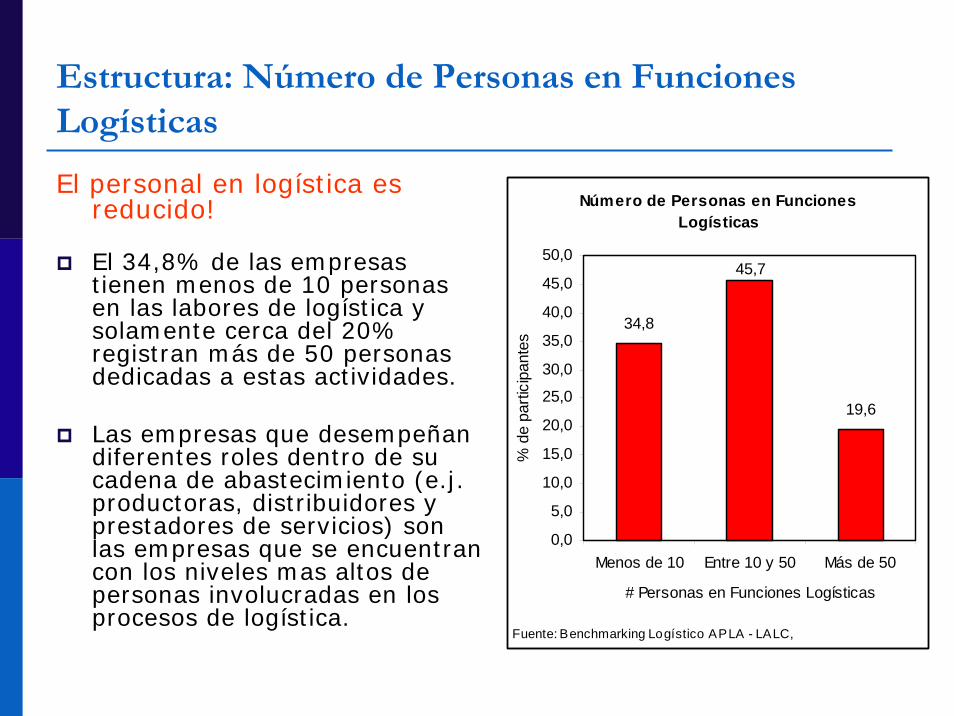

Estructura: Número de Personas en Funciones Logísticas

El personal en logística es reducido!

El 34,8% de las empresas tienen menos de 10 personas en las labores de logística y solamente cerca del 20% registran más de 50 personas dedicadas a estas actividades.

Las empresas que desempeñan diferentes roles dentro de su cadena de abastecimiento (e.j. productoras, distribuidores y prestadores de servicios) son las empresas que se encuentran con los niveles mas altos de personas involucradas en los procesos de logística.

Número de Personas en Funciones Logísticas

34,8

19,6

45,7

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Menos de 10 Entre 10 y 50 Más de 50

# Personas en Funciones Logísticas

% d

e pa

rtici

pant

es

Fuente: Benchmarking Logístico APLA - LALC, 2007

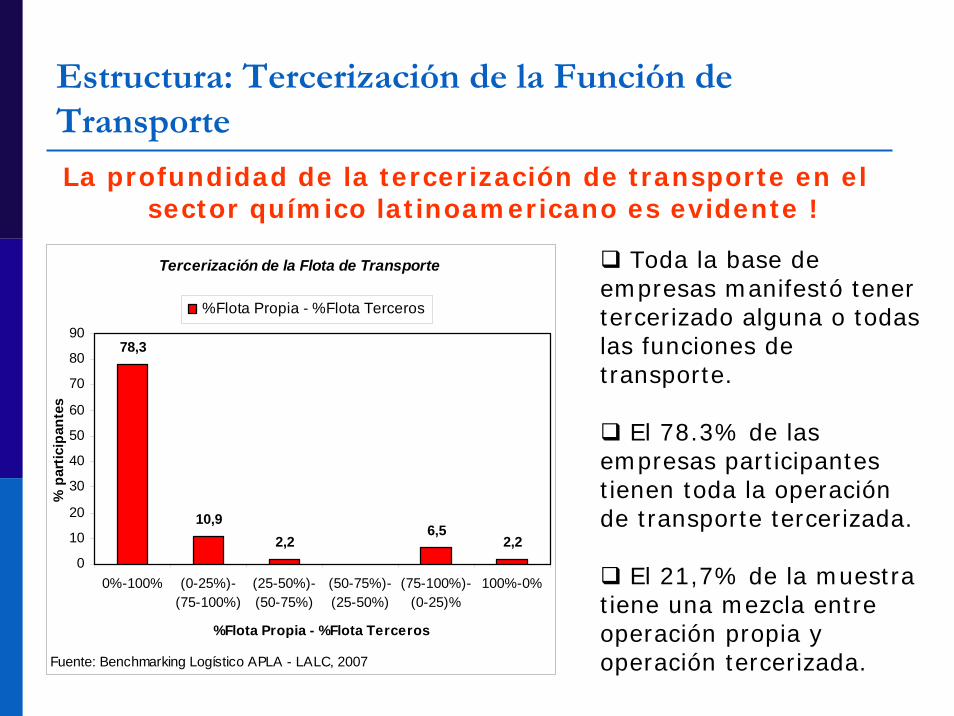

Estructura: Tercerización de la Función de Transporte

La profundidad de la tercerización de transporte en el sector químico latinoamericano es evidente !

Tercerización de la Flota de Transporte

78,3

10,92,2

6,52,2

0

10

20

30

40

50

60

70

80

90

0%-100% (0-25%)-(75-100%)

(25-50%)-(50-75%)

(50-75%)-(25-50%)

(75-100%)-(0-25)%

100%-0%

%Flota Propia - %Flota Terceros

% p

artic

ipan

tes

%Flota Propia - %Flota Terceros

Fuente: Benchmarking Logístico APLA - LALC, 2007

Toda la base de empresas manifestó tener tercerizado alguna o todas las funciones de transporte.

El 78.3% de las empresas participantes tienen toda la operación de transporte tercerizada.

El 21,7% de la muestra tiene una mezcla entre operación propia y operación tercerizada.

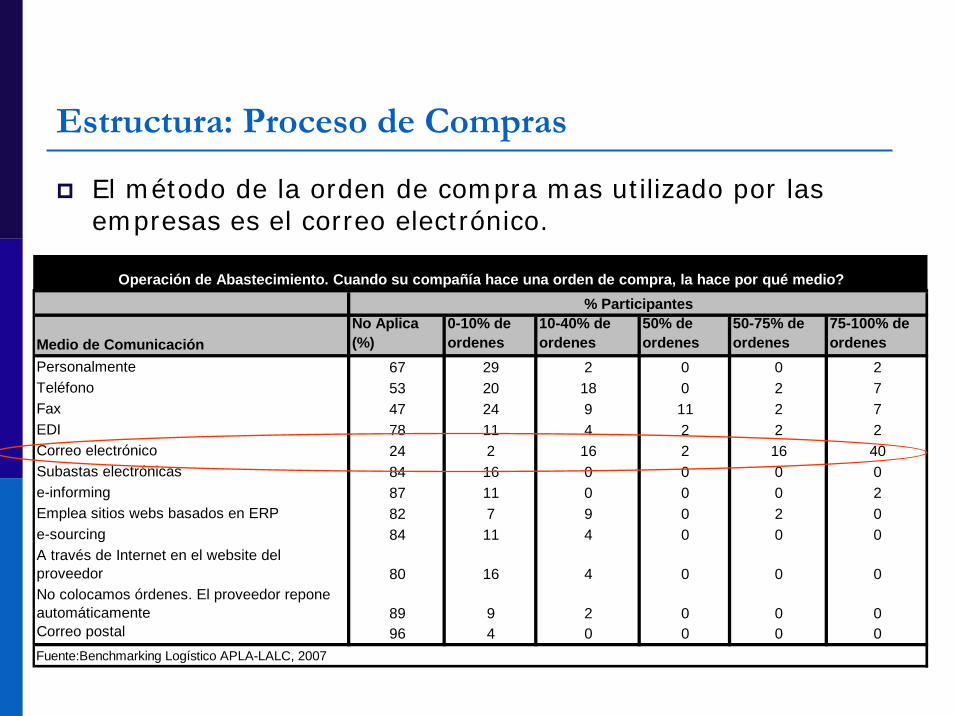

Estructura: Proceso de Compras

El método de la orden de compra mas utilizado por las empresas es el correo electrónico.

Medio de ComunicaciónNo Aplica (%)

0-10% de ordenes

10-40% de ordenes

50% de ordenes

50-75% de ordenes

75-100% de ordenes

Personalmente 67 29 2 0 0 2Teléfono 53 20 18 0 2 7Fax 47 24 9 11 2 7EDI 78 11 4 2 2 2Correo electrónico 24 2 16 2 16 40Subastas electrónicas 84 16 0 0 0 0e-informing 87 11 0 0 0 2Emplea sitios webs basados en ERP 82 7 9 0 2 0e-sourcing 84 11 4 0 0 0A través de Internet en el website del proveedor 80 16 4 0 0 0No colocamos órdenes. El proveedor repone automáticamente 89 9 2 0 0 0Correo postal 96 4 0 0 0 0Fuente:Benchmarking Logístico APLA-LALC, 2007

Operación de Abastecimiento. Cuando su compañía hace una orden de compra, la hace por qué medio?% Participantes

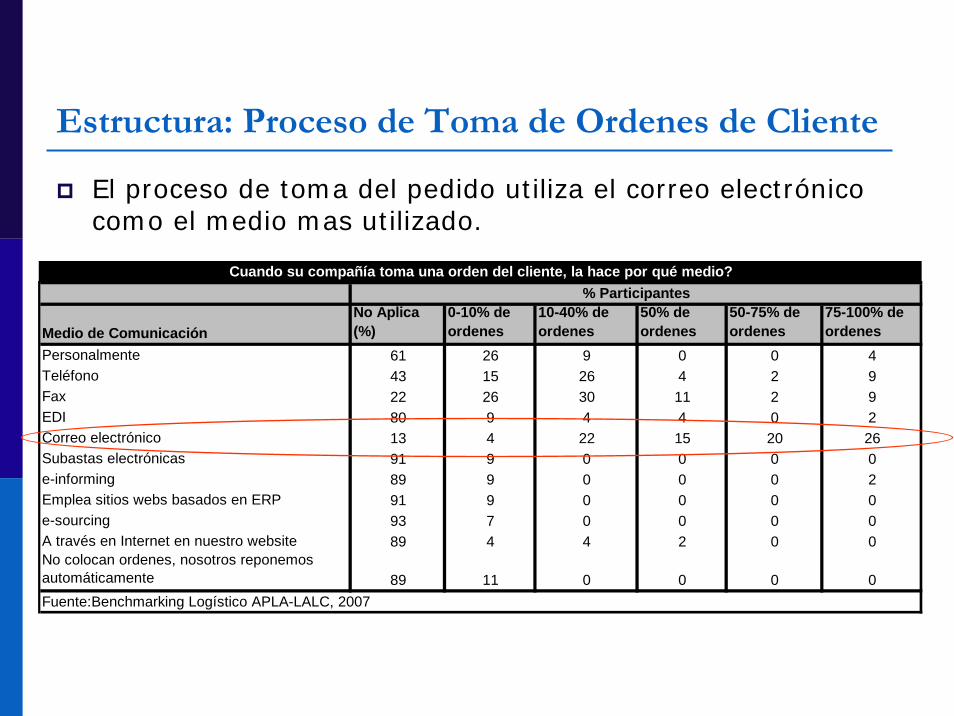

Estructura: Proceso de Toma de Ordenes de Cliente

El proceso de toma del pedido utiliza el correo electrónico como el medio mas utilizado.

Medio de ComunicaciónNo Aplica (%)

0-10% de ordenes

10-40% de ordenes

50% de ordenes

50-75% de ordenes

75-100% de ordenes

Personalmente 61 26 9 0 0 4Teléfono 43 15 26 4 2 9Fax 22 26 30 11 2 9EDI 80 9 4 4 0 2Correo electrónico 13 4 22 15 20 26Subastas electrónicas 91 9 0 0 0 0e-informing 89 9 0 0 0 2Emplea sitios webs basados en ERP 91 9 0 0 0 0e-sourcing 93 7 0 0 0 0A través en Internet en nuestro website 89 4 4 2 0 0No colocan ordenes, nosotros reponemos automáticamente 89 11 0 0 0 0Fuente:Benchmarking Logístico APLA-LALC, 2007

% ParticipantesCuando su compañía toma una orden del cliente, la hace por qué medio?

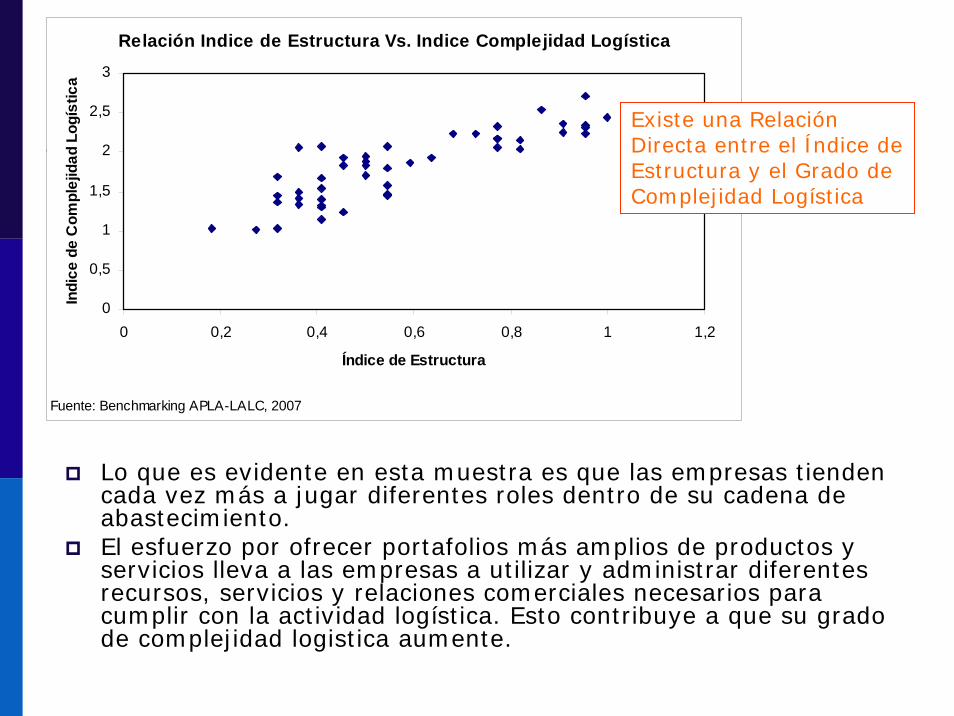

Relación Indice de Estructura Vs. Indice Complejidad Logística

0

0,5

1

1,5

2

2,5

3

0 0,2 0,4 0,6 0,8 1 1,2

Índice de Estructura

Indi

ce d

e C

ompl

ejid

ad L

ogís

tica

Fuente: Benchmarking APLA-LALC, 2007

Existe una Relación Directa entre el Índice de Estructura y el Grado de Complejidad Logística

Lo que es evidente en esta muestra es que las empresas tienden cada vez más a jugar diferentes roles dentro de su cadena de abastecimiento. El esfuerzo por ofrecer portafolios más amplios de productos y servicios lleva a las empresas a utilizar y administrar diferentes recursos, servicios y relaciones comerciales necesarios para cumplir con la actividad logística. Esto contribuye a que su grado de complejidad logistica aumente.

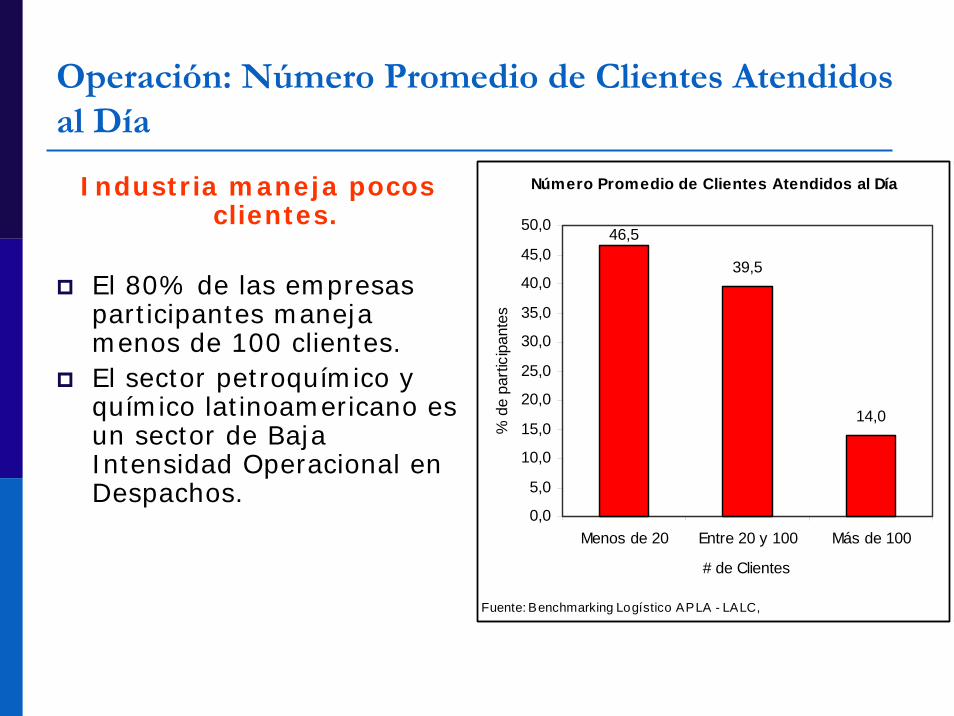

Operación: Número Promedio de Clientes Atendidos al Día

Industria maneja pocos clientes.

El 80% de las empresas participantes maneja menos de 100 clientes.El sector petroquímico y químico latinoamericano es un sector de Baja Intensidad Operacional en Despachos.

Número Promedio de Clientes Atendidos al Día

39,5

14,0

46,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Menos de 20 Entre 20 y 100 Más de 100

# de Clientes

% d

e pa

rtici

pant

es

Fuente: Benchmarking Logístico APLA - LALC, 2007

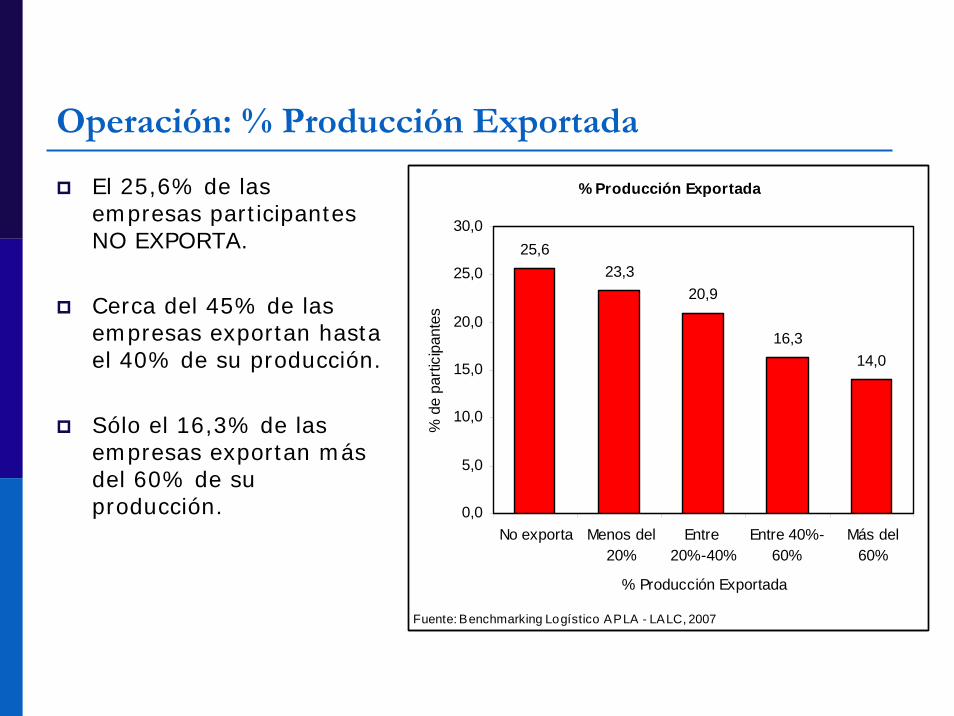

Operación: % Producción Exportada

El 25,6% de las empresas participantes NO EXPORTA.

Cerca del 45% de las empresas exportan hasta el 40% de su producción.

Sólo el 16,3% de las empresas exportan más del 60% de su producción.

% Producción Exportada

25,623,3

20,9

16,314,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

No exporta Menos del20%

Entre 20%-40%

Entre 40%-60%

Más del60%

% Producción Exportada

% d

e pa

rtici

pant

es

Fuente: Benchmarking Logístico APLA - LALC, 2007

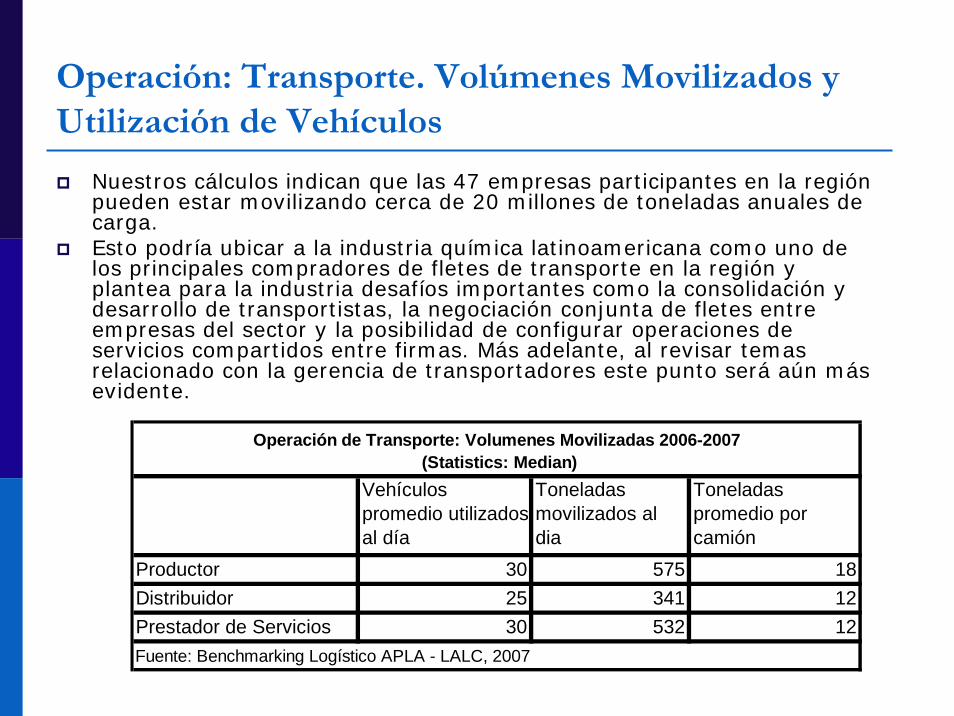

Operación: Transporte. Volúmenes Movilizados y Utilización de Vehículos

Nuestros cálculos indican que las 47 empresas participantes en la región pueden estar movilizando cerca de 20 millones de toneladas anuales de carga. Esto podría ubicar a la industria química latinoamericana como uno de los principales compradores de fletes de transporte en la región y plantea para la industria desafíos importantes como la consolidación y desarrollo de transportistas, la negociación conjunta de fletes entre empresas del sector y la posibilidad de configurar operaciones de servicios compartidos entre firmas. Más adelante, al revisar temas relacionado con la gerencia de transportadores este punto será aún más evidente.

Vehículos promedio utilizados al día

Toneladas movilizados al dia

Toneladas promedio por camión

Productor 30 575 18Distribuidor 25 341 12Prestador de Servicios 30 532 12

Operación de Transporte: Volumenes Movilizadas 2006-2007 (Statistics: Median)

Fuente: Benchmarking Logístico APLA - LALC, 2007

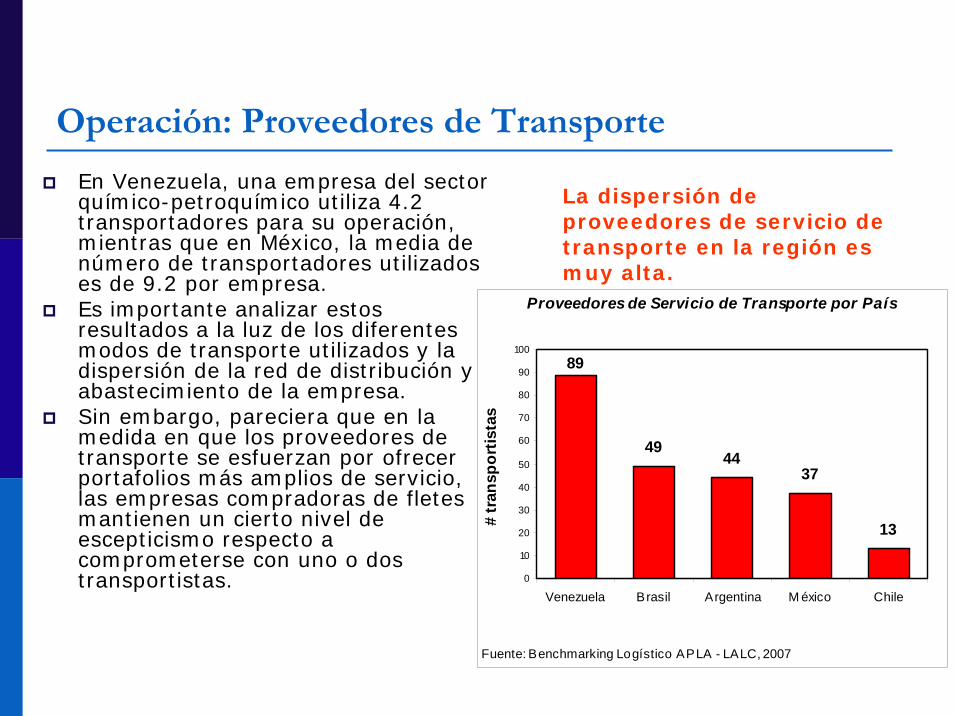

Operación: Proveedores de Transporte

En Venezuela, una empresa del sector químico-petroquímico utiliza 4.2 transportadores para su operación, mientras que en México, la media de número de transportadores utilizados es de 9.2 por empresa. Es importante analizar estos resultados a la luz de los diferentes modos de transporte utilizados y la dispersión de la red de distribución y abastecimiento de la empresa. Sin embargo, pareciera que en la medida en que los proveedores de transporte se esfuerzan por ofrecer portafolios más amplios de servicio, las empresas compradoras de fletes mantienen un cierto nivel de escepticismo respecto a comprometerse con uno o dos transportistas.

Proveedores de Servicio de Transporte por País

4944

37

13

89

0

10

20

30

40

50

60

70

80

90

100

Venezuela Brasil Argentina M éxico Chile

# tr

ansp

ortis

tas

Fuente: Benchmarking Logístico APLA - LALC, 2007

La dispersión de proveedores de servicio de transporte en la región es muy alta.

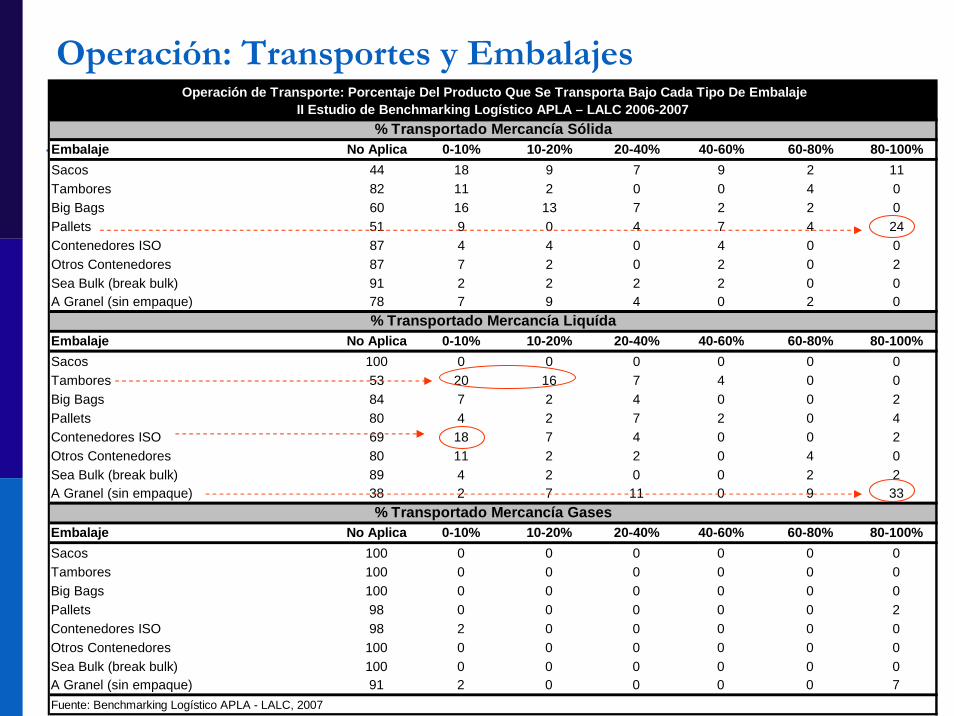

Operación: Transportes y Embalajes

Embalaje No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Sacos 44 18 9 7 9 2 11Tambores 82 11 2 0 0 4 0Big Bags 60 16 13 7 2 2 0Pallets 51 9 0 4 7 4 24Contenedores ISO 87 4 4 0 4 0 0Otros Contenedores 87 7 2 0 2 0 2Sea Bulk (break bulk) 91 2 2 2 2 0 0A Granel (sin empaque) 78 7 9 4 0 2 0

Embalaje No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Sacos 100 0 0 0 0 0 0Tambores 53 20 16 7 4 0 0Big Bags 84 7 2 4 0 0 2Pallets 80 4 2 7 2 0 4Contenedores ISO 69 18 7 4 0 0 2Otros Contenedores 80 11 2 2 0 4 0Sea Bulk (break bulk) 89 4 2 0 0 2 2A Granel (sin empaque) 38 2 7 11 0 9 33

Embalaje No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Sacos 100 0 0 0 0 0 0Tambores 100 0 0 0 0 0 0Big Bags 100 0 0 0 0 0 0Pallets 98 0 0 0 0 0 2Contenedores ISO 98 2 0 0 0 0 0Otros Contenedores 100 0 0 0 0 0 0Sea Bulk (break bulk) 100 0 0 0 0 0 0A Granel (sin empaque) 91 2 0 0 0 0 7

Operación de Transporte: Porcentaje Del Producto Que Se Transporta Bajo Cada Tipo De Embalaje II Estudio de Benchmarking Logístico APLA – LALC 2006-2007

Fuente: Benchmarking Logístico APLA - LALC, 2007

% Transportado Mercancía Liquída

% Transportado Mercancía Gases

% Transportado Mercancía Sólida

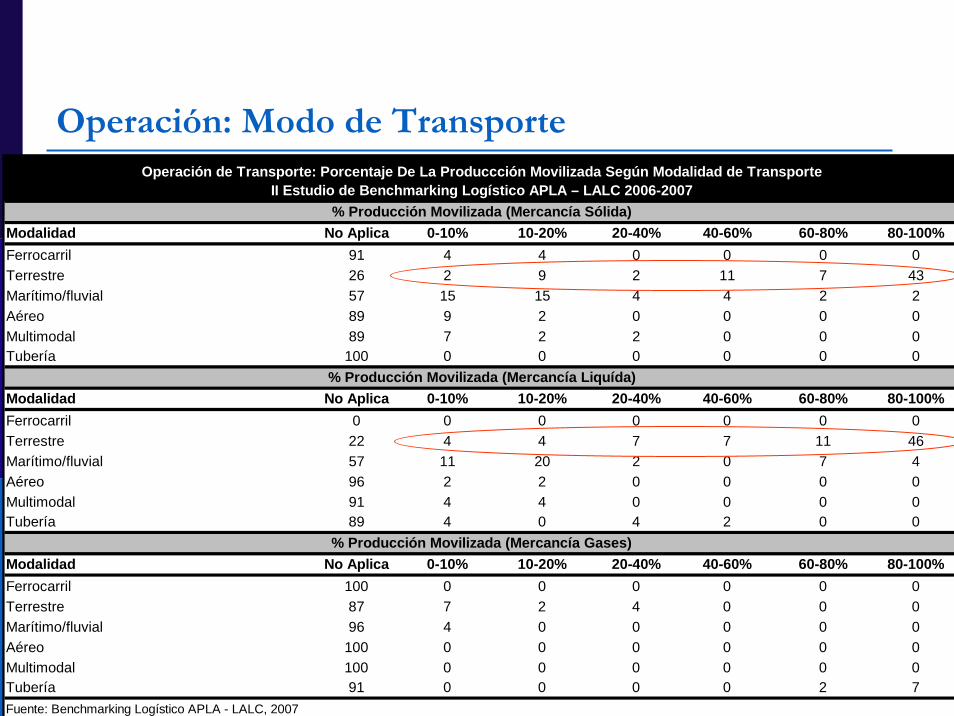

Operación: Modo de Transporte

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Ferrocarril 91 4 4 0 0 0 0Terrestre 26 2 9 2 11 7 43Marítimo/fluvial 57 15 15 4 4 2 2Aéreo 89 9 2 0 0 0 0Multimodal 89 7 2 2 0 0 0Tubería 100 0 0 0 0 0 0

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Ferrocarril 0 0 0 0 0 0 0Terrestre 22 4 4 7 7 11 46Marítimo/fluvial 57 11 20 2 0 7 4Aéreo 96 2 2 0 0 0 0Multimodal 91 4 4 0 0 0 0Tubería 89 4 0 4 2 0 0

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Ferrocarril 100 0 0 0 0 0 0Terrestre 87 7 2 4 0 0 0Marítimo/fluvial 96 4 0 0 0 0 0Aéreo 100 0 0 0 0 0 0Multimodal 100 0 0 0 0 0 0Tubería 91 0 0 0 0 2 7

% Producción Movilizada (Mercancía Gases)

Fuente: Benchmarking Logístico APLA - LALC, 2007

% Producción Movilizada (Mercancía Sólida)

% Producción Movilizada (Mercancía Liquída)

Operación de Transporte: Porcentaje De La Produccción Movilizada Según Modalidad de TransporteII Estudio de Benchmarking Logístico APLA – LALC 2006-2007

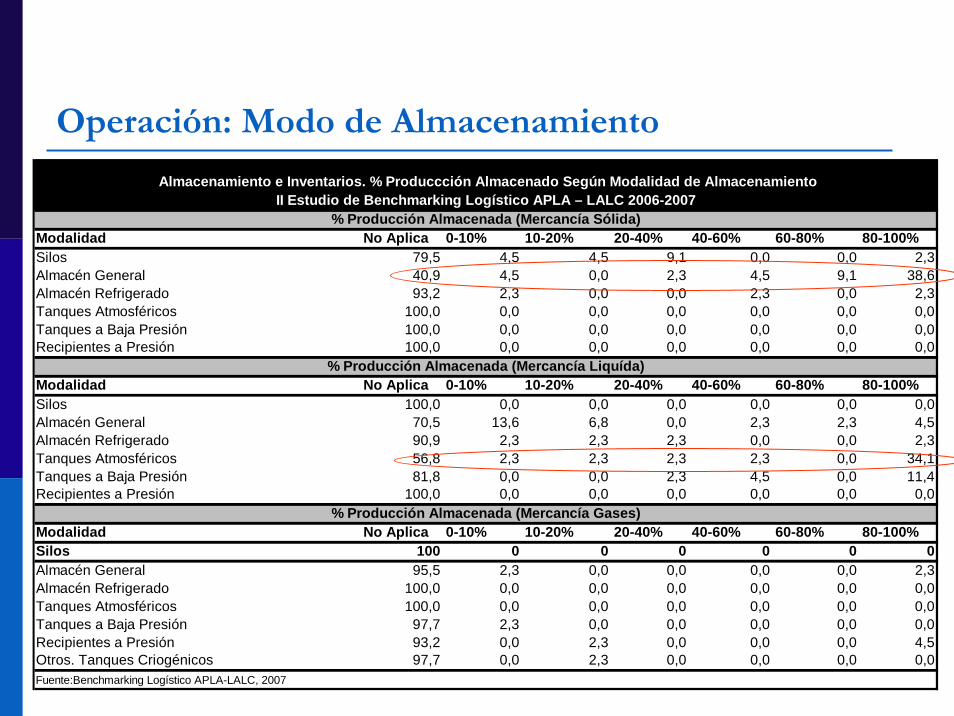

Operación: Modo de Almacenamiento

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Silos 79,5 4,5 4,5 9,1 0,0 0,0 2,3Almacén General 40,9 4,5 0,0 2,3 4,5 9,1 38,6Almacén Refrigerado 93,2 2,3 0,0 0,0 2,3 0,0 2,3Tanques Atmosféricos 100,0 0,0 0,0 0,0 0,0 0,0 0,0Tanques a Baja Presión 100,0 0,0 0,0 0,0 0,0 0,0 0,0Recipientes a Presión 100,0 0,0 0,0 0,0 0,0 0,0 0,0

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Silos 100,0 0,0 0,0 0,0 0,0 0,0 0,0Almacén General 70,5 13,6 6,8 0,0 2,3 2,3 4,5Almacén Refrigerado 90,9 2,3 2,3 2,3 0,0 0,0 2,3Tanques Atmosféricos 56,8 2,3 2,3 2,3 2,3 0,0 34,1Tanques a Baja Presión 81,8 0,0 0,0 2,3 4,5 0,0 11,4Recipientes a Presión 100,0 0,0 0,0 0,0 0,0 0,0 0,0

Modalidad No Aplica 0-10% 10-20% 20-40% 40-60% 60-80% 80-100%Silos 100 0 0 0 0 0 0Almacén General 95,5 2,3 0,0 0,0 0,0 0,0 2,3Almacén Refrigerado 100,0 0,0 0,0 0,0 0,0 0,0 0,0Tanques Atmosféricos 100,0 0,0 0,0 0,0 0,0 0,0 0,0Tanques a Baja Presión 97,7 2,3 0,0 0,0 0,0 0,0 0,0Recipientes a Presión 93,2 0,0 2,3 0,0 0,0 0,0 4,5Otros. Tanques Criogénicos 97,7 0,0 2,3 0,0 0,0 0,0 0,0

Almacenamiento e Inventarios. % Produccción Almacenado Según Modalidad de AlmacenamientoII Estudio de Benchmarking Logístico APLA – LALC 2006-2007

Fuente:Benchmarking Logístico APLA-LALC, 2007

% Producción Almacenada (Mercancía Sólida)

% Producción Almacenada (Mercancía Liquída)

% Producción Almacenada (Mercancía Gases)

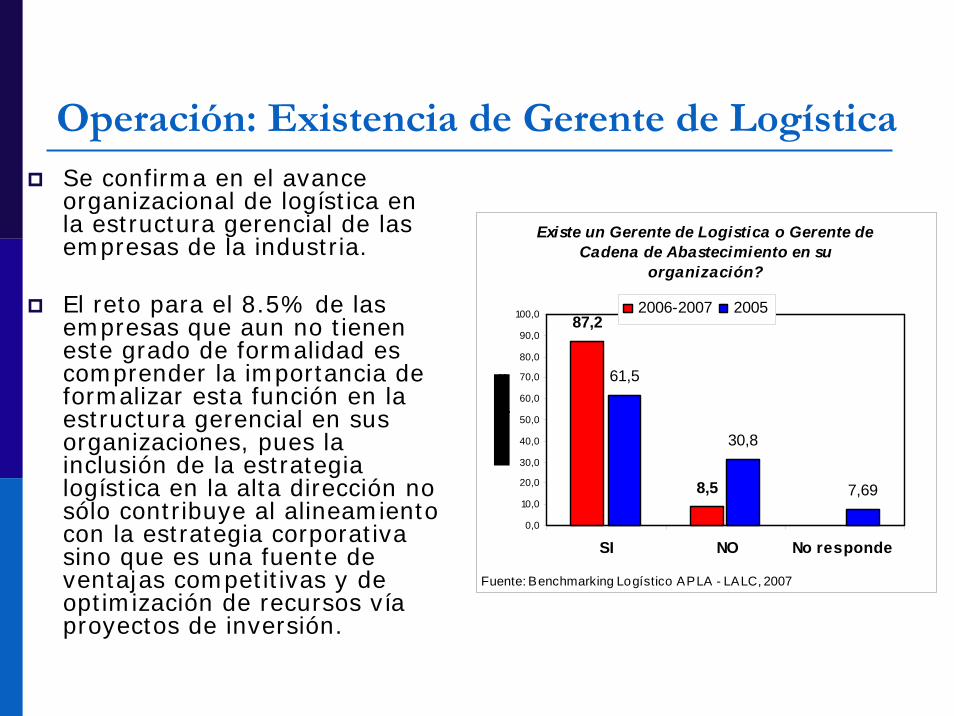

Operación: Existencia de Gerente de LogísticaSe confirma en el avance organizacional de logística en la estructura gerencial de las empresas de la industria.

El reto para el 8.5% de las empresas que aun no tienen este grado de formalidad es comprender la importancia de formalizar esta función en la estructura gerencial en sus organizaciones, pues la inclusión de la estrategia logística en la alta dirección no sólo contribuye al alineamiento con la estrategia corporativa sino que es una fuente de ventajas competitivas y de optimización de recursos vía proyectos de inversión.

Existe un Gerente de Logistica o Gerente de Cadena de Abastecimiento en su

organización?

87,2

8,5

61,5

30,8

7,69

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

SI NO No responde

2006-2007 2005

Fuente: Benchmarking Logístico APLA - LALC, 2007

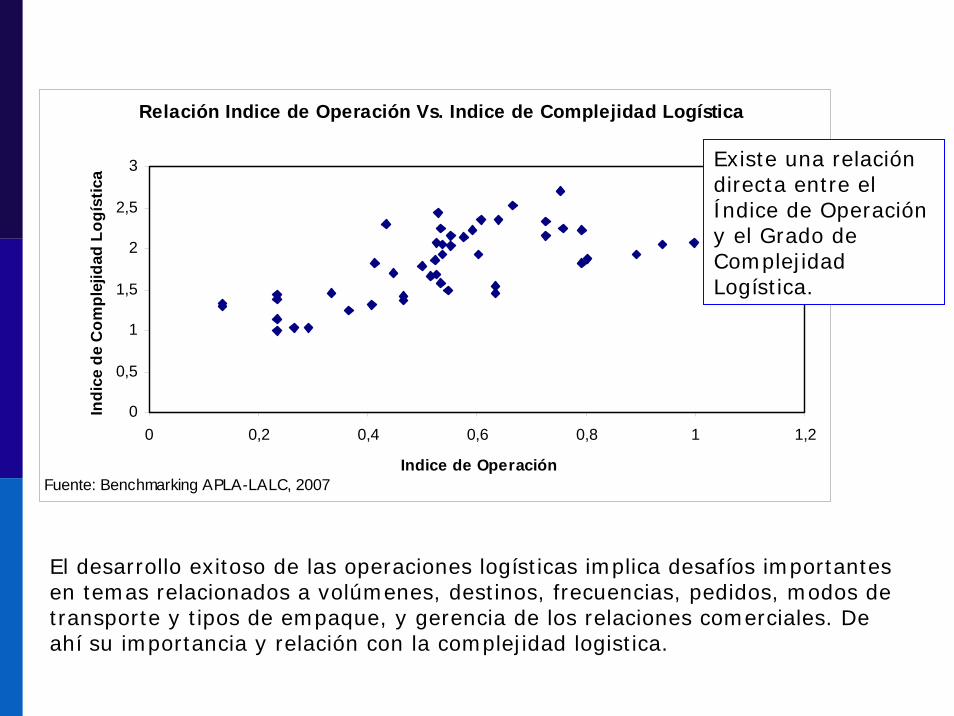

Relación Indice de Operación Vs. Indice de Complejidad Logística

0

0,5

1

1,5

2

2,5

3

0 0,2 0,4 0,6 0,8 1 1,2

Indice de Operación

Indi

ce d

e C

ompl

ejid

ad L

ogís

tica

Fuente: Benchmarking APLA-LALC, 2007

Existe una relación directa entre el Índice de Operación y el Grado de Complejidad Logística.

El desarrollo exitoso de las operaciones logísticas implica desafíos importantes en temas relacionados a volúmenes, destinos, frecuencias, pedidos, modos de transporte y tipos de empaque, y gerencia de los relaciones comerciales. De ahí su importancia y relación con la complejidad logistica.

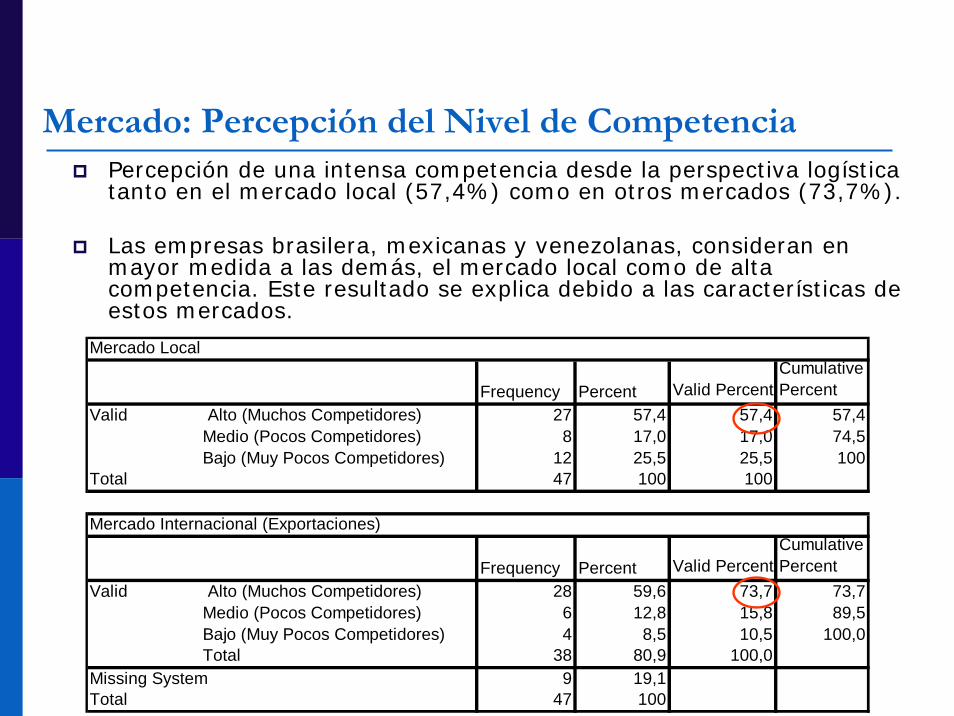

Mercado: Percepción del Nivel de CompetenciaPercepción de una intensa competencia desde la perspectiva logística tanto en el mercado local (57,4%) como en otros mercados (73,7%).

Las empresas brasilera, mexicanas y venezolanas, consideran en mayor medida a las demás, el mercado local como de alta competencia. Este resultado se explica debido a las características de estos mercados.

Mercado Local

Frequency Percent Valid PercentCumulative Percent

Valid Alto (Muchos Competidores) 27 57,4 57,4 57,4Medio (Pocos Competidores) 8 17,0 17,0 74,5Bajo (Muy Pocos Competidores) 12 25,5 25,5 100

Total 47 100 100

Mercado Internacional (Exportaciones)

Frequency Percent Valid PercentCumulative Percent

Valid Alto (Muchos Competidores) 28 59,6 73,7 73,7Medio (Pocos Competidores) 6 12,8 15,8 89,5Bajo (Muy Pocos Competidores) 4 8,5 10,5 100,0Total 38 80,9 100,0

Missing System 9 19,1Total 47 100

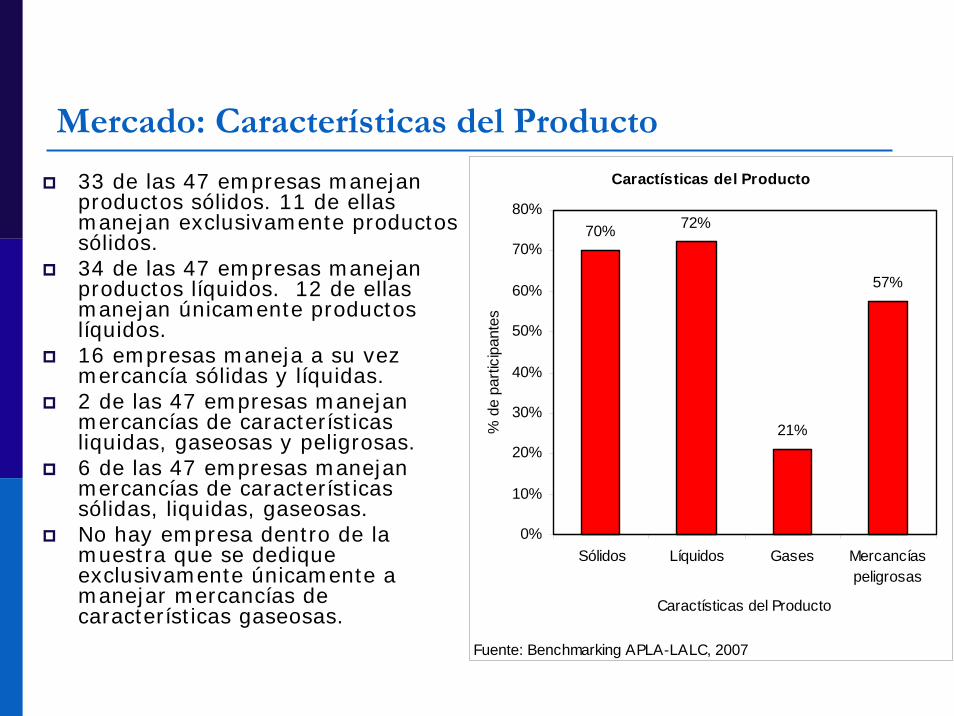

Mercado: Características del Producto

33 de las 47 empresas manejan productos sólidos. 11 de ellas manejan exclusivamente productos sólidos.34 de las 47 empresas manejan productos líquidos. 12 de ellas manejan únicamente productos líquidos.16 empresas maneja a su vez mercancía sólidas y líquidas. 2 de las 47 empresas manejan mercancías de características liquidas, gaseosas y peligrosas.6 de las 47 empresas manejan mercancías de características sólidas, liquidas, gaseosas.No hay empresa dentro de la muestra que se dedique exclusivamente únicamente a manejar mercancías de características gaseosas.

Caractísticas del Producto

70% 72%

21%

57%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Sólidos Líquidos Gases Mercancíaspeligrosas

Caractísticas del Producto

% d

e pa

rtici

pant

es

Fuente: Benchmarking APLA-LALC, 2007

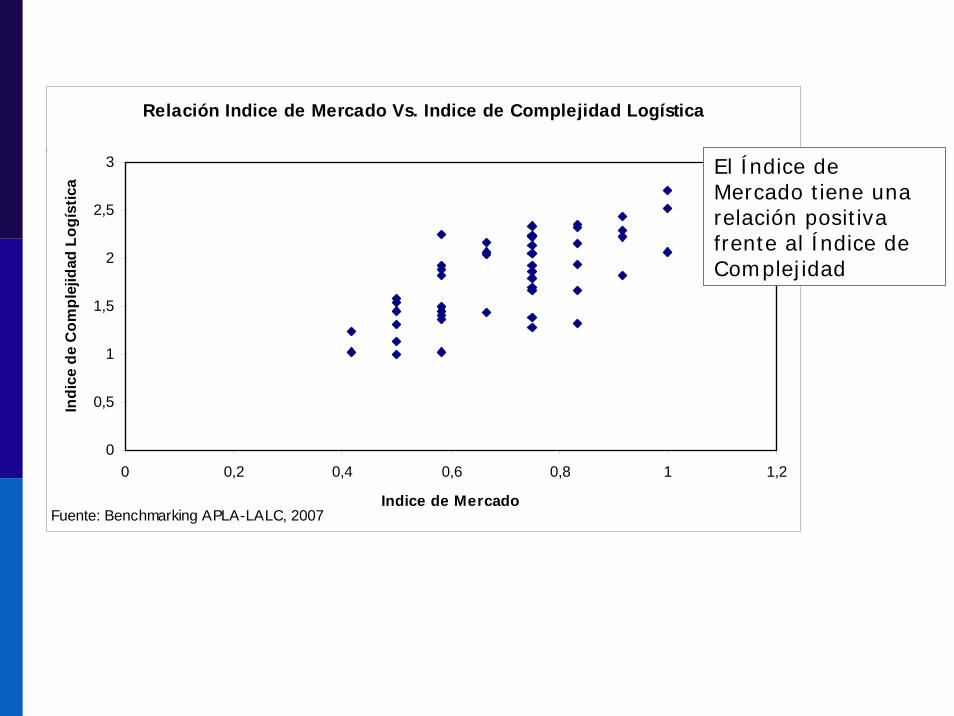

Relación Indice de Mercado Vs. Indice de Complejidad Logística

0

0,5

1

1,5

2

2,5

3

0 0,2 0,4 0,6 0,8 1 1,2

Indice de Mercado

Indi

ce d

e C

ompl

ejid

ad L

ogís

tica

Fuente: Benchmarking APLA-LALC, 2007

El Índice de Mercado tiene una relación positiva frente al Índice de Complejidad

Índice de Complejidad Logística del Sector Químico y Petroquímico LATAM

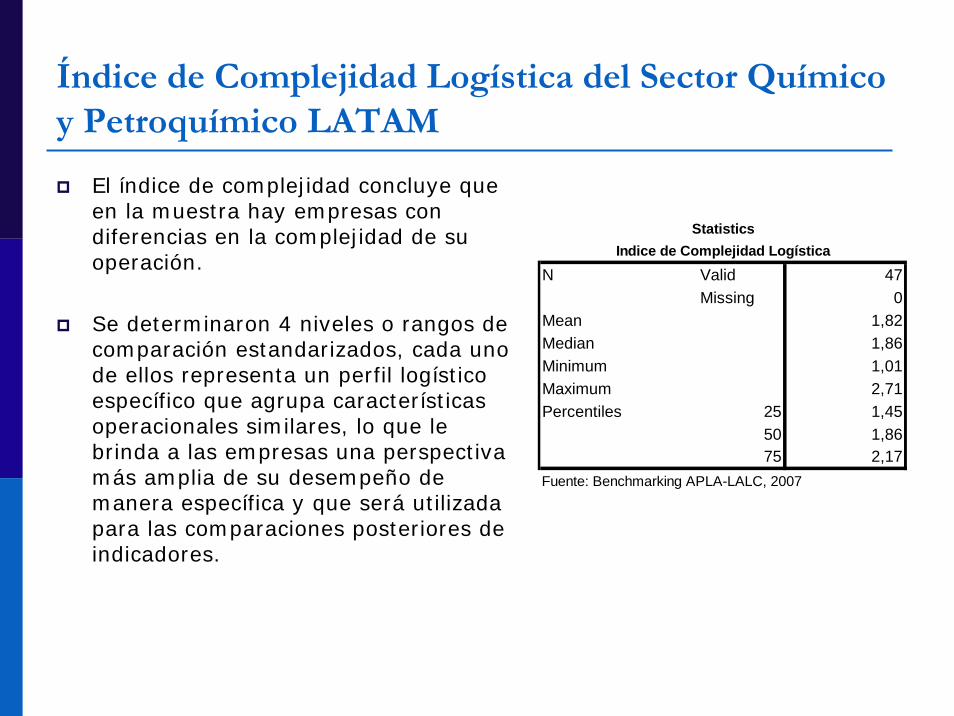

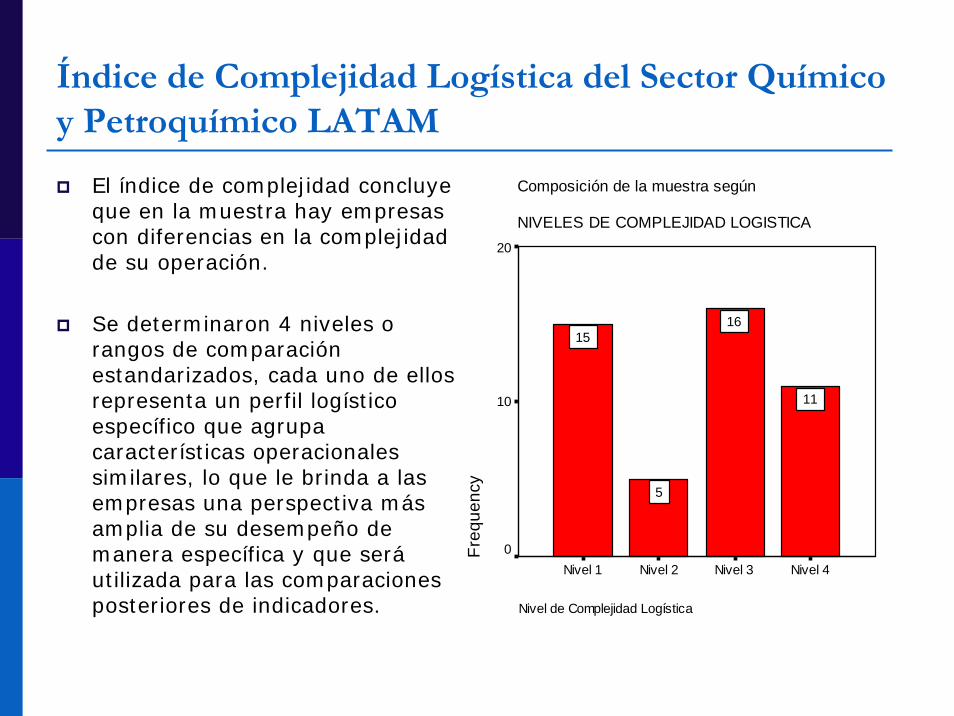

El índice de complejidad concluye que en la muestra hay empresas con diferencias en la complejidad de su operación.

Se determinaron 4 niveles o rangos de comparación estandarizados, cada uno de ellos representa un perfil logístico específico que agrupa características operacionales similares, lo que le brinda a las empresas una perspectiva más amplia de su desempeño de manera específica y que será utilizada para las comparaciones posteriores de indicadores.

N Valid 47Missing 0

Mean 1,82Median 1,86Minimum 1,01Maximum 2,71Percentiles 25 1,45

50 1,8675 2,17

Fuente: Benchmarking APLA-LALC, 2007

StatisticsIndice de Complejidad Logística

Composición de la muestra según

NIVELES DE COMPLEJIDAD LOGISTICA

Nivel de Complejidad Logística

Nivel 4Nivel 3Nivel 2Nivel 1

Freq

uenc

y

20

10

0

11

16

5

15

Índice de Complejidad Logística del Sector Químico y Petroquímico LATAM

El índice de complejidad concluye que en la muestra hay empresas con diferencias en la complejidad de su operación.

Se determinaron 4 niveles o rangos de comparación estandarizados, cada uno de ellos representa un perfil logístico específico que agrupa características operacionales similares, lo que le brinda a las empresas una perspectiva más amplia de su desempeño de manera específica y que seráutilizada para las comparaciones posteriores de indicadores.

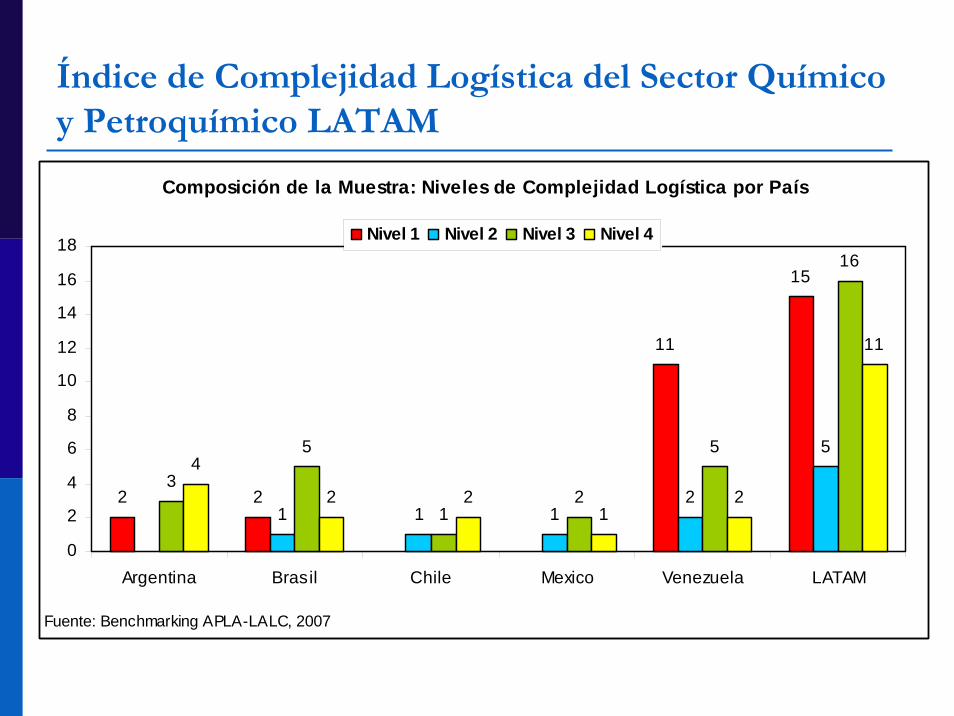

Índice de Complejidad Logística del Sector Químico y Petroquímico LATAM

Composición de la Muestra: Niveles de Complejidad Logística por País

2 2

11

15

1 1 12

5

3

5

12

5

16

4

2 21

2

11

0

2

4

6

8

10

12

14

16

18

Argentina Brasil Chile Mexico Venezuela LATAM

Nivel 1 Nivel 2 Nivel 3 Nivel 4

Fuente: Benchmarking APLA-LALC, 2007

Perfiles Logísticos Según Niveles de Complejidad: Nivel 4 [3.0 – 2.3]

Las características generales de las empresas con Nivel 4 de Complejidad son las siguientes:

Empresas de tamaño grande en ventas (el 50% de las empresas tienen ventas PROMEDIO de $328 millones de dólares).El 50% de las empresas tienen 4 centros de producción. Frente a un máximo de 7 centros de producción.El número de clientes alto de clientes atendidos al día. En promedio, el número de clientes atendidos al día se encuentra en 184.El 50% de las empresas tienen un nivel promedio de inventario en dólares es de $45 millones.Con un número medio de personas en logística (Con una mediana de 58 frente a un máximo de 234).Exportan en promedio 40% de la producción, frente a un máximo de 97%.Mayor diversidad de productos producidos (sólido, líquido, gaseoso y mercancías peligrosas) y diferentes unidades de manejo y empaque (principalmente sacos, big bags, a granel y pallets).

Perfiles Logísticos Según Niveles de Complejidad: Nivel 3 [2.3 – 1.9]

Las características generales de las empresas con Nivel 3 de Complejidad son las siguientes:

Empresa de tamaño mediano-grande en ventas (El 50% de las empresas tienen ventas promedio de $145 millones de dólares).El 50% de las empresas tiene 2 centros de producción, frente a un máximo de 7. El número de clientes promedio atendidos al día se encuentra en 24.El 50% de las empresas tienen un nivel promedio de inventario en dólares es de $12 millones.En promedio las empresas de nivel 3 tienen 20 personas en funciones logísticas frente a un máximo de mas 234.Exportan en promedio 35% de la producción, frente a un máximo de 97%.

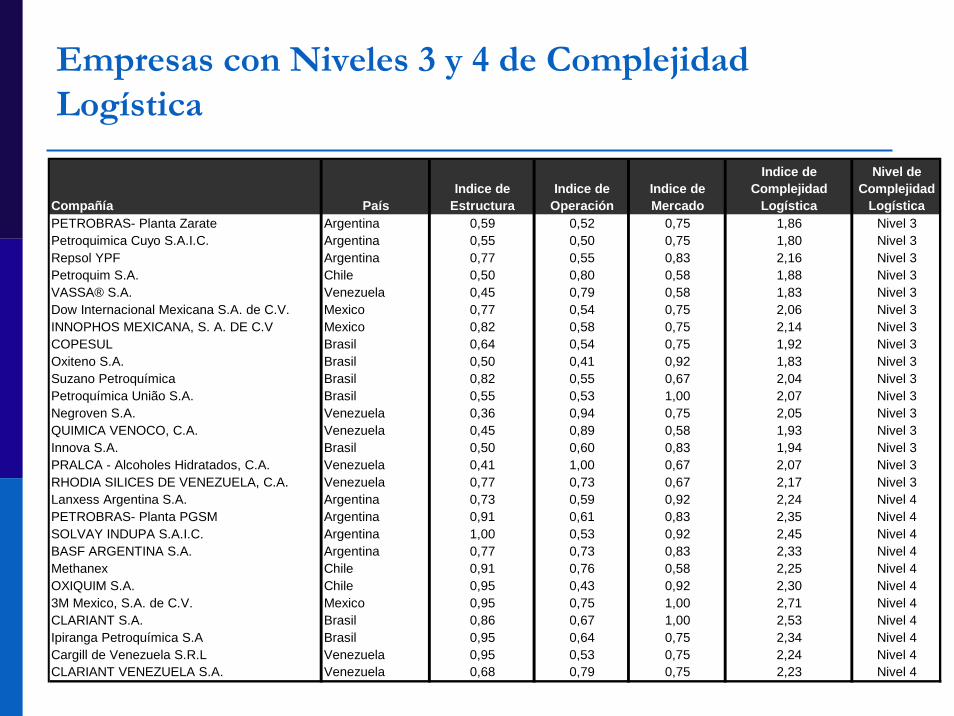

Empresas con Niveles 3 y 4 de Complejidad Logística

Compañía PaísIndice de

EstructuraIndice de

OperaciónIndice de Mercado

Indice de Complejidad

Logística

Nivel de Complejidad

LogísticaPETROBRAS- Planta Zarate Argentina 0,59 0,52 0,75 1,86 Nivel 3Petroquimica Cuyo S.A.I.C. Argentina 0,55 0,50 0,75 1,80 Nivel 3Repsol YPF Argentina 0,77 0,55 0,83 2,16 Nivel 3Petroquim S.A. Chile 0,50 0,80 0,58 1,88 Nivel 3VASSA® S.A. Venezuela 0,45 0,79 0,58 1,83 Nivel 3Dow Internacional Mexicana S.A. de C.V. Mexico 0,77 0,54 0,75 2,06 Nivel 3INNOPHOS MEXICANA, S. A. DE C.V Mexico 0,82 0,58 0,75 2,14 Nivel 3COPESUL Brasil 0,64 0,54 0,75 1,92 Nivel 3Oxiteno S.A. Brasil 0,50 0,41 0,92 1,83 Nivel 3Suzano Petroquímica Brasil 0,82 0,55 0,67 2,04 Nivel 3Petroquímica União S.A. Brasil 0,55 0,53 1,00 2,07 Nivel 3Negroven S.A. Venezuela 0,36 0,94 0,75 2,05 Nivel 3QUIMICA VENOCO, C.A. Venezuela 0,45 0,89 0,58 1,93 Nivel 3Innova S.A. Brasil 0,50 0,60 0,83 1,94 Nivel 3PRALCA - Alcoholes Hidratados, C.A. Venezuela 0,41 1,00 0,67 2,07 Nivel 3RHODIA SILICES DE VENEZUELA, C.A. Venezuela 0,77 0,73 0,67 2,17 Nivel 3Lanxess Argentina S.A. Argentina 0,73 0,59 0,92 2,24 Nivel 4PETROBRAS- Planta PGSM Argentina 0,91 0,61 0,83 2,35 Nivel 4SOLVAY INDUPA S.A.I.C. Argentina 1,00 0,53 0,92 2,45 Nivel 4BASF ARGENTINA S.A. Argentina 0,77 0,73 0,83 2,33 Nivel 4Methanex Chile 0,91 0,76 0,58 2,25 Nivel 4OXIQUIM S.A. Chile 0,95 0,43 0,92 2,30 Nivel 43M Mexico, S.A. de C.V. Mexico 0,95 0,75 1,00 2,71 Nivel 4CLARIANT S.A. Brasil 0,86 0,67 1,00 2,53 Nivel 4Ipiranga Petroquímica S.A Brasil 0,95 0,64 0,75 2,34 Nivel 4Cargill de Venezuela S.R.L Venezuela 0,95 0,53 0,75 2,24 Nivel 4CLARIANT VENEZUELA S.A. Venezuela 0,68 0,79 0,75 2,23 Nivel 4

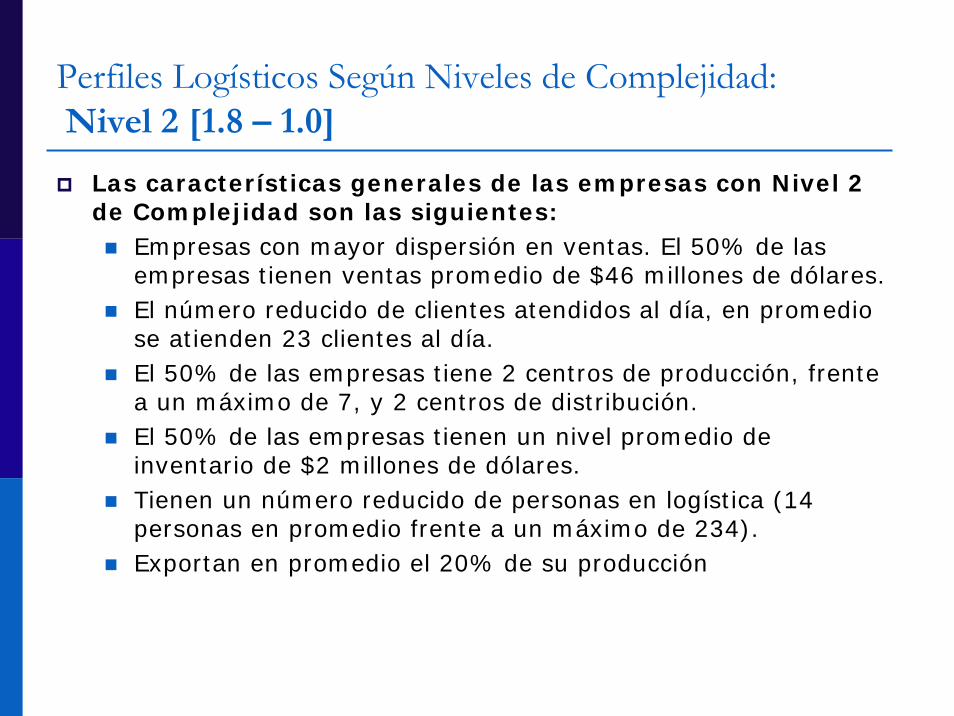

Perfiles Logísticos Según Niveles de Complejidad:Nivel 2 [1.8 – 1.0]

Las características generales de las empresas con Nivel 2 de Complejidad son las siguientes:

Empresas con mayor dispersión en ventas. El 50% de las empresas tienen ventas promedio de $46 millones de dólares.El número reducido de clientes atendidos al día, en promedio se atienden 23 clientes al día.El 50% de las empresas tiene 2 centros de producción, frente a un máximo de 7, y 2 centros de distribución.El 50% de las empresas tienen un nivel promedio de inventario de $2 millones de dólares. Tienen un número reducido de personas en logística (14 personas en promedio frente a un máximo de 234).Exportan en promedio el 20% de su producción

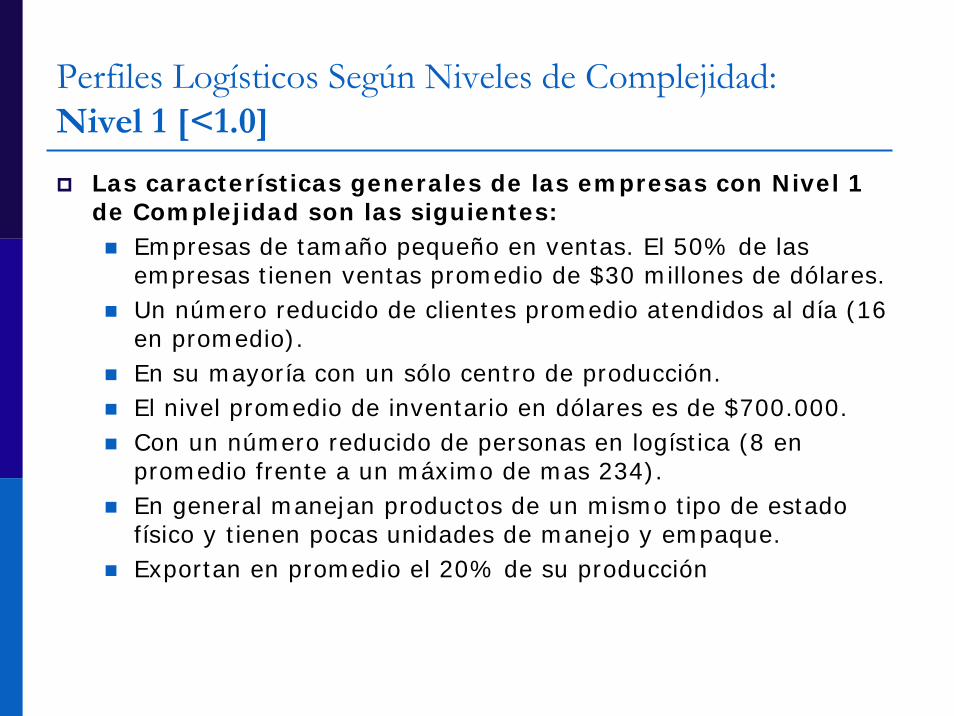

Perfiles Logísticos Según Niveles de Complejidad: Nivel 1 [<1.0]

Las características generales de las empresas con Nivel 1 de Complejidad son las siguientes:

Empresas de tamaño pequeño en ventas. El 50% de las empresas tienen ventas promedio de $30 millones de dólares.Un número reducido de clientes promedio atendidos al día (16 en promedio).En su mayoría con un sólo centro de producción.El nivel promedio de inventario en dólares es de $700.000.Con un número reducido de personas en logística (8 en promedio frente a un máximo de mas 234).En general manejan productos de un mismo tipo de estado físico y tienen pocas unidades de manejo y empaque.Exportan en promedio el 20% de su producción

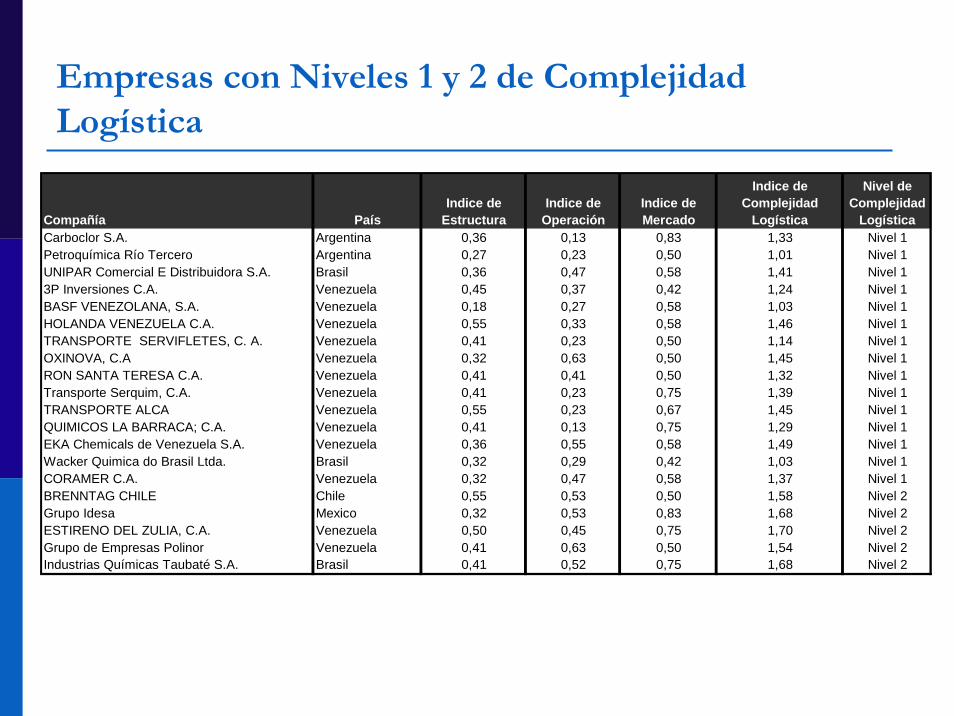

Empresas con Niveles 1 y 2 de Complejidad Logística

Compañía PaísIndice de

EstructuraIndice de

OperaciónIndice de Mercado

Indice de Complejidad

Logística

Nivel de Complejidad

LogísticaCarboclor S.A. Argentina 0,36 0,13 0,83 1,33 Nivel 1Petroquímica Río Tercero Argentina 0,27 0,23 0,50 1,01 Nivel 1UNIPAR Comercial E Distribuidora S.A. Brasil 0,36 0,47 0,58 1,41 Nivel 13P Inversiones C.A. Venezuela 0,45 0,37 0,42 1,24 Nivel 1BASF VENEZOLANA, S.A. Venezuela 0,18 0,27 0,58 1,03 Nivel 1HOLANDA VENEZUELA C.A. Venezuela 0,55 0,33 0,58 1,46 Nivel 1TRANSPORTE SERVIFLETES, C. A. Venezuela 0,41 0,23 0,50 1,14 Nivel 1OXINOVA, C.A Venezuela 0,32 0,63 0,50 1,45 Nivel 1RON SANTA TERESA C.A. Venezuela 0,41 0,41 0,50 1,32 Nivel 1Transporte Serquim, C.A. Venezuela 0,41 0,23 0,75 1,39 Nivel 1TRANSPORTE ALCA Venezuela 0,55 0,23 0,67 1,45 Nivel 1QUIMICOS LA BARRACA; C.A. Venezuela 0,41 0,13 0,75 1,29 Nivel 1EKA Chemicals de Venezuela S.A. Venezuela 0,36 0,55 0,58 1,49 Nivel 1Wacker Quimica do Brasil Ltda. Brasil 0,32 0,29 0,42 1,03 Nivel 1CORAMER C.A. Venezuela 0,32 0,47 0,58 1,37 Nivel 1BRENNTAG CHILE Chile 0,55 0,53 0,50 1,58 Nivel 2Grupo Idesa Mexico 0,32 0,53 0,83 1,68 Nivel 2ESTIRENO DEL ZULIA, C.A. Venezuela 0,50 0,45 0,75 1,70 Nivel 2Grupo de Empresas Polinor Venezuela 0,41 0,63 0,50 1,54 Nivel 2Industrias Químicas Taubaté S.A. Brasil 0,41 0,52 0,75 1,68 Nivel 2

Indicadores de Desempeño Industria Petroquímico y Químico

Latinoamericana

II Estudio de Benchmarking Logístico APLA-LALC 2006-2007

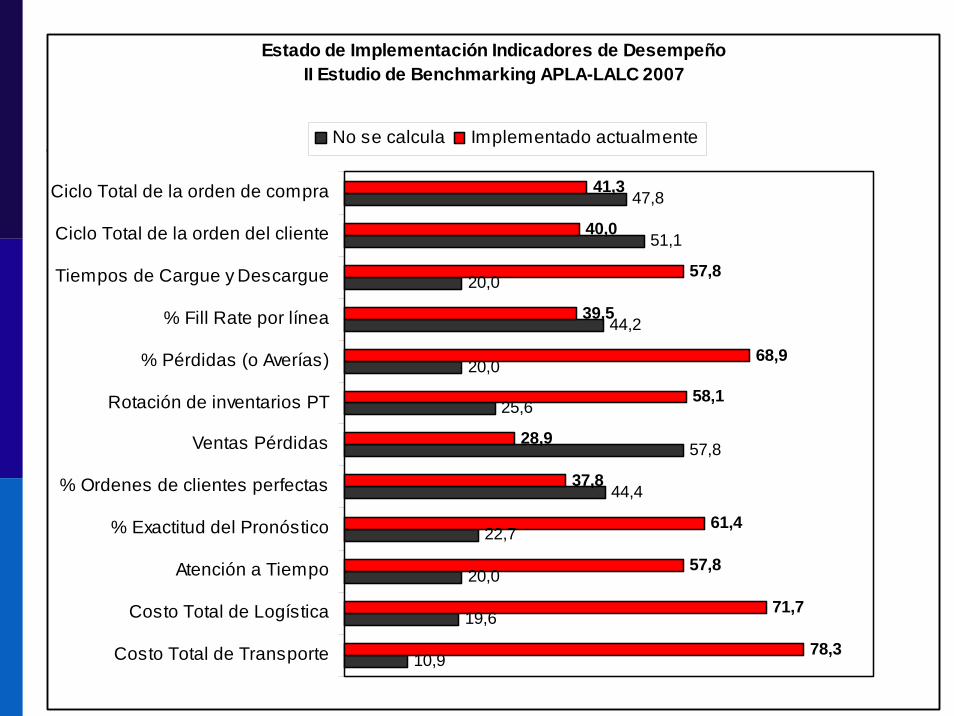

Estado de Implementación Indicadores de Desempeño II Estudio de Benchmarking APLA-LALC 2007

10,9

19,6

20,0

22,7

44,4

57,8

25,6

20,0

44,2

20,0

51,1

47,8

78,3

71,7

57,8

61,4

37,8

28,9

58,1

68,9

39,5

57,8

40,0

41,3

Costo Total de Transporte

Costo Total de Logística

Atención a Tiempo

% Exactitud del Pronóstico

% Ordenes de clientes perfectas

Ventas Pérdidas

Rotación de inventarios PT

% Pérdidas (o Averías)

% Fill Rate por línea

Tiempos de Cargue y Descargue

Ciclo Total de la orden del cliente

Ciclo Total de la orden de compra

No se calcula Implementado actualmente

Indicadores de Desempeño en Logística Implementados Actualmente por las empresas de la Industria Quimica y Petroquimica en América Latina

78,3

57,8

61,4

58,1

68,9

57,8

69,23

34,6

42,3

63,6

61,5

38,5

Costo Total deTransporte

Atención a Tiempo

% Exactitud delPronóstico

Rotación de inventariosPT

% Pérdidas (o Averías)

Tiempos de Cargue yDescargue

2006-2007 2005

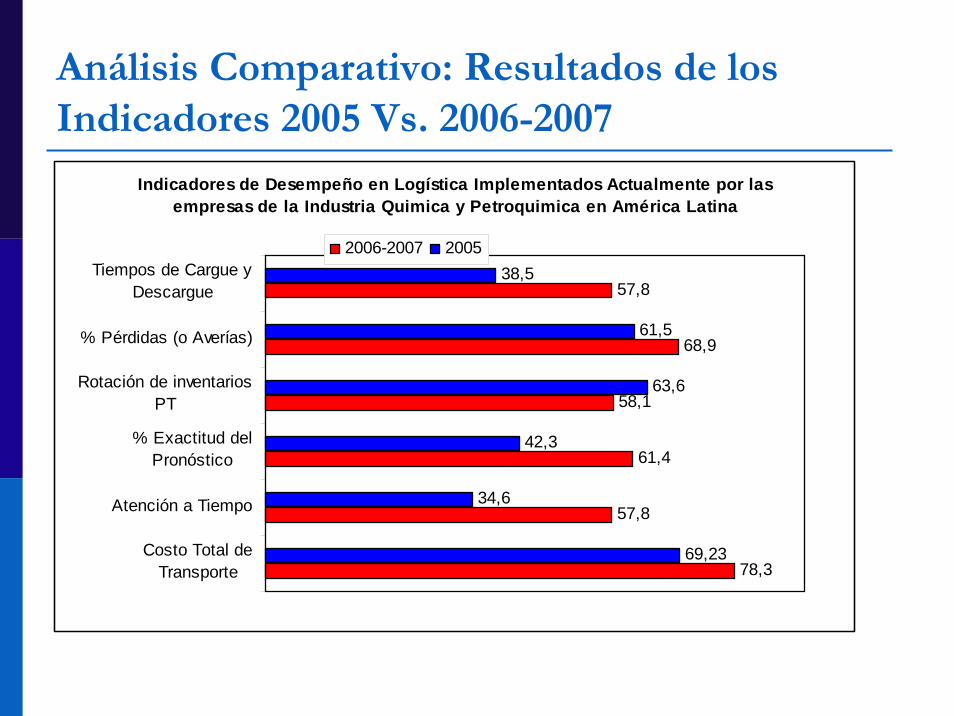

Análisis Comparativo: Resultados de los Indicadores 2005 Vs. 2006-2007

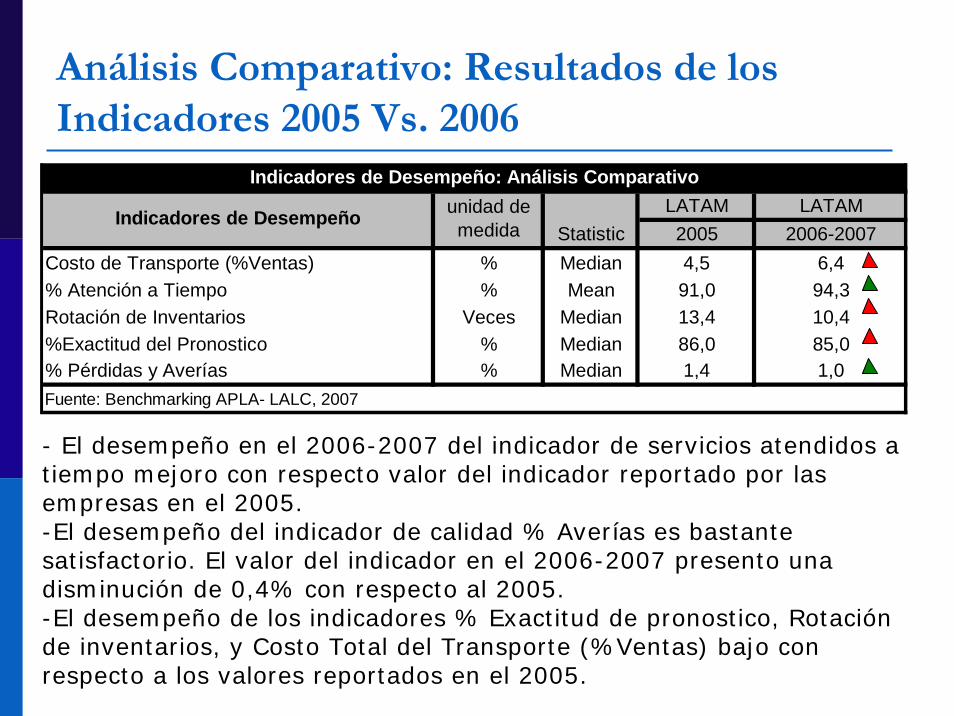

Análisis Comparativo: Resultados de los Indicadores 2005 Vs. 2006

LATAM LATAM2005 2006-2007

Costo de Transporte (%Ventas) % Median 4,5 6,4% Atención a Tiempo % Mean 91,0 94,3Rotación de Inventarios Veces Median 13,4 10,4%Exactitud del Pronostico % Median 86,0 85,0% Pérdidas y Averías % Median 1,4 1,0

Indicadores de Desempeño unidad de medida Statistic

Indicadores de Desempeño: Análisis Comparativo

Fuente: Benchmarking APLA- LALC, 2007

- El desempeño en el 2006-2007 del indicador de servicios atendidos a tiempo mejoro con respecto valor del indicador reportado por lasempresas en el 2005. -El desempeño del indicador de calidad % Averías es bastante satisfactorio. El valor del indicador en el 2006-2007 presento una disminución de 0,4% con respecto al 2005.-El desempeño de los indicadores % Exactitud de pronostico, Rotación de inventarios, y Costo Total del Transporte (%Ventas) bajo con respecto a los valores reportados en el 2005.

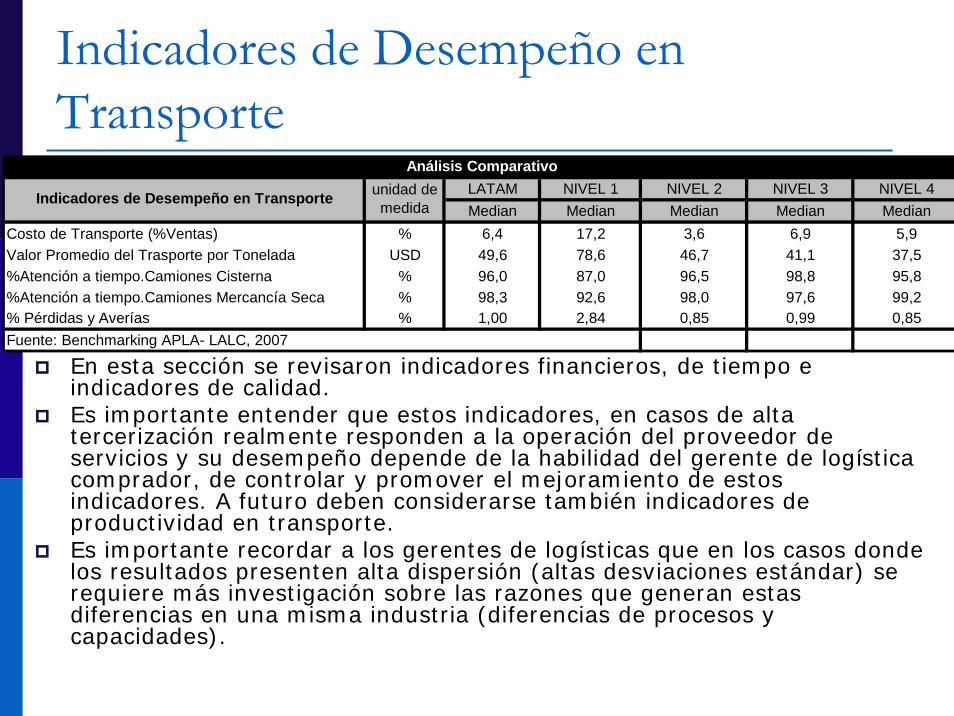

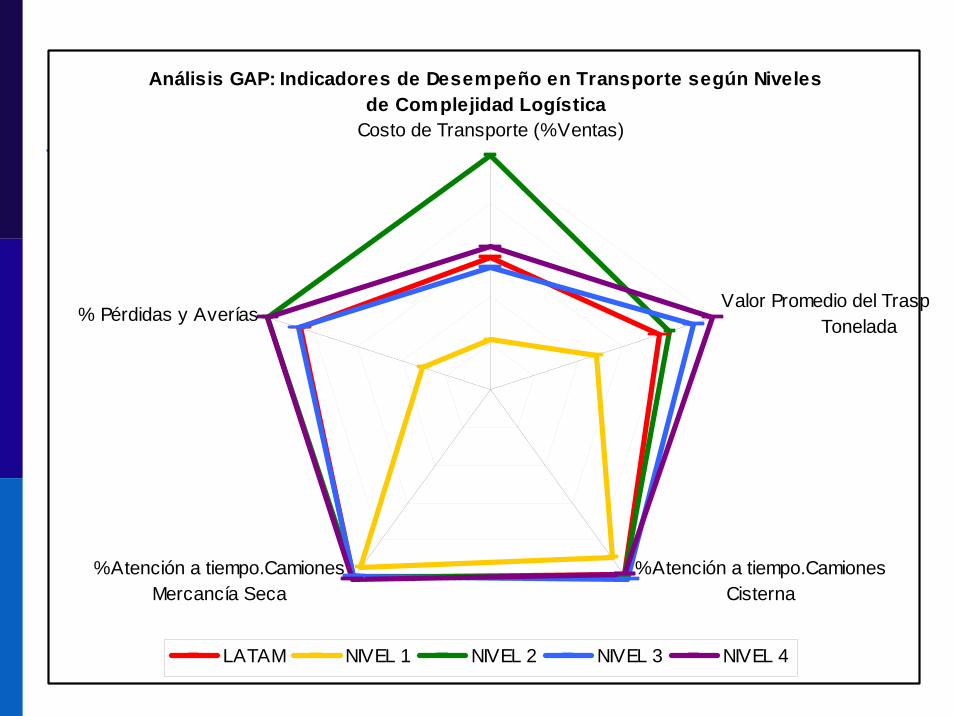

Indicadores de Desempeño en Transporte

En esta sección se revisaron indicadores financieros, de tiempo e indicadores de calidad. Es importante entender que estos indicadores, en casos de alta tercerización realmente responden a la operación del proveedor de servicios y su desempeño depende de la habilidad del gerente de logística comprador, de controlar y promover el mejoramiento de estos indicadores. A futuro deben considerarse también indicadores de productividad en transporte. Es importante recordar a los gerentes de logísticas que en los casos donde los resultados presenten alta dispersión (altas desviaciones estándar) se requiere más investigación sobre las razones que generan estas diferencias en una misma industria (diferencias de procesos y capacidades).

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4Median Median Median Median Median

Costo de Transporte (%Ventas) % 6,4 17,2 3,6 6,9 5,9Valor Promedio del Trasporte por Tonelada USD 49,6 78,6 46,7 41,1 37,5%Atención a tiempo.Camiones Cisterna % 96,0 87,0 96,5 98,8 95,8%Atención a tiempo.Camiones Mercancía Seca % 98,3 92,6 98,0 97,6 99,2% Pérdidas y Averías % 1,00 2,84 0,85 0,99 0,85Fuente: Benchmarking APLA- LALC, 2007

Indicadores de Desempeño en Transporte unidad de medida

Análisis Comparativo

Análisis GAP: Indicadores de Desempeño en Transporte según Niveles de Complejidad Logística

Costo de Transporte (%Ventas)

Valor Promedio del TraspTonelada

%Atención a tiempo.CamionesCisterna

%Atención a tiempo.CamionesMercancía Seca

% Pérdidas y Averías

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4

Indicadores de Desempeño en Almacenamiento e Inventarios

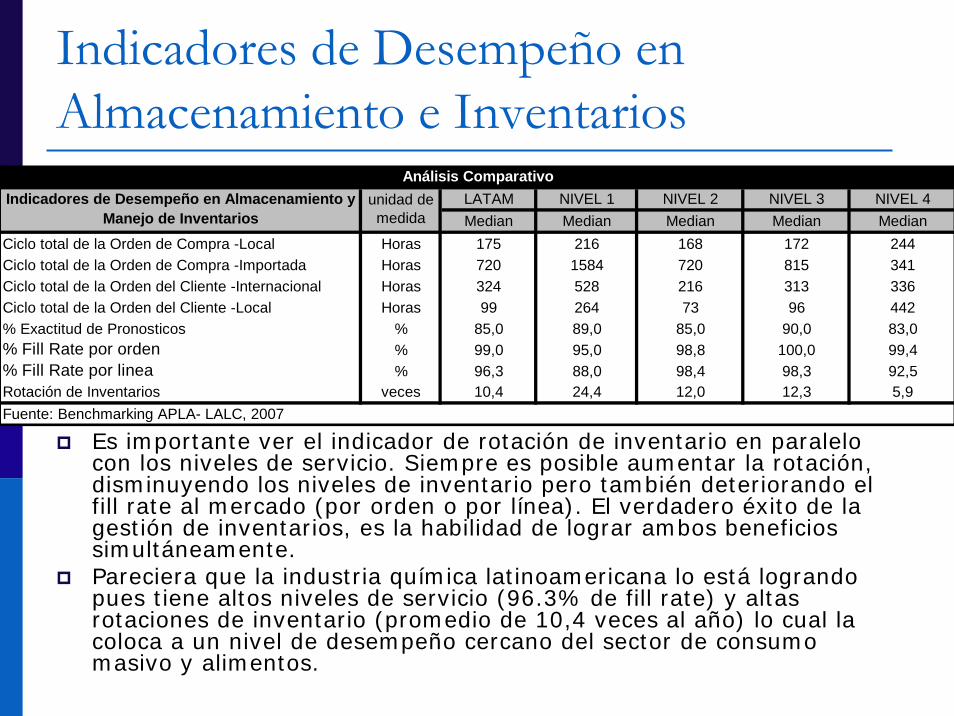

Es importante ver el indicador de rotación de inventario en paralelo con los niveles de servicio. Siempre es posible aumentar la rotación, disminuyendo los niveles de inventario pero también deteriorando el fill rate al mercado (por orden o por línea). El verdadero éxito de la gestión de inventarios, es la habilidad de lograr ambos beneficios simultáneamente. Pareciera que la industria química latinoamericana lo está logrando pues tiene altos niveles de servicio (96.3% de fill rate) y altas rotaciones de inventario (promedio de 10,4 veces al año) lo cual la coloca a un nivel de desempeño cercano del sector de consumo masivo y alimentos.

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4Median Median Median Median Median

Ciclo total de la Orden de Compra -Local Horas 175 216 168 172 244Ciclo total de la Orden de Compra -Importada Horas 720 1584 720 815 341Ciclo total de la Orden del Cliente -Internacional Horas 324 528 216 313 336Ciclo total de la Orden del Cliente -Local Horas 99 264 73 96 442% Exactitud de Pronosticos % 85,0 89,0 85,0 90,0 83,0% Fill Rate por orden % 99,0 95,0 98,8 100,0 99,4% Fill Rate por linea % 96,3 88,0 98,4 98,3 92,5Rotación de Inventarios veces 10,4 24,4 12,0 12,3 5,9

Indicadores de Desempeño en Almacenamiento y Manejo de Inventarios

unidad de medida

Fuente: Benchmarking APLA- LALC, 2007

Análisis Comparativo

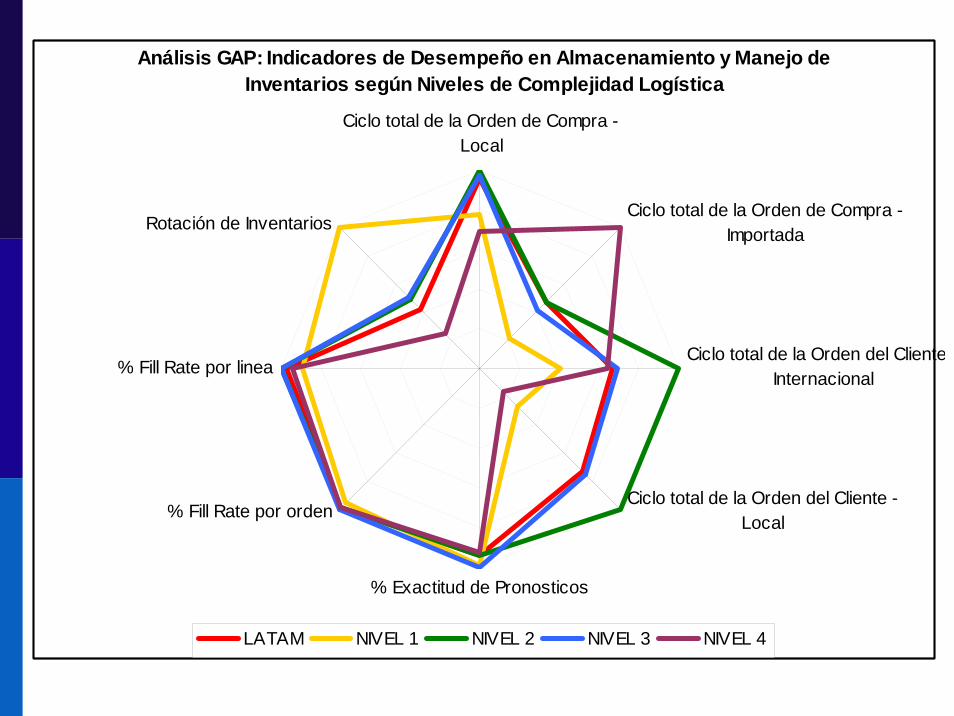

Análisis GAP: Indicadores de Desempeño en Almacenamiento y Manejo de Inventarios según Niveles de Complejidad Logística

Ciclo total de la Orden de Compra -Local

Ciclo total de la Orden de Compra -Importada

Ciclo total de la Orden del ClienteInternacional

Ciclo total de la Orden del Cliente -Local

% Exactitud de Pronosticos

% Fill Rate por orden

% Fill Rate por linea

Rotación de Inventarios

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4

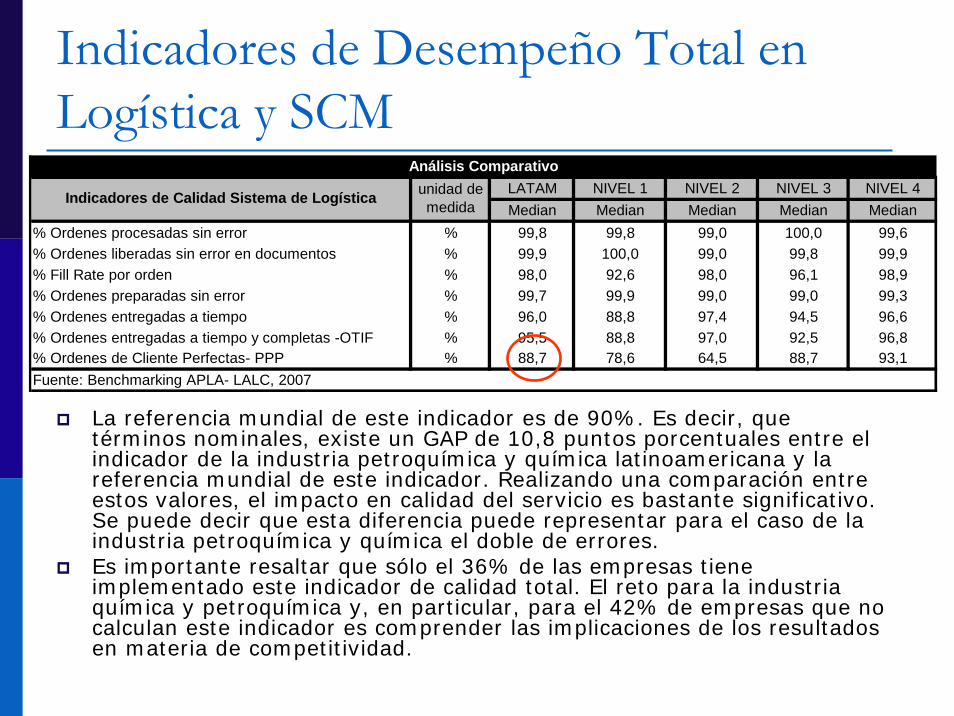

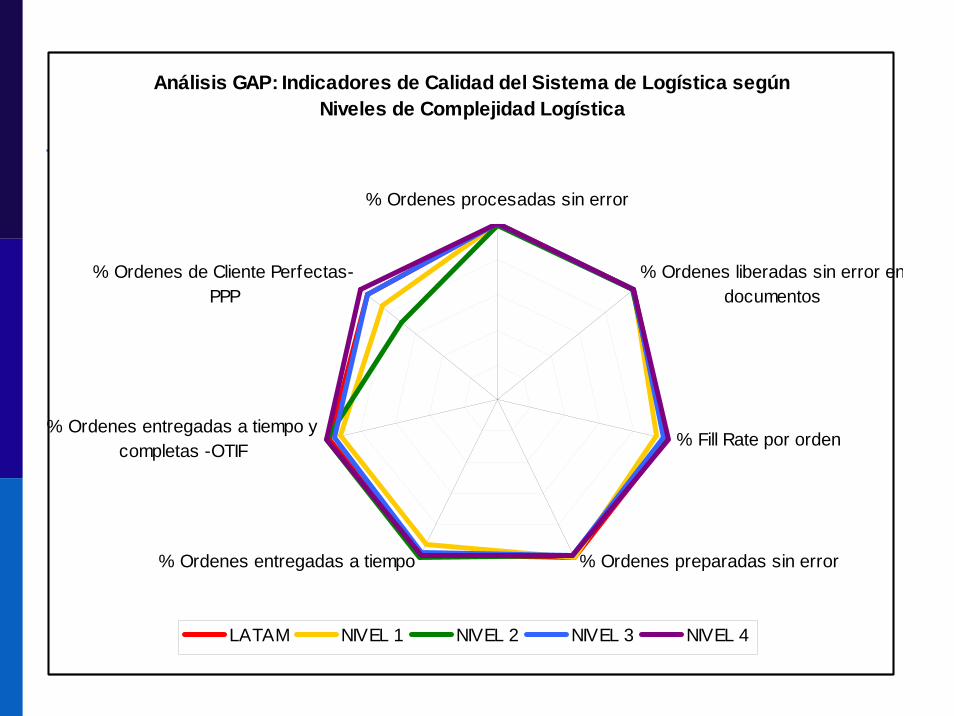

Indicadores de Desempeño Total en Logística y SCM

La referencia mundial de este indicador es de 90%. Es decir, quetérminos nominales, existe un GAP de 10,8 puntos porcentuales entre el indicador de la industria petroquímica y química latinoamericana y la referencia mundial de este indicador. Realizando una comparación entre estos valores, el impacto en calidad del servicio es bastante significativo. Se puede decir que esta diferencia puede representar para el caso de la industria petroquímica y química el doble de errores. Es importante resaltar que sólo el 36% de las empresas tiene implementado este indicador de calidad total. El reto para la industria química y petroquímica y, en particular, para el 42% de empresas que no calculan este indicador es comprender las implicaciones de los resultados en materia de competitividad.

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4Median Median Median Median Median

% Ordenes procesadas sin error % 99,8 99,8 99,0 100,0 99,6% Ordenes liberadas sin error en documentos % 99,9 100,0 99,0 99,8 99,9% Fill Rate por orden % 98,0 92,6 98,0 96,1 98,9% Ordenes preparadas sin error % 99,7 99,9 99,0 99,0 99,3% Ordenes entregadas a tiempo % 96,0 88,8 97,4 94,5 96,6% Ordenes entregadas a tiempo y completas -OTIF % 95,5 88,8 97,0 92,5 96,8% Ordenes de Cliente Perfectas- PPP % 88,7 78,6 64,5 88,7 93,1

Indicadores de Calidad Sistema de Logística unidad de medida

Fuente: Benchmarking APLA- LALC, 2007

Análisis Comparativo

Análisis GAP: Indicadores de Calidad del Sistema de Logística según Niveles de Complejidad Logística

% Ordenes procesadas sin error

% Ordenes liberadas sin error endocumentos

% Fill Rate por orden

% Ordenes preparadas sin error% Ordenes entregadas a tiempo

% Ordenes entregadas a tiempo ycompletas -OTIF

% Ordenes de Cliente Perfectas-PPP

LATAM NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4

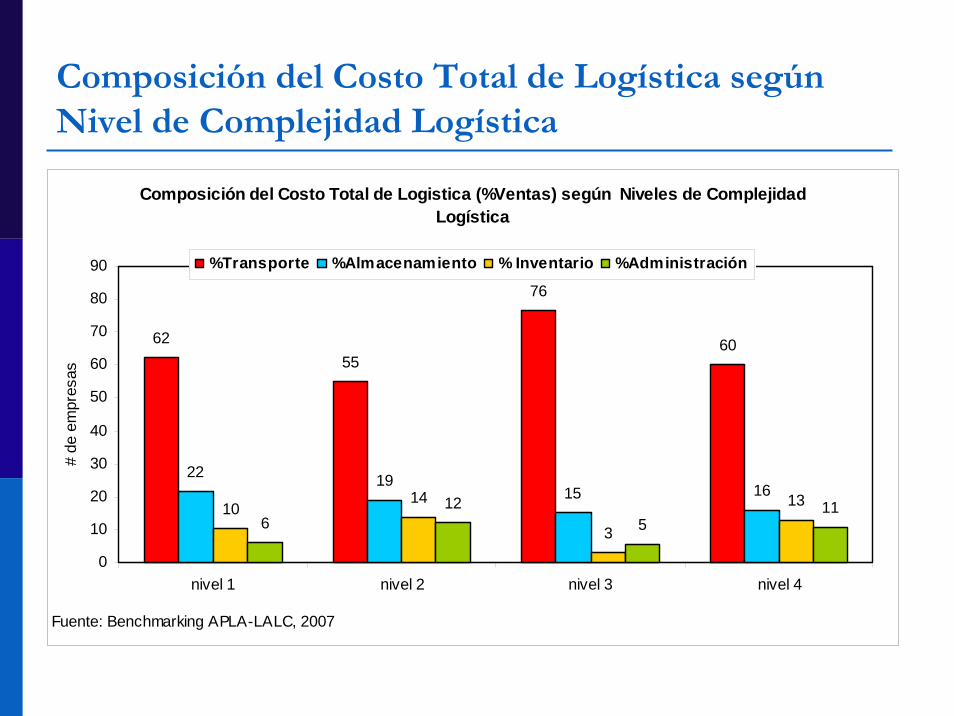

Composición del Costo Total de Logística según Nivel de Complejidad Logística

Composición del Costo Total de Logistica (%Ventas) según Niveles de Complejidad Logística

6255

76

60

22 1915 16

1014

3

136

125

11

0

10

20

30

40

50

60

70

80

90

nivel 1 nivel 2 nivel 3 nivel 4

# de

em

pres

as

%Transporte %Almacenamiento % Inventario %Administración

Fuente: Benchmarking APLA-LALC, 2007

Correlación ente Prácticas Internas de Transporte e Indicadores de desempeño

II Estudio de Benchmarking Logístico APLA-LALC 2006-2007

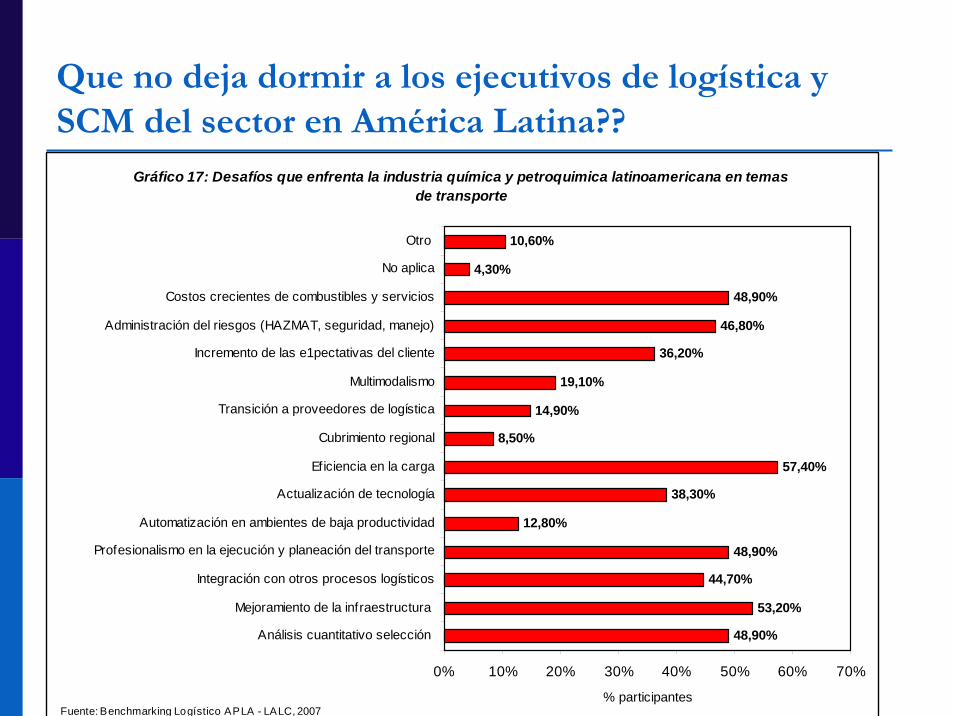

Que no deja dormir a los ejecutivos de logística y SCM del sector en América Latina??

Gráfico 17: Desafíos que enfrenta la industria química y petroquimica latinoamericana en temas de transporte

48,90%

53,20%

44,70%

48,90%

12,80%

38,30%

57,40%

8,50%

14,90%

19,10%

36,20%

46,80%

48,90%

4,30%

10,60%

0% 10% 20% 30% 40% 50% 60% 70%

Análisis cuantitativo selección

Mejoramiento de la infraestructura

Integración con otros procesos logísticos

Profesionalismo en la ejecución y planeación del transporte

Automatización en ambientes de baja productividad

Actualización de tecnología

Eficiencia en la carga

Cubrimiento regional

Transición a proveedores de logística

Multimodalismo

Incremento de las e1pectativas del cliente

Administración del riesgos (HAZMAT, seguridad, manejo)

Costos crecientes de combustibles y servicios

No aplica

Otro

% participantes Fuente: Benchmarking Logístico APLA - LALC, 2007

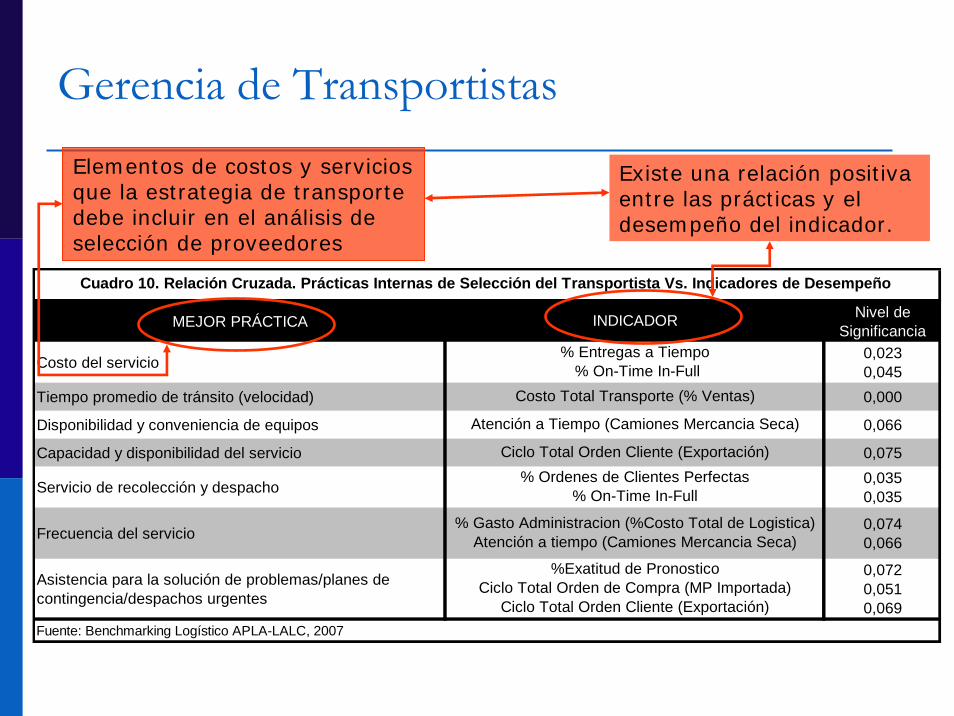

Gerencia de Transportistas

MEJOR PRÁCTICA Nivel de Significancia

Costo del servicio 0,0230,045

Tiempo promedio de tránsito (velocidad) 0,000

Disponibilidad y conveniencia de equipos 0,066

Capacidad y disponibilidad del servicio 0,075

Servicio de recolección y despacho 0,0350,035

Frecuencia del servicio 0,0740,066

Asistencia para la solución de problemas/planes de contingencia/despachos urgentes

0,0720,0510,069

Ciclo Total Orden Cliente (Exportación)% Ordenes de Clientes Perfectas

% On-Time In-Full

Costo Total Transporte (% Ventas)

Atención a Tiempo (Camiones Mercancia Seca)

%Exatitud de PronosticoCiclo Total Orden de Compra (MP Importada)

Ciclo Total Orden Cliente (Exportación)

% Gasto Administracion (%Costo Total de Logistica)Atención a tiempo (Camiones Mercancia Seca)

Fuente: Benchmarking Logístico APLA-LALC, 2007

Cuadro 10. Relación Cruzada. Prácticas Internas de Selección del Transportista Vs. Indicadores de Desempeño

INDICADOR

% Entregas a Tiempo % On-Time In-Full

Elementos de costos y servicios que la estrategia de transporte debe incluir en el análisis de selección de proveedores

Existe una relación positiva entre las prácticas y el desempeño del indicador.

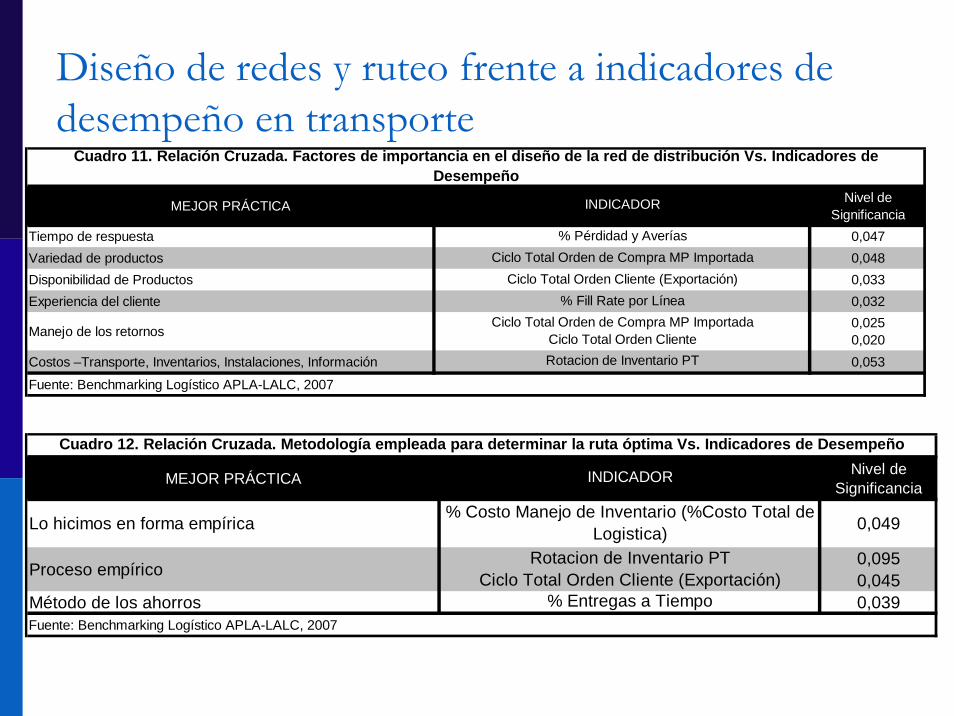

Diseño de redes y ruteo frente a indicadores de desempeño en transporte

MEJOR PRÁCTICA Nivel de Significancia

Tiempo de respuesta 0,047Variedad de productos 0,048Disponibilidad de Productos 0,033Experiencia del cliente 0,032

Manejo de los retornos 0,0250,020

Costos –Transporte, Inventarios, Instalaciones, Información 0,053

INDICADOR

Ciclo Total Orden de Compra MP ImportadaCiclo Total Orden Cliente Rotacion de Inventario PT

% Pérdidad y AveríasCiclo Total Orden de Compra MP Importada

Ciclo Total Orden Cliente (Exportación)% Fill Rate por Línea

Fuente: Benchmarking Logístico APLA-LALC, 2007

Cuadro 11. Relación Cruzada. Factores de importancia en el diseño de la red de distribución Vs. Indicadores de Desempeño

MEJOR PRÁCTICA Nivel de Significancia

Lo hicimos en forma empírica 0,049

Proceso empírico 0,0950,045

Método de los ahorros 0,039

Cuadro 12. Relación Cruzada. Metodología empleada para determinar la ruta óptima Vs. Indicadores de Desempeño

% Entregas a Tiempo

INDICADOR

% Costo Manejo de Inventario (%Costo Total de Logistica)

Rotacion de Inventario PTCiclo Total Orden Cliente (Exportación)

Fuente: Benchmarking Logístico APLA-LALC, 2007

RecomendacionesIncluir a los prestadores de servicios logísticos y transportadores en el ejercicio de benchmarking y ver cómo, las prácticas de logísticas y sus indicadores internos, afectan los indicadores de las empresas a quienes prestan sus servicios.En términos de transporte, se evidencia el foco y la criticidad de este proceso logístico en la rentabilidad de las firmas. La información sobre indicadores de desempeño muestra un marcado interés en los indicadores de costo y de calidad y un bajo énfasis en indicadores de productividad. Se recomienda adicionar esta dimensión.Pareciera importante desarrollar un proceso de calificación, selección y desarrollo de proveedores de servicios logísticos y transportadores para la industria. Esto focalizara los esfuerzos de los socios logísticos y mejorará los niveles de desempeño de todos los actores.El hecho de que la mayoría del transporte está tercerizado debe evidenciarse en la construcción del benchmarking tanto en indicadores, prácticas y tecnología operada por el transportista.

Empecemos por el principio …

Qué Quieren Medir?Qué Necesitan Medir?Qué Pueden Medir?

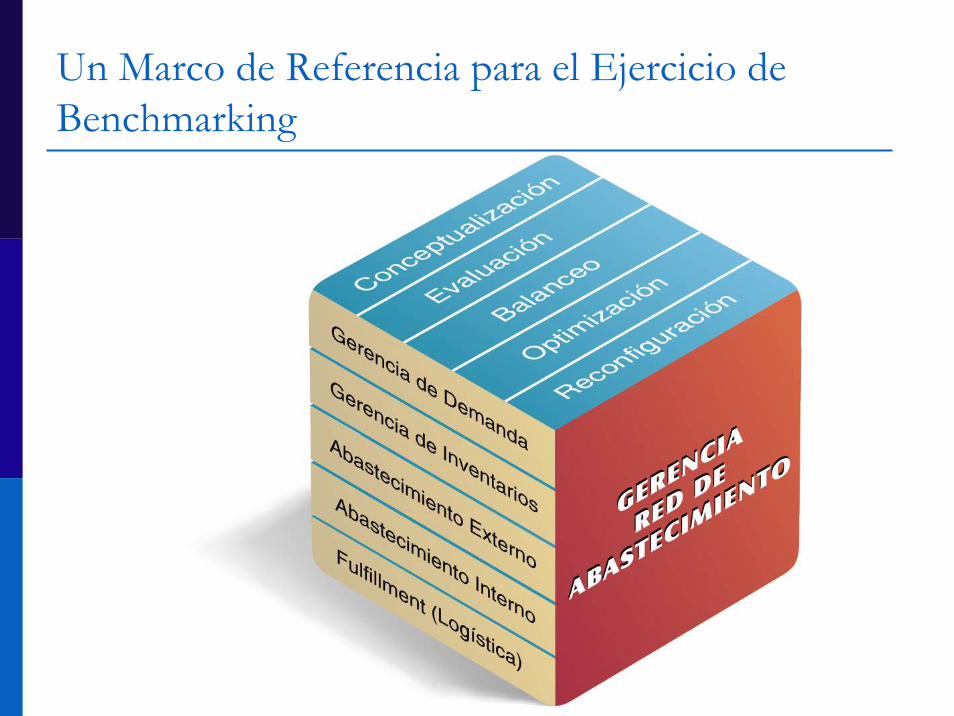

1. Qué procesos se incluyen cómo “logística” en su organización?

Usan el término “supply chain”?Es similar o no al de logística?

Un Marco de Referencia para el Ejercicio de Benchmarking

2. Cuáles son los principales desafíos que han identificado en el área de

logística?

En qué áreas? En qué procesos?Cómo los han diagnosticado?

Cuáles son sus KPIs críticos?

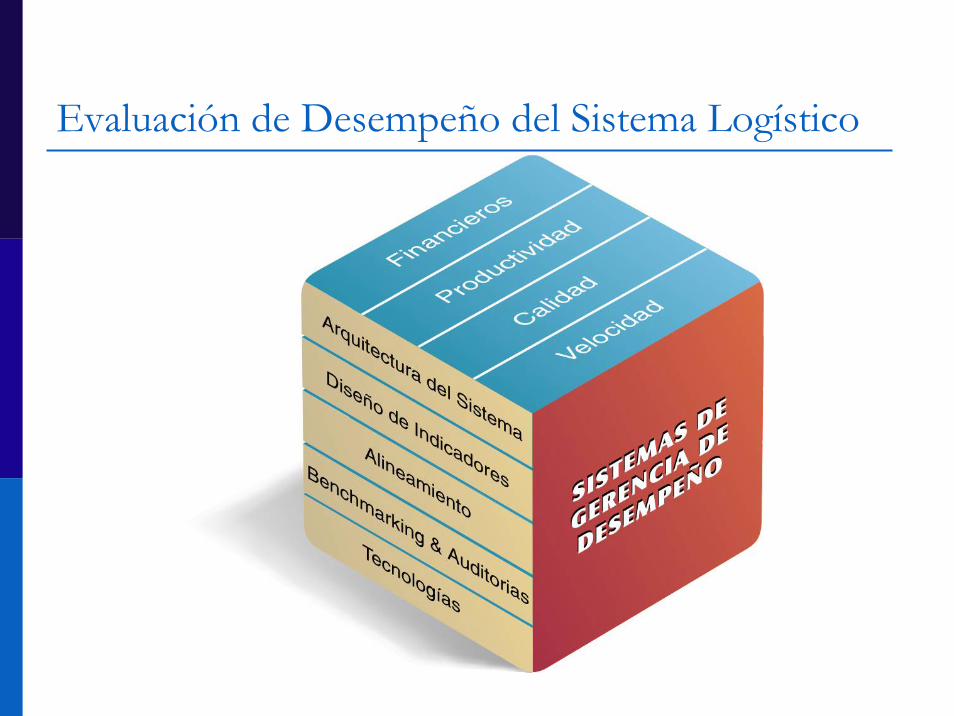

Evaluación de Desempeño del Sistema Logístico

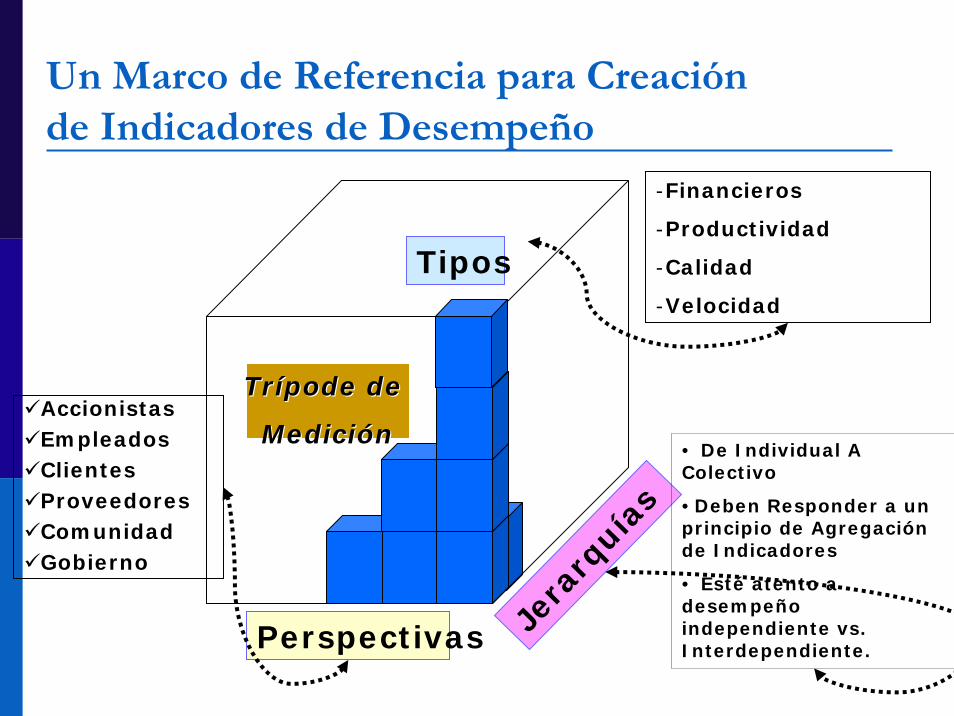

Un Marco de Referencia para Creación de Indicadores de Desempeño

Tipos

Jera

rquí

asPerspectivas

TrTríípode de pode de

MediciMedicióónn

-Financieros

-Productividad

-Calidad

-Velocidad

AccionistasEmpleadosClientesProveedoresComunidadGobierno

• De Individual A Colectivo

• Deben Responder a unprincipio de Agregaciónde Indicadores

• Esté atento a desempeño independiente vs. Interdependiente.

3. Qué historias de éxito quisieran compartir en sus áreas de

logística?

En lo qué son buenos!!!!

4. Qué les gustaría saber de otros?

Curiosidad?Cómo hacen que?

Enfrentando las Razones de NO Participar en Benchmarking

“No todo lo que se puede contar, cuenta. No todo lo que cuenta se puede contar”

Albert Einstein

Razón 1. “No hay esa información en la compañía”

R/x 1.” Aproveche la oportunidad: El Benchmarking

es una Oportunidad para Corregir”

Razón 2. “Mi Empresa no Necesita Hacer Benchmarking…”

R/x 2. “Levante la Mano quien no Necesite Mejorar

Razón 3. “Mi empresa no autoriza que comparta esa información”

R/x 3. “Se Cuenta el Milagro pero no el Santo”

Razón 4. “Porqué no me dicen mejor como comprar la información de

ustedes”

R/x 4. “Un Principio de Justicia: El que Da, Recibe”

Razón 5. “No hay con quien compararme”

R/x 5. “Aprendiendo a Valorar la Diferencia”

Razón 6. “NO confío como es que sacan esos datos de las demás empresas…”

R/x 6. Transparencia en las fórmulas de cálculo ayudan a

aclarar la metodología

PARTICIPAR ES MUY FACIL!!

Interés en participar & aprender Ser una empresa química, petroquímica o prestador de servicios a esta industria en LATAMDestinar los recursos necesarios para responder las encuestas a tiempo y completas (en lo posible)Firmar el NDA antes de JUNIO/2008 - (Si aun no lo ha firmado)No tiene ningún costo ($$)No es necesario que seas socio de APLAInscríbete ya!!

[email protected]@lalc.org

Gracias por su Interés!Contamos con Ustedes!

[email protected]@lalc.org

[email protected]@apla.com.ar