Recibos de sueldo y consultas habituales en las ......Recibos de sueldo y consultas habituales en...

12

Recibos de sueldo y consultas habituales en las liquidaciones. Mitos, dudas y verdades sobre los salarios docentes. Ministerio de Educación e Innovación Subsecretaría de Carrera Docente y Formación Técnica Profesional Dirección General Personal Docente y No Docente

Transcript of Recibos de sueldo y consultas habituales en las ......Recibos de sueldo y consultas habituales en...

Recibos de sueldoy consultas habitualesen las liquidaciones.

Mitos, dudas y verdadessobre los salarios

docentes.

Ministerio de Educación e Innovación

Subsecretaría de Carrera Docente y Formación Técnica Profesional

Dirección General Personal Docente y No Docente

2

Refinanciamientos de deuda

■ Los refinanciamientos de deuda surgen cuando se genera un pago en exceso.

■ La deuda no tiene intereses.

■ Lo que se descuenta es exactamente lo que se pagó de más al docente.

■ Se le devuelven todas la deducciones realizadas por error (jubilación, obra so-cial, etc).

3

Recibo negativo

En el recibo negativo viene la totalidad de la deuda.

La forma de detectar dónde se generó el pago en exceso es por el número de rol del recibo.

4

Al docente, en general, se le hace más sencillo identificarlos por la fecha de ingreso.

En la columna de ajustes, al lado de haberes, se muestra el monto bruto de la deuda concepto por concepto.

5

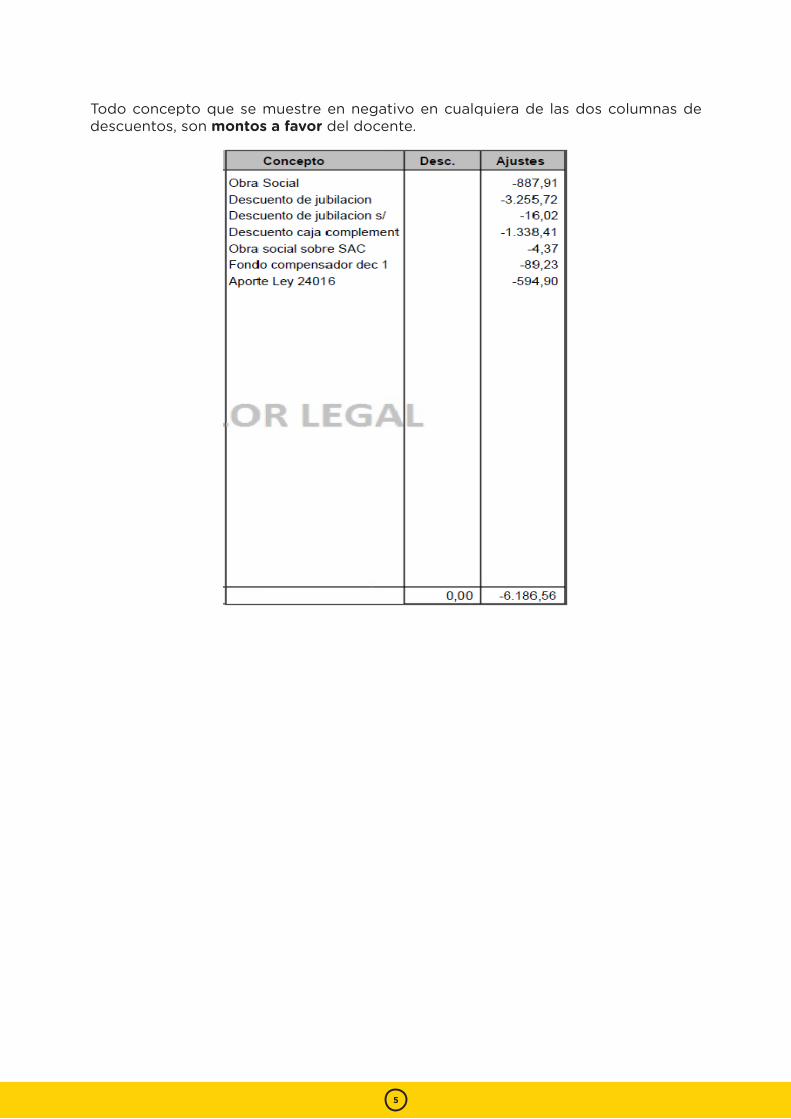

Todo concepto que se muestre en negativo en cualquiera de las dos columnas de descuentos, son montos a favor del docente.

6

Recibos con el refinanciamiento de deuda

El refinanciamiento de deuda puede aparecer en un recibo que lleve varios años ce-sado, lo que no significa que la deuda haya surgido por un pago de más en dicho rol.

El monto que figura en el recuadro “Comunicaciones” es lo que resta por descontar de la deuda.

Hasta que dicho recuadro no aparezca en blanco, no se habrá saldado la deuda.

7

En el mes que surge la deuda, el monto descontado equivale a la diferencia entre el recibo negativo (total de la deuda) y el refinanciamiento.

Ejemplo 1

Deuda Total

EL MONTO QUEDA POR DESCONTAR

Entonces lo que le descontaron en el mes don-de se genera la deuda es la diferencia entre $13254,48 y $11416,21 (un total de $1838,27).

8

Ejemplo 2

Si en un recibo que tiene liquidación aparece el concepto de refinanciamiento de deuda, ese recibo está “inflado” para que el recibo negativo no descuente más de lo debido.

9

¿Cómo se descuenta?

El monto que se descuenta es el 20% del bruto del mes corriente y el 100% de los retroactivos.

Ejemplo 3

De esta cifra se puede descontar el 20%.Este cálculo se hace en todos los recibos que tenga el docente.

B C

B - CSe puede descontar el 100% de la diferencia entre las columnas B y C.En este caso, el resultado de la resta entre $361.76 y $66.66 será absorbido en su totalidad.

10

Tips útiles para entender los recibos

■ Recuerden que siempre los retroactivos se pagan por la columna ajustes (al lado de haberes).

■ Los descuentos solo vienen por dicha columna, no confundir con los ajustes de la columna haberes.

■ El FO.NA.IN.DO se paga por agente, por lo que aparece sólo en un recibo de sueldo.

11

En caso de dudas, consultas o comentarios, dirigirse a:

CO.RE.SALDías de atención

Lunes, miércoles y viernes de 10 a 16:30 hs.Teléfonos

4339-7778 / 7871De lunes a viernes de 10 a 17 hs.