REFORMA FISCAL - idc.brightspotcdn.com · para las empresas y todos los contribuyentes. Conózcalos...

4

Los cambios más esperados en 2014 son un reto para las empresas y todos los contribuyentes. Conózcalos y aplíquelos de manera sencilla y práctica con esta guía El ISR no pierde protagonismo y crece con una nueva ley El IVA no tiene el papel estelar pero grava nuevos actos El IETU y el IDE dicen adiós La ley aduanera limita a los agentes aduanales y cambia procesos La actriz invitada: la seguridad universal, aprobada a medias El SAT con facultades renovadas, será el “coco” de los contribuyentes ¿El IESPS pondrá a dieta a los mexicanos? Casos prácticos 315 $185.00 MN EXHIBIRSE HASTA 15/FEBRERO/2014 BOLETÍN QUINCENAL AÑO 27 · 4a ÉPOCA 15/DICIEMBRE/2013

Transcript of REFORMA FISCAL - idc.brightspotcdn.com · para las empresas y todos los contribuyentes. Conózcalos...

www.idconline.com.mx

Los cambios más esperados en 2014 son un reto para las empresas y todos los contribuyentes.

Conózcalos y aplíquelos de manera sencilla y práctica con esta guía

El ISR no pierde protagonismo y crece

con una nueva ley

El IVA no tiene el papel estelar pero grava

nuevos actos

El IETU y el IDE

dicen adiós

La ley aduanera limita a los agentes aduanales y cambia

procesos

La actriz invitada: la seguridad universal, aprobada a medias

El SAT con facultades renovadas, será el “coco” de los contribuyentes

¿El IESPS pondrá a dieta a los mexicanos?

Casos prácticos

A

seso

r J

urí

dic

o y

Fis

cal

Pre

cio

por

ejem

plar

$18

5.0

0

15

DE

DIC

IEM

BR

E 20

13

REF

OR

MA

FIS

CAL

315

315$185.00 MN

EXHIBIRSE HASTA15/FEBRERO/2014

BOLETÍN QUINCENALAÑO 27 · 4a ÉPOCA

15/DICIEMBRE/2013

00 Portada REFORMA-OK.indd 1 11/27/13 11:31 AM

EN CONTACTO CON EL LECTOR

Cada sexenio se crea una enorme expectativa sobre los cambios que el nue-vo Ejecutivo presentará al Congreso. La esperanza se va esfumando poco a poco, hasta que nuevamente se llega a la desilusión. Hoy podemos afi rmar que nuestros gobernantes optaron por ampliar la base tributaria bajo el

disfraz de un Robin Hood moderno: quitar a los ricos para darle a los pobres.

La experiencia ha demostrado hasta la saciedad que gravar la riqueza en exce-so disminuye la recaudación, ya que ante un clima fi scal hostil se busca uno más benigno, en otras palabras, el capital no es patriota ni tiene escrúpulos. Ningún gobierno está dispuesto asumir los costos de enfrentar las fuertes presiones polí-ticas de alternativas tan sensatas como la eliminación de exenciones y regímenes preferenciales por la disminución de tasas de impuestos y el incremento del núme-ro de contribuyentes.

El Estado volvió a optar por la tarea más sencilla ampliar la carga de los cautivos y no atacar a la cada vez más poderosa “economía informal”.

La labor que hoy representa la reforma fi scal para las empresas no es nada fácil, ya que no solo implicará el incremento del pago de contribuciones, sino que será para todos una carga administrativa y operativa importante ante los controles que el fi sco endurecerá por las nuevas facultades otorgadas.

El ejercicio de medios de impugnación por varios sectores afectados es un hecho, pero también lo es que será imperativo que se cumpla mientras nuestros tribuna-les resuelven.

Por ello, IDC en observancia de su labor de acercar herramientas útiles para sus lectores, ofrece esta guía que contiene el análisis de los cambios, comentarios so-bre su legalidad y repercusión. Con ella queremos informarle de las modifi caciones para que tome las mejores decisiones que contrarresten, en la medida de lo posi-ble, sus efectos, resuelva sus dudas y que a través de sus casos prácticos facilite su trabajo: Esperamos cumplir con ese cometido.

Los editores

Visite nuestro portal:

www.idconline.com.mx

COORDINADORES Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

Editor www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

Subeditora de www.idconline.com.mxLic. Surya Palacios Rodríguez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalMtro. Joyce Pasantes Pérez

Jurídico CorporativoLic. Aglaé Ordoñez Fonseca

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. José Juan Ríos Aguilar

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTEEditor de ArteSaúl Miranda Sandoval

PortadaDavid Peón PRODUCCIÓNElías Hidalgo

MERCADOTECNIAPublisherVerónica Reyes

Relaciones Públicas y AlianzasYuri Mendoza

Gerente de Logísticay DistribuciónCarlos Jauregui

Asistente de formaciónLizbeth González Romo de Vivar

CONSULTORES L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, L.C. Emmanuel Castañeda Jiménez, LIc. Angeles de la Consolación Paniagua Márquez

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo.

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen Rodríguez Abogados S.C.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de GRUPO EXPANSIÓN

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Síganos:

Consulta el Aviso de Privacidad de Datos en la siguiente dirección: http://grupoexpansion.mx/proteccion.html

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $155.00 pesos. Impreso en: SPI Servicios Profesionales de Impresión. Dirección: Mimosas 31, Col. Sta. María Insurgentes C.P. 06430

00.1 Presentacion.indd 1 11/29/13 5:05 PM

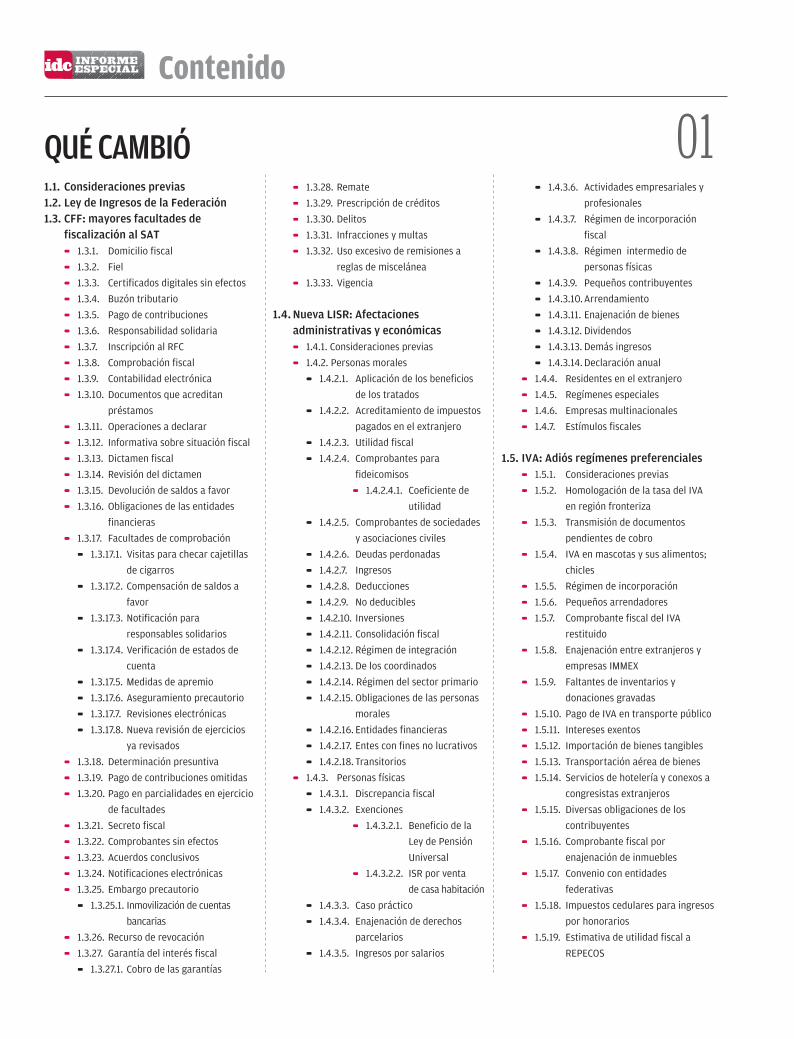

Contenido

01QUÉ CAMBIÓ1.1. Consideraciones previas1.2. Ley de Ingresos de la Federación1.3. CFF: mayores facultades de

fiscalización al SAT 1 1.3.1. Domicilio fiscal 1 1.3.2. Fiel 1 1.3.3. Certificados digitales sin efectos 1 1.3.4. Buzón tributario 1 1.3.5. Pago de contribuciones 1 1.3.6. Responsabilidad solidaria 1 1.3.7. Inscripción al RFC 1 1.3.8. Comprobación fiscal 1 1.3.9. Contabilidad electrónica 1 1.3.10. Documentos que acreditan

préstamos 1 1.3.11. Operaciones a declarar 1 1.3.12. Informativa sobre situación fiscal 1 1.3.13. Dictamen fiscal 1 1.3.14. Revisión del dictamen 1 1.3.15. Devolución de saldos a favor 1 1.3.16. Obligaciones de las entidades

financieras 1 1.3.17. Facultades de comprobación

1 1.3.17.1. Visitas para checar cajetillas

de cigarros 1 1.3.17.2. Compensación de saldos a

favor 1 1.3.17.3. Notificación para

responsables solidarios 1 1.3.17.4. Verificación de estados de

cuenta 1 1.3.17.5. Medidas de apremio 1 1.3.17.6. Aseguramiento precautorio 1 1.3.17.7. Revisiones electrónicas 1 1.3.17.8. Nueva revisión de ejercicios

ya revisados 1 1.3.18. Determinación presuntiva 1 1.3.19. Pago de contribuciones omitidas 1 1.3.20. Pago en parcialidades en ejercicio

de facultades 1 1.3.21. Secreto fiscal 1 1.3.22. Comprobantes sin efectos 1 1.3.23. Acuerdos conclusivos 1 1.3.24. Notificaciones electrónicas 1 1.3.25. Embargo precautorio

1 1.3.25.1. Inmovilización de cuentas

bancarias 1 1.3.26. Recurso de revocación 1 1.3.27. Garantía del interés fiscal

1 1.3.27.1. Cobro de las garantías

1 1.3.28. Remate 1 1.3.29. Prescripción de créditos 1 1.3.30. Delitos 1 1.3.31. Infracciones y multas 1 1.3.32. Uso excesivo de remisiones a

reglas de miscelánea 1 1.3.33. Vigencia

1.4. Nueva LISR: Afectaciones administrativas y económicas

1 1.4.1. Consideraciones previas 1 1.4.2. Personas morales

1 1.4.2.1. Aplicación de los beneficios

de los tratados 1 1.4.2.2. Acreditamiento de impuestos

pagados en el extranjero 1 1.4.2.3. Utilidad fiscal 1 1.4.2.4. Comprobantes para

fideicomisos 1 1.4.2.4.1. Coeficiente de

utilidad 1 1.4.2.5. Comprobantes de sociedades

y asociaciones civiles 1 1.4.2.6. Deudas perdonadas 1 1.4.2.7. Ingresos 1 1.4.2.8. Deducciones 1 1.4.2.9. No deducibles 1 1.4.2.10. Inversiones 1 1.4.2.11. Consolidación fiscal 1 1.4.2.12. Régimen de integración 1 1.4.2.13. De los coordinados 1 1.4.2.14. Régimen del sector primario 1 1.4.2.15. Obligaciones de las personas

morales 1 1.4.2.16. Entidades financieras 1 1.4.2.17. Entes con fines no lucrativos 1 1.4.2.18. Transitorios

1 1.4.3. Personas físicas 1 1.4.3.1. Discrepancia fiscal 1 1.4.3.2. Exenciones

1 1.4.3.2.1. Beneficio de la

Ley de Pensión

Universal 1 1.4.3.2.2. ISR por venta

de casa habitación 1 1.4.3.3. Caso práctico 1 1.4.3.4. Enajenación de derechos

parcelarios 1 1.4.3.5. Ingresos por salarios

1 1.4.3.6. Actividades empresariales y

profesionales 1 1.4.3.7. Régimen de incorporación

fiscal 1 1.4.3.8. Régimen intermedio de

personas físicas 1 1.4.3.9. Pequeños contribuyentes 1 1.4.3.10. Arrendamiento 1 1.4.3.11. Enajenación de bienes 1 1.4.3.12. Dividendos 1 1.4.3.13. Demás ingresos 1 1.4.3.14. Declaración anual

1 1.4.4. Residentes en el extranjero 1 1.4.5. Regímenes especiales 1 1.4.6. Empresas multinacionales 1 1.4.7. Estímulos fiscales

1.5. IVA: Adiós regímenes preferenciales 1 1.5.1. Consideraciones previas 1 1.5.2. Homologación de la tasa del IVA

en región fronteriza 1 1.5.3. Transmisión de documentos

pendientes de cobro 1 1.5.4. IVA en mascotas y sus alimentos;

chicles 1 1.5.5. Régimen de incorporación 1 1.5.6. Pequeños arrendadores 1 1.5.7. Comprobante fiscal del IVA

restituido 1 1.5.8. Enajenación entre extranjeros y

empresas IMMEX 1 1.5.9. Faltantes de inventarios y

donaciones gravadas 1 1.5.10. Pago de IVA en transporte público 1 1.5.11. Intereses exentos 1 1.5.12. Importación de bienes tangibles 1 1.5.13. Transportación aérea de bienes 1 1.5.14. Servicios de hotelería y conexos a

congresistas extranjeros 1 1.5.15. Diversas obligaciones de los

contribuyentes 1 1.5.16. Comprobante fiscal por

enajenación de inmuebles 1 1.5.17. Convenio con entidades

federativas 1 1.5.18. Impuestos cedulares para ingresos

por honorarios 1 1.5.19. Estimativa de utilidad fiscal a

REPECOS

00.2 Contenido.indd 2 12/3/13 9:53 AM

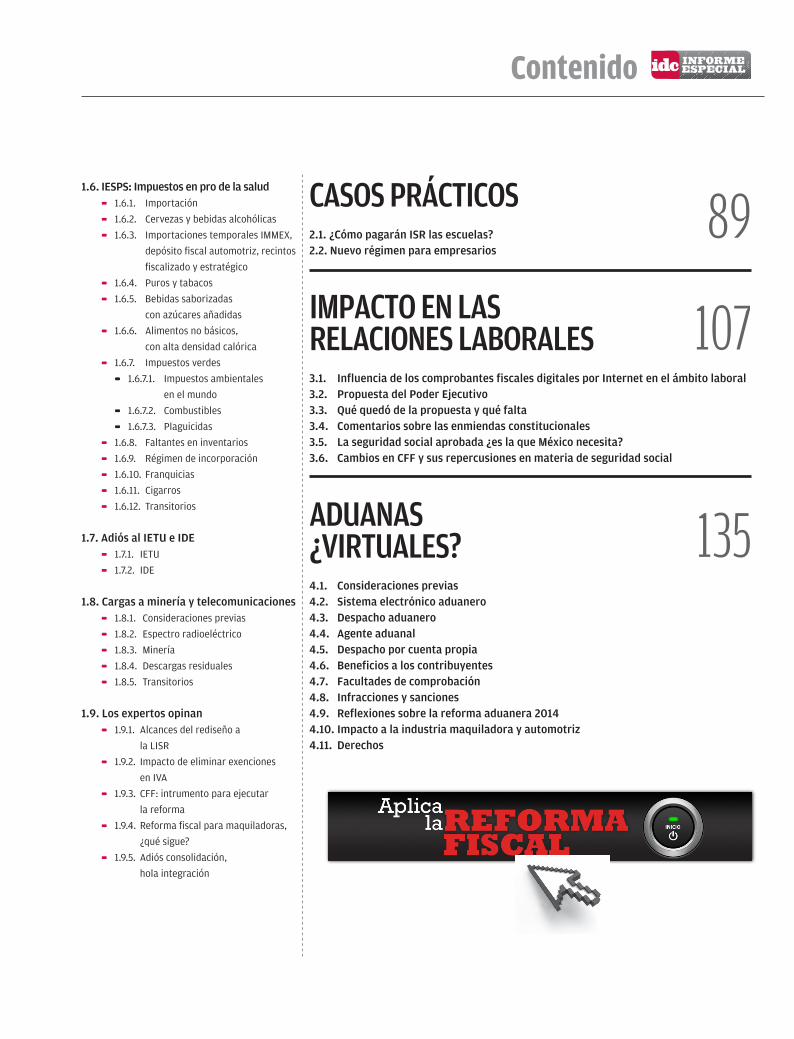

ADUANAS ¿VIRTUALES?

IMPACTO EN LAS RELACIONES LABORALES

CASOS PRÁCTICOS 2.1. ¿Cómo pagarán ISR las escuelas?2.2. Nuevo régimen para empresarios

Contenido

89

107

135

1.6. IESPS: Impuestos en pro de la salud 1 1.6.1. Importación 1 1.6.2. Cervezas y bebidas alcohólicas 1 1.6.3. Importaciones temporales IMMEX,

depósito fiscal automotriz, recintos

fiscalizado y estratégico 1 1.6.4. Puros y tabacos 1 1.6.5. Bebidas saborizadas

con azúcares añadidas 1 1.6.6. Alimentos no básicos,

con alta densidad calórica 1 1.6.7. Impuestos verdes

1 1.6.7.1. Impuestos ambientales

en el mundo 1 1.6.7.2. Combustibles 1 1.6.7.3. Plaguicidas

1 1.6.8. Faltantes en inventarios 1 1.6.9. Régimen de incorporación 1 1.6.10. Franquicias 1 1.6.11. Cigarros 1 1.6.12. Transitorios

1.7. Adiós al IETU e IDE 1 1.7.1. IETU 1 1.7.2. IDE

1.8. Cargas a minería y telecomunicaciones 1 1.8.1. Consideraciones previas 1 1.8.2. Espectro radioeléctrico 1 1.8.3. Minería 1 1.8.4. Descargas residuales 1 1.8.5. Transitorios

1.9. Los expertos opinan 1 1.9.1. Alcances del rediseño a

la LISR 1 1.9.2. Impacto de eliminar exenciones

en IVA 1 1.9.3. CFF: intrumento para ejecutar

la reforma 1 1.9.4. Reforma fiscal para maquiladoras,

¿qué sigue? 1 1.9.5. Adiós consolidación,

hola integración

3.1. Influencia de los comprobantes fiscales digitales por Internet en el ámbito laboral 3.2. Propuesta del Poder Ejecutivo3.3. Qué quedó de la propuesta y qué falta3.4. Comentarios sobre las enmiendas constitucionales3.5. La seguridad social aprobada ¿es la que México necesita?3.6. Cambios en CFF y sus repercusiones en materia de seguridad social

4.1. Consideraciones previas4.2. Sistema electrónico aduanero4.3. Despacho aduanero4.4. Agente aduanal 4.5. Despacho por cuenta propia4.6. Beneficios a los contribuyentes4.7. Facultades de comprobación4.8. Infracciones y sanciones4.9. Reflexiones sobre la reforma aduanera 20144.10. Impacto a la industria maquiladora y automotriz4.11. Derechos

00.2 Contenido.indd 3 12/3/13 9:53 AM