Reformas Fiscales 2020.absproyectos.com/blog/platica-27nov.pdf · Ley del Impuesto Sobre la Renta...

21

ABS PROYECTOS Reformas Fiscales 2020.

Transcript of Reformas Fiscales 2020.absproyectos.com/blog/platica-27nov.pdf · Ley del Impuesto Sobre la Renta...

ABS PROYECTOS

ReformasFiscales 2020.

TEMAS A TRATAR

• Indicadores económicos.

• Reformas

➢ LIF,LISR, IVA,CFF.

➢ Delincuencia organizada.

➢ Lavado de dinero.

➢ Extinción de dominio.

➢ Auditorías digítales en Comercio Exterior.

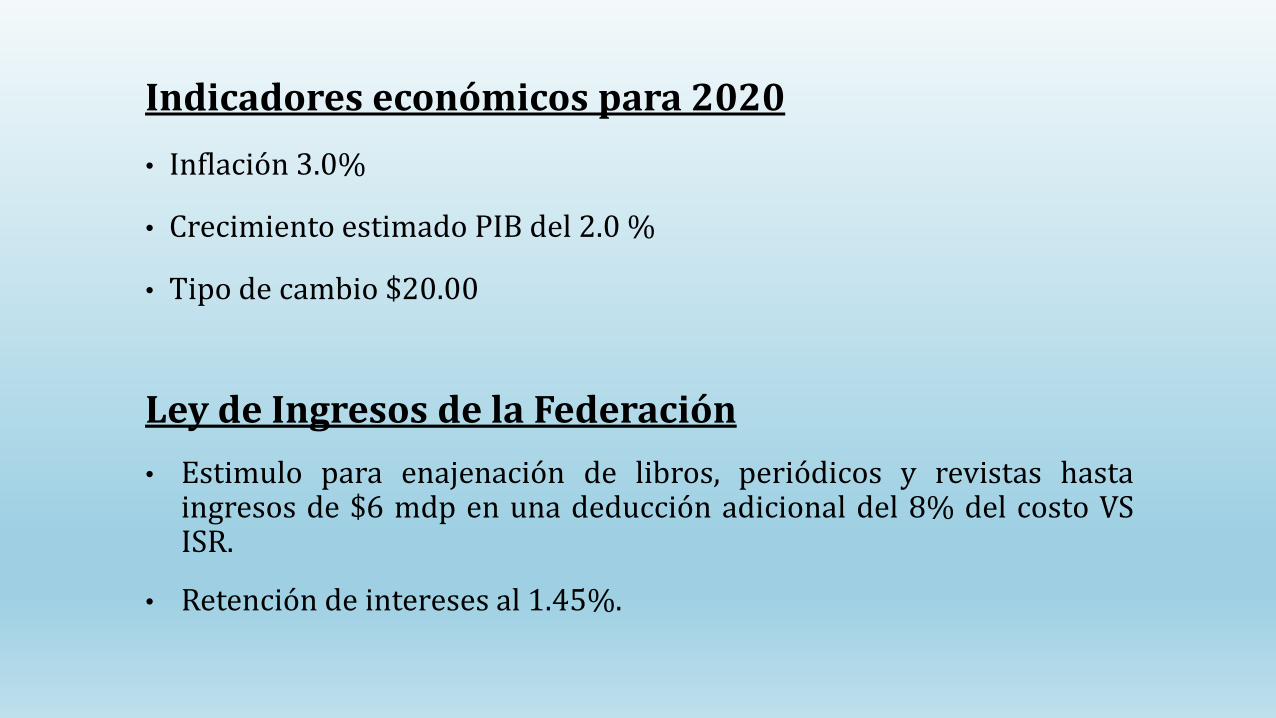

Indicadores económicos para 2020

• Inflación 3.0%

• Crecimiento estimado PIB del 2.0 %

• Tipo de cambio $20.00

Ley de Ingresos de la Federación

• Estimulo para enajenación de libros, periódicos y revistas hastaingresos de $6 mdp en una deducción adicional del 8% del costo VSISR.

• Retención de intereses al 1.45%.

Ley del Impuesto Sobre la Renta (LISR)

• Disminución de PTU en pagos provisionales.

• Eliminación de requisito de obtener cfdi’s de nómina y copia dedeclaraciones.

• PM y/o PF deberán retener el 6% del IVA por los pagos que realicen.

• Ingresos derivados de juicios de arrendamiento inmobiliario parapersonas físicas por rentas vencidas, deberá emitir CFDI.

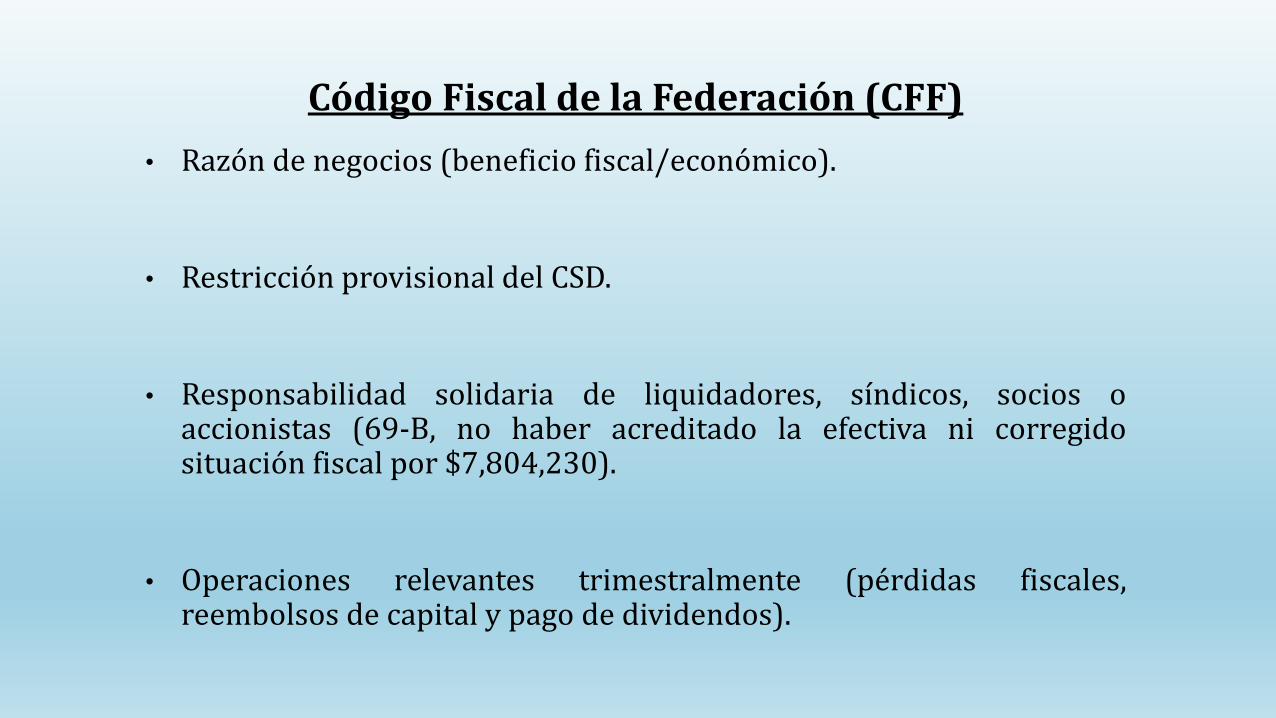

Código Fiscal de la Federación (CFF)

• Razón de negocios (beneficio fiscal/económico).

• Restricción provisional del CSD.

• Responsabilidad solidaria de liquidadores, síndicos, socios oaccionistas (69-B, no haber acreditado la efectiva ni corregidosituación fiscal por $7,804,230).

• Operaciones relevantes trimestralmente (pérdidas fiscales,reembolsos de capital y pago de dividendos).

Código Fiscal de la Federación (CFF)

• Prohibición para contratar el PE, PL y PJ con cualquier PF y/o PM quereciban y ejerzan recursos públicos federales cuando:

✓ No estén localizados.

✓ Sentencia por delito fiscal.

✓ No hayan desvirtuado presunción 69b o transmitir pérdidasfiscales.

✓ Hayan manifestado en declaraciones ingresos y retenciones queno concuerden con CFDI´s que tenga la autoridad.

✓ Obligación obtener 32-D positivo.

Código Fiscal de la Federación (CFF)

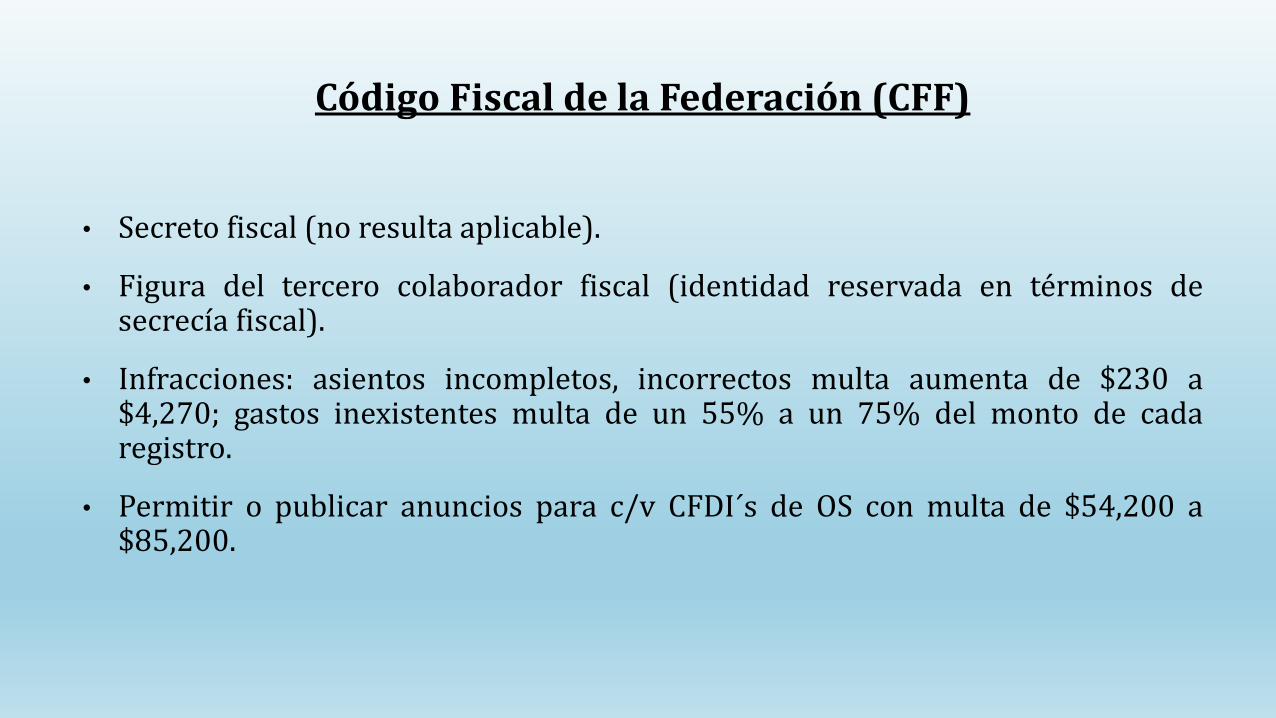

• Secreto fiscal (no resulta aplicable).

• Figura del tercero colaborador fiscal (identidad reservada en términos desecrecía fiscal).

• Infracciones: asientos incompletos, incorrectos multa aumenta de $230 a$4,270; gastos inexistentes multa de un 55% a un 75% del monto de cadaregistro.

• Permitir o publicar anuncios para c/v CFDI´s de OS con multa de $54,200 a$85,200.

Revelación de esquemas reportables

• Asesores fiscales y contribuyentes (en algunos casos) están obligadosa revelar esquemas que generen beneficio fiscal en México(planeación fiscal) a partir del 2021.

• Regularización de PF y/o PM que hayan dado efectos fiscales a CFDI´sapócrifos antes del 01 Enero 2020, podrán corregir su situación fiscaldentro de los 3 meses siguientes al 01/01/20 presentandodeclaraciones complementarias.

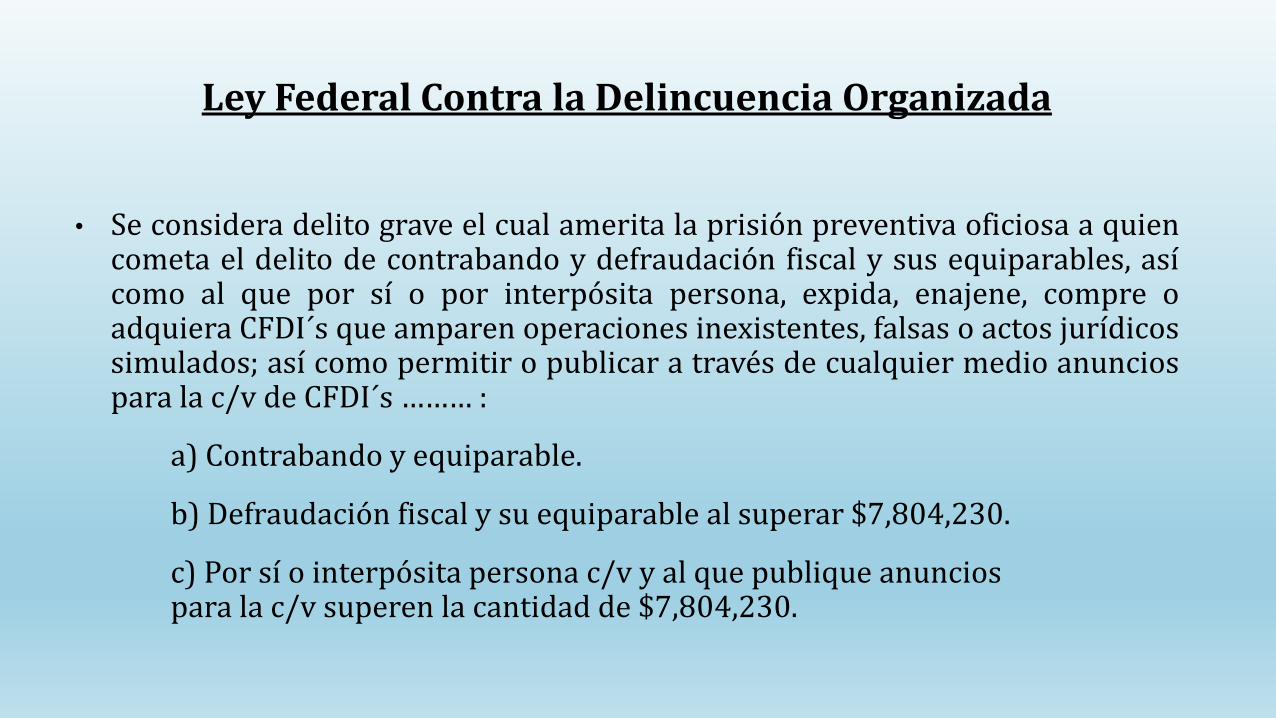

Ley Federal Contra la Delincuencia Organizada

• Se considera delito grave el cual amerita la prisión preventiva oficiosa a quiencometa el delito de contrabando y defraudación fiscal y sus equiparables, asícomo al que por sí o por interpósita persona, expida, enajene, compre oadquiera CFDI´s que amparen operaciones inexistentes, falsas o actos jurídicossimulados; así como permitir o publicar a través de cualquier medio anunciospara la c/v de CFDI´s ……… :

a) Contrabando y equiparable.

b) Defraudación fiscal y su equiparable al superar $7,804,230.

c) Por sí o interpósita persona c/v y al que publique anunciospara la c/v superen la cantidad de $7,804,230.

Ley de Seguridad Nacional.

• Son amenazas a la seguridad nacional los actos ilícitos en contra del FiscoFederal a que hace referencia el Código Nacional de Procedimientos Penales.

Código Nacional de Procedimientos Penales.

• Se consideran delitos que ameritan prisión preventiva oficiosa, los previstosen el CFF los siguientes:

❖Contrabando y su equiparable

❖Defraudación fiscal y su equiparable cuando exceda $7,804,230.

❖C/V de CFDI´s que amparen operaciones inexistentes, así como la publicaciónpor cualquier medio para la C/V de CFDI’s superen los $7,804,230 ( de 2 a 9años de prisión).

❖No acuerdo reparatorio por DF.

❖Criterio de oportunidad (aportar información).

Lavado de Dinero

Concepto.

El lavado de dinero es el proceso a través del cual es encubierto el origen de los

fondos generados mediante el ejercicio de algunas actividades ilegales (siendo

las más comunes, tráfico de drogas o estupefacientes, contrabando de armas,

corrupción, fraude, trata de personas, prostitución, extorsión, piratería, evasión

fiscal y terrorismo). El objetivo de la operación, que generalmente se realiza en

varios niveles, consiste en hacer que los fondos o activos obtenidos a través de

actividades ilícitas aparezcan como el fruto de actividades legítimas y circulen

sin problema en el sistema financiero.

Lavado de Dinero

Concepto.

El lavado de dinero es el proceso a través del cual es encubierto el origen de los

fondos generados mediante el ejercicio de algunas actividades ilegales (siendo

las más comunes, tráfico de drogas o estupefacientes, contrabando de armas,

corrupción, fraude, trata de personas, prostitución, extorsión, piratería, evasión

fiscal y terrorismo). El objetivo de la operación, que generalmente se realiza en

varios niveles, consiste en hacer que los fondos o activos obtenidos a través de

actividades ilícitas aparezcan como el fruto de actividades legítimas y circulen

sin problema en el sistema financiero.

Lavado de Dinero

De acuerdo al Art 400 Bis del CPF, establece lo siguiente:

Artículo 400 Bis.- Se impondrá de cinco a quince años de prisión y de mil acinco mil días multa al que por sí o por interpósita persona realice cualquierade las siguientes conductas: adquiera, enajene, administre, custodie, cambie,deposite, dé en garantía, invierta, transporte o transfiera, dentro delterritorio nacional, de éste hacia el extranjero o a la inversa, recursos,derechos o bienes de cualquier naturaleza, con conocimiento de que procedeno representan el producto de una actividad ilícita, con alguno de lossiguientes propósitos: ocultar o pretender ocultar, encubrir o impedirconocer el origen, localización, destino o propiedad de dichos recursos,derechos o bienes, o alentar alguna actividad ilícita…

Ley Nacional de Extinción de Dominio.

La acción de extinción de domingo se ejercitará por el ministerio publico através de un procedimiento jurisdiccional de naturaleza civil y autónomo delpenal.

Será procedente sobre bienes de carácter patrimonial cuya legítimaprocedencia no pueda acreditarse y se encuentren relacionados con lasinvestigaciones derivadas de hechos de corrupción, encubrimiento, delitoscometidos por servidores públicos, delincuencia organizada, robo devehículos, recursos de procedencia ilícita, delitos contra la salud, secuestro,extorsión, trata de personas y delitos en materia de hidrocarburos.

Ley Nacional de Extinción de Dominio

La acción de extinción de dominio procederá sobre aquellos bienes decarácter patrimonial cuya legítima procedencia no pueda acreditarse, enparticular, bienes que sean instrumento, objeto o producto de los hechosilícitos, sin perjuicio del lugar de su realización tales como:

• Bienes respecto de los cuales el titular del bien no acredite la procedencialícita de éstos.

• Bienes utilizados para la comisión de hechos ilícitos por un tercero, si sudueño tuvo conocimiento de ello y no lo notifico a la autoridad porcualquier medio o tampoco hizo algo para impedirlo.

SIEMPRE Y CUANDO EXISTAN FUNDAMENTOS SÓLIDOS Y RAZONABLES QUE PERMITANINFERIR LA EXISTENCIA DE BIENES CUYO ORIGEN O DESTINO SE ENMARCA EN LASCIRCUNSTANCIAS PREVISTAS EN LA PRESENTE LEY.

AUDITORIAS DIGITALES EN COMERCIO EXTERIOR.

Con base en la información y documentación que obre en su poder, lasautoridades fiscales darán a conocer los hechos que deriven en la omisión decontribuciones y aprovechamientos o en la omisión de otras irregularidades, através de una resolución provisional que, en su caso, contenga preliquidación.

Alternativas:

✓Aceptar resolución y pagar.

✓No aceptar resolución y presentar aclaración.

✓ Imponer acuerdo conclusivo ante PRODECON.

AUDITORIAS DIGITALES EN COMERCIO EXTERIOR.

ETAPA 1

Activos Fijos

La tenencia, transporte o manejo de mercancías de procedencia extranjera, aexcepción de las de uso personal, deberá ampararse en todo tiempo, concualquiera de los siguientes documentos:

✓Pedimentos.✓Facturas fiscales/invoice.✓Contrato.

Regularización de Activo Fijo

2.5.1. Regularización de mercancía (Fuera de facultades)

✓ Actualizaciones y recargos.✓ Fecha de importación.✓ Avalúo por perito.

2.5.1. Regularización de mercancía (Dentro de facultades)

✓ Escrito 1.2.2 con autodeterminación opcional antes de resolución.✓ La autoridad contesta en 10 días.✓ Pago de multas correspondientes.✓ 20 días para presentación de pedimento A3.

Infracciones y Sanciones.

✓ Levantamiento físico: PAMA+ Contribuciones omitidas + RRNA + Contrabando.

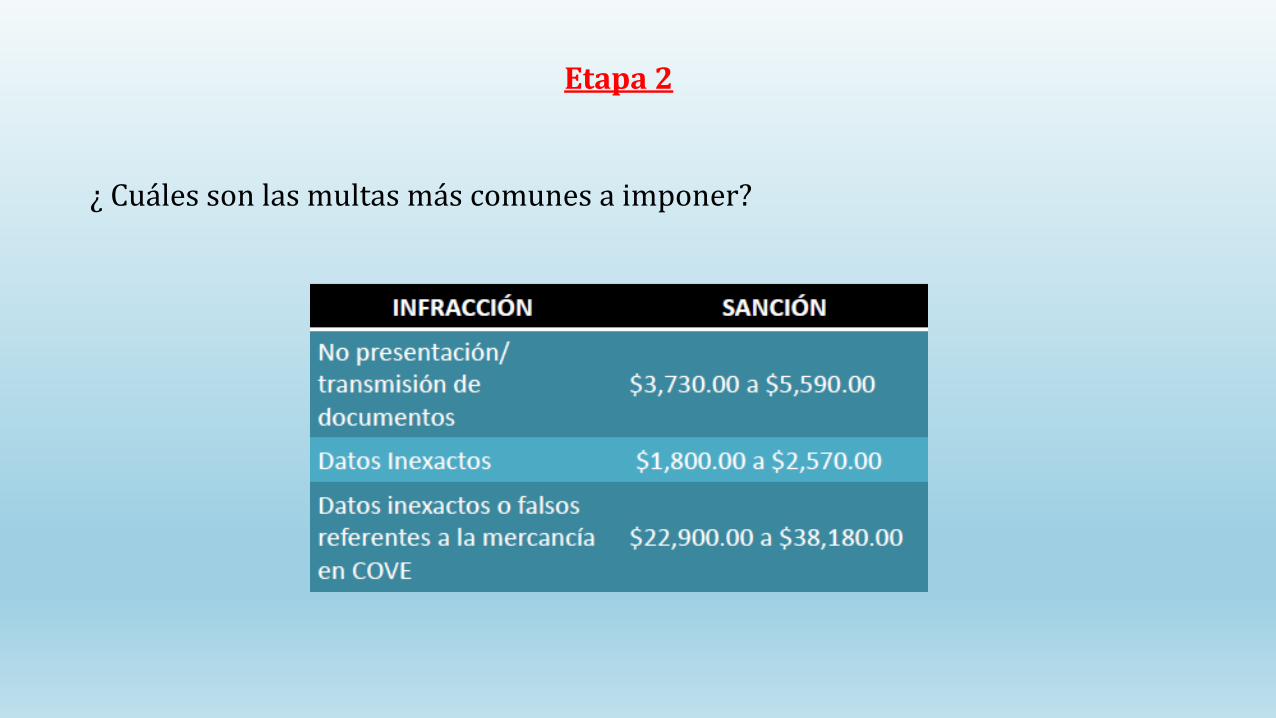

Etapa 2

De las demás importaciones deberá ampararse en todo tiempo, con cualquiera de los siguientes documentos:

✓Pedimentos

✓Facturas fiscales- Invoice

✓Contratos

Acciones preventivas:

✓Auditoría documental.

✓Auditoría de contenido.

Etapa 2

¿ Cuáles son las multas más comunes a imponer?

POR SU ATENCIÓN

GRACIAS!!!

CP. GONZALO MARTÍNEZ PÉREZ