RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

23

Derecho Aduanero Carol Vigo Oliva | Profesora: Janet Fuentes. 2012 RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

Transcript of RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

Derecho Aduanero

Carol Vigo Oliva | Profesora: Janet Fuentes.

2012 RÉGIMEN DE INCENTIVOS PARA EL PAGO

DE MULTA

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 2

INTRODUCCION

La nueva Ley General de Aduanas, también conocida como “la nueva LGA” fue publicada

mediante un Decreto Legislativo N°1053, en el Diario Oficial “El Peruano”, el 27 de junio de

2008, y fue nuevamente publicada el 16 de enero del 2009, con el fin de que exista un

beneficio para los exportadores e importadores, tanto nacionales como extranjeros.

Dentro de esta ley encontramos once secciones donde se expone todas las normas y

regulaciones que se deben realizar en el comercio de mercancías. Sabemos además que las

industrias y el comercio son los que deberán pagar los impuestos para la seguridad nacional y

los gastos que generan los trámites de exportación o importación (empleados públicos de

aduana), y es en este proceso que muchas veces por una mala administración y/o

documentación se generan infracciones que son sancionadas con multas (incluso el

decomiso de su mercancía).Por ello SUNAT crea un régimen para incentivar y facilitar el

pago de estas multas, a través de beneficios económicos, como porcentajes de descuentos,

que permitan que el infractor pueda cancelar su multa lo más rápido posible.

En este trabajo se detallara cuales son las formas de poder adquirir dichos beneficios y

que tipo de infracción están afectos a este régimen.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 3

INDICE

PAG.

I. CONCEPTOS GENERALES..……………………………………………….......04

II. INFRACCION ADUANERA …………………………………………………......05

2.1 ¿Qué es una infracción aduanera?

2.2 ¿Qué errores no son sancionables?

2.3 ¿Qué infracciones son sancionables con multa?

2.4 ¿Tienen las multas un interés moratorio?

2.5 ¿Cómo se fijara el interés moratorio?

2.6 ¿ Que es el interés compensatorio?

2.5 ¿En qué casos se procederá al comiso de mercancías?

III. REGIMEN DE INCENTIVOS PARA EL PAGO DE MULTAS………………..16

3.1 ¿Cuales son los pagos para aplicar este régimen?

3.2 ¿Cuáles son los regímenes de incentivos?

3.3 ¿Qué requisitos necesito?

3.4 ¿Qué infracciones no son aplicadas a este régimen de incentivos?

IV. CONCLUSIONES.……………………………………………………………..…20

V. RECOMENDACIONES…………………………………………………………...21

VI. BIBLIOGRAFIA…………………………………………………………………...22

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 4

I. CONCEPTOS GENERALES

Debemos tener bien definido los siguientes conceptos (Según la sección

decima: De las infracciones y sanciones de la nueva LGA.)

Principio de Legalidad: para que un hecho sea calificado como infracción

aduanera, debe estar previsto en la forma que establecen las leyes, previamente

a su realización. No procede aplicar sanciones por interpretación extensiva de la

norma. ( Art 188°- LGA)

Interpretación: Mediante este principio se esclarece, que para que una infracción

sea calificada como tal debe estar escrita, esto se debe a que nuestro país tiene

el sistema jurídico anglosajón o civil law.

Infracción: para cometer una infracción basta la simple transgresión al ordenamiento

para que nazca la responsabilidad; es decir, quien no cumple con los deberes impuestos

deberá responder por tal incumplimiento.

Determinación de la infracción: La infracción será determinada en forma

objetiva y podrá ser sancionada administrativamente con multas, comiso de mercancías, suspensión, cancelación o inhabilitación para ejercer actividades. La Administración Aduanera aplicará las sanciones por la comisión de

infracciones, de acuerdo con las Tablas que se aprobarán por Decreto Supremo.(ART 189° - LGA)

Interpretación: Hace mención a que toda infracción debe ser establecida de

manera imparcial, y esta podrá ser sancionada con multas, confiscación

permanente de sus mercancías, suspensión, cancelación o inhabilitación para

ejercer actividades.

Sanción: se entiende por sanción a la aplicación de algún tipo de pena o castigo a un individuo ante determinado comportamiento, considerado

inapropiado, peligroso o ilegal. Aplicación de las sanciones: Las sanciones aplicables a las infracciones del

presente Decreto Legislativo son aquellas vigentes a la fecha en que se cometió la infracción o cuando no sea posible establecerla, las vigentes a la fecha en que la Administración Aduanera detectó la infracción.(ART 190° - LGA)

Interpretación: Las sanciones se aplicaran como primera instancia en la fecha en

que la infracción se cometió y en caso de no poder establecerla se aplicara en la

fecha en la que fue detectada.

Delitos: se dice que se cometió un delito cuando se realizo un acción u omisión

voluntaria de un norma, siendo está castigada por la ley con pena grave.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 5

II. INFRACCION ADUANERA

a. ¿Qué es una infracción aduanera?

Una infracción aduanera se define como un hecho que a violado o

contrariado a la legislación aduanera (leyes), y que por ese motivo son

calificadas como tal.

Estas infracciones aduaneras pueden ser cometidas por los contribuyentes,

por los auxiliares de la administración aduanera (agentes, almacenadoras,

etc.) y por los operadores del sistema informático aduanero.

Las sanciones que pueden aplicarse a estos infractores son la multa y el

comiso, o inclusive ambas, dependiendo la gravedad del hecho.

Cabe mencionar también que como se establece en el reglamento de la ley

general de aduanas en el art 160°, solo son competentes para imponer

sanciones:

a) La superintendencia Nacional de Aduanas

b) La Intendencia Nacional de Fiscalización Aduanera, de acuerdo a su

competencia.

c) Las Intendencias de Aduana de la jurisdicción donde se cometió la

infracción.

b. ¿Qué errores no son sancionables?

Por ser este un proceso administrativo en el cual se maneja mucha

documentación, hay errores que aduana considera que no deben ser

sancionables, ya que como se establece en los principios generales de la ley

general de aduanas, la buena fe y presunción de veracidad son base de todo

tramite y procedimiento administrativo aduanero de comercio exterior. (art 8° -

LGA)

Los errores en las declaraciones o los relacionados con el cumplimiento de

otras formalidades aduaneras que no tengan incidencia en los tributos y/o

recargos, no son sancionables en los siguientes casos: (art 191° -LGA)

Error de trascripción: Es el que se origina por el incorrecto traslado de información de una fuente fidedigna a una declaración o a cualquier otro documento relacionado con el cumplimiento de formalidades aduaneras,

siendo posible de determinar de la simple observación de los documentos fuente pertinentes.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 6

Error de codificación: Es el que se produce por la incorrecta consignación de los códigos aprobados por la autoridad aduanera en la

declaración aduanera de mercancías o cualquier otro documento relacionado con el cumplimiento de formalidades aduaneras, siendo posible de determinar de la simple observación de los documentos fuente

pertinentes.

Los cuales son subsanables con una rectificación en la documentación.

Sin embargo, se debe tener en claro que como lo establece el reglamento

general de aduanas en el art N°162 : “ Los errores antes señalados serán

sancionables cuando se incurra en ellos en mas del tres por ciento (3%) del

total de Declaraciones presentadas en el termino de doce meses calendario.

Los errores de transcripción, serán sancionables solo en caso que afecte los

intereses del fisco.

c. ¿Qué infracciones son sancionables con multa?

Como se establece en el art 192° de la LGA, las infracciones sancionables con

multa son:

a) Los operadores del comercio exterior , según corresponda, cuando:

No comuniquen a la Administración Aduanera la revocación del representante legal o la conclusión del vínculo contractual del auxiliar

dentro de los plazos establecidos.(0.5 UIT) Violen las medidas de seguridad colocadas o verificadas por la

autoridad aduanera, o permitan su violación, sin perjuicio de la

denuncia de corresponder. ( Equivalente al 1.5 del valor FOB – con un mínimo de 3 UIT)

No presten la logística necesaria, impidan u obstaculicen la realización

de las labores de reconocimiento, inspección o fiscalización dispuestas por la autoridad aduanera, así como el acceso a sus sistemas informáticos.( 3UIT)

No cumplan con los plazos establecidos por la autoridad aduanera para efectuar el reembarque, tránsito aduanero, transbordo de las mercancías, rancho de nave o provisiones de a bordo, a que se refiere

el presente Decreto Legislativo. (1 UIT – reembarque terrestre o transito terrestre ; en los demás casos 0.25 UIT))

No proporcionen, exhiban o entreguen información o documentación

requerida, dentro del plazo establecido legalmente u otorgado por la autoridad aduanera.(0.25 UIT )

No comparezcan ante la autoridad aduanera cuando sean

requeridos.(0.5 UIT)

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 7

No lleven los libros, registros o documentos aduaneros exigidos o los lleven desactualizados, incompletos, o sin cumplir con las formalidades

establecidas (1 UIT por cada libro, registro o documento que no lleven,0.5 UIT por desactualización, incompleto o sin cumplir las formalidades establecidas).

No sometan las mercancías al control no intrusivo a su ingreso, traslado o salida del territorio nacional.

b) Los despachadores de aduana, cuando: La documentación aduanera presentada a la Administración Aduanera

contenga datos de identificación que no correspondan a los del dueño, consignatario o consignante de la mercancía que autorizó su despacho o de su representante.( 0.5 UIT)

Destine la mercancía sin contar con los documentos exigibles según el régimen aduanero, o que éstos no se encuentren vigentes o carezcan de los requisitos legales. (0.5 UIT)

Formulen declaración incorrecta o proporcionen información incompleta de las mercancías, en los casos que no guarde conformidad con los documentos presentados para el despacho, respecto a:

-Valor; -Marca comercial; -Modelo;

-Descripciones mínimas que establezca la Administración Aduanera o el sector competente; -Estado;

-Cantidad comercial; -Calidad; -Origen;

-País de adquisición o de embarque; o -Condiciones de la transacción, excepto en el caso de INCOTERMS equivalentes.

( Equivalente a doble de los tributos y recargos dejados de pagar : mínimo de 0.2 UIT por declaración; cuando no existan tributos ni recargos dejados de pagar : 0.1 UIT por cada declaración en los

casos de origen y 0.1 UIT por cada tipo de mercancía hasta un máximo de 1.5 UIT),

No consignen o consignen erróneamente en la declaración, los códigos aprobados por la autoridad aduanera a efectos de determinar la correcta liquidación de los tributos y de los recargos cuando

correspondan.(Equivalente al doble de los tributos recargados dejados de pagar, mínimo de 0.2 UIT por declaración. 0.1 UIT por cada tipo de mercancías hasta un máximo de 1.5 UIT por declaración.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 8

Asignen una subpartida nacional incorrecta por cada mercancía declarada, si existe incidencia en los tributos y/o recargos.

No consignen o consignen erróneamente en cada serie de la declaración, los datos del régimen aduanero precedente.

Numeren más de una (1) declaración, para una misma mercancía, sin

que previamente haya sido dejada sin efecto la anterior.( 0.5 UIT por cada declaración).

No conserven durante cinco (5) años toda la documentación de los despachos en que haya intervenido, no entreguen la documentación indicada de acuerdo a lo establecido por la Administración Aduanera,

o la documentación que conserva en copia no concuerde con la documentación original, en el caso del agente de aduana.(0.5 UIT por cada declaración y 0.1 UIT por cada declaración cuando el agente de

aduana no entregue la documentación).

Destinen mercancías prohibidas.( 5 UIT).

Destinen mercancías de importación restringida sin contar con la

documentación exigida por las normas específicas para cada mercancía o cuando la documentación no cumpla con las formalidades previstas para su aceptación.(2 UIT por cada

declaración)

c) Los dueños, consignatarios o consignantes, cuando:

Formulen declaración incorrecta o proporcionen información

incompleta de las mercancías, respecto a: -Valor; -Marca comercial;

-Modelo; -Descripciones mínimas que establezca la Administración Aduanera o el sector competente;

-Estado; -Cantidad comercial; -Calidad;

-Origen; -País de adquisición o de embarque; -Condiciones de la transacción, excepto en el caso de

INCOTERMS equivalentes; -Domicilio del almacén del importador, cuando se efectúe el reconocimiento en el local designado por éste.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 9

( 0.2 UIT como mínimo cuando sea equivalente al doble de los tributos y recargos dejados de pagar.)

No regularicen dentro del plazo establecido, los despachos urgentes o

los despachos anticipados.(0.5 UIT)

Consignen datos incorrectos en la solicitud de restitución o no acrediten

los requisitos o condiciones establecidos para el acogimiento al

régimen de drawback.(Equivalente al 50% del monto restituido – mínimo 2UIT)

Transmitan o consignen datos incorrectos en el cuadro de coeficientes insumo producto para acogerse al régimen de reposición de mercancías en franquicia.

No regularicen el régimen de exportación definitiva, en la forma y plazo

establecidos.(0.2 UIT)

Transfieran las mercancías objeto del régimen de admisión temporal para perfeccionamiento activo o admisión temporal para su reexportación en el mismo estado, o sujetos a un régimen de

inafectación, exoneración o beneficio tributario sin comunicarlo previamente a la autoridad aduanera.(Equivalente al doble de los tributos cuando se transfieran mercancías de beneficio tributario).

Destinen a otro fin o trasladen a un lugar distinto las mercancías objeto del régimen de admisión temporal para su reexportación en el mismo estado sin comunicarlo previamente a la autoridad aduanera, sin

perjuicio de la reexportación.(0.5 UIT)

Destinen a otro fin o permitan la utilización por terceros de las mercancías sujetas a un régimen de inafectación, exoneración o

beneficio tributario sin comunicarlo previamente a la autoridad aduanera.( Equivalente al doble de los tributos aplicables a las mercancías sujetas a beneficio tributarios)

Efectúen el retiro de las mercancías del punto de llegada cuando no se haya concedido el levante, se encuentren con medida preventiva

dispuesta por la autoridad aduanera o no se haya autorizado su retiro en los casos establecidos en el presente Decreto Legislativo y su Reglamento.(Equivalente al valor FOB de la mercancía, determinado

por aduanas).

Exista mercancía no consignada en la declaración aduanera de mercancías, salvo lo señalado en el segundo párrafo del artículo

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 10

145°.(Equivalente al 50% de los tributos y recargos aplicables a la mercancías).

No comuniquen a la Administración Aduanera la denegatoria de la solicitud de autorización del sector competente respecto de las mercancías restringidas.( 2UIT por cada declaración)

En el régimen de depósito aduanero, se evidencie la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero. (Equivalente al valor FOB de la

mercancía, determinado por aduanas).

d) Los transportistas o sus representantes en el país, cuando:

No transmitan a la Administración Aduanera la información del

manifiesto de carga y de los demás documentos, en medios electrónicos, en la forma y plazo establecidos en el Reglamento. (1UIT)

No entreguen a la Administración Aduanera al momento del ingreso o salida del medio de transporte, el manifiesto de carga o los demás documentos en la forma y plazo establecidos en el Reglamento.(1UIT)

No entreguen o no transmitan la información contenida en la nota de

tarja a la Administración Aduanera, la relación de bultos faltantes o

sobrantes o las actas de inventario de los bultos arribados en mala condición exterior, cuando corresponda, dentro de la forma y plazo que establezca el Reglamento.(1UIT)

No comuniquen a la Administración Aduanera la fecha del término de la descarga o del embarque, en la forma y plazo establecidos en el Reglamento.( 1UIT)

Se evidencie la falta o pérdida de las mercancías bajo su responsabilidad.(Equivalente al valor FOB de la mercancía,

determinado por la autoridad aduanera).

Los documentos de transporte no figuren en los manifiestos de carga, salvo que éstos se hayan consignado correctamente en la

declaración.( 3UIT cuando la mercancía no figure en los manifiestos de carga o documentos )

La autoridad aduanera verifique diferencia entre las mercancías que

contienen los bultos y la descripción consignada en los manifiestos de carga, salvo que la mercancía se encuentre consignada correctamente en la declaración. ( 2 UIT).

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 11

e) Los agentes de carga internacional, cuando:

No entreguen a la Administración Aduanera el manifiesto de carga desconsolidada o consolidada o no transmitan la información contenida en éste, según corresponda, dentro del plazo establecido

en el Reglamento.( 1UIT)

Los documentos de transporte no figuren en los manifiestos de carga

consolidada o desconsolidada, salvo que éstos se hayan consignado correctamente en la declaración.( 3UIT)

La autoridad aduanera verifique diferencia entre las mercancías que

contienen los bultos y la descripción consignada en dichos manifiestos, salvo que la mercancía se encuentre consignada correctamente en la declaración. ( 2UIT)

f) Los almacenes aduaneros, cuando:

Almacenen mercancías que no estén amparadas con la

documentación sustentatoria.(Equivalente al valor FOB de la mercancía

determinado por la autoridad aduanera)

Ubiquen mercancías en áreas diferentes a las autorizadas para cada

fin.( 0.5 UIT)

No suscriban, no remitan o no transmitan a la Administración Aduanera la información referida a la tarja al detalle, la relación de bultos faltantes

o sobrantes, o las actas de inventario de aquellos bultos arribados en mala condición exterior, en la forma y plazo que señala el Reglamento.( 1 UIT)

No informen o no transmitan a la Administración Aduanera, la relación de las mercancías en situación de abandono legal, en la forma y plazo establecidos por la SUNAT.( 0.5 UIT)

Se evidencie la falta o pérdida de las mercancías bajo su responsabilidad. .(Equivalente al valor FOB de la mercancía determinado por la autoridad aduanera).

g) Las empresas de servicios postales, cuando:

No transmitan a la Administración Aduanera la cantidad de bultos y

peso bruto que se recepciona en el lugar habilitado en el aeropuerto

internacional, en la forma y plazo que establece su reglamento.(0.5UIT)

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 12

No transmitan a la Administración Aduanera la información del peso total y número de envíos de distribución directa, en la forma y plazo que

establece su reglamento.( 0.5 UIT)

No remitan a la Administración Aduanera los originales de las declaraciones simplificadas y la documentación sustentatoria en la

forma y plazo que establece su reglamento.(0.1 UIT por cada declaración).

No embarquen, reexpidan o devuelvan los envíos postales dentro del

plazo que establece su reglamento.(0.1UIT por cada envio postal)

h) Las empresas de servicio de entrega rápida:

No transmitan por medios electrónicos a la Administración Aduanera la

información del manifiesto de envíos de entrega rápida, desconsolidado por categorías, con antelación a la llegada o salida del medio de transporte en la forma y plazo establecido en su Reglamento.( 1 UIT).

No presenten a la autoridad aduanera los envíos de entrega rápida

identificados individualmente desde origen con una guía de entrega

rápida por envío, en la forma que establezca su reglamento.( 0.1 UIT por cada envio)

No mantengan actualizado el registro de los envíos de entrega rápida desde la recolección hasta su entrega, en la forma y condiciones establecidas en su reglamento: Las guías no figuren en los manifiestos

de envíos de entrega rápida.( 0.1 UIT)

La autoridad aduanera verifique diferencia entre las mercancías que contienen los bultos y la descripción consignada en dichos manifiestos,

salvo que la mercancía se encuentre consignada correctamente en la declaración. (3 UIT cuando la mercancía no figure, 0.2 UIT cuando la autoridad aduanera verifica la diferencia.)

i) Los concesionarios del Almacén Libre (Duty free), cuando:

No transmitan a la autoridad aduanera la información sobre el ingreso y salida de las mercancías y el inventario, de acuerdo a lo establecido por la Administración Aduanera.( 1 UIT).

Almacenen las mercancías en lugares no autorizados por la

Administración Aduanera.( 0.5 UIT)

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 13

Almacenen o vendan mercancías que no han sido sometidas a control por la autoridad aduanera.( 1 UIT)

Vendan mercancías a personas distintas a los pasajeros que ingresan o salen del país o los que se encuentren en tránsito.(1UIT por cada venta)

No mantengan actualizado el registro e inventario de las operaciones de ingreso y salida de las mercancías extranjeras y nacionales almacenadas, así como la documentación sustentatoria,

de acuerdo a lo establecido por la Administración Aduanera.(0.5 UIT)

Se evidencie la falta o pérdida de las mercancías bajo su

responsabilidad. .(Equivalente al valor FOB de la mercancía determinado por la autoridad aduanera)

No informen respecto de la relación de los bienes que hubieren sufrido daño, pérdida o se encuentren vencidas, en la forma y plazo establecidos. ( 1 UIT)

j) Los beneficiarios de material de uso aeronáutico, cuando:

No lleve o no transmita a la Administración Aduanera el registro

automatizado de las operaciones de ingreso y salida de los bienes del

depósito de material de uso aeronáutico.( 1 UIT)

No mantengan actualizado el inventario del material de uso

aeronáutico almacenado, así como la documentación sustentatoria, de acuerdo a lo establecido por la Administración Aduanera.( 0.5 UIT)

No informen respecto de la relación de las mercancías que hubieren

sufrido daño o pérdida o se encuentren vencidas, en la forma y plazo establecidos por la Administración Aduanera.( 1 UIT)

No informen de las modificaciones producidas en los ambientes

autorizados del depósito de material de uso aeronáutico en la forma y plazo establecidos por la Administración Aduanera. (0.5UIT)

Permitan la utilización de material de uso aeronáutico por parte de

otros beneficiarios, sin contar con la autorización respectiva, en la forma y plazo establecidos por la Administración Aduanera. (Equivalente a los tributos aplicables al material sujeto a beneficio

tributario)

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 14

Se evidencie la falta del material de uso aeronáutico bajo su responsabilidad. .(Equivalente al valor FOB de la mercancía

determinado por la autoridad aduanera)

d. ¿Tienen las multas un interés moratorio?

Como se detalla en el art 193° de la LGA, efectivamente las multas pueden

tener un interés moratorio, los cuales se liquidaran por día calendario desde la

fecha en que se cometió o detecto la infracción, hasta el día en que sean

canceladas.

Estos interese moratorios serán aplicables sobre el monto de los derechos

arancelarios y demás tributos exigibles, como se establece en el art 150° de la

LGA. Además cabe mencionar que en el art N°33 del código tributario se

establece que el monto del tributo no pagado dentro de los plazos indicados

devengara un interés equivalente a la Tasa de Interes Moratorio (TIM), la cual

no podrá exceder del 10% por encima de la tasa activa del mercado promedio

mensual en moneda nacional que publique la Superintendencia de Banca y

Seguros el ultimo día hábil del mes anterior.

SUNAT fijara la tasa de interés moratorio (TIM) respecto a los tributos que

administra, de acuerdo al procesamiento señalado en el Código tributario. (Art

151° LGA)

e. ¿Cómo se fijaran estos intereses moratorios?

La SUNAT fijará la TIM respecto a los tributos que administra o cuya

recaudación estuviera a su cargo. En los casos de los tributos administrados por otros Órganos, la TIM será fijada por Resolución Ministerial de Economía

y Finanzas.

Los intereses moratorios se calcularán de la manera siguiente:

a. Interés diario: se aplicará desde el día siguiente a la fecha de vencimiento

hasta la fecha de pago inclusive, multiplicando el monto del tributo impago por la TIM diaria vigente. La TIM diaria vigente resulta de dividir la TIM vigente entre treinta (30).

b. El interés diario acumulado al 31 de diciembre de cada año se agregará al tributo impago, constituyendo la nueva base para el cálculo de los intereses

diarios del año siguiente.

La nueva base para el cálculo de los intereses tendrá tratamiento de tributo para efectos de la imputación de pagos.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 15

f. ¿Qué es el interés compensatorio?

De acuerdo al código tributario art N° 2: la obligación tributaria nace

cuando se realiza el hecho previsto en la ley”, así mismo la obligación

tributaria será exigible en los plazos que señala el art N°29. Según este

concepto y considerando el criterio económico de costo de oportunidad y

de l dinero en el tiempo, la obligación tributaria que no es pagada en el

momento del nacimiento habría de generar un interés de carácter

compensatorio y en caso de vencimiento del plazo un interés de carácter

moratorio.

g. ¿En qué casos se procederá al comiso de mercancías?

Cuando hacemos mención de la palabra “comiso” de mercancías, nos

referimos a la privación definitiva de la mercancía de su propietario, siendo

aduana quien pase a ser el nuevo dueño y administrador de la misma.

Como se establece en el Art 197° de la LGA, se aplicara la sanción de

comiso de las mercancías cuando:

Dispongan de las mercancías ubicadas en los locales considerados

como zona primaria o en los locales del importador según corresponda, sin contar con el levante o sin que se haya dejado sin efecto la medida preventiva dispuesta por la autoridad aduanera,

según corresponda.

Carezca de la documentación aduanera pertinente.

Estén consideradas como contrarias a: la soberanía nacional, la seguridad pública, la moral y la salud pública.

Cuando se constate que las provisiones de a bordo o rancho de nave

que porten los medios de transporte no se encuentran consignados en la lista respectiva o en los lugares habituales de depósito.

Se expendan a bordo de las naves o aeronaves durante su

permanencia en el territorio aduanero.

Se detecte su ingreso, traslado, permanencia o salida por lugares,

ruta u hora no autorizados; o se encuentren en zona primaria y se desconoce al consignatario.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 16

Cuando la autoridad competente determine que las mercancías son falsificadas o pirateadas.

Los miembros de la tripulación de cualquier medio de transporte internen mercancías distintas de sus prendas de vestir y objetos de

uso personal.

El importador no proceda a la rectificación de la declaración o al reembarque de la mercancía de acuerdo a lo establecido en el artículo

145°.(Mercancía declarada y encontrada)

Los viajeros omitan declarar sus equipajes o mercancías en la forma

establecida por decreto supremo, o exista diferencia entre la cantidad o la descripción declarada y lo encontrado como resultado del control aduanero. A opción del viajero podrá recuperar los bienes, si en el

plazo de treinta (30) días hábiles de notificada el acta de incautación, cumple con pagar la deuda tributaria aduanera y recargos respectivos, y una multa equivalente al cincuenta (50%) sobre el valor en aduana

del bien establecido por la autoridad aduanera y con los demás requisitos legales exigibles en caso de mercancía restringida, o proceder a su retorno al exterior por cuenta propia o de tercero

autorizado previo pago de la referida multa. De no mediar acción del viajero en este plazo, la mercancía no declarada caerá en comiso. La presente multa no aplica al régimen de incentivos.

NOTA: Hay que resaltar también que será aplicada la sanción de comiso si el

medio de transporte que ingreso al país, excediera el plazo de permanencia

concedido por la autoridad. Si estos no fueran hallado o entregados a la

autoridad aduanera, se les impondrá además una multa igual al valor FOB de

la mercancía al infractor

Finalmente debemos mencionar que la Administración Aduanera, es el único

organismo facultado para imponer las sanciones señaladas en la Ley General

de Aduanas. (Art° 199 LGA)

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 17

III. REGIMEN DE INCENTIVOS PARA EL PAGO DE MULTAS

Este régimen es implantado por SUNAT para facilitar a los infractores el

pago de sus multas, este régimen se establece en la sección decima –capítulo

II de la Ley General de Aduanas.

a. ¿Cuáles son los pasos para aplicar este régimen?

Para poder aplicar este régimen lo primero que debemos hacer es:

Determinar, si la infracción cometida está en la lista de exclusiones del

régimen de incentivos, art° 203 LGA.

Cumplir con los requisitos establecidos en el art° 201 de la LGA.

De acuerdo a la situación jurídica verifique el porcentaje de rebaja que

le corresponde, art° 200 de la LGA.

b. ¿Cuáles son los regímenes de incentivos?

Como lo indica el art 200° de la Ley general de aduanas : La sanción de multa

aplicable por las infracciones administrativas y/o tributarias aduaneras

cometidas por los Operadores de Comercio Exterior, se sujeta al siguiente

Régimen de Incentivos, siempre que el infractor cumpla con cancelar la multa

y los intereses moratorios de corresponder, con la rebaja correspondiente:

Será rebajada en un 90% (noventa por ciento), cuando la infracción

sea subsanada con anterioridad a cualquier requerimiento o

notificación de la Administración Aduanera, formulado por cualquier medio.

Será rebajada en un 70% (setenta por ciento), cuando habiendo sido notificado o requerido por la Administración Aduanera, el deudor subsana la infracción.

Será rebajada en un 60% (sesenta por ciento), cuando se subsane la infracción con posterioridad al inicio de una acción de control extraordinaria adoptada antes, durante o después del proceso de

despacho de mercancías, pero antes de la notificación de la resolución de multa.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 18

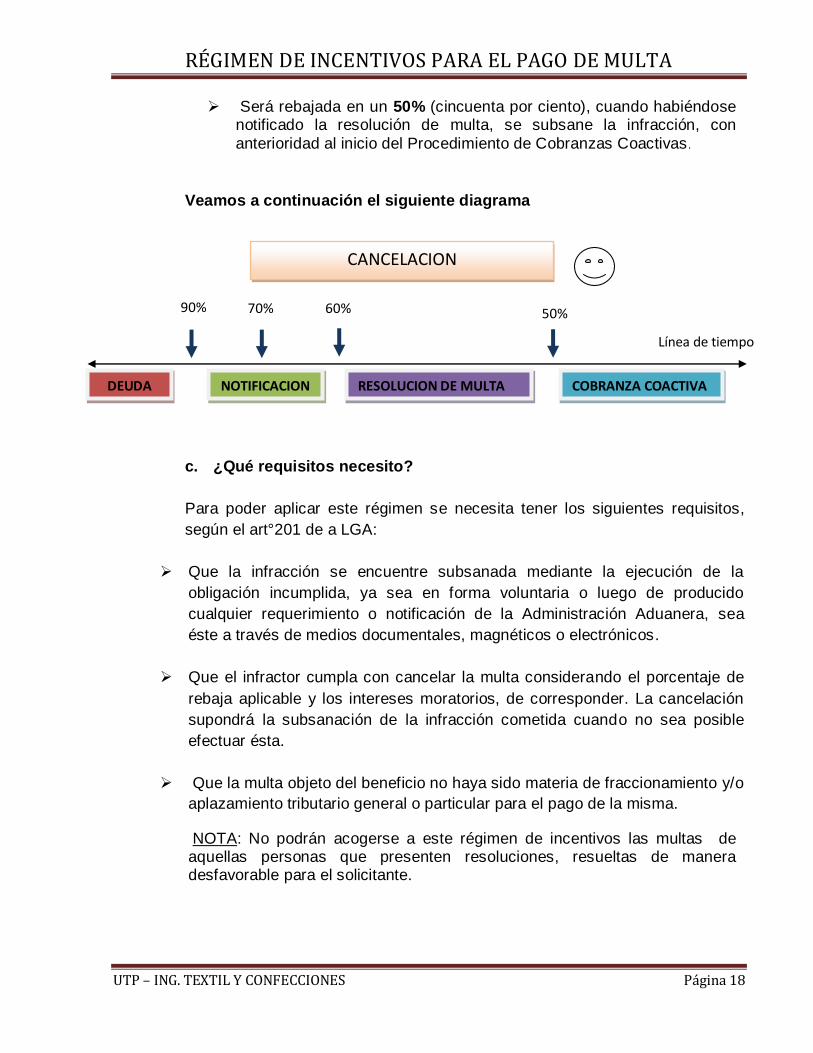

Será rebajada en un 50% (cincuenta por ciento), cuando habiéndose notificado la resolución de multa, se subsane la infracción, con

anterioridad al inicio del Procedimiento de Cobranzas Coactivas .

Veamos a continuación el siguiente diagrama

c. ¿Qué requisitos necesito?

Para poder aplicar este régimen se necesita tener los siguientes requisitos,

según el art°201 de a LGA:

Que la infracción se encuentre subsanada mediante la ejecución de la

obligación incumplida, ya sea en forma voluntaria o luego de producido

cualquier requerimiento o notificación de la Administración Aduanera, sea

éste a través de medios documentales, magnéticos o electrónicos.

Que el infractor cumpla con cancelar la multa considerando el porcentaje de

rebaja aplicable y los intereses moratorios, de corresponder. La cancelación

supondrá la subsanación de la infracción cometida cuando no sea posible

efectuar ésta.

Que la multa objeto del beneficio no haya sido materia de fraccionamiento y/o

aplazamiento tributario general o particular para el pago de la misma.

NOTA: No podrán acogerse a este régimen de incentivos las multas de aquellas personas que presenten resoluciones, resueltas de manera desfavorable para el solicitante.

DEUDA NOTIFICACION RESOLUCION DE MULTA COBRANZA COACTIVA

CANCELACION

90% 70% 60% 50%

Línea de tiempo

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 19

d. ¿Qué infracciones no son aplicadas a este régimen de incentivos?

Como se menciona en el art 203° de la LGA, no todas las multas podrán ser

afectas a este régimen de incentivos.

Estas infracciones son:

Los operadores del comercio exterior, según corresponda, cuando:

No presten la logística necesaria, impidan u obstaculicen la realización

de las labores de reconocimiento, inspección o fiscalización dispuestas

por la autoridad aduanera, así como el acceso a sus sistemas

informáticos

No sometan las mercancías al control no intrusivo a su ingreso, traslado

o salida del territorio nacional.

Los despachadores de aduana, cuando:

Destine la mercancía sin contar con los documentos exigibles según el

régimen aduanero, o que éstos no se encuentren vigentes o carezcan

de los requisitos legales.

Numeren más de una (1) declaración, para una misma mercancía, sin

que previamente haya sido dejada sin efecto la anterior.

Los dueños, consignatarios o consignantes, cuando:

Efectúen el retiro de las mercancías del punto de llegada cuando no se haya concedido el levante, se encuentren con medida preventiva

dispuesta por la autoridad aduanera o no se haya autorizado su retiro en los casos establecidos en el presente Decreto Legislativo y su Reglamento.

Exista mercancía no consignada en la declaración aduanera de

mercancías.

Los transportistas o sus representantes en el país, cuando

Los documentos de transporte no figuren en los manifiestos de carga, salvo que éstos se hayan consignado correctamente en la declaración.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 20

Los agentes de carga internacional, cuando:

Los documentos de transporte no figuren en los manifiestos de carga consolidada o desconsolidada, salvo que éstos se hayan consignado correctamente en la declaración.

Los almacenes aduaneros, cuando:

Almacenen mercancías que no estén amparadas con la documentación sustentatoria

Ubiquen mercancías en áreas diferentes a las autorizadas para cada fin.

Se evidencie la falta o pérdida de las mercancías bajo su responsabilidad.

Las empresas de servicio de entrega rápida:

Las guías no figuren en los manifiestos de envíos de entrega rápida.

Los concesionarios del Almacén Libre (Duty free), cuando:

Se evidencie la falta o pérdida de las mercancías bajo su responsabilidad.

Los beneficiarios de material de uso aeronáutico, cuando:

Se evidencie la falta del material de uso aeronáutico bajo su

responsabilidad

Finalmente cabe mencionar que todas las sanciones establecidas en la ley

general de aduanas podrán ser aplicadas gradualmente, en la forma y

condiciones que establezca la administración aduanera, así lo señala el art

204° de LGA.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 21

IV. CONCLUSIONES

Las infracciones aduaneras, no solo se pueden ser realizadas por el importador o

exportadores, sino también por todos aquellos que participan en la realización del

proceso, tales con: agentes de carga, almacenes aduaneros, los despachadores

de aduanas, lo operadores de comercio. Por tal motivo se tiene que tener mucho

cuidado cuando se contratan servicios, ya que por algún error o falta de ellos, los

importadores o exportador puede verse afectado con alguna multa o incluso con

la comisión de su mercadería.

Es necesario tener mucha transparencia con la declaración de la mercancía

(cantidad, origen, tipo), ya que muchas veces por tratar de evitar impuestos, te

arriesgas a que te coloquen multas e incluso pierdas tu mercancía.

Si bien hay muchas faltas que SUNAT castiga con multas, y te da beneficios para

su cancelación, hay que tener conocimiento de que hay acciones que no son

consideradas dentro de este régimen.

Se tiene que tomar mayor conciencia acerca de la realización de las

transacciones de comercio de manera legal, ya que en el país mucho se fomenta

la informalidad o el tráfico de mercancías, y si bien es cierto el país cuenta con

empresas peruanas que realizan buenos productos, muchas veces se ven

afectados por la mala imagen que presenta al país, en su corrupción e ilegalidad

en los procesos.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 22

V. RECOMENDACIONES

Antes de realizar cualquier proceso comercial en aduanas, se deben revisar bien

y al detalle todos los reglamentos dispuesto en la Ley General de Aduanas, ya

que por falta de conocimiento, muchas veces se cometen errores, que si , tal vez

pueden ser subsanables ( como errores en la declaración, por ejemplo), como

también hay otros que pueden generarte retrasos, multas o incluso la perdida de

tu mercadería.

Todas las sanciones están descritas en el tabla de Ley General de Aduanas, por

tanto antes de cancelar cualquier monto , debemos verificar que lo que se nos

está cobrando sea conforme este establecido en el reglamento.

Si cometes una falta y es sancionada con multa, SUNAT te otorga el beneficio de

rebajarte el 90% del total, siempre y cuando la canceles antes de la 1°

notificación. Por ello recomiendo que lo primero que debes hacer al tener un

multa, es acercarte a cancelarla.

Recomiendo, que siempre que se realice un proceso se haga correctamente, de

acuerdo a como la ley lo establece, ya que es la única manera de progresar y

crecer en el mercado mundial. El cambio debe comenzar por cada uno de

nosotros, y así podremos lograr que el país avance.

RÉGIMEN DE INCENTIVOS PARA EL PAGO DE MULTA

UTP – ING. TEXTIL Y CONFECCIONES Página 23

VI. BIBLIOGRAFIA

En siguiente trabajo se tomo información de las siguientes páginas web:

a. http://www.sunat.gob.pe/legislacion/procedim/normasadua/gja-03.htm

b. http://www.sunat.gob.pe/legislacion/procedim/normasadua/normasociada/gj

a-00.05.htm

c. http://www.sunat.gob.pe/legislacion/procedim/normasadua/normasociada/gj

a-00.04.htm