Regímenes de Perfeccionamiento

23

Introducción La nueva Ley General de Aduanas tiene por objeto regular la relación que se establece entre la Superintendencia Nacional de Administración Tributaria –SUNAT-y las personas naturales y jurídicas que intervienen en el ingreso, permanencia, traslado y salida de las mercancías hacia y desde el territorio aduanero. En el presente trabajo nos vamos avocar a ampliar los alcances establecidos en la Ley General de Aduanas referido al “Régimen de Perfeccionamiento Aduanero” en sus cuatro divisiones: Admisión Temporal para Perfeccionamiento Activo, Exportación Temporal para Perfeccionamiento Pasivo, Restitución Simplificada de Derechos Arancelarios (Drawback) y Reposición de mercancías con franquicia arancelaria. .

-

Upload

david-apaza -

Category

Documents

-

view

20 -

download

0

description

Tema sobre los regimenes de perfeccionamiento

Transcript of Regímenes de Perfeccionamiento

Introducción

La nueva Ley General de Aduanas tiene por objeto regular la relación que se establece entre la Superintendencia Nacional de Administración Tributaria –SUNAT-y las personas naturales y jurídicas que intervienen en el ingreso, permanencia, traslado y salida de las mercancías hacia y desde el territorio aduanero. En el presente trabajo nos vamos avocar a ampliar los alcances establecidos en la Ley General de Aduanas referido al “Régimen de Perfeccionamiento Aduanero” en sus cuatro divisiones: Admisión Temporal para Perfeccionamiento Activo, Exportación Temporal para Perfeccionamiento Pasivo, Restitución Simplificada de Derechos Arancelarios (Drawback) y Reposición de mercancías con franquicia arancelaria.

.

Regímenes de perfeccionamiento

Admisión Temporal para Perfeccionamiento Activo

1. Definición:

El régimen implica la suspensión de derechos arancelarios y todo tipo de gravámenes aplicables a la importación de mercancías destinadas a procesos de “perfeccionamiento activo” para su posterior exportación.Se denomina “perfeccionamiento activo” a la transformación física y/o química a que son sometidas materias primas, materiales, ingredientes, productos intermedios y, en general, cualquier tipo de mercancía para producir o transformar un bien; el ensamblaje de dos o más mercancías; y las operaciones a que se someten los envases, materiales de envases y sobre-envases de los bienes a ser exportados.

Pueden ser objeto de este régimen ser objeto de este régimen las materias primas, insumos, productos intermedios, partes y piezas materialmente incorporados en el producto exportado (compensador), incluyéndose aquellas mercancías que son absorbidas por el producto a exportar en el proceso de producción; así como las mercancías que se someten al proceso de reparación, restauración o acondicionamiento. Asimismo podrán ser objeto de este régimen mercancías tales como catalizadores, aceleradores o ralentizadores que se utilizan en el proceso de producción y que se consumen al ser utilizados para obtener el producto exportado (compensador).

Es preciso mencionar que no pueden ser objeto de éste régimen las mercancías que intervengan en el proceso productivo de manera auxiliar, tales como lubricantes, combustibles o cualquier otra fuente energética, cuando su función sea la de generar calor o energía, así como los repuestos y útiles de recambio, cuando no están materialmente incorporados en el producto final y no son utilizados directamente en el producto a exportar; salvo que estas mercancías sean en sí mismas parte principal de un proceso productivo.

Las operaciones de perfeccionamiento activo son aquellas en las que se produce:

a) La transformación de las mercancías.b) La elaboración de las mercancías, incluidos su montaje, ensamble y

adaptación a otras mercancías.c) La reparación de mercancías, incluidas su restauración o

acondicionamiento.

2. Base legal:

- Ley General de Aduanas aprobada por Decreto Legislativo N. º 1053, publicado el 27.6.2008 y modificatoria.

- Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N.º 010-2009-EF, publicado el 16.1.2009 y modificatorias.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N.° 031-2009-EF, publicada el 11.2.2009 y modificatoria.

- Ley de los Delitos Aduaneros, Ley N.º 28008, publicada el 19.6.2003 y modificatorias.

- Reglamento de la Ley de los Delitos Aduaneros, aprobado por Decreto Supremo N.º 121-2003-EF, publicado el 27.8.2003 y modificatorias.

- Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N.º 135-99 EF, publicado el 19.8.1999 y modificatorias, en adelante Código Tributario.

3. Requisitos:

- Que la mercancía a internar se destine a operaciones y/o procesos de “perfeccionamiento activo”.

- Que la empresa solicitante esté formalmente constituida en el país e inscrita en los registros sectoriales correspondientes a su actividad económica.

4. Documentos utilizados:

Declaración Aduanera de Mercancías. Documento de transporte. Factura, documento equivalente o contrato según corresponda. Documento de seguro de transporte de las mercancías, cuando

corresponda. Cuadro de Insumo Producto. Garantía. Relación de Insumo Producto para su regularización.

5. Flujograma:

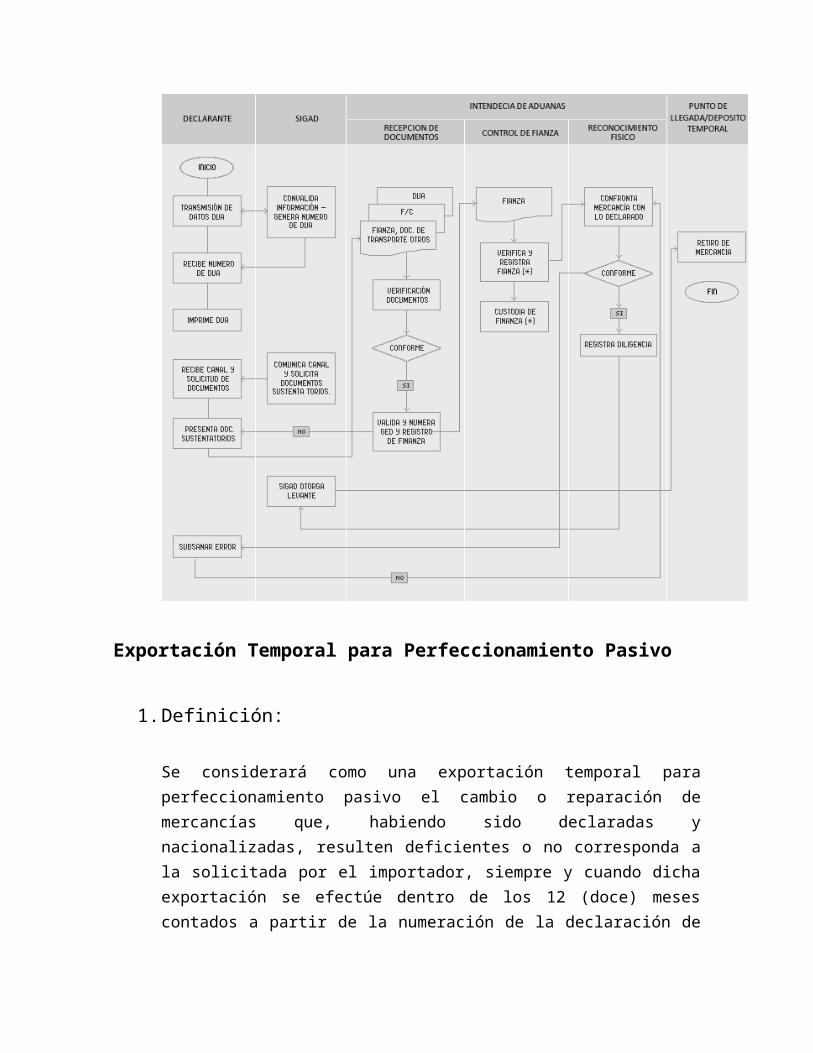

Exportación Temporal para Perfeccionamiento Pasivo

1. Definición:

Se considerará como una exportación temporal para perfeccionamiento pasivo el cambio o reparación de mercancías que, habiendo sido declaradas y nacionalizadas, resulten deficientes o no corresponda a la solicitada por el importador, siempre y cuando dicha exportación se efectúe dentro de los 12 (doce) meses contados a partir de la numeración de la declaración de importación para el consumo y previa presentación de la documentación sustentatoria.Tratándose de mercancías nacionalizadas que han sido objeto de reconocimiento físico, cuya garantía comercial no exija su devolución, el dueño o consignatario podrá solicitar su destrucción bajo su costo y riesgo a fin que sea sustituida por otra idéntica o similar, según las disposiciones que establezca la Administración Aduanera.

2. Aplicación:Las mercancías exportadas en forma temporal deben ser plenamente identificables a través de marcas, sellos o números, pueden permanecer fuera del territorio aduanero por un plazo de seis meses contados a partir de la aceptación de la declaración y debe contar con una resolución de autorización emitida por la Intendencia de Aduanas.

Para el retorno de las mercancías si fueron reparadas sin costo alguno o sustituidas por encontrarse dentro del plazo de garantía de funcionamiento se efectuará una exención total de derechos e impuestos, excepto en las sustituciones cuando las mercancías sustitutas tengan un valor mayor, se deberá cancelar los tributos sobre la diferencia resultante, en los demás casos deberá pagarse los correspondientes derechos e impuestos a la importación sobre el valor agregado a las mercancías exportados y los gastos en que se incurra en la reimportación.

3. Base legal:

- Texto Único Ordenado de la Ley General de Aduanas, aprobado por Decreto Supremo N° 129-2004-EF publicado el 12.09.2004 y normas modificatorias.

- Ley General de Aduanas, aprobada por Decreto Legislativo N° 1053 publicado el 27.06.2008, en adelante la Ley.

- Reglamento del Decreto Legislativo Nº 1053, Ley General de Aduanas; aprobado por Decreto Supremo Nº 010-2009-EF publicado el 16.01.2009.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo Nº 031-2009-EF publicado el 11.02.2009.

- Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo Nº 135-99-EF publicado el 19.08.1999 y normas modificatorias.

- Medidas que garantizan la libertad de Comercio Exterior e Interior, aprobadas por Decreto Legislativo Nº 668 publicado el 14.09.1991, y normas modificatorias.

- Texto Único Ordenado de normas con rango de Ley emitidas con relación a los CETICOS, aprobado por Decreto Supremo Nº 112-97-EF publicado el 03.09.1997.

- Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por Decreto Supremo Nº 115-2002-PCM publicado el 28.10.2002.

- Ley del Procedimiento Administrativo General, aprobada por Ley Nº 27444 publicada el 11.04.2001 y normas modificatorias.

4. Documentos utilizados:

Declaración Aduanera de Mercancías. Documento de transporte. Documento que acredita la propiedad o declaración jurada de posesión

de la mercancía. Cuadro de Insumo Producto. Documento de seguro de transporte de las mercancías, cuando

corresponda. Garantía comercial otorgada por el vendedor, cuando corresponda.

5. Flujograma:

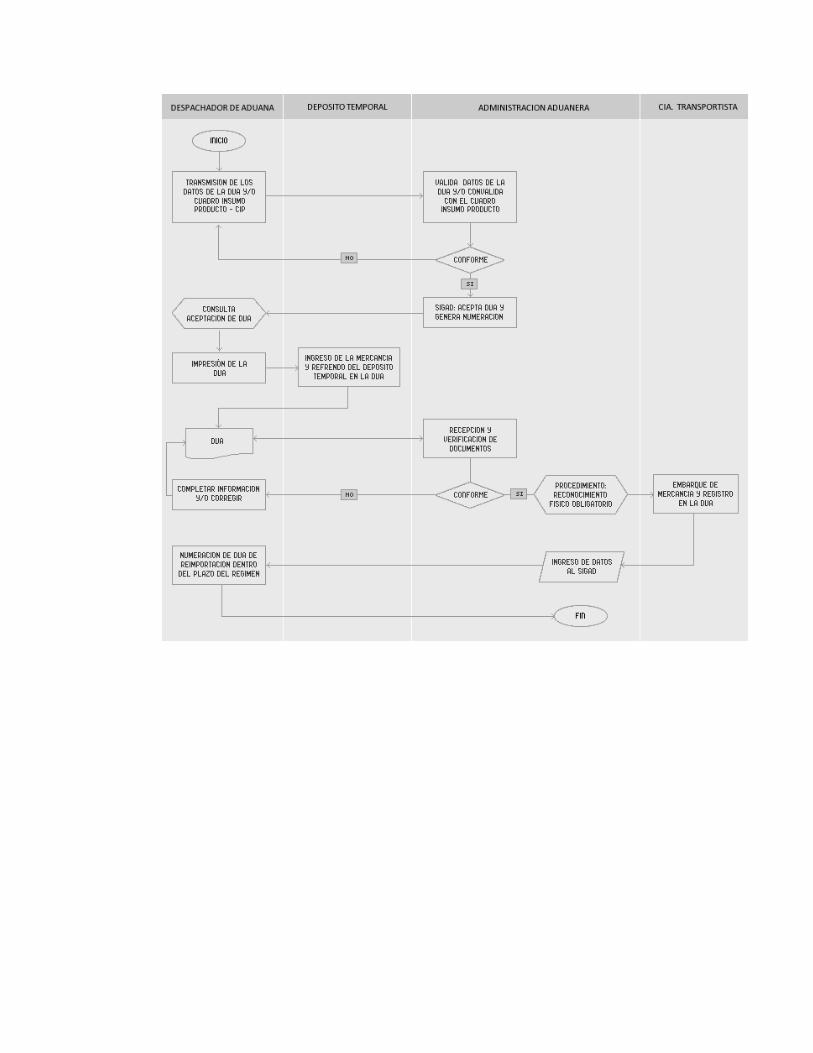

Restitución Simplificada de Derechos Arancelarios (Drawback)

1. Definición:

“Régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios, que hayan gravado la importación para el consumo de las mercancías contenidas en los bienes exportados o consumidos durante su producción.” (D. Leg. Nº 1053) Es un mecanismo aduanero de devolución de aranceles de importación. Con un reembolso del 5% sobre el valor FOB (Neto) exportado con el tope del 50% de su costo de producción. Es necesario que en la elaboración de este producto se haya empleado algún insumo importado, y se haya pagado el íntegro de los aranceles correspondientes por el insumo importado, asimismo, la solicitud de reembolso se presenta ante Aduanas.

2. Base legal:

- Texto Único Ordenado de la Ley General de Aduanas, Decreto Supremo Nº 129-2004-EF publicado el 12.09.2004 y su Reglamento aprobado por Decreto Supremo Nº 011-2005-EF publicado el 26.01.2005.

- Ley General de Aduanas, aprobado mediante Decreto Legislativo No.1053, publicado el 27.06.2008 y su Reglamento aprobado con Decreto Supremo No.010-2008-EF, publicado el 16.01.2009.

- Ley No.28438, Ley que regulariza infracciones de la Ley General de Aduanas.

- Normas referidas al Procedimiento de Restitución Simplificado de Derechos Arancelarios, Resolución Ministerial Nº 138-95-EF/15 publicada el 03.09.1995, Resolución Ministerial Nº 195-95-EF publicada el 31.12.1995 y Resolución Ministerial Nº 156-98-EF/10 publicada el 08.07.1998.

- Ley de Delitos Aduaneros, Ley Nº 28008 publicada el 19.06.2003 y su Reglamento aprobado mediante Decreto Supremo Nº 121-2003-EF publicado el 27.08.2003.

- Ley de Títulos Valores, Ley Nº 27287 publicada el 19.06.2000.

- Ley de Procedimiento Administrativo General, Ley Nº 27444 publicada el 11.04.2001.

- Ley que regulariza infracciones de la Ley General de Aduanas, Ley Nº 28438 publicada el 28.12.2004.

3. Requisitos:

El valor CIF de los insumos nacionalizados no debe superar el 50 % del valor FOB del producto exportado.

Los insumos deben nacionalizarse, cancelando el íntegro de los derechos arancelarios. No deben incluirse insumos nacionalizados con rebaja, exoneración o franquicia arancelaria, ni incluirse insumos que correspondan al régimen de admisión temporal y/o importación temporal, reposición en franquicia y similares.

Se debe indicar la voluntad de acogerse al beneficio, consignando el código 13 en el recuadro 7.28 de la DUA de exportación.La exportación se debe realizar dentro de los 36 meses siguientes a la fecha de numeración de la DUA - Importación, de las materias primas, insumos o productos intermedios.

La solicitud de restitución se debe presentar dentro de los 180 días calendario contados a partir de la fecha del término de embarque de la mercancía exportada.

4. Como solicitar el drawback:

Luego de haber exportado, consignando el código 13 en la Dua de exportación, se presenta la Solicitud de Restitución de Derechos arancelarios en la aduana, en un plazo máximo de 180 días que se cuentan desde la fecha de salida del embarque. Se adjuntan copias de:

Declaración única de aduanas – exportación Factura de proveedor copia sunat por compra de insumos

importados. Declaración jurada del proveedor de pago derechos arancelarios por

Dua de Importación de insumos importados y copia de Dua de Importación.

En el caso de producción por encargo a terceros adjuntar copia de factura por servicio de producción (se debe contar con un contrato firmado previamente que estipule las condiciones de la producción)

Requisitos adicionales:

Cumplir pago de detracciones en las operaciones que correspondan. Cumplir con la ley de bancarización. (facturas mayores a us$ 1,000 o

s/ 3,500.00). Elaborar un flujograma que verifique el proceso de compra, almacén,

producción y exportación. Sustentar todos los procesos indicados documentariamente y reflejar

dichas operaciones en los libros de contabilidad.

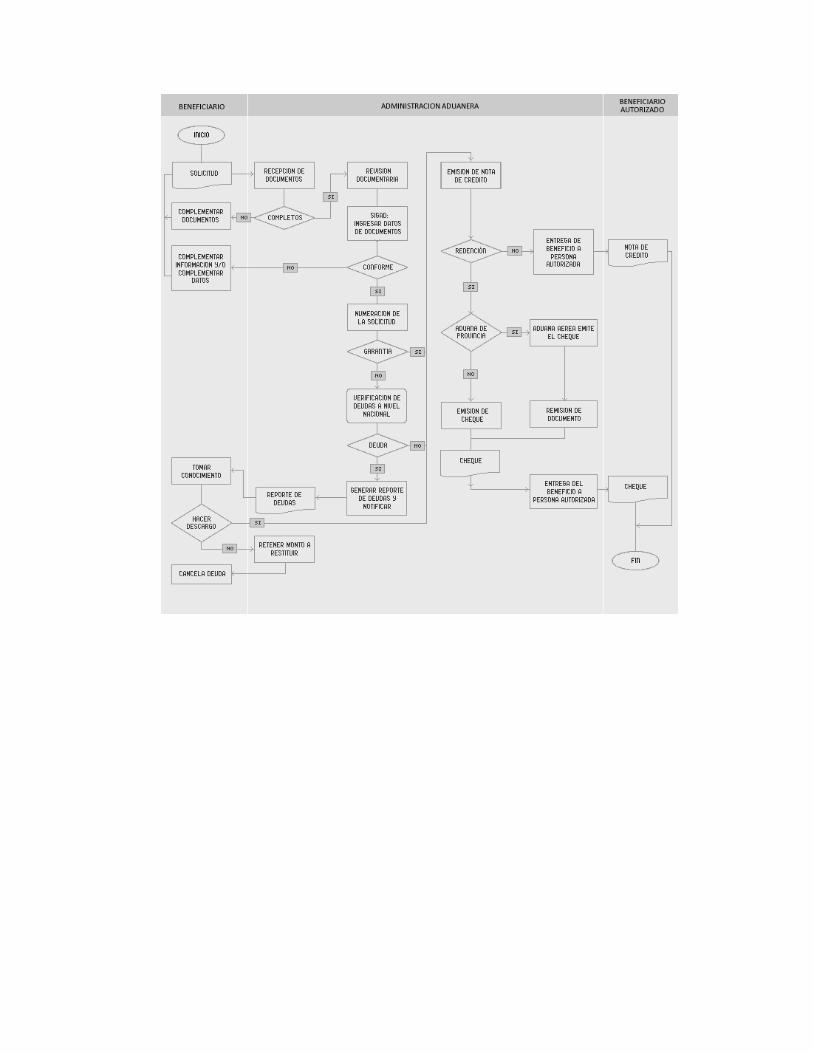

5. Flujograma:

Reposición de mercancías con franquicia arancelaria

1. Definición:

Permite la importación para el consumo de mercancías equivalentes a las que habiendo sido nacionalizadas, han sido utilizadas para obtener las mercancías exportadas previamente con carácter definitivo, sin el pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo.“Régimen aduanero que permite la importación para el consumo de mercancías equivalentes, a las que habiendo sido nacionalizadas, han sido utilizadas para obtener las mercancías exportadas previamente con carácter definitivo, sin el pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo.” (D. Leg. Nº 1053)

Se denomina mercancía equivalente a aquella idéntica o similar a la que fue importada y que será objeto de reposición:

Mercancía Idéntica: Es aquella igual en todos los aspectos en calidad, marca y prestigio comercial.

Mercancía Similar: Es aquella que no es igual en todos los aspectos pero presenta características próximas en especie y calidad.

2. Base legal:

- Ley General de Aduanas aprobada por Decreto Legislativo N.° 1053, publicado el 27.6.2008.

- Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N.° 010-2009-EF, publicado el 16.1.2009 y normas modificatorias.

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo N.° 031-2009-EF del 11.2.2009.

- Ley de los Delitos Aduaneros, Ley N.° 28008, publicada el 19.6.2003 y normas modificatorias.

- Reglamento de la Ley de los Delitos Aduaneros, aprobado por Decreto Supremo N.° 121-2003-EF, publicado el 27.8.2003 y normas modificatorias.

- Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N.° 135-99-EF, publicado el 19.8.99 y sus normas modificatorias.

- Ley del Procedimiento Administrativo General, Ley N.° 27444, publicada el 11.4.2001 y sus normas modificatorias.

- Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por Decreto Supremo N.° 115-2002-PCM, publicado el 28.10.2002 y normas modificatorias.

3. Requisitos:

Pueden acogerse los insumos Importados, solicitados dentro de los 30 días contados a partir del día siguiente del término de la descarga. Así como los insumos Nacionalizados, provenientes de los regímenes de admisión temporal, importación temporal, depósitos o Ceticos, insumos nacionalizados acogidos al régimen de fraccionamiento y/o con exoneración parcial o total.

No se acogen a este régimen las mercancías que intervengan de manera auxiliar en el proceso productivo, tales como los combustibles o cualquier otra fuente energética, cuando su función sea generar calor o energía para la obtención del producto exportado. Ni los repuestos y los útiles de recambio que se consuman o empleen en la obtención de estos bienes.

4. Documentos utilizados:

La DUA de Exportación Definitiva, debe presentarse dentro del plazo de un año de realizada la importación contados a partir de la numeración de la declaración.

La DUA de Exportación deberá consignar el deseo del beneficiario de acogerse al régimen consignando el código correspondiente.

Adjuntar el cuadro de Coeficiente Insumo – Producto, donde deberá indicar que cantidad del insumo nacionalizado ha sido utilizado en la producción del producto exportado.

Obtener el Certificado de Reposición de Mercancías en Franquicia, deberá solicitarse la reposición dentro del año de emitido este documento.

Cabe indicar que, los requisitos documentarios son los mismos que los señalados en los Regímenes de Importación y Exportación

Definitiva, con las particularidades señaladas en los acápites anteriores.

5. Flujograma:

Conclusiones:

A partir de freno y retroceso de la economía durante el segundo semestre del año 2008, la evolución de nuestras exportaciones experimentó un crecimiento constante durante los años 2009 hasta que en la actualidad está volviendo a experimentar un freno en la economía. Lo cual obedece entre otros factores económicos a la crisis financiera internacional, cuyos efectos se evidencian en la contracción de la demanda internacional respecto a nuestros productos de exportación. Sin embargo en lo que va del presente año notamos una franca recuperación de aquella tendencia creciente; motivo por el cual consideramos que los regímenes aduaneros de perfeccionamiento también deben continuar aportando su importante cuota de incentivo para el fomento de nuestras exportaciones.

Además podemos concluir:

Que cada uno de los regímenes existentes, brindan beneficios dependiendo el tipo operación a la cual se dedica la empresa que importa la mercadería, así como del tipo de mercancía y su destino, por lo tanto no se puede concluir que un régimen sea mejor que otro, ya que se debe aplicar el más adecuado después de un análisis de los factores antes mencionados.

Que en el análisis para escoger el régimen aduanero adecuado también se deben tomar en cuenta aspectos como: Tratados de Libre Comercio o acuerdos bajo los que se pueda amparar la mercancía, liquidez de la empresa importadora, instalaciones con las que se cuenta para almacenar la mercancía etc.

Que es importante tener presente los beneficios de la Ley de Zonas Francas Industriales y de Comercialización, para el régimen Admisión Temporal para El Perfeccionamiento Activo. Cuando el objetivo sea importar materia prima para su transformación y su posterior reexportación.

La aplicación del régimen es decisión del importador o exportador, y se autoriza cuando cumple con los requisitos estipulados para cada uno.

Referencias bibliográficas:

ADMISION TEMPORAL PARA PERFECCIONAMIENTO ACTIVOhttp://www.sunat.gob.pe/legislacion/procedim/despacho/perfeccionam/adTemporalA/procGeneral/inta-pg.06-A.htm

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVOhttp://www.sunat.gob.pe/legislacion/procedim/despacho/perfeccionam/exTemporal/procGeneral/inta-pg.05.htm

RESTITUCION DE DERECHOS ARANCELARIOS – DRAWBACKhttp://www.sunat.gob.pe/legislacion/procedim/despacho/perfeccionam/drawback/procGeneral/inta-pg.07.htm

REPOSICION DE MERCANCIAS CON FRANQUICIA ARANCELARIAhttp://www.sunat.gob.pe/legislacion/procedim/despacho/perfeccionam/reposMercan/procGeneral/inta-pg.10.htm

REGÍMENES DE PERFECCIONAMIENTO ADUANEROhttp://www.promarequipa.com/aqpregperaduanero.html