Regímenes tributarios 2012

24

-

Upload

yon-edver-ventura-gomez -

Category

Documents

-

view

356 -

download

0

Transcript of Regímenes tributarios 2012

RÉGIMEN

ÚNICO SIMPLIFICADO

(RUS)

El Nuevo Régimen ÚnicoSimplificado es un régimenpromocional de la pequeña ymicro empresa, que consiste en elpago de una cuota única en formamensual.

La cuota comprende: Impuesto General a las Ventas. Impuesto a la Renta.

Están incluidos en este régimen las personasnaturales y las sucesiones indivisasdomiciliadas en el país que:

Exclusivamente obtengan rentas por lasactividades empresariales.

Las personas naturales no profesionales, queperciban rentas de cuarta categoríaúnicamente por sus actividades de oficio.

a) Desarrollen sus actividades en más de unaunidad de explotación.b) El valor de sus activos fijos, sin incluir elpredio y vehículos, supere los S/. 70,000.c) El monto de sus adquisiciones y/oingresos, no incluyen activos fijos, exceda deS/. 360,000 o cuando en algún mes talesingresos y/o adquisiciones superen el imitepermitido para la categoría más alta de esteRégimen.

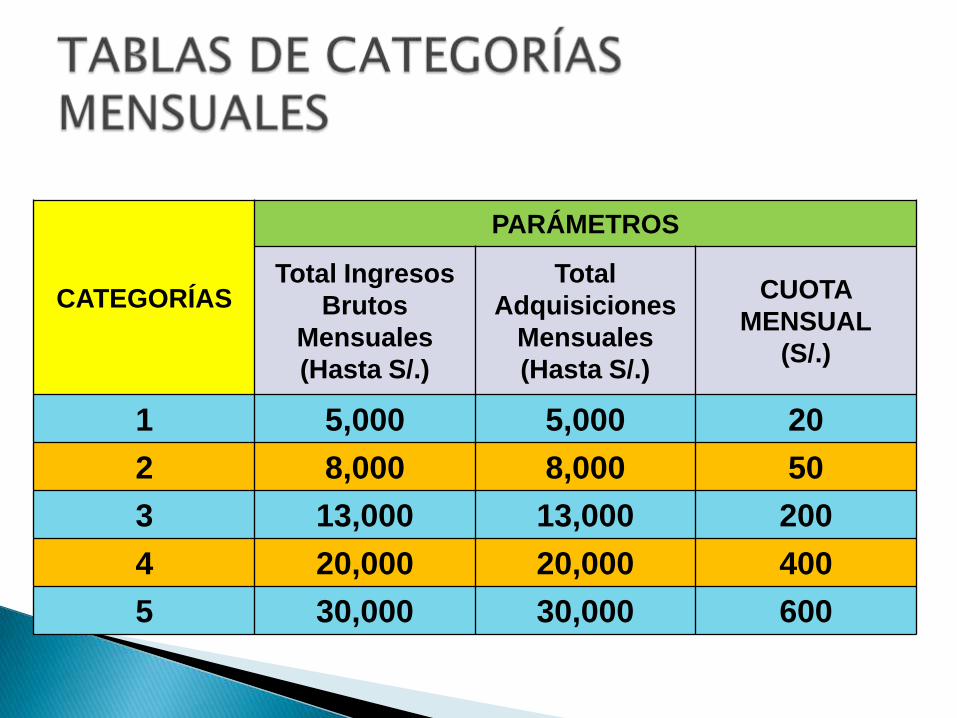

CATEGORÍAS

PARÁMETROS

Total Ingresos

Brutos

Mensuales

(Hasta S/.)

Total

Adquisiciones

Mensuales

(Hasta S/.)

CUOTA

MENSUAL

(S/.)

1 5,000 5,000 20

2 8,000 8,000 50

3 13,000 13,000 200

4 20,000 20,000 400

5 30,000 30,000 600

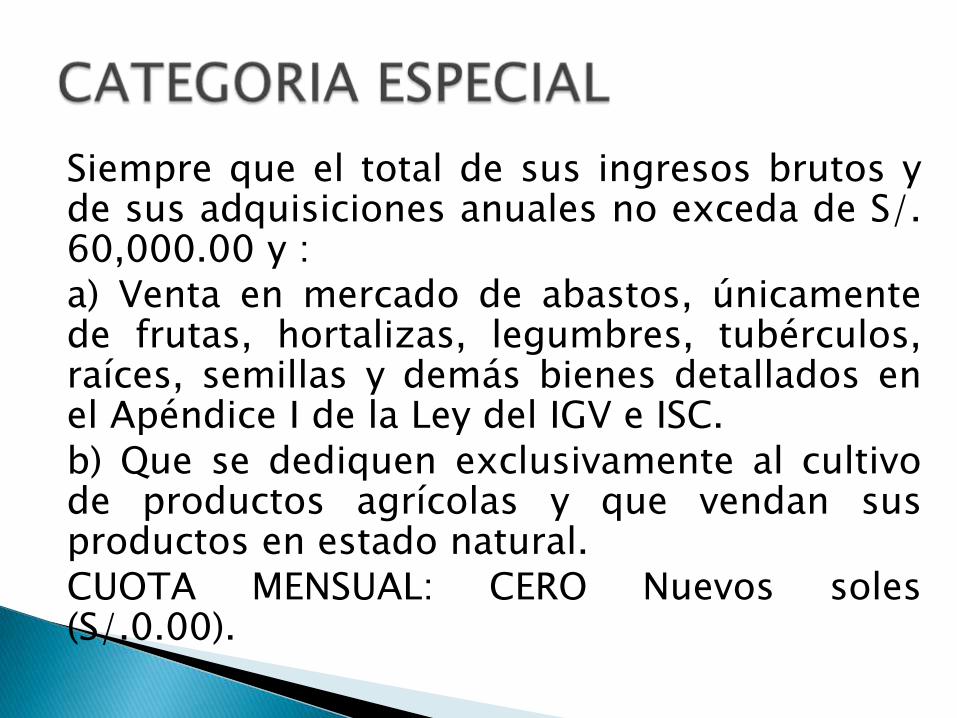

Siempre que el total de sus ingresos brutos yde sus adquisiciones anuales no exceda de S/.60,000.00 y :a) Venta en mercado de abastos, únicamentede frutas, hortalizas, legumbres, tubérculos,raíces, semillas y demás bienes detallados enel Apéndice I de la Ley del IGV e ISC.b) Que se dediquen exclusivamente al cultivode productos agrícolas y que vendan susproductos en estado natural.CUOTA MENSUAL: CERO Nuevos soles(S/.0.00).

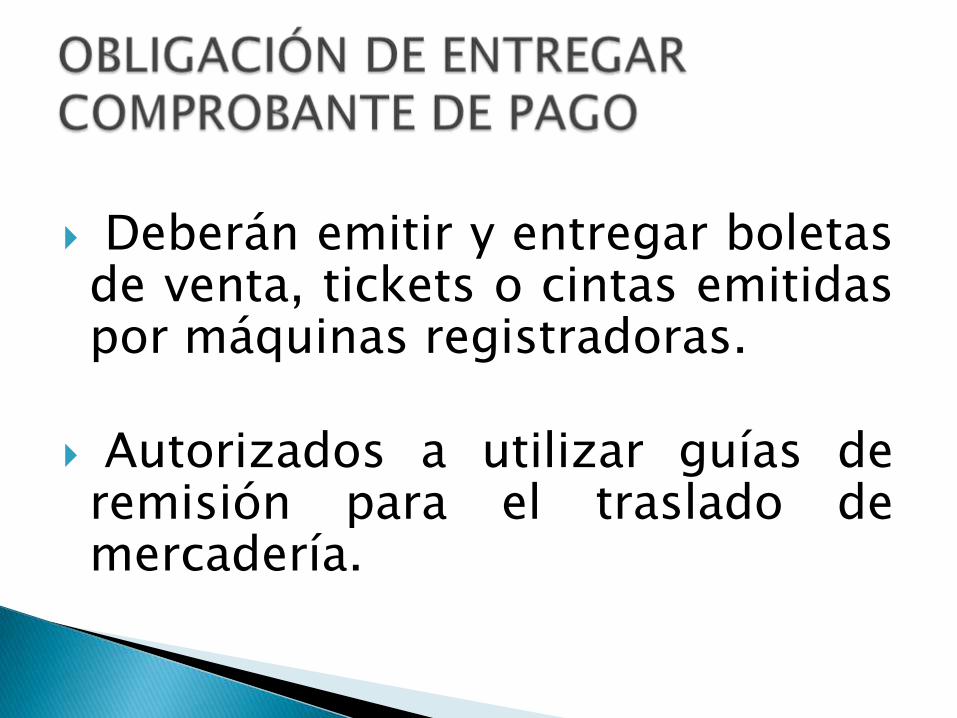

Deberán emitir y entregar boletasde venta, tickets o cintas emitidaspor máquinas registradoras.

Autorizados a utilizar guías deremisión para el traslado demercadería.

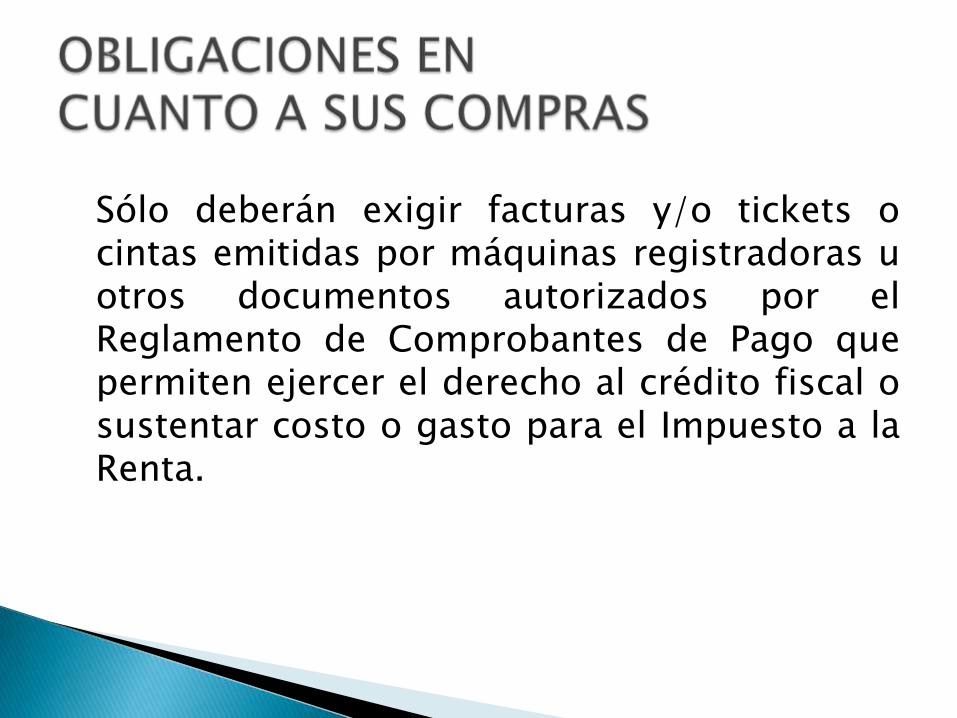

Sólo deberán exigir facturas y/o tickets ocintas emitidas por máquinas registradoras uotros documentos autorizados por elReglamento de Comprobantes de Pago quepermiten ejercer el derecho al crédito fiscal osustentar costo o gasto para el Impuesto a laRenta.

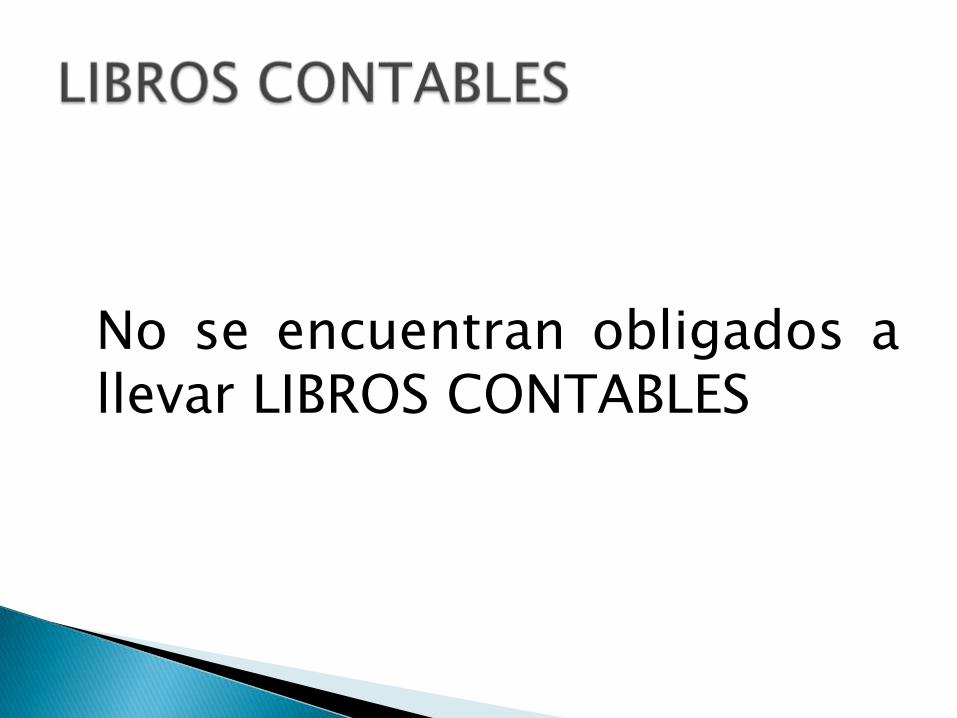

No se encuentran obligados allevar LIBROS CONTABLES

REGIMEN ESPECIAL

(RER)

Están incluidos en este régimen laspersonas naturales, las sociedadesconyugales, sucesiones indivisas ypersonas jurídicas domiciliadas en elpaís que obtengan rentas de terceracategoría.

Impuesto a la Renta: 3era.Categoría (1.5%)

Impuesto General a las Ventas(18%)

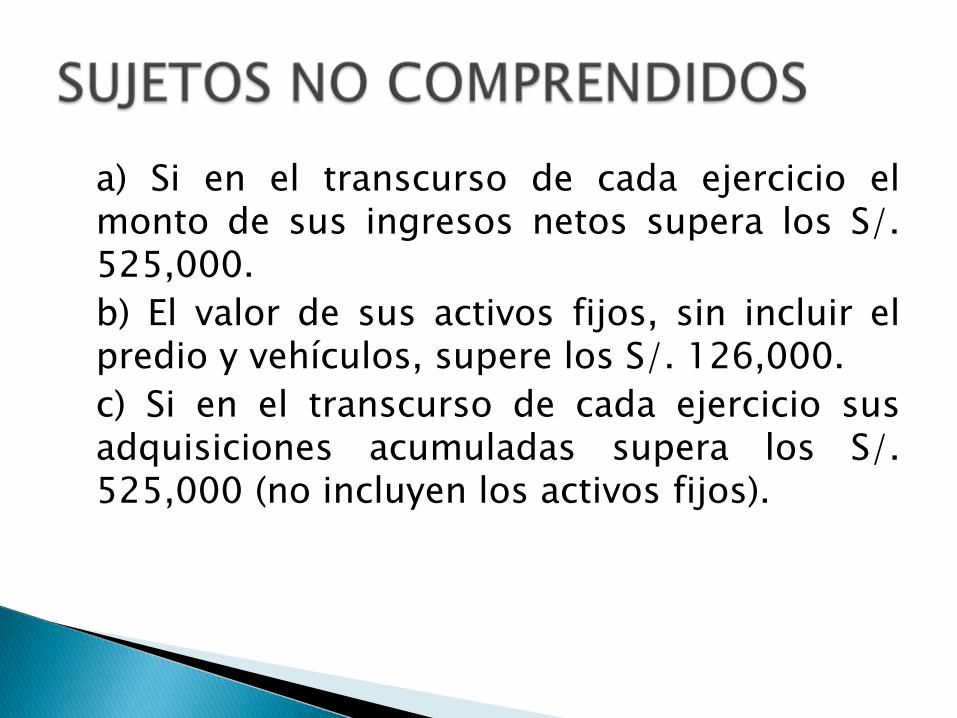

a) Si en el transcurso de cada ejercicio elmonto de sus ingresos netos supera los S/.525,000.

b) El valor de sus activos fijos, sin incluir elpredio y vehículos, supere los S/. 126,000.

c) Si en el transcurso de cada ejercicio susadquisiciones acumuladas supera los S/.525,000 (no incluyen los activos fijos).

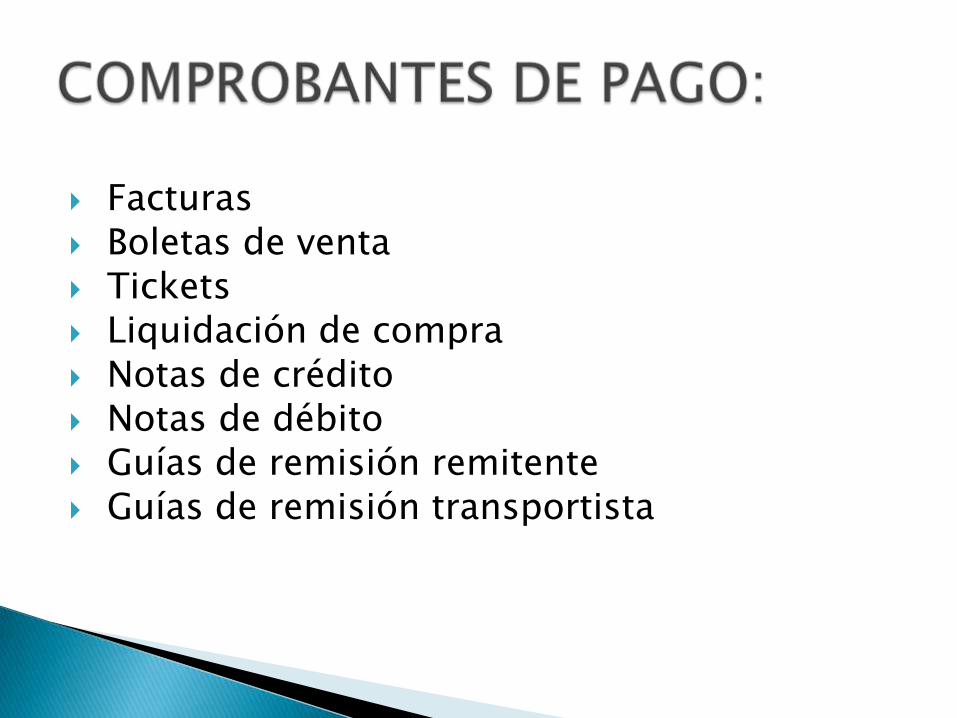

Facturas Boletas de venta Tickets Liquidación de compra Notas de crédito Notas de débito Guías de remisión remitente Guías de remisión transportista

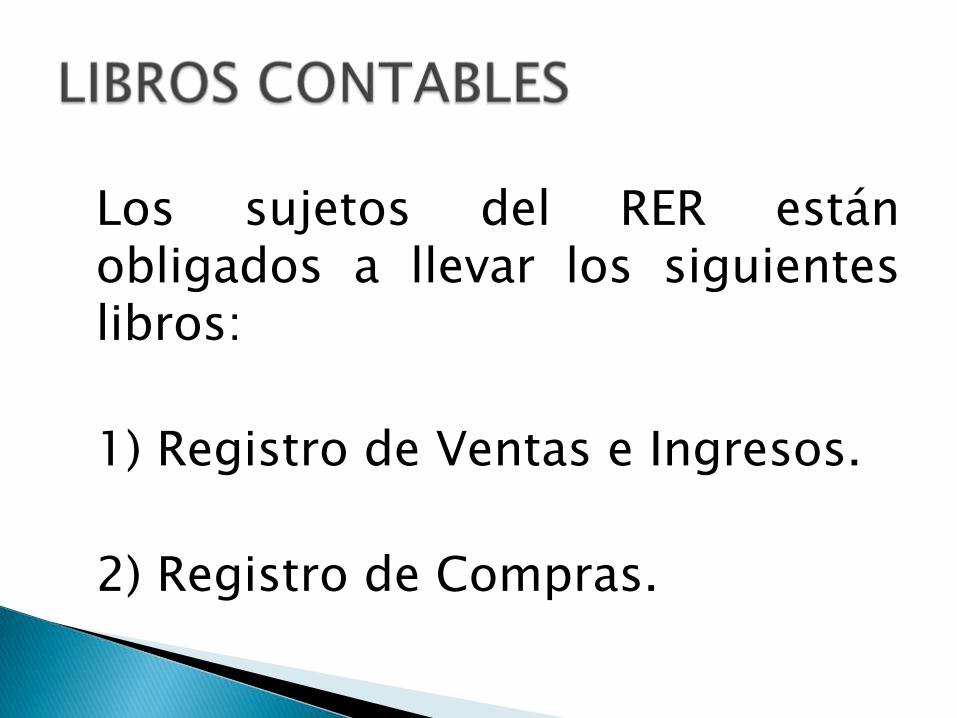

Los sujetos del RER estánobligados a llevar los siguienteslibros:

1) Registro de Ventas e Ingresos.

2) Registro de Compras.

REGIMEN GENERAL

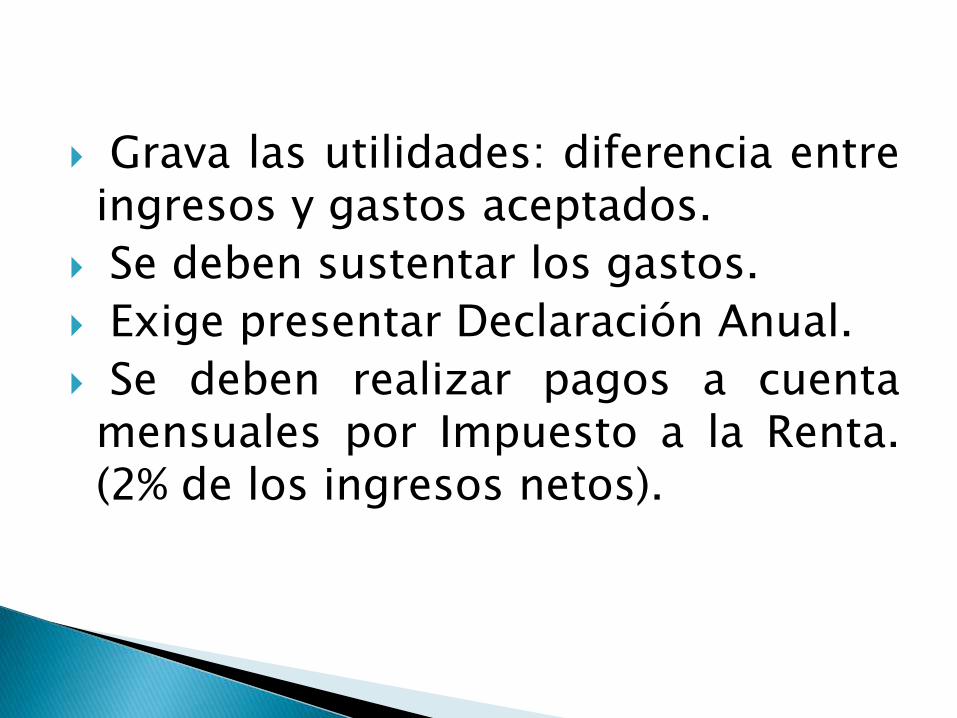

Grava las utilidades: diferencia entreingresos y gastos aceptados.

Se deben sustentar los gastos.

Exige presentar Declaración Anual.

Se deben realizar pagos a cuentamensuales por Impuesto a la Renta.(2% de los ingresos netos).

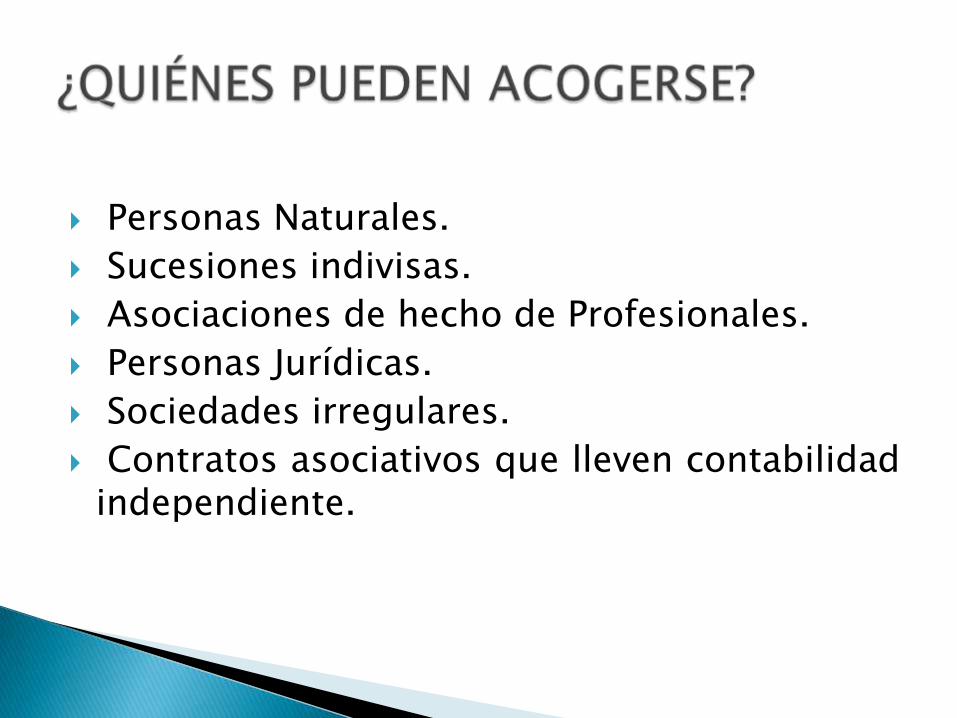

Personas Naturales.

Sucesiones indivisas.

Asociaciones de hecho de Profesionales.

Personas Jurídicas.

Sociedades irregulares.

Contratos asociativos que lleven contabilidadindependiente.

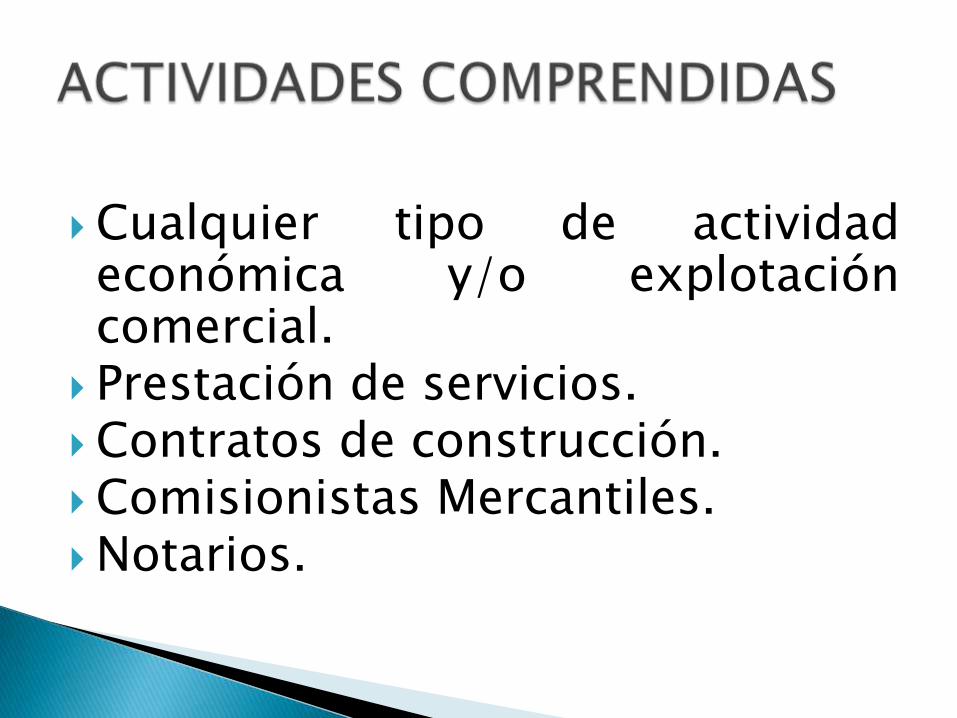

Cualquier tipo de actividadeconómica y/o explotacióncomercial.

Prestación de servicios.Contratos de construcción.Comisionistas Mercantiles.Notarios.

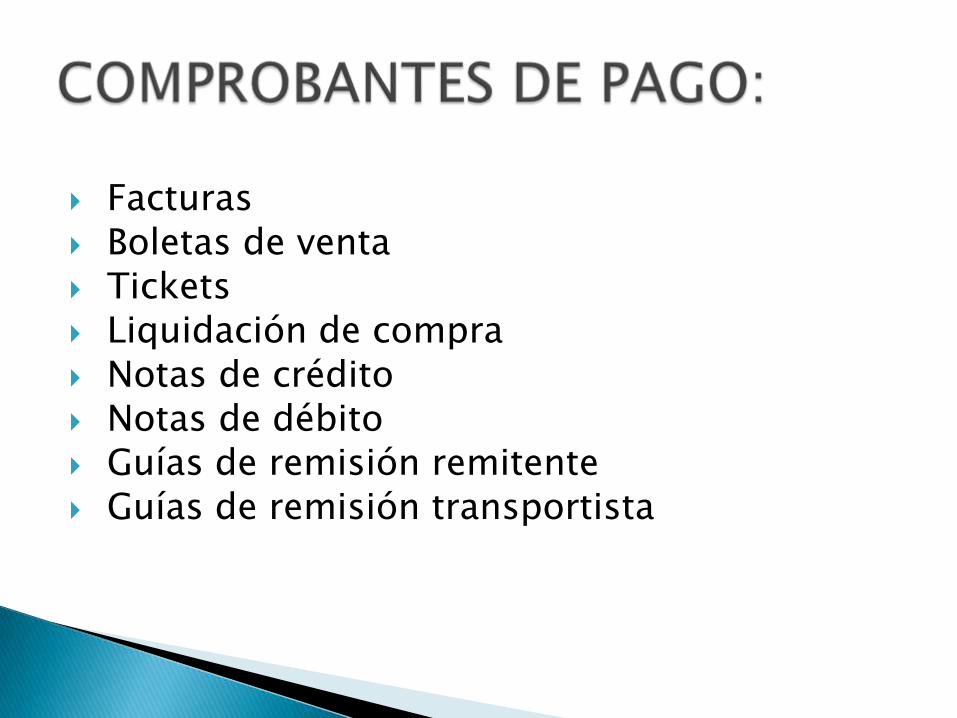

Facturas Boletas de venta Tickets Liquidación de compra Notas de crédito Notas de débito Guías de remisión remitente Guías de remisión transportista

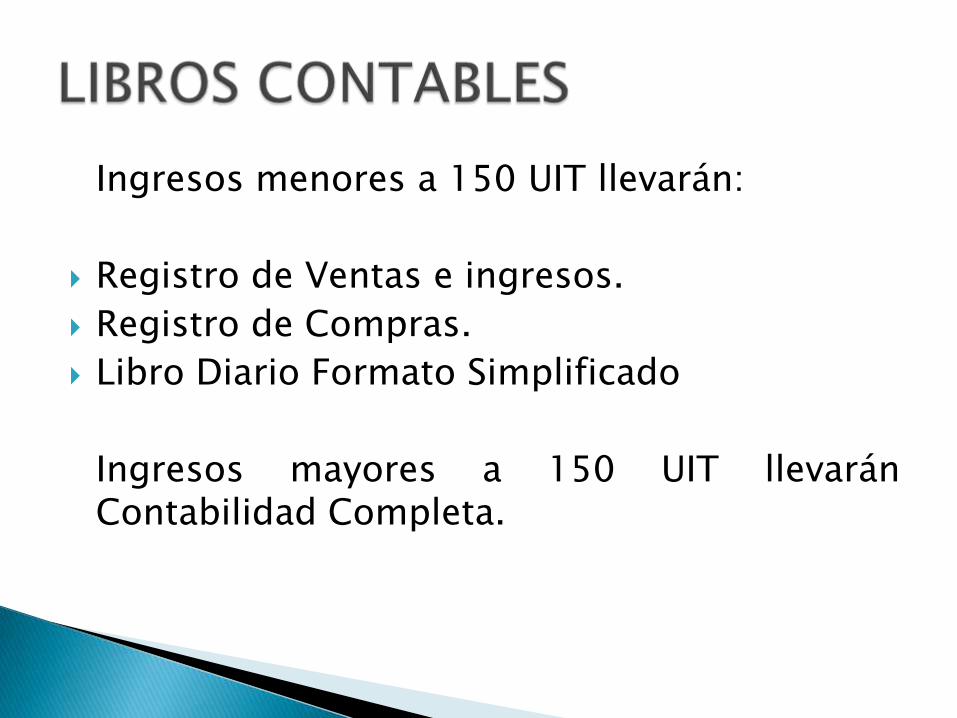

Ingresos menores a 150 UIT llevarán:

Registro de Ventas e ingresos.

Registro de Compras.

Libro Diario Formato Simplificado

Ingresos mayores a 150 UIT llevaránContabilidad Completa.

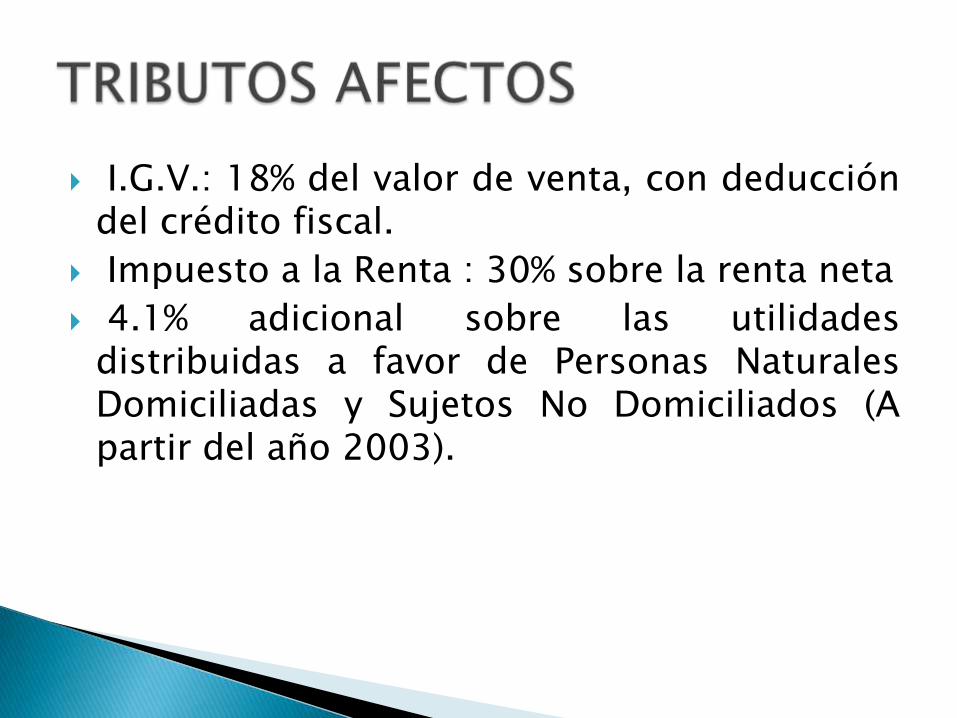

I.G.V.: 18% del valor de venta, con deduccióndel crédito fiscal.

Impuesto a la Renta : 30% sobre la renta neta

4.1% adicional sobre las utilidadesdistribuidas a favor de Personas NaturalesDomiciliadas y Sujetos No Domiciliados (Apartir del año 2003).