Regímenes Especiales - FOSDEH...pago de impuestos arancelarios, cargos recargos y demás impuestos...

38

ANÁLISIS SUBCOMISIÓN TÉCNICA COMISIÓN ESPECIAL PARA EL ANÁLISIS Y CONTROL DE LAS EXENCIONES, EXONERACIONES Y FRANQUICIAS ADUANERAS Regímenes Especiales

Transcript of Regímenes Especiales - FOSDEH...pago de impuestos arancelarios, cargos recargos y demás impuestos...

A N Á L I S I S S U B C O M I S I Ó N T É C N I C A

C O M I S I Ó N E S P E C I A L P A R A E L A N Á L I S I S YC O N T R O L D E L A S E X E N C I O N E S ,

E X O N E R A C I O N E S Y F R A N Q U I C I A SA D U A N E R A S

Regímenes Especiales

Introducción

Dando cumplimiento al Decreto 220-2012, seexponen los hallazgos encontrados mediante elpresente análisis de los Regímenes Especiales (LIT,RIT, ZOLI, ZOLITUR, ZADE, ZOLT y ZIP), mismoque contiene los elementos mas importantes : Beneficios para el Estado Beneficios de la Empresa Obligaciones de la Empresa Medidas de Control Problemas Encontrados Recomendaciones

BENEFICIOS PARA EL ESTADO

Generación de Empleo Incentivo a las Exportaciones Generación de Divisas Incentivo de Inversión Nacional y Extranjera Se incentiva las compras de materia prima y otros

insumos al mercado local. Generación de inversiones de capital e

infraestructura productiva, industrial y turística.

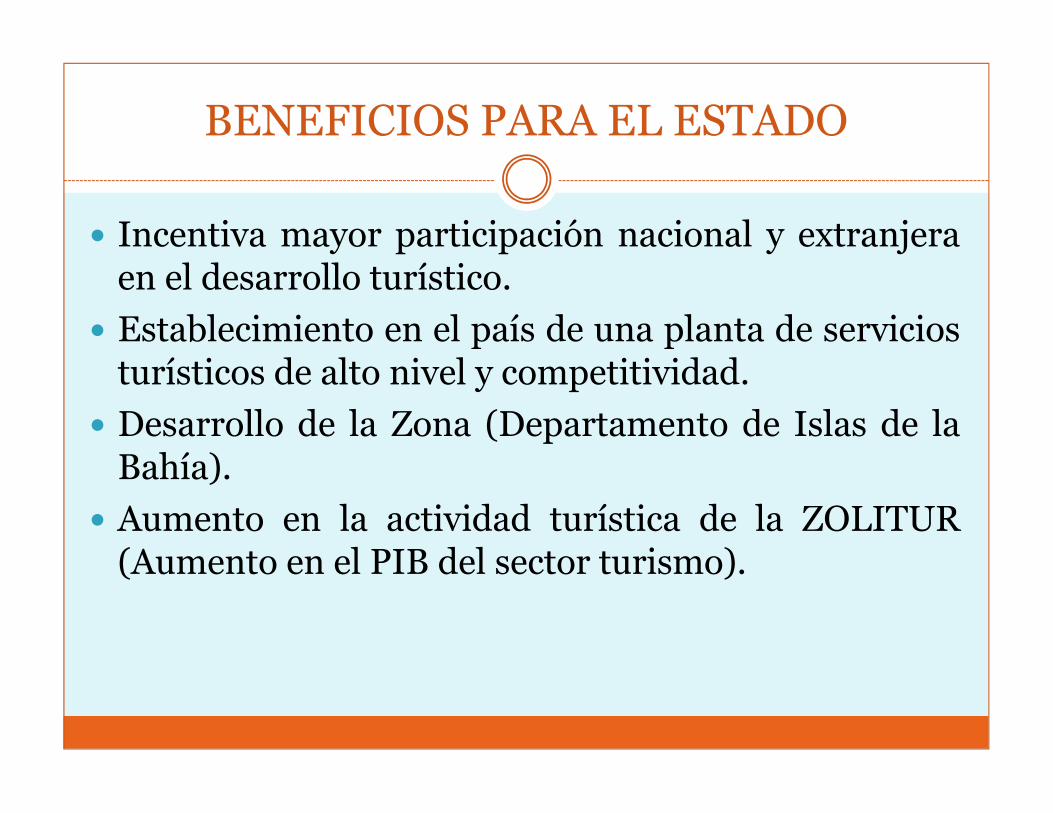

BENEFICIOS PARA EL ESTADO

Incentiva mayor participación nacional y extranjeraen el desarrollo turístico. Establecimiento en el país de una planta de servicios

turísticos de alto nivel y competitividad. Desarrollo de la Zona (Departamento de Islas de la

Bahía). Aumento en la actividad turística de la ZOLITUR

(Aumento en el PIB del sector turismo).

Regimen /Beneficios RENTA ACTIVONETO

AportacionSolidariaTemporal

VENTAS DAI OTROS* MUNICIPALES

Ley de Incentivos al Turismo (LIT) X X X X

Régimen de Importación Temporal (RIT) X X X X

Zona Libre Turística de Islas de la Bahía(ZOLITUR)

X X X X X X

Ley de Zonas Libres (ZOLI) X X X X X X X

Zonas Libres Turisticas (ZOLT) X

Zonas Industriales de Procesamiento paraExportación (ZIP)

X X X X X X X

Zonas Agrícolas de Exportación (ZADE) X X X X X X X

Beneficios Fiscales Generales

*Impuesto ACPV; Impuesto selectivo al Consumo; Ecotasa e Impuesto de Producción y Consumo (vehículos); Impuesto a las Vías Públicas

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Número de Empresas Beneficiarias: 329 Beneficio: Exoneración de pago de Impuestos o

aranceles aduaneros para la introducción de todo tipo debienes, mercancías o servicio (exceptuando elcombustible, Decreto 181-2012)

Obligaciones: Para gozar de este beneficio, la empresa beneficiaria deberá

presentar solicitud de exoneración por cada embarque a laDGCFA/SEFIN

Toda mercadería o bien procedente del extranjero que seanredestinado a territorio continental hondureño, deberá ingresar porla aduana correspondiente y sujetarse a la legislación aduaneranacional, formalizándose a través del pago de los tributos.

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Medidas de Control: ZOLITUR: Previo a la emisión de la exoneración, SEFIN

requiere Dictamen Técnico y Legal de ZOLITUR con lossiguientes requisitos: Que su tipo y cantidad obedezca al rubroy actividad específica de la empresa acogida y que sea para eluso propio de la empresa y para los servicios que ofrece.

SEFIN: Una vez extendidas las exoneraciones, la DGCFArealiza inspecciones de forma aleatoria para comprobar que lasmercancías importadas estén siendo utilizadas de formacorrecta y legal.

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Medidas de Control: DEI: Control en el sistema aduanero al momento del

ingreso y salida del territorio nacional de todas lasimportaciones definitivas bajo régimen 4000, con ventaja44; exportaciones y reexportaciones bajo régimen 1000,de las mercancías y demás bienes de conformidad con laresolución de autorización otorgada.

DEI: Autoriza la destrucción o donación de losdesperdicios o bienes dañados en la importación oprocesamiento, cuando proceda.

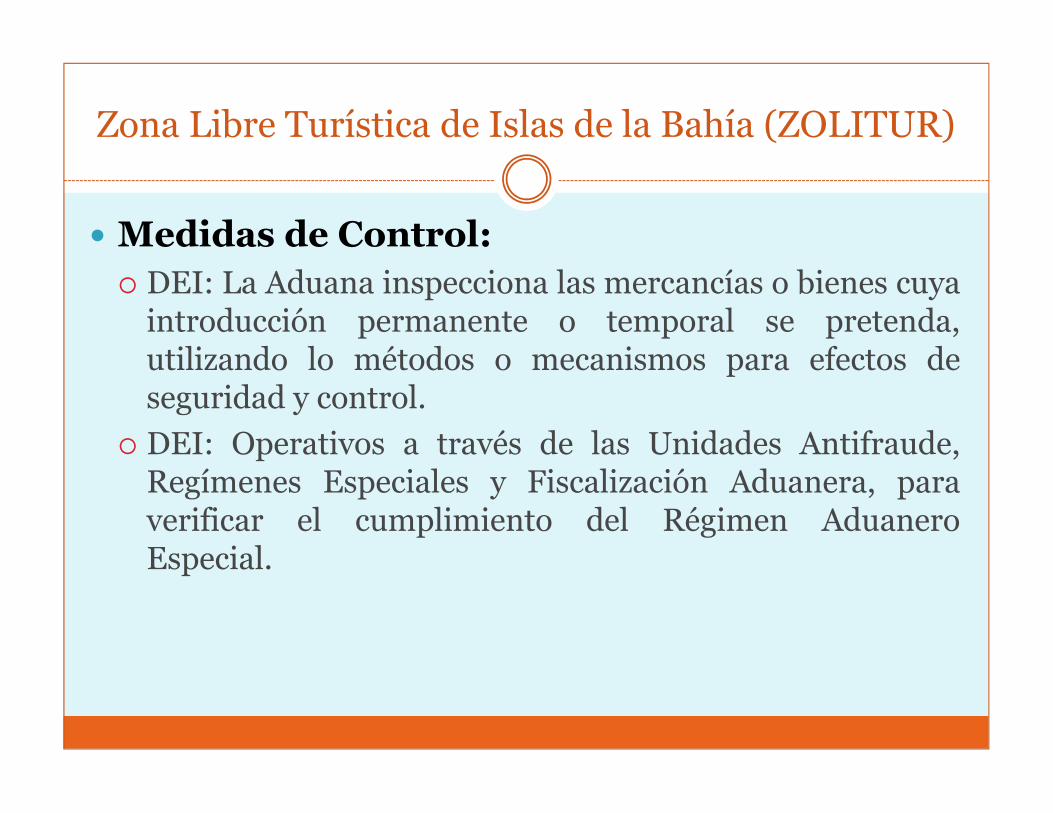

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Medidas de Control: DEI: La Aduana inspecciona las mercancías o bienes cuya

introducción permanente o temporal se pretenda,utilizando lo métodos o mecanismos para efectos deseguridad y control.

DEI: Operativos a través de las Unidades Antifraude,Regímenes Especiales y Fiscalización Aduanera, paraverificar el cumplimiento del Régimen AduaneroEspecial.

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Problemas Encontrados: Debido a las condiciones geográficas de la Zona (territorio

insular) y al contar el Servicio Aduanero con unaAdministración de Aduanas para todo el departamento, existela posibilidad de la salida de mercancías de la Zona a territoriocontinental, sin el pago de los tributos correspondientes .

La ausencia de una oficina regional de tributación de la DEIdentro del territorio de la Zona Libre. Tal como lo establece elArtículo 22 de la Ley de ZOLITUR, en virtud que únicamentefunciona la Administración de Aduanas.

Zona Libre Turística de Islas de la Bahía (ZOLITUR)

Recomendaciones: Implementación de Declaración Jurada de Efectos Personales

y Equipaje ante el Servicio Aduanero a la salida de la ZonaLibre en el puerto de desembarque en Honduras continental.

Implementación de Guía Franca para el control de salida demercancías exoneradas hacia Honduras continental.

Implementación de normativas para el control deexoneraciones de vehículos por tipo y cantidad, dependiendodel giro de empresa beneficiaria; asimismo placasidentificativas para regular el ingreso de los mismos alterritorio continental.

Ampliar el plazo establecido (120 días) para el registro yposterior habilitación de muelles privados, contemplado en elArtículo 67 del Reglamento de la Ley de la ZOLITUR.

Ley de Incentivos al Turismo (LIT)

Número de Empresas Beneficiarias: 255 Beneficios: Exoneración de impuestos y tributos de importacion

de: a) Bienes y equipos nuevos para inicio deoperaciones de los proyectos nuevos b) Materialesimpreso para publicidad de nuevos proyectos por unperiodo de 15 años. c) Bienes y equipos en caso dereposición por deterioro durante 10 años, previacomprobación.

Ley de Incentivos al Turismo (LIT)

Obligaciones: Las empresas beneficiarias deberán presentar

solicitud de exoneración del listado de bienes aimportar a la DGCFA/SEFIN

Los bienes, vehículos o equipos importados nopodrán ser usados fuera del proyecto al que estándestinados.

En caso de la enajenación o traspaso de los bienes,vehículos, o equipo introducidos bajo la LIT, laempresa deberá realizar el pago de los impuestosrespectivos de conformidad a lo que establezca laDEI.

Ley de Incentivos al Turismo (LIT)

Medidas de Control: DEI: Control en el sistema aduanero (SARAH) al

momento del ingreso al territorio nacional de todas lasimportaciones bajo el régimen 5700, de las mercancías ydemás bienes de conformidad a la Dispensa otorgada porSEFIN.

DEI: Llevar un informe anual, como medida de control,presentado por los beneficiarios detallando: a) cantidadde vehículos importados por año. b) vehículosliquidados. c) vehículos que hubiesen sufrido pérdidatotal. d) vehículos hurtados o robados. e) Copia decontratos de arrendamientos suscritos.

Ley de Incentivos al Turismo (LIT)

Problemas Encontrados:La existencia de duplicidad en la aprobación del

listado de bienes a importar, al existirresoluciones de aprobación emitidas por el IHT yDGCFA.

Falta de recursos económicos y personal técnicopara realizar las inspecciones de campo oauditorias conjuntamente con la IHT/DEI paraverificar el buen uso del régimen.

Ley de Incentivos al Turismo (LIT)

Recomendaciones: SEFIN gire instrucciones al IHT en el sentido de que

únicamente autoricen los beneficios del Regimen no así ellistado de bienes y equipo a importar en virtud que escompetencia de la SEFIN a través de la DGCFA emitir ladispensa correspondiente previo dictamen del IHT.

Implementar los mecanismos de control al momento desolicitud de reposición por deterioro de los bienes yequipo, debiendo el IHT verificar el estado de los mismosa afecto de autorizar su enajenación, previo pago de losimpuestos o en su defecto la destrucción bajo lasupervisión de la DEI.

Régimen de Importación Temporal (RIT)

Número de Empresas Beneficiarias: 279 Beneficio: Suspensión del pago de derechos e impuestos que

cause la importación de materias primas, productos semielaborados, envases, empaques y otros insumos asícomo maquinaria, equipo, moldes, herramientas,repuestos, accesorios, muestrarios, instructivos,patrones y modelos Obligaciones: Proporcionar a la DEI y a la SIC una Declaración Jurada,

en la cual se hace constar el uso que haya hecho de todos losbienes importados durante cada semestre .

Iniciar su producción exportable dentro de los seis mesessiguientes a la fecha en que se le haya autorizado el inicio deoperaciones.

Régimen de Importación Temporal (RIT)

Obligaciones: Registrar y declarar, ante el Servicio Aduanero

(Administraciones de Aduanas), las declaraciones deimportación, exportación y reexportación.

Mantener un registro adecuado que permita el control de losbienes importados y exportados al amparo del Régimen.

Rendir garantía ante las Administraciones de Aduanas porcada embarque.

Para la venta local del 5% de su producción, la empresabeneficiaria deberá solicitar ante la DEI dicha autorización

Solicitar autorización ante la DEI para la deducción porconcepto de mermas, desperdicios, o daños de los bienesobjeto de la suspensión de pagos.

Régimen de Importación Temporal (RIT)

Medidas de Control: DEI: Control en el sistema aduanero al momento del ingreso y

salida del territorio nacional de todas las importaciones bajoel Régimen con códigos 5100, 5600, 3051, 3056 y 1000.

SIC/DEI: Recepción y control de las Declaraciones Juradas,con el propósito de verificar el uso de los bienes importados alamparo del Régimen contra las exportaciones y el sistemaaduanero.

DEI: Recepción de todas las resoluciones de incorporación,modificación, suspensión y cancelación del régimen emitidaspor la SIC, procediendo a comunicar a las diferentesadministraciones de aduanas del inicio, suspensión ycancelación de operación de las empresas beneficiarias.

Régimen de Importación Temporal (RIT)

Problemas Encontrados:DEI: La mayoría de las empresas acogidas al RIT no

solicitan ante dicha institución la autorización de ladeducción de las mermas, desperdicios o daños delos bienes importados con suspensión de pago bajo elRégimen, por lo que están sujetas al pago de lostributos.

SIC/DEI: Falta de recursos económicos y personaltécnico para realizar las inspecciones de campo oauditorias a todas las empresas beneficiarias.

Régimen de Importación Temporal (RIT)

Recomendaciones: Modificar el Artículo 30 del Decreto #113-2011 contentivo de la

Ley de Eficiencia en los Ingresos y Gasto Público, en vista queel mismo establece el término de un año para la reexportaciónde materias primas y demás insumos importados al amparodel régimen, en virtud de la existencia de empresas querequiere de mayor plazo para su reexportación para alcanzaruna mejor calidad de sus productos (por ejemplo, empresastabacaleras.)

Incluir en la Declaración Jurada la información pertinente alos desperdicios y mermas ocasionadas en el proceso deproducción de las empresas acogidas a este régimen.

Zonas Libres (ZOLI)

Número de Empresas Beneficiarias: 700 Beneficio: Importación de mercancías exentas del

pago de impuestos arancelarios, cargos recargos ydemás impuestos que tengan relación directa oindirecta con las operaciones aduaneras deimportación y exportación. Exoneración de impuestos de introducción de

vehículos de trabajo. Exoneración al Aporte al Patrimonio Vial ACPV-

únicamente Búnker.

Zonas Libres (ZOLI)

Obligaciones Presentar semestralmente a la Dirección General

de Sectores Productivos, la informaciónestadística relativa al ingreso de mercancías yexportaciones que realice.

Registrar en el sistema aduanero la DeclaraciónÚnica Aduanera bajo el régimen 5000 (Admisióntemporal para perfeccionamiento Activo contrasformación ZOLI, el cual le da ingreso de lamercancía a la Zona Libre y 3051 para la salidade mercancía de la Zona Libre al exterior.

Zonas Libres (ZOLI)

Mecanismos de Control DEI: Presencia de la autoridad del Servicio Aduanero, a

través de un Sub Administrador de Aduanas en cada unade las Zona Libres, brindando vigilancia y control fiscalde forma permanente.

DEI: Automatización en las Zona Libres del SistemaAduanero (SARAH), donde se contabilizan losInventarios de importaciones y exportaciones.

DEI: Supervisiones semestrales para la verificación delbuen uso del Régimen, para las empresas Operadoras,Operadoras Usuarias y Usuarias.

Zonas Libres (ZOLI)

Mecanismos de Control DEI: Monitoreo por medio del Sistema Aduanero de

todas las importaciones y exportaciones de las empresasbeneficiarias.

Problemas Encontrados: Este Régimen no cuenta con un listado de bienes

autorizados a importar, relacionados al tipo o cantidad. SIC: La vigilancia y control fiscal es realizada en algunos

casos por un mismo Sub administrador de Aduanas, paravarias empresas.

Zonas Libres (ZOLI)

Recomendaciones:Que los ingresos provenientes del contrato de

operaciones suscrito entre la Empresa beneficiaria yla DEI, en el cual la empresa paga el pasivo laboraldel sub administrador de aduana, horas extras ysupervisión fiscal, no sea destinado para otrasactividades.

Incluir dentro de sus requisitos para acogerse alrégimen, un listado de bienes a importar detallandodescripción, cantidad, nomenclatura arancelariarelacionados con su actividad productiva.

Regímenes con Decretos Derogados

ZOLT (Zonas Libres Turísticas): Decreto #314-98del 18 de diciembre de 1998- Deroga la Ley de ZonasLibres Turísticas. Numero de Empresas Beneficiarias: 139 El articulo 20 de la precitada Ley, establece que los

beneficiarios Zonas Libres Turísticas (ZOLT), continuarandisfrutando de sus beneficios hasta su vencimiento.

Fecha máxima de vigencia: 2026

ZADE (Zonas Agrícolas de Exportación):Decreto#51-2003 del 10 de abril del 2003: Ley de EquidadTributaria- Deroga la Ley de las ZADE Numero de Empresas Beneficiarias: 1 Vigencia del Beneficio: Indefinida

Regímenes Activos sin Beneficiarios

ZIP (Zona Industrial de Procesamiento paraExportación) Numero de Empresas Beneficiarias: 0 Debido a que ZOLI es un régimen con beneficios mas amplios

y sin plazo de vigencia, y que en 1999 amplio sus beneficios demanera tal que las empresas pudieran establecerse encualquier parte del territorio nacional, las empresas acogidas aeste Régimen optaron por renunciar a ZIP y acogerse a ZOLI

Ley de Fomento del Turismo RuralSostenible, Decreto #126-2011 Numero de Empresas Beneficiarias: 0 En la actualidad esta Ley no esta reglamentada.

Beneficios ISV, ISR, Activo Neto, APT y otros

DEI: Inspección de empresas acogidas al Régimen, cuandocorresponda, por parte de la Unidad de Ventas y Revisión deCasos, para la renovación de las resoluciones de exoneraciónde Impuesto sobre Ventas anual, extendida por SEFIN, previodictamen de la DEI, para verificar la necesidad de la comprasolicitada.

DEI: Recepción y verificación de los informes trimestralessobre el uso de las Ordenes de Compra Exentas autorizadas,por parte de las empresas beneficiarias ante la Unidad deAtención a Organismos Especiales y Devoluciones,dependiente de la Dirección Adjunta de Rentas Internas (DEI)(En el caso de ZOLITUR, solo 28 empresas se han acogido aeste beneficio)

Beneficios ISV, ISR, Activo Neto, APT y otros

DEI: Verificación de informes trimestrales sobre el uso deOCE, incluye: a) que fechas de facturas comerciales yOCE coincidan, b) que las OCE sean emitidas a nombredel beneficiario, c) que la compra sea en acuerdo a lafinalidad y rubro de la empresa, d) que la OCE esteliquidada contra el valor de la factura comercial, e) encaso de anulación, que la OCE sea devuelta, original ycopias, f) en caso de extravió que la OCE autorizada fuereportada en dos diarios de circulación nacional.

Beneficios ISV, ISR, Activo Neto, APT y otros

DEI: Llevar registros sobre los informes mensualespresentados por los beneficiarios sobre el uso de las OCEacompañadas de fotocopias de la OCE y la facturacomercial que avala la compra, con el objetivo decuantificar el sacrificio fiscal y control del uso de lasOrdenes de Compra Exentas autorizadas, a través de laUnidad de Atención de a Organismos Especiales yDevoluciones

Beneficios ISV, ISR, Activo Neto, APT y otros

Medidas de Control : Ley de Incentivos al Turismo: DEI: Se realizan operativos de verificación de impuestos

internos (12%, 15% y 18% de Ventas y 4% de Tasa porServicios Turísticos, a través del Departamento deAuditoria.

El IHT realiza operativos para verificar si se estarecaudando y enterando el 4% de la Tasa de ServiciosTurísticos, a través de la Unidad de Recaudación de laTasa Turística.

C O N E L O B J E T O D E U N I F I C A R L O SC R I T E R I O S E N L O S R E G Í M E N E S , S U G E R I M O S

L A I M P L E M E N T A C I Ó N D E L A S S I G U I E N T E SR E C O M E N D A C I O N E S E N C A D A U N O D E

E L L O S .

Recomendaciones Generales aProblemas Encontrados

Normativas y Procedimientos

Mejorar los mecanismos de coordinación ycomunicación entre la Entidad Administradora, DEIy DGCFA/SEFIN, mediante la suscripción de unconvenio de cooperación y asistenciainterinstitucional. Obligatoriedad de presentar al momento de solicitar

su incorporación, sus solvencias tributarias(municipales y estatales), a excepción de la LIT porser proyectos nuevos en su incorporación. Asimismo,deberá presentar anualmente dichas solvencias a lasentidades administradoras.

Homologar en las normativas, la cancelación de losbeneficios de los distintos regímenes, tipificándosea su vez las infracciones, faltas y sanciones porincumplimiento de sus obligaciones o uso indebidodel Régimen. Esto en virtud que algunas leyes nocontemplan la suspensión y cancelación. Homologar en las normativas, con claridad y

precisión, el plazo o término de losprivilegios, de conformidad con el Articulo 152del Código Tributario.

Normativas y Procedimientos

Obligatoriedad de presentar a la DEI y la EntidadAdministradora del Régimen Especial DeclaraciónJurada, en la cual hará constar el uso que haya hechode todos los bienes importados durante cada semestre,así como generación de empleo, sueldos y salarios,generación de divisas, y demás obligaciones. Estadeclaración deberá ser presentada en los meses deenero y julio de cada año. Obligatoriedad para las Entidades Administradoras de

requerir a la DEI, previa cancelación, dictamen técnicoque determine el buen uso del régimen.

Normativas y Procedimientos

Beneficios y Obligaciones Tributarias

Pagar el Impuesto de Tradición de BienesInmuebles. Para mejorar y hacer mas eficiente los

mecanismos de control en los distintosRegímenes se requiere de recurso humanoespecializado y recursos financieros paraverificar el cumplimiento de todas lasempresas beneficiarias del régimen. (DEI:por ejemplo, Combustibles, Zona Libres)

Utilizar el sistema de Ordenes de Compra Exentasen línea para los Regímenes que acceden a laexoneración de Impuesto Sobre Ventas. Este tipode control únicamente se lleva con la ZOLITUR, demanera satisfactoria. Obligatoriedad en el pago de los impuestos, tasas

de servicio y demás cargas o sancionesmunicipales.

Beneficios y Obligaciones Tributarias