Cementos Portland, Cementos Adicionados y Otros Cementos Hidráulicos

Upload

juan-carlos-zamoraCategory

view

49download

2

INFORME AL CUARTO TRIMESTRE DE 2012

2

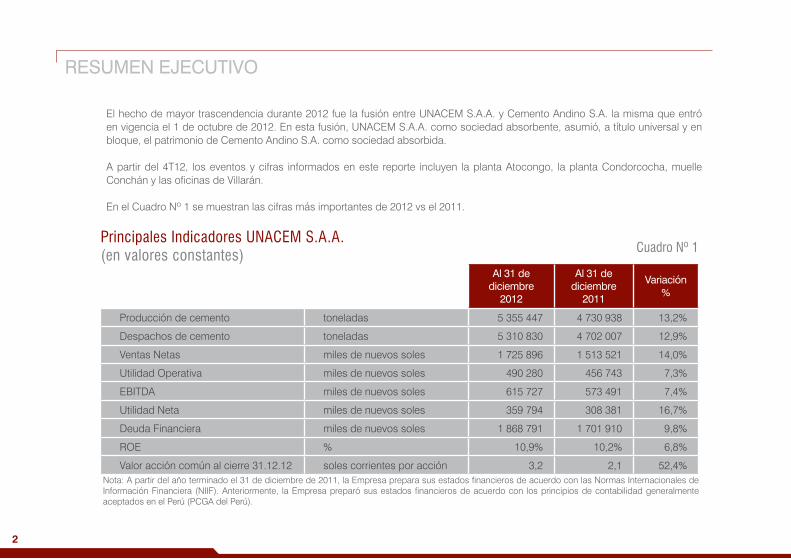

RESUMEN EJECUTIVO

El hecho de mayor trascendencia durante 2012 fue la fusión entre UNACEM S.A.A. y Cemento Andino S.A. la misma que entró en vigencia el 1 de octubre de 2012. En esta fusión, UNACEM S.A.A. como sociedad absorbente, asumió, a título universal y en bloque, el patrimonio de Cemento Andino S.A. como sociedad absorbida.

A partir del 4T12, los eventos y cifras informados en este reporte incluyen la planta Atocongo, la planta Condorcocha, muelle Conchán y las oficinas de Villarán.

En el Cuadro Nº 1 se muestran las cifras más importantes de 2012 vs el 2011.

Cuadro Nº1Al 31 de

diciembre 2012

Al 31 de diciembre

2011

Variación%

Producción de cemento toneladas 5 355 447 4 730 938 13,2%

Despachos de cemento toneladas 5 310 830 4 702 007 12,9%

Ventas Netas miles de nuevos soles 1 725 896 1 513 521 14,0%

Utilidad Operativa miles de nuevos soles 490 280 456 743 7,3%

EBITDA miles de nuevos soles 615 727 573 491 7,4%

Utilidad Neta miles de nuevos soles 359 794 308 381 16,7%

Deuda Financiera miles de nuevos soles 1 868 791 1 701 910 9,8%

ROE % 10,9% 10,2% 6,8%

Valor acción común al cierre 31.12.12 soles corrientes por acción 3,2 2,1 52,4%Nota: A partir del año terminado el 31 de diciembre de 2011, la Empresa prepara sus estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Anteriormente, la Empresa preparó sus estados financieros de acuerdo con los principios de contabilidad generalmente aceptados en el Perú (PCGA del Perú).

Cuadro Nº 1Principales Indicadores UNACEM S.A.A. (en valores constantes)

3

ENTORNO MACROECONÓMICO

El Producto Bruto Interno (PBI) aumentó durante el año 2012 en 6,3% con respecto al mismo periodo del año anterior. El sector construcción creció en 15,7%, mientras que la demanda interna de cemento lo hizo en 15,2%.

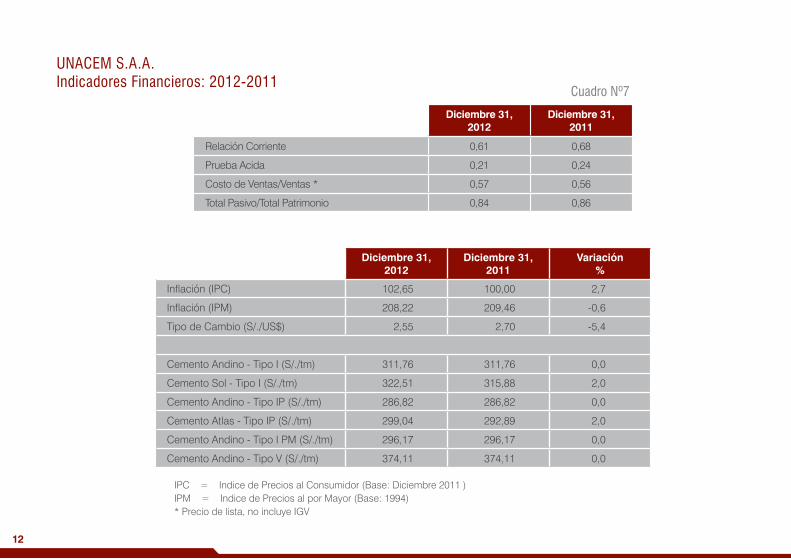

Con respecto a los índices inflacionarios, durante el año 2012 el IPC (Índice de Precios al Consumidor) aumentó en 2,65%, menor al incremento de 4,74% registrado durante 2011. Asimismo, el IPM (Índice de Precios al por Mayor) disminuyó en 0,59%, en comparación con el aumento de 6,26% del mismo periodo de 2011. Durante 2012, la moneda nacional se revaluó con respecto al dólar en 5,4%, considerando las cotizaciones de venta al cierre del periodo. El tipo de cambio de venta y compra al 31 de diciembre de 2012 fue de S/. 2,551 y S/. 2,549 por dólar, respectivamente.

UNACEM EN CIFRAS

Operaciones y Producción

La producción de cemento de la Empresa en 2012 aumentó 13,2% con respecto al 2011, de 4 730 938 t a 5 355 447 t, este volumen totaliza la producción de ambas plantas: Atocongo y Condorcocha.

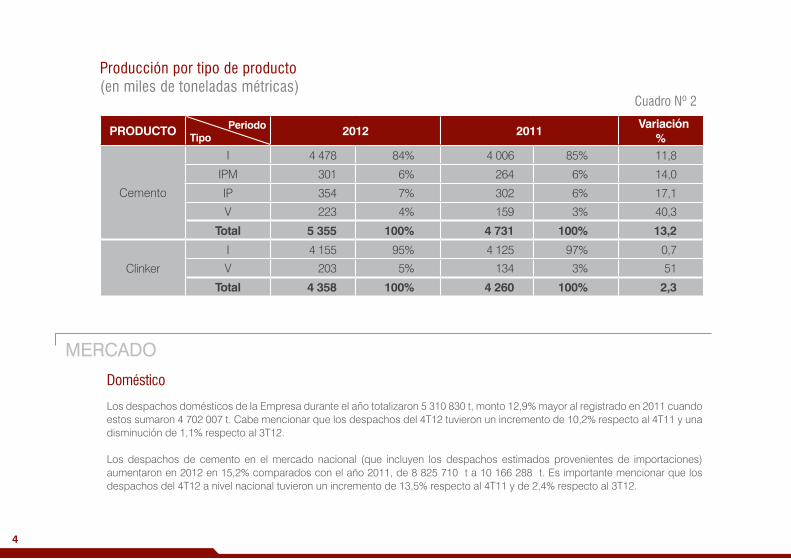

De igual forma, la producción de clinker durante el año 2012 aumentó en 2,3%, de 4 357 569 t a 4 259 527 t, este menor incremento en proporción al incremento de la producción de cemento se debe exclusivamente a la parada del Horno II de la planta Atocongo como parte del proyecto de ampliación. Las variaciones de producción de cemento y clinker por tipo de producto se muestran en el Cuadro Nº 2.

4

Producción por tipo de producto(en miles de toneladas métricas)

Cuadro Nº 2

PRODUCTO PeriodoTipo

2012 2011 Variación

%

Cemento

I 4 478 84% 4 006 85% 11,8

IPM 301 6% 264 6% 14,0

IP 354 7% 302 6% 17,1

V 223 4% 159 3% 40,3

Total 5 355 100% 4 731 100% 13,2

Clinker

I 4 155 95% 4 125 97% 0,7

V 203 5% 134 3% 51

Total 4 358 100% 4 260 100% 2,3

MERCAdO

Doméstico

Los despachos domésticos de la Empresa durante el año totalizaron 5 310 830 t, monto 12,9% mayor al registrado en 2011 cuando estos sumaron 4 702 007 t. Cabe mencionar que los despachos del 4T12 tuvieron un incremento de 10,2% respecto al 4T11 y una disminución de 1,1% respecto al 3T12.

Los despachos de cemento en el mercado nacional (que incluyen los despachos estimados provenientes de importaciones) aumentaron en 2012 en 15,2% comparados con el año 2011, de 8 825 710 t a 10 166 288 t. Es importante mencionar que los despachos del 4T12 a nivel nacional tuvieron un incremento de 13,5% respecto al 4T11 y de 2,4% respecto al 3T12.

5

Producción y despacho 2012-2011(en miles de toneladas métricas) Cuadro Nº3

Consecuentemente, la participación de mercado de la Empresa en el mercado nacional, considerando los volúmenes totales despachados fue de 52,2%.

La Empresa no realizó ajustes de precios nacionales durante el año.

El despacho de cemento vs la producción de clinker y cemento se muestran en el Cuadro Nº 3.

AÑO TRIMProducción Despacho de Cemento*

Clinker Cemento UNACEM Perú

2011

I 1 106 1 164 1 143 2 102II 1 119 1 092 1 090 2 009III 961 1 201 1 195 2 278IV 1 073 1 273 1 273 2 437I-IV 4 260 4 731 4 702 8 826

2012

I 1 110 1 245 1 237 2 384II 1 271 1 258 1 253 2 316III 1 025 1 437 1 418 2 700IV 951 1 416 1 403 2 765I-IV 4 358 5 355 5 311 10 166

Variación12-I-IV/11-I-IV 2,3% 13,2% 12,9% 15,2%

12-IV/11-IV -11,4% 11,2% 10,2% 13,5%12-IV/12-III -7,2% -1,5% -1,1% 2,4%

*Se considera sólo los despachos internos (los despachos provenientes de importaciones han sido estimados, no se incluyen exportaciones)

6

OpERACIONES pORTUARIASLas operaciones portuarias expresadas en toneladas totales aumentaron 78,0% con relación a 2012, debido principalmente a las mayores operaciones de clinker y carbón. Durante el año se atendieron 25 naves con un volumen total de 784 109 t.

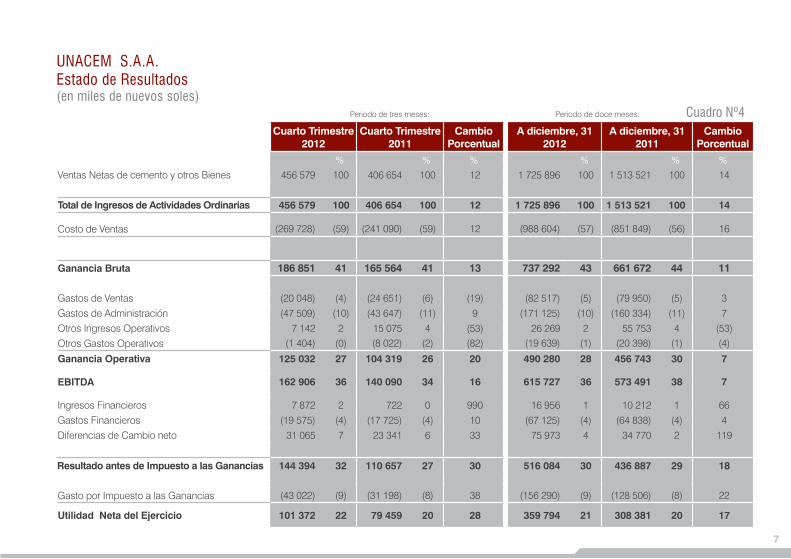

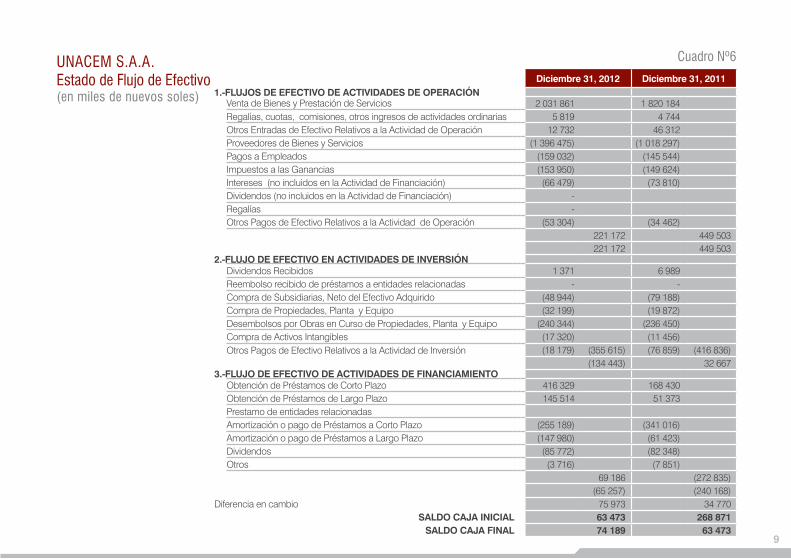

ESTAdOS FINANCIEROSEl Estado de Resultados, Estado de Situación Financiera y Estado de Flujos de Efectivo se muestran en los Cuadros Nº 4 - 6 a continuación.

7

Cuadro Nº4

UNACEM S.A.A.Estado de Resultados(en miles de nuevos soles)

Cuarto Trimestre2012

Cuarto Trimestre2011

CambioPorcentual

A diciembre, 312012

A diciembre, 312011

CambioPorcentual

% % % % % %Ventas Netas de cemento y otros Bienes 456 579 100 406 654 100 12 1 725 896 100 1 513 521 100 14

Total de Ingresos de Actividades Ordinarias 456 579 100 406 654 100 12 1 725 896 100 1 513 521 100 14

Costo de Ventas (269 728) (59) (241 090) (59) 12 (988 604) (57) (851 849) (56) 16

Ganancia Bruta 186 851 41 165 564 41 13 737 292 43 661 672 44 11

Gastos de Ventas (20 048) (4) (24 651) (6) (19) (82 517) (5) (79 950) (5) 3 Gastos de Administración (47 509) (10) (43 647) (11) 9 (171 125) (10) (160 334) (11) 7 Otros Ingresos Operativos 7 142 2 15 075 4 (53) 26 269 2 55 753 4 (53)Otros Gastos Operativos (1 404) (0) (8 022) (2) (82) (19 639) (1) (20 398) (1) (4)

Ganancia Operativa 125 032 27 104 319 26 20 490 280 28 456 743 30 7

EBITDA 162 906 36 140 090 34 16 615 727 36 573 491 38 7

Ingresos Financieros 7 872 2 722 0 990 16 956 1 10 212 1 66 Gastos Financieros (19 575) (4) (17 725) (4) 10 (67 125) (4) (64 838) (4) 4 Diferencias de Cambio neto 31 065 7 23 341 6 33 75 973 4 34 770 2 119

Resultado antes de Impuesto a las Ganancias 144 394 32 110 657 27 30 516 084 30 436 887 29 18

Gasto por Impuesto a las Ganancias (43 022) (9) (31 198) (8) 38 (156 290) (9) (128 506) (8) 22

Utilidad Neta del Ejercicio 101 372 22 79 459 20 28 359 794 21 308 381 20 17

Periodo de tres meses: Periodo de doce meses:

8

UNACEM S.A.A.Estado de Situación Financiera(en miles de nuevos soles)

Cuadro Nº5

Activosdiciembre 31,

2012diciembre 31,

2011

Activos Corrientes

Efectivo y equivalentes de efectivo 74 189 63 473

Inversiones Financieras 33 170

Cuentas por Cobrar Comerciales, neto 73 373 67 645

Cuentas por Cobrar a Partes Relacionadas 42 982 26 464

Otras Cuentas por Cobrar, neto 43 657 47 497

Inventarios 419 775 353 114

Gastos Pagados por Anticipado 9 277 11 803

Otros Activos 27 892 23 775

Total Activos Corrientes 691 178 593 941

Activos No Corrientes

Inversiones Financieras 1 558 675 1 503 326

Otras cuentas por pagar 7 474 11 700

Propiedades, Planta y Equipo, neto 3 605 739 3 346 367

Activos Intangibles ,neto 67 247 63 164

Plusvalía Mercantil 9 745 9 745

Otros Activos 122 567 104 476

Total Activos No Corrientes 5 371 447 5 038 778

TOTAL DE ACTIVOS 6 062 625 5 632 719

Pasivos y Patrimoniodiciembre 31,

2012diciembre 31,

2011

Pasivos Corrientes

Pasivos Financieros 873 485 537 070

Cuentas por Pagar Comerciales 164 776 106 195

Otras Cuentas por Pagar 36 777 45 496

Cuentas por Pagar a Entidades Relacionadas 33 053 59 539

Pasivos por Impuestos a las Ganancias - 14 499

Provisiones 25 604 37 321

Ingresos diferidos 7 262 72 173

Total Pasivos Corrientes 1 140 957 872 293

Pasivos No Corrientes

Cuentas por Pagar a Entidades Relacionadas 12 755 -

Pasivos Financieros 1 069 495 1 228 313

Pasivos por Impuestos a las Ganancias Diferidos 518 634 488 646

Instrumentos Financieros Derivados 7 159 9 328

Provisiones 11 062 10 590

Total Pasivos No Corrientes 1 619 105 1 736 877

Total Pasivos 2 760 062 2 609 170

Patrimonio

Capital Social 1 646 503 1 499 023

Reserva legal 249 728 213 749

Resultados no realizados (5 011) (6 529)

Resultados acumulados 1 411 343 1 317 306

Total Patrimonio 3 302 563 3 023 549

TOTAL PASIVO Y PATRIMONIO 6 062 625 5 632 719

9

UNACEM S.A.A. Estado de Flujo de Efectivo(en miles de nuevos soles)

Cuadro Nº6

Diciembre 31, 2012 Diciembre 31, 20111.-FLUJOS DE EFECTIVO DE ACTIVIDADES DE OPERACIÓN

Venta de Bienes y Prestación de Servicios 2 031 861 1 820 184 Regalías, cuotas, comisiones, otros ingresos de actividades ordinarias 5 819 4 744 Otros Entradas de Efectivo Relativos a la Actividad de Operación 12 732 46 312 Proveedores de Bienes y Servicios (1 396 475) (1 018 297)Pagos a Empleados (159 032) (145 544)Impuestos a las Ganancias (153 950) (149 624)Intereses (no incluidos en la Actividad de Financiación) (66 479) (73 810)Dividendos (no incluidos en la Actividad de Financiación) - Regalías - Otros Pagos de Efectivo Relativos a la Actividad de Operación (53 304) (34 462)

221 172 449 503 221 172 449 503

2.-FLUJO DE EFECTIVO EN ACTIVIDADES DE INVERSIÓNDividendos Recibidos 1 371 6 989 Reembolso recibido de préstamos a entidades relacionadas - - Compra de Subsidiarias, Neto del Efectivo Adquirido (48 944) (79 188)Compra de Propiedades, Planta y Equipo (32 199) (19 872)Desembolsos por Obras en Curso de Propiedades, Planta y Equipo (240 344) (236 450)Compra de Activos Intangibles (17 320) (11 456)Otros Pagos de Efectivo Relativos a la Actividad de Inversión (18 179) (355 615) (76 859) (416 836)

(134 443) 32 667 3.-FLUJO DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO

Obtención de Préstamos de Corto Plazo 416 329 168 430 Obtención de Préstamos de Largo Plazo 145 514 51 373 Prestamo de entidades relacionadasAmortización o pago de Préstamos a Corto Plazo (255 189) (341 016)Amortización o pago de Préstamos a Largo Plazo (147 980) (61 423)Dividendos (85 772) (82 348)Otros (3 716) (7 851)

69 186 (272 835) (65 257) (240 168)

Diferencia en cambio 75 973 34 770 SALDO CAJA INICIAL 63 473 268 871

SALDO CAJA FINAL 74 189 63 473

10

RESUlTAdOS ECONÓMICO – FINANCIEROS

Las ventas netas de cemento, ascendieron en el acumulado del año 2012 a S/. 1 705,2 millones, mayores en 14,3% a las ventas alcanzadas durante el mismo periodo de 2011. Este incremento se debe al mayor volumen físico despachado (12,9%) y al mayor precio promedio por el mix de productos.

El costo de ventas de cemento, ascendió en 2012 a S/. 969,2 millones, 16,5% mayor que en el mismo periodo de 2011 principalmente explicado por el mayor volumen físico despachado y al mayor costo del clinker importado.

Debido a los mayores costos variables incurridos, el margen bruto sumado a otros ingresos, netos resultó 42,7% en el año 2012 (43,7% en 2011).

Los gastos operativos, neto ascendentes a S/. 247,0 millones, fueron 20,5% mayores al periodo anterior. En el año 2011 los gastos operativos, neto incluyen un ingreso importante recibido por concepto de lucro cesante.

La utilidad operativa alcanzó S/. 490,3 millones en el periodo actual, monto mayor en 7,3% a los S/. 456,7 millones alcanzados en el mismo periodo del año anterior, por lo anteriormente mencionado.

El total de ingresos financieros aumentó en 16,1% en relación con el periodo anterior debido a mayores ingresos de intereses sobre depósitos.

Los gastos financieros mostraron un aumento de 3,5% en relación al año anterior por el mayor financiamiento obtenido. Una parte de los gastos financieros relacionados con la ampliación del Horno I son activados.

Las importantes ganancias por diferencia de cambio, neto son el resultado del mantenimiento de pasivos en moneda extranjera y la disminución del tipo de cambio en relación con el inicio del año.

La provisión del impuesto a la renta del ejercicio se determinó en base a las utilidades contables del periodo.

11

La utilidad neta aumentó en 16,7%, de S/. 308,4 millones en el año 2011 a S/. 359,8 millones en el presente año, representando el 20,8% de las ventas netas, menor al 20,3% de 2011.

Los cambios más importantes en el Estado de Situación Financiera de la Empresa al 31 de diciembre de 2012 con respecto al 31 de diciembre de 2011, se dieron en las siguientes cuentas:

• Los niveles de Caja y Bancosmuestran ligero aumento pormayor despacho de cemento, neto de recursos propiosutilizados para la ampliación del Horno I, amortización de deuda y pago de dividendos.

• Aumentodecuentasporcobrarcomercialesporlamayorfacturaciónyconsecuentemayordespacho.

• Aumentodelrubrodeexistenciaspormateriasprimasyclinkerimportado.

• Aumento de la cuenta Inmuebles, Maquinaria y Equipo, por las compras del año, mayormente relacionadas con laampliación de la planta Atocongo, neto de la depreciación del año.

• Incrementodelpasivototalprincipalmentepor tomadefacilidadesbancariasdecortoplazoutilizadascomocapitaldetrabajo, las mismas serán sustituidas por deuda de mediano plazo con la emisión de Bonos Corporativos hasta por un monto equivalente a US$ 150 millones. Con ello, se espera que el ratio de liquidez se acerque a 1 en los próximos 18 meses.

• Aumentodelpatrimonioglobalporlautilidaddelperiodo.

La posición financiera de la Empresa al 31 de diciembre de 2012 se aprecia en el Cuadro N° 7 que muestra los principales indicadores financieros:

12

UNACEM S.A.A.Indicadores Financieros: 2012-2011

Cuadro Nº7

Diciembre 31, 2012

Diciembre 31,2011

Relación Corriente 0,61 0,68

Prueba Acida 0,21 0,24

Costo de Ventas/Ventas * 0,57 0,56

Total Pasivo/Total Patrimonio 0,84 0,86

IPC = Indice de Precios al Consumidor (Base: Diciembre 2011 )IPM = Indice de Precios al por Mayor (Base: 1994)* Precio de lista, no incluye IGV

Diciembre 31, 2012

Diciembre 31,2011

Variación%

Inflación (IPC) 102,65 100,00 2,7

Inflación (IPM) 208,22 209,46 -0,6

Tipo de Cambio (S/./US$) 2,55 2,70 -5,4

Cemento Andino - Tipo I (S/./tm) 311,76 311,76 0,0

Cemento Sol - Tipo I (S/./tm) 322,51 315,88 2,0

Cemento Andino - Tipo IP (S/./tm) 286,82 286,82 0,0

Cemento Atlas - Tipo IP (S/./tm) 299,04 292,89 2,0

Cemento Andino - Tipo I PM (S/./tm) 296,17 296,17 0,0

Cemento Andino - Tipo V (S/./tm) 374,11 374,11 0,0

13

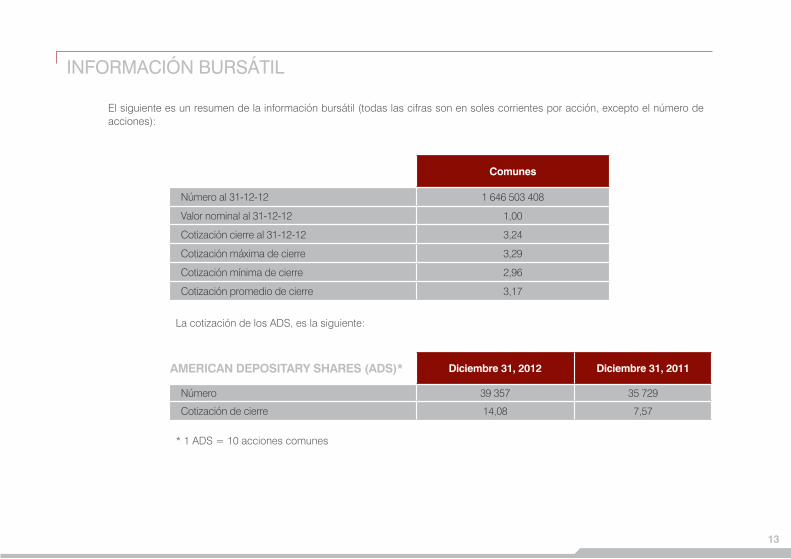

INFORMACIÓN BURSáTIl

El siguiente es un resumen de la información bursátil (todas las cifras son en soles corrientes por acción, excepto el número de acciones):

La cotización de los ADS, es la siguiente:

* 1 ADS = 10 acciones comunes

Comunes

Número al 31-12-12 1 646 503 408

Valor nominal al 31-12-12 1,00

Cotización cierre al 31-12-12 3,24

Cotización máxima de cierre 3,29

Cotización mínima de cierre 2,96

Cotización promedio de cierre 3,17

AMERICAN DEPOSITARY SHARES (ADS)* Diciembre 31, 2012 Diciembre 31, 2011

Número 39 357 35 729

Cotización de cierre 14,08 7,57

14

UNACEM Y lA RESpONSABIlIdAd SOCIAl EMpRESARIAl

Asociación UNACEM

Por tercer año consecutivo UNACEM S.A.A. (antes Cementos Lima S.A.A.) fue reconocida por CEMEFI (Centro Mexicano para la Filantropía) con el premio “Mejores Prácticas de Responsabilidad Social Empresarial” (RSE) - edición América Latina en la categoría Alianzas intersectoriales, gracias a su programa Responsabilidad Social Empresarial y su Aporte al Acceso de los Servicios Básicos de Agua y Alcantarillado.

El Programa articuló la preocupación social de la Empresa en su zona de influencia directa con la política social del Gobierno Central y Local, a fin de atender los derechos básicos de los sectores más pobres a través del programa “Agua Para Todos”, ejecutado por la empresa pública Servicio de Agua Potable y Alcantarillado de Lima, SEDAPAL, Ministerio del Trabajo y Promoción del Empleo con el programa Trabaja Perú (antes Construyendo Perú).

El objetivo principal fue la construcción de muros de contención de mampostería de piedra como infraestructura comunal con la finalidad de sentar las bases físicas necesarias para dotar a viviendas con conexiones de agua potable y alcantarillado. Se intervino en 26 asentamientos humanos del distrito de Villa María del Triunfo.

Medio Ambiente

Durante el trimestre se llevaron a cabo diferentes actividades orientadas al cuidado y preservación del medio ambiente, entre las que podemos resaltar:

n UNACEM Atocongo y Condorcocha presentaron al Ministerio de la Producción los Manifiestos de Residuos Sólidos Peligrosos correspondientes a los meses de setiembre, octubre y noviembre 2012.

n UNACEM Condorcocha presentó al Ministerio de la Producción los informes de Monitoreo de Calidad Agua Minería y Calidad Aire Minería correspondientes al mes de diciembre 2012.

n UNACEM Atocongo presentó al Ministerio de Energía y Minas los planes de cierre de canteras de las diferentes unidades mineras.

n La Autoridad Nacional del Agua (ANA) realizó la inspección para la autorización de ejecución de perforaciones en el marco del estudio de actualización de las actividades en el Muelle Conchán.

n UNACEM Condorcocha presentó el último Informe de Supervisión Ambiental Octubre 2012, correspondiente al “Proyecto de la Capacidad de Producción de clínker y cemento de Fábrica de Cemento”, en cumplimiento de los compromisos asumidos en el EIA del proyecto.

15

n UNACEM Condorcocha inició el proyecto de mejoramiento de la Laguna de Oxidación.

Sistema Integrado de Gestión

Al realizarse la fusión entre Cemento Andino S.A. y UNACEM S.A.A. ambas plantas contaban con sistemas de gestión basados en las normas internacionales ISO 9001, ISO 14001 y OHSAS 18001, para la gestión de la calidad, medio ambiente, seguridad y salud ocupacional respectivamente.

• Condorcochacuentaconlastrescertificaciones.

• AtocongocuentaconISO9001yunavanceconsiderableensupreparaciónparalascertificacionesISO14001yOHSAS18001.

En una primera etapa ambos sistemas se mantendrán en paralelo y en una segunda etapa se integrarán buscando que los cambios sean sistemáticos y planificados propiciando el mejor desempeño de ambas plantas.

SIG Planta Atocongo y Muelle Conchán

SGS renovó la certificación ISO 9001 para el alcance “Fabricación y venta de cemento en la planta Atocongo. Carga y descarga de naves en el muelle Conchán”.

Se realizó las dos últimas auditorías internas de gestión programadas para el año, mediante las cuales se verificó el cumplimiento de los requisitos de las normas de gestión de calidad, medio ambiente, seguridad y salud ocupacional aplicables a 8 de los procesos relevantes, y se revisó que éstos contribuyan con la competitividad de la Empresa. Como parte del programa anual de auditorías internas, también se realizó la evaluación del cumplimiento de las obligaciones legales de medioambiente, seguridad y salud ocupacional.

SIG Planta Condorcocha

En setiembre, SGS realizó las auditorías de seguimiento a las normas ISO 9001:2008 y OHSAS 18001:2007 así como la re-certificación de la norma ISO 14001:2004 para el alcance “Fabricación y Comercialización de Cemento en Planta Industrial”. La auditoría concluyó confirmando que el sistema de gestión ambiental en la planta Condorcocha se mantiene, recomendando la re-certificación. Asimismo, constató la conformidad de los sistemas de Calidad y Seguridad y Salud Ocupacional con las normas ISO 9001:2008 y OHSAS 18001:2007.

16

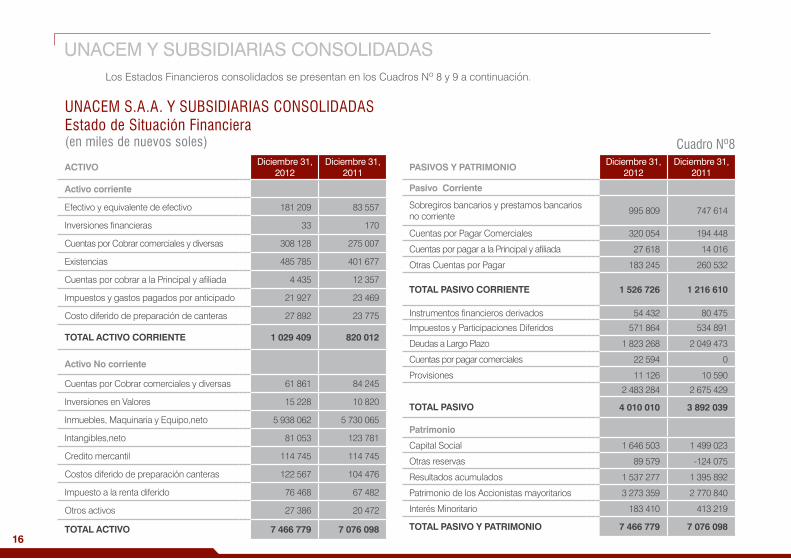

ACTIVOdiciembre 31,

2012diciembre 31,

2011

Activo corriente

Efectivo y equivalente de efectivo 181 209 83 557

Inversiones financieras 33 170

Cuentas por Cobrar comerciales y diversas 308 128 275 007

Existencias 485 785 401 677

Cuentas por cobrar a la Principal y afiliada 4 435 12 357

Impuestos y gastos pagados por anticipado 21 927 23 469

Costo diferido de preparación de canteras 27 892 23 775

TOTAL ACTIVO CORRIENTE 1 029 409 820 012

Activo No corriente

Cuentas por Cobrar comerciales y diversas 61 861 84 245

Inversiones en Valores 15 228 10 820

Inmuebles, Maquinaria y Equipo,neto 5 938 062 5 730 065

Intangibles,neto 81 053 123 781

Credito mercantil 114 745 114 745

Costos diferido de preparación canteras 122 567 104 476

Impuesto a la renta diferido 76 468 67 482

Otros activos 27 386 20 472

TOTAL ACTIVO 7 466 779 7 076 098

PASIVOS Y PATRIMONIOdiciembre 31,

2012diciembre 31,

2011

Pasivo Corriente

Sobregiros bancarios y prestamos bancarios no corriente

995 809 747 614

Cuentas por Pagar Comerciales 320 054 194 448

Cuentas por pagar a la Principal y afiliada 27 618 14 016

Otras Cuentas por Pagar 183 245 260 532

TOTAL PASIVO CORRIENTE 1 526 726 1 216 610

Instrumentos financieros derivados 54 432 80 475

Impuestos y Participaciones Diferidos 571 864 534 891

Deudas a Largo Plazo 1 823 268 2 049 473

Cuentas por pagar comerciales 22 594 0

Provisiones 11 126 10 590

2 483 284 2 675 429

TOTAL PASIVO 4 010 010 3 892 039

Patrimonio

Capital Social 1 646 503 1 499 023

Otras reservas 89 579 -124 075

Resultados acumulados 1 537 277 1 395 892

Patrimonio de los Accionistas mayoritarios 3 273 359 2 770 840

Interés Minoritario 183 410 413 219

TOTAL PASIVO Y PATRIMONIO 7 466 779 7 076 098

UNACEM S.A.A. Y SUBSIDIARIAS CONSOLIDADASEstado de Situación Financiera(en miles de nuevos soles) Cuadro Nº8

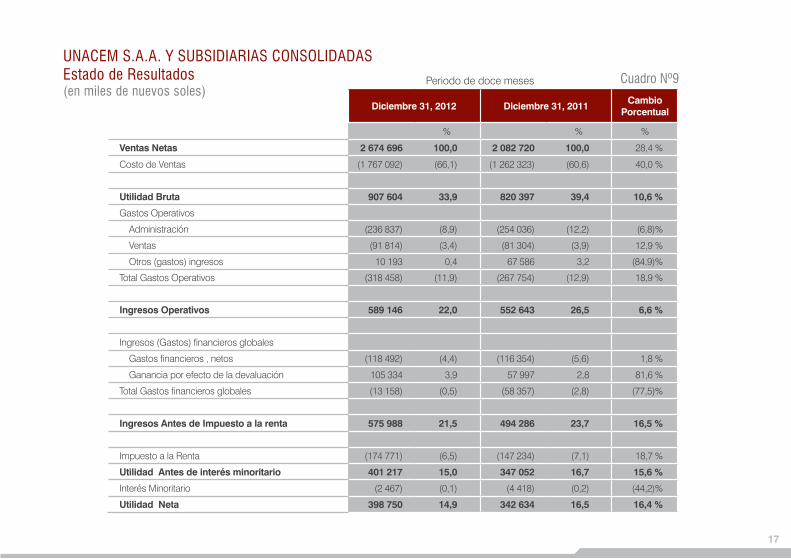

UNACEM Y SUBSIdIARIAS CONSOlIdAdASLos Estados Financieros consolidados se presentan en los Cuadros Nº 8 y 9 a continuación.

17

Diciembre 31, 2012 Diciembre 31, 2011Cambio

Porcentual

% % %

Ventas Netas 2 674 696 100,0 2 082 720 100,0 28,4 %

Costo de Ventas (1 767 092) (66,1) (1 262 323) (60,6) 40,0 %

Utilidad Bruta 907 604 33,9 820 397 39,4 10,6 %

Gastos Operativos

Administración (236 837) (8,9) (254 036) (12,2) (6,8)%

Ventas (91 814) (3,4) (81 304) (3,9) 12,9 %

Otros (gastos) ingresos 10 193 0,4 67 586 3,2 (84,9)%

Total Gastos Operativos (318 458) (11,9) (267 754) (12,9) 18,9 %

Ingresos Operativos 589 146 22,0 552 643 26,5 6,6 %

Ingresos (Gastos) financieros globales

Gastos financieros , netos (118 492) (4,4) (116 354) (5,6) 1,8 %

Ganancia por efecto de la devaluación 105 334 3,9 57 997 2,8 81,6 %

Total Gastos financieros globales (13 158) (0,5) (58 357) (2,8) (77,5)%

Ingresos Antes de Impuesto a la renta 575 988 21,5 494 286 23,7 16,5 %

Impuesto a la Renta (174 771) (6,5) (147 234) (7,1) 18,7 %

Utilidad Antes de interés minoritario 401 217 15,0 347 052 16,7 15,6 %

Interés Minoritario (2 467) (0,1) (4 418) (0,2) (44,2)%

Utilidad Neta 398 750 14,9 342 634 16,5 16,4 %

UNACEM S.A.A. Y SUBSIDIARIAS CONSOLIDADASEstado de Resultados(en miles de nuevos soles)

Cuadro Nº9Periodo de doce meses

18

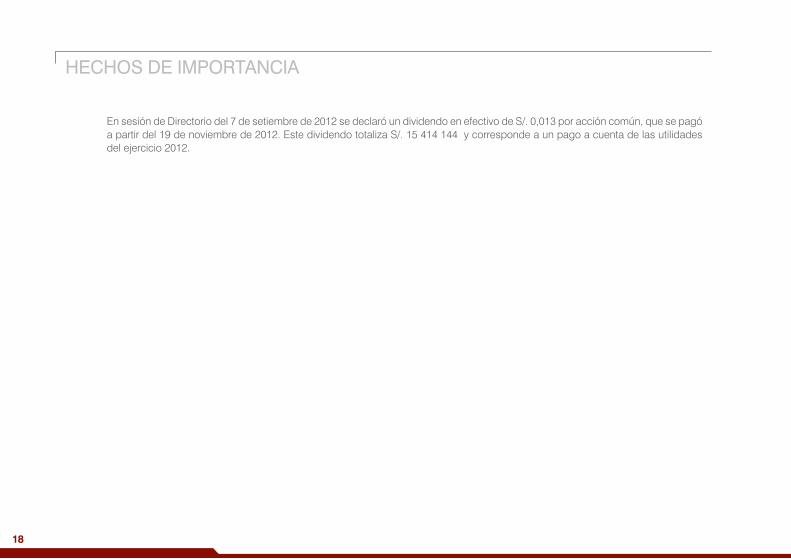

HECHOS dE IMpORTANCIA

En sesión de Directorio del 7 de setiembre de 2012 se declaró un dividendo en efectivo de S/. 0,013 por acción común, que se pagó a partir del 19 de noviembre de 2012. Este dividendo totaliza S/. 15 414 144 y corresponde a un pago a cuenta de las utilidades del ejercicio 2012.

19

Av. Atocongo 2440Villa Maria del Triunfo Lima 35 - Perú

Teléfono: (511) 217-0200Fax: (511) 217-1496

Web : www.unacem.com.peE-mail : [email protected]

Departamento de Valores:Teléfono: (511) 265-9045

Fax: (511) 470-8946