Resumen de Segundo Parcial de la asignatura Elaboración y Evaluación de Proyectos 1

26

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez” UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1 ING. SYLVIA MOSQUERA 9 NO NIVEL PARALELO “B” FECHA: 11 de Julio del 2016 RESUMEN DE CLASES # 1 SEGUNDO PARCIAL INVERSIONES FIJAS CANTIDAD DETALLE VALOR UNITARIO VALOR TOTAL DEPRECIACION CONSTRUCCIONES 1 Edificación de la planta $ 80.000 $ 80.000 TOTAL DE CONSTRUCCION $ 80.000 TOTAL DE DEPRECIACION $ 4.000 EQUIPOS Y MAQUINARIA 2 Máquinas de coser $ 500,00 $ 1.000,00 1 Maquina Overlook $ 1.250,00 $ 1.250,00 1 Maquina Botonera $ 1.600,00 $ 1.600,00 1 Maquina Recubridora $ 1.850,00 $ 1.850,00 1 Maquina Trilladora Juki $ 1.800,00 $ 1.800,00 1 Maquina Cortadora Weljie $ 390,00 $ 390,00 1 Maquina Ojaladora Siruba $ 3.600,00 $ 3.600,00 1 Maquina Bordadora Rinova $ 9.000,00 $ 9.000,00 1 Aire Split 24 BTU $ 1.500,00 $ 1.500,00 1 Tv Sony $ 1.200,00 $ 1.200,00 TOTAL DE EQUIPOS Y MAQUINARIA $ 23.190 TOTAL DE DEPRECIACION $ 2.319 EQUIPO DE COMPUTO 5 Computadoras HP $ 985,71 $ 4.928,55 TOTAL DE EQUIPO DE COMPUTO $ 4.929 TOTAL DE DEPRECIACION $ 1.642,69 MUEBLES Y ENSERES 3 Escritorios ejecutivo $ 350,00 $ 1.050,00 2 Mesas $ 100,00 $ 200,00 5 Sillas $ 50,00 $ 250,00 TOTAL DE MUEBLES Y ENSERES $ 1.500,00 TOTAL DE DEPRECIACION $ 150,00 VEHICULO 1 Camión Hino $ 32.400,00 $ 32.400,00 TOTAL DE VEHICULO $ 32.400,00 TOTAL DE DEPRECIACION $ 6.480,00 TERRENOS 1 Terreno 15x20m2 $ 50.000,00 $ 50.000,00 TOTAL DE TERRENO $ 50.000,00 INSTALACIONES 1 Instalaciones y Adecuaciones $ 1.500,00 $ 1.500,00 TOTAL DE INSTALACIONES $ 1.500,00 GASTOS DE CONSTITUCION

-

Upload

flavio-victor-suarez-yagual -

Category

Education

-

view

77 -

download

0

Transcript of Resumen de Segundo Parcial de la asignatura Elaboración y Evaluación de Proyectos 1

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 11 de Julio del 2016

RESUMEN DE CLASES # 1 SEGUNDO PARCIAL

INVERSIONES FIJAS

CANTIDAD DETALLE VALOR UNITARIO VALOR TOTAL DEPRECIACION

CONSTRUCCIONES

1 Edificación de la planta $ 80.000 $ 80.000

TOTAL DE CONSTRUCCION $ 80.000

TOTAL DE DEPRECIACION $ 4.000

EQUIPOS Y MAQUINARIA

2 Máquinas de coser $ 500,00 $ 1.000,00

1 Maquina Overlook $ 1.250,00 $ 1.250,00

1 Maquina Botonera $ 1.600,00 $ 1.600,00

1 Maquina Recubridora $ 1.850,00 $ 1.850,00

1 Maquina Trilladora Juki $ 1.800,00 $ 1.800,00

1 Maquina Cortadora Weljie $ 390,00 $ 390,00

1 Maquina Ojaladora Siruba $ 3.600,00 $ 3.600,00

1 Maquina Bordadora Rinova $ 9.000,00 $ 9.000,00

1 Aire Split 24 BTU $ 1.500,00 $ 1.500,00

1 Tv Sony $ 1.200,00 $ 1.200,00

TOTAL DE EQUIPOS Y MAQUINARIA $ 23.190

TOTAL DE DEPRECIACION $ 2.319

EQUIPO DE COMPUTO

5 Computadoras HP $ 985,71 $ 4.928,55

TOTAL DE EQUIPO DE COMPUTO $ 4.929

TOTAL DE DEPRECIACION $ 1.642,69

MUEBLES Y ENSERES

3 Escritorios ejecutivo $ 350,00 $ 1.050,00

2 Mesas $ 100,00 $ 200,00

5 Sillas $ 50,00 $ 250,00

TOTAL DE MUEBLES Y ENSERES $ 1.500,00

TOTAL DE DEPRECIACION $ 150,00

VEHICULO

1 Camión Hino $ 32.400,00 $ 32.400,00

TOTAL DE VEHICULO $ 32.400,00

TOTAL DE DEPRECIACION $ 6.480,00

TERRENOS

1 Terreno 15x20m2 $ 50.000,00 $ 50.000,00

TOTAL DE TERRENO $ 50.000,00

INSTALACIONES

1 Instalaciones y Adecuaciones $ 1.500,00 $ 1.500,00

TOTAL DE INSTALACIONES $ 1.500,00

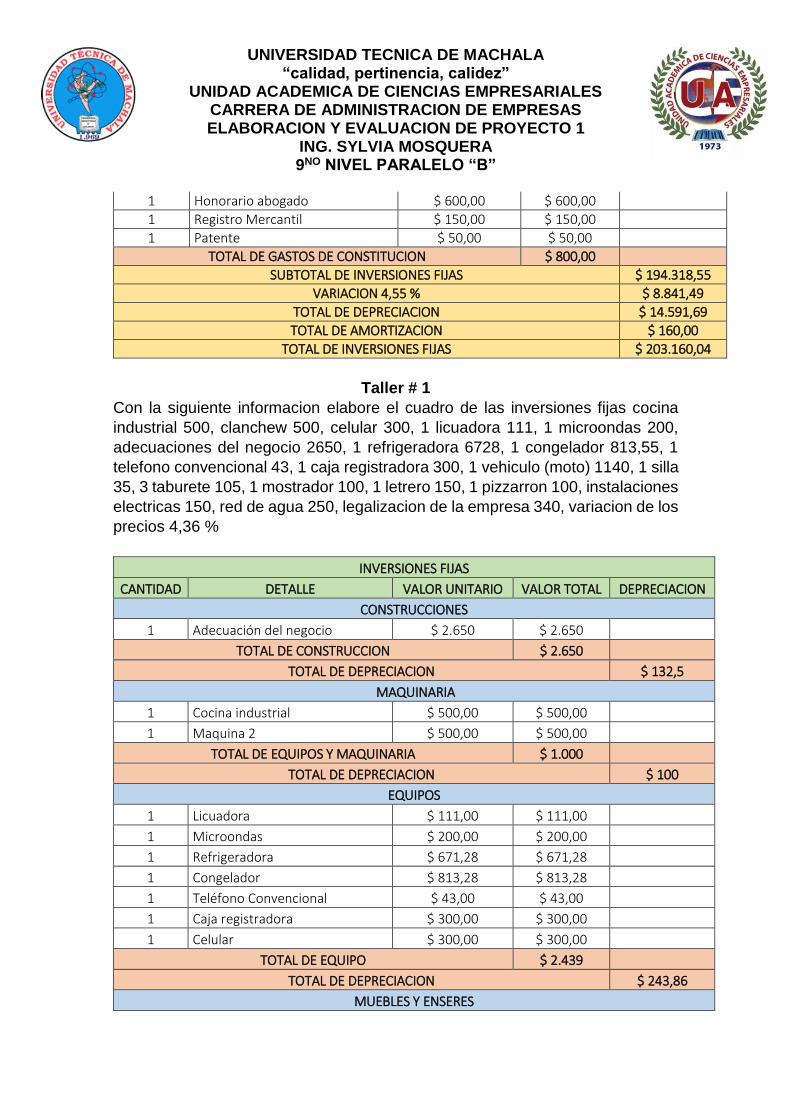

GASTOS DE CONSTITUCION

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

1 Honorario abogado $ 600,00 $ 600,00

1 Registro Mercantil $ 150,00 $ 150,00

1 Patente $ 50,00 $ 50,00

TOTAL DE GASTOS DE CONSTITUCION $ 800,00

SUBTOTAL DE INVERSIONES FIJAS $ 194.318,55

VARIACION 4,55 % $ 8.841,49

TOTAL DE DEPRECIACION $ 14.591,69

TOTAL DE AMORTIZACION $ 160,00

TOTAL DE INVERSIONES FIJAS $ 203.160,04

Taller # 1

Con la siguiente informacion elabore el cuadro de las inversiones fijas cocina

industrial 500, clanchew 500, celular 300, 1 licuadora 111, 1 microondas 200,

adecuaciones del negocio 2650, 1 refrigeradora 6728, 1 congelador 813,55, 1

telefono convencional 43, 1 caja registradora 300, 1 vehiculo (moto) 1140, 1 silla

35, 3 taburete 105, 1 mostrador 100, 1 letrero 150, 1 pizzarron 100, instalaciones

electricas 150, red de agua 250, legalizacion de la empresa 340, variacion de los

precios 4,36 %

INVERSIONES FIJAS

CANTIDAD DETALLE VALOR UNITARIO VALOR TOTAL DEPRECIACION

CONSTRUCCIONES

1 Adecuación del negocio $ 2.650 $ 2.650

TOTAL DE CONSTRUCCION $ 2.650

TOTAL DE DEPRECIACION $ 132,5

MAQUINARIA

1 Cocina industrial $ 500,00 $ 500,00

1 Maquina 2 $ 500,00 $ 500,00

TOTAL DE EQUIPOS Y MAQUINARIA $ 1.000

TOTAL DE DEPRECIACION $ 100

EQUIPOS

1 Licuadora $ 111,00 $ 111,00

1 Microondas $ 200,00 $ 200,00

1 Refrigeradora $ 671,28 $ 671,28

1 Congelador $ 813,28 $ 813,28

1 Teléfono Convencional $ 43,00 $ 43,00

1 Caja registradora $ 300,00 $ 300,00

1 Celular $ 300,00 $ 300,00

TOTAL DE EQUIPO $ 2.439

TOTAL DE DEPRECIACION $ 243,86

MUEBLES Y ENSERES

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

1 Sillas $ 35,00 $ 35,00

3 Taburetes $ 105,00 $ 315,00

1 Mostrador $ 100,00 $ 100,00

1 Letrero $ 150,00 $ 150,00

1 Pizarron $ 100,00 $ 100,00

TOTAL DE MUEBLES Y ENSERES $ 700,00

TOTAL DE DEPRECIACION $ 70,00

VEHICULO

1 Moto $ 1.140,00 $ 1.140,00

TOTAL DE VEHICULO $ 1.140,00

TOTAL DE DEPRECIACION $ 228,00

INSTALACIONES

1 Instalaciones y Adecuaciones $ 150,00 $ 150,00

1 Red de agua $ 250,00 $ 250,00

TOTAL DE INSTALACIONES $ 400,00 $ 40,00

GASTOS DE CONSTITUCION

1 Legalización de la empresa $ 340,00 $ 340,00

TOTAL DE GASTOS DE CONSTITUCION $ 340,00

SUBTOTAL DE INVERSIONES FIJAS $ 8.668,56

VARIACION 4,55 % $ 377,95

TOTAL DE DEPRECIACION $ 814,36

TOTAL DE AMORTIZACION $ 68,00

TOTAL DE INVERSIONES FIJAS $ 9.046,51

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 15 de Julio del 2016

RESUMEN DE CLASES # 2 SEGUNDO PARCIAL

UNIDAD III: Estudio Financiero

3.1 Inversiones

OBJETIVO DE LA CLASE: Reconocer la inversiones fija y diferidas mediante

un caso propuesto para la determinacion del total de la inversion en su proyecto

de fin de semestre.

INVERSIONES Y FINANCIAMIENTO

las inversiones, determinan la

cuantificación de todo aquello

que la empresa requiere para

operar y generar un bien o

servicio; estas inversiones

pueden clasificarse en tres

grandes rubros que son:

INVERSIONES FINANCIAMIENTO

ACTIVOS FIJOS

ACTIVOS DIFERIDOS

Conjunto de elementos

patrimoniales adscritos a la

sociedad de forma

imprescindible para la propia

actividad de la misma, se

denominan también activos

tangibles.

Está integrado por valores

cuya rentabilidad está

condicionada generalmente,

por el transcurso del tiempo,

es le caso de inversiones

realizadas por el negocio y

que un lapso se convertirán

en gastos.

Se refiere al conjunto de acciones,

trámites y demás actividades

destinadas a la obtención de los

fondos necesarios para financiar la

inversión; por lo general se refiere a la

obtención de préstamos. La estructura

de las fuentes de financiamiento está

dada por recursos propios y de

terceros, los mismos que permiten

financiar las operaciones para el

funcionamiento de la empresa.

Los aportes de capital son las

contribuciones que provienen de los

socios interesados en financiar el

proyecto. La forma legal de constituir

este aporte propio dependerá de las

circunstancias específicas y de la

legislación vigente.

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

EJEMPLO DE TABLA DE AMORTIZACION

MONTO DE CREDITO 332472,31

OTORGANTE CORPORACION FINANCIERA

BENEFICIARIO EMPRESA GUERRERO S.A

FECHA DE INICIO 3 DE AGOSTO 2016

PERIODO DE GRACIA 0

TASA DE INTERES 16,35%

DESTINO INVERCIONES FIJAS

MONEDA DOLARES AMERICANOS

PLAZO DE CREDITO 5 AÑOS

TABLA DE AMORTIZACION

N° DIAS

VISTA CAPITAL

REDUCIDO DIVIDENDOS INTERES TOTAL

1 180 332472,31 33247,23 27179,61 60426,84

2 360 299225,08 33247,23 24461,65 57708,88

3 540 265977,85 33247,23 21743,69 54990,92

4 720 232730,62 33247,23 19025,73 52272,96

5 900 199483,39 33247,23 16307,77 49555,00

6 1080 166236,16 33247,23 13589,81 46837,04

7 1260 132988,92 33247,23 10871,84 44119,08

8 1440 99741,69 33247,23 8153,88 41401,11

9 1620 66494,46 33247,23 5435,92 38683,15

10 1800 33247,23 33247,23 2717,96 35965,19

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 18 de Julio del 2016

RESUMEN DE CLASES # 3 SEGUNDO PARCIAL

UNIDAD III: Estudio Financiero

3.2 Presupuesto y evaluaciones financieras

OBJETIVO DE LA CLASE: Reconocer las actividades que componen el presupuesto

de ingreso, costos y gastos mediante un ejercicio práctico para la aplicación en su

proyecto de fin de semestre.

a) Presupuestos de ingresos, costos y gastos. b) Precios del Mercado. c) Precio Sombra.

PRESUPUESTO Y EVALUACIÓNES FINANCIERAS DE

INGRESO

El objetivo es agrupar todas las

operaciones del negocio que

generen ingresos .

PRESUPUESTO DE INGRESO INGRESO OPERACIONAL

Las operaciones que sin ser

el giro fundamental del

negocio, generan tambien

ingresos

Se conocen como ingresos

operacionales o ingresos no

operacionales.

Se determina por la suma de todas las

ventas parciales de los diferentes

productos fabricados.

Los precios de los productos crecen

en cambio a una tasa del 2%

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

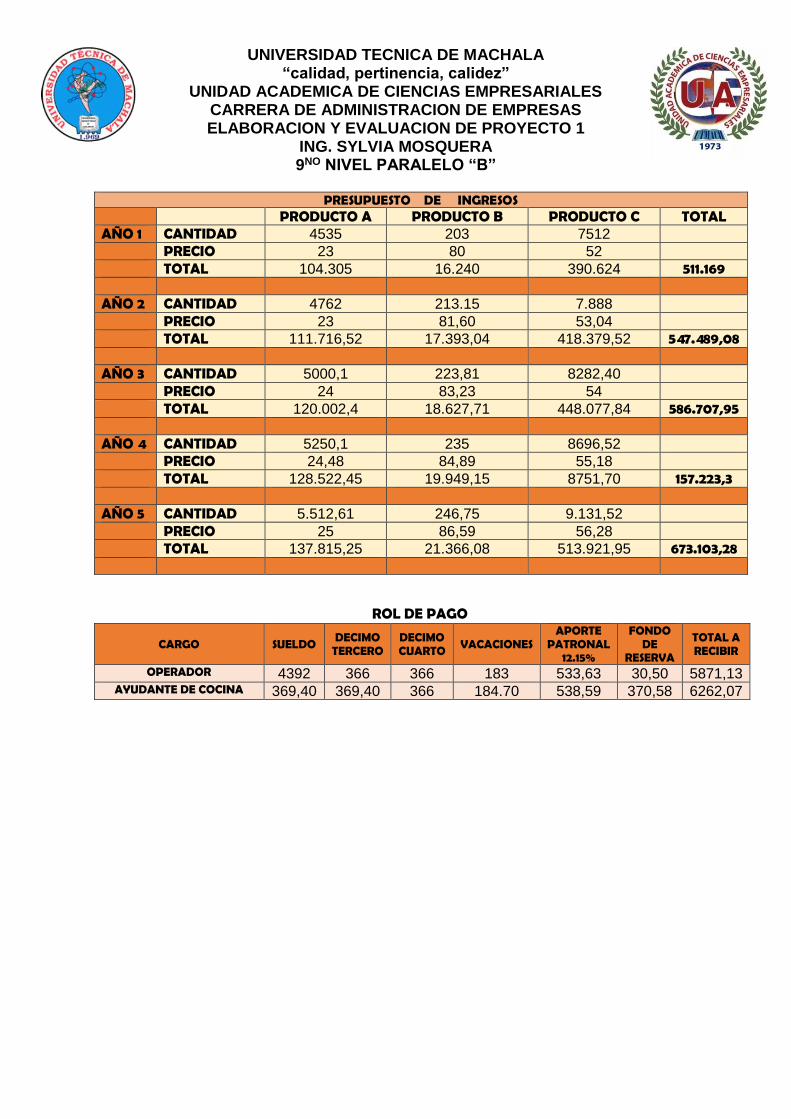

PRESUPUESTO DE INGRESOS

PRODUCTO A PRODUCTO B PRODUCTO C TOTAL AÑO 1 CANTIDAD 4535 203 7512

PRECIO 23 80 52

TOTAL 104.305 16.240 390.624 511.169 AÑO 2 CANTIDAD 4762 213.15 7.888 PRECIO 23 81,60 53,04 TOTAL 111.716,52 17.393,04 418.379,52 547.489,08 AÑO 3 CANTIDAD 5000,1 223,81 8282,40 PRECIO 24 83,23 54 TOTAL 120.002,4 18.627,71 448.077,84 586.707,95 AÑO 4 CANTIDAD 5250,1 235 8696,52 PRECIO 24,48 84,89 55,18 TOTAL 128.522,45 19.949,15 8751,70 157.223,3

AÑO 5 CANTIDAD 5.512,61 246,75 9.131,52

PRECIO 25 86,59 56,28

TOTAL 137.815,25 21.366,08 513.921,95 673.103,28

ROL DE PAGO

CARGO SUELDO DECIMO

TERCERO DECIMO CUARTO VACACIONES

APORTE PATRONAL

12.15%

FONDO DE

RESERVA

TOTAL A RECIBIR

OPERADOR 4392 366 366 183 533,63 30,50 5871,13 AYUDANTE DE COCINA 369,40 369,40 366 184.70 538,59 370,58 6262,07

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 22 de Julio del 2016

RESUMEN DE CLASES # 4 SEGUNDO PARCIAL

UNIDAD III: Estudio Financiero

3.2 Presupuesto y evaluaciones financieras

PRESUPUESTO DE INGRESOS

Un presupuesto es un plan financiero que se elabora para conocer la magnitud de los ingresos que percibirá el proyecto y los usos que se les dará a dichos ingresos; constituye un valioso instrumento de dirección y se le utiliza en la planificación y control de gestión. Su utilización permite un uso más racional y lucrativos de los recursos de una empresa y su cuantificación depende de un conjunto de aspectos, los cuales se exponen a continuación

Presupuesto de Ingresos La determinación de los ingresos de un

proyecto depende fundamentalmente del

tamaño de la unidad productora y del estudio

del mercado por cuanto, mediante los

resultados del mismo se podrán definir la

cantidad de productos que pueden ser

colocados en el mercado y a qué precios.

En la proyección de los ingresos que un

determinado proyecto generará, debe

considerarse una serie de aspectos que se

encuentran estrechamente relacionados con

su comportamiento, entre los cuales se

destacan

Presupuestos de Costos y Egresos.

Tiene como finalidad inmediata estimar con la

mayor precisión posible los costos en que se

incurrirá durante un ejército contable, en el

cumplimiento de las actividades que dieron

origen a la constitución de la compañía.

Generalmente se calculan para períodos anuales y

se deben valorar a precios corrientes, vigentes en

el mercado, los cuales también se deben

mantener invariables durante el período de la

proyección.

De acuerdo a su participación en el producto

elaborado, los costos se pueden clasificar en:

Programa de Producción.

La determinación del programa de producción está

basada en los resultados del estudio de mercado,

la capacidad de producción de los equipos

vinculados al proceso productivo y al aprendizaje

necesario de la mano de obra directa en el

manejo de las instalaciones.

Destino de la Producción. En función de las políticas de la empresa, de las características y variedad de los productos a fabricar así como de los aspectos más importantes del mercado consumidor, será necesario mantener un determinado volumen de inventarios de productos terminados, por tanto en caso de ser necesario, de la producción de cada año, una parte se destinará a la venta y el resto a inventarios.

Costos Primos, Gastos de Fabricación,Gastos

de Administración y de Venta, Gastos

Financieros

Costo Primo. Este concepto es exclusivo de la actividad manufacturera y se refiere al pago de los factores que intervienen directamente en el producto, los cuales son transformados durante el proceso productivo.

Materia Prima Constituyen los insumos materiales básicos

que serán transformados para la obtención

del producto final

Mano de Obra Directa:

Es otro concepto perteneciente al costo primo

y se refiere al costo del personal directamente

vinculado con el proceso productivo

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

CUADRO DE INGRESOS

AÑOS PRODUCCION % INCREMENTO PRECIO INGRESOS

1 68400 - 4,78 326952

2 78660 6,3 5,08 399682,4724

3 93325 6,3 5,40 504071,8261

4 135689 6,3 5,74 779062,5571

5 189965 6,3 6,10 1159403,339

1 AÑO 360 DIAS

1 AÑO 12 MESES

1 AÑO 52 SEMANAS

1 MES 30 DIAS

CRONOGRAMA DE PRODUCCION

DIAS CANTIDAD

DIAS DE DESCANSO OBLIGATORIO 8

DIAS EMPREVISTOS 5

DIAS DE MANTENIMIENTO 12

DIAS LABORABLES 260

DIAS DE DESCANSO LEGAL 75

TOTAL 360

CAPICIDAD PORCENTAJE

MAXIMA 100%

RELATIVA 80%

MINIMA 20%

Entonces 260 dias x 8 horas = 2080 horas al año x 5 mochilas diarias = 10400

al año esta es la capacidad maxima de produccion, los proyecto que recien

inician tiene la capacidad de produccion de un 30 a 40 porciento es decir 1040 x

40 % = 4160 Esta es la cantidad que la empresas empieza a producir, es de decir

que 4160 / 2080 horas = 2 mochilas cada hora se tiene que facbricar, el nivel de

produccion debe de incrementar a media que pasa los años.

NIVEL DE PRODUCCION

AÑO PRODUCCION INCREMENTO TOTAL DE INCREMENTO

1 4160 0

2 4992 20% 832

3 6988 40% 1997

4 7687 10% 699

5 9224 20% 1537

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 25 de Julio del 2016

RESUMEN DE CLASES # 5 SEGUNDO PARCIAL

UNIDAD III: Estudio Financiero

3.2 Presupuesto y evaluaciones financieras

a

RESUMEN DE LA ESTRUCTURA DE COSTOS.

Gastos de Fabricación. Se incluye dentro de este concepto los gastos de los servicios o bien de insumos complementarios a la producción, los cuales conjuntamente con el costo primo, conforman en costo de venta de los productos terminados. Cuando no es una actividad industrial se denomina “Gastos de Explotación”

Gastos de Venta. Los resultados del estudio de mercado permitirán conocer el producto en estudio debe hacer frente a una competencia importante, o bien existen sucedáneos, o la elasticidad de la demanda es elevada, si estas situaciones se presentan es necesario definir una verdadera estrategia de comercialización, que incluya no solo la fijación de precios, sino también las medidas de producción del producto, sistemas de distribución, canales de distribución, comisiones sobre ventas y descuentos.

Mano de Obra Indirecta.

Materiales Indirectos

Repuestos

Energía y Combustible

Depreciación.

Amortización de Gastos.

Seguros.

Alquileres.

Gastos de Administración. Estos gastos se refieren a las erogaciones en que se incurran en el desempeño de la actividad administrativa de la unidad productora de bienes y servicios, e incluye los siguientes conceptos:

Gastos Financieros.

Se refiere a los intereses que se causan en

cada año sobre el saldo de los préstamos

contratados por la compañía, destinados al

financiamiento de los activos circulantes.

En general se distinguen dos tipos de

préstamos: préstamos a mediano y largo plazo

y los préstamos a corto plazo, frecuentemente,

los préstamos a mediano y largo plazo son

utilizados para financiar activos fijos y los

préstamos a corto plazo se destinan al

financiamiento del activo circulante, o más

específicamente al financiamiento del “Capital

de Trabajo”

Costo del Personal Administrativo Aseo y Vigilancia.

Alquileres. Gastos Varios

Gastos Generales de Administración.

Resumen de la Estructura de Costos. Después de haber calculado y proyectado cada una de las partidas que conforman el presupuesto de costos, es aconsejable presentar los resultados en forma resumida, en un cuadro como el que se expone a continuación:

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

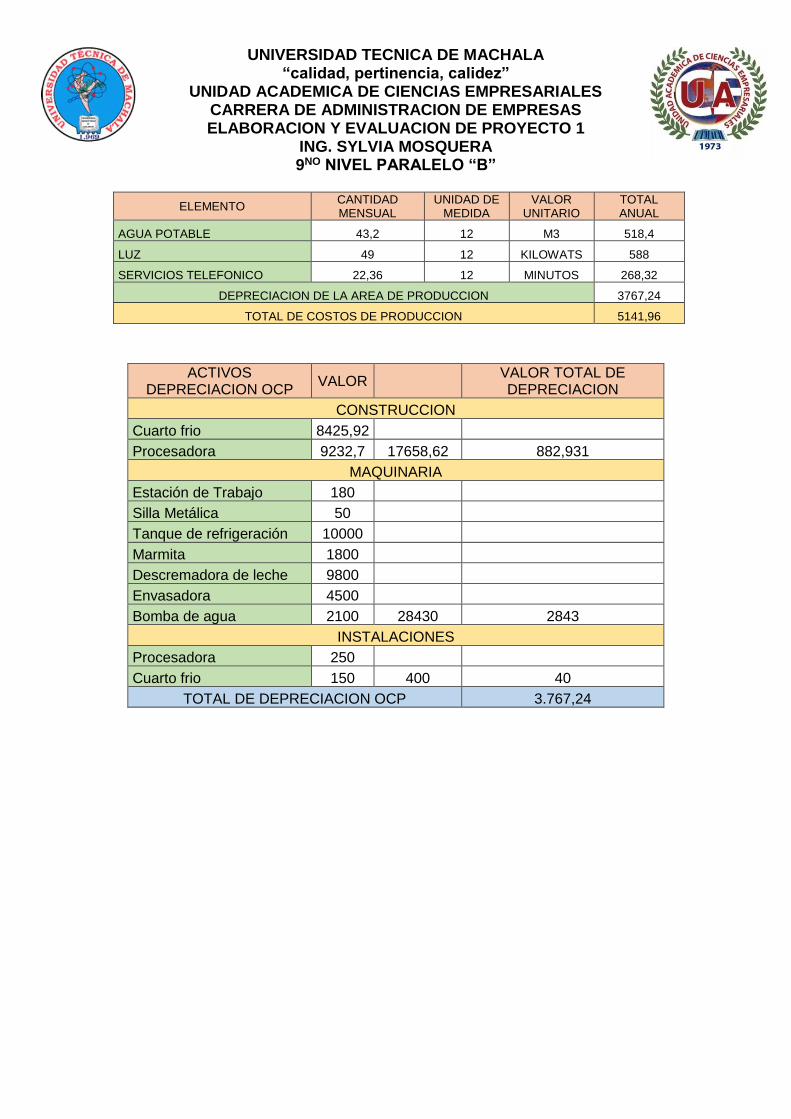

ELEMENTO CANTIDAD MENSUAL

UNIDAD DE MEDIDA

VALOR UNITARIO

TOTAL ANUAL

AGUA POTABLE 43,2 12 M3 518,4

LUZ 49 12 KILOWATS 588

SERVICIOS TELEFONICO 22,36 12 MINUTOS 268,32

DEPRECIACION DE LA AREA DE PRODUCCION 3767,24

TOTAL DE COSTOS DE PRODUCCION 5141,96

ACTIVOS DEPRECIACION OCP

VALOR VALOR TOTAL DE DEPRECIACION

CONSTRUCCION

Cuarto frio 8425,92

Procesadora 9232,7 17658,62 882,931

MAQUINARIA

Estación de Trabajo 180

Silla Metálica 50

Tanque de refrigeración 10000

Marmita 1800

Descremadora de leche 9800

Envasadora 4500

Bomba de agua 2100 28430 2843

INSTALACIONES

Procesadora 250

Cuarto frio 150 400 40

TOTAL DE DEPRECIACION OCP 3.767,24

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

CUADRO DE COSTO Y GASTO PROYECTADO

CUENTAS AÑOS

1 2 3 4 5

COSTO 161087,65 182776,02 206278,78 294089,16 402981,84

COSTO DIRECTO (CP) 102092,62 119073,32 149959,85 207741,93 295286,62

Materia Prima 89604,00 106191,00 136671,75 194035,27 281148,20

Mano de obra Directa 12488,62 12882,32 13288,10 13706,66 14138,42

COSTO INDIRECTOS (CP) 39301,55 43469,67 50522,63 63177,32 81746,29

Materiales Indirectos 17855,82 21348,40 27704,54 39640,46 57468,02

Mano de obra indirecta 21445,73 22121,27 22818,09 23536,86 24278,27

OTRO COSTO DE PRODUCCION 4238,49 4778,04 5190,46 7714,92 10493,94

Luz 3477,43 3999,04 4998,80 6898,34 9657,68

Agua 52,70 52,70 52,70 52,70 52,70

Teléfono 138,96 138,96 138,96 138,96 138,96

Útiles de aseo 569,40 587,34 605,84 624,92 644,60

Depreciación (-) 15454,99 15454,99 15454,99 15454,99 15454,99

TOTAL DE COSTO DE PRODUCCION

GASTOS 108969,76 111274,92 113033,80 114848,08 116719,51

ADMINISTRATIVOS 80155,58 81583,48 82437,46 83318,34 84226,97

Sueldo y Salarios 41573,15 42369,33 43190,60 44037,73 44911,55

Luz 242,61 242,61 242,61 242,61 242,61

Agua 68,52 68,52 68,52 68,52 68,52

Teléfono 868,50 868,50 868,50 868,50 868,50

Útiles de oficina 144,00 767,44 791,61 816,55 842,27

Útiles de aseo 262,80 271,08 279,62 288,43 297,52

Gastos de Seguridad 36000,00 36000,00 36000,00 36000,00 36000,00

Internet 576,00 576,00 576,00 576,00 576,00

Debito Bancarios 420,00 420,00 420,00 420,00 420,00

GASTO DE VENTA 28814,18 29691,44 30596,34 31529,74 32492,54

Sueldo y Salarios 27849,62 28726,88 29631,78 30565,18 31527,98

Luz 323,48 323,48 323,48 323,48 323,48

Agua 10,54 10,54 10,54 10,54 10,54

Teléfono 150,54 150,54 150,54 150,54 150,54

Frecuencia 480,00 480,00 480,00 480,00 480,00

GASTOS FINANCIEROS

Intereses

DEPRECIACION DE ADMINISTRACION Y VENTA

TOTAL DE GASTOS

TOTAL COSTO Y GASTO

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 29 de Julio del 2016

RESUMEN DE CLASES # 6 SEGUNDO PARCIAL

UNIDAD III: Estudio Financiero

Después de haber calculado y proyectado cada una de las partidas que

conforman el presupuesto de costos, es aconsejable presentar los resultados en

forma resumida, en un cuadro como el que se expone a continuación:

CUADRO DE COSTO Y GASTO COSTOS 76.251,14 93.033,76 122.664,35 163.938,55 221.632,28

COSTOS DIRECTO 52.908,83 65.625,61 88.209,55 119.756,78 163.952,12

Materia prima 39.672,46 51.348,86 72.667,88 102.838,12 145.534,46

Mano de obra directa 13.236,37 14.276,75 15.541,67 16.918,66 18.417,66

COSTOS INDIRECTO 18.112,88 22.063,79 28.970,71 38.545,57 51.878,38

Materiales indirecto 11.715,34 15.163,40 21.458,94 30.368,26 42.976,56

Mano de obra indirecta 6.397,54 6.900,39 7.511,77 8.177,31 8.901,82

OCP 5.229,43 5.344,36 5.484,09 5.636,20 5.801,78

Servicios varios 1.462,15 1.577,08 1.716,81 1.868,92 2.034,50

Depreciación 3.767,28 3.767,28 3.767,28 3.767,28 3.767,28

GASTOS 51.782,36 52.214,83 53.319,20 54.758,93 56.563,73

ADMINISTRATIVOS 25.590,47 27.601,88 30.047,41 32.709,61 35.607,68

Sueldo y salario 24.929,34 26.888,78 29.271,13 31.864,55 34.687,75

Útiles de oficina 661,13 713,10 776,28 845,06 919,93

GASTOS VENTAS 14.017,11 15.118,85 16.458,38 17.916,60 19.504,01

Sueldo y salario 14.017,11 15.118,85 16.458,38 17.916,60 19.504,01

GASTOS FINANCIERO 12.174,78 9.494,10 6.813,41 4.132,72 1.452,04

Intereses 12.174,78 9.494,10 6.813,41 4.132,72 1.452,04

DEPRECIACION DE ADMNISTRACION Y VENTA 7.914,19 7.914,19 7.914,19 7.914,19 7.914,19

TOTAL DE COSTO Y GASTO 128.033,50 145.248,59 175.983,55 218.697,48 278.196,01

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 01 de Agosto del 2016

RESUMEN # 7 SEGUNDO PARCIAL

EJEMPLOS

Los costos de producción (también llamados

costos de operación) son los gastos

necesarios para mantener un proyecto, línea

de procesamiento o un equipo en

funcionamiento. En una compañía estándar, la

diferencia entre el ingreso (por ventas y otras

entradas) y el costo de producción indica el

beneficio bruto.

Se obtiene de la sumatoria de los costo directos, costos indirectos, otro costo de producccion, depreciacion del area de produccion

COSTO UNITARIO El costo unitario de producción proyectado se compone de costo de material directo, mano de obra directa y gastos de fabricación. El costo unitario se determina dividiendo el costo total entre la cantidad de producción proyectada. La información necesaria es la siguiente: Costos proyectados de:

Material directo

Mano de obra directa

Gastos de fabricación

Cantidad de producción proyectada

FORMULA COSTO UNITARIO

𝐶𝑂𝑆𝑇𝑂 𝑈𝑁𝐼𝑇𝐴𝑅𝐼𝑂 =𝐶𝑂𝑆𝑇𝑂 𝐴𝑁𝑈𝐴𝐿 𝐷𝐸 𝑃𝑅𝑂𝐷𝑈𝐶𝐶𝐼𝑂𝑁

𝑁𝑈𝑀𝐸𝑅𝑂 𝐷𝐸 𝑈𝑁𝐼𝐷𝐴𝐷𝐸𝑆 𝑃𝑅𝑂𝐷𝑈𝐶𝐼𝐷𝐴𝑆

INGRESOS PROYECTADO generalmente las ventas se realizan a contado y/o crédito; por lo cual se tienen ingresos esperados en el período (semana, mes, etc.) en que se realiza la venta o ingresos por ventas a crédito esperados en períodos posteriores a la venta, aunque también pueden ser anteriores a la venta, lo cual significa un anticipo recibido del cliente. La información necesaria para determinar las ventas proyectadas es la siguiente: Pronóstico de ventas en términos de cantidad. Precio unitario de venta proyectado para cada período. La fórmula para determinar las ventas proyectadas es:

FORMULA

𝐶𝑂𝑆𝑇𝑂 𝑈𝑁𝐼𝑇𝐴𝑅𝐼𝑂 = [ 𝑐𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑎𝑑𝑜

∗ 𝑝𝑟𝑒𝑐𝑖𝑜 𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑎𝑑𝑜]

FORMULA PRECIO DE VENTA

𝑃𝑉 = 𝐶𝑂𝑆𝑇𝑂𝑆 + 𝐺𝐴𝑆𝑇𝑂𝑆 + 𝑃𝐸𝑅𝐷𝐼𝐷𝐴 𝐸𝑁 𝐸𝐿 𝑃𝑅𝑂𝐶𝐸𝑆𝑂

+ 𝑀𝐴𝑅𝐺𝐸𝑁 𝐷𝐸 𝑈𝑇𝐿𝐼𝐷𝐴𝐷

PUNTO DE EQUILIBRIO Todo gerente necesita saber por anticipado, si un nuevo producto o una nueva empresa, va a producir utilidad o no y en qué nivel de actividad comienza esa utilidad. Para determinarlo se puede utilizar el análisis de punto de equilibrio (break even point). Este es un análisis eminentemente contable. Aunque los recursos ofrecidos por las hojas de cálculo hacen innecesario el cálculo por fórmulas, se presentan para ilustrar el concepto que hay detrás de la idea de punto de equilibrio.

FORMULA PUNTO DE EQUILIBRIO

𝑃𝐸 = 𝐶𝑂𝑆𝑇𝑂 𝐹𝐼𝐽𝑂𝑆

1 − 𝐶𝑂𝑆𝑇𝑂 𝑉𝐴𝑅𝐼𝐴𝐵𝐿𝐸𝑉𝐸𝑁𝑇𝐴𝑆 𝐴𝑁𝑈𝐴𝐿𝐸𝑆

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

COSTO ANUAL DE PRODUCCION

COSTO DIRECTO (CP) 28.366,57

COSTO INDIRECTOS (CP) 12.749,58

OTRO COSTO DE PRODUCCION + DEPREC 870,03

COSTOTAL ANUAL 41.789,17

COSTO UNITARIO

𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑢𝑎𝑙 𝑑𝑒 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖𝑜𝑛

𝑁𝑢𝑚𝑒𝑟𝑜 𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑝𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑎𝑠

𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 41.789,17

24.960

𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 1,67

NIVEL DE PRODUCCIÓN ANUAL

NIVEL DE PRODUCCION ANUAL

AÑOS CONO PIZZA MARGARITA

CONO PIZZA ROMANA

CONO PIZZA NAPOLITANA

CONO PIZZA ESPECIAL

TOTAL CRECIMIENTO

ANUAL

AÑO 1 7540 7540 5200 5200 25.480,00 0%

AÑO2 9048 9048 6240 6240 30.576,00 20%

AÑO 3 10858 10858 7488 7488 36.691,20 30%

AÑO 4 13029 13029 8986 8986 44.029,44 30%

AÑO 5 15635 15635 10783 10783 52.835,33 30%

PRECIO DE VENTA CONO PIZZA MARGARITA Y ROMANA

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = (1,67 + 0,10) + 73%

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = 1,67 + 73%

𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 = 2,50

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

PUNTO DE EQUILIBRIO

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 = 𝐶𝑜𝑠𝑡𝑜 𝑓𝑖𝑗𝑜𝑠

1 − 𝑐𝑜𝑠𝑡𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑣𝑒𝑛𝑡𝑎𝑠 𝑎𝑛𝑢𝑎𝑙𝑒𝑠

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 = 29.201,23

1 − 34.407,67𝟔𝟔. 𝟔𝟏𝟔, 𝟏𝟖

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 = 29.201,23

1 − 0,5165062001

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 = 29.201,23

0,4834937999

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝑒𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 = 60.396,29

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 05 de Agosto del 2016

RESUMEN # 8 SEGUNDO PARCIAL

3.2.6: ELEMENTOS FUNDAMENTALES DE LA EVALUACION FINANCIERA DEL

PROYECTO

OBJETIVO DE LA CLASE: comprender los elementos fundamentales de la evaluacion

financiera mediante estrategias didacticas a fin de que el estudiante considere todo los

recursos necesario para la ejecucion del proyecto de una inversion.

Valor Actual Neto (VAN). Tasa Interna de Retorno (TIR).

Período de Recuperación Descontado. Índice de Rentabilidad (IR) o Razón Costo / beneficio (RCB)

Tasa Interna de Retorno. Este criterio busca una tasa que sirve para medir los méritos del proyecto. La tasa Interna de Retorno es aquella tasa de descuento que iguala el valor presente de los flujos de efectivo con la inversión del proyecto, es la tasa que hace cero el VAN. Esta tasa que se busca no depende del interés que prevalece en el mercado de dinero, es intrínseco al proyecto que se estudia y no depende de otra cosa que no sea el flujo de efectivo del propio proyecto

Valor Actual Neto.

El Valor Neto Actualizado de un proyecto mide en dinero corriente el grado de mayor riqueza que tendrá el inversionista en el futuro si emprende el proyecto. Se define como el valor actualizado del flujo de ingresos netos obtenidos durante la vida útil económica del proyecto a partir de la determinación por año de las entradas y salidas de efectivo, desde que se incurre en el primer gasto de inversión durante el proceso inversionista hasta que concluyen los años de operación o funcionamiento del proyecto menos la inversión inicial

Índice de Rentabilidad o Razón Costo / Beneficio.

Este índice se expresa como el Valor Actual de las entradas de caja previstas en el futuro, dividido entre la inversión inicial.

Período de Recuperación Descontado. El Período de Recuperación con descuento, considera la presencia del factor tiempo, de ahí su carácter dinámico. Los flujos acumulados de caja se actualizan según la tasa de descuento que impere en el mercado. El Período de Recuperación marca un momento (en años, meses, días), en que los costos del proyecto se suplen con los beneficios logrados. La limitante de este criterio está en no permitir el análisis de la naturaleza de los flujos de efectivo antes y después de ese momento

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

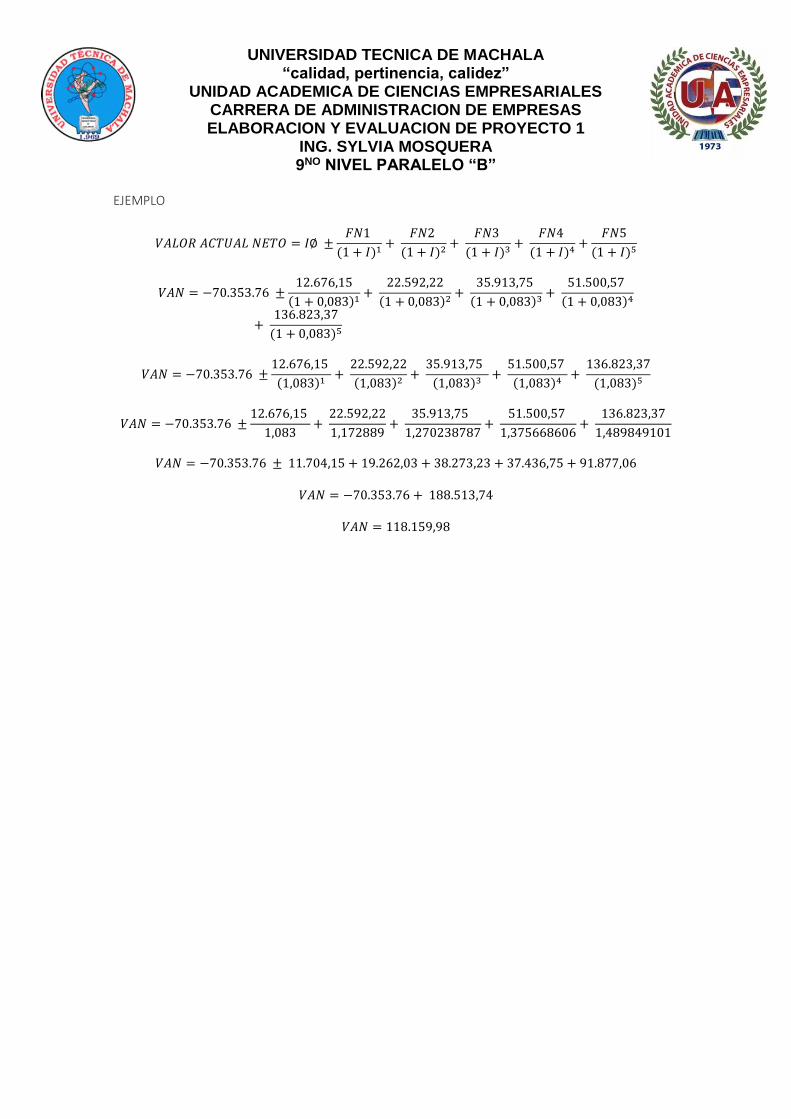

EJEMPLO

𝑉𝐴𝐿𝑂𝑅 𝐴𝐶𝑇𝑈𝐴𝐿 𝑁𝐸𝑇𝑂 = 𝐼∅ ±𝐹𝑁1

(1 + 𝐼)1+

𝐹𝑁2

(1 + 𝐼)2+

𝐹𝑁3

(1 + 𝐼)3+

𝐹𝑁4

(1 + 𝐼)4+

𝐹𝑁5

(1 + 𝐼)5

𝑉𝐴𝑁 = −70.353.76 ±12.676,15

(1 + 0,083)1+

22.592,22

(1 + 0,083)2+

35.913,75

(1 + 0,083)3+

51.500,57

(1 + 0,083)4

+ 136.823,37

(1 + 0,083)5

𝑉𝐴𝑁 = −70.353.76 ±12.676,15

(1,083)1+

22.592,22

(1,083)2+

35.913,75

(1,083)3+

51.500,57

(1,083)4+

136.823,37

(1,083)5

𝑉𝐴𝑁 = −70.353.76 ±12.676,15

1,083+

22.592,22

1,172889+

35.913,75

1,270238787+

51.500,57

1,375668606+

136.823,37

1,489849101

𝑉𝐴𝑁 = −70.353.76 ± 11.704,15 + 19.262,03 + 38.273,23 + 37.436,75 + 91.877,06

𝑉𝐴𝑁 = −70.353.76 + 188.513,74

𝑉𝐴𝑁 = 118.159,98

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 08 de Agosto del 2016

RESUMEN # 9 SEGUNDO PARCIAL

4.1.1 VALOR PRESENTE NETO: VENTAJAS Y DESVENTAJAS

OBJETIVO DE LA CLASE: comprender el contenido de la definicion y aplicacion del

valor actual neto mediante la aplicacion de tecnicas de calculo e interpretacion para una

factibilidad de una inversion.

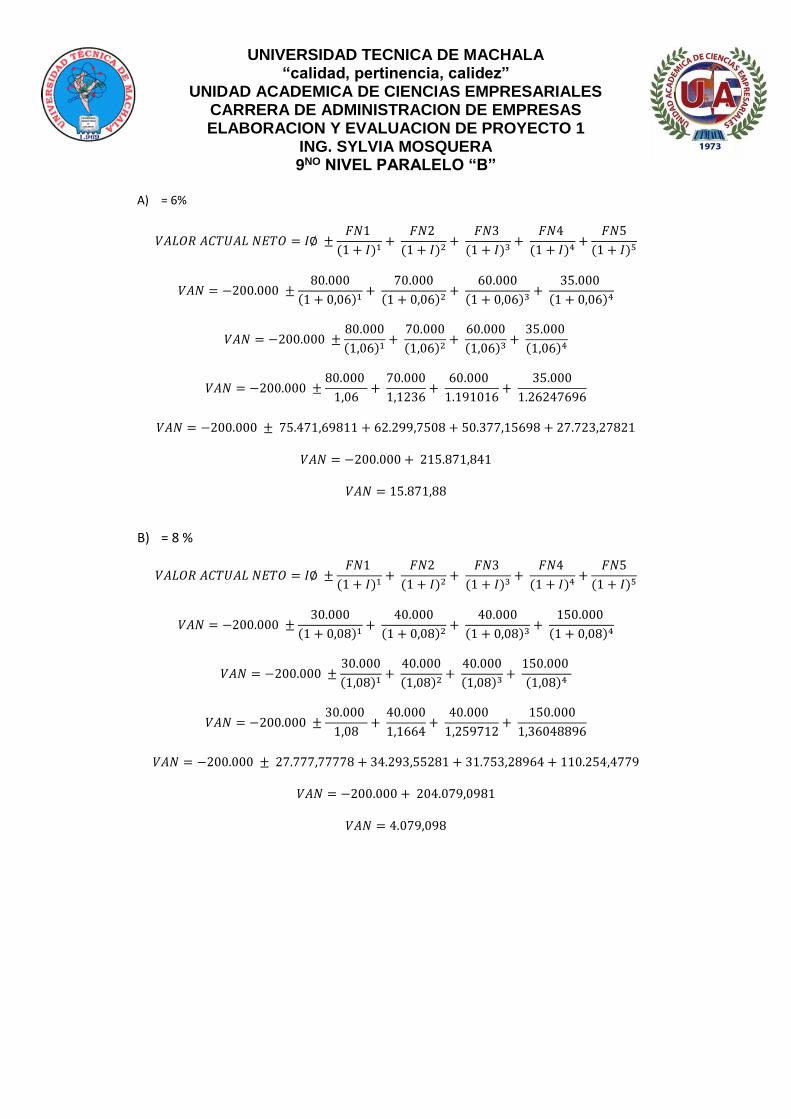

A un inversionistas se le presenta dos proyectos alternativos A y B con las siguiente flujo

de fondo. cada proyecto requiere una inversion de 200.000 dolares cual proyecto se

escogera si

A) = 6 %

B) = 8 %

Fueran la tasa de corte

TIEMPO 1 2 3 4

Proyecto A 80.000 70.000 60.000 35.000

Proyecto B 30.000 40.000 40.000 150.000

Es el valor monetario que resulta de la suma de los flujos descontados a la inversion inicial

DESVENTAJAS VENTAJAS

Considera el valor del dinero en el

tiempo.

Considera todo los flujos de efectivo

de la duracion del proyecto

considera la constribuccion esperada

en terminos absolutos

Requiere de una tasa de interes para realizar el calculo

Su aplicación presenta dificultad para determinar adecuadamente la tasa de actualización.

La inversión es rentable solo si el valor actual del flujo de ingresos es mayor que el valor actual del flujo del costo

Valor Actual Neto (VAN).

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

A) = 6%

𝑉𝐴𝐿𝑂𝑅 𝐴𝐶𝑇𝑈𝐴𝐿 𝑁𝐸𝑇𝑂 = 𝐼∅ ±𝐹𝑁1

(1 + 𝐼)1+

𝐹𝑁2

(1 + 𝐼)2+

𝐹𝑁3

(1 + 𝐼)3+

𝐹𝑁4

(1 + 𝐼)4+

𝐹𝑁5

(1 + 𝐼)5

𝑉𝐴𝑁 = −200.000 ±80.000

(1 + 0,06)1+

70.000

(1 + 0,06)2+

60.000

(1 + 0,06)3+

35.000

(1 + 0,06)4

𝑉𝐴𝑁 = −200.000 ±80.000

(1,06)1+

70.000

(1,06)2+

60.000

(1,06)3+

35.000

(1,06)4

𝑉𝐴𝑁 = −200.000 ±80.000

1,06+

70.000

1,1236+

60.000

1.191016+

35.000

1.26247696

𝑉𝐴𝑁 = −200.000 ± 75.471,69811 + 62.299,7508 + 50.377,15698 + 27.723,27821

𝑉𝐴𝑁 = −200.000 + 215.871,841

𝑉𝐴𝑁 = 15.871,88

B) = 8 %

𝑉𝐴𝐿𝑂𝑅 𝐴𝐶𝑇𝑈𝐴𝐿 𝑁𝐸𝑇𝑂 = 𝐼∅ ±𝐹𝑁1

(1 + 𝐼)1+

𝐹𝑁2

(1 + 𝐼)2+

𝐹𝑁3

(1 + 𝐼)3+

𝐹𝑁4

(1 + 𝐼)4+

𝐹𝑁5

(1 + 𝐼)5

𝑉𝐴𝑁 = −200.000 ±30.000

(1 + 0,08)1+

40.000

(1 + 0,08)2+

40.000

(1 + 0,08)3+

150.000

(1 + 0,08)4

𝑉𝐴𝑁 = −200.000 ±30.000

(1,08)1+

40.000

(1,08)2+

40.000

(1,08)3+

150.000

(1,08)4

𝑉𝐴𝑁 = −200.000 ±30.000

1,08+

40.000

1,1664+

40.000

1,259712+

150.000

1,36048896

𝑉𝐴𝑁 = −200.000 ± 27.777,77778 + 34.293,55281 + 31.753,28964 + 110.254,4779

𝑉𝐴𝑁 = −200.000 + 204.079,0981

𝑉𝐴𝑁 = 4.079,098

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

FECHA: 19 de Agosto del 2016

RESUMEN # 10 SEGUNDO PARCIAL

CUADRO DE COSTO Y GASTO, INVERSIONES FIJAS

INVERSIONE FIJAS

CANTIDAD ACTIVOS PRECIO UNITARIO VALOR TOTAL

CONSTRUCCION

1 Construcción 30.000 30.000

TOTAL DE CONSTRUCCION 30.000

DEPRECIACION ANUAL 1500

EQUIPOS DE COMPUTO

1 Computadora 860 860

TOTAL DE EQUIPOS DE COMPUTO 860

DEPRECIACION ANUAL 286,64

MAQUINARIA

1 Cocina Industrial 1200 1200

1 Horno 300 300

20 Ollas Industriales 40 800

TOTAL DE MAQUINARIAS 2.300

DEPRECIACION ANUAL 230,00

EQUIPOS

1 Refrigeradora 1200 1200

1 Licuadora 150 150

2 Teléfono 60 120

1 Aire acondicionado 1400 1400

1 Microonda 200 200

1 Aire acondicionado 3000 840 840

2 Televisor 450 900

1 Caja registradora 360 360

TOTAL DE MAQUINARIAS 5.170

DEPRECIACION ANUAL 517,00

MUEBLES Y ENSERES

25 Mesas de madera 50 1250

1 Archivador 120 120

100 Sillas de madera 30 3000

1 Mostrador 200 200

1 Escritorio 160 160

6 Sillas ejecutivas 30 180

TOTAL DE MAQUINARIAS 4.910

DEPRECIACION ANUAL 491,00

TOTAL DE INVERSION 43.240

TOTAL DE DEPRECIACION 3024,64

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

CANTIDAD RECURSOS DIAS

LABORABLES VALOR

UNITARIO SUBTOTAL

10 Gallinas de 5 lb cada una 306 2,5 7.650,00

25 Libras de arroz 306 0,35 2.677,50

2 Caja de palillos 12 0,5 12,00

5 Libras de tomate 306 0,5 765,00

5 Libras de cebolla 306 0,5 765,00

0,5 Ajo 306 1,4 214,20

0,25 Achiote 306 1,8 137,70

0,25 Comino 306 2 153,00

0,25 Sal 306 1 76,50

1 Atado de cilantro 306 1 306,00

2 cocineros 14 380 10.640,00

2 Servilletas 306 1,2 734,40

1 Lava vajillas personal 14 340 4.760,00

Luz 30% producción

12

25,5 306,00

10% de administración 8,5 102,00

60% de ventas 51 612,00

Útiles de oficina administración 12 15 180,00

Agua 12 10,6 127,20

1 Tanque de gas 30 15 153,00

Útiles de aseo producción 12 17 204,00

Internet 12 25 300,00

2 Meseros 14 340 9.520,00

Teléfono 40% administración 12

8 96,00

60 % ventas 12 144,00

Publicidad 12 30 360,00

1 Administrador 14 600 8.400,00

TOTAL 49.395,50

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

CUADRO DE COSTO Y GASTO PROYECTADO

CUENTAS AÑOS

1 2 3 4 5

COSTO

COSTO DIRECTO (CP) 23.384,90

Materia Prima 12.744,90

Mano de obra Directa 10.640,00

COSTO INDIRECTOS (CP) 5.506,40

Materiales Indirectos 746,40

Mano de obra indirecta 4.760,00

OTRO COSTO DE PRODUCCION 790,20

Luz 306,00

Agua 127,20

Tanque de gas 153,00

Útiles de aseo 204,00

TOTAL DE COSTO DE PRODUCCION 29.681,50

ADMINISTRATIVOS 8.778,00

Sueldo y Salarios 8.400,00

Luz 102,00

Teléfono 96,00

Útiles de oficina 180,00

GASTO DE VENTA 10.936,00

Sueldo y Salarios 9.520,00

Luz 612,00

Teléfono 144,00

Internet 300,00

Publicidad 360,00

GASTOS FINANCIEROS 0,00

TOTAL DE GASTOS 19.714,00

TOTAL COSTO Y GASTO 49.395,50

Fecha: 22 De Agosto Del 2016

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

RESUMEN # 11 SEGUNDO PARCIAL

Objetivo de la clase

comprender la definicion de una razon finaciera, su importacion, estructura y su aplicabilidad mediante el conocimiento teorico practico para medir o cuantificar la realiada economica y financiera de una empresa

RAZONES FINANCIERA

Periodo de recuperación de cartera Mide el tiempo promedio concedido a los clientes, como plazo para pagar el crédito y se puede calcular así cuentas por cobrar * 360 / ventas netas

Razón de Liquidez o Circulante Es el resultado de dividir los activos corrientes sobre los pasivos corrientes.

Rotación De Cartera Nos indica el número de veces que el total de las cuentas comerciales por cobrar, son convertidas a efectivo durante el año.

RAZON DE LIQUIDEZ

Razón Rápida o Prueba Acida

Se determina como la capacidad de la empresa para cancelar los pasivos corrientes, sin necesidad de tener que acudir a la liquidación de los inventarios.

Numero De Días Inventario A Mano

Es un estimativo de la duración del ciclo productivo de la empresa cuando es industrial. En otras palabras, representa el número de días que tiene la empresa en inventario, para atender la demanda de sus productos.

Edad Promedio De Inventario. Proporciona en número de días que rota el inventario de la empresas, Mientras menos se el número de días significa que hay una mayor circulación de mercadería.

Periodo Promedio De Pago periodo promedio de pago o periodo promedio de cuentas por pagar Indica en cuantos días la empresa paga a sus proveedores.

RAZONES DE ENDUEDAMIENTO

RAZON DE DEUDA.- También conocida como índice de endeudamiento o nivel de endeudamiento este indicador determina el grado de endeudamiento pasivo que tiene la empresa en relación a la inversión en activos. RAZON DE DEUDA – PATRIMONIO.- Establece el grado de endeudamiento que tiene la empresa en relación a la estructura patrimonial, es muy esencial para la institución tener un nivel bajo con la finalidad de disminuir el costo de financiamiento que genera los intereses.

RAZON DE ACTIVIDAD

RAZON DE COBERTURA DE INTERESES.- se lo conoce como EBITDA que significa (utilidad antes de participación a trabajadores + intereses + otros gastos financieros + depreciación + amortización)/ (intereses + otros gastos financieros) compara la utilidad para los intereses.

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

Fecha: 29 De Agosto Del 2016

UNIVERSIDAD TECNICA DE MACHALA “calidad, pertinencia, calidez”

UNIDAD ACADEMICA DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACION DE EMPRESAS ELABORACION Y EVALUACION DE PROYECTO 1

ING. SYLVIA MOSQUERA 9NO NIVEL PARALELO “B”

RESUMEN # 12 SEGUNDO PARCIAL

Objetivo de la clase

constractar aspectos como jeraquia funciones, obligaciones, responsabilidades, autoridades, lineas de comunicacion, etc. mediante estrategias didactica para que ñps estudiantes conozcan las actividades que realizan los seres humanos haciendo posible el funcionamiento del proyecto

PROCESO ADMINISTRATIVO

Proposito de la empresa

Factores productivos

naturaleza del factor humano

Objetivos Cuantificables

claro concepto de actividades o actividades involucradas

area clara y consisa de la utoridad o de la decision

ORGANIZACION

constribuir de los objetivos

extrencion de la planeacion

eficacion de los planes

CONTROL

establecer estandares

medicion

correccion

retroalimentacion

DIRECCION

El proceso administrativo se define como una consecución de fases o etapas a través de las cuales se lleva a cabo la práctica administrativa. Algunos autores que estudian dicho proceso lo han dividido de acuerdo con su criterio en tres, cuatro, cinco o seis etapas, pero sólo se refieren al grado de análisis del proceso, ya que el contenido es el mismo que manejan todos.

PLANEACION

El proceso administrativo está formado por un conjunto de fases o pasos de manera cíclica, es decir, el fin se convierte de nuevo en el principio de la

El principal objetivo es sistematizar el conocimiento y generar una estructura de eficiencia.

Estimula la innovación y el progreso.

Una de las principales observaciones es que en cualquier modelo que analicemos del proceso administrativo, las fases que invariablemente encontraremos son las de planeación y control.

Fomenta el desarrollo de una filosofía y cultura gerencial y empresarial.