Revisoría Fiscal 2009

133

ALVARO REYES OVIEDO Todo lo que un Contador Público debe conocer sobre los aspectos legales de la Revisoría Fiscal en Colombia AspectosLegalesde laRevisoríaFiscal Alvaro Reyes Oviedo Contador Público – Consultor Privado [email protected] Barranquilla - Colombia Este material es propiedad intelectual del autor. Prohibida su reproducción total o parcial sin previa autorización del autor. Todos los derechos reservados.

-

Upload

xandr-vaskz-dnk -

Category

Documents

-

view

685 -

download

7

Transcript of Revisoría Fiscal 2009

ALVARO REYES OVIEDO Todo lo que un Contador Público debe conocer sobre los

aspectos legales de la Revisoría Fiscal en Colombia

Aspectos Legales de la Revisoría Fiscal

Alvaro Reyes Oviedo Contador Público – Consultor Privado

[email protected] Barranquilla - Colombia

Este material es propiedad intelectual del autor.

Prohibida su reproducción total o parcial sin previa autorización del autor. Todos los derechos reservados.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 2

ASPECTOS LEGALES DE LA REVISORÍA FISCAL

Todo lo que el Contador Público debe saber sobre la parte legal de la

Revisoría Fiscal

TABLA DE CONTENIDO

PRÓLOGO 7

DEFINICIÓN Y OBJETIVOS DE LA

REVISORÍA FISCAL 9

DEFINICIÓN 9

OBJETIVOS 9

EVOLUCIÓN DOCTRINARIA DE LA

REVISORÍA FISCAL 11

EL ORIGEN 11

LA PROFESIONALIZACIÓN 11

DEL CONTRATO AL ÓRGANO 12

DE LOS INTERESES PARTICULARES

A LA FUNCIÓN SOCIAL 13

REVISORÍA FISCAL Y AUDITORÍA

EXTERNA 13

OBLIGATORIEDAD DE LA

REVISORÍA FISCAL 14

CLASES DE REVISORÍA FISCAL 15

REVISOR FISCAL SEGÚN CADA

ENTE ECONÓMICO 15

LEY 145/90 ART. 20 (ENTIDADES

FINANCIERAS) 15 D.R. 1529/90 ART. 3O.

(ASOCIACIONES, FUNDACIONES E

INSTITUCIONES DE UTILIDAD COMÚN) 15 D.E. 1333/89 ART. 12

(PRECOOPERATIVAS) 15 LEY 79/88 ARTS. 38, 41, 42 Y RES.

3575/96 (COOPERATIVAS) 15 LEY 21/82 ART. 48 (CAJAS DE

COMPENSACIÓN FAMILIAR) 16 D. 1481/89 ARTS. 40 Y 41 (FONDOS DE

EMPLEADOS) 16 LEY 23/82 ART. 217 Y D. R. 3116/94

(ASOCIACIÓN DE AUTORES) 16 LEY 363/97 ART. 16 (FONDOS

GANADEROS) 16 D. R. 1520/78 ART. 6O. (CÁMARAS DE

COMERCIO) 16 LEY 100/93 ART. 228 (EMPRESAS

PROMOTORAS DE SALUD) 16 LEY 100/93 ART. 232 (INSTITUCIONES

PRESTADORAS DE SERVICIOS DE SALUD) 16 D. 1601/96 ART. 1O. (INSTITUTO DE

LOS SEGUROS SOCIALES) 16 D. R. 1727/94 ART. 1O. (FONDOS DE

PENSIONES) 16

CONDICIONES PARA EL EJERCICIO

DE LA REVISORÍA FISCAL 17

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 3

INHABILIDADES E

INCOMPATIBILIDADES 17 INHABILIDADES E INCOMPATIBILIDADES

DE CARÁCTER GENERAL 20 RESTRICCIONES PARA EL

EJERCICIO DEL REVISOR FISCAL

SEGÚN CADA ENTE ECONÓMICO 21 EN ENTIDADES SOLIDARIAS (LEY 79/88, RES.

3575/96 DEL DANCOOP ARTS. 5, 6 Y 7) 21 EN LAS CAJAS DE COMPENSACIÓN FAMILIAR

(D. L. 2463/81 ARTS. 2 Y 4) 21 EL REVISOR FISCAL COMO

REPRESENTANTE DE LA SOCIEDAD

AUDITADA (Concepto CCTCP 068 de

Noviembre 28 de 1996) 22 DESEMPEÑO DEL REVISOR FISCAL EN

COMPAÑIAS RELACIONADAS (MATRICES

Y SUBORDINADAS) (Concepto No. 147 de

Noviembre 26 de 1997) 22

ELECCIÓN, POSESIÓN,

INSCRIPCIÓN Y REMOCIÓN DEL

REVISOR FISCAL 27

CARTA CONVENIO, COMPROMISO O

PROPUESTA COMPROMISO 27 CONTENIDO PRINCIPAL DE LA CARTA

CONVENIO, COMPROMISO O PROPUESTA

COMPROMISO 27

AUDITORÍAS RECURRENTES 28 MODELO DE PROPUESTA DE

SERVICIOS PROFESIONALES PARA

REVISORÍA FISCAL 29 ELECCIÓN DEL REVISOR FISCAL 31 ELECCIÓN DEL REVISOR FISCAL EN FORMA

GENERAL 32 ELECCIÓN DEL REVISOR FISCAL EN

ENTIDADES VIGILADAS POR LA

SUPERFINANCIERA Y SUPERVALORES. 32 ELECCIÓN DEL REVISOR FISCAL EN

ENTIDADES COOPERATIVAS 33 ELECCIÓN DEL REVISOR FISCAL FONDOS

DE EMPLEADOS 33 ELECCIÓN DEL REVISOR FISCAL EN LAS

CAJAS DE COMPENSACIÓN FAMILIAR 33 INSCRIPCIÓN EN EL REGISTRO

MERCANTIL 33

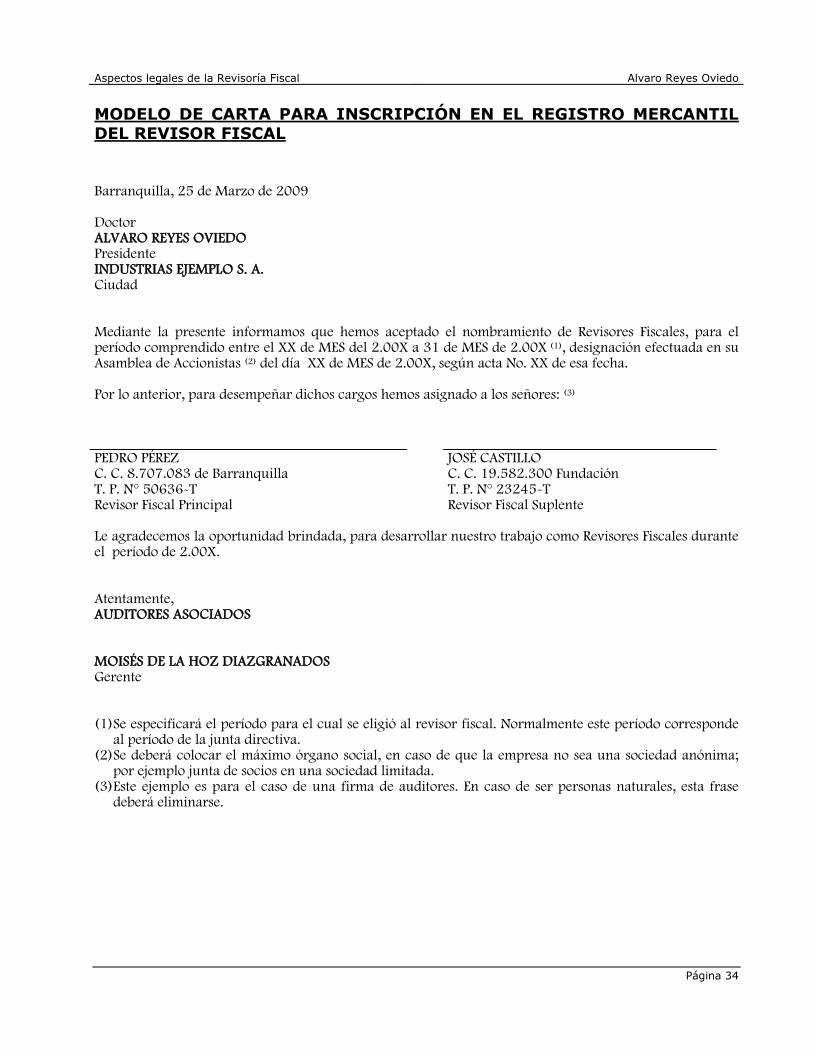

MODELO DE CARTA PARA

INSCRIPCIÓN EN EL REGISTRO

MERCANTIL DEL REVISOR FISCAL 34 MODELO DE CARTA PARA LA

INSCRIPCIÓN DE REVISORES

FISCALES EN LA

SUPERINTENDENCIA DE

SOCIEDADES 35 FORMAS DE VINCULACIÓN 36 REMOCIÓN (DESVINCULACIÓN)

DEL REVISOR FISCAL 36 REELECCIÓN DEL REVISOR FISCAL 37 AUXILIARES DEL REVISOR FISCAL

ART. 210 C. CO. 37 REVISOR FISCAL SUPLENTE 38 INCONVENIENCIA DEL EJERCICIO CONCURRENTE

DEL REVISOR FISCAL PRINCIPAL Y SU SUPLENTE 39 RESPONSABILIDADES DEL REVISOR

FISCAL SUPLENTE (Concepto CCTCP 055 de

Julio 9 de 1996) 39 CONSULTA 39 CONCEPTO 39 REVISORÍA FISCAL POR PERSONA

NATURAL (Concepto CCTCP 006 de Febrero 23

de 1995) 40 CONSULTA 40 CONCEPTO 40 CAMBIO DE REVISOR FISCAL Y COMISIÓN

DE UNA ASAMBLEA PARA SELECCIONAR

CANDIDATOS (Concepto CCTCP 198 de

Octubre 23 de 1998) 42 CONSULTA 42 CONCEPTO 42

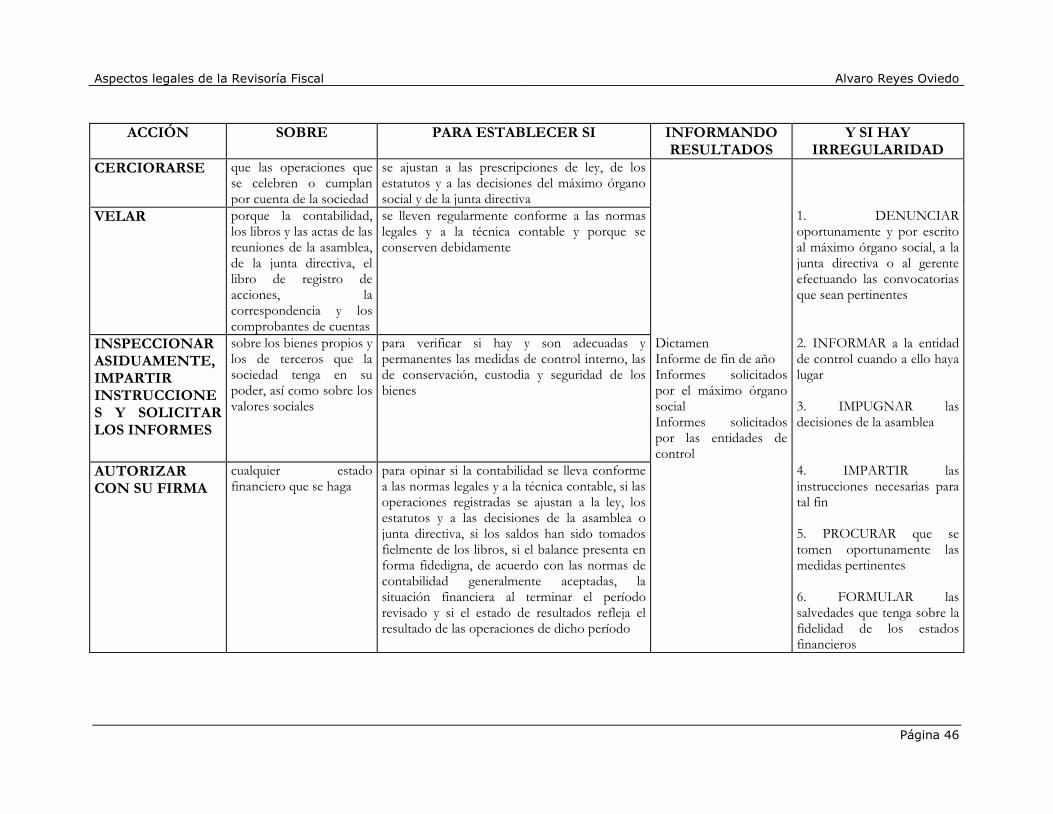

FUNCIONES DEL REVISOR FISCAL 45

REGULARIDAD DE LAS

OPERACIONES SOCIALES ARTÍCULO

207-1 DEL C. CO. 47 OPORTUNIDAD EN LAS

COMUNICACIONES SOBRE

IRREGULARIDADES ARTÍCULO 207-2

DEL C. DE CO. 48 EL SISTEMA CONTABLE ARTÍCULO

207-4 DEL C. CO. 48

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 4

LOS LIBROS DE ACTAS Y DE

REGISTRO DE ACCIONES ARTÍCULO

207-4 DEL C. CO. 50 BIENES Y VALORES SOCIALES

ARTÍCULO 207, NUMERALES 5O. Y 6O.

DEL C. CO. 50 IMPARTIR INSTRUCCIONES,

PRACTICAR INSPECCIONES Y

SOLICITAR INFORMES PARA

CONTROL PERMANENTE DE LOS

VALORES SOCIALES ARTÍCULO 207-651 AUTORIZAR CON SU FIRMA

ARTÍCULO 207-7 DEL C. DE CO 52 CONVOCAR AL MAXIMO ORGANO

SOCIAL CUANDO ASI LO JUZGUE

NECESARIO ARTÍCULO 207-8 DEL C. DE

CO. 53 FUNCIONES ADICIONALES ARTÍCULO

207-9 DEL C. CO. 53 FUNCIONES ESPECIALES 54 FUNCIÓN DEL REVISOR FISCAL DE CONVOCAR A

LA ASAMBLEA GENERAL O JUNTA DE SOCIOS 54 FUNCIÓN DEL REVISOR FISCAL PARA IMPUGNAR

DECISIONES 54

FUNCIÓN DEL REVISOR FISCAL DE EJERCER LA

ACCIÓN DE INDEMNIZACIÓN POR LAS

RESPONSABILIDADES DERIVADAS DE

DECISIONES NULAS. 54 FUNCIÓN DEL REVISOR FISCAL DE EJERCER LA

ACCIÓN SOCIAL DE RESPONSABILIDAD CONTRA

LOS ADMINISTRADORES. 55

FUNCIÓN DE NOTIFICACIÓN DE LA

SUSCRIPCIÓN DE ACCIONES A LA

SUPERSOCIEDADES. 55 FUNCIÓN ESPECIAL PARA EL REVISOR FISCAL

DE SOCIEDAD EXTRANJERA. 55 FUNCIÓN DE INTERVENCIÓN EN

DELIBERACIONES Y DE INSPECCIÓN DE LIBROS.55

COLABORACIÓN CON LAS

ENTIDADES DE CONTROL 55

REMUNERACIÓN DEL REVISOR

FISCAL 58

FIJACIÓN DE LOS HONORARIOS 58 HONORARIOS POR TRABAJOS

ESPECÍFICOS 59 HONORARIOS POR DÍA 59

HONORARIOS FIJOS 60 HONORARIOS CONTINGENTES 61 CONTRATOS CON BASE EN UN

MONTO 61 PRESUPUESTOS QUE ESTABLECEN

CANTIDADES MÍNIMAS Y MÁXIMAS61 PROPUESTA SOBRE HONORARIOS 61 APROPIACIÓN PARA LA GESTIÓN

DE LA REVISORÍA FISCAL 62 ENTIDADES VIGILADAS POR LA

SUPERINTENDENCIA BANCARIA Y DE VALORES62 REMUNERACIÓN DEL REVISOR FISCAL EN

EMPRESAS INDUSTRIALES Y COMERCIALES DEL

ESTADO Y SOCIEDADES DE ECONOMÍA MIXTA 62

HONORARIOS PARA EL REVISOR FISCAL

POR FIRMAR LA DECLARACION DE

RENTA (CONCEPTO CCTCP 050 DE MAYO

30 DE 1996) 63 CONSULTA 63 CONCEPTO 63 DEFINICION DE HONORARIOS DEL

REVISOR FISCAL (Concepto CCTCP 064 de

Noviembre 14 de 1996) 64 CONSULTA 64 CONCEPTO 64

DICTAMEN DEL REVISOR FISCAL 67

ASUNTOS QUE ORIGINAN

MODIFICACIONES AL DICTAMEN

ESTÁNDAR DEL REVISOR FISCAL 71 GENERALIDADES 71

DICTAMEN CON SALVEDADES 71 DICTAMEN CON ABSTENCIÓN DE OPINIÓN 72 DICTAMEN NEGATIVO U OPINIÓN ADVERSA 72 EJEMPLOS DE DICTÁMENES 73 DICTAMEN CUANDO SE ES REVISOR FISCAL DE

UN AÑO. 73 DICTAMEN CON SALVEDADES POR

LIMITACIONES EN EL ALCANCE DEL EXAMEN

PRACTICADO 73

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 5

DICTAMEN CON SALVEDADES POR LA

DESVIACIÓN EN LA APLICACIÓN DE PRINCIPIOS

DE CONTABILIDAD 74

DICTAMEN CON SALVEDAD DEBIDO A QUE LA

ADMINISTRACIÓN DE LA COMPAÑÍA SE NIEGA A

PRESENTAR O REVELAR INFORMACIÓN

FINANCIERA 74 DICTAMEN CON SALVEDAD POR CAMBIOS EN

PRINCIPIOS DE CONTABILIDAD O EN LA

APLICACIÓN DE REGLAS PARTICULARES Y EN

LOS CUALES LA ADMINISTRACIÓN NO HA

SOPORTADO O JUSTIFICADO LOS CAMBIOS 75 DICTAMEN CON SALVEDADES POR

INCERTIDUMBRES, CONTINGENCIAS U OPINIÓN

DE NEGOCIO EN MARCHA 76 INFORME CON OPINIÓN ADVERSA O NEGATIVA78 DENEGACIÓN DE DICTAMEN O ABSTENCIÓN DE

OPINIÓN 79 DICTAMEN CUANDO HAY AJUSTES A

RESULTADOS DE EJERCICIOS ANTERIORES 80 CONOCIMIENTO DE EVENTOS POSTERIORES A

LA FECHA DEL DICTAMEN 81 INFORME DEL REVISOR FISCAL

SOBRE EL CONTROL INTERNO 82

OTRAS COMUNICACIONES DE LOS

REVISORES FISCALES 84

CLASES DE COMUNICACIONES 85 FORMA DE LAS COMUNICACIONES 85 DESTINATARIO DE LAS

COMUNICACIONES 85 OPORTUNIDAD DE LAS

COMUNICACIONES 86 SOLICITAR INFORMES 87 IMPARTIR INSTRUCCIONES 87 RENDIR INFORMES 89 AUTORIZACIÓN Y DICTAMEN SOBRE

ESTADOS FINANCIEROS (ARTS. 207-7 Y

208 C. CO.) 89 INFORME A LA ASAMBLEA O JUNTA DE

SOCIOS (ARTÍCULO 209 C. CO.) 91 DENUNCIA DE IRREGULARIDADES 92 SEGUIMIENTO DE LAS

COMUNICACIONES 92 OTRAS COMUNICACIONES 93

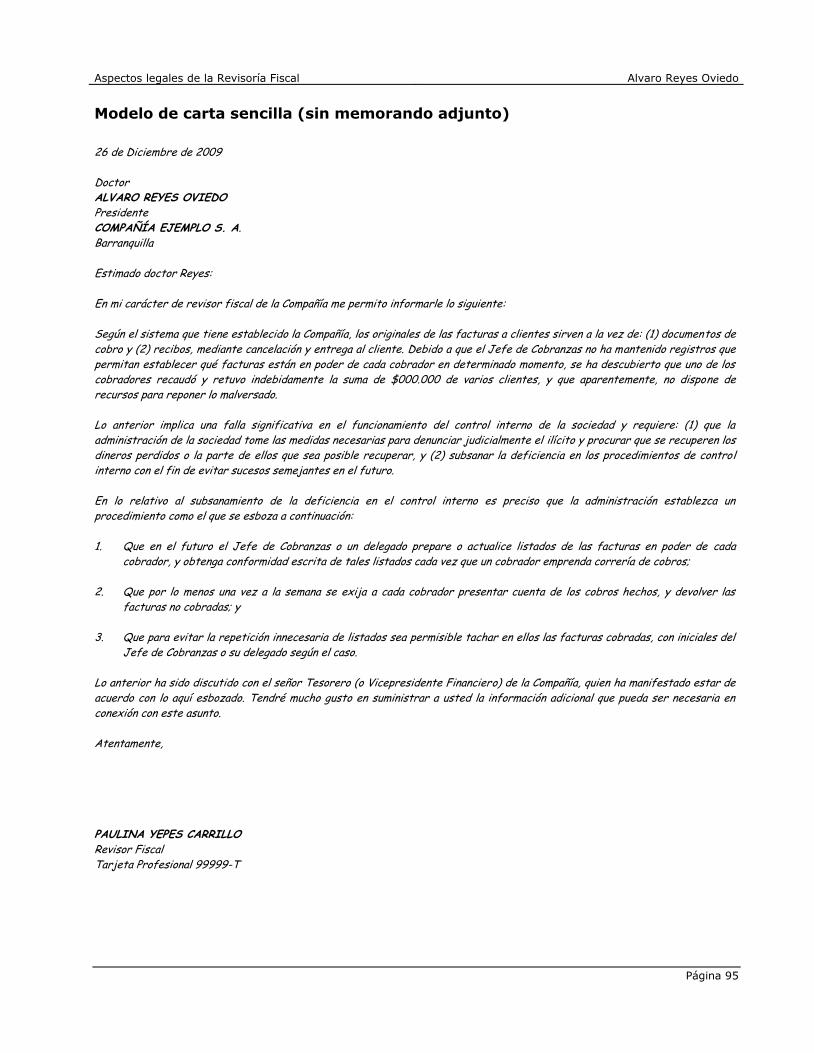

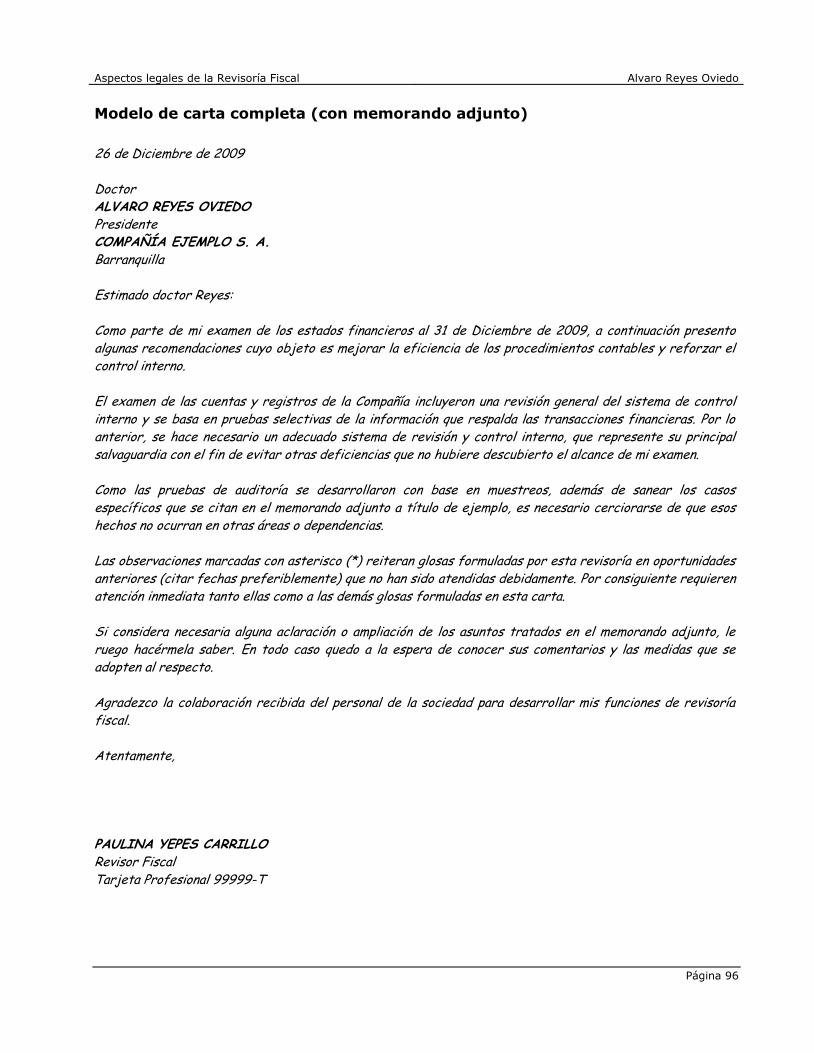

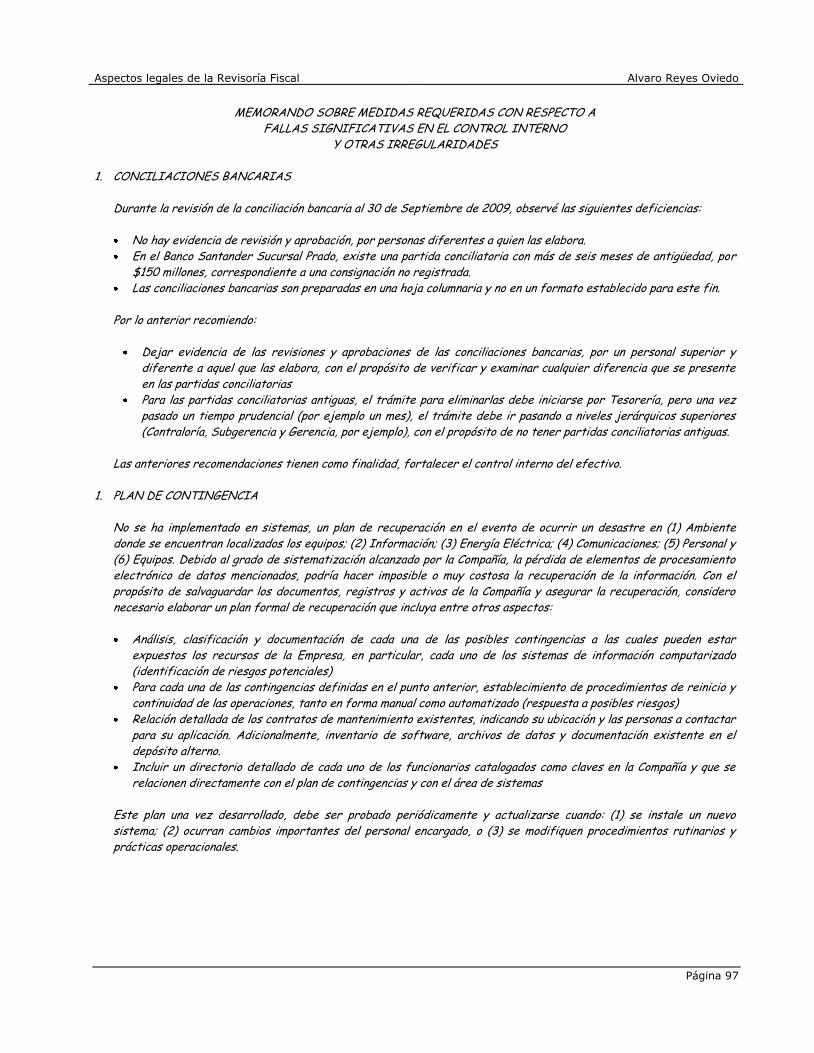

CARTAS DE RECOMENDACIONES -

INSTRUCCIONES 93

MODELO DE CARTA SENCILLA (SIN

MEMORANDO ADJUNTO) 95 MODELO DE CARTA COMPLETA (CON

MEMORANDO ADJUNTO) 96 ATESTACIONES 98 DENUNCIAS 98 CONSERVACIÓN Y MANEJO DE LOS

INFORMES 99 PUBLICIDAD Y DIFUSIÓN DE LOS

INFORMES 99 OTRA INFORMACIÓN PUBLICADA

CONJUNTAMENTE CON LOS INFORMES 99 ARCHIVO DE INFORMES 99

INFORME SOBRE LA REVISIÓN

LIMITADA DE ESTADOS

FINANCIEROS INTERMEDIOS 100

PRONUNCIAMIENTOS NORMATIVOS

RELATIVOS AL INFORME SOBRE LA

REVISIÓN LIMITADA DE ESTADOS

FINANCIEROS INTERMEDIOS 100

INFORME DEL AUDITOR SOBRE EL

RESULTADO DE LA APLICACIÓN DE

PROCEDIMIENTOS DE REVISIÓN

PREVIAMENTE CONVENIDOS O

ACORDADOS 103

ALCANCE Y LIMITACIONES 103 PRONUNCIAMIENTOS NORMATIVOS 103

SALVAGUARDAS Y

REPRESENTACIONES OBTENIDAS

DE LA ADMINISTRACIÓN DEL

CLIENTE 106

CONFIANZA EN LAS REPRESENTACIONES

DE LA GERENCIA 106 OBTENCIÓN DE REPRESENTACIONES

ESCRITAS 106 LIMITACIONES EN EL ALCANCE 107

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 6

EJEMPLO DE UNA CARTA DE

SALVAGUARDA O REPRESENTACIÓN 108

PAPELES DE TRABAJO 111

ORGANIZACIÓN DE LOS PAPELES DE

TRABAJO 111 LEY 43/90 ART. 9 111 PRONUNCIAMIENTO 5/94 CTCP 111 PLANEACIÓN Y CONTENIDO DE LOS

PAPELES DE TRABAJO 112 PREPARACIÓN DE LOS PAPELES DE

TRABAJO 113 CONFIDENCIALIDAD DE LOS

PAPELES DE TRABAJO 114 PROPIEDAD, CONTROL Y

PROTECCIÓN DE LOS PAPELES DE

TRABAJO 115

RESERVA PROFESIONAL(ARTÍCULO

214 C. CO.) 115

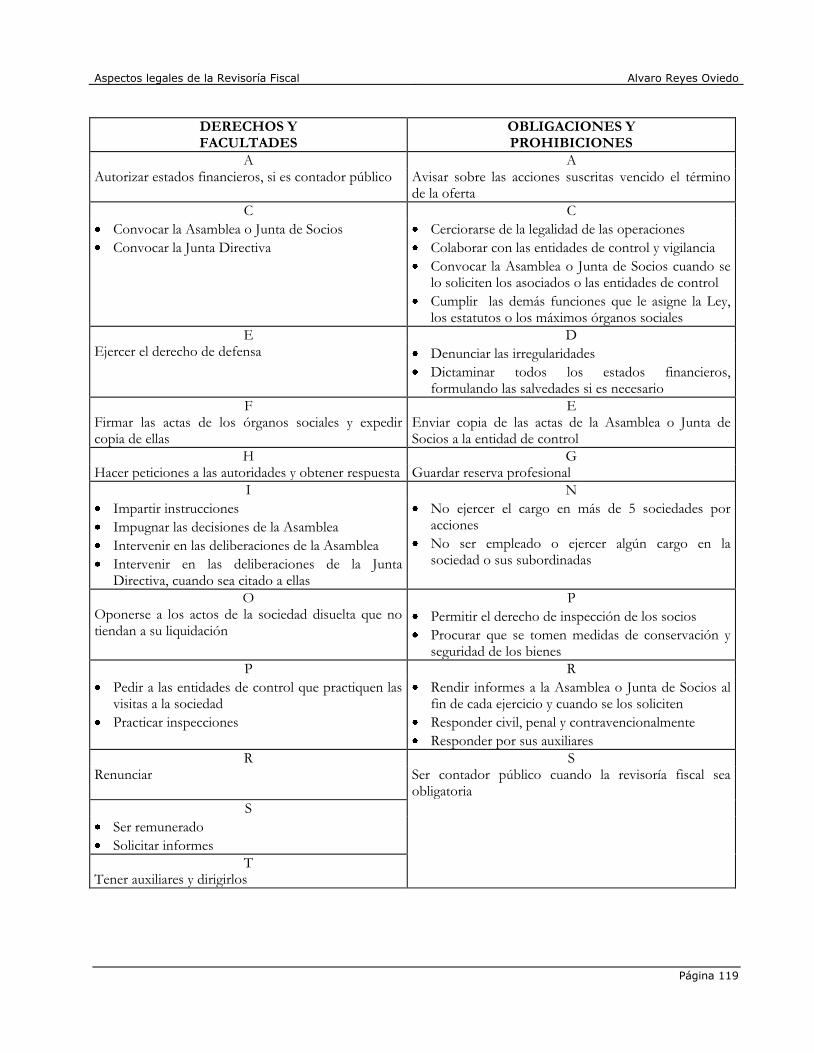

DERECHOS, FACULTADES,

OBLIGACIONES Y PROHIBICIONES

DEL REVISOR FISCAL 118

RÉGIMEN DE RESPONSABILIDAD

(ARTÍCULOS 216 Y 217 DEL C. CO.)120

TIPOS DE RESPONSABILIDAD 124 FUENTES DE RESPONSABILIDAD 124 VIOLACIÓN DE DERECHOS 124 INCUMPLIMIENTO DE OBLIGACIONES 124 EL ABUSO DE DERECHOS 125 GENERACIÓN DE DAÑO 125 CLASES DE RESPONSABILIDAD 125 RESPONSABILIDAD DISCIPLINARIA 126 RESPONSABILIDAD CIVIL 126 Responsabilidad civil precepto general 127 Responsabilidad en la no-preparación y difusión

de estados financieros 127 RESPONSABILIDAD ADMINISTRATIVA 127 Multa por infringir prohibiciones sobre libros 127

CONTRAVENCIONES ADMINISTRATIVAS 127 MULTA AL REVISOR FISCAL POR NO INFORMAR

LA SITUACIÓN DE CRISIS ECONÓMICA DEL ENTE

CONTABLE 128 RESPONSABILIDAD PENAL 128 Sanción al contador público por falsedad en los

balances 128 Sanción al contador público por datos, constancias

o certificados discordantes con la realidad. 128 Sanción al contador público por violación de la

reserva o secreto profesional 129 RESPONSABILIDAD TRIBUTARIA 129 Responsabilidad por violación de las normas

profesionales 129 Responsabilidad por inexactitud de datos

contables en las declaraciones tributarias 129 RESPONSABILIDAD DE LOS

ADMINISTRADORES POR LA

INFORMACIÓN CONTABLE 130 Cláusula general de responsabilidad civil 130 Responsabilidad de la administración por la

información contable 130 SANCIONES Y MULTAS IMPUESTAS POR LA

JUNTA CENTRAL DE CONTADORES 130

BIBLIOGRAFÍA 133

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 7

PRÓLOGO

La especialización de la revisoría fiscal, dentro de la profesión del contador público en Colombia, ha sido muy cuestionada por todas las entidades. Los organismos de control (por ejemplo, superintendencias, DIAN), las agremiaciones (como la ANDI, Fenalco), se han mostrado críticas ante el órgano de fiscalización por excelencia de las empresas. Algunos consideran a la revisoría fiscal, como un “parafiscal” más, otros, como un gasto innecesario en una compañía. Somos los contadores públicos, a través de una auditoría integral y un servicio personalizado, los encargados de cambiar la mentalidad de los gremios, entidades de control e industriales. Pero la excelencia en el servicio se logra sólo con el estudio, la preparación, la experiencia, el trabajo en equipos interdisciplinarios, entre otros aspectos. Este libro trata de contribuir a la profesión del contador público, aportándole un resumen de los principales aspectos legales que regulan la actividad de la revisoría fiscal. No intenta descubrir asuntos novedosos o desarrollar una nueva teoría sobre la revisoría fiscal. Se trata de llevar las normas legales que regulan la actividad, al consciente de cada contador público. Finalmente, deseo reconocer el apoyo brindado por las universidades Autónoma del Caribe, Simón Bolívar y Libre Seccional Barranquilla, que acogen este trabajo como texto de estudio en los módulos de Revisoría Fiscal en la Facultad de Contaduría.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 8

CAPITULO PRIMERO

Conceptos generales

Se tratarán temas que introducen a la revisoría fiscal en Colombia, su origen, la obligatoriedad en las distintas entidades en Colombia, sus diferencias con la auditoría externa, las condiciones de contador público para ejercer la revisoría fiscal, entre otros conceptos.

Capítulo

1

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 9

DEFINICIÓN Y OBJETIVOS DE LA REVISORÍA FISCAL

La Revisoría Fiscal es una práctica técnico científica, de naturaleza social, cuyos orígenes se remontan a la colonia por la función de los vigilantes gremios artesanales, que se alimentan de la rica tradición latina del control de fiscalización. Fue una práctica normal en el empresariado colombiano del siglo XIX, antes que se formulara la teoría organicista de la empresa por Henry Fayol en 1.916, hecho que evidencia la improcedencia de su definición como órgano ya que desde sus orígenes mantuvo independencia frente a la administración, nunca tuvo vínculo con ella, ni forma parte de la estructura orgánica del ente como sucede con los órganos de seguridad y control desarrollados por el autor francés al construir una explicación biológica de las organizaciones empresariales, función que hoy se puede asimilar a lo que se denomina control interno. En sus orígenes esta práctica de fiscalización se orientó a la protección de los intereses de los propietarios frente a la administración, en el surgimiento de la administración por delegación, con carácter permanente, a diferencia de la auditoría. Por ello, ejercía funciones de vigilancia de los actos de los actos y de las operaciones efectuadas por los administradores para dar cuenta de la infracción o inejecución de los estatutos por parte de estos, así como atestaba sobre ciertos actos propios de su actividad con destino a las entidades estatales. La institución de la revisoría fiscal en Colombia ha sido vista desde diferentes concepciones que van desde quienes la consideran como un elemento más del mandato legal, hasta quienes la confunden completamente con la auditoría; sin embargo, el alcance de este término va más allá de todo esto. Su función es la de servir de órgano de control de las operaciones sociales, actos de administración y ejercicio de los demás órganos del ente económico, amén del dictamen hecho a los estados financieros; por lo tanto, la responsabilidad implícita que conlleva el ejercicio de este cargo al dar fe pública, hace que merezca especial atención en esta universidad.

DEFINICIÓN

La Revisoría Fiscal es una institución de origen legal, de carácter profesional a la cual le corresponde por ministerio de la ley, bajo la responsabilidad de un profesional contable, con sujeción a las normas que le son propias, vigilar integralmente a los entes económicos, dando fe pública de sus actuaciones. Con el propósito de contribuir a la confianza pública, la Revisoría Fiscal se fundamenta en el interés público y en la necesidad que sus acciones brinden seguridad a quienes interactúan con los entes económicos, en especial en lo concerniente con el cumplimiento de las disposiciones vigentes, la integridad de los administradores y, en la eficiencia y eficacia de las operaciones realizadas. Por lo tanto, tiene la obligación de rendir cuentas ante las autoridades pertinentes y ante la asamblea, junta de socios o máxima autoridad del ente económico, nunca ante el gerente o los administradores, pues estos, lejos de ser sus superiores, por el contrario, son sujetos pasivos de su vigilancia.

OBJETIVOS

Al analizar las normas legales relacionadas con la revisoría fiscal, principalmente el artículo 7o. numeral 3o. de la Ley 43 de 1990 y los artículos 207, 208 y 209 del Código de Comercio, se concluye que el objetivo general de la revisoría fiscal es: el examen integral de la información financiera del ente a fin de

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 10

expresar una opinión profesional independiente sobre los estados financieros y la evaluación y supervisión de los sistemas de control con el propósito de que éstos permitan:

El cumplimiento de la normatividad del ente.

El funcionamiento normal de las operaciones sociales.

La protección de los bienes y valores de propiedad de la sociedad y los que tenga en custodia a cualquier título.

La regularidad del sistema contable.

La eficiencia en el cumplimiento del objeto social.

La emisión adecuada y oportuna de certificaciones e informes.

La confianza de los informes que se suministra a los organismos encargados del control y vigilancia del ente.

Para cumplir con las funciones legales, el revisor fiscal debe practicar una auditoría integral con los siguientes objetivos: 1. Control y análisis permanente para que el patrimonio de la empresa sea adecuadamente protegido,

conservado y utilizado, y para que las operaciones se ejecuten con la máxima eficiencia posible. Este principio implica que como institución de fiscalización, la labor debe ser de tal forma continua, que permita una vigilancia constante sobre las operaciones sociales en todas sus fases, desde su nacimiento hasta su terminación, por ello incluye la inspección y constatación de todo el proceso decisional generador de actividades.

2. Vigilancia igualmente permanente para que los actos administrativos, al tiempo de su celebración y

ejecución, se ajusten al objeto social de la empresa y a las normas legales, estatutarias y reglamentarias vigentes, de suerte que no se consumen irregularidades en detrimento de los accionistas, los terceros y la propia institución;

3. Inspección contable sobre el manejo de los libros de contabilidad, los libros de actas, los documentos

contables y archivos en general, para asegurarse que los registros hechos en los libros sean correctos y cumplen con todos los requisitos establecidos por la ley, de manera que pueda estar cierto de que se conservan adecuadamente los documentos soporte de los hechos económicos, de los derechos y de las obligaciones de la empresa, como fundamento que es de la información contable misma;

4. Emisión de certificaciones e informes sobre los estados financieros, si el balance presenta en forma

fidedigna la situación financiera y el estado de pérdidas y ganancias el resultado de las operaciones, de acuerdo con las normas de contabilidad generalmente aceptadas, y

5. Colaboración con las entidades gubernamentales de regulación y control. Para cumplir con los anteriores objetivos, los exámenes del revisor fiscal deben ser integrales, y deben incluir entre otros:

AUDITORÍA FINANCIERA: Determinar, si a juicio del revisor fiscal, los estados financieros del ente se presentan de acuerdo con las normas de contabilidad de aceptación en Colombia.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 11

AUDITORÍA DE CUMPLIMIENTO: Determinar si el ente ha cumplido con las disposiciones legales que le sean aplicables en el desarrollo de sus operaciones.

AUDITORÍA DE GESTIÓN: Evaluar el grado de eficiencia y eficacia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles, y

AUDITORÍA DE CONTROL INTERNO: Evaluar el sistema de control interno del ente para conceptuar sobre lo adecuado del mismo.

EVOLUCIÓN DOCTRINARIA DE LA REVISORÍA FISCAL

Se pueden distinguir varias etapas en la corta y aún no completa evolución de la revisoría fiscal, a saber: 1. Su origen, explicado como mandato; 2. Su profesionalización, en la cual entran en escena los contadores públicos; 3. El cambio de la teoría del mandato por la de los órganos, y 4. La etapa de colaboración con las entidades gubernamentales, en la cual se empieza a hablar de la

función social de revisoría.

EL ORIGEN

Cuando aún era de universal aceptación la teoría contractualista, en virtud de la cual todas las relaciones internas de una sociedad se explicaban como la consecuencia de los contratos, generalmente de mandato, celebrados entre los socios y los miembros de los cuerpos directivos, o entre aquellos y los representantes legales, se entendió la revisoría fiscal como el resultado del convenio en virtud del cual los asociados delegaban en un tercero (revisor) sus facultades de inspección y control, confiándole así la vigilancia de los administradores, derecho esencial de cada socio. De un lado el socio podría disminuir su atención sobre la sociedad y de otro el administrador solo tendría un contralor. Aún se conservan las reglas consecuentes con ese origen, como las que consagran la forma de elegirlo. En ese entonces era claro que la revisoría fiscal se ejercía en beneficio directo y exclusivo de los asociados, razón por la cual su forma de organización era muy similar a la de las juntas de vigilancia (órganos de control administrativo compuesto por asociados).

LA PROFESIONALIZACIÓN

Como ya dijimos, la revisoría fiscal, como delegada de los asociados con funciones de control sobre la administración, en Colombia fue puesta en vigencia en 1.935. La profesión de contador público sólo fue reglamentada en 1.956. En ese año, mediante decreto 2373, se exigió que los revisores fiscales tuvieran esa profesión, pero únicamente en los casos en que tal cargo fuere obligatorio. Luego, en la historia legislativa, primero fue la revisoría como herramienta del derecho societario y, posteriormente, su profesionalización. Aún hoy existen revisorías fiscales (potestativas) que pueden ser ejercidas por personas que no sean contadores públicos, aunque en tal caso no puedan autorizar estados financieros ni dictaminar sobre ellos.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 12

En los casos en que por ser obligatoria se requiere la calidad de contador público, es necesario observar, adicionalmente a las reglas del órgano, las que son propias de la profesión, bien sean de origen jurídico o científico, en especial los principios de contabilidad, las normas de auditoría y los cánones éticos. Desde 1.956, es claro que los contadores públicos son depositarios, por delegación del estado, de la facultad de imprimir fe pública a ciertos actos. Delegación de la que hace uso cuando se desempeñan como revisor fiscal. La fe pública es una función propia del estado que tiene por objeto contribuir a la realización del valor de la seguridad, esencial a todo sistema de derecho. Con ella se pretende revestir, con base en una opinión profesional, a ciertas manifestaciones y documentos de veracidad (armonía con la realidad) y autenticidad (certeza sobre la identidad del autor). El contador pasó a ser un auxiliar del estado, en la medida en que imparte fe pública y por ello el estado se apoya en él, aunque sujetándolo a un régimen especial de responsabilidades. Así como un reconocimiento a los conocimientos y habilidades de los contadores públicos, las opiniones del revisor pasaron de ser simples conceptos de expertos, para convertirse en verdaderos medios de prueba (presunciones), revestidos de fe pública. En esta segunda etapa hay un pleno reconocimiento del valor científico de las normas de contabilidad y de las de auditoría. El legislador entiende que los estados financieros son una herramienta útil y adecuada para rendir cuentas de una gestión administrativa, ya que ésta se refleja en aquellos. La organización interna de la revisoría fiscal empezó, en consecuencia, a recoger rasgos propios de los censores de cuentas.

DEL CONTRATO AL ÓRGANO

El derecho societario, como parte del mercantil, se encuentra en permanente evolución. Lo que antes se explicó con fundamento en los actos jurídicos, hoy se desarrolla según la teoría de los órganos, la cual hace una comparación entre el cuerpo humano y la organización de una sociedad, para afirmar que cada parte tiene funciones diferentes pero todas en conjunto integran la persona jurídica. La existencia de los órganos (sea de dirección, administración, representación o fiscalización) no depende de la celebración de un contrato específico con personas que desempeñan sus funciones. Tales órganos existen, forman parte de la sociedad, tienen facultades y obligaciones, con independencia de quienes estén orientándolos. Así pues, como reiteradamente lo ha sostenido la Sala Laboral de la Corte Suprema de Justicia, pueden existir diferencias entre las reglas del órgano y aquellas contractuales que regulan a las personas que en un momento determinado forman parte de él, como por ejemplo las relacionadas con el término de duración de sus funciones. Obsérvese que este cambio se produce dentro de las sociedades. Se trata de una concepción más clara de su estructura interna, en la cual se desarrolla el principio de la especialidad. El especialista en controles es el revisor fiscal. Su presencia ya no es personal sino institucional.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 13

DE LOS INTERESES PARTICULARES A LA FUNCIÓN SOCIAL

La extensión del campo de acción de la profesión del contador público, por la vía del crecimiento de la revisoría fiscal, es un proceso aún no terminado. Originalmente la revisoría sólo se previó para sociedades anónimas. Hoy se ha vinculado a los patrimonios y los ingresos. Se trata de desarrollar la cada vez más clara idea según la cual el papel de la revisoría fiscal, una vez profesionalizada, es indispensable para que los terceros y el estado mismo puedan confiar en la información financiera, liberando a éste de ejercer un control directo sobre las sociedades. En estas ideas se apoyó el legislador en 1.971, consagrando expresamente el deber de los revisores fiscales de colaborar con las entidades de control. Así pues, en la actualidad, la revisoría fiscal no se ejerce sólo en beneficio de los asociados, sino también de la comunidad en general y por ello sus objetivos armonizan y complementan los de las entidades estatales, adquiriendo la dimensión de una verdadera función social. La institución de la revisoría fiscal ha cobrado, con el paso del tiempo, importancia en otras materias (como en impuestos donde se exigen varias certificaciones del revisor fiscal) y en otros campos (tales como las cajas de subsidio familiar y las cooperativas).

REVISORÍA FISCAL Y AUDITORÍA EXTERNA

No existe en nuestra legislación disposición alguna que equipare la revisoría fiscal con la auditoría externa y por consiguiente, no es válido pretender que el trabajo y la responsabilidad del revisor fiscal y del auditor externo sean equivalentes. Es así como mientras el cargo de revisor fiscal es de carácter obligatorio para aquellas sociedades en donde por ministerio de la ley se exige, el auditor externo es opcional. El revisor fiscal es de libre nombramiento y remoción por parte del órgano rector pero una vez acepta el cargo y se efectúa su registro en la cámara de comercio del domicilio social, dicho cargo no se extingue por convención contractual ya que conservará tal carácter para todos los efectos legales mientras no se cancele su inscripción con el registro de un nuevo nombramiento. En lo que hace a la subordinación del revisor fiscal en Colombia, es claro que no puede estar bajo la dependencia de los administradores y directivos, sino de los asociados como voceros del interés común de la sociedad. No ocurre lo mismo con el auditor externo, quien depende directamente de la administración y es ésta a quien debe rendir el resultado de su gestión. Además, los deberes del revisor fiscal no podrán cumplirse a cabalidad sino mediante una inspección asidua y un control permanente, a diferencia de lo que ocurre en el ejercicio del cargo de auditor externo, el cual puede ejercerse en forma temporal u ocasional, de acuerdo con el trabajo contratado. En consecuencia, no puede sostenerse desde el punto de vista jurídico que la revisoría fiscal y la auditoría externa desempeñen las mismas funciones y, por consiguiente, que el alcance de las responsabilidades que ambas competen sea el mismo.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 14

De otra parte, el revisor fiscal está sujeto no sólo a la responsabilidad civil que puede derivarse del ejercicio de su profesión, sino también a las sanciones administrativas, disciplinarias y penales señalando además que el revisor fiscal como contador público que es, se asimila a un funcionario público para efecto de las sanciones penales por culpas o delitos que cometiese en el ejercicio de actividades propias de su profesión.

OBLIGATORIEDAD DE LA REVISORÍA FISCAL

La provisión del cargo de Revisor Fiscal se fundamenta en dos fuentes. La legal en donde una norma establece tal obligatoriedad y, la contractual en la cual por prescripción estatutaria o por voluntad de una proporción de los integrantes del máximo órgano de dirección del ente económico, así se determina. Las primeras normas sobre revisoría fiscal impusieron su presencia únicamente a las sociedades anónimas. De tiempo antiguo se ha considerado que tal clase de sociedades requiere de mayores controles, tanto por el tamaño supuesto de sus operaciones, como por estar la administración en manos de gestores no accionistas. Esa concepción, la de imponer la revisoría según la forma, aún cuando se encuentre vigente en nuestras leyes, está llamada a ser cambiada por aquella que mira al tamaño de los activos o al de los ingresos obtenidos en un período, tal como ya lo anotamos. Por el momento, hay algunas sociedades que están obligadas a tener revisor fiscal y otras que pueden tenerlo. Para las primeras en necesario que el cargo sea desempeñado por contadores públicos. Para las segundas no es necesario recurrir a un profesional de la contaduría, pero sólo éstos pueden autorizar y dictaminar estados financieros. Los revisores fiscales obligatorios tienen como funciones las previstas en la ley, las cuales no pueden ser reducidas o condicionadas en manera alguna. Sólo pueden ser adicionadas y siempre y cuando exista compatibilidad entre las normas legales y las que impongan nuevas tareas. Cuando los revisores fiscales no son obligatorios sino potestativos, sus funciones son las que les fijen los estatutos y las decisiones de los máximos órganos sociales y sólo a falta de reglas se aplican las normas legales al respecto. Como consecuencia de lo anterior, según la clase de revisoría, pueden o no, ser obligatorias normas de carácter profesional, como las de auditoría. Cabe observar que, por vía excepcional, una minoría (20% del capital) puede imponer la presencia del revisor fiscal, norma que demuestra que la institución sigue justificándose como una herramienta de los socios no administradores para ejercer un control sobre éstos.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 15

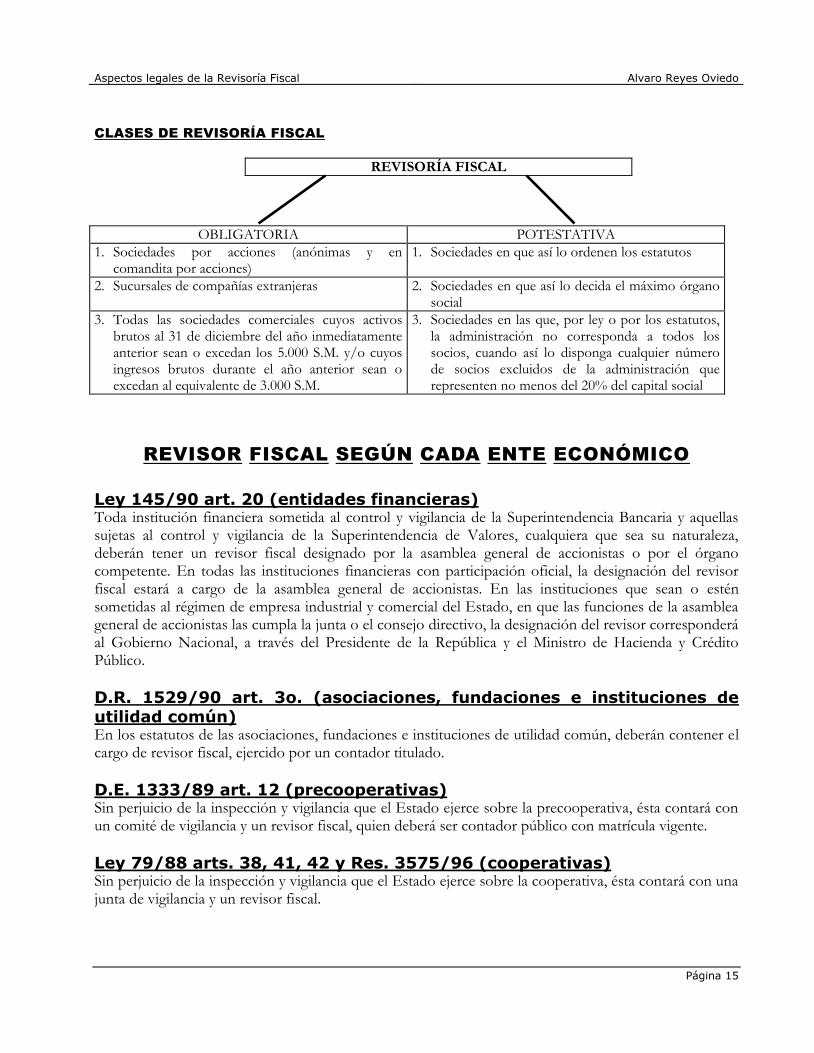

CLASES DE REVISORÍA FISCAL

REVISORÍA FISCAL

OBLIGATORIA POTESTATIVA

1. Sociedades por acciones (anónimas y en comandita por acciones)

1. Sociedades en que así lo ordenen los estatutos

2. Sucursales de compañías extranjeras 2. Sociedades en que así lo decida el máximo órgano social

3. Todas las sociedades comerciales cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan los 5.000 S.M. y/o cuyos ingresos brutos durante el año anterior sean o excedan al equivalente de 3.000 S.M.

3. Sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del 20% del capital social

REVISOR FISCAL SEGÚN CADA ENTE ECONÓMICO

Ley 145/90 art. 20 (entidades financieras) Toda institución financiera sometida al control y vigilancia de la Superintendencia Bancaria y aquellas sujetas al control y vigilancia de la Superintendencia de Valores, cualquiera que sea su naturaleza, deberán tener un revisor fiscal designado por la asamblea general de accionistas o por el órgano competente. En todas las instituciones financieras con participación oficial, la designación del revisor fiscal estará a cargo de la asamblea general de accionistas. En las instituciones que sean o estén sometidas al régimen de empresa industrial y comercial del Estado, en que las funciones de la asamblea general de accionistas las cumpla la junta o el consejo directivo, la designación del revisor corresponderá al Gobierno Nacional, a través del Presidente de la República y el Ministro de Hacienda y Crédito Público.

D.R. 1529/90 art. 3o. (asociaciones, fundaciones e instituciones de utilidad común) En los estatutos de las asociaciones, fundaciones e instituciones de utilidad común, deberán contener el cargo de revisor fiscal, ejercido por un contador titulado.

D.E. 1333/89 art. 12 (precooperativas) Sin perjuicio de la inspección y vigilancia que el Estado ejerce sobre la precooperativa, ésta contará con un comité de vigilancia y un revisor fiscal, quien deberá ser contador público con matrícula vigente.

Ley 79/88 arts. 38, 41, 42 y Res. 3575/96 (cooperativas) Sin perjuicio de la inspección y vigilancia que el Estado ejerce sobre la cooperativa, ésta contará con una junta de vigilancia y un revisor fiscal.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 16

Ley 21/82 art. 48 (cajas de compensación familiar) Toda caja de compensación familiar tendrá un revisor fiscal y su respectivo suplente elegidos por la asamblea. El revisor fiscal reunirá las calidades y requisitos que la ley exige para ejercitar estas funciones.

D. 1481/89 arts. 40 y 41 (fondos de empleados) La inspección y vigilancia interna de los fondos estarán a cargo del revisor fiscal y el comité de control social en las órbitas de competencia que en este capítulo se delimitan. Este revisor fiscal será elegido por la asamblea general o por votación directa de los asociados conforme establezcan los estatutos. El revisor fiscal no podrá ser asociado del fondo donde ejerce la función de revisoría fiscal.

Ley 23/82 art. 217 y D. R. 3116/94 (asociación de autores) Las asociaciones dentro de los órganos competentes un revisor fiscal.

Ley 363/97 art. 16 (fondos ganaderos) El control financiero y contable de los fondos ganaderos, cualquiera que sea su orden, será ejercido por un revisor fiscal, elegido libremente por la asamblea general de accionistas para un período de dos (2) años, sin perjuicio de su libre remoción en cualquier tiempo, de conformidad con las disposiciones generales sobre esta materia.

D. R. 1520/78 art. 6o. (cámaras de comercio) La superintendencia de industria y comercio aprobará los estatutos de cada cámara y sus reformas, mediante resolución, siempre que ellos se sujeten a las leyes y demás disposiciones reglamentarias y contemplen por lo menos los siguientes puntos: (f) Del Revisor Fiscal.

Ley 100/93 art. 228 (empresas promotoras de salud) Las empresas promotoras de salud, cualquiera que sea su naturaleza, deberán tener un revisor fiscal designado por la asamblea general de accionistas, o por el órgano competente.

Ley 100/93 art. 232 (instituciones prestadoras de servicios de salud) A las instituciones prestadoras de salud se les aplicará las disposiciones contenidas en los artículos 225, 227 y 228 de que trata la presente ley.

D. 1601/96 art. 1o. (instituto de los seguros sociales) El Instituto de Seguros Sociales tendrá un revisor fiscal, con su respectivo suplente, designado por el gobierno nacional con base en la recomendación del consejo directivo o el órgano que haga sus veces, por un período de dos años.

D. R. 1727/94 art. 1o. (fondos de pensiones) Los fondos de pensiones tendrán un revisor fiscal, designado por los accionistas de la sociedad administradora y los afiliados del respectivo fondo de pensiones, en la forma prevista en los artículos siguientes. El revisor fiscal que se elija, podrá ser el mismo de la sociedad administradora.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 17

CONDICIONES PARA EL EJERCICIO DE LA REVISORÍA FISCAL

La ley exige que para el desempeño del cargo de revisor fiscal, se debe tener la calidad de contador público o sociedades de contadores públicos. Así lo determina, para las sociedades comerciales el artículo 215 del Código de Comercio en concordancia con el artículo 13 literal a. de la Ley 43 de 1990; pero no basta con el simple título de contador o con la sola escritura de constitución de la sociedad respectiva, se requiere además estar inscrito en la Junta Central de Contadores y obtener la Tarjeta Profesional de Contador Público o la Tarjeta de Registro de la sociedad de contadores. Caso contrario no podrá ser elegido como Revisor Fiscal en ningún ente económico. No obstante, el código de comercio posibilita que quien desempeñe el cargo no se sea contador público, caso en el cual no puede firmar los balances ni dictaminar sobre los mismos. También se exige la calidad de contador público para ejercer el cargo de revisor fiscal en entidades cooperativas, asociaciones mutuales, cajas de compensación, fondos de empleados y fondos mutuos de inversión. Ahora bien, es posible que la designación del cargo recaiga en una sociedad de contadores públicos, caso en el cual es necesario que ésta, en forma inmediata, nombre el contador público que ejercerá las funciones de fiscalización. Por tal razón, cuando el elegido para ejercer las funciones de Revisor Fiscal es una persona jurídica, tal ente, actúa a través de personas naturales, con quienes forma un todo indisoluble, de tal manera que la condición de Revisor Fiscal se predica tanto en la persona jurídica elegida como en la persona natural designada para realizar la labor encomendada. Al respecto, es de notar que sobre esta persona natural opera la restricción prevista en el artículo 215 del Código de Comercio, en el sentido que no podrá ejercer el cargo de Revisor Fiscal en más de cinco sociedades por acciones. En consecuencia, cuando un profesional de la Contaduría Pública actúa como delegado de la persona jurídica elegida como Revisor Fiscal, no lo hace a título personal sino en nombre y representación de quien lo contrató, de donde se deriva la “responsabilidad personal” y la “responsabilidad societaria”, referida la primera a la persona natural escogida para materializar la función y la segunda a la persona jurídica elegida por el máximo órgano social, siendo una y otra responsables de la labor ya su vez titulares de la investidura de Revisor Fiscal.

INHABILIDADES E INCOMPATIBILIDADES

El legislador pretende proteger la independencia necesaria para que el revisor fiscal ejerza debidamente sus funciones. Como las normas jurídicas no pueden regular sino hechos y actos que sean externos, susceptibles de prueba, las inhabilidades e incompatibilidades se consagran haciendo referencia a circunstancias y hechos comprobables, como ser empleado o pariente. Con el objeto de salvaguardar el principio de independencia que garantiza la objetividad e integridad que debe observar el Revisor Fiscal para el cabal cumplimiento de sus funciones y, en especial, para garantizar que la labor de fiscalización se encuentre libre de cualquier conflicto de intereses y de cualquier predisposición que limite su imparcialidad en la consideración objetiva de los hechos, asi

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 18

como en la formulación de sus conclusiones, o que se comprometa la imparcialidad de quien está llamando a dar fe pública de las operaciones y actuaciones del ente a vigilar, el legislador consagró un régimen de inhabilidades e incompatibilidades de obligatorio cumplimiento, expresamente estipuladas en el Código de Comercio, en la Ley 43 de 1990, además de las señaladas en los estatutos de cada ente fiscalizado. Las citadas inhabilidades e incompatibilidades no pueden dejar de aplicarse en ninguno de los casos en que legal y estatutariamente se tenga Revisor Fiscal, éstas deben estar contenidas expresamente en las normas o estatutos y son de aplicación restrictiva, lo que significa que de ninguna manera admiten interpretaciones extensivas por vía de analogía, en consideración a que las mismas implican una limitación al ejercicio de los derechos. Se entiende por inhabilidad la incapacidad para ejercer el cargo en cualquier momento y respecto de todo tipo de sociedad, como por ejemplo, cuando es menor de edad o interdicto. Se refieren a condiciones propias de quien aspira a ejercer el cargo y que le impiden su posesión y el ejercicio pleno del mismo. La inhabilidad entonces se presenta antes de aceptar el encargo, que de hacerlo, le significaría al Revisor Fiscal una sanción de carácter disciplinario. Son aquellas circunstancias creadas por la Constitución o la ley que impiden o imposibilitan que una persona sea elegida, o designada para un cargo público y, en ciertos casos, impiden que la persona que ya viene vinculada al servicio público continúe en él, y tienen como objetivo primordial lograr la moralización, idoneidad, probidad, imparcialidad y eficacia de quienes van a ingresar o ya estén desempeñando ciertos cargos. La incompatibilidad se entiende como aquella circunstancia que surge durante el desarrollo de una actividad y que constituye impedimento para continuar ejerciendo el cargo so pena de contrariar las disposiciones legales y éticas, o bien le signifiquen abstenerse de aceptar otros encargos o generar otros vínculos. La incompatibilidad sólo se presenta en circunstancias determinadas, como cuando se es socio de la compañía en la cual se ejercerá el cargo. Por su naturaleza una incompatibilidad puede ser sobreviniente, es decir, puede aparecer luego del nombramiento y en cualquier momento durante su ejercicio, como cuando se llega a ser revisor fiscal en más de cinco sociedades por acciones. El artículo 205 del Código de Comercio establece, que “No podrán ser revisores fiscales: Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, ni en éstas, quienes sean asociados o empleados de la sociedad matriz. Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad o sean consocios de los administradores y funcionarios directivos, el cajero, el auditor o contador de la misma sociedad. Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo. Quien haya sido elegido como revisor fiscal, no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo.”. Adicionalmente la Ley 222 de 1995, en sus artículos 107 numeral 4o. señala que: “No podrá ser designado como contralor:

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 19

Quien desempeñe en la entidad deudora, en su matriz o en sus subordinadas, el cargo de gerente, administrador, revisor fiscal, representante legal o cualquier otro de dirección, o que los hubiere desempeñado dentro de los cinco años anteriores a la admisión o convocatoria”. También en su artículo 164 esta ley señala: “No podrá ser designado liquidador: 2. Quien ejerza el cargo de revisor fiscal”. Por último, la Ley 43 de 1990 señala las siguientes inhabilidades e incompatibilidades: Art. 47. Cuando un contador público hubiere actuado como funcionario del Estado y dentro de sus funciones oficiales hubiere propuesto, dictaminado o fallado en determinado asunto, no podrá recomendar o asesorar personalmente a favor o en contra de las partes interesadas en el mismo negocio. Esta prohibición se extiende por el término de seis (6) meses contados a partir de la fecha de su retiro del cargo. Art. 48. El contador público no podrá prestar servicios profesionales como asesor, empleado o contratista a personas naturales o jurídicas a quienes haya auditado o controlado en su carácter de funcionario público o de revisor fiscal. Esta prohibición se extiende por el término de un año contado a partir de la fecha de su retiro del cargo. Art. 50. Cuando un contador público sea requerido para actuar como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable, se abstendrá de aceptar tal designación si tiene, con alguna de las partes, parentesco dentro del cuarto grado de consanguinidad, primero civil, segundo de afinidad o si median vínculos económicos, amistad íntima o enemistad grave, intereses comunes o cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones” Art. 51 Cuando un contador público haya actuado como empleado de una sociedad rehusará aceptar cargos o funciones de auditor externo o revisor fiscal de la misma empresa o de su subsidiaria y/o filiales por lo menos durante seis (6) meses después de haber cesado sus funciones”.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 20

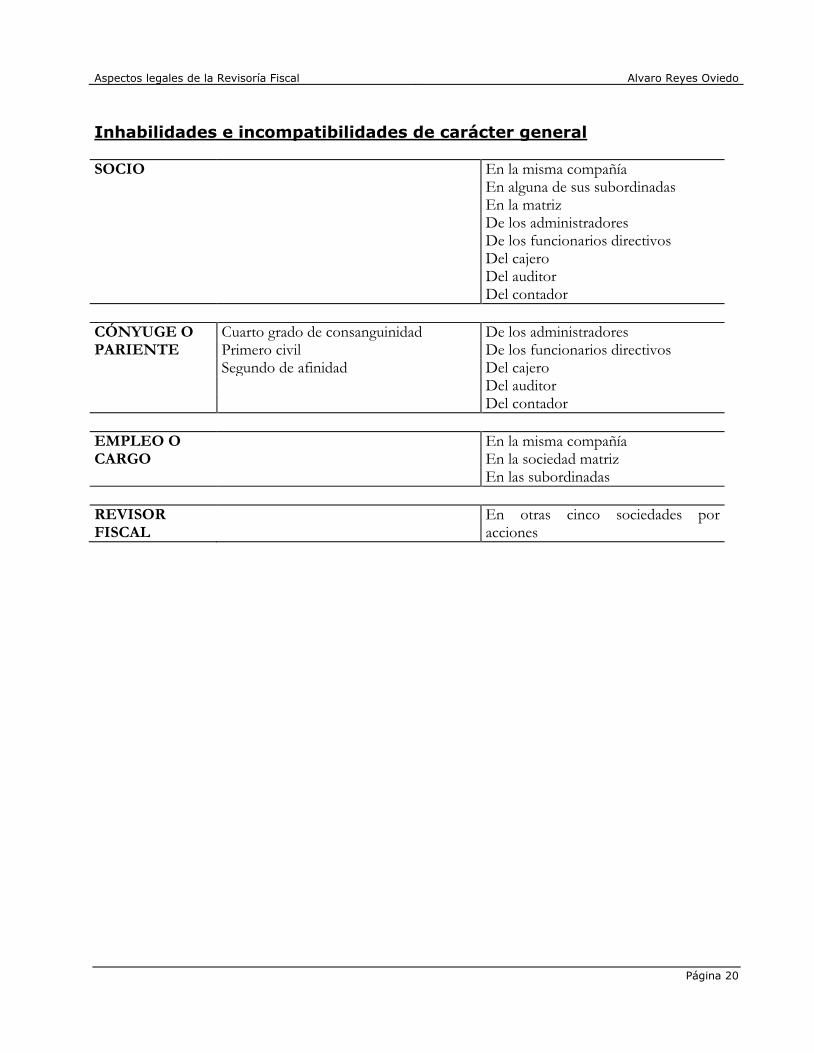

Inhabilidades e incompatibilidades de carácter general

SOCIO En la misma compañía En alguna de sus subordinadas En la matriz De los administradores De los funcionarios directivos Del cajero Del auditor Del contador

CÓNYUGE O Cuarto grado de consanguinidad De los administradores PARIENTE Primero civil De los funcionarios directivos Segundo de afinidad Del cajero Del auditor Del contador

EMPLEO O En la misma compañía CARGO En la sociedad matriz En las subordinadas

REVISOR FISCAL

En otras cinco sociedades por acciones

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 21

RESTRICCIONES PARA EL EJERCICIO DEL REVISOR FISCAL SEGÚN CADA ENTE ECONÓMICO

En entidades solidarias (ley 79/88, Res. 3575/96 del DANCOOP arts. 5, 6 y 7)

Ningún contador público podrá desempeñar el cargo de revisor fiscal en la cooperativa de la cual sea asociado. Los contadores públicos, las organizaciones solidarias dedicadas a prestar el servicio de revisoría fiscal, así como las sociedades de contadores públicos que están ejerciendo como revisores fiscales de las entidades reguladas por el Dancoop, no podrán por sí mismos o por medio de sus empleados, servir de intermediarios en la contratación de personal que se dedique a las actividades relacionadas con la profesión contable en las entidades que utilizan sus servicios. Se prohíbe a los organismos cooperativos de segundo grado, a las instituciones auxiliares del cooperativismo y a las cooperativas de trabajo asociado, prestar los servicios de revisoría fiscal en entidades asociadas o que posean aportes en la misma organización. No podrán ejercer como revisores fiscales, quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad o, cuando medien vínculos económicos, amistad íntima o enemistad grave, intereses comunes cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones, respecto a los integrantes del consejo de administración, una directiva u órgano similar, representante legal y en general demás miembros de la administración. Igualmente no podrán ser revisores fiscales los empleados de las mismas entidades donde se vayan a ejercer la revisoría fiscal. Cuando un contador público haya actuado como empleado de una entidad rehusará aceptar el cargo de revisor fiscal de la misma, sólo hasta (6) meses después de haber cesado en sus funciones.

En las cajas de compensación familiar (D. L. 2463/81 arts. 2 y 4)

Entre los miembros de los consejos o juntas directivas, directores administrativos o gerentes y revisores fiscales de las cajas de compensación o asociaciones de cajas no podrán existir vínculos matrimoniales, ni de parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad o primero civil, ni de asociación profesional, comunidad de oficina o sociedad comercial, excepción hecha de las sociedades anónimas y de las comanditarias por acciones. Extendiéndose esta prohibición a los funcionarios de las asociaciones de cajas en relación con los de las cajas asociadas. No podrá ser designado como revisor fiscal principal o suplente, quien: (a) se halle dentro de algunas de las situaciones previstas en los literales a), b), c) y d) del artículo anterior; (b) tenga el carácter o ejerza la representación legal de un afiliado a la respectiva entidad; (c) sea consocio, cónyuge o pariente, dentro de los grados indicados en el artículo 2o., de cualquier funcionario de la entidad respectiva, y (d) haya desempeñado cualquier cargo, contratado o gestionado negocio, por sí o por interpuesta persona, dentro del año inmediatamente anterior, en o ante la caja o asociación de cajas de que se trate. El revisor fiscal, en todo caso, debe ser contador público y no podrá prestar sus servicios como tal simultáneamente a más de dos entidades sometidas a la vigilancia de la Superintendencia del Subsidio Familiar.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 22

EL REVISOR FISCAL COMO REPRESENTANTE DE LA SOCIEDAD AUDITADA (Concepto CCTCP 068 de Noviembre 28 de 1996) CONSULTA ¿Resulta incompatible con las funciones propias de la Revisoría la designación que le hizo la Junta Administradora como miembro de la Comisión Negociadora de la Convención Colectiva de Trabajo? CONCEPTO El Consejo Técnico de la Contaduría Pública aprobó el siguiente concepto: Para entrar a resolver esta inquietud es oportuno transcribir el siguiente aparte del concepto emitido por la Junta Central de Contadores el 16 de Noviembre de 1994 al resolver una consulta que le fue formulada: “... el Revisor Fiscal, tal como quedó concebido en el Estatuto Mercantil, en concordancia con el Código de Ética de los Contadores Públicos, responde exclusivamente ante el máximo órgano social, y no le es dable acometer labores propias de los administradores, por cuanto es precisamente a éstos, así como a los representantes legales del ente a quienes debe fiscalizar...”. Si bien se puede afirmar que el revisor fiscal es un empleado de confianza, especialmente calificado, elegido por y subordinado al máximo órgano social, no quiere ello decir que pueda participar en actuaciones o actividades decisionales y que comprometen administrativamente al Ente Económico, como es una Convención Colectiva de Trabajo, por cuanto en ese momento estaría coadministrando y por ende apartándose de uno de los principios básicos del ejercicio profesional cual es el de la independencia. Con fundamento en lo antes comentado, se concluye que el revisor fiscal no puede recibir órdenes, ni asumir encargos que provengan de los administradores del ente, para garantizar así el libre ejercicio de sus funciones legales. DESEMPEÑO DEL REVISOR FISCAL EN COMPAÑIAS RELACIONADAS (MATRICES Y SUBORDINADAS) (Concepto No. 147 de Noviembre 26 de 1997) CONSULTA Sobre el tema del desempeño del Revisor Fiscal en compañías relacionadas (matrices y subordinadas). CONCEPTO El Consejo Técnico de la Contaduría Pública aprobó el siguiente concepto: A. Hechas las averiguaciones correspondientes sobre los conceptos emitidos en relación con el asunto, se encontró que la Junta Central de Contadores se pronunció sobre el tema, cuyo contenido comparte el Consejo Técnico de la Contaduría Pública y el cual en su parte pertinente se transcribe a continuación: “1o. ¿Puede ser la misma persona natural Revisor Fiscal de la matriz y la subsidiaria o subordinada?

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 23

2o. ¿La Matriz, Filial, Subsidiaria o Subordinada, pueden nombrar individualmente cada una, como Revisor Fiscal a la sociedad limitada y esta puede designar a contadores públicos diferentes? ANTECEDENTES Antes de dar respuesta a la consulta es pertinente examinar los componentes del tema tales como: La reglamentación existente en el Código de Comercio, en la Ley 43 de 1990, especialmente el artículo 51, el examen gramatical, y finalmente de interpretación hermenéutica jurídica, esta última por cuanto los términos de lenguaje utilizados en las normas ofrecen, al lector desprevenido, cierta dificultad en su comprensión. El artículo 205 del Código de Comercio dice: No podrán ser Revisores Fiscales: 1) Quienes sean asociados de la misma compañía o de alguna de sus subordinadas ni en estas, quienes sean asociados o empleados de la sociedad matriz; 2) Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero, auditor o contador de la misma sociedad, y, 3) Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo. (Subraya fuera del texto) Quien haya sido elegido como Revisor Fiscal, no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo. (Subraya fuera del texto) Artículo 51 de la Ley 43 de 1990. Cuando un Contador Público haya actuado como empleado de una sociedad rehusará aceptar cargos o funciones de Auditor Externo o de Revisor Fiscal de la misma empresa o de su subsidiaria por lo menos dentro de los seis meses siguientes a la dejación del cargo. (Subraya fuera del texto) Contador Público, al tenor literal del artículo 1o. de la Ley 43 de 1990, es la “...persona natural que, mediante la inscripción que acredite su competencia profesional en los términos de la presente ley, está facultada para dar fe pública de hechos propios del ámbito de su profesión, dictaminar sobre estados financieros, y realizar las demás actividades relacionadas con la ciencia contable en general...”. Contador, evocando el cargo al cual puede acceder el profesional de la contaduría, es quien en la empresa o ante la persona natural se encarga de sentar los registros en los libros. La Real Academia Española, lo define como el encargado de llevar la cuenta y razón de la entrada y salida de caudales, tenedor de libros. Tenemos entonces que la connotación contador vale tanto para lo general, que es la profesión, como para lo particular, que es el cargo. Revisoría Fiscal: Definición acogida por la Junta Central de Contadores “...es el órgano de vigilancia absoluta de la persona jurídica o de la sucursal de sociedad extranjera que estará bajo la dirección de un Contador Público, por ministerio de la ley y por motivos de interés público...”. El Revisor Fiscal es por excelencia y conveniencia Contador Público.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 24

TESIS En múltiples ocasiones el Tribunal ha dicho que cuando quiera que se aborda el Tema de la Revisoría Fiscal ha de examinarse bajo los preceptos de la independencia mental y de criterio que exige el desempeño del cargo, elementos que son considerados pilares básicos de su ejercicio, pues de lo que se trata es de valorar la objetividad que pueda o no conservar un profesional frente al ente destinatario de sus servicios. El órgano de la Revisoría Fiscal y su titular son autónomos frente a la Administración y es justamente por virtud de esa autonomía que el Estado ha delegado en su cabeza la responsabilidad de ser guardianes tanto de los bienes sociales como de los suyos propios. Tenemos entonces que la Revisoría Fiscal es el órgano de vigilancia absoluta del ente, cualesquiera que sea su naturaleza jurídica, con estas especiales connotaciones: 1) que lo nombra y remueve la Asamblea o Junta de Socios; 2) que debe rendir sus informes ante estos órganos; 3) que puede vincularse mediante contrato de trabajo o bajo la modalidad de prestación de servicios, 4) que es erróneo pensar que el Revisor Fiscal pierde su independencia cuando está vinculado mediante contrato de trabajo, pues el contrato es una modalidad meramente administrativa cuyo manejo corresponde a la administración, pero, como ya vimos el Revisor Fiscal es independiente de la administración; y 5) que debe rendir informes, no significa en ningún momento y bajo ninguna circunstancia que acata ordenes ni está subordinado, quiere decir que el resultado de su gestión lo debe presentar ante un superior jerárquico a quién se rinde informes pero de quién no acata ordenes, por lo tanto es incorrecto decir que está subordinado a él, puesto que sería tanto como admitir que de todas maneras el Revisor Fiscal pierde de vista en un momento dado una de las características principales que rigen su institución. Con los anteriores presupuestos miremos entonces el artículo 205 del Código de Comercio donde se hace alusión a los términos cualquier otro y/o ningún otro. Las cualesquiera y Ningún son definidas por la lengua española como pronombres indeterminados que se refieren vagamente a personas o cosas. Estos dos, se encuentran dentro de la norma comercial seguidos de la voz otro, es decir; persona o cosa distinta de la que se habla en ese momento. En este orden de ideas, cualquier otro o ningún otro excluye de por sí al Revisor Fiscal y los demás cargos relacionados en la norma. La interpretación hermenéutica jurídica evidencia la sabiduría del legislador por cuanto al excluir la eventualidad de que en un mismo sujeto recaigan cargos diferentes, no está haciendo otra cosa que guardando efectivamente la independencia mental y de criterio que ampara el ejercicio y cabal desempeño del máximo órgano social al prohibirle acceder a un determinado y diferente encargo que implique subordinación, el cual efectivamente le reste objetividad en la medida en que se vea comprometida su independencia. Por esto el legislador previó, que mientras el Revisor Fiscal conserve su Status no se inhabilita para actuar. Refiriéndonos ahora al artículo 51 de la Ley 43 de 1990, según el cual, el Contador Público que haya actuado como empleado no podrá aceptar cargos de auditor o Revisor Fiscal en la misma empresa o en sus subsidiarias o filiales, podemos apreciar que la norma misma excluye al Revisor Fiscal de la inhabilidad aquí consagrada, puesto que sería ilógico pensar que se mencione la prohibición de ejercer un cargo en el cual se está en ese instante en la misma empresa.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 25

Los actos de los particulares al igual que los de la administración están basados y protegidos por el principio constitucional de la Buena Fe. Este exige de los particulares y de las autoridades encaminar sus actuaciones por la senda de la honestidad, la lealtad y siempre bajo los parámetros de comportamiento que se esperan de una persona correcta. Este principio encarna la confianza, la seriedad y credibilidad. Dichos elementos son, por sí, constitutivos del ejercicio de la Revisoría Fiscal y por ende de la Contaduría Pública. Así las cosas y recordando que tratándose de inhabilidades e incompatibilidades, para que estas se apliquen deben estar contenidas expresamente en la norma y de ninguna manera es posible interpretarlas por analogía. La Sala no encuentra entonces que exista prohibición para que quien se desempeñe como Revisor Fiscal de la sociedad principal lo sea de la subsidiaria o filial. A contrario sensu, la limitante contenida en el artículo 215 del Código de Comercio, que prohíbe al Revisor Fiscal estar al frente de más de cinco empresas, responde a la necesidad del profesional de ejercer tutela permanente sobre el ente destinatario de sus servicios, evitando así sobrecarga de trabajo que le impida cumplir cabalmente sus funciones como la Ley se lo exige. CONCLUSIONES: 1o. No existe inhabilidad o incompatibilidad para que un Contador Público actúe como Revisor Fiscal de la matriz y su subsidiaria o filiales, siempre que sólo sea en condición de Revisor Fiscal. 2o. Es posible que una Sociedad de Contadores Públicos, contrate la prestación de servicios de Revisoría Fiscal con entes subsidiarios y filiales, delegando para ello a profesionales que no estén bajo la prohibición contenida en el artículo 215 de la norma comercial, es decir, que no tengan bajo su responsabilidad más de cinco Revisorías; o bien, nombrando Contadores Públicos diferentes en cada uno de los entes”. Hasta aquí el concepto de la Junta Central de Contadores. 3º. El Consejo Técnico de la Contaduría Pública considera necesario hacer énfasis en lo dispuesto en el numeral 3o. y en el inciso del artículo 205 del Código de Comercio, en el sentido de analizar el contenido de la norma para concluir que el legislador cuando habla de que no podrán ser revisores fiscales ”...3. Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo y que “Quien haya sido elegido como Revisor Fiscal no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo” (subrayado), lo que quiere decir es que la misma persona sí puede ser revisor fiscal en la matriz y en la subordinada; La incompatibilidad está dada para el desempeño de cargos diferentes al del revisor fiscal. Las expresiones cualquier otro cargo y ningún otro cargo han de entenderse que se refieren a cargos diferentes al del revisor fiscal y no al mismo cargo; si esto no fuese así, el legislador hubiese sido tajante y la redacción sería diferente y diría simplemente cualquier cargo o ningún cargo que sí son prohibiciones absolutas; Mientras que como se lee del texto de la norma se concluye que la prohibición es relativa, pues admite una excepción cual es la del mismo cargo que no se encuentra involucrada dentro del concepto de otro cargo y por ende sí lo puede desempeñar la misma persona”.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 26

CAPÍTULO SEGUNDO

La elección, posesión, inscripción

y remoción del revisor fiscal

Este capítulo mostrará todos los aspectos relacionados con la elección del revisor fiscal en reunión del máximo órgano social de una entidad, su posesión e inscripción en las diferentes entidades, y las causas y efectos de la remoción del revisor fiscal.

Capítulo

2

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 27

ELECCIÓN, POSESIÓN, INSCRIPCIÓN Y REMOCIÓN DEL REVISOR FISCAL

Dentro de las funciones atribuidas a la asamblea general de accionistas, junta de socios o máximo órgano socia, se encuentra la de llevar a cabo las elecciones que le corresponden según los estatutos y las leyes, así como fijar las asignaciones de las personas elegidas. Por lo anterior, es responsabilidad de los órganos antes mencionados, la elección del Revisor Fiscal. A su vez, el artículo 42 de la Ley 43 de 1990 señala: “El contador público rehusará la prestación de sus servicios para actos que sean contrarios a la moral y a la ética o cuando existan condiciones que interfieran el libre y correcto ejercicio de su profesión”. Posteriormente en su artículo 43 indica: “El contador público se excusará de aceptar o ejecutar trabajos para los cuales él o sus asociados no se consideren idóneos”. Se trató de entregar al contador público, la responsabilidad de su independencia mental y profesionalidad, en cualquier actuación de su carrera.

CARTA CONVENIO, COMPROMISO O PROPUESTA COMPROMISO El objetivo y alcance de la revisoría fiscal, así como sus obligaciones están establecidas en el Código de Comercio, la Ley 145 de 1960 y otras disposiciones legales, por lo que se puede considerar que no se requiere de una carta convenio o propuesta, en el ejercicio de la revisoría fiscal. Sin embargo, resulta conveniente dejar por escrito las obligaciones principales contraídas en la revisoría fiscal, especialmente en nuestro medio donde un buen número de compañías no tienen un pleno conocimiento del alcance del trabajo del revisor fiscal. En la práctica de la auditoría y de la revisoría fiscal, se presenta el caso en que se le solicita al contador público una propuesta de trabajo. Si esto sucede, la propuesta una vez aceptada se convierte en una carta convenio. Una carta compromiso o convenio del revisor fiscal o auditor dirigida a su cliente, documenta y confirma su aceptación del acuerdo, el objetivo y alcance de la auditoría, el grado de sus responsabilidades hacia el cliente y el tipo de informes. Es en interés tanto del cliente como del revisor fiscal o auditor, que éste envíe una carta convenio o compromiso, preferentemente antes del inicio del trabajo, para ayudar a evitar malas interpretaciones respecto al compromiso.

Contenido principal de la carta convenio, compromiso o propuesta

compromiso

La forma y el contenido de las cartas compromiso pueden variar para cada cliente, pero por lo general deberá incluir referencias a:

El objetivo de la auditoría de la información financiera

La responsabilidad de la administración respecto a la información financiera

El alcance de la auditoría incluyendo referencias a la legislación aplicable, a reglamentaciones o a pronunciamientos de asociaciones profesionales a las que de adhiere el auditor

El tipo de informes o cualquier otra comunicación de los resultados del trabajo

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 28

El hecho de que por la naturaleza de las pruebas y otras limitaciones inherentes a la auditoría, junto con las limitaciones inherentes a cualquier sistema de control interno, existe un riesgo ineludible de que pueda permanecer sin ser descubierta alguna distorsión importante

El acceso a todos los registro, documentación y otra información que se solicite, en relación con la auditoría.

El auditor también puede incluir en la carta:

Acuerdos respecto a la planeación de auditoría

Expectativas de recibir de la administración, confirmación por escrito respecto a las informaciones que ha proporcionado con relación a la auditoría

Solicitud al cliente de que confirme los términos del acuerdo, acusando recibo de la carta compromiso.

Descripción de cualesquiera otras cartas o reportes que espera emitir para el cliente

Bases sobre las cuales se computan los honorarios y arreglos en cuanto a forma de pagos Cuando sean importantes, podrán incluirse también los siguientes puntos:

Acuerdos referentes a la participación de otros auditores y de expertos en algunos aspectos de la auditoría

Acuerdos referentes a la participación de los auditores internos y demás personal del cliente

Acuerdos, si proceden, con el auditor precedente en el caso de una auditoría inicial

Cualquier restricción a la responsabilidad del auditor, cuando exista tal posibilidad

Referencia a cualquier convenio subsecuente entre el auditor y el cliente

AUDITORÍAS RECURRENTES En auditorías recurrentes, el Revisor Fiscal, puede decidir no enviar una nueva carta compromiso cada año. Sin embargo, los siguientes factores podrían hacer que decida enviar una nueva carta:

Cualquier indicación de que el cliente mal interpreta el objetivo y alcance de la auditoría

Cualquier revisión o condiciones especiales del compromiso

Un cambio reciente en la administración

Un cambio importante en la naturaleza o tamaño de la empresa auditada

Requerimientos legales Si el revisor fiscal decide que es innecesaria una nueva carta compromiso para algún año, puede remitir al cliente la carta original.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 29

MODELO DE PROPUESTA DE SERVICIOS PROFESIONALES PARA REVISORÍA FISCAL

Barranquilla, 26 de enero de 2009 Doctor ALVARO REYES OVIEDO Presidente COMPAÑÍA EJEMPLO S. A. Ciudad PROPUESTA DE SERVICIOS PROFESIONALES DE REVISORÍA FISCAL Apreciado doctor: Me complace colocar a su consideración nuestros servicios profesionales como Revisores Fiscales, para el ejercicio que terminará el 31 de Diciembre del 2009, y cuyo trabajo realizaremos entre el 1 de abril del 2009 y el 31 de marzo del 2010. La propuesta se ha preparado teniendo en consideración las funciones y responsabilidades contempladas en el Código de Comercio, la legislación tributaria y la clase y volumen de las operaciones de la Compañía Ejemplo S. A. OBJETIVOS Nuestro trabajo tendrá por objeto practicar una auditoría continua a la información financiera de la Sociedad, que nos permita emitir una opinión sobre los estados financieros y demás informaciones que sean necesarias presentar a la Asamblea de Accionistas y otras entidades que lo soliciten. Además, la revisión continua tiene por objeto, cumplir con las funciones de control y vigilancia señalados para el revisor fiscal, por el artículo 207 del Código de Comercio. Nuestros principales objetivos son:

Desarrollar las funciones de control establecidas en el Código de Comercio.

Verificar el cumplimiento de las decisiones de la Asamblea General de Accionistas y las disposiciones de la Junta Directiva.

Examinar los Estados Financieros a Diciembre 31 del 2000, de acuerdo con las Normas de Auditoría Generalmente Aceptadas y emitir un dictamen sobre los mismos.

Evaluar el control interno de la compañía, sus procedimientos y hacer recomendaciones para mejorarlo en caso de ser necesario.

ALCANCE La revisoría fiscal se practicará de acuerdo con normas de auditoría de aceptación general en la profesión, y por consiguiente, incluirá pruebas de la documentación de los libros y registros de contabilidad y otros procedimientos de auditoría que consideremos necesarios de acuerdo con las circunstancias. Nuestros procedimientos incluirán:

Comprobar a través de análisis selectivo, el cumplimiento de normas internas y externas relativas a todas las operaciones de la compañía.

Examinar las cuentas del Balance General y de Resultados, mediante la aplicación de técnicas de auditoría.

Efectuar las pruebas que se consideren necesarias para lograr los objetivos, de conformidad con normas de aceptación general.

Aunque tendremos personas asignadas periódicamente en la Sociedad, el alcance de nuestro trabajo se basará principalmente en muestras y pruebas de los registros contables y documentos de soportes, así como de análisis. Aunque algunas clases de desfalcos y otras irregularidades pueden ser descubiertas por un examen de esta naturaleza, el alcance de nuestro trabajo no incluirá todas las operaciones para asegurarles que estas irregularidades serían encontradas. Sin embargo, cualquier irregularidad que observemos en nuestro trabajo les será comunicada oportunamente. Es entendido que como revisores fiscales haremos las salvedades que consideremos pertinentes, en caso de disparidad importante sobre la aplicación de los principios de contabilidad generalmente aceptados en Colombia.

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 30

INFORMES Parte importante de nuestros servicios, será la comunicación en relación con las funciones desarrolladas, para lo cual emitiremos los siguientes informes:

Informe sobre los estados financieros: dictamen acerca de la razonabilidad y presentación de los resultados en los estados financieros.

Informes con comentarios y recomendaciones: presentaremos a la administración, recomendaciones que optimicen los procedimientos contables y los controles internos.

Informes relacionados con obligaciones tributarias y de vigilancia y control: daremos a conocer los comentarios originados en las revisiones sobre el cumplimiento de estas obligaciones.

Firma de informes: firmaremos las declaraciones tributarias y demás informes requeridos por las entidades de control y vigilancia.

TÉRMINOS DEL CONVENIO Actuación: actuaremos como profesionales independientes. En las faltas absolutas, temporales o accidentales, el suplente reemplazará al principal. Honorarios: Los honorarios mensuales del Revisor Fiscal Principal, serán de ochocientos mil pesos m.l. ($800.000), que se facturarán a partir del 1o. de abril del 2009. Apropiaciones para la gestión: los gastos adicionales que se requieran para la prestación del servicio, tales como gastos de viaje, materiales, papelería y otros, serán suministrados por la compañía. Si nuestra propuesta cuenta con la aprobación de la Asamblea General de Accionistas, sugerimos la siguiente designación: Revisor Fiscal Principal PEDRO PÉREZ c.c. 8.707.083 de Barranquilla T.P. No. 50636-T Revisor Fiscal Suplente JOSÉ CASTILLO c.c. 19.582.300 de Fundación T.P. No. 23245-T Cualquier información adicional, con gusto le será suministrada, Atentamente,

PEDRO PÉREZ JOSÉ CASTILLO

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 31

Elección del revisor fiscal El revisor fiscal es un funcionario de libre nombramiento y remoción. Por regla general es competente para ello el máximo órgano social, llámese junta de socios, asamblea general de accionistas, etc. Este sistema, (el de la elección por parte de los asociados) es una consecuencia de las razones que dieron origen a la institución, la cual, en un primer momento, fue concebida como el medio a través del cual los asociados podían renunciar a ejercer directamente el derecho de inspección sobre los actos de los administradores, para, en su lugar, confiar tales tareas a un delegado suyo. La elección, al igual que la remoción, puede hacerse en cualquier momento, trátese de reuniones ordinarias o extraordinarias y aún cuando no esté expresamente incluido ese asunto en el orden del día. La elección por sí sola no produce vinculación jurídica del nombrado con la respectiva sociedad. Es necesario que se acepte el cargo, aceptación que para efectos de su inscripción en el registro mercantil debe constar por escrito, bien en el acta respectiva, bien en documento separado, debidamente reconocido. Aceptado el nombramiento se perfecciona un contrato de trabajo, si el designado es persona natural, o un contrato de prestación de servicios si se ha nombrado a una persona jurídica. Esa elección debe hacerse para un período determinado estatutariamente, que, en las sociedades donde existe junta directiva, debe ser igual al de ésta. No obstante, cuando se produce un contrato de trabajo, es necesario pactar expresamente en éste el período del funcionario, so pena que el contrato se entienda celebrado a término indefinido. El revisor puede ser removido por decisión unilateral del máximo órgano social, generándose las indemnizaciones laborales que sean pertinentes. Puede también suceder que se extinga el plazo contractual, cuando este se ha consagrado expresamente. Además, puede removerse al revisor con justa causa cuando no cumpla con sus funciones o cuando así lo ordene la entidad de control respectiva. La experiencia enseña que las sociedades y sus accionistas tienen un gran desconocimiento tanto de los derechos como de las obligaciones de los revisores fiscales y, también, del sentido y alcance de las normas de auditoría que regulan la prestación de sus servicios. Por esta razón es conveniente hacer un esfuerzo por explicar estos asuntos desde el mismo momento en que se cotiza un trabajo. Un adecuado entendimiento de la institución de la revisoría fiscal pudiera generar mejoramiento en los ambientes de control, propiciaría una mejor determinación de su remuneración y, especialmente, ayudaría a disminuir los conflictos generados por la presencia de actividades irregulares ante las cuales el revisor pudiera verse constreñido a notificarlas a entidades gubernamentales. Así como el revisor fiscal debe estar seguro de que cuenta con la preparación y los recursos necesarios para desempeñar el cargo, la sociedad que se va a auditar debería tener una concepción clara de las implicaciones de una revisoría. Se echan de menos en la legislación normas imperativas que regulen la entrega del cargo al nuevo revisor fiscal. Las normas profesionales presuponen que entre el contador público saliente y el entrante, se produzca un intercambio de información que permita una continuidad del trabajo. Mas

Aspectos legales de la Revisoría Fiscal Alvaro Reyes Oviedo

Página 32

lamentablemente en la práctica ello no es así, razón por la cual en ocasiones el revisor fiscal se ve ante la exigencia de suscribir documentos de período no auditados. Teniendo en cuenta que el órgano revisoría fiscal es de naturaleza permanente, las sociedades debería exigir contractualmente que a la terminación de la relación jurídica se haga entrega del cargo. Debería también reglamentarse el estatuto legal de la profesión en este sentido. Mientras tanto, es necesario dejar expresa constancia de que la falta de auditoría impide la formulación de una opinión.

Elección del revisor fiscal en forma general Según el código del comercio art. 204, la elección del revisor fiscal se hará por la mayoría absoluta de la asamblea o de la junta de socios. En las comanditarias por acciones, el revisor fiscal será elegido por la mayoría de votos de los comanditarios. En las sucursales de sociedades extranjeras, lo designará el órgano competente de acuerdo con los estatutos.