Secretaría de Hacienda y Crédito Público Aprovechamientos 41,372,741.2 miles de pesos, 41.2%,...

28

Grupo funcional Gobierno 1 Secretaría de Hacienda y Crédito Público Aprovechamientos Auditoría Financiera y de Cumplimiento: 10-0-06100-02-0735 GB-035 Criterios de Selección Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica utilizada en la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2010, considerando la importancia, pertinencia y factibilidad de su realización. Objetivo Fiscalizar la gestión financiera de los ingresos obtenidos como "Aprovechamientos de Recuperaciones de Capital" y "Aprovechamientos, Otros"; verificar que los recursos recaudados se aplicaron, registraron y reflejaron en la Cuenta Pública, conforme a la normativa aplicable. Alcance Universo Seleccionado: 141,902,141.2 miles de pesos Muestra Auditada: 74,572,750.0 miles de pesos Representatividad de la Muestra: 52.6 % La muestra revisada ascendió a 74,572,750.0 miles de pesos, la cual incluyó los cinco registros más significativos. Dicho monto representó el 52.6% del universo por 141,902,141.2 miles de pesos de los ingresos recaudados en el rubro de Aprovechamientos presentados en la Cuenta Pública 2010. Resultados 1. Integración de los Aprovechamientos El Código Fiscal de la Federación, en su artículo 3, define los aprovechamientos como aquellos ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal. Con objeto de fiscalizar los principales ingresos que bajo el concepto de Aprovechamientos registró el Gobierno Federal, se verificó que en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, en el artículo 1, apartado A, fracción VI “Aprovechamientos”, se estimó percibir 100,529,400.0 miles de pesos, provenientes de las fuentes siguientes:

Transcript of Secretaría de Hacienda y Crédito Público Aprovechamientos 41,372,741.2 miles de pesos, 41.2%,...

Grupo funcional Gobierno

1

Secretaría de Hacienda y Crédito Público

Aprovechamientos

Auditoría Financiera y de Cumplimiento: 10-0-06100-02-0735

GB-035

Criterios de Selección

Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica utilizada en la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2010, considerando la importancia, pertinencia y factibilidad de su realización.

Objetivo

Fiscalizar la gestión financiera de los ingresos obtenidos como "Aprovechamientos de Recuperaciones de Capital" y "Aprovechamientos, Otros"; verificar que los recursos recaudados se aplicaron, registraron y reflejaron en la Cuenta Pública, conforme a la normativa aplicable.

Alcance

Universo Seleccionado: 141,902,141.2 miles de pesos Muestra Auditada: 74,572,750.0 miles de pesos Representatividad de la Muestra: 52.6 %

La muestra revisada ascendió a 74,572,750.0 miles de pesos, la cual incluyó los cinco registros más significativos. Dicho monto representó el 52.6% del universo por 141,902,141.2 miles de pesos de los ingresos recaudados en el rubro de Aprovechamientos presentados en la Cuenta Pública 2010.

Resultados

1. Integración de los Aprovechamientos

El Código Fiscal de la Federación, en su artículo 3, define los aprovechamientos como aquellos ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal.

Con objeto de fiscalizar los principales ingresos que bajo el concepto de Aprovechamientos registró el Gobierno Federal, se verificó que en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, en el artículo 1, apartado A, fracción VI “Aprovechamientos”, se estimó percibir 100,529,400.0 miles de pesos, provenientes de las fuentes siguientes:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

- Por “Recuperaciones de capital”: 18,700.0 miles de pesos.

- Por el rubro de “Otros, Otros”: 95,820,100.0 miles de pesos.

- Por el resto de los aprovechamientos estimados: 4,690,600.0 miles de pesos.

En el Estado Analítico de Ingresos de la Cuenta Pública 2010, se constató que al cierre de ese año, el total de aprovechamientos ascendió a 141,902,141.2 miles de pesos, monto superior en 41,372,741.2 miles de pesos, 41.2%, respecto a lo estimado en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010.

Al contrastar las cifras de los aprovechamientos que integraron la recaudación de los artículos 10 y 12 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, de los reportes “Estado Analítico de Ingresos” y “Origen y Aplicación de los Ingresos Excedentes”, de la Cuenta Pública 2010, se verificó lo siguiente:

DIFERENCIAS ENTRE LA RECAUDACIÓN PRESENTADA EN REPORTES DE LA CUENTA PÚBLICA 2010, APROVECHAMIENTOS DE LOS ARTÍCULOS 10 Y 12 DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA

EL EJERCICIO FISCAL DE 2010

(Miles de pesos)

Concepto Estado Analítico

de Ingresos

Origen y Aplicación

de los Ingresos Excedentes

Diferencia

Artículo 10 83,889,751.2 83,345,600.0 544,151.2

Artículo 12 1/ 49,911,640.7 49,911,600.0 40.7

FUENTE: Reportes “Estado Analítico de Ingresos” y “Origen y Aplicación de los Ingresos Excedentes”, de Cuenta Pública 2010.

1/ La diferencia determinada por 40.7 miles de pesos se debió al redondeo en la cifra reflejada en el formato “Origen y Aplicación de los Ingresos Excedentes”, la cual se expresó en millones de pesos

Como se muestra en el cuadro, en la propia información de la SHCP de la Cuenta Pública 2010, derivada de la integración de los aprovechamientos establecidos en el artículo 10 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, se determinó una diferencia por 544,151.2 miles de pesos, entre las cifras reflejadas en los reportes “Estado Analítico de Ingresos” y “Origen y Aplicación de los Ingresos Excedentes”, en infracción del artículo 44 de la Ley General de Contabilidad Gubernamental y en contravención del postulado “Revelación Suficiente” de los Postulados Básicos de Contabilidad Gubernamental.

En relación con la integración de la muestra, de la base de datos del Sistema Estadístico de Contabilidad del SAT se seleccionaron los cinco movimientos más representativos, como se señala a continuación:

Grupo funcional Gobierno

3

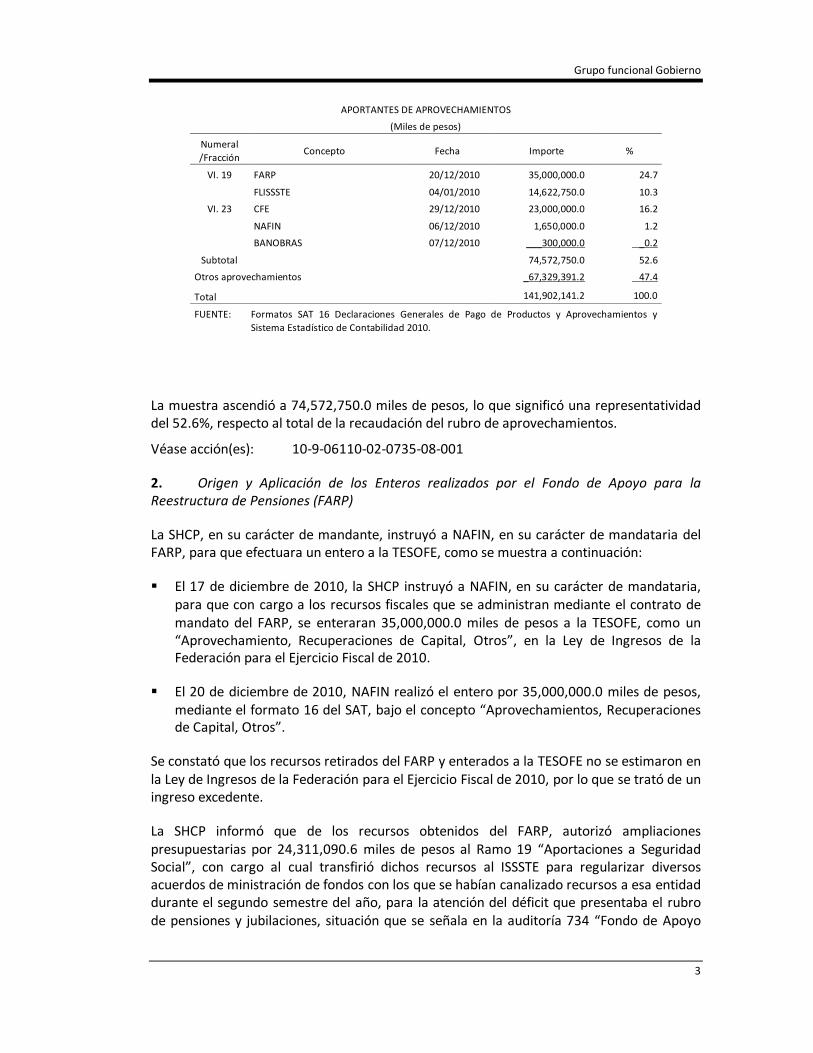

APORTANTES DE APROVECHAMIENTOS

(Miles de pesos)

Numeral /Fracción

Concepto Fecha Importe %

VI. 19 FARP 20/12/2010 35,000,000.0 24.7

FLISSSTE 04/01/2010 14,622,750.0 10.3

VI. 23 CFE 29/12/2010 23,000,000.0 16.2

NAFIN 06/12/2010 1,650,000.0 1.2

BANOBRAS 07/12/2010 ___300,000.0

Subtotal

_0.2

74,572,750.0 52.6

Otros aprovechamientos _67,329,391.2

Total

47.4

141,902,141.2 100.0

FUENTE: Formatos SAT 16 Declaraciones Generales de Pago de Productos y Aprovechamientos y Sistema Estadístico de Contabilidad 2010.

La muestra ascendió a 74,572,750.0 miles de pesos, lo que significó una representatividad del 52.6%, respecto al total de la recaudación del rubro de aprovechamientos.

Véase acción(es): 10-9-06110-02-0735-08-001

2. Origen y Aplicación de los Enteros realizados por el Fondo de Apoyo para la Reestructura de Pensiones (FARP)

La SHCP, en su carácter de mandante, instruyó a NAFIN, en su carácter de mandataria del FARP, para que efectuara un entero a la TESOFE, como se muestra a continuación:

El 17 de diciembre de 2010, la SHCP instruyó a NAFIN, en su carácter de mandataria, para que con cargo a los recursos fiscales que se administran mediante el contrato de mandato del FARP, se enteraran 35,000,000.0 miles de pesos a la TESOFE, como un “Aprovechamiento, Recuperaciones de Capital, Otros”, en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010.

El 20 de diciembre de 2010, NAFIN realizó el entero por 35,000,000.0 miles de pesos, mediante el formato 16 del SAT, bajo el concepto “Aprovechamientos, Recuperaciones de Capital, Otros”.

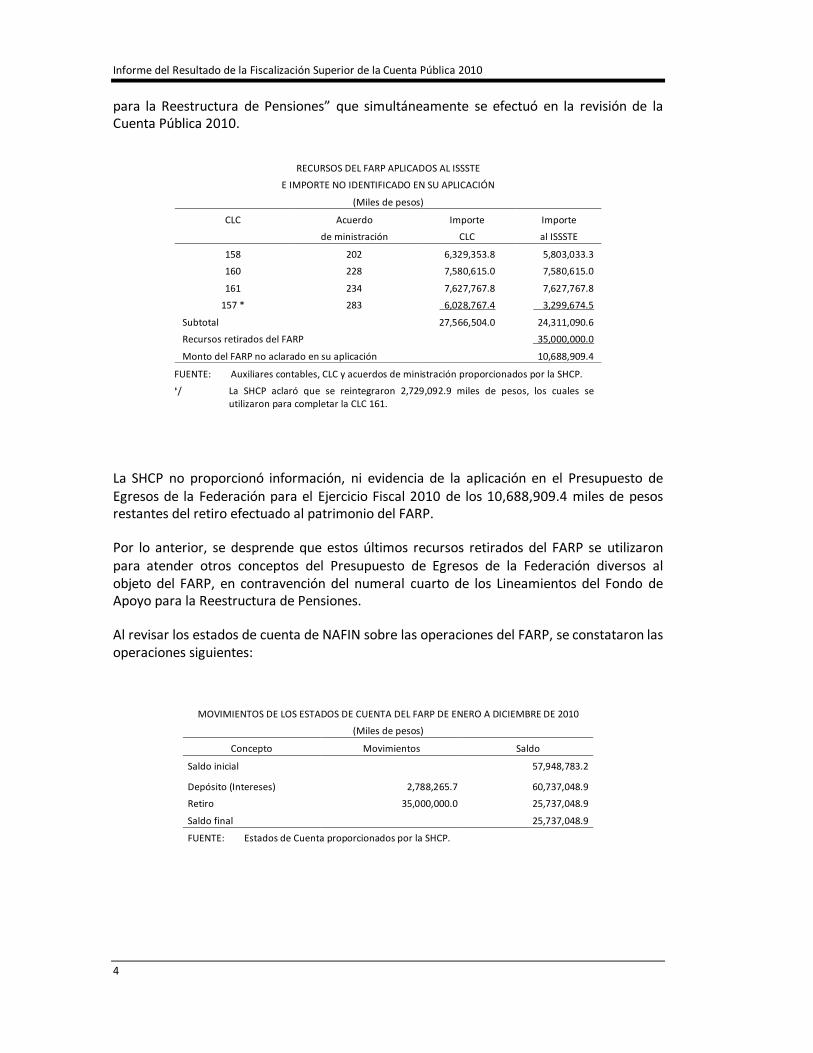

Se constató que los recursos retirados del FARP y enterados a la TESOFE no se estimaron en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, por lo que se trató de un ingreso excedente.

La SHCP informó que de los recursos obtenidos del FARP, autorizó ampliaciones presupuestarias por 24,311,090.6 miles de pesos al Ramo 19 “Aportaciones a Seguridad Social”, con cargo al cual transfirió dichos recursos al ISSSTE para regularizar diversos acuerdos de ministración de fondos con los que se habían canalizado recursos a esa entidad durante el segundo semestre del año, para la atención del déficit que presentaba el rubro de pensiones y jubilaciones, situación que se señala en la auditoría 734 “Fondo de Apoyo

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

para la Reestructura de Pensiones” que simultáneamente se efectuó en la revisión de la Cuenta Pública 2010.

RECURSOS DEL FARP APLICADOS AL ISSSTE

E IMPORTE NO IDENTIFICADO EN SU APLICACIÓN

(Miles de pesos)

CLC Acuerdo

de ministración

Importe

CLC

Importe

al ISSSTE

158 202 6,329,353.8 5,803,033.3

160 228 7,580,615.0 7,580,615.0

161 234 7,627,767.8 7,627,767.8

157 * 283 6,028,767.4

Subtotal

3,299,674.5

27,566,504.0 24,311,090.6

Recursos retirados del FARP

Monto del FARP no aclarado en su aplicación

35,000,000.0

10,688,909.4

FUENTE: Auxiliares contables, CLC y acuerdos de ministración proporcionados por la SHCP.

*/ La SHCP aclaró que se reintegraron 2,729,092.9 miles de pesos, los cuales se utilizaron para completar la CLC 161.

La SHCP no proporcionó información, ni evidencia de la aplicación en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 de los 10,688,909.4 miles de pesos restantes del retiro efectuado al patrimonio del FARP.

Por lo anterior, se desprende que estos últimos recursos retirados del FARP se utilizaron para atender otros conceptos del Presupuesto de Egresos de la Federación diversos al objeto del FARP, en contravención del numeral cuarto de los Lineamientos del Fondo de Apoyo para la Reestructura de Pensiones.

Al revisar los estados de cuenta de NAFIN sobre las operaciones del FARP, se constataron las operaciones siguientes:

MOVIMIENTOS DE LOS ESTADOS DE CUENTA DEL FARP DE ENERO A DICIEMBRE DE 2010

(Miles de pesos)

Concepto Movimientos Saldo

Saldo inicial 57,948,783.2

Depósito (Intereses) 2,788,265.7 60,737,048.9

Retiro 35,000,000.0 25,737,048.9

Saldo final 25,737,048.9

FUENTE: Estados de Cuenta proporcionados por la SHCP.

Grupo funcional Gobierno

5

Por otra parte, se verificó que los movimientos presentados en los estados de cuenta del FARP fueron consistentes con las cifras del reporte “Información Sobre los Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de Diciembre de 2010”, presentado como un anexo de la Cuenta Pública 2010.

Como consecuencia de las reuniones de presentación de resultados y observaciones preliminares y finales, la SHCP señaló que:

Para enfrentar la caída de los ingresos tributarios no petroleros se recurrió a un déficit fiscal temporal y moderado vinculado al ciclo de la economía que se complementaba con el uso de ingresos no recurrentes. Estos ingresos, se propuso en la Iniciativa de la Ley de Ingresos de la Federación para el ejercicio fiscal 2010, provendrían del remanente estimado de recursos en los fondos de estabilización, entre los que se encontraban específicamente 35,000.0 millones de pesos del Fondo de Apoyo para la Reestructura de Pensiones (FARP). Lo anterior fue aprobado por el Congreso de la Unión de la siguiente manera:

- En la Ley de Ingresos de la Federación para 2010 (LlF2010), en el inciso A. Ingresos del Gobierno Federal, fracción VI. Aprovechamientos, se aprobaron recursos por 100,529.4 millones de pesos, los cuales incluyen los 35,000.0 millones de pesos de recursos provenientes del FARP.

- En el Presupuesto de Egresos de la Federación para 2010 (PEF2010) se aprobó un monto de gasto programable para el ISSSTE de 107,065.6 millones de pesos, dentro de los que se encontraban 56,245.5 millones de pesos para el pago de pensiones, de los cuales, 35,000.0 millones de pesos se financiaban con los recursos del FARP.

Por lo tanto, los recursos del FARP por 35,000.0 millones de pesos sí estaban previstos en la LlF2010 y por tanto, su entero a la Tesorería de la Federación no constituyó un ingreso excedente.

Asimismo, su aplicación se realizó conforme a lo establecido en la fracción II del Octavo de los Lineamientos del Fondo de Apoyo para la Reestructura de Pensiones, en términos de lo autorizado en el PEF2010. Dado que esta erogación ya estaba prevista en el PEF, su ejercicio no requirió de ninguna adecuación presupuestaria.

Cabe aclarar que, al final del ejercicio fiscal de 2010 el pago de pensiones fue mayor en 36,173.7 millones de pesos con respecto a lo aprobado en el PEF2010 y esta diferencia fue cubierta tanto con ingresos excedentes como con ahorros en otros rubros de gasto.

Los argumentos expuestos en la respuesta de la SHCP no desvirtúan la observación de referencia ya que:

El Fondo de Apoyo para la Reestructura de Pensiones (FARP) establecido en el inciso d, fracción V, del artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en términos jurídicos y económicos, no es un fondo de estabilización, sino una reserva de recursos para apoyar, en su momento, los esquemas de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

reestructuración de pensiones del Gobierno Federal, los gobiernos estatales y municipales, así como de las universidades públicas. Los únicos tres fondos de estabilización establecidos en la legislación son los considerados en el artículo 19, fracción IV, incisos a, b y c, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, por lo que no es consistente la afirmación que el retiro del patrimonio del FARP hubiese estado previsto desde la autorización de la LIF 2010.

La SHCP, por medio de la propia UPCP, instruyó a NAFIN para que realizara un entero a la TESOFE de los recursos del FARP por 35,000,000.0 miles de pesos, en el rubro “Aprovechamientos, recuperación de capital, otros”; en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, dicho rubro únicamente tuvo una recaudación estimada por 18,700.0 miles de pesos, por lo que, se confirma que los 35,000,000.0 miles de pesos no estuvieron estimados ni considerados en dicha ley.

Tampoco puede afirmarse que de los “56,245.5 millones de pesos” presupuestados en el rubro de pensiones del ISSSTE considerados en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, 35,000,000.0 miles de pesos serían financiados por los retiros que se harían al FARP, ya que, como esa dependencia ha señalado en otras ocasiones, no existe una relación biunívoca entre los ingresos previstos en la Ley de Ingresos y las erogaciones consignadas en el Presupuesto de Egresos de la Federación. Asimismo, se advierte que, de acuerdo con información proporcionada por el ISSSTE, los recursos presupuestados originalmente autorizados, sólo permitieron soportar los pagos del rubro de pensiones y jubilaciones del ISSSTE de enero a julio de 2010. Es importante señalar que los recursos del FARP se enteraron en la TESOFE el 20 de diciembre de 2010, por lo que no pudieron haber financiado los gastos efectuados por el ISSSTE en el rubro de pensiones y jubilaciones en los primeros meses de ese año, en virtud de lo cual se reitera lo expresado anteriormente, en el sentido de que la cantidad proveniente del retiro de ese fondo tuvo el carácter de ingresos excedentes.

A mayor abundamiento, si los 35,000,000.0 miles de pesos provenientes del FARP hubieran estado previstos originalmente en la Ley de Ingresos de la Federación y en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, no habría sido necesario emitir acuerdos de ministración para canalizarlos al ISSSTE de agosto a diciembre de 2010, ni regularizarlos posteriormente con las respectivas adecuaciones presupuestarias y cuentas por liquidar certificadas, como lo informó la propia SHCP.

Por lo que respecta a que el ejercicio adicional al presupuesto para el pago de pensiones y jubilaciones se hizo con recursos excedentes, en la revisión se verificó que en el documento “Origen y Aplicación de los Ingresos Excedentes”, en el cuadro “Determinación y Aplicación de los Ingresos Excedentes Netos 2010”, inciso B “Faltantes otros rubros ISSSTE”, se reportó una aplicación de cero pesos en ese rubro.

Cabe señalar que la aplicación de los recursos excedentes está normada en la legislación y no pueden ser utilizados discrecionalmente por esa dependencia para canalizarlos a otro destino.

Véase acción(es): 10-9-06110-02-0735-08-005

Grupo funcional Gobierno

7

3. Origen y Aplicación de los Recursos del Fideicomiso para Dar Cumplimiento a la Ley del ISSSTE (FLISSSTE)

Mediante decreto publicado el 31 de marzo de 2007 en el Diario Oficial de la Federación y en términos del artículo vigésimo primero transitorio, de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, se autorizó al Ejecutivo Federal por conducto de la SHCP celebrar los actos jurídicos para el financiamiento de las obligaciones asociadas a la entrada en vigor de esa ley.

La transición hacia el nuevo régimen pensionario y la entrada en vigor de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado implicaron enfrentar diversas presiones de gasto en los cuatro años siguientes por 70,900,000.0 miles de pesos, equivalentes al 0.6% del Producto Interno Bruto (PIB) estimado para 2008, las cuales resultarían del incremento en contribuciones del Gobierno Federal, de aquellas pérdidas al depositarse en cuentas individuales, de intereses por pasivos que se asumirían con la reforma, de transferencias extraordinarias al ISSSTE y de contribuciones al ahorro voluntario de los trabajadores; erogaciones todas ellas diferentes al pago de la nómina de pensiones y jubilaciones que se seguiría atendiendo al 100.0% por el Gobierno Federal, bajo la presupuestación normal del instituto .

El 19 de diciembre de 2008, la SHCP, en su carácter de fideicomitente, celebró un contrato con NAFIN, en su carácter de fiduciario, para realizar el acto jurídico al que se le denominó “Fideicomiso para Dar Cumplimiento a la Ley del ISSSTE”, con la finalidad de servir como vehículo para financiar las obligaciones del Gobierno Federal asociadas a dicha ley, considerado en el artículo transitorio vigésimo primero de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

La SHCP emitió la autorización presupuestaria para constituir dicho fideicomiso con una aportación inicial de 300.0 miles de pesos, con cargo al Ramo 23 “Provisiones Salariales y Económicas” y procedió a la suscripción de un pagaré, con cuatro exhibiciones, mediante el cual el Ejecutivo Federal se obligó a pagar 70,900,000.0 miles de pesos a la orden de NAFIN, a fin de enfrentar las presiones de gasto que se generarían de 2008 a 2011.

El 31 de diciembre de 2009, la SHCP efectuó el pago anticipado por 14,622,750.0 miles de pesos del pagaré del FLISSSTE que vencería en 2010. Posteriormente, el 4 de enero de 2010, esa dependencia promovió un retiro del patrimonio de ese fideicomiso por 14,630,142.6 miles de pesos, los cuales se enteraron a la TESOFE de la forma siguiente:

14,622,750.0 miles de pesos como "Aprovechamientos, Otros, Otros, Otros". 7,392.6 miles de pesos de Productos Financieros obtenidos del 31 de diciembre de

2009 al 4 de enero de 2010.

La SHCP informó que los 14,622,750.0 miles de pesos retirados del patrimonio del FLISSSTE se habían aplicado en su totalidad para ampliar el presupuesto del Ramo 19 “Aportaciones a Seguridad Social”, a partir de lo cual, se efectuaron transferencias fiscales al ISSSTE para atender parte del déficit que tenía ese instituto en el pago de la nómina de pensiones y jubilaciones, como se muestra a continuación:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

INTEGRACIÓN DE LOS RECURSOS DESTINADOS AL FLISSSTE DE 2010

(Miles de pesos)

CLC Acuerdo

de ministración

Importe Prorrateo

al FLISSSTE

158* 202 6,329,353.8 526,320.5

159 203 2,073,148.9 2,073,148.9

162 259 7,664,087.3 7,664,087.3

163 284 4,359,193.3

Total

4,359,193.3

20,425,783.3 14,622,750.0

FUENTE: Auxiliares contables, CLC y acuerdos de ministración proporcionados por la SHCP.

*/ La SHCP aclaró que la CLC por 6,329,353.8 miles de pesos, consideraba 526,320.5 miles de pesos para el FLISSSTE (los restantes 5,803,033.3 miles de pesos correspondían al FARP).

La SHCP justificó la canalización de esos recursos al pago de la nómina de pensiones y jubilaciones del ISSSTE, argumentando que en el marco de los compromisos institucionales vinculados al oportuno pago de la nómina de pensiones señaladas en el Decreto de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, publicado en el Diario Oficial de la Federación el 1 de abril de 2007, se señala lo siguiente:

− “Si llegare a ocurrir en cualquier tiempo que los recursos del Instituto no bastaren para cumplir con las obligaciones a su cargo establecidas por la Ley, el déficit que hubiese será cubierto por el Gobierno Federal y los gobiernos o Dependencias y Entidades de las Entidades Federativas o municipales que coticen al régimen de esta Ley y en la proporción que a cada uno corresponda” (artículo 231, párrafo segundo).

− “Estarán a cargo del Gobierno Federal las pensiones que se otorguen a los trabajadores que opten por esquema establecido en el artículo décimo transitorio, así como el costo de su administración.

El Gobierno Federal cumplirá lo previsto en el párrafo anterior mediante los mecanismos que determine a través de la Secretaría de Hacienda y Crédito Público, los que en ningún caso afectarán a los trabajadores" (artículo transitorio duodécimo).

Cabe señalar que en la presupuestación original, a partir de la cual se emitieron los pagarés del Gobierno Federal para cubrir el bono de transición de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, se cuantificaron los diferentes conceptos de gasto que se verían impactados en los siguientes cuatro años por la instrumentación de esa ley, en los cuales no se consideraba el pago de la nómina de pensiones y jubilaciones del ISSSTE por lo que, la SHCP, al canalizar 14,622,750.0 miles de pesos provenientes del FLISSSTE para cubrir parte del rubro de pensiones y jubilaciones del ISSSTE de agosto a diciembre de 2010, contravino el oficio núm. 315-A-06858 del 18 de diciembre de 2008, mediante el cual la Dirección de Programación y Presupuesto “A” de la Subsecretaría de Egresos proporcionó a la Unidad de Política y Control Presupuestario, ambas de la SHCP, copia de los oficios núms. 120.122.3/363/2008 y 366-204/08, así como el anexo en el que se detallan los conceptos que integrarían la cifra del bono de transición de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Grupo funcional Gobierno

9

Como consecuencia de las reuniones de presentación de resultados y observaciones preliminares y finales, la SHCP señaló que:

Conforme a lo que establece la CLÁUSULA TERCERA.- FINES, del Contrato del Fideicomiso para dar Cumplimiento a la Ley del ISSSTE, ‘Es fin del FIDEICOMISO servir como vehículo para el financiamiento de las obligaciones del Gobierno federal asociadas al cumplimiento de la LEY DEL ISSSTE, en términos de lo dispuesto por el artículo vigésimo primero transitorio, último párrafo, de dicho ordenamiento’, es de señalar que el Fideicomiso en comento, fue constituido para cumplir el ordenamiento que establece el artículo vigésimo primero transitorio, último párrafo, en el cual se determina que a efecto de cumplir con las obligaciones generadas con los Trabajadores conforme a lo dispuesto en la presente Ley, se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, a celebrar los actos jurídicos necesarios para emitir y pagar los Bonos de Pensión del ISSSTE, así como, en su caso, a contratar, ejercer, y autorizar créditos, empréstitos y otras formas del crédito público, incluso mediante la emisión de valores, para el financiamiento de las obligaciones del Gobierno Federal asociadas a esta Ley. Asimismo, se autoriza al Ejecutivo Federal por conducto de la Secretaría de Hacienda y Crédito Público para realizar los ajustes correspondientes en el Presupuesto de Egresos de la Federación a efecto de que se reconozca como gasto el mismo importe de las obligaciones a cargo del Gobierno Federal a que se refiere esta Ley.

Para el primer semestre de 2010, se pagaron 14,622,750.0 miles de pesos; dichos recursos sirvieron para el financiamiento de las obligaciones del Gobierno Federal asociadas al cumplimiento de la LEY DEL ISSSTE, como son el pago de pensiones y jubilaciones, según se señala en el artículo décimo segundo transitorio de dicha Ley.

Por otra parte, en el texto del Contrato del Fideicomiso para dar Cumplimiento a la Ley del ISSSTE, se hace referencia a montos y plazos, así como al objetivo del mismo, el cual como se ha mencionado, es el financiamiento de las obligaciones del Gobierno Federal asociadas al cumplimiento de la LEY DEL ISSSTE y no a conceptos específicos.

Respecto a los conceptos que en su momento fueron considerados para estimar el monto global del Fideicomiso para dar Cumplimiento a la Ley del ISSSTE, salvo el correspondiente al fortalecimiento del seguro de salud, mismo que se encuentra contemplado en el artículo vigésimo noveno transitorio de la LEY DEL ISSSTE, el resto de los conceptos dependen de la evolución de la derechohabiencia del Instituto así como el número de personas que eligieron el régimen de pensiones establecido en la Ley (cuentas individuales o régimen de reparto).

De lo anterior, se desprende que el Fideicomiso para dar Cumplimiento a la Ley del ISSSTE, cumple cabalmente con el fin para el que fue constituido, es decir, servir como vehículo para el financiamiento de las obligaciones del Gobierno federal asociadas al cumplimiento de la LEY DEL ISSSTE, como son, entre otras, el pago de pensiones y jubilaciones, de acuerdo con lo señalado en el artículo décimo segundo transitorio de dicha Ley.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

Los argumentos expuestos en la respuesta de la SHCP no desvirtúan la observación de referencia, por lo que continúa vigente, ya que la UPCP de la SHCP no proporcionó la evidencia de estar facultada para cambiar el destino de los recursos originalmente estimados para atender los conceptos que se verían impactados por la entrada en vigor de la nueva Ley del ISSSTE y canalizarlos para cubrir una obligación del Gobierno Federal que de origen no estuvo presupuestada en términos reales, como lo fue el pago de la nómina de pensiones y jubilaciones del ISSSTE.

Véase acción(es): 10-9-06110-02-0735-08-002

4. Origen y Aplicación del Entero realizado por la Comisión Federal de Electricidad (CFE)

El 24 de diciembre de 2010, la CFE, por instrucciones de la SHCP y con cargo a sus disponibilidades que mantenía invertidas en la Tesorería de la Federación, efectuó un entero a la TESOFE por 23,000,000.0 miles de pesos, bajo el concepto de “Aprovechamientos, Otros, Otros”, sin especificar el origen y la justificación del mismo.

La erogación referida no estuvo prevista en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 (flujo de efectivo) autorizado a la CFE por la Cámara de Diputados y, por consiguiente, su ingreso como aprovechamiento en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010 tampoco estuvo consignado de origen.

El pago de ese aprovechamiento fue adicional a los 55,748.9 millones de pesos que erogó la CFE en cumplimiento de la Ley del Servicio Público de Energía Eléctrica, por los activos que utiliza para prestar el servicio público de energía eléctrica, los cuales se compensaron con el subsidio que otorgó el Gobierno Federal a los consumidores por el uso de la energía eléctrica a través de la CFE por 89,936.1 millones de pesos. La diferencia por 34,187.2 millones de pesos fue registrada por la CFE como una pérdida en su patrimonio acumulado. El aprovechamiento por el uso de los activos para prestar el servicio público de energía eléctrica no está considerado en la Ley de Ingresos de la Federación, ni el subsidio a las tarifas de consumo eléctrico, en el Presupuesto de Egresos de la Federación.

Con objeto de conocer los antecedentes, la fundamentación y las características de la primera operación, se analizó lo siguiente:

1. El 17 de diciembre de 2010, la Subsecretaría de Ingresos de la SHCP, sin señalar el fundamento jurídico, ni la motivación correspondiente, instruyó a la CFE enterar a la TESOFE 23,000,000.0 miles de pesos, por la entrega de disponibilidades financieras pertenecientes a su patrimonio, de acuerdo con un procedimiento que determinaría la propia SHCP, por medio de la UPCP.

2. El 21 de diciembre de 2010, la Secretaría de Energía (SENER) comunicó a la CFE el mecanismo presupuestario específico para el retiro de 23,000,000.0 miles de pesos del patrimonio de ese organismo y su entero como un aprovechamiento en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, consistente en: o Una disminución en las disponibilidades para cubrir el aprovechamiento que le fue

determinado por el importe respectivo, en términos del artículo 26 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Grupo funcional Gobierno

11

(Es decir, un retiro de las disponibilidades financieras que la CFE mantenía en la TESOFE en una cuenta de depósito de terceros y el entero de dichos recursos, como el pago de una obligación fiscal a cargo de la CFE, bajo el concepto del pago de un aprovechamiento para la Nación por el capital invertido, que en términos reales consistió en un retiro de patrimonio por parte del Gobierno Federal).

o Ingresos adicionales en el rubro de ingresos diversos, derivados del patrimonio invertido por el Gobierno Federal y que fueron disminuidos de las disponibilidades de la CFE, hasta por el monto del aprovechamiento que le fue determinado. Así, la entidad generaría ingresos para pagar esa obligación fiscal, en términos del artículo 26, párrafo penúltimo de la Ley. (Es decir, a partir del entero, el Gobierno Federal con dichos recursos, efectuaría una aportación al patrimonio de la CFE, la cual incrementaría de nueva cuenta sus disponibilidades y éstas se volverían a depositar en la TESOFE. Para realizar dicha aportación, con cargo al Ramo 23 “Provisiones Salariales y Económicas” se autorizaría una ampliación presupuestal líquida al Ramo 18 “Energía” y a través de la expedición de la CLC respectiva se concretaría la aportación al patrimonio de la CFE).

o Menos ingresos diversos por el monto equivalente a la obligación fiscal que le fue determinada a la CFE, a fin de que quedara descontado el aprovechamiento. (A nivel de flujo de efectivo, el retiro de las disponibilidades originalmente invertidas en la TESOFE se registraría como otros ingresos que, en su momento, permitirían hacer el entero a la TESOFE).

3. El 22 de diciembre de 2010, la SENER comunicó a la CFE el mecanismo presupuestario específico para la aportación patrimonial que se haría a ese organismo descentralizado por 23,000,000.0 miles de pesos, monto similar al retiro que simultáneamente se estaba realizando de su patrimonio. Dicho mecanismo consistió en lo siguiente: a) La SENER solicitaría a la SHCP una ampliación líquida para realizar una aportación

patrimonial a la CFE, misma que, una vez autorizada, sería transferida a dicha entidad.

b) La CFE debería gestionar ante la SENER la adecuación presupuestal para reflejar en su flujo de efectivo la aportación de capital recibida.

c) La CFE debería registrar en su flujo de efectivo los recursos que le fueran aportados como “Ingresos diversos para inversión financiera”.

Este mecanismo presupuestario, tiene estrecha relación con el correspondiente al entero de las disponibilidades financieras que, simultáneamente, se le instruyó a la CFE como pago de una obligación de carácter fiscal y reflejó finalmente una operación sin justificación alguna, ya que el 24 de diciembre de 2010:

El Gobierno Federal retiró del patrimonio de la CFE 23,000,000.0 miles de pesos, que se registraron en los ingresos de la Federación de 2010, como un Aprovechamiento, Otros, Otros.

Simultáneamente, el Gobierno Federal, a partir de una ampliación líquida al presupuesto de la SENER, efectuó una aportación al patrimonio de la CFE por 23,000,000.0 miles de pesos, que se registró en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

La CFE comunicó que realizó esta operación por instrucciones de la SHCP; y que no le produjo ingresos, ni egresos en efectivo en la cuenta de depósito que mantiene registrada en la TESOFE, por lo que únicamente registró en su Estado de Variación en el Patrimonio, como una disminución y un aumento de patrimonio simultáneo y por la misma cantidad.

Por su parte, la SHCP fundamentó y motivó haber ordenado esta operación en lo siguiente:

El artículo 26, párrafos cuarto y quinto de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el cual establece que las entidades procurarán generar ingresos suficientes para cubrir su costo de operación, sus obligaciones legales y fiscales y, dependiendo de su naturaleza y objeto, un aprovechamiento para la Nación por el patrimonio invertido, así como que la SHCP determinará el cálculo del aprovechamiento con base en las disposiciones legales aplicables. El Ejecutivo determinará anualmente su reinversión en las entidades como aportación patrimonial o su entero al erario federal.

Por la forma en que se instrumentó la operación, no se actualizaron los supuestos de esa disposición, ya que, en principio, se menciona una posibilidad o propósito, no una obligación, y está más bien referida al pago de utilidades o retiro de remanentes económicos como un derecho patrimonial o económico que tiene el Gobierno Federal y que le significa la obtención de un aprovechamiento, no a una obligación de carácter fiscal, como lo determinó la SHCP. En la legislación aplicable en materia fiscal, no se encuentra regulada ninguna obligación referente al pago de un aprovechamiento por ese concepto, por parte de las entidades paraestatales.

En la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010 se estimaron 95,820,100.0 miles de pesos en el rubro de Aprovechamientos Otros, los cuales consideraban el pago de ese aprovechamiento por parte de la CFE por 23,000,000.0 miles de pesos. La SHCP no proporcionó los elementos que acreditaran dicha afirmación, tomando en cuenta que en el inciso a, del mecanismo presupuestario para aportarle los 23,000,000.0 miles de pesos a la CFE, la SHCP señaló que la SENER solicitaría a la propia dependencia una ampliación líquida para realizar una aportación patrimonial a la CFE, lo que desvirtúa lo señalado por la SHCP, al confirmar que ambas operaciones no estuvieron consideradas de origen, ni en la Ley de Ingresos, ni en el Presupuesto de Egresos de la Federación, pues de lo contrario, no se hubiera requerido ninguna ampliación presupuestal.

En el contexto anterior, la obligación fiscal que la SHCP impuso a la CFE por el patrimonio que el Gobierno Federal mantiene en ese organismo y al que se le dio el tratamiento de un aprovechamiento, tendría que aplicarse a todas las entidades paraestatales con patrimonio invertido por parte del Gobierno Federal, con reglas precisas para la determinación y cuantificación del monto por pagar por el patrimonio invertido, y registrarse la estimación de su recaudación en la Ley de Ingresos de la Federación, sobre todo, considerando los efectos que les ocasiona a los obligados, al tener que enfrentar el pago de una obligación que no tenían

Grupo funcional Gobierno

13

considerada en su programación financiera y desconocer los criterios y la forma en que la determinó la autoridad.

Estrechamente vinculado a lo anterior está el hecho de que el pago de esa obligación fiscal significó un ingreso excedente para el Gobierno Federal, por lo que al no darle ese tratamiento, la SHCP infringió el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, ya que no era sujeto a ninguna de las situaciones de excepción previstas en la fracción II de ese artículo.

Como consecuencia de las reuniones de presentación de resultados y observaciones preliminares y finales, la SHCP señaló que:

“El Ejecutivo Federal presentó al Congreso de la Unión los "Criterios Generales de Política Económica para el ejercicio fiscal de 2010" (CGPE2010), los cuales se elaboran en apego a lo establecido en el artículo 16 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria…”

“La propuesta de Paquete Económico para 2010 presentada al Congreso de la Unión, también cumplió con lo establecido en el artículo 17 de la LFPRH…”

Sobre esta base, en los CGPE2010 se expuso la afectación que se preveía en los ingresos presupuestarios a causa de una perturbación cíclica y temporal asociada con la caída de la actividad económica en nuestro país como consecuencia de la recesión global. Esta fase negativa del ciclo económico por la que transitaba la economía mexicana provocaría que la recaudación de los ingresos tributarios no petroleros durante 2010 estuviese por abajo del monto aprobado para 2009. Este nivel real de ingresos se recuperaría gradualmente conforme el producto regresara a su nivel de largo plazo, lo cual se proyectó que ocurriría en 2012.

En este escenario, la estrategia de finanzas públicas propuesta para 2010 buscaba que el gasto mantuviera su nivel de cierre de 2009, monto mayor al que se desprendía de un escenario inercial con equilibrio presupuestario y, para enfrentar la caída de los ingresos tributarios no petroleros se recurriría, simultáneamente, a un déficit fiscal temporal y moderado vinculado con el ciclo de la economía, y al uso de ingresos no recurrentes. Para concretar esto último, en la Iniciativa de la Ley de Ingresos de la Federación para el ejercicio fiscal 2010, se incluyeron recursos por 23,000.0 millones de pesos del aprovechamiento que se aplicaría a la Comisión Federal de Electricidad (CFE), específicamente en el artículo 1, fracción VI, Aprovechamientos. En estos términos, la Ley de Ingresos de la Federación para el ejercicio fiscal 2010 (LIF201O) fue aprobada por el Congreso de la Unión.

Para cumplir con lo aprobado, la Subsecretaría de Ingresos solicitó a la CFE que realizara el entero correspondiente a través del oficio 102-K-032 del 17 de diciembre de 2010.

Por lo tanto, el aprovechamiento proveniente de la CFE por 23,000.0 millones de pesos sí estaba previsto en la LIF2010 y, consecuentemente, su entero a la Tesorería de la Federación no constituyó un ingreso excedente, por lo que no existe la infracción a lo

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

establecido en el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria que señala la Auditoría Superior de la Federación”.

Los argumentos expuestos en la respuesta de la SHCP no desvirtúan la observación de referencia ya que:

En la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, no estaba estimado el ingreso por 23,000,000.0 miles de pesos y, por consiguiente, tampoco estuvo prevista su erogación en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, toda vez que: - La CFE no tenía conocimiento de la obligación de pagar al Gobierno Federal un

aprovechamiento por 23,000,000.0 miles de pesos, como se verificó al revisar el presupuesto autorizado a esa entidad.

- La SHCP no aportó elementos que acreditaran que la estimación del ingreso por “Aprovechamientos, Otros” estuviera prevista en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, ya que solamente aportó una tabla con la “estimación” de ese concepto.

En el Estado Analítico de Ingresos de la CFE de la Cuenta Pública 2010, en el renglón de ingresos diversos no se muestra que ese órgano descentralizado tuviera previsto recibir una aportación de la Federación.

Por otra parte, el Gobierno Federal, en primera instancia, dio suficiencia presupuestaria al Ramo 18 “Energía”, mediante adecuaciones presupuestarias con las cuales redujo por esa cantidad el Ramo 23 y amplió el Ramo 18, para que posteriormente se efectuara la aportación al patrimonio de la CFE, con lo que se hizo evidente que tampoco en el Presupuesto de Egresos de la Federación estuvo presupuestada de origen.

En el “Análisis del Ejercicio del Presupuesto Programático Devengado” de la Cuenta Pública 2010 de la SENER, en el “Gasto programable devengado por Clasificación económica de la Secretaría de Energía 2010”, se muestra que en el Gasto de Inversión no se presupuestó de origen la erogación por 23,000,000.0 miles de pesos.

Por lo tanto, con los elementos aportados por la SHCP, es de concluirse que esa dependencia no acreditó que el entero realizado por la CFE hubiera estado considerado en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010 y su aplicación incluida en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, por lo que constituyó un ingreso excedente.

Véase acción(es): 10-0-01100-02-0735-01-001 10-9-06110-02-0735-08-003

5. Origen y Aplicación del Entero realizado por Nacional Financiera, S.N.C. (NAFIN)

El 6 de diciembre de 2010, NAFIN efectuó un entero a la TESOFE por 1,650,000.0 miles de pesos, por concepto de “pago de un aprovechamiento a favor del Gobierno Federal por la garantía soberana que éste otorga a los pasivos de esa institución financiera”.

Con objeto de conocer los antecedentes, la fundamentación y las características de esa operación, se analizó lo siguiente:

Grupo funcional Gobierno

15

1. El 25 de noviembre de 2010, el Director General de NAFIN propuso y obtuvo la aprobación de su Consejo Directivo de los acuerdos siguientes: "Tomar Nota de que el Gobierno Federal, a través de la Secretaría de Hacienda y

Crédito Público, instruyó a Nacional Financiera, S.N.C., que este año realice el entero de un aprovechamiento por la cantidad de hasta 1,650,000.0 miles de pesos, por la garantía soberana del Gobierno Federal sobre los pasivos que esta entidad tiene contratados al cierre de octubre del ejercicio 2010. Asimismo, toma conocimiento de que este aprovechamiento será con cargo a la utilidad de Nacional Financiera, S.N.C., del ejercicio 2010."

“Instruye al Director General de NAFIN para llevar a cabo las gestiones necesarias para solicitar al Gobierno Federal, a través de la SHCP, una aportación de capital por 1,650,000.0 miles de pesos, para fortalecer de manera permanente la base de capital de la Institución, para permitirle seguir cumpliendo con sus programas sustantivos, dentro de los que se encuentra el crecimiento programado del otorgamiento de crédito y garantías al sector privado, lo que contribuirá a cumplir con su mandato como banca de desarrollo, fortaleciendo la capacidad financiera y el índice de capitalización de la Entidad”.

Con respecto al primer acuerdo, NAFIN informó que, la SHCP, con fundamento en el artículo 10, párrafo quinto, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, determinó e instruyó a NAFIN el entero de un aprovechamiento por 1,650,000.0 miles de pesos, dada la garantía soberana del Gobierno Federal sobre los pasivos que se tenían contratados a octubre de 2010 por 259,768,000.0 miles de pesos, así como por los buenos resultados obtenidos a octubre del mismo año, en el que se había alcanzado una utilidad neta de 2,233,000.0 miles de pesos, con un nivel de capitalización de 14.6%.

En cuanto a la justificación de solicitar simultáneamente al pago de esa obligación al Gobierno Federal, una aportación al capital social de NAFIN por el propio Gobierno Federal, la institución señaló lo siguiente:

Ante el pago de la obligación que le impuso la SHCP, NAFIN requería contar de nuevo con esos recursos, a fin de recuperar su patrimonio, ya que éste respalda las operaciones crediticias en beneficio de la población objetivo del banco; le permite mantener un nivel de capitalización para cumplir con sus programas sustantivos de acuerdo con el crecimiento esperado de otorgamiento de crédito y garantías para el sector privado para el último trimestre de 2010 y para 2011.

La aportación de recursos que le efectuaría el Gobierno Federal a la Institución serviría a NAFIN para fortalecer la base de su capital y el nivel de capitalización. De no recibir esos recursos, el índice de capitalización se seguiría reduciendo, impactando negativamente en la capacidad de crecimiento para la colocación de crédito.

La aportación de 1,650,000.0 miles de pesos al capital de NAFIN estaba fundamentada en el artículo 26, párrafo último, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, relativo a que:

"La Secretaría determinará el cálculo del aprovechamiento con base en las disposiciones legales aplicables. El Ejecutivo determinará anualmente su

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

reinversión en las entidades como aportación patrimonial o su entero al erario federal".

Es importante aclarar que la disposición anterior no se refiere al pago de un aprovechamiento por la garantía soberana del Gobierno Federal sobre los pasivos de NAFIN, por lo que es no congruente el fundamento señalado por NAFIN.

2. En esa misma fecha, 25 de noviembre de 2010, el Subsecretario de Hacienda y Crédito Público sometió a la consideración del Subsecretario de Ingresos ambos de la SHCP, propuesta para establecer en el ejercicio 2010, el cobro de un aprovechamiento a NAFIN por 1,650,000.0 miles de pesos1

3. La instrucción de la SHCP hacia NAFIN se emitió el 2 de diciembre de 2010 por conducto del Subsecretario de Hacienda y Crédito Público, ordenando a esa banca de desarrollo que, a más tardar el 7 de diciembre siguiente, enterara a la TESOFE el aprovechamiento por 1,650,000.0 miles de pesos, sin mencionar que ésta fuera hecha con cargo a la utilidad operación de NAFIN del ejercicio 2010, la cual aún no se podía conocer, puesto que este último todavía no había concluido .

, con fundamento en la disposición contenida en el artículo 10, párrafo quinto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, referente a que cuando la SHCP establezca un aprovechamiento con motivo de la garantía soberana del Gobierno Federal, los recursos se podrán destinar a la capitalización de los bancos de desarrollo o a fomentar acciones que permitan cumplir con el mandato de dicha banca, en cumplimiento del acuerdo del Consejo Directivo de esa misma fecha.

4. El 6 de diciembre de 2010, NAFIN, a través de BANORTE, efectuó el pago de la obligación impuesta por la SHCP, mediante el entero a la TESOFE de 1,650,000.0 miles de pesos, bajo el concepto: Aprovechamientos, Otros, Otros, Garantía Directa del Gobierno Federal sobre los pasivos (SHCP), precisando en la declaración que los recursos pagados para atender esa obligación serían destinados por el Gobierno Federal para atender la aportación de capital que por la misma cantidad se otorgaría a esa banca de desarrollo, en cumplimiento del Acuerdo del Consejo Directivo del 25 de noviembre de 2010.

Expresamente NAFIN informó que:

Los recursos que utilizó para el pago de esa obligación ordenada por la SHCP, provinieron de la utilidad por 2,233,000.0 miles de pesos que la entidad había generado a octubre de 2010 y lo registró en la Cuenta de "Otros Gastos" "Otras Pérdidas" en el estado de resultados.

El pago de esa obligación afectó el patrimonio de la institución y provocó que el nivel de capitalización bajara de 14.6% a 13.1% y, posteriormente, al considerar el incremento en los activos por el fuerte volumen de operación crediticia en los dos últimos meses del año, el mismo se redujo a 12.6%.

5. El 22 de diciembre de 2010, la Subsecretaría de Egresos autorizó una ampliación líquida al presupuesto del Ramo 6 “Hacienda y Crédito Público” por 1,650,000.0 miles de pesos, a fin de que ésta estuviera en posibilidad de aportar dicha cantidad al capital de NAFIN,

1 Dicha comunicación hizo evidente el hecho de que la decisión sobre los Acuerdos mencionados en el punto 1

anterior, fue tomada por el Consejo Directivo de NAFIN, sin existir aún instrucción alguna por parte de la SHCP.

Grupo funcional Gobierno

17

soportando la misma en la aplicación del entero del aprovechamiento que previamente se había realizado por esa entidad, de acuerdo con la situación de excepción prevista en el artículo 10 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010.

6. El 24 de diciembre de 2010, la SHCP autorizó y operó la afectación presupuestaria, como un gasto de capital con cargo a la partida 7202 “Adquisición de Acciones”.

Para conocer la motivación o justificación de ambas medidas tomadas en forma simultánea, la naturaleza y el fundamento jurídico de la obligación de pago ordenada a NAFIN, así como la utilización de esos recursos por parte del Gobierno Federal, para efectuar una aportación al capital social de esa institución, las dos operaciones deben analizarse conjuntamente, como se muestra enseguida:

Justificación o motivación de las dos operaciones.

Los elementos proporcionados tanto por NAFIN como por la SHCP no permiten conocer los argumentos o razones que soportaron las dos decisiones tomadas por esa dependencia y que se refieren a la determinación de una obligación de NAFIN hacia el Gobierno Federal por 1,650,000.0 miles de pesos con cargo a la utilidad de operación del ejercicio 2010, aun y cuando todavía no concluía éste y la aportación casi simultánea de esa misma cantidad al patrimonio de esa institución financiera.

Más aún, de lo expresado por NAFIN se infiere que la razón por la que el Gobierno Federal le aportó 1,650,000.0 miles de pesos, fue para resarcirle de la disminución patrimonial y los efectos negativos en el índice de capitalización que registró esa banca de desarrollo, por haber atendido la obligación de pago que, por la misma cantidad, le determinó el propio Gobierno Federal, a través de la SHCP.

En la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010 no se había considerado la recaudación proveniente de un cobro a NAFIN de aprovechamientos por la garantía soberana del Gobierno Federal sobre sus pasivos, ni previsto en el Presupuesto de Egresos de la Federación, la aportación de una cantidad similar al patrimonio de esa institución.

La SHCP, al ordenarle a NAFIN el pago de esa obligación, ejerció una facultad que le otorga el artículo 10, párrafo quinto, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010. En este sentido, el ingreso obtenido por la Federación del entero realizado por NAFIN por 1,650,000.0 miles de pesos constituyó un ingreso excedente, que podría destinarse a la capitalización de esa misma entidad paraestatal, de acuerdo con la situación de excepción prevista en el artículo 10 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010.

En otras palabras, tal como se informó al consejo de administración de NAFIN, la SHCP estaba facultada para ordenar a ese banco de desarrollo, mediante una resolución de carácter particular, el pago de un aprovechamiento por la garantía soberana que el Gobierno Federal otorga sobre sus pasivos contratados, con cargo a la utilidad del ejercicio 2010, la cual se conocería, precisamente, al concluir el ejercicio y una vez liquidadas la totalidad de sus obligaciones; sin embargo, en la práctica, se instruyó que dicho pago se efectuara con cargo a la utilidad de operación que se había registrado al finalizar el mes de octubre, reflejándose como un costo adicional que tuvo NAFIN en ese ejercicio.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Asimismo, el monto del pago de ese aprovechamiento no obedeció a una necesidad de las finanzas públicas, ni a reglas precisas sobre su determinación y cuantificación, sobre todo, considerando que no se aplicó en general a todos los bancos de desarrollo y que, para compensar a NAFIN por la reducción en su nivel de capitalización, se le autorizó, en forma simultánea, una aportación patrimonial por el mismo monto, con lo cual no quedó claro cuál fue la intención o motivación de la autoridad para haber instruido el pago de dicho aprovechamiento, en los términos operados.

Contabilización del pago de la obligación fiscal por parte de NAFIN.

El entero que NAFIN erogó por 1,650,000.0 miles de pesos, se registró en la partida de “Otros Gastos”, erogación que resultó antes de la determinación de impuestos a la utilidad de operación y otras obligaciones, con lo que disminuyó, por tanto, el Resultado Neto integrante del Capital Ganado, en tanto que la aportación del Gobierno Federal por el mismo monto ingresó en la partida “Aportaciones para futuros aumentos de capital social”, con lo cual aumentó el Capital Contribuido de esa banca de desarrollo.

Como consecuencia de las reuniones de presentación de resultados y observaciones preliminares y finales, la SHCP, sin referirse específicamente a estas dos operaciones con NAFIN, argumentó lo siguiente:

El Gobierno Federal cuenta con un sistema de instituciones de banca de desarrollo cuyas leyes orgánicas les confieren el mandato de procurar que la población objetivo tenga acceso al financiamiento que los intermediarios privados no están dispuestos a otorgar por alguna falla de mercado, principalmente por razones de riesgo y de rentabilidad.

La banca de desarrollo puede cumplir su mandato de ley mediante una serie de técnicas para identificar, mitigar y compartir riesgos con los intermediarios financieros privados, los cuales progresivamente aumentan su conocimiento respecto de la originación y recuperación de cartera de crédito otorgado a sectores de población que de otra manera seguirían desatendidos.

La banca de desarrollo, para contribuir al cumplimiento de su objeto, lleva a cabo una función de distribución de riesgos. El Gobierno Federal, con su capacidad única para distribuir riesgos entre la población y en el tiempo, otorga a la banca de desarrollo, mediante una garantía soberana, el elemento más poderoso para cumplir con esta función.

La garantía soberana, al permitirle a la banca de desarrollo tomar riesgos y llevar a cabo actividades que no pueden realizar otros, le puede generar beneficios extraordinarios, independientes del logro de las metas que le imponga su Consejo Directivo, o del esfuerzo que desplieguen sus funcionarios y empleados.

La SHCP está facultada y resulta conveniente que establezca un aprovechamiento cuando se generan beneficios extraordinarios por tratarse de recursos públicos pertenecientes al Gobierno Federal, ya que se obtuvieron, en última instancia, debido a la garantía soberana que concede el propio Gobierno.

Para cumplir con el mandato de Ley previsto en el artículo 10 de la LIF, la SHCP cuenta con la potestad, el derecho y el deber de decisión respecto al destino que deberá dársele al producto del establecimiento del aprovechamiento que nos ocupa. Aun cuando el

Grupo funcional Gobierno

19

mejor uso sea reintegrarlo a la misma sociedad nacional de crédito, la SHCP está facultada para establecer el aprovechamiento.

Sobre el particular y considerando que es la primera ocasión que en la Cuenta Pública se consigna el pago de un aprovechamiento como éste, se concluye lo siguiente:

a) La conveniencia de diagnosticar certera y oportunamente las causas que durante un ejercicio, estén originando una utilidad de operación extraordinaria, como la que registraba NAFIN a octubre de 2010, que si bien era elevada, no derivaba de la garantía soberana que sobre sus pasivos tiene el Gobierno Federal, sino de sus programas de cadenas productivas y de garantías, como la propia SHCP reconoció en la documentación que proporcionó como parte de la revisión. Es decir, no se debía a un elevado margen financiero, aprovechando ventajas en la captación debido a estar mayormente garantizada por el Gobierno Federal, ni al esfuerzo desplegado por sus funcionarios y empleados.

De hecho, como la propia NAFIN ha reconocido en la auditoría 754 “Fideicomiso para Promover el Desarrollo de Proveedores y Contratistas Nacionales para la Industria Petrolera Estatal” que, simultáneamente se realizó en la revisión de la Cuenta Pública 2010, cada vez más los intermediarios financieros con los que opera prefieren utilizar su propio fondeo y solamente acuden a ese banco de desarrollo por el atractivo del programa de garantías de riesgo, el cual también se encuentra estrechamente vinculado a su programa de cadenas productivas.

b) Una fuente de las utilidades de operación crecientes que ha venido registrando NAFIN está relacionada con su programa de garantías, el cual, por los importantes volúmenes que opera, le produce flujos considerables de comisiones y honorarios fiduciarios derivados de los diversos fideicomisos vinculados a dicho programa y a otros más del Gobierno Federal, a los cuales se aportaron recursos fiscales y que son los que, finalmente, están soportando las garantías hasta del 85.0% o más a los intermediarios financieros en sus créditos otorgados a las empresas; operaciones en las que NAFIN obtiene importantes ingresos y que le permite transferir gratuitamente el riesgo al Gobierno Federal mediante, por ejemplo, el denominado Fideicomiso de Contragarantía 8013-9, que a su vez, es alimentado, principalmente, con recursos fiscales provenientes de otros fideicomisos o programas.

c) Es conveniente realizar de manera continua durante todo el ejercicio fiscal de que se trate, la programación y el seguimiento de los diferentes elementos que conforman el margen financiero de las operaciones activas de NAFIN; el cobro de comisiones por garantías asumidas y que después traslada su riesgo al Gobierno Federal por medio del Fideicomiso de Contragarantía 8013-9 y otros más, así como el cobro de honorarios por la administración de dichos fideicomisos públicos vinculados a la operación de garantías, a fin de instrumentar oportunamente ajustes en los mismos y evitar tomar decisiones con una justificación basada en la garantía soberana sobre sus pasivos, como fue el caso de NAFIN en 2010, a la que, por un lado, antes de finalizar el ejercicio, se le obligó a pagar un aprovechamiento al Gobierno Federal por 1,650,000.0 miles de pesos, con el argumento de que había obtenido utilidades extraordinarias que derivaban de la garantía que éste le otorgaba a sus pasivos y, por otro, se sacrificaron recursos fiscales

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

por un monto equivalente, para resarcirle a esa institución la descapitalización que le ocasionó el pago de dicho aprovechamiento.

De la forma en que se instrumentaron ambas medidas y de la respuesta proporcionada por la SHCP, se desprende que esa dependencia considera que la facultad discrecional que la Ley de Ingresos de la Federación le confiere, en el sentido de poder ordenar a las sociedades nacionales de crédito el pago de un aprovechamiento en favor de la Nación por la garantía soberana del Gobierno Federal sobre sus pasivos contratados a una fecha determinada, como si se tratase de un costo adicional de operación, es el ejercicio de un derecho patrimonial de retirar durante un ejercicio fiscal, aun cuando éste no concluya, los beneficios extraordinarios que -a su juicio- dichas instituciones estén obteniendo por contar con dicha garantía, de forma independiente al logro de las metas que les impongan sus consejos directivos o del esfuerzo desplegados por sus funcionarios o empleados.

Véase acción(es): 10-0-01100-02-0735-01-002

6. Origen y Aplicación del Entero realizado por el Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS)

El 7 de diciembre de 2010, BANOBRAS efectuó un entero a la TESOFE por 300,000.0 miles de pesos, por el pago de un aprovechamiento a favor del Gobierno Federal por la garantía soberana que éste otorga a los pasivos de esa institución financiera.

Con objeto de conocer los antecedentes, la fundamentación y las características de esa operación, se analizó lo siguiente:

1. El 25 de noviembre de 2010, la Dirección de Negocios con Gobiernos y Organismos de BANOBRAS solicitó a la SHCP que evaluara y, en su caso, iniciara las gestiones a fin de que se hiciera una aportación por 300,000.0 miles de pesos a la Subcuenta "B" del patrimonio del Fideicomiso para Coadyuvar al Desarrollo de las Entidades Federativas y Municipios (FIDEM), en virtud de que a esa fecha registraba 109,100.0 miles de pesos, monto que resultaría insuficiente para que continuara apoyando en 2011 y 2012, los proyectos y programas en ejecución, las cuales se estimaban en 403,000.0 miles de pesos.

2. En lugar de proponer las aportaciones a ministrar a ese fideicomiso por parte de la SHCP en los proyectos de Presupuesto de Egresos de la Federación para los ejercicios fiscales 2011 y 2012 a fin de que continuara apoyando los proyectos y programas en ejecución, esa dependencia, con objeto de generar los recursos solicitados, la Unidad de Banca de Desarrollo propuso a la Subsecretaría de Ingresos, ambas de la SHCP, cobrar al propio BANOBRAS un aprovechamiento por 300,000.0 miles de pesos con motivo de la garantía soberana del Gobierno Federal brindada a los pasivos que la entidad financiera había tenido contratados en 2009 y 2010, bajo los argumentos siguientes:

El artículo 11 de la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos, S.N.C., establece que el Gobierno Federal responderá en todo tiempo de las operaciones pasivas concertadas por dicha institución de banca de desarrollo.

Grupo funcional Gobierno

21

De acuerdo con el artículo 10, párrafo quinto, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, la SHCP puede establecer un aprovechamiento con motivo de la garantía soberana del Gobierno Federal.

En los dos últimos párrafos del artículo 26 de la Ley Federal Presupuesto y Responsabilidad Hacendaria se establece que las entidades procurarán generar ingresos suficientes para cubrir su costo de operación, sus obligaciones legales y fiscales y, dependiendo de su naturaleza y objeto, un aprovechamiento para la Nación por el patrimonio invertido, por lo que la Secretaría es competente para determinar el cálculo del aprovechamiento con base en las disposiciones legales aplicables. El Ejecutivo determina anualmente su reinversión en las entidades como una aportación patrimonial o su entero al erario federal.

De acuerdo con los estados financieros de BANOBRAS, excluyendo las operaciones como agente financiero del Gobierno Federal, los pasivos de la institución pasaron de 199,583,000.0 miles de pesos el 31 de diciembre de 2008, a 243,559,000.0 miles de pesos al cierre del ejercicio 2009, y alcanzaron 253,386,000.0 miles de pesos el 31 de octubre de 2010, con un incremento acumulado de 27.0%.

El aumento señalado en los pasivos de BANOBRAS fue resultado, principalmente, de la elevada dinámica crediticia adquirida por la institución a raíz de la crisis económica internacional que se desencadenó a finales de 2008. En particular, en el contexto de una elevada aversión al riesgo y escasez crediticia impuesta por la crisis, BANOBRAS incrementó significativamente sus niveles de otorgamiento de crédito a los sectores que le encomienda su ley orgánica, con el fin de impulsar el desarrollo de proyectos de inversión en infraestructura y servicios públicos y atender las necesidades de financiamiento de los gobiernos estatales y municipales.

El índice de capitalización de BANOBRAS estimado al 31 de octubre de 2010, se situaba en 19.0%. En estos términos, el cobro del aprovechamiento propuesto no afectaría la solidez de la estructura financiera que había caracterizado a la institución y, asimismo, se preservaría una base patrimonial suficiente para el buen desarrollo de su mandato social y la atención de sus programas financieros.

3. El 2 de diciembre de 2010, la SHCP instruyó a BANOBRAS para que enterara a la TESOFE 300,000.0 miles de pesos a través del formato fiscal autorizado por el SAT.

4. El 7 de diciembre de 2010, BANOBRAS pagó la obligación que le instruyó la SHCP y enteró a la TESOFE 300,000.0 miles de pesos por el concepto Aprovechamientos, Otros, Otros, Garantía Directa del Gobierno Federal sobre los Pasivos (SHCP).

En el formato de la declaración, BANOBRAS señaló que el entero lo efectuó de acuerdo con las instrucciones emitidas por la Subsecretaría de Hacienda y Crédito Público el 2 de diciembre de 2010.

Sobre el particular, BANOBRAS informó que realizó el referido pago por 300,000.0 miles de pesos y su entero como aprovechamientos, con recursos provenientes de su margen de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

operación con cargo al renglón de "Intereses, comisiones y gastos" del apartado de "costo financiero" del flujo de efectivo ejercido de la institución.

5. El 22 de diciembre de 2010, la SHCP autorizó una ampliación líquida al presupuesto del Ramo 6 “Hacienda y Crédito Público” por 300,000.0 miles de pesos, en la partida 7801 "Aportaciones a Fideicomisos Públicos", soportada en el pago de la obligación realizada por BANOBRAS referida en el punto anterior.

6. El 31 de diciembre de 2010, la SHCP efectuó la aportación de 300,000.0 miles de pesos a la Subcuenta "B" del patrimonio del Fideicomiso 1249 FIDEM, y justificó la operación con los argumentos siguientes:

La SHCP tiene atribuciones para destinar los recursos que se obtienen por aprovechamientos determinados a las instituciones de banca de desarrollo para fomentar acciones que tengan relación con su mandato legal.

Las actividades que realiza el FIDEM permiten complementar el mandato de BANOBRAS, por lo que con la aportación de recursos al patrimonio del fideicomiso, éste se fortalece y puede otorgar mayores apoyos de acuerdo a su objeto.

Es de destacar que en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010 no se consideró una recaudación proveniente del cobro de aprovechamientos por la garantía soberana del Gobierno Federal, y que la SHCP, al ordenarle a BANOBRAS el pago de esa obligación, ejerció una facultad que deriva del artículo 10, párrafo quinto, de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010.

Tal como se mencionó en el caso de NAFIN en el resultado 5 de este Informe, la obligación de pago que la SHCP impuso a BANOBRAS por la garantía soberana que el Gobierno Federal otorga sobre los pasivos que esa institución tuvo en 2009 y 2010 y que denominó “entero de un aprovechamiento por la garantía soberana del Gobierno Federal”, prevista en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, debiera, bajo criterios bien definidos, aplicarse a todos aquellos bancos de desarrollo cuyos pasivos contratados cuenten con la garantía soberana del Gobierno Federal.

En el Resultado 5 de este informe de auditoría, se emitió una acción sobre esta observación, por estar vinculada a toda la banca de desarrollo.

Por otro lado, si bien la SHCP estaba facultada para autorizar la aplicación de los recursos excedentes generados por el pago de la obligación impuesta a BANOBRAS, el haber autorizado su aportación para incrementar el patrimonio de un fideicomiso, a fin de que éste contara con recursos para cubrir las necesidades que tendría en 2011 y 2012 en la atención de sus programas y proyectos, contravino el principio de anualidad presupuestal establecido en los artículos 8 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010, y 25 y 39 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y la prohibición de transferir al cierre del ejercicio recursos presupuestales a fideicomisos a efecto de que se ejerzan en años posteriores, además de no permitir a la Cámara de Diputados ser ésta la que, al aprobar los presupuestos 2011 y 2012 de la SHCP, determinara el monto de recursos fiscales que deberían aportarse al FIDEM para el desarrollo de sus programas.

Grupo funcional Gobierno

23

Contabilización del pago de la obligación fiscal por parte de BANOBRAS.

A diferencia del registro contable del aprovechamiento pagado por NAFIN, señalado en el Resultado 5 de este informe de auditoría, en la contabilidad de BANOBRAS, por el entero de 300,000.0 miles de pesos, se afectó la cuenta de egresos “Aprovechamiento a favor del Gobierno Federal por su garantía, Histórico”, lo que se reflejó en los Estados Financieros en el rubro de “Otros Gastos”, y originó la disminución en el Resultado Neto integrante del Capital Ganado del banco.

El ingreso recibido por el FIDEM derivado de la aportación patrimonial del Gobierno Federal proveniente de los recursos enterados como “aprovechamientos, otros, otros” se registró por BANOBRAS, en su calidad de fiduciario, afectando la cuenta “Departamento Fiduciario”; el ingreso se reflejó en el Reporte de Estado de Cuenta recibido el 31 de diciembre de 2010.

Por último, la Coordinación Administrativa de la SHCP proporcionó el saldo de las subcuentas que integran el patrimonio del FIDEM al cierre de 2010 por 3,998,286.3 miles de pesos, el cual coincidió con el importe presentado en el reporte “Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con registro vigente al 31 de diciembre de 2010”, presentado como un anexo de la Cuenta Pública 2010.

Como consecuencia de las reuniones de presentación de resultados y observaciones preliminares y finales, la SHCP argumentó lo siguiente:

La SHCP estuvo facultada por el artículo 10 de la LlF 2010 para cobrar un aprovechamiento a BANOBRAS.

Parte del mandato de BANOBRAS es el cumplimiento de los fines del FIDEM, ya que aquél es fiduciario de éste, y está obligado a cumplir con tales fines en términos de la cláusula sexta del convenio modificatorio de fecha 15 de marzo de 2007.

De acuerdo al propio artículo 10 de la LlF 2010, el destino específico de dichos recursos podía ser el cumplimiento del mandato de BANOBRAS.

Una vez afectados los recursos al patrimonio del FIDEM, éstos se encuentran devengados, toda vez que tienen un destino específico previsto en el propio contrato de fideicomiso.

Al estar devengados dichos recursos, no se contraviene el principio de anualidad, previsto por el artículo 214, penúltimo párrafo, del Reglamento de la LFPRH (Anexo 15), que prohíbe constituir o participar en fideicomisos, mandatos o análogos, con ahorros, economías o subejercicios del Presupuesto de Egresos, que tengan por objeto evitar la concentración de recursos en la TESOFE al final del ejercicio correspondiente.

Las argumentaciones expuestas por la SHCP no justifican el hecho de que se haya ampliado el presupuesto de esa dependencia para canalizarle recursos adicionales por 300,000.0 miles de pesos a fin de que éste pudiera continuar con sus programas y proyectos en 2011 y 2012, en virtud de que dicha aportación de recursos se debió de hacer en los Proyectos de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

Decreto del Presupuesto de Egresos de la Federación para esos ejercicios, a fin de que, año con año, la Cámara de Diputados autorizara, en su caso, dichas erogaciones.

Véase acción(es): 10-9-06110-02-0735-08-004

Acciones

Recomendaciones

10-0-01100-02-0735-01-001.- Para que la Cámara de Diputados, a través de las comisiones de Hacienda y Crédito Público y la de Presupuesto y Cuenta Pública, promueva modificaciones al artículo 26, párrafos cuarto y quinto de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a fin de que se establezcan disposiciones específicas que normen las bases, montos, periodos y aplicaciones del cobro del aprovechamiento que de forma discrecional actualmente viene realizando la Secretaría de Hacienda y Crédito Público en favor del Gobierno Federal, por el patrimonio invertido en las entidades paraestatales, adicional al pago de dividendos o remanentes económicos. En 2010, en forma adicional al aprovechamiento que venía pagando la Comisión Federal de Electricidad en cumplimiento de la Ley del Servicio Público de Energía Eléctrica, la SHCP instruyó a ese organismo descentralizado el pago de un aprovechamiento por 23,000,000.0 miles de pesos en favor de la Nación por el patrimonio invertido por el Gobierno Federal, y, simultáneamente, autorizó una aportación de capital por el mismo monto a dicha entidad a partir del ingreso excedente generado por el pago de ese aprovechamiento, medida que no se sujetó a la distribución de los ingresos excedentes establecida por el legislador en el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. [Resultado 4]

10-0-01100-02-0735-01-002.- Para que la Cámara de Diputados, a través de las comisiones de Hacienda y Crédito Público y la de Presupuesto y Cuenta Pública, analice la conveniencia de que las instituciones de banca de desarrollo paguen un aprovechamiento por la garantía soberana del Gobierno Federal sobre sus pasivos establecida en el artículo 10, párrafo quinto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, ello en virtud de que la Secretaría de Hacienda y Crédito Público lo ha instrumentado como si se tratara de un derecho patrimonial que de forma discrecional, como fue el caso de Nacional Financiera, S.N.C., a la que le ordenó el pago de ese aprovechamiento por 1,650,000.0 miles de pesos, a efecto de disminuirle las utilidades en operación durante ese ejercicio y, simultáneamente, efectuó una aportación patrimonial por un monto similar a la misma institución de crédito, con la finalidad de resarcirle la disminución en su índice de capitalización provocado por el pago de ese aprovechamiento, medida contraria a los principios de contabilidad generalmente aceptados, la cual fue aplicada discrecionalmente también en el caso del Banco Nacional de Obras y Servicios Públicos, S.N.C. De considerarse conveniente mantener la obligación del pago de ese tipo de aprovechamiento, se recomienda promover modificaciones a la Ley de Instituciones de Crédito, para que sea en ese ordenamiento donde se establezcan los criterios, montos, periodos y aplicaciones para el cobro de ese aprovechamiento. [Resultado 5]

Promociones de Responsabilidad Administrativa Sancionatoria

10-9-06110-02-0735-08-001.- Ante el Órgano Interno de Control en la Secretaría de Hacienda y Crédito Público, para que realice las investigaciones pertinentes y, en su caso,

Grupo funcional Gobierno

25

inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no presentaron cifras conciliadas y homogéneas sobre la integración de los aprovechamientos establecidos en el artículo 10 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, en los cuales se determinó una diferencia por 544,151.2 miles de pesos entre las cifras reflejadas en los reportes "Estado Analítico de Ingresos" por 83,889,751.2 miles de pesos y "Origen y Aplicación de los Ingresos Excedentes" por 83,345,600.0 miles de pesos, en infracción del artículo 44 de la Ley General de Contabilidad Gubernamental y en contravención del postulado "Revelación Suficiente" de los Postulados Básicos de Contabilidad Gubernamental. [Resultado 1]

10-9-06110-02-0735-08-002.- Ante el Órgano Interno de Control en la Secretaría de Hacienda y Crédito Público, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión erogaron 14,622,750.0 miles de pesos del patrimonio del "Fideicomiso para Dar Cumplimiento a la Ley del ISSSTE", los cuales se destinaron al Ramo 19 "Aportaciones a Seguridad Social" y posteriormente al Instituto de Seguridad y Servicio Sociales de los Trabajadores del Estado para que cubriera su rubro de pensiones y jubilaciones de agosto a diciembre de 2010, obligación ineludible del Gobierno Federal, en lugar de utilizarlos para cubrir el costo del bono de transición originado por la implementación de la Ley del Instituto de Seguridad y Servicio Sociales de los Trabajadores del Estado, como originalmente estaba previsto para 2010. [Resultado 3]

10-9-06110-02-0735-08-003.- Ante el Órgano Interno de Control en la Secretaría de Hacienda y Crédito Público, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión actuaron con discrecionalidad en la determinación del pago de un aprovechamiento para la Nación por parte de la Comisión Federal de Electricidad de 23,000,000.0 miles de pesos por el patrimonio invertido en ese organismo público descentralizado y, simultáneamente, autorizaron una aportación patrimonial a la propia CFE por el mismo monto, sin presentar los argumentos que justificaran ambas medidas; dicho importe debió considerarse como un ingreso excedente del Gobierno Federal y, por lo tanto, al destinarse de nueva cuenta a esa entidad paraestatal se infringió el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en materia de aplicación de los ingresos excedentes. [Resultado 4]